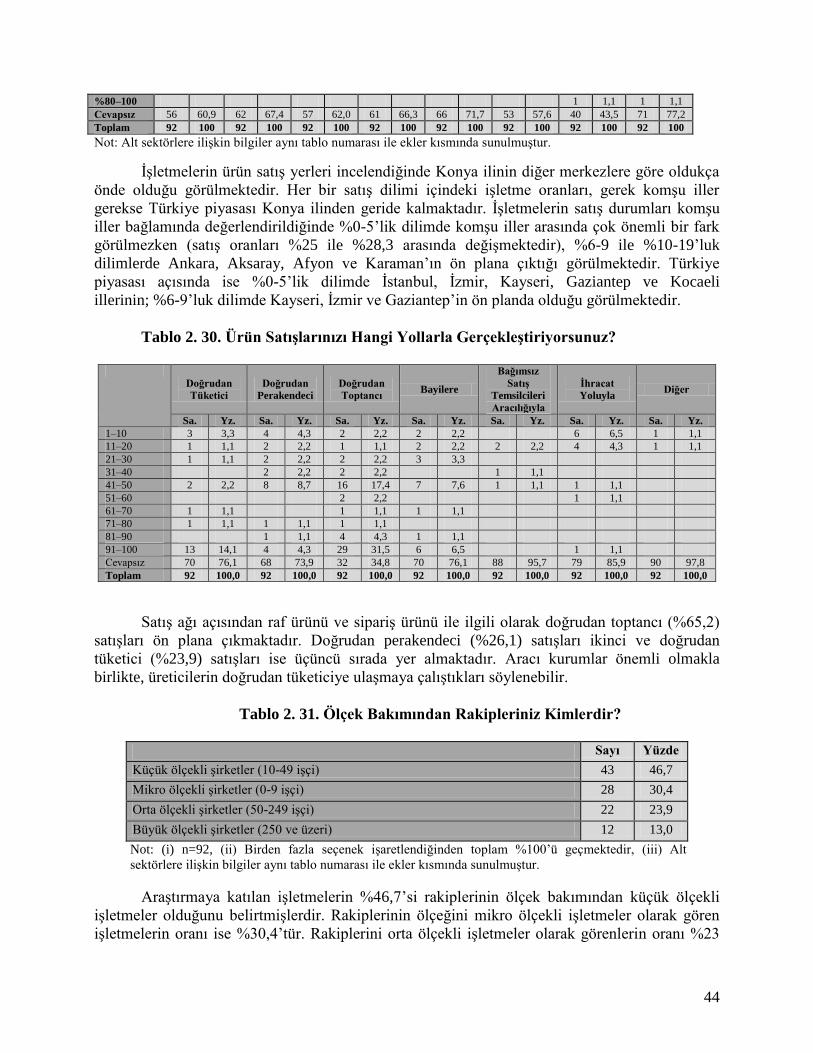

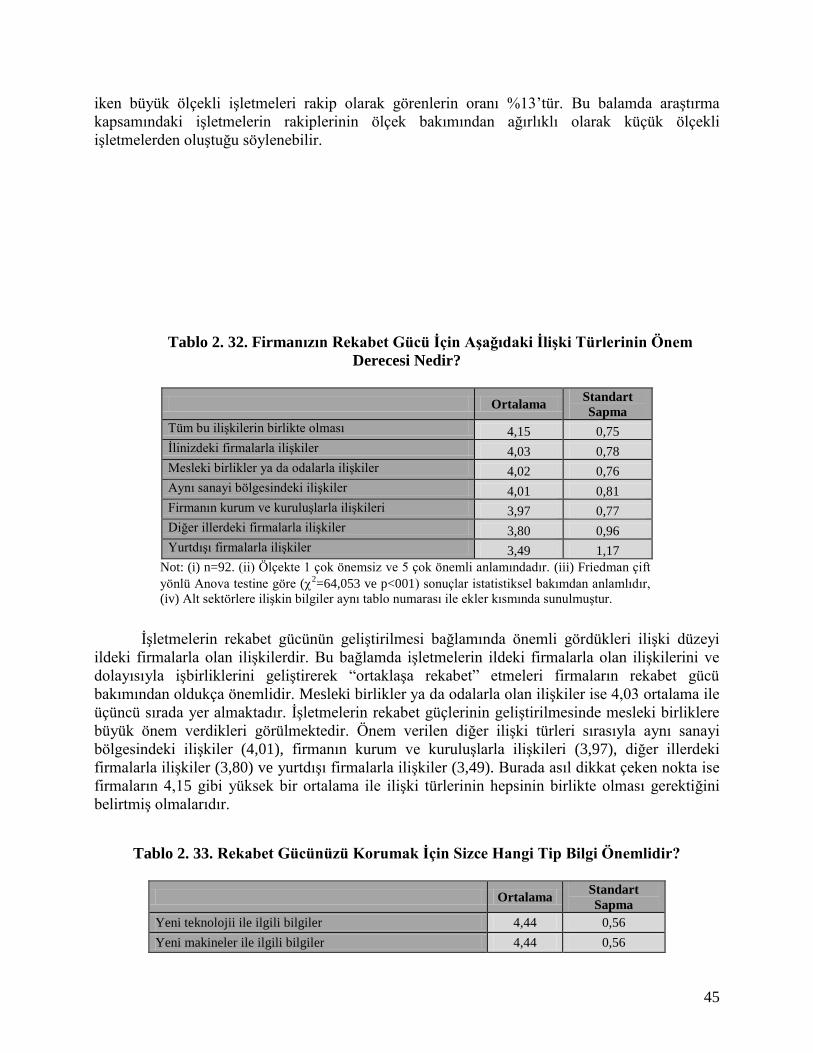

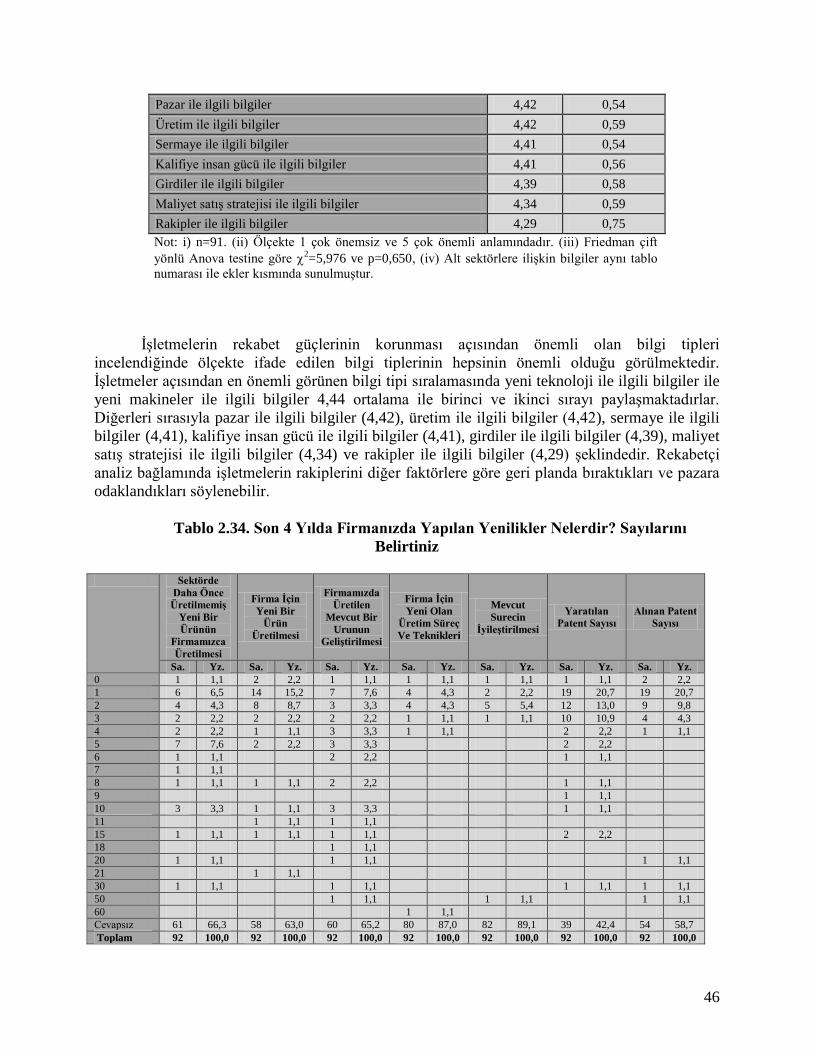

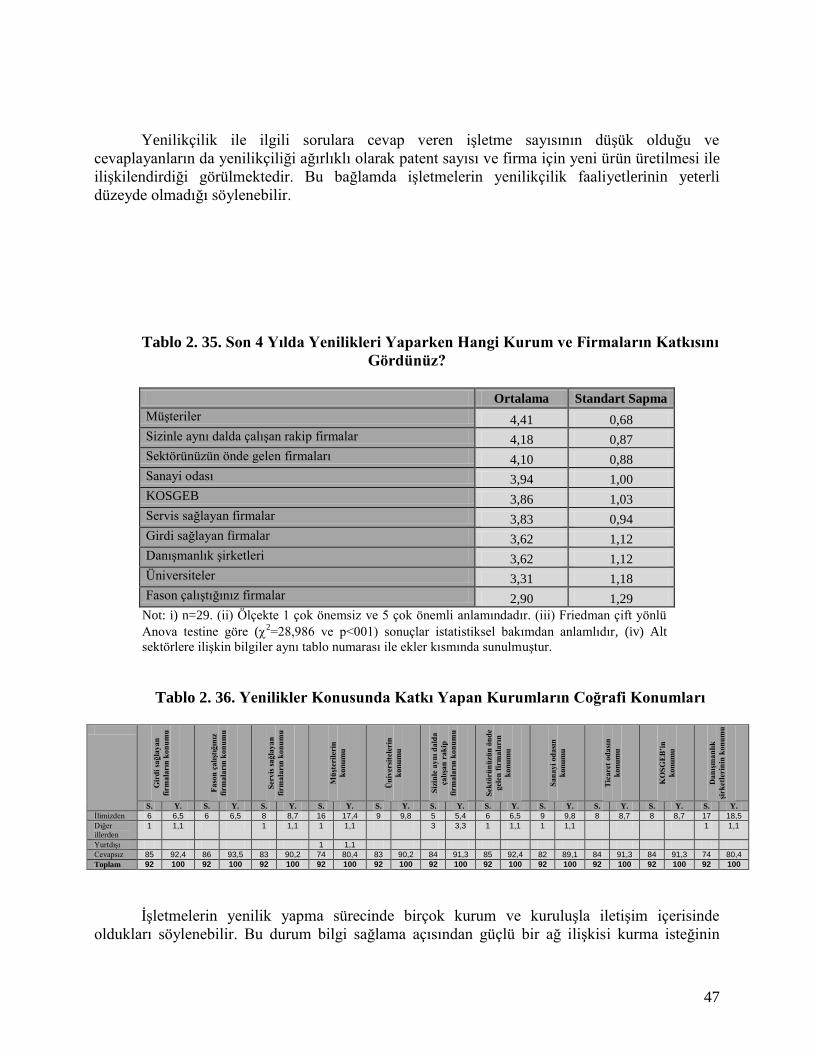

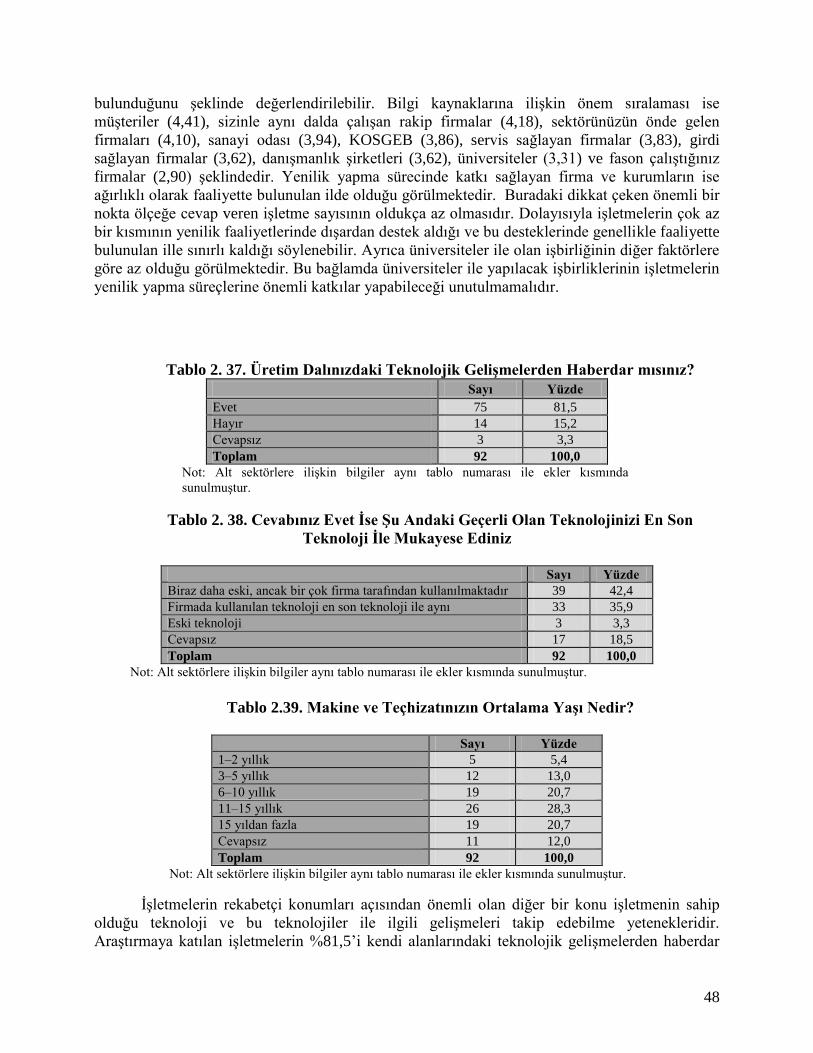

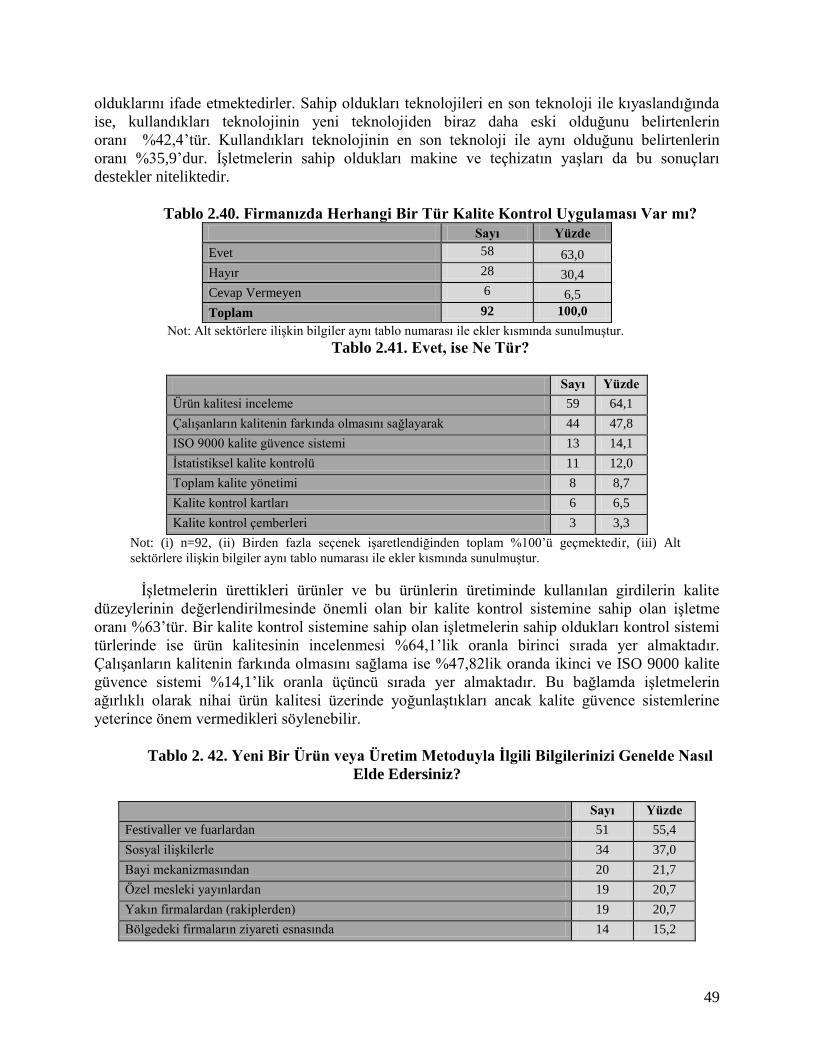

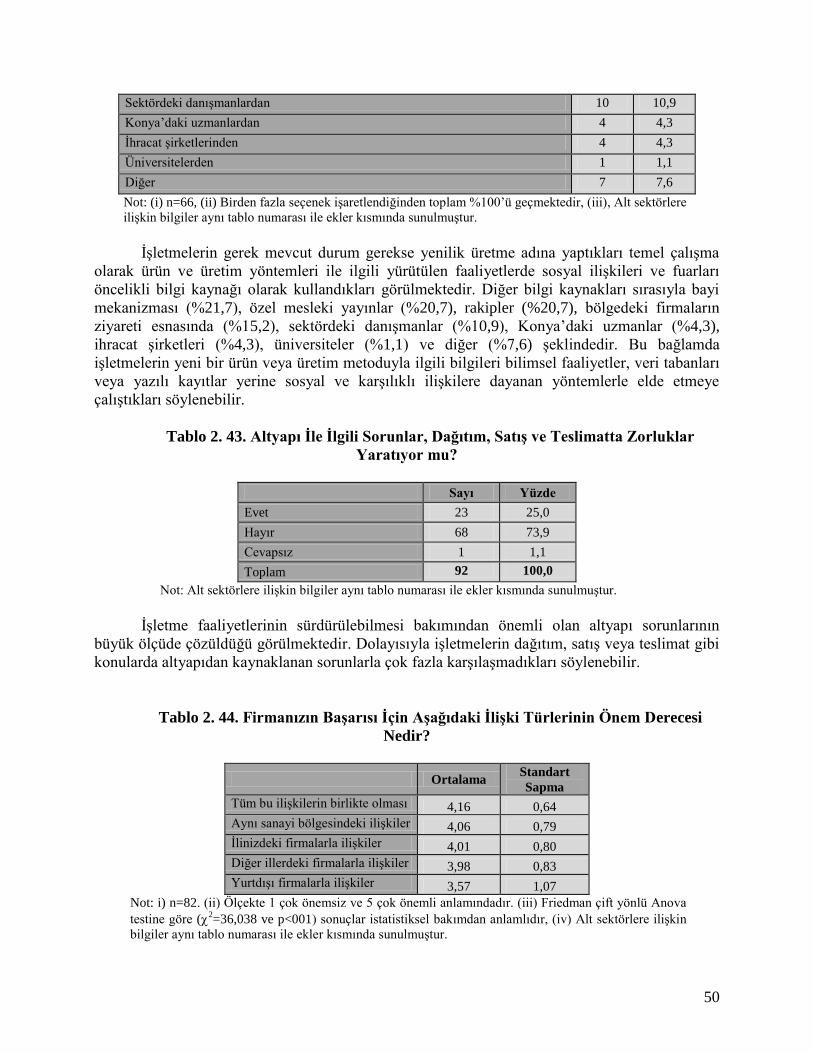

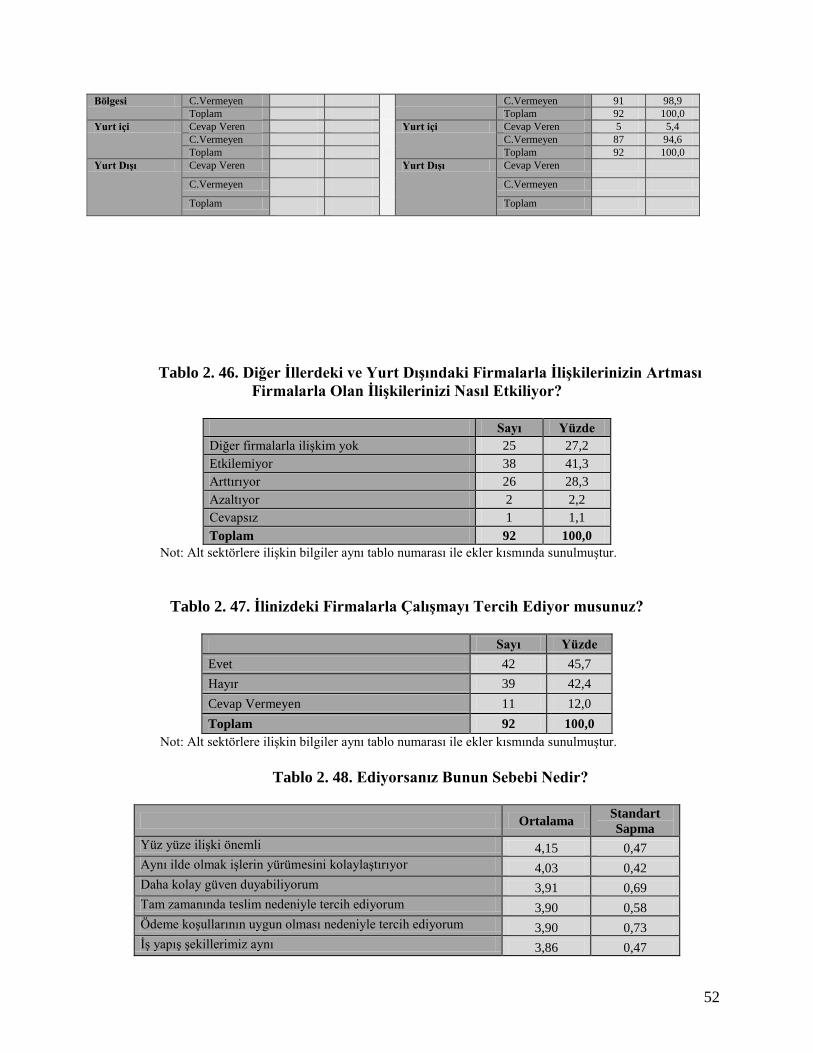

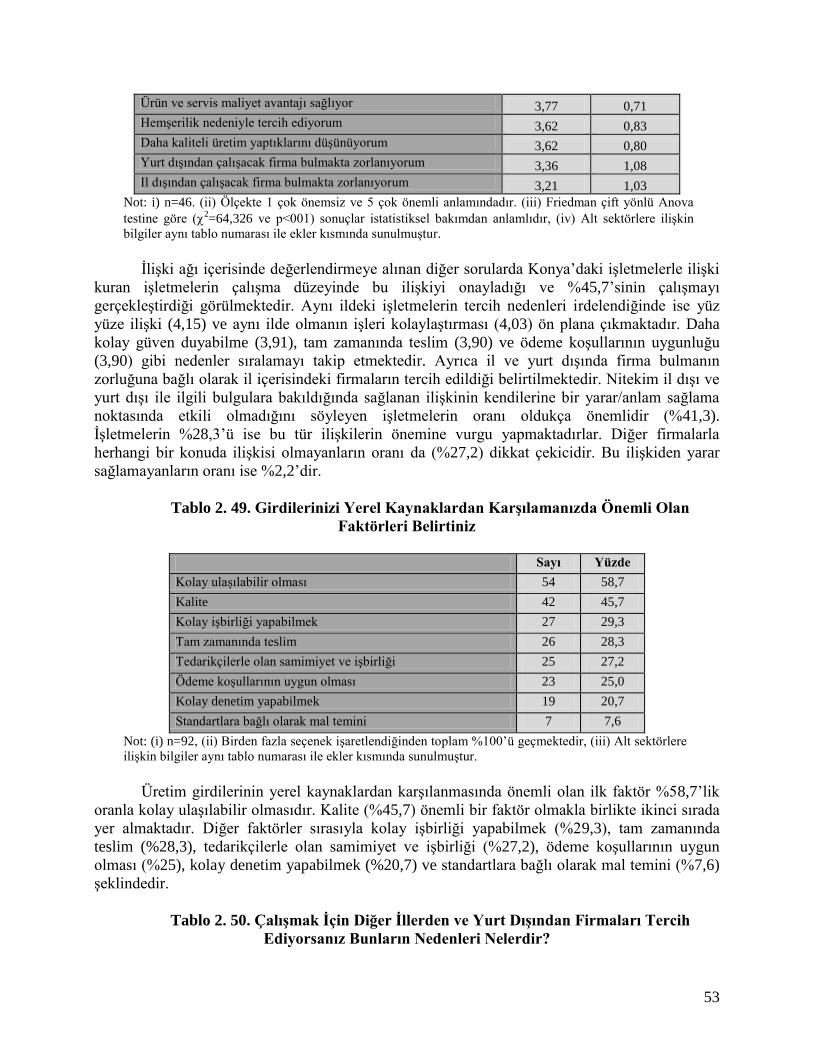

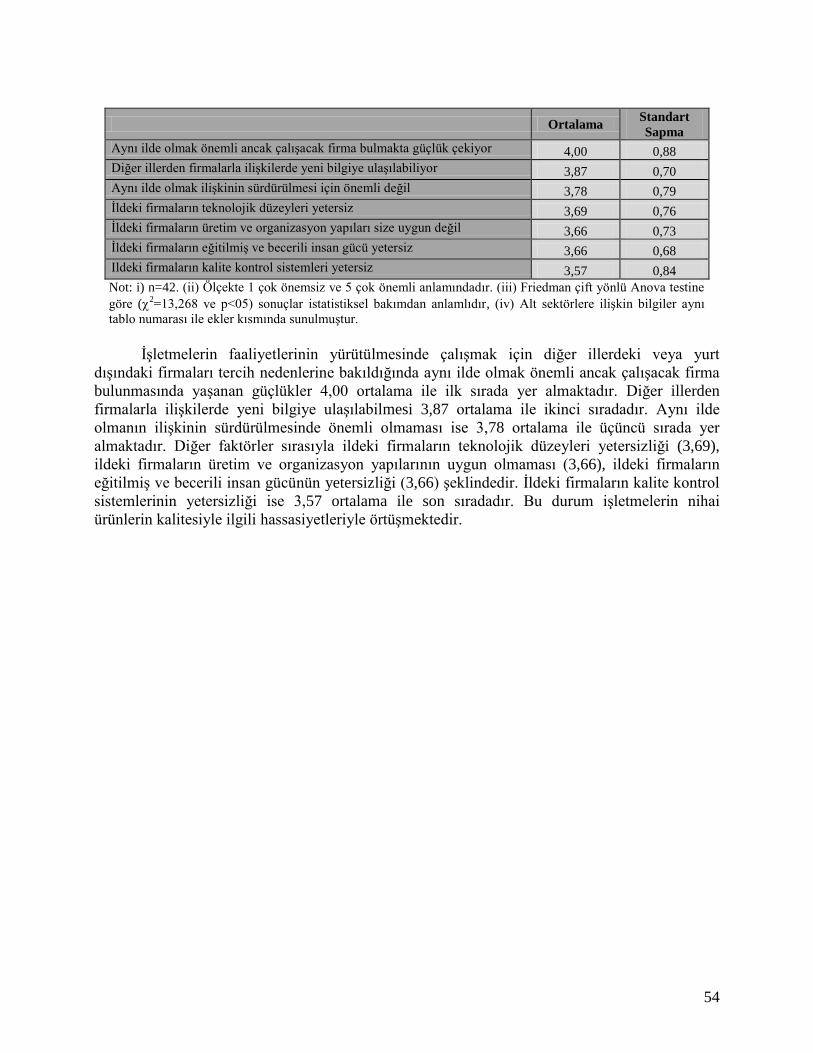

Embed Size (px)

Citation preview

1

2

3

KONYA GIDA SANAYİ

SEKTÖREL ANALİZ RAPORU

(2008)

GĠRĠġ ......................................................................................................................................... 3

BÖLÜM 1

DÜNYA VE TÜRKİYE’DE GIDA SEKTÖRÜ

1.1. Dünya ve Avrupa’da Gıda Sektörünün Genel Durumu ...................................................... 4

1.2. Türkiye’de Gıda Sektörünün Durumu ................................................................................. 7

1.2.1 Genel Durum ............................................................................................................... 7

1.2.2 Türk Gıda Sektöründe Ġstihdam ve ĠĢletme Sahipliği Yapısı .................................... 10

1.2.3 Türk Gıda Sektöründe Kapasite Kullanımı ............................................................... 12

1.2.4 Türk Gıda Sektöründe DıĢ Ticaretin Durumu ........................................................... 14

1.2.5 Türk Gıda Sektöründe Ġç Pazarın Durumu ................................................................ 16

1.2.6 Türk Gıda Sektöründe Rekabet Yapısı ..................................................................... 23

BÖLÜM 2

KONYA’DA GIDA SEKTÖRÜ

2.1. Konya’da Gıda Sektörünün Durumu ................................................................................. 28

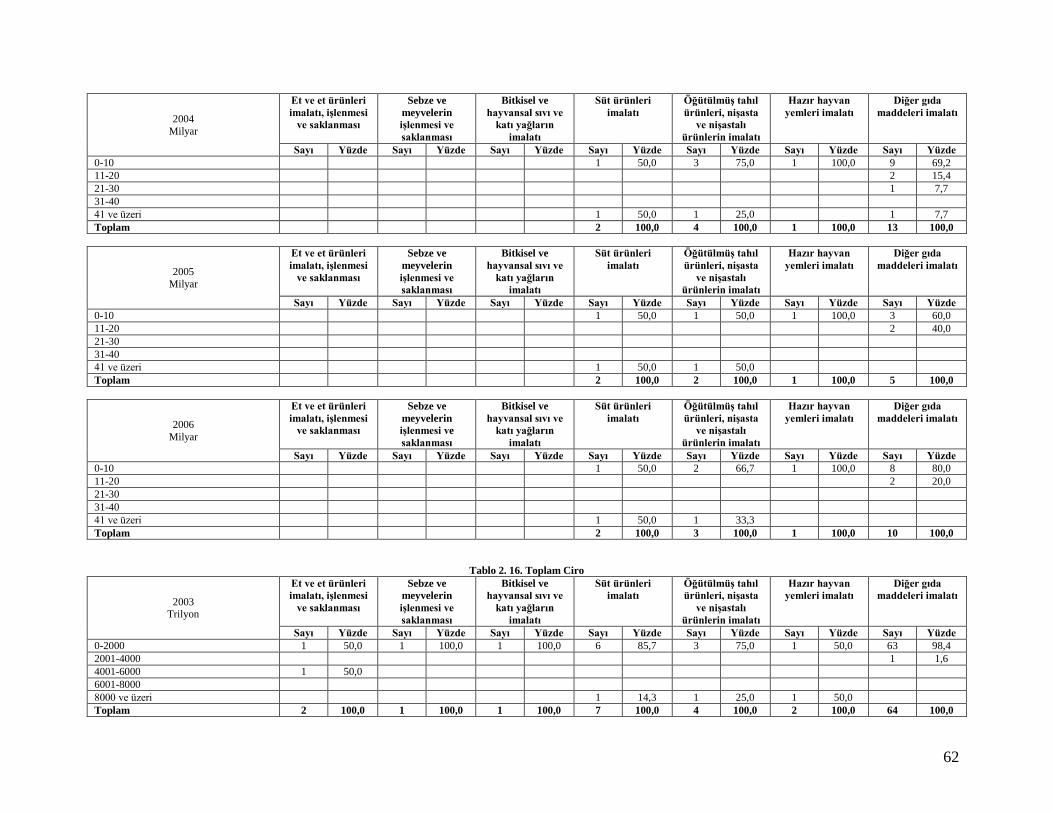

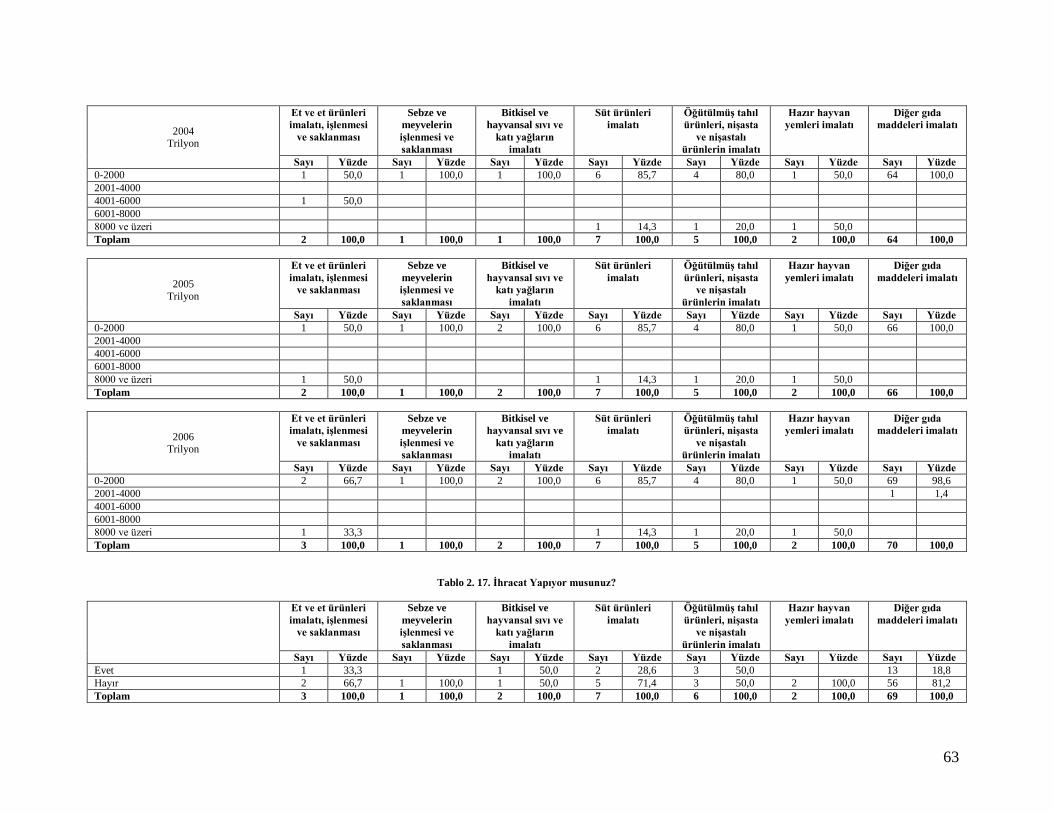

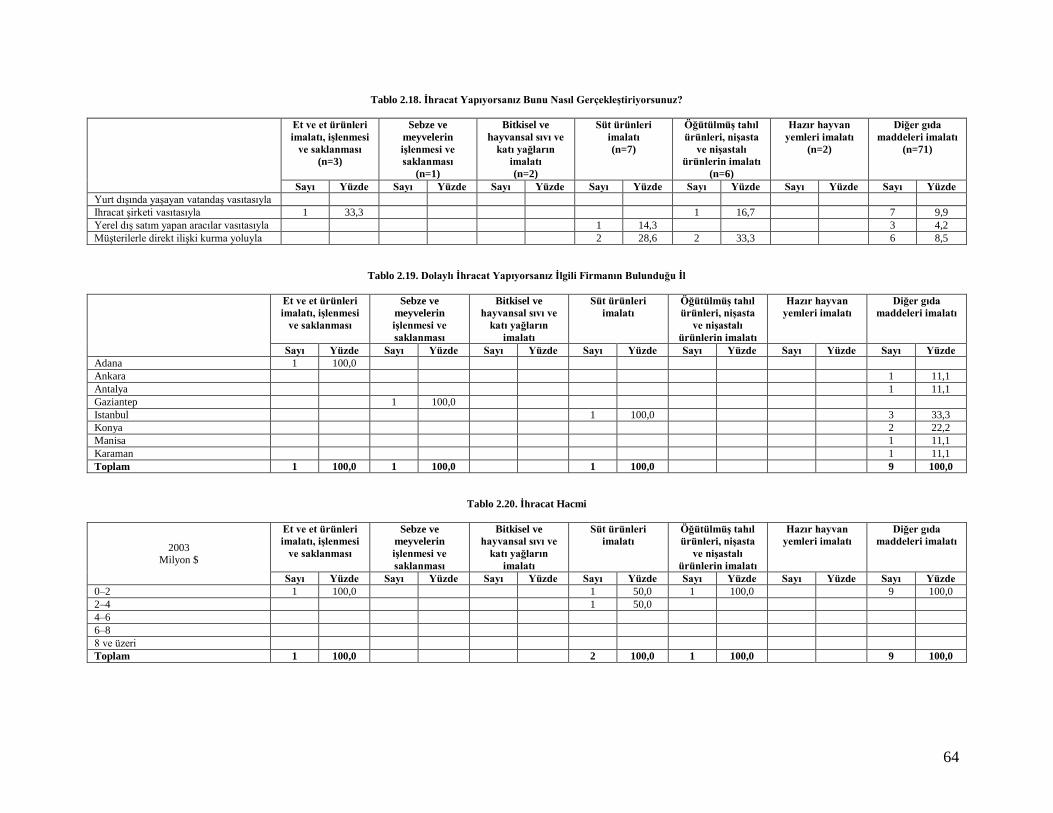

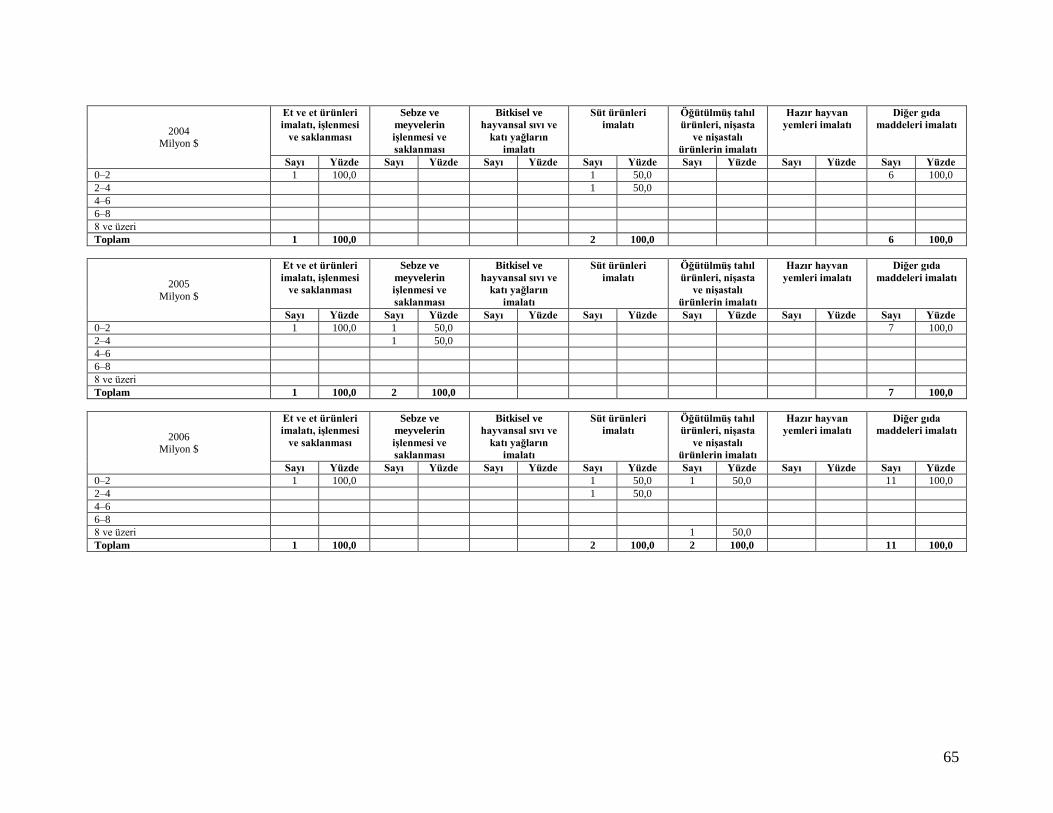

2.2. Konya Gıda Sanayi Raporu 2008 ...................................................................................... 30

2.2.1. AraĢtırmanın Metodolojisi ....................................................................................... 30

2.2.2. AraĢtırma Bulguların Analizi ................................................................................... 31

Kaynaklar ................................................................................................................................. 54

Ekler ......................................................................................................................................... 55

4

GİRİŞ

Nüfusun hızla arttığı ve ekonomik kalkınma çabalarının yoğun olarak sürdürüldüğü

ülkemizde gıda sanayi, yeterli ve dengeli beslenmenin sağlanabilmesi, istihdam sağlaması ve

ekonomik kalkınma açısından büyük bir öneme sahiptir.

Gıda sanayi bağlamında talep fazlasını oluĢturan birçok gıda ürününde Türkiye ihracat

yapmakta ve gıda ürünleri ihracatı, tarım ürünleri ile birlikte dıĢ satım yoluyla ülkemize önemli

ölçüde gelir sağlamaktadır. Bu bağlamda Türkiye baĢta fındık olmak üzere, kuru incir,

çekirdeksiz kuru üzüm, kuru kayısı, tütün, zeytinyağı, turunçgiller, pamuk, baklagiller ve yaĢ

meyve sebze ihracatında dünyada önde gelen ülkeler arasında yer almaktadır. Bunun yanında

iĢlenmiĢ gıda ürünlerinde un ve unlu mamuller, Ģeker ve Ģekerli mamuller, iĢlenmiĢ meyve sebze

ürünleri ve ithal girdiye bağımlı olarak rafine yağlar ve margarin gibi sektörlerde de ülkemiz

ihracat yapan ülkeler arasında yer almaktadır.

Türkiye beslenme durumu yönünden hem geliĢmekte olan, hem de geliĢmiĢ ülkelerin

sorunlarını birlikte içeren bir görünüme sahiptir. Türkiye'de halkın beslenme durumu bölgelere,

mevsimlere, sosyo-ekonomik düzeye ve kentsel-kırsal yerleĢim yerlerine göre önemli farklılıklar

göstermektedir. Bunun temel nedenlerinin baĢında gelir dağılımındaki dengesizlik gelmektedir.

Bu durum beslenme sorunlarının niteliği ve görülme sıklığı üzerinde etkili olmaktadır. Ayrıca

beslenme konusundaki bilgisizlik, hatalı gıda seçimi ile yanlıĢ hazırlama, piĢirme ve saklama

yöntemlerinin uygulanmasına neden olmakta ve beslenme sorunlarının boyutlarının büyümesine

yol açmaktadır.

Günümüzün en önemli endüstrilerden birisi olarak kabul edilen gıda sektörü bir çok alt

dalları bünyesinde barındıran karmaĢık bir faaliyet kolu olarak değerlendirilmekte olup

ülkemizde de son yıllarda büyük bir geliĢim göstermektedir. Bu geliĢmenin düzeyini, temel

değiĢkenlerini ve dinamiklerini anlamak ve sektörün sürdürülebilir rekabet üstünlüğüne katkıda

bulunmak, sektör ve ülke ekonomisi için oldukça önemlidir. Alt sektörlerde farklılaĢsa da,

genellikle emek yoğun bir üretim sürecine sahip olan gıda sektörü, tarımsal ürünlerin

değerlendirilmesi, sanayiye hammadde temini, istihdama katkısı ve halkın dengeli beslenmesi ile

doğrudan iliĢkili olup, dünyadaki tüm ülkelerde sosyo-ekonomik açıdan stratejik bir öneme

haizdir.

Tarım, hayvancılık ve balıkçılık sektörlerinden elde edilen hammaddelerin endüstriyel

olarak dönüĢümlerini içeren bir imalat sanayii kolu olan gıda sanayii, 2 trilyon ABD dolarının

üzerinde gerçekleĢtirilen yıllık satıĢları ile, dünya imalat sanayiinin en önemli kolu olarak ortaya

çıkmaktadır. Gıda sanayii, geliĢmiĢ OECD ülkelerinde yarattığı katma değer (dünya çapında

toplam iĢleme sanayii tarafından yaratılan katma değerin %15'i) ve toplam ücretli çalıĢanlar

sayısı açısından diğer imalat sanayii kolları arasında ayrıcalıklı bir yer tutmaktadır. Gıdanın

sadece bir ticari meta değil, aynı zamanda insan yaĢamının en önemli ihtiyaçlarından biri oluĢu,

gıda sanayiinin sürdürülebilir ve daimi bir büyüme oranını korumasına neden olmaktadır. Bu

genel yapı içerisinde, çokuluslu gıda Ģirketlerinin, küreselleĢme ve dünya ekonomisinin

serbestleĢmesinde oynadıkları önemli rol de yadsınamaz. Uyguladıkları yeniden yapılanma

politikaları ve büyüme stratejileri, ekonomik ve mali performansları ile özellikle geliĢmekte olan

ülkelerin ekonomik yapılarının Ģekillenmesini kuvvetle etkilemektedirler.

5

BÖLÜM 1

DÜNYA VE TÜRKİYE’DE GIDA SEKTÖRÜ

1.1. Dünya ve Avrupa’da Gıda Sektörünün Genel Durumu

Gıda; tütün ve sadece ilaç olarak kullanılanlar hariç olmak üzere, içkiler ve sakızlar ile

hazırlama ve iĢleme gereği kullanılan maddeler dahil, insanlar tarafından yenilen ve/veya içilen

ham, yarı mamul veya mamul her türlü maddeyi ifade etmektedir. Gıda sanayii ise, gıda

maddelerinin hammaddeden baĢlayarak; depolama, tasnif, iĢleme, değerlendirme, dayanıklı hale

getirme, ambalajlama iĢlerinden bir veya birkaçının yapıldığı ve gıda maddeleri satıĢ yerlerine

gönderilmek üzere depolandığı tesisler ile bu tesislerin tamamlayıcısı sayılacak yerlerin tamamını

kapsamaktadır (DPT, Gıda Sanayi ÖĠK Raporu, 2007). Gıda sanayii, tarım, hayvancılık ve

balıkçılık sektörlerinden elde edilen hammaddelerin endüstriyel olarak üretimlerini içeren ve çok

eski zamanlardan günümüze kadar uzanan medeniyetlerin oluĢturduğu tecrübe ve birikimleri

içinde barındıran (peynir yapımı, yoğurt yapımı, pekmez yapımı, bira üretimi gibi) bir sanayi

koludur. Günümüzde, dünya çapında toplam imalat sanayi tarafından yaratılan katma

değerin %15’i gıda sanayi tarafından gerçekleĢtirilmektedir (TÜSĠAD, Uluslararası Rekabet

Stratejileri: Türkiye Gıda Sanayi, 2007).

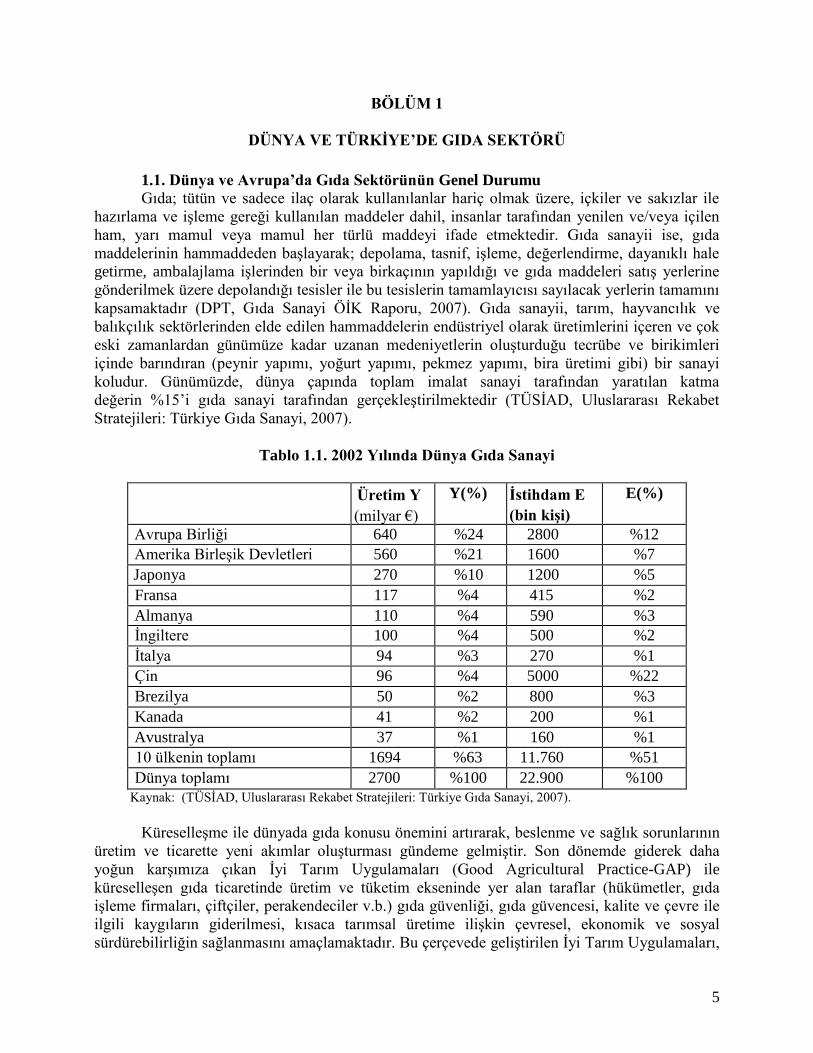

Tablo 1.1. 2002 Yılında Dünya Gıda Sanayi

Üretim Y

(milyar €)

Y(%) İstihdam E

(bin kişi)

E(%)

Avrupa Birliği 640 %24 2800 %12

Amerika BirleĢik Devletleri 560 %21 1600 %7

Japonya 270 %10 1200 %5

Fransa 117 %4 415 %2

Almanya 110 %4 590 %3

Ġngiltere 100 %4 500 %2

Ġtalya 94 %3 270 %1

Çin 96 %4 5000 %22

Brezilya 50 %2 800 %3

Kanada 41 %2 200 %1

Avustralya 37 %1 160 %1

10 ülkenin toplamı 1694 %63 11.760 %51

Dünya toplamı 2700 %100 22.900 %100

Kaynak: (TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

KüreselleĢme ile dünyada gıda konusu önemini artırarak, beslenme ve sağlık sorunlarının

üretim ve ticarette yeni akımlar oluĢturması gündeme gelmiĢtir. Son dönemde giderek daha

yoğun karĢımıza çıkan Ġyi Tarım Uygulamaları (Good Agricultural Practice-GAP) ile

küreselleĢen gıda ticaretinde üretim ve tüketim ekseninde yer alan taraflar (hükümetler, gıda

iĢleme firmaları, çiftçiler, perakendeciler v.b.) gıda güvenliği, gıda güvencesi, kalite ve çevre ile

ilgili kaygıların giderilmesi, kısaca tarımsal üretime iliĢkin çevresel, ekonomik ve sosyal

sürdürebilirliğin sağlanmasını amaçlamaktadır. Bu çerçevede geliĢtirilen Ġyi Tarım Uygulamaları,

6

söz konusu tarafların bir araya gelmesiyle çiftçi ve hükümetlerin ihtiyaçlarının giderilmesi ve

gıda iĢleme zincirinde uygulanması gereken iĢlemler üzerine odaklanmıĢtır (DPT, Gıda Sanayi

ÖĠK Raporu, 2007).

Genel olarak gıda tüketimi;

Taze ve dondurulmuĢ gıdalar, hazır yemekler, su ürünleri, beyaz et ürünleri

Organik gıda ve tüketilmeye hazır/ısıtılan gıdalar

Doğal katkı maddeleri kullanımı ya da daha az kimyasal katkı maddesi kullanılan

gıdalar

DüĢük tuz, Ģeker, asit, yağ içeriği olan ürünler

Tatlandırıcılar

Sağlıklı ve fonksiyonel gıdalar

Sağlık ve besleyici özelliklerinin etiket üzerinde yer aldığı gıdalar

Küçük ambalajlı ürünler

Markalı ve kalite olgusunun öne çıktığı ürünler yönüne doğru gitmektedir.

Bu çerçevede sanayi üretimi Ģekil alarak artan ve değiĢen talebi karĢılama yönünde

çalıĢmalarını yapmaktadır. Dünyada geliĢen trend ise tüketicilerin kaliteli ürünleri uygun

fiyatlarla satın almalarını sağlayan, korumacılıktan arındırılmıĢ serbest pazar ekonomisinin

yerleĢmesi yönünde düzenlemelerin yapılmasıdır (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Dünyanın en önemli ekonomik ve sosyal birleĢmesi olan ve sahip olduğu nüfus ve

ekonomik karakteri ile uluslararası ticareti etkileyen AB’de, gıda sanayi önemli bir yere sahiptir.

Bu sektörde elde edilen katma değer yaklaĢık olarak ulaĢtırma ve kimya sanayiinin katma

değerine eĢit durumdadır. Gıda sektöründe en yüksek katma değeri, ülkeler bazında sırasıyla

Almanya (%23,2), Ġngiltere (%19,49), Fransa (%17,2), Ġspanya (%12) ve Ġtalya (%10,3)

sağlamaktadır (DPT, Gıda Sanayi ÖĠK Raporu, 2007). Bu sektör dünya çapında dev oligopoller

tarafından yönetilmektedir.

Dünyanın en büyük çok uluslu gıda Ģirketinden oluĢan gıda oligopolü son otuz yıl

içerisinde önemli değiĢimler yaĢamıĢtır. Önemli endüstriyel ve mali yapısal değiĢimlerden geçen

bu çok uluslu Ģirketlerin sadece %30’u 1974’ten 2005 yılına kadar aynı güçle ve boyutlarla en

büyük 100 sıralamasında kalabilmeyi baĢarmıĢtır. 2005 yılında toplam satıĢtan elde edilen gelir

göz önüne alındığında, Kuzey Amerika (ABD, Kanada ve Bermuda), dünya toplamının %48’i ile

en büyük güç olarak ortaya çıkmaktadır. Batı Avrupa (Avrupa Birliği ve Ġsviçre), bu

toplamın %38’ini, Japonya ise %11’ini, diğer ülkeler (Kanada, Meksika, Avustralya, Filipinler)

ise %4’ünü ellerinde bulundurmaktadır (TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda

Sanayi, 2007).

Firmaların ülkelere göre sayısal dağılımında önemli eĢitsizlikler görülmektedir.

Ġsviçre, Nestle ve Barry Caillebot ile sıralamaya girerken, Nestle, 73 milyar ABD dolarlık cirosu

sayesinde birinci sırayı almakta ve ilk 100 çokuluslunun toplam satıĢlarının % 6.9’unu elinde

tutmaktadır. Fransa 7 çokuluslu gıda Ģirketinin ana ülkesi olmasına rağmen bu toplamın sadece %

5.3’üne sahiptir. ABD, 34 firmayı barındırdığı gibi, toplam satıĢların % 42.8’ini

gerçekleĢtirmekte, Japonya ise 18 firma ve toplam satıĢlardan % 11.2 payla sıralamada önemli bir

yerde bulunmakta, Hollanda ise 7 firma ile % 7.7 paya sahip olmaktadır (TÜSĠAD, Uluslararası

Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

7

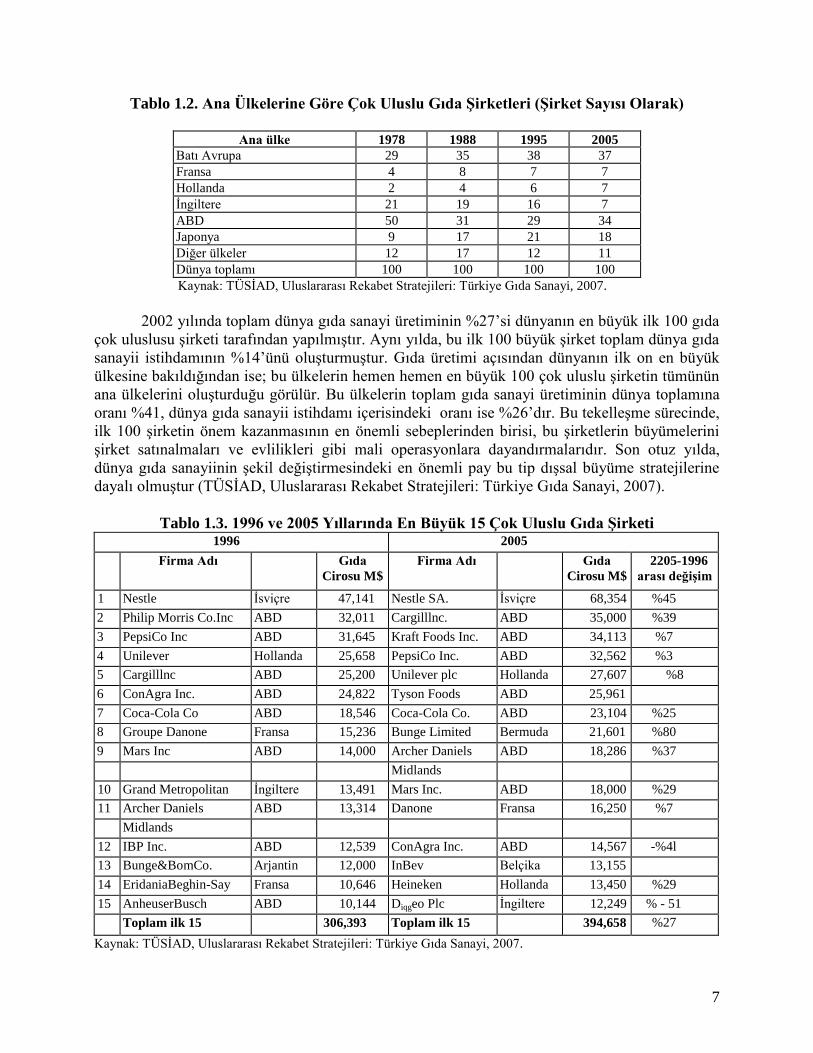

Tablo 1.2. Ana Ülkelerine Göre Çok Uluslu Gıda Şirketleri (Şirket Sayısı Olarak)

Ana ülke 1978 1988 1995 2005

Batı Avrupa 29 35 38 37

Fransa 4 8 7 7

Hollanda 2 4 6 7

Ġngiltere 21 19 16 7

ABD 50 31 29 34

Japonya 9 17 21 18

Diğer ülkeler 12 17 12 11

Dünya toplamı 100 100 100 100

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

2002 yılında toplam dünya gıda sanayi üretiminin %27’si dünyanın en büyük ilk 100 gıda

çok uluslusu Ģirketi tarafından yapılmıĢtır. Aynı yılda, bu ilk 100 büyük Ģirket toplam dünya gıda

sanayii istihdamının %14’ünü oluĢturmuĢtur. Gıda üretimi açısından dünyanın ilk on en büyük

ülkesine bakıldığından ise; bu ülkelerin hemen hemen en büyük 100 çok uluslu Ģirketin tümünün

ana ülkelerini oluĢturduğu görülür. Bu ülkelerin toplam gıda sanayi üretiminin dünya toplamına

oranı %41, dünya gıda sanayii istihdamı içerisindeki oranı ise %26’dır. Bu tekelleĢme sürecinde,

ilk 100 Ģirketin önem kazanmasının en önemli sebeplerinden birisi, bu Ģirketlerin büyümelerini

Ģirket satınalmaları ve evlilikleri gibi mali operasyonlara dayandırmalarıdır. Son otuz yılda,

dünya gıda sanayiinin Ģekil değiĢtirmesindeki en önemli pay bu tip dıĢsal büyüme stratejilerine

dayalı olmuĢtur (TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

Tablo 1.3. 1996 ve 2005 Yıllarında En Büyük 15 Çok Uluslu Gıda Şirketi 1996 2005

Firma Adı Gıda

Cirosu M$

Firma Adı Gıda

Cirosu M$

2205-1996

arası değişim

1 Nestle Ġsviçre 47,141 Nestle SA. Ġsviçre 68,354 %45

2 Philip Morris Co.Inc ABD 32,011 Cargilllnc. ABD 35,000 %39

3 PepsiCo Inc ABD 31,645 Kraft Foods Inc. ABD 34,113 %7

4 Unilever Hollanda 25,658 PepsiCo Inc. ABD 32,562 %3

5 Cargilllnc ABD 25,200 Unilever plc Hollanda 27,607 %8

6 ConAgra Inc. ABD 24,822 Tyson Foods ABD 25,961

7 Coca-Cola Co ABD 18,546 Coca-Cola Co. ABD 23,104 %25

8 Groupe Danone Fransa 15,236 Bunge Limited Bermuda 21,601 %80

9 Mars Inc ABD 14,000 Archer Daniels ABD 18,286 %37

Midlands

10 Grand Metropolitan Ġngiltere 13,491 Mars Inc. ABD 18,000 %29

11 Archer Daniels ABD 13,314 Danone Fransa 16,250 %7

Midlands

12 IBP Inc. ABD 12,539 ConAgra Inc. ABD 14,567 -%4l

13 Bunge&BomCo. Arjantin 12,000 InBev Belçika 13,155

14 EridaniaBeghin-Say Fransa 10,646 Heineken Hollanda 13,450 %29

15 AnheuserBusch ABD 10,144 Diqgeo Plc Ġngiltere 12,249 % - 51

Toplam ilk 15 306,393 Toplam ilk 15 394,658 %27

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

8

Sektörde meydana gelen bazı ufak dalgalanmalara karĢın genelde üretim, tüketim ve dıĢ

ticaret fazlası artmaktadır. Buna karĢılık sektörün istihdam oranında azalma gözlenmektedir. Bu

da birim iĢgücü baĢına verimlilikte artıĢ olduğunu ortaya çıkarmaktadır. Sektörde çalıĢanların

sayısı dikkate alındığında, kuruluĢların ezici çoğunluğunun 20 kiĢiden az iĢçi istihdam ettiği

görülecektir. Bu durum Avrupa Birliği'nde KOBĠ'lere verilen önemin nedenini ortaya

koymaktadır. Bununla birlikte sektörde çalıĢanların yarıdan fazlasının büyük ölçekli kuruluĢlarda

çalıĢması ve ciro oranının üçte ikisinden fazlasının bu büyük kuruluĢlar tarafından yapılması,

sektörün yapısı içinde %1,7 oranında olan sanayi iĢletmelerinin sektöre ne derece hakim

olduklarını göstermektedir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

1.2. Türkiye’de Gıda Sektörünün Durumu

1.2.1 Genel Durum

Zengin tarımsal kaynakları ile gıda iĢleme sanayii Türkiye ekonomisinde ilk kurulmuĢ

sektörlerden biridir. Gıda sanayiinin GSYĠH içindeki payı son on beĢ yıllık

dönemde %4.6’dan %4.8’e yükselmiĢtir. Bu değiĢim küçük gibi görülmekle birlikte ekonominin

diğer sektörlerindeki büyümenin bunda etkili olduğu ifade edilmelidir. Diğer taraftan, gıda

sanayiinin 1995-2002 döneminde sabit fiyatlarla üretim değeri artıĢ ortalamasına bakıldığında,

ekonominin genelinde üretim artıĢ oranı %2.8 civarındayken, gıda sanayiinde bu oranın %3.2

olduğu görülmektedir (TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

Son yıllarda 361 milyar ABD Doları tutarında olan dünya gıda ticareti içinde Türkiye %1

gibi oldukça düĢük bir pay almaktadır. Sektör içinde önemli yer iĢgal eden bitkisel yağlar,

hububat, süt ürünleri ve tavuk etinde ise ülkemizin payı %0,1 gibi çok daha düĢük orandadır.

Dünya ticaretinde 60 milyar ABD Dolarının üstünde ihracata ulaĢan su ürünleri ihracatında

payımız sadece %0,3’tür. Dünyada talebi giderek artan ve ülkemiz koĢullarının üretimine

elveriĢli olduğu organik tarım ürünlerinin dünya ihracatı ise 21 milyar ABD Dolarının üstündedir

ve ülkemiz ihracatının payı sadece %0,2’dir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

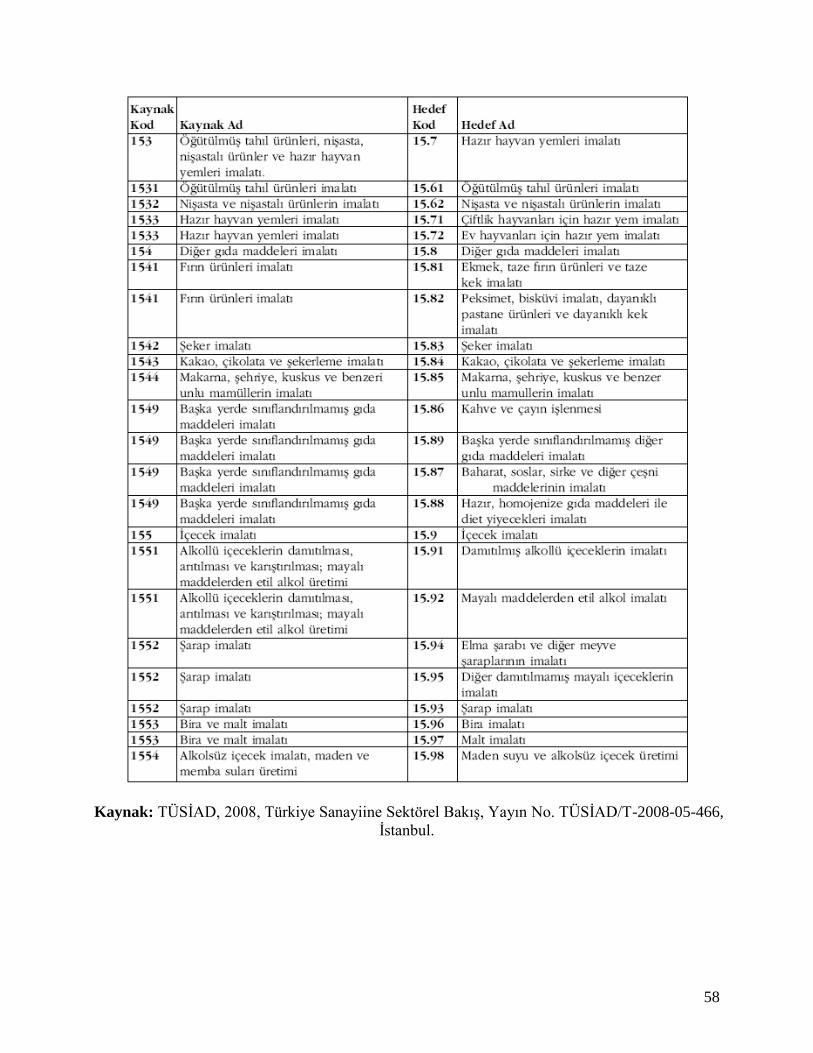

Gıda imalatı ISIC Rev 3.1 (Ek’e bakınız) sınıflandırmasında üçlü basamakta beĢ ana

grupta sınıflandırılmaktadır: Birincisi yağlar ve iĢlenmiĢ ürünler, ikincisi süt ürünleri, üçüncüsü

tahıl, dördüncüsü diğer gıda ürünleri ve beĢincisi içeceklerdir. Birinci grup mezbahacılık, et,

balık ve balık ürünlerinin, sebze ve meyvelerin iĢlenmesi ve saklanması ile bitkisel ve hayvansal

sıvı ve katı yağ imalatını içermektedir. Ġkinci grup tek tür ürünle ilgilidir ve süt ürünleri imalatını

kapsar. Üçüncü grup öğütülmüĢ tahıl ürünleri, niĢasta ve niĢastalı ürünler ile hazır hayvan

yemleri imalatıdır. Dördüncü grup diğer gıda ürünleri fırın ürünleri, Ģeker, kakao, çikolata ve

Ģekerleme, makarna, Ģehriye, kuskus vb unlu mamüller ile baĢka yerde sınıflandırılmamıĢ gıda

maddelerinin imalatlarıdır. Son olarak içecekler grubu içinde Ģarap, bira ve malt, alkolsüz

içecekler ile maden ve memba suları üretimi yer alır. Gıda sektörünün en büyük alt sektörü yağlar

ve iĢlenmiĢ ürünlerdir; bu sektörü diğer gıda ürünleri grubu izlemektedir (TÜSĠAD, 2008,

Türkiye Sanayiine Sektörel BakıĢ)

9

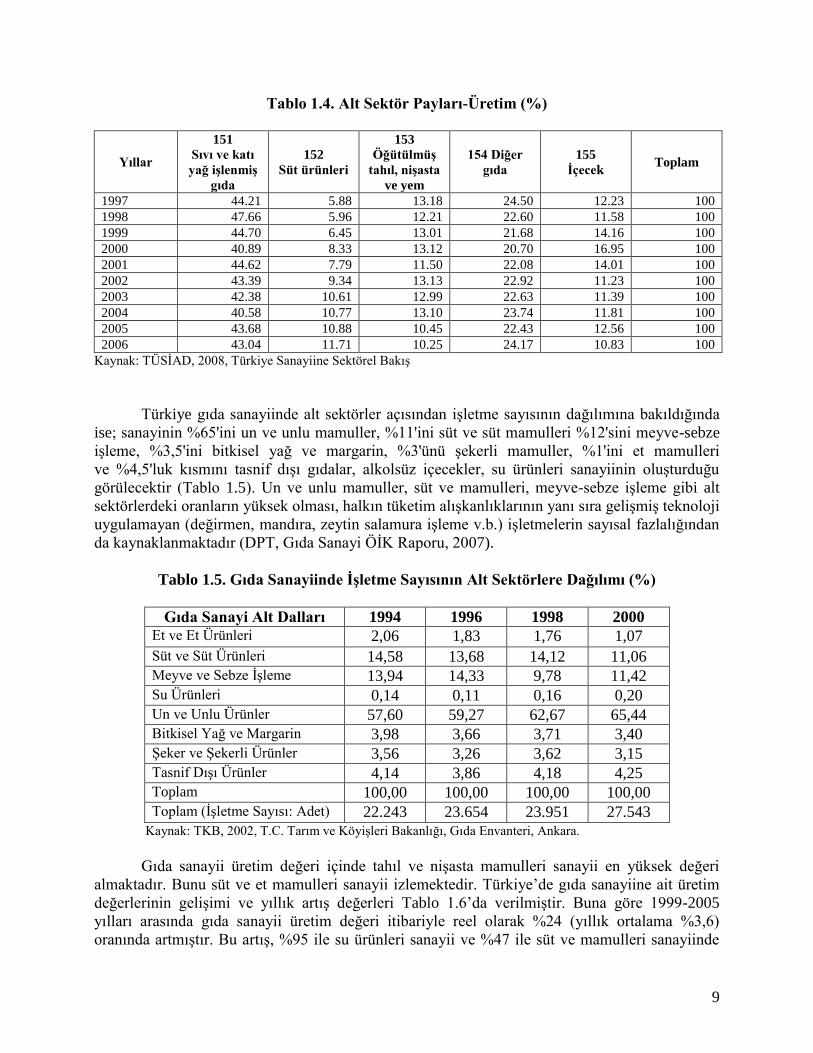

Tablo 1.4. Alt Sektör Payları-Üretim (%)

Yıllar

151

Sıvı ve katı

yağ işlenmiş

gıda

152

Süt ürünleri

153

Öğütülmüş

tahıl, nişasta

ve yem

154 Diğer

gıda

155

İçecek Toplam

1997 44.21 5.88 13.18 24.50 12.23 100

1998 47.66 5.96 12.21 22.60 11.58 100

1999 44.70 6.45 13.01 21.68 14.16 100

2000 40.89 8.33 13.12 20.70 16.95 100

2001 44.62 7.79 11.50 22.08 14.01 100

2002 43.39 9.34 13.13 22.92 11.23 100

2003 42.38 10.61 12.99 22.63 11.39 100

2004 40.58 10.77 13.10 23.74 11.81 100

2005 43.68 10.88 10.45 22.43 12.56 100

2006 43.04 11.71 10.25 24.17 10.83 100

Kaynak: TÜSĠAD, 2008, Türkiye Sanayiine Sektörel BakıĢ

Türkiye gıda sanayiinde alt sektörler açısından iĢletme sayısının dağılımına bakıldığında

ise; sanayinin %65'ini un ve unlu mamuller, %11'ini süt ve süt mamulleri %12'sini meyve-sebze

iĢleme, %3,5'ini bitkisel yağ ve margarin, %3'ünü Ģekerli mamuller, %1'ini et mamulleri

ve %4,5'luk kısmını tasnif dıĢı gıdalar, alkolsüz içecekler, su ürünleri sanayiinin oluĢturduğu

görülecektir (Tablo 1.5). Un ve unlu mamuller, süt ve mamulleri, meyve-sebze iĢleme gibi alt

sektörlerdeki oranların yüksek olması, halkın tüketim alıĢkanlıklarının yanı sıra geliĢmiĢ teknoloji

uygulamayan (değirmen, mandıra, zeytin salamura iĢleme v.b.) iĢletmelerin sayısal fazlalığından

da kaynaklanmaktadır (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Tablo 1.5. Gıda Sanayiinde İşletme Sayısının Alt Sektörlere Dağılımı (%)

Gıda Sanayi Alt Dalları 1994 1996 1998 2000

Et ve Et Ürünleri 2,06 1,83 1,76 1,07

Süt ve Süt Ürünleri 14,58 13,68 14,12 11,06

Meyve ve Sebze ĠĢleme 13,94 14,33 9,78 11,42

Su Ürünleri 0,14 0,11 0,16 0,20

Un ve Unlu Ürünler 57,60 59,27 62,67 65,44

Bitkisel Yağ ve Margarin 3,98 3,66 3,71 3,40

ġeker ve ġekerli Ürünler 3,56 3,26 3,62 3,15

Tasnif DıĢı Ürünler 4,14 3,86 4,18 4,25

Toplam 100,00 100,00 100,00 100,00

Toplam (ĠĢletme Sayısı: Adet) 22.243 23.654 23.951 27.543 Kaynak: TKB, 2002, T.C. Tarım ve KöyiĢleri Bakanlığı, Gıda Envanteri, Ankara.

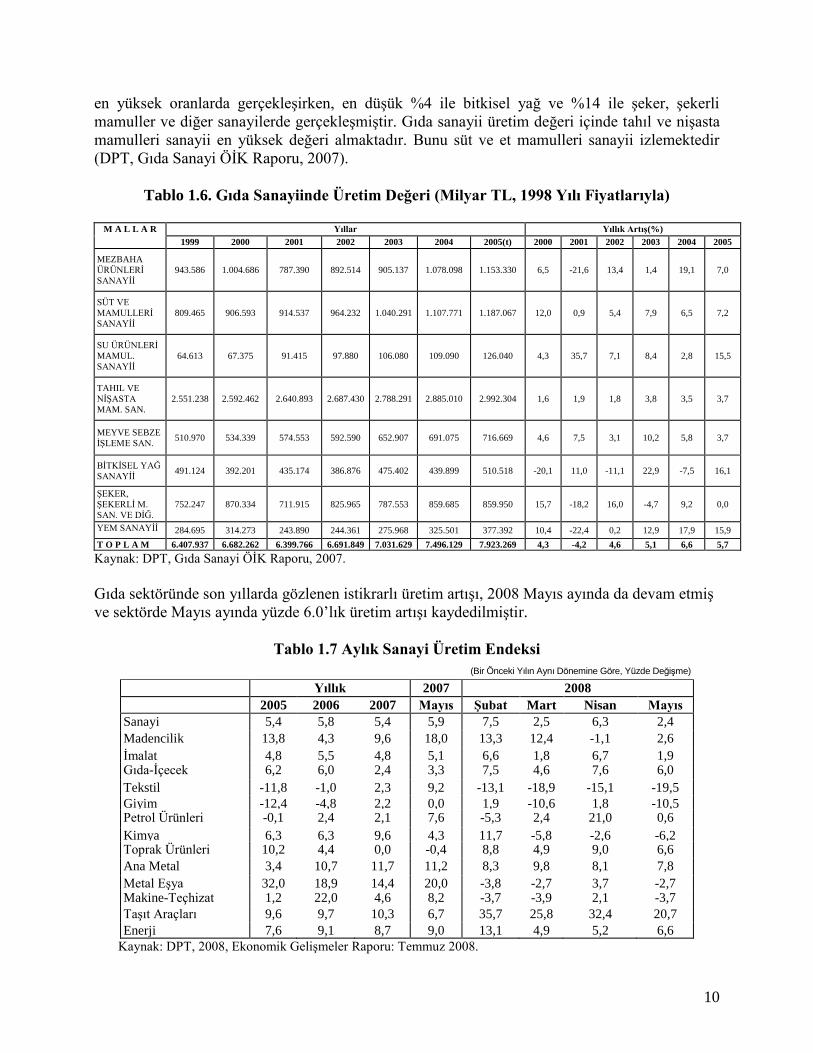

Gıda sanayii üretim değeri içinde tahıl ve niĢasta mamulleri sanayii en yüksek değeri

almaktadır. Bunu süt ve et mamulleri sanayii izlemektedir. Türkiye’de gıda sanayiine ait üretim

değerlerinin geliĢimi ve yıllık artıĢ değerleri Tablo 1.6’da verilmiĢtir. Buna göre 1999-2005

yılları arasında gıda sanayii üretim değeri itibariyle reel olarak %24 (yıllık ortalama %3,6)

oranında artmıĢtır. Bu artıĢ, %95 ile su ürünleri sanayii ve %47 ile süt ve mamulleri sanayiinde

10

en yüksek oranlarda gerçekleĢirken, en düĢük %4 ile bitkisel yağ ve %14 ile Ģeker, Ģekerli

mamuller ve diğer sanayilerde gerçekleĢmiĢtir. Gıda sanayii üretim değeri içinde tahıl ve niĢasta

mamulleri sanayii en yüksek değeri almaktadır. Bunu süt ve et mamulleri sanayii izlemektedir

(DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Tablo 1.6. Gıda Sanayiinde Üretim Değeri (Milyar TL, 1998 Yılı Fiyatlarıyla)

M A L L A R Yıllar Yıllık Artış(%)

1999 2000 2001 2002 2003 2004 2005(t) 2000 2001 2002 2003 2004 2005

MEZBAHA

ÜRÜNLERĠ

SANAYĠĠ

943.586 1.004.686 787.390 892.514 905.137 1.078.098 1.153.330 6,5 -21,6 13,4 1,4 19,1 7,0

SÜT VE

MAMULLERĠ

SANAYĠĠ

809.465 906.593 914.537 964.232 1.040.291 1.107.771 1.187.067 12,0 0,9 5,4 7,9 6,5 7,2

SU ÜRÜNLERĠ

MAMUL.

SANAYĠĠ

64.613 67.375 91.415 97.880 106.080 109.090 126.040 4,3 35,7 7,1 8,4 2,8 15,5

TAHIL VE

NĠġASTA

MAM. SAN.

2.551.238 2.592.462 2.640.893 2.687.430 2.788.291 2.885.010 2.992.304 1,6 1,9 1,8 3,8 3,5 3,7

MEYVE SEBZE

ĠġLEME SAN. 510.970 534.339 574.553 592.590 652.907 691.075 716.669 4,6 7,5 3,1 10,2 5,8 3,7

BĠTKĠSEL YAĞ

SANAYĠĠ 491.124 392.201 435.174 386.876 475.402 439.899 510.518 -20,1 11,0 -11,1 22,9 -7,5 16,1

ġEKER,

ġEKERLĠ M.

SAN. VE DĠĞ.

752.247 870.334 711.915 825.965 787.553 859.685 859.950 15,7 -18,2 16,0 -4,7 9,2 0,0

YEM SANAYĠĠ 284.695 314.273 243.890 244.361 275.968 325.501 377.392 10,4 -22,4 0,2 12,9 17,9 15,9

T O P L A M 6.407.937 6.682.262 6.399.766 6.691.849 7.031.629 7.496.129 7.923.269 4,3 -4,2 4,6 5,1 6,6 5,7

Kaynak: DPT, Gıda Sanayi ÖĠK Raporu, 2007.

Gıda sektöründe son yıllarda gözlenen istikrarlı üretim artıĢı, 2008 Mayıs ayında da devam etmiĢ

ve sektörde Mayıs ayında yüzde 6.0’lık üretim artıĢı kaydedilmiĢtir.

Tablo 1.7 Aylık Sanayi Üretim Endeksi

(Bir Önceki Yılın Aynı Dönemine Göre, Yüzde Değişme) Yıllık 2007 2008

2005 2006 2007 Mayıs Şubat Mart Nisan Mayıs

Sanayi 5,4 5,8 5,4 5,9 7,5 2,5 6,3 2,4

Madencilik 13,8 4,3 9,6 18,0 13,3 12,4 -1,1 2,6

Ġmalat 4,8 5,5 4,8 5,1 6,6 1,8 6,7 1,9 Gıda-Ġçecek 6,2 6,0 2,4 3,3 7,5 4,6 7,6 6,0

Tekstil -11,8 -1,0 2,3 9,2 -13,1 -18,9 -15,1 -19,5

Giyim -12,4 -4,8 2,2 0,0 1,9 -10,6 1,8 -10,5 Petrol Ürünleri -0,1 2,4 2,1 7,6 -5,3 2,4 21,0 0,6

Kimya 6,3 6,3 9,6 4,3 11,7 -5,8 -2,6 -6,2 Toprak Ürünleri 10,2 4,4 0,0 -0,4 8,8 4,9 9,0 6,6

Ana Metal 3,4 10,7 11,7 11,2 8,3 9,8 8,1 7,8

Metal EĢya 32,0 18,9 14,4 20,0 -3,8 -2,7 3,7 -2,7 Makine-Teçhizat 1,2 22,0 4,6 8,2 -3,7 -3,9 2,1 -3,7

TaĢıt Araçları 9,6 9,7 10,3 6,7 35,7 25,8 32,4 20,7

Enerji 7,6 9,1 8,7 9,0 13,1 4,9 5,2 6,6

Kaynak: DPT, 2008, Ekonomik GeliĢmeler Raporu: Temmuz 2008.

11

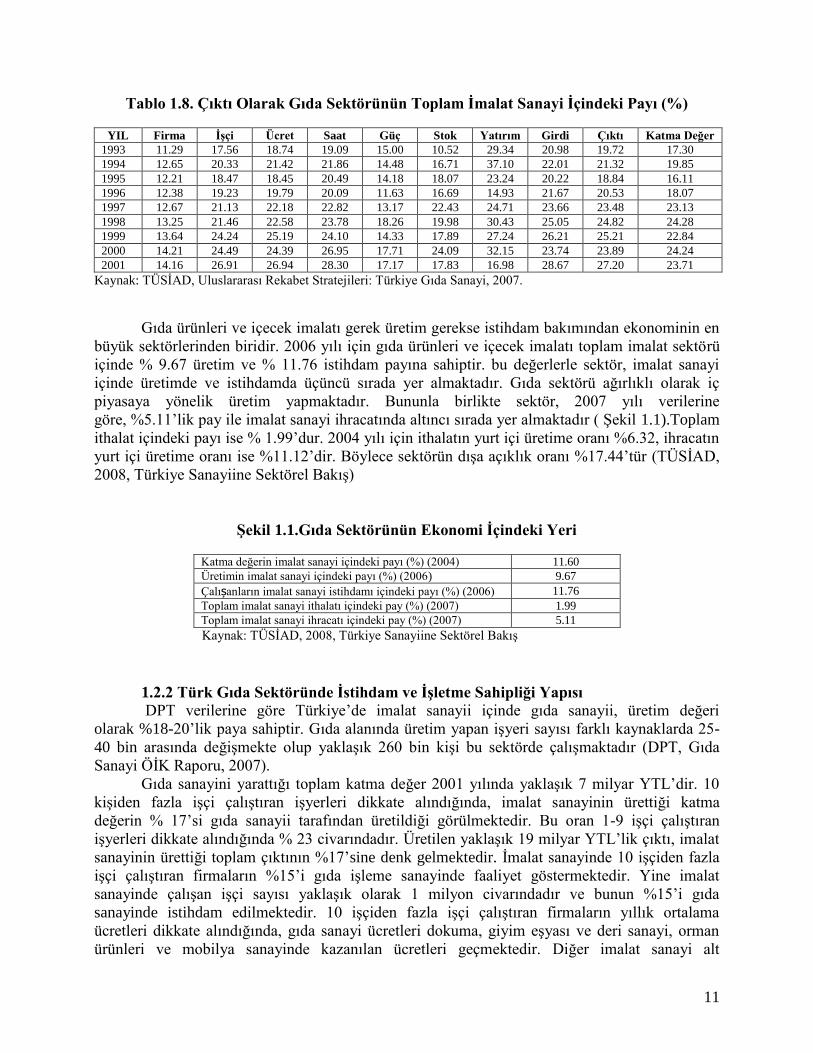

Tablo 1.8. Çıktı Olarak Gıda Sektörünün Toplam İmalat Sanayi İçindeki Payı (%)

YIL Firma İşçi Ücret Saat Güç Stok Yatırım Girdi Çıktı Katma Değer

1993 11.29 17.56 18.74 19.09 15.00 10.52 29.34 20.98 19.72 17.30

1994 12.65 20.33 21.42 21.86 14.48 16.71 37.10 22.01 21.32 19.85

1995 12.21 18.47 18.45 20.49 14.18 18.07 23.24 20.22 18.84 16.11

1996 12.38 19.23 19.79 20.09 11.63 16.69 14.93 21.67 20.53 18.07

1997 12.67 21.13 22.18 22.82 13.17 22.43 24.71 23.66 23.48 23.13

1998 13.25 21.46 22.58 23.78 18.26 19.98 30.43 25.05 24.82 24.28

1999 13.64 24.24 25.19 24.10 14.33 17.89 27.24 26.21 25.21 22.84

2000 14.21 24.49 24.39 26.95 17.71 24.09 32.15 23.74 23.89 24.24

2001 14.16 26.91 26.94 28.30 17.17 17.83 16.98 28.67 27.20 23.71

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

Gıda ürünleri ve içecek imalatı gerek üretim gerekse istihdam bakımından ekonominin en

büyük sektörlerinden biridir. 2006 yılı için gıda ürünleri ve içecek imalatı toplam imalat sektörü

içinde % 9.67 üretim ve % 11.76 istihdam payına sahiptir. bu değerlerle sektör, imalat sanayi

içinde üretimde ve istihdamda üçüncü sırada yer almaktadır. Gıda sektörü ağırlıklı olarak iç

piyasaya yönelik üretim yapmaktadır. Bununla birlikte sektör, 2007 yılı verilerine

göre, %5.11’lik pay ile imalat sanayi ihracatında altıncı sırada yer almaktadır ( ġekil 1.1).Toplam

ithalat içindeki payı ise % 1.99’dur. 2004 yılı için ithalatın yurt içi üretime oranı %6.32, ihracatın

yurt içi üretime oranı ise %11.12’dir. Böylece sektörün dıĢa açıklık oranı %17.44’tür (TÜSĠAD,

2008, Türkiye Sanayiine Sektörel BakıĢ)

Şekil 1.1.Gıda Sektörünün Ekonomi İçindeki Yeri

Katma değerin imalat sanayi içindeki payı (%) (2004) 11.60 Üretimin imalat sanayi içindeki payı (%) (2006) 9.67 Çalıșanların imalat sanayi istihdamı içindeki payı (%) (2006) 11.76 Toplam imalat sanayi ithalatı içindeki pay (%) (2007) 1.99 Toplam imalat sanayi ihracatı içindeki pay (%) (2007) 5.11 Kaynak: TÜSĠAD, 2008, Türkiye Sanayiine Sektörel BakıĢ

1.2.2 Türk Gıda Sektöründe İstihdam ve İşletme Sahipliği Yapısı

DPT verilerine göre Türkiye’de imalat sanayii içinde gıda sanayii, üretim değeri

olarak %18-20’lik paya sahiptir. Gıda alanında üretim yapan iĢyeri sayısı farklı kaynaklarda 25-

40 bin arasında değiĢmekte olup yaklaĢık 260 bin kiĢi bu sektörde çalıĢmaktadır (DPT, Gıda

Sanayi ÖĠK Raporu, 2007).

Gıda sanayini yarattığı toplam katma değer 2001 yılında yaklaĢık 7 milyar YTL’dir. 10

kiĢiden fazla iĢçi çalıĢtıran iĢyerleri dikkate alındığında, imalat sanayinin ürettiği katma

değerin % 17’si gıda sanayii tarafından üretildiği görülmektedir. Bu oran 1-9 iĢçi çalıĢtıran

iĢyerleri dikkate alındığında % 23 civarındadır. Üretilen yaklaĢık 19 milyar YTL’lik çıktı, imalat

sanayinin ürettiği toplam çıktının %17’sine denk gelmektedir. Ġmalat sanayinde 10 iĢçiden fazla

iĢçi çalıĢtıran firmaların %15’i gıda iĢleme sanayinde faaliyet göstermektedir. Yine imalat

sanayinde çalıĢan iĢçi sayısı yaklaĢık olarak 1 milyon civarındadır ve bunun %15’i gıda

sanayinde istihdam edilmektedir. 10 iĢçiden fazla iĢçi çalıĢtıran firmaların yıllık ortalama

ücretleri dikkate alındığında, gıda sanayi ücretleri dokuma, giyim eĢyası ve deri sanayi, orman

ürünleri ve mobilya sanayinde kazanılan ücretleri geçmektedir. Diğer imalat sanayi alt

12

sektörlerindeki ücretler gıda sanayi ücret düzeyinden daha yüksektir (TÜSĠAD, Uluslararası

Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

Genelde küçük ve orta ölçekli iĢletme yapısı ile faaliyetlerine devam eden gıda

iĢletmelerinin çoğunluğunu özel sektör kuruluĢları oluĢturmaktadır. Özellikle et, süt, yem gibi

sanayilerde yaĢanan özelleĢtirme ile günümüzde Ģeker ve çay hariç tamamıyla sektörde özel

kesimin hakim olduğu söylenebilir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Kamunun gıda ürünleri ve içecek imalatında baĢlangıç yıllarında oldukça yüksek olan

payı giderek azalmıĢ ve 2006 yılında üretimde%0.83’e istihdamda ise %11.91’e gerilemiĢtir. Bu

geliĢmede Süt Endüstrisi Kurumu (SEK), Et ve Balık Kurumu (EBK) gibi kuruluĢların

özelleĢtirilmesi ve böylece devletin gıda sektöründen önemli ölçüde çekilmesi belirleyici

olmuĢtur (TÜSĠAD, 2008, Türkiye Sanayiine Sektörel BakıĢ)

Kamu sektöründen özel sektöre doğru yapılanmanın, karlılık ve verimliliği artırması,

tüketiciye güvenli ve uygun fiyatlı ürünlerin sunumu ve üretim faaliyetinde etkinliğin

yükseltilerek ekonomiye canlılık getirmesi beklenmektedir (DPT, Gıda Sanayi ÖĠK Raporu,

2007).

Gıda sanayiinde yerli sermaye ile faaliyette bulunan iĢletmeler kadar, yabancı sermaye ile

birlikte ya da tamamı yabancı sermayeli iĢletmelere rastlamak mümkündür. (DPT, Gıda Sanayi

ÖĠK Raporu, 2007).

Ocak 2006 itibariyle Türkiye’de faaliyet gösteren toplam 258 yabancı sermayeli gıda

ürünleri ve içecek imalatı Ģirketi bulunmaktadır. Ġmalat sanayine yönelen yabancı sermayeli

Ģirketlerin % 10’unun, Türkiye’ye yatırım yapan tüm yabancı sermayeli Ģirketlerin ise %2’sinin

gıda iĢleme sektörüne yatırım yaptığı gözlemlenmektedir. Sermaye büyüklüğüne göre ise 2002-

2006 yılları arasında tüm imalat sanayine yapılan 1.463 milyar ABD dolarlık yatırımın 363

milyon ABD dolarlık (%25) kısmı gıda alt sektörüne yapılmıĢtır. 11,108 milyar ABD dolarlık

toplam yabancı sermaye yatırımının ise %3’lük bir kısmı gıda sektörüne yönelmiĢtir. Yabancı

Ģirketler genel olarak ortak giriĢim Ģeklinde Türkiye’de yatırım yapmaktadır. Gıda sektöründe de

bu eğilim geçerlidir. %100 yabancı sermayeli yatırımlar %36 düzeyindedir. Sektörde yabancı

ülke uyruklu Ģirketler ağırlıklı olarak türk ortaklarla birlikte ortak giriĢim yapısında faaliyet

göstermektedir(%64.2) ve yabancı- türk ortaklığı Ģeklinde kurulmuĢ Ģirketlerin yarısına yakın

kısmında ise yabancı Ģirketleri azınlık paya sahiptir. Ortakların uyruğu incelendiğinde yabancı

sermayeli Ģirketlerde yabancı sermaye yatırım veya katılımının daha çok AB ülkelerinden geldiği

saptanmıĢtır. Türkiye’nin en baĢarılı 500 sanayi iĢletmesinin listelendiği ĠSO sıralamasında ise

gıda imalat sanayinde 2004 yılında faaliyet gösteren 22 yabancı sermayeli Ģirket olduğu tespit

edilmiĢtir. Söz konusu Ģirketlerin %27’si doğrudan yabancı sermaye yatırımı iken %27’sinde ise

yabancı sermaye katılımı %10’un altında kalmaktadır. Yabancı sermayeli Ģirketlerin bu listede

yer alan tüm gıda iĢleme sanayi Ģirketlerinin gerçekleĢtirdikleri toplam cironun %26.39’unu,

yarattıkları katma değerin ise %26.17’sini gerçekleĢtirmektedirler. Tüm ĠSO 500 büyük sanayi

iĢlermeleri için bu oranlar %3.4 ve 2.3’tür (TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye

Gıda Sanayi, 2007).

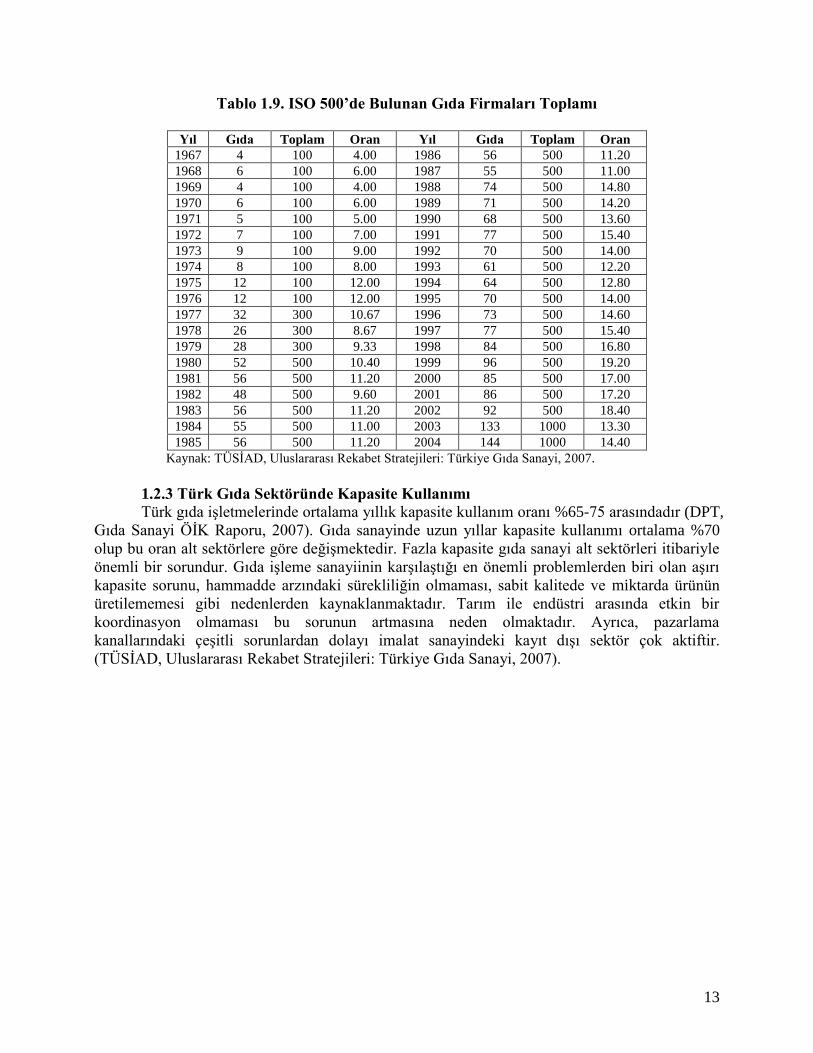

Türk Gıda sanayinde 1967-2000 yılları arasında ĠSO veri tabanından TÜSĠAD tarafından

derlenen ĠSO 500’ de bulunan gıda firma sayıları tablosu aĢağıda verilmiĢtir. Görüldüğü gibi gıda

sanayinin imalat sanayi içindeki payı artmaktadır.

13

Tablo 1.9. ISO 500’de Bulunan Gıda Firmaları Toplamı

Yıl Gıda Toplam Oran Yıl Gıda Toplam Oran

1967 4 100 4.00 1986 56 500 11.20

1968 6 100 6.00 1987 55 500 11.00

1969 4 100 4.00 1988 74 500 14.80

1970 6 100 6.00 1989 71 500 14.20

1971 5 100 5.00 1990 68 500 13.60

1972 7 100 7.00 1991 77 500 15.40

1973 9 100 9.00 1992 70 500 14.00

1974 8 100 8.00 1993 61 500 12.20

1975 12 100 12.00 1994 64 500 12.80

1976 12 100 12.00 1995 70 500 14.00

1977 32 300 10.67 1996 73 500 14.60

1978 26 300 8.67 1997 77 500 15.40

1979 28 300 9.33 1998 84 500 16.80

1980 52 500 10.40 1999 96 500 19.20

1981 56 500 11.20 2000 85 500 17.00

1982 48 500 9.60 2001 86 500 17.20

1983 56 500 11.20 2002 92 500 18.40

1984 55 500 11.00 2003 133 1000 13.30

1985 56 500 11.20 2004 144 1000 14.40

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

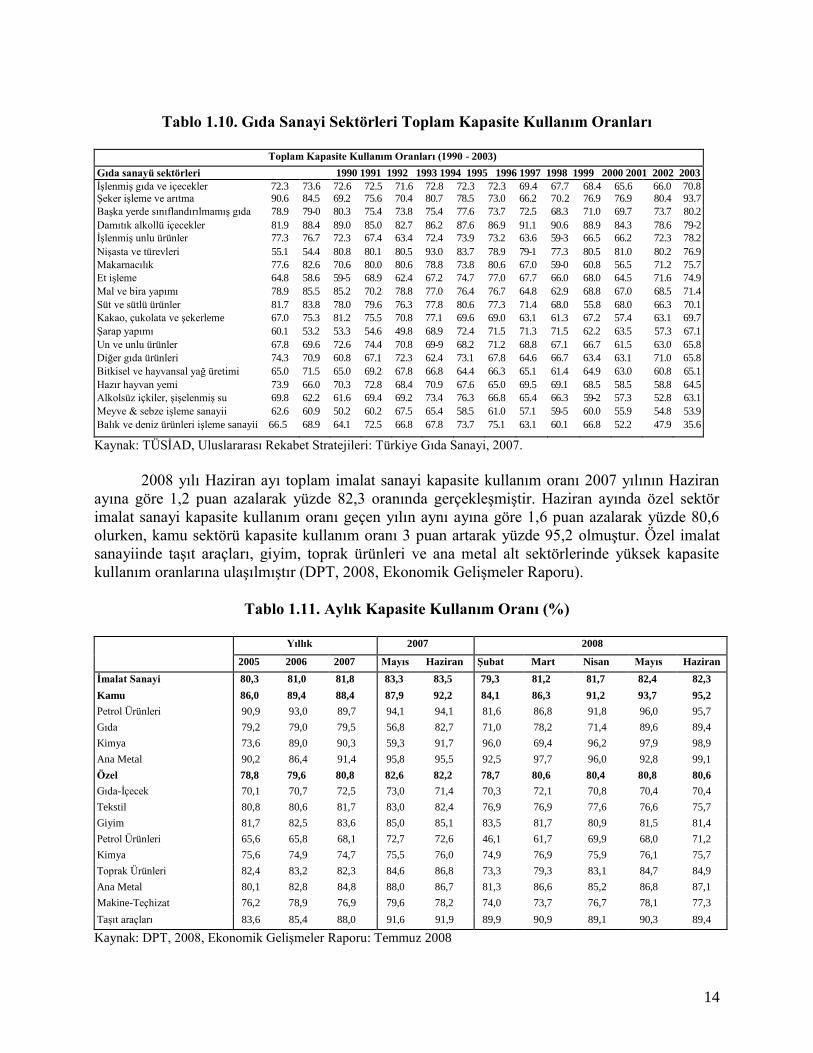

1.2.3 Türk Gıda Sektöründe Kapasite Kullanımı

Türk gıda iĢletmelerinde ortalama yıllık kapasite kullanım oranı %65-75 arasındadır (DPT,

Gıda Sanayi ÖĠK Raporu, 2007). Gıda sanayinde uzun yıllar kapasite kullanımı ortalama %70

olup bu oran alt sektörlere göre değiĢmektedir. Fazla kapasite gıda sanayi alt sektörleri itibariyle

önemli bir sorundur. Gıda iĢleme sanayiinin karĢılaĢtığı en önemli problemlerden biri olan aĢırı

kapasite sorunu, hammadde arzındaki sürekliliğin olmaması, sabit kalitede ve miktarda ürünün

üretilememesi gibi nedenlerden kaynaklanmaktadır. Tarım ile endüstri arasında etkin bir

koordinasyon olmaması bu sorunun artmasına neden olmaktadır. Ayrıca, pazarlama

kanallarındaki çeĢitli sorunlardan dolayı imalat sanayindeki kayıt dıĢı sektör çok aktiftir.

(TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

14

Tablo 1.10. Gıda Sanayi Sektörleri Toplam Kapasite Kullanım Oranları

Toplam Kapasite Kullanım Oranları (1990 - 2003)

Gıda sanayü sektörleri 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 ĠĢlenmiĢ gıda ve içecekler 72.3 73.6 72.6 72.5 71.6 72.8 72.3 72.3 69.4 67.7 68.4 65.6 66.0 70.8 ġeker iĢleme ve arıtma 90.6 84.5 69.2 75.6 70.4 80.7 78.5 73.0 66.2 70.2 76.9 76.9 80.4 93.7 BaĢka yerde sınıflandırılmamıĢ gıda 78.9 79-0 80.3 75.4 73.8 75.4 77.6 73.7 72.5 68.3 71.0 69.7 73.7 80.2 Damıtık alkollü içecekler 81.9 88.4 89.0 85.0 82.7 86.2 87.6 86.9 91.1 90.6 88.9 84.3 78.6 79-2 ĠĢlenmiĢ unlu ürünler 77.3 76.7 72.3 67.4 63.4 72.4 73.9 73.2 63.6 59-3 66.5 66.2 72.3 78.2 NiĢasta ve türevleri 55.1 54.4 80.8 80.1 80.5 93.0 83.7 78.9 79-1 77.3 80.5 81.0 80.2 76.9 Makarnacılık 77.6 82.6 70.6 80.0 80.6 78.8 73.8 80.6 67.0 59-0 60.8 56.5 71.2 75.7 Et iĢleme 64.8 58.6 59-5 68.9 62.4 67.2 74.7 77.0 67.7 66.0 68.0 64.5 71.6 74.9 Mal ve bira yapımı 78.9 85.5 85.2 70.2 78.8 77.0 76.4 76.7 64.8 62.9 68.8 67.0 68.5 71.4 Süt ve sütlü ürünler 81.7 83.8 78.0 79.6 76.3 77.8 80.6 77.3 71.4 68.0 55.8 68.0 66.3 70.1 Kakao, çukolata ve Ģekerleme 67.0 75.3 81.2 75.5 70.8 77.1 69.6 69.0 63.1 61.3 67.2 57.4 63.1 69.7 ġarap yapımı 60.1 53.2 53.3 54.6 49.8 68.9 72.4 71.5 71.3 71.5 62.2 63.5 57.3 67.1 Un ve unlu ürünler 67.8 69.6 72.6 74.4 70.8 69-9 68.2 71.2 68.8 67.1 66.7 61.5 63.0 65.8 Diğer gıda ürünleri 74.3 70.9 60.8 67.1 72.3 62.4 73.1 67.8 64.6 66.7 63.4 63.1 71.0 65.8 Bitkisel ve hayvansal yağ üretimi 65.0 71.5 65.0 69.2 67.8 66.8 64.4 66.3 65.1 61.4 64.9 63.0 60.8 65.1 Hazır hayvan yemi 73.9 66.0 70.3 72.8 68.4 70.9 67.6 65.0 69.5 69.1 68.5 58.5 58.8 64.5 Alkolsüz içkiler, ĢiĢelenmiĢ su 69.8 62.2 61.6 69.4 69.2 73.4 76.3 66.8 65.4 66.3 59-2 57.3 52.8 63.1 Meyve & sebze iĢleme sanayii 62.6 60.9 50.2 60.2 67.5 65.4 58.5 61.0 57.1 59-5 60.0 55.9 54.8 53.9 Balık ve deniz ürünleri iĢleme sanayii 66.5 68.9 64.1 72.5 66.8 67.8 73.7 75.1 63.1 60.1 66.8 52.2 47.9 35.6

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

2008 yılı Haziran ayı toplam imalat sanayi kapasite kullanım oranı 2007 yılının Haziran

ayına göre 1,2 puan azalarak yüzde 82,3 oranında gerçekleĢmiĢtir. Haziran ayında özel sektör

imalat sanayi kapasite kullanım oranı geçen yılın aynı ayına göre 1,6 puan azalarak yüzde 80,6

olurken, kamu sektörü kapasite kullanım oranı 3 puan artarak yüzde 95,2 olmuĢtur. Özel imalat

sanayiinde taĢıt araçları, giyim, toprak ürünleri ve ana metal alt sektörlerinde yüksek kapasite

kullanım oranlarına ulaĢılmıĢtır (DPT, 2008, Ekonomik GeliĢmeler Raporu).

Tablo 1.11. Aylık Kapasite Kullanım Oranı (%)

Yıllık 2007 2008

2005 2006 2007 Mayıs Haziran Şubat Mart Nisan Mayıs Haziran İmalat Sanayi 80,3 81,0 81,8 83,3 83,5 79,3 81,2 81,7 82,4 82,3 Kamu 86,0 89,4 88,4 87,9 92,2 84,1 86,3 91,2 93,7 95,2 Petrol Ürünleri 90,9 93,0 89,7 94,1 94,1 81,6 86,8 91,8 96,0 95,7 Gıda 79,2 79,0 79,5 56,8 82,7 71,0 78,2 71,4 89,6 89,4 Kimya 73,6 89,0 90,3 59,3 91,7 96,0 69,4 96,2 97,9 98,9 Ana Metal 90,2 86,4 91,4 95,8 95,5 92,5 97,7 96,0 92,8 99,1 Özel 78,8 79,6 80,8 82,6 82,2 78,7 80,6 80,4 80,8 80,6 Gıda-Ġçecek 70,1 70,7 72,5 73,0 71,4 70,3 72,1 70,8 70,4 70,4 Tekstil 80,8 80,6 81,7 83,0 82,4 76,9 76,9 77,6 76,6 75,7 Giyim 81,7 82,5 83,6 85,0 85,1 83,5 81,7 80,9 81,5 81,4 Petrol Ürünleri 65,6 65,8 68,1 72,7 72,6 46,1 61,7 69,9 68,0 71,2 Kimya 75,6 74,9 74,7 75,5 76,0 74,9 76,9 75,9 76,1 75,7 Toprak Ürünleri 82,4 83,2 82,3 84,6 86,8 73,3 79,3 83,1 84,7 84,9 Ana Metal 80,1 82,8 84,8 88,0 86,7 81,3 86,6 85,2 86,8 87,1 Makine-Teçhizat 76,2 78,9 76,9 79,6 78,2 74,0 73,7 76,7 78,1 77,3 TaĢıt araçları 83,6 85,4 88,0 91,6 91,9 89,9 90,9 89,1 90,3 89,4

Kaynak: DPT, 2008, Ekonomik GeliĢmeler Raporu: Temmuz 2008

15

Üretim kapasitelerinin yanlıĢ yatırımlar nedeniyle ihtiyaç fazlası yarattığı sektörde,

kapasite kullanımının düĢüklüğü ileriye dönük olarak değerlendirilebilecek iyi bir potansiyel gibi

görünse de, sektörün güncel hammadde ve pazarlama sorunları nedeniyle bunun bir rekabet

üstünlüğüne dönüĢtürülebilmesi oldukça zor görülmektedir. Gıda iĢleme sanayiinin karĢılaĢtığı en

önemli problemlerden biri olan aĢırı kapasite sorunu hammaddeden kaynaklanmaktadır ve tarım

ile endüstri arasında etkin bir koordinasyon eksikliği sorunun doğmasına neden olmaktadır.

Ayrıca, pazarlama kanallarındaki çeĢitli sorunlardan dolayı imalat sanayindeki kayıt dıĢı sektör

çok aktiftir.çiftçilerle nakit para ile çalıĢan aracıların gücü kayıt dıĢı sektörü desteklemektedir.

Hammadde arzı, sürekliliğin olmaması, sabit kalitede ve miktarda ürünün üretilememesi aĢırı

kapasite sorununu tetiklemektedir. Tarıma dayalı firmaların global dünyada sözleĢmelerle

çözdüğü bu asil- vekil problemi, Türkiye’de çiftçinin nakit sıkıntısından veya eğitimsizlik-

bilinçsizliğinden dolayı genelde kağıt üzerindeki sözleĢmelere dönüĢememektedir. Ayrıca,

yapılan yüz yüze görüĢmelerden çıkan bir baĢka sonuç olarak, ne kadar bağlayıcı olsa bile ürün

fiyatlarında lehlerine bir dalgalanma olduğunda sözleĢmelerin çiftçiler tarafından bozulabildiğini

belirtmekte fayda bulunmaktadır. Açıkçası, yapılan sözleĢmelerin risklerinin taraflara dağıtılması

gerekmektedir. Yine de, bu durum alt sektörden alt sektöre değiĢmekte ve aynı zamanda, üretim

alanlarına yakın endüstriyel fabrikaların olmasına bağlı olarak da farklılaĢmaktadır (TÜSĠAD,

Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007)

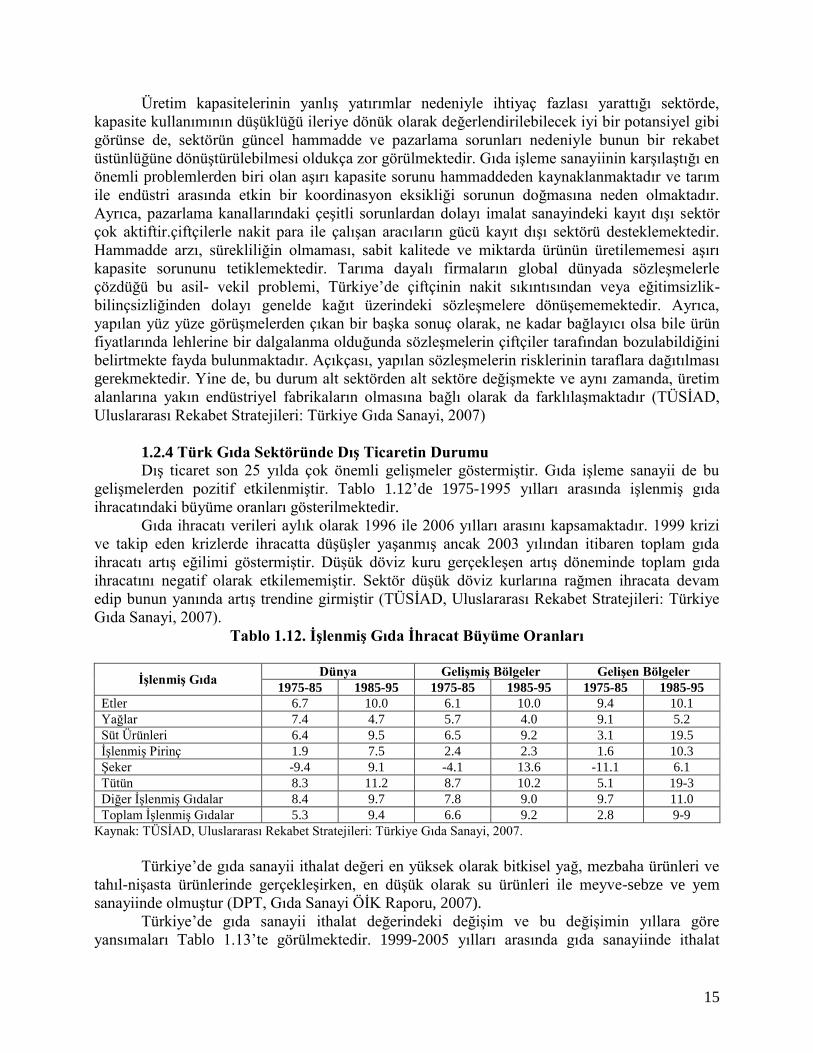

1.2.4 Türk Gıda Sektöründe Dış Ticaretin Durumu

DıĢ ticaret son 25 yılda çok önemli geliĢmeler göstermiĢtir. Gıda iĢleme sanayii de bu

geliĢmelerden pozitif etkilenmiĢtir. Tablo 1.12’de 1975-1995 yılları arasında iĢlenmiĢ gıda

ihracatındaki büyüme oranları gösterilmektedir.

Gıda ihracatı verileri aylık olarak 1996 ile 2006 yılları arasını kapsamaktadır. 1999 krizi

ve takip eden krizlerde ihracatta düĢüĢler yaĢanmıĢ ancak 2003 yılından itibaren toplam gıda

ihracatı artıĢ eğilimi göstermiĢtir. DüĢük döviz kuru gerçekleĢen artıĢ döneminde toplam gıda

ihracatını negatif olarak etkilememiĢtir. Sektör düĢük döviz kurlarına rağmen ihracata devam

edip bunun yanında artıĢ trendine girmiĢtir (TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye

Gıda Sanayi, 2007).

Tablo 1.12. İşlenmiş Gıda İhracat Büyüme Oranları

İşlenmiş Gıda Dünya Gelişmiş Bölgeler Gelişen Bölgeler

1975-85 1985-95 1975-85 1985-95 1975-85 1985-95

Etler 6.7 10.0 6.1 10.0 9.4 10.1

Yağlar 7.4 4.7 5.7 4.0 9.1 5.2

Süt Ürünleri 6.4 9.5 6.5 9.2 3.1 19.5

ĠĢlenmiĢ Pirinç 1.9 7.5 2.4 2.3 1.6 10.3

ġeker -9.4 9.1 -4.1 13.6 -11.1 6.1

Tütün 8.3 11.2 8.7 10.2 5.1 19-3

Diğer ĠĢlenmiĢ Gıdalar 8.4 9.7 7.8 9.0 9.7 11.0

Toplam ĠĢlenmiĢ Gıdalar 5.3 9.4 6.6 9.2 2.8 9-9

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

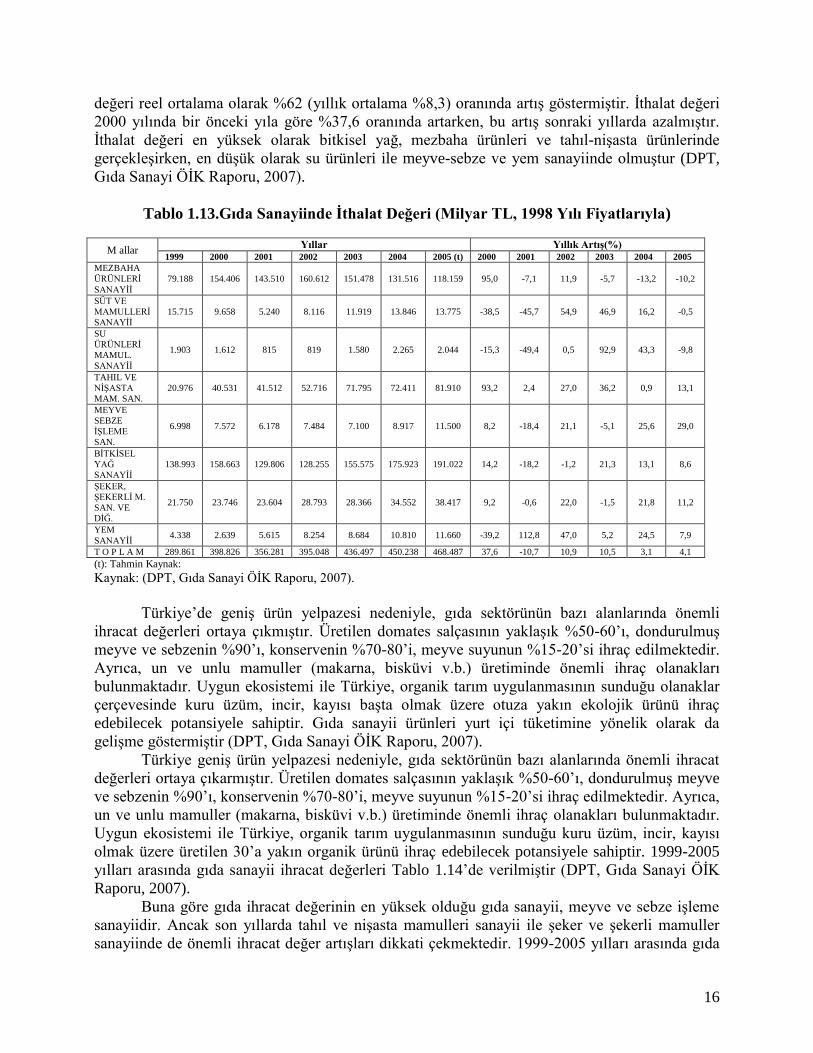

Türkiye’de gıda sanayii ithalat değeri en yüksek olarak bitkisel yağ, mezbaha ürünleri ve

tahıl-niĢasta ürünlerinde gerçekleĢirken, en düĢük olarak su ürünleri ile meyve-sebze ve yem

sanayiinde olmuĢtur (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Türkiye’de gıda sanayii ithalat değerindeki değiĢim ve bu değiĢimin yıllara göre

yansımaları Tablo 1.13’te görülmektedir. 1999-2005 yılları arasında gıda sanayiinde ithalat

16

değeri reel ortalama olarak %62 (yıllık ortalama %8,3) oranında artıĢ göstermiĢtir. Ġthalat değeri

2000 yılında bir önceki yıla göre %37,6 oranında artarken, bu artıĢ sonraki yıllarda azalmıĢtır.

Ġthalat değeri en yüksek olarak bitkisel yağ, mezbaha ürünleri ve tahıl-niĢasta ürünlerinde

gerçekleĢirken, en düĢük olarak su ürünleri ile meyve-sebze ve yem sanayiinde olmuĢtur (DPT,

Gıda Sanayi ÖĠK Raporu, 2007).

Tablo 1.13.Gıda Sanayiinde İthalat Değeri (Milyar TL, 1998 Yılı Fiyatlarıyla)

M allar Yıllar Yıllık Artış(%)

1999 2000 2001 2002 2003 2004 2005 (t) 2000 2001 2002 2003 2004 2005

MEZBAHA

ÜRÜNLERĠ

SANAYĠĠ

79.188 154.406 143.510 160.612 151.478 131.516 118.159 95,0 -7,1 11,9 -5,7 -13,2 -10,2

SÜT VE

MAMULLERĠ

SANAYĠĠ

15.715 9.658 5.240 8.116 11.919 13.846 13.775 -38,5 -45,7 54,9 46,9 16,2 -0,5

SU

ÜRÜNLERĠ

MAMUL.

SANAYĠĠ

1.903 1.612 815 819 1.580 2.265 2.044 -15,3 -49,4 0,5 92,9 43,3 -9,8

TAHIL VE

NĠġASTA

MAM. SAN.

20.976 40.531 41.512 52.716 71.795 72.411 81.910 93,2 2,4 27,0 36,2 0,9 13,1

MEYVE

SEBZE

ĠġLEME

SAN.

6.998 7.572 6.178 7.484 7.100 8.917 11.500 8,2 -18,4 21,1 -5,1 25,6 29,0

BĠTKĠSEL

YAĞ

SANAYĠĠ

138.993 158.663 129.806 128.255 155.575 175.923 191.022 14,2 -18,2 -1,2 21,3 13,1 8,6

ġEKER,

ġEKERLĠ M.

SAN. VE

DĠĞ.

21.750 23.746 23.604 28.793 28.366 34.552 38.417 9,2 -0,6 22,0 -1,5 21,8 11,2

YEM

SANAYĠĠ 4.338 2.639 5.615 8.254 8.684 10.810 11.660 -39,2 112,8 47,0 5,2 24,5 7,9

T O P L A M 289.861 398.826 356.281 395.048 436.497 450.238 468.487 37,6 -10,7 10,9 10,5 3,1 4,1

(t): Tahmin Kaynak:

Kaynak: (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Türkiye’de geniĢ ürün yelpazesi nedeniyle, gıda sektörünün bazı alanlarında önemli

ihracat değerleri ortaya çıkmıĢtır. Üretilen domates salçasının yaklaĢık %50-60’ı, dondurulmuĢ

meyve ve sebzenin %90’ı, konservenin %70-80’i, meyve suyunun %15-20’si ihraç edilmektedir.

Ayrıca, un ve unlu mamuller (makarna, bisküvi v.b.) üretiminde önemli ihraç olanakları

bulunmaktadır. Uygun ekosistemi ile Türkiye, organik tarım uygulanmasının sunduğu olanaklar

çerçevesinde kuru üzüm, incir, kayısı baĢta olmak üzere otuza yakın ekolojik ürünü ihraç

edebilecek potansiyele sahiptir. Gıda sanayii ürünleri yurt içi tüketimine yönelik olarak da

geliĢme göstermiĢtir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Türkiye geniĢ ürün yelpazesi nedeniyle, gıda sektörünün bazı alanlarında önemli ihracat

değerleri ortaya çıkarmıĢtır. Üretilen domates salçasının yaklaĢık %50-60’ı, dondurulmuĢ meyve

ve sebzenin %90’ı, konservenin %70-80’i, meyve suyunun %15-20’si ihraç edilmektedir. Ayrıca,

un ve unlu mamuller (makarna, bisküvi v.b.) üretiminde önemli ihraç olanakları bulunmaktadır.

Uygun ekosistemi ile Türkiye, organik tarım uygulanmasının sunduğu kuru üzüm, incir, kayısı

olmak üzere üretilen 30’a yakın organik ürünü ihraç edebilecek potansiyele sahiptir. 1999-2005

yılları arasında gıda sanayii ihracat değerleri Tablo 1.14’de verilmiĢtir (DPT, Gıda Sanayi ÖĠK

Raporu, 2007).

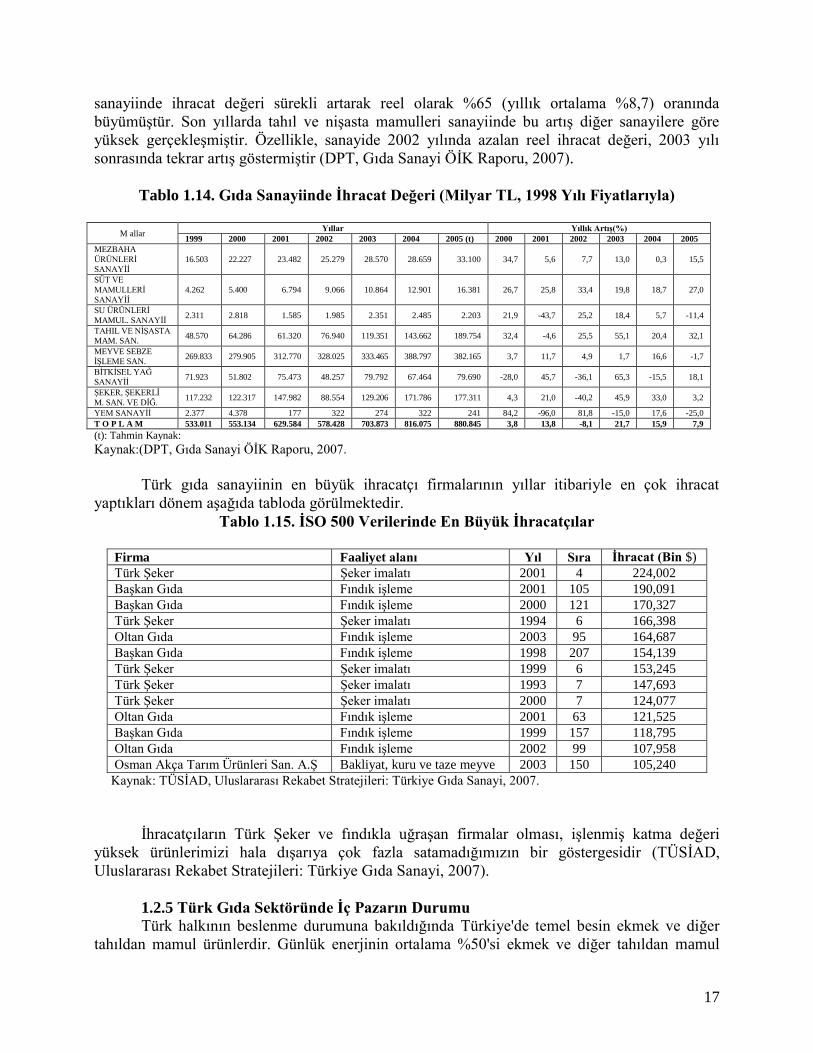

Buna göre gıda ihracat değerinin en yüksek olduğu gıda sanayii, meyve ve sebze iĢleme

sanayiidir. Ancak son yıllarda tahıl ve niĢasta mamulleri sanayii ile Ģeker ve Ģekerli mamuller

sanayiinde de önemli ihracat değer artıĢları dikkati çekmektedir. 1999-2005 yılları arasında gıda

17

sanayiinde ihracat değeri sürekli artarak reel olarak %65 (yıllık ortalama %8,7) oranında

büyümüĢtür. Son yıllarda tahıl ve niĢasta mamulleri sanayiinde bu artıĢ diğer sanayilere göre

yüksek gerçekleĢmiĢtir. Özellikle, sanayide 2002 yılında azalan reel ihracat değeri, 2003 yılı

sonrasında tekrar artıĢ göstermiĢtir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Tablo 1.14. Gıda Sanayiinde İhracat Değeri (Milyar TL, 1998 Yılı Fiyatlarıyla)

M allar

Yıllar Yıllık Artış(%)

1999 2000 2001 2002 2003 2004 2005 (t) 2000 2001 2002 2003 2004 2005

MEZBAHA

ÜRÜNLERĠ

SANAYĠĠ

16.503 22.227 23.482 25.279 28.570 28.659 33.100 34,7 5,6 7,7 13,0 0,3 15,5

SÜT VE

MAMULLERĠ

SANAYĠĠ

4.262 5.400 6.794 9.066 10.864 12.901 16.381 26,7 25,8 33,4 19,8 18,7 27,0

SU ÜRÜNLERĠ

MAMUL. SANAYĠĠ 2.311 2.818 1.585 1.985 2.351 2.485 2.203 21,9 -43,7 25,2 18,4 5,7 -11,4

TAHIL VE NĠġASTA

MAM. SAN. 48.570 64.286 61.320 76.940 119.351 143.662 189.754 32,4 -4,6 25,5 55,1 20,4 32,1

MEYVE SEBZE

ĠġLEME SAN. 269.833 279.905 312.770 328.025 333.465 388.797 382.165 3,7 11,7 4,9 1,7 16,6 -1,7

BĠTKĠSEL YAĞ

SANAYĠĠ 71.923 51.802 75.473 48.257 79.792 67.464 79.690 -28,0 45,7 -36,1 65,3 -15,5 18,1

ġEKER, ġEKERLĠ

M. SAN. VE DĠĞ. 117.232 122.317 147.982 88.554 129.206 171.786 177.311 4,3 21,0 -40,2 45,9 33,0 3,2

YEM SANAYĠĠ 2.377 4.378 177 322 274 322 241 84,2 -96,0 81,8 -15,0 17,6 -25,0

T O P L A M 533.011 553.134 629.584 578.428 703.873 816.075 880.845 3,8 13,8 -8,1 21,7 15,9 7,9

(t): Tahmin Kaynak:

Kaynak:(DPT, Gıda Sanayi ÖĠK Raporu, 2007.

Türk gıda sanayiinin en büyük ihracatçı firmalarının yıllar itibariyle en çok ihracat

yaptıkları dönem aĢağıda tabloda görülmektedir.

Tablo 1.15. İSO 500 Verilerinde En Büyük İhracatçılar

Firma Faaliyet alanı Yıl Sıra İhracat (Bin $)

Türk ġeker ġeker imalatı 2001 4 224,002

BaĢkan Gıda Fındık iĢleme 2001 105 190,091

BaĢkan Gıda Fındık iĢleme 2000 121 170,327

Türk ġeker ġeker imalatı 1994 6 166,398

Oltan Gıda Fındık iĢleme 2003 95 164,687

BaĢkan Gıda Fındık iĢleme 1998 207 154,139

Türk ġeker ġeker imalatı 1999 6 153,245

Türk ġeker ġeker imalatı 1993 7 147,693

Türk ġeker ġeker imalatı 2000 7 124,077

Oltan Gıda Fındık iĢleme 2001 63 121,525

BaĢkan Gıda Fındık iĢleme 1999 157 118,795

Oltan Gıda Fındık iĢleme 2002 99 107,958

Osman Akça Tarım Ürünleri San. A.ġ Bakliyat, kuru ve taze meyve 2003 150 105,240

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

Ġhracatçıların Türk ġeker ve fındıkla uğraĢan firmalar olması, iĢlenmiĢ katma değeri

yüksek ürünlerimizi hala dıĢarıya çok fazla satamadığımızın bir göstergesidir (TÜSĠAD,

Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

1.2.5 Türk Gıda Sektöründe İç Pazarın Durumu

Türk halkının beslenme durumuna bakıldığında Türkiye'de temel besin ekmek ve diğer

tahıldan mamul ürünlerdir. Günlük enerjinin ortalama %50'si ekmek ve diğer tahıldan mamul

18

ürünlerden sağlanmaktadır. Yıllar içerisinde besin tüketim eğilimi incelendiğinde ekmek, süt-

yoğurt, et, taze sebze ve meyve tüketiminin azaldığı; kurubaklagil, yumurta ve Ģeker tüketiminin

ise arttığı söylenebilir. Genelde toplam yağ tüketim miktarında önemli farklılık olmamasına

karĢın bitkisel sıvı yağ tüketim miktarının katı yağa oranla arttığı gözlenmektedir. Toplumun bazı

kesimlerinde hane halkı gıda güvencesizliği ve hayvansal ürünlerin az miktarda tüketimine bağlı

olarak makro ve mikro besin öğeleri eksikliği görülmektedir. Öte yandan, FAO verilerine göre,

Türkiye'de kiĢi baĢına günlük enerji alımına yetecek gıda arzı bulunmaktadır. Türkiye'de, enerji

ve besin öğeleri yönünden beslenme durumu incelendiğinde enerjiyi yetersiz düzeyde tüketen aile

oranı düĢüktür. Toplam protein tüketimi kiĢi baĢına yeterli düzeydedir. Proteinin çoğu bitkisel

kaynaklıdır (DPT, 2003, Ulusal Gıda ve Beslenme Stratejisi ÇalıĢma Grubu Raporu).

Şekil 1.2. Türkiye’de protein alımı

Kaynak: DPT, 2003, Ulusal gıda ve beslenme stratejisi çalıĢma grubu raporu.

Şekil 1.3. 1984-1998 arasında Günlük Enerji Alımı içerisinde Karbonhidrat, Protein ve

Yağın Payları

Kaynak: (DPT, 2003, Ulusal gıda ve beslenme stratejisi çalıĢma grubu raporu).

ġekil 1.3'den izlenebileceği üzere 1984-98 döneminde Günlük Enerji Alım değerleri

içerisinde karbonhidratların payında %2,3 ve proteinde %0,6 puanlık bir azalma varken yağın

payı %2,9 puan kadar artmıĢtır. 1994 yılı Hanehalkı Tüketim Harcamaları ve Gelir Dağılımı

AraĢtırması sonuçlarına dayanılarak yapılan çalıĢmalar sonucu, bölgesel gıda tüketimi analizi

sonuçları aĢağıda sıralanmıĢtır:

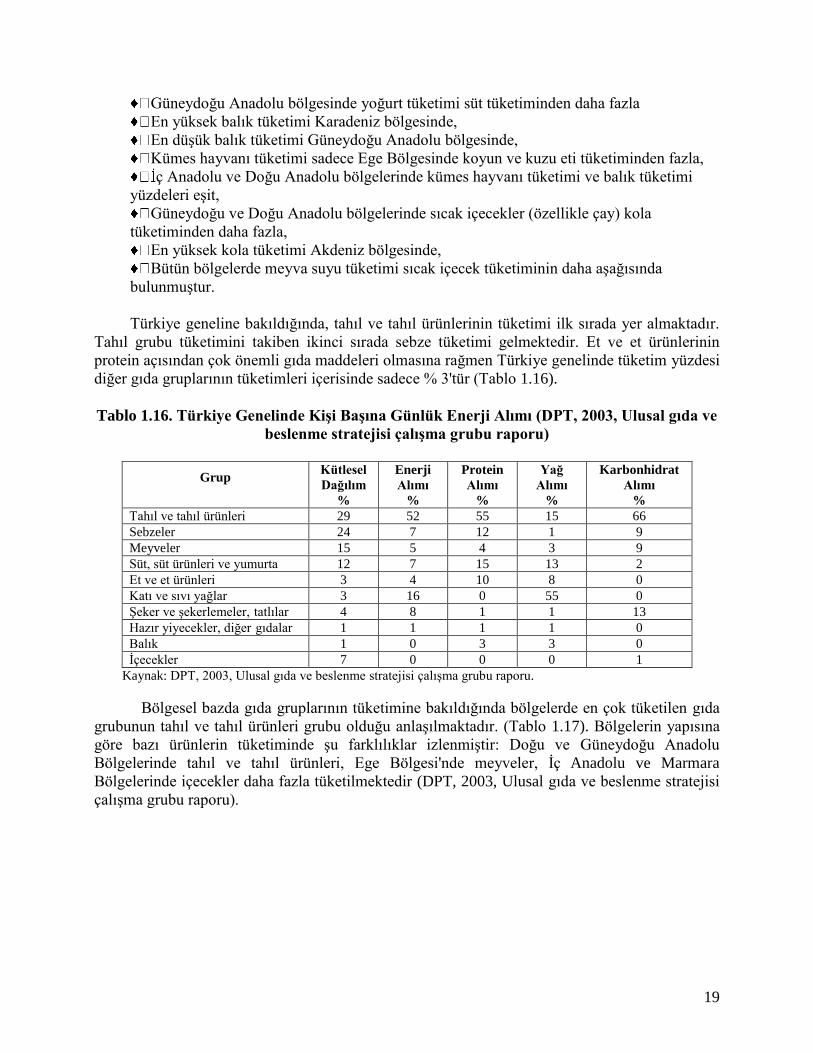

En yüksek meyva tüketimi Ege bölgesinde,

19

Güneydoğu Anadolu bölgesinde yoğurt tüketimi süt tüketiminden daha fazla

En yüksek balık tüketimi Karadeniz bölgesinde,

En düĢük balık tüketimi Güneydoğu Anadolu bölgesinde,

Kümes hayvanı tüketimi sadece Ege Bölgesinde koyun ve kuzu eti tüketiminden fazla,

ç Anadolu ve Doğu Anadolu bölgelerinde kümes hayvanı tüketimi ve balık tüketimi

yüzdeleri eĢit,

Güneydoğu ve Doğu Anadolu bölgelerinde sıcak içecekler (özellikle çay) kola

tüketiminden daha fazla,

En yüksek kola tüketimi Akdeniz bölgesinde,

Bütün bölgelerde meyva suyu tüketimi sıcak içecek tüketiminin daha aĢağısında

bulunmuĢtur.

Türkiye geneline bakıldığında, tahıl ve tahıl ürünlerinin tüketimi ilk sırada yer almaktadır.

Tahıl grubu tüketimini takiben ikinci sırada sebze tüketimi gelmektedir. Et ve et ürünlerinin

protein açısından çok önemli gıda maddeleri olmasına rağmen Türkiye genelinde tüketim yüzdesi

diğer gıda gruplarının tüketimleri içerisinde sadece % 3'tür (Tablo 1.16).

Tablo 1.16. Türkiye Genelinde Kişi Başına Günlük Enerji Alımı (DPT, 2003, Ulusal gıda ve

beslenme stratejisi çalışma grubu raporu)

Grup

Kütlesel

Dağılım

%

Enerji

Alımı %

Protein

Alımı %

Yağ

Alımı %

Karbonhidrat

Alımı %

Tahıl ve tahıl ürünleri 29 52 55 15 66

Sebzeler 24 7 12 1 9

Meyveler 15 5 4 3 9

Süt, süt ürünleri ve yumurta 12 7 15 13 2

Et ve et ürünleri 3 4 10 8 0

Katı ve sıvı yağlar 3 16 0 55 0

ġeker ve Ģekerlemeler, tatlılar 4 8 1 1 13

Hazır yiyecekler, diğer gıdalar 1 1 1 1 0

Balık 1 0 3 3 0

Ġçecekler 7 0 0 0 1

Kaynak: DPT, 2003, Ulusal gıda ve beslenme stratejisi çalıĢma grubu raporu.

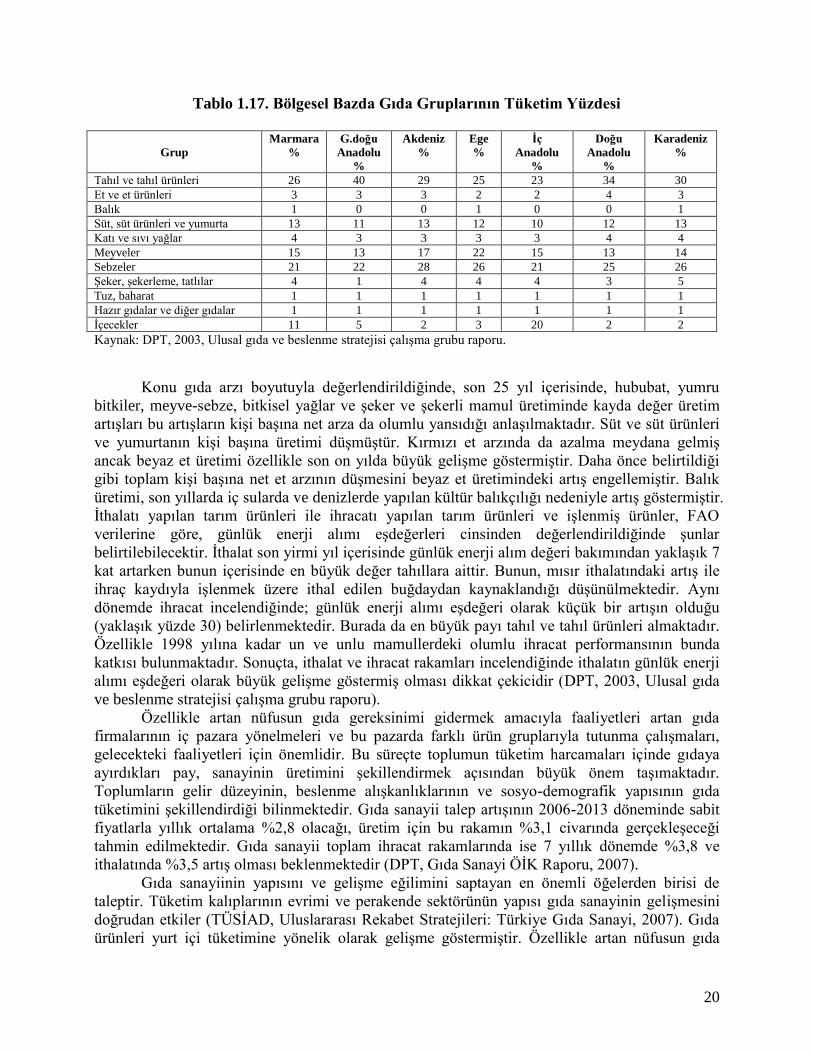

Bölgesel bazda gıda gruplarının tüketimine bakıldığında bölgelerde en çok tüketilen gıda

grubunun tahıl ve tahıl ürünleri grubu olduğu anlaĢılmaktadır. (Tablo 1.17). Bölgelerin yapısına

göre bazı ürünlerin tüketiminde Ģu farklılıklar izlenmiĢtir: Doğu ve Güneydoğu Anadolu

Bölgelerinde tahıl ve tahıl ürünleri, Ege Bölgesi'nde meyveler, Ġç Anadolu ve Marmara

Bölgelerinde içecekler daha fazla tüketilmektedir (DPT, 2003, Ulusal gıda ve beslenme stratejisi

çalıĢma grubu raporu).

20

Tablo 1.17. Bölgesel Bazda Gıda Gruplarının Tüketim Yüzdesi

Grup

Marmara

%

G.doğu

Anadolu

%

Akdeniz

%

Ege

%

İç

Anadolu

%

Doğu

Anadolu

%

Karadeniz

%

Tahıl ve tahıl ürünleri 26 40 29 25 23 34 30

Et ve et ürünleri 3 3 3 2 2 4 3

Balık 1 0 0 1 0 0 1

Süt, süt ürünleri ve yumurta 13 11 13 12 10 12 13

Katı ve sıvı yağlar 4 3 3 3 3 4 4

Meyveler 15 13 17 22 15 13 14

Sebzeler 21 22 28 26 21 25 26

ġeker, Ģekerleme, tatlılar 4 1 4 4 4 3 5

Tuz, baharat 1 1 1 1 1 1 1

Hazır gıdalar ve diğer gıdalar 1 1 1 1 1 1 1

Ġçecekler 11 5 2 3 20 2 2

Kaynak: DPT, 2003, Ulusal gıda ve beslenme stratejisi çalıĢma grubu raporu.

Konu gıda arzı boyutuyla değerlendirildiğinde, son 25 yıl içerisinde, hububat, yumru

bitkiler, meyve-sebze, bitkisel yağlar ve Ģeker ve Ģekerli mamul üretiminde kayda değer üretim

artıĢları bu artıĢların kiĢi baĢına net arza da olumlu yansıdığı anlaĢılmaktadır. Süt ve süt ürünleri

ve yumurtanın kiĢi baĢına üretimi düĢmüĢtür. Kırmızı et arzında da azalma meydana gelmiĢ

ancak beyaz et üretimi özellikle son on yılda büyük geliĢme göstermiĢtir. Daha önce belirtildiği

gibi toplam kiĢi baĢına net et arzının düĢmesini beyaz et üretimindeki artıĢ engellemiĢtir. Balık

üretimi, son yıllarda iç sularda ve denizlerde yapılan kültür balıkçılığı nedeniyle artıĢ göstermiĢtir.

Ġthalatı yapılan tarım ürünleri ile ihracatı yapılan tarım ürünleri ve iĢlenmiĢ ürünler, FAO

verilerine göre, günlük enerji alımı eĢdeğerleri cinsinden değerlendirildiğinde Ģunlar

belirtilebilecektir. Ġthalat son yirmi yıl içerisinde günlük enerji alım değeri bakımından yaklaĢık 7

kat artarken bunun içerisinde en büyük değer tahıllara aittir. Bunun, mısır ithalatındaki artıĢ ile

ihraç kaydıyla iĢlenmek üzere ithal edilen buğdaydan kaynaklandığı düĢünülmektedir. Aynı

dönemde ihracat incelendiğinde; günlük enerji alımı eĢdeğeri olarak küçük bir artıĢın olduğu

(yaklaĢık yüzde 30) belirlenmektedir. Burada da en büyük payı tahıl ve tahıl ürünleri almaktadır.

Özellikle 1998 yılına kadar un ve unlu mamullerdeki olumlu ihracat performansının bunda

katkısı bulunmaktadır. Sonuçta, ithalat ve ihracat rakamları incelendiğinde ithalatın günlük enerji

alımı eĢdeğeri olarak büyük geliĢme göstermiĢ olması dikkat çekicidir (DPT, 2003, Ulusal gıda

ve beslenme stratejisi çalıĢma grubu raporu).

Özellikle artan nüfusun gıda gereksinimi gidermek amacıyla faaliyetleri artan gıda

firmalarının iç pazara yönelmeleri ve bu pazarda farklı ürün gruplarıyla tutunma çalıĢmaları,

gelecekteki faaliyetleri için önemlidir. Bu süreçte toplumun tüketim harcamaları içinde gıdaya

ayırdıkları pay, sanayinin üretimini Ģekillendirmek açısından büyük önem taĢımaktadır.

Toplumların gelir düzeyinin, beslenme alıĢkanlıklarının ve sosyo-demografik yapısının gıda

tüketimini Ģekillendirdiği bilinmektedir. Gıda sanayii talep artıĢının 2006-2013 döneminde sabit

fiyatlarla yıllık ortalama %2,8 olacağı, üretim için bu rakamın %3,1 civarında gerçekleĢeceği

tahmin edilmektedir. Gıda sanayii toplam ihracat rakamlarında ise 7 yıllık dönemde %3,8 ve

ithalatında %3,5 artıĢ olması beklenmektedir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Gıda sanayiinin yapısını ve geliĢme eğilimini saptayan en önemli öğelerden birisi de

taleptir. Tüketim kalıplarının evrimi ve perakende sektörünün yapısı gıda sanayinin geliĢmesini

doğrudan etkiler (TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007). Gıda

ürünleri yurt içi tüketimine yönelik olarak geliĢme göstermiĢtir. Özellikle artan nüfusun gıda

21

gereksinimini karĢılamak amacıyla faaliyetleri artan gıda firmalarının iç pazara yönelmeleri ve bu

pazarda farklı ürün gruplarıyla tutunma çalıĢmaları, gelecek faaliyetleri için önemlidir. Bu süreçte

toplumun tüketim harcamaları içinde gıdaya ayırdıkları pay, sanayinin üretimini Ģekillendirmek

açısından büyük önem taĢımaktadır (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Diyetlerin çeĢitlendirilmesi sürecinin bir parçası olarak, iĢlenmiĢ gıda ürünlerinin tüketimi

artmaktadır. KiĢi baĢına gelirin artması, kadın nüfusun gittikçe daha çok ekonomik çalıĢma

yaĢamına katılıĢı, yaĢama biçimlerinin kentleĢme sonucu değiĢmesi, ve çekirdek aile yapısının

yaygınlaĢması sonucu hane halkı harcama kalıpları değiĢmektedir. Hane halkı gittikçe daha fazla,

gıda kalitesi ve güvenliğine önem vermeye baĢlamıĢtır. Bunun sonucu olarak, dökme Ģeklinde

ürün satın almaktan çok güvendikleri markaları ve paketli ürünleri tercih etmektedirler. Markanın

Ģöhreti genelde ürün kalitesinin garantisi anlamını taĢımaktadır. Son yıllarda öne çıkan bir baĢka

eğilim de “organik” ya da “doğal” meyve ve sebzelerde ve bunlardan üretilen ürünlerde

görülmektedir. Yüksek gelir grubu artık tarımsal kimyasalların kullanıldığı ürünleri tüketmek

istememektedir. Diğer yandan, gıda ürünleri ve içeceğe ayrılan göreceli paylar, gittikçe artan bir

Ģekilde de yolculuk ve gezi, kültür ve eğlence ve ev dıĢı yemek harcamalarına kaymıĢtır. Bu

geliĢmelere rağmen, gıda harcamalarında görülen genel eğilim fiyat esnekliğinin çok yüksek

oranlarda seyretmesidir. Bu geliĢmelere rağmen perakende fiyatlar gıda ürünleri tüketim artıĢının

önündeki gerçek engel olarak ortaya çıkmaktadır. Mevsimlik ve bölgesel perakende fiyat

farklılıkları kiĢi baĢına gıda tüketimini nitel ve nicel olarak doğrudan etkilemektedir (TÜSĠAD,

Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

Özellikle son iki yılı kapsayan dönemde, tarım ve gıda ürünlerinin fiyatlarında yaĢanan

dalgalanma ve yüksek oranlı artıĢlar özellikle az geliĢmiĢ ve geliĢmekte olan ülkelerin öncelikli

konularından biri haline gelmiĢ, toplumsal huzursuzluklara kadar varan geliĢmeler, bazı ülkeleri

gıda fiyatlarındaki artıĢı sınırlamak üzere ciddi önlemler almaya zorlamıĢtır. Bu önlemlerin çoğu

ticareti kısıtlayıcı nitelikte olmuĢtur. Tarım ve gıda ürünleri fiyatlarının dönemsel olarak

yükselmesinde birkaç etken bir arada rol oynamıĢ ve küresel kriz dönemleri dıĢında ilk defa

temel tarımsal ürünlerin tümünde birden, farklı oranlarda ancak aynı dönemde fiyat artıĢları

yaĢanmıĢtır. Gıda ve Tarım Örgütü (FAO) gıda fiyatı endeksi 2006 yılında yüzde 9 civarında

artarken, 2007 yılında bir önceki yıla göre artıĢ yüzde 23 düzeyine çıkmıĢtır. 2006/2007 dönemi

ortalamalarına göre temel ürünlerde yaĢanan fiyat artıĢları sırasıyla; sütte yüzde 80, yağlarda

yüzde 50 (ayçiçeği tohumunda yüzde 65) pirinçte yüzde 26, buğdayda yüzde 50, mısırda yüzde

34 ve hububatta yüzde 42’dir. Temelde gıda fiyatlarındaki artıĢın birçok nedeni bulunmaktadır.

Bunlar kısaca, küresel ısınma ve bunun getirdiği kuraklığa bağlı olarak ürün arzında yaĢanan

sorunlar, petrol fiyatlarındaki artıĢların üretim girdileri ve nakliye gibi maliyet unsurları

üzerindeki olumsuz etkileri, biyoyakıtların üretiminin desteklenmesine bağlı olarak bazı büyük

tarımsal arz fazlası ihracatçı ülkelerin dünya piyasalarında yarattığı gıda dıĢı ürün talebi,

geliĢmekte olan piyasalara sahip ülkelerde hızlı büyümeden kaynaklanan refah artıĢı ve bunun

getirdiği et ve süt talep artıĢı ve dolayısıyla yem bitkilerine olan talebin artması, mali piyasalarda

mal borsalarına giren sermayenin yarattığı spekülatif etkiler ve ihracatçı ülkelerin ticareti

kısıtlayıcı tedbirler uygulamaları sayılabilecektir (Kıymaz ve Saçlı, 2008).

Gıda fiyatlarının giderek artması ve bu artıĢın süreklilik kazanması durumunda,

nüfuslarını kontrol altında tutabilen geliĢmiĢ ülkelerde yaĢayan insanların gıdaya ulaĢabilirliğinin

fazla etkilenmeyeceği, asıl tehdidin dünya nüfusunun yaklaĢık yüzde 85’ini oluĢturan geliĢmekte

olan ve az geliĢmiĢ ülkelere yönelik olduğu düĢünülmektedir. Gıda fiyatlarındaki bu artıĢın

fakirleĢtirici etkileri ise dünya çapında bir baĢka büyük sorunu oluĢturmaktadır (Kıymaz ve Saçlı,

2008).

22

Ülkemizde, tarımsal fiyatlarda son dönem yaĢanan fiyat dalgalanmaları, dünya

piyasalarındaki dalgalanmalara paralellik arzetmektedir. Sözkonusu paralel geliĢmenin ana

unsurunu, dünya piyasaları için de geçerli olan, tarımsal ürünlerdeki talep yönlü fiyat baskısı

oluĢturmaktadır. Ancak, ürünlerdeki arz-talep dengeleri dünyadaki geliĢmelerle tam bir uyum

göstermemekle birlikte, ürün fiyatlarındaki dalgalanmaların dünya seyrine benzerlik arzetmesinin,

ürünlerin pazarlama zincirindeki aksak yapılardan kaynaklanabileceği düĢünülmektedir. 2008 yılı

ilk dört ayındaki gıda enflasyonunun yüzde 9,2 olduğu esas alınırsa, gıda fiyatlarının 2008 yılı

enflasyonuna toplam katkısı yaklaĢık yüzde 54,6 olmaktadır. Dünya gıda fiyatlarındaki büyük

artıĢların 2007 yılında ülkemizde yaĢanan kuraklıkla birleĢerek temel ürünlerde yarattığı son

dönemdeki fiyat etkileri, tarım üreticilerinin gelirini artırıcı yönde bir etkisinin en iyi olasılıkla

2008 yılında görülmesi beklenmekte olup, tüketici gelirinde ise aĢınma yaratmıĢtır. Önümüzdeki

dönem dünya piyasalarındaki fiyat dalgalanmalarının yurtiçi piyasalara olumsuz etkilerinin

azaltılmasına yönelik olarak TMO tarafından yıl içerisinde temel tahıl ürünlerinde yürütülecek

stok yönetimi spekülatif hareketleri önleyebilecek ve ürün rekolte miktarları ile toplam yurtiçi

talep gözetilerek kullanılacak dıĢ ticaret araçları kısa vadeli çözümler olarak öngörülmektedir

(Kıymaz ve Saçlı, 2008).

Genel olarak Türkiye’de son yıllarda tüketim harcamaları içinde konut kirasına yapılan

harcamaların gıda harcamalarına paralel gittiği, hatta geçtiği, TÜĠK’in hane halkı tüketim

harcamaları anketinden çıkarılan önemli bir sonuç olarak dikkati çekmektedir. Toplumların gelir

düzeyinin, beslenme alıĢkanlıklarının ve sosyo-demografik yapısının gıda tüketimini

Ģekillendirdiği bilinmektedir. Genel olarak gelir düzeyi artıĢı ile toplumların temel ihtiyaç

ürünlerinden lüks tüketim mallarına kaydıkları ve toplam gelirleri içinde gıdaya daha az pay

ayırdıkları bilinmektedir. Bu genel yapı göz önüne alındığında ve gıda tüketiminin alt sektörlere

göre dağılımına bakıldığında, Türkiye’de et, süt ve tahıl-niĢasta ürünleri sanayiinin 1999-2005

yılları arasında en yüksek tüketim değerine sahip oldukları Tablo 2.9’da görülecektir. Belirtilen

yıllarda gıda tüketim değeri sürekli artıĢ göstermiĢ ve reel olarak ortalama %21 (yıllık

ortalama %3,3) oranına ulaĢmıĢtır. En yüksek reel artıĢ %83 ile su ürünleri sanayiinde ve %44 ile

süt ve mamulleri sanayiinde gerçekleĢmiĢtir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

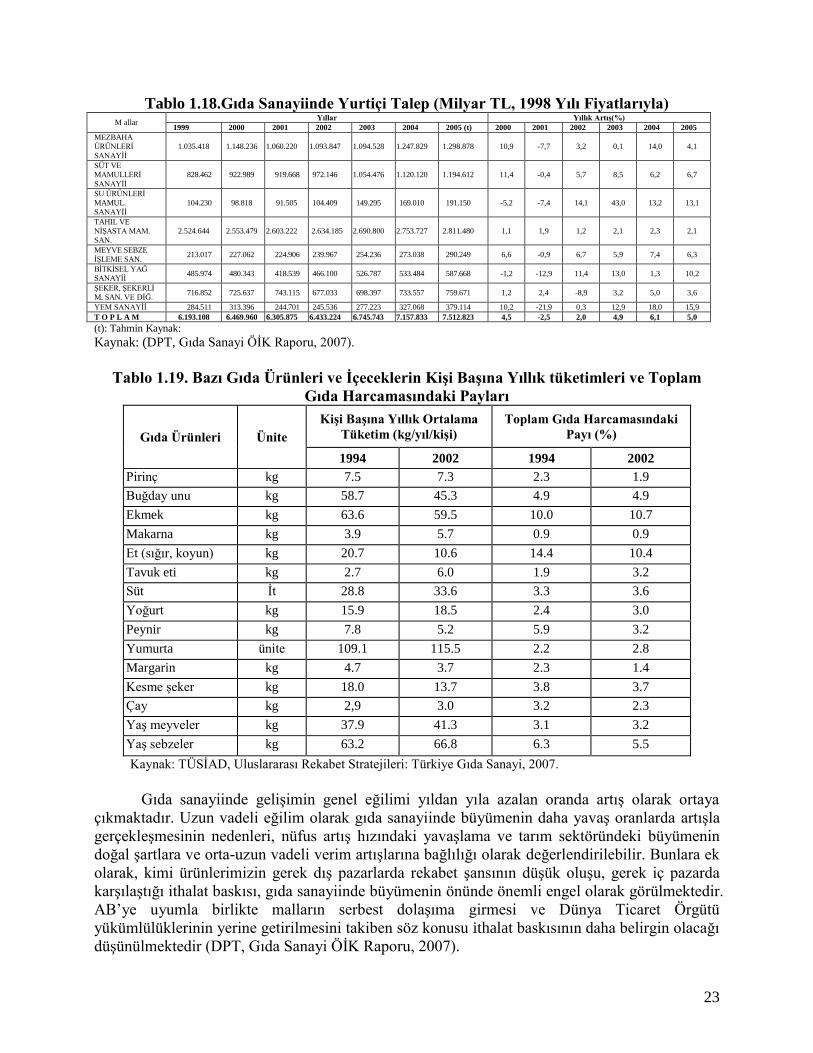

Türkiye’de 2001 yılı haricinde tüketim değerleri sürekli artıĢ göstermiĢtir. Ġç tüketimde

miktar olarak en fazla değeri buğday unu ve irmik, ekmek, Ģeker, yaĢ küspe, bitkisel ham yağ,

yağlı tohum küspeleri, kümes hayvan eti ve iĢlenmiĢ süt ürünleri almaktadır (Tablo 1.18). Bunlar

içerisinden Türkiye gıda sanayiinde yıllar itibari ile Ģeker tüketiminde nüfus artıĢına paralel bir

artıĢ gözlenmemektedir. Bunun da ana nedenleri, kaçak Ģeker giriĢi ve Ģeker alternatiflerinin

kullanımında artıĢ olarak sayılabilir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

23

Tablo 1.18.Gıda Sanayiinde Yurtiçi Talep (Milyar TL, 1998 Yılı Fiyatlarıyla) M allar

Yıllar Yıllık Artış(%)

1999 2000 2001 2002 2003 2004 2005 (t) 2000 2001 2002 2003 2004 2005

MEZBAHA

ÜRÜNLERĠ

SANAYĠĠ

1.035.418 1.148.236 1.060.220 1.093.847 1.094.528 1.247.829 1.298.878 10,9 -7,7 3,2 0,1 14,0 4,1

SÜT VE

MAMULLERĠ

SANAYĠĠ

828.462 922.989 919.668 972.146 1.054.476 1.120.120 1.194.612 11,4 -0,4 5,7 8,5 6,2 6,7

SU ÜRÜNLERĠ

MAMUL.

SANAYĠĠ

104.230 98.818 91.505 104.409 149.295 169.010 191.150 -5,2 -7,4 14,1 43,0 13,2 13,1

TAHIL VE

NĠġASTA MAM.

SAN.

2.524.644 2.553.479 2.603.222 2.634.185 2.690.800 2.753.727 2.811.480 1,1 1,9 1,2 2,1 2,3 2,1

MEYVE SEBZE

ĠġLEME SAN. 213.017 227.062 224.906 239.967 254.236 273.038 290.249 6,6 -0,9 6,7 5,9 7,4 6,3

BĠTKĠSEL YAĞ

SANAYĠĠ 485.974 480.343 418.539 466.100 526.787 533.484 587.668 -1,2 -12,9 11,4 13,0 1,3 10,2

ġEKER, ġEKERLĠ

M. SAN. VE DĠĞ. 716.852 725.637 743.115 677.033 698.397 733.557 759.671 1,2 2,4 -8,9 3,2 5,0 3,6

YEM SANAYĠĠ 284.511 313.396 244.701 245.536 277.223 327.068 379.114 10,2 -21,9 0,3 12,9 18,0 15,9

T O P L A M 6.193.108 6.469.960 6.305.875 6.433.224 6.745.743 7.157.833 7.512.823 4,5 -2,5 2,0 4,9 6,1 5,0

(t): Tahmin Kaynak:

Kaynak: (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Tablo 1.19. Bazı Gıda Ürünleri ve İçeceklerin Kişi Başına Yıllık tüketimleri ve Toplam

Gıda Harcamasındaki Payları

Gıda Ürünleri Ünite

Kişi Başına Yıllık Ortalama

Tüketim (kg/yıl/kişi)

Toplam Gıda Harcamasındaki

Payı (%)

1994 2002 1994 2002

Pirinç kg 7.5 7.3 2.3 1.9

Buğday unu kg 58.7 45.3 4.9 4.9

Ekmek kg 63.6 59.5 10.0 10.7

Makarna kg 3.9 5.7 0.9 0.9

Et (sığır, koyun) kg 20.7 10.6 14.4 10.4

Tavuk eti kg 2.7 6.0 1.9 3.2

Süt Ġt 28.8 33.6 3.3 3.6

Yoğurt kg 15.9 18.5 2.4 3.0

Peynir kg 7.8 5.2 5.9 3.2

Yumurta ünite 109.1 115.5 2.2 2.8

Margarin kg 4.7 3.7 2.3 1.4

Kesme Ģeker kg 18.0 13.7 3.8 3.7

Çay kg 2,9 3.0 3.2 2.3

YaĢ meyveler kg 37.9 41.3 3.1 3.2

YaĢ sebzeler kg 63.2 66.8 6.3 5.5

Kaynak: TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007.

Gıda sanayiinde geliĢimin genel eğilimi yıldan yıla azalan oranda artıĢ olarak ortaya

çıkmaktadır. Uzun vadeli eğilim olarak gıda sanayiinde büyümenin daha yavaĢ oranlarda artıĢla

gerçekleĢmesinin nedenleri, nüfus artıĢ hızındaki yavaĢlama ve tarım sektöründeki büyümenin

doğal Ģartlara ve orta-uzun vadeli verim artıĢlarına bağlılığı olarak değerlendirilebilir. Bunlara ek

olarak, kimi ürünlerimizin gerek dıĢ pazarlarda rekabet Ģansının düĢük oluĢu, gerek iç pazarda

karĢılaĢtığı ithalat baskısı, gıda sanayiinde büyümenin önünde önemli engel olarak görülmektedir.

AB’ye uyumla birlikte malların serbest dolaĢıma girmesi ve Dünya Ticaret Örgütü

yükümlülüklerinin yerine getirilmesini takiben söz konusu ithalat baskısının daha belirgin olacağı

düĢünülmektedir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

24

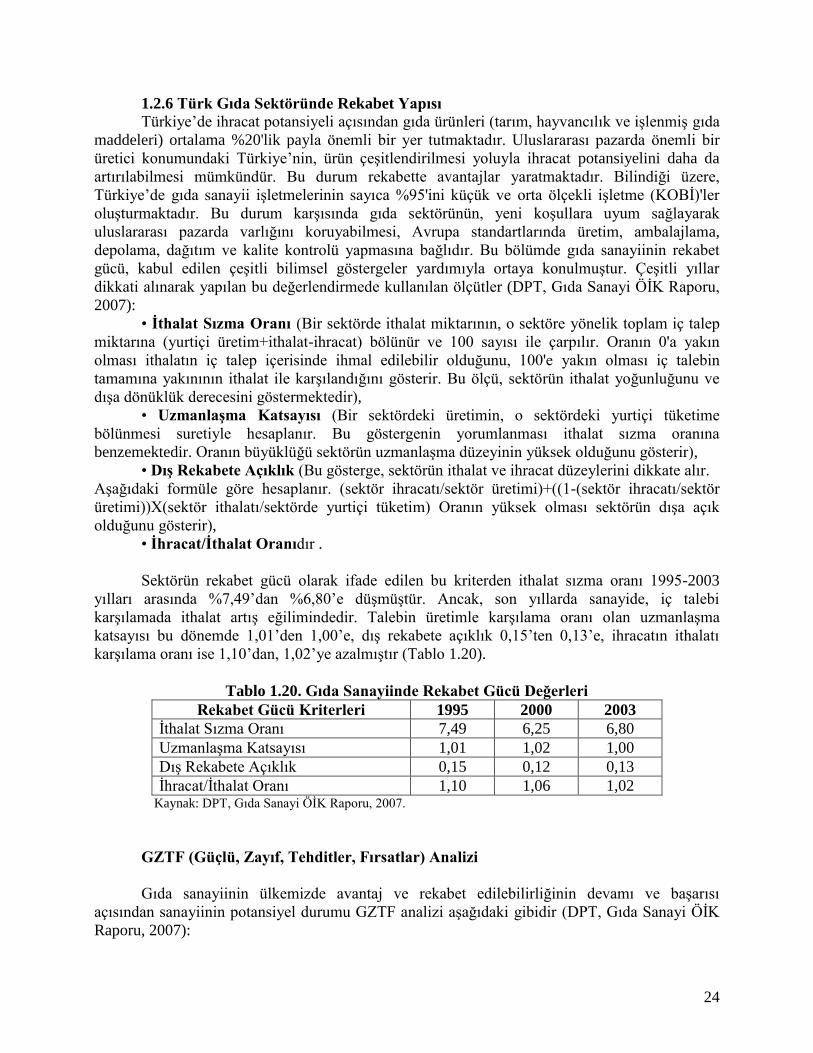

1.2.6 Türk Gıda Sektöründe Rekabet Yapısı

Türkiye’de ihracat potansiyeli açısından gıda ürünleri (tarım, hayvancılık ve iĢlenmiĢ gıda

maddeleri) ortalama %20'lik payla önemli bir yer tutmaktadır. Uluslararası pazarda önemli bir

üretici konumundaki Türkiye’nin, ürün çeĢitlendirilmesi yoluyla ihracat potansiyelini daha da

artırılabilmesi mümkündür. Bu durum rekabette avantajlar yaratmaktadır. Bilindiği üzere,

Türkiye’de gıda sanayii iĢletmelerinin sayıca %95'ini küçük ve orta ölçekli iĢletme (KOBĠ)'ler

oluĢturmaktadır. Bu durum karĢısında gıda sektörünün, yeni koĢullara uyum sağlayarak

uluslararası pazarda varlığını koruyabilmesi, Avrupa standartlarında üretim, ambalajlama,

depolama, dağıtım ve kalite kontrolü yapmasına bağlıdır. Bu bölümde gıda sanayiinin rekabet

gücü, kabul edilen çeĢitli bilimsel göstergeler yardımıyla ortaya konulmuĢtur. ÇeĢitli yıllar

dikkati alınarak yapılan bu değerlendirmede kullanılan ölçütler (DPT, Gıda Sanayi ÖĠK Raporu,

2007):

• İthalat Sızma Oranı (Bir sektörde ithalat miktarının, o sektöre yönelik toplam iç talep

miktarına (yurtiçi üretim+ithalat-ihracat) bölünür ve 100 sayısı ile çarpılır. Oranın 0'a yakın

olması ithalatın iç talep içerisinde ihmal edilebilir olduğunu, 100'e yakın olması iç talebin

tamamına yakınının ithalat ile karĢılandığını gösterir. Bu ölçü, sektörün ithalat yoğunluğunu ve

dıĢa dönüklük derecesini göstermektedir),

• Uzmanlaşma Katsayısı (Bir sektördeki üretimin, o sektördeki yurtiçi tüketime

bölünmesi suretiyle hesaplanır. Bu göstergenin yorumlanması ithalat sızma oranına

benzemektedir. Oranın büyüklüğü sektörün uzmanlaĢma düzeyinin yüksek olduğunu gösterir),

• Dış Rekabete Açıklık (Bu gösterge, sektörün ithalat ve ihracat düzeylerini dikkate alır.

AĢağıdaki formüle göre hesaplanır. (sektör ihracatı/sektör üretimi)+((1-(sektör ihracatı/sektör

üretimi))X(sektör ithalatı/sektörde yurtiçi tüketim) Oranın yüksek olması sektörün dıĢa açık

olduğunu gösterir),

• İhracat/İthalat Oranıdır .

Sektörün rekabet gücü olarak ifade edilen bu kriterden ithalat sızma oranı 1995-2003

yılları arasında %7,49’dan %6,80’e düĢmüĢtür. Ancak, son yıllarda sanayide, iç talebi

karĢılamada ithalat artıĢ eğilimindedir. Talebin üretimle karĢılama oranı olan uzmanlaĢma

katsayısı bu dönemde 1,01’den 1,00’e, dıĢ rekabete açıklık 0,15’ten 0,13’e, ihracatın ithalatı

karĢılama oranı ise 1,10’dan, 1,02’ye azalmıĢtır (Tablo 1.20).

Tablo 1.20. Gıda Sanayiinde Rekabet Gücü Değerleri

Rekabet Gücü Kriterleri 1995 2000 2003

Ġthalat Sızma Oranı 7,49 6,25 6,80

UzmanlaĢma Katsayısı 1,01 1,02 1,00

DıĢ Rekabete Açıklık 0,15 0,12 0,13

Ġhracat/Ġthalat Oranı 1,10 1,06 1,02 Kaynak: DPT, Gıda Sanayi ÖĠK Raporu, 2007.

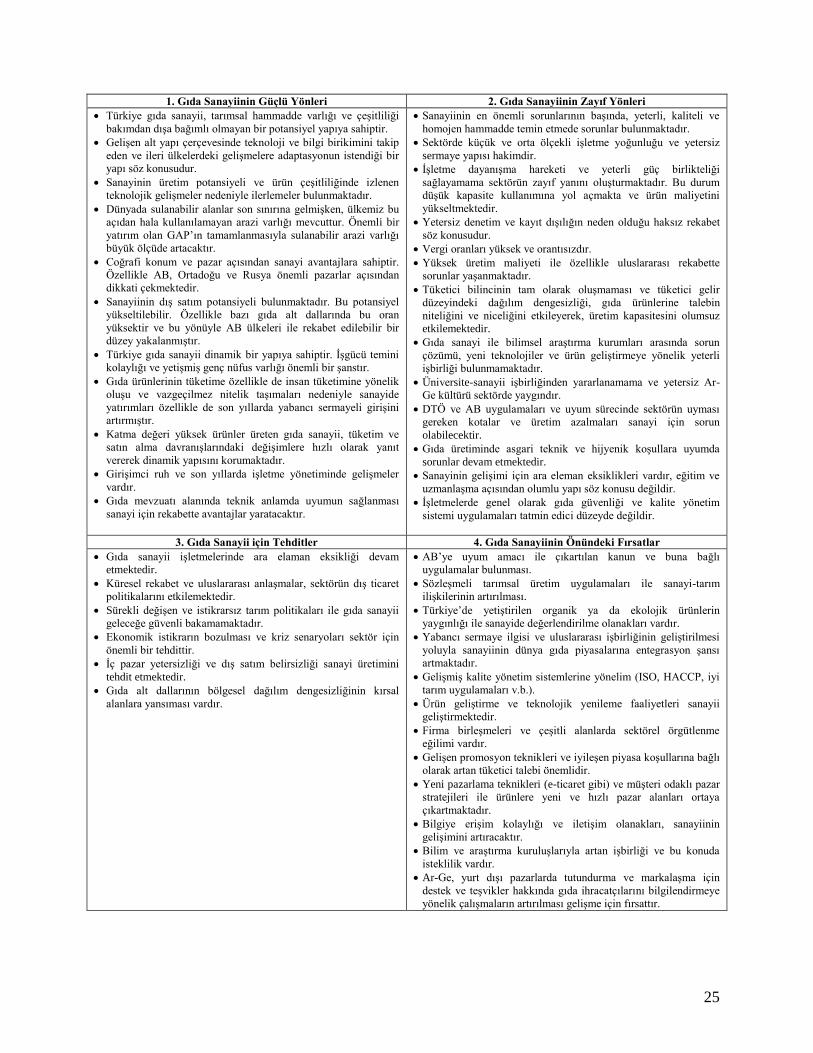

GZTF (Güçlü, Zayıf, Tehditler, Fırsatlar) Analizi

Gıda sanayiinin ülkemizde avantaj ve rekabet edilebilirliğinin devamı ve baĢarısı

açısından sanayiinin potansiyel durumu GZTF analizi aĢağıdaki gibidir (DPT, Gıda Sanayi ÖĠK

Raporu, 2007):

25

1. Gıda Sanayiinin Güçlü Yönleri 2. Gıda Sanayiinin Zayıf Yönleri

Türkiye gıda sanayii, tarımsal hammadde varlığı ve çeĢitliliği

bakımdan dıĢa bağımlı olmayan bir potansiyel yapıya sahiptir.

GeliĢen alt yapı çerçevesinde teknoloji ve bilgi birikimini takip

eden ve ileri ülkelerdeki geliĢmelere adaptasyonun istendiği bir

yapı söz konusudur.

Sanayinin üretim potansiyeli ve ürün çeĢitliliğinde izlenen

teknolojik geliĢmeler nedeniyle ilerlemeler bulunmaktadır.

Dünyada sulanabilir alanlar son sınırına gelmiĢken, ülkemiz bu

açıdan hala kullanılamayan arazi varlığı mevcuttur. Önemli bir

yatırım olan GAP’ın tamamlanmasıyla sulanabilir arazi varlığı

büyük ölçüde artacaktır.

Coğrafi konum ve pazar açısından sanayi avantajlara sahiptir.

Özellikle AB, Ortadoğu ve Rusya önemli pazarlar açısından

dikkati çekmektedir.

Sanayiinin dıĢ satım potansiyeli bulunmaktadır. Bu potansiyel

yükseltilebilir. Özellikle bazı gıda alt dallarında bu oran

yüksektir ve bu yönüyle AB ülkeleri ile rekabet edilebilir bir

düzey yakalanmıĢtır.

Türkiye gıda sanayii dinamik bir yapıya sahiptir. ĠĢgücü temini

kolaylığı ve yetiĢmiĢ genç nüfus varlığı önemli bir Ģanstır.

Gıda ürünlerinin tüketime özellikle de insan tüketimine yönelik

oluĢu ve vazgeçilmez nitelik taĢımaları nedeniyle sanayide

yatırımları özellikle de son yıllarda yabancı sermayeli giriĢini

artırmıĢtır.

Katma değeri yüksek ürünler üreten gıda sanayii, tüketim ve

satın alma davranıĢlarındaki değiĢimlere hızlı olarak yanıt

vererek dinamik yapısını korumaktadır.

GiriĢimci ruh ve son yıllarda iĢletme yönetiminde geliĢmeler

vardır.

Gıda mevzuatı alanında teknik anlamda uyumun sağlanması

sanayi için rekabette avantajlar yaratacaktır.

Sanayiinin en önemli sorunlarının baĢında, yeterli, kaliteli ve

homojen hammadde temin etmede sorunlar bulunmaktadır.

Sektörde küçük ve orta ölçekli iĢletme yoğunluğu ve yetersiz

sermaye yapısı hakimdir.

ĠĢletme dayanıĢma hareketi ve yeterli güç birlikteliği

sağlayamama sektörün zayıf yanını oluĢturmaktadır. Bu durum

düĢük kapasite kullanımına yol açmakta ve ürün maliyetini

yükseltmektedir.

Yetersiz denetim ve kayıt dıĢılığın neden olduğu haksız rekabet

söz konusudur.

Vergi oranları yüksek ve orantısızdır.

Yüksek üretim maliyeti ile özellikle uluslararası rekabette

sorunlar yaĢanmaktadır.

Tüketici bilincinin tam olarak oluĢmaması ve tüketici gelir

düzeyindeki dağılım dengesizliği, gıda ürünlerine talebin

niteliğini ve niceliğini etkileyerek, üretim kapasitesini olumsuz

etkilemektedir.

Gıda sanayi ile bilimsel araĢtırma kurumları arasında sorun

çözümü, yeni teknolojiler ve ürün geliĢtirmeye yönelik yeterli

iĢbirliği bulunmamaktadır.

Üniversite-sanayii iĢbirliğinden yararlanamama ve yetersiz Ar-

Ge kültürü sektörde yaygındır.

DTÖ ve AB uygulamaları ve uyum sürecinde sektörün uyması

gereken kotalar ve üretim azalmaları sanayi için sorun

olabilecektir.

Gıda üretiminde asgari teknik ve hijyenik koĢullara uyumda

sorunlar devam etmektedir.

Sanayinin geliĢimi için ara eleman eksiklikleri vardır, eğitim ve

uzmanlaĢma açısından olumlu yapı söz konusu değildir.

ĠĢletmelerde genel olarak gıda güvenliği ve kalite yönetim

sistemi uygulamaları tatmin edici düzeyde değildir.

3. Gıda Sanayii için Tehditler 4. Gıda Sanayiinin Önündeki Fırsatlar

Gıda sanayii iĢletmelerinde ara elaman eksikliği devam

etmektedir.

Küresel rekabet ve uluslararası anlaĢmalar, sektörün dıĢ ticaret

politikalarını etkilemektedir.

Sürekli değiĢen ve istikrarsız tarım politikaları ile gıda sanayii

geleceğe güvenli bakamamaktadır.

Ekonomik istikrarın bozulması ve kriz senaryoları sektör için

önemli bir tehdittir.

Ġç pazar yetersizliği ve dıĢ satım belirsizliği sanayi üretimini

tehdit etmektedir.

Gıda alt dallarının bölgesel dağılım dengesizliğinin kırsal

alanlara yansıması vardır.

AB’ye uyum amacı ile çıkartılan kanun ve buna bağlı

uygulamalar bulunması.

SözleĢmeli tarımsal üretim uygulamaları ile sanayi-tarım

iliĢkilerinin artırılması.

Türkiye’de yetiĢtirilen organik ya da ekolojik ürünlerin

yaygınlığı ile sanayide değerlendirilme olanakları vardır.

Yabancı sermaye ilgisi ve uluslararası iĢbirliğinin geliĢtirilmesi

yoluyla sanayiinin dünya gıda piyasalarına entegrasyon Ģansı

artmaktadır.

GeliĢmiĢ kalite yönetim sistemlerine yönelim (ISO, HACCP, iyi

tarım uygulamaları v.b.).

Ürün geliĢtirme ve teknolojik yenileme faaliyetleri sanayii

geliĢtirmektedir.

Firma birleĢmeleri ve çeĢitli alanlarda sektörel örgütlenme

eğilimi vardır.

GeliĢen promosyon teknikleri ve iyileĢen piyasa koĢullarına bağlı

olarak artan tüketici talebi önemlidir.

Yeni pazarlama teknikleri (e-ticaret gibi) ve müĢteri odaklı pazar

stratejileri ile ürünlere yeni ve hızlı pazar alanları ortaya

çıkartmaktadır.

Bilgiye eriĢim kolaylığı ve iletiĢim olanakları, sanayiinin

geliĢimini artıracaktır.

Bilim ve araĢtırma kuruluĢlarıyla artan iĢbirliği ve bu konuda

isteklilik vardır.

Ar-Ge, yurt dıĢı pazarlarda tutundurma ve markalaĢma için

destek ve teĢvikler hakkında gıda ihracatçılarını bilgilendirmeye

yönelik çalıĢmaların artırılması geliĢme için fırsattır.

26

Sektörde ekonomik ölçeğe sahip iĢletmeler üretimde bulunmakla birlikte, bunların sayısı

azdır. Gıda iĢletmelerinin büyük çoğunluğu küçük ölçeklidir ve rekabet güçleri zayıftır.

Türkiye’de gıda sanayiinin yapısı ve 1995-2003 yılları arasındaki rekabet gücü, varolduğuna

inanılan potansiyeli ortaya çıkartmaktan uzaktır. Bunun sağlanması için sektörde büyük

çoğunluğu oluĢturan KOBĠ’lerde yapısal değiĢimin sağlanması temel koĢuldur. Türkiye, gıda

sektörünün hammaddesinin büyük oranda yerli üretimle karĢılanabilmesi ve sahip olduğu coğrafi

ve ekolojik koĢulların uygunluğu avantajlar sağlamaktadır. Ancak, burada dikkat edilmesi

gereken bir husus, tarım ürünlerinin ham olarak değil, iĢlenerek ve ilave katma değer yaratılarak

ihracının sağlanmasıdır (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Gıda sanayinin en önemli iliĢkisi, yeterli ve kaliteli hammadde kaynağı olan tarım

sektörüyledir. Aynı zamanda, temel sorun Türkiye’de tarımın sanayiye istenen kalite ve miktarda

sürdürülebilir Ģekilde hammadde üretemeyiĢidir. Yapılan bir değerlendirmeye göre, ülkemizde

tarımsal ürünlerin ortalama %30’u sanayide değerlendirilirken, bu oran geliĢmiĢ ülkelerde %60-

80 arasında değiĢmektedir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Tarım-gıda zincirinde tüketici seçimleri ve davranıĢlarının önemi yadsınamaz ögeler

olarak ortaya çıkmaktadır. Bölgesel ve mevsimsel farklılık hala süregelmektedir. Bunun önemli

bir nedeni, Kuzey Doğu, Doğu ve Güney doğu bölgelerinin kiĢi baĢına gelir ve tüketici alım

gücünün bölgesel dağılımda büyük kentlerin yer aldığı Marmara, Ege bölgelerine kıyasla çok

geride kalmasıdır. Diğer yandan, orta ve düĢük gelir grubuna dahil tüketiciler ülek nüfusunun

önemli bir oranını oluĢturmakta ve fiyata duyarlı bir davranıĢ içerisinde harket etmektedirler. Bu

da Ģirketlerin geliĢmeleri açısından önemli bir kısıt oluĢturmaktadır (TÜSĠAD, Uluslararası

Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

Türkiye’de 1990’lı yıllarda kayda değer bir büyüme yakalayarak ciddi bir katma değer ve

istihdam katkısı yaratan gıda sanayinde, tarımdan kaynaklanan alt yapı sorunlarının yanısıra,

kayıt dıĢılık, güçsüz küçük iĢletmelerin yoğunluğu ve teknik personel istihdamının yetersizliği

gibi bir dizi sorun yaĢanmaktadır. Bundan dolayı, gıda sanayinin büyüme performansı olumsuz

yönde etkilenmektedir. Öte yandan, 1999 yılı ve sonrasında yaĢanan ekonomik krizler, sözü

edilen tüm sorunların artarak devam etmesine neden olmuĢtur (TÜSĠAD, Uluslararası Rekabet

Stratejileri: Türkiye Gıda Sanayi, 2007).

Diğer yandan sanayideki ürün çeĢitliliği, bir yandan riski azaltırken, diğer yandan da

pazara hakimiyeti yani pazarlamada “tutunma” adı verilen ve promosyonla birleĢtirilen

faaliyetleri gündeme getirmektedir (DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Perakende sektörü de, son yıllardaki önemli değiĢikliklere paralel olarak gittikçe artan bir

ivmeyle modern süpermarket zincirleri tarafından biçimlendirilmektedir. Tüketici alım gücü ve

bölge alt yapılarına orantılı olarak bu modern zincirler de büyük kentlerin yoğunlaĢtığı Marmara,

Ege ve Orta Anadolu bölgelerinde yoğunlaĢmaktadırlar. Turizmin büyük geliĢme gösterdiği

Akdeniz sahil Ģerdini de bu geliĢme noktalarına eklememiz gerekir. Modern perakendeciler hem

fiyat ve alınan malın hacmi açısından, hem de kendi markalarını öne çıkartma taktiklerinden

ötürü gıda iĢleme sanayiinde faaliyet gösteren Ģirketlerin yapı ve davranıĢlarına etkili olmaktadır

(TÜSĠAD, Uluslararası Rekabet Stratejileri: Türkiye Gıda Sanayi, 2007).

Sanayi içerisinde bir yandan yurt içi piyasalarda rekabet ve pazar kapma yarıĢı sürerken,

bir yandan da uluslararası piyasalarda söz sahibi olmaya yönelik faaliyetler artıĢ göstermektedir.

Sanayide özellikle yurt dıĢındaki piyasalarda hakim olma konusunda yabancı firma ya da

iĢletmelerle evlilikler veya birlikte çalıĢmaları gözlenmektedir. Gıda sanayiinde, özellikle son 25

yılda gerek satın alma ve gerekse ortak olma yolu ile gerçekleĢen firma birleĢmesi ya da Ģirket

evliliği sayısı 2000 dolayındadır. Bu birleĢmelerin çoğunluğu yerli firmalar arasında olmakla

birlikte, çok sayıda yerli – yabancı firma evliliği de söz konusudur. Yabancı firma ile evliliklerin

27

özelleĢtirme sürecinde ve kriz sonrasında özellikle arttığı gözlemlenmektedir (DPT, Gıda Sanayi

ÖĠK Raporu, 2007).

Gıda ve içki alanındaki yabancı sermaye yatırımı 1995 yılında yaklaĢık 192,5 milyon,

2000 yılında 23,4 milyon, 2002 yılında ise 269,8 milyon ABD Dolarıdır. Yerli ve yabancı firma

evliliklerinin 70’i doğrudan tarım, yaklaĢık 150’si ise gıda alanındadır. Bu birleĢmelerin,

özellikle teknoloji, istihdam ve ihracat açısından beklenen geliĢmeyi sağlamadığı bilinmektedir

(DPT, Gıda Sanayi ÖĠK Raporu, 2007).

Ülkemizde AB ile uyum çalıĢmaları ve Birlikle ortak gümrük ve uyum çalıĢmaları, gıda

sanayiini güçlü Avrupa rekabeti ile karĢı karĢıya getirecektir. Bu durum karĢısında gıda

sektörünün, yeni koĢullara uyum sağlayarak uluslararası pazarda varlığını koruyabilmesi, Avrupa