Embed Size (px)

Citation preview

Secretaría de Hacienda y FinanzasCompras y ContratacionesPresentación de Análisis de Oportunidad

Febrero, 2003

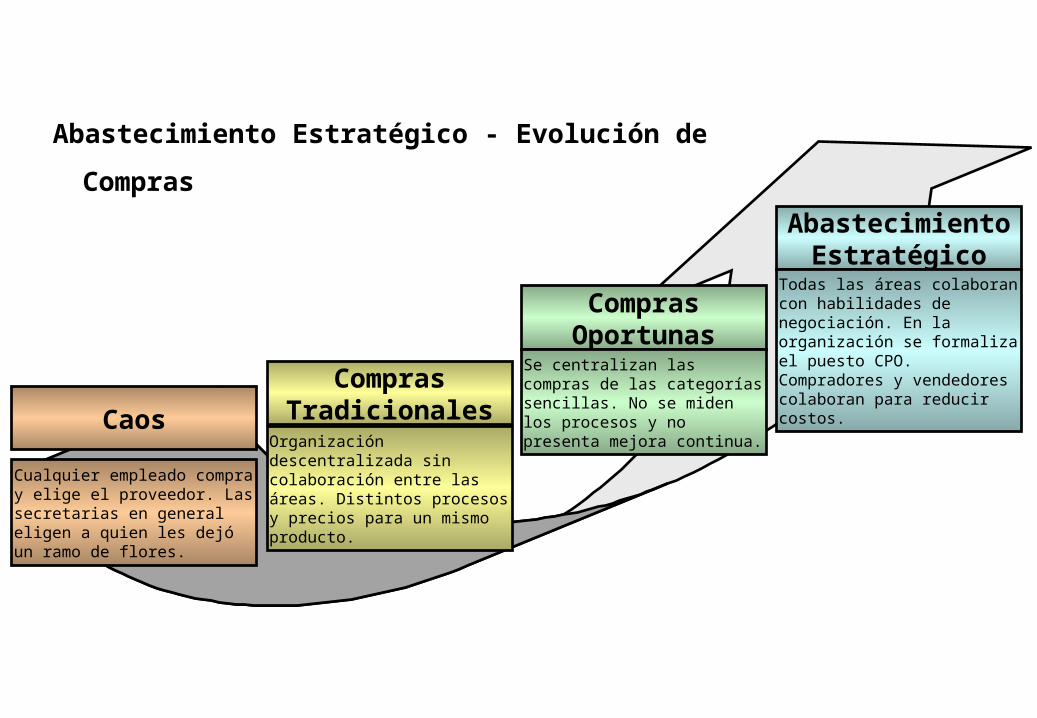

CaosCualquier empleado compra y elige el proveedor. Las secretarias en general eligen a quien les dejó un ramo de flores.

Compras Tradicionales

Organización descentralizada sin colaboración entre las áreas. Distintos procesos y precios para un mismo producto.

Compras Oportunas

Se centralizan las compras de las categorías sencillas. No se miden los procesos y no presenta mejora continua.

Abastecimiento Estratégico

Todas las áreas colaboran con habilidades de negociación. En la organización se formaliza el puesto CPO. Compradores y vendedores colaboran para reducir costos.

Abastecimiento Estratégico - Evolución de Compras

CaosCualquier empleado compra y elige el proveedor. Las secretarias en general eligen a quien les dejó un ramo de flores.

Compras Tradicionales

Organización descentralizada sin colaboración entre las áreas. Distintos procesos y precios para un mismo producto.

Compras Oportunas

Se centralizan las compras de las categorías sencillas. No se miden los procesos y no presenta mejora continua.

Abastecimiento Estratégico

Todas las áreas colaboran con habilidades de negociación. En la organización se formaliza el puesto CPO. Compradores y vendedores colaboran para reducir costos.

Abastecimiento Estratégico - Evolución de Compras

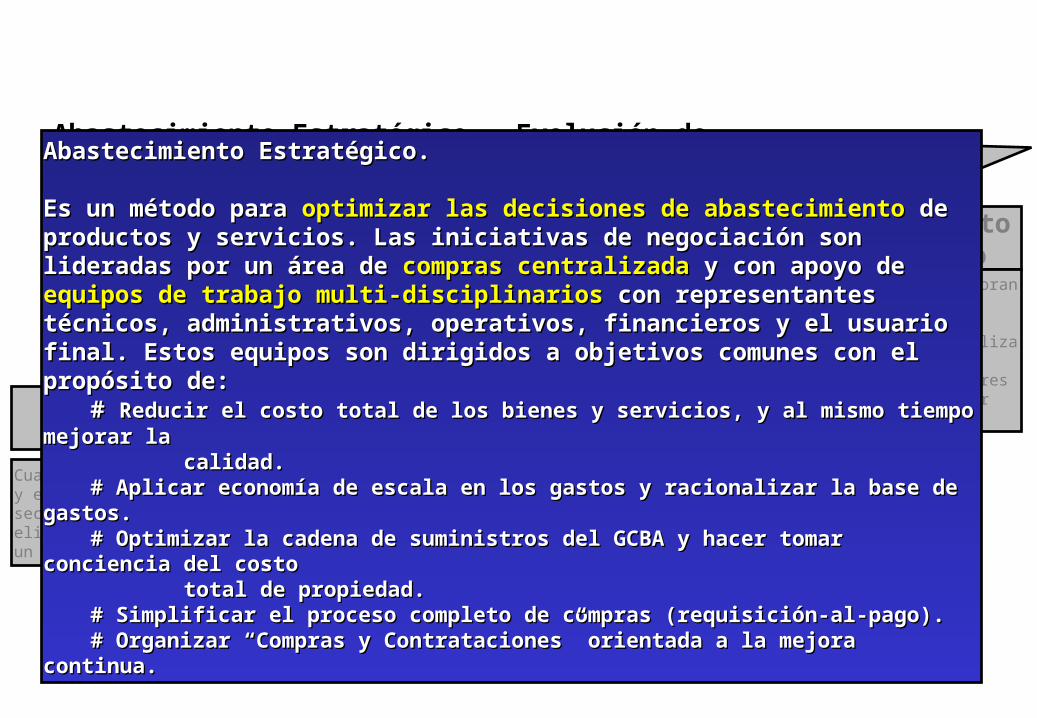

Abastecimiento Estratégico.Abastecimiento Estratégico.

Es un método para Es un método para optimizar las decisiones de abastecimientooptimizar las decisiones de abastecimiento de de productos y servicios. Las iniciativas de negociación son productos y servicios. Las iniciativas de negociación son lideradas por un área de lideradas por un área de compras centralizadacompras centralizada y con apoyo de y con apoyo de equipos de trabajo multi-disciplinariosequipos de trabajo multi-disciplinarios con representantes con representantes técnicos, administrativos, operativos, financieros y el usuario técnicos, administrativos, operativos, financieros y el usuario final. Estos equipos son dirigidos a objetivos comunes con el final. Estos equipos son dirigidos a objetivos comunes con el propósito de:propósito de:

# # Reducir el costo total de los bienes y servicios, y al mismo tiempo Reducir el costo total de los bienes y servicios, y al mismo tiempo mejorar lamejorar la calidad. calidad.

# Aplicar economía de escala en los gastos y racionalizar la base de # Aplicar economía de escala en los gastos y racionalizar la base de gastos.gastos.

# Optimizar la cadena de suministros del GCBA y hacer tomar # Optimizar la cadena de suministros del GCBA y hacer tomar conciencia del costoconciencia del costo total de propiedad. total de propiedad.

# Simplificar el proceso completo de compras (requisición-al-pago).# Simplificar el proceso completo de compras (requisición-al-pago).# Organizar “Compras y Contrataciones” orientada a la mejora # Organizar “Compras y Contrataciones” orientada a la mejora

continua.continua.

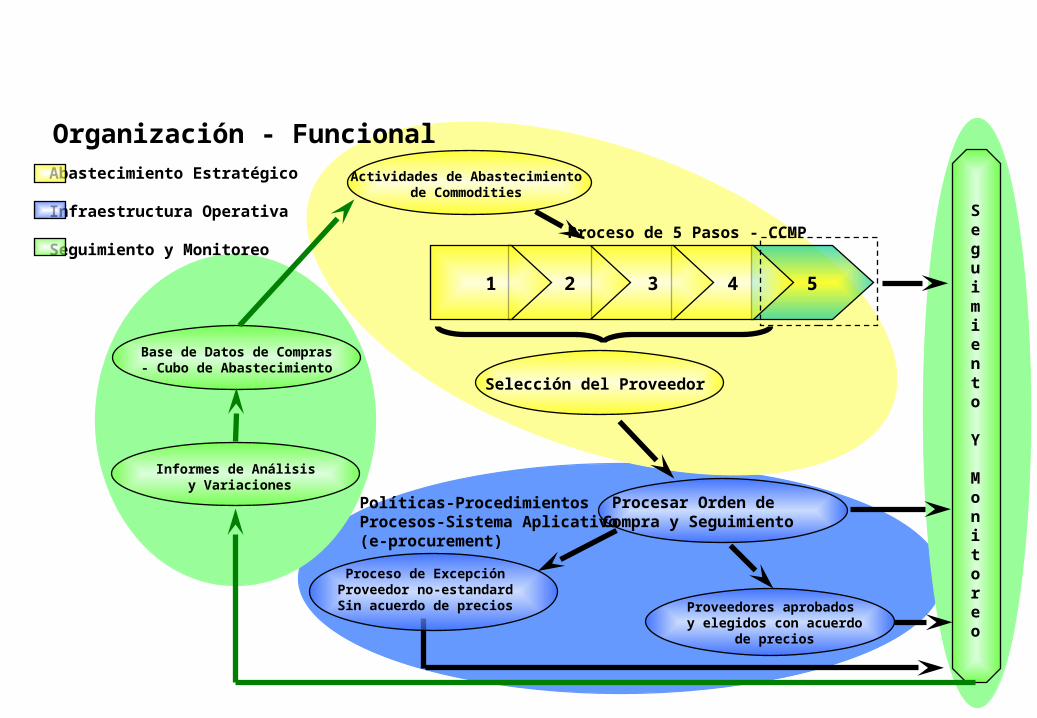

Proceso de 5 Pasos - CCMP

Selección del Proveedor

Procesar Orden de Compra y Seguimiento

Proveedores aprobados y elegidos con acuerdo

de precios

Base de Datos de Compras- Cubo de Abastecimiento

Actividades de Abastecimientode Commodities

Seguimiento

Y

Monitoreo

Informes de Análisis y Variaciones

Abastecimiento Estratégico

Infraestructura Operativa

Seguimiento y Monitoreo

Proceso de ExcepciónProveedor no-estandardSin acuerdo de precios

Políticas-ProcedimientosProcesos-Sistema Aplicativo(e-procurement)

54321

Organización - Funcional

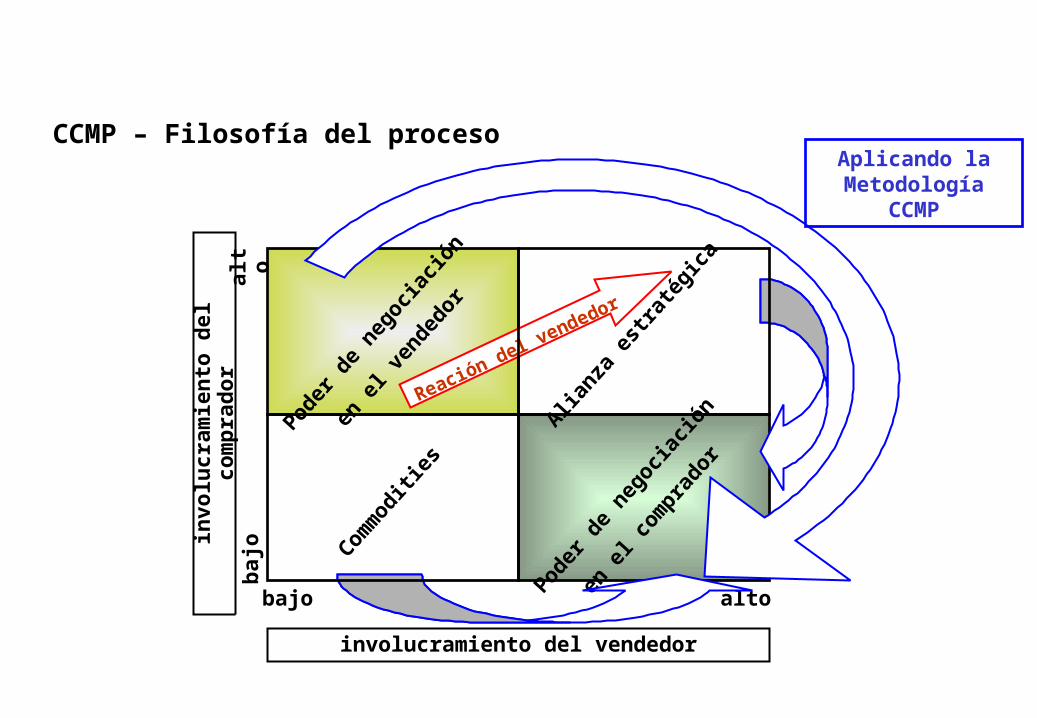

involucramiento del vendedor

bajo

bajo

alt o

alto

invo

lucr

amie

nto

del

comp

rado

r

Poder de negociación

en el vendedor

Poder de negociación

en el comprador

Alianza estratégica

Commodities

Reación

del vend

edor

CCMP – Filosofía del procesoAplicando la Metodología

CCMP

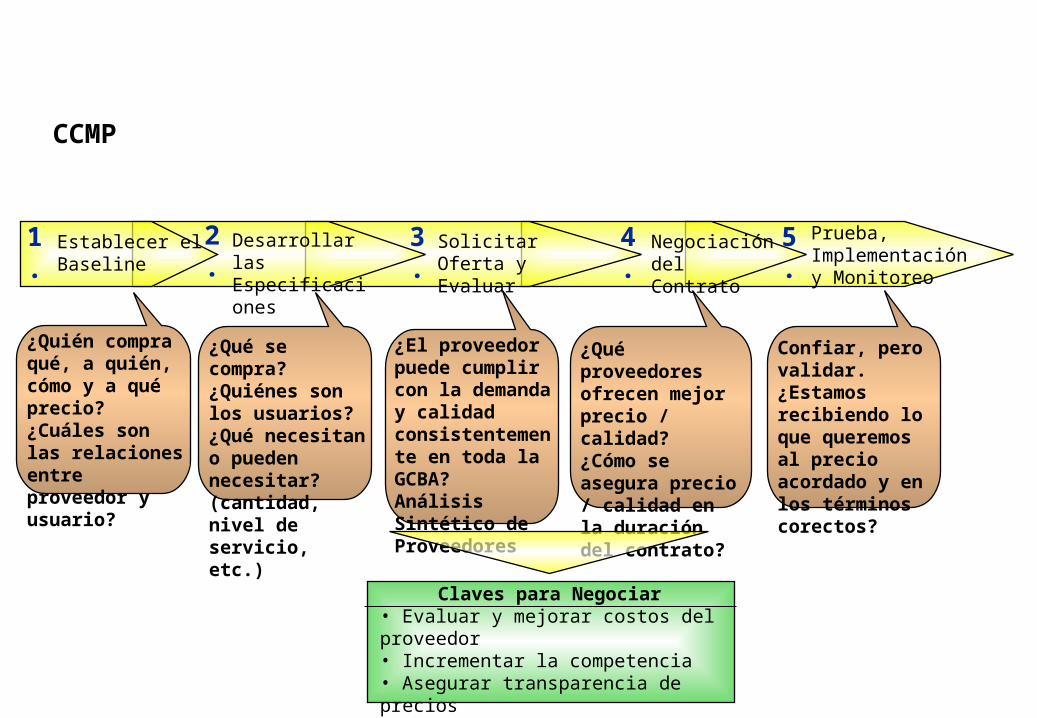

Establecer el Baseline

Desarrollar las Especificaciones

Solicitar Oferta y Evaluar

Negociacióndel Contrato

Prueba, Implementación y Monitoreo

1.

2.

3.

4.

5.

¿Quién compra qué, a quién, cómo y a qué precio?¿Cuáles son las relaciones entre proveedor y usuario?

¿Qué se compra?¿Quiénes son los usuarios?¿Qué necesitan o pueden necesitar? (cantidad, nivel de servicio, etc.)

¿El proveedor puede cumplir con la demanda y calidad consistentemente en toda la GCBA?Análisis Sintético de Proveedores

¿Qué proveedores ofrecen mejor precio / calidad?¿Cómo se asegura precio / calidad en la duración del contrato?

Confiar, pero validar. ¿Estamos recibiendo lo que queremos al precio acordado y en los términos corectos?

Claves para Negociar• Evaluar y mejorar costos del proveedor• Incrementar la competencia• Asegurar transparencia de precios• Mejorar especificaciones de la demanda

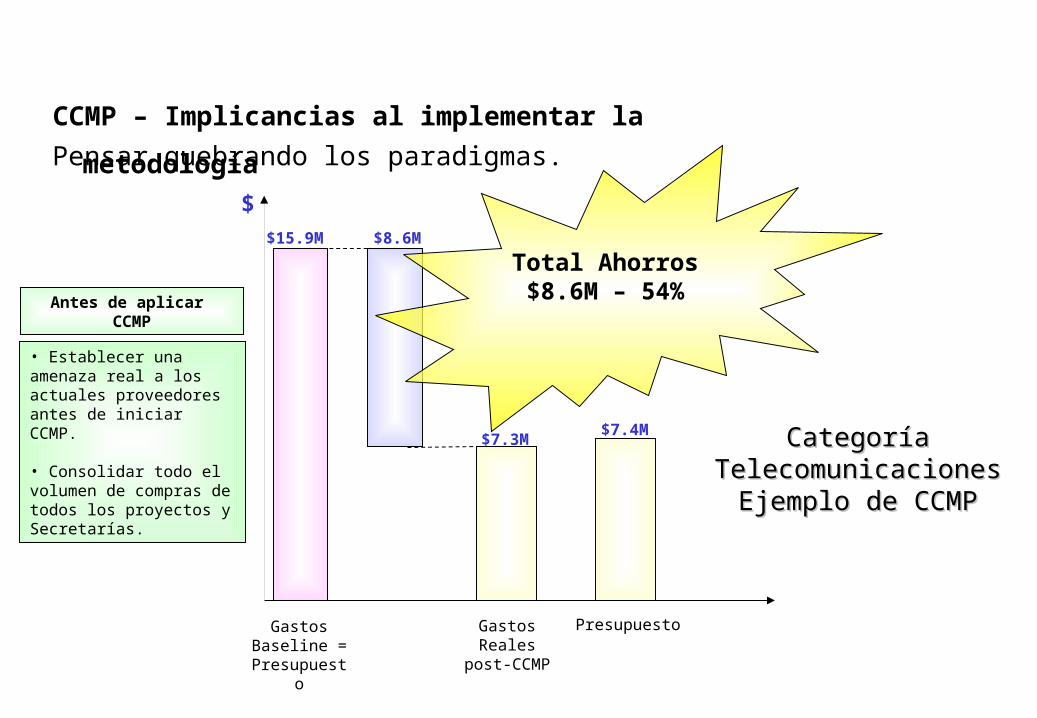

CCMP

Pensar quebrando los paradigmas.

PresupuestoGastosBaseline = Presupuest

o

GastosReales

post-CCMP

$15.9M $8.6M

$7.3M $7.4M

$

Categoría Categoría TelecomunicacionesTelecomunicacionesEjemplo de CCMPEjemplo de CCMP

• Establecer una amenaza real a los actuales proveedores antes de iniciar CCMP.

• Consolidar todo el volumen de compras de todos los proyectos y Secretarías.

Antes de aplicar CCMP

Total Ahorros$8.6M – 54%

CCMP – Implicancias al implementar la metodología

Internal Client Evaluation Form

Question Evaluation

1. Internal Relationship Efficiency

Change information efficacy between internal client and purchasing area, as well as common efforts.(personnel relationship)

4 - Outstanding. Strong point.3 - Fully as expected. Can be improved.2 - Meet expectations partially. Has to be improved1 - Weak point.

2. Quality of the Items Purchased

Specifications attendance , level of matching materials and service confiability.

Area ::

Comments :

Comments :

3. Deadlines Accomplishment

Accomplish deadlines according to the sourcing program (dates and quantities). Quick response to reprogramations.

Comments:

4 - Outstanding. Strong point.3 - Fully as expected. Can be improved.2 - Meet expectations partially. Has to be improved1 - Weak point.

4 - Outstanding. Strong point.3 - Fully as expected. Can be improved.2 - Meet expectations partially. Has to be improved1 - Weak point.

Question Evaluation

1. Internal Relationship Efficiency

Change information efficacy between internal client and purchasing area, as well as common efforts.(personnel relationship)

4 - Outstanding. Strong point.3 - Fully as expected. Can be improved.2 - Meet expectations partially. Has to be improved1 - Weak point.

2. Quality of the Items Purchased

Specifications attendance , level of matching materials and service confiability.

Area ::

Comments :

Comments :

3. Deadlines Accomplishment

Accomplish deadlines according to the sourcing program (dates and quantities). Quick response to reprogramations.

Comments:

4 - Outstanding. Strong point.3 - Fully as expected. Can be improved.2 - Meet expectations partially. Has to be improved1 - Weak point.

4 - Outstanding. Strong point.3 - Fully as expected. Can be improved.2 - Meet expectations partially. Has to be improved1 - Weak point.

Necessity Identification

• Describe how you identify the necessity. (System, Reorder Point, Stock Policy, Project, etc)• Does each area identify its needs ? • Is there any kind of control ? Who is the responsible for it ?• How do you compare the necessity against the budget ?• Who is authorized to start the buying process ?• Is there a purchasing horizon ? (in terms of frequency or other measures)

Buying Process Definition

• How is chosen the type of process buying ? (with or without the purchasing department participation)• Give me an example of these options• What are the reasons for chosing each type ?

Requisition Order Generation

• Who is authorized to generate a requisition order ?• Who analyses it ?• Who choses the suppliers ? How does it happen ?• Who does the supplier and market research ?• Who approves the RO ?• Is there any strategy to stream the RO generation and approval ?• Is there participation of other areas ?• Who defines the service scope ?

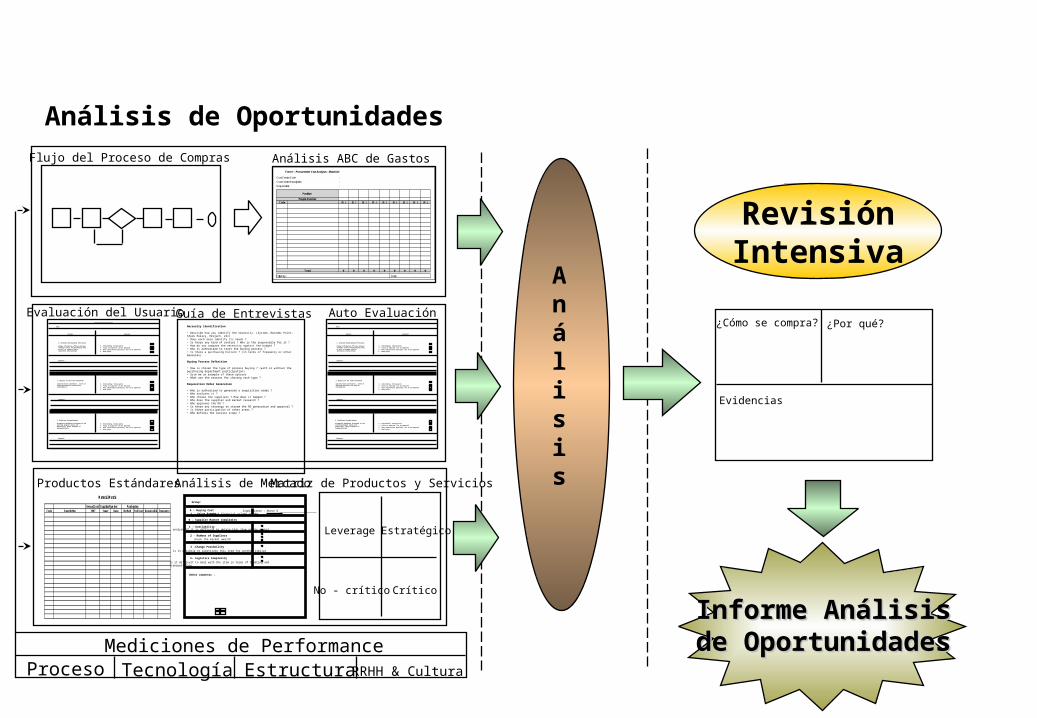

Auto EvaluaciónEvaluación del UsuarioGuía de Entrevistas¿Cómo se compra? ¿Por qué?

Evidencias

Informe AnálisisInforme Análisisde Oportunidadesde OportunidadesMediciones de Performance

Proceso Tecnología EstructuraRRHH & Cultura

Flujo del Proceso de ComprasF orm 1 - Procurement Cost Analyses - Materials

Cost Center Code :Cost Center Description :

Responsible :

Position People Number

Code (% ) (% ) (% ) (% ) (% ) (% ) (% ) (% ) (% )

Total 0 0 0 0 0 0 0 0 0

Filled by: Date:

Análisis ABC de Gastos

M aterial M atrix

Annual Cost Supplier Num ber PurchasingCode Description 1997 1year Base M ethod End User Responsible Frequency

Productos Estándares Matriz de Productos y Servicios

Significance : Above $

B - Supplier Market Complexity

1 - Availability

2 - Number of Suppliers

analyze if it is difficult to obtain this item on the market

check the market wealth

A - Buying Cost 1 - Value BoughtAnnual financial volume in US$

3 -Change Possibility

4- Logistics Complexity

Is it possible to substitute this item for another similar

Is it difficult to deal with the item in terms of handling and transportation

Group:

Other comments :

Análisis de Mercado

No - crítico Crítico

EstratégicoLeverage

RevisiónIntensiva

Análisis

Análisis de Oportunidades

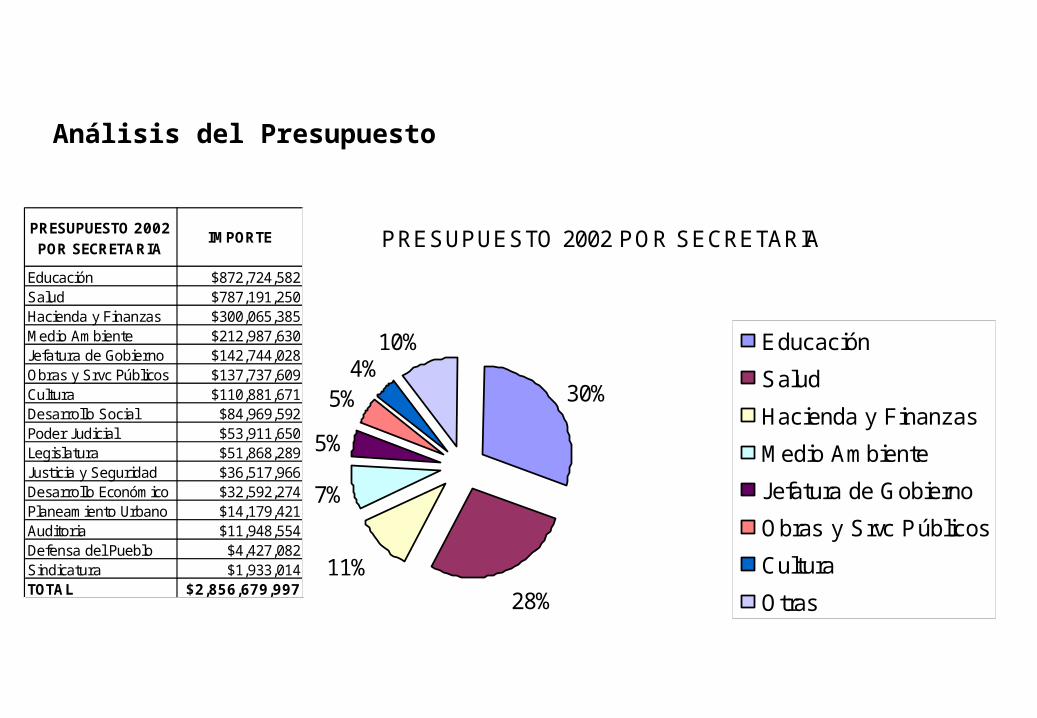

Análisis del Presupuesto

Educación $872,724,582Salud $787,191,250Hacienda y Finanzas $300,065,385M edio Am biente $212,987,630Jefatura de Gobierno $142,744,028Obras y Srvc Públicos $137,737,609Cultura $110,881,671Desarrollo Social $84,969,592Poder Judicial $53,911,650Legislatura $51,868,289Justicia y Seguridad $36,517,966Desarrollo Económ ico $32,592,274Planeam iento Urbano $14,179,421Auditoria $11,948,554Defensa del Pueblo $4,427,082Sindicatura $1,933,014TOTA L $2,856,679,997

PRESUPUESTO 2002 POR SECRETARIA IM PORTE PRESUPUESTO 2002 PO R SECRETARIA

30%

28%11%

7%

5%5%4%

10% EducaciónSaludHacienda y FinanzasM edio Am bienteJefatura de G obiernoO bras y Srvc PúblicosCulturaO tras

Análisis del Presupuesto

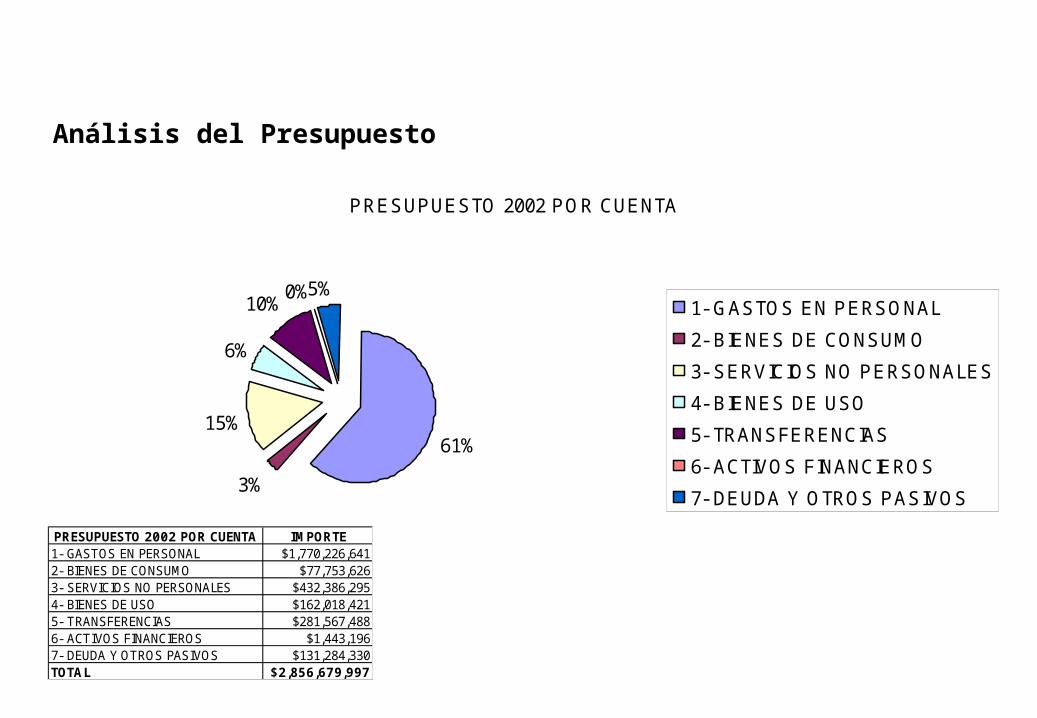

PRESUPUESTO 2002 POR CUENTA IM PORTE1- GASTOS EN PERSONAL $1,770,226,6412- BIENES DE CONSUM O $77,753,6263- SERVICIOS NO PERSONALES $432,386,2954- BIENES DE USO $162,018,4215- TRANSFERENCIAS $281,567,4886- ACTIVOS FINANCIEROS $1,443,1967- DEUDA Y OTROS PASIVOS $131,284,330TOTA L $2,856,679,997

PRESUPUESTO 2002 PO R CUENTA

61%3%

15%

6%

10% 0%5%1- G ASTO S EN PERSO NAL2- BIENES DE CO NSUM O3- SERVICIO S NO PERSO NALES4- BIENES DE USO5- TRANSFERENCIAS6- ACTIVO S FINANCIERO S7- DEUDA Y O TRO S PASIVO S

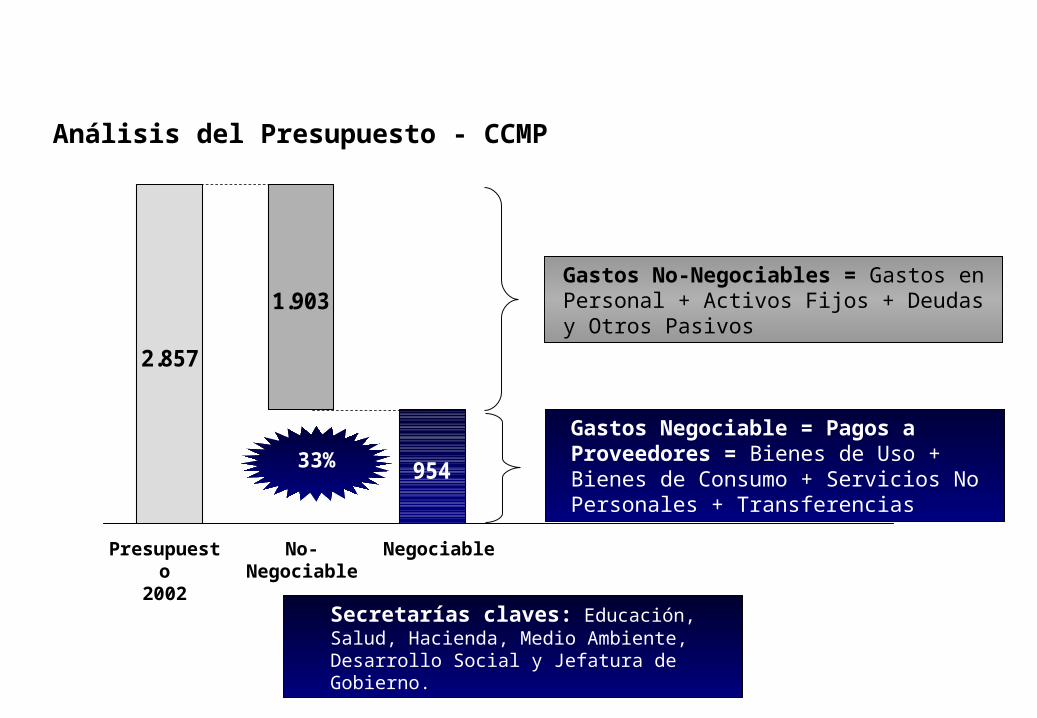

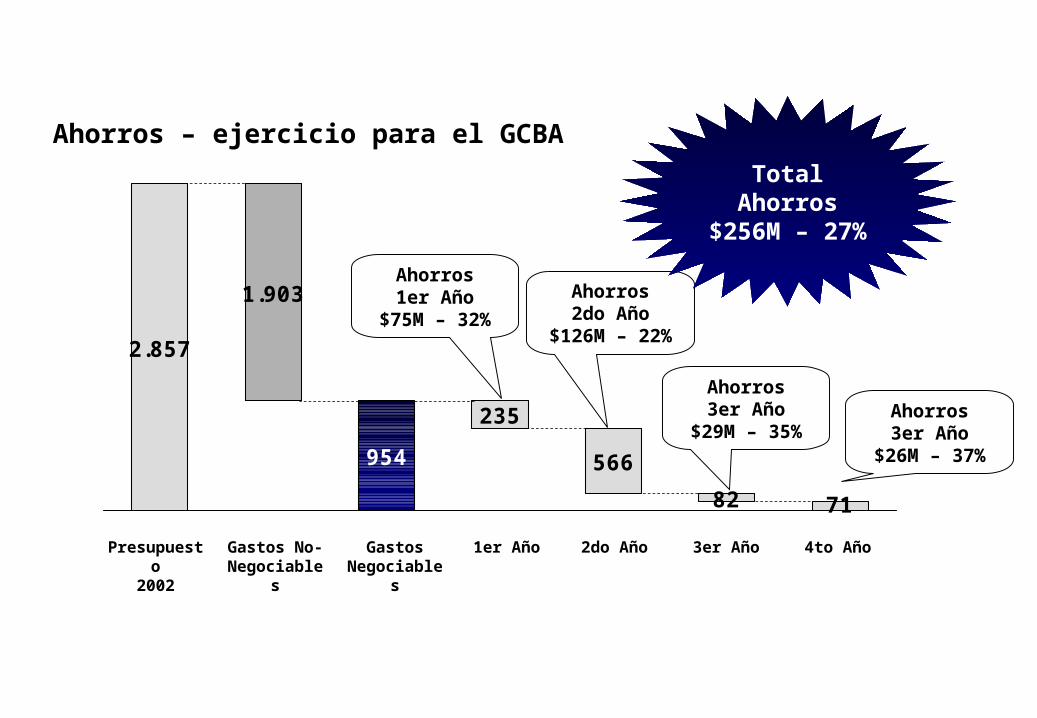

2.857

954

1.903

Presupuesto

2002

No-Negociable

Negociable

Gastos No-Negociables = Gastos en Personal + Activos Fijos + Deudas y Otros Pasivos

Gastos Negociable = Pagos a Proveedores = Bienes de Uso + Bienes de Consumo + Servicios No Personales + Transferencias

Secretarías claves: Educación, Salud, Hacienda, Medio Ambiente, Desarrollo Social y Jefatura de Gobierno.

Análisis del Presupuesto - CCMP

33%

Análisis del Presupuesto - CCMP

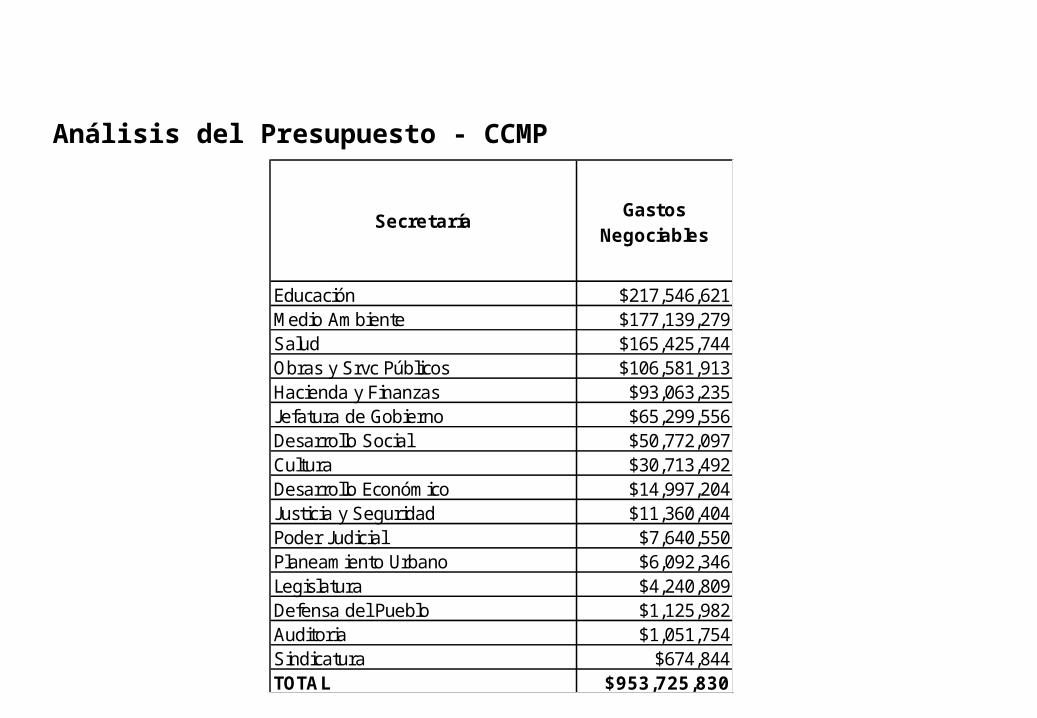

Educación $217,546,621M edio Am biente $177,139,279Salud $165,425,744Obras y Srvc Públicos $106,581,913Hacienda y Finanzas $93,063,235Jefatura de Gobierno $65,299,556Desarrollo Social $50,772,097Cultura $30,713,492Desarrollo Económ ico $14,997,204Justicia y Seguridad $11,360,404Poder Judicial $7,640,550Planeam iento Urbano $6,092,346Legislatura $4,240,809Defensa del Pueblo $1,125,982Auditoria $1,051,754Sindicatura $674,844TOTA L $953,725,830

Secretaría Gastos Negociables

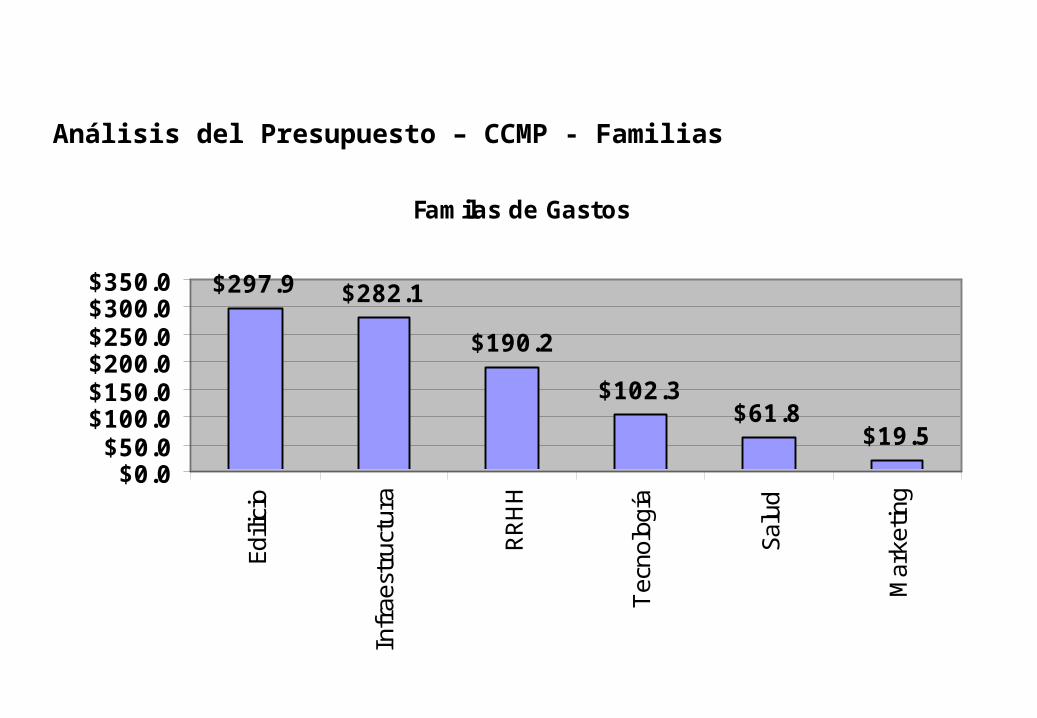

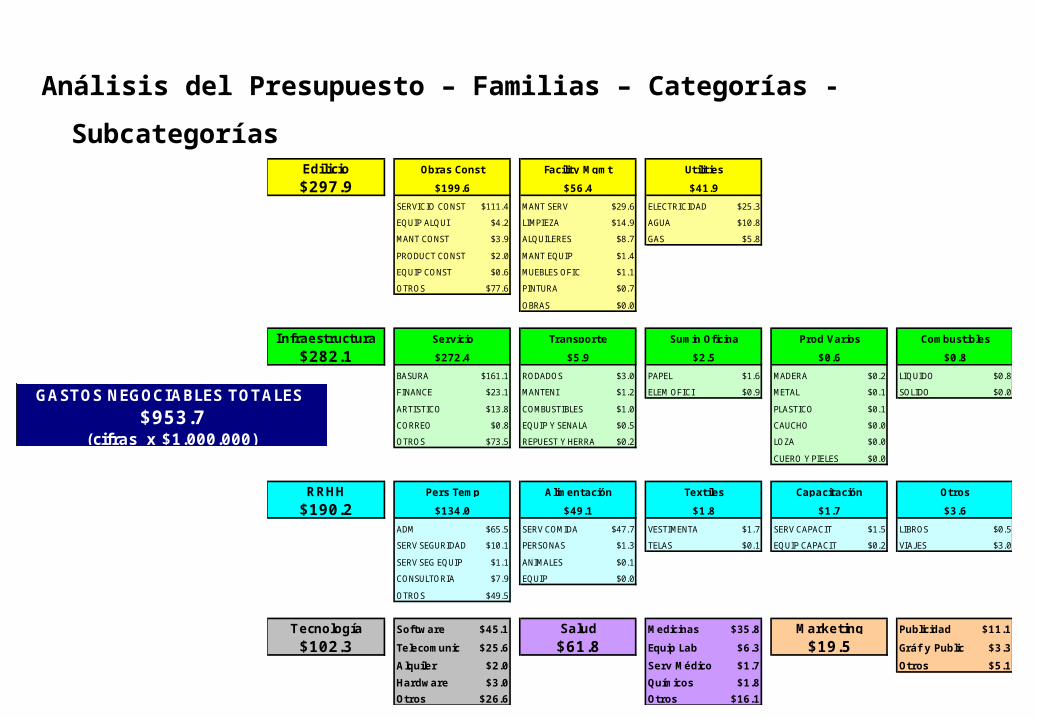

Análisis del Presupuesto – CCMP - Familias

Fam ilas de Gastos

$297.9 $282.1$190.2

$102.3$61.8

$19.5$0.0

$50.0$100.0$150.0$200.0$250.0$300.0$350.0

Edilicio

Infra

estru

ctura

RRHH

Tecnolo

gía

Salud

Marketing

Análisis del Presupuesto – Familias – Categorías - Subcategorías

(cifras x $1.000.000)

GASTOS NEGOCIABLES TOTALES $953.7

Edilicio$297.9

SERVICIO CONST $111.4 MANT SERV $29.6 ELECTRICIDAD $25.3EQUIP ALQUI $4.2 LIMPIEZA $14.9 AGUA $10.8MANT CONST $3.9 ALQUILERES $8.7 GAS $5.8PRODUCT CONST $2.0 MANT EQUIP $1.4EQUIP CONST $0.6 MUEBLES OFIC $1.1OTROS $77.6 PINTURA $0.7

OBRAS $0.0

Infraestructura$282.1

BASURA $161.1 RODADOS $3.0 PAPEL $1.6 MADERA $0.2 LIQUIDO $0.8FINANCE $23.1 MANTENI $1.2 ELEM OFICI $0.9 METAL $0.1 SOLIDO $0.0ARTISTICO $13.8 COMBUSTIBLES $1.0 PLASTICO $0.1CORREO $0.8 EQUIP Y SENALA $0.5 CAUCHO $0.0OTROS $73.5 REPUEST Y HERRA $0.2 LOZA $0.0

CUERO Y PIELES $0.0

RRH H$190.2

ADM $65.5 SERV COMIDA $47.7 VESTIMENTA $1.7 SERV CAPACIT $1.5 LIBROS $0.5SERV SEGURIDAD $10.1 PERSONAS $1.3 TELAS $0.1 EQUIP CAPACIT $0.2 VIAJES $3.0SERV SEG EQUIP $1.1 ANIMALES $0.1CONSULTORIA $7.9 EQUIP $0.0OTROS $49.5

Tecnología Softw are $45.1 M edicinas $35.8 Publicidad $11.1$102.3 Telecom unic $25.6 Equip Lab $6.3 Gráf y Public $3.3

A lquiler $2.0 Serv M édico $1.7 Otros $5.1Hardw are $3.0 Quím icos $1.8Otros $26.6 Otros $16.1

Utilities$41.9

Com bustibles$0.8

Prod Varios$0.6

Sum in Oficina$2.5

Salud$61.8

M arketing$19.5

Obras Const$199.6

Facility M gm t$56.4

$5.9TransporteServicio

$272.4

Otros$3.6

Capacitación$1.7

Textiles$1.8

A lim entación$49.1

Pers Tem p$134.0

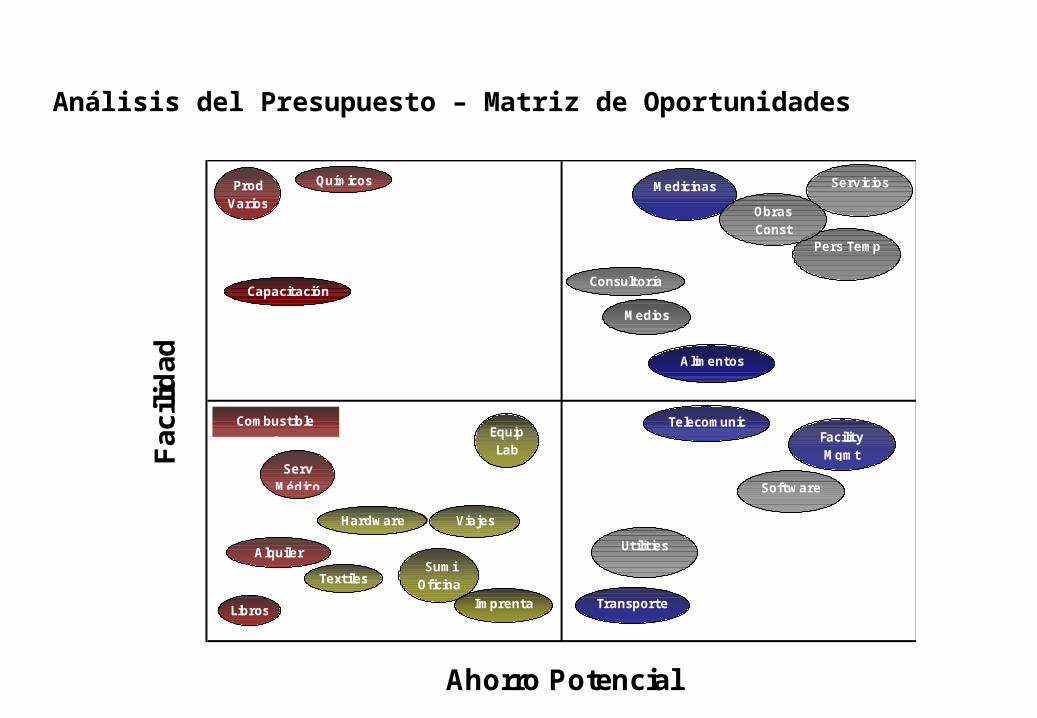

Análisis del Presupuesto – Matriz de Oportunidades

Facilidad

Ahorro Potencial

Com bustibles

Viajes

Libros

Serv M édico

Textiles

Hardw are

Sum i Oficina

Equip Lab

A lim entos

Consultoría

Quím icos

Capacitación

Prod Varios

M edicinas

Pers Tem p

Telecom unic

Servicios

Utilities

Transporte

M edios

Softw are

Im prenta

Facility M gm t

Obras Const

A lquiler

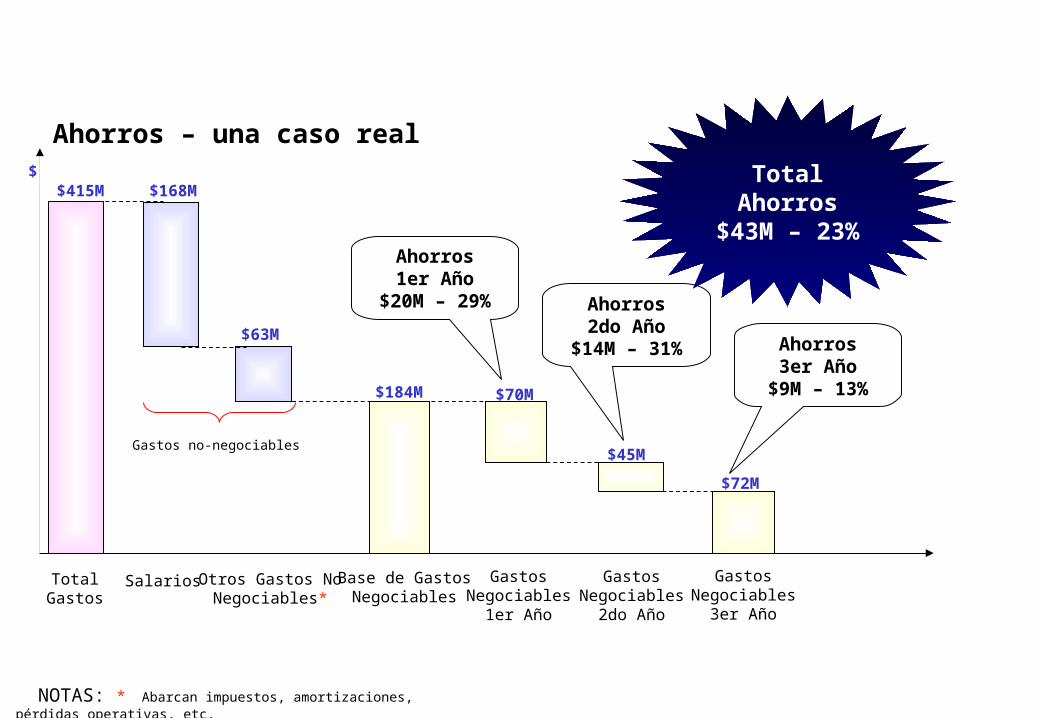

Ahorros – una caso real

NOTAS: * Abarcan impuestos, amortizaciones, pérdidas operativas, etc.

TotalGastos

Salarios

$415M $168M

$63M

$184M $70M

$45M

Ahorros1er Año

$20M – 29% Ahorros2do Año

$14M – 31%

$

GastosNegociables

1er Año

Base de GastosNegociables

Otros Gastos NoNegociables*

Gastos no-negociables

GastosNegociables

2do Año

$72M

Ahorros3er Año

$9M – 13%

GastosNegociables

3er Año

Total Ahorros

$43M – 23%

235

56682 71

2.857

954

1.903

Presupuesto

2002

Gastos No-Negociable

s

Gastos Negociable

s

1er Año 2do Año 3er Año 4to Año

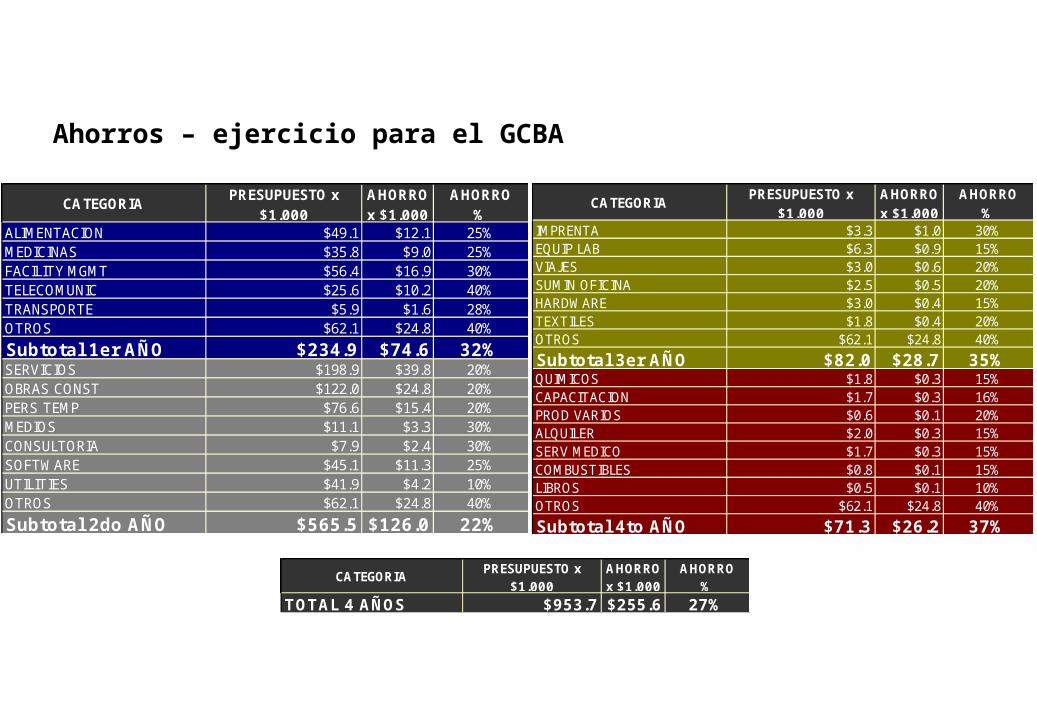

Ahorros – ejercicio para el GCBA

Ahorros1er Año

$75M – 32%Ahorros2do Año

$126M – 22%

Ahorros3er Año

$29M – 35%

Total Ahorros

$256M – 27%

Ahorros3er Año

$26M – 37%

Ahorros – ejercicio para el GCBA

ALIM ENTACION $49.1 $12.1 25%M EDICINAS $35.8 $9.0 25%FACILITY M GM T $56.4 $16.9 30%TELECOM UNIC $25.6 $10.2 40%TRANSPORTE $5.9 $1.6 28%OTROS $62.1 $24.8 40%Subtotal 1er AÑO $234.9 $74.6 32%SERVICIOS $198.9 $39.8 20%OBRAS CONST $122.0 $24.8 20%PERS TEM P $76.6 $15.4 20%M EDIOS $11.1 $3.3 30%CONSULTORIA $7.9 $2.4 30%SOFTW ARE $45.1 $11.3 25%UTILITIES $41.9 $4.2 10%OTROS $62.1 $24.8 40%Subtotal 2do AÑO $565.5 $126.0 22%

CA TEGORIA PRESUPUESTO x $1.000

A HORRO x $1.000

A HORRO %

IM PRENTA $3.3 $1.0 30%EQUIP LAB $6.3 $0.9 15%VIAJES $3.0 $0.6 20%SUM IN OFICINA $2.5 $0.5 20%HARDW ARE $3.0 $0.4 15%TEXTILES $1.8 $0.4 20%OTROS $62.1 $24.8 40%Subtotal 3er AÑO $82.0 $28.7 35%QUIM ICOS $1.8 $0.3 15%CAPACITACION $1.7 $0.3 16%PROD VARIOS $0.6 $0.1 20%ALQUILER $2.0 $0.3 15%SERV M EDICO $1.7 $0.3 15%COM BUSTIBLES $0.8 $0.1 15%LIBROS $0.5 $0.1 10%OTROS $62.1 $24.8 40%Subtotal 4to AÑO $71.3 $26.2 37%

CA TEGORIA PRESUPUESTO x $1.000

A HORRO x $1.000

A HORRO %

TOTAL 4 AÑOS $953.7 $255.6 27%CA TEGORIA PRESUPUESTO x

$1.000A HORRO x $1.000

A HORRO %