Embed Size (px)

Citation preview

Eksklusi Film& Sineas Indonesia dari Pasar Film Domestik

Fazar R. Sargani (1106059221)

Industri perfilman merupakan industri yang memiliki rentang yang panjang dari hulu

sampai hilir. Di hulu industri perfilman berbicara mengenai produksi film yang melibatkan

rumah produksi, sutradara, kru, efek visual dan audio juga melibatkan pemeran. Atau industri

hulu ini bisa juga disebut sebagai industri film making. Di rentang berikutnya, yakni rentang

menengah,bergelut dengan ekspor, impor dan distribusi film atau dapat juga disebut industri

film disribution. Sedangkan di hilir, industri perfilman berkenaan dengan penayangan yang

bersentuhan langsung dengan konsumen. Ranah hilir industri pefilman ini dapat disebut

industri viewing1. Paper ini akan membahas sedikit mengenai tereksklusinya film sekaligus

sineas perfilman Indonesia di pasar domestik eksebisi film (industri hilir).

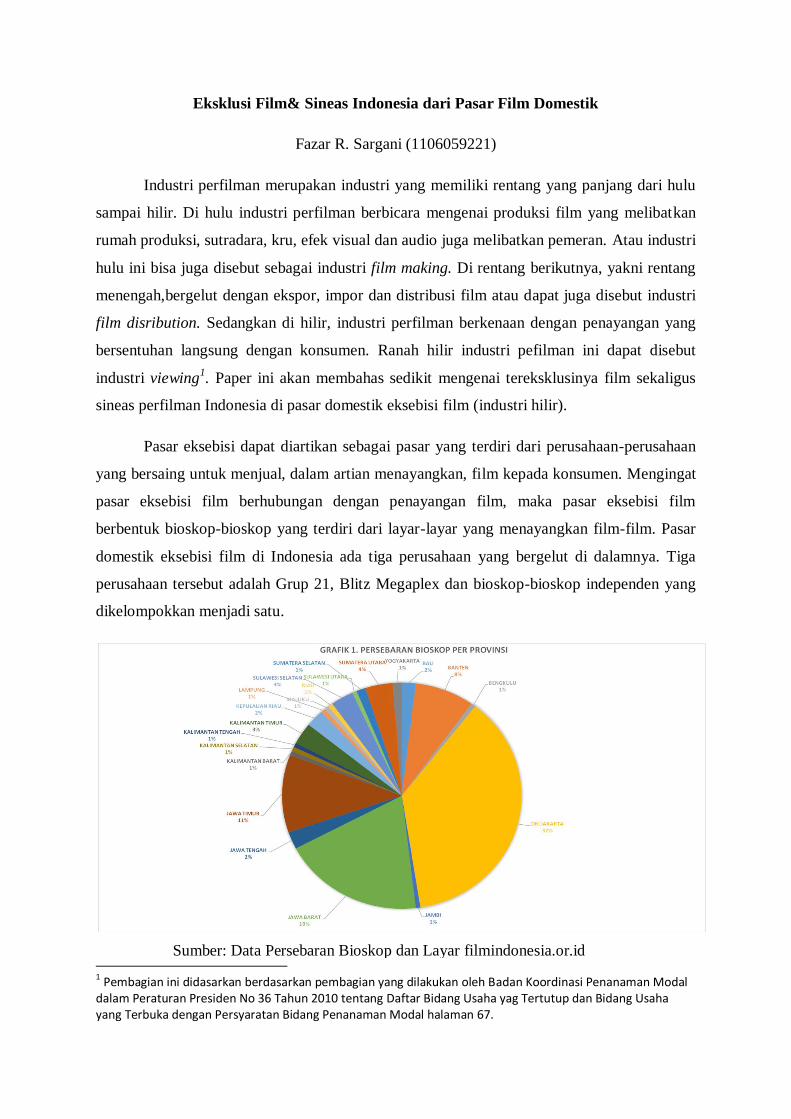

Pasar eksebisi dapat diartikan sebagai pasar yang terdiri dari perusahaan-perusahaan

yang bersaing untuk menjual, dalam artian menayangkan, film kepada konsumen. Mengingat

pasar eksebisi film berhubungan dengan penayangan film, maka pasar eksebisi film

berbentuk bioskop-bioskop yang terdiri dari layar-layar yang menayangkan film-film. Pasar

domestik eksebisi film di Indonesia ada tiga perusahaan yang bergelut di dalamnya. Tiga

perusahaan tersebut adalah Grup 21, Blitz Megaplex dan bioskop-bioskop independen yang

dikelompokkan menjadi satu.

1 Pembagian ini didasarkan berdasarkan pembagian yang dilakukan oleh Badan Koordinasi Penanaman Modal dalam Peraturan Presiden No 36 Tahun 2010 tentang Daftar Bidang Usaha yag Tertutup dan Bidang Usaha yang Terbuka dengan Persyaratan Bidang Penanaman Modal halaman 67.

Sumber: Data Persebaran Bioskop dan Layar filmindonesia.or.id

21 XXI PREMIERE IMAX

58 88 25 3 174 83,3% 10 4,8% 25 11,9% 209

233 464 38 3 738 81,8% 86 9,5% 78 8,6% 902

44,053 59,054 902 930 104,939 86,9% 15,695 13,1% 0 0 120,634

TOTAL

JUMLAH BIOSKOP

JUMLAH LAYAR

JUMLAH KURSI

TOTALBLITZMEGAPLEX INDEPENDEN

GRUP 21

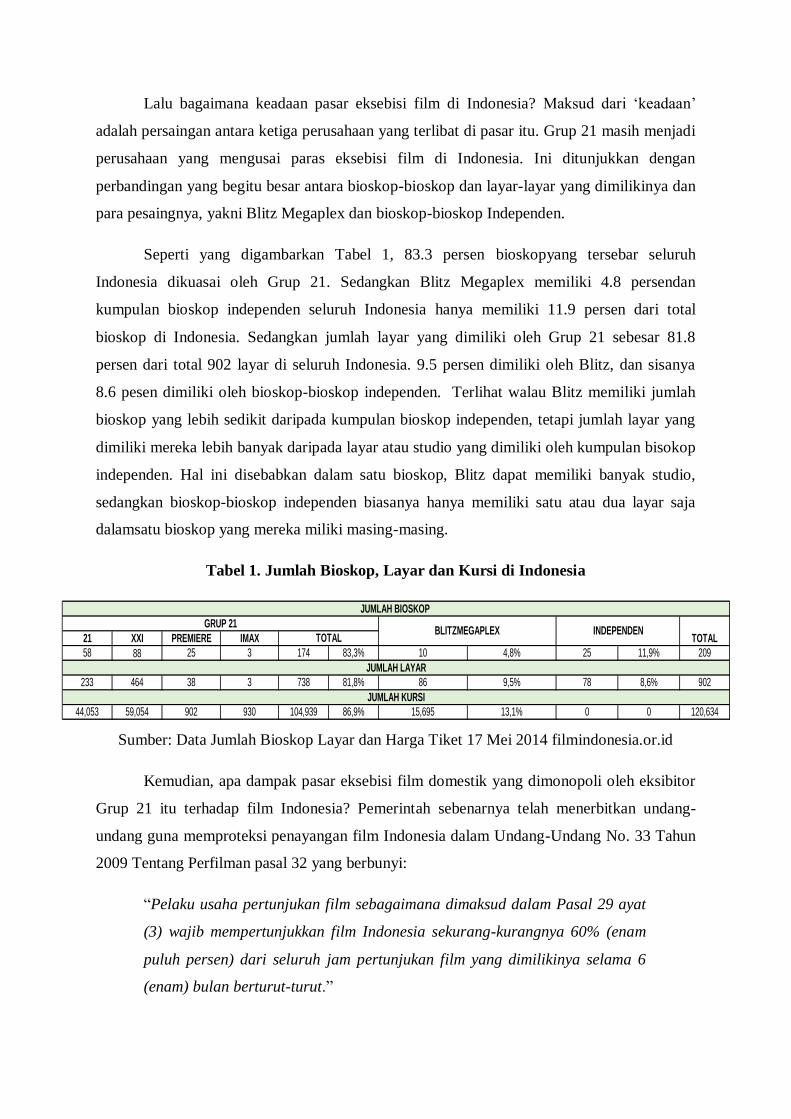

Lalu bagaimana keadaan pasar eksebisi film di Indonesia? Maksud dari „keadaan‟

adalah persaingan antara ketiga perusahaan yang terlibat di pasar itu. Grup 21 masih menjadi

perusahaan yang mengusai paras eksebisi film di Indonesia. Ini ditunjukkan dengan

perbandingan yang begitu besar antara bioskop-bioskop dan layar-layar yang dimilikinya dan

para pesaingnya, yakni Blitz Megaplex dan bioskop-bioskop Independen.

Seperti yang digambarkan Tabel 1, 83.3 persen bioskopyang tersebar seluruh

Indonesia dikuasai oleh Grup 21. Sedangkan Blitz Megaplex memiliki 4.8 persendan

kumpulan bioskop independen seluruh Indonesia hanya memiliki 11.9 persen dari total

bioskop di Indonesia. Sedangkan jumlah layar yang dimiliki oleh Grup 21 sebesar 81.8

persen dari total 902 layar di seluruh Indonesia. 9.5 persen dimiliki oleh Blitz, dan sisanya

8.6 pesen dimiliki oleh bioskop-bioskop independen. Terlihat walau Blitz memiliki jumlah

bioskop yang lebih sedikit daripada kumpulan bioskop independen, tetapi jumlah layar yang

dimiliki mereka lebih banyak daripada layar atau studio yang dimiliki oleh kumpulan bisokop

independen. Hal ini disebabkan dalam satu bioskop, Blitz dapat memiliki banyak studio,

sedangkan bioskop-bioskop independen biasanya hanya memiliki satu atau dua layar saja

dalamsatu bioskop yang mereka miliki masing-masing.

Tabel 1. Jumlah Bioskop, Layar dan Kursi di Indonesia

Sumber: Data Jumlah Bioskop Layar dan Harga Tiket 17 Mei 2014 filmindonesia.or.id

Kemudian, apa dampak pasar eksebisi film domestik yang dimonopoli oleh eksibitor

Grup 21 itu terhadap film Indonesia? Pemerintah sebenarnya telah menerbitkan undang-

undang guna memproteksi penayangan film Indonesia dalam Undang-Undang No. 33 Tahun

2009 Tentang Perfilman pasal 32 yang berbunyi:

“Pelaku usaha pertunjukan film sebagaimana dimaksud dalam Pasal 29 ayat

(3) wajib mempertunjukkan film Indonesia sekurang-kurangnya 60% (enam

puluh persen) dari seluruh jam pertunjukan film yang dimilikinya selama 6

(enam) bulan berturut-turut.”

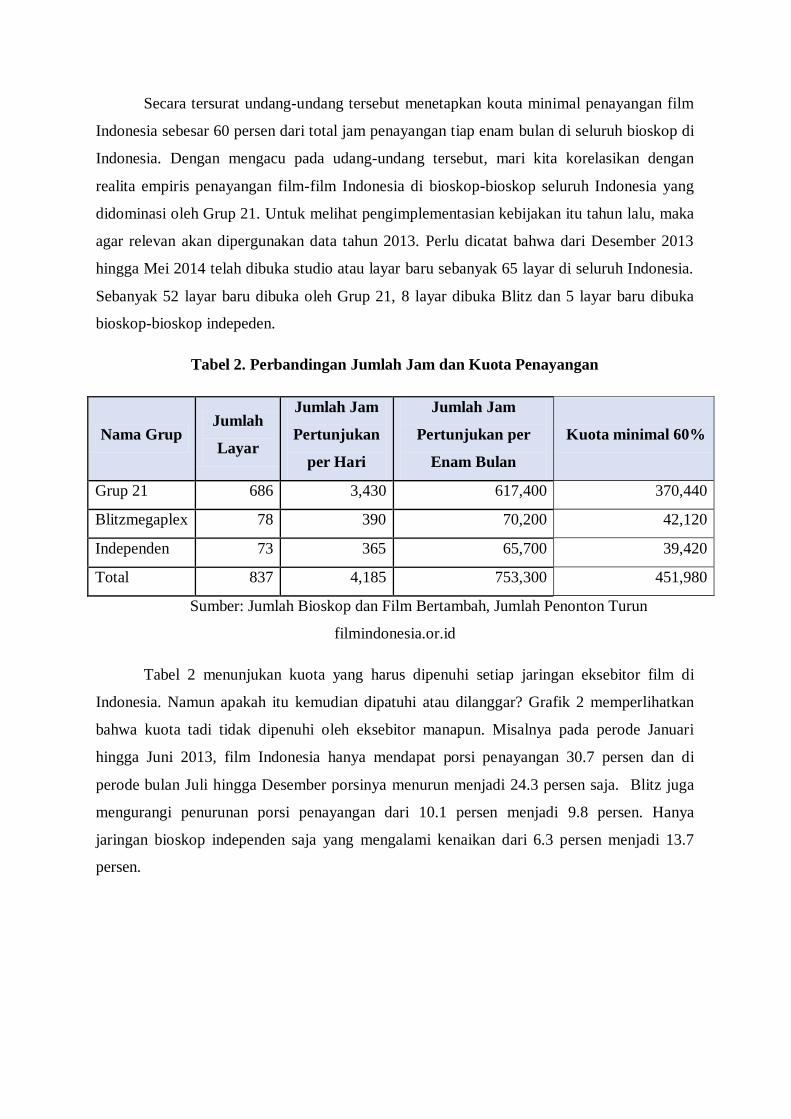

Secara tersurat undang-undang tersebut menetapkan kouta minimal penayangan film

Indonesia sebesar 60 persen dari total jam penayangan tiap enam bulan di seluruh bioskop di

Indonesia. Dengan mengacu pada udang-undang tersebut, mari kita korelasikan dengan

realita empiris penayangan film-film Indonesia di bioskop-bioskop seluruh Indonesia yang

didominasi oleh Grup 21. Untuk melihat pengimplementasian kebijakan itu tahun lalu, maka

agar relevan akan dipergunakan data tahun 2013. Perlu dicatat bahwa dari Desember 2013

hingga Mei 2014 telah dibuka studio atau layar baru sebanyak 65 layar di seluruh Indonesia.

Sebanyak 52 layar baru dibuka oleh Grup 21, 8 layar dibuka Blitz dan 5 layar baru dibuka

bioskop-bioskop indepeden.

Tabel 2. Perbandingan Jumlah Jam dan Kuota Penayangan

Nama Grup Jumlah

Layar

Jumlah Jam

Pertunjukan

per Hari

Jumlah Jam

Pertunjukan per

Enam Bulan

Kuota minimal 60%

Grup 21 686 3,430 617,400 370,440

Blitzmegaplex 78 390 70,200 42,120

Independen 73 365 65,700 39,420

Total 837 4,185 753,300 451,980

Sumber: Jumlah Bioskop dan Film Bertambah, Jumlah Penonton Turun

filmindonesia.or.id

Tabel 2 menunjukan kuota yang harus dipenuhi setiap jaringan eksebitor film di

Indonesia. Namun apakah itu kemudian dipatuhi atau dilanggar? Grafik 2 memperlihatkan

bahwa kuota tadi tidak dipenuhi oleh eksebitor manapun. Misalnya pada perode Januari

hingga Juni 2013, film Indonesia hanya mendapat porsi penayangan 30.7 persen dan di

perode bulan Juli hingga Desember porsinya menurun menjadi 24.3 persen saja. Blitz juga

mengurangi penurunan porsi penayangan dari 10.1 persen menjadi 9.8 persen. Hanya

jaringan bioskop independen saja yang mengalami kenaikan dari 6.3 persen menjadi 13.7

persen.

Sumber: Jumlah Bioskop dan Film Bertambah, Jumlah Penonton Turun

filmindonesia.or.id

Buruknya porsi penayangan film-film Indonesia di bioskop-bioskop, yang notabene

berhubungan langsung dengan para penonton atau konsumen, tentu berdampak pada film

Indonesia itu sendiri. Hal tersebut dapat terlihat dari tren penonton film Indonesia yang

mengalami penurunan dan homogenisasi tema film.

Gejala turunnya penonton dapat terlihat dari tahun 2010 hingga tahun 2013.

Sedangkan pada tahun 2012 terjadi anomali karena jumlah penonton mengalami

peningkatan. Jumlah penonton terdongkrak pada tahun 2012 disebabkan ditayangkannya film

189430

7104 4152

149940

6873 8982

370440

42120 39,20

0

50000

100000

150000

200000

250000

300000

350000

400000

Grup 21 Blitzmegaplex Independen

Grafik 2. Perbandingan Jam Pertunjukan Film Indonesia tahun 2013

Jam Pertunjukan Film Januari - Juni Jam Pertunjukan Film Juli - Desember Kuota Minimal 60 %

15,684,393 15,227,565

18,920,128

12,777,852

0

5,000,000

10,000,000

15,000,000

20,000,000

2010 2011 2012 2013

Grafik 3. Data Penonton tahun 2010 - 2013

Sumber: Jumlah Bioskop dan Film Bertambah, Jumlah Penonton Turun

filmindonesia.or.id

Habibie dan Ainun yang menyerap 4.4 juta penonton. Namun dari tahun 2012 ke tahun 2013

penonton film Indonesia anjlok sebanyak 6,142,276 orang atau sebesar 32.5 persen.

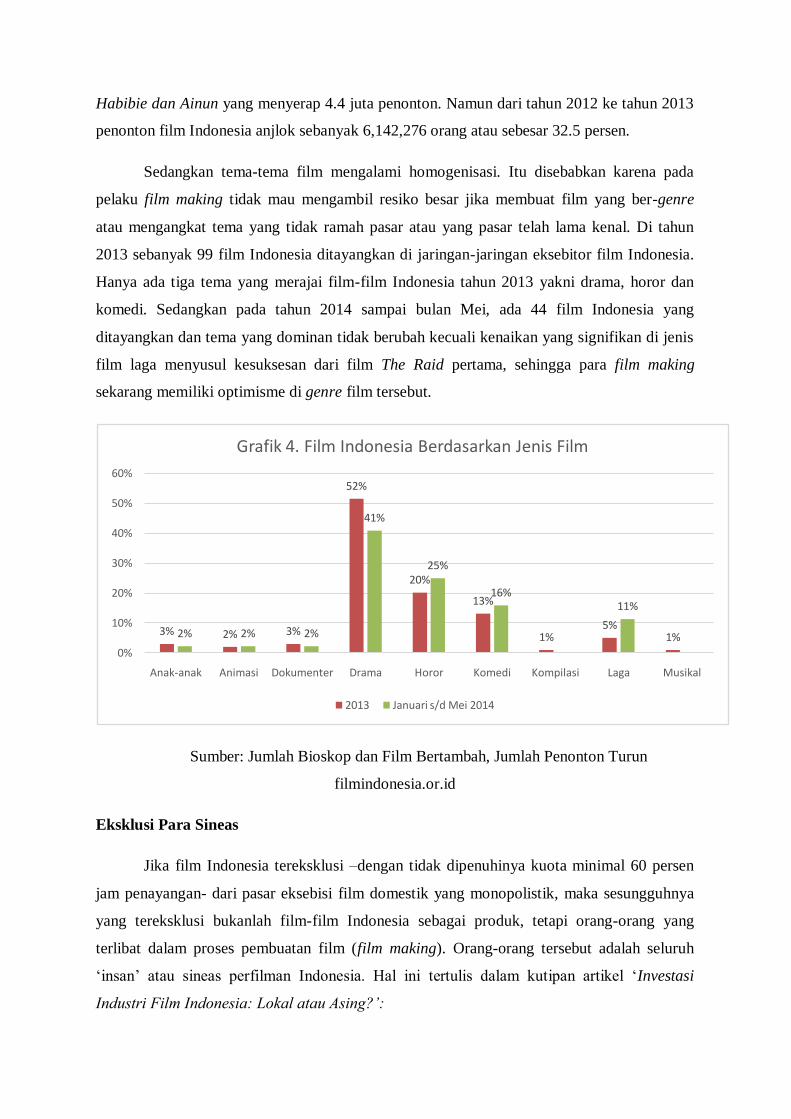

Sedangkan tema-tema film mengalami homogenisasi. Itu disebabkan karena pada

pelaku film making tidak mau mengambil resiko besar jika membuat film yang ber-genre

atau mengangkat tema yang tidak ramah pasar atau yang pasar telah lama kenal. Di tahun

2013 sebanyak 99 film Indonesia ditayangkan di jaringan-jaringan eksebitor film Indonesia.

Hanya ada tiga tema yang merajai film-film Indonesia tahun 2013 yakni drama, horor dan

komedi. Sedangkan pada tahun 2014 sampai bulan Mei, ada 44 film Indonesia yang

ditayangkan dan tema yang dominan tidak berubah kecuali kenaikan yang signifikan di jenis

film laga menyusul kesuksesan dari film The Raid pertama, sehingga para film making

sekarang memiliki optimisme di genre film tersebut.

Sumber: Jumlah Bioskop dan Film Bertambah, Jumlah Penonton Turun

filmindonesia.or.id

Eksklusi Para Sineas

Jika film Indonesia tereksklusi –dengan tidak dipenuhinya kuota minimal 60 persen

jam penayangan- dari pasar eksebisi film domestik yang monopolistik, maka sesungguhnya

yang tereksklusi bukanlah film-film Indonesia sebagai produk, tetapi orang-orang yang

terlibat dalam proses pembuatan film (film making). Orang-orang tersebut adalah seluruh

„insan‟ atau sineas perfilman Indonesia. Hal ini tertulis dalam kutipan artikel „Investasi

Industri Film Indonesia: Lokal atau Asing?‟:

3% 2% 3%

52%

20%

13%

1%5%

1%2% 2% 2%

41%

25%

16%11%

0%

10%

20%

30%

40%

50%

60%

Anak-anak Animasi Dokumenter Drama Horor Komedi Kompilasi Laga Musikal

Grafik 4. Film Indonesia Berdasarkan Jenis Film

2013 Januari s/d Mei 2014

“Hubungan ketergantungan yang sangat tinggi inilah yang menyebabkan

produsen film Indonesia tidak dapat berbuat banyak terhadap pasar

filmnya. Faktor umum yang menjadi persoalan antara produser film dan

bioskop adalah: tanggal penayangan film, lama penayangan film, kontrak

kerja, dan metode pelaporan jumlah penonton.

Sejak berdirinya Cineplex 21 tahun 1987, produser film Indonesia

menggantungkan nasibnya pada satu grup ini. Tidak adanya saingan usaha

yang signifikan selama hampir 26 tahun telah meniadakan kompetisi yang

sehat pada jenis usaha eksibisi. Untuk itu dibutuhkan diversifikasi investasi

lain untuk jenis usaha bioskop. Singkatnya pasar film Indonesia

memerlukan jaringan bioskop lain yang sepadan. Dan terbukti selama

hampir 26 tahun, tidak ada investor lokal yang mampu menandingi jumlah

layar yang dimiliki grup tersebut.”2

Produsen film yang merupakan rumah produksi tidak mendapatkan transparansi

mengenai tanggal penayangan, lama penayangan, jumlah layar, dan target yang dipatok

oleh eksibitor untuk tiap film Indonesia. Masalah mengenai target menjadi krusial

disebabkan bioskop-bioskop dapat menutup penayangan film Indonesia semena-mena

jika dirasa tidak memenuhi targetnya. Kata „dirasa‟ cocok karena tidak adanya

transparansi mengenai target penjualan tiket untuk tiap film. Oleh karena itu menjadi

terjelaskan fenomena homogenisasi tema film Indonesia tahun-tahun ini. Produsen film

tidak mau mengambil resiko besar dengan mengambil tema yang pasar masih asing

akannya. Konsumen perfilman Indonesia sudah terbiasa dengan film-film ber-genre

drama, horor dan komedi.

Lalu jika produsen yang terpaksa „bermain aman‟ dengan cara menentukan tema

film, maka para sineas atau sutradara atau seniman pembuat film itu sendiri. Para

sutradara, kru juga para pemeran hanyalah sekumpulan orang yang bekerja untuk

membuat film sesuai tuntutan pasar eksebisi. Film sebagai komoditi yang di dalamnya

terdapat nilai-nilai kreativitas, estetika dan budaya semakin dituntut untuk menjadi

komoditas yang ramah pasar.

2Meiske Taurisia. ‘Investasi Industri Film Indonesia: Lokal atau Asing?’ Diakses

darihttp://filmindonesia.or.id/article/investasi-industri-film-indonesia-lokal-atau-asing#.U5LZHijLOmR

Hal ini diperparah dengan absennya peran negara dalam industri perfilman.

Memang benar negara telah menerbitkan peraturan seperti Undang-Undang No. 33 tahun

2009 tentang Perfilman, tetapi sifatnya prosedural saja. Ambil contoh kuota 60 persen

jam tayang, tetapi „penjatahan‟ itu tidak dipenuhi oleh para eksebitor. Namun sampai saat

ini belum ada tindakan atau sanksi apapun yang diberikan negara. Di lain hal, pajak untuk

produksi film Indonesia juga dinilai masih tinggi. Hal ini dapat ditunjukkan oleh kutipan:

“Kami membayar PPN (Pajak Pertambahan Nilai) saat menyewa peralatan

film. Kami membayar pajak dan jaminan sosial untuk kru film kami. Kami

membayar mahal bahan baku film karena adanya pajak impor. Kami

membayar pajak tontonan, pajak royalti untuk pejualan ke televisi dan

DVD. Tambah lagi, penghasilan bersih kami masih dipotong pajak

penghasilan perusahaan seperti badan-badan usaha lain. Akhirnya secara

pribadi sebagai produser kami masih harus membayar PPh atas

penghasilan kami”3

Terlihat pajak yang berlapis berlaku bagi pelaku film Indonesia. Tidak ada insentif,

subsidi atau potongan pajak.

Melihat Menggunakan Sen

Paper ini coba untuk menggunakan kerangka kerja analisa eksklusi Amartya Sen

mengenai eksklusi. Namun kerangka kerja analisa itu tidak digunakan sepenuhnya seperti

yang dimaksudkan oleh Sen, yakni untuk menambah pemahaman kita mengenai akar

kemiskinan dan deprivasi4. Bagaimanapun, konsep-konsep yang dibangun oleh Sen

masih relevan untuk diterapkan pada kasus tereksklusinya sineas perfilman Indonesia dari

pasar eksebisi film domestik.

Sen membagi eksklusi menjadi dua jenis berdasarkan hubungannya dengan

deprivasi kemampuan (capability deprivation). Pertama, eksklusi secara konstitutif

bagian dari deprivasi kemampuan. Kedua, eksklusi dapat merupakan secara instrumental

menjadi penyebab dari kegagalan kemampuan (capability failures), atau yang disebut

3Ibid. 4Amartya Sen. Social Exclusion: Concepts, Application and Scrutiny dalam Social Development Paper No. 1.

Office of Environment and Social Development. Asian Development Bank 2000. Hal: 3

oleh Sen sebagai instrumental importance of exclusion. Untuk membedakan kedua jenis

ini bisa dipaparkan secara singkat oleh contoh kasus yang ditulis Sen. Eksklusi yang

secara konstitutif adalah deprivasi bisa dicontohkan dengan orang yang tidak dapat untuk

membangun relasi dengan orang lain dan ikut mengambil bagian dalam komunitasnya

dapat secara langsung memiskinkan hidupnya.

“It is a loss on its own, in addition to whatever further deprivation it may

indirectly generate.”5

Sedangkan eksklusi yang memiliki instrumental importance dapat dicontohkan

dengan sesuatu yang tidak secara inherennya buruk, tetapi dapat mengarah ke suatu hasil

yang sangat buruk. Misalnya, seperti yang dicontohkan Sen, tidak menggunakan pasar

kredit bukan sesuatu yang secara intrinsik merugikan. Beberapa orang ada yang senang

menggunakan pinjaman atau jadi peminjam, sedangkan beberapa lagi enggan menjadi

peminjam pemberi pinjaman. Namun tidak memiliki akses terhadap pasar kredit dapat,

melalui rantai sebab-akibat, mengarah pada deprivasi yang lain seperti hilangnya

kesempatan membuka usaha atau berinvestasi dan rendahnya pendapatan.

Selanjutnya Sen juga membedakan eksklusi yang sifatnya aktif dan yang sifatnya

pasif. Eksklusi yang aktif dapat diartikan sebagai hasil dari kebijakan yang secara sengaja

atau memang sudah dimaksukan untuk mengeksklusikan sekelompok orang dari

kesempatan-kesempaan tertentu6. Sedangkan

“When, however, the deprivation comes about through social processes in

which there is no deliberate attempt to exclude, the exclusion can be seen

as a passive kind.”7

Lalu bagaimana relevansinya konsep-konsep tersebut dengan kasus yang telah

dipaparkan di atas? Eksklusi yang dialami oleh para sineas atau insan perfilman

Indonesia dari pasar tentu tidak sama dengan subjek-subjek yang tereksklusi yang

dicontohkan oleh Sen. Namun konsep-konsep Sen dapat diterapkan untuk melihat

fenomena terkekslusinya para sineas itu. Menggunakan tipe eksklusi sebagai instrumental

importance, eksebitor yang mangkir untuk menaati UU No. 33 tahun 2009 tentang

5Ibid. 6Ann Nevile. Amartya K. Sen and Social Exclusion dalam Development in Practice, Volume 17 No. 2 April 2007. Hal: 250 7Sen. Op cit. Hal: 15

Perfilman pasal 32 tidak serta-merta merupakan eksklusi konstitutif terhadap para sineas.

Pemangkiran ini hanya akan menjadi eksklusi lewat „causal linkage‟ yang cukup

panjang. Dengan tidak dipenuhinya kouta penayangan, maka jatah penayangan film

Indonesia menjadi sedikit dibandingkan dengan film impor. Jatah penayangan yang

sedikit membuat para film makers harus mengoptimalkan jatah tayang yang mereka

dapatkan dengan cara membuat film yang ramah pasar. Karena jika mereka gagal

memenuhi target (yang tak transparan) yang sepenuhnya ditentukan oleh eksebitor dan

tidak ada negosiasi sebelumnya, filmnya dapat secara langsung dan semena-mena

diturunlayarkan. Dari situ kreativitas dan estetika para sineas telah direnggut (deprived).

Dengan jatah penayangan yang sedikit, para sineas pun tak dapat secara maksimal

menjual produk atau karya seninya kepada pasar yang sama sebagaimana yang

didapatkan film-film impor, khususnya Hollywood.

Eksklusi juga dirasakan oleh para sineas karena mereka tidak mendapat akses

„political engagement‟ untuk ikut memberikan masukan dan terlibat aktif dalam

perumusan kebijakan yang berkenaan dengan bidang mereka. Pemerintah lewat

Kemendikbud dan Kementerian Pariwisata dan Ekonomi Kreatif kurang melibatkan civil

society perfilmandalam perumusan kebijakan perfilman sendiri.

“Sukses perfilman Indonesia ini hampir tanpa dukungan pemerintah.

Tidak seperti perfilman negara-negara lain yang juga sukses

perfilmannya seperti Korea Selatan, jejak sejarah dukungan pemerintah

untuk perfilman Indonesia sangat minim. Sekarang ini, tidak ada dana

film dari pemerintah Indonesia untuk mempromosikan film-film seni, tidak

ada bantuan untuk sutradara yang akan mengawali pembuatan film

pertamanya, tidak ada keringanan pajak bagi mereka yang berinvestasi di

bidang film, tidak ada kebijakan yang terkonsep baik untuk memajukan

industri film. Bahkan pemerintah tidak mendanai sekolah film di

universitas-universitas negeri. Bandingkan dengan sekitar 100 sekolah

film di Korea Selatan yang didukung oleh pemerintah, hingga muncullah

banyak bakat kreatif yang terlatih baik.

Tahun lalu (2010) pemerintah menerbitkan undang-undang film baru

yang lebih banyak hambatannya untuk produksi dan distribusi film; lebih

banyak mengatur dan membuat semakin sukar membuat film berkualitas.

Kini, pemerintah berniat „menilai kembali‟ implementasi pajak impor

film.”8

Keterbatasan untuk ikut serta dalam merumuskan kebijakanlah yang coba untuk

diatasi oleh berdirinya Badan Perfiman Indonesia (BPI) pada tanggal 17 Januari 2014,

lima tahun setelah penamanatan pemberdiriannya dalam undang-undang. Badan

Perfilman Indonesia adalah sebuah badan yang diamanatkan pendiriannya oleh

pemerintah lewat UU No. 33 tahun 2009 tentang perfilman pada pasal 67 sampai pasal

70. BPI sebagai wadah organisasi dan asosiasi profesi perfilman seluruh Indonesia. BPI

memiliki tugas yang tercantum pada pasal 69 di antaranya: 1) menyelenggarakan festival

film di dalam negeri; 2) mengikuti festival film di luar negeri; 3) menyelenggarakan

pekan film di luar negeri; 4) mempromosikan Indonesia sebagai lokasi pembuatan film

asing; 5) memberikan masukan untuk kemajuan perfilman; 6) melakukan penelitian dan

pengembangan perfilman; 7) memberikan penghargaan; dan 8) memfasilitasi pendanaan

pembuatan film tertentu yang bermutu tinggi. Peran nomor lima menjadi titik penting

karena diharapkan BPI dapat menjadi wadah di mana para insan film dapat memberi

masukan dan terlibat dalam perumusan kebijakan.

Dengan adanya Surat Edaran Direktur Jenderal Pajak No. 3/PJ/2011 sebenarnya

memperburuk eksklusi film/para sineas film Indonesia. Dengan pajak film impor

dinaikan, maka importir akan mengurangi impor filmnya. Sehingga di pasar eksebisi

tersedia sedikit film impor. Dengan sedikitnya film impor yang ditayangkan, maka

penonton akan turun. Hal ini disebabkan penonton yang datang ke bioskop lebih memilih

untuk menonton film impor. Dengan sepinya pasar eksebisi oleh turunnya penonton,

maka film Indonesia yang ditayangkan akan semakin dibatasi. Semakin buruklah posisi

perfilman Indonesia di pasar domestik. Kausalitas yang menyebabkan pengeksklusian

tersebut jika menggunakan tipifikasi Sen, dapat disebut eksklusi yang pasif karena

adanya kebijakan yang sebenarnya tidak bermaksud mengeksklusikan malah sebaliknya,

pemerintah beranggapan dengan naiknya pajak film impor, maka film Indonesia akan

terdongkrak. Namun ini juga sesuai dengan apa yangdikatakan Sen, yakni sebagai

„unfavourable inclusion‟.

8Shanty Harmayn. Bagaimana Sebaiknya Membantu Perfilman Indonesia. Diakses dari

http://filmindonesia.or.id/article/bagaimana-sebaiknya-membantu-perfilman-indonesia#.U5Qr2ijLOmR

“Indeed, many problems of deprivation arise from unfavourable terms of

inclusion and adverse participation, rather than what can be sensibly seen

primarily as a case of exclusion as such.”9

Pemerintah dengan memaksakan agar film Indonesia –yang adalah bagi para

sineas juga- bersaing dengan film impor di pasar eksebisi, merupakan usaha

pengeksklusian yang buruk yang justru berdampak sebagai pengeksklusian terhadap

subjek yang hendak diinklusikan.

Kesimpulan

Dalam melihat eksklusi di industry perfilman Indonesia, kita perlu melihat mulai

dari kemunculan Grup 21 sebagai wadah bagi karya para sineas Indonesia hingga campur

tangan pemerintah dalam dunia perfilman sebagai komoditi yang dibuat menjadi ramah

pasar. Berdirinya Grup 21 sebagai bioskop di Indonesia dengan layar terbanyak yang

disediakan, tidak membuat film Indonesia turut menjadi raja di negerinya sendiri.

Sehingga kemudian pemerintah melalui undang-undangnya menetapkan porsi film

Indonesia yang kemudian tidak berhasil dipenuhi oleh para sineas Indonesia. Dengan

porsi yang buruk terhadap penayangan film Indonesia tersebut, berdampak kepada

penurunan jumlah penonton dan munculnya homogenisasi tema. Dengan porsi yang

buruk tersebut pula, maka sesungguhnya yang tereksklusi bukanlah film Indonesia,

namun para film maker, para sineas perfilman Indonesia. Hal ini tidak kemudian menjadi

eksklusi konstitutif seperti yang diungkapkan oleh Sen, namun akan menjadi eksklusi

lewat „causal linkage‟ yang panjang, atau ekskklusi yang miliki instrumental importance

Kuota yang tidak dipenuhi tentu saja membuat film Indonesia secara kuantitas

menjadi lebih sedikit dibandingkan film impor. Untuk memaksimalkan jatah tayang

tersebut, para sineas pun „bermain aman‟ dengan membuat film yang ramah pasar, film

dengan genre yang homogen. Di sinilah muncul deprivasi terhadap kreativitas dan

estetika para sineas. Lalu, perlu digarisbawahi juga bahwa peran pemerintah yang

bermaksud membuat film Indonesia mampu bersaing dengan film impor, justru

menimbulkan unfavourable inclusion.

9Sen. Op. Cit. Hal: 28