Embed Size (px)

Citation preview

CORPORATE INCOME TAX SYSTEM FRAMEWORK:

A TOOL DESIGN TO PROVIDE SOLUTIONS IN BOTH

OUTWARDS AND INWARDS INVESTEMENTS

Miguel Tomé de Medeiros - Lisboa, 30 de Junho de 2012

2

ÍNDICE

Introdução ……………………………………………………………………………. 3

Parte I – Gestão Fiscal e Contabilidade

1. Gestão Fiscal …………………………………………………………….. 5

2. Contabilidade …………………………………………………………….. 9

3. “Ponto da Situação” ……………………………………………………. 12

Parte II – Corporate Income Tax System Framework

A - Pilares Primários

4. Tributação de Sociedades …………………………………………….. 16

5. Base Anual ……………………………………………………………… 18

6. Princípio da Realização ……………………………………………….. 18

B - Pilares Secundários

1. Capital/Ordinary Income Divide ………………………………………. 19

2. Limitações ao Reporte de Prejuízos Fiscais ………………………... 20

3. Dupla Tributação do mesmo Rendimento .………………………….. 21

4. Reestruturações e Princípio da Continuidade ..…………………….. 24

5. Capitalização e Depreciação …………………………………………. 24

6. Tributação de Grupos de Sociedades ……………………………….. 26

7. Veículos de Investimento ……………………………………………… 28

Conclusão …………………………………………………………………………... 29

3

INTRUDUÇÃO

O presente trabalho surge no seguimento do desafio lançado pela Ernst &

Young e nele se desenvolve um Quadro Conceptual de Referência em matéria

de tributação direta das sociedades (Corporate Income Tax (CIT) system

framework), tendo por base as diferenças estruturais e acentuadas entre o

nosso sistema, o da Europa Continental, e o sistema Anglo-Saxónico ou de

Common Law.

No fundo, mais não é do que uma espécie de “canivete suíço” capaz de atacar

todo e qualquer sistema jurídico-fiscal com o qual o fiscalista se venha a

deparar no decorrer da sua vida profissional.

Com efeito, num mundo cada vez mais globalizado como aquele em que

atualmente vivemos, no qual, por um lado, empresários nacionais desejam

investir fora de portas e, por outro, investidores estrangeiros identificam boas

oportunidades de negócio no nosso país, qualquer fiscalista que se preze não

pode, em momento algum, invocar o desconhecimento do “outro sistema” como

desculpa para não prestar um serviço de qualidade aos seus clientes. Fazê-lo

seria uma falta de profissionalismo sem precedentes e uma oportunidade única

e desperdiçada em acompanhar os clientes numa nova e importante etapa das

suas vidas.

Bem pelo contrário … Cabe à Ernst & Young, enquanto organização dotada da

elite do capital humano que há em Portugal, tudo fazer para que tudo seja um

sucesso. Até porque, o próprio sucesso de uma organização como o da Ernest

& Young mede-se pelo sucesso dos seus clientes.

Repare-se, que com isso, não se exige, e muito menos se espera, que o

fiscalista seja um profundo conhecedor de todos e quaisquer sistemas fiscais

existentes à face do planeta. Não, nada disso: o que se pretende é que

apreenda os princípios que alicerçam determinado sistema. E não que “decore”

todas as suas regras. Só assim estará em condições de desenvolver a sua

4

própria estrutura conceptual de referência, capaz de o orientar em segurança,

por mais diferente e “revolto” que seja o sistema fiscal com o qual esteja a lidar.

Só assim, e não menos importante, conseguirá o fiscalista fazer uso de toda a

sua criatividade, em especial numa área em que o legislador procura

sistematicamente blindá-la/tipificá-la e, não raras vezes, objeto constante de

reformas (e até contra-reformas) num curto espaço de tempo.

Mais: é precisamente a criatividade que permite ao fiscalista alcançar todo o

seu potencial e de se realizar profissionalmente e enquanto pessoa inserida

numa dada organização, que partilha no seu dia-a-dia e com os restantes

colaboradores, os core values ou valores culturais dessa mesma organização e

que, mais não são, do que o “timbre” que a diferencia de todas as outras aos

olhos dos seus stakeholders, em geral, e da Comunidade, em particular.

É também com base na criatividade que se traça uma linha que separa um

fiscalista competente, criativo e bem pago, de um simples book-keeper. (Os

clientes sabem-no e estão dispostos a pagar por isso. Resta-nos decidir em

que lado da linha nos queremos posicionar …)

Pessoalmente, sei muito bem em qual dos lados quero ficar, e, por conseguinte,

aliando o rigor científico à criatividade e poder de síntese, identifico e

desenvolvo, num Quadro Conceptual, as componentes ligadas à tributação

direta das sociedades que considero mais relevantes sempre que lido com

sistemas fiscais diferentes do meu.

Pouca é a enfâse dada a conceitos e pormenores jurídico-técnicos: o que

pretendo é, uma vez desenhada a minha própria estrutura conceptual, e

devidamente testada, pô-la ao serviço do fiscalista, ajudando-o na formulação

das várias alternativas a serem propostas ao cliente, no sentido de lhe

acrescentar valor, que, por sua vez, depois de plenamente munido de toda a

informação acerca dos prós e contras de cada uma das variantes, possa, livre

e confiantemente, decidir e enveredar por aquela cuja relação custo-benefício

entenda ser a mais vantajosa de todas.

5

No entanto, e sempre que se mostre necessário, não nos coibiremos de fazer o

uso da terminologia internacional, nomeadamente da anglo-saxónica. Da

mesma forma, a componente teórica, sempre muito importante, também não

será descurada: simplesmente, colocá-la-emos ao serviço da prática.

Assim sendo, em termos de estrutura do trabalho, feita a introdução,

começaremos, numa primeira abordagem, por “desmistificar” alguns dos

(pre)conceitos ligados à gestão fiscal, de maneira a evitar confusões, para

depois nos debruçar-mos sobre as principais diferenças entre os sistemas

Anglo-Saxónico e da Europa Continental, e suas ramificações na contabilidade,

em relação à qual o nosso sistema fiscal está particularmente depende, ainda

que de modo parcial. De seguida, numa segunda fase, entraremos na parte

nevrálgica do trabalho, na qual desenvolveremos cada um dos alicerces que

sustentam o Quadro Conceptual de Referência replicável sobre qualquer

“Corporate Income Tax System” com o qual o fiscalista venha a trabalhar. Para

terminar, e como não poderia deixar de ser, concluiremos com um pequeno

balanço do que foi feito e do muito que poderá ser feito no futuro, tendo em

vista o melhoramento continuo ou Kaizen (改 善 ), como se designa na

nomenclatura nipónica.

GESTÃO FISCAL

Antes de avançarmos para o Quadro Conceptual de Referência, importa, a

priori, definirmos o que se entende por gestão fiscal e separá-la de outros

fenómenos fiscais, não raras vezes, alvo de confusão.

Ora, gestão fiscal (tax planning) – também conhecida por planeamento fiscal,

otimização fiscal, ou ainda, engenharia fiscal – consiste na minimização dos

impostos a pagar por uma via totalmente legítima e lícita, querida até pelo

legislador ou deixada por este como opção ao contribuinte.

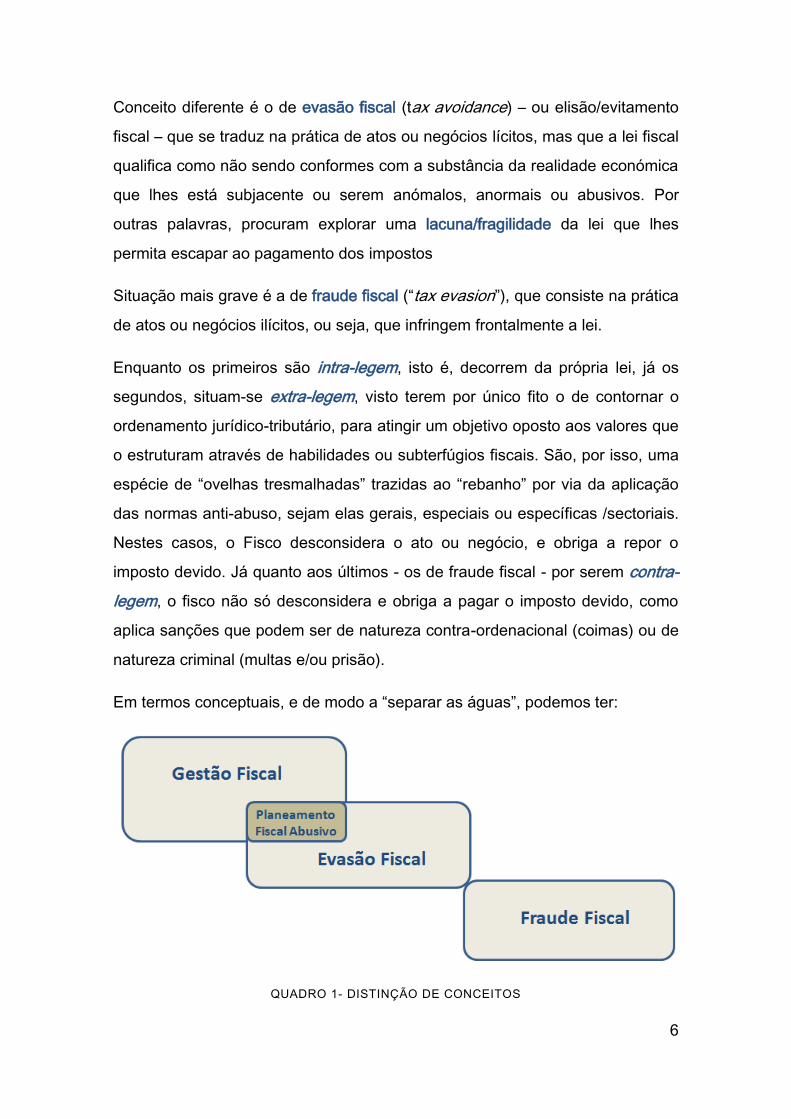

6

Conceito diferente é o de evasão fiscal (tax avoidance) – ou elisão/evitamento

fiscal – que se traduz na prática de atos ou negócios lícitos, mas que a lei fiscal

qualifica como não sendo conformes com a substância da realidade económica

que lhes está subjacente ou serem anómalos, anormais ou abusivos. Por

outras palavras, procuram explorar uma lacuna/fragilidade da lei que lhes

permita escapar ao pagamento dos impostos

Situação mais grave é a de fraude fiscal (“tax evasion”), que consiste na prática

de atos ou negócios ilícitos, ou seja, que infringem frontalmente a lei.

Enquanto os primeiros são intra-legem, isto é, decorrem da própria lei, já os

segundos, situam-se extra-legem, visto terem por único fito o de contornar o

ordenamento jurídico-tributário, para atingir um objetivo oposto aos valores que

o estruturam através de habilidades ou subterfúgios fiscais. São, por isso, uma

espécie de “ovelhas tresmalhadas” trazidas ao “rebanho” por via da aplicação

das normas anti-abuso, sejam elas gerais, especiais ou específicas /sectoriais.

Nestes casos, o Fisco desconsidera o ato ou negócio, e obriga a repor o

imposto devido. Já quanto aos últimos - os de fraude fiscal - por serem contra-

legem, o fisco não só desconsidera e obriga a pagar o imposto devido, como

aplica sanções que podem ser de natureza contra-ordenacional (coimas) ou de

natureza criminal (multas e/ou prisão).

Em termos conceptuais, e de modo a “separar as águas”, podemos ter:

QUADRO 1- DISTINÇÃO DE CONCEITOS

7

Note-se, porém, que por vezes fazer gestão fiscal implica assumir riscos …

Riscos esses, que tanto podem pender para um lado da fronteira – e estarmos

na presença de planeamento fiscal perfeitamente legítimo - como “descair”

para o outro lado – o lado da evasão fiscal … Entramos pois, no domínio do

planeamento fiscal mais agressivo ou até mesmo abusivo, que se situa nas tais

“zonas cinzentas” ou de fronteira, exigindo-se da parte dos respetivos

promotores, entre outros deveres, o de comunicarem o esquema às

autoridades tributárias competentes.

Importante a reter é o facto de a gestão fiscal impelir sempre uma postura

bastante mais pró-ativa da parte do fiscalista: o mero cumprimento das

obrigações fiscais, ou a sua vertente passiva, não é fazer gestão fiscal. Pelo

contrário, a chamada governance fiscal exige que se explorem as suas mais

diversas modalidades, nomeadamente situações de exclusões tributárias,

acesso e gestão de benefícios fiscais e o uso das várias alternativas fiscais

deixadas pelo legislador ao contribuinte, sejam elas quanto:

(a) À forma de realização das operações e/ou atividades. (Por exemplo,

entre abrir uma empresa em nome individual ou constituir uma

sociedade; na escolha entre sucursal ou filial; entre o regime geral e o

regime de neutralidade num processo de reestruturação; entre o regime

geral e o regime especial de tributação de grupos de sociedades; entre

muitas mais opções);

(b) Ao local de realização das operações. (Como sabemos, os impostos não

são os mesmos de Estado para Estado, e até mesmo dentro de cada

Estado poderão existir diferenças acentuadas, como são casos das

zonas de tributação claramente mais favoráveis);

(c) Ao momento de tributação. (Exige que se articule eficientemente

desinvestimento com reinvestimento, numa ótica temporal de gestão

fiscal); e

(d) Às categorias e tipos de rendimentos. (Por exemplo, entre pagar juros

aos sócios resultantes de suprimentos ou distribuir dividendos. Em

8

ambos os casos, as consequências serão muito distintas, tanto na

esfera individual de cada sócio, como na esfera da própria sociedade

que distribui, sobretudo em termos de poupança fiscal).

Em qualquer dos casos, há sempre que adotar uma abordagem holística e

multilateral, ou seja: (a) que tenha em conta todas as partes interessadas/

stakeholders; (b) que considere os impostos explícitos, mas também os

implícitos ou ocultos; e (c) que tenha presente os custos não fiscais (por

exemplo, os compliance costs).

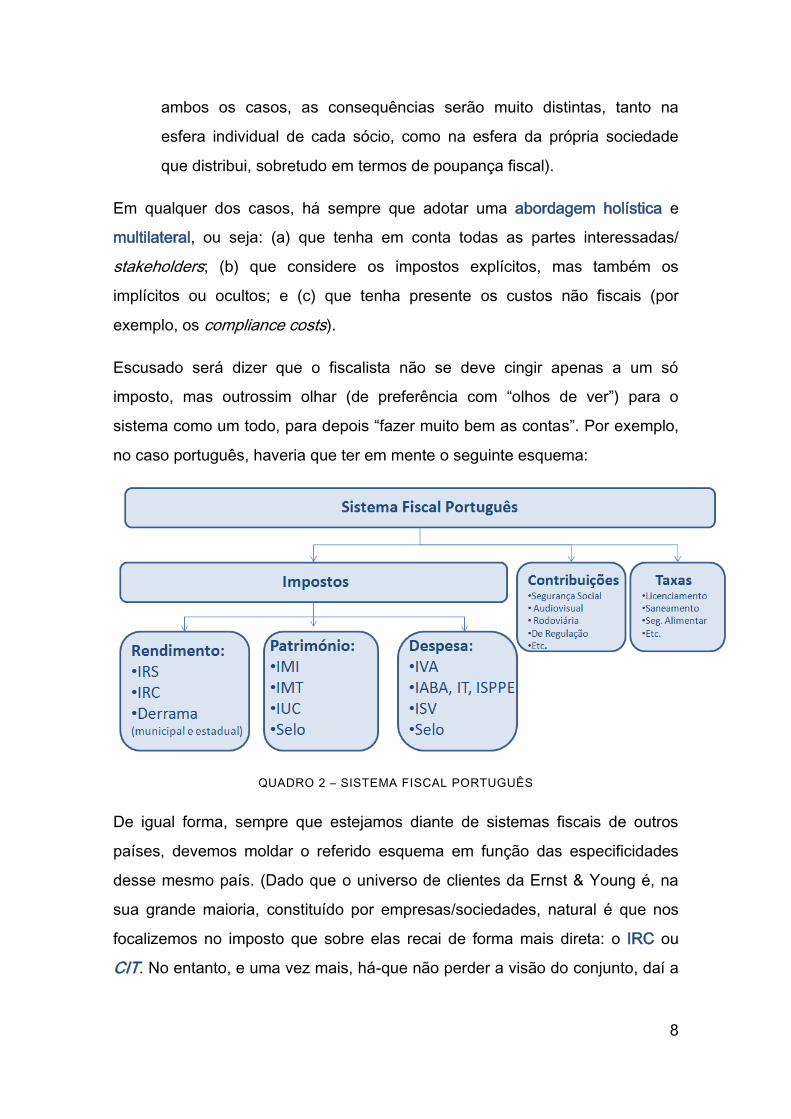

Escusado será dizer que o fiscalista não se deve cingir apenas a um só

imposto, mas outrossim olhar (de preferência com “olhos de ver”) para o

sistema como um todo, para depois “fazer muito bem as contas”. Por exemplo,

no caso português, haveria que ter em mente o seguinte esquema:

QUADRO 2 – SISTEMA FISCAL PORTUGUÊS

De igual forma, sempre que estejamos diante de sistemas fiscais de outros

países, devemos moldar o referido esquema em função das especificidades

desse mesmo país. (Dado que o universo de clientes da Ernst & Young é, na

sua grande maioria, constituído por empresas/sociedades, natural é que nos

focalizemos no imposto que sobre elas recai de forma mais direta: o IRC ou

CIT. No entanto, e uma vez mais, há-que não perder a visão do conjunto, daí a

9

própria designação de sistema – “conjunto de elementos interrelacionados de

modo a formar um todo organizado”).

Poucas dúvidas se suscitam quando se afirma que o sucesso de um

investimento encontra-se intrinsecamente dependente da sua envolvente fiscal.

Todavia, a minimização dos impostos a pagar não deve ser encarada como

uma finalidade em si mesma e a prosseguir a todo o custo. Pelo contrário, deve

antes ser vista como um meio que ajude a atingir os objetivos delineados

aquando da formulação da estratégia da empresa, contribuindo,

paulatinamente, para a concretização da missão e visão da mesma.

Basicamente, o que se procura é integrar a variável fiscal nas decisões de

gestão, em ordem a maximizar o valor para os acionistas. E não há que pedir

desculpas por causa disso! Os próprios tribunais admitem-no e sem qualquer

problema. Foi o que fez, a título exemplificativo, e já em 1947, nos EUA, o Juiz

Learned Hand, ao proferir o seguinte:

“Over and over again courts have said that there is nothing sinister in so

arranging one’s affairs as to keep taxes as low as possible. Everybody does so,

rich or poor, and all do right, for nobody owes any public duty to pay more than

the law demands: taxes are enforced exactions not voluntary contributions. To

demand more in the name of morals is mere cant”.

CONTABILIDADE

“Arrumados” os conceitos, importa agora identificar as principais diferenças

entre os sistemas Anglo-Saxónico e da Europa Continental, uma vez que são

precisamente essas diferenças que depois explicam as discrepâncias a nível

da contabilidade e da fiscalidade, em geral, e da tributação direta das

sociedades, em particular.

Para o efeito, socorrer-nos-emos da tipologia de Nobes e Parker (1998) e que,

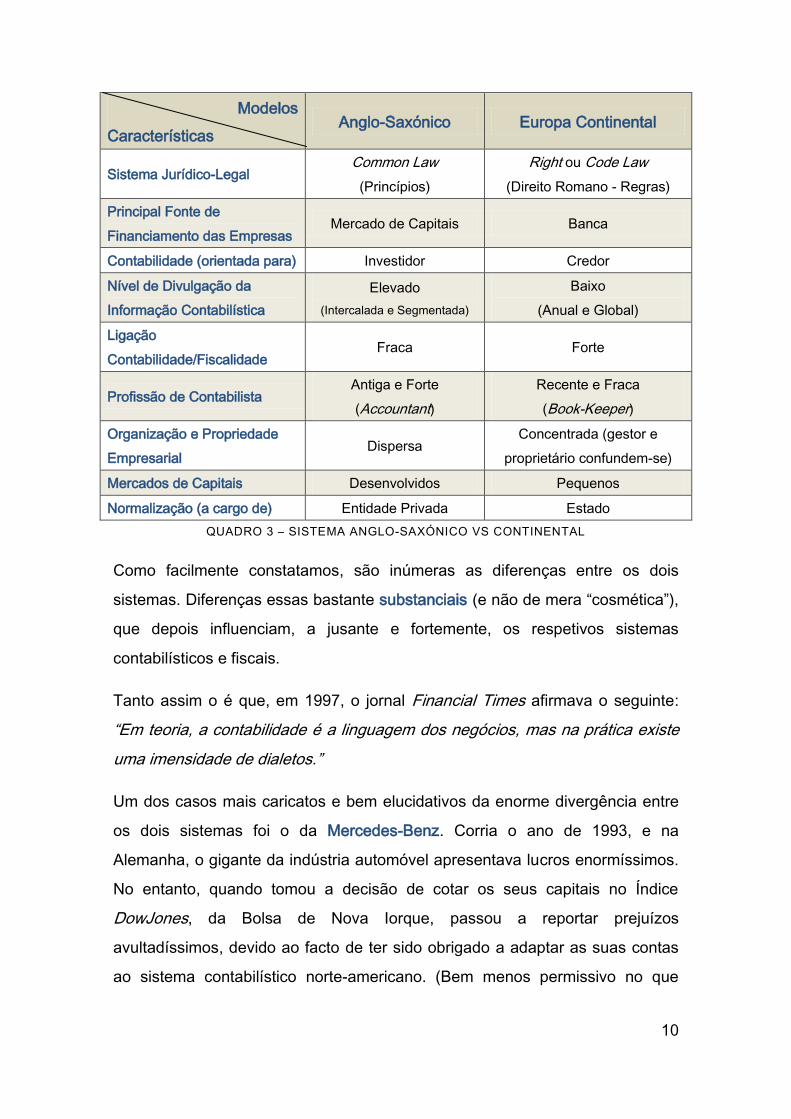

muito resumidamente, pode ser analisada com base no quadro que se segue:

10

Modelos

Características Anglo-Saxónico Europa Continental

Sistema Jurídico-Legal Common Law

(Princípios)

Right ou Code Law

(Direito Romano - Regras)

Principal Fonte de

Financiamento das Empresas Mercado de Capitais Banca

Contabilidade (orientada para) Investidor Credor

Nível de Divulgação da

Informação Contabilística

Elevado

(Intercalada e Segmentada)

Baixo

(Anual e Global)

Ligação

Contabilidade/Fiscalidade Fraca Forte

Profissão de Contabilista Antiga e Forte

(Accountant)

Recente e Fraca

(Book-Keeper)

Organização e Propriedade

Empresarial Dispersa

Concentrada (gestor e

proprietário confundem-se)

Mercados de Capitais Desenvolvidos Pequenos

Normalização (a cargo de) Entidade Privada Estado

QUADRO 3 – SISTEMA ANGLO-SAXÓNICO VS CONTINENTAL

Como facilmente constatamos, são inúmeras as diferenças entre os dois

sistemas. Diferenças essas bastante substanciais (e não de mera “cosmética”),

que depois influenciam, a jusante e fortemente, os respetivos sistemas

contabilísticos e fiscais.

Tanto assim o é que, em 1997, o jornal Financial Times afirmava o seguinte:

“Em teoria, a contabilidade é a linguagem dos negócios, mas na prática existe

uma imensidade de dialetos.”

Um dos casos mais caricatos e bem elucidativos da enorme divergência entre

os dois sistemas foi o da Mercedes-Benz. Corria o ano de 1993, e na

Alemanha, o gigante da indústria automóvel apresentava lucros enormíssimos.

No entanto, quando tomou a decisão de cotar os seus capitais no Índice

DowJones, da Bolsa de Nova Iorque, passou a reportar prejuízos

avultadíssimos, devido ao facto de ter sido obrigado a adaptar as suas contas

ao sistema contabilístico norte-americano. (Bem menos permissivo no que

11

respeita, por exemplo, à capitalização de despesas de desenvolvimento. De

facto, nos EUA, levar a ativo intangível os salários pagos aos cientistas da

empresa seria algo impensável. Por outro lado, na Europa Continental,

despesas com investigação são sempre gastos do período, contudo, despesas

com a fase do desenvolvimento, isto é, com aplicação concreta dos

conhecimentos e know-how adquiridos durante a fase da investigação, podem,

cumpridos determinados requisitos, serem classificadas de ativo intangível e

inclusive, amortizadas ao longo da sua vida útil).

É evidente que a grande heterogeneidade de normas contabilísticas dificulta a

compreensibilidade e comparabilidade da informação contabilística a nível

internacional. Os próprios analistas e investidores ficam sem saber em qual dos

sistemas acreditar.

Atentas a estes e outros problemas, as autoridades e organismos competentes

empenharam-se desde então em desenvolver um conjunto de normas que

fossem internacionalmente aceites, de forma a assegurar a qualidade e

comparabilidade da informação contabilística inter-sistemas.

É neste contexto que são adotadas na UE, em 2005, as IAS/IFRS (International

Accounting Standards/International Financial Reporting Standards) por parte

das sociedades com títulos cotados em praças financeiras regulamentadas.

Cinco anos mais tarde, é adotado o SNC (Sistema de Normalização

Contabilística) para as restantes empresas.

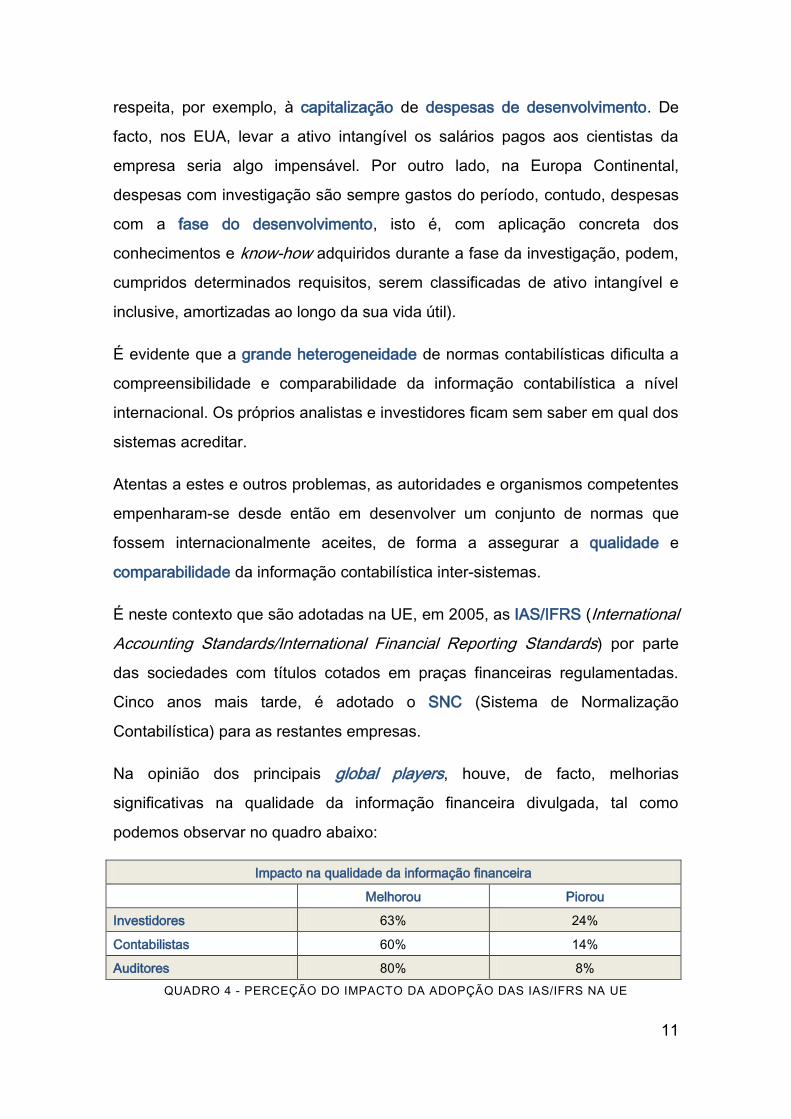

Na opinião dos principais global players, houve, de facto, melhorias

significativas na qualidade da informação financeira divulgada, tal como

podemos observar no quadro abaixo:

Impacto na qualidade da informação financeira

Melhorou Piorou

Investidores 63% 24%

Contabilistas 60% 14%

Auditores 80% 8%

QUADRO 4 - PERCEÇÃO DO IMPACTO DA ADOPÇÃO DAS IAS/IFRS NA UE

12

Consensual é também a opinião de que as atuais NCRF (Normas

Contabilísticas e de Relato Financeiro, que seguem de muito perto as

IAS/IFRS) mais não são do que o “reflexo” de muitos dos princípios oriundos do

sistema Anglo-Saxónico. Com efeito, por muito que procuremos, as NCRF não

nos dizem quais as contas a creditar e quais as contas a debitar. Em vez de

ditarem regras, emanam princípios ou guide-lines. Prova disso mesmo, é a

existência de uma Estrutura Conceptual (EC) logo nas primeiras páginas do

SNC, e que constitui uma autêntica novidade em relação ao POC. Tal EC,

baseada na EC do IASB (International Accounting Standards Board), define um

conjunto de pressupostos e princípios fundamentais que devem ser verificados

na elaboração das Demostrações Financeiras.

Repare-se que a EC não constitui uma norma, mas outrossim no alicerce das

normas. (Tanto assim o é que a própria EC consegue ser suficientemente

“humilde” ao ponto de prever que em caso de conflito com uma norma

específica, prevalecem as disposições dessa mesma norma específica).

Note-se, contudo, que apesar de ter havido uma significativa harmonização

entre os dois sistemas (ou uma aproximação do nosso sistema ao do anglo-

saxónico), com todas as vantagens que isso trouxe, desde a melhoria na

comparabilidade da informação contabilística e na redução de custos,

passando pelo incentivo ao investimento e facilitação do financiamento, até à

desobstrução da internacionalização das empresas, contribuindo para um

melhor funcionamento dos mercados financeiros, a verdade é que ainda

subsistem importantes clivagens entre os dois sistemas, umas mais

substanciais, outras de mera “cosmética”. (Harmonizou-se, não se uniformizou

totalmente os sistemas).

PONTO DA SITUAÇÃO

Antes de avançarmos para o nosso Quadro Conceptual de Referência,

façamos o “ponto da situação”: falámos do que se entendia por gestão fiscal;

identificámos as suas principais modalidades; vimos as diferenças entre o

13

sistema Anglo-Saxónico e o da Europa Continental, em particular no que

respeitava à contabilidade, que, como constatámos, se alterou

substancialmente nos últimos anos, sobretudo nos países da Europa

Continental, atribuindo-se, em especial, uma cada vez maior enfâse ao justo

valor (fair market value), em detrimento do custo histórico, que embora muitas

vezes seja mais fiável a nível da mensuração, é, ao mesmo tempo, menos

relevante, em termos de capacidade para influenciar as decisões dos utentes

da informação financeira, cabendo ao accountant fazer o trade-off entre uma e

outra qualidade.

Provavelmente, o reputado júri dever-se-á estar a indagar: Mas para quê estar

aqui a falar de contabilidade? Afinal, o presente trabalho é sobre fiscalidade ou

contabilidade? O que é que uma coisa tem a ver com a outra? Para quê estar a

desperdiçar tempo a dissertar sobre a contabilidade? Por “cargas de água” não

se foi diretamente ao assunto, isto é, ao Quadro Conceptual de Referência? Ao

fim e ao cabo, não é esse o tema do trabalho?

Pois bem: em Portugal, tal como noutros países de modelo continental, existe

uma forte dependência entre fiscalidade e contabilidade. O imposto sobre as

sociedades é apurado com base no resultado contabilístico, ao qual se

introduzem, extra-contabilisticamente, correções – positivas e/ou negativas –

elencadas na lei para tomar em consideração os objetivos e condicionalismos

próprios da fiscalidade. Essas correções fiscais traduzem-se num afastamento,

que poderá ser permanente ou temporário, entre a fiscalidade e a contabilidade.

Já quanto aos países de modelo anglo-saxónico, como os EUA, as respetivas

regras e princípios contabilísticos foram “desenhados” já a pensar nos

condicionalismos fiscais.

Por conseguinte, para se compreender plenamente as diferenças a nível de

Corporate Income Tax entre os dois sistemas, há-que ter em mente,

14

primeiramente, que as mesmas resultam, em parte, devido ao facto de se partir

de bases contabilísticas distintas1.

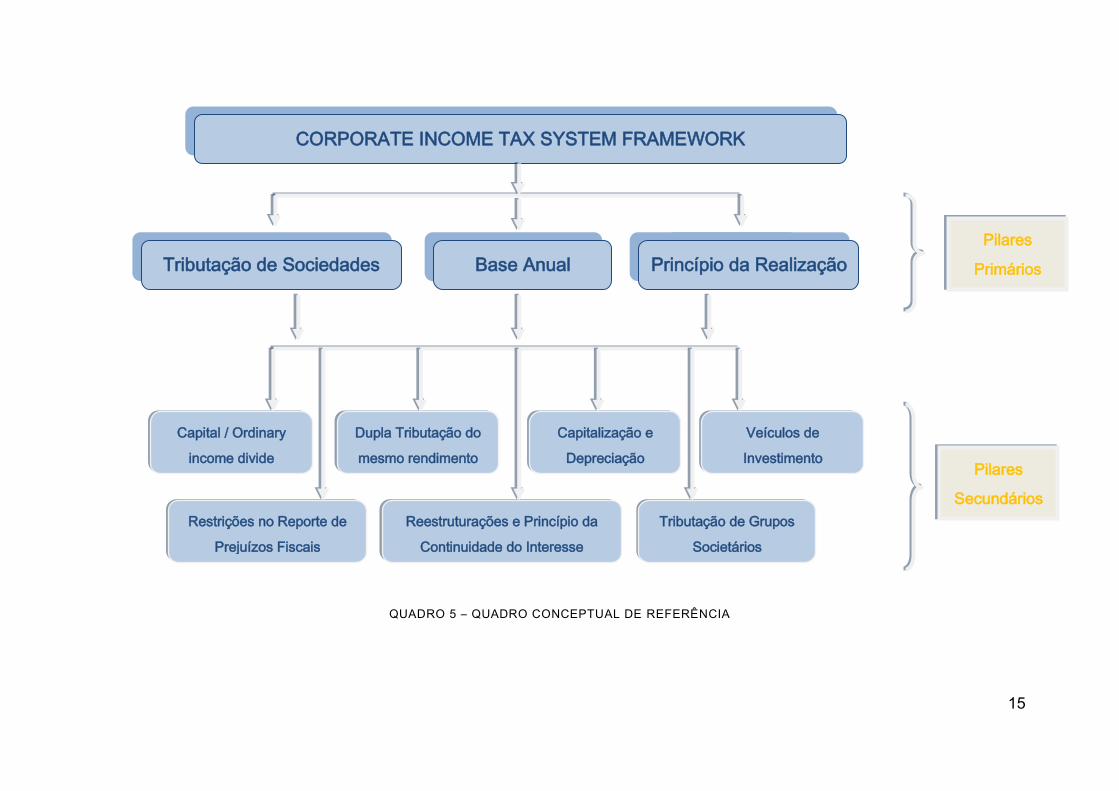

Paralelamente, da mesma forma que as IAS/IFRS se apoiam em três pilares

fundamentais (reconhecimento, mensuração e divulgação/apresentação), e

previstos na tal Estrutura Conceptual, também o nosso Quadro Conceptual de

Referência assentará em três pilares primários, que, por sua vez, serão ainda

desdobrados em sete outros pilares secundários, para que se torne numa

estrutura sólida, robusta e compacta, mas ao mesmo tempo bastante flexível e

maleável, capaz de resistir às mais violentas tempestades que possam surgir

sempre que o fiscalista enfrente um Corporate Income Tax System diferente

daquele com o qual está mais habituado.

Continuando a analogia entre a Estrutura Conceptual usada na contabilidade e

o nosso Quadro Conceptual de Referência ao serviço da fiscalidade, da mesma

forma que a primeira tem por base princípios como o da

relevância/materialidade e o da agregação na construção das Financial

Statements, relegando para as notas ou anexos tudo o que tenha um carácter

acessório, nós também focar-nos-emos apenas no que é essencial, ou seja,

nas guide-lines ou traves mestras que norteiam qualquer Corporate Income

Tax System, seja ele de modelo anglo-saxónico ou continental, sem perder

tempo com pormenores e diferenças de cosmética.

Assim sendo, depois de termos “investido” (e não “desperdiçado”) tempo a

explanar as diferenças entre os dois sistemas a nível da contabilidade, é hora

de nos debruçarmos sobre a nossa ferramenta de trabalho e o ponto nevrálgico

do presente trabalho: a CORPORATE INCOME TAX SYSTEM FRAMEWORK.

1 Nota interessante: A fiscalidade não recorre apenas à contabilidade financeira

(nomeadamente ao Resultado Líquido Período), mas também, à contabilidade analítica ou de

custos (para, por exemplo, imputar os gastos gerais de administração a um Estabelecimento

Estável) e até à contabilidade previsional ou orçamental (para, por exemplo, determinar as

provisões anuais estimadas com a reparação de danos de carácter ambiental).

15

QUADRO 5 – QUADRO CONCEPTUAL DE REFERÊNCIA

Base Anual B

Tributação de Sociedades

Capital / Ordinary

income divide

Dupla Tributação do

mesmo rendimento

Veículos de

Investimento

Capitalização e

Depreciação

Restrições no Reporte de

Prejuízos Fiscais

Reestruturações e Princípio da

Continuidade do Interesse

Tributação de Grupos

Societários

CORPORATE INCOME TAX SYSTEM FRAMEWORK

Pilares

Primários

Pilares

Secundários

Princípio da Realização

16

PILARES PRIMÁRIOS

Começando do topo para a base, deparamo-nos com três pilares primários que

são comuns a todo e qualquer Corporate Income Tax system: tributação de

sociedades, numa base anual, e de acordo com o princípio da realização.

Analisemos cada um dos três pilares per si.

1. Tributação de Sociedades

A nível da literatura fiscal, existe uma pletora imensa de autores que se

questiona se faz ou não sentido tributar as sociedades, uma vez que, em última

instância, quem colhe dos seus rendimentos são os acionistas (sob a forma de

dividendos) e os credores (sob a forma de juros). Estes sim, por constituírem

pessoas físicas, é que deveriam ser tributados apenas. No entanto, por

diversas razões, entre as quais o facto de as sociedades gozarem de

responsabilidade limitada, de existirem muitos mais “share” e “debt” “holders”

do que sociedades, por questões políticas e de regulação/controlo, entre

muitas outras, as sociedades estão sujeitas, em praticamente todas as

jurisdições, a um imposto direto sobre os seus rendimentos.

Estando na presença de uma sociedade, importa distingui-la quanto à tipologia

que pode assumir. Para tal, é comum recorrer-se a dois critérios: o Jurídico

(Separate Entity Theory), segundo o qual as sociedades são entidades

juridicamente autónomas, pois possuem ativos e passivos próprios, podem

processar e serem processadas, assinarem contratos por sua iniciativa, etc.

Para além do jurídico, existe também o critério económico (Separation Between

Ownership and Control), em que se averigua se há ou não separação entre

quem detém a empresa e quem a gere no seu dia-a-dia.

Ora, o que se sucede é que sociedades como as SA’s (COrporations) e as

Lda’s (Limited Liability Company e Limited-Liability Partnership) gozam de

personalidade jurídica e, como tal, são sujeitos passivos de imposto. No

entanto, quando proprietário e gestor se confundem, o critério económico

17

prevalece sobre o jurídico, dando origem aos chamados regimes de

transparência fiscal (Flow-through taxation), nos quais a tributação ocorre na

esfera dos sócios e não da sociedade, permitindo evitar problemas de dupla

tributação económica.

Repare-se, contudo, que nem sempre existe vantagem em constituir uma

sociedade. Por vezes, o melhor mesmo é criar uma empresa em nome

individual. Por exemplo, no caso português (e fazendo uso do Quadro 2 –

Sistema Fiscal Português) teríamos o seguinte:

Empresa Individual Sociedade

Impostos sobre o Rendimento IRS (11,50% até 46,50%) IRC (25%) + Derrama (Muni.+Estad.)

Método de apuramento da Matéria

Coletável

Contabilidade organizada

ou regime simplificado Contabilidade organizada

Dedução dos salários do empresário e

familiares Não Sim

Dedução dos juros de empréstimos do

empresário à empresa Não

Sim (desde que cumpridos certos

limites e regras de subcapitalização)

Tributação na distribuição de lucros Não Sim (só parcialmente atenuada)

Impostos s/ o Património na afetação

de imóveis à sociedade e vice-versa Não IMT (6,50%) + ISelo (0,80%)

IVA: Regimes especiais de isenção e

pequenos retalhistas Sim Não

Contribuições p/ Segurança Social 29,60% (s/ r. convencional) 29,60% (sobre remuneração efetiva):

QUADRO 6 – EMPRESA INDIVIDUAL VS SOCIEDADE

Por isso, antes de tomarmos qualquer decisão, importa, em primeiro lugar,

saber se estamos diante de uma sociedade ou de uma empresa em nome

individual, e, em segundo lugar, tratando-se de uma sociedade, que tipo de

sociedade, isto é, se está sujeita ao regime geral ou ao regime da

transparência fiscal.

18

2. Base Anual

Estando as sociedades sujeitas a tributação, coloca-se a questão de

determinar quando e em relação a que período a mesma tem lugar. Por via de

regra, a tributação ocorre numa base anual, que pode coincidir com o ano civil

(como no caso português, que decorre de 1 de janeiro a 31 de dezembro) ou

com o período de relato financeiro (como no Reino Unido, que vai de 1 de abril

até 31 de março do ano seguinte). No entanto, podem existir algumas

exceções ao princípio da base anual, como são os casos das sociedades em

liquidação (cujo período pode ir, em Portugal e provisoriamente, até 2 anos) e

também em situações em que há consolidação de grupos.

3. Princípio da Realização

Respondida a questão do quando tributar, urge perguntar como tributar? E aí

podemos ter dois regimes: o regime de caixa (cash-flow), que tem por base

pagamentos e recebimentos (como acontece nos EUA, para empresas que não

dispunham de contabilidade organizada) e o regime do acréscimo (accrual),

que tem em conta rendimentos e gastos, independentemente de ter havido ou

não recebimentos e pagamentos (e que constitui um dos pressupostos

fundamentais da nossa contabilidade na elaboração das demostrações

financeiras).

Ora, em fiscalidade vigora a teoria do incremento patrimonial, ou seja, tributa-

se o lucro, entendido como a diferença (positiva) entre o património líquido no

fim e o património líquido no início do período de tributação. Todavia, tudo o

que sejam ganhos potenciais ou latentes são excluídos da base tributável, visto

não terem sido realizados. Nisto consiste o princípio da Realização, princípio

este basilar em qualquer Corporate Income Tax system. De acordo com o

mesmo, os ativos só são objeto de tributação quando a sua propriedade é

transferida e, no caso dos rendimentos, quando a transação é concluída.

No entanto, algumas exceções importantes ao princípio da realização poderão

ocorrer, nomeadamente quando estão em causa certos instrumentos

19

financeiros, quando normas anti-abuso são acionadas e quando hajam mais-

valias cujos valores de realização são reinvestidos (total ou parcialmente), isto

é, quando se verifique o Rollover of Realized Gains, segundo a terminologia

anglo-saxónica.

PILARES SECUNDÁRIOS

Descortinados que estão, num primeiro momento, os três pilares primários do

Quadro Conceptual de Referência (comuns a todos os CIT systems), é tempo

de examinarmos os seus respetivos alicerces ou pilares secundários. No total

são sete os pilares secundários e cujos contornos diferem entre sistemas

Anglo-Saxónico e da Europa Continental, em geral, e entre os mais diversos

países, em particular.

1. Capital / Ordinary Income Divide

Em certas jurisdições, nomeadamente nas de modelo Anglo-Saxónico, as mais

e menos valias resultantes da alienação de ativos (capital assets) são

separadas dos rendimentos “ordinários” ou “normais” do negócio

(ordinary/business income), como por exemplo, os que advêm da venda de

mercadorias, isto porque, o princípio da realização dá a possibilidade ao sujeito

passivo de escolher o momento em que este decide acrescer ou diminuir a sua

matéria tributável, e consequentemente, o imposto a pagar.

Ora, o Capital / Ordinary income divide assegura que as perdas obtidas com a

venda de ativos, que podem ser criteriosamente selecionadas, não sejam

abatidas aos rendimentos decorrentes do normal funcionamento do negócio.

Já nos países de Modelo Continental, tal restrição é, na grande maioria das

jurisdições, inexistente, o que incita o fiscalista a fazer uma gestão fiscal

temporal ainda mais eficiente, escolhendo muito bem o timing das operações,

seja por via do seu lock-out (protelamento) ou do seu lock-in (antecipação).

20

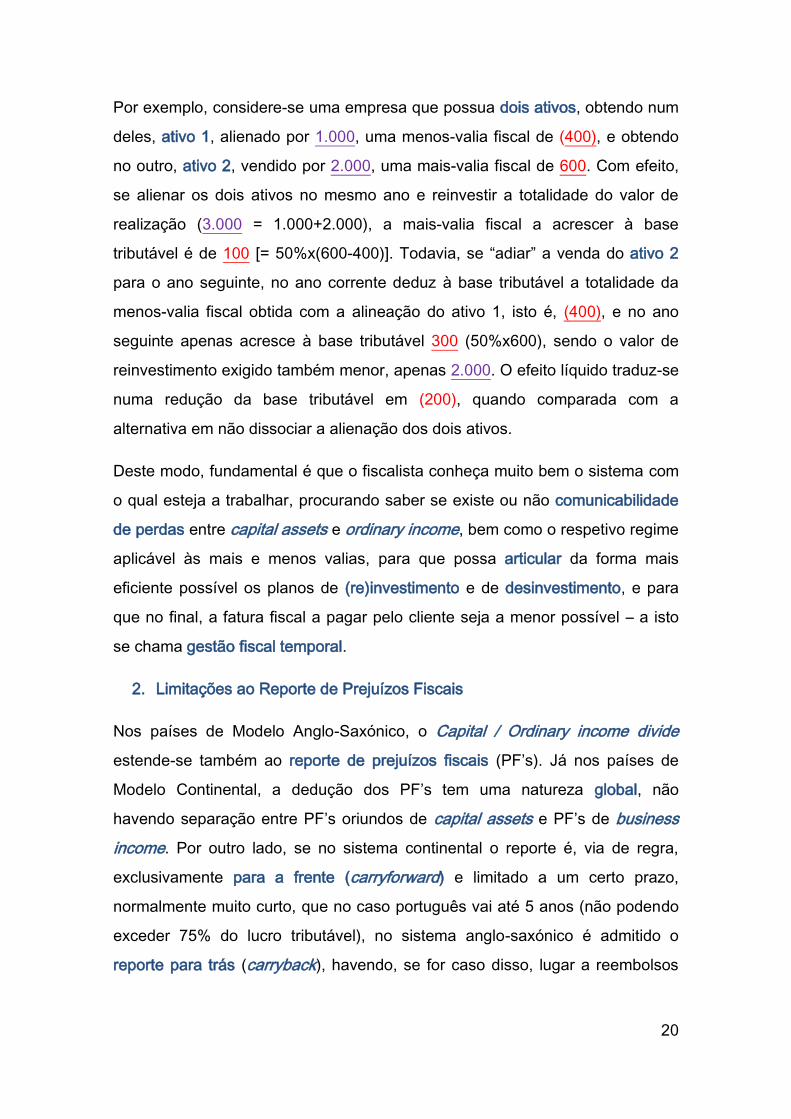

Por exemplo, considere-se uma empresa que possua dois ativos, obtendo num

deles, ativo 1, alienado por 1.000, uma menos-valia fiscal de (400), e obtendo

no outro, ativo 2, vendido por 2.000, uma mais-valia fiscal de 600. Com efeito,

se alienar os dois ativos no mesmo ano e reinvestir a totalidade do valor de

realização (3.000 = 1.000+2.000), a mais-valia fiscal a acrescer à base

tributável é de 100 [= 50%x(600-400)]. Todavia, se “adiar” a venda do ativo 2

para o ano seguinte, no ano corrente deduz à base tributável a totalidade da

menos-valia fiscal obtida com a alineação do ativo 1, isto é, (400), e no ano

seguinte apenas acresce à base tributável 300 (50%x600), sendo o valor de

reinvestimento exigido também menor, apenas 2.000. O efeito líquido traduz-se

numa redução da base tributável em (200), quando comparada com a

alternativa em não dissociar a alienação dos dois ativos.

Deste modo, fundamental é que o fiscalista conheça muito bem o sistema com

o qual esteja a trabalhar, procurando saber se existe ou não comunicabilidade

de perdas entre capital assets e ordinary income, bem como o respetivo regime

aplicável às mais e menos valias, para que possa articular da forma mais

eficiente possível os planos de (re)investimento e de desinvestimento, e para

que no final, a fatura fiscal a pagar pelo cliente seja a menor possível – a isto

se chama gestão fiscal temporal.

2. Limitações ao Reporte de Prejuízos Fiscais

Nos países de Modelo Anglo-Saxónico, o Capital / Ordinary income divide

estende-se também ao reporte de prejuízos fiscais (PF’s). Já nos países de

Modelo Continental, a dedução dos PF’s tem uma natureza global, não

havendo separação entre PF’s oriundos de capital assets e PF’s de business

income. Por outro lado, se no sistema continental o reporte é, via de regra,

exclusivamente para a frente (carryforward) e limitado a um certo prazo,

normalmente muito curto, que no caso português vai até 5 anos (não podendo

exceder 75% do lucro tributável), no sistema anglo-saxónico é admitido o

reporte para trás (carryback), havendo, se for caso disso, lugar a reembolsos

21

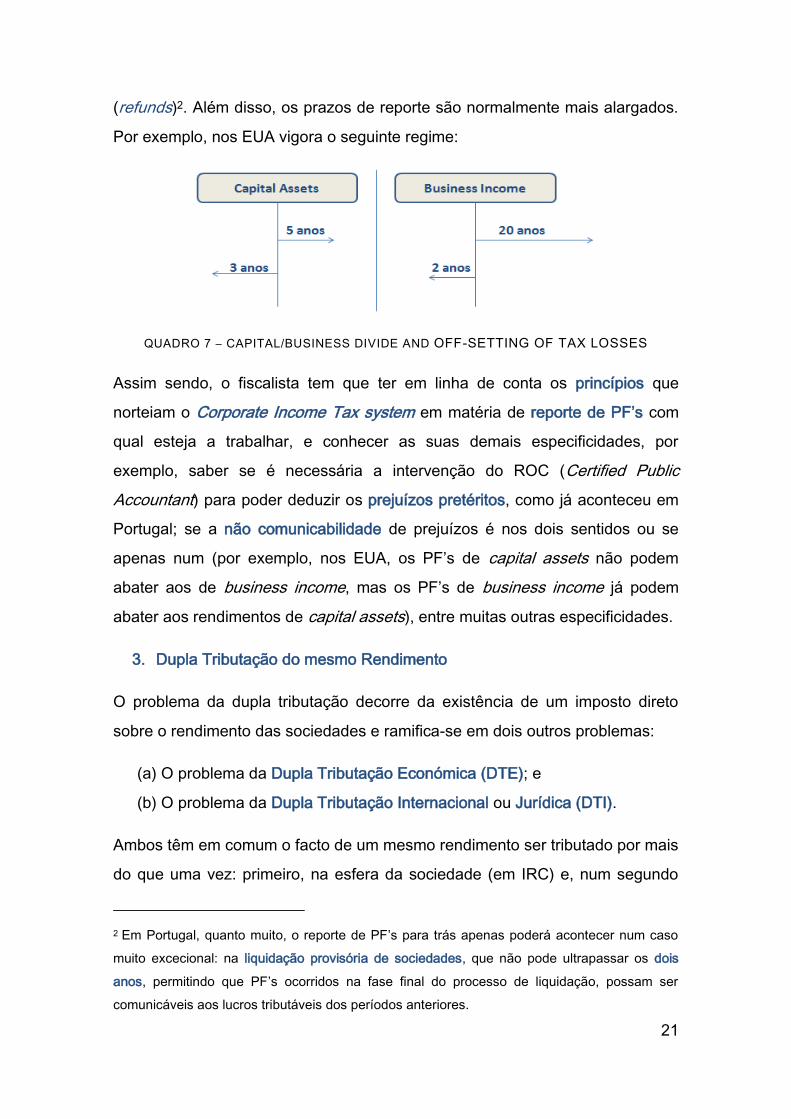

(refunds)2. Além disso, os prazos de reporte são normalmente mais alargados.

Por exemplo, nos EUA vigora o seguinte regime:

QUADRO 7 – CAPITAL/BUSINESS DIVIDE AND OFF-SETTING OF TAX LOSSES

Assim sendo, o fiscalista tem que ter em linha de conta os princípios que

norteiam o Corporate Income Tax system em matéria de reporte de PF’s com

qual esteja a trabalhar, e conhecer as suas demais especificidades, por

exemplo, saber se é necessária a intervenção do ROC (Certified Public

Accountant) para poder deduzir os prejuízos pretéritos, como já aconteceu em

Portugal; se a não comunicabilidade de prejuízos é nos dois sentidos ou se

apenas num (por exemplo, nos EUA, os PF’s de capital assets não podem

abater aos de business income, mas os PF’s de business income já podem

abater aos rendimentos de capital assets), entre muitas outras especificidades.

3. Dupla Tributação do mesmo Rendimento

O problema da dupla tributação decorre da existência de um imposto direto

sobre o rendimento das sociedades e ramifica-se em dois outros problemas:

(a) O problema da Dupla Tributação Económica (DTE); e

(b) O problema da Dupla Tributação Internacional ou Jurídica (DTI).

Ambos têm em comum o facto de um mesmo rendimento ser tributado por mais

do que uma vez: primeiro, na esfera da sociedade (em IRC) e, num segundo

2 Em Portugal, quanto muito, o reporte de PF’s para trás apenas poderá acontecer num caso

muito excecional: na liquidação provisória de sociedades, que não pode ultrapassar os dois

anos, permitindo que PF’s ocorridos na fase final do processo de liquidação, possam ser

comunicáveis aos lucros tributáveis dos períodos anteriores.

22

momento, na esfera do sócio (em IRS ou em IRC, consoante se tratem de

pessoas singulares ou pessoas coletivas, respetivamente), sendo que, no caso

de DTI, tem a agravante de a sociedade que distribui e o sócio que recebe se

encontrem em jurisdições distintas.3

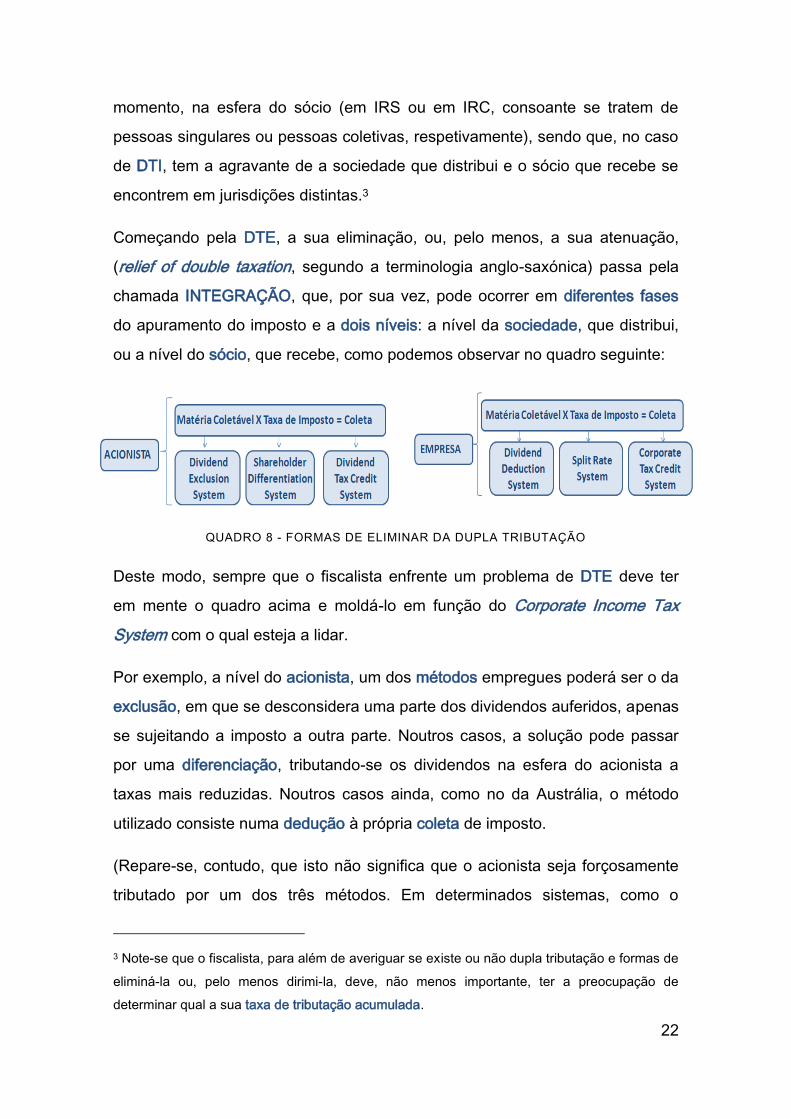

Começando pela DTE, a sua eliminação, ou, pelo menos, a sua atenuação,

(relief of double taxation, segundo a terminologia anglo-saxónica) passa pela

chamada INTEGRAÇÃO, que, por sua vez, pode ocorrer em diferentes fases

do apuramento do imposto e a dois níveis: a nível da sociedade, que distribui,

ou a nível do sócio, que recebe, como podemos observar no quadro seguinte:

QUADRO 8 - FORMAS DE ELIMINAR DA DUPLA TRIBUTAÇÃO

Deste modo, sempre que o fiscalista enfrente um problema de DTE deve ter

em mente o quadro acima e moldá-lo em função do Corporate Income Tax

System com o qual esteja a lidar.

Por exemplo, a nível do acionista, um dos métodos empregues poderá ser o da

exclusão, em que se desconsidera uma parte dos dividendos auferidos, apenas

se sujeitando a imposto a outra parte. Noutros casos, a solução pode passar

por uma diferenciação, tributando-se os dividendos na esfera do acionista a

taxas mais reduzidas. Noutros casos ainda, como no da Austrália, o método

utilizado consiste numa dedução à própria coleta de imposto.

(Repare-se, contudo, que isto não significa que o acionista seja forçosamente

tributado por um dos três métodos. Em determinados sistemas, como o

3 Note-se que o fiscalista, para além de averiguar se existe ou não dupla tributação e formas de

eliminá-la ou, pelo menos dirimi-la, deve, não menos importante, ter a preocupação de

determinar qual a sua taxa de tributação acumulada.

23

português, caracterizado por ser semi-dual, o legislador dá a possibilidade ao

acionista de optar por um dos métodos. Por exemplo, um sujeito passivo

pessoa singular pode ser tributado liberatoriamente a uma taxa proporcional de

25% (que escapa à progressividade do imposto) ou exercer a opção pelo

englobamento de apenas 50% dos rendimentos que auferir, passando a taxa

de liberatória a pagamento por conta.)

Quanto ao outro lado da equação - o da sociedade - poder-se-á utilizar o

método da dedução (ou da isenção, como no caso português, artigo 51.º

CIRC); o método das taxas de imposto diferenciadas (como aconteceu na

Alemanha, em que haviam duas taxas: uma normal e uma outra mais baixa

para os dividendos distribuídos); e o método do crédito de imposto que se

abate, como o nome indica, ao próprio imposto a pagar.

Já no que respeita à DTI, são vários os métodos previstos para eliminá-la (ou,

pelo menos, atenuá-la) e que podem atuar ou ao nível do rendimento tributável

- Método da Isenção (integral ou com progressividade) – ou numa fase mais

adiantada do imposto, ao nível da própria coleta - Método da Imputação

Ordinária ou Crédito de Imposto (integral ou “normal”).

Nada melhor do que um exemplo para ilustrar os dois métodos e suas

variantes:

Um país A possui taxas progressivas: até €150.000, a taxa é de 20%;

superior a €150.000, 30%. Por outro lado, num país B apenas existe uma taxa

proporcional de 25%. Se um sujeito passivo auferir €150.000 em A (país de

residência), paga de imposto €30.000 (€150.000x20%) e se auferir €50.000 em

B paga €12.500 (€50.000x25%), caso o método utilizado seja o da Isenção

Integral. Todavia, se o método for o da Isenção com Progressividade, o

imposto pago em B permanece o mesmo, €12.500, mas o imposto pago em

A é agora de €33.750 (€150.000x22,50%4).

4 Taxa Média de Tributação = [(150.000x20%+50.000x30%) / 200.000] = 22,50%

24

Por outro lado, se o método utilizado operar não do lado do rendimento,

mas do lado da coleta, e for o da Imputação Integral, o que o sujeito passivo

faz é adicionar à sua base tributável o rendimento obtido em B ilíquido de

imposto, sendo a sua coleta em A de €45.000 (150.000x20%+50.000x30%) à

qual se credita, integralmente, o imposto pago em B (€12.500). Feitas as

contas: em A paga de imposto €32.500 (€45.000-12.500€) e em B, €12.500.

Todavia, se o método for o da Imputação Normal, a dedução à coleta permitida

no país de residência é limitada à fração do seu próprio imposto

correspondente aos rendimentos de fonte estrangeira. Assim, à coleta abater-

se-iam não os €12.500, mas antes €11.250 (€50.000x22,50%, ver nota 4).

Resultado: em A paga de imposto €33.750 (€45.000-11.250€) e em B €12.500,

perfazendo um total de €46.250 a título de imposto pago.

Em síntese, o mais importante a reter é que a dupla tributação do mesmo

rendimento, seja ela económica ou internacional, constitui um dos problemas

que mais pesa nas escolhas dos investidores, sejam eles nacionais ou

estrangeiros, pelo que do fiscalista se espera que tenha os conceitos “bem

arrumados” e que esteja a par de eventuais Acordos de Dupla Tributação, nos

quais se estipulam os métodos a utilizar, taxas e regras de desempate (tie-

breaker rules), de modo a aconselhar os investidores da melhor forma possível.

4. Reestruturações5 e Princípio da Continuidade do Interesse

Ao longo das suas vidas, muitas sociedades deparam-se com oportunidades

ou sentem a necessidade de se reestruturarem, tendo em vista o

5 Assume-se que a reestruturação ocorre por via da aquisição de unidades de negócio ou ramos de

atividade (asset deal) e não por via da compra de participações sociais (share deal), situação em que o

tratamento fiscal seria ligeiramente diferente, sobretudo no que respeita às contingências fiscais.

Há também quem entenda por reestruturação (Corporate Restructuring) o conjunto de operações de

racionalização da estrutura efetuadas no interior de um grupo económico e por reorganizações (Mergers

and Acquisitions) atos de concentração empresarial praticados entre partes independentes, ou seja, mais

direcionados para o exterior. No entanto, no presente trabalho, os dois conceitos são usados

indistintamente.

25

aproveitamento de sinergias e a consequente criação de valor. Assim, por

exemplo, duas sociedades decidem fundir-se por acreditarem que juntas valem

mais do que separadas ou então, uma mesma sociedade, com vários ramos de

atividade, opta por cindir-se, uma vez que considera que as suas unidades de

negócio criam mais valor separadas do que juntas. Para além das operações

de fusão e cisão (as quais podem assumir várias tipologias), cabem ainda no

conceito de reestruturação as entradas de ativos e as permutas de partes

sociais com vista ao controlo.

Ora, neste domínio, a fiscalidade é chamada a desempenhar um duplo papel:

por um lado, incentivar as empresas a se reorganizarem, eliminarem

ineficiências, custos de contexto e tornem-se mais competitivas; e, por outro

lado, assegurar neutralidade fiscal a estas operações (carryover basis

mechanic), ou seja, garantir que, traduzindo-se as mesmas em factos de que

normalmente decorre uma tributação, a mesma não obstaculizará a realização

dessas operações. Com este regime especial, não há, portanto, lugar ao

apuramento de resultados aquando da transferência dos ativos (ou seja, é tax-

free), sendo a tributação diferida para um momento ulterior, o que não significa,

por si só, que seja a melhor solução (até porque, os sócios não ficam nem mais

ricos nem mais pobres). Tudo depende das situações em concreto da operação.

Por exemplo, no regime geral, os ativos são transferidos a valores de mercado,

pelo que a sociedade beneficiária deprecia-os a uma quota superior, por serem

bens adquiridos em estado de uso. Por outro lado, no regime de neutralidade,

os ativos, passivos e regimes de depreciação mantêm-se tal e qual como antes,

isto é, como se não tivesse havido transferência, havendo, no entanto, a

possibilidade de os prejuízos fiscais serem transferidos, mediante autorização

do Ministro das Finanças, da sociedade que se extingue para a sociedade

beneficiária, coisa que não se sucede no regime geral.

Deste modo, cabe ao fiscalista pesar os prós e contras de um e outro regime e

ter em atenção eventuais normas anti-abuso que possam existir, exigindo, por

26

exemplo, que se demostre existirem “razões económicas válidas” (business

purposes), bem como a continuidade do interesse.

5. Capitalização e Depreciação

Outro dos pilares secundários consiste em determinar em que condições

podemos capitalizar ativos (em vez de levá-los diretamente a gasto do período)

e quais os regimes em que os mesmos podem ser depreciados e amortizados.

Em termos gerais, existem dois grandes regimes de depreciação e

amortização: o método das quotas constantes (straight-line method); e método

das quotas decrescentes (declining-balance method). A base de depreciação é,

na maioria dos casos, o custo de aquisição histórico e as taxas de depreciação

variam de acordo com a vida útil dos ativos e com o método empregue.

Em certas jurisdições, estão previstos métodos especiais, como o das unidades

de produção (funcional), por duodécimos (mensal), das quotas aceleradas,

entre outros. Pode suceder-se também, como no caso português, o legislador

fixar o intervalo no qual as depreciações são fiscalmente aceites. Assim, cabe

ao fiscalista conhecer os limites (máximos e mínimos) de que dispõe, de modo

a gerir temporalmente da forma mais eficiente possível as depreciações. Neste

domínio, é fundamental ter uma visão de médio e longo prazo, e não olhar

apenas para o curto prazo (e padecer da chamada “miopia” de longo prazo).

Por exemplo, numa empresa que esteja a iniciar a sua atividade, em que os

custos de arranque são já de si elevados, poderá não ser vantajoso praticar

depreciações às taxas máximas, pois poderemos não ter lucro tributável

suficiente nos próximos anos ao qual se possam deduzir os prejuízos fiscais

incorridos nos primeiros anos de atividade e que entretanto caducaram.

6. Tributação de Grupos Societários

Na grande maioria das jurisdições são admitidos regimes especiais, nos quais

as sociedades, ainda que juridicamente autónomas, podem formar um só grupo

para efeitos fiscais, independentemente da sua estrutura funcional. Para tal,

27

necessário é que existam relações de controlo significativo entre as sociedades

envolvidas e que sejam cumpridos certos requisitos fixados pelos diferentes

Estados. Estes regimes especiais oferecem a grande vantagem de se poderem

compensar os lucros tributáveis com os prejuízos fiscais das diferentes

sociedades que compõem o mesmo grupo (off-setting of tax losses).

São vários os modelos de tributação dos grupos de sociedades utilizados:

(1) Organschaft (Alemanha e Áustria)

(2) Group contribution (Noruega, Suécia e Finlândia)

(3) Group relief (Reino Unido, Nova Zelândia e Singapura)

(4) Consolidation model (EUA, França, Itália, Austrália, etc.)

O caso português não se enquadra nos modelos anteriores. De facto, no

Regime Especial de Tributação dos Grupos Societários – RETGS (artigo 69.º a

71.º do CIRC), o lucro tributável do grupo é calculado pela sociedade

dominante através da soma algébrica dos lucros tributáveis e dos prejuízos

fiscais apurados nas declarações periódicas individuais de cada uma das

sociedades pertencentes ao grupo.

Para além dos referidos modelos, existe ainda um outro, muito recente e em

fase de experimentação por parte das multinacionais a operarem na União

Europeia, e em relação ao qual o fiscalista deverá estar particularmente atento

aos seus futuros desenvolvimentos, que é nada mais, nada menos do que o

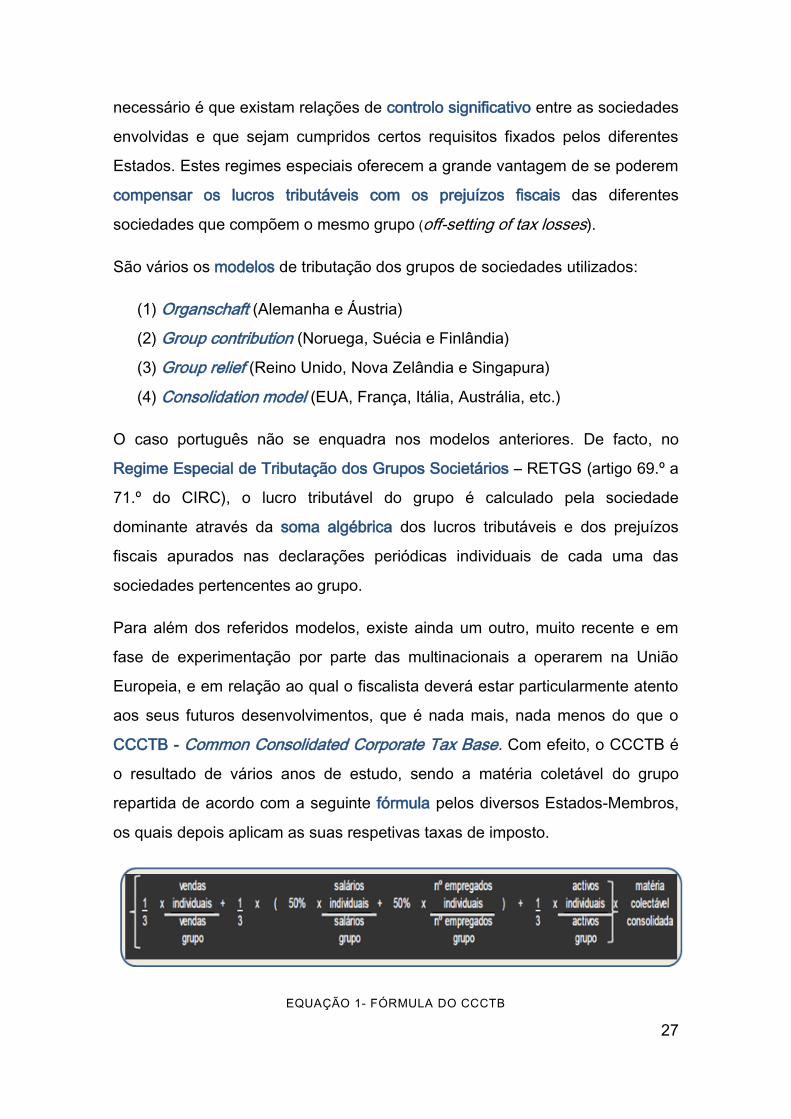

CCCTB - Common Consolidated Corporate Tax Base. Com efeito, o CCCTB é

o resultado de vários anos de estudo, sendo a matéria coletável do grupo

repartida de acordo com a seguinte fórmula pelos diversos Estados-Membros,

os quais depois aplicam as suas respetivas taxas de imposto.

EQUAÇÃO 1- FÓRMULA DO CCCTB

28

7. Veículos de Investimento

Por fim, e como último pilar secundário, quando uma sociedade decide

expandir-se para o exterior, tem à sua disposição dois grandes “veículos”: pode

abrir uma sucursal / estabelecimento estável / branch ou constituir uma filial.

Ora, no primeiro caso, sabemos que a sucursal não goza de personalidade

jurídica, sendo os seus resultados tributados no país da empresa-mãe. Por

outro lado, os juros de eventuais empréstimos da mãe à sucursal não são

dedutíveis. Existe, todavia, a opção pelo RETGS, sendo possível deduzirem-se

os prejuízos das sucursais aquando do apuramento do lucro na empresa-mãe.

A tributação ocorre, portanto, numa base de acréscimo (accrual), com imediata

dedução de prejuízos e não sujeição a retenção na fonte no repatriamento dos

lucros. Já no segundo caso, no de filial, estamos perante uma sociedade

maioritariamente detida por outra, cujos lucros são tributados no país onde está

localizada, só havendo lugar a tributação no país da empresa-mãe, quando os

resultados forem distribuídos. Não são abrangidas pelo RETGS, mas os juros

pagos por empréstimos da mãe à filha podem ser deduzidos, dentro de certos

limites. A tributação ocorre, portanto, numa base de deferral (diferimento), ou

seja, apenas no momento em que os lucros são distribuídos, sendo possível,

cumpridos certos requisitos, beneficiarem de isenção, por forma a evitar dupla

tributação. Todavia, a dedução dos prejuízos da afiliada na empresa-mãe não é

permitida, pois não há identidade entre a empresa que obtém o prejuízo e a

que efetua o seu reporte.

Uma vez mais, cabe ao fiscalista ponderar as vantagens e inconvenientes de

um e outro veículo de investimento, bem como conhecer eventuais normas

anti-abuso que possam existir. Por exemplo, em certos países, é permitido abrir

sucursais nos primeiros anos de atividade, para poder deduzir os seus

prejuízos no Estado onde está sediada a empresa-mãe, e nos anos seguintes,

“filiarizar” a sucursal, pois a carga fiscal é menor no país onde está localizada

do que a verificada na sede. (Noutros Estados tal não é possível, isto é, localizar lucros

nos países com taxas de tributação mais baixas e prejuízos nos de tributação mais elevada).

29

CONCLUSÃO

É chegada a hora de concluirmos: vimos o se entendia por gestão fiscal;

discutimos as principais diferenças entre o sistema Anglo-Saxónico e o da

Europa Continental, e as suas ramificações na contabilidade; e desenvolvemos

os vários pilares que sustentavam a nossa Corporate Income Tax System

Framework, sempre tendo em vista dotar o fiscalista de uma ferramenta de

trabalho que lhe pudesse ser útil no seu dia-a-dia, qual bússola capaz de

orientar as suas decisões no melhor caminho, por mais agreste e inóspito que

seja o CIT System com o qual enfrente.

A prioridade foi colocada na assimilação dos princípios que gravitam qualquer

CIT system e não em “decorar” as regras específicas de um determinado

sistema, até porque, em grandes organizações como a Ernst & Young, se, por

exemplo, um fiscalista português que esteja a trabalhar, por hipótese, com o

sistema fiscal neozelandês e tenha uma dúvida muito específica sobre esse

mesmo sistema, é ajudado pelo seu congénere neozelandês, ainda que ambos

estejam nos antípodas um do outro, isto porque, ambos partilham dos mesmos

corporate values e da mesma cultura organizacional, em especial o seu

comprometimento em alcançar “Quality in everything [they] do” – é algo que já

faz parte dos seus ADN’s. Aliás, de nada serve a uma organização como a

Ernst & Young ter centenas de pontos no mapa, a representarem os seus

escritórios espalhados pelos cinco continentes, se os mesmos não estiverem

conectados entre si, privilegiando-se, acima de tudo, o trabalho em equipa,

equipa essa multicultural e eclética, na qual os colaboradores todos os dias

“vestem a camisola”, contribuindo com os seus skills e diferentes pontos de

vista, remando todos para o mesmo lado, até atingirem as metas a que se

propuseram.

O Quadro Conceptual de Referência em matéria de Tributação Direta de

Sociedades por mim desenvolvido não foi concebido para se tornar em algo

estático e “hiperblindado”, fechado sobre si próprio e imune a qualquer crítica

30

construtiva. Pelo contrário, estou certo de que, paulatinamente, será objeto de

muitos refinamentos até obter o fine tunning perfeito com a plasticidade do

mundo empresarial. Muitas arestas serão ainda limadas à medida que o

mesmo for sendo testado diariamente.

Nunca é demais realçar que é sempre o quadro conceptual que se adapta ao

cliente, e não o inverso. O quadro foi desenhado para atacar qualquer CIT

system, numa espécie de prêt-à-porter (“pronto a vestir”), que depois, e com os

devidos ajustes, facilmente se “transveste” num verdadeiro fato feito à medida

do cliente (taylor made), reduzindo ineficiências, mitigando riscos e

incrementando oportunidades de negócio, independentemente da dimensão e

do local em que o cliente se encontre.

O próprio trabalho não teve por objeto um tema muito em específico e

controverso da fiscalidade, mas outrossim, o de “arquitetar” uma ferramenta de

trabalho que evite ou elimine eventuais controvérsias que possam existir

sempre que lidamos com CIT systems diferentes do nosso, preenchendo,

simultaneamente, uma lacuna que senti ao terminar o meu mestrado, que era a

necessidade de “arrumar as ideias”, sintetizando e reunindo num único quadro

conceptual os muitos e preciosos conhecimentos transmitidos por uma equipa

de docentes extremamente competente e especializada, e em relação à qual

estarei eternamente grato, tanto na Católica Global School of Law, como no

ISEG/UTL.

Reconheço, de igual forma, que foi um tema audaz, arrojado, com um forte

cunho pessoal, por ventura um pouco diferente do “habitual”, mas,

seguramente, muito arriscado, e cuja aceitação poderá pender entre dois

extremos diametralmente opostos. Poderia, perfeitamente, ter-me debruçado

sobre um tema particular e “polémico” de fiscalidade (são tantos, que o mais

difícil seria escolhê-lo …). Mas não: quis ser diferente, quis sair da “zona de

conforto”, quis ser, numa palavra, criativo…

31

Pelo menos uma coisa é garantida: qualquer que seja a decisão final do

reputado júri, e mesmo que não me sejam concedidos a honra e o privilégio de

representar o meu país na final de Boston, juntamente com outros colegas das

mais diversas nacionalidades e culturas, (e desta vez, “fora dos tapetes de

Judo”, ou seja, não enquanto atleta de alta competição de Judo), só tenho a

agradecer, e em muito, a Ernest & Young pelo desafio lançado6.

Estou convicto de que me ajudará a deixar, para muita pena minha, a “boa vida

académica” e enfrentar, cheio de confiança e espirito positivo, as muitas e

difíceis adversidades que por mim esperam no mercado de trabalho.

O meu mais sincero obrigado7,

6 Em qualquer dos casos, o vencedor nacional poderá sempre utilizar o referido quadro

conceptual na finalíssima de Boston, se achar que lhe proporcionará uma vantagem

competitiva face aos colegas dos restantes países, aquando da resolução dos “cases studies”.

Apesar do referido quadro ainda estar em vias de patenteamento, terei todo o gosto em

partilhá-lo.

7 Email: [email protected]

Tlm: 91 861 15 75