Embed Size (px)

Citation preview

Cómo utilizar una Regresión Lineal para realizar un Pronóstico de Demandapor GEO Tutoriales el 22/02/2014 en Estadística, Proyección de Demanda

El método de mínimos cuadrados o regresión lineal se utiliza tanto para pronósticos de series de tiempo como para pronósticos de relaciones causales. En particular cuando la variable dependiente cambia como resultado del tiempo se trata de un análisis de serie temporal. En el siguiente artículo desarrollaremos un pronóstico dedemanda haciendo uso de la información histórica de venta de un producto determinado durante los últimos 12 trimestres (3 años).

La ecuación de mínimos cuadrados para la regresión lineal es la quese muestra a continuación donde β0 y β1 son los parámetros de intercepto y pendiente, respectivamente:Estimar los valores de dichos parámetros es sencillo haciendo uso de una planilla Excel tal como muestra la tabla a continuación:

Luego evaluamos en las ecuaciones presentadas anteriormente para obtener los valores de β0 y β1:Una vez obtenido los parámetros de la regresión lineal se puede desarrollar un pronóstico de demanda (columna color naranja) evaluando en la ecuación de la regresión para los distintos valores

de la variable independiente (x). Por ejemplo para el primer trimestre el pronóstico es:Y(1)=441,71+359,61*1=801,3. Observación: los valores de los pronósticos han sido redondeados arbitrariamente a un decimal.

Notar que con la información que hemos obtenido podemos calcular el MAD y la Señal de Rastreo y utilizar estos indicadores para validar la conveniencia de utilizar este procedimiento como dispositivo de pronóstico.Siguiendo con nuestro análisis a continuación podemos desarrollar un pronóstico para los próximos 4 trimestres (un año) que corresponden a los trimestres 13, 14, 15 y 16:

Y(13)=441,71+359,61*13=5.116,64 Y(14)=441,71+359,61*14=5.476,25 Y(15)=441,71+359,61*15=5.835,86 Y(16)=441,71+359,61*16=6.195,47

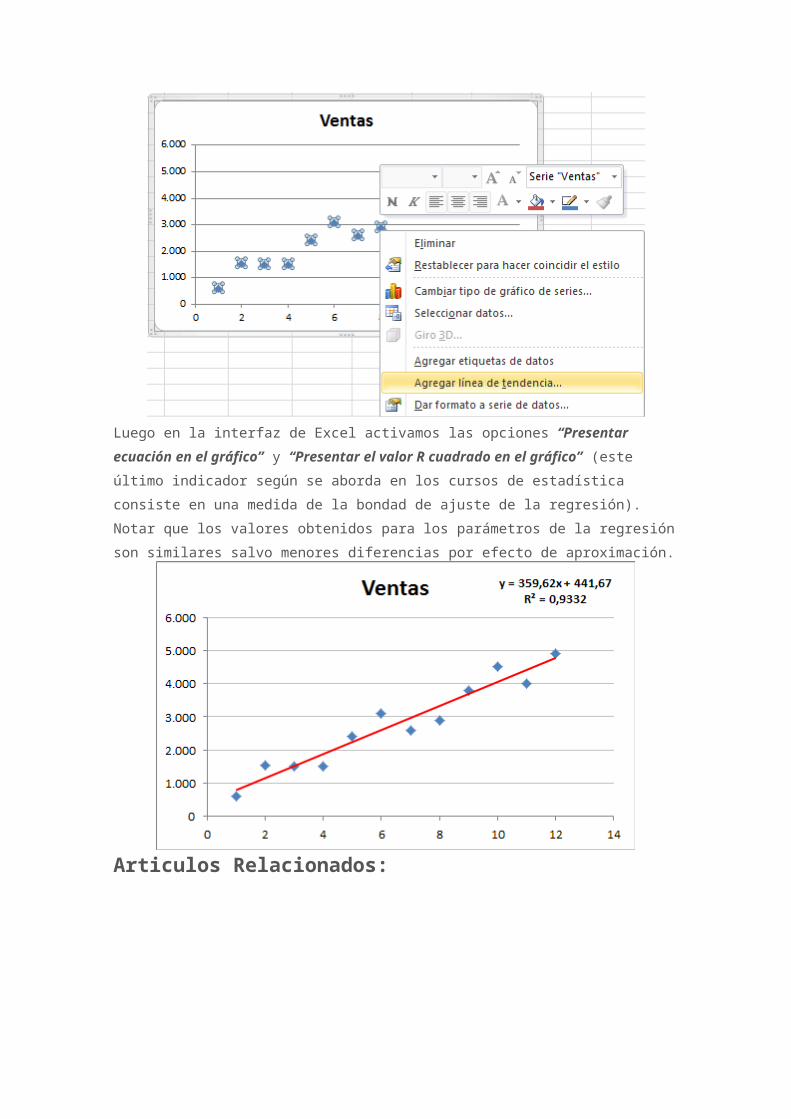

Si bien el procedimiento anterior es válido puede ser resumido haciendo uso de las herramientas de análisis de datos de Excel o simplemente realizando un ajuste de una regresión lineal en un gráfico de dispersión de la misma forma que abordamos en el articulo sobre el Método de Descomposición. Para ello luego de realizar el gráfico nos posicionamos en una de las observaciones y luego botón derecho del mouse para seleccionar “Agregar línea de tendencia…”.

Luego en la interfaz de Excel activamos las opciones “Presentar ecuación en el gráfico” y “Presentar el valor R cuadrado en el gráfico” (este último indicador según se aborda en los cursos de estadística consiste en una medida de la bondad de ajuste de la regresión). Notar que los valores obtenidos para los parámetros de la regresiónson similares salvo menores diferencias por efecto de aproximación.

Articulos Relacionados:

Práctica 5.2. Problema resuelto de regresión lineal múltiple.

Problema 5. 4. “Una desea estimar los gastos en alimentaciónde una familia en base a la información que proporcionan las variables regresoras X1 =“ingresos mensuales” y X2 =“número de miembros de la familia”. Para ello se recoge una muestra aleatoria simple de 15 familias cuyos resultados son los de la tabla adjunta (El gasto e ingreso está dado en cientos de miles de pesetas)”

Gasto Ingreso Tamaño Gasto Ingreso Tamaño

0'43 2'1 3 1'29 8'9 3

0'31 1'1 4 0'35 2'4 2

0'32 0'9 5 0'35 1'2 4

0'46 1'6 4 0'78 4'7 3

1'25 6'2 4 0'43 3'5 2

0'44 2'3 3 0'47 2'9 3

0'52 1'8 6 0'38 1'4 4

0'29 1'0 5

Datos del problema [ASCII] [spss-10] [sgplus-5]

Solución Problema 5.4.

Los datos en forma matricial:

Con estos datos se obtiene

Por tanto

De donde

El modelo de regresión lineal que se obtiene es:

A partir de esta ecuación se obtienen las predicciones ylos residuos asociados a las observaciones muestrales. Para la primera observación se obtiene

Razonando así en todos los puntos muestrales se obtiene

Calculo de scR

También se puede calcular la scR de la siguiente forma

yi2 - 0 yi - 1 yix1i - 2 yix2i = . 8'070 - 0'149 . 32'063 - 0'077 . 28'960

Se calculan los intervalos de confianza de los parámetros del modelo al 90%,Para la varianza, 2

~ 122

5'2253 < < 21'02980'0034 < 2 < 0'0138

La varianza de los estimadores del modelo es

de donde se deduce que

= 0'00816 = 0'0903= 0'000099 = 0'0099= 0'00040 = 0'0201

Intervalo de confianza para 0

12 . 0'0903 <-0'160 - 0 < t12 . 0'0903- 0'321 < 0 < 0'001

Intervalo de confianza para 1 (ingreso)t12 . 0'0099 < 0'149 - 1 < t12 . 0'0099

0'1314 < 1 < 0'1666Contrate H0 1 = 0, “la variable ingreso no influye” (contraste individual de la t)

Intervalo de confianza para 2 (tamaño)

t12 . 0'0201 < 0'077 - 2 < t12 . 0'02010'0412 < 2 < 0'1128

Contrate H0 2 = 0, “la variable tamaño no influye” (contraste individual de la t)

Tabla Anova,

de donde

Tabla ANOVA

Fuentes de Suma de Grados de Varianzas

Variación Cuadrados libertad

scE (por el modelo)

1'3595 2 e2 =

0'6797

scR (Residual) 0'0721 12 R2 =

0'0060

scG (Global) 1'4316 14 y2 =

0'1023

Con estos datos se obtiene el siguiente contraste conjuntode la F

El contraste conjunto de la F indica claramente la influenciadel modelo en la variable respuesta. Por tanto, de los contrastes individuales y del conjunto se deduce la influencia de cada una de las dos variables regresoras y la influencia conjunta del modelo.Ahora se calcula el contraste individual de la F respecto a la variable x2=“tamaño”, contraste que es equivalente al contraste individual de la t. Para ello, se obtiene la regresión de la variable gasto respecto a la variable ingreso,

la tabla ANOVA de este modelo es

Tabla ANOVA

Fuentes de Suma de Grados de VarianzasVariación Cuadrados libertad

scE (ingreso)

1'2716 1 e2 = 1'2716

scR (Residual)

0'1600 13 R2 =0'0123

scG (Global)

1'4316 14 y2 = 0'1022

La variabilidad incremental debida a la variable diámetro es

este valor indica lo que aumenta la variabilidad explicadapor el modelo al introducir la variable tamaño.

Para contrastar la influencia o no de esta variable se

utiliza el estadístico

que da el mismo p-valor que en el contraste individual de la t (hay pequeñas diferencias por los resondeos).

Cálculo de los coeficientes de correlación:

El coeficiente de determinación,

El coeficiente de correlación múltiple

El coeficiente de determinación corregido por el número degrados de libertad.

El coeficiente de correlación simple entre las variables gasto e ingreso,

Este coeficiente es una medida de la relación lineal existente entre las variables gasto e ingreso. También se puede calcular a partir del coeficiente de determinación de la siguiente regresión

La tabla ANOVA del modelo es

Tabla ANOVA

Fuentes de Suma de Grados de Varianzas

Variación Cuadrados libertad

scE (ingreso)

1'2716 1 e2 = 1'2716

scR (Residual)

0'1600 13 R2 =0'0123

scG (Global)

1'4316 14 y2 = 0'1022

Análogamente, el coeficiente de correlación simple entre las variables gasto y tamaño es,

Coeficiente de correlación parcial entre las variables gasto e ingreso.

r2

= == 0'9496

r = 0'974.Otra forma más compleja de calcular este coeficiente es lasiguiente: se obtienen las siguientes regresiones y se guardan los residuos,

6713 - 0'0363 tamaño + e gasto.tamaño.5923 - 07615 tamaño + e ingreso.tamaño.

Ahora el coeficiente de correlación parcial entre las variables gasto e ingreso se obtiene como el coeficiente de correlación simple entre las variables egasto.tamañoy eingreso.tamaño

r = == 0'9740,

este coeficiente mide la relación entre las variables gasto e ingreso libres de la influencia de la variable tamaño.

Análogamente se obtiene que

Estimación de la media condicionada.

“Estimar el gasto medio en alimentación de una familia con unos ingresos de x1 = 3'0 y un tamaño de x2 = 4. Esto es ”.

Aplicando el modelo de regresión

Se calcula el valor de influencia asociado al dato h = =

= 0'07649

= 13'073La varianza del estimador es

Y un intervalo de confianza para mh al 90% es

Predicción de una observación.

“La familia Pérez que tiene unos ingresos de x1 = 3'0 y un tamaño de x2 = 4. Esto es ¿qué gasto en alimentación tendrá?”.

Aplicando el modelo de regresión estimado

La varianza de la predicción es

= R2 = 0'0060 . = 0'0065

= 0'0803Y un intervalo de prdicción al 90% es

Algunos gráficos de interés que ayudan a resolver el problema son los siguientes:

Gráficos parciales de las componentes

Gráficos de residuos,