Embed Size (px)

Citation preview

Seri Ebook Pajak:

ee--SSPPTT MMAASSAA

PPPPhh PPOOTTPPUUTT

IIrrssaann LLuubbiiss

Buku Praktik untuk:

• Perguruan Tinggi

• SMK/MAK

• Lembaga kursus

• Pelaku usaha

E-SPT MASA PPH POTPUT

BERBASIS APLIKASI ESPT DIREKTORAT JENDERAL PAJAK RI

Disusun oleh

Irsan Lubis, SE.Ak, BKP., CAP

2014

Pemberitahuan

@ Hak cipta pada Penulis dilindungi oleh Undang-Undang Nomor 19 Tahun 2002.

Kami selaku pemegang hak cipta dengan ini memberikan izin penggunaan ebook buku ini

untuk kepentingan pembelajaran, tidak dimaksud untuk komersil, dengan cara diprint out

(hardcopy) dan/atau dibagikan file ebook (softcopy) kepada orang lain.

Namun kami melarang keras kepada siapapun untuk memberikan dan/atau memposting

file ebook kami ini (softcopy) melalui media internet dalam bentuk dan nama apapun,

mengutip tanpa menyebutkan sumber, dan sebagainya.

Apabila ada pihak-pihak yang mencoba melakukannya, kami akan menempuh

penyelesaian melalui jalur hukum.

Hak Cipta pada Penulis

Dilindungi Undang-undang

E-SPT MASA PPH POTPUT

Berbasis Aplikasi eSPT Direktorat Jenderal Pajak RI

Penulis:

Irsan Lubis, SE.Ak, BKP., CAP

Orang cerdas sesungguhnya adalah orang yang terus belajar dan mau berbagi ilmu

kepada orang lain.

(ILB-Learning)

i

KATA PENGANTAR

Assalamualaikum Wr Wb.

Penerbitan buku ini diharapkan dapat melengkapi literatur buku-buku SPT Pajak Elektronik yang

masih minim beredar di toko buku, dan merupakan buku yang menggunakan aplikasi SPT Pajak Elektronik

(eSPT) yang dikeluarkan oleh Direktorat Jenderal Pajak RI untuk kepentingan wajib pajak melaksanakan

kewajiban perpajakannya.

Penting kita pahami bahwa pengajaran praktik SPT Pajak harus sama seperti praktik sesungguhnya

di perusahaan, dimana telah menggunakan aplikasi eSPT dari Ditjen Pajak RI. Penggunaan aplikasi eSPT

Pajak ini merupakan program modernisasi perpajakan yang menjadi keharusan di masa-masa mendatang.

Kita harus membiasakan praktikum pajak yang diajarkan di sekolah-sekolah dan perguruan tinggi sesuai

dengan praktik pajak yang sesungguhnya dalam perusahaan.

Buku ini disusun menggunakan aplikasi eSPT Pajak versi terbaru dan menggunakan pendekatan

praktikum kasus perusahaan dagang. Pemilihan kasus perusahaan dagang ini didasarkan pada pertimbangan

bahwa banyak perusahaan (termasuk UMKM) di Indonesia yang mengalami kesulitan dalam melaporkan

kewajiban pajak, dan belum adanya buku-buku yang membahas SPT Pajak Elektronik (eSPT) yang dijual di

toko-toko buku.

Sistimatika penulisan buku ini terbagi atas 4 (empat) bagian, yaitu:

Bagian 1. Ketentuan PPh Potput

Bagian 2. e-SPT Masa PPh Pasal 21/26

Bagian 3. e-SPT Masa PPh Pasal 23/26

Bagian 4. e-SPT Masa PPh Pasal 4 ayat 2 Final

Masing-masing bab disertai gambar dan keterangan satu persatu. Sangat efektif digunakan jika pembaca

buku langsung praktik menggunakan komputer.

Penulis menyadari masih banyak keterbatasan, kesalahan penyajian dan pengetikan dalam buku ini

sehingga memerlukan penyempurnaan kembali dikemudian hari, untuk itu penulis mohon maaf sebesar-

besarnya. Penulis termotivasi menulis buku karena ingat perkataan Ali bin Abi Thalib ra, yaitu “Ikatlah

ilmu dengan menulis.”

Akhirnya, terima kasih tak terhingga kepada Allah SWT, sebaik-baiknya Penolong; Kepada ayah

(alm) dan ibunda yang tegar, tempat kami belajar pertama dan selamanya tentang kehidupan dan kasih

sayang; Kepada istri dan anakku yang sabar, tempat kami belajar tentang tanggung jawab dan

kepemimpinan.

Sampaikan koreksi dan saran anda ke email: [email protected] sebagai bentuk kasih sayang.

Wassalamualaikum Wr. Wb.

Tangerang, Februari 2014

Irsan Lubis

ii

DAFTAR ISI RINCI

Persembahan i Kata Pengantar ii

Daftar isi Rinci iii

BAGIAN 1. KETENTUAN PPH POTPUT 1

A. Tujuan Pembelajaran 2

B. Uraian Materi 2

Jenis Pajak Penghasilan Pemotongan/Pemungutan (PPh PotPut) 2

Ketentuan Pajak Penghasilan Pemotongan/Pemungutan (PPh PotPut) 2

Kewajiban Memotong, Memungut, Menyetorkan, dan Melaporkan Pajak 2

PPh pasal 21 untuk Pegawai Tetap 2

PPh pasal 21 untuk Pegawai Tidak Tetap 4

PPh pasal 21 untuk Penerima Honorarium 4

PPh pasal 21 untuk Tenaga Ahli 4

PPh pasal 21 untuk Jasa yang dilakukan oleh orang pribadi 4

Bukti pemotongan PPh pasal 21 5

Penyetoran PPh pasal 21 5

Pelaporan PPh pasal 21 5

PPh pasal 22 5

PPh pasal 23 5

PPh pasal 4 ayat 2 Final 5

PPh pasal 15 6

Surat Setoran Pajak 6

Kode Akun Pajak dan Kode Jenis Setoran dalam SSP 6

Surat Pemberitahuan (SPT) Pajak Masa 7

BAGIAN 2. E-SPT MASA PPH PASAL 21/26 9

A. Tujuan Pembelajaran 10

B. Uraian Materi 10 Pekerjaan berhubungan dengan PPh Pasal 21/26 10

Pelaporan SPT Masa PPh pasal 21/26 10

Ringkasan bekerja dengan Aplikasi eSPT Masa PPh pasal 21/26 10

Pengisian SPT Pajak Elektronik Masa PPh Pasal 21/26 11

Membuat Profil Wajib Pajak 11

Membuka aplikasi 12

Melakukan connect to database 12

Mengisi NPWP dan profil wajib pajak 12

Input user name dan password 13

Membuat file data SPT Baru 13

Penomoran bukti pemotongan 14

Membuat bukti pemotongan PPh pasal 21/26 14

Membuat surat setoran pajak (SSP) PPh pasal 21/26 terutang 30 Mencetak daftar bukti pemotongan PPh pasal 21/26 31

Mencetak SPT Masa PPh pasal 21/26 32

Batas Waktu Penyetoran Pajak dan Bunga Keterlambatan 35

Batas Waktu Penyerahan Laporan Pajak dan Denda Keterlambatan 35

C. Soal Latihan SPT Pajak Elektronik PPh Pasal 21/26 35

BAGIAN 3. E-SPT MASA PPH PASAL 23/26 37

A. Tujuan Pembelajaran 38

B. Uraian Materi 38

Pekerjaan berhubungan dengan PPh Pasal 23/26 38

iii

Pengisian SPT Pajak Elektronik Masa PPh Pasal 23/26 38

Membuat Profil Wajib Pajak 38

Membuka aplikasi 38

Melakukan connect to database 38

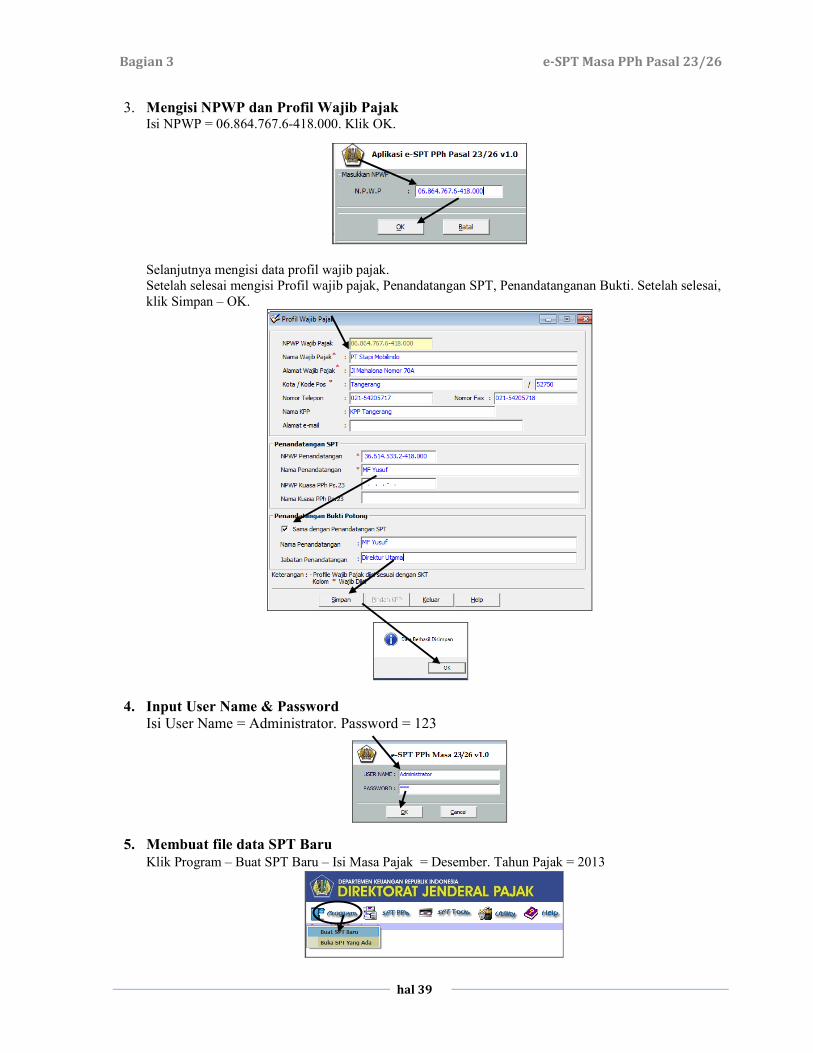

Mengisi NPWP dan profil wajib pajak 39

Input user name dan password 39

Membuat file data SPT Baru 39

Penomoran bukti pemotongan 40

Membuat bukti pemotongan PPh pasal 23/26 40

Mencetak daftar bukti pemotongan PPh pasal 23/26 45

Membuat surat setoran pajak (SSP) PPh pasal 23/26 terutang 46

Mencetak SPT Masa PPh pasal 23/26 48

Batas Waktu Penyetoran Pajak dan Bunga Keterlambatan 51

Batas Waktu Penyerahan Laporan Pajak dan Denda Keterlambatan 51

C. Soal Latihan SPT Pajak Elektronik PPh Pasal 23/26 51

BAGIAN 4. E-SPT MASA PPH PASAL 4 AYAT 2 FINAL 53

A. Tujuan Pembelajaran 54

B. Uraian Materi 54

Pekerjaan berhubungan dengan PPh Pasal 4 ayat 2 Final 54

Ringkasan bekerja dengan Aplikasi eSPT Masa PPh Pasal 4 ayat 2 Final 54

Pengisian SPT Pajak Elektronik Masa PPh Pasal 4 ayat 2 Final 55

Membuat Profil Wajib Pajak 55

Membuka aplikasi 55

Melakukan connect to database 55

Mengisi NPWP dan profil wajib pajak 55

Input user name dan password 56

Membuat file data SPT Baru 56

Penomoran bukti pemotongan 57

Membuat bukti pemotongan PPh pasal 4 ayat 2 Final 57

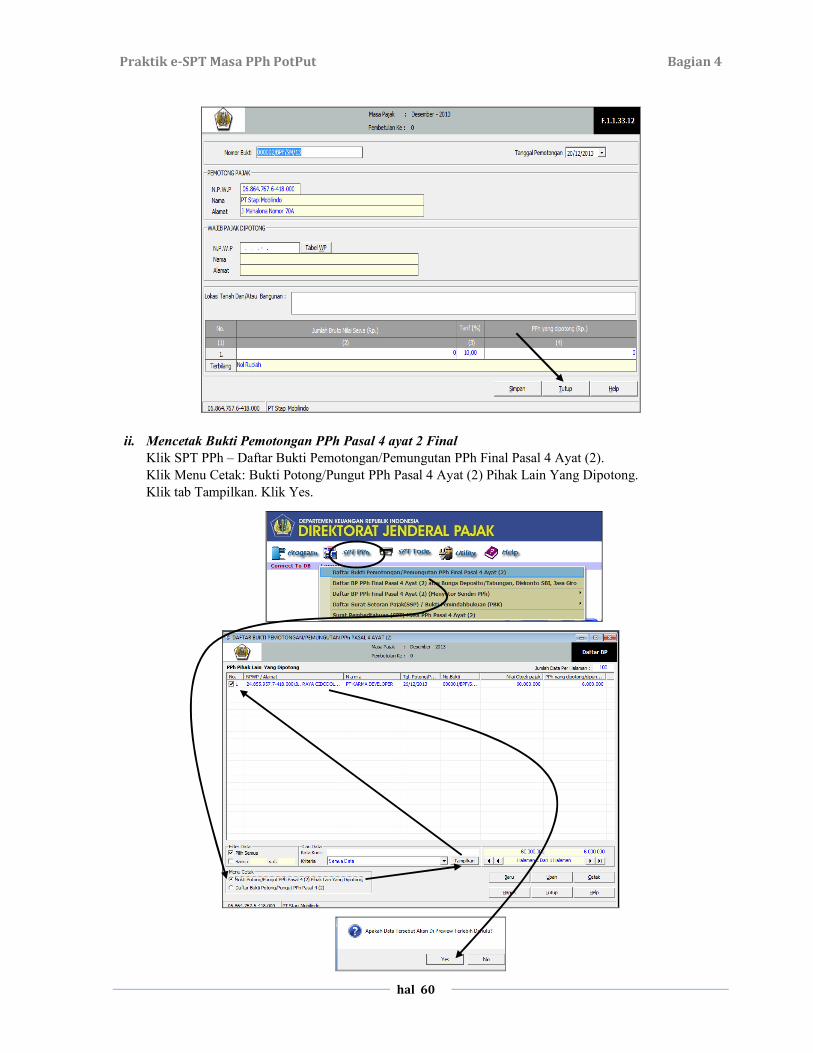

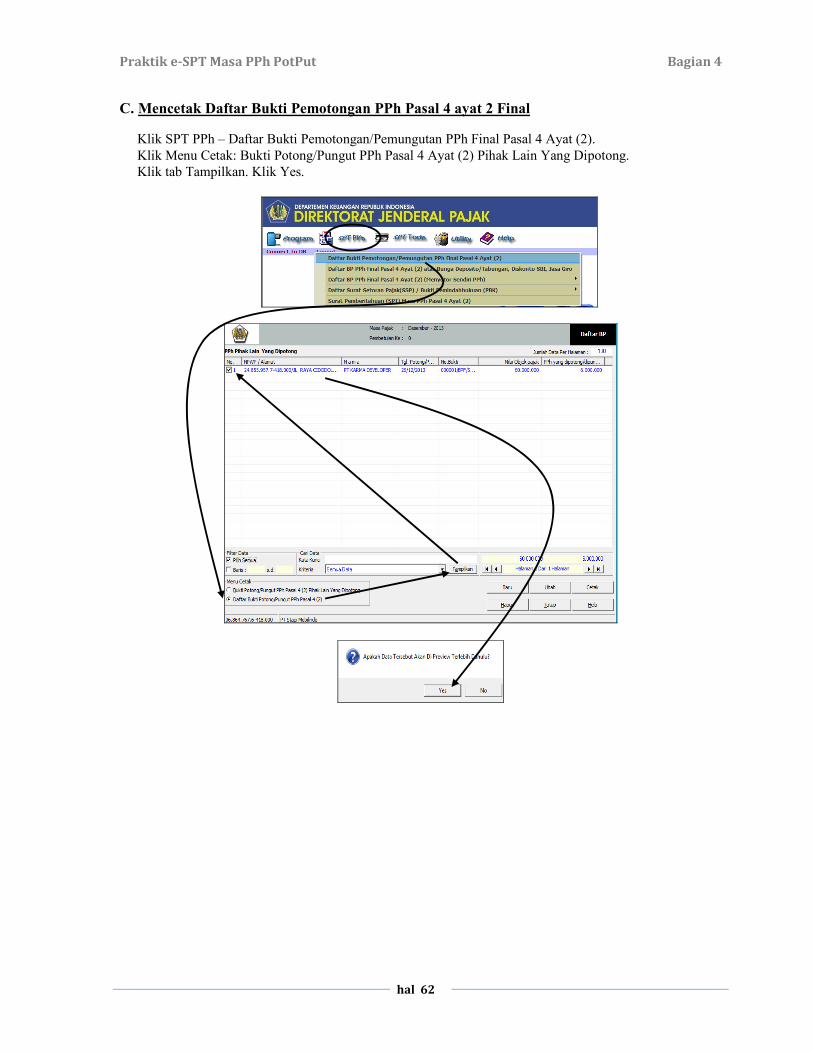

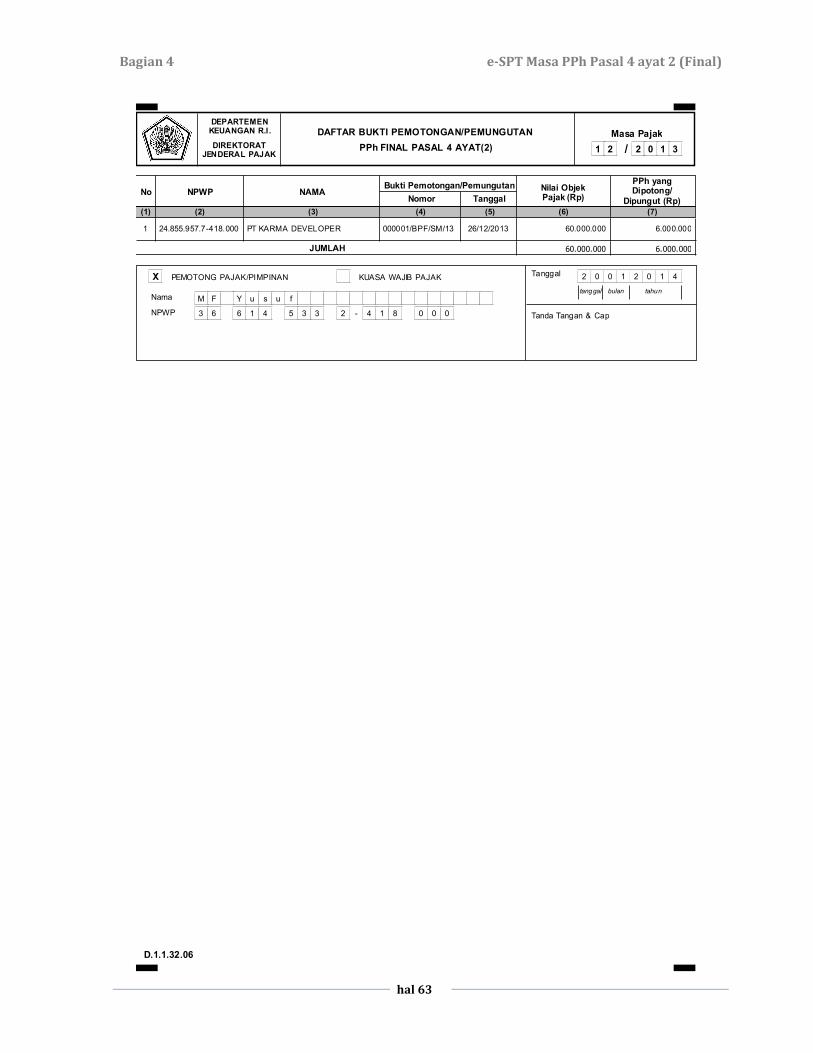

Mencetak daftar bukti pemotongan PPh pasal 4 ayat 2 Final 62

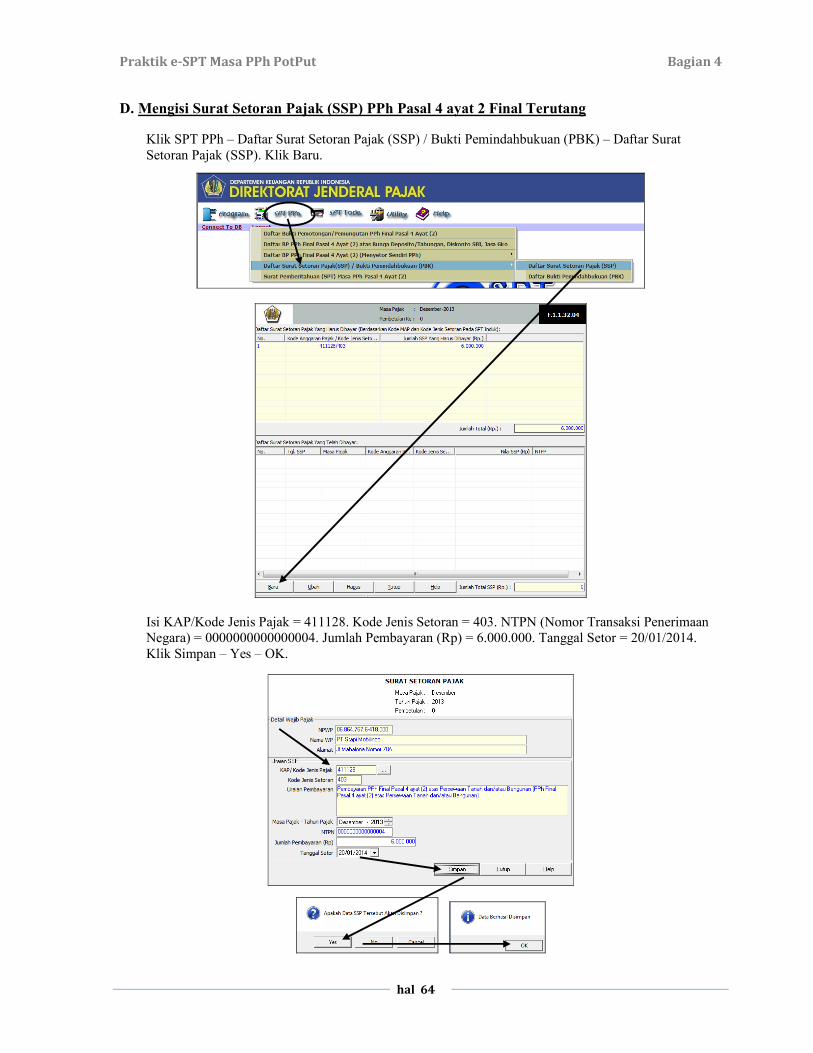

Membuat surat setoran pajak (SSP) PPh pasal 4 ayat 2 Final terutang 64

Mencetak SPT Masa PPh pasal 4 ayat 2 Final 65

Batas Waktu Penyetoran Pajak dan Bunga Keterlambatan 68

Batas Waktu Penyerahan Laporan Pajak dan Denda Keterlambatan 68

C. Soal Latihan SPT Pajak Elektronik PPh Pasal 4 ayat 2 68

Daftar Pustaka 69

Penulis 70

Ketentuan PPh Pot Put

Praktik e-SPT Masa PPh PotPut Bagian 1

hal 2

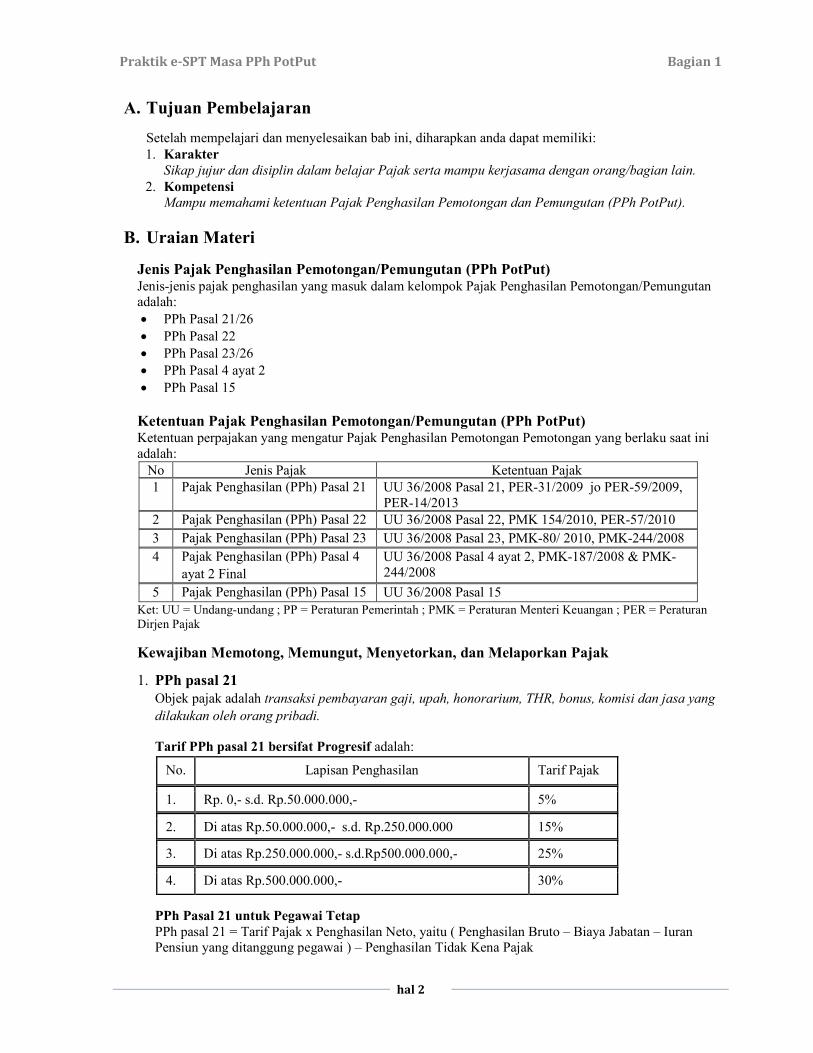

A. Tujuan Pembelajaran

Setelah mempelajari dan menyelesaikan bab ini, diharapkan anda dapat memiliki:

1. Karakter

Sikap jujur dan disiplin dalam belajar Pajak serta mampu kerjasama dengan orang/bagian lain.

2. Kompetensi

Mampu memahami ketentuan Pajak Penghasilan Pemotongan dan Pemungutan (PPh PotPut).

B. Uraian Materi

Jenis Pajak Penghasilan Pemotongan/Pemungutan (PPh PotPut) Jenis-jenis pajak penghasilan yang masuk dalam kelompok Pajak Penghasilan Pemotongan/Pemungutan adalah:

• PPh Pasal 21/26

• PPh Pasal 22

• PPh Pasal 23/26

• PPh Pasal 4 ayat 2

• PPh Pasal 15

Ketentuan Pajak Penghasilan Pemotongan/Pemungutan (PPh PotPut) Ketentuan perpajakan yang mengatur Pajak Penghasilan Pemotongan Pemotongan yang berlaku saat ini

adalah:

No Jenis Pajak Ketentuan Pajak

1 Pajak Penghasilan (PPh) Pasal 21 UU 36/2008 Pasal 21, PER-31/2009 jo PER-59/2009,

PER-14/2013

2 Pajak Penghasilan (PPh) Pasal 22 UU 36/2008 Pasal 22, PMK 154/2010, PER-57/2010

3 Pajak Penghasilan (PPh) Pasal 23 UU 36/2008 Pasal 23, PMK-80/ 2010, PMK-244/2008

4 Pajak Penghasilan (PPh) Pasal 4

ayat 2 Final

UU 36/2008 Pasal 4 ayat 2, PMK-187/2008 & PMK-244/2008

5 Pajak Penghasilan (PPh) Pasal 15 UU 36/2008 Pasal 15

Ket: UU = Undang-undang ; PP = Peraturan Pemerintah ; PMK = Peraturan Menteri Keuangan ; PER = Peraturan

Dirjen Pajak

Kewajiban Memotong, Memungut, Menyetorkan, dan Melaporkan Pajak

1. PPh pasal 21

Objek pajak adalah transaksi pembayaran gaji, upah, honorarium, THR, bonus, komisi dan jasa yang

dilakukan oleh orang pribadi.

Tarif PPh pasal 21 bersifat Progresif adalah:

No. Lapisan Penghasilan Tarif Pajak

1. Rp. 0,- s.d. Rp.50.000.000,- 5%

2. Di atas Rp.50.000.000,- s.d. Rp.250.000.000 15%

3. Di atas Rp.250.000.000,- s.d.Rp500.000.000,- 25%

4. Di atas Rp.500.000.000,- 30%

PPh Pasal 21 untuk Pegawai Tetap

PPh pasal 21 = Tarif Pajak x Penghasilan Neto, yaitu ( Penghasilan Bruto – Biaya Jabatan – Iuran Pensiun yang ditanggung pegawai ) – Penghasilan Tidak Kena Pajak

Bagian 1 Ketentuan PPh Pot Put

hal 3

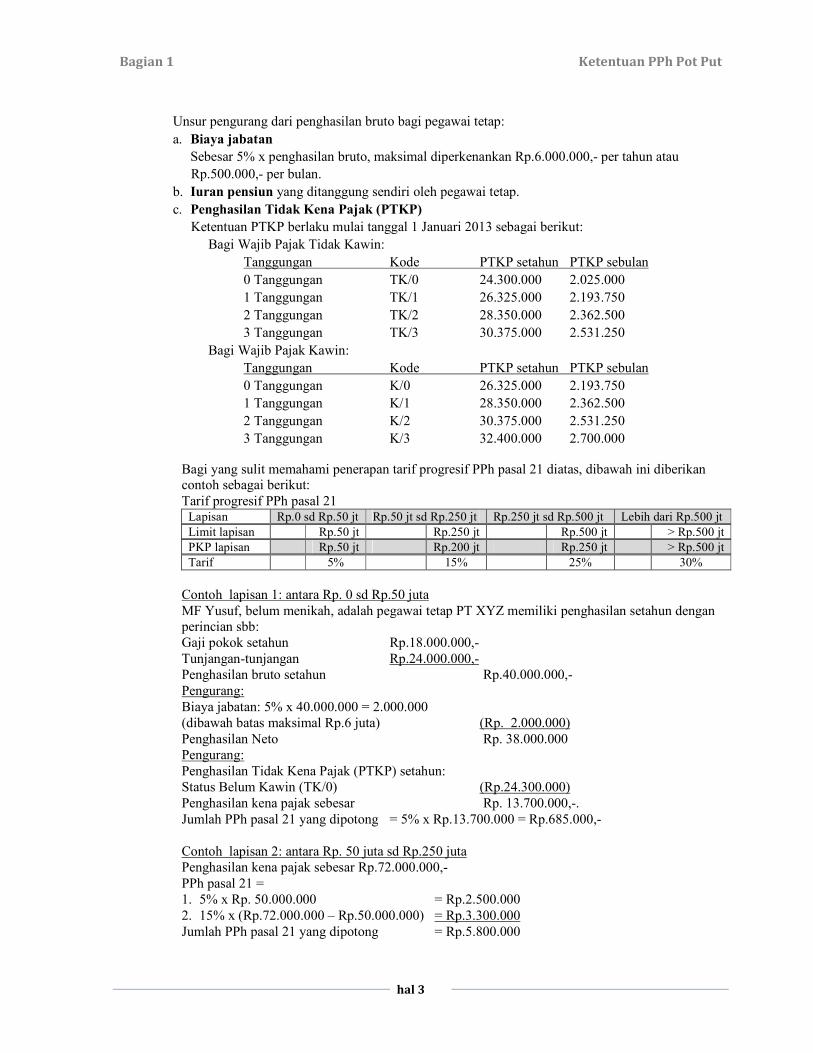

Unsur pengurang dari penghasilan bruto bagi pegawai tetap:

a. Biaya jabatan

Sebesar 5% x penghasilan bruto, maksimal diperkenankan Rp.6.000.000,- per tahun atau

Rp.500.000,- per bulan.

b. Iuran pensiun yang ditanggung sendiri oleh pegawai tetap.

c. Penghasilan Tidak Kena Pajak (PTKP)

Ketentuan PTKP berlaku mulai tanggal 1 Januari 2013 sebagai berikut:

Bagi Wajib Pajak Tidak Kawin:

Tanggungan Kode PTKP setahun PTKP sebulan

0 Tanggungan TK/0 24.300.000 2.025.000

1 Tanggungan TK/1 26.325.000 2.193.750

2 Tanggungan TK/2 28.350.000 2.362.500

3 Tanggungan TK/3 30.375.000 2.531.250

Bagi Wajib Pajak Kawin:

Tanggungan Kode PTKP setahun PTKP sebulan

0 Tanggungan K/0 26.325.000 2.193.750

1 Tanggungan K/1 28.350.000 2.362.500

2 Tanggungan K/2 30.375.000 2.531.250

3 Tanggungan K/3 32.400.000 2.700.000

Bagi yang sulit memahami penerapan tarif progresif PPh pasal 21 diatas, dibawah ini diberikan contoh sebagai berikut:

Tarif progresif PPh pasal 21 Lapisan Rp.0 sd Rp.50 jt Rp.50 jt sd Rp.250 jt Rp.250 jt sd Rp.500 jt Lebih dari Rp.500 jt

Limit lapisan Rp.50 jt Rp.250 jt Rp.500 jt > Rp.500 jt

PKP lapisan Rp.50 jt Rp.200 jt Rp.250 jt > Rp.500 jt

Tarif 5% 15% 25% 30%

Contoh lapisan 1: antara Rp. 0 sd Rp.50 juta

MF Yusuf, belum menikah, adalah pegawai tetap PT XYZ memiliki penghasilan setahun dengan

perincian sbb:

Gaji pokok setahun Rp.18.000.000,-

Tunjangan-tunjangan Rp.24.000.000,-

Penghasilan bruto setahun Rp.40.000.000,-

Pengurang:

Biaya jabatan: 5% x 40.000.000 = 2.000.000

(dibawah batas maksimal Rp.6 juta) (Rp. 2.000.000)

Penghasilan Neto Rp. 38.000.000

Pengurang:

Penghasilan Tidak Kena Pajak (PTKP) setahun:

Status Belum Kawin (TK/0) (Rp.24.300.000)

Penghasilan kena pajak sebesar Rp. 13.700.000,-.

Jumlah PPh pasal 21 yang dipotong = 5% x Rp.13.700.000 = Rp.685.000,-

Contoh lapisan 2: antara Rp. 50 juta sd Rp.250 juta

Penghasilan kena pajak sebesar Rp.72.000.000,-

PPh pasal 21 =

1. 5% x Rp. 50.000.000 = Rp.2.500.000

2. 15% x (Rp.72.000.000 – Rp.50.000.000) = Rp.3.300.000

Jumlah PPh pasal 21 yang dipotong = Rp.5.800.000

Praktik e-SPT Masa PPh PotPut Bagian 1

hal 4

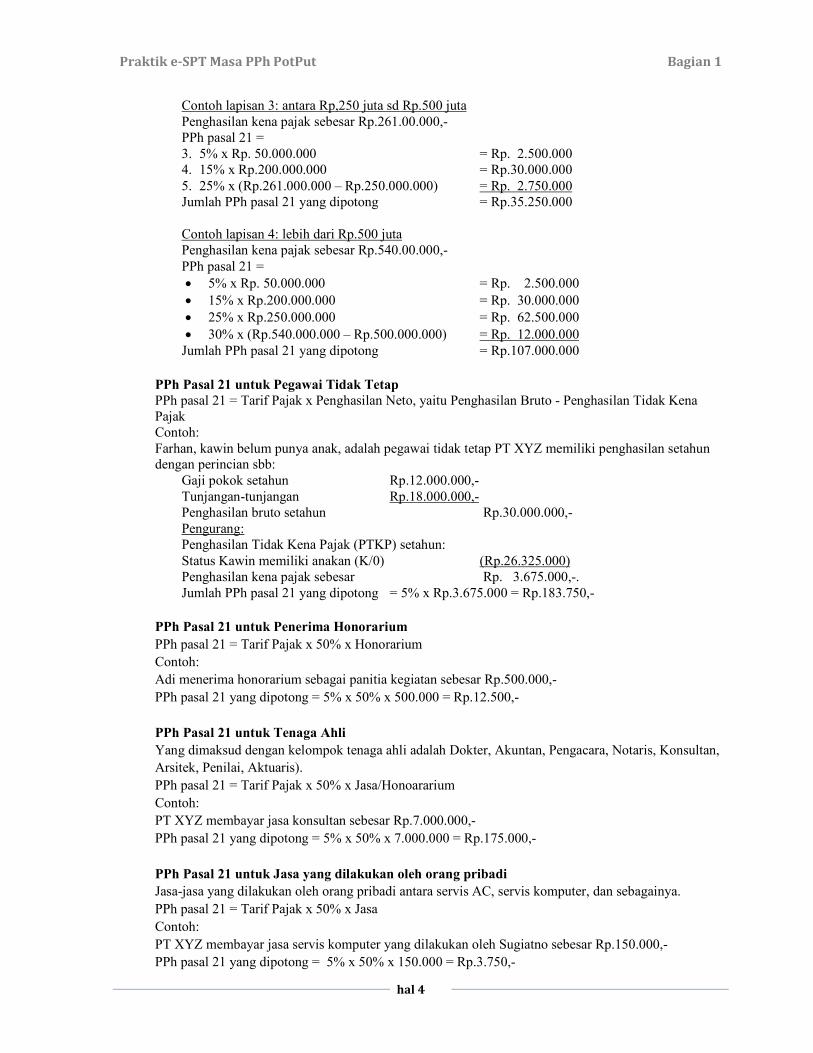

Contoh lapisan 3: antara Rp,250 juta sd Rp.500 juta

Penghasilan kena pajak sebesar Rp.261.00.000,-

PPh pasal 21 =

3. 5% x Rp. 50.000.000 = Rp. 2.500.000

4. 15% x Rp.200.000.000 = Rp.30.000.000

5. 25% x (Rp.261.000.000 – Rp.250.000.000) = Rp. 2.750.000

Jumlah PPh pasal 21 yang dipotong = Rp.35.250.000

Contoh lapisan 4: lebih dari Rp.500 juta

Penghasilan kena pajak sebesar Rp.540.00.000,-

PPh pasal 21 =

• 5% x Rp. 50.000.000 = Rp. 2.500.000

• 15% x Rp.200.000.000 = Rp. 30.000.000

• 25% x Rp.250.000.000 = Rp. 62.500.000

• 30% x (Rp.540.000.000 – Rp.500.000.000) = Rp. 12.000.000

Jumlah PPh pasal 21 yang dipotong = Rp.107.000.000

PPh Pasal 21 untuk Pegawai Tidak Tetap

PPh pasal 21 = Tarif Pajak x Penghasilan Neto, yaitu Penghasilan Bruto - Penghasilan Tidak Kena

Pajak

Contoh:

Farhan, kawin belum punya anak, adalah pegawai tidak tetap PT XYZ memiliki penghasilan setahun

dengan perincian sbb:

Gaji pokok setahun Rp.12.000.000,-

Tunjangan-tunjangan Rp.18.000.000,-

Penghasilan bruto setahun Rp.30.000.000,-

Pengurang:

Penghasilan Tidak Kena Pajak (PTKP) setahun:

Status Kawin memiliki anakan (K/0) (Rp.26.325.000)

Penghasilan kena pajak sebesar Rp. 3.675.000,-.

Jumlah PPh pasal 21 yang dipotong = 5% x Rp.3.675.000 = Rp.183.750,-

PPh Pasal 21 untuk Penerima Honorarium

PPh pasal 21 = Tarif Pajak x 50% x Honorarium

Contoh:

Adi menerima honorarium sebagai panitia kegiatan sebesar Rp.500.000,-

PPh pasal 21 yang dipotong = 5% x 50% x 500.000 = Rp.12.500,-

PPh Pasal 21 untuk Tenaga Ahli

Yang dimaksud dengan kelompok tenaga ahli adalah Dokter, Akuntan, Pengacara, Notaris, Konsultan,

Arsitek, Penilai, Aktuaris).

PPh pasal 21 = Tarif Pajak x 50% x Jasa/Honoararium

Contoh:

PT XYZ membayar jasa konsultan sebesar Rp.7.000.000,-

PPh pasal 21 yang dipotong = 5% x 50% x 7.000.000 = Rp.175.000,-

PPh Pasal 21 untuk Jasa yang dilakukan oleh orang pribadi

Jasa-jasa yang dilakukan oleh orang pribadi antara servis AC, servis komputer, dan sebagainya.

PPh pasal 21 = Tarif Pajak x 50% x Jasa

Contoh:

PT XYZ membayar jasa servis komputer yang dilakukan oleh Sugiatno sebesar Rp.150.000,-

PPh pasal 21 yang dipotong = 5% x 50% x 150.000 = Rp.3.750,-

Bagian 1 Ketentuan PPh Pot Put

hal 5

Bukti Pemotongan PPh Pasal 21:

Setiap pemotongan PPh pasal 21 untuk bukan pegawai tetap harus dibuatkan Bukti Pemotongan

PPh Pasal 21. Sedangkan khusus untuk Pegawai Tetap, dibuatkan setahun sekali yaitu formulir

1721 A1 untuk bukti pemotongan PPh pasal 21 atas gaji setahun.

Penyetoran PPh Pasal 21:

PPh pasal 21 dibayar paling lambat tanggal 10 bulan berikutnya menggunakan Surat Setoran

Pajak (SSP). Terlambat membayar dikenakan sanksi bunga 2% per bulan.

Pelaporan PPh Pasal 21:

PPh pasal 21 dilaporkan paling lambat tanggal 20 bulan berikutnya menggunakan Surat

Pemberitahuan (SPT) Pajak Masa PPh 21. Terlambat lapor PPh Pasal 21 dikenakan sanksi denda

Rp.100.000,- per SPT.

2. PPh pasal 22

Objek PPh pasal 22 adalah transaksi penjualan barang kepada Instansi Pemerintah yang

menggunakan APBN/APBD, dan transaksi pembelian impor barang atau jasa dari luar daerah

pabean.

Tarif PPh pasal 22 adalah:

a. PPh 22 Bendahara: Tarif 1,5% dari setiap transaksi penjualan barang di atas Rp.2.000.000,- kepada

Instansi Pemerintah menggunakan dana APBN/APBD.

b. PPh 22 Impor: Tarif 2,5% untuk transaksi pembelian impor bagi perusahaan yang memiliki kartu

angka pengenal impor (API).

Jenis Pajak Pencatatan bagi Akun yang digunakan

Pemungutan PPh 22 oleh Bendahara Pihak Penjual Pajak Dibayar Dimuka

Pelunasan PPh 22 Impor Pihak Pembayar Pajak Dibayar Dimuka

3. PPh pasal 23

Objek PPh pasal 23 adalah transaksi pembayaran dividen, bunga, royalti, hadiah, penghargaan,

bonus dan sejenisnya selain yang telah dipotong PPh pasal 21, sewa dan penghasilan lain

sehubungan dengan penggunaan harta, kecuali penghasilan yang telah dikenakan PPh Final, dan

imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa

lain selain jasa yang telah dipotong pph pasal 21.

Tarif PPh pasal 23 adalah:

a. Tarif 15% untuk dividen, bunga, royalti, hadiah, penghargaan, bonus dan sejenisnya, selain yang

telah dipotong PPh Pasal 21.

b. Tarif 2% untuk sewa dan penghasilan lain sehubungan dengan penggunaan harta (kecuali tanah

atau bangunan), dan imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi,

jasa konsultan, dan jasa lain, selain jasa yang telah dipotong PPh Pasal 21.

Setiap pemotongan PPh pasal 23 harus dibuatkan Bukti Pemotongan PPh Pasal 23.

PPh pasal 23 dibayar paling lambat tanggal 10 bulan berikutnya menggunakan SSP. Terlambat

membayar dikenakan sanksi Bungan 2% per bulan.

PPh pasal 23 dilaporkan paling lambat tanggal 20 bulan berikutnya menggunakan SPT Masa PPh 23.

Terlambat lapor PPh Pasal 23 dikenakan sanksi denda Rp.100.000,- per SPT.

4. PPh pasal 4 ayat 2 Final

Objek PPh pasal 4 ayat 2 (Final) adalah transaksi pembayaran sewa tanah dan atau bangunan,

hadian undian, bunga simpanan koperasi, jasa konstruksi, dan dividen yang dibayar kepada orang

pribadi.

Tarif PPh pasal 4 ayat 2 adalah:

a) 10% untuk sewa tanah dan atau bangunan

Praktik e-SPT Masa PPh PotPut Bagian 1

hal 6

b) 20% untuk pendapatan bunga bank dan bunga simpanan koperasi

c) 25% untuk hadian undian

d) 4% untuk perencanaan dan pengawasan jasa konstruksi

e) 3% untuk pelaksanaan jasa konstruksi

f) 10% untuk dividen yang dibayar kepada orang pribadi

Setiap pemotongan PPh Final harus dibuatkan Bukti Pemotongan PPh Pasal 4 ayat 2.

PPh Final dibayar paling lambat tanggal 10 bulan berikutnya menggunakan SSP. Terlambat

membayar dikenakan sanksi bunga 2% per bulan.

PPh Final dilaporkan paling lambat tanggal 20 bulan berikutnya menggunakan SPT Masa PPh 4 ayat

2. Terlambat lapor PPh Final dikenakan sanksi denda Rp.100.000,-per SPT.

5. PPh pasal 15

Objek PPh pasal 15 adalah jasa pelayaran dan jasa penerbangan baik dalam negeri maupun luar

negeri.

Tarif PPh pasal 15:

a) 1,2% x Jumlah bruto yang dibayarkan kepada Perusahaan jasa pelayaran dalam negeri – bersifat

final

b) 2,64% x Jumlah bruto yang dibayarkan kepada Perusahaan jasa pelayaran dan atau penerbangan

luar negeri (wajib pajak yang bertempat kedudukan di luar negeri yang melakukan usaha di

Indonesia melalui Badan Usaha Tetap/BUT) – bersifat final

c) 1,8% x Jumlah bruto yang dibayarkan kepada Perusahaan jasa penerbangan dalam negeri – tidak

bersifat final

Surat Setoran Pajak (SSP)

Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan

menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran

yang ditunjuk oleh Menteri Keuangan. Ketentuan bentuk dan tatacara pengisian Surat Setoran Pajak (SSP)

diatur dalam Peraturan Dirjen Pajak Nomor PER-38/PJ/2009.

Formulir SSP dibuat dalam rangkap 4 (empat), dengan peruntukan sebagai berikut: Lembar ke-1 : untuk arsip Wajib Pajak

Lembar ke-2 : untuk Kantor Pelayanan Perbendaharaan Negara (KPPN)

Lembar ke-3 : untuk dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak Lembar ke-4 : untuk arsip Kantor Penerima Pembayaran.

Dalam hal diperlukan, SSP dapat dibuat dalam rangkap 5 (lima) dengan peruntukan lembar ke-5 untuk

arsip Wajib Pungut atau Pihak Lain sesuai dengan ketentuan perpajakan yang berlaku.

Kode Akun Pajak dan Kode Jenis Setoran dalam SSP

Pengisian Kode Akun Pajak dan Kode Jenis Setoran dalam formulir SSP dilakukan berdasarkan Tabel

Akun Pajak dan Kode Jenis Setoran sebagaimana ditetapkan Direktur Jenderal Pajak.

PPh Pasal 21 (Final) : 411121 - 402

PPh Pasal 21 Non Final : 411121 - 100

PPN : 411211 - 100

PPh Pasal 22 : 411122 - 100 PPh Pasal 23 : 411124 - 100 (sewa kendaraan & peralatan)

PPh Pasal 23 : 411124 - 104 (jasa-jasa lainnya)

PPh Pasal 4 ayat 2 : 411128 - 403 (sewa tanah/bangunan)

Bagian 1 Ketentuan PPh Pot Put

hal 7

Surat Pemberitahuan (SPT) Pajak Masa SPT Masa, yaitu laporan pajak yang dilakukan setiap bulan, seperti SPT Masa PPh Pasal 21/26, SPT Masa

PPN 1111, SPT Masa PPh Pasal 22, SPT Masa PPh Pasal 23/26, SPT Masa PPh Pasal 25 dan SPT Masa PPh

Pasal 4 ayat 2 (Final).

SPT Pajak Masa dapat berbentuk:

a. Formulir kertas (hard copy); atau

b. Data elektronik, yang disampaikan dalam media elektronik atau melalui e-Filing.

Perusahaan yang menyerahkan SPT Pajak dalam bentuk data elektronik diwajibkan menggunakan Aplikasi

eSPT Pajak yang telah disediakan oleh Direktorat Jenderal Pajak RI.

Terhitung bulan Januari 2014, SPT Masa PPh Pasal 21/26 dalam bentuk elektronik (aplikasi eSPT Masa

PPh 21) wajib digunakan oleh Perusahaan/Pemotong yang:

a). Melakukan pemotongan PPh Pasal 21 terhadap pegawai tetap dan penerima pensiun atau tunjangan hari

tua/jaminan hari tua berkala dan/atau terhadap pegawai negeri sipil, anggota Tentara Nasional

Indonesia/Polisi Republik Indonesia, pejabat negara dan pensiunannya yang jumlahnya lebih dari 20 (dua

puluh) orang dalam 1 (satu) masa pajak; dan/atau

b). Melakukan pemotongan PPh Pasal 21 (Tidak Final) dan/atau Pasal 26 selain pemotongan PPh

sebagaimana dimaksud pada huruf a dengan bukti pemotongan yang jumlahnya lebih dari 20 (dua puluh)

dokumen dalam 1 (satu) masa pajak; dan/atau

c). Melakukan pemotongan PPh Pasal 21(Final) dengan bukti pemotongan yang jumlahnya lebih dari 20 (dua

puluh) dokumen dalam 1 (satu) masa pajak; dan/atau

d). Melakukan penyetoran pajak dengan SSP dan/atau bukti Pemindahbukuan (Pbk) yang jumlahnya lebih

dari 20 (dua puluh) dokumen.

(Peraturan Dirjen Pajak nomor PER-14/PJ/2013).

Praktik e-SPT Masa PPh PotPut Bagian 1

hal 8

e-SPT Masa PPh Pasal 21/26

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 10

A. Tujuan Pembelajaran

Setelah mempelajari dan menyelesaikan bab ini, diharapkan anda dapat memiliki:

1. Karakter Sikap jujur dalam menyusun SPT Pajak, disiplin mengelola bukti pemotongan PPh pasal 21/26,

serta kerjasama dengan orang/bagian lain.

2. Kompetensi Mampu membuat bukti pemotongan PPh pasal 21/26 dengan benar, mampu membuat daftar bukti

pemotongan PPh pasal 21/26, mampu mengisi SPT elektronik (eSPT) Masa PPh pasal 21/26.

B. Uraian Materi

Pekerjaan berhubungan dengan PPh Pasal 21/26

a) Menyiapkan informasi pajak perusahaan: Nama, Alamat, NPWP, PKP, dan sebagainya.

b) Membuat Bukti Pemotongan PPh pasal 21/26 untuk setiap transaksi yang menjadi objek pajak.

c) Membuat Daftar Bukti Pemotongan PPh pasal 21/26 untuk setiap akhir bulan.

d) Membuat SPT Masa PPh pasal 21/26 untuk setiap akhir bulan.

Pelaporan SPT Masa PPh pasal 21/26 (Peraturan Dirjen Pajak nomor PER-14/PJ/2013).

Terhitung bulan Januari 2014, SPT Masa PPh Pasal 21/26 dalam bentuk elektronik (aplikasi eSPT Masa

PPh 21) wajib digunakan oleh Perusahaan/Pemotong yang:

a). Melakukan pemotongan PPh Pasal 21 terhadap pegawai tetap dan penerima pensiun atau tunjangan hari

tua/jaminan hari tua berkala dan/atau terhadap pegawai negeri sipil, anggota Tentara Nasional

Indonesia/Polisi Republik Indonesia, pejabat negara dan pensiunannya yang jumlahnya lebih dari 20 (dua

puluh) orang dalam 1 (satu) masa pajak; dan/atau

b). Melakukan pemotongan PPh Pasal 21 (Tidak Final) dan/atau Pasal 26 selain pemotongan PPh

sebagaimana dimaksud pada huruf a dengan bukti pemotongan yang jumlahnya lebih dari 20 (dua puluh)

dokumen dalam 1 (satu) masa pajak; dan/atau

c). Melakukan pemotongan PPh Pasal 21(Final) dengan bukti pemotongan yang jumlahnya lebih dari 20 (dua

puluh) dokumen dalam 1 (satu) masa pajak; dan/atau

d). Melakukan penyetoran pajak dengan SSP dan/atau bukti Pemindahbukuan (Pbk) yang jumlahnya lebih

dari 20 (dua puluh) dokumen.

Ringkasan bekerja dengan Aplikasi eSPT Masa PPh pasal 21/26: a) Cara Login e-SPT

1. Connect to database

2. Input NPWP Perusahaan (harus valid dan terdaftar)

3. Isi Profil Wajib Pajak

4. Login

User Name : Administrator

Password : 123

5. Setting SPT : Klik Menu Program

Buka SPT Baru atau Buka SPT yang ada

b) Input Master Data:

6. Input Daftar Pegawai Tetap

SPT MASA:

Klik SPT PPh – Daftar Pegawai Tetap / Penerima Pensiun Berkala (NPWP, Nama Pegawai,

Status Pegawai, Jumlah Tanggungan)

SPT TAHUNAN / SPT MASA DESEMBER:

Klik Utility – Referensi – Pegawai 1721 A2 (NPWP, Nama Pegawai, NIP/NRK, Alamat, Status

Pegawai, Jumlah Tanggungan)

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 11

7. Input Daftar Pegawai Tidak Tetap/Penerima Honorarium

Klik Utility – Referensi – Lawan Transaksi (NPWP, Nama Pegawai, Alamat, Status Pegawai,

Jumlah Tanggungan)

c) Input Transaksi Pemotongan:

8. Membuat Bukti Pemotongan PPh Pasal 21/26 (Tidak Final)

Klik SPT PPh – Bukti Pemotongan PPh Pasal 21/26 – Bukti Pemotongan PPh Pasal 21 (Tidak

Final)(Nomor bukti potong, Tanggal bukti potong, NPWP, Nama Wajib Pajak, Alamat, Jenis

Penghasilan, Jumlah Penghasilan Bruto)

9. Membuat Bukti Pemotongan PPh Pasal 21/26 (Final)

Klik SPT PPh – Bukti Pemotongan PPh Pasal 21/26 – Bukti Pemotongan PPh Pasal 21 (Final)

(Nomor bukti potong, Tanggal bukti potong, NPWP, Nama Wajib Pajak, Alamat, Jenis

Penghasilan, Jumlah Penghasilan Bruto dan Tarif)

d) Daftar Bukti Pemotongan Akhir Bulan:

10. Mencetak Daftar Bukti Pemotongan PPh Pasal 21/26 (Tidak Final)

Klik SPT PPh – Daftar Bukti Pemotongan PPh Pasal 21/26 – Daftar Bukti Pemotongan PPh

Pasal 21 Tidak Final – Klik Tampilkan Data – Klik Cetak

11. Mencetak Daftar Bukti Pemotongan PPh Pasal 21/26 (Final)

Klik SPT PPh – Daftar Bukti Pemotongan PPh Pasal 21/26 – Daftar Bukti Pemotongan PPh

Pasal 21 Final – Klik Tampilkan Data – Klik Cetak

e) Membuat Surat Setoran Pajak :

12. Membuat Surat Setoran Pajak

Klik SPT PPh – SSP– Klik Baru (Isi Kode Jenis Setoran, NTPN – 16 digit, Jumlah Pembayaran, Tanggal setor)

f) Mencetak SPT Masa PPh Pasal 21

13. Melengkapi data SPT Masa PPh 21/26

Klik SPT PPh – SPT Induk PPh Pasal 21/26

Bag. B (6-20) : Isi Jumlah Pegawai Tetap dan Jumlah Penghasilan Bruto,

Bag. C-D : Isi Bagian D – Lampiran dan Tanggal SPT

14. Mencetak SPT Masa PPh 21/26

Klik SPT Tools – Menu Cetakan – Pilih …..

• SPT Induk PPh 21/26

• Bukti Potong

• Formulir A2

• Daftar Bukti Pemotongan PPh 21 Final

• Daftar Bukti Pemotongan PPh 21 Tidak Final

Untuk mencetak masing-masing, klik Cetak

g) Pelaporan ke Kantor Pajak

15. Pelaporan Data SPT ke KPP

Media pelaporan menggunakan Flashdisk atau CD.

Klik SPT Tools – Lapor Data SPT ke KPP – Klik Tampilkan Data – Tentukan Lokasi File – Klik

Create File.

Pengisian SPT Pajak Elektronik Masa PPh Pasal 21/26

Dibawah ini disajikan contoh kasus penyelesaian SPT Pajak Elektronik PPh pasal 21/26 masa pajak

Desember 2013, yang diambil dari Buku Mahir Akuntansi Pajak Terapan, penulis yang sama.

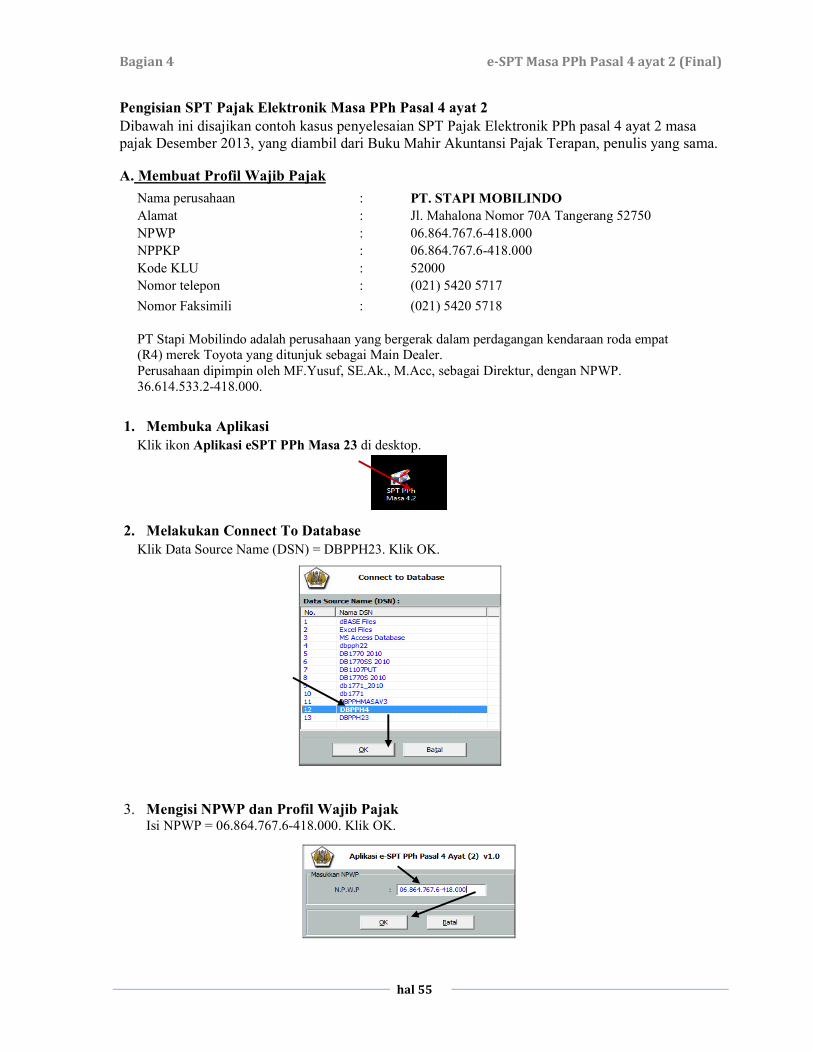

A. Membuat Profil Wajib Pajak

Nama perusahaan : PT. STAPI MOBILINDO Alamat : Jl. Mahalona Nomor 70A Tangerang 52750

NPWP : 06.864.767.6-418.000

NPPKP : 06.864.767.6-418.000

Jenis Usaha : Perdagangan

Kode KLU : 52000

Nomor telepon : (021) 5420 5717

Nomor Faksimili : (021) 5420 5718

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 12

PT Stapi Mobilindo adalah perusahaan yang bergerak dalam perdagangan kendaraan roda empat (R4)

merek Toyota yang ditunjuk sebagai Main Dealer.

Perusahaan dipimpin oleh MF.Yusuf, SE.Ak., M.Acc, sebagai Direktur, dengan NPWP. 36.614.533.2-

418.000.

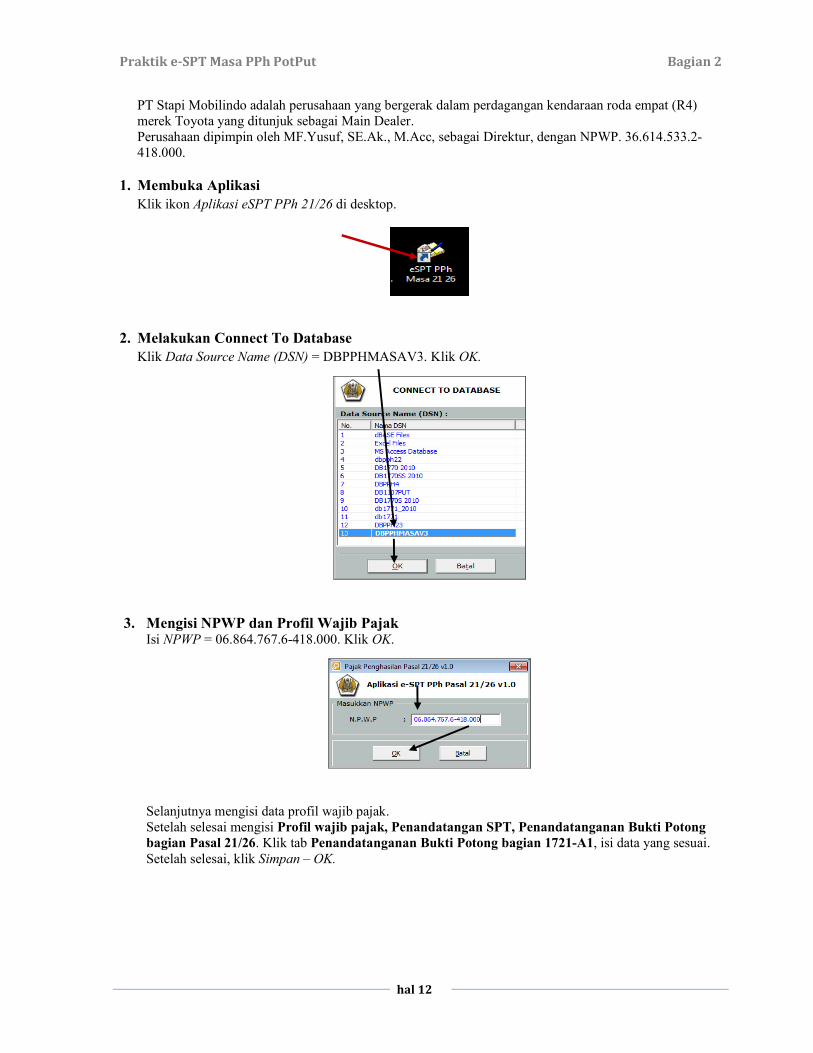

1. Membuka Aplikasi

Klik ikon Aplikasi eSPT PPh 21/26 di desktop.

2. Melakukan Connect To Database

Klik Data Source Name (DSN) = DBPPHMASAV3. Klik OK.

3. Mengisi NPWP dan Profil Wajib Pajak Isi NPWP = 06.864.767.6-418.000. Klik OK.

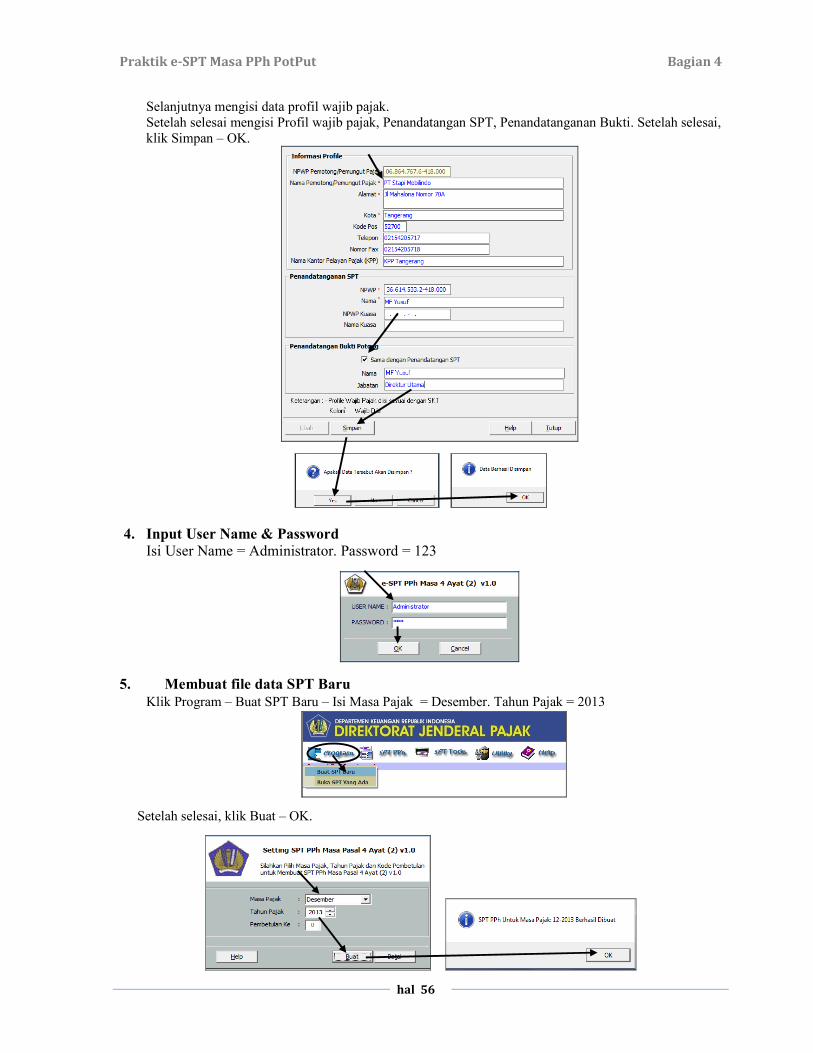

Selanjutnya mengisi data profil wajib pajak.

Setelah selesai mengisi Profil wajib pajak, Penandatangan SPT, Penandatanganan Bukti Potong

bagian Pasal 21/26. Klik tab Penandatanganan Bukti Potong bagian 1721-A1, isi data yang sesuai.

Setelah selesai, klik Simpan – OK.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 13

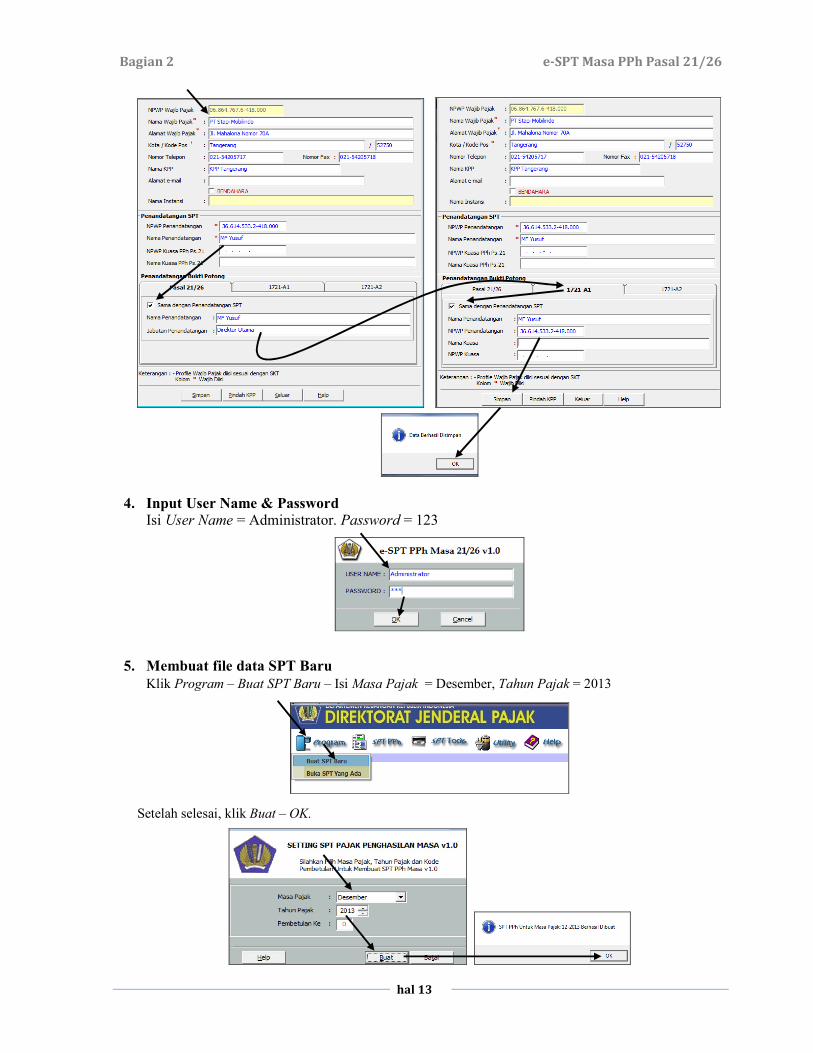

4. Input User Name & Password

Isi User Name = Administrator. Password = 123

5. Membuat file data SPT Baru

Klik Program – Buat SPT Baru – Isi Masa Pajak = Desember, Tahun Pajak = 2013

Setelah selesai, klik Buat – OK.

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 14

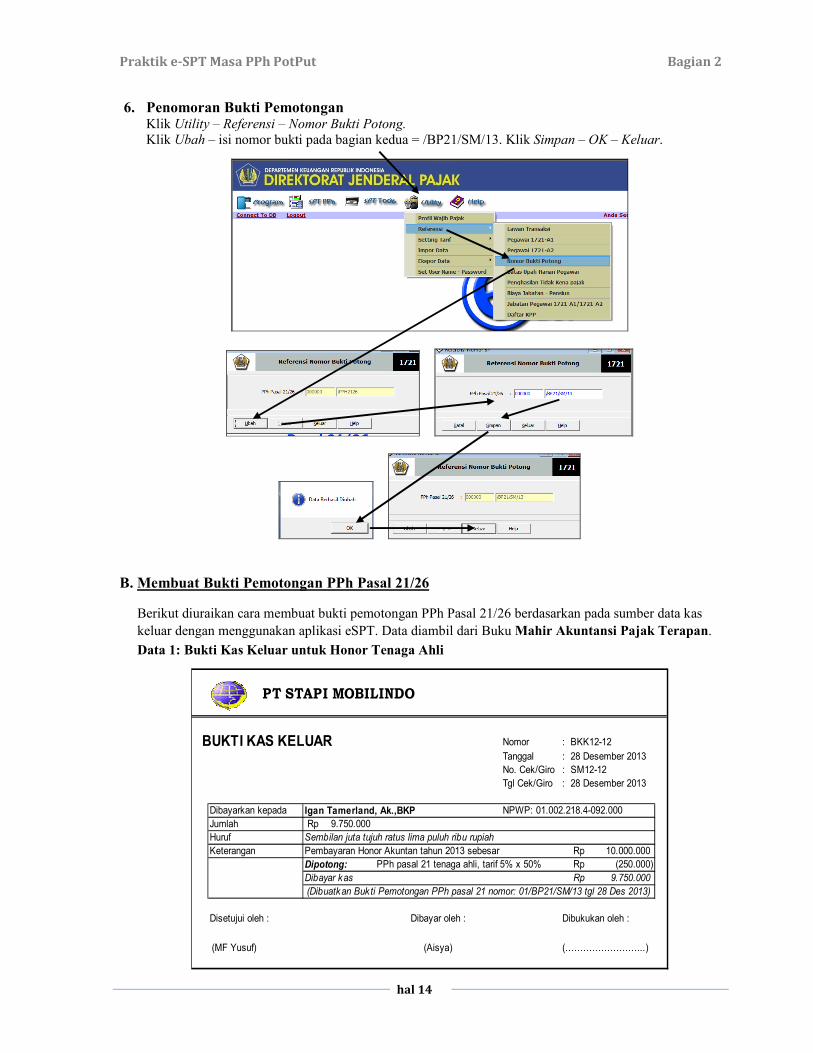

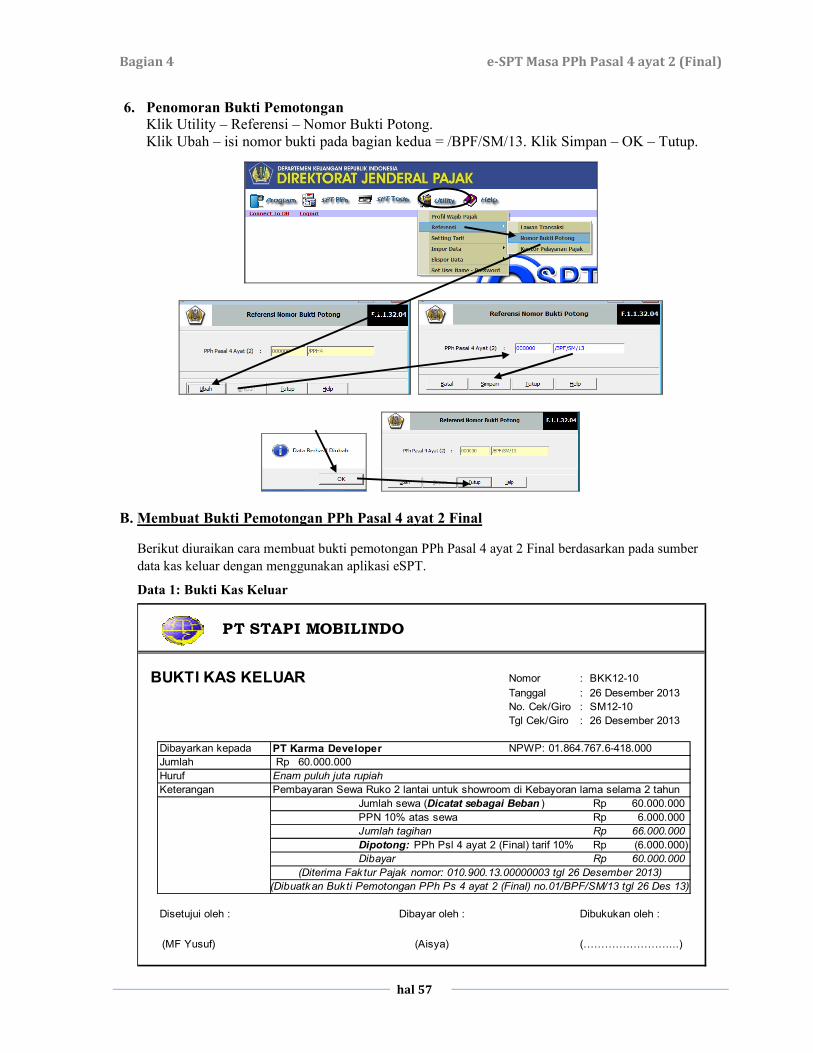

6. Penomoran Bukti Pemotongan Klik Utility – Referensi – Nomor Bukti Potong.

Klik Ubah – isi nomor bukti pada bagian kedua = /BP21/SM/13. Klik Simpan – OK – Keluar.

B. Membuat Bukti Pemotongan PPh Pasal 21/26

Berikut diuraikan cara membuat bukti pemotongan PPh Pasal 21/26 berdasarkan pada sumber data kas

keluar dengan menggunakan aplikasi eSPT. Data diambil dari Buku Mahir Akuntansi Pajak Terapan.

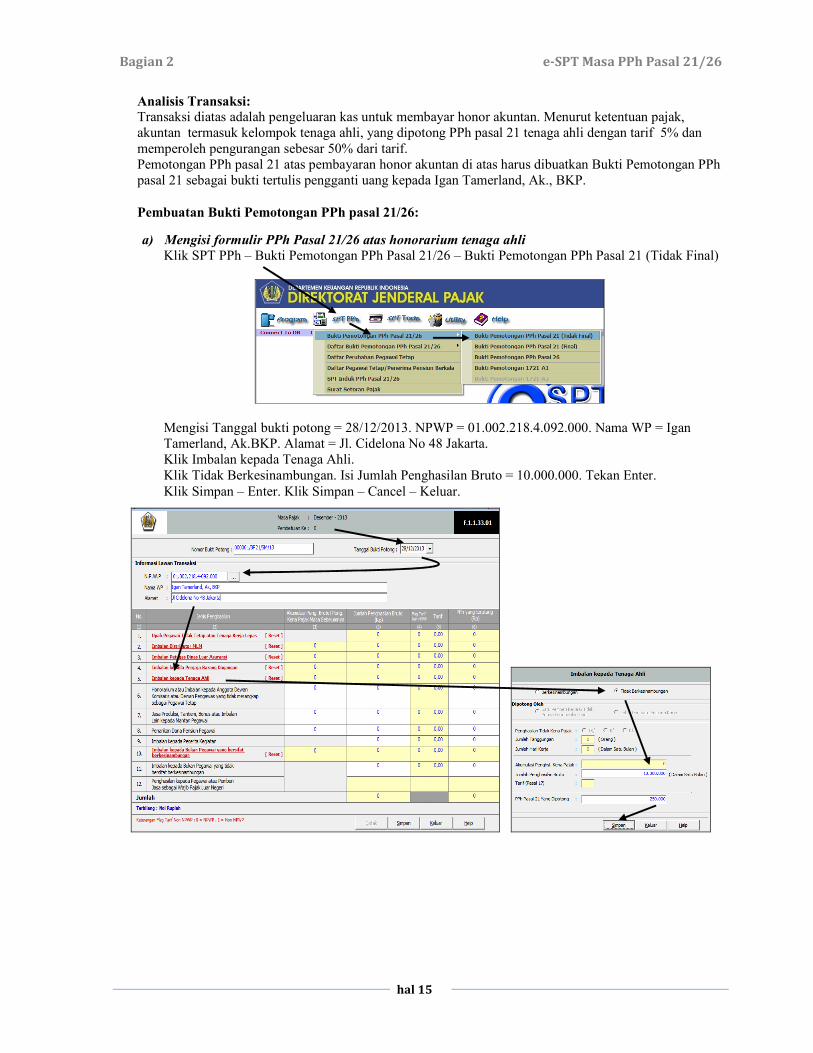

Data 1: Bukti Kas Keluar untuk Honor Tenaga Ahli

PT STAPI MOBILINDO

BUKTI KAS KELUAR Nomor : BKK12-12

Tanggal : 28 Desember 2013

No. Cek/Giro : SM12-12

Tgl Cek/Giro : 28 Desember 2013

Dibayarkan kepada Igan Tamerland, Ak.,BKP NPWP: 01.002.218.4-092.000

Jumlah 9.750.000Rp

Huruf Sembilan juta tujuh ratus lima puluh ribu rupiah

Keterangan Pembayaran Honor Akuntan tahun 2013 sebesar 10.000.000Rp

Dipotong: PPh pasal 21 tenaga ahli, tarif 5% x 50% (250.000)Rp

Dibayar kas 9.750.000Rp

Disetujui oleh : Dibukukan oleh :

(MF Yusuf) (99999999...)

(Dibuatkan Buk ti Pemotongan PPh pasal 21 nomor: 01/BP21/SM/13 tgl 28 Des 2013)

Dibayar oleh :

(Aisya)

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 15

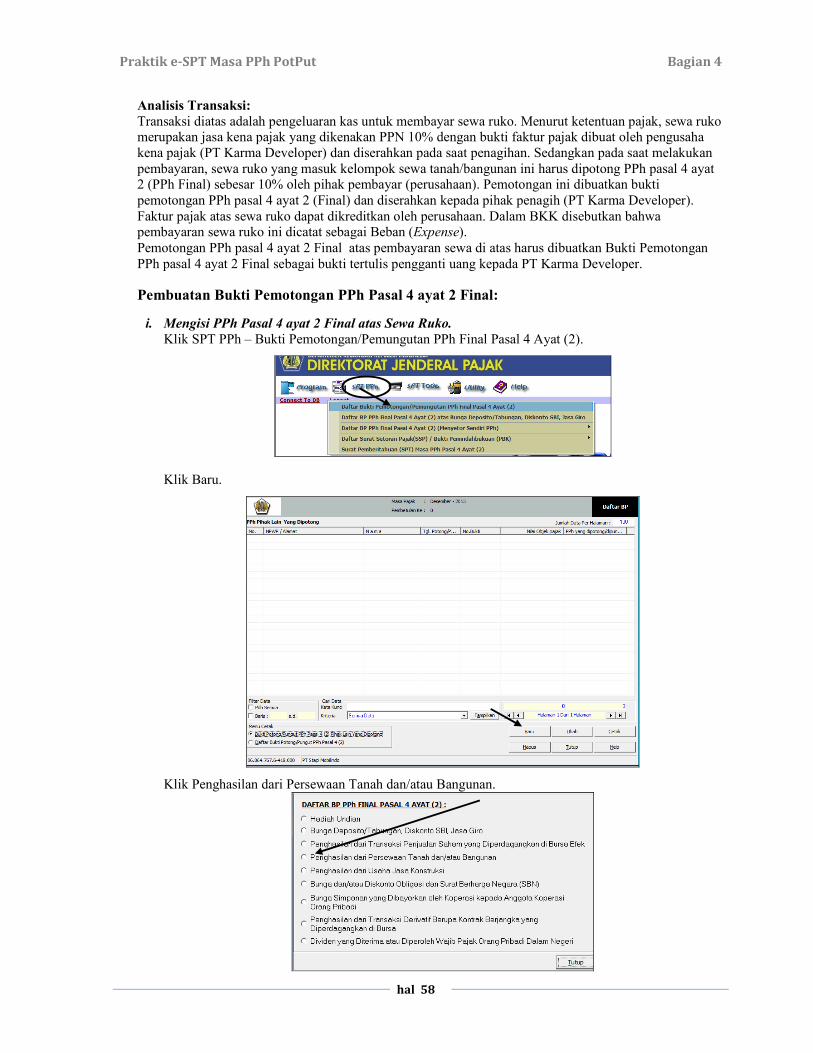

Analisis Transaksi:

Transaksi diatas adalah pengeluaran kas untuk membayar honor akuntan. Menurut ketentuan pajak,

akuntan termasuk kelompok tenaga ahli, yang dipotong PPh pasal 21 tenaga ahli dengan tarif 5% dan

memperoleh pengurangan sebesar 50% dari tarif.

Pemotongan PPh pasal 21 atas pembayaran honor akuntan di atas harus dibuatkan Bukti Pemotongan PPh

pasal 21 sebagai bukti tertulis pengganti uang kepada Igan Tamerland, Ak., BKP.

Pembuatan Bukti Pemotongan PPh pasal 21/26:

a) Mengisi formulir PPh Pasal 21/26 atas honorarium tenaga ahli

Klik SPT PPh – Bukti Pemotongan PPh Pasal 21/26 – Bukti Pemotongan PPh Pasal 21 (Tidak Final)

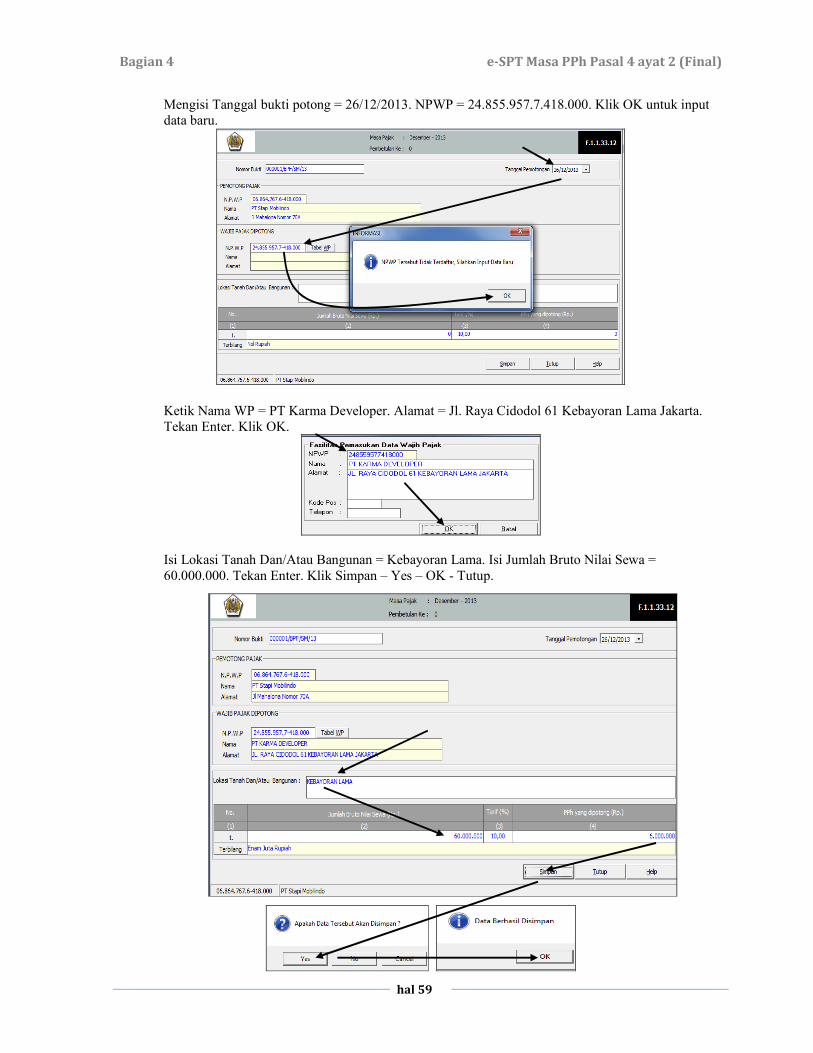

Mengisi Tanggal bukti potong = 28/12/2013. NPWP = 01.002.218.4.092.000. Nama WP = Igan

Tamerland, Ak.BKP. Alamat = Jl. Cidelona No 48 Jakarta.

Klik Imbalan kepada Tenaga Ahli.

Klik Tidak Berkesinambungan. Isi Jumlah Penghasilan Bruto = 10.000.000. Tekan Enter.

Klik Simpan – Enter. Klik Simpan – Cancel – Keluar.

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 16

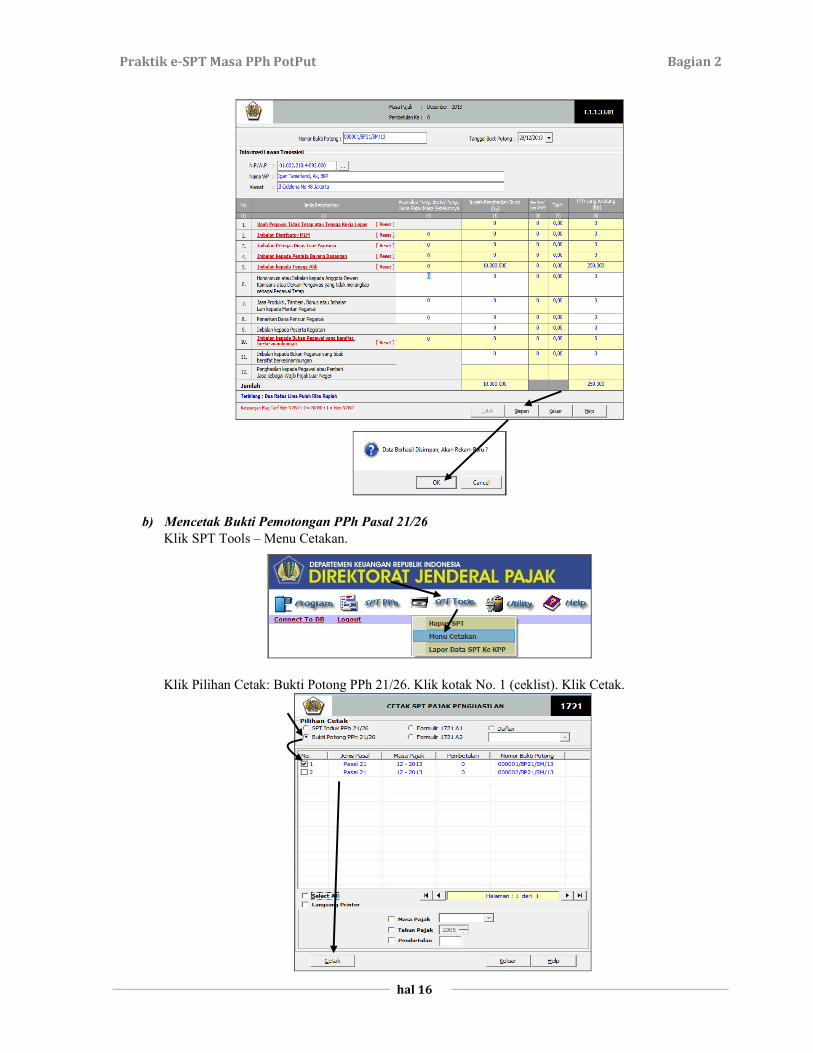

b) Mencetak Bukti Pemotongan PPh Pasal 21/26

Klik SPT Tools – Menu Cetakan.

Klik Pilihan Cetak: Bukti Potong PPh 21/26. Klik kotak No. 1 (ceklist). Klik Cetak.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 17

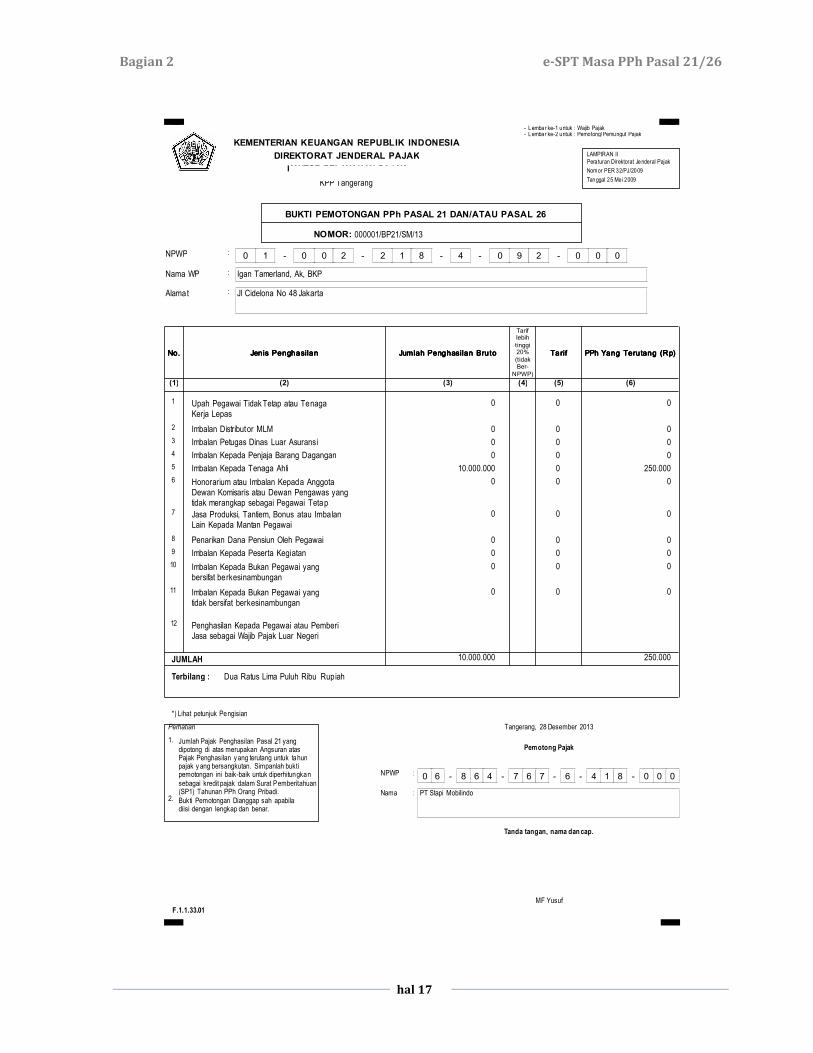

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

NPWP

Nama WP

Alamat

Igan Tamerland, Ak, BKP

- Lembar ke-1 untuk : Wajib Pajak- Lembar ke-2 untuk : Pemotong/Pemungut Pajak

Jl Cidelona No 48 Jakarta

1

PPh Yang Terutang (Rp)PPh Yang Terutang (Rp)PPh Yang Terutang (Rp)PPh Yang Terutang (Rp)No.No.No.No. Jenis PenghasilanJenis PenghasilanJenis PenghasilanJenis Penghasilan

(1)

2

3

4

5

Jumlah Penghasilan BrutoJumlah Penghasilan BrutoJumlah Penghasilan BrutoJumlah Penghasilan Bruto

(3)(2) (5)(4) (6)

TarifTarifTarifTarif

Tariflebih

tinggi20%

(tidakBer-

NPWP)

0 0 0

0 0 0

0 0 0

0 0 0

10.000.000

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

BUKTI PEMOTONGAN PPh PASAL 21 DAN/ATAU PASAL 26

NOMOR:

Upah Pegawai Tidak Tetap atau TenagaKerja Lepas

Imbalan Distributor MLM

Imbalan Petugas Dinas Luar Asuransi

Imbalan Kepada Penjaja Barang Dagangan

Imbalan Kepada Tenaga Ahli

Honorarium atau Imbalan Kepada AnggotaDewan Komisaris atau Dewan Pengawas yangtidak merangkap sebagai Pegawai Tetap

Jasa Produksi, Tantiem, Bonus atau ImbalanLain Kepada Mantan Pegawai

Penarikan Dana Pensiun Oleh Pegawai

Imbalan Kepada Peserta Kegiatan

Imbalan Kepada Bukan Pegawai yangbersifat berkesinambungan

Imbalan Kepada Bukan Pegawai yangtidak bersifat berkesinambungan

Penghasilan Kepada Pegawai atau PemberiJasa sebagai Wajib Pajak Luar Negeri

JUMLAH

Terbilang : Dua Ratus Lima Puluh Ribu Rupiah

*) Lihat petunjuk Pengisian

Jumlah Pajak Penghasilan Pasal 21 yangdipotong di atas merupakan Angsuran atasPajak Penghasilan y ang terutang untuk tahunpajak y ang bersangkutan. Simpanlah buktipemotongan ini baik-baik untuk diperhitungkan

sebagai kredit pajak dalam Surat Pemberitahuan(SP1) Tahunan PPh Orang Pribadi.

Bukti Pemotongan Dianggap sah apabiladiisi dengan lengkap dan benar.

2.

1.

Perhatian Tangerang, 28 Desember 2013

Pemotong Pajak

PT Stapi Mobilindo

NPWP

Nama :

:

MF Yusuf

Tanda tangan, nama dan cap.

0

0

0

0

0

0

0

0

0

0

0

0

0

250.000

0

0

0

0

0

0

0 1 4 00 0 2 2 1 8 9 2 0 0 0- - - - -

0 6 6 48 6 4 7 6 7 1 8 0 0 0- - - - -

10.000.000 250.000

000001/BP21/SM/13

Fiel

LAMPIRAN II

Peraturan Direktorat Jenderal Pajak

Nomor PER 32/PJ/2009

Tanggal 25 Me i 2009

FielFiel

Fiel

6

7

8

9

10

11

12

KPP Tangerang

:

:

:

F.1.1.33.01

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 18

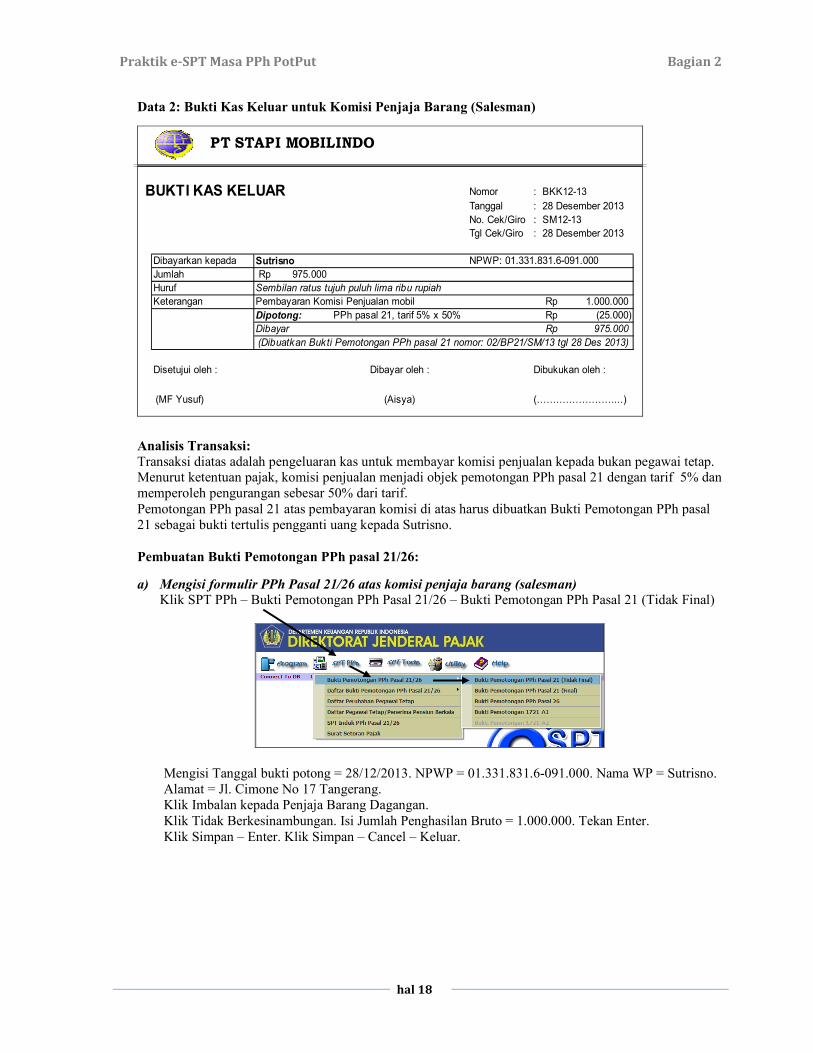

Data 2: Bukti Kas Keluar untuk Komisi Penjaja Barang (Salesman)

PT STAPI MOBILINDO

BUKTI KAS KELUAR Nomor : BKK12-13

Tanggal : 28 Desember 2013

No. Cek/Giro : SM12-13

Tgl Cek/Giro : 28 Desember 2013

Dibayarkan kepada Sutrisno NPWP: 01.331.831.6-091.000

Jumlah 975.000Rp

Huruf Sembilan ratus tujuh puluh lima ribu rupiah

Keterangan Pembayaran Komisi Penjualan mobil 1.000.000Rp

Dipotong: PPh pasal 21, tarif 5% x 50% (25.000)Rp

Dibayar 975.000Rp

Disetujui oleh : Dibukukan oleh :

(MF Yusuf) (99999999...)

(Dibuatkan Bukti Pemotongan PPh pasal 21 nomor: 02/BP21/SM/13 tgl 28 Des 2013)

Dibayar oleh :

(Aisya)

Analisis Transaksi:

Transaksi diatas adalah pengeluaran kas untuk membayar komisi penjualan kepada bukan pegawai tetap. Menurut ketentuan pajak, komisi penjualan menjadi objek pemotongan PPh pasal 21 dengan tarif 5% dan

memperoleh pengurangan sebesar 50% dari tarif.

Pemotongan PPh pasal 21 atas pembayaran komisi di atas harus dibuatkan Bukti Pemotongan PPh pasal

21 sebagai bukti tertulis pengganti uang kepada Sutrisno.

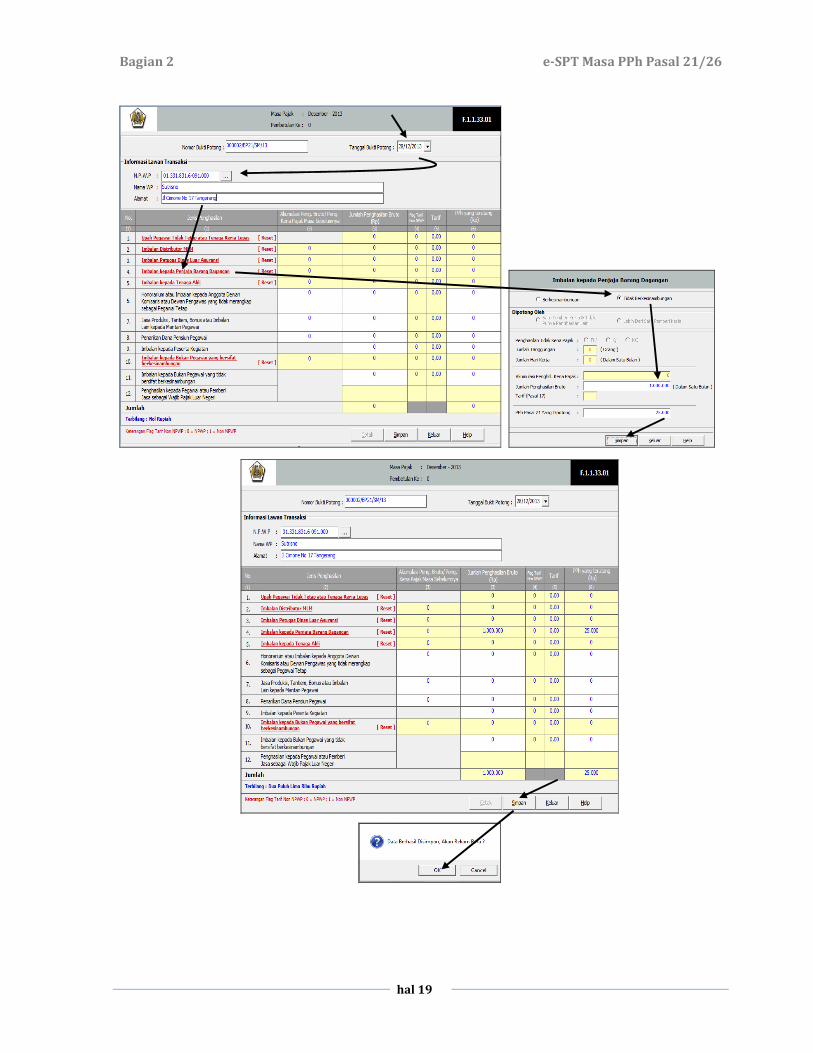

Pembuatan Bukti Pemotongan PPh pasal 21/26:

a) Mengisi formulir PPh Pasal 21/26 atas komisi penjaja barang (salesman)

Klik SPT PPh – Bukti Pemotongan PPh Pasal 21/26 – Bukti Pemotongan PPh Pasal 21 (Tidak Final)

Mengisi Tanggal bukti potong = 28/12/2013. NPWP = 01.331.831.6-091.000. Nama WP = Sutrisno.

Alamat = Jl. Cimone No 17 Tangerang.

Klik Imbalan kepada Penjaja Barang Dagangan.

Klik Tidak Berkesinambungan. Isi Jumlah Penghasilan Bruto = 1.000.000. Tekan Enter.

Klik Simpan – Enter. Klik Simpan – Cancel – Keluar.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 19

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 20

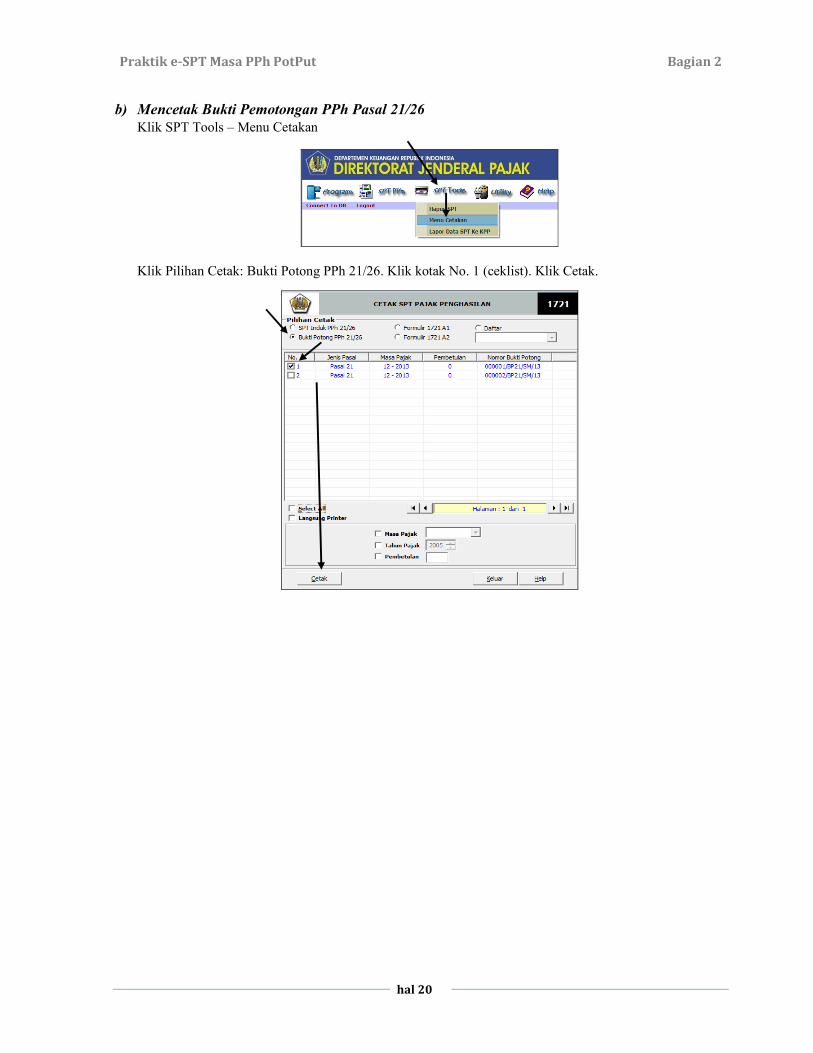

b) Mencetak Bukti Pemotongan PPh Pasal 21/26

Klik SPT Tools – Menu Cetakan

Klik Pilihan Cetak: Bukti Potong PPh 21/26. Klik kotak No. 1 (ceklist). Klik Cetak.

Bagian 2 e-SPT Masa PPh Pasal 21/26

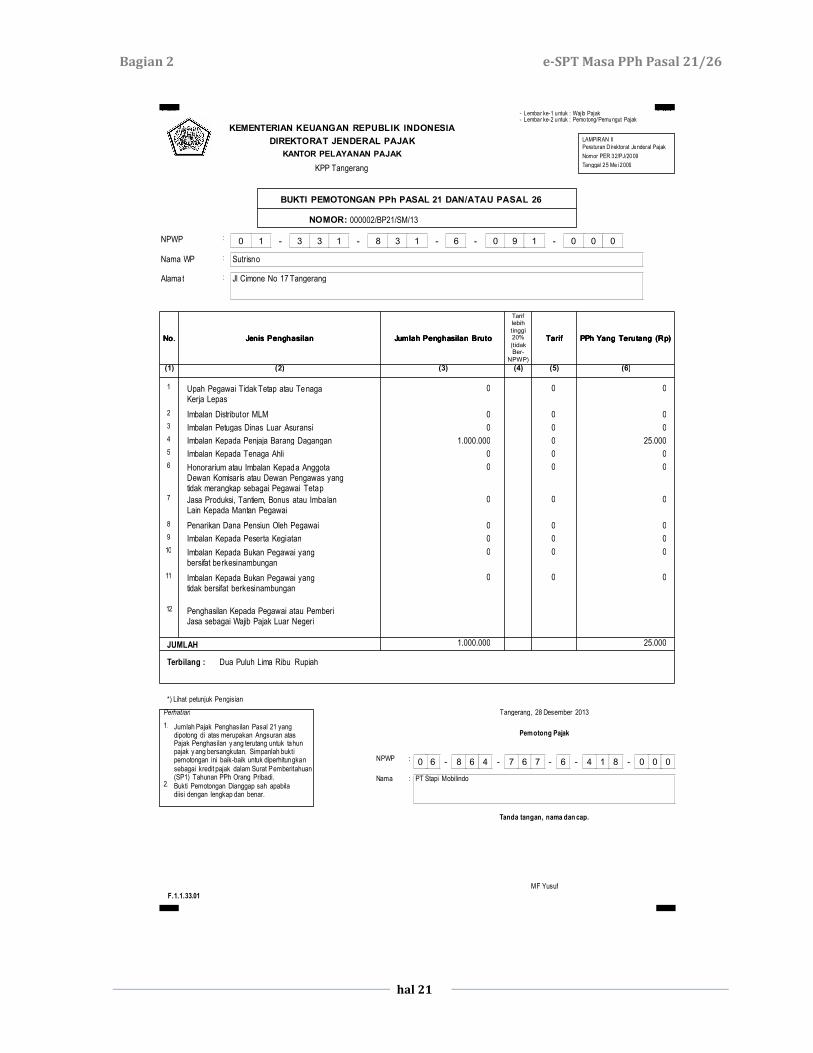

hal 21

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

NPWP

Nama WP

Alamat

Sutrisno

- Lembar ke-1 untuk : Wajib Pajak- Lembar ke-2 untuk : Pemotong/Pemungut Pajak

Jl Cimone No 17 Tangerang

1

PPh Yang Terutang (Rp)PPh Yang Terutang (Rp)PPh Yang Terutang (Rp)PPh Yang Terutang (Rp)No.No.No.No. Jenis PenghasilanJenis PenghasilanJenis PenghasilanJenis Penghasilan

(1)

2

3

4

5

Jumlah Penghasilan BrutoJumlah Penghasilan BrutoJumlah Penghasilan BrutoJumlah Penghasilan Bruto

(3)(2) (5)(4) (6)

TarifTarifTarifTarif

Tariflebih

tinggi20%

(tidakBer-

NPWP)

0 0 0

0 0 0

0 0 0

1.000.000 0 25.000

0

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

BUKTI PEMOTONGAN PPh PASAL 21 DAN/ATAU PASAL 26

NOMOR:

Upah Pegawai Tidak Tetap atau TenagaKerja Lepas

Imbalan Distributor MLM

Imbalan Petugas Dinas Luar Asuransi

Imbalan Kepada Penjaja Barang Dagangan

Imbalan Kepada Tenaga Ahli

Honorarium atau Imbalan Kepada AnggotaDewan Komisaris atau Dewan Pengawas yangtidak merangkap sebagai Pegawai Tetap

Jasa Produksi, Tantiem, Bonus atau ImbalanLain Kepada Mantan Pegawai

Penarikan Dana Pensiun Oleh Pegawai

Imbalan Kepada Peserta Kegiatan

Imbalan Kepada Bukan Pegawai yangbersifat berkesinambungan

Imbalan Kepada Bukan Pegawai yangtidak bersifat berkesinambungan

Penghasilan Kepada Pegawai atau PemberiJasa sebagai Wajib Pajak Luar Negeri

JUMLAH

Terbilang : Dua Puluh Lima Ribu Rupiah

*) Lihat petunjuk Pengisian

Jumlah Pajak Penghasilan Pasal 21 yangdipotong di atas merupakan Angsuran atasPajak Penghasilan y ang terutang untuk tahunpajak y ang bersangkutan. Simpanlah buktipemotongan ini baik-baik untuk diperhitungkan

sebagai kredit pajak dalam Surat Pemberitahuan(SP1) Tahunan PPh Orang Pribadi.

Bukti Pemotongan Dianggap sah apabiladiisi dengan lengkap dan benar.

2.

1.

Perhatian Tangerang, 28 Desember 2013

Pemotong Pajak

PT Stapi Mobilindo

NPWP

Nama :

:

MF Yusuf

Tanda tangan, nama dan cap.

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0 1 6 03 3 1 8 3 1 9 1 0 0 0- - - - -

0 6 6 48 6 4 7 6 7 1 8 0 0 0- - - - -

1.000.000 25.000

000002/BP21/SM/13

Fiel

LAMPIRAN II

Peraturan Direktorat Jenderal Pajak

Nomor PER 32/PJ/2009

Tanggal 25 Me i 2009

FielFiel

Fiel

6

7

8

9

10

11

12

KPP Tangerang

:

:

:

F.1.1.33.01

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 22

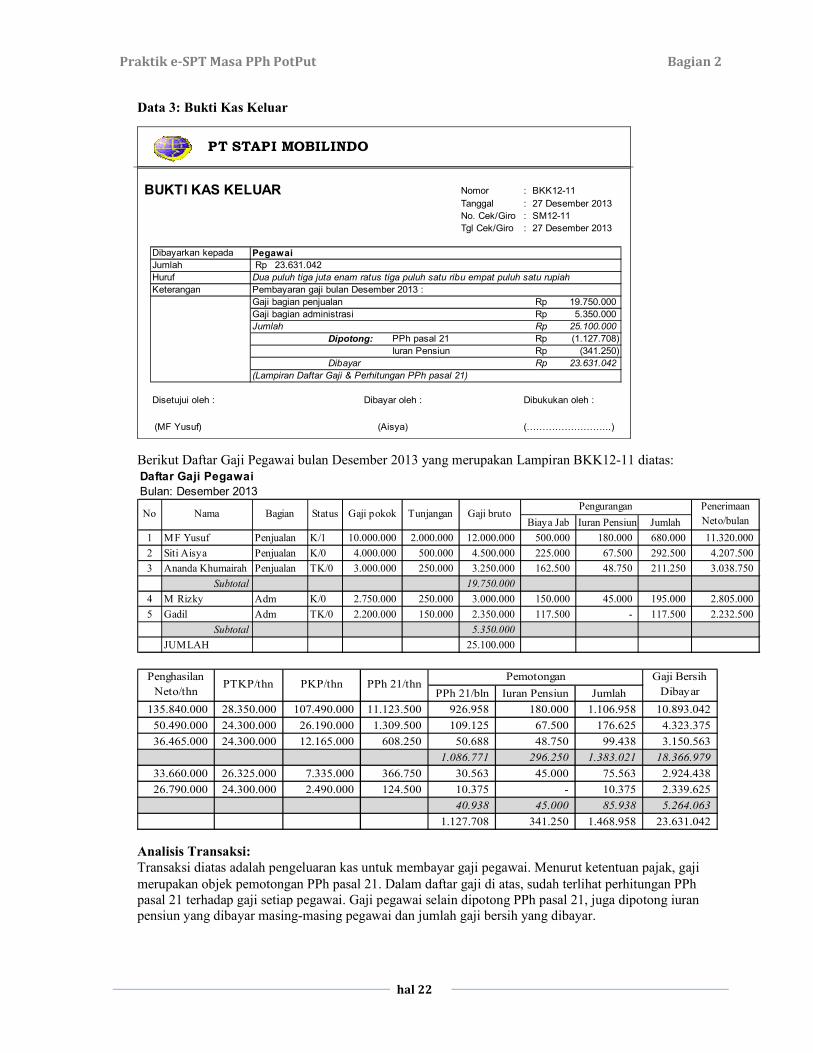

Data 3: Bukti Kas Keluar

PT STAPI MOBILINDO

BUKTI KAS KELUAR Nomor : BKK12-11

Tanggal : 27 Desember 2013

No. Cek/Giro : SM12-11

Tgl Cek/Giro : 27 Desember 2013

Dibayarkan kepada Pegawai

Jumlah 23.631.042Rp

Huruf Dua puluh tiga juta enam ratus tiga puluh satu ribu empat puluh satu rupiah

Keterangan Pembayaran gaji bulan Desember 2013 :

Gaji bagian penjualan 19.750.000Rp

Gaji bagian administrasi 5.350.000Rp

Jumlah 25.100.000Rp

Dipotong: PPh pasal 21 (1.127.708)Rp

Iuran Pensiun (341.250)Rp

Dibayar 23.631.042Rp

Disetujui oleh : Dibukukan oleh :

(MF Yusuf) (99999999...)

(Lampiran Daftar Gaji & Perhitungan PPh pasal 21)

Dibayar oleh :

(Aisya)

Berikut Daftar Gaji Pegawai bulan Desember 2013 yang merupakan Lampiran BKK12-11 diatas:

Daftar Gaji Pegawai

Bulan: Desember 2013

Biaya Jab Iuran Pensiun Jumlah

1 MF Yusuf Penjualan K/1 10.000.000 2.000.000 12.000.000 500.000 180.000 680.000 11.320.000

2 Siti Aisya Penjualan K/0 4.000.000 500.000 4.500.000 225.000 67.500 292.500 4.207.500

3 Ananda Khumairah Penjualan TK/0 3.000.000 250.000 3.250.000 162.500 48.750 211.250 3.038.750

Subtotal 19.750.000

4 M Rizky Adm K/0 2.750.000 250.000 3.000.000 150.000 45.000 195.000 2.805.000

5 Gadil Adm TK/0 2.200.000 150.000 2.350.000 117.500 - 117.500 2.232.500

Subtotal 5.350.000

JUMLAH 25.100.000

Pengurangan Penerimaan

Neto/bulanNo Nama Status Gaji pokok Tunjangan Gaji brutoBagian

PPh 21/bln Iuran Pensiun Jumlah

135.840.000 28.350.000 107.490.000 11.123.500 926.958 180.000 1.106.958 10.893.042

50.490.000 24.300.000 26.190.000 1.309.500 109.125 67.500 176.625 4.323.375

36.465.000 24.300.000 12.165.000 608.250 50.688 48.750 99.438 3.150.563

1.086.771 296.250 1.383.021 18.366.979

33.660.000 26.325.000 7.335.000 366.750 30.563 45.000 75.563 2.924.438

26.790.000 24.300.000 2.490.000 124.500 10.375 - 10.375 2.339.625

40.938 45.000 85.938 5.264.063

1.127.708 341.250 1.468.958 23.631.042

Penghasilan

Neto/thnPTKP/thn PKP/thn PPh 21/thn

Gaji Bersih

Dibayar

Pemotongan

Analisis Transaksi:

Transaksi diatas adalah pengeluaran kas untuk membayar gaji pegawai. Menurut ketentuan pajak, gaji

merupakan objek pemotongan PPh pasal 21. Dalam daftar gaji di atas, sudah terlihat perhitungan PPh

pasal 21 terhadap gaji setiap pegawai. Gaji pegawai selain dipotong PPh pasal 21, juga dipotong iuran

pensiun yang dibayar masing-masing pegawai dan jumlah gaji bersih yang dibayar.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 23

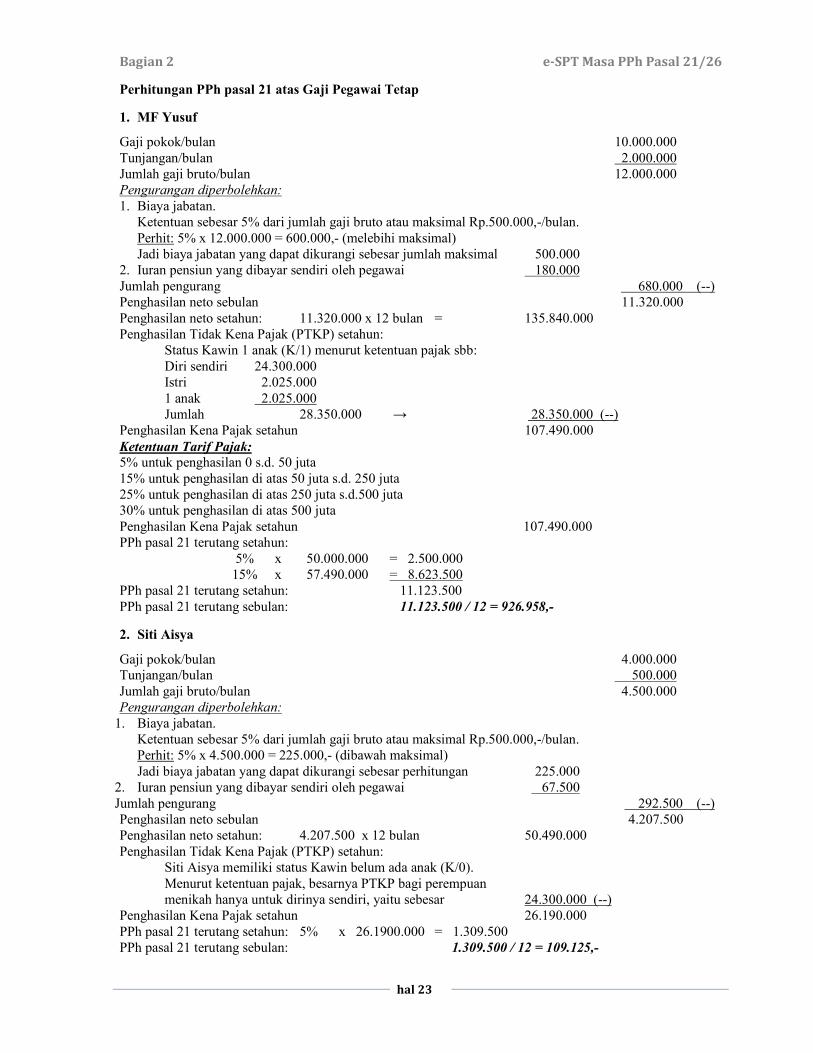

Perhitungan PPh pasal 21 atas Gaji Pegawai Tetap

1. MF Yusuf

Gaji pokok/bulan 10.000.000

Tunjangan/bulan 2.000.000

Jumlah gaji bruto/bulan 12.000.000

Pengurangan diperbolehkan:

1. Biaya jabatan.

Ketentuan sebesar 5% dari jumlah gaji bruto atau maksimal Rp.500.000,-/bulan.

Perhit: 5% x 12.000.000 = 600.000,- (melebihi maksimal)

Jadi biaya jabatan yang dapat dikurangi sebesar jumlah maksimal 500.000

2. Iuran pensiun yang dibayar sendiri oleh pegawai 180.000

Jumlah pengurang 680.000 (--)

Penghasilan neto sebulan 11.320.000

Penghasilan neto setahun: 11.320.000 x 12 bulan = 135.840.000

Penghasilan Tidak Kena Pajak (PTKP) setahun:

Status Kawin 1 anak (K/1) menurut ketentuan pajak sbb:

Diri sendiri 24.300.000

Istri 2.025.000

1 anak 2.025.000

Jumlah 28.350.000 → 28.350.000 (--)

Penghasilan Kena Pajak setahun 107.490.000

Ketentuan Tarif Pajak:

5% untuk penghasilan 0 s.d. 50 juta

15% untuk penghasilan di atas 50 juta s.d. 250 juta

25% untuk penghasilan di atas 250 juta s.d.500 juta

30% untuk penghasilan di atas 500 juta

Penghasilan Kena Pajak setahun 107.490.000

PPh pasal 21 terutang setahun:

5% x 50.000.000 = 2.500.000

15% x 57.490.000 = 8.623.500

PPh pasal 21 terutang setahun: 11.123.500

PPh pasal 21 terutang sebulan: 11.123.500 / 12 = 926.958,-

2. Siti Aisya

Gaji pokok/bulan 4.000.000

Tunjangan/bulan 500.000

Jumlah gaji bruto/bulan 4.500.000

Pengurangan diperbolehkan:

1. Biaya jabatan.

Ketentuan sebesar 5% dari jumlah gaji bruto atau maksimal Rp.500.000,-/bulan.

Perhit: 5% x 4.500.000 = 225.000,- (dibawah maksimal)

Jadi biaya jabatan yang dapat dikurangi sebesar perhitungan 225.000

2. Iuran pensiun yang dibayar sendiri oleh pegawai 67.500

Jumlah pengurang 292.500 (--)

Penghasilan neto sebulan 4.207.500

Penghasilan neto setahun: 4.207.500 x 12 bulan 50.490.000

Penghasilan Tidak Kena Pajak (PTKP) setahun:

Siti Aisya memiliki status Kawin belum ada anak (K/0).

Menurut ketentuan pajak, besarnya PTKP bagi perempuan

menikah hanya untuk dirinya sendiri, yaitu sebesar 24.300.000 (--)

Penghasilan Kena Pajak setahun 26.190.000

PPh pasal 21 terutang setahun: 5% x 26.1900.000 = 1.309.500

PPh pasal 21 terutang sebulan: 1.309.500 / 12 = 109.125,-

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 24

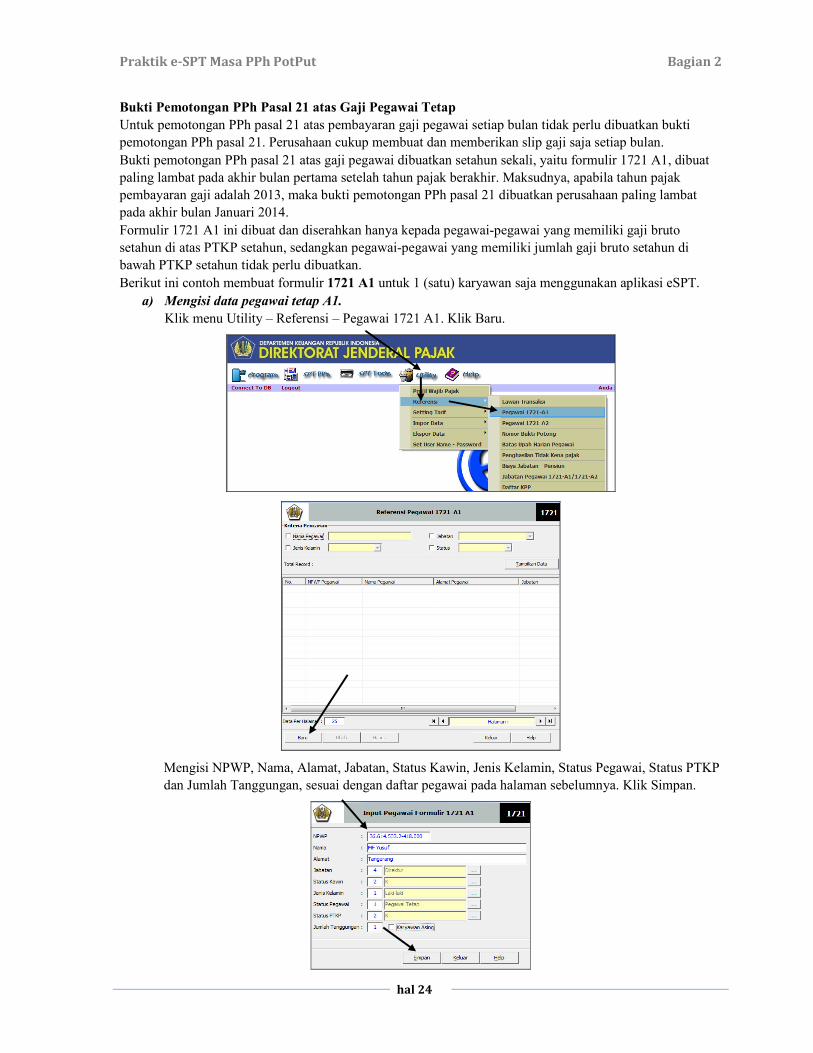

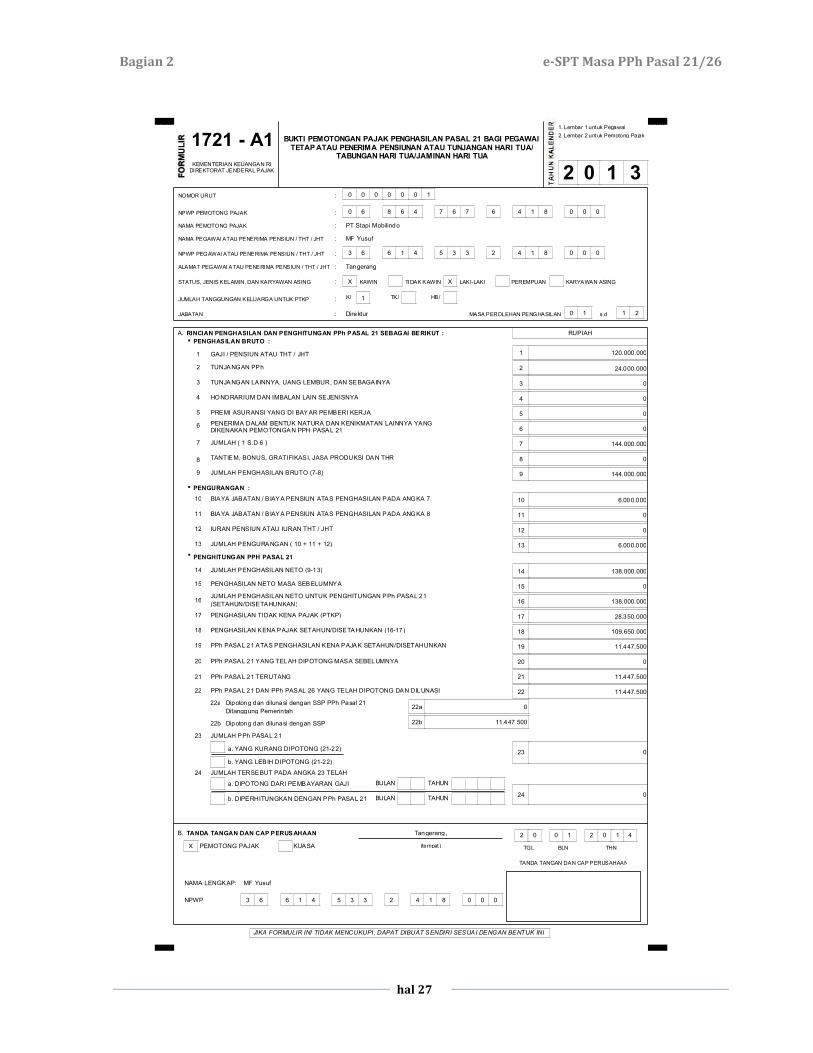

Bukti Pemotongan PPh Pasal 21 atas Gaji Pegawai Tetap

Untuk pemotongan PPh pasal 21 atas pembayaran gaji pegawai setiap bulan tidak perlu dibuatkan bukti

pemotongan PPh pasal 21. Perusahaan cukup membuat dan memberikan slip gaji saja setiap bulan.

Bukti pemotongan PPh pasal 21 atas gaji pegawai dibuatkan setahun sekali, yaitu formulir 1721 A1, dibuat

paling lambat pada akhir bulan pertama setelah tahun pajak berakhir. Maksudnya, apabila tahun pajak

pembayaran gaji adalah 2013, maka bukti pemotongan PPh pasal 21 dibuatkan perusahaan paling lambat

pada akhir bulan Januari 2014.

Formulir 1721 A1 ini dibuat dan diserahkan hanya kepada pegawai-pegawai yang memiliki gaji bruto

setahun di atas PTKP setahun, sedangkan pegawai-pegawai yang memiliki jumlah gaji bruto setahun di

bawah PTKP setahun tidak perlu dibuatkan.

Berikut ini contoh membuat formulir 1721 A1 untuk 1 (satu) karyawan saja menggunakan aplikasi eSPT.

a) Mengisi data pegawai tetap A1.

Klik menu Utility – Referensi – Pegawai 1721 A1. Klik Baru.

Mengisi NPWP, Nama, Alamat, Jabatan, Status Kawin, Jenis Kelamin, Status Pegawai, Status PTKP

dan Jumlah Tanggungan, sesuai dengan daftar pegawai pada halaman sebelumnya. Klik Simpan.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 25

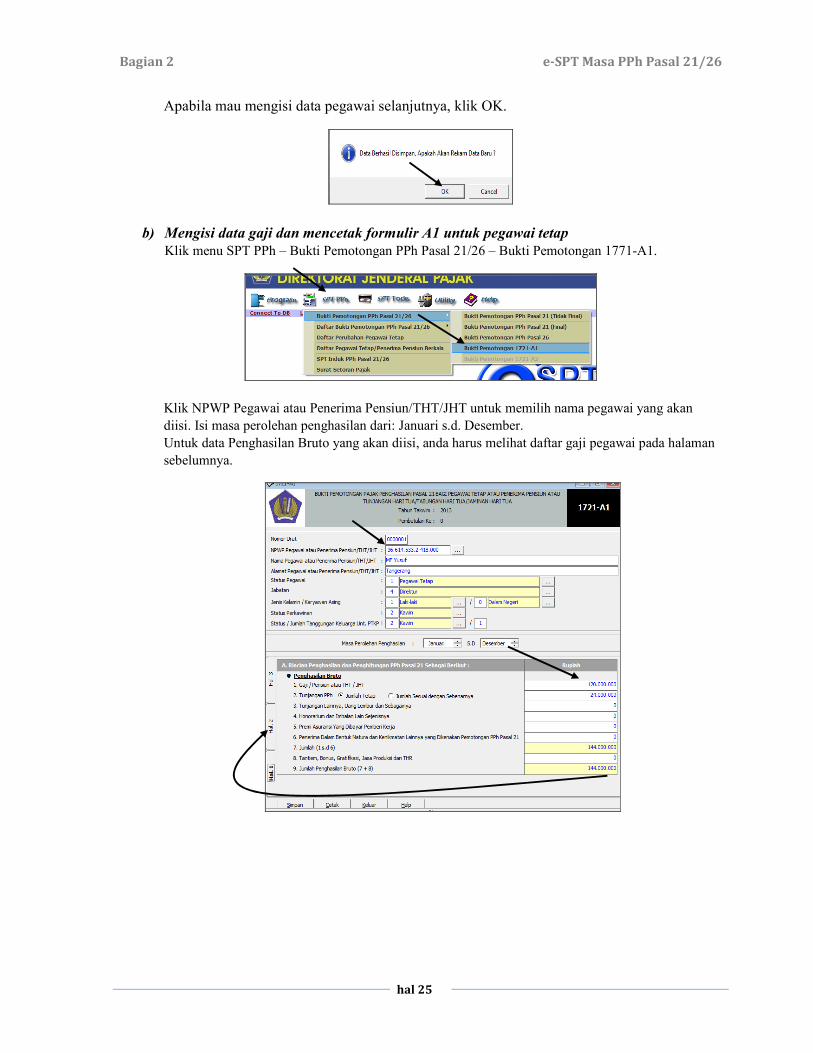

Apabila mau mengisi data pegawai selanjutnya, klik OK.

b) Mengisi data gaji dan mencetak formulir A1 untuk pegawai tetap

Klik menu SPT PPh – Bukti Pemotongan PPh Pasal 21/26 – Bukti Pemotongan 1771-A1.

Klik NPWP Pegawai atau Penerima Pensiun/THT/JHT untuk memilih nama pegawai yang akan

diisi. Isi masa perolehan penghasilan dari: Januari s.d. Desember.

Untuk data Penghasilan Bruto yang akan diisi, anda harus melihat daftar gaji pegawai pada halaman

sebelumnya.

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 26

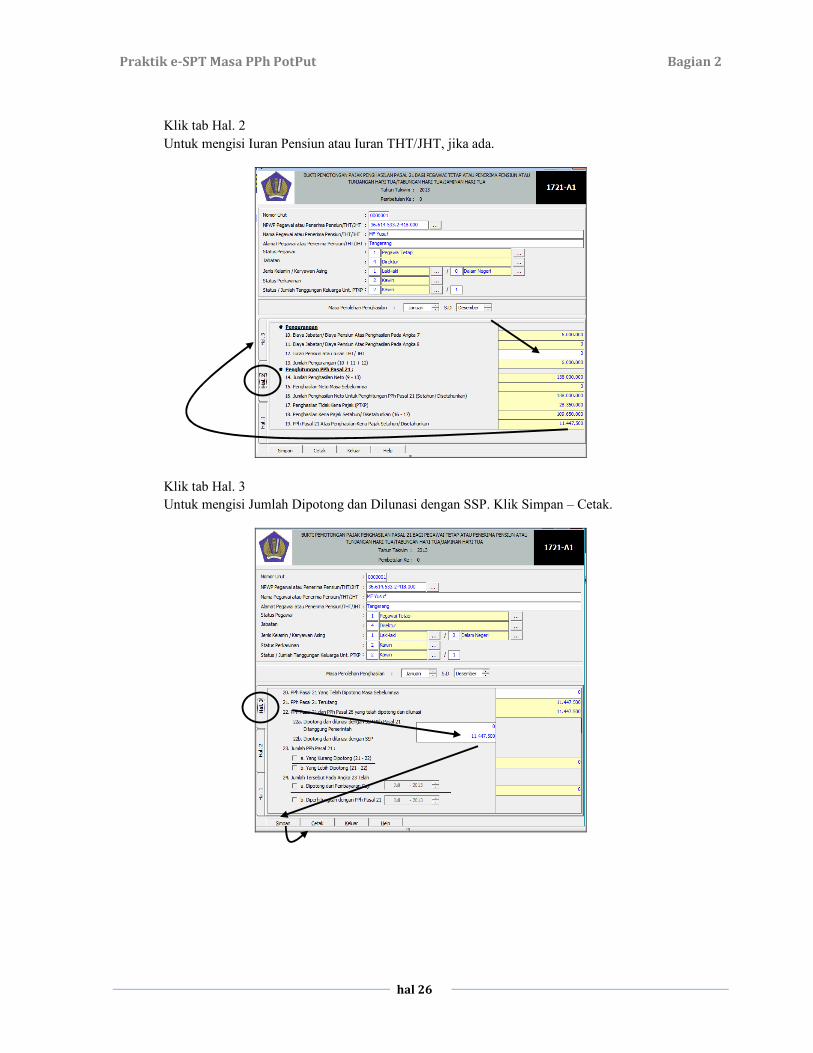

Klik tab Hal. 2

Untuk mengisi Iuran Pensiun atau Iuran THT/JHT, jika ada.

Klik tab Hal. 3

Untuk mengisi Jumlah Dipotong dan Dilunasi dengan SSP. Klik Simpan – Cetak.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 27

RUPIAH

11.447.500

RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT :

PENGHASILAN BRUTO :

GAJI / PENSIUN ATAU THT / JHT

TUNJANGAN PPh

TUNJANGAN LAINNYA, UANG LEMBUR, DAN SEBAGAINYA

HONORARIUM DAN IMBALAN LAIN SEJENISNYA

PREMI ASURANSI YANG DI BAYAR PEMBERI KERJA

PENERIMA DALAM BENTUK NATURA DAN KENIKMATAN LAINNYA YANGDIKENAKAN PEMOTONGAN PPH PASAL 21

JUMLAH ( 1 S.D 6 )

TANTIEM, BONUS, GRATIFIKASI, JASA PRODUKSI DAN THR

JUMLAH PENGHASILAN BRUTO (7-8)

PENGURANGAN :

BIAYA JABATAN / B IAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 7

BIAYA JABATAN / B IAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8

IURAN PENSIUN ATAU IURAN THT / JHT

JUMLAH PENGURANGAN ( 10 + 11 + 12)

PENGHITUNGAN PPH PASAL 21

JUMLAH PENGHASILAN NETO (9-13)

PENGHASILAN NETO MASA SEBELUMNYA

JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21

PENGHASILAN TIDAK KENA PAJAK (PTKP)

PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN (16-17)

PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN

PPh PASAL 21 YANG TELAH DIPOTONG MASA SEBELUMNYA

PPh PASAL 21 TERUTANG

PPh PASAL 21 DAN PPh PASAL 26 YANG TELAH DIPOTONG DAN DILUNASI

Dipotong dan dilunasi dengan SSP PPh Pasal 21

Dipotong dan dilunasi dengan SSP

JUMLAH PPh PASAL 21

JUMLAH TERSEBUT PADA ANGKA 23 TELAH

120.000.000

24.000.000

0

0

0

0

144.000.000

0

144.000.000

6.000.000

0

0

6.000.000

138.000.000

0

138.000.000

28.350.000

109.650.000

0

11.447.500

11.447.500

0

11.447.500

0

1

2

3

4

5

6

7

8

9

11

12

13

14

15

16

17

18

20

21

22

22a

22b

23

10

13

14

15

16

17

18

19

20

21

22

22a

22b

23

24

11

12

10

7

8

9

1

2

3

4

5

6

0

BULAN

BULAN

MF Yusuf

Tangerang,

.

.

.

a. YANG KURANG DIPOTONG (21-22)

b. YANG LEBIH DIPOTONG (21-22)

a. DIPOTONG DARI PEMBAYARAN GAJI

b. DIPERHITUNGKAN DENGAN PPh PASAL 21 24

TANDA TANGAN DAN CAP PERUSAHAAN

PEMOTONG PAJAKX KUASA

2 0 42 0 0 1

NAMA LENGKAP:

NPWP

1

(tempat) TGL THNBLN

TANDA TANGAN DAN CAP PERUSAHAAN

TAHUN

TAHUN

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

A.

B.

3 6 6 1 4 5 3 3 2 4 1 8 0 0 0

Ditanggung Pemerintah

19

Fiel Fiel

(SETAHUN/DISETAHUNKAN)

KAWIN

2KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

1721 - A1

0 31

Direktur

NPWP PEMOTONG PAJAK

NAMA PEMOTONG PAJAK PT Stapi Mobilindo

NAMA PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT

MASA PEROLEHAN PENGHASILAN

ALAMAT PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT

MF Yusuf

JABATAN

Tangerang

STATUS, JENIS KELAMIN, DAN KARYAWAN ASING

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP

NOMOR URUT

TIDAK KAWIN LAKI-LAKI PEREMPUAN KARYAWAN ASING

K/

:

:

:

:

:

:

:

:

NPWP PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT :

TK/ HB/

0 6 8 6 4 7 6 7 6 4 1 8 0 0 0

2. Lembar 2 untuk Pemotong Pajak

0 1 1 2s.d

X X

BUKTI PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEGAWAITETAP ATAU PENERIMA PENSIUNAN ATAU TUNJANGAN HARI TUA/

TABUNGAN HARI TUA/JAMINAN HARI TUA

1

1. Lembar 1 untuk Pegawai

0 0 0 0 0 0 1

3 6 6 1 4 5 3 3 2 4 1 8 0 0 0

Fiel Fiel

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 28

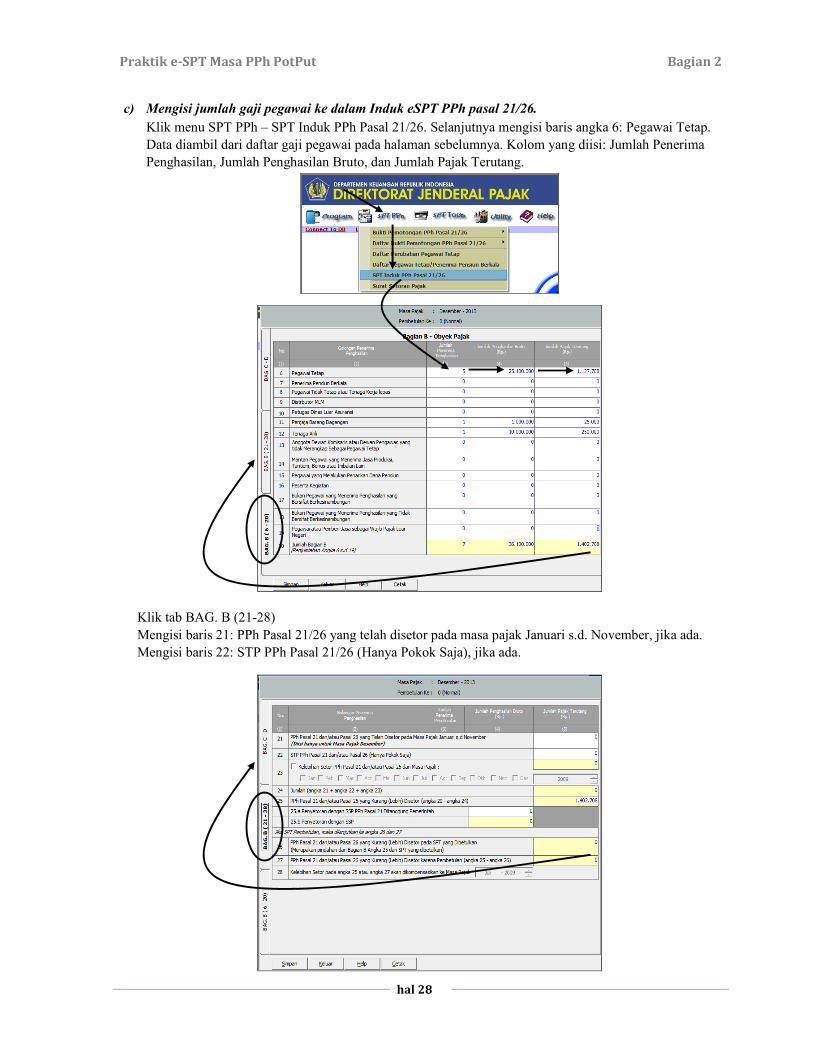

c) Mengisi jumlah gaji pegawai ke dalam Induk eSPT PPh pasal 21/26.

Klik menu SPT PPh – SPT Induk PPh Pasal 21/26. Selanjutnya mengisi baris angka 6: Pegawai Tetap.

Data diambil dari daftar gaji pegawai pada halaman sebelumnya. Kolom yang diisi: Jumlah Penerima

Penghasilan, Jumlah Penghasilan Bruto, dan Jumlah Pajak Terutang.

Klik tab BAG. B (21-28)

Mengisi baris 21: PPh Pasal 21/26 yang telah disetor pada masa pajak Januari s.d. November, jika ada.

Mengisi baris 22: STP PPh Pasal 21/26 (Hanya Pokok Saja), jika ada.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 29

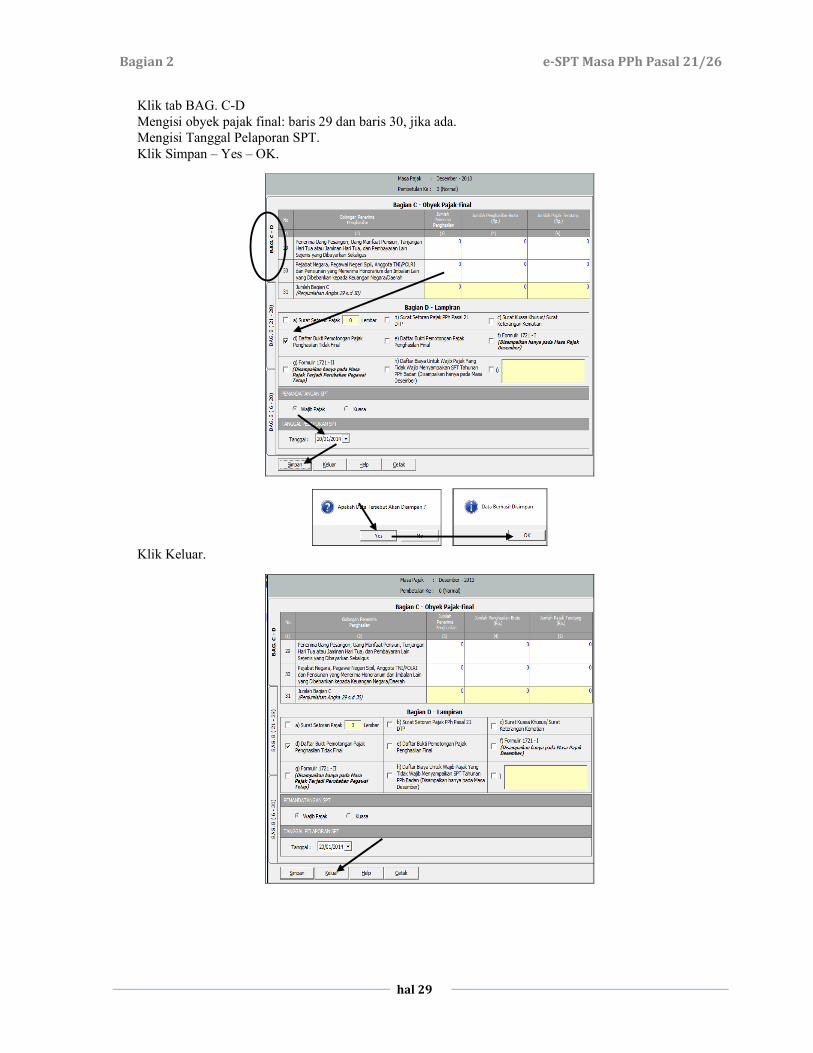

Klik tab BAG. C-D

Mengisi obyek pajak final: baris 29 dan baris 30, jika ada.

Mengisi Tanggal Pelaporan SPT.

Klik Simpan – Yes – OK.

Klik Keluar.

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 30

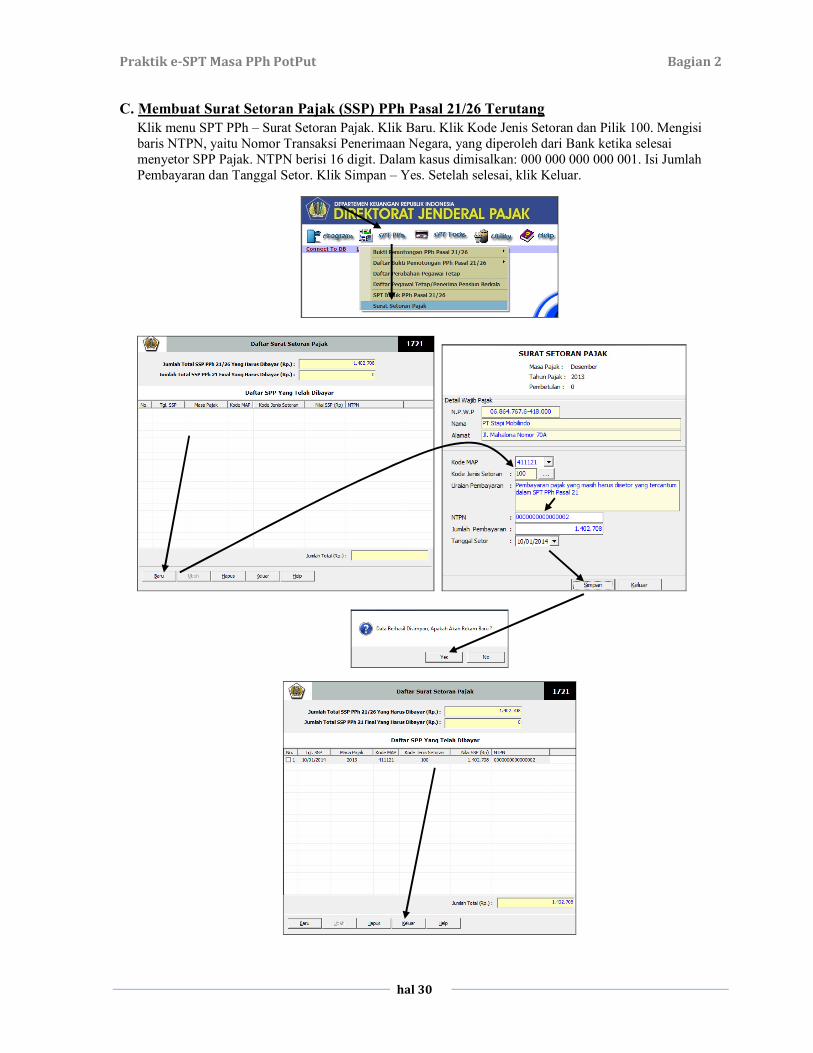

C. Membuat Surat Setoran Pajak (SSP) PPh Pasal 21/26 Terutang

Klik menu SPT PPh – Surat Setoran Pajak. Klik Baru. Klik Kode Jenis Setoran dan Pilik 100. Mengisi

baris NTPN, yaitu Nomor Transaksi Penerimaan Negara, yang diperoleh dari Bank ketika selesai

menyetor SPP Pajak. NTPN berisi 16 digit. Dalam kasus dimisalkan: 000 000 000 000 001. Isi Jumlah

Pembayaran dan Tanggal Setor. Klik Simpan – Yes. Setelah selesai, klik Keluar.

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 31

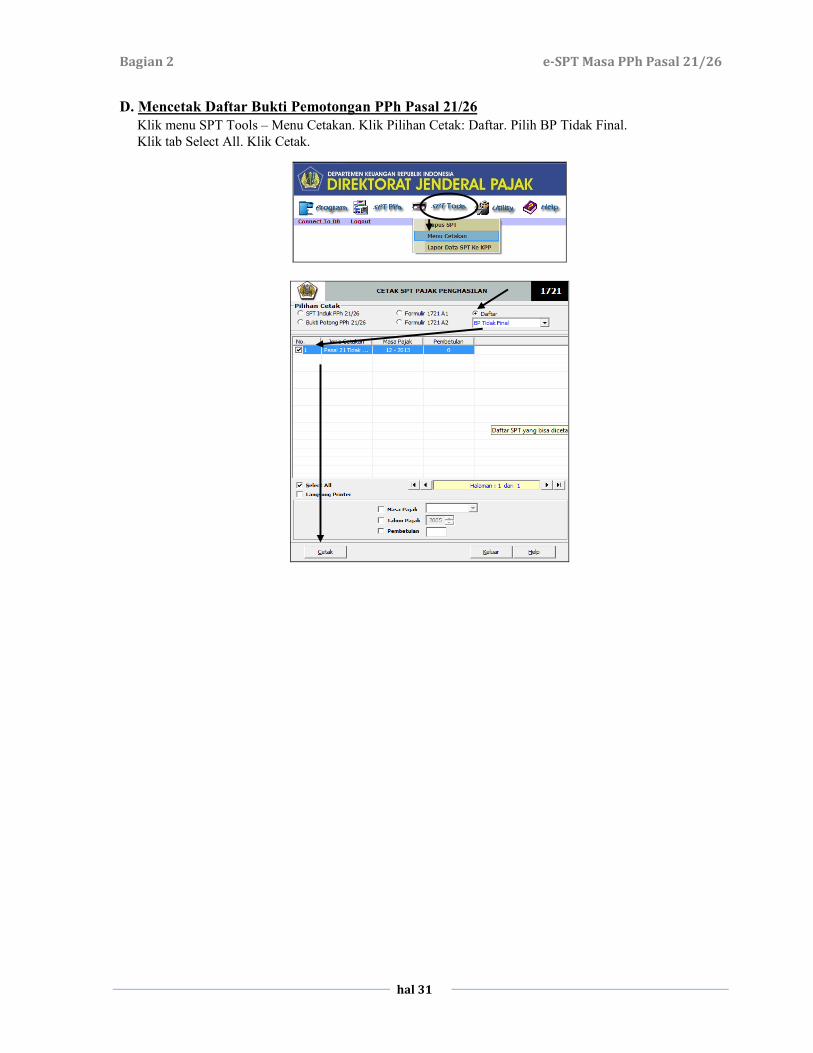

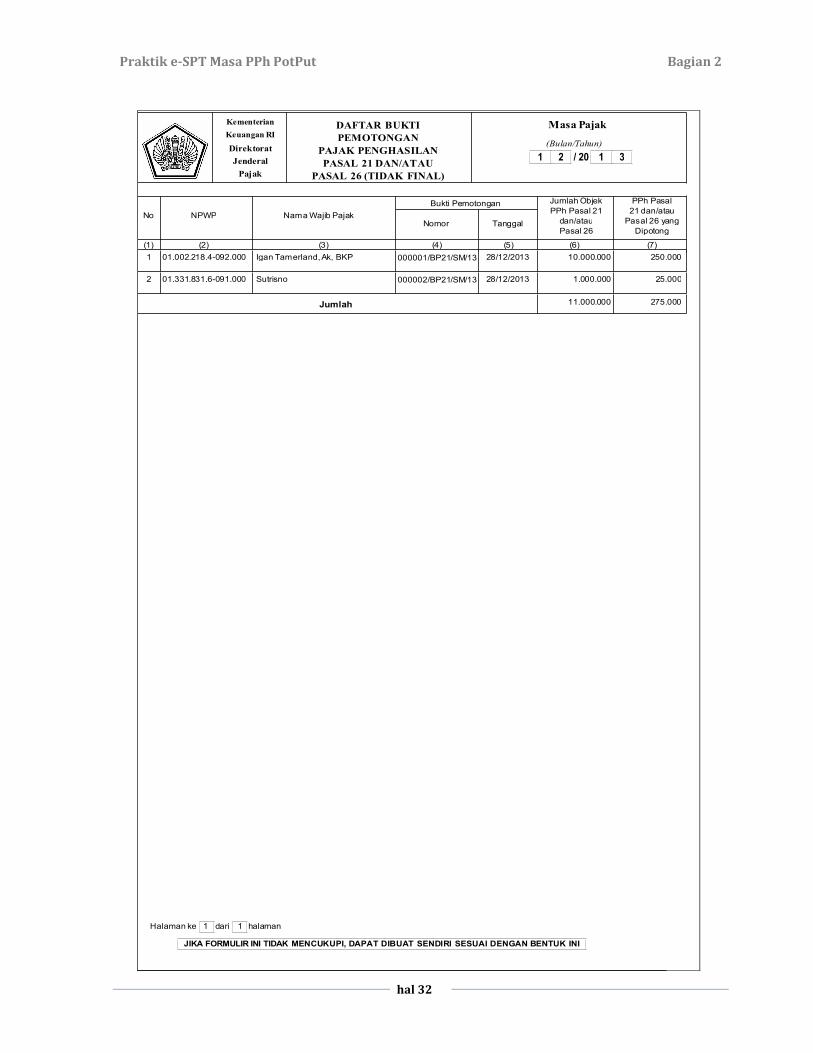

D. Mencetak Daftar Bukti Pemotongan PPh Pasal 21/26

Klik menu SPT Tools – Menu Cetakan. Klik Pilihan Cetak: Daftar. Pilih BP Tidak Final.

Klik tab Select All. Klik Cetak.

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 32

1 000001/BP21/SM/13 28/12/2013 10.000.000 250.00001.002.218.4-092.000 Igan Tamerland, Ak, BKP

2 000002/BP21/SM/13 28/12/2013 1.000.000 25.00001.331.831.6-091.000 Sutrisno

275.00011.000.000Jumlah

Kementerian

Keuangan RI

Direktorat

Jenderal

Pajak

PEMOTONGAN

Masa PajakDAFTAR BUKTI

/ 20PASAL 21 DAN/ATAU

PAJAK PENGHASILAN

No NPWP Nama Wajib Pajak

PPh PasalBukti Pemotongan

Nomor

(1) (2) (3) (4)

Tanggal

PPh Pasal 21

Jumlah Objek

(5)

Pasal 26

dan/atau

21 dan/atau

Pasal 26 yang

Dipotong

(6) (7)

1 12 3

PASAL 26 (TIDAK FINAL)

(Bulan/Tahun)

Halaman ke dari halaman

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

1 1

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 33

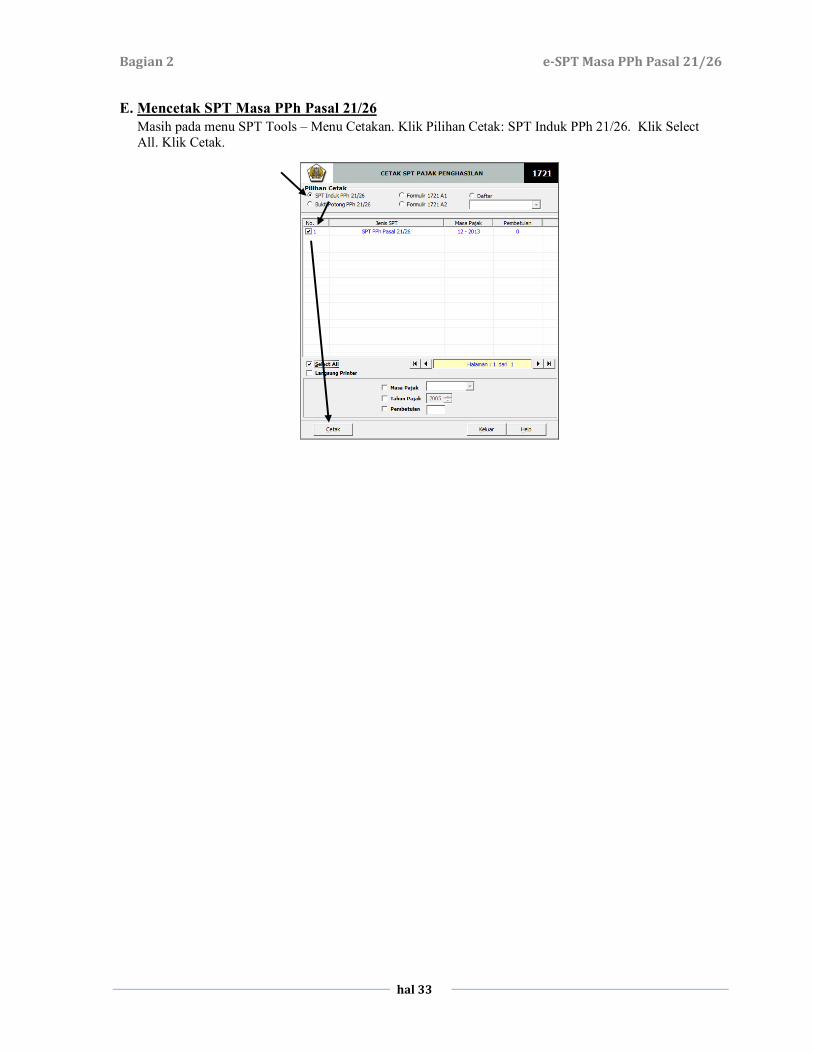

E. Mencetak SPT Masa PPh Pasal 21/26

Masih pada menu SPT Tools – Menu Cetakan. Klik Pilihan Cetak: SPT Induk PPh 21/26. Klik Select

All. Klik Cetak.

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 34

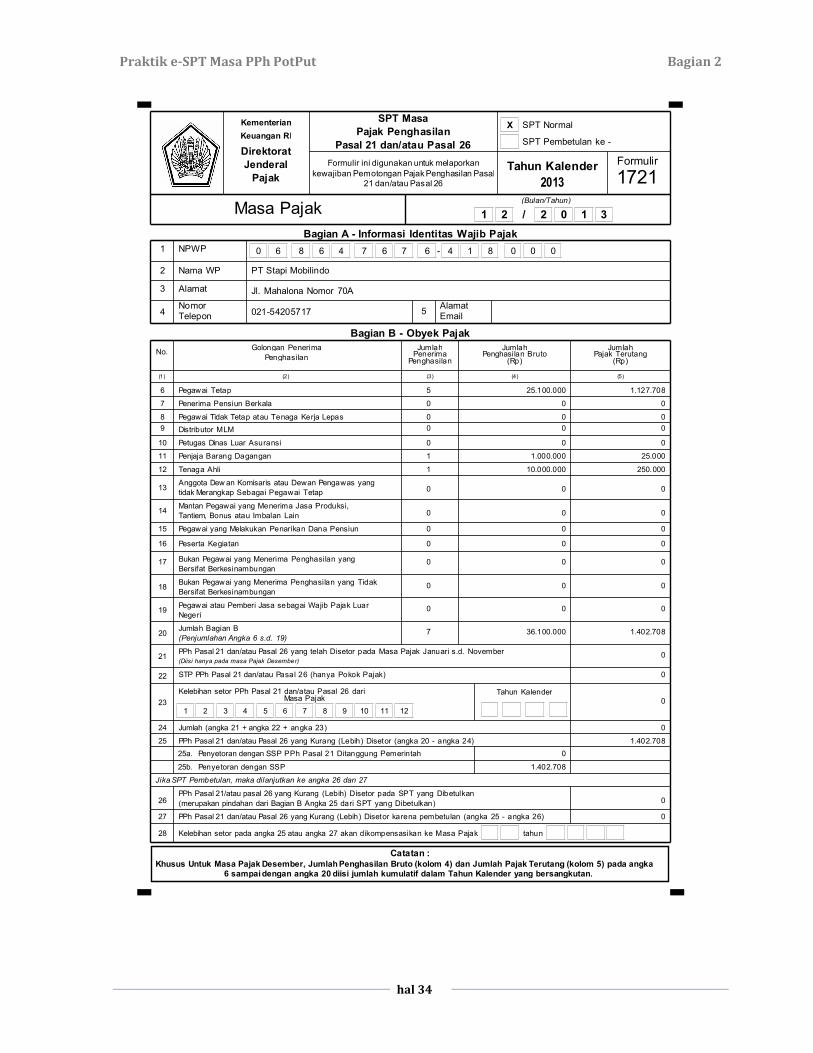

Formulir

1721

Pajak Penghasilan

SPT Masa

Pasal 21 dan/atau Pasal 26

Kementerian

Keuangan RI

Direktorat

Jenderal

Pajak

Formulir ini digunakan untuk melaporkan

No.

kewajiban Pemotongan Pajak Penghasilan Pasal

21 dan/atau Pasal 26

SPT Normal

SPT Pembetulan ke -

Tahun Kalender

2013

Masa Pajak(Bulan/Tahun)

/

Bagian A - Informasi Identitas Wajib Pajak

1

2

3

4

-NPWP

Nama WP

Alamat

NomorTelepon

PT Stapi Mobilindo

Jl. Mahalona Nomor 70A

021-54205717 5AlamatEmail

Bagian B - Obyek Pajak

Golongan Penerima

Penghasilan

(1) (2) (3) (4) (5)

JumlahPenerima

Penghasilan

JumlahPenghasilan Bruto

(Rp)

JumlahPajak Terutang

(Rp)

Pegawai Tetap

Penerima Pensiun Berkala

Pegawai Tidak Tetap atau Tenaga Kerja Lepas

Distributor MLM

Petugas Dinas Luar Asuransi

Penjaja Barang Dagangan

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

23

22

Tenaga Ahli

Anggota Dew an Komisaris atau Dewan Pengawas yang

tidak Merangkap Sebagai Pegawai Tetap

Mantan Pegawai yang Menerima Jasa Produksi,

Tantiem, Bonus atau Imbalan Lain

Pegawai yang Melakukan Penarikan Dana Pensiun

Pegawai atau Pemberi Jasa sebagai Wajib Pajak Luar

Jumlah Bagian B

(Penjumlahan Angka 6 s.d. 19)

Kelebihan setor PPh Pasal 21 dan/atau Pasal 26 dari

PPh Pasal 21 dan/atau Pasal 26 yang telah Disetor pada Masa Pajak Januari s.d. November

(Diisi hanya pada masa Pajak Desember)

STP PPh Pasal 21 dan/atau Pasal 26 (hanya Pokok Pajak)

25

Tahun Kalender

PPh Pasal 21/atau pasal 26 yang Kurang (Lebih) Disetor pada SPT yang Dibetulkan

PPh Pasal 21 dan/atau Pasal 26 yang Kurang (Lebih) Disetor (angka 20 - angka 24)

Jumlah (angka 21 + angka 22 + angka 23)

26

25a.

28

27

Kelebihan setor pada angka 25 atau angka 27 akan dikompensasikan ke Masa Pajak

PPh Pasal 21 dan/atau Pasal 26 yang Kurang (Lebih) Disetor karena pembetulan (angka 25 - angka 26)

tahun

Catatan :

Jika SPT Pembetulan, maka dilanjutkan ke angka 26 dan 27

Khusus Untuk Masa Pajak Desember, Jumlah Penghasilan Bruto (kolom 4) dan Jumlah Pajak Terutang (kolom 5) pada angka6 sampai dengan angka 20 diisi jumlah kumulatif dalam Tahun Kalender yang bersangkutan.

5 25.100.000 1.127.708

0 0 0

0 0 0

0 0 0

0 0 0

1 1.000.000 25.000

1 10.000.000 250.000

0 0 0

0 0 0

0 0 0

0 0 0

0 0 0

0 0 0

0 0 0

7 36.100.000 1.402.708

0

0

0

0

1.402.708

0

0

0 6 6 48 6 4 7 6 7 1 8 0 0

X

0

1 22

2

0

1 3 87 954 6 1110 12

0

Masa Pajak

Peserta Kegiatan

Bukan Pegawai yang Menerima Penghasilan yang

Bersifat Berkesinambungan

Bukan Pegawai yang Menerima Penghasilan yang Tidak

Bersifat Berkesinambungan

Negeri

24

25b. Penyetoran dengan SSP

Penyetoran dengan SSP PPh Pasal 21 Ditanggung Pemerintah

(merupakan pindahan dari Bagian B Angka 25 dari SPT yang Dibetulkan)

1.402.708

FiFi

1 3

Fi Fi

Bagian 2 e-SPT Masa PPh Pasal 21/26

hal 35

Fi Fi

NO.

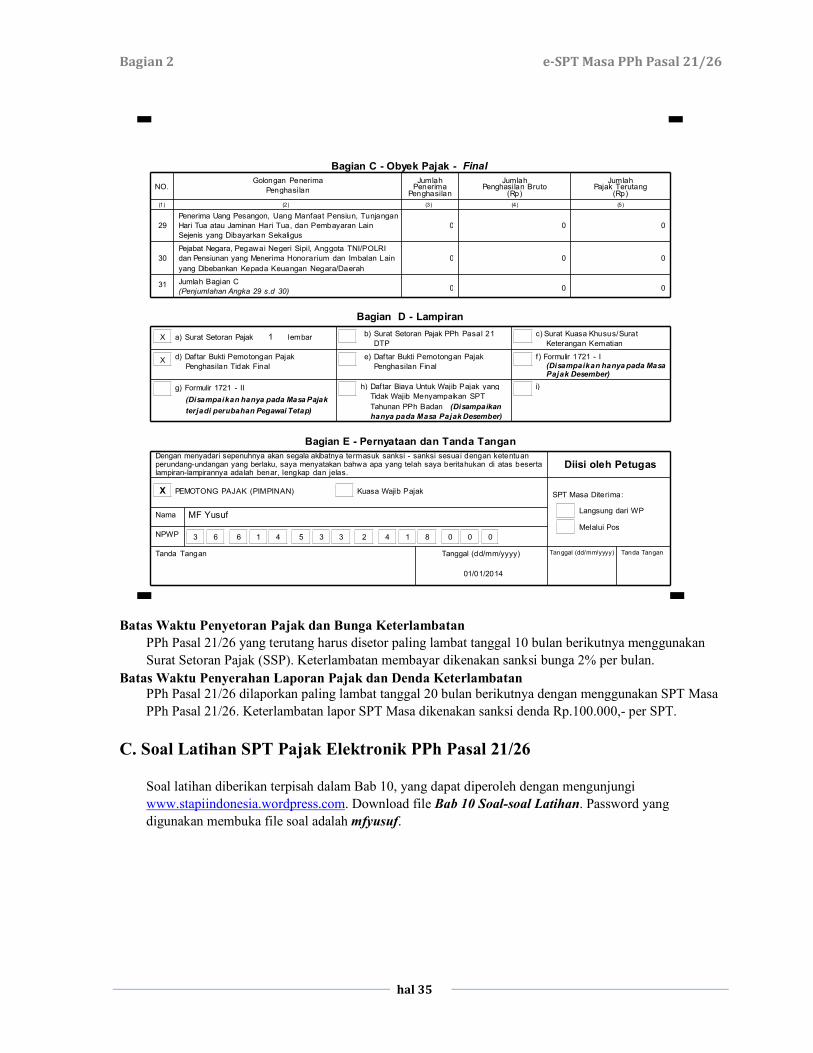

Bagian C - Obyek Pajak -

Golongan Penerima

Penghasilan

(1) (2) (3) (4) (5)

JumlahPenerima

Penghasilan

JumlahPenghasilan Bruto

(Rp)

JumlahPajak Terutang

(Rp)

Penerima Uang Pesangon, Uang Manfaat Pensiun, Tunjangan

Hari Tua atau Jaminan Hari Tua, dan Pembayaran Lain

Sejenis yang Dibayarkan Sekaligus

Pejabat Negara, Pegawai Negeri Sipil, Anggota TNI/POLRI

dan Pensiunan yang Menerima Honorarium dan Imbalan Lain

yang Dibebankan Kepada Keuangan Negara/Daerah

Jumlah Bagian C

(Penjumlahan Angka 29 s.d 30)

30

29

31

0 0 0

0 0 0

0 0 0

Bagian D - Lampiran

X

X

a) Surat Setoran Pajak lembar c) Surat Kuasa Khusus/Surat

Keterangan Kematian

d) Daftar Bukti Pemotongan Pajak

Penghasilan Tidak Final

e) Daftar Bukti Pemotongan Pajak

Penghasilan Final

f) Formulir 1721 - I(Disampaikan hanya pada MasaPajak Desember)

g) Formulir 1721 - II

(Disampaikan hanya pada Masa Pajak

terjadi perubahan Pegawai Tetap)

X

h) Daftar Biaya Untuk Wajib Pajak yang

Tidak Wajib Menyampaikan SPT

Tahunan PPh Badan

i)

Bagian E - Pernyataan dan Tanda Tangan

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi - sanksi sesuai dengan ketentuanperundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas besertalampiran-lampirannya adalah benar, lengkap dan jelas.

Diisi oleh Petugas

PEMOTONG PAJAK (PIMPINAN) Kuasa Wajib Pajak SPT Masa Diterima:

Melalui Pos

Langsung dari WPNama

NPWP

Tanda Tangan Tanggal (dd/mm/yyyy) Tanda TanganTanggal (dd/mm/yyyy)

01/01/2014

63 5 316 4 3 2 4 1 8 0 0 0

1

MF Yusuf

(Disampaikan

hanya pada Masa Pajak Desember)

Final

b) Surat Setoran Pajak PPh Pasal 21

DTP

FiFi

Batas Waktu Penyetoran Pajak dan Bunga Keterlambatan

PPh Pasal 21/26 yang terutang harus disetor paling lambat tanggal 10 bulan berikutnya menggunakan

Surat Setoran Pajak (SSP). Keterlambatan membayar dikenakan sanksi bunga 2% per bulan.

Batas Waktu Penyerahan Laporan Pajak dan Denda Keterlambatan

PPh Pasal 21/26 dilaporkan paling lambat tanggal 20 bulan berikutnya dengan menggunakan SPT Masa

PPh Pasal 21/26. Keterlambatan lapor SPT Masa dikenakan sanksi denda Rp.100.000,- per SPT.

C. Soal Latihan SPT Pajak Elektronik PPh Pasal 21/26

Soal latihan diberikan terpisah dalam Bab 10, yang dapat diperoleh dengan mengunjungi

www.stapiindonesia.wordpress.com. Download file Bab 10 Soal-soal Latihan. Password yang

digunakan membuka file soal adalah mfyusuf.

Praktik e-SPT Masa PPh PotPut Bagian 2

hal 36

e-SPT Masa PPh Pasal 23/26

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 38

A. Tujuan Pembelajaran

Setelah mempelajari dan menyelesaikan bab ini, diharapkan anda dapat memiliki:

1. Karakter Sikap jujur dalam menyusun SPT Pajak, disiplin mengelola bukti pemotongan PPh pasal 23/26,

serta kerjasama dengan orang/bagian lain.

2. Kompetensi Mampu membuat bukti pemotongan PPh pasal 23/26 dengan benar, mampu membuat daftar bukti

pemotongan PPh pasal 23/26, mampu mengisi SPT elektronik (eSPT) Masa PPh pasal 23/26.

B. Uraian Materi

Pekerjaan berhubungan dengan PPh Pasal 23/26

e) Menyiapkan informasi pajak perusahaan: Nama, Alamat, NPWP, PKP, dan sebagainya.

f) Membuat Bukti Pemotongan PPh pasal 23/26 untuk setiap transaksi yang menjadi objek pajak.

g) Membuat Daftar Bukti Pemotongan PPh pasal 23/26 untuk setiap akhir bulan.

h) Membuat SPT Masa PPh pasal 23/26 untuk setiap akhir bulan.

Pengisian SPT Pajak Elektronik Masa PPh Pasal 23/26

Dibawah ini disajikan contoh kasus penyelesaian SPT Pajak Elektronik PPh pasal 23/26 masa pajak

Desember 2013, yang diambil dari Buku Mahir Akuntansi Pajak Terapan, penulis yang sama.

A. Membuat Profil Wajib Pajak

Nama perusahaan : PT. STAPI MOBILINDO

Alamat : Jl. Mahalona Nomor 70A Tangerang 52750

NPWP : 06.864.767.6-418.000

NPPKP : 06.864.767.6-418.000

Kode KLU : 52000

Nomor telepon : (021) 5420 5717

Nomor Faksimili : (021) 5420 5718

PT Stapi Mobilindo adalah perusahaan yang bergerak dalam perdagangan kendaraan roda empat (R4)

merek Toyota yang ditunjuk sebagai Main Dealer.

Perusahaan dipimpin oleh MF.Yusuf, SE.Ak., M.Acc, sebagai Direktur, dengan NPWP. 36.614.533.2-418.000.

1. Membuka Aplikasi

Klik ikon Aplikasi eSPT PPh Masa 23 di desktop.

2. Melakukan Connect To Database

Klik Data Source Name (DSN) = DBPPH23. Klik OK.

Bagian 3 e-SPT Masa PPh Pasal 23/26

hal 39

3. Mengisi NPWP dan Profil Wajib Pajak Isi NPWP = 06.864.767.6-418.000. Klik OK.

Selanjutnya mengisi data profil wajib pajak.

Setelah selesai mengisi Profil wajib pajak, Penandatangan SPT, Penandatanganan Bukti. Setelah selesai,

klik Simpan – OK.

4. Input User Name & Password

Isi User Name = Administrator. Password = 123

5. Membuat file data SPT Baru

Klik Program – Buat SPT Baru – Isi Masa Pajak = Desember. Tahun Pajak = 2013

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 40

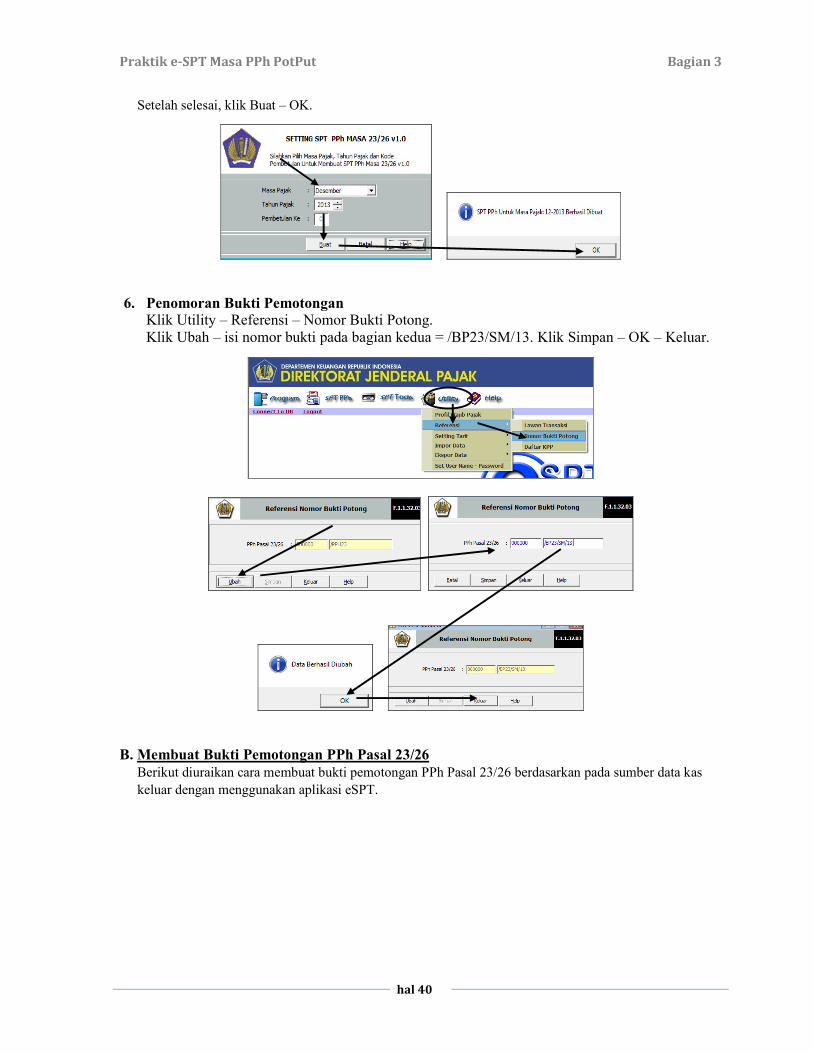

Setelah selesai, klik Buat – OK.

6. Penomoran Bukti Pemotongan

Klik Utility – Referensi – Nomor Bukti Potong.

Klik Ubah – isi nomor bukti pada bagian kedua = /BP23/SM/13. Klik Simpan – OK – Keluar.

B. Membuat Bukti Pemotongan PPh Pasal 23/26

Berikut diuraikan cara membuat bukti pemotongan PPh Pasal 23/26 berdasarkan pada sumber data kas

keluar dengan menggunakan aplikasi eSPT.

Bagian 3 e-SPT Masa PPh Pasal 23/26

hal 41

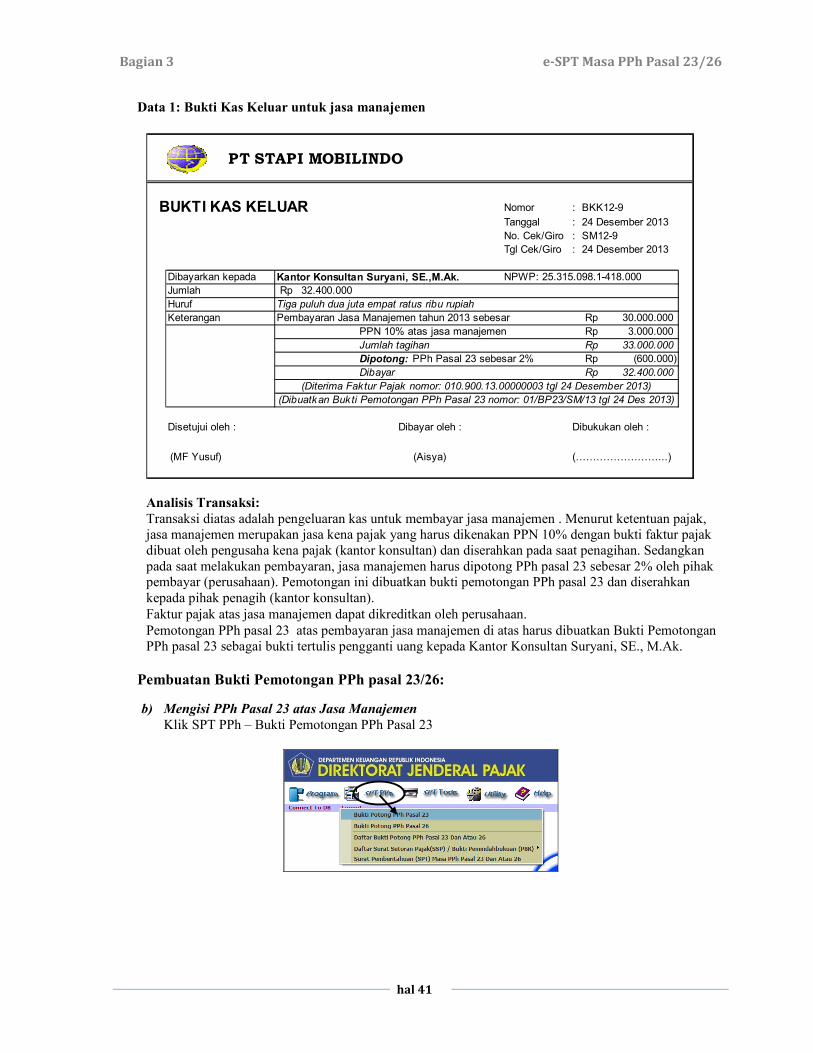

Data 1: Bukti Kas Keluar untuk jasa manajemen

PT STAPI MOBILINDO

BUKTI KAS KELUAR Nomor : BKK12-9

Tanggal : 24 Desember 2013

No. Cek/Giro : SM12-9

Tgl Cek/Giro : 24 Desember 2013

Dibayarkan kepada Kantor Konsultan Suryani, SE.,M.Ak. NPWP: 25.315.098.1-418.000

Jumlah 32.400.000Rp

Huruf Tiga puluh dua juta empat ratus ribu rupiah

Keterangan Pembayaran Jasa Manajemen tahun 2013 sebesar 30.000.000Rp

PPN 10% atas jasa manajemen 3.000.000Rp

Jumlah tagihan 33.000.000Rp

Dipotong: PPh Pasal 23 sebesar 2% (600.000)Rp

Dibayar 32.400.000Rp

Disetujui oleh : Dibukukan oleh :

(MF Yusuf) (99999999...)

Dibayar oleh :

(Diterima Faktur Pajak nomor: 010.900.13.00000003 tgl 24 Desember 2013)

(Dibuatkan Bukti Pemotongan PPh Pasal 23 nomor: 01/BP23/SM/13 tgl 24 Des 2013)

(Aisya)

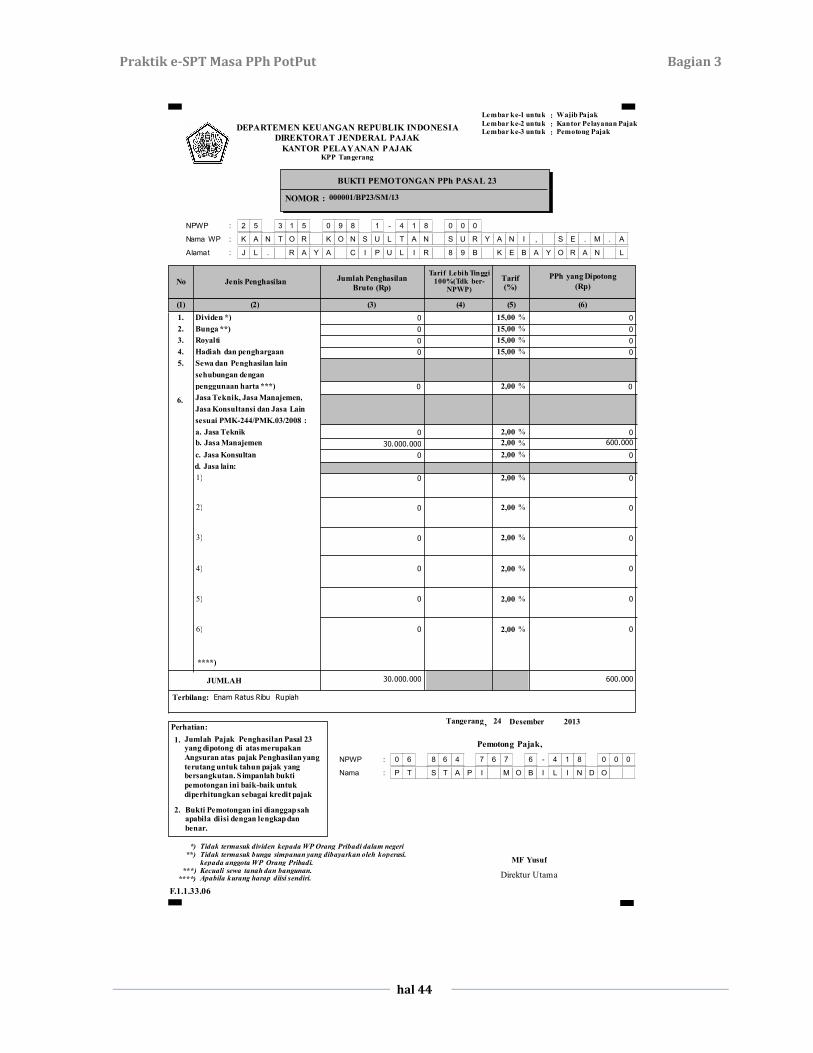

Analisis Transaksi:

Transaksi diatas adalah pengeluaran kas untuk membayar jasa manajemen . Menurut ketentuan pajak,

jasa manajemen merupakan jasa kena pajak yang harus dikenakan PPN 10% dengan bukti faktur pajak

dibuat oleh pengusaha kena pajak (kantor konsultan) dan diserahkan pada saat penagihan. Sedangkan

pada saat melakukan pembayaran, jasa manajemen harus dipotong PPh pasal 23 sebesar 2% oleh pihak pembayar (perusahaan). Pemotongan ini dibuatkan bukti pemotongan PPh pasal 23 dan diserahkan

kepada pihak penagih (kantor konsultan).

Faktur pajak atas jasa manajemen dapat dikreditkan oleh perusahaan.

Pemotongan PPh pasal 23 atas pembayaran jasa manajemen di atas harus dibuatkan Bukti Pemotongan

PPh pasal 23 sebagai bukti tertulis pengganti uang kepada Kantor Konsultan Suryani, SE., M.Ak.

Pembuatan Bukti Pemotongan PPh pasal 23/26:

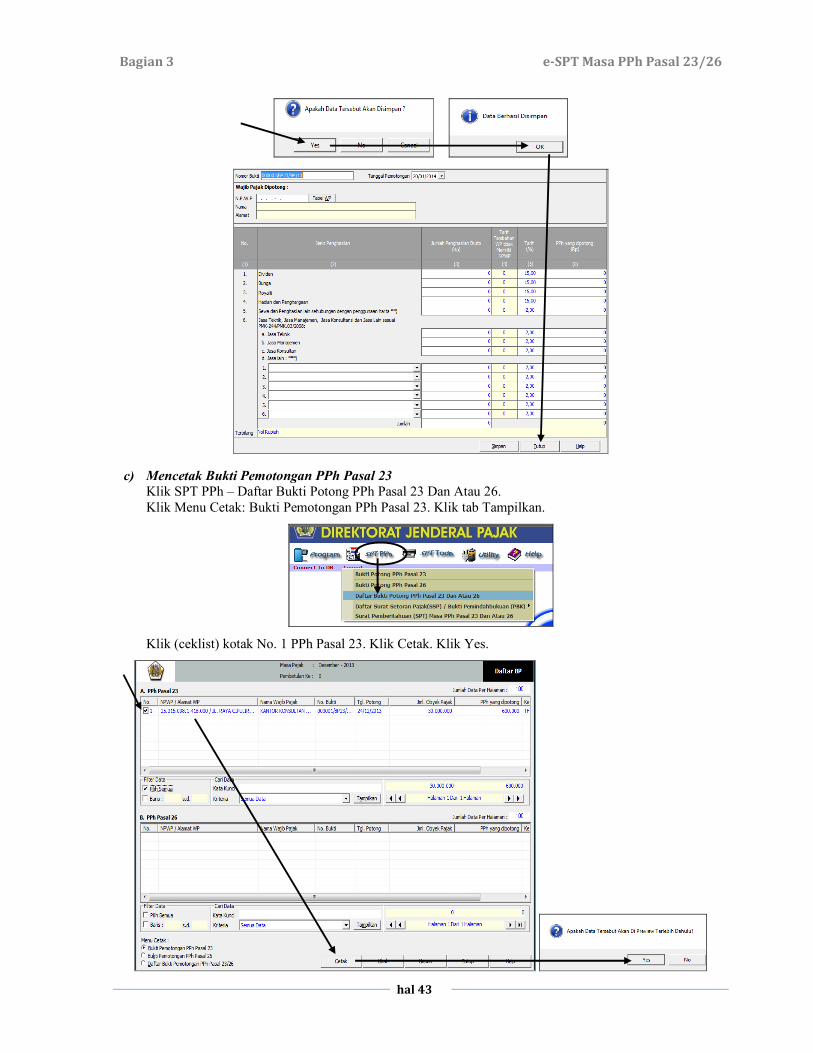

b) Mengisi PPh Pasal 23 atas Jasa Manajemen

Klik SPT PPh – Bukti Pemotongan PPh Pasal 23

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 42

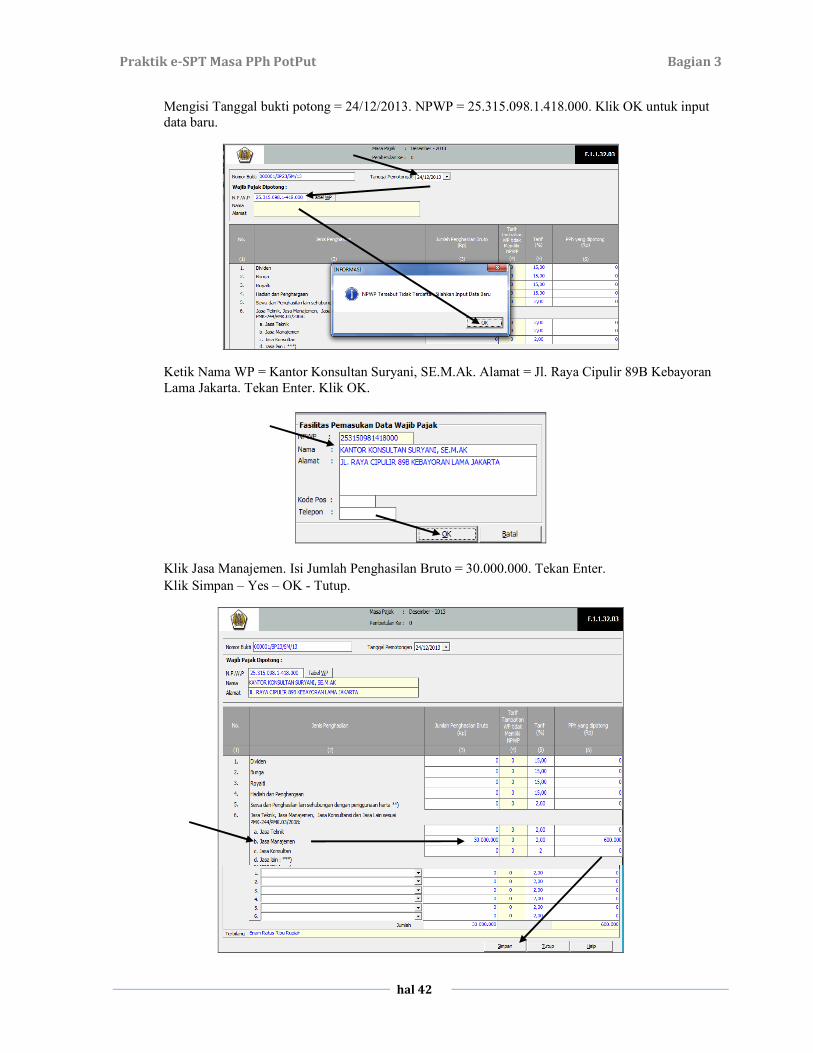

Mengisi Tanggal bukti potong = 24/12/2013. NPWP = 25.315.098.1.418.000. Klik OK untuk input

data baru.

Ketik Nama WP = Kantor Konsultan Suryani, SE.M.Ak. Alamat = Jl. Raya Cipulir 89B Kebayoran

Lama Jakarta. Tekan Enter. Klik OK.

Klik Jasa Manajemen. Isi Jumlah Penghasilan Bruto = 30.000.000. Tekan Enter.

Klik Simpan – Yes – OK - Tutup.

Bagian 3 e-SPT Masa PPh Pasal 23/26

hal 43

c) Mencetak Bukti Pemotongan PPh Pasal 23

Klik SPT PPh – Daftar Bukti Potong PPh Pasal 23 Dan Atau 26.

Klik Menu Cetak: Bukti Pemotongan PPh Pasal 23. Klik tab Tampilkan.

Klik (ceklist) kotak No. 1 PPh Pasal 23. Klik Cetak. Klik Yes.

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 44

(Rp)Bruto (Rp)

(1) (2) (3) (4) (5) (6)

Jenis Penghasilan Jumlah PenghasilanTarif Lebih Tinggi

100%(Tdk ber-NPWP)

PPh yang Dipotong

0

JUMLAH

Terbilang: Enam Ratus Ribu Rupiah

0

0

0

0

0

0

0

0

Tarif(%)

0

0

0

0

0

0

0

0

2.

1.

600.000

F.1.1.33.06

BUKTI PEMOTONGAN PPh PASAL 23

NOMOR : 000001/BP23/SM/13

KPP Tangerang

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

Lembar ke-1 untuk

Lembar ke-2 untukLembar ke-3 untuk :

:

: Wajib Pajak

Kantor Pelayanan PajakPemotong Pajak

No

15,001. Dividen *)

Bunga **)

Royalti

Hadiah dan penghargaan

Sewa dan Penghasilan lain

sehubungan dengan

Jasa Teknik, Jasa Manajemen,

sesuai PMK-244/PMK.03/2008 :

d. Jasa lain:

****)

15,002.

3. 15,00

4. 15,00

5.

6.

2,00

2,00

2,00

2,00

2,00

Perhatian:Tangerang 24 Desember 2013

Pemotong Pajak,

,

Bukti Pemotongan ini dianggap sahapabila diisi dengan lengkap dan

benar.

Tidak termasuk bunga simpanan yang dibayarkan oleh koperasi.

Kecuali sewa tanah dan bangunan.Apabila kurang harap diisi sendiri.

1)

2)

3)

a. Jasa Teknik

b. Jasa Manajemen

c. Jasa Konsultan

30.000.000 2,00

0 02,00

penggunaan harta ***)

0

4) 0 2,00

05) 0 2,00

0

06) 0 2,00

30.000.000

Jasa Konsultansi dan Jasa Lain

:NPWP 2 5 1 43 1 5 0 9 8 1 8 0 0 0

Nama WP K A N T O R K O N S U L T A N S U R Y A N I , S E . M . A

Alamat J L . R A Y A C I P U L I R

-

8 9 B K E B A Y O R A N L

:

:

:

:NPWP 0 6 6 48 6 4 7 6 7 1 8 0 0 0

Nama P T S T A P I M O B I L I N D O

-

:

:

Fi Fi

Fi Fi

Jumlah Pajak Penghasilan Pasal 23yang dipotong di atas merupakan

Angsuran atas pajak Penghasilan yang

terutang untuk tahun pajak yangbersangkutan. S impanlah bukti

pemotongan ini baik-baik untuk

diperhitungkan sebagai kredit pajak

Tidak termasuk dividen kepada WP Orang Pribadi dalam negeri

kepada anggota WP Orang Pribadi.

*)**)

***)****)

%

%

%

%

%

%

%

%

%

%

%

%

%

%

Direktur Utama

MF Yusuf

600.000

Bagian 3 e-SPT Masa PPh Pasal 23/26

hal 45

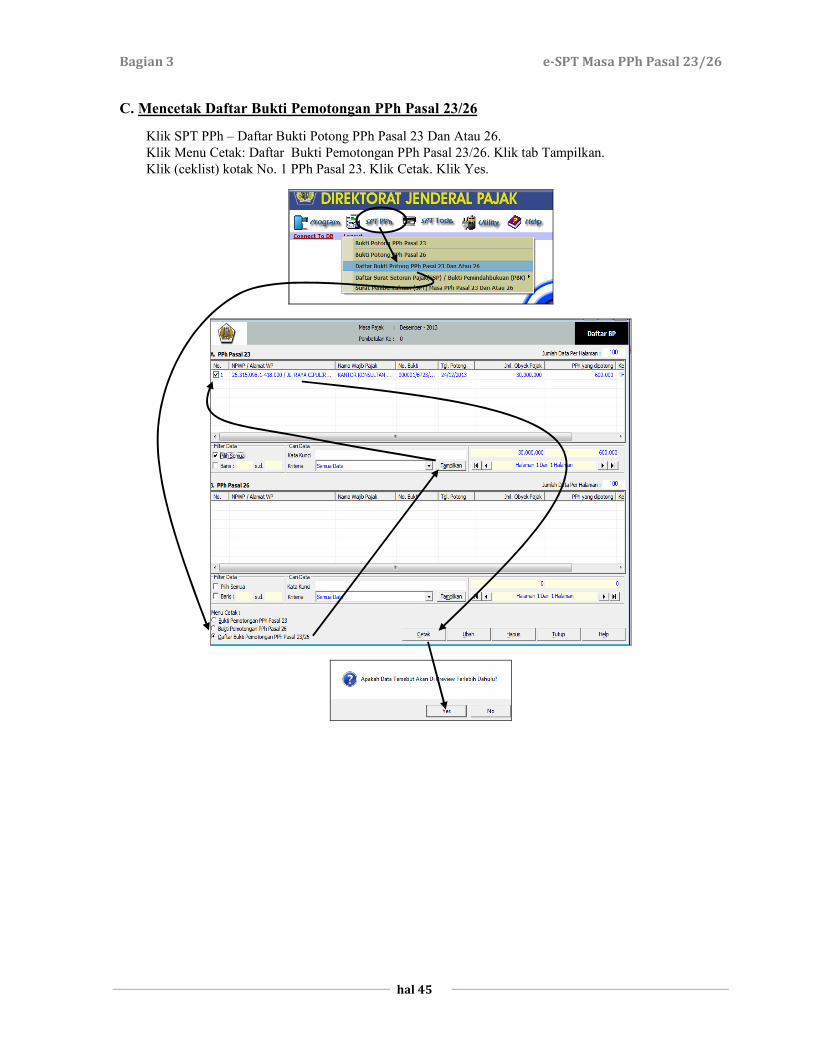

C. Mencetak Daftar Bukti Pemotongan PPh Pasal 23/26

Klik SPT PPh – Daftar Bukti Potong PPh Pasal 23 Dan Atau 26.

Klik Menu Cetak: Daftar Bukti Pemotongan PPh Pasal 23/26. Klik tab Tampilkan.

Klik (ceklist) kotak No. 1 PPh Pasal 23. Klik Cetak. Klik Yes.

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 46

DEPARTEMENKEUANGAN R.I.

DAFTAR BUKTI PEMOTONGAN PAJAKPENGHASILAN PASAL 23/26DIREKTORAT

JENDERAL PAJAK

Fi Fi

Masa Pajak

/1 12 32 0

A. PPh Pasal 23

000001/BP23/SM/13

24/12/2013KANTOR KONSULTANSURYANI, SE.M.AK

25.315.098.1-418.0001 30.000.000 600.000

JUMLAH 30.000.000 600.000

B. PPh Pasal 26

JUMLAH0 0

Tanda Tangan & Cap

PEMOTONG PAJAKX KUASA

NPWP

Nama

2 0 1 4Tanggal 0 1 0 1

tanggal bulan tahunM F Y u s u f

63 5 316 4 3 2 4 1 8 0 0 0-

Fi Fi

N P W P Nama

Bukti PemotonganPPh yang

Nomor Tanggal

NIlai Obyek Pajak(Rp.)

No

(1) (2) (3) (4) (5) (6) (7)

Dipotong (Rp)

D.1.1.32.05

Bagian 3 e-SPT Masa PPh Pasal 23/26

hal 47

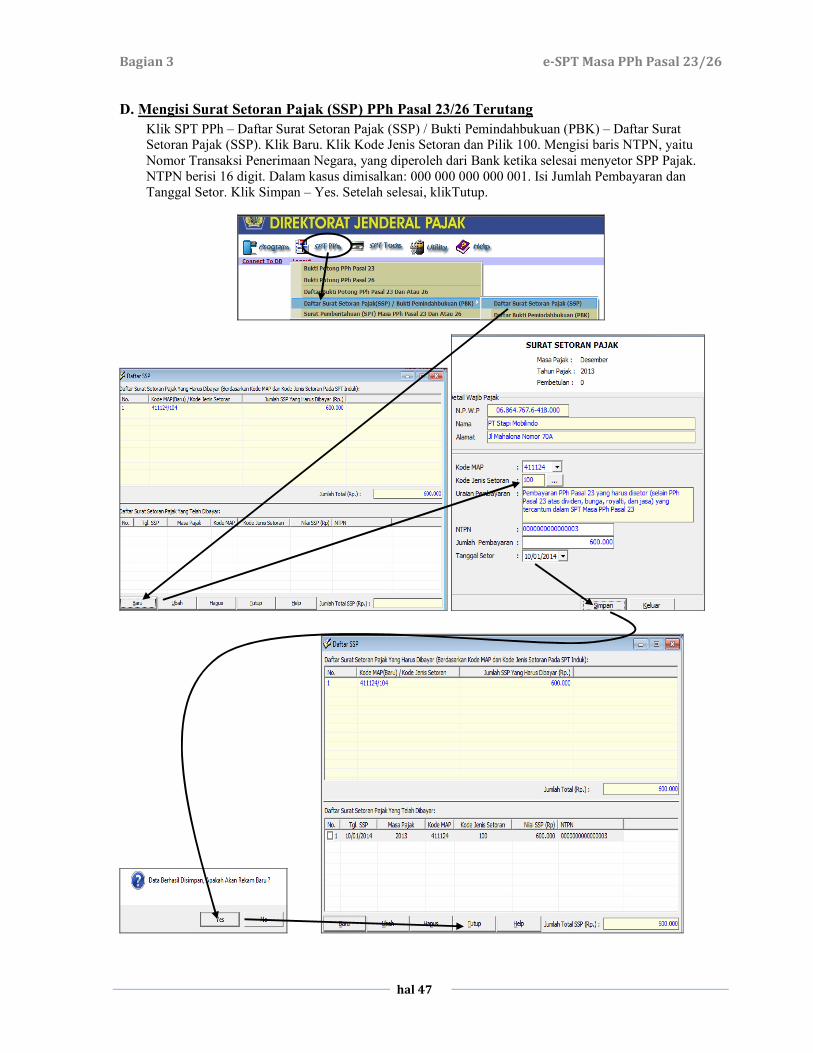

D. Mengisi Surat Setoran Pajak (SSP) PPh Pasal 23/26 Terutang

Klik SPT PPh – Daftar Surat Setoran Pajak (SSP) / Bukti Pemindahbukuan (PBK) – Daftar Surat Setoran Pajak (SSP). Klik Baru. Klik Kode Jenis Setoran dan Pilik 100. Mengisi baris NTPN, yaitu

Nomor Transaksi Penerimaan Negara, yang diperoleh dari Bank ketika selesai menyetor SPP Pajak.

NTPN berisi 16 digit. Dalam kasus dimisalkan: 000 000 000 000 001. Isi Jumlah Pembayaran dan

Tanggal Setor. Klik Simpan – Yes. Setelah selesai, klikTutup.

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 48

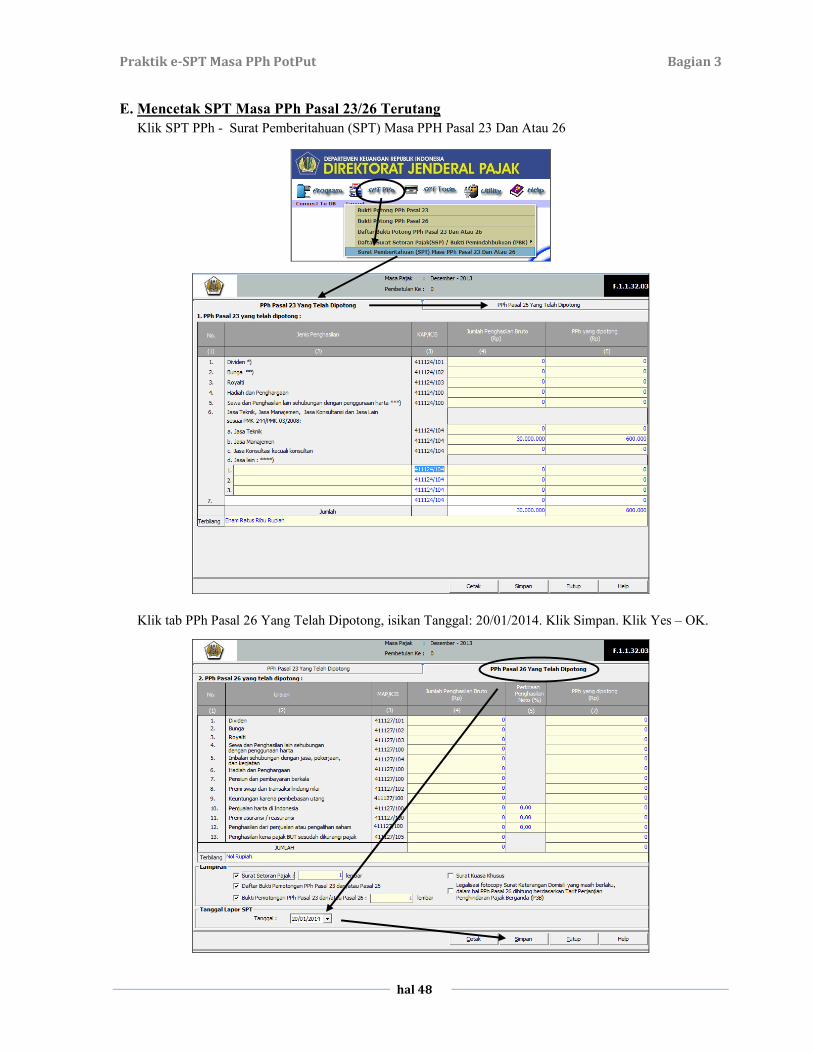

E. Mencetak SPT Masa PPh Pasal 23/26 Terutang

Klik SPT PPh - Surat Pemberitahuan (SPT) Masa PPH Pasal 23 Dan Atau 26

Klik tab PPh Pasal 26 Yang Telah Dipotong, isikan Tanggal: 20/01/2014. Klik Simpan. Klik Yes – OK.

Bagian 3 e-SPT Masa PPh Pasal 23/26

hal 49

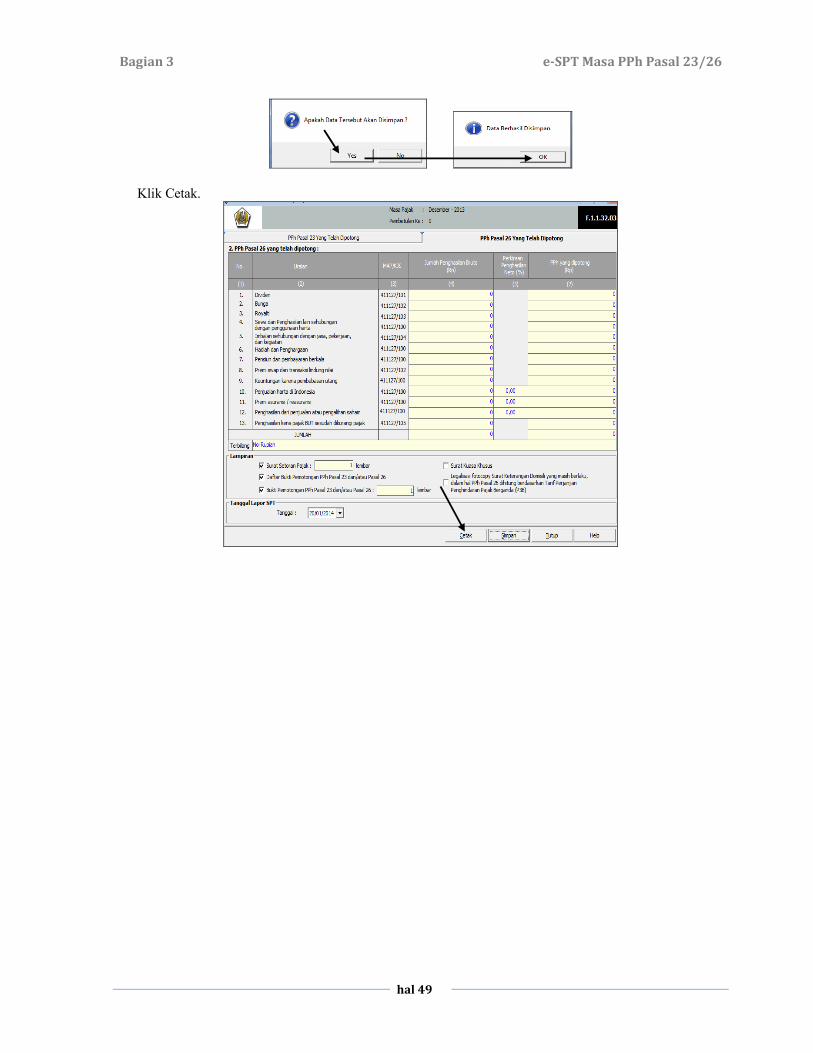

Klik Cetak.

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 50

Jumlah PenghasilanBruto

Uraian KAP/ KJS Jumlah Penghasilan Bruto (Rp) PPh yang Dipotong (Rp)

JUMLAH

411124/101

411124/102

411124/103

411124/100

411124/100

411124/104

Terbilang: Enam Ratus Ribu Rupiah

411127/101

411127/102

411127/103

411127/100

411127/104

411127/100

411127/100

411127/102

1

1

BAGIAN C. LAMPIRAN

BAGIAN D. PERNYATAAN DAN TANDA TANGAN

600.000

411127/100

411127/105

0

BAGIAN B. OBJEK PAJAK

1. PPh Pasal 23 yang telah Dipotong:

(1) (2) (3) (4)

4.

7.

5.

6.

3.

Dividen *)

Bunga **)

Royalti

Hadiah dan penghargaan

Sewa dan Penghasilan lain sehubungan dengan penggunaan harta ***)

Jasa Teknik, Jasa Manajemen, Jasa Konsultansi dan jasa lain sesuaidengan PMK-244/PMK.03/2008:

a. Jasa Teknik

1)

2)

3)

.......

.......

.......

411124/104

411124/104

411124/104

411124/104

%

%

2. PPh Pasal 26 yang telah Dipotong :

1.

2.

3.

4.

6.

5.

11.

Dividen

Bunga

Royalti

Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan

Sewa dan Penghasilan lain sehubungan dengan penggunaan harta

Hadiah dan penghargaan

Pensiunan dan pembayaran berkala

Penjualan harta di Indonesia

Premi asuransi / reasuransi

7.

10.

Penghasilan Kena Pajak BUT setelah Pajak13.

JUMLAH

Terbilang:

Dengan menyadari sepenuhnya akan segala akibat termasuk sanksi-sanksi sesuai dengan ketentuanperundang-undangan yang berlaku, saya menyatakan apa yang telah saya beritahukan diatas besertalampiran-lampirannya adalah benar, lengkap dan jelas.

**) Tidak termasuk bunga simpanan yang dibayarkan oleh koperasi kepada WP OP

***) Kecuali sewa tanah dan bangunan.

****) Apabila kurang harap dibuat lampiran tersendiri.

F.1.1.32.03

lembar.

lembar. Perjanjian Penghindaran Pajak Berganda (P3B).

411124/104 30.000.000 600.000

411124/104

2.

1.

d. Jasa lain: ****)

b. Jasa Manajemen

c. Jasa Konsultan

30.000.000

DEPARTEMENKEUANGAN R.I.

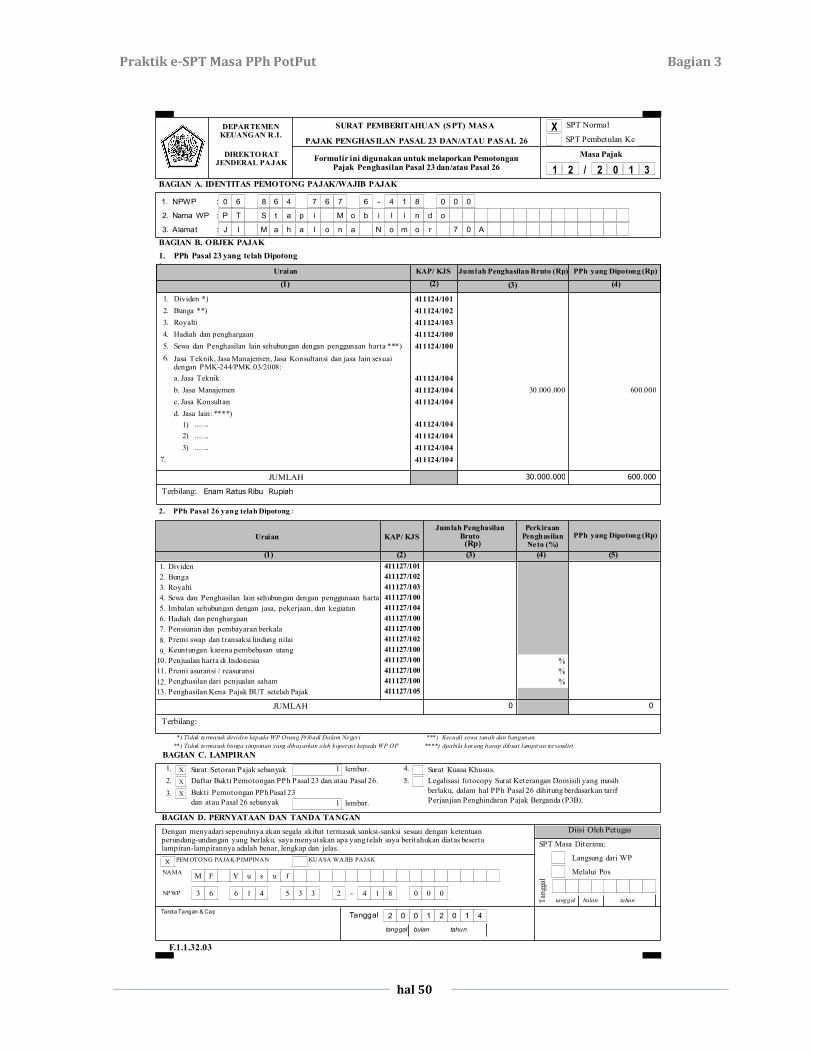

SURAT PEMBERITAHUAN (SPT) MASA

DIREKTORATJENDERAL PAJAK

Fiel Fiel

Masa Pajak

/1 12 32 0

X SPT Normal

SPT Pembetulan Ke

Formulir ini digunakan untuk melaporkan PemotonganPajak Penghasilan Pasal 23 dan/atau Pasal 26

PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26

(1) (2)

Uraian KAP/ KJS

PerkiraanPenghasilan

Neto (%)

(3) (4) (5)

1.

dan atau Pasal 26 sebanyak

berlaku, dalam hal PPh Pasal 26 dihitung berdasarkan tarif

*) Tidak termasuk deviden kepada WP Orang Pribadi Dalam Negeri

NAMA

NPWP

PEM OTONG PAJAK/PIMPINANX KUASA WAJIB PAJAK

Tanda Tangan & Cap

Diisi Oleh Petugas

Premi swap dan transaksi lindung nilai

Keuntungan karena pembebasan utang

Penghasilan dari penjualan saham %

0

411127/100

411127/100

411127/100

BAGIAN A. IDENTITAS PEMOTONG PAJAK/WAJIB PAJAK

:1. NPWP 0 6 6 48 6 4 7 6 7 1 8 0 0 0

2. Nama WP P T S t a p i M o b i l i n d o

3. Alamat J l M a h a l o n a N o m o r

-

7 0 A

:

:

:

M F Y u s u f

63 5 316 4 3 2 4 1 8 0 0 0-

2 0 1 4Tanggal 2 0 0 1

tanggal bulan tahun

SPT Masa Diterima:

Melalui Pos

Langsung dari WP

Tan

ggal

tanggal bulan tahun

Fiel Fiel

PPh yang Dipotong (Rp)

X Surat Setoran Pajak sebanyak

X Daftar Bukti Pemotongan PPh Pasal 23 dan atau Pasal 26.

X Bukti Pemotongan PPh Pasal 23

Surat Kuasa Khusus.

Legalisasi fotocopy Surat Keterangan Domisili yang masih

8.

9.

12.

2.

3.

4.

5.

(Rp)

Bagian 3 e-SPT Masa PPh Pasal 23/26

hal 51

Batas Waktu Penyetoran Pajak dan Bunga Keterlambatan

PPh Pasal 23/26 yang terutang harus disetor paling lambat tanggal 10 bulan berikutnya menggunakan

Surat Setoran Pajak (SSP). Keterlambatan membayar dikenakan sanksi bunga 2% per bulan.

Batas Waktu Penyerahan Laporan Pajak dan Denda Keterlambatan

PPh Pasal 23/26 dilaporkan paling lambat tanggal 20 bulan berikutnya dengan menggunakan SPT Masa

PPh Pasal 23/26. Keterlambatan lapor SPT Masa dikenakan sanksi denda Rp.100.000,- per SPT.

C. Soal Latihan SPT Pajak Elektronik PPh Pasal 23/26

Soal latihan diberikan terpisah dalam Bab 10, yang dapat diperoleh dengan mengunjungi

www.stapiindonesia.wordpress.com. Download file Bab 10 Soal-soal Latihan. Password yang

digunakan membuka file soal adalah mfyusuf.

Praktik e-SPT Masa PPh PotPut Bagian 3

hal 52

e-SPT Masa PPh Pasal 4 ayat 2 Final

Praktik e-SPT Masa PPh PotPut Bagian 4

hal 54

A. Tujuan Pembelajaran

Setelah mempelajari dan menyelesaikan bab ini, diharapkan anda dapat memiliki:

1. Karakter Sikap jujur dalam menyusun SPT Pajak, disiplin mengelola bukti pemotongan PPh pasal 4 ayat 2,

serta kerjasama dengan orang/bagian lain.

2. Kompetensi Mampu membuat bukti pemotongan PPh pasal 4 ayat 2 dengan benar, mampu membuat daftar bukti

pemotongan PPh pasal 4 ayat 2, mampu mengisi SPT elektronik (eSPT) Masa PPh pasal 4 ayat 2.

B. Uraian Materi

Pekerjaan berhubungan dengan PPh Pasal 4 ayat 2

1. Menyiapkan informasi pajak perusahaan: Nama, Alamat, NPWP, PKP, dan sebagainya.

2. Membuat Bukti Pemotongan PPh pasal 4 ayat 2 untuk setiap transaksi yang menjadi objek pajak.

3. Membuat Daftar Bukti Pemotongan PPh pasal 4 ayat 2 untuk setiap akhir bulan.

4. Membuat SPT Masa PPh pasal 4 ayat 2 untuk setiap akhir bulan.

Ringkasan bekerja dengan Aplikasi eSPT Masa PPh Pasal 4 ayat 2 (Final) a. Cara Login e-SPT

1. Connect to database

2. Input NPWP Perusahaan (harus valid dan terdaftar)

3. Isi Profil Wajib Pajak

4. Login

User Name : Administrator

Password : 123

b. Setting SPT : Klik Menu Program

5. Buka SPT Baru atau Buka SPT yang ada

c. Input Transaksi Pemotongan:

6. Membuat Bukti Pemotongan PPh Pasal 4 ayat 2 final

Klik SPT PPh – Bukti Pemotongan PPh Pasal 4 ayat 2 final – Bukti Pemotongan PPh Pasal 4 ayat 2 final

d Daftar Bukti Pemotongan Akhir Bulan:

7. Mencetak Daftar Bukti Pemotongan PPh Pasal 4 ayat 2 final

Klik SPT PPh – Daftar Bukti Pemotongan PPh Pasal 4 ayat 2 final – Daftar Bukti Pemotongan PPh

Pasal 4 ayat 2 final – Klik Tampilkan Data – Klik Cetak

e Membuat Surat Setoran Pajak :

8. Membuat Surat Setoran Pajak

Klik SPT PPh – SSP– Klik Baru (Isi Kode Jenis Setoran, NTPN – 16 digit, Jumlah Pembayaran,

Tanggal setor)

f Mencetak SPT Masa PPh Pasal 4 ayat 2 final

9. Klik SPT Tools – Menu Cetakan – Pilih …..

• SPT Induk PPh 4 ayat 2 final

• Bukti Potong

• Daftar Bukti Pemotongan PPh 4 ayat 2 final

Untuk mencetak masing-masing, klik Cetak

g Pelaporan ke Kantor Pajak

10. Pelaporan Data SPT ke KPP

Media pelaporan menggunakan Flashdisk atau CD.

Klik SPT Tools – Lapor Data SPT ke KPP – Klik Tampilkan Data – Tentukan Lokasi File – Klik Create File

Bagian 4 e-SPT Masa PPh Pasal 4 ayat 2 (Final)

hal 55

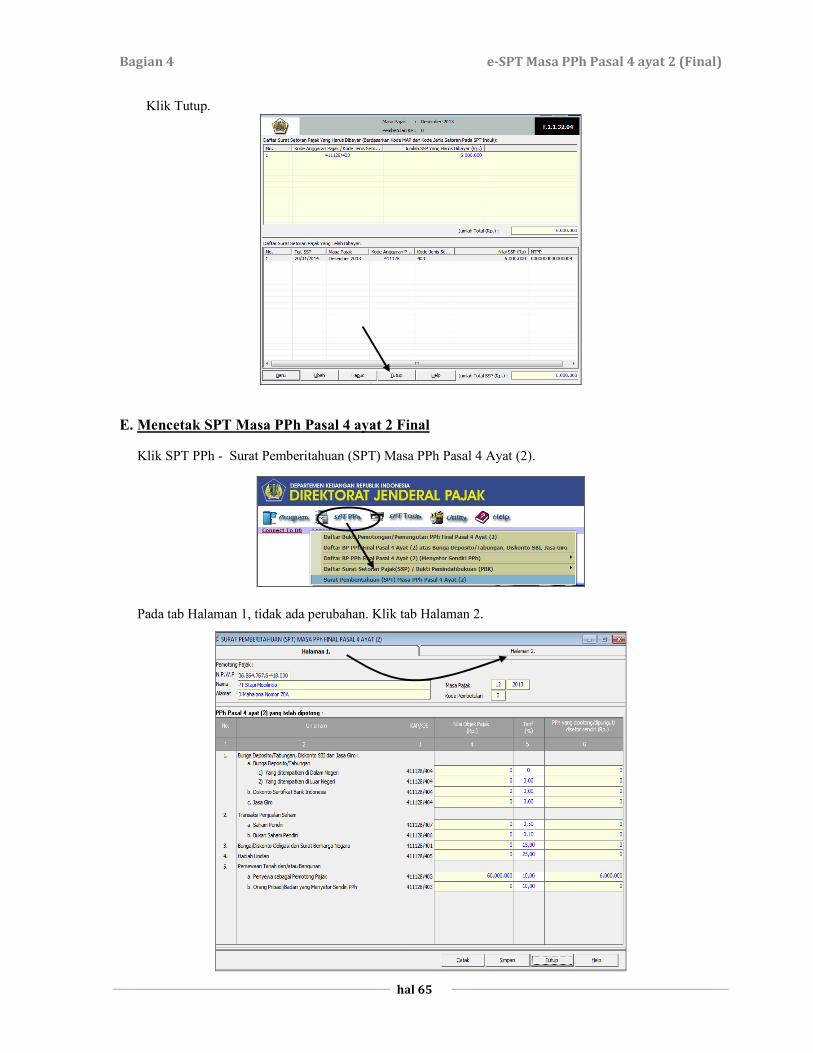

Pengisian SPT Pajak Elektronik Masa PPh Pasal 4 ayat 2