Embed Size (px)

Citation preview

BÀI 7: THẨM ĐỊNH TÍN DỤNG DOANH NGHIỆP NHỎ(Thời lượng: 01 ngày)

PHẦN I: MỘT SỐ VẤN ĐỀ CHUNG VỀ THẨM ĐỊNH TÍN DỤNG DOANH NGHIỆP NHỎ

1. Khái niệm, mục đích thẩm định tín dụng1.1. Khái niệm thẩm định tín dụngThẩm định tín dụng là việc sử dụng các công cụ và kỹ

thuật phân tích nhằm kiểm tra, đánh giá mức độ tin cậy vàrủi ro của một phương án hoặc dự án mà khách hàng xuất trìnhnhằm phục vụ cho việc ra quyết định cho vay hay không chovay.

1.2. Mục đích của thẩm định tín dụngMục đích của thẩm định tín dụng là đánh giá một cách

chính xác và trung thực khả năng trả nợ của khách hàng đểlàm căn cứ quyết định cho vay. Thẩm định nhằm đánh giá đượcmức độ tin cậy của phương án sản xuất kinh doanh hoặc dự ánđầu tư của khách hàng lập và nộp cho ngân hàng, đồng thờiphân tích và đánh giá mức độ rủi ro của phương án, dự án khiquyết định cho vay. Mục đích cuối cùng của thẩm định tíndụng là giúp cho việc ra quyết định cho vay một cách chínhxác, giảm bớt xác suất xẩy ra 2 loại sai lầm là cho vay mộtdự án tồi và từ chối cho vay dự án tốt.

2. Đặc điểm của doanh nghiệp nhỏ nhìn từ phương diệnngười thẩm định tín dụng

- Phần lớn dựa vào tư chất của cá nhân người điều hành: Người điều hành nắm toàn bộ doanh nghiệp, vì vậy tư

chất của cá nhân người điều hành sẽ quyết định sự tồn vongcủa doanh nghiệp.

- Doanh nghiệp tồn tại đa dạng phong phú: thể hiện cả về loạihình doanh nghiệp và lĩnh vực kinh doanh.

Loại hình doanh nghiệp nhỏ thường là đa dạng, phongphú: từ các cửa hàng nhỏ bán đồ dùng sinh hoạt, cho đến cácdoanh nghiệp chế tạo có công nghệ cao. Lĩnh vực sản xuất

1

kinh doanh của các doanh nghiệp nhỏ cũng rất đa dạng, baogồm nhiều loại ngành nghề như nông lâm nghiệp, thủy sản, xâydựng, dịch vụ… Các lĩnh vực kinh doanh mới cũng xuất hiệnliên tục, vì vậy người cán bộ thẩm định tín dụng cần mở rộngtầm hiểu biết của bản thân để có thể đáp ứng được đòi hỏicủa thực tiễn thẩm định tín dụng doanh nghiệp nhỏ.

- Không có đầy đủ thông tin tài chính: Các doanh nghiệp nhỏ thường không có thông tin tài

chính, hoặc có thì các thông tin gốc thường nghèo nàn. Mặtkhác, tâm lý người điều hành thường trình báo con số tốt choNgân hàng, con số xấu cho cơ quan thuế. Doanh nghiệp càngnhỏ thì càng không có thông tin tài chính hoặc có thì các sốliệu đó cũng không đủ độ tin cậy.

- Dễ bị ảnh hưởng bởi sự biến đổi môi trường bên ngoài: Doanh nghiệp quy mô nhỏ không đủ năng lực để thích nghi

được với những thay đổi đột ngột, rất dễ bị ảnh hưởng do sựbiến đổi môi trường kinh doanh như suy thoái kinh tế, đốitác kinh doanh bị phá sản, xuất hiện đối thủ cạnh tranh…

3. Những điểm quan trọng trong thẩm định tín dụng doanhnghiệp nhỏ

Từ những đặc điểm trên của doanh nghiệp nhỏ, vì vậy khithẩm định tín dụng doanh nghiệp nhỏ cần:

- Thứ nhất: Chú ý đến mặt định tính của doanh nghiệp:nắm bắt năng lực của người điều hành, sức mạnh cạnh tranhcủa sản phẩm, sức mạnh kỹ thuật…

- Thứ hai: Phân tích định lượng mà không phụ thuộc vàothông tin tài chính: cho dù thông tin tài chính không có,bằng nhiều phương pháp khác nhau cần nắm bắt và phân tíchtình hình tài chính của doanh nghiệp. Hơn nữa, phải kiểm tratính phù hợp giữa các hạng mục, tính phù hợp của mặt địnhtính so với các con số định lượng.

- Thứ ba: Phân tích mục đích sử dụng vốn vay: sau khi đãnắm bắt thực trạng của doanh nghiệp, tiến hành phân tích dựán căn cứ vào những dự báo ngắn hạn.

4. Phương pháp thẩm định tín dụng doanh nghiệp nhỏ

2

Phương pháp cần áp dụng để tiến hành thẩm định tín dụngdựa vào các đặc điểm của doanh nghiệp nhỏ là:

- Phân tích các tư liệu do doanh nghiệp xuất trình.- Nắm bắt thực trạng qua phỏng vấn.- Nắm bắt thực trạng qua điều tra thực địa.5. Đánh giá tín dụnga. Thu thập tài liệu đánh giá:- Chuẩn bị trước: Quyết định phương hướng điều tra từ

những thông tin trong các tư liệu đề xuất; suy nghĩ ghép nốinhững thông tin.

- Phỏng vấn: Lắng nghe thế nào về các điểm quan trọngkhi điều tra; cảm nhận thế nào về điểm đánh giá.

- Điều tra thực địa: Các điểm cần kiểm tra là gì?- Điều tra bổ sung: Làm thế nào để thu thập những thông

tin bên ngoài.b. Thực hiện việc đánh giá tín dụng: Tổng hợp những tài liệu đánh

giá, đưa ra kết luận:- Triển vọng về năng lực duy trì của phương án, dự án.- Triển vọng về năng lực trả nợ gốc và lãi của phương

án, dự án.- Hoặc không có triển vọng.6. Những điều cần có của người cán bộ thẩm định tín

dụng- Kính trọng người điều hành: bất cứ lúc nào cũng phải

kính trọng người điều hành bởi người điều hành là “khách quý”đồng thời cũng là chuyên gia của dự án đó.

- Không đánh giá chỉ dựa vào thông tin tài chính: Cónhiều trường hợp thông tin tài chính không đầy đủ. Thông tintài chính cũng chỉ thể hiện thực trạng của doanh nghiệptrong giới hạn nhất định. Bởi vậy, bên cạnh việc đánh giáthông tin tài chính là cần thiết không thể thiếu, thì việcnắm bắt những thông tin ngoài tư liệu cũng rất quan trọng.

- Kiên trì điều tra thực tế: Trước khi đánh giá tíndụng, nếu cảm thấy còn có điều nghi vấn, phải kiên trì điềutra, không được chán nản.

3

- Nắm bắt thực tế của quá khứ thì mới có thể bắt đầu dựđoán được về tương lai: việc xem xét dự kiến trong tương lairất quan trọng, tuy nhiên dự kiến không có cơ sở thì rấtnguy hiểm. Bởi vậy, nếu không nắm bắt chính xác quá khứ sẽkhông thể đánh giá chính xác dự kiến trong tương lai.

- Không có phương pháp đánh giá nào là tuyệt đối: khôngcó “công thức” trong đánh giá tín dụng nên cần phải điều tradoanh nghiệp và nghe những lời nói của người điều hành. Chodù trên phương diện định tính hay định lượng, thì người thẩmđịnh cũng phải đánh giá một cách cụ thể và riêng biệt vềđiểm tốt - điểm xấu.

- Cần phải có kiến thức rộng rãi: để thẩm định đượcnhiều ngành nghề và các loại hình doanh nghiệp khác nhau thìcán bộ thẩm định phải có nhiều kiến thức rộng rãi.

- Từ một thực tế mà biết được rất nhiều khả năng có thểxẩy ra: Thời gian thẩm định tín dụng là có hạn. Tuy nhiệntrong thời gian ngắn đó, phải đánh giá 1 năm, 5 năm, 10 nămcủa doanh nghiệp. Bởi vậy, điều quan trọng là phải từ mộtthực tế mà suy ra rất nhiều khả năng có thể xảy ra.

7. Đặc điểm và kết cấu của Phiếu thẩm định tín dụngdoanh nghiệp nhỏ

7.1. Đặc điểm Phiếu thẩm định tín dụng doanh nghiệp nhỏ- Sàng lọc những thông tin cần thiết, các loại phân

tích, đánh giá tổng hợp.- Hiểu rõ được tình hình kinh doanh 2 kỳ liên tiếp.- Giới hạn các hạng mục cần thiết để việc thẩm định có

hiệu quả.- Thông qua việc ghi chép đầy đủ vào Phiếu thẩm định

nắm bắt được thực trạng một cách tự nhiên.- Thích hợp với mọi loại hình doanh nghiệp nhỏ.7.2. Kết cấu Phiếu thẩm định tín dụng doanh nghiệp nhỏTheo mẫu quy định, gồm 04 nội dung:(I). Những thông tin cơ bản: Từ mục 1 - 7

4

Xác nhận những thông tin cơ bản về khách hàng, là thôngtin thiết yếu cho việc tiến hành phỏng vấn và điều tra thựcđịa.

(II). Phân tích định tính: Từ mục 8 - 12Phân tích trên phương diện phi tài chính (Lịch sử phát

triển, năng lực người điều hành, sản phẩm dịch vụ, quan hệkinh doanh…)

(III). Phân tích định lượng: Từ mục 13 - 38+ Từ mục 13 - 29: Phân tích các điều kiện tài chính của

doanh nghiệp xin vay qua “Bảng tính toán lỗ lãi (P/L)” và“Bảng đối chiếu tài sản có, tài sản nợ và vốn tự có” dựatrên Bảng cân đối (B/S)”

Chú ý: trong bảng này, “Bảng tính toán lỗ, lãi” và “Bảngđối chiếu tài sản có, tài sản nợ và vốn tự có” có 2 cộttrống để có thể so sánh giá trị số liệu của hai năm. Nhữngcột trống này cũng có thể dùng để so sánh số liệu do doanhnghiệp xin vay khai báo với số liệu điều tra được qua phântích tín dụng.

+ Từ mục 30 - 38: Phân tích mục đích sử dụng vốn vay vàdự báo thu chi tiền mặt sau khi vay vốn, cụ thể: Doanh thu,các chi phí nguyên vật liệu, thuế, trả nợ (gốc, lãi), chiphí nhân công…

(IV). Đánh giá tổng hợp: mục 39Căn cứ vào dự án xin vay và kết quả phân tích, đánh giá

những nội dung nêu trên, cán bộ thẩm định quyết định cho vayhay không cho vay.

Nội dung đề nghị cho vay:1. Tổng số tiền đề nghị cho vay.2. Thời hạn cho vay.3. Mục đích sử dụng vốn vay.

PHẦN II: PHÂN TÍCH NỘI DUNG CƠ BẢN CỦA PHIẾU THẨM ĐỊNHTÍN DỤNG DOANH NGHIỆP NHỎ

I. NHỮNG THÔNG TIN CƠ BẢN

5

Mục đích: Bằng cách điều tra cẩn thận những thông tin cơbản, có thể sẽ phát hiện ra một số điều không bình thường vềkhách hàng xin vay vốn. Đây cũng là những nguồn thông tincần thiết để tiến hành phỏng vấn và điều tra thực địa.

“Mọi phân tích tín dụng đều bắt đầu từ việc thẩm tranhững thông tin cơ bản”

Xác định những thông tin cơ bản của Phiếu thẩm định(mục 1 - 7)

1. Tên công ty (hay tên dự án)* Tài liệu điều tra: Hồ sơ vay vốn; Đăng ký kinh doanh; Kế

hoạch kinh doanh; Phỏng vấn; Điều tra thực địa.* Những điểm cần lưu ý:- Có những điều gì bất thường về tên công ty hay tên Dự

án không?- Nguồn gốc đặt tên Công ty hay tên Dự án?Chú ý: Kiểm tra xem tên doanh nghiệp có thống nhất giữa

các giấy tờ không, tránh bị nhầm lẫn giấy tờ, sử dụng giấytờ giả hoặc dùng giấy tờ đi mượn của công ty khác.

2. Ngành nghề kinh doanh* Tài liệu điều tra: Hồ sơ vay vốn; Đăng ký kinh doanh; Kế

hoạch kinh doanh; Phỏng vấn; Điều tra thực địa.* Những điểm cần lưu ý:- Ngành nghề có thuộc đối tượng cho vay vốn không?- Ngành nghề có yêu cầu phải có giấy phép hay giấy

chứng nhận của cơ quan có thẩm quyền liên quan không?- Công ty có kinh doanh đúng những ngành nghề đã đăng

ký không?- Có tuân thủ các quy định về đảm bảo vệ sinh môi

trường không?- Ngành nghề kinh doanh ghi trên bảng hiệu có phù hợp

với ngành nghề đã đăng ký không?3. Họ và tên Người đại diện (giám đốc)* Tài liệu điều tra: Hồ sơ vay vốn; Đăng ký kinh doanh; Kế

hoạch kinh doanh; Phỏng vấn.* Những điểm cần lưu ý:

6

- Ông (Bà) ta có đúng là Giám đốc không?- Ngày tháng năm sinh có khớp với Giấy tờ tùy thân

không?4. Giấy tờ tùy thân* Tài liệu điều tra: Giấy tờ tùy thân; Phỏng vấn.* Những điểm cần lưu ý:- Giám đốc công ty có đúng người có ảnh trên Giấy tờ

tùy thân không?- Hỏi ngày tháng năm sinh để xem có trùng khớp với ngày

tháng năm sinh ghi trên Giấy tờ tùy thân không?5. Địa chỉ* Tài liệu điều tra: Hồ sơ vay vốn; Điều tra thực địa; Kế

hoạch kinh doanh; Phỏng vấn.* Những điểm cần lưu ý:- Địa chỉ trên biển hiệu có phù hợp với địa chỉ ghi

trên hồ sơ vay vốn không? Trường hợp không khớp đúng phảixác minh rõ nơi đó có đúng là địa điểm kinh doanh của DNkhông, có giấy tờ của cơ quan có thẩm quyền cho phép thayđổi địa điểm không?

- Nếu người vay khai là chủ sở hữu bất động sản, thìxem xét có phải đúng là chủ sở hữu hay không?

6. Điện thoại* Tài liệu điều tra: Hồ sơ vay vốn; Kế hoạch kinh doanh; Phỏng

vấn.* Những điểm cần lưu ý:- Gọi theo số điện thoại ghi trên đơn xin vay vốn để

xác nhận có đúng là số điện thoại của khách hàng xin vay vốnkhông?

- Kiểm tra trên bảng hiệu của công ty.7. Tổng nhu cầu vốn thực hiện phương án, dự án* Tài liệu điều tra: Hồ sơ vay vốn; Kế hoạch kinh doanh; Phỏng

vấn.* Những điểm cần lưu ý:- Có thể chuẩn bị đủ số vốn tự có không?

7

- Nếu người vay không xuất trình đủ số vốn như trong kếhoạch vốn, thì người vay có phương án nào khác để bổ sungkhông?

II. PHÂN TÍCH ĐỊNH TÍNH 1. Các bước phân tích định tínhBước 1: Đặt ra những điểm quan trọng Cán bộ thẩm định tín dụng sau khi thu thập các tài liệu

(từ hồ sơ khách hàng, từ phỏng vấn, từ các nguồn thông tinkhác…), phân tích các tài liệu đó và phát hiện ra những điểmnào là “những điểm quan trọng” cần phải điều tra.

Bước 2: Xây dựng giả thuyết Từ những điểm quan trọng đã phát hiện ra, cần phải xây

dựng giả thuyết để phỏng đoán thực trạng. Bước 3: Điều tra thực trạngTừ những giả thuyết đưa ra, người cán bộ thẩm định tín

dụng cần phải điều tra thực trạng để nắm bắt lý do và nguyênnhân.

Bước 4: Đánh giá Cuối cùng, tất cả các thông tin có được từ các hạng mục

trong phân tích định tính, liên hệ với các nội dung trongphân tích định lượng để có những đánh giá về khách hàng xinvay vốn.

Bí quyết phân tích định tính: Đặt ra “Những điểm quan trọng” và“Giả thuyết” như thế nào, tiến hành điều tra như thế nào.

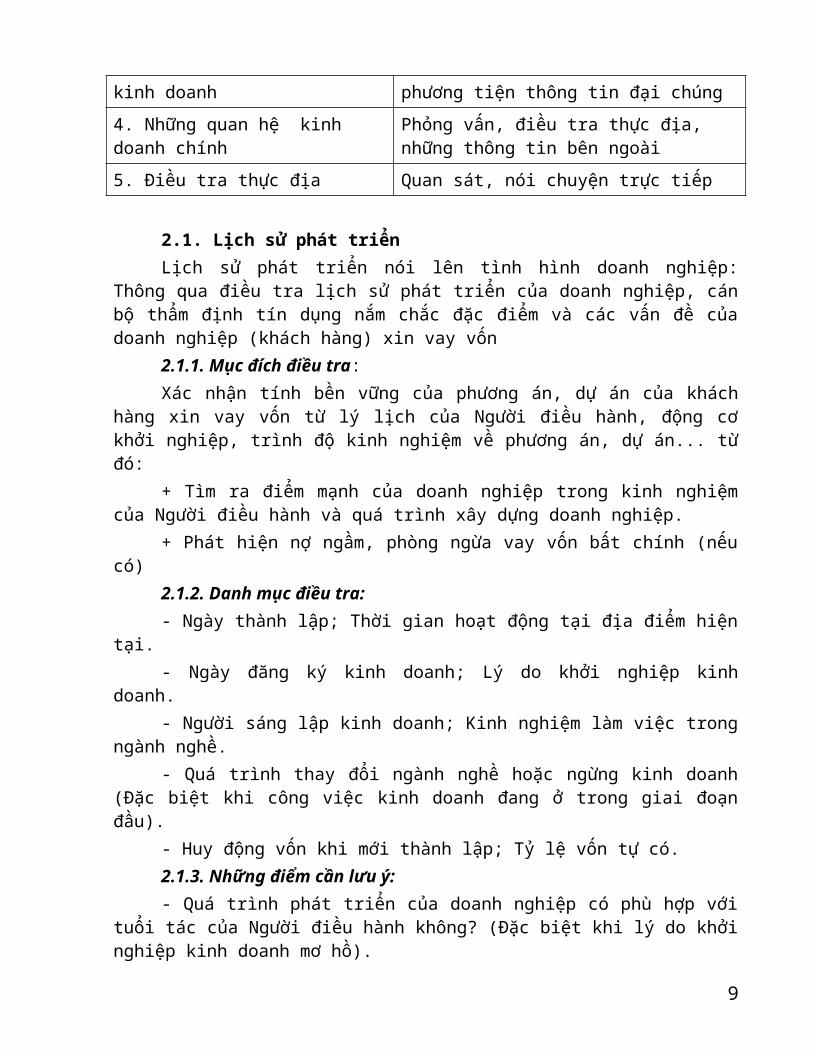

2. Các nội dung trong phân tích định tính

Các nội dung phân tíchđịnh tính

Nguồn điều tra

1. Lịch sử phát triểnHồ sơ vay vốn, đăng ký kinh doanh, kế hoạch kinh doanh, phỏng vấn

2. Năng lực Người điều hành

Phỏng vấn, điều tra thực địa, điều tra bên ngoài

3. Sản phẩm và dịch vụ Phỏng vấn, điều tra thực địa,

8

kinh doanh phương tiện thông tin đại chúng4. Những quan hệ kinh doanh chính

Phỏng vấn, điều tra thực địa, những thông tin bên ngoài

5. Điều tra thực địa Quan sát, nói chuyện trực tiếp

2.1. Lịch sử phát triểnLịch sử phát triển nói lên tình hình doanh nghiệp:

Thông qua điều tra lịch sử phát triển của doanh nghiệp, cánbộ thẩm định tín dụng nắm chắc đặc điểm và các vấn đề củadoanh nghiệp (khách hàng) xin vay vốn

2.1.1. Mục đích điều tra: Xác nhận tính bền vững của phương án, dự án của khách

hàng xin vay vốn từ lý lịch của Người điều hành, động cơkhởi nghiệp, trình độ kinh nghiệm về phương án, dự án... từđó:

+ Tìm ra điểm mạnh của doanh nghiệp trong kinh nghiệmcủa Người điều hành và quá trình xây dựng doanh nghiệp.

+ Phát hiện nợ ngầm, phòng ngừa vay vốn bất chính (nếucó)

2.1.2. Danh mục điều tra:- Ngày thành lập; Thời gian hoạt động tại địa điểm hiện

tại.- Ngày đăng ký kinh doanh; Lý do khởi nghiệp kinh

doanh.- Người sáng lập kinh doanh; Kinh nghiệm làm việc trong

ngành nghề.- Quá trình thay đổi ngành nghề hoặc ngừng kinh doanh

(Đặc biệt khi công việc kinh doanh đang ở trong giai đoạnđầu).

- Huy động vốn khi mới thành lập; Tỷ lệ vốn tự có.2.1.3. Những điểm cần lưu ý:- Quá trình phát triển của doanh nghiệp có phù hợp với

tuổi tác của Người điều hành không? (Đặc biệt khi lý do khởinghiệp kinh doanh mơ hồ).

9

- Kế hoạch kinh doanh có chắc chắn không? Khách hàngvay vốn có chí tiến thủ không? (Đặc biệt khi kinh nghiệmngành nghề còn thiếu).

- Tại sao khởi nghiệp kinh doanh hoặc tại sao lại mởcông ty? (Đặc biệt khi có lịch sử bị phá sản).

- Có còn nợ cũ không? (Hỏi rõ chi tiết nguyên nhân)…Ví dụ: Lập “giả thuyết” từ “những điểm quan trọng” từ

đó quyết định “phương hướng điều tra”. Lịch sử của doanh nghiệp và tuổi tác của Người điều

hành không phù hợp: Doanh nghiệp này có tồn tại thực sự không?=> Hồ sơ vay vốn có bất chính không, cần phải điều tra

thận trọng. Người điều hành còn ít kinh nghiệm về kinh doanh: Có được trang bị đầy đủ khả năng công nghệ không?

Ngoài người chủ chốt tiến hành kinh doanh chính còn có aitham gia điều hành không?

=> Để điều tra xem dự án có thể tiếp tục được nữakhông, xem xét có ai giúp đỡ Người điều hành không?

Kinh nghiệm làm việc cho đến nay đã chuyển đi chuyểnlại nhiều nghề khác nhau:

Có thay đổi hay bỏ nghề hay không.=> Nếu có thay đổi hay bỏ ngành nghề thì cần phải điều

tra có còn nợ nần ở dự án trước đây không và nguyên nhân củanó.

2.1.4. Tình huống điều traVí dụ về Công ty A:-Tháng 7/1995, người cha lập Công ty tại địa điểm hiện

tại. (Người cha đã làm việc khoảng 20 năm ở một công ty cùngngành nghề).

- Tháng 03 năm 2005, người cha nghỉ hưu do tuổi cao,người con trai kế nghiệp.

Giám đốc:- Tốt nghiệp trường Phổ thông trung học năm 1990.- Làm việc tại công ty dệt may Việt Nam đến năm 1996.

10

- Năm 1996, bắt đầu về công ty của cha làm việc. - Tháng 3 năm 2005, trở thành người đại diện.Xác định điểm mạnh và điểm yếu của công ty, của giám

đốc?2.2. Năng lực Người điều hành2.2.1. Mục đích điều tra: Xác định khả năng duy trì, phát

triển… của doanh nghiệp từ năng lực của Người điều hànhdoanh nghiệp.

- Điều tra người điều hành có đủ năng lực cần thiết(như khả năng thực hiện, khả năng quyết đoán, khả năng côngnghệ về lĩnh vực sản xuất hoặc kinh doanh).

- Điều tra xem có người hợp tác bổ sung những năng lựccòn thiếu cho người điều hành (gia đình và nhân viên…) haykhông?

2.2.2. Danh mục điều tra:- Khả năng quản lý doanh nghiệp; Tư chất (độ tin cậy,

sự chân thật, năng lực?...)- Quyết tâm kinh doanh; Sự nghiệp kinh doanh (tri thức

kinh doanh hoặc kiến thức lý thuyết); Quan hệ kinh doanh- Sự thông thạo với các con số (Người điều hành có nắm

được một cách gần đúng các con số tài chính của công việckinh doanh của mình không?)

- Sự ủng hộ của gia đình; Tình trạng sức khỏe; Lý lịch cánhân; Tiền án tiền sự…

2.2.3. Những điểm cần lưu ý:- Ấn tượng ban đầu là rất quan trọng: trong rất nhiều

trường hợp, ấn tượng ban đầu cho ta thấy bản chất của ngườiđiều hành.

- Cách nói, nét mặt, hành động có thể cho thấy tư chấthoặc năng khiếu của người xin vay vốn.

- Đánh giá độ tin cậy của Giám đốc qua sự chuẩn bị chocông tác thẩm định.

- Làm rõ những thu nhập của gia đình ngoài thu nhậpcủa bản thân người điều hành/khách hàng xin vay vốn.

11

- Kiểm tra năng khiếu của người đảm nhận việc tính toánsổ sách…

Ví dụ: Lập “giả thuyết” từ “những điểm quan trọng” từđó quyết định “phương hướng điều tra”.

Nhân viên thôi việc ngay: Nhân viên có bất an về tương lai của doanh nghiệp

không?=> Có khả năng có vấn đề trong năng lực - phương châm

kinh doanh của người điều hành, vì vậy cần phải điều tra khảnăng duy trì doanh nghiệp đó.

Không có người thừa kế: Có nghĩ tới giải pháp trong trường hợp rơi vào tình

trạng mà tự mình không điều hành được không.=> Có khả năng có vấn đề về năng lực quản lý rủi ro của

Người điều hành.Hơn nữa, khi giải ngân phải lưu ý tới cả kỳ hạn trả nợ. Từ khi đàm phán về hồ sơ vay vốn, người vợ tích cực

hỏi người cán bộ tín dụng: Có phải Người điều hành (chồng) chuyên sản xuất và

bán hàng... còn người vợ làm kế toán không.=> Năng lực của người trong gia đình cũng là nguồn tư

liệu để đánh giá tín dụng.2.2.4. Tình huống điều traVí dụ:- Về phương châm kinh doanh của người điều hành: Tích

cực mở rộng kinh doanh.- Sự thông thạo với các con số: Không thông thạo lắm

nhưng biết tính các con số cơ bản. Vợ hiểu rõ và đảm nhậnviệc quản lý chi tiết.

- Ấn tượng về người điều hành: chân thực; Có chí tiếnthủ; Thông thạo ngành nghề; Có sức khỏe tốt; Vợ cũng ủng hộviệc kinh doanh của ông ta.

- Gia đình: Vợ (29 tuổi) phụ trách kế toán, có con gái(11 tuổi) và con trai (8 tuổi)

12

=> Từ những tình huống điều tra nêu trên, người thẩmđịnh tín dụng đánh giá để rút ra được những điểm mạnh vànhững hạn chế.

2.3. Sản phẩm và dịch vụ kinh doanh2.3.1. Mục đích điều tra: Sản phẩm và dịch vụ là cốt lõi của kinh doanh. Để phân

tích tín dụng tốt, phân tích sản phẩm và dịch vụ kinh doanhcũng rất quan trọng. Thông qua việc nghiên cứu, điều tranhững đặc thù của sản phẩm hay dịch vụ của khách hàng xinvay vốn, chúng ta có thể phát hiện ra việc kinh doanh cóđiểm mạnh hay là có vấn đề. Mục tiêu cụ thể của phân tíchsản phẩm và dịch vụ kinh doanh là:

- Xác định sức cạnh tranh… của doanh nghiệp vay vốn dựavào sản phẩm và dịch vụ kinh doanh, phương pháp bán hànghoặc chế biến sản phẩm…

- So sánh với các công ty khác cùng ngành nghề, hiểu rõđiểm mạnh - điểm yếu, tính đặc sắc của sản phẩm, dịch vụ.

- Sản phẩm hay dịch vụ của khách hàng xin vay vốn cóthuộc đối tượng cho vay hay không?

2.3.2. Danh mục điều tra:- Tên mặt hàng sản xuất, kinh doanh, dịch vụ chủ yếu:

Nêu đặc điểm của từng mặt hàng cụ thể là gì? - Những nét đặc biệt và thế mạnh cạnh tranh của sản

phẩm và dịch vụ kinh doanh: Những đặc trưng, khả năng cạnhtranh của hàng hóa, dịch vụ. Những ưu thế của sản phẩm, dịchvụ kinh doanh (có những đặc điểm khác biệt gì so với sảnphẩm, dịch vụ cùng loại về: đặc tính sản phẩm thông qua đăngký chất lượng hàng hóa, phương thức bán hàng,..).

- Đơn giá cho từng sản phẩm và dịch vụ.- Đối tượng khách hàng (hàng hóa và dịch vụ nhằm vào

những đối tượng khách hàng nào?).- Biến động doanh thu theo mùa vụ.- Qui trình sản xuất ra sản phẩm.- Số mẫu mã, lượng hàng.

13

- Phương thức bán hàng (ví dụ: đặt hàng qua thư, quanđiện thoại …).

- Nhu cầu của thị trường (phát triển/bão hòa/suy giảm):Hàng hóa, dịch vụ kinh doanh đang trong giai đoạn nào củachu kỳ sản phẩm?

- Doanh nghiệp có các đối thủ cạnh tranh chủ yếu nào. 2.3.3. Những điểm cần lưu ý:- Viết ra những nét tiêu biểu của sản phẩm và dịch vụ

kinh doanh để có thể dễ dàng hình dung ra công việc kinhdoanh của khách hàng xin vay vốn.

- Điều tra các danh mục liên quan đến ngành nghề và cóthể sử dụng biểu đồ để làm cho dễ hiểu…

Ví dụ: Lập “giả thuyết” từ “những điểm quan trọng” từđó quyết định “phương hướng điều tra”.

Xuất hiện doanh nghiệp cạnh tranh mạnh: Có bị doanh nghiệp cạnh tranh cướp mất khách hàng

truyền thống không.=> Hiểu rõ điểm mạnh - điểm yếu so với doanh nghiệp

cạnh tranh. So sánh với công ty cùng ngành nghề, đơn giá bán hàng

cao nhưng doanh số vẫn ổn định: Có thu hẹp đối tác bán hàng tập trung vào khách hàng

truyền thống cao cấp để cung cấp các dịch vụ với giácả tương ứng không.

=> Có thể nâng cao được hiệu quả kinh doanh nhờ việchiểu rõ và thu hẹp tầng lớp đối tượng khách hàng trong chiếnlược bán hàng

Doanh số biến động hàng tháng trong năm: Có bị biến động do đặc tính của sản phẩm không.=> Ví dụ, với các doanh nghiệp gia công hàng nông sản,

doanh số sẽ biến động theo mùa vì bị ảnh hưởng vào thời kỳthu hoạch nguyên liệu. Trường hợp đó cần xác định khả năngcần vốn đáp ứng biến động theo mùa vụ.

2.3.4 Tình huống điều traVí dụ:

14

Sản phẩm: Quần áo (là chính), mũ, tất,… (Cho nữ: 80%;Cho trẻ em 20%)

Quy trình may mặc: Thiết kế =>cắt =>may =>hoàn thiện=>kiểm tra=> xuất bán

Đơn giá: ……….. đồng (giá trung bình: 80.000đ)Thế mạnh:- Có thể thực hiện toàn bộ qui trình may mặc.- Kỹ thuật may thành thục (7 nhân viên may), thiết kế độc

đáo (2 nhân viên thiết kế).Thử thách: Khách hàng đều là người bán lẻ trong nước.

Người xin vay có ý định xuất khẩu.2.4. Những quan hệ kinh doanh chính2.4.1 Mục đích điều tra - Làm rõ đối tác kinh doanh của khách hàng xin vay vốn

và điều kiện giao dịch của họ.- Qua đó nắm rõ được tình hình thu chi của khách hàng

xin vay vốn. 2.4.2 Danh mục điều tra- Tên của các đối tác giao dịch chính (đối tác mua hàng

và bán hàng).- Thời gian giao dịch với các đối tác.- Tỷ trọng quan hệ kinh doanh với các đối tác.- Điều kiện giao dịch với các đối tác.2.4.3. Những điểm cần lưu ý:- Chú ý nếu khách hàng xin vay vốn thường xuyên thay

đổi đối tác kinh doanh (Đặc biệt khi khách hàng xin vay vốncó giao dịch với các công ty lớn).

- Kiểm tra các kiểu giao dịch của khách hàng xin vayvốn (ví dụ: phụ thuộc riêng vào một khách hàng thường xuyênhay phân tác rủi ro bằng cách buôn bán với nhiều khách hàng)…

Ví dụ: Lập “giả thuyết” từ “những điểm quan trọng” từđó quyết định “phương hướng điều tra”.

Thay đổi đối tác giao dịch thường xuyên:

15

Có phải doanh nghiệp không có độ tin cậy.=> Có khả năng phát sinh vấn đề ở phương châm kinh

doanh của Người điều hành.... Cần điều tra khả năng duy trìổn định kinh doanh.

Đã thay đổi đối tác bán hàng chính: Có phải do phát sinh trục trặc về chất lượng, thời

gian giao hàng,chậm trả tiền hàng mà đối tác bán hàngcắt đứt giao dịch không.

=> Mối quan hệ với đối tác bán hàng chính xấu đi có khảnăng làm ảnh hưởng lớn đến doanh số và lợi nhuận.

Thanh toán với đối tác mua hàng toàn bộ bằng tiềnmặt:

Điều kiện giao dịch này có làm trở ngại đối với doanhnghiệp không.

=> Cần phải xác nhận phiếu thu tiền (liên quan đến phântích định lượng).

2.5. Điều tra thực địa2.5.1 Mục đích điều traNhằm nắm rõ được sự tồn tại và các điều kiện thực tế

kinh doanh của khách hàng xin vay vốn. Thông qua việc điềutra thực địa, có thể làm rõ được sự tồn tại và thấu hiểucông việc kinh doanh của khách hàng xin vay vốn. Các vấn đềxung quanh công việc kinh doanh của khách hàng xin vay vốnsẽ được làm sáng tỏ bằng cách điều tra thực địa.

Điều tra thực địa thực chất là để kiểm chứng những giảthuyết đã xây dựng qua phân tích định tính và định lượng.

- Kiểm chứng giả thuyết đã xây dựng qua phân tích địnhtính (2.1 - 2.4)

- Kiểm tra giả thuyết đã xây dựng qua phân tích địnhlượng.

- Nắm bắt mọi đối tượng doanh nghiệp. 2.5.2 Danh mục điều traQua điều tra thực địa (quan sát bằng mắt và phỏng vấn),

cán bộ thẩm định cần tiến hành điều tra các hạng mục sautrong nội dung điều tra về điều kiện sản xuất, kinh doanh:

16

- Tên công ty trên bảng hiệu, địa chỉ văn phòng, cửahàng, nhà máy…

- Không khí làm việc…- Số lượng nhân viên, thái độ làm việc của nhân viên…- Tình trạng hoạt động của máy móc, thiết bị…- Quản lý hàng tồn kho…- Đánh giá của những người thuộc khu vực xung quanh…2.5.3. Những điểm cần lưu ý- Điều tra nghiên cứu các vấn đề của ngành nghề.- Kiểm tra xem các điều kiện thực tế nơi làm việc có

tồn tại đúng như Giám đốc nói lúc phỏng vấn hay không.- Kiểm tra điều kiện các chỗ cạnh nơi làm việc (ví dụ:

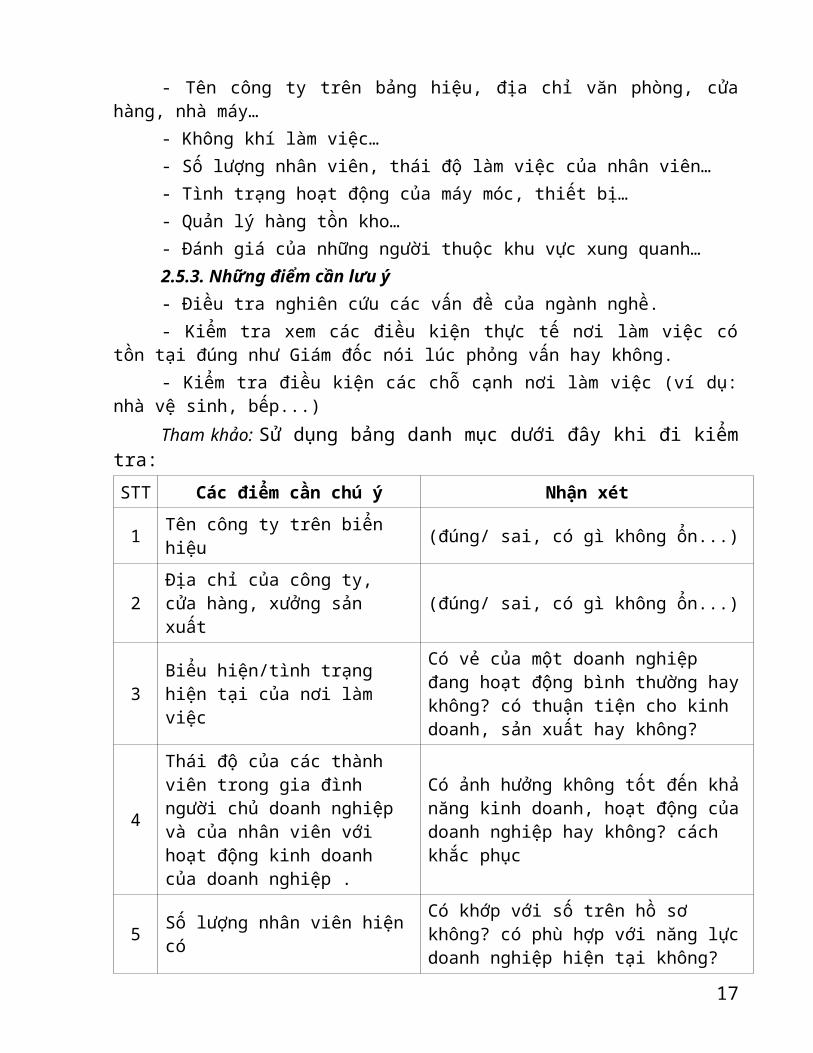

nhà vệ sinh, bếp...)Tham khảo: Sử dụng bảng danh mục dưới đây khi đi kiểm

tra:STT Các điểm cần chú ý Nhận xét

1 Tên công ty trên biển hiệu (đúng/ sai, có gì không ổn...)

2Địa chỉ của công ty, cửa hàng, xưởng sản xuất

(đúng/ sai, có gì không ổn...)

3Biểu hiện/tình trạng hiện tại của nơi làm việc

Có vẻ của một doanh nghiệp đang hoạt động bình thường haykhông? có thuận tiện cho kinh doanh, sản xuất hay không?

4

Thái độ của các thành viên trong gia đình người chủ doanh nghiệp và của nhân viên với hoạt động kinh doanh của doanh nghiệp .

Có ảnh hưởng không tốt đến khảnăng kinh doanh, hoạt động củadoanh nghiệp hay không? cách khắc phục

5 Số lượng nhân viên hiệncó

Có khớp với số trên hồ sơ không? có phù hợp với năng lựcdoanh nghiệp hiện tại không?

17

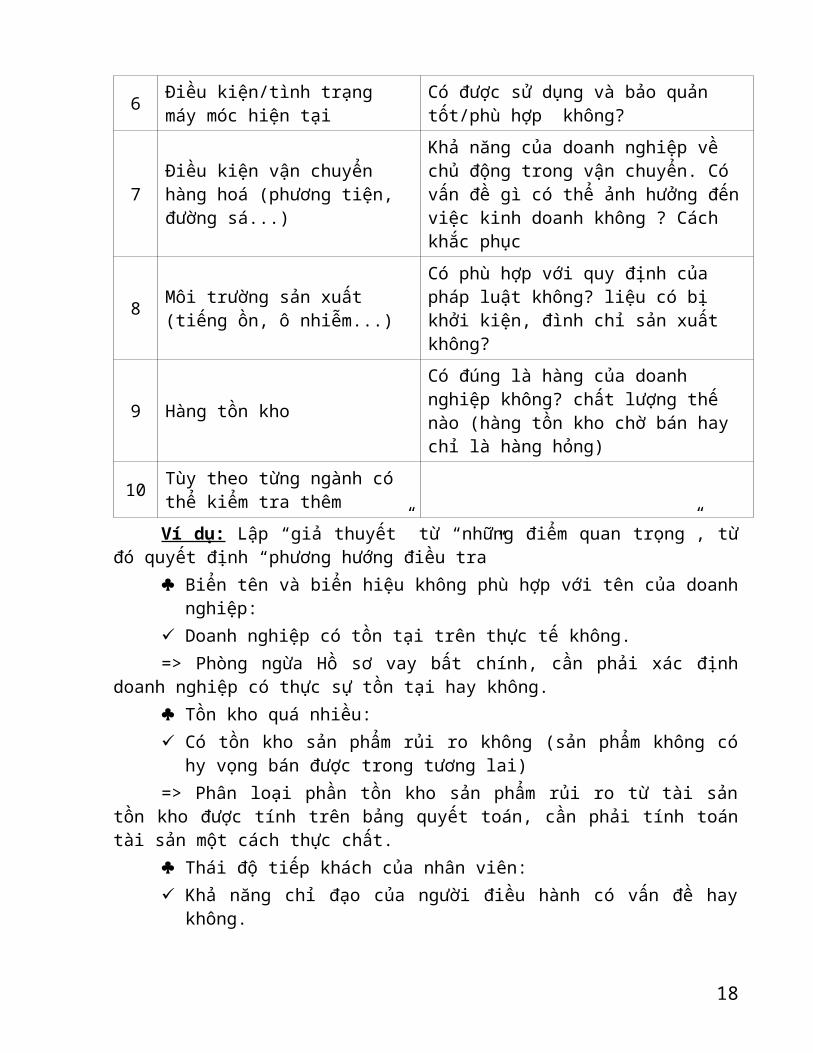

6 Điều kiện/tình trạng máy móc hiện tại

Có được sử dụng và bảo quản tốt/phù hợp không?

7Điều kiện vận chuyển hàng hoá (phương tiện, đường sá...)

Khả năng của doanh nghiệp về chủ động trong vận chuyển. Có vấn đề gì có thể ảnh hưởng đếnviệc kinh doanh không ? Cách khắc phục

8 Môi trường sản xuất (tiếng ồn, ô nhiễm...)

Có phù hợp với quy định của pháp luật không? liệu có bị khởi kiện, đình chỉ sản xuất không?

9 Hàng tồn kho

Có đúng là hàng của doanh nghiệp không? chất lượng thế nào (hàng tồn kho chờ bán hay chỉ là hàng hỏng)

10 Tùy theo từng ngành có thể kiểm tra thêmVí dụ: Lập “giả thuyết” từ “những điểm quan trọng”, từ

đó quyết định “phương hướng điều tra” Biển tên và biển hiệu không phù hợp với tên của doanh

nghiệp: Doanh nghiệp có tồn tại trên thực tế không.=> Phòng ngừa Hồ sơ vay bất chính, cần phải xác định

doanh nghiệp có thực sự tồn tại hay không. Tồn kho quá nhiều: Có tồn kho sản phẩm rủi ro không (sản phẩm không có

hy vọng bán được trong tương lai)=> Phân loại phần tồn kho sản phẩm rủi ro từ tài sản

tồn kho được tính trên bảng quyết toán, cần phải tính toántài sản một cách thực chất.

Thái độ tiếp khách của nhân viên: Khả năng chỉ đạo của người điều hành có vấn đề hay

không.

18

=> Ứng xử của nhân viên ảnh hưởng trực tiếp kết quả lợinhuận (doanh số...) của doanh nghiệp.

2.5.4. Tình huống điều traVí dụ:- Công ty trách nhiệm hữu hạn. - Địa chỉ: số 28 đường Ngọc Khách, quận Ba Đình, Hà

Nội.- Số nhân viên: 32 người (trong đó: 22 nữ, 10 nam).- Có 20 máy khâu đang hoạt động tốt.- Không khí làm việc nhộn nhịp, vui vẻ, mọi người hăng

say làm việc. - Công ty có trang bị máy hút bụi tiếng ồn thấp, tiến

hành các biện pháp chống ồn.- Nhà xưởng sắp xếp gọn gàng, thuận tiện sắp xếp sản

phẩm.III. PHÂN TÍCH ĐỊNH LƯỢNG1. Khái niệm và các hạng mục trong phân tích định lượng1.1. Khái niệm: Phân tích định lượng là việc phân tích

đặc điểm của Doanh nghiệp (tình hình tài chính) biểu hiệnbằng các con số.

1.2. Các hạng mục trong phân tích định lượng Các hạng mục phân tích từ mục (13 - 38) trong Phiếu thẩm

định tín dụng gồm:- Bảng tính toán lỗ lãi.- Bảng đối chiếu Tài sản có, Tài sản nợ và Vốn tự có.- Phân tích mục đích sử dụng vốn vay và dự báo thu chi

tiền mặt sau khi vay vốn.Trong đó:+ Phân tích bảng tính toán lỗ lãi: Bảng tính toán lỗ

lãi chỉ ra tình hình hoạt động của doanh nghiệp trong một kỳnhất định (thông thường là 1 năm). Biểu hiện: Doanh thu -chi phí = lợi nhuận.

19

+ Bảng đối chiếu tài sản có, tài sản nợ và vốn tự có:chỉ ra tình hình tài chính của Doanh nghiệp tại 1 thời điểmnhất định (thông thường vào cuối tháng 12).

Biểu hiện: Tài sản = nợ phải trả + vốn chủ sở hữu.+ Mục đích sử dụng vốn vay và dự báo thu chi tiền mặt

sau khi vay vốn: Mục đích sử dụng vốn vay phản ánh tính chất các vấn

đề, môi trường kinh doanh,… của doanh nghiệp. Dự báo thu chi tiền mặt phản ánh tình hình thu chi

sau khi vay vốn (hiệu quả đầu tư thiết bị và gánhnặng sau khi vay vốn).

2. Mục đích phân tích định lượng Phân tích định lượng chính là phân tích khả năng tài

chính của doanh nghiệp, là một khâu quan trọng trong quytrình thẩm định nhằm xem xét tình hình tài chính của doanhnghiệp có lành mạnh, đảm bảo thực hiện được dự án, phươngán sản xuất, kinh doanh và đáp ứng được các điều kiện củangân hàng khi cho vay không.

a) Phân tích khả năng sinh lời - Nắm bắt doanh nghiệp có thể sinh được bao nhiêu lãi

(lợi nhuận).- Việc sinh lợi nhuận là không thể thiếu nhằm duy trì

sự tồn tại và phát triển của doanh nghiệp.- Khả năng sinh lợi nhuận ảnh hưởng trực tiếp đến khả

năng trả nợ vay (quan trọng đối với người cho vay).b) Phân tích tính an toàn: - Nắm bắt tính an toàn trên phương diện tài chính của

doanh nghiệp.- Là tiền đề để doanh nghiệp đạt lợi nhuận từ đó doanh

nghiệp có thể tồn tại và phát triển. c) Phân tích tiềm năng tăng trưởng Nắm bắt khả năng về tương lai, căn cứ vào quá trình tăng

trưởng của doanh nghiệp. d) Phân tích tính năng suất

20

- Nắm bắt tỷ lệ giữa các yếu tố sản xuất (Vốn chủ sở hữu- nguồn lực lao động). Xem xét các yếu tố đã bỏ vào tronghoạt động sản xuất kinh doanh so với thành quả (giá trị làmra) thu được từ nó.

- Năng suất có quan hệ không tách rời với khả năng sinhlời của doanh nghiệp.

3. Những điểm cần lưu ý- Dựa vào phân tích định lượng, nắm bắt được: Lỗ hay

lãi (Khả năng sinh lời); Tài sản nợ lớn hơn hay nhỏ hơn tàisản có (Tính an toàn) và Dòng tiền mặt dương hay âm (Tính antoàn). Tuy nhiên, nếu chỉ dựa vào hiện trạng nêu trên thìkhông thể đánh giá cho vay hay không mà phải kết hợp với cáckết quả phân tích các yếu tố khác.

- Các Doanh nghiệp là Pháp nhân căn cứ vào báo cáo tàichính chi tiết để phân tích, còn các doanh nghiệp là Cá nhâncăn cứ vào báo cáo tài chính sơ lược hoặc thông qua phỏngvấn trực tiếp và gián tiếp để phân tích.

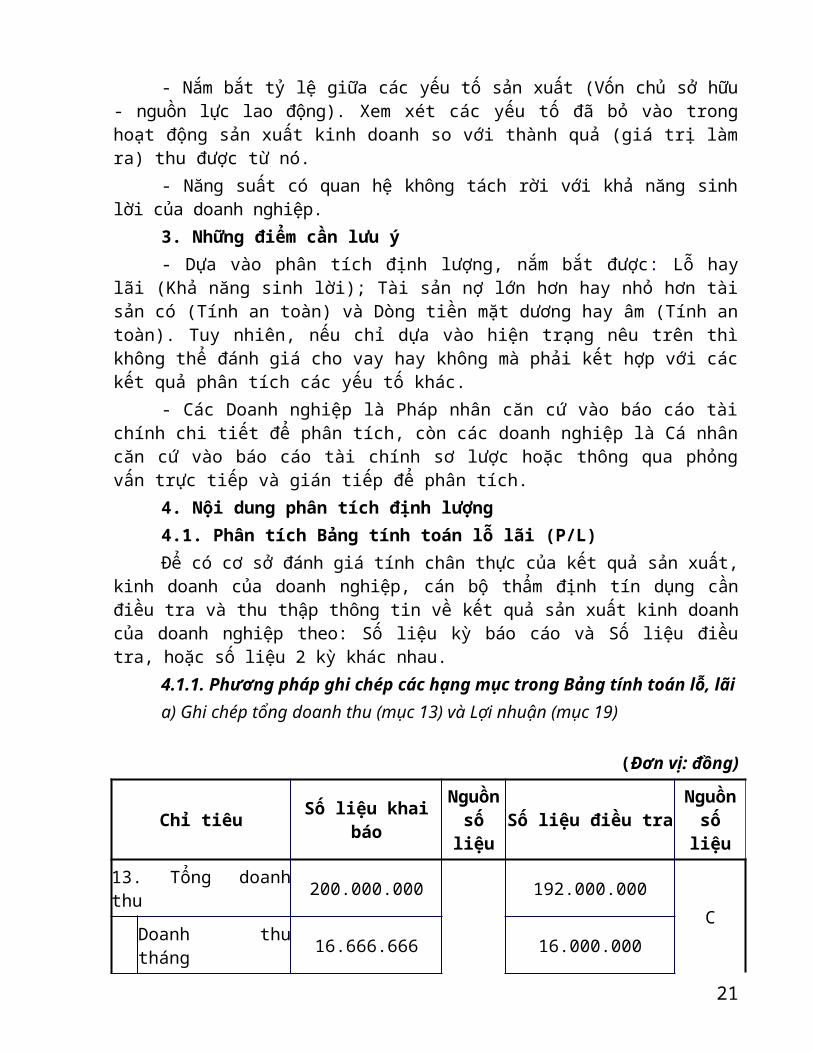

4. Nội dung phân tích định lượng4.1. Phân tích Bảng tính toán lỗ lãi (P/L)Để có cơ sở đánh giá tính chân thực của kết quả sản xuất,

kinh doanh của doanh nghiệp, cán bộ thẩm định tín dụng cầnđiều tra và thu thập thông tin về kết quả sản xuất kinh doanhcủa doanh nghiệp theo: Số liệu kỳ báo cáo và Số liệu điềutra, hoặc số liệu 2 kỳ khác nhau.

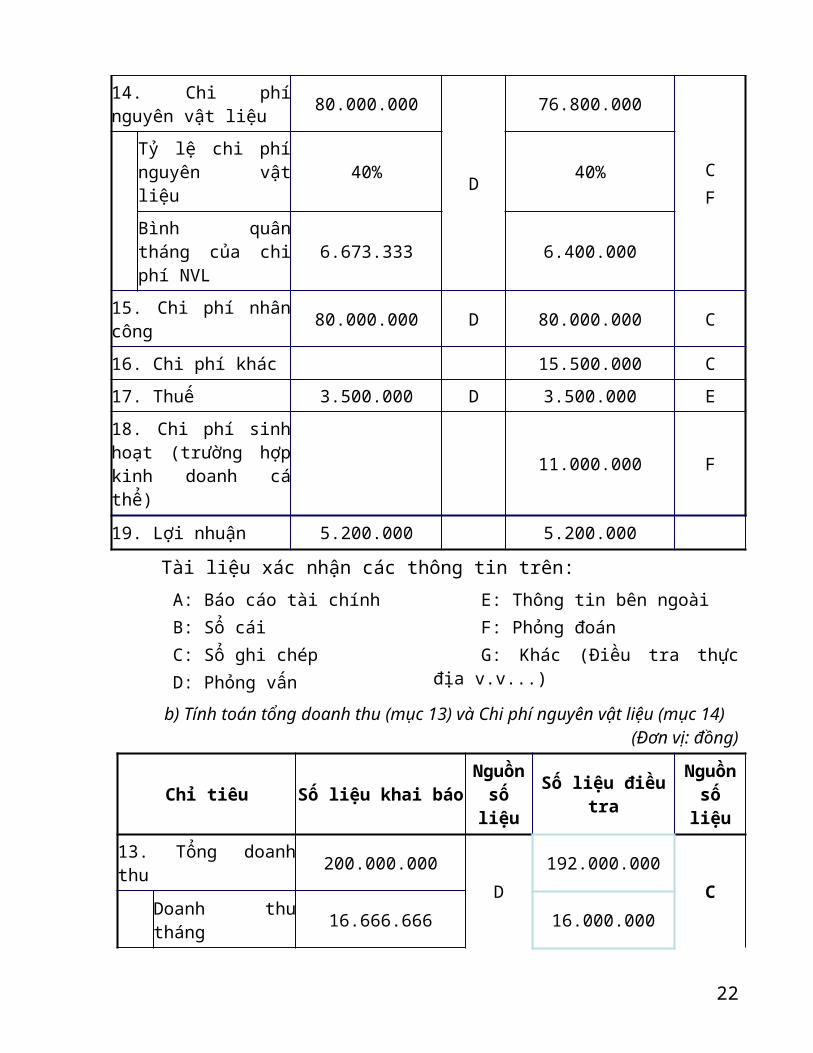

4.1.1. Phương pháp ghi chép các hạng mục trong Bảng tính toán lỗ, lãia) Ghi chép tổng doanh thu (mục 13) và Lợi nhuận (mục 19)

(Đơn vị: đồng)

Chỉ tiêu Số liệu khaibáo

Nguồnsốliệu

Số liệu điều traNguồnsốliệu

13. Tổng doanhthu 200.000.000 192.000.000

C Doanh thu

tháng 16.666.666 16.000.000

21

14. Chi phínguyên vật liệu 80.000.000

D

76.800.000

CF

Tỷ lệ chi phínguyên vậtliệu

40% 40%

Bình quântháng của chiphí NVL

6.673.333 6.400.000

15. Chi phí nhâncông 80.000.000 D 80.000.000 C

16. Chi phí khác 15.500.000 C17. Thuế 3.500.000 D 3.500.000 E18. Chi phí sinhhoạt (trường hợpkinh doanh cáthể)

11.000.000 F

19. Lợi nhuận 5.200.000 5.200.000 Tài liệu xác nhận các thông tin trên: A: Báo cáo tài chínhB: Sổ cáiC: Sổ ghi chépD: Phỏng vấn

E: Thông tin bên ngoàiF: Phỏng đoánG: Khác (Điều tra thực

địa v.v...)

b) Tính toán tổng doanh thu (mục 13) và Chi phí nguyên vật liệu (mục 14) (Đơn vị: đồng)

Chỉ tiêu Số liệu khai báoNguồnsố

liệu

Số liệu điềutra

Nguồnsốliệu

13. Tổng doanhthu 200.000.000

D192.000.000

C Doanh thu

tháng 16.666.666 16.000.000

22

14. Chi phínguyên vật liệu 80.000.000

D

76.800.000

C

F

Tỷ lệ chi phínguyên vật liệu

40% 40%

Bình quân tháng của chiphí nguyên vật liệu

6.673.333 6.400.000

Tỉ lệ chi phí nguyên vật liệu = {Chi phí nguyên vậtliệu / Tổng doanh thu x 100} = 76.800.000/192.000.000 x100 = 40%

Chi phí nguyên vật liệu bình quân tháng = Tổng chi phínguyên vật liệu/12

= 76.800.000/12 = 6.400.000 đ

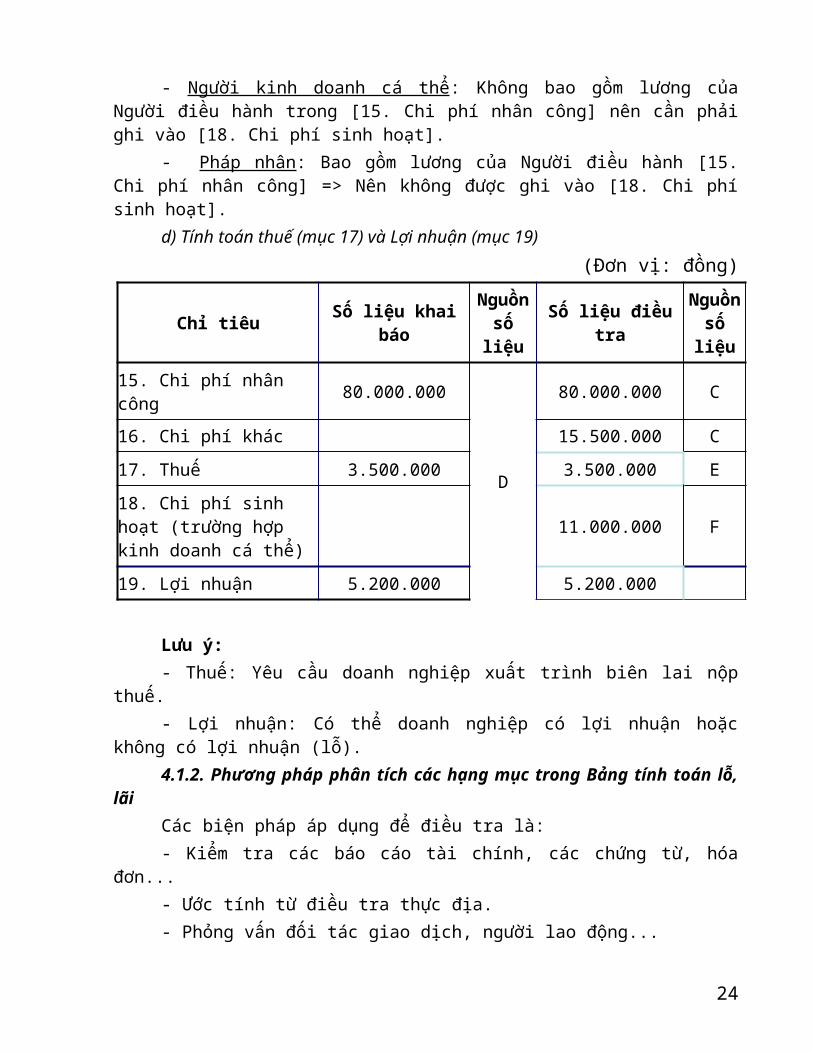

c) Tính toán chi phí nhân công (mục 15) và Chi phí sinh hoạt (mục 18) (Đơn vị: đồng)

Chỉ tiêu Số liệu khaibáo

Nguồnsố liệu

Số liệu điềutra

Nguồnsố liệu

15. Chi phí nhâncông 80.000.000

D

80.000.000 C

16. Chi phí khác 15.500.000 C17. Thuế 3.500.000 3.500.000 E18. Chi phí sinhhoạt (Trường hợp kinhdoanh cá thể)

11.000.000 F

19. Lợi nhuận 5.200.000 5.200.000Lưu ý:

23

- Người kinh doanh cá thể: Không bao gồm lương củaNgười điều hành trong [15. Chi phí nhân công] nên cần phảighi vào [18. Chi phí sinh hoạt].

- Pháp nhân: Bao gồm lương của Người điều hành [15.Chi phí nhân công] => Nên không được ghi vào [18. Chi phísinh hoạt].

d) Tính toán thuế (mục 17) và Lợi nhuận (mục 19) (Đơn vị: đồng)

Chỉ tiêu Số liệu khaibáo

Nguồnsốliệu

Số liệu điềutra

Nguồnsốliệu

15. Chi phí nhân công 80.000.000

D

80.000.000 C

16. Chi phí khác 15.500.000 C17. Thuế 3.500.000 3.500.000 E18. Chi phí sinh hoạt (trường hợp kinh doanh cá thể)

11.000.000 F

19. Lợi nhuận 5.200.000 5.200.000

Lưu ý: - Thuế: Yêu cầu doanh nghiệp xuất trình biên lai nộp

thuế.- Lợi nhuận: Có thể doanh nghiệp có lợi nhuận hoặc

không có lợi nhuận (lỗ).4.1.2. Phương pháp phân tích các hạng mục trong Bảng tính toán lỗ,

lãiCác biện pháp áp dụng để điều tra là:- Kiểm tra các báo cáo tài chính, các chứng từ, hóa

đơn...- Ước tính từ điều tra thực địa.- Phỏng vấn đối tác giao dịch, người lao động...

24

Sau đó xây dựng lên bảng tính toán lãi lỗ của doanhnghiệp để phân tích các khoản mục sau trong Bảng tính toánlỗ lãi:

Mục 13. Tổng doanh thu* Tài liệu điều tra: Kế hoạch kinh doanh; Báo cáo tài chính;

Phỏng vấn; Điều tra thực địa.* Những điểm cần lưu ý:- Doanh thu có hợp lý không? (So với kinh nghiệm của

người điều hành, số nhân viên, so với thiết bị, tần suất sửdụng thiết bị thì số liệu đưa vào tính toán có quá lớnkhông...)

- Doanh thu có hợp lý không (Xem xét số tiền thuế đãnộp).

- So sánh doanh thu kỳ báo cáo với kỳ trước, năm trước.Tìm hiểu và có nhận xét về nguyên nhân tăng, giảm doanh thu.

- So với DN khác cùng ngành thì như thế nào (cao hoặcthấp).

Mục 14. Chi phí nguyên vật liệu* Tài liệu điều tra: Kế hoạch kinh doanh; Báo cáo tài chính;

Phỏng vấn.* Những điểm cần lưu ý:- So sánh với DN khác cùng loại, cùng ngành thì như thế

nào, cao hay thấp, có hợp lý không.Mục 15. Chi phí nhân công* Tài liệu điều tra: Kế hoạch kinh doanh; Báo cáo tài chính;

Phỏng vấn; Điều tra thực địa; Sổ ghi chép.* Những điểm cần lưu ý:- Các nhân viên có được nhận đủ lương không?- Trong chi phí nhân công có bao gồm lương của gia đình

Giám đốc không?- Chi phí lao động thực tế có khớp với số liệu chủ

doanh nghiệp cung cấp không?- Mức lương có cao quá hay thấp quá so với thị trường

chung, so với các doanh nghiệp khác kinh doanh cùng ngành nghề không?

25

Mục 16. Những chi phí khác* Tài liệu điều tra: Kế hoạch kinh doanh; Báo cáo tài chính;

Phỏng vấn.* Những điểm cần lưu ý:- Những chi phí này tạm thời hay cố định?- Kiểm tra tính hợp lý của các chi phí (các chi phí bất

thường và các chi phí thường xuyên).Mục 17. Thuế* Tài liệu điều tra: Kế hoạch kinh doanh; Báo cáo tài chính;

Biên lai thu thuế. * Những điểm cần lưu ý:- Khách hàng xin vay vốn có tuân thủ chế độ thuế không,

có đóng đủ các khoản thuế theo quy định của Nhà nước không?Mục 18. Chi phí sinh hoạt khác (trong kinh doanh cá

thể)* Tài liệu điều tra: Phỏng vấn; Điều tra thực địa.* Những điểm cần lưu ý:So sánh với mức sinh hoạt của xã hội thì như thế nào?Mục 19. Lợi nhuận* Tài liệu điều tra: Kế hoạch kinh doanh; Phỏng vấn; Báo cáo

tài chính.* Những điểm cần lưu ý:Trường hợp 1: Doanh nghiệp không có lợi nhuận (lỗ)Có phải mọi trường hợp doanh nghiệp bị lỗ đều không cho

vay được không? Điều quan trọng trong trường hợp doanhnghiệp bị lỗ thì cần phải phân tích nguyên nhân dẫn đếndoanh nghiệp bị lỗ và biện pháp cắt lỗ của doanh nghiệptrong tương lai gần hay trong phương án, dự án mà doanhnghiệp xin vay vốn.

Ví dụ:- Phân tích nguyên nhân dẫn đến doanh nghiệp bị lỗ. Nếu

phân chia theo nguyên nhân thì có những loại có thể có 3loại lỗ là:

26

+ Lỗ có tính cơ cấu: lỗ có tính liên tục do công nghệvà sản phẩm lỗi thời (cần có giải pháp giải quyết toàndiện).

+ Lỗ có tính nhất thời: lỗ do nguyên nhân nhất thời nhưthiên tai và nhân viên nhập viện, ảnh hưởng của suy thoáikinh tế… (vượt qua tình trạng kinh doanh khó khăn nhất thờilà ổn).

+ Lỗ có ý đồ: Tính toán lỗ có ý đồ để nộp ít tiền thuếbằng cách tính doanh thu ít và tính chi phí nhiều (đây thựcchất không phải là lỗ).

- Biện pháp cắt lỗ của doanh nghiệp: xem xét đến triểnvọng cắt lỗ cũng như khả năng bù lỗ của doanh nghiệp.

* Trường hợp 2: Doanh nghiệp có lợi nhuận (lãi)Có phải mọi trường hợp doanh nghiệp có lãi đều cho vay

hay không?- Nếu có lợi nhuận thì doanh nghiệp sẽ không gặp khó

khăn trong việc chi trả các khoản hay không? (dòng tiền mặtcó bị âm không); dù có lợi nhuận đi nữa nhưng vẫn có trườnghợp doanh nghiệp không đủ trả các khoản nợ (dòng tiền mặtâm).

- Bởi vậy, ngoài việc xem xét tính phù hợp các hạng mụcnêu trên (doanh thu, chi phí, lợi nhuận…), cần tiếp tục Phântích dòng tiền để xem xét dòng tiền mặt có bị âm không.

Ví dụ: Căn cứ vào tính toán thu chi tiền mặt như sau:Để làm ra lợi nhuận nêu trên, giả sử Doanh nghiệp đãvay tiền như sau:- Dư nợ tiền vay: 10,000,000đồng; Lãi suất 0.5%/tháng.- Kỳ hạn trả nợ: 2 năm+ Số tiền trả nợ gốc hàng năm là 10.000.000: 2 =

5.000.000 đồng)+ Số tiền lãi hàng năm là 10.000.000 x 0.5% x 12tháng =

600.000 đồng)Thu chi tiền mặt: 5.200.000 - (5.000.000 + 600.000) = -

400.000đồng=> Doanh nghiệp có lãi nhưng lưu chuyển tiền tệ bị âm.

27

- Điểm quan trọng trong phân tích dòng tiền mặt: Phải hiểu được vì sao làm ra lợi nhuận mà lưu chuyển

tiền tệ vẫn bị âm. Phải điều tra về tình hình lưu chuyển tiền tệ như

điều tra số tiền trả nợ trong trường hợp có các khoản nợ vaykhác.

Trong trường hợp lưu chuyển tiền tệ âm, phải điều traxem tình trạng đó đang được bổ sung như thế nào và có triểnvọng cải thiện không.Không phải cứ những trường hợp lưu chuyển tiền tệ âm làkhông thể cho vay.

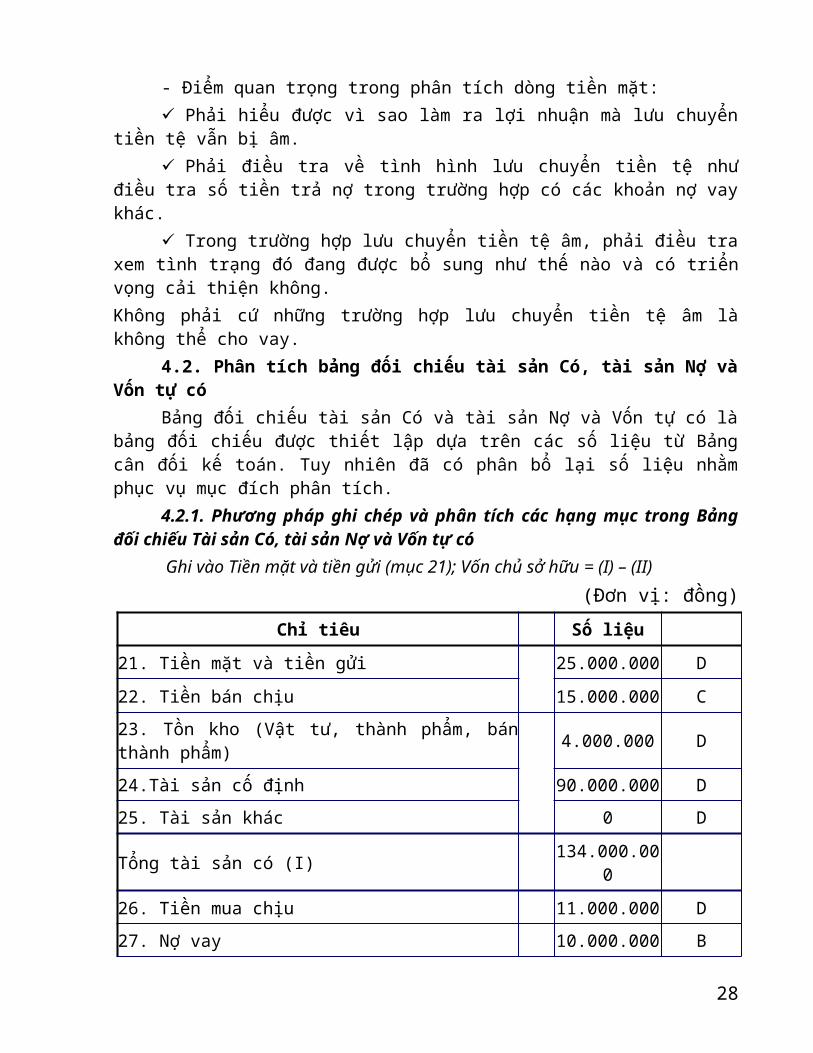

4.2. Phân tích bảng đối chiếu tài sản Có, tài sản Nợ vàVốn tự có

Bảng đối chiếu tài sản Có và tài sản Nợ và Vốn tự có làbảng đối chiếu được thiết lập dựa trên các số liệu từ Bảngcân đối kế toán. Tuy nhiên đã có phân bổ lại số liệu nhằmphục vụ mục đích phân tích.

4.2.1. Phương pháp ghi chép và phân tích các hạng mục trong Bảngđối chiếu Tài sản Có, tài sản Nợ và Vốn tự có

Ghi vào Tiền mặt và tiền gửi (mục 21); Vốn chủ sở hữu = (I) – (II) (Đơn vị: đồng)

Chỉ tiêu Số liệu21. Tiền mặt và tiền gửi

25.000.000 D

22. Tiền bán chịu 15.000.000 C23. Tồn kho (Vật tư, thành phẩm, bánthành phẩm)

4.000.000 D

24.Tài sản cố định 90.000.000 D25. Tài sản khác 0 D

Tổng tài sản có (I) 134.000.000

26. Tiền mua chịu 11.000.000 D27. Nợ vay 10.000.000 B

28

28. Các nợ khác 1.000.000 DTổng tài sản nợ (II) 22.000.000

Vốn chủ sở hữu (I) – (II) 112.000.000

- Tiền mặt và tiền gửi: Đã có đủ tiền để tiến hành kinh doanhchưa?

- Tiền bán chịu: theo các điều kiện giao dịch, có phỏng đoánđược lượng tiền không? có khoản tiền không thể thu hồikhông?

Số ngày bán chịu cao có nghĩa là doanh nghiệp bị chiếmdụng vốn trong thanh toán, khả năng thu hồi vốn chậm, doanhnghiệp cần phải có biện pháp cụ thể để thu hồi nợ. Khi xemxét chỉ tiêu này cũng phải tìm hiểu chính sách tín dụng củadoanh nghiệp đối với khách hàng, chiến lược kinh doanh trongthời gian tới.

- Tồn kho: Dựa vào điều tra thực địa, xác định số lượng vàchất lượng (có tồn kho sản phẩm rủi ro hay không?).

+ So sánh hàng tồn kho giữa sổ sách với thực tế, giữatồn kho với định mức kinh tế kỹ thuật và kế hoạch sản xuấtkinh doanh của doanh nghiệp.

+ So sánh với hàng tồn kho năm trước, kỳ trước.+ Tìm hiểu và có nhận xét về nguyên nhân hàng tồn kho

chậm luân chuyển (sản phẩm hỏng, kém chất lượng...).+ Tìm hiểu và có nhận xét về nguyên nhân hợp lý và

không hợp lý của hàng tồn kho đến thời điểm đề nghị vay vốn.- Tài sản cố định:Thông qua việc thu thập thông tin từ tài liệu gốc, quan

sát thực tế và phỏng vấn chủ doanh nghiệp, xem xét:+ Lịch sử, hồ sơ pháp lý của tài sản cố định: Chứng từ

chứng minh quyền sở hữu của doanh nghiệp, có phù hợp với quymô không? Giá trị còn lại theo thực tế, giá trị còn lại theosổ sách.

+ Khả năng sử dụng trong sản xuất của tài sản cố định(TSCĐ): Qua quan sát thực tế về khả năng, hiệu quả sử dụng

29

của TSCĐ đồng thời có thể tính chỉ tiêu “Sức sản xuất củaTSCĐ”. Chỉ tiêu này phản ánh một đồng nguyên giá bình quânTSCĐ đem lại mấy đồng doanh thu thuần; hệ số này càng caothì sức sản xuất của TSCĐ càng lớn, TSCĐ phát huy được hiệuquả, khai thác tốt công suất. Qua đây, đánh giá việc nên haykhông nên đầu tư mới TSCĐ (có tính đến tài sản có giá trịnhưng đã lạc hậu về kỹ thuật).

- Tiền mua chịu: Theo các điều kiện giao dịch, có phỏngđoán được lượng tiền không? tình hình thanh toán như thếnào?

Số ngày mua chịu cao có nghĩa là doanh nghiệp chiếmdụng được vốn trong thanh toán, số tiền doanh nghiệp muachịu lớn. Tuy nhiên, cần phải xem xét số tiền mua chịu cóquá nhiều không, có tràn lan không; tình hình thanh toántiền hàng của doanh nghiệp như thế nào, có phù hợp với sốtiền ước tính từ các điều kiện giao dịch không. Số ngày muachịu lớn cũng có thể phản ánh khó khăn về tài chính củadoanh nghiệp.

- Nợ vay: xác định số tiền trả nợ (tính toán thu chitiền),tình hình trả nợ như thế nào?

+ Nợ các tổ chức tín dụng, trong đó nợ quá hạn chiếm tỉlệ là bao nhiêu.

+ Nợ các tổ chức, cá nhân khác (có nợ khó đòi hoặckhông có khả năng đòi không).

Cần chú ý những khoản phải trả chiếm tỷ trọng cao.- Vốn chủ sở hữu (I) - (II): Một trong những hạng mục biểu

hiện tính an toàn của doanh nghiệp.+ Nguồn vốn của DN có đảm bảo hay không đảm bảo đủ vốn

pháp định.+ Nhận xét việc tăng, giảm vốn có hợp lý hay không. 4.2.2. Một số phương pháp phân tích các hạng mục trong Bảng tính

toán lỗ, lãi và Bảng đối chiếu Tài sản Có, tài sản Nợ và Vốn tự cóCó nhiều cách để phân tích các hạng mục trong phân

tích, Bảng tính toán lỗ, lãi Bảng đối chiếu Tài sản Có, tàisản Nợ và Vốn tự có.

30

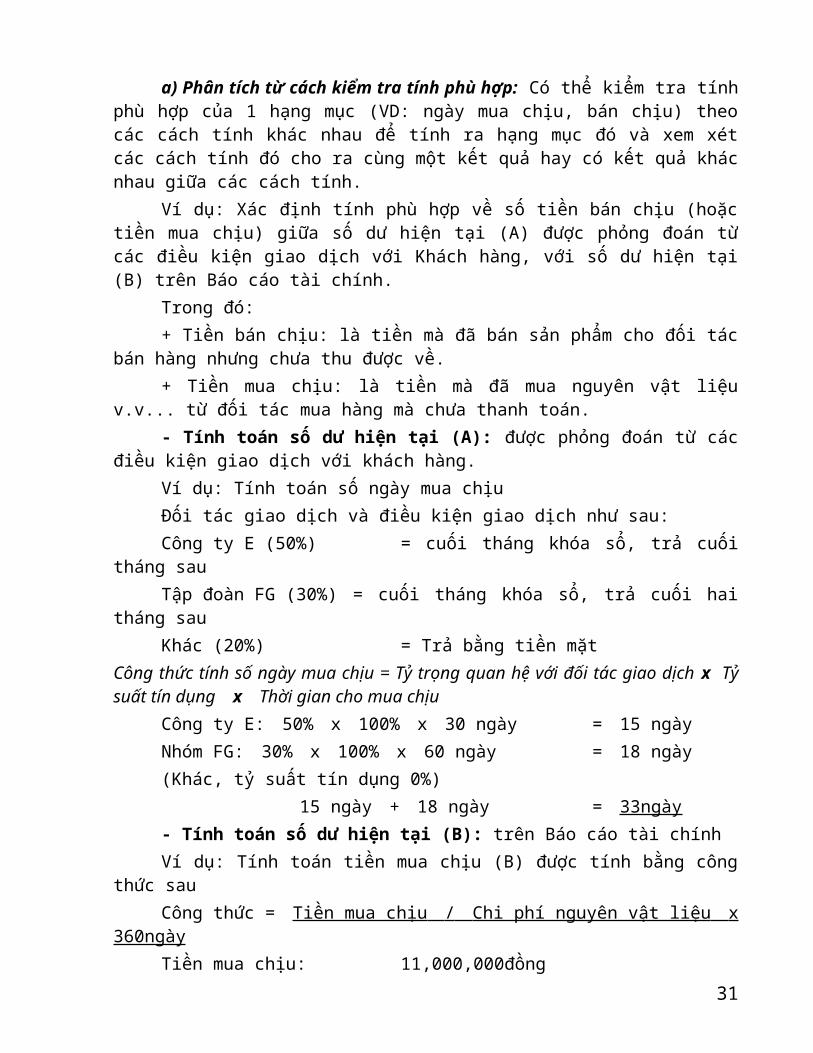

a) Phân tích từ cách kiểm tra tính phù hợp: Có thể kiểm tra tínhphù hợp của 1 hạng mục (VD: ngày mua chịu, bán chịu) theocác cách tính khác nhau để tính ra hạng mục đó và xem xétcác cách tính đó cho ra cùng một kết quả hay có kết quả khácnhau giữa các cách tính.

Ví dụ: Xác định tính phù hợp về số tiền bán chịu (hoặctiền mua chịu) giữa số dư hiện tại (A) được phỏng đoán từcác điều kiện giao dịch với Khách hàng, với số dư hiện tại(B) trên Báo cáo tài chính.

Trong đó:+ Tiền bán chịu: là tiền mà đã bán sản phẩm cho đối tác

bán hàng nhưng chưa thu được về.+ Tiền mua chịu: là tiền mà đã mua nguyên vật liệu

v.v... từ đối tác mua hàng mà chưa thanh toán. - Tính toán số dư hiện tại (A): được phỏng đoán từ các

điều kiện giao dịch với khách hàng.Ví dụ: Tính toán số ngày mua chịuĐối tác giao dịch và điều kiện giao dịch như sau:Công ty E (50%) = cuối tháng khóa sổ, trả cuối

tháng sau Tập đoàn FG (30%) = cuối tháng khóa sổ, trả cuối hai

tháng sau Khác (20%) = Trả bằng tiền mặt

Công thức tính số ngày mua chịu = Tỷ trọng quan hệ với đối tác giao dịch x Tỷsuất tín dụng x Thời gian cho mua chịu

Công ty E: 50% x 100% x 30 ngày = 15 ngày Nhóm FG: 30% x 100% x 60 ngày = 18 ngày (Khác, tỷ suất tín dụng 0%) 15 ngày + 18 ngày = 33ngày- Tính toán số dư hiện tại (B): trên Báo cáo tài chínhVí dụ: Tính toán tiền mua chịu (B) được tính bằng công

thức sauCông thức = Tiền mua chịu / Chi phí nguyên vật liệu x

360ngàyTiền mua chịu: 11,000,000đồng

31

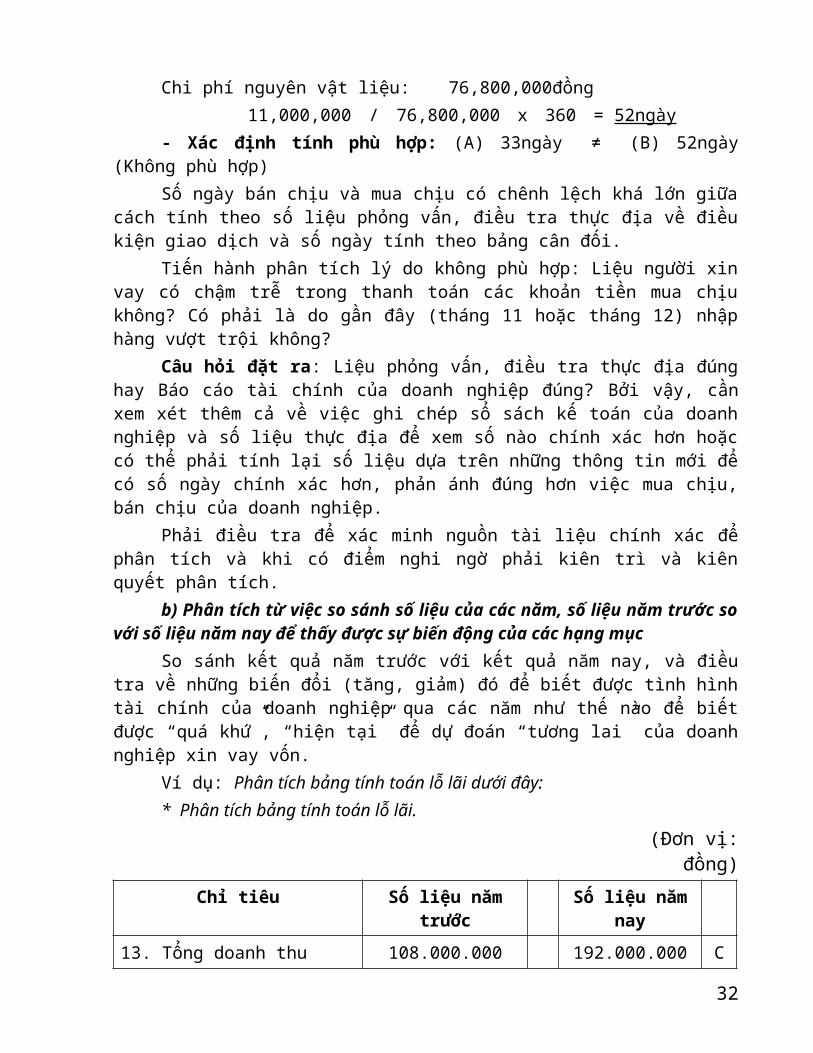

Chi phí nguyên vật liệu: 76,800,000đồng 11,000,000 / 76,800,000 x 360 = 52ngày- Xác định tính phù hợp: (A) 33ngày ≠ (B) 52ngày

(Không phù hợp)Số ngày bán chịu và mua chịu có chênh lệch khá lớn giữa

cách tính theo số liệu phỏng vấn, điều tra thực địa về điềukiện giao dịch và số ngày tính theo bảng cân đối.

Tiến hành phân tích lý do không phù hợp: Liệu người xinvay có chậm trễ trong thanh toán các khoản tiền mua chịukhông? Có phải là do gần đây (tháng 11 hoặc tháng 12) nhậphàng vượt trội không?

Câu hỏi đặt ra: Liệu phỏng vấn, điều tra thực địa đúnghay Báo cáo tài chính của doanh nghiệp đúng? Bởi vậy, cầnxem xét thêm cả về việc ghi chép sổ sách kế toán của doanhnghiệp và số liệu thực địa để xem số nào chính xác hơn hoặccó thể phải tính lại số liệu dựa trên những thông tin mới đểcó số ngày chính xác hơn, phản ánh đúng hơn việc mua chịu,bán chịu của doanh nghiệp.

Phải điều tra để xác minh nguồn tài liệu chính xác đểphân tích và khi có điểm nghi ngờ phải kiên trì và kiênquyết phân tích.

b) Phân tích từ việc so sánh số liệu của các năm, số liệu năm trước sovới số liệu năm nay để thấy được sự biến động của các hạng mục

So sánh kết quả năm trước với kết quả năm nay, và điềutra về những biến đổi (tăng, giảm) đó để biết được tình hìnhtài chính của doanh nghiệp qua các năm như thế nào để biếtđược “quá khứ”, “hiện tại” để dự đoán “tương lai” của doanhnghiệp xin vay vốn.

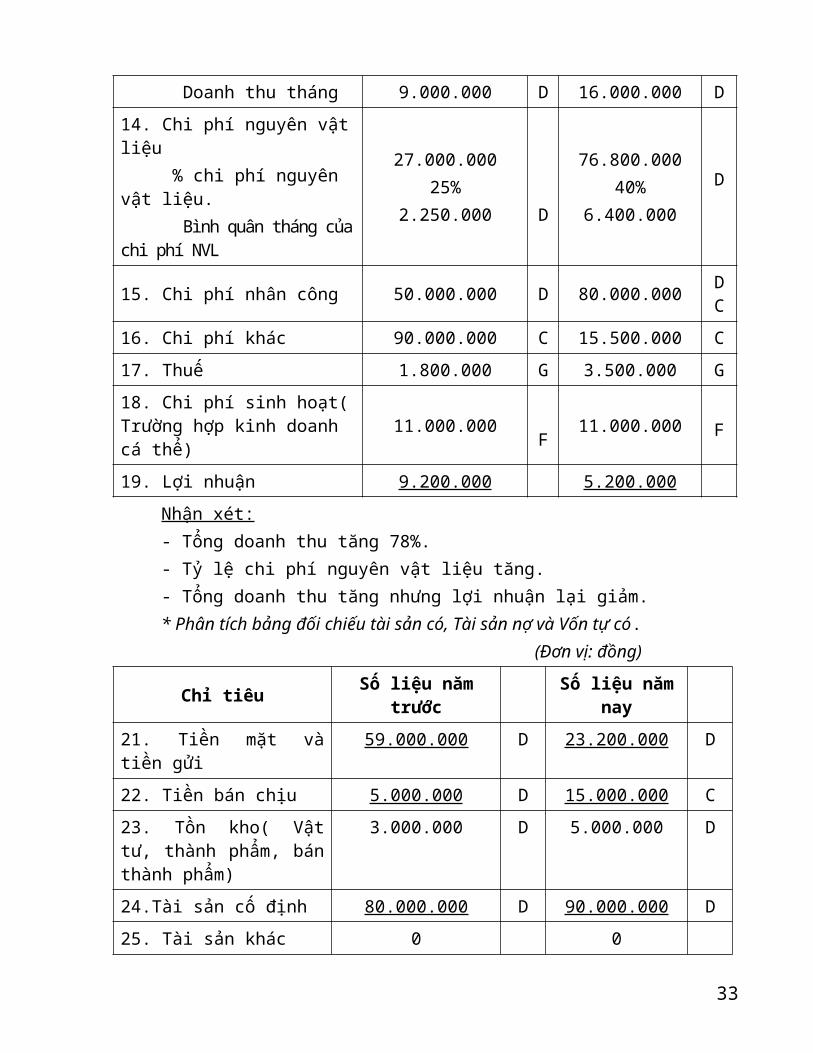

Ví dụ: Phân tích bảng tính toán lỗ lãi dưới đây:* Phân tích bảng tính toán lỗ lãi.

(Đơn vị:đồng)

Chỉ tiêu Số liệu nămtrước

Số liệu nămnay

13. Tổng doanh thu 108.000.000 192.000.000 C

32

Doanh thu tháng 9.000.000 D 16.000.000 D14. Chi phí nguyên vậtliệu % chi phí nguyên vật liệu. Bình quân tháng củachi phí NVL

27.000.00025%

2.250.000 D

76.800.00040%

6.400.000

D

15. Chi phí nhân công 50.000.000 D 80.000.000 DC

16. Chi phí khác 90.000.000 C 15.500.000 C17. Thuế 1.800.000 G 3.500.000 G18. Chi phí sinh hoạt(Trường hợp kinh doanh cá thể)

11.000.000 F 11.000.000 F

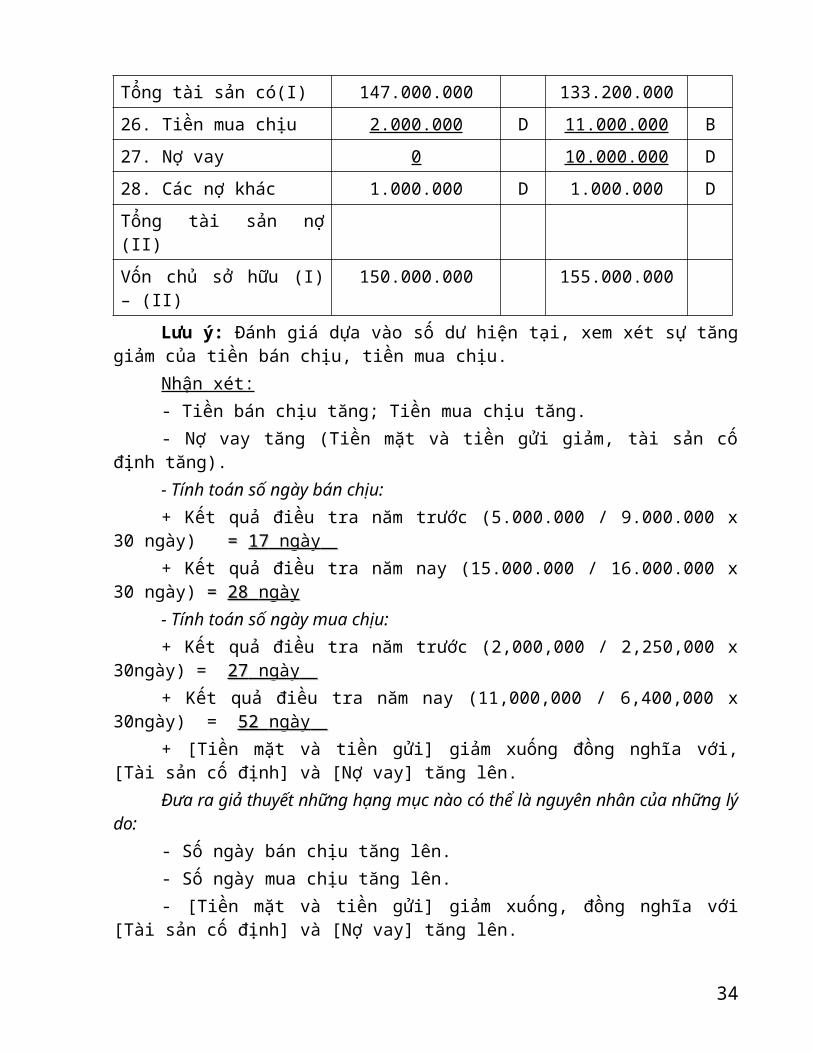

19. Lợi nhuận 9.200.000 5.200.000Nhận xét:- Tổng doanh thu tăng 78%.- Tỷ lệ chi phí nguyên vật liệu tăng.- Tổng doanh thu tăng nhưng lợi nhuận lại giảm.* Phân tích bảng đối chiếu tài sản có, Tài sản nợ và Vốn tự có.

(Đơn vị: đồng)

Chỉ tiêu Số liệu nămtrước

Số liệu nămnay

21. Tiền mặt vàtiền gửi

59.000.000 D 23.200.000 D

22. Tiền bán chịu 5.000.000 D 15.000.000 C23. Tồn kho( Vậttư, thành phẩm, bánthành phẩm)

3.000.000 D 5.000.000 D

24.Tài sản cố định 80.000.000 D 90.000.000 D25. Tài sản khác 0 0

33

Tổng tài sản có(I) 147.000.000 133.200.00026. Tiền mua chịu 2.000.000 D 11.000.000 B27. Nợ vay 0 10.000.000 D28. Các nợ khác 1.000.000 D 1.000.000 DTổng tài sản nợ(II)Vốn chủ sở hữu (I)– (II)

150.000.000 155.000.000

Lưu ý: Đánh giá dựa vào số dư hiện tại, xem xét sự tănggiảm của tiền bán chịu, tiền mua chịu.

Nhận xét:- Tiền bán chịu tăng; Tiền mua chịu tăng.- Nợ vay tăng (Tiền mặt và tiền gửi giảm, tài sản cố

định tăng).- Tính toán số ngày bán chịu:+ Kết quả điều tra năm trước (5.000.000 / 9.000.000 x

30 ngày) = = 1717 ngày + Kết quả điều tra năm nay (15.000.000 / 16.000.000 x

30 ngày) = = 28 28 ngày - Tính toán số ngày mua chịu:+ Kết quả điều tra năm trước (2,000,000 / 2,250,000 x

30ngày) = 2727 ngày + Kết quả điều tra năm nay (11,000,000 / 6,400,000 x

30ngày) = 52 52 ngày + [Tiền mặt và tiền gửi] giảm xuống đồng nghĩa với,

[Tài sản cố định] và [Nợ vay] tăng lên.Đưa ra giả thuyết những hạng mục nào có thể là nguyên nhân của những lý

do:- Số ngày bán chịu tăng lên.- Số ngày mua chịu tăng lên.- [Tiền mặt và tiền gửi] giảm xuống, đồng nghĩa với

[Tài sản cố định] và [Nợ vay] tăng lên.

34

Ví dụ trả lời phân tích các nguyên nhân tình trạngtrên.

- Số dư hiện tại (tiền bán chịu) tăng lên: (1) Do thayđổi các điều kiện giao dịch, thu hồi chậm (không thu đượctiền)...

- Số dư hiện tại (tiền mua chịu) tăng lên: (2) Do thayđổi điều kiện giao dịch, chậm trễ trong thanh toán (khó huyđộng vốn)...

- Tiền mặt và tiền gửi giảm xuống, “Tài sản cố định” và“Nợ vay” tăng lên (3): Do mua tài sản cố định (bất động sảnvà thiết bị máy móc...)

4.3. Phân tích Mục đích sử dụng vốn vay và dự báo thuchi tiền mặt sau khi vay vốn

Căn cứ vào Phương án, dự án vay vốn của doanh nghiệp vàbộ hồ sơ do doanh nghiệp có nhu cầu vay vốn gửi đến ngânhàng. Đồng thời thông qua phỏng vấn, điều tra thực địa,thông tin thị trường để phân tích và đưa ra nhận xét về mụcđích vay vốn, nhu cầu vay vốn của doanh nghiệp và lập bảngphân tích, dự báo hiệu quả sau khi vay vốn.

4.3.1. Nội dung phân tícha) Mục đích sử dụng vốn- Vốn vay chủ yếu được doanh nghiệp sử dụng vào mục đích

gì, cần nêu rõ các đối tượng vật tư, hàng hóa, dịch vụ màdoanh nghiệp dự định đầu tư, sản xuất, kinh doanh từ nguồnvốn vay. Trên cơ sở đó, cần xem xét đối tượng SXKD, đối tượngvay có thuộc các đối tượng cấm kinh doanh do pháp luật quyđịnh không, có phù hợp với ngành nghề SXKD được quy địnhtrong Quyết định hoặc giấy phép kinh doanh không.

- Phương án, dự án vay vốn đã được người có thẩm quyềncủa doanh nghiệp phê duyệt chưa, có hợp lệ, hợp pháp không?

- Tính hợp lệ, hợp pháp của các hợp đồng và các văn bảnkhác có liên quan.

- Đơn đề nghị vay vốn có chữ ký của đại diện pháp nhânhoặc chủ doanh nghiệp chưa.

Ví dụ: - Vốn lưu động (ví dụ tiền mua nguyên vật liệu):

35

+ Khoản tiền xin vay liệu có vượt quá mục đích?+ Mục đích sử dụng khoản vay có hợp lý không?- Vốn trang thiết bị (ví dụ Ô tô, máy móc, bất động

sản, thiết bị…): + Có thật cần thiết cho doanh nghiệp không. + Hiệu quả thế nào? + Giá cả có cao quá không…b) Phân tích Dự báo thu chi tiền mặt sau khi vay vốnPhân tích Dự báo thu chi tiền mặt nhằm đánh giá khả

năng trả nợ sau khi vay vốn và hiệu quả của vốn vay.Để đánh giá được hiệu quả kinh tế của phương án, dự án

vay vốn và khả năng trả nợ của doanh nghiệp, cán bộ thẩm địnhphải lập bảng tính toán chỉ tiêu sau:

- Chênh lệch thực thu trừ thực chi dự kiến : Có thể tính toán được chênh lệch thực thu trừ thực chi

dự kiến của phương án vay vốn theo công thức sau:Chênh lệch thực thu Tổng doanh thu

Tổng chi phítrừ thực chi dự kiến = dự kiến thực thu -

dự kiến thực trong năm dự án chi trong

năm Giá trị của chỉ tiêu > 0 chứng tỏ doanh nghiệp hoạtđộng có hiệu quả và có khả năng trả nợ . Nếu < 0 doanh nghiệpsẽ khó có khả năng thanh toán nợ cho ngân hàng.

c) Một số lưu ýKhi thẩm định hiệu quả của phương án, dự án vay vốn, cán

bộ thẩm định còn cần chú ý tới một số nội dung sau:+ Xem xét doanh thu tiêu thụ hoặc giá trị tổng sản

lượng hàng hóa đã được thực hiện với năng lực sản xuất, côngsuất của máy móc thiết bị để phát hiện những bất hợp lýtrong việc tính toán.

+ Xem giá cả nguyên nhiên liệu, định mức tiêu hao trênmột đơn vị sản phẩm có gì bất hợp lý so với định mức chunghoặc giá cả thị trường tại thời điểm vay vốn.

36

+ Các chi phí sản xuất đã tính đúng, tính đủ chưa.+ Các khoản chi khác như: chi phí bán hàng, chi phí

quản lý doanh nghiệp, chi khấu hao, chi trả lãi tiền vay...như thế nào đã tính đúng, tính đủ chưa.

Trên cơ sở phân tích mục đích sử dụng vốn vay, hiệu quảsử dụng vốn vay và các nguồn trả nợ vay, cán bộ thẩm định cóthể lập bảng phân tích, nhận xét về khả năng trả nợ (cả gốcvà lãi tiền vay) của doanh nghiệp.

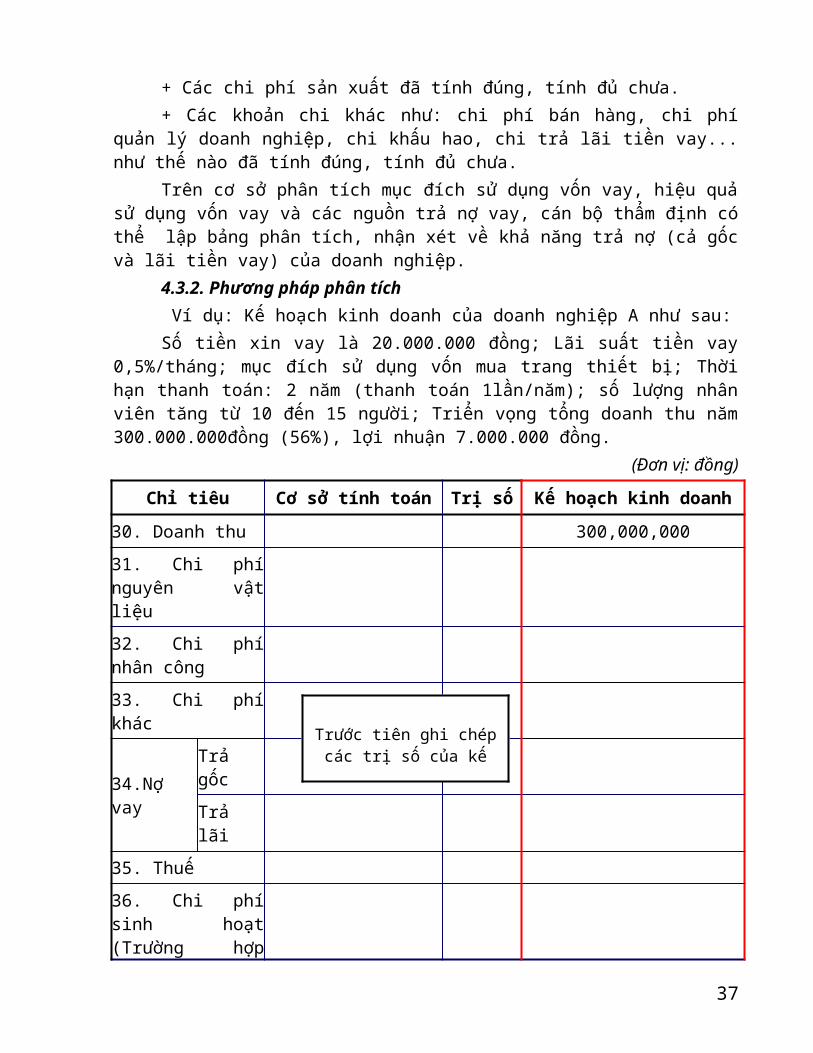

4.3.2. Phương pháp phân tích Ví dụ: Kế hoạch kinh doanh của doanh nghiệp A như sau:Số tiền xin vay là 20.000.000 đồng; Lãi suất tiền vay

0,5%/tháng; mục đích sử dụng vốn mua trang thiết bị; Thờihạn thanh toán: 2 năm (thanh toán 1lần/năm); số lượng nhânviên tăng từ 10 đến 15 người; Triển vọng tổng doanh thu năm300.000.000đồng (56%), lợi nhuận 7.000.000 đồng.

(Đơn vị: đồng)

Chỉ tiêu Cơ sở tính toán Trị số Kế hoạch kinh doanh30. Doanh thu 300,000,00031. Chi phínguyên vậtliệu

32. Chi phínhân công

33. Chi phíkhác

34.Nợvay

Trảgốc

Trảlãi

35. Thuế 36. Chi phísinh hoạt(Trường hợp

37

Trước tiên ghi chépcác trị số của kế

hoạch kinh doanh

kinh doanh cáthể)37. Lợi nhuận 22,000,000

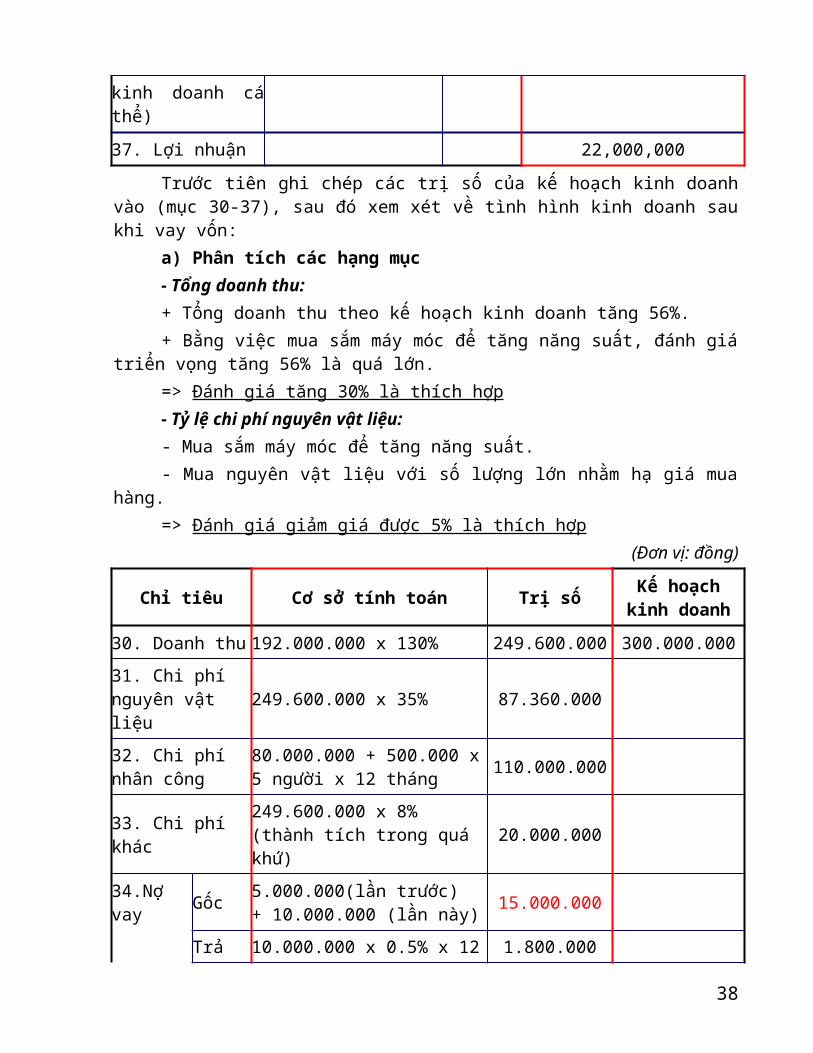

Trước tiên ghi chép các trị số của kế hoạch kinh doanhvào (mục 30-37), sau đó xem xét về tình hình kinh doanh saukhi vay vốn:

a) Phân tích các hạng mục- Tổng doanh thu:+ Tổng doanh thu theo kế hoạch kinh doanh tăng 56%.+ Bằng việc mua sắm máy móc để tăng năng suất, đánh giá

triển vọng tăng 56% là quá lớn. => Đánh giá tăng 30% là thích hợp- Tỷ lệ chi phí nguyên vật liệu:- Mua sắm máy móc để tăng năng suất.- Mua nguyên vật liệu với số lượng lớn nhằm hạ giá mua

hàng.=> Đánh giá giảm giá được 5% là thích hợp

(Đơn vị: đồng)

Chỉ tiêu Cơ sở tính toán Trị số Kế hoạchkinh doanh

30. Doanh thu 192.000.000 x 130% 249.600.000 300.000.00031. Chi phí nguyên vật liệu

249.600.000 x 35% 87.360.000

32. Chi phí nhân công

80.000.000 + 500.000 x5 người x 12 tháng 110.000.000

33. Chi phí khác

249.600.000 x 8% (thành tích trong quá khứ)

20.000.000

34.Nợ vay Gốc 5.000.000(lần trước)

+ 10.000.000 (lần này) 15.000.000

Trả 10.000.000 x 0.5% x 12 1.800.000

38

lãitháng (lần trước) + 20,000,000 x 0.5% x 12tháng (lần này)

35. Thuế 5.000.00036. Chi phí sinh hoạt(trường hợp kinh doanh cá thể)

11.000.000

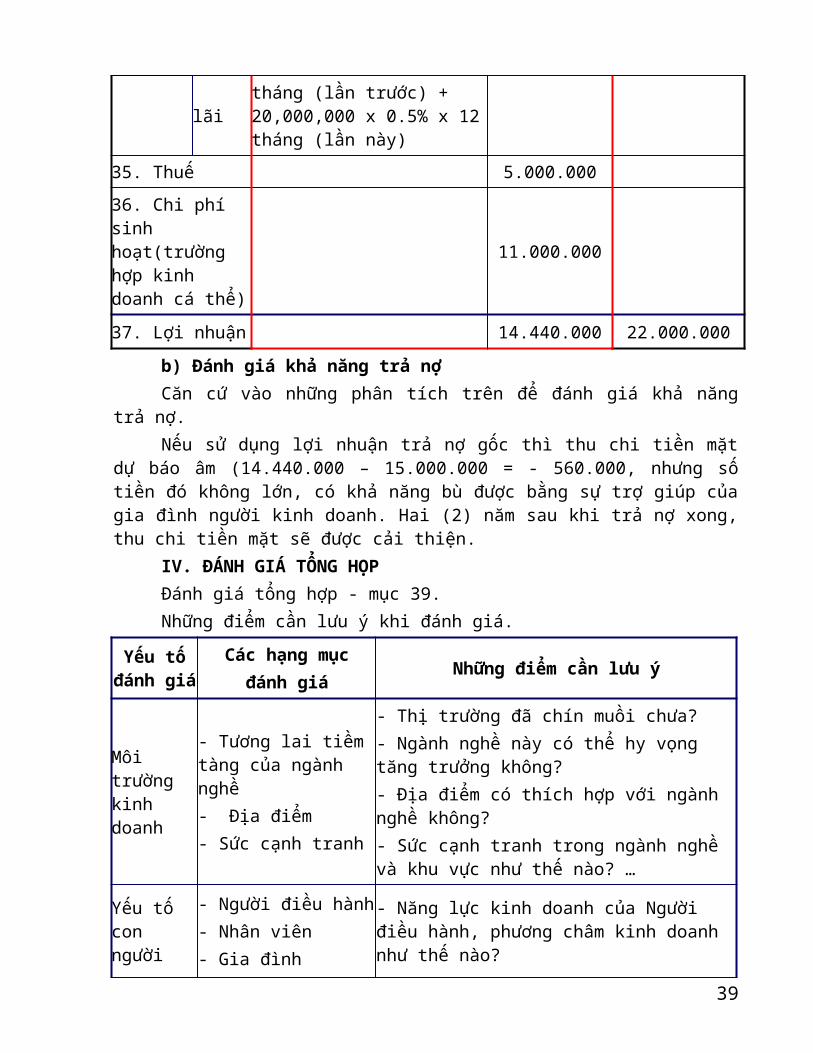

37. Lợi nhuận 14.440.000 22.000.000b) Đánh giá khả năng trả nợCăn cứ vào những phân tích trên để đánh giá khả năng

trả nợ.Nếu sử dụng lợi nhuận trả nợ gốc thì thu chi tiền mặt

dự báo âm (14.440.000 – 15.000.000 = - 560.000, nhưng sốtiền đó không lớn, có khả năng bù được bằng sự trợ giúp củagia đình người kinh doanh. Hai (2) năm sau khi trả nợ xong,thu chi tiền mặt sẽ được cải thiện.

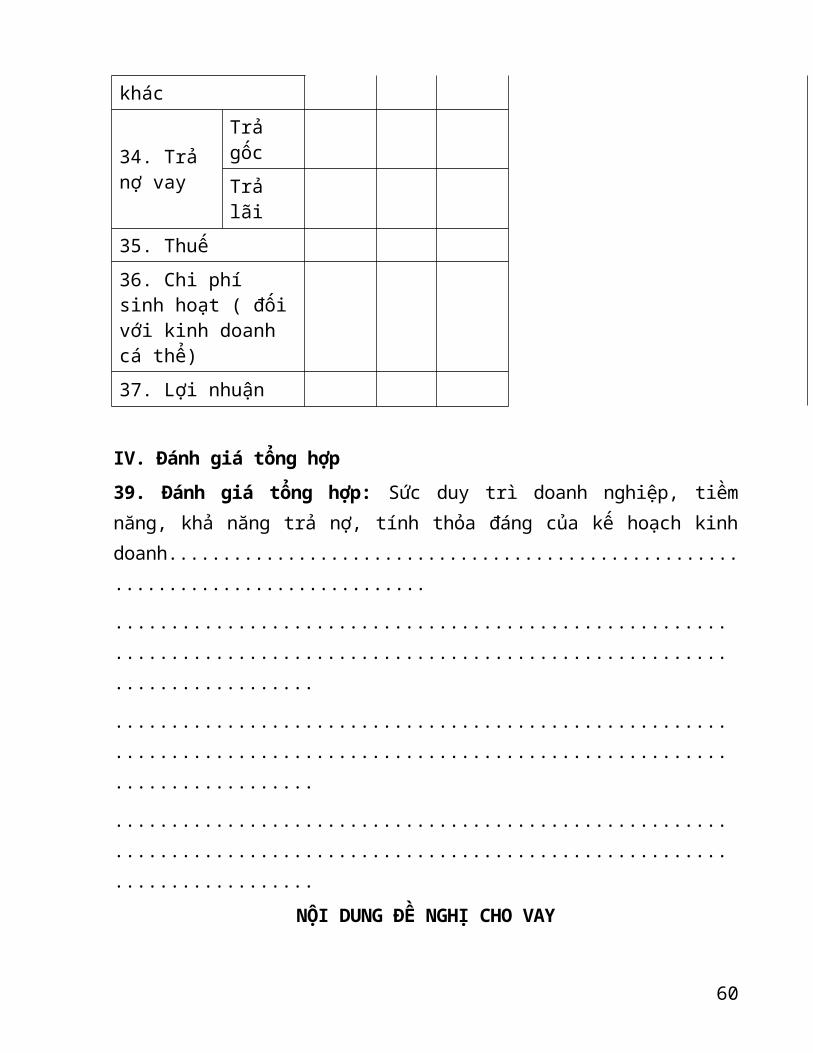

IV. ĐÁNH GIÁ TỔNG HỌPĐánh giá tổng hợp - mục 39.Những điểm cần lưu ý khi đánh giá.

Yếu tốđánh giá

Các hạng mụcđánh giá Những điểm cần lưu ý

Môi trường kinh doanh

- Tương lai tiềm tàng của ngành nghề- Địa điểm- Sức cạnh tranh

- Thị trường đã chín muồi chưa?- Ngành nghề này có thể hy vọng tăng trưởng không?- Địa điểm có thích hợp với ngành nghề không?- Sức cạnh tranh trong ngành nghề và khu vực như thế nào? …

Yếu tố con người

- Người điều hành- Nhân viên- Gia đình

- Năng lực kinh doanh của Người điều hành, phương châm kinh doanh như thế nào?

39

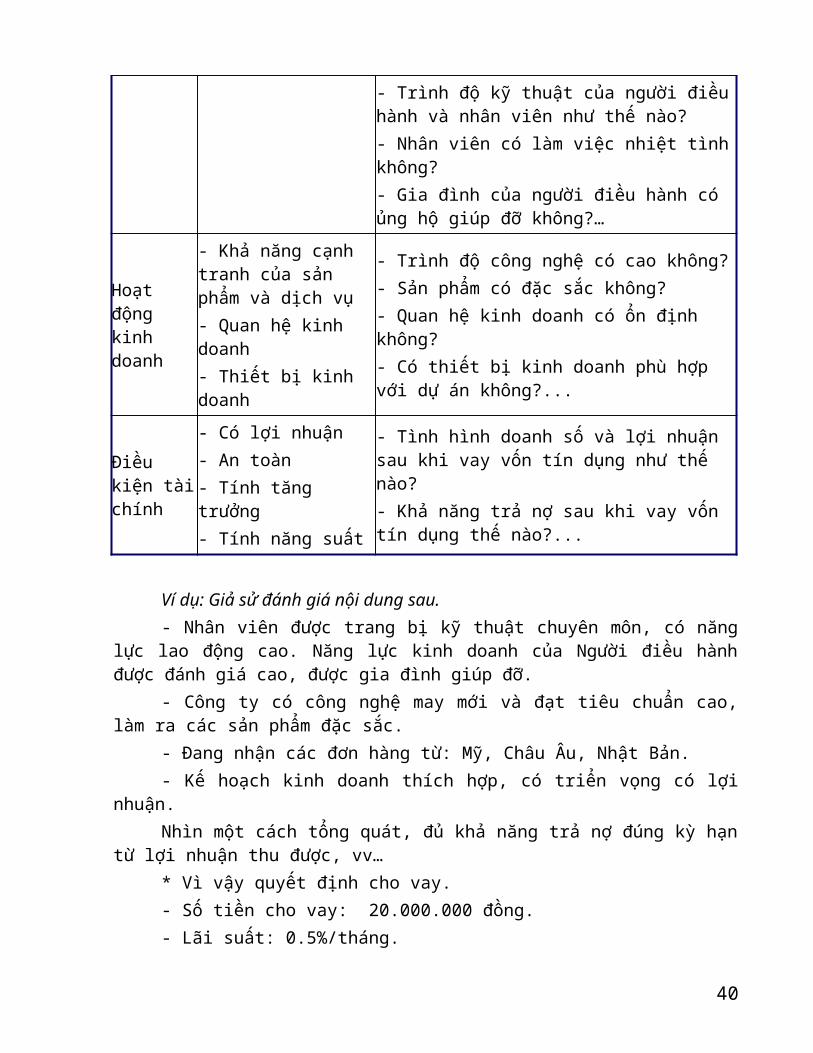

- Trình độ kỹ thuật của người điềuhành và nhân viên như thế nào?- Nhân viên có làm việc nhiệt tìnhkhông?- Gia đình của người điều hành có ủng hộ giúp đỡ không?…

Hoạt động kinh doanh

- Khả năng cạnh tranh của sản phẩm và dịch vụ- Quan hệ kinh doanh- Thiết bị kinh doanh

- Trình độ công nghệ có cao không?- Sản phẩm có đặc sắc không?- Quan hệ kinh doanh có ổn định không?- Có thiết bị kinh doanh phù hợp với dự án không?...

Điều kiện tàichính

- Có lợi nhuận- An toàn- Tính tăng trưởng- Tính năng suất

- Tình hình doanh số và lợi nhuận sau khi vay vốn tín dụng như thế nào?- Khả năng trả nợ sau khi vay vốn tín dụng thế nào?...

Ví dụ: Giả sử đánh giá nội dung sau.- Nhân viên được trang bị kỹ thuật chuyên môn, có năng

lực lao động cao. Năng lực kinh doanh của Người điều hànhđược đánh giá cao, được gia đình giúp đỡ.

- Công ty có công nghệ may mới và đạt tiêu chuẩn cao,làm ra các sản phẩm đặc sắc.

- Đang nhận các đơn hàng từ: Mỹ, Châu Âu, Nhật Bản.- Kế hoạch kinh doanh thích hợp, có triển vọng có lợi

nhuận. Nhìn một cách tổng quát, đủ khả năng trả nợ đúng kỳ hạn

từ lợi nhuận thu được, vv… * Vì vậy quyết định cho vay.- Số tiền cho vay: 20.000.000 đồng.- Lãi suất: 0.5%/tháng.

40

- Số nhân viên: 35 người (Số nhân viên hiện tại 20người, số nhân viên dự định thuê mới thêm 15 người).

- Mục đích vay: Mua máy khâu để may hàng chất lượng cao(19 cái).

PHẦN III: BÀI TẬP TÌNH HUỐNG

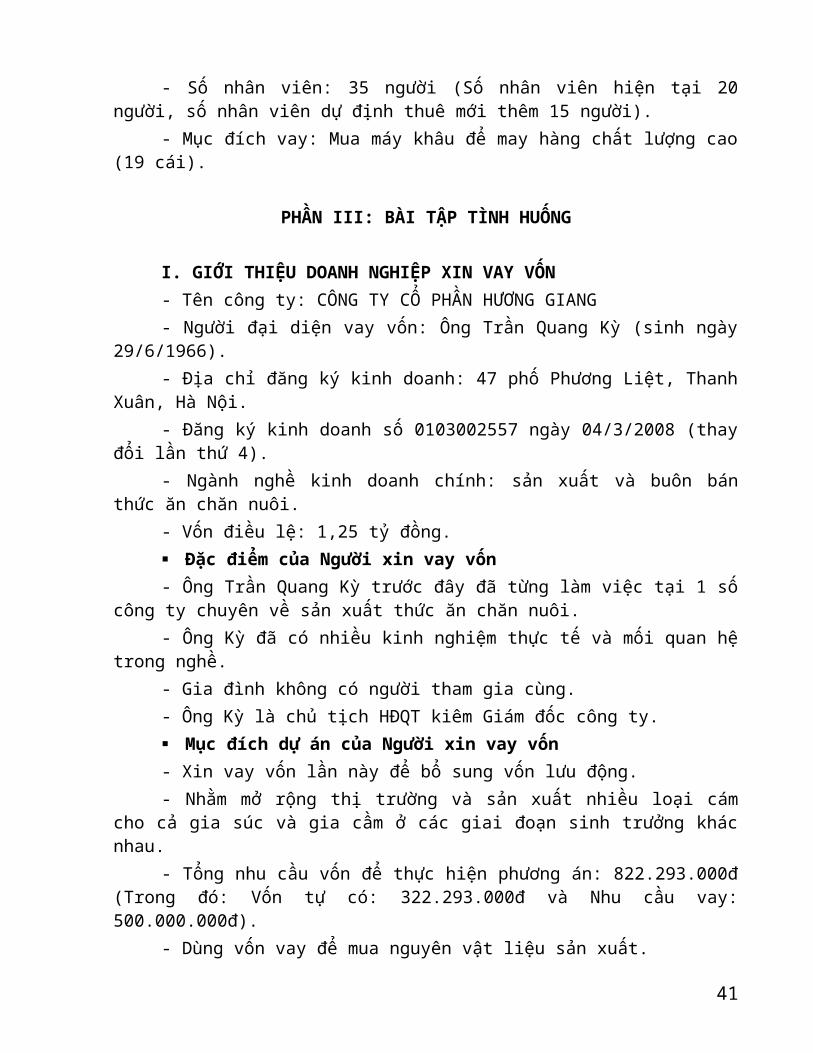

I. GIỚI THIỆU DOANH NGHIỆP XIN VAY VỐN - Tên công ty: CÔNG TY CỔ PHẦN HƯƠNG GIANG- Người đại diện vay vốn: Ông Trần Quang Kỳ (sinh ngày

29/6/1966).- Địa chỉ đăng ký kinh doanh: 47 phố Phương Liệt, Thanh

Xuân, Hà Nội.- Đăng ký kinh doanh số 0103002557 ngày 04/3/2008 (thay

đổi lần thứ 4).- Ngành nghề kinh doanh chính: sản xuất và buôn bán

thức ăn chăn nuôi. - Vốn điều lệ: 1,25 tỷ đồng. Đặc điểm của Người xin vay vốn - Ông Trần Quang Kỳ trước đây đã từng làm việc tại 1 số

công ty chuyên về sản xuất thức ăn chăn nuôi.- Ông Kỳ đã có nhiều kinh nghiệm thực tế và mối quan hệ

trong nghề. - Gia đình không có người tham gia cùng. - Ông Kỳ là chủ tịch HĐQT kiêm Giám đốc công ty. Mục đích dự án của Người xin vay vốn - Xin vay vốn lần này để bổ sung vốn lưu động. - Nhằm mở rộng thị trường và sản xuất nhiều loại cám

cho cả gia súc và gia cầm ở các giai đoạn sinh trưởng khácnhau.

- Tổng nhu cầu vốn để thực hiện phương án: 822.293.000đ(Trong đó: Vốn tự có: 322.293.000đ và Nhu cầu vay:500.000.000đ).

- Dùng vốn vay để mua nguyên vật liệu sản xuất.

41

II. PHÂN TÍCH ĐỊNH TÍNH1. Lịch sử phát triển và Năng lực người điều hành Những điểm cần lưu ý- Lý lịch kinh nghiệm có phù hợp với tuổi tác của người

điều hành?- Lý do mở rộng kinh doanh? - Kinh nghiệm kinh doanh và điều hành?- Huy động vốn khi khởi nghiệp?- Sự ủng hộ của gia đình?- Tình trạng sức khoẻ của Người điều hành?- Địa điểm kinh doanh như thế nào.Yêu cầu:

Hãy đọc bài phỏng vấn Người điều hành Doanh nghiệp(Tư liệu 1).

Suy nghĩ xem nhân viên phân tích tín dụng nên hỏithêm điều gì liên quan đến 2 nội dung:

- Lịch sử phát triển.- Năng lực Người điều hành.

Các điểm cần làm rõ- Lý do khởi nghiệp kinh doanh: tại sao lại mở công ty?Giả định: nhờ kinh nghiệm và mối quan hệ từng làm việc

cho các công ty sản xuất thức ăn chăn nuôi trước đây? Đam mêkinh doanh?...

- Tại sao công ty không thuê văn phòng và xưởng sảnxuất tại Hà nội để thuận lợi giao dịch?

Giả định: Tình hình tài chính khó khăn nên thuê ở ngoạithành để giảm chi phí thuê?

- Hiện tại, văn phòng và nhà xưởng đang đi thuê: Côngty có kế hoạch gì để ổn định lâu dài?

Giả định: tiếp tục thuê hay có kế hoạch mua đất...- Tại sao sau 3 năm hoạt động Công ty mới mua dây

chuyền sản xuất đồng bộ và hiện đại?Giả định: trước đây sản xuất thủ công? Hay thuê máy móc

thiết bị?...

42

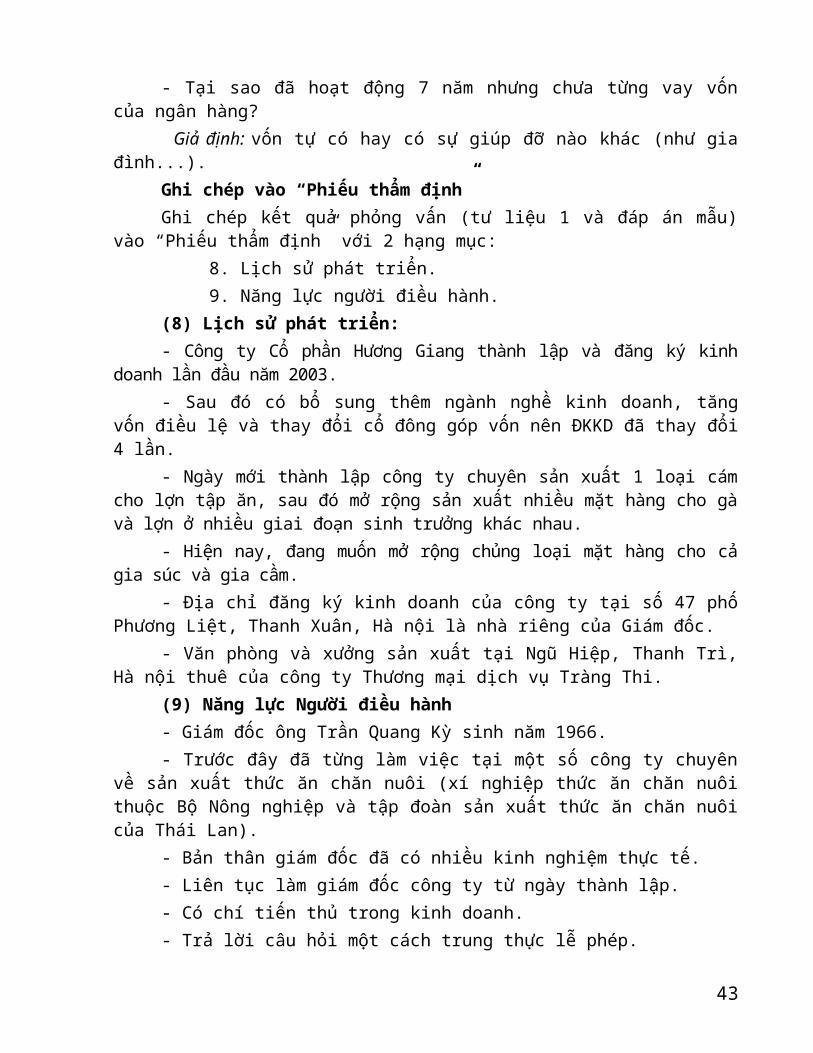

- Tại sao đã hoạt động 7 năm nhưng chưa từng vay vốncủa ngân hàng?

Giả định: vốn tự có hay có sự giúp đỡ nào khác (như giađình...).

Ghi chép vào “Phiếu thẩm định”Ghi chép kết quả phỏng vấn (tư liệu 1 và đáp án mẫu)

vào “Phiếu thẩm định” với 2 hạng mục:8. Lịch sử phát triển.9. Năng lực người điều hành.

(8) Lịch sử phát triển:- Công ty Cổ phần Hương Giang thành lập và đăng ký kinh

doanh lần đầu năm 2003.- Sau đó có bổ sung thêm ngành nghề kinh doanh, tăng

vốn điều lệ và thay đổi cổ đông góp vốn nên ĐKKD đã thay đổi4 lần.

- Ngày mới thành lập công ty chuyên sản xuất 1 loại cámcho lợn tập ăn, sau đó mở rộng sản xuất nhiều mặt hàng cho gàvà lợn ở nhiều giai đoạn sinh trưởng khác nhau.

- Hiện nay, đang muốn mở rộng chủng loại mặt hàng cho cảgia súc và gia cầm.

- Địa chỉ đăng ký kinh doanh của công ty tại số 47 phốPhương Liệt, Thanh Xuân, Hà nội là nhà riêng của Giám đốc.

- Văn phòng và xưởng sản xuất tại Ngũ Hiệp, Thanh Trì,Hà nội thuê của công ty Thương mại dịch vụ Tràng Thi.

(9) Năng lực Người điều hành - Giám đốc ông Trần Quang Kỳ sinh năm 1966.- Trước đây đã từng làm việc tại một số công ty chuyên

về sản xuất thức ăn chăn nuôi (xí nghiệp thức ăn chăn nuôithuộc Bộ Nông nghiệp và tập đoàn sản xuất thức ăn chăn nuôicủa Thái Lan).

- Bản thân giám đốc đã có nhiều kinh nghiệm thực tế.- Liên tục làm giám đốc công ty từ ngày thành lập.- Có chí tiến thủ trong kinh doanh.- Trả lời câu hỏi một cách trung thực lễ phép.

43

- Tình trạng sức khỏe tốt.2. Sản phẩm, dịch vụ kinh doanh và những quan hệ kinh

doanh chínhNhững điểm cần lưu ý khi phân tích:- Chi tiết về sản phẩm.- Có điểm khác biệt với các công ty khác. - Quan hệ với Đối tác giao dịch.- Điều kiện bán hàng.- Khả năng khai thác Đối tác giao dịch mới.Yêu cầu Hãy đọc bài phỏng vấn Người điều hành Doanh nghiệp

(Tư liệu 2). Suy nghĩ xem nhân viên phân tích tín dụng nên hỏi

thêm điều gì liên quan đến 2 nội dung: Sản phẩm và dịch vụkinh doanh, Những quan hệ kinh doanh chính.

Các điểm cần làm rõ- Thức ăn chăn nuôi cao cấp được chế tạo từ nguyên liệu

nhập ngoại, vậy tại sao các đối tác cung cấp nguyên liệu lạilà trong nước?

=> Giả định: có phải công ty nhập ít nên không ký đượchợp đồng trực tiếp với các nhà cung cấp nước ngoài? Hay dodoanh nghiệp không tiếp cận được thông tin với các đối tácnước ngoài?...

- Tại sao công ty đã hoạt động 7 năm nhưng các nhà cungcấp nguyên liệu chủ yếu thì mới giao dịch được 3 năm?

=> Giả định: Công ty thường xuyên thay đổi đối tác? Cóphải công ty không có độ tin cậy? thanh toán tiền hàngchậm?...

- Công ty sản xuất thức ăn chăn nuôi cao cấp với nguyênliệu nhập từ nước ngoài, vậy sản phẩm của công ty có gì khácbiệt so với các công ty nước ngoài có cùng loại hình sảnphẩm?

=> Giả định: có phải công ty muốn tạo sản phẩm có chấtlượng cao để cạnh tranh? Sản phẩm truyền thống bị hạn chế

44

về khả năng tiêu thụ nên công ty muốn sản xuất sản phẩm caocấp?

- Tại sao muốn mở rộng mặt hàng sản xuất?=> Giả định: muốn tăng doanh thu, tăng lợi nhuận? Hay

khó khăn về việc tiêu thụ mặt hàng truyền thống?Ghi chép vào “Phiếu thẩm định”Ghi chép kết quả phỏng vấn (tư liệu 2 và đáp án mẫu)

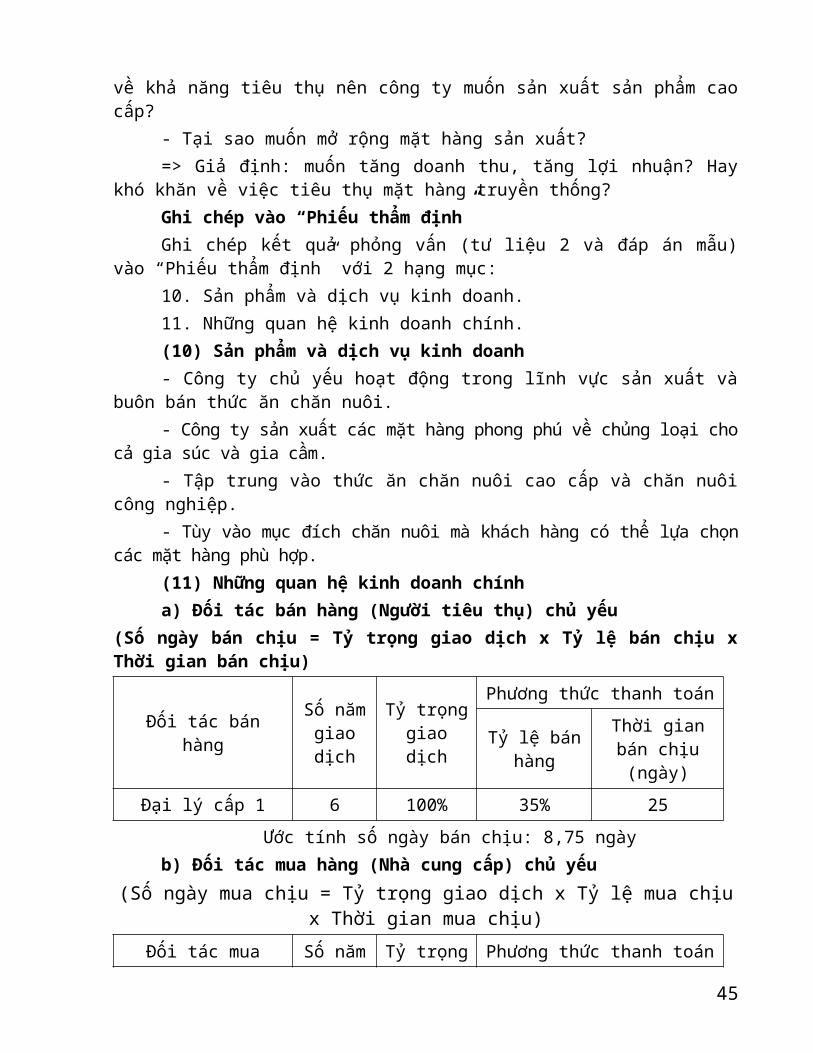

vào “Phiếu thẩm định” với 2 hạng mục:10. Sản phẩm và dịch vụ kinh doanh. 11. Những quan hệ kinh doanh chính. (10) Sản phẩm và dịch vụ kinh doanh - Công ty chủ yếu hoạt động trong lĩnh vực sản xuất và

buôn bán thức ăn chăn nuôi.- Công ty sản xuất các mặt hàng phong phú về chủng loại cho

cả gia súc và gia cầm.- Tập trung vào thức ăn chăn nuôi cao cấp và chăn nuôi

công nghiệp.- Tùy vào mục đích chăn nuôi mà khách hàng có thể lựa chọn

các mặt hàng phù hợp.(11) Những quan hệ kinh doanh chính a) Đối tác bán hàng (Người tiêu thụ) chủ yếu

(Số ngày bán chịu = Tỷ trọng giao dịch x Tỷ lệ bán chịu xThời gian bán chịu)

Đối tác bánhàng

Số nămgiaodịch

Tỷ trọnggiaodịch

Phương thức thanh toán

Tỷ lệ bánhàng

Thời gianbán chịu(ngày)

Đại lý cấp 1 6 100% 35% 25Ước tính số ngày bán chịu: 8,75 ngày

b) Đối tác mua hàng (Nhà cung cấp) chủ yếu (Số ngày mua chịu = Tỷ trọng giao dịch x Tỷ lệ mua chịu

x Thời gian mua chịu)Đối tác mua Số năm Tỷ trọng Phương thức thanh toán

45

hàng giaodịch

giaodịch

Tỷ lệ muahàng

Thời gianmua chịu(ngày)

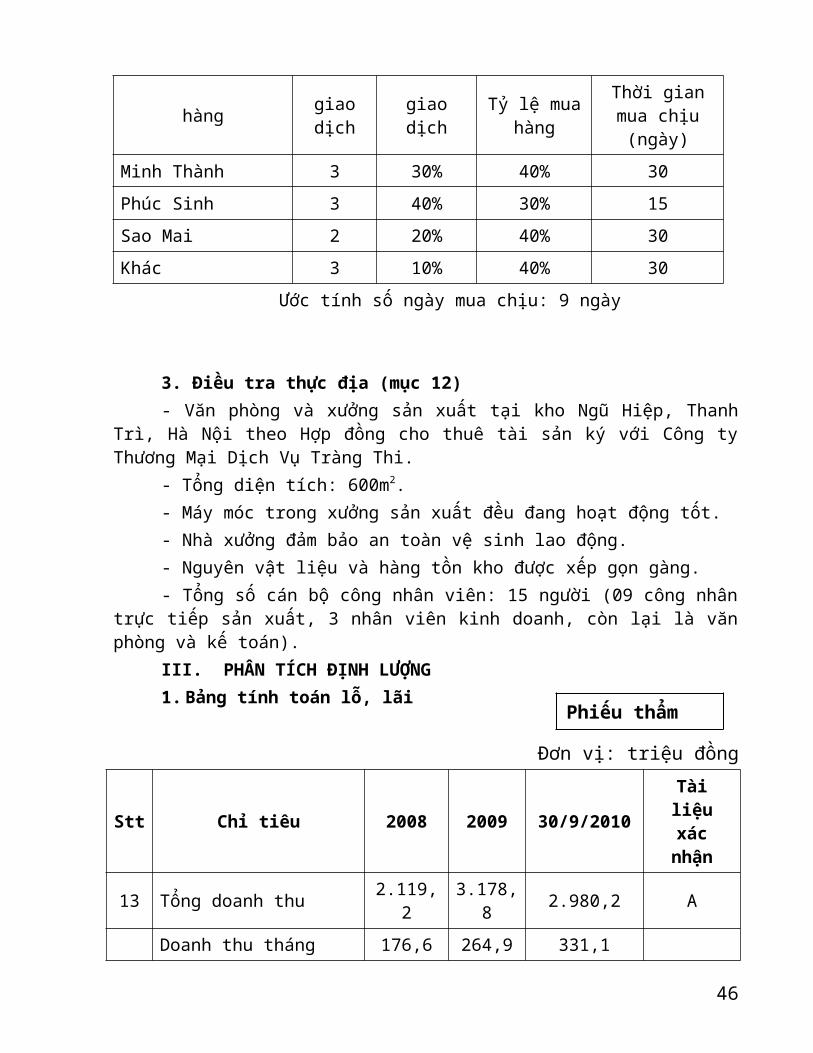

Minh Thành 3 30% 40% 30 Phúc Sinh 3 40% 30% 15Sao Mai 2 20% 40% 30Khác 3 10% 40% 30

Ước tính số ngày mua chịu: 9 ngày

3. Điều tra thực địa (mục 12)- Văn phòng và xưởng sản xuất tại kho Ngũ Hiệp, Thanh

Trì, Hà Nội theo Hợp đồng cho thuê tài sản ký với Công tyThương Mại Dịch Vụ Tràng Thi.

- Tổng diện tích: 600m2.- Máy móc trong xưởng sản xuất đều đang hoạt động tốt. - Nhà xưởng đảm bảo an toàn vệ sinh lao động.- Nguyên vật liệu và hàng tồn kho được xếp gọn gàng. - Tổng số cán bộ công nhân viên: 15 người (09 công nhân

trực tiếp sản xuất, 3 nhân viên kinh doanh, còn lại là vănphòng và kế toán).

III. PHÂN TÍCH ĐỊNH LƯỢNG1. Bảng tính toán lỗ, lãi

Đơn vị: triệu đồng

Stt Chỉ tiêu 2008 2009 30/9/2010

Tàiliệuxácnhận

13 Tổng doanh thu 2.119,2

3.178,8 2.980,2 A

Doanh thu tháng 176,6 264,9 331,1

46

Phiếu thẩm

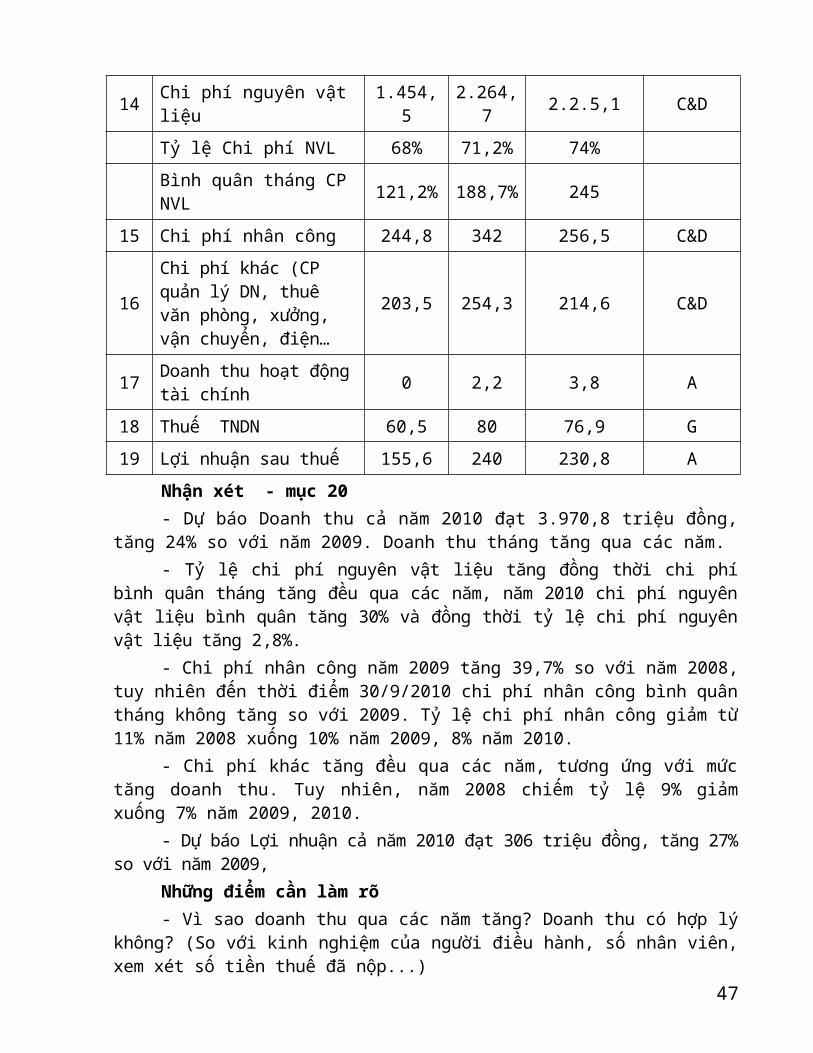

14 Chi phí nguyên vật liệu

1.454,5

2.264,7 2.2.5,1 C&D

Tỷ lệ Chi phí NVL 68% 71,2% 74%Bình quân tháng CP NVL 121,2% 188,7% 245

15 Chi phí nhân công 244,8 342 256,5 C&D

16

Chi phí khác (CP quản lý DN, thuê văn phòng, xưởng, vận chuyển, điện…

203,5 254,3 214,6 C&D

17 Doanh thu hoạt độngtài chính 0 2,2 3,8 A

18 Thuế TNDN 60,5 80 76,9 G19 Lợi nhuận sau thuế 155,6 240 230,8 A

Nhận xét - mục 20- Dự báo Doanh thu cả năm 2010 đạt 3.970,8 triệu đồng,

tăng 24% so với năm 2009. Doanh thu tháng tăng qua các năm.- Tỷ lệ chi phí nguyên vật liệu tăng đồng thời chi phí

bình quân tháng tăng đều qua các năm, năm 2010 chi phí nguyênvật liệu bình quân tăng 30% và đồng thời tỷ lệ chi phí nguyênvật liệu tăng 2,8%.

- Chi phí nhân công năm 2009 tăng 39,7% so với năm 2008,tuy nhiên đến thời điểm 30/9/2010 chi phí nhân công bình quântháng không tăng so với 2009. Tỷ lệ chi phí nhân công giảm từ11% năm 2008 xuống 10% năm 2009, 8% năm 2010.

- Chi phí khác tăng đều qua các năm, tương ứng với mứctăng doanh thu. Tuy nhiên, năm 2008 chiếm tỷ lệ 9% giảmxuống 7% năm 2009, 2010.

- Dự báo Lợi nhuận cả năm 2010 đạt 306 triệu đồng, tăng 27%so với năm 2009,

Những điểm cần làm rõ- Vì sao doanh thu qua các năm tăng? Doanh thu có hợp lý

không? (So với kinh nghiệm của người điều hành, số nhân viên,xem xét số tiền thuế đã nộp...)

47

- Vì sao chi phí nguyên vật liệu tăng? So sánh với cáccông ty khác cùng ngành nghề?

- Vì sao chi phí nhân công tăng? (Do tăng lương hay thuêthêm nhân công)

- Chi phí khác tăng? Xem xét gồm những loại chi phí nào?có hợp lý không?

- Mức tăng của doanh thu (24%) tăng chậm hơn so với lợinhuận (27%)?

2. Bảng đối chiếu Tài sản Có, tài sản Nợ và Vốn tự có

Đơn vị: triệu đồng

Stt Chỉ tiêu 2008 2009 30/9/2010

Tàiliệuxácnhận

21 Tiền mặt - tiền gửi 281 364,6 374,8

A

22 Tiền bán chịu 245,2 445,3 416,1

23Tồn kho (vật tư, thành phẩm, sản phẩm dở dang)

378,8 449,7 453,4

24 Tài sản lưu động khác 137 163,4 125,1

25 Tài sản cố định 674,2 595 535,6I. Tổng tài sản Có (1+2+3+4+5) 1.716,2 2.018 1.905

26 Tiền mua chịu 401 525,3 402,527 Tiền vay 0 0 028 Các nợ khác 0 2,84 3,37II. Tổng tài sản Nợ (6+7+8) 401 528 424,2

Nguồn vốn chủ sở hữu 1.315,2 1.490 1.480,8Nhận xét - mục 29

48

Phiếu thẩm

- Tiền mặt và tiền gửi ít - nhưng các năm sau lại tănghơn các năm trước

- Số ngày bán chịu năm 2008 đến 30/9/2010 (41,7 ngày =>50,4 ngày => 50,3 ngày)

- Tồn kho tăng - Số ngày mua chịu giảm mạnh năm 2008 đến 30/9/2010

(99,3 ngày => 83,5 ngày => 68,7 ngày)- Nợ khác tăng - đây là khoản thuế và phải nộp Nhà nước

tạm tính trong kỳ - Tài sản cố định giảm, từ năm 2007 đến nay chưa mua sắm

thêm tài sản cố định - Vốn chủ sở hữu tăng Những điểm cần làm rõ- Tiền mặt và tiền gửi ít: có đảm bảo được những thanh

toán bất thường, khẩn cấp...không?- Tồn kho tăng: Tồn kho có thích hợp không, thực tế so

với báo cáo thế nào? Có nhiều sản phẩm hỏng, sản phẩm khiếmkhuyết không? Có hàng không bán được không?...

- Chi phí nguyên vật liệu tăng trong khi số ngày muachịu giảm mạnh từ năm 2008 đến 30/9/2010 (99,3 ngày => 83,5ngày => 68,7 ngày). Tình trạng thanh toán như thế nào?

- Chênh lệch giữa ngày mua chịu và ngày bán chịu theođiều kiện giao dịch (9 - 8,75) trong khi tính trên báo cáotài chính năm 2010 (68,7 - 50,3): khả năng thanh toán củadoanh nghiệp có bị khó khăn không? Doanh nghiệp cố tình báocáo sai để xin vay vốn?

3. Phân tích mục đích sử dụng vốn vay và dự báo thu chitiền mặt sau khi vay vốn

Về mục đích sử dụng vốn vay - Tại sao người xin vay vốn lại muốn vay vốn? Hiệu quả

của tiền cho vay như thế nào?Trong trường hợp này: Người xin vay vốn vay để bổ sung

chi phí lưu động ( mua nguyên vật liệu).Phương pháp dự báo lợi nhuậnNhững điểm cần lưu ý

49

- Có hy vọng tăng doanh thu không?- Thay đổi tỷ lệ chi phí nguyên vật liệu như thế nào?- Chi phí nhân công có tăng do thuê thêm nhân viên mới

không?- Chi phí dự kiến tăng như thế nào do tăng doanh thu?- Mức trả nợ cho món vay khoảng bao nhiêu?- Lợi nhuận cuối cùng bao nhiêu? Yêu cầu: - Hãy sử dụng “Phân tích mục đích sử dụng vốn vay và dự

báo thu chi sau khi vay vốn” ở trang slide sau để dự báo thuchi trong dự án lần này.

- Tính toán các trị số qua tham khảo Kế hoạch kinh doanhvà các cơ sở tính toán.

Phân tích mục đích sử dụng vốn vay và dự báo thu chi saukhi vay vốn

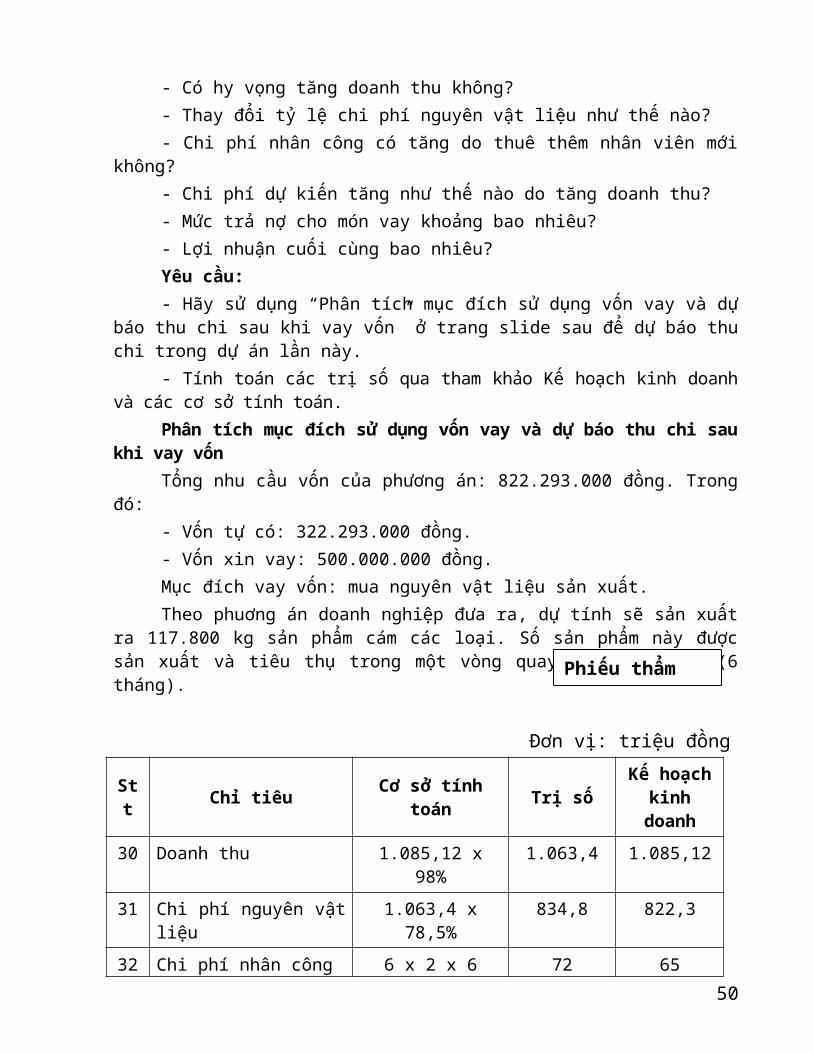

Tổng nhu cầu vốn của phương án: 822.293.000 đồng. Trongđó:

- Vốn tự có: 322.293.000 đồng. - Vốn xin vay: 500.000.000 đồng. Mục đích vay vốn: mua nguyên vật liệu sản xuất.Theo phuơng án doanh nghiệp đưa ra, dự tính sẽ sản xuất

ra 117.800 kg sản phẩm cám các loại. Số sản phẩm này đượcsản xuất và tiêu thụ trong một vòng quay vốn lưu động (6tháng).

Đơn vị: triệu đồng

Stt Chỉ tiêu Cơ sở tính

toán Trị sốKế hoạch

kinhdoanh

30 Doanh thu 1.085,12 x98%

1.063,4 1.085,12

31 Chi phí nguyên vậtliệu

1.063,4 x78,5%

834,8 822,3

32 Chi phí nhân công 6 x 2 x 6 72 6550

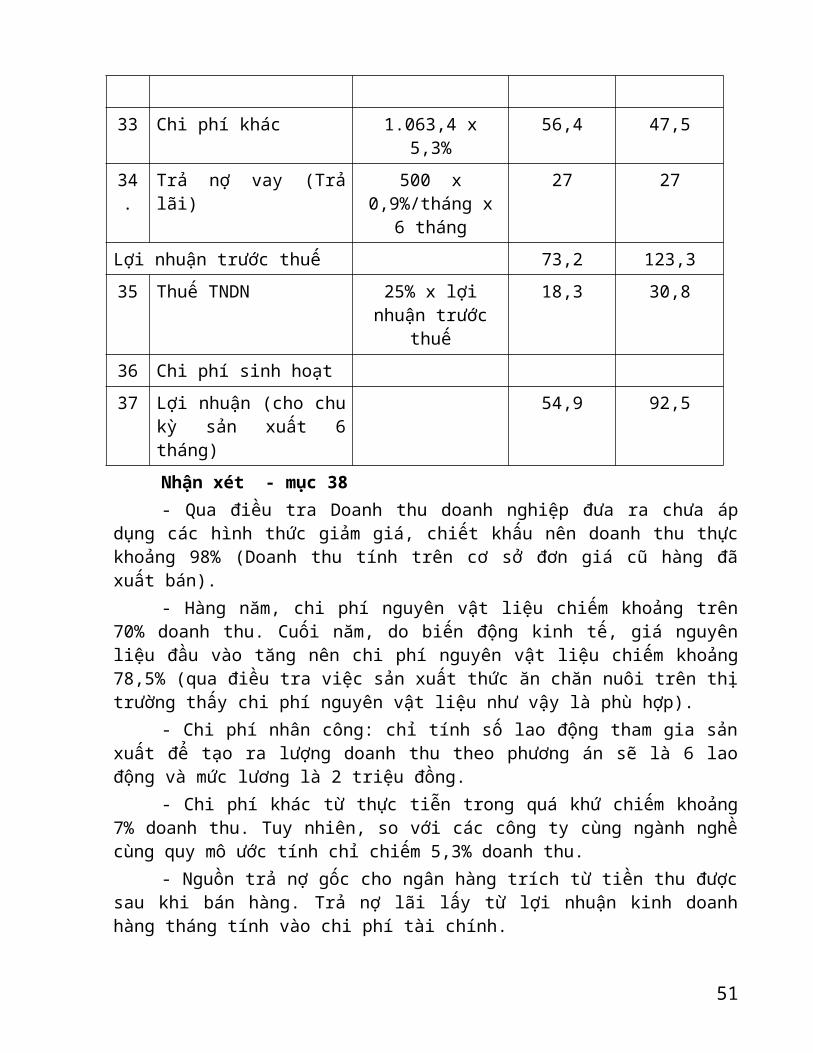

Phiếu thẩm

33 Chi phí khác 1.063,4 x5,3%

56,4 47,5

34.

Trả nợ vay (Trảlãi)

500 x0,9%/tháng x

6 tháng

27 27

Lợi nhuận trước thuế 73,2 123,335 Thuế TNDN 25% x lợi

nhuận trướcthuế

18,3 30,8

36 Chi phí sinh hoạt37 Lợi nhuận (cho chu

kỳ sản xuất 6tháng)

54,9 92,5

Nhận xét - mục 38- Qua điều tra Doanh thu doanh nghiệp đưa ra chưa áp

dụng các hình thức giảm giá, chiết khấu nên doanh thu thựckhoảng 98% (Doanh thu tính trên cơ sở đơn giá cũ hàng đãxuất bán).

- Hàng năm, chi phí nguyên vật liệu chiếm khoảng trên70% doanh thu. Cuối năm, do biến động kinh tế, giá nguyênliệu đầu vào tăng nên chi phí nguyên vật liệu chiếm khoảng78,5% (qua điều tra việc sản xuất thức ăn chăn nuôi trên thịtrường thấy chi phí nguyên vật liệu như vậy là phù hợp).

- Chi phí nhân công: chỉ tính số lao động tham gia sảnxuất để tạo ra lượng doanh thu theo phương án sẽ là 6 laođộng và mức lương là 2 triệu đồng.

- Chi phí khác từ thực tiễn trong quá khứ chiếm khoảng7% doanh thu. Tuy nhiên, so với các công ty cùng ngành nghềcùng quy mô ước tính chỉ chiếm 5,3% doanh thu.

- Nguồn trả nợ gốc cho ngân hàng trích từ tiền thu đượcsau khi bán hàng. Trả nợ lãi lấy từ lợi nhuận kinh doanhhàng tháng tính vào chi phí tài chính.

51

=> Quá trình thẩm định phải xác định rõ phương án SXKDcó đảm bảo khả thi và công ty có khả năng hoàn trả nợ gốchay không?

IV. ĐÁNH GIÁ TỔNG HỢPĐánh giá cuối cùng!Căn cứ vào tất cả kết quả phân tích trên (Định tính, định

lượng, mục đích sử dụng vốn vay, dự báo thu chi), hãy suy nghĩvà đánh giá tổng hợp về doanh nghiệp này.

- Môi trường kinh doanh: Sản phẩm thức ăn chăn nuôi cao cấpvà thức ăn công nghiệp hiện thị trường có nhu cầu cao.

- Hoạt động kinh doanh: + Công nghệ và thiết bị hiện đang hoạt động tốt.+ Công ty có phương án mở rộng sản xuất thức ăn chăn

nuôi cho cả gia súc và gia cầm ở các giai đoạn sinh trưởngkhác nhau.

+ Có nhiều Đối tác giao dịch mua hàng nên đảm bảo cóđầy đủ thị trường cung cấp nguyên vật liệu . Công ty vẫn duytrì tốt các đại lý bán hàng cấp 1 và có ý định mở rộng thịphần ra các tỉnh miền Nam.

- Yếu tố con người: + Người điều hành có kinh nghiệm làm việc, kinh nghiệm

quản lý và có nhiều mối quan hệ trong nghề nhưng hạn chếkinh nghiệm về quản lý tài chính.

+ Nhân viên làm việc nhiệt tình - Khả năng tài chính: Số tiền mua chịu của công ty cao hơn số

tiền bán chịu (9 và 8,75 ngày) nhưng không chênh lệch nhaunhiều. Mua chịu nhiều hơn vì tỷ lệ mua chịu của công tythường khoảng 40% nên số ngày được nhà cung cấp cho chịu là9 ngày. Trong khi bán ra, công ty cho các đại lý chậm trả8,75 ngày. Số tiền mua chịu và bán chịu thường được thanhtoán gối đầu và tương đối hợp lý.

- Nội dung tài chính:

52

+ Qua việc mở rộng quy mô sản xuất có khả năng tăngdoanh thu, tăng khả năng sinh lời.

+ Vay vốn để bổ sung vốn lưu động. - Mục đích sử dụng vốn vay: Công ty xin vay vốn để bổ sung vốn

lưu động phục vụ SXKD (trả tiền mua vật tư sản xuất). - Dự báo phương án kinh doanh: Phương án có lợi nhuận. Nguồn

trả nợ gốc cho Ngân hàng sẽ được trích từ tiền thu sau khibán hàng, trả lãi trích từ lợi nhuận kinh doanh hàng tháng.

Kết luận: Doanh nghiệp này trong thời gian trước mắt cókhả năng duy trì doanh nghiệp và có khả năng trả lãi, nợ gốctrả một phần từ lãi của phương án vay và một phần từ doanhthu bán sản phẩm!

* Vì vậy quyết định cho vay.- Số tiền cho vay: 500.000.000 đồng.- Lãi suất: 0.9%/tháng.- Mục đích vay: mua nguyên vật liệu sản xuất.

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAMĐộc lập - Tự do - Hạnh phúc

-----*-----............., ngày...... tháng...... năm ............

PHIẾU THẨM ĐỊNH DỰ ÁN

I. Những thông tin cơ bản1. Tên doanhnghiệp: ........................................................................................2. Ngànhnghề:...................................................................................................

53

3. Tên Giám đốc (chủ dựán)............................................................................4. SốCMND:................................do..................................cấp...../...../.............5. Địa chỉ (hoặc địa chỉ nơi thực hiện dựán)..................................................6. Điệnthoại:...................................................7. Tổng nhu cầu vốn thực hiện dựán:............................................................

Trong đó: - Vốn tựcó:.................................

- Vốn xinvay:.................................

THÀNH PHẦN THAM GIA THẨM ĐỊNHÔng (Bà).....................................Chứcvụ...........................Đạidiện....................Ông (Bà).....................................Chứcvụ...........................Đạidiện....................Ông (Bà).....................................Chứcvụ...........................Đạidiện....................

54

Ông (Bà).....................................Chứcvụ...........................Đạidiện....................

II. Phân tích định tính

8. Lịch sử phát triển của doanh nghiệp: ngày thành lập,thời gian hoạt động tại địa điểm hiện tại, lý do mở doanh nghiệp, quá trình chuyển đổi hoặc thôi kinh doanh............................ ..........................................................................................................................................................................................................................................................................................................

.......................................................

.......................................................

.......................................

9. Năng lực của người điều hành: Bản chất (thành thật,kiên trì...), phương châm kinh doanh, số thành viêntrong gia đình, tình trạng sức khỏe, mức độ hợp tác củacác thành viên trong giađình...................................................................................... ........................................ .........................................................................................................................................................................................................................................................................................................

55

.......................................................

.......................................................

.......................................10. Sản phẩm và dịch vụ kinh doanh: có sức cạnh tranh không (yếu tố đặc sản)? có phải là thị trường đang pháttriển không? Hướng tới tầng lớp khách hàng nào? ..................................................................................................................................................................................................................................................................................... ....................

.......................................................

.......................................................

.......................................11. Những quan hệ kinh doanh chính (với đối tác muahàng và với đối tác bán hàng): tên đối tác, số năm giaodịch, tỷ lệ giao dịch kinh doanh, điều kiện giao dịch(địa điểm)...............

(năm) %; ngày khóa sổ...ngàythu tiền...

(năm) %; ngày khóa sổ...ngày thutiền...

Dự toándư nợ

bán chịu*(hoặc thu tiền sau...ngày kể từ

ngày giao hàng)(hoặc thu tiền sau...ngày kể từngày giao hàng)

(năm) %; ngày khóa sổ...ngàythu tiền...

(năm) %; ngày khóa sổ...ngày thutiền... Ngày(hoặc thu tiền sau...ngày kể từ

ngày giao hàng)(hoặc thu tiền sau...ngày kể từngày giao hàng)

(năm) %; ngày khóa sổ...ngàythu tiền...

(năm) %; ngày khóa sổ...ngày thutiền...

Dự toándư nợ

mua chịu*(hoặc trả tiền sau...ngày kể từ

ngày nhận hàng)(hoặc trả tiền sau...ngày kể từngày nhận hàng)

(năm) %; ngày khóa sổ...ngày (năm) %; ngày khóa sổ...ngày thu Ngày

56

thu tiền... tiền...(hoặc trả tiền sau...ngày kể từngày nhận hàng)

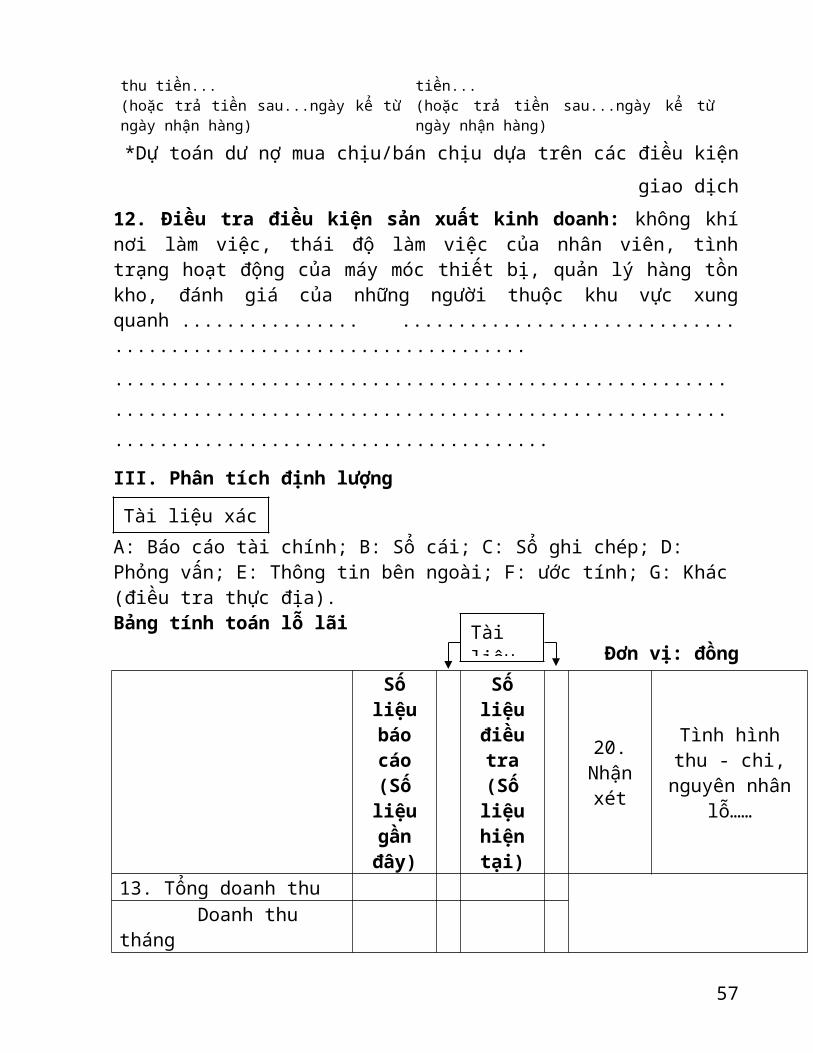

(hoặc trả tiền sau...ngày kể từngày nhận hàng)

*Dự toán dư nợ mua chịu/bán chịu dựa trên các điều kiệngiao dịch

12. Điều tra điều kiện sản xuất kinh doanh: không khínơi làm việc, thái độ làm việc của nhân viên, tìnhtrạng hoạt động của máy móc thiết bị, quản lý hàng tồnkho, đánh giá của những người thuộc khu vực xungquanh ................ ........................................................................................................................................................................................................................

III. Phân tích định lượng

A: Báo cáo tài chính; B: Sổ cái; C: Sổ ghi chép; D: Phỏng vấn; E: Thông tin bên ngoài; F: ước tính; G: Khác(điều tra thực địa).Bảng tính toán lỗ lãi

Đơn vị: đồng

Sốliệubáocáo(Sốliệugầnđây)

Sốliệuđiềutra(Sốliệuhiệntại)

20.Nhậnxét

Tình hìnhthu - chi,nguyên nhân

lỗ……

13. Tổng doanh thu Doanh thu tháng

57

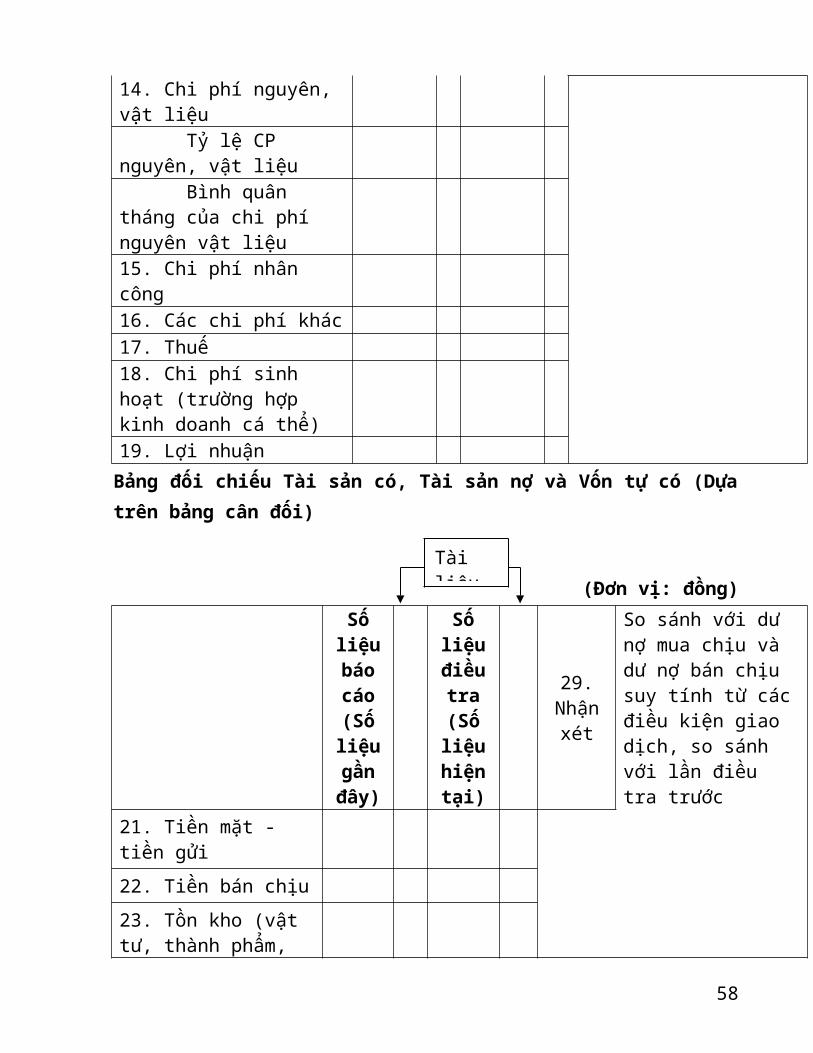

Tài liệu xác

Tài liệu

14. Chi phí nguyên, vật liệu

Tỷ lệ CP nguyên, vật liệu

Bình quân tháng của chi phí nguyên vật liệu

15. Chi phí nhân công

16. Các chi phí khác 17. Thuế 18. Chi phí sinh hoạt (trường hợp kinh doanh cá thể)

19. Lợi nhuận Bảng đối chiếu Tài sản có, Tài sản nợ và Vốn tự có (Dựatrên bảng cân đối)

(Đơn vị: đồng)

Sốliệubáocáo(Sốliệugầnđây)

Sốliệuđiềutra(Sốliệuhiệntại)

29.Nhậnxét

So sánh với dư nợ mua chịu và dư nợ bán chịu suy tính từ cácđiều kiện giao dịch, so sánh với lần điều tra trước

21. Tiền mặt - tiền gửi

22. Tiền bán chịu 23. Tồn kho (vật tư, thành phẩm,

58

Tài liệu

bán thành phẩm)24. Tài sản cố định

25. Tài sản khác Tổng tài sản có (I)