Embed Size (px)

Citation preview

Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA) Vol. 3, No. 3, (2018) Halaman 364-384 ol.x, No.x, July xxxx, pp. 1

364

E-ISSN 2581-1002

ANALISIS PERISTIWA STOCK SPLIT TERHADAP HARGA SAHAM, LIKUIDITAS SAHAM DAN ABNORMAL RETURN ( STUDI KASUS PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2015)

Kesuma Satria*1, Adnan*2

1,2Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: [email protected]*1, [email protected]*2

Abstrak The purpose of this research is to analyze the impact of stock split events upon stock price, stock liquidity and abnormal return in manufacturing company which registered at Indonesia Stock Exchange from 2011 until 2015. The type of data used in this research is secondary data which obtained from financial statements publishing by capital market reference center that existed in Indonesia Stock Exchange. The sample used in this research is study case with the total of the population is 127 companies. Method used in this research is purposive sampling which yielded 18 companies sample. Meanwhile, the examination of hypothesis used is event study method. The result of this research illustrate that stock split events did not give an impact upon stock price, stock liquidity and abnormal return simultaneously. However, in case of considering each variable, there is a difference

Keywords: Stock Split, Stock Price, Stock Liquidity, and Abnormal Return

1. Pendahuluan Media yang digunakan perusahaan dalam

menjual sahamnya pada publik adalah pasar modal (Tjun, 2009). Pasar modal adalah salah satu wadah untuk melakukan investasi yang merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta (Darmawan, 2014).

Pasar modal mempunyai fungsi ekonomi karena pasar modal menyediakan fasilitas yang mempertemukan dua kepentingan, yaitu pihak yang mempunyai kelebihan dana dengan pihak yang membutuhkan dana. Mediyanto (2015) mendefinisikan pasar modal merupakan lembaga profesi yang berkaitan dengan transaksi jual beli efek dan perusahaan publik yang berkaitan dengan efek.

Faktor-faktor yang menjadi dampak dari aktivitas perdagangan di pasar modal di antaranya adalah informasi yang masuk ke dalam pasar modal tersebut. Informasi tersebut mempunyai peranan yang penting dalam setiap kegiatan transaksi perdagangan di pasar modal (Astuti, 2015). Salah satu informasi

yang ada adalah pengumuman stock split atau pemecahan saham (Sudaryono, 2008). Pengumuman stock split biasanya dilakukan oleh perusahaan pada saat harga saham dinilai terlalu tinggi sehingga akan mempengaruhi kemampuan dan keinginan investor untuk membeli saham tersebut. Dengan melakukan stock split atau pemecahan saham, saham yang beredar menjadi lebih banyak dan harganya menjadi lebih murah sehingga terjangkau oleh investor. Pada umumnya perusahaan yang melakukan pemecahan saham merupakan perusahaan yang mempunyai kinerja baik, hal tersebut dapat terlihat dari harga saham yang dianggap terlalu tinggi (Mediyanto, 2015).

Signaling theory menyatakan bahwa stock split dianggap perusahaan memberikan sinyal yang baik kepada publik berkaitan dengan prospek perusahaan yang baik dimasa depan, karena perusahaan yang melakukan stock split adalah perusahaan yang memiliki saham dengan harga yang tinggi, harga saham yang tinggi tersebutlah sebagai sinyal bahwa perusahaan memiliki prospek masa depan yang baik, di mana harga saham yang tinggi mencerminkan bahwa perusahaan memiliki kinerja yang baik

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

365

(Darmawan, 2014). Menurut trading range theory harga saham yang

terlalu tinggi menyebabkan saham menjadi tidak likuid, hal tersebut berkaitan dengan kemampuan tiap-tiap investor yang berbeda. Adapun hubungan stock split dengan trading range theory dapat dilihat dari sudut pandangan internal perusahaan yang memotivasi perusahaan untuk melakukan pemecahan saham yang dapat dilihat dari keuntungan di masa yang akan datang bagi perusahaan (Darmawan, 2014).

Semakin meningkat permintaan dan penawaran suatu saham, maka akan berpengaruh besar terhadap kenaikan harga saham di bursa saham. Sedangkan semakin meningkatnya volume perdagangan saham menandakan bahwa saham tersebut semakin diminati oleh publik sehingga akan membawa pengaruh terhadap naik turunnya harga atau return saham tersebut (Moerdiyanto, 2010). Likuiditas perdagangan saham juga akan mempengaruhi besarnya return saham yang akan diperoleh. Return merupakan tingkat keuntungan yang diminati investor atas suatu investasi yang dilakukannya (Mediyanto, 2015).

Pemecahan saham dilakukan oleh perusahaan akan dinilai oleh investor sebagai sinyal bahwa manajer memiliki sinyal yang menguntungkan bagi mereka, di mana hal tersebut ditunjukan dengan adanya perkiraan abnormal return yang bernilai positif disekitar pengumuman stock split. Hal ini dapat diartikan bahwa hanya perusahaan yang memiliki kinerja baik yang dapat memberikan sinyal yang akan dapat dipercaya oleh investor (Tjun, 2009).

Sedikitnya transaksi perdagangan yang terjadi akan menyebabkan harga bergerak tidak konsisten sehingga harapan untuk mendapatkan abnormal return juga semakin sedikit. Abnormal return merupakan selisih diantara return yang sebenarnya dengan return yang diharapkan investor (Moerdiyanto, 2010). Abnormal return yang positif menunjukkan bahwa return yang diterima itu lebih besar daripada return yang diharapkan, jika return yang diterima lebih kecil dari yang diharapkan maka disebut abnormal return negatif atau return tidak sesuai yang harapan investor.

Menurut penelitian Irmansyah (2003) dan Indah Retno Rahayu (2006) yang juga menguji reaksi pasar terhadap peristiwa stock split menyimpulkan bahwa stock split tidak berpengaruh secara signifikan terhadap perubahan harga pasar saham. Penelitian ini konsisten dengan penelitian yang dilakukan oleh

Copeland (1979). Hasil penelitian yang dilakukan oleh Sakti dan Rini (2013) menemukan bahwa pada perusahaan bertumbuh dan tidak bertumbuh terdapat perbedaan Trading Volume Activity (TVA) yang signifikan pada sebelum dan sesudah stock split, sehingga perusahaan dapat meningkatkan likuiditas perdagangan saham melalui stock split.

Hasil penelitian Hendrawijaya (2009) mendapati hasil pengujian hipotesis yang membuktikan bahwa tidak terdapat perbedaan abnormal return sebelum dan sesudah stock split. Hasil yang sama ditemukan pada penelitian terdahulu yang dilakukan oleh Hendrawati (2007) yang melakukan penelitian terhadap 15 perusahaan yang listed di BEJ dengan periode pengamatan antara tahun 2005 sampai dengan 2006 juga berhasil membuktikan bahwa tidak didapati perbedaan abnormal return yang signifikan pada periode hari sebelum dan sesudah pengumuman. Namun berbeda dengan hasil penelitian dari Almilia dan Kristijadi (2005) dan juga Aduda dan Caroline (2010) yang menemukan adanya perbedaan abnormal return yang signifikan antara sebelum dan sesudah pengumuman stock split.

Dari beberapa hasil penelitian terdahulu terlihat bahwa terjadinya perbedaan hasil terhadap variabel yang mempengaruhi stock split, yaitu sebagian peneliti menyimpulkan stock split tidak memberikan dampak terhadap harga saham dan likuiditas perdagangan saham, sedangkan peneliti yang lainnya menyimpulkan bahwa stock split memberikan dampak yang signifikan terhadap perubahan abnormal return sebelum dan sesudah pengumuman stock split.

Dampak kebijaksanaan stock split dapat bernilai positif atau negatif. Dampak positif ditandai dengan banyaknya investor yang tertarik untuk membeli saham tersebut sehingga harga saham meningkat dan akhirnya tujuan perusahaan untuk mensejahterakan para pemegang saham tercapai. Reaksi negatif memperlihatkan bahwa kebijaksanaan stock split tersebut kurang menarik minat investor untuk bertransaksi sehingga tujuan perusahaan tidak akan tercapai.

Berdasarkan alasan tersebut penulis melanjutkan untuk melakukan replikasi dan modifikasi penelitian terhadap masalah dengan variabel tersebut dengan mengambil judul “ANALISIS PERISTIWA STOCK SPLIT TERHADAP HARGA SAHAM, LIKUIDITAS SAHAM, DAN ABNORMAL RETURN (Studi Kasus

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

366

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)”.

2. Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis

Stock Split Stock split merupakan upaya untuk menarik

investor dengan memberikan sinyal bahwa perusahaan memiliki kondisi yang bagus. Hanya perusahaan yang mempunyai prospek bagus saja yang mampu melakukannya. Stock split merupakan pemecahan nilai nominal saham menjadi pecahan yang lebih kecil, misal dari Rp 1000,00 per saham menjadi Rp 500,00 per saham atau Rp 500,00 per saham menjadi Rp 100,00 per saham (Tjun, 2009).

Stock split adalah kegiatan memecah selembar saham menjadi beberapa lembar saham (n lembar saham). Sehingga harga per lembar saham baru setelah stock split adalah sebesar 1/n dari harga sebelumnya. Stock split juga diartikan sebagai tindakan memecah nilai nominal saham menjadi pecahan yang lebih kecil dan jumlah lembar saham menjadi banyak (Prasetyo, 2015).

Beberapa pelaku pasar khususnya para emiten mempunyai pendapat bahwa stock split memiliki berbagai macam manfaat, diantaranya (1) agar sahamnya lebih attractive bagi investor. Karena secara psikologis, investor lebih tertarik membeli saham yang harganya lebih murah. Dengan semakin banyak investor tertarik pada saham ini, kemungkinan harga akan naik lebih besar, walaupun tidak ada jaminan untuk itu, (2) meningkatkan daya tarik investor kecil untuk berinvestasi, dan (3) jumlah saham beredar menjadi lebih banyak karena banyak investor yang berinvestasi. Makin banyak pemegang saham menyebabkan pasar semakin likuid (Tjun, 2009).

Harga Saham

Harga saham yang dimaksud adalah harga saham yang dinilai oleh pasar. Harga pasar saham mencerminkan nilai suatu perusahaan. Semakin tinggi harga saham, maka semakin tinggi pula nilai dari suatu perusahaan dan berlaku sebaliknya (Michael, 1973). Berikut adalah beberapa faktor yang dapat mempengaruhi perubahan harga saham: 1. Harapan investor terhadap tingkat pendapatan

deviden di masa yang akan datang. Apabila tingkat pendapatan dan deviden stabil, maka harga saham

juga akan cenderung stabil. Sebaliknya jika tingkat pendapatan dan deviden berfluktuasi karena faktor internal, maka harga saham tersebut cenderung berfluktuasi juga.

2. Tingkat pendapatan perusahaan apabila tingkat pendapatan perusahaan besar, maka akan semakin meningkat pula harga saham karena para investor bersikap optimis.

3. Kondisi perekonomian di masa yang akan datang selalu dipengaruhi oleh kondisi perekonomian saat ini. Apabila kondisi perekonomian saat ini stabil, maka para investor juga akan optimis terhadap kondisi perekonomian yang akan datang, sehingga harga saham akan cenderung stabil demikian pula sebaliknya (Sakti, 2013).

Likuiditas Saham

Likuiditas adalah suatu aset menunjukkan seberapa cepat aset tersebut dapat dikonversi menjadi uang kas. Semakin cepat aset tersebut dapat berubah menjadi uang kas maka semakin tinggi likuiditasnya. Saham yang mudah diperjualbelikan dalam jangka waktu yang relatif singkat akan diminati oleh oleh banyak orang. Agar mudah untuk diperjualbelikan, saham tersebut harus memiliki daya tarik tersendiri seperti harga yang murah dan biaya yang relatif rendah (Bachtiar, 2013).

Likuiditas saham adalah kelancaran saham yang dimiliki seseorang yang dapat dengan mudah diubah menjadi uang tunai melalui mekanisme bursa efek. Pengukuran likuiditas saham dapat salah satunya dapat dilakukan dengan melihat Trading Volume Activity (TVA). Trading Volume Activity (TVA) ialah instrument pengukuran reaksi pasar terhadap suatu informasi melalui parameter pergerakan aktivitas volume perdagangan di bursa efek (Purnamasari, 2013).

Menurut Baker dan Powell (1993) likuiditas saham adalah ukuran jumlah transaksi suatu saham tertentu yang diukur dengan aktivitas volume perdagangan saham di pasar modal pada periode tertentu. Likuiditas saham dikatakan meningkat apabila kenaikan jumlah saham yang diperdagangkan lebih besar secara proporsional dibandingkan dengan jumlah saham yang beredar.

Dalam Rosadevi menjelaskan likuiditas diukur dengan besarnya Trading Volume Activity (TVA) yang dirumuskan sebagai berikut:

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

367

𝑇𝑉𝐴𝑖 =𝑆𝑎ℎ𝑎𝑚 𝑝𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 𝑖 𝑦𝑎𝑛𝑔 𝑑𝑖𝑝𝑒𝑟𝑑𝑎𝑔𝑎𝑛𝑔𝑘𝑎𝑛 𝑝𝑎𝑑𝑎 𝑤𝑎𝑘𝑡𝑢 𝑡

𝑆𝑎ℎ𝑎𝑚 𝑃𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 𝑖 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝑝𝑎𝑑𝑎 𝑤𝑎𝑘𝑡𝑢 𝑡

Dimana : TVAit = TVA perusahaan i pada hari ke-t I = Nama perusahaan sampel T = Hari tertentu

Jika TVA semakin besar maka saham tersebut

semakin likuid, sebaliknya jika TVA semakin kecil maka saham semakin tidak likuid.

Abnormal Return

Abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal, di mana return normal merupakan return ekspektasi (return yang diharapkan oleh investor), dengan demikian return yang tidak normal (abnormal return) adalah selisih antara return yang sesungguhnya terjadi dengan return ekspektasi (Sakti, 2013). Menurut Brown dan Warner (1985) return ekspektasi dapat dicari dengan menggunakan tiga model, yaitu: 1. Mean Adjusted model

Mean adjusted model menganggap return ekspektasi bernilai konstan yang sama dengan rata rata return realisasi sebelumnya selama periode estimasi.

ΣRit E(Rit) = t Dimana : E(Rit)= Return ekspektasi sekuritas ke-i pada waktu t Rit = Actual return sekuritas ke-i pada waktu t t = Periode estimasi

Periode estimasi atau estimation period adalah

periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau jendela peristiwa (event window).

2. Market model Market model dalam menghitung return

ekspektasi dilakukan dengan dua tahap, yaitu membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi dan menggunakan model ekspektasi untuk mengestimasi return ekspektasi di periode jendela (Sakti, 2013).

Model ekspektasi dapat di bentuk dengan menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan:

E(Rit) = αi + βi Rmt + εit

Dimana : E(Rit) = Return ekspektasi sekuritas ke-i pada

periode estimasi t Αi = Intercept, independen terhadap Rmt Βi = Slope, risiko sistematis, dependen terhadap

Rmt Rmt = Return pasar, yang dihitung dengan rumus:

(IHSGt – IHSGt-1) Rmt = IHSGt-1 Εit = Kesalahan residu sekuritas i pada periode

estimasi ke t

3. Market Adjusted Model Market Adjusted Model menganggap bahwa

penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar saat tersebut. Dengan menggunakan model ini, tidak perlu menggunakan periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi sama dengan return indeks pasar (Sakti, 2013). Berikut adalah rumus menghitung Market Adjusted Model:

ARit = Rit – Rmt Dimana :

ARit = Abnormal return saham i pada hari ke t Rit = Actual return saham i pada hari ke t Rmt = Return pasar, yang dihitung dengan rumus: (IHSGt – IHSGt-1)

Rmt = IHSGt-1

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

368

Penelitian Terdahulu Penelitian, Gow-Cheng Huang, Kartono Liano,

dan Ming-Shiun Pan (2009) meneliti tentang reit stock splits and liquidity changes. Hasil dari penelitian menunjukkan bahwa stock splits berpengaruh positif terhadap liquidity changes.

William G. Hardin III, Kartono Liano, dan Gow-Cheng Huang (2005) meneliti tentang reit stock splits and market efficiency. Hasil dari penelitian menunjukkan bahwa stock splits berpengaruh positif terhadap market efficiency.

Chonyahani Hasna Rizka Fortuna (2010) meneliti tentang analisis pengaruh stock split terhadap harga saham pada perusahaan go public di Bursa Efek Indonesia. Hasil dari penelitian menunjukkan bahwa stock splits berpengaruh positif terhadap harga saham.

Nurul Latifah P (2007) meneliti tentang analisis pengaruh stock split terhadap perdagangan saham di Bursa Efek Jakarta (the effect analysis of stock split with trading in Jakarta Stock Exchange). Hasil dari penelitian menunjukkan bahwa perdagangan saham pada kelompok split 2 dalam jumlah lembar mengalami peningkatan setelah adanya stock split. Berarti ada kenaikan atau perubahan yang signifikan sebesar 3.247.458 lembar per hari. Berarti Volume transaksi saham meningkat.

A.A. Sagung Intan Purnamasari (2013) meneliti tentang pengaruh stock split terhadap likuiditas perdagangan saham di BEI 2007-2012. Hasil dari penelitian menunjukkan bahwa ada kecenderungan dari stock split, bersama dengan kebijakan lebih lanjut akan berpengaruh positif dan signifikan pada peningkatan likuiditas perdagangan saham dibandingkan dengan stock split kebijakan murni tanpa kebijakan lebih lanjut. Hal ini disebabkan oleh investor yang tidak tertarik dalam kebijakan stock split meskipun tahu prospek perusahaan.

Ignatius Roni Setyawan (2010) meneliti tentang stock split dan likuiditas saham di BEI: pengujian menggunakan hipotesis likuiditas. Hasil dari penelitian menunjukkan bahwa hasil paired t-test, studi ini menemukan volatilitas return menurun setelah stock split dan ini berlaku juga untuk proksi likuiditas yakni relative spread dan Amihud’s Illiquidity. Dalam pengujian dengan OLS, hasil menunjukkan bahwa hanya volume perdagangan yang berpengaruh terhadap proksi likuiditas baik relative spread maupun Amihud’s Illiquidity yang mempunyai araha tanda

hasil sesuai dengan hipotesis alternatif. Secara umum, penelitian ini menyimpulkan bahwa likuiditas saham meningkat setelah stock split dan relative spread adalah proksi likuiditas yang lebih baik dari Amihud’s Illiquidity.

Kerangka Pemikiran

Gambar 1. Skema kerangka pemikiran

Hipotesis H1 :Peristiwa Stock split berdampak terhadap harga

saham, likuiditas saham, dan abnormal return pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011-2015.

H2 :Peristiwa Stock split berdampak terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011-2015.

H3 :Peristiwa Stock split berdampak terhadap likuiditas saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011-2015.

H4 :Peristiwa Stock split berdampak terhadap abnormal return pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011-2015.

3. Metode Penelitian Desain Penelitian

Desain penelitian adalah suatu proses perencanaan dan pelaksanaan penelitian dalam rangka menjawab pertanyaan dan mengidentifikasi masalah (Sekaran dan Bougie, 2010). Desain penelitian berhubungan dengan pengambilan keputusan terhadap tujuan penelitian, letak penelitian, jenis yang sesuai dengan penelitian, tingkat manipulasi, dan kontrol peneliti, level analisis data, dan aspek temporal (horizon waktu).

Stock Split

Harga Saham

Likuiditas Saham

Abnormal Return

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

369

Penelitian ini bertujuan untuk melihat dampak peristiwa stock split terhadap harga saham, likuiditas saham, dan abnormal return melalui pengujian penelitian deskriptif. Penelitian deskriptif merupakan penelitian yang funsinya untuk mempelajari serta menjelaskan karakteristik variabel yang akan diteliti berdasarkan situasi yang diminati. (Sekaran, 2010:105).

Populasi dan Sampel Penelitian

Populasi adalah sekumpulan atau sekelompok orang, kejadian, atau sesuatu yang menarik peneliti untuk melakukan penelitian/investigasi dengan memiliki karakteristik tertentu (Sekaran dan Bougie, 2010). Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar secara berturut-turut di BEI pada periode 2011-2015.

Pemilihan sampel dilakukan melalui metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Metode purposive sampling merupakan metode pengambilan sampel yang didasarkan pada beberapa pertimbangan atau kriteria tertentu.

Adapun kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut : 1. Seluruh perusahaan manufaktur yang terdaftar di

BEI periode 2011-2015. 2. Perusahaan yang melakukan stock split dari seluruh

perusahaan manufaktur yang terdaftar di BEI pada periode 2011-2015.

3. Perusahaan yang harga dan volume sahamnya tidak dapat diakses.

Berdasarkan kriteria tersebut, jumlah populasi

yang digunakan dalam penelitian ini dapat dilihat pada Tabel 3.1.

Tabel 3.1 Populasi Penelitian

No Kriteria Jumlah

1 Seluruh perusahaan manufaktur yang terdaftar di BEI periode 2011-2015.

127

2

Perusahaan yang melakukan stock split dari seluruh perusahaan manufaktur yang terdaftar di BEI pada periode 2011-2015.

22

3 Perusahaan yang harga dan volume sahamnya tidak dapat diakses

4

Jumlah perusahaan yang diteliti 18

Sumber: Data diolah (2017)

Berdasarkan Tabel 3.1 tersebut, maka jumlah perusahaan yang menjadi sampel dalam penelitian ini adalah 18 perusahaan, sehingga jumlah observasi dalam penelitian ini 18 perusahaan.

Sumber dan Teknik Pengumpulan Data

Jenis data yang digunakan adalah data sekunder. Menurut Sekaran (2011), data sekunder adalah data yang telah dikumpulkan oleh para peneliti, data yang diterbitkan dalam jurnal statistik dan lainnya, dan informasi yang tersedia dari sumber publikasi atau non publikasi baik di dalam atau luar organisasi, semua yang dapat berguna bagi peneliti. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumen yang dipublikasikan).

Sumber data dalam penelitian ini diperoleh melalui situs resmi BEI, yaitu www.idx.co.id dan www.finance.yahoo.com berupa laporan perbandingan antara harga saham sebelum stock split dengan hasil perbandingan antara nilai nominal saham-saham sebelum stock split dengan nilai nominal saham tersebut setelah stock split selama periode 2011-2015.

Teknik pengumpulan data dilakukan dengan cara mempelajari, meneliti, dan menelaah laporan keuangan yang menjadi populasi dalam penelitian ini berupa laporan harga saham sebelum stock split dan setelah stock split selama periode 2011-2015 yang terdapat pada situs BEI.

Operasional Variabel

Variabel adalah sesuatu yang dapat membedakan atau membawa variasi pada nilai. Nilai dapat berbeda pada waktu yang berbeda untuk objek atau orang yang sama atau nilai dapat berbeda dalam waktu yang sama untuk objek atau orang yang berbeda (Sekaran, 2011).

Ada empat variabel yang digunakan didalam penelitian ini, yaitu :

Harga Saham 1. Harga Saham sebelum Pengumuman Stock split

Harga pasar saham relatif sebelum stock split adalah perbandingan antara harga saham sebelum stock split dengan hasil perbandingan antara nilai nominal saham saham sebelum stock split dengan nilai nominal saham tersebut setelah stock split.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

370

Harga saham yang digunakan adalah closing price harian emiten yang melakukan stock split, yaitu 1 hari sebelum pemecahan saham (Prasetyo, 2015). Formulasinya adalah sebagai berikut:

HR = P/((Nt/(Nt+1)) Di mana: HR = Harga pasar saham relatif sebelum

pemecahan saham P = Harga sebelum pemecahan saham Nt = Nilai nominal saham sebelum pemecahan

saham Nt+1 = Nilai nominal saham setelah pemecahan

saham

2. Harga Saham Relatif setelah Pengumuman Stock split Harga pasar saham relatif setelah stock split adalah harga yang dibentuk dari interaksi para penjual dan pembeli saham yang terjadi setelah stock split (Prasetyo, 2015). Harga saham yang digunakan adalah closing price harian dari emiten yang melakukan pemecahan saham lebih dari 10 hari sesudah pemecahan saham (Prasetyo, 2015). Formulasinya adalah sebagai berikut:

HRs = Ps Di mana: HRs = Harga pasar saham relatif setelah

pemecahan saham Ps = Harga saham setelah pemecahan saham

Teknik analisis data yang digunakan adalah uji

peringkat bertanda wilcoxon (wilcoxson signed rank test) dengan pertimbangan bahwa metode statistik ini tidak memerlukan uji normalitas data.

Beberapa tahapan yang dilakukan dalam penelitian ini adalah sebagai berikut: a. Dicatat tanggal pengumuman pemecahan saham b. Dihitung besarnya harga saham relatif selama 1

hari sebelum pemecahan saham untuk masing-masing sampel penelitian.

c. Dihitung harga perbandingan harga saham relatif selama lebih dari 10 hari setelah pemecahan saham untuk masing-masing sampel penelitian.

d. Untuk setiap pasangan nilai pengamatan dihitung selisih harga pasar saham relatif sebelum

pengumuman pemecahan dan sesudah pemecahan saham (Prasetyo, 2015). Formulasinya adalah:

D = Xt – Xt-1

Di mana: D = Selisih harga saham relatif setelah

pengumuman stock split dengan sebelum pengumuman stock split.

Xt = Harga saham relatif setelah pengumuman stock split.

Xt-1 = Harga saham relatif sebelum pengumuman stock split.

e. Dilakukan penjenjangan terhadap nilai D dalam

harga mutlaknya (mengabaikan tanda positif dan negatif).

f. Diberikan tanda positif atau negatif pada nilai jenjang sesuai dengan tanda positif atau negatif nilai D pada mulanya.

g. Menjumlahkan nilai-nilai jenjang positif dan negatif secara terpisah

h. Menentukan nilai-t, yaitu jumlah nilai jenjang yang lebih kecil dengan mengabaikan tanda positif atau negatif.

i. Tingkat signifikansi (α) pada penelitian ini ditentukan sebesar 5% secara 2 arah.

j. Menentukan kriteria pengujian hipotesis: Apabila nilai probabilitas <0,05 maka H0 diterima. Artinya stock split berpengaruh signifikan terhadap perubahan harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia (Prasetyo, 2015).

Likuiditas Saham

Likuiditas saham adalah ukuran jumlah transaksi suatu saham tertentu yang diukur dengan aktivitas volume perdagangan saham di pasar modal pada periode tertentu. Likuiditas saham dikatakan meningkat apabila kenaikan jumlah saham yang diperdagangkan lebih besar secara proporsional dibandingkan dengan jumlah saham yang beredar (Astuti, 2015).

Dalam Rosadevi menjelaskan likuiditas diukur dengan besarnya Trading Volume Activity (TVA) yang dirumuskan sebagai berikut:

𝑇𝑉𝐴𝑖 =𝑆𝑎ℎ𝑎𝑚 𝑝𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 𝑖 𝑦𝑎𝑛𝑔 𝑑𝑖𝑝𝑒𝑟𝑑𝑎𝑔𝑎𝑛𝑔𝑘𝑎𝑛 𝑝𝑎𝑑𝑎 𝑤𝑎𝑘𝑡𝑢 𝑡

𝑆𝑎ℎ𝑎𝑚 𝑃𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 𝑖 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝑝𝑎𝑑𝑎 𝑤𝑎𝑘𝑡𝑢 𝑡

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

371

Dimana : TVAit = TVA perusahaan i pada hari ke-t I = Nama perusahaan sampel T = Hari tertentu

Jika TVA semakin besar maka saham tersebut

semakin likuid, sebaliknya jika TVA semakin kecil maka saham semakin tidak likuid.

Abnormal Return

Abnormal return menurut Jogiyanto (2009) adalah selisih antara tingkat keuntungan sebenarnya (actual return) dengan tingkat keuntungan yang diharapkan (expected return). Abnormal return atau excess return ini merupakan kelebihan dari return yang sesungguhnya terjadi terhadap normal return. Normal return merupakan return yang diharapkan oleh investor dengan mempertimbangkan tingkat risikonya.

Return tidak normal (abnormal return), yang merupakan selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Salah satu cara mengukurnya adalah menggunakan market adjusted model.

Market Adjusted Model menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar saat tersebut. Dengan menggunakan model ini, tidak perlu menggunakan periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi sama dengan return indeks pasar (Sakti, 2013). Berikut adalah rumus menghitung Market Adjusted Model:

ARit = Rit – Rmt

Di mana:

ARit = Abnormal return saham i pada hari ke t Rit = Actual return saham i pada hari ke t Rmt = Return pasar, yang dihitung dengan rumus:

(IHSGt – IHSGt-1) Rmt =

IHSGt-1

Stock Split Stock Split atau pemecahan saham adalah

kegiatan memecah selembar saham menjadi beberapa lembar saham (n lembar saham). Sehingga harga per lembar saham baru setelah stock split adalah sebesar 1/n dari harga sebelumnya. Stock split juga diartikan sebagai tindakan memecah nilai nominal saham menjadi pecahan yang lebih kecil dan jumlah lembar saham menjadi banyak (Prasetyo, 2015). Variabel ini merupakan variabel dummy. Apabila perusahaan melakukan penyajian akan dinilai 1 dan apabila tidak maka akan akan dinilai 0.

Metode Analisis dan Rancangan Pengujian Hipotesis Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode event study untuk diproses dan mendiskusikan data yang diperoleh.

Langkah-langkah sebelum menganalisis data dalam penelitian ini adalah sebagai berikut: 1. Mengidentifikasi tanggal dilakukannya stock split

terjadi diidentifikasi sebagai hari nol (t = 0). 2. Menentukan periode pengukuran harga saham dan

likuiditas saham dari tanggal sebelum dan sesudah terjadi peristiwa stock split. periode pengukuran yang digunakan adalah tiga hari, yang terdiri dari satu hari sebelum peristiwa, satu hari pada saat peristiwa, dan satu hari setelah peristiwa.

3. Menghitung likuiditas saham selama periodenya. 4. Menghitung abnormal return selama periode

peristiwa. 5. Menghitung rata-rata abnormal return selama

periode peristiwa. Rancangan Pengujian Hipotesis Uji Normalitas

Screening terhadap normalitas data merupakan langkah awal yang harus dilakukan untuk setiap multivariate, khususnya jika tujuannya adalah inferensi (Ghozali, 2006;27). Penelitian ini memiliki tujuan inferensi yaitu untuk menguji perbedaan harga saham, likuiditas saham dan abnormal return sebelum dan sesudah terjadinya peristiwa stock split. Oleh sebab itu, perlu dilakukan uji normalitas terlebih dahulu. Penelitian ini menggunakan uji statistik Kolmogrov-smirnov untuk mendeteksi normalitas data.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

372

Uji statistik Kolmogrov-smirnov dapat digunakan untuk mengetahui apakah data terdistribusi normal atau tidak. Hal itu dapat diketahui dengan melihat signifikansi data tersebut. Apabila signifikansi lebih dari 5% atau 0,05 maka databerdistribusi normal dan dilanjutkan dengan uji inferensial.

Uji Hipotesis

Uji hipotesis merupakan suatu pengujian untuk membuktikan adanya hubungan antar variabel dalam penelitian. Dalam penelitian ini metode pengujian yang digunakan yaitu analisis statistik parametik uji beda dua rata-rata dengan sampel berpasangan (Paired-Sample T Test). Pengujian ini dilakukan untuk mengetahui perbedaan sampel sebelum dan sesudah terjadinya peristiwa. Peneliti menggunakan uji ini untuk mendapatkan informasi adanya perbedaan harga saham, likuiditas saham dan abnormal return sebelum dan sesudah terjadinya peristiwa stock split. Data abnormal return didalam penelitian ini tidak mutlak atau memperhatikan nilai positif dan negatif. Hal itu dikarenakan, abnormal return yang positif maupun negatif memiliki makna tersendiri masing-masing. Tingkat signifikansi dalam penelitian ini α=0,05 atau 5%. Hasil uji hipotesis yang menunjukkan nilai probabilitas lebih dari 5% berarti menunjukkan adanya perbedaan.

4. Hasil Penelitian Dan Pembahasan Hasil Penelitian Deskripsi Objek Penelitian

Penelitian ini bertujuan melihat dampak peristiwa stock split terhadap harga saham, likuiditas saham dan abnormal return pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dalam penelitian ini objek penelitian ditentukan dengan menggunakan metode purposive sampling dengan kriteria-kriteria yang telah ditentukan.

Data yang digunakan dalam penelitian ini adalah panel data, yaitu penelitian yang datanya diperoleh dalam beberapa periode pengamatan dan memiliki jumlah observasi yang berbeda pada setiap tahun. Berdasarkan data yang diperoleh dari www.finance.yahoo.com dan www.sahamok.com, populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama periode 2011-2015. Berdasarkan kriteria yang telah ditetapkan, diperoleh sampel sebanyak 18 perusahaan manufaktur yang melakukan stock split dalam rentan waktu 5 tahun. Daftar perolehan sampel terdapat pada Tabel 3.2. dan daftar keseluruhan perusahaan yang menjadi sampel dalam penelitian ini sesuai dengan kriteria dapat dilihat pada Lampiran 1.

Statistik Deskriptif

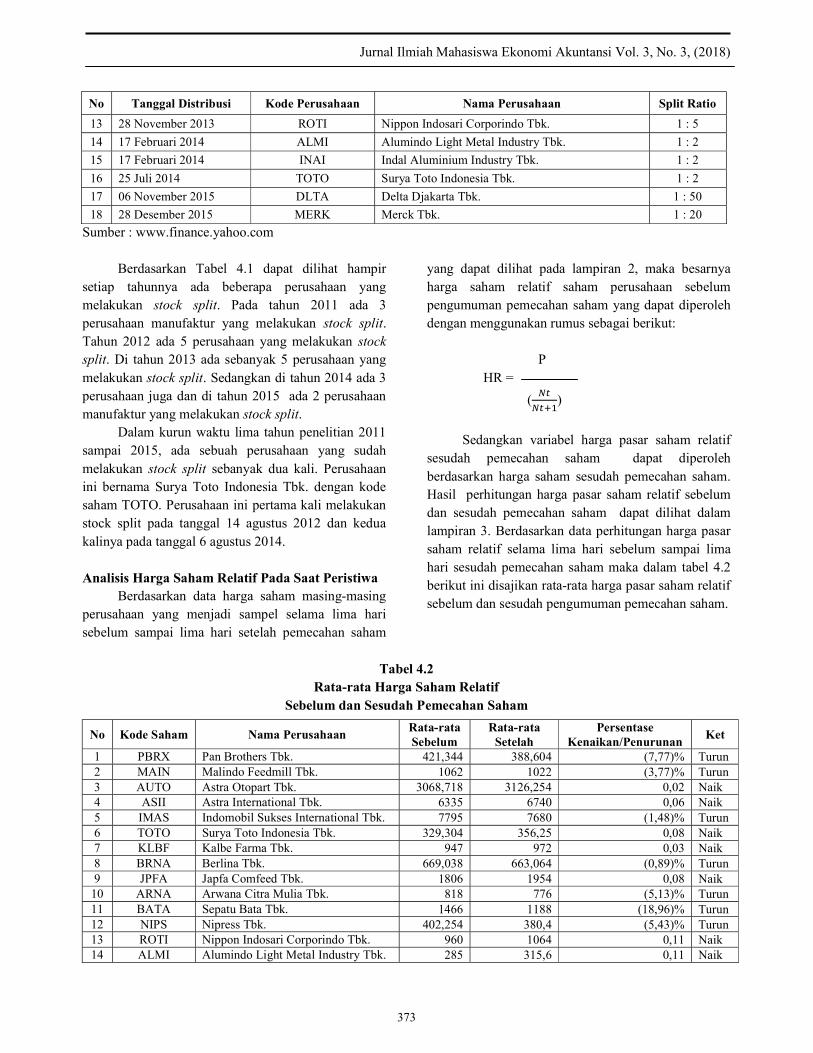

Statistik deskriptif memberikan gambaran mengenai karakteristik variabel yang diamati. Statistik deskriptif variabel yang digunakan dalam penelitian ini adalah hari dilakukannya stock split. Berikut tanggal distribusi dan daftar perusahaan yang melakukan stock split dapat dilihat pada Tabel 4.1.

Tabel 4.1

Daftar Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia yang melakukan stock split pada Tahun 2011-2015

No Tanggal Distribusi Kode Perusahaan Nama Perusahaan Split Ratio

1 15 Juni 2011 PBRX Pan Brothers Tbk. 1 : 4

2 15 Juni 2011 MAIN Malindo Feedmill Tbk. 1 : 5

3 24 Juni 2011 AUTO Astra Otopart Tbk. 1 : 5

4 05 Juni 2012 ASII Astra International Tbk. 1 : 10

5 07 Juni 2012 IMAS Indomobil Sukses International Tbk. 1 : 2

6 09 Agustus 2012 TOTO Surya Toto Indonesia Tbk. 1 : 10

7 08 Oktober 2012 KLBF Kalbe Farma Tbk. 1 : 5

8 09 November 2012 BRNA Berlina Tbk. 1 : 5

9 24 April 2013 JPFA Japfa Comfeed Tbk. 1 : 5

10 11 Juli 2013 ARNA Arwana Citra Mulia Tbk. 1 : 5

11 09 September 2013 BATA Sepatu Bata Tbk. 1 : 100

12 22 November 2013 NIPS Nipress Tbk. 1 : 20

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

373

No Tanggal Distribusi Kode Perusahaan Nama Perusahaan Split Ratio

13 28 November 2013 ROTI Nippon Indosari Corporindo Tbk. 1 : 5

14 17 Februari 2014 ALMI Alumindo Light Metal Industry Tbk. 1 : 2

15 17 Februari 2014 INAI Indal Aluminium Industry Tbk. 1 : 2

16 25 Juli 2014 TOTO Surya Toto Indonesia Tbk. 1 : 2

17 06 November 2015 DLTA Delta Djakarta Tbk. 1 : 50

18 28 Desember 2015 MERK Merck Tbk. 1 : 20

Sumber : www.finance.yahoo.com Berdasarkan Tabel 4.1 dapat dilihat hampir

setiap tahunnya ada beberapa perusahaan yang melakukan stock split. Pada tahun 2011 ada 3 perusahaan manufaktur yang melakukan stock split. Tahun 2012 ada 5 perusahaan yang melakukan stock split. Di tahun 2013 ada sebanyak 5 perusahaan yang melakukan stock split. Sedangkan di tahun 2014 ada 3 perusahaan juga dan di tahun 2015 ada 2 perusahaan manufaktur yang melakukan stock split.

Dalam kurun waktu lima tahun penelitian 2011 sampai 2015, ada sebuah perusahaan yang sudah melakukan stock split sebanyak dua kali. Perusahaan ini bernama Surya Toto Indonesia Tbk. dengan kode saham TOTO. Perusahaan ini pertama kali melakukan stock split pada tanggal 14 agustus 2012 dan kedua kalinya pada tanggal 6 agustus 2014. Analisis Harga Saham Relatif Pada Saat Peristiwa

Berdasarkan data harga saham masing-masing perusahaan yang menjadi sampel selama lima hari sebelum sampai lima hari setelah pemecahan saham

yang dapat dilihat pada lampiran 2, maka besarnya harga saham relatif saham perusahaan sebelum pengumuman pemecahan saham yang dapat diperoleh dengan menggunakan rumus sebagai berikut: P HR =

( )

Sedangkan variabel harga pasar saham relatif

sesudah pemecahan saham dapat diperoleh berdasarkan harga saham sesudah pemecahan saham. Hasil perhitungan harga pasar saham relatif sebelum dan sesudah pemecahan saham dapat dilihat dalam lampiran 3. Berdasarkan data perhitungan harga pasar saham relatif selama lima hari sebelum sampai lima hari sesudah pemecahan saham maka dalam tabel 4.2 berikut ini disajikan rata-rata harga pasar saham relatif sebelum dan sesudah pengumuman pemecahan saham.

Tabel 4.2

Rata-rata Harga Saham Relatif Sebelum dan Sesudah Pemecahan Saham

No Kode Saham Nama Perusahaan Rata-rata Sebelum

Rata-rata Setelah

Persentase Kenaikan/Penurunan

Ket

1 PBRX Pan Brothers Tbk. 421,344 388,604 (7,77)% Turun 2 MAIN Malindo Feedmill Tbk. 1062 1022 (3,77)% Turun 3 AUTO Astra Otopart Tbk. 3068,718 3126,254 0,02 Naik 4 ASII Astra International Tbk. 6335 6740 0,06 Naik 5 IMAS Indomobil Sukses International Tbk. 7795 7680 (1,48)% Turun 6 TOTO Surya Toto Indonesia Tbk. 329,304 356,25 0,08 Naik 7 KLBF Kalbe Farma Tbk. 947 972 0,03 Naik 8 BRNA Berlina Tbk. 669,038 663,064 (0,89)% Turun 9 JPFA Japfa Comfeed Tbk. 1806 1954 0,08 Naik

10 ARNA Arwana Citra Mulia Tbk. 818 776 (5,13)% Turun 11 BATA Sepatu Bata Tbk. 1466 1188 (18,96)% Turun 12 NIPS Nipress Tbk. 402,254 380,4 (5,43)% Turun 13 ROTI Nippon Indosari Corporindo Tbk. 960 1064 0,11 Naik 14 ALMI Alumindo Light Metal Industry Tbk. 285 315,6 0,11 Naik

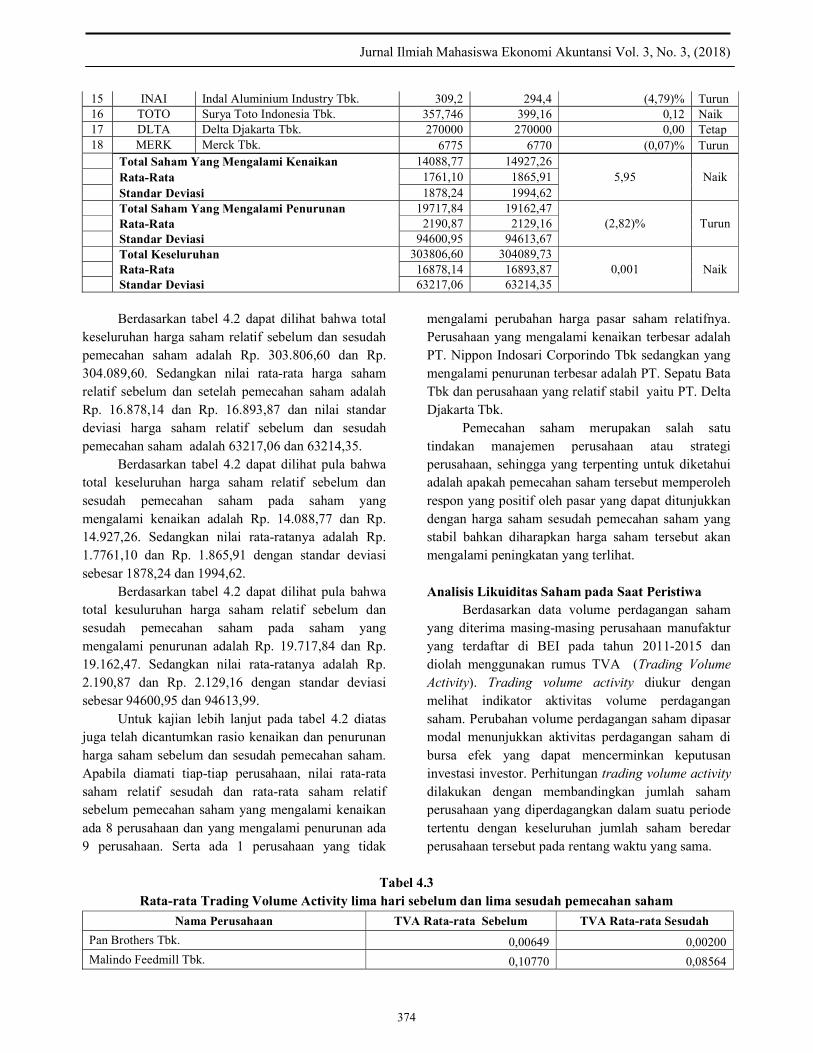

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

374

Berdasarkan tabel 4.2 dapat dilihat bahwa total

keseluruhan harga saham relatif sebelum dan sesudah pemecahan saham adalah Rp. 303.806,60 dan Rp. 304.089,60. Sedangkan nilai rata-rata harga saham relatif sebelum dan setelah pemecahan saham adalah Rp. 16.878,14 dan Rp. 16.893,87 dan nilai standar deviasi harga saham relatif sebelum dan sesudah pemecahan saham adalah 63217,06 dan 63214,35.

Berdasarkan tabel 4.2 dapat dilihat pula bahwa total keseluruhan harga saham relatif sebelum dan sesudah pemecahan saham pada saham yang mengalami kenaikan adalah Rp. 14.088,77 dan Rp. 14.927,26. Sedangkan nilai rata-ratanya adalah Rp. 1.7761,10 dan Rp. 1.865,91 dengan standar deviasi sebesar 1878,24 dan 1994,62.

Berdasarkan tabel 4.2 dapat dilihat pula bahwa total kesuluruhan harga saham relatif sebelum dan sesudah pemecahan saham pada saham yang mengalami penurunan adalah Rp. 19.717,84 dan Rp. 19.162,47. Sedangkan nilai rata-ratanya adalah Rp. 2.190,87 dan Rp. 2.129,16 dengan standar deviasi sebesar 94600,95 dan 94613,99.

Untuk kajian lebih lanjut pada tabel 4.2 diatas juga telah dicantumkan rasio kenaikan dan penurunan harga saham sebelum dan sesudah pemecahan saham. Apabila diamati tiap-tiap perusahaan, nilai rata-rata saham relatif sesudah dan rata-rata saham relatif sebelum pemecahan saham yang mengalami kenaikan ada 8 perusahaan dan yang mengalami penurunan ada 9 perusahaan. Serta ada 1 perusahaan yang tidak

mengalami perubahan harga pasar saham relatifnya. Perusahaan yang mengalami kenaikan terbesar adalah PT. Nippon Indosari Corporindo Tbk sedangkan yang mengalami penurunan terbesar adalah PT. Sepatu Bata Tbk dan perusahaan yang relatif stabil yaitu PT. Delta Djakarta Tbk.

Pemecahan saham merupakan salah satu tindakan manajemen perusahaan atau strategi perusahaan, sehingga yang terpenting untuk diketahui adalah apakah pemecahan saham tersebut memperoleh respon yang positif oleh pasar yang dapat ditunjukkan dengan harga saham sesudah pemecahan saham yang stabil bahkan diharapkan harga saham tersebut akan mengalami peningkatan yang terlihat. Analisis Likuiditas Saham pada Saat Peristiwa

Berdasarkan data volume perdagangan saham yang diterima masing-masing perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2015 dan diolah menggunakan rumus TVA (Trading Volume Activity). Trading volume activity diukur dengan melihat indikator aktivitas volume perdagangan saham. Perubahan volume perdagangan saham dipasar modal menunjukkan aktivitas perdagangan saham di bursa efek yang dapat mencerminkan keputusan investasi investor. Perhitungan trading volume activity dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham beredar perusahaan tersebut pada rentang waktu yang sama.

Tabel 4.3

Rata-rata Trading Volume Activity lima hari sebelum dan lima sesudah pemecahan saham

Nama Perusahaan TVA Rata-rata Sebelum TVA Rata-rata Sesudah

Pan Brothers Tbk. 0,00649 0,00200

Malindo Feedmill Tbk. 0,10770 0,08564

15 INAI Indal Aluminium Industry Tbk. 309,2 294,4 (4,79)% Turun 16 TOTO Surya Toto Indonesia Tbk. 357,746 399,16 0,12 Naik 17 DLTA Delta Djakarta Tbk. 270000 270000 0,00 Tetap 18 MERK Merck Tbk. 6775 6770 (0,07)% Turun Total Saham Yang Mengalami Kenaikan 14088,77 14927,26

5,95 Naik Rata-Rata 1761,10 1865,91 Standar Deviasi 1878,24 1994,62 Total Saham Yang Mengalami Penurunan 19717,84 19162,47

(2,82)% Turun Rata-Rata 2190,87 2129,16 Standar Deviasi 94600,95 94613,67 Total Keseluruhan 303806,60 304089,73

0,001 Naik Rata-Rata 16878,14 16893,87 Standar Deviasi 63217,06 63214,35

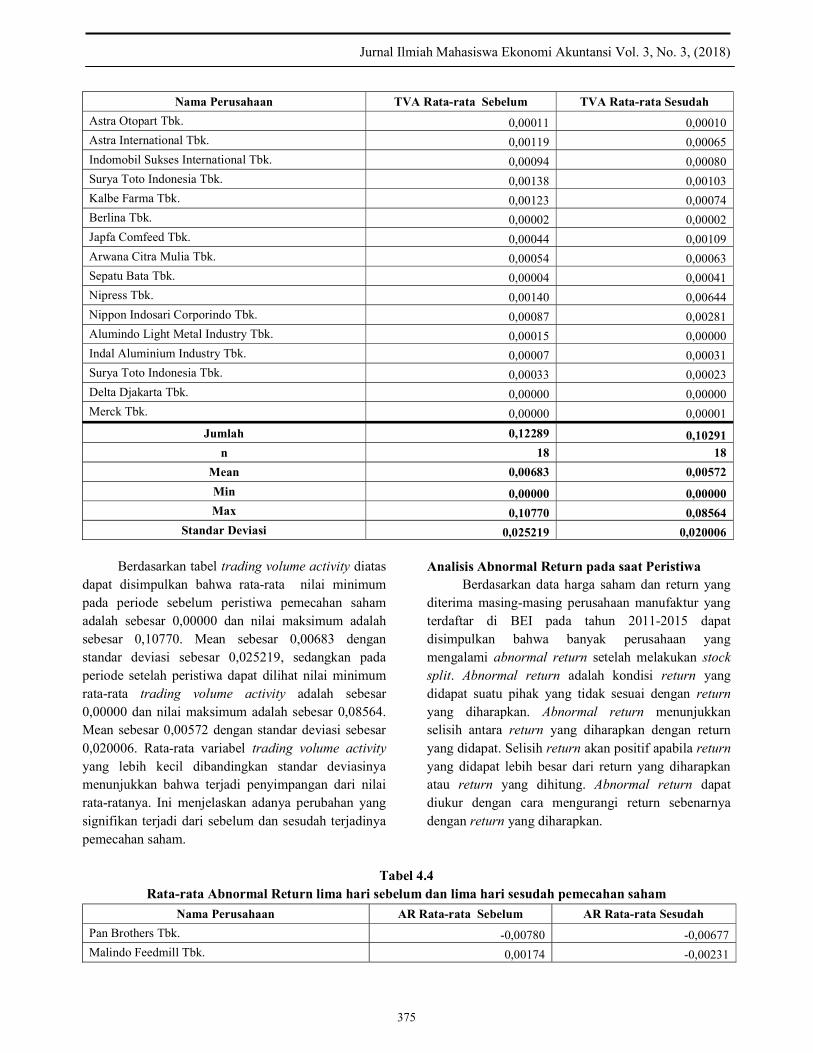

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

375

Nama Perusahaan TVA Rata-rata Sebelum TVA Rata-rata Sesudah

Astra Otopart Tbk. 0,00011 0,00010

Astra International Tbk. 0,00119 0,00065

Indomobil Sukses International Tbk. 0,00094 0,00080

Surya Toto Indonesia Tbk. 0,00138 0,00103 Kalbe Farma Tbk. 0,00123 0,00074 Berlina Tbk. 0,00002 0,00002

Japfa Comfeed Tbk. 0,00044 0,00109

Arwana Citra Mulia Tbk. 0,00054 0,00063

Sepatu Bata Tbk. 0,00004 0,00041

Nipress Tbk. 0,00140 0,00644

Nippon Indosari Corporindo Tbk. 0,00087 0,00281 Alumindo Light Metal Industry Tbk. 0,00015 0,00000

Indal Aluminium Industry Tbk. 0,00007 0,00031

Surya Toto Indonesia Tbk. 0,00033 0,00023

Delta Djakarta Tbk. 0,00000 0,00000

Merck Tbk. 0,00000 0,00001

Jumlah 0,12289 0,10291

n 18 18

Mean 0,00683 0,00572

Min 0,00000 0,00000 Max 0,10770 0,08564

Standar Deviasi 0,025219 0,020006

Berdasarkan tabel trading volume activity diatas dapat disimpulkan bahwa rata-rata nilai minimum pada periode sebelum peristiwa pemecahan saham adalah sebesar 0,00000 dan nilai maksimum adalah sebesar 0,10770. Mean sebesar 0,00683 dengan standar deviasi sebesar 0,025219, sedangkan pada periode setelah peristiwa dapat dilihat nilai minimum rata-rata trading volume activity adalah sebesar 0,00000 dan nilai maksimum adalah sebesar 0,08564. Mean sebesar 0,00572 dengan standar deviasi sebesar 0,020006. Rata-rata variabel trading volume activity yang lebih kecil dibandingkan standar deviasinya menunjukkan bahwa terjadi penyimpangan dari nilai rata-ratanya. Ini menjelaskan adanya perubahan yang signifikan terjadi dari sebelum dan sesudah terjadinya pemecahan saham.

Analisis Abnormal Return pada saat Peristiwa Berdasarkan data harga saham dan return yang

diterima masing-masing perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2015 dapat disimpulkan bahwa banyak perusahaan yang mengalami abnormal return setelah melakukan stock split. Abnormal return adalah kondisi return yang didapat suatu pihak yang tidak sesuai dengan return yang diharapkan. Abnormal return menunjukkan selisih antara return yang diharapkan dengan return yang didapat. Selisih return akan positif apabila return yang didapat lebih besar dari return yang diharapkan atau return yang dihitung. Abnormal return dapat diukur dengan cara mengurangi return sebenarnya dengan return yang diharapkan.

Tabel 4.4 Rata-rata Abnormal Return lima hari sebelum dan lima hari sesudah pemecahan saham

Nama Perusahaan AR Rata-rata Sebelum AR Rata-rata Sesudah

Pan Brothers Tbk. -0,00780 -0,00677

Malindo Feedmill Tbk. 0,00174 -0,00231

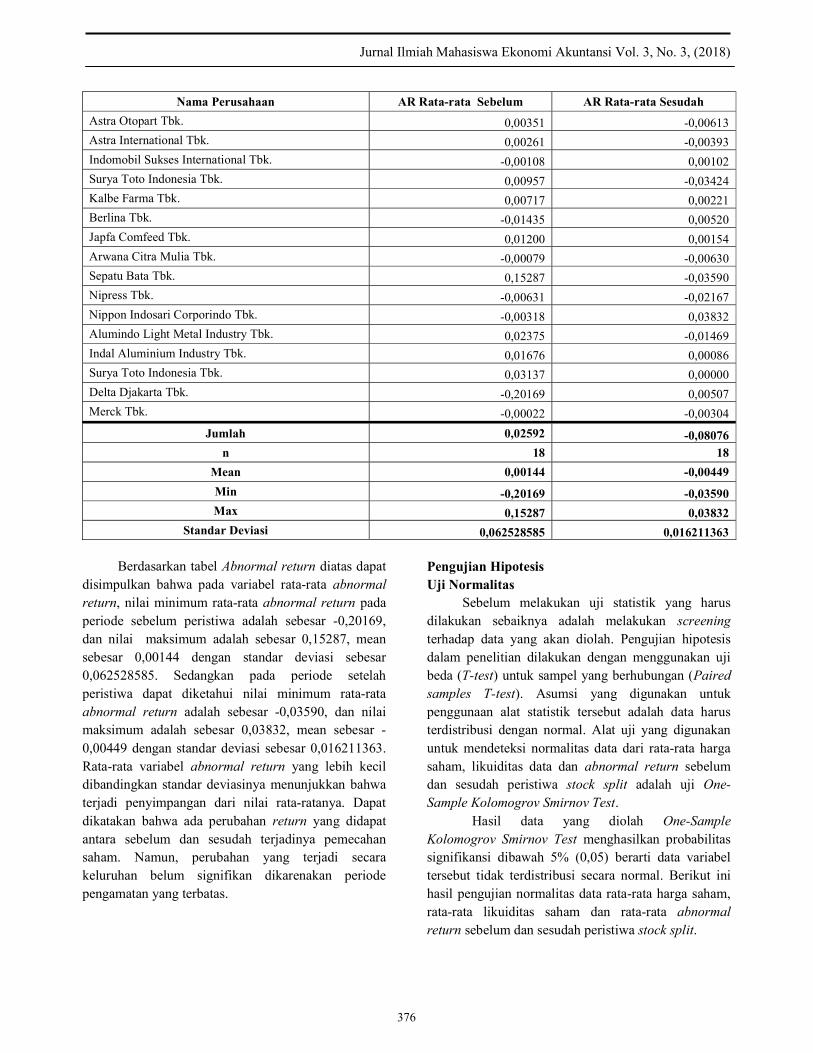

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

376

Nama Perusahaan AR Rata-rata Sebelum AR Rata-rata Sesudah

Astra Otopart Tbk. 0,00351 -0,00613

Astra International Tbk. 0,00261 -0,00393

Indomobil Sukses International Tbk. -0,00108 0,00102

Surya Toto Indonesia Tbk. 0,00957 -0,03424 Kalbe Farma Tbk. 0,00717 0,00221 Berlina Tbk. -0,01435 0,00520

Japfa Comfeed Tbk. 0,01200 0,00154

Arwana Citra Mulia Tbk. -0,00079 -0,00630

Sepatu Bata Tbk. 0,15287 -0,03590

Nipress Tbk. -0,00631 -0,02167

Nippon Indosari Corporindo Tbk. -0,00318 0,03832 Alumindo Light Metal Industry Tbk. 0,02375 -0,01469

Indal Aluminium Industry Tbk. 0,01676 0,00086

Surya Toto Indonesia Tbk. 0,03137 0,00000

Delta Djakarta Tbk. -0,20169 0,00507

Merck Tbk. -0,00022 -0,00304

Jumlah 0,02592 -0,08076

n 18 18

Mean 0,00144 -0,00449

Min -0,20169 -0,03590 Max 0,15287 0,03832

Standar Deviasi 0,062528585 0,016211363 Berdasarkan tabel Abnormal return diatas dapat

disimpulkan bahwa pada variabel rata-rata abnormal return, nilai minimum rata-rata abnormal return pada periode sebelum peristiwa adalah sebesar -0,20169, dan nilai maksimum adalah sebesar 0,15287, mean sebesar 0,00144 dengan standar deviasi sebesar 0,062528585. Sedangkan pada periode setelah peristiwa dapat diketahui nilai minimum rata-rata abnormal return adalah sebesar -0,03590, dan nilai maksimum adalah sebesar 0,03832, mean sebesar -0,00449 dengan standar deviasi sebesar 0,016211363. Rata-rata variabel abnormal return yang lebih kecil dibandingkan standar deviasinya menunjukkan bahwa terjadi penyimpangan dari nilai rata-ratanya. Dapat dikatakan bahwa ada perubahan return yang didapat antara sebelum dan sesudah terjadinya pemecahan saham. Namun, perubahan yang terjadi secara keluruhan belum signifikan dikarenakan periode pengamatan yang terbatas.

Pengujian Hipotesis Uji Normalitas

Sebelum melakukan uji statistik yang harus dilakukan sebaiknya adalah melakukan screening terhadap data yang akan diolah. Pengujian hipotesis dalam penelitian dilakukan dengan menggunakan uji beda (T-test) untuk sampel yang berhubungan (Paired samples T-test). Asumsi yang digunakan untuk penggunaan alat statistik tersebut adalah data harus terdistribusi dengan normal. Alat uji yang digunakan untuk mendeteksi normalitas data dari rata-rata harga saham, likuiditas data dan abnormal return sebelum dan sesudah peristiwa stock split adalah uji One-Sample Kolomogrov Smirnov Test.

Hasil data yang diolah One-Sample Kolomogrov Smirnov Test menghasilkan probabilitas signifikansi dibawah 5% (0,05) berarti data variabel tersebut tidak terdistribusi secara normal. Berikut ini hasil pengujian normalitas data rata-rata harga saham, rata-rata likuiditas saham dan rata-rata abnormal return sebelum dan sesudah peristiwa stock split.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

377

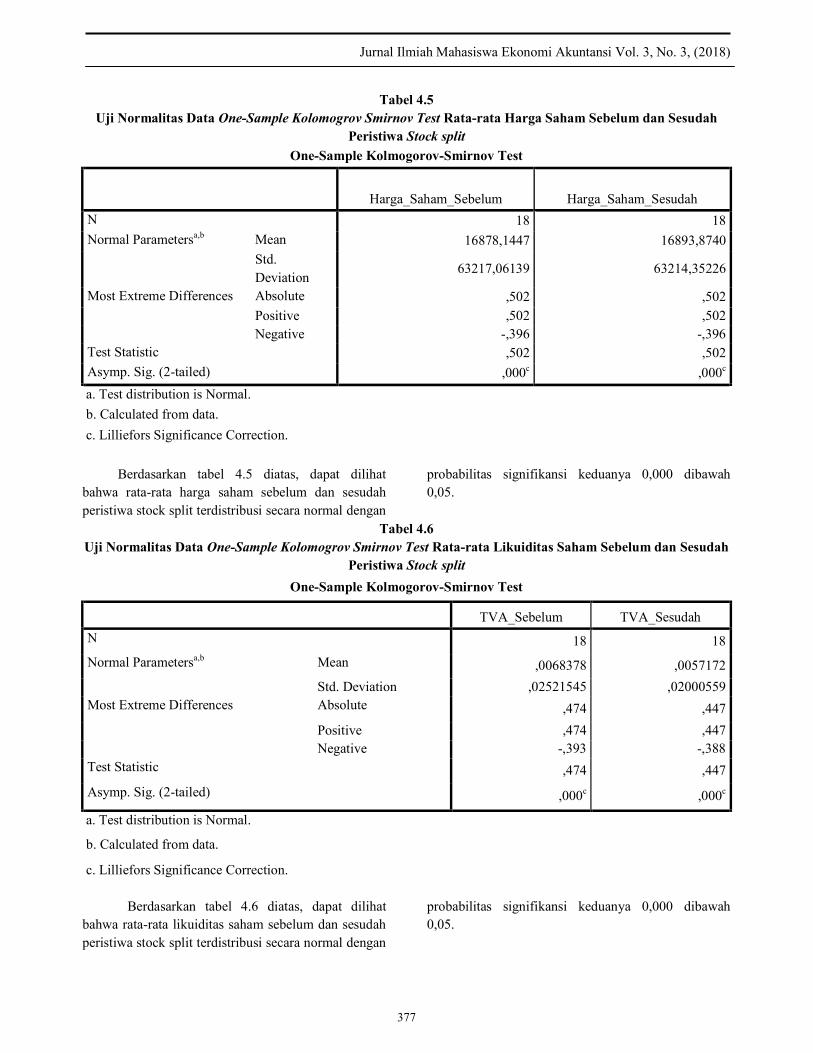

Tabel 4.5 Uji Normalitas Data One-Sample Kolomogrov Smirnov Test Rata-rata Harga Saham Sebelum dan Sesudah

Peristiwa Stock split

One-Sample Kolmogorov-Smirnov Test

Harga_Saham_Sebelum Harga_Saham_Sesudah

N 18 18 Normal Parametersa,b Mean 16878,1447 16893,8740

Std. Deviation

63217,06139 63214,35226

Most Extreme Differences Absolute ,502 ,502 Positive ,502 ,502 Negative -,396 -,396

Test Statistic ,502 ,502 Asymp. Sig. (2-tailed) ,000c ,000c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan tabel 4.5 diatas, dapat dilihat

bahwa rata-rata harga saham sebelum dan sesudah peristiwa stock split terdistribusi secara normal dengan

probabilitas signifikansi keduanya 0,000 dibawah 0,05.

Tabel 4.6

Uji Normalitas Data One-Sample Kolomogrov Smirnov Test Rata-rata Likuiditas Saham Sebelum dan Sesudah Peristiwa Stock split

One-Sample Kolmogorov-Smirnov Test

TVA_Sebelum TVA_Sesudah

N 18 18

Normal Parametersa,b Mean ,0068378 ,0057172

Std. Deviation ,02521545 ,02000559 Most Extreme Differences Absolute ,474 ,447

Positive ,474 ,447 Negative -,393 -,388

Test Statistic ,474 ,447

Asymp. Sig. (2-tailed) ,000c ,000c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan tabel 4.6 diatas, dapat dilihat bahwa rata-rata likuiditas saham sebelum dan sesudah peristiwa stock split terdistribusi secara normal dengan

probabilitas signifikansi keduanya 0,000 dibawah 0,05.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

378

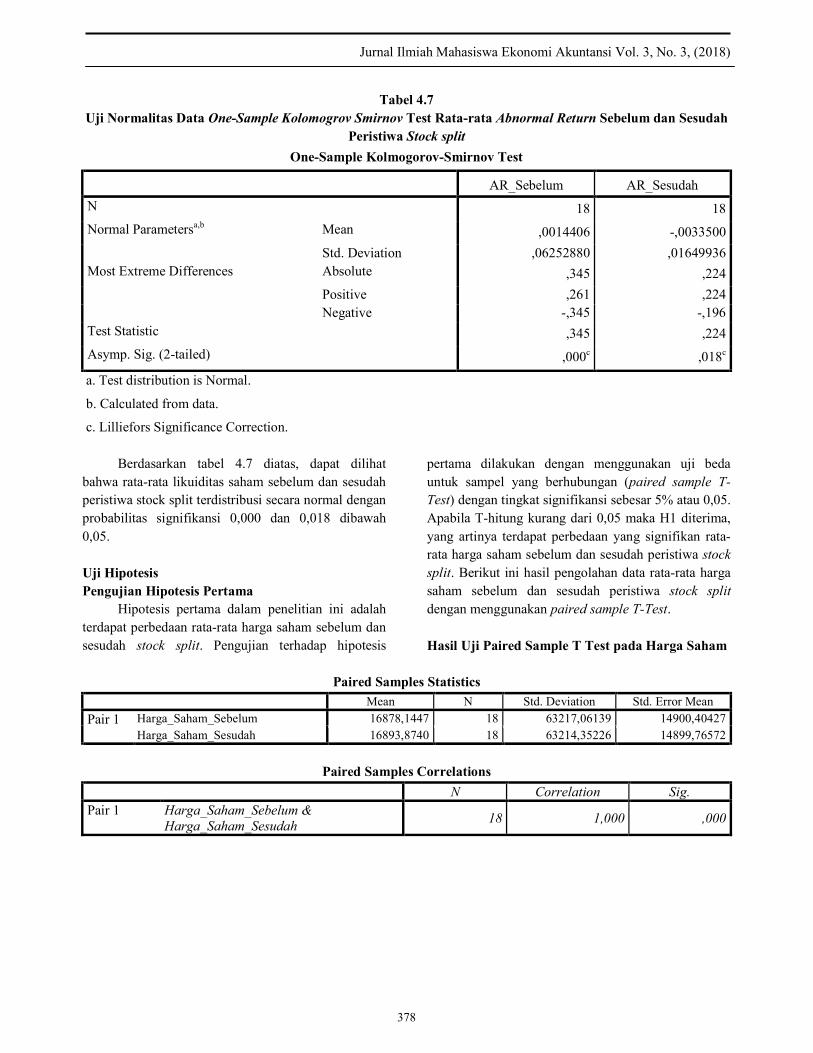

Tabel 4.7 Uji Normalitas Data One-Sample Kolomogrov Smirnov Test Rata-rata Abnormal Return Sebelum dan Sesudah

Peristiwa Stock split

One-Sample Kolmogorov-Smirnov Test

AR_Sebelum AR_Sesudah

N 18 18

Normal Parametersa,b Mean ,0014406 -,0033500

Std. Deviation ,06252880 ,01649936 Most Extreme Differences Absolute ,345 ,224

Positive ,261 ,224 Negative -,345 -,196

Test Statistic ,345 ,224

Asymp. Sig. (2-tailed) ,000c ,018c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan tabel 4.7 diatas, dapat dilihat bahwa rata-rata likuiditas saham sebelum dan sesudah peristiwa stock split terdistribusi secara normal dengan probabilitas signifikansi 0,000 dan 0,018 dibawah 0,05. Uji Hipotesis Pengujian Hipotesis Pertama

Hipotesis pertama dalam penelitian ini adalah terdapat perbedaan rata-rata harga saham sebelum dan sesudah stock split. Pengujian terhadap hipotesis

pertama dilakukan dengan menggunakan uji beda untuk sampel yang berhubungan (paired sample T-Test) dengan tingkat signifikansi sebesar 5% atau 0,05. Apabila T-hitung kurang dari 0,05 maka H1 diterima, yang artinya terdapat perbedaan yang signifikan rata-rata harga saham sebelum dan sesudah peristiwa stock split. Berikut ini hasil pengolahan data rata-rata harga saham sebelum dan sesudah peristiwa stock split dengan menggunakan paired sample T-Test. Hasil Uji Paired Sample T Test pada Harga Saham

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 Harga_Saham_Sebelum 16878,1447 18 63217,06139 14900,40427 Harga_Saham_Sesudah 16893,8740 18 63214,35226 14899,76572

Paired Samples Correlations

N Correlation Sig. Pair 1 Harga_Saham_Sebelum &

Harga_Saham_Sesudah 18 1,000 ,000

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

379

Paired Samples Test

Paired Differences

t Df Sig. (2-tailed) Mean

Std. Deviation

Std. Error Mean

95% Confidence Interval of the

Difference Lower Upper

Pair 1

Harga_Saham_Sebelum - Harga_Saham_Sesudah

-15,72933 131,79904 31,06533 -81,27145 49,81279 -,506 17 ,619

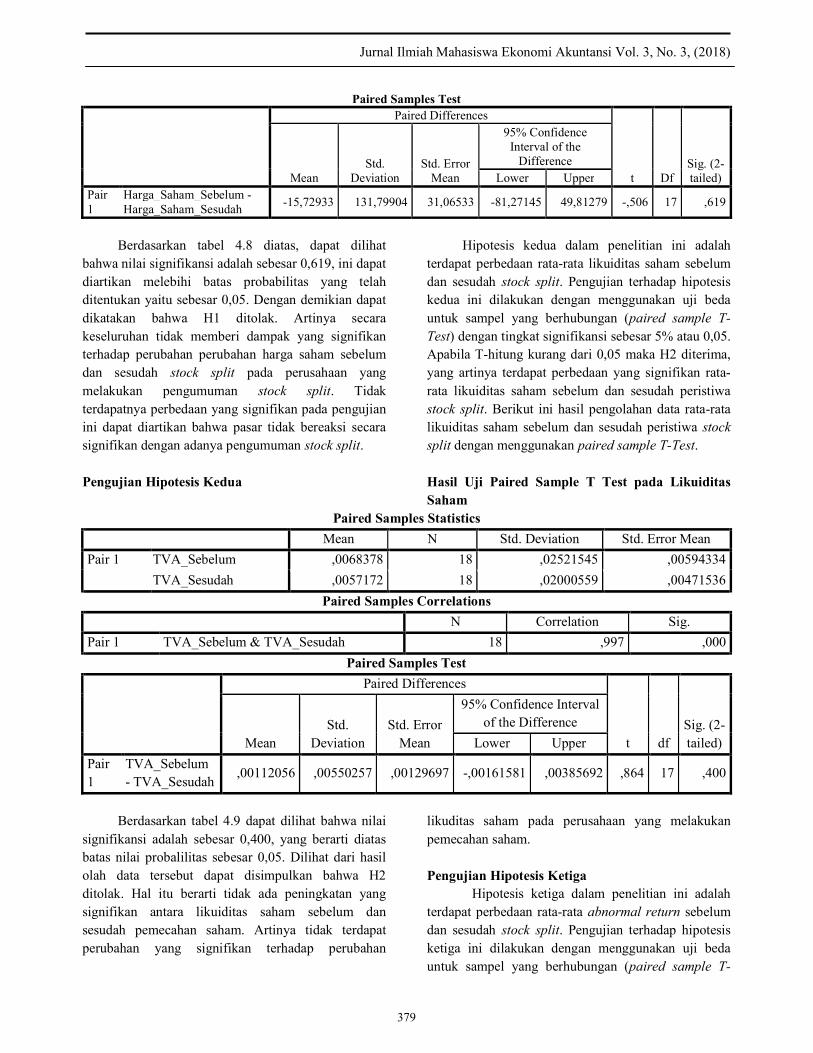

Berdasarkan tabel 4.8 diatas, dapat dilihat

bahwa nilai signifikansi adalah sebesar 0,619, ini dapat diartikan melebihi batas probabilitas yang telah ditentukan yaitu sebesar 0,05. Dengan demikian dapat dikatakan bahwa H1 ditolak. Artinya secara keseluruhan tidak memberi dampak yang signifikan terhadap perubahan perubahan harga saham sebelum dan sesudah stock split pada perusahaan yang melakukan pengumuman stock split. Tidak terdapatnya perbedaan yang signifikan pada pengujian ini dapat diartikan bahwa pasar tidak bereaksi secara signifikan dengan adanya pengumuman stock split.

Pengujian Hipotesis Kedua

Hipotesis kedua dalam penelitian ini adalah terdapat perbedaan rata-rata likuiditas saham sebelum dan sesudah stock split. Pengujian terhadap hipotesis kedua ini dilakukan dengan menggunakan uji beda untuk sampel yang berhubungan (paired sample T-Test) dengan tingkat signifikansi sebesar 5% atau 0,05. Apabila T-hitung kurang dari 0,05 maka H2 diterima, yang artinya terdapat perbedaan yang signifikan rata-rata likuiditas saham sebelum dan sesudah peristiwa stock split. Berikut ini hasil pengolahan data rata-rata likuiditas saham sebelum dan sesudah peristiwa stock split dengan menggunakan paired sample T-Test.

Hasil Uji Paired Sample T Test pada Likuiditas Saham

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 TVA_Sebelum ,0068378 18 ,02521545 ,00594334

TVA_Sesudah ,0057172 18 ,02000559 ,00471536

Paired Samples Correlations

N Correlation Sig.

Pair 1 TVA_Sebelum & TVA_Sesudah 18 ,997 ,000

Paired Samples Test

Paired Differences

t df Sig. (2-tailed) Mean

Std. Deviation

Std. Error Mean

95% Confidence Interval of the Difference

Lower Upper

Pair 1

TVA_Sebelum - TVA_Sesudah

,00112056 ,00550257 ,00129697 -,00161581 ,00385692 ,864 17 ,400

Berdasarkan tabel 4.9 dapat dilihat bahwa nilai

signifikansi adalah sebesar 0,400, yang berarti diatas batas nilai probalilitas sebesar 0,05. Dilihat dari hasil olah data tersebut dapat disimpulkan bahwa H2 ditolak. Hal itu berarti tidak ada peningkatan yang signifikan antara likuiditas saham sebelum dan sesudah pemecahan saham. Artinya tidak terdapat perubahan yang signifikan terhadap perubahan

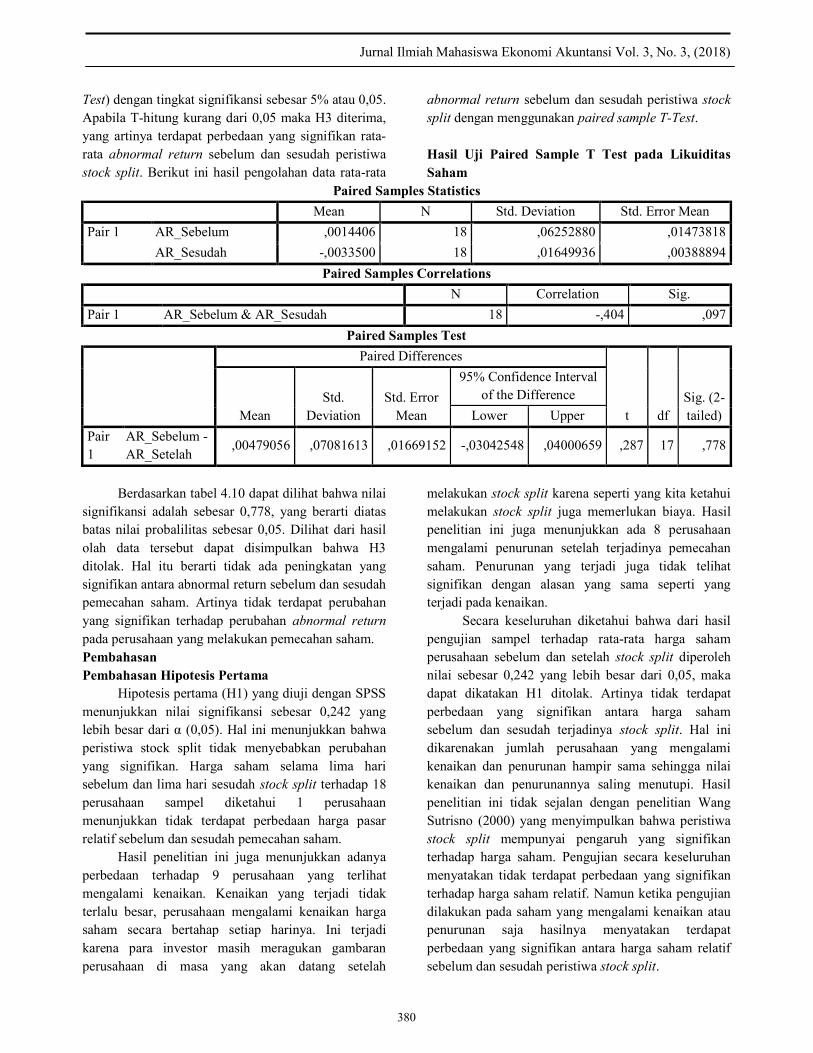

likuditas saham pada perusahaan yang melakukan pemecahan saham. Pengujian Hipotesis Ketiga Hipotesis ketiga dalam penelitian ini adalah terdapat perbedaan rata-rata abnormal return sebelum dan sesudah stock split. Pengujian terhadap hipotesis ketiga ini dilakukan dengan menggunakan uji beda untuk sampel yang berhubungan (paired sample T-

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

380

Test) dengan tingkat signifikansi sebesar 5% atau 0,05. Apabila T-hitung kurang dari 0,05 maka H3 diterima, yang artinya terdapat perbedaan yang signifikan rata-rata abnormal return sebelum dan sesudah peristiwa stock split. Berikut ini hasil pengolahan data rata-rata

abnormal return sebelum dan sesudah peristiwa stock split dengan menggunakan paired sample T-Test. Hasil Uji Paired Sample T Test pada Likuiditas Saham

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 AR_Sebelum ,0014406 18 ,06252880 ,01473818

AR_Sesudah -,0033500 18 ,01649936 ,00388894

Paired Samples Correlations

N Correlation Sig.

Pair 1 AR_Sebelum & AR_Sesudah 18 -,404 ,097

Paired Samples Test

Paired Differences

t df Sig. (2-tailed) Mean

Std. Deviation

Std. Error Mean

95% Confidence Interval of the Difference

Lower Upper

Pair 1

AR_Sebelum - AR_Setelah

,00479056 ,07081613 ,01669152 -,03042548 ,04000659 ,287 17 ,778

Berdasarkan tabel 4.10 dapat dilihat bahwa nilai

signifikansi adalah sebesar 0,778, yang berarti diatas batas nilai probalilitas sebesar 0,05. Dilihat dari hasil olah data tersebut dapat disimpulkan bahwa H3 ditolak. Hal itu berarti tidak ada peningkatan yang signifikan antara abnormal return sebelum dan sesudah pemecahan saham. Artinya tidak terdapat perubahan yang signifikan terhadap perubahan abnormal return pada perusahaan yang melakukan pemecahan saham. Pembahasan Pembahasan Hipotesis Pertama

Hipotesis pertama (H1) yang diuji dengan SPSS menunjukkan nilai signifikansi sebesar 0,242 yang lebih besar dari α (0,05). Hal ini menunjukkan bahwa peristiwa stock split tidak menyebabkan perubahan yang signifikan. Harga saham selama lima hari sebelum dan lima hari sesudah stock split terhadap 18 perusahaan sampel diketahui 1 perusahaan menunjukkan tidak terdapat perbedaan harga pasar relatif sebelum dan sesudah pemecahan saham.

Hasil penelitian ini juga menunjukkan adanya perbedaan terhadap 9 perusahaan yang terlihat mengalami kenaikan. Kenaikan yang terjadi tidak terlalu besar, perusahaan mengalami kenaikan harga saham secara bertahap setiap harinya. Ini terjadi karena para investor masih meragukan gambaran perusahaan di masa yang akan datang setelah

melakukan stock split karena seperti yang kita ketahui melakukan stock split juga memerlukan biaya. Hasil penelitian ini juga menunjukkan ada 8 perusahaan mengalami penurunan setelah terjadinya pemecahan saham. Penurunan yang terjadi juga tidak telihat signifikan dengan alasan yang sama seperti yang terjadi pada kenaikan.

Secara keseluruhan diketahui bahwa dari hasil pengujian sampel terhadap rata-rata harga saham perusahaan sebelum dan setelah stock split diperoleh nilai sebesar 0,242 yang lebih besar dari 0,05, maka dapat dikatakan H1 ditolak. Artinya tidak terdapat perbedaan yang signifikan antara harga saham sebelum dan sesudah terjadinya stock split. Hal ini dikarenakan jumlah perusahaan yang mengalami kenaikan dan penurunan hampir sama sehingga nilai kenaikan dan penurunannya saling menutupi. Hasil penelitian ini tidak sejalan dengan penelitian Wang Sutrisno (2000) yang menyimpulkan bahwa peristiwa stock split mempunyai pengaruh yang signifikan terhadap harga saham. Pengujian secara keseluruhan menyatakan tidak terdapat perbedaan yang signifikan terhadap harga saham relatif. Namun ketika pengujian dilakukan pada saham yang mengalami kenaikan atau penurunan saja hasilnya menyatakan terdapat perbedaan yang signifikan antara harga saham relatif sebelum dan sesudah peristiwa stock split.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

381

Pengujian Hipotesis Kedua Hipotesis kedua (H2) tidak didukung oleh data

yang ditunjukkan dengan nilai signifikansi sebesar 0,400 dan lebih besar dari α (0,05). Hal ini menunjukkan bahwa peristiwa stock split tidak menyebabkan adanya perbedaan likuiditas saham antara lima hari sebelum dan lima hari sesudah stock split. Peristiwa stock split yang diharapkan mampu menurunkan harga saham yang terlalu tinggi dan dapat menarik para investor untuk membeli saham tersebut. Penelitian ini tidak menunjukkan adanya perbedaan likuiditas saham sebelum dan sesudah stock split dikarenakan terdapat akses yang tidak seragam antara pelaku pasar yang satu dengan yang lainnya terhadap suatu informasi yang sama. Kondisi seperti ini terjadi jika penyebaran informasi tidak merata sehingga sebagian pelaku pasar yang menerima informasi tepat waktu, sebagian lagi menerima informasi dengan lambat, dan sisanya tidak menerima informasi sama sekali. Selain itu, para investor tidak berminat pada perusahaan yang melakukan stock split karena mereka masih ragu-ragu dengan masa depan yang lebih baik yang dijanjikan oleh perusahaan yang melakukan stock split.

Hasil penelitian ini berlawan dengan trading range theory yang dikemukakan oleh Mason, Helen B dan Roger M. Shelor dalam Rohana dan kawan-kawan (2003) yang menyatakan bahwa manajemen melakukan stock split di dorong oleh perilaku pelaku pasar yang konsisten dengan anggapan bahwa dengan melakukan stock split dapat menjaga harga saham tidak terlalu mahal, dimana saham dipecah karena ada batasan harga yang optimal untuk saham dan untuk meningkatkan daya beli investor sehingga tetap banyak orang yang mau memperjualbelikannya yang pada akhirnya akan meningkatkan likuiditas saham. Penelitian ini juga berlawanan dengan hasil penelitian Rohana dan kawan-kawan (2003), Sutrisno (2000), Savitri dan Martani (2006), Syaichu dan Puspito (2005). Akan tetapi selaras dengan penelitian Copeland (1979) yang menyatakan adanya peristiwa stock split akan menurunkan likuiditas saham dan penelitian Fatimah (2010) yang menyatakan tidak terdapat perbedaan sebelum dan sesudah stock split.

Pengujian Hipotesis Ketiga

Hipotesis ketiga ini juga tidak didukung oleh data karena nilai signifikansi untuk abnormal return

sebesar 0,778 lebih besar dari α (0,05). Hal ini menunjukkan bahwa peristiwa stock split tidak membuat perbedaan antara return yang diterima lima hari sebelum dan lima hari sesudah stock split. Abnormal return pada hari pertama setelah terjadinya stock split return cenderung meningkat dikarenakan harga saham yang menurun. Kondisi seperti ini dapat dikatakan sebagai abnormal return yang bernilai positif. Suatu abnormal return yang bernilai positif setelah terjadinya sebuah peristiwa membawa berita baik karena return yang terjadi lebih besar dari return yang diharapkan. Adapun jika abnormal return bernilai negatif berarti return yang terjadi lebih kecil dari return yang diharapakan seperti yang terjadi pada hari setelahnya. Pada hari ketiga dan seterusnya return cenderung menurun. Hal ini menunjukkan para investor masih sangat hati-hati dengan nilai abnormal return yang diterima terutama yang bernilai negatif.

Para investor lebih memilih untuk menunggu abnormal return seimbang dan mengalami peningkatan terlebih dahulu. Hal ini dilakukan agar investasinya mendapatkan return yang optimal. Sebagian investor yang tidak naif mengetahui bahwa perusahaan yang telah melakukan pemecahan saham akan membutuhkan biaya yang tidak sedikit untuk melakukan kegiatan tersebut. Mereka beranggapan stock split tidak akan menaikkan return bahkan dapat menurunkan return yang akan diperolehnya. Ini sesuai dengan pendapat McGough (1993) yang menyatakan satu kerugian dilakukannya pemecahan saham bagi perusahaan adalah adanya biaya pemecahan yang termasuk didalamnya biaya transfer agen untuk proses sertifikat dan biaya lainnya. 5. Kesimpulan, Keterbatasan Dan Saran Kesimpulan Penelitian Berdasarkan penjelasan-penjelasan yang telah diuraikan sebelumnya maka penelitian yang bertujuan untuk menganalisis dampak peristiwa stock split terhadap harga saham, likuiditas saham dan abnormal return menghasilkan kesimpulan : 1. Secara keseluruhan tidak terdapat perbedaan harga

saham yang signifikan sebelum dan sesudah peristiwa stock split. Hal ini dapat dilihat dari hasil analisis yang menunjukkan nilai signifikansi 0,242 dan lebih besar dari 0,05 yang berarti tidak terdapat perbedaan harga saham yang signifikan antara lima hari sebelum dan lima hari sesudah terjadinya

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

382

peristiwa stock split. Hal tersebut terjadi karena tanggapan pasar yang kurang baik setelah peristiwa stock split itu terjadi. Namun, apabila dilihat dari perusahaan yang mengalami kenaikan ataupun penurunan saja perbedaan harga saham jelas terlihat.

2. Tidak terdapat perbedaan likuiditas saham sebelum dan setelah peristiwa stock split. Hal ini terlihat dari hasil analisis pengamatan yang menunjukkan nilai signifikansi 0,400 dan lebih besar dari 0,05 yang dapat diartikan tidak ada perbedaan likuiditas saham antara lima hari sebelum dan lima hari sesudah stock split. Hal ini dikarenakan stock split menyebabkan investor lebih berhati-hati dalam melakukan investasi pada perusahaan yang mengalami dampak peristiwa stock split.

3. Tidak terdapat perbedaan abnormal return sebelum dan sesudah peristiwa stock split. Hal ini terlihat dari analisis dalam pengamatan yang menunjukkan nilai signifikansi 0,778 dan lebih besar dari 0,05. Artinya tidak ada perbedaan abnormal return antara lima hari sebelum dan lima hari sesudah terjadinya peristiwa stock split. Hal ini terjadi karena investor masih ragu-ragu dengan return yang akan diperoleh dari perusahaan yang mengalami peristiwa stock split. Seperti informasi yang diketahui oleh investor stock split sendiri memerlukan biaya untuk melakukannya. Mereka takut tidak mendapat return yang optimal apabila berinvestasi pada perusahaan yang baru mengalami stock split.

Keterbatasan Seperti penelitian-penelian lainnya, penelitian ini juga tidak sempurna. Oleh karena itu masih ada beberapa keterbatasan-keterbatasan yang terdapat di dalam penelitian ini. Adapun beberapa keterbatasan-keterbatasan tersebut sebagai berikut: 1. Pengujian dilakukan hanya lima hari sebelum dan

lima hari sesudah peristiwa stock split, sehingga hasil yang diperoleh kurang akurat.

2. Penelitian ini hanya mengambil periode penelitian selama lima tahun yaitu antara tahun 2011-2015, sehingga jumlah sampel cukup terbatas. Seperti yang kita ketahui peristiwa stock split hanya terjadi pada perusahaan-perusahaan yang harga sahamnya dianggap sudah terlalu tinggi.

Saran Berdasarkan hasil penelitian diatas maka

terdapat beberapa saran bagi pihak-pihak yang berkepentingan antara lain: 1. Bagi investor: Para investor sebaiknya memperhatikan kebijakan

dan informasi yang dikeluarkan oleh perusahaan sebelum mengambil keputusan investasinya. Dengan adanya informasi tersebut, investor dapat menggunakannya sebagai acuan dalam mengambil keputusan sebelum berinvestasi.

2. Bagi emiten: Hasil penelitian ini memberikan informasi bagi

emiten bahwa peristiwa stock split tidak menjamin harga saham, likuiditas saham dan abnormal return bernilai positif sesuai dengan tujuan dilakukannya. Oleh karena itu emiten perlu mempertimbangkan faktor-faktor internal dan eksternal yang dapat mempengaruhi reaksi pasar.

3. Bagi peneliti selanjutnya: Untuk penelitian yang dilakukan selanjutnya diharapkan peneliti dapat menambahkan variabel-variabel lain yang dapar mempengaruhi peristiwa stock split seperti dividen, memperpanjang waktu pengujian dan periode pengamatan yang akan memperoleh hasil yang lebih akurat sehingga dapat menggambarkan reaksi pasar.

Daftar Pustaka Astuti, Destry Widi. 2015. Dampak Stock Split

terhadap Likuiditas Saham. Skripsi Publikasi. Yogyakarta: Universitas Negeri Yogyakarta.

Bachtiar, Zainul. 2013. Pengaruh Stock Split Terhadap Likuiditas dan Return Saham pada Perusahaan Go Public di Bursa Efek Indonesia. Naskah Publikasi. Surakarta: Universitas Muhammadiyah Surakarta.

Baker, H.K, dan G.E. Powell. 1993. Further evidence on managerial motives for stock splits, Quartely Journal of Business and Economics. Vol. 32: 20-30.

Brown, S., dan J. Warner, 1985, “Using Daily Stock Returns: The Case of Event Studies”, Journal of Financial Economics 6, pp. 3-31.

Copeland, Thomas E, 1979. “Liquidity Change Following Stock Splits”, The Journal of Blackwell Publishing for the American Finance

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

383

Association, Volume 34 Nomor 1, Maret 1979 hal 115-141.

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2011, Pasar Modal Di Indonesia. Edisi 3. Jakarta: Salemba Empat.

Darmawan, Nyoman Ari Surya, et al. 2014. Analisis Pengaruh Pemecahan Saham (Stock Split) Terhadap Tingkat Keuntungan (Return) Saham dan Likuiditas Saham (Studi pada Perusahaan yang Go Public di Bursa Efek Indonesia Periode 2008-2013). e-Journal S1 Ak Universitas Pendidikan Ganesha. Singaraja: Universitas Pendidikan Ganesha.

Fatimah. 2010. Merawat Manusia lanjut Usia Suatu Pendekatan Proses Keperawatan Gerontik. Jakarta : Trans Info Media.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Keenam. Semarang: Badan Penerbit Universitas Diponegoro.

Hendrawati, Ernie. 2007. Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2005-2006 di Bursa Efek Jakarta. Jurnal Bisnis dan Manajemen. Vol.3. Hal 205-223. Fakultas Ekonomi Universitas Lampung.

Hendrawijaya, Michael. (2009), Analisis Perbandingan Harga Saham, Volume Perdagangan Saham, dan Abnormal Return Saham Sebelum dan Sesudah Pemecahan Saham. Tesis. Program Pasca Sarjana Universitas Diponegoro Semarang.

Irmansyah, Diky. (2003). Pengaruh Pemecahan Saham (Stock Split) Terhadap Perubahan Harga Saham Pasar di Bursa Efek Jakarta. Fakultas Ekonomi Universitas Widyatama. Bandung.

Jogiyanto. (2009). Teori portofolio dan Analisis Investasi. Edisi keenam. Cetakan pertama. Yogyakarta: PT.BPEE Yogyakarta.

Lestari dan Sudaryono. (2008). Pengaruh Stock Split: Analisis likuiditas saham pada perusahaan go public di Bursa Efek Indonesia dengan memperhatikan pertumbuhan dan ukuran perusahaan. Jurnal Bisnis dan Akuntansi. Vol. 10, No.3 Hlm 139-148. Surakarta.

Leung, Tak Yan. 2005, “ Do Stock Splits Really Signal ? “, pp. 1 – 33.

Luciana Spica Almilia dan Emanuel Kristijadi. 2005. Analisis Kandungan Informasi dan Efek Intra Industri Pengumuman Stock Split yang

Dilakukan oleh Perusahaan Bertumbuh dan Tidak Bertumbuh. Jurnal Ekonomi dan Bisnis Indonesia Vol. 20. No. 1. 2005. Hal: 70-86.

Mason, Helen B, and Roger M. Shelor,1998. “Trading Range Theory dan Signaling Theory,” Rohana, Jeannet, dan Mukhlasin 2003

McGough, E. F. (1993), “Anatomy of Stock Split”, Management accounting.

Moerdiyanto dan Fretty Asih Rumanti. 2010. Pengaruh Pemecahan Saham (Stock Split) Terhadap Return dan Trading Volume Activity (TVA) Saham Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010. Artikel. Yogyakarta: Universitas Negeri Yogyakarta.

Mediyanto, Martiyan Eka. 2015. Pengaruh Stock Split Terhadap Abnormal Return dan Volume Perdagangan. Artikel Ilmiah Mahasiswa. Jember: Universitas Jember.

Purnamasari, A.A. Sagung Intan. 2013. Pengaruh Stock Split Terhadap Likuiditas Perdagangan Saham di BEI 2007-2012. ISSN: 2302-8556. E-Jurnal Akuntansi. Bali: Universitas Udayana.

Prasetyo, Hendrik. 2015. Stock Split Terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia. Jurnal Program Studi Akuntansi. Malang: Univesitas Kanjuruhan Malang.

Rahayu, Indah Retno, 2006. “Reaksi Pasar Terhadap Peristiwa Stock Split yang Terjadi di Bursa Efek Jakarta (BEJ)”, Jurnal Universitas Islam Indonesia, Yogyakarta.

Rohana, Jeannet, Mukhlasin “Analisis Faktor-Faktor Yang Mempengaruhi Stock Split dan Dampak Yang Di Timbulkannya “ Simposium Nasional Akuntansi 1V, Oktober 2003, Hal 601- 613.

Sakti, Paramita Oktaviana. 2013. Analisis Pengaruh Stock Split Terhadap Abnormal Rerurn dan Volume Perdagangan Saham pada Perusahaan Bertumbuh dan tidak Bertumbuh (Studi Kasus pada Bursa Efek Indonesia 2008-2012). Skripsi Publikasi. Serang: Universitas Diponegoro.

Sakti, Oktaviana P.,I. Rini DP (2013), Analisis Pengaruh Stock Split terhadap Abnormal Return dan Volume Perdagangan Saham pada Perusahaan Bertumbuh dan Tidak Bertumbuh. Diponegoro Journal of Management 2, No.3. Hlm 1-13.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 3, (2018)

ISSN: 1978-1520

384

Savitri, Melinda dan Dwi Martani, 2006, The Analisys Impact Of Stock Split And Reverse Stock Split On Stock Return And Volume The Case Of Jakarta Stock Exchange. Jurnal Ekonomi 1.

Sekaran, Uma, 2006. Metodologi Penelitian Untuk Bisnis, Jakarta: Salemba Empat.

Sekaran, Uma dan Bougie Roger. 2010. Research Methods for Bussiness: a Skill Building Approach. Jakarta: Penerbit Salemba Empat.

Sekaran, Uma. 2011. Metodologi Penelitian Untuk Bisnis. Buku Dua. Edisi Keempat. Jakarta: Penerbit Salemba Empat.

Setyawan, Ignatius Roni. 2010. Stock Split dan Likuiditas Saham di BEI: Pengujian Menggunakan Hipotesis Likuiditas. Jurnal Akuntansi dan Keuangan Indonesia. Volume 7 - No.2 Tarumanagara: Universitas Tarumanagara.

Sutrisno. 2000. Manajemen Keuangan. Edisi Satu. Yogyakarta: Ekonosia.

Syaichu, Muhammad., Novia Ike Puspito. 2007. Pengaruh Harga Saham, Volume Perdagangan, dan Varian Return terhadap Bid Ask Spread Pada Masa Sebelum dan Sesudah Stock Split Di Bursa Efek Jakarta Periode 2000-2004. Jurnal Bisnis Strategi. Vol. 16 No. 2.

Tjun, Lauw Tjun dan Dina Justifyani Nurfitri S. 2009. Pengaruh Kebijakan Stock Split Terhadap Harga Saham dan Volume Perdagangan Saham Perusahaan Go Public yang Terdaftar dalam Bursa Efek Indonesia. Naskah Publikasi. Bandung: Universitas Kristen Maranatha.

Wang Sutrisno, Francisca Yuniartha, dan Soffy Susilowati, 2000, “Pengaruh Stock Split Terhadap Likuiditas dan Return Saham di Bursa Efek Jakarta”, Jurnal Manajemen dan Kewirausahaan, Volume 2 No 2 Hal 1-13.