Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pelaporan keuangan merupakan wahana bagi perusahaan untuk

mengkomunikasikan berbagai informasi dan pengukuran secara ekonomi

mengenai sumber daya yang dimiliki serta kinerja kepada berbagai pihak yang

mempunyai kepentingan atas informasi tersebut. Informasi akan mempunyai

manfaat jika disampaikan tepat waktu kepada para pemakainya guna pengambilan

keputusan. Manfaat laporan keuangan akan berkurang jika laporan tersebut tidak

tersedia tepat padawaktunya (IAI 2002).

Informasi laporan keuangan yang disampaikan secara tepat waktu akan

mengurangi asimetri, yang erat kaitanya dengan teori Agency. Ketepatan waktu

Pelaporan Keuangan akan memberikan andil bagi kinerja yang efisisen di pasar

saham yaitu sebagai fungsi evaluasi dan pricing, membantu mengurangi tingkat

insider trading dan kebocoran serta rumor di pasar saham (Owusu dan Anshah

2000 dalam Saleh, 2004). Tuntutan akan kepatuhan terhadap ketepatan waktu

dalam penyampaian laporan keuangan perusahaan publik di Indonesia telah diatur

UU No 8 tahun 1995 tentang pasar modal dan keputusan ketua BAPEPAM

No.80/PM/1996 tentang kewajiban penyampaian laporan keuangan berkala.

Menurut UU tersebut perusahaan publik harus menyampaikan laporan

keuangannya secara periodik tepat waktu. Submisi dan publikasi laporan

keuangan tahunan teraudit dan laporan keuangan semitahunan yang tidak teraudit

bersifat wajib, sedangkan pengiriman laporan keuangan triwulanan hanya bersifat

sukarela. Laporan keuangan harus dibuat berdasarkan Standar Akuntansi

Keuangan (SAK), dan terdiri dari neraca, laporan rugi laba dan laporan arus kas,

pengungkapan mengenai kebijakan akuntansi dan catatan yang menyertai laporan

keuangan. Peraturan ini juga mewajibkan perusahaan mengungkapkan peristiwa

penting lain dan informasi seperti merger dan akuisisi, pergantian manajemen

puncak dan pergantian auditor perusahaan (Ani, 2000).

BAPEPAM, badan pemerintah yang mengawasi pelaksanaan pasar modal di

Indonesia, memerlakukan peraturan keuangan dan mengenakan sanksi bagi

perusahaan yang tidak mematuhinya. Misalnya pada tahun 1999 BAPEPAM

mengumumkan telah memberikan peringatan secara resmi dan mengenakan denda

sebesar Rp.2,98 miliar kepada 170 perusahaan atas keterlambatan penyampaian

laporan keuangan (Nairn, 1999).

Berkenaan dengan hal tersebut ada beberapa penelitian yang merupakan

sebagai suatu kajian literatur mengenai ketepatan waktu pelaporan dan hasilnya

dikategorikan menjadi dua tipe. Tipe pertama yang berkaitan dengan dampak

ketepatan waktu pelaporan pada keragaman laba saham (Priyastiwi, 2000,;

Hidayah, 2000; Jaswadi, 2003). Tipe kedua yang berkaitan dengan pola

keterlambatan laporan dan faktor-faktor yang mempengaruhi perilaku pelaporan

tepat waktu (Na'im, 1999; Bandi dan Harnanto, 2002; Ratnadi, 2003; Ani, 2003;

Syafrudin ,2004; Wirakusuma, 2004; Saleh, 2004).

Berdasarkan uraian diatas dan catatan dari Bursa Efek Jakarta yang

disampaikan dalam pengumuman No. Peg 157/ BEJ-PSR/ LK/04-2003 tentang

penyampaian laporan keuangan Tahun 2002 yaitu hingga batas waktu yang telah

ditentukan, terdapat 86 perusahaan yang tercatat belum menyampaikan laporan

keuangan auditan tahun 2003. ( website:http://www.jsx.co.id.2003). Atas hasil

kajian penelitian dan kasus di Bursa Efek Jakarta maka kategori penelitian ini

adalah tipe kedua. Penelitian ini mengambil judul Studi Empiris Ketepatan

Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas maka dalam penelitian ini dirumuskan

permasalahan " Apakah faktor rasio gearing, profitabilitas, ukuran perusahaan,

umur perusahaan, item-item luar biasa dan/ kontijensi dan struktur kepemilikan

mempengaruhi ketepatan waktu pelaporan keuangan perusahaan manufaktur?"

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang

menentukan kedisiplinan atau kepatuhan perusahaan-perusahaan manufaktur

dalam ketepatan waktu penyampaian laporan keuangan di Bursa Efek Jakarta.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Dapat dimanfaatkan bagi praktisi manajemen perusahaan, analis keuangan,

investor, dan kreditur.

2. Hasil penelitian ini diharapakan dapat memberikan wacana bagi

perkembangan studi akuntansi yang berkaitan dengan ketepatan waktu dalam

pelaporan keuangan

1.5. Sistematika Penulisan

Bab I Pendahuluan yang terdiri dari latar belakang masalah, pokok

permasalahan, tujuan penelitian dan manfaat penelitian

Bab II Tinjauan literatur dan pengembangan hipotesis yang terdiri dari teori

keagenan, teori kepatuhan, karakteristik kualitatif laporan keuangan,

kendala informasi yang relevan dan andal, ketepatan waktu pelaporan

keuangan, telaah literatur dan pengembangan hipotesis.

Bab III Metode penelitian yang terdiri dari pemilihan sampel dan pengumpulan

data, definisi operasional dan pengukuran variabel, teknik analisis data,

pengujian hipotesis.

Bab IV Analisis data

Bab V Simpulan dan saran

Daftar Pustaka

BAB II

KAJIAN TEORITIS

2.1. Teori Keagenan (Agency Theory)

Teori keagenan menjelaskan hubungan antara agent (manajemen suatu usaha)

dan principal (pemilik usaha). Di dalam hubungan keagenan (agency relationship)

terdapat suatu kontrak di mana satu orang atau lebih (principal) memerintah orang

lain (agent) untuk melakukan suatu jasa atas nama principal dan memberi wewenang

kepada agent untuk membuat keputusan yang terbaik bagi principal (Jensen dan

Meckling, 1976) dalam Saleh (2004). Pihak principal juga dapat membatasi

divergensi kepentinganya dengan memberikan tingkat insentif yang layak kepada

agent dan bersedia mengeluarkan biaya pengawasan (monitoring cost) untuk

mencegah hazard dari agent. Teori keagenan juga memberikan tiang pokok bagi

peranan akuntansi dalam menyediakan informasi dan seringkali diasosiasikan dengan

peran stewardship akuntansi sehingga hal ini memberikan akuntansi sebagai nilai

umpan balik selain nilai prediktifnya (Hendriksen dan Breda, 1992:207). Sebaliknya

teori keagenan juga dapat mengimplikasikan adanya asimetri informasi.

2.2. Teori Kepatuhan ( Compliance Theory)

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang

psikologi dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi

dalam mempengaruhi perilaku kepatuhan seorang individu. Menurut Tyler dalam

Saleh (2004) terdapat dua perspektif dasar dalam literatur sosiologi mengenai

kepatuhan pada hukum yang disebut instrumental dan normatif. Perspektifinstrumental mengasumsikan individu secara utuh didorong oleh kepentingan pribadi

dan tanggapan terhadap perubahan-perubahan dalam tangible insentif, dan penaltyyang berhubungan dengan perilaku. Prespektif normatif berhubungan dengan apa

yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi

mereka.

Seorang individu cenderung mematuhi hukum-hukum yang mereka anggap sesuai

dan konsisten dengan norma-norma internal mereka. Komitmen normatif melalui

moralitas personal (normative commitment through morality) berarti mematuhi

hukum karena hukum tersebut dianggap sebagai keharusan, sedangkan komitmen

normatif melalui legitimasi (normative commitment through legitimcy) berarti

mematuhi peraturan karena otoritas penyusunan hukum tersebut memiliki hak untuk

mendikte perilaku.

2.3. Karakteristik Kualitatif Laporan Keuangan

Empat ciri khas yang membuat informasi dalam laporan keuangan berguna

bagi pemakai yaitu: dapat dipahami, relevan, keandalan dan dapat diperbandingkan

(IAI, 2002).

2.3.1. Dapat Dipahami

Kualitas penting informasi yang terkandung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini

Informasi mungkin relevan tetapi jika hakekat atau penyajiannya tidak dapat

diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan.

Misalnya jika keabsahan dan jumlah tuntutan atas kerugian dalam suatu tindakan

hukum masih dipersengketakan, mungkn tidak tepat bagi perusahaan untuk mengakui

jumlah seluruh tuntutan tersebut dalam neraca, meskipun mungkin tepat untuk

mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

2.3.4. Dapat Diperbandingkan

Dapat diperbandingkan memiliki arti bahwa laporan keuangan dapat

diperbandingkan dengan periode sebelumnya dari perusahaan yang sama maupun

dengan laporan keuangan perusahaan lain pada periode yang sama.

2.4. Kendala Informasi yang Relevan dan Andal

2.4.1. Tepat Waktu

Tepat waktu adalah mempunyai informasi yang berguna bagi pengambil

keputusan sebelum kehilangan kemampuan unuk mempengaruhi keputusan, dan ini

adalah aspek tambahan dari relevansi. Jika informasi tidak tersedia ketika dibutuhkan

atau terdapat penundaan yang semestinya dalam pelaporan, maka informasi yang

disajikan akan kehilangan relevansinya. Manajemen mungkin perlumenyeimbangkan

manfaat relatif antara pelaporan yang tepat waktu dan ketentuan informasi yang

andal.

Penyediaan informasi yang tepat waktu seringkali perlu melaporkan sebelum

seluruh aspek transaksi terjadi atau peristiwa lainnya diketahui, sehingga akan

mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda sampai seluruh

aspek diketahui maka informasi yang dihasilkan mungkin sangat handal, tetapi

kurang bermanfaat bagi pengambilan keputusan. Dalam usaha mencapai

keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan

merupakan pertimbangan yang menentukan. Oleh karena itu ketepatan waktu

penyajian laporan keuangan merupakan komponen yang penting yang perlu

dipertimbangkan oleh penyaji laporan keuangan, apakah laporan keuangan yang

disajikan dapat menimbulkan reaksi investor. Bagi para regulator ketepatan waktu

penyampaian waktu laporan keuangan digunakan untuk membuat aturan tentang

penyajian laporan keuangan.

2.4.2. Keseimbangan antara Biaya dan Manfaat

Keseimbangan antara biaya dan manfaat lebih merupakan kendala pervasif

daripada karakteristik kualitatif. Manfaat yang dihasilkan informasi harus melebihi

biaya penyusunannya. Namun demikian, evaluasi biaya dan manfaat merupakan

proses pertimbangan yang substansial. Biaya tersebut juga tidak perlu dibebankan

oleh pemakai informasi yang menikmati. Manfaat juga dinikmati oleh pemakai lain di

samping mereka yang menjadi tujuan informasi. Misalnya penyediaan informasi

lanjutan kepada kreditor dapat mengurangi biaya pinjaman yang dibebankan

perusahaan. Karena alasan ini maka sulit untuk mengaplikasikan uji biaya manfaat

pada kasus tertentu. Namun demikian komite penyusun standar akuntansi keuangan

10

pada khususnnya seperti juga para penyusun dan pemakai laporan keuangan harus

menyadari kendala ini.

2.5. Ketepatan Waktu Pelaporan Keuangan

Menurut IAI (2002) bahwa tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Informasi yang

relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum

pemakai kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan

yang akan diambil. Ketepatan waktu menunjukkan rentang waktu antara penyajian

informasi yang diinginkan dengan frekuensi pelaporan informasi. Apabila informasi

tidak disampaikan dengan tepat waktu akan menyebabkan informasi tersebut

kehilangan nilai didalam mempengaruhi kualitas keputusan.

Dalam regulasi informasi keuangan di Indonesia pemerintah telah menetapkan

struktur pengaturan informasi melalui UU No 8 tahun 1995 tentang pasar modal.

Selanjutnya BAPEPAM bersama Bursa Efek Jakarta (BEJ) menetapkan keputusan

No. 80/PM/1996 tentang kewajiban penyampaian laporan keuangan berkala yaitu

bahwa perusahaan publik wajib menyampaikan laporan keuangan tahunan yang telah

diaudit selambat-lambatnya 120 hari terhitung sejak tanggal berakhirnya tahun buku.

Kemudian IAI (2002) juga menegaskan bahwa suatu perusahaan sebaiknya

mengeluarkan laporan keuangannya paling lambat 4 bulan setelah tanggal neraca.

Sedangkan faktor-faktor seperti kompleksitas operasi perusahaan tidak cukup

11

menjadi pembenaran atau ketidakmampuan perusahaan menyediakan laporan

kauangan tepat waktu (Na'im, 1999).

Ketepat waktuan informasi akuntansi menurut SFAC No.2 mengenai karakteristik

Kualitatif Informasi akuntansi, yang juga terdapat dalam Hendriksen dan Breda

(1992) harus tersedia untuk pembuatan keputusan sebelum informasi tersebut

kehilangan kemampuanya untuk mempengaruhi keputusan. Ketepatan waktu tidak

menjamin relevansi informasi, akan tetapi informasi yang relevan akan mustahil jika

tidak tepat waktu. Akumulasi, rangkuman, dan publikasi informasi akuntansi

seharusnya disampaikan secepat mungkin, untuk menjamin tersedianya informasi

terkini bagi penggunanya. Ketepatan waktu penyampaian informasi juga menyiratkan

bahwa pelaporan keuangan harus disampaikan sesering mungkin, sehingga akan

mengungkap perubahan situasi dalam perusahaan yang mungkin berdampak pada

prediksi dan pengguna informasi (Hidayah, 2000).

2.6.Telaah Literatur dan Pengembangan Hipotesis

Literatur pada ketepatan waktu pelaporan keuangan tahunan perusahaan ada

dua tipe pokok. Tipe pertama berkaitan dengan pengaruh ketepatan pelaporan yang

tepat waktu pada variabilitas return saham (Priyastiwi, 2000 dan Jaswadi, 2003).

Tipe yang kedua adalah berkaitan dengan dengan pola, kelambatan pelaporan, dan

faktor-faktor yang mempengaruhi perilaku pelaporan yang tepat waktu (Nairn, 1999

dan Owusu Ansah, 2000 dalam Ani, 2003). Penelitian ini memilih meneliti pada tipe

12

kedua yaitu yang berkaitan dengan faktor-faktor ketepatan waktu pelaporan keuangan

perusahaan.

Na'im (1999) menguji ketidakpatuhan perusahaan terhadap peraturan

ketepatan waktu penyampaian laporan keuangan oleh perusahaan publik yang

terdaftar di Bursa Efek Jakarta kepada BAPEPAM. Penelitian tersebut

menginvestigasi pengaruh ukuran, profitabilitas dan variabel kesulitan keuangan

terhadap ketidakpatuhan atas aturan ketepatan waktu informasi. Hasil menunjukkan

perusahaan yang patuh memiliki total asset, penjualan, retun on asset (ROA) , return

on equity (ROE) dan pertumbuhan laba yang tinggi dan rasio hutang terhadap modal

modal yang lebih rendah daripada perusahaan yang tidak patuh. Akan tetapi kecuali

ROA, perbedaan-perbedaan tersebut tidak signifikan.

Owusu dan Ansah (2000) dalam Saleh (2004) melakukan investigasi empiris

pada ketepatan waktu pelaporan tahunan 47 perusahaan non financial yang listing di

Zimbabwe Stock Exchane dan juga melaporkan faktor-faktor yeng mempengaruhi

pelaporan yang tepat waktu oleh perusahaan tersebut. Faktor-faktor tersebut adalah:

size, profit, gear, extra, month, opera, dan age. Hasil analisis diskriptif

mengindikasikan bahwa 98% perusahaan sampel melaporkan secara cepat ke publik

dalam periode yang ditentukan oleh pengatur. Two stage least squares (2SLS)

regression mengidentifikasi bahwa ukuran perusahaan, profitabilitas dan umur

perusahaan secara statistik signifikan menjelaskan perbedaan dalam ketepatan waktu

laporan keuangan tahunan yang dikeluarkan oleh perusahaan sampel.

13

Berdasarkan penelitian tersebut diatas maka beberapa variabel yang akan

diteliti dalam penelitian ini adalah

2.6.1. Rasio Gearing

Gearing ratio merupakan salah satu rasio financial leverage. Menurut Weston

dan Copenland (1995;238) bahwa ratio leverage mengukur tingkat aktiva perusahaan

yang dibiayai oleh penggunaan hutang. Gearing ratio digunakan untuk mengukur

tingkat leverage yaitu perbandingan antarahutang jangka panjang terhadap total asset

yang dimiliki perusahan (Owusu dan Ansah,2000) dalam Ani (2003).

Hubungan antara pelaporan yang tepat waktu dengan tingkat total aktiva

perusahaan yang dibiayai dengan modal return tetapi itu tidak jelas. Walaupun ada

dua pendapat dalam literatur tentang hubungan gearing dengan keterlambatan waktu

pelaporan pendapat pertama menyatakan perusahaan yang gearingnya tinggi

melaporkan lebih cepat dibandingkan perusahaan yang gearingnya rendah. Alasanya

karena perusahaan yang gearingnya lebih tinggi mempunyai insentif untuk

berinvestasi secara sub-optimal, debt holder khusus memasukkan ketentuan dalam

perjanjian hutang untuk memaksa aktivitas manajemen (Jensen dan Meckling, 1976)

dalam Saleh (2004).

Pendapat kedua dari Owusu - Ansah (2000) dalam Ani (2004) menyatakan

gearing biasanya berhubungan negatifdengan pelaporan yang tepat waktu pada dua

dasar. Pertama rasio gearing yang tinggi meningkatkan probabilitas kegagalan

perusahaan, dan meningkatkan probabilitas yang dituntut auditor eksternal. Kedua

audit pada hutang secara relatif menghabiskan banyak waktu dibandingkan audit pada

14

modal khususnya jika jumlah debtholder besar. Gearing dalam penelitian ini

diproksikan dengan rasio kewajiban jangka panjang terhadap aktiva ( Ani, 2003).

Tingginya rasio gearing (financial leverage) mencerminkan tingginya resiko

keuangan perusahaan. Resiko keuangan perusahaan yang tinggi mengindikasikan

bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan

berita buruk yang akan mempengaruhi kondisi perusahaan di mata publik. Pihak

manajemen cenderung akan menghapus informasi tersebut dalam neraca dan

mencatatnya sebagai leasing.

Hi: Rasio gearing mempunyai pengaruh negatif terhadap ketepatan waktu pelaporan

keuangan.

2.6.2. Profitabilitas

Profitabilitas diperkirakan mempengaruhi ketepatwaktuan pelaporan

keuangan tahunan perusahaan. Perusahaan yang menderita rugi akan meminta

auditornya untuk menjadwalkan pengauditannya lebih lambat dari biasanya. Di lain

pihak perusahaan yang memiliki profitabilitas tinggi akan cenderung mengharapkan

penyelesaianya audit sesegera mungkin agar dapat segera menerbitkan laporan

keuangan tahunan yang sudahdiaudit (Ratnandi, 2003).

Rasio rentabilitas atau rasio profitabilitas menunjukkan keberhasilan

perusahaan didalam menghasilkan keuntungan. Profitabilitas suatu perusahaan

mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan

(Ani, 2003). Ada kecenderungan bagi perusahaan yang mengalami keuntungan untuk

15

menyampaikan laporan keuangan secara tepat waktu dan sebaliknya perusahaan yang

mengalami kerugian akan melaporkan terlambat. Ketepatan waktu dan keterlambatan

pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Jika pengumuman

laba berisi berita baik maka pihak manajemen akan cenderung melaporkan tepat

waktu dan sebaliknya.

H2 : Profitabilitas mempunyai pengaruh positif terhadap ketepatan waktu pelaporan

keuangan

2.6.3. Ukuran Perusahaan ( Size)

Ketepatwaktuan laporan keuangan tahunan merupakan fungsi dari ukuran

perusahaan yang melaporkan. Biasanya perusahaan besar adalah penyampai laporan

lebih cepat dibandingkan dengan perusahaan kecil karena mereka memikili lebih

banyak sumber informasi, lebih banyak staf akuntansi serta sistem informasi yang

lebih canggih. Perusahaan besar cenderung memiliki sistem pengendalian intern yang

kuat dengan konsekuensi auditor menghabiskan lebih sedikit waktu dalam melakukan

pengujian ketaatan dan pengujian substantive maka penundaan audit diminimalisir

dan hal ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditnya

lebih cepat ke publik ( Ratnadi, 2003).

Anomali ukuran perusahaan lebih disebabkan oleh operasi ketersediaan

informasi yang terpublikasi. Jumlah informasi yang terpublikasi untuk perusahaan

meningkat sesuai dengan peningkatan ukuran perusahaan. Bukti empiris dari

penelitian Atiase dan Freeman (Prasetyo, 2000) dalam Saleh (2004) menunjukkan

16

bahwa ketersediaan informasi adalah suatu fungsi dari ukuran perusahaan. Owusu

dan Ansah (2000) dalam Ani (2003) menemukan bukti empiris bahwa ukuran

perusahaan merupakan prediktor signifikan dari ketepatan waktu pelaporan.

sedangkan hasil penelitian Na'im (1999) dan Respati (2001) dalam Saleh (2004)

menemukan bukti empiris bahwa ukuran perusahaan tidak signifikan terhadap

ketepatan waktu pelaporan keuangan.

H3 : Ukuran perusahaan (size) mempunyai pengaruh positif terhadap ketepatan waktu

pelaporan keuangan.

2.6.4. Umur Perusahaan (Age)

Siklus hidup perusahaan secara ekplisit mempunyai tujuan jangka panjang

yang dapat menghasilkan keuntungan finansial dan meningkatkan kinerja perusahaan.

Untuk itu diperlukan capability system informasi yang dapat menyediakan informasi

yang tepat waktu dalam perspektif pembelajaran dan pertumbuhan suatu perusahaan.

Owusu dan Ansah (2000) dalam Ani (2004) menyatakan ketika sebuah perusahaan

berkembang dan para akuntanya belajar lebih banyak masalah pertumbuhan

menyebabkan penundaan yang luar biasa dapat diminimalisasikan. Akibatnya

perusahaan mapan yang memiliki umur lebih tua cenderung untuk menjadi lebih

terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika

diperlukan karena pengalaman belajar.

Ketepatwaktuan pelaporan keuangan oleh perusahaan dipengaruhi oleh umur

perusahaan (perkembangan dan pertumbuhannya). Owusu dan Ansah dalam Ratnadi

17

(2001) mengemukakan bahwa umur perusahaan mempengaruhi ketepatwaktuan

laporan keuangan tahunan ke publik. Pengurangan dalam pelaporan akan terjadi

ketika perusahaan semakin sering membuat laporan keuangan tahunan, hal ini di

dasarkan pada kurva pembelajaran. Perusahaan yang sudah mapan yang umurnya

lebih lama cenderung untuk menjadi lebih trampil dalam pengumpulan, pemrosesan

dan pengeluaran informasi ketika diperlukan pengalaman belajarnya.

H4 : Umur Perusahaan (age) mempunyai pengaruh positif terhadap ketepatan waktu

pelaporan keuangan.

2.6.5. Item Item Luar Biasa Dan / Atau Kontijensi

Item-item luar biasa mencerminkan suatu kejadian material yang tidak

berulang-ulang yang timbul dari aktivitas bisnis atau ekonomi yang bukan merupakan

bagian dari operasi normal perusahaan. Sedangkan item-item kontijensi berkaitan

dengan kondisi atau situasi pada tanggal neraca (balance sheet date), yang pengaruh

fiinancialnya akan ditentukan oleh kejadian mendatang yang mungkin terjadi ataupun

tidak (IASC ,1995:182). Perusahaan-perusahaan yang melaporkan item-item luar

biasa dan /atau kontijensi lebih cenderung mengeluarkan laporan keuangan tahunan

lebih lambat jika dibandingkan perusahaan yang tidak melaporkan item-item luar

biasa dan /atau kontijensi. (Owusu dan Ansah, 2000) dalam Saleh (2004).

H5 : Item-item luar biasa dan/atau kontijensi mempunyai pengaruh negatif terhadap

ketepatan waktu pelaporan keuangan.

18

2.6.6. Struktur Kepemilikan

Menurut Mello dan Pearson (Saleh, 2004) bahwa struktur kepemilikan sangat

penting dalam menentukan nilai perusahaan. Terdapat dua aspek kepemilikan yang

perlu dipertimbangkan yaitu kepemilikan oleh pihak luar dan kepemilikan oleh pihak

dalam. Pemilik dari pihak luar dianggap berbeda dengan manajer, dimana kecil

kemungkinannya pemilik dari pihak luar untuk terlibat dengan urusan bisnis

perusahaan sehari-hari. Dalam struktur kepemilikan bahwa pemilik perusahaan dari

pihak luar mempunyai kekuatan yang besar untuk menekan manajemen dalam

menyajikan informasi secara tepat waktu, karena ketepatan waktu pelaporan

keuangan akan mempengaruhi pengambilan keputusan ekonomi.

H6 :Struktur kepemilikan (ownership structure) mempunyai pengaruh positif

terhadap ketepatan waktu pelaporan keuangan.

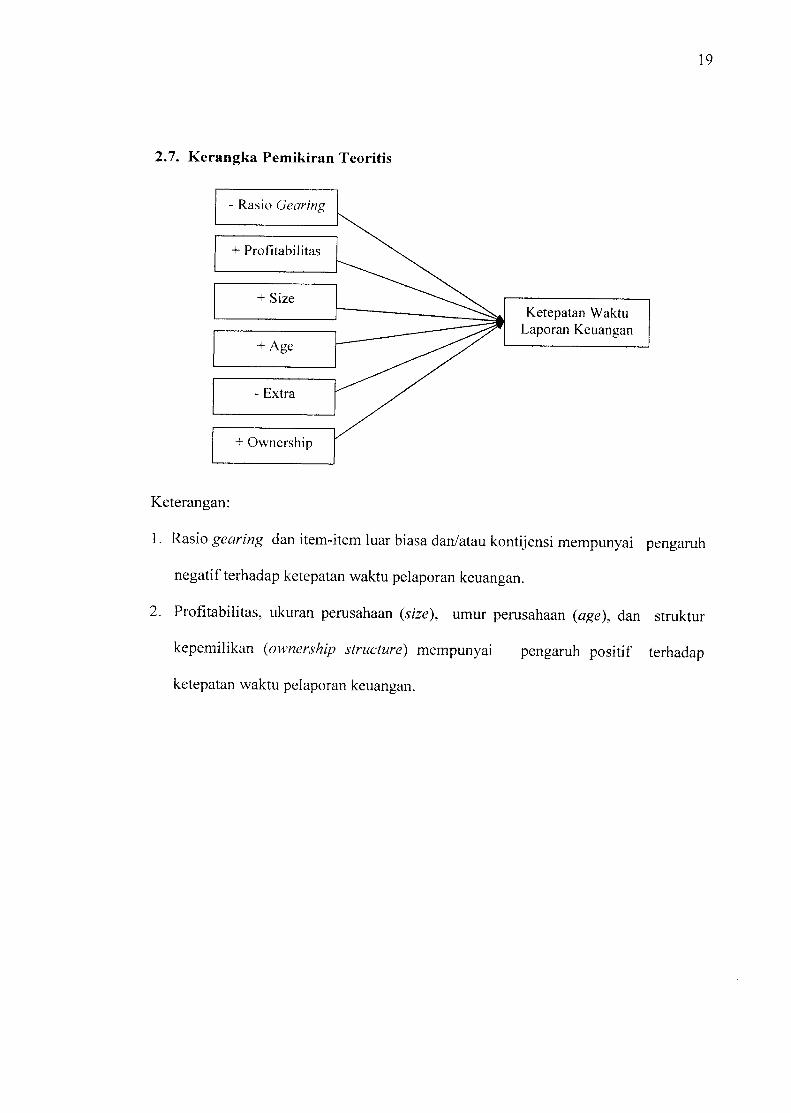

2.7. Kerangka Pemikiran Teoritis

Rasio Gearing

Profitabilitas

+ Size

Age

- Extra

Ownership

Ketepatan WaktuLaporan Keuangan

19

Keterangan:

1. Rasio gearing dan item-item luar biasa dan/atau kontijensi mempunyai pengaruh

negatifterhadap ketepatan waktu pelaporan keuangan.

2. Profitabilitas, ukuran perusahaan (size), umur perusahaan (age), dan struktur

kepemilikan (ownership structure) mempunyai pengaruh positif terhadap

ketepatan waktu pelaporan keuangan.

BAB III

METODE PENELITIAN

3.1. Pemilihan Sampel dan Pengumpulan Data

Populasi penelitian adalah perusahaan manufaktur yang terdaftar di BEJ

sebanyak 178 dan sampel penelitian diperoleh dengan menggunakan purposive

sampling. Sedangkan untuk menentukan besarnya sampel menggunakan tabel Krejie

dan Nomogram Harry King sebesar 63 perusahaan selama 4 tahun sehingga dari

jumlah sampel sebanyak 252 (63x4) (Sugiyono, 2004) yang dapat dilihat pada

lampiran 10 dan berdasarkan pendekatan formula tersebut maka jumlah sampel

penelitian dapat ditentukan. Adapun kriteria sampel yang dimaksud adalah

perusahaan manufaktur yang listed selama empat tahun berturut-turut, dan

menyampaikan laporan keuangan tahun 2000, 2001, 2002 dan 2003 yang

dipublikasikan serta tanggal laporan manajemen (direksi) dan tanggal penandatangan

oleh auditor. Dari kriteria sampel, dapat diperoleh perusahaan yang menjadi sampel

seperti pada lampiran 1.

Penelitian ini menggunakan data sekunder yang dipublikasikan dan sumber data

dari ICMD yang terdapat di Capital Market Reference Center (CMRC) Bursa Efek

Jakarta dan Jakarta Stock Excange. Adapun data sekunder berasal dari annual report

perusahaan-perusahaan manufaktur untuk tahun buku yang berakhir tanggal 31

Desember 2000, 2001, 2002 dan 2003.

20

21

3.2. Definisi Operasional Dan Pengukuran Variabel

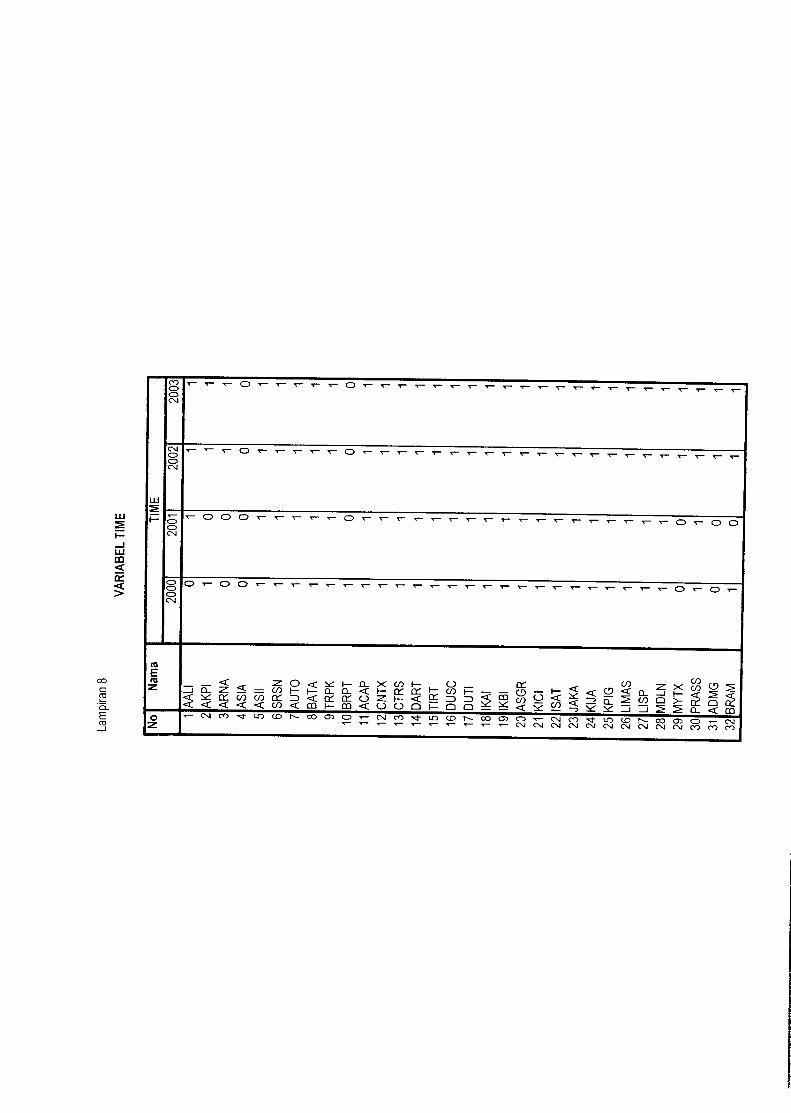

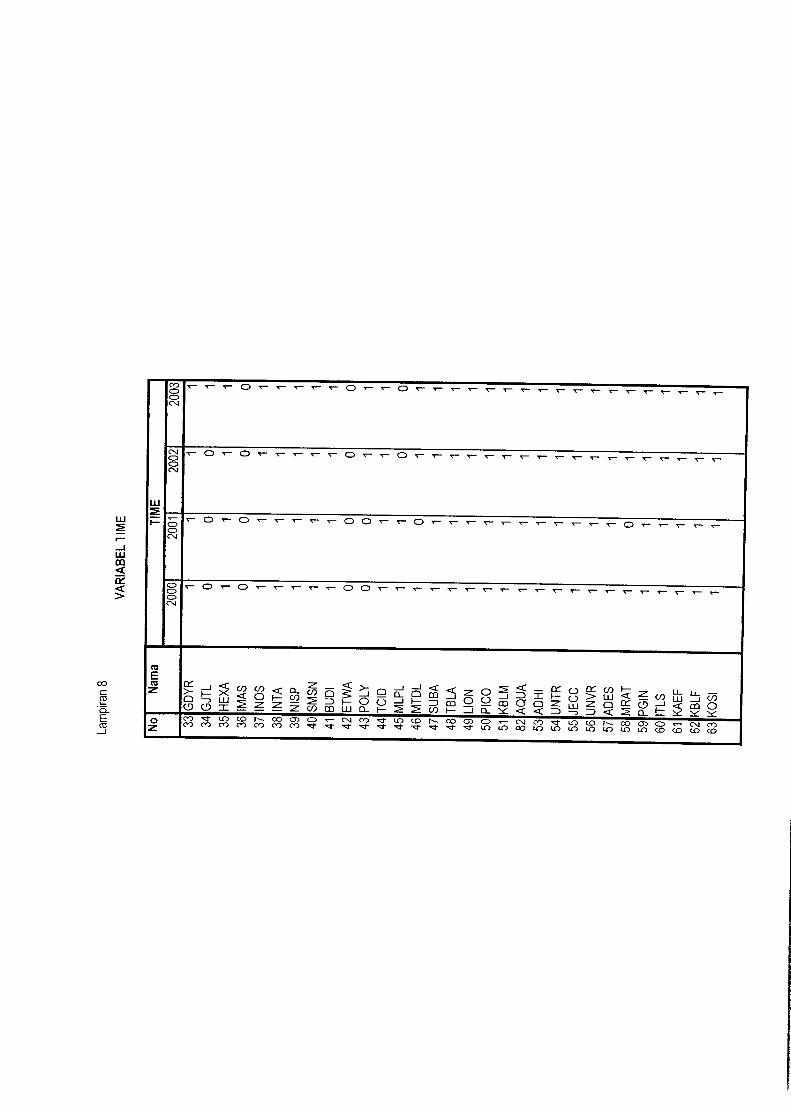

1. Variabel Terikat: Ketepatan Waktu (Time)

Berdasarkan Undang-Undang No.8 tahun 1995 dan Kep-No

80/PM/1996 bahwa perusahaan wajib menyampaikan laporan keuangan tahunan

yang telah diaudit selambat-lambatnya 120 hari setelah tahun buku berakhir

atau batas akhir penyampaian laporan tanggal 30 April tahun berikutnya.

Perusahaan dikategorikan tidak tepat waktu apabila melaporkan mulai dari

berakhirnya tahun buku sampai dengan tanggal 30 April. Ketepatan diukur

dengan mengggunakan variabel dummy dimana kategori 0, untuk perusahaan

yang tidak tepat waktu dan kategori 1untuk perusahaan yang tepat waktu.

2. Variabel Bebas

Variabel dalam penelitian ini menggunakan variabel-variabel dalam

penelitian yang dilakukan oleh Saleh (2004) yang meliputi Rasio Gearing

(GEAR), Profitabilitas (PROFIT), Ukuran Perusahaan (SIZE), Umur Perusahaan

(AGE), Item-item luar biasa dan /atau kontijensi (EXTRA), Struktur Kepemilikan

(OWN). Berikut merupakan penjabaran dari masing-masing variabel:

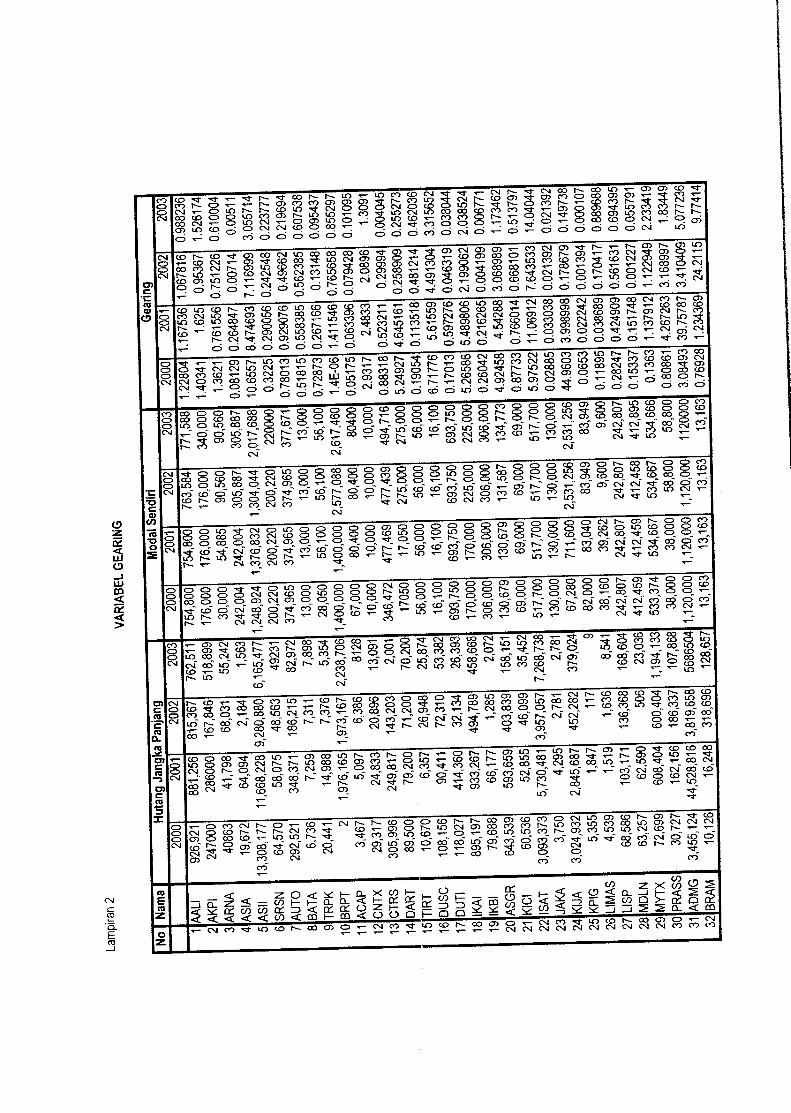

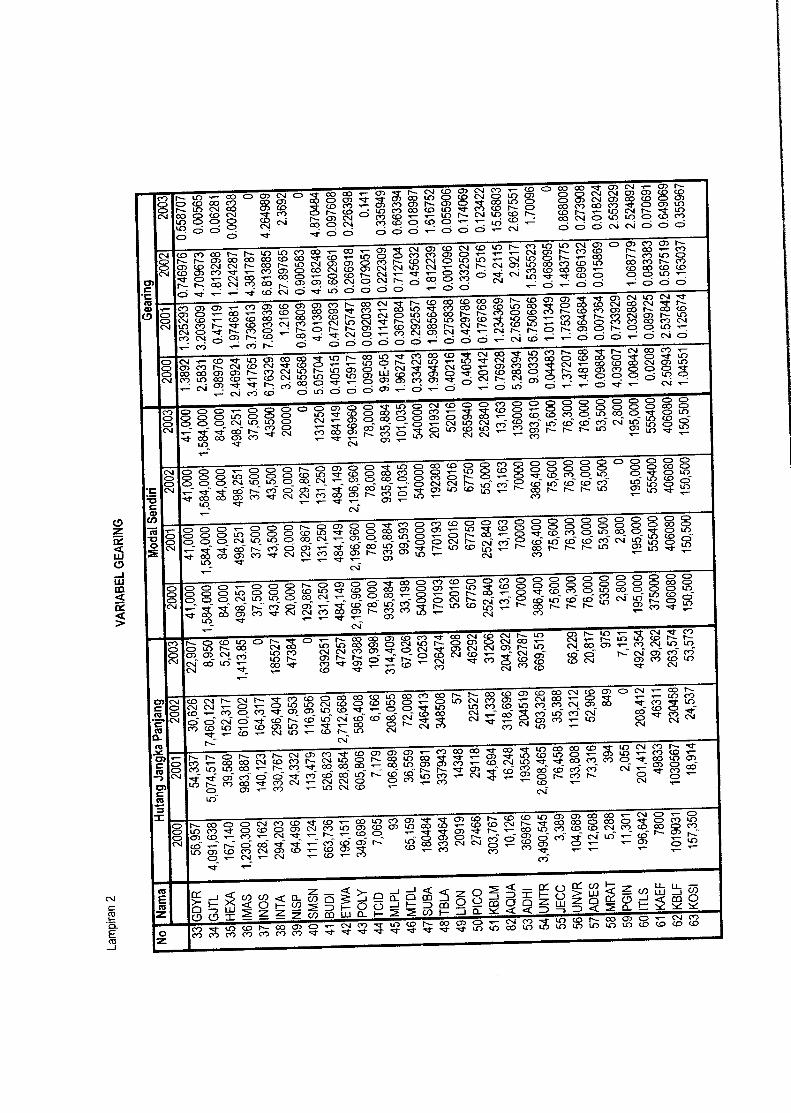

1) Rasio Gearing (GEAR)

Rasio gearing yang dimaksud dalam penelitian ini adalah perbandingan

antara hutangjangka panjangdengan modal sendiri.

22

Untuk perhitungan gearing misalnya pada perusahaan AALI (Astra Agro

Lestari Tbk.)

Hutang Jangka PanjangGearing Tahun 2000 =

Gearing Tahun 2000 =

Modal Sendiri

Rp.926.921.000,-

Rp.754.800.000,-

Gearing Tahun 2000 = 1,228035

Dengan cara yang sama gearing untuk perusahaan yang lain tahun 2000-

2003 dapat dilihat pada lampiran 2 .

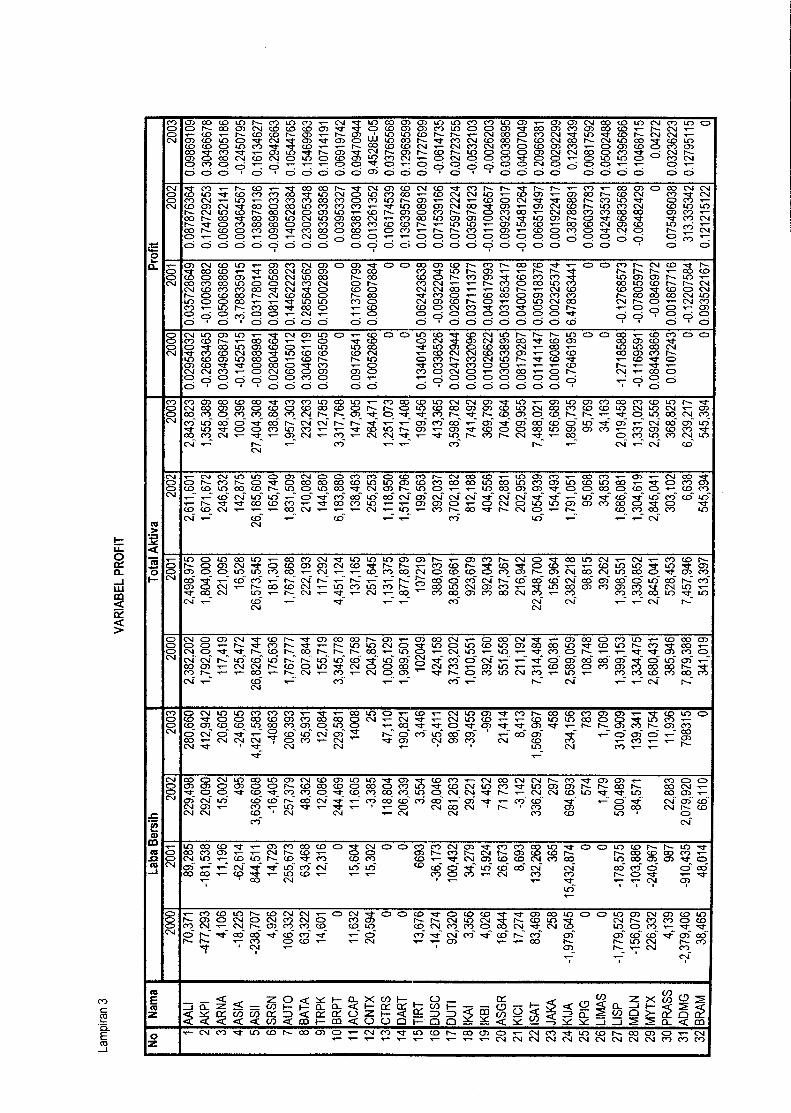

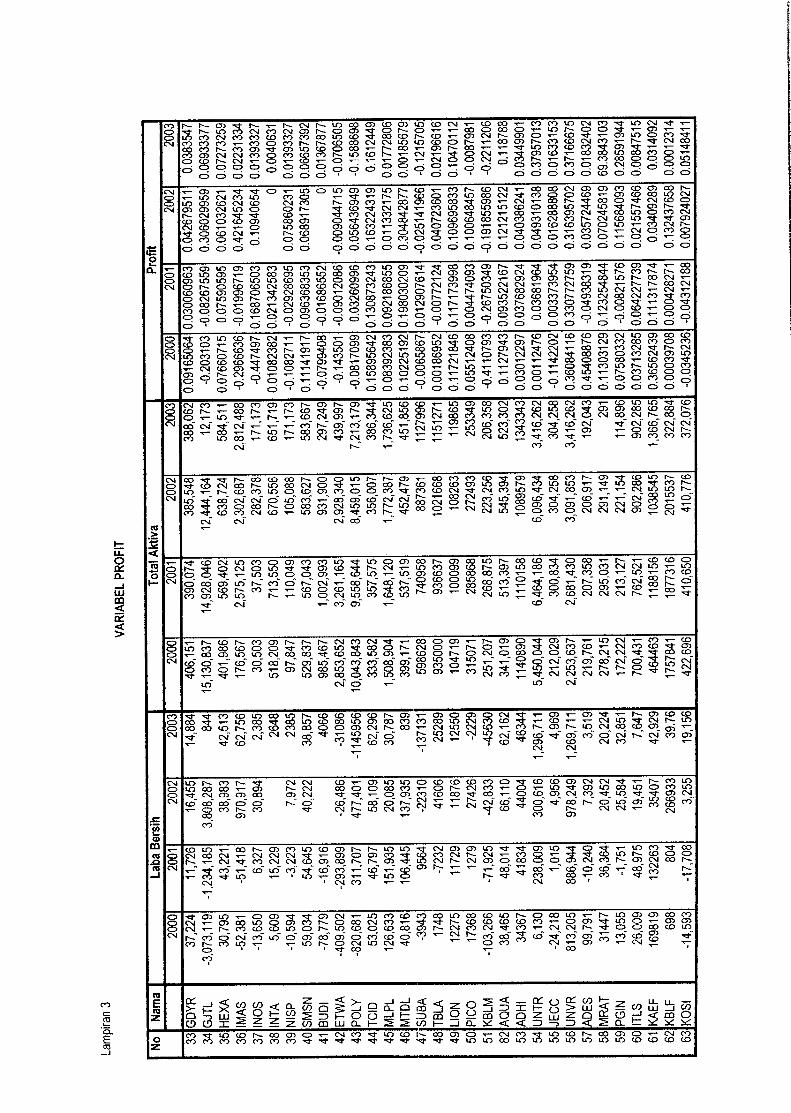

2) Profitabilitas (PROFIT)

Profitabilitas dalam penelitian ini menggunakan return on asset (ROA) yang

diukur berdasarkan model yang digunakan oleh Weston dan Copeland

(1995:204) yaitu perbandingan antara laba bersih dengan total aktiva. Untuk

perhitungan return on asset (ROA) yang merupakan rasio profit misalnya

padaperusahaan AALI (Astra Agro Lestari Tbk.)

Laba BersihReturn On Asset (ROA) Tahun 2000 =

Return On Asset (ROA)Tahun 2000

Total Aktiva.

Rp. 70.371.000,-

Rp. 2.382.202.000,-

Profit Tahun 2000 = 0,02954.

pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi, serta kemampuan untuk mempelajari informasi

dengan ketekunan yang wajar. Namun demikian, informasi komplek yang seharusnya

dimasukan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar

pertimbangan bahwa informasi tersebut terlalu sulit untuk dipahami oleh pemakai

tertentu.

2.3.2. Relevan

Informasi bermanfaat jika informasi tersebut relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan jika dapat mempengaruhi keputusan pemakai dengan membantu

mereka membantu mengevaluasi peristiwa masa lalu, masa kini atau masa depan,

menegaskan atau mengoreksi hasil evaluasi masa lalu.

Peran informasi dalam peramalan dan penegasan berhubungan dengan satu

sama lain misalnya, informasi struktur adan besarnya aktiva yang dimiliki bermanfaat

bagi pemakai ketika mereka berusaha meramalkan kemampuan perusahaan dalam

memanfaatkan peluang dan bereaksi terhadap informasi yang disajikan.

2.3.3. Keandalan

Informasi akan bermanfaat jika informasi tersebut andal atau reliabel.

Informasi memliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur

(faithfulI represtation) dari yang seharusnya disajikan atau secara wajar diharapkan

dapat disajikan.

23

Dengan cara yang sama profit untuk perusahaan yang lain tahun 2000-2003

dapat dilihat pada lampiran 3.

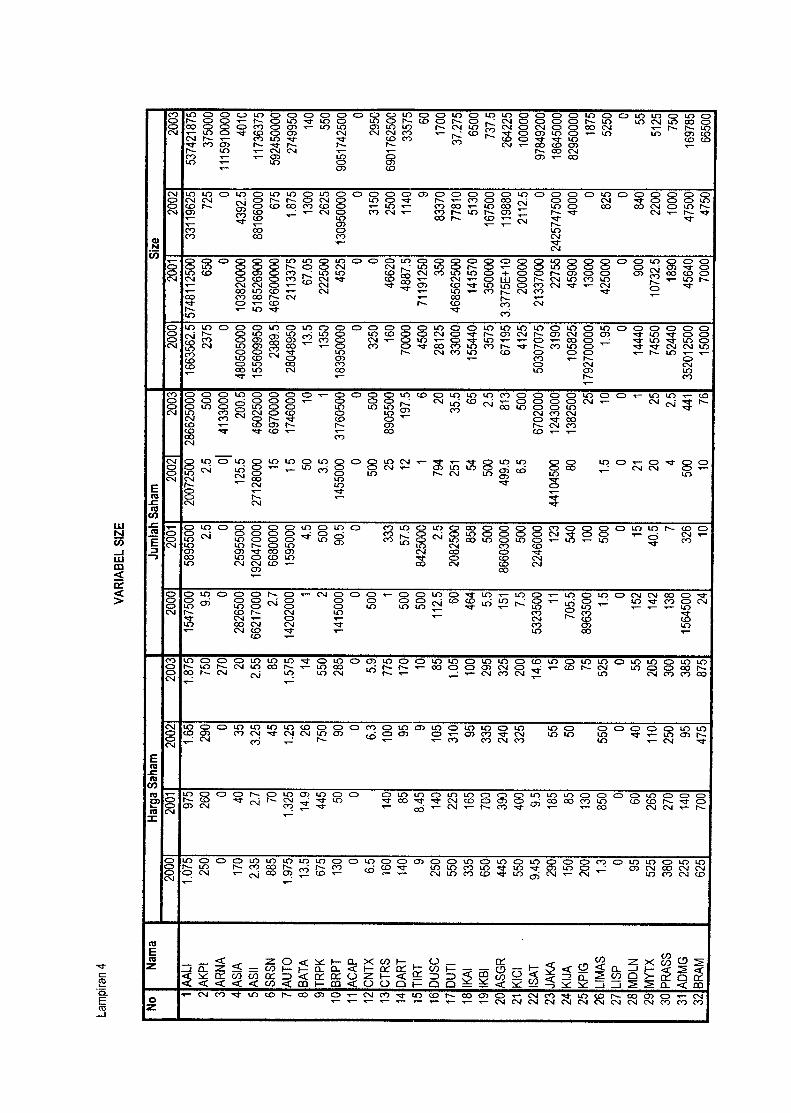

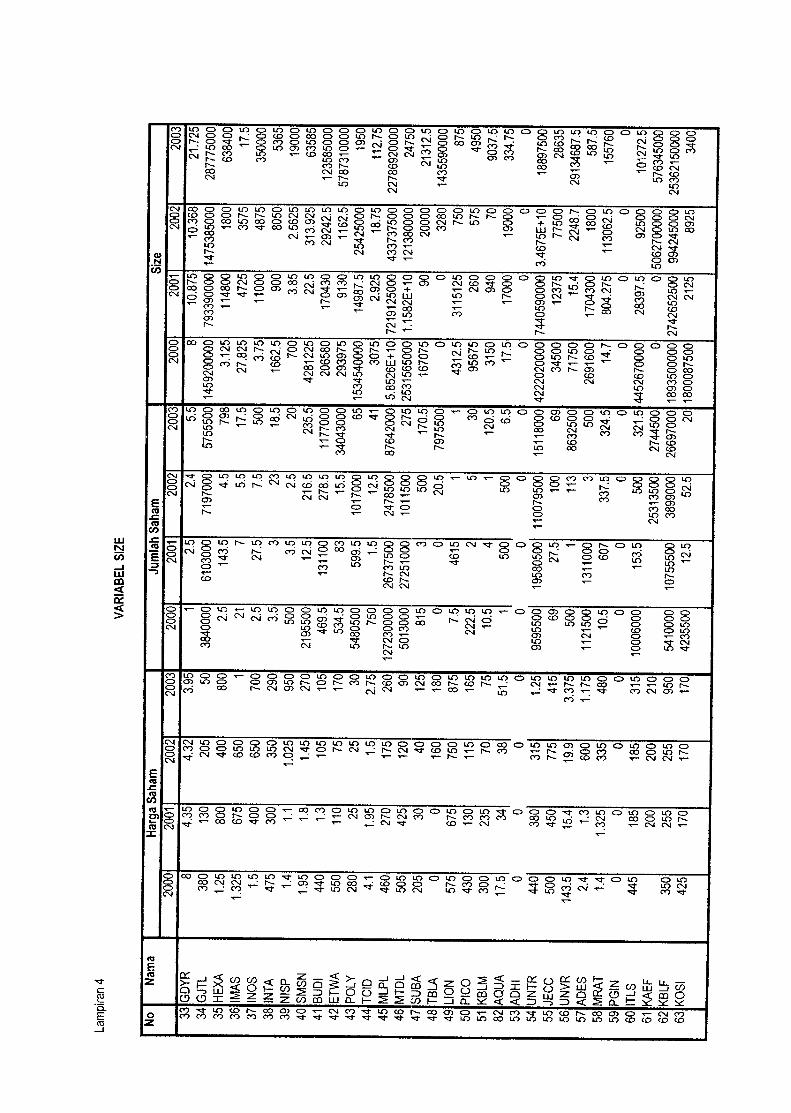

3) Ukuran Perusahaan (SIZE)

Ukuran perusahaan dalam penelitian ini menggunakan market value atau

market capitalization yaitu harga pasar yang dikalikan dengan jumlah

saham beredar. Untuk perhitungan size yang merupakan rasio profit

misalnya pada perusahaan AALI (Astra Agro Lestari Tbk.):

Size Tahun 2000 = Harga Pasar x Jumlah Saham Beredar.

Size Tahun 2000 = Rp. 1.075,- x 1.547.500

Size Tahun 2000 = 1.663.562.500

Dengan cara yang sama size untuk perusahaan yang lain tahun 2000-2003

dapat dilihat pada lampiran 4.

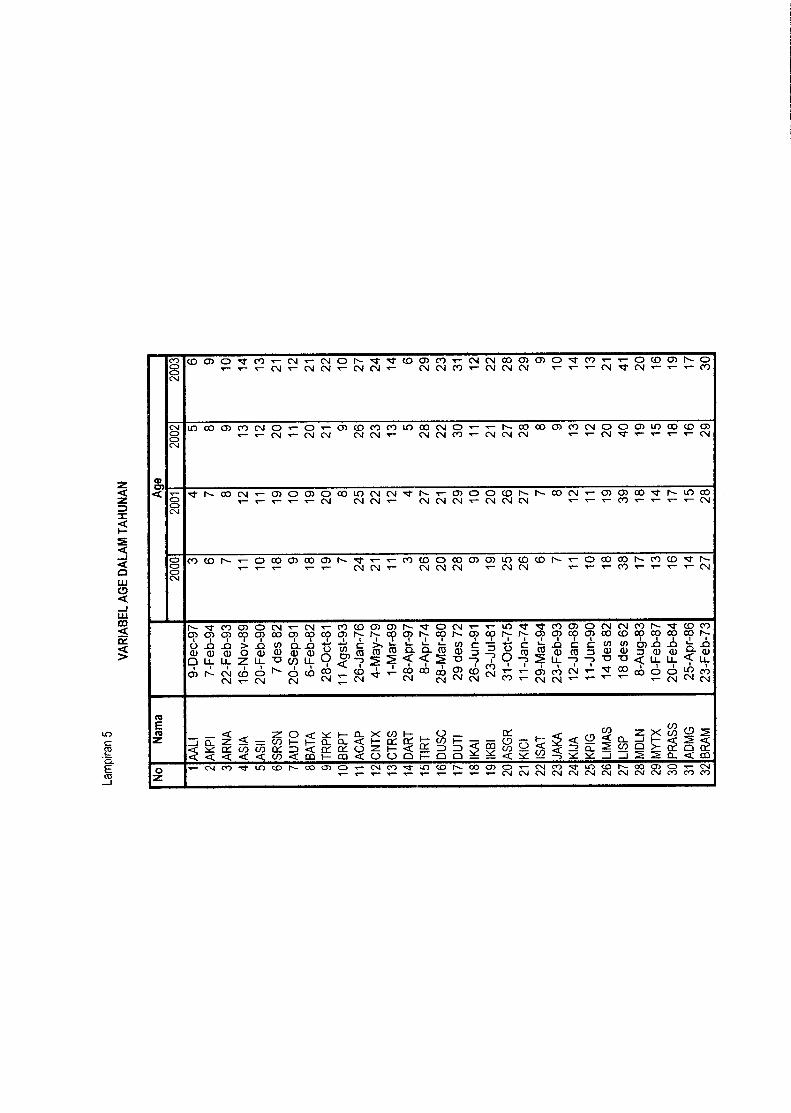

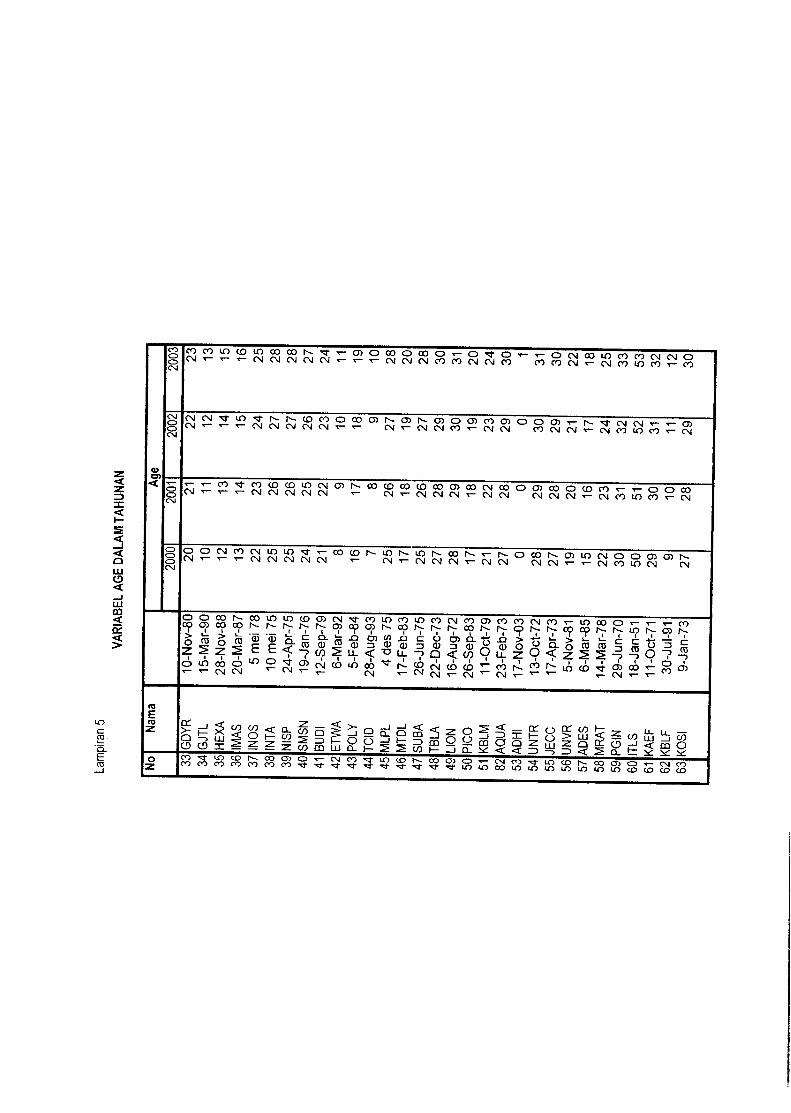

4) Umur Perusahaan (AGE)

Idealnya umur perusahaan harusnya diukur dengan berdasarkan tanggal

pada saat berdirinya perusahaan yang bersangkutan. Untuk penelitian ini

menggunakan tanggal listing. Perhitungan umur perusahaan (age) misalnya

pada perusahaan AALI (Astra Agro Lestari Tbk.) berdasarkan tanggal

listing 9 Desember 1997. Dengan cara yang sama size untuk perusahaan

yang lain tahun 2000-2003 dapat dilihat pada lampiran 5.

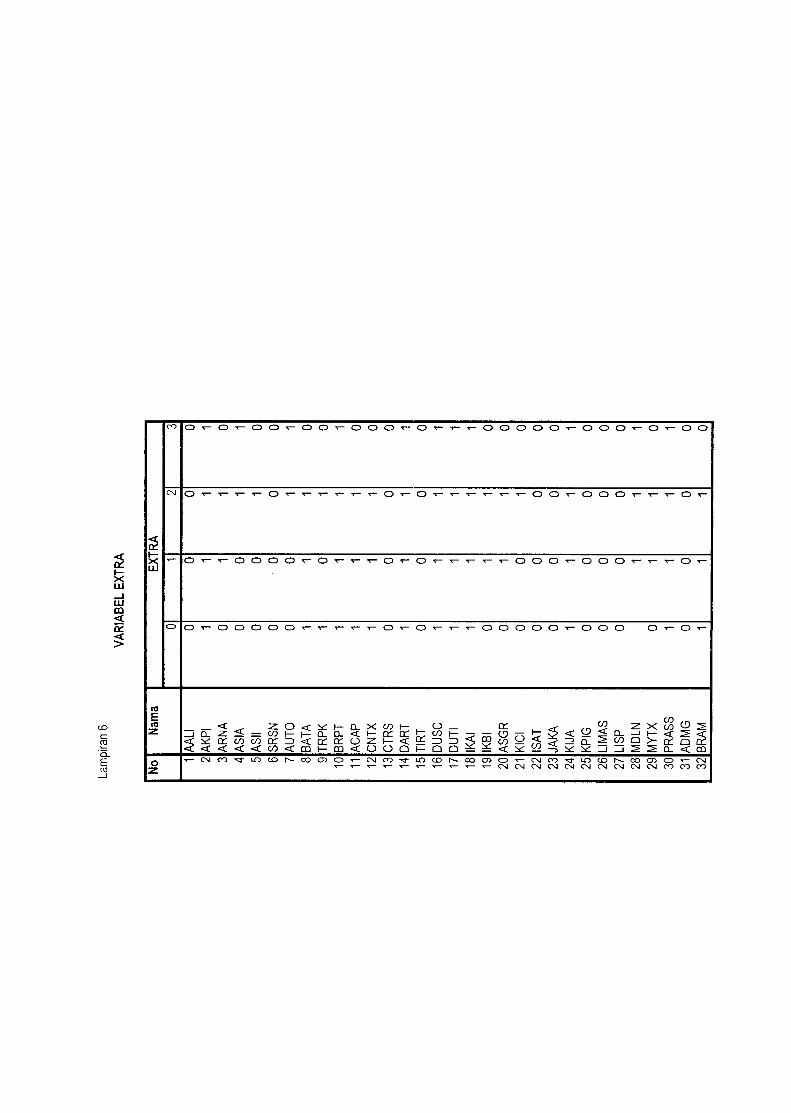

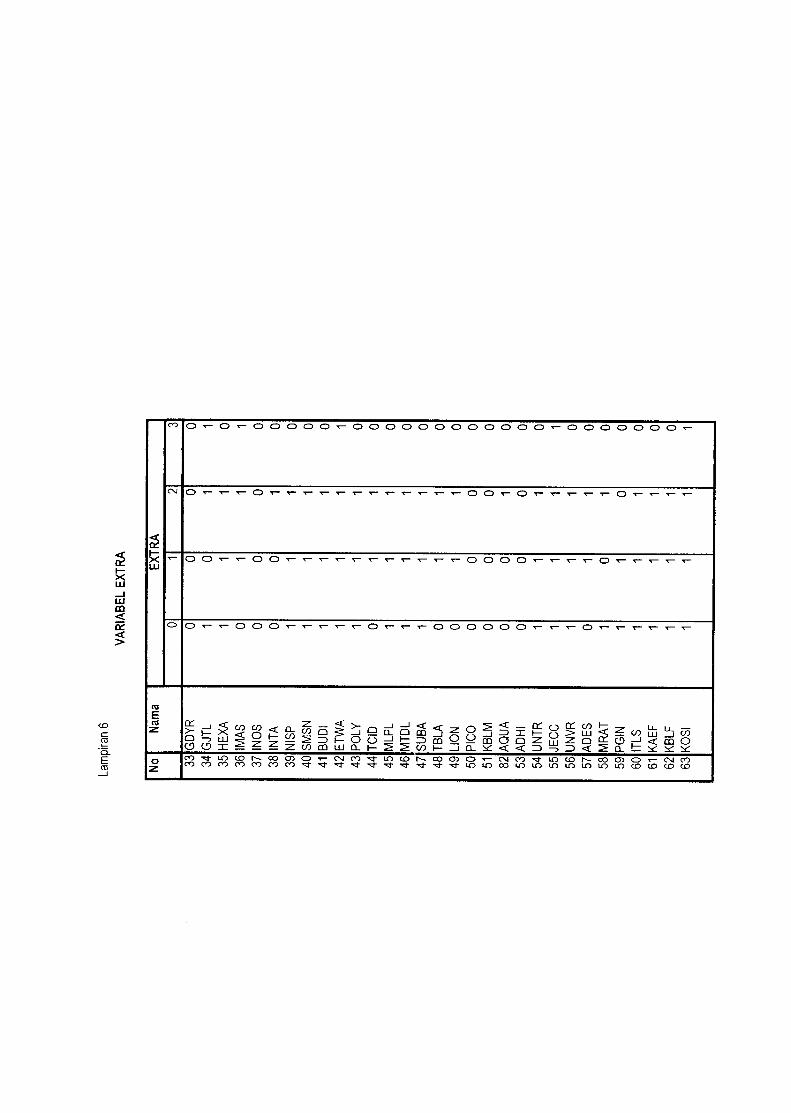

5) Item-item luar biasa dan /atau kontijensi (EXTRA)

Item-item luar biasa dan /atau kontijensi yang dimaksud dalam penelitian ini

adalah diukur dengan variabel dummy dimana kategori 0 untuk perusahaan

24

yang tidak melaporkan item-item luarbiasadan /atau kontijensi dankategori

1 untuk perusahaan yang melaporkan item-item luar biasa dan /atau

kontijensi. Untuk perhitungan item-item luar biasa dan /atau kontijensi

(extra) misalnya pada perusahaan AALI (Astra Agro Lestari Tbk.) pada

tahun 2000 tidak melaporkan item-item luar biasadan /atau kontijensi maka

dikategorikan 0. Dengan cara yang sama perhitungan item-item luar

biasa dan /atau kontijensi (extra) untuk perusahaan yang lain tahun 2000-

2003 dapat dilihat pada lampiran 6.

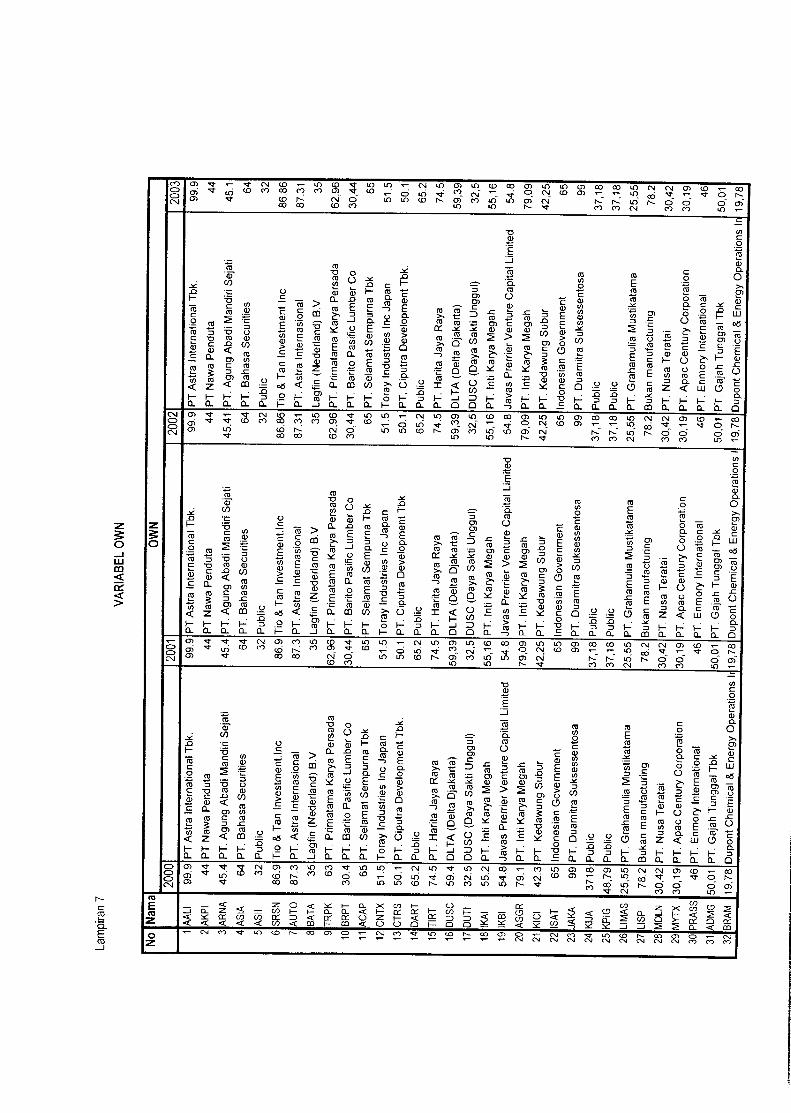

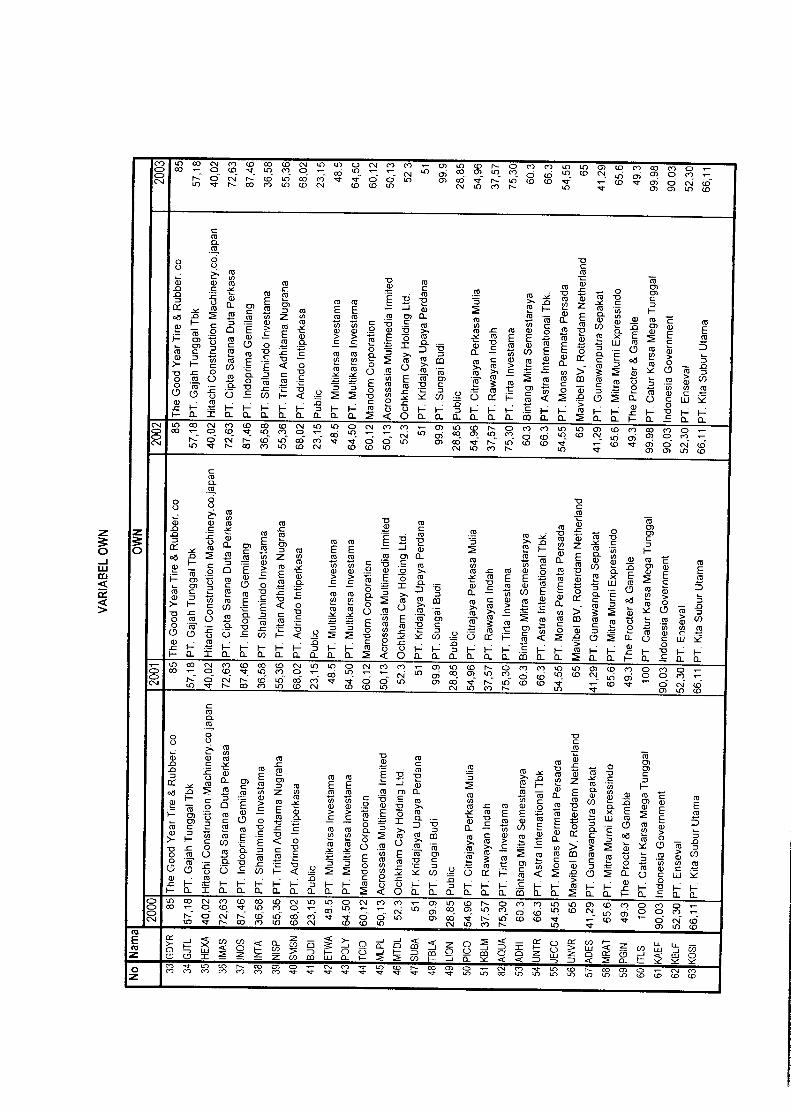

6) Struktur Kepemilikan (OWN)

Konsentrasi kepemilikan pihak luar dalam penelitian ini diukur dengan

persentase kepemilikan saham terbesar yang dimiliki oleh outsider

ownership. Untuk perhitungan kepemilikan (own) misalnya pada

perusahaan AALI (Astra Agro Lestari Tbk.) pada tahun 2000 memiliki

kepemilikan terbesar 99.9 %. oleh perusahaan Astra Internasional Tbk.

Dengan cara yang sama perhitungan kepemilikan (own) untuk perusahaan

yang lain tahun 2000-2003 dapat dilihat pada lampiran 7.

3.3. Teknik Analisis

Penelitian ini menggunakan pooling data (Gujarati, 2003) karena adanya

kombinasi antara time series dan cross section data. Struktur model statistik

penelitian adalah regresi berganda dengan variabel terikatnya adalah dummy (limited

dependent variable).

25

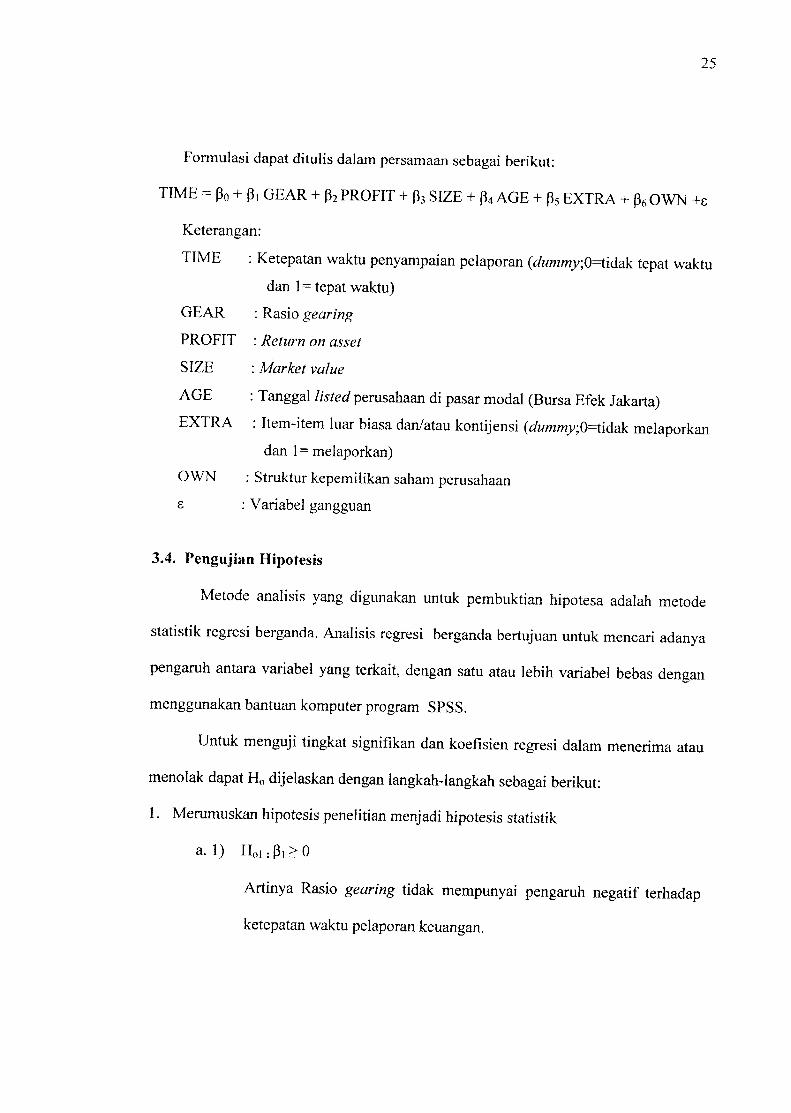

Formulasi dapat ditulis dalam persamaan sebagai berikut:

TIME = (3o + p, GEAR + p2 PROFIT + p3 SIZE + p4 AGE + p5 EXTRA +p6OWN +e

Keterangan:

TIME : Ketepatan waktu penyampaian pelaporan (dummy;0=tidak tepat waktudan 1= tepat waktu)

GEAR : Rasio gearing

PROFIT : Return on asset

SIZE : Market value

AGE :Tanggal listed perusahaan di pasar modal (Bursa Efek Jakarta)EXTRA : Item-item luar biasa dan/atau kontijensi (dummy;0=t\dak melaporkan

dan 1= melaporkan)

OWN : Struktur kepemilikan saham perusahaan

£ : Variabel gangguan

3.4. Pengujian Hipotesis

Metode analisis yang digunakan untuk pembuktian hipotesa adalah metode

statistik regresi berganda. Analisis regresi berganda bertujuan untuk mencari adanya

pengaruh antara variabel yang terkait, dengan satu atau lebih variabel bebas dengan

menggunakan bantuankomputer program SPSS.

Untuk menguji tingkat signifikan dan koefisien regresi dalam menerima atau

menolak dapat H0 dijelaskan dengan langkah-langkah sebagai berikut:

1. Merumuskan hipotesis penelitian menjadi hipotesis statistik

a. 1) Ho,: p, > 0

Artinya Rasio gearing tidak mempunyai pengaruh negatif terhadap

ketepatan waktu pelaporan keuangan.

26

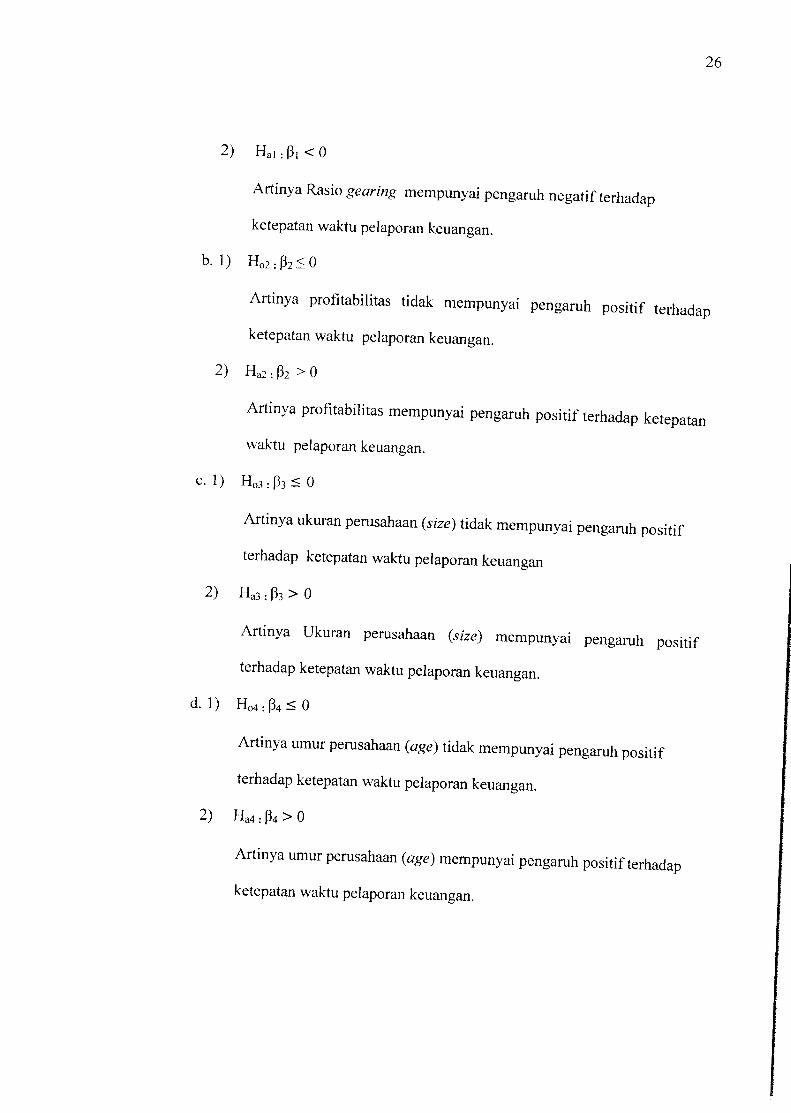

2) Hal:p,<0

Artinya Rasio gearing mempunyai pengaruh negatif terhadap

ketepatan waktu pelaporan keuangan.

b. 1) Ho2:p2<0

Artinya profitabilitas tidak mempunyai pengaruh positif terhadapketepatan waktu pelaporan keuangan.

2) Ha2:p2>0

Artinya profitabilitas mempunyai pengaruh positif terhadap ketepatanwaktu pelaporan keuangan.

c 1) Ho3:p3<0

Artinya ukuran perusahaan (size) tidak mempunyai pengaruh positifterhadap ketepatan waktu pelaporan keuangan

2) Ha3:p3>0

Artinya Ukuran perusahaan (size) mempunyai pengaruh positifterhadap ketepatan waktu pelaporan keuangan.

d. 1) Ho4:p4^0

Artinya umur perusahaan (age) tidak mempunyai pengaruh positif

terhadap ketepatan waktu pelaporan keuangan.

2) Ha4: p4 > 0

Artinya umur perusahaan (age) mempunyai pengaruh positif terhadapketepatan waktu pelaporan keuangan.

27

e- 1) Ho5:p5>0

Artinya item-item luar biasa dan/atau kontijensi (EXTRA) tidak

mempunyai pengaruh negatif terhadap ketepatan waktu pelaporan

keuangan.

2) Ha5: p5 < 0

Artinya Item-item luar biasa dan/atau kontijensi (EXTRA)

mempunyai pengaruh negatif terhadap ketepatan waktu pelaporan

keuangan.

f. 1) Ho6:p6<0

Artinya struktur kepemilikan (ownership structure) tidak mempunyai

pengaruh positifterhadap ketepatan waktu pelaporan keuangan.

2) Ha6:p6>0

Artinya struktur kepemilikan (ownership structure) mempunyai

pengaruh positif terhadap ketepatan waktu pelaporan keuangan

2. Menentukan tingkat signifikansi 5 %

3. Menentukan tingkat probabilitas

4. Membuat kriteria pengujian

Untuk menentukan apakah tes statistik jatuh pada daerah penerimaan atau

penolakan. Bila nilai probabilitas < tingkat signifikansi, maka test statistik jatuh

pada daerah penolakan.

5. Membuat keputusan yang sesuai dengan hasil pengujian

BAB IV

ANALISIS DATA

Bab ini menjelaskan hasil-hasil pengujian hipotesis penelitian. Bagian

pertama menyajikan statistik deskriptif variabel-variabel yang digunakan.

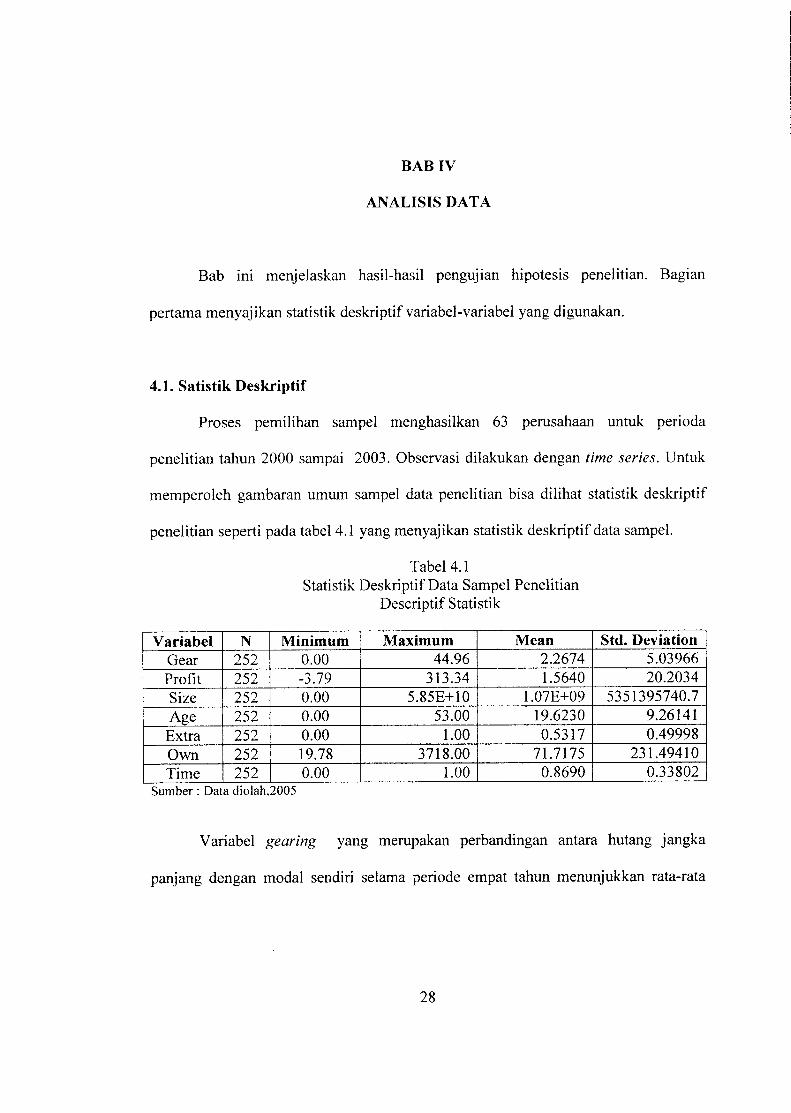

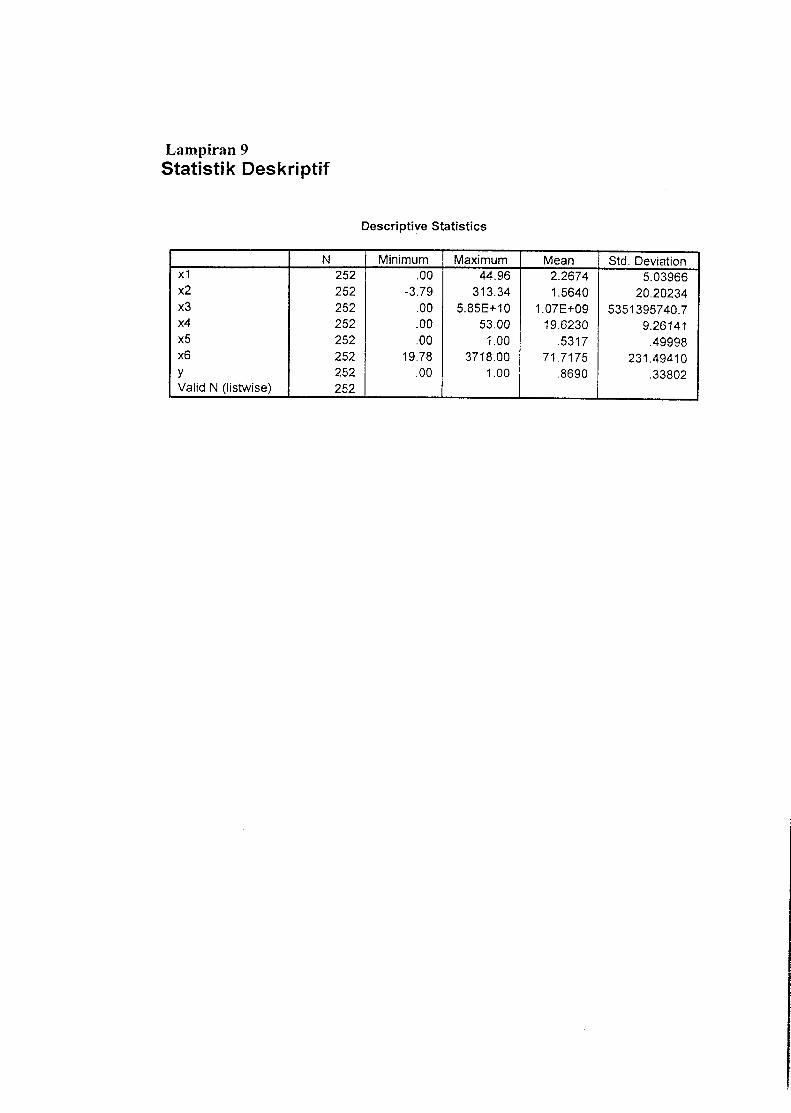

4.1. Satistik Deskriptif

Proses pemilihan sampel menghasilkan 63 perusahaan untuk perioda

penelitian tahun 2000 sampai 2003. Observasi dilakukan dengan time series. Untuk

memperoleh gambaran umum sampel data penelitian bisa dilihat statistik deskriptif

penelitian seperti pada tabel 4.1 yang menyajikan statistik deskriptif data sampel.

TabeU.l

Statistik Deskriptif Data Sampel PenelitianDescriptif Statistik

Variabel N Minimum Maximum Mean Std. Deviation

Gear 252 0.00 44.96 2.2674 5.03966

Profit 252 -3.79 313.34 1.5640 20.2034

Size 252 0.00 5.85E+10 1.07E+09 5351395740.7

Age 252 0.00 53.00 19.6230 9.26141

Extra 252 0.00 1.00 0.5317 0.49998

Own 252 19.78 3718.00 71.7175 231.49410

Time 252 0.00 1.00 0.8690 0.33802

Sumber: Data diolah,2005

Variabel gearing yang merupakan perbandingan antara hutang jangka

panjang dengan modal sendiri selama periode empat tahun menunjukkan rata-rata

28

29

2,2674 dengan standar deviasi 5,03966 sedangkan nilai minimum dan maximum

antara 0,00 dan 44,96.

Variabel Profitabilitas yang merupakan perbandingan antara laba bersih

dengan total aktiva (return on asset) menunjukkan rata-rata 1,5640 dengan deviasi

standar 20,20234. Sedangkan nilai minimum dan maximum antara -3,79 dan 313,34.

Variabel ukuran perusahaan (size) dalam penelitian ini mengunakan market

value atau market capitalization yaitu perkalian antara harga pasar dengan jumlah

saham beredar menunjukkan rata-rata 1.070.000.000 dengan deviasi standar

5.351.395.740,7 sedangkan nilai minimum dan maximum antara 0,000 dan

58.500.000.000.

Variabel umur perusahaan (age) dalam penelitian ini mengunakan tanggal

listed perusahaan di pasar modal menunjukkan rata-rata 19,6230 dengan deviasi

standar 9,26141 sedangkan nilai minimum dan maximum antara 0,00 dan 53.

Variabel extra yang merupakan variabel dummy dengan kategori 0 untuk

perusahaan yang tidak melaporkan item-item luar biasa atau kontijensi dan kategori 1

untuk perusahaan yang melaporkan item-item luar biasa atau kontijensi menunjukkan

rata-rata 0,5317 dengan deviasi standar 0,49998 sedangkan nilai minimum dan

maximum antara 0 dan 1.

Variabel ownership yang merupakan prosentase kepemilikan terbesar yang

dimiliki oleh outsider ownership menunjukkan rata-rata 71,7175 dengan deviasi

standar 231,49410 sedangkan nilai minimum dan maximum antara 19,78 dan

3.718,00.

30

Variabel time yang merupakan variabel dependen dalam penelitian ini

dimana dengan kategori 0untuk perusahaan yang melaporkan laporan keuangan tidak

tepat waktu dan 1untuk perusahaan yang melaporkan laporan keuangan tepat waktu

menunjukkan rata-rata 0,8690 dengan deviasi standar 0,33802 sedangkan nilai

minimum dan maximum antara 0 dan 1.

4.2. Hasil Pengujian Hipotesis

Analisis kuantitatif yang digunakan dalam pembahasan ini adalah analisis

Regresi Linear Berganda. Model ini dipilih untuk menguji kebenaran hipotesis yang

menyatakan bahwa faktor gearing berpengaruh secara signifikan dan negatif

terhadap ketepatwaktuan pelaporan keuangan perusahaan, faktor profitabilitas

berpengaruh secara signifikan dan positif terhadap ketepatwaktuan pelaporan

keuangan perusahaan, faktor ukuran perusahaan (size) berpengaruh secara signifikan

dan positif terhadap ketepatwaktuan pelaporan keuangan perusahaan , faktor umur

perusahaan (age) berpengaruh secara signifikan dan positif terhadap ketepatwaktuan

pelaporan keuangan perusahaan, faktor extraordinary (extra) berpengaruh secara

signifikan dan negatif terhadap ketepatwaktuan pelaporan keuangan perusahaan, dan

faktor kepemilikan (own) berpengaruh secara signifikan dan positif terhadap

ketepatwaktuan pelaporan keuangan perusahaan ,

31

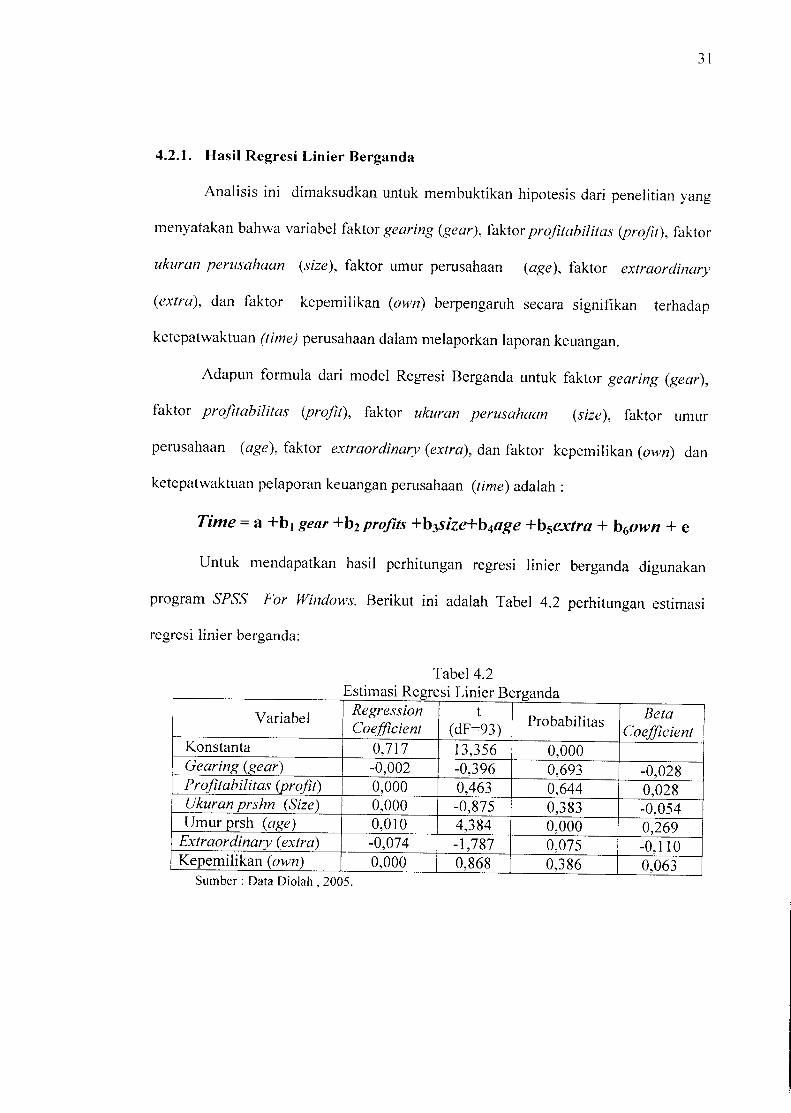

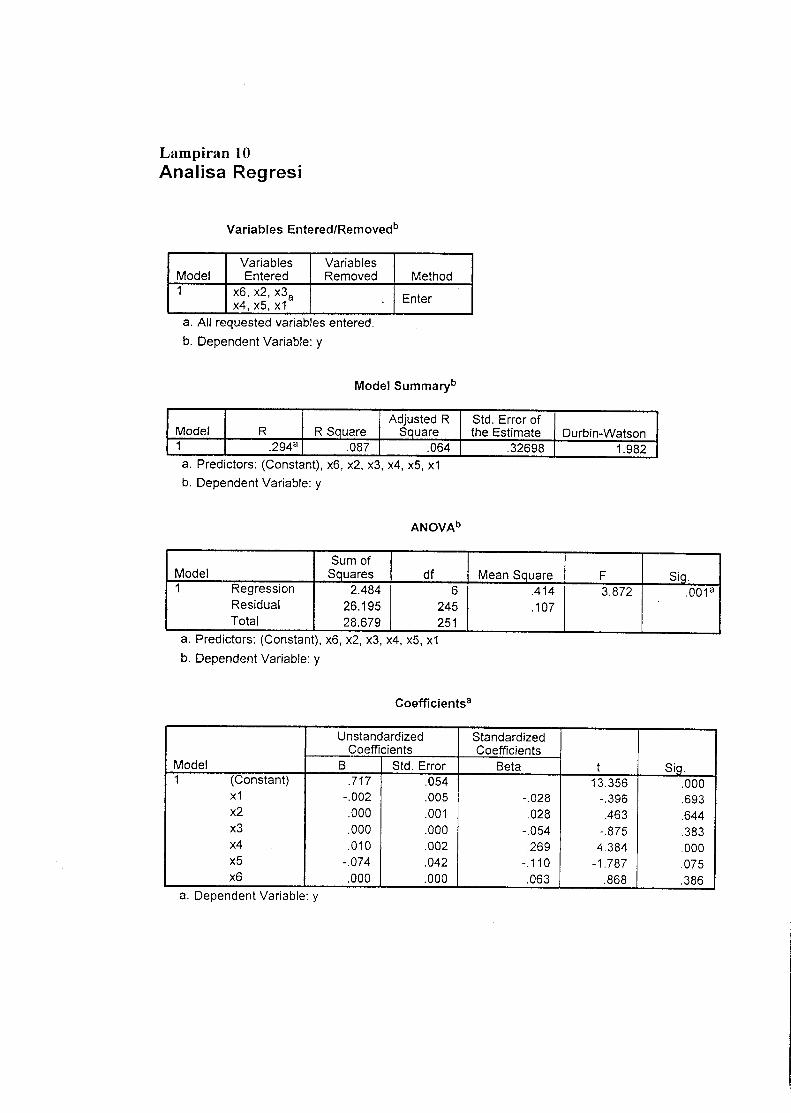

4.2.1. Hasil Regresi Linier Berganda

Analisis ini dimaksudkan untuk membuktikan hipotesis dari penelitian yang

menyatakan bahwa variabel faktor gearing (gear), faktor profitabilitas (profit), faktor

ukuran perusahaan (size), faktor umur perusahaan (age), faktor extraordinary

(extra), dan faktor kepemilikan (own) berpengaruh secara signifikan terhadap

ketepatwaktuan (time) perusahaan dalam melaporkan laporan keuangan.

Adapun formula dari model Regresi Berganda untuk faktor gearing (gear),

faktor profitabilitas [profit), faktor ukuran perusahaan (size), faktor umur

perusahaan (age), faktor extraordinary (extra), dan faktor kepemilikan (own) dan

ketepatwaktuan pelaporan keuangan perusahaan (time) adalah :

Time =a +bjgear +b2 profits +b3size+b4age +bsextra + b6own + e

Untuk mendapatkan hasil perhitungan regresi linier berganda digunakan

program SPSS For Windows. Berikut ini adalah Tabel 4.2 perhitungan estimasi

regresi linier berganda:

Tabel 4.2

Estimasi Regresi Linier Berganda

VariabelRegressionCoefficient

t

(dF=93) ProbabilitasBeta

CoefficientKonstanta 0,717 13,356 0,000Gearing (gear) -0,002 -0,396 0,693 -0,028Profitabilitas (profit) 0,000 0,463 0,644 0,028Ukuran prshn (Size) 0,000 -0,875 0,383 -0,054Umur prsh (age) 0,010 4,384 0,000 0,269

Extraordinary (extra) -0,074 -1,787 0,075 -0,110Kepemilikan (own) 0,000 0,868 0,386 0,063

Sumber: Data Diolah , 2005.

32

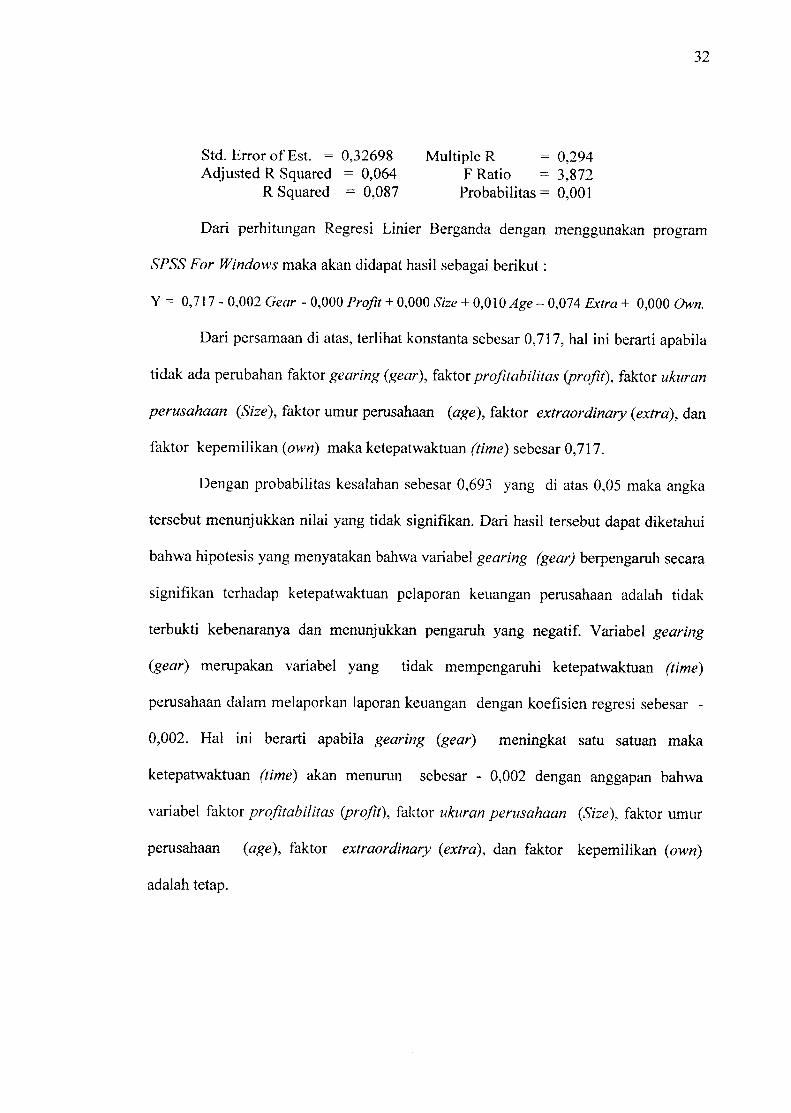

Std. Error of Est. =0,32698 Multiple R =0,294Adjusted R Squared = 0,064 F Ratio = 3,872

R Squared =0,087 Probabilitas = 0,001

Dari perhitungan Regresi Linier Berganda dengan menggunakan program

SPSS For Windows maka akan didapat hasil sebagai berikut:

Y = 0,717 - 0,002 Gear - 0,000 Profit + 0,000 Size+ 0,010 Age - 0,074 Extra + 0,000 Own.

Dari persamaan di atas, terlihat konstanta sebesar0,717, hal ini berarti apabila

tidak ada perubahan faktor gearing (gear), faktorprofitabilitas (profit), faktor ukuran

perusahaan (Size), faktor umur perusahaan (age), faktor extraordinary (extra), dan

faktor kepemilikan (own) maka ketepatwaktuan (time) sebesar 0,717.

Dengan probabilitas kesalahan sebesar 0,693 yang di atas 0,05 maka angka

tersebut menunjukkan nilai yang tidak signifikan. Dari hasil tersebut dapat diketahui

bahwa hipotesis yang menyatakan bahwa variabel gearing (gear) berpengaruh secara

signifikan terhadap ketepatwaktuan pelaporan keuangan perusahaan adalah tidak

terbukti kebenaranya dan menunjukkan pengaruh yang negatif. Variabel gearing

(gear) merupakan variabel yang tidak mempengaruhi ketepatwaktuan (time)

perusahaan dalam melaporkan laporan keuangan dengan koefisien regresi sebesar -

0,002. Hal ini berarti apabila gearing (gear) meningkat satu satuan maka

ketepatwaktuan (time) akan menurun sebesar - 0,002 dengan anggapan bahwa

variabel faktorprofitabilitas (profit), faktor ukuran perusahaan (Size), faktor umur

perusahaan (age), faktor extraordinary (extra), dan faktor kepemilikan (own)

adalah tetap.

33

Dengan probabilitas kesalahan sebesar 0,644 yang di atas 0,05 maka angka

tersebut menunjukkan nilai yang tidak signifikan. Dari hasil tersebut dapat diketahui

bahwa hipotesis yang menyatakan bahwa variabel profitabilitas (profit) berpengaruh

signifikan terhadap ketepatwaktuan pelaporan keuangan perusahaan adalah tidak

terbukti kebenaranya dan menunjukkan pengaruh yang positif. Variabel profitabilitas

(profit) merupakan variabel yang tidak mempengaruhi ketepatwaktuan (time)

perusahaan dalam melaporkan laporan keuangan dengan koefisien regresi sebesar

0,000. Hal ini berarti apabila profitabilitas (profit) meningkat satu satuan maka

ketepatwaktuan (time) akan meningkat sebesar 0,000 dengan anggapan bahwa

variabel faktor gearing (gear), faktor ukuran perusahaan (Size), faktor umur

perusahaan (age), faktor extraordinary (extra), dan faktor kepemilikan (own)

adalah tetap.

Dengan probabilitas kesalahan sebesar 0,383 yang di atas 0,05 maka angka

tersebut menunjukkan nilai yang tidak signifikan. Dari hasil tersebut dapat diketahui

bahwa hipotesis yang menyatakan bahwa variabel ukuran perusahaan (size)

berpengaruh secara signifikan terhadap ketepatwaktuan pelaporan keuangan

perusahaan adalah tidak terbukti kebenaranya dan menunjukkan pengaruh yang

positif. Variabel ukuran perusahaan (Size) merupakan variabel yang tidak

mempengaruhi ketepatwaktuan (time) perusahaan dalam melaporkan laporan

keuangan dengan koefisien regresi sebesar 0,000. Hal ini berarti apabila ukuran

perusahaan (Size) meningkat satu satuan maka ketepatwaktuan (time) akan

meningkat sebesar 0,000 dengan anggapan bahwa variabel gearing (gear) faktor

34

profitabilitas (profit), faktor ukuran perusahaan (size), faktor umur perusahaan

(age), faktor extraordinary (extra), dan faktor kepemilikan (own) adalah tetap.

Dengan probabilitas kesalahan sebesar 0,000 yang di bawah 0,05 maka

angka tersebut menunjukkan nilai yang signifikan. Dari hasil tersebut dapat diketahui

bahwa hipotesis yang menyatakan bahwa variabel umur perusahaan (age)

berpengaruh secara signifikan terhadap ketepatwaktuan pelaporan keuangan

perusahaan adalah terbukti kebenaranya dan menunjukkan pengaruh yang positif.

Variabel faktor umur perusahaan (age) merupakan variabel yang mempengaruhi

ketepatwaktuan (time) perusahaan dalam melaporkan laporan keuangan dengan

koefisien regresi sebesar 0,010. Hal ini berarti apabila faktor umur perusahaan (age)

meningkat satu satuan maka ketepatwaktuan (time) akan meningkat sebesar 0,010

dengan anggapan bahwa variabel faktor gearing (gear) profitabilitas (profit), faktor

ukuran perusahaan (Size), faktor extraordinary (extra), dan faktor kepemilikan

(own) adalah tetap.

Dengan probabilitas kesalahan sebesar 0,075 yang di atas 0,05 maka angka

tersebut menunjukkan nilai yang tidak signifikan. Dari hasil tersebut dapat diketahui

bahwa hipotesis yang menyatakan bahwa variabel extraordinary (extra) berpengaruh

secara signifikan terhadap ketepatwaktuan pelaporan keuangan perusahaan adalah

tidak terbukti kebenaranya tetapi menunjukkan pengaruh yang negatif yang sesuai

dengan logika teori atau (hipotesis). Variabel faktor extraordinary (extra),

merupakan variabel yang tidak mempengaruhi ketepatwaktuan (time) perusahaan

dalam melaporkan laporan keuangan dengan koefisien regresi sebesar -0,074. Hal ini

35

berarti apabila extraordinary (extra) meningkat satu satuan maka ketepatwaktuan

(time) akan menurun sebesar 0,074 dengan anggapan bahwa variabel gearing (gear)

faktor profitabilitas (profit), faktor ukuran perusahaan (Size), faktor umur perusahaan

(age), dan faktor kepemilikan (own) adalah tetap.

Dengan probabilitas kesalahan sebesar 0,386 yang di atas 0,05 maka angka

tersebut menunjukkan nilai yang tidak signifikan. Dari hasil tersebut dapat diketahui

bahwa hipotesis yang menyatakan bahwa variabel kepemilikan (own) berpengaruh

secara signifikan terhadap ketepatwaktuan pelaporan keuangan perusahaan adalah

tidak terbukti kebenaranya tetapi menunjukkan pengaruh yang positif. Variabel

faktor kepemilikan (own) merupakan variabel yang tidak mempengaruhi

ketepatwaktuan (time) perusahaan dalam melaporkan laporan keuangan dengan

koefisien regresi sebesar 0,000. Hal ini berarti apabila kepemilikan (own)

meningkat satu satuan maka ketepatwaktuan (time) akan meningkat sebesar 0,000

dengan anggapan bahwa variabel gearing (gear) faktor profitabilitas (profit), faktor

ukuran perusahaan (size), faktor umur perusahaan (age), dan faktor extraordinary

(extra), adalah tetap.

BABV

PENUTUP

5.1 Kesimpulan

Hasil dari penelitian menunjukkan bahwa:

1. Variabel gearing (gear) berpengaruh tidak signifikan terhadap ketepatwaktuan

(time) perusahaan dalam melaporkan keuangan tetapi menunjukkan pengaruh

yang negatif artinya kesesuaian tanda negatif tersebut memberikan indikasi bahwa

perusahaan akan menunda pelaporan keuangan jika mengalami kesulitan

keuangan (berita buruk) atau perusahaan akan lebih cenderung terlambat

menyampaikan laporan keuangannya jika mempunyai kondisi rasio gearing yang

tinggi.

2. Variabel profitabilitas (profit) berpengaruh tidak signifikan terhadap

ketepatwaktuan (time) perusahaan dalam melaporkan keuangan tetapi

menunjukkan pengaruh yang positif artinya semakin tinggi profit maka

perusahaan dalam melaporkan keuangan akan semakin tepat waktu, hal ini

menujukkan tanda yang sesuai dengan logika teori (hipotesis).

3. Variabel ukuran perusahaan (size) tidak berpengaruh signifikan terhadap

ketepatwaktuan (time) perusahaan dalam melaporkan keuangan tetapi

berpengaruh positif artinya meskipun ukuran perusahaan (size) tidak berpengaruh

signifikan tetapi mempunyai tanda yang sesuai dengan logika teori (hipotesis).

Selanjutnya tanda positf pada variabel ini memberikan indikasi bahwa perusahaan

36

37

besar akan lebih cenderung untuk lebih tepat waktu dalam menyampaikan laporan

keuangannya di banding perusahaan kecil, hal ini disebabkan perusahaan besar

lebih banyak mendapat perhatian dan tekanan publik (para investor) untuk

memberikan informasi secara tepat waktu.

4. Variabel umur perusahaan (age) berpengaruh signifikan terhadap ketepatwaktuan

(time) perusahaan dalam melaporkan keuangan dan menunjukkan hubungan yang

positif artinya umur perusahaan (age) memberikan indikasi bahwa perusahaan

mapan yang memiliki umur lebih tua akan lebih cenderung untuk lebih tepat

waktu dalam menyampaikan laporan keuangannya di banding perusahaan yang

umurnya lebih muda karena lebih terampil dalam pengumpulan, pemrosesan dan

menghasilkan informasi ketikadiperlukan karena pengalaman belajar.

5. Variabel extraordinary (extra) berpengaruh tidak signifikan signifikan terhadap

ketepatwaktuan (time) perusahaan dalam melaporkan keuangan tetapi

menunjukkan pengaruh yang negatif. Artinya extraordinary (extra) juga

mempunyai tanda sesuai dengan logika teori. Tanda tersebut memberikan indikasi

bahwa perusahaan akan cenderung terlambat menyampaikan laporan keuangan

jika melaporkan item-item luarbiasadanatau kotijensi dan sebaliknya.

6. Variabel kepemilikan (own) berpengaruh tidak signifikan terhadap

ketepatwaktuan (time) perusahaan dalam melaporkan keuangan tetapi

menunjukkan pengaruh yang positifartinya apabila diiterpretasikan tanda positif

tersebut memberikan indikasi bahwa kepemilikan (own) mempunyai kekuatan

38

untuk menuntut dan mewajibkan pihak manajemen untuk menyampaikan

informasi keuangan secara tepat waktu.

7. Hasil penelitian menunjukkan hasil yang berbeda dengan hipotesis yang diajukan.

Hal ini disebabkan kemungkinan karena sampel yang digunakan dalam penelitian

ini kurang representatif.

8. Variabel yang paling berpengaruh terhadap ketepatwaktuan (time) melaporkan

laporan keuangan adalah variabel umur perusahaan (age) dengan koefisien beta

(P) terbesar yaitu 0,269.

2.2 Saran

1. Penelitian berikutnya perlu mempertimbangkan sampel yang lebih representatif

dan selektif secara random, serta waktu yang lebih lama kemungkinan

memberikan hasil yang berbeda dan lebih baik.

2. Penelitian berikutnya dapat mempertimbangkan variabel yang lain dalam

penelitian sehingga dapat menghasilkan hasil penelitian yang lebih baik.

DAFTAR PUSTAKA

Ainun Na'im, Nilai Informasi Ketepatan Waktu Penyampaian LaporanKeuangan: AnalisisEmpirik Regulasi Informasi Di Indonesia, JurnalEkonomi dan Bisnis Indonesia, Vol 14, No 2, 1999, Hal 85-100.

Bandi dan Santoso Tri Harnanto, Ketepatan Waktu atas Laporan KeuanganPerusahaan Indonesia, Jurnal Bisnis dan Akuntansi. Vol 4, No 2, Hal155-164.

Gujarati, Damodar, Ekonometrika Dasar, Alih BahasaZain S., Erlangga, Jakarta2003.

Heti Nur Ani, Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan WaktuPelaporan Keuangan Perusahaan-Perusahaan Yang terdaftar DiBursaEfek Jakarta, Tesis Pasca Sarjana, Fakultas Ekonomi, Universitas GadjahMada, Yogyakarta, 2003.

Jaswadi, Dampak Kecepatan Publikasi Atau Penyampaian Laporan KeuanganTerhadap Koefisien Respon Laba, Tesis Pasca Sarjana, FakultasEkonomi, Universitas Gadjah Mada , Yogyakarta, 2004.

Ikatan Akuntan Indonesia, 2002, Kerangka Dasar Penyusunan dan PenyajianLaporan Keuangan, Standar Akuntansi Keuangan, Jakarta : Penerbit SalembaEmpat.

Made Gede Wirakusuma, Faktor-Faktor Yang Mempengaruhi Rentang waktuPenyajian Laporan Keuangan Ke Publik (Studi empiris mengenaiKeberadaan divisi internal Audit Pada Perusahaan-Perusahaan Yangterdaftar Di Bursa Efek Jakarta), Tesis Pasca Sarjana, Fakultas Ekonomi,Universitas Gadjah Mada, Yogyakarta, 2004.

M. Syafrudin, Pengaruh Ketidaktepatwaktuan Penyampaian LaporanKeuangan Pada Earning response Coefficien : Studi diBursa EfekJakarta, SNA VII Denpasar Bali, 2-3 Desember 2004.

Ni Made Dwi Ratnadi, Faktor-faktor Yang Mempengaruhi KetepatwaktuanLaporan Keuangan Tahunan Ke Publik (Suatu Studi EmpirispadaPerusahan-Perusahaan DiBursa Efek Jakarta), Tesis Pasca Sarjana,Fakultas Ekonomi, Universitas Gadjah Mada, Yogyakarta, 2003.

Mudrajat Kuncoro, Metode Kuantitatif, Teori dan Aplikasi Untuk Bisnis danEkonomi, Edisi Kedua, 2004.

Nunung Nurul Hidayah, Analisis Kegunaan Informasi Laba Tepat Waktu, TesisPasca Sarjana, Fakultas Ekonomi, Universitas Gadjah Mada , Yogyakarta2004.

Nur Indriantoro, Bambang Supomo, 1999, Metodologi Penelitian Bisnis, Edisi I,BPFE, Yogyakarta.

Priyastiwi, Analisis Efek Interaksi antara Tipe Earning Dan Ketepatan WaktuLaporan Keuangan Terhadap Return Saham, Tesis Pasca Sarjana,Fakultas Ekonomi, Universitas Gadjah Mada , Yogyakarta, 2000.

Rachmaf Saleh, Studi Empiris Ketepatan Waktu Pelaporan KeuanganPerusahaan ManufakturDi Bursa Efek Jakarta , SNA VII DenpasarBali, 2-3 Desember 2004.

Soehardi Sigit, Pengantar Metodologi Penelitian Sosial Bisnis Manajemen,Lukman Offset, Yogyakarta, 1999.

Sugiono, Metode Penelitian Bisnis, Cetakan Pertama, CV Alfabeta Bandung,2004.

Weston, Fred J.&Thomas E, Copeland, Manajemen Keuangan, Edisi Sembilan.Jilid 1, Binarupa Aksara, Jakarta, 1995.

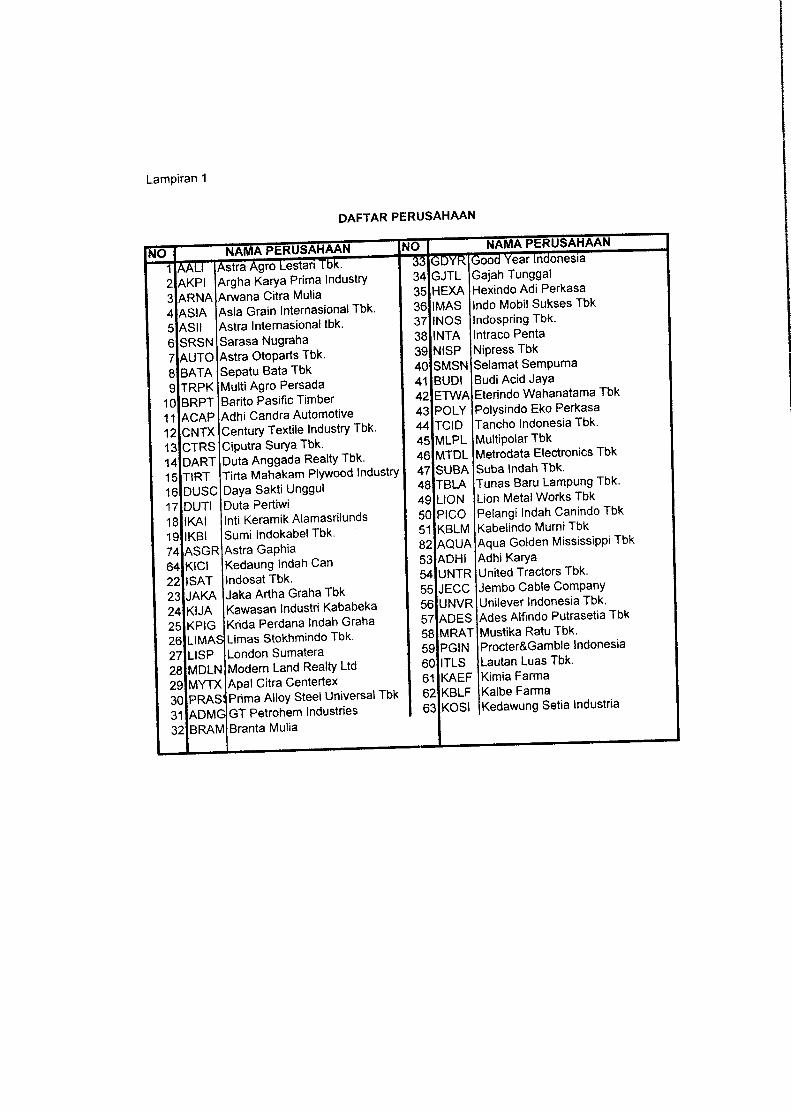

Lampiran 1

NO

aTO ..... „AKPI Argha Karya Prima IndustryARNA Arwana Citra MuliaASIA Asia Grain Internasional TbkASH Astra Internasional tbk.SRSN Sarasa NugrahaAUTO Astra Otoparts Tbk.BATA Sepatu Bata TbkTRPK Multi Agro PersadaBRPT Barito Pasific TimberACAP Adhi Candra AutomotiveCNTX Century Textile Industry Tbk.CTRS Ciputra Surya Tbk.DART Duta Anggada RealtyTbk.TIRT Tirta Mahakam Plywood IndustryDUSC Daya Sakti UnggulDUTI Duta PertiwiIKAI Inti Keramik AlamasrilundsIKBI Sumi Indokabel Tbk.

IASGR Astra GaphiaKICI Kedaung Indah CanISAT Indosat Tbk.JAKA Jaka Artha Graha TbkKIJA Kawasan Industri KababekaKPIG Krida Perdana Indah GrahaLIMAS Limas Stokhmindo Tbk.LISP London SumateraMDLN Modern Land Realty LtdMYTX Apal Citra CentertexPRAS! Prima Alloy SteelUniversal TbkADMG GT Petrohem Industries

DAFTAR PERUSAHAAN

NAMA PERUSAHAAN

Astra Agro Lestan Ibk.NO

BRAM Branta Mulia

NAMA PERUSAHAAN

iood Year Indonesia

34 GJTL Gajah Tunggal35 HEXA Hexindo Adi Perkasa36 IMAS Indo Mobil Sukses Tbk37 INOS Indospring Tbk.38 INTA Intraco Penta39 NISP Nipress Tbk40 SMSN Selamat Sempurna41 BUDI BudiAcidJaya42 ETWA Eterindo Wahanatama Tbk43 POLY Polysindo Eko Perkasa44 TCID Tancho Indonesia Tbk.45 MLPL Multipolar Tbk46 MTDL Metrodata ElectronicsTbk47 SUBA Suba Indah Tbk.48 TBLA Tunas Baru Lampung Tbk.49 LION Lion Metal Works Tbk50 PICO Pelangi Indah Canindo Tbk51 KBLM Kabelindo MumiTbk82 AQUA Aqua Golden Mississippi Tbk53 ADHI Adhi Karya54 UNTR United Tractors Tbk.55 JECC Jembo Cable Company56 UNVR Unilever Indonesia Tbk.57[ADES Ades Alfindo Putrasetia Tbk58 MRAT Mustika Ratu Tbk.59 PGIN Procter&Gamble Indonesia60 ITLS Lautan Luas Tbk.61 KAEF KimiaFarma62 KBLF Kalbe Farma63 KOSI Kedawung Setia Industria

HM

Z"6

9£2ZZ

0'9

6*

*£

8'l

6l*

££

2'2

t6Z

99

00

96

£*

69

0

88

96

88

0

ZOIO

OO

'O

8ez6

*io

26

ei2

0'0

**

0*

0H

I6ZE

I-90

29

*eZ

ll

IZZ

90

00

*2

98

£0

'2

**

o8

eo

o

2999te

e

96

02

9*

0

ezzssz

'o

9*

0*

00

0

16

0G

1

96

01

01

0

Z6

29

98

0

Ze*960'0

I88

9Z

09

0

*6

96

12

0

ZZ

Z£32'0

HZ

99

0E

H-900'0

*00019'0

*Z

19

29

'1

9CZ

8860

£0

02

9U

2*

2

60

*0

1-*

£

Z6

68

91

8

6*

63

3t-i

zzzh

wo

t€9L9G

'0

ZltO

Zl'O

we

1.0006Z

98ZI-0

26

^2

00

eeg

ew

z

1.0

18

99

0

68

68

90

8

66

1*

00

0

39

06

61

3

6l£

9*

0'0

*0

£i6

**

nzw

o

60

68

92

0

*6

66

20

96

80

2

82

*6

Z0

'0

89

99

9Z

0

st'tei-o

98

C2

99

0

29

96

*0

8*

92

*2

0

666914Z

HZ

OO

'O

93

2L

9Z

0

Z9e96'0

91

8Z

90

1

20

03

69£*£3'!-

Z8Z

9Z68

£9

3Z

93

*

2l6Z£l'l-

8*Z191'0

60

6*

2*

0

68

98

80

0

2*

23

30

0

86

68

66

8

seo

eeco

21690'LL

H0

99

Z0

88

3*

9*

9939W

0

90868*9

9Z2Z

690

69

91

99

81

9C

H0

19

19

*9

'*

H3

£3

9'0

eew

z

96££90'0

9W

UF

I991Z

9Z'0

98

88

99

0

9Z

06

36

0

9900620

£69*Z*'8

Z*8*93'0

99

91

9Z

0

92

9'I-

9S

9Z

9H

1003

Buueap

82

69

Z0

£6

*8

0'e

19

80

80

89

£1

'0

zee9

i-o

Z*

38

3'0

96

8W

O

89

90

0

80

96

'**

98

83

00

33

9Z

69

eezzso

89

*3

6*

3*

09

30

98

99

39

eio

zio

9Z

ZIZ

9

*S

06

1'0

Z3

6*

3'9

8t-£

88

'0

Zl£

6'3

9Z

19

00

90

-3*

1

EZ

83

Z0

91

81

90

£1

08

Z0

93

ZE

0

Z9

99

01

62

18

00

1.2981

l*£

0*

't

*0833'!-

00

02

00

00

2H

008'89999'*£9

968'31-t'Z

08'3*3009'66*6'88

99Z'IE

9'Zooo'oei00Z

'Z19

000'69

m'm

ooo'9oe

|000'93309Z

'e69

00l-'9l.000'99000'9Z

29

U>

6t

OO

O'O

l0

0*

08

09*'Z19'3

001*99o

oo

'ei

Will

000022

889'Z10'Z

Z88'90£

099'06

000'0*£

889'izz

80

03

€9L'CL

000'OZ

l'l008'89Z

99'*£9

89*'3l*

Z08'3*2

009'66*6'£8992'L

£9'2ooo'oeiO

OZ'Zl-9

000'69

Z89'l£U

ooo'9oe000'93209Z

'869

00

l'9t

000'99000'9Z

2

eet-'zzt'

OO

O'O

l

00*'08880'Z

Z9'3

001*99000'C

U996'*Z

E

023'002

**0'*0£'lZ

88'90e

099'06000'9Z

L

*89'£9Z

3003

£9

i'Ei

000'02t'l-ooo'8eZ

99'*£9

69*'2l*

Z08'2*2

292'68

ow

're009'H

Z

ooo'oei00Z

'Z19

000'69

6Z9'08l

ooo'9oeooo'ozi09Z'e69

00l'9l000'99

090'Zl

69*'zz*

OOO'Ol-

oo*'os

ooo'oo*'i00l'99

ooo'ei

996'*Z£

022'002

3£8'9ZE'l

*00'2*3

988'*9

000'9Zl.

008'*9Z

1002

uip

ues

lepo

w

89l'El

000'03t-'l

000'8€

*ze'£E9

69*'3l*

Z08'3*3

09L'8e

000'38

083'Z9

ooo'oei

00Z'Z19

000'69

6Z9'0£t

ooo'eoe

ooo'ozi.

09Z'e69

00l'9l

000'99

090ZI

3Z*'9*£

OOO'Ol

000'Z9

000'00*'

090*83

oo

o'ei

99

6>

ze

032'003

*36'8*2'*00'2*2ooo'oe

000'9Zl

008>9Z

00

03

Z99'82l

WS

9899

898'ZO

leet-'w

i'i9£0'E

3*09'89l

l*9'86*30'6ze

18Z'3

88Z'893'Z

29*'9£191'8913Z

0'3899'89*

86C93

28C'89

*Z8'93

002'0Z100'3I6

0'ei

83

18

90Z'8C3'3

*9£'9868'Z3Z

6'381

83

6*

ZZ*'99l-'9899'I3*3'99

668'81-SU

9'39Z

£0

03

9N

iyv

39

laav

iyv

A

969'81E899'618'Ezee'98i*0*'0099

09

89£'98l

989'I

M383'39*

18Z'2

Z90'Z

96'£660'9*6

88

'eot

982'I68Z

'*6*

*£l'3E0l£'2Z

8*6'92003'IZ

£0

2'£

H

968'0398£'9Z

9l'£Z6'l

9Z£'Z

U£'Z

9l3

'98

l

£99'8*088'083'6

m'z

IE0'89

9*8'Z9l

Z9£'9l8

8*3*919l-8'839'**991'391*0*'809

069*29

l-Zl'£0l

6l9

'l

m'\

Z89'9*8'3

96

2>

18*'0£Z'9

998'39

699'e69

ZZ

I'99Z

93'££6

098'Hfr

Uf0

6

Z9£'9

003'6ZZ

18*6*3

8C8'*3

Z60'9

99l'9Z6'l

886'*l693'Z

IZ8'8*£

9Z0'89

822'899'U*60'*9

86Z'l*

00

09

82

992*188

t00

2

92

l'0l

*2l'99*'£

Z2Z

'0£

669'2ZZ

92'£9

989'89

6£9'*998*92£6'*30'£09Z

'££Z

£'£60'£9C

9'09

6£9'£*9

889'6ZZ

61'968

Z30'8H

991'801

0Z9'0l

009*68966'90£

Zl£"63

Z9*'£

3l**'03

98Z'9

139'363

0Z9'*9

ZZ'̂808'c"

3Z9'6l

£9

80

*

00OZ

*2

126*926

00

02

20

02

6uBfued

e^Buer

Bue^nH

IISV

VISV

VN

cJV

IdMV

nw

euiE

NO

N

2uejidiuei

Z9699E

0

69

06

*9

0

16

90

Z0

0

36

8*

39

3

63

68

99

3

*3

38

10

'0

80

6E

Z3

0

80

08

98

0

096

00

ZI

19

9Z

99

3

80

89

99

1

22

*8

31

0

69

0*

Z1

0

90

69

90

0

39

Z9

l-9'l

Z8681-00

*6

££

99

'0

6*

69

66

0

l*l'0

86

89

22

0

80

9Z

60

0

*8

*0

Z8

*

026

98

2

68

6*

92

*

088

82

00

0

18

29

00

99

90

00

Z0

Z8

99

0

C0O

2

Z6

06

91

0

61

9Z

99

0

88

88

80

0

6Z

Z8

90

1

069

89

10

0

2£1

96

90

9Z

Z£

8*

'l

96

08

9*

0

82

99

89

1

Z1

26

2

91

13

*2

91-9Z0

20

92

88

0

96

01

00

0

68

22

18

1

28

99

*0

*0

Z3

1Z

0

60

83

33

0

19

06

Z0

0

81

69

93

0

19

63

09

9

8*

38

16

*

88

90

06

0

99

Z6

8Z

2

98

86

18

9

Z8

Z1

88

*

Z8

3*

33

'l

86

28

18

1

6Z

96

0Z

*

9Z69*Z

0

30

03

*Z9931'0

2*8ZC

9'2

92

Z6

80

0

38

83

80

1

63

68

8Z

0

*9

8Z

00

0

*8

9*

96

0

60

Z8

9Z

I

6*

8H

O'I

98

90

9Z

9

Z9099Z

2

698*831.

89Z9Z

10

98

Z6

3*

0

86

89

Z3

0

9*

99

86

1

Z9

93

63

0

*8

0Z

9£

0

31

2*

11

0

86

03

60

0

Z*Z

9Z3'0

£693Z*'0

68

E1

0*

60

8E

Z8

0

99

13

1

6E8E

09Z

E199E

ZE

189*Z6'1

6U

Z*

0

609E03E

E6393E

I 19

9*

01

£*

60

9'3

80

30

0

3*

80

01

Z0

9E

0*

*8

86

00

89

18

*1

Z0

3Z

EI

E8**0'0

9E

£0

'6

*6

E8

3'9

82

69

Z0

3*

10

31

*9

0*

0

91

30

*0

89

*6

61

£2

*6

60

*Z

29

6'l

90

-36

6

89

06

00

Z1

69

10

91

90

*0

*0

Z9

0'9

89

99

80

8*

22

6

63E9Z

'9

99

Zl*

'E

*2

69

*2

9Z

68

61

18

89

3

36

8E

'I

100310003

6UU

B39

009'09l0

80

90

*

00*999

000*961-

008'Z009*89

000'9Z008'9Z

009'9Z019*868

00

09

81

E9

l'£l

0*

83

93

0*

69

93

91

03

9

2861-02

00

00

*9

980'101*88'9£6

000'8Z

09

69

61

2

6*

1*

8*

09

21

81

000

00

2

00

98

*

009'Z£

192'86*000'*8

0O0'*89'

000'I*

80

02

009*091-

08090*

00*999

000'96l

0009*89000'9Zooe'9z

009'9Z00**988ooooz

89

i'ei000'99

09ZZ

9

91

02

9

808361

00

00

*9

980*101*88'986000'8Z096'96l*36*l'*8*

093'181Z

98'63l

000'02

009'e*009'ze

192'86*O

00'*8000'*89'l

OO

P'I*

20

02

009'09l

08

09

0*

00*999

000'96l

008'3009*89

000'9Z

ooe'9z009'9Z

00*'988

OO

OO

Z

89

l'8l

0*8'292

09ZZ

9

91

02

9

86

10

ZI

00

00

*9

869*66*88'986000'8Z

096'961'26*l'*8*

092'181Z

98'62l

000*02

009'8*

009'ze

192'86*

000'*8

000'*89'l

000'I*

1-003

uip

ues

icpo

w

009*091.

08

09

0*

0009Z8

000*961

008'2

00

96

9

000'9Z

008'9Z009'9Z

00*'98E

OO

OO

Z

£9

l'El

0*8'292!

09ZZ

9

91

02

9

66

10

ZI

00

00

*9

861'66*88'986

000'8Z

096'961'36

*l'*

8*

093'181

Z98'63l

000'03

009'e*

009'ze193'86*

000'*8000'*89'l000'I*

00

03

6Z9'69

*Z9'693

292'68*98'36*

191'Z

9Z6

ZI-8'03

622*99

919*699

Z8Z

398

226**02|902ie3

63

9*

80

63

*Z*93C

69

30

1

930'Z9

60*'*18

866*01.888Z

6*

Z93Z

*

193669

0*86Z*

Z39981

1°|98ei*'i9Z

3'9

096'8Z

06'33

eoo

2

ON

iavao

laaviy

vA

Z6

9*

3

89

*0

83

U£

9*

3l*'802

06*

8

906*29

2i2

'en

888*98

93£'£69

61

9*

03

969*8IE

86

6'I*

Z3

93

3

Z9

80

98

*8

£1

*9

*3

800'3Z990'802

991'980*'989899'31Z

'3039'9*9

99

6'9

ll896Z

99

*0*'963Z

l6'*

9l

300'019Z

ie'39

l

23l'09*'Z929'0e

20

02

H6

'8l

Z990801

68

86

*

31.*'103

990*3

*6

8

916'eZ

808*66189*'9Z99*'809'Z

*9

98

6l

8*Z'9l

*69'**

8U

6Z

8*

6*

1

6*6Z66

186Z91

699'96

688*901.

6Zl'Z

908'909

*98'833828*929

6z*

'en

266'*2Z

9Z'066

621'0*1Z

88

88

6

089*68Z

19'*Z0'9

Z££'*9

10

02

09£'Z9l

IE06101

008Z

2*9'96l

106'U882*9

80

9'3

ll

689'*0l

688*89*9'06*'89Z

8696

93

l'0l

z9z'eoe

99

*Z

3

61

60

3

*9

*6

68

*8

*0

8l

691'99

66

990'Z869'6*6

191'96196Z

'699

*3

l'lll96*'*9

603'*63

391'821

OO

e'062'l.0*l'Z

9l869*160'*Z

96'99

00

02

6uefuede^

uer

6ueyiH

ISO

*

zn

a»

d3VM

Sill

NI9

d

1VH

W

S3

0V

yA

ND

00

3r

yiN

n

IHO

V

vn

ov

max

OO

ld

no

ii

via

i

van

s

laiw

IdTlA

I

aio

i

A"IO

d

VM

13

ian

a

NS

WS

dS

IN

V1N

I

SO

NI

SVW

I

VX

3H

-u.ro

HA

Q9 69

2919

09

6989Z9

99

99*9

69

3819

096*8*Z*

9*

S*

**

6*

3*I*0*

66

85ze96

96

*6ee

euiE

NO

N

ZuB

Jidoiei

02

Z1

91

Z1

21

0Z

91

22

96

60

00

*6£'9*9*66'9*9

Z66'619

6l0

'l*£

0O

H'99

*10'8*99*'86

wv

aa

26

9H

96

Z2

10

2*

£9

££

'£l£

*8

9Z

02

21

'0-

0Z

12'6£2'9889*9

9*6'Z9*'Z

88£'6Z8'Z

91

68

6Z

026'6Z0'2

96**016-90*'6Z

8'2-o

wav

168

22

98

28

00

88

09

6*

9Z

0'0

91

ZZ

98

10

00

£*

2Z

01

0'0

928*898201'606

89*'8399*6'988

966'11688'22

Z86

661'*ssv

yd

06

3Z

3W

00

2Z

69

*8

0'0

-9

98

8*

*8

0'0

999'369'2l*0'9*8'2

l*0'9*8'316*'089'2

*9Z'0H

Z96'0*2-

288*922X

JLAW

62

9tZ

89

*0

r06Z

*Z8*90'0-

ZZ

69

08

Z0

0-

16

96

91

10

"eso

'iee'i

6l9

'*0

8'l

298*088*I.

9Z*'*86'l

|.*6'6eiIZ

9'*8-988*801-

6Z0'99l-

maw

82

99

99

68

91

089988962

06

Z9

89

Z3

10

-8

89

81

Z2

1-

89*'610'2I80'989'l

199*866'I691'666'I

60

6'0

te68*'009

9Z9'8Z

l-929'6Z

Z'l-

dsn

Z2

88

*3

00

90

0IZ

89

6*

2*

0'0

00

89

l'*6

£98'*6292*68

091'8660Z

'L6Z

*'l0

0sv

wn

92

36

9Z

18

00

0e8

zzeo

90

oo

00

69Z'96

890*96918'86

8*Z'80l

68

Z*

Z9

00

9ld)H92

66

*8

62

10

16

89

8Z

86

0l*

*£

9£

8Z

*'9

96

19

*9

Z0

-96Z

'068'l190'16Z*1

812'286'2690'689'2

99l'*82669'*69

*Z8'26*'9l

9*9'6Z6'l-

vn

x*

26

62

26

20

00

Z1

*2

26

10

00

*Z

£9

2E

30

0'0

Z9

80

91

00

0689*991.

£6*'*9l*

96

'99

l186'091-

89

*Z

629

98

89

2v

wr

621

86

99

60

20

Z6

*6

19

99

00

9Z

88

16

90

00

Z*

l1*

14

00

120'88*'Z666'*90'9

00Z'8*8'22

*8**H8'Z

Z96'699'l

292'966892*281.

69**881V

SI

22

6*

0Z

00

*0

0*

92

18

*9

10

'0-

8190ZO

O*0'0

Z8

26

Z1

80

0996*602

996*2022*6'912

26

l'l42

£l*

'82*1'6-

869*8*Z

2'Zl

100112

96

88

60

60

0Z

10

66

36

60

0Z

1*

69

81

80

09

68

89

08

00

*99'*0Z188'22Z

Z96'Z

68899'199

*1*'1288Z

'IZ8Z

9'92**8'9l

yo

sv

02

60

29

20

00

-Z

99

*0

0U

0'0

-666Z

19

0*

00

22

99

20

1.0

066Z

'696999'*0*

8*0'26609

i'366696"

39*'*-*

26

'9l

920'*ia

xi

618

01

.28

90

0-

82

L8

Z6

98

00

zzem

zeo

'o9

60

28

E0

00

36*'l*Z8

8l'2

l86Z

9'826199'010't.

99*'6£-1.22*62

6Z2'*6

998*8IV

MI

819

9Z

62

Z3

00

*2

33

Z6

9Z

0'0

99

Z1

80

92

00

**

62

Z*

30

'038Z

'869'828l'20Z

'6199'098'6

202'86Z'6

230*86692*182

26*'00l028'26

un

aZ

l9

6Z

*1

90

0-

99

16

89

1Z

00

6*

02

28

60

0-

93

99

EE

00

-996*61*

Z60'26e

zeo'sse

89l'*2*14**92-

9*0'82ezi'9

e-*Z

2'*l-o

sn

a91

66

9Z

3Z

10

03

16

80

8Z

10

08

89

62

*3

90

09

0H

0*

£1

'099**661

E99'66l

61

2Z

01

6*

02

01

9**'£*99'6

66

99

9Z9'ei

iy

u9V

66

98

96

31

'09

8Z

96

69

61

00

08

0*

'lZ*

'l96Z

'2l946Z

8'ZZ

8'l109'686't.

128*061666*903

00

iyv

aH

89