Embed Size (px)

Citation preview

Økonomiske utsikter DnB NOR Markets

Presentasjon på: Torskefiskkonferansen 2011

Av: Senioranalytiker Eirik Larsen

Tromsø, 27. oktober 2011

4

Prolog

“You can always count on Americans to do the right thing…

- after they've tried everything else.”

Winston Churchill

5

Problemets kjerne…? Mange gir tilsynelatende handlingslammede politikere skylden

Vil – men får det ikke til Får det til – men vil ikke Vil mye – av andre Vil bare …*****(sensur)

6

Ikke bare vi ser konturene av noe "farlig"

SPIEGEL: Are you talking about the Germans? Many experts think Chancellor Angela Merkel has been particularly hesitant to address the euro crisis.

Soros: Yes. The future of the euro depends on Germany. This is the point I really want to drive home. Germany is in the driver's seat because it is the largest country in Europe with the best credit rating and a chronic surplus. In a crisis, the creditor always calls the shots. Sure, this is not a position Germany or Chancellor Merkel ever desired and they are understandably reluctant to embrace it. But the fact is that Germans are now in the position of dictating to Europe what the solution to the euro crisis is.

SPIEGEL: Why should Berlin embrace that idea?

Soros: There is simply no alternative. If the euro were to break up, it would cause a banking crisis that would be totally outside the control of the financial authorities. So it would push not only Germany, not only Europe, but also the whole world into conditions very reminiscent of the Great Depression in the 1930s, which was also caused by a banking crisis that was out of control.

Leder i Finansavisen 16. august 2011

7

De siste fire månedene …ble mer utfordrende enn vi så for oss på vårparten!

Euro-krise budsjettkrise

valutakrise markedskrise

9

Årsak: Statsfinansene er ute av kontroll "Flid betaler gjeld, men motløshet formerer den". Benjamin Franklin

Vekst- og stabilitets-

paktens krav

10

Offentlig bruttogjeldMrd. euro

0500

10001500200025003000350040004500

2000 2005 2010 2015

Hellas Irland Port. Spania ItaliaKilde: IMF Fiscal Monitor April 2011/DnB NOR Markets

Krisefondet og realitetene

ESFS: 440 mrd euro, 700 mrd m/IMF Gresk statsgjeld 2011: 366 mrd euro Italias statsgjeld 2011: 1900 mrd euro PIIGS statsgjeld 2011: 3377 mrd euro

11

Konkursrisiko…! CDS-prisene (forsikring mot mislighold) er astronomiske

CDS premier, 5Y

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

Oct-10 Feb-11 Jun-11 Oct-11

12

Heller ikke de store er upåvirket… Grøss!

KredittforsikringspremierCDS 5 år stat. Rentepunkter

0

50

100

150

200

250

Oct-09 Oct-100

100

200

300

400

500

Tyskland Frankrike Italia (ha)Kilde: Thomson Datastream,/DnB NOR Markets

13

Europeiske bankers eksponering Det er franske banker som har størst grunn til å sove dårlig

14

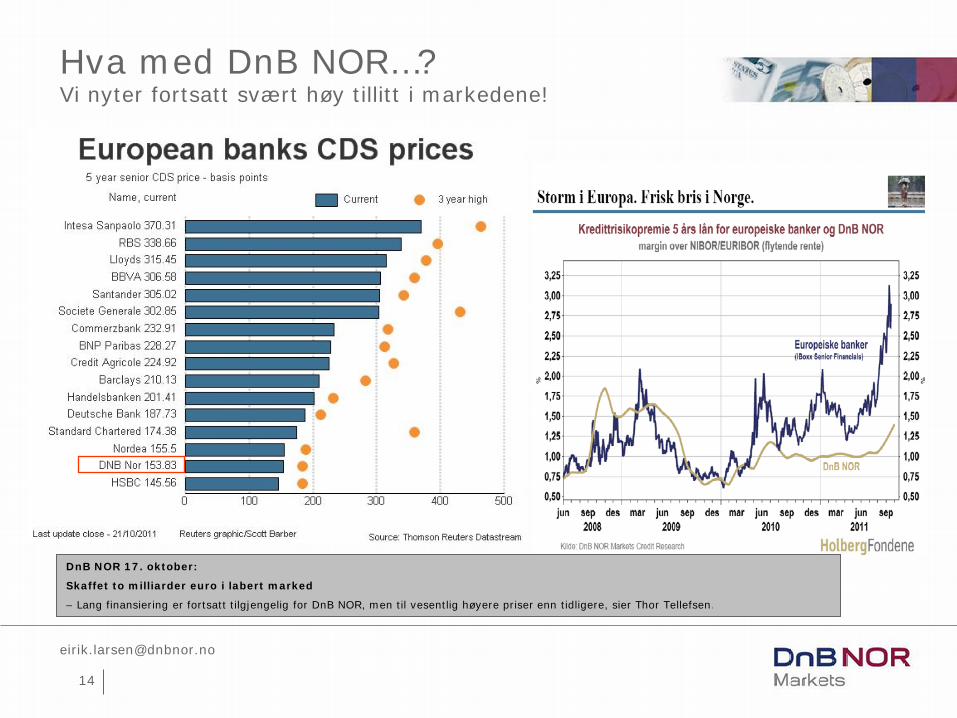

Hva med DnB NOR…? Vi nyter fortsatt svært høy tillitt i markedene!

DnB NOR 17. oktober:

Skaffet to milliarder euro i labert marked

– Lang finansiering er fortsatt tilgjengelig for DnB NOR, men til vesentlig høyere priser enn tidligere, sier Thor Tellefsen.

15

Forslagene til løsning har vært mange besk medisin og store bivirkninger – uansett!

Påfyll i krisefondene (EFSF)

?

Mer føderalisme (politisk union)

?

Utstedelse av Euro-obligasjoner

?

Omfattende budsjettkutt

?

ESB: Fullmakt til kjøp av "råtten gjeld"

?

Restrukturering (konkurs)

?

BRICS-landene ?

16

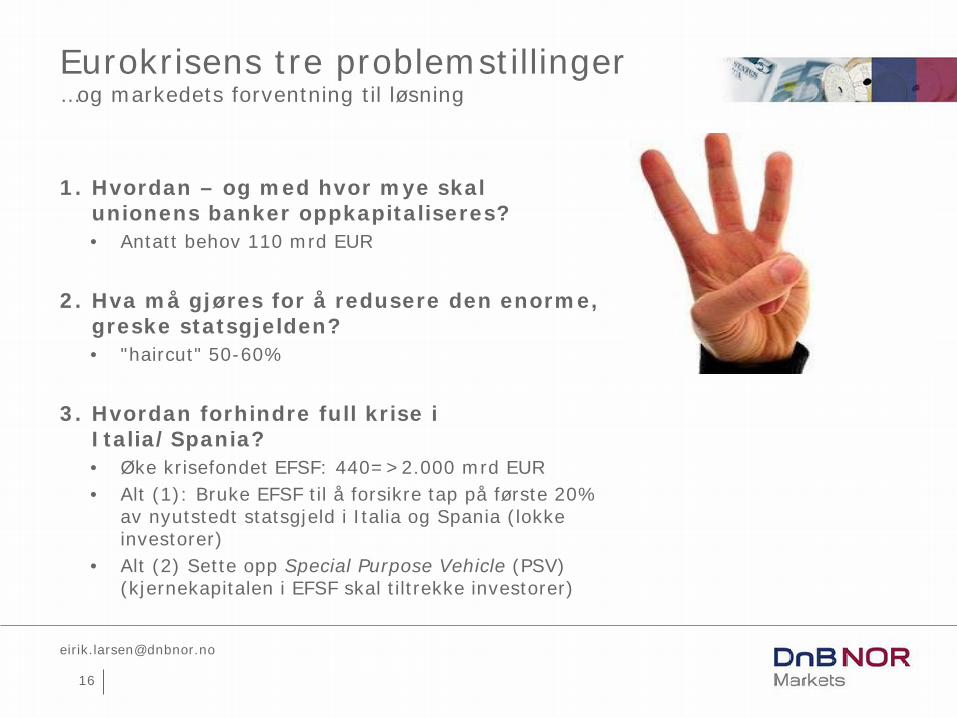

Eurokrisens tre problemstillinger …og markedets forventning til løsning

1. Hvordan – og med hvor mye skal unionens banker oppkapitaliseres? • Antatt behov 110 mrd EUR

2. Hva må gjøres for å redusere den enorme, greske statsgjelden? • "haircut" 50-60%

3. Hvordan forhindre full krise i Italia/Spania? • Øke krisefondet EFSF: 440=>2.000 mrd EUR • Alt (1): Bruke EFSF til å forsikre tap på første 20%

av nyutstedt statsgjeld i Italia og Spania (lokke investorer)

• Alt (2) Sette opp Special Purpose Vehicle (PSV) (kjernekapitalen i EFSF skal tiltrekke investorer)

18

Konjunkturene "Makro-temperaturene" faller internasjonalt…

DnB NOR Markets MakroScore

-2.0-1.5-1.0-0.50.00.51.01.52.0

Oct-03 Oct-07 Oct-11

USA ØMU Japan KinaKilde: DnB NOR Markets

Endring makroscoreUveide tall

-25-20-15-10-505

10152025

Oct-07 Oct-08 Oct-09 Oct-10 Oct-11Opp Ned Netto

Kilde: DnB NOR Markets

DnB NOR Markets MakroScore

-2.0-1.5-1.0-0.50.00.51.01.52.0

Oct-03 Oct-07 Oct-11

UK Norge SverigeKilde: DnB NOR Markets

Vi MENER:

De siste 5 månedene har vi gjennomført netto

60 (!) nedjusteringer.

19

It's different this time… Den ene verktøykassen er tom – den andre er låst!

Pengepolitikken Finanspolitikken

(åpen – men tom) (full – men låst)

Veksten avtar

20

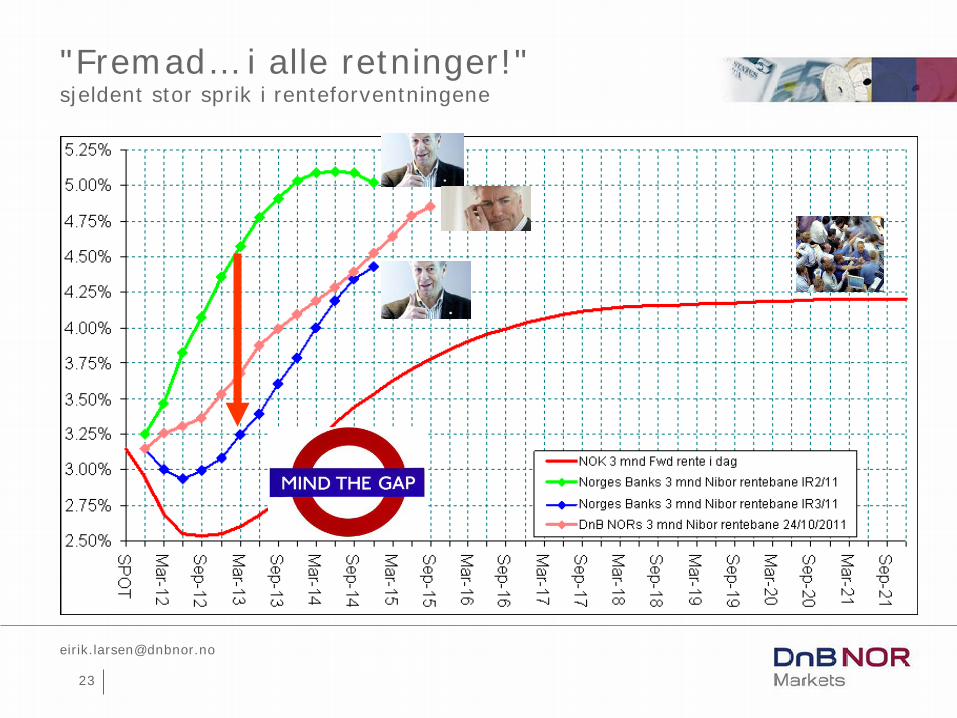

StyringsrenterLand 26-Oct-11 Jan-12 Apr-12 Oct-12 Oct-13 Oct-14USA: Fed Funds Target 0.25 0.25 0.25 0.25 0.25 1.50Japan: Dag-til-dag 0.10 0.10 0.10 0.10 0.10 0.10Euroland: Reporente 1.50 1.50 1.50 1.50 1.50 2.00Storbritannia: Bank rate 0.50 0.50 0.50 0.50 0.50 2.00Sverige: Reporente 2.00 2.00 2.00 2.25 3.00 3.50Norge: Foliorente 2.25 2.25 2.25 2.75 3.50 4.00Sveits: 3M Libor CHF 0.125 0.13 0.13 0.13 0.13 1.00

26-Oct-11

Internasjonale renteutsikter Høyere renter, sa De…?

22

Anslag Norge med mer moderat fart; mindre nedjusteringer

Tabell Makroøkonomiske nøkkeltall. Norge Endring fra mairapporten2010 2011 2012 2013 2014 2010 2011 2012 2013 2014

Privat forbruk 3.7 2.7 3.6 3.0 2.5 0.0 -0.3 -0.4 0.0 0.0Offentlig forbruk 2.2 2.4 2.5 2.4 2.2 0.0 -0.4 0.2 0.2 0.0Oljeinvesteringer -12.4 15.9 9.0 5.0 5.0 0.2 3.3 1.0 0.0 0.0Fastlandsinvesteringer -3.1 6.9 5.7 5.6 5.8 1.3 0.3 0.2 0.1 0.1Trad. vareeksport 4.9 1.1 3.6 4.4 4.5 0.0 -3.8 -2.4 -0.1 0.0Trad. vareimport 8.3 8.0 6.2 5.8 5.4 0.1 1.8 -1.2 0.0 0.0BNP 0.3 1.5 2.7 2.2 2.3 -0.1 -1.3 -0.4 -0.1 -0.1 - Fastlands-Norge 2.1 2.8 3.5 3.0 2.9 -0.1 -0.3 -0.5 -0.2 -0.2Sysselsetting 0.0 1.0 1.1 1.0 1.0 0.0 0.0 -0.5 -0.2 -0.1Arbeidsledighet (AKU) 3.5 3.3 3.3 3.3 3.3 0.0 0.2 0.6 0.6 0.8Årslønn 3.8 4.3 4.6 4.7 4.5 0.0 0.0 -0.2 -0.1 0.0Konsumpriser 2.4 1.5 2.0 2.6 2.7 0.0 0.2 0.4 0.1 0.1Sparerate 7.4 7.8 7.1 6.7 6.2 0.0 0.1 -0.1 -0.2 -0.3Kilde: Statistisk sentralbyrå/DnB NOR Markets 2011:II

24

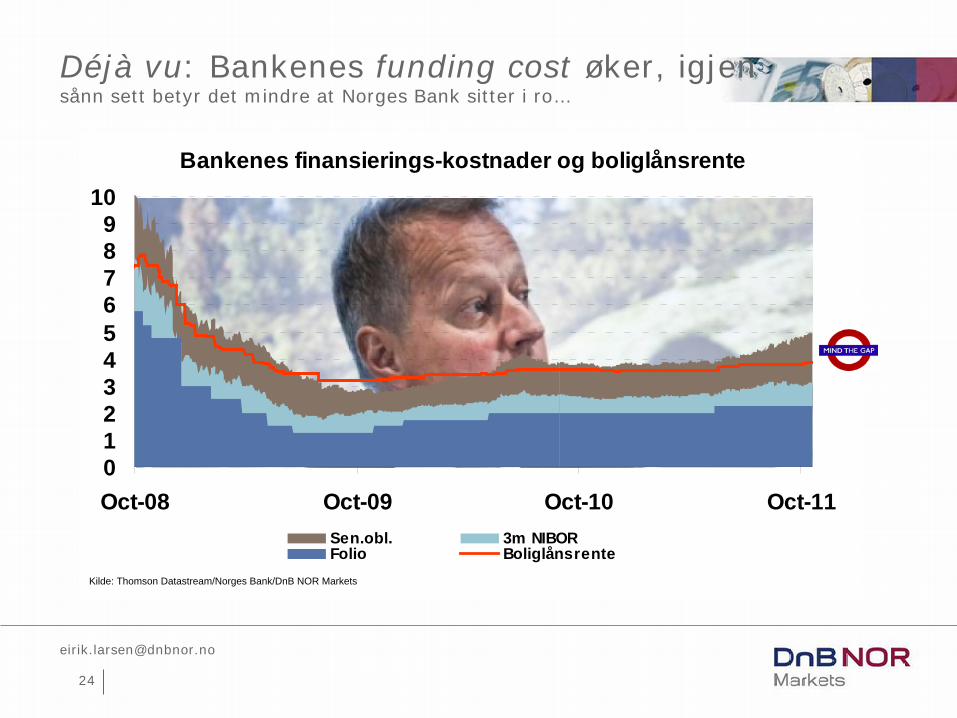

Déjà vu: Bankenes funding cost øker, igjen sånn sett betyr det mindre at Norges Bank sitter i ro…

Bankenes finansierings-kostnader og boliglånsrente

0123456789

10

Oct-08 Oct-09 Oct-10 Oct-11Sen.obl. 3m NIBORFolio Boliglånsrente

Kilde: Thomson Datastream/Norges Bank/DnB NOR Markets

25

Nivået på fastrenter er historisk lave

De siste 10 årene har vi kun unntaksvis sett så lave lange renter som i dag

I dag ligger fastrenter på kvartalsvis basis ACT/360 på • 3 år: 3,05 % • 5 år: 3,35 % • 10 år: 3,80 %

Fastrenter

2%

3%

4%

5%

6%

7%

8%

Sep-01

Sep-02

Sep-03

Sep-04

Sep-05

Sep-06

Sep-07

Sep-08

Sep-09

Sep-10

3 år 5 år 10 år

Historisk 3 mnd NIBOR

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

Sep-01

Sep-02

Sep-03

Sep-04

Sep-05

Sep-06

Sep-07

Sep-08

Sep-09

Sep-10

3 mnd NIBOR Snitt 3 mnd NIBOR

Siste 10 år har den flytende renten svingt mellom 1,69 % og 7,91 %.

Snittet siste 10 år er på 3,9%

Man kan altså fortsatt binde renten for de neste 3, 5, og 10 årene godt under snittet for den flytende de siste 10 år!

28

Kjøpekraftsparitetene gir en pekepinn på hvem som er mest "feilpriset"

PPP-kurs Faktisk kurs % over/undervurdert Valutapar 21/09/2011 26/10/2011 i forhold til PPP

EURUSD 1.3015 1.3939 -7%

EURNOK 8.1237 7.6871 5%

USDNOK 6.2934 5.5165 12%

EURSEK 9.4213 9.0951 3%

SEKNOK 86.25 84.42 2%

EURGBP 0.7492 0.8711 -16%

USDJPY 105.32 75.9000 28%

EURCHF 1.5093 1.2195 19%

GBPNOK 10.8424 8.8231 19%

JPYNOK 5.9753 7.2659 -22%

CHFNOK 5.38 6.3019 -17%

GBPUSD 1.7371 1.6000 8%

EURJPY 137.08 105.8000 23%

CHFNOK - KjøpekraftsparitetMånedlig

4.00

4.50

5.00

5.50

6.00

6.50

7.00

7.50

8.00

Aug-95 Aug-99 Aug-03 Aug-07 Aug-11

CHFNOK PPP

Kilde: Thomson Datastream/ DnB NOR Markets

29

Valutaprognosene

ValutakurserKurs 26-Oct-11 Jan-12 Apr-12 Oct-12EURNOK 7.69 7.80 7.70 7.70USDJPY 75.9 80.0 80.0 90.0EURUSD 1.39 1.35 1.30 1.25EURGBP 0.87 0.86 0.84 0.82EURSEK 9.10 9.10 9.00 9.00EURCHF 1.22 1.23 1.23 1.25USDCNY 6.35 6.38 6.30 6.23

Valutakurser (beregnet)Kurs 26-Oct-11 Jan-12 Apr-12 Oct-12SEKNOK 84.5 85.7 85.6 85.6USDNOK 5.51 5.78 5.92 6.16GBPNOK 8.82 9.07 9.17 9.39JPYNOK 7.26 7.22 7.40 6.84DKKNOK 103 105 103 103CHFNOK 630.2 634.1 626.0 616.0

30

Oppsummering

Økonomisk bakteppe

Hvor skal pengene?

Valutakursene

Risikobildet

Veksten: Store nedjusteringermen vi unngår trolig global resesjon

Inflasjonen: Faren over for denne gang

Renten: Forlenget periode med ekstremt lave renter

Aksjer: Utbombet

?

Obligasjoner (stat): Når sprekker boblen?

Gull: Når sprekker boblen?

Råvarer: Når sprekker boblen?

Olje: 150 $/fat I 2015

US-dollar / euro: Pest eller Kolera?

Yen + CHF Fundamentalt overvurdert - fortsatt

Euro: Skjønner valutamarkedet alvoret?

Norske kroner: I bunn og grunn: Riktig priset!

Konjunkturkrisen: Innstramningene kveler veksten = double dip Tillitskrisen: Nye finansielle sjokk/sammenbrudd

Utenrikspolitikken: Verden er et farlig sted å være…

Eurokrisen: Ja – det kan bli veldig mye verre!"

Alt vi ikke vet at vi ikke vet: Sorte svaner

31

Et lite investeringsråd til slutt: Best place to invest your money!

Takk for oppmerksomheten..!

32

Disclaimer Denne analyse er utarbeidet i samsvar med Alminnelige forretningsvilkår for DnB

NOR Markets (kan fåes ved henvendelse til DnB NOR Markets eller på internett https://www.dnbnor.no/markets/merinfo/forretningsvilkaar.html). Analysen baserer seg på kilder som vurderes som pålitelige, men DnB NOR Markets garanterer ikke at informasjonen i analysen er presis eller fullstendig. Uttalelsene i analysen reflekterer DnB NOR Markets’ oppfatning på det tidspunkt analysen ble utarbeidet, og DnB NOR Markets forbeholder seg retten til å endre oppfatning uten varsel. Denne analyse skal ikke forstås som et tilbud eller anbefaling om kjøp eller salg av finansielle instrumenter eller valuta. DnB NOR Markets påtar seg intet ansvar for verken direkte eller indirekte tap eller utgifter som skyldes forståelsen av og/eller bruken av denne analysen. DnB NOR ASA ("DnB NOR") og/eller andre selskaper i DnB NOR-konsernet eller ansatte eller tillitsvalgte i konsernet, kan være market maker i, handle med eller ha posisjoner i omtalte eller beslektede instrumenter eller valuta, eller yte finansielle råd og banktjenester i denne forbindelse. Regler om konfidensialitet og andre interne regler begrenser utvekslingen av informasjon mellom ulike enheter i DnB NOR, hvilket innebærer at ansatte i DnB NOR som har utarbeidet denne analyse er forhindret fra å bruke og være kjent med tilgjengelig informasjon i DnB NOR og andre selskaper i DnB NOR-konsernet og som kan være relevant for mottakerens avgjørelser. Denne analyse er kun ment å være til bruk for våre klienter, ikke for offentlig publikasjon. DnB NOR Markets - en enhet i DnB NOR ASA - organisasjonsnummer i Foretaksregisteret NO 984 851 006.