Embed Size (px)

Citation preview

16 dicembre 2014Corso Europa 11 – Milano

Scuola di specializzazione in diritto tributario internazionale

TRATTAMENTO FISCALE E CONTRIBUTIVO DEI LAVORATORI

ITALIANI ALL'ESTERO E STRANIERI IN ITALIA

Tassazione del reddito di lavoro dipendente in

ambito internazionale: determinazione della

base imponibile

Luca Marvaldi

2

Lavoratori italiani all’estero

Agenda:

• Soluzioni contrattuali;

• Determinazione base imponibile fiscale;

• Determinazione base imponibile previdenziale;

• Casi particolari: Bonus e Stock options.

3

Lavoratori italiani all’estero. Soluzioni contrattualiTipologie contrattuali

1) Trasferta2) Distacco3) Contratto locale

Quali elementi considerare nella scelta / definizione della tipologia contrattuale?

1) Durata2) Contenuto della prestazione: a favore di chi?3) Relazione tra società italiana e società estera4) Relazione tra lavoratore e società estera5) Nazionalità e obblighi di immigrazione

Quali conseguenze?

1) Applicazione del CCNL2) Sistema previdenziale italiano3) Payroll italiano

4

Lavoratori italiani all’estero. Soluzioni contrattuali – Quali conseguenze?TRASFERTA

CCNL italianoContributi previdenziali italianiPayroll italiano

DISTACCO

CCNL italiano (rispetto norme inderogabili estere)Contributi previdenziali italiani Payroll italiano, eventualmente solo contributivoRiaddebito dei costi

ASSUNZIONE ALL’ESTERO

Contratto esteroContributi all’estero (tranne eccezioni da accordo di sicurezza sociale e/o Legge n. 398/87)Payroll estero

5

Aspetti Fiscali – Determinazione del reddito di lavoro dipendente

Per i soggetti fiscalmente residenti in Italia:

• La base imponibile è costituita dalla retribuzione effettivamente percepita dal lavoratore (determinazione secondo le regole dell’art. 51 del TUIR); ovvero

• sulla base delle c.d. retribuzioni convenzionali, al verificarsi di alcune condizioni;

Per i soggetti fiscalmente non residenti in Italia la base imponibile è costituita dai soli redditi prodotti in Italia (i.e. determinazione del reddito complessivo x numero di giorni lavorati in Italia / numero di giorni lavorativi complessivi) (articoli 3 e 23 del DPR n. 917/86 – TUIR)

6

Aspetti Fiscali – Il c.d. “regime convenzionale”

ART. 51, comma 8-bis del TUIR: “In deroga alle disposizioni dei commi da 1 a 8, il reddito di lavoro dipendente, prestato all'estero in via continuativa e come oggetto esclusivo del rapporto da dipendenti che nell'arco di dodici mesi soggiornano nello Stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con il decreto del Ministro del lavoro e della previdenza sociale di cui all'articolo 4, comma 1, del decreto-legge 31 luglio 1987, n. 317 convertito, con modificazioni, dalla legge 3 ottobre 1987, n. 398”.

7

Aspetti Fiscali – Regime convenzionale: Soggetti beneficiari

Soggetti beneficiari:

Lavoratore dipendente fiscalmente residente in Italia che presta la propria attività all’estero.

Soggetti esclusi:

Lavoratore dipendente fiscalmente non residente in Italia;

Lavoratore che presta la propria attività in un settore lavorativo per il quale non sono specificamente previste le retribuzioni convenzionali (Cfr. Circolare AdE n. 20/2011)

Frontalieri

8

Aspetti Fiscali – Regime convenzionale: Condizioni

a) Continuità: mancante del carattere della provvisorietà. Non deve essere occasionale e deve essere stabilita la permanenza all’estero. Definizione dell’incarico estero in uno specifico contratto di distacco.

b) Esclusività: non deve essere limitata ad uno specifico incarico, né deve essere accessoria o strumentale rispetto all’attività svolta normalmente in Italia. Il contratto (o accordo integrativo) deve espressamente prevedere la prestazione di lavoro interamente svolta all’estero (Cfr. Circ. Min. Fin. n. 207/2000).

c) Soggiorno nello Stato estero > 183 gg nell’arco 12 mesi: calcolo dei giorni => ferie, festività, riposi settimanali e altri giorni non lavorativi indipendentemente da dove trascorsi (Cfr. Circ. Min. Fin. n. 207/2000).

9

Aspetti Fiscali – Regime convenzionale: Determinazione della base imponibile� “...la fascia di retribuzione imponibile è determinata sulla base del

raffronto con lo scaglione di retribuzione nazionale corrispondente … per ‘retribuzione nazionale’ deve intendersi il trattamento mensile determinato dividendo per 12 il trattamento da contratto collettivo previsto per il lavoratore, comprensivo degli emolumenti riconosciuti per accordo fra le parti, con esclusione dell'indennità estero” (Circ. INPS 44/2008).

� Tuttavia "Ai fini della determinazione della base imponibile relativa all'attività prestata all'estero … (non si deve) tenere conto dei compensi effettivamente erogati. … qualora il datore di lavoro riconosca al proprio dipendente alcuni benefits, questi emolumenti in natura non subiscono alcuna tassazione autonoma in quanto il loro ammontare saràricompreso forfetariamente nella retribuzione convenzionale". (Circ Min. Fin. 207/2000 e Circ. AdE n. 20/2011).

10

Aspetti Fiscali – Normativa convenzionale

Art. 15 Modello di trattato OCSE

Principio generale (c. 1): Tassazione nel paese ove si produce il reddito

Eccezione (c. 2): Tassazione solo nello stato di residenza se:a) Il beneficiario è residente dell’altro Paeseb) il beneficiario soggiorna nell'altro Stato per un periodo o periodi che

non oltrepassano in totale 183 giorni nel corso dell'anno fiscale considerato

c) le remunerazioni sono pagate da o per conto di un datore di lavoro che non è residente dell'altro Stato; e

d) l'onere delle remunerazioni non è sostenuto da una stabile organizzazione o da una base fissa che il datore di lavoro ha nell'altro Stato.

11

Aspetti Fiscali – Normativa convenzionale

ATTENZIONE:

Come leggono l’art. 15 gli altri Stati? Economic Employer: il riaddebito dei costi fa venir meno l’applicabilità di esenzione convenzionale (es: Germania, NL, Spagna, USA).

12

Aspetti Contributivi – Determinazione base imponibile

Armonizzazione della base imponibile fiscale e contributiva (art. 12 L. 153/1969): base imponibile previdenziale dovrebbe essere uguale alla base imponibile fiscale (retribuzione convenzionale)

In paesi convenzionati la base imponibile previdenziale è la retribuzione effettiva (nota del Ministero del lavoro prot. 10291 del 19/01/2001 e Circ. delle entrate contributive n. 86 del 10/04/2001)

Per il Min. Lavoro: la retribuzione convenzionale è ammessa ai fini previdenziali solo nel caso in cui il lavoro è svolto in Paesi con cui non esistono accordi di sicurezza sociale o in caso di accordi parziali

Sentenza del 28 giugno 2010, n. 393 - Corte d'Appello Torino Sezione Lavoro Civile: “In dipendenza dell'armonizzazione degli imponibili fiscale e previdenziale, disposta dal decreto n. 314 del 1997, il disposto del comma 8 bis dell'art. 51 Tuir sulla determinazione forfetaria dell'imponibile per il lavoro all'estero è applicabile anche ai fini previdenziali”.

13

Aspetti Contributivi – Determinazione base imponibile

14

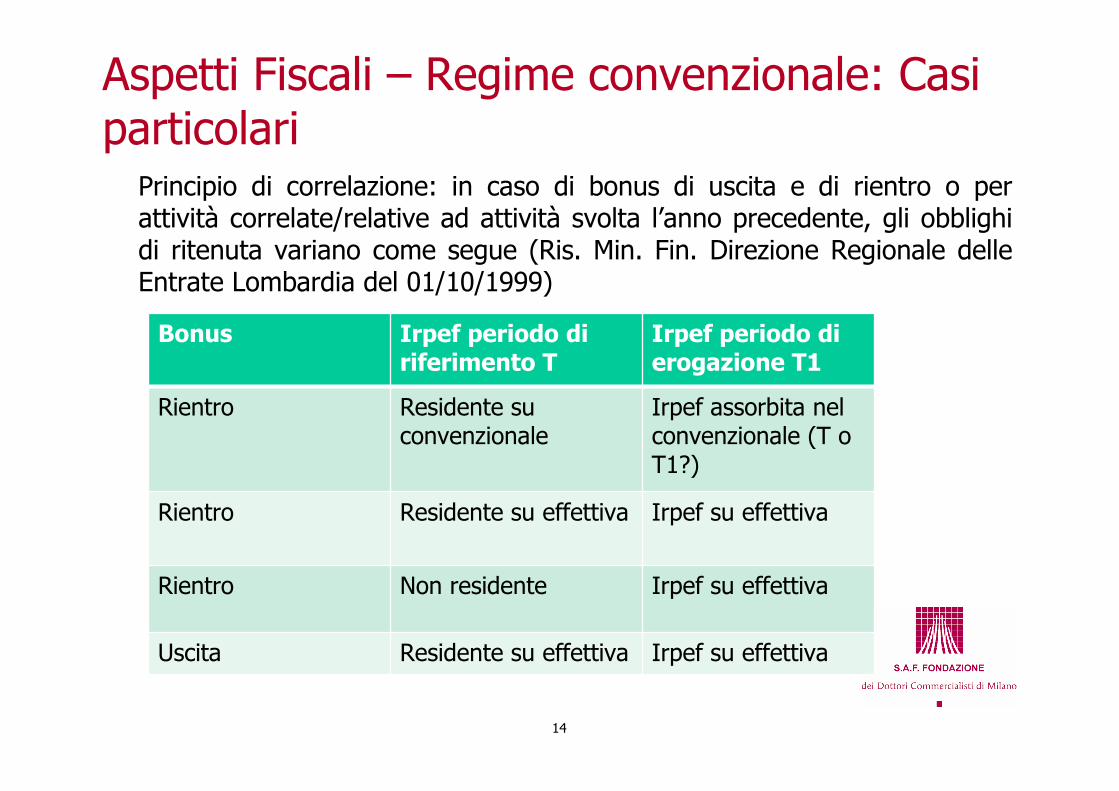

Aspetti Fiscali – Regime convenzionale: Casi particolari

Principio di correlazione: in caso di bonus di uscita e di rientro o per attività correlate/relative ad attività svolta l’anno precedente, gli obblighi di ritenuta variano come segue (Ris. Min. Fin. Direzione Regionale delle Entrate Lombardia del 01/10/1999)

Bonus Irpef periodo di riferimento T

Irpef periodo di erogazione T1

Rientro Residente su convenzionale

Irpef assorbita nel convenzionale (T o T1?)

Rientro Residente su effettiva Irpef su effettiva

Rientro Non residente Irpef su effettiva

Uscita Residente su effettiva Irpef su effettiva

15

Casi Particolari: Stock options

1) La stock options è un diritto ad acquistare azioni ad un determinato prezzo, diverso dal valore di mercato dell’azione alla data di acquisto.

2) alla data di assegnazione della stock option viene stabilito il prezzo (c.d. grant price) a cui si potrà acquistare l’azione.

3)l’azione potrà essere acquistata (c.d. esercizio della stock option) decorso un determinato periodo di tempo dall’assegnazione della stock options stessa (c.d. vesting period)

4) scaduto il periodo di vesting, si può esercitare la stock option, ossia acquistare l’azione pagando il prezzo concordato all’offerta della stock option. In questo momento si realizza reddito di lavoro subordinato (payroll)

5) sulla base delle informazioni disponibili, all’esercizio di stock options segue la vendita immediata delle azioni acquistate (totale o parziale), al fine di realizzare la provvista per finanziare il prezzo di esercizio e le imposte italiane dovute sul reddito di lavoro

16

Casi Particolari: Stock options

1) Reddito di lavoro: si realizza un benefit imponibile, che viene certificato sul cedolino retributivo italiano e assoggettato alle ritenute alla fonte da parte del datore di lavoro italiano alla data di esercizio delle stock options.

2) Per calcolare il benefit è necessario:- quantificare il valore normale (c.d. fair market value – FMV) dell’azione alla data di esercizio. - si detrae il costo sostenuto dal dipendente per acquistare l’azione.

Reddito di lavoro: FMV – costo c/dipendente

3) Il FMV (italiano) di un’azione quotata è pari alla media delle quotazioni di chiusura nel mese precedente (non è una questione di numero di gg) alla data dell’operazione.

17

Casi Particolari: Stock options

OCSE: Cross-border income

Per il caso di lavoratori dipendenti che spostano la propria residenza fiscale da un Paese ad un altro tra la data di grant e la data di vesting delle stock options, l’OCSE suggerisce di applicare un sistema di tassazione in pro-rata.

Attuale regime italiano

L’AdE, con risoluzione n. 92/2009 conferma invece l’applicazione di un sistema di tassazione legato esclusivamente al paese di residenza fiscale al momento dell’esercizio.In caso di residenza fiscale alla data di esercizio in Italia, il 100% del benefit è imponibile in Italia, con diritto al credito di imposta per imposte versate all’estero, se nel paese estero viene applicato il sistema pro-rata suggerito dall’OCSE.