Embed Size (px)

Citation preview

STRATEGI DAN PRIORITAS MENUJU INDUSTRI 2020 DALAM MENGHADAPI GLOBALISASI

(SEKTOR TELEKOMUNIKASI)

INTERNASIONAL SUMMITIKATAN ILMUWAN INDONESIA INTERNASIONAL (I-

4)16 – 19 DESEMBER 2010

Oleh :Anang Z. Gani

Institut Teknologi Telkom

STRATEGI DAN PRIORITAS MENUJU INDUSTRI 2020 DALAM MENGHADAPI GLOBALISASI

LIBERALISASI PERTELEKOMUNIKASIAN NASIONAL

LIBERALISASI PERTELEKOMUNIKASIAN NASIONAL

PERUBAHANPERUBAHAN

HUKUM, POLITIK, EKONOMI, OTDAHUKUM, POLITIK, EKONOMI, OTDA IPTEKIPTEKGLOBALSIASI WTOGLOBALSIASI WTO

PERUBAHAN PARADIGMAPERUBAHAN PARADIGMA

KAJIAN SISTELNASKAJIAN SISTELNAS

STRATEGISTRATEGI

AZG ITT-2010

AZG ITT-2010

AZG ITT-2010

KESTABILAN POLITIK DALAM JANGKA

PANJANG

KEADAAN EKONOMI MAKRO

KEADAAN PRASARANA EKONOMI

PENGUASAAN ILMU PENGETAHUAN DAN TEKNOLOGI

KEMAMPUAN KEWIRAUSAHAAN

DAYA SAING NEGARA (MODAL DASAR)

FAKTOR YANG MEMPENGARUHI

DAYA SAING SUATU NEGARA

KUALITAS SUMBER DAYA MANUSIA

AZG ITT-2010

GATTGATT

• Berdiri tahun 1947• Barang standar dan unik• Free Trade dan Fair Trade• Tidak ada hambatan tarif dan hambatan

“protektif” (non-tarif)

• Berdiri tahun 1947• Barang standar dan unik• Free Trade dan Fair Trade• Tidak ada hambatan tarif dan hambatan

“protektif” (non-tarif)

GATSGATS

• Persetujuan Putaran Uruguay (tahun 1994) • Persetujuan multi sektoral pertama yang

meliputi perdagangan dan investasi dalam bidang jasa

• Services• Trade Related Property Right (TRIPS) atau

HAKI- hak cipta, paten,merek dan trade secret- kemempuan industri dan kompetisi rendah- Kemampuan teknologi- Jasa telekomunikasi berkembang secara dinamis

• Persetujuan Putaran Uruguay (tahun 1994) • Persetujuan multi sektoral pertama yang

meliputi perdagangan dan investasi dalam bidang jasa

• Services• Trade Related Property Right (TRIPS) atau

HAKI- hak cipta, paten,merek dan trade secret- kemempuan industri dan kompetisi rendah- Kemampuan teknologi- Jasa telekomunikasi berkembang secara dinamis

EFESIENSI(Berdaya saing tinggi)

EFESIENSI(Berdaya saing tinggi)

MENINGKATKAN TARAF HIDUP• Perdagangan internasional yang efisien• Peningkatan produksi dan investasi• Memperluas lapangan kerja• Meningkatkan pendapatan masyarakat

MENINGKATKAN TARAF HIDUP• Perdagangan internasional yang efisien• Peningkatan produksi dan investasi• Memperluas lapangan kerja• Meningkatkan pendapatan masyarakat

AZG ITT-2010

WTO(MEDAN PERANG)

AZG ITT-2010

LIBERALISASI (GATS/WTO) ADALAH PERANG DAGANG

BAGAIMANA POSISI DAN STRATEGI KITA ?

AZG ITT-2010

WTO(Persaingan berbasis

Teknologi)

WTO(Persaingan berbasis

Teknologi)TEKNOLOGI

(Dinamis)TEKNOLOGI

(Dinamis)

CPC (KLASIFIKASI

)(Tidak Jelas)

CPC (KLASIFIKASI

)(Tidak Jelas)

NATIONAL CAPABILITY(SDM, Industri, R & D,

Konsultan, Kontraktor)

NATIONAL CAPABILITY(SDM, Industri, R & D,

Konsultan, Kontraktor)

INVESTASI(Cross Ownership)INVESTASI(Cross Ownership)

SUASANA

PERANG

AZG ITT-2010

INVESTASIINVESTASI

EFESIENSI NASIONALEFESIENSI NASIONAL

PELAYANAN/ COVERAGE

PELAYANAN/ COVERAGE

KONTRIBUSI EKONOMI

KONTRIBUSI EKONOMI

KETAHANAN DAN KEAMANAN

KETAHANAN DAN KEAMANAN

LAPANGAN KERJA (SDM)

LAPANGAN KERJA (SDM)

KONTRIBUSI SOSIAL

KONTRIBUSI SOSIAL

NATIONAL CAPABILITYNATIONAL

CAPABILITY

INFRASTRUKTURINFRASTRUKTUR

SERVICESSERVICES

CONTENTCONTENT

PMDN

PMA

INVESTASI TELEKOMUNIKASI (SASARAN PERANG)

AZG ITT-2010

GLOBALISASI(SoC)

GLOBALISASI(SoC) IPTEKIPTEK INVESTASI

(ASING)INVESTASI (ASING)

PERANAN SWASTA

NASIONAL

PERANAN SWASTA

NASIONALSDMSDM TARIFTARIF KUALITASKUALITAS PEMERATAAN

PELAYANANPEMERATAAN PELAYANAN

PERATURAN PERUNDANG-UNDANGAN

PERATURAN PERUNDANG-UNDANGAN

ISSUEISSUE

PEMBUAT KEBIJAKANPEMBUAT

KEBIJAKAN REGULATORREGULATORBUMN BUMN

SWASTA LOKAL ASING

SWASTA LOKAL ASING

• AS PROFESI• KONSULTAN• KONTRAKTOR

• AS PROFESI• KONSULTAN• KONTRAKTOR

• INDUSTRI• PUSDIK• LITBANG

• INDUSTRI• PUSDIK• LITBANG

• SDM• TEKNOLOGI• DANA• DLL

• SDM• TEKNOLOGI• DANA• DLL

USERUSER

PENYELENGGARAPENYELENGGARA PENUNJANGPENUNJANGPENDUKUNGPENDUKUNG

SIS

TE

LN

AS

SA

AT

IN

IS

ISTE

LN

AS

SA

AT

IN

I

SIS

TELN

AS

AK

AN

DA

TA

NG

SIS

TELN

AS

AK

AN

DA

TA

NG

EFESIENSI NASIONALEFESIENSI NASIONAL

PELAYANAN/ COVERAGE

PELAYANAN/ COVERAGE

KONTRIBUSI EKONOMI

KONTRIBUSI EKONOMI

KETAHANAN DAN

KEAMANAN

KETAHANAN DAN

KEAMANAN

KONTRIBUSI SOSIAL

KONTRIBUSI SOSIAL

LAPANGAN KERJA (SDM)LAPANGAN

KERJA (SDM)

KOMPETITIFKOMPETITIF

•GLOBALISASI• KRISIS EKONOMI• KEBIJAKAN

PEMERINTAH• FAKTOR

EKSTERNAL/ INTERNAL

• PERATURAN PERUNDANG-UNDANGAN

•GLOBALISASI• KRISIS EKONOMI• KEBIJAKAN

PEMERINTAH• FAKTOR

EKSTERNAL/ INTERNAL

• PERATURAN PERUNDANG-UNDANGAN

• KOMPETITIF• PENINGKATAN

MUTU• KEMAMPUAN

NASIONAL• EFESIENSI• SDM

• KOMPETITIF• PENINGKATAN

MUTU• KEMAMPUAN

NASIONAL• EFESIENSI• SDM

STU

DI K

ELA

YA

KA

NST

UD

I K

ELA

YA

KA

N

DES

AIN

DES

AIN

PEN

GA

DA

AN

/M

AN

UFA

CT

UR

ING

PEN

GA

DA

AN

/M

AN

UFA

CT

UR

ING

PEM

BA

NG

UN

AN

PEM

BA

NG

UN

AN

PEN

GO

PER

ASI

AN

D

AN

PEM

ELIH

AR

AA

N

VENDORVENDOR

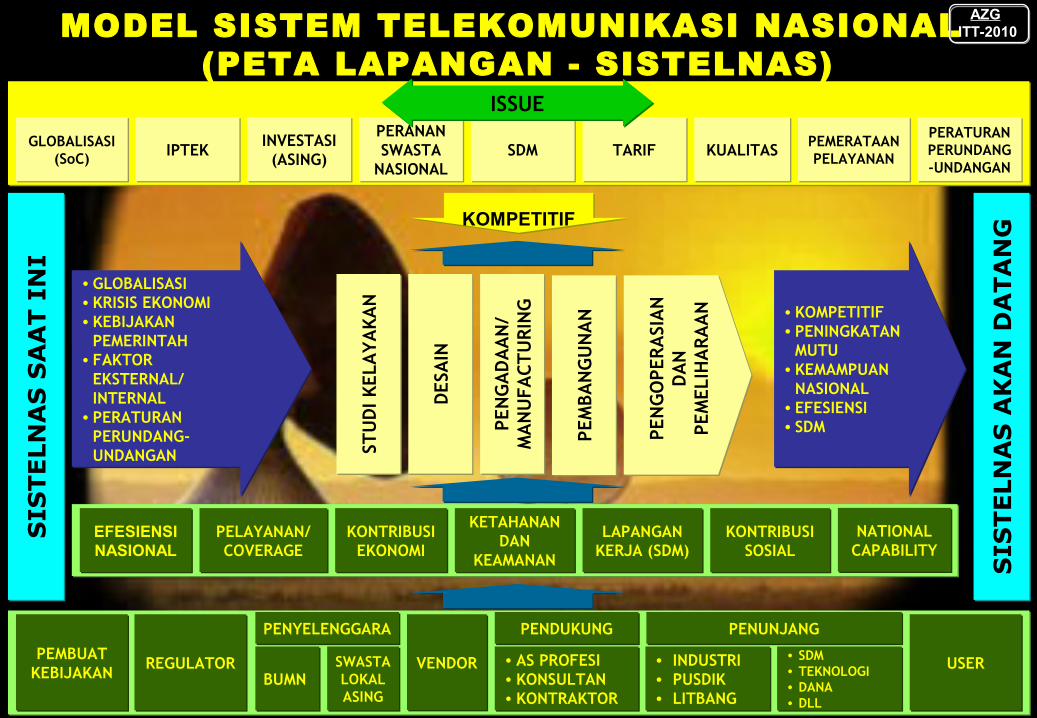

MODEL SISTEM TELEKOMUNIKASI NASIONAL (PETA LAPANGAN - SISTELNAS)

NATIONAL CAPABILITYNATIONAL

CAPABILITY

AZG ITT-2010

PERTANYAAN MENARIK

SIAPAKAH JENDERAL (KOMANDAN) PERANG ?

AZG ITT-2010

RISK COUNTRY

SENJATA GELAP “ GLOBALISASI”

STANDARISASI (ISO)

LINGKUNGAN

HAKI

HAM

DEMOKRASI

TERORIS

AZG ITT-2010

INDUSTRI TELEKOMUNIKASI

INDUSTRI TELEKOMUNIKASI

KONTRIBUSI 3% DARI TOTAL EKONOMI GLOBAL (US$ 1.1

TRILUN)

KONTRIBUSI 3% DARI TOTAL EKONOMI GLOBAL (US$ 1.1

TRILUN)

PROYEKSI PERTUMBUHAN DI INDONESIA BISNIS SELULER

50%

PROYEKSI PERTUMBUHAN DI INDONESIA BISNIS SELULER

50%

LIBERALISASILIBERALISASI KOMPETISIKOMPETISI

GATS (WTO)GATS (WTO) TEKNOLOGITEKNOLOGI BIAYABIAYA MARGINMARGIN

KONVERGENSI / NGS

KONVERGENSI / NGS

INVESTASI / OPERASIONAL

INVESTASI / OPERASIONAL

EFISIENSI & PRODUKTIVITAS

EFISIENSI & PRODUKTIVITAS

DAYASAINGDAYASAING

STRATEGIAZG

ITT-2010

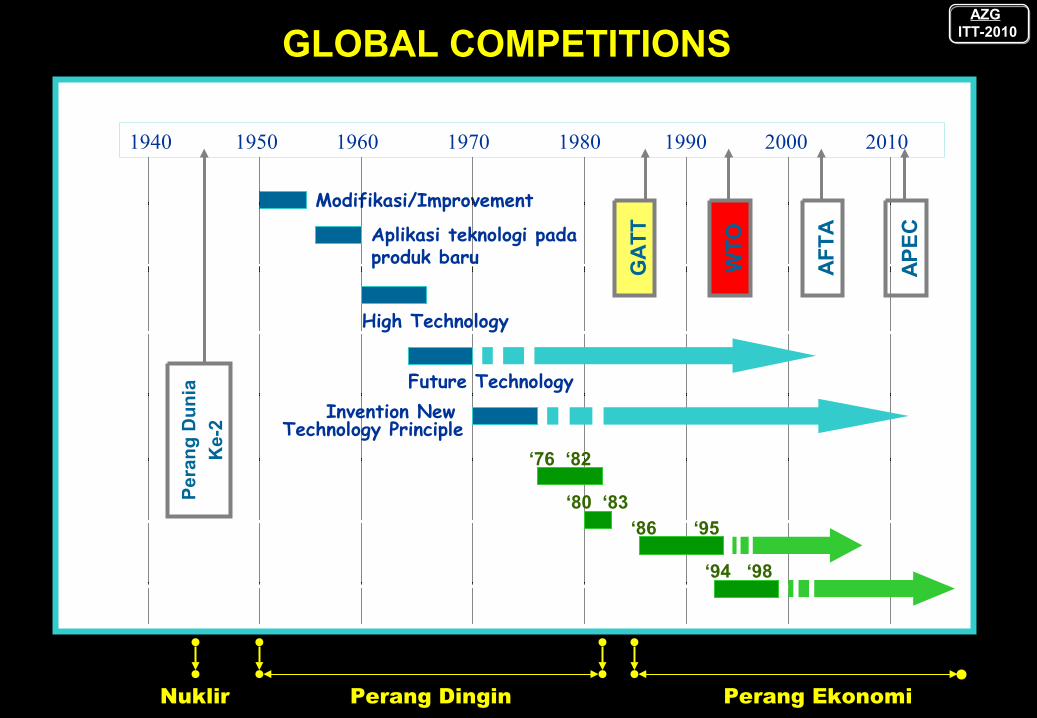

1940 1950 1960 1970 1980 1990 2000 2010

Per

ang

Du

nia

Ke-

2Modifikasi/Improvement

Aplikasi teknologi pada produk baru

High Technology

Future TechnologyInvention New

Technology Principle‘76 ‘82

‘80 ‘83

GA

TT

WT

O

AF

TA

AP

EC

‘86 ‘95

‘94 ‘98

GLOBAL COMPETITIONS

Nuklir Perang Dingin Perang Ekonomi

AZG ITT-2010

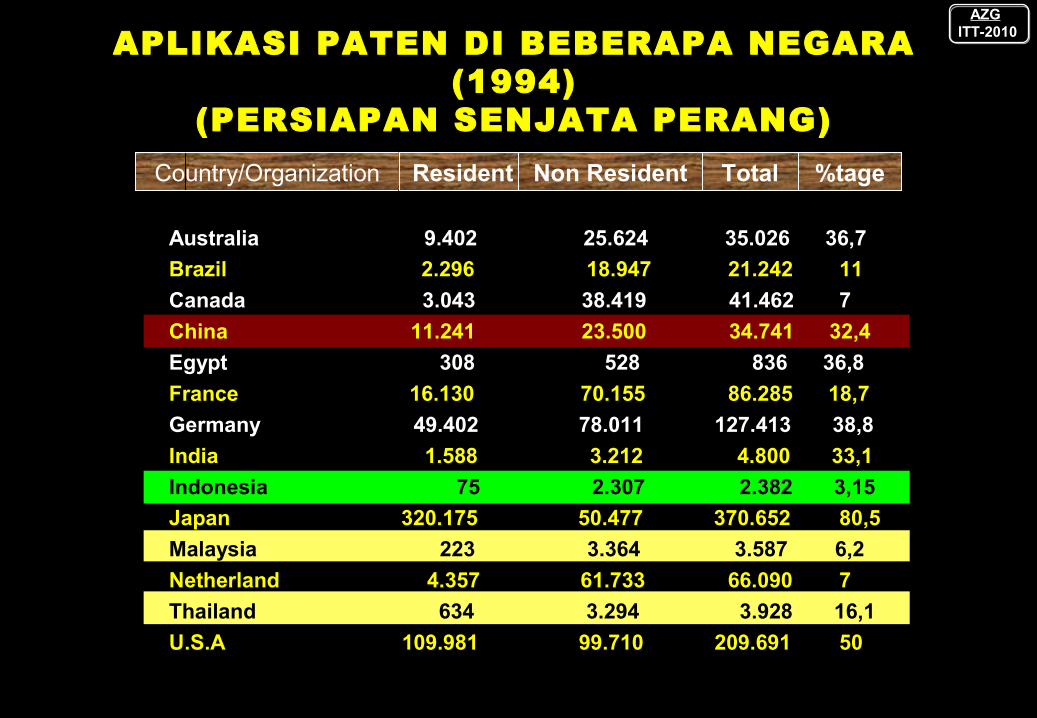

Australia 9.402 25.624 35.026 36,7

Brazil 2.296 18.947 21.242 11

Canada 3.043 38.419 41.462 7

China 11.241 23.500 34.741 32,4

Egypt 308 528 836 36,8

France 16.130 70.155 86.285 18,7

Germany 49.402 78.011 127.413 38,8

India 1.588 3.212 4.800 33,1

Indonesia 75 2.307 2.382 3,15

Japan 320.175 50.477 370.652 80,5

Malaysia 223 3.364 3.587 6,2

Netherland 4.357 61.733 66.090 7

Thailand 634 3.294 3.928 16,1

U.S.A 109.981 99.710 209.691 50

Country/Organization Resident Non Resident %tageTotal

APLIKASI PATEN DI BEBERAPA NEGARA (1994)

(PERSIAPAN SENJATA PERANG)

AZG ITT-2010

Aplikasi Paten di Cina :Tahun 1994 : 35 ribuTahun 2009 : 6,3 juta Ini adalah suatau kenaikan yang drastis (200 kali)

Sedangkan HUAWEI perusahaan telekomunikasi mengajukan aplikasi sebanyak 1.783 paten yaitu melebihi : Panasonic, Philips, Toyota maupun Bosch

AZG ITT-2010

AZGTI-ITB - 2003

AZG ITT-2010

TELEGRAPHY

1870 1990 2000

TELEPHONYTELEGRAPHY

TELEXFACSIMILETELEPHONYTELEGRAPHY

RADIOPHONEDATELTELEXFACSIMILETELEPHONYTELEGRAPHY

ISDN APPLICATIONSHOME BANKINGCASHLESS CALLINGCARD CALLINGSUPPLEMENTARYSERVICESENHANCED FREEPHONEVOICEBANKTELEPOINTSELECTIVE RINGINGTELEVOTINGAUTO CALL DISTRIBUTIONCENTREXWIDE AREA CENTREXELECTRONIC MAILVIDEOTEXTCELLPHONEMESSAGINGSKYPHONERADIOPAGINGCONTRAVISIONVIDEOPHONELOW COST FAXTELEMETRYTELECOMMANDENHANCED DATARADIOPHONEDATELTELEXFACSIMILETELEPHONYTELEGRAPHY

B-ISDN APPLICATIONSHDTVPERSONAL NUMBERSVIDEO MESSAGEINGINTERACTIVE VIDEOINTERNETFULL MULTIMEDIALANGUAGE TRANSLATIONPOCKET PHONEVIOCE RECOGNITIONEND-END DIGITALPERSONAL SERVICE PROFILESDIGITAL MOBILESATELLITE BUSINESS SERVICESPERSONAL COMMUNICATIONSVIRTUAL PRIVATE SYSTEMINTERNATIONAL PAGINGTELEWORKINGTELESHOPINGTELEMAILHOME NEWSPAPERSCOLOUR FAXISDN APPLICATIONSHOME BANKINGCASHLESS CALLINGCARD CALLINGSUPPLEMENTARYSERVICESENHANCED FREEPHONEVOICEBANKTELEPOINTSELECTIVE RINGINGTELEVOTINGAUTO CALL DISTRIBUTIONCENTREXWIDE AREA CENTREXELECTRONIC MAILVIDEOTEXTCELLPHONEMESSAGINGSKYPHONERADIOPAGINGCONTRAVISIONVIDEOPHONELOW COST FAXTELEMETRYTELECOMMANDENHANCED DATARADIOPHONEDATELTELEXFACSIMILETELEPHONYTELEGRAPHY

1900 1950 1970

PERTUMBUHANJASA TELEKOMUNIKASI

AZG ITT-2010

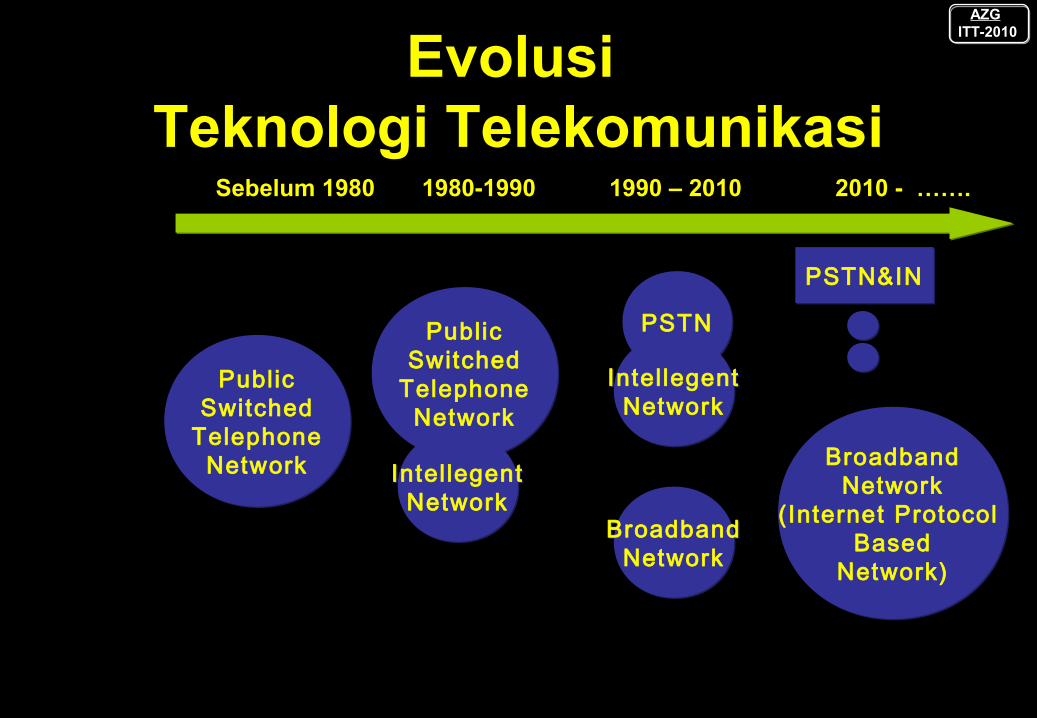

Evolusi Teknologi Telekomunikasi

Sebelum 1980 1980-1990 1990 – 2010 2010 - …….

PublicSwitched

TelephoneNetwork

PublicSwitched

TelephoneNetwork

PublicSwitched

TelephoneNetwork

PublicSwitched

TelephoneNetwork

PSTNPSTN

BroadbandNetwork

(Internet Protocol Based

Network)

BroadbandNetwork

(Internet Protocol Based

Network)

IntellegentNetwork

IntellegentNetwork

PSTN&INPSTN&IN

BroadbandNetwork

BroadbandNetwork

IntellegentNetwork

IntellegentNetwork

AZG ITT-2010

CONVERGENCE INTELECOMMUNICATIONS

CONVERGENCE INTELECOMMUNICATIONS

NetworkNetwork

ServiceService

TerminalTerminal

• IP Based• Heteregeneous environment• Ubiquitous

• IP Based• Heteregeneous environment• Ubiquitous

• Contiunity of services and content

• Broadband based• Supporting mobility

• Contiunity of services and content

• Broadband based• Supporting mobility

• Convergence faculty• Smart facility• User friendly interface

• Convergence faculty• Smart facility• User friendly interface

AZG ITT-2010

AZG ITT-2010

Otonomi Daerah

Permendagri No. 39/2010Tentang ketentuan impor barang jadi oleh produsen

Deindustrialisasi semakin nyata

Ekspor bahan mentah semakin meningkat dibandingkan produk olahan

Kecenderungan proses pembangunan diserahkan semua kepada vendor

Perpres No. 76, No.77 tahun 2007 dan Perpres 36 tahun 2010 (tentang investasi)

AZG ITT-2010

AZGTI-ITB - 2003

AZG ITT-2010

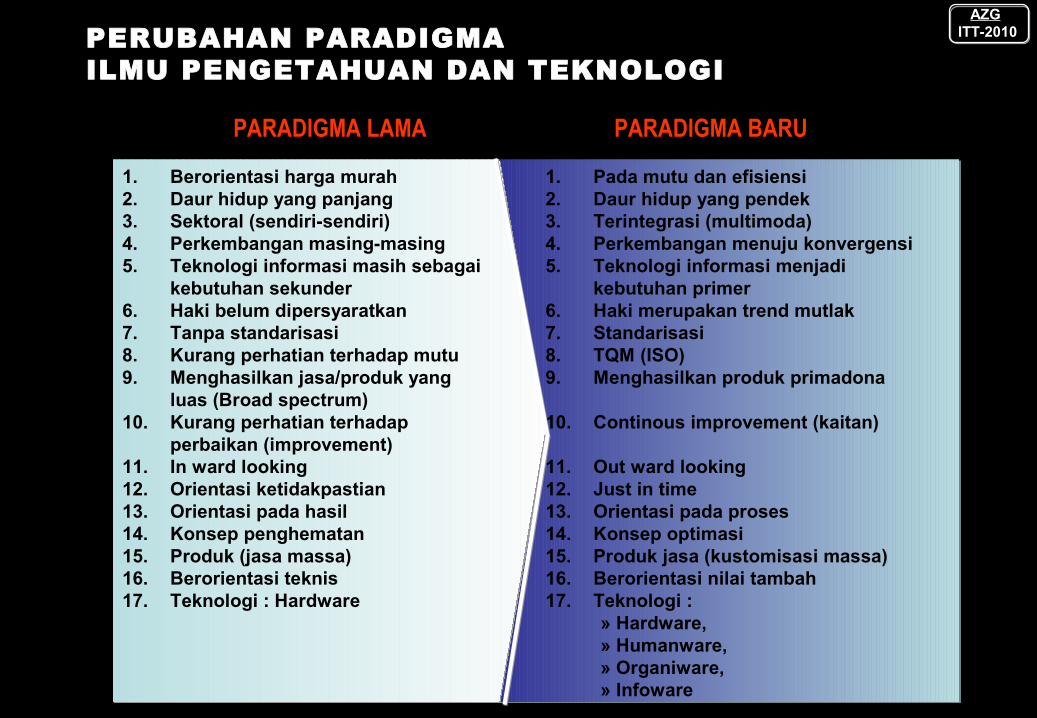

PARADIGMA LAMA PARADIGMA BARU

1. Pada mutu dan efisiensi2. Daur hidup yang pendek3. Terintegrasi (multimoda)4. Perkembangan menuju konvergensi5. Teknologi informasi menjadi

kebutuhan primer6. Haki merupakan trend mutlak7. Standarisasi8. TQM (ISO)9. Menghasilkan produk primadona

10. Continous improvement (kaitan)

11. Out ward looking12. Just in time13. Orientasi pada proses14. Konsep optimasi15. Produk jasa (kustomisasi massa)16. Berorientasi nilai tambah17. Teknologi :

» Hardware, » Humanware, » Organiware, » Infoware

1. Pada mutu dan efisiensi2. Daur hidup yang pendek3. Terintegrasi (multimoda)4. Perkembangan menuju konvergensi5. Teknologi informasi menjadi

kebutuhan primer6. Haki merupakan trend mutlak7. Standarisasi8. TQM (ISO)9. Menghasilkan produk primadona

10. Continous improvement (kaitan)

11. Out ward looking12. Just in time13. Orientasi pada proses14. Konsep optimasi15. Produk jasa (kustomisasi massa)16. Berorientasi nilai tambah17. Teknologi :

» Hardware, » Humanware, » Organiware, » Infoware

1. Berorientasi harga murah2. Daur hidup yang panjang3. Sektoral (sendiri-sendiri)4. Perkembangan masing-masing5. Teknologi informasi masih sebagai

kebutuhan sekunder6. Haki belum dipersyaratkan7. Tanpa standarisasi8. Kurang perhatian terhadap mutu9. Menghasilkan jasa/produk yang

luas (Broad spectrum)10. Kurang perhatian terhadap

perbaikan (improvement)11. In ward looking12. Orientasi ketidakpastian13. Orientasi pada hasil14. Konsep penghematan15. Produk (jasa massa)16. Berorientasi teknis17. Teknologi : Hardware

1. Berorientasi harga murah2. Daur hidup yang panjang3. Sektoral (sendiri-sendiri)4. Perkembangan masing-masing5. Teknologi informasi masih sebagai

kebutuhan sekunder6. Haki belum dipersyaratkan7. Tanpa standarisasi8. Kurang perhatian terhadap mutu9. Menghasilkan jasa/produk yang

luas (Broad spectrum)10. Kurang perhatian terhadap

perbaikan (improvement)11. In ward looking12. Orientasi ketidakpastian13. Orientasi pada hasil14. Konsep penghematan15. Produk (jasa massa)16. Berorientasi teknis17. Teknologi : Hardware

PERUBAHAN PARADIGMA ILMU PENGETAHUAN DAN TEKNOLOGI

AZG ITT-2010

AZGTI-ITB - 2005

1. Pada mutu dan efisiensi2. Daur hidup yang pendek3. Terintegrasi (multimoda)4. Perkembangan menuju konvergensi5. Teknologi informasi menjadi kebutuhan

primer6. Haki merupakan trend mutlak7. Standarisasi8. TQM (ISO)9. Menghasilkan produk primadona

10. Continous improvement (kaitan)

11. Out ward looking12. Just in time13. Orientasi pada proses14. Konsep optimasi15. Produk jasa (kustomisasi massa)16. Berorientasi nilai tambah17. Teknologi :

» Hardware, » Humanware, » Organiware, » Infoware

1. Pada mutu dan efisiensi2. Daur hidup yang pendek3. Terintegrasi (multimoda)4. Perkembangan menuju konvergensi5. Teknologi informasi menjadi kebutuhan

primer6. Haki merupakan trend mutlak7. Standarisasi8. TQM (ISO)9. Menghasilkan produk primadona

10. Continous improvement (kaitan)

11. Out ward looking12. Just in time13. Orientasi pada proses14. Konsep optimasi15. Produk jasa (kustomisasi massa)16. Berorientasi nilai tambah17. Teknologi :

» Hardware, » Humanware, » Organiware, » Infoware

1. Berorientasi harga murah2. Daur hidup yang panjang3. Sektoral (sendiri-sendiri)4. Perkembangan masing-masing5. Teknologi informasi masih sebagai

kebutuhan sekunder6. Haki belum dipersyaratkan7. Tanpa standarisasi8. Kurang perhatian terhadap mutu9. Menghasilkan jasa/produk yang luas

(Broad spectrum)10. Kurang perhatian terhadap perbaikan

(improvement)11. In ward looking12. Orientasi ketidakpastian13. Orientasi pada hasil14. Konsep penghematan15. Produk (jasa massa)16. Berorientasi teknis17. Teknologi : Hardware

1. Berorientasi harga murah2. Daur hidup yang panjang3. Sektoral (sendiri-sendiri)4. Perkembangan masing-masing5. Teknologi informasi masih sebagai

kebutuhan sekunder6. Haki belum dipersyaratkan7. Tanpa standarisasi8. Kurang perhatian terhadap mutu9. Menghasilkan jasa/produk yang luas

(Broad spectrum)10. Kurang perhatian terhadap perbaikan

(improvement)11. In ward looking12. Orientasi ketidakpastian13. Orientasi pada hasil14. Konsep penghematan15. Produk (jasa massa)16. Berorientasi teknis17. Teknologi : Hardware

PARADIGMA LAMA PARADIGMA BARU

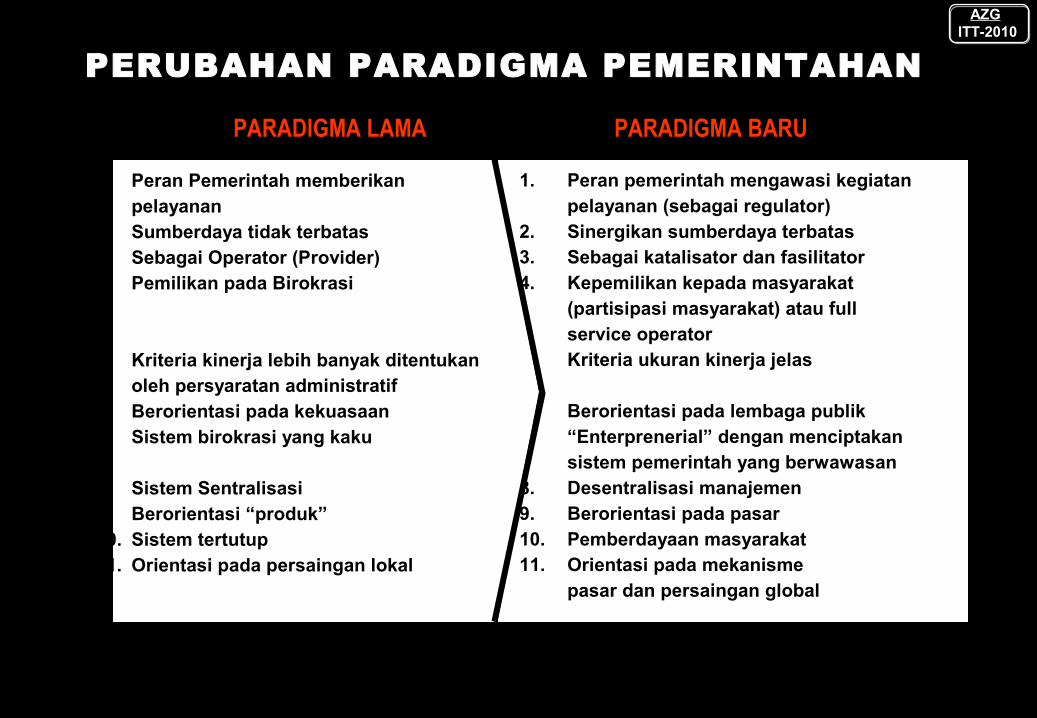

PERUBAHAN PARADIGMA INDUSTRI (BISNIS)

AZG ITT-2010

PARADIGMA LAMA PARADIGMA BARU

AZGTI-ITB - 2005

1. Peran pemerintah mengawasi kegiatan pelayanan (sebagai regulator)

2. Sinergikan sumberdaya terbatas3. Sebagai katalisator dan fasilitator4. Kepemilikan kepada masyarakat

(partisipasi masyarakat) atau full service operator

5. Kriteria ukuran kinerja jelas

6. Berorientasi pada lembaga publik7. “Enterprenerial” dengan menciptakan

sistem pemerintah yang berwawasan8. Desentralisasi manajemen 9. Berorientasi pada pasar10. Pemberdayaan masyarakat11. Orientasi pada mekanisme

pasar dan persaingan global

1. Peran pemerintah mengawasi kegiatan pelayanan (sebagai regulator)

2. Sinergikan sumberdaya terbatas3. Sebagai katalisator dan fasilitator4. Kepemilikan kepada masyarakat

(partisipasi masyarakat) atau full service operator

5. Kriteria ukuran kinerja jelas

6. Berorientasi pada lembaga publik7. “Enterprenerial” dengan menciptakan

sistem pemerintah yang berwawasan8. Desentralisasi manajemen 9. Berorientasi pada pasar10. Pemberdayaan masyarakat11. Orientasi pada mekanisme

pasar dan persaingan global

1. Peran Pemerintah memberikan pelayanan

2. Sumberdaya tidak terbatas 3. Sebagai Operator (Provider)4. Pemilikan pada Birokrasi

5. Kriteria kinerja lebih banyak ditentukan oleh persyaratan administratif

6. Berorientasi pada kekuasaan7. Sistem birokrasi yang kaku

8. Sistem Sentralisasi9. Berorientasi “produk”10. Sistem tertutup11. Orientasi pada persaingan lokal

1. Peran Pemerintah memberikan pelayanan

2. Sumberdaya tidak terbatas 3. Sebagai Operator (Provider)4. Pemilikan pada Birokrasi

5. Kriteria kinerja lebih banyak ditentukan oleh persyaratan administratif

6. Berorientasi pada kekuasaan7. Sistem birokrasi yang kaku

8. Sistem Sentralisasi9. Berorientasi “produk”10. Sistem tertutup11. Orientasi pada persaingan lokal

PARADIGMA LAMA PARADIGMA BARU

PERUBAHAN PARADIGMA PEMERINTAHAN

AZG ITT-2010

AZGTI-ITB - 2003

AZG ITT-2010

KONDISI SISTELNASSEKARANG

KONDISI SISTELNASSEKARANG

KONDISI SISTELNASYG AKAN DATANG

KONDISI SISTELNASYG AKAN DATANG

LIBERALISASILIBERALISASI

REFERENSIREFERENSI PROSPEKPROSPEK

GATSGATS

KONDISI YG ADA

KONDISI YG ADA

KESIAPAN &PERSIAPANKESIAPAN &PERSIAPAN KOMITMENKOMITMEN

KLASIFIKASIKLASIFIKASIR&DR&D OPERATOROPERATORSDMSDM INVESTASIASING

INVESTASIASING HAKIHAKI INDUSTRIINDUSTRI ANTAR

DEP.ANTARDEP.

STRATEGISTRATEGI

ANALISA STRATEGI AZG ITT-2010

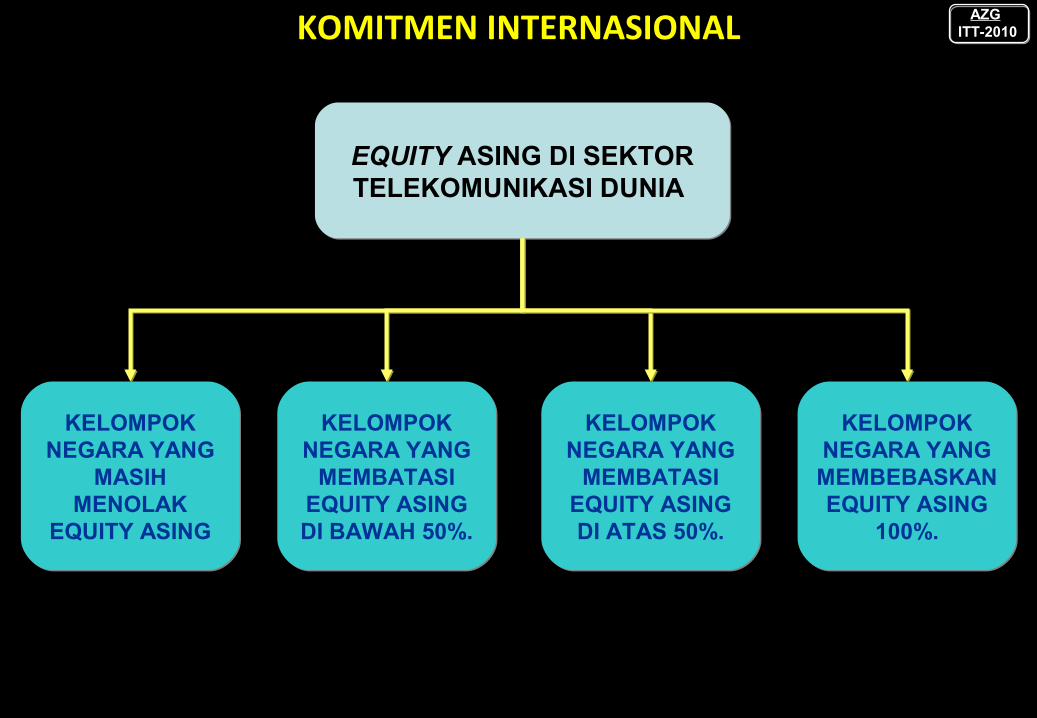

KOMITMEN INTERNASIONAL

EQUITY ASING DI SEKTOR TELEKOMUNIKASI DUNIA EQUITY ASING DI SEKTOR TELEKOMUNIKASI DUNIA

KELOMPOK NEGARA YANG

MASIH MENOLAK

EQUITY ASING

KELOMPOK NEGARA YANG

MASIH MENOLAK

EQUITY ASING

KELOMPOK NEGARA YANG

MEMBATASI EQUITY ASING DI BAWAH 50%.

KELOMPOK NEGARA YANG

MEMBATASI EQUITY ASING DI BAWAH 50%.

KELOMPOK NEGARA YANG

MEMBATASI EQUITY ASING DI ATAS 50%.

KELOMPOK NEGARA YANG

MEMBATASI EQUITY ASING DI ATAS 50%.

KELOMPOK NEGARA YANG MEMBEBASKAN EQUITY ASING

100%.

KELOMPOK NEGARA YANG MEMBEBASKAN EQUITY ASING

100%.

AZG ITT-2010

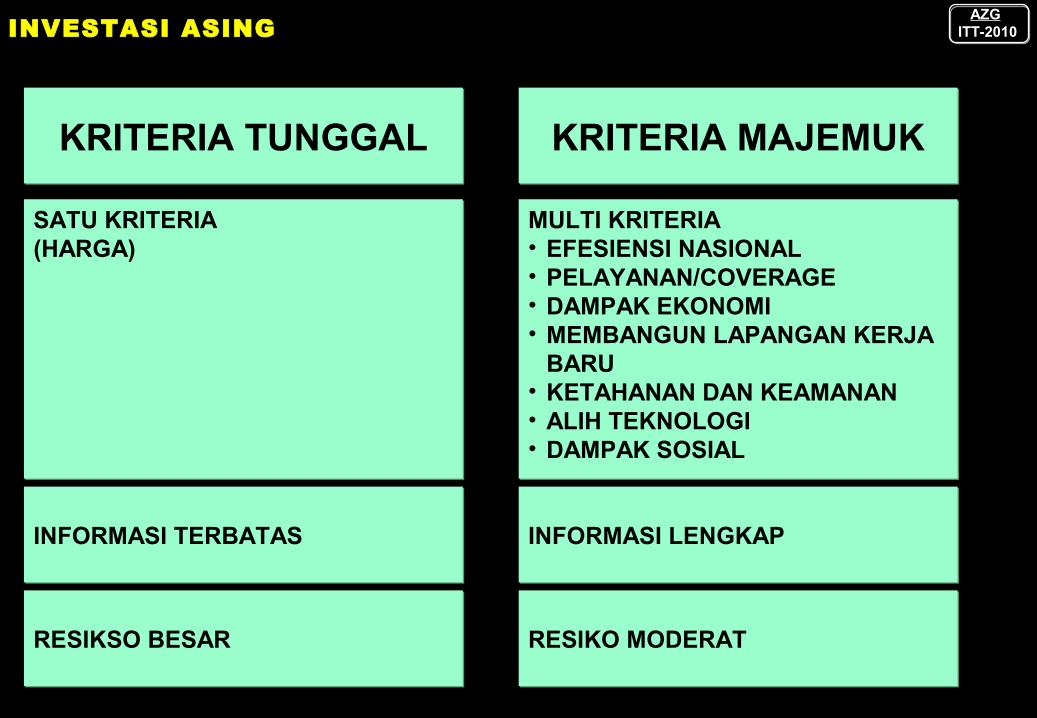

INVESTASI ASING

KRITERIA TUNGGALKRITERIA TUNGGAL

SATU KRITERIA(HARGA)SATU KRITERIA(HARGA)

KRITERIA MAJEMUKKRITERIA MAJEMUK

MULTI KRITERIA• EFESIENSI NASIONAL• PELAYANAN/COVERAGE• DAMPAK EKONOMI• MEMBANGUN LAPANGAN KERJA

BARU• KETAHANAN DAN KEAMANAN• ALIH TEKNOLOGI• DAMPAK SOSIAL

MULTI KRITERIA• EFESIENSI NASIONAL• PELAYANAN/COVERAGE• DAMPAK EKONOMI• MEMBANGUN LAPANGAN KERJA

BARU• KETAHANAN DAN KEAMANAN• ALIH TEKNOLOGI• DAMPAK SOSIAL

INFORMASI TERBATASINFORMASI TERBATAS INFORMASI LENGKAPINFORMASI LENGKAP

RESIKSO BESARRESIKSO BESAR RESIKO MODERATRESIKO MODERAT

AZG ITT-2010

DAFTAR KEPEMILIKAN ASINGNAMA OPERATOR PEMILIK ASING PERSENTASE

(%)

PT Excelcomindo Pratama Tbk. Indosel Holding Sdn. Bhd. 59,63

Khazanah Nasional Bhd. 16,81

PT Rajawali Corpora 15,97

AIF (Indonesia) Limited 7,38

PT Telekomunikasi Selular Singapore Telecom Mobile 35

PT Indosat Tbk. Singapore Technologies Telemedia Pte. Ltd.

41,94

PT Hutchison CP Telecommunication

Hutchison Telecommunications International Ltd.

60

Charoen Pokphand Group 40

PT Telekomunikasi Indonesia Tbk.

Investor asing perorangan 45,58

PT Bakrie Telecom Tbk. CMA Fund Management Ltd. 15,10

Richweb Investment Ltd. 2,08

PT Mobile-8 Telecom Asia Link 6,03

Qualcomm 5,17

KTFI 2,07

AZG ITT-2010

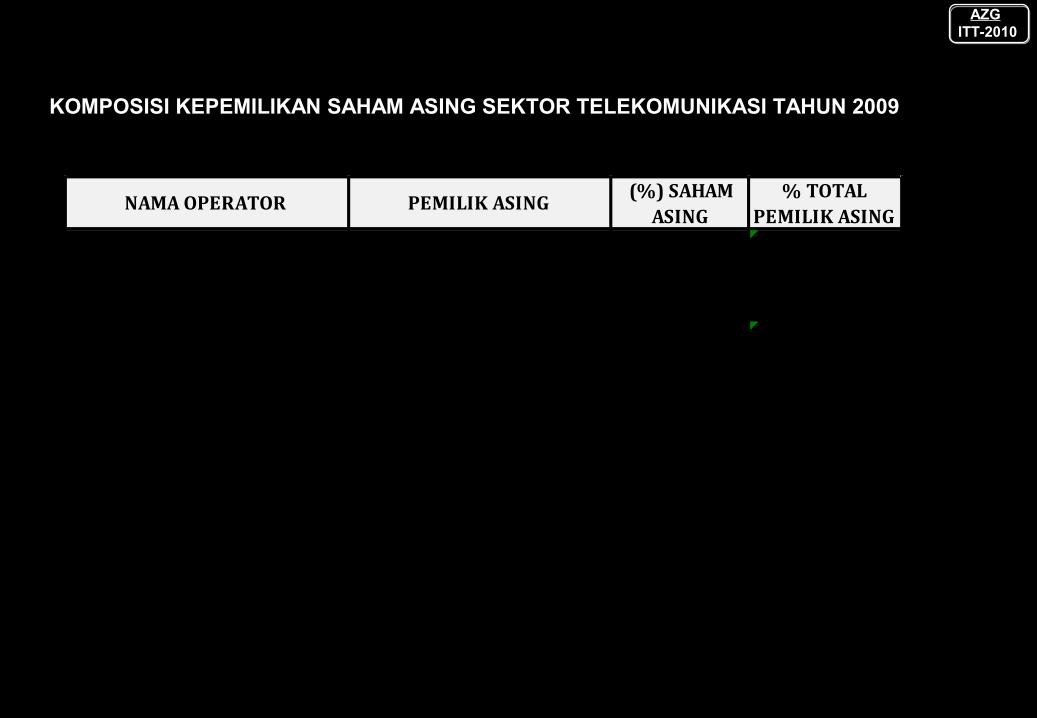

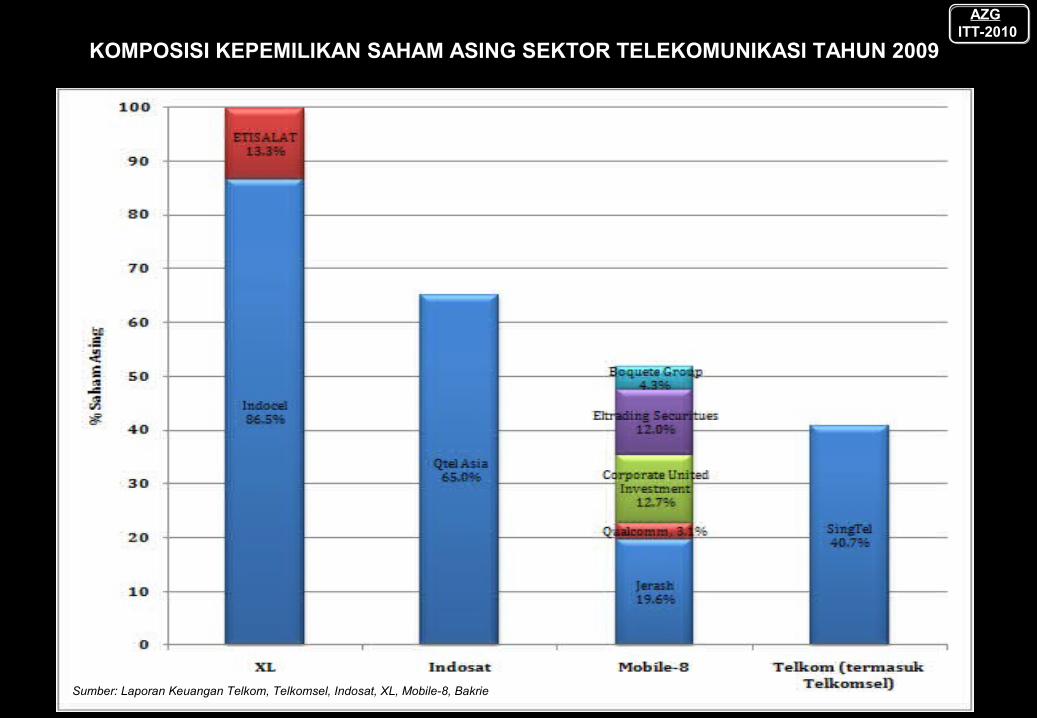

NAMA OPERATOR PEMILIK ASING (%) SAHAM

ASING% TOTAL

PEMILIK ASINGIndosel Holding Sdn. Bhd. 86,5

ETISALAT 13,3

PT. Indosat Tbk. Qtel Asia 65,0 65,0

Jerash Investment Ltd. 24,3

Qualcomm Incorporated 3,8

Corporate United Investment Ltd.

7,9

Eltrading Securities 7,4

Boquete Group S.A 2,7

PT. Telekomunikasi Indonesia (termasuk PT. Telekomunikasi Selular)

Investor Asing 40,7 40,7

PT. Excelcomindo Pratama Tbk.

PT. Mobile-8 Telecom

99,8

46,1

KOMPOSISI KEPEMILIKAN SAHAM ASING SEKTOR TELEKOMUNIKASI TAHUN 2009

AZG ITT-2010

KEPEMILIKAN SAHAM ASING DI BEBERAPA NEGARA

AUSTRALIA tidak mengijinkan investasi asing di Telstra melebihi 35% atau 5% untuk investor perorangan

tidak mengijinkan investasi asing di Telstra melebihi 35% atau 5% untuk investor perorangan

CHINA

buka pasarnya untuk investor asing sejak tahun 2002 dengan kepemilikan saham asing dibatasi hingga 25% untuk 3 kota untuk fixed operators (meningkat menjadi 49% di semua tempat tahun

2006), 35% untuk 17 kota untuk mobile (meningkat 49% untuk semua tempat tahun 2005), dan 50% untuk semua value added

services di semua tempat

buka pasarnya untuk investor asing sejak tahun 2002 dengan kepemilikan saham asing dibatasi hingga 25% untuk 3 kota untuk fixed operators (meningkat menjadi 49% di semua tempat tahun

2006), 35% untuk 17 kota untuk mobile (meningkat 49% untuk semua tempat tahun 2005), dan 50% untuk semua value added

services di semua tempat

JEPANGtidak membatasi kepemilikan asing untuk Type 1 (facilities – based carries) kecuali NTT (33%) dan pemerintah harus

memiliki paling sedikit 33% di NTT

tidak membatasi kepemilikan asing untuk Type 1 (facilities – based carries) kecuali NTT (33%) dan pemerintah harus

memiliki paling sedikit 33% di NTT

MALAYSIA mengijinkan sampai 61% untuk operator yang ada dan harus menurunkan menjadi 49% dalam 5 tahun

mengijinkan sampai 61% untuk operator yang ada dan harus menurunkan menjadi 49% dalam 5 tahun

NEW ZEALAND mengijinkan sampai 49.9% dalam Telecom NZmengijinkan sampai 49.9% dalam Telecom NZ

sumber: Apectel Stocktake 2004

AZG ITT-2010

PEMBATASAN BESARAN MAKSIMAL KEPEMILIKAN

ASING

PEMBATASAN BESARAN MAKSIMAL KEPEMILIKAN

ASING

"SELERA" KEMENTERIAN MASING-

MASING

"SELERA" KEMENTERIAN MASING-

MASING

PEMERINTAH TIDAK MEMILIKI SUATU STANDAR BAKU TENTANG ARTI STRATEGIS SUATU BIDANG USAHA

TAK ADA LANDASAN IDEOLOGIS YANG KUAT DALAM MENETAPKAN MANA YANG TERBUKA BAGI KEPEMILIKAN ASING

DAN SEBERAPA TERBUKANYA

BATASAN MAKSIMAL KEPEMILIKAN MODAL ASING

SANGAT BERVARIASI: 25 PERSEN HINGGA 95 PERSEN.

BATASAN MAKSIMAL KEPEMILIKAN MODAL ASING

SANGAT BERVARIASI: 25 PERSEN HINGGA 95 PERSEN.

AZG ITT-2010

KEPEMILIKAN ASING DI SEKTOR TELEKOMUNIKASI

PEMERINTAHPEMERINTAH HINGGA 65 PERSEN

HINGGA 65 PERSEN

MEMBATASI KEPEMILIKAN ASING DIBIDANG USAHA

TELEKOMUNIKASI SELULER

MEMBATASI KEPEMILIKAN ASING DIBIDANG USAHA

TELEKOMUNIKASI SELULER

HINGGA 49 PERSEN

HINGGA 49 PERSEN

UNTUK JARINGAN TETAP (FIXED LINE)

UNTUK JARINGAN TETAP (FIXED LINE)

Lampard D:\Liberalisasi\Kepemilikan asing.ppt

AZG ITT-2010

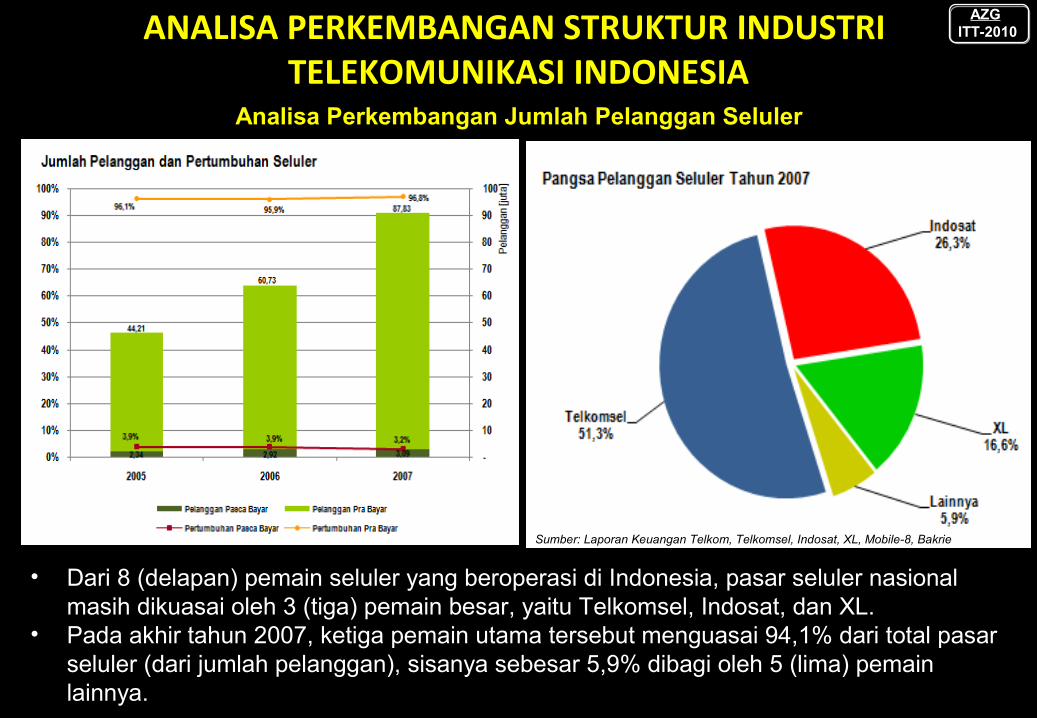

ANALISA PERKEMBANGAN STRUKTUR INDUSTRI TELEKOMUNIKASI INDONESIA

Analisa Perkembangan Jumlah Pelanggan Seluler

• Dari 8 (delapan) pemain seluler yang beroperasi di Indonesia, pasar seluler nasional masih dikuasai oleh 3 (tiga) pemain besar, yaitu Telkomsel, Indosat, dan XL.

• Pada akhir tahun 2007, ketiga pemain utama tersebut menguasai 94,1% dari total pasar seluler (dari jumlah pelanggan), sisanya sebesar 5,9% dibagi oleh 5 (lima) pemain lainnya.

AZG ITT-2010

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

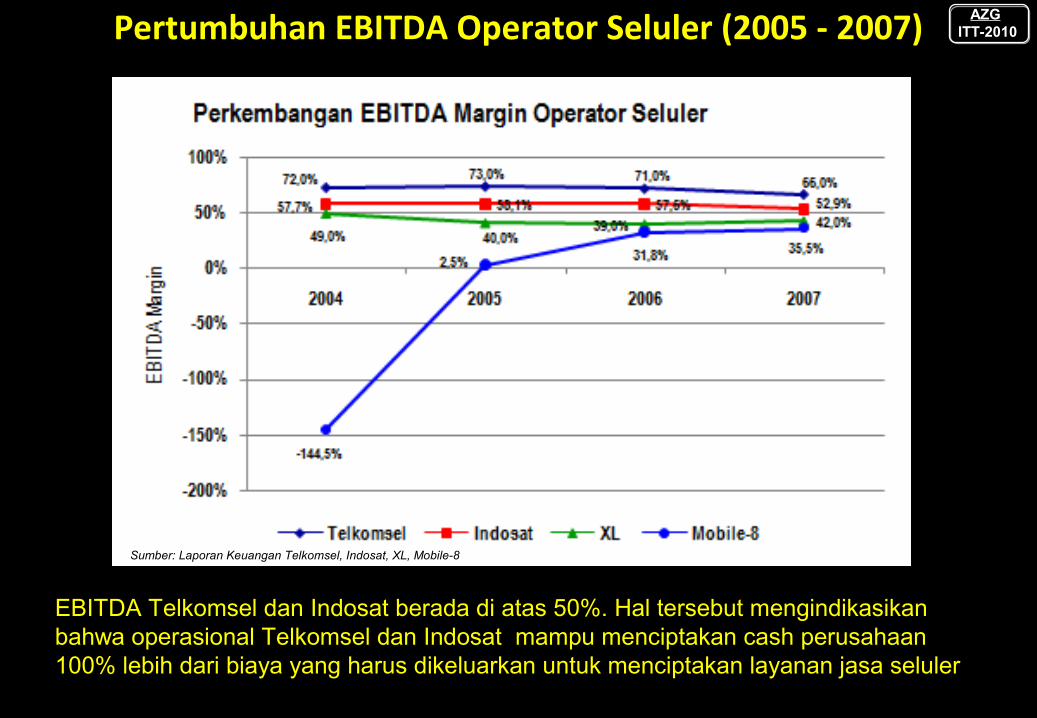

Pertumbuhan EBITDA Operator Seluler (2005 - 2007)

Pada kurun waktu 2004 sampai dengan 2007, EBITDA Telkomsel mencapai 3 (tiga) kali lipat EBITDA Indosat dan sekitar 8 (delapan) kali EBITDA XL, yang menjadikan Telkomsel sebagai market leader.

AZG ITT-2010

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

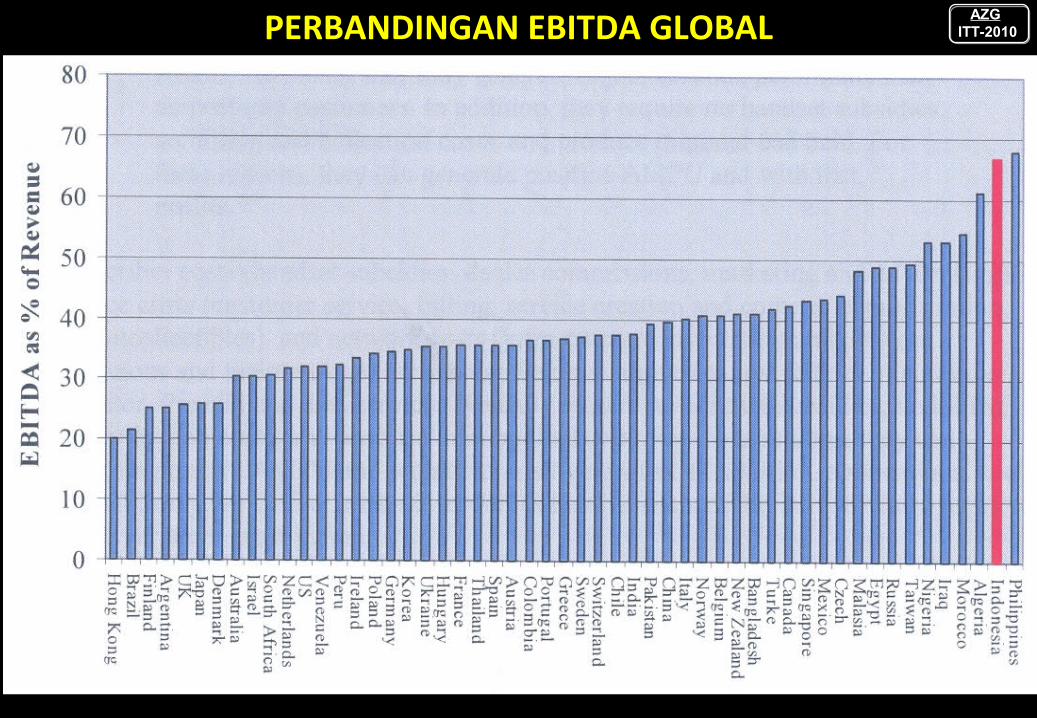

PERBANDINGAN EBITDA GLOBAL

Source : Derived from data Merrill Lynch, Global Wireliss matrix Q4 2006, Table 32.

AZG ITT-2010

Pertumbuhan EBITDA Operator Seluler (2005 - 2007)

EBITDA Telkomsel dan Indosat berada di atas 50%. Hal tersebut mengindikasikan bahwa operasional Telkomsel dan Indosat mampu menciptakan cash perusahaan 100% lebih dari biaya yang harus dikeluarkan untuk menciptakan layanan jasa seluler

AZG ITT-2010

Sumber: Laporan Keuangan Telkomsel, Indosat, XL, Mobile-8

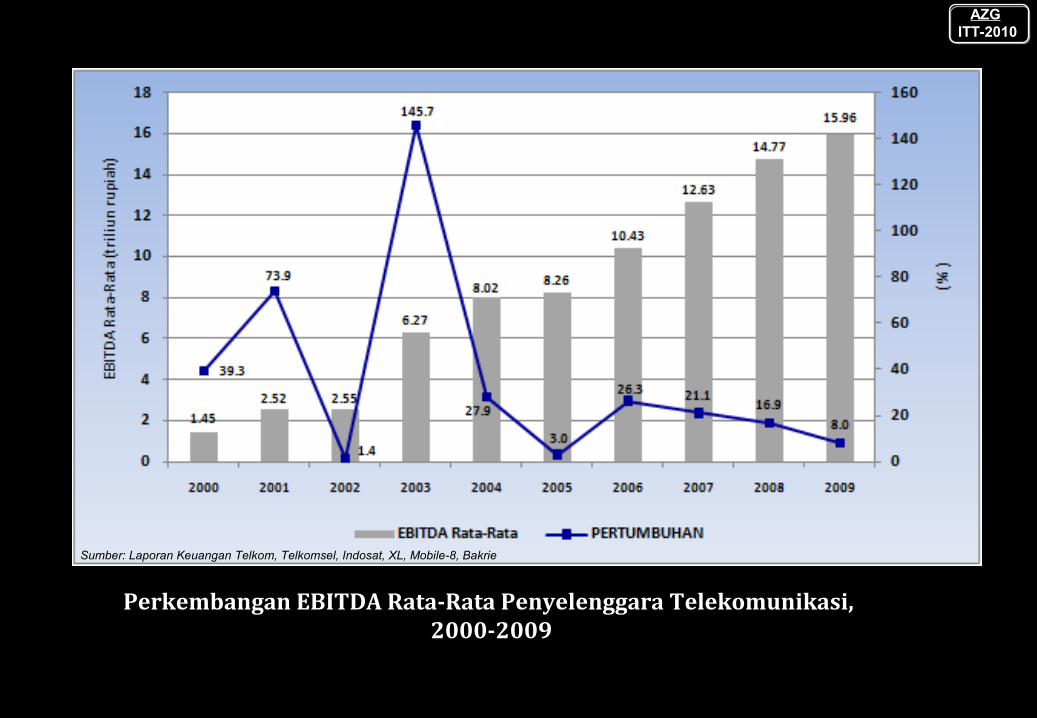

Perkembangan EBITDA Rata-Rata Penyelenggara Telekomunikasi, 2000-2009

AZG ITT-2010

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

KOMPOSISI KEPEMILIKAN SAHAM ASING SEKTOR TELEKOMUNIKASI TAHUN 2009

AZG ITT-2010

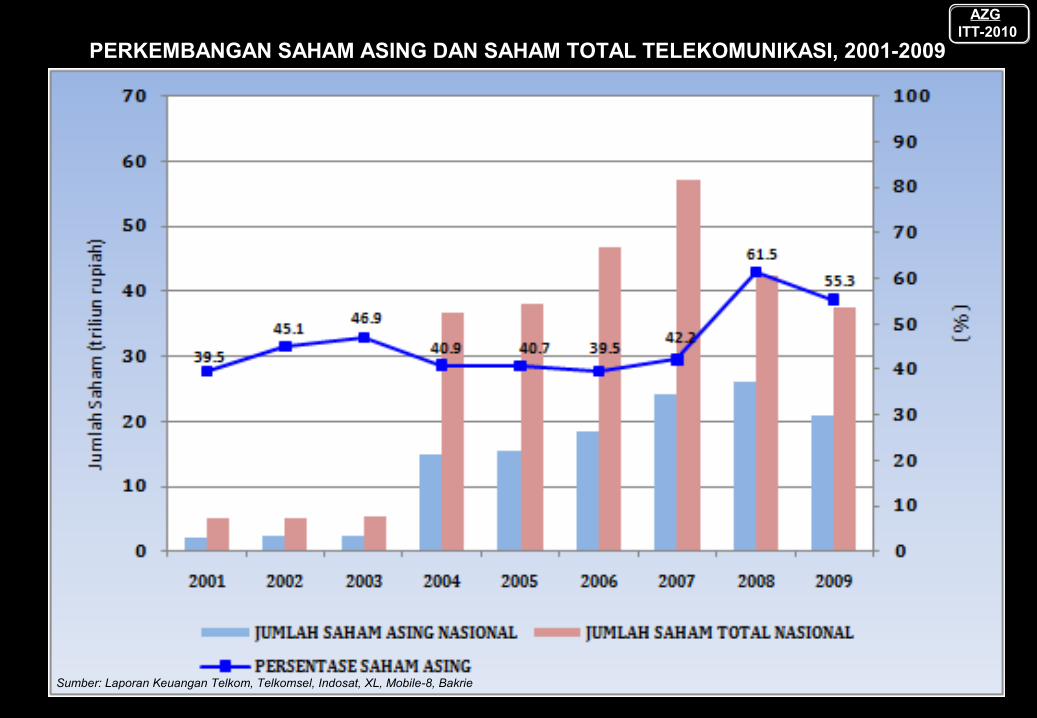

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

PERKEMBANGAN SAHAM ASING DAN SAHAM TOTAL TELEKOMUNIKASI, 2001-2009

AZG ITT-2010

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

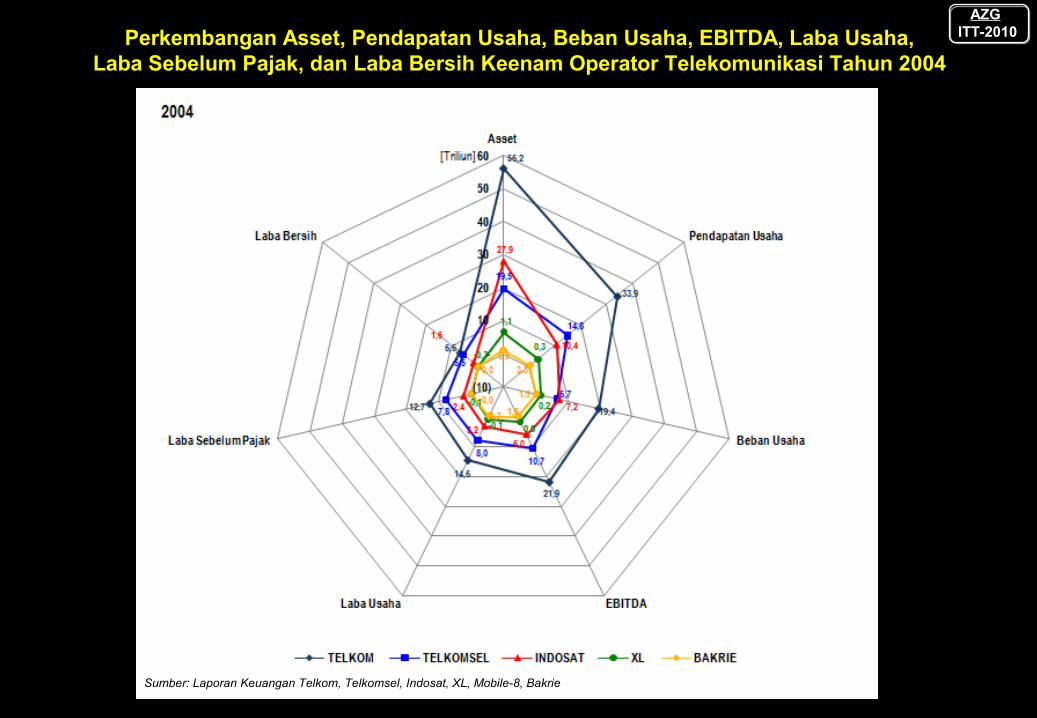

Perkembangan Asset, Pendapatan Usaha, Beban Usaha, EBITDA, Laba Usaha, Laba Sebelum Pajak, dan Laba Bersih Keenam Operator Telekomunikasi Tahun 2004

AZG ITT-2010

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

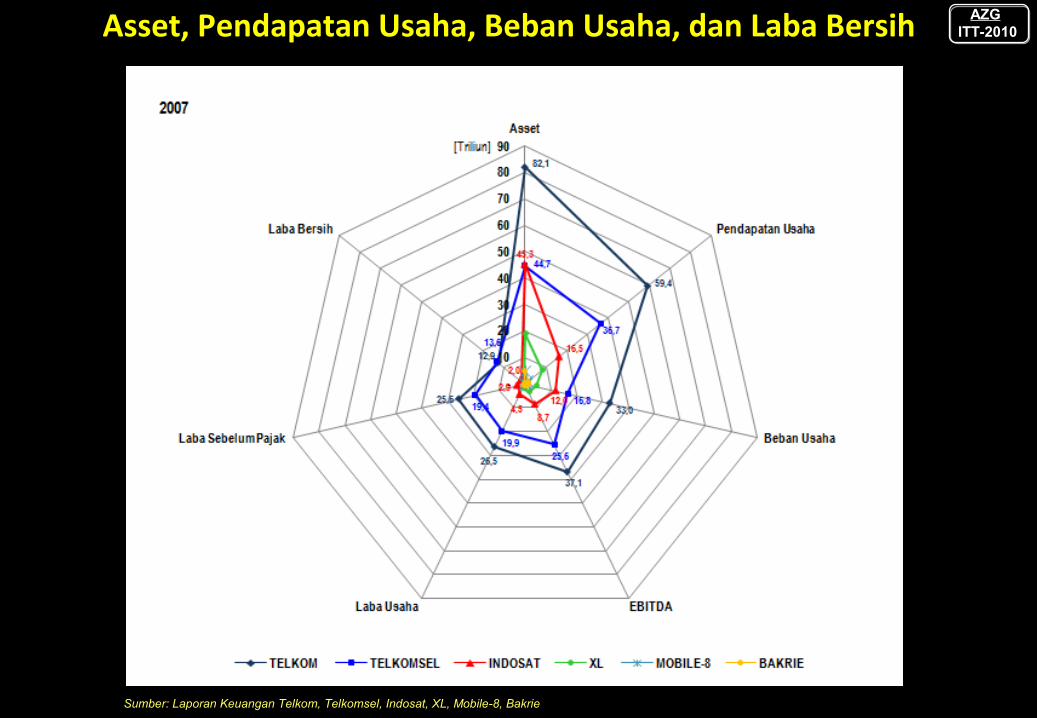

Asset, Pendapatan Usaha, Beban Usaha, dan Laba Bersih

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

AZG ITT-2010

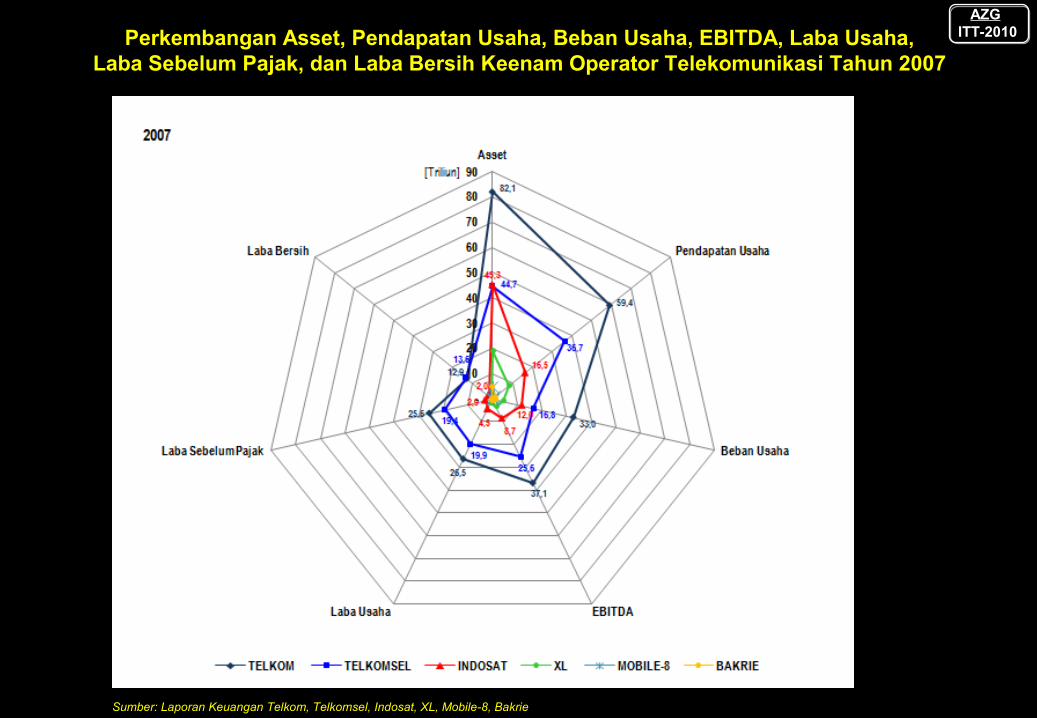

Perkembangan Asset, Pendapatan Usaha, Beban Usaha, EBITDA, Laba Usaha, Laba Sebelum Pajak, dan Laba Bersih Keenam Operator Telekomunikasi Tahun 2007

AZG ITT-2010

Sumber: Laporan Keuangan Telkom, Telkomsel, Indosat, XL, Mobile-8, Bakrie

STRATEGI

PERTELEKOMUNIKASIAN NASIONAL SAAT INI

PERTELEKOMUNIKASIAN NASIONAL SAAT INI

PERTELEKOMUNIKASIAN 2020

PERTELEKOMUNIKASIAN 2020

LIBERALISASI

ISSUE-ISSUE

REFERENSI : SISTELNAS

REFERENSI : SISTELNAS

1999 KENYATAAN YANG ADA

WTO (GATS+ ATURAN GELAP)

WTO (GATS+ ATURAN GELAP)

CPCCPC PENGUASAAN TEKNOLOGI

PENGUASAAN TEKNOLOGI SDMSDM KONTRIBUSI

ASINGKONTRIBUSI

ASING FDIFDI NATIONAL CAPABILITYNATIONAL

CAPABILITY

PERSIAPAN DAN

KESIAPAN

PERSIAPAN DAN

KESIAPANPP 76/77PP 76/77

AZG ITT-2010

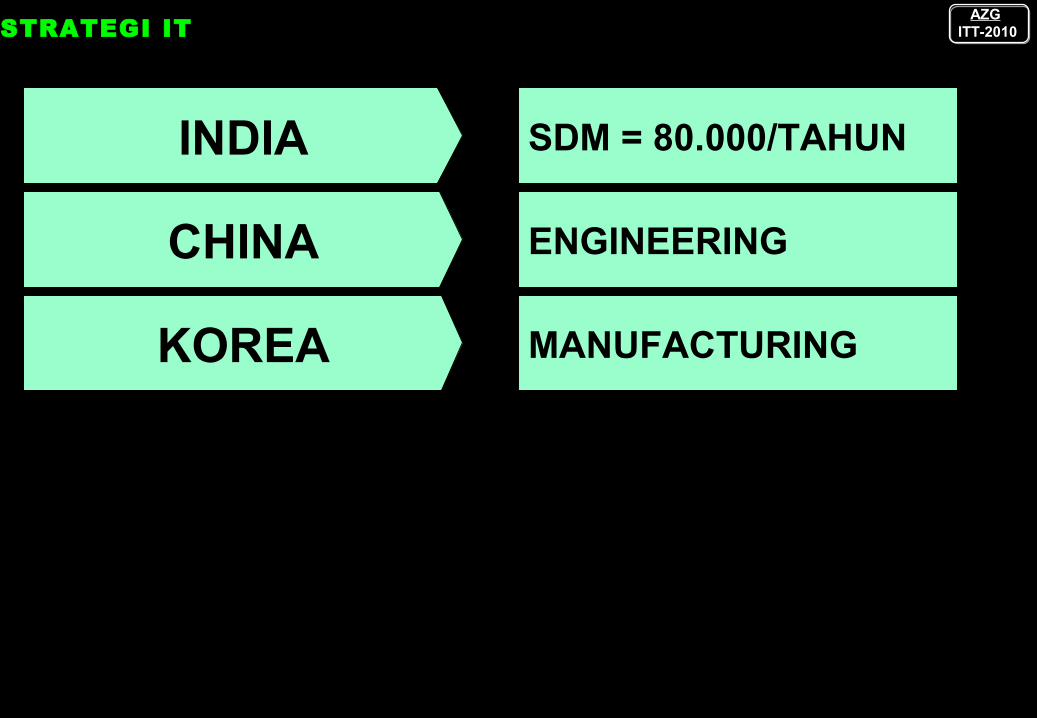

STRATEGI IT

INDIA

CHINA

KOREA

SDM = 80.000/TAHUN

ENGINEERING

MANUFACTURING

AZG ITT-2010

Bengalore India : 150.0000 IT Engineer : Silicon Valley 130.000 Engineer

LULUSAN INDIA USA EROPA CHINA

SARJANA(pertahun)

3 juta (2005)6 juta (2010)

1,3 juta 2,9 juta 2,4 juta

IT ENGINEER 400.000 (2005)1 juta (2008)

SDMAZG

ITT-2010

STRATEGI

PERTELEKOMUNIKASIAN NASIONAL SAAT INI

PERTELEKOMUNIKASIAN NASIONAL SAAT INI

PERTELEKOMUNIKASIAN 2020

PERTELEKOMUNIKASIAN 2020

LIBERALISASI

ISSUE-ISSUE

REFERENSI : SISTELNAS

REFERENSI : SISTELNAS

1999 KENYATAAN YANG ADA

WTO (GATS+ ATURAN GELAP)

WTO (GATS+ ATURAN GELAP)

CPCCPC PENGUASAAN TEKNOLOGI

PENGUASAAN TEKNOLOGI SDMSDM KONTRIBUSI

ASINGKONTRIBUSI

ASING FDIFDI NATIONAL CAPABILITYNATIONAL

CAPABILITY

PERSIAPAN DAN

KESIAPAN

PERSIAPAN DAN

KESIAPANPP 76/77PP 76/77

AZG ITT-2010

STRATEGIS

ISTE

LN

AS

SA

AT

IN

IS

ISTE

LN

AS

SA

AT

IN

I

SIS

TELN

AS

AK

AN

DA

TA

NG

SIS

TELN

AS

AK

AN

DA

TA

NG

•GLOBALISASI• KRISIS EKONOMI• KEBIJAKAN

PEMERINTAH• FAKTOR

EKSTERNAL/ INTERNAL

• PERATURAN PERUNDANG-UNDANGAN

•GLOBALISASI• KRISIS EKONOMI• KEBIJAKAN

PEMERINTAH• FAKTOR

EKSTERNAL/ INTERNAL

• PERATURAN PERUNDANG-UNDANGAN

• KOMPETITIF• PENINGKATAN

MUTU• KEMAMPUAN

NASIONAL• EFESIENSI• SDM

• KOMPETITIF• PENINGKATAN

MUTU• KEMAMPUAN

NASIONAL• EFESIENSI• SDM

STU

DI K

ELA

YA

KA

NST

UD

I K

ELA

YA

KA

N

DES

AIN

DES

AIN

PEN

GA

DA

AN

/M

AN

UFA

CT

UR

ING

PEN

GA

DA

AN

/M

AN

UFA

CT

UR

ING

PEM

BA

NG

UN

AN

PEM

BA

NG

UN

AN

PEN

GO

PER

ASI

AN

D

AN

PEM

ELIH

AR

AA

N

EFESIENSI NASIONALEFESIENSI NASIONAL

PELAYANAN/ COVERAGE

PELAYANAN/ COVERAGE

KONTRIBUSI EKONOMI

KONTRIBUSI EKONOMI

KETAHANAN DAN

KEAMANAN

KETAHANAN DAN

KEAMANAN

KONTRIBUSI SOSIAL

KONTRIBUSI SOSIAL

LAPANGAN KERJA (SDM)LAPANGAN

KERJA (SDM)NATIONAL

CAPABILITYNATIONAL

CAPABILITY

AZG ITT-2010

STRATEGI PENGEMBANGAN STAKEHOLDERS

1. KEMENTERIAN KOMUNIKASI DAN INFORMATIKA2. DITJEN POS DAN TELEKOMUNIKASI3. DPR4. KEMENTERIAN PERDAGANGAN5. KEMENTERIAN LUAR NEGERI6. KEMENTERIAN KEUANGAN7. KEMENTERIAN PERTAHANAN8. KEMENTERIAN PERINDUSTRIAN9. KEMENTRIAN RISTEK10. KEMENTERIAN TENAGA KERJA11. KEMENTERIAN PENDIDIKAN NASIONAL12. BAPENAS13. BPN14. PEMDA

1. BRTI2. KPPU

PEMBUAT KEBIJAKANPEMBUAT

KEBIJAKAN REGULATORREGULATOR BUMN BUMN SWASTA LOKAL ASING

SWASTA LOKAL ASING

• AS PROFESI• KONSULTAN• KONTRAKTOR

• AS PROFESI• KONSULTAN• KONTRAKTOR

• INDUSTRI• PUSDIK• LITBANG

• INDUSTRI• PUSDIK• LITBANG

• SDM• TEKNOLOGI• DANA• DLL

• SDM• TEKNOLOGI• DANA• DLL

USERUSER

PENYELENGGARAPENYELENGGARA PENUNJANGPENUNJANGPENDUKUNGPENDUKUNG

VENDORVENDOR

AZG ITT-2010

AZG ITT-2010

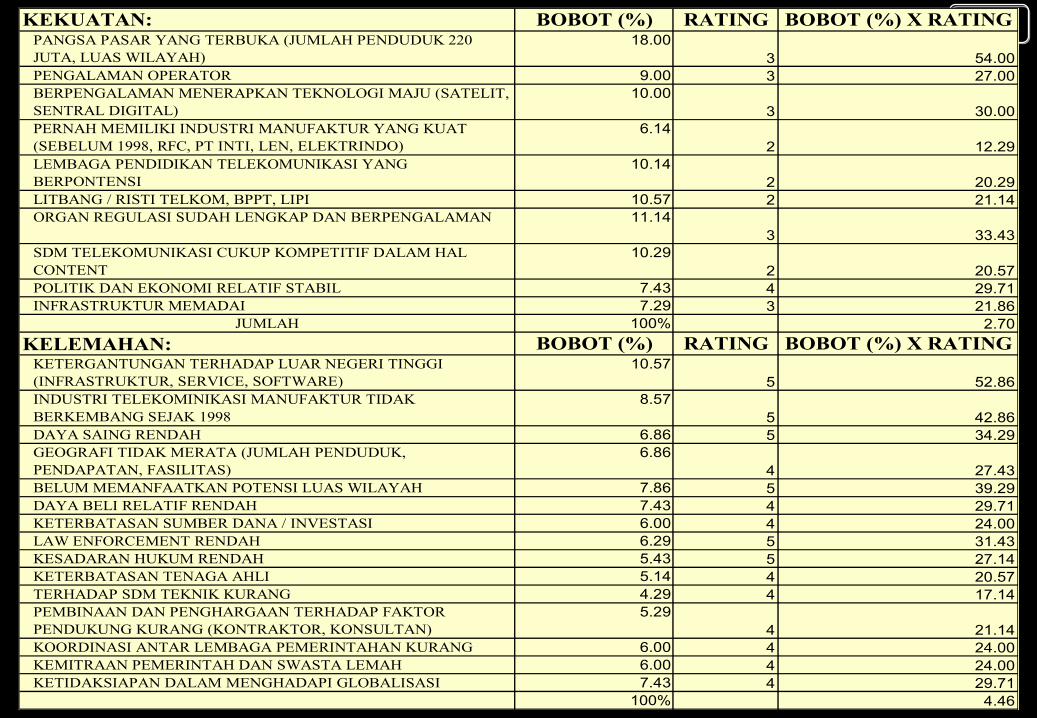

KEKUATAN: BOBOT (%) RATING BOBOT (%) X RATINGPANGSA PASAR YANG TERBUKA (JUMLAH PENDUDUK 220 JUTA, LUAS WILAYAH)

18.003 54.00

PENGALAMAN OPERATOR 9.00 3 27.00BERPENGALAMAN MENERAPKAN TEKNOLOGI MAJU (SATELIT, SENTRAL DIGITAL)

10.003 30.00

PERNAH MEMILIKI INDUSTRI MANUFAKTUR YANG KUAT (SEBELUM 1998, RFC, PT INTI, LEN, ELEKTRINDO)

6.142 12.29

LEMBAGA PENDIDIKAN TELEKOMUNIKASI YANG BERPONTENSI

10.142 20.29

LITBANG / RISTI TELKOM, BPPT, LIPI 10.57 2 21.14ORGAN REGULASI SUDAH LENGKAP DAN BERPENGALAMAN 11.14

3 33.43SDM TELEKOMUNIKASI CUKUP KOMPETITIF DALAM HAL CONTENT

10.292 20.57

POLITIK DAN EKONOMI RELATIF STABIL 7.43 4 29.71INFRASTRUKTUR MEMADAI 7.29 3 21.86

JUMLAH 100% 2.70

KELEMAHAN: BOBOT (%) RATING BOBOT (%) X RATINGKETERGANTUNGAN TERHADAP LUAR NEGERI TINGGI (INFRASTRUKTUR, SERVICE, SOFTWARE)

10.575 52.86

INDUSTRI TELEKOMINIKASI MANUFAKTUR TIDAK BERKEMBANG SEJAK 1998

8.575 42.86

DAYA SAING RENDAH 6.86 5 34.29GEOGRAFI TIDAK MERATA (JUMLAH PENDUDUK, PENDAPATAN, FASILITAS)

6.864 27.43

BELUM MEMANFAATKAN POTENSI LUAS WILAYAH 7.86 5 39.29DAYA BELI RELATIF RENDAH 7.43 4 29.71KETERBATASAN SUMBER DANA / INVESTASI 6.00 4 24.00LAW ENFORCEMENT RENDAH 6.29 5 31.43KESADARAN HUKUM RENDAH 5.43 5 27.14KETERBATASAN TENAGA AHLI 5.14 4 20.57TERHADAP SDM TEKNIK KURANG 4.29 4 17.14PEMBINAAN DAN PENGHARGAAN TERHADAP FAKTOR PENDUKUNG KURANG (KONTRAKTOR, KONSULTAN)

5.294 21.14

KOORDINASI ANTAR LEMBAGA PEMERINTAHAN KURANG 6.00 4 24.00KEMITRAAN PEMERINTAH DAN SWASTA LEMAH 6.00 4 24.00KETIDAKSIAPAN DALAM MENGHADAPI GLOBALISASI 7.43 4 29.71

100% 4.46

PELUANG: BOBOT (%) RATING BOBOT (%) X RATINGPENETRASI MASIH RENDAH 15.14 4 60.57MULAI TERBUKANYA KOMPETISI DIBISNIS TELEKOMUNIKASI (HILANGNYA ERA DUOPOLY)

11.002 22.00

PELUANG PASAR BEBAS (ASEAN, APEC, WTO) BELUM DIMANFAATKAN

6.573 19.71

INFRASTRUKTUR MAKIN MURAH 6.86 2 13.71KEBUTUHAN AKAN JASA TELEKOMUNIKASI SEMAKIN MENINGKAT

11.002 22.00

KEBUTUHAN AKAN JASA TELEKOMUNIKASI SEMAKIN BERAGAM (KONVERGENSI)

8.432 16.86

BELANJA NEGARA SEKTOR TELEKOMUNIKASI SEMAKIN MENINGKAT

8.143 24.43

PELUANG TENAGA AHLI IT DI DALAM DAN LUAR NEGERI 7.43 2 14.86PEMANFAATAN TELEKOMUNIKASI DI BERBAGAI SEKTOR 8.29 4 33.14PENGEMBANGAN INDUSTRI CONTENT MASIH LUAS 7.86 3 23.57PENYEBARAN AKSES TELEKOMUNIKASI BAGI MASYARAKAT SAMPAI KEPEDESAAN

9.294 37.14

100% 2.88

ANCAMAN: BOBOT (%) RATING BOBOT (%) X RATINGKETERGANTUNGAN TEKNOLOGI TERHADAP LUAR NEGERI 13.86 5 69.29ADANYA PERUSAHAAN ASING MASUK KEINDONESIA DENGAN MEMANFAATKAN KELEMAHAN LAW ENFORCEMENT

16.86

5 84.29KEBIJAKAN TEKNOLOGI NETRAL (ASAL MURAH BOLEH MASUK INDONESIA)

11.863 35.57

KERAWANAN TERHADAP STABILITAS POLITIK, EKONOMI DAN KEAMANAN PADA NEGARA LAIN

12.434 49.71

BANYAKNYA MERGER ANTAR PERUSAHAAN BESAR ASING 10.00 3 30.00PENGALIHAN INVESTASI KENEGARA PESAING 14.43 4 57.71SIKLUS PERUBAHAN TEKNOLOGI YANG MAKIN CEPAT 13.14 5 65.71INVESTASI SEKTOR TELEKOMUNIKASI PADAT MODAL DAN MENYERAP BANYAK DEVISA

7.433 22.29

100% 4.15

AZG ITT-2010

2.5

2

1.5

1

0.5

0.5 1 1.5 2 2.5

-2.5 2 -1.5 1 -0.5 0

-0.5

-1

-1.5

-2

y: 1.27

-2.5 x: 1.75

EKSTERNAL

INTERNAL

KUADRAN I(POSISI AGRESIF)

KUADRAN II(POSISI PENUH TANTANGAN)

KUADRAN IV(POSISI PROAKTIF)

KUADRAN III(POSISI REAKTIF)

ROADMAP

y : 0.10x : 0.69

AZG ITT-2010

Untuk mengembangkan

sektor telekomunikasi di Indonesia

Untuk mengembangkan

sektor telekomunikasi di Indonesia

pemerintah hendaknya memfasilitasi

pertumbuhan berbagai produk telekomunikasi.

pemerintah hendaknya memfasilitasi

pertumbuhan berbagai produk telekomunikasi.

Diantaranya dengan membuat kebijakan yang mengharuskan

para vendor mendirikan pabrik di Indonesia

Diantaranya dengan membuat kebijakan yang mengharuskan

para vendor mendirikan pabrik di Indonesia

dalam setiap pelaksanaan proyek

telekomunikasi, biaya perangkat jauh lebih besar

dari biaya instalasi

dalam setiap pelaksanaan proyek

telekomunikasi, biaya perangkat jauh lebih besar

dari biaya instalasi

Biaya instalasi plus manajemen proyek, hanya berkisar 10

hingga 20 persen dari biaya proyek selebihnya

merupakan biaya perangkat

Biaya instalasi plus manajemen proyek, hanya berkisar 10

hingga 20 persen dari biaya proyek selebihnya

merupakan biaya perangkat

Sehingga meski proyek-proyek telekomunikasi

telah banyak ditangani oleh para tenaga ahli dalam

negeri, namun keuntungan yang diperoleh tidak

sebanding dengan harga perangkat yang dibeli dari

pabrikan luar negeri

Sehingga meski proyek-proyek telekomunikasi

telah banyak ditangani oleh para tenaga ahli dalam

negeri, namun keuntungan yang diperoleh tidak

sebanding dengan harga perangkat yang dibeli dari

pabrikan luar negeri

Lampard D:\Liberalisasi\Kepemilikan asing.ppt

AZG ITT-2010

KESIMPULAN DAN REKOMENDASI

1. Dalam menghadapi globalisasi terlihat adanya kurang persiapan dan kesiapan

2. Indonesia merupakan pasar yang potensial bagi investor asing yang memberikan keuntungan yang besar (Ebitda yang tinggi)

3. Saat ini Indonesia hanya berkonsentrasi dan berperan pada pengoperasian dan pemeliharaan saja. Sedangkan kegiatan lainnya yang mempunyai nilai ekonomi yang lebih besar diambil alih oleh asing (antara lain supplier). Jelas kondisi ini akan mengarah ketergantungan pada asing

4. Ada kecenderungan Deindustrialiasi dan makin ketergantungan pada pihak asing

5. Maka perlu adanya koordinasi antara pihak yang terkait dalam kebijakan dan pengambilan keputusan dalam usaha mengurangi atau menghilangkan celah-celah kelemahan hukum dan perlu diciptakan satu pihak (kemkominfo) yang bertanggung jawab secara keseluruhan.

6. Perlu adanya berbagai policy mengenai kepemiikan saham (GATS/WTO, ASEAN, DNI, dan EPA) yang merupakan awal celah kelemahan kebijakan yang dapat dimanfaatkan oleh investor.

AZG ITT-2010

KESIMPULAN DAN REKOMENDASI

• Menyempurnakan dan mengimplementasikan legislasi dasar untuk mengakomodasi perubahan teknologi (konvergensi) dan lingkungan yang terjadi

• Memperkuat independensi BRTI• Menyempurnakan dan mengembangkan policy baru dengan memperhatikan referensi

WTO principles

• Efisiensi nasional (tarif, produktivitas)• Pelayanan/coverage (teledensity, jangkauan pelayanan, akses pengguna, kualitas

layanan)• Kontribusi ekonomi (pajak, PPN, BHP-USO)• Ketahanan dan keamanan (rahasia negara, keamanan)• Lapangan kerja dan (SDM) (lapangan kerja baru, penambahan tenaga kerja,

pengurangan pengangguran)• Kontribusi sosial (pemanfaatan telekomunikasi, pendapatan meningkat, PDB)• National capability (alih teknologi, daya saing)

7. Penyempurnaan Persiapan lingkungan yang kondusif

AZG ITT-2010

KESIMPULAN DAN REKOMENDASI

Peningkatan mutu SDM Indonesia tingkat global.Indonesia pun dapat melakukan penetrasi ketenagakerjaan dan institusi di jasa telekomunikasi ke negara asing dengan meningkatkan profesionalisme secara individu atau institusi

Peningkatan mutu SDM Indonesia tingkat global.Indonesia pun dapat melakukan penetrasi ketenagakerjaan dan institusi di jasa telekomunikasi ke negara asing dengan meningkatkan profesionalisme secara individu atau institusi

AZG ITT-2010

GLOBALISASI MEMANG PEDAS

TERIMAKASIH

TANTANGANAZG

ITT-2010

GLOBALISASI …….

AZG ITT-2010