Embed Size (px)

DESCRIPTION

"Медийная реклама в интернете 2011-2012 – тенденции развития", Андрей Чернышов для Russian Internet Week 2011

Citation preview

Медийная реклама в интернете 2011-2012 – тенденции развития

Андрей Чернышов, CEO AdWatch Isobar 20 октября 2011 Russian Internet Week Секция «Медийная Таргетированная Реклама»

Рынок интернет-рекламы в России (по данным АКАР)

2,9 5,8 7,4 7,7 9,8

5,3

13,7 3,0

7,0 10,4 11,3

16,9

11,3

26,1

0

10

20

30

40

50

Поисковая Дисплейная

Источник: оценки АКАР 2008-2011 H1

оценки AdWatch Isobar, 2004-2007, 2011F

• Рост 1 полугодие 2011 / 1 полугодие 2010 = +48% дисплей, +62% поиск

• Прогноз роста 2011/2010 – не менее +40% дисплей, +55% поиск

Что и как считает АКАР?

• Медийная реклама

– Дисплейная реклама (тизеры, баннеры, видео, rich media)

– Спец.проекты

• Контекстная реклама

– Реклама в результатах поиска и сетях Яндекс, Google

– Крупнейшие сети и системы таргетинга (Бегун, с 2011 года – ТГБ на Вконтакте.ру)

• В настоящий момент в объеме рекламного рынка не учитываются сегменты SEO, SMM, онлайн-PR

Что и как считает АКАР?

• Методика – экспертные оценки крупнейших площадок и рекламных агентств. Оцениваются клиентские бюджеты без учета комиссий агентств и затрат на производство.

• Исходные данные для экспертных оценок:

– Финансовая отчетность публичных компаний (Яндекс, Mail.ru Group)

– Мониторинг интернет-рекламы TNS

– Экспертные оценки оборотов непубличных площадок

– Экспертные оценки и динамика роста бюджетов рекламодателей и их распределение по сегментам рынка/площадкам

• Апроксимация данных на весь рынок. Прогноз роста – не менее 49%, общий объем = ~40 млрд рублей в 2011 году

В реальной жизни рынок интернет-рекламы сильно больше

• «Невидимая» часть рынка может

составлять еще +25%, т.е. весь

рынок может = 50 млрд рублей + Плюс затраты на SMM и SEO

+ Плюс таргетированные рекламные сети

+ Плюс long tail в дисплейной (медийной) рекламе – малые и средние клиенты / площадки, размеры бюджетов которых сложно оценить мониторингом и экспертными оценками в отсутствии публичных данных

Изменения в структуре рекламодателей

Источник:

оценки AdWatch Isobar, 2010-2011

Рост основных сегментов рекламодателей

Большой рост/Малые объемы Большой рост/Большие объемы

Малый рост / Большие объемы Малый рост/Малые объемы

Чем будет стимулирован рост бюджетов рекламодателей в 2012 году?

1. Рост аудитории Все FMCG клиенты

2. Real-time оценка E-Retail, Finance & Retail эффективности вложенных средств

3. Новые форматы рекламы, «телевизионные» обеспечивающие более клиенты качественный контакт

4. Низкая стоимость Все FMCG клиенты / контакта / привлеченного E-Retail, Finance & Retail клиента

5. Законодательные Beverages, Alco / Tobacco ограничения Фармацевтика

6. Таргетинги Все клиенты

Рост аудитории российского интернета

• За прошедший год месячная аудитория российского интернета выросла на 6%, недельная – на 8%

ПОЛЬЗУЮТСЯ ИНТЕРНЕТОМ ХОТЯ БЫ ОДИН РАЗ…

АВГУСТ 2011

АВГУСТ 2010

СТАЖ ПОЛЬЗОВАНИЯ ИНТЕРНЕТОМ (АВГ 11)

Источник: TNS Russia, Web Index Авг 2010, Авг 2011

Охват сайтов уже превосходит охват ТВ-каналов

Daily Reach %,TA 12..54

Источник: TNS Russia, Web Index, TV Index

..и при этом аудитория

сайтов продолжает расти

Новые форматы рекламы будут стимулировать использование интернета вместо/вместе с ТВ

Развитие видео рекламы в интернете положит конец спору о разнице качества контакта с рекламой в ТВ и интернете. Законодательные ограничения рекламы алкоголя, табака, медицинских препаратов, а также вводимый с июля 2012 запрет на рекламу пива на ТВ будет способствовать увеличению интернет-бюджетов этих категорий рекламодателей

Таргетинг – ключевое преимущество рекламы в интернете перед другими медиа

• В 2011 году 57% бюджетов клиентов AdWatch Isobar размещается с точечными настройками таргетинга (пол/возраст, гео – города, поведенческие таргетинги)

• Таргетинг в интернете недооценен площадками и рекламодателями. Стоимость таргетированного контакта в интернете существенно ниже стоимости контакта во всех других медиа, включая ТВ

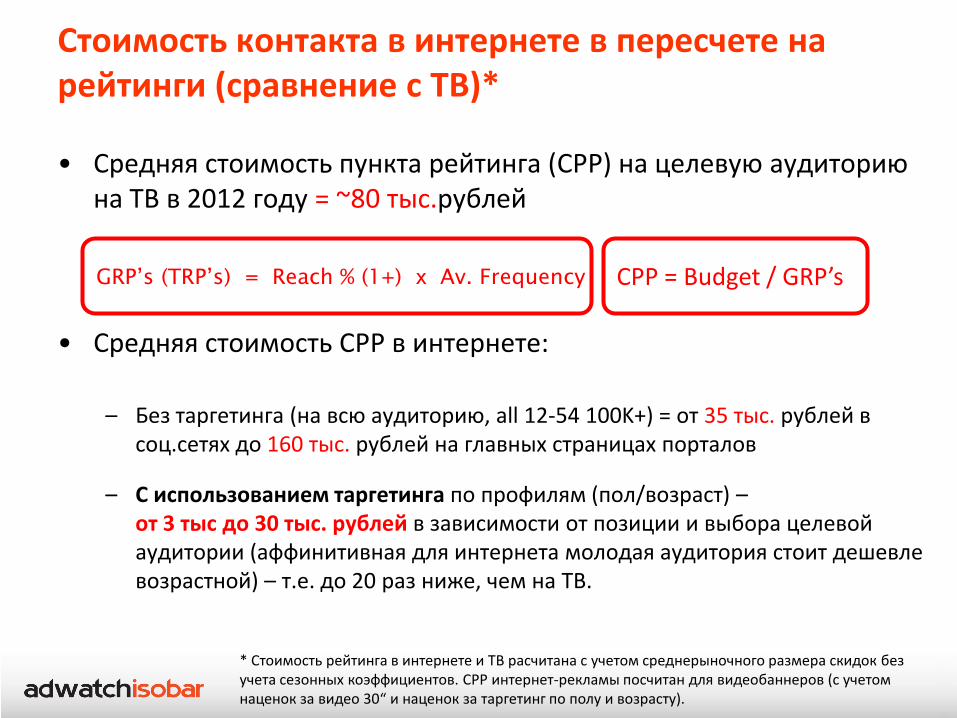

Стоимость контакта в интернете в пересчете на рейтинги (сравнение с ТВ)*

• Средняя стоимость пункта рейтинга (CPP) на целевую аудиторию на ТВ в 2012 году = ~80 тыс.рублей

• Средняя стоимость CPP в интернете:

– Без таргетинга (на всю аудиторию, all 12-54 100K+) = от 35 тыс. рублей в соц.сетях до 160 тыс. рублей на главных страницах порталов

– С использованием таргетинга по профилям (пол/возраст) – от 3 тыс до 30 тыс. рублей в зависимости от позиции и выбора целевой аудитории (аффинитивная для интернета молодая аудитория стоит дешевле возрастной) – т.е. до 20 раз ниже, чем на ТВ.

GRP’s (TRP’s) = Reach % (1+) х Av. Frequency CPP = Budget / GRP’s

* Стоимость рейтинга в интернете и ТВ расчитана с учетом среднерыночного размера скидок без учета сезонных коэффициентов. CPP интернет-рекламы посчитан для видеобаннеров (с учетом наценок за видео 30“ и наценок за таргетинг по полу и возрасту).

Охват, таргетинг, рыночные доли площадок

• Наличие массового охвата в сочетании с соц-дем таргетингом впрямую влияет на рыночные доли площадок. По нашим прогнозам, к 2013 году доля порталов и соц.сетей в рекламных бюджетах вырастет до 73%, тогда как доля СМИ и тематических ресурсов сократиться до 26%

Спасибо! Эту презентацию вы можете скачать, набрав в браузере www.facebook.com/adwatch или сосканировав QR-код