Embed Size (px)

Citation preview

Quản trị tiền mặt - Thực trạng và giải pháp ở

Công ty Việt Hà

Trần Hòa Bình

Trường Đại học Kinh tế

Luận văn Thạc sĩ ngành: Quản trị kinh doanh; Mã số: 60 34 05

Người hướng dẫn: PGS.TS. Trần Thị Thái Hà

Năm bảo vệ: 2010

Abstract: Tổng quan cơ sở lý luận về quản trị tiền mặt trong hoạt động sản xuất kinh

doanh của doanh nghiệp. Phân tích thực trạng hoạt động quản trị tiền mặt và đánh giá

hiệu quả hoạt động này tại Công ty Việt Hà. Đưa ra những nhận xét, đánh giá về ưu –

nhược điểm, qua đó đưa ra giải pháp nhằm hoàn thiện hoạt động quản trị tiền mặt tại

Công ty Việt Hà.

Keywords: Công ty Việt Hà; Quản lý tiền mặt; Quản trị doanh nghiệp

Content

PHẦN MỞ ĐẦU

1. Đặt vấn đề.

Tại sao có những doanh nghiệp kinh doanh có lãi nhưng họ vẫn bị phá sản? Lý do là

bởi họ không đủ tiền mặt để phục vụ cho hoạt động SXKD chứ không phải vì không có lợi

nhuận. Với những giai đoạn phát triển khác thì tiền mặt vẫn luôn là nhân tố quan trọng đảm

bảo cho hoạt động kinh doanh được thông suốt. Phân tích như trên thì dường như tiền mặt

luôn là thứ mà doanh nghiệp muốn nắm giữ. Nhưng một nhà quản trị thông minh sẽ không

bao giờ bỏ qua yếu tố “chi phí cơ hội” của việc nắm giữ tiền mặt. Các lý thuyết tài chính

doanh nghiệp nói rằng mỗi doanh nghiệp nên có một mức tiền mặt thích hợp. Lượng tiền mặt

phải đủ để đảm bảo hoạt động thường xuyên, ngoài ra còn dự trữ cho các tình huống khẩn

cấp, những dự tính trong tương lai.

Quản trị tiền mặt chính là công tác quản trị tài chính giúp cho tiền mặt thực hiện được

vai trò của nó một cách hiệu quả nhất. Trong môi trường kinh doanh hiện nay, quản trị tiền

mặt không chỉ giúp đảm bảo hoạt động của doanh nghiệp mà còn giúp nguồn lực tiền mặt

được sử dụng đem lại hiệu quả cao.

Công ty SXKD đầu tư và dịch vụ Việt Hà đã có quá trình tồn tại và phát triển lâu dài

từ năm 1966. Sau hơn 40 năm tồn tại và phát triển, Công ty từ chỗ chỉ là một nhà máy nhỏ đã

trở thành Tập đoàn kinh tế hoạt động theo mô hình Công ty mẹ – công ty con. Với định

hướng phát triển ngày càng đa dạng và mở rộng, quản trị tiền mặt càng trở nên quan trọng đối

với Công ty Việt Hà.

Những vấn đề nêu trên cùng với nhu cầu nghiên cứu khoa học trong bối cảnh môi

trường nhiều thay đổi, đề tài “Quản trị tiền mặt – thực trạng và giải pháp ở Công ty Việt

2

Hà” được chọn nghiên cứu để góp phần vào kho tàng công trình nghiên cứu khoa học hiện

nay.

2. Tình hình nghiên cứu

Quản trị tiền mặt là một nội dung quan trọng trong quản trị tài chính nói chung. Về

vấn đề này đã hình thành một khung lý thuyết tương đối đầy đủ. Ở các giáo trình trong nước,

quản trị tiền mặt xuất hiện là một phần của giáo trình quản trị tài chính, trong đó được trình

bày một cách tổng quát, cơ bản các nội dung chính. Một số giáo trình có thể nêu như: cuốn

“Tài chính doanh nghiệp hiện đại” (2003) của TS. Trần Ngọc Thơ (chương 28, 30); cuốn

“Quản trị tài chính doanh nghiệp” (2007) của tác giả Nguyễn Hải Sản (chương 15), cuốn

“Quản trị tài chính ngắn hạn” (2007) do tác giả Nguyễn Tấn Bình chủ biên …. Ngoài ra, chỉ

có ít tác phẩm xuất bản trong nước chuyên sâu vào vấn đề quản trị tiền mặt, tiêu biểu là cuốn

“Chiến lược quản trị dòng tiền mặt tạo ra lợi nhuận” (2008) của tác giả Nguyễn Văn Dung.

Các giáo trình nước ngoài viết về đề tài này thì khá là phong phú. Trong đó có những

giáo trình chuyên sâu, trình bày chi tiết các vấn đề liên quan đến tiền mặt, dòng tiền mặt trong

doanh nghiệp và quản trị tiền mặt. Các tác phẩm tiêu biểu như: Cuốn Corporate Finance –

Theory and Practice (second edition) (2001), của Aswath Damodaran; Cuốn Fundamentals of

Corporate Finance (sixth edition) (2003) của David Whitehurst; đặc biệt là cuốn Short-Term

Financial Management (third edition) (2005) của Terry S. Maness và John T. Zietlow.

Liên quan đến đề tài quản trị tiền mặt còn có các bài báo, các diễn đàn trên mạng

internet. Tuy nhiên các bài viết chủ yếu nêu vai trò và tầm quan trọng của quản trị tiền mặt

đối với các doanh nghiệp nhưng không đưa ra nội dung cụ thể về quản trị tiền mặt. Về các

công trình nghiên cứu khoa học, các bài luận văn đã thực hiện thì chủ yếu nêu vấn đề quản trị

tiền mặt trong nội dung chung của quản trị tài sản lưu động. Rất ít luận văn trình bày chi tiết

về quản trị tiền mặt.

Xét mặt thực tiễn, việc áp dụng lý thuyết quản trị tiền mặt vào hoạt động cụ thể tại

doanh nghiệp Việt Nam còn chưa rộng rãi. Tại Công ty Việt Hà hiện nay, công tác quản trị

tiền mặt chưa được thực hiện đầy đủ, theo một quy trình khoa học. Cho đến thời điểm này

cũng chưa có nghiên cứu nào về việc thực hiện công tác quản trị tiền mặt tại Công ty Việt Hà.

Vì vậy, việc tập trung nghiên cứu một cách hệ thống về lý luận và thực tiễn đề tài quản trị tiền

mặt, áp dụng cho Công ty Việt Hà là rất cần thiết.

3. Mục đích và nhiệm vụ nghiên cứu

- Trình bày trên phương diện lý luận vai trò và nội dung của hoạt động quản trị tiền

mặt trong hoạt động sản xuất kinh doanh của doanh nghiệp.

- Phân tích thực trạng hoạt động quản trị tiền mặt và đánh giá hiệu quả hoạt động này

tại Công ty Việt Hà.

- Nhận xét đánh giá ưu – nhược điểm, qua đó đưa ra giải pháp hoàn thiện hoạt động

quản trị tiền mặt tại Công ty Việt Hà.

4. Đối tƣợng và phạm vi nghiên cứu

Luận văn nghiên cứu thực trạng quản trị tiền mặt tại Công ty Việt Hà trong thời gian 3

năm từ 2006 đến 2008. Từ đó đưa ra giải pháp và định hướng cho hoạt động quản trị tiền mặt

của Công ty trong thời gian tới.

3

5. Phƣơng pháp nghiên cứu

Trong phạm vi luận văn này, chủ yếu sử dụng các phương pháp sau:

+ Phương pháp thu thập tài liệu

+ Phương pháp so sánh, tỷ lệ

+ Phương pháp mô tả

6. Dự kiến đóng góp của luận văn

- Về mặt lý luận, luận văn một trong số ít công trình nghiên cứu khoa học hiện nay

phân tích chuyên sâu, chi tiết về quản trị tiền mặt; là cơ sở lý thuyết tương đối cơ bản, đầy đủ

để áp dụng vào hoạt động thực tiễn tại các doanh nghiệp.

- Về mặt thực tiễn, đây là nghiên cứu đầu tiên về quản trị tiền mặt tại Công ty Việt Hà

trong đó phân tích về thực trạng và đưa ra những giải pháp hoàn thiện.

7. Bố cục của luận văn

Ngoài phần mở đầu và kết luận, kết cấu của luận văn gồm có 3 chương:

Chương 1: Lý luận chung về quản trị tiền mặt của doanh nghiệp.

Chương 2: Thực trạng quản trị tiền mặt tại Công ty Việt Hà.

Chương 3: Hoàn thiện hoạt động quản trị tiền mặt tại Công ty Việt

4

CHƢƠNG 1: LÝ LUẬN CHUNG VỀ

QUẢN TRỊ TIỀN MẶT CỦA DOANH NGHIỆP

1.1. KHÁI QUÁT CHUNG VỀ TIỀN MẶT

1.1.1. Khái niệm tiền mặt, tiền mặt trong hoạt động SXKD

Các nhà kinh tế định nghĩa tiền là bất cứ phương tiện nào được thừa nhận chung để

thanh toán cho việc mua bán, trao đổi hàng hoá dịch vụ hoặc thanh toán nợ nần. Trong lĩnh

vực tài chính doanh nghiệp, tiền mặt được hiểu bao gồm tiền tồn quỹ và tiền trên tài khoản

thanh toán của doanh nghiệp ở ngân hàng.

Tiền mặt là một thành phần quan trọng trong tài sản lưu động.

Tiền mặt = Nợ dài hạn + Vốn chủ sở hữu + Nợ ngắn hạn

- Tài sản lưu động khác ngoài tiền mặt - Tài sản cố định

1.1.2. Chi phí của việc nắm giữ tiền mặt

Chi phí nắm giữ: do tỷ lệ sinh lời trực tiếp trên tiền mặt bằng không cộng với ảnh

hưởng của lạm phát.

Chi phí cơ hội: chính là khoản lợi nhuận có thể có được nếu đem tiền mặt đi đầu tư.

Chi phí cơ hội có thể được tính bằng khoản lợi tức thông qua lãi suất của chứng khoán ngắn

hạn có tính thanh khoản cao.

1.1.3. Lý do nắm giữ tiền mặt

Đối với một doanh nghiệp, có ba động cơ để doanh nghiệp nắm giữ tiền mặt là:

Động cơ hoạt động, giao dịch: mức tồn quỹ tiền mặt được hoạch định để đáp ứng kịp

thời các khoản chi tiêu phục vụ cho hoạt động sản xuất kinh doanh.

Động cơ dự trữ: là một hành động dự phòng trước khả năng gia tăng nhu cầu chi tiêu

do tăng quy mô hoạt động sản xuất kinh doanh hoặc nhanh chóng đáp ứng những cơ hội kinh

doanh đột xuất.

Động cơ đầu cơ: là một phản ứng trước sự khan hiếm, biến động giá cả hàng hoá

nguyên vật liệu hoặc sự biến động về tỷ giá hối đoái trên thị trường.

1.1.4. Sự luân chuyển của tiền mặt trong quá trình SXKD

Hoạt động của hầu hết các doanh nghiệp được bắt đầu bằng tiền mặt. Từ đó, tiền mặt

được chuyển đổi thành những loại tài sản khác nhau, tạo ra đòn bẩy hoặc mở rộng hoạt động

kinh doanh với các khoản đi vay và cuối cùng là biến nó trở lại thành tiền mặt nhưng với số

lượng lớn hơn ban đầu.

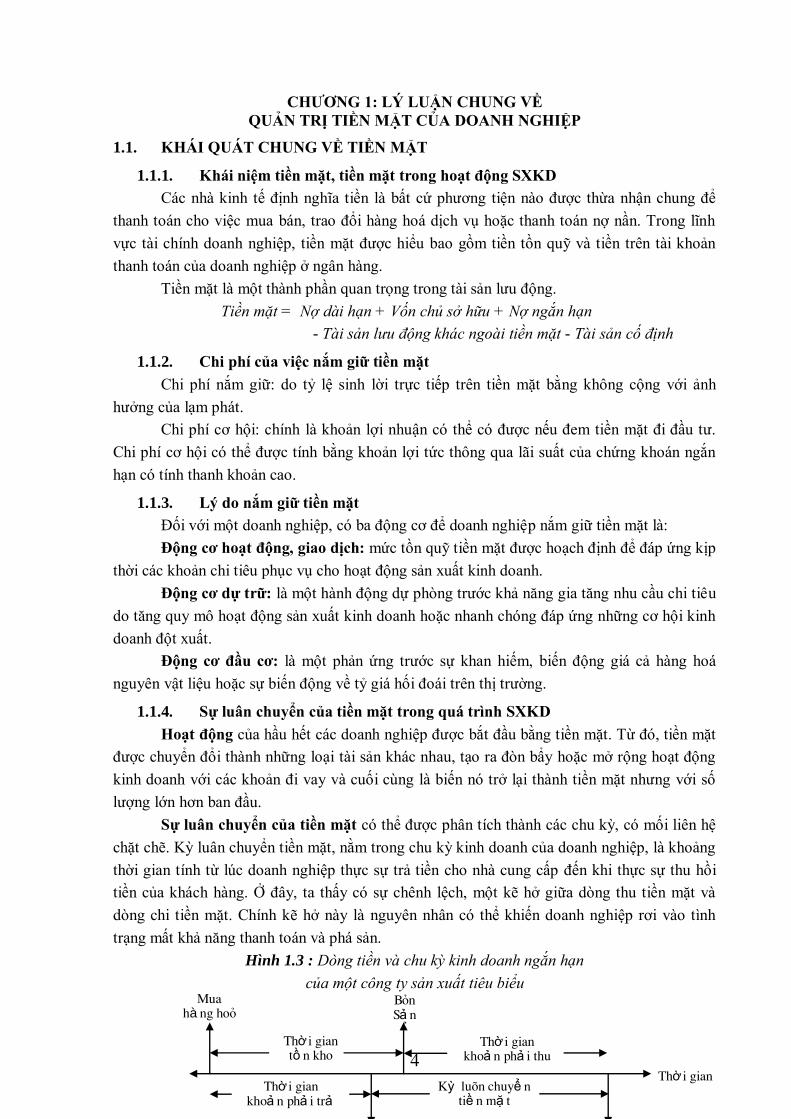

Sự luân chuyển của tiền mặt có thể được phân tích thành các chu kỳ, có mối liên hệ

chặt chẽ. Kỳ luân chuyển tiền mặt, nằm trong chu kỳ kinh doanh của doanh nghiệp, là khoảng

thời gian tính từ lúc doanh nghiệp thực sự trả tiền cho nhà cung cấp đến khi thực sự thu hồi

tiền của khách hàng. Ở đây, ta thấy có sự chênh lệch, một kẽ hở giữa dòng thu tiền mặt và

dòng chi tiền mặt. Chính kẽ hở này là nguyên nhân có thể khiến doanh nghiệp rơi vào tình

trạng mất khả năng thanh toán và phá sản.

Hình 1.3 : Dòng tiền và chu kỳ kinh doanh ngắn hạn

của một công ty sản xuất tiêu biểu

Thờ i gian tồ n kho

Thờ i gian khoả n phả i thu

Thờ i gian khoả n phả i trả

Kỳ luân chuyể n tiề n mặ t

Mua hà ng hoá

Bán Sả n

phẩ m

Thờ i gian

5

Tuy nhiên, hoạt động của doanh nghiệp rất đa dạng, tất cả các hoạt động này đều có

sự tham gia của tiền mặt. Việc quản lý tiền mặt còn bao gồm quản lý những dòng thu, chi tiền

mặt rất phức tạp trong doanh nghiệp.

1.1.5. Sự khác nhau giữa lợi nhuận và dòng tiền mặt

Để phân biệt giữa lợi nhuận và dòng tiền mặt, ta so sánh hai chỉ tiêu là lợi nhuận ròng

và ngân lưu ròng: Lợi nhuận ròng = Doanh thu – Chi phí

Ngân lưu ròng = Dòng thu tiền – Dòng chi tiền

Như vậy, ngân lưu ròng dương hay âm không có nghĩa là lãi hay lỗ, ngược lại lãi hay

lỗ thì không đồng nghĩa là có tiền mặt hay không.

Về cơ bản, sự khác nhau này là kết quả của bốn kiểu giao dịch sau đây:

- Giao dịch làm tăng lợi nhuận nhưng chưa làm tăng lượng tiền mặt ngay.

- Giao dịch làm giảm lợi nhuận nhưng chưa làm giảm lượng tiền mặt ngay.

- Giao dịch làm tăng lượng tiền mặt nhưng chưa tác động đến lợi nhuận ngay.

- Giao dịch làm giảm lượng tiền mặt mà chưa tác động đến lợi nhuận ngay.

1.2. QUẢN TRỊ TIỀN MẶT

1.2.1. Khái quát chung về quản trị tiền mặt

1.2.1.1. Nội dung quản trị tiền mặt

Quản trị tiền mặt bao gồm các nội dung sau:

+ Kiểm soát thu, chi tiền mặt

+ Hoạch định ngân sách tiền mặt

+ Xác định nhu cầu tồn trữ tiền mặt tối ưu

+ Chính sách tài chính trong quản trị tiền mặt

Quản trị tiền mặt trong mối liên hệ với các công tác quản trị tài chính khác:

Trước hết, công tác quản trị tiền mặt có quan hệ thống nhất và tác động qua lại với

công tác quản trị những tài sản lưu động khác là quản trị hàng tồn kho và quản trị khoản phải

thu. Ngoài ra, công tác quản trị tiền mặt còn đặt trong mối liên hệ với những công tác quản trị

tài chính ngắn hạn khác đó là quản trị khoản phải trả, quản trị đầu tư ngắn hạn và huy động

vốn ngắn hạn.

1.2.1.2. Các nhân tố ảnh hưởng đến hoạt động quản trị tiền mặt

+ Các nhân tố khách quan ảnh hưởng đến hoạt động quản trị tiền mặt

+ Các nhân tố chủ quan ảnh hưởng đến hoạt động quản trị tiền mặt

1.2.2. Kiểm soát thu, chi tiền mặt

6

1.2.2.1. Các khoản thu, chi tiền mặt

Hoạt động của doanh nghiệp có thể chia thành những lĩnh vực khác nhau, trong đó tồn

tại những khoản thu, chi tiền mặt đa dạng và có đặc trưng riêng. Ta phân tích các khoản thu –

chi tiền mặt trong 3 lĩnh vực hoạt động chính của doanh nghiệp:

+ Tiền mặt trong hoạt động kinh doanh - điều hành doanh nghiệp

+ Tiền mặt trong hoạt động đầu tư – phát triển doanh nghiệp

+ Tiền mặt trong hoạt động tài chính – vốn hoá doanh nghiệp

1.2.2.2. Dòng tiền trong quá trình thu, chi tiền mặt

a) Phân tích tiền trôi nổi trong thanh toán – tiền đang chuyển (float)

Lượng tiền

trôi nổi =

Số dư tiền mặt

theo thực tế -

Số dư tiền mặt

theo sổ sách

Tiền trôi nổi xuất hiện là do sự chậm chễ thời gian từ lúc doanh nghiệp ghi nhận

khoản thu, chi tiền mặt phát sinh đến lúc việc thu chi được thực hiện. Ở đây, chúng ta cần

phân biệt tiền trôi nổi trong quá trình chi tiền (Disbursement float) và tiền trôi nổi trong quá

trình thu tiền (Collection float). Lượng tiền trôi nổi ròng sẽ là tổng hợp của các lượng tiền trôi

nổi trong thu và chi tiền mặt.

Sự chậm chễ gây ra lượng tiền trôi nổi sẽ mang lại lợi ích cho người chi trả và gây

thiệt hại cho người nhận thanh toán. Do đó bên nhận thanh toán sẽ cố gắng tăng tốc các khoản

thu của mình và bên chi trả cũng sẽ cố chậm trễ trong khoản chi trả.

b) Đo lường tiền trôi nổi

Lượng tiền mặt trôi nổi là chênh lệch giữa số dư tiền mặt thực tế và số dư tiền mặt

theo sổ sách. Để có được chỉ tiêu tổng quát, ta đo lường lượng tiền trôi nổi trung bình. Chỉ

tiêu lượng tiền trôi nổi trung bình phụ thuộc vào cả số lượng tiền mặt tham gia giao dịch lẫn

lượng thời gian chậm chễ trong quá trình thu chi tiền mặt.

Ý nghĩa của chỉ tiêu lượng tiền trôi nổi trung bình còn phụ thuộc vào dấu của chỉ tiêu.

Nếu chỉ tiêu mang dấu dương thì chỉ tiêu này tăng sẽ tốt cho doanh nghiệp và ngược lại. Vấn

đề ở chỗ để cải thiện chỉ tiêu này, doanh nghiệp cần đẩy nhanh tốc độ thu tiền và kiểm soát

quá trình chi tiền.

1.2.2.3. Tăng tốc độ thu hồi, giảm tốc độ chi tiêu tiền mặt.

a) Đẩy nhanh tốc độ thu hồi tiền mặt liên quan đến chính sách tín dụng

Ở đây có sự đánh đổi giữa 2 mục tiêu là đẩy nhanh tốc độ thu hồi tiền mặt và làm gia

tăng doanh thu bán hàng. Chính sách tín dụng của doanh nghiệp được thực hiện thông qua

việc kiểm soát 4 biến số: tiêu chuẩn tín dụng, chính sách chiết khấu, thời hạn bán chịu và

chính sách thu tiền

b) Giảm tốc độ chi tiền mặt

Nhà quản trị tài chính có thể trì hoãn việc thanh toán, nhưng chỉ trong phạm vi thời

gian mà các chi phí tài chính, tiền phạt hay sự xói mòn vị thế tín dụng thấp hơn những lợi

nhuận do việc chậm thanh toán đem lại.

c) Thiết lập hệ thống thanh toán tập trung qua ngân hàng

7

Hệ thống thanh toán tập trung qua ngân hàng là một mạng lưới các tài khoản ký thác

tại các ngân hàng, những tài khoản này cho phép doanh nghiệp doanh nghiệp duy trì các

khoản tiền gửi của họ. Đồng thời, ngân hàng cũng mở các tài khoản chi tiêu cho doanh nghiệp

nhằm thực hiện và duy trì khả năng thanh toán, chi trả của họ. Hệ thống ngân hàng và hệ

thống hộp thư chuyển tiền nhanh làm cho một khoản tiền từ khi thanh toán đến khi sẵn cho sử

dụng ngắn hơn. Tuy nhiên, doanh nghiệp cần phải đánh giá cẩn thận về mặt chi phí khi sử

dụng hệ thống này.

d) Lựa chọn phương thức chuyển tiền

Có thể dựa vào phương pháp phân tích điểm hoà vốn. Phương pháp này cho phép ta so

sánh lợi ích và chi phí mà các phương thức chuyển tiền khác nhau đem lại, từ đó lựa chọn

phương thức chuyển tiền tối ưu.

1.2.3. Hoạch định ngân sách tiền mặt

“Có thể bạn không sợ thiếu tiền, nhưng bạn sẽ phải lo lắng rằng, không biết mình sẽ

thiếu khi nào, thiếu bao nhiêu và trong bao lâu”. Ngân sách tiền mặt là một kế hoạch ngắn

hạn dùng để xác định nguồn thu tiền mặt và nhu cầu chi tiêu tiền mặt.

1.2.3.1. Dự báo các khoản thu tiền mặt

a) Dự báo tiêu thụ sản phẩm

Dự toán tiêu thụ sản phẩm là điểm khởi đầu của hầu hết các dự báo tài chính trong

doanh nghiệp, và nó tác động trực tiếp đến việc dự báo các khoản thu tiền của doanh nghiệp.

Các phương pháp dự báo tiêu thụ sản phẩm bao gồm:

Các phƣơng pháp định tính: phương pháp lấy ý kiến của ban quản lý điều hành,

phương pháp lấy ý kiến hỗn hợp của lực lượng bán hàng, phương pháp nghiên cứu thị trường

người tiêu dùng, phương pháp chuyên gia (Delphi).

Các phƣơng pháp định lƣợng: phương pháp số bình quân, phương pháp san bằng

hàm mũ, phương pháp phân tích chuỗi thời gian, phương pháp dự báo với mô hình kinh tế

lượng.

b) Xây dựng dự báo thu tiền mặt

Số lượng tiêu thụ sản phẩm dự kiến là một yếu tố đầu vào quyết định đến doanh thu

bán hàng của doanh nghiệp. Lúc này, doanh thu dự kiến được tính:

Doanh thu

dự kiến =

Số lượng sản phẩm

tiêu thụ dự kiến x

Đơn giá bán

dự kiến

Bên cạnh tiền thu được từ việc tiêu thụ sản phẩm, số tiền thu được còn từ các hoạt

động khác. Chú ý rằng việc xây dựng dự báo thu tiền mặt không chỉ quan tâm đến số tiền thu

được mà còn cả thời gian dự kiến thu tiền.

1.2.3.2. Dự báo các khoản chi tiền mặt

a) Phân loại chi phí

Phân loại chi phí là cần thiết để xây dựng phương thức dự báo chi tiền mặt.

+ Phân loại theo cách ứng xử của chi phí: chi phí bất biến, chi phí khả biến, chi

phí hỗn hợp

+ Phân loại theo chức năng hoạt động: chi phí sản xuất, ngoài sản xuất

8

b) Chi phí tiêu chuẩn

Chi phí tiêu chuẩn (còn gọi là chi phí định mức) là chi phí dự tính để sản xuất một sản

phẩm hay thực hiện một dịch vụ cho khách hàng. Hệ thống chi phí tiêu chuẩn là cơ sở để các

nhà quản lý lập dự toán chi phí hoạt động và kiểm soát chi phí.

c) Xây dựng dự báo chi tiền mặt

Dự báo chi phí sản xuất: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực

tiếp, chi phí sản xuất chung

Dự báo chi phí ngoài sản xuất: về nguyên tắc, việc dự báo chi phí ngoài sản xuất, ở

đây chủ yếu là chi phí bán hàng và quản lý doanh nghiệp, cũng được chia thành hai bộ phận là

chi phí khả biến và chi phí bất biến.

Xây dựng dự báo chi tiền mặt: Việc dự báo chi phí chỉ là cơ sở để xây dựng kế

hoạch chi tiêu tiền mặt của doanh nghiệp. Việc dự báo doanh nghiệp phải chi tiền mặt bao

nhiêu tại thời điểm nào còn phải xem xét đến chính sách chi trả tiền cho khách hàng, cho nhân

viên...

1.2.3.3. Dự báo ngân sách tiền mặt

a) Phương pháp lập mô hình dự báo ngân sách tiền mặt

Phƣơng pháp lịch thu chi: chỉ có những khoản thực thu và thực chi tiền mới được

ghi nhận. Ngân lưu ròng sẽ bằng tổng ngân lưu vào trừ tổng ngân lưu ra.

Lưu ý rằng trong phương pháp lịch thu chi chưa tính đến đầu tư ngắn hạn và huy động

vốn ngắn hạn, đó là những hoạt động diễn ra sau khi doanh nghiệp biết mình thừa hay thiếu

tiền mặt.

Phƣơng pháp điều chỉnh kế toán thực tế phát sinh

Theo phương pháp này, doanh thu và chi phí được ghi nhận trong báo cáo khi chúng

thực tế phát sinh. Từ đó ta sẽ tính được lợi nhuận bằng doanh thu trừ đi chi phí. Bước tiếp

theo là điều chỉnh lợi nhuận để ra chỉ tiêu ngân lưu ròng. Phương pháp này chỉ phù hợp với

dự báo trung dài hạn còn với thời gian ngắn hạn thì nó không đủ chi tiết để đảm bảo độ chính

xác.

b) Kế hoạch linh hoạt

Lập kế hoạch linh hoạt là việc lập dự báo về khoản thu và chi ở các mức độ hoạt động

khác nhau trong phạm vi tối thiểu đến tối đa. Với kế hoạch linh hoạt, doanh nghiệp sẽ chủ

động hơn trước những biến động của điều kiện môi trường cũng như kiểm soát mức chênh

lệch ngân sách chính xác hơn.

1.2.4. Xác định nhu cầu tồn trữ tiền mặt tối ƣu

Mô hình tối ưu hoá tiền mặt thực chất là sự cân bằng giữa tiền mặt và chứng khoán

ngắn hạn. Các loại chứng khoán giữ vai trò bước đệm cho tiền mặt vì doanh nghiệp có thể đầu

tư tiền mặt vào chứng khoán có tính thanh khoản cao, nhưng khi cần thiết cũng có thể chuyển

đổi chúng sang tiền mặt một cách nhanh chóng.

Có 3 mô hình thường được dùng để xác định mức tồn trữ tiền mặt tối ưu:

- Mô hình tồn trữ tiền mặt tối ưu EOQ – mô hình Baumol: phát triển từ mô hình

lượng đặt hàng tối ưu, mô hình có mục tiêu tối thiểu hoá các chi phí bao gồm chi

9

phí giao dịch bán chứng khoán thu về tiền mặt và chi phí cơ hội của việc nắm giữ

tiền mặt.

- Mô hình Miller Orr: xác định các giới hạn kiểm soát của số dư tiền mặt gồm giới

hạn trên và giới hạn dưới. Hai giới hạn này là dấu hiệu để quyết định mua, bán

chứng khoán.

- Mô hình Stone: cải tiến tính thực tiễn của quá trình tối ưu hoá ở mô hình Miller Orr

bằng cách cho phép nhà quản trị căn cứ vào nhận thức và kinh nghiệm của mình về

dòng ngân lưu công ty để đưa ra quyết định thích hợp.

1.2.5. Chính sách tài chính trong quản trị tiền mặt

Các chính sách tài chính trong quản trị tiền mặt được xây dựng căn cứ vào kết quả của

dòng ngân lưu. Nếu ngân lưu ròng dương, nhà quản trị phải tìm cơ hội đầu tư ngắn hạn để

sinh lời. Nếu ngân lưu ròng âm, nhà quản trị phải thu xếp một nguồn tiền ngắn hạn để tài trợ

tạm thời cho khoản thiếu hụt đó.

- Huy động vốn ngắn hạn cho nhu cầu tiền mặt: các nguồn huy động vốn rất đa dạng,

nhà quản trị cần phân tích so sánh giữa chi phí đi vay, thời hạn vay và ưu điểm của

các nguồn vay để đưa ra quyết định đúng đắn.

- Đầu tư các khoản tiền nhàn rỗi: đầu tư với danh mục như thế nào, lượng bao nhiêu,

thời gian bao lâu phải là quyết định cân bằng giữa lợi nhuận và rủi ro, đảm bảo tính

thanh khoản và tương thích với dự báo ngân lưu của công ty.

1.3. PHÂN TÍCH, ĐÁNH GIÁ CÔNG TÁC QUẢN TRỊ TIỀN MẶT

1.3.1. Đánh giá công tác dự báo, hoạch định tiền mặt

Đánh giá bằng cách lập báo cáo về mức chênh lệch giữa kế hoạch và thực tế doanh

thu, chi phí, lượng tiền thu, lượng tiền chi. Báo cáo về các mức chênh lệch này một mặt sẽ

cho thấy công tác dự báo được chính xác đến đâu. Mặt khác, việc phân tích nguồn gốc của sự

chênh lệch sẽ giúp doanh nghiệp hiểu được nguyên nhân dẫn đến chênh lệch và đưa ra những

điều chỉnh kịp thời và thích hợp.

1.3.2. Tồn trữ tiền mặt và khả năng cân đối nhu cầu tiền mặt

a) Tồn trữ tiền mặt

Theo dõi số dư tiền mặt và số phát sinh thu chi tiền mặt giúp nhà quản trị thấy tình

hình tiền mặt thực tế ra sao, số dư tiền mặt có đảm bảo được mức cần thiết hay không. Nói

cách khác, Công ty đang thiếu hay thừa tiền mặt. Số dư tiền mặt thấp, cân đối thu chi âm, việc

bổ sung ngân quỹ không đảm bảo sẽ khiến doanh nghiệp rơi vào tình trạng căng thẳng tài

chính. Ngược lại, số dư tiền mặt quá lớn, doanh nghiệp không đầu tư hiệu quả nguồn tiền

nhàn rỗi thì lại đang lãng phí nguồn lực.

b) Phân tích biến động thu chi trong các lĩnh vực hoạt động

Việc phân tích biến động các dòng tiền trong từng lĩnh vực hoạt động SXKD, hoạt

động đầu tư và hoạt động tài chính sẽ giúp tìm ra xu hướng và khả năng cân đối dòng tiền cho

nhu cầu của từng hoạt động cũng như nhu cầu của toàn doanh nghiệp.

- Xem xét cân đối thu chi trong từng lĩnh vực hoạt động trong năm vừa qua.

10

- Phân tích theo chiều ngang: phân tích biến động từng dòng thu chi, so sánh số liệu

năm sau với số liệu năm trước.

- Phân tích theo chiều dọc: phân tích cơ cấu dòng tiền thay đổi qua 2 năm.

1.3.3. Một số chỉ tiêu đánh giá công tác quản trị tiền mặt

a) Đánh giá khả năng thanh khoản

Khả năng thanh khoản

Một công ty được coi là có tính thanh khoản tốt nếu có đủ nguồn tài chính để trang trải

các nghĩa vụ tài chính đúng hạn với chi phí thấp nhất. Tính thanh khoản của công ty còn được

nhìn nhận trong khả năng mở rộng đầu tư, trang trải các nhu cầu đột xuất, đáp ứng kịp thời

các cơ hội kinh doanh bằng dòng ngân lưu của công ty.

Chỉ tiêu đánh giá khả năng thanh khoản: phân tích dòng tiền có vai trò quan trọng bậc

nhất trong đánh giá tính thanh khoản của công ty, vấn đề là xem xét khả năng tạo ra ngân lưu

cần thiết và mức độ dự trữ thanh khoản của công ty đó.

- Số dư thanh khoản

Số dư

thanh khoản =

Tiền mặt và các

khoản tương đương tiền -

Vay ngắn hạn và

nợ dài hạn đến

hạn

- Chỉ số thanh khoản

Chỉ số

thanh khoản =

Tiền mặt đầu kỳ + Ngân lưu từ hoạt động kinh doanh trong

kỳ

Vay ngắn hạn đầu kỳ + Nợ dài hạn đến hạn trả đầu kỳ

- Kỳ luân chuyển tiền mặt

Kỳ luân

chuyển tiền mặt = Chu kỳ kinh doanh - Số ngày trả tiền

= Số ngày thu tiền + Số ngày tồn kho - Số ngày trả tiền

Tính linh hoạt tài chính

Vấn đề cốt lõi trong tính linh hoạt tài chính là quyết định một tỷ lệ tăng trưởng như thế

nào nhằm tương thích với chính sách tài chính của công ty mà không bị lệ thuộc nhiều vào

vốn huy động thêm từ bên ngoài. Tốc độ tăng trưởng hợp lý này được gọi là mức tăng trưởng

bền vững. Khi tốc độ tăng trưởng thấp hơn mức tăng trưởng bền vững thì công ty sẽ có ngân

lưu dồi dào để trả nợ. Khi tốc độ tăng trưởng cao hơn mức tăng trưởng bền vững, công ty phải

sử dụng thêm ngân lưu từ hoạt động tài chính (huy động vốn) hoặc ngân lưu từ hoạt động đầu

tư ( bán đầu tư tài chính).

b) Một số chỉ tiêu đánh giá khác liên quan đến quản trị tiền mặt

- Tỷ số hoạt động (operating ratio)

- Tỷ số đầu tư (investment ratio)

- Tỷ lệ các loại nguồn cung cấp vốn trong tổng nguồn thu của tiền

- Tỷ số chi trả cổ tức

11

CHƢƠNG 2: THỰC TRẠNG QUẢN TRỊ

TIỀN MẶT TẠI CÔNG TY VIỆT HÀ

2.1. GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY VIỆT HÀ

2.1.1. Lịch sử hình thành và phát triển của Công ty Việt Hà

- Thành lập tháng 09/1966, tên gọi ban đầu là “Xí nghiệp Nước chấm”, mặt hàng

kinh doanh chủ yếu là nước chấm, dấm, tương...

- Ngày 04/05/1982 đổi tên thành “Nhà máy thực phẩm Hà Nội” theo Quyết định số

1652/QĐ-UB của UBND Thành phố Hà Nội. Chế thử thành công và đưa vào sản

xuất các mặt hàng khác là rượu chanh, mì sợi, kẹo bánh ….

- Từ 1987 đến 1992 là giai đoạn nhà máy đã hoàn toàn tự chủ, mở hướng xuất khẩu

sang Liên Xô cũ và Đông Âu, chủ yếu là kẹo bọc đường và nước chấm. Các nước

Đông Âu lâm vào khủng hoảng cuối năm 1989, Công ty mất đi thị trường tiêu thụ

và lâm vào tình trạng hết sức khó khăn, gần như chờ giải thể.

- Công ty vay vốn đầu tư mua dây truyền thiết bị hiện đại của Đan Mạch để sản xuất

sản phẩm mới là bia lon Halida. Ngày 02/6/1992 UBND Thành phố Hà Nội đưa ra

quyết định số 1224/QĐ-UB, chuyển “Nhà máy Thực phẩm Hà Nội” thành “Nhà

máy bia Việt Hà” thuộc Liên hiệp Thực phẩm vi sinh.

- Tháng 2/1993, bia Halida được tổ chức quản lý chất lượng Liên hiệp Anh tặng cúp

bạc về chất lượng Carlberg nổi tiếng của Đan Mạch. Nhà máy liên doanh với hãng

bia Carslberg, góp 40% vốn. Từ đây, chia thành hai bộ phận: dây chuyền sản xuất

bia lon đưa vào liên doanh lấy tên là Liên doanh nhà máy bia Đông Nam Á; phần

sản xuất bia hơi gọi là nhà máy bia Việt Hà.

- Ngày 2/11/1994, UBND Thành phố Hà Nội ra Quyết định số 2817/QĐ-UB đổi tên

nhà máy thành “Công ty bia Việt Hà” với chức năng: SXKD các loại bia hộp, bia

chai, bia hơi và nước giải khát có ga, không ga, nước khoáng.

- Ngày 04 tháng 09 năm 2002, “Nhà máy bia Việt Hà” được đổi tên thành “Công ty

sản xuất kinh doanh đầu tư và dịch vụ Việt Hà” trực thuộc Sở Công nghiệp Hà

Nội theo quyết định số 6130/QĐ-UB của UBND thành phố Hà Nội, gọi tắt là

“Công ty Việt Hà”.

- Ngày 13/12/2005, UBND thành phố Hà Nội ra quyết định số 220/2005/QĐ-UB về

việc chuyển “Công ty sản xuất kinh doanh đầu tư và dịch vụ Việt Hà” sang tổ

chức và hoạt động theo mô hình Công ty mẹ – Công ty con.

2.1.2. Đặc điểm tổ chức, SXKD của Công ty Việt Hà

2.1.2.1. Cơ cấu sản xuất kinh doanh

“Công ty sản xuất kinh doanh đầu tư và dịch vụ Việt Hà” hiện nay là công ty nhà

nước, tổ chức và hoạt động theo mô hình Công ty mẹ – Công ty con, có ngành nghề kinh

doanh đa dạng, trực tiếp thực hiện các hoạt động sản xuất kinh doanh và có vốn đầu tư vào

các công ty con, công ty liên kết.

Hình 2.1: Cơ cấu sản xuất kinh doanh của Công ty Việt Hà

CÔNG TY VIỆT HÀ

(Công ty mẹ)

ĐƠN VỊ HẠCH TOÁN

PHỤ THUỘC

CÁC CÔNG TY

LIÊN KẾT

CÁC CÔNG TY

CON

12

2.1.2.2. Tổ chức bộ máy quản lý

Bộ máy quản lý của công ty được được thực hiện theo mô hình kết hợp trực tuyến –

chức năng. Nhìn chung, nguồn lực của công ty được bố trí một cách tương đối hợp lý, gọn

nhẹ. Công ty luôn có kế hoạch đảm bảo lao động, sắp xếp đúng người đúng việc, phù hợp với

khả năng.

2.1.3. Kết quả SXKD của Công ty giai đoạn 2006 – 2009

Bảng 2.1: Kết quả SXKD của Công ty Việt Hà giai đoạn 2006 - 2009

Chỉ tiêu

Năm

2006

(triệu

đồng)

Năm 2007 Năm 2008 Năm 2009

Giá trị

(triệu

đồng)

Tỷ lệ

tăng

(%)

Giá trị

(triệu

đồng)

Tỷ lệ

tăng

(%)

Giá trị

(triệu

đồng)

Tỷ lệ

tăng

(%)

Vốn chủ sở hữu 253.532 253.234 -0,1% 253.234 0,0% 299.690 18,3%

Tổng doanh thu và thu nhập 146.065 188.717 29,2% 170.619 -9,6% 122.725 -28,1%

Tổng chi phí 127.430 156.368 22,7% 152.420 -2,5% 96.890 -36,4%

Lợi nhuận trước thuế 18.635 32.349 73,6% 18.199 -43,7% 25.835 41,9%

Nộp ngân sách 24.161 26.722 10,6% 15.273 -42,8% 9.198 39,8%

Tổng số CBCNV 385 415 7,8% 305 -26,5% 271 -11,1%

Thu nhập BQ người/ tháng 2,40 3,20 33,3% 3,30 3,1% 3,65 10,6%

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

Nhìn chung, ta nhận xét rằng giai đoạn 2006 -2009 là giai đoạn mà kết quả hoạt động

SXKD của Công ty có nhiều biến động, đặc biệt là năm 2008 hầu hết các chỉ tiêu đều có xu

hướng giảm. Tuy nhiên xét trong bối cảnh Công ty chịu tác động của nhiều yếu tố từ bên

trong cũng như bên ngoài, kết quả hoạt động vẫn có lãi là đáng khích lệ. Năm 2009, khi hoạt

động sản xuất dần đi vào ổn định, mặc dù doanh thu có giảm nhưng Công ty đã tiết kiệm chi

phí, làm tăng lợi nhuận. Tin rằng trong các năm tới, khi hoạt động của Công ty đã mở rộng và

ổn định, Công ty sẽ đạt được những thành tích, kết quả cao trong hoạt động sản xuất kinh

doanh của mình.

13

2.2. CÁC NHÂN TỐ ẢNH HƢỞNG ĐẾN HOẠT ĐỘNG QUẢN TRỊ TIỀN MẶT

TẠI CÔNG TY VIỆT HÀ

2.2.1. Các nhân tố khách quan ảnh hƣởng đến hoạt động quản trị tiền mặt tại

Công ty

a) Môi trường đầu tư kinh doanh

Nền kinh tế Việt Nam đã và đang có sự phát triển nhanh chóng mở ra cơ hội đầu tư

kinh doanh cho các doanh nghiệp, đặc biệt sau khi Việt Nam chính thức gia nhập WTO vào

ngày 11/01/2007. Việt Nam là một trong những nước có tốc độ tăng trưởng kinh tế cao nhất

khu vực và thế giới.

Năm 2008, khủng hoảng tài chính bùng phát tại Mỹ và lan rộng toàn cầu, kéo theo sự

sụp đổ đồng loạt của nhiều định chế tài chính. Hiện nay, nền kinh tế thế giới nói chung đã có

những dấu hiệu phục hồi nhưng vẫn còn tiềm ẩn nhiều nguy cơ.

b) Biến động cung cầu và giá cả trên thị trường

Nền kinh tế vẫn gặp phải khó khăn trước những bất ổn, ảnh hưởng của lạm phát kéo

dài, biến động của thiên tai… tác động tới cung cầu, giá cả trên thị trường. Ta có thể xem xét

tình hình thông qua chỉ số giá tiêu dùng ba năm gần đây. Biến động trên đã tác động lớn đến

quản trị tài chính nói chung và quản trị tiền mặt nói riêng.

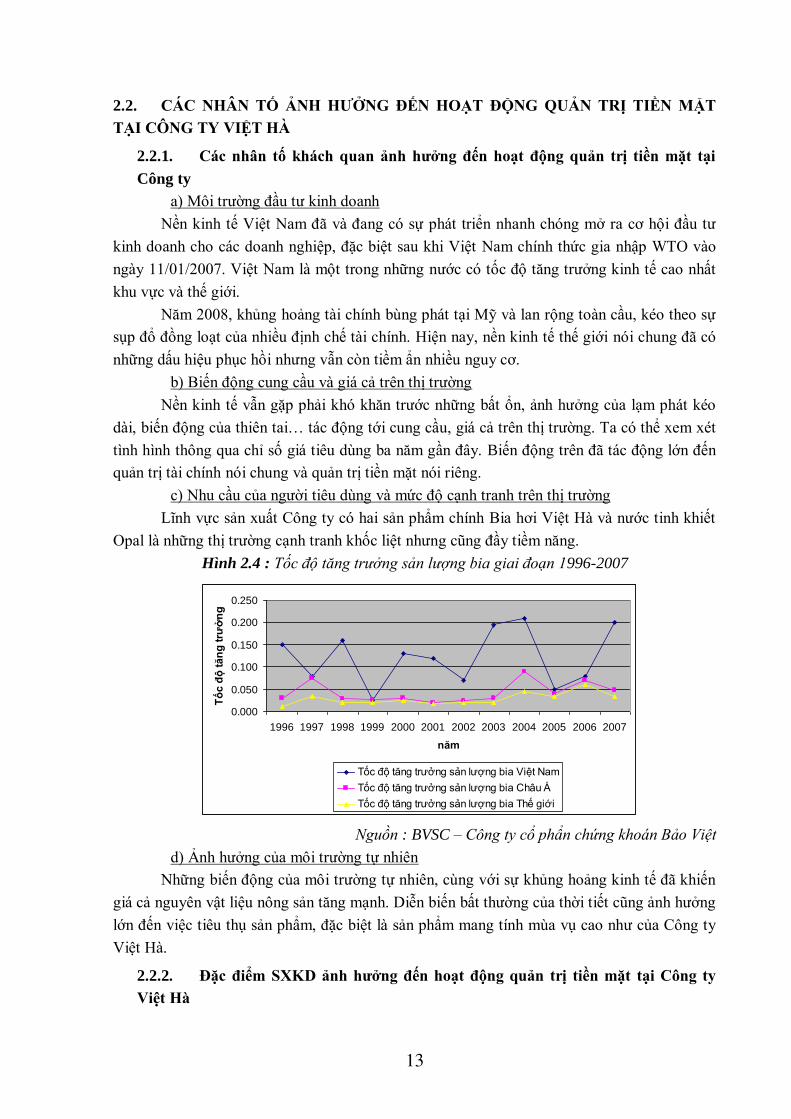

c) Nhu cầu của người tiêu dùng và mức độ cạnh tranh trên thị trường

Lĩnh vực sản xuất Công ty có hai sản phẩm chính Bia hơi Việt Hà và nước tinh khiết

Opal là những thị trường cạnh tranh khốc liệt nhưng cũng đầy tiềm năng.

Hình 2.4 : Tốc độ tăng trưởng sản lượng bia giai đoạn 1996-2007

Nguồn : BVSC – Công ty cổ phẩn chứng khoán Bảo Việt

d) Ảnh hưởng của môi trường tự nhiên

Những biến động của môi trường tự nhiên, cùng với sự khủng hoảng kinh tế đã khiến

giá cả nguyên vật liệu nông sản tăng mạnh. Diễn biến bất thường của thời tiết cũng ảnh hưởng

lớn đến việc tiêu thụ sản phẩm, đặc biệt là sản phẩm mang tính mùa vụ cao như của Công ty

Việt Hà.

2.2.2. Đặc điểm SXKD ảnh hƣởng đến hoạt động quản trị tiền mặt tại Công ty

Việt Hà

0.000

0.050

0.100

0.150

0.200

0.250

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

năm

Tố

c đ

ộ t

ăn

g t

rưở

ng

Tốc độ tăng trưởng sản lượng bia Việt Nam

Tốc độ tăng trưởng sản lượng bia Châu Á

Tốc độ tăng trưởng sản lượng bia Thế giới

14

a) Chính sách đầu tư kinh doanh

Đối với Nhà máy Bia, từ năm 2005, Công ty đầu tư góp vốn xây dựng Nhà máy bia

Việt Hà II, nay là Công ty cổ phần bia và nước giải khát Việt Hà. Đầu năm 2008, Nhà máy

Bia Việt Hà đã ngừng hoạt động để tiến hành cải tạo sửa chữa và hoàn thành vào quý I năm

2009. Việc phân chia thị trường tiêu thụ cũng được tiến hành.

Về hoạt động của nhà máy nước Opal trong những năm gần đây không có nhiều tiến

triển, tuy nhiên đây vẫn là một thị trường có nhiều cơ hội.

Công ty Đay, cuối năm 2008 đã dừng hoạt động, chuyển đổi mục đích sử dụng đất.

Diện tích đất của Công ty Đay tạm thời cho các đơn vị thuê địa điểm, kho bãi.

Thời gian qua, Công ty Việt Hà triển khai một số dự án:

- Dự án nhà máy bia Việt Hà II tại khu công nghiệp Từ Sơn, Bắc Ninh.

- Dự án cải tạo, nâng cấp thiết bị và nhà xưởng Nhà máy bia Việt Hà.

- Dự án cụm công nghiệp thị trấn Chờ, Yên Phong, Bắc Ninh.

- Công ty có hai dự án đang tiến hành triển khai những bước đầu tiên đó là dự án

Nhà máy rượu quốc tế tại Bắc Ninh và dự án xây dựng tổ hợp thương mại và nhà ở

tại 87 Lĩnh Nam, Hoàng Mai, Hà Nội.

b) Đặc tính sản phẩm và quy trình sản xuất sản phẩm

Sản phẩm bia hơi Việt Hà : được sản xuất theo dây truyền công nghệ của Đan Mạch.

Nguyên liệu chính để sản xuất là Malt và hoa Houblon phải nhập ngoại, ngoài ra còn có một

số nguyên vật liệu khác như gạo, chất trợ lọc, nhiên liệu nấu…

Sản phẩm nƣớc tinh khiết Opal : được sản xuất trên dây truyền theo kiểu chế biến

liên tục, nguyên vật liệu để sản xuất nước tinh khiết cũng tương đối đơn giản.

c) Đặc điểm và tình hình tiêu thụ sản phẩm

Về thị trƣờng và phƣơng thức tiêu thụ sản phẩm

Sau khi phân chia thị trường, hiện nay Công ty Việt Hà chỉ tiêu thụ bia hơi tại các đại

lý nội thành. Khách hàng của Công ty là khách lẻ, đến lấy hàng trực tiếp.

Sản phẩm nước tinh khiết Opal tiêu thụ ở hai thị trường chủ yếu là Hà Nội và Nam

Định. Việc phân phối sản phẩm thông qua hai kênh là trực tiếp đến các hộ gia đình, các doanh

nghiệp và gián tiếp thông qua các các nhà hàng, quán giải khát…

Về chính sách thu tiền : Sản phẩm bia hơi Việt Hà đang áp dụng phương thức thu

tiền ngay. Còn sản phẩm nước tinh khiết Opal, hai phương thức thu tiền thanh toán ngay hoặc

chậm thanh toán được áp dụng cho đối tượng khách hàng khác nhau.

Về sản lƣợng, doanh thu tiêu thụ : cả hai sản phẩm chính bia hơi Việt Hà và nước

tinh khiết Opal đều có tính mùa vụ cao. Doanh thu tiêu thụ bia hơi Việt Hà chiếm tỷ trọng chủ

yếu trong tổng doanh thu, còn sản phẩm nước tinh khiết Opal chỉ chiếm một tỷ lệ rất nhỏ,

doanh thu sản phẩm đay cũng không đáng kể.

d) Đặc điểm tổ chức tài chính

- Kế hoạch tài chính của Công ty Việt Hà

- Báo cáo tài chính của Công ty Việt Hà

- Tổ chức công tác kế toán của Công ty Việt Hà

15

2.3. THỰC TRẠNG VÀ PHÂN TÍCH HOẠT ĐỘNG QUẢN TRỊ TIỀN MẶT TẠI

CÔNG TY VIỆT HÀ

2.3.1. Thực trạng hoạt động quản trị tiền mặt tại Công ty Việt Hà

2.3.1.1. Xây dựng kế hoạch thu, chi tiền mặt

Những dự toán ban đầu về sản lượng, doanh thu và chi phí được phân cấp từ các đơn

vị, bộ phận lập dự toán, sau đó báo cáo cho phòng kế hoạch, phòng tài chính để điều chỉnh và

tổng hợp cho dự toán toàn Công ty. Các báo cáo kế hoạch đều được xây dựng cụ thể cho các

tháng trong năm. Quy trình dự toán được thực hiện như sau:

Hình 2.7: Quy trình xây dựng kế hoạch thu, chi tiền mặt tại Công ty Việt Hà

Nguồn: Phòng tài chính – Công ty Việt Hà

a) Kế hoạch sản lượng, doanh thu và kế hoạch sản xuất

Kế hoạch sản lƣợng tiêu thụ

Sản phẩm Bia hơi Việt Hà: Ban lãnh đạo sẽ phân tích một số yếu tố chủ yếu để đưa ra

kế hoạch sản lượng tiêu thụ năm tới. Nhiệm vụ của bộ phận kinh doanh Nhà máy Bia là phân

bổ để đưa ra kế hoạch sản lượng tiêu thụ cho từng tháng. Căn cứ để phân chia sản lượng là

sản lượng tiêu thụ thực tế năm trước và tỷ lệ thay đổi sản lượng kế hoạch so với năm trước,

đồng thời phải lưu ý đến tính mùa vụ của sản phẩm.

Sản phẩm nước tinh khiết Opal: bộ phận kinh doanh Nhà máy nước trực tiếp đưa ra và

phương pháp tính cũng tương đối đơn giản. Sản lượng kế hoạch sẽ được tính bằng sản lượng

năm trước tăng thêm 15 đến 20% tuỳ vào tình hình kinh doanh.

Kế hoạch sản xuất

Kế hoạch sản lượng tiêu thụ sẽ được chuyển đến bộ phận sản xuất:

Sản lượng sản

xuất trong tháng =

Sản lượng tiêu

thụ trong tháng +

Nhu cầu tồn

cuối tháng -

Số lượng tồn

đầu tháng

Đặc biệt với Bia hơi Việt Hà, do tiêu thụ cả bia hơi thành phẩm sản xuất và bia hơi

kinh doanh, sản lượng tiêu thụ thường lớn hơn so với công suất. Do đó, kế hoạch sản xuất bia

hơi thường khá ổn định dựa vào khả năng và công suất sản xuất.

Căn cứ vào kế hoạch sản xuất và định mức tiêu hao, bộ phận sản xuất các Nhà máy sẽ

ra kế hoạch trong đó cụ thể số lượng nguyên vật liệu cần thiết theo từng tháng. Ngoài ra, bộ

phận sản xuất còn phải xây dựng kế hoạch các chi phí sản xuất khác.

Kế hoạch doanh thu và chi mua nguyên vật liệu sản xuất sản phẩm

Nhà máy Bia Nhà máy Opal Công ty Đay Phòng tổ chức Phòng hà nh chính

Kế hoạch

sản lượng

Kế hoạch

sản xuất

Chi phí bán hà ng

Chi phí

lương, thưởng

Chi phí hà nh chính

Phòng kế hoạch Phòng tà i chính

16

Báo cáo kế hoạch của các nhà máy sẽ được chuyển tới phòng kế hoạ.

Doanh thu tiêu

thụ dự kiến =

Sản lượng tiêu

thụ dự kiến x

Đơn giá

dự kiến

Số lượng NVL

cần mua =

Số lượng NVL cần

dùng trong tháng +

Nhu cầu tồn

cuối tháng -

Số lượng tồn

đầu tháng

Chi phí mua

NVL dự kiến =

Số lượng NVL

dự kiến x

Đơn giá

dự kiến

b) Xây dựng dự toán chi phí bán hàng

Việc xây dựng dự toán chi phí bán hàng cũng do bộ phận marketing – kinh doanh của

từng đơn vị thực hiện. Các chi phí bán hàng chủ yếu bao gồm:

- Chi phí trang bị, tài trợ cho khách hàng: có thể là tài trợ bằng tiền hoặc bằng hiện

vật. Các nhân viên marketing từng khu vực phải lên kế hoạch gồm thời gian cấp

hàng dự kiến và số lượng theo định mức trang bị cho khách hàng.

- Chi phí nhân viên bán hàng, marketing: gồm chi phí xăng xe, chi phí điện thoại cho

nhân viên, chi tiền công tác phí, chi phí tiếp khách… được quy định định mức cụ

thể cho từng vị trí, khu vực hoạt động của nhân viên.

- Chi phí vận chuyển, bốc xếp thuê ngoài: thực hiện theo hợp đồng thường xuyên, dự

toán căn cứ vào sản lượng tiêu thụ kế hoạch và đơn giá hợp đồng.

- Chi các hoạt động quảng cáo và hội nghị khách hàng: kế hoạch gồm thời gian diễn

ra các hoạt động và chi phí dự kiến cho các hoạt động đó.

c) Xây dựng dự toán chi phí tiền lương, tiền thưởng và chi phí hành chính

Xây dựng dự toán chi phí tiền lƣơng, tiền thƣởng: chi phí tiền lương và các khoản

trích theo lương tính toán trên cơ sở là số lượng cán bộ công nhân, quy định về mức lương

cho cán bộ công nhân viên và những quy định tiền lương của nhà nước. Ngoài ra, phòng tổ

chức còn dự toán chi phí tiền ăn ca, các khoản tiền thưởng …

Xây dựng dự toán chi phí hành chính: các chi phí hành chính tương đối đa dạng,

nhiều khoản mục. Việc xây dựng chi phí hành chính hiện nay tại Công ty Việt Hà chỉ mang

tính chất tương đối, dựa vào chi phí phát sinh năm trước là chủ yếu.

d) Các doanh thu, chi phí khác và tổng hợp dự toán

Các khoản thu nhập và chi phí khác bao: chi tiền đầu tư mua sắm tài sản, chi tiền phục

vụ triển khai các dự án, thu tiền lãi liên doanh, thu tiền cổ tức,… hiện nay không được xây

dựng dự báo một cách cụ thể mà chỉ ước lượng tương đối những khoản chính theo những

thông tin, kế hoạch đầu tư của Công ty. Phòng tài chính kế toán chỉ xây dựng bảng tổng hợp

tình hình thực hiện các dự án cho thấy một phần kế hoạch chi tiền trong công tác triển khai

các dự án đầu tư.

Tổng hợp dự toán

Căn cứ vào các báo cáo dự toán do những đơn vị, bộ phận cung cấp, phòng tài chính

sẽ lên các kế hoạch sản xuất kinh doanh nói chung cũng như kế hoạch thu chi tiền mặt nói

17

riêng. Kế hoạch ngân sách tiền mặt tại Công ty Việt Hà được thực hiện theo phương pháp lịch

thu chi.

2.3.1.2. Kiểm soát thu, chi tiền mặt

a) Kiểm soát thu tiền mặt

Phương thức thu tiền đối với khách hàng mua bia là thanh toán ngay và trực tiếp bằng

tiền mặt. Do đó việc kiểm soát thu tiền mua bia tương đối đơn giản thông qua báo cáo tình

hình tiêu thụ bia.

Đối với sản phẩm nước Opal, do có chính sách bán chịu nên ngoài báo cáo tiêu thụ

nước, nhà máy nước phải lập báo cáo chi tiết công nợ của các khách hàng.

b) Kiểm soát chi tiền mặt

Việc kiểm soát chi tiền được thực hiện đối với hai đối tượng gồm:

- Kiểm soát chi tiền thực tế qua báo cáo tình hình thực hiện kế hoạch sản xuất, kế

hoạch chi phí tại từng bộ phận.

- Theo dõi việc thanh toán đối với những nhà cung cấp quan trọng.

2.3.1.3. Quản lý tiền mặt tồn trữ và bảo đảm nhu cầu tiền mặt

Công ty Việt Hà không xây dựng mô hình tính mức tồn trữ tiền mặt tối ưu. Việc quản

lý tiền mặt tồn trữ bao gồm tiền mặt tồn quỹ và tiền gửi ngân hàng được quy định trong quy

chế quản lý tài chính của Công ty. Theo quy định: số dư tiền mặt tồn quỹ vượt quá 300 triệu

đồng khi không có kế hoạch chi và ý kiến của lãnh đạo; lượng tiền mặt trong tài khoản ngân

hàng tối thiểu phải duy trì ở mức 5 tỷ đồng.

Việc quản lý tổng lượng tiền mặt tồn trữ và bảo đảm nhu cầu tiền mặt do kế toán thanh

toán tiền gửi ngân hàng thực hiện. Hàng tháng, kế toán phải lập báo cáo tiền mặt tồn trữ và

tình hình các khoản đầu tư, khoản vay ngắn hạn. Khác với đầu tư tài chính dài hạn, các công

cụ tài chính ngắn hạn mà Công ty sử dụng tương đối đơn giản chủ yếu là các khoản tiền gửi,

khoản vay có kỳ hạn với lãi suất thấp và an toàn.

2.3.1.4. Đánh giá, kiểm soát hoạt động quản trị tiền mặt

Công tác kiểm soát, đánh giá hoạt động quản trị tiền mặt tại Công ty Việt Hà do phòng

tài chính kế toán của thực hiện. Ba nội dung chính của công tác đánh giá, kiểm soát hoạt động

quản trị tiền mặt là:

- Đánh giá tình hình thực hiện kế hoạch dự toán tiền mặt

- Tính toán và phân tích những chỉ tiêu trong công tác quản trị tiền mặt

- Đưa ra những điều chỉnh trong hoạt động quản trị tiền mặt.

2.3.2. Phân tích hoạt động quản trị tiền mặt tại Công ty Việt Hà

2.3.2.1. Phân tích công tác dự báo tiền mặt

Do Công ty Việt Hà không xây dựng kế hoạch đầy đủ các khoản thu chi trong hoạt

động của Công ty, nên để phân tích, so sánh số liệu tổng hợp thực tế thu chi với kế hoạch là

không tương ứng. Trong nội dung này, luận văn chỉ phân tích hai chỉ tiêu chính là sản lượng

tiêu thụ sản phẩm Bia hơi Việt Hà và nước tinh khiết Opal.

18

Sản lượng tiêu thụ nước Opal với số lượng tương đối nhỏ, việc tiêu thụ qua các năm

cũng không biến động lớn. Do đó, việc xây dựng kế hoạch sản lượng tiêu thụ sản phẩm nước

tinh khiết Opal khá đơn giản và tương đối chính xác.

Hình 2.8: Phân tích dự báo sản lượng

Nước tinh khiết Opal, Bia hơi Việt Hà 2006 -2009

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

Còn đối với sản phẩm bia hơi Việt Hà, do đặc điểm sản phẩm tiêu thụ với số lượng

lớn, lượng tiêu thụ lại phụ thuộc nhiều vào tình hình thời tiết, nên việc dự báo sản lượng tiêu

thụ sản phẩm bia hơi Việt Hà cũng phức tạp hơn. Với phương pháp dự báo như hiện nay số

lượng dự báo có nhiều sai lệch so với thực tế. Bởi hoạt động tiêu thụ bia hơi Việt Hà là hoạt

động chính của Công ty, nên sự sai lệch trong dự báo sản lượng sẽ tác động đến nhiều chỉ tiêu

dự báo khác.

2.3.2.2. Tồn trữ tiền mặt và khả năng cân đối nhu cầu tiền mặt

a) Phân tích tồn trữ tiền mặt

Từ bảng số liệu, ta thấy kết quả tồn trữ tiền mặt tại các thời điểm cuối quý, cuối năm

khá bất ổn. Tồn trữ tiền mặt có thời điểm rất thấp, ngược lại có những thời điểm mà tồn trữ

tiền mặt lại cao và không đảm bảo theo yêu cầu tồn trữ.

Phân tích số liệu tiền mặt từ hoạt động đầu tư ngắn hạn của Công ty, dòng tiền từ hoạt

động đầu tư ngắn hạn khá linh hoạt tuỳ vào tình hình tồn trữ tiền mặt của Công ty. Tuy nhiên,

các khoản đầu tư tài chính ngắn hạn của Công ty chủ yếu là việc chuyển tiền gửi ngân hàng

vào các khoản tiền gửi có kỳ hạn ngắn hạn khác nhau. Mặc dù tính thanh khoản của những

khoản đầu tư này rất cao, có thể nhanh chóng chuyển đổi về khoản tiền thanh toán nhưng lãi

suất đầu tư thấp.

b) Phân tích biến động thu chi trong các lĩnh vực hoạt động

Về tổng quan ta có thể thấy tổng lưu chuyển tiền thuần qua các năm 2006 đến 2009 có

nhiều biến động. So sánh giữa các lĩnh vực hoạt động, hoạt động sản xuất kinh doanh trong cả

bốn năm đều thiếu hụt tiền thanh toán trong khi đó hoạt động đầu tư là hoạt động chính mang

lại nguồn tiền cho Công ty.

Phân tích theo chiều ngang:

19

- Lưu chuyển tiền trong lĩnh vực SXKD: dòng thu tiền năm 2007 tăng so với 2006,

đến 2008 và 2009 thì dòng thu tiền giảm, những thay đổi này là hợp lý theo diễn

biến kinh doanh. Tổng chi trong lĩnh vực hoạt động sản xuất kinh doanh 2006 -

2008 có giảm nhưng lượng giảm không đáng kể, cho đến năm 2009 mới giảm

nhiều do hoạt động SXKD đã đi vào ổn định. Cân đối thu chi âm cho thấy tổng thu

không đảm bảo nguồn tiền cung cấp cho chi tiền.

- Đối với hoạt động đầu tư: lưu chuyển tiền trong hoạt động đầu tư dương; chủ yếu

do thu tiền từ lãi cho vay, cổ tức và lợi nhuận được chia; thể hiện sự hiệu quả tiền

mặt trong hoạt động đầu tư.

- Thu chi hoạt động tài chính tương đối nhỏ, chênh lệch thu chi lại lớn và diễn biến

năm 2007, 2008 có xu hướng tăng cho thấy sự hạn hẹp dần về nguồn thu tài chính

trong khi chi tài chính lại tăng đáng kể. Riêng năm 2009, thu tiền lĩnh vực tài chính

cao nhờ khoản tiền bản quyền nhãn hiệu nhận được.

Phân tích theo chiều dọc: cơ cấu thu chi tiền có sự gia tăng của hoạt động đầu tư

nhưng thu chi hoạt động sản xuất kinh doanh vẫn chiếm tỷ trọng tương đối. Cơ cấu tỷ trọng

này là hợp lý với tình hình hoạt động của Công ty.

Bảng 2.13: Bảng phân tích lưu chuyển tiền tệ trong các lĩnh vực

tại Công ty Việt Hà 2006 – 2009

Chỉ tiêu

Năm 2006 Năm 2007 Năm 2008 Năm 2009

Giá trị

(triệu

đồng)

Tỷ

trọng

(%)

Giá trị

(triệu

đồng)

Tỷ

trọng

(%)

Giá trị

(triệu

đồng)

Tỷ

trọng

(%)

Giá trị

(triệu

đồng)

Tỷ

trọng

(%)

I. Hoạt

động

SXKD

1. Thu 167.544 50,4% 180.955 41,7% 167.420 37,7% 101.674 56,3%

2. Chi -

222.520 66,4%

-

218.781 49,1%

-

208.759 48,7%

-

121.122 63,2%

3. Lưu

chuyển

tiền thuần

-54.976 -37.827 -41.339 -19.448

II. Hoạt

động đầu

tƣ

1. Thu 129.973 39,1% 250.825 57,7% 274.620 61,8% 74.860 41,5%

2. Chi -

111.707 33,3%

-

220.008 49,4%

-

210.953 49,2% -70.436 36,7%

3. Lưu

chuyển

tiền thuần

18.266 30.817 63.667 4.424

III. Hoạt

động tài

chính

1. Thu 35.108 10,6% 2.567 0,6% 1.989 0,4% 3.996 2,2%

2. Chi -782 0,2% -6.585 1,5% -9.249 2,2% -229 0.1%

20

3. Lưu

chuyển

tiền thuần

34.326 -4.018 -7.260 3.767

IV. Tổng

cộng

1. Thu 332.625 100,0% 434.347 100,0% 444.029 100,0% 180.530 100,0%

2. Chi -

335.009 100,0%

-

445.374 100,0%

-

428.960 100,0%

-

191.787 100,0%

3. Lưu

chuyển

tiền thuần

-2.384 -11.027 15.069 -11.257

V. Tiền

tồn đầu kỳ 14.300 11.916 889 15.957

VI. Tiền

tồn cuối

kỳ

11.916 889 15.957 4.700

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

2.3.2.3. Phân tích khả năng thanh khoản

Chỉ số thanh khoản, nhìn vào bảng số liệu, ta nhận xét rằng trong ba năm 2006 –

2009, Công ty Việt Hà đang có số dư thanh khoản khá cao. Và mặc dù ngân lưu ròng năm

2006, 2007 và 2009 là âm nhưng chỉ số thanh khoản vẫn luôn lớn hơn 1. Đó là dấu hiệu cho

thấy Công ty Việt Hà có khả năng chi trả nợ vay tốt. Tuy nhiên số dư thanh khoản và chỉ số

thanh khoản cao một mặt cho thấy sự an toàn trong chi trả nhưng mặt khác cũng thể hiện sự

lãng phí nguồn tiền mặt của Công ty.

Bảng 2.14: Chỉ số thanh khoản Công ty Việt Hà 2006 - 2009

STT Chỉ tiêu Năm

2006

Năm

2007

Năm

2008

Năm

2009

1 Tiền mặt và các khoản tương đương tiền đầu kỳ (triệu

đồng) 101.479 91.095 56.114 24.957

2 Vay ngắn hạn, nợ dài hạn đến hạn trả đầu kỳ (triệu

đồng) 32.951 44.646 33.245 16.647

3 Số dư thanh khoản đầu kỳ (triệu đồng) 68.528 46.450 22.870 8.310

4 Ngân lưu ròng từ hoạt động kinh doanh trong kỳ (triệu

đồng) -11.610 -5.121 23.842 -2.484

5 Chỉ số thanh khoản (lần) 2,727 1,926 2,405 1,350

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

Kỳ luân chuyển tiền mặt

Nhìn về tổng thể ta nhận xét rằng Công ty Việt Hà có chu kỳ kinh doanh tương đối

ngắn, số ngày tồn kho chiếm hầu hết chu kỳ còn số ngày thu tiền rất ngắn. Những thay đổi bất

thường của các chỉ số ngày tồn kho, số ngày thu tiền và số ngày trả tiền giai đoạn 2006 – 2009

là do sự biến động hoạt động SXKD của Công ty.

Đánh giá về kỳ luân chuyển tiền mặt của Công ty năm 2006 – 2008, ta thấy hai giai

đoạn. Các năm 2005 đến 2007, hoạt động sản xuất kinh doanh có nhiều biến động khiến cho

kỳ luân chuyển tiền mặt tăng cao. Từ năm 2008, 2009 mặc dù kỳ luân chuyển tiền mặt đã

21

được rút ngắn nhưng việc quản lý các chỉ tiêu vốn lưu động của Công ty vẫn còn tồn tại nhiều

vấn đề trong giai đoạn này.

Bảng 2.15: Kỳ luân chuyển tiền mặt tại Công ty Việt Hà 2006 - 2009

Chỉ tiêu Năm

2005

Năm

2006

Năm

2007

Năm

2008

Năm

2009

Số vòng quay hàng tồn kho (vòng/năm) 15,49 8,98 11,86 28,93 15,58

Số ngày tồn kho (ngày) 23,57 40,63 30,79 12,62 23,42

Số vòng quay khoản phải thu (vòng/năm) 398,56 318,03 44,37 34,12 113,85

Số ngày thu tiền (ngày) 0,92 1,15 8,23 10,70 3,21

Số vòng quay khoản phải trả (vòng/năm) 63,50 110,76 35,75 28,47 26,19

Số ngày trả tiền (ngày) 5,75 3,30 10,21 12,82 13,94

Chu kỳ kinh doanh (ngày) 24,49 41,78 39,01 23,31 26,63

Kỳ luân chuyển tiền mặt (ngày) 18,74 38,48 28,80 10,49 12,69

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

2.3.3. Đánh giá thực trạng quản trị tiền mặt của Công ty Việt Hà

2.3.3.1. Những ưu điểm

Về mặt tổ chức thực hiện công tác quản trị tiền mặt

Công ty đã xây dựng một quy trình thực hiện công tác quản trị tiền mặt tương đối đầy

đủ gồm những nội dung chính. Quy trình có sự tham gia của nhiều bộ phận, đơn vị với phòng

tài chính đóng vai trò chủ chốt. Công tác dự báo tiền mặt đã xây dựng được dự báo cho những

khoản thu, chi trong các hoạt động chính thường xuyên của Công ty. Công tác kiểm soát thu

chi tiền mặt và đánh giá quản trị tiền mặt cũng đã được quan tâm và đạt được hiệu quả nhất

định.

Về mặt kết quả đạt đƣợc

- Thứ nhất: dù cân đối thu chi ba năm qua hầu hết mang giá trị âm, Công ty vẫn đảm

bảo được nhu cầu tiền mặt, không bị rơi vào căng thẳng tài chính.

- Thứ hai: công ty hiện đang khá chủ động trong việc đảm bảo nguồn tiền hoạt động

thông qua tiền luân chuyển trong hoạt động SXKD và các khoản đầu tư ngắn hạn

có tính thanh khoản cao.

- Thứ ba: kỳ luân chuyển tiền mặt của Công ty khá ngắn và đang có xu hướng được

rút ngắn. Chỉ số thanh khoản khá cao, khả năng chi trả nợ vay tốt.

2.3.3.2. Một số tồn tại

Về công tác dự báo tiền mặt

- phương pháp dự báo sản lượng tiêu thụ sản phẩm bia hơi chưa hiệu quả và không

chính xác, ảnh hưởng tới các nội dung khác của quản trị tiền mặt.

- Các chỉ tiêu dự báo là không đầy đủ và làm giảm ý nghĩa, vai trò của nội dung xây

dựng hoạch định ngân sách tiền mặt.

Về công tác kiểm soát thu chi tiền mặt

Công tác này đã được thực hiện ở góc độ so sánh thực tế thu chi với dự toán, từ đó tìm

hiểu nguyên nhân và đưa ra biện pháp xử lý. Tuy nhiên việc kiểm soát mới chỉ dừng lại ở bộ

22

phận sản xuất và bộ phận bán hàng, marketing mà chưa đưa ra được phân tích tổng thể, không

đánh giá kết quả cuối cùng của số liệu thu chi tiền mặt.

Còn về nội dung kiểm soát dòng tiền trong quá trình lưu chuyển thu chi thì không

được thực hiện tại Công ty Việt Hà. Tuy nhiên có thể nhận định rằng không cần thiết phải

thực hiện công việc này khi so sánh giữa lợi ích và chi phí thực hiện.

Về công tác quản lý tiền tồn quỹ và đảm bảo nhu cầu tiền mặt

Công ty Việt Hà hiện nay không xây dựng mô hình khoa học để xác định mức tồn trữ

tiền mặt tối ưu, chỉ đưa ra mức tồn quỹ tối thiểu trên cơ sở kinh nghiệm. Số dư tiền mặt thực

tế cũng không đảm bảo theo yêu cầu về mức tiền tồn quỹ tối thiểu.

Những tồn tại khác liên quan đến hoạt động quản trị tiền mặt

- Môi trường bên trong và bên ngoài đang tồn tại những bất ổn mà Công ty chưa

quan tâm theo dõi và phân tích. Công ty cũng chưa đưa ra một kế hoạch dự báo linh

hoạt với những phương án khác nhau, việc xác định số tồn trữ tiền mặt cũng chưa

xác định khoảng dao động để đảm bảo an toàn.

- Do chính sách đầu tư an toàn, hoạt động tài chính ngắn hạn khá khiêm tốn, các

công cụ đầu tư ngắn hạn không đa dạng hiệu quả thấp. Điều này khiến Công ty

không tận dụng nguồn tiền mặt nhàn rỗi tương đối lớn của mình.

- Các công tác quản trị khác liên quan như quản trị hàng tồn kho, quản trị khoản phải

trả vẫn còn những yếu kém.

- Công ty Việt Hà hiện nay đang trong giai đoạn có nhiều xáo trộn về hoạt động sản

xuất kinh doanh, việc kiểm soát chi phí không hiệu quả cũng khiến cho việc dự báo

và kiểm soát thu chi tiền mặt còn yếu. Bên cạnh đó, việc Công ty Việt Hà đang đẩy

mạnh triển khai các dự án mới tạo ra những dòng thu chi tiền mặt không ổn định

với giá trị lớn. Đây là một yếu tố khiến cho hoạt động quản trị tiền mặt gặp nhiều

khó khăn.

23

CHƢƠNG 3: HOÀN THIỆN HOẠT ĐỘNG

QUẢN TRỊ TIỀN MẶT TẠI CÔNG TY VIỆT HÀ

3.1. SỰ CẦN THIẾT PHẢI HOÀN THIỆN HOẠT ĐỘNG QUẢN TRỊ TIỀN MẶT

TẠI CÔNG TY VIỆT HÀ

3.1.1. Định hƣớng phát triển của Công ty Việt Hà trong thời gian tới

Định hướng phát triển chính của Công ty Việt Hà trong thời gian tới là tiếp tục kiện

toàn tổ chức bộ máy quản lý theo mô hình Công ty mẹ – con và quản lý hiệu quả phần vốn

góp vào các đơn vị thành viên.

Đối với sản phẩm bia hơi Việt Hà: mở rộng thị phần, gia tăng sản lượng, tiêu thụ hai

sản phẩm bia mới là Bia tươi Việt Hà và Bia chai Halida Thăng Long.

Đối với sản phẩm nước tinh khiết Opal: nghiên cứu phương án chuyển nhà máy để

giảm chí phí, sản xuất và tiêu thụ sản phẩm mới loại chai 0.33 lít.

Đối với các dự án đầu tư: tăng cường công tác kiểm tra, giám sát tiến độ. Với những

dự án đang phải huy động vốn đầu tư, cần quản lý chia dự án thành các giai đoạn đầu tư và

tiếp tục tìm đối tác đầu tư trong và ngoài nước.

3.1.2. Phân tích về sự cần thiết phải hoàn thiện hoạt động quản trị tiền mặt tại

Công ty Việt Hà

- Thứ nhất, nhu cầu hoàn thiện hoạt động quản trị tiền mặt tại Công ty Việt Hà xuất

phát từ tác động của yếu tố môi trường bên ngoài.

- Thứ hai, nhu cầu hoàn thiện hoạt động quản trị tiền mặt tại Công ty Việt Hà xuất

phát từ tác động của yếu tố nội sinh của bản thân Công ty.

3.2. GIẢI PHÁP HOÀN THIỆN HOẠT ĐỘNG QUẢN TRỊ TIỀN MẶT TẠI CÔNG

TY VIỆT HÀ

3.2.1. Nguyên tắc hoàn thiện hoạt động quản trị tiền mặt

- Nguyên tắc phù hợp

- Nguyên tắc thận trọng

- Nguyên tắc chính xác và kịp thời

- Nguyên tắc thống nhất

- Nguyên tắc hiệu quả và tiết kiệm

3.2.2. Một số giải pháp cơ bản nhằm hoàn thiện hoạt động quản trị tiền mặt tại

Công ty Việt Hà

Luận văn đưa ra những giải pháp tập trung hoàn thiện công tác dự báo tiền mặt và

công tác quản lý tiền tồn quỹ, đảm bảo nhu cầu tiền mặt là hai công tác chính ảnh hưỏng hiệu

quả chung công tác quản trị tiền mặt. Bên cạnh đó, luận văn cũng đưa ra một số kiến nghị

khác đối với Công ty Việt Hà.

3.2.2.1. Giải pháp hoàn thiện công tác dự báo tiền mặt tại Công ty Việt Hà

Thứ nhất, xây dựng mô hình dự báo sản lƣợng tiêu thụ bia hơi Việt Hà

Sản phẩm chính thời gian tới vẫn là bia hơi Việt Hà, dự báo nên kết hợp cả phương

pháp định tính và định lượng, phương pháp định lượng vẫn là cơ sở chính. Đặc điểm tiêu thụ

24

sản phẩm bia hơi có tính mùa vụ và chịu ảnh hưởng bởi các yếu tố chủ yếu như số lượng đại

lý tiêu thụ, các nỗ lực quảng cáo marketing, yếu tố thời tiết … là căn cứ để xây dựng dự báo

theo mô hình nhân quả. Chú ý những vấn đề cơ bản:

- Lựa chọn biến độc lập phải là những yếu tố cơ bản và quan trọng nhất. Các biến

độc lập cần được kiểm chứng lý thuyết bằng những chứng cớ về lượng.

Ví dụ khi xem xét các yếu tố của điều kiện tự nhiên.

Hình 3.1: Các yếu tố điều kiện tự nhiên 2006 - 2008

Nguồn: Tổng hợp từ số liệu cục thống kê

- Các biến độc lập được đưa ra cũng cần được xác định phương pháp đo lường,

nguồn lấy số liệu để mang lại giá trị chính xác nhất.

- Về kính cỡ mẫu, một đơn vị quan sát là số liệu lấy theo tháng, số lần quan sát

nguyên tắc chung là càng lớn càng tốt nhưng cần so sánh các cỡ mẫu.

- Đặc tính có tính mùa vụ nên trong phương trình hồi quy cũng cần sự xuất hiện của

các biến giả.

Có thể thuê chuyên gia bên ngoài nhưng cần cân nhắc giữa lợi ích và chi phí.

Thứ hai, xây dựng kế hoạch các khoản thu chi trong lĩnh vực đầu tƣ, tài chính để

hoàn thiện số liệu dự báo tiền mặt.

Các khoản thu chi chính trong lĩnh vực đầu tư, tài chính tại Công ty bao gồm: thu chi

từ hoạt động đầu tư ngắn hạn; thu chi liên quan đến mua sắm, thanh lý TSCĐ; thu tiền lãi, cổ

tức từ các khoản đầu tư dài hạn, góp vốn kinh doanh; chi triển khai các dự án đầu tư… cần có

những phương pháp dự báo riêng phù hợp.

Thứ ba, xây dựng kế hoạch linh hoạt trong tiền mặt để phù hợp với điều kiện thị

trƣờng, đảm bảo tính thận trọng và chính xác của dự báo

- Linh hoạt trong dự báo sản lượng tiêu thụ bia hơi: phương án có thể là xác định

khoảng dao động quanh giá trị dự báo tính toán được hay thay đổi mức giá trị dự

báo tương ứng với sự thay đổi giá trị của yếu tố ảnh hưởng.

- Linh hoạt trong dự báo giá bán của nguyên vật liệu chính sản xuất bia hơi

- Linh hoạt trong dự báo dòng tiền ở lĩnh vực đầu tư, phát triển doanh nghiệp: cả về

giá trị và thời gian phát sinh.

mm

giờ

25

3.2.2.2. Giải pháp hoàn thiện công tác quản lý tiền tồn quỹ và đảm bảo nhu cầu

tiền mặt

Thứ nhất, xây dựng mô hình xác định mức tồn trữ tiền mặt tối ƣu và thực hiện

tốt hơn việc đảm bảo duy trì mức tồn trữ tiền mặt theo yêu cầu

Công ty có thể xây dựng mô hình xác định mức tồn trữ tiền mặt với phương pháp kết

hợp mô hình Miller-Orr và mô hình Stone. Trước hết, sử dụng mô hình Miller-Orr để xác

định giới hạn trên, và giới hạn dưới của mức tồn trữ tiền mặt. Tiếp theo, đảm bảo mức tồn trữ

tiền mặt dựa vào tình hình thực tế theo mô hình Stone.

Thứ hai, đa dạng hoá các công cụ đầu tƣ ngắn hạn để tận dụng nguồn tiền mặt

nhàn rỗi của Công ty

Thực tế tại Công ty có số dư khoản tiền mặt nhàn rỗi thường là khá lớn. Công ty cần

căn cứ vào dự báo tiền mặt và tình hình thực tiễn để xác định tỷ lệ phân bổ: một phần đầu tư

vào các công cụ có tính thanh khoản cao để đảm bảo tính thanh khoản đáp ứng nhu cầu tiền

mặt khi cần thiết, một phần đầu tư vào các công cụ có tính thanh khoản thấp hơn nhưng lợi

tức cao hơn để mang lại hiệu quả cao trong đầu tư các khoản tiền nhàn rỗi của Công ty. Thậm

chí trong trường hợp cần thiết, Công ty có thể tận dụng thêm nguồn vay ngắn hạn bên ngoài

để mang lại hiệu quả cao nhất.

3.2.2.3. Các kiến nghị khác đối với Công ty Việt Hà

Xây dựng chiến lƣợc phát triển, ổn định hoạt động sản xuất kinh doanh.

- Cần đặt trọng tâm xây dựng kế hoạch vào hai lĩnh vực chính là hoạt động kinh

doanh - điều hành và hoạt động đầu tư – phát triển doanh nghiệp.

- Bên cạnh đó, Công ty cần từng bước ổn định hoạt động và đồng thời đưa ra những

giải pháp để thích ứng với giai đoạn phát triển này.

Tiến hành theo dõi, phân tích các yếu tố bên trong và bên ngoài để phục vụ cho

công tác quản trị tài chính nói chung và quản trị tiền mặt nói riêng.

- Các bước nội dung cần thực hiện gồm: rà soát, theo dõi, dự đoán, đánh giá

- Các yếu tố cần theo dõi, phân tích: các yếu tố môi trường bên ngoài, các yếu tố bên

trong. Lựa chọn những yếu tố quan trọng nhất để theo dõi, phân tích.

Công ty cũng có thể lựa chọn phương án thuê ngoài dịch vụ phân tích và tư vấn kinh

tế của các Công ty chuyên nghiệp.

Hoàn thiện các nội dung của công tác quản trị tiền mặt tại Công ty Việt Hà một

cách có hệ thống để mang lại hiệu quả chung cao hơn.

Nâng cao hiệu quả quản trị hàng tồn kho, khoản phải thu và phải trả

Kiểm soát chi phí chặt chẽ hơn

- Phân tích những thành phần chi phí chiếm tỷ trọng chủ yếu, xác định đâu là những

bộ phận chi phí có phát sinh lớn vượt ngoài định mức và kế hoạch.

- Tìm hiểu nguyên nhân gây ra những biến động chi phí bất thường.

- Phát hiện những yếu kém, nhận diện những chi phí có thể tiết kiệm, từ đó đưa ra

biện pháp cụ thể cho từng trường hợp.

26

- Quan tâm đào tạo nâng cao trình độ và ý thức của cán bộ công nhân viên trong việc

tiết kiệm chi phí, nâng cao hiệu quả sản xuất kinh doanh.

27

KẾT LUẬN

Lợi nhuận đối với một doanh nghiệp là mối quan tâm hàng đầu tuy nhiên xét về thực

tế thì hoạt động của doanh nghiệp là một hệ thống các dòng tiền. Một doanh nghiệp dù hoạt

động kinh doanh có lãi nhưng vẫn có thể rơi vào tình trạng căng thẳng tài chính dẫn đến phá

sản, đó chính là bởi doanh nghiệp đã bị thiếu hụt tiền mặt. Đặc biệt trong môi trường kinh

doanh phát triển nhanh và đầy biến động như hiện nay, hoạt động của doanh nghiệp sẽ luôn

tiềm ẩn rủi ro. Để cho hoạt động của doanh nghiệp được thông suốt và bền vững, các nhà

quản trị không thể bỏ qua yếu tố tiền mặt. Việc xây dựng và hoàn thiện công tác quản trị tiền

mặt không những giúp cho doanh nghiệp hoạt động bền vững mà còn giúp doanh nghiệp sử

dụng tiền mặt một cách hiệu quả nhất.

Với một chặng đường hơn 40 năm xây dựng và phát triển, Công ty Việt Hà từ chỗ là

một nhà máy nhỏ nay đã trở thành một Công ty lớn mạnh. Hoạt động của Công ty Việt Hà trải

qua nhiều biến động khó khăn nhưng đã dần ổn định, đặc biệt trong các năm gần đây đã có

những bước phát triển vượt bậc về quy mô cũng như hiệu quả hoạt động. Những nỗ lực ấy rất

đáng ghi nhận và Công ty Việt Hà xứng đáng là một trong những đơn vị dẫn đầu của ngành

công nghiệp Hà Nội.

Xét về công tác quản trị tiền mặt, mặc dù đã được Công ty Việt Hà quan tâm xây dựng

và đạt được một số kết quả nhưng hoạt động quản trị tiền mặt vẫn còn tồn tại những hạn chế

nhất định. Đặc biệt trong bối cảnh môi trường ngày càng nhiều biến động phức tạp, cùng với

nhu cầu phát triển của bản thân Công ty, hoạt động quản trị tiền mặt tại Công ty Việt Hà cần

được phân tích và nghiên cứu đưa ra những giải pháp nhằm hoàn thiện hơn nữa.

Thông qua bài luận văn này, tôi cho rằng mình đã đóng góp một số điểm sau:

Thứ nhất, luận văn đã đưa ra được một lý luận tổng quát và tương đối đầy đủ về hoạt

động quản trị tiền mặt doanh nghiệp, một trong những hoạt động quản trị tài chính quan trọng

nhất.

Thứ hai, luận văn đã phân tích đồng thời đưa ra những giải pháp cho một trường hợp

cụ thể là Công ty Việt Hà. Qua đó, tôi cho rằng luận văn sẽ định hướng cho việc phân tích

thực trạng và đưa ra giải pháp hoàn thiện quản trị tiền mặt nói chung tại các Công ty khác.

Cuối cùng, tôi xin chân thành cảm ơn PGS.TS Trần Thị Thái Hà và các thầy cô trường

Đại học Kinh tế, Đại học Quốc gia Hà Nội cũng như ban lãnh đạo và nhân viên Công ty Việt

Hà đã giúp tôi thực hiện luận văn này. Tôi cũng hy vọng bản luận văn sẽ đóng góp thêm một

nghiên cứu nhất định cho kho tàng kiến thức khoa học về quản trị tài chính nói chung và quản

trị tiền mặt nói riêng.

References

TiÕng ViÖt

1. Bé C«ng th¬ng (2009), T×nh h×nh kinh tÕ thÕ giíi vµ th¬ng m¹i ViÖt Nam n¨m 2008 dù

b¸o n¨m 2009, NXB Lao ®éng, Hµ Néi.

28

2. BVSC - C«ng ty Cæ phÇn chøng kho¸n B¶o ViÖt, Phßng ph©n tÝch thùc phÈm vµ ®å uèng

(2008), B¸o c¸o ph©n tÝch Habeco th¸ng 3/2008, BVSC, Hµ Néi.

3. NguyÔn TÊn B×nh, Lª Minh §øc (2007), Qu¶n trÞ tµi chÝnh ng¾n h¹n, NXB Thèng kª,

TP. Hå ChÝ Minh.

4. NguyÔn V¨n Dung (2008), ChiÕn lîc qu¶n trÞ dßng tiÒn mÆt t¹o ra lîi nhuËn, NXB tµi

chÝnh, Hµ Néi.

5. NguyÔn TuÊn Duy, NguyÔn Phó Giang (2008), KÕ to¸n qu¶n trÞ (s¸ch chuyªn kh¶o),

NXB tµi chÝnh, Hµ Néi.

6. Gene Siciliano (2008), Tµi chÝnh dµnh cho nhµ qu¶n lý, NXB Lao ®éng – X· héi, liªn

kÕt xuÊt b¶n: C«ng ty s¸ch Alpha, Hµ Néi.

7. NguyÔn Träng Hoµi, NguyÔn Hoµng B¶o, Phïng Thanh B×nh, Vâ §øc Hoµng Vò (2006),

Dù b¸o trong kinh tÕ vµ kinh doanh, Trêng §¹i häc Kinh tÕ Thµnh phè Hå ChÝ Minh,

Khoa Kinh tÕ ph¸t triÓn.

8. Vò Quang KÕt, NguyÔn V¨n TÊn (2007), Qu¶n trÞ tµi chÝnh, Häc viÖn c«ng nghÖ bu

chÝnh viÔn th«ng.

9. NguyÔn H¶i S¶n (2007), Qu¶n trÞ tµi chÝnh doanh nghiÖp, NXB tµi chÝnh, TP. Hå ChÝ

Minh.

10. TrÇn Ngäc Th¬ (2003), Tµi chÝnh doanh nghiÖp hiÖn ®¹i, NXB Thèng kª, TP. Hå ChÝ

Minh.

11. C¸c tµi liÖu, b¸o c¸o kÕ to¸n tµi chÝnh cña C«ng ty ViÖt Hµ tõ n¨m 2005 ®Õn n¨m 2008.

29

TiÕng Anh

12. Aswath Damodaran (2001), Corporate Finance – Theory and Practice (second edition),

John Wiley & Sons, Inc.

13. Terry S. Maness, John T. Zietlow (2005), Short-Term Financial Management (third

edition), South-Western, part of the Thomson Corporation, The United States of

America.

14. David Whitehurst (2003), Fundamentals of Corporate Finance (sixth edition), The

McGraw-Hill Companies, Inc.

![Revision and Exam Tips - New SMART website · =====trtrt]=-tr-trtrtrtrtrtr-tr F 1F]ilflfrritfltrft tr-trtr=tr tr=tr==tr tr-tlF-lflft 71 trtr=trtrtr=tr trtrtrtrtr=trtr trtrtrtrtr==tr](https://img.dokumen.tips/doc/110x75/5ed679a2e7ed90307a0783ea/revision-and-exam-tips-new-smart-trtrt-tr-trtrtrtrtrtr-tr-f-1filflfrritfltrft.jpg)