Embed Size (px)

Citation preview

LA RE EVOLUCIÓN DIGITALDEL SECTOR ASEGURADOR

Y LAS INSURTECH

Introducción

Estamos insertos en la Cuarta Revolución Industrial (World Economic Forum), y al igual que en cualquier revolución, todo se encuentra en un cambio radical, el cual desembocará en un renacimiento de cada industria. Ya lo vivieron las agencias de viajes con las OTAs, la educación con el e-learning, el retail con el e-commerce, la banca con las fintech, y ahora, el sector asegurador con las insurtech.

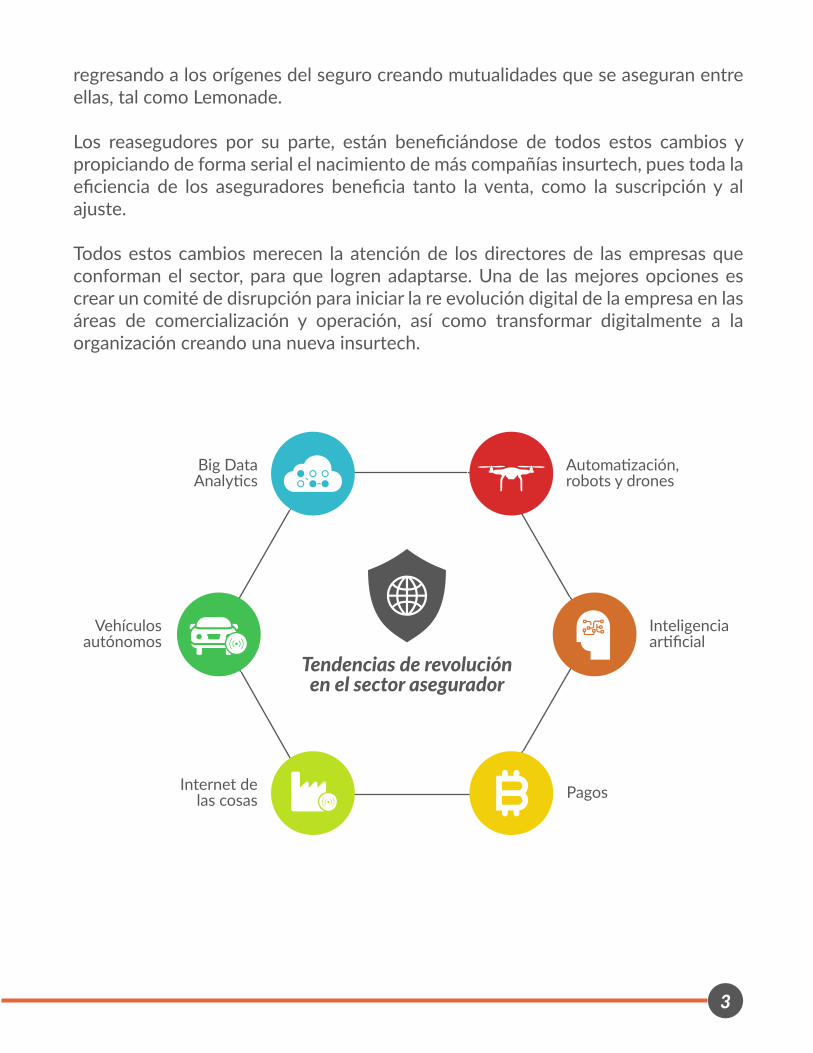

El 74% de los aseguradores creen que gracias a este cambio perderán mercados y utilidades, sin embargo, 14% ya está invirtiendo o incubando fintech, y solo 5% está creando sus propias empresas de este tipo (PwC). Las principales tecnologías identificadas por el World Economic Forum (autos autónomos, inteligencia artificial, robots, drones, el internet de las cosas, Big data y analytics) están transformando el sector tanto en su operación como en la comercialización.

Por ejemplo, la telematización de los autos está propiciando seguros, “Pay as you drive”, el internet de las cosas está cambiando la forma en la que se aseguran y monitorean las máquinas en la industria, la inteligencia artificial ha creado chatbots para la suscripción de seguros, atención de clientes y la gestión de reclamaciones y la analítica y el Big data están revolucionando los modelos de medición de catástrofes en ciudades.

Los drones están supliendo algunas actividades de los ajustadores al monitorear en tiempo real los siniestros, y las tecnologías de pago como blockchain permiten rastrear el curso del dinero entre aseguradores, reaseguradores y clientes, creando smart contracts que funcionan sin la intervención de personas.

Por otro lado, los brokers de seguros son los más afectados por este cambio, debido a que 56% de las insurtech se dedican a la intermediación de seguros (Business Insider), brindando atención en la suscripción y pago de siniestros de alta calidad y transparencia al ser totalmente digitales.

Están naciendo nuevas empresas como Oscar que utiliza datos de un wearable de la misma empresa para personalizar las pólizas de gastos médicos, u otras que están

2

3

regresando a los orígenes del seguro creando mutualidades que se aseguran entre ellas, tal como Lemonade. Los reasegudores por su parte, están beneficiándose de todos estos cambios y propiciando de forma serial el nacimiento de más compañías insurtech, pues toda la eficiencia de los aseguradores beneficia tanto la venta, como la suscripción y al ajuste.

Todos estos cambios merecen la atención de los directores de las empresas que conforman el sector, para que logren adaptarse. Una de las mejores opciones es crear un comité de disrupción para iniciar la re evolución digital de la empresa en las áreas de comercialización y operación, así como transformar digitalmente a la organización creando una nueva insurtech.

Vehículosautónomos

Internet delas cosas

Inteligenciaartificial

Big DataAnalytics

Pagos

Automatización,robots y drones

Tendencias de revoluciónen el sector asegurador

Bienvenidos a la Re evolución digitaldel sector asegurador: Insurtech

El miedo de las aseguradoras

4

La magnitud del cambio ha sido nombrada por el World Economic Forum como la Cuarta Revolución Industrial. El fundador de este foro, lo explica de la siguiente forma: "Estamos al borde de una revolución tecnológica que modificará fundamentalmente la forma en que vivimos, trabajamos y nos relacionamos. En su escala, alcance y complejidad, la transformación será distinta a cualquier cosa que el género humano haya experimentado antes".

El sector de los servicios financieros fue uno de los primeros que constató el cambio con la llegada de las fintech. Estas empresas altamente digitales empezaron a competir con la banca, al ofrecer servicios de préstamos, créditos, y claro está, de aseguramiento. Con el tiempo han atraído la atención de muchos inversionistas, pues tan solo en el 2015, obtuvieron financiamiento de 19 billones de dólares, y para agosto de 2016, ya sumaban los 15 billones.

Al igual que muchas empresas, las fintech nacieron satisfaciendo necesidades no atendidas por el mercado financiero u ofreciendo una mejor oferta que la del mercado tradicional. Comenzaron como startups que pronto entraron en proceso de aceleración, o en incubadoras, pero actualmente cada día son más las instituciones financieras tradicionales que invierten o se asocian con este tipo de empresas para minimizar su competencia o para crecer en conjunto.

El promotor de todo este cambio es elemento más importante de cualquier empresa: el consumidor, el cual día a día digitaliza más su vida y espera que las compañías también lo hagan.

Estos cambios digitales están creando miedos generalizados en todas las industrias. En el caso de los servicios financieros este “miedo” se convirtió en un género de empresas. Por ejemplo, para la banca se crearon las fintech y para las aseguradoras las insurtech.

Las tendencias globales de revolucióndigital y su impacto en el sector

En un estudio de PwC, “Global Fintech Report 2016” reveló que, aunque 74% de las empresas creen que su negocio o parte de él está en riesgo por la disrupción digital, 43% menciona que está aceptando a las fintech, pero al momento de llegar a la acción, únicamente 14% está participando o invirtiendo en una empresa de este tipo, y solo 5% está iniciando su propia insurtech.

La única forma de reaccionar a las necesidades de los clientes es estar cerca de la tecnología. En vez de alejarse y protegerse, las empresas deben abrazarla y ponerla en el centro de su negocio para detectar las oportunidades y reaccionar a ellas.

5

Vehículos autónomos

Uno de los cambios más trascendentes para la industria es el aseguramiento de autos sin conductor, cuyos riesgos son altamente medibles, pues todo es telemático. Este tipo de cobertura podría mostrar un crecimiento importante ya que para el 2020 se espera que haya 10 millones de unidades autónomas, según un artículo de Forbes.

Puntos sobresalientes del PwC Global Fintech Report 2016

Tres de cada cuatro aseguradores prevén la disrupción de su negocio durante los próximos 5 años.

Pero sólo el 43% está aceptando a las fintech dentro de su estrategia corporativa.

Menos de un tercio de los aseguradores están explorando asociaciones con fintech.

Tienen una participación más activa invirtiendo y / o apoyando incubadoras de fintech

74%

43%

28%

14%

6

Yendo al fondo de lo que implica la telematización de los automóviles, vemos que habrá cambios tanto en la suscripción como en la medición del riesgo. Por ejemplo, se empiezan a ver opciones de seguros “Pay as you drive”, como Metromiles, donde cada conductor paga por su uso y riesgo, pues con los sensores es posible, medir el uso del auto y los hábitos del conductor para medir el riesgo.

La Asociación de Aseguradores Británicos prevé que el uso de telemáticos en la suscripción crecerá 80% cada año, llegando a 100 millones en el mundo en 2018. Internet de las cosas

Así como los autos, todas las cosas podrán darnos datos de su operación, lo cual moverá tanto la suscripción, como la atención y el ajuste. Los objetos nos dicen lo que sucede en el contexto a través de sus sensores, por ejemplo: Augury, cuyo lema es “las máquinas hablan, nosotros escuchamos”.

Esta compañía implementa pequeños sensores sónicos que diagnostican el estado de las máquinas en el sector industrial, manteniendo una comunicación en tiempo real. El cruce de estos datos llevará a hacer pólizas más reactivas que proactivas. Así como la creación de seguros más específicos contra los diversos riesgos de cada aparato, abriendo una diversidad de coberturas de equipo electrónico.

Inteligencia artificial

De forma similar, la inteligencia artificial moverá todos los departamentos de la aseguradora. En el ámbito de la atención, vemos cada vez más extendido el uso de los chatbots, pues según eMarketer, para el año 2019, el 65% de la población global usará esta tecnología para solicitar información, lo cual podrá mover de forma significativa la atención de siniestros y clientes, pues estos podrán dialogar con ellos para obtener datos de las reclamaciones.

El sitio de Avaamo está desarrollando bots para compra de seguros, asistencia en suscripción, manejo de quejas, como el flood insurance bot, que ayuda a los usuarios a enviar sus peticiones, dudas, quejas y sugerencias sin tener que presentarse en alguna oficina.

Los wearables, al igual que el internet de las cosas, podrán dar datos sobre la vida de las personas: actividad física, educación, ingresos, nivel de estrés y datos biométricos. Actualmente, Fitsense aprovecha la tecnología para medir, mejorar la selección de riesgos y la atención de siniestros.

Big data Analytics

Actualmente, en algunas zonas de Chicago los postes de luz tienen sensores de fuego, agua, viento, velocidad, densidades de personas y vehículos y cámaras, por supuesto. Todos estos datos han sido abiertos de forma pública, lo que permite tanto aseguradoras como reaseguradoras administrar mejor los riesgos. En el caso de la venta de seguros, el gestionar y conectar estos datos junto con la inteligencia artificial, sirven para crear infinidad de perfiles y ofrecer seguros más personalizados de forma predeterminada

Por ejemplo, si una aseguradora tiene a su alcance información de una persona que hace ejercicio, pertenece a cierto nivel socioeconómico y vive en determinada zona, podrá ofrecer un servicio a su medida. Ejemplo de ello es FitSense, una plataforma de servicios de salud que permite personalizar sus productos y servicios mediante el uso de datos que se recopilan de aplicaciones y dispositivos. Otra empresa que está utilizando las búsquedas de las personas para detectar nuevos nichos de negocio es Bought by many, que junta las necesidades de cobertura de muchas personas, crea pólizas colectivas y aboga frente a las aseguradoras para adaptarse mejor a las necesidades de un grupo en específico.

7

Automatización, robots y drones

Los drones son utilizados por las aseguradoras y reaseguradoras para que acudan de forma rápida al siniestro y verifiquen el lugar al momento del incidente, lo que los hace sumamente útiles en zonas de desastre. Al hacer el proceso de inspección desde el cielo se reducen los costos.

Ejemplo de esto es Kespry, una compañía de drones que se ha especializado en servicios para aseguradoras.

Pagos

La digitalización del dinero y las monedas electrónicas facilitarán a las aseguradoras el rastreo y la transferencia del dinero, pues con tecnologías como blockchain y robo advisor todos tendrán el rastro de la dispersión de las primas y los pagos, teniendo transparencia de todas las transacciones.

El desarrollo, la regulación y el crecimiento de las monedas electrónicas es y será de gran ayuda para la industria aseguradora, pues al digitalizarse todo el proceso de reclamación, pagos, levantamiento del siniestro, la aceptación de la aseguradora, todo podrá ser ágil, ya sea para comprar o para pagar. Tal y como los clientes siempre lo han deseado.

Los cambios para los participantesde esta cadena

Comparación y transparencia

8

Los agentes y brokers son los que enfrentan mayor disrupción, ya que, según estudios de Business Insider, 56% de las insurtech están dedicadas a la intermediación de seguros. Como se mencionó, este crecimiento se debe a que las insurtech permiten la comparación de precios y condiciones. Por ejemplo, administrar todos los seguros desde una aplicación, tener un proceso y pagos de forma transparente, tener una mejor relación con los clientes a través de los canales digitales y la oportunidad de innovar aprovechando todos los datos de los usuarios, buscadores y aplicaciones.

El primer disruptor de este mercado fueron los sitios de comparación de precios, principalmente en los seguros de autos. En nuestro país, Autocompara recibe aproximadamente 66 mil visitas mensuales, mientras que en Inglaterra las líneas personales de 60 al 70% son comprados en agregadores como Money Super Market y Netquote.

Administración y atención

Innovar a partir de los datos

9

Las insurtech brindan un mejor servicio al cliente puesto que la atención en línea es instantánea. Además, todos los datos están en la nube, tales como pólizas, pagos y siniestros. Y con la automatización de procesos digitales se pueden “auto resolver” dudas de los clientes y consultar un estatus en tiempo real sin pasar por una persona.

Además de esto, los usuarios pueden administrar, comparar y contratar todos sus seguros a través de una sola aplicación móvil, ejemplo de ello es Coverfy.

Aprovechando los datos de los usuarios en buscadores y los perfiles en redes sociales, algunas aseguradoras como Trov ofrecen seguros bajo demanda, es decir, los usuarios pueden asegurar objetos específicos como laptops, cámaras digitales, consolas de videojuegos, televisores, auriculares, entre otros.

Esta aplicación permite hacer la gestión del seguro desde el móvil, ya sea tramitar la póliza, hacer las posibles reclamaciones y hasta organizar la información de los dispositivos asegurados.

Esto ha sucedido principalmente en los seguros que son llamados commodities, como las líneas personales, principalmente, autos y accidentes personales, que son de fácil contratación.

10

Aseguradoras

Uno de los principales retos de las aseguradoras es tener contacto con los clientes más allá de las renovaciones, así como el pago de siniestros. La gran transformación de esta industria está en su oferta de valor y en administrar los riesgos de las personas.

Esto va de la mano con la atención inmediata a la que estamos acostumbrados en el ámbito digital. En el estudio citado de PwC, se les preguntó a las aseguradoras cuál era su mayor reto en atención, las respuestas mostraron una clara tendencia: pasar del call center y el correo electrónico a los websites y aplicaciones móviles.

¿Cuál es el canal más popular de tus clientes para interactuarcon tu empresa? ¿De cuáles de los siguientes canales esperas elmayor crecimiento en su uso en los próximos cinco años?

Sitio web

Aplicacionesmóviles

Call center

Otro

En sucursal

Publicación/ Correo postal

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mayor uso en los siguientes 5 años Canales más populares

Reaseguradoras

Las insurtech, más que disruptores, están por un lado invirtiendo, acelerando o propiciando la creación de startups, como el grupo asegurador Aviva, que a través de diversos esquemas ha ayudado al desarrollo de empresas como Casalova y Zensurance.

Además de invertir y fomentar el desarrollo del sector insurtech, las aseguradoras más digitales están rebasando a sus competidores al ofrecer mejores precios, condiciones, procesamiento de quejas y usando blockchain para rastrear el movimiento del dinero.

Por otro lado, también están naciendo empresas insurtech como Oscar o Clover que compiten directamente con las aseguradoras en el ramo de gastos médicos.

Uno de los más grandes disruptores de las aseguradoras es lo que se conoce como P2P insurance, lo cual nos regresa a los orígenes del seguro: la mutualidad. Es decir, un grupo de personas hacen un pool de inversión y el dinero que no se gasta en siniestros se regresa a los participantes de la mutualidad.

La aplicación crea grupos de amigos, familiares, conocidos o personas con un interés común para protegerse ante un eventual siniestro. Esto también ayuda a la siniestralidad, ya que al haber un vínculo el fraude es menor. Ejemplo de este modelo es Lemonade, que según su sitio cobra 20% por administrar el dinero, paga las reclamaciones rápidamente y regresa parte del dinero si el siniestro fue bajo, además, si sobra dinero, este lo donan a diferentes causas. Para el área de la administración, han implementado softwares de inteligencia artificial, lo que ha permitido a la empresa dejar de lado el papeleo y la sobrecarga de burocracia para dar atención inmediata a todos sus usuarios.

Las reaseguradoras son las que corren menos riesgo de una disrupción debido a que el volumen, la eficiencia, la capacidad y la experiencia se convierten en sus principales barreras de entrada del mercado. Lo que está sucediendo, es que el avance digital de todos los otros eslabones, (los brokers, las aseguradoras e insurtech), están ayudándoles a mejorar su negocio.

11

12

De igual forma, la tecnología de monitoreo de catástrofes naturales, así como en equipos monitoreados con empresas como Augury y los datos de las Smart Cities los están ayudando a mejorar su operación.

En el caso de los siniestros, los drones les están permitiendo verificar en minutos las zonas afectadas, mientras que la tecnología blockchain les ayuda con el rastreo de los recursos.

Dado que la re evolución digital está afectando todas las actividades del sector, las reaseguradoras tienen un nuevo mercado de riesgos y nuevas herramientas para mejorar toda su operación.

Al ubicarse al final de la cadena, todos los adelantos que hacen los intermediarios y los aseguradores, las benefician. Por ello, invierten, se asocian y propician el mercado de las insurtech.

A continuación, se muestra un mapeo de los principales inversores, reaseguradoras e incubadoras.

Plan de acción

13

Esquema para la Re Evolución Digital Insurtech

Como vemos, estamos ante un momento único en la historia en el que los negocios están transformándose de forma radical y los clientes, jugadores, procesos, seguros, modalidades y mercados están en movimiento. No empezar a evolucionar las empresas a lo digital puede ocasionar que estas pierdan mercado o márgenes.

No existe una receta general para todas las aseguradoras, sin embargo, nuestra experiencia trabajando en la digitalización de las empresas de otros sectores con mayor digitalización como los medios de comunicación, nos ha ayudado a crear este modelo de Re evolución digital.

8 Pasos para evolucionar digitalmente las empresas

Lo más importante para entrar en este mercado es moverse de una forma rápida, para poder colocarse a la delantera. Para ello es importante que la dirección de las empresas destine tiempo, dinero, y recursos a este tema, pues está en juego su futuro.

Crear un comité de disrupción: El primer paso es crear un comité que opere con la misma información y recursos que el comité de dirección y se encargue de:

1.

Mejorar la operación de cada uno de los departamentos operativos de la aseguradora con la ayuda de la tecnología. Mejorar la comercialización de cada uno de los canales de la aseguradora e integrarlos en un esquema de competencia y colaboración.

Crear una nueva compañía que pueda suplir, competir o acabar con la aseguradora actual.

a.

b.

c.

Investigación y difusión: Una vez que ha sido establecido el comité, este deberá investigar las iniciativas, desarrollos, productos, plataformas digitales de la competencia tanto nacional como internacional con el fin de conocer el entorno en el que se encuentra el mercado.

Iniciativas por departamentos: Esta investigación puede ser difundida y se puede crear un concurso en el que participe cada área de la compañía en la que cada uno aporte sus ideas de cómo la tecnología puede ayudar a su departamento a ser más eficaz. También se puede hacer este concurso de forma externa para recibir propuestas de todo el ecosistema emprendedor.

2.

3.

4.

5.

6.

7.

8.

Elegir las mejores iniciativas: El concurso sirve tanto para detectar los proyectos como a los líderes de cada una de estas iniciativas. El comité tendrá que analizar y elegir las mejores. Planes de mejora digital: Una vez elegidas las mejores propuestas el comité desarrollará a profundidad un business plan o roadmaps para mejorar la operación y la comercialización con la tecnología, así como para la creación de las nuevas empresas digitales.

Creación del business plan de la nueva compañía: Una vez que el comité de disrupción conoce como puede evolucionar la operación y la comercialización y/o crear nuevas compañías que la pueda suplir, competir o acabar con la aseguradora actual. Presentación: El comité de disrupción presentará los planes de mejora de comercialización y de la operación, así como el business plan de la nueva compañía. Evaluación y decisión: El comité de administración deberá elegir qué planes realizar, así mismo ya tendrá a los líderes y el plan para su desarrollo.

Atte. Edgardo Méndez MonteroDirector General de DigitAll Business

En DigitAll Business ayudamos a las empresasa lograr su transformación digital.

www.digitallbusiness.com