Embed Size (px)

Citation preview

Zaragoza, 6 de Febrero de 2014

Internacionalización

Herramientas globales para superar problemas locales

@jugarteawww.josuugarte.com

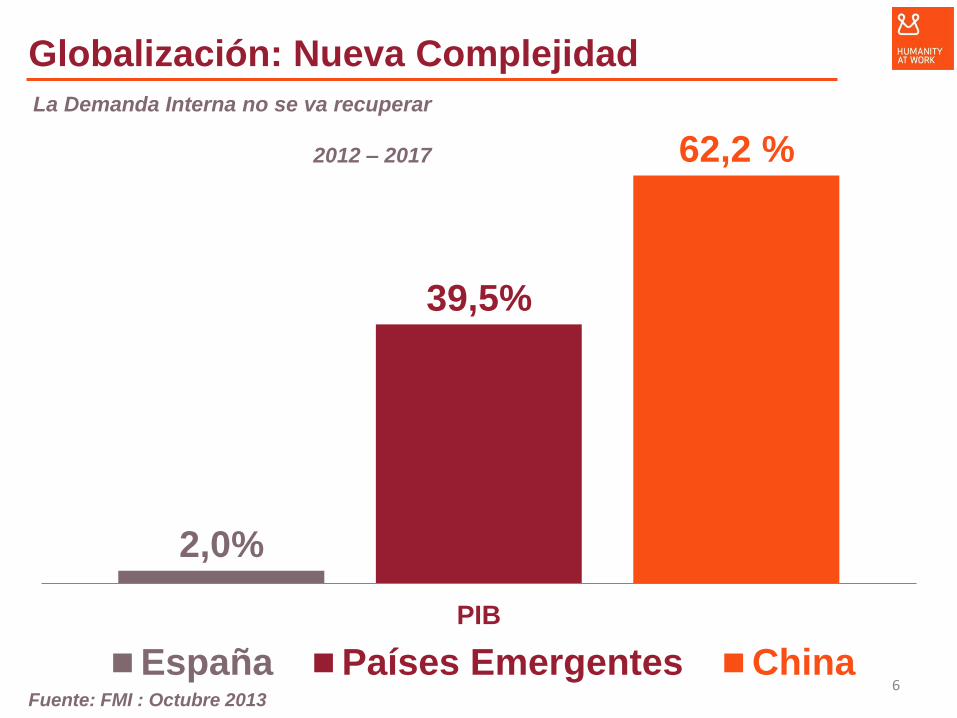

Globalización: Nueva Complejidad

8 1

2

3

45

6

7

3,40

5,05

2,78 3,15 3,30

3,70 4,10

4,40

7,93

5,60 5,06

5,30

5,10

5,50

3,60 4,63

(0,67)(1,40) (1,60)

0,60

1,20

(2,00)

-

2,00

4,00

6,00

8,00

10,00

1994-2003 2004-2007 2008-2011 2012 2013 2014 2017

Mundo

Emergentes

España

El mundo no está en crisis. Nosotros sí

4.- Producción

2.- Posicionamiento1.- Mercados Maduros 3.- Compras

5.-

Fragmentación de la

Cadena de ValorGlobalización: Nueva Complejidad

Mercados

Emergentes

Nuevo

posicionamientoI + D

PRECIO

€

GAMA

ALTA

GAMA

ALTA

4

Norte-Norte

61%

No

rte-S

ur 1

7%

Sur-Norte

16%

Sur-Sur

6%

Norte-Norte

40%

No

rte-S

ur

20

%

Sur-Norte

24%

Sur-Sur

16%

1980-90 Hoy

de Centrales a Periféricos

2020

78% 60% 47%

53%40%

Norte-Norte

25%

No

rte-

Su

r

22

%

Sur-Norte

28%

Sur-

Sur

25%

22%

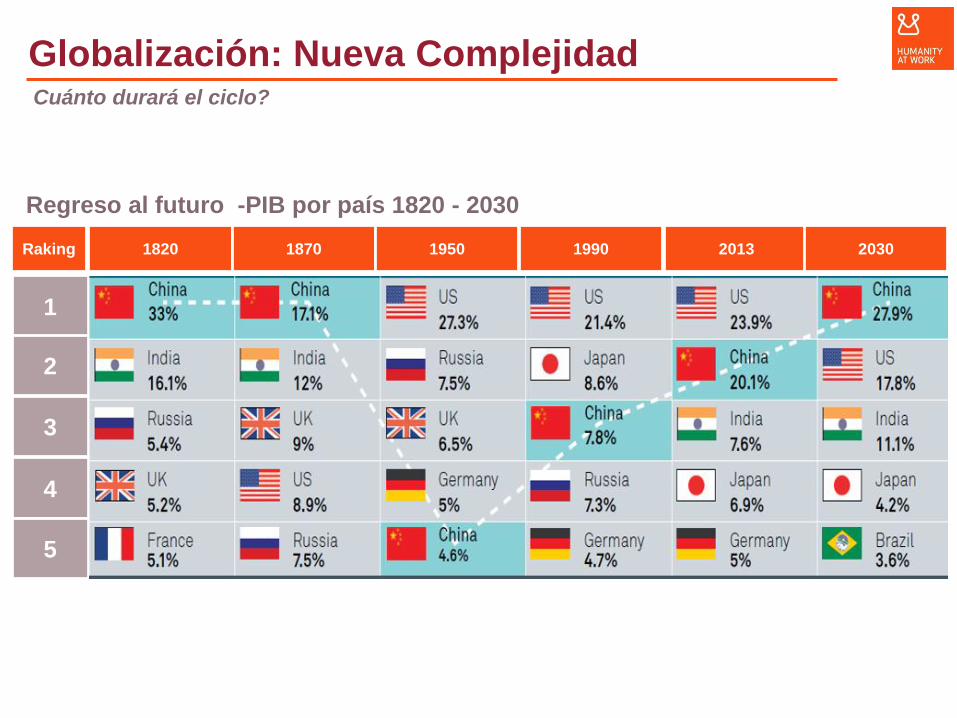

Globalización: Nueva Complejidad

Fuente: BBVA Research mayo 2013 y FMI/DOTS

Fuente: FMI : Octubre 2013

La Demanda Interna no se va recuperar

2012 – 2017

2,0%

39,5%

62,2 %

PIB

España Países Emergentes China

Globalización: Nueva Complejidad

6

1820 1870 1950 1990 2013 2030

1

Raking

2

3

4

5

Regreso al futuro -PIB por país 1820 - 2030

Globalización: Nueva ComplejidadCuánto durará el ciclo?

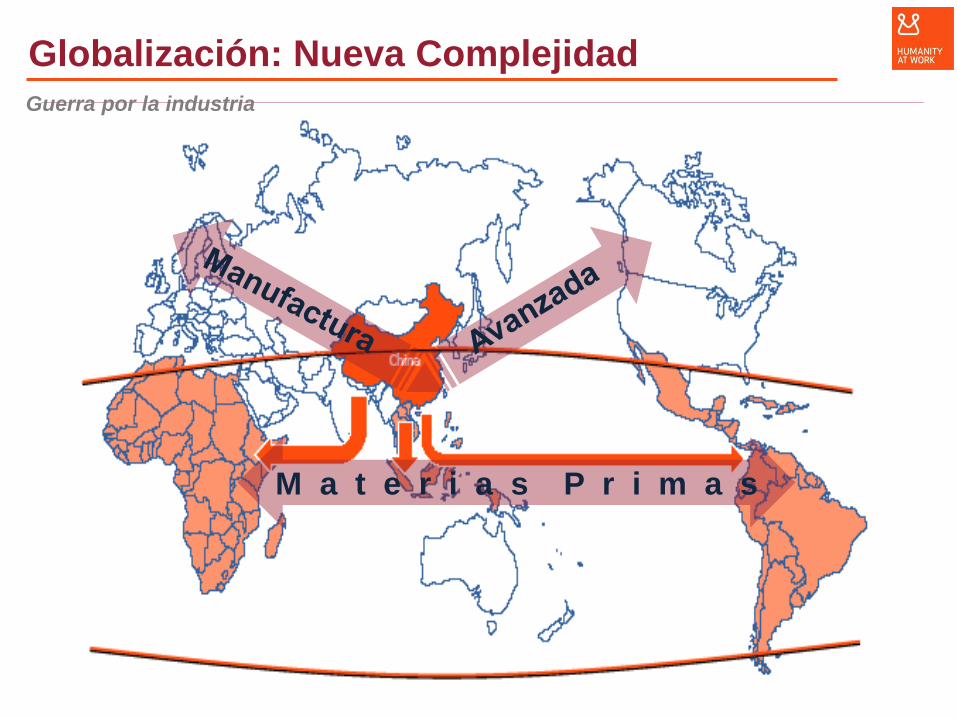

Guerra por la industria

M a t e r i a s P r i m a s

Globalización: Nueva Complejidad

0,3 0,4

3,01,8

6,6

4,42,5

7,2

18,0

0,4 0,5

3,63,1

8,0

5,4

3,0

10,6

18,0

Indonesia Vietnam India China Brasil Rusia Mejico Polonia España

20132017

∆ salario

medio 2017

15 %

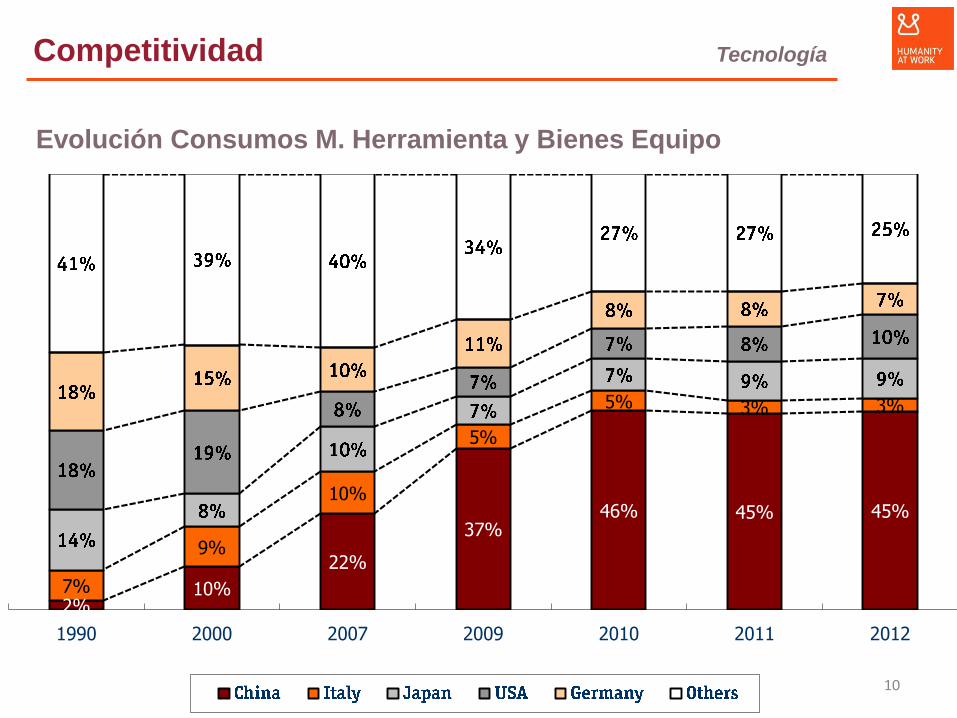

Competitividad Coste salarial

9

2%10%

22%

37%46% 45% 45%

7%

9%

10%

5%

5% 3% 3%

1990 2000 2007 2009 2010 2011 2012

Evolución Consumos M. Herramienta y Bienes Equipo

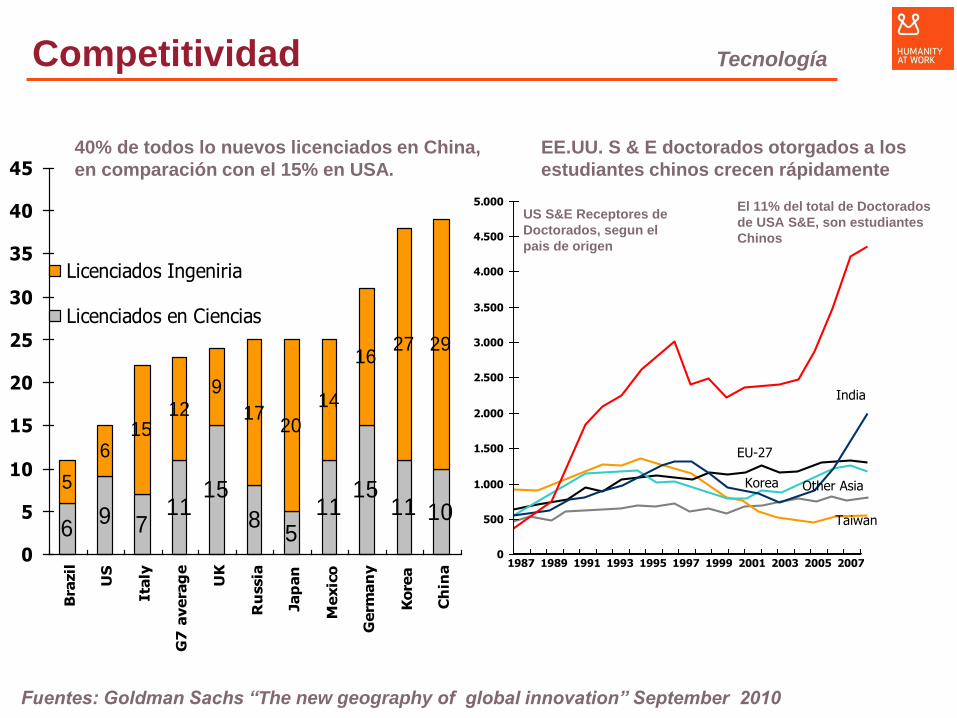

Competitividad Tecnología

10

69 7

1115

85

1115

11 10

5

615

129

1720

14

1627 29

0

5

10

15

20

25

30

35

40

45

Bra

zil

US

Ita

ly

G7

avera

ge

UK

Ru

ssia

Jap

an

Mexic

o

Germ

an

y

Kore

a

Ch

ina

Licenciados Ingeniria

Licenciados en Ciencias

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

US S&E Receptores de

Doctorados, segun el

pais de origen

El 11% del total de Doctorados

de USA S&E, son estudiantes

Chinos

EU-27

India

Korea Other Asia

Taiwan

EE.UU. S & E doctorados otorgados a los

estudiantes chinos crecen rápidamente

40% de todos lo nuevos licenciados en China,

en comparación con el 15% en USA.

Fuentes: Goldman Sachs “The new geography of global innovation” September 2010

Competitividad Tecnología

12

Las personas más jóvenes ven y verán China moderna

Millennials (18-34) Gen X(35-47) Boomers (48-67)

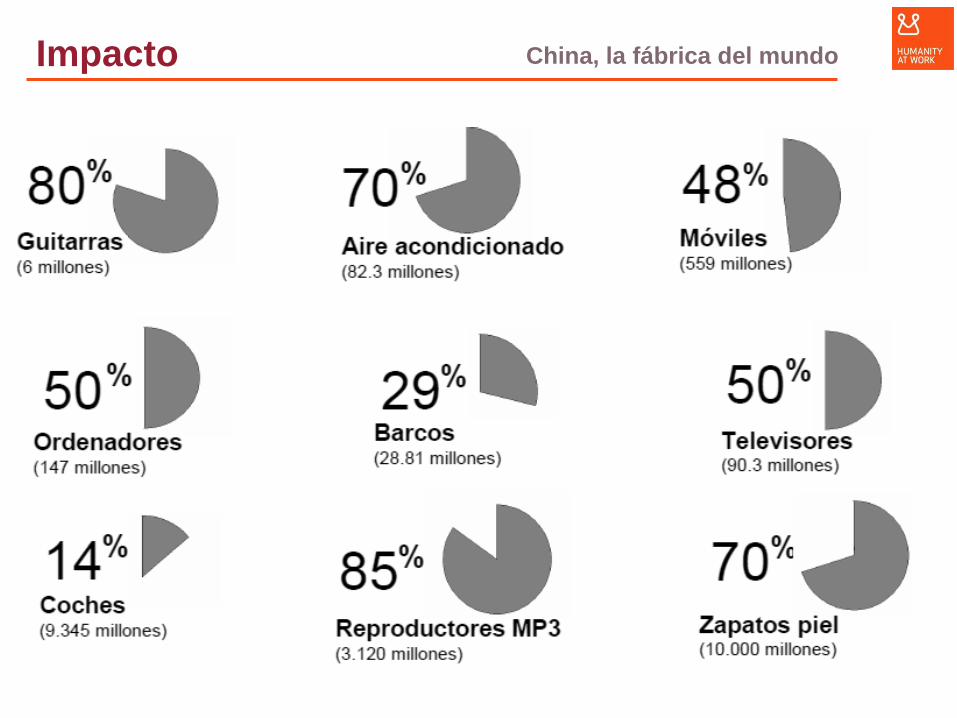

China, la fábrica del mundoImpacto

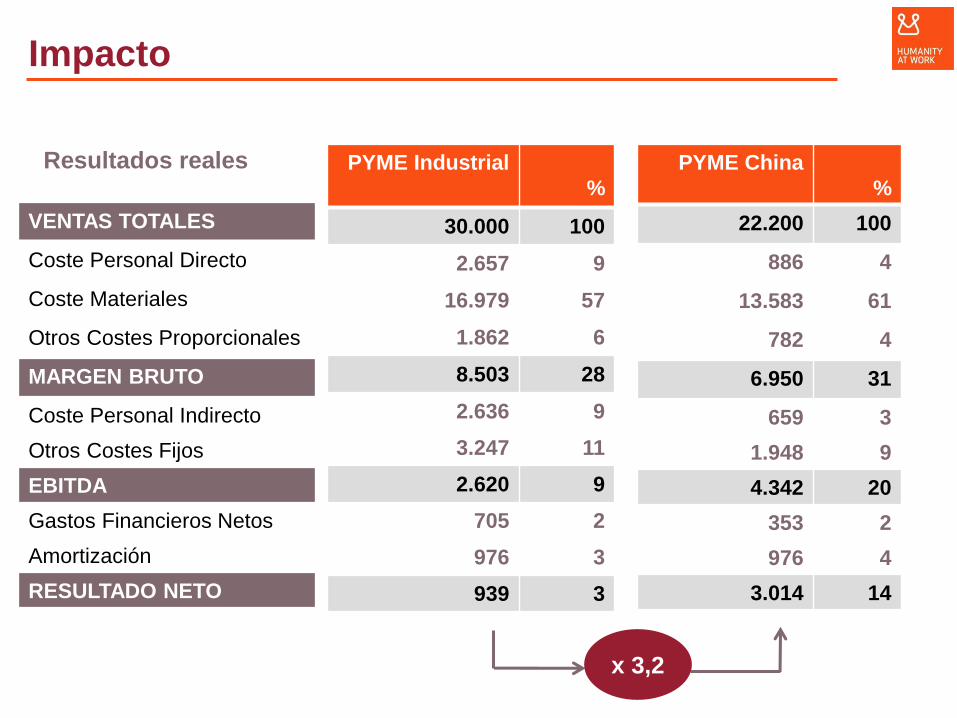

Resultados reales

VENTAS TOTALES

Coste Personal Directo

Coste Materiales

Otros Costes Proporcionales

MARGEN BRUTO

Coste Personal Indirecto

Otros Costes Fijos

EBITDA

Gastos Financieros Netos

Amortización

RESULTADO NETO

PYME Industrial

%

30.000 100

2.657 9

16.979 57

1.862 6

8.503 28

2.636 9

3.247 11

2.620 9

705 2

976 3

939 3

PYME China

%

22.200 100

886 4

13.583 61

782 4

6.950 31

659 3

1.948 9

4.342 20

353 2

976 4

3.014 14

x 3,2

Impacto

Macrotendencias visibles

Convergencia de

sectores

Nuevos MercadosEnvejecimiento de la

poblaciónNuevos líderes

Escasez energética

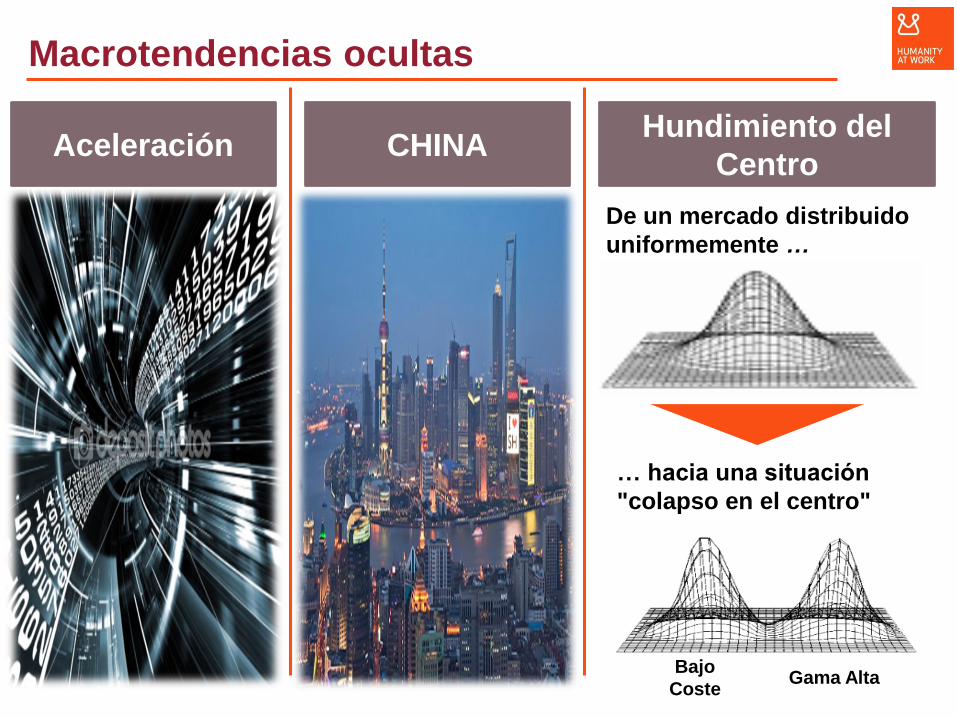

Macrotendencias ocultas

Aceleración CHINAHundimiento del

Centro

De un mercado distribuido

uniformemente …

Bajo

CosteGama Alta

… hacia una situación

"colapso en el centro"

Multilocalización

Oportunidades

Proyectos

Infraestructura

6.000 $

30.000 $

Clase MediaClase Media

VARIABLEEMPRESAS

LOCALES

EMPRESAS

GLOBALES

Multiplicador Ventas totales

Multiplicador Resultados Netos

Variación Valor Añadido

respecto al quinquenio de partida

Situación Empleo

respecto al quinquenio de partida

x5x2

x15

-11% +25 %

+80% +300%

x4

Multilocalización 2005 – 2010 respecto 1990 - 1995

Mitos sobre la Internacionalización

71,7 71,467,1

63,762,2

59,256,4 56,1

50,1 48,8

%

CO

NS

TR

UC

CIO

N

CO

NS

TR

UC

CIO

N

CO

MP

ON

EN

TE

S

EQ

UIP

AM

IEN

TO

HO

GA

R

CO

MP

ON

EN

TE

S

CO

MP

ON

EN

TE

S

CO

MP

ON

EN

TE

S

EQ

UIP

AM

IEN

TO

BIE

NE

S D

E

EQ

UIP

O

Las PYMES no se pueden Internacionalizar

Mitos sobre la Internacionalización

Maduros más sencillo que emergentes?

2008 - 2012

España

Zona Euro

BRICS

Mitos sobre la Internacionalización

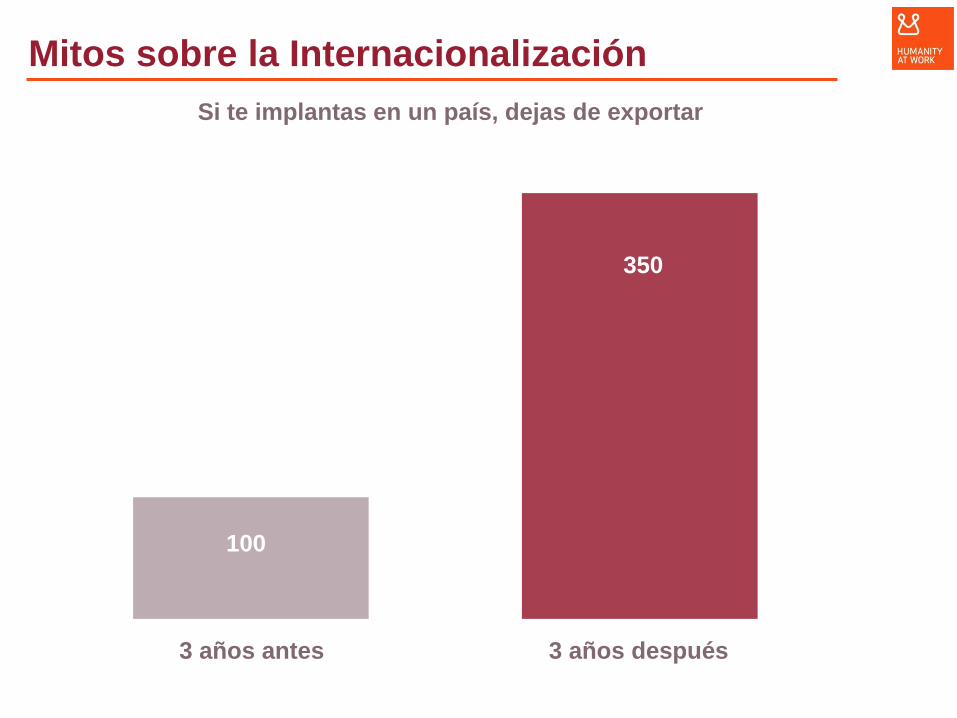

Si te implantas en un país, dejas de exportar

100

350

3 años después3 años antes

Mitos sobre la Internacionalización

Globalización: Nueva Complejidad

Fragmentación Cadena de Valor

Centro de Gravedad

Nuevos Mercados

Nuevos Lideres

Envejecimiento

Energía

Convergencia de Sectores

Multilocalización

Clase Media

Proyectos Infraestructuras

• Estudios Mercado Avanzado

• Compras LCC

• Parques Industriales

• Servicios Implantación Empresas

• Gestión Expatriados

• Diplomacia Corporativa

• Innovación

• Alianzas Internacionales

• Proyectos Integrales

• Gestión Organizaciones

• Diplomacia Corporativa y

Diplomacia Estatal

Servicios avanzados Multilocalización

GESTION EXPATRIADOS5

PARQUES INDUSTRIALES

4

SERVICIOS IMPLANTACION EMPRESAS (CES)

3

ESTUDIOS MERCADO AVANZADOS

1

COMPRAS LCC2DIPLOMACIA CORPORATIVA

6

Estudios de Mercado avanzados

“Atractivo del sector”

se ha medido según

los siguientes 4

parámetros:

1.Tamaño del mercado

objetivo (total y en

relación con el

mercado global).

2.Crecimiento previsto

del mercado en los

próximos 5 años.

3.Margen neto medio

de la competencia

dentro del sector/

mercado objetivo.

4.Grado de

consolidación de la

competencia.

I

IIIIV

II

Alt

o

Competitividad de las empresas en el país objetivo

Atr

ac

tivo

de

ls

ec

tor

Bajo

AltoBajo

La “competitividad de las empresas se evalúan según estos cuatro parámetros

1. Ventas en el país

objetivo

2. Rentabilidad en el país

objetivo

3. Nivel de competitividad de la

oferta (productos, tecnología)

4. Ventas globales

1

Localización y homologación de Proveedores

Desarrollo de Producto

Negociación de condiciones de contratos

Seguimiento de la producción

Coordinación logística

Aseguramiento de la Calidad

Gestión de Reclamaciones

1

2

3

4

5

6

7

Prospección de mercados de compras0

Compras LCC2

6%19% 23% 24%9%

23%

35%42%

15%

28%

28%22%

68%

28%

14% 11%2% 2% 0% 1%

2002 2005 2007 2009

Mas del 20% Entre 10% y 20% Entre 5% y 10% Entre 0% y 5% No contesta

Fuente: Estudio de Oliver Wyman survey; Europa Occidental

% de gasto directo en compras en LCC

Evolución Europa Compras LCC

RO

FICE

WFOE

Estatutos/Ley

Reguladora Estatus Legal.

Alcance del

negocio

Sistema de

Gestión

Condiciones

Operativas.

Localización

del negocio27

Servicios Implantación Empresas (CES)3

Propiedad MONDRAGON Internacional. CONFIDENCIAL. Página 3

Parques Industriales4

1. Selección de Candidatos

2. Preparación previa al desplazamiento

3. Retribución y compensaciones

4. Apoyo continuo

5. Gestión del Desplazamiento

6. Regreso

Gestión de expatriados

29

5

3

DC es la capacidad de interactuar eficazmente (gestión

con componentes políticos, comunicación, negociación,

posicionamiento público (construyendo un perfil público

basado en hechos y realidades), relaciones al más alto

nivel) con los grupos de interés (Administración, clientes,

proveedores, sindicatos,..) consiguiendo (a través de la

humildad, respeto, honestidad, confianza , cercanía y la

cooperación), que la sociedad reconozca a la empresa

como una herramienta de sus propios intereses y

bienestar a corto y largo plazo.

Diplomacia Corporativa6

Servicios avanzados Transnacionalización

PROYECTOS INTEGRALES

5 INTELIGENCIACOMPETITIVA

4

LOCALIZACIONES ESTRATEGICAS

3

INNOVACION1

GESTION DE ORGANIZACIONES

2

DIPLOMACIA CORPORATIVA /DIPLOMACIAESTATAL

6

ALIANZASINTERNACIONALES

7

Personas Multiculturalidad

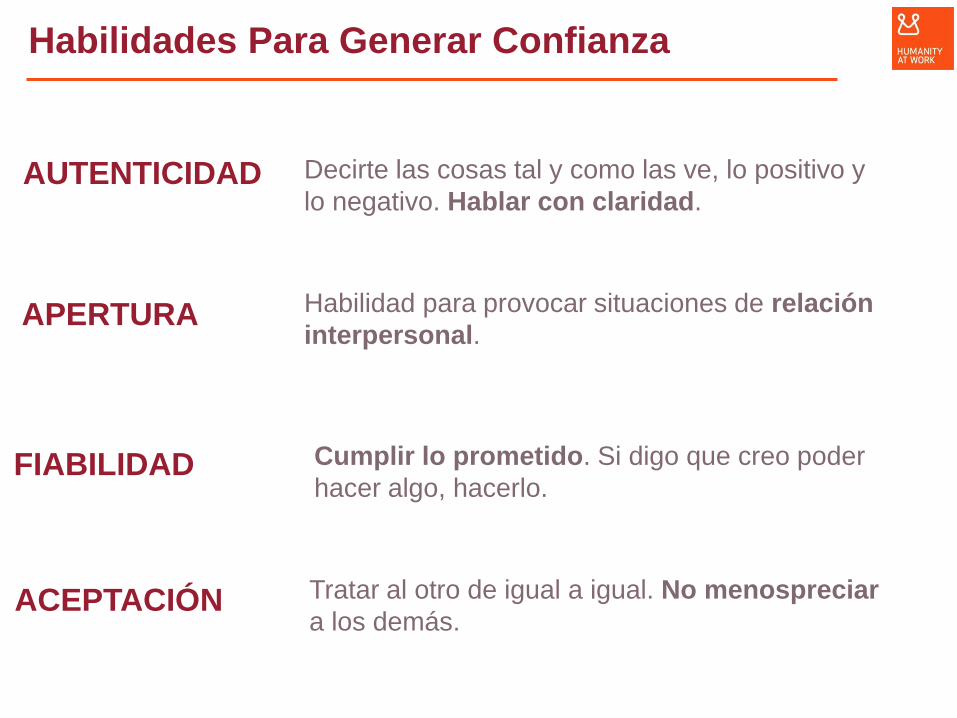

Habilidades Para Generar Confianza

AUTENTICIDAD

APERTURA

FIABILIDAD

ACEPTACIÓN

Decirte las cosas tal y como las ve, lo positivo y

lo negativo. Hablar con claridad.

Habilidad para provocar situaciones de relación

interpersonal.

Cumplir lo prometido. Si digo que creo poder

hacer algo, hacerlo.

Tratar al otro de igual a igual. No menospreciar

a los demás.

Humildad

• Mantiene la mente abierta al aprendizaje y a la mejora

• Enfrenta a la ignorancia

• Ecuación Gabriel Ginebra:

Talento directivo =

• Conclusión: “los que están encantados de haberse

conocido tienen menos talento”

Talento que se tiene

Talento que se cree que se tiene

……y voluntad

• Firme resolución para producir los mejores resultados

a largo plazo

Monotarea vs Multitarea

5 tareas 3 tareas 1.5 tareas 1 tarea

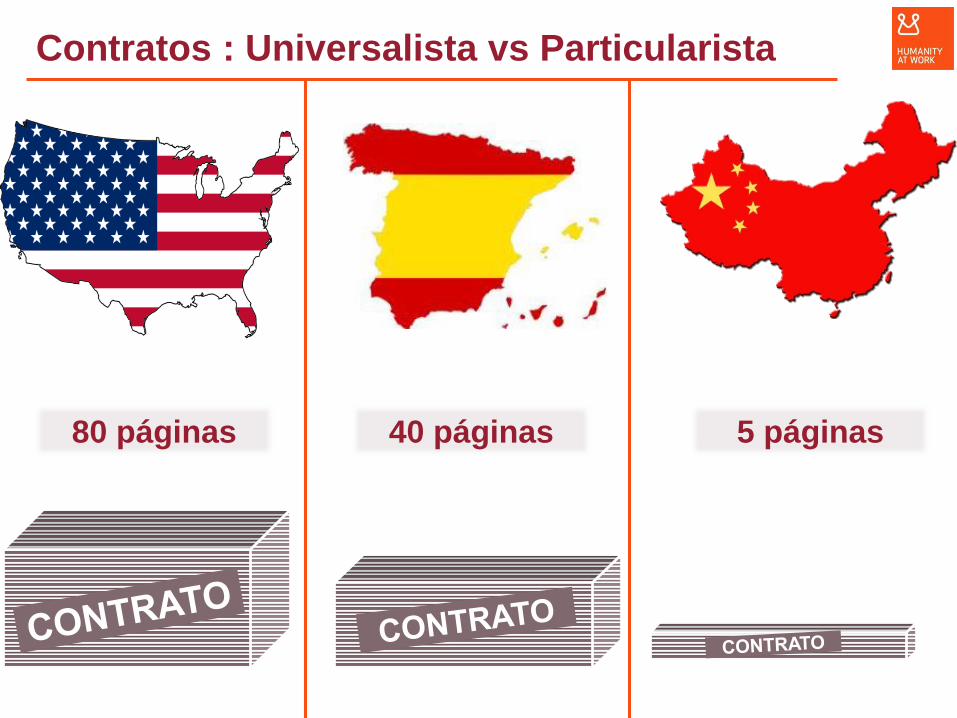

Contratos : Universalista vs Particularista

40 páginas 5 páginas80 páginas

Conclusión

Gracias

40

![Josu Ugarte [Sólo lectura] · Electrodomésticos (234. 290) 49% Ascensores (333.500) 66% Máquina Herramienta (19.980) 32% Aerogeneradores Instalados en 2010 (18.920 MW) 49% Paneles](https://img.dokumen.tips/doc/110x75/5fbb307212ea561ec521b60d/josu-ugarte-slo-lectura-electrodomsticos-234-290-49-ascensores-333500.jpg)