Embed Size (px)

Citation preview

© comScore, Inc. Proprietary.

IAB Brasil

Brasil Conectado – Hábitos de consumo de mídia – 2014

Relatório 2014

© comScore, Inc. Proprietary. 2

Agenda

Objetivos e Metodologia 3

Destaques dos Resultados 4

Resultados Detalhados 6

Consumo Geral de Mídia 7

Uso Digital 15

Uso simultâneo de Internet & TV 26

Publicidade / Consumo 31

Apêndice: Demografia 37

Apêndice: Slides extras – Resultados por perfil

demográfico42

Questionário 57

© comScore, Inc. Proprietary. 3

Objetivos da Pesquisa e Metodologia

Objetivos

• Melhor compreender a audiência online do Brasil, em termos de engajamento com a internet

e outras tecnologias e também suas percepções e atitudes com relação a publicidade.

• Investigar a importância crescente da internet (via diversos canais – computador/laptop,

smartphones e tablets) no cotidiano dos usuários brasileiros de internet.

• Mapear mudanças e tendencias ao longo dos anos de estudo Brasil Conectado.

Metodologia

• Os respondentes da pesquisa fazem parte de um painel online nacionalmente representativoe foram recrutados via email para participar do estudo.

• A coleta de dados foi realizada entre 18/09/2014 to 26/09/2014.

• Os dados foram ponderados proporcionamente às taxas nacionais online segundo faixaetária, gênero e região de residência.

Tamanho da

amostraMargem de erro (95% confidence level)

2,006 +/- 2.19 pontos percentuais

Com uma amostra probabilística de 2006 pode-se afirmar com uma probabilidade de 95% que os resultados gerais tem um erro amostral de +/- 2.19 pontos percentuais.

Entretanto, além do erro amostral, todas as pesquisas amostrais estão sujeitas a várias fontes adicionais de erro que não podem ser calculados, incluindo erro de

cobertura, erro associado à não –resposta, à formulação de perguntas ou opções de resposta e à pos ponderação e ajustes.

© comScore, Inc. Proprietary. 4

Destaque – Dispositivos móveis

• O principal destaque do estudo de 2014 é o crescimento de uso de dispositivos móveis em

todas as esferas.

• A posse de smartphones continua a aumentar a cada ano e agora em 2014 se tornou o

principal dispositivo eletrônico pessoal dos brasileiros.

- A posse de iPads e tablets também aumentou, mais de 1/3 da população brasileira (35%) possui um dispositivo

desta categoria.

• Quase metade da audiência online brasileira (46%) passa o mínimo de 2 horas por dia na

internet em diversos dispositivos.- Aproximadamente 1/3 passa no mínimo 2h por dia na internet em seus dispositivos móveis.

- As faixas etárias com idade menor que 35 anos passam mais tempo navegando ou utilizando aplicativos em seus

smartphones e aplicativos em tablets que qualquer outra faixa etária.

• A principal atividade realizadas nos smartphones são relacionadas a interações sociais,

seguida de músicas e notícias.

• Brasileiros donos de smartphones de 25-54 anos fazem mais compras pelo smartphone

quando comparados às demais faixas etárias.- Metade dos donos de smartphones (50%) está aberta a ideia de usar o celular como forma de pagamento ao invés de

utilizar cartão de crédito ou débito.

© comScore, Inc. Proprietary. 5

Principais resultados – Geral

• A internet continua sendo o meio mais utilizado e parte integrante do dia a dia das pessoas

em uma grande variedade de situações e lugares.

• A internet continua sendo o canal mais importante, ultrapassando outras mídias offline (ex.

TV, jornais, revistas e rádio).

- Aproximadamente 9 em 10 dos brasileiros (87%) considera a internet um meio muito importante, enquanto um

pouco mais da metade (54%) considera a TV muito importante.

• 3/4 da audiência online brasileira (75%) utiliza regularmente pelo menos 1 de seus

dispositivos eletrônicos (ex: computador/laptop, smartphone ou tablet) enquanto assiste

TV, um aumento quando comparado ao ano passado. - Ao realizar essas tarefas simultâneas, quando a atenção não é distribuída igualmente entre TV e dispositivo, a

atenção está provavelmente mais focada no dispositivo do que na TV.

• Publicidade online continua a impactar o comportamento de compra no Brasil. - 7 em 10 (69%) concordam que a publicidade online os motivou a procurar informação extra sobre o produto/marca

oferecido e mais da metade (54%) usa os dispositivos móveis para checar informações de produto enquanto compra

em lojas físicas. .

• 7 em 10 consumidores brasileiros consideram a internet o modo mais fácil e conveniente

de fazer compras.

- Com um aumento sobre o ano passado, 3/4 (74%) dos brasileiros online comparam os preços de produtos oferecidos

por varejistas online e 6 em 10 (59%) comparam diferentes características de produtos similares.

© comScore, Inc. Proprietary.© comScore, Inc. Proprietary.

Resultados detalhados

IAB Brasil

Brasil Conectado – Hábitos de consumo de mídia – 2014

© comScore, Inc. Proprietary. 7

Agenda

Consumo Geral de Mídia

Uso Digital

Uso simultâneo de internet & TV

Publicidade / Consumo

© comScore, Inc. Proprietary. 8

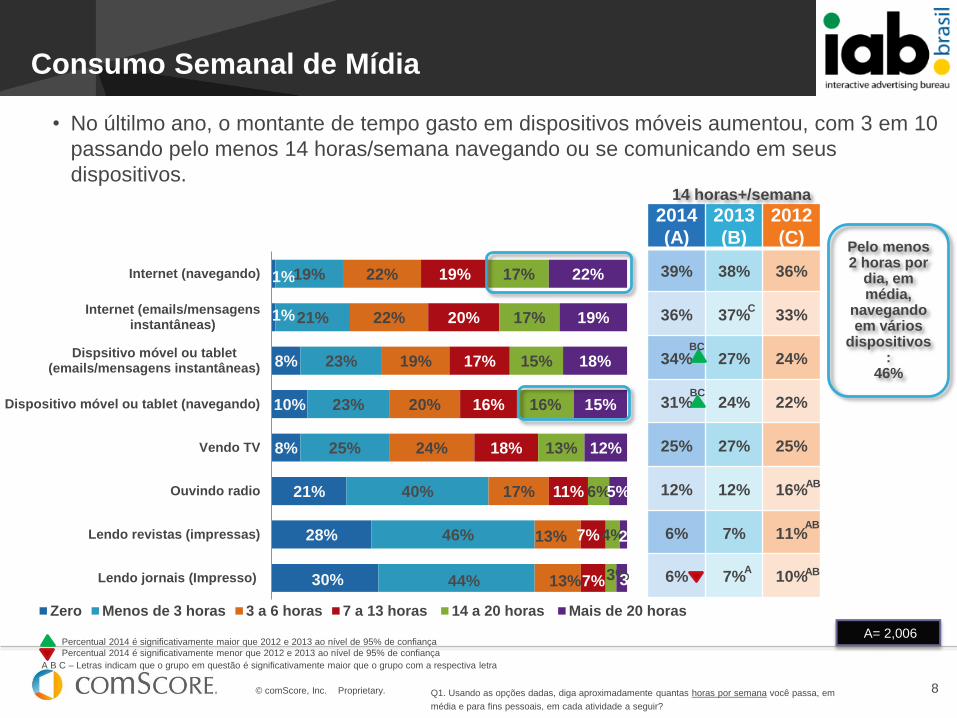

1%

1%

8%

10%

8%

21%

28%

30%

19%

21%

23%

23%

25%

40%

46%

44%

22%

22%

19%

20%

24%

17%

13%

13%

19%

20%

17%

16%

18%

11%

7%

7%

17%

17%

15%

16%

13%

6%

4%

3%

22%

19%

18%

15%

12%

5%

2%

3%

Internet (navegando)

Internet (emails/mensagensinstantâneas)

Dispsitivo móvel ou tablet(emails/mensagens instantâneas)

Dispositivo móvel ou tablet (navegando)

Vendo TV

Ouvindo radio

Lendo revistas (impressas)

Lendo jornais (Impresso)

Zero Menos de 3 horas 3 a 6 horas 7 a 13 horas 14 a 20 horas Mais de 20 horas

Q1. Usando as opções dadas, diga aproximadamente quantas horas por semana você passa, em

média e para fins pessoais, em cada atividade a seguir?

Consumo Semanal de Mídia

A= 2,006

• No últilmo ano, o montante de tempo gasto em dispositivos móveis aumentou, com 3 em 10

passando pelo menos 14 horas/semana navegando ou se comunicando em seus

dispositivos.

2014

(A)

2013

(B)

2012

(C)

39% 38% 36%

36% 37% 33%

34% 27% 24%

31% 24% 22%

25% 27% 25%

12% 12% 16%

6% 7% 11%

6% 7% 10%

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

Pelo menos 2 horas por

dia, em média,

navegando em vários

dispositivos:

46%

14 horas+/semana

AB

C

ABA

AB

BC

BC

A B C – Letras indicam que o grupo em questão é significativamente maior que o grupo com a respectiva letra

© comScore, Inc. Proprietary. 9

31%

16%

12%

14%

8%

7%

6%

4%

2%

65%

38%

16%

11%

10%

9%

6%

5%

3%

2%

70%

33%

13%

10%

11%

12%

7%

6%

4%

4%

62%

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

Navegar na Web

Navegar em sites de redes sociais

Ler/enviar email, SMS, ou mensagens

instantâneas

Assistir TV

Jogar video game

Escutar MP3 player

Ver vídeos online

Ouvir rádio

Falar ao telefone

Atividades online

Q1z. Se você tivesse 15 minutos de tempo livre no dia, em qual das atividades a seguir você mais

provavelmente usaria esse tempo?

Base: Total Sample

Atividade Preferida com 15 minutos de tempo livre

• Quase 2/3 dos respondentes afirmam que fariam uma atividade online se tivessem 15

minutos de tempo livre durante o dia. - Interesse em assitir TV, ver vídeo online ou ouvir rádio aumentou, enquanto que a navegação na web em geral diminuiu no

último ano.

C

C

BC

AB

AB

B

AC

AC

B

B

B

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 10

n=295-1,153

Faixa etária Gênero

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Navegar na web 27% 33%A 34%A 32% 27% 32% 30%

Navegar em sites de redes sociais 18% 15% 16% 14% 15% 12% 19%F

Ler/enviar email, SMS, ou mensa-

gens instantâneas13% 11% 10% 14% 19%BC 12% 13%

Jogar video game 13%BCDE 8%DE 7%DE 2% 2% 12%G 4%

Escutar MP3 player 10%CD 8%C 4% 6% 5% 5% 9%F

Ver TV 8% 14%A 17%A 18%A 17%A 15% 12%

Ver vídeos online 6% 6% 8% 6% 5% 6% 6%

Falar ao telefone 3% 2% 2% 3% 3% 2% 2%

Ouvir rádio 2% 4% 4% 5% 9% 4% 4%

Atividades online 64% 64% 67% 66% 66% 62% 68%F

Atividade Preferida com 15 minutos de tempo livre (cont.)

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que a maioria dos outros grupos

Significativamente menor que a maioria dos outros grupos

• Preferências por atividades online vs offline é relativamente consistente entre os

respondentes.- Entretanto, o público mais jovem é mais propenso a jogar video game e menos propenso a assistir TV.

- Mulheres são mais inclinadas a passar seu tempo livre fazendo atividades online, principalmente em redes sociais.

Elas também são mais propensas a ouvir mp3 player.

Q1z. Se você tivesse 15 minutos de tempo livre no dia, em qual das atividades a seguir você mais

provavelmente usaria esse tempo?

Base: Total Sample

© comScore, Inc. Proprietary. 11

87%

54%

41%

31%

24%

88%

55%

44%

29%

27%

82%

50%

37%

28%

24%

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

C

C

C

C

C

C

Internet

TV

Jornal

Rádio

Revistas

Q2. Em geral, qual a importância dos tipos de mídia a seguir no seu dia-a-dia?

Base: Total Sample

Importância dos tipos de mídia

• A importância dada aos diversos tipos de mídia se manteve estável desde 2013, com a

internet ainda sendo considerada o meio mais importante pela população online brasileira. - Cerca de 9 em 10 usuários brasileiros consideram a internet como um tipo de mídia muito importante, enquanto que um

pouco mais da metade considera a TV muito importante.

% Muito Importante

(top 3 box – codes 8-10)

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 12

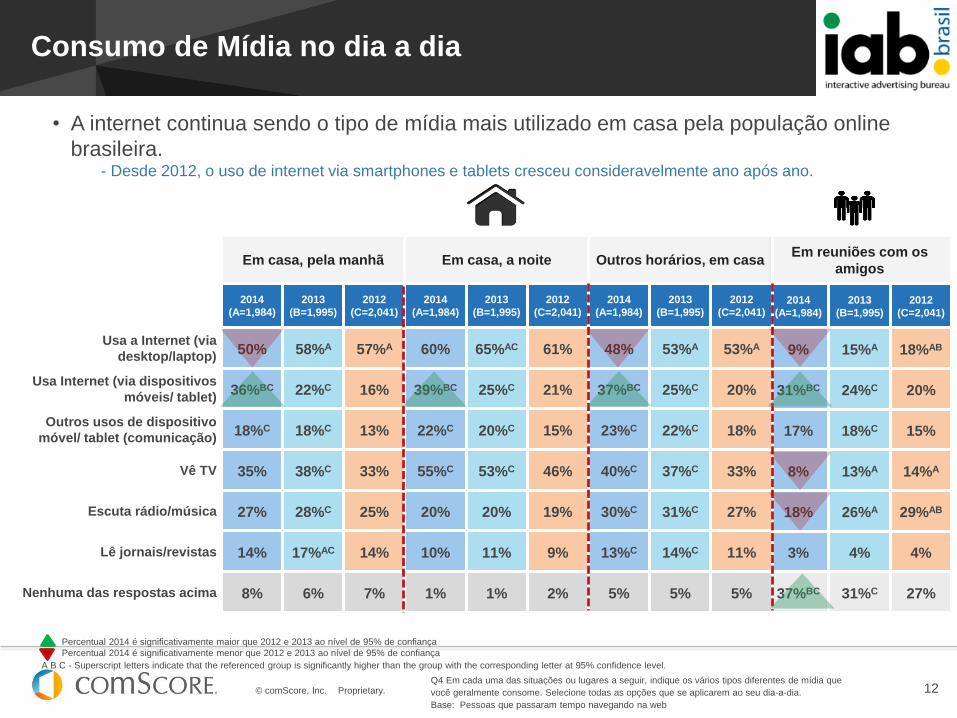

Em reuniões com os

amigos

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

9% 15%A 18%AB

31%BC 24%C 20%

17% 18%C 15%

8% 13%A 14%A

18% 26%A 29%AB

3% 4% 4%

37%BC 31%C 27%

Q4 Em cada uma das situações ou lugares a seguir, indique os vários tipos diferentes de mídia que

você geralmente consome. Selecione todas as opções que se aplicarem ao seu dia-a-dia.

Base: Pessoas que passaram tempo navegando na web

Consumo de Mídia no dia a dia

Em casa, pela manhã Em casa, a noite Outros horários, em casa

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

Usa a Internet (via

desktop/laptop)50% 58%A 57%A 60% 65%AC 61% 48% 53%A 53%A

Usa Internet (via dispositivos

móveis/ tablet)36%BC 22%C 16% 39%BC 25%C 21% 37%BC 25%C 20%

Outros usos de dispositivo

móvel/ tablet (comunicação)18%C 18%C 13% 22%C 20%C 15% 23%C 22%C 18%

Vê TV 35% 38%C 33% 55%C 53%C 46% 40%C 37%C 33%

Escuta rádio/música 27% 28%C 25% 20% 20% 19% 30%C 31%C 27%

Lê jornais/revistas 14% 17%AC 14% 10% 11% 9% 13%C 14%C 11%

Nenhuma das respostas acima 8% 6% 7% 1% 1% 2% 5% 5% 5%

• A internet continua sendo o tipo de mídia mais utilizado em casa pela população online

brasileira.- Desde 2012, o uso de internet via smartphones e tablets cresceu consideravelmente ano após ano.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 13

Em restaurantes e cafés

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

9% 11%A 15%AB

38%BC 29%C 23%

20%C 21%C 17%

9% 12%A 14%A

14% 18%A 22%AB

7% 8% 8%

30% 30% 28%

Q4. Em cada uma das situações ou lugares a seguir, indique os vários tipos diferentes de mídia que

você geralmente consome. Selecione todas as opções que se aplicarem ao seu dia-a-dia

Base: Pessoas que passaram tempo navegando na web

Consumo de Mídia no dia a dia

Em casa de

amigos/famíliaNo trabalho

Na escola

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

Usa a Internet (via

desktop/laptop)18% 27%A 30%A 35% 43%A 42%A 13% 17%A 21%AB

Usa Internet (via dispositivos

móveis/ tablet)39%BC 28%C 21% 29%BC 22%C 18% 25%BC 20%C 17%

Outros usos de dispositivo

móvel/ tablet (comunicação)19% 20%C 17% 18% 18% 17% 15% 17% 15%

Vê TV 26% 33%A 32%A 6% 6% 7% 2% 4%A 5%AB

Escuta rádio/música 23% 27%A 28%A 21% 24%A 24%A 12% 18%A 22%AB

Lê jornais/revistas 5% 7%A 8%A 8% 12%A 10% 5% 6% 6%

Nenhuma das respostas acima 22%BC 19% 17% 26%BC 21%C 18% 48%BC 41%C 35%

• O uso crescente da internet está ligado ao aumento de importância que smartphones e

tablets ganharam em várias situações do dia a dia.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 14Q4. Em cada uma das situações ou lugares a seguir, indique os vários tipos diferentes de mídia que

você geralmente consome. Selecione todas as opções que se aplicarem ao seu dia-a-dia

Base: Pessoas que passaram tempo navegando na web

Consumo de Mídia no dia a dia

Shopping/Fazendo

comprasNo carro No transporte público

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

2014

(A=1,984)

2013

(B=1,995)

2012

(C=2,041)

Usa a Internet (via

desktop/laptop)7% 8% 10%AB 5% 6% 10%AB 6% 7% 10%AB

Usa Internet (via dispositivos

móveis/ tablet)27%BC 20%C 15% 20%C 18%C 15% 26%BC 21%C 18%

Outros usos de dispositivo

móvel/ tablet (comunicação)15% 18%C 13% 12% 13% 12% 16%C 17%C 13%

Vê TV 3% 4% 6%AB 4% 4% 6%AB 4% 4% 6%A

Escuta rádio/música 20% 26%A 31%AB 50% 56%A 54%A 37% 42%A 44%A

Lê jornais/revistas 3% 3% 4%A 2% 4%A 3% 8% 10% 8%

Nenhuma das respostas acima 40%C 38%C 34% 27%BC 21%C 18% 32%BC 27%C 22%

• O mesmo aumento do uso em dispositívos móveis é visto nos consumidores em movimento

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 15

Agenda

Consumo Geral de Mídia

Uso Digital

Uso simultâneo de internet & TV

Publicidade / Consumo

© comScore, Inc. Proprietary. 16

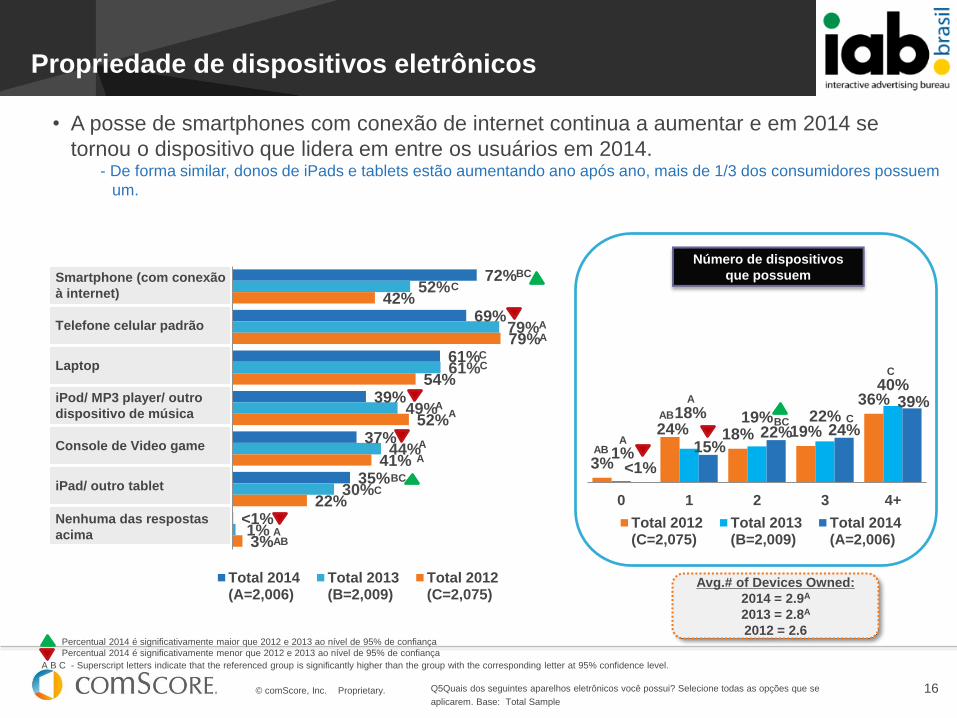

Smartphone (com conexão

à internet)

Telefone celular padrão

Laptop

iPod/ MP3 player/ outro

dispositivo de música

Console de Video game

iPad/ outro tablet

Nenhuma das respostas

acima

Q5Quais dos seguintes aparelhos eletrônicos você possui? Selecione todas as opções que se

aplicarem. Base: Total Sample

Propriedade de dispositivos eletrônicos

• A posse de smartphones com conexão de internet continua a aumentar e em 2014 se

tornou o dispositivo que lidera em entre os usuários em 2014.- De forma similar, donos de iPads e tablets estão aumentando ano após ano, mais de 1/3 dos consumidores possuem

um.

72%

69%

61%

39%

37%

35%

<1%

52%

79%

61%

49%

44%

30%

1%

42%

79%

54%

52%

41%

22%

3%

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

Número de dispositivos

que possuem

3%

24% 18% 19%

36%

1%

18% 19% 22%

40%

<1%

15%22% 24%

39%

0 1 2 3 4+

Total 2012(C=2,075)

Total 2013(B=2,009)

Total 2014(A=2,006)

Avg.# of Devices Owned:

2014 = 2.9A

2013 = 2.8A

2012 = 2.6

C

BC

CBC

ABA

BC

C

A

AB C

A

A

A

CC

AAB

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

A

A

A

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 17

Smartphone

Laptop ou Notebook

Desktop/PC

Outro tablet

iPad

Console de Video game

Outro dispositivo portátil

(ex: iPod, DSi)

Outro

Q7. Quais dos seguintes aparelhos você usa para acessar a internet? Selecione todas as opções que se aplicarem

Base: Total Sample

Dispositivos usados para acessar a internet

• Em concordância, houve um aumento do número de dispositivos usados para acessar a

internet.- Metade da população online brasileira acessa a internet por 3 ou mais canais/dispositivos.

- Smartphones agora são os dispositivos mais utilizados para acessar a internet.

71%

69%

67%

29%

11%

10%

4%

2%

51%

68%

75%

23%

16%

12%

8%

2%

40%

59%

77%

16%

15%

12%

10%

2%

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

Número de dispositivos

usados para acessar a internet

38%

26%19% 17%

27% 26% 25% 22%18%

31% 28%22%

1 2 3 4+

Total 2012(C=2,075)

Total 2013(B=2,009)

Total 2014(A=2,006)

50% acessa a

internet via 3 ou

mais canais (2014)

BC

C

C

ABC

BC

C

ABC

BCC CC

A

A

A

A

A

A

A

A

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 18

Faixa etária Renda

n=89-1,410

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E)$

(F)

$$

(G)

$$$

(H)

$$$$

(I)

$$$$$

(J)

Android 78% 82% 80%D 74% 75% 83%J 84%IJ 81%J 74% 65%

Windows Phone 15%B 9% 15%B 12% 11% 9% 10% 12% 18%FG 14%

iOS 12% 12% 9% 9% 9% 5% 5% 7% 15%FGH 36%FGHI

Symbian 3% 3% 2% 2% 3% 4% 5%H 1% 2% 2%

Blackberry 1% 4%A 4%A 4%A 4%A 1% 3% 3% 4% 6%

Outro 2% 4% 3% 4% 9%ABC 2% 4% 3% 3% 5%

Nenhuma das

respostas

anteriores1% <1% 0% 2%B 2% 4% <1% 1% 1% 0%

• Android é o sistema operacional móvel mais presente entre os consumidores online

brasileiros. - A parcela de brasileiros com maior poder aquisitivo é mais propensa a ter um aparelho iOS quando comparado com

as faixas com menor potencial aquisitivo.

*Questão incluída em 2014

Q5a. Que tipo de smartphone você possui?

Base: Donos de Smartphone

Posse de smartphones

A B C D E F G H I J - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

Total

79%

12%

11%

3%

3%

3%

1%

$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

© comScore, Inc. Proprietary. 19

• 3/4 dos consumidores brasileiros usam seus smartphones para atividades

relacionadas a interações sociais e cerca de metade utiliza para busca de músicas e

notícias.- Comparados às demografias mais jovens, os consumidores 55+ são menos propensos a buscar atividades de

interações sociais.

*Questão incluída em 2014

Q5b. O que você mais procura quando utiliza o seu smartphone? Selecione todas as opções que se

aplicarem.

Base: Proprietários de Smartphones

Atividades que os usuários buscam em seus

smartphones

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

Faixa etária Gênero

n=174-1,410

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Interações sociais 76%E 82%ADE 76%DE 68% 59% 74% 77%

Música 69%CDE 62%CDE 53%E 48%E 32% 55% 62%F

Notícias 52% 65%AC 55% 60% 58% 61% 56%

Mapas e localização 30% 45%A 41%A 41%A 49%A 42% 37%

Viagem 14% 22%ACDE 14% 14% 10% 16% 16%

Outro 8% 9% 10% 9% 16%ABCD 10% 9%

Nenhuma das respostas

acima1% 1% 2% 3% 4% 2% 1%

76%

58%

58%

40%

16%

9%

2%

Total

© comScore, Inc. Proprietary. 20

78%

73%

71%

67%

58%

56%

45%

44%

43%

38%

23%

21%

20%

15%

15%

14%

3%

2%

82%

68%

61%

61%

48%

40%

37%

42%

36%

28%

20%

3%

3%

74%

56%

55%

48%

38%

32%

30%

38%

37%

30%

25%

4%

5% 2014(A=1,965)

2013(B=1,871)

2012(C=1,839)

• Comparado com 2012 e 2013, a audiência online brasileira está aumentando a navegação

de internet, uso de email, acesso a redes sociais, download de apps, uso de mapas e

acesso a sites de vídeos. - Contraramente, o uso de funcionalidades como voicemail e assitir TV no celular diminuiu a cada ano.

C

* Opções incluídas em 2014

Q6. Falando especificamente de telefone celular/smartphone, quais funcionalidades você utiliza? Selecione todas as

opções que se aplicarem

Base: Proprietários de celular

Funcionalidades usadas no celular

Mensagens de texto (SMS)

Navegador de Internet

Acesso a redes sociais

Aplicativos baixados

Jogos*

Mapas

Acesso a sites de vídeo

Download de música

Mensagens instantâneas

Correio de voz

Assitir TV no celular

Compras (viagem e outros)*

Streaming de música (ex: Spotify)*

Streaming de filmes e progr. de TV *

Taxi e outros apps de serviços*

Outras

Nenhuma das opções acima

BC

BC

AC

BC

C

C

C

AB

A

AB

C

A

C

AA

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

BCC

BCC

BCC

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 21

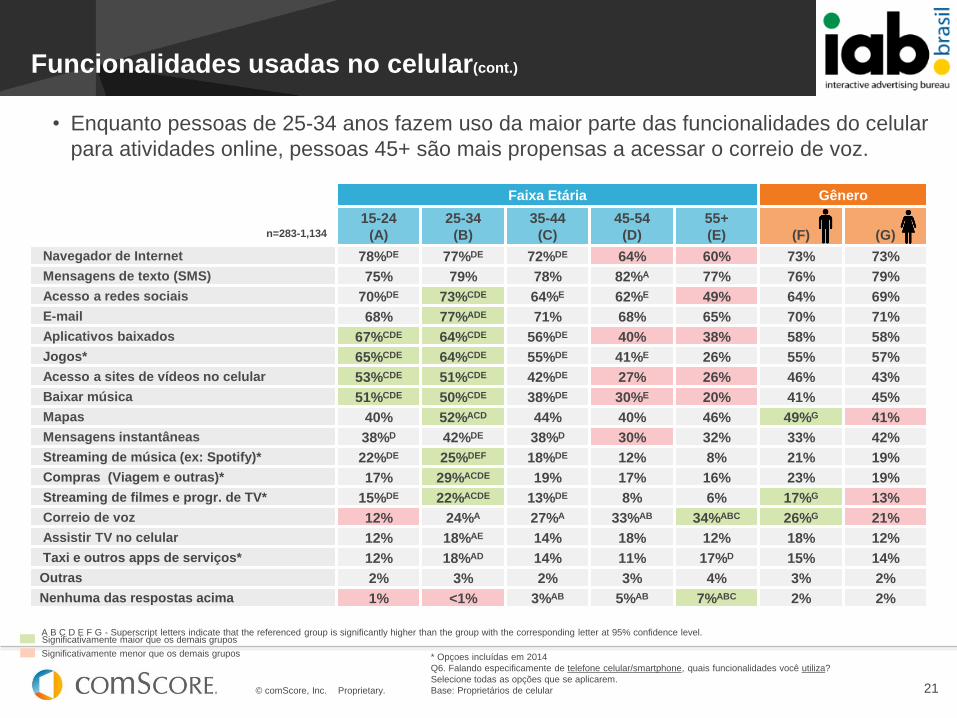

Faixa Etária Gênero

n=283-1,134

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Navegador de Internet 78%DE 77%DE 72%DE 64% 60% 73% 73%

Mensagens de texto (SMS) 75% 79% 78% 82%A 77% 76% 79%

Acesso a redes sociais 70%DE 73%CDE 64%E 62%E 49% 64% 69%

E-mail 68% 77%ADE 71% 68% 65% 70% 71%

Aplicativos baixados 67%CDE 64%CDE 56%DE 40% 38% 58% 58%

Jogos* 65%CDE 64%CDE 55%DE 41%E 26% 55% 57%

Acesso a sites de vídeos no celular 53%CDE 51%CDE 42%DE 27% 26% 46% 43%

Baixar música 51%CDE 50%CDE 38%DE 30%E 20% 41% 45%

Mapas 40% 52%ACD 44% 40% 46% 49%G 41%

Mensagens instantâneas 38%D 42%DE 38%D 30% 32% 33% 42%

Streaming de música (ex: Spotify)* 22%DE 25%DEF 18%DE 12% 8% 21% 19%

Compras (Viagem e outras)* 17% 29%ACDE 19% 17% 16% 23% 19%

Streaming de filmes e progr. de TV* 15%DE 22%ACDE 13%DE 8% 6% 17%G 13%

Correio de voz 12% 24%A 27%A 33%AB 34%ABC 26%G 21%

Assistir TV no celular 12% 18%AE 14% 18% 12% 18% 12%

Taxi e outros apps de serviços* 12% 18%AD 14% 11% 17%D 15% 14%

Outras 2% 3% 2% 3% 4% 3% 2%

Nenhuma das respostas acima 1% <1% 3%AB 5%AB 7%ABC 2% 2%

* Opçoes incluídas em 2014

Q6. Falando especificamente de telefone celular/smartphone, quais funcionalidades você utiliza?

Selecione todas as opções que se aplicarem.

Base: Proprietários de celular

Funcionalidades usadas no celular(cont.)

• Enquanto pessoas de 25-34 anos fazem uso da maior parte das funcionalidades do celular

para atividades online, pessoas 45+ são mais propensas a acessar o correio de voz.

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

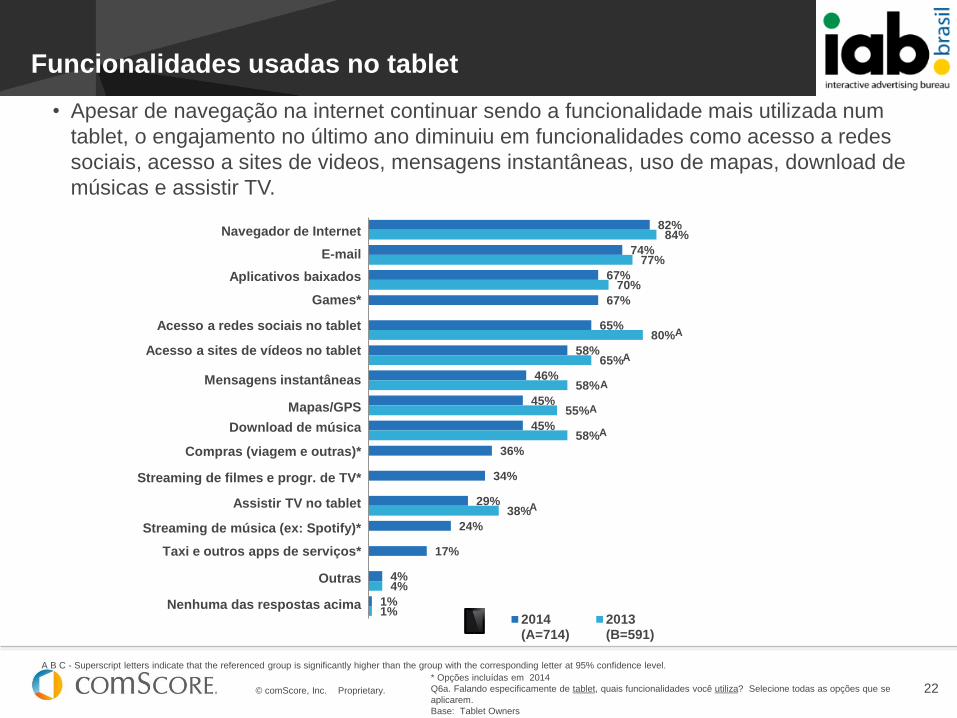

© comScore, Inc. Proprietary. 22

82%

74%

67%

67%

65%

58%

46%

45%

45%

36%

34%

29%

24%

17%

4%

1%

84%

77%

70%

80%

65%

58%

55%

58%

38%

4%

1%2014(A=714)

2013(B=591)

• Apesar de navegação na internet continuar sendo a funcionalidade mais utilizada num

tablet, o engajamento no último ano diminuiu em funcionalidades como acesso a redes

sociais, acesso a sites de videos, mensagens instantâneas, uso de mapas, download de

músicas e assistir TV.

* Opções incluídas em 2014

Q6a. Falando especificamente de tablet, quais funcionalidades você utiliza? Selecione todas as opções que se

aplicarem.

Base: Tablet Owners

Funcionalidades usadas no tablet

Navegador de Internet

Aplicativos baixados

Games*

Acesso a redes sociais no tablet

Acesso a sites de vídeos no tablet

Mensagens instantâneas

Mapas/GPS

Download de música

Compras (viagem e outras)*

Streaming de filmes e progr. de TV*

Assistir TV no tablet

Streaming de música (ex: Spotify)*

Taxi e outros apps de serviços*

Outras

Nenhuma das respostas acima

A

A

A

A

A

A

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 23

Age Gender

n=101-714

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Navegador de Internet 86% 77% 82% 85% 83% 82% 82%

E-mail 71% 73% 77% 77% 83%A 75% 74%

Aplicativos baixados 72%DE 70%DE 66% 58% 55% 65% 68%

Jogos* 73%DE 73%DE 64%E 59% 49% 65% 69%

Acesso a redes sociais no tablet 62% 62% 70% 70% 69% 62% 68%

Acesso a sites de vídeos no tablet 61% 62% 56% 52% 51% 60% 56%

Mensagens instantâneas 43% 46% 42% 51% 51% 51%G 41%

Mapas/GPS 43% 44% 43% 46% 56%BC 50%G 40%

Baixar música 50%E 53%CDE 38%E 37% 25% 42% 48%

Compras (viagem e outras)* 36% 40% 32% 37% 36% 36% 37%

Streaming de filmes e progr. de TV* 38%E 41%CE 27% 31% 21% 38% 31%

Assistir TV no tablet 23% 37%AC 26% 28% 28% 32% 27%

Streaming de música (ex: Spotify)* 26%E 28%E 22% 19% 12% 28%G 19%

Taxi e outros apps de serviços* 18% 21%C 12% 16% 17% 19% 16%

Outras 6% 4% 2% 2% 4% 2% 5%

Nenhuma das respostas acima 2% <1% 0% 2% 2% 2% 1%

* Opções incluídas em 2014

Q6a. Falando especificamente de tablet, quais funcionalidades você utiliza? Selecione todas as

opções que se aplicarem

Base: Proprietários de Tablet

Funcionalidades usadas no tablet (cont.)

• Pessoas com a faixa etária 15-34 anos são mais propensas a utilizar uma variedade de

funcionalidades em seus tablets do que as demais faixas etárias; com relação à diferenças de

gêneros, homens são mais propensos que as mulheres a usar mensagens instantâneas, mapas/GPS

e streaming de música.

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

© comScore, Inc. Proprietary. 24

2%

3%

3%

4%

15%

20%

18%

23%

15%

20%

21%

22%

18%

20%

22%

19%

15%

17%

16%

16%

35%

20%

20%

16%

Em seu smartphone, conectado a internet(navegando)

Em seu smartphone, usando apps

Em seu tablet, conectado a internet(navegando)

Em seu tablet, usando apps

Zero Menos de 3 horas 3 a 6 horas 7 a 13 horas 14 a 20 horas Mais de 20 horas

Q7a. Usando as opções dadas, diga aproximadamente quantas horas por semana você passa, em

média e para fins pessoais, em cada atividade a seguir.

Base: Proprietários de Smartphone / Tablet

Tempo gasto no Smartphone/Tablet

Donos de Tablet

(n=714)

• Mais da metade dos que possuem um smartphone passam pelo menos 2h por dia em

média, em seus dispositivos navegando na internet ou usando aplicativos.- 4 em 10 donos de tablets gastam a mesma média de tempo em seus dispositivos.

Donos de Smartphone

(n=1,410)

Navegando ou usandoapps no smartphone:

54%

Navegando ou usandoapps no tablet:

41%

14 horas+/semana:

© comScore, Inc. Proprietary. 25

Tempo gasto no Smartphone/Tablet (cont.)

• Faixas etárias menores que 35 anos passam mais tempo navegando ou usando aplicativos

em seus smartphones e usando aplicativos em seu tablet que as demais faixas etárias.

14 horas+/semana:

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Q7a. Usando as opções dadas, diga aproximadamente quantas horas por semana você passa, em

média e para fins pessoais, em cada atividade a seguir

Base: Proprietários de Smartphone / Tablet

n=101-788

Faixa Etária Gênero

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Em seu smartphone, conectado

a Internet (navegando)58%CDE 59%CDE 43%DE 29% 31% 49% 51%

Em seu smartphone, usando

apps46%CDE 43%CDE 32%DE 22% 18% 36% 39%

Em seu tablet, conectado a

Internet (navegando)40%DE 43%DE 34% 24% 27% 36% 37%

Em seu tablet, usando apps 40%CDE 38%CDE 26% 22% 21% 34% 31%

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

© comScore, Inc. Proprietary. 26

Agenda

Consumo Geral de Mídia

Uso Digital

Uso simultâneo de Internet & TV

Publicidade / Consumo

© comScore, Inc. Proprietary. 27

58%

28%

8%

2%

2%

1%

1%

60%

28%

7%

2%

1%

1%

<1%

56%

28%

10%

4%

1%

1%

1%

Total 2014(A=1,833)

Total 2013(B=1,862)

Total 2012(C=1,925)

87%

8%

3%

1%

<1%

<1%

<1%

85%

9%

4%

1%

<1%

<1%

<1%

80%

11%

6%

2%

1%

<1%

<1%

Total 2014(A=1,984)

Total 2013(B=1,995)

Total 2012(C=2,041)

Mais de uma vez por dia

Uma vez por dia

3-4 vezes por semana

Duas vezes na semana

Uma vez por semana

1-3 vezes por mês

Menos de uma vez por mês

Q3. Em geral, com que frequência você usa a internet?

Base: Aqueles que navegam na web

Q8. Em geral, com que frequência você vê TV?

Base: Aqueles que assistem TV

• A maioria dos brasileiros usuários de internet navegam na web (95%) e assistem TV

(86%) pelo menos uma vez ao dia.- Assim como em 2013, a frequência do uso da internet aumentou em relação ao ano passado.

Frequência de Consumo de Internet e TV

Usa a Internet Vê TV

BC

C

A

AB

AB

C

AB

AB

BC

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 28

• Aproximadamente três quartos dos usuários de internet no Brasil, usam pelo menos um

dispositivo - notebook, smartphone e tablet – enquanto assistem TV. Houve um aumento

desde o ano passado, vindo do uso de smartphones.

Q9. Com que frequência você usa cada um dos seguintes aparelhos enquanto vê TV?

Base para computador/laptop: Assite TV

Base para smartphone: Proprietário de smartphone e assiste TV

Base para tablet: Proprietário de tablet e assite TV

Dispositivos de Internet & TV - Utilização Simultânea

13%

11%

8%

11%

9%

11%

19%

16%

20%

57%

64%

61%

Total 2014 (A=1,833)

Total 2013 (B=1,862)

Total 2012 (C=1,925)

Computador/Laptop

6%

10%

6%

12%

16%

20%

72%

58%

Total 2014 (A=1,298)

Total 2013 (B=987)

11%

5%

16%

13%

22%

25%

51%

57%

Total 2014 (A=662)

Total 2013 (B=553)

Nunca Raramente Ocasionalmente Frequentemente/sempre

Smartphone

Tablet

A

A

B

B

B

B

A

C

C

A A

AC

Frequentement

e/Sempre:

Usa pelo

menos um

dispositivo

enquanto

assiste TV:

76% (2014)

73% (2013)

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 29

• Considerando aqueles que prestam atenção em ambos, dispositivos móveis e TV, vemos que

há uma inclinação a prestar mais atenção nos dispositivos do que na TV.

Q10a. Pensando nas vezes em que você está usando o seu aparelho (por ex. computador/laptop, smartphone, tablet) e

vendo TV ao mesmo tempo, o que você diria sobre o foco principal da sua atenção?

Base para computer/laptop: Utiliza o aparelho enquanto assiste TV - 2012 (n=1,760); 2013 (n=1,657); 2014 (n=1,578)

Base para smartphone: Proprietário de smartphone e utiliza enquando assite TV - 2013 (n=901); 2014 (n=1,203)

Base para tablet: Proprietário de tablet e utiliza enquanto assiste TV - 2013 (n=523); 2014 (n=582)

Dispositivos de Internet & TV - Utilização Simultânea

Computador/Laptop

Smartphone

Tablet

45%

39%

31%

43%

46%

44%

12%

15%

25%

50%

30%

35%

40%

49%

49%

10%

21%

16%

Mais

atenção

aos

aparelhos

Igual

atenção ao

aparelho e

à TV

Mais

atenção à

TV

88%

85%

75%

Prestam igual ou mais

atenção nos dispositivos

(2014)

B

B

A

A

2014 (A) 2013 (B)

A B - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 30

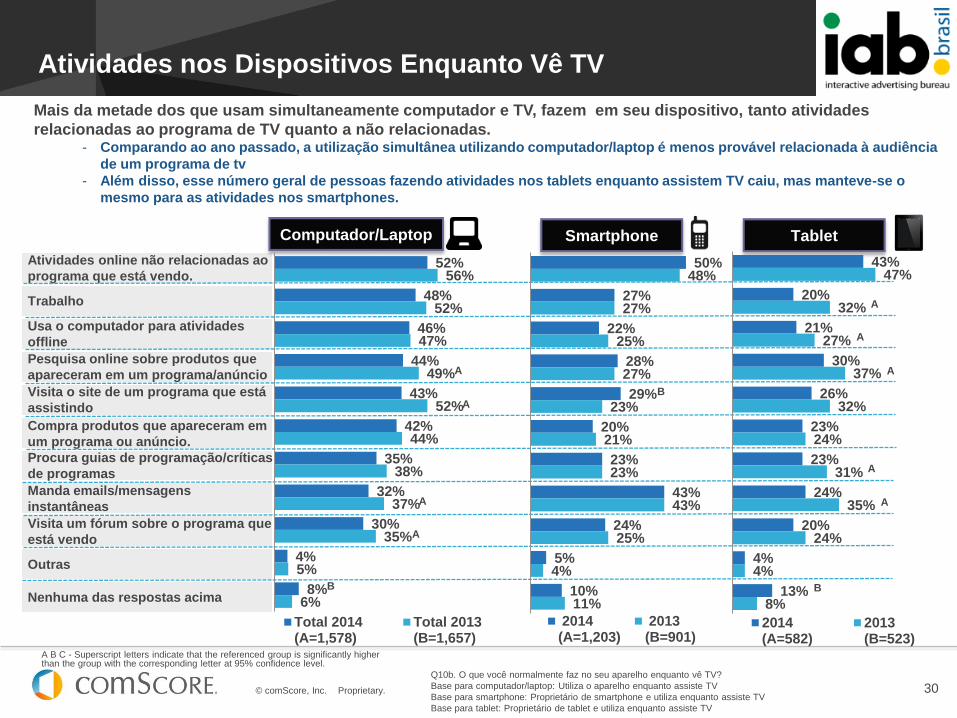

Atividades online não relacionadas ao

programa que está vendo.

Trabalho

Usa o computador para atividades

offline

Pesquisa online sobre produtos que

apareceram em um programa/anúncio

Visita o site de um programa que está

assistindo

Compra produtos que apareceram em

um programa ou anúncio.

Procura guias de programação/críticas

de programas

Manda emails/mensagens

instantâneas

Visita um fórum sobre o programa que

está vendo

Outras

Nenhuma das respostas acima

Mais da metade dos que usam simultaneamente computador e TV, fazem em seu dispositivo, tanto atividades

relacionadas ao programa de TV quanto a não relacionadas.- Comparando ao ano passado, a utilização simultânea utilizando computador/laptop é menos provável relacionada à audiência

de um programa de tv

- Além disso, esse número geral de pessoas fazendo atividades nos tablets enquanto assistem TV caiu, mas manteve-se o

mesmo para as atividades nos smartphones.

Atividades nos Dispositivos Enquanto Vê TV

Q10b. O que você normalmente faz no seu aparelho enquanto vê TV?

Base para computador/laptop: Utiliza o aparelho enquanto assiste TV

Base para smartphone: Proprietário de smartphone e utiliza enquanto assiste TV

Base para tablet: Proprietário de tablet e utiliza enquanto assiste TV

Computador/Laptop Smartphone Tablet

50%

27%

22%

28%

29%

20%

23%

43%

24%

5%

10%

48%

27%

25%

27%

23%

21%

23%

43%

25%

4%

11%

2014(A=1,203)

2013(B=901)

43%

20%

21%

30%

26%

23%

23%

24%

20%

4%

13%

47%

32%

27%

37%

32%

24%

31%

35%

24%

4%

8%

2014(A=582)

2013(B=523)

52%

48%

46%

44%

43%

42%

35%

32%

30%

4%

8%

56%

52%

47%

49%

52%

44%

38%

37%

35%

5%

6%

Total 2014(A=1,578)

Total 2013(B=1,657)

A

A

B

B

A

A

A

A

A

A

A

B

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

© comScore, Inc. Proprietary. 31

Agenda

Consumo Geral de Mídia

Uso Digital

Uso simultâneo de Internet & TV

Publicidade / Consumo

© comScore, Inc. Proprietary. 32

•Embora a lacuna entre as percepções de Internet e TV seja menor do que em 2013, os

usuários brasileiros de internet consideram como a mais completa em conteúdo, criatividade,

confiabilidade, assim também como a forma menos intrusiva de publicidade.

47%

27%

49%

37%

42%

32%

26%

21%

40%

30%

43%

51%

18%

32%

6%

19%

8%

8%

9%

20%

5%

14%

7%

9%

Anúncios mais informativos

Anúncios que me incomodam menos

Anúncios mais criativos/inovadores

Anúncios mais verossímeis

Anúncios mais evidentes

Anúncios mais memoráveis

Internet TV Jornais/Revistas Rádio

∆ 2013Online - TV

+29AC

+14AC

+9

+9

+9AC

-15AC

∆ 2012Online - TV

+26

+20

+11

+10

+3

-8

∆ 2014Online - TV

+21

+6

+9

+7

-1

-19

B=2,009 C=2,075

Tipos de Mídia Associados com Características da Publicidade

Q11. Que meio de comunicação você mais associa a cada das seguintes características de publicidade

Base: Total da amostra

A=2,006

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 33

% Concordo(Top 2 box, 4-5)

Q13. Assinale em que medida você concorda ou discorda das afirmações abaixo sobre publicidade

online e compras offline

Base: Total da amostra

Atitudes Relacionas à Publicidade Online e Consumo Off-line

• A publicidade online continua impactando o comportamento de compra offline e ainda é usada

por três quartos para pesquisas de compra offline.- Os dispositivos móveis tiveram um aumento contínuo nos últimos dois anos, sendo utilizados por mais da metade dos

consumidores online para checar informações de produtos enquanto estão nas lojas físicas.

78%

65%

64%

54%

54%

74%

66%

63%

54%

48%

65%

56%

57%

50%

37%

2014(A=2,006)

2013(B=2,009)

2012(C=2,075)

Uso a internet para procurar produtos que estou interessado

em comprar offline

Anúncios na internet tem me motivado a visitar a loja que

anunciada.

Anúncios na internet tem me motivado a comprar os produtos

que foram anunciados.

Quando estou interessado em comprar algo, prefiro ver o

produto na loja, mesmo tendo pesquisado online.

Uso dispositivos móveis para checar na internet informações

do produto, quando estou comprando na loja física.

C

BC

BC

C

C

C

C

C

C

C

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 34

% Concordo(Top 2 box, 4-5)

Q15. Assinale em que medida você concorda ou discorda das afirmações abaixo sobre publicidade

online e compras em geral.

Base: Total da amostra

Atitudes Relativas à Publicidade Online e Consumo em Geral

• Em geral, a população online brasileira continua receptiva à publicidade online.

71%

69%

65%

65%

65%

64%

58%

49%

69%

69%

67%

64%

63%

65%

58%

52%

60%

60%

57%

54%

55%

57%

53%

46%

2014(A=2,006)

2013(B=2,009)

2012(C=2,075)

A internet é o meio mais fácil e conveniente de fazer compras

Anúncios na internet têm me motivado a procurar mais

informações sobre a marca ou produto oferecido.

Anúncios na Internet têm me motivado a visitar o site da marca

anunciada.

Ao fazer compras na Internet, tenho acesso a produtos/serviços

aos quais não teria acesso de outra forma.

Não tenho problema em usar cartão de crédito e/ou serviços de

pagamento online na internet.

Eu não tenho problemas em clicar em anúncios que vejo na

internet para saber mais sobre um produto.

Eu prefiro ver anúncios incorporados nos vídeos online do que

pagar uma taxa para ter acesso ao conteúdo

Eu costumo clicar em anúncios que vejo na internet

C

C

CC

C

C

C

C

C

C

CC

C

C

C

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 35

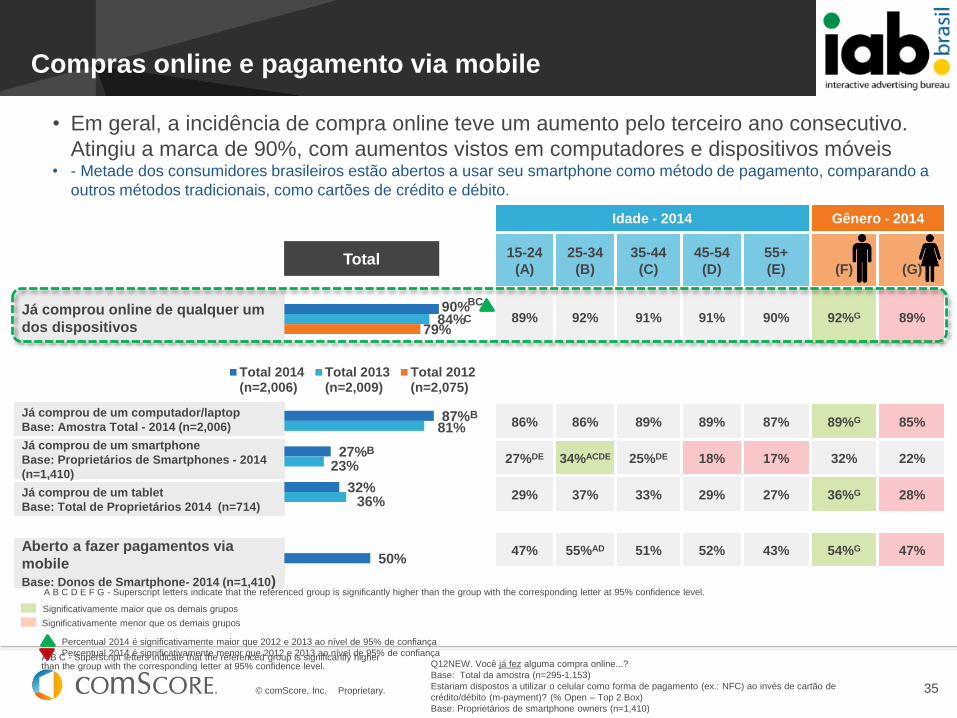

Já comprou online de qualquer um

dos dispositivos

Já comprou de um computador/laptop

Base: Amostra Total - 2014 (n=2,006)

Já comprou de um smartphone

Base: Proprietários de Smartphones - 2014

(n=1,410)

Já comprou de um tablet

Base: Total de Proprietários 2014 (n=714)

Aberto a fazer pagamentos via

mobile

Base: Donos de Smartphone- 2014 (n=1,410)

90%

87%

27%

32%

50%

84%

81%

23%

36%

79%

Total 2014(n=2,006)

Total 2013(n=2,009)

Total 2012(n=2,075)

Q12NEW. Você já fez alguma compra online...?

Base: Total da amostra (n=295-1,153)

Estariam dispostos a utilizar o celular como forma de pagamento (ex.: NFC) ao invés de cartão de

crédito/débito (m-payment)? (% Open – Top 2 Box)

Base: Proprietários de smartphone owners (n=1,410)

Compras online e pagamento via mobile

Total

Idade - 2014 Gênero - 2014

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

89% 92% 91% 91% 90% 92%G 89%

86% 86% 89% 89% 87% 89%G 85%

27%DE 34%ACDE 25%DE 18% 17% 32% 22%

29% 37% 33% 29% 27% 36%G 28%

47% 55%AD 51% 52% 43% 54%G 47%

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

• Em geral, a incidência de compra online teve um aumento pelo terceiro ano consecutivo.

Atingiu a marca de 90%, com aumentos vistos em computadores e dispositivos móveis • - Metade dos consumidores brasileiros estão abertos a usar seu smartphone como método de pagamento, comparando a

outros métodos tradicionais, como cartões de crédito e débito.

B

B

BC

C

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

© comScore, Inc. Proprietary. 36

86%

74%

59%

56%

47%

44%

45%

40%

37%

38%

18%

17%

<1%

2%

84%

70%

56%

54%

43%

43%

40%

39%

36%

33%

20%

20%

1%

3%

77%

60%

51%

47%

41%

39%

36%

34%

33%

29%

20%

19%

4% Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

Busca informações detalhadas sobre um produto específico

Compara preços de um produto em várias lojas virtuais

Compara diferentes características de produtos similares

Usa sites de busca para procurar informações sobre produtos

Compara preços de um produto em várias lojas físicas

Usa sites de busca para procurar lojas que vendem um

produto

Lê avaliações/guias de compra

Entra diretamente no site de uma loja de sua preferência

Lê blogs/depoimentos de consumidores sobre um produto

Busca promoções/Cupons/Códigos de desconto

Visita sites de leilão (Por exemplo eBay)

Visita sites de classificados online (por ex. TeleListas.net)

Outras atividades

Nenhuma das respostas acima

Q14. Quando você pesquisa produtos online, você…

Base: Total da amostra

Pesquisa Online de Atividades

• A audiência online brasileira cresceu no total de atividades relacionadas a pesquisa. Houve

um aumento na comparação de produtos (preços e modelos), análises de compras de

consumidores e busca por cupons/descontos.

BC

BC

BC

AAB

AC

BC

BC

AA

A

C

C

C

C

C

C

C

C

C

C

C

C

C

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary.© comScore, Inc. Proprietary.

Apêndice – Perfil Demográfico

dos Respondentes

IAB Brasil

Brasil Conectado - Hábitos de Consumo de Mídia - 2014

© comScore, Inc. Proprietary. 38Age. Qual a sua idade?

Gender. Você é…?

Idade e GêneroBase: Amostra Total

2%

27%

32%

21%

11%

5%

2%

6%

23%

30%

20%

15%

4%

1%

1%

27%

32%

21%

12%

7%

1%

15 - 17

18 - 24

25 - 34

35 - 44

45 - 54

55 - 64

65+

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

Male, 51%

Male, 51%

Male,49%

Female, 49%

Female, 49%

Female,51%

Total 2012(C=2,075)

Total 2013(B=2,009)

Total 2014(A=2,006)

Idade

B

AC

AC

B

B

AB

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Gênero

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 39

D1. Qual o seu estado civil?

Hhsize. Quantas pessoas vivem na sua residência (incluindo você)?

Hhchild. Quantas crianças (até 17 anos de idade) vivem na sua residência?

Composição FamiliarBase: Amostra Total

6%

20%

27%

28%

18%

1%

5%

18%

28%

28%

18%

3%

7%

19%

28%

26%

16%

4%

One

Two

Three

Four

Five or more

Prefer not to answer

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

Número de Crianças no LarNúmero de Residentes no

Lar

47%

29%

17%

5%

1%

1%

42%

32%

18%

4%

2%

2%

45%

29%

15%

4%

2%

5%

None

One

Two

Three

Four or more

Prefer not to answer

40%

42%

11%

2%

4%

1%

42%

38%

12%

3%

4%

1%

44%

35%

12%

4%

4%

1%

Solteiro(a), nunca fuicasado (a)

Casado(a)

Vivo com companheiro (a)

Separado(a)

Divorciado(a)

Viúvo(a)

Estado Civil

C

C

C

BC

A

A

A

ABA

AB

B

B

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 40

11%

16%

16%

17%

10%

9%

4%

3%

2%

1%

<1%

1%

10%

13%

13%

15%

14%

9%

9%

3%

3%

2%

2%

1%

3%

13%

14%

14%

11%

14%

8%

8%

5%

3%

2%

2%

2%

3%

14%

Menos de R$1.300

De R$1.300 a R$1.899

De R$1.900 a R$2.899

De R$2.900 a R$4.199

De R$4.200 a R$5.399

De R$5.400 a R$8.299

De R$8.300 a R$9.999

De R$10.000 a R$12.499

De R$12.500 a R$14.999

De R$15.000 a R$19.999

De R$20.000 a R$24.999

R$25.000 ou mais

Prefiro não responder

D7. Qual das seguintes opções descreve melhor sua situação atual no mercado de trabalho?

D9. Qual a sua escolaridade?

D10. Qual a renda mensal familiar bruta em sua residência?

Situação de Trabalho, Educação e Faixa de RendaBase: Total Sample

Faixa de Renda

40%

11%

14%

13%

5%

13%

4%

41%

12%

14%

11%

3%

13%

5%

41%

13%

14%

10%

4%

14%

4%

Empregado(a), período integral

Empregado(a), meio período

Autônomo

Atualmente desempregado(a

Aposentado(a)

Estudante

Outro

Situação de Trabalho

6%

29%

2%

9%

23%

21%

2%

7%

<1%

1%

10%

26%

2%

6%

18%

23%

3%

11%

1%

2%

7%

22%

3%

8%

17%

25%

3%

11%

2%

2%

Não completou ensino médio

Ensino Médio completo

Curso técnico/profissionalizanteincompleto

Curso técnico/profissionalizantecompleto

Superior incompleto

Superior completo

Pós-graduação incompleta

Pós-graduação completa

Outros

Prefiro não responder

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

Educação

A

BA

AC

B

CC

C

C

B

B

A

AB

BC

B

B

B

BC

A

AA

AA

A

A

A

A

A

A

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary. 41

1%

2%

1%

2%

1%

1%

1%

1%

<1%

1%

1%

1%

<1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

<1%

<1%

0%

1%

2%

1%

1%

1%

1%

<1%

<1%

<1%

1%

1%

<1%

<1%

<1%

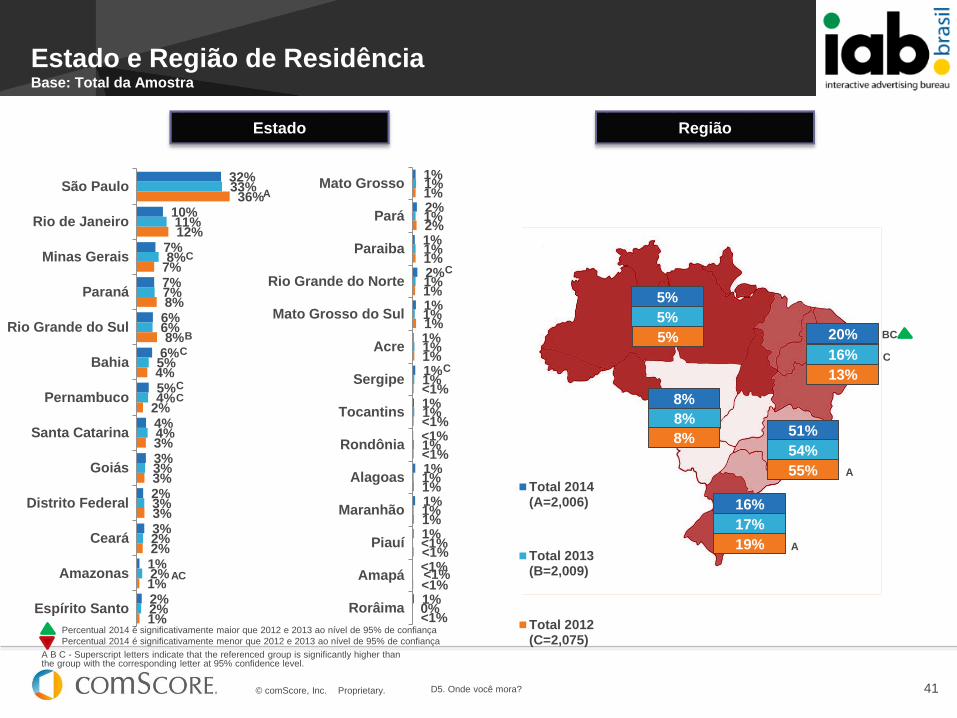

Mato Grosso

Pará

Paraiba

Rio Grande do Norte

Mato Grosso do Sul

Acre

Sergipe

Tocantins

Rondônia

Alagoas

Maranhão

Piauí

Amapá

Rorâima

Total 2014(A=2,006)

Total 2013(B=2,009)

Total 2012(C=2,075)

32%

10%

7%

7%

6%

6%

5%

4%

3%

2%

3%

1%

2%

33%

11%

8%

7%

6%

5%

4%

4%

3%

3%

2%

2%

2%

36%

12%

7%

8%

8%

4%

2%

3%

3%

3%

2%

1%

1%

São Paulo

Rio de Janeiro

Minas Gerais

Paraná

Rio Grande do Sul

Bahia

Pernambuco

Santa Catarina

Goiás

Distrito Federal

Ceará

Amazonas

Espírito Santo

D5. Onde você mora?

Estado e Região de ResidênciaBase: Total da Amostra

Estado Região

5%

5%

16%

13%

54%

55%

8%

8%

17%

19%

5%

20%

51%

8%

16%

A

C

AC

A

A

C

CC

C

BC

C

B

C

A B C - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Percentual 2014 é significativamente maior que 2012 e 2013 ao nível de 95% de confiança

Percentual 2014 é significativamente menor que 2012 e 2013 ao nível de 95% de confiança

© comScore, Inc. Proprietary.© comScore, Inc. Proprietary.

Slides Extras – Estudo por Perfis

Demográficos

Estudo IAB Brasil 2014

© comScore, Inc. Proprietary. 43

Media Types

(14 hours+)

Q1. Usando as opções dadas, diga aproximadamente quantas horas por semana você passa, em

média e para fins pessoais, em cada atividade a seguir?

Consumo Semanal de MídiaBase: Total da Amostra

A B C D E F G H I J - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Faixa Etária Faixa de Renda

n=99-604

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E)$

(F)

$$

(G)

$$$

(H)

$$$$

(I)

$$$$$

(J)

Internet (Navegação) 50%CDE 44%CDE 30% 29% 25% 32% 40%F 39% 46%FH 49%F

Internet (e-mails/mensagens

instantâneas)41%CDE 40%CDE 30% 31% 28% 29% 33% 40%FG 43%FG 46%FG

Dispositivo Móvel ou tablet

(e-mails/mensagens

instantâneas)

45%CDE 40%CDE 24% 21% 18% 27% 33% 32% 39%F 45%FGH

Dispositivo Móvel ou tablet

(Navegação)42%CDE 37%CDE 23%E 19% 15% 25% 30% 32% 34%F 39%F

Assistindo TV 24% 27% 25% 25% 23% 17% 24%F 26%F 32%FG 33%F

Ouvindo Rádio 9% 15%AC 10% 11% 11% 9% 11% 12% 14% 12%

Lendo Revistas 6% 8%D 6% 4% 6% 9% 6% 4% 7% 9%

Lendo Jornal 5% 8%DE 5% 4% 4% 6% 6% 5% 7% 4%

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

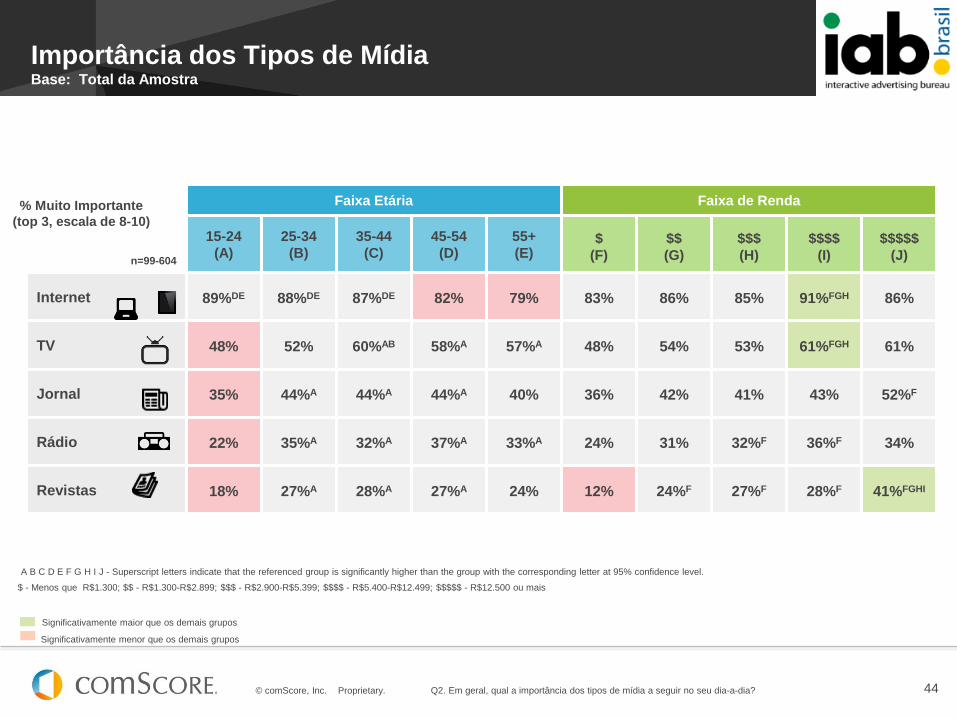

© comScore, Inc. Proprietary. 44Q2. Em geral, qual a importância dos tipos de mídia a seguir no seu dia-a-dia?

Importância dos Tipos de MídiaBase: Total da Amostra

Faixa Etária Faixa de Renda

n=99-604

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E)$

(F)

$$

(G)

$$$

(H)

$$$$

(I)

$$$$$

(J)

Internet 89%DE 88%DE 87%DE 82% 79% 83% 86% 85% 91%FGH 86%

TV 48% 52% 60%AB 58%A 57%A 48% 54% 53% 61%FGH 61%

Jornal 35% 44%A 44%A 44%A 40% 36% 42% 41% 43% 52%F

Rádio 22% 35%A 32%A 37%A 33%A 24% 31% 32%F 36%F 34%

Revistas 18% 27%A 28%A 27%A 24% 12% 24%F 27%F 28%F 41%FGHI

% Muito Importante

(top 3, escala de 8-10)

A B C D E F G H I J - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

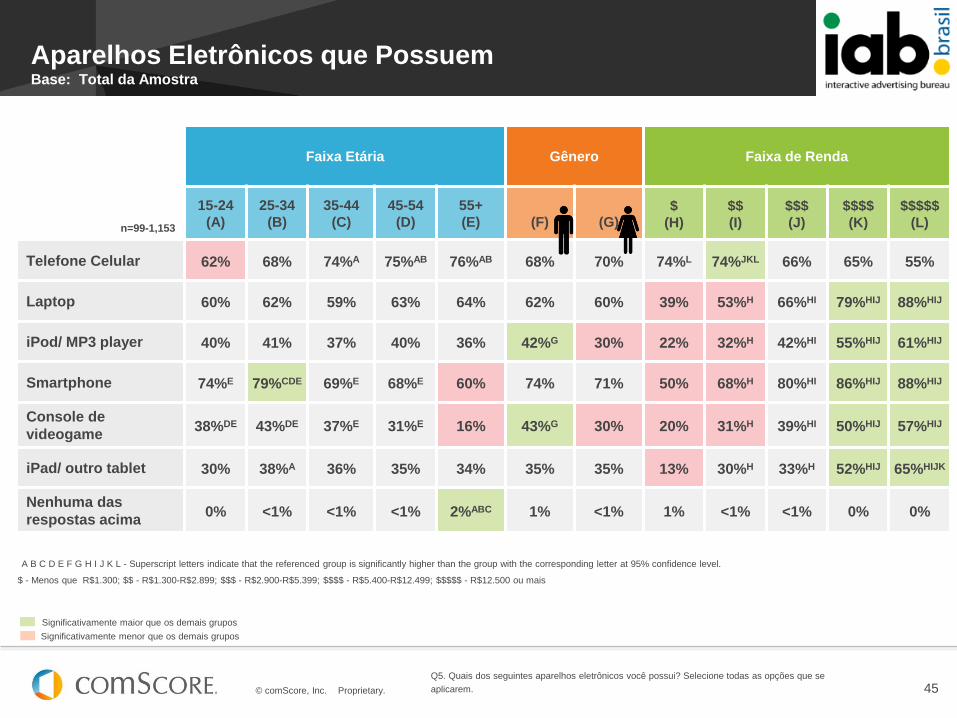

© comScore, Inc. Proprietary. 45Q5. Quais dos seguintes aparelhos eletrônicos você possui? Selecione todas as opções que se

aplicarem.

Aparelhos Eletrônicos que PossuemBase: Total da Amostra

A B C D E F G H I J K L - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Faixa Etária Gênero Faixa de Renda

n=99-1,153

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)$

(H)

$$

(I)

$$$

(J)

$$$$

(K)

$$$$$

(L)

Telefone Celular 62% 68% 74%A 75%AB 76%AB 68% 70% 74%L 74%JKL 66% 65% 55%

Laptop 60% 62% 59% 63% 64% 62% 60% 39% 53%H 66%HI 79%HIJ 88%HIJ

iPod/ MP3 player 40% 41% 37% 40% 36% 42%G 30% 22% 32%H 42%HI 55%HIJ 61%HIJ

Smartphone 74%E 79%CDE 69%E 68%E 60% 74% 71% 50% 68%H 80%HI 86%HIJ 88%HIJ

Console de

videogame38%DE 43%DE 37%E 31%E 16% 43%G 30% 20% 31%H 39%HI 50%HIJ 57%HIJ

iPad/ outro tablet 30% 38%A 36% 35% 34% 35% 35% 13% 30%H 33%H 52%HIJ 65%HIJK

Nenhuma das

respostas acima0% <1% <1% <1% 2%ABC 1% <1% 1% <1% <1% 0% 0%

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

© comScore, Inc. Proprietary. 46Q7. Quais dos seguintes aparelhos você usa para acessar a internet? Selecione todas as opções que

se aplicarem.

Acesso à Internet - Tipos de CanaisBase: Total da Amostra

A B C D E F G H I J K L - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Faixa Etária Gênero Faixa de Renda

n=99-1,153

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

$

(H)

$$

(I)

$$$

(J)

$$$$

(K)

$$$$$

(L)

Computador

(Desktop)65% 66% 71% 67% 66% 72%G 61% 58% 65% 69%H 69%H 78%HI

Computador

(laptop/notebook)69% 70% 67% 70% 70% 70% 68% 54% 62% 70%HI 84%HIJ 88%HIJ

Smartphone 76%CDE 78%CDE 69%DE 62% 54% 73% 70% 55% 68%H 75%HI 81%HIJ 92%HIJK

iPad 10% 12% 9% 11% 13% 11% 11% 4% 5% 9%HI 19%HIJ 44%HIJK

Outro Tablet 23% 33%AE 34%ADE 28% 24% 29% 29% 17% 27%H 33%H 35%HI 29%H

Console de

videogame12%DE 13%DE 9%E 5% 4% 14%G 6% 7% 8% 11% 13%I 24%HIJK

Outro dispositivo

portátil (e.g., iPod)5% 5% 5% 4% 4% 5% 4% 5% 4% 4% 5% 13%IJK

Outro 2% 3% 2% 3% 4% 2% 2% 1% 2% 2% 3% 0%

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

© comScore, Inc. Proprietary. 47

Faixa Etária Gênero

n=295-1,153

Total

(n=2,006)

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Internet 52%CE 49%C 41% 46% 42% 49% 46%

TV 21% 22% 32%AB 29%AB 33%AB 26% 26%

Jornais/

Revistas17% 20% 18% 18% 16% 17% 19%

Rádio 10% 9% 8% 6% 8% 8% 9%

47%

26%

18%

9%

Q11. Que meio de comunicação você mais associa a cada das seguintes características de publicidade

Tipos de Mídia Associada com ‘Anúncios Mais Informativos’ Base: Total da Amostra

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

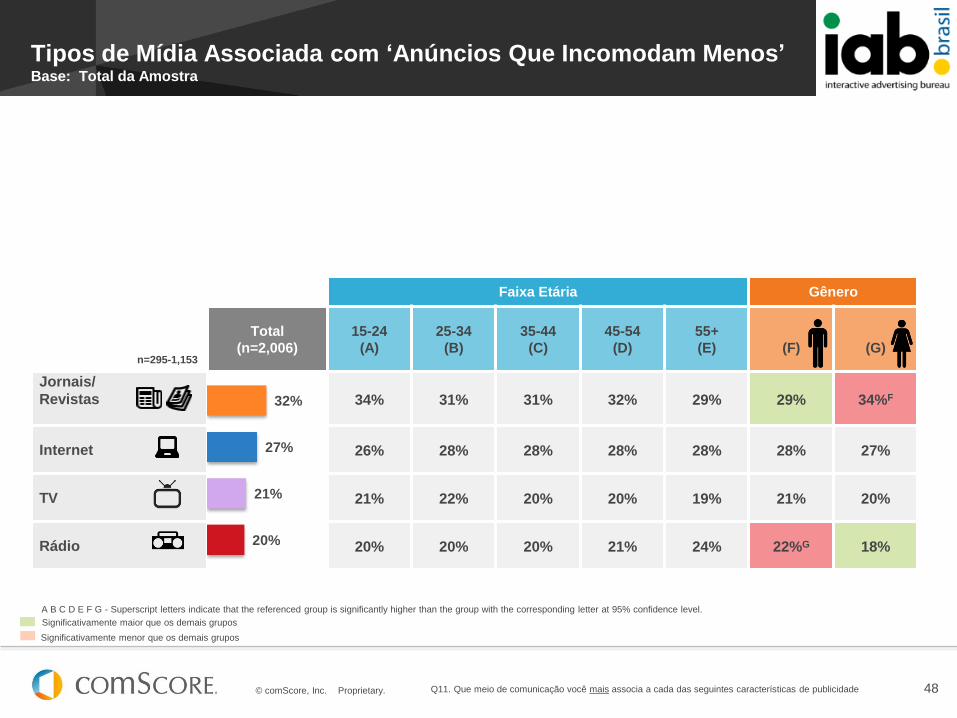

© comScore, Inc. Proprietary. 48

Faixa Etária Gênero

n=295-1,153

Total

(n=2,006)

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Jornais/

Revistas 34% 31% 31% 32% 29% 29% 34%F

Internet 26% 28% 28% 28% 28% 28% 27%

TV 21% 22% 20% 20% 19% 21% 20%

Rádio 20% 20% 20% 21% 24% 22%G 18%

32%

27%

21%

20%

Tipos de Mídia Associada com ‘Anúncios Que Incomodam Menos’ Base: Total da Amostra

Q11. Que meio de comunicação você mais associa a cada das seguintes características de publicidade

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

© comScore, Inc. Proprietary. 49

49%

40%

6%

5%

Faixa Etária Gênero

n=295-1,153

Total

(n=2,006)

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Internet 54%CDE 55%CDE 45%E 41%E 30% 48% 50%

TV 33% 34% 44%AB 50%AB 61%ABCD 40% 40%

Jornal/

Revista7% 6% 5% 6% 5% 6% 5%

Rádio 6%D 6%D 5% 3% 4% 5% 5%

Tipos de Mídia com ‘Anúncios Mais Criativos/Inovadores’ Base: Total da Amostra

Q11. Que meio de comunicação você mais associa a cada das seguintes características de publicidade

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

© comScore, Inc. Proprietary. 50

Faixa Etária Gênero

n=295-1,153

Total

(n=2,006)

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

Internet 38%E 39%E 37% 33% 30% 37% 36%

TV 23% 30%A 35%A 38%AB 34%A 30% 31%

Jornal/

Revista20% 17% 17% 20% 23% 19% 18%

Rádio 18%CDE 14% 11% 9% 12% 14% 14%

37%

30%

19%

14%

Tipos de Mídia Associada com ‘Anúncios Mais Verossímeis’ Base: Total da Amostra

Q11. Que meio de comunicação você mais associa a cada das seguintes características de publicidade

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

© comScore, Inc. Proprietary. 51

Faixa Etária Gênero

n=295-1,153

Total

(n=2,006)

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

TV 40% 40% 46%B 47%AB 51%AB 43% 43%

Internet 44%E 44%E 39% 39% 36% 40% 43%

Jornal/

Revista6% 9% 9% 10% 8% 8% 8%

Rádio 10%CDE 8%D 6% 4% 5% 10%G 5%

43%

42%

8%

7%

Tipos de Mídia Associada com ‘Anúncios Mais Evidentes’Base: Total da Amostra

Q11. Que meio de comunicação você mais associa a cada das seguintes características de publicidade

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

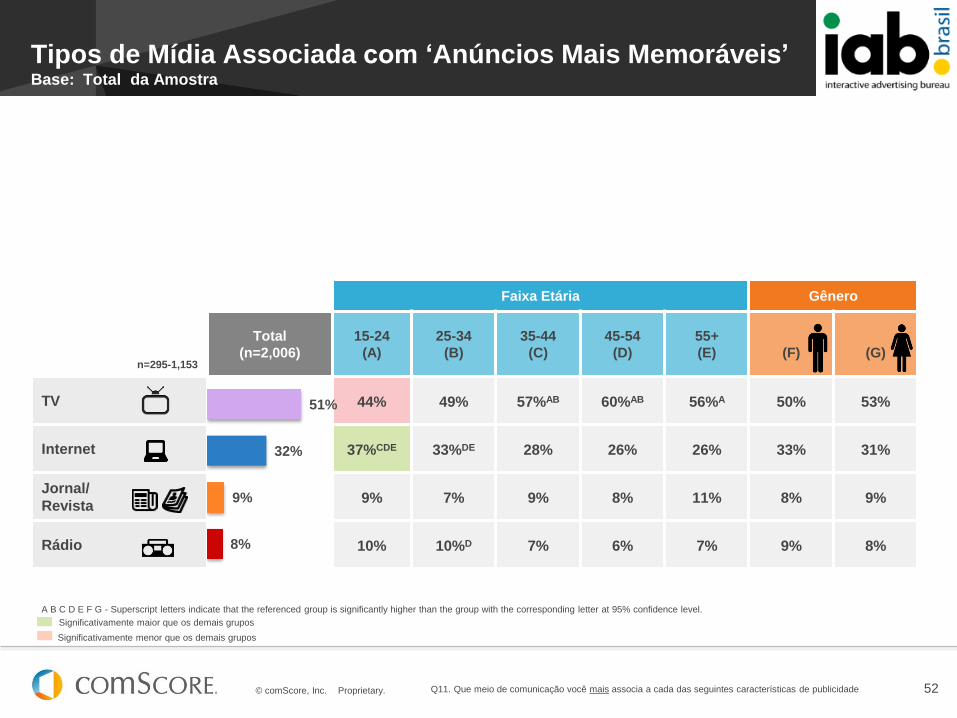

© comScore, Inc. Proprietary. 52

Faixa Etária Gênero

n=295-1,153

Total

(n=2,006)

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

TV 44% 49% 57%AB 60%AB 56%A 50% 53%

Internet 37%CDE 33%DE 28% 26% 26% 33% 31%

Jornal/

Revista9% 7% 9% 8% 11% 8% 9%

Rádio 10% 10%D 7% 6% 7% 9% 8%

51%

32%

9%

8%

Tipos de Mídia Associada com ‘Anúncios Mais Memoráveis’Base: Total da Amostra

Q11. Que meio de comunicação você mais associa a cada das seguintes características de publicidade

A B C D E F G - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

© comScore, Inc. Proprietary. 53Q13. Assinale em que medida você concorda ou discorda das afirmações abaixo sobre publicidade

online e compras offline

Atitudes Relativas à Publicidade Online e Consumo OfflineBase: Total da Amostra

Faixa Etária Gênero Faixa de Renda

n=99-1,153

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

$

(H)

$$

(I)

$$$

(J)

$$$$

(K)

$$$$$

(L)

Uso a internet para

pesquisar produtos que

tenho ou penso em comprar

offline

73% 80%A 80%A 84%A 80%A 77% 80% 75% 77% 80% 86%HI 77%

Anúncios na internet têm

me motivado a visitar a loja

anunciada60% 69%AE 66% 66% 59% 63% 66% 59% 68% 65% 64% 66%

Anúncios na internet têm

me motivado a comprar

produtos anunciados60% 68%AE 67%AE 65% 58% 63% 64% 61% 63% 66% 68% 61%

Quando tenho interesse em

comprar algo, prefiro ver o

mesmo produto na loja,

mesmo tendo pesquisado

online

55% 50% 57% 52% 59%B 52% 56% 61%J 55%J 49% 54% 57%

Uso um dispositivo portátil

para pesquisar infoemações

sobre um produto enquanto

estou em uma loja

58%CDE 62%CDE 50%E 46%E 38% 54% 54% 55% 49% 56%I 59%I 60%

% Concordo

(top 2, escala de 4-5)

A B C D E F G H I J K L - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

Significativamente maior que os demais grupos

Significativamente menor que os demais grupos

$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

© comScore, Inc. Proprietary. 54Q15. Assinale em que medida você concorda ou discorda das afirmações abaixo sobre publicidade online e compras

em geral.

Atitudes Relativas à Publicidade Online e Consumo em GeralBase: Total da Amostra

Faixa Etária Gênero Faixa de Renda

n=99-1,153

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

$

(H)

$$

(I)

$$$

(J)

$$$$

(K)

$$$$$

(L)

A Internet é o meio mais fácil e

conveniente de fazer compras64% 73%A 74%A 75%A 74%A 72% 70% 64% 70% 73%H 79%HI 74%

Anúncios na internet têm me

motivado a procurar mais

informações sobre a marca ou

produto oferecido

63% 71%A 72%A 73%A 71%A 68% 70% 68% 68% 71% 72% 74%

Anúncios na internet têm me

motivado a visitar o site da marca

anunciada61% 68%A 67% 68% 65% 63% 67% 64% 65% 67% 70% 64%

Ao fazer compras na internet tenho

acesso a produtos/serviços aos quais

não teria acesso de outra forma65% 68%E 65% 62% 60% 64% 66% 58% 64% 69%H 68%H 68%

Não tenho problemas em usar cartão

de crédito e/ou serviços de

pagamento online na internet57% 69%A 69%A 68%A 65%A 67% 63% 56% 61% 70%HI 77%HI 72%HI

Não me incomodo em clicar em um

anúncio para obter mais informações

sobre um produto53% 69%A 66%A 72%A 74%AC 62% 66% 58% 66% 63% 69%H 65%

Eu prefiro ver anúncios incorporados

nos vídeos online do que pagar uma

taxa para ter acesso ao conteúdo56% 58% 57% 60% 65%AC 59% 58% 53% 58% 61% 60% 61%

Eu costumo clicar em anúncios que

vejo na internet40% 54%A 54%A 50%A 52%A 47% 50% 46% 50% 48% 52% 54%

Significantly higher than most of the other groups

Significantly lower than most of the other groups

A B C D E F G H I J K L - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.

% Concordo

(top 2, escala de 4-5)

$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

© comScore, Inc. Proprietary. 55Q14. Quando você pesquisa produtos online, você

Pesquisa Online de AtividadesBase: Total da Amostra

Faixa Etária Gênero Faixa de Renda

n=99-1,153

15-24

(A)

25-34

(B)

35-44

(C)

45-54

(D)

55+

(E) (F) (G)

$

(H)

$$

(I)

$$$

(J)

$$$$

(K)

$$$$$

(L)

Busca informações detalhadas sobre um

produto específico 86% 87% 84% 90%C 87% 86% 86% 83% 88% 87% 86% 81%

Compara preços: Lojas virtuais 71% 76% 73% 79%A 76% 73% 75% 62% 72%H 78%HL 82%HIL 66%

Compara diferentes características de

produtos similares 60% 58% 57% 62% 59% 59% 59% 42% 56%H 62%H 70%HIJ 68%HI

Utiliza site de busca para procurar

informações 49% 56% 59%A 64%AB 58%A 59%G 53% 44% 52% 59%HI 63%HI 63%H

Compara preços: lojas físicas 48% 43% 46% 51%B 51%B 45% 48% 37% 47%H 49%H 49%H 50%

Usa site de busca para procurar lojas

que vendem um produto 41% 42% 45% 52%ABC 49%A 44% 44% 36% 41% 46%H 49%HI 54%HI

Lê avaliações/guias de compras 42% 45% 47% 46% 51%A 44% 46% 29% 45%H 46%H 52%H 59%HIJ

Entra diretamente no site de uma loja 43%C 40% 36% 41% 41% 40% 40% 39% 43% 38% 41% 48%

Lê blogs/depoimentos de outros

consumidores 41%D 38% 36% 33% 34% 34% 40%F 30% 38% 36% 40%H 49%HIJ

Busca promoções/cupons/códigos de

desconto 34% 38% 39% 41% 40% 35% 40%F 30% 38% 37% 40%H 41%

Visita sites de leilão 20%E 20%CDE 14% 14% 14% 21%G 14% 10% 18%H 19%H 22%H 31%HIJ

Visita sites de classificados online 12% 20%AD 19%AD 14% 20%AD 16% 17% 12% 18% 17% 19% 19%

Outras atividades 0% 1% 0% <1% 0% 1% 0% 0% <1% 0% 1% 0%

Nenhuma das respostas acima 2% 1% 2% 2% 2% 2% 2% 3%K 2%K 1% <1% 0%

A B C D E F G H I J K L - Superscript letters indicate that the referenced group is significantly higher than the group with the corresponding letter at 95% confidence level.Significativamente maior que os demais grupos

Significativamente menor que os demais grupos$ - Menos que R$1.300; $$ - R$1.300-R$2.899; $$$ - R$2.900-R$5.399; $$$$ - R$5.400-R$12.499; $$$$$ - R$12.500 ou mais

© comScore, Inc. Proprietary.

www.comscore.com

www.facebook.com/comscoreinc

@comScoreDiretora de Pesquisa - Wendy Segal – [email protected]

Analista Sênior de Pesquisa - Joanna Vetro – [email protected]

Analista Custom Marketing Solutions – Natalia Vargas – [email protected]

Dúvidas?

Entre em contato conosco!

© comScore, Inc. Proprietary. 57

Questionário

Para abrir os questionários,

basta clicar nos ícones abaixo: