Embed Size (px)

Citation preview

Fremtidens konkurransekraft skapes der det skapes sammen First Tuesday – 6. sept 2016

02.05.2023

• Satset på det ukjente• Løste bankkonseptet på en ny måte

• Ren nettbank • Gebyrfrihet• Selvbetjening • Bare åpne priser • Alle behandles likt• Enkle forståelige produkt• Kundedreven utvikling

• Bygget en ny bank med lokal kompetanse i samarbeid med bransje- og teknologi-miljøer

Skandiabanken – på nett siden år 2000

”Et introduksjonstilbud som ikke kan vare”

”Folk ønsker å ha en filial å gå til”

Utfordreren

Mest fornøyde kunder gjennom 15 år

02.05.2023

4

16 år senere.. Satser digitalt og legger ned filialer De etablerte

Fremtidens bank handler ikke om nettbank vs. filialer

5

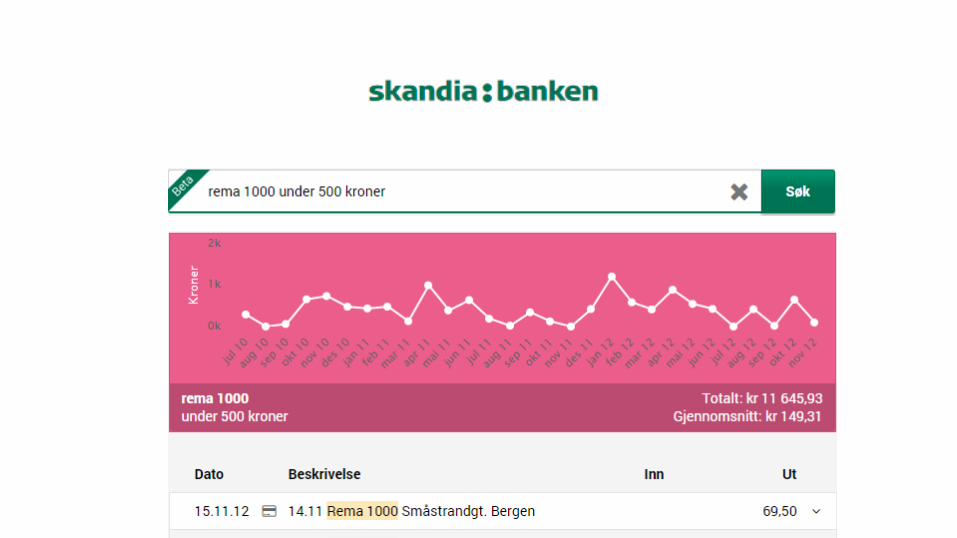

Snitt mobilbruk på skandiabanken.no

7

Den virkelige fordelingen!

8

Derfor måtte vi bygge norges beste mobile bankopplevelse

(penger.no, Deloitte, Halogen 2015)

Fremtidens bank handler ikke om nettbank vs. filialer

9

- Heller ikke om mobil vs pc…

10

1. Sette teknologiske muligheter i nye kontekster og løse problem på nye måter

2. Levere mer effektivt for en virksomhet (tid/kost)3. Gjøre det enklere og friksjonsfritt for sluttbrukeren

• Akkurat som det vi jobber knallhard for, men…• krav til endring skjer fortere og fortere….• krav til banker fra compliance, risk og offentlige reguleringer øker…• klarer vi å tenke nytt innenfra?

Fintech – en evolusjon mer enn revolusjon

De nye utfordrerne

Noen utviklingstrender som vi må forholde oss til

11

• I dag: Se i butikk og kjøpe på nett• I morgen: Går ikke lenger i butikken• I fremtiden: Kjøper ikke selv

• Trenger vi kort eller mobilbetaling?

Hva skjer med bank når vi endrer kjøpsadferd?

13

Når alt kobles mot alt - IoT

• Når kjøleskapet bestiller mat

• Når bilen betaler servicen

• Når din digitale ID ligger i skyen

• Når du blir betalingsmiddelet

Smartere bruk av dataPredikere adferd

15

Fra Anna til Siri til den smarte banken?

• Kundeservice og relevante forslag• Predikering av pengebehov og sparebehov• Planlegger for deg

16

AI – kunstig intelligens

17

Delingsøkonomien – hva er bankens rolle her?

Gjør vi verden til et bedre sted?

• Ta samfunnsansvar og fremme etiske investeringer• Legge tilrette for «samvittighetsfulle kjøp»• Ta etiske og bærekraftige hensyn

Måten vi driver på – gjør det verden til et bedre sted?

19

Fremtiden er uviss…

- Men en ting vet vi!

20

Klikk på ikonet for å legge til et bilde

Kundeopplevelsen vinner også i morgen

21

Forstå megFiks detGjør det enkelt

FintechReguleringerBlockchainBiometriKrakk?IoTAI

.

22

Hvem eller hva vil endre

bankverden mest?

EU-reguleringer – trussel og mulighet

Bortfall av interchange PSD2

24

Netthandel i dag: Netthandel etter 2018

PSD2 – økt konkurranse innen betaling

25

Sjekke hver bank for seg i dag: Se alt på ett sted i 2018?

PSD2 – økt konkurranse innen finansielle tjenester

Et veldig sannsynlig fremtidssenario etter PSD2

En eller flere mobil-app’er

Kunden har daglig kontakt med sin valgte app og ikke så mye direkte med bankene.

Denne appen gjør betalingerGir kunden finansiell informasjonSelger tilleggstjenester og evt produkter fra banker

Bankene har fortsatt kapitalkrav, compliance-krav, og sikkerhetskravå pris

Hvordan vil Skandiabanken overleve her?

Er fremtidens «Skandiabanken»

her?

27

28 Nå også med forbrukslån

29

Snapchat • Betalingsløsning – Snapcash + i butikk• Investerings og sparepartner

Apple • Går også inn i Kina med betaling i IM-app (?)• Apple pay – snart i Norge?

Facebook Messenger• Vennebetaling i messenger• Neste bli betaling på nett (og i butikk..?)• I USA støtter de både debetkort, kredittkort, paypal, ulike kontantkort mm

- Google med Android pay, SamsungPay, AliPay, PayPal, etc…

Bank gjennom sosiale meldingstjenester

30

• Hvem vinner i fremtiden?• Norge mot verden, bank mot ikke-bank, alle mot alle? • En app for hver butikk eller bank? Bør vi samarbeide?

Derfor kriges det nå: Hvem skal eie kundemøtet?

31

32

• Felles infrastruktur og deling av data kan legge til rette for bred tjenesteinnovasjon som løser kundeproblem og sikrer fri konkurranse

Det er mulig å samarbeide og konkurrere

33

• The next wave of payment FinTech innovation will undoubtedly come from FinTech-bank or digital ecosystem-bank collaborations. In most cases today, far from being rivals, banks and FinTechs need each other and should consider each other as potential partners

- Matthaeus Sielecki, Head of Working Capital Advisory – Financial Technology, Deutsche Bank.

Hva gjør vi nå?

34

• Må prøve å feile raskt• LAB – med dedikert tid• Kunder og ansatte som

pilotbrukere• Koble mot eksterne miljøer

• Fintech• Andre bransjer• Forskningsmiljøer• Studenter

• Kan ikke vinne alene!

Idélab og eksperimenter + koble mot eksterne

36

Vi trenger frittenkende miljøer utenfor oss selv

Mulige veier: • LAB koblet tettere mot eksterne miljø• Samarbeid med kompetanseutveksling• Tilgjengeliggjøring av data for forskning og utvikling• Investere i eksterne satsninger som løser kundeproblem

37

• Det finnes hundrevis av problem vi ikke makter å ta tak i internt• Det finnes nye måter å løse våre etablerte tjenester på

• Hva skal være vår kjernevirksomhet og våre konkurransefortrinn?• Hva skal vi gjøre selv?• Hva skal vi lage sammen med andre?• Hva skal vi kjøpe?

Store muligheter for samarbeid i verdikjeder og prosesser

Bank er komplekst. Skandiabanken har xxx

samarbeidspartnere - for å levere beste kundeopplevelse

38

• Suksess er avhengig av å forstå mennesket og problemet, like mye som å forstå ny teknologi og nye løsninger

• Fra vårt perspektiv kan et samarbeid mellom fintech, forskning og finans være svært fruktbart.

Takk for meg