Embed Size (px)

Citation preview

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE www.f-iniciativas.es

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

INTERGUNE 2015:

FINANCIACIÓN

INTERNACIONAL DE LA

I+D+I

Antoine Abbatucci

International Coordinator

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 2

ÍNDICE

Grupo F. Iniciativas Página 3

Estructura de los incentivos a la I+D Página 8

Incentivos fiscales por países Página 16

Perspectivas Página 28

Contacto Página 31

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 3

GRUPO

F.INICIATIVAS

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

HISTORIA

4

1991 2000 2004 2006 2010 2011 2012 2014

NUEVOS MERCADOS Y

PROYECTOS GLOBALES

• Creación de F. Initiatives por Frédéric Bouté

• Creación de la estructura actual del Grupo

F. Iniciativas por Frédéric Bouté y

Xavier Cazabon

• Apertura de F. Iniciativas España

• Apertura de F. Iniciativas Francia

• Apertura de F. Iniciativas Portugal

• Apertura de F. Iniciativas Bélgica

• Apertura de F. Iniciativas Canadá

• Apertura de F. Iniciativas Brasil

• Apertura de F. Iniciativas Chile

• Lanzamiento actividades en Estados Unidos y

Reino Unido

1991

2000

2004

2010

2006

2011

2012

2014

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

F. INICIATIVAS EN EL MUNDO

5

PAISES F.I:

ESPAÑA: Barcelona, Madrid, Bilbao, Palma de MallorcaFRANCIA: Paris, Nantes, Lyon, TolosaPORTUGAL: Lisboa, OportoBELGÍCA: BruselasCANADÁ: MontrealBRASIL: São Paulo, Rio de Janeiro, CuritibaCHILE: Santiago de Chile

OTRAS AREAS DE OPERACIONES:

REINO UNIDO

ESTADOS UNIDOS

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

F. INICIATIVAS EN CIFRAS

6

PRESENTE EN

7 PAISES3 CONTINENTES

MÁS DE

5 000CLIENTES

16 OFICINAS +20 000PROYECTOS REVISADOS

ANUALMENTE

+500 MM€DE AHORRO ANUAL

PARA NUESTROS CLIENTES

+540EMPLEADOS

+48%SON MUJERES

80%DE LOS EMPLEADOS SON

INGENIEROS DE DISTINTAS

ESPECIALIDADES Y PHDS

CIFRA DE NEGOCIO GRUPO

+45MM€ 2014

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

RELACIONES INSTITUCIONALES

7

Autorización concedida por la OCDE para publicar versiones del Manual de

Frascati en diferentes idiomas, con derechos exclusivos para publicar las

ediciones en Portugués (2007), Vasco (2008), Catalán (2010), Brasileño (2011)

y Chileno (2013).

Participación en calidad de “partner” principal de la firma Bird & Bird en el

desarrollo de un estudio sobre los distintos marcos fiscales a la I+D+i en el

contexto europeo e internacional. Proyecto financiado por la Unión Europea,

a través del Programa Marco Horizon 2020.

F. Iniciativas está activamente involucrada en la colaboración con los

principales Ministerios, Organizaciones Públicas, Cámaras de Comercio,

Asociaciones de Comerciantes, “Clústeres” y Centros Tecnológicos en todos

los países donde tenemos presencia.

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 8

ESTRUCTURA DE

LOS INCENTIVOS A

LA I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

DEFINICIÓN DE LA I+D A NIVEL INTERNACIONAL

El Manual de Frascati, publicado por la OCDE en 1963, es una referencia

para la definición de la Investigación y Desarrollo.

Inicialmente previsto para ayudar a los gobiernos en el cálculo del ratio de

la inversión en I+D sobre el PIB.

Hoy en día, se utiliza para definir las actividades elegibles a los

mecanismos de incitación fiscal a la I+D en la mayoría de los países.

El Manual de Frascati, tiene 6 ediciones y está

traducido en 7 idiomas diferentes, 4 por F.Iniciativas.

9

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

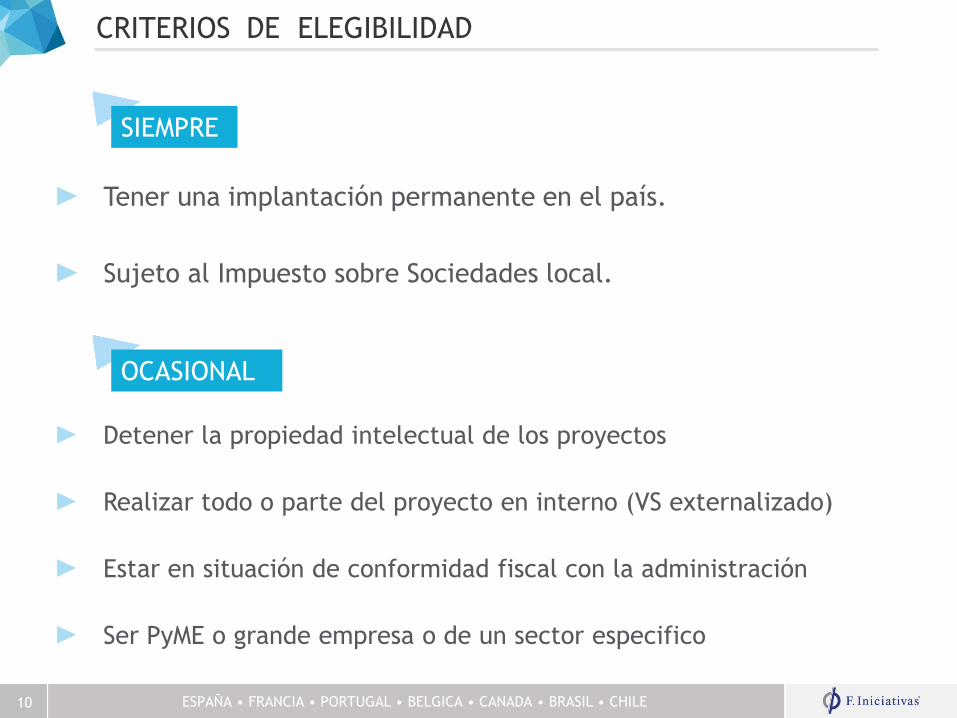

CRITERIOS DE ELEGIBILIDAD

Tener una implantación permanente en el país.

Sujeto al Impuesto sobre Sociedades local.

10

SIEMPRE

Detener la propiedad intelectual de los proyectos

Realizar todo o parte del proyecto en interno (VS externalizado)

Estar en situación de conformidad fiscal con la administración

Ser PyME o grande empresa o de un sector especifico

OCASIONAL

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 11

Apoya e estimula los esfuerzos en

Investigación y Desarrollo de las

empresas, independientemente de su

tamaño (de la Microempresa a las

grandes empresas)

CRÉDITO FISCAL POR ACTIVIDADES DE I+D

Permite recuperar una parte de sus gastos

en I+D en forma de crédito de impuesto.Hoy en día, representa el apoyo más

abierto de financiación a la I+D.

Puede también deducirse de otros impuestos según los países.

Se puede recuperar gatos de los años anteriores, o acumularse en los años siguientes, y en algunos casos, puede ser reembolsado.

No tiene ninguna influencia en el EBIT.

Ejemplo: En Francia, el CIR representa un 30% de deducción fiscal, directamente imputable sobre el Impuesto francés, e

integralmente reembolsable.

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

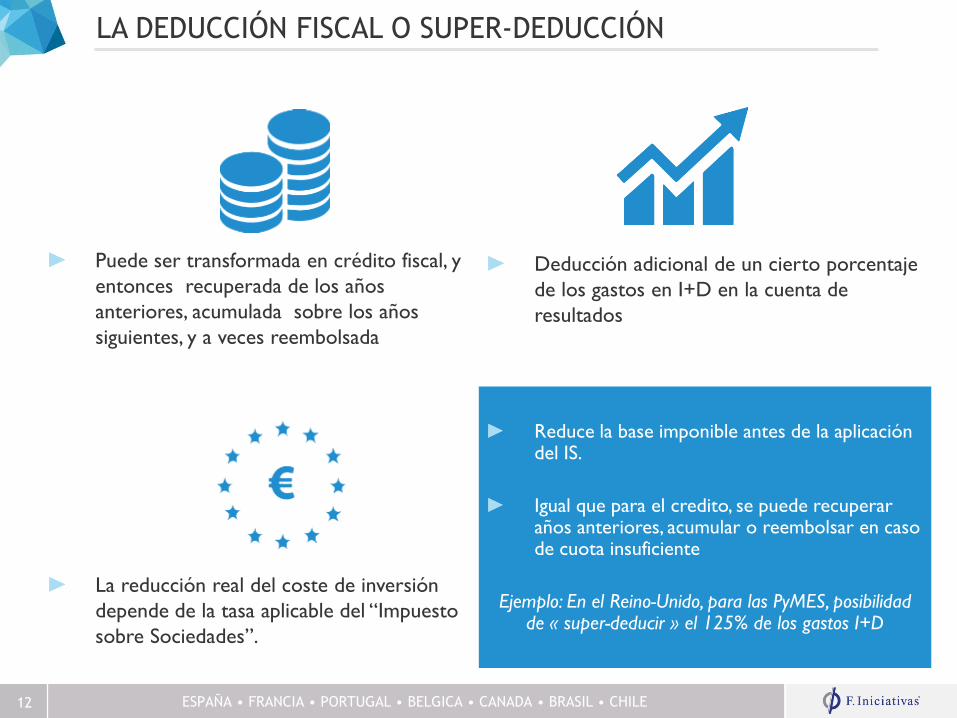

LA DEDUCCIÓN FISCAL O SUPER-DEDUCCIÓN

12

Deducción adicional de un cierto porcentaje

de los gastos en I+D en la cuenta de

resultados

Puede ser transformada en crédito fiscal, y

entonces recuperada de los años

anteriores, acumulada sobre los años

siguientes, y a veces reembolsada

La reducción real del coste de inversión

depende de la tasa aplicable del “Impuesto

sobre Sociedades”.

Reduce la base imponible antes de la aplicación del IS.

Igual que para el credito, se puede recuperar años anteriores, acumular o reembolsar en caso de cuota insuficiente

Ejemplo: En el Reino-Unido, para las PyMES, posibilidad de « super-deducir » el 125% de los gastos I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

LA PATENT BOX

13

Mecanismo utilizado en particular en

España Y reino Unido. Permite reducir el

impuesto abonado sobre los ingresos

procedentes de patentes.

Depende del país, se puede incluir los

ingresos de productos vinculados al patente

además de los ingresos por cesión.

Complementario con las deducciones

fiscales por I+D+i y ayudas publicas.

Ejemplo: En España, sólo el 40% de los ingresos

procedentes de la cesión de activos intangibles son

imponibles.

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

OTROS MECANISMOS DE APOYO A LA I+D

Amortización acelerada de los activos dedicados a la I+D.

Subvenciones y préstamos a intereses reducidos.

Reducción del IVA en la compra de material

dedicado a la I+D.

Reducción de las cargas salariales en el

personal cualificado en I+D.

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

CERTIFICACIONES DE LOS PROYECTOS Y CONTROLES

Evaluación de los proyectos por un organismo acreditado, o por la misma administración competente.

Opcional o obligatoria.

Proporciona una seguridad jurídica máxima.

2 procedimientos: Certificación VS Autoliquidación

CERTIFICACIÓN

Control de la administración fiscal a posteriori de la declaración.

Sistema más flexible pero más arriesgado para las empresas en caso de

control.

Cuando tiene la posibilidad, está recomendado certificar sus proyectos con el fin de

conseguir una seguridad máxima en la elegibilidad de los proyectos y en los importes

declarados.

AUTO-LIQUIDACIÓN

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 16

INCENTIVOS

FISCALES POR

PAÍSES

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

LAS INVERSIONES EN I+D A TRAVÉS DEL MUNDO

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

Inversión en I+D con respecto al P.I.B (2013)

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

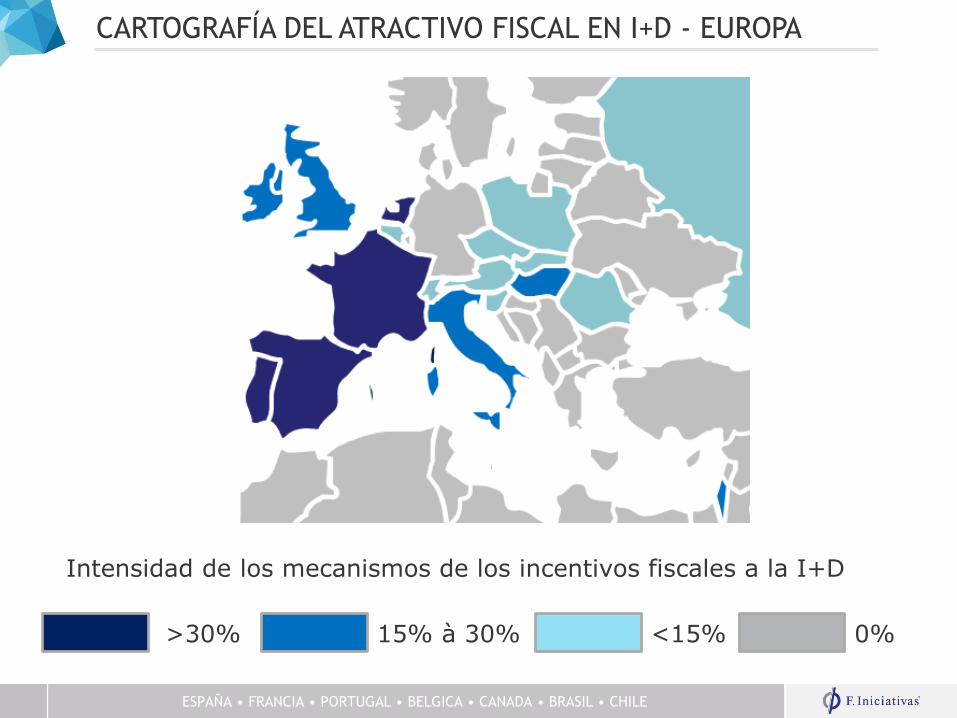

CARTOGRAFÍA DEL ATRACTIVO FISCAL EN I+D - EUROPA

>30% 15% à 30% 0%<15%

Intensidad de los mecanismos de los incentivos fiscales a la I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

CIR - CRÉDIT D’IMPÔT RECHERCHE

19

Empresas elegibles: todas las empresas implantadas en

Francia sujetas al pago del Impuesto de Sociedades (IS).

Aplicación geográfica: Las actividades I+D deben tener

lugar en la Unión Europea. Las empresas subcontratadas para

las actividades de I+D deben obtener la acreditación del CIR de

parte del MESR.

Beneficio adicional:• Dotaciones por amortizaciones.

Otros servicios complementarios en Francia:• CII: 20% de Crédito de Impuesto por los gastos de

innovación, con un límite de €80K.

• Ayudas y Subvenciones Nacionales e Internacionales por

actividades I+D y TI.

• JEI: “Jeune Entreprise Innovante” (Jóvenes Empresas

Innovadoras).

Beneficio:• 30% de deducción fiscal por los gastos de I+D.

Carry-back: Hasta 3 años.

Carry-forward: Hasta 3 años antes del reembolso.

Reembolsable:• En 1 año para las Pymes.

• En 3 años para las empresas grandes.

Límite:• Para los gastos de I+D que superan los €100M, se aplicará

un crédito de impuesto del 5%.

• La subcontratación externa está limitada a unos €10M y a

3 veces los gastos internos.

• Para los costes de Patent y de vigilancia tecnológica, el

límite es de €60k.

Aprobación previa del Gobierno: Opcional, obtenida

por el “Ministère de l´Enseignement Supérieur et de la

Recherche” (MESR).

Tasa de impuesto de Sociedades: 33,3%

Fecha de la declaración de impuesto: 3 meses y 15

días tras la fecha del cierre del ejercicio fiscal

FRANCE

Deducciones fiscales por I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

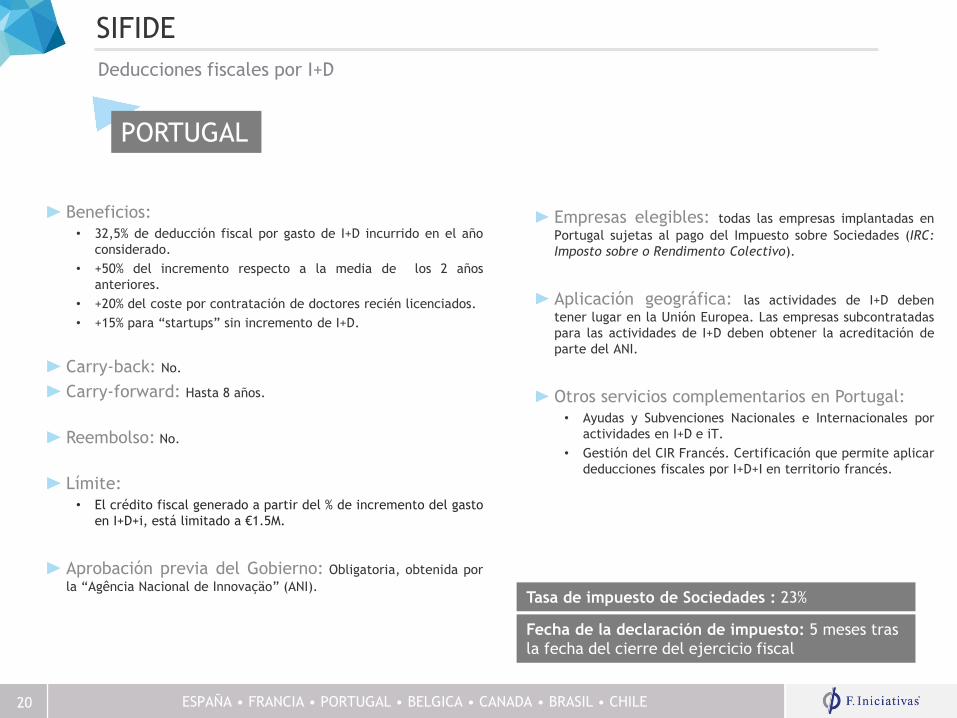

SIFIDE

20

Empresas elegibles: todas las empresas implantadas en

Portugal sujetas al pago del Impuesto sobre Sociedades (IRC:

Imposto sobre o Rendimento Colectivo).

Aplicación geográfica: las actividades de I+D deben

tener lugar en la Unión Europea. Las empresas subcontratadas

para las actividades de I+D deben obtener la acreditación de

parte del ANI.

Otros servicios complementarios en Portugal:• Ayudas y Subvenciones Nacionales e Internacionales por

actividades en I+D e iT.

• Gestión del CIR Francés. Certificación que permite aplicar

deducciones fiscales por I+D+I en territorio francés.

Beneficios:• 32,5% de deducción fiscal por gasto de I+D incurrido en el año

considerado.

• +50% del incremento respecto a la media de los 2 años

anteriores.

• +20% del coste por contratación de doctores recién licenciados.

• +15% para “startups” sin incremento de I+D.

Carry-back: No.

Carry-forward: Hasta 8 años.

Reembolso: No.

Límite:• El crédito fiscal generado a partir del % de incremento del gasto

en I+D+i, está limitado a €1.5M.

Aprobación previa del Gobierno: Obligatoria, obtenida por

la “Agência Nacional de Innovaçäo” (ANI).

Fecha de la declaración de impuesto: 5 meses tras

la fecha del cierre del ejercicio fiscal

Tasa de impuesto de Sociedades : 23%

PORTUGAL

Deducciones fiscales por I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 21

Beneficio:• 125% de deducción adicional (enhanced deduction) de los

gastos de I+D en la cuenta de resultados - equivalente al

28.75% de los gastos de I+D después de impuestos (26.25%

para FY 2014).

Carry-back: 1 año.

Carry-forward: Indefinido.

Reembolso: Aplicando un 14,5% sobre la deducción total

generada

Aplicación geográfica: No limite.

Aprobación previa del Gobierno: No.

Límite:• Las PYMEs pueden recibir un máximo de €7.5M por

proyecto, por cada solicitud de deducción fiscal.

• La subcontratación de la I+D se limita al 65% de los gastos

del proyecto.

• En el caso de que la empresa reciba una subvención para el

proyecto, la solicitud del importe de deducción se realizará

bajo el sistema de las grandes empresas.

Empresas elegibles: Todas las empresas implantadas en el

Reino Unido, sujetas al pago del Impuesto de Sociedades

(Corporation Tax)

La definición de una PyME a efectos fiscales de I+D es conforme a la de la Unión Europea pero con cifras duplicadas:

• Hasta 500 empleados (250 para la UE).

• O una cifra de negocio anual menor a 100 millones de €, o bien un balance total menor a 86 millones de €. (facturación

menor de 50M € y un balance menor de 43M € para la UE ).

• Si el 25% o más de las acciones de la PyME pertenece a una gran empresa, no estará considerada como PyME.

REINO UNIDO

R&D TAX RELIEF FOR SMES

Deducciones fiscales por I+D - PyMES

Fecha de la declaración de impuesto: 12 meses

tras la fecha del cierre del ejercicio fiscal

Tasa de impuesto de Sociedades : FY2013 23%;

FY2014 21%

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 22

Beneficios:• Sistema para grandes empresas (LCS): Una deducción

adicional del 30% de los gastos elegibles en I+D,

equivalente al 6.9% de los gastos elegibles después de

impuestos (6.3% para 2014).

• Sistema RDEC: Un 10% de crédito fiscal sobre el gasto

en I+D, equivalente al 7.7% de los gastos elegibles en

I+D después de impuestos para 2013. (7.9% para 2014).

Carry-back:• LCS: Sí. 1 año.

• RDEC: Sí. 1 año desde Abril 2013

Carry-forward: 1año.

Aprobación previa del Gobierno: No.

Empresas elegibles: Todas las empresas implantadas en

el Reino Unido, sujetas al pago del Impuesto sobre Sociedades

(Corporation Tax).

Aplicación geográfica: No Limite.

Reembolso:• LCS: No

• RDEC: Sí

Límite:• LCS: No

• RDEC: Sí. El importe reembolsado está limitado al

total de los cargos PAYE/NIC (cargos sociales por

empleado).

En cuanto a grandes empresas, 2 incentivos coexisten :

1. Deducción fiscal por I+D, basado en el mismo incentivo que el de las PyME’.

2. RDEC (R&D Expenditure Credit) también conocido como el “ATL Tax Credit”, implantado en Abril 2013.

3. Las grandes empresas pueden elegir entre los 2 sistemas hasta Abril 2016, fecha a partir de la cual el sistema de RDEC

será obligatorio.

REINO UNIDO

R&D TAX RELIEF AND RDEC FOR LARGE COMPANIES

Deducciones fiscales por I+D – Gran Empresa

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

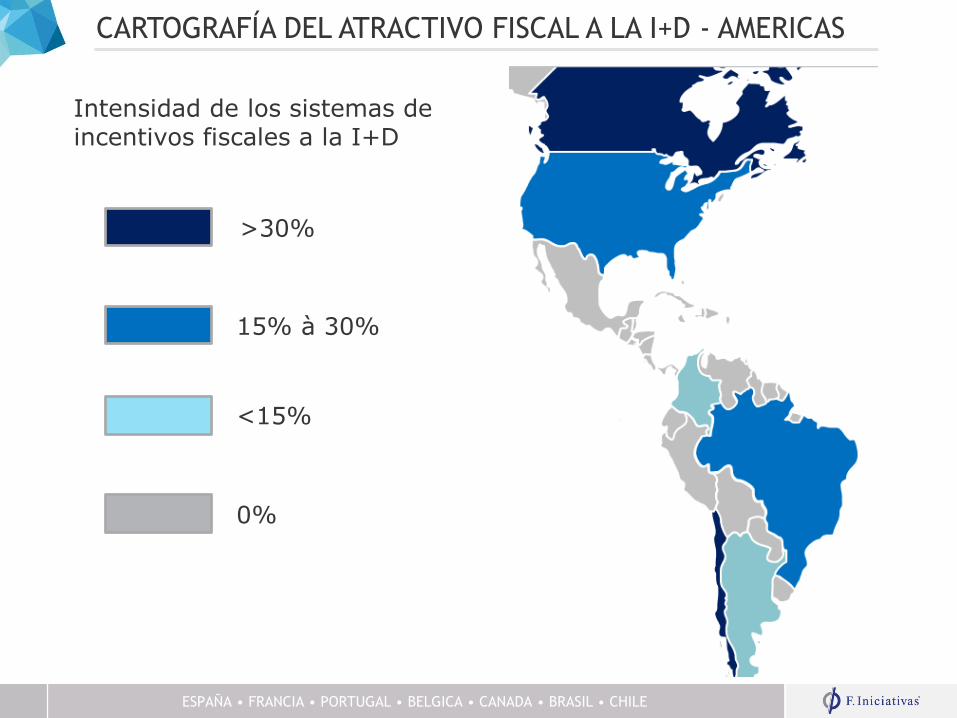

CARTOGRAFÍA DEL ATRACTIVO FISCAL A LA I+D - AMERICAS

>30%

15% à 30%

0%

<15%

Intensidad de los sistemas de incentivos fiscales a la I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

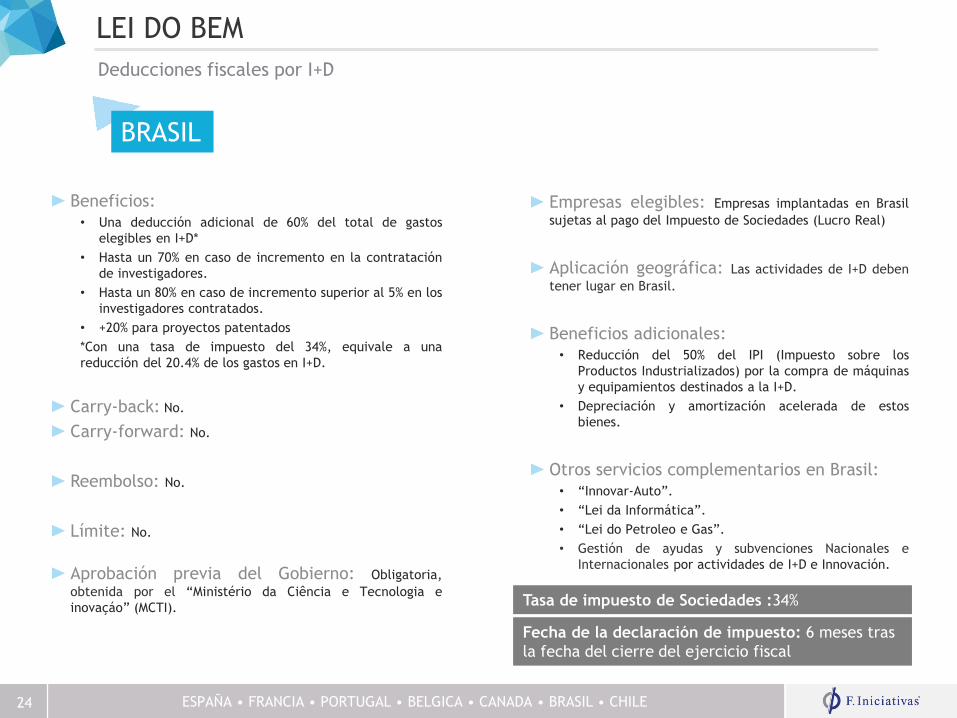

LEI DO BEM

24

Empresas elegibles: Empresas implantadas en Brasil

sujetas al pago del Impuesto de Sociedades (Lucro Real)

Aplicación geográfica: Las actividades de I+D deben

tener lugar en Brasil.

Beneficios adicionales:• Reducción del 50% del IPI (Impuesto sobre los

Productos Industrializados) por la compra de máquinas

y equipamientos destinados a la I+D.

• Depreciación y amortización acelerada de estos

bienes.

Otros servicios complementarios en Brasil:• “Innovar-Auto”.

• “Lei da Informática”.

• “Lei do Petroleo e Gas”.

• Gestión de ayudas y subvenciones Nacionales e

Internacionales por actividades de I+D e Innovación.

Beneficios:• Una deducción adicional de 60% del total de gastos

elegibles en I+D*

• Hasta un 70% en caso de incremento en la contratación

de investigadores.

• Hasta un 80% en caso de incremento superior al 5% en los

investigadores contratados.

• +20% para proyectos patentados

*Con una tasa de impuesto del 34%, equivale a una

reducción del 20.4% de los gastos en I+D.

Carry-back: No.

Carry-forward: No.

Reembolso: No.

Límite: No.

Aprobación previa del Gobierno: Obligatoria,

obtenida por el “Ministério da Ciência e Tecnologia e

inovaçáo” (MCTI).Tasa de impuesto de Sociedades :34%

Fecha de la declaración de impuesto: 6 meses tras

la fecha del cierre del ejercicio fiscal

BRASIL

Deducciones fiscales por I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

LEY I+D

25

Aplicación geográfica: Las actividades en I+D deben

tener lugar en Chile, o en el extranjero hasta un máximo

del 50%.

Beneficios adicionales: el 65% restante del importe

invertido podrá ser considerado como gasto necesario para

producir beneficios, independientemente del negocio

principal*.

*Por lo tanto, la combinación del crédito de impuesto y de

los gastos deducibles puede llevar a un ahorro de impuestos

de un 48% en los gastos de I+D.

Otros servicios complementarios en Chile:• Gestión de ayudas y subvenciones Nacionales e

Internacionales por actividades de I+D+i.

(Compatibilidad con Ley de I+D).

Beneficio:• 35% de Deducción Fiscal por el gasto incurrido en

proyectos en I+D.

Carry-back: No.

Carry-forward: Ilimitado.

Reembolso: No.

Límite: 15.000 UTM (Unidades Tributarias Mensuales) de

deducción (02/2014: US$1,230,000) por empresa.

Aprobación previa del Gobierno: Obligatoria,

obtenida por la Corporación de Fomento de la Producción

(CORFO).

Empresas elegibles: todas las empresas implantadas en

Chile, sujetas al pago del Impuesto de Sociedades

Tasa de impuesto de Sociedades : 20%

Fecha de la declaración de impuesto: 4 meses tras

la fecha del cierre del ejercicio fiscal

CHILE

Deducciones fiscales por I+D

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

SR&ED

26

Beneficios:• 35% deducción por gasto incurrido en proyectos de I+D

para Compañías controladas por Canadienses (CCPCs).

• 15% de Deducción para empresas extranjeras.

• Hasta el 30% de deducción adicional por I+D,

dependiendo de la provincia*.

Carry-back: Hasta 3 años.

Carry-forward: Hasta 20 años.

Reembolso: Sólo para CCPCs. (Corporaciones privadas de

control canadiense).

Límite: No.

Aprobación previa del Gobierno: No.

Empresas elegibles: Todas las empresas implantadas en

Canadá sujetas al pago del Impuesto de Sociedades.

Aplicación geográfica: Las actividades de I+D deben

tener lugar en Canadá, o ser desarrolladas hasta en un 10%

en el extranjero.

Tasa de impuesto de Sociedades: 26%

Fecha de la declaración de impuesto: 6 meses tras la

fecha del cierre del ejercicio fiscal

CANADA

Deducciones fiscales por I+D

PROVINCIA* CRITERIO TASA REEMBOLSABLE

Alberta - 10% Si

British

Columbia

CCPCs clasificadas

en general10%

Si

No

Manitoba - 20% Si

New Brunswick - 15% Si

Newfoundland

and Labrador- 15% Si

Ontario

• Crédito de Impuesto a la

Innovación (para Pymes)

• Instituto Nacional de

Investigación de crédito fiscal

• Crédito fiscal a la I+D para todas

las empresas

10%

20%

4,5%

Si

Si

No

Quebec

• Crédito fiscal a la I+D 14% - 30% Si

• Universidad, Centro Público y

Consorcio de Investigación

• Crédito de impuesto en cuotas y

honorarios pagados a un

consorcio de investigación

• Colaboración Privada para

trabajos de créditos de

investigación

28% Si

Saskatchewan - 15% Si

Yukon - 15% Si

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 27

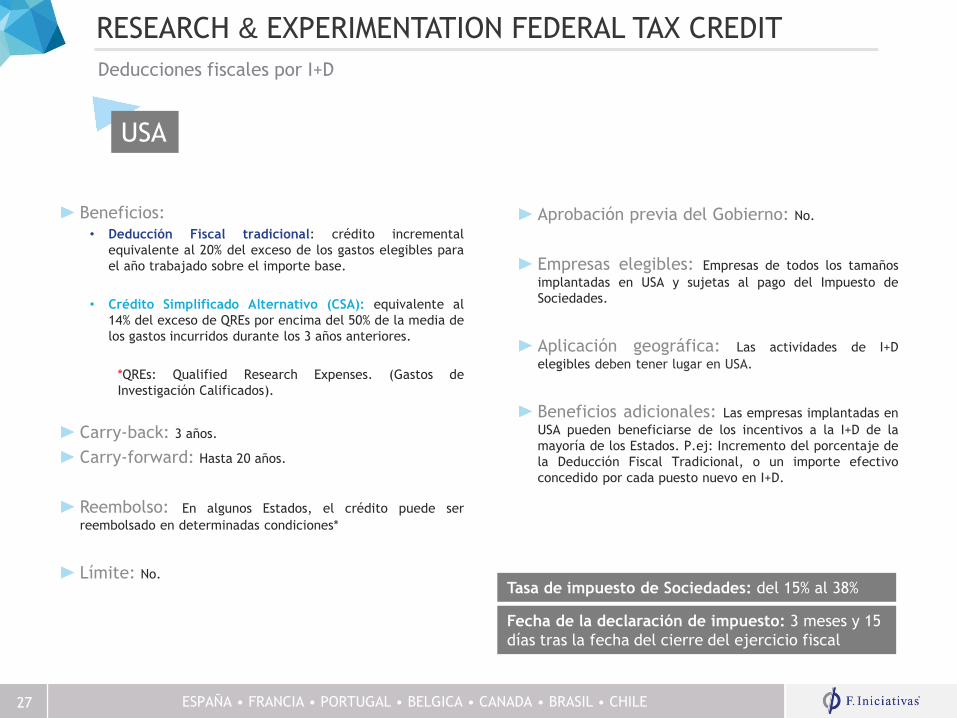

Aprobación previa del Gobierno: No.

Empresas elegibles: Empresas de todos los tamaños

implantadas en USA y sujetas al pago del Impuesto de

Sociedades.

Aplicación geográfica: Las actividades de I+D

elegibles deben tener lugar en USA.

Beneficios adicionales: Las empresas implantadas en

USA pueden beneficiarse de los incentivos a la I+D de la

mayoría de los Estados. P.ej: Incremento del porcentaje de

la Deducción Fiscal Tradicional, o un importe efectivo

concedido por cada puesto nuevo en I+D.

Beneficios:• Deducción Fiscal tradicional: crédito incremental

equivalente al 20% del exceso de los gastos elegibles para

el año trabajado sobre el importe base.

• Crédito Simplificado Alternativo (CSA): equivalente al

14% del exceso de QREs por encima del 50% de la media de

los gastos incurridos durante los 3 años anteriores.

*QREs: Qualified Research Expenses. (Gastos de

Investigación Calificados).

Carry-back: 3 años.

Carry-forward: Hasta 20 años.

Reembolso: En algunos Estados, el crédito puede ser

reembolsado en determinadas condiciones*

Límite: No.Tasa de impuesto de Sociedades: del 15% al 38%

Fecha de la declaración de impuesto: 3 meses y 15

días tras la fecha del cierre del ejercicio fiscal

USA

Deducciones fiscales por I+D

RESEARCH & EXPERIMENTATION FEDERAL TAX CREDIT

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 28

PERSPECTIVAS

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

PERSPECTIVA DE LOS DISPOSITIVOS A NIVEL INTERNACIONAL

Fuerte competencia entre los países para atraer las inversiones en I+D.

Cada vez más países implementan o consolidan sus sistemas de incentivos

fiscales.

• Ej: Reino Unido, Chile, Italia, Singapur, Perú, etc.

Objectivo del 3% del PIB en I+D para la Unión Europea.

Varios países con un % elevado de inversión en I+D respecto a su PIB no

estiman necesario incentivar sus inversiones.

• Ej: Alemania, Suecia, Finlandia, Suiza.

Algunos programas tienen una duración limitada, lo que representa un

factor de riesgo a considerar en caso de inversión a largo plazo.

• Ej: Estados Unidos, Singapur, Colombia, Italia, etc.

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE

ELEMENTOS A CONSIDERAR

Inclusión de la Innovación Tecnológica dentro de las actividades

elegibles.

Un país puede ser más atractivo para un proyecto que para otro

según:

• El tamaño de la empresa.

• Del incremento de la inversión a lo largo de los años.

• De la colaboración con entidades públicas.

• De la creación de patentes.

• De las previsiones de beneficios o pérdidas.

La complejidad a nivel administrativo y la eventual competencia

entre los dispositivos con presupuestos limitados.

ESPAÑA • FRANCIA • PORTUGAL • BELGICA • CANADA • BRASIL • CHILE 31

C/ Alameda de Urquijo nº28-7ºC

48010 Bilbao ( Vizcaya)

Tel. +34 944 987 692

www.f-iniciativas.es

Síguenos en: