Embed Size (px)

Citation preview

Líder Regional en el Sector Energético

EEB Estructura Corporativa

2

EEB controla sus filiales o compañías asociadas con operadores de clase

mundial siguiendo una larga trayectoria de éxito.

Transmisión Distribución Distribución

Electricidad

Transporte

Gas Natural Servicios

Generación

51.5%

2.5% 1.7% 51%(1)

16.2%

99.97%(2)

15.6% 100%

25%

100%(3)

66%(3)

100% 51.5%

99.9%

95.3% 100%

100%

100%

40%

40%

51%(4)

51%(4)

51%(4)

51%(4)

Fuente: EEB

(1) EEB participa través del SPV DECSA (2) EEB directa e indirectamente a través de IELAH España (adicional 31,92%)

(3) EEB a través de participaciones directas e indirectas. (4) Adquirido el 21 de agosto de 2015 por ~ USD158 mm.

Colombia

Peru

Guatemala

Brasil

Aspectos Claves de Inversión

Las filiales de EEB tienen participaciones relevantes de mercado a través de la cadena de energía y están bien posicionadas para beneficiarse del

crecimiento esperado en los mercados de electricidad y gas natural en la región

Key Investment Highlights EEB representa una extraordinaria oportunidad de participar en una

plataforma diversificada, líder en los mercados energéticos regionales.

Aspectos Claves de Inversión

Líder en Mercados Energéticos Relevantes 1

La dinámica de la industria, así como fuertes perspectivas de crecimiento para los sectores de electricidad y gas natural en Colombia, Perú y

Guatemala ofrecen importantes oportunidades de crecimiento para la EEB y sus filiales

Fuerte Presencia en Mercados Energéticos atractivos en LatAm 2

Debido al marco regulado de la industria, las empresas de distribución y transporte de EEB proporcionan flujos estables de ingresos predecibles.

Proyectos Brownfield cuidadosamente seleccionados también ofrecen importantes oportunidades de crecimiento

Aumentar los Ingresos Core impulsados por un Capex disciplinado 3

EEB recibe un flujo estable de dividendos de sus filiales con políticas de dividendos que promueven ratios máximos de pago. A su vez, EEB paga

una cantidad atractiva y confiable de dividendos a sus accionistas.

Creación de Valor para los Accionistas 4

EEB ha accedido con éxito a los mercados de deuda y capital en los últimos años, para ayudar a los planes de inversión, incluyendo la adquisición de una

participación del 32% en TGI. Varias operaciones de manejo de pasivos emprendidas para reducir los costos financieros totales.

Acceso a los Mercados Financieros para Financiar sus Proyectos 5

EEB tiene fuertes relaciones con sus accionistas, incluido el Gobierno de Bogotá, así como con sus socios (por ejemplo, Grupo Enel, Gas Natural,

ISA, etc.)

Accionistas Fuertes y Socios 6

4

Líder en Mercados Energéticos

5

1

Las filiales de EEB tienen participaciones lideres en la cadena de energía

en Colombia, Perú y Guatemala.

Electricidad Gas Natural

Generación

Cuota de mercado, Capacidad (%)

Cuota de mercado, Generación (%)

# 3 Colombia

19.1%

21.2%

Transmisión

Cuota de mercado (%)

(Líneas o Red en Km)

# 2 Colombia

10.1%

Distribución

Cuota de mercado (%)

(Kwh)

# 1 Colombia

26.6%

Transmisión

Cuota de mercado (%)

(Km de 220-138 kV líneas)

# 1 Peru

57.6%

Transmisión

Proyectos en curso

(850 Km L/T y 24 S/E)

# 1 Guatemala

Distribución

Cuota de mercado (%)

(No. De clientes)

# 1 Colombia

59.0%

Transporte

Cuota de mercado (%)

(Volumen Promedio Transportado)

# 1 Colombia

87.0%

Distribución

Cuota de mercado (%)

(No. De clientes)

# 1 Perú

100.0%

Fuente: EEB, UPME, OSINERGIM, CNEE

860 892 905

1,047 1,106

1,285

2010 2011 2012 2013 2014 … 2018E

2,900 2,774

3,982

4,459 4,700

5,161

2010 2011 2012 2013 2014 … 2018E

Fuente: ANH, MEM, UPME (escenario medio).

Perú

Fuerte presencia en LatAm en el mercado de Gas Natural

6

2

Colombia

Presencia de Gas Natural Presencia de Gas Natural

Demanda de Gas Natural (mpcd) Demanda de Gas Natural (mpcd)

Reservas probadas

14,626

BCF

Residencial

Industrial

Tuberia Gas Natural

Expansión Red Principal

EEB está bien posicionada para beneficiarse del crecimiento esperado en el sector de gas

natural a través de sus inversiones en TGI, Gas Natural, Promigas, Cálidda y Contugas.

Referencias

Reservas de Gas Natural

Ciudad

Campo

Bucaramanga

Bogota

Neiva

Cali

Medellin

3.15 tcf

1.97 tcf

Productores Orientales:

Ecopetrol Equion

Upper Magdalena Valley

Lower and Middle Magdalena Valley

Productores del Norte: Chevron Ecopetrol

1.89 tcf

Ballena

Cusiana

56,148 57,157 59,367 60,885

63,964

73,867

2010 2011 2012 2013 2014 … 2018E

…e igualmente en LatAm Mercado Electricidad

7

2

Colombia Demanda de Electricidad

(GWh)

Perú Guatemala

Fuente: ANH, MEM, UPME (escenario medio).

En la dinámica de la electricidad de la industria, se espera un impacto positivo en el

desempeño de EEB, a través de sus inversiones en Codensa, Emgesa, entre otros.

32,314 36,779

40,940 43,559 43,102

67,492

2010 2011 2012 2013 2014 … 2018E

8,134 8,473 8,730 8,945 9,231

12,630

2010 2011 2012 2013 2014 … 2018E

Crecimiento de Ingresos Core ...

8

3

Ingresos Distribución de Gas Natural Ingresos Distribución de Electricidad

Ingresos Transporte de Gas Natural Ingresos Transmisión de Electricidad

(COP mm)

Como resultado de la participación en una industria regulada, los ingresos de EEB son

estables y predecibles (81% del total de los ingresos provienen de los negocios regulados)

(COP mm) (COP mm)

Fuente: EEB, Compañias Filiales

Nota: total de ingresos operacionales por la empresa - cifras agregadas para efectos comparables

Promedio COP/USD tipos de cambio utilizados para cada año fueron los siguientes; 2010: $ 1.914; 2011: $ 1.943; 2012: $ 1.768, 2.013: $ 1.927; 2014: $ 2.393, 3T 2015: $ 3.122.

(COP mm)

$647 $872 $1,076 $1,133 $1,145 $839 (USD mm) $1,730 $1,809 $2,092 $1,973 $1,711 $1.015 (USD mm)

$402 $423 $536 $578 $571 $440 (USD mm) $366 $426 $358 $289 $295 $207 (USD mm)

REP

CTM

EEB Transmisión

TGI

PROMIGAS

GAS NATURAL

CALIDDA

CODENSA

EEC

EMSA

$1,237,673

$1,693,167 $1,902,952

$2,183,395

$2,530,768 $2,620,087

2010 2011 2012 2013 2014 3T 2015

$769,161 $820,851

$948,514

$1,113,894

$1,365,600 $1,372,863

2010 2011 2012 2013 2014 3T 2015

$3,311,701 $3,513,739

$3,699,245 $3,802,041 $4,092,963

$3,144,906

2010 2011 2012 2013 2014 3T 2015

$ 700,443

$ 826,676

$ 632,706

$ 556,743

$ 705,122

$ 646,623

2010 2011 2012 2013 2014 3T 2015

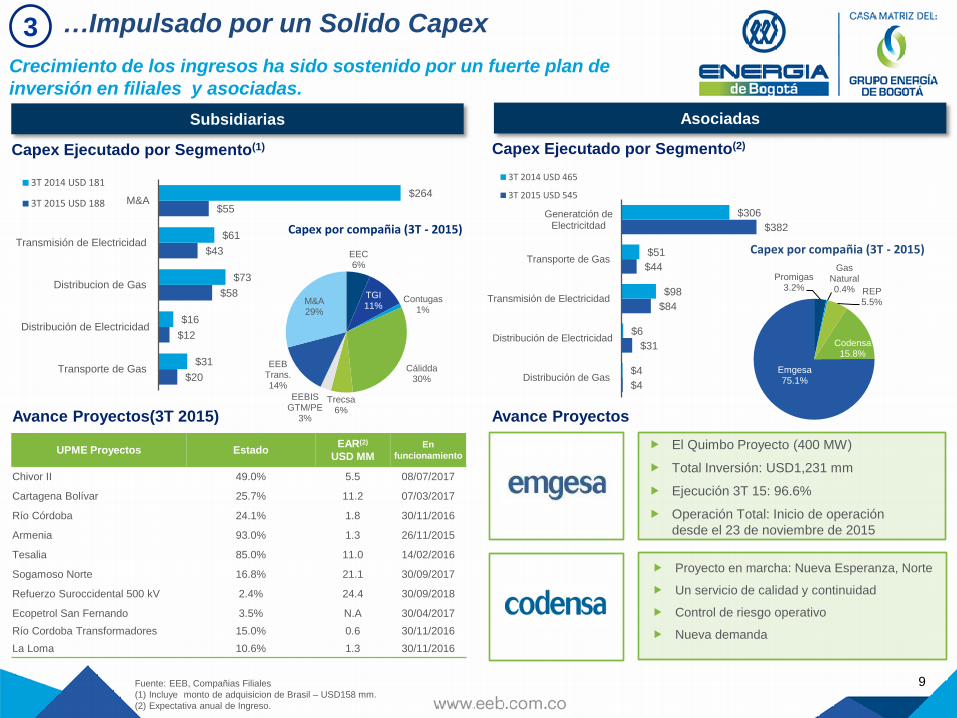

$20

$12

$58

$43

$55

$31

$16

$73

$61

$264

Transporte de Gas

Distribución de Electricidad

Distribucion de Gas

Transmisión de Electricidad

M&A

3T 2014 USD 181

3T 2015 USD 188

…Impulsado por un Solido Capex

9

3

Asociadas

Crecimiento de los ingresos ha sido sostenido por un fuerte plan de

inversión en filiales y asociadas.

Fuente: EEB, Compañias Filiales

(1) Incluye monto de adquisicion de Brasil – USD158 mm.

(2) Expectativa anual de Ingreso.

Capex Ejecutado por Segmento(1) Capex Ejecutado por Segmento(2)

Avance Proyectos(3T 2015)

UPME Proyectos Estado EAR(2)

USD MM En

funcionamiento

Chivor II 49.0% 5.5 08/07/2017

Cartagena Bolívar 25.7% 11.2 07/03/2017

Río Córdoba 24.1% 1.8 30/11/2016

Armenia 93.0% 1.3 26/11/2015

Tesalia 85.0% 11.0 14/02/2016

Sogamoso Norte 16.8% 21.1 30/09/2017

Refuerzo Suroccidental 500 kV 2.4% 24.4 30/09/2018

Ecopetrol San Fernando 3.5% N.A 30/04/2017

Río Cordoba Transformadores 15.0% 0.6 30/11/2016

La Loma 10.6% 1.3 30/11/2016

Avance Proyectos

El Quimbo Proyecto (400 MW)

Total Inversión: USD1,231 mm

Ejecución 3T 15: 96.6%

Operación Total: Inicio de operación

desde el 23 de noviembre de 2015

Subsidiarias

Proyecto en marcha: Nueva Esperanza, Norte

Un servicio de calidad y continuidad

Control de riesgo operativo

Nueva demanda

EEC 6%

TGI 11%

Contugas 1%

Cálidda 30%

Trecsa 6%

EEBIS GTM/PE

3%

EEB Trans. 14%

M&A 29%

Capex por compañia (3T - 2015)

Promigas 3.2%

Gas Natural 0.4% REP

5.5%

Codensa 15.8%

Emgesa 75.1%

Capex por compañia (3T - 2015)

$4

$31

$84

$44

$382

$4

$6

$98

$51

$306

Distribución de Gas

Distribución de Electricidad

Transmisión de Electricidad

Transporte de Gas

Generatción deElectricitdad

3T 2014 USD 465

3T 2015 USD 545

Sep 14 Nov 14 Jan 15 Feb 15 Apr 15 Jun 15 Jul 15 Sep 15

COP1,000

COP1,100

COP1,200

COP1,300

COP1,400

COP1,500

COP1,600

COP1,700

COP1,800

COP1,900

0

5,000

10,000

15,000

20,000

25,000

EEB Shares Traded ('000) Empresa de Energia de Bogota (EEB) COLCAP (Indexed to EEB Share Price)

MSCI EM LatAm (Indexed to EEB Share Price) S&P 500 (Indexed to EEB Share Price)

10

Histórico de precio de evolución– Últimos 12 Meses

Colombia

Colcap

• Ticker EEB: CB

• Al 30 de septiembre 2015 la capitalización bursátil de EEB fue USD 5.6 mil millones

• La acción forma parte del COLCAP, COLEQTY y COLIR

• Precio Objetivo a partir del 30 de septiembre 2015 fue COP1,865 (USD 0.59) (1)

• Potencial de retorno: 4.5%

Evolución Creación de Valor – Rendimiento

precio por acción 4

Las acciones de EEB han superado el COLCAP, MSCI EM LatAm y el S&P 500 en el

último año proporcionando un rendimiento estable, en un entorno de mercado volátil.

Fuente: Factset a partir del 30 de septiembre 2015.

(1) Precio objetivo promedio calculado como la media de los siguientes corredores: Credicorp: COP1,810; BTG: COP1,820; Gobal Securities Colombia: COP1,900;

Asesores en Valores: COP1,740; Corredores Asociados: COP1,940; Ultrabursatiles: COP1,850 & Valores Bancolombia: COP1,810, Larrainvial: COP 2,050.

MSCI EM

LatAm

S&P 500

(6.0%)

(-3.3%)

(-11.1%)

(-32.7%)

11

(COP / acción)

Fuente: EEB, Calculos EEB

(1) Los valores de años anteriores a 2011 de dividendos se ajustaron 100: 1, que aplica a las 20.06.11 acciones. Acciones en circulación de 11 de noviembre: 9,181,177,017.

(2) EEB no decretó dividendos en 1T 11 y 1T 15 debido a un cierre anticipado de los estados financieros.

$0.04 $0.02 $0.02 $0.03 (USD) $0.02 $0.05

(USD mm)

Creación de Valor - Dividendos pagados 4 EEB recibe un flujo estable de dividendos de filiales, con políticas de

dividendos que promueven relaciones máximas de pago.

Rentabilidad por dividendo Dividendos por Acción(1)(2)

Evolución Dividendos Relación de Pago

(COP / Acción)

--

$1,190

$1,745

$1,175 $1,270

$1,535 $1,700

$1,436

2.9%

4.7%

3.0% 3.5%

4.2%

7.1%

4.2%

$0

$200

$400

$600

$800

$1,000

$1,200

$1,400

$1,600

$1,800

$2,000

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2010 2011 2012 2013 2014 2015 Avg 2010-2015

Cierre precio por acción en el Fin del Año Anterior en COP

Rentabilidad por dividendo

$34.0

$82.0

$34.9 $44.0

$64.3

$119.9

1T 10 4T 10 1T 11 1T 12 1T 13 1T 14 4T 14 1T 15

--

$98

$354

$571

$157

$391 $438

$980

$369

$138 $143

$368

$165

$228 $307

$1,100

$258

141%

40%

64%

105%

58% 70%

112%

58%

$0

$200

$400

$600

$800

$1,000

$1,200

0%

20%

40%

60%

80%

100%

120%

140%

160%

2008 2009 2010 2011 2012 2013 2014 Avg 2008-2014

Utilidad Neta Dividendos Pago de Dividendos + Incluyendo Reservas liberadas

$596 mm

Local AAA - F1 + (col)

Fitch BBB; stable

S&P BBB; stable

Moodys Baa2; stable

$460 mm

Local AAA

S&P BBB-; stable

Fitch AAA F1+; stable

Moodys Baa3; neg

12

Transacciones Ejecutadas en el Mercado de Capitales

Bonos en Circulación

Subsidiarias Controladas Subsidiarias no controladas

Emisor

Baa2

BBB-

AAA (Col)

$749 mm

EEB 2021

Moody’s Baa2; Estable

S&P BBB-; Negativa

Fitch BBB; Estable

$750 mm

TGI 2022

Moody’s Baa3; Estable

S&P BBB-; Negativa

Fitch BBB; Estable

Emiso

Baa3

BBB-

BBB

$320 mm

Cálidda 2023

Moody´s Baa3; Estable

S&P BBB-; Negativa

Fitch BBB-; Estable

Emisor

Baa3

BBB-

BBB-

$1,655 mm

Local AAA

S&P BBB-; stable

Fitch BBB-; stable

$450 mm

Local AAA

$556 mm

Local AAA

Fitch AAA; stable

$487 mm

Local AAA

$270 mm

Local AAA

Acceso continuo a los mercados financieros para

financiar proyectos 5

EEB ha accedido con éxito el mercado de capitales de deuda y capital en

los últimos años, ayudando a financiar inversiones importantes

Fuente: EEB, Bloomberg

(1) Un adicional de USD8 mm será desembolsado durante 2015.

(USD mm)

(USD mm)

A Regional Leader in the Energy Sector

Accionistas fuertes y Socios

13

6

EEB tiene fuertes relaciones con sus accionistas, incluido el Gobierno de

Bogotá, así como con sus socios (i.e, Grupo Enel, Gas Natural, ISA, etc.)

Estructura de Propiedad – Septiembre 2015 Socios (2014)

Composición Accionaria (Despues de Fase I Ecopetrol)

Fuente: Deceval, Compañias Asociadas.

20 milliones clientes

25 Ciudades

USD32,819 mm Ingresos

2 milliones clientes

4 Ciudades

USD994 mm Ingresos

9 Ciudades

USD1,959 mm Ingresos

61 milliones de clientes

40 Ciudades

USD97,266 mm Ingresos

Bogota D.C. 76.28%

Ecopetrol 3.03%

Corficol 3.56%

AFPs 14.05%

Inversores Minoristas

3.08%

Aspectos Financieros Claves

$1,092,944

$305,294

$690,701

$843,560

$980,855

$549,728

2010 2011 2012 2013 2014 3T ´15

Resultados Financieros Consolidados

15

Fuente: EEB

Nota: Las cifras correspondientes a los años 2006-2014 se presentan bajo las normas ColGaap. Para 3T15 UDM se presentan en NIIF. Cifras UDM NIIF son estimados y

preliminares, sujetos a cambios y revisión del auditor independiente.

Ingresos Operacionales Utilidad Operacional

(COP mm) (COP mm)

EBITDA Consolidado Ajustado Utilidad Neta

$732 $896 $1,016 $964 $921 (USD mm)

(COP mm) (COP mm)

$487

$557 $724 $922 $1,075 (USD mm) $944 $157 $391 $438 $410 (USD mm) $571

$283 $316 $316 $330 (USD mm) $140

$740

$343

$176

EEB ha mostrado tasas de crecimiento en términos de ingresos y utilidad

operativo.

Baja utilidad neta

debido a que

Emgesa, Codensa y

Gas Natural

declararon dividendos

extraordinarios a

finales de 2010 con

base en resultados

parciales del año

$1,806,889

$1,082,047 $1,279,394

$1,775,908

$2,572,071

$2,310,174

2010 2011 2012 2013 2014 3T ´15 LTM

$932,435

$1,421,664 $1,585,105

$1,958,521

$2,305,548

$2,876,103

2010 2011 2012 2013 2014 3T ´15 LTM

$268,287

$550,659 $558,518 $607,965

$790,168

$1,069,899

2010 2011 2012 2013 2014 3T ´15 LTM

(COP mm)

Evolución EBITDA

16

Fuente: EEB, Calculos EEB

Nota: Las cifras correspondientes a los años 2006-2014 se presentan bajo las normas ColGaap. Para 3T15 UDM se presentan en NIIF. Las Cifras UDM NIIF son estimados y

preliminares, sujetos a cambios y revisión del auditor. Las Cifras comparables finales estarán disponibles a partir del 31 de diciembre 2015.

(1) Normalización por las diferencias temporales en los dividendos declarados y pagados. 2010 excluye los dividendos decretados por Emgesa, Codensa y Gas Natural con base a un corte

anticipado de estados financieros. Estas cifras se incluyen en 2011, cuando normalmente se han declarado estos dividendos. Los dividendos declarados por Codensa en el primer

semestre de 2011, se incluyeron en 2012. 2014 excluye los dividendos decretados por Emgesa, Codensa y Gas Natural con base a un corte anticipado de estados financieros. Estas cifras

se incluyen en el año 2015, cuando normalmente se declaran estos dividendos.

EBITDA Consolidado Ajustado Normalizado(1) EBITDA Consolidado Ajustado 3T 15 Por Subsidiarias

(USD mm)

EBITDA Consolidado Ajustado 3T 15 Por Segmento

EEB ha aumentado significativamente su

generación de EBITDA operacional

EBITDA operacional ha aumentado del 19% al 58% del EBITDA consolidado

ajustado en los últimos 10 años, demostrando un fortalecimiento de los

activos controlados de EEB.

EEB Transmisión, Trecsa &

EEBIS Guate 5%

TGI 40%

Decsa/EEC 3%

Cálidda, Contugás & EEBIS Perú

12%

Emgesa 20%

Codensa 10%

Gas Natural 3%

Promigás 5%

ISA, REP & CTM 1%

Otros 1%

61%

56%

52%

55% 56%

39% 45%

44% 33%

19%

39% 44% 48%

45% 44%

61% 55%

56% 67%

81%

2,310,174

1,964,666

1,775,908

1,447,335

1,369,533

1,122,343

1,053,942

934,163 949,599

539,319

900 818 922 819 705 586 516 416 471 241

3Q 2015LTM

201420132012201120102009200820072006

Operational EBITDA

Dividends

Generación de

Electricidad 20.3%

Transmisión de

Electricidad 6.0%

Distribución de

Electricidad 13.6%

Transporte de Gas Natural 45.0%

Distribución de Gas Natural 14.8%

Otros 0.3%

Fuente: EEB.

(1) Principalmente se concentró en las empresas de transmisión de electricidad (COL / Exterior).

Plan Financiero

2013-2019 Inversiones y Fuentes de Financiamiento

USD mm %

Generación de efectivo 2013-2014

Después de los dividendos $507 15%

Incremento de Deuda 2013-2014 1,092 32%

Subtotal 2013-2014 $1,599 47%

Generación de efectivo 2015-2019

Después de los dividendos 523 15%

Incremento de Deuda 2015-2019 1,297 38%

Subtotal 2015-2019 $1,820 53%

TOTAL 2013-2019 $3,420 100%

USD mm %

Brownfield $878 48%

Greenfield 943 52%

17

Plan Financiero 2013 – 2019 EEB Perfil de Inversión– Compañías Controladas

(USD mm)

Composición de Inversiones 2015 – 2018 (1)

64 80

220 229 231 199

21

84 74

148

25

35 36

90

202 143

118

91 85

75

73

880

16

200

$386

$1,213

$792

$344 $316

$274

$94

2013 2014 2015E 2016E 2017E 2018E 2019E

Electricidad Colombia Electricidad Exterior Gas Natural Colombia

Gas Natural Exterior Servicios M&A Electricidad

M&A Gas Natural

11.2 32.4

125.1

32.2

760.1

8.0

749.0 750.0

320.0

2015 2016 2017 2018 2019 2020 2021 2022 2023

18

(4)

Descripción de Endeudamiento

Deuda Neta / EBITDA Consolidado Ajustado (1)(2)(3) EBITDA Consolidado Ajustado / Intereses(1)(2)(3)

Composición Deuda Consolidada Perfil de Vencimiento de la Deuda

(USD mm) (USD mm)

Fuente: EEB.

(1) El covenant asociado a este indicador actualmente se encuentra suspendido desde que el bono de EEB 2021 tiene grado de inversión, otorgado por tres agencias de calificación de

riesgo. Covenant establecido en el Prospecto de USD 749,000,000 EEB 6.125% con vencimiento en el 2021. *Este incluye dividendos anticipados.

(2) Sólo para fines comparativos y debido a la transición a las NIIF, 3T15 indicadores de deuda se han estimado mediante el ajuste últimas cifras del año de COLGAAP. Estas cifras

están sujetas a cambios.

(3) Incrementa debido principalmente a la variación en la tasa de cambio USD/COP.

(4) Préstamo sindicado adquirido por Contugas (USD342 mm) y el endeudamiento adicional incurrido por SPV con el fin de readquirir 31,92% de TGI IELAH (USD569 mm).

Deuda en dólares aumentó como resultado de las acciones de

adquisición de TGI (31,92%) a través de SPV de IELAH

3.27x

2.41x

3.03x

2.09x

2.33x

4.50x

3T 152T 151T 154T 143T 14

11.12x

15.83x 15.47x

11.80x

10.22x

2.25x

3T 152T 151T 154T 143T 14

Principales Inversiones

EMGESA Descripción de la Compañía

20

EMGESA es uno de los mayores generadores que operan en Colombia con

3,059MW de capacidad instalada y una participación de mercado de ~ 21%,

sobre la base de la electricidad total generada en el año 2014.

EMGESA es 51,5% propiedad de EEB y el 48,5% por Endesa

La Empresa se enfoca en completar su planta de 400MW "El Quimbo" hidro en

el departamento de Huila en 4Q15

En conclusión, se espera que El Quimbo, que ha requerido una inversión total

de ~ USD1,231 mm, cuente con la capacidad de generar ~ 2.000 GWh al año

Otros proyectos incluyen 4 plantas hidroeléctricas con una capacidad instalada

total de ~ 1.070 MW se espera que genere un total de ~ 5.400 GWh al año

~ 93% de toda la energía producida por EMGESA proviene de instalaciones de

generación hidroeléctrica

Fuerte crecimiento de los flujos de efectivo (EBITDA ha aumentando en una

tasa compuesta anual del 11,0% 2.011-2014)

Generación de Energia (GWh) 10,761

Ventas de Energia (GWh) 12,845

Capacidad instalada (MW) 3,059

Composición de la capacidad (MW) Hydro – 92.8%

Thermo – 7.2%

Capacidad contratada (1) 52%

Disponibilidad Plantas 90.8%

Factor de Carga 51.9%

Descripción de la Compañía Resumen Financiero

Estadísticas operativas claves (3T - 2015) Evolución de Generación

(GWh)

(COP mm)

Fuente: EMGESA.

(1) Basado en 2014 Ingresos.

Menor generación

debido a la menor

generación

hidroeléctrica ( -7,2 % )

causada por una baja

precipitación en el año

Resumen Financiero (COP mm)

Estado de Resultados 2011 2012 2013 2014 UDM 3T 15

CAGR

´11 - ´14

Ingresos $1,899,062 $2,144,233 $2,397,428 $2,614,475 $2,738,357 11.2%

% Crecimiento 0.7% 12.9% 11.8% 9.1% 4.7% --

EBITDA 1,256,231 1,380,920 1,480,177 1,716,611 1,698,316 11.0%

% Crecimiento 12.9% 9.9% 7.2% 16.0% (1.1%) --

% Margen 66.2% 64.4% 61.7% 65.7% 62.0% --

Utildiad Neta 667,755 783,529 870,141 1,005,533 923,546 14.6%

% Crecimiento 16.7% 17.3% 11.1% 15.6% (8.2%) --

% Margen 35.2% 36.5% 36.3% 38.5% 33.7% --

Balance General

Dividendos y reservas

declaradas de EEB 80,537 343,894 405,659 822,548 687,630 117.0%

CapEx 290,407 646,645 642,787 872,495 1,192,942 44.3%

Deuda Neta 1,615,117 1,841,385 2,354,496 2,679,112 3,446,629 18.4%

Deuda Neta / EBITDA

UDM 1.3x 1.3x 1.6x 1.6x 2.0x --

13,868 13,631

12,748

13,294

12,092

UDM 3T 152014201320122011

CODENSA Descripción de la Compañía

21

CODENSA es una empresa líder de distribución en Colombia, con una

participación de mercado de ~ 23% y aproximadamente 2,8 millones de

clientes.

CODENSA es 51,5% propiedad de EEB y el 48,5% por Endesa

Sirve casi 2,8 millones de clientes a partir del 4T 14

Reducción de las pérdidas de energía de más del 23% en 1997 a 10,2% en

2003 y 7,2% en 2014, su nivel más bajo en la historia de la compañía

La demanda se espera que siga creciendo por encima del PIB nacional

durante los próximos años

Proyecto aprobado para una 600MW adicionales de capacidad de

transformación para satisfacer la creciente demanda del norte de Bogotá y

Cundinamarca

Descripción de la Compañía Resumen Financiero

Estadísticas operativas claves(3T - 2015) Ventas de Energía y Crecimiento

(GWh)

(COP mm)

Ventas Energia (GWh)

Residencial

Otros

13,937

33%

67%

Total Clientes (‘000s) 2,843

Clientes Split:

Residencial

Otros

89%

11%

Pérdidas de Energia (% Distribución de

Energia) 7.2%

Fuente: Codensa.

Losses

Ratio (%) 7.8% 7.3% 7.0% 7.2% 7.2%

Resumen Financiero (COP mm)

Estado de

Resultados 2011 2012 2013 2014 UDM 2T 15 CAGR ´11 -

´14

Ingresos $2,986,153 $3,141,800 $3,212,218 $3,438,884 $3,591,276 4.8%

% Crecimiento 7.1% 5.2% 2.2% 7.1% 4.4% --

EBITDA 976,001 1,090,892 1,108,179 1,130,194 1,200,018 5.0%

% Crecimiento (0.8%) 11.8% 1.6% 2.0% 6.2% --

% Margen 32.7% 34.7% 34.5% 32.9% 33.4% --

Utildiad Neta 457,664 510,993 535,911 507,321 392,051 3.5%

% Crecimiento (4.7%) 11.7% 4.9% (5.3%) (22.7%) --

% Margen 15.3% 16.3% 16.7% 14.8% 10.9% --

Balance General

Dividendos y reservas

declaradas de EEB 237,157 69,624 264,951 460,699 378,026 24.8%

CapEx 306,246 241,801 280,634 373,119 260,236 6.8%

Deuda Neta 650,350 524,517 545,203 585,979 840,060 (3.4%)

Deuda Neta / EBITDA

UDM 0.7x 0.5x 0.5x 0.5x 0.5x --

13,937 13,667

13,342

12,972

12,424

UDM 3T 152014201320122011

TGI Descripción de la Compañía

22

TGI es una de las dos principales empresas de transporte de gas natural

que operan en Colombia con una participación de ~ 49% de mercado

basada en los volúmenes de gas natural transportados.

EEB tiene una participación del 99.9% en el TGI y consolida la empresa para

efectos de información financiera

Mayor transportadora de gas natural en Colombia con una participación de

mercado de ~ 49%

Sólo transportadora de gas natural en Colombia que conecta las principales

fuentes de suministro (Guajira y Cusiana) con los principales centros de consumo

Transporta gas a través de una red de 3,957 kilometros de tuberías

~ 89% de su capacidad se contrajo, con contratos de capacidad en firme se

extiende hasta el año 2021, lo que garantiza un flujo estable de flujos de efectivo

Capacidad total nominal (MMCF/d) 733

Capacidad contratada en firme (MMCF/d) 672

Volumen transportado (MMCF/d) 555

Disponibilidad (%) 100%

Factor de uso (%) 66.5%

Longitud gasoductos (km) 3,957

Descripción de la Compañía Resumen Financiero

Estadísticas operativas claves (3T - 2015) Capacidad Contratada en firme y disponibilidad

(MMCF; %)

(COP mm)

Fuente: TGI.

(1) UDM financieros reportados en USD y convertidos al tipo de cambio COP / USD promedio de $ 3.122 y el tipo de cambio EOP de $ 2,540.

Availability (%) 99.6% 99.9% 100.0% 99.9% 100.0%

672

647

621 604

560

UDM 3T 152014201320122011

Resumen Financiero (COP mm)

Estado de Resultados 2011 2012 2013 2014 LTM 3T 15(1)

CAGR

´11 - ´14

Ingresos $626,838 $702,309 $874,645 $960,346 $1,371,872 15.3%

% Crecimiento 12.1% 12.0% 24.5% 9.8% 42.9% --

EBITDA $481,570 $526,721 $674,163 $770,111 $1,116,868 16.9%

% Crecimiento 12.0% 9.4% 28.0% 14.2% 45.0% --

% Margen 76.8% 75.0% 77.1% 80.2% 81.4% --

Utilidad Neta $25,614 $247,680 $130,067 $271,507 $545,018 119.7%

% Margen 4.1% 35.3% 14.9% 28.3% 39.7% --

Balance General

Dividendos y reservas

declaradas de EEB --- --- --- 440,005 --- NA

CapEx 712,311 332,873 63,967 86,510 185,830 (50.5%)

Deuda Neta 1,280,496 1,266,880 982,400 1,583,874 2,365,427 7.3%

Deuda Neta / EBITDA

UDM 2.7x 2.4x 1.5x 2.1x 2.1x --

542 540

445

363

UDM 3T 15201420132012

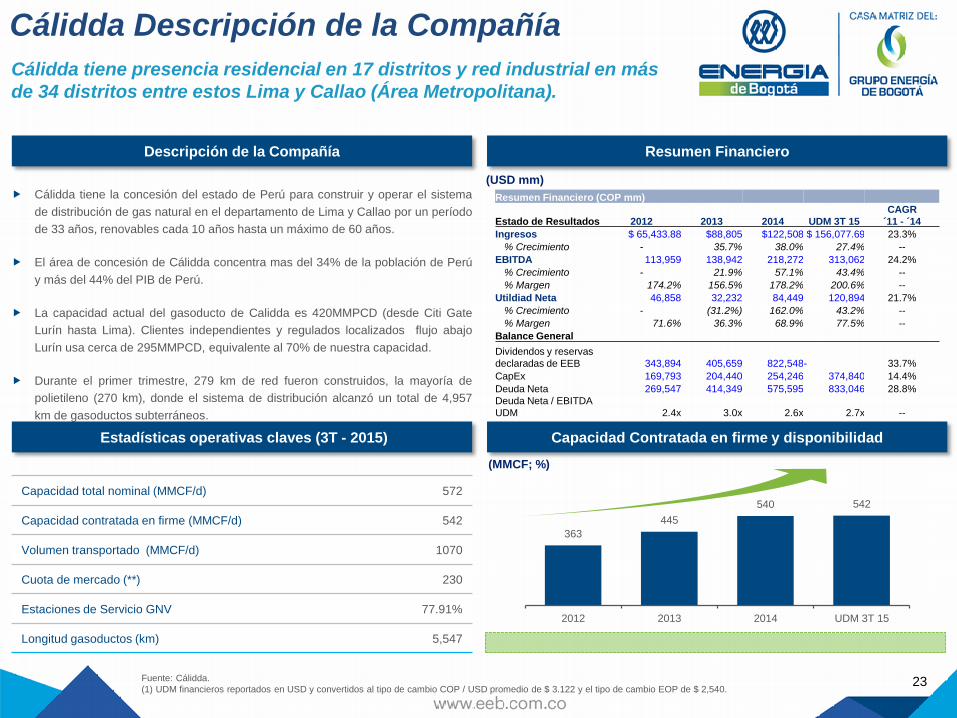

Cálidda Descripción de la Compañía

23

Cálidda tiene presencia residencial en 17 distritos y red industrial en más

de 34 distritos entre estos Lima y Callao (Área Metropolitana).

Cálidda tiene la concesión del estado de Perú para construir y operar el sistema

de distribución de gas natural en el departamento de Lima y Callao por un período

de 33 años, renovables cada 10 años hasta un máximo de 60 años.

El área de concesión de Cálidda concentra mas del 34% de la población de Perú

y más del 44% del PIB de Perú.

La capacidad actual del gasoducto de Calidda es 420MMPCD (desde Citi Gate

Lurín hasta Lima). Clientes independientes y regulados localizados flujo abajo

Lurín usa cerca de 295MMPCD, equivalente al 70% de nuestra capacidad.

Durante el primer trimestre, 279 km de red fueron construidos, la mayoría de

polietileno (270 km), donde el sistema de distribución alcanzó un total de 4,957

km de gasoductos subterráneos.

Capacidad total nominal (MMCF/d) 572

Capacidad contratada en firme (MMCF/d) 542

Volumen transportado (MMCF/d) 1070

Cuota de mercado (**) 230

Estaciones de Servicio GNV 77.91%

Longitud gasoductos (km) 5,547

Descripción de la Compañía Resumen Financiero

Estadísticas operativas claves (3T - 2015) Capacidad Contratada en firme y disponibilidad

(MMCF; %)

(USD mm)

Fuente: Cálidda.

(1) UDM financieros reportados en USD y convertidos al tipo de cambio COP / USD promedio de $ 3.122 y el tipo de cambio EOP de $ 2,540.

Resumen Financiero (COP mm)

Estado de Resultados 2012 2013 2014 UDM 3T 15

CAGR

´11 - ´14

Ingresos $ 65,433.88 $88,805 $122,508 $ 156,077.69 23.3%

% Crecimiento - 35.7% 38.0% 27.4% --

EBITDA 113,959 138,942 218,272 313,062 24.2%

% Crecimiento - 21.9% 57.1% 43.4% --

% Margen 174.2% 156.5% 178.2% 200.6% --

Utildiad Neta 46,858 32,232 84,449 120,894 21.7%

% Crecimiento - (31.2%) 162.0% 43.2% --

% Margen 71.6% 36.3% 68.9% 77.5% --

Balance General

Dividendos y reservas

declaradas de EEB 343,894 405,659 822,548 - 33.7%

CapEx 169,793 204,440 254,246 374,840 14.4%

Deuda Neta 269,547 414,349 575,595 833,046 28.8%

Deuda Neta / EBITDA

UDM 2.4x 3.0x 2.6x 2.7x --

Anexos

25

El Quimbo será el primer proyecto hidroeléctrico construido por una

empresa privada en Colombia. El proyecto proporcionará EMGESA con un

adicional de 400 MW de capacidad instalada.

EMGESA Proyectos: El Quimbo

Descripción del proyecto

El Quimbo es un embalse situado a orillas del río Magdalena,

a 12 km por delante de la central hidroeléctrica de Betania

El proyecto cuenta con una superficie total de 8.586 hectáreas

repartidas en 6 municipios incluidos Gigante, Garzón,

Altamira, El Agrado, Paicol y Tesalia

El proyecto hidroeléctrico utilizará turbinas Francis con una

capacidad instalada de 400 MW (2 x 200 MW)

La planta generará aproximadamente 2,216GWh por año, con

un factor de carga estimada de 60%

La licencia ambiental se obtuvo en mayo de 2009 y las obras

se prolongará hasta 2015, cuando la presa se iniciará

operativo

Otras Consideraciones:

● El Quimbo será mejorar las operaciones de Emgesa, ya

que aumentará su capacidad de regulación

● El proyecto proporcionará la producción de electricidad

firme hasta 2034 y cubrirá aproximadamente el 8% de la

demanda nacional

● Asegurará el futuro fiabilidad del suministro de electricidad

en Colombia

Proyecto

Total Inversión: USD1,231 mm

Proyecto Ejecutado: 97%

Operación Total: 4Q15

El Quimbo

Bogotá

Betánia

Fuente: EEB..

26

TGI ha emprendido un agresivo plan de expansión como se ilustra en su

cartera de proyectos.

TGI Proyectos

Descripción del proyecto Ubicación del

proyecto

Cusiana

Fase III

Armenia

Cusiana

Apiay Ocoa

Mejorar la capacidad de la compresión de la tubería en el tramo Cusiana

Vasconia , mediante el suministro y puesta en funcionamiento de tres

nuevas unidades de compresión de gas natural.

El proyecto aumentará la capacidad en 20 MMpcd y supone una

inversión de aproximadamente USD31 mm

Operativo de puesta en marcha se producirá durante el 1T 2016

A partir de hoy el avance del proyecto se encuentra en el 38%

Aumentar la capacidad de la tubería de transporte de Cusiana - Apiay

en 32 MMpcd y Apiay estiramiento - Ocoa en 7 MMpcd

El proyecto permitirá el suministro de la demanda de gas natural de los

clientes para la generación térmica, la distribución residencial y el

consumo industrial

La inversión total es de ~ USD48 mm

Se espera que la operación prevista para el primer semestre de 2017

Aumentar la capacidad de transporte de corriente por 2,2 MPCD

mediante la construcción de un circuito de 37,5 kilometros

La inversión de USD18 mm con inicio previsto de las operaciones en el

2T 2017

Fuente: EEB.

EEB adquiere el 40% de las acciones

de REP (2002) y CTM (2006)

Historia: Más de 100 años de energía

Transformación Diversificación

Compañía privada y

verticalmente

integrada que atiende

el mercado de

Bogotá.

Fundación

Internacionalización

Distrito de Bogotá adquiere

el 100% de la compañía

Capitalización por parte de

Endesa: separación de los

negocios de generación

(Emgesa) y distribución

(Codensa)

Modelo público-privado

EEB adquiere Transcogas

(2005) y Ecogas (2007). Las

dos compañías hoy en día

están fusionadas.

Para adquirir Ecogas, EEB y

TGI emiten bonos en los

mercados internacionales por

USD 1,360 millones (2007)

Nuevo Controlante Diversificación

Se constituye Contugas en Perú (2008)

EEB, a través de DECSA, adquiere EEC

(2009)

Se constituye TRECSA en Guatemala

(2009)

Capitalización de Citi Venture

Capital International, CVCI,

en TGI por USD 400 millones

(2010) para expansión

Se adquiere el control del

Cálidda en Perú y una

participación minoritaria en

Promigas en Colombia

(2011).

Crecimiento

Se constituye EEBIS

Guatemala (2011) y EEBIS

Perú (2013)

EEB continua la expansión

en Transmisión (Colombia)

- Proyectos UPME: 2012:

Armenia/Alferéz/ Tesalia;

2013: Proyecto Chivor II,

Norte y SVC Tunal

Expansión

EEB adquiere el 31.92% de TGI (2014), a The

Rohatyn Group, (antes CVCI) por USD 880

millones.

TRECSA energizó cinco subestaciones de

transmisión San Agustín, Chixoy II, Pacífico, La

Vega II y El Rancho en Guatemala

CONTUGAS, inauguró la línea de gas Ica Regional

(2014), Perú del sur contribuyendo a la

masificación de gas natural en Perú. La inversión

de EEB alcanzó los USD 345 millones

EEB continua la expansión en Transmisión

(Colombia) - Proyectos UPME: 2014: Segunda

Línea de Transmisión Bolívar - Cartagena 220 Kv y

Sogamoso – Norte – Nueva Esperanza 500 Kv,

Subestación Rio Cordoba 220 kV. 2015: Refuerzo

de infraestructura en suroccidente de Colombia,

Magdalena , Subestación La Loma 500kV y la

conexión de Ecopetrol al STN.

Consolidación

2002 2005 - 2007

1997 1959 1896 2008 - 2009 2010 - 2011 2012 - 2013 2014 - 2015

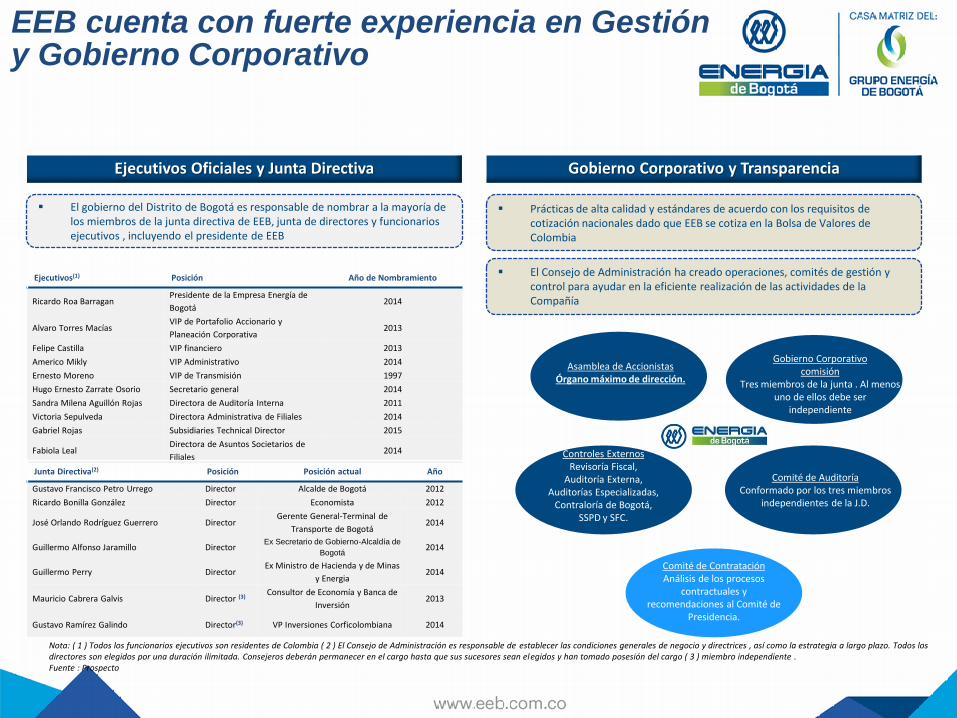

EEB cuenta con fuerte experiencia en Gestión y Gobierno Corporativo

Nota: ( 1 ) Todos los funcionarios ejecutivos son residentes de Colombia ( 2 ) El Consejo de Administración es responsable de establecer las condiciones generales de negocio y directrices , así como la estrategia a largo plazo. Todos los directores son elegidos por una duración ilimitada. Consejeros deberán permanecer en el cargo hasta que sus sucesores sean elegidos y han tomado posesión del cargo ( 3 ) miembro independiente . Fuente : Prospecto

Ejecutivos Oficiales y Junta Directiva

Gobierno Corporativo y Transparencia

El Consejo de Administración ha creado operaciones, comités de gestión y

control para ayudar en la eficiente realización de las actividades de la Compañía

El gobierno del Distrito de Bogotá es responsable de nombrar a la mayoría de los miembros de la junta directiva de EEB, junta de directores y funcionarios ejecutivos , incluyendo el presidente de EEB

Ejecutivos(1) Posición Año de Nombramiento

Ricardo Roa Barragan Presidente de la Empresa Energía de

Bogotá 2014

Alvaro Torres Macías VIP de Portafolio Accionario y

Planeación Corporativa 2013

Felipe Castilla VIP financiero 2013

Americo Mikly VIP Administrativo 2014

Ernesto Moreno VIP de Transmisión 1997

Hugo Ernesto Zarrate Osorio Secretario general 2014

Sandra Milena Aguillón Rojas Directora de Auditoría Interna 2011

Victoria Sepulveda Directora Administrativa de Filiales 2014

Gabriel Rojas Subsidiaries Technical Director 2015

Fabiola Leal Directora de Asuntos Societarios de

Filiales 2014

Junta Directiva(2) Posición Posición actual Año

Gustavo Francisco Petro Urrego Director Alcalde de Bogotá 2012

Ricardo Bonilla González Director Economista 2012

José Orlando Rodríguez Guerrero Director Gerente General-Terminal de

Transporte de Bogotá 2014

Guillermo Alfonso Jaramillo Director Ex Secretario de Gobierno-Alcaldía de

Bogotá 2014

Guillermo Perry Director Ex Ministro de Hacienda y de Minas

y Energia 2014

Mauricio Cabrera Galvis Director (3) Consultor de Economía y Banca de

Inversión 2013

Gustavo Ramírez Galindo Director(3) VP Inversiones Corficolombiana 2014

Comité de Auditoría Conformado por los tres miembros

independientes de la J.D.

Gobierno Corporativo comisión

Tres miembros de la junta . Al menos uno de ellos debe ser

independiente

Comité de Contratación Análisis de los procesos

contractuales y recomendaciones al Comité de

Presidencia.

Controles Externos Revisoría Fiscal,

Auditoría Externa, Auditorías Especializadas,

Contraloría de Bogotá, SSPD y SFC.

Asamblea de Accionistas Órgano máximo de dirección.

Prácticas de alta calidad y estándares de acuerdo con los requisitos de cotización nacionales dado que EEB se cotiza en la Bolsa de Valores de Colombia

81% de los ingresos proviene de negocios

regulados

Predictibilidad y

estabilidad en los

ingresos regulados.

ENFICC: Cargo por confiabilidad - ingreso regulado. El 13% de los ingresos provenientes de Emgesa se derivan del

cargo por confiabilidad (ENFICC), un ingreso asegurado por la

regulación

Electricidad Gas Natural Servicios

Generación Transmisión Distribución Transporte Distribución Servicios

Spot 30.0%

Contratos Bilaterales

70.0%

Regulados 81.0%

No regulados 16.5%

ENFICC 2.5%

Advertencias

La información aquí contenida es sólo para fines informativos e ilustrativos, y no pretende ser una fuente de legal, de

inversión o asesoramiento financiero sobre cualquier tema. Esta presentación no pretende abordar objetivos

específicos de inversión, situación financiera o necesidades particulares de cualquier receptor. No debe ser

considerada por los destinatarios como un sustituto para el ejercicio de su propio juicio. Esta información no constituye

una oferta de ningún tipo y está sujeta a cambios sin previo aviso. EEB no presenta ninguna obligación de actualizar o

mantener actualizada la información contenida en el presente documento.

EEB renuncia expresamente a cualquier responsabilidad por las acciones tomadas o no tomadas en base a esta

información. EEB no acepta ninguna responsabilidad por las pérdidas que pudieran derivarse de la ejecución de las

propuestas o recomendaciones presentadas. EEB no se hace responsable por el contenido que pueda originarse con

terceros. EEB puede haber proporcionado, o podría proporcionar en el futuro, la información que sea inconsistente con

la información aquí presentada. Ninguna representación o garantía, expresa o implícita, se proporciona en relación a la

exactitud, integridad o fiabilidad de la información aquí contenida.

Esta presentación puede contener afirmaciones que son a futuro dentro del significado de la Sección 27A del

Securities Act y la Sección 21E de la Ley de Intercambio de Valores de 1934. Dichas declaraciones prospectivas se

basan en expectativas actuales, proyecciones y suposiciones sobre eventos futuros y tendencias que puedan afectar a

EEB y no son garantías de rendimiento futuro.

Las acciones no han sido ni serán registrados bajo la US Securities Act de 1933, modificada (la "Ley de Valores") o

cualquier ley de valores de Estados Unidos del Estado. En consecuencia, se están ofreciendo las acciones y vendidos

en los Estados Unidos solamente a compradores institucionales calificados según se define en la Regla 144A de la Ley

de Valores, y fuera de los Estados Unidos de conformidad con la Regulación S de la Ley de Valores.

Convertimos algunas cantidades de pesos colombianos a dólares estadounidenses únicamente para comodidad del

lector a la TRM publicada por la SFC de cada período. Estas traducciones de conveniencia no están de acuerdo con

los US GAAP y no han sido auditados. Estas conversiones no deben ser interpretados como una representación de

que los montos en pesos colombianos, han sido o podrían ser convertidos a dólares estadounidenses a los que o

cualquier otra tarifa.

30

Relación con Inversionistas

Para más información sobre Grupo Energía de Bogotá contacte al equipo Relación con Inversionistas:

http://www.eeb.com.co

http://www.grupoenergiadebogota.com/inversionistas

Fabián Sánchez Aldana

Asesor GEB

+57 (1) 3268000 – Ext 1827

Rafael Andrés Salamanca

Asesor GEB

+57 (1) 3268000 – Ext 1675

Felipe Castilla Canales

Vicepresidente Financiero - GEB

+57 (1) 326 8000 - Ext 1501

31