Embed Size (px)

DESCRIPTION

Oplægget blev holdt ved arrangementet "Moving On 2011", der blev afholdt den 3. maj 2011. Læs mere om arrangementet her: http://www.infinit.dk/dk/hvad_kan_vi_goere_for_dig/viden/reportager/moving_on_2011.htm

Citation preview

Mobilen som betalingsinstrument – hvad siger loven?

Moving On 2011,

Syddansk Universitet

Chefkonsulent Søren Iversen, Forbrugerombudsmanden

Emnerubrik

Emner, der behandles

– Mobilen som betalingsinstrument – forskellige problemstillinger

– Betalingstjenesteloven – centrale bestemmelser– Regler om forholdet bruger/køber og forretning/sælger– Børn og unge– Brug af oplysninger, spam o.l.– Opsummering

Emnerubrik

Mobiltelefonen som betalingsinstrument?

Forskellige problemstillinger:– Betaling med afregning over brugers konto (teleoperatør

eller bank)– Spørgsmål om samtykke/identifikation ved betaling– Små og/eller større beløb– ”ubegrænset” kredit eller saldoloft? – Aftale mellem udbyder og bruger– Aftale mellem bruger/køber og forretning/sælger– Ofte fjernsalg: ikke fysisk kontakt til fx sælger

Emnerubrik

Mobilbetalingssystemer i dag

– Samtaletelefoniydelser (SIM-kort)

– Indholdstakserede tjenester/SMS (teleoperatør/bank)

– Mobilbetalingssystemer med kode

– Kontaktløse betalinger (NFC)?

– Andre?

Emnerubrik

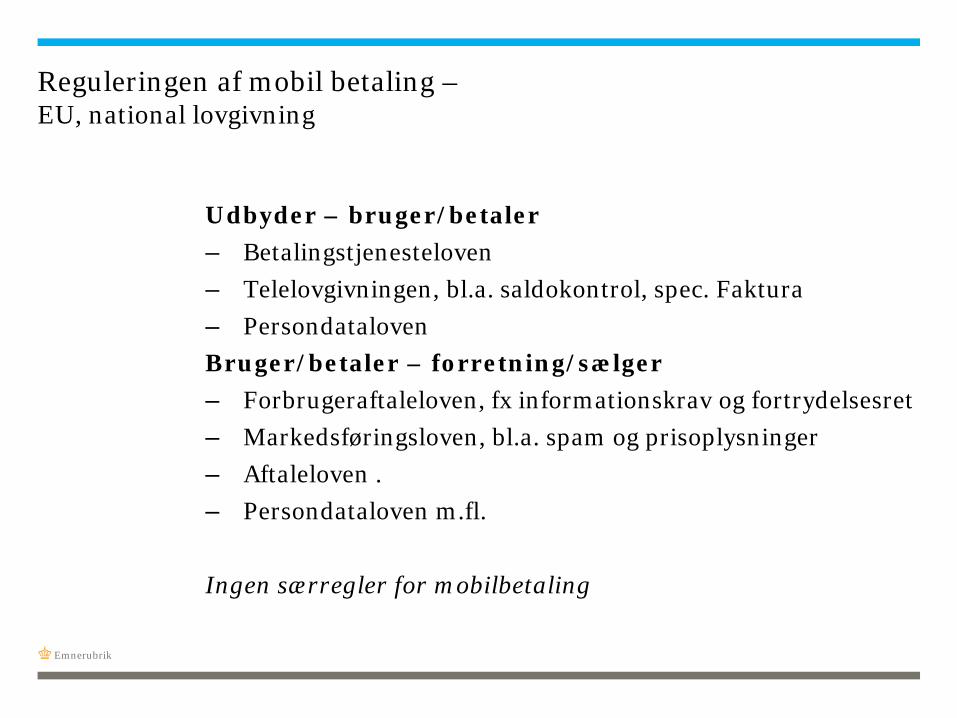

Reguleringen af mobil betaling –EU, national lovgivning

Udbyder – bruger/betaler– Betalingstjenesteloven– Telelovgivningen, bl.a. saldokontrol, spec. Faktura– PersondatalovenBruger/betaler – forretning/sælger– Forbrugeraftaleloven, fx informationskrav og fortrydelsesret– Markedsføringsloven, bl.a. spam og prisoplysninger– Aftaleloven . – Persondataloven m.fl.

Ingen særregler for mobilbetaling

Emnerubrik

Overordnede hensyn bag reguleringen af betalingstjenester

– Samfundsmæssige krav- velfungerende, stabilt, sikkert, tillid, gennemskueligt

– Brugermæssige krav, fx- god funktionalitet, nemt, nødvendige informationer, sikker betaling, beskyttelse af data

Emnerubrik

Lov om betalingstjenester

Udbydere af betalingstjenester:– Kreditinstitutter, herunder navnlig banker– Udstedere af elektroniske penge– Postgirokontorer– Betalingsinstitutter (andre erhvervsdrivende)– Nationalbanker og offentlige myndigheder

– Begrænset tilladelse, hvis begrænset anvendelse eller begrænset omsætning (under 3 mio. euro pr. måned inden for de foregående 12 måneder)

Emnerubrik

Betalingstjenesteloven

Mobilen som betalingstjeneste:

Betalingstjenester, bl.a. betalingstransaktioner 1. hvor betalerens samtykke til transaktionen gives vha.

telekommunikation, digitalt udstyr eller it-udstyr, og 2. betalingen sker til den operatør, der driver ”udstyret”, og 3. operatøren kun handler som mellemmand mellem

brugeren og leverandøren (sælger)(lovens bilag 1, nr. 7)

Emnerubrik

Undtagelser for små betalinger (mikrobetalingssystem)

– Betalingsinstrumenter, hvor de enkelte betalinger er højst 30 EUR eller

– som enten har en beløbsgrænse på 150 EUR eller ikke kan lagre mere end 150 EUR:- Undtagelserne gælder: begrænsede oplysningskrav (før og efter), begrænsninger i spærring (Art. 34)- ikke krav om spærring, hvis det ikke er muligt, særligt hensyn til anonyme betalingsinstrumenter (Art. 53)

Emnerubrik

Centrale bestemmelser i betalingstjenesteloven

Udbyder/teleoperatør skal give bruger/abonnenten en række informationer om mulighederne for at betale med mobilen, bl.a. om

– Evt. gebyrer, omkostninger e.l.– Sikkerhedsforanstaltninger, fx opbevaring af kode e.l.– Regler om misbrug og hæftelse– Muligheder for spærring– Muligheder for at ændre i aftalen– Klagemuligheder– ”kontoudtog” – evt. elektronisk– Ret til tilbageførslen af beløb ved indsigelse om fx

manglende levering af vare, for højt beløb debiteret

Emnerubrik

Særligt om misbrug, ansvar og hæftelse (udbyder- bruger)

En betaling er kun autoriseret, hvis bruger/betaler har meddelt sit samtykke, fx ved anvendelse af personlig sikkerhedsforanstaltning, fx PIN-kode

Krav til udbyder: Forsvarlige forretningsgange og procedurer for kontrol- og

sikkerhedsforanstaltninger, herunder anvendelsen af den personlige sikkerhedsforanstaltning

Emnerubrik

Hvem hæfter for tab ved andres misbrug?

Betalingsmiddelloven § 61 og 62:Udgangspunkt: udbyder/teleoperatør, hvis der ikke er brugt ”personlig, sikkerhedsforanstaltning” umiddelbart i forbindelse med betaling

- selvrisiko for bruger på 1.200 kr., hvor der er brugt ”personlig, sikkerhedsforanstaltning”

- 8.000 kr., hvor der er brugt ”personlig, sikkerhedsforanstaltning” ved manglende underretning om at mobil/SIM-kort er mistet eller ved groft uforsvarlig adfærd- ubegrænset hæftelse for bruger, når koden er overladt til andre og bruger burde vide, at der var risiko for misbrug (udbyders bevisbyrde)

Emnerubrik

Særlige problemstillinger mellem bruger/køber og forretning/sælger:

Køb indgået via mobil eller over nettet er fjernsalgsaftaler(forbrugeraftaleloven)

– Oplysningspligt (før og efter købet) på papir eller andetvarigt medium, fx brev, e-mail

– Dog ikke for køb af engangsydelser til mobilen (indholdtakserede SMS´er) under 75 kr.

– Løbende aftaler, fx abonnementer– Er en SMS til en mobil et varigt medium?

– Fortrydelsesret

Emnerubrik

Børn og unge

– Mindreåriges brug af forældres mobiltelefon, fx online spil– Mindreåriges begrænsninger i at indgå forpligtende aftaler

(værgemålsloven)– En forældre kan ved at overlade sin mobiltelefon til sit barn

legitimerer til at enkeltstående køb, men ikke til at indgå en abonnementsaftale – ikke gyldig aftale

– Behov for særlig beskyttelse af umyndige, evt. beløbsbegrænsninger for brug/køb

Forbrugerombudsmandens vejledning om markedsføring overfor børn og unge

Emnerubrik

Brug af oplysninger, permission marketing og spam

– Oplysninger om personer må kun bruges når det er oplyst, hvilket formål oplysningerne skal bruges til, og formålet skal være sagligt

– Al elektronisk reklame skal kunne identificeres som markedsføring

– Der kræves som udgangspunkt et aktivt samtykke på forhånd, før den erhvervsdrivende kan udsende reklame via e-mail, SMS e.l.

– Forbrugerens samtykke skal være aktivt, frivilligt, udtrykkeligt og informeret

– Den, der gør brug af et samtykke, skal kunne dokumentere, at det er indhentet/afgivet på lovlig vis

Emnerubrik

Opsummering

Mobilbetaling er en stor udfordring!

– Reglerne er teknologineutrale - ens regler for mobilbetaling, kreditkort, netbanker m.fl.

– Behov for højere sikkerhed/kontrol ved (større) betalinger– Særligt hensyn af tage til børn og unge– Vær opmærksom på begrænsninger i brug af data, spam

m.v.

Emnerubrik