Embed Size (px)

Citation preview

Sistema Público

de

Escrituração Digital

Emenda Constitucional nº 42

19/12/03

CF - INCISO XXll Art.37

Atuação do fisco de forma Integrada

Compartilhamento de Cadastros

Compartilhamento de informações Fiscais

NOVO CAMINHO

Informação X Conhecimento

Comum, volumosa e dinâmica;

Necessidade da criação de um SPAM cerebral;

Segunda pesquisa realizada pela Price Waterhouse o

volume de conhecimento necessário para se manter

atualizado no mundo dos negócios dobra a cada ano;

Conteúdo confiável, compreensível e aplicável.

Processamento da informação = Conhecimento.

Era do Conhecimento

Bombardeio de informações;

Impossibilidade de processamento;

Falta de filtro “seleção”

= Estresse informativo

Qual a data de validade do seu

conhecimento?

Recursos x Habilidade

O Pais da Obrigação Acessória

Brasil amarga o titulo de campeão em tempo gasto para o

cumprimentos de exigências fiscais;

De acordo com estudos feito com 183 países pelo Banco

mundial e a Price Waterhouse, o Brasil conquistou o ultimo

lugar em tempo gasto com cumprimento delas: 2,6 mil horas

anuais

Instituído pelo Decreto nº 6.022, de 22 de

janeiro de 2007

SPED CONSISTE

Modernização da sistemática do

cumprimento das obrigações acessórias.

Assinatura Digital = Validade Jurídica.

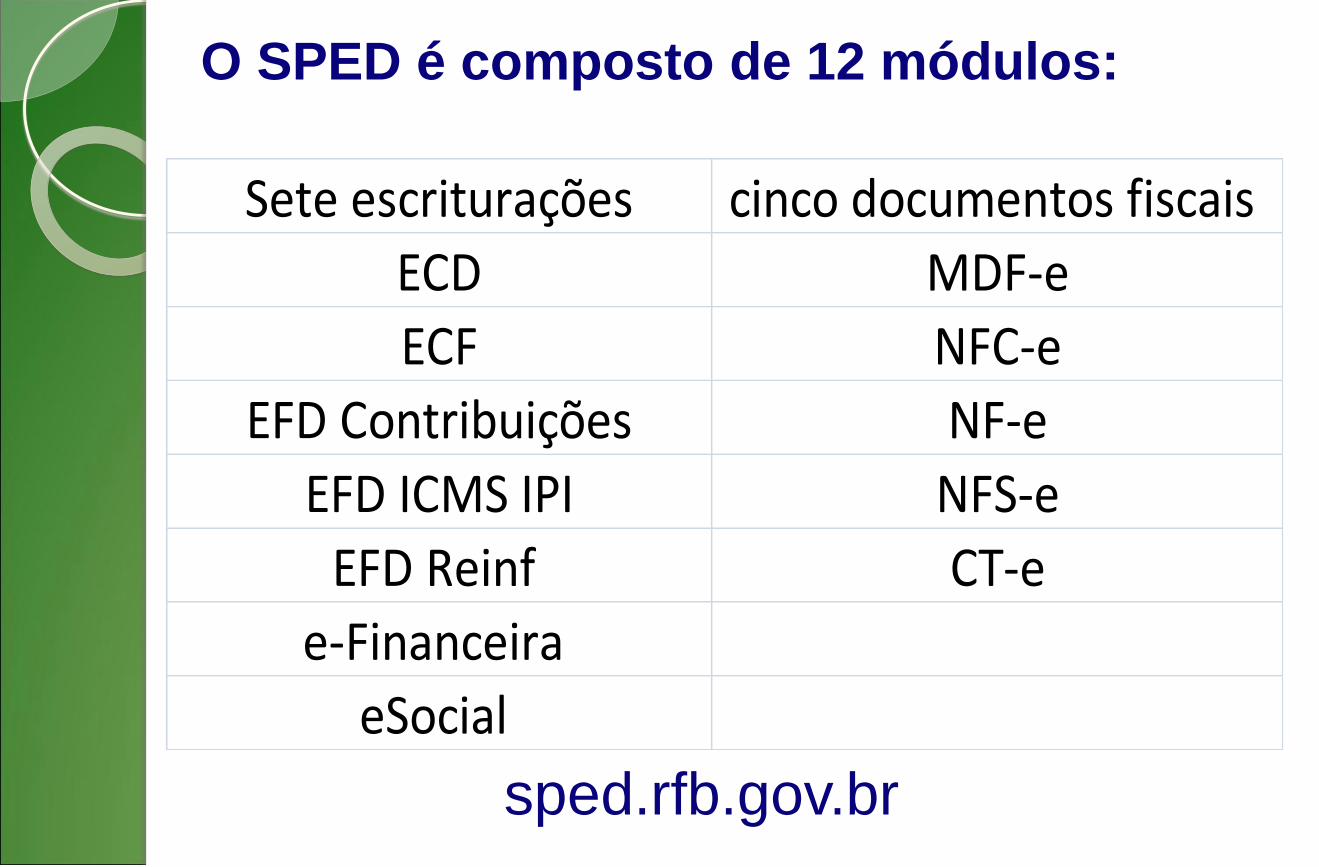

O SPED é composto de 12 módulos:

Sete escriturações cinco documentos fiscais

ECD MDF-e

ECF NFC-e

EFD Contribuições NF-e

EFD ICMS IPI NFS-e

EFD Reinf CT-e

e-Financeira

eSocial

sped.rfb.gov.br

CONCEITO:

A Escrituração Fiscal Digital ICMS / IPI é um

arquivo digital, que se constitui de um conjunto de escriturações

de documentos fiscais e de outras informações de interesse dos

fiscos das unidades federadas e da Secretaria da Receita Federal

do Brasil, bem como de registros de apuração de impostos

referentes às operações e prestações praticadas pelo contribuinte.

2006 -E instituída a Escrituração Fiscal

Digital – EFD pelo Convenio ICMS 143.

Conjunto da escrituração de documentos fiscais e de

outras informações de interesse dos fiscos

Legislação: Convênio ICMS nº 143 de 15/12/2006

e Ajuste SINIEF nº 02 de 03.04.2009.

2008 – Os Atos Cotep 09, 19, 30 e 45

dispõem sobre as especificações técnicas para

a geração de arquivos da Escrituração Fiscal

Digital - EFD.

2009 – Divulgada a relação de empresas

obrigadas à EFD em janeiro de 2009.

Objetivos:

Promover a integração dos fiscos.

Padronização das Informações.

Racionalizar e uniformizar as obrigações acessórias para os contribuintes.

Identificação de ilícitos tributários.

Melhoria no controle dos processos

Rapidez no acesso às informações.

Cruzamento de dados e Auditoria eletrônica.

Benefícios:

Melhoria da qualidade da informação;

Possibilidade de cruzamento entre os dados contábeis e os fiscais;

Rapidez no acesso às informações;

Redução do “Custo Brasil;

Aperfeiçoamento do combate à sonegação;

Benefícios:

LIVROS

ISTO NÃO É LIVRO ELETRÔNICO

LIVROS

ISTO É LIVRO ELETRÔNICO

OBRIGATORIEDADE

A EFD é obrigatório para todos os

contribuintes do Imposto sobre Operações

Relativas à Circulação de Mercadorias e

sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e

de Comunicação – ICMS e/ou do Imposto

sobre Produtos Industrializados – IPI.

DISPENSADOS

Ficam dispensados da utilização da

EFD as Microempresas e as

Empresas de Pequeno Porte, previstas

na Lei Complementar 123/06, de 14 de

dezembro de 2006.

PERIODICIDADE DAS

INFORMAÇÕES

Os arquivos da EFD-ICMS/IPI têm

periodicidade mensal e devem apresentar

informações relativas a um mês civil ou

fração, ainda que as apurações dos

impostos (ICMS e IPI) sejam efetuadas em

períodos inferiores a um mês, segundo a

legislação de cada imposto.

Documentos fiscais

Atualização

INSTITUI O CUPOM FISCAL ELETRÔNICO (CF-E)

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-E)

Decreto 31.922,

publicado no DOE em

14/04/2016, instituiu a

NFCE e CFE

Instrução Normativa

Nº 27

de

22 /04/ 16

INSTITUI O CUPOM FISCAL ELETRÔNICO (CF-E)

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-E)

I - Livro Registro de Entradas;

II - Livro Registro de Saídas;

III - Livro Registro de Inventário;

IV - Livro Registro de Apuração do IPI;

V - Livro Registro de Apuração do ICMS;

VI - Controle de Crédito de ICMS do Ativo

Permanente - CIAP

VII - Livro Registro de Controle da Produção e

do Estoque

Fonte: Ajustes SINIEF’s 2/2009; 02/2010; 05/2010; 18/2013

LIVROS SUBSTITUÍDOS

Convênio ICMS nº 143 de 15/12/2006

e Ajuste SINIEF nº 02 de 03.04.2009.

Escrituração Fiscal Digital: O arquivo digital da

EFD será gerado pelo contribuinte de acordo com as

especificações do leiaute definido em Ato

COTEP.

O arquivo deverá constar escriturados todos os

documentos emitidos ou recebidos, a qualquer título.

Qual a Receita ?

ESTRUTURA DO ARQUIVO DIGITAL

QUAL A MPORTÂNCIA

DO LEIAUTE PARA VOCÊ

CONTRIBUINTE X FISCO

LEIAUTE

É uma convenção para que dois

Sistemas possam se comunicar

independente de suas

particularidades.

MATERALIZAÇÃO

E

PUBLICAÇÃO

Preenchimento de campos

Guia Prático da EFD: indicação dos campos

“Obrigatórios”e “Obrigatórios Condicionais”

Indicação “O”: o preenchimento do campo

é obrigatório.

Indicação “OC”: o preenchimento é

obrigatório em determinadas situações ou

para determinados tipos de documentos.

|0000|010|0|01012016|31012016|EMPRESA TESTE LTDA|99999999000272||RS|2243658792|4314902|||A|0|

CONHECENDO O LEIAUTE

REGISTRO 0000: ABERTURA DO ARQUIVO DIGITAL

E IDENTIFICAÇÃO DA ENTIDADE

CONHECENDO O LEIAUTE

DIGITANDO NO SISTEMA:

NOME DA EMPRESA

CNPJ | | = PIPE

| EMPRESA TESTE LTDA | 99999999000272 |

CONHECENDO O LEIAUTE 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

0000 010 0 01012016 31012016 EMPRESA TESTE LTDA 99999999000272 RS 2243658792 4314902 A 0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Código da versão do leiaute conforme a tabela indicada no Ato COTEPE

Código da finalidade do arquivo: 0 - Remessa do arquivo original; 1 - Remessa do arquivo substituto.

Data inicial das informações contidas no arquivo.

Indicador de tipo de atividade: 0 – Industrial ou equiparado a industrial; 1 – Outros.

Código do município do domicílio fiscal da entidade,conforme a tabela IBGE

Inscrição Municipal da entidade.

Inscrição da entidade na SUFRAMA

Perfil de apresentação do arquivo fiscal; A – Perfil A; B – Perfil B.; C – Perfil C.

Data final das informações contidas no arquivo.

Nome empresarial da entidade.

Número de inscrição da entidade no CNPJ.

Número de inscrição da entidade no CPF.

Sigla da unidade da federação da entidade.

Inscrição Estadual da entidade.

LEGENDA

Texto fixo contendo “0000”.

POR ONDE COMEÇAR ?

APRESENTAÇÃO

Da prestação e da guarda de informações

O contribuinte deverá manter EFD distinta para cada

Estabelecimento ou seja CNPJ + IE.

O arquivo digital conterá as informações do(s)período(s) de

apuração dos impostos (ICMS e IPI).

Será gerado, assinado e transmitido ao Sped.

Manter o Arquivo e os documentos Comprobatórios.

Apresentação do arquivo da EFD

O arquivo digital deve ser submetido a um programa

validador, o qual verifica a consistência das informações

prestadas no arquivo.

Após essas verificações, o arquivo digital é assinado por

meio de certificado digital, tipo A1 ou A3.

.

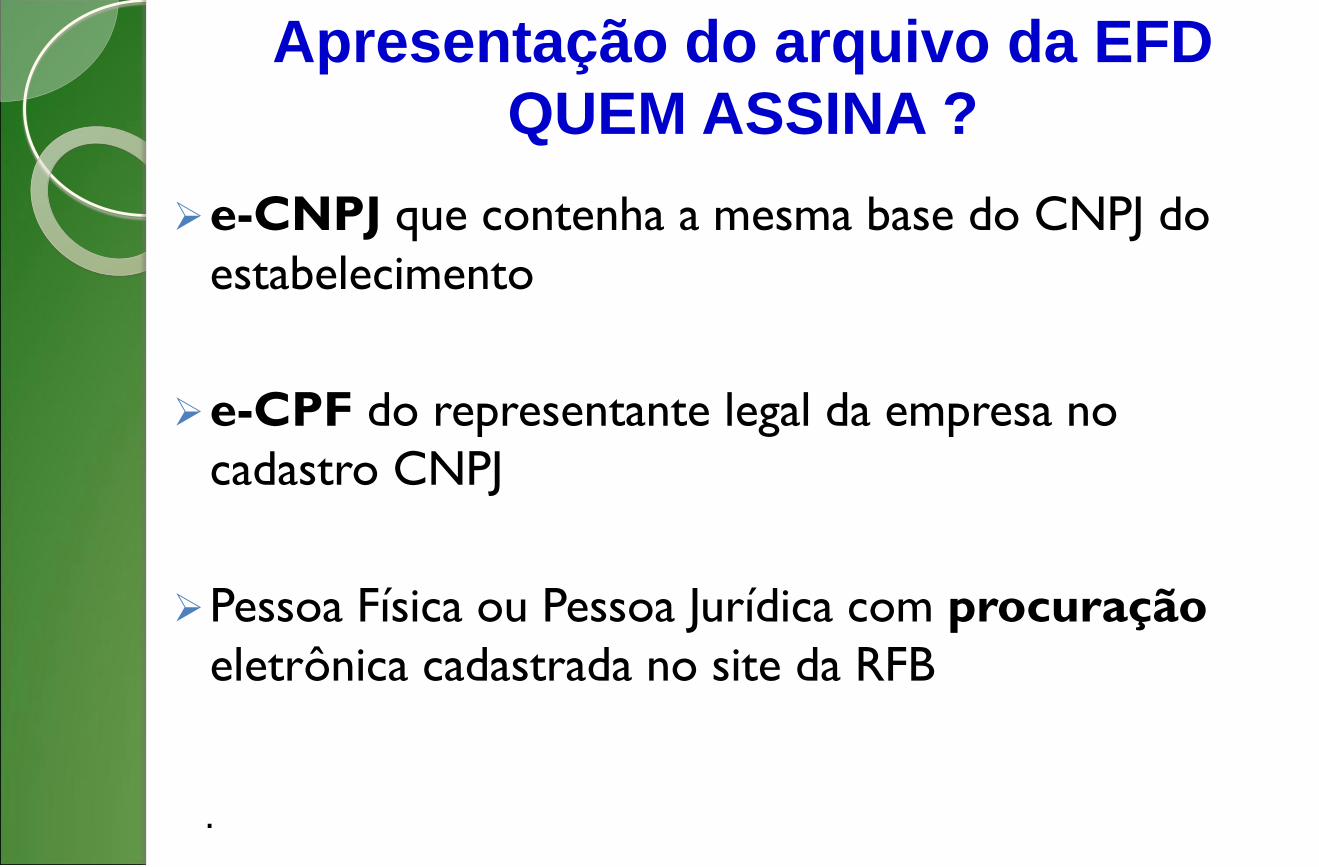

Apresentação do arquivo da EFD

QUEM ASSINA ?

.

e-CNPJ que contenha a mesma base do CNPJ do

estabelecimento

e-CPF do representante legal da empresa no

cadastro CNPJ

Pessoa Física ou Pessoa Jurídica com procuração

eletrônica cadastrada no site da RFB

Prazo de Entrega

Os contribuintes obrigados à Escrituração Fiscal Digital

contendo as informações dos períodos de apuração do ICMS,

deverão transmitir o arquivo digital até o dia 15 do mês

subsequente segundo RICMS/CE, Art. 276-E, mediante

utilização do software de transmissão disponibilizado pela RFB.

Novidade !

Novo Prazo de Entrega da EFD

Fiscal - CE

DECRETO Nº 31.905, DE 18

DE MARÇO DE 2016

Art.276-E O arquivo digital conterá as

informações períodos de apuração do ICMS e

será transmitido até o dia 20 do

mês subsequente ao do período informado,

mediante utilização do software de transmissão

disponibilizado pela RFB.

Art.2º Este decreto entra em vigor na data de

sua publicação, produzindo efeitos ,

relativamente ao período de apuração, desde 1º

de Janeiro de 2016.

Apresentação do arquivo da EFD

Regra geral, se existir a informação, o contribuinte está

obrigado a prestá-la. A omissão ou inexatidão de informações

poderá acarretar penalidades e a obrigatoriedade de

reapresentação do arquivo integral, de acordo com as regras

estabelecidas pela Administração Tributária.

A EFD-ICMS/IPI representa a escrituração fiscal do

contribuinte e deve ser apresentada em conformidade com as

disposições previstas na legislação tributária.

.

Apresentação do arquivo da EFD

GUARDA DO ARQUIVO

.

Cópia de Segurança, Exportação de TXT

e Arquivo Original da EFDICMS/IPI

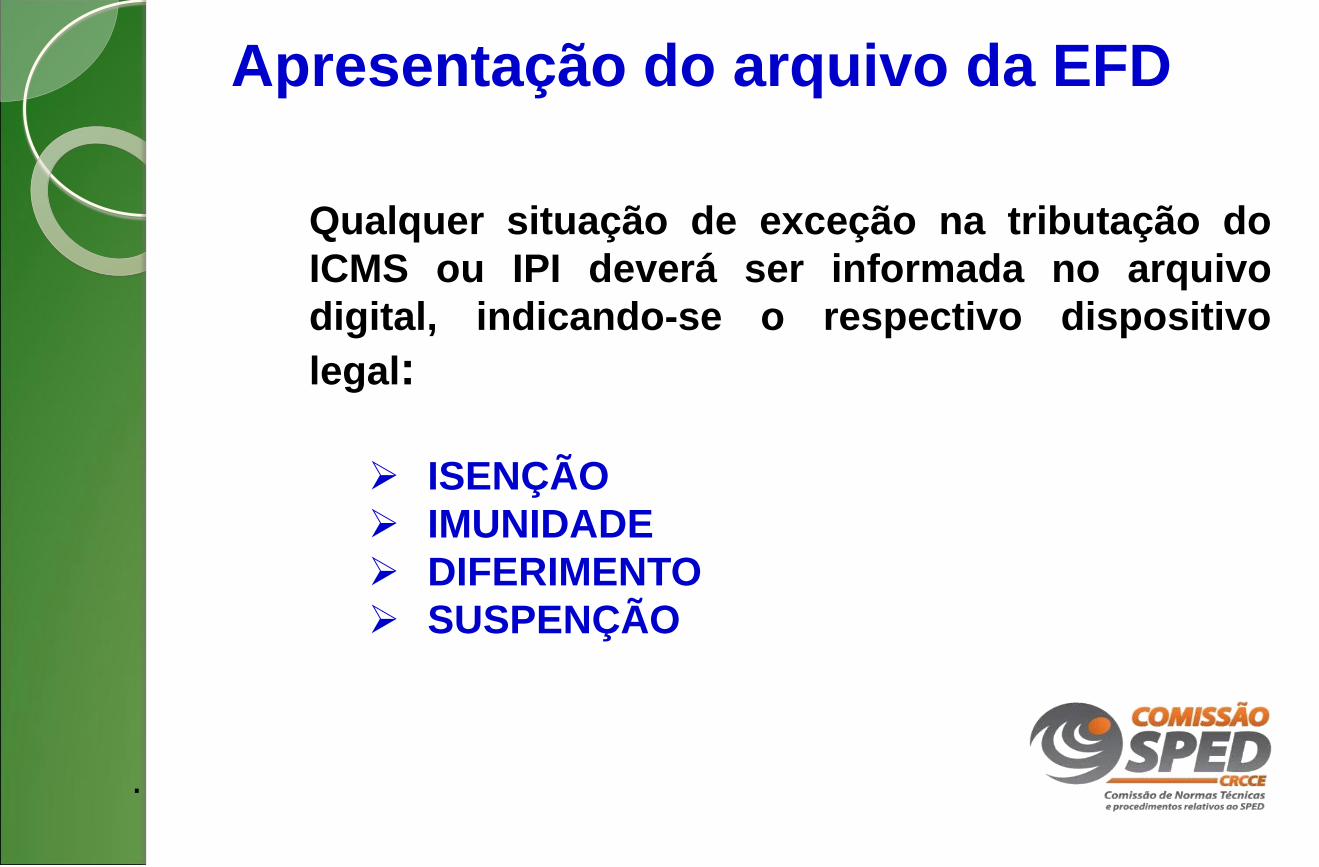

Apresentação do arquivo da EFD

Qualquer situação de exceção na tributação do

ICMS ou IPI deverá ser informada no arquivo

digital, indicando-se o respectivo dispositivo

legal:

ISENÇÃO

IMUNIDADE

DIFERIMENTO

SUSPENÇÃO

.

Apresentação do arquivo da EFD

ARQUIVO SEM MOVIMENTO

Os contribuintes obrigados à EFD-ICMS/IPI,

mesmo que estejam com suas atividades paralisadas,

devem apresentar os registros obrigatórios com

valores zerados, o que significa que não efetuou

qualquer atividade.

É obrigatório o envio da escrituração sem movimento

sob o risco de ser considerado omisso.

Apresentação do arquivo da EFD

As informações deverão ser prestadas

sob o “ Enfoque do Declarante ”.

.

PENALIDADES

R$ 500,00 (quinhentos reais) por mês-calendário ou

fração, relativamente às pessoas jurídicas que

estiverem em início de atividade ou que sejam imunes

ou isentas ou que, na última declaração apresentada,

tenham apurado lucro presumido ou pelo Simples

Nacional; (Redação dada pela Lei nº 12.873, de 24 de

outubro de 2013)

PENALIDADES

R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou

fração, relativamente às demais pessoas jurídicas; (Redação

dada pela Lei nº 12.873, de 24 de outubro de 2013)

Estas multas serão reduzidas à metade, antes de qualquer

procedimento de ofício (intimação ou fiscalização).

RETIFICAÇÃO

No caso de retificação de EFD, deverá ser utilizado o

leiaute vigente no período de apuração.

O PVA a ser utilizado deverá ser a versão atualizada da

data da transmissão.

O Ajuste Sinief 11/2012 definiu regras padronizadas em

todo o território nacional para a retificação da EFD-ICMS/IPI:

RETIFICAÇÃO

RETIFICAÇÃO

EFD-ICMS/IPI de mês de referência de janeiro de 2013 em

diante, pode ser retificada, sem autorização, até o último dia do

terceiro mês subsequente ao encerramento do mês da apuração

(Ex.: Janeiro de 2013 pode ser retificado até 30 de abril de 2013).

Cumpridos estes prazos, retificações somente serão

possíveis com autorização, de acordo com o que determina o

referido Ajuste.

Instrução Normativa SEFAZ

Nº 20 DE 18/04/2013

Estabelece prazo para retificação da Escrituração Fiscal

Digital (EFD) e dá outras providências.

§ 6º Não produzirá efeitos a retificação de EFD:

I - de período de apuração que tenha sido submetido ou

esteja sob ação fiscal;

II - cujo débito constante da EFD objeto da retificação tenha

sido enviado para inscrição em Dívida Ativa, nos casos em

que importe alteração desse débito;

III - transmitida em desacordo com as disposições deste

artigo.

RETIFICAÇÃO – Acesso Seguro

RETIFICAÇÃO

RETIFICAÇÃO

PERFIL

Temos três tipos de perfil para envio do arquivo:

A, B e C

O perfil é determinado pela Sefaz;

Todas as informações são com os itens de

mercadorias/produtos independente de perfil, inclusive

Nota Fiscal ao Consumidor e ECF;

Dispensadas as informações dos itens das NF-e emitidas

pelo declarante do arquivo;

Dos blocos e registros da EFD-ICMS/IPI

Bloco 0 - Abertura, Identificação e Referências

Bloco C - Documentos Fiscais I – Mercadorias (ICMS/IPI)

Bloco D - Documentos Fiscais II – Serviços (ICMS)

Bloco E - Apuração do ICMS e do IPI

Bloco G - CIAP

Bloco H - Inventário Físico

Bloco K – Registro e Controle da Produção e Estoque

Bloco 1 - Outras Informações

Bloco 9 - Controle e Encerramento do Arquivo Digital

C100

C170

C190

EXEMPLO:

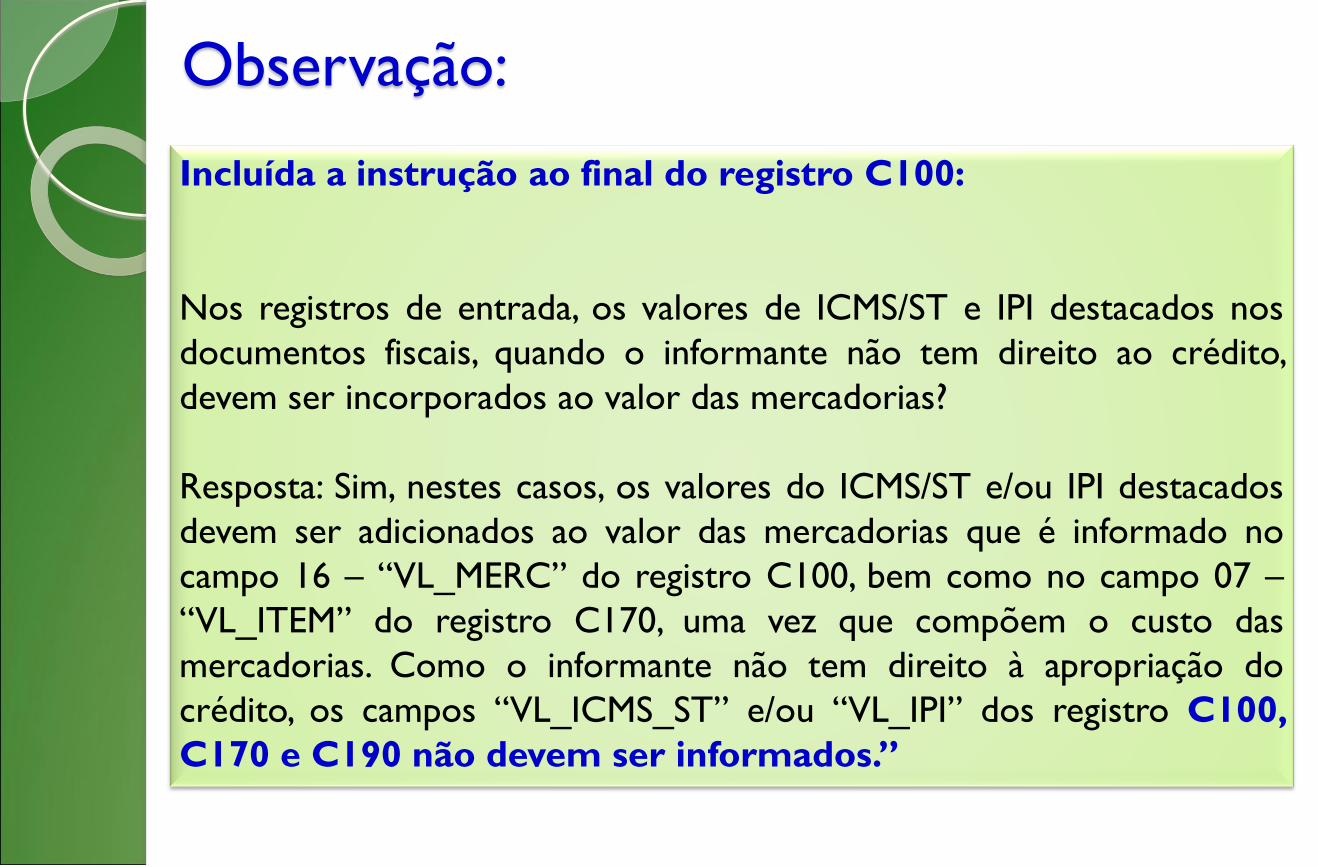

Observação:

Incluída a instrução ao final do registro C100:

Nos registros de entrada, os valores de ICMS/ST e IPI destacados nos

documentos fiscais, quando o informante não tem direito ao crédito,

devem ser incorporados ao valor das mercadorias?

Resposta: Sim, nestes casos, os valores do ICMS/ST e/ou IPI destacados

devem ser adicionados ao valor das mercadorias que é informado no

campo 16 – “VL_MERC” do registro C100, bem como no campo 07 –

“VL_ITEM” do registro C170, uma vez que compõem o custo das

mercadorias. Como o informante não tem direito à apropriação do

crédito, os campos “VL_ICMS_ST” e/ou “VL_IPI” dos registro C100,

C170 e C190 não devem ser informados.”

ESQUEMA DE GERAÇÃO

DO

SPED FISCAL

PVA - Programa Validador e Assinador

PROBLEMAS COM JAVA

PVA Programa Validador e

Assinador

PVA – ERROS DE INSTALAÇÃO

MENSAGENS DE VALIDAÇÃO DO PVA

MENSAGENS DE VALIDAÇÃO DO PVA

Aula

SPED Fiscal

De acordo com o Ajuste Sinief nº 13, o prazo de

1º de janeiro de 2017 deve ser seguido pelos

estabelecimentos industriais de empresa com

faturamento anual igual ou superior a R$ 300

milhões. De o faturamento anual for igual ou

superior a R$ 78 milhões da data será 1º de

janeiro de 2018. Já os demais estabelecimentos

industriais, atacadistas e os equiparados a industrial

devem seguir a data de 1º de janeiro de 2019.

Conforme a norma, o prazo específico para as

empresas integrantes do Recof foi retirado.

Quem estará obrigado?

Bloco K PONTOS DE ATENÇÃO

Controle Mensal dos Estoques

Monitoramento do Estoque Fiscal das Indústrias

Informações de movimentações FÍSICAS x FISCAIS

Escrituração Fiscal Terceirizada

Adequação dos Sistemas

Bloco K TIPOS DE ITENS

TIPO 00

• Mercadoria p/ Revenda: Produto adquirido para comercialização.

TIPO 01

• Matéria Prima: Mercadoria que componha, física e/ou quimicamente, um produto em processo ou produto acabado e que não seja oriunda do processo produtivo.

TIPO 03

• Produto em Processo: Produto oriundo do processo produtivo e, preponderantemente, consumido no processo produtivo.

Bloco K TIPOS DE ITENS

TIPO 04

• Produto Acabado: Produto oriundo do processo produtivo; Produto final resultante do objeto da atividade econômica do contribuinte e pronto para ser comercializado.

TIPO 05

• Subproduto: Oriundo do processo produtivo e não é objeto da produção principal do estabelecimento.

TIPO 06

• Produto Intermediário: Produto que embora não se integrando ao novo produto, for consumido no processo de industrialização.

Bloco K CLASSIFICAÇÃO DE ITENS

Produto em processo x produção em elaboração

Produto em processo: Resultante do Processo Produtivo e pronto para

ser usado em outra fase da produção.

Produção em elaboração: matéria prima que não é mais insumo e ainda

não é um produto resultante.

#SUBPRODUTO (NÃO SE CLASSIFICA EM OUTRO)

NOTA: RELEVÂNCIA DA DESTINAÇÃO

Bloco K HIERARQUIA

K001

K100

K200 K220 K230

K235

K250

K255

Bloco K Monitoramento dos Estoques

INDÚSTRIA - MATÉRIA-PRIMA

EF = EI + C – ICP – P

EF = K200 + Bloco C (entradas) – K235

EF = Estoque Final

C = Compras

ICP = Insumos Consumidos na Produção

P = Perda

Bloco k Monitoramento dos Estoques

INDÚSTRIA – PRODUTO ACABADO

EF = EI + OPe + C – V – P

EF = Estoque Final

OPe = Ordem de Produção Encerradas

C = Compras

V = Vendas

P = Perdas

BLOCO - K

DIFAL X SPED

DIFAL X SPED

DIFAL X NF-e

Está no ar o novo sítio do SPED

Consulta contribuinte

Receitanet bx

Receitanet bx

Portal siget

Portal siget

CRUZAMENTOS DE

INFORMAÇÕES

Vídeo - FISCALIZAÇÃO EM TEMPOS DE SPED

Na Bahia, por exemplo, a atuação dos chamados “hackers fiscais” gerou um total

de R$ 68,9 milhões em autuações baseadas numa única malha fiscal de 2016.

Já em Goiás, cerca de 50 empresas foram autuadas por fraude tributária em cerca

de R$ 100 milhões.

A análise do Sistema Público de Escrituração Digital (Sped) de uma grande

construtora levou à materialização de provas tão robustas que provocou um acordo

de leniência (espécie de delação premiada de empresas) e a devolução de mais de R$

800 milhões aos cofres públicos.

Ao final de 2015, as autuações vinculadas à Lava Jato atingiam R$ 1,42 bilhão.

Outras 425 fiscalizações estão em andamento e a expectativa é de que R$ 10 bilhões

ainda sejam lançados contra empresas e pessoas.

T - REX

HARPIA

NF-e

SPED Fiscal

Falta de documentos Escriturados

DOCUMENTOS ESCRITURADOS

PORTAL SIGET

INVENTÁRIO

BLOCO H = ?

INVENTÁRIO

X

Unidade de Medida

X

Código dos Produtos

1 Kg de feijão x 1Fd de feijão

Conversão de Medida

Transferência de movimentação

REVISANDO !

DECRETO Nº 31.534 , de 22 de

julho de 2014. - Dispensa de EFD

2009 a 2011

IN 37/2014 Cria Declaração de Opção

de Arquivo Eletrônico para ações fiscais

de 2009 a 2011, assim soluciona impasse

sobre que arquivo utilizar nas

fiscalizações desse período,

considerando a dispensa de transmissão

da EFD.

“Todos nós sabemos alguma coisa.

Todos nos ignoramos alguma coisa

Por isso aprendemos sempre"

Paulo Freire

VAMOS PENSAR SPED !

Obrigado pela sua atenção !

Blog : SPED PLANET