Embed Size (px)

Citation preview

UNIVERSIDAD FERMIN TOROVICEREPTORADO ACADEMICO

FACULTAD DE CIENCIAS JURICAS Y POLITICAS

ESCUELA DE DERCHO

Nombre: yasenia VillegasCedula: 23852535Profe: Emili Ramirez.Saia: C

Y Derecho Financiero.

Derecho financiero.

Es un conjunto de normas jurídicas que se ocupa de ordenar los ingresos y los gastos públicos, normalmente previstos en el presupuesto general

del Estado.

CONTENIDO DEL DERECHO FINANCIERO.

Desde el momento que la actividad financiera se hace efectiva en cuanto a las erogaciones necesarias para satisfacer las

necesidades generales a los recursos para cubrirlas y en el control de las inversiones, sigues que corresponde al derecho

financiero ocuparse del aspecto jurídico de esos sectores de vida estatal, comenzando por el instrumento básico que es el

presupuesto.

• LA CONSTITUCIONNorma jurídica de mayor jerarquía que sirve de punto de partida para su desarrollo a través de la leyes y otras reglas propias de nuestra vida jurídica, decretos supremos, resoluciones supremas, relaciones ministeriales.

FUENTES DEL DERECHO

FINANCIERO

• LA LEY: Es la fuente inmediata de mayor importancia en derecho financiero. En nuestro país nadie puede ser obligado hacer lo que no manda la ley, ni privado de lo que ella no prohíbe.

• LEYES DELEGADAS Y DECRETOS LEYES

Cuando el poder legislativo delega en el poder ejecutivo la facultad de legislar emergen los decretos legislativos o decretos delegados

• REGLAMENTOS

Son los preceptos que dicta el poder ejecutivo para la ejecución de una ley. La ley es noma general y abstracta. Los reglamentos desarrollan el mandato de la ley posibilitando su aplicación práctica.

• TRATADOS INTERNACIONALES

Se consideran como fuente mediata o indirecta del derecho financiero, argumentando que son fuente mediata por su validez depende necesariamente de una ley nacional ratificatoria.

Relación del derecho financiero con otras ramas:

Derecho Administrativo. Es similar la vinculación con el Derecho Administrativo, por identidad del sujeto de ambas disciplinas –la administración pública- y la comunidad de algunos conceptos.

Derecho Constitucional. El Derecho Constitucional asume importancia excepcional, especialmente en nuestro país, por la difusión que corresponde a cada rama del poder público en la actividad financiera y, en especial, por el régimen

Derecho Penal.

También el Derecho Penal se vincula con la actividad financiera, especialmente en lo que respecta a la violación de las leyes tributarias y de las normas sobre el control estatal de la actividad privada, no habiendo cesado las polémicas acerca de la aplicabilidad de las normas penales ordinarias o de la existencia de un derecho penal fiscal o de un Derecho Penal Administrativo con independencia conceptual

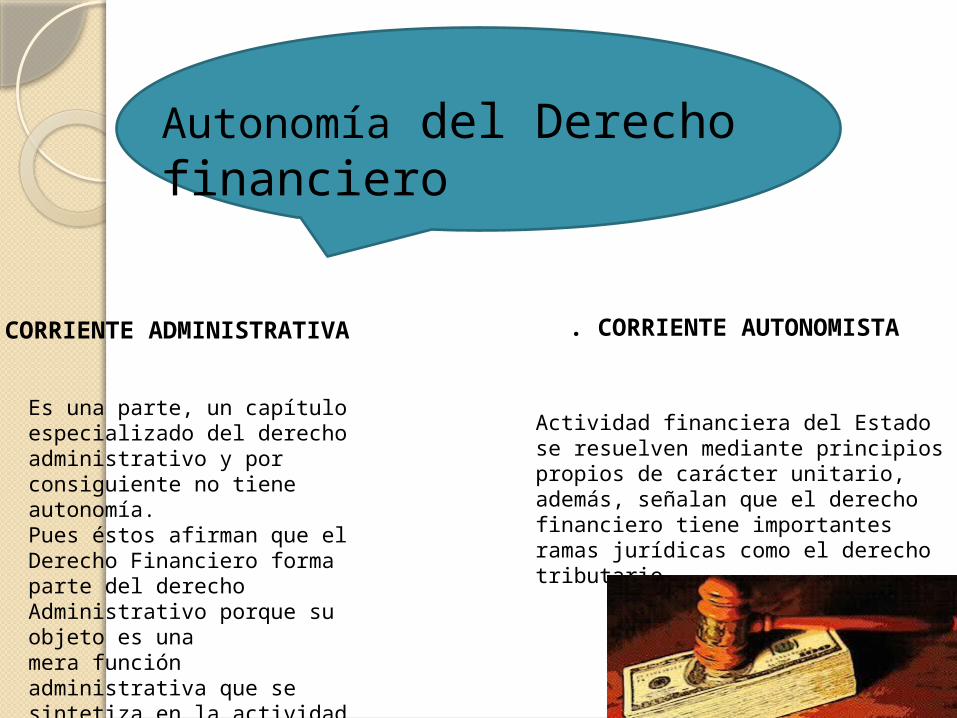

Autonomía del Derecho financiero

. CORRIENTE ADMINISTRATIVA . CORRIENTE AUTONOMISTA

Es una parte, un capítulo especializado del derecho administrativo y por consiguiente no tiene autonomía.Pues éstos afirman que el Derecho Financiero forma parte del derecho Administrativo porque su objeto es una mera función administrativa que se sintetiza en la actividad que despliega el estado para conseguir recurso.

Actividad financiera del Estado se resuelven mediante principios propios de carácter unitario, además, señalan que el derecho financiero tiene importantes ramas jurídicas como el derecho tributario.

Derecho Tributario:

Tiene por finalidad el estudio de las normas legales, reglas y principios que regulan las imposiciones tributarias.

Se ha discutido si el derecho tributario es autónomo en relación a otras ramas del derecho.Por eso nunca la autonomía de un sector jurídico puede signi ficar total libertad para regularse íntegramente por sí solo. La autonomía no puede concebirse de manera absoluta, sino que cada rama del derecho forma parte de un conjunto del cual es porción solidaria.

AUTONOMÍA

PRINCIPIOS DEL DERECHO TRIBUTARIO

En latín este principio es

expresado bajo la siguiente frase:

“Nullum tributum sine lege”; que

significa “no hay tributo sin ley”.

Principio de Legalidad:

Sistema de subordinación a un poder superior o extraordinario, que en el derecho moderno no puede ser la voluntad del gobernante, sino la voluntad de aquello que representa el gobernante, es decir de la misma sociedad representada.

Principio de Justicia: Este principio parece basarse en un razonamiento de orden social, colectivo. Si la Sociedad es el Estado, entonces, esta sociedad tiene que realizar ciertos hechos que lleven a la realización de la protección y preservación del Estado y por lo tanto de la misma colectividad.

Principio de Igualdad. La igualdad es un valor jurídico, Este concepto no alude a la igualdad de los sujetos, no dice que los seres humanos son iguales, sino que deben ser tratados “sin discriminación a priori” por su desigualdad racial, sexual, social.

Principio de no confiscatoriedad. Este límite a la potestad tributaria del Estado consiste en garantizar que éste último no tenga la posibilidad de atentar contra el derecho de propiedad. “Se refiere este principio a que, por la vía tributaria, el Estado no puede violar la garantía de inviolabilidad de la propiedad establecida en la norma pertinente.

Principio de generalidad:

La generalidad tributaria es un principio del Derecho tributario que implica que no haya discriminaciones arbitrarias a la hora de imponer los tributos, y que éstos alcancen a todos aquellos comprendidos en las mismas circunstancias

Principio de progresividad El principio de progresividad, el cual se predica del sistema tributario, hace referencia al reparto de la carga tributaria entre los diferentes obligados a su pago, según la capacidad contributiva de la que disponen, es decir, es un criterio de análisis de la proporción del aporte total de cada contribuyente en relación con su capacidad contributiva.

Ramas del Derecho Tributario

Derecho Constitucional Tributario: Estudia las normas fun damentales que disciplinan el ejercicio del poder tributario. Tam bién se ocupa de la delimitación y coordinación de poderes tribu tarios entre las distintas esferas estatales en los países con régimen federal de gobierno.Derecho Tributario Material:

Contiene las normas sustan ciales relativas en general a la obligación tributaria. Estudia cómo nace la obligación de pagar tributos (mediante la configuración del hecho imponible) y cómo se extingue esa obligación; examina también cuáles son sus diferentes elementos.

Derecho Tributario Formal: Estudia todo lo concerniente a la aplicación de la norma material al caso concreto en sus diferen tes aspectos; analiza especialmente la determinación del tributo, así como la fiscalización de los contribuyentes y las tareas investigativas de tipo policial, necesarias en muchos casos para detectar a los evasores ocultos.

Derecho Procesal Tributario: Contiene las normas que re gulan las controversias de todo tipo que se plantean entre el fisco y los sujetos pasivos, ya sea en relación a la existencia misma de la obligación tributaria, a su monto, a los pasos que debe seguir el fisco para ejecutar forzadamente su crédito, para aplicar o hacer aplicar sanciones y a los procedimientos que el sujeto pasivo debe emplear para reclamar la devolución de las cantidades indebida mente pagadas al Estado.

Derecho Penal Tributario: regula jurídicamente lo concer niente a las infracciones fiscales y sus sanciones.

Derecho Internacional Tributario: Estudia las normas que corresponde aplicar en los casos en que diversas soberanías entran en contacto, para evitar problemas de doble imposición y coordi nar métodos que eviten la evasión internacional hoy en boga me diante los precios de transferencia, el uso abusivo de los tratados, la utilización de los paraísos fiscales y otras modalidades cada vez más sofisticadas de evasión en el orden internacional.