Embed Size (px)

Citation preview

PRISTATO:

Kokių taisyklių turite laikytis imdami antrą būsto paskolą

Lektorius Marius Jansonas

- NEPRIKLAUSOMAS PASKOLŲ EKSPERTAS

Kaip blogą paskolą

paversti gera paskola

ir investicija

Kaip uždirbti turint

būsto kreditą?

A –didesnis būstas GYVENIMUI

Ką daryti su senu butu -nuomoti ar parduoti?

B – perkamas verslui, kad uždirbtų papildomas pajamas

Nupirkus parduoti iš karto ar geriau nuomoti?

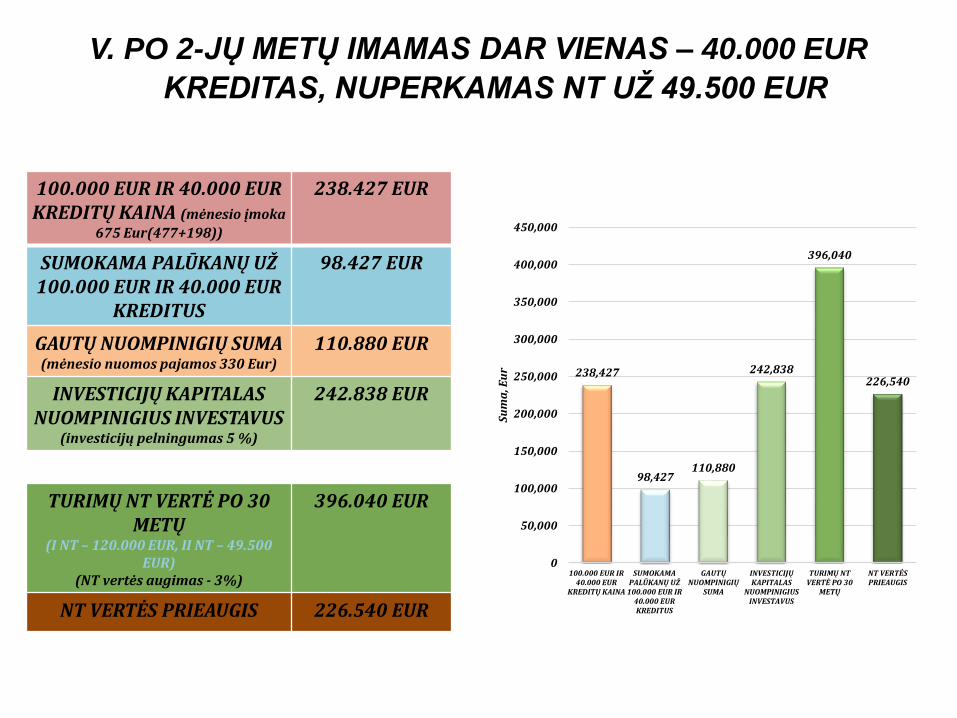

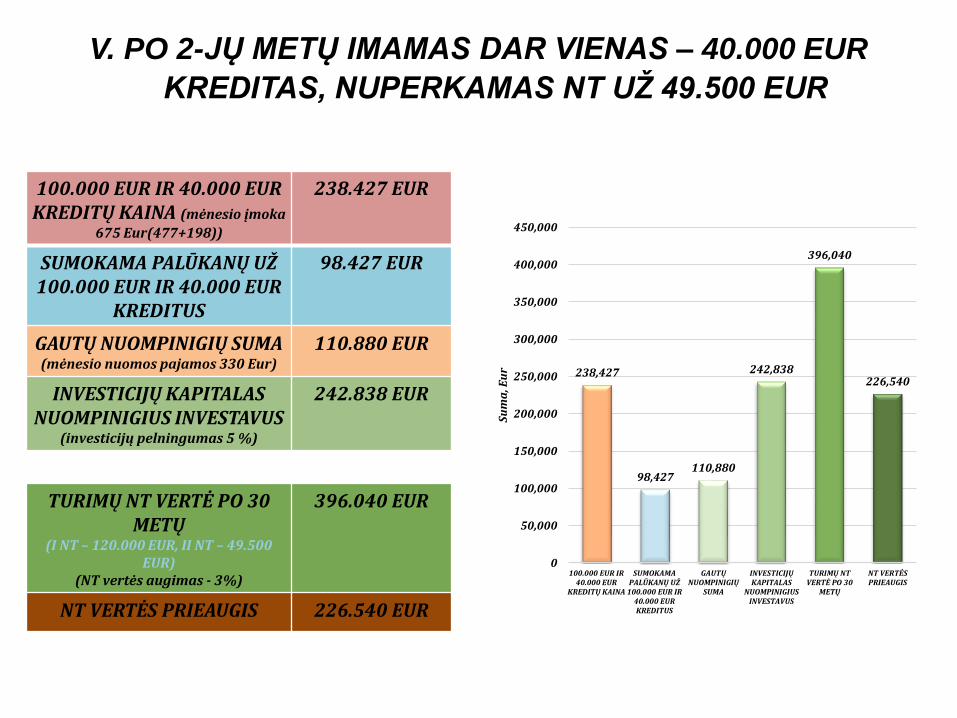

V. PO 2-JŲ METŲ IMAMAS DAR VIENAS – 40.000 EUR

KREDITAS, NUPERKAMAS NT UŽ 49.500 EUR

100.000 EUR IR 40.000 EUR KREDITŲ KAINA (mėnesio įmoka

675 Eur(477+198))

238.427 EUR

SUMOKAMA PALŪKANŲ UŽ 100.000 EUR IR 40.000 EUR

KREDITUS

98.427 EUR

GAUTŲ NUOMPINIGIŲ SUMA(mėnesio nuomos pajamos 330 Eur)

110.880 EUR

INVESTICIJŲ KAPITALAS NUOMPINIGIUS INVESTAVUS

(investicijų pelningumas 5 %)

242.838 EUR

TURIMŲ NT VERTĖ PO 30 METŲ

(I NT – 120.000 EUR, II NT – 49.500 EUR)

(NT vertės augimas - 3%)

396.040 EUR

NT VERTĖS PRIEAUGIS 226.540 EUR

238,427

98,427110,880

242,838

396,040

226,540

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

100.000 EUR IR40.000 EUR

KREDITŲ KAINA

SUMOKAMAPALŪKANŲ UŽ

100.000 EUR IR40.000 EURKREDITUS

GAUTŲNUOMPINIGIŲ

SUMA

INVESTICIJŲKAPITALAS

NUOMPINIGIUSINVESTAVUS

TURIMŲ NTVERTĖ PO 30

METŲ

NT VERTĖSPRIEAUGIS

Su

ma

, Eu

r

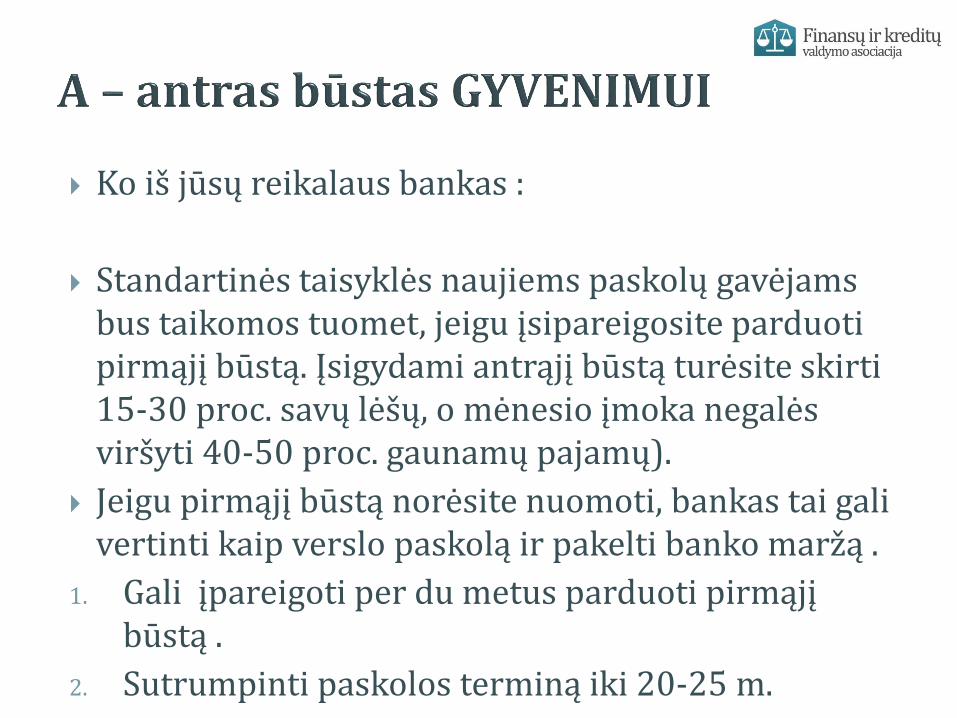

Ko iš jūsų reikalaus bankas :

Standartinės taisyklės naujiems paskolų gavėjams bus taikomos tuomet, jeigu įsipareigosite parduoti pirmąjį būstą. Įsigydami antrąjį būstą turėsite skirti 15-30 proc. savų lėšų, o mėnesio įmoka negalės viršyti 40-50 proc. gaunamų pajamų).

Jeigu pirmąjį būstą norėsite nuomoti, bankas tai gali vertinti kaip verslo paskolą ir pakelti banko maržą .

1. Gali įpareigoti per du metus parduoti pirmąjį būstą .

2. Sutrumpinti paskolos terminą iki 20-25 m.

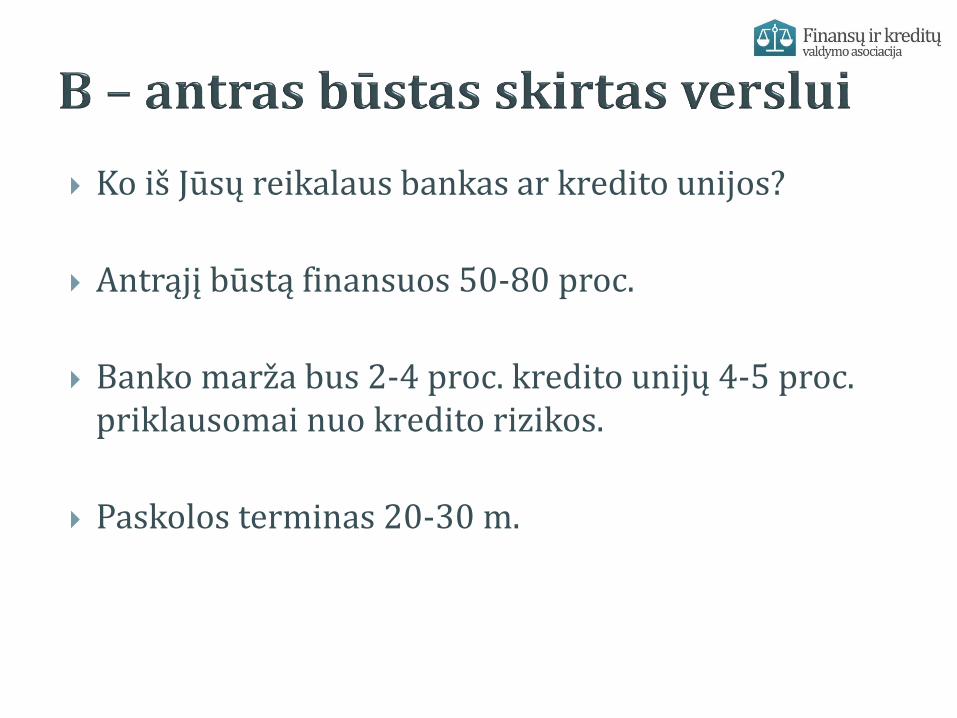

Ko iš Jūsų reikalaus bankas ar kredito unijos?

Antrąjį būstą finansuos 50-80 proc.

Banko marža bus 2-4 proc. kredito unijų 4-5 proc. priklausomai nuo kredito rizikos.

Paskolos terminas 20-30 m.

Tai investavimas į NT per banko paskolą

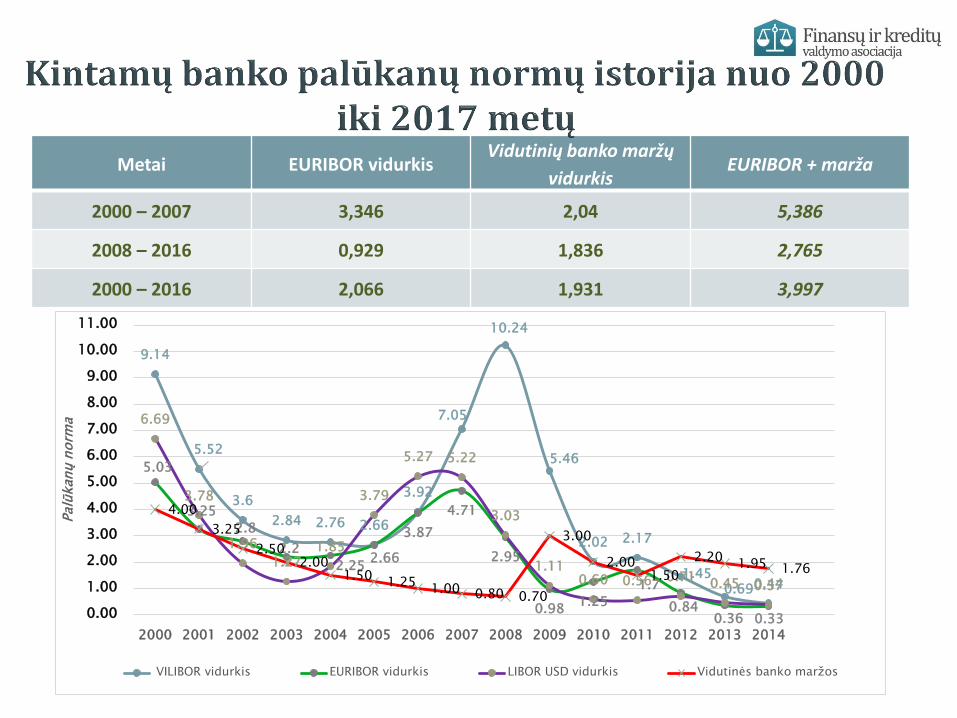

Metai EURIBOR vidurkisVidutinių banko maržų

vidurkisEURIBOR + marža

2000 – 2007 3,346 2,04 5,386

2008 – 2016 0,929 1,836 2,765

2000 – 2016 2,066 1,931 3,997

9.14

5.52

3.6

2.84 2.76 2.66

3.92

7.05

10.24

5.46

2.02 2.17

1.450.690.44

5.03

3.25

2.8

2.2

2.252.66

3.87

4.71

2.95

0.981.25

1.7

0.840.36 0.33

6.69

3.78

1.96

1.271.85

3.79

5.27 5.22

3.03

1.110.60 0.56 0.71

0.45 0.37

4.00

3.25

2.502.00

1.501.25

1.00 0.80 0.70

3.00

2.001.50

2.201.95 1.76

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Palū

kanų n

orm

a

VILIBOR vidurkis EURIBOR vidurkis LIBOR USD vidurkis Vidutinės banko maržos

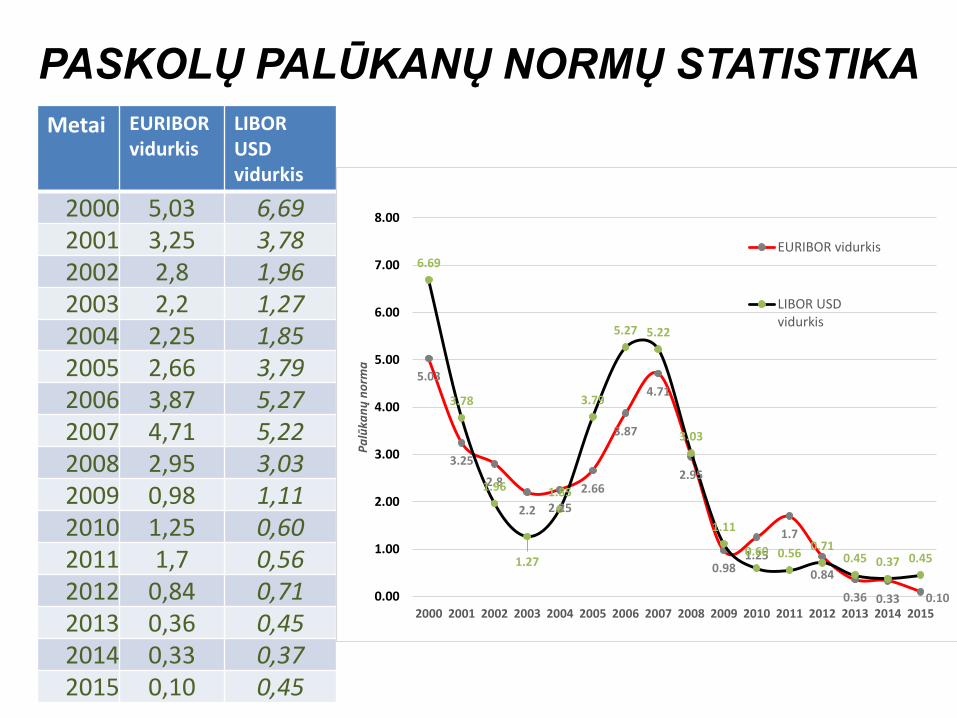

PASKOLŲ PALŪKANŲ NORMŲ STATISTIKA

Metai EURIBOR vidurkis

LIBOR USD vidurkis

2000 5,03 6,692001 3,25 3,782002 2,8 1,962003 2,2 1,272004 2,25 1,852005 2,66 3,792006 3,87 5,272007 4,71 5,222008 2,95 3,032009 0,98 1,112010 1,25 0,602011 1,7 0,562012 0,84 0,712013 0,36 0,452014 0,33 0,372015 0,10 0,45

5.03

3.25

2.8

2.2 2.25

2.66

3.87

4.71

2.95

0.981.25

1.7

0.84

0.36 0.33 0.10

6.69

3.78

1.96

1.27

1.85

3.79

5.27 5.22

3.03

1.11

0.60 0.560.71

0.45 0.37 0.45

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pa

lūka

nų

no

rma

EURIBOR vidurkis

LIBOR USDvidurkis

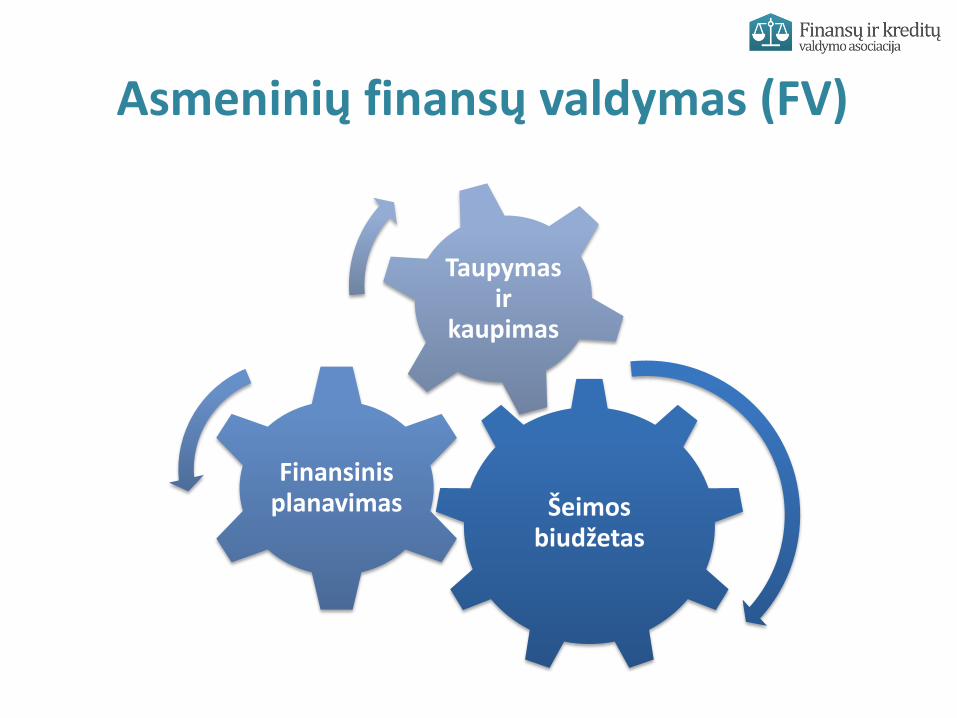

Asmeninių finansų valdymas (FV)

Šeimos biudžetas

Finansinis planavimas

Taupymas ir

kaupimas

Kokią sumą per mėnesį Jūsų šeima gali skirti

banko paskolai?

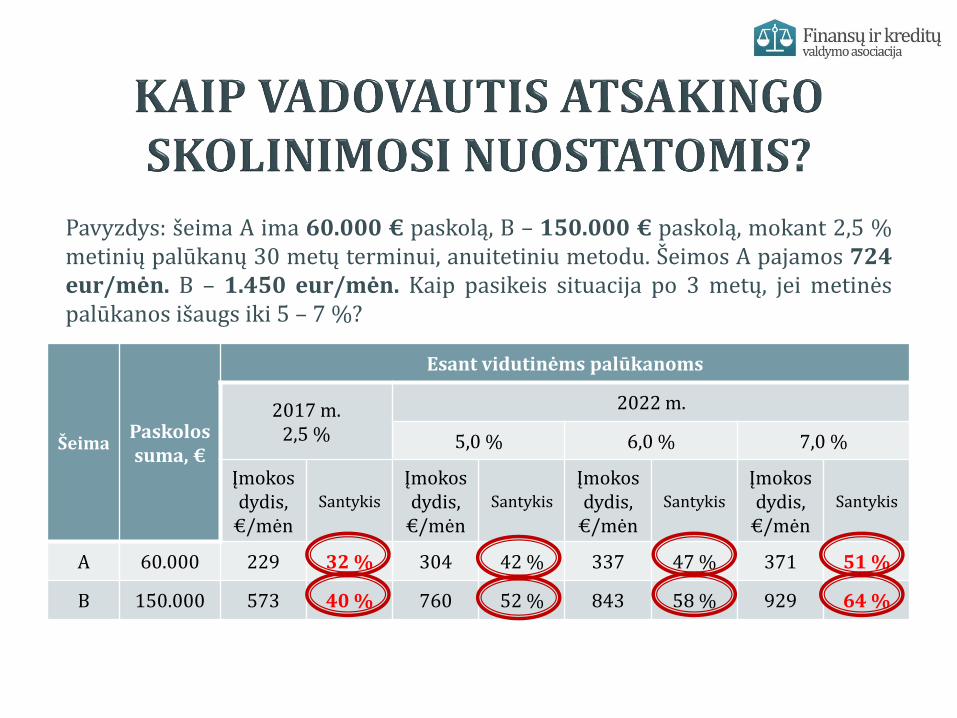

ŠeimaPaskolos suma, €

Esant vidutinėms palūkanoms

2017 m.2,5 %

2022 m.

5,0 % 6,0 % 7,0 %

Įmokosdydis,

€/mėn

Santykis

Įmokosdydis,

€/mėn

Santykis

Įmokosdydis,

€/mėn

Santykis

Įmokosdydis,

€/mėn

Santykis

A 60.000 229 32 % 304 42 % 337 47 % 371 51 %

B 150.000 573 40 % 760 52 % 843 58 % 929 64 %

Pavyzdys: šeima A ima 60.000 € paskolą, B – 150.000 € paskolą, mokant 2,5 %metinių palūkanų 30 metų terminui, anuitetiniu metodu. Šeimos A pajamos 724eur/mėn. B – 1.450 eur/mėn. Kaip pasikeis situacija po 3 metų, jei metinėspalūkanos išaugs iki 5 – 7 %?

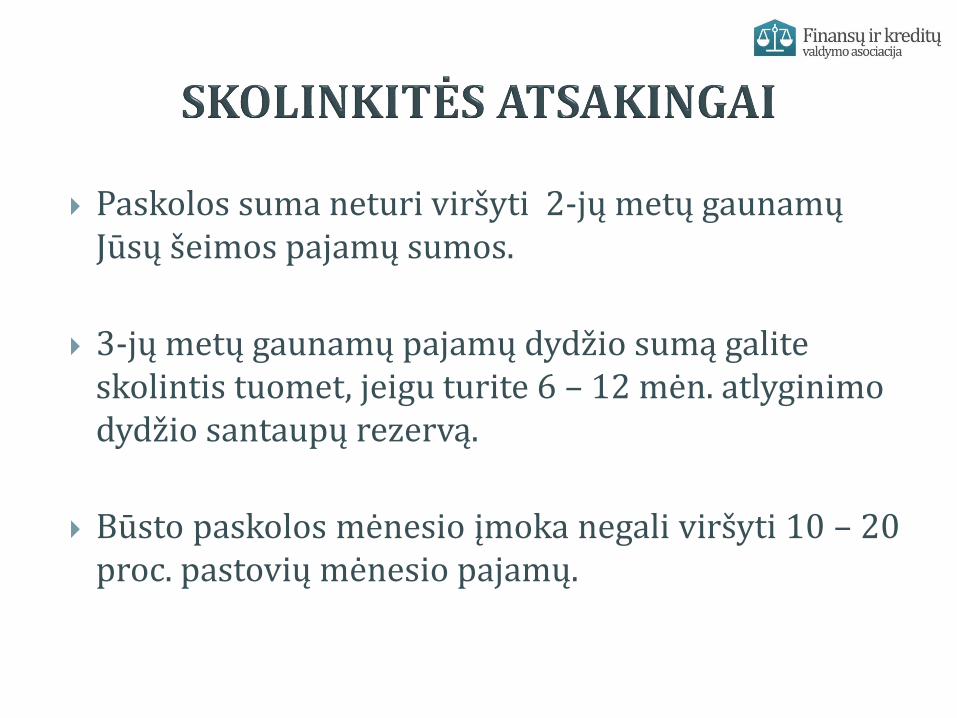

Paskolos suma neturi viršyti 2-jų metų gaunamų Jūsų šeimos pajamų sumos.

3-jų metų gaunamų pajamų dydžio sumą galite skolintis tuomet, jeigu turite 6 – 12 mėn. atlyginimo dydžio santaupų rezervą.

Būsto paskolos mėnesio įmoka negali viršyti 10 – 20proc. pastovių mėnesio pajamų.

Banko marža; Kintamos ir fiksuotos palūkanos; Kintamos palūkanos: EBIFN, LIBOR EUR ,

EURIBOR, LIBOR USD, CHFLIBOR kt.; Linijinis ir anuitetinis mokėjimo būdas.

Bankiniai terminai:

Kaip paskirstyti pajamas turint būsto paskolą?

V. PO 2-JŲ METŲ IMAMAS DAR VIENAS – 40.000 EUR

KREDITAS, NUPERKAMAS NT UŽ 49.500 EUR

100.000 EUR IR 40.000 EUR KREDITŲ KAINA (mėnesio įmoka

675 Eur(477+198))

238.427 EUR

SUMOKAMA PALŪKANŲ UŽ 100.000 EUR IR 40.000 EUR

KREDITUS

98.427 EUR

GAUTŲ NUOMPINIGIŲ SUMA(mėnesio nuomos pajamos 330 Eur)

110.880 EUR

INVESTICIJŲ KAPITALAS NUOMPINIGIUS INVESTAVUS

(investicijų pelningumas 5 %)

242.838 EUR

TURIMŲ NT VERTĖ PO 30 METŲ

(I NT – 120.000 EUR, II NT – 49.500 EUR)

(NT vertės augimas - 3%)

396.040 EUR

NT VERTĖS PRIEAUGIS 226.540 EUR

238,427

98,427110,880

242,838

396,040

226,540

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

100.000 EUR IR40.000 EUR

KREDITŲ KAINA

SUMOKAMAPALŪKANŲ UŽ

100.000 EUR IR40.000 EURKREDITUS

GAUTŲNUOMPINIGIŲ

SUMA

INVESTICIJŲKAPITALAS

NUOMPINIGIUSINVESTAVUS

TURIMŲ NTVERTĖ PO 30

METŲ

NT VERTĖSPRIEAUGIS

Su

ma

, Eu

r

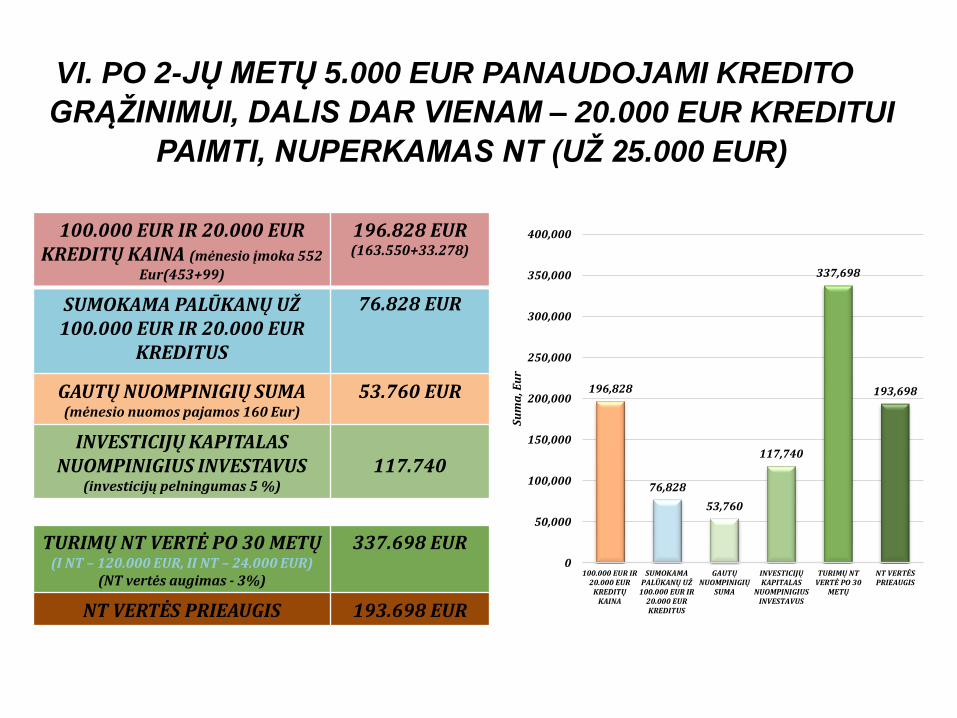

VI. PO 2-JŲ METŲ 5.000 EUR PANAUDOJAMI KREDITO

GRĄŽINIMUI, DALIS DAR VIENAM – 20.000 EUR KREDITUI

PAIMTI, NUPERKAMAS NT (UŽ 25.000 EUR)

100.000 EUR IR 20.000 EUR KREDITŲ KAINA (mėnesio įmoka 552

Eur(453+99)

196.828 EUR(163.550+33.278)

SUMOKAMA PALŪKANŲ UŽ 100.000 EUR IR 20.000 EUR

KREDITUS

76.828 EUR

GAUTŲ NUOMPINIGIŲ SUMA(mėnesio nuomos pajamos 160 Eur)

53.760 EUR

INVESTICIJŲ KAPITALAS NUOMPINIGIUS INVESTAVUS

(investicijų pelningumas 5 %)

117.740

TURIMŲ NT VERTĖ PO 30 METŲ(I NT – 120.000 EUR, II NT – 24.000 EUR)

(NT vertės augimas - 3%)

337.698 EUR

NT VERTĖS PRIEAUGIS 193.698 EUR

196,828

76,828

53,760

117,740

337,698

193,698

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

100.000 EUR IR20.000 EUR

KREDITŲKAINA

SUMOKAMAPALŪKANŲ UŽ

100.000 EUR IR20.000 EURKREDITUS

GAUTŲNUOMPINIGIŲ

SUMA

INVESTICIJŲKAPITALAS

NUOMPINIGIUSINVESTAVUS

TURIMŲ NTVERTĖ PO 30

METŲ

NT VERTĖSPRIEAUGIS

Su

ma

, Eu

r

8 Proc. = 0

1. Apsispręsti dėl NT pirkimo ir pasiruošti finansiškai bei informatyviai.

2. Šešių mėn. pinigų rezervas (jeigu prarandate darbą ir nuomininkus).

3. Finansinis šeimos/verslo planas min. 10-čiai metų, pageidautina iki pensijos (sistema 20-10-10) .

4. Pirma išnuomoti savo butą, jeigu yra pirktas su paskola, ir taip sumažinti riziką.

5. Jeigu gaunate pelną vidutiniškai 5 proc. per metus po nuskaičiuotų banko palūkanų, rekomenduoju butą parduoti.

6. Pradėti investuoti į NT nuo mažų butų ir sumų.

7. Uždirbti iš NT jį perkant.

8. Skaidyti investicijas: jeigu pirmas būstas gyvenamas, antrąjį patariu pirkti komercinį.

9. Iš nuomos turite gauti 8-12 proc. Jeigu

negaunate - nuomos pajamas reinvestuokite.

10. Skaidykite investicijas ir neinvestuokite

visų pinigų į vieną sritį ( 25/4 taisyklė ) .

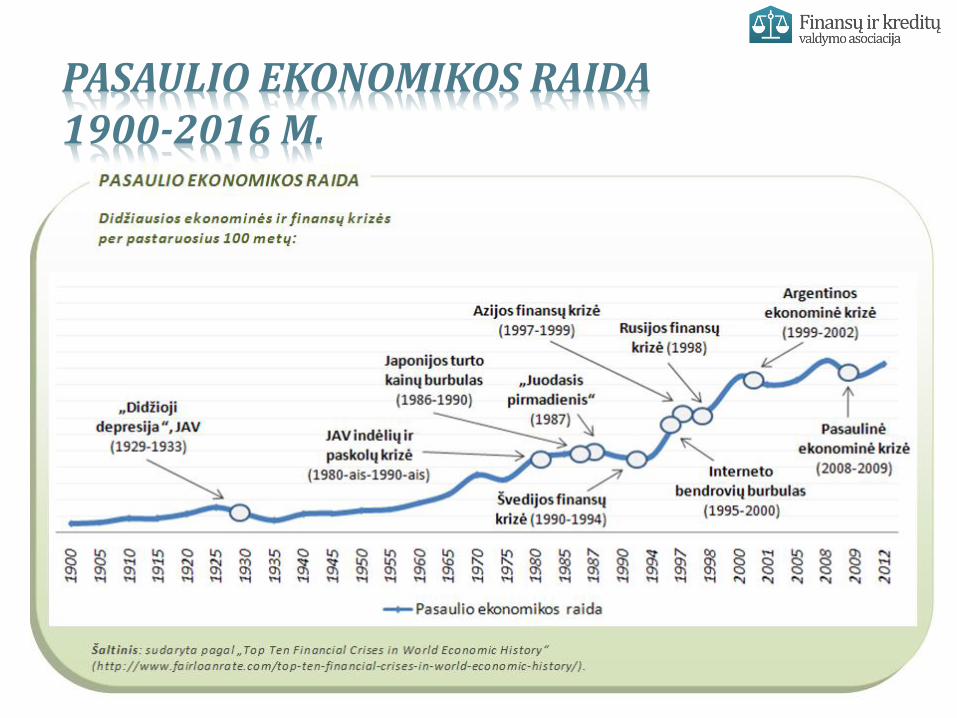

PASAULIO EKONOMIKOS RAIDA 1900-2016 M.

DIDŽIAUSIOS FINANSŲ KRIZĖS PER PASTARUOSIUS 100 METŲ

„Didžioji depresija“, JAV (1929-1933)

JAV indėlių ir paskolų krizė (1980-ais-1990-ais)

Japonijos turto kainų burbulas (1986-1990)

„Juodasis pirmadienis“ (1987)

Švedijos finansų krizė (1990-1994)

Interneto bendrovių burbulas (1995-2000)

Azijos finansų krizė (1997-1999)

Rusijos finansų krizė (1998)

Argentinos ekonominė krizė (1999-2002)

Pasaulinė ekonominė krizė (2008-2009)

BENDRAUKIME:

• Prenumeruokite naujienlaiškį;

• Lankykitės www.fikva.lt;

• Rašykite [email protected];

• Draugaukime „Facebook’e“ www.facebook.com/fikva.lt;

• Dalyvaukite mokymuose, siūlykite temas;

• Skambinkite telefonu 8-640-14040;

• www.paskoluekspertai.lt

• www.kredituvaldymas.lt

APIE SAVO ATEITĮ PRADĖKITE

GALVOTI JAU ŠIANDIEN!

![LIETUVOS RESPUBLIKOS SEIMO KONTROLIERIUS [] …...LIETUVOS RESPUBLIKOS SEIMO KONTROLIERIUS PAŽYMA DĖL [...]ASOCIACIJOS „A“ IR ASOCIACIJOS „B“ SKUNDO PRIEŠ LIETUVOS RESPUBLIKOS](https://img.dokumen.tips/doc/110x75/5e495a668b68f9138c4ab0c0/lietuvos-respublikos-seimo-kontrolierius-lietuvos-respublikos-seimo-kontrolierius.jpg)