Embed Size (px)

Citation preview

Нарезка разделов годовых отчетов

ГодовойОтчет

КАЗАНСКОЕ ОТКРЫТОЕАКЦИОНЕРНОЕ ОБЩЕСТВО«ОРГАНИЧЕСКИЙ СИНТЕЗ»

2014

УСТОЙЧИВОЕРАЗВИТИЕ

КАЗАНСКОЕ

ОТКРЫТОЕ

АКЦИОНЕРНОЕ

ОБЩЕСТВО

«ОРГАНИЧЕСКИЙ

СИНТЕЗ» 2014

13

Вследствие того, что химическое производство — это производство с вредными факторами, труд

женщин на предприятии ограничен. Численность женщин за последние 3 года не превышает 35%.

7.2Структура кадрового состава

Кадровая политика

§

37

Средний возраст работников Общества

в 2013 году

Среди прочих национальностей превалируют жители близлежащих регионов: Чуваши (1%), Марийцы

(0,39%), Башкиры (0,15%).

ТатарыРусские Прочие

Рабочие Специалисты Руководители

До 30 лет

От 30 до 50

Свыше 50 лет ЖенщиныМужчины

ЖенщиныМужчины

Служащие1 187 751 1896 05414% <1%14%71%

38

ВОЗРАСТ НАЦИОНАЛЬНОСТЬПОЛ

ДРУГИЕ ХАРАКТЕРИСТИКИ

КАДРОВЫЙ СОСТАВ НА КОНЕЦ 2013 ГОДА

8 505ЧИСЛЕННОСТЬ РАБОТНИКОВ ОАО «КАЗАНЬОРГСИНТЕЗ»

НА КОНЕЦ ОТЧЕТНОГО ПЕРИОДА

Среднее руководство: Начальники департаментов, управлений, отделов, цехов, их заместители, начальни-ки отделений, смен, секторов, мастера и др.

Высшее руководство: заместители генерального директора, главный бухгалтер, директоры заводов

Прочие сотрудники, в том числе 2 иностранных гражданина Сербии и

Черногории

Работники, постоянно проживающиена территории Татарстана

35%65% 37%

3%

60%

99%

1%

25%25%26%26%

49%49%

1 000 человек

1 2

38,5

Отчет об устойчивом развитии | 2014

15

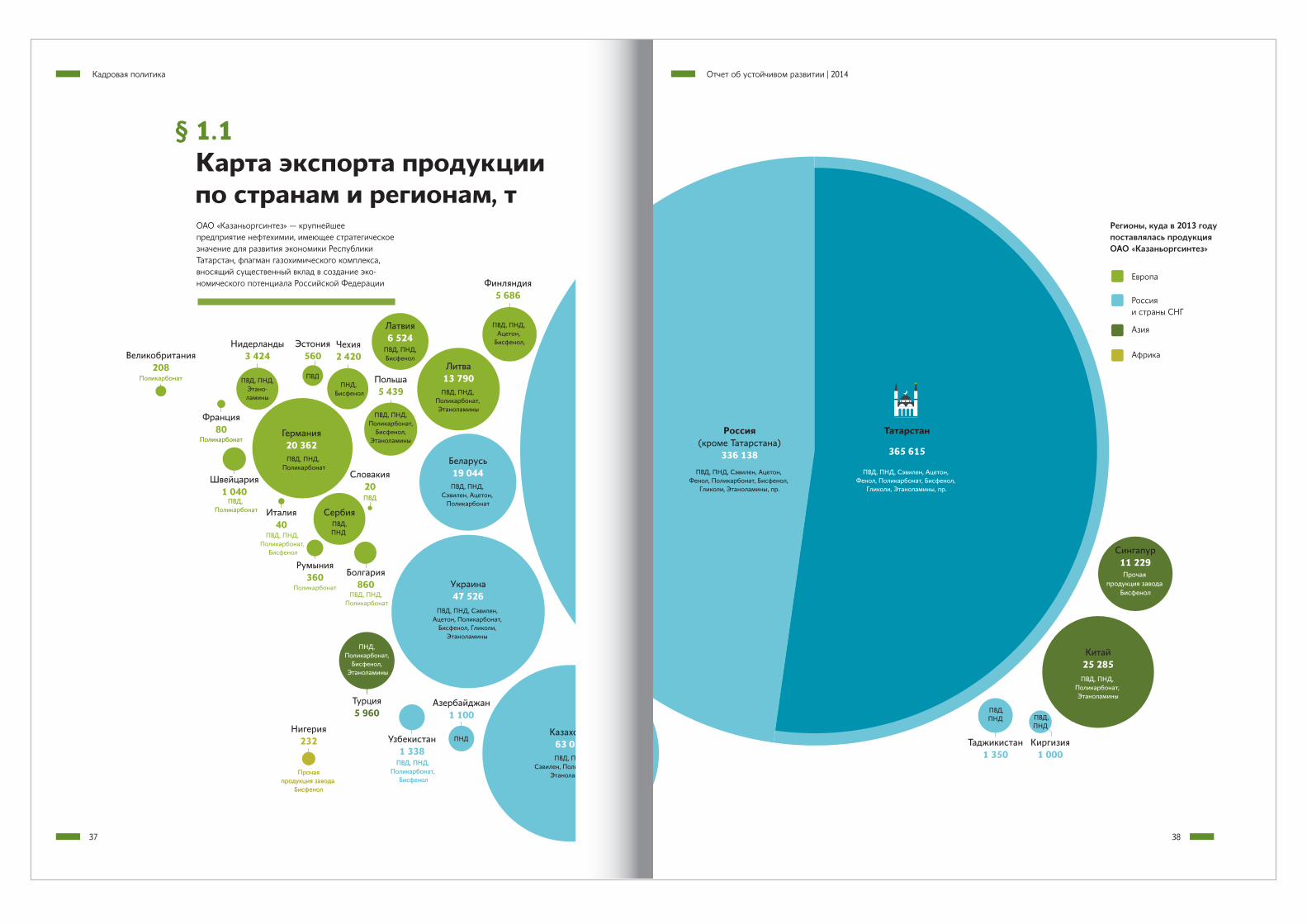

Россия(кроме Татарстана)

336 138

Татарстан

365 615

ПВД, ПНД, Сэвилен, Ацетон, Фенол, Поликарбонат, Бисфенол,

Гликоли, Этаноламины, пр.

ПВД, ПНД, Сэвилен, Ацетон, Фенол, Поликарбонат, Бисфенол,

Гликоли, Этаноламины, пр.

Казахстан63 054

Украина47 526

Китай25 285

Германия20 362

Беларусь19 044

Литва13 790

Сингапур11 229

Латвия6 524

Турция5 960

Финляндия5 686

Польша5 439

Сербия

Нидерланды3 424

Чехия2 420

Таджикистан1 350

Узбекистан1 338

Азербайджан1 100

Швейцария1 040

Киргизия1 000

Болгария860

Эстония560

Румыния360

Нигерия232

Великобритания208

Франция80

Италия40

Словакия20

Регионы, куда в 2013 году поставлялась продукция ОАО «Казаньоргсинтез»

Европа

Россия и страны СНГ

Азия

Африка

ПВД, ПНД, Сэвилен, Ацетон, Поликарбонат,

Бисфенол, Гликоли, Этаноламины

ПВД, ПНД, Поликарбонат

ПВД, ПНД, Сэвилен, Ацетон,

Поликарбонат

ПВД, ПНД, Поликарбонат, Этаноламины

Прочая продукция завода

Бисфенол

ПВД, ПНД,Бисфенол

ПНД, Поликарбонат,

Бисфенол, Этаноламины

ПВД, ПНД, Ацетон,

Бисфенол,

ПВД,ПНД

ПВД, ПНД, Поликарбонат, Этаноламины

ПВД, ПНД, Сэвилен, Поликарбонат,

Этаноламины

ПВД, ПНД,Этано-ламины

ПНД, Бисфенол

ПВД,ПНД ПВД,

ПНД

ПВД, ПНД, Поликарбонат,

Бисфенол

ПВД, ПНД, Поликарбонат,

Бисфенол

ПНД

ПВД, Поликарбонат

ПВД, Поликарбонат

ПВД, ПНД, Поликарбонат

ПВД

Поликарбонат

Прочаяпродукция завода

Бисфенол

Прочаяпродукция завода

Бисфенол

ПоликарбонатПоликарбонат

ПоликарбонатПоликарбонат

ПВД, ПНД, Поликарбонат,

Бисфенол

ПВДПВД

ПВД, ПНД,Поликарбонат,

Бисфенол,Этаноламины

ОАО «Казаньоргсинтез» — крупнейшее предприятие нефтехимии, имеющее стратегическое значение для развития экономики Республики Татарстан, флагман газохимического комплекса, вносящий существенный вклад в создание эко-номического потенциала Российской Федерации

38

1.1Карта экспорта продукции по странам и регионам, т

Кадровая политика

§

37

Отчет об устойчивом развитии | 2014

21

1.1Производство и себестоимость продукции

1. ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ

§

37 38

Увеличение обусловлено ростом затрат на основное газовое сырье. По основному газовому сырью рост расходов составил 733,3 млн руб. , в том числе за счет роста цен — на 182,5 млн руб. , за счет увеличения объемов потребляемого сырья — на 550,8 млн руб.

Рост затрат связан с увели-чением потребления электри-ческой энергии на 2,4% и тепловой энергии на 6,5%в связи с общим увеличением выработки товарной продукции и тарифов на энергию*.

Тарифы в 2013 году по отно-шению к 2012 году на элек-трическую энергию увеличи-лись на 9,5%, на тепловую энергию увеличились на 12,2%

Увеличение связано с повыше-нием тарифных ставок рабочих и окладов сменного персонала ИТР Общества с 01.08.2013**, ростом размера премии по результатам работы за месяц и выплаты премии работникам по итогам работы за 2012 год.

Средняя заработная плата по сравнению с прошлым годом, увеличилась на 10,6% и составила 34 868 руб.

СЕБЕСТОИМОСТЬ ТОВАРНОЙ ПРОДУКЦИИ (МЛН РУБ.)И ЕЕ ИЗМЕНЕНИЕ ПО СРАВНЕНИЮ С ПРОШЛЫМ ПЕРИОДОМ

ОСНОВНЫЕ ПОКАЗАТЕЛИ И ИХ ИЗМЕНЕНИЯ ПО СРАВНЕНИЮ С ПРОШЛЫМ ПЕРИОДОМ

Общие утвержденные производственные мощности предприятия (продукция органического синтеза)

1 815,3тыс. тонн

6,1%

Рост связан с приобретением производствен-ных мощностей в декабре 2012 года ОАО «НефтеХимСэвилен» и введением в качестве первой очереди в состав завода ПВД

Увеличение связано с ростом затрат на сырье и материалы, электрическую и тепловую энергию и повышением тарифных ставок рабочих и окладов сменного персонала

Общие затраты на производство(в 2012 году — 38 490 млн. рублей)

87,5% 5,9%Рост связан со сверхплановыми поставками основного сырья в отчетном году

Показатель использованияпроизводственных мощностей

+ +

+

46 295,2 млн руб

45 068,6 млн руб

+2,7%(1 226,6 млн руб)

За счет увеличения объемов товарной продукции в нату-

ральном выражении(полимеров этилена,

поликарбонатов, а также фенола-ацетона)

За счет снижения цен на продукцию Общества

(на полимеры и сопо-лимеры этилена, а также на трубы полиэтиленовые и детали на 2%. При этом

наблюдается рост цен по фенолу на 5,6%,

бисфенолу А на 10,2%)

Поликарбонат

Прочие

Полимеры

и сополимеры

этилена

2012 2013

+7,4% -4,7%

11% 11%

15% 14%

75%74%

ИЗМЕНЕНИЕ СТРУКТУРЫ ТОВАРНОЙ ПРОДУКЦИИ В СТОИМОСТНОМ ВЫРАЖЕНИИ

+13,7% -17,8% +0,3% - 4,7%+14,2%+3%

Сырье и материалы

Энергия со стороны

Заработная плата с отчислениями

Услуги* Амортизация основных фондов

Прочие расходы

40 101 4,2%млн руб

Структура

товарной

продукции

в 2013 году

относительно

прошлого

года изменилась

незначительно

* Производственного характера

24 190

24 916

4 090

4 671

3 637

4 135

454

373

3 452

3 464

2 667

2 542

Годовой отчет | 2014

SPECIAL TREATMENT

mother and child

Annual report and Account 2014

MDMG:

Strategyin action

Business Overview

Business Review

Corporate Governance

Consolidated financial statements

Parent Company financial statements

Shareholder Information

HumanresourcesMD Medical Group strives to hire as well

as retain the most talented doctors in

order to ensure we can provide the best

professional and personal treatments to

patients. By hiring the best qualified and

most experienced staff in all clinical

areas, the Company maintains its leading

position in the market.

MD MEDICAL GROUP INVESTMENTS PLC ANNUAL REPORT AND ACCOUNTS 2014

WWW.MCCLINICS.RU20 21

31 Dec2013

31 Dec2014

31 Dec2013

31 Dec2014

Headcount all

Total number of employees Numbers of doctors

FTE all

2,533

2,204

3,9893,402

3,4021,088 255

9%Part time

91%Full time

31 Dec2013

31 Dec2014

Headcount doctors

1,008

1,486

31 Dec2013

31 Dec2014

31 Dec2013

31 Dec2014

FTE doctors

736

1,088

Employees Personalstructure

Payrollstructure

31%Other medicalstaff

24%Other staff

45%Doctors

23%OBGYN

17%Paediatrician

8%IVF

52%Other doctors(include anesthesiologists,intensivists, surgeons,emergency physicians etc.)

32%Doctors

31%Othermedicalstaf

37%Otherstaf

Doctors academicqualifications

224PhD’s

27Doctorsof MedicalScience

4Professors

Doctorsby speciality

Business Overview

Business Review

Corporate Governance

Consolidated financial statements

Parent Company financial statements

Shareholder Information

OlgaPolyakovaHead of inIfertility Treatment and VIF Department at Perinatal Medical Centre

MD MEDICAL GROUP INVESTMENTS PLC ANNUAL REPORT AND ACCOUNTS 2014

WWW.MCCLINICS.RU20 21

I began my career as a doctor at the Mother and Child clinics in June 2001 when the first Mother and Child out-patient clinic opened in Kuntsevo. Looking back, I realise that my first patients are already finishing secondary school, and I am happy that I am still treating many of them. In 2005, I became the Deputy Medical Director for Medical Operations at Mother and Child Kuntsevo clinic, where I had started working as a doctor. My career in medicine began in neonatal departments for premature babies, and when their survival and treatment became high-tech, there arose a pressing need to treat themon an out-patient basis. It was at this very time, in fact, that we developed standards for looking after these children. Today, when our company now has six out-patient clinics for children, I realise just how much we did to establish and constantly improve our programmes for out-patient observa-tion of patients of various ages. These standards have been applied successfully in all of the MD Medical Group clinics.

After being asked by the directors at the Lapino Hospital,I headed up the Consultation and Diagnostics Centre there. Today, this is a large and unique department where our patients can receive an entire range of out-patient treatment not just at the clinic but also at home. These patients are not only children born at the Lapino Hospital or in our network’s other clinics, but also children from other cities and regions of Russia, as well as from other countries. World class equipment and diagnostic tests help us prevent illnesses or detect them at the earliest-possible stage.

Our patients have the choice of receiving in or out-patient treatment and our whole team of specialists are on call to give treatment to children at home. Our little ones don’t have to

Biography

Dr Polyakova is an expert in out-patient treatmentof premature children of gestational age. She alsospecialises in treating patients within the perinatalperiod and the immunisation of children sufferingfrom a variety of health-related complications.

Interview

“We provide 24 hour emergency paediatric care at home”

visit the hospital which makes things easier by minimising the stress of visiting new places and saves the parents a lot of time. In addition, we provide 24 hour emergency paediatric care at home.

Our team includes 40 doctors with a variety of specialisations – paediatricians, neurologists, cardiologists, psychologists, otolaryngologists, ophthalmologists, surgeons – who take patients 24 hours a day.

It is important to note that doctors from every specialisation are available to receive patients every day, which means that, in one day, a patient can see several doctors, which ensures comprehensive monitoring of the patient’s health. We have at our disposal, around the clock, all the necessary

diagnostic equipment (CT, MRI, video endoscopy, X-ray, EEG), which allows us to conduct diagnostic testing quickly in the case of patients with a history of serious health problems.

Our specialist doctors supervise children year on year as a single team. This ensures the proper health management for a patient who moves from one age category to another. We actively co-operate with doctors from other departments based on our collective work principle which is fundamental to MD Medical Group.

Education &

Experience

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Graduated from Russian StateMedical University

Speciality training at paediatrics department of Russian State Medical University anda completed neonatology course

Head of Admission Departmentof Neonatal Site of City

Hospital No.8

PhD thesis on “Role of pro- and anti-inflammatory cytokine, receptor antagonist IL-1α in the development of ischemic kidney injury for childrenin critical state”

Paediatrist at Motherand Child Kuntsevo clinic

Deputy Medical Director forMedical Operations at Mother and Child Kuntsevo clinic

Head of Children’sConsultation and Diagnostics Centre at Lapino Hospital

Business Overview

Business Review

Corporate Governance

Consolidated financial statements

Parent Company financial statements

Shareholder Information

WWW.MCCLINICS.RU20

Building ourmarket share

MD MEDICAL GROUP INVESTMENTS PLC ANNUAL REPORT AND ACCOUNTS 2014

21

The VHI market operates in a simpler way than MHI. Individuals or commercial

enterprises sign a contract with a pre-selected insurance company which provides

healthcare insurance. Different insurance companies provide a number of health

insurance packages at different prices. Packages are provided to cover a selected

range of providers where a patient can be treated

In most cases VHI is a set of medical services focused on a particular category of the insured. Packages can vary in terms of service range, offered service volume, policy territory, age of insured, etc.

Put differently, the market will be largely demand-driven. Private healthcare providers will continue their expansion to address the ever-growing demand for quality medical care from the Russian population.

Rising disposable incomes, includingin the regions beyond Moscow.

Improving demographic trends(eg increase in fertility rates).

Higher disease incidence increasing demand for medical care.

Growing health awareness amongthe Russian population and healthier lifestyles.

Specifically, private healthcare will continue emerging as a viable alternative to the troubled public healthcare system, addressing unsatisfied demand for quality healthcare among the Russian population.

Strong governmental support, as healthcare becomes a matter of national security doctrine:

Increase in government healthcare expenditure

National healthcare programmes aimed at reversal of overall population decline (National priority project Health, maternity capital, etc)

Stimulation of private healthcare market development by way of supportive regulatory measures such as zero income tax and mandatory health insurance extension

Under penetration of quality healthcare in the regions of Russia.

Further expansion of voluntary health insurance.

Inflow of investments from strategic financial investors into the market given its high growth potential and attractive ROI.

Gradual eradication of the grey market of healthcare services, re-direction of cash flow into legitimate channels (private and public).

Healthcare market drivers

MD Medical Group positioning

MD Medical Group is one of the largest private healthcare service providers in Russia. We stand out because of our focused business model, concentrating on our core strengths in women’s and children’s health, and we are unique in this regard.

Our Moscow hospitals are the largest specialised private maternity hospitals in Russia and account for over one third of total deliveries in the private healthcare sector. Our world-class full-cycle service generates clinical outcomes comparable to the developed countries.

MD Medical’s core segment drivers

We focus on the four key healthcare segments

Our model is structured to be easily replicated in new regions where there is significant unmet demand and to enable the addition of adjacent, complementary services that are relevant to our existing client base to provide a continuity of care and encourage client loyalty.

Greater choice of maternity care is driving demand for comfort, quality and a ‘smooth, stress-free’ birth experience

Notorious and deeply-embed-ded image of poor quality in the public sector

Healthcare developmentprogramme and state policy toreverse demographics

Underdeveloped service offering of sufficient quality and complexity, particularly in the Russian regions

Growing incidence of women’s diseases

Social behaviour – according to a study by the Higher School of Economics, women visit the doctor on average 1.3 times more often than men

Growth in loyalty among current patients giving birth in private maternity hospitals seekingcontinuity of care for their infants

Growing incidence of diseases among children

Lack of regional infrastructure where private paediatric centres are virtually non-exis-tent

An underdeveloped VHI sector, where only a small share of corporate agreements include a provision for paediatric healthcare

Lack of qualified medical personnel

Prohibitive bureaucratic barriers to obtain governmen-tal quota for IVF to be provided by the public sector

Lack of service availability in the regions outside Moscow and St Petersburg

Obstetrics Gynaecology Paediatrics IVF

These are areas of healthcare whichwe believe offer significant market potential and where our abilityto satisfy demand is limited onlyby our existing capacity.

1 2 3 4

Numbers of deliveries registeredin Moscow ('000)*

Moscow Moscow &the Moscow Region

Numbers of deliveries registeredin the Moscow region ('000)**

126,82585,386

* Department of Health in Moscow ** Department of Health in Moscow region

-2%

113

2010 2011 2012 2013 2014 2010 2011 2012 2013 2014

119 121 129 +10%

777069675% 3%

MDMG capacity Total market

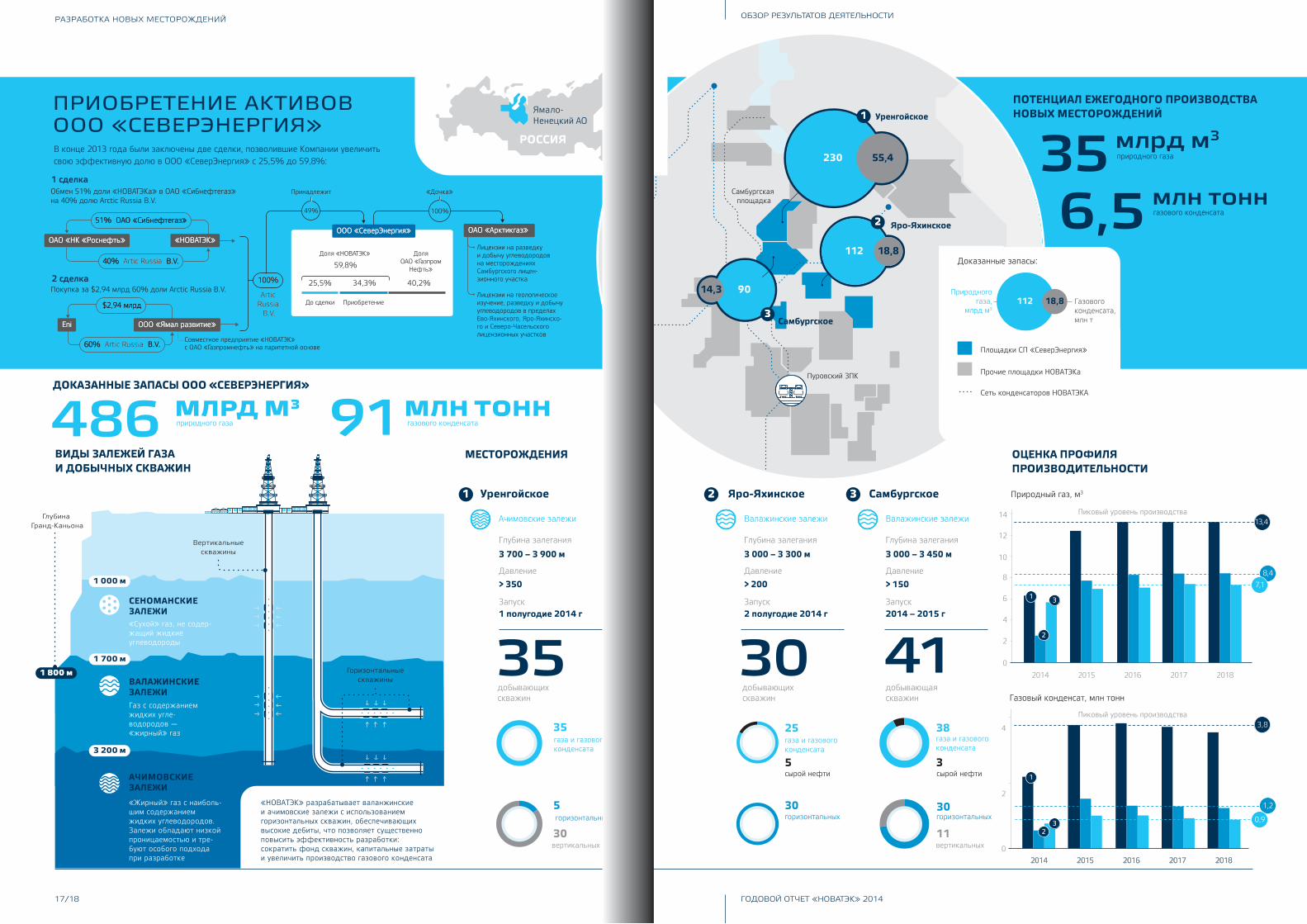

РАЗРАБОТКАНОВЫХМЕСТОРОЖДЕНИЙ

ГОДОВОЙ ОТЧЕТ 2014

ПРИОБРЕТЕНИЕ АКТИВОВ ООО «СЕВЕРЭНЕРГИЯ»

11

17/18 ГОДОВОЙ ОТЧЕТ «НОВАТЭК» 2014

ОБЗОР РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

ВИДЫ ЗАЛЕЖЕЙ ГАЗА И ДОБЫЧНЫХ СКВАЖИН

Ачимовские залежи

Уренгойское

Глубина залегания

Давление

Запуск1 полугодие 2014 г

3 700 – 3 900 м

> 350

Пуровский ЗПК

Самбургская площадка

22

112 18,8

33

9014,3

11

230 55,4

Уренгойское

486 91

В конце 2013 года были заключены две сделки, позволившие Компании увеличить свою эффективную долю в ООО «СеверЭнергия» с 25,5% до 59,8%:

ДОКАЗАННЫЕ ЗАПАСЫ ООО «СЕВЕРЭНЕРГИЯ»

РОССИЯ

Ямало-Ненецкий АО

Площадки СП «СеверЭнергия»

Природногогаза,

млрд м3Газового конденсата,млн т

Доказанные запасы:

Прочие площадки НОВАТЭКа

Сеть конденсаторов НОВАТЭКА

35 2

0

4

6

8

10

12

14

2014 2015 2016 2017 2018

ОЦЕНКА ПРОФИЛЯПРОИЗВОДИТЕЛЬНОСТИ

МЕСТОРОЖДЕНИЯ

Пиковый уровень производства

2

0

4

20142014 20152015 20162016 20172017 20182018

Природный газ, м3

Газовый конденсат, млн тонн

13,4

8,47,1

Пиковый уровень производства 3,8

1,2

0,9

1 000 м1 000 м

1 700 м1 700 м

3 200 м3 200 м

СЕНОМАНСКИЕ ЗАЛЕЖИ

ВАЛАЖИНСКИЕ ЗАЛЕЖИ

АЧИМОВСКИЕ ЗАЛЕЖИ

«Сухой» газ, не содер-жащий жидкие углеводороды

Газ с содержанием жидких угле-водородов — «жирный» газ

«Жирный» газ с наиболь-шим содержанием жидких углеводородов. Залежи обладают низкой проницаемостью и тре-буют особого подхода при разработке

Глубина Гранд-Каньона

Вертикальныескважины

Горизонтальныескважины

1 800 м1 800 м

112 18,8

добывающих скважин

добывающих скважин

добывающаяскважин

5

25 38

3

11

22

33

11

3322

30 41газа и газового конденсата

газа и газового конденсата

35 газа и газового конденсата

сырой нефтисырой нефти

Самбургское

Яро-Яхинское

22 Яро-Яхинское

Валажинские залежи

Глубина залегания

Давление

Запуск2 полугодие 2014 г

3 000 – 3 300 м

> 200

33 Самбургское

Валажинские залежи

Глубина залегания

Давление

Запуск2014 – 2015 г

3 000 – 3 450 м

> 150

«НОВАТЭК» разрабатывает валанжинские и ачимовские залежи с использованием горизонтальных скважин, обеспечивающих высокие дебиты, что позволяет существенно повысить эффективность разработки: сократить фонд скважин, капитальные затраты и увеличить производство газового конденсата

ПОТЕНЦИАЛ ЕЖЕГОДНОГО ПРОИЗВОДСТВА НОВЫХ МЕСТОРОЖДЕНИЙ

35 млн тонн

млрд м3природного газа

газового конденсата

МЛРД М3 природного газа

МЛН ТОНН газового конденсата

6,5

РАЗРАБОТКА НОВЫХ МЕСТОРОЖДЕНИЙ

Artic Russia

B.V.

Artic Russia

B.V.

ОАО «НК «Роснефть»ОАО «НК «Роснефть» «НОВАТЭК»«НОВАТЭК»

EniEni

1 сделка

2 сделка 25,5%

59,8%

34,3% 40,2%

До сделкиДо сделки ПриобретениеПриобретение

Доля «НОВАТЭК» Доля «НОВАТЭК» ДоляОАО «Газпром

Нефть»

ДоляОАО «Газпром

Нефть»

ОАО «Арктикгаз» ОАО «Арктикгаз» ООО «СеверЭнергия»ООО «СеверЭнергия»

Лицензии на разведку и добычу углеводородов на месторождениях Самбургского лицен-зионного участка

Лицензии на геологическое изучение, разведку и добычу углеводородов в пределах Ево-Яхинского, Яро-Яхинско-го и Северо-Часельского лицензионных участков

Совместное предприятие «НОВАТЭК» с ОАО «Газпромнефть» на паритетной основе

100%49%51% ОАО «Сибнефтегаз»51% ОАО «Сибнефтегаз»

100%100%100%

$2,94 млрд $2,94 млрд

Покупка за $2,94 млрд 60% доли Arctic Russia B.V.

Обмен 51% доли «НОВАТЭКа» в ОАО «Сибнефтегаз» на 40% долю Arctic Russia B.V.

60% Artic Russia B.V.60% Artic Russia B.V.

40% Artic Russia B.V.40% Artic Russia B.V.

«Дочка» Принадлежит

ООО «Ямал развитие»ООО «Ямал развитие»

горизонтальных горизонтальных

вертикальных вертикальных

5

30

30 горизонтальных 30

11

НОРВЕГИЯ

КАНАДА

РОССИЯ

ГРЕНЛАНДИЯ

США

Северный полюс

СЕВЕРНЫЙ ЛЕДОВИТЫЙ

ОКЕАН

Баренцевоморе

Гренландскоеморе

ПРОЕКТ «ЯМАЛ СПГ»

запасы расположены вблизи от береговой линии

высокая эффективность процесса сжижения благодаря низкой среднегодовой температуре

доступ к рынкам стран Европы и АТР

налоговые льготы – 12 лет

участие государства в строительстве порта

крупная стандартная прибрежная база с высокой концентрацией запасов

хорошо изученная геология и отра-ботанные технологии разработки

очень низкий уровень затрат на разработку и добычу

ЛЕДОВАЯ ОБСТАНОВКАДЛЯ ПОСТАВОК ГАЗОВОГО КОНДЕНСАТА В АЗИЮ

ПЛАНИРУЕТСЯ ИСПОЛЬЗОВАТЬ СЕВЕРНЫЙ

МОРСКОЙ ПУТЬ, ЛЕДОВЫЕ УСЛОВИЯ ПО ЭТОМУ

МАРШРУТУ СУЩЕСТВЕННО СМЯГЧИЛИСЬ

ЗА ПОСЛЕДНИЕ ДЕСЯТИЛЕТИЯ

Движительная система разработана так, что

столкновение со льдом не воспринимается

как препятствие

Гладкое скольжение сочетается с оптимальной

ходкостью в ледовых условиях

ЗНАЧИТЕЛЬНАЯ РЕСУРСНАЯ БАЗА

ВЫСОКИЙ УРОВЕНЬ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ

ВЫГОДНОЕ РАСПОЛОЖЕНИЕ

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА ПРОЕКТА «ЯМАЛ СПГ»

УСТАНОВКА СТАБИЛИЗАЦИИ

Удаление примесей и извлечение СУГ

ПОДГОТОВКА ГАЗА СЖИЖЕНИЕ ГАЗА

ПОТОЧНАЯ СХЕМА СПГ-ЗАВОДА

ДОБЫВАЮЩИЕСКВАЖИНЫ

УСТАНОВКАСЕПАРАЦИИ ГАЗА Отделение пропан-бутановой фракции

Газовый конденсат Газовый конденсат

ГазГаз

Компрессоры и теплообменники

Северный морской путь

В среднем за последние 30 лет

Сентябрь 2012

ТЕРРИТОРИИ ПОКРЫТИЯ ЛЬДАМИ (ЛЕТО)

ПРОЕКТ «ЯМАЛ СПГ» ПРЕДУСМАТРИВАЕТ СТРОИТЕЛЬСТВО

ЗАВОДА ПО ПРОИЗВОДСТВУ СЖИЖЕННОГО ПРИРОДНОГО

ГАЗА (СПГ) МОЩНОСТЬЮ 16,5 МЛН Т В ГОД НА РЕСУРСНОЙ

БАЗЕ ЮЖНО-ТАМБЕЙСКОГО МЕСТОРОЖДЕНИЯ

по стандартам PRMS по стандартам SEC

КРУПНЕЙШЕЕ МЕСТОРОЖДЕНИЕ В ПОРТФЕЛЕ АКТИВОВ «НОВАТЭКА»

ДОКАЗАННЫЕ И ВЕРОЯТНЫЕ ЗАПАСЫ

ЖИДКИЕ УГЛЕВОДОРОДЫПРИРОДНЫЙ ГАЗ

927492 МЛРД М3 14 МЛН Т

МЛРД М3

16 ТАНКЕРОВтребуется для реализации проекта,в 2016 году будет получен первый

x3 x3

x5

x4

РЕЗЕРВУАР СПГ

РЕЗЕРВУАР СГК

160 000 м3

50 000 м3

ЭКСПОРТЭКСПОРТ

Для поставок газового конденсата в Азию мы используем СеверныйМорской маршрут с 2010 года3 млн тонн

по контрактус CNPC

Перевалкагрузов

Перевалкагрузов

РОССИЙСКАЯ ФЕДЕРАЦИЯ

АЗИЯ

2017 НАЧАЛО КОММЕРЧЕСКОГО ПРОИЗВОДСТВА СПГ

ГОД

88

1212

2525

3232

36361818

1414

ЯМАЛ-СПГ

ЗАПУСК ПРОЕКТА "ЯМАЛ СПГ" ПОЗВОЛИТ ЗНАЧИТЕЛЬНО

СОКРАТИТЬ ИЗДЕРЖКИ НА ТРАНСПОРТИРОВКУ СГК, ЗА СЧЕТ

ИСКЛЮЧЕНИЯ ЖЕЛЕЗНОЙ ДОРОГИ ИЗ ТРАНСПОРТНОЙ ЦЕПОЧКИ

ОАО «ЯМАЛ СПГ» — ОПЕРАТОР ПРОЕКТА, ВЛАДЕЛЕЦ

ЛИЦЕНЗИЙ И ВСЕХ АКТИВОВ , СОВМЕСТНО ПРИНАДЛЕЖИТ:

Total «НОВАТЭК» CNPC

На 31.12.2013 г

МЛН Т

КАРТА ПЕРЕВОЗОК

Круглогодично в Европу

Летом в Азию

Зимой в Азию

Средняя длительностьперевозки, кол-во дней

1818П-ОВ ЯМАЛ

Сабетта

Южно-Тамбейскоеместорождение

в Европу и АТР

в АТР Севернымморским путем

ГЫДАНСКИЙП-ОВ

(лицензия на освоение:до 2045 года)

27 Проектный уровень добычи

МЛРД М3

В ГОД

30

60% 20% 20%

ГОДОВОЙ ОТЧЕТ «НОВАТЭК» 2014 | 17 18| ОБЗОР РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

ЕВРОПА2.5 млн тоннпо контрактус Gas Natural

Трехтопливная дизель-электрическая

силовая установка с оптимальным

потреблением топлива

Публичныйгодовой отчет

2013

Публичный годовой отчетгосударственной корпорациипо атомной энергии «Росатом» за 2012

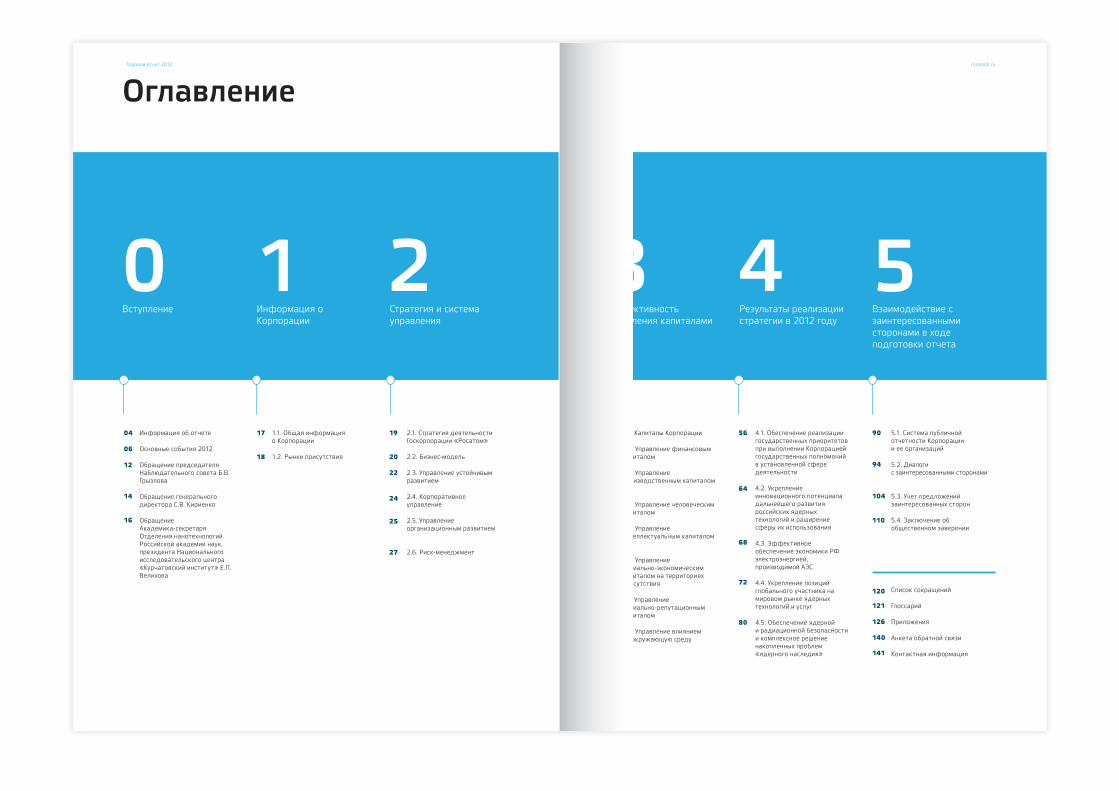

Оглавление

Информация об отчете

Основные события 2012

Обращение председателя Наблюдательного совета Б.В. Грызлова

Обращение генерального директора С.В. Кириенко

Обращение Академика-секретаря Отделения нанотехнологий Российской академии наук, президента Национального исследовательского центра «Курчатовский институт» Е.П. Велихова

Информация о Корпорации

Вступление Стратегия и система управления

Эффективность управления капиталами

Результаты реализации стратегии в 2012 году

Взаимодействие с заинтересованными сторонами в ходе подготовки отчета

Список сокращений

Глоссарий

Приложения

Анкета обратной связи

Контактная информация

10 2 3 4 5

1.1. Общая информация о Корпорации

1.2. Рынки присутствия

2.1. Стратегия деятельности Госкорпорации «Росатом»

2.2. Бизнес-модель

2.3. Управление устойчивым развитием

2.4. Корпоративное управление

2.5. Управление организационным развитием

2.6. Риск-менеджмент

3.1. Капиталы Корпорации

3.2. Управление финансовым капиталом

3.3. Управление производственным капиталом

3.4. Управление человеческим капиталом

3.5. Управление интеллектуальным капиталом

3.6. Управление социально-экономическим капиталом на территориях присутствия

3.7. Управление социально-репутационным капиталом

3.8. Управление влияниемна окружающую среду

4.1. Обеспечение реализации государственных приоритетов при выполнении Корпорацией государственных полномочий в установленной сфере деятельности

4.2. Укрепление инновационного потенциала дальнейшего развития российских ядерных технологий и раширение сферы их использования

4.3. Эффективное обеспечение экономики РФ электроэнергией, производимой АЭС

4.4. Укрепление позиций глобального участника на мировом рынке ядерных технологий и услуг

4.5. Обеспечение ядернойи радиационной безопасности и комплексное решение накопленных проблем «ядерного наследия»

56

64

68

72

80

36

32

30

29

45

43

40

24

22

20

19

25

27

18

1704

06

12

14

16

50

90

94

104

110

120

121

126

140

141

5.1. Система публичной отчетности Корпорациии ее организаций

5.2. Диалогис заинтересованными сторонами

5.3. Учет предложений заинтересованных сторон

5.4. Заключение об общественном заверении

Годовой отчет 2012 rosatom.ru

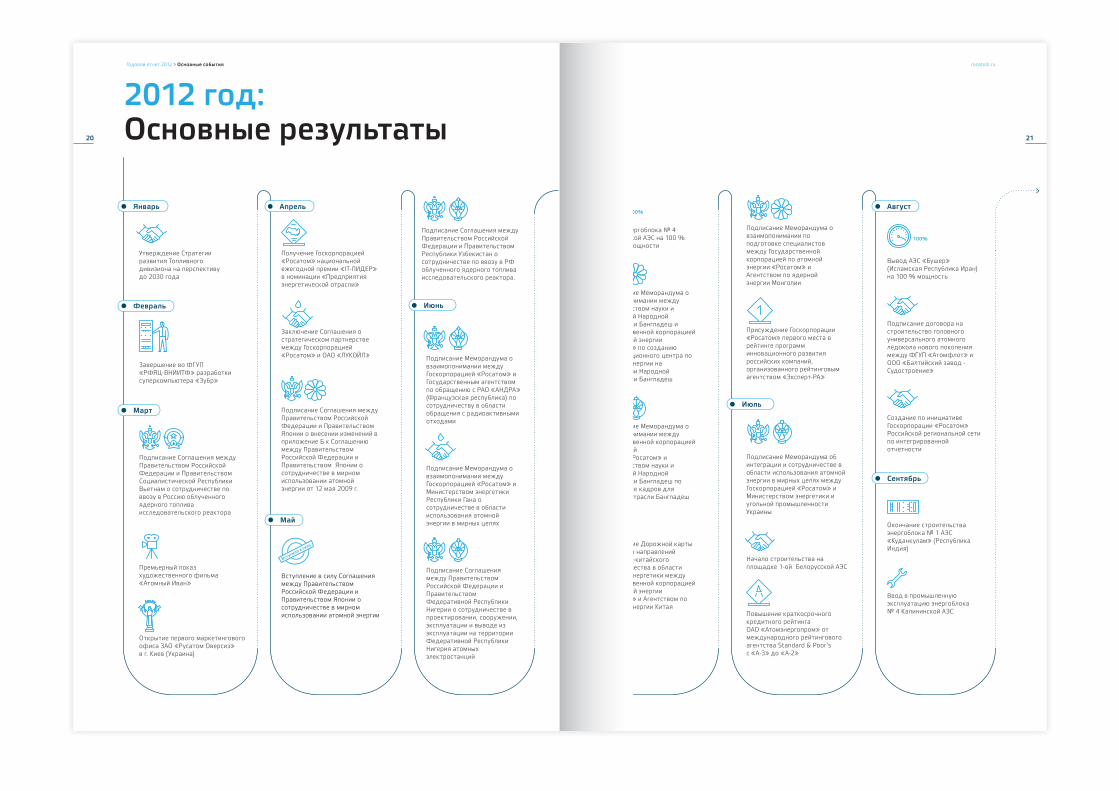

Годовой отчет 2012 > Основные события

Утверждение Стратегии развития Топливного дивизиона на перспективудо 2030 года

Завершение во ФГУП «РФЯЦ-ВНИИТФ» разработки суперкомпьютера «Зубр»

Подписание Соглашения между Правительством Российской Федерации и Правительством Социалистической Республики Вьетнам о сотрудничестве по ввозу в Россию облученного ядерного топлива исследовательского реактора

Премьерный показ художественного фильма «Атомный Иван»

Открытие первого маркетингового офиса ЗАО «Русатом Оверсиз»в г. Киев (Украина)

Вступление в силу Соглашения между Правительством Российской Федерации и Правительством Японии о сотрудничестве в мирном использовании атомной энергии

Подписание Соглашения между Правительством Российской Федерации и Правительством Республики Узбекистан о сотрудничестве по ввозу в РФ облученного ядерного топлива исследовательского реактора.

Январь

Февраль

Март

Апрель

Май

Получение Госкорпорацией «Росатом» национальной ежегодной премии «IT-ЛИДЕР» в номинации «Предприятия энергетической отрасли»

Заключение Соглашения о стратегическом партнерстве между Госкорпорацией «Росатом» и ОАО «ЛУКОЙЛ»

Подписание Соглашения между Правительством Российской Федерации и Правительством Японии о внесении изменений в приложение Б к Соглашению между Правительством Российской Федерации и Правительством Японии о сотрудничестве в мирном использовании атомной энергии от 12 мая 2009 г.

Подписание Меморандума о взаимопонимании между Госкорпорацией «Росатом» и Государственным агентством по обращению с РАО «АНДРА» (Французская республика) по сотрудничеству в области обращения с радиоактивными отходами

Подписание Меморандума о взаимопонимании между Госкорпорацией «Росатом» и Министерством энергетики Республики Гана о сотрудничестве в области использования атомной энергии в мирных целях

Подписание Соглашения между Правительством Российской Федерации и Правительством Федеративной Республики Нигерии о сотрудничестве в проектировании, сооружении, эксплуатации и выводе из эксплуатации на территории Федеративной Республики Нигерия атомных электростанций

Подписание Меморандума об интеграции и сотрудничестве в области использования атомной энергии в мирных целях между Госкорпорацией «Росатом» и Министерством энергетики и угольной промышленности Украины

Начало строительства на площадке 1-ой Белорусской АЭС

Повышение краткосрочного кредитного рейтингаОАО «Атомэнергопром» от международного рейтингового агентства Standard & Poor’sс «А-3» до «А-2»

Июнь

Июль

Август

Сентябрь

Вступило в силу

Вывод энергоблока № 4 Калининской АЭС на 100 % уровень мощности

Подписание Меморандума о взаимопонимании между Министерством науки и технологий НароднойРеспублики Бангладеш и Государственной корпорацией по атомной энергии «Росатом» по созданиюИнформационного центра по атомной энергии на территории Народной Республики Бангладеш

Подписание Меморандума о взаимопонимании между Государственной корпорацией по атомнойэнергии «Росатом» и Министерством науки и технологий Народной Республики Бангладеш поподготовке кадров для атомной отрасли Бангладеш

Подписание Дорожной карты отдельных направлений российско-китайского сотрудничества в областиатомной энергетики между Государственной корпорацией по атомной энергии «Росатом» и Агентством по атомной энергии Китая

100%

100%

Подписание Меморандума о взаимопонимании по подготовке специалистов между Государственнойкорпорацией по атомной энергии «Росатом» и Агентством по ядерной энергии Монголии

Присуждение Госкорпорации «Росатом» первого места в рейтинге программ инновационного развития российских компаний, организованного рейтинговым агентством «Эксперт-РА»

Вывод АЭС «Бушер» (Исламская Республика Иран) на 100 % мощность

Подписание договора на строительство головного универсального атомного ледокола нового поколения между ФГУП «Атомфлот» и ООО «Балтийский завод - Судостроение»

Создание по инициативе Госкорпорации «Росатом» Российской региональной сети по интегрированной отчетности

Окончание строительства энергоблока № 1 АЭС «Куданкулам» (Республика Индия)

Ввод в промышленную эксплуатацию энергоблока№ 4 Калининской АЭС

2012 год:Основные результаты

rosatom.ru

20 21

Годовой отчет 2012 > Основные события

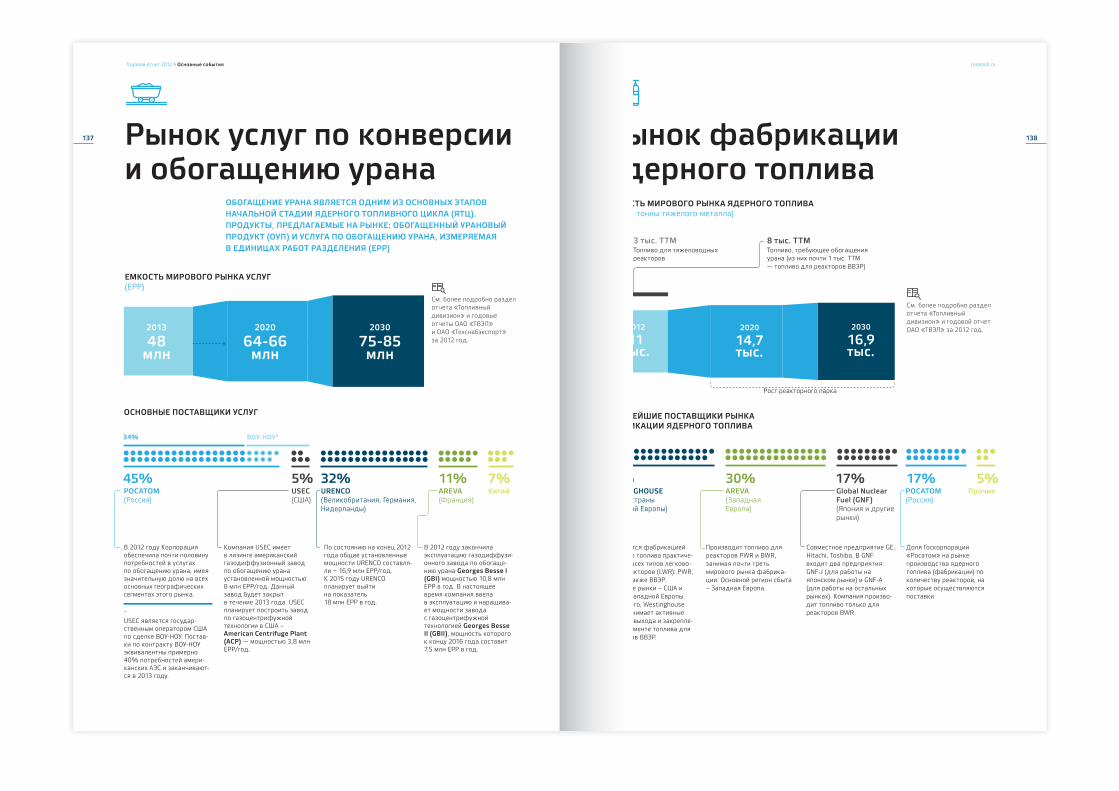

Рынок услуг по конверсии и обогащению урана

ОБОГАЩЕНИЕ УРАНА ЯВЛЯЕТСЯ ОДНИМ ИЗ ОСНОВНЫХ ЭТАПОВ НАЧАЛЬНОЙ СТАДИИ ЯДЕРНОГО ТОПЛИВНОГО ЦИКЛА (ЯТЦ). ПРОДУКТЫ, ПРЕДЛАГАЕМЫЕ НА РЫНКЕ: ОБОГАЩЕННЫЙ УРАНОВЫЙ ПРОДУКТ (ОУП) И УСЛУГА ПО ОБОГАЩЕНИЮ УРАНА, ИЗМЕРЯЕМАЯ В ЕДИНИЦАХ РАБОТ РАЗДЕЛЕНИЯ (ЕРР)

ЕМКОСТЬ МИРОВОГО РЫНКА УСЛУГ (ЕРР)

2020

64-66млн

2030

75-85млн

2013

48млн

ОСНОВНЫЕ ПОСТАВЩИКИ УСЛУГ

По состоянию на конец 2012 года общие установленные мощности URENCO составля-ли ~ 16,9 млн ЕРР/год. К 2015 году URENCO планирует выйти на показатель 18 млн ЕРР в год.

В 2012 году закончила эксплуатацию газодиффузи-онного завода по обогаще-нию урана Georges Besse I (GBI) мощностью 10,8 млн ЕРР в год. В настоящее время компания ввела в эксплуатацию и наращива-ет мощности завода с газоцентрифужной технологией Georges Besse II (GBII), мощность которого к концу 2016 года составит 7,5 млн ЕРР в год.

Компания USEC имеет в лизинге американский газодиффузионный завод по обогащению урана установленной мощностью 8 млн ЕРР/год. Данный завод будет закрыт в течение 2013 года. USECпланирует построить завод по газоцентрифужной технологии в США – American Centrifuge Plant (АСР) — мощностью 3,8 млн ЕРР/год.

В 2012 году Корпорация обеспечила почти половину потребностей в услугах по обогащению урана, имея значительную долю на всех основных географических сегментах этого рынка.

45%

34% ВОУ-НОУ*

32% 31% 30% 17% 17% 5%11% 7%5%РОСАТОМ(Россия)

URENCO(Великобритания, Германия, Нидерланды)

AREVA(Франция)

КитайUSEC(США)

*USEC является государ-ственным оператором США по сделке ВОУ-НОУ. Постав-ки по контракту ВОУ-НОУ эквивалентны примерно 40% потребностей амери-канских АЭС и заканчивают-ся в 2013 году.

См. более подробно раздел отчета «Топливный дивизион» и годовые отчеты ОАО «ТВЭЛ» и ОАО «Техснабэкспорт» за 2012 год.

Рынок фабрикации ядерного топливаЕМКОСТЬ МИРОВОГО РЫНКА ЯДЕРНОГО ТОПЛИВА(ТТМ — тонны тяжелого металла)

КРУПНЕЙШИЕ ПОСТАВЩИКИ РЫНКА ФАБРИКАЦИИ ЯДЕРНОГО ТОПЛИВА

Рост реакторного парка

Топливо для тяжеловодных реакторов

3 тыс. ТТМ 8 тыс. ТТМТопливо, требующее обогащенияурана (из них почти 1 тыс. ТТМ — топливо для реакторов ВВЭР)

Занимается фабрикацией ядерного топлива практиче-ски для всех типов легково-дных реакторов (LWR): PWR, BWR, а также ВВЭР. Основные рынки – США и страны Западной Европы. Кроме того, Westinghouse предпринимает активные попытки выхода и закрепле-ния в сегменте топлива для реакторов ВВЭР.

Производит топливо для реакторов PWR и BWR, занимая почти треть мирового рынка фабрика-ции. Основной регион сбыта – Западная Европа.

Совместное предприятие GE, Hitachi, Toshiba. В GNF входит два предприятия: GNF-J (для работы на японском рынке) и GNF-A (для работы на остальных рынках). Компания произво-дит топливо только для реакторов BWR.

См. более подробно раздел отчета «Топливный дивизион» и годовой отчет ОАО «ТВЭЛ» за 2012 год.

РОСАТОМ(Россия)

ПрочиеWESTINGHOUSE(США и страны Западной Европы)

AREVA(Западная Европа)

Global Nuclear Fuel (GNF) (Япония и другие рынки)

2020

14,7тыс.

2030

16,9тыс.

2012

11тыс.

Доля Госкорпорации «Росатом» на рынке производства ядерного топлива (фабрикации) по количеству реакторов, на которые осуществляются поставки

rosatom.ru

137 138

01

Геологоразведкаи добыча урана

ГЕОЛОГОРАЗВЕДКА02ДОБЫЧА

Карьерный

03ПОДГОТОВКА

С помощью аэрогаммафотосъемки (на самолете, а потом вертолете) определяют

наиболее перспективные участки

Бригада геологов обследует участки на земле и уточняет их границы

Специальная техника снимает поверхностный слой земли. Экскаваторы добывают и грузят руду в самосвалы

Добыча руды происходит в штреках, где ее отбивают от основной породы

С помощью вагонеток и подъемников рудную массу доставляют на поверхность

С помощью буровых установок создают закачные скважины

Через скважины по трубам под землю подается раствор реагента, который проходит через породу и насыщается ураном. Далее раствор откачивают на поверхность.

Самосвалы доставляют руду на перерабатывающий завод, где из нее

выделяют уран желтый кек

Желтыйкек

Пробы отправляют в лабораторию

Cпециалисты создают карту залегания руды

1

Шахтный2

Подземное выщелачивание3

Откачаный растворнаправляют на гидрометаллургический завод, где из

него получают желтый кек

Геологоразведка и добыча

Геологоразведка и добыча

Геологоразведка и добыча

Геологоразведка и добыча

Геологоразведка и добыча

Вырубка рубрикатора

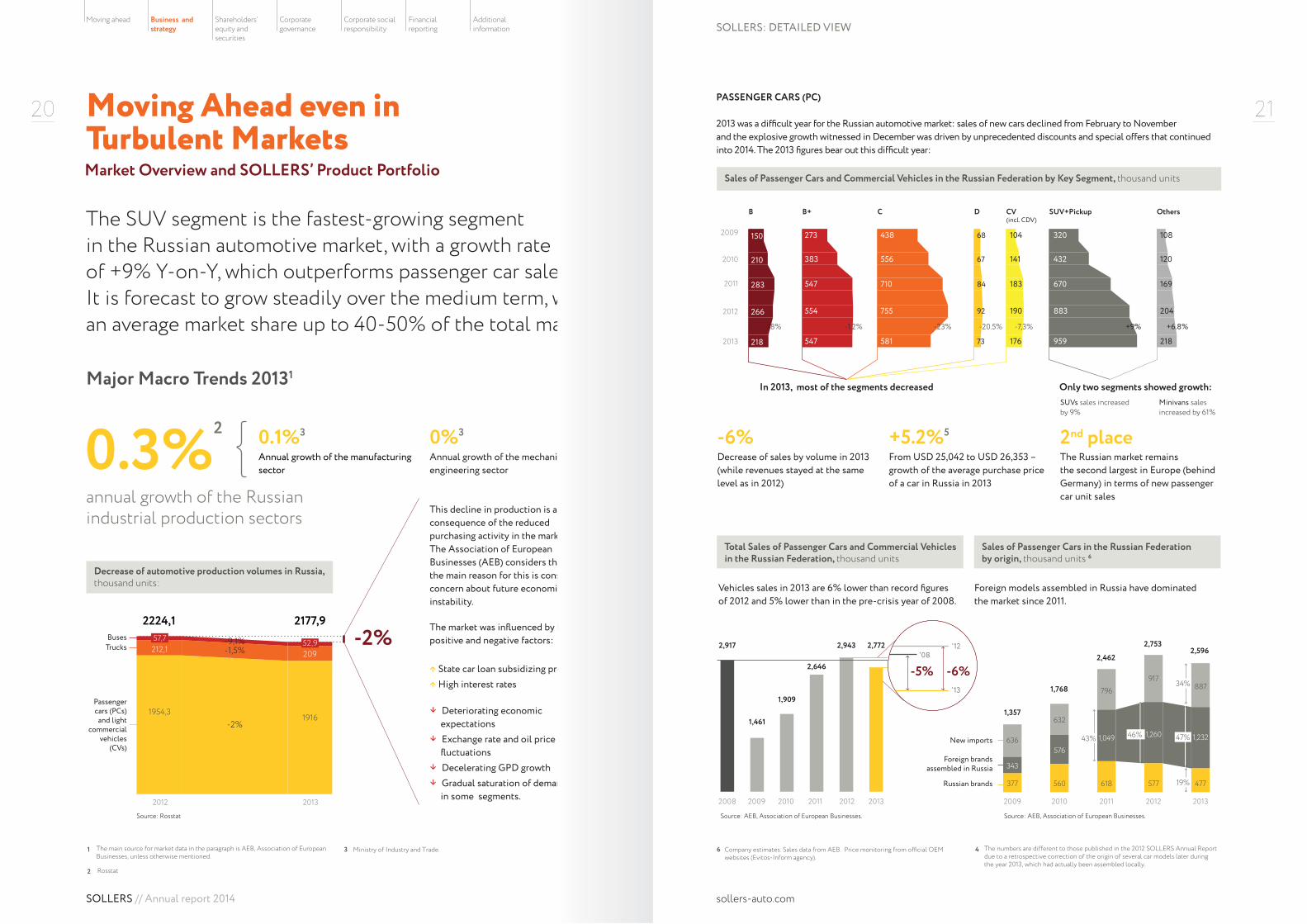

Moving Ahead even in Turbulent Markets

Major Macro Trends 20131

Market Overview and SOLLERS’ Product Portfolio

The SUV segment is the fastest-growing segment in the Russian automotive market, with a growth rateof +9% Y-on-Y, which outperforms passenger car sales.It is forecast to grow steadily over the medium term, with an average market share up to 40-50% of the total market.

SOLLERS // Annual report 2014

20

0.3%2

annual growth of the Russian industrial production sectors

0.1%3

Аnnual growth of the manufacturing sector

0%3

Аnnual growth of the mechanical engineering sector

2012

2224,1 2177,9

2013

TrucksBuses

Passenger cars (PCs)

and light commercial

vehicles (CVs)

1954,31916

212,1 209

57,7 52,9

This decline in production is a direct consequence of the reduced purchasing activity in the market.The Association of European Businesses (AEB) considers thatthe main reason for this is consumer concern about future economic instability.

The market was influenced by both positive and negative factors:

↑ State car loan subsidizing program↑ High interest rates

→

Deteriorating economic expectations

→

Exchange rate and oil price fluctuations

→

Decelerating GPD growth

→

Gradual saturation of demandin some segments.

-2%

-1,5%-9,1% -2%

Decrease of automotive production volumes in Russia,thousand units:

Source: Rosstat

1

2 Rosstat

The main source for market data in the paragraph is AEB, Association of European Businesses, unless otherwise mentioned.

3 Ministry of Industry and Trade.

Moving ahead Business and strategy

Shareholders’ equity and securities

Corporate governance

Corporate social responsibility

Financial reporting

Additional information

sollers-auto.com

SOLLERS: DETAILED VIEW

21

2010

2nd placeThe Russian market remainsthe second largest in Europe (behind Germany) in terms of new passenger car unit sales

+5.2%5

From USD 25,042 to USD 26,353 – growth of the average purchase price of a car in Russia in 2013

-6%Decrease of sales by volume in 2013 (while revenues stayed at the same level as in 2012)

Vehicles sales in 2013 are 6% lower than record figuresof 2012 and 5% lower than in the pre-crisis year of 2008.

PASSENGER CARS (PC)

2013 was a difficult year for the Russian automotive market: sales of new cars declined from February to Novemberand the explosive growth witnessed in December was driven by unprecedented discounts and special offers that continued into 2014. The 2013 figures bear out this difficult year:

New imports

Russian brands

Foreign brands assembled in Russia

Total Sales of Passenger Cars and Commercial Vehicles in the Russian Federation, thousand units

Sales of Passenger Cars in the Russian Federationby origin, thousand units 6

20092008 2011 2012 2013

2009

2010

2011

2012

2013

Sales of Passenger Cars and Commercial Vehicles in the Russian Federation by Key Segment, thousand units

150

210

283

266

218

273

383

547

554

547

438

556

710

755

581

68

67

84

92

73

108

120

169

204

218

B B+ C D Others

SUVs sales increased by 9%

Minivans sales increased by 61%

320

432

670

883

959

SUV+Pickup

+9%-20.5%-23%-1.2%-18%

104

141

183

190

176

CV(incl. CDV)

-7,3% +6.8%

Only two segments showed growth:In 2013, most of the segments decreased

2,7722,9432,917

1,461

1,909

2,646

20102009 2011 2012 2013

2,596

1,357

1,768

2,462

2,753

377

343

560

576

632

618

1,049 1,260 1,232

887917

796

577 477

636

Source: AEB, Association of European Businesses. Source: AEB, Association of European Businesses.

4 The numbers are different to those published in the 2012 SOLLERS Annual Report due to a retrospective correction of the origin of several car models later during the year 2013, which had actually been assembled locally.

6 Company estimates. Sales data from AEB. Price monitoring from official OEM websites (Evitos-Inform agency).

Foreign models assembled in Russia have dominatedthe market since 2011.

43% 46% 47%

‘08‘12

‘13

-6%-5%34%

19%

Share Price Performance 2013, RUB

Shareholder Structure37

Ensuring the Bestfor All Our Investors

Share CapitalThe Company’s subscribed share capital is RUB 428 million (34,270,159 ordinary shares, RUB 12.50 per each share). The Company has the right to allocatean additional 47,804,033 ordinary shares at a value of RUB 12.50 each. These ordinary shares would carry voting rights in the same proportion as other ordinary shares.

Market Share Price and GDRThe Company’s shares are listed on the Moscow Exchange under the ticker SVAV.

As of 31 December 2013 the immediate parent company was Newdeal Investments Limited. The Group’s ultimate controlling party is Vadim Shvetsov, who is the Company’s principal shareholder.

Shareholders’ Equity and Securities

SOLLERS operates in the best interests of its shareholders. Our share price performed well in 2013 increasing in value compared to the previous year, despite significant volatility in the financial markets.

SOLLERS // Annual report 2014

80

37 As of the publication date of this Annual report, but after 4 April 2014, the Cypriot entity, NEWDEAL INVESTMENTS LIMITED, the immediate parent company of the Group, transferred 53.79% of SOLLERS’ shares to the Russian entity, ERFIX LLC. Vadim Shvetsov, the Group’s beneficial owner and ultimate controlling shareholder, maintains a share of 54% of SOLLERS through ERFIX LLC

428mln

Major Shareholders

54% 12% 34%

VadimShvetsov

Othershareholders

Freefloat

Share Price Performance 2013, RUB

600

700

01.02 01.03 01.04 01.05 01.06 01.07 01.08 01.09 01.10 01.11 01.12

800

860,4

1,300

1,500

1,400

Growth of SOLLERS share price during the reporting period

The MICEX index remained almost flat

SVAV(Last Price)

MICEX Index(Last Price)

+23%

Moving ahead Business and strategy

Shareholders’ equity and securities

Corporate governance

Corporate social responsibility

Financial reporting

Additional information

Investor Relations Calendar 2014

Investor Relations Department

sollers-auto.com

SOLLERS: DETAILED VIEW

81

I II III IV

14 FEBRUARYSOLLERS OJSC 4th Quarter Report, 2013

7 APRILSOLLERS Full Year Financial Results, 2013 (Consolidated IFRS Financial Statements)

15 MAYSOLLERS OJSC 1st Quarter Report, 2014 and SOLLERS OJSC Full Year Financial Results, 2013

MAYSOLLERS Group Annual Report 2013

30 MAYAnnual General Shareholders Meeting and SOLLERS OJSC Annual Report 2013—Moscow

14 AUGUSTSOLLERS OJSC 2nd Quarter Report, 2014

29 AUGUSTSOLLERS Half Year Financial Results, 2014 (Consolidated IFRS Financial Statements)

14 NOVEMBERSOLLERS OJSC 3rd Quarter Report, 2014

In addition to the disclosures required by the Regulator and the quarterly release of operating results, we take partin one-on-one meetings at investor conferences, organizedby major investment banks in Russia and abroad. In 2013,we participated in nine investor conferences.

For the latest upcoming events, please seethe investor relations section of our website, which also includes other IR information, for example, equity analyst coverage and archived reports and results.

In August 2005, SOLLERS established a sponsored Global Depositary Receipt (GDR) programme. The GDRs are unlistedand 1 DR equals 1 ordinary share. The custodian for the programme is Deutsche Bank, Moscow.

Our First Deputy CEO, CFO, Nikolay Sobolev, has overall responsibility for our IR activities. He is supportedby a dedicated IR team, who can be contacted using the details below for any IR-related queries:

Elena NishanovaHead of Corporate Reporting and Investor Relations Department

Anna MikhaylovaIR-manager

10 Testovskaya StreetMoscow International Business Centre Northern Tower, Moscow City Moscow, 123317, RussiaTel.: +7 (495) 228 3045Fax: +7 (495) 228 3044Email: [email protected]: www.sollers-auto.com

DR Ratio: 1:1

DR ISIN: US8342581050

CUSIP 834258105

DR Type: Reg S / Sponsored

www.sollers-auto.com/en/investors/

АФК «СИСТЕМА»

Телеком и медиа

Потребительский сектор

Высокие технологиии энергетика

Банковский сектор

Прочее

АФК «Система» также инвестирует в недвижимость, транспортные услуги и сельское хозяйство.

Существенно улучшено качество абонентской базы МТС и восстановлен рост в России и на всех рынках присутствия

SSTL сократил убыток по скорректированной OIBDA на 56,0%

Процентный доход «МТС-Банка»увеличился на 27,2% до US$ 731,8 млн

«Детскому миру» удалось достичь роста сопоставимых продаж на 13,4%, а такжеоткрыть 41 новый магазин

Количество посещений пациентов «Медси» увеличилось на 20,8%

«СГ-транс» нарастил вагонный парк в управлении на 20%, объем перевозки

// ГОДОВОЙ ОТЧЕТ / 2014

Мы являемся контролирующим акционером в большинстве своих инвестиций

млрдмлрд

16 17$3,2ДЕНЕЖНЫЙ ДОХОД

ДЕНЕЖНЫЙ ДОХОД ОТ ПРОДАЖИ АКТИВА

$1,2Основные операционныерезультаты

АФК «СИСТЕМА» — КРУПНЕЙШАЯ РОССИЙСКАЯ ПУБЛИЧНАЯ

ФИНАНСОВАЯ КОРПОРАЦИЯ. НАШ ПОРТФЕЛЬ СОСТОИТ

ПРЕИМУЩЕСТВЕННО ИЗ РОССИЙСКИХ КОМПАНИЙ В РАЗЛИЧНЫХ

СЕКТОРАХ ЭКОНОМИКИ

ВыручкаUS$ млн

Сектора присутствия

АФК «СИСТЕМА»СЕГОДНЯ

Эффективная доля, %

Компания

МТС 12 511

64,2%

13,1%

11%

7,2%

4,5%

+3% +3%

Детский мир 1 130 +27% +27%

Медси 294 +41% +41%

МТС-Банк 903 +27% +27%

БЭСК 417 +12% +12%

СГ-транс 632 +45% +45%

SSTL (МТС Индия) 209 -31% -31%

РТИ 2 196 0%

Биннофарм 104 +41% +41%

ОНК 697

БНСА 767

СММ

СТРИМ 50

60

53,5

100

75(-1 акция)

87

79

50

56,7

84,7

74

99

100

85,7

78,9

+34% +34%

+34% +34%

7,3%

64,2%

19,0%

9,5%

В. П. Евтушенков

ПРОГРАММА ГДР (ЛОНДОНСКАЯ ФОНДОВАЯ БИРЖА)

ОБЫКНОВЕННЫЕ АКЦИИ (МОСКОВСКАЯ БИРЖА)

ПРОЧЕЕ*

Структура акционерного капитала, %

Акции Компании находятся в обращении на Лондонской фондовой бирже (LSE) в виде глобальных депозитарных расписок (ГДР). Расписки включены в котировальный список LSE под тикером «SSA». Одна ГДР соответ-ствует 20 обыкновенным акциям. Акции компании также допущены к торгам на Мос-ковской бирже под тикером «AFKS».

На основе агрегированной выручки активов.

*Включая позиции инсайдеров, менеджмента и членов Совета директоров, и обыкновенные акции на балансе Группы АФК «Система».

ЭФФЕКТИВНАЯ ДОЛЯ ДИВИДЕНДЫ

млрд руб.

МАРЖА OIBDA

ПрезидентАндрей Дубовсков

Председатель Совета директоровРон Зоммер

РЕЗУЛЬТАТЫ 2013 ГОДА

20132012ПОКАЗАТЕЛЬ, US$ МЛН

ПОКАЗАТЕЛЬ

Выручка 12 51112 161 +2,9%

5 6565 286Скорр. OIBDA* +7,0%

45,2%43,5%Скорр. OIBDA маржа* +1,7 п.п.

1 1461 124 +2,0%

6 6827 584 -11,9%

2 561CAPEX 2 903 -11,8%

Скорр. чистая прибыль в доле АФК «Система»*

Долг

308297 +3,7%

102,495,8 +6,9%

ARPU в России (руб.)

327304 +7,6%MOU в России (мин.)

* На показатель OIBDA МТС в 2013 году повлияло признание дохода от полученной компенсации в рамках урегулирования споров вокруг ООО «Бител».

МТС — бессменный лидер по абсолютным значениям выручки и OIBDA среди операторов «большой тройки» в России.

Абоненты мобильной связи (млн)*

* без учета абонентов Республики Беларусь

АФК «СИСТЕМА»// ГОДОВОЙ ОТЧЕТ / 2014 / ОБЗОР ПОРТФЕЛЯ > ТЕЛЕКОМ И МЕДИА

+34,9% +1,7 п.п.

ОАО «МТС»

16 17

ОАО «МОБИЛЬНЫЕ ТЕЛЕСИСТЕМЫ» (МТС) — КРУПНЕЙШИЙ ОПЕРАТОР

СВЯЗИ В РОССИИ, ВОСТОЧНОЙ ЕВРОПЕ И СРЕДНЕЙ АЗИИ

НА ШАГ ВПЕРЕДИ

// ГОДОВОЙ ОТЧЕТ / 2014 / ОБЗОР ПОРТФЕЛЯ > ТЕЛЕКОМ И МЕДИА

• Развитие конвергентных продуктов и услуг

• Реализация потенциала роста рынка передачи данных

• Довести уровень 3G покрытия населения до 93% к 2015 году

• Обеспечение скоростным доступом в интернет в сети LTE более 70 регионов России до конца 2014 года

Основа стратегии — стабильные дивиденды

Прогноз дивидендных выплат на 2014-2015 гг.

Основной драйвер роста — сегмент передачи данных и мобильного интернет-доступа.

Развитие конвергентных продуктов и партнерств в смежных секторах (финансовые услуги, медийные и рекламные рынки), разработка комплексных продуктов

Замедление среднегодовых темпов роста телекоммуника-ционного рынка России до 3%.

Сохранение тенденции сокра-щения сегмента традиционных мобильных голосовых услуг из-за сильной конкуренции и ростом внутрисетевого трафика

Риски

ОТРАСЛЬ

ОАО «Мобильные ТелеСистемы» (МТС) — крупнейший оператор связи в России, Восточной Европе и Средней Азии.

МТС предлагает услуги мобильной и фиксированной телефонной связи, широкопо-лосного доступа в Интернет, платного ТВ, а также инфор-мационно-развлекательные услуги в одном из наиболее динамично развивающихся регионов мира.

Основные операционныезадачи:

ОПЕРАЦИОННАЯ СТРАТЕГИЯ

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ

млрд руб.

• Расширение спектра предо-ставляемых в Москве мультисервисных цифровых услуг за счет завершения строительства цифровой платформы

• Увеличение объема рознич-ного кредитного портфеля (в рамках взаимодействия с «МТС-Банк») в 5 раз

Март

Приобретение 25% +1 акций «МТС-Банка» за 5,1 млрд рубКомпании заключили соглашение о совместном развитии кредитного продукта «МТС Деньги», доля МТС — 70% от ежегодной прибыли проекта.

Май

Запуск первой сети LTE в стандарте FDDв Москве

ОСНОВНЫЕ СОБЫТИЯ 2013 ГОДАИюнь

Утверждение новой дивидендной политики Выплаты дивидендов привязали к свободному денежному потоку (FCF) компании. Минимальная сумма дивидендов в 2013—2015 гг. будет определяться как большая из двух величин: минимум 75% свободного денежного потока МТС за прошедший финансовый год или40 млрд руб. ежегодно.

Август

Завершение выплат дивидендов за 2012 год в общем объем30,2 млрд руб.

Сентябрь

Утверждена выплата первых в истории компании полугодовых дивидендовРазмер дивидендов за первое полугодие 2013 года составил 10,8 млрд руб.

+6,9%

УСТОЙЧИВЫЙ РОСТ ПОКАЗАТЕЛЕЙ В 2013 ГОДУ КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ

В МОСКВЕ

Доля рынка по абонентам ШПД

Доля рынка по абонентам платного ТВ

Ускорение темпов строительства цифровой платформы на базе проекта GPON МГТС

2 300готовы к переключению

700переключено

240 используют доступ

Переключение абонентов на технологию GPON, тыс. абонентов

Распределение по странам,%

В РОССИИ АБОНЕНТЫ МОБИЛЬНОЙ СВЯЗИ СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК

РОСТ МОБИЛЬНОЙ АБОНЕНТСКОЙ БАЗЫ

(308 руб.)Рост показателя ARPU

(327 минут)(36,3%)

млн

2,02,4Россия Украина Туркменистан АрменияАрмения

45,5 млрд руб.

68,9 млрд руб.

2013

201475,3 22,7

ОАО «МТС»

Условия для роста

16 1790

РОСТ ПОКАЗАТЕЛЯARPU

ЗОНА ПОКРЫТИЯСЕТИ 3G

(308 руб.)

за счет строительствановых 31,5 тыс.базовых станций

УВЕЛИЧЕНИЕПОКАЗАТЕЛЯ MOU

ПОСТРОЕНО БАЗОВЫХСТАНЦИЙ LTE

СНИЖЕНИЕ УРОВНЯОТТОКА АБОНЕНТОВ

Практичные решения для жизни

2013

24SIAB.RU

Концептуальная парадигма дальнейшего развития розничного бизнеса Банка строится из трех основных элементов:

23

Годовой отчет 2013 > Розничный бизнес

В 2013 Банк развивал и реализовывал рознич-ные продажи банковского продукта, у кото-рого нет аналогов на российском банковском рынке: «Сверхкарта» Сash Back Online — ин-новация в сфере банковских карт. Первая в России карта с функцией cash back в реаль-ном времени.

Cash Back Online стала локомотивным продук-том, продуктом входа, который стимулировал кросс-продажи других розничных продуктов.

Количество открытых счетов физических лиц, шт.

2012 2013

Cчета открытыв рублях

Cчета открытыв иностранной валюте

Cчета пластиковых картв иностранной валюте

Cчета пластиковыхкарт

42 926 75 794

55 021

2 729

412

63 926

2 577

427

Банк обладает оптимальным продуктовым рядом (линейка вкладов и кредитов, банков-ские карты, системы дистанционных сервисов (интернет-банк SIAB-Online и мобильный банк SIAB-Mobile). При этом Банк продолжает совершенствовать и развивать продукто-вую линейку, кастомизируя существующие продукты и разрабатывая новые. Эта задача реализуется за счет наличия высокоразвитой технологической инфраструктуры для предо-ставления физическим лицам современных высокотехнологичных продуктов на базе пла-тежных банковских карт (собственный Процес-синговый центр, Call-центр, CRM).

Основой розничного бизнеса Банка SIAB являются карточные продукты. Банк является принципиальным членом международной пла-тежной системы (МПС) MasterCard WorldWide и ассоциированным членом МПС VISA International. В перспективе Банк SIAB плани-рует получить статус принципального член-ства в МПС VISA International с сертификацией безопасности по платежам в интернете.

• Увеличение клиентской базы за счёт диверси-фикации продуктового ряда, расширения каналов продаж и реорганизации модели продаж;

• Максимизация удельной доходности клиента за счёт развития механизмов кросс-селлинга и создания дополнительных опцио-нальных услуг;

• Управление позитивными впечатлениями клиентов за счет выстраивания проактивного клиентского сервиса.

Cash Back Online стала локомотивным продуктом, продуктом входа, который стимулировал рост клиентской базы.

Основой розничного бизнеса Банка SIAB являются карточные продукты.

31 32SIAB.RU

Годовой отчет 2013 > Корпоративный бизнес

Корпоративный бизнес остается базой не толь-ко стабильной доходности, но и динамичного развития всего Банка. Этому способствует умеренный консерватизм ведения бизнеса, глубокое изучение банковского рынка региона и профессионализм управленческого состава. Развитие корпоративного бизнеса происхо-дит по двум классическим направлениям: кредитование отдельных секторов экономики Санкт-Петербурга преимущественно малого и среднего бизнеса и расчетно–кассовое обслу-живание с акцентом на увеличение среднеме-сячных остатков на банковских счетах.

Одной из задач корпоративного бизнеса оста-ется повышение доли непроцентных доходов. В этих целях особые усилия Банк направит на создание новейших предложений для кор-поративных клиентов. Разработка новых продуктов и услуг для корпоративного бизнеса поставлена в число первостепенных задач.

Стратегия продвижения:

Корпоративный бизнес акцентируется на мак-симальном удовлетворении потребностей клиентов, оперативно откликаясь на их поже-лания. Используя потенциал высокой скорости принятия управленческих решений, свойствен-ный Банку, команда менеджеров способна раз-работать и предложить для клиента интерес-ный продукт в короткие сроки.

Ключевые продукты:

• Кредитование. Основными продуктами по-прежнему остаются различные виды традиционного кредитования, такие как единовременные кредиты, кредитные линии и овердрафты.

В качестве приоритетных задач в области кредитования ставятся: рост кредитного портфеля и улучшение его качества. Сниже-ние уровня кредитного риска корпоративного портфеля будет обусловлено применением современных методик оценки качества заем-щика, включающих всесторонний анализ его репутации, кредитной истории, финансового состояния, реальности бизнеса, платеже-способности, информации о бенефициарных владельцах бизнеса, ликвидности обеспече-ния и прочих прямых и косвенных факторах кредитного риска.

• Операции в иностранной валюте. Эксперты Банка предполагают, что в связи с вступлением России во Всемирную торговую организацию актуальными станут банковские услуги, связан-ные с внешнеэкономической деятельностью. Банк намерен развивать «пакетные» предло-жения для корпоративных клиентов — участ-ников внешнеэкономической деятельности.

Конкурентные позиции Банка в области кре-дитования юридических лиц:

• Оперативное (за 2 дня) определение возмож-ности кредитования на основе проводимого экспресс — анализа;

• Выдача кредитов в течение 15 рабочих дней от даты предоставления полного пакета документов.

Вице-президент по корпоративному бизнесу

СЕРГЕЙ КОРОЛЕВ

Два направления корпоративного бизнеса:

• Кредитование отдельных секторов эконо-мики Санкт-Петербурга, преимущественно малого и среднего бизнеса

• Расчетно-кассовое обслуживание с акцен-том на увеличение среднемесячных остатков на банковских счетах

Кредиты юридическим лицам Кредиты физическим лицам

Состав кредитного портфеля Банка

4 909 436 тыс. руб. 1 446 077 тыс. руб.

77,55% 22,45%

оптовая и розничная торговля;ремонт автотранспортных средств, мотоциклов, бытовых изделийи предметов личного пользования

на завершение расчетов

операции с недвижимым имуществом, арендаи предоставление услуг

транспорт и связь

другие отрасли

2,13 % 2,03 % 24,40 % ипотечные жилищные кредиты

0,01 % 2,28 % 46,71 %

Сергей Королев

ДВИЖЕНИЕ ЛИДЕРА

Лидер в сегменте

Высокий уровень сервиса

Развитая филиальная сеть

ГОДОВОЙОТЧЕТ2013

Профессиональная команда

2013

12 13

ГОДОВОЙ ОТЧЕТ ГРУППЫ «ТРАНСОЙЛ» ЗА 2013 ГОД

ГОДОВОЙ ОТЧЕТ О ГРУППЕ

12 История развития

2003• Старт операционной деятельности ООО «Трансойл»

на полигоне Октябрьской железной дороги

• Заключение контракта с ОАО «Сургутнефтегаз» на перевозку продукции ООО «КИНЕФ» в направлении портов Балтики

• Реализация первого этапа развития региональной сети

2004

• Развитие деятельности ООО «Трансойл», годовой объем перевезенных грузов вырос в 3,5 раза — до 14 млн тонн

• Величина активов увеличилась в 5 раз

• Заключение контракта на перевозку продукции ОАО «НК «Роснефть»

2005

• Увеличение парка «Трансойла» на 52%

• Число собственных локомотивов Компании превысило 20 единиц

• В структуру грузообразующей базы вошла Самарская группа НПЗ

• Начало организации перевозок в Монголию и Китай

2006

• Увеличение парка подвижного состава Компании более чем в два раза

• Заключение контракта с ОАО «Газпром нефть»

• Годовой объем перевозок превысил 25 млн тонн, рыночная доля «Трансойла» в сегменте перевозок нефтеналивных грузов достигла 10%

2007• Заключение контракта с ОАО «АК «Транснефтепродукт»

• Ежемесячный объем перевозимых грузов превысил 2,8 млн тонн

• На премии «Партнер ОАО «РЖД» «Трансойл» признан «Лучшей компанией-оператором железнодорожного подвижного состава»

2008

• Суммарный объем перевезенных «Трансойлом» грузов превысил 100 млн тонн

• Заключение контракта с ОАО «НК «Русснефть»

• Экспансия Компании в перспективные нефтехимические регионы России, заключение контрактов на перевозки продукции НПЗ Южной группы

2009

• Увеличение парка подвижного состава «Трансойла» вдвое

• Заключение контрактов с ОАО «Востокнефтетранс» и ООО «Газпромтранс»

• Объемы погрузки, несмотря на финансовый кризис, выросли на 14% и приблизились к 50 млн тонн, доля Компании в сегменте перевозок нефтеналивных грузов превысила 20%

2010

• Приобретение Компанией 100% долей в ООО «Транспортный лизинг»

• Увеличение парка подвижного состава на треть

• Получение кредитного рейтинга от агентства Moody’s

2011

• Приобретение Компанией 100% долей в ООО «Транссервис» и ООО «Трансойл-Сервис» в рамках проводимой консолидации

2012• Приобретение 100% долей в ООО «ВРК «Купино»,

завершение формирования Группы «Трансойл»

• Увеличение собственного парка подвижного состава на 70%

• Заключение контрактов с ОАО «НОВАТЭК» и ЗАО «НефтеХимСервис»

14 млн тонн

25 млн тонн50 млн тонн

>20 единиц

+52%

+70%

100%

100%

+1/3

⇡ в 5 раз

x2более чем в 2 раза

>2,8

>100

млн тонн/месяц

млн тонн

За 10 лет «Трансойл» прошел впечатляющий путь от новичка, предоставляющего услуги транспортировки нефтеналивных грузов, до лидера в сфере транспортно-логистического обслуживания крупнейших компаний нефтехимического комплекса России.

10%

20%

2013

30 31

ГОДОВОЙ ОТЧЕТ ГРУППЫ «ТРАНСОЙЛ» ЗА 2013 ГОД

ГОДОВОЙ ОТЧЕТ ОБЗОР БИЗНЕСА

Сохранение объемов перевозок, несмотря на снижение рынка

Рост рыночной доли в сегменте перевозок нефтеналивных грузов

Заключение новых контрактов с крупными клиентами

Увеличение парка цистерн в управлении Группы

Расширение использования 39 собственных локомотивов Группы на двух ключевых площадках деятельности

Рост внутригрупповой синергии, доля ремонтов подвижного состава в рамках внутригрупповых сделок выросла

Получение рекордной в своей истории выручки

Улучшение прогноза международного кредитного рейтинга до «Позитивного» при сохранении рейтинга на уровне Ba3

Итоги работы

Средняя дальность перевозок, км

Объем перевезенных грузов, млн т

Грузооборот, млрд т-км

75%

22,2%

грузовой базысоставили грузы четырех ключевых клиентов Группы:• ОАО «НК «Роснефть»• ОАО «Сургутнефтегаз» • ОАО «Газпром нефть» • ОАО «НОВАТЭК»

+0,6%

+5,4%

до 45%

В 2013 году Группа «Трансойл» подтвердила статус лидера в сегменте железнодорожных перевозок нефти и нефтепродуктов.

на 12,4%вырос грузооборот Группы

КЛЮЧЕВЫМИ ДОСТИЖЕНИЯМИ 2013 ГОДА ДЛЯ «ТРАНСОЙЛА» СТАЛИ:

2011 2012 20132013

53

6756 56

7585

Несмотря на проблемы на сети ОАО «РЖД» и сокращение общих объемов погрузки, Группа сохранила объемы транспортировки грузов на уровне предыдущего года и существенно нарастила грузооборот.

По итогам 2013 года собственным и арендованным подвижным составом Группы было перевезено 56 млн тонн нефтеналивных грузов — «Трансойл» смог сохранить объемы транспортировки на уровне 2012 года, несмотря на сложную рыночную ситуацию. Доля Группы в сегменте железнодорожных перевозок нефти и нефтепродуктов выросла до 22,2%.

1 2601 353

1 522

2011 2012 2013

Также Группа усилила взаимодействие с нефтегазовыми заводами, входящими в число самых инновационных в стране, — Афипским НПЗ, Ильским НПЗ, Пуровским ЗПК и Яйским НПЗ, объемы погрузки продукции которых существенно выросли по итогам года вследствие увеличения производства. В целях повышения эффективности работы на этих площадках большая часть продукции Афипского и Ильского НПЗ вывозится собственными поездными формированиями Группы, а на базе Пуровского ЗПК и Яйского НПЗ «Трансойлом» были открыты участки по подготовке вагонов. Индивидуальный подход к клиенту является важным конкурентным преимуществом Группы и способствует закреплению на перспек- тивных площадках.

Основной причиной данного повышения стал новый контракт, заключенный «Трансойлом» на поставку стабильного газового конденсата с Пуровского ЗПК ОАО «НОВАТЭК» в порт Усть-Луга, а также прирост объемов погрузки на Никольском, Самарском и Южном направлениях при проводившейся на «Киришинефтеорг-синтезе» профилактике.

В отчетном году 75% грузовой базы «Трансойла» составили грузы четырех ключевых клиентов Группы — ОАО «НК «Роснефть», ОАО «Сургутнефтегаз», ОАО «Газпром нефть» и ОАО «НОВАТЭК». Эти нефтегазовые гиганты в федеральном масштабе добывают более половины нефти и производят более половины нефте- продуктов, и работа с ними благоприятно влияет на перспективы органического роста «Трансойла», повышая операционную и финансовую устойчивость деятельности.

При этом Группа успешно диверсифици-рует структуру основных грузовладельцев, 2013 год стал для «Трансойла» годом заклю- чения новых контрактов с крупнейшими российскими нефтегазовыми компаниями. Группа одержала победу на ряде тендеров «Роснефти», усилив сотрудничество с глав- ной нефтекомпанией страны, заключила договор на поставку продукции Группы Уфимских НПЗ ОАО «АНК «Башнефть».

В то же время на 12,4% в годовом выра-жении до 85 млрд т-км увеличился грузо-оборот Группы под влиянием роста сред-ней дальности перевозок до 1 522 км.

доля Группы в сегменте железнодорожных перевозок нефти и нефтепродуктов

млн тоннобъем перевезенных грузов

кмсредняя дальность перевозок в 2013 году

56 1 522

Данные контракты, заключенные на взаимовыгодных условиях с одними из самых современных российских НПЗ, отвечают долгосрочной цели Группы по переориентации структуры перевозок с темных нефтепродуктов в сторону свет-лых нефтепродуктов и перспективных продуктов нефтехимии.

2013

76 77

ГОДОВОЙ ОТЧЕТ ГРУППЫ «ТРАНСОЙЛ» ЗА 2013 ГОД

ГОДОВОЙ ОТЧЕТ ПОЛИТИКА УСТОЙЧИВОГО РАЗВИТИЯ

Характеристика персоналаПо состоянию на 31 декабря 2013 года списочная численность постоянных сотрудников ООО «Трансойл» составила 405 человек. Численность сотрудников дочерних обществ на ту же дату составляет 893 человека. Группа увеличивает персонал за счет квалифицированных кадров при расширении масштаба своей деятельности.

Средний стаж работы персонала в Группе «Трансойл» на 31 декабря 2013 года составляет 3,3 года, при этом в последние годы устойчиво растет доля сотрудников, работающих в Группе в течение более пяти лет.

Динамика численности персонала Группы «Трансойл», сотрудников

Возрастной состав персонала Группы «Трансойл», %

2011 2012 2013

1 298

1 163

1 132

До 30 лет от 30 до 40 лет От 40 до 50 Свыше 50 лет

28

2012

20132013

32 23 17

30 33 20 17

списочная численность постоянных сотрудников ООО «Трансойл», 2013 год

численность сотрудников дочерних обществ, 2013 год

405человек

893человека

Профессиональное

Профильное

53

40 38 22

47Профильное (железнодорожное)профессиональное образование

Высшее Среднее (начальное)профессиональное

Общее среднее

Иное профессиональноеобразование

В 2013 году структура персонала Группы в разрезе категорий работников была сохра- нена на уровне предыдущего года.

Категории персонала Группы «Трансойл» на конец 2013 года, %

Образование сотрудников Группы «Трансойл», %сотрудников Группы имеют профессиональное образование

78%

55 / 45соотношение между производственным и административным персоналом

Руководители

39%

55%Специалисты

6%Рабочие

cотрудников имеют профильное железнодорожное образование

Соотношение 55:45 между производст-венным и административным персоналом полностью удовлетворяет текущим потребностям Группы.

>50%

Группа сохраняет стабильную и сбаланси- рованную возрастную структуру персонала. Более половины сотрудников «Трансойла» моложе 40 лет, в 2013 году их доля незна-чительно увеличилась.

Благодарим за внимание

Контакты:

8 (812) 456 07 98

Санкт-Петербург, ул. Большая Конюшенная 19/8

www.infographicsmag.ru

Сергей Ляшик 8 (921) 444 23 64