Embed Size (px)

Citation preview

INSTITUTO SUPERIOR TECNOLOGICO «EUGENIO PACCELLY» GRUPO PACIFICO

UNIDAD DE EJECUCION CURRICULAR

CONTABILIDAD GERENCIAL

SEMESTRE VI

DOCENTECPC LORENZO PABLO ZORRILLA SOVERO

2012

CONTENIDO DEL CURSO1.-CONTABILIDAD GERENCIAL Definición, Objetivos, Bases, Diferencia entre Contab. Gerencial y Financiera, Semejanzas entre Contab. Gerencial y Financiera, La Información Contable – Usuarios – Casos Prácticos, El Balanced Scorecard, Concepto Moderno de la Contabilidad gerencial, Caso Practico.2.- LA PLANEACION FINANCIERA La Planificación Empresarial, Pronostico financiero, Presupuesto, Presupuesto e Inflación, El Presupuesto de producción, El Flujo de Ingresos, Flujo de Caja y Flujo de Fondos , Los Estados Financieros proyectados, El Presupuesto Maestro3.-COSTOS PARA LA TOMA DE DECISIONESEl Coach Gerencial, Conceptos Básicos de Costos, Clasificación de los Costos- Casos Prácticos, Costos Fijos, Variables y Semivariables: Conceptos y Caso Practico, El Punto de Equilibrio: Concepto y Casos Prácticos, El Costeo variable y el Costeo Absorbente: Concepto y Casos Prácticos, Costos ABC (Costeo Basado en Actividad) Casos Practicas, 4.- NUEVOS CONCEPTOS GERENCIALESLa Ècoeficiencia, Contratos Swarps y Forward, El Factoring. Securitizacion, El Contrato de Consorcio, El Joint Venture, Valor Económico Agregado “EVA”, Marketing Estratégico5.- ESTADOS FINANCIEROSEstados Financieros – Casos Practicaos, Capital de Trabajo – Caso Practico, El Estado de Flujos de Efectivo: Concepto – caso Practico, Análisis e Interpretación de Estados Financieros: Concepto – Casos prácticos, Índices Financieros: Concepto – Caso Practico, La Evaluación Financiera Empresarial: Concepto – Caso Practico,

CONTABILIDAD GERENCIAL

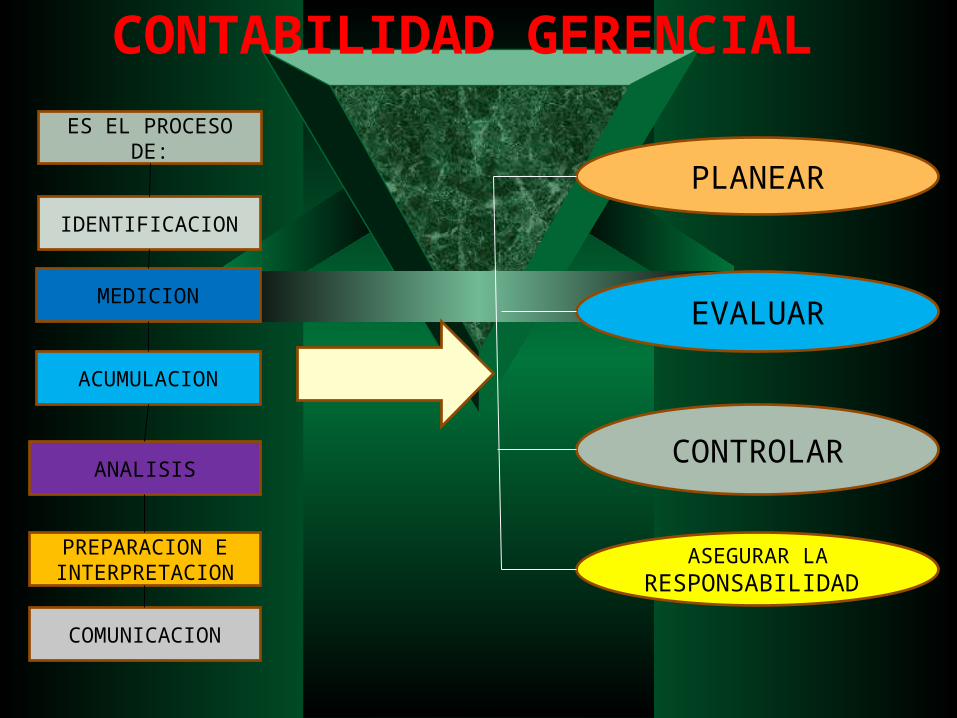

IDENTIFICACION

ES EL PROCESO DE:

MEDICION

ACUMULACION

ANALISIS

PREPARACION E INTERPRETACION

COMUNICACION

EVALUAR

PLANEAR

CONTROLAR

ASEGURAR LA RESPONSABILIDAD

OBJETIVOS

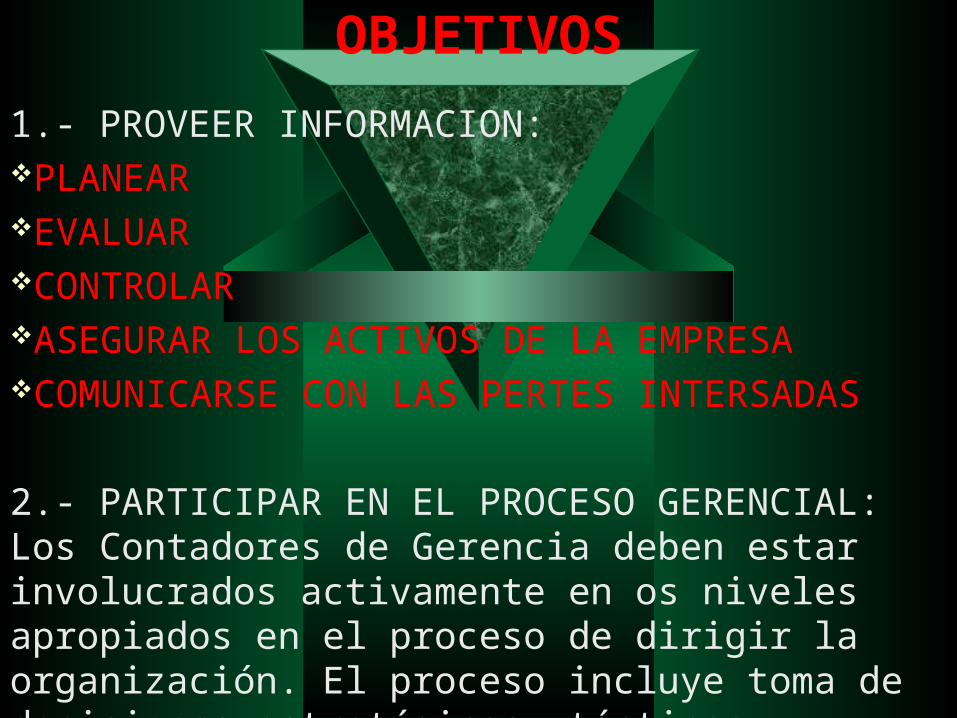

1.- PROVEER INFORMACION: PLANEAR EVALUARCONTROLARASEGURAR LOS ACTIVOS DE LA EMPRESACOMUNICARSE CON LAS PERTES INTERSADAS

2.- PARTICIPAR EN EL PROCESO GERENCIAL: Los Contadores de Gerencia deben estar involucrados activamente en os niveles apropiados en el proceso de dirigir la organización. El proceso incluye toma de decisiones estratégicas, tácticas y operativas.

BASES ¿EN QUE SE BASA LA CONTABILIDAD GERENCIAL?Se basa en los Costos, porque estos constituyen uno de los puntos centrales, y es por eso que es fundamental distinguir correctamente las tres formas diferentes que son:

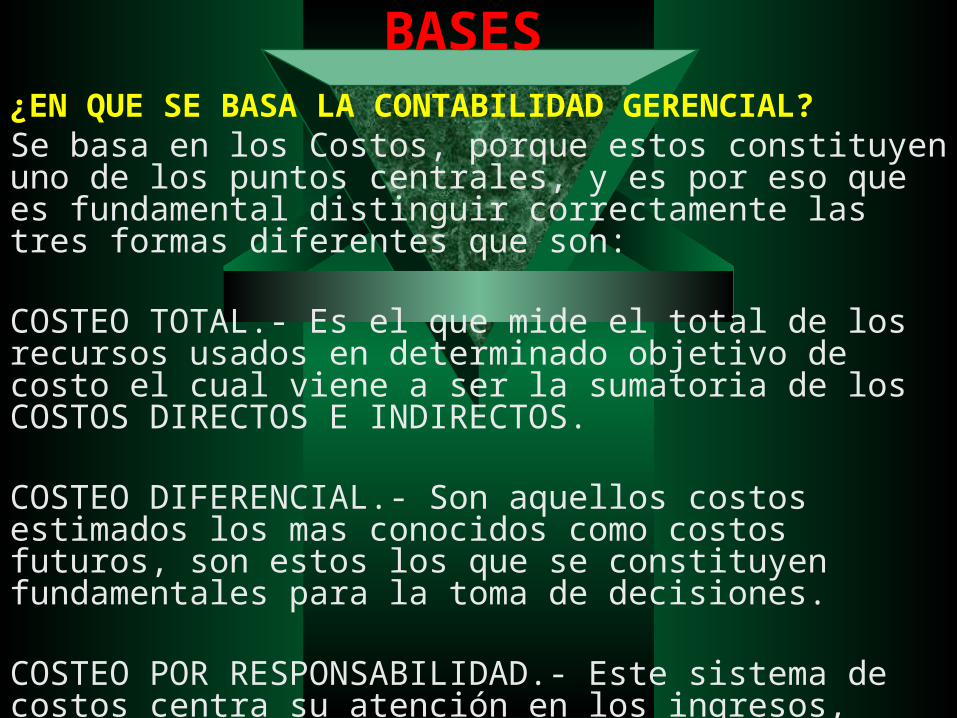

COSTEO TOTAL.- Es el que mide el total de los recursos usados en determinado objetivo de costo el cual viene a ser la sumatoria de los COSTOS DIRECTOS E INDIRECTOS.

COSTEO DIFERENCIAL.- Son aquellos costos estimados los mas conocidos como costos futuros, son estos los que se constituyen fundamentales para la toma de decisiones.

COSTEO POR RESPONSABILIDAD.- Este sistema de costos centra su atención en los ingresos, centro de responsabilidad (división, sección, sucursal, etc.) cuyos planes deben ser ejecutados y controlados por los ejecutivos que Pertenece a el.

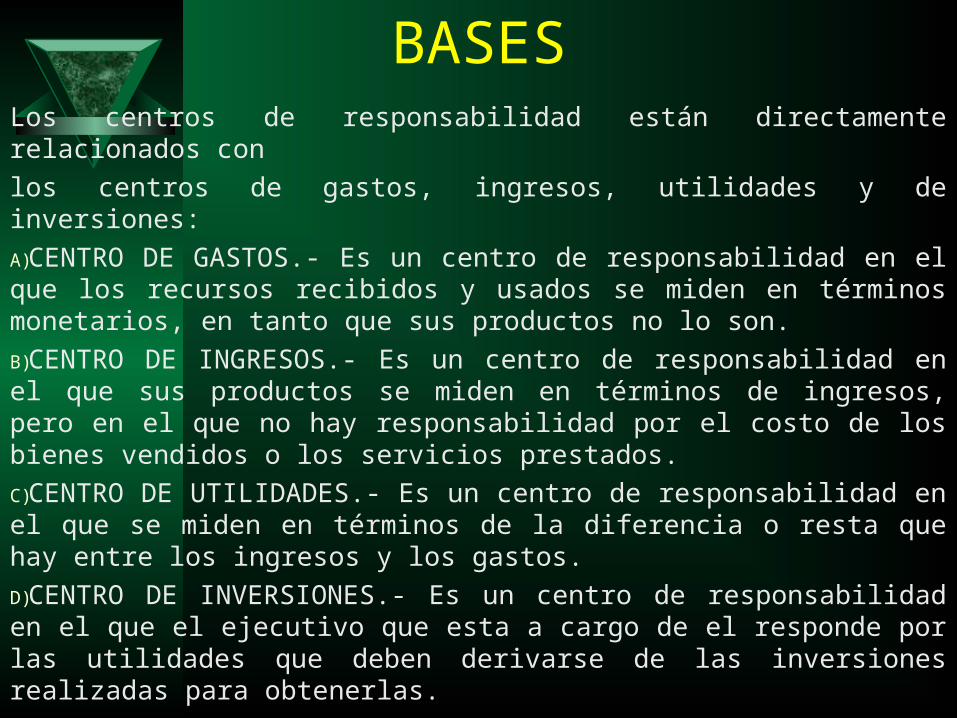

BASESLos centros de responsabilidad están directamente relacionados con

los centros de gastos, ingresos, utilidades y de inversiones:

A)CENTRO DE GASTOS.- Es un centro de responsabilidad en el que los recursos recibidos y usados se miden en términos monetarios, en tanto que sus productos no lo son.

B)CENTRO DE INGRESOS.- Es un centro de responsabilidad en el que sus productos se miden en términos de ingresos, pero en el que no hay responsabilidad por el costo de los bienes vendidos o los servicios prestados.

C)CENTRO DE UTILIDADES.- Es un centro de responsabilidad en el que se miden en términos de la diferencia o resta que hay entre los ingresos y los gastos.

D)CENTRO DE INVERSIONES.- Es un centro de responsabilidad en el que el ejecutivo que esta a cargo de el responde por las utilidades que deben derivarse de las inversiones realizadas para obtenerlas.

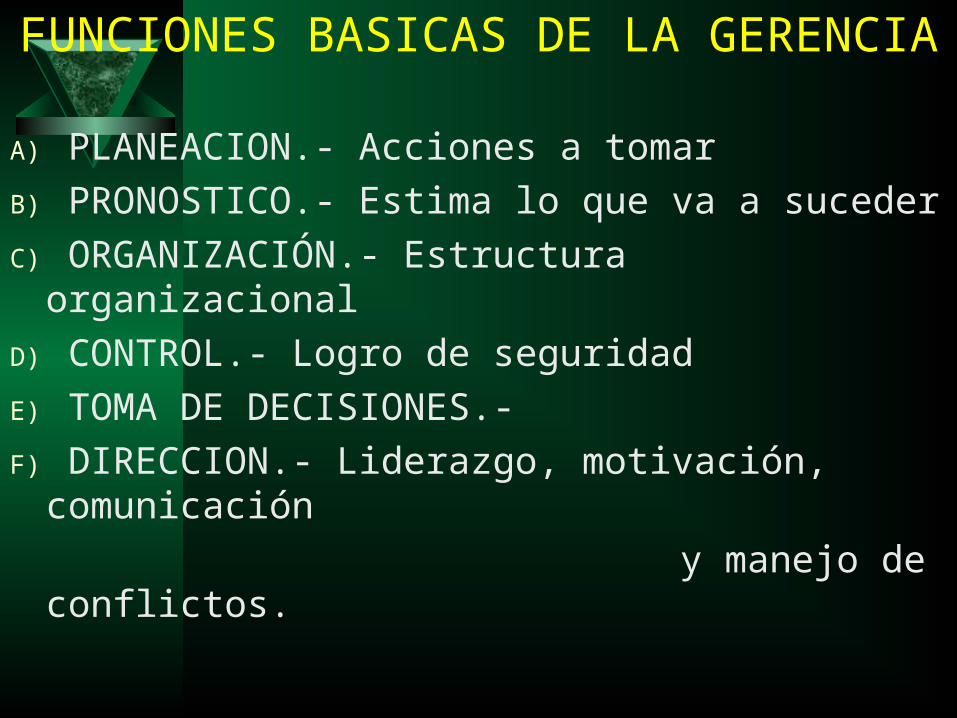

FUNCIONES BASICAS DE LA GERENCIA

A) PLANEACION.- Acciones a tomar

B) PRONOSTICO.- Estima lo que va a suceder

C) ORGANIZACIÓN.- Estructura organizacional

D) CONTROL.- Logro de seguridad

E) TOMA DE DECISIONES.-

F) DIRECCION.- Liderazgo, motivación, comunicación

y manejo de conflictos.

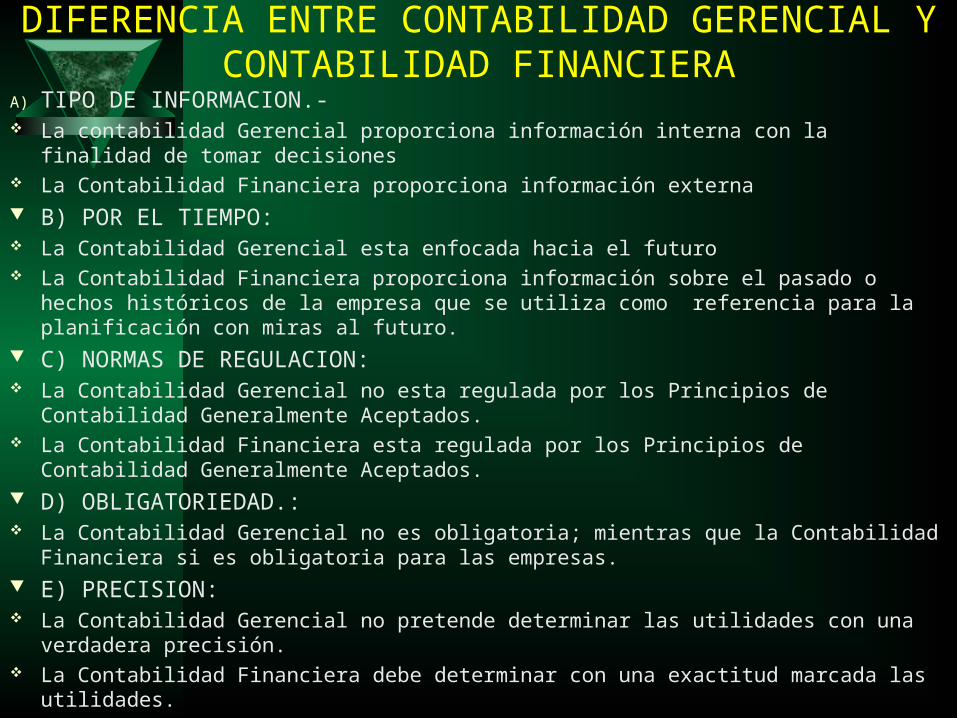

DIFERENCIA ENTRE CONTABILIDAD GERENCIAL Y CONTABILIDAD FINANCIERA

A) TIPO DE INFORMACION.- La contabilidad Gerencial proporciona información interna con la finalidad de tomar

decisiones La Contabilidad Financiera proporciona información externa B) POR EL TIEMPO: La Contabilidad Gerencial esta enfocada hacia el futuro La Contabilidad Financiera proporciona información sobre el pasado o hechos históricos de

la empresa que se utiliza como referencia para la planificación con miras al futuro. C) NORMAS DE REGULACION: La Contabilidad Gerencial no esta regulada por los Principios de Contabilidad Generalmente

Aceptados. La Contabilidad Financiera esta regulada por los Principios de Contabilidad Generalmente

Aceptados. D) OBLIGATORIEDAD.: La Contabilidad Gerencial no es obligatoria; mientras que la Contabilidad Financiera si es

obligatoria para las empresas. E) PRECISION: La Contabilidad Gerencial no pretende determinar las utilidades con una verdadera precisión. La Contabilidad Financiera debe determinar con una exactitud marcada las utilidades.

LA INFORMACION CONTABLEEs la presentación a terceros, en forma periódica la

información sobre:

a)La información interna efectuada por un Auditor Interno.

b)La información externa que consiste en la presentación de los Estados Financieros que efectué la gerencia de una empresa a los interesados.

Entre las cualidades esenciales del informe se debe mencionar que deben ser breves y expresado en un lenguaje sencillo que permita interpretar el informe que se detalla.

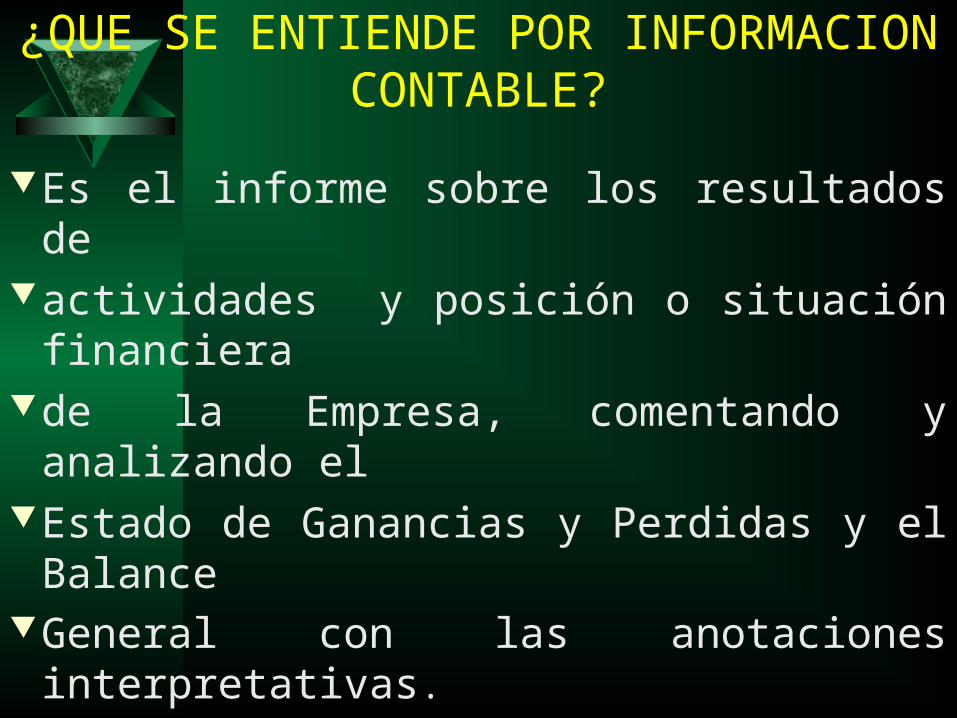

¿QUE SE ENTIENDE POR INFORMACION CONTABLE?

Es el informe sobre los resultados deactividades y posición o situación financierade la Empresa, comentando y analizando elEstado de Ganancias y Perdidas y el BalanceGeneral con las anotaciones interpretativas.

OBJETIVOS GENERALES Y CUALITATIVOS DE LA INFORMACIÓN FINANCIERA

GENERALES:

1.Permite a los inversionistas y otros usuarios actuales y futuros a tomar decisiones oportunas en materia de inversión, créditos y otros asuntos similares.

2.Permite a los inversionistas, acreedores y otros usuarios actuales y futuros a estimar los importes, fechas de cobro y la incertidumbre de las posibles entradas de efectivo provenientes del pago de dividendos, intereses del producto de la venta, liberación o vencimiento de los valores negociables o prestamos financieros.

3.Informa sobre los recursos activos económicos de una empresa (activos) las obligaciones que afectan a esos recursos (pasivos) y los efectos de las transacciones, eventos o circunstancias capaces de introducir cambios en los recursos o en los pasivos que pesan sobre las mismas.

OBJETIVOS GENERALES Y CUALITATIVOS DE LA INFORMACIÓN FINANCIERA

CUALITATIVAS:

El Comité de Normas Internacionales de Contabilidad determina que para la

presentación de los Estados Financieros se debe cumplir con los siguientes

requisitos:

-COMPRESIBILIDAD (Claridad)

-RELEVANCIA (aplicabilidad)

-IMPORTANCIA RELATIVA (Materialidad)

-CONFIABILIDAD

-EXPOSICION FIDEDIGNA

-LO SUSTANCIAL ANTES QUE LO FORMAL

-NEUTRALIDAD

-PRUDENCIA

-INFORMACION COMPLETA

-COMPARATIVIDAD

-PERIOCIDAD ADECUADA

¿QUIÉNES SON LOS USUARIOS DE LA INFORMACION FINANCIERA?

A) LOS INVERSIONISTAS

B) LOS PRESTAMISTAS

C) LOS PROVEEDORES

D) LOS CLIENTES

E) EL ESTADO Y SUS DEPENDENCIAS

E) LOS TRABAJADORES

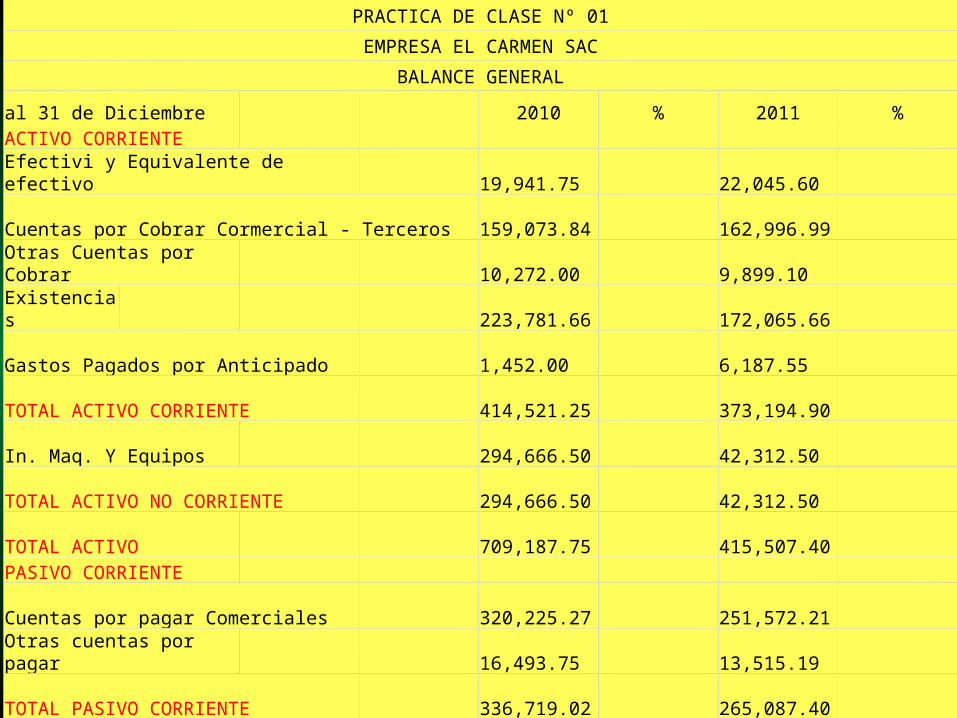

PRACTICA DE CLASE Nº 01

EMPRESA EL CARMEN SAC

BALANCE GENERAL

al 31 de Diciembre 2010 % 2011 %ACTIVO CORRIENTE

Efectivi y Equivalente de efectivo 19,941.75 22,045.60

Cuentas por Cobrar Cormercial - Terceros 159,073.84 162,996.99 Otras Cuentas por Cobrar 10,272.00 9,899.10 Existencias 223,781.66 172,065.66

Gastos Pagados por Anticipado 1,452.00 6,187.55

TOTAL ACTIVO CORRIENTE 414,521.25 373,194.90

In. Maq. Y Equipos 294,666.50 42,312.50 TOTAL ACTIVO NO CORRIENTE 294,666.50 42,312.50

TOTAL ACTIVO 709,187.75 415,507.40

PASIVO CORRIENTE

Cuentas por pagar Comerciales 320,225.27 251,572.21

Otras cuentas por pagar 16,493.75 13,515.19 TOTAL PASIVO CORRIENTE 336,719.02 265,087.40

Beneficios Sociales de los Trabajadores 6,191.00 7,220.00

TOTAL PASIVO NO CORRIENTE 6,191.00 7,220.00 TOTAL PASIVO 342,910.02 272,307.40

PATRIMNONIO

Capital 313,200.00 143,200.00

Reservas 5,307.77 -

Utilidad Retenida 47,769.96 - TOTAL PATRIMONIO 366,277.73 143,200.00

TOTAL PASIVO - PATRIMONIO 709,187.75 415,507.40

BALANCED SCORECARD

El concepto de Cuadro de Mando Integral – CMI (Balanced Scorecard – BSC) fuepresentado en el número de enero/febrero de 1992 de la revista Harvard Business

Review, con base en un trabajo realizado para una empresa de semiconductores.Sus autores, Robert Kaplan y David Norton, plantean que el CMI es un sistema deadministración o sistema administrativo (management system), que va más allá dela perspectiva financiera con la que los gerentes acostumbran evaluar la marchade una empresa.Es un método para medir las actividades de una compañía en términos de suvisión y estrategia. Proporciona a los gerentes una mirada global del desempeñodel negocio.Es una herramienta de administración de empresas que muestra continuamentecuándo una compañía y sus empleados alcanzan los resultados definidos por elplan estratégico. También es una herramienta que ayuda a la compañía a expresarlos objetivos e iniciativas necesarias para cumplir con la estrategia.

BALANCED SCORECARD

El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión a través de canalizar las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo.Permite tanto guiar el desempeño actual como apuntar al desempeño futuro. Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y, aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y transdepartamentales e identifica procesos Enteramente nuevos para cumplir con objetivos del cliente y accionistas. El BSC es un robusto sistema de aprendizaje para probar, obtener realimentación y actualizar la estrategia de la organización.Provee el sistema gerencial para que las compañías inviertan en el largo plazo -en clientes, empleados, desarrollo de nuevos productos y sistemas más bien que en gerenciar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y maneja un negocio".

BALANCED SCORECARD

El CMI sugiere que veamos a la organización desde cuatro perspectivas, cada una

de las cuales debe responder a una pregunta determinada:

1.- Desarrollo y Aprendizaje (Learning and Growth): ¿Podemos continuar mejorando y creando valor?

2.- Interna del Negocio (Internal Business): ¿En qué debemos sobresalir?

3.- Del cliente (Customer): ¿Cómo nos ven los clientes?

4.- Financiera (Financial): ¿Cómo nos vemos a los ojos de los accionistas?

BALANCED SCORECARD

El CMI es por lo tanto un sistema de gestión estratégica de la

empresa, que consiste en:Formular una estrategia consistente y transparente.Comunicar la estrategia a través de la organización.Coordinar los objetivos de las diversas unidades organizacionales.Conectar los objetivos con la planificación financiera y presupuestaria.Identificar y coordinar las iniciativas estratégicas.Medir de un modo sistemático la realización, proponiendo acciones correctivas oportunas.

PERSPECTIVASPERSPECTIVA FINANCIERA

En general, los indicadores financieros están basados en la contabilidad de la compañía, y

muestran el pasado de la misma. El motivo se debe a que la contabilidad no es inmediata (al

emitir un proveedor una factura, la misma no se contabiliza automáticamente), sino que

deben efectuarse cierres que aseguren la compilación y consistencia de la información.

Debido a estas demoras, algunos autores sostienen que dirigir una compañía prestando

atención solamente a indicadores financieros es como conducir a 100 km/h mirando por el

espejo retrovisor.

Esta perspectiva abarca el área de las necesidades de los accionistas. Esta parte del BSC se

enfoca a los requerimientos de crear valor para el accionista como: las ganancias,

rendimiento económico, desarrollo de la compañía y rentabilidad de la misma.

Valor Económico Agregado (EVA), Retorno sobre Capital Empleado (ROCE), Margen de

Operación, Ingresos, Rotación de Activos son algunos indicadores de esta perspectiva.

Algunos indicadores frecuentemente utilizados son:

Índice de liquidez.

Índice de endeudamiento.

Índice DuPont.

Índice de rendimiento del capital invertido. (en la mayoría de los casos).

PERSPECTIVASPERSPECTIVA DEL CLIENTEPara lograr el desempeño financiero que una empresa desea, es fundamental que posea clientes leales y satisfechos, con ese objetivo en esta perspectiva se miden las relaciones con los clientes y las expectativas que los mismos tienen sobre los negocios. Además, en esta perspectiva se toman en cuenta los principales elementos que generan valor para los clientes integrándolos en una propuesta de valor, para poder así centrarse en los procesos que para ellos son más importantes y que más los satisfacen.La Perspectiva de Clientes, como su nombre lo dice está enfocada a la parte más importante de una empresa, sus clientes; sin consumidores no existe ningún tipo de mercado. Por consiguiente, se deberán cubrir las necesidades de los compradores entre las que se encuentran los precios, la calidad del producto o servicio, tiempo, función, imagen y relación. Cabe mencionar que todas las perspectivas están unidas entre sí, esto significa que para cubrir las expectativas de los accionistas también se debe cubrir las de los consumidores para que compren y se genere una ganancia.Algunos indicadores de esta perspectiva son: Satisfacción de clientes, desviaciones en acuerdos de servicio, reclamos resueltos del total de reclamos, incorporación y retención de clientes.

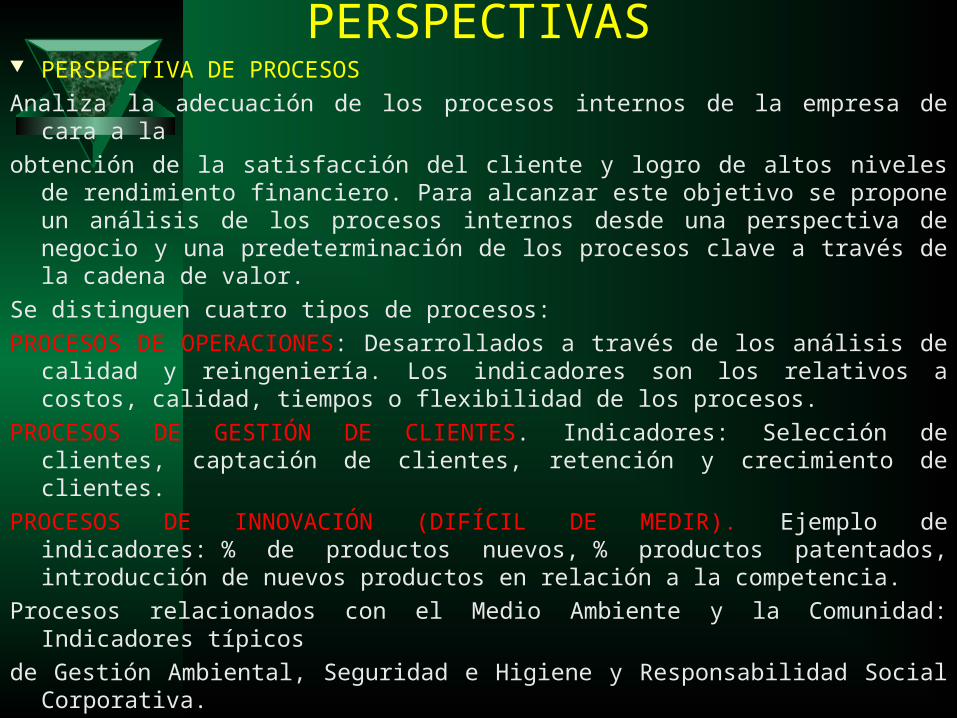

PERSPECTIVAS PERSPECTIVA DE PROCESOS

Analiza la adecuación de los procesos internos de la empresa de cara a la

obtención de la satisfacción del cliente y logro de altos niveles de rendimiento financiero. Para alcanzar este objetivo se propone un análisis de los procesos internos desde una perspectiva de negocio y una predeterminación de los procesos clave a través de la cadena de valor.

Se distinguen cuatro tipos de procesos:

PROCESOS DE OPERACIONES: Desarrollados a través de los análisis de calidad y reingeniería. Los indicadores son los relativos a costos, calidad, tiempos o flexibilidad de los procesos.

PROCESOS DE GESTIÓN DE CLIENTES. Indicadores: Selección de clientes, captación de clientes, retención y crecimiento de clientes.

PROCESOS DE INNOVACIÓN (DIFÍCIL DE MEDIR). Ejemplo de indicadores: % de productos nuevos, % productos patentados, introducción de nuevos productos en relación a la competencia.

Procesos relacionados con el Medio Ambiente y la Comunidad: Indicadores típicos

de Gestión Ambiental, Seguridad e Higiene y Responsabilidad Social Corporativa.

PERSPECTIVASPERSPECTIVA DEL DESARROLLO DE LAS PERSONAS

Y EL APRENDIZAJEEl modelo plantea los valores de este bloque como el conjunto de guías del resto de las perspectivas. Estos indicadores constituyen el conjunto de activos que dotan a la organización de la habilidad para mejorar y aprender. Se critica la visión de la contabilidad tradicional, que considera la formación como un gasto, no como una inversión.

La perspectiva del aprendizaje y mejora es la menos desarrollada, debido al escaso avance de las empresas en este punto. De cualquier forma, la aportación del modelo es relevante, ya que deja un camino perfectamente apuntado y estructura esta perspectiva. Clasifica los activos relativos al aprendizaje y mejora en:

Capacidad y competencia de las personas (gestión de los empleados). Incluye indicadores de satisfacción de los empleados, productividad, necesidad de formación, entre otros. Sistemas de información (sistemas que proveen información útil para el trabajo).

Indicadores: bases de datos estratégicos, software propio, las patentes y copyrights (marcas

registradas) entre otras.

Cultura-clima-motivación para el aprendizaje y la acción. Indicadores: iniciativa de las

personas y equipos, la capacidad de trabajar en equipo, el alineamiento con la visión de la

empresa, entre otros.

PLANEACIÓN FINANCIERA

¿QUÉ ES EL PLANEAMIENTO ESTRATEGICO?

Es un Proceso Sistémico de evaluación del negocio, definiendo los objetivos a corto, mediano y largo plazo , Localizando recursos, para llevarlos a cabo.

PLANEACION FINANCIERA

¿CÓMO COMIENZA EL PLANEAMIENTO ESTRATEGICO?

Dando respuestas a las preguntas:

¿Dónde estamos?

¿Dónde queremos ir?

¿Cómo llegamos a donde queremos ir?

PLANEACION FINANCIERA

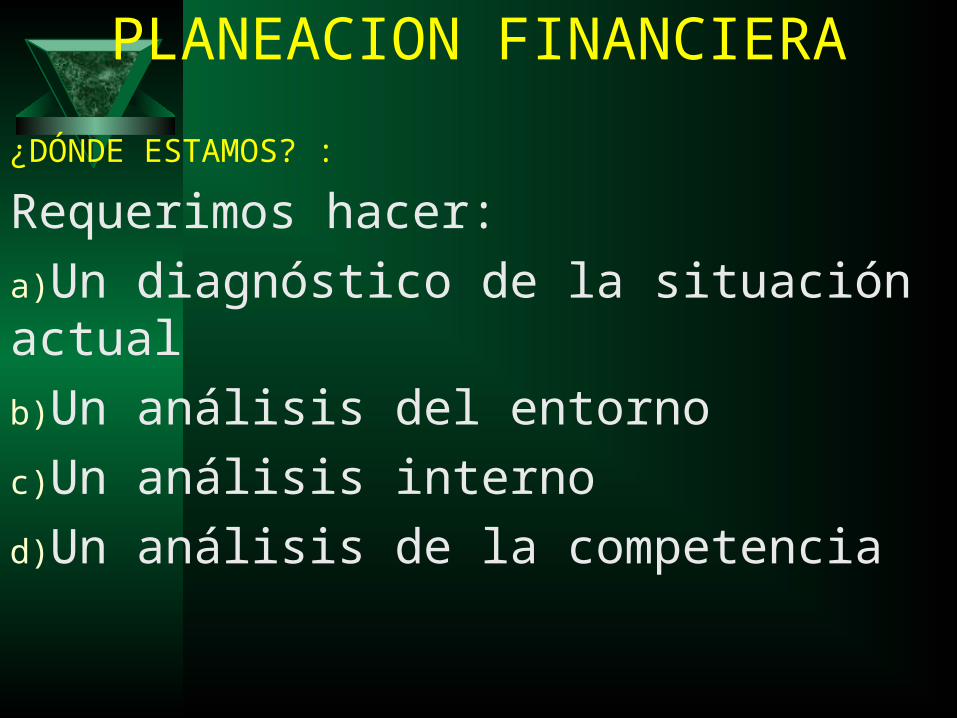

¿DÓNDE ESTAMOS? :

Requerimos hacer:

a)Un diagnóstico de la situación actual

b)Un análisis del entorno

c)Un análisis interno

d)Un análisis de la competencia

PLANEACION FINANCIERA

¿DÓNDE QUEREMOS IR? :

Nos permite establecer objetivos y metas

a largo plazo.

PLANEACION FINANCIERA

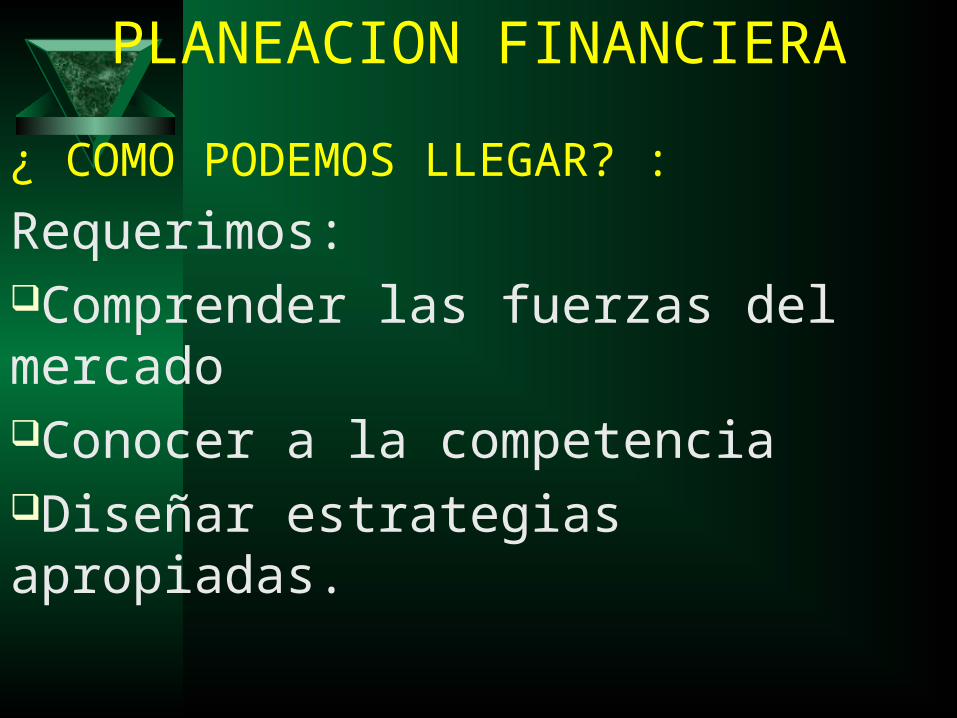

¿ COMO PODEMOS LLEGAR? :

Requerimos: Comprender las fuerzas del mercado Conocer a la competencia Diseñar estrategias apropiadas.

PLAN ESTRATEGICO

Para llevarlo a cabo, se requieren dar ciertos pasos

obligatorios:

1. Análisis de la situación: Identificar la estrategia mas apropiada para encontrar la posición del mercado.

2. Identificar las fuerzas competitivas.

3. Identificar la fuerzas indirectas:

* Poder de control y precios de proveedores

* Poder de control y precios de compradores.

* Posibles nuevos competidores * Productos sustitutos.

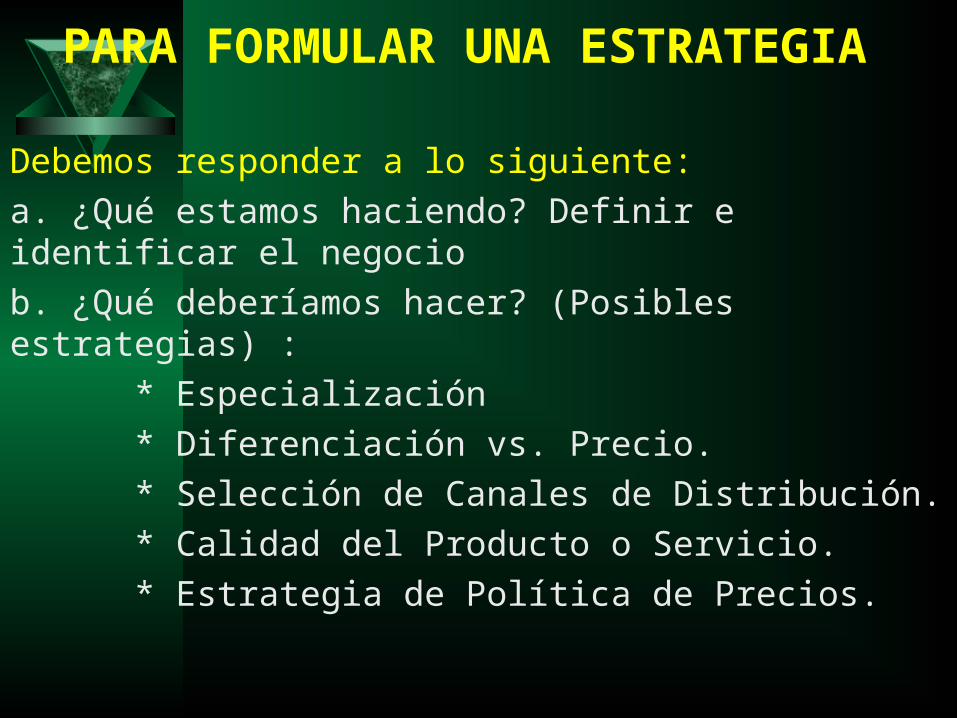

PARA FORMULAR UNA ESTRATEGIA

Debemos responder a lo siguiente:

a. ¿Qué estamos haciendo? Definir e identificar el negocio

b. ¿Qué deberíamos hacer? (Posibles estrategias) :

* Especialización

* Diferenciación vs. Precio.

* Selección de Canales de Distribución.

* Calidad del Producto o Servicio.

* Estrategia de Política de Precios.

ANALISIS DEL MERCADO: FODA

Analizar nuestra Empresa: Definiendo Fortalezas y Debilidades Amenazas y Oportunidades Analizar a la Competencia: Conociendo su naturaleza. Sus características tácticas Sus estrategias comerciales. Análisis Social del Entorno: Amenazas y Oportunidades del entorno y posibles regulaciones gubernamentales, factores políticos etc.

PLANEAMIENTO ESTRATEGICO: COMPONENTES VISION CONCEPCION NEGOCIO MISION PROPUESTA

DE ASPIRACIONES Y METAS PROPUESTA DE GESTION

FUTURA DIAGNOSTICO INTERNO ANALISIS FODA

INTERNACIONAL, NACIONAL, REGIONAL / LOCAL. PROYECTOS Y

PLANES DE ACCION LA VISION y LA MISION EN EL CONCEPTO DEL PLANEAMIENTO ESTRATEGICO, COMPROMETE A

TODA LA ORGANIZACION

VISION

Son las aspiraciones ó metas poralcanzar, al interior de las instancias dela organización. La Visión, debe sercompartida por todos los miembros de laempresa.

VISION ESTRATEGICA Es el diseño de la estrategia empresarial. Es aquella que se encuentra en la mente de los directivos y los dueños del negocio, pero necesariamente deben pasar por un esquema metodológico de alto nivel. Dichos resultados se conocen como: Visión, Misión, Objetivos Estrategias, Metas, Factores críticos de éxito, Análisis de Fortalezas/Debilidades y Análisis del entorno competitivo. La Visión Estratégica, nos aleja de la improvisación empresarial.

ADMINISTRACION DE LAS METAS ESTRATEGICAS

LOS OBJETIVOS Y METAS PROYECTOSESTRATEGICOS: CORTO * MEDIANO * LARGO PLAZO EL PLAN ESTRATEGICO GENERA

VALOR EN EL MANEJO ORGANIZADO Y COHERENTE DE LA EMPRESA

MISIONRefleja el sentido de nuestroaccionar. La formulación de la

Misión,es determinante, para el futuro delProceso del PlaneamientoEstratégico.

¿ QUE DEBE CONTENER LA MISION?

La MISION debe contener: La Estructura Organizacional Los criterios de asignación de recursos. La capacitación permanente, entre otros. La Misión, será el factor condicionante para luego analizar las Fortalezas, Oportunidades, Debilidades y Amenazas (FODA).

EJEMPLOS DE MISION “Ser facilitador de la leal y honesta competencia en el Perú” INDECOPI

FODA ETAPA ANALITICA El análisis FODA (Fortalezas,Oportunidades Debilidades yAmenazas), es un proceso que buscadeterminar de manera clara, amplia yobjetiva, el presente y el futuro de laEmpresa.

EL ENTORNO (ANALISIS EXTERNO)

Nos permite acceder a los elementos quese encuentran fuera de la Organización yque no son controlables por la Gerencia.Este entorno tiene aspectos positivos(Oportunidades) , ó negativos

(Amenazas)

ANALISIS RELEVANTES El análisis del entorno nos permite conocer Áreas como: Aspectos económicos del País. Condiciones de crecimiento del sector que desarrolla. Relaciones internacionales y comerciales Cambios demográficos y culturales que alteran los niveles de la demanda. Riesgos de los factores Naturales, Estacionales, Accidentales y los Planes de Contingencia Aspectos legales y tributarios. Aspectos económicos en términos Presupuestales.

IDENTIFICACION DE AMENAZAS

El análisis relevante, nos permite orientarnos y ordenarnos principalmente hacia la identificación de las AMENAZAS Y OPORTUNIDADES.

EJEMPLOS DE AMENAZAS Aumento explosivo de la demanda de bienes o servicios que brindamos en términos de calidad, cantidad y precio, y no estamos en capacidad de brindarlo.

EJEMPLO DE OPORTUNIDAD Nuestros clientes se encuentran FIDELISADOS a nuestros Productos ó Servicios en el Nicho de Mercado en que estamos posicionados

EL ENTORNO (ANALISIS INTERNO)

En este caso, todos los elementos estánbajo control de la Gerencia en el día a díade la gestión. De su análisis de estoselementos obtenemos Fortalezas yDebilidades, para mejorar nuestrasacciones y cumplir la MISION.

PLANEAMIENTO ESTRATEGICO Y COMPETITIVIDAD

Las Empresas en general, y los Países, compiten de manera diferente. Si una Empresa no es competitiva, pierde dinero y corre el riesgo de salir del Mercado, ya que otra la reemplazará. Para ser competitivo, se requiere analizar tres factores: * Capacidad de Producción, Mercado y Demanda del Producto. En las Empresas que aplican Planificación Estratégica, los resultados económicos son positivos.

BENEFICIOS DEL PLAN ESTRATEGICO

La Visión y Misión de la Empresala orienta a crecer, desarrollar asus trabajadores y al País.

OBJETIVOS ESTRATEGICOS Los objetivos estratégicos estáncorrectamente alineados con su Misión yse ejecutan dentro de los plazos y costosprevistos.

CONCLUSIONES

Todo es posible cuando existe un Plan Estratégico coherente y

factible

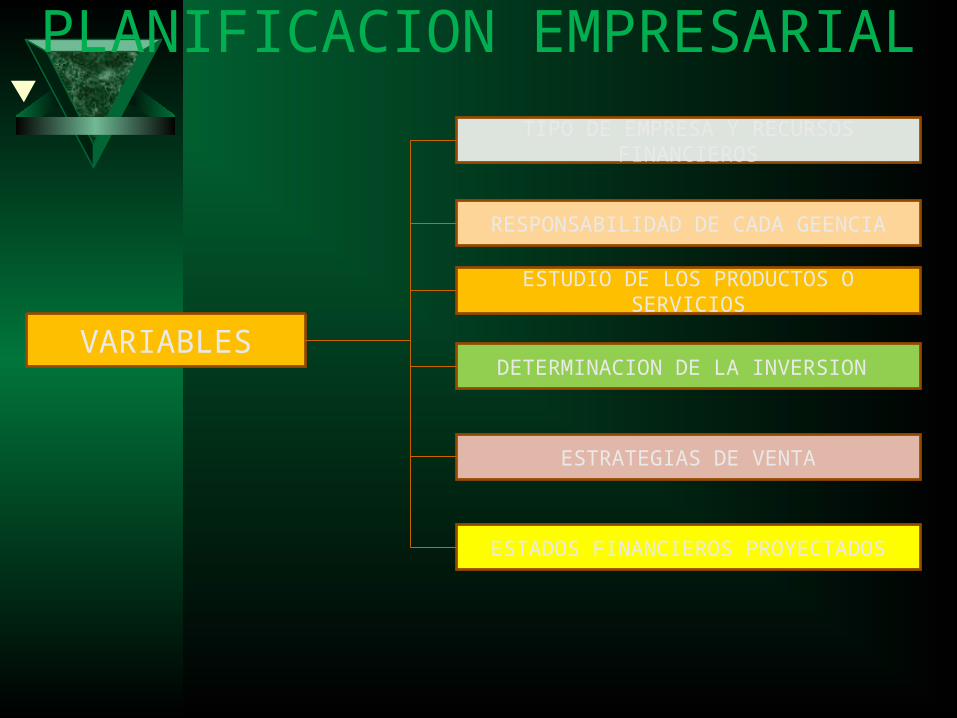

PLANIFICACION EMPRESARIAL

VARIABLES

TIPO DE EMPRESA Y RECURSOS FINANCIEROS

RESPONSABILIDAD DE CADA GEENCIA

ESTUDIO DE LOS PRODUCTOS O SERVICIOS

DETERMINACION DE LA INVERSION

ESTRATEGIAS DE VENTA

ESTADOS FINANCIEROS PROYECTADOS

CASO PRACTICO

PRONOSTICO FINANCIERO Es una estimación practica de las necesidades totales de

fondos ya sea a corto, mediano o largo plazo de una empresa.

¿CUAL ES EL SUSTENTO PARA ESTIMAR? La base para estimar es la estadística, es decir la

información correspondiente a los años anteriores y toda información que nos demuestre como ha evolucionado la empresa.

Caso practico

¿Por qué SE DICE PRACTICA? Porque nos basamos en hechos y documentos históricos para

proyectar las necesidades de fondos que la empresa requiere para enfrentar periodos futuros.

¿QUE ES EL METODO DEL PORCENTAJE DE VENTAS? Es un método del pronostico financiero a corto plazo que

consiste en expresar las necesidades de la empresa en términos de porcentaje de ventas anuales invertidas en las partidas del Balance General con la finalidad de determinar las necesidades de financiamiento.

Este método se basa en las ventas del año anterior y por ende se aplica al Balance del año anterior.

Este pronostico financiero sirve para elaborar los planes estratégicos de financiamiento durante el periodo de planificación empresarial.

EL PRESUPUESTO

Es un plan Integrador y Coordinador que se expresan en términos financieros respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con la finalidad de lograr los objetivos trazados por la alta gerencia.

PRESUPUESTO INTEGRADO

El presupuesto debe tener una integración vertical y al mismo tiempo horizontal. VERTICAL: Actúa en el sentido de la conformación del organigrama de la empresa, tomando en cuenta el aspecto jerárquico. Se parte del Directorio, pasando por los escalones hasta llegar a los centros de costos o departamentos funcionales. HORIZONTAL: Se da en el sentido operativo, al mismo tiempo siguiendo una secuencia temporal.

PRESUPUESTO OPERATIVO PRESUPUESTO DE VENTAS; Es el punto de partida del presupuesto

integrado. Para proyectar ventas se deberá tener en cuenta lo siguiente; Canales de distribución Descuentos a otorgar por volumen Zonas geográfica Líneas de productos Artículos destinados a la exportación Los principales factores internos que puedan influir sobre el presupuesto de

ventas son: Capacidad de planta y equipo Adaptabilidad de materias primas y otros elementos Contar con el personal necesario Disponer de capital necesario y suficiente.

Presupuesto operativo PRESUPUESTO DE PRODUCCION: Los supuestos a

tener en cuenta son: Políticas de niveles de producción Nivel de utilización de la capacidad productiva en cada uno

de los sectores de la planta. Niveles de inventarios de productos terminados y en

proceso. Además el presupuesto de producción será la base para: Presupuesto de materias primas y auxiliares. Presupuesto de mano de obra Presupuesto de Gastos Indirectos de Fabricacion

Presupuesto operativo

PRESUPUESTO DE COMPRAS: Surge como consecuencia del análisis presupuestario de producción ; tanto el presupuesto de producción como el de compras no son integrantes del presupuesto económico sino del Balance Proyectado.

Presupuesto operativo

PRESUPUESTO DE MANO DE OBRA DIRECTA: Comprende los siguientes aspectos:

Proyección de horas por mes, sección, producto y turnos de trabajo.

Evaluación de horas de trabajo en horas extras con jornales diferenciales

Establecimiento de jornales sobre la base de las distintas categorías.

Proyección de las necesidades de incorporar o reducir personal.

Presupuesto operativo

PRESUPUESTO DE COSTO DE VENTAS: Se

deberá contar con los costos estándarpara cada productos siguientes:

Materias primas y Materiales variablesMano de obra variableGastos Indirectos Variables

Presupuesto operativo

PRESUPUESTO DE COSTOS FIJOS DE PRODUCCION: Este presupuesto contempla los gastos indirectos de fabricación fijos. Deben presupuestarse por separado los costos fijos de capacidad y los de operación.

Presupuesto operativo

o PRESUPUESTO DE COSTOS DE COMERCIALIZACION: Incluye la proyección de los costos inherentes a la distribución del producto terminado hasta la precepción de su precio por caja.

o PRESUPUESTO DE COSTO DE ADMINISTRACION: Son en general de naturaleza fija o incluyen los costos que no son de comercialización ni de producción.

o PRESUPUESTO DE COSTOS FINANCIEROS: Para su realización es necesario conocer el déficit o superávit del cash flow. Para poder realizar el presupuesto financiero es necesario conocer el resto de los presupuestos.

EL PRESUPUESTO FINANCIERO El presupuesto financiero es conocido como CASH FLOW, que no

debe ser confundido con el estado de origen y aplicación de fondos proyectados, el cual surge del

presupuesto económico y el balance proyectado. VENTAJAS: Al utilizar el presupuesto financiero:• Indica con anticipación los excedentes o faltantes de fondos.• Muestra la situación de probables disponibilidades como

consecuencia de las proyecciones efectuadas.• Permite utilizar con eficacia las disponibilidades.• Detecta la necesidad de prestamos y la factibilidad de devolución• Descubre la posibilidad de inversiones,

PRESUPUESTO DE INVERSIONES Para todo presupuesto de deberá confeccionar previamente un plan de cuentas acorde a las necesidades de cada empresa. En dicho plan deberán estar contempladas las partidas presupuestarias.

El presupuesto de inversiones deberá contener las siguientes cuentas: Terrenos Mejoras de edificaciones Maquinaria y Equipos e Instalaciones industriales Instalaciones diversas Muebles y Enseres Obras en curso

Caso practico presupuestos

EL PRESUPUESTO E INFLACION El presupuesto es la estimación programada en

forma sistemática de las condiciones de operación y de los resultados a obtener por un organismo en un periodo determinado.

La inflación incide en el presupuesto de manera directa, porque la información que se proyecta a valores históricos es completamente distorsionada, en consecuencia se recomienda hacer los presupuestos considerando los índices de inflación.

CASO PRACTICO PRESUPUESTOS e INFLACION

EL PRESUPUESTO DE PRODUCCION

Es un estimado de la cantidad de productos a ser fabricados durante el periodo, donde se deberán establecer como primer paso, políticas relativas a los niveles de inventarios. El paso siguiente es determinar la cantidad total de cada producto que se producirá durante el periodo presupuestario. El tercer paso es programar o prorratear esta producción en periodos intermedios.

EL PRESUPUESTO DE PRODUCCION

¿PARA DETERMINAR LA UNIDADES A PRODUCIR, DE QUE BASE SE PARTE?

1.- Cuando la gerencia desea tener una reserva y un inventario final de productos terminados, al finalizar cada periodo con la finalidad de atender posibles pedidos que no fueron considerados en el presupuesto de ventas.

2.- Se debe considerar el volumen de ventas planeadas o presupuestadas .

¿COMO SE HALLA EL STOCK FINAL?

VENTAS ANUALES 240,000 20,0000 x 2 = 40,0000

12 12

EL PRESUPUESTO DE PRODUCCION ,

PRESUPUESTO DE MATERIAS

PRIMAS

PRESUPUESTO DE GASTOS

INDIRECTOS DE FABRICACION

PRESUPUESTO DE MANO DE

OBRA DIRECTA

PRESUPUESTO DE PRODUCCION

CASO PRACTICO PRESUPUESTOS DE PRODUCCION

EL FLUJO DE INGRESOS, FLUJO DE CAJA Y FLUJO DE FONDOS

A) FLUJO DE INGRESOS: Se refiere a la cantidad de utilidad neta generada por las operaciones. El análisis del flujo de utilidades ayuda a determinar la conveniencia de ser inversionista o acreedor a largo plazo de la empresa.

B) FLUJO DE CAJA: Se refiere a la cantidad de efectivo generado por las operaciones, su uso básico es ayudar a determinar la capacidad de la empresa para hacer frente a sus obligaciones.

EL FLUJO DE INGRESOS, FLUJO DE CAJA Y FLUJO DE FONDOS

FLUJO DE CAJA El flujo de caja (cash flow) es la proyección que relaciona los ingresos y egresos de

efectivo previstos durante el periodo presupuestal. IMPORTANCIA: El flujo de caja es importante porque le permite al gerente

financiero prever sus necesidades de efectivo a corto plazo, es decir tener una visión anticipada de los ingresos y egresos de efectivo esperados durante el periodo determinado.

PROCEDIMIENTOS A SEGUIR PARA ELABORAR EL FLUJO DE CAJA

ELABORAR EL PRESUPÙESTO DE VENTAS

ELABORAR EL PRESUPUESTO DE COBRANZAS

ELABORAR EL PRESUPUESTO DE COMPRAS

ELABORAR EL PRESUPUESTO DE GASTOS ADM. Y VENTAS

FLUJO DE CAJA

EL FLUJO DE INGRESOS, FLUJO DE CAJA Y FLUJO DE FONDOS

C) FLUJO DE FONDOS: Se refiere a la cantidad de capital de trabajo neto generados por las operaciones. El flujo de fondos de una empresa proporciona información que apoya de manera importante a los que toman decisiones, siendo lo mas importante lo que indica hasta que punto las operaciones pueden soportar el crecimiento. Cuando una empresa aumenta su nivel de ventas, generalmente debe emplear capital de trabajo neto y activos fijos adicionales.

FLUJO DE FONDOS

Cabe aclarar que solamente se consideran a los flujos que entran o salen de la empresa por las actividades normales del giro del negocio, no considerando los flujos provenientes de otros tipos de actividades como son: Prestamos concedidos por una enridad bancaria o financiera, emisión de nuevas acciones, venta de activos fijos, etc.

Ejemplo.

FLUJO DE FONDOS

Al momento de determinar el flujo neto de fondos generados por las actividades propias del giro del negocio se debe considerar lo siguiente:

Calcular los ingresos menos los costos, no se incluye las depreciaciones, ya que no representa una salida de efectivo, ni se incluyen los intereses financieros porque constituyen un gasto por financiamiento. Si se incluye el Impuesto a la Renta por ser un pago en efectivo.

• Ejemplo

CASO PRACTICO DE FLUJO DE CAJA

ESTADOS FINANCIEROS PROYECTADOS

Es la proyección de las partidas que forman parte de un Estado Financiero, que se plasma en el Estado de Ganancias y Perdidas y el Balance Generala un tiempo futuro.

Los Estados Financieros proyectados se elaborara tomando como base los cálculos estimados o transacciones que aun no se han realizado. Son estados que se acompañan frecuentemente con un presupuesto

ESTADOS FINANCIEROS PROYECTADOS

¿Cuál ES LA BASE PARA ELABORAR LOS ESTADOS FINANCIEROS PROYECTADOS?

La base para elaborar los Estados Financieros Proyectados es el presupuesto de ventas, de cobranza, de caja así como de las distintas partidas del Estado de Ganancias y Perdidas.

La preparación del Balance General y del Estado de Ganancias y Perdidas proyectados permite analizar el efecto de las diversas decisiones políticas, respecto a la futura posición financiera y de rentabilidad de la empresa.

ESTADOS FINANCIEROS PROYECTADOS OBJETIVO

El objetivo principal de los Estados Financieros Proyectados es dar a conocer los probables resultados y condiciones financieras de la empresa en el futuro con la finalidad de conocer mejor la eficiencia y la flexibilidad de la empresa y así mismo calcular el margen de utilidad a futuro.

Además debemos aclarar que al elaborar los Estados Financieros Proyectados de debe considerar el presupuesto de caja, porque a través de este se va a proyectar los ingresos y desembolsos de efectivo del periodo estimado, y consecuentemente se reflejaría el saldo final de caja con la que contaría la empresa para el periodo proyectado.

Es importante elaborar los Estados Financieros Proyectados porque estos van a ser el marco económico financiero de referencia, del cual se va a guiar la empresa.

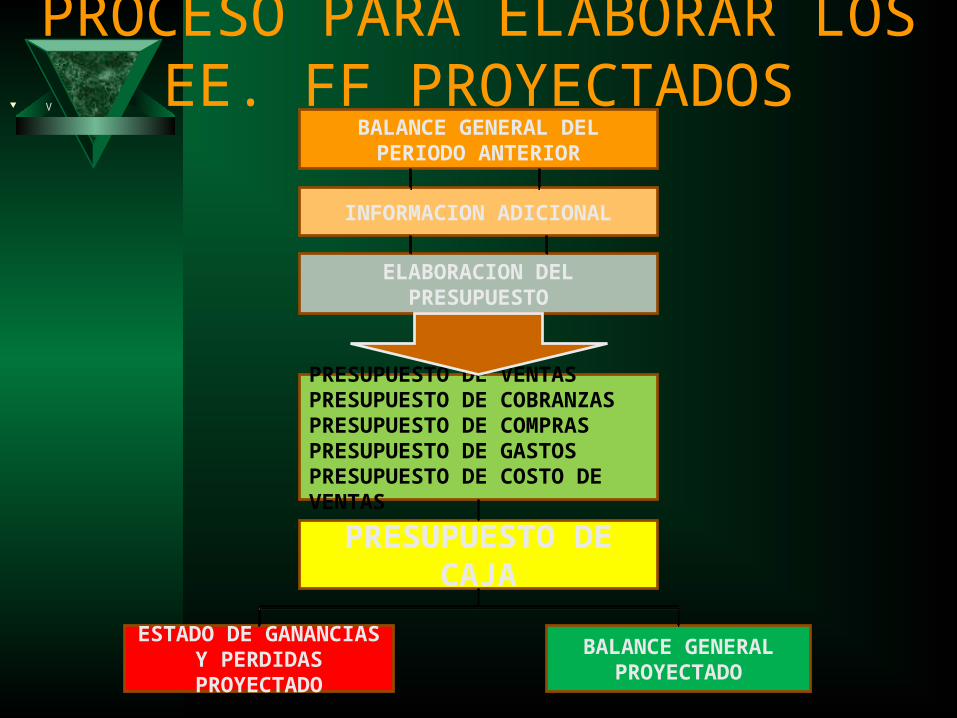

PROCESO PARA ELABORAR LOS EE. FF PROYECTADOS V

INFORMACION ADICIONAL

BALANCE GENERAL DEL PERIODO ANTERIOR

ELABORACION DEL PRESUPUESTO

PRESUPUESTO DE VENTASPRESUPUESTO DE COBRANZASPRESUPUESTO DE COMPRASPRESUPUESTO DE GASTOSPRESUPUESTO DE COSTO DE VENTAS

PRESUPUESTO DE CAJA

ESTADO DE GANANCIAS Y

PERDIDAS PROYECTADO

BALANCE GENERAL PROYECTADO

CASO PRACTICO DE ESTADOS FINANCIEROS PROYECTADOS

COSTOS PARA LA TOMA DE DECISIONES EL COACH GERENCIAL:

Es un profesional de amplio conocimiento y experiencia sobre situaciones complejas, generalmente vivenciadas en empresas de excelencia y alto nivel internacional.

CUAL ES LA FUNCION DEL COACH GERENCIAL: La principal función del Coach Gerencial es la de brindar a

las empresas recomendaciones practicas y prospectivas, de acuerdo a las necesidades de cada una de ellas. Así mismo deberá brindar a los ejecutivos de lasa empresas asesoramiento directo para que exista interacción entre ambos, con el fin de mejorar la performance en situaciones futuras.

COSTOS PARA LA TOMA DE DECISIONES

QUE APORTA EL COACH GERENCIAL A LA EMPRESA El Coach Gerencial va a aportar a la empresa las técnicas, ideas

experiencias y recomendaciones practicas y prospectivas a medida de las necesidades particulares que se presentan en cada empresa.

QUE ES EL COACHING GERENCIAL: Si una empresa desea permanecer y crecer en el mercado va a tener

que implementar ciertos cambios, para asegurar el transito exitoso por este proceso es necesario incorporar a la organización un coaching gerencial.

El Coaching Gerencial es la herramienta de gestión administrativa, que permite a las empresas sobresalir constantemente dentro de un mercado competitivo.

COSTOS PARA LA TOMA DE DECISIONES QUE FUNCIONES CUMPLE EL COACHING GERENCIAL;

Brindar asesoría respecto a los objetivos que persigue la empresa Plantear alternativas que permitan alcanzar dichos objetivos Incorporar un pensamiento innovador, que permita a la empresa diferenciarse de sus

competidores Proporcionar estudios técnicos a la gerencia de la empresa, que faciliten la toma de

decisiones oportunas para alcanzar los objetivos trazados por la empresa, tanto a corto como a largo plazo.

Plantear soluciones, ante problemas que se presentan en algunos departamentos operativos de la empresa.

-La venta de un nuevo Producto -Los canales de distribución de dichos productos -Determinación de una estructura nueva de organización de la empresa, que vayan acorde con los tiempos modernos que viven las empresas- Proporcionar a la empresa los conocimientos y metodologías empleadas por otras

empresas de similar operatividad.

Costos para la toma de decisiones CONCEPTOS BASIVOS DE COSTOS Para determinar el precio de venta unitario de un producto

terminado en una empresa industrial, debemos tener en cuenta los siguientes conceptos:

COSTOS DIRECTOS: -Materia Prima Directa -Mano de Obra Directa COSTOS INDIRECTOS: -Son aquellos costos que no están directamente ligados

al producto y que están constituidos por los elementos cuyas características es que no son inherentes al producto.

COSTOS PARA LA TOMA DE DECISIONES

COSTO PRIMO COSTO DE CONVERSION COSTO DE FABRICACION COSTO DE PRODUCCION COSTO DE VENTAS COSTO DE DISTRIBUCION VALOR DE VENTA PRECIO DE VENTA

CASO PRACTICO DE COSTOS PARA LA TOMA DE DECISIONES

PUNTO DE EQUILIBRIO

• Se denomina punto de equilibrio de una empresa al volumen productivo correspondiente a una situación en la que no se obtienen ganancias ni se incurren en perdidas; es decir, cuando el valor de producción es igual a los gastos necesarios para producirla.

PUNTO DE EQUILIBRIO La determinación del punto de equilibrio es puesto en forma grafica o

matemáticamente, respaldado por el precio de venta, volumen y los análisis de costos es útil para:

Prever problemas corrientes, explicar los efectos probables y dar alternativas de solución de fijación de precios, inversiones y análisis de utilidades.

Guiar a la Gerencia en la toma de decisiones de política de financiamiento. La planeación de las utilidades mediante los procedimientos de costeo

marginal o estudios de Costo – volumen – utilidad. Para graficar el punto de equilibrio previamente es necesario separar los

costos en dos grandes grupos: Los que son proporcionales a la cantidad producida o costos variables y los que se estiman independientes del nivel de producción o costos fijos.

PUNTO DE EQUILIBRIO

Estos costos fijos y variables se pueden representar en un sistema de coordenadas. Se llevan al eje de la abscisa el numero de unidades vendidas o también el valor de la producción anual; y a la ordenada las ventas totales, los costos fijos y costos variables. Como los costos fijos serán iguales cualquiera sea el volumen de producción, quedaran representados en una línea paralela al eje de la abscisa.

PUNTO DE EQUILIBRIO

Los costos variables que son directamente proporcionales a la producción se representan por una línea recta que parte del costo fijo y finalmente los ingresos (ventas totales) se representan por una línea recta que parte del origen.

PUNTO DE EQUILIBRIO ANÁLISIS FUNDAMENTAL DEL PUNTO DE EQUILIBRIO EN DOS

ASPECTOS 1) Los costos totales se pueden dividir en costos fijos y costos variables 2) Existe una interrelación entre los costos y el volumen de actividad de las

empresas comerciales (venta en unidades físicas o producción en unidades físicas)

Esta relación es importante porque: a) Permite visualizar el comportamiento de los costos y las ventas en

función a la Planificación de las utilidades. b) Permite seleccionar la combinación óptima de factores fijos y variables. c) Sirve de base para las siguientes decisiones administrativas: -Estimación de resultados a diferentes volúmenes (cantidades

vendidas o producidas. -Análisis de la contribución por producto o segmento. -Estrategias de fijación de precios -Introducir, continuar o discontinuar un producto -Análisis del punto de equilibrio.

PUNTO DE EQUILIBRIO

Punto de equilibrio = Ingresos totales – Costos totales = 0

Utilidad = ventas totales – Costos totales (cuando las ventas superan los costos) Costos totales = costos fijos + costos variables

PUNTO DE EQUILIBRIO FORMULAS: PUNTO DE EQUILIBRIO ECONOMICO: A) EN RELACION A LAS VENTAS:

a) Pe(v) = CF 1-CV VT

PUNTO DE EQUILIBRIO

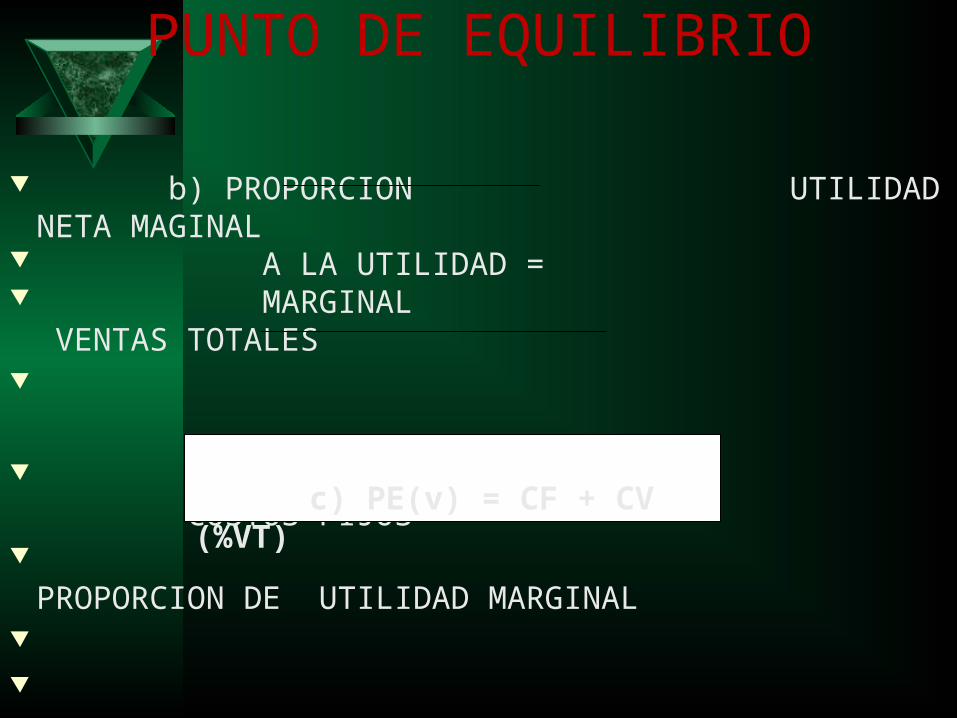

b) PROPORCION UTILIDAD NETA MAGINAL

A LA UTILIDAD = MARGINAL VENTAS TOTALES

PE(v) = COSTOS FIJOS PROPORCION DE

UTILIDAD MARGINAL

c) PE(v) = CF + CV (%VT)

PUNTO DE EQUILIBRIOB) EN RELACION AL VOLUMEN DE PRODUCCIÓN: EN DONDE: P.E (p) = Punto de equilibrio de la producción CF = Costo Fijo PT = Producción total VT = Ventas totales CV = Costo Variable

CF x PT a) PE(p) = VT - CV

PUNTO DE EQUILIBRIO SISTEMAS DE COSTOS

A) COSTEO POR ABSORCIÓN, GLOBAL, INTEGRAL: Por este sistema de costos, se asignan todos los factores que confluyen en la

composición de los productos terminados, como son: materias primas, mano de obra directa y gastos indirectos de fabricación, debidamente analizados, para luego de un proceso de síntesis concentrar estos valores en el costo unitario.

• Los factores que se integran son: COSTOS DIRECTOS: Son aquellos que se identifican con el producto terminado o

el servicio prestado. Se les considera semejantes a los COSTOS VARIABLES del sistema de Costeo Marginal, que vienen a ser los materiales directos y mano de obra directa.

COSTOS INDIRECTOS: Son aquellos que no tienen una relación atribuible al producto terminado o un servicio prestado. Estos gastos pueden realizarse en periodos distintos al momento de la producción misma inclusive y no necesariamente se identifican con el volumen de producción. Se les considera semejantes a los COSTOS FIJOS del sistema de Costeo Marginal.

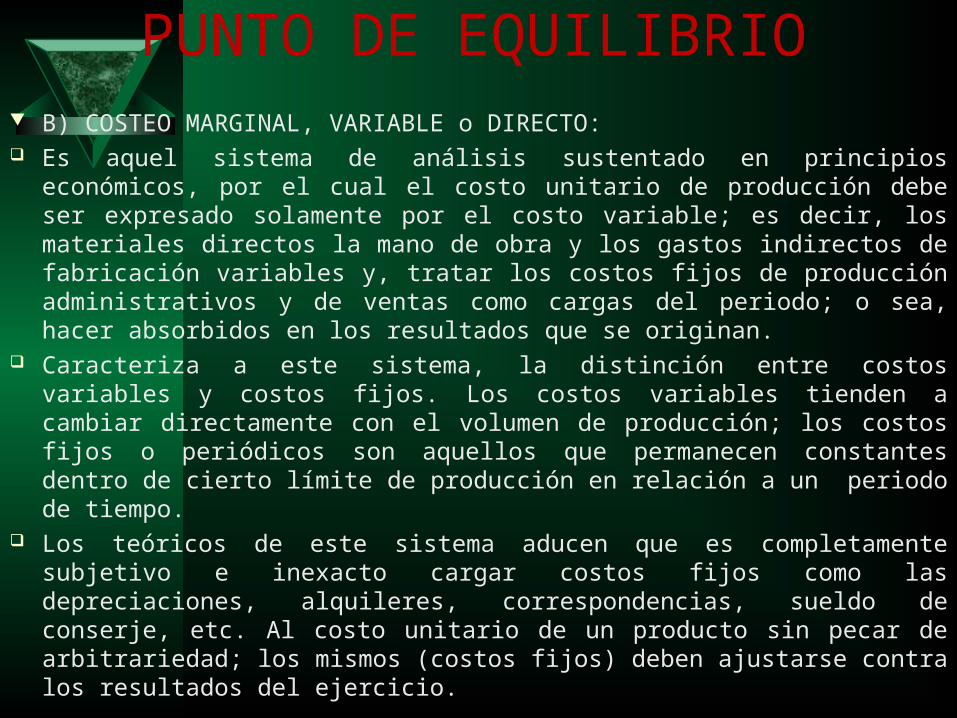

PUNTO DE EQUILIBRIO B) COSTEO MARGINAL, VARIABLE o DIRECTO: Es aquel sistema de análisis sustentado en principios económicos, por el cual el

costo unitario de producción debe ser expresado solamente por el costo variable; es decir, los materiales directos la mano de obra y los gastos indirectos de fabricación variables y, tratar los costos fijos de producción administrativos y de ventas como cargas del periodo; o sea, hacer absorbidos en los resultados que se originan.

Caracteriza a este sistema, la distinción entre costos variables y costos fijos. Los costos variables tienden a cambiar directamente con el volumen de producción; los costos fijos o periódicos son aquellos que permanecen constantes dentro de cierto límite de producción en relación a un periodo de tiempo.

Los teóricos de este sistema aducen que es completamente subjetivo e inexacto cargar costos fijos como las depreciaciones, alquileres, correspondencias, sueldo de conserje, etc. Al costo unitario de un producto sin pecar de arbitrariedad; los mismos (costos fijos) deben ajustarse contra los resultados del ejercicio.

PUNTO DE EQUILIBRIO

FINES: A) Los procedimientos del costeo Marginal permiten el control de

costo, en el establecimiento de una política sólida de fijación de precios, utilización optima de la mano de obra, expansión de la fabrica, financiación, facilitando para lo cual la planeación de utilidades y la toma de decisiones de política gerencial.

B) La interrelación entre los factores: precios, costos fijos, costos variables y volúmenes de ventas basados en un control presupuestario.

C) La información que presenta el costo marginal es útil en la inversión de capitales, para las decisiones con respecto a si es mejor fabricar o comprar un determinado producto.

D) Los datos contables que se obtienen de la utilización de este sistema facilita la obtención del punto de equilibrio económico.

PUNTO DE EQUILIBRIO COSTOS VARIABLES.- Son aquellos que tienden a cambiar directamente a medida

que se alteran los niveles de producción o servicios; o sea, que estos costos aumentan o disminuyen según el ritmo de producción.

EJEMPLO:- Materiales Directos- Mano de Obra Directa- Energía Eléctrica- Combustibles- Fletes y Embalajes- Reparación y Mantenimiento- Comisión de Vendedores- Publicidad y Propaganda- Promoción de Ventas- Tiempo Perdido- Impuestos- Seguros contra Accidentes (M.O.D.)- Seguridad Social (M.O.D)- Depreciación (solo en aplicación del método matemático de Unidades

Producidas

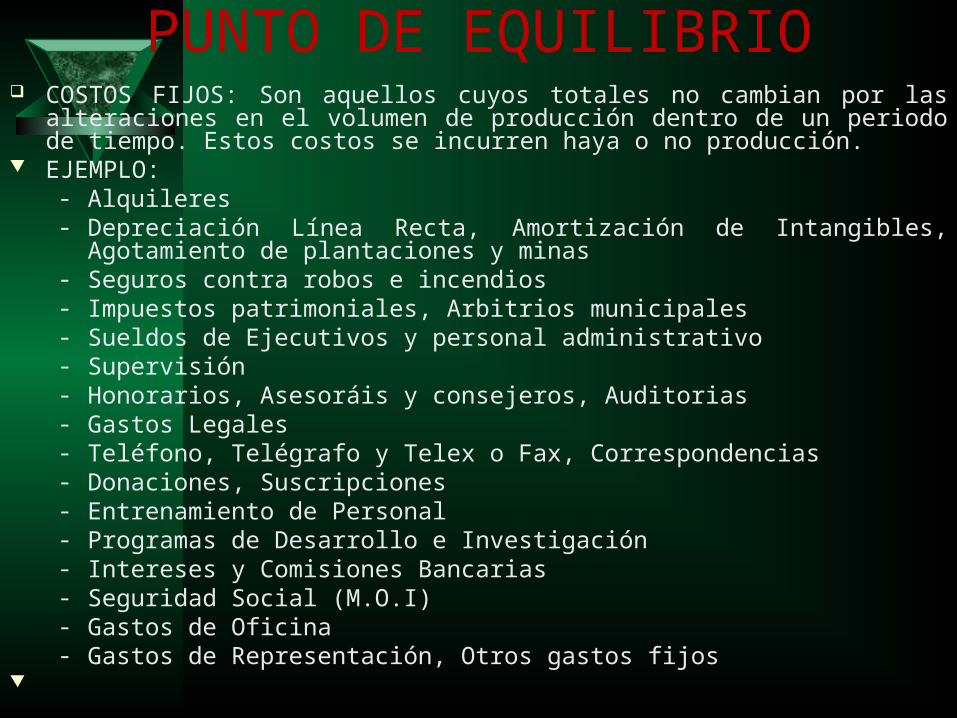

PUNTO DE EQUILIBRIO COSTOS FIJOS: Son aquellos cuyos totales no cambian por las alteraciones en el

volumen de producción dentro de un periodo de tiempo. Estos costos se incurren haya o no producción.

EJEMPLO: - Alquileres- Depreciación Línea Recta, Amortización de Intangibles, Agotamiento de

plantaciones y minas- Seguros contra robos e incendios- Impuestos patrimoniales, Arbitrios municipales- Sueldos de Ejecutivos y personal administrativo- Supervisión- Honorarios, Asesoráis y consejeros, Auditorias- Gastos Legales- Teléfono, Telégrafo y Telex o Fax, Correspondencias- Donaciones, Suscripciones- Entrenamiento de Personal- Programas de Desarrollo e Investigación- Intereses y Comisiones Bancarias- Seguridad Social (M.O.I)- Gastos de Oficina- Gastos de Representación, Otros gastos fijos

PUNTO DE EQUILIBRIO ACLARACION: Un costo es fijo solamente en relación con un

periodo de tiempo dado. (Ejercicio Presupuestal o periodo económico) al margen de los niveles de producción.

Los costos fijos pueden cambiar de presupuesto en presupuesto solo en los casos en que haya cambios, por ejemplo, remuneraciones de ejecutivos, alquileres, impuestos, etc.

La distinción entre costo fijo y variable depende generalmente de la definición de la Gerencia en cuanto a la naturaleza de las actividades o al giro de la empresa.

CASO PRACTICO DE PUNTO DE EQUILIBRIO