Embed Size (px)

Citation preview

CARA MUDAH BELAJAR JURNAL PENYESUAIAN

TUGAS MEDIA PENDIDIKAN EKONOMI

RIZA ELFITRI / 14179019PROGRAM MAGISTER PENDIDIKAN EKONOMI FE UNP

MASUK

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

PENGERTIAN

REKENING YANG PERLU DISESUAIKAN

LATIHAN

JURNAL PENYESUAIAN

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

“Jurnal yang dibuat untuk menyesuaikan rekening-rekening buku besar sehingga menunjukkan keadaan yang sebenarnya”

Jurnal Penyesuaian

MENU

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

1 •Perlengkapan

2 •Beban dibayar dimuka

3 •Pendapatan diterima dimuka

4 •Beban yang masih harus dibayar

5 •Pendapatan yang masih harus diterima

6 •Penyusutan aktiva tetap

7 •Piutang tak tertagih

8 •Pembetulan kesalahan

REKENING YANG PERLU DISESUAIKAN

MENU

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

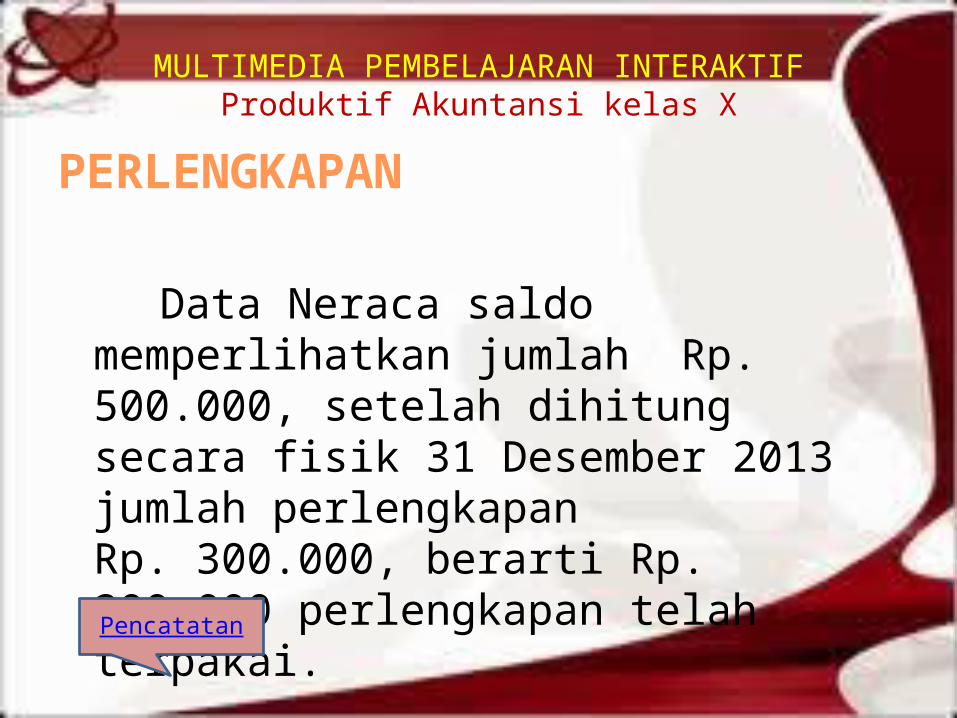

PERLENGKAPAN

Data Neraca saldo memperlihatkan jumlah Rp. 500.000, setelah dihitung secara fisik 31 Desember 2013 jumlah perlengkapan Rp. 300.000, berarti Rp. 200.000 perlengkapan telah terpakai.

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

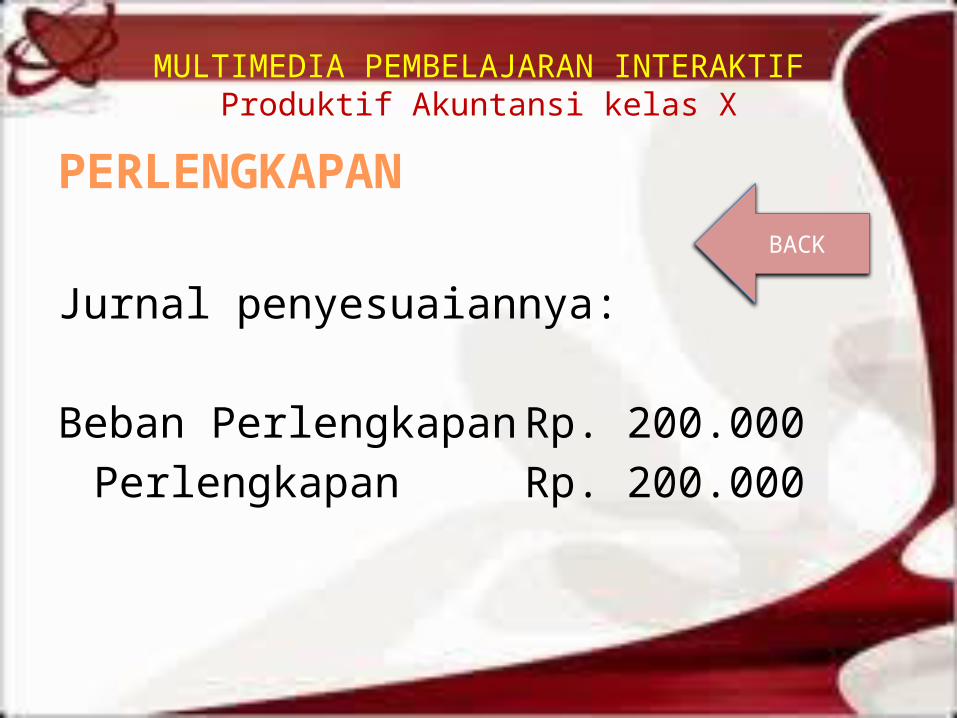

PERLENGKAPANBACK

Jurnal penyesuaiannya:

Beban Perlengkapan Rp. 200.000Perlengkapan Rp. 200.000

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

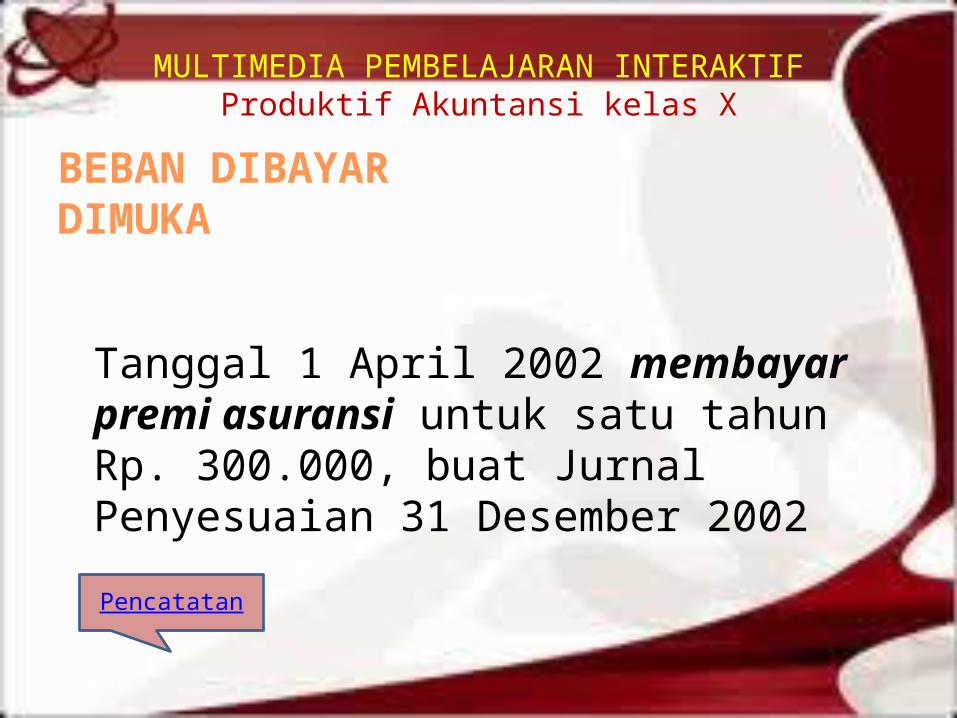

BEBAN DIBAYAR DIMUKA

Tanggal 1 April 2002 membayar premi asuransi untuk satu tahun Rp. 300.000, buat Jurnal Penyesuaian 31 Desember 2002

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

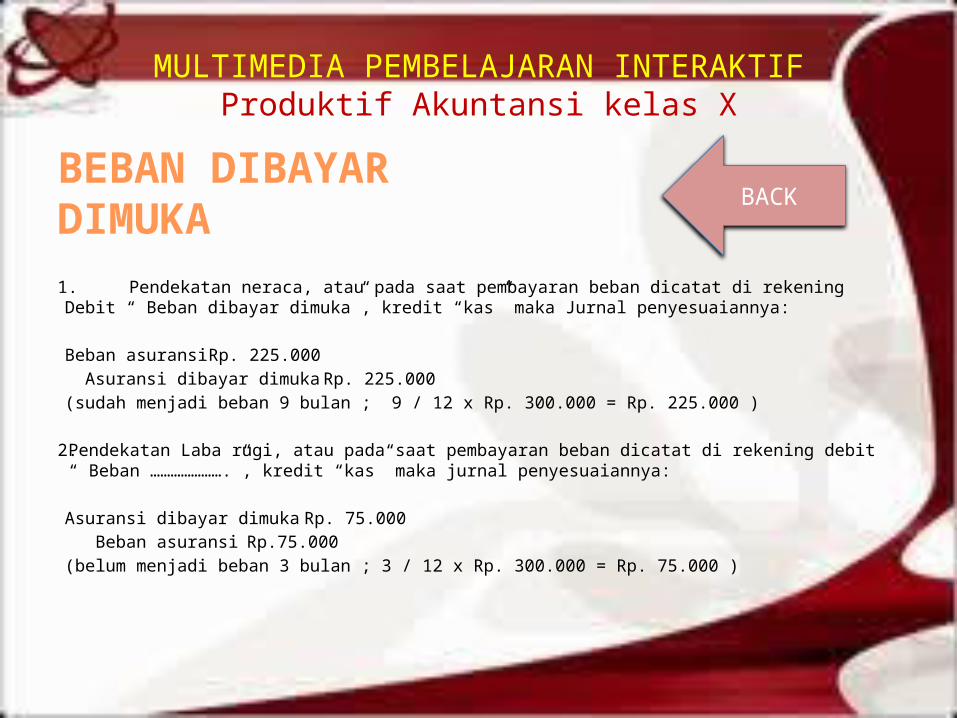

BEBAN DIBAYAR DIMUKA

BACK

1. Pendekatan neraca, atau pada saat pembayaran beban dicatat di rekening Debit “ Beban dibayar dimuka”, kredit “kas” maka Jurnal penyesuaiannya:

Beban asuransi Rp. 225.000 Asuransi dibayar dimuka Rp. 225.000

(sudah menjadi beban 9 bulan ; 9 / 12 x Rp. 300.000 = Rp. 225.000 )

2. Pendekatan Laba rugi, atau pada saat pembayaran beban dicatat di rekening debit “ Beban ………………….”, kredit “kas” maka jurnal penyesuaiannya:

Asuransi dibayar dimuka Rp. 75.000 Beban asuransi Rp.75.000

(belum menjadi beban 3 bulan ; 3 / 12 x Rp. 300.000 = Rp. 75.000 )

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

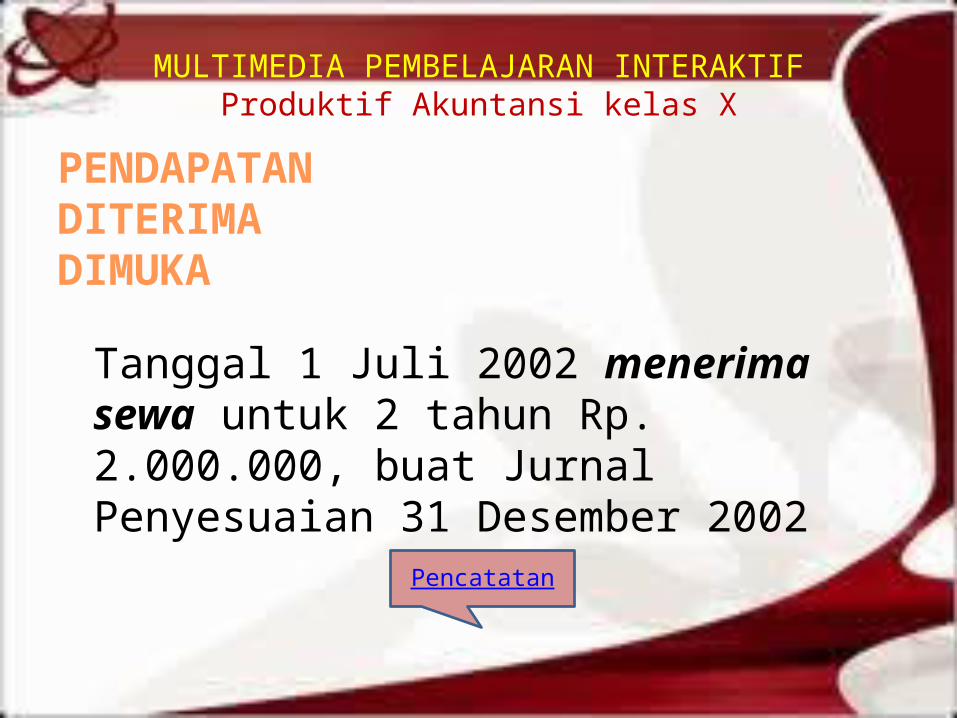

PENDAPATAN DITERIMA DIMUKA

Tanggal 1 Juli 2002 menerima sewa untuk 2 tahun Rp. 2.000.000, buat Jurnal Penyesuaian 31 Desember 2002

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

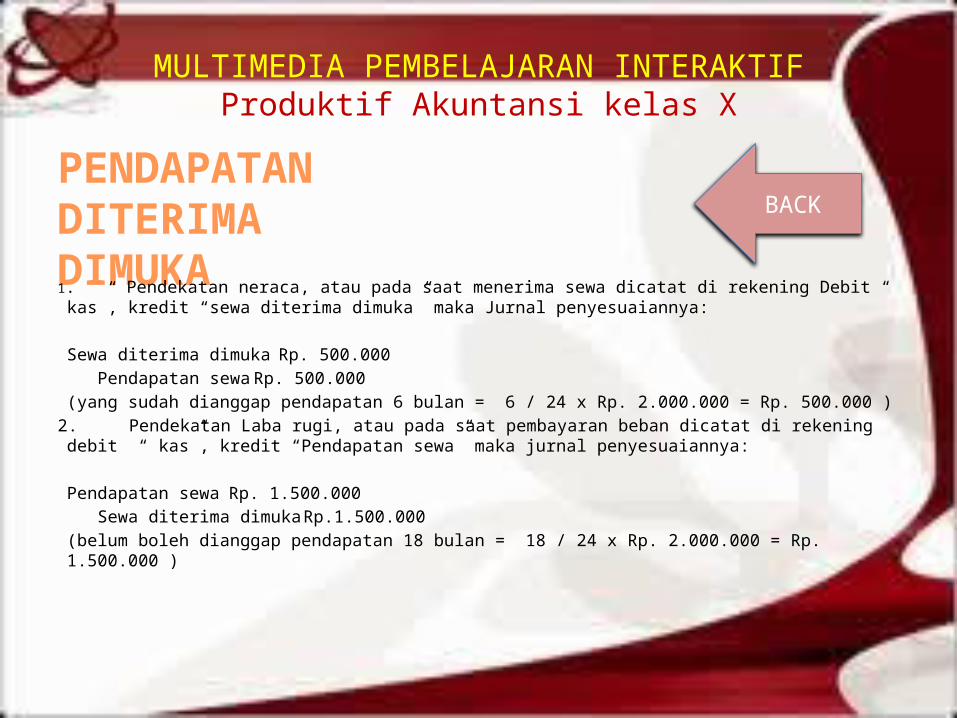

PENDAPATAN DITERIMA DIMUKA BACK

1. Pendekatan neraca, atau pada saat menerima sewa dicatat di rekening Debit “ kas”, kredit “sewa diterima dimuka” maka Jurnal penyesuaiannya:

Sewa diterima dimuka Rp. 500.000 Pendapatan sewa Rp. 500.000

(yang sudah dianggap pendapatan 6 bulan = 6 / 24 x Rp. 2.000.000 = Rp. 500.000 )2. Pendekatan Laba rugi, atau pada saat pembayaran beban dicatat di rekening debit “ kas”, kredit

“Pendapatan sewa” maka jurnal penyesuaiannya:

Pendapatan sewa Rp. 1.500.000 Sewa diterima dimuka Rp.1.500.000

(belum boleh dianggap pendapatan 18 bulan = 18 / 24 x Rp. 2.000.000 = Rp. 1.500.000 )

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

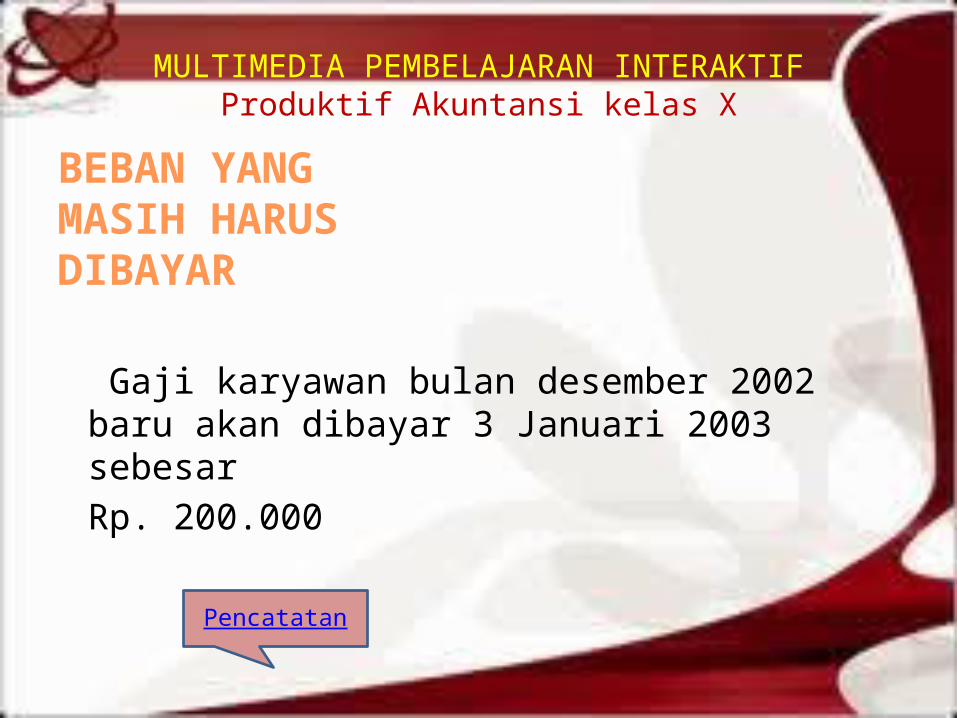

BEBAN YANG MASIH HARUS DIBAYAR

Gaji karyawan bulan desember 2002 baru akan dibayar 3 Januari 2003 sebesar Rp. 200.000

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

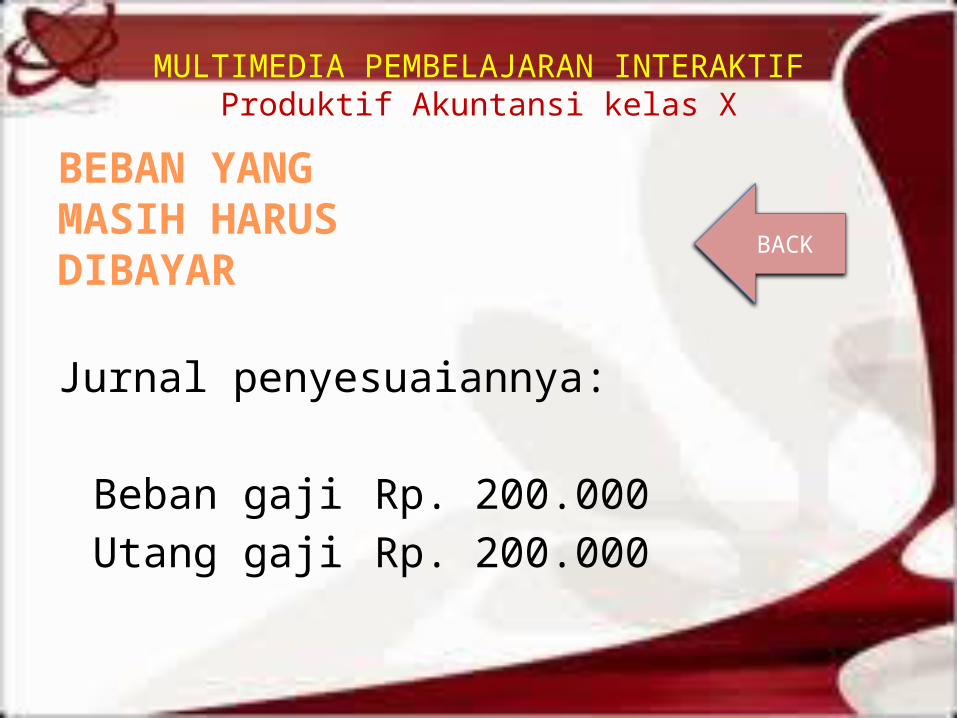

BEBAN YANG MASIH HARUS DIBAYAR

BACK

Jurnal penyesuaiannya:

Beban gaji Rp. 200.000Utang gaji Rp. 200.000

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

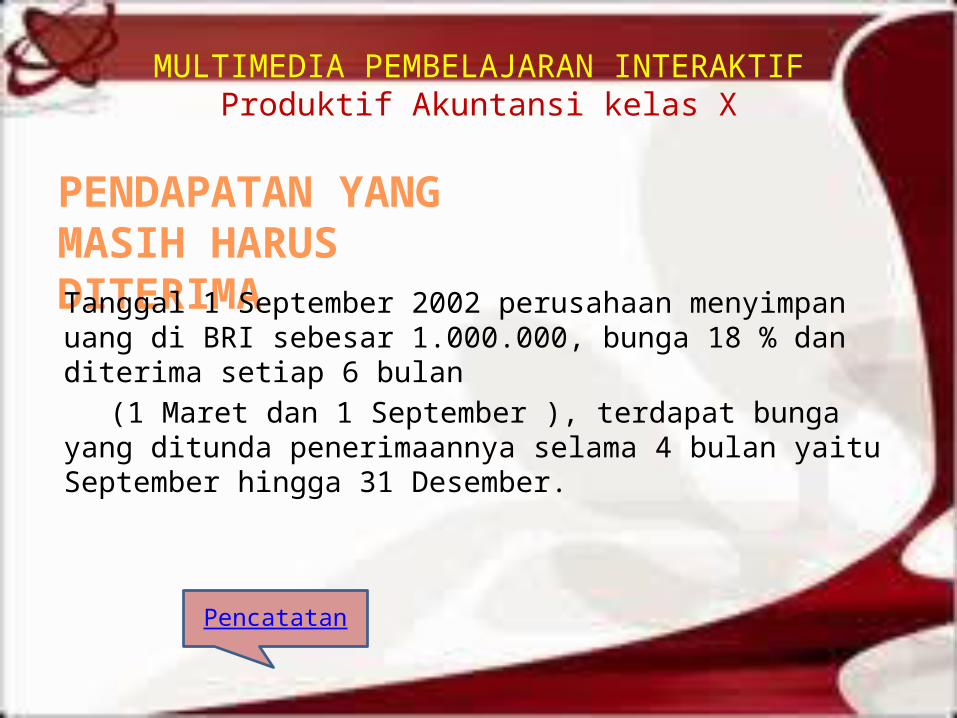

PENDAPATAN YANG MASIH HARUS DITERIMA

Tanggal 1 September 2002 perusahaan menyimpan uang di BRI sebesar 1.000.000, bunga 18 % dan diterima setiap 6 bulan

(1 Maret dan 1 September ), terdapat bunga yang ditunda penerimaannya selama 4 bulan yaitu September hingga 31 Desember.

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

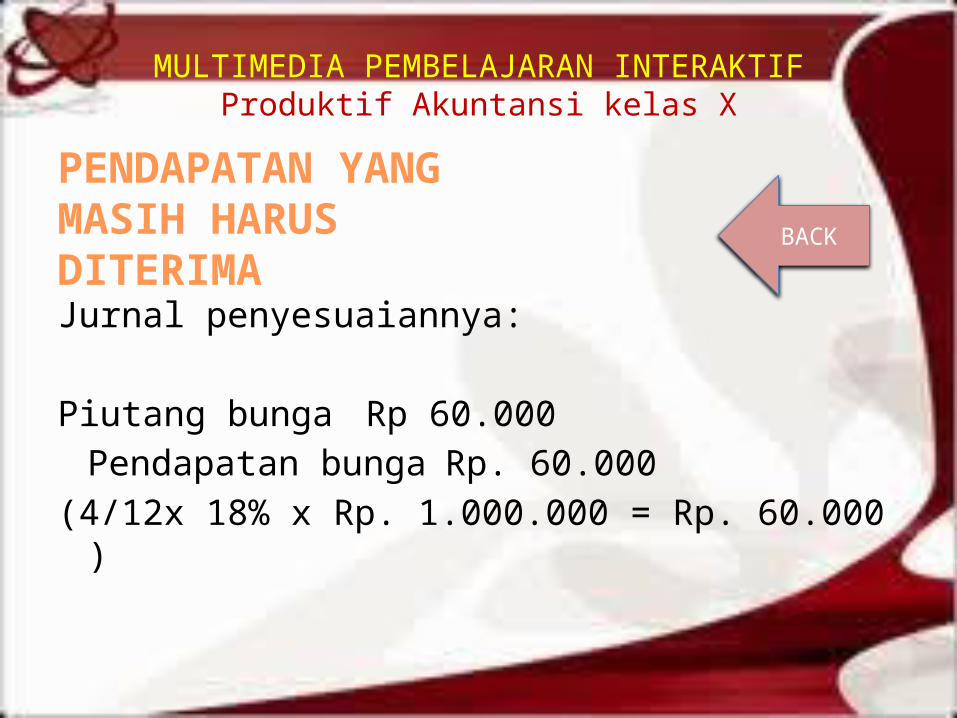

PENDAPATAN YANG MASIH HARUS DITERIMA BACK

Jurnal penyesuaiannya:

Piutang bunga Rp 60.000Pendapatan bunga Rp. 60.000

(4/12x 18% x Rp. 1.000.000 = Rp. 60.000 )

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

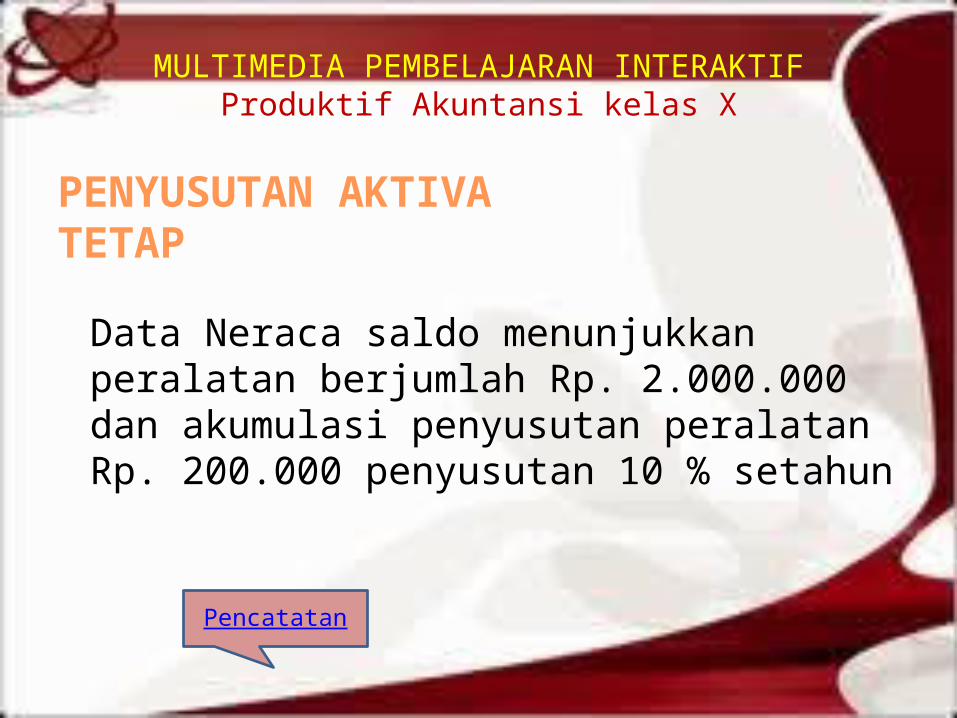

PENYUSUTAN AKTIVA TETAP

Data Neraca saldo menunjukkan peralatan berjumlah Rp. 2.000.000 dan akumulasi penyusutan peralatan Rp. 200.000 penyusutan 10 % setahun

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

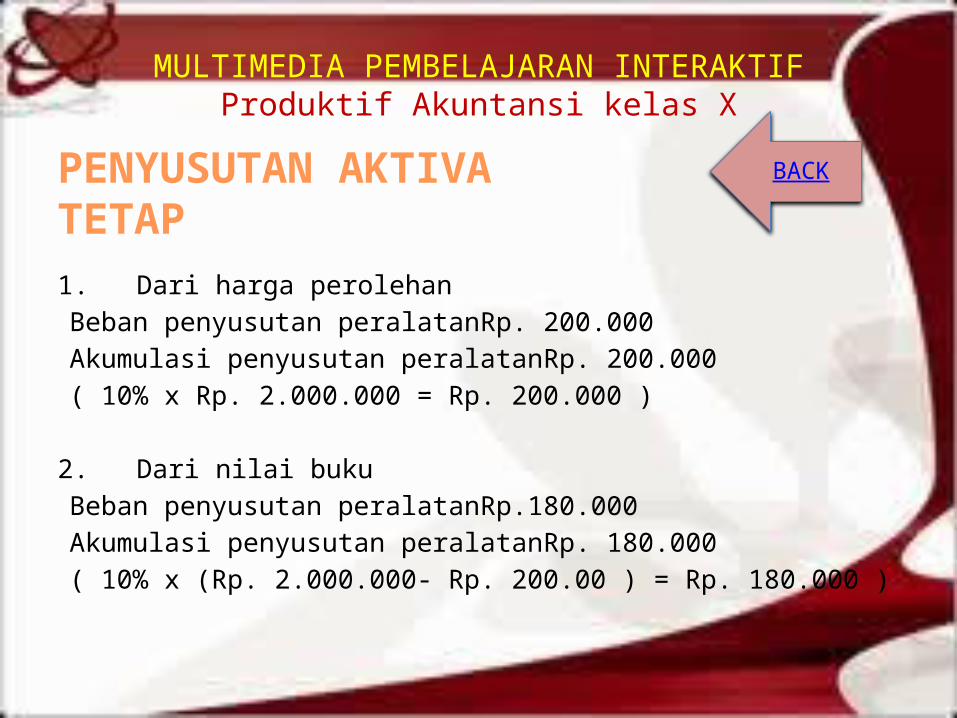

PENYUSUTAN AKTIVA TETAP

BACK

1. Dari harga perolehanBeban penyusutan peralatan Rp. 200.000Akumulasi penyusutan peralatan Rp. 200.000( 10% x Rp. 2.000.000 = Rp. 200.000 )

2. Dari nilai bukuBeban penyusutan peralatan Rp.180.000Akumulasi penyusutan peralatan Rp. 180.000( 10% x (Rp. 2.000.000- Rp. 200.00 ) = Rp. 180.000 )

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

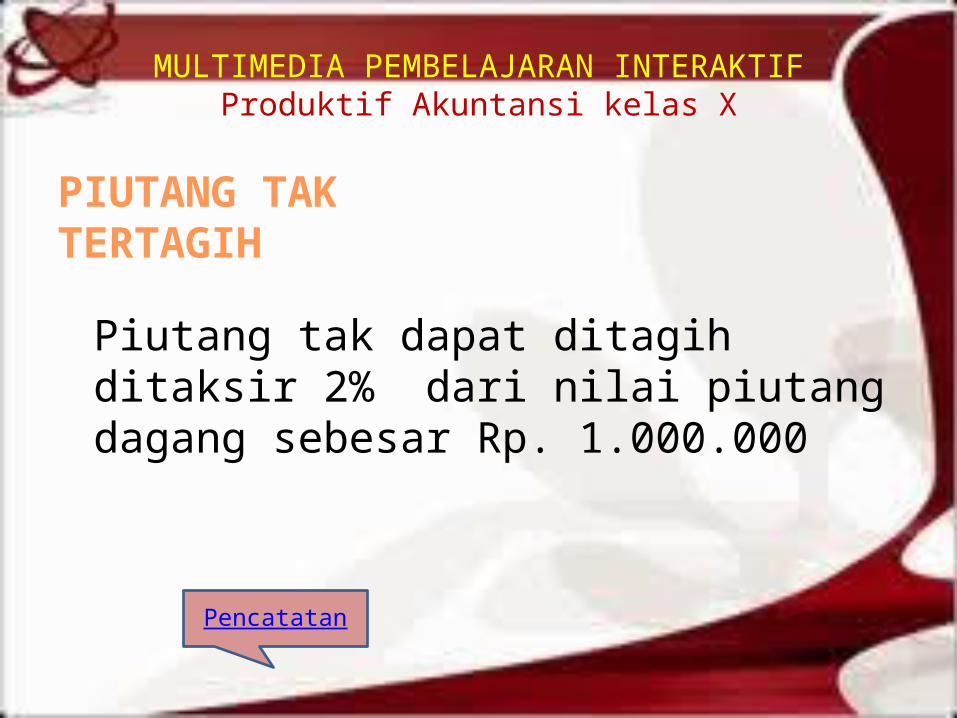

PIUTANG TAK TERTAGIH

Piutang tak dapat ditagih ditaksir 2% dari nilai piutang dagang sebesar Rp. 1.000.000

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

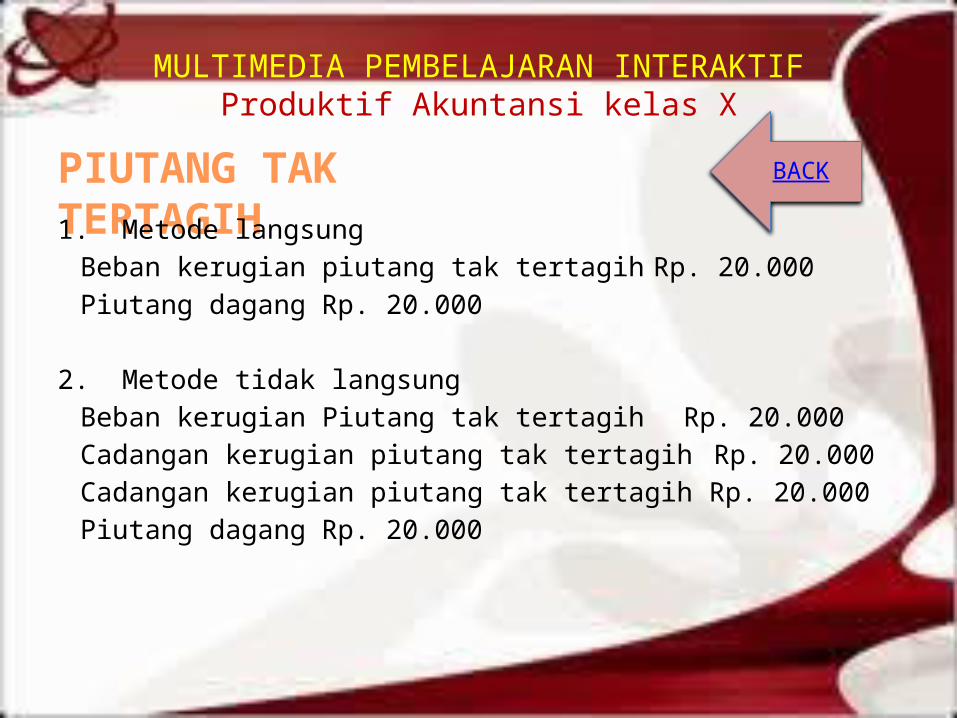

PIUTANG TAK TERTAGIH BACK

1. Metode langsungBeban kerugian piutang tak tertagih Rp. 20.000

Piutang dagang Rp. 20.000

2. Metode tidak langsungBeban kerugian Piutang tak tertagih Rp. 20.000

Cadangan kerugian piutang tak tertagih Rp. 20.000Cadangan kerugian piutang tak tertagih Rp. 20.000

Piutang dagang Rp. 20.000

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

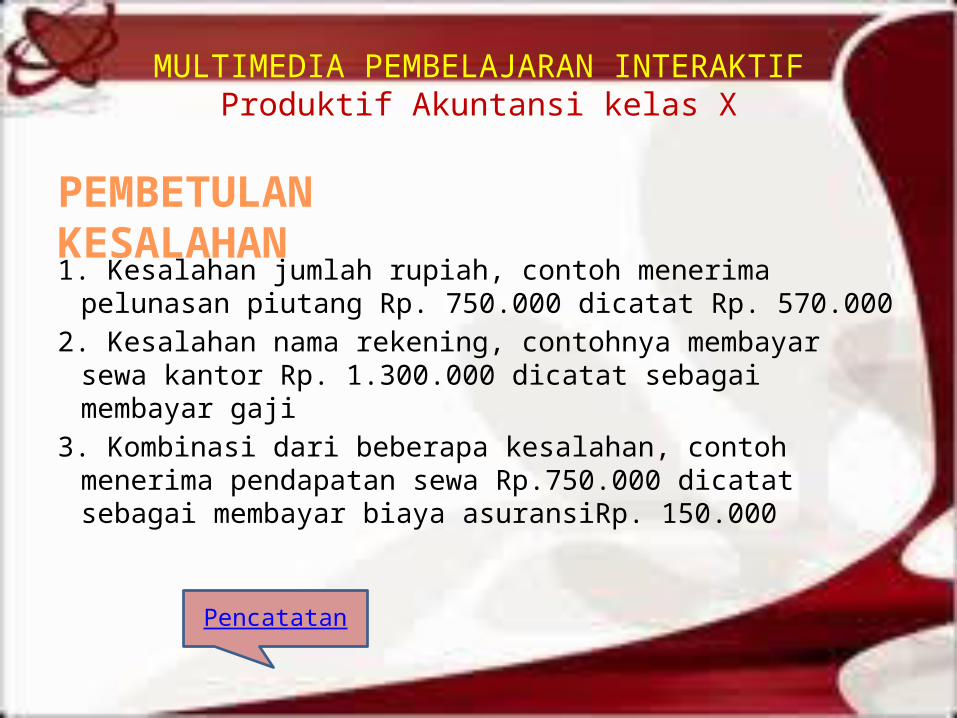

PEMBETULAN KESALAHAN

1. Kesalahan jumlah rupiah, contoh menerima pelunasan piutang Rp. 750.000 dicatat Rp. 570.000

2. Kesalahan nama rekening, contohnya membayar sewa kantor Rp. 1.300.000 dicatat sebagai membayar gaji

3. Kombinasi dari beberapa kesalahan, contoh menerima pendapatan sewa Rp.750.000 dicatat sebagai membayar biaya asuransiRp. 150.000

Pencatatan

MULTIMEDIA PEMBELAJARAN INTERAKTIFProduktif Akuntansi kelas X

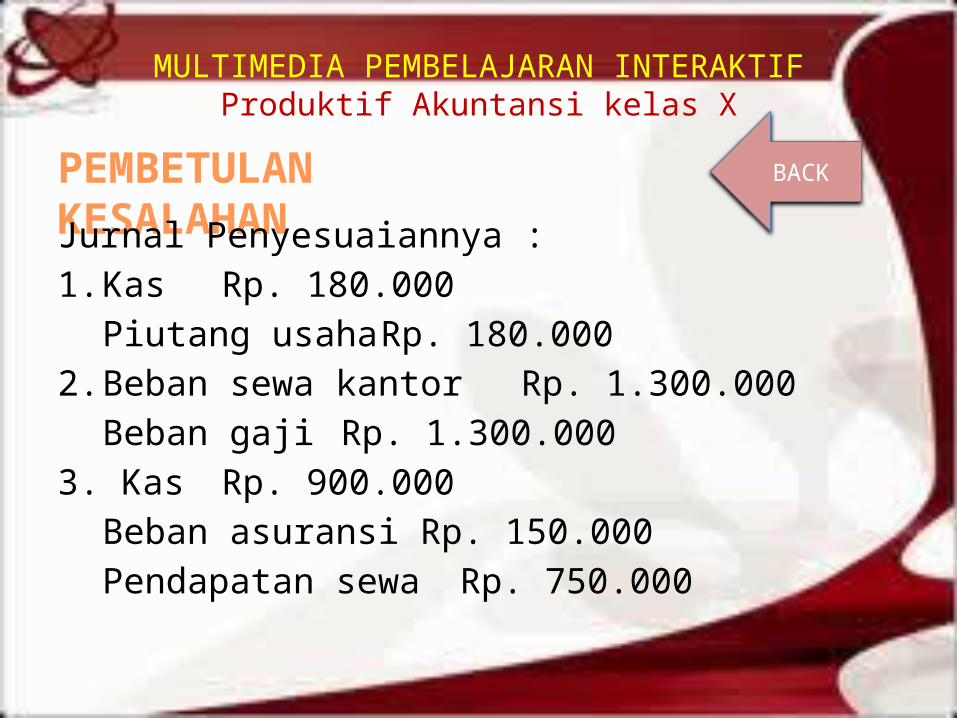

PEMBETULAN KESALAHAN BACK

Jurnal Penyesuaiannya :1. Kas Rp. 180.000

Piutang usaha Rp. 180.0002. Beban sewa kantor Rp. 1.300.000

Beban gaji Rp. 1.300.0003. Kas Rp. 900.000

Beban asuransi Rp. 150.000Pendapatan sewa Rp. 750.000

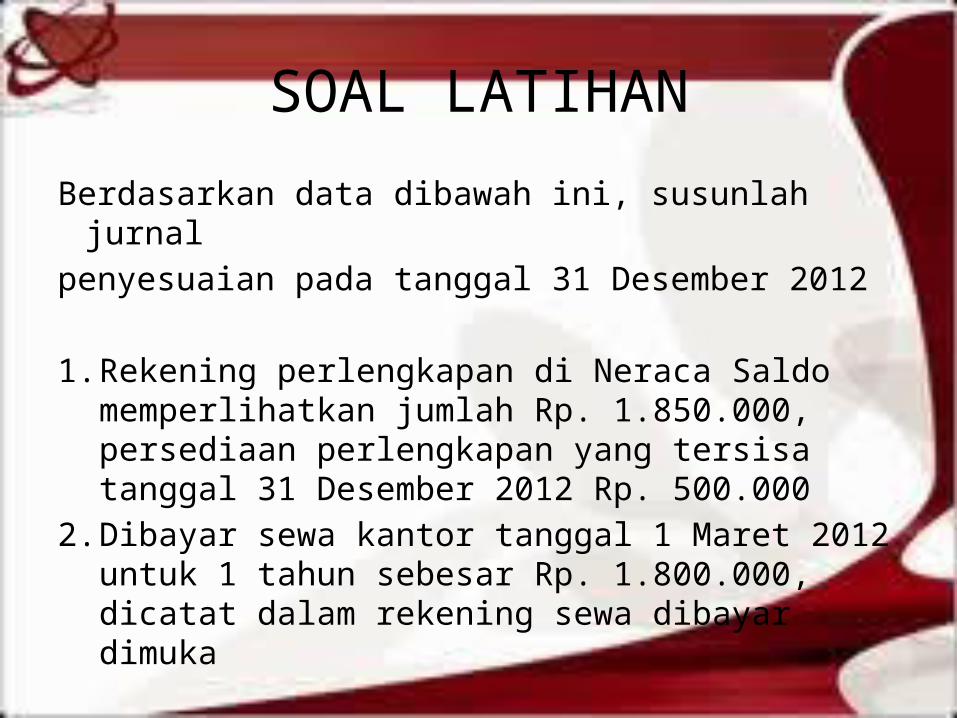

SOAL LATIHAN

Berdasarkan data dibawah ini, susunlah jurnal penyesuaian pada tanggal 31 Desember 2012

1. Rekening perlengkapan di Neraca Saldo memperlihatkan jumlah Rp. 1.850.000, persediaan perlengkapan yang tersisa tanggal 31 Desember 2012 Rp. 500.000

2. Dibayar sewa kantor tanggal 1 Maret 2012 untuk 1 tahun sebesar Rp. 1.800.000, dicatat dalam rekening sewa dibayar dimuka

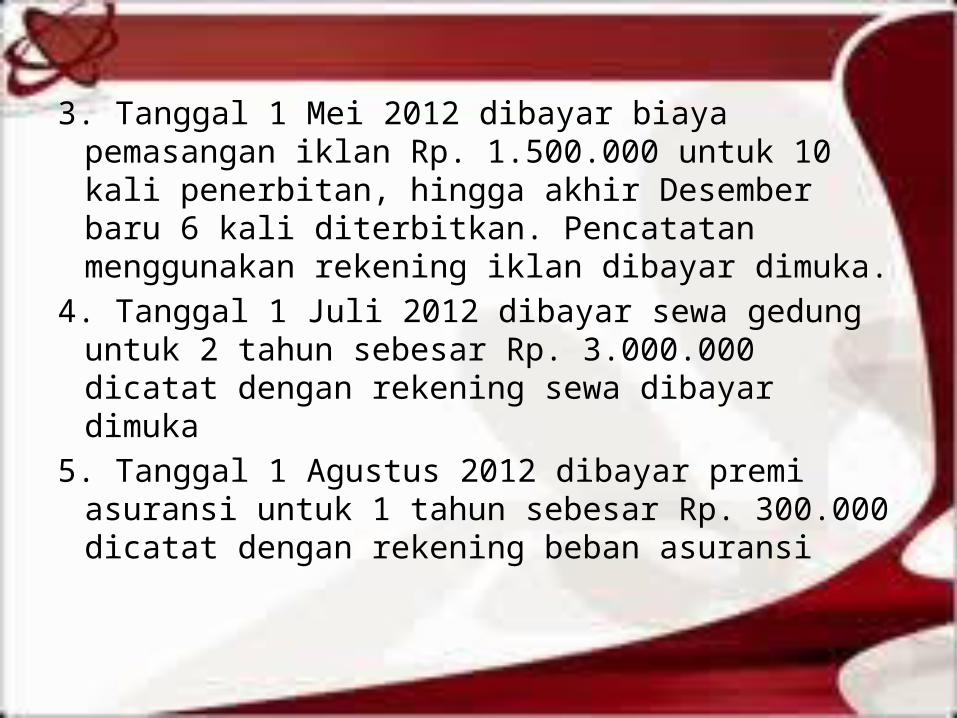

3. Tanggal 1 Mei 2012 dibayar biaya pemasangan iklan Rp. 1.500.000 untuk 10 kali penerbitan, hingga akhir Desember baru 6 kali diterbitkan. Pencatatan menggunakan rekening iklan dibayar dimuka.

4. Tanggal 1 Juli 2012 dibayar sewa gedung untuk 2 tahun sebesar Rp. 3.000.000 dicatat dengan rekening sewa dibayar dimuka

5. Tanggal 1 Agustus 2012 dibayar premi asuransi untuk 1 tahun sebesar Rp. 300.000 dicatat dengan rekening beban asuransi

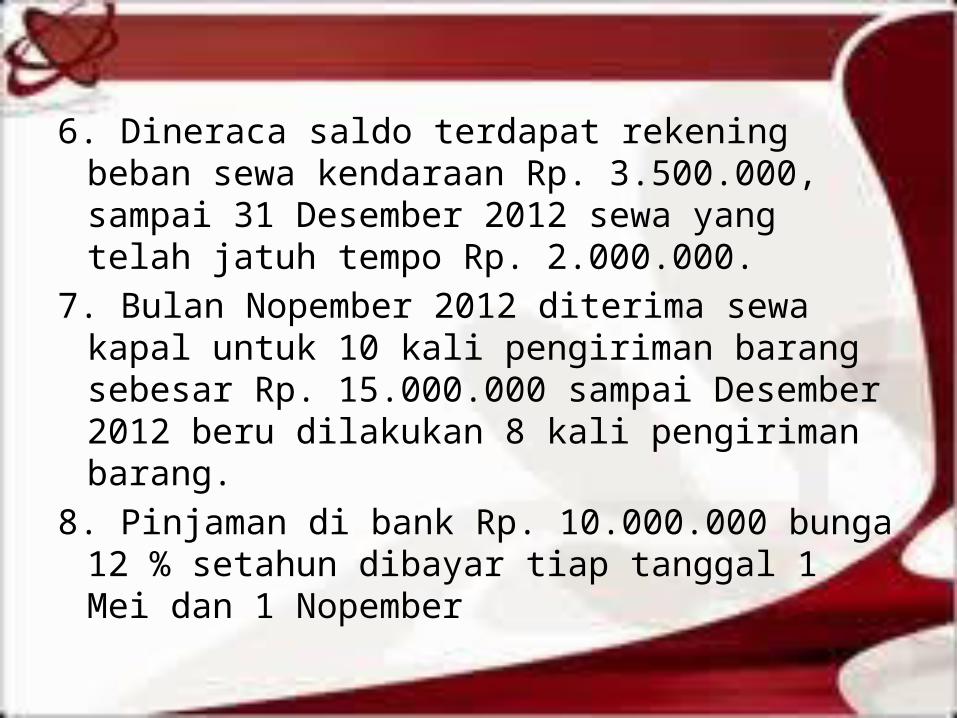

6. Dineraca saldo terdapat rekening beban sewa kendaraan Rp. 3.500.000, sampai 31 Desember 2012 sewa yang telah jatuh tempo Rp. 2.000.000.

7. Bulan Nopember 2012 diterima sewa kapal untuk 10 kali pengiriman barang sebesar Rp. 15.000.000 sampai Desember 2012 beru dilakukan 8 kali pengiriman barang.

8. Pinjaman di bank Rp. 10.000.000 bunga 12 % setahun dibayar tiap tanggal 1 Mei dan 1 Nopember

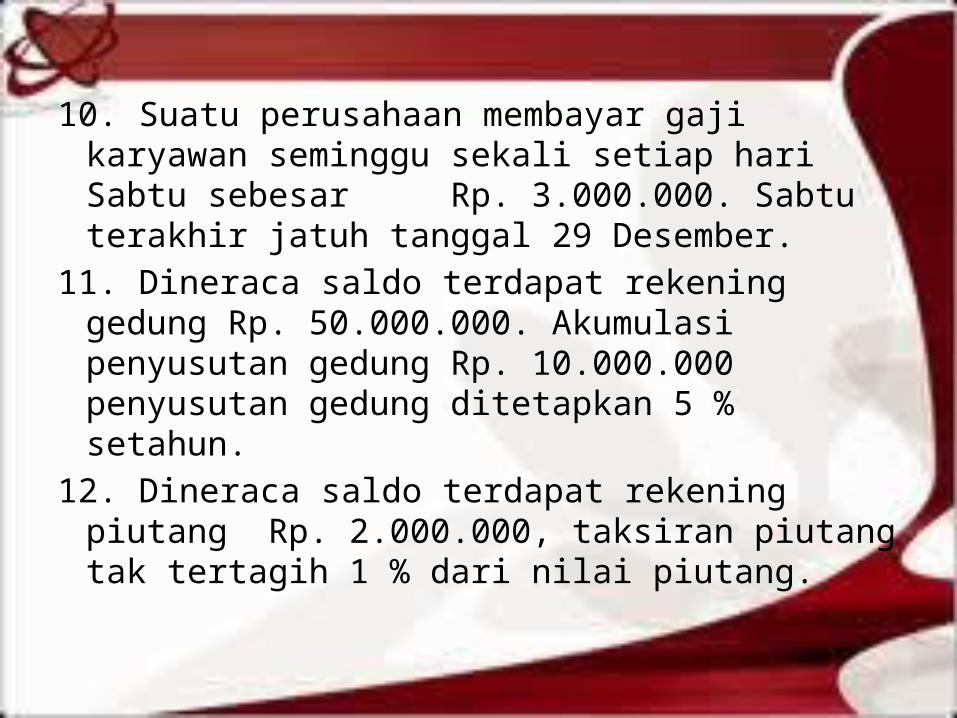

10. Suatu perusahaan membayar gaji karyawan seminggu sekali setiap hari Sabtu sebesar Rp. 3.000.000. Sabtu terakhir jatuh tanggal 29 Desember.

11. Dineraca saldo terdapat rekening gedung Rp. 50.000.000. Akumulasi penyusutan gedung Rp. 10.000.000 penyusutan gedung ditetapkan 5 % setahun.

12. Dineraca saldo terdapat rekening piutang Rp. 2.000.000, taksiran piutang tak tertagih 1 % dari nilai piutang.

13. Pembayaran beban iklan Rp. 700.000 dicatat sebagai Pembayaran beban iklan Rp. 900.000 .

14. Pembayaran beban sewa Rp. 700.000 dicatat sebagai Pembayaran beban iklan Rp. 700.000

15. Penerimaan jasa servis Rp. 1.500.000 dicatat sebagai pembayaran beban sewa Rp. 5.100.000

MENU