Embed Size (px)

Citation preview

FinTech w Europie Środkowo-WschodniejRywal czy sprzymierzeniec instytucji finansowych?8 grudnia 2016

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 2

Agenda

Przegląd regionu Europy Środkowo-Wschodniej

FinTech – definicja i klasyfikacja

Wielkość rynku i główne trendy

FinTech w Polsce

1

2

3

4

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 3

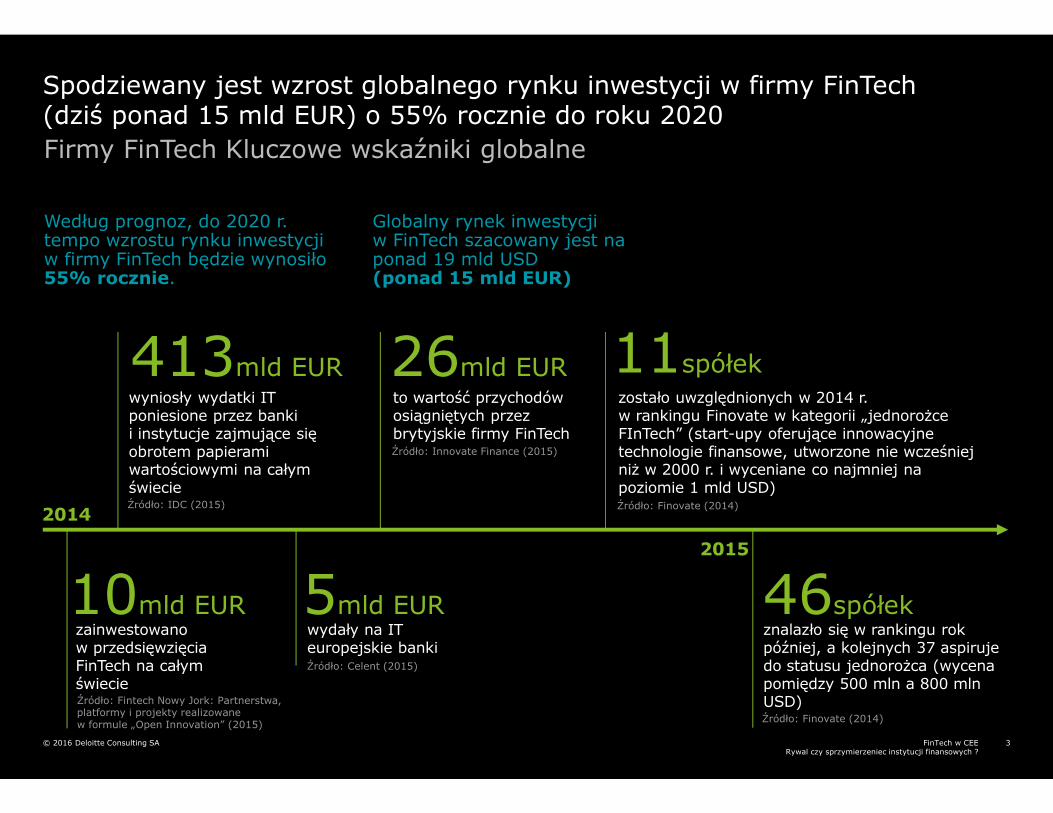

zainwestowano w przedsięwzięcia FinTech na całym świecie

wyniosły wydatki IT poniesione przez banki i instytucje zajmujące się obrotem papierami wartościowymi na całym świecie

413mld EUR

2014

Źródło: Fintech Nowy Jork: Partnerstwa, platformy i projekty realizowane w formule „Open Innovation” (2015)

Źródło: IDC (2015)

Źródło: Celent (2015)

Firmy FinTech Kluczowe wskaźniki globalne

Spodziewany jest wzrost globalnego rynku inwestycji w firmy FinTech (dziś ponad 15 mld EUR) o 55% rocznie do roku 2020

11spółek

10mld EUR wydały na IT europejskie banki

5mld EUR

to wartość przychodów osiągniętych przez brytyjskie firmy FinTech

26mld EUR zostało uwzględnionych w 2014 r. w rankingu Finovate w kategorii „jednorożce FInTech” (start-upy oferujące innowacyjne technologie finansowe, utworzone nie wcześniej niż w 2000 r. i wyceniane co najmniej na poziomie 1 mld USD)

46spółekznalazło się w rankingu rok później, a kolejnych 37 aspiruje do statusu jednorożca (wycena pomiędzy 500 mln a 800 mln USD)

2015

Źródło: Innovate Finance (2015)

Źródło: Finovate (2014)

Źródło: Finovate (2014)

Globalny rynek inwestycji w FinTech szacowany jest na ponad 19 mld USD(ponad 15 mld EUR)

Według prognoz, do 2020 r. tempo wzrostu rynku inwestycji w firmy FinTech będzie wynosiło 55% rocznie.

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 4

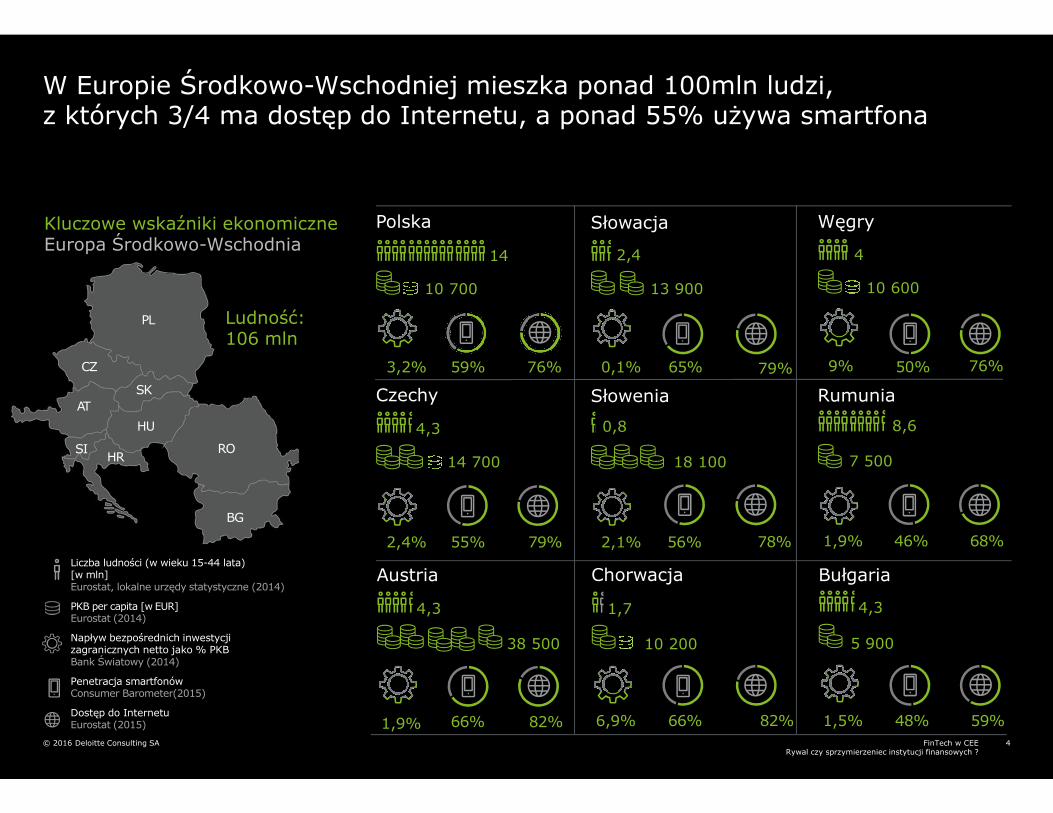

Liczba ludności (w wieku 15-44 lata) [w mln]Eurostat, lokalne urzędy statystyczne (2014)

PKB per capita [w EUR]Eurostat (2014)

Napływ bezpośrednich inwestycji zagranicznych netto jako % PKBBank Światowy (2014)

Penetracja smartfonówConsumer Barometer(2015)

Dostęp do InternetuEurostat (2015)

W Europie Środkowo-Wschodniej mieszka ponad 100mln ludzi,z których 3/4 ma dostęp do Internetu, a ponad 55% używa smartfona

79%

Słowacja

13 900

0,1% 65%

78%

Słowenia

18 100

2,1% 56%

0,8

82%

Chorwacja

10 200

6,9% 66%

1,7

76%

Węgry

4

10 600

9% 50%

68%

Rumunia

7 500

1,9% 46%

8,6

59%

Bułgaria

5 900

1,5% 48%

4,3

2,4

76%

Polska

14

10 700

3,2% 59%

79%

Czechy

14 700

2,4% 55%

4,3

82%

Austria

38 500

1,9% 66%

4,3

PL

SKAT

HU

HRRO

BG

CZ

SI

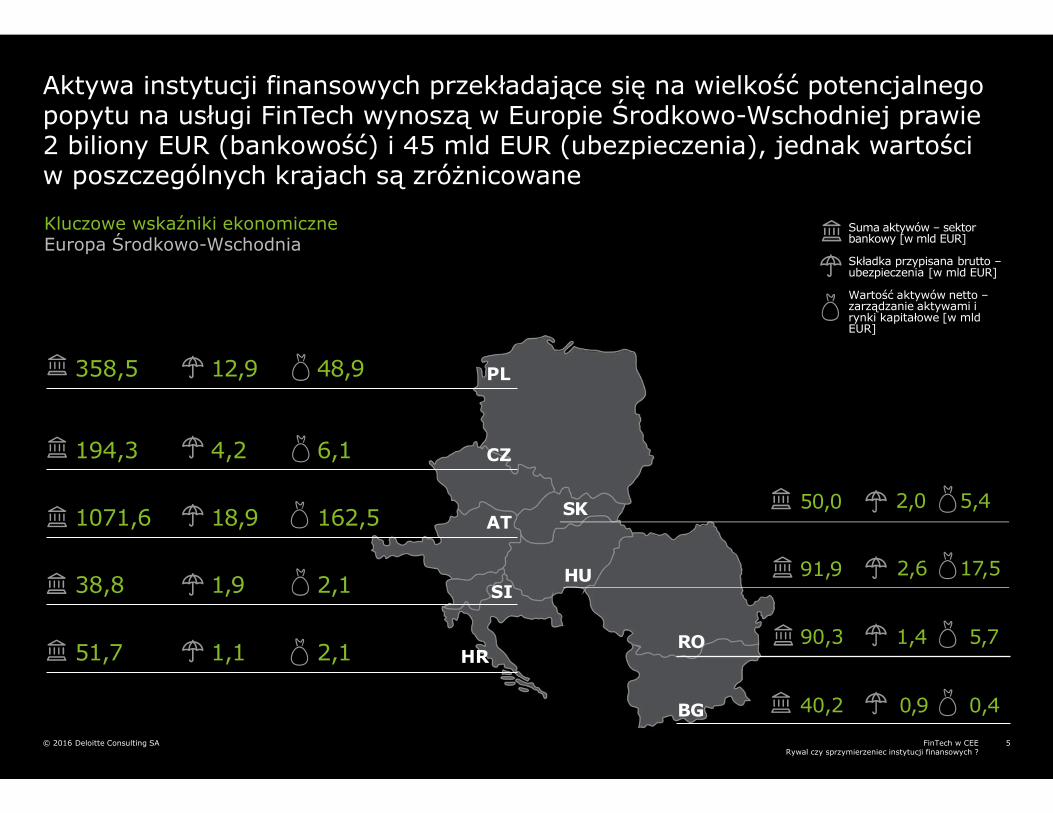

Kluczowe wskaźniki ekonomiczne Europa Środkowo-Wschodnia

Ludność:106 mln

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 5

SK 50,0

91,9

2,0

2,6

5,4

17,5HU

RO 90,3 1,4 5,7

BG 40,2 0,9 0,4

358,5 12,9 48,9

194,3 4,2 6,1

1071,6 18,9 162,5

38,8 1,9 2,1

51,7 1,1 2,1

Suma aktywów – sektor bankowy [w mld EUR]

Składka przypisana brutto –ubezpieczenia [w mld EUR]

Wartość aktywów netto –zarządzanie aktywami i rynki kapitałowe [w mld EUR]

PL

CZ

Dane za 2014

Aktywa instytucji finansowych przekładające się na wielkość potencjalnego popytu na usługi FinTech wynoszą w Europie Środkowo-Wschodniej prawie 2 biliony EUR (bankowość) i 45 mld EUR (ubezpieczenia), jednak wartości w poszczególnych krajach są zróżnicowane

AT

SI

HR

Kluczowe wskaźniki ekonomiczne Europa Środkowo-Wschodnia

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 6

Termin „FinTech” oznacza rozwiązania informatyczne dla sektora finansowego, w tym oprogramowanie dostarczane zarówno przez podmioty o ugruntowanej pozycji na rynku, jak i nowe firmy.

Rozumiemy termin FinTech szeroko, jako technologie IT wspierające funkcjonowanie sektora finansowego

Wielkość rynku FinTech w Europie Środkowo-WschodniejPodsumowanie

Zgodnie z przygotowaną taksonomią branża ta obejmuje osiem podsegmentów: bankowość, ubezpieczenia, zarządzanie aktywami i rynki kapitałowe, pozyskiwanie kapitału i finanse osobiste, płatności, dane i analitykę, cyberbezpieczeństwooraz pozostałe technologie.

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 7

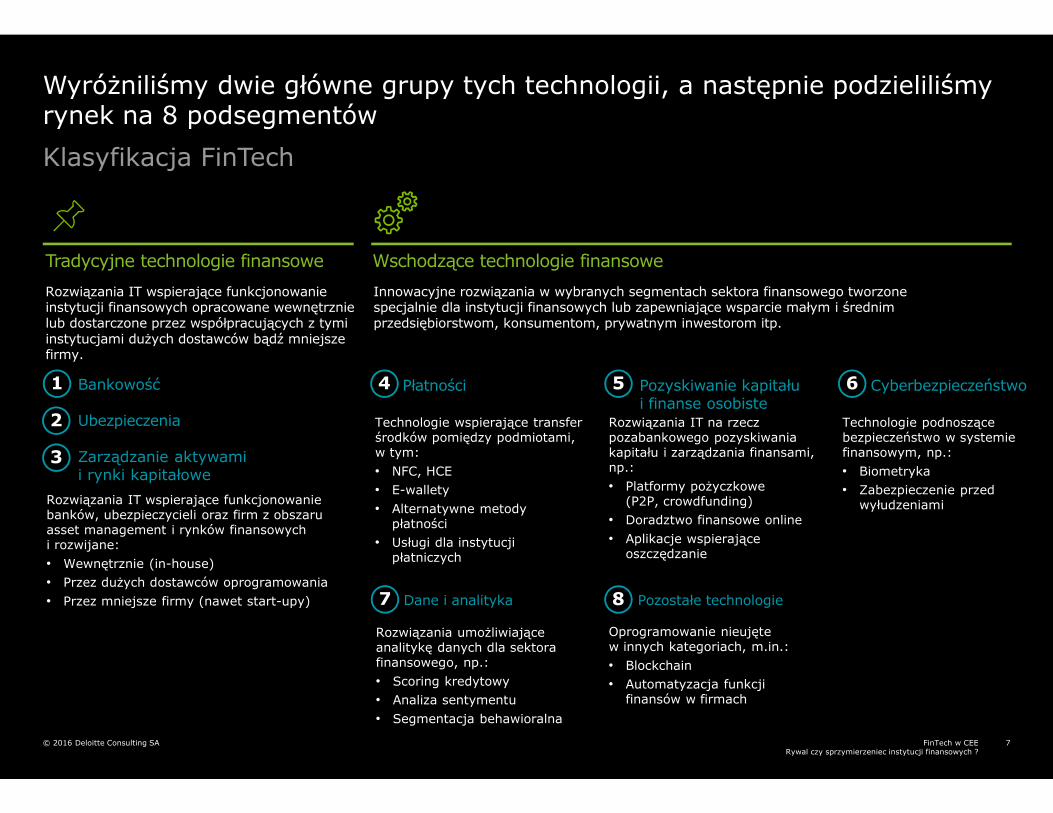

Tradycyjne technologie finansowe

Rozwiązania IT wspierające funkcjonowanie instytucji finansowych opracowane wewnętrznie lub dostarczone przez współpracujących z tymi instytucjami dużych dostawców bądź mniejsze firmy.

Innowacyjne rozwiązania w wybranych segmentach sektora finansowego tworzone specjalnie dla instytucji finansowych lub zapewniające wsparcie małym i średnim przedsiębiorstwom, konsumentom, prywatnym inwestorom itp.

Wschodzące technologie finansowe

Rozwiązania IT wspierające funkcjonowanie banków, ubezpieczycieli oraz firm z obszaru asset management i rynków finansowych i rozwijane:• Wewnętrznie (in-house)• Przez dużych dostawców oprogramowania• Przez mniejsze firmy (nawet start-upy)

Technologie wspierające transfer środków pomiędzy podmiotami, w tym:• NFC, HCE• E-wallety• Alternatywne metody

płatności• Usługi dla instytucji

płatniczych

Rozwiązania IT na rzecz pozabankowego pozyskiwania kapitału i zarządzania finansami, np.:• Platformy pożyczkowe

(P2P, crowdfunding)• Doradztwo finansowe online• Aplikacje wspierające

oszczędzanie

Technologie podnoszące bezpieczeństwo w systemie finansowym, np.:• Biometryka• Zabezpieczenie przed

wyłudzeniami

Rozwiązania umożliwiające analitykę danych dla sektora finansowego, np.:• Scoring kredytowy• Analiza sentymentu• Segmentacja behawioralna

Oprogramowanie nieujęte w innych kategoriach, m.in.:• Blockchain• Automatyzacja funkcji

finansów w firmach

Klasyfikacja FinTech

Wyróżniliśmy dwie główne grupy tych technologii, a następnie podzieliliśmy rynek na 8 podsegmentów

Płatności Pozyskiwanie kapitałui finanse osobiste

Cyberbezpieczeństwo

Dane i analityka Pozostałe technologie

Bankowość

Ubezpieczenia

Zarządzanie aktywamii rynki kapitałowe

1

2

3

4 5 6

7 8

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 8

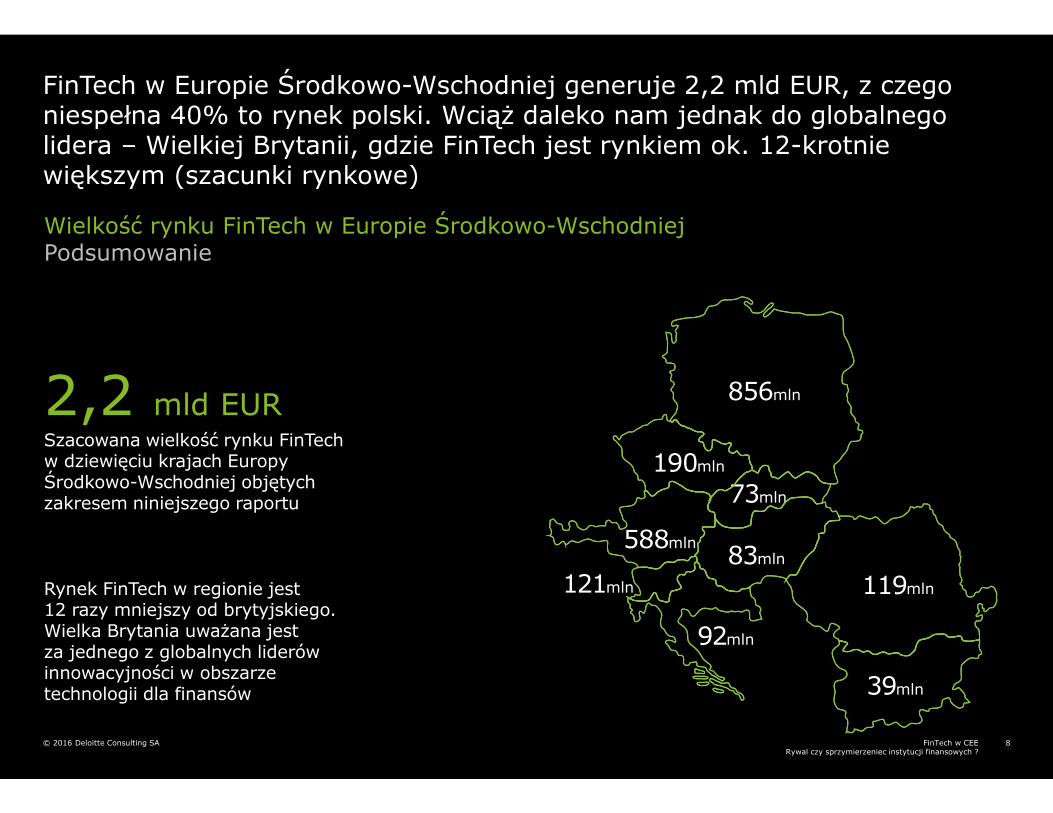

Szacowana wielkość rynku FinTech w dziewięciu krajach Europy Środkowo-Wschodniej objętych zakresem niniejszego raportu 73mln

856mln

119mln

39mln

92mln

588mln

190mln

121mln

83mln

Rynek FinTech w regionie jest 12 razy mniejszy od brytyjskiego. Wielka Brytania uważana jestza jednego z globalnych liderów innowacyjności w obszarze technologii dla finansów

FinTech w Europie Środkowo-Wschodniej generuje 2,2 mld EUR, z czego niespełna 40% to rynek polski. Wciąż daleko nam jednak do globalnego lidera – Wielkiej Brytanii, gdzie FinTech jest rynkiem ok. 12-krotnie większym (szacunki rynkowe)

2,2 mld EUR

Wielkość rynku FinTech w Europie Środkowo-WschodniejPodsumowanie

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 9

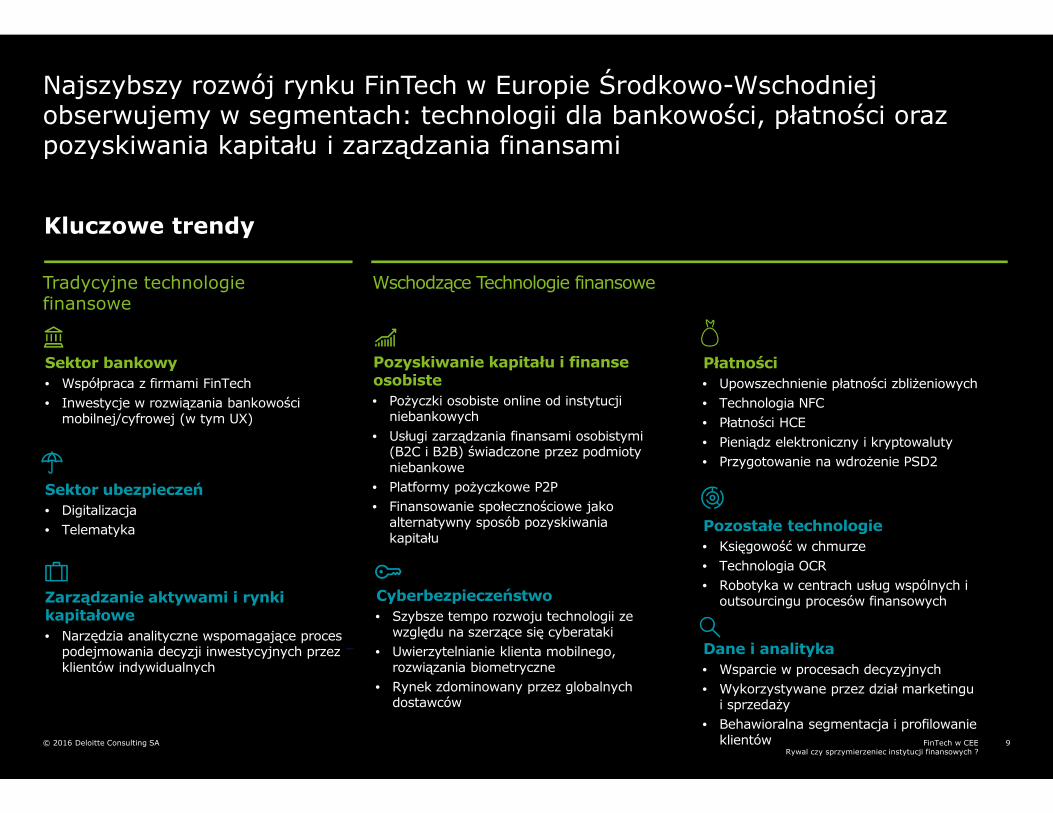

Najszybszy rozwój rynku FinTech w Europie Środkowo-Wschodniej obserwujemy w segmentach: technologii dla bankowości, płatności oraz pozyskiwania kapitału i zarządzania finansami

Sektor bankowy• Współpraca z firmami FinTech• Inwestycje w rozwiązania bankowości

mobilnej/cyfrowej (w tym UX)

Sektor ubezpieczeń• Digitalizacja • Telematyka

Zarządzanie aktywami i rynki kapitałowe• Narzędzia analityczne wspomagające proces

podejmowania decyzji inwestycyjnych przez klientów indywidualnych

Tradycyjne technologie finansowe

Wschodzące Technologie finansowe

Pozostałe technologie• Księgowość w chmurze• Technologia OCR• Robotyka w centrach usług wspólnych i

outsourcingu procesów finansowych

Pozyskiwanie kapitału i finanse osobiste• Pożyczki osobiste online od instytucji

niebankowych• Usługi zarządzania finansami osobistymi

(B2C i B2B) świadczone przez podmioty niebankowe

• Platformy pożyczkowe P2P• Finansowanie społecznościowe jako

alternatywny sposób pozyskiwania kapitału

Dane i analityka• Wsparcie w procesach decyzyjnych• Wykorzystywane przez dział marketingu

i sprzedaży• Behawioralna segmentacja i profilowanie

klientów

Płatności• Upowszechnienie płatności zbliżeniowych• Technologia NFC• Płatności HCE• Pieniądz elektroniczny i kryptowaluty• Przygotowanie na wdrożenie PSD2

Cyberbezpieczeństwo• Szybsze tempo rozwoju technologii ze

względu na szerzące się cyberataki• Uwierzytelnianie klienta mobilnego,

rozwiązania biometryczne• Rynek zdominowany przez globalnych

dostawców

Kluczowe trendy

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 10

Przeanalizowaliśmy ponad 100 firm w Polsce, by zbadać kluczowe trendy rozwoju FinTech

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 11

Tradycyjne technologie finansowe

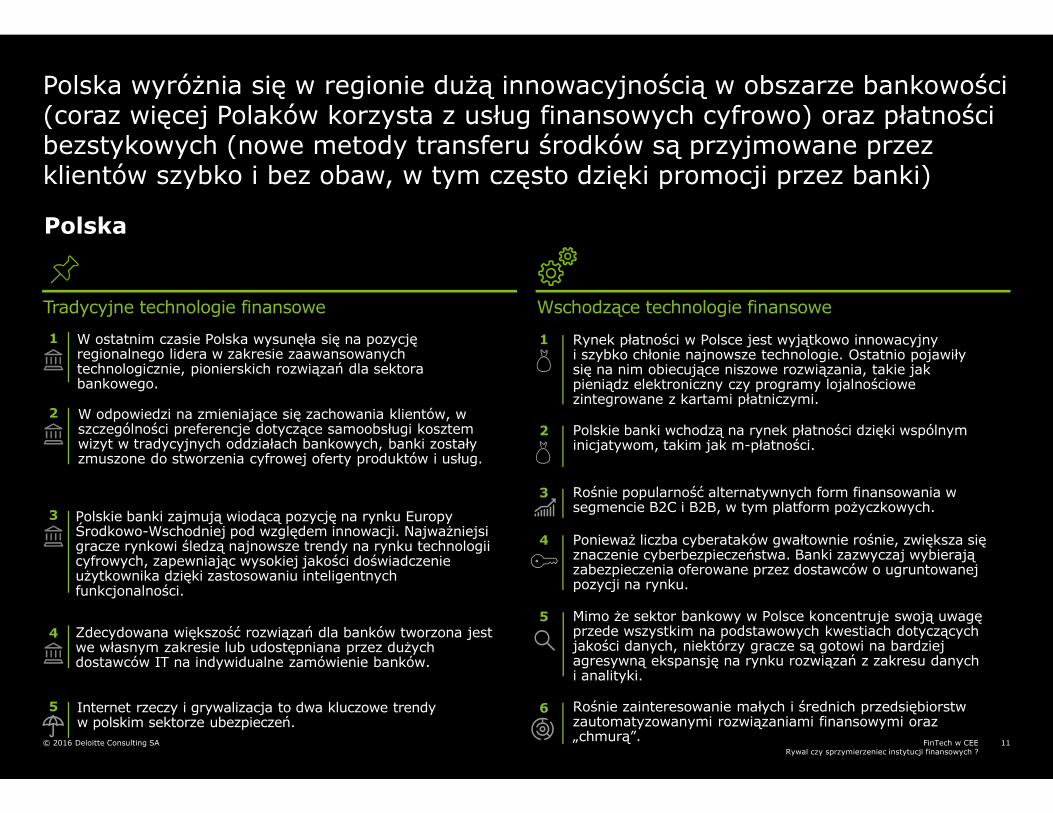

W ostatnim czasie Polska wysunęła się na pozycję regionalnego lidera w zakresie zaawansowanych technologicznie, pionierskich rozwiązań dla sektora bankowego.

W odpowiedzi na zmieniające się zachowania klientów, w szczególności preferencje dotyczące samoobsługi kosztem wizyt w tradycyjnych oddziałach bankowych, banki zostały zmuszone do stworzenia cyfrowej oferty produktów i usług.

Polskie banki zajmują wiodącą pozycję na rynku Europy Środkowo-Wschodniej pod względem innowacji. Najważniejsi gracze rynkowi śledzą najnowsze trendy na rynku technologii cyfrowych, zapewniając wysokiej jakości doświadczenie użytkownika dzięki zastosowaniu inteligentnych funkcjonalności.

Zdecydowana większość rozwiązań dla banków tworzona jest we własnym zakresie lub udostępniana przez dużych dostawców IT na indywidualne zamówienie banków.

Internet rzeczy i grywalizacja to dwa kluczowe trendy w polskim sektorze ubezpieczeń.

Wschodzące technologie finansowe

Rynek płatności w Polsce jest wyjątkowo innowacyjny i szybko chłonie najnowsze technologie. Ostatnio pojawiły się na nim obiecujące niszowe rozwiązania, takie jak pieniądz elektroniczny czy programy lojalnościowe zintegrowane z kartami płatniczymi.

Polskie banki wchodzą na rynek płatności dzięki wspólnym inicjatywom, takim jak m-płatności.

Rośnie popularność alternatywnych form finansowania w segmencie B2C i B2B, w tym platform pożyczkowych.

Ponieważ liczba cyberataków gwałtownie rośnie, zwiększa się znaczenie cyberbezpieczeństwa. Banki zazwyczaj wybierają zabezpieczenia oferowane przez dostawców o ugruntowanej pozycji na rynku.

Mimo że sektor bankowy w Polsce koncentruje swoją uwagę przede wszystkim na podstawowych kwestiach dotyczących jakości danych, niektórzy gracze są gotowi na bardziej agresywną ekspansję na rynku rozwiązań z zakresu danych i analityki.

Rośnie zainteresowanie małych i średnich przedsiębiorstw zautomatyzowanymi rozwiązaniami finansowymi oraz „chmurą”.

1

2

3

4

5

Polska wyróżnia się w regionie dużą innowacyjnością w obszarze bankowości (coraz więcej Polaków korzysta z usług finansowych cyfrowo) oraz płatności bezstykowych (nowe metody transferu środków są przyjmowane przez klientów szybko i bez obaw, w tym często dzięki promocji przez banki)

Polska

1

2

3

4

5

6

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 12

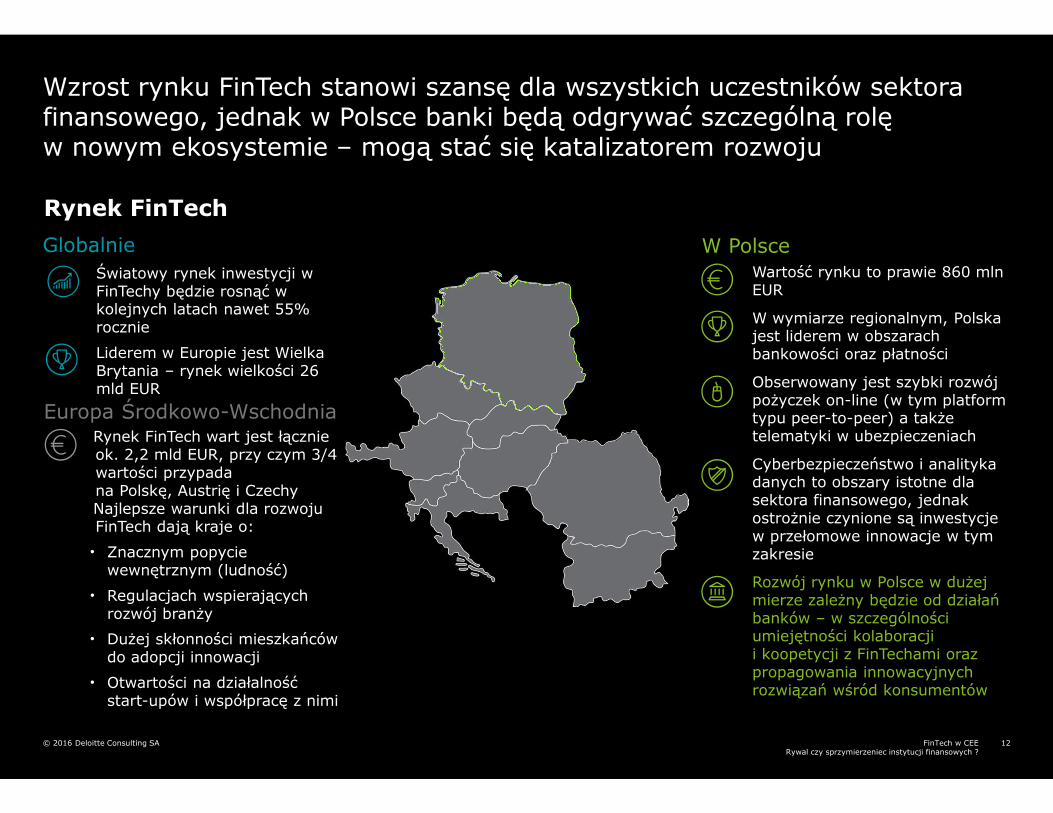

Wzrost rynku FinTech stanowi szansę dla wszystkich uczestników sektora finansowego, jednak w Polsce banki będą odgrywać szczególną rolę w nowym ekosystemie – mogą stać się katalizatorem rozwoju

GlobalnieŚwiatowy rynek inwestycji w FinTechy będzie rosnąć w kolejnych latach nawet 55% rocznie

Liderem w Europie jest Wielka Brytania – rynek wielkości 26 mld EUR

Rynek FinTech wart jest łącznie ok. 2,2 mld EUR, przy czym 3/4 wartości przypada na Polskę, Austrię i CzechyNajlepsze warunki dla rozwoju FinTech dają kraje o:

• Znacznym popycie wewnętrznym (ludność)

• Regulacjach wspierających rozwój branży

• Dużej skłonności mieszkańców do adopcji innowacji

• Otwartości na działalność start-upów i współpracę z nimi

W Polsce

Europa Środkowo-Wschodnia

Wartość rynku to prawie 860 mln EUR

W wymiarze regionalnym, Polska jest liderem w obszarach bankowości oraz płatności

Obserwowany jest szybki rozwój pożyczek on-line (w tym platform typu peer-to-peer) a także telematyki w ubezpieczeniach

Cyberbezpieczeństwo i analityka danych to obszary istotne dla sektora finansowego, jednak ostrożnie czynione są inwestycje w przełomowe innowacje w tym zakresie

Rozwój rynku w Polsce w dużej mierze zależny będzie od działań banków – w szczególności umiejętności kolaboracji i koopetycji z FinTechami oraz propagowania innowacyjnych rozwiązań wśród konsumentów

Rynek FinTech

FinTech w CEERywal czy sprzymierzeniec instytucji finansowych ?

© 2016 Deloitte Consulting SA 13

Daniel MartyniukDyrektor

Kontakt

Nazwa Deloitte odnosi się do jednej lub kilku jednostek Deloitte Touche Tohmatsu Limited, prywatnego podmiotu prawa brytyjskiego z ograniczoną odpowiedzialnością i jego firm członkowskich, które stanowią oddzielne i niezależne podmioty prawne. Dokładny opis struktury prawnej Deloitte Touche Tohmatsu Limited oraz jego firm członkowskich można znaleźć na stronie www.deloitte.com/pl/onas.

Deloitte świadczy usługi audytorskie, konsultingowe, doradztwa podatkowego i finansowego klientom z sektora publicznego oraz prywatnego, działającym w różnych branżach. Dzięki globalnej sieci firm członkowskich obejmującej 150 krajów oferujemy najwyższej klasy umiejętności, doświadczenie i wiedzę w połączeniu ze znajomością lokalnego rynku. Pomagamy klientom odnieść sukces niezależnie od miejsca i branży, w jakiej działają. Ponad 225 000 pracowników Deloitte na świecie realizuje misję firmy: wywierać pozytywny wpływ na środowisko i otoczenie, w którym żyją i pracują.

W Polsce usługi na rzecz klientów świadczą: Deloitte Advisory sp. z o.o., Deloitte Polska Spółka z ograniczoną odpowiedzialnością Sp.k., Deloitte Doradztwo Podatkowe sp. z o.o., Deloitte PP sp. z o.o., Deloitte Polska Sp. z o.o., Deloitte Strategy and Research Sp. z o.o., Deloitte Consulting S.A., Deloitte Legal, Pasternak, Korba, Moskwa, Jarmul i Wspólnicy sp. k., Deloitte Services sp. z o.o. (wspólnie określane mianem „Deloitte Polska"), będące jednostkami stowarzyszonymi Deloitte Central Europe Holdings Limited. Deloitte Polska jest jedną z wiodących firm doradczych w kraju, świadczącą usługi profesjonalne w obszarach: audytu, doradztwa podatkowego, konsultingu, zarządzania ryzykiem, doradztwa finansowego oraz prawnego za pośrednictwem ponad 2000 profesjonalistów z Polski i zagranicy.

Powyższa publikacja zawiera jedynie informacje natury ogólnej. Deloitte Touche Tohmatsu Limited, firmy członkowskie oraz podmioty stowarzyszone nie świadczą tym samym, ani nie przedstawiają w tej publikacji porad księgowych, podatkowych, inwestycyjnych, finansowych, konsultingowych, prawnych czy innych. Nie należy także wyłącznie na podstawie zawartych tu informacji podejmować jakichkolwiek decyzji dotyczących Państwa działalności. Przed podjęciem jakichkolwiek decyzji lub działań dotyczących kwestii finansowych czy biznesowych powinni Państwo skorzystać z porady profesjonalnego doradcy. Deloitte Touche Tohmatsu Limited, firmy członkowskie oraz podmioty stowarzyszone nie ponoszą odpowiedzialności za jakiekolwiek szkody wynikające z wykorzystania informacji zawartych w publikacji ani za Państwa decyzje podjęte w związku z tymi informacjami. Osoby korzystające z powyższej publikacji robią to na własne ryzyko i ponoszą pełną związaną z tym odpowiedzialność.

© 2016 Deloitte Advisory Sp. z o.o.