Embed Size (px)

Citation preview

UNITED STATES SECURITIES AND EXCHANGE COMMISSION

Washington, D.C. 20549

FORMULAIRE 10-K (Cocher une case) ⌧ RAPPORT ANNUEL CONFORME À L’ARTICLE 13 OU AU PARAGRAPHE 15(d) DE LA

SECURITIES EXCHANGE ACT OF 1934 Pour l’exercice terminé le 30 décembre 2007

OU RAPPORT DE TRANSITION CONFORME À L’ARTICLE 13 OU AU PARAGRAPHE 15(d) DE

LA SECURITIES EXCHANGE ACT OF 1934 Pour la période de transition allant du au .

Dossier no 1-14829 de la Commission

Molson Coors Brewing Company (Nom de la société inscrite tel qu’il est indiqué dans sa charte)

DELAWARE 84-0178360 (État ou autre territoire de constitution) (No d’employeur I.R.S.)

1225 17th Street, Denver, Colorado 1555, rue Notre-Dame Est, Montréal (Québec) Canada

80202 H2L 2R5

(Adresse du principal bureau de la direction) (Code postal) 303-279-6565 (Colorado) 514-521-1786 (Québec)

(No de téléphone, y compris l’indicatif régional, de la société inscrite) Titres inscrits en vertu du paragraphe 12(b) de la Securities Exchange Act of 1934 (la « Loi ») : Titre de chaque catégorie Nom de chaque Bourse à laquelle les titres sont inscrits Actions ordinaires de catégorie A (comportant

droit de vote), valeur nominale de 0,01 $ Bourse de New York Bourse de Toronto

Actions ordinaires de catégorie B (sans droit de vote), valeur nominale de 0,01 $

Bourse de New York Bourse de Toronto

Titres inscrits en vertu du paragraphe 12(g) de la Loi : Titre de la catégorie Aucun

Veuillez indiquer, en cochant la réponse appropriée, si le déposant est un émetteur habituel (au sens défini dans la Rule 405 de la Loi) OUI ⌧ NON

Veuillez indiquer, en cochant la réponse appropriée, si le déposant n’est pas tenu de déposer des rapports aux termes de l’article 13 ou 15 (d) de la Loi. OUI NON ⌧

La société inscrite 1) a produit tous les rapports exigés par l’article 13 ou le paragraphe 15(d) de la Loi au cours des 12 mois précédents (ou au cours d’une période plus courte durant laquelle la société inscrite était tenue de produire ces rapports) et 2) est assujettie à de telles exigences depuis 90 jours. OUI ⌧ NON

Le nom des déposants contrevenants aux termes de l’Item 405 du Regulation S-K n’est pas communiqué dans les présentes, et ne figurera pas, à la connaissance de la société inscrite, dans une circulaire de sollicitation de procurations par la direction ou des documents d’information définitifs intégrés par renvoi à la Partie III du présent formulaire 10-K ou dans toute modification de celui-ci. ⌧

Veuillez indiquer, en cochant la réponse appropriée, si l’émetteur inscrit est un important déposant admissible au régime de dépôt accéléré ⌧, un déposant admissible au régime de dépôt accéléré , un déposant non admissible au régime de dépôt accéléré ou une entité publiante de plus petite taille .

Veuillez indiquer, en cochant la réponse appropriée, si l’émetteur inscrit est une société fictive (telle que définie dans la Rule 12b-2 de la Loi). Oui ⌧ Non

La valeur marchande globale des actions de l’émetteur inscrit négociées sur le marché détenues par des personnes ou entités qui ne sont pas membres du groupe de la société inscrite à la fermeture des bureaux le 29 juin 2007 s’élevait à 6 454 558 416 $, d’après le cours de clôture des actions à la Bourse de New York et à la Bourse de Toronto à cette date. Aux fins des présentes, les actions ordinaires et échangeables détenues par des personnes détenant plus de 5 % des actions ordinaires en circulation et les actions appartenant aux dirigeants et aux administrateurs de la société inscrite au 29 juin 2007 sont exclues étant donné que ces personnes peuvent être considérées comme des membres du groupe. Cette détermination ne veut pas nécessairement dire que ces personnes ont le statut de membre du Groupe.

Le nombre d’actions en circulation de chaque catégorie d’actions ordinaires de la société inscrite se présentait comme suit en date du 15 février 2008 : Actions ordinaires de catégorie A – 2 674 772 actions Actions ordinaires de catégorie B – 149 922 749 actions Actions échangeables : Le nombre d’actions échangeables en circulation de Molson Coors Canada, Inc. se présentait comme suit en date du 15 février 2008 : Actions échangeables de catégorie A – 3 314 100 Actions échangeables de catégorie B – 25 073 032 En outre, la société inscrite a une action spéciale comportant droit de vote de chacune des catégories A et B en circulation, par le truchement

desquelles les porteurs des actions échangeables de catégorie A et des actions échangeables de catégorie B de Molson Coors Canada Inc. (filiale de la société inscrite), respectivement, peuvent exercer leurs droits de vote à l’égard de la société inscrite. L’action spéciale comportant droit de vote de catégorie A et l’action spéciale comportant droit de vote de catégorie B donnent droit à une voix par action échangeable, respectivement, sauf les actions détenues par la société inscrite ou ses filiales, et leurs porteurs votent généralement conjointement avec les porteurs d’actions ordinaires de catégorie A et les porteurs d’actions ordinaires de catégorie B, respectivement, à l’égard de toutes les questions sur lesquelles les porteurs d’actions ordinaires de catégorie A et les porteurs d’actions ordinaires de catégorie B ont le droit de voter. Le porteur fiduciaire de l’action spéciale comportant droit de vote de catégorie A et de l’action spéciale comportant droit de vote de catégorie B a le droit d’exprimer un nombre de voix correspondant au nombre d’actions échangeables de catégorie A et d’actions échangeables de catégorie B alors en circulation, respectivement.

Documents intégrés par renvoi : des extraits de la circulaire de sollicitation de procurations par la direction définitive de la société inscrite se rapportant à l’assemblée annuelle des actionnaires de 2008 sont intégrés par renvoi dans la Partie III du présent rapport annuel sur formulaire 10-K.

2

MOLSON COORS BREWING COMPANY ET SES FILIALES TABLE DES MATIÈRES

Page PARTIE I. Rubrique 1. Activité ......................................................................................................................................................... 3 Rubrique 1A. Facteurs de risque......................................................................................................................................... 18 Rubrique 1B. Observations du personnel non réglées ....................................................................................................... 23 Rubrique 2. Propriétés...................................................................................................................................................... 24 Rubrique 3. Litiges en cours ............................................................................................................................................ 25 Rubrique 4. Questions soumises au vote des porteurs de titres ...................................................................................... 25 PARTIE II. Rubrique 5. Marché pour les actions ordinaires de la société inscrite et achats de titres de participation par

l’émetteur ................................................................................................................................................. 25 Rubrique 6. Données financières sommaires .................................................................................................................. 29 Rubrique 7. Analyse par la direction de la situation financière et des résultats d’exploitation...................................... 31 Rubrique 7A. Information quantitative et qualitative sur le risque du marché.................................................................. 62 Rubrique 8. États financiers et données supplémentaires ............................................................................................... 65 Rubrique 9. Modifications de la présentation de l’information comptable et financière et divergences d’opinion

avec les experts-comptables à cet égard.................................................................................................. 143 Rubrique 9A. Contrôles et procédures................................................................................................................................ 143 Rubrique 9B. Autres renseignements ................................................................................................................................. 144 PARTIE III. Rubrique 10. Administrateurs, hauts dirigeants et gouvernance d’entreprise .................................................................. 144 Rubrique 11. Rémunération de la direction....................................................................................................................... 144 Rubrique 12. Titres appartenant à certains propriétaires véritables et à la direction et questions connexes liées aux

porteurs de titres ........................................................................................................................................... 144 Rubrique 13. Liens et opérations entre apparentés et indépendance des administrateurs ................................................ 145 Rubrique 14. Principaux honoraires et services de vérificateurs ...................................................................................... 145 PARTIE IV. Rubrique 15. Pièces et annexes des états financiers.......................................................................................................... 146 Signatures............................................................................................................................................................................... 152

3

PARTIE I

RUBRIQUE 1. Activité

Molson Coors Brewing Company (« MCBC » ou la « Société ») est un chef de file mondial du brassage de bières de qualité supérieure. Le 9 février 2005, Adolph Coors Company a fusionné avec Molson Inc. (la « fusion »). Dans le cadre de la fusion, Adolph Coors Company est devenue la société mère de la société issue de la fusion et a changé de dénomination et a adopté celle de Molson Coors Brewing Company. Sauf indication contraire dans le présent rapport, les termes « nous », « notre » et « nos » désignent MCBC (auparavant, « Adolph Coors Company »), principalement une société de portefeuille, et ses filiales en exploitation : Molson Canada (« Molson »), exerçant des activités au Canada, Coors Brewing Company (« CBC »), exerçant des activités aux États-Unis, Coors Brewers Limited (« CBL »), exerçant des activités au Royaume-Uni, et nos autres entités. Les renvois à « Coors » visent Adolph Coors Company avant la fusion. Les renvois à « Molson Inc. » visent Molson avant la fusion. Les renvois à « Molson Coors » visent MCBC après la fusion.

Sauf indication contraire, l’information dans le présent rapport est présentée en dollars américains (« $ US » ou « $ »).

a) Développement général de l’activité

La fondation de Molson et celle de Coors remontent respectivement à 1786 et à 1873. Depuis leur fondation, les deux sociétés se sont toujours attachées à produire des bières de première qualité. Nos marques répondent à un large éventail de préférences des consommateurs en matière de goût, de style et de prix. Nos plus importants marchés sont le Canada, les États-Unis et le Royaume-Uni.

Vente de Kaiser

Le 13 janvier 2006, nous avons vendu une participation de 68 % dans Cervejarias Kaiser Brasil S.A. (« Kaiser ») à FEMSA Cerveza S.A. de C.V. (« FEMSA »). Kaiser est le troisième brasseur en importance au Brésil. Ses principales marques sont Kaiser Pilsen® et Bavaria®. Initialement, nous avons conservé une participation de 15 % dans Kaiser, laquelle participation a été comptabilisée selon la méthode de la comptabilisation à la valeur d’acquisition, pendant la majeure partie de 2006. Au quatrième trimestre de 2006, nous avons cédé notre participation restante de 15 % dans Kaiser en exerçant une option de vente. Nos états financiers contenus dans le présent rapport présentent Kaiser comme une activité abandonnée, comme il en est fait mention en de plus amples détails à la note 4 des états financiers consolidés, à la rubrique 8.

Coentreprises et autres ententes

Ententes actuelles

Au cours de la dernière décennie, misant davantage sur nos compétences de base en matière de fabrication, de commercialisation et de vente de boissons maltées, nous avons conclu diverses ententes de coentreprises avec des tiers visant à mettre à profit leurs forces dans des domaines comme la fabrication de canettes et de bouteilles, le transport et la distribution. Ces coentreprises comprenaient jusqu’ici Rocky Mountain Metal Container (« RMMC ») (un fabricant de canettes d’aluminium aux États-Unis), Rocky Mountain Bottle Company (« RMBC ») (un fabricant de bouteilles en verre aux États-Unis) et Tradeteam, Ltd. (« Tradeteam ») (transport et distribution de produits en Grande-Bretagne dans notre secteur Europe).

Coentreprise MillerCoors

Le 9 octobre 2007, MCBC et SABMiller plc (les « investisseurs ») ont annoncé la signature d’une lettre d’intention visant le regroupement des activités aux États-Unis et à Puerto Rico de leurs filiales respectives, CBC et Miller Brewing Company (« Miller »), pour créer une coentreprise (« MillerCoors »). Advenant la conclusion de l’opération, MillerCoors présentera des ventes combinées de bières annuelles pro forma de 69 millions de barils américains (81 millions d’hectolitres) et un chiffre d’affaires net d’environ 6,6 milliards de dollars. MCBC et SABMiller prévoient que l’opération générera environ 500 millions de dollars de synergies de coûts annuellement, lesquelles seront pleinement réalisées d’ici le troisième exercice financier complet des activités combinées. Les parties ont signé une entente de coentreprise définitive le 20 décembre 2007 et s’attendent à finaliser l’opération au milieu de 2008.

4

SABMiller et MCBC prévoient que le portefeuille de marques amélioré, l’échelle et la force de direction combinée de la coentreprise permettront à leurs entreprises de livrer une meilleure concurrence sur le marché américain en évolution rapide où la concurrence est féroce, améliorant par le fait même le rendement d’exploitation et financier individuel de Miller et de CBC, grâce à ce qui suit :

• Constitution d’un portefeuille de marques plus solide donnant plus de choix aux consommateurs

L’entitée regroupée présentera un portefeuille de marques plus complet et bien différencié et aura la capacité d’investir avec plus d’efficacité dans la commercialisation de ses marques auprès des consommateurs. MillerCoors tirera parti des caractéristiques propres à la Miller Lite et à la Coors Light pour s’assurer d’un avantage concurrentiel indéniable. La nouvelle entité sera également mieux positionnée pour répondre aux demandes de plus en plus variées des consommateurs de boissons alcoolisées américains grâce aux marques importées telles Peroni, Molson et Pilsner Urquell, aux marques de bières artisanales telles Leinenkugel’s, Blue Moon et Henry Weinhard’s et aux bières de spécialité comme Miller Chill, Killian’s et Sparks. MillerCoors disposera de plus de souplesse et de ressources pour entreprendre des projets de valorisation de la marque et présentera une plus grande innovation en ce qui concerne le goût, les caractéristiques des produits et l’emballage.

• Réalisation de synergies et amélioration de la productivité

Le regroupement d’entreprises devrait donner lieu à des synergies établies de coûts annuelles de 500 millions de dollars qui découleront de l’optimisation de la production du réseau de brasseries existant, de la réduction des distances d’expédition, d’économies d’échelle au titre de l’exploitation des brasseries, ainsi que de l’élimination du dédoublement au chapitre des services généraux et de commercialisation. Les synergies de coûts devraient être réalisées selon le calendrier suivant, soit 50 millions de dollars au premier exercice complet des activités combinées; 350 millions de dollars additionnels au deuxième exercice sur une base annualisée et 100 millions de dollars au troisième exercice sur une base annualisée, pour un total annuel de 500 millions de dollars. On prévoit que des sorties de fonds nettes non récurrentes de 450 millions de dollars seront nécessaires pour réaliser ces synergies de coûts, soit des charges d’environ 230 millions de dollars et des dépenses en immobilisations nettes d’environ 220 millions de dollars.

• Création d’un concurrent plus efficace Cette transaction donnera naissance à une brasserie américaine possédant l’envergure, l’efficience opérationnelle et la plate-forme de distribution lui permettant de livrer une concurrence plus efficace aux États-Unis aux grandes brasseries, à la fois nationales et internationales, aux brasseries artisanales et aux producteurs de vins et spiritueux. La coentreprise sera positionnée pour répondre plus efficacement aux besoins d’un marché caractérisé par le regroupement des détaillants et des distributeurs et pour composer avec la pression exercée sur les prix dans le secteur.

• Amélioration du réseau de commercialisation et avantages pour les distributeurs et les détaillants En tirant parti des atouts géographiques et des systèmes de distribution complémentaires, la coentreprise sera en mesure de mieux aligner la production avec la situation géographique des consommateurs. Environ 60 % du volume actuel des activités combinées devrait être acheminé par l’entremise d’un système de distribution partagé, et les sociétés prévoient que ce système combiné permettra une plus grande efficacité des distributeurs. MillerCoors aura également une plus grande capacité d’investissement pour répondre aux divers besoins relatifs aux produits, à l’emballage et au service émanant de consommateurs, de distributeurs et de détaillants de plus en plus exigeants. En outre, la simplification des systèmes et des processus et les programmes de commercialisation plus efficaces amélioreront la capacité concurrentielle des distributeurs et sera profitable aux détaillants.

• Optimisation de la force organisationnelle La coentreprise se concentrera sur la mise en place d’une culture axée sur l’excellence du rendement et des résultats et sur la création de valeur qui retiendra les meilleurs éléments des deux sociétés pour constituer une organisation concurrentielle se conformant aux normes les plus élevées du secteur en matière d’excellence des activités d’exploitation et du service. La coentreprise continuera à respecter toutes les dispositions des conventions collectives en place.

Chaque partie apportera ses activités et ses actifs d’exploitation connexes de même que certains passifs à la

coentreprise d’exploitation. Le ratio de partage des bénéfices sera de 58 % et de 42 %, respectivement, pour SABMiller plc et MCBC. Les participations avec droit de vote seront partagées également entre les deux investisseurs, et chacun d’entre eux aura la même représentation au conseil d’administration de la coentreprise. Chaque partie à la coentreprise a convenu de s’abstenir de céder son intérêt financier ou ses participations avec droit de vote dans la coentreprise pour une période de cinq ans, et certains droits de premier refus existeront relativement à toute cession ultérieure de ces intérêts et participations.

5

Les résultats et la situation financière de notre secteur États-Unis seront, à tous égards importants, déconsolidés au moment où chaque partie contribuera à la coentreprise. Nous présenterons notre participation dans les nouvelles activités regroupées selon la méthode de la comptabilisation à la valeur de consolidation.

L’opération proposée visant la formation de la coentreprise a été soumise, à des fins d’examen antitrust et

d’autorisation, au U.S. Department of Justice en vertu de la Hart-Scott-Rodino Act de 1976, dans sa version modifiée, de même qu’à certaines autres autorités gouvernementales pertinentes.

Coentreprise avec Grupo Modelo

Le 20 novembre 2007, Molson et Grupo Modelo, S.A.B. de C.V. ont annoncé une lettre d’intention visant la création d’une coentreprise à long terme dans le but d’importer, de distribuer et de commercialiser le portefeuille de marques de bières de Modelo à l’échelle des provinces et des territoires canadiens. Avec prise d’effet le 1er janvier 2008, les deux parties ont établi la coentreprise en vertu d’ententes exécutoires définitives conclues. En vertu des nouvelles ententes, les équipes de vente de Molson seront responsables de la vente des marques à l’échelle du Canada au nom de la coentreprise. La nouvelle alliance permettra à Grupo Modelo de profiter efficacement des ressources et des capacités de Molson pour assurer une meilleure distribution dans les provinces de l’Ouest canadien. Modelo tirera également parti de la grande expérience de Molson en matière de vente et de commercialisation, ainsi que de son réseau de distribution sans pareil au Canada.

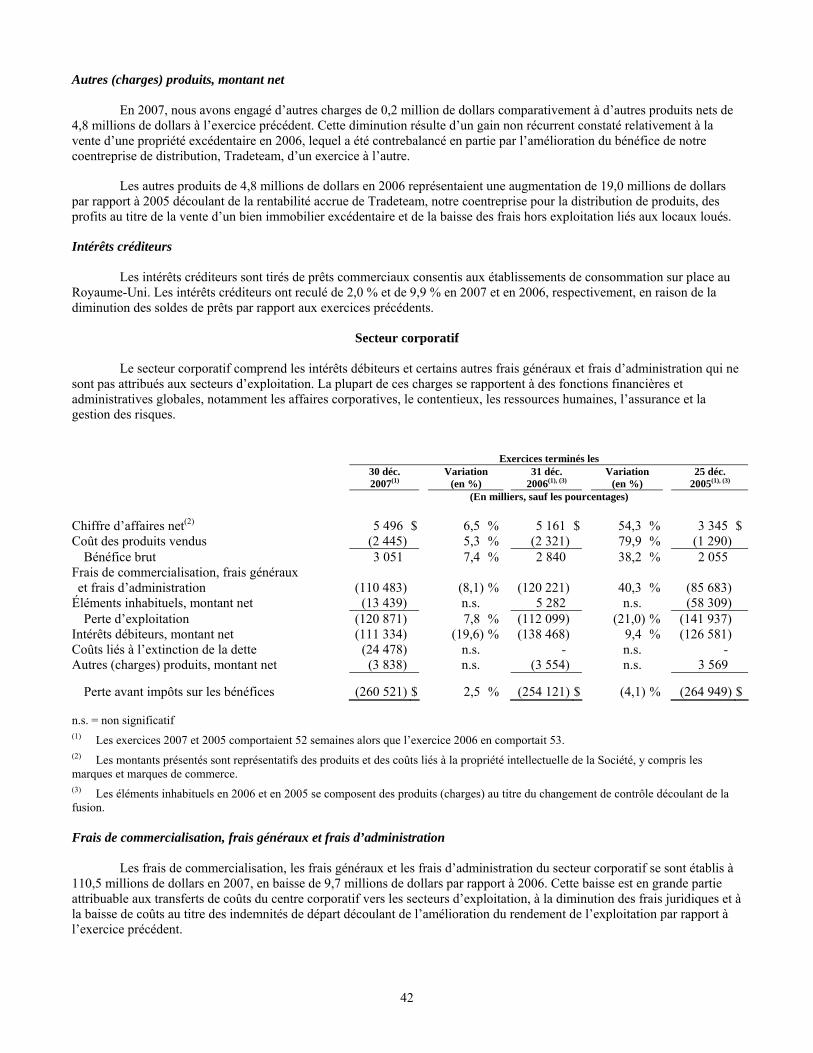

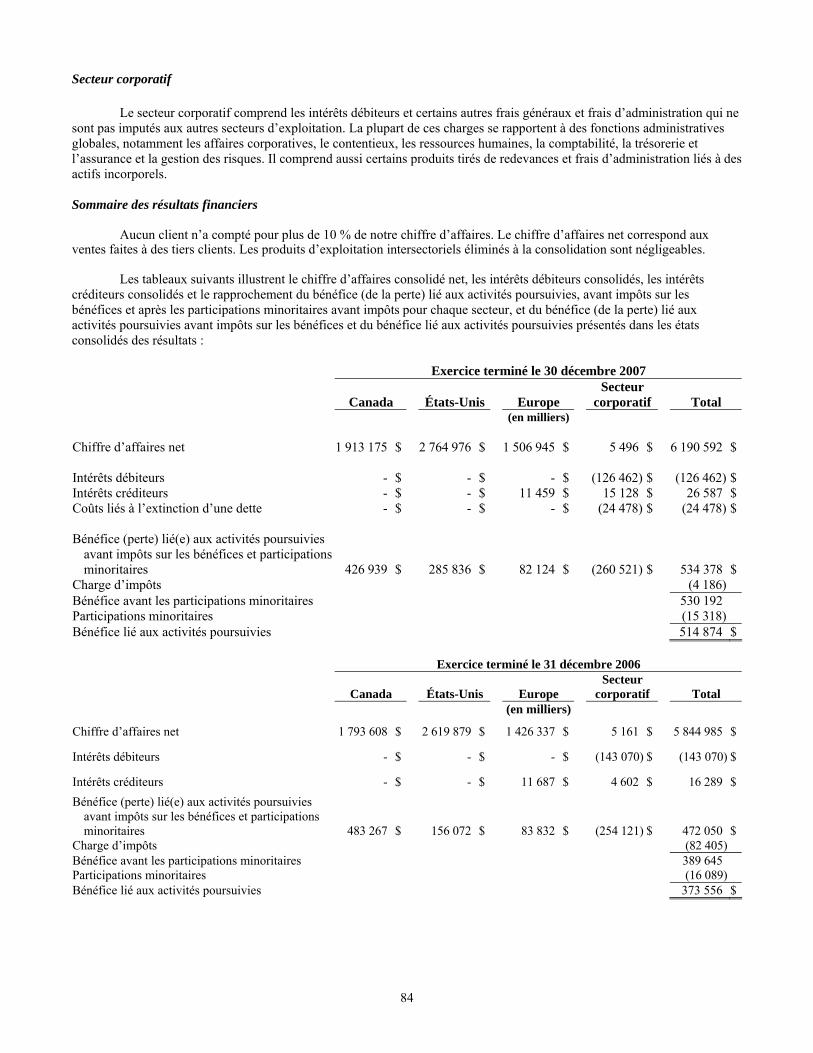

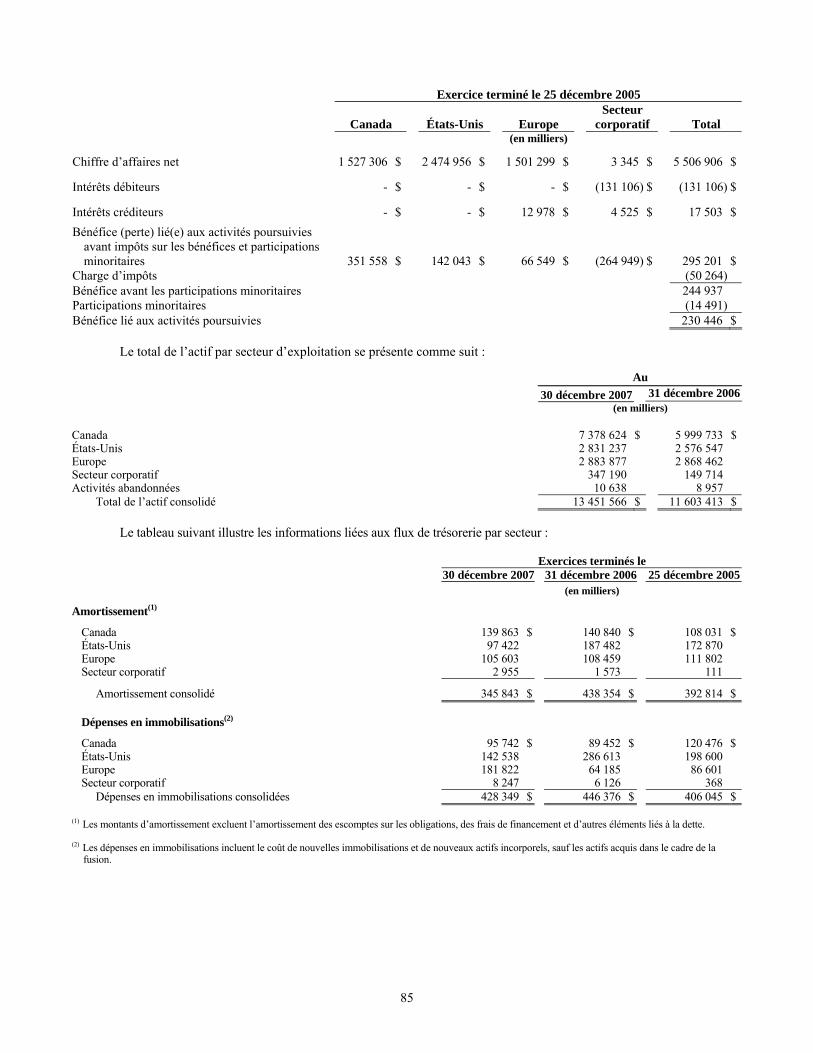

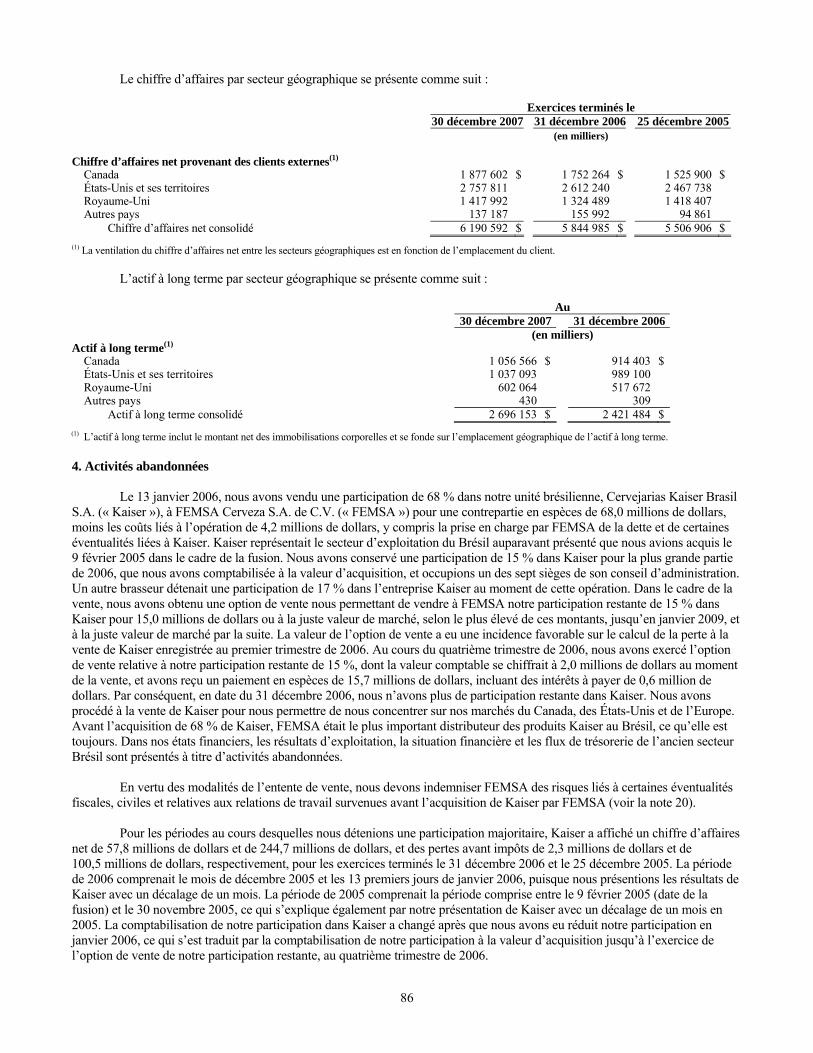

b) Renseignements financiers sur les secteurs

Les secteurs d’exploitation de MCBC sont au nombre de trois, à savoir : Canada, États-Unis et Europe. Des activités au Brésil constituaient un secteur d’exploitation avant d’être dissociées et présentées comme des activités abandonnées au quatrième trimestre de 2005. Une équipe d’exploitation distincte gère chacun de ces secteurs, lesquels fabriquent, commercialisent et vendent tous des bières et d’autres boissons.

Se reporter à la note 3 des états financiers consolidés, à la rubrique 8, pour obtenir des renseignements financiers sur nos secteurs et nos activités, y compris des renseignements de nature géographique.

c) Description détaillée de l’activité

Certains des énoncés suivants peuvent décrire nos prévisions quant à des produits, des plans d’affaires, des résultats financiers, des rendements et des événements futurs. Les résultats réels pourraient différer sensiblement de ces énoncés de nature prospective. Se reporter à la rubrique « Mise en garde au sens des dispositions d’exonération de la Private Securities Litigation Reform Act of 1995 » à compter de la page 17 pour une description de certains facteurs susceptibles d’avoir une incidence négative sur notre rendement. Les renseignements suivants sont expressément donnés sous réserve de ces facteurs de risque et d’autres facteurs de risque.

Nos produits

Les marques vendues au Canada comprennent Coors Light®, Molson Canadian®, Molson Dry®, Molson® Export, Creemore Springs®, Rickard’s Red Ale® et autres marques de Rickard’s, Carling® et Pilsner®. Nous brassons et distribuons également sous licence les marques suivantes : Amstel Light® aux termes d’une licence d’Amstel Brouwerij B.V., Heineken® et Murphy’s® aux termes d’une licence d’Heineken Brouwerijen B.V., Asahi® et Asahi Select® aux termes d’une licence d’Asahi Beer U.S.A. Inc. et d’Asahi Breweries, Ltd., Corona® aux termes d’une licence de Cerveceria Modelo S.A. de C.V. et de Canacermex, Inc., Miller Lite®, Miller Genuine Draft®, Milwaukee’s Best® et Milwaukee’s Best Dry® aux termes d’une licence de Miller Brewing Company. Avec prise d’effet le 1er janvier 2008, nous avons conclu une entente de coentreprise avec Grupo Modelo visant à importer, à distribuer et à commercialiser le portefeuille de marques de bières de Modelo à l’échelle des provinces et des territoires canadiens.

Les marques vendues aux États-Unis comprennent Coors Light®, Coors®, Coors® sans alcool, Blue Moon® Belgian White Ale et d’autres marques saisonnières de Blue Moon, George Killian’s® Irish RedMC Lager, Keystone®, Keystone® Light, Keystone® Ice et Zima®. Nous vendons également la famille de marques Molson aux États-Unis.

Les marques vendues au Royaume-Uni comprennent : Carling®, C2®, Coors Light®, les ales Worthington’s®, Caffrey’s®, Reef®, Screamers® et Stones®. Nous vendons également la marque Grolsch® au Royaume-Uni dans le cadre d’une coentreprise. Pour être en mesure d’offrir une gamme complète de bières et autres boissons à nos clients des produits destinés à la consommation sur place, nous vendons des marques distribuées dans notre secteur Europe, lesquelles sont des

6

marques de tierces parties que nous distribuons aux détaillants, généralement de manière non exclusive. Avec prise d’effet en 2008, nous avons conclu une entente contractuelle de brassage et de mise en fûts avec Scottish & Newcastle U.K. Ltd. pour les marques Fosters® et Kronenbourg®.

Nous avons réalisé environ 19 % de notre volume des ventes déclaré en 2007 dans le secteur Canada, 58 % dans le secteur États-Unis et 23 % dans le secteur Europe. En 2007, nos plus grandes marques ont compté pour les pourcentages suivants du volume consolidé total : Coors Light, environ 46 % du volume déclaré, Carling, environ 18 %, et Keystone Light, environ 8 %.

Notre volume des ventes des activités poursuivies a totalisé 42,1 millions de barils en 2007, 42,1 millions de barils en 2006 et 40,4 millions de barils en 2005, excluant le volume des ventes du Brésil lié aux activités abandonnées. Les chiffres d’affaires exprimés en barils pour chaque exercice antérieur à notre fusion le 9 février 2005, ne tiennent pas compte du nombre de barils de nos produits vendus au Canada ou aux États-Unis par l’intermédiaire des anciennes coentreprises Molson Coors Canada et Molson USA. Nos volumes des ventes déclarés ne tiennent pas non plus compte de l’entreprise des marques distribuées de CBL. Les exercices terminés le 30 décembre 2007 et le 25 décembre 2005 comportaient tous deux 52 semaines et l’exercice terminé le 31 décembre 2006 comportait 53 semaines.

Aucun client n’a représenté à lui seul plus de 10 % de nos ventes consolidées ou par secteurs en 2007, en 2006 ni en 2005.

Le secteur Canada

Molson est le deuxième brasseur en importance au Canada quant au volume et l’une des plus anciennes sociétés brassicoles en Amérique du Nord, occupant une part de marché d’environ 41 % au Canada. Molson brasse, commercialise, vend et distribue à l’échelle nationale un large éventail de marques de bière. Molson est un joueur important ou dominant dans tous les principaux segments de produits et de prix. Molson occupe une importante part de marché et une grande visibilité tant sur les circuits de distribution de détail que sur ceux de la consommation sur place. Les objectifs et investissements prioritaires s’appuient sur les principales marques dont elle est propriétaire (Coors Light, Molson Canadian, Molson Dry, Molson Export et Rickard’s) et sur ses principaux partenariats de distribution stratégique (notamment Heineken, Corona et Miller). Coors Light détient actuellement une part de marché de 12 % et est la bière légère la plus vendue et la deuxième marque la plus vendue parmi toutes les autres marques au Canada. Molson Canadian détient actuellement une part de marché de 8 % et est la troisième marque la plus vendue au Canada.

Notre secteur Canada se compose essentiellement de la production et de la vente des marques Molson et Coors Light, ainsi que des marques de nos partenaires et autres marques énumérées sous « Nos produits ». Le secteur Canada comprend également nos coentreprises de distribution de bière en Ontario, Brewers Retail Inc. (« BRI ») et dans les provinces de l’Ouest, Brewers’ Distributor Ltd. (« BDL »). BRI est à l’heure actuelle consolidée dans nos états financiers. Se reporter à la note 5 des états financiers consolidés, à la rubrique 8.

Ventes et distribution

Canada

Au Canada, l’industrie brassicole est assujettie à la réglementation des gouvernements provinciaux, notamment en matière de fixation du prix, de majoration de prix, de gestion de contenants, de vente, de distribution et de publicité. La distribution et la vente au détail de produits alcoolisés sont soumises à des contrôles gouvernementaux canadiens nombreux et variés par l’intermédiaire des diverses régies des alcools provinciales.

Province d’Ontario

En Ontario, il est uniquement possible de se procurer de la bière dans des points de vente au détail exploités par BRI, dans des points de vente au détail appartenant au gouvernement exploités par la Régie des alcools de l’Ontario, auprès d’agents approuvés par la Régie des alcools de l’Ontario ou dans des bars, des restaurants ou des tavernes titulaires d’un permis d’alcool délivré par la Régie des alcools de l’Ontario pour la vente d’alcool devant être consommé sur place. Tous les brasseurs paient des frais de service fondés sur le volume de leurs ventes effectuées par l’intermédiaire de BRI. Molson, ainsi que certains autres brasseurs, détient dans BRI une participation proportionnelle à sa part du marché par rapport aux autres brasseurs. Les brasseurs ontariens peuvent effectuer la livraison directement aux points de vente de BRI ou peuvent choisir d’utiliser les centres de distribution de BRI pour accéder aux détaillants en Ontario, au réseau de la Régie des alcools de l’Ontario et aux établissements titulaires d’un permis.

7

Province de Québec

Au Québec, chaque brasseur distribue sa bière directement ou par l’intermédiaire d’agents indépendants. Molson agit en qualité d’agent pour les marques sous licence qu’elle distribue. Le brasseur ou l’agent distribue les produits aux titulaires de permis en vue de la vente au détail pour la consommation sur place. Au Québec, les ventes au détail pour la consommation à domicile se font dans les épiceries, les dépanneurs et les magasins exploités par le gouvernement.

Province de la Colombie-Britannique

En Colombie-Britannique, la Liquor Distribution Branch du gouvernement contrôle actuellement la distribution de tous les produits alcoolisés dans la province. Brewers’ Distributor Ltd. (« BDL »), que Molson détient en copropriété avec un concurrent, gère la distribution des produits de Molson dans l’ensemble de la Colombie-Britannique. Les consommateurs peuvent acheter de la bière aux points de vente au détail de la Liquor Distribution Branch, aux magasins de vente au détail de vins ou de bières à propriétaire indépendant et licencié ou aux établissements titulaires d’un permis de consommation d’alcool sur place. Les établissements titulaires d’un permis d’alcool pour consommation sur place peuvent également détenir un permis pour la consommation à l’extérieur de l’établissement.

Province d’Alberta

En Alberta, la distribution de la bière est gérée par des sociétés privées indépendantes d’entreposage et d’expédition ou par un réseau parrainé par le gouvernement dans le cas des produits provenant des États-Unis. Toutes les ventes de boissons alcoolisées en Alberta sont faites par l’intermédiaire de points de vente au détail titulaires d’un permis de l’Alberta Gaming and Liquor Commission, ou encore de titulaires de permis d’alcool, notamment des bars, des hôtels et des restaurants. BDL gère la distribution des produits de Molson en Alberta.

Autres provinces

Les produits de Molson sont distribués au Manitoba et en Saskatchewan par l’intermédiaire des régies des alcools locales. Le Manitoba et la Saskatchewan comptent également des détaillants privés titulaires de permis. BDL gère la distribution des produits de Molson au Manitoba et en Saskatchewan. Dans les provinces maritimes (à l’exception de Terre-Neuve), les régies des alcools locales distribuent et vendent au détail les produits de Molson. Au Yukon, dans les Territoires du Nord-Ouest et au Nunavut, des régies des alcools gouvernementales gèrent la distribution et la vente au détail.

Fabrication, production et emballage

Matières premières utilisées lors du processus de brassage

Molson cherche à obtenir des matières premières et des services de la plus grande qualité au meilleur prix possible. Molson sélectionne des fournisseurs mondiaux de matières premières et de services qui servent le mieux cet objectif. Molson a par ailleurs recours à des instruments de couverture pour se protéger contre la volatilité des prix sur le marché des marchandises et des cours sur le marché du change.

Molson s’approvisionne en malt d’orge auprès de deux fournisseurs principaux envers lesquels elle a des engagements jusqu’en 2009. Elle se procure du houblon auprès de divers fournisseurs aux États-Unis, en Europe et en Nouvelle-Zélande envers lesquels elle a des engagements jusqu’en 2008. D’autres amidons de brassage faits de grains crus proviennent de deux principaux fournisseurs, tous deux situés en Amérique du Nord. Nous ne prévoyons aucun risque important lié à l’approvisionnement de ces produits agricoles. Aux États-Unis, Molson et CBC profitent de synergies de coûts engendrées par les fusions en ce qui concerne l’acquisition de certains équipements de brassage. L’eau utilisée dans le processus de brassage provient de sources locales des collectivités dans lesquelles nos brasseries exercent leurs activités.

Installations de brassage et d’emballage

Molson possède six brasseries stratégiquement réparties dans l’ensemble du Canada, qui brassent, embouteillent, conditionnent, commercialisent et distribuent toutes les marques qui lui appartiennent et marques sous licence vendues au Canada et exportées à l’extérieur du Canada : Montréal (Québec), Toronto (Ontario), Vancouver (Colombie-Britannique), Moncton (Nouveau-Brunswick), St. John’s (Terre-Neuve) et Creemore (Ontario). Les brasseries de Montréal et de Toronto comptent pour environ les quatre cinquièmes de notre production canadienne.

8

Matières d’emballage

Bouteilles en verre

En 2007, Molson s’est approvisionnée en bouteilles en verre auprès d’un seul fournisseur et elle a un engagement d’approvisionnement envers trois fournisseurs pour 2008. La disponibilité des bouteilles en verre n’a jamais posé un problème et Molson ne prévoit aucune difficulté à y accéder. Cependant, le risque d’interruption de l’approvisionnement en bouteilles en verre s’est accru en raison de la réduction des solutions de rechange locales d’approvisionnement attribuable au récent regroupement dans le secteur de la bouteille en verre en Amérique du Nord. Les réseaux de distribution dans chacune des provinces offrent généralement un réseau de collecte des bouteilles consignées. Le contenant standard pour la bière brassée au Canada est la bouteille consignée de 341 ml, qui compte pour environ 63 % des ventes au Canada.

Canettes d’aluminium

Molson s’approvisionne en canettes d’aluminium auprès d’un seul fournisseur envers lequel elle a un engagement d’approvisionnement jusqu’en 2011. La disponibilité des canettes d’aluminium n’a jamais posé un problème et Molson ne prévoit aucune difficulté à y accéder. Les réseaux de distribution dans chacune des provinces offrent généralement un réseau de collecte des canettes consignées. Les canettes d’aluminium comptent pour environ 26 % des ventes au Canada.

Fûts

Les fûts en acier inoxydable représentent environ 11 % du volume de bière vendu par Molson. Nous achetons un nombre restreint de fûts chaque année et ne disposons pas d’un engagement d’approvisionnement à long terme à cet égard.

Autres emballages

Les capsules, les étiquettes, le carton ondulé et le carton proviennent de sources peu nombreuses particulières à chacun des produits. Molson ne prévoit aucune difficulté à accéder à ces produits à court terme.

Caractère saisonnier de l’activité

Le volume total de l’industrie au Canada est tributaire de facteurs comme les conditions météorologiques, les changements démographiques et les préférences des consommateurs. La consommation de bière au Canada est par ailleurs saisonnière, quelque 41 % des ventes de l’industrie étant réalisées pendant la période de quatre mois allant de mai à août.

Concurrence

Aperçu de l’industrie brassicole au Canada en 2007

Depuis 2001, les ventes de bières de qualité supérieure au Canada ont progressivement perdu du terrain au profit des bières de spécialité et des marques économiques. La croissance des marques économiques a ralenti en 2006 et en 2007 et l’écart de prix entre les marques de qualité supérieure et les marques économiques était relativement stable, en dépit de l’augmentation du nombre de marques économiques. En 2007, nous avons augmenté le prix de vente régulier de nos marques de qualité supérieure dans certains marchés, mais avons stimulé la croissance au moyen d’activités d’établissement du prix ciblées.

L’industrie brassicole canadienne est un marché parvenu à maturité. Cette industrie est caractérisée par une vive concurrence au chapitre du volume et de la part de marché de brasseurs régionaux, de micro-brasseurs et de certains brasseurs étrangers, ainsi que du principal concurrent national de Molson. Ces pressions concurrentielles entraînent d’importants investissements annuels dans les activités de commercialisation et de vente.

On compte trois grands segments brassicoles en fonction du prix : le segment spécialisé, qui comprend les importations, le segment de qualité supérieure, qui comprend la plupart des marques nationales et le sous-segment des bières légères, ainsi que le segment des marques économiques.

Au cours de 2007, le volume des ventes estimatives de l’industrie au Canada, y compris les ventes de bières importées, a progressé de 0,9 % par rapport à l’année précédente.

9

Notre position concurrentielle

L’industrie brassicole canadienne se compose principalement de deux importants brasseurs, Molson et Labatt, ayant une part de marché combinée d’environ 84 % de la bière vendue au Canada. Les marchés de l’Ontario et du Québec représentent environ 62 % du marché total de la bière au Canada.

Nos boissons maltées entrent également en concurrence avec d’autres boissons alcoolisées, notamment les vins et spiritueux, de sorte que les préférences des consommateurs entre ces autres catégories ont des répercussions sur notre position concurrentielle. Les ventes de vin et spiritueux ont connu une croissance plus rapide que celles de la bière au cours des dernières années, de sorte que la part de marché prépondérante occupée par l’industrie de la bière a connu un recul dans l’industrie des boissons alcoolisées en général.

Le secteur États-Unis

Coors Brewing Company occupe le troisième rang des brasseries des États-Unis en ce qui concerne le volume de production, avec une part de marché d’environ 11 %. CBC produit, commercialise et vend les produits de marque Coors aux États-Unis et dans ses territoires, et comprend les résultats des coentreprises Rocky Mountain Metal Corporation et Rocky Mountain Bottle Corporation. Le secteur États-Unis comprend également le volume des ventes de produits de marque Coors, principalement de Coors Light, réalisées hors des États-Unis et de ses territoires, principalement au Mexique et dans les Caraïbes, ainsi que les ventes de produits Molson aux États-Unis.

Le 9 octobre 2007, MCBC et SABMiller plc (les « investisseurs ») ont annoncé une lettre d’intention visant le regroupement des activités aux États-Unis et à Puerto Rico de leurs filiales respectives, CBC et Miller Brewing Company, pour créer une coentreprise (« MillerCoors »). Les parties ont signé une entente de coentreprise définitive le 20 décembre 2007. Se reporter à la section « Coentreprises et autres ententes » de la présente rubrique 1 pour obtenir de plus amples renseignements au sujet de MillerCoors.

Ventes et distribution

Aux États-Unis, la bière est généralement distribuée par un système à trois paliers composé de fabricants, de distributeurs et de détaillants. Un réseau national comprenant environ 560 distributeurs indépendants achète nos produits et les distribue à des détaillants. Nous estimons qu’environ 20 % de nos produits sont vendus dans des bars et restaurants pour consommation sur place et que les 80 % restants sont vendus pour consommation à domicile dans les magasins d’alcools, les dépanneurs, les épiceries et les autres commerces de détail. Nous sommes également propriétaires de trois franchises de distribution qui ont traité environ 2 % de notre volume de ventes national total aux États-Unis en 2007. L’une de ces trois franchises fait l’objet d’un contrat de vente, que nous prévoyons conclure en mars 2008. Environ 47 % de notre volume passe par l’un de nos onze entrepôts satellites à l’échelle des États-Unis avant d’être vendu aux distributeurs. À Puerto Rico, nous commercialisons et vendons la bière Coors Light par l’entremise d’un distributeur indépendant. Coors Light est la marque de bière la plus vendue à Puerto Rico. Les ventes à Puerto Rico représentaient moins de 3 % de notre volume de ventes aux États-Unis en 2007. Nous vendons également nos produits sur divers marchés des Caraïbes. Cerveceria Cuauhtemoc Moctezuma, S.A. de C.V., une filiale de FEMSA Cerveza, est l’importateur, le marchand, le vendeur et le distributeur exclusif de la marque Coors Light au Mexique.

Fabrication, production et emballage aux États-Unis

Matières premières utilisées lors du processus de brassage

Nous utilisons de l’eau, de l’orge et du houblon de première qualité pour brasser nos produits. Nous produisons la totalité du malt requis aux fins de notre production au moyen d’orge acheté conformément à des contrats annuels conclus avec un réseau de fermiers indépendants de cinq régions de l’Ouest des États-Unis. Nous achetons le houblon et les amidons auprès de fournisseurs principalement situés aux États-Unis. Nous avons acquis des droits relatifs à l’eau pour poursuivre nos activités brassicoles en cas de sécheresse prolongée au Colorado. CBC a également recours à des instruments de couverture pour gérer les risques liés à la volatilité des prix sur le marché des marchandises et la volatilité des cours sur le marché du change.

10

Installations de brassage et d’emballage

Nous comptons deux installations de production aux États-Unis. Nous sommes le propriétaire et l’exploitant de la plus grande brasserie sur site unique du monde, située à Golden, au Colorado. Nous avons également une deuxième installation de brassage située dans la vallée de Shenandoah, à Elkton, en Virginie. La brasserie de Golden a la capacité de brasser 22 millions de barils et d’emballer 16 millions de barils par année. La brasserie de Shenandoah présente une capacité de production d’environ 7 millions de barils. La brasserie de Shenandoah se procure son malt d’orge auprès de l’installation de maltage de Golden. La totalité des produits envoyés à Puerto Rico ou autrement exportés hors des États-Unis sont brassés et emballés à l’installation de Shenandoah. Le secteur États-Unis importe des produits Molson et une partie du volume d’une autre marque américaine de diverses brasseries de Molson.

Matières d’emballage

Canettes d’aluminium

En 2007, environ 61 % de nos produits américains ont été emballés dans des canettes d’aluminium. Nous achetons environ 80 % de ces canettes auprès de RMMC, la coentreprise que nous avons formée avec Ball Corporation (« Ball »), dont l’installation de production est voisine de la brasserie de Golden, au Colorado. En plus du contrat d’approvisionnement que nous avons conclu avec RMMC, nous avons également signé un contrat d’approvisionnement commercial avec Ball pour l’achat de canettes et de fonds en sus de ceux que nous fournit RMMC. L’aluminium est une marchandise négociée en Bourse et son cours peut être volatil. Nous avons recours à des instruments de couverture pour gérer les risques relatifs à cette volatilité. Le contrat conclu avec la coentreprise RMMC arrive à échéance en 2012.

Bouteilles en verre

Nous avons utilisé des bouteilles en verre pour environ 28 % de nos produits américains en 2007. RMBC, la coentreprise que nous avons formée avec Owens-Brockway Glass Container, Inc. (« Owens »), produit environ 60 % des bouteilles en verre dont nous avons besoin à notre installation de fabrication de verre de Wheat Ridge, au Colorado. Notre coentreprise avec Owens, ainsi qu’un contrat d’approvisionnement en bouteilles en verre dont nous avons besoin en sus de celles que la coentreprise produit, arrivent à échéance en 2015.

Fûts

La tranche restante de notre volume de bière vendu aux États-Unis en 2007, soit 11 %, était emballée dans des fûts en acier inoxydable d’une capacité d’un quart, d’un demi ou d’un sixième de baril. Nous achetons un nombre restreint de fûts chaque année et ne disposons pas d’un engagement d’approvisionnement à long terme à cet égard.

Autres emballages

Les capsules, les étiquettes, le carton ondulé et le carton proviennent de sources peu nombreuses particulières à chacun des produits. Nous achetons la plupart de nos emballages en carton et de nos étiquettes d’une filiale de Graphic Packaging Corporation (« GPC »), une entité apparentée dont il est question à la note 20 des états financiers consolidés présentés à la rubrique 8. CBC ne prévoit aucune difficulté à accéder à ces emballages dans le futur.

Caractère saisonnier de l’activité

Aux États-Unis, nous réalisons généralement le moins de ventes au premier et au quatrième trimestres et le plus de ventes au deuxième et au troisième trimestres.

Concurrence

Tendances connues et concurrence

Les renseignements sur l’industrie brassicole et sur la concurrence présentés dans la présente rubrique et ailleurs dans le présent rapport proviennent de diverses sources de l’industrie, notamment des rapports des analystes de boissons (Beer Marketer’s Insights, Impact Databank et The Beer Institute) et des distributeurs. Notre direction estime que ces sources sont fiables, mais elle ne peut garantir que les données et les estimations obtenues de ces sources sont exactes.

11

Aperçu de l’industrie brassicole aux États-Unis en 2007

Aux États-Unis, l’industrie brassicole est extrêmement concurrentielle et de plus en plus fragmentée, présentant un éventail de produits dans la catégorie des bières de spécialité. En ce qui concerne les bières lager de qualité supérieure, trois principaux brasseurs contrôlent quelque 77 % du marché. Pour augmenter ou simplement conserver la part de marché, il s’est avéré nécessaire d’augmenter les investissements dans la commercialisation et la vente. Les expéditions de l’industrie brassicole des États-Unis ont crû à un taux annuel de 0,9 % au cours des dix dernières années, et de 1,4 % en 2007. Les activités d’escompte étaient moins intenses dans l’industrie brassicole des États-Unis en 2007 et en 2006, par rapport aux niveaux élevés de promotion ayant caractérisé le deuxième semestre de 2005.

Depuis la modification de la structure de la taxe d’accise de Puerto Rico en juin 2002, le marché brassicole y a connu un léger recul. Par ailleurs, bien que les produits des brasseurs locaux, les importations des États-Unis et d’autres importations se soient toujours partagé ce marché, en raison de l’avantage fiscal dont jouissent les brasseurs locaux, la marque Medalla s’est approprié une importante part de marché au cours des dernières années. Coors Light demeure le chef de file du marché brassicole de Puerto Rico, dont elle détient une part d’environ 45 %.

Notre position concurrentielle

Nos boissons maltées font concurrence à de nombreuses marques de bière de spécialité, de qualité supérieure, hypocaloriques, à prix économique, sans alcool et importées. Ces marques concurrentes sont produites par des brasseurs nationaux, régionaux, locaux et internationaux. Nous livrons plus directement concurrence à Anheuser-Busch et à SABMiller (« SAB »). Nous livrons également concurrence aux marques de bière artisanale importée. Selon les estimations publiées par Beer Marketer’s Insights, nous sommes le troisième brasseur en importance au pays, ayant compté pour environ 11 % des expéditions totales de l’industrie brassicole des États-Unis en 2007 (y compris les exportations et les importations de bière aux États-Unis), comparativement à 48 % dans le cas d’Anheuser-Busch et à 18 % dans le cas de SAB.

Nos boissons maltées entrent également en concurrence avec d’autres boissons alcoolisées, notamment les vins et spiritueux, de sorte que les préférences des consommateurs entre ces autres catégories ont des répercussions sur notre position concurrentielle. Les ventes de vin et spiritueux ont connu une croissance plus rapide que celles de la bière au cours des dernières années, et la part de marché prépondérante occupée par l’industrie de la bière a connu un recul dans l’industrie des boissons alcoolisées en général.

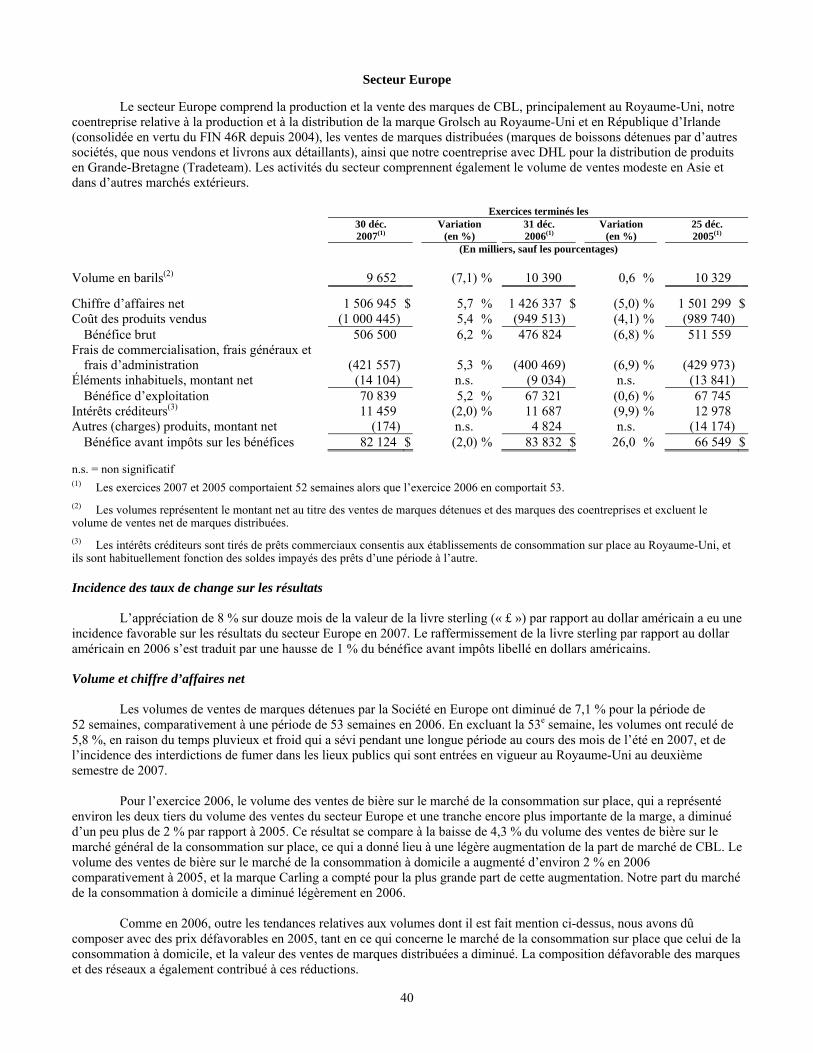

Le secteur Europe

Coors Brewers Limited est le deuxième brasseur en importance au Royaume-Uni, avec un volume unitaire des ventes d’environ 9,7 millions de barils américains en 2007. CBL détient une part d’environ 21 % du marché brassicole du Royaume-Uni, le deuxième marché en importance de l’Europe de l’Ouest. CBL vend ses produits principalement en Angleterre et au pays de Galles, et la marque Carling (une lager grand public) représente plus des trois quarts du total de son volume de vente de bière. Le secteur Europe comprend la production et la vente des marques CBL principalement au Royaume-Uni, la coentreprise que nous avons formée pour la production et la distribution de la marque Grolsch au Royaume-Uni et en République d’Irlande et les ventes des marques distribuées (les marques de boissons appartenant à d’autres sociétés que nous vendons et distribuons au détail), de même que la coentreprise Tradeteam que nous avons formée avec DHL (anciennement Exel Logistics) aux fins de la distribution de produits en Grande-Bretagne. Notre secteur Europe gère également un petit volume de ventes, principalement de produits Coors, en Asie et dans d’autres marchés d’exportation.

Ventes et distribution

Royaume-Uni

Au Royaume-Uni, la bière est généralement distribuée par l’entremise d’un système à deux paliers composé de fabricants et de détaillants. Contrairement à la situation aux États-Unis, où les fabricants n’ont généralement pas le droit de distribuer directement de la bière aux établissements de détail, au Royaume-Uni, nous vendons la grande majorité de nos bières directement aux détaillants. Au Royaume-Uni, il n’est pas rare que les brasseurs distribuent de la bière, des vins et spiritueux, ainsi que d’autres produits détenus et produits par d’autres sociétés au réseau d’établissements de consommation sur place, où les produits sont consommés dans les pubs et les restaurants. Environ 30 % du volume de ventes net de CBL en 2007 représentait de telles marques distribuées. Notre chiffre d’affaires net et le coût des produits vendus tiennent compte des ventes de marques distribuées lorsqu’elles sont ultimement vendues, contrairement aux volumes présentés, lesquels excluent ces ventes.

12

Tradeteam, qui exploite un réseau d’entrepôts satellites et un parc de véhicules de transport, distribue les produits pour le compte de CBL. Tradeteam gère également le transport du malt aux brasseries de CBL.

Au cours des trois dernières décennies, les volumes du réseau d’établissements de consommation sur place, où les produits sont consommés dans des pubs et des restaurants, ont connu une baisse proportionnelle par rapport aux volumes du réseau de la consommation à domicile, dont les marges sont moins élevées.

Consommation sur place

Le réseau d’établissements de consommation sur place a compté pour environ 60 % de notre volume des ventes au Royaume-Uni en 2007. Le réseau d’établissements de consommation sur place est généralement divisé en deux catégories, soit la consommation sur place liée à de multiples établissements et la consommation sur place liée aux établissements indépendants. La consommation sur place liée aux multiples établissements représente les clients qui détiennent un certain nombre de pubs et de restaurants et la consommation sur place liée aux établissements indépendants représente des propriétaires de restaurants et de pubs indépendants. La tendance continue du marché selon laquelle on observe un passage de la consommation sur place liée aux établissements indépendants à forte marge à la consommation sur place liée aux multiples établissements à plus faible marge exerce une pression à la baisse sur la rentabilité du secteur Europe. En 2007, CBL a vendu environ 70 % et 30 % de son volume de produits destinés à la consommation sur place aux chaînes d’établissements et aux établissements indépendants, respectivement. Au cours des dernières années, la concurrence en matière d’établissement des prix dans le secteur de la consommation sur place a augmenté en raison du regroupement des chaînes de détaillants. Par conséquent, les plus grandes chaînes de détaillants ont été en mesure de négocier des prix à la baisse auprès des brasseurs. Une interdiction de fumer est entrée en vigueur en 2007, touchant l’ensemble des pubs et des restaurants, ce qui a eu une incidence défavorable sur le volume de bière vendu sur ce marché.

Au Royaume-Uni, il incombe généralement au brasseur d’installer et d’entretenir l’équipement de distribution de bière pression dans les établissements de consommation sur place. Par conséquent, CBL demeure propriétaire de l’équipement requis pour distribuer de la bière en fût aux consommateurs, notamment des conduites de bière, du système de réfrigération, des robinets et du système de montage sur comptoir.

À l’instar des autres brasseurs du Royaume-Uni, CBL a traditionnellement eu recours à des prêts pour devenir le fournisseur attitré de clients du marché des établissements de consommation sur place. Ces prêts sont normalement consentis à des taux d’intérêt inférieurs à ceux du marché, et le point de vente achète la bière à un prix comportant un escompte inférieur à la moyenne pour compenser le coût du prêt. Nous reclassons une partie du produit des ventes dans la catégorie du revenu d’intérêts pour tenir compte de l’importance de ces prêts.

Consommation à domicile

Le marché de la consommation à domicile a représenté environ 40 % de notre volume des ventes au Royaume-Uni en 2007. Le marché de la consommation à domicile comprend les ventes aux chaînes de supermarché, aux dépanneurs, aux chaînes de magasins d’alcool, aux distributeurs et aux grossistes. Le marché de la consommation à domicile est devenu de plus en plus concentré entre un petit nombre de chaînes de magasins à grande surface, ce qui augmente la pression à la baisse sur les prix.

Asie

Nous poursuivons notre expansion sur les marchés de l’Asie, lesquels sont gérés par notre équipe de gestion du secteur Europe. Au Japon, nous concentrons actuellement nos activités sur les marques Zima et Coors. Nos activités en Chine sont principalement axées sur la marque Coors Light. Le brassage des produits vendus au Japon et en Chine est imparti à une tierce partie en Chine. La petite quantité de bière restante que représente le marché asiatique est exportée depuis les États-Unis.

13

Fabrication, production et emballage

Brassage des matières premières

Nous utilisons de l’eau, de l’orge et du houblon de grande qualité pour brasser nos produits. En 2007, CBL a produit plus de 95 % du malt dont elle avait besoin au moyen d’orge acheté au Royaume-Uni. CBL ne prévoit pas d’importants défis en ce qui concerne l’approvisionnement en malt. L’approvisionnement externe en malt est assuré jusqu’en 2008 et est produit en vertu d’un contrat de maltage en sous-traitance dans le cadre duquel CBL achète l’orge nécessaire et paie des frais de conversion au fournisseur de malt. Le houblon et les amidons faits de grains crus utilisés dans le processus de brassage sont achetés auprès de sources agricoles au Royaume-Uni et ailleurs en Europe. CBL n’entrevoit aucune difficulté d’approvisionnement à venir pour ces produits, bien que les prix aient connu une hausse importante au cours du dernier exercice.

Nous nous assurons de la grande qualité de l’eau en nous approvisionnant en eau auprès de sources privées soigneusement choisies pour leur pureté et régulièrement testées afin d’en vérifier la pureté uniforme et de confirmer l’observation de toutes les exigences de la réglementation régissant l’approvisionnement en eau auprès de sources privées au Royaume-Uni. Les sources d’approvisionnement en eau publiques servent de sources auxiliaires aux sources d’approvisionnement en eau privées dans certaines brasseries et sont elles aussi testées régulièrement afin d’en assurer la pureté continue.

Installations de brassage et d’emballage

Nous exploitons trois brasseries au Royaume-Uni. La brasserie située à Burton-on-Trent, dans les Midlands, est la plus importante brasserie au Royaume-Uni et représente environ les deux tiers de la production de CBL. Des brasseries de plus petite taille sont situées à Tadcaster et à Alton. Les produits vendus en Irlande sont produits en impartition.

Matériel d’emballage

Fûts et tonneaux

Nous avons utilisé des fûts et des tonneaux pour environ 56 % de notre production au Royaume-Uni en 2007, ce qui reflète le fait qu’un pourcentage élevé de produits sont vendus dans des établissements de consommation sur place. En avril 2007, CBL a fait l’acquisition des fûts existants et gérés par un tiers fournisseur de services qui a été placé sous séquestre au début de 2007. Un nombre restreint de fûts supplémentaires sera acheté chaque année et nous n’avons aucun engagement d’approvisionnement à long terme.

Canettes

En 2007, environ 36 % de nos produits au Royaume-Uni ont été vendus en canettes en acier avec des extrémités en aluminium, lesquelles ont toutes été achetées aux termes d’un contrat d’approvisionnement conclu avec Ball.

Bouteilles en verre

Environ 5 % de nos produits au Royaume-Uni sont vendus en bouteilles en verre achetées aux termes de contrats d’approvisionnement conclus avec des tiers fournisseurs.

Autres emballages

Les 3 % restants de nos ventes au Royaume-Uni sont expédiés dans des cuves aux fins d’emballage par d’autres brasseurs.

Les capsules, les étiquettes, le carton ondulé et le carton proviennent de sources peu nombreuses particulières à chacun des produits. CBL ne prévoit aucune difficulté à accéder à ces produits dans un avenir rapproché.

14

Caractère saisonnier de l’activité

Au Royaume-Uni, l’industrie brassicole est assujettie à des fluctuations saisonnières des ventes principalement liées aux périodes de vacances, à la météo et à certains événements sportifs télévisés importants. L’été et les fêtes de fin d’année sont les meilleures périodes de vente de bière. Pendant les fêtes de fin d’année, la hausse de consommation de bière est particulièrement prononcée dans le marché de la consommation à domicile. Par conséquent, nous réalisons le plus de ventes au deuxième et au quatrième trimestres, et le moins au premier et au troisième trimestres. Les conditions climatiques peuvent avoir une incidence importante sur les volumes de vente, comme on a pu le constater en 2007 lorsque la température inhabituellement froide et le temps particulièrement maussade des mois d’été ont entraîné la baisse des volumes de vente.

Concurrence

Aperçu de l’industrie brassicole du Royaume-Uni en 2007

Alors qu’elle a été relativement stable entre 2000 et 2003, la consommation de bière au Royaume-Uni est en baisse depuis quatre années consécutives, en raison d’un certain nombre de facteurs, notamment les changements de mode de vie des consommateurs, la baisse du revenu discrétionnaire et la pression exercée par les autres catégories de boissons, dont le vin. Ces facteurs devraient continuer d’avoir une incidence défavorable sur le marché de la bière à court terme. En 2007, la consommation de bière a reculé d’environ 4 %, les résultats ayant été affectés par les conditions météorologiques maussades et par l’incidence des interdictions de fumer en Angleterre, au pays de Galles et en Irlande du Nord.

Les ventes attribuables à la consommation sur place ont reculé de 6,5 % en 2007, les interdictions de fumer accélérant le passage de la consommation sur place à la consommation à domicile. L’accroissement de l’écart entre les prix des produits de consommation sur place (prix plus élevés) et des produits de consommation à domicile (prix moindres) a eu tendance à avantager le marché de la consommation à domicile. Les ventes de produits de consommation à domicile ont connu une légère baisse de 0,1 % en 2007.

On a également observé une tendance stable dans l’industrie vers la consommation de bière de fermentation basse (lager) au détriment des ales. Les bières de fermentation basse représentaient 75 % du marché au Royaume-Uni en 2007. Tandis que le volume des ventes des bières de fermentation basse a crû, celui des ales, y compris des stouts, a chuté pendant cette période, et cette tendance s’est accélérée au cours des dernières années. Les dix premières marques de bière représentent maintenant quelque 66 % du marché global, comparativement à seulement 34 % en 1995.

Notre position concurrentielle

Nos bières font concurrence aux produits analogues des concurrents, de même qu’aux autres boissons alcoolisées, comme le vin, les spiritueux et les cidres. À l’exception des stouts, dont nous ne possédons pas de marque propre, notre portefeuille de marques nous donne une représentation solide dans toutes les principales catégories de bières. En raison de notre vigueur dans le secteur des bières de fermentation basse en expansion, grâce aux marques Carling, Grolsch, Coors Light et C2, nous sommes bien placés pour tirer profit de la tendance continue des consommateurs à se tourner vers les bières de fermentation basse. Notre portefeuille a été renforcé par l’introduction d’une gamme de bières importées et de bières de spécialité telles la Sol, la Zatec, la Palm et la Kasteel Cru.

Nos principaux concurrents sont Scottish & Newcastle U.K. Ltd., Inbev U.K. Ltd. et Carlsberg U.K. Ltd. Nous sommes le deuxième brasseur en importance au Royaume-Uni, et détenons une part de marché d’environ 21 % dans ce pays (compte non tenu des ventes des marques distribuées), selon les renseignements provenant de AC Nielsen, alors que Scottish & Newcastle U.K. Ltd. y détient une part d’environ 25 %, Inbev U.K. Ltd., une part d’environ 18 % et Carlsberg U.K. Ltd., une part d’environ 12 %. En 2007, la part du marché brassicole du Royaume-Uni de CBL s’est quelque peu amoindrie.

Autres renseignements

Propriété intellectuelle dans le monde

Nous sommes propriétaires des marques de commerce de la majorité des marques que nous produisons et nous détenons des licences pour le reste. Nous détenons également plusieurs brevets pour des procédés novateurs liés à la formule de composition, à la fabrication des canettes, à la décoration des canettes et à certains autres processus techniques. Ces brevets ont des dates d’expiration s’échelonnant jusqu’en 2021. Notre santé financière ne dépend aucunement de redevances ou d’autres revenus provenant de tiers. Par conséquent, leur expiration ne devrait pas avoir d’incidence importante sur notre entreprise.

15

Inflation

L’inflation est habituellement un facteur déterminant dans nos secteurs d’exploitation, et nous subissons des pressions inflationnistes dans certains secteurs, comme le coût des combustibles, qui est sensiblement plus élevé en 2007 par rapport aux années antérieures. La hausse des coûts du diesel a une plus grande incidence sur les coûts du secteur États-Unis étant donné la superficie du marché américain et la concentration de la production dans un nombre restreint d’installations. Le secteur États-Unis est également le plus exposé à la hausse des prix de l’aluminium, puisque la majorité de ses produits sont vendus dans des canettes d’aluminium. Enfin, le prix de l’orge devrait augmenter en 2008 en raison d’approvisionnements moindres étant donné que les agriculteurs cultivent davantage de maïs pour répondre à la demande en éthanol.

Réglementation

Canada

Au Canada, les gouvernements provinciaux réglementent la production, la commercialisation, la distribution, la vente et la fixation des prix de la bière (y compris l’établissement de prix planchers) et imposent des taxes à la consommation et des droits de licence relativement à la production et à la vente de bière. En 2007, la taxe d’accise canadienne a totalisé 558 millions de dollars ou 68,40 $ par baril vendu. De plus, le gouvernement fédéral réglemente la publicité, l’étiquetage, le contrôle de la qualité et le commerce international de la bière et impose aussi des taxes à la consommation, des taxes d’accise et, dans certains cas, des droits de douane sur la bière importée. Certains traités bilatéraux et multilatéraux conclus par le gouvernement fédéral, les gouvernements provinciaux et certains gouvernements étrangers, notamment le gouvernement des États-Unis, ont par ailleurs une incidence sur l’industrie brassicole canadienne.

États-Unis

Aux États-Unis, l’industrie de la bière est réglementée par le gouvernement fédéral et les États, ainsi que par les administrations locales. Ces règlements régissent plusieurs aspects de nos activités, notamment le brassage, la commercialisation et la publicité, le transport, les rapports avec les distributeurs, les ventes et les questions environnementales. Pour pouvoir exploiter nos installations, nous devons obtenir et conserver de nombreux permis, licences et approbations de diverses agences gouvernementales, dont le U.S. Treasury Department, le Alcohol and Tobacco Tax and Trade Bureau, le U.S. Department of Agriculture, la U.S. Food and Drug Administration, les agences de réglementation de l’alcool dans les États ainsi que des agences environnementales du gouvernement fédéral et des États.

Les organismes gouvernementaux perçoivent également des taxes et peuvent exiger des garanties de respect des lois et des règlements applicables. La taxe d’accise imposée par le gouvernement fédéral des États-Unis sur les boissons maltées s’élève actuellement à 18 $ le baril. Chaque État américain perçoit également une taxe d’accise à des taux qui, en 2007, allaient de 32,10 $ le baril en Alaska à 0,60 $ le baril au Wyoming. En 2007, la taxe d’accise imposée par le gouvernement fédéral des États-Unis a totalisé 437 millions de dollars ou 18,04 $ par baril vendu.

Europe

Au Royaume-Uni, des règlements régissent plusieurs aspects de nos activités et de nos produits, dont le brassage, la salubrité des aliments, l’étiquetage et le conditionnement, la commercialisation et la publicité, les questions environnementales, la santé et la sécurité, l’emploi et la protection des données. Pour pouvoir exploiter nos brasseries et exercer des activités au Royaume-Uni, nous devons obtenir et conserver de nombreux permis et licences des autorités chargées de l’octroi de licences et des organismes gouvernementaux locaux, dont le Her Majesty’s Revenue & Customs, l’Office of Fair Trading, le Data Protection Commissioner et l’Environment Agency.

Le gouvernement du Royaume-Uni perçoit une taxe d’accise sur toutes les boissons alcoolisées à divers taux qui varient en fonction du type de produit et du pourcentage d’alcool par volume. En 2007, nous avons dû payer des taxes d’accise d’environ 1,1 milliard de dollars sur notre produit d’exploitation brut d’environ 2,6 milliards de dollars, soit approximativement 117,49 $ le baril.

16

Questions environnementales

Canada

Nos activités brassicoles canadiennes sont assujetties à une réglementation provinciale en matière d’environnement et à des exigences locales d’obtention de permis. Chacune de nos brasseries canadiennes, sauf la brasserie de St. John’s, a des capacités de traitement préalable des eaux usées avant leur évacuation dans le réseau d’égouts public local aux fins de traitement final. Au Canada, nous nous sommes dotés de programmes environnementaux complets qui comportent un certain nombre d’éléments dont l’organisation, la surveillance et la vérification, la conformité aux règlements, la communication d’informations, l’éducation et la formation et des mesures correctrices.

Molson a vendu ses activités du secteur des produits chimiques spécialisés en 1996. La Société est toujours responsable de certaines mesures d’assainissement de l’environnement, entreprises ou prévues, aux emplacements où elle menait de telles activités du secteur des produits chimiques spécialisés. Nous avons constitué des provisions au titre du coût des programmes d’assainissement.

États-Unis

Nous faisons partie d’un certain nombre d’entités que la Environmental Protection Agency (« EPA ») a nommées en tant que parties potentiellement responsables (« PPR ») du site Lowry Superfund. Ce lieu d’enfouissement appartient à la City and County of Denver (« Denver ») et est géré par Waste Management of Colorado, Inc. (« Waste Management »). En 1990, nous avons comptabilisé une charge avant impôts de 30 millions de dollars, dont nous avons placé une partie dans une fiducie en 1993 dans le cadre du règlement d’un litige alors en cours avec Denver et Waste Management. Notre règlement était fondé sur un coût de remise en état présumé de 120 millions de dollars (en dollars ajustés de 1992). Nous sommes tenus de payer une partie des coûts futurs, le cas échéant, en sus de ce montant.

Compte tenu des incertitudes inhérentes au site, notamment les mesures de redressement supplémentaires que la EPA pourrait imposer, les nouvelles technologies et les coûts qui pourraient servir à déterminer quand la cible de 120 millions de dollars sera atteinte, l’estimation de notre responsabilité pourrait changer au fur et à mesure que d’autres faits seront découverts. Nous ne pouvons prédire le montant requis par suite d’une modification éventuelle de notre responsabilité, mais nous pourrions avoir à payer des sommes supplémentaires à l’avenir.

Nous savons que la nappe d’eau souterraine est contaminée dans certaines de nos propriétés du Colorado en raison d’activités passées, en cours ou adjacentes. Nous pourrions également ne pas être au courant d’autres contaminations.

À l’occasion, nous sommes informés du fait que nous sommes ou pourrions être considérés en vertu de la Comprehensive Environmental Response, Compensation and Liability Act ou de lois similaires adoptées par les États comme une PPR relativement au nettoyage d’autres sites où des matières dangereuses auraient été déversées dans l’environnement. Même si nous ne pouvons prédire le coût global éventuel des questions environnementales et connexes dans lesquelles nous pourrions être ou être actuellement mis en cause, nous estimons que tous les paiements, le cas échéant, que nous pourrions être tenus de verser à cet égard seront échelonnés et n’auront pas d’incidence importante sur nos résultats d’exploitation, sur nos flux de trésorerie ou sur notre situation financière ou concurrentielle au cours d’un exercice donné. Nous estimons avoir prévu des réserves adéquates pour des pertes éventuelles ou estimables.

Europe

Nous sommes assujettis aux exigences gouvernementales ainsi qu’aux lois et aux règlements en matière d’environnement ainsi que de santé et de sécurité au travail. L’obligation de nous conformer à ces lois et règlements n’a pas eu d’incidence importante sur nos dépenses en immobilisations, sur notre bénéfice ou sur notre situation concurrentielle en 2007, et nous ne nous attendons pas à ce qu’elle en ait en 2008.

Les dépenses environnementales de chacun de nos secteurs engagées en 2007, en 2006 et en 2005 pour évaluer et remettre en état de tels sites sont négligeables.

17

Employés et relations de travail

Canada

Notre secteur Canada compte environ 3 000 employés à plein temps. Environ 63 % de cet effectif total est syndiqué. Des projets de changement en milieu de travail se poursuivent et ont donné naissance à des comités mixtes syndicat-patronal permanents dans la plupart des brasseries qui s’intéressent surtout au service à la clientèle, à la qualité, à l’amélioration continue, à la formation du personnel et à une plus grande participation du personnel dans tous les domaines de l’activité brassicole. Nous estimons que nous entretenons de bonnes relations avec nos employés du secteur Canada.

États-Unis

Notre secteur États-Unis compte environ 4 100 employés. Moins de 1 % de notre effectif aux États-Unis est syndiqué. Nous estimons que nous entretenons de bonnes relations avec nos employés du secteur du États-Unis.

Europe

Notre secteur Europe compte environ 2 600 employés, dont approximativement 21 % sont syndiqués, principalement dans les brasseries de Burton-on-Trent et de Tadcaster. Ces conventions n’ont pas de date d’échéance et sont négociées chaque année. Nous estimons que nous entretenons de bonnes relations avec nos employés du secteur Europe.

d) Information financière sur les activités à l’étranger et au pays et les ventes à l’exportation

Se reporter aux états financiers consolidés, à la rubrique 8, pour obtenir de l’information sur les ventes, les revenus d’exploitation et les éléments d’actif identifiables attribuables à notre pays de domiciliation, les États-Unis, et à tous les pays étrangers.

e) Information disponible

Notre site Web est situé à l’adresse http://www.molsoncoors.com. Par l’entremise d’un lien direct à nos rapports se trouvant sur le site Web de la SEC à l’adresse http://www.sec.gov, nous mettons à la disposition du public, sans frais, sur notre site Web, nos rapports annuels sur formulaire 10-K, nos rapports trimestriels sur formulaire 10-Q, nos rapports courants sur formulaire 8-K, de même que les modifications de ces rapports, dès que raisonnablement possible après leur dépôt par voie électronique ou remise à la SEC.

En outre, l’ensemble des administrateurs et des employés de Molson Coors’, y compris le chef de la direction, le chef de la direction financière et les autres hauts dirigeants, sont liés par le code de conduite des affaires de Molson Coors, lequel est conforme aux exigences de la Bourse de New York et de la SEC pour assurer que les affaires de Molson Coors soient gérées de manière légale et éthique. Le code de conduite des affaires couvre tous les domaines de l’éthique professionnelle, dont les politiques d’emploi, les conflits d’intérêts, l’utilisation équitable et la protection de l’information confidentielle, ainsi que le respect strict de toutes les lois et tous les règlements applicables à la conduite de nos affaires. Molson Coors entend annoncer sur site Internet toute modification ou exemption future liée à certaines dispositions du code de conduite des affaires à l’intention des hauts dirigeants et des administrateurs dans les quatre jours ouvrables suivant la date d’une telle modification ou exemption.

Mise en garde au sens des dispositions de la règle d’exonération du Private Securities Litigation Reform Act of 1995

Le présent document et les documents qui y sont intégrés par renvoi contiennent des déclarations prospectives comportant des risques et incertitudes. À l’exception des déclarations de faits historiques, toutes les déclarations contenues dans le présent document et dans les documents joints aux présentes sont des déclarations prospectives.

Les déclarations prospectives reposent sur les vues de la direction ainsi que sur des hypothèses posées par la direction et sur l’information dont elle dispose actuellement. Les déclarations prospectives peuvent fréquemment, mais pas toujours, être repérées par l’emploi de verbes au futur et de termes tels que « croire », « s’attendre à », « prévoir que », « avoir l’intention de », « pourrait », « devrait », « projette », « estime » ou d’expressions semblables. Les déclarations prospectives ne constituent pas des garanties de résultats futurs, et les résultats réels pourraient différer considérablement de ceux que laissent entendre les déclarations prospectives. Les déclarations prospectives comportent des risques, incertitudes et autres facteurs connus et inconnus pouvant faire en sorte que nos résultats réels ou ceux de notre secteur, nos niveaux d’activités, notre rendement ou nos accomplissements diffèrent considérablement des résultats futurs, niveaux d’activités, rendements ou accomplissements dont font état ces déclarations prospectives ou qu’elles laissent entendre.

18

Les déclarations prospectives contenues dans le présent document ou qui y sont intégrées par renvoi constituent des déclarations prospectives au sens de l’article 27A du Securities Act of 1933 et de l’article 21E du Securities Exchange Act of 1934 (l’« Exchange Act »), et elles sont assujetties à la règle d’exonération de la Private Securities Litigation Reform Act of 1995. Ces déclarations comprennent les déclarations concernant nos plans, nos intentions, nos convictions ou nos attentes actuelles.

Parmi les facteurs importants pouvant faire en sorte que les résultats réels diffèrent considérablement des résultats dont font état les déclarations prospectives se trouvent les risques et incertitudes décrits à la rubrique « Facteurs de risque » et ailleurs dans le présent document et dans les autres documents que nous avons déposés auprès de la SEC.

Les déclarations prospectives sont expressément et intégralement formulées sous réserve de la présente mise en garde. Les déclarations prospectives incluses dans le présent document sont faites à la date du présent document, et nous ne nous engageons nullement à mettre à jour publiquement des déclarations prospectives pour faire état de nouveaux renseignements, d’événements ultérieurs ou d’autres faits.

RUBRIQUE 1A. Facteurs de risque

Le lecteur devrait analyser attentivement les facteurs de risque suivants ainsi que les autres renseignements contenus dans le présent document. Les principaux facteurs susceptibles d’influer sur l’atteinte de nos objectifs et de faire en sorte que les résultats réels différeront considérablement de ceux dont il est fait état dans les déclarations prospectives incluent les facteurs suivants, sans toutefois s’y limiter :

Risques propres à notre société