Embed Size (px)

Citation preview

UNIVERSITETI I TIRANËS FAKULTETI I EKONOMISË

DEPARTAMENTI I KONTABILITETIT

Detyrë Kursi

Tema: Kombinimi i Bizneseve, Kontabiliteti i tyre dhe Pasqyrat

Financiare të Konsoliduara

(Rast praktik: AMC- Deutsche Telekom)

Punuan: (MSHF-1) Pranoi:

1.Gentiana HAJDARMATAJ Doc. Julian NAQELLARI

2.Klodiana PONARI

3.Xhino BROKAJ

Përmbajtja…………………………………………………….fq

Abstrakt……………………………………………………………………………………………3

1.1 Kuptimi I biznesit dhe zgjerimi i tij…………………………………………………………4

1.2 Cfare eshte bashkimi I biznesit , kontrolli?................................................................................5

1.3 Format kryesore te bashkimit te biznesit……………………………………………………....6

1.4 Klasifikimi I grupeve…………………………………………………………………………..7

1.4.1 Klasifikimi sipas struktures juridike……………………………………………………….7

1.4.2 Klasifikimi sipas se veprimtarise…………………………………………………………..8

1.4.3 Klasifikimi sipas vendosjes gjeografike te vepromtarise se grupit……………………..…9

2 . Kontabiliteti I bashkimit te bizneseve……………………………………………………10

2.1 Njohja e Emrit te mire………………………………………………………………………..11

2.1.1 Zhvleresimi i emrit te mire…………………………………………………………….…13

2.2 Metoda e kostos te bashkimit te bizneseve nepermjet blerjes se aksioneve te kapitalit……..16

3 Pasqyrat financiare te konsoliduara……………………...………………………………..18

3.1 Rendesia e Pasqyrave Financiare te Konsoliduara……………………………...……………18

3.2 Kur ndertohen Pasqyrat Financiare te Konsoliduara?………………………………………..20

3.3 Trajtimi kontabel I PF te konsoliduara……………………………………………………….21

3.4 Kufizimet e PF te konsoliduara………………………………………………………………23

4 Rast studimi: AMC dhe Deutsche Telekom……………………………………………….23

5 Perfundime……………………………………………………………………………..……27

6 Biblografia…………………………………………………………………………………...28

Abstrakt

Kombinimi I bizneseve nepermjet bashkimit apo blerjes eshte nje femomen shume I perhapur ne

ditet e sotme dhe per shume arsye te vet kompanive qe te zgjerohen ne tregje te reja , te

specializohen dhe te rrisin vleren e tyre .

Ne seksionin e pare te ketij punimido te trajtohen ceshtje rreth kuptimit te biznesit dhe zgjerimit

te tij , cfare eshte bashkimi I bizneseve , format kryesore te bashkimit dhe klasifikimet e grupeve

(sipas struktures juridike, sipas natyres se veprmtarise dhe sipas vendosjes gjeografike te

grupeve)

Me pas ne nje seksion te zgjeruar do te trajtohet kontabiliteti I bashkimit te bizneseve dhe

metodat e bashkimit ( metoda e blerjes se aktiveve neto dhe metoda e blerjes se kapitalit

aksioner) , njohja e emrit te mire dhe zhvlesimi I tij.

Ne seksionin e trete do te trajtohen pasqyrat financiare te konsoliduara , rendesia e tyre , kur

ndertohet PF te kosoliduara , trajtimi kontabel I tyre dhe kufizimet e tyre.

Per ta permbledhur gjithe cka trajtojme nga ana teorike dhe sipas SNK27 per kombinimin e

bizneseve , kemi zgjedhur nje kombimin biznesi te nje kompanie qe opero ne Shqiperi , i ndodhur

kohet e fundit , ajo midis AMC sha dhe Deutsche Telekom.

1.1Kuptimi i Biznesit dhe zgjerimit të tij

Në mënyrë të thjeshtuar një biznes mund të definohet si një organizatë që ofron mallra dhe

shërbime të caktuara për të përmbushur nevoja e dëshira. Themelimi i një biznesi kërkon

respektimin e disa hapave bazë. Nëse do të përshkruanim në vija të trasha këto hapa (për të arritur

në pikën kryesore të punimit tonë), do të pohonim që , përgjithësisht në etapat fillestare qëllimi i

çdo biznesi është të mbijetojë në treg dhe të shpresojë për një rritje të vazhdueshme . Nëse

përpjekjet rezultojnë pozitive dhe biznesi ka një performancë të mirë ai jo vetëm i mbijeton tregut

por mbulon gjithnjë e më shumë segmente të tij. Në rastin e bizneseve shumë të suksesshme

mund të ndodhë që për arsyet më poshtë:

Maksimizimit edhe me tepër të fitimit

Nevojës për zgjerim vertikal që të mbulohet sa më shumë pjesë tregu , dhe për të shtuar

zinxhirin e vlerës (Psh. një fabrike prodhimi makinash- furnitorë kryesor të pjesëve të

produktit)

Nevojës për zgjerim horizontal ( të bëhesh palë me biznese të të njejtit sektor për të

zgjeruar pjesën tende te tregut).

Mënjanimin e pengesave operative

Uljes së riskut

Avantazhit në tatime e taksa

nga ana e drejtuesve financiare të merret vendimi pqr zgjerimin e biznesit nqpqrmjet

konsolidimit apo lidhjes me biznese të tjera. Zakonisht në këto raste lind një shoqëri e re e cila

vazhdon aktivitetin e saj me qëllim maksimizimin e fitimit.

Bashkimi i dy bizneseve mund të bëhet nëpërmjet blerjes së aksioneve të kapitalit nga njëri

biznes tjetrit. Për shoqërinë blerëse ky veprim shoqërohet me një efekt të dyfishtë sepse ajo së

pari : rrit fitimet nëpërmjet marrjes së dividentëve dhe së dyti shëndërrohet në aksionere .

Në varësi të synimit të kryerjes së investimit kemi të bëjmë me :

a) Investim më pak se 10 % ( kur aksionet mbahen për një periudhe të shkurtër kohore).

Mbahen kryesisht për tu rishitur dhe marrjen e dividentëve .Në bilanc shënohen

pasqyrohen si “IASH”

b) Investim në 10-15 % të aksioneve ( Ndryshe nga rasti i mëparshëm , qëllimi nuk është

thjesht marrja e fitimit por sigurimi i lidhjeve të qëndrueshme dhe afatgjata me shoqërinë

emetuese të aksioneve ). Në bilanc shënohen si “IAGJ me pjesëmarrje”

c) Investim në mbi 50 % të aksioneve (Shoqeria blerëse siguron kontroll të plotë

ekonomik mbi shoqërine shitëse ,kështu vazhdohet biznesi nën të njëtin drejtim

ekonomik).

1.2 Çfarë është bashkimi i biznesve, kontrolli ?

Bashkimi ( konsolidimi) i bizneseve konsiderohet tërësia e njësive ekonomike të cilat kanë një

njësi raportuese të njejtë. Bashkimi i bizneseve realizohet si pasojë e :

a) bashkimit të një njësie me disa të tjera duke ruajtur pavarësinë e tyre juridike ose

b) nga marrja e kontrollit të njërës prej shoqërive mbi aktivet neto të shoqerive të tjera ,

duke mos ruajtur pavaresine e tyre juridike.

Teksa flasim për kontroll , më të do të nënkuptojmë : fuqinë për të qeverisur politikat financiare

dhe aktivitetin e një biznesi me qëllim që të arrihen përftime prej tij. Jo domosdosshmërisht duhet

që një njësi ekonomikë që ka kontroll të marrë pjesë në pronësi të kapitalit . Nësë një njësi ka

fuqi për të qeverisur por nuk merr as përftime dhe nuk ka as risqe nga kjo qeverisje atëhere nuk

kemi të bëjmë me kontroll të asaj njësie . Veprime që nënkuptojnë se një njesi ka kontroll mbi

njësi të tjera mund të jenë: dhënia e mjeteve monetare/aktive, marrja e vendimeve financiare,

emetimi i aksioneve të kapitalit, marrja përsipër e detyrimeve etj.

1.3 Format kryesore të bashkimit të bizneseve

Rasti i blerjes së aktiveve neto të një njësie ekonomike e cila prishet juridikisht , nuk ka si efekt

krijimin e një grupi , ndërsa rasti i blerjes së pjesës kontrolluese të aksioneve të kapitalit me të

drejtë vote , sjell lindjen e një grupi biznesi. Format kryesore të biznesit janë :

Forma e thjeshtë: Kur një shoqëri blen një shoqëri tjetër dhe shoqëria e blerë shpërbehet,

pra nuk ekziston më si njësi ligjore e pavarur. Aktivet,detyrimet, kapitali i vet përfshihen

tek shoqëria blerëse.

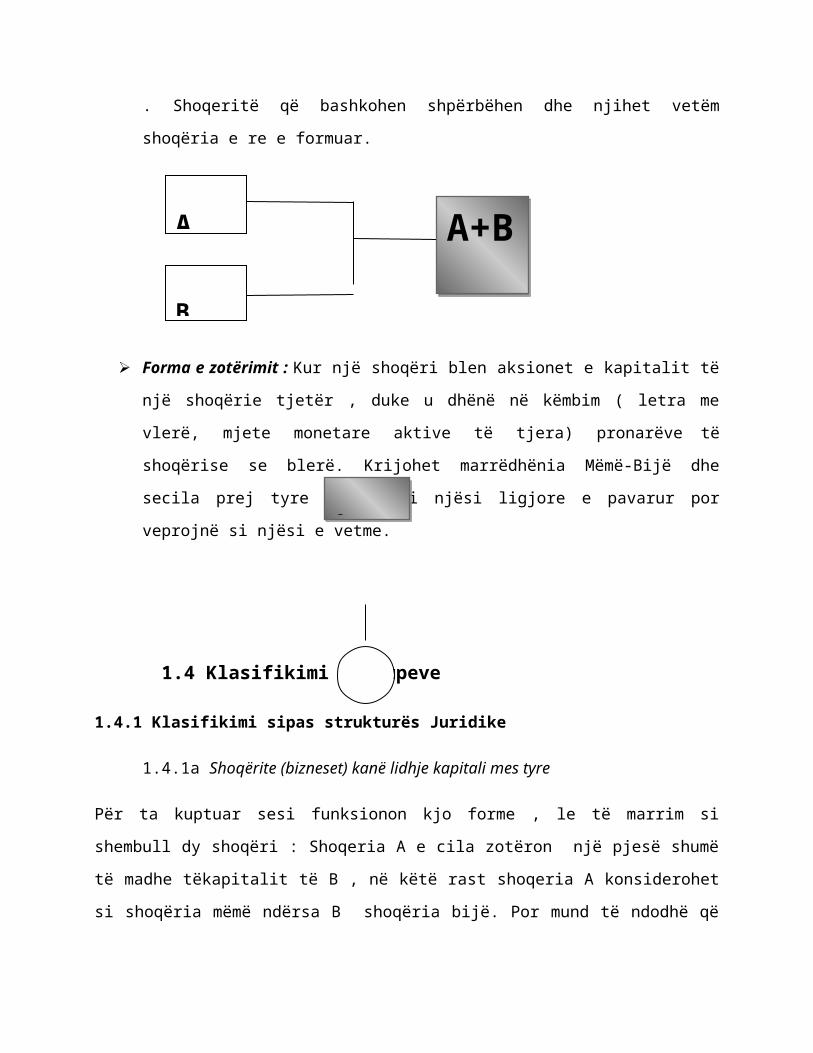

Forma e konsoliduar : Nga bashkimi i dy bizneseve lind një shoqëri e re . Të dy njësite

transferojne aktivet e tyre neto (ose aksionet e kapitalit) në një njësi ekonomike të re .

Shoqeritë që bashkohen shpërbëhen dhe njihet vetëm shoqëria e re e formuar.

Forma e zotërimit : Kur një shoqëri blen aksionet e kapitalit të një shoqërie tjetër , duke u

dhënë në këmbim ( letra me vlerë, mjete monetare aktive të tjera) pronarëve të shoqërise

se blerë. Krijohet marrëdhënia Mëmë-Bijë dhe secila prej tyre mbetet si njësi ligjore e

pavarur por veprojnë si njësi e vetme.

1.4 Klasifikimi i grupeve

A B

A

B

A+B

A

B

1.4.1 Klasifikimi sipas strukturës Juridike

1.4.1a Shoqërite (bizneset) kanë lidhje kapitali mes tyre

Për ta kuptuar sesi funksionon kjo forme , le të marrim si shembull dy shoqëri : Shoqeria A e cila

zotëron një pjesë shumë të madhe tëkapitalit të B , në këtë rast shoqeria A konsiderohet si

shoqëria mëmë ndërsa B shoqëria bijë. Por mund të ndodhë që edhe shoqëria B të jetë mëma e

një shoqërie tjetër psh . shoqërise C . Atëherë shoqëria C do të konsiderohet bijë e shoqërise B ,

dhe nënfilial i kompanisë A . Brënda këtij klasifikimi kemi dy kategorizime të grupeve:

në strukturëe organizative piramidale

dhe strukturë e tipit krëhër (nuk ka nënfiliale)

Shoqëritë mëmë shpesh quhen si shoqëri Holding , dmth kanë tituj pjesmarrës në filiale.

Funksioni i tyre është të mbajnë tituj pjesmarrje pa kryer veprimtari operacionale. Në bilancin e

këtyre shoqërive elementet kryesorë të aktiveve janë AAGJ-financiare dhe të adhurat përbëhen

kryesisht nga të ardhurat prej dividenteve apo të ngjashme.

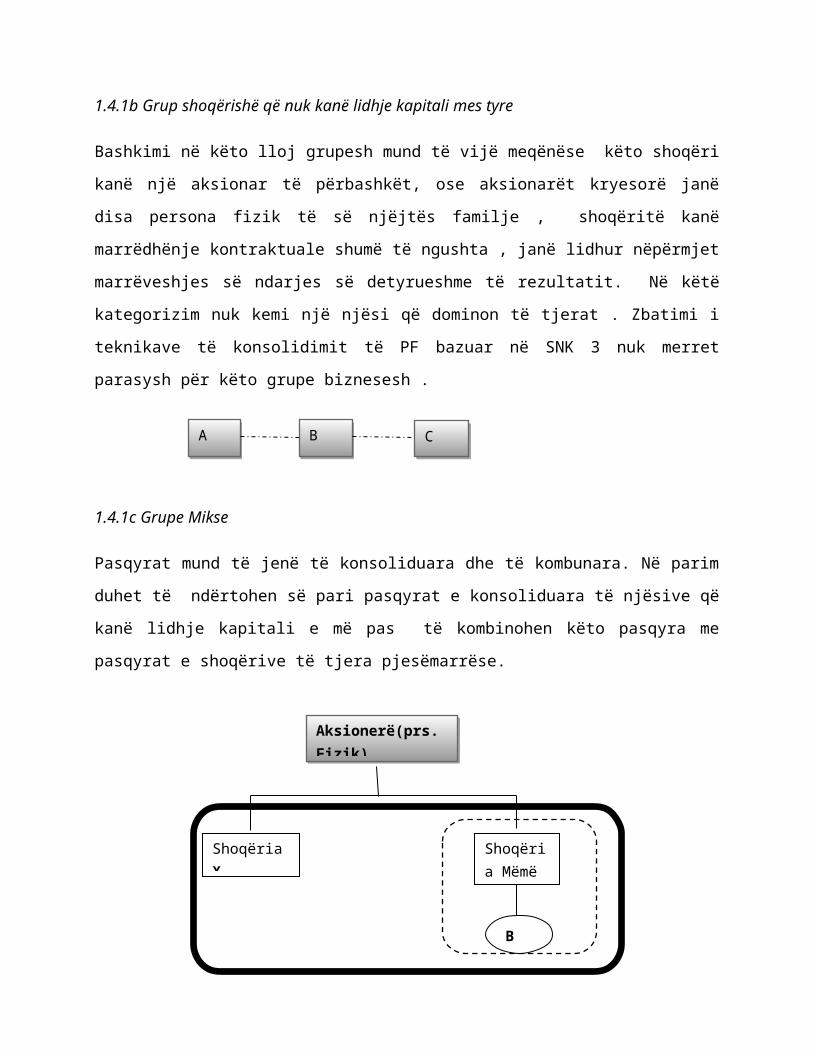

1.4.1b Grup shoqërishë që nuk kanë lidhje kapitali mes tyre

A

X B

C

Shoq. Mëmë

Bija 1 Bija 2 Bija 3

Bashkimi në këto lloj grupesh mund të vijë meqënëse këto shoqëri kanë një aksionar të

përbashkët, ose aksionarët kryesorë janë disa persona fizik të së njëjtës familje , shoqëritë kanë

marrëdhënje kontraktuale shumë të ngushta , janë lidhur nëpërmjet marrëveshjes së ndarjes së

detyrueshme të rezultatit. Në këtë kategorizim nuk kemi një njësi që dominon të tjerat . Zbatimi i

teknikave të konsolidimit të PF bazuar në SNK 3 nuk merret parasysh për këto grupe biznesesh .

1.4.1c Grupe Mikse

Pasqyrat mund të jenë të konsoliduara dhe të kombunara. Në parim duhet të ndërtohen së pari

pasqyrat e konsoliduara të njësive që kanë lidhje kapitali e më pas të kombinohen këto pasqyra

me pasqyrat e shoqërive të tjera pjesëmarrëse.

1.4.2 Klasifikimi sipas natyrës së veprimtarisë

Disa biznese mund të kryejnë një veprimtari unike e disa të tjere mund të kryejne veprimtari të

ndryshme , nëse jemi në rastin e bashkimit të këtyre të fundit, kemi të bëjmë me një lloj grupi i

cili quhet konglomerat. Për grupet që kryejne të njëjtën veprimtari ekonomike pasqyrat

financiare të konsoliduara japin informacion kuptimplotë dhe tepër të vlefshëm. Ndërsa në rastin

e njësive që kryejne veprimtari të ndryshme , bashkimi i të dhënave do të thotë të bashkosh shifra

A B C

Shoqëria Mëmë A

B

Shoqëria X

Aksionerë(prs. Fizik)

heterogjene çka e vështirëson shumë punën. Megjithatë këto pasqyra vlen të ndërtohen

dukeqënëse tregojnë në mënyrë të detajuar kontributin e secilës njësi në grup.

1.4.3 Klasifikimi sipas vendosjes gjeografike te veprimtarise se grupit

Disa kompani kanë të shtrirë veprimtarinë e tyre në të gjithë botën, pavarësisht kësaj ato kanë

gjithmonë një vend rezident ku kanë vendosur qendrën e tyre. Për të ndërtuar pasqyrat e

konsoliduara duhet të merret në konsideratë tërësia e filialeve të grupit pavarësisht vendosjes së

tyre. Çdo grup mund të ndërtojë nën-konsolidime për nevojat e drejtimit. Ato nuk bëhen publike.

2. Kontabiliteti i bashkimit të bizneseve

Shoq. Mëmë

Filiali 1 Filiali 2

Nënholding

Nënfilial 1 ‘ Nënfilial 2’

Veprimtaria D Veprimtaria C

1- Metodat kontabel që përdoren në bashkimin e bizneseve nepërmjet blerjes së aktiveve

neto.

a) Metoda e bashkimit të interesave

b) Metoda e blerjes

a) Metoda e bashkimit të interesave ,bashkimi i bizneseve shihet nga kontabiliteti si

bashkësi (bashkim) e interesave të pronësis së shoqërisë blerese dhe asaj të blerë.

Bashkimi rezulton prej një kembimi të aksioneve të zakonshme të shoqerisë blerëse

kryesishtë me të gjithë aksionet e zakonshme të shoqerisë se blere. Në këtë metodë,

bashkimi zakonishtë nuk sjell para ,aktive të tjera apo letra tregtare (obligacione) të reja.

Pra thuhet se shoqëria e blerë ‘thithet’ nga shoqëria blerëse . Pra ortakët e dy shoqërive të

mëparshme që bashkohen,vazhdojnë që të drejtojnë së bashku si dhe të zotërojne së

bashku biznesin e ri të bashkuar. Për këtë arsye ,shoqëria e re e konsoliduar vlerson

aktivet,detyrimet e kapitalin neto me vleren e mbetur që ato kishin para bashkimit në

shoqërite e vecanta. Nuk lind asnje emer I mirë pozitiv ose negativ.

b) Metoda e blerjes, bashkimi shihet nga kontabiliteti si nje blerje e aktiveve neto të një

shoqërie prej një shoqërie tjeter ose blerje aksioneve të kapitalit nga një njësi tjeter. Jepet

ne kembim : aktive,letra detyrimi ose aksione të kapitalit të shoqërisë blerëse. Pra

shoqëria blerëse merr kontrollin mbi aktivet neto dhe aktivitetin e shoqërisë së blerë. Në

pergjithësi shoqëria blerëse zoteron 50-90 % te aksioneve të zakonshme (interesave të

pronësise) përdoret metoda e blerjes sepse blerja më pak se 90 % nuk tregon vazhdimsi në

interesat e pronësis. Megjithate shoqeria blerëse edhe nëse nuk zoteron 50% të kapitalit

me të drejtë vote të shoqërisë së blerë ,ajo munde të thuhet se eshte blerëse kur:

Mundë të kete të drejtën mbi 50 % të kapitalit me të drejtë vote të shoqërisë se blerë si

pasojë e nje marveshje me ortakët e tjerë.

Kur ajo ka autoritetin të beje potitikat finaciare dhe operative si pasojë e të drejtave të

caktuara ne statut ose marveshje të tjeter.

Ku ka të drejtën e shumicës së votave në keshillin drejtues të shoqërise së blerë.

Ka pushtetin x të vendosur/ hequr shumicën e ortakeve të keshillit drejtues.

Data e blerjes se aktiveve neto

Si datë blerje konsiderohet data në të cilen kontrolli në aktivet neto dhe në aktivitetin e shoqërise

së blere kalon efektivisht në duart e shoqërisë blerëse dhe shoqëria blerëse njeh në bilancin e vet

aktivet dhe detyrimete shoqerisë së blere si dhe emrin e mire që rezulton gjate blerjes. Eshte date

kur shoqëria blerëse ka autorietetin e fuqisë që të drejtoje politikat financiare e operative të një

shoqërie tjeter ,pra të marrë perfitimet nga aktivitetet e saj.

2.1 Njohja e emrit të mirëÇdo pjesë e kostos së blerjes që nuk shpërndahet në koston e aktiveve dhe detyrimeve do të njihet

si emër i mirë pozitiv. Pra, diferenca mes çmimit të blerjes dhe vlerës së drejtë të aktiveve neto

është vlera e "emrit të mirë" të njësisë ekonomike të blerë. Emri i mirë është një aktiv afatgjatë

jomaterial i cili nuk pasqyrohet në pasqyrat financiare të njësisë që shitet. Ai evidentohet në

momentin që njësia shitet duke u pasqyruar kështu në pasqyrat financiare të njësisë blerëse.

Njësia ekonomike blerëse duhet të njohë në momentin fillestar emrin e mirë me koston e tij.

Nëse blerësi paguan më pak se sa vlera e drejtë e aktiveve neto të identifikueshme që merr, kjo

diferencë përbën emrin e mirë negativ, i cili regjistrohet në të ardhurat e periudhës kur kryhet kjo

blerje.

* Nëse kemi të bëjmë me transaksion blerjesh aktivesh që nuk plotësojnë kushtin e

përcaktimit si biznes, nuk lind emri i mirë.

Matja: Emri i mirë matet si më poshtë:

Vlera e drejtë e asaj që është dhënë në këmbim për marrjen e kontrollit

+ vlera e interesave jokontrolluese

+ vlerën e drejtë të interesave të kapitalit të zotëruar më parë

- vlerën e drejtë të aktiveve neto të identifikueshme në datën e blerjes

Emri i mirë pozitiv- Emri i mirë është diferenca pozitive mes kostos së blerjes dhe vlerës së drejtë

të aktiveve neto të blera. Më poshtë do të shqyrtojmë disa raste për ta kuptuar më mirë emrin e

mire pozitiv.

Për të pasqyruar vlerën e “Emrit të Mirë“ në datën e blerjes, blerësi duhet:

a) të njohë emrin e mirë të blerë në një kombinim biznesi si një aktiv;

b) dhe të masë fillimisht këtë emër të mirë me koston e tij, që është tejkalimi i kostos së

kombinimit të biznesit mbi interesin e blerësit në vlerën neto të drejtë të aktiveve neto

Emri i mirë negativ - Tejkalimi i interesave të blerësit në vlerën e drejtë të aktiveve dhe pasiveve,

të identifikueshme të blera me koston e blerjes nuk njihet në bilanc si një emër i mirë negativ.

Por, para se të njihet ndonjë fitim, njësia ekonomike blerëse duhet ta rivlerësojë koston e blerjes

dhe vlerat e drejta të aktiveve, detyrimeve dhe detyrimeve rastësore të njësisë së blerë. Kjo për

shkak se blerjet e volitshme janë të rralla.

Nëse interesi i blerësit në vlerën e drejtë neto të aktiveve të identifikueshme, detyrimeve

ekzistuese dhe detyrimeve të kushtëzuara tejkalon koston e kombinimit të biznesit, nganjëherë

referuar si "emër i mirë negativ” blerësi do të:

a) rivlerësojë identifikimin dhe matjen e aktiveve të identifikueshme, detyrimet ekzistuese

dhe provizionet për detyrimet e kushtëzuara dhe matjen e kostos së kombinimit, dhe

b) do të njohë menjëherë në fitim ose humbje ndonjë tepricë të mbetur pas rivlerësimit.

Emri i mirë negativ apo fitimi nga blerja me okazion mund të lindi për shkak të:

shitjes së detyruar

gabimit në vlerësimin e aktiveve te identifikueshme, interesave jo-kontrollues

dhe / ose interesave të veta në kapital .

* emri i mirë negativ, i cili rezulton nga një kombinim biznesi, do të njihet si një e ardhur

periudhe dhe do të pasqyrohet në PASH me shënimet shpjeguese përkatëse.

Vlerësimi i emrit të mirë në datën e bilancit - Në PF të konsoliduara, emri i mirë do të vlerësohet

me koston e tij minus humbjet nga zhvlerësimi i akumuluar. Një njësi ekonomike duhet të ndjekë

SKK 5 lidhur me zhvlerësimin e aktiveve “Aktivet afatgjata materiale dhe aktivet afatgjata

jomateriale” për njohjen dhe matjen e emrit të mirë.

Nëse një njësi ekonomike nuk është në gjendje të bëjë një vlerësim të besueshëm të jetës së

dobishme të emrit të mirë, jeta e tij do të supozohet që të jetë dhjetë vjet.

Nëse, pas datës së blerjes, kostoja e emrit të mirë rezulton më e vogël së vlera e pjesës (interesit)

të blerësit në vlerën e aktiveve të të blerit, atëherë njësia ekonomike duhet të bëj rivlerësimin e

aktiveve, detyrimeve dhe detyrimeve të kushtëzuara të të blerit si dhe koston e kombinimit.

Diferencat e pjesës së interesit të blerësit në vlerën e drejtë të aktiveve me koston e blerjes, njihet

në rezultatin e periudhës kur bëhet rivlerësimi si fitim ose humbje.

Sipas SNRF 3 ka disa shkaqe që cojnë në të tilla situata:

Gabimi në vlerësimin e bërë të vlerës së drejtë të aktiveve, të detyrimeve dhe/ose të

kostos së kombinimit.

Një vlerësim i gabuar në lidhje me kostot e ardhshme që duhet të përballojë blerësi në

lidhje me aktivet neto të të blerit, të cilat mund të mos jenë vlerësuar saktë.

Kur një kërkesë e një standarti kërkon që, për efekt të shpërndarjes së kostos së

kombinimit të biznesit, aktivet neto të vlerësohen me një shumë që nuk është vlera e

drejte, por që trajtohet si e tillë.

Një blerje e volitshme.

2.1.1 Zhvlerësimi i emrit të mirë

Emri i mirë është subjekt i testit të zhvlerësimit. Zhvlerësimi mund të vijë nga rënia e vlerës së

tregut, rritja e normave të interesit që ul vlerën në përdorim, ndryshime të rëndësishme në

mjedisin teknologjik, ekonomik dhe ligjor, vjetërimi ose dëmtimi fizik i aktiveve, evidencë e

vlefshme që sugjeron se performanca ekonomike e aktivit pritet të ulet, aktivi nuk shfrytëzohet

dhe planifikohet të nxirret jashtë përdorimit.

Emri i mirë, që vjen nga një kombinim biznesesh, nuk do të amortizohet. Blerësi duhet të bëjë

testimin për zhvlerësimin e tij çdo vit, ose edhe me shpesh, nëse ngjarjet dhe ndryshimet në

rrethanat tregojnë se ai mund të jetë zhvlerësuar, në përputhje me kërkesat e SNK 36,

“Zhvlerësimi i aktiveve”.

Emri i mirë i blerë në një kombinim biznesi përfaqëson pagesën që bën blerësi në pritje të

përfitimeve ekonomike të ardhshme prej aktiveve që nuk mund të identifikohen individualisht

dhe të njihen veçmas. Emri i mirë nuk krijon flukse monetare në mënyrë të pavarur nga grupi i

aktiveve të blera, të cilat së bashku si një biznes do të sjellin në të ardhmen këto flukse të

pritshme prandaj ai duhet të shpërndahet midis secilës prej njësive gjeneruese të mjeteve

monetare, ose grup njësish gjeneruese të mjeteve monetare, që pritet të përfitojnë nga ky emër i

mirë në të ardhmen, duke filluar nga data e blerjes. Testi i zhvlerësimit kërkon të vlerësohet cdo

klasë aktivesh deri në njësinë e fundit gjeneruese të mjeteve monetare. Një njësi gjeneruese e

mjeteve monetare është grupi më i vogël i identifikueshëm i aktiveve që gjeneron flukse

monetare hyrëse, të cilat janë të pavarura nga flukset monetare hyrëse të aktiveve të tjera ose

grupeve të tjera të aktiveve.

Transaksione kur kontrolli merret me faza:

0-20 % Aktive Financiare – SNK 39, Instrumentat Financiare

20-50% Pjesmarrje (Bashkëkontroll) – SNK 28/31 , Investimi në pjesmarrje/Interesat

nësipermarrjet e përbashkëta.

50-100% Kontroll – SNK 27, Pasqyrat Financiare te Konsoliduara dhe Individuale

*Kuptohet se kombinimi i bizneseve do të njihet si i tillë dhe do të ndërtohen pasqyrat

financiare të konsoliduara sipas SNRF 27 vetem kur blerësi merr kontrollin e të blerit.

Vlersimi i blerjes

Blerja e një biznesi do të vlersohet me koston e tij:

= Vlera e drejtë e aktiveve të dhëna

+ detyrimet e marra përsiper ose të konstatuara nga blersi në datën e kembimit

+ shuma e kapitalit neto të emetuar nga blersi të vleruar me vlerën e drejtë

+çdo kosto që i ngarkohet drejtperdrejtë kombinimit të biznesit (sherbimet profesionale).

*Në qoftese pagesat shtyhen në kohë ,kur afati eshte material, merret parasysh vlera aktuale e

shumës për tu paguar.

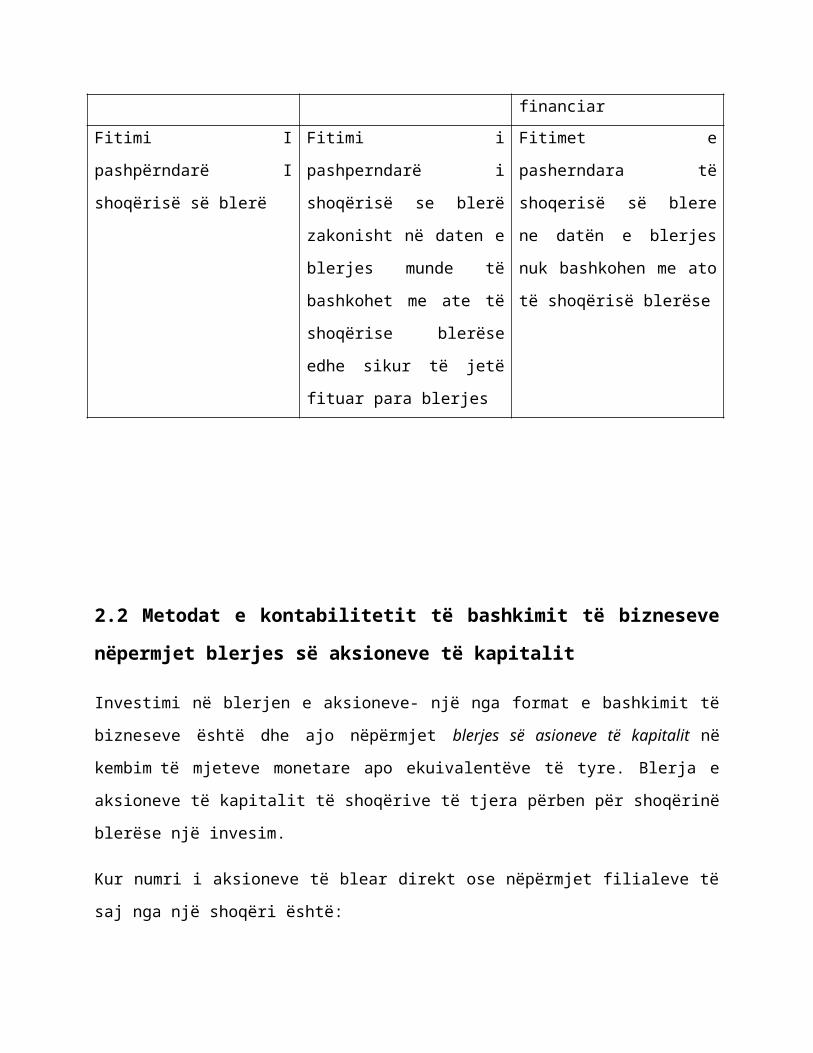

Vlersimi ë dy metodave kontabël të kombinimit të biznesevë

Vecoria e këtyre metodave të bashkimit të bzineseve me anë të blerjes së aktiveve neto qëndron

në faktin se vetëm njera prej shoqërive të bashkuara mbijeton. Pra juridikishtë vazhdon të

ekzistojë vetëm shoqëria blerese apo perthithëse.

Metoda e bashkimit të

interesave

Metoda e blerjes

Regjistrimet në ditën e blerjes Investimi regjistrohet me

koston historike të aktiveve

neto të blera

Investimet regjitrohen duke

përdorur vlerën e drejte. Mund

të rezultojë emer i mirë

Te ardhurat në vitin e blerjes Të ardhurat e të gjithë

shoqërisë së blerë bashkohen

me ato të shoqërisë blerëse pas

bashkimit

Te ardhurat e të gjithë vitit të

shoqërise së blerë bashkohen

me ato të shoqërise blerëse

vetem prej datës së blerjes dhe

jo prej fillimit të vitit financiar

Fitimi I pashpërndarë I

shoqërisë së blerë

Fitimi i pashperndarë i

shoqërisë se blerë zakonisht në

daten e blerjes munde të

bashkohet me ate të shoqërise

blerëse edhe sikur të jetë fituar

para blerjes

Fitimet e pasherndara të

shoqerisë së blere ne datën e

blerjes nuk bashkohen me ato

të shoqërisë blerëse

2.2 Metodat e kontabilitetit të bashkimit të bizneseve nëpermjet blerjes së

aksioneve të kapitalit

Investimi në blerjen e aksioneve- një nga format e bashkimit të bizneseve është dhe ajo nëpërmjet

blerjes së asioneve të kapitalit në kembim të mjeteve monetare apo ekuivalentëve të tyre. Blerja e

aksioneve të kapitalit të shoqërive të tjera përben për shoqërinë blerëse një invesim.

Kur numri i aksioneve të blear direkt ose nëpërmjet filialeve të saj nga një shoqëri është:

<10-20% ,shoqëria blerëse nuk ndikon dhe s’munde të ushtrojë kontroll mbi shoqërinë aksionet e

së cilës ka blerë .

20-50% - sigurohet nje ndikim i ndjeshëm në shoqërinë emetuese të aksioneve (mëmë-shoqeri

pjesmarrëse ose e lidhur)

>50% - rezulton në krijimin e nje bashkimi biznesesh ,mardhënie mëmë –filial.

Por kontrolli i një shoqërie dhe krijimi raportit mëmë –filial rezulton edhe kur nuk blihet 50%

por shoqëria blerëse: ka autoritet të vecantë në vendimet e drejtimit ne poltikat financuese dhe

qeverisëse të shoqërisesipas një marveshje të venatë,ka të drejtë të emetoj më shumë se gjysmën

e anëtarëve të organeve dretuese ose ka të drejte të ketë më shumë se gjysmën e votave ne

organet drejtuese.

Pas bashkimit të bizneseve të realizuara nga blerja e shumicës apo të gjitha aksioneve të

shoqërisë të gjithë anëtaret e bashkimit kanë pavarsi të plotë ligjore dhe funksionojne si njësi të

pavarura. Por i gjithë grupi funksionon si njesi ekonomike e vetme e drejtuar nga shoqëeria

mëmë. Të gjithë antarët mbajnë një kontabilitet të pavarur.

- Metodat e trajtimit kontabël të investimit të bërë në blerjet e aksioneve

Në datën e blerjeë së aksioneve të kapitalit të njësis ekonomike dhe pas saj,shoqëria duhet

yltë perfshijë : ne PASH ,rezultatin e aktivitetit të shoqëris së blerë

Ne Bilancin kontabel , interesin e blere tek shoqëria aksionet e zakonshme të së ciles blen.

Grupin e aktiveve, afatshkurtra dhe afatgjata.

*Njohja behet me kosto.

Pas datës duhet të respektoje trajtimin kontabël të :

-fitimit të realizuar gjate periudhës nga i bleri

-njihja e dividentëve të deklaruar për tu shpërndare ose paguar nga i bleri.

*Perdoren dy metodat kontabel:

-Metoda kostos

-Metoda e kapitalit neto

- Metoda e kostos,perdoret nga blerësi kur numri i aksioneve të blera eshte me i vogel se

10-20 % dhe më i madhe se 50% .

Behen investime në letra kapitali me qëllim marrjen e fitimit ne afatshkurter ose afatgjate, nga

dividentet apo nga diferenca midis cmimit të blerjes me koston e blerjes.

Investimi në aksionet e kapitalit –qellimi ështe marrja e kontrollit të njësis

ekonomike ,aksionet e së cilës blihen. Vlersohet mee koston e blerjes. Pagesa e dividenteve

regjistrohet nga blerësi si e ardhur e periudhës.

-Metoda e kapitalit neto , perdoret nga blerësi per kontabilitetin e bashkimit të biznesit më atë

të blerjes.Numri i aksioneve të blera ngaa bleresi është më i madhe se 10-20% por më i vogël

se 50 % .

Investimet në pjesmarrje ,influence thlebesore në një shoqëri por jo kontroll të saj.

Inestitoret fllimishtë regjistrojnë investimin në aksionet e kapitalit të vlersuar me koston e

blerjes së tyre. Cdo vit rregulllon llogarinë e investimit për të njohir ndryshimin e kapitalit

neto akasionar (te ardhurat,humbjet , dividentet). Raportimi i fitim/humbjes njeh rritje/ulje së

vlerës së investimit ne pjesen përkatese. Paksimi/deklarimi i dividentëve nga pjesëmarrja

përben një zbogëlim të kapitalit neto. Kurse shoqërite investotore i trajtojnë dividentët e

marrë si kthim të investimeve të veta.

Sipas metodës së kapitalit neto,llogaria e investimeve të shoqëtise blerëse nga shoqëria

pjesmarrrësedo të ulet për të pasyruar kthimin e tyre në mjete monetare.

Sipas metodës së kostos, dividentët e marrë /priten per tu marrë njihen si të ardhura kur ato

janë dekraruar ose

3.Pasqyrat financiare të konsoliduara

3.1 Rëndesia e Pasqyrave financiare të konsoliduara.

Për kompani që janë shumëkombeshe dhe të një madhesie të madhe , të kuotuara në bursë

pasqyrat financiare të konsoliduara janë teper të rëndësishme dhe shpesh aksionerët , investitoret ,

kreditorët shohin këto pasqyra të konsoliduara dhe janë më tepër të interesuar të njihen me to

sepse japin një informacion mbi gjendjen financiare dhe rezultatet e aktivitetit te gjithe grupit si

një njësi e vetme raportuese . Aksioneret janë të interesuar sepse ata duan të njihen me fitimet ,

humbjet edhe nga filialet e kompanise ku ata kanë investuar sepse do të marrin prej saj të

ardhurat si dividend . Drejtuesit e vetë kompanse kanë një interes për këto pasqyra se marrin një

informacion të rëndesishëm ekonomik-financiar pëe të gjithë grupin dhe kjo i ndihmon të marrin

vendime të drejta në të ardhmen .

Ekzistojnë dy situata kur ndërtohen pasqyrat financiare të konsoliduara gjatë kombinimit të

bizneseve :

1. Kur ndodh bashkimi nëpërmjet thithjes ose nëpërmjet metodës së blerjes së aktiveve

neto , nga bashkimi mbizotëron ekonomikisht dhe juridikisht vetëm një shoqëri e dalënga

bashkimi , në këtë rast PF të konsoliduara ndërtohen njësoj si pasqyrat financiare

individuale.

2. Kur bashkimi ndodh nëpërmjet blerjes së kapitalit të vet krijohet një marrëdhënie mëmë-

filial dhe shoqëria mëmë ndërton pasqyra financiare të konsoliduara të cilat japin

informacian për gjithe grupin , në një njesi të vetme raportuese që është kompania mëmë.

Në këto pasqyra të konsoliduara sipas SNK 27 nuk lejohet që shoqëria mëmë të paraqesë

filiale që ajo synon ti mbajë përkohësisht apo i ka blerë që ti eleminoje në një të ardhme te

afert duke i shitur .

Por çdo njësi ekonomike e grupit përfshirë dhe shoqërine mëmë kanë të drejtë të ndërtojnë

pasqyrat e veta individuale për arsye të raportimeve te vendet ku ato ushtrojne aktivitetin e tyre .

Në rastin e ndërtimit te pasqyrave individuara , shoqeria mëmë i paraqet filialet e saj në formën e

aktiveve financiare afatgjata “ Investime Afatgjata në Filiale “ .

Gjithashtu ne komunitetin europian pasqyrat financiare rregullohen nga direktiva e 7 e KE e

miratuar ne 13 qershor 1983 me qellim krahasimin dhe ekuivalencen e informacionit të pasqyrave

financiare në rastin e grupeve të shoqërive . Sipas kësaj direktive është vendosur :

Të gjitha pasqyrat financiare të konsoliduara të ndërtohen pranë mëmës pavarësisht nga

vendodhja e kompanive bija të saj . Mund të realizohen konsolidim disa shkallesh psh

shoqëria mëmë konsolidon pasqyrat financiare të bijave , bijat konsolidojnë llogaritë e

mbesave etj . Ajo çka vlen për tu theksuar te kjo pjesë është se nënkonsolidimet sipas

vendeve në pergjithësi nuk mund të publikohen për shkak të rreziqeve qe ato u sjellin

grupeve ku bejne pjese si përshëmbull : kërkesa për rritje rroge , kërkesa për ulje çmimesh

nga ana e klienteve , kontenstime për çmimet e references nga administrate fiskale etj .

Kjo direktive ka rregulla minimale por shtetet pjesmarrese mund te vendosin rregulla me

te rrepta vecanerisht per shoqerite e kuotuara ne burse .

Nqs zbatohet kjo direktive nuk mjaftohet vetëm me paraqitje besnike në pasqyrat

financiare por edhe në dhënien e informacioneve plotesuese ne shenimet shpjeguese

KE ka pranuar që shoqeritë e kuotuara në burse do të zbatojne SNRF për PF të

konsoliduara .

3.2 Kur ndërtohen pasqyrat financiare të konsoliduara ?

Në pergjithesi standartet ndërkombëtare të kontabilitetit përcaktojne se pasqyrat financiare te

konsoliduara ndërtohen kur plotesohen dy kushte :

1. Kur ekziston kontrolli efektiv i shoqërisë mëmë mbi filialet e saj .

Me kontroll efektiv kuptojme rastet kur në menyre te drejtëpërdrejte apo te terthorte shoqeria

meme ka më shumë se gjysmën e fuqisë votuese te filiali. Gjithashtu kur kompania mëmë ka me

shume se 50 % të aksioneve tëzakonshme të emetuara themi se ka kontroll financiar , dhe kur ajo

kontrollon politikat bazë të filialit themi se ajo ka kontroll menaxherial . Me kontroll efektiv

kuptohet që kompania ka kontroll të përhershëm ndaj njësise ekonomike dhe nuk ka qëllime ta

shesi atë brenda nje afati prej 12 muajsh dhe as nuk po kërkon aktivisht blerës që ta shesi filialin.

Nqs filiali ndodhet në prag falimentimi apo ka pasiguri që të vijoje të ekzistojë në të ardhmen ai

nuk përfshihet në PF të konsoliduara .

2. Të sigurojë një paraqitje të vërtetë dhe të sinqertë .

Sipas këtij kushti pasqyrat financiare duhet të japin një informacion të saktë dhe të sinqertë mbi

gjendje financiare të grupit . PF të konsoliduara nxjerrin në pah konceptin e përparësisë së thelbit

mbi formën , ku shoqeria mëmë dominon mbi filialet e veta dhe mundet që në çdo moment tu

heqë autonominë e drejtimit atyre , kurse nga pikëpamja formale çdo filial gëzon një personalitet

juridik dhe pasuri të tijën .

Egzistojne disa raste ku shpesh herë PF të konsoliduara kanë vështirësi në ndërtimin e tyre si në

rastin e konglomerateve , ku kompanitë janë shumë të ndryshme nga njera- tjetra dhe nuk kane

asnje lidhje me njeri-tjetrin thjesht janë pjesë e të njëjtës kompani meme. Edhe në këto raste SNK

27 nuk lejon perjashtime nga konsolidimi per shkak te veprimtarive te nje natyre jo te ngjashme

ndërmjet filialeve . Standarti thekson se në të tilla raste duhet dhënë informacion shpjegues shtesë

për PF te konsoliduara rreth aktiviteteve të ndryshme të kërkuara nga SNRF 8 “segmente të

shfrytëzimit”.

Gjithashtu SNK 27 nuk lejon që të përjashtohet nga PF te konsoliduara asnje filial i cili ka

kufizime në transferimin e fondeve , sepse përsëri këto rrethana nuk heqin kontrollin e filialit nga

mëma.

3.3 Trajtimi kontabël i PF të konsoliduara

Ekzistojne tre metoda për të ndertuar PF te konsoliduara , metoda e integrimit global apo tërësor ,

metoda e integrimit proporcional dhe metoda e vlerësimit nëpërmjet vënies në ekuivalence.

Pëpara se të sqarojme thelbin e këtyre metodave do të sqarojmë disa çështje kryesore në lidhje

me PF të konsoliduara si :

Data e ndërtimit të pasqyrave financiare : diferenca e datës që ndërton PF kompania

mëmë dhe filiali nuk duhet të jetë më e madhe se 3 muaj. Por në ato raste kur kjo

diferencë është më e madhe se 3 muaj do të bëhen rregullime në lidhje me efektet që kanë

pasur veprimet me të rëndësishme të ndodhura nga PF individuale të filialit deri në datën

e PF të shoqërisë mëmë.

Politikat kontabël të konsolidimit : sipas SNK konsolidimi bëhet duke përdorur rregulla të

njëjta kontabiliteti për ngjarje të njëjta . Pra filialet dhe mëma duhet të përdorin të njëtat

rregulla për trajtimin e ngjarjeve dhe transaksioneve të njëjta.

PF të konsoliduara në kushte hiperinflacioni : kjo rregullohet nga SNK 29 , ku filiali do

të rindertojë PF të veta duke përdorur indeksin e përgjithshëm të cmimit të vendit që ka

përdorur monedhën për raportin .

Filialet e huaja: kur kompani mëmë ka nën zotërim një kompani të huaja , ajo kërkon prej

tyre te rindërtojnë PF në monedhen e shoqërise mëmë ku përkatësisht zërat e aktiveve ,

detyrimeve të bilancit kontabël do të ndërtohen sipas kursit të këmbimit të datës së

bilancit , ndërsa zerat e të ardhurave , shpenzimeve në PASH do të konvertohen me kursin

mesatar të periudhës kontabël . Nga konvertimi mund të rezultojnë diferenca të cilat do të

paraqiten në seksionin e kapitalit të vet deri në momentin kur investimi në filialin e huaj

mos të ekzistojë më .

Marrëdhënjet brenda grupit duhet të eleminohen : sepse nqs ato përfshihen krijohet

dublikim i PF të konsoliduara të tilla jane psh shitjet me njëri- tjetrin të filialeve apo me

shoqërinë mëmë , llogaritë e pagueshme, dividentet e pagueshëm me njëri-tjetrin të

filialeve apo me kompaninë mëmë , kostoja e mallrave të shitura brenda grupit ,

shpenzimet dhe të ardhurat e interest për borxhet brenda grupit , të ardhurat nga qeraja

apo çdo të ardhura/shpenzime të tjera që lindin nga veprime brenda grupit .

Për ndërtimin e PF të konsoliduara ekzistojne tre metoda kontabel siç u tha ne paragrafin hyrës të

ketij seksioni por ato kanë specifika të ndryshme se kur mund të përdoret njera apo tjetra.

1. Metoda e integrimit global

Kjo metodë përdoret kur grupet kontrollohen nga një njesi e vetme . Në këtë metodë ekzistojne

dy raste , se pari kur kompani mëmë zotëron 100% të aksioneve të filialit ajo i bashkon zerat e

PF individuale që të ndërtojë PF të konsoliduara zë për zë , me përjashtim të zërave të kapitalit të

filialit të saj sepse ajo i ka blerë ato i zotëron 100 % . Rasti i dytë është kur kompania zotëron më

pak se 100% të aksioneve te filialit , në këtë rast për tëndërtuar PF të konsoliduara zerat

bashkohen zë per zë por në masen e proporcionit që kompania zotëron te filiali i saj . Zërat e

kapitalit në këtë rast nuk bashkohen sepse kompania i ka blere një pjese prej tyre por pjesa e

mbetur e pa blere nga kompani mëmë shfaqen në një zë mënjanë “interesa jo kontrolluese “ . Për

zërin “ interesa jo kontrolluese “ ka trajtime të ndryshme ku ato do të paraqiten në bilancin

kontabël të konsoliduar , disa kontabilistë shprehen që duhet te njihen ze me vete , sipas GAAP-it

amerikan duhet të njihen në kapital , sipas SNRF duhet të njihen në detyrime. Gjithashtu nga të

dy rastet mund tërezultojë “emer i mire” i filialit pozitiv (kur ai blihet për me shume se vlera e

kapitalit aksioner të blere ) ose negativ ( kur ai blihet për me pak se vlera e kapitalit aksioner të

blerë)

2. Metoda e integrimit proporcional

Kjo metodë përdoret kur shoqeria mëmë zotëron pjesë të aksioneve të filialit të saj por jo në një

mase të ndjeshme që të ndikoje në politikat e kompanisë dhe me një influence të ndjeshme por

ajo mund ta arrijë influencën nëpërmjet një bashkimi me zotërues të tjerë të kapitalit . Në këto

raste për PF te konsoliduara shoqëria mëmë bashkon zërat zë për zë por në masen e proporcionit

që ajo i zotëron ato . Në këtë rast nuk ka “interesa minoritare” apo “interesa jo kontrolluese”sepse

kompania mëmë është vetë në rastin e minorances. Gjithashtu dhe në këtë metodë mund të

rezultojne zëra “emer i mirë” pozitiv/ negative nqs kompania mëmë ka blerë aksionet për një

vlerë më të lartë /ulët se vlera e tyre .

3. Metoda e vënies në ekuivalencë

Kjo metode përdoret për ndërtimin e PF të konsoliduara kur kompania nuk ka asnjë ndikim të

ndjeshëm në filial . Gjithashtu kompania i paraqet me vlerën në ekuivalence aksionet e zotëruar

te njesia ekonomike , pra me VKN në kapital dhe diferenca midis asaj që ajo ka paguar dhe

“vlerës në ekivalencë” rezulton si “shmangie e blerjes” (emër i mirë) .

3.4 Kufizime te PF të konsoliduara

PF të konsoliduara nuk janë perfekte , ato kanë disa kufizime të cilat jo se i bëjne ato të

padobishme por thjesht duhen pasur parasysh gjatë analizave të ndryshme që mund të ndërmerren

:

Një kufizim kryesor është se nuk japin informacion të dalluar veçmas mbi aktivet ,

detyrimet , të ardhurat , shpenzimet të shoqërive të veçanta por japin për grupit në tërësi .

Gjithashtu analizat që mund të bëhen dhe të llogariten raporte nga më të ndryshmet ,

shihen me skepticizem sepse këta zera të PF të konsoliduara mund të shfaqin per

shembull një gjendje fitimi kur ne realitet mund të jetë të gjitha filialet me humbje dhe

vetëm njeri prej filialeve të ketë fitim të madh që të kompensoje humjen totale të te

tjerëve

Vështirësi e madhe në ndertim në rastin e konglomerateve.

Duhet që zakonisht kur ndërtohen PF të konsoliduara te pastrohen nga “ndotja fiskale” për

qëllime të uljes së tatimit nga filialet në vendet ku operojnë me PF individuale të tyre .

Këto “ndotje “ janë të tipit ligjore kur lidhen me ligje specifike pa lidhje me rregullat

kontabël , ose të tipit kontabel qe lidhet me zbatimin e politikave kontabël në lidhje me

amortizimin , provizionet për rreziqe , vonesat në konstatimin e përfitimeve etj që ulin

dukshem fitimin që tatohet nga një shtet i caktuar ku filiali operon.

4.Rasti studimit : AMC dhe Deutsch Telekom

Amc është kompania e parë e telefonisë celulare në Shqipëri me pjesë të konsiderueshme në treg

dhe me rreth 1.1 milion abonente, ajo është pjesë e Cosmote Group i cili zoteron 82 % të

aksioneve i cili zotërohet 100 % nga Hellenic Telecomunication Organization SA ( OTE) .

OTE ka fuqi të konsiderueshme tregu në:

1.Greqi, nëpërmjet zotërimit 100% të filialeve (bija të saj)

Oteglobe- në shërbime e telefonisë fikse, që zë më shumë se 50% të tregut dhe

Cosmote - shërbime të telefonisë së lëvizshme, që kap 38.6 % të tregut). Konkurrentët

kryesorë të OTE në Greqi janë: TIM Hellas që zë (21% të tregut) dhe Vodafon Group

PLC (34.7%).

2.Në mënyrë të tërthortë në tregjet e telekomunikacionit në Ballkan nëpërmjet pjesëmarrjes në

kapitalin aksionar, si:

Rumani, 54% në shoqërinë RomTelekom për shërbime telekomunikacioni fikse dhe 70%

në shoqërinë Cosmote Rumani për shërbime telekomunikacioni të lëvizshme)

Bullgari (Cosmote-Globul 100%),për shërb.tel. së lëvizshme

Shqipëri, (AMC 82%);

Maqedoni (Cosmofon 100%)

Serbi (Telekom Serbia 20%, për shërbime fikse)

Deutsch Telekom (DT) nga ana tjeter është operator me fuqi të ndjeshme jo vetëm në tregun

gjerman të telekomunikacioneve, por edhe në disa tregje të tjera ku operon nëpërmjet filialeve të

saj. DT siguron një gamë të gjërë të shërbimeve të telekomunikacionit dhe teknologjisë

informatike në nivel ndërkombëtar, duke operuar në tre segmente: Mobile Communications,

Broadband/Fixed Netëork and Business Customers, që përfshijnë: ofrimin e shërbimeve të zërit

(VoIP), të të dhënave, të sms-ve, mms, të internetit (ISP), broadband, shërbime roaming,

shërbime me vlerë të shtuar, komunikime satelitore dhe ëireless, etj.

Pala Deutsch Telecom bleu 25 % +1 te kapitalit aksioner te OTE , ajo ka fituar nje kontroll mbi

grupin OTE nepermjet bashkimit te votave me aksionet e zoteruara nga Republika Greke dhe

keshtu ka fituar kontroll indirect ne grupin Cosmote Grup I cili zoterohet 100 % nga OTE , dhe

perseri indirect ka fituar kontroll mbi kompanine AMC-sha qe operon ne Shqiperi I cili zoterohet

82 % nga Cosmote Group . Pra ne Shqiperi tek AMC-sha kompani gjermane DT merr kontrollin

indirekt. Transaksioni ndodh ne kete menyre :

Palët e përfshira

1. Deutsche Telekom AG, në cilësinë e blerësit, është shoqëri aksionere, e cila

funksionon sipas legjislacionit federal gjerman, regjistruar në Rregjistrin Tregtar të

Gjykatës së Bonit në Janar 1995. me seli në adresën Friedrich-Ebert-Allee 140,

53113, Bonn, Gjermani.

2. Hellenic Telecommunication Organization SA, në cilësinë e shitësit është shoqëri

anonime, që funksionon sipas legjislacionit grek, themeluar në vitin 1949, me seli në

adresën 99 Kifissias Avenue, Amaroussion 15181, Athinë, Greqi.

3. OTE shtrihet në Europën Juglindore, me anë të shoqërive bija dhe të kontrolluara,

me një pjesëmarrje domethënëse në telefoninë fikse (Greqi, Serbi dhe Rumani) dhe

në telefoninë e lëvizshme në Greqi, Maqedoni, Rumani, Bullgari dhe Shqipëri.

Palë të lidhura indirekt

Cosmote SA( 1 ), është shoqëria kryesore e grupit Cosmote që zotërohet 100 % nga OTE.

Cosmote është e pranishme në tregun shqiptar nëpërmjet kontrollit të 82 % të aksioneve

të AMC SHA dhe gjithashtu është e pranishme në tregjet e rajonit si në Bullgari ku

zotëron 100 % Globul, Rumani ku zotëron 70 % të Cosmote 70% dhe Maqedoni me

Cosmofon ku zotëron 100% të aksioneve.

AMC SHA, është shoqëri anonime, që funksionon sipas legjislacionit shqiptar, e

regjistruar me numër rregjistri 12910, datë 27.11.1995, me seli 1 Filiali i zotëruar 100%

nga OTE. 2 në Tiranë, që ushtron veprimtarinë në fushën e telekomunikacionit të

lëvizshme.

Blerja

1. Nëpërmjet marrëveshjeve të datës të lidhura ndërmjet shoqërisë DT dhe Republikës

Greke, DT nga blerja e aksioneve dhe e të drejtës së votës, do të ushtrojë kontrollin

influencues në manaxhimin e shoqërisë OTE . Pas realizimit të këtij transaksioni,

struktura e pronësisë dhe e kontrollit do të jetë:

a) DT zotërues i 25% plus 1 aksion;

b) Republika Greke, zotërues i 25% plus 1 aksion;

c) Investues Ndërkombëtar Institucional, zotërues të 48% të kapitalit aksionar.

2. Pronësia e aksioneve nga të dy palët pjesëmarrëse në transaksion të marra së bashku do të

jetë 50% të kapitalit aksionar. Në bazë të Marrëveshjes të Aksionerëve të nënshkruar nga

palët në datën 14 Maj totali i të drejtës së votës në Asamblenë e Përgjithshme të

aksionerëve do jetë 50%+ 2 të drejta vote. Në këtë kontekst, DT dhe Republika Greke do

të bashkëpunojnë (drejtim i përbashkët) në lidhje me politikën e biznesit të OTE-së, në

bazë të kushteve të përcaktuara në nenet 4- 7 të marrëveshjes së aksionerëve.

3. DT përfton kontrollin e vetëm në OTE jo nga nga blerja e një “pakicë kontrolli”, por nga

blerja e të drejtës së votës, që përfshin: të drejta në vendim marrje, si rezultat i së cilës

DT-së i krijohet mundësia për të ushtruar një ndikim vendimtar mbi veprimtarinë tregtare

në lidhje me përbërjen ose vendimet e organeve drejtuese të OTE-s, si dhe mundësia për

të orientuar politikën tregtare të saj (marrja e vendimeve mbi prodhimin, çmimet, shitjet,

etj).

4. DT zotëron një të drejtë vote preferenciale , që do të thotë që në rast balotazhi, DT ka të

drejtën e vendim marrjes lidhur me vendimet përfundimtare në Bordin Drejtues.

5. Ndërsa, e drejta e votës preferenciale që zotëron Republika Greke, përshin të drejtat e

vetos të cilat kanë të bëjnë kryesisht me çështjet financiare, çështje të emrit, të markës, të

juridiksionit etj por nuk i japin kësaj të fundit influencë vendimtare mbi OTE, që do të

thotë që OTE SA gëzon kontroll të vetëm negative.

5.Perfundime

Bashkimi i dy bizneseve mund të bëhet nëpërmjet blerjes së aksioneve të kapitalit nga njëri

biznes tjetrit. Për shoqërinë blerëse ky veprim shoqërohet me një efekt të dyfishtë sepse ajo së

pari : rrit fitimet nëpërmjet marrjes së dividentëve dhe së dyti shëndërrohet në aksionere .

Në varësi të synimit të kryerjes së investimit kemi të bëjmë me : Investim më pak se 10 % ( kur

aksionet mbahen për një periudhe të shkurtër kohore). Mbahen kryesisht për tu rishitur dhe

marrjen e dividentëve .Në bilanc shënohen pasqyrohen si “IASH” . Investim në 10-15 % të

aksioneve ( Ndryshe nga rasti i mëparshëm , qëllimi nuk është thjesht marrja e fitimit por

sigurimi i lidhjeve të qëndrueshme dhe afatgjata me shoqërinë emetuese të aksioneve ). Në bilanc

shënohen si “IAGJ me pjesëmarrje” . Investim në mbi 50 % të aksioneve (Shoqeria blerëse

siguron kontroll të plotë ekonomik mbi shoqërine shitëse ,kështu vazhdohet biznesi nën të njëtin

drejtim ekonomik).

Bashkimi ( konsolidimi) i bizneseve konsiderohet tërësia e njësive ekonomike të cilat kanë një

njësi raportuese të njejtë. Bashkimi i bizneseve realizohet si pasojë e : bashkimit të një njësie me

disa të tjera duke ruajtur pavarësinë e tyre juridike ose nga marrja e kontrollit të njërës prej

shoqërive mbi aktivet neto të shoqerive të tjera , duke mos ruajtur pavaresine e tyre juridike.

Forma e bashkimit te bisneseve jane : forma e thjeshte , forma e konsoliduar, forma e zoterimit.

Klasifikimi mund te behet sipas struktures juridike , sipas veprimtarise, sipas vendosjes

gjeografike te veprimtarise se grupi

Metodat kontabel që përdoren në bashkimin e bizneseve nepërmjet blerjes së aktiveve neto jane

dy ,metoda e bashkimit të interesave dhe metoda e blerjes

Metoda kontabel tjeter qe perdoret ne rastin e blerjes se kapitalit aksioner jane dy , nepermjet

metodes se kapitalit neto dhe metoda e kostos sipas specifikave perkatese te bashkimit.

Pasqyrat financiare te konsoliduara ndertohen per qellimin e raportimit ne nje njesi te vetme

raportuese te grupi , ato realizohen nepermjet tre metodave kryesore : metoda e integrimit global ,

metoda proporcinale dhe metoda e venies ne ekuivalence. Nje aspect i rendesishem qe duhet

pasur parasysh gjate ndertimit te PF te konsoliduara eshte eleminimi i veprimeve brenda grupit .

Biblografia

Kontabilitet financiar I avancuar (S.Dhamo)

Autoriteti i konkurences , Vendim Nr. 87 Datë 22. 09.2008, “Mbi Autorizimin e përqendrimit

të realizuar nëpërmjet përftimit të kontrollit nga shoqëria Deutsche Telekom AG në shoqërinë

Hellenic Telecommunication Organization SA dhe indirekt në shoqërinë AMC SHA”

http://www.caa.gov.al/uploads/decisions/Vendimi%2087_DT_OTE.pdf