Embed Size (px)

Citation preview

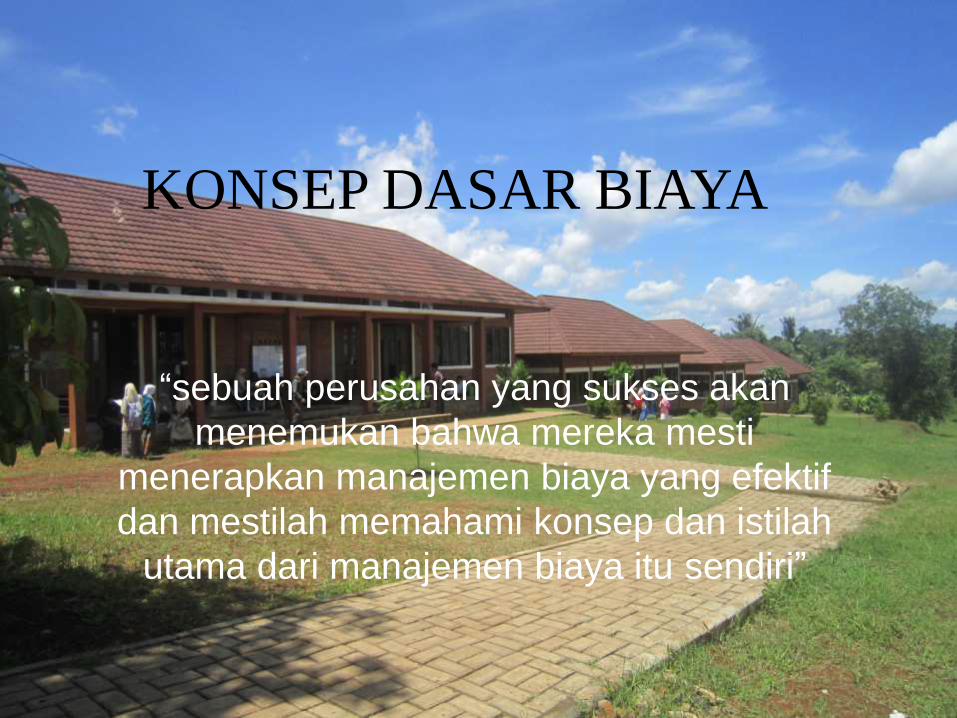

KONSEP DASAR BIAYA

“sebuah perusahan yang sukses akan

menemukan bahwa mereka mesti

menerapkan manajemen biaya yang efektif

dan mestilah memahami konsep dan istilah

utama dari manajemen biaya itu sendiri”

Ruang Lingkup Pembahasan

2. Cost Assignment: Direct Tracing, Driver

Tracing, and Allocation

Konsep Dasar Manajemen

Biaya

3. Product and Service Costs

4. External Financial Statements

5. Cost Management Systems

1. A System Framework

BIAYA, PENGGERAK BIAYA,

DAN PEMBEBANAN BIAYA

Biaya (cost)Biaya adalah hal yang dikeluarkan sebuahperusahaan jika menggunakan sumber dayauntuk tujuan tertentu. Contohnya, perusahanyang memproduksi peralatan dapur denganmenggunakan sumber daya tertentu,mempunyai biaya bahan baku (seperti logamdan baut untuk menutupinya), biaya tenagakerja manufaktur, dan biaya-biaya lainnya.Dalam hal ini biaya dikumpulkan kedalamkelompok-kelompok terntentu dan biasadisebut dengan cost pools.

BIAYA, PENGGERAK BIAYA,

DAN PEMBEBANAN BIAYA

-Objek biaya (cost object)

Cost object adalah pelbagai produk, jasa, pelanggan,aktivitas, atau unit organisasi dimana biaya dibebankanuntuk tujuan manajemen tertentu. Konsep nya sendirimerupakan konsep yang luas, yang dapat meliputiproduk, kelompok produk (yang disebut juga aliran nilaiatau dalam istilah value stream), jasa, proyek,depatemen, dan dapat meliputi pelanggan ataupunpenjual, cost object berperan penting dalam pengambilankeputusan, pengukuran kinerja, dan pelaksaan strategi,serta persiapan laporan keuangan dan pajak.

BIAYA, PENGGERAK BIAYA,

DAN PEMBEBANAN BIAYA

Pembebanan biaya (cost assignment)

Istilah ini dapat diartikan dengan suatu prosespembebanan elemen biaya-biaya ke dalam cost poolsatau dari cost pools ke cost object.ada dua jenispembebanan,

1.penelusuran langsung,

2.alokasi.

penelusuran langsung digunakan untuk membebankanbiaya langsung, sedangkan alokasi digunakan untukmembebankan biaya tidak langsung.

Biaya langsung (direct cost) dan

biaya tidak langsung (indirect cost)

Direct cost

Adalah biaya yang secara mudah dan ekonomis dapat ditelusuridengan langsung ke cost pools atau cost object. Contohnya, biayabahan baku yang diperlukan untuk produk tertentu, karena hal inidapat ditelusur secara langsung ke produk yang bersangkutan.

(indirect cost)

Kebalikan dari direct cost, yakni biaya yang tidak dapat ditelusurisecara mudah dan ekonomis dari biaya ke cost pools ataupun daricost pools ke cost object. Contohnya, jika penggerak biaya untukbiaya penanganan bahan baku adalah jumlah suku cadang, totalbiaya penanganan bahan baku dapat dibebankan ke setiapproduk berdasarkan total jumlah suku cadangnya dibandingantotal jumlah suku cadang untuk semua prodek lainnya

(cost allocation) VS

(allocation base)Pembebanan biaya tidak langsung ke tempatpenampungan biaya dan objek biaya disebutalokasi biaya (cost allocation), yaitu suatu bentukpembebanan diamna penelusuran langsung tidakmungkn dilakukan sehingga digunakan penggerakbiaya.Penggerak biaya yang digunkan untukmengalokasikan biaya disebut dasar alokasi(allocation base). Hubungan antara biaya, tempatpenampungan biaya, objek biaya, dan penggerakbiaya pada suatu produksi.

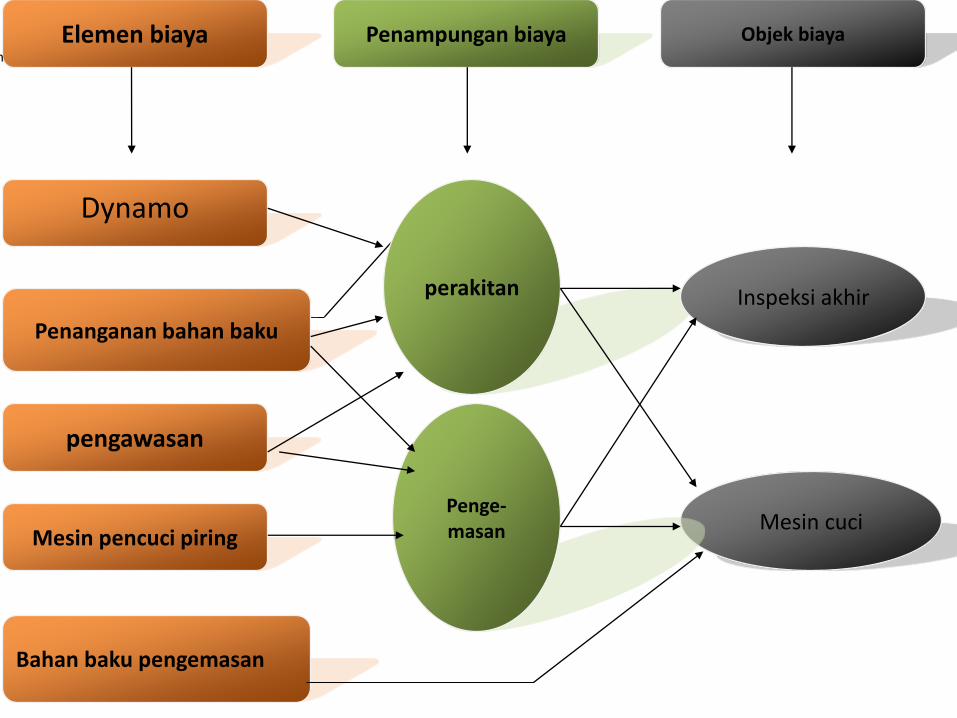

Elemen biaya Penampungan biaya Objek biaya

perakitan Inspeksi akhir

Mesin cuci

Dynamo

Penanganan bahan baku

Mesin pencuci piring

pengawasan

Bahan baku pengemasan

Penge-masan

n

Direct/Indirect Material Cost

Biaya bahan langsung baku (direct material cost) adalahbiaya bahan baku pada produk atau objek lainnya(dikurangi diskon pembelian tetapi ditambah beban angkatdan yang terkait) dan penyisihan yang wajar untuk untukbarang sisa dan cacat.

Biaya bahan baku tidak langsung (indirect material cost)adalah biaya bahan baku yang digunakan dalam produksitetapi secara fisik bukan bagian dari produk yang sudahjadi. Contohnya, kelengkapan yang dipakai karyawanpabrik, seperti alat-alat kecil dan potongan kain

Direct/Indirect labor cost

Biaya tenaga kerja langsung (direct labor cost) meliputitenaga kerja yang digunkan untuk menghaslkan produkatau jasa ditambah sebagian jam kerja produktif yangnormal dan tidak dapat dihindari.Biaya tenaga kerja tdak langsung (indirect labor cost)meliputi pengawasan, pengendalian mutu, inspeksi,pembelian dan penerimaan, penanganan bahan baku,tenaga kerja bagian kebersihan, waktu jeda, pelatihan, dankebersihan. Perlu diingat bahwa elemen dari biaya tenagakerja kadang kala dapat digolongkan sebagai langsung atautidak langsung, tergantung objek biayanya, seperti, tenagakerja pemeliharaan peralatan adalh biaya langsung daridepartemen produksi.

Biaya Tidak Langsung

lainnya

Selaian biaya tenaga kerja dan biaya bahan baku tidaklangsung, biaya tidak langsung lainnya juga diperlukandalm menghasilkan produk atau jasa. Antara lainadalah biaya fasilitas, peralatan yang digunakan untukmenghasilkan produk atau jasa.

Semua biaya tidak langsung biasanya digabungkedalam satu tempat penampungan biaya yangdisebut overhead. Pada perusahaan manufakturdisebut juga dengan overhead pabrik.

Ketiga jenis biaya (biaya bahan baku langsung,tenaga kerja langsung, dan overhead)kadangkala juga digabungkan untkpenyederhanaan dan kemudahan.

• Biaya bahan baku langsung dan tenaga kerjatidak langsung kadangkala digabungkan jugadan disebut dengan biaya utama (prime cost).

• juga biaya tenaga kerja langsung danoverhead seringkali digabungkan menjadisatu dan disebut biaya konversi (conversioncost).

PENGGERAK BIAYA

Penggerak biaya memilk dua peran penting bagiakuntan manajemen, yaitu:

(1)memungkinkan pembebanan biaya ke objekbiaya

(2)menjelaskan prilaku biaya, yaitu bagaiman totalbiaya berubah ketika penggerak baya berubah.

JENIS PENGGERAK BIAYA

Terdapat empat jenis penggerak biaya, yaitu

1. berdasarkan aktivitas

2. berdasarkan volume

3. Struktur

4. pelaksanaan.

1). Penggerak Biaya

Berdasarkan AktivitasJenis ini ditentukan dengan menggunkan analisisaktivitas, yaitu• Deskripsi terinci dari aktivitas-aktivitas spesifik

yang dilakukan dalam operasi perusahaan.• Analisis aktivita meliputi setiap tahap dalam

proses pembuatan produk atau penyediaanjasa untuk setiap aktifitas, ditentukanpenggerak biayanya untuk menjelaskanbagaimana biaya terjadi ketika aktivitasberubah

2). Penggerak Biaya

Berdasarkan VolumeBanyak biaya yang berdasarkan volume, yatu penggerakbiaya berdasarkan jumlah produk atau jasa yangdihasilkan. Akuntan manjemen biasanya menyebutvolume ini dengan volume output atau hanya output.Contohnya adalah bahan baku langsung dan biaya tenagakerja langsung yang mana kedua biaya ini meningkAtseiring dengan kenaikan setiap unIt volume output.Perlu diingat bahwa ketiga penggerak biaya( outputdarI unit yang telah selesai, jumlah bahan baku danjumlah jam tenaga kerja langsung) seluruhnyamerupakan penggerak biaya berdsarkan volume danmasing-maasing proporsional.

3). Penggerak Biaya

Berdasarkan Struktur

Penggerak biaya berdasarkan struktur bersifatstrategis dan meliputi rencana serta keputusanyang mempunyai implikasi jangka panjangterhadap total biaya sebuah perusahaan.

Ada empat contoh keputusan berdasarkanstruktur.

Meliputi: Skala, pengalaman, teknologi &Kompleksitas.

4). Penggerak biaya berdasarkan

pelaksanaan/executional cost

driver

merupakan faktor-faktor yang dapat dikelolaperusahaan dalam pengambilan keputusanoperasional jangka pendek untuk menurunkanbiaya. Faktor-faktor tersebut meliputi tiga hal:

Pemberdayaan tenaga kerja, Desain proses produksi& Hubungan dengan pemasok

Biaya Produk dan Periodik

Persediaan produk bagi perusahaanmanufaktur maupun dagang dianggapsebagai asset pada neraca. Selamapersediaan masih memiliki nilai pasar,persediaan dianggap sebagai asset hinggaterjual; kemudian biaya dari persediaandipindahkan ke laporan laba rugi sebagaharga pokok penjualan (cost of sold)