Embed Size (px)

Citation preview

MODELOS DE CONTROL INTERNO

Modelos De

Control

InternoCADBURY

(Ingles)

COSO

(Usa)

COCO

(Canadá)

COBIT

(Australia)

Elaborado por: Jarol Rovinson Cuaran GaitanAdministradorde Empresas– InstitutoTecnologicodel Putumayo ITP –T.P. 77608

Tecnologo en Gestion Empresarial – ITP

Tecnico en Sistemas - SISCAP

El CaDbUrY

En los últimos años, a consecuencia de los numerosos problemas

detectados en las entidades de corrupción y fraudes, que han

involucrado hasta corporaciones internacionales, se ha fortalecido e

implementado el Control Interno en diferentes países, ya que se han

percatado de que este no es un tema reservado solamente para

contadores sino que es una responsabilidad también de los miembros

de los Consejos de Administración de las diferentes actividades

económicas de cualquier organización o país.

Esta presentación data de uno de los modelos de control aplicados a la

auditoría, ya que los modelos de control son informes que permiten

seguir las pautas para la elaboración de los sistemas de control interno,

a continuación se describe el CADBURY. “HluppiCiencias Gerenciales”

1

Introducción:

El CaDbUrY

1

Antecedentes:

1

Panorámica de los Modelos de Control:

El CaDbUrY

Marcos de referencia (comunidades) para clasificar los modelos de

control según Philip L. Campbell ( An Introduction to Information Control

Models):

Objetivos de Control

Principios

Madurez de la Capacidad

1

Panorámica de los Modelos de Control:

El CaDbUrY

Se basan en el concepto de “objetivo de control”:

Control: Las políticas, procedimientos, prácticas y estructuras

organizacionales para proporcionar seguridad razonable de que los

objetivos organizacionales se alcanzarán y que los eventos no

deseados se evitarán o detectarán y corregirán.

Objetivo de control: Una declaración de que el resultado o propósito

deseado se alcanzará al implantar mecanismos de control en una

actividad particular de tecnología de información.

Comunidad Objetivos del Control:

1

Panorámica de los Modelos de Control:

El CaDbUrY

Se basan en la noción de principios como rendición de cuentas,

concientización, equidad y ética.

Comunidad de Principios:

Comunidad de Madurez de la Capacidad:

Se basa en la noción del modelo de madurez, cuyo único miembro es el

Systems Security Engineering Capability Maturity Model (SSE- CMM).

La teoría es que una organización cuyo nivel de madurez es mayor que

otra es probable que produzca un mejor producto o servicio. El enfoque

se centra en el proceso y sólo en forma secundaria en el producto.

El CaDbUrY

1

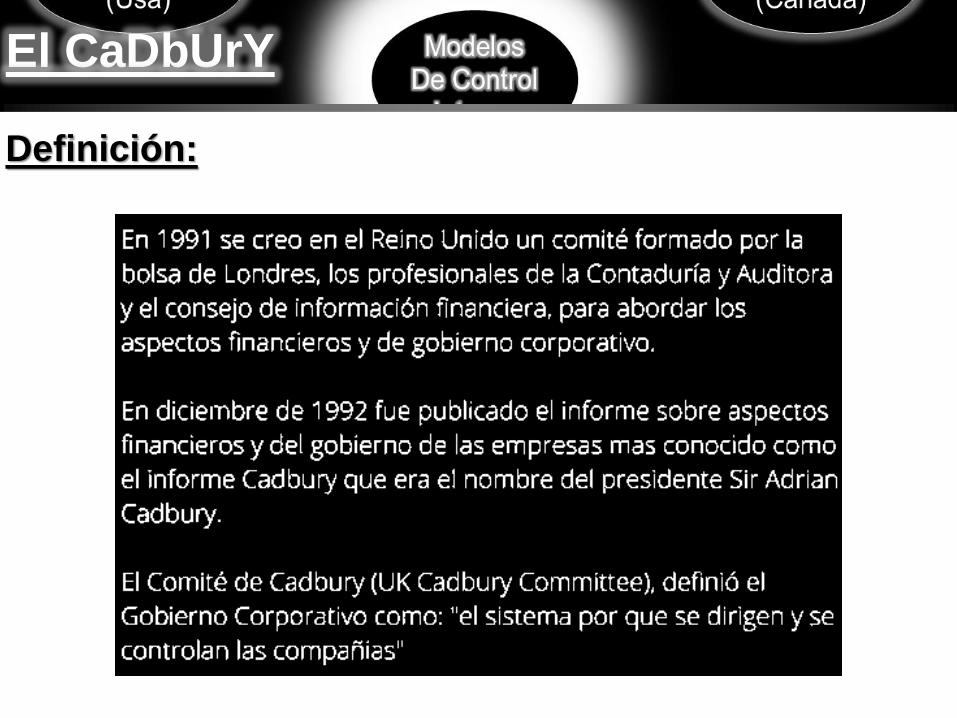

Definición:

Es modelo de control que se enfoca básicamente en las políticas del

gobierno, analizando el código ético sobre los aspectos financieros del

gobierno de las sociedades.

Desarrollado por el llamado Comité Cadbury (UK Cadbury Committee).

Adopta una interpretación amplia del control.

Mayores especificaciones en la definición de su enfoque sobre elsistema de control en su conjunto-financiero.

1

De

fin

ició

n:

El CaDbUrYM

oti

vo

s:

Vaguedad o diferentes posibilidades de aplicación de las normascontables ante un mismo hecho. (Diferencia en criterio de registros).

Crisis empresarial que genero quiebras en importantes empresas ycriticas a los consejos de administración de empresas conimportantes perdidas.

Ausencia de garantías para que los consejos mantuvieran el controlde sus negocios. (Responsabilidad de los consejos).

Presiones competitivas sobre sociedades y auditores.

El CaDbUrY

Características:

Adopta una interpretación amplia de control.

Mayores especificaciones en la definición de su enfoque sobre el

sistema de control en su conjunto financiero y de cualquier tipo.

Los elementos clave este modelo son similares a los del COSO,

salvo la consideración de los sistemas de información integrados

en los otros componentes y un mayor énfasis respecto a riesgos.

Objetivos orientados a proporcionar una razonable seguridad en:

Efectividad y eficiencia de las operaciones

Confiabilidad de la información y reportes financieros

Cumplimiento con leyes y reglamentos

Salvaguardar el patrimonio.

El CaDbUrY

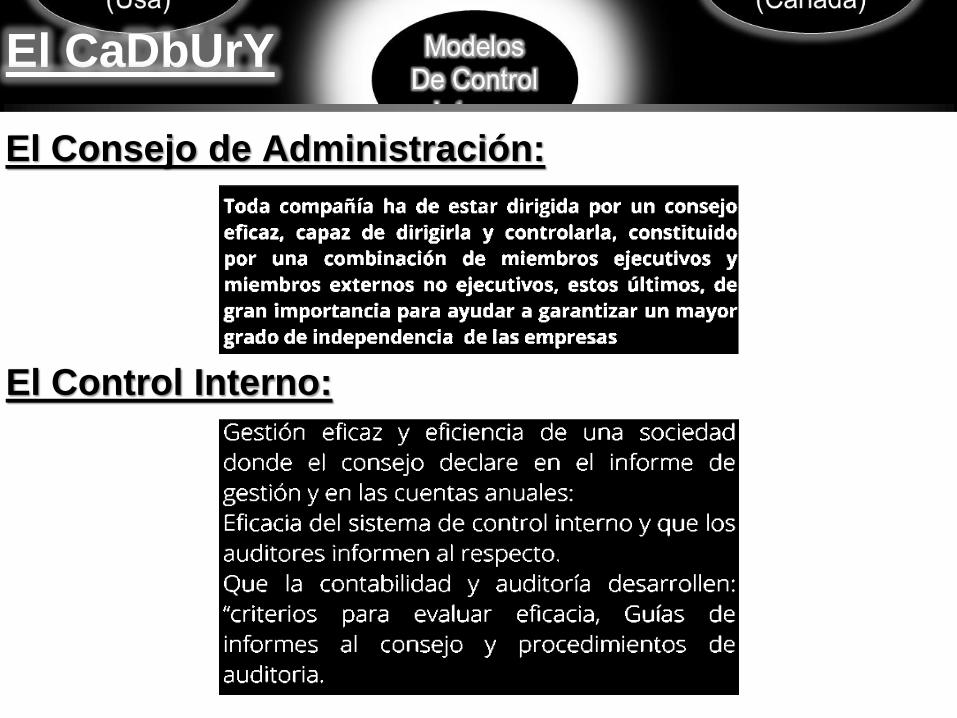

El Consejo de Administración:

El Control Interno:

El CaDbUrY

Aportes del Cadbury: Constitución de los Comités

La creación de diversos comité y los consejos externos son las dos

mayores e importantes aportaciones aportadas por el informe Cadbury.

Comité de auditoria

Comité de nombramientos

Cualidades de los miembros:

Conocimiento profundo del control interno, auditoria externa e interna y

sistemas de información, personas competentes, con personalidad, juicio

adecuado y tiempo suficiente.

Rotar periódicamente frecuentar reuniones bien preparadas y con tiempo

No designar consejero ejecutivos

Asistir periódicamente a reuniones con el director administrativo,

financiero, el jefe de auditoria interna y el auditor externo

El CaDbUrY

Responsabilidad del audito externo: Funcion del auditor:

Expresar una opinión profesional sobre si las cuentas anuales, tomadas en

su conjunto, refleja la imagen fiel, para lo cual el auditor deberá aplicar

normas de auditoria generalmente aceptadas.

Conclusión:

El CaDbUrY

Permite brindar certidumbre a los accionistas, inversionistas, directivos y

auditores sobre la situación financiera al mostrar una concordancia entre los

objetivos de la empresa y los resultados reales obtenidos en el ejercicio

para la correcta toma de decisiones

Google Colombia - www.google.com.co

Modelos de control - http://es.slideshare.net/alabarca71/1-modelos-de-control-13589325

Control interno hoy – Modelos de control interno -http://controlinternohoy.blogspot.com/2010/09/modelos-de-control-interno.html

Modelo Cadbury - https://prezi.com/_e3wovlsutou/modelo-cadbury/

Bibliografía:

El CaDbUrY

MODELOS DE CONTROL INTERNO

Modelos De

Control

InternoCADBURY

(Ingles)

COSO

(Usa)

COCO

(Canadá)

COBIT

(Australia)

Elaborado por: Jarol Rovinson Cuaran GaitanAdministradorde Empresas– InstitutoTecnologicodel Putumayo ITP –T.P. 77608

Tecnologo en Gestion Empresarial – ITP

Tecnico en Sistemas – SISCAP

Presentado a: Jorge Lopez VillotaContador Publico - Especialista en Revisoria Fiscal

Docente: Corporacion Universitaria Remington

Area: Control Tributario

Nota: Este documento se ha realizado con el animo de compartir tesis con los miles

de cibernautas que consultan a diario en la web, para lo cual aclaro que el contenido

aquí presente pertenece a sus autores para lo cual se ha colocado la Bibliografía

consultada al final de cada tema. Éxitos y Bendiciones. ¡Cristo les ama y les

quiere salvar!