Embed Size (px)

Citation preview

KPMG Webcast:

BEPS Projekt der OECD -

Status quo und aktuelle

Entwicklungen aus Sicht

der OECD

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 1

Agenda

Einführung I

Überblick AP 3 – 6: CFC, Interest Deduction, Preferential Regimes/Rulings, Treaty AbuseIII

AP 7: Preventing the Artificial Avoidance of Permanent Establishment StatusIV

AP 8-10, 13: Transfer Pricing/Documentation and Country-by-Country-ReportingV

AusblickVI

AP 2: Neutralising the Effects of Hybrid Mismatch ArrangementsII

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 2

Hintergrund zu BEPS

Erhöhter politischer Fokus auf

Steuerverlagerungsstrategien internationaler Konzerne

G20: Internationales Steuerrecht noch zeitgemäß?

Politische Unterstützung durch G20-Staaten

Reaktion der OECD: Bericht zu Base Erosion and Profit

Shifting (BEPS) (Februar 2013)

17. Juni 2015: Aktionsplan der EU

Steuergestaltungen /

-vermeidung

5. Oktober 2015: Veröffentlichung finales

Maßnahmenpaket gegen BEPS durch OECD

Finales Maßnahmenpaket besteht aus 15 Handlungsfeldern, sog. Actions Points („AP“), die international abgestimmte

Lösungsansätze gegen Gewinnkürzungen und -verlagerungen international agierender Konzerne beinhalten

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 3

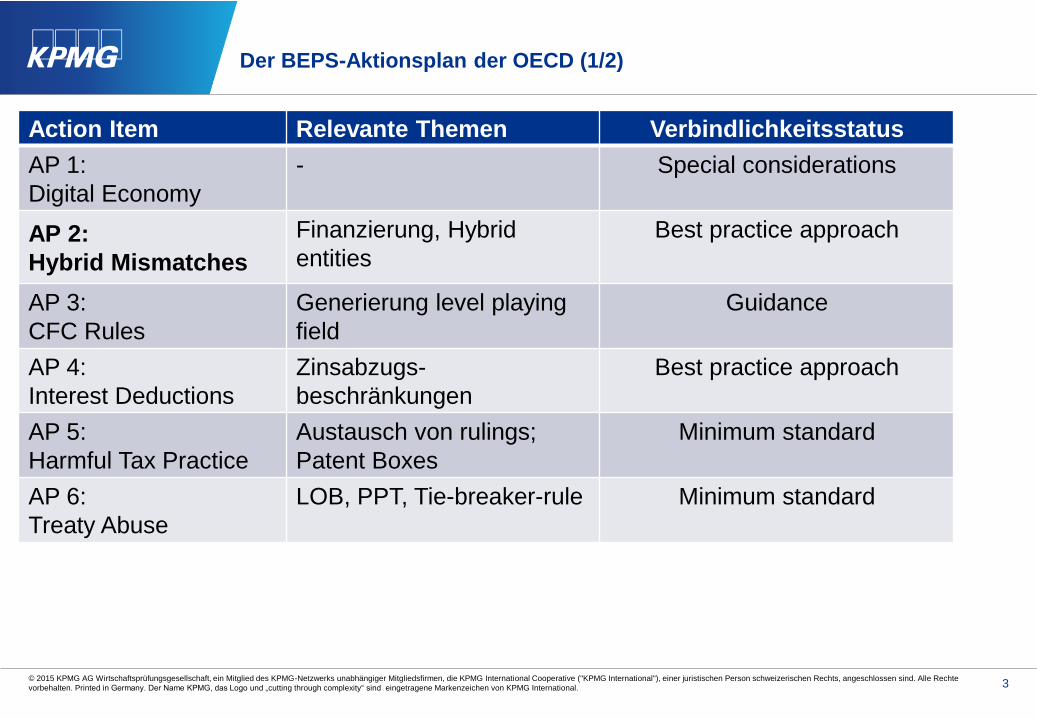

Der BEPS-Aktionsplan der OECD (1/2)

Action Item Relevante Themen Verbindlichkeitsstatus

AP 1:

Digital Economy

- Special considerations

AP 2:

Hybrid Mismatches

Finanzierung, Hybrid

entities

Best practice approach

AP 3:

CFC Rules

Generierung level playing

field

Guidance

AP 4:

Interest Deductions

Zinsabzugs-

beschränkungen

Best practice approach

AP 5:

Harmful Tax Practice

Austausch von rulings;

Patent Boxes

Minimum standard

AP 6:

Treaty Abuse

LOB, PPT, Tie-breaker-rule Minimum standard

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 4

Der BEPS-Aktionsplan der OECD (2/2)

Action Item Relevante Themen Verbindlichkeitsstatus

AP 7:

Definition of PE

Kommissionärsstrukturen,

Warenlager

Updated standard

AP 8-10:

Transfer Pricing

Intangibles Updated standard

AP 11:

BEPS Data

- Special considerations

AP 12:

Mandatory Disclosure

- Guidance

AP 13:

TP Documentation

Master File, Local File,

CbCR

Minimum standard

AP 14:

Dispute Resolution

Mandatory binding

arbitration

Minimum standard

AP 15:

Multilateral Instrument

- Innovative approach

AP 2: Neutralising

the Effects of

Hybrid Mismatch

Arrangements

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 6

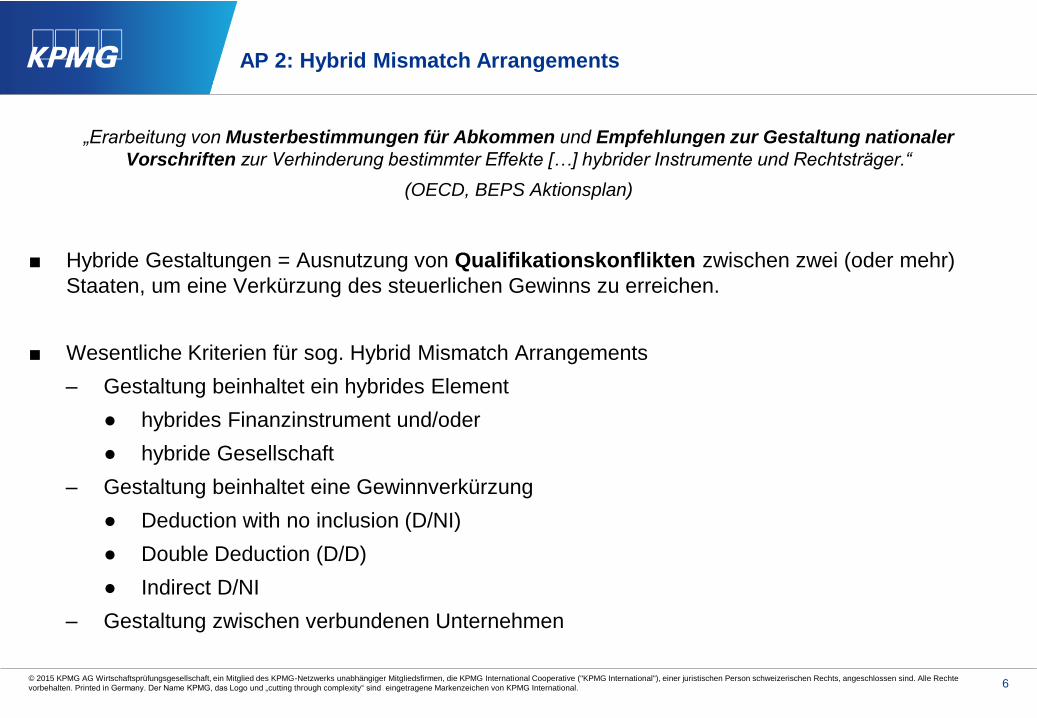

AP 2: Hybrid Mismatch Arrangements

„Erarbeitung von Musterbestimmungen für Abkommen und Empfehlungen zur Gestaltung nationaler

Vorschriften zur Verhinderung bestimmter Effekte […] hybrider Instrumente und Rechtsträger.“

(OECD, BEPS Aktionsplan)

■ Hybride Gestaltungen = Ausnutzung von Qualifikationskonflikten zwischen zwei (oder mehr)

Staaten, um eine Verkürzung des steuerlichen Gewinns zu erreichen.

■ Wesentliche Kriterien für sog. Hybrid Mismatch Arrangements

– Gestaltung beinhaltet ein hybrides Element

● hybrides Finanzinstrument und/oder

● hybride Gesellschaft

– Gestaltung beinhaltet eine Gewinnverkürzung

● Deduction with no inclusion (D/NI)

● Double Deduction (D/D)

● Indirect D/NI

– Gestaltung zwischen verbundenen Unternehmen

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 7

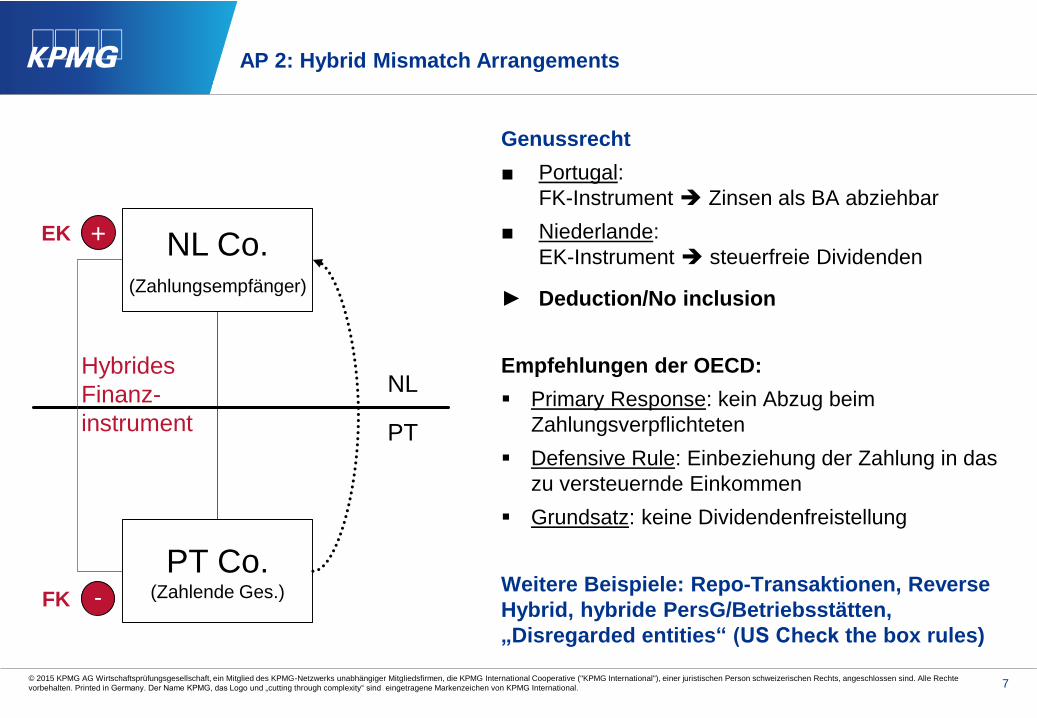

AP 2: Hybrid Mismatch Arrangements

Genussrecht

■ Portugal:

FK-Instrument Zinsen als BA abziehbar

■ Niederlande:

EK-Instrument steuerfreie Dividenden

► Deduction/No inclusion

Empfehlungen der OECD:

Primary Response: kein Abzug beim

Zahlungsverpflichteten

Defensive Rule: Einbeziehung der Zahlung in das

zu versteuernde Einkommen

Grundsatz: keine Dividendenfreistellung

Weitere Beispiele: Repo-Transaktionen, Reverse

Hybrid, hybride PersG/Betriebsstätten,

„Disregarded entities“ (US Check the box rules)

NL Co.(Zahlungsempfänger)

PT Co.(Zahlende Ges.)

NL

PT

Hybrides

Finanz-

instrument

-

+

FK

EK

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 8

AP 2: Hybrid Mismatch Arrangements

Entwicklungen auf EU-Ebene

■ Erweiterung der Mutter-Tochter-Richtlinie um Korrespondenzprinzip

● Steuerfreistellung einer Dividende durch die MTRL nur insofern, als diese bei der Tochtergesellschaft nicht

abzugsfähig war (DE: § 8b Abs. 1 S. 2 KStG).

● Verpflichtende Umsetzung in den anderen EU-Staaten bis Ende 2015.

● Anwendung: weltweit nur EU-weit

■ Diskutierte Änderung der Zins- und Lizenzrichtlinie

● Keine ausreichende Besteuerung der Zins-/Lizenzeinkünfte auf Ebene des Empfängers

Quellenbesteuerung oder keine steuerliche Abzugsfähigkeit auf Ebene der leistenden Gesellschaft

● Umsetzung: offen

■ Beachte: bereits entsprechende Regelungen in Österreich und Frankreich vorhanden

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 9

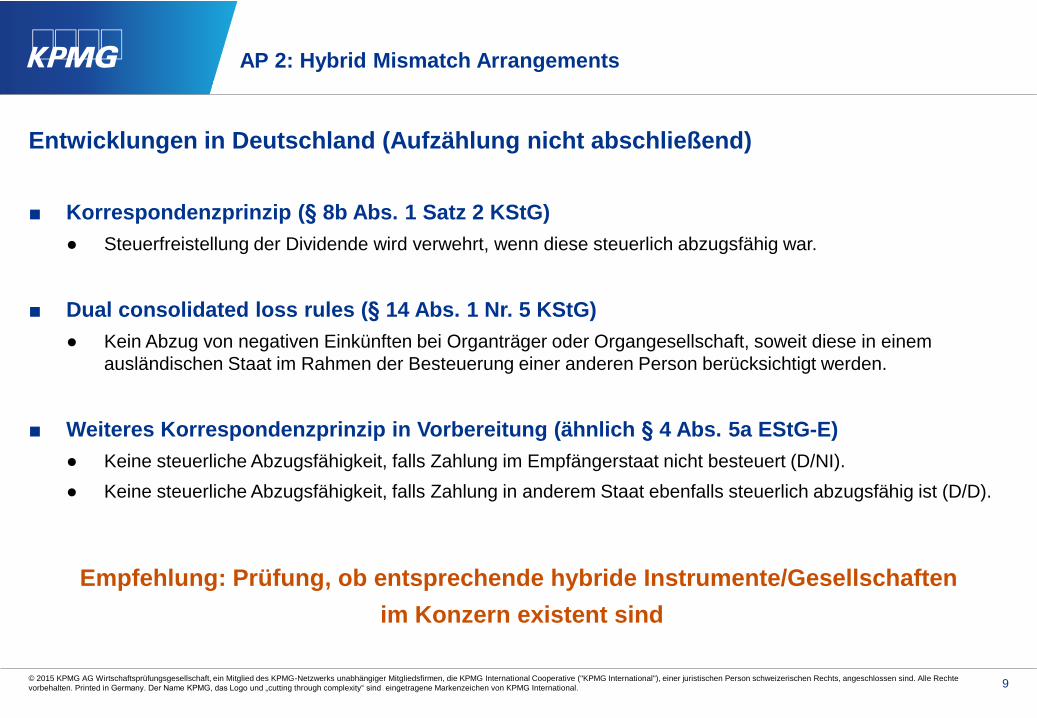

AP 2: Hybrid Mismatch Arrangements

Entwicklungen in Deutschland (Aufzählung nicht abschließend)

■ Korrespondenzprinzip (§ 8b Abs. 1 Satz 2 KStG)

● Steuerfreistellung der Dividende wird verwehrt, wenn diese steuerlich abzugsfähig war.

■ Dual consolidated loss rules (§ 14 Abs. 1 Nr. 5 KStG)

● Kein Abzug von negativen Einkünften bei Organträger oder Organgesellschaft, soweit diese in einem

ausländischen Staat im Rahmen der Besteuerung einer anderen Person berücksichtigt werden.

■ Weiteres Korrespondenzprinzip in Vorbereitung (ähnlich § 4 Abs. 5a EStG-E)

● Keine steuerliche Abzugsfähigkeit, falls Zahlung im Empfängerstaat nicht besteuert (D/NI).

● Keine steuerliche Abzugsfähigkeit, falls Zahlung in anderem Staat ebenfalls steuerlich abzugsfähig ist (D/D).

Empfehlung: Prüfung, ob entsprechende hybride Instrumente/Gesellschaften

im Konzern existent sind

Überblick AP 3 - 6

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 11

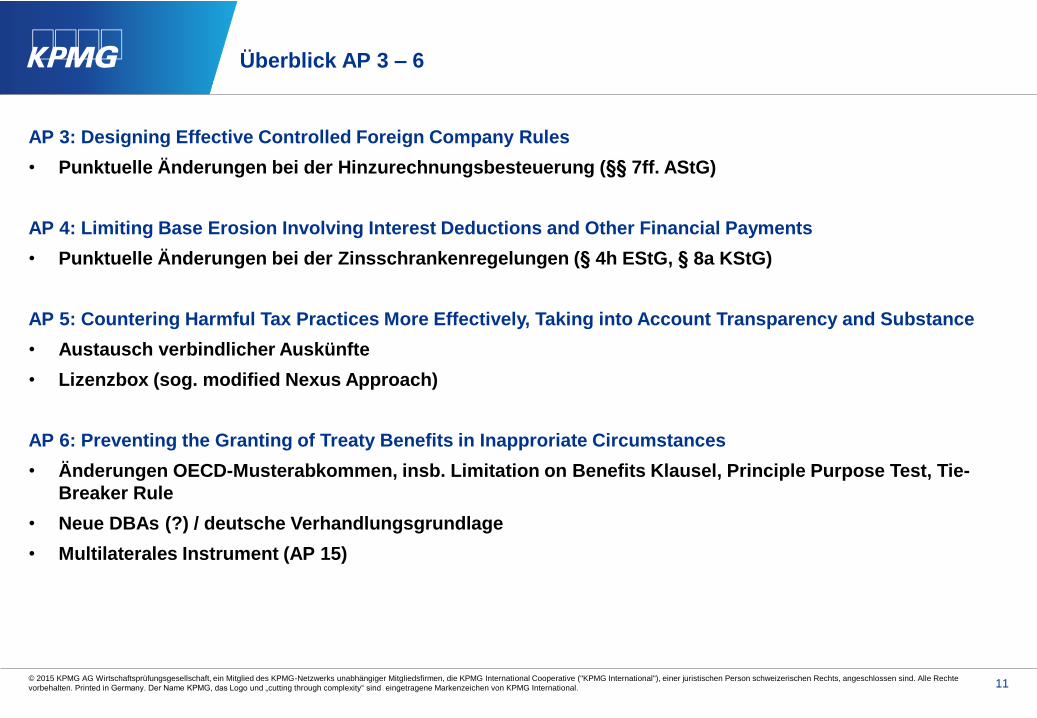

Überblick AP 3 – 6

AP 3: Designing Effective Controlled Foreign Company Rules

• Punktuelle Änderungen bei der Hinzurechnungsbesteuerung (§§ 7ff. AStG)

AP 4: Limiting Base Erosion Involving Interest Deductions and Other Financial Payments

• Punktuelle Änderungen bei der Zinsschrankenregelungen (§ 4h EStG, § 8a KStG)

AP 5: Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance

• Austausch verbindlicher Auskünfte

• Lizenzbox (sog. modified Nexus Approach)

AP 6: Preventing the Granting of Treaty Benefits in Inapproriate Circumstances

• Änderungen OECD-Musterabkommen, insb. Limitation on Benefits Klausel, Principle Purpose Test, Tie-

Breaker Rule

• Neue DBAs (?) / deutsche Verhandlungsgrundlage

• Multilaterales Instrument (AP 15)

AP 7: Preventing the

Artificial Avoidance

of Permanent

Establishment

Status

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 13

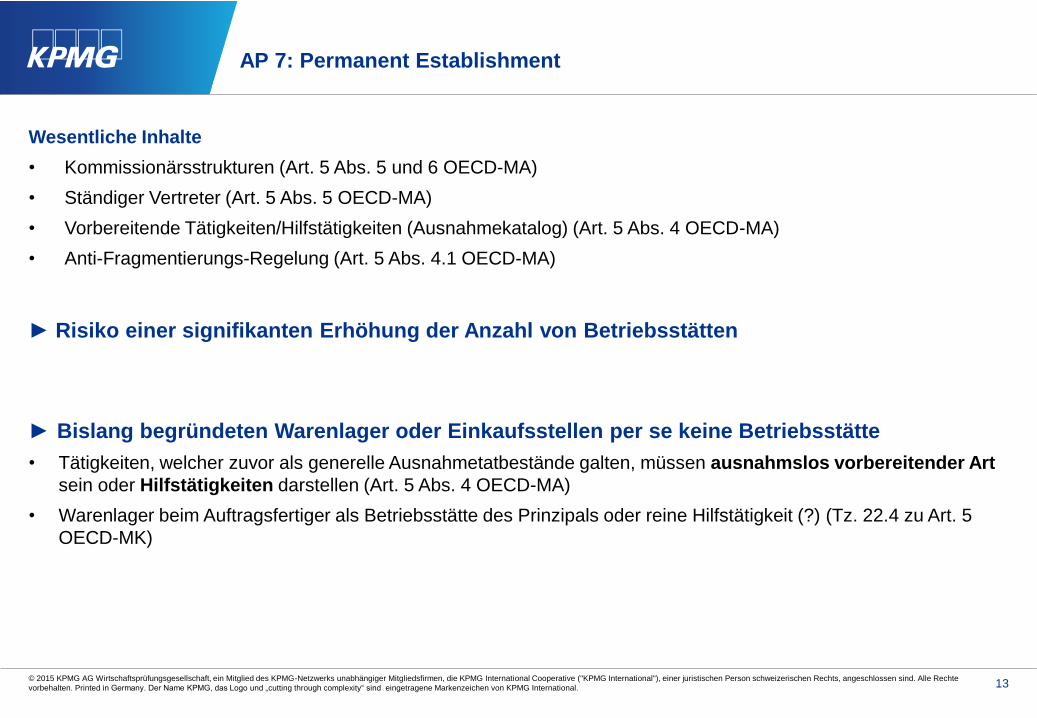

AP 7: Permanent Establishment

Wesentliche Inhalte

• Kommissionärsstrukturen (Art. 5 Abs. 5 und 6 OECD-MA)

• Ständiger Vertreter (Art. 5 Abs. 5 OECD-MA)

• Vorbereitende Tätigkeiten/Hilfstätigkeiten (Ausnahmekatalog) (Art. 5 Abs. 4 OECD-MA)

• Anti-Fragmentierungs-Regelung (Art. 5 Abs. 4.1 OECD-MA)

► Risiko einer signifikanten Erhöhung der Anzahl von Betriebsstätten

► Bislang begründeten Warenlager oder Einkaufsstellen per se keine Betriebsstätte

• Tätigkeiten, welcher zuvor als generelle Ausnahmetatbestände galten, müssen ausnahmslos vorbereitender Art

sein oder Hilfstätigkeiten darstellen (Art. 5 Abs. 4 OECD-MA)

• Warenlager beim Auftragsfertiger als Betriebsstätte des Prinzipals oder reine Hilfstätigkeit (?) (Tz. 22.4 zu Art. 5

OECD-MK)

AP 8-10, 13:

Transfer Pricing/

Documentation

and Country-by-

Country-

Reporting

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 15

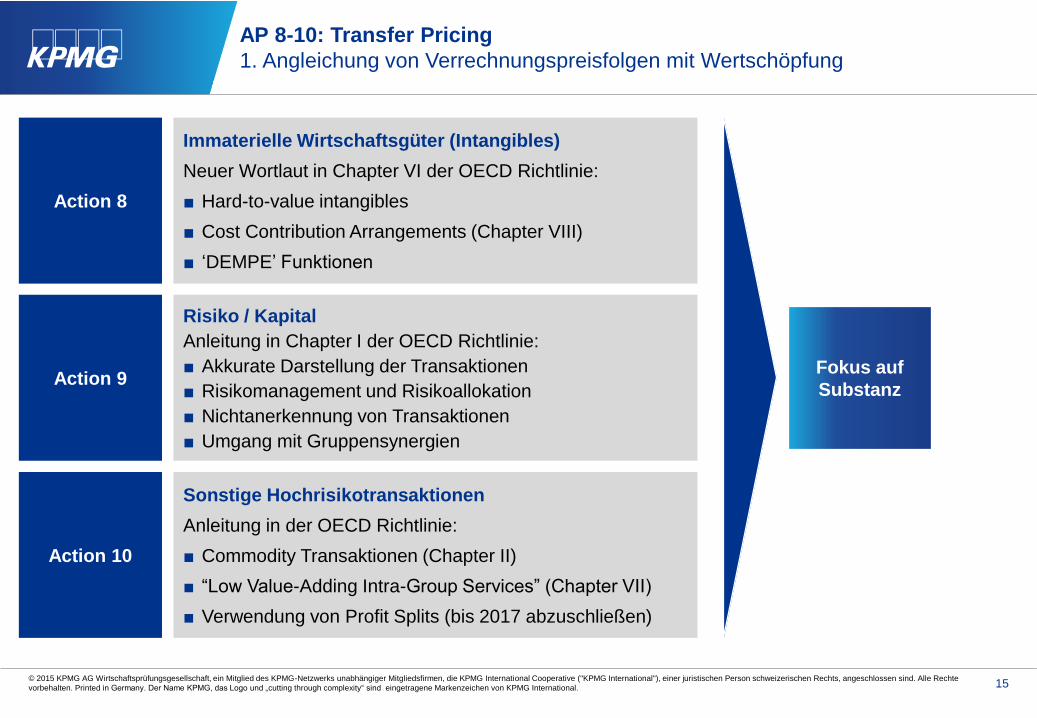

AP 8-10: Transfer Pricing

1. Angleichung von Verrechnungspreisfolgen mit Wertschöpfung

Action 10

Action 9

Action 8

Immaterielle Wirtschaftsgüter (Intangibles)

Neuer Wortlaut in Chapter VI der OECD Richtlinie:

■ Hard-to-value intangibles

■ Cost Contribution Arrangements (Chapter VIII)

■ ‘DEMPE’ Funktionen

Fokus auf

Substanz

Risiko / Kapital

Anleitung in Chapter I der OECD Richtlinie:

■ Akkurate Darstellung der Transaktionen

■ Risikomanagement und Risikoallokation

■ Nichtanerkennung von Transaktionen

■ Umgang mit Gruppensynergien

Sonstige Hochrisikotransaktionen

Anleitung in der OECD Richtlinie:

■ Commodity Transaktionen (Chapter II)

■ “Low Value-Adding Intra-Group Services” (Chapter VII)

■ Verwendung von Profit Splits (bis 2017 abzuschließen)

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 16

AP 8-10: Transfer Pricing

2. DEMPE Konzept

Wesentliche Änderungen

■ Wachsender Fokus auf Funktionsanalyse (DEMPE)

■ Ausübung der Kontrolle

■ Ausübung einer reinen Finanzierungsfunktion

begründet keine unternehmerische Funktion

■ Bewertungsmethoden

■ Gründliche Verrechnungspreisanalyse erforderlich

Einführung des DEMPE Konzepts

Immaterielle

Wirtschafts-

güter

Development

Enhancement

Maintenance

Protection

Exploitation

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 17

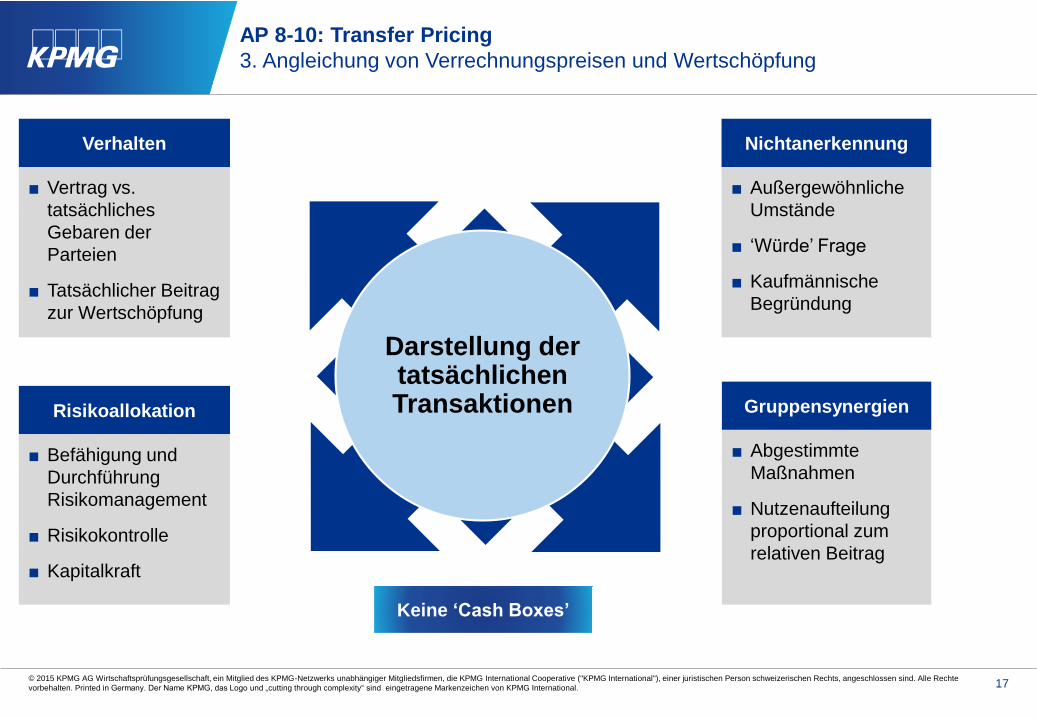

AP 8-10: Transfer Pricing

3. Angleichung von Verrechnungspreisen und Wertschöpfung

Verhalten

■ Vertrag vs.

tatsächliches

Gebaren der

Parteien

■ Tatsächlicher Beitrag

zur Wertschöpfung

Risikoallokation

■ Befähigung und

Durchführung

Risikomanagement

■ Risikokontrolle

■ Kapitalkraft

Nichtanerkennung

■ Außergewöhnliche

Umstände

■ ‘Würde’ Frage

■ Kaufmännische

Begründung

Gruppensynergien

■ Abgestimmte

Maßnahmen

■ Nutzenaufteilung

proportional zum

relativen Beitrag

Keine ‘Cash Boxes’

Darstellung der tatsächlichenTransaktionen

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 18

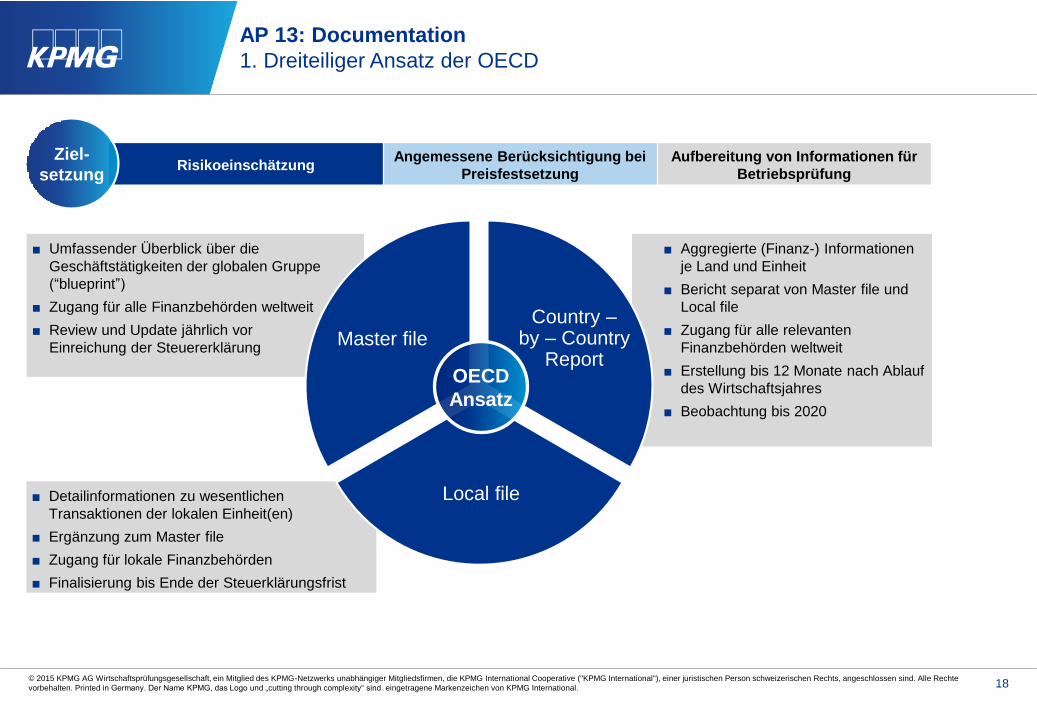

AP 13: Documentation

1. Dreiteiliger Ansatz der OECD

RisikoeinschätzungAngemessene Berücksichtigung bei

Preisfestsetzung

Aufbereitung von Informationen für

Betriebsprüfung

Ziel-

setzung

■ Umfassender Überblick über die

Geschäftstätigkeiten der globalen Gruppe

(“blueprint”)

■ Zugang für alle Finanzbehörden weltweit

■ Review und Update jährlich vor

Einreichung der Steuererklärung

■ Aggregierte (Finanz-) Informationen

je Land und Einheit

■ Bericht separat von Master file und

Local file

■ Zugang für alle relevanten

Finanzbehörden weltweit

■ Erstellung bis 12 Monate nach Ablauf

des Wirtschaftsjahres

■ Beobachtung bis 2020

■ Detailinformationen zu wesentlichen

Transaktionen der lokalen Einheit(en)

■ Ergänzung zum Master file

■ Zugang für lokale Finanzbehörden

■ Finalisierung bis Ende der Steuerklärungsfrist

Bla

Country –by – Country

ReportMaster file

Local file

OECD

Ansatz

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 19

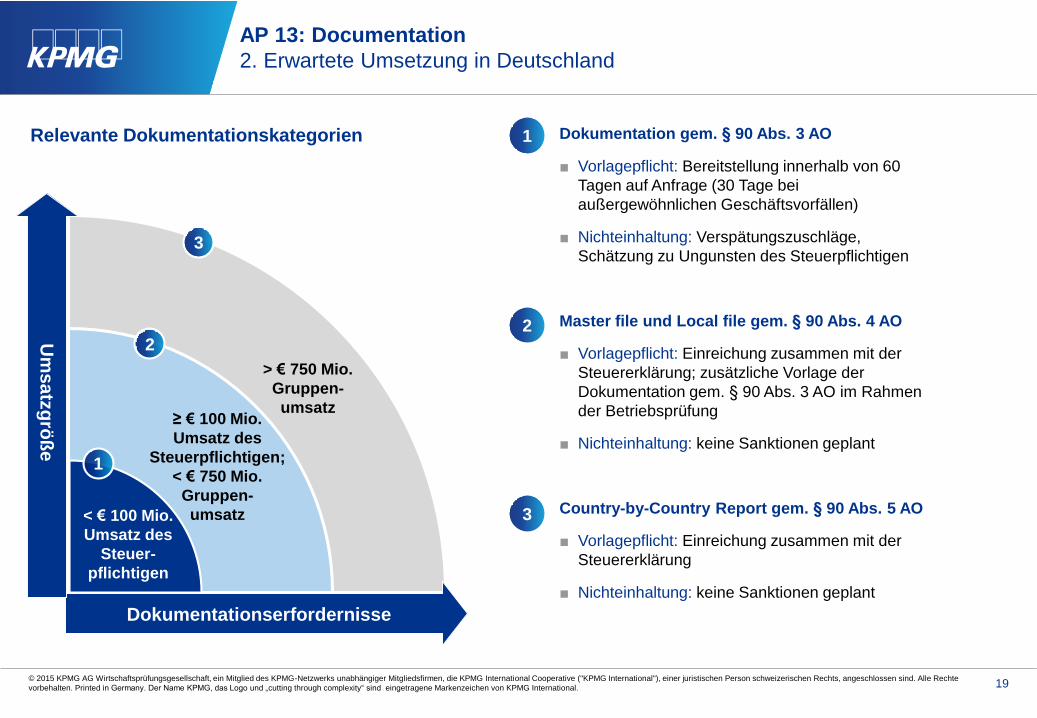

AP 13: Documentation

2. Erwartete Umsetzung in Deutschland

Relevante Dokumentationskategorien

Dokumentationserfordernisse

Um

sa

tzg

röß

e

< € 100 Mio.

Umsatz des

Steuer-

pflichtigen

≥ € 100 Mio.

Umsatz des

Steuerpflichtigen;

< € 750 Mio.

Gruppen-

umsatz

> € 750 Mio.

Gruppen-

umsatz

2

1

3

2

1

3

Dokumentation gem. § 90 Abs. 3 AO

■ Vorlagepflicht: Bereitstellung innerhalb von 60

Tagen auf Anfrage (30 Tage bei

außergewöhnlichen Geschäftsvorfällen)

■ Nichteinhaltung: Verspätungszuschläge,

Schätzung zu Ungunsten des Steuerpflichtigen

Master file und Local file gem. § 90 Abs. 4 AO

■ Vorlagepflicht: Einreichung zusammen mit der

Steuererklärung; zusätzliche Vorlage der

Dokumentation gem. § 90 Abs. 3 AO im Rahmen

der Betriebsprüfung

■ Nichteinhaltung: keine Sanktionen geplant

Country-by-Country Report gem. § 90 Abs. 5 AO

■ Vorlagepflicht: Einreichung zusammen mit der

Steuererklärung

■ Nichteinhaltung: keine Sanktionen geplant

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte

vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International. 20

AP 13: Documentation

2. Erwartete Umsetzung in Deutschland

OECD Maßnahme ändert die Spielregeln für die Erstellung dokumentationsrelevanter Unterlagen…

2013 2014 2015 2016 2017 2018 2019 2020 2021

Geprüfte Fiskaljahre

Abgabe Steuer-

erklärung 2016Ungeprüfte

Fiskaljahre Planungsjahre

Abgabe Country-by-Country Report für FY 2016

Möglicher Beginn Betriebsprüfung für FY 2014-2016

Mögliche Anforderung der Verrechnungspreisdokumentation für FY 2014-2016 (Beginn der 60-Tage-Frist)

OECD Empfehlung:

■ Fremdüblichkeit sollte zum Zeitpunkt der Abgabe der Steuererklärung bestätigt sein

■ Local file sollte spätestens mit Abgabe der lokalen Steuererklärung vorliegen

■ Master file sollte spätestens mit Abgabe der Steuererklärung der Konzernmutter vorliegen

Ausblick

Kontakte

Franz Prinz zu Hohenlohe Partner, International Tax

Tel. +49 89 9282-1186

Mobile +49 173 57 647 41

KPMG AG Wirtschaftsprüfungsgesellschaft

Ganghofer Str. 29

80339 München

Dr. Gabriele RautenstrauchDirector, International Tax

Tel. +49 89 9282-4813

Mobile +49 173 57 649 97

KPMG AG Wirtschaftsprüfungsgesellschaft

Ganghofer Str. 29

80339 München

Michael FreudenbergPartner, Transfer Pricing

Tel. +49 211 475-7584

Mobile +49 174 33 465 65

KPMG AG Wirtschaftsprüfungsgesellschaft

Tersteegenstraße 19-31

40474 Düsseldorf

Dieses Dokument wurde von der KPMG AG Wirtschaftsprüfungsgesellschaft, einem Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International

Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind, erstellt und steht in jeder Hinsicht unter dem Vorbehalt

weitergehender Verhandlungen, des erfolgreichen Durchlaufens des Standard-Mandanten- und Auftragsannahmeprozesses von KPMG und der Unterzeichnung

bindender Verträge. KPMG International erbringt keine Dienstleistungen für Kunden. Keine Mitgliedsfirma ist befugt, KPMG International oder eine andere Mitgliedsfirma

gegenüber Dritten zu verpflichten oder vertraglich zu binden, ebenso wie KPMG International nicht autorisiert ist, andere Mitgliedsfirmen zu verpflichten oder vertraglich zu

binden.

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG

International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Germany. Der Name KPMG, das Logo und

„cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.