1

qwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopas

Resumo de Contabilidade Pública

Concurso TRF 1ª Região

Março/2011

Professor Igor Oliveira

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 2

SUMÁRIO

1. PRINCÍPIOS ORÇAMENTÁRIOS . .................................................................................................. 3

2. ORÇAMENTO PÚBLICO . . ............................................................................................................. 4

2.1. Conceito/Tipos . . .................................................................................................................... 4

2.2. Funções do Orçamento Público. . .................................................................................... 5

2.3. LOA, LDO e PPA . . .................................................................................................................. 5

2.4. Ciclo Orçamentário . ...........................................................................................................10

2.5. Descentralização Financeira/de Créditos . ...................................................................13

2.6. Créditos Adicionais . . ...........................................................................................................14

3. DESPESA . ........................................................................................................................................16

3.1. Conceitos/Classificação . ..................................................................................................16

3.2. Classificação por Esfera/Institucional/ Funcional/ Programática . . .......................17

3.3. Classificação Econômica ou da Natureza da Despesa Orçamentária . .............19

3.4. Classificação Econômica da lei 4.320/64 . ....................................................................21

3.5. Etapas da Despesa Orçamentária . . ..............................................................................22

3.6. Restos a Pagar/ Despesas de Exercícios Anteriores . . ................................................24

3.7. Suprimento de Fundos . ......................................................................................................26

4. RECEITA . .........................................................................................................................................27

4.1. Conceitos/Classificação . ..................................................................................................27

4.2. Classificação Econômica da Receita . ..........................................................................28

4.3. Etapas da Receita Orçamentária . . ................................................................................30

4.4. Dívida Ativa . . ........................................................................................................................32

5. PLANO DE CONTAS ÚNICO (PCU) . . ........................................................................................32

6. DEMONSTRAÇÕES CONTÁBEIS . ................................................................................................35

6.1. Balanço Patrimonial. ...........................................................................................................35

6.2. Balanço Orçamentário . .....................................................................................................36

6.3. Balanço Financeiro . . ...........................................................................................................39

6.4. Demonstração das Variações Patrimoniais . ................................................................41

6.5. VARIAÇÕES PATRIMONIAIS . ...............................................................................................43

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 3

1. PRINCÍPIOS ORÇAMENTÁRIOS

a) Unidade cada ente da federação deve possuir um único orçamento.Por força de múltiplas peças orçamentárias, que agem integradas,podemos falar hoje em totalidade ao invés de unidade.

b) Universalidade A Lei de Orçamentos compreenderá todas as receitase despesas. Isto facilita o controle das mesmas pelos parlamentares.

c) Orçamento Bruto é o complemento do princípio da Universalidade. Poreste princípio, as receitas e despesas serão demonstradas pelos seusvalores totais, vedadas quaisquer deduções.

d) Anualidade ou Periodicidade o orçamento deve ser executado emperíodo de tempo, geralmente um ano. Para a FCC um ano.Exceções: reabertura de créditos especiais e extraordinários no exercíciosubseqüente. Isto é possível quando estes créditos são autorizados nosúltimos 4 meses do ano.

e) Exclusividade de acordo com a CF/88, a Lei Orçamentária Anual nãoconterá dispositivo estranho à previsão da receita e à fixação dadespesa, não se incluindo na proibição a autorização para abertura decréditos suplementares e a contratação de operações de crédito,inclusive por antecipação de receita orçamentária (ARO), nos termos dalei. As leis de créditos adicionais também devem observar esse princípio.

f) Equilíbrio a receita prevista deve ser igual à despesa fixada, noorçamento aprovado. O equilíbrio deve ser buscado de fato, nãoapenas formalmente.

g) Clareza a informação deve ser útil, inteligível a todos os usuáriosinteressados.

h) Programação o orçamento deve ter o conteúdo e forma deprogramação.

i) Legalidade princípio que norteia toda atividade da administraçãopública. A lei orçamentária é uma lei de efeitos concretos que passa porum processo legislativo para ser aprovada.

j) Publicidade o orçamento público deve ser publicado e divulgado, emprol da transparência no emprego dos recursos públicos.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 4

k) Especificação ou Especialização a Lei de Orçamento não consignarádotações globais. As receitas e despesas devem ser aprovadas emparcelas discriminadas. Confere maior transparência ao processoorçamentário e facilita a padronização e consolidação das contas.

l) Não-afetação ou não-vinculação é vedada a vinculação da receitade impostos a órgão, fundo ou despesa. Exceções:

Repartição do produto da arrecadação dos impostos (Fundos deParticipação dos Estados – FPE e dos Municípios – FPM e Fundos deDesenvolvimento das Regiões Norte, Nordeste e Centro-Oeste);

Destinação de recursos para as áreas de saúde, educação e atividadesda administração tributária; e

Oferecimento de garantias às operações de crédito por antecipação dereceitas.

2. ORÇAMENTO PÚBLICO

2.1. Conceito/Tipos

Orçamento público é a lei de iniciativa do Poder Executivo que estima areceita e fixa a despesa da administração pública. É elaborada em umexercício para depois de aprovada pelo Poder Legislativo, vigorar no exercícioseguinte.

No Brasil, o Orçamento Público tem a natureza jurídica de lei formal (aprovadopelo Congresso Nacional). Não é lei material, pois não trata de conteúdosgenéricos e abstratos, mas da fixação de despesas e previsão de receitas. Pelomesmo motivo é considerado uma lei de efeitos concretos. Lei de meios =inventário de meios que o Estado utiliza para cumprir suas tarefas. A naturezajurídica do orçamento público não é assunto pacífico na doutrina.

Orçamento Tradicional Processo orçamentário em que apenas umadimensão do orçamento é explicitada, qual seja, o objeto de gasto. Também éconhecido como Orçamento Clássico.

Orçamento Base-Zero análise, revisão e avaliação de todas as despesaspropostas e não apenas das solicitações que ultrapassam o nível de gasto jáexistente; todos os programas devem ser justificados cada vez que se inicia umnovo ciclo orçamentário.

Orçamento de Desempenho processo orçamentário que se caracteriza porapresentar duas dimensões do orçamento: o objeto de gasto e um programade trabalho, contendo as ações desenvolvidas. Toda a ênfase reside no

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 5

desempenho organizacional, sendo também conhecido como orçamentofuncional.

Orçamento Incremental orçamento feito através de ajustes marginais nosseus itens de receita e despesa.

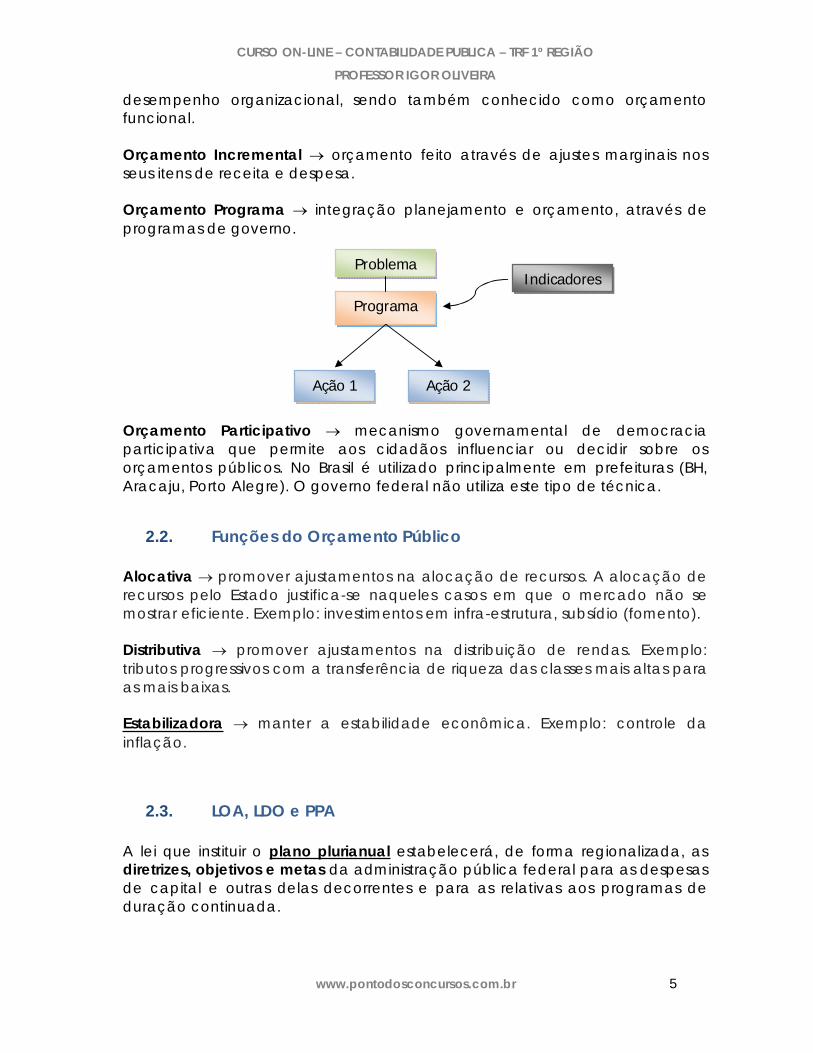

Orçamento Programa integração planejamento e orçamento, através deprogramas de governo.

Orçamento Participativo mecanismo governamental de democraciaparticipativa que permite aos cidadãos influenciar ou decidir sobre osorçamentos públicos. No Brasil é utilizado principalmente em prefeituras (BH,Aracaju, Porto Alegre). O governo federal não utiliza este tipo de técnica.

2.2. Funções do Orçamento Público

Alocativa promover ajustamentos na alocação de recursos. A alocação derecursos pelo Estado justifica-se naqueles casos em que o mercado não semostrar eficiente. Exemplo: investimentos em infra-estrutura, subsídio (fomento).

Distributiva promover ajustamentos na distribuição de rendas. Exemplo:tributos progressivos com a transferência de riqueza das classes mais altas paraas mais baixas.

Estabilizadora manter a estabilidade econômica. Exemplo: controle dainflação.

2.3. LOA, LDO e PPA

A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, asdiretrizes, objetivos e metas da administração pública federal para as despesasde capital e outras delas decorrentes e para as relativas aos programas deduração continuada.

Problema

Programa

Ação 2Ação 1

Indicadores

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 6

Nenhum investimento cuja execução ultrapasse um exercício financeiropoderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei queautorize a inclusão, sob pena de crime de responsabilidade.

Os planos e programas nacionais, regionais e setoriais previstos na Constituiçãoserão elaborados em consonância com o plano plurianual e apreciados peloCongresso Nacional.

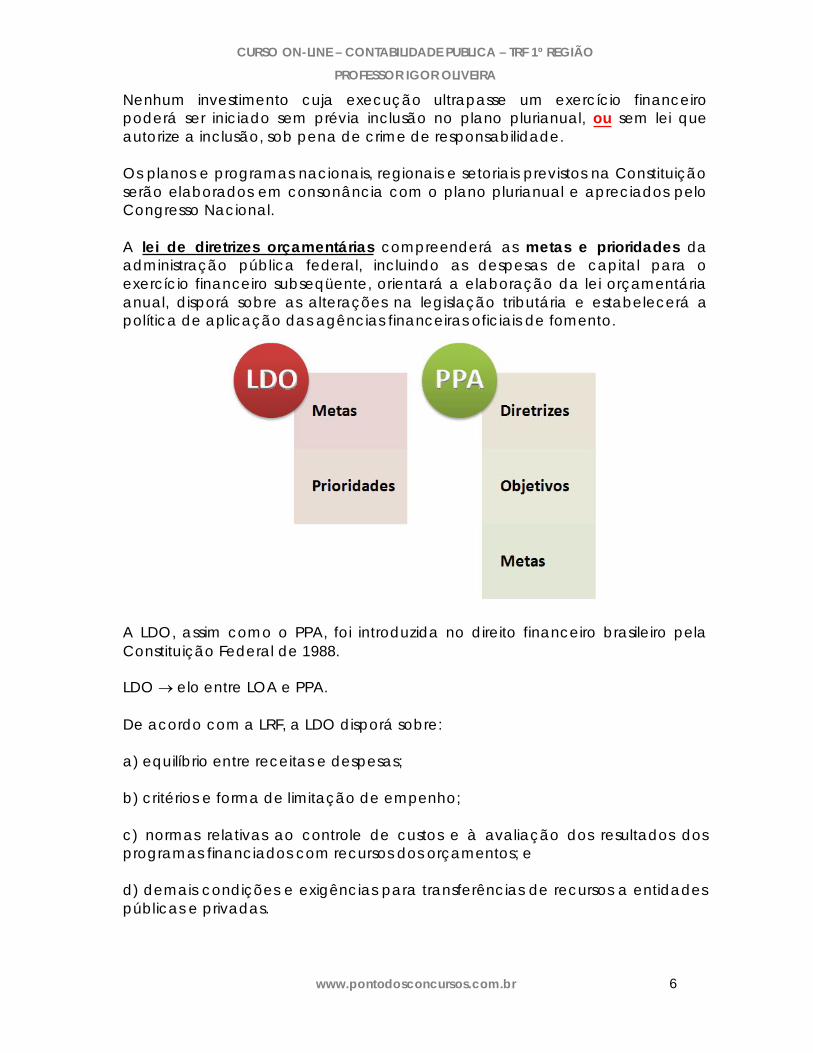

A lei de diretrizes orçamentárias compreenderá as metas e prioridades daadministração pública federal, incluindo as despesas de capital para oexercício financeiro subseqüente, orientará a elaboração da lei orçamentáriaanual, disporá sobre as alterações na legislação tributária e estabelecerá apolítica de aplicação das agências financeiras oficiais de fomento.

A LDO, assim como o PPA, foi introduzida no direito financeiro brasileiro pelaConstituição Federal de 1988.

LDO elo entre LOA e PPA.

De acordo com a LRF, a LDO disporá sobre:

a) equilíbrio entre receitas e despesas;

b) critérios e forma de limitação de empenho;

c) normas relativas ao controle de custos e à avaliação dos resultados dosprogramas financiados com recursos dos orçamentos; e

d) demais condições e exigências para transferências de recursos a entidadespúblicas e privadas.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 7

Integrará também o projeto de lei de diretrizes orçamentárias o Anexo deMetas Fiscais (AMF), em que serão estabelecidas metas anuais, em valorescorrentes e constantes, relativas a receitas, despesas, resultados nominal eprimário e montante da dívida pública, para o exercício a que se referirem epara os dois seguintes.

O AMF conterá, ainda:

I – avaliação do cumprimento das metas relativas ao ano anterior;

II – demonstrativo das metas anuais, instruído com memória e metodologia decálculo que justifiquem os resultados pretendidos, comparando-as com asfixadas nos três exercícios anteriores, e evidenciando a consistência delas comas premissas e os objetivos da política econômica nacional;

III – evolução do patrimônio líquido, também nos últimos três exercícios,destacando a origem e a aplicação dos recursos obtidos com a alienação deativos;

IV – avaliação da situação financeira e atuarial:

a) dos regimes geral de previdência social e próprio dos servidores públicos edo Fundo de Amparo ao Trabalhador (FAT);

b) dos demais fundos públicos e programas estatais de natureza atuarial; e

V - demonstrativo da estimativa e compensação da renúncia de receita e damargem de expansão das despesas obrigatórias de caráter continuado.

Outro anexo que faz parte da LDO é o Anexo de Riscos Fiscais, onde serãoavaliados os passivos contingentes e outros riscos capazes de afetar as contaspúblicas, informando as providências a serem tomadas, caso se concretizem.

Anexo só da União trata dos objetivos das políticas monetária, creditícia ecambial, bem como os parâmetros e as projeções para seus principaisagregados e variáveis, e ainda as metas de inflação, para o exercíciosubseqüente.

De acordo com CF/88, a sessão legislativa não será interrompida antes daaprovação da LDO. Entretanto, na prática, várias vezes a LDO foi aprovado demaneira concomitante à LOA, pondo em xeque o papel da LDO de orientar oorçamento anual.

A lei orçamentária anual compreenderá:

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 8

I - o orçamento fiscal (OF) referente aos Poderes da União, seus fundos, órgãose entidades da administração direta e indireta, inclusive fundações instituídas emantidas pelo Poder Público.

II - o orçamento de investimento (OI) das empresas em que a União, direta ouindiretamente, detenha a maioria do capital social com direito a voto.

III - o orçamento da seguridade social (OSS), abrangendo todas as entidades eórgãos a ela vinculados, da administração direta ou indireta, bem como osfundos e fundações instituídos e mantidos pelo Poder Público.

O Orçamento Fiscal e o Orçamento de Investimentos, compatibilizados com oPPA terão entre suas funções a de reduzir desigualdades inter-regionais,segundo critério populacional.

É vedado o início de programas ou projetos não incluídos na lei orçamentáriaanual.

A LDO traz os programas prioritários que deverão constar no orçamento. Noentanto, nem sempre a LOA vem atendendo às determinações da LDO.

O projeto de lei orçamentária será acompanhado de demonstrativoregionalizado do efeito, sobre as receitas e despesas, decorrente de isenções,anistias, remissões, subsídios e benefícios de natureza financeira, tributária ecreditícia.

De acordo com a LRF, o projeto de lei orçamentária anual, elaborado deforma compatível com o plano plurianual, com a lei de diretrizes orçamentáriase com as normas da LRF:

I – conterá, em anexo, demonstrativo da compatibilidade da programaçãodos orçamentos com os objetivos e metas constantes do AMF da LDO;

II – será acompanhado das medidas de compensação a renúncias de receitae ao aumento de despesas obrigatórias de caráter continuado; e

III – conterá reserva de contingência, cuja forma de utilização e montante,definido com base na receita corrente líquida, serão estabelecidos na lei dediretrizes orçamentárias, destinada ao atendimento de passivos contingentes eoutros riscos e eventos fiscais imprevistos.

De acordo com a CF/88, cabe à lei complementar dispor sobre o exercíciofinanceiro, a vigência, os prazos, a elaboração e a organização do planoplurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual.

Esta lei complementar ainda não foi editada e até sua publicação serãoutilizados os prazos estabelecidos nos ADCT da CF/88.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 9

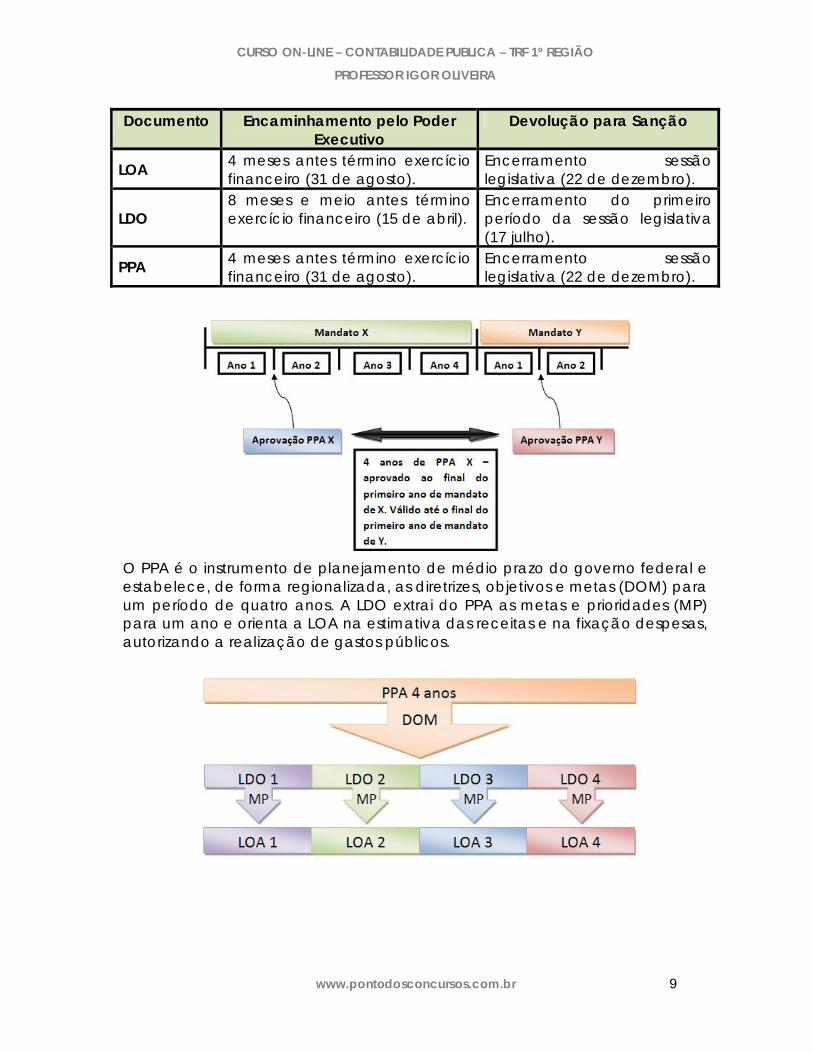

Documento Encaminhamento pelo Poder Executivo

Devolução para Sanção

LOA 4 meses antes término exercíciofinanceiro (31 de agosto).

Encerramento sessãolegislativa (22 de dezembro).

LDO 8 meses e meio antes términoexercício financeiro (15 de abril).

Encerramento do primeiroperíodo da sessão legislativa(17 julho).

PPA 4 meses antes término exercíciofinanceiro (31 de agosto).

Encerramento sessãolegislativa (22 de dezembro).

O PPA é o instrumento de planejamento de médio prazo do governo federal eestabelece, de forma regionalizada, as diretrizes, objetivos e metas (DOM) paraum período de quatro anos. A LDO extrai do PPA as metas e prioridades (MP)para um ano e orienta a LOA na estimativa das receitas e na fixação despesas,autorizando a realização de gastos públicos.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 10

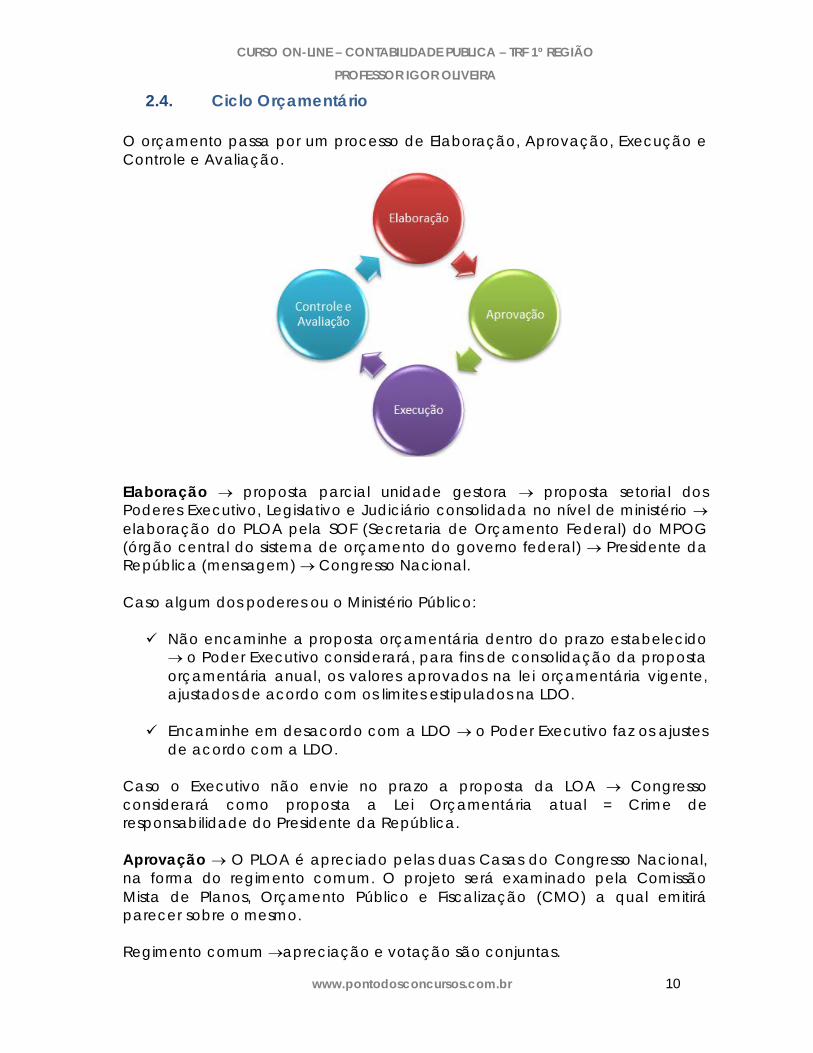

2.4. Ciclo Orçamentário

O orçamento passa por um processo de Elaboração, Aprovação, Execução eControle e Avaliação.

Elaboração proposta parcial unidade gestora proposta setorial dosPoderes Executivo, Legislativo e Judiciário consolidada no nível de ministério elaboração do PLOA pela SOF (Secretaria de Orçamento Federal) do MPOG(órgão central do sistema de orçamento do governo federal) Presidente daRepública (mensagem) Congresso Nacional.

Caso algum dos poderes ou o Ministério Público:

Não encaminhe a proposta orçamentária dentro do prazo estabelecido o Poder Executivo considerará, para fins de consolidação da propostaorçamentária anual, os valores aprovados na lei orçamentária vigente,ajustados de acordo com os limites estipulados na LDO.

Encaminhe em desacordo com a LDO o Poder Executivo faz os ajustesde acordo com a LDO.

Caso o Executivo não envie no prazo a proposta da LOA Congressoconsiderará como proposta a Lei Orçamentária atual = Crime deresponsabilidade do Presidente da República.

Aprovação O PLOA é apreciado pelas duas Casas do Congresso Nacional,na forma do regimento comum. O projeto será examinado pela ComissãoMista de Planos, Orçamento Público e Fiscalização (CMO) a qual emitiráparecer sobre o mesmo.

Regimento comum apreciação e votação são conjuntas.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 11

O PLOA pode sofrer emendas parlamentares. Estas emendas serãoapresentadas na CMO, que sobre elas emitirá parecer, e apreciadas, na formaregimental, pelo Plenário das duas Casas do Congresso Nacional.

Forma regimental apreciação conjunta e a votação separada.

Entretanto, estas emendas sofrem restrições e somente podem ser aprovadascaso:

I – sejam compatíveis com o plano plurianual e com a lei de diretrizesorçamentárias;

II – indiquem os recursos necessários, admitidos apenas os provenientes deanulação de despesa, excluídas as que incidam sobre:

a) dotações para pessoal e seus encargos; b) serviço da dívida; c) transferências tributárias constitucionais para Estados, Municípios e DistritoFederal; ou III – sejam relacionadas:

a) com a correção de erros ou omissões; ou b) com os dispositivos do texto do projeto de lei.

O Presidente da República também pode alterar o projeto, mas deverá enviarmensagem ao Congresso Nacional para propor a modificação enquanto nãoiniciada a votação, na Comissão Mista, da parte cuja alteração é proposta.

Após a aprovação pelo Congresso, a LOA é enviada ao Presidente parasanção ou veto. Caso seja sancionada, a LOA é publicada.

Se a LOA não for publicada no devido tempo duodécimos e autorizaçãoprévia de despesas constitucionais ou legais na LDO.

Após a aprovação são consignados créditos a todos os órgãos contempladosna LOA para que os mesmos executem seu orçamento através de diversos atose fatos ligados à execução orçamentária da despesa e da receita. O controlee a avaliação se processam em rito próprio e compreendem a fiscalizaçãopelos órgãos de controle e pela sociedade.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 12

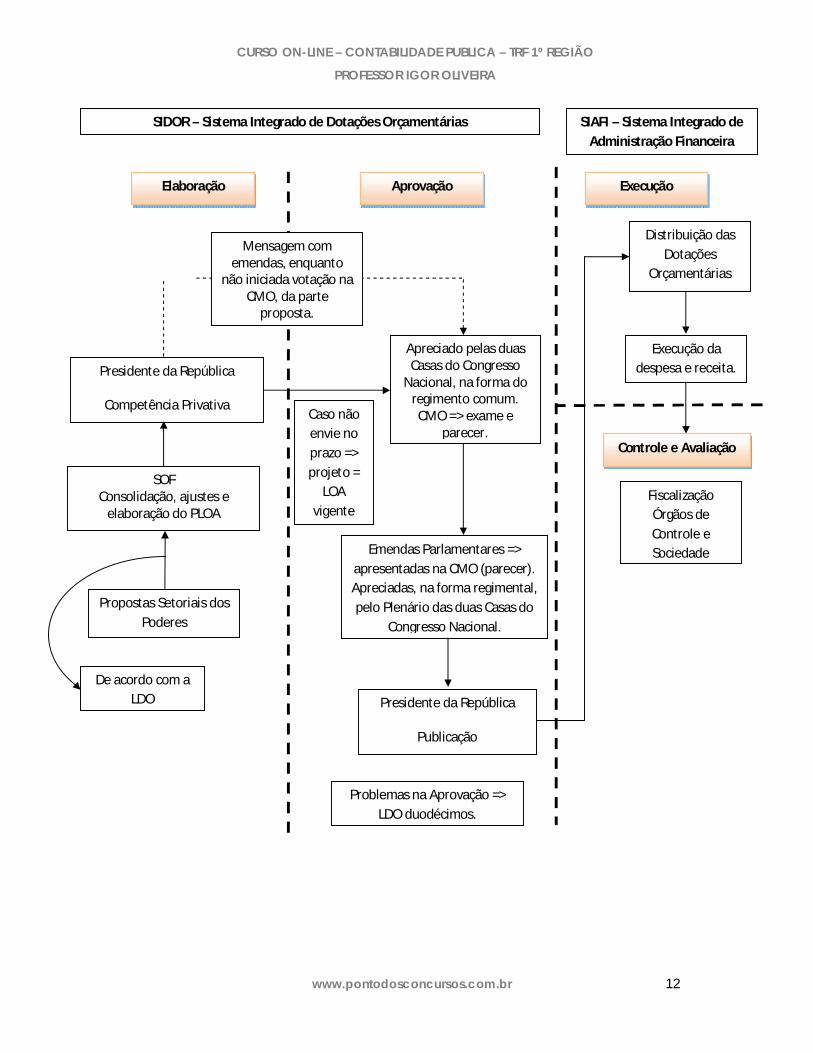

Propostas Setoriais dosPoderes

De acordo com a LDO

Caso nãoenvie noprazo => projeto =

LOAvigente

Problemas na Aprovação => LDO duodécimos.

Apreciado pelas duas Casas do Congresso

Nacional, na forma doregimento comum. CMO => exame e

parecer.

Emendas Parlamentares =>apresentadas na CMO (parecer).Apreciadas, na forma regimental,pelo Plenário das duas Casas do

Congresso Nacional.

Presidente da República

Publicação

Distribuição dasDotações

Orçamentárias

Execução dadespesa e receita.

FiscalizaçãoÓrgãos deControle e Sociedade

Controle e Avaliação

SOFConsolidação, ajustes e

elaboração do PLOA

Presidente da República

Competência Privativa

Elaboração Aprovação Execução

SIDOR – Sistema Integrado de Dotações Orçamentárias SIAFI – Sistema Integrado deAdministração Financeira

Mensagem comemendas, enquanto

não iniciada votação na CMO, da parte

proposta.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 13

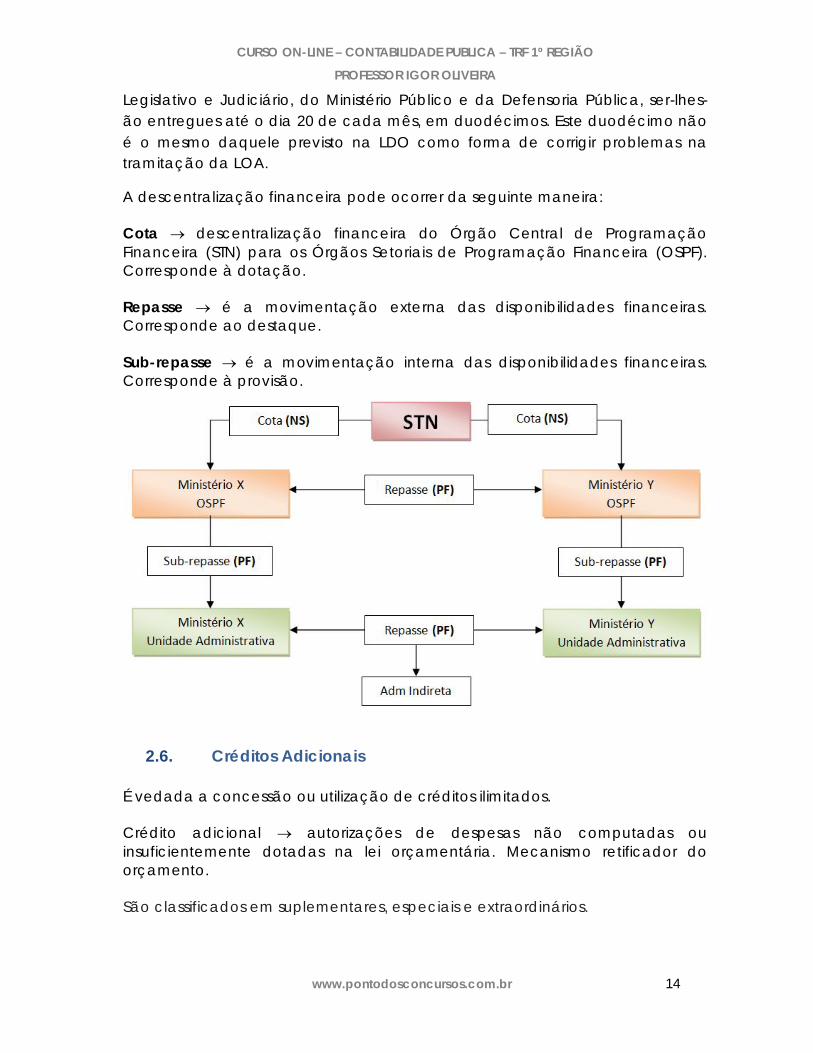

2.5. Descentralização Financeira/de Créditos

A descentralização dos créditos orçamentários pode ocorrer da seguintemaneira:

Dotação montante de autorização previsto na LOA. Distribuído pelo ÓrgãoCentral do sistema de orçamento às unidades setoriais de orçamento.

Provisão descentralização interna de créditos. Unidades Gestoras de ummesmo órgão ou ministério.

Destaque descentralização externa de créditos. Unidades Gestoras deórgãos ou ministérios diferentes.

A liberação dos créditos orçamentários ocorre de uma só vez, ao passo que osrecursos financeiros são liberados à medida que a receita vai sendoarrecadada.

Caso ocorra insuficiência de arrecadação haverá limitação de empenho e,conseqüentemente, de despesas.

Caso ocorra excesso de arrecadação, esta “sobra” poderá ser usada comocréditos adicionais.

LRF até trinta dias após a publicação dos orçamentos, nos termos em quedispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá aprogramação financeira e o cronograma de execução mensal dedesembolso.

Os recursos correspondentes às dotações orçamentárias, compreendidos oscréditos suplementares e especiais, destinados aos órgãos dos Poderes

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 14

Legislativo e Judiciário, do Ministério Público e da Defensoria Pública, ser-lhes-ão entregues até o dia 20 de cada mês, em duodécimos. Este duodécimo nãoé o mesmo daquele previsto na LDO como forma de corrigir problemas natramitação da LOA.

A descentralização financeira pode ocorrer da seguinte maneira:

Cota descentralização financeira do Órgão Central de ProgramaçãoFinanceira (STN) para os Órgãos Setoriais de Programação Financeira (OSPF).Corresponde à dotação.

Repasse é a movimentação externa das disponibilidades financeiras.Corresponde ao destaque.

Sub-repasse é a movimentação interna das disponibilidades financeiras.Corresponde à provisão.

2.6. Créditos Adicionais

É vedada a concessão ou utilização de créditos ilimitados.

Crédito adicional autorizações de despesas não computadas ouinsuficientemente dotadas na lei orçamentária. Mecanismo retificador doorçamento.

São classificados em suplementares, especiais e extraordinários.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 15

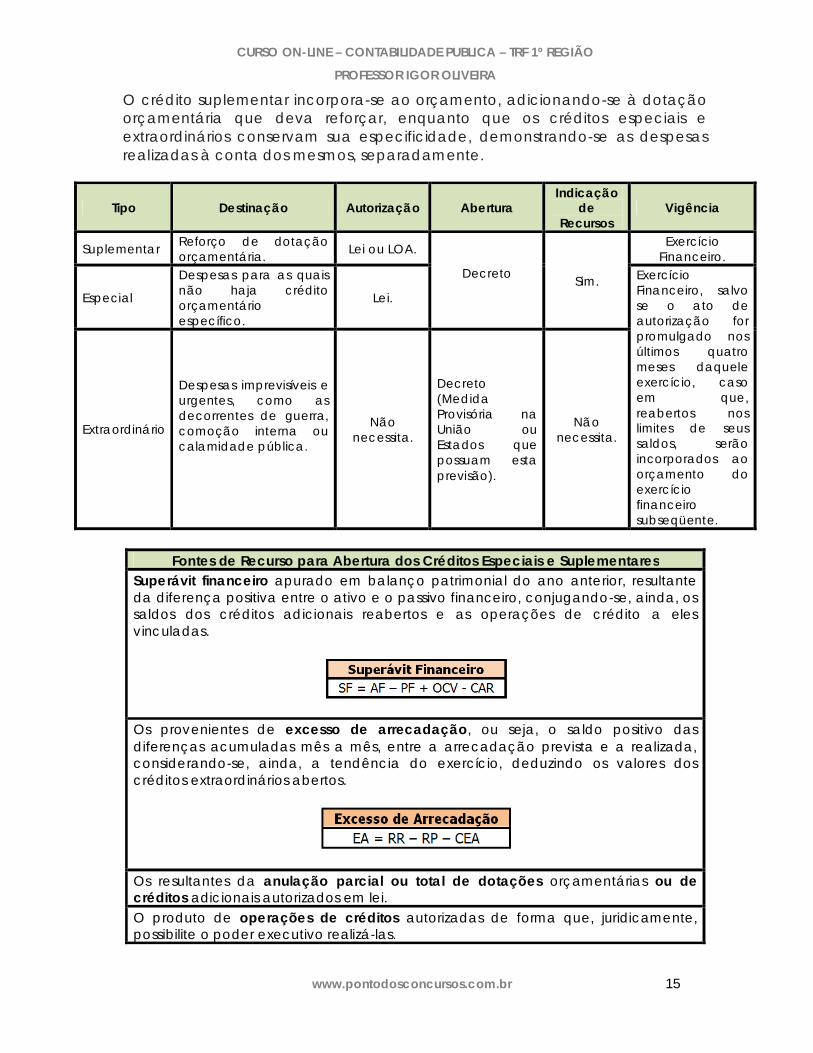

O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotaçãoorçamentária que deva reforçar, enquanto que os créditos especiais eextraordinários conservam sua especificidade, demonstrando-se as despesasrealizadas à conta dos mesmos, separadamente.

Tipo Destinação Autorização Abertura Indicação

de Recursos

Vigência

Suplementar Reforço de dotaçãoorçamentária. Lei ou LOA.

Decreto Sim.

Exercício Financeiro.

Especial

Despesas para as quaisnão haja créditoorçamentárioespecífico.

Lei.

ExercícioFinanceiro, salvose o ato deautorização forpromulgado nosúltimos quatromeses daqueleexercício, casoem que,reabertos noslimites de seussaldos, serãoincorporados aoorçamento doexercíciofinanceirosubseqüente.

Extraordinário

Despesas imprevisíveis eurgentes, como asdecorrentes de guerra,comoção interna oucalamidade pública.

Nãonecessita.

Decreto(MedidaProvisória naUnião ouEstados quepossuam estaprevisão).

Nãonecessita.

Fontes de Recurso para Abertura dos Créditos Especiais e SuplementaresSuperávit financeiro apurado em balanço patrimonial do ano anterior, resultanteda diferença positiva entre o ativo e o passivo financeiro, conjugando-se, ainda, ossaldos dos créditos adicionais reabertos e as operações de crédito a elesvinculadas.

Os provenientes de excesso de arrecadação, ou seja, o saldo positivo dasdiferenças acumuladas mês a mês, entre a arrecadação prevista e a realizada,considerando-se, ainda, a tendência do exercício, deduzindo os valores doscréditos extraordinários abertos.

Os resultantes da anulação parcial ou total de dotações orçamentárias ou decréditos adicionais autorizados em lei. O produto de operações de créditos autorizadas de forma que, juridicamente,possibilite o poder executivo realizá-las.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 16

Recursos objeto de veto, emenda ou rejeição do projeto de lei orçamentária queficarem sem destinação podem ser utilizados como fonte hábil para abertura decréditos especiais e suplementares, mediante autorização legislativa. A reserva de contingência destinada ao atendimento de passivos contingentes eoutros riscos, bem como eventos fiscais imprevistos, poderá ser utilizada paraabertura de créditos adicionais, desde que autorizada na LDO.

3. DESPESA

3.1. Conceitos/Classificação

A despesa pode ser estudada sob dois enfoques: patrimonial e orçamentário.

Despesa patrimonial é aquela reconhecida no momento de ocorrência dofato gerador, independente da saída de recursos. Regime de competência.

Despesa orçamentária é aquela que necessita de autorização legislativa paraser executada. Esta autorização é consubstanciada na aprovação da lei deorçamento. A despesa orçamentária é reconhecida no momento do empenho(lei 4.320/64) ou na liquidação (STN). Regime de competência. É classificada,quanto ao impacto na situação líquida patrimonial em:

Despesa Orçamentária Efetiva aquela que, no momento de sua realização,reduz a situação líquida patrimonial da entidade. Fato contábil modificativodiminutivo.

Despesa Orçamentária Não-Efetiva aquela que, no momento da suarealização, não reduz a situação líquida patrimonial da entidade. Fatopermutativo. Mutação Ativa.

Geralmente associamos as Despesas Orçamentárias Efetivas com as DespesasCorrentes, mas há Despesas de Capital Efetivas como as Transferências deCapital.

Geralmente associamos as Despesas Orçamentárias não-Efetivas com asDespesas de Capital, mas há Despesas Correntes não-Efetivas como asdecorrentes da aquisição de materiais para estoque.

Despesas extra-orçamentárias, ou dispêndios extra-orçamentários, são aquelasoriundas de:

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 17

Saídas compensatórias no ativo e no passivo financeiroconsignações/retenções, pagamento de débitos em tesouraria (antecipação de receita orçamentárias), devolução de valores deterceiros (cauções, depósitos) e benefícios da previdência social,adiantados pelo empregador, que depois serão objeto decompensação ou restituição (salário-família, salário-maternidade eauxílio-natalidade); ou

Pagamento de restos a pagar.

Anulação da despesa no exercício reverte à dotação.

Anulação da despesa em exercício posterior receita orçamentária.

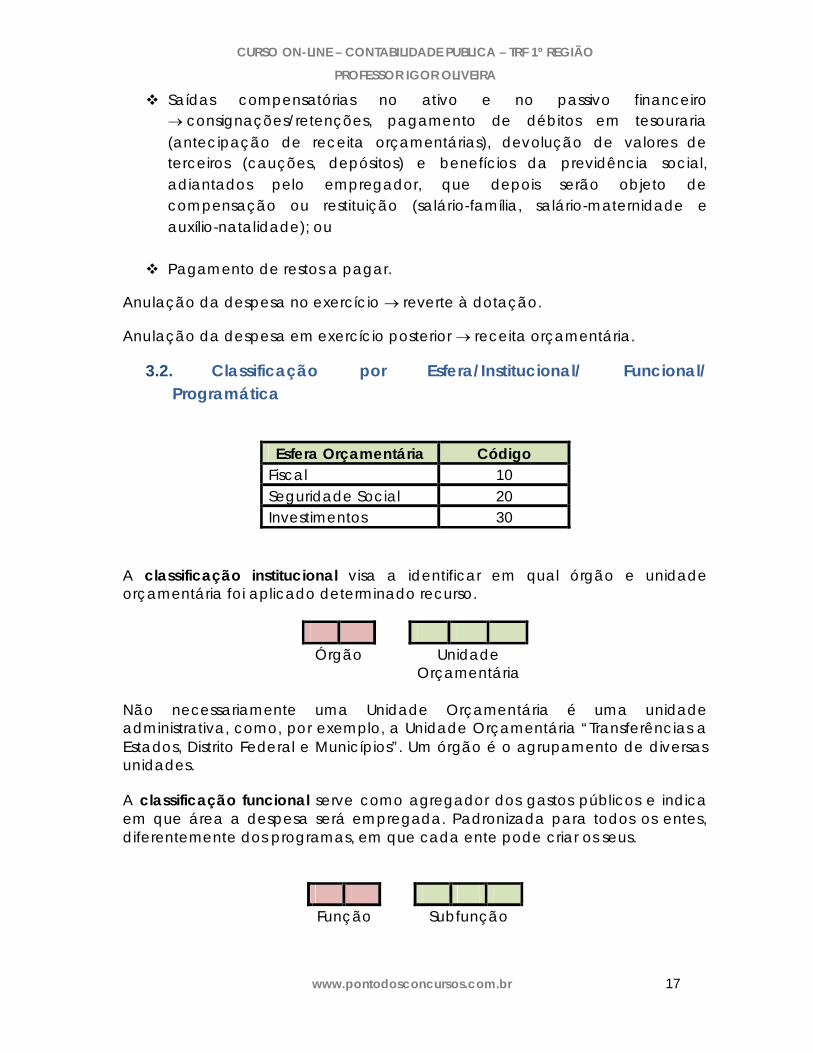

3.2. Classificação por Esfera/Institucional/ Funcional/ Programática

Esfera Orçamentária Código Fiscal 10 Seguridade Social 20 Investimentos 30

A classificação institucional visa a identificar em qual órgão e unidadeorçamentária foi aplicado determinado recurso.

Órgão Unidade Orçamentária

Não necessariamente uma Unidade Orçamentária é uma unidadeadministrativa, como, por exemplo, a Unidade Orçamentária “Transferências aEstados, Distrito Federal e Municípios”. Um órgão é o agrupamento de diversasunidades.

A classificação funcional serve como agregador dos gastos públicos e indicaem que área a despesa será empregada. Padronizada para todos os entes,diferentemente dos programas, em que cada ente pode criar os seus.

Função Subfunção

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 18

Função maior nível de agregação das diversas áreas de despesa quecompetem ao setor público executar. Relacionada à missão institucional doórgão e geralmente é ligada a um ministério, por exemplo: Saúde e Defesa.

Subfunção nível de agregação imediatamente inferior à função. Pode serligada a qualquer função, com exceção da função 28 – Encargos Especiais esuas subfunções típicas, que só podem ser utilizadas conjugadas.

A programação de um órgão então corresponde, em geral, a uma funçãosomente e diversas subfunções, aglutinando ações em torno da primeira.

Toda ação do Governo está estruturada em programas orientados para arealização dos objetivos estratégicos definidos para o período do PlanoPlurianual – PPA. Programa é o instrumento de organização da atuaçãogovernamental que articula um conjunto de ações que concorrem para aconcretização de um objetivo comum preestabelecido, mensurado porindicadores instituídos no plano, visando à solução de um problema ou aoatendimento de determinada necessidade ou demanda da sociedade.

A classificação programática obedece à seguinte estrutura:

Programa Ação Subtítulo

São tipos de programas:

Programas Finalísticos resultam em bens ou serviços ofertados diretamente àsociedade, cujos resultados sejam passíveis de mensuração.

Programas de Apoio às Políticas Públicas e Áreas Especiais (PAPPAE) sãoprogramas voltados aos serviços típicos de Estado, ao planejamento, àformulação de políticas setoriais, à coordenação, à avaliação ou ao controledos programas finalísticos, resultando em bens ou serviços ofertados ao próprioEstado, podendo ser composto inclusive por despesas de natureza tipicamenteadministrativas.

A ação é o instrumento de programação para alcançar os objetivos de umprograma.

Tipos de Ação Primeiro Dígito Tipo Definição

1,3,5 ou 7 Projeto

É um instrumento de programação utilizado paraalcançar o objetivo de um programa, envolvendoum conjunto de operações, limitadas no tempo,das quais resulta um produto que concorre para aexpansão ou o aperfeiçoamento da ação deGoverno. Exemplo: “Implantação da rede

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 19

nacional de bancos de leite humano”.

2, 4, 6 ou 8 Atividade

É um instrumento de programação utilizado paraalcançar o objetivo de um programa, envolvendoum conjunto de operações que se realizam demodo contínuo e permanente, das quais resultaum produto ou serviço necessário à manutençãoda ação de Governo. Exemplo: “Fiscalização eMonitoramento das Operadoras de Planos eSeguros Privados de Assistência à Saúde”.

0 OperaçãoEspecial

Despesas que não contribuem para amanutenção, expansão ou aperfeiçoamento dasações de governo, das quais não resulta umproduto, e não gera contraprestação direta sob aforma de bens ou serviços.

O subtítulo ou localizador do gasto identifica onde o recurso está sendoempregado, se em âmbito nacional, regional ou no exterior. Por exemplo, se aprogramação tem um subtítulo 0001, quer dizer que esta ação é executadaem âmbito nacional.

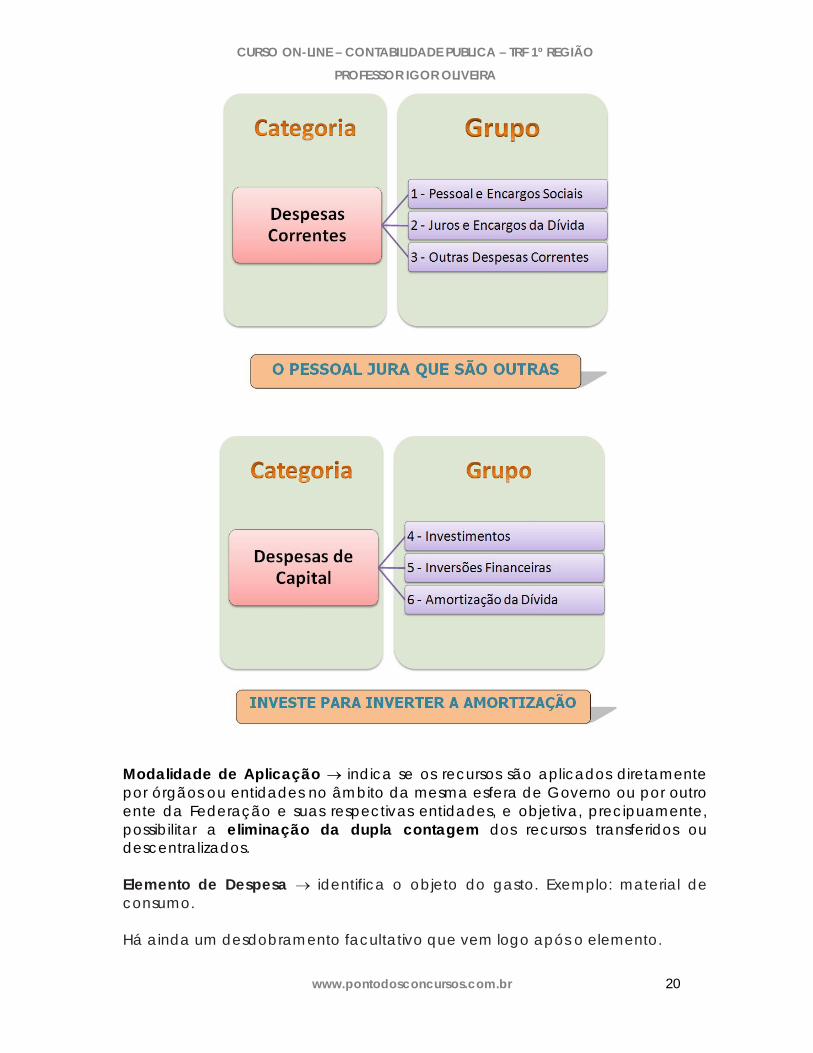

3.3. Classificação Econômica ou da Natureza da DespesaOrçamentária

Na lei orçamentária, a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa emodalidade de aplicação.

C.G.MM.EE.DD São categorias econômicas da despesa:

Despesas Correntes não contribuem, diretamente, para a formação ouaquisição de um bem de capital.

Despesas de Capital contribuem, diretamente, para a formação ouaquisição de um bem de capital.

Grupo de Natureza da Despesa agregador de elementos de despesa comas mesmas características quanto ao objeto de gasto.

Logo, dentro das Categorias Correntes e de Capital, temos o Grupo, que podeser assim detalhado:

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 20

Modalidade de Aplicação indica se os recursos são aplicados diretamentepor órgãos ou entidades no âmbito da mesma esfera de Governo ou por outroente da Federação e suas respectivas entidades, e objetiva, precipuamente,possibilitar a eliminação da dupla contagem dos recursos transferidos oudescentralizados.

Elemento de Despesa identifica o objeto do gasto. Exemplo: material deconsumo.

Há ainda um desdobramento facultativo que vem logo após o elemento.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 21

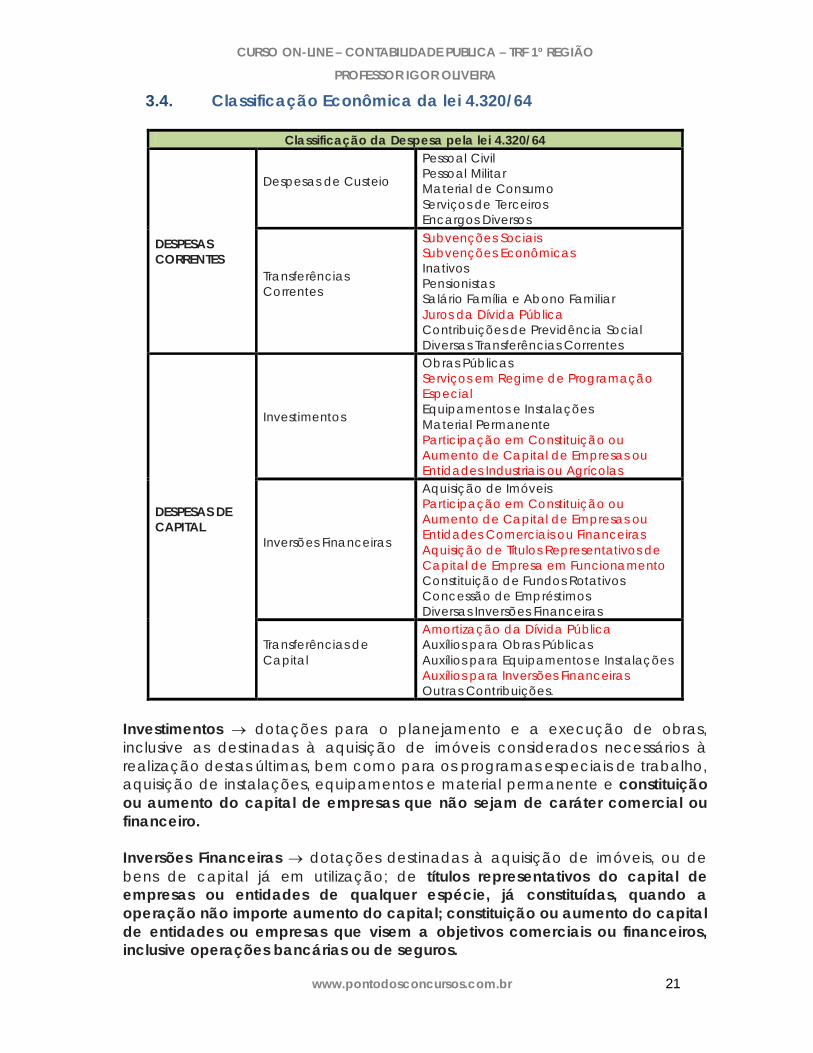

3.4. Classificação Econômica da lei 4.320/64

Investimentos dotações para o planejamento e a execução de obras,inclusive as destinadas à aquisição de imóveis considerados necessários àrealização destas últimas, bem como para os programas especiais de trabalho,aquisição de instalações, equipamentos e material permanente e constituiçãoou aumento do capital de empresas que não sejam de caráter comercial oufinanceiro.

Inversões Financeiras dotações destinadas à aquisição de imóveis, ou debens de capital já em utilização; de títulos representativos do capital deempresas ou entidades de qualquer espécie, já constituídas, quando aoperação não importe aumento do capital; constituição ou aumento do capitalde entidades ou empresas que visem a objetivos comerciais ou financeiros,inclusive operações bancárias ou de seguros.

Classificação da Despesa pela lei 4.320/64

DESPESASCORRENTES

Despesas de Custeio

Pessoal Civil Pessoal MilitarMaterial de ConsumoServiços de TerceirosEncargos Diversos

TransferênciasCorrentes

Subvenções Sociais Subvenções Econômicas Inativos Pensionistas Salário Família e Abono FamiliarJuros da Dívida PúblicaContribuições de Previdência SocialDiversas Transferências Correntes

DESPESAS DECAPITAL

Investimentos

Obras Públicas Serviços em Regime de ProgramaçãoEspecial Equipamentos e InstalaçõesMaterial Permanente Participação em Constituição ouAumento de Capital de Empresas ouEntidades Industriais ou Agrícolas

Inversões Financeiras

Aquisição de Imóveis Participação em Constituição ouAumento de Capital de Empresas ouEntidades Comerciais ou FinanceirasAquisição de Títulos Representativos deCapital de Empresa em FuncionamentoConstituição de Fundos RotativosConcessão de Empréstimos Diversas Inversões Financeiras

Transferências deCapital

Amortização da Dívida Pública Auxílios para Obras Públicas Auxílios para Equipamentos e InstalaçõesAuxílios para Inversões FinanceirasOutras Contribuições.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 22

Despesas de Custeio dotações para manutenção de serviços anteriormentecriados, inclusive as destinadas a atender a obras de conservação eadaptação de bens imóveis.

Subvenções as transferências destinadas a cobrir despesas de custeio dasentidades beneficiadas, distinguindo-se como:

I – subvenções sociais – as que se destinem a instituições públicas ou privadasde caráter assistencial ou cultural, sem finalidade lucrativa; e

II – subvenções econômicas – as que se destinem a empresas públicas ouprivadas de caráter industrial, comercial, agrícola ou pastoril.

3.5. Etapas da Despesa Orçamentária

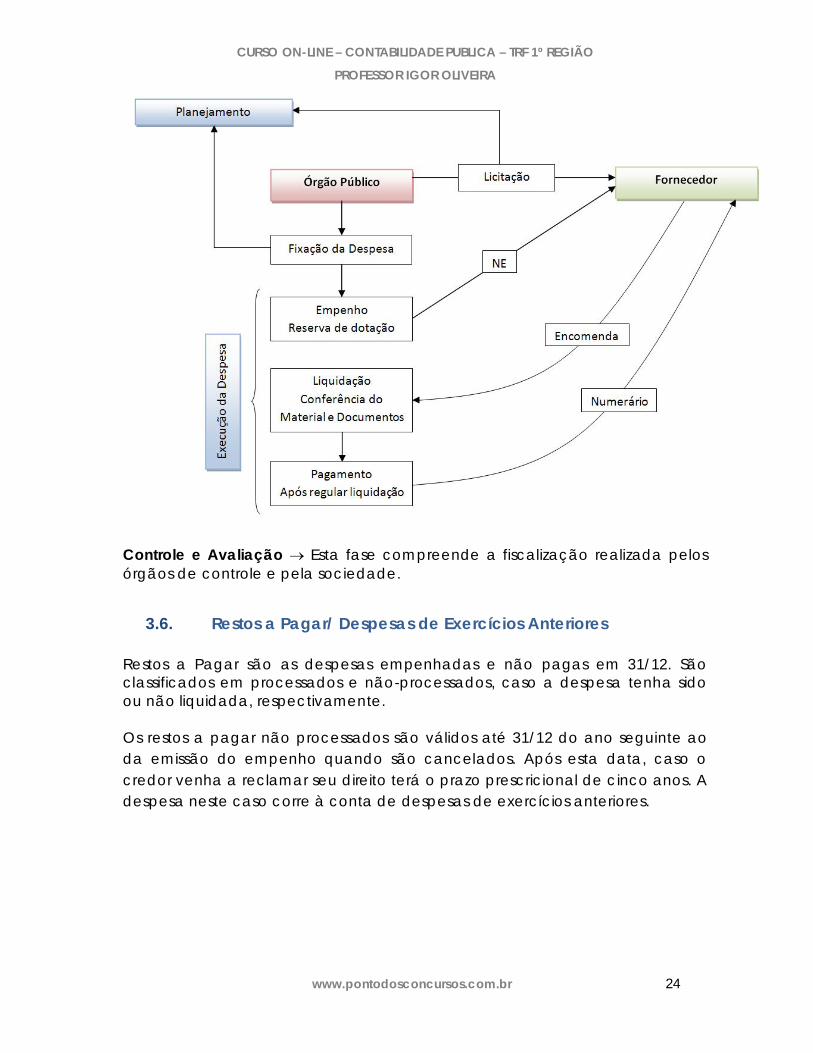

São etapas da despesa orçamentária, de acordo com o Manual de DespesaNacional:

Planejamento

Fixação da despesa orçamentária, descentralização/movimentação decréditos, programação orçamentária e financeira e processo de licitação.

Execução (ELP)

Empenho é o ato emanado de autoridade competente que cria para oEstado obrigação de pagamento pendente ou não de implemento decondição. A função do empenho é deduzir seu valor da dotação adequada,por força do compromisso assumido. O pagamento ocorre somente após oimplemento de condição (liquidação).

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 23

Não existe a realização da despesa sem prévio empenho e o empenho dadespesa não poderá exceder o limite dos créditos concedidos. O que pode serdispensada em casos excepcionais é a emissão da nota de empenho (NE).

Classificação dos Empenhos Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo epreviamente determinado, cujo pagamento deva ocorrer de uma só vez. Estimativo: é o tipo de empenho utilizado para as despesas cujo montante nãose pode determinar previamente, tais como serviços de fornecimento de águae energia elétrica, aquisição de combustíveis e lubrificantes e outros. Global: é o tipo de empenho utilizado para despesas contratuais ou outras devalor determinado, sujeitas a parcelamento, como, por exemplo, oscompromissos decorrentes de aluguéis.

Liquidação consiste na verificação do direito adquirido pelo credor ouentidade beneficiaria, tendo por base os títulos e documentos comprobatóriosdo respectivo crédito ou da habilitação ao benefício. Esta verificação tem porfim apurar:

a) a origem e o objeto do que se deve pagar; b) a importância exata a pagar; e c) a quem se deve pagar a importância para extinguir a obrigação.

As despesas com fornecimento ou com serviços prestados terão por base:

a) O contrato, ajuste ou acordo respectivo; b) A nota de empenho; e c) Os comprovantes da entrega de material ou da prestação efetiva dosserviços.

Pagamento Entrega de numerário ao credor. Ocorre após regularliquidação.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 24

Controle e Avaliação Esta fase compreende a fiscalização realizada pelosórgãos de controle e pela sociedade.

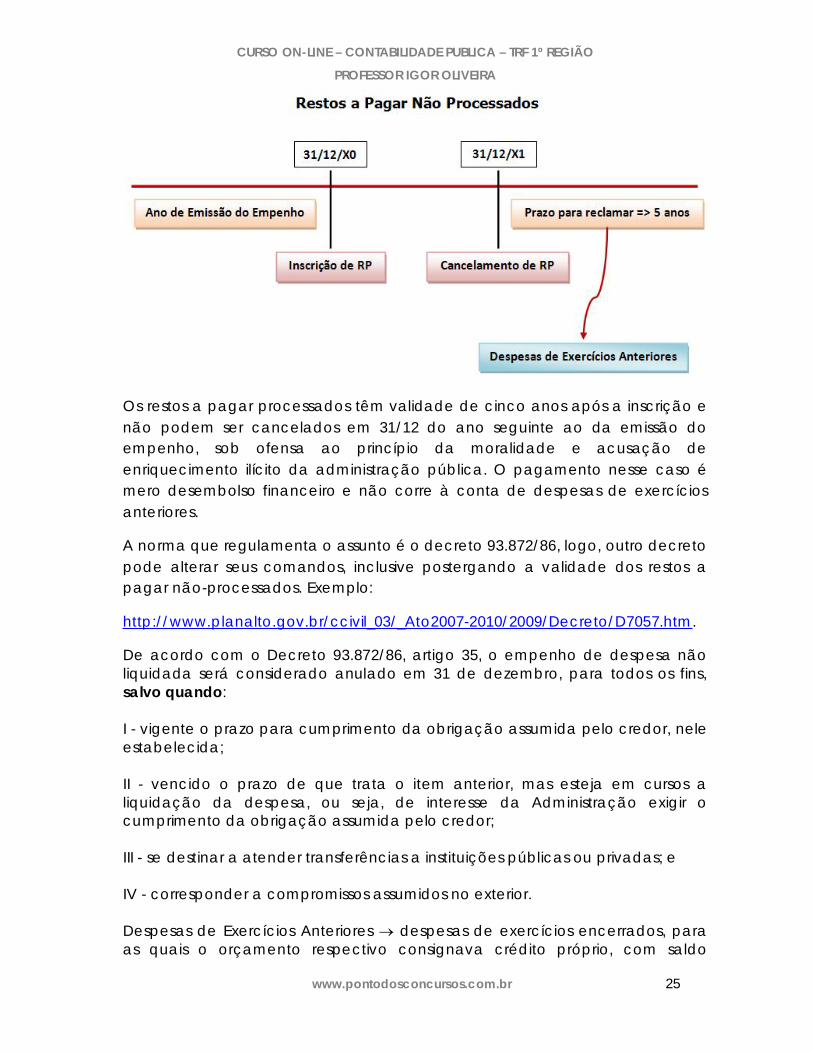

3.6. Restos a Pagar/ Despesas de Exercícios Anteriores

Restos a Pagar são as despesas empenhadas e não pagas em 31/12. Sãoclassificados em processados e não-processados, caso a despesa tenha sidoou não liquidada, respectivamente.

Os restos a pagar não processados são válidos até 31/12 do ano seguinte aoda emissão do empenho quando são cancelados. Após esta data, caso ocredor venha a reclamar seu direito terá o prazo prescricional de cinco anos. Adespesa neste caso corre à conta de despesas de exercícios anteriores.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 25

Os restos a pagar processados têm validade de cinco anos após a inscrição enão podem ser cancelados em 31/12 do ano seguinte ao da emissão doempenho, sob ofensa ao princípio da moralidade e acusação deenriquecimento ilícito da administração pública. O pagamento nesse caso émero desembolso financeiro e não corre à conta de despesas de exercíciosanteriores.

A norma que regulamenta o assunto é o decreto 93.872/86, logo, outro decretopode alterar seus comandos, inclusive postergando a validade dos restos apagar não-processados. Exemplo:

http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2009/Decreto/D7057.htm.

De acordo com o Decreto 93.872/86, artigo 35, o empenho de despesa nãoliquidada será considerado anulado em 31 de dezembro, para todos os fins,salvo quando:

I - vigente o prazo para cumprimento da obrigação assumida pelo credor, neleestabelecida;

II - vencido o prazo de que trata o item anterior, mas esteja em cursos aliquidação da despesa, ou seja, de interesse da Administração exigir ocumprimento da obrigação assumida pelo credor;

III - se destinar a atender transferências a instituições públicas ou privadas; e

IV - corresponder a compromissos assumidos no exterior.

Despesas de Exercícios Anteriores despesas de exercícios encerrados, paraas quais o orçamento respectivo consignava crédito próprio, com saldo

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 26

suficiente para atendê-las, que não se tenham processado na época própria,bem como os Restos a Pagar com prescrição interrompida e os compromissosreconhecidos após o encerramento do exercício correspondente poderão serpagos à conta de dotação específica consignada no orçamento,discriminada por elementos, obedecida, sempre que possível, a ordemcronológica.

As Despesas de Exercícios Anteriores são despesas orçamentárias do exercícioem que são reconhecidas. São despesas orçamentárias normais, como outraqualquer, mas que se referem a fatos passados (elemento de despesas = 92).

3.7. Suprimento de Fundos

Excepcionalmente, a critério do ordenador de despesa e sob sua inteiraresponsabilidade, poderá ser concedido suprimento de fundos a servidor,sempre precedido do empenho na dotação própria às despesas a realizar, eque não possam subordinar-se ao processo normal de aplicação, nos seguintescasos:

I – para atender despesas eventuais, inclusive em viagens e com serviçosespeciais, que exijam pronto pagamento;

II – quando a despesa deva ser feita em caráter sigiloso, conforme se classificarem regulamento; e

III – para atender despesas de pequeno vulto, assim entendidas aquelas cujovalor, em cada caso, não ultrapassar limite estabelecido em Portaria doMinistro da Fazenda.

Casos que não se pode conceder suprimento de fundos:

a) a servidor responsável por dois suprimentos;

b) a servidor que tenha a seu cargo e guarda ou a utilização do material aadquirir, salvo quando não houver na repartição outro servidor;

c) a responsável por suprimento de fundos que, esgotado o prazo, não tenhaprestado contas de sua aplicação; e

d) a servidor declarado em alcance.

Restituição de Suprimento de Fundos No exercício Anulação de despesaExercício posterior Receita orçamentária

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 27

O servidor que receber suprimento de fundos é obrigado a prestar contas desua aplicação. Cabe aos detentores de suprimento de fundos forneceremindicação precisa dos saldos em seu poder em 31/12, para efeito decontabilização e reinscrição da respectiva responsabilidade pela suaaplicação em data posterior.

4. RECEITA

4.1. Conceitos/Classificação

Assim como a despesa, a receita pode ser estudada sob dois enfoques:

Patrimonial é aquela reconhecida no momento de ocorrência do fatogerador, independente de recebimento. Aumenta a situação líquidapatrimonial. Regime da competência.

Orçamentário Todos os ingressos disponíveis para cobertura das despesasorçamentárias e operações que, mesmo não havendo ingresso de recursos,financiam despesas orçamentárias. A receita orçamentária é reconhecida naarrecadação. Regime de caixa. Podem afetar ou não a situação líquidapatrimonial:

Receita Orçamentária Efetiva no momento do seu reconhecimento aumentaa situação líquida patrimonial da entidade. Fato contábil modificativoaumentativo.

Geralmente associamos as receitas efetivas com as receitas correntes, mas háreceitas de capital efetivas, como as transferências de capital.

Receita Orçamentária Não-Efetiva aquela que não altera a situação líquidapatrimonial no momento do seu reconhecimento. Fato contábil permutativo.Gera mutação passiva.

Geralmente associamos as receitas não-efetivas com as receitas de capital,mas há receitas correntes não-efetivas, como decorrentes do recebimento dadívida ativa.

Todas as receitas arrecadadas são receitas orçamentárias, mesmo que nãoprevistas no orçamento. Ou seja, todos os ingressos orçamentários são receitasorçamentárias. As entradas compensatórias no ativo e passivo estão excluídasdessa regra (antecipação de receita orçamentária e as emissões de papelmoeda).

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 28

A restituição de receitas recebidas em qualquer exercício é feita por deduçãoda respectiva natureza de receita. Para as rendas extintas, deve ser utilizado omecanismo de dedução até o montante de receita a anular. O valor queultrapassar o saldo da receita a anular deve ser registrado como despesa.

As receitas extra-orçamentárias são oriundas:

Da inscrição de restos a pagar; ou

Entradas compensatórias no ativo financeiro e no passivo financeiro:ingresso de valores de terceiros (depósitos e cauções) e contratação deoperações de crédito por antecipação de receita (débitos emtesouraria).

Classificação da receita quanto à coercitividade (MTO 2011):

Receitas públicas originárias arrecadadas por meio da exploração deatividades econômicas pela administração pública. Resultariam,principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado(receita de aluguel), de preços públicos, de prestação de serviços comerciais ede venda de produtos industriais ou agropecuários.

Receitas públicas derivadas obtida pelo poder público por meio dasoberania estatal. Decorreriam de imposição constitucional ou legal e, por isso,auferidas de forma impositiva, como, por exemplo, as receitas tributárias e asde contribuições especiais.

Classificação da receita quanto à regularidade:

Ordinárias obtidas regularmente. Exemplo: tributárias.

Extraordinárias obtidas excepcionalmente. Exemplo: alienação de bens.

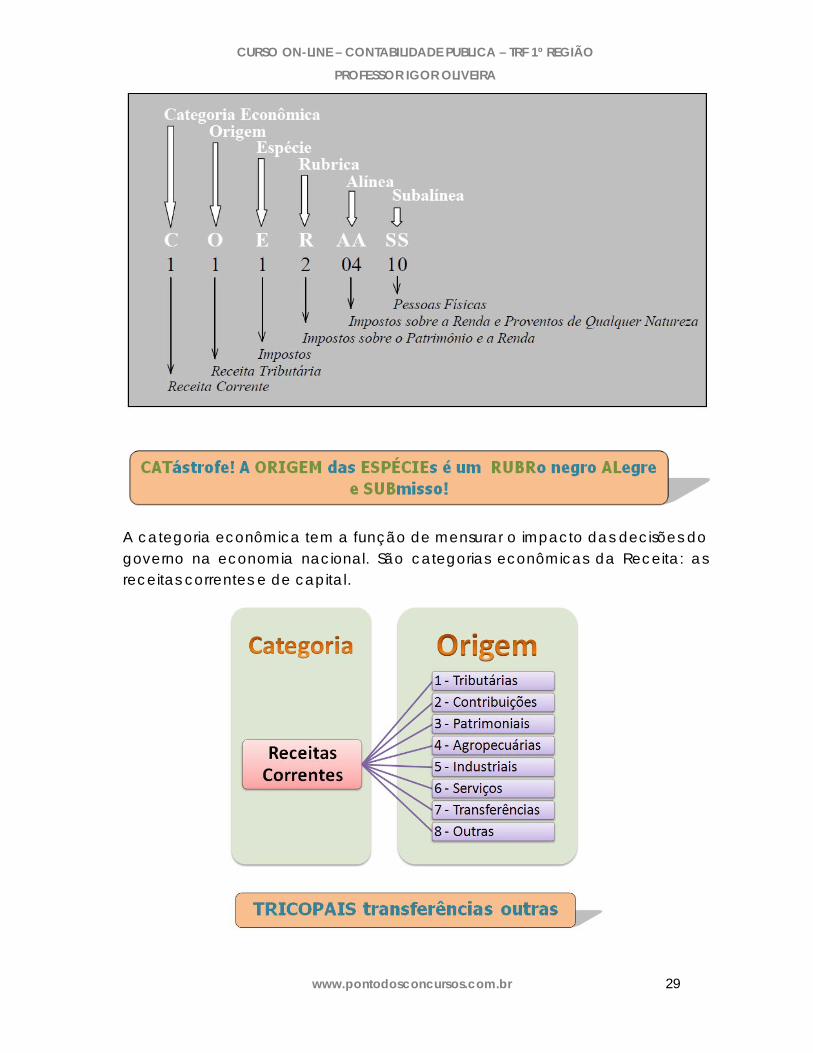

4.2. Classificação Econômica da Receita

A receita orçamentária obedece à seguinte codificação segundo suanatureza, de acordo com o Manual Técnico do Orçamento 2011:

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 29

A categoria econômica tem a função de mensurar o impacto das decisões dogoverno na economia nacional. São categorias econômicas da Receita: asreceitas correntes e de capital.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 30

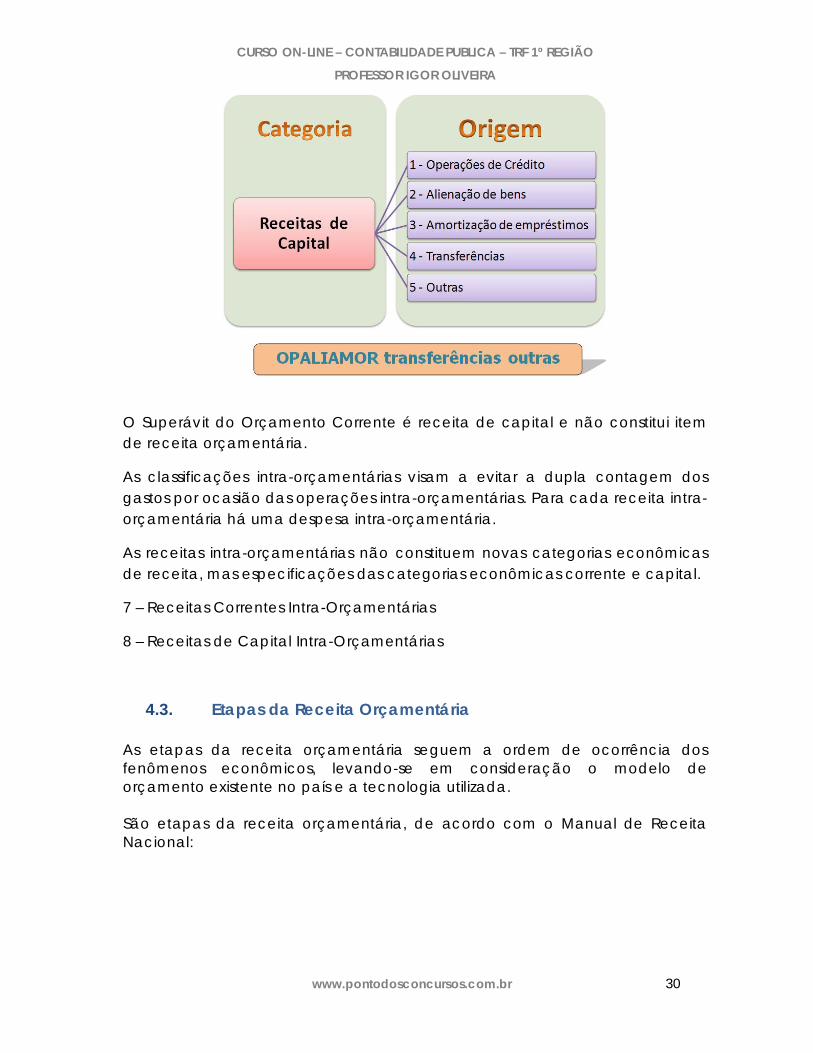

O Superávit do Orçamento Corrente é receita de capital e não constitui itemde receita orçamentária.

As classificações intra-orçamentárias visam a evitar a dupla contagem dosgastos por ocasião das operações intra-orçamentárias. Para cada receita intra-orçamentária há uma despesa intra-orçamentária.

As receitas intra-orçamentárias não constituem novas categorias econômicasde receita, mas especificações das categorias econômicas corrente e capital.

7 – Receitas Correntes Intra-Orçamentárias

8 – Receitas de Capital Intra-Orçamentárias

4.3. Etapas da Receita Orçamentária

As etapas da receita orçamentária seguem a ordem de ocorrência dosfenômenos econômicos, levando-se em consideração o modelo deorçamento existente no país e a tecnologia utilizada.

São etapas da receita orçamentária, de acordo com o Manual de ReceitaNacional:

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 31

Planejamento

Projeção da Receita = Base de Cálculo x (índice de preço) x (índice dequantidade) x (efeito legislação).

Execução (LAR)

Lançamento é o procedimento administrativo tendente a verificar aocorrência do fato gerador da obrigação correspondente, determinar amatéria tributável, calcular o montante do tributo devido, identificar o sujeitopassivo e, sendo o caso, propor a aplicação da penalidade cabível. Existemalgumas receitas que não percorrem esta fase.

Arrecadação é a entrega, realizada pelos contribuintes ou devedores, aosagentes arrecadadores ou bancos autorizados pelo ente, dos recursos devidosao Tesouro.

Recolhimento é a transferência dos valores arrecadados à conta específicado Tesouro, responsável pela administração e controle da arrecadação eprogramação financeira, observando-se o Princípio da Unidade de Caixa,representado pelo controle centralizado dos recursos arrecadados em cadaente.

Controle e Avaliação Esta fase compreende a fiscalização realizada pelaprópria administração, pelos órgãos de controle e pela sociedade.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 32

4.4. Dívida Ativa

A Dívida Ativa são os créditos a favor da Fazenda Pública, exigíveis pelotranscurso do prazo para pagamento, inscritos em registro próprio, apósapurada a sua liquidez e certeza. É classificada em Tributária e Não Tributária.

A presunção de certeza e liquidez é relativa, pois admite prova ao contrário. Ainscrição é ato de controle administrativo de legalidade e faculta ao EntePúblico, representado pelos respectivos órgãos competentes, a iniciativa doprocesso judicial de execução.

Créditos a favor da Fazenda Pública, exigíveis pelo transcurso do prazo parapagamento, inscritos em registro próprio, após apurada a sua liquidez ecerteza.

É obrigatório dissociar o órgão responsável pela inscrição e órgão de origem.

Órgão responsável pela inscrição na União PGFN.

Autarquias e Fundações Públicas PGF.

A inscrição da dívida ativa é fato contábil modificativo aumentativo. Variaçãoativa extra-orçamentária.

O recebimento é receita corrente não efetiva. Outras Receitas Correntes. Fatopermutativo.

Contas preferidas da FCC:

Receitas patrimoniais foros, laudêmios, dividendos, participações,remuneração de depósitos bancários, aluguéis, concessões, permissões eroyalties.

Outras receitas correntes juros, multas e recebimento da dívida ativa

Receitas correntes, tributárias impostos, taxas e contribuições de melhoria.

Receitas correntes, contribuições contribuições sociais, contribuições deintervenção no domínio econômico (CIDE) e contribuição de interesse dascategorias profissionais ou econômicas.

5. PLANO DE CONTAS ÚNICO (PCU)

O Plano de Contas da Administração Pública Federal é representado por umconjunto de títulos, organizados e codificados com o propósito de sistematizar

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 33

e uniformizar o registro contábil dos atos e fatos de gestão, e permitir aqualquer momento, com precisão e clareza, a obtenção dos dados relativosao patrimônio.

Responsabilidade STN até implantação do CGF.

Campo de Aplicação UG integrantes do SIAFI, ou que venham a integrá-lo,sob a modalidade de uso total.

Composição: Relação de contas, tabela de eventos e indicadores contábeis.

Estrutura PCU 7 níveis/9 dígitos:

Estrutura PCU1º nível Classe X 2º nível Grupo X 3º nível Subgrupo X 4º nível Elemento X 5º nível Sub elemento X 6º nível Item XX 7º nível Subitem XX

Conta-corrente Código variável que permite o tratamento de informaçõesconforme a individualização exigida pela conta objeto do detalhamento, deacordo com a tabela própria estruturada e cadastrada para permitir maiorflexibilidade no gerenciamento dos dados necessários.

Consolidação dos balanços 3º nível subgrupo.

Classes:

Contas Devedoras Contas Credoras Natureza das Contas

1 – Ativo 2 – Passivo Contas Patrimoniais e de Controle

3 – Despesa 4 – Receita Contas de Resultado

5 – Resultado Diminutivo 6 – Resultado Aumentativo

Ativo ordem decrescente do grau de liquidez.

Passivo ordem decrescente do grau de exigibilidade.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 34

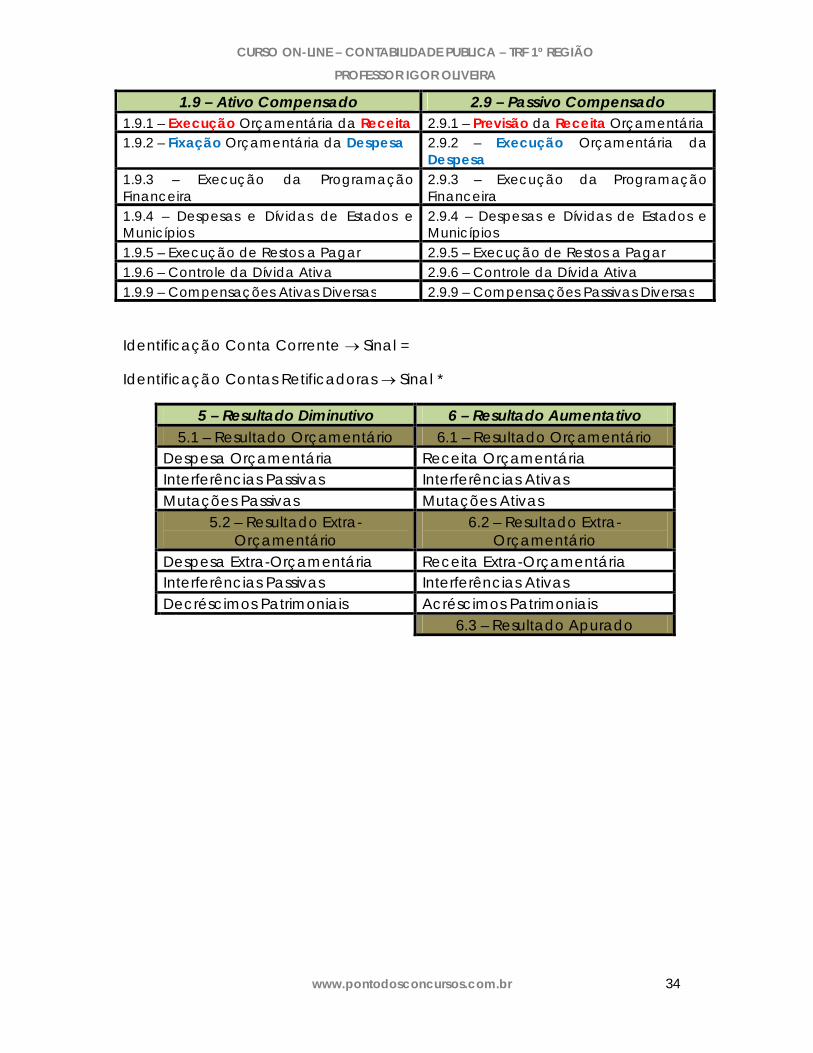

1.9 – Ativo Compensado 2.9 – Passivo Compensado 1.9.1 – Execução Orçamentária da Receita 2.9.1 – Previsão da Receita Orçamentária 1.9.2 – Fixação Orçamentária da Despesa 2.9.2 – Execução Orçamentária da

Despesa 1.9.3 – Execução da Programação Financeira

2.9.3 – Execução da Programação Financeira

1.9.4 – Despesas e Dívidas de Estados eMunicípios

2.9.4 – Despesas e Dívidas de Estados eMunicípios

1.9.5 – Execução de Restos a Pagar 2.9.5 – Execução de Restos a Pagar 1.9.6 – Controle da Dívida Ativa 2.9.6 – Controle da Dívida Ativa1.9.9 – Compensações Ativas Diversas 2.9.9 – Compensações Passivas Diversas

Identificação Conta Corrente Sinal =

Identificação Contas Retificadoras Sinal *

5 – Resultado Diminutivo 6 – Resultado Aumentativo 5.1 – Resultado Orçamentário 6.1 – Resultado Orçamentário

Despesa Orçamentária Receita OrçamentáriaInterferências Passivas Interferências Ativas Mutações Passivas Mutações Ativas

5.2 – Resultado Extra-Orçamentário

6.2 – Resultado Extra-Orçamentário

Despesa Extra-Orçamentária Receita Extra-OrçamentáriaInterferências Passivas Interferências Ativas Decréscimos Patrimoniais Acréscimos Patrimoniais

6.3 – Resultado Apurado

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 35

6. DEMONSTRAÇÕES CONTÁBEIS

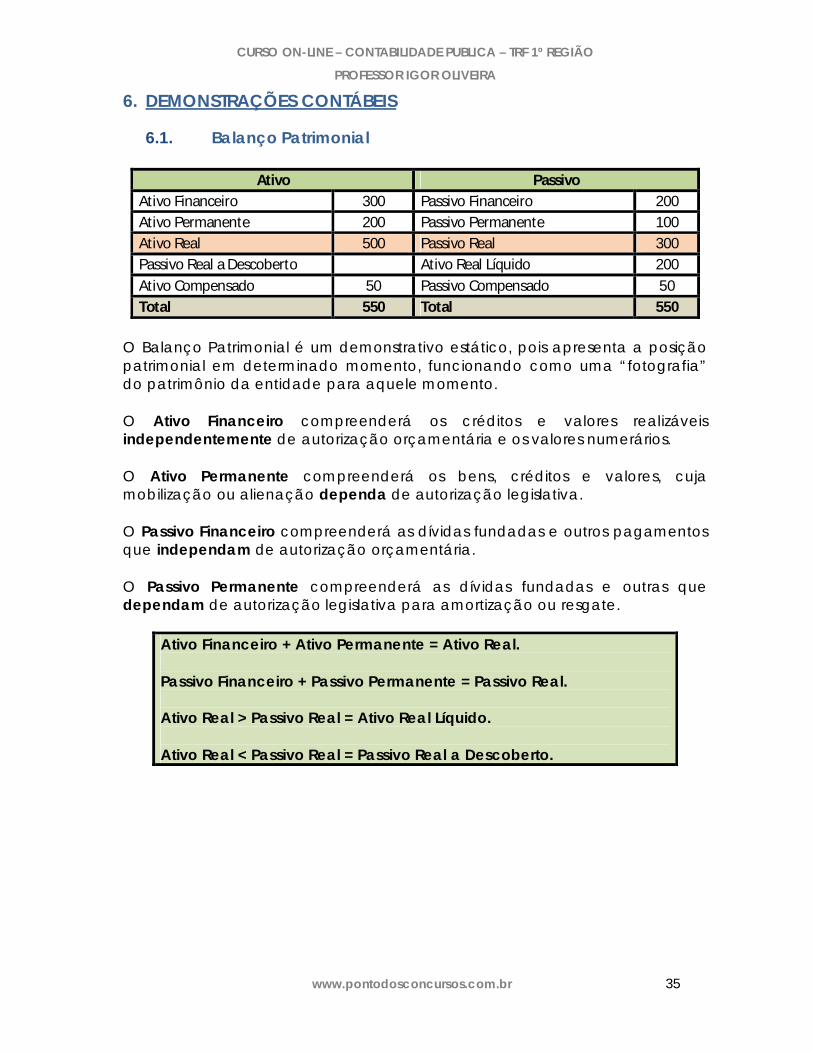

6.1. Balanço Patrimonial

Ativo PassivoAtivo Financeiro 300 Passivo Financeiro 200Ativo Permanente 200 Passivo Permanente 100 Ativo Real 500 Passivo Real 300Passivo Real a Descoberto Ativo Real Líquido 200Ativo Compensado 50 Passivo Compensado 50Total 550 Total 550

O Balanço Patrimonial é um demonstrativo estático, pois apresenta a posiçãopatrimonial em determinado momento, funcionando como uma “fotografia”do patrimônio da entidade para aquele momento.

O Ativo Financeiro compreenderá os créditos e valores realizáveisindependentemente de autorização orçamentária e os valores numerários.

O Ativo Permanente compreenderá os bens, créditos e valores, cujamobilização ou alienação dependa de autorização legislativa.

O Passivo Financeiro compreenderá as dívidas fundadas e outros pagamentosque independam de autorização orçamentária.

O Passivo Permanente compreenderá as dívidas fundadas e outras quedependam de autorização legislativa para amortização ou resgate.

Ativo Financeiro + Ativo Permanente = Ativo Real.

Passivo Financeiro + Passivo Permanente = Passivo Real.

Ativo Real > Passivo Real = Ativo Real Líquido.

Ativo Real < Passivo Real = Passivo Real a Descoberto.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 36

O Ativo Compensado é sempre igual ao Passivo Compensado e não afetam aapuração do Saldo Patrimonial.

O Superávit Financeiro também é apurado no BP e constitui fonte de recursopara abertura de crédito adicional.

Ativo Financeiro > Passivo Financeiro = Superávit Financeiro

6.2. Balanço Orçamentário

O Balanço Orçamentário demonstrará as receitas e despesas previstas emconfronto com as realizadas.

Receitas Previstas Realizadas Diferença Despesas Fixadas Realizadas Diferença

Correntes 1.000 1.200 (200)

Créditos Iniciais e Suplementares

Correntes 1.000 900 100

Capital 800 800 0

Capital 800 700 100 Créditos Especiais

Correntes --- --- ---

Capital --- --- ---Soma 1.800 1.900 (100) Soma 1.800 1.700 100

Déficit --- --- --- Superávit --- 200 (200)Total 1.800 1.900 (100) Total 1.800 1.900 (100)

As receitas estão divididas por categoria e as despesas por tipo de crédito(inicial e suplementar, especial e extraordinário).

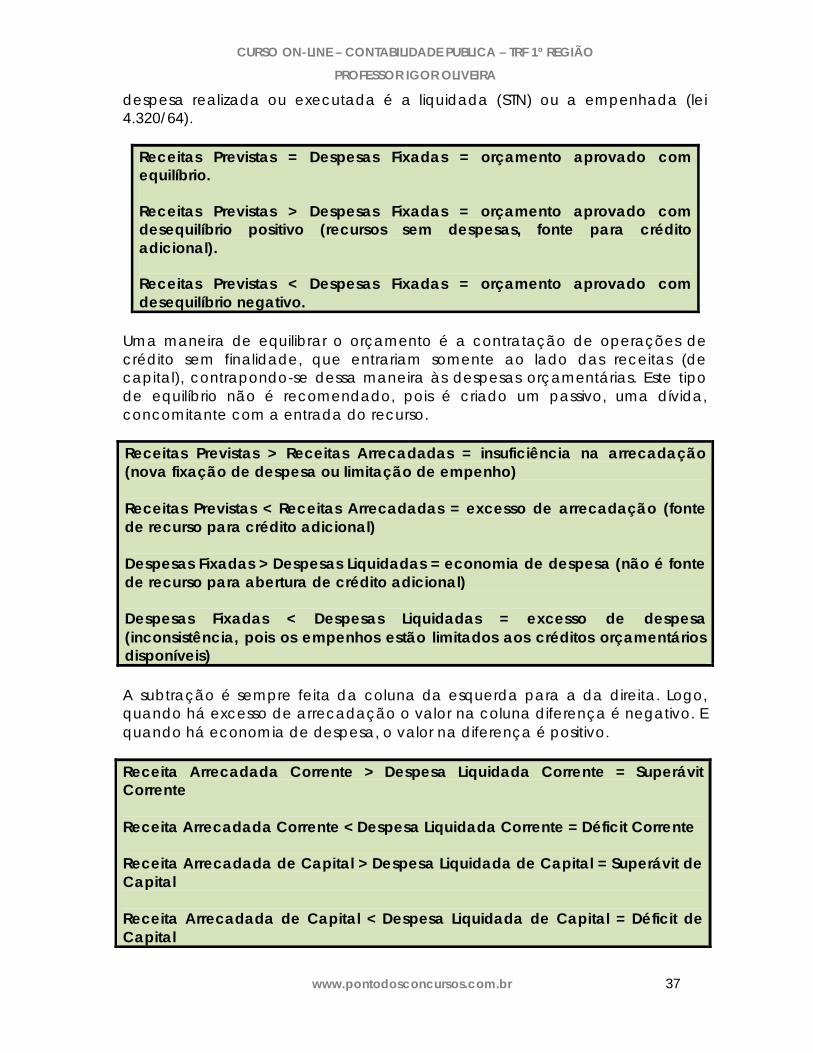

O balanço mostra as receitas previstas e realizadas e também as despesasfixadas e realizadas. A receita realizada ou executada é a arrecadada. A

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 37

despesa realizada ou executada é a liquidada (STN) ou a empenhada (lei 4.320/64).

Receitas Previstas = Despesas Fixadas = orçamento aprovado comequilíbrio.

Receitas Previstas > Despesas Fixadas = orçamento aprovado comdesequilíbrio positivo (recursos sem despesas, fonte para créditoadicional).

Receitas Previstas < Despesas Fixadas = orçamento aprovado comdesequilíbrio negativo.

Uma maneira de equilibrar o orçamento é a contratação de operações decrédito sem finalidade, que entrariam somente ao lado das receitas (decapital), contrapondo-se dessa maneira às despesas orçamentárias. Este tipode equilíbrio não é recomendado, pois é criado um passivo, uma dívida,concomitante com a entrada do recurso.

Receitas Previstas > Receitas Arrecadadas = insuficiência na arrecadação(nova fixação de despesa ou limitação de empenho)

Receitas Previstas < Receitas Arrecadadas = excesso de arrecadação (fontede recurso para crédito adicional)

Despesas Fixadas > Despesas Liquidadas = economia de despesa (não é fontede recurso para abertura de crédito adicional)

Despesas Fixadas < Despesas Liquidadas = excesso de despesa(inconsistência, pois os empenhos estão limitados aos créditos orçamentáriosdisponíveis)

A subtração é sempre feita da coluna da esquerda para a da direita. Logo,quando há excesso de arrecadação o valor na coluna diferença é negativo. Equando há economia de despesa, o valor na diferença é positivo.

Receita Arrecadada Corrente > Despesa Liquidada Corrente = SuperávitCorrente

Receita Arrecadada Corrente < Despesa Liquidada Corrente = Déficit Corrente

Receita Arrecadada de Capital > Despesa Liquidada de Capital = Superávit deCapital

Receita Arrecadada de Capital < Despesa Liquidada de Capital = Déficit deCapital

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 38

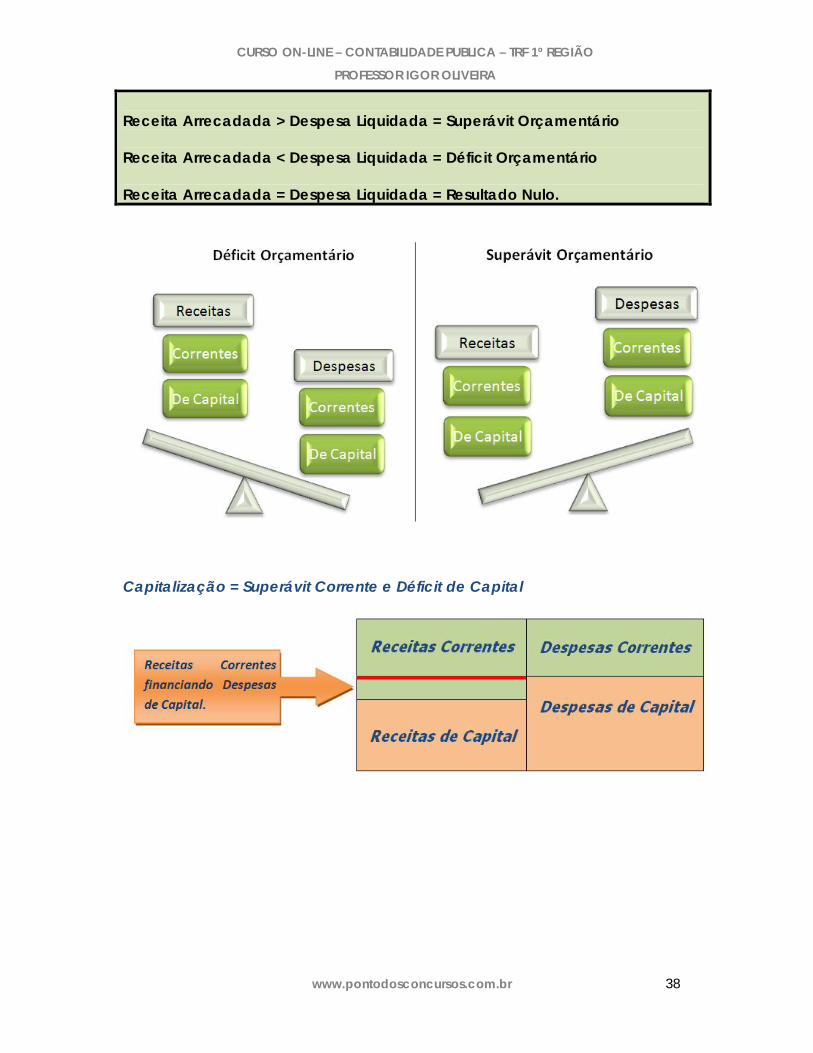

Receita Arrecadada > Despesa Liquidada = Superávit Orçamentário

Receita Arrecadada < Despesa Liquidada = Déficit Orçamentário

Receita Arrecadada = Despesa Liquidada = Resultado Nulo.

Capitalização = Superávit Corrente e Déficit de Capital

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 39

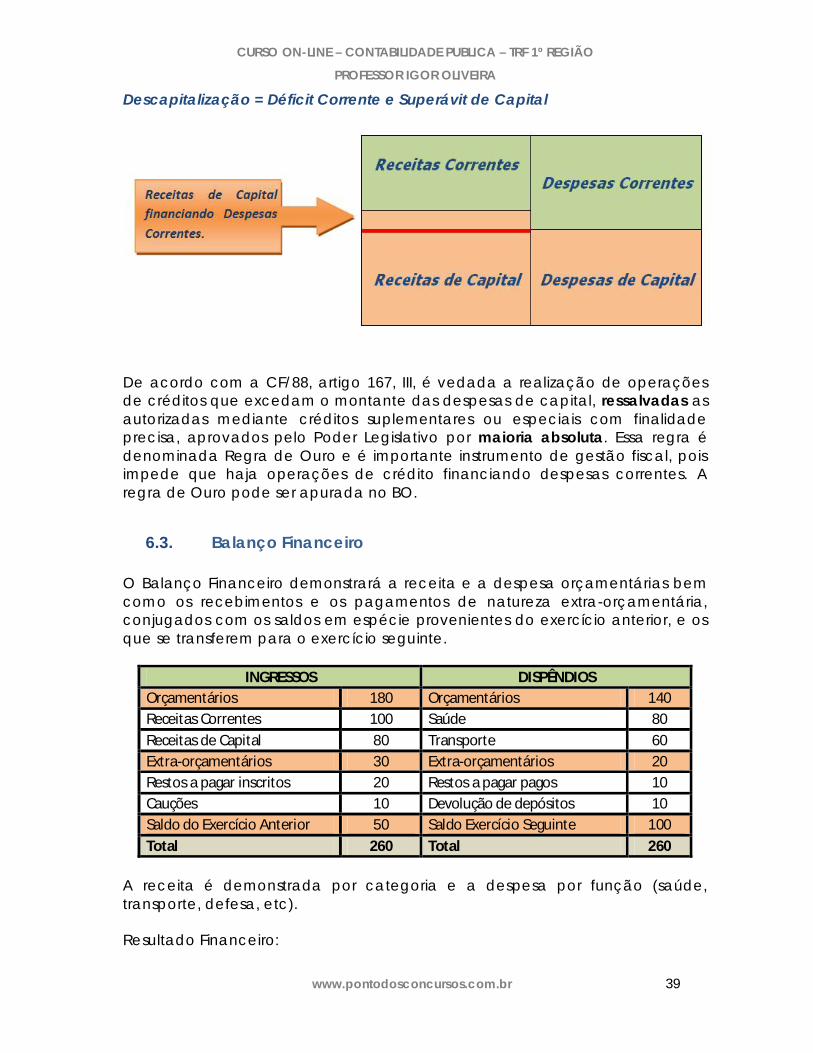

Descapitalização = Déficit Corrente e Superávit de Capital

De acordo com a CF/88, artigo 167, III, é vedada a realização de operaçõesde créditos que excedam o montante das despesas de capital, ressalvadas asautorizadas mediante créditos suplementares ou especiais com finalidadeprecisa, aprovados pelo Poder Legislativo por maioria absoluta. Essa regra édenominada Regra de Ouro e é importante instrumento de gestão fiscal, poisimpede que haja operações de crédito financiando despesas correntes. Aregra de Ouro pode ser apurada no BO.

6.3. Balanço Financeiro

O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bemcomo os recebimentos e os pagamentos de natureza extra-orçamentária,conjugados com os saldos em espécie provenientes do exercício anterior, e osque se transferem para o exercício seguinte.

INGRESSOS DISPÊNDIOS Orçamentários 180 Orçamentários 140Receitas Correntes 100 Saúde 80Receitas de Capital 80 Transporte 60Extra-orçamentários 30 Extra-orçamentários 20Restos a pagar inscritos 20 Restos a pagar pagos 10Cauções 10 Devolução de depósitos 10Saldo do Exercício Anterior 50 Saldo Exercício Seguinte 100Total 260 Total 260

A receita é demonstrada por categoria e a despesa por função (saúde,transporte, defesa, etc).

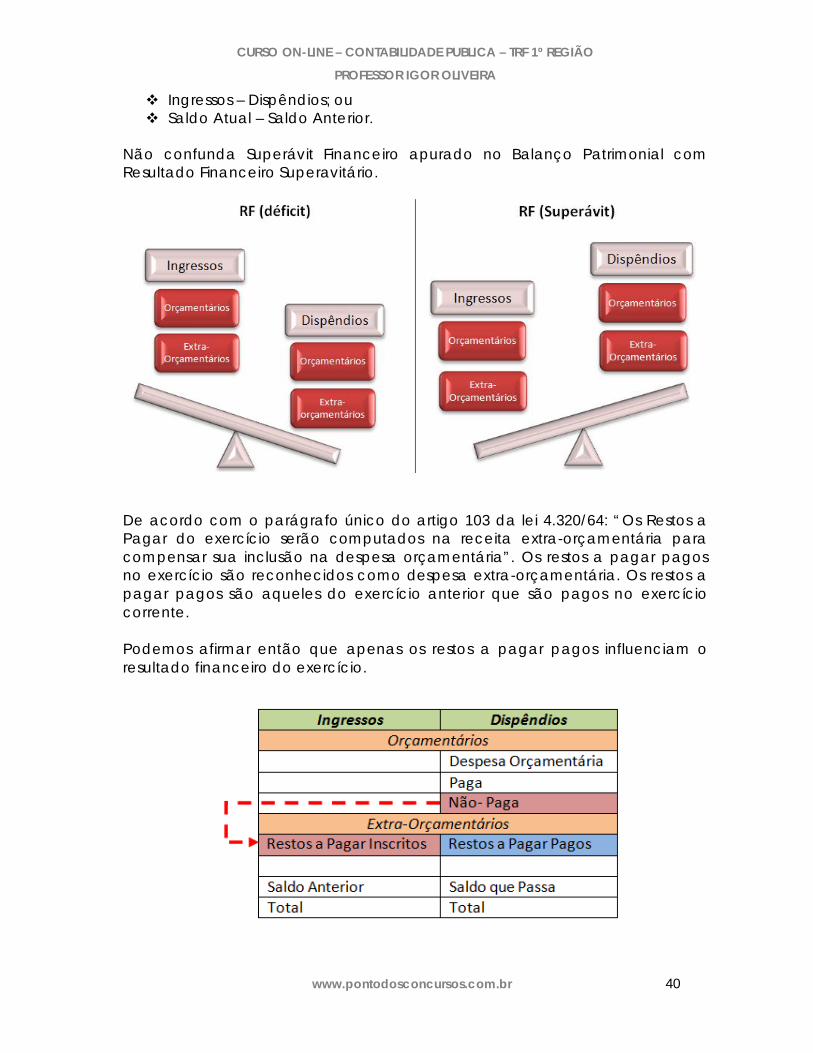

Resultado Financeiro:

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 40

Ingressos – Dispêndios; ou Saldo Atual – Saldo Anterior.

Não confunda Superávit Financeiro apurado no Balanço Patrimonial comResultado Financeiro Superavitário.

De acordo com o parágrafo único do artigo 103 da lei 4.320/64: “Os Restos aPagar do exercício serão computados na receita extra-orçamentária paracompensar sua inclusão na despesa orçamentária”. Os restos a pagar pagosno exercício são reconhecidos como despesa extra-orçamentária. Os restos apagar pagos são aqueles do exercício anterior que são pagos no exercíciocorrente.

Podemos afirmar então que apenas os restos a pagar pagos influenciam oresultado financeiro do exercício.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 41

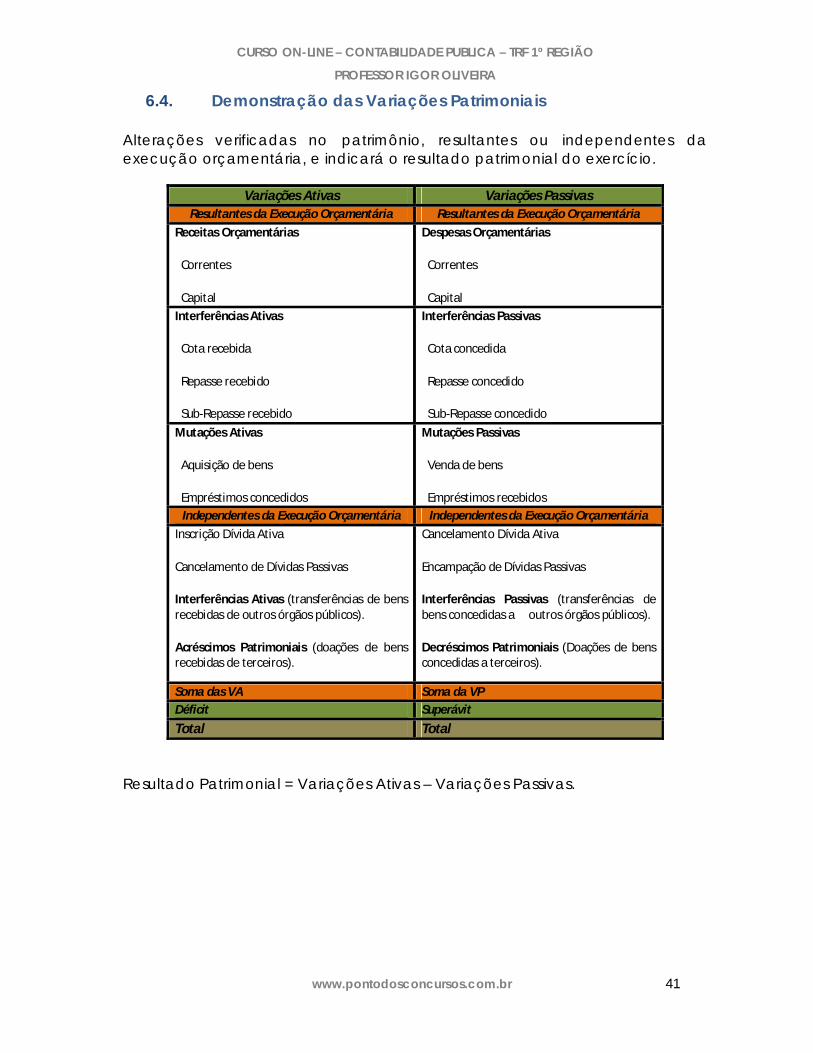

6.4. Demonstração das Variações Patrimoniais

Alterações verificadas no patrimônio, resultantes ou independentes daexecução orçamentária, e indicará o resultado patrimonial do exercício.

Variações Ativas Variações PassivasResultantes da Execução Orçamentária Resultantes da Execução Orçamentária

Receitas Orçamentárias

Correntes

Capital

Despesas Orçamentárias

Correntes

Capital

Interferências Ativas

Cota recebida

Repasse recebido

Sub-Repasse recebido

Interferências Passivas

Cota concedida

Repasse concedido

Sub-Repasse concedido

Mutações Ativas

Aquisição de bens

Empréstimos concedidos

Mutações Passivas

Venda de bens

Empréstimos recebidos Independentes da Execução Orçamentária Independentes da Execução Orçamentária

Inscrição Dívida Ativa

Cancelamento de Dívidas Passivas

Interferências Ativas (transferências de bensrecebidas de outros órgãos públicos).

Acréscimos Patrimoniais (doações de bensrecebidas de terceiros).

Cancelamento Dívida Ativa

Encampação de Dívidas Passivas

Interferências Passivas (transferências debens concedidas a outros órgãos públicos).

Decréscimos Patrimoniais (Doações de bensconcedidas a terceiros).

Soma das VA Soma da VPDéficit Superávit

Total Total

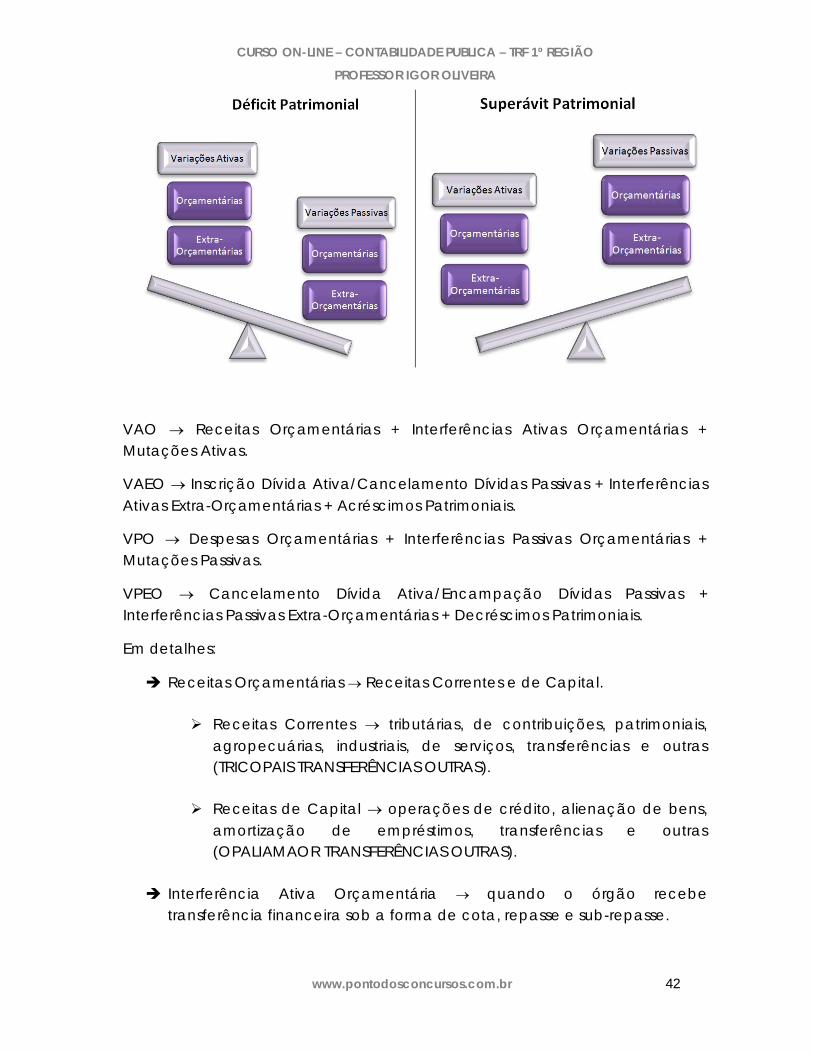

Resultado Patrimonial = Variações Ativas – Variações Passivas.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 42

VAO Receitas Orçamentárias + Interferências Ativas Orçamentárias +Mutações Ativas.

VAEO Inscrição Dívida Ativa/Cancelamento Dívidas Passivas + InterferênciasAtivas Extra-Orçamentárias + Acréscimos Patrimoniais.

VPO Despesas Orçamentárias + Interferências Passivas Orçamentárias +Mutações Passivas.

VPEO Cancelamento Dívida Ativa/Encampação Dívidas Passivas +Interferências Passivas Extra-Orçamentárias + Decréscimos Patrimoniais.

Em detalhes:

Receitas Orçamentárias Receitas Correntes e de Capital.

Receitas Correntes tributárias, de contribuições, patrimoniais,agropecuárias, industriais, de serviços, transferências e outras(TRICOPAIS TRANSFERÊNCIAS OUTRAS).

Receitas de Capital operações de crédito, alienação de bens,amortização de empréstimos, transferências e outras(OPALIAMAOR TRANSFERÊNCIAS OUTRAS).

Interferência Ativa Orçamentária quando o órgão recebetransferência financeira sob a forma de cota, repasse e sub-repasse.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 43

Mutações Ativas mutações da despesa não-efetiva. Compra de bens. Concessão de empréstimos.

Interferência Ativa Extra-Orçamentária quando o órgão recebetransferência de bens de outros órgãos públicos.

Acréscimos Patrimoniais aumentos no patrimônio independentes daexecução orçamentária. O caso mais cobrado é o recebimento dadoação de bens de terceiros.

Despesas Orçamentárias Despesas Correntes e de Capital.

Despesas Correntes pessoal e encargos sociais, juros e encargosda dívida e outras despesas correntes (O PESSOAL JURA QUE SÃOOUTRAS).

Despesas de Capital investimentos, inversões financeiras eamortização de dívidas (INVESTE PARA INVERTER A AMORTIZAÇÃO).

Interferência Passiva Orçamentária dessa vez o órgão efetua umatransferência financeira sob a forma de cota, repasse e sub-repasse.

Mutações Passivas mutações da receita não-efetiva. Alienação debens. Amortização de empréstimos.

Decréscimos Patrimoniais diminuições no patrimônio independentes daexecução orçamentária. O caso mais cobrado é a doação de bens aterceiros.

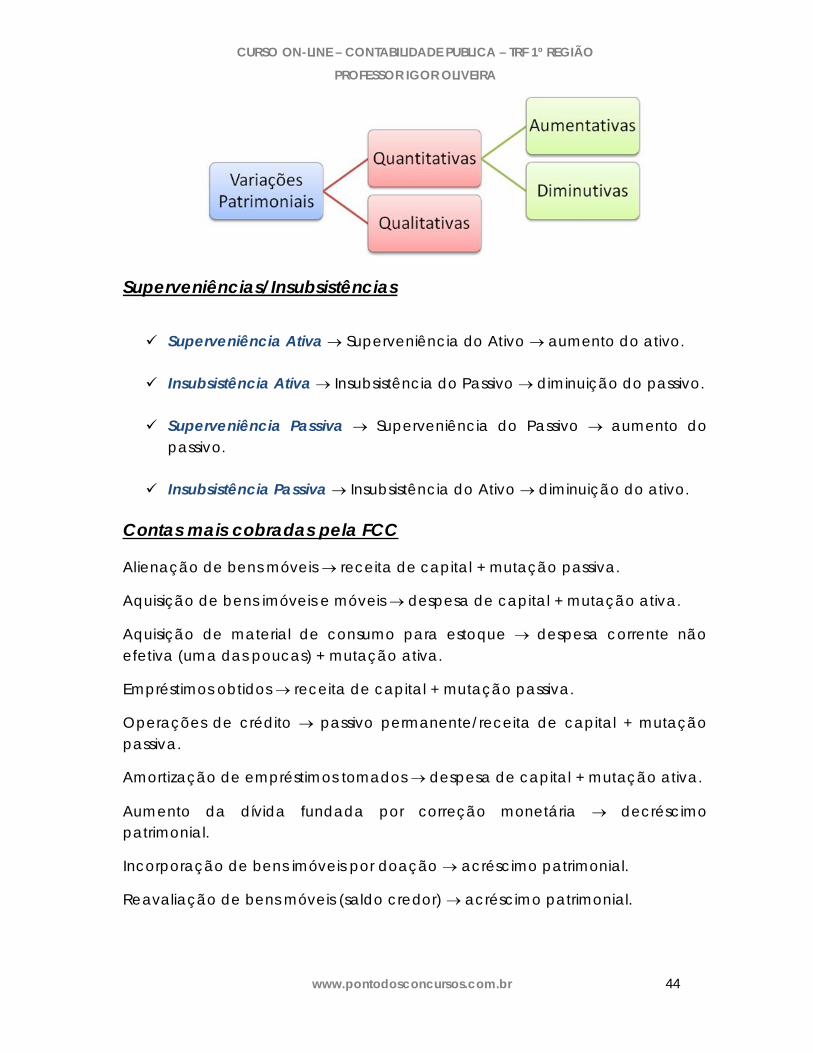

6.5. VARIAÇÕES PATRIMONIAIS

Segundo a NBC T 16.4, as transações no setor público podem ser classificadasnas naturezas econômico-financeira (alterações qualitativas e quantitativas) eadministrativa.

As variações patrimoniais podem ser:

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 44

Superveniências/Insubsistências

Superveniência Ativa Superveniência do Ativo aumento do ativo.

Insubsistência Ativa Insubsistência do Passivo diminuição do passivo.

Superveniência Passiva Superveniência do Passivo aumento dopassivo.

Insubsistência Passiva Insubsistência do Ativo diminuição do ativo.

Contas mais cobradas pela FCC

Alienação de bens móveis receita de capital + mutação passiva.

Aquisição de bens imóveis e móveis despesa de capital + mutação ativa.

Aquisição de material de consumo para estoque despesa corrente nãoefetiva (uma das poucas) + mutação ativa.

Empréstimos obtidos receita de capital + mutação passiva.

Operações de crédito passivo permanente/receita de capital + mutaçãopassiva.

Amortização de empréstimos tomados despesa de capital + mutação ativa.

Aumento da dívida fundada por correção monetária decréscimopatrimonial.

Incorporação de bens imóveis por doação acréscimo patrimonial.

Reavaliação de bens móveis (saldo credor) acréscimo patrimonial.

CURSO ON-LINE – CONTABILIDADE PUBLICA – TRF 1º REGIÃO

PROFESSOR IGOR OLIVEIRA

www.pontodosconcursos.com.br 45

Aplicações financeiras ativo financeiro.

Bancos conta movimento ativo financeiro.

Bens imóveis e móveis ativo permanente.

Consignações (retenções) receita extra-orçamentária.

Consignações (recolhimentos) despesa extra-orçamentária.

Consignações passivo financeiro.

Depósitos de diversas origens – caução passivo financeiro.

Cauções e depósitos (saldo atual) receita extra-orçamentária.

Cauções e depósitos (saldo anterior) despesa extra-orçamentária.

Dívida ativa ativo permanente/variação ativa extra-orçamentária.

Recebimento da dívida ativa receita corrente não efetiva + mutaçãopassiva.

Inscrição de dívida ativa variação ativa extra-orçamentária.

Operações de crédito por antecipação da receita orçamentária passivofinanceiro.

Operações de crédito por antecipação da receita orçamentária(contratação) receita extra-orçamentária.

Operações de crédito por antecipação da receita orçamentária (pagamento)despesa extra-orçamentária.

Restos a pagar passivo financeiro/receita extra-orçamentária.

Entidades vinculadas (empréstimos) despesa extra-orçamentária.

FIM

Recommended