¿QUE ES UNA GARANTÍA CREDITICIA?

La existencia de una garantía supone una cobertura para la entidad que asume el riesgo de crédito, ya que en caso de incumplimiento por parte del deudor puede disponer de la garantía pactada para resarcirse del importe de la deuda.

Básicamente se pueden distinguir dos tipos de garantías:

Personales. Reales.

file:///C:/Users/alex/Desktop/casa.jpg

La garantía personal

Es cuando el cliente responde ante la entidad financiera con la totalidad de su patrimonio.

Las entidades solicitan al cliente que una o más personas le avalen.

• El fiador se obliga a pagar por cuenta del deudor en caso de que éste no lo haga. file:///C:/Users/alex/Desktop/garantia.jpg

La garantía realUna garantía real es cuando determinados bienes

quedan expresamente afectados al buen fin de la operación. Pueden ser de diversos tipos:

Hipotecaria. Pignoraticia o prendataria. Mobiliaria. Mercancías, cosechas y otros bienes. Certificaciones de obra. Saldos en c/c, cuentas de ahorro, etc.. Derechos de cobro.

Vamos a centrarnos en los dos tipos de garantía real más habituales:

¿Qué es una garantía hipotecaria? Es aquella en la que un bien inmueble actúa como garantía de la operación de riesgo.

¿Qué es una garantía pignoraticia o prendataria? Es aquella que se constituye sobre un bien mueble, transfiriendo la posesión al prestamista.

- Con desplazamiento, bienes que se pueden mover y pasan a posesión del acreedor.

- Sin desplazamiento, bienes que no se pueden mover, como cosechas, animales, etc..

¿Qué es un crédito en cuenta corriente?

Características: El acreditado puede disponer de cantidades de dinero hasta el límite

máximo establecido en la póliza.

Podrá efectuar disposiciones o devoluciones de dinero.

El acreditado está obligado al pago de una comisión de apertura del crédito.

También pagará una comisión de disponibilidad.

Los intereses se liquidan de forma trimestral.

Pueden darse dos tipos de situaciones:

1-Que se supere el límite, y pagar un tipo diferente de intereses.

2-Que la cuenta presente un saldo acreedor.

¿Que es un préstamo?

• Es aquella operación por la que una entidad de crédito entrega al cliente una determinada cantidad de dinero durante un plazo de tiempo prefijado.

• Se suelen otorgar a través de un préstamo otorgado por Notario en escritura pública.

Elementos que intervienen en este tipo de operaciones:

- El tipo de interés nominal.

- La periodicidad.

- Las comisiones.

- El sistema de amortización.

file:///C:/Users/alex/Desktop/prestamo.jpg

Principales modalidades de préstamos Según el destino: - Préstamos consuntivos, destinados a financiar la compra de bienes de

consumo ( coche, vacaciones, estudios, etc..)

- Préstamos productivos, destinados financiar una actividad productiva (para inversión , un edificio, maquinaria, etc..)

Según el plazo hasta el vencimiento: - A corto plazo, no supera los 12 meses

- A medio plazo, entre los 12 meses y los 3 años.

- A largo plazo, el plazo supera los 3 años.

Según la garantía : - Préstamos con garantía personal.

- Préstamos con garantía real.

Según el beneficiario del préstamo: - Préstamos al sector privado, personas físicas o jurídicas domiciliadas en

nuestro país.

- Préstamos al sector público, concedidos al Estado, Comunidades Autónomas, Ayuntamientos, etc..

- Préstamos al sector exterior, concedidos a agentes económicos privados residentes fuera de nuestro país.

Según el número de prestamistas: - Prestamista único, concedidos por una sola entidad de crédito.

- Préstamo sindicado, suelen ser de elevada cuantía e intervienen varias entidades de crédito.

- Préstamo subasta, una variante de los préstamos sindicados.

Según el tipo de interés: - Con tipo de interés fijo, se mantiene constante durante toda la vida del

préstamo.

- Con tipo de interés variable, oscila durante la vida del préstamo.

Los préstamos con interés variableSon aquellos en los que el tipo de interés varía a lo

largo de la vida del préstamo, se deben dar las siguientes condiciones:

a) Instrumentación mediante póliza de préstamo o escritura pública.

b) Vencimiento mínimo de un año.

c) Con liquidación de intereses mensual o por periodos multiplos de un mes.

d) Prohibición de incluir la cláusula de desastre.

e) Obligación de establecer con precisión las condiciones de rescisión.

f) El tipo de interés se obtendrá de la suma de dos componentes:

- El tipo establecido como referencia. Objetivo y variable.

- El diferencial. Fijo.

Principales referencias para los préstamos con tipo de interés variableLa operativa de préstamos con tipo de interés

variable surgió en la década de los 60 entre entidades bancarias internacionales.

Suelen ser de muy elevado importe, a medio y largo plazo, entre entidades bancarias o entre éstas y grandes empresas multinacionales.

Las referencias son muchas,la más sobresaliente en la esfera internacional es el LIBOR-London Interbank Offered Rate-

En España la referencia utilizada es el MIBOR.

Las principales referencias en los préstamos hipotecarios a tipo variable Tipos de referencia oficiales del mercado

hipotecario.1-Tipo medio de préstamos hipotecarios a más de tres años para

adquisición de vivienda libre concedidas por los bancos.

2-Tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre concedidos por las cajas de ahorros.

3-Tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre concedidos por el conjunto de las entidades de crédito.

4-Tipo activo de referencia de las cajas de ahorro.

5-Tipo de rendimiento interno(tir) en el mercado secundario de la deuda pública de plazo entre dos y seis años.

6-Tipo de interés del mercado interbancario al plazo de un año.

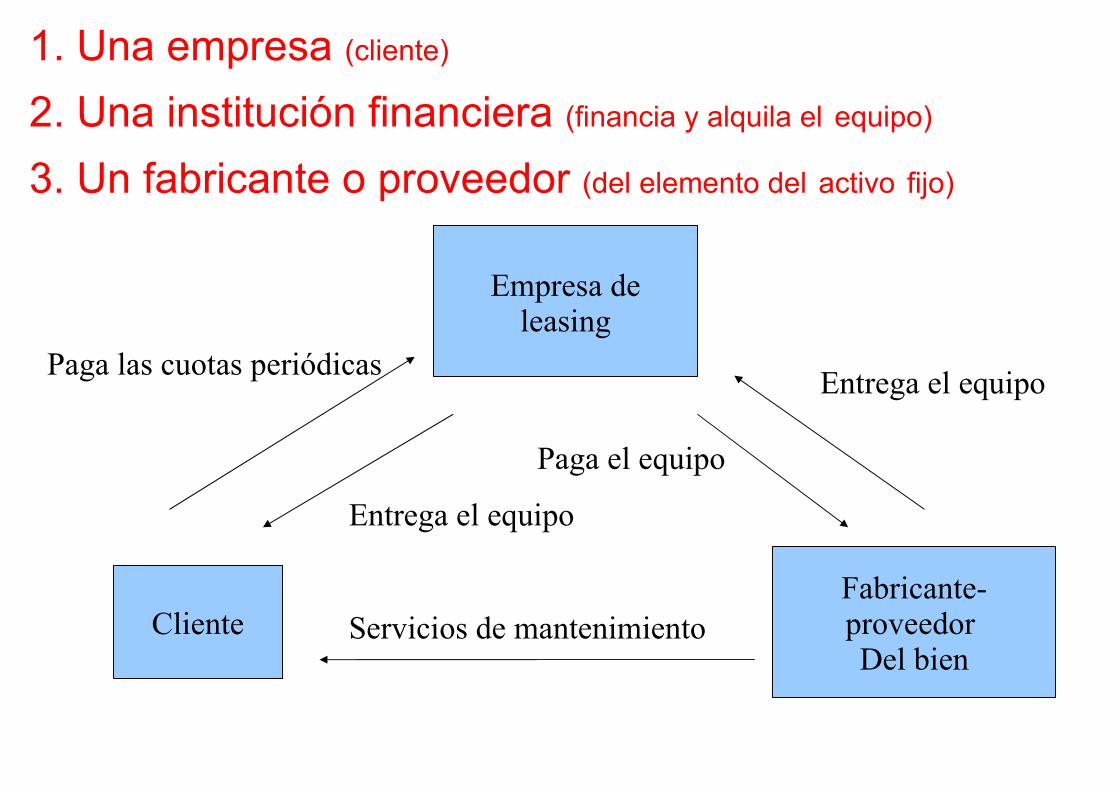

¿Qué es el leasing?

Son aquellos contratos que tengan por objeto exclusivo la cesión del uso de bienes muebles o inmuebles, a cambio de una contraprestación consistente en el abono periódico de unas cuotas, el objeto de cesión habrán de quedar afectados por el usuario únicamente a su actividad empresarial o profesional. Incluirá la opción de compra a su término a favor del usuario.

En una operación de leasing intervienen las siguientes personas o entidades:

1. Una empresa (cliente)

2. Una institución financiera (financia y alquila el equipo)

3. Un fabricante o proveedor (del elemento del activo fijo)

Empresa de leasing

ClienteFabricante-proveedor Del bien

Servicios de mantenimiento

Paga las cuotas periódicas

Entrega el equipo

Entrega el equipo

Paga el equipo

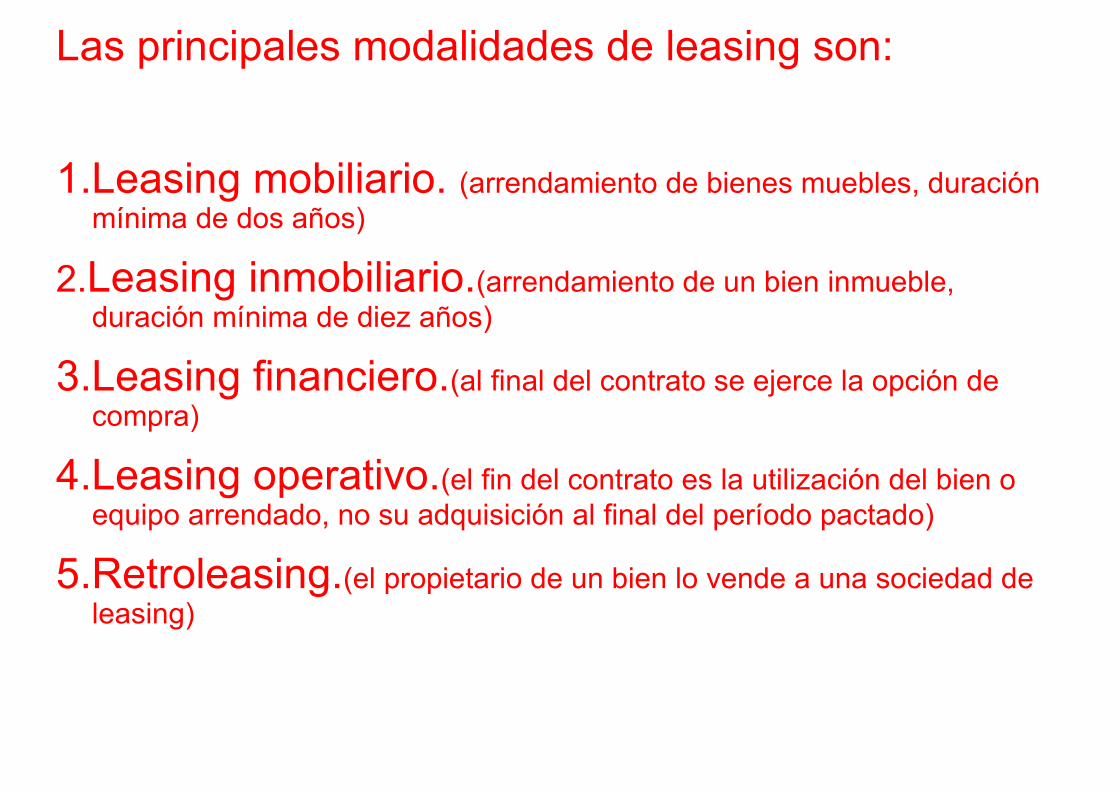

Las principales modalidades de leasing son:

1.Leasing mobiliario. (arrendamiento de bienes muebles, duración mínima de dos años)

2.Leasing inmobiliario.(arrendamiento de un bien inmueble, duración mínima de diez años)

3.Leasing financiero.(al final del contrato se ejerce la opción de compra)

4.Leasing operativo.(el fin del contrato es la utilización del bien o equipo arrendado, no su adquisición al final del período pactado)

5.Retroleasing.(el propietario de un bien lo vende a una sociedad de leasing)

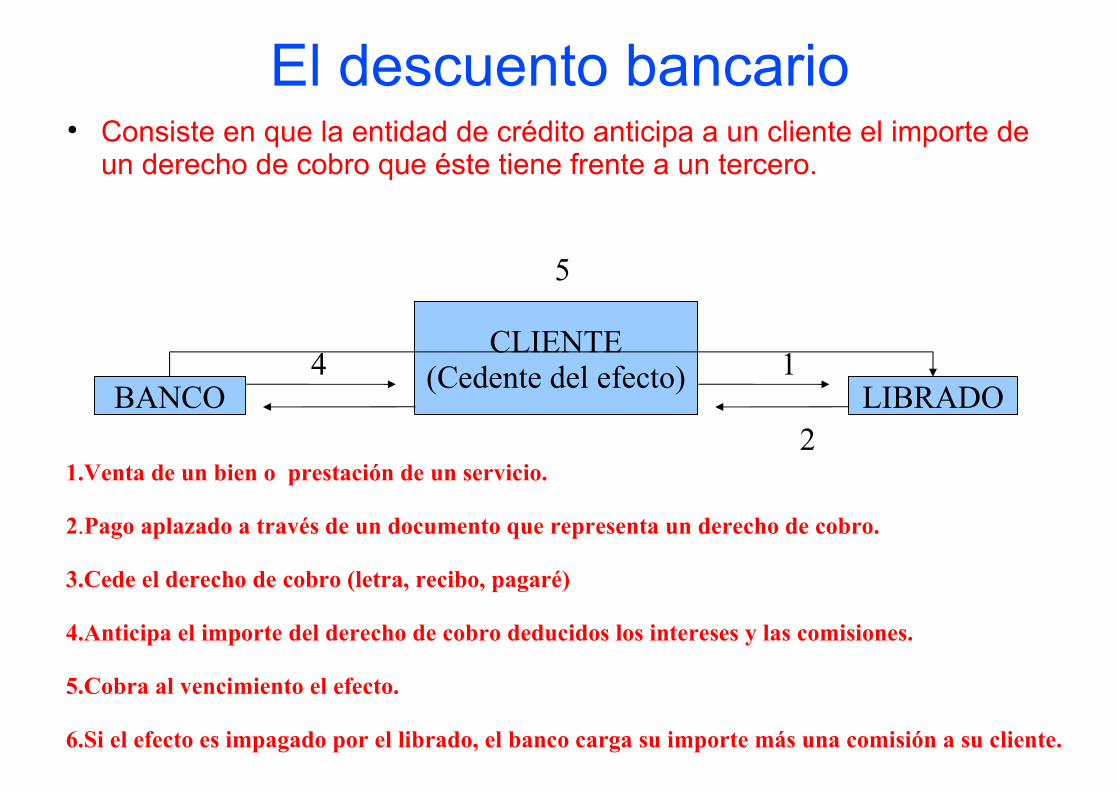

El descuento bancario Consiste en que la entidad de crédito anticipa a un cliente el importe de

un derecho de cobro que éste tiene frente a un tercero.

CLIENTE(Cedente del efecto)

BANCO LIBRADO

5

4

3

1

21.Venta de un bien o prestación de un servicio.

2.Pago aplazado a través de un documento que representa un derecho de cobro.

3.Cede el derecho de cobro (letra, recibo, pagaré)

4.Anticipa el importe del derecho de cobro deducidos los intereses y las comisiones.

5.Cobra al vencimiento el efecto.

6.Si el efecto es impagado por el librado, el banco carga su importe más una comisión a su cliente.

Vamos a distinguir entre el descuento comercial y el financiero

El descuento comercial; Es aquel en el que se descuentan los efectos de comercio, letras de cambio, recibos, pagarés,etc..

Puede ser: Descuento simple.

Línea de descuento.

Descuento del tirón.

Descuento “a forfait” o a tanto alzado.

El descuento financiero; Consiste en un préstamo formalizado a través de letras o pagarés emitidos por el prestatario.

file:///C:/Users/alex/Desktop/descuento.jpg

Descubiertos en cuenta corriente

Es aquella situación en la que una cuenta bancaria presenta un saldo deudor a favor de la entidad de depósito.

Los descubiertos pueden surgir por dos situaciones distintas:

1-La realización de algún cargo en la cuenta que la deja en posición deudora.

2-Cuando surge de un pacto expreso alcanzado entre la entidad y el cliente.

Esto origina los siguientes costes:intereses por descubierto y comosión por descubierto.

El factoring Es un contrato en virtud del cual una de las partes cede a otra sus

créditos comerciales o facturas frente a terceros para que le preste todos o alguno de los siguientes servicios:

- Gestión de cobro.

- Administración de cuentas.

- Cobertura de riesgos.

- Financiación.

Los intervinientes en una operación de factoring son:

- Factor, sociedad que presta los servicios de factoring

- Cliente, empresa que cede al factor los créditos.

- Deudor, persona física o jurídica obligada al pago de los créditos.

Los principios básicos del factoring son tres:

- Principios de buena fe.

- Principio de globalidad.

- Principio de exclusividad.

El factoring presenta dos modalidades:

1- Con Resurso:el factor no asume el riesgo de insolvencia del deudor.

2- Sin Resurso: el factor asume el riesgo de insolvencia del deudor.

Ventajas del factoring

Elimina: Gastos y tiempo.

Gastos financieros por retrasos.

Gastos de procedimientos contenciosos (tasas judiciales,etc.

Reduce: Costes de material de oficina y gastos

de comunicación.

Costes fijos de la estructura en general.

Aumenta: La consolidación de la clientela.

La posibilidad de mejorar las condiciones de venta.

El flujo de tesorería.

El tiempo.

La presión sobre los canales.

Disminuye: El inmovilizado.

El trabajo burocrático.

La presión y las preocupaciones.

El riesgo de fallidos por insolvencia.

El aval bancario

Es un contrato de garantía por el cual la entidad de crédito asume frente a un tercero el cumplimiento subsidiario de una obligación en la que su cliente es deudor principal.

Es habitual que las entidades de crédito exijan la garantía adicional de otros fiadores.

Una variante de esta operativa son las líneas de avales.

Líneas de tesoreríaEs una modalidad de crédito a corto plazo, en la que la entidad de

crédito se compromete a poner a su disposición una suma de dinero hasta un límite, por un plazo de tiempo previamente establecido en contrato.

-Las principales características de este producto son: Pueden ser en euros y multidivisa.

Se puede conceder a una o a un grupo de empresas.

Disposiciones; por parte de la entidad al acreditado de dinero por plazo determinado.

Amortizaciones.

Límite de línea.

El límite máximo.

Límite mínimo de la disposición.

Límite de la amortización anticipada.

El tipo de interés.

Comisiones.

file:///C:/Users/alex/Desktop/monedas.jpg

Anticipo de crédito La entidad de crédito anticipa al cliente el importe de créditos

legítimos ostentados frente a sus deudores por operaciones específicas de su actividad comercial o empresarial.

- Las condiciones habituales son:

El cliente debe entregar a la entidad la relación de los créditos comerciales domiciliados o no que ostente contra terceros.

El importe de cada remesa se abonará en la cuenta del cliente.

El cliente podrá solicitar la retirada de algún anticipo con treinta días de antelación sobre el vencimiento fijado para el mismo.

No hay transferencia de los créditos a la entidad bancaria (por lo que no se tributa por Actos Juridicos Documentados)

El cobro de intereses se realiza de manera prepagable, aplicándose los mismos tipos que en el descuento comercial de efectos.

Las comisiones son las mismas que las aplicadas en el descuento comercial de efectos.

Las principales diferencias entre crédito y descuento comercial son:

1. No existe cesión del crédito.

2. Se realiza únicamente a través de soporte magnético o transmisión de ficheros.3. No se tributa por Actos Jurídicos Documentados.4. No hay recurso contra terceros.

file:///C:/Users/alex/Desktop/crédito.jpgfile:///C:/Users/alex/Desktop/dinero.jpg

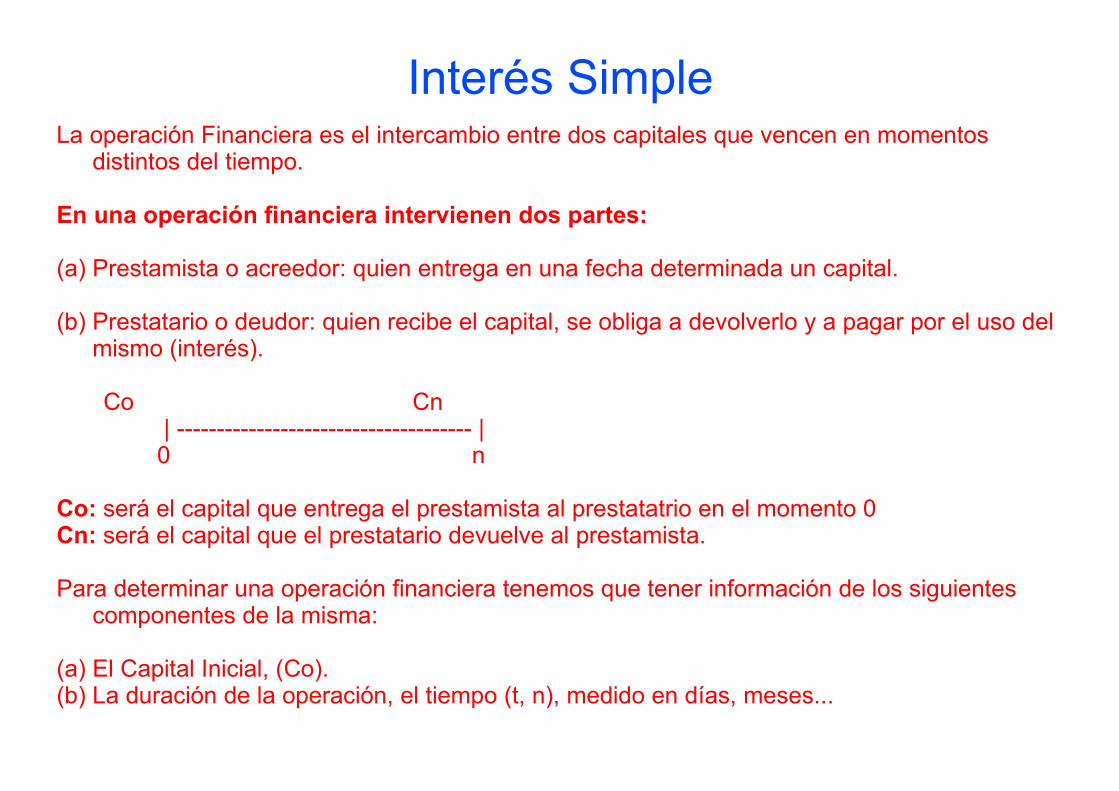

La operación Financiera es el intercambio entre dos capitales que vencen en momentos distintos del tiempo.

En una operación financiera intervienen dos partes:

(a) Prestamista o acreedor: quien entrega en una fecha determinada un capital.

(b) Prestatario o deudor: quien recibe el capital, se obliga a devolverlo y a pagar por el uso del mismo (interés).

Co Cn | ------------------------------------- | 0 n

Co: será el capital que entrega el prestamista al prestatatrio en el momento 0Cn: será el capital que el prestatario devuelve al prestamista.

Para determinar una operación financiera tenemos que tener información de los siguientes componentes de la misma:

(a) El Capital Inicial, (Co).(b) La duración de la operación, el tiempo (t, n), medido en días, meses...

Interés Simple

Recommended