NIVELUL DE REGLEMENTARE A PIEŢELOR DERIVATE

PIEŢE REGLEMENTATE• Pieţele reglementate stabilesc şi impun

reguli pentru membrii lor şi pentru activităţile de tranzacţionare, pe baza unor principii juste şi echitabile de schimb care pot prevenii actele şi practicile frauduloase şi manipulative.

• Scopul reglementărilor este de a asigura:

�participanţilor siguranţa că ordinele vor fi

executate conform dispoziţiilor date;

�un sistem de tranzacţionare transparent şi

eficient.

Reglementările bursiere privesc:

• admiterea, suspendarea/reluarea, retragerea de la tranzacţionare a unui instrument financiar derivat;

• caracterul public a specificaţiilor financiare (parametrii) privind derivatul financiar admis;

• modalităţile de tranzacţionare şi livrare, în condiţiile în care puţine contracte ajung la scadenţă sau implică livrarea fizică;

• categoriile de participanţi la bursă (investitori, intermediari, traders);

• activităţile desfăşurate de formatorii de piaţă (market makers);

• activitatea membrilor compensatori şi necompensatori;

• limite de preţuri;

• limite de poziţie;

• programul de tranzacţionare;

• modul de rezolvare a reclamaţiilor clienţilor.

Regulile bursiere interzic:

• difuzarea de zvonuri care pot afecta în orice direcţie preţurile;

• dezvăluirea ordinelor clienţilor;• tranzacţii fictive care lasă doar impresia că se

efectuează, dar în realitate posesorul instrumentului financiar nu se schimbă;

• tranzacţii aranjate anterior, care apar atunci când doi participanţi pe piaţă se consultă anterior şi se înţeleg asupra preţului unei anumite tranzacţii viitoare;

• luarea de către intermediar a unei poziţii similare ordinului primit de la clientul său, pentru propriul său cont, la preţul cerut de client înainte de executarea ordinului primit.

PIEŢELE OTCPieţele OTC pe care se tranzacţionează

derivate financiare:• sunt delocalizate• pot avea un caracter internaţional • au un număr redus de reguli

Tranzacţiile:• au un caracter privat • se realizează direct între investitori şi traders• detaliile contractelor nu sunt standardizate şi nici

discutate deschisÎntrucât poziţiile instrumentelor financiare

negociate individual nu sunt uşor de transferat sau de lichidat, majoritatea contractelor ajung la scadenţă sau sunt livrate fizic.

CASA DE COMPENSARE• Fiecare bursă are asociată o casă de

compensare sau de clearing, care poate fi constituită ca parte componentă a bursei sau ca instituţie financiară separată.

• Casa de Compensare Bucureşti

• Casa Română de Compensaţie de la Sibiu

Casa de Compensare are următoarele atribuţii:

• aprobă membrii care pot interveni pe piaţă şi îi radiază în caz de necesitate;

• stabileşte condiţiile de negociere ale contractelor în cadrul bursei:� depozitele de garanţie (marjele);� pasul (fluctuaţia minimă a preţului);� fluctuaţia maximă a preţului (valoarea cea

mai mare cu care preţul unui contract se poate modifica în timpul unei şedinţe de tranzacţionare);

� decide modul în care se realizează marcarea la piaţă (ajustarea zilnică a conturilor de marjă pentru a reflecta profitul sau pierderea pentru poziţiile deschise);

• asigură buna funcţionare a pieţei, în special cotarea continuă a contractelor şi negocierea acestora;

• răspunde de securitatea pieţei;

Pentru a asigura securitatea tranzacţiilor, aceasta cere în cazul iniţierii unor poziţii de cumpărare şi vânzare fie pe un contract futures, fie pe un contract financiar pentru diferenţă, precum şi în cazul iniţierii unei poziţii de vânzare de opţiuni:� să se constituie depozitul de garanţie (marja iniţială)� calculează valoarea garanţiei (marjei), astfel încât operatorii să facă faţă eventualelor pierderi.

Casa de Compensare procedează zilnic la apeluri în marjă în funcţie de pierderilor zilnice determinate ca diferenţă a cursului de la o zi la alta.

Prin apel în marjă se înţelege cererea adresată operatorului care a înregistrat pierdere, cu titlu de obligativitate, pentru suplimentarea de fonduri, astfel încât contul clientului să se ridice la nivelul marjei (garanţiei) permanente sau de menţinere.

Casa de Compensare stabileşte fluctuaţia maximă a preţului autorizat în timpul unei zile.

Aceasta suspendă cotaţiile în momentul atingerii limitei în scopul de a proceda la apeluri în marjă.

Cotaţiile se reiau după plata apelurilor în marjă (după suplimentarea cu bani a contului clientului până la nivelul marjei iniţiale).

• controlează livrarea activelor suport ale contractelor la scadenţa acestora. Se impune a preciza că, foarte puţine contracte sunt păstrate până la scadenţă.

Ansamblul operaţiunilor de compensare, decontare şi predare/primire de instrumente financiare desfăşurate sub coordonarea Casei de Compensare constituie procesul de regularizare (engl.settlement) prin care are loc actualizarea (marcarea la piaţă, adică ajustarea zilnică a conturilor de marjă), sau după caz lichidarea contractelor.

• Membrii Casei de Compensare depun la aceasta garanţii, respectiv marje.

• Intermediarii care nu deţin calitatea de membru compensatori şi traderii depun marjele prin intermediul membrilor compensatori ai Casei de Compensare, care au dreptul să efectueze regularizarea contractelor.

• Garanţiile depuse de aceştia provin din marjele solicitate clienţilor de către intermediari, iar pentru operaţiunile negociate în nume propriu marjele sunt plătite de ei însuşi.

• Casa de Compensare asigură garantarea fiecărui contract, prin situarea sa într-o poziţie opusă pentru fiecare participant pe piaţă.

• Pentru contractele lichidate înainte de scadenţă, Casa de Compensare uşurează lichidarea anticipată a acestora.

• Participantul care doreşte să-şi lichideze anticipat contractul poate să vândă un contract opus. Casa de Compensare anunţă identitateanoului cumpărător, participantului (vânzătorului) care nu a ieşit din poziţie. La scadenţă transferă titlul de la participantul vânzător iniţial spre noul cumpărător.

• Pe piaţa derivatelor financiare numărul contractelor cumpărate este întotdeauna egal cu numărul contractelor vândute.

• Dacă Casa de Compensare ar greşi în ceea ce priveşte garanţiile (marjele) pentru părţile implicate în fiecare tranzacţie, atunci aceasta ar da faliment iar piaţa future s-ar prăbuşi.

PARTICIPANŢII LA PIAŢĂParticipanţii la piaţă cuprind entităţi de natura intermediarilor, firmelor de investiţii şi a traderilorIntermediarii sunt:

• societăţi de servicii de investiţii financiare,

• instituţii de credit autorizate

• firme de investiţii specializate autorizate de autorităţile competente din state membre sau nemembre ale Uniunii.

• Traderii sunt persoane juridice care pot efectua tranzacţii cu instrumente financiare derivate

• Participanţii la piaţa derivatelor intervin în piaţă prin intermediul agenţilor de derivate sau brokerilor

Rolul brokerilor este de a:• cunoaşte poziţiile şi intenţiile clienţilor;• se asigura că clienţii nu doresc să spargă piaţa

sau să pună în pericol sistemul de tranzacţionare. Brokerii observă activităţile desfăşurate de investitori, şi în caz de nereguli trebuie să le raporteze. Investitorii nu au voie să deţină decât un anumit număr de contracte. Scopul este de a limita influenţa unui singur investitor, şi posibilitatea de a controla preţul derivatului financiar pe un anumit activ;

• menţine activităţile de tranzacţionare ale clienţilor în limitele legale.

• Pentru menţinerea lichidităţii pieţei pe piaţă acţionează formatori de piaţă sau marketmakers.

• Aceştia sunt o categorie specială de participanţicare deţin calitatea de membru compensator şi îşi utilizează propriul capital angajându-se să menţină lichiditatea pieţei pentru un anumit derivat financiar.

• Formatorii de piaţă, introduc şi menţin oferte ferme de cumpărare şi vânzare în nume propriu şi încheie tranzacţii la preţurile afişate prin oferte ferme, cât timp deţin calitatea de formatori.

• Participanţii la piaţa derivatelor care au calitatea de intermediari pentru a fi admişi la sistemul de tranzacţionare, trebuie să încheie un contract de compensare-decontare dacă deţin calitatea de membri compensatori (generali sau individuali) cu Casa de Compensare, iar dacă sunt membri non-compensatori cu un membru compensator general.

• Membrii compensatori generali şi individuali sunt contra-părţi ai Casei de Compensare.

• Membrul compensator general garantează îndeplinirea obligaţiilor rezultate în cadrul procesului de compensare-decontare a tranzacţiilor încheiate:

�pe contul propriu,�pe contul clienţilor proprii,�pe contul membrilor non-compensatori şi

al clienţilor acestora

• Membrul compensator individual garantează îndeplinirea obligaţiilor rezultate în cadrul procesului de compensare-decontare a tranzacţiilor încheiate:

�pe contul clienţilor acestuia�pe contul propriu

• Membrul non-compensator este un intermediar sau trader care deţine calitatea de participant la piaţă, dar participă indirect la sistemul de compensare - decontare, prin intermediul unui membru compensator general

• Pe pieţele derivate realizează tranzacţii societăţi comerciale, instituţii de credit, societăţi de investiţii financiare, societăţi de administrare a fondurilor de investiţii, societăţi de asigurări şi societăţi de intermediere financiară.

• Poziţia acestora faţă de risc este diferită, întrucât riscul este o noţiune subiectivă.

• Dacă se are în vedere poziţia investitorilor faţă de risc, atunci aceştia pot fi împărţiţi în următoarele categorii: hedgeri, speculatori şi arbitrajişti.

• Hedgerii intră pe piaţă pentru a transfera riscul, fiind reprezentaţi de un broker în spaţiul bursei. Întrucât au o aversiune ridicată faţă de risc, doresc să renunţe la acesta, acceptând existenţa unui cost de oportunitate pe care sunt dispuşi să-l plătească.

• Aceştia sunt manageri de portofolii, manageri de corporaţii şi investitori individuali.

• Pentru a se proteja împotriva unei fluctuaţii nefavorabile ale preţului, hedgerii iau o poziţie pe piaţa derivatelor aproximativ egală, dar opusă, în raport cu poziţia de risc deţinută pe piaţa la vedere, sau pe care aceştia anticipează că o vor deţine.

Scopul este reducerea riscului în următoarele situaţii:

– schimbarea costului unei datorii existente sau viitoare;

– schimbarea preţului unui activ existent sau viitor (pentru care se anticipează că va fi deţinut, comercializat, produs).

• Speculatorii intră pe piaţă acceptând riscul, în speranţa obţinerii unui profit, din anticiparea corectă a direcţiei în care preţul va fluctua. Deci, riscul este acceptat şi nu creat de către un speculator, prin cumpărarea şi vinderea de contracte, în speranţa că va realiza un profit.

• Aceştia au un rol social pozitiv pe piaţa derivatelor financiare, întrucât activitatea lor permite ca mişcările de preţ să fie mai puţin abrupte, asigurând o mai bună lichiditate a pieţei. Prezenţa redusă a speculatorilor pe piaţă sporeşte volatilitatea preţurilor.

• Arbitrajiştii sau spreaderii intră pe piaţa derivatelor pentru a obţine profit (putând fi încadraţi din acest punct de vedere în grupul speculatorilor), asigurând lichiditatea şi oferind echilibru pieţei.

• Aceştia vând şi cumpără foarte rapid acelaşi activ pe diferite pieţe (piaţa spot şi piaţa futures sau options; piaţa forward şi piaţa futures, sau numai de pe piaţa futures sau options).

• Fiind interesaţi de diferenţele dintre preţuriintervenţiile lor, anulează salturile nejustificate dintre preţurile futures sau options şi, sporeşte lichiditatea pieţei.

• STANDARDIZAREA CONTRACTELOR• Spre deosebire de pieţele OTC unde

părţile negociază în mod liber posibilităţile de încheiere a contractelor, pieţele organizate propun contracte standardizate, ale căror caracteristici sunt impuse participanţilor

• Negocierea contractelor se poartă asupra preţului

• Standardizarea are în vedere:

�parametrii prevăzuţi în specificaţiile fiecărui contract

�parametri stabiliţi de operatorul de piaţă pentru tranzacţionarea şi decontarea tranzacţiilor

• Parametrii (clauze):

�comuni tuturor contractelor

�specifici contractelor futures, options, CFD

�diferă de la o bursă la alta

• Simbolul Reprezintă codificarea derivatelor

financiare care au toate clauzele contractuale identice (parametrii) atunci când acestea sunt tranzacţionate prin utilizarea unui sistem electronic

Un contract care priveşte acelaşi activ suport poate să fie codificat diferit, chiar dacă este tranzacţionat în aceeaşi ţară dar pe pieţe bursiere diferite

• Denumirea contractuluiFiecare instrument financiar derivat are un activ – suport sau de referinţă: obligaţiuni, valute, indici bursieri

• Activul suportActivul suport sau activul de referinţă reprezintă instrumentul financiar, indicele bursier, cursul de schimb, rata dobânzii, marfa, indicatorul economic sau material, precum şi orice alt activ sau instrument al cărui:

- preţ, randament, valoare sau mărime stă la baza valorii unui derivat financiar. Activul suport trebuie să fie tranzacţionat pe o piaţă spot.

• Există următoarele categorii de active suport:

• indici bursieri,

• valori mobiliare,

• titluri de participare la organismele de plasament colectiv,

• instrumente ale pieţei monetare, inclusiv titluri de stat cu scadenţa mai mică de un an,

• indici valutari şi curs de schimb,

• rate ale dobânzii sau rentabilităţii,

• contracte futures sau alte instrumente derivate,

• mărfuri,

• energie,

• indici sau indicatori (financiari, bursieri, economici sau de altă natură),

• variabile climatice,

• navlu,

• rata inflaţiei,

• aprobări pentru emisii de substanţe,

• precum şi alte active, drepturi, obligaţii, indici sau indicatori.

• Multiplicatorul sau mărimea contractului

Multiplicatorul sau mărimea

contractului mai poartă denumirea de

unitate de tranzacţionare. Acesta reprezintă mărimea standard a fiecărui contract derivat. Dacă se are în vedere toate pieţele derivate atunci multiplicatorul reflectă cantitatea în funcţie de care se determină valoarea notională.

• Pentru activele-suport care nu au o valoare exprimabilă monetar (în lei, dolari, euro, etc.) faţă de o cantitate stabilită, determinarea multiplicatorului se face prin multiplicarea unei valori în puncte cu o anumită sumă (în lei, dolari, euro,etc.)

• Acest sistem de calcul se aplică ratei dobânzii, indicilor bursieri, cursurilor de schimb

• Pasul de cotare sau pasul de tranzacţionare (tick sau pas)

Pasul de cotare sau pasul de tranzacţionare (exprimat direct tick sau pas) reprezintă variaţia minimă cu care se poate modifica cotaţia şi se referă la mişcarea în sus sau în jos a preţului activului-suport

Tickul este stabilit de fiecare bursă specializată pe tipuri de instrumente financiare derivate.

• Pasul poate fi exprimat în sumă absolută sau în puncte procentuale pe baza cărora se determină variaţia minimă a preţului cotat

• Să considerăm un contract future pe MATIF având ca activ-suport împrumuturile statului pe 7-10 ani, care au o valoare standard de 500.000 EUR. Un tick de 0,02% pe contractul notional MATIF reprezintă o variaţie minimă de 100 EUR:

0,02% * 500.000 = 100 EUR

• CotaţiaCotaţia reprezintă preţul sau prima care se negociază prin mecanismele specifice pieţei în vederea încheierii de tranzacţii cu un anumit derivat financiar

Aceasta poate fi exprimată în unităţi monetare, puncte indice, rată a dobânzii, randament, mărime, valoare etc, în conformitate cu specificaţiile contractelor stabilite de operatorul de piaţă

• Cursul contractelor fluctuează în funcţie de intervalul de negociere reprezentat de variaţia minimă a preţului (tickul sau pasul).

• Cursul sau preţul contractelor futurespe rata dobânzii se exprimă diferit pentru activele pe termen scurt (de exemplu Treasury Bill, Eurodolar 3 luni) şi respectiv pentru activele pe termen lung (de exemplu Treasury Bond, contractul notional pe MATIF)

� Pentru activele pe termen scurt,preţul contractului future se determină pe

o bază anualizată, ca diferenţă între un indice egal cu 100 (care reprezintă valoarea paritară sau 100 de puncte) şi dobânda anuală (exprimată în procente).

Deci: P = 100 – d

unde: P = preţul contractului future

d = dobânda

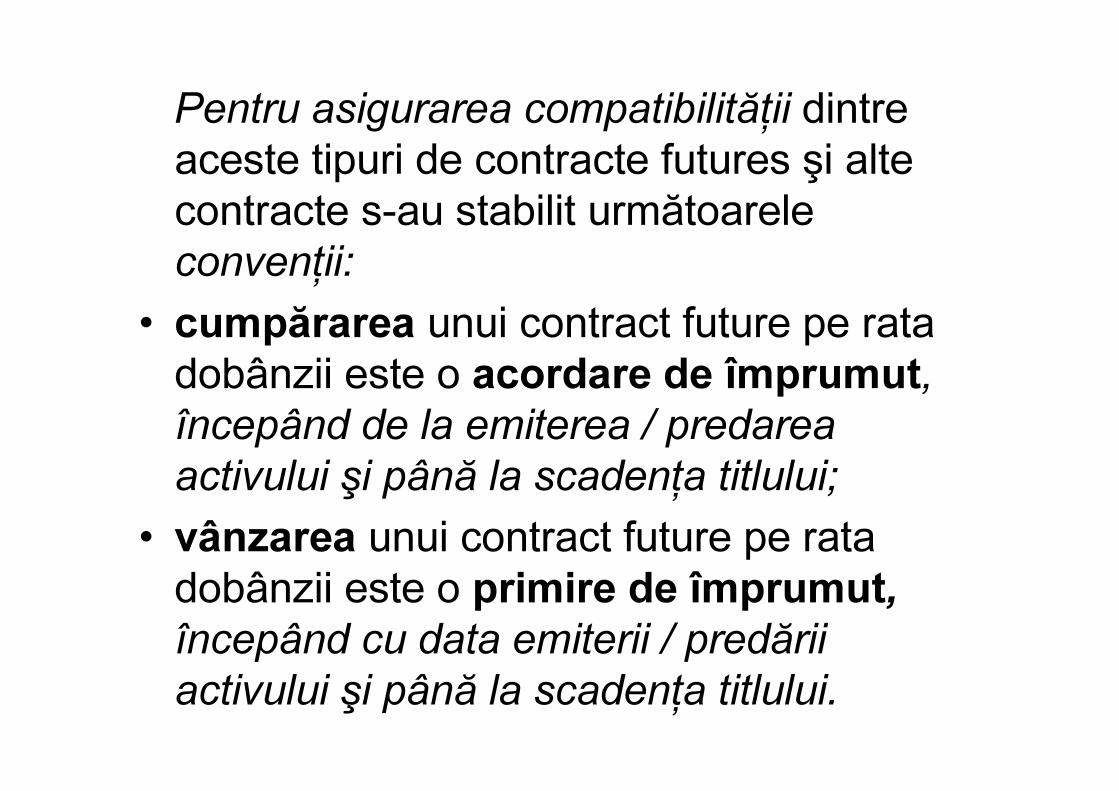

Pentru asigurarea compatibilităţii dintre aceste tipuri de contracte futures şi alte contracte s-au stabilit următoarele convenţii:

• cumpărarea unui contract future pe rata dobânzii este o acordare de împrumut, începând de la emiterea / predarea activului şi până la scadenţa titlului;

• vânzarea unui contract future pe rata dobânzii este o primire de împrumut,începând cu data emiterii / predării activului şi până la scadenţa titlului.

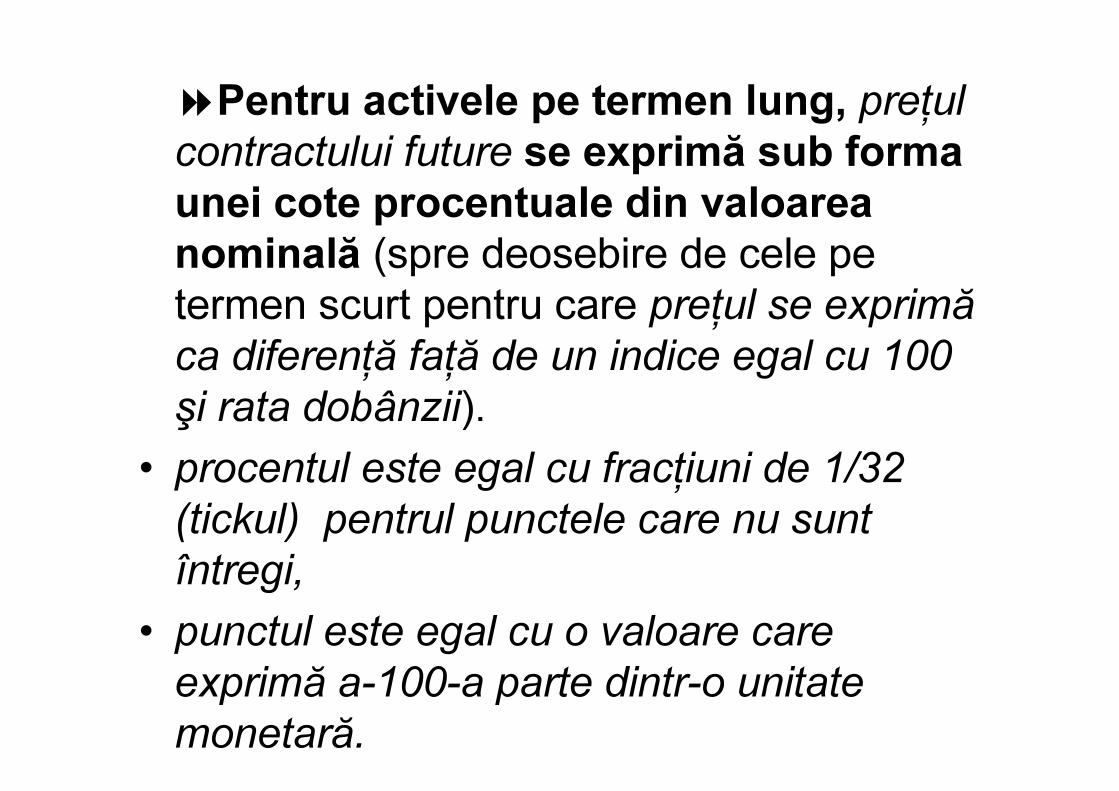

�Pentru activele pe termen lung, preţul contractului future se exprimă sub forma unei cote procentuale din valoarea nominală (spre deosebire de cele pe termen scurt pentru care preţul se exprimă ca diferenţă faţă de un indice egal cu 100 şi rata dobânzii).

• procentul este egal cu fracţiuni de 1/32 (tickul) pentrul punctele care nu sunt întregi,

• punctul este egal cu o valoare care exprimă a-100-a parte dintr-o unitate monetară.

• Activele pe termen lung sunt emise cu dobânzi (cupoane) diferite (în funcţie de situaţia pieţei creditului) şi au o durată de viaţă diferită (în funcţie de numărul de zile de la cumpărare până la scadenţa activului).

• Ţinând seama de cerinţele de validitate (valabilitate) ale unui contract futures, activele sunt definite pe baze standardizate

• În timpul duratei de viaţă a contractului futures, preţul acestuia fluctuează în funcţie de variabilitatea ratei dobânzii activului financiar.

• Când dobânda creşte, preţul contractului scade.

• La data expirării contractul va avea un preţ corespunzător unei dobânzi egale cu dobânda de pe piaţa activului financiar la data respectivă.

• Odată cu apropierea obligaţiunii de data scadenţei, atât cuponul cât şi indicele de conversie cresc.

Recommended