BADAN PUSAT STATISTIK

SURVEI INDUSTRI MIKRO DAN KECIL 2017 - TAHUNAN

(VIMK17-TAHUNAN)

BUKU 2 :

PEDOMAN PENCACAH

Pedoman Pencacah VIMK17 Tahunan iii

KATA PENGANTAR

Kegiatan Survei Industri Mikro dan Kecil 2017 (VIMK17) Tahunan merupakan

survei yang dilakukan pada tahun anggaran 2017. Kegiatan ini dilakukan dalam rangka

menjaring usaha/perusahaan industri mikro dan kecil serta mencatat beberapa

informasi terkait dinamika kelangsungan usaha/perusahaan.

Mengingat luas dan bervariasinya cakupan kegiatan unit usaha/perusahaan

dan aktivitas yang dilakukan, maka pemahaman tentang tujuan, konsep, definisi, serta

tata cara pendataan mutlak diperlukan. Untuk itu, disusunlah buku Pedoman Pencacah

Survei Industri Mikro dan Kecil 2017 (VIMK17) Tahunan ini sebagai panduan pencacah

dalam melaksanakan tugas.

Buku Pedoman ini memuat uraian tentang tujuan, konsep, definisi, organisasi

lapangan, metodologi, pedoman pengisian kuesioner dan informasi lain yang

diperlukan dalam pelaksanaan kegiatan.

Akhirnya, terima kasih dan apresiasi yang tinggi disampaikan kepada seluruh

jajaran BPS, BPS Provinsi dan BPS Kabupaten/Kota atas peran serta dalam pelaksanaan

kegiatan Survei Industri Mikro dan Kecil 2017 (VIMK17) Tahunan.

Jakarta, April 2017

Direktur Statistik Industri

Marlina Kamil

Pedoman Pencacah VIMK17 Tahunan

iv

Pedoman Listing VIMK17 Tahunan v

DAFTAR ISI KATA PENGANTAR.............................................................................................................................. iii

BAB I PENDAHULUAN ............................................................................................................. 1

I.1. Umum ................................................................................................................................. 1

I.2. Landasan Hukum........................................................................................................... 2

I.3. Tujuan ................................................................................................................................ 2

I.4. Lingkup dan Cakupan .................................................................................................. 2

I.5. Data yang Dikumpulkan ............................................................................................. 3

I.6. Jadwal Kegiatan dan Pelaksanaan VIMK17 Tahunan ..................................... 3

I.7. Jenis Dokumen yang Digunakan ............................................................................. 4

BAB II METODOLOGI ................................................................................................................. 5

II.1. Listing dan Penggambaran Peta .............................................................................. 5

II.2. Daftar VIMK17-L2 ......................................................................................................... 5

II.3. Daftar VIMK17-DS2 ...................................................................................................... 5

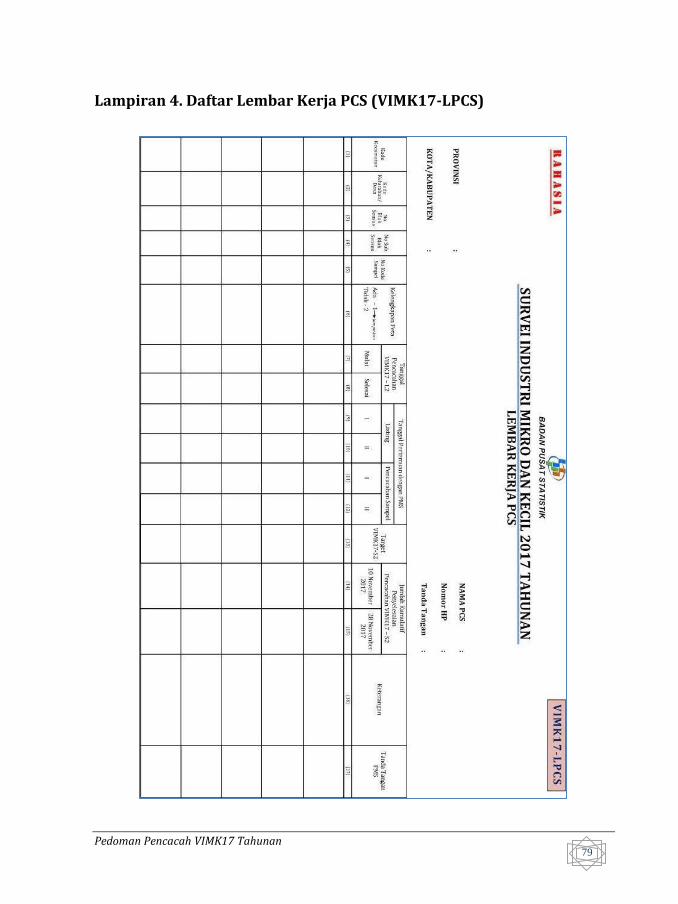

II.4. Daftar VIMK17-LPCS .................................................................................................... 5

BAB III ORGANISASI LAPANGAN ........................................................................................ 21

III.1. Organisasi Lapangan ................................................................................................. 21

III.2. Tugas dan Tanggung Jawab Pencacah ............................................................... 21

BAB IV TATA CARA PENGISIAN DAFTAR ........................................................................ 23

IV.1. Tata Tertib Pengisian Daftar ................................................................................. 23

IV.2. Referensi Waktu Survei ........................................................................................... 24

IV.3. Konsep dan Definisi................................................................................................... 25

IV.4. Pengisian Daftar.......................................................................................................... 27

LAMPIRAN ............................................................................................................................................. 62

Pedoman Pencacah VIMK17 Tahunan

vi

DAFTAR LAMPIRAN

Lampiran 1.Contoh Isian Daftar VIMK17-L2 ........................................................................... 63

Lampiran 2. Contoh Isian DaftarVIMK17-DS2 ........................................................................ 69

Lampiran 3. Contoh Isian Daftar VIMK17-S2 .......................................................................... 71

Lampiran 4. Daftar Lembar Kerja PCS (VIMK17-LPCS) ...................................................... 79

Pedoman Pencacah VIMK17 Tahunan 1

BAB I PENDAHULUAN

I.1.Umum

Peran sektor industri masih cukup penting di Indonesia. Menurut BPS pada

Berita Resmi Statistik bulan Februari 2017 terkait dengan pertumbuhan ekonomi

Indonesia tahun 2016, Produk Domestik Bruto(PDB) sektor industri masih memberikan

kontribusi yang cukup besar terhadap perekonomian Indonesia. Sektor industri

memberikan kontribusi 20,51 persen lebih tinggi dibandingkan sektor pertanian,

kehutanan, dan perikanan yang berkontribusi sebesar 13,45 persen ataupun sektor

konstruksi yang berkontribusi sebesar 10,38 persen.

Sektor industri tidak saja memberikan kontribusi dalam perekonomian melalui

peningkatan nilai tambah produksi, tetapi juga berkontribusi dalam penyerapan tenaga

kerja. Hasil Sensus Ekonomi Tahun 2016 menunjukan bahwa sektor industri menyerap

tenaga kerja sekitar 16 juta orang, dan 57 persen tenaga tersebut bekerja di subsektor

Industri Mikro dan Kecil (kelompok industri dengan tenaga kerja kurang dari 20 orang).

Berdasarkan data Sensus Ekonomi 2016, sekitar 60 persen Industri Mikro dan

Kecil di Indonesia masih terkonsentrasi di pulau Jawa. Ketimpangan ini mendorong

komitmen pemerintah untuk menumbuhkan perekonomian nasional yang inklusif dan

berkualitas. Salah satu kebijakan yang diambil pemerintah adalah dengan 13 paket

kebijakan ekonomi. Paket kebijakan jilid 4 ini mencakup bunga Kredit Usaha Rakyat

(KUR) yang lebih murah dan meluas, serta peningkatan kesejahteraan pekerja. Paket

ini mengambil peran dan dukungan terhadap penciptaan sektor ekonomi lain (sektor

industri diantaranya) sebagai penopang (selain sector pertanian dan pertambangan) di

wilayah Kalimantan, Sulawesi hingga Papua.

Selaras dengan kebijakan ekonomi diatas, Kementerian Perindustrian yang

berkompeten terhadap pembangunan di sektor industri juga mengarahkan fokus ke

pembangunan ekonomi inklusif. Pemerataaan pembangunan industri dan kawasan

Pedoman Pencacah VIMK17 Tahunan 2

industri sesuai potensi sumber daya alam masing-masing daerah menjadi target

utama. Selain sebarannya, prioritas pengembangan sektor industri dilakukan

berdasarkan kontribusi terhadap Produk Domestik Bruto. Serangkaian kebijakan di

sektor industri pengolahan membutuhkan data dan informasi yang akurat.

Terkait dengan penyediaan data industri pengolahan mikro dan kecil, Badan

Pusat Statistik menyelenggarakan Survei Industri Mikro dan Kecil 2017 (VIMK17)

Tahunan. Survei ini diharapkan dapat memberikan profil dan data sektor Industri

Mikro dan Kecil baik secara nasional atau menurut provinsi.

I.2. Landasan Hukum

Landasan hukum pelaksanaan VIMK17Tahunan :

a. Undang-Undang No. 16 Tahun 1997 tentang Statistik.

b. Peraturan Pemerintah RI No. 51 Tahun 1999 tentang Penyelenggaraan Statistik.

c. Peraturan Presiden RI No. 86 Tahun 2007 tentang Badan Pusat Statistik.

I.3. Tujuan

Secara umum VIMK17 Tahunan bertujuan untuk mengetahui profil Industri

Mikro dan Kecil (IMK) daerah potensi di Indonesia yang dapat digunakan sebagai

bahan perencanaan kegiatan ekonomi secara makro. VIMK17 Tahunan akan

mengumpulkan dan menyajikan data tentang kegiatan usaha/perusahaan berskala

mikro dan kecil yang rinci dan mutakhir menurut Klasifikasi Baku Lapangan Usaha

Indonesia (KBLI) 2 digit pada tingkat nasional dan provinsi.

I.4. Lingkup dan Cakupan

VIMK17 Tahunan ini dilaksanakan di beberapa kabupaten/kota potensi IMK

seluruh provinsi di Indonesia dengan jumlah blok sensus terpilih sebanyak 13.681 blok

sensus dan mencakup 90.231 usaha/perusahaan. Sasaran pencacahan meliputi

usaha/perusahaan industri mikro dengan banyaknya tenaga kerja 1 s.d. 4 orang dan

industri kecil dengan banyaknya tenaga kerja 5 s.d. 19 orang termasuk

pengusaha/pemilik.

Pedoman Pencacah VIMK17 Tahunan 3

I.5. Data yang Dikumpulkan

Data dan keterangan yang dikumpulkan usaha/perusahaan mikro dan kecil

dalam VIMK17 Tahunan yaitu :

a. Keterangan perusahaan meliputi kegiatan utama usaha/perusahaan, keterangan

pengusaha (nama, jenis kelamin, umur, dan pendidikan), bentuk badan

hukum/badan usaha/perijinan, tahun mulai beroperasi/berproduksi secara

komersial;

b. Pekerja, hari kerja, jam kerja usaha/perusahaan dan balas jasa pekerja;

c. Biaya/pengeluaran selama satu bulan (bulan Oktober 2017/terakhir berproduksi);

d. Pendapatan selama satu bulan (bulan Oktober 2017/terakhir berproduksi);

e. Investasi Perusahaan (per 31 Oktober 2017);

f. Kesulitan, kemitraan, dan sertifikasi produk.

g. Pelayanan dan bimbingan usaha/perusahaan.

h. Sumber air, internet, distribusi dan alokasi pemasaran.

I.6. Jadwal Kegiatan dan Pelaksanaan VIMK17 Tahunan

Manajemen waktu sangat penting dalam sebuah kegiatan. Untuk itu jadwal

kegiatan dan pelaksanaan VIMK17 Tahunan yang dilaksanakan pada tahun 2017

disusun sebagaimana tabel di bawah ini

Tabel 01: Jadwal Pelaksanaan VIMK17 Tahunan

No. Kegiatan P/D Waktu Pelaksanaan

(1) (2) (3) (4)

1 Listing D 1 – 20 Oktober 2017

2 Penentuan Alokasi Sample di BPS Provinsi D 23 - 24 Oktober 2017

3 Pencetakan Daftar VIMK2017-LKPS di BPS Kabupaten/ Kota

D 25 - 27 Oktober 2017

4 Pencacahan Sample (Daftar-VIMK17 S-2) D 1– 28 November 2017

Pedoman Pencacah VIMK17 Tahunan 4

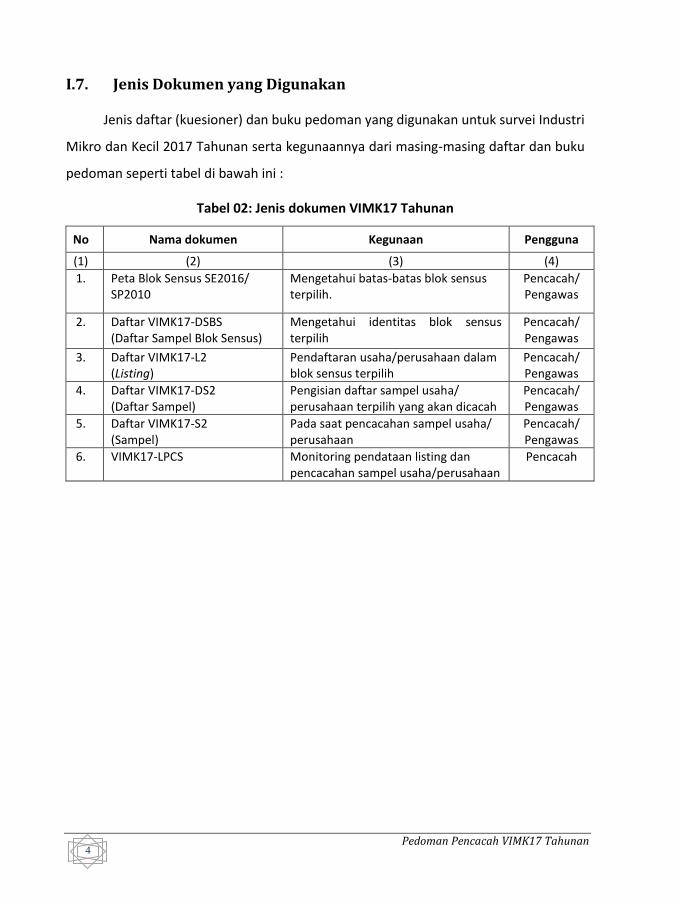

I.7. Jenis Dokumen yang Digunakan

Jenis daftar (kuesioner) dan buku pedoman yang digunakan untuk survei Industri

Mikro dan Kecil 2017 Tahunan serta kegunaannya dari masing-masing daftar dan buku

pedoman seperti tabel di bawah ini :

Tabel 02: Jenis dokumen VIMK17 Tahunan

No Nama dokumen Kegunaan Pengguna

(1) (2) (3) (4)

1. Peta Blok Sensus SE2016/ SP2010

Mengetahui batas-batas blok sensus terpilih.

Pencacah/ Pengawas

2. Daftar VIMK17-DSBS (Daftar Sampel Blok Sensus)

Mengetahui identitas blok sensus terpilih

Pencacah/ Pengawas

3. Daftar VIMK17-L2 (Listing)

Pendaftaran usaha/perusahaan dalam blok sensus terpilih

Pencacah/ Pengawas

4. Daftar VIMK17-DS2 (Daftar Sampel)

Pengisian daftar sampel usaha/ perusahaan terpilih yang akan dicacah

Pencacah/ Pengawas

5. Daftar VIMK17-S2 (Sampel)

Pada saat pencacahan sampel usaha/ perusahaan

Pencacah/ Pengawas

6. VIMK17-LPCS

Monitoring pendataan listing dan pencacahan sampel usaha/perusahaan

Pencacah

Pedoman Pencacah VIMK17 Tahunan 5

BAB II METODOLOGI

II.1. Listing dan Penggambaran Peta

Pendaftaran usaha/perusahaan industri mikro dan kecil (listing) merupakan

kegiatan pendahuluan VIMK17 Tahunan di 13.681 blok sensus/sub blok

sensus.Kegiatan ini dimaksudkan untuk memperoleh daftar usaha/ perusahaan untuk

setiap blok sensus/subblok sensus yang lengkap dan mutakhir. Usaha/perusahaan yang

didaftar meliputi yang dikelola anggota rumah tangga (termasuk kepala rumah tangga)

maupun orang/pihak lain yang berusaha di bangunan.

Pendaftaran usaha/perusahaan industri di setiap blok sensus dilakukan dengan dua

pendekatan yaitu pendekatan bangunan dan pendekatan rumah tangga.

1. Pendekatan bangunan yakni:

a. Bangunan usaha IMK di blok sensus terpilih

b. Bangunan campuran

c. Industri yang lokasi usahanya bukan di suatu bangunan sensus namun

lokasi usahanya tetap, maka tempat usaha tersebut dianggap sebagai satu

bangunan fisik dan sensus tersendiri.

Contoh : Pembuatan plat mobil/motor di gerobak tetap.

2. Pendekatan rumah tangga yakni:

Usaha IMK yang dilakukan anggota rumah tangga di bukan bangunan sensus

dengan memperhatikan:

a. Lokasi usaha tidak tetap/keliling

Contoh : - Jasa las keliling

- Jasa penggilingan padi keliling (huller)

b. Lokasi tetap

Pedoman Pencacah VIMK17 Tahunan 6

Contoh : - Pemotongan kayu gelondongan menjadi balok di hutan

- Pemecahan batu hasil pembelian di pinggir sungai

Petugas PCL diwajibkan mengunjungi seluruh bangunan fisik/sensus (bangunan tempat

tinggal, bangunan bukan tempat tinggal dan campuran)di blok sensus/subblok sensus

yang menjadi wilayah tugasnya dengan Daftar VIMK17-L2 .

Tahapan Listing VIMK17 Tahunan, dapat diuraikan secara ringkas sebagai berikut :

1). Kunjungan dilakukan dari satu segmen ke segmen lain, dimulai dari segmen paling

barat daya

2). Gambarkan setiap bangunan sensus pada peta blok sensus.

Tandai setiap bangunan sensus dengan gambar kotak kecil ( ). Untuk

bangunan sensus yang menjadi tempat usaha IMK tandai bangunan tersebut

dengan gambar kotak kecil berarsir ( )

Beri nomor urut untuk setiap bangunan sensus. Nomor bisa ditulis di dalam

kotak atau disamping kotak ( atau ).

Jika bangunan sensus padat hingga tidak cukup jika digambar semua, maka

gambar bangunan sensus tersebut digabung. Contoh: jika ada 10 bangunan

sensus yang ada usaha IMK, maka hanya digambarkan 1 kotak saja dengan

tanda 1-10 ( ). Ketika menggambarkan bangunan sensus, perkirakan

besarnya gambar bangunan (dengan melihat kondisi lapangan dan

ketersediaan ruang pada peta), agar masuk pada ruang yang ada.

3). Jika suatu bangunan merupakan bangunan tempat tinggal/campuran, maka

PCL harus melakukan identifikasi tentang keberadaan usaha IMK yang dimiliki

atau dikuasai oleh kepala/anggota rumah tangga dan melakukan pendaftaran

pada usaha IMK tersebut.

4). Setelah melakukan wawancara dan sebelum meninggalkan responden,

pastikan seluruh pertanyaan VIMK17-L2 telah diajukan dan dijawab. Periksa

kewajaran isian, bila ada yang meragukan tanyakan kembali pada responden.

5). Pastikan seluruh usaha IMK yang berada di suatu bangunan sensus sudah dicatat

1

1 - 10

1

Pedoman Pencacah VIMK17 Tahunan 7

dan tidak ada yang lewat cacah.

6). Setelah melakukan pencacahan di suatu bangunan fisik/sensus, lanjutkan ke

bangunan fisik/bangunan sensus berikutnya ke arah timur dan seterusnya zig-

zag atau serpentin ke arah utara untuk menghindari lewat cacah.

7). Ulangi tahapan di atas sampai seluruh bangunan dan usaha/perusahaan dalam

satu blok sensus/subblok sensus didaftar atau di-listing seluruhnya.

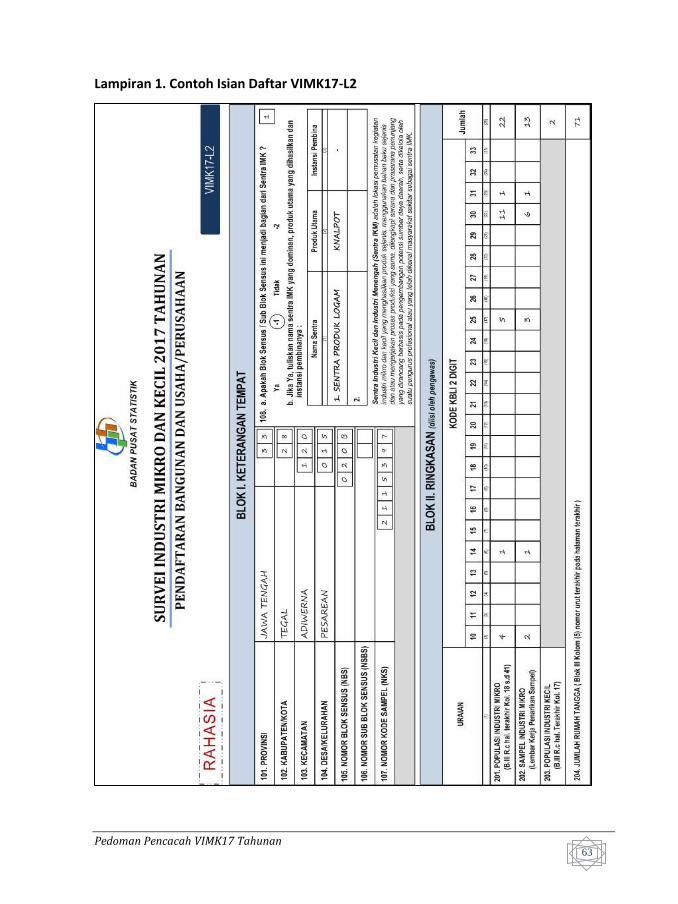

II.2. Daftar VIMK17-L2

Daftar VIMK17-L2 adalah daftar isian yang digunakan untuk mendaftar seluruh

bangunan dan rumah tangga yang berada pada blok sensus terpilih beserta keterangan

lainnya.

Daftar VIMK17-L2 terdiri dari 5 (lima) blok, yaitu:

Blok I : Keterangan Tempat

Blok II : Ringkasan (diisi oleh pengawas)

Blok III : Pendaftaran Bangunan dan Usaha/Perusahaan

Blok IV : Catatan

Blok V : Keterangan Petugas

BLOK I. KETERANGAN TEMPAT

Tujuan blok ini adalah untuk mencatat keberadaan usaha/perusahaan

industri pengolahan mikro dan kecil. Rincian 101 s.d. rincian 107,disalin dari daftar

sampel blok sensus (VIMK17-DSBS).

Rincian 108.a. Apakah blok sensus/sub blok sensus ini menjadi bagian dari Sentra

IMK?

Sentra IMK adalah lokasi pemusatan kegiatan industri mikro dan kecil yang

menghasilkan produk sejenis, menggunakan bahan baku sejenis dan atau mengerjakan

proses produksi yang sama, dilengkapi sarana dan prasarana penunjang yang

Pedoman Pencacah VIMK17 Tahunan 8

dirancang berbasis pada pengembangan potensi sumber daya daerah, serta dikelola

oleh suatu pengurus professional *) atau yang telah dikenal masyarakat sekitar sebagai

sentra IMK.

Rincian 108.b. Jika Ya, tuliskan nama sentra IMK yang dominan beserta produk

utama yang dihasilkan dan instansinya

Sentra IMK dominanadalahapabila disuatu lokasi terdapat lebih dari 1 (satu) sentra

IMK, maka sentra IMK dominan adalah yang memiliki jumlah anggota lebih banyak.

Kolom (1) : Nama Sentra

Nama sentra adalah nama resmi, nama yang dikenal masyarakat atau bila

tidak mempunyai nama tuliskan dengan nama tempat atau nama produk

utama atau nama kegiatan utamanya.

Contoh:

1. PIK (Perkampungan Industri Kecil) di Cakung

2. Sentra Kasongan/Sentra Sepatu Cibaduyut

3. Sentra Batik/Sentra Tahu

Kolom (2) : Produk Utama

Produk utama adalah barang dari kegiatan utama usaha/perusahaan.

Kolom (3) : Instansi Pembina

Instansi pembina : lembaga pemerintah yang melakukan pembinaan

terhadap sentra IMK baik berupa pemberian pelayanan/bantuan atau

melakukan bimbingan/pelatihan/penyuluhan .

Contoh: Dinas Perindustrian, Dinas Perdagangan, Dinas Koperasi dan

UKM, dsb

BLOK II.RINGKASAN

Blok ini diisi oleh pengawas setelah selesai pendaftaran bangunan dan

usaha/perusahaan IMK dalam blok sensus terpilih yang disalin dari halaman terakhir

Blok III.

Pedoman Pencacah VIMK17 Tahunan 9

Dalam pengisian Blok III ini selesaikan baris demi baris mulai dari Kolom (1) sampai dengan Kolom (41)

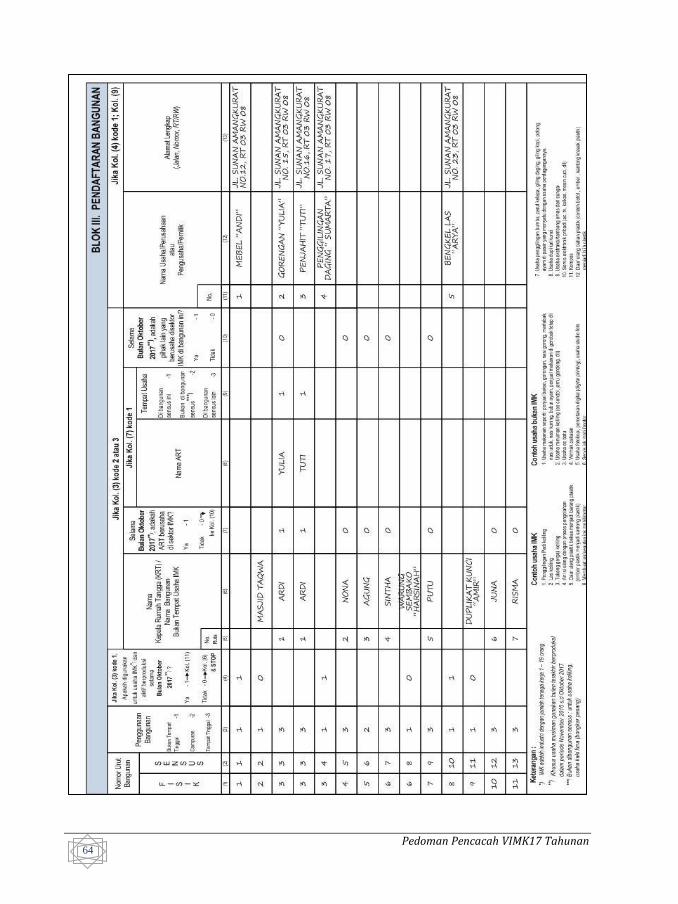

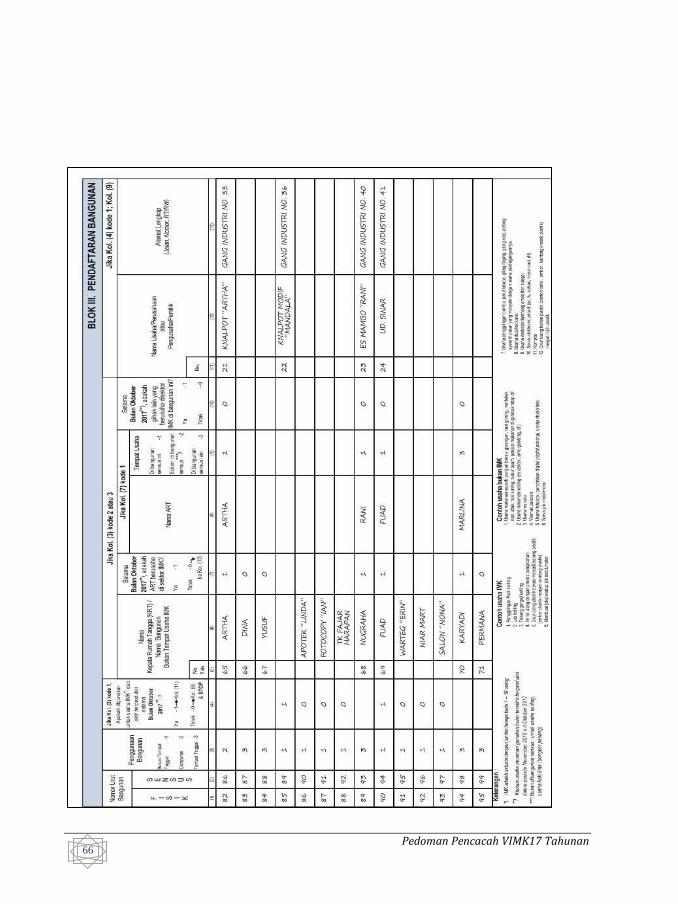

BLOK III.PENDAFTARAN BANGUNAN DAN USAHA/PERUSAHAAN

Kolom (1) : Nomor Urut Bangunan Fisik

Bangunan Fisik adalah tempat perlindungan baik permanen maupun

tidak permanen pada tempat tetap yang mempunyai atap, lantai, dan

dinding.

Penjelasan :

a. Bangunan fisik dapat digunakan sebagai tempat tinggal atau bukan

tempat tinggal.

b. Apabila bangunan fisik digunakan bukan untuk tempat tinggal dan

bukan untuk tempat kegiatan ekonomi/usaha, maka luasnya paling

sedikit 10 m2.

c. Tempat kegiatan usaha yang mempunyai roda, (seperti gerobak

pembuatan stempel) namun tidak dipindah-pindahkan, dalam survei

ini dikategorikan sebagai bangunan fisik/sensus.

Bangunan fisik/sensus yang digunakan untuk usaha industri boleh tidak

mempunyai dinding atau atap.

Kolom (2): Nomor Urut Bangunan Sensus

Bangunan Sensus adalah sebagian atau seluruh bangunan fisik yang

mempunyai pintu keluar/masuk tersendiri dalam satu kesatuan

fungsi/penggunaan. Termasuk seluruh/sebagian bangunan fisik yang

tidak mempunyai dinding, tetapi untuk usaha.

Kolom (3): Penggunaan Bangunan

Contoh bukan tempat tinggal : tempat usaha, toko, gudang, pabrik,

masjid, dll.

Pedoman Pencacah VIMK17 Tahunan 10

Kolom (5) s.d. Kolom (10) ditanyakan jika Kolom (3) berkode 2 atau 3

Campuran adalah bangunan tempat tinggal yang sekaligus digunakan

untuk usaha industri maupun usaha selain industri.

Contoh: - Menjahit di ruang tamu

- Warung yang bercampur dengan tempat tinggal

Apabila Kolom (3) kode 2 atau 3 maka langsung ke Kolom (5).

Kolom (4) : Jika kode Kolom (3) kode 1 (bukan tempat tinggal), apakah digunakan

untuk usaha IMK dan aktif berproduksi selama bulan Oktober 2017,

khusus usaha musiman gunakan bulan terakhir berproduksi dalam

periode November 2016 s.d Oktober 2017

Jika isian berkode (1) ’Ya’ langsung Kolom (11), jika berkode (2) ’Tidak’,

tuliskan penggunaan bangunan pada Kolom (6) dan STOP.

Contoh: masjid, toko, sekolah, dan untuk Kolom (5) tidak perlu

dituliskan nomor urutnya dan Kolom (7) s.d Kolom (41) KOSONG.

Aktif berproduksi adalah apabila usaha/perusahaan aktif berproduksi

pada saat pencacahan pendaftaran usaha/perusahaan.

Khusus usaha musiman, usaha tersebut tetap dicatat pada Daftar

VIMK17-L2 walaupun pada saat Listing sedang tidak aktif dengan syarat

periode produksinya adalah November 2016 - Oktober 2017.

Kolom (5) : Nomor Urut Rumah Tangga

Cukup jelas

Kolom (6) : Nama Kepala Rumah Tangga (KRT)/Nama Bangunan Bukan Tempat

Usaha IMK.

Kepala Rumah Tangga (KRT) adalah salah seorang dari anggota rumah

tangga yang bertanggung Jawab atas pemenuhan kebutuhan sehari-

hari di rumah tangga tersebut atau orang yang dianggap/ditunjuk

sebagai KRT di dalam rumah tangga tersebut.

Pedoman Pencacah VIMK17 Tahunan 11

Jika dalam satu bangunan ditempati oleh dua rumah tangga atau lebih, maka

tuliskan nomor pada Kolom (5) dan nama KRT masing-masing dalam Kolom (6)

pada baris terpisah. Kemudian selesaikan pengisian Kolom berikutnya untuk

masing-masing KRT dan anggota rumah tangga.

Contoh nama bangunan bukan tempat usaha IMK:

- MASJID AL-FALAH

- SMAN 2 AMLAPURA

- PERUSAHAAN INDUSTRI BESAR SEDANG

- ALFAMART

- PD BANGUNAN

- RUMAH MAKAN SEDERHANA

Kolom (7) : Selama Bulan Oktober 2017*), adakah ART berusaha di sektor IMK?

Cukup jelas.

Apabila Kolom (7) kode 0, maka langsung ke Kolom (10)

Anggota Rumah Tangga (ART)adalah semua orang yang biasanya

bertempat tinggal di suatu rumah tangga, baik yang berada pada

waktu pencacahan maupun sementara tidak ada. ART yang telah

bepergian 6 bulan atau lebih, dan ART yang bepergian kurang dari 6

bulan tetapi dengan tujuan pindah/akan meninggalkan rumah 6 bulan

atau lebih, tidak dianggap sebagai ART.

Tamu yang tinggal di rumah tangga 6 bulan atau lebih, dan tamu yang

telah tinggal di rumah tangga kurang dari 6 bulan tetapi akan

bertempat tinggal di rumah tangga tersebut dianggap sebagai ART.

Seseorang dianggap berusaha atau mempunyai usaha sendiri

(pengusaha) apabila kegiatan usahanya menghasilkan barang maupun

jasa industri dan menanggung resiko usaha.

Pedoman Pencacah VIMK17 Tahunan 12

Kolom (8) : Nama ART

Nama ART termasuk KRT yang berusaha di sektor industri IMK

tersebut.

Seorang ARTdapat mempunyai lebih dari satu usaha industri selama

administrasinya bisa dipisahkan. Jika seorang ART mempunyai lebih

dari satu usaha, maka untuk setiap usahanya dituliskan pada baris yang

berbeda. Apabila administrasinya tidak dapat dipisahkan maka dicatat

satu usaha saja dengan menuliskan usaha dengan nilai produksi

terbesar.

Contoh :

Pak Djefriansyah memiliki dua usaha yaitu pembuatan gula aren (KBLI

10722) dengan nilai produksi sebesar Rp 5.000.000/sebulan dan

pembuatan vas bunga dari kayu (KBLI 16293) dengan nilai produksi

sebesar Rp 4.750.000/sebulan.

Jika pencatatan administrasinya dapat dipisahkan, maka setiap usaha

ditulis pada baris yang berbeda. Jika administrasinya tidak dapat

dipisahkan maka yang dituliskan adalah usaha gula aren.

Kolom (9) : Tempat Usaha

Cukup jelas.

Kolom (10) : Selama Bulan Oktober 2017 **), adakah pihak lain yang berusaha IMK

di bangunan ini? (khusus usaha musiman yang aktif berproduksi

selama periode November 2016 s.d. Oktober 2017)

Penjelasan :

Pihak lain yaitu seseorang (bukan ART) yang berusaha di sektor industri

dengan menggunakan sebagian dari suatu bangunan sensus pada

rumah tangga tersebut.

Kolom (8) dan (9) ditanyakan bila Kolom (7) kode 1

Pedoman Pencacah VIMK17 Tahunan 13

Kolom (11) sampai dengan (15) ditanyakan bila

Kolom (4) kode 1; Kolom (9) kode 1 atau 2; Kolom (10) kode 1

Contoh : Ibu Pande (bukan ART Pak Soegiharto) mempunyai usaha

manisan kedondong yang menggunakan sebagian tempat untuk

usahanya pada bangunan rumah tangga Pak Soegiharto.

Kolom (11) : Nomor urut usaha/perusahaanatau Pengusaha/Pemilik

Cukup jelas.

Kolom (12) : Nama Usaha/Perusahaan atau Pengusaha/Pemilik

Jika tidak memiliki nama usaha, maka tuliskan nama kegiatan usaha IMK

rumah tangganya dan ditambahkan nama pemilik usaha tersebut.

Contoh:

a. Usaha/perusahaan yang mempunyai nama:

1. AYU TINGTING, CV

2. PANCA KARYA, PT

3. DUA SAUDARA, CV

b. Usaha/perusahaan yang tidak mempunyai nama:

1. SEPATU KULIT ‘NOVALIA’ (usaha sepatu dengan bahan dari kulit

milik Bu Novalia)

2. KRIPIK KELADI ‘NUMBERI’ (usaha membuat kripik dengan bahan

keladi milik Pak Numberi)

Kolom (13) : Alamat Lengkap (Jalan, Nomor, RT/RW)

Alamat lengkap usaha/perusahaan yang dimaksud yaitu nama jalan,

nomor, dan RT/RW.

Contoh:

1. JL. MATRAMAN IX NO. 22A, RT 4/RW 1

2. GANG SENSUS III NO. 5, RT 10/RW 1

3. JL. DEWA ANOM NO. 1 BANJAR MUKU

Pedoman Pencacah VIMK17 Tahunan 14

Kolom (14): Kegiatan Utama

Apabila dalam industri tersebut terdiri dari beberapa kegiatan yang

berbeda (kode KBLI 2 digit yang sama) dan administrasi tidak dapat

dipisahkan, maka penentuan kegiatan utamanya berdasarkan hasil

produksinya:

Produk yang mempunyai nilai produk/jasa industri terbesar;

Jika nilai produk/jasa industri sama besar, maka produk yang

menghasilkan barang/jasa dengan volume terbesar;

Jika nilai produk/jasa industri dan volume barang/jasa sama, maka

produk yang menghasilkan barang/jasa dengan waktu terlama;

Jika nilai produk/jasa industri, volume, dan waktu yang diperlukan

sama, maka ditentukan menurut pengakuan responden.

Contoh:

a. Usaha industri dengan kegiatan membuat gula merah dari nira dan

kue basah, apabila menghasilkan gula merah (KBLI: 10722) dengan

nilai produk Rp. 750.000,-/bulan dan kue basah (KBLI: 10792)

dengan nilai produk Rp. 600.000,-/bulan. Jika administrasi tidak

dapat dipisahkan maka kegiatan utamanya adalah membuat gula

merah (KBLI: 10722).

b. Usaha industri bordir menghasilkan 100 buah mukena (KBLI:

14302) dan 300 stel pakaian penjahitan (KBLI: 14120) dengan nilai

produk yang sama. Maka kegiatan utamanya adalah membuat

pakaian (KBLI: 14120).

Kegiatan utama harus ditulis sejelas-jelasnya dengan menyebutkan

hasil produksi dan bahan baku agar dapat diketahui secara tepat kode

KBLI 5 digit.

Pedoman Pencacah VIMK17 Tahunan 15

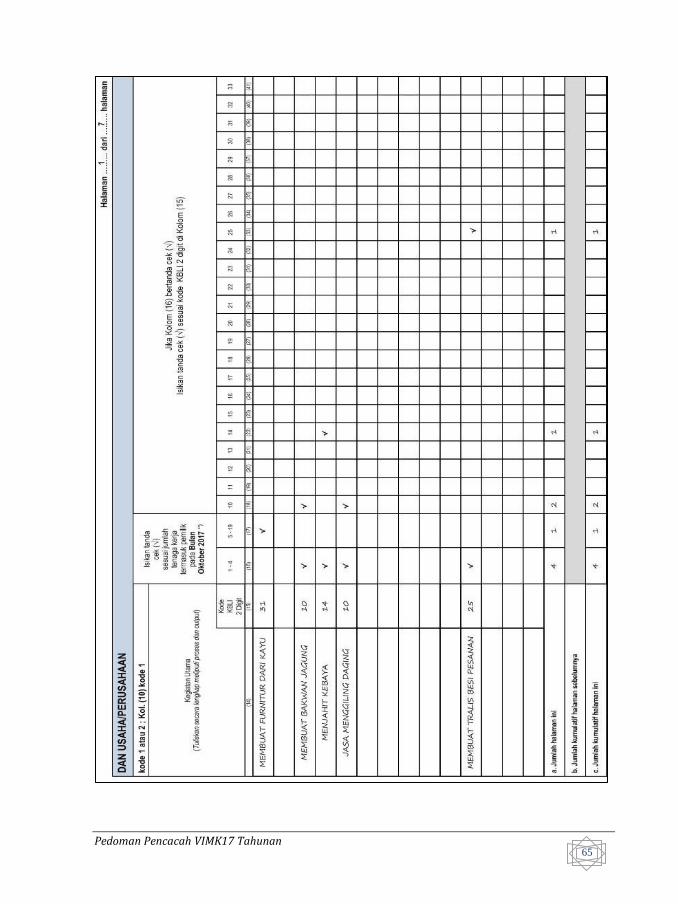

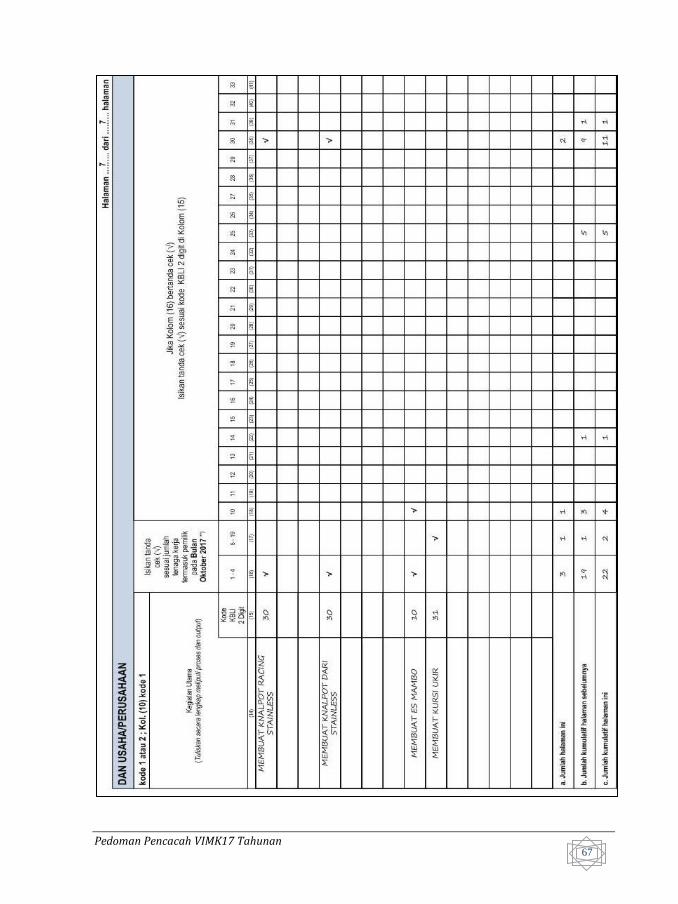

Kolom (16) dan Kolom (17) : Berisi tanda cek () sesuai jumlah tenaga kerja

termasuk pemilik pada Bulan Oktober 2017 atau untuk usaha musiman bulan

terakhir berproduksi dalam periode November 2016 s.d Oktober 2017

Jika Kolom (16) bertanda cek ()

Isikan tanda cek () pada salah satu Kolom (18) – (41) sesuai kode KBLI 2 digit di kolom (15)

Format umum penulisan kegiatan utama :

Membuat/memproduksi + jenis produksi/barang yang dihasilkan +

bahan baku

No. Penulisan Yang Salah Penulisan Yang Benar

1. KONVEKSI MEMBUAT SARUNG BANTAL DARI KAIN KATUN 2. INDUSTRI MEBEL MEMBUAT MEJA DARI KAYU MERANTI

3. INDUSTRI ALAT DAPUR MEMBUAT COBEK DARI BATU

4. INDUSTRI JAMU MEMBUAT MINUMAN DARI BERAS KENCUR

5. INDUSTRI MINUMAN MEMBUAT MINUMAN DARI NIRA AREN

Kolom (15) : Kode KBLI 2 digit

Kode KBLI 2 digit dari usaha/perusahaan industri disesuaikan dengan

kegiatan utama pada Kolom (14).

Kolom (16): Tenaga Kerja 1 – 4 orang

Cukup jelas.

Kolom (17): Tenaga Kerja 5 – 19 orang

Cukup jelas.

Pengisian Kumulatif Tiap Halaman

- Setelah pendaftaran rumah tangga dalam blok sensus selesai, jumlahkan isian

yang bertanda cek () untuk Kolom (16) dan Kolom (17) serta Kolom (18) s.d

Kolom (41) pada.Tuliskan hasilnya pada ‘Rincian.a. Jumlah halaman ini’.

Pedoman Pencacah VIMK17 Tahunan 16

- Untuk halaman pertama ‘Rincian c Jumlah kumulatif halaman ini’ diisikan sama

dengan Rincian a.

- Pada halaman kedua kerjakan seperti halaman pertama untuk cara pengisian

‘Rincian a Jumlah halaman ini’. Kemudian salin isian ’Rincian c Jumlah kumulatif

halaman ini’ dari halaman pertama (halaman sebelumnya) ke ’Rincian b Jumlah

kumulatif halaman sebelumnya’. Setelah itu jumlahkan isian ’Rinciana Jumlah

halaman ini’ dan ’Rincian b Jumlah kumulatif halaman sebelumnya’ setiap Kolom

(16) dan Kolom (17) serta Kolom (18) s.d Kolom (41) dan isikan hasilnya pada

’Rincian c Jumlah kumulatif halaman ini’.

- Lakukan hal tersebut pada setiap halaman, sampai selesai menjumlahkan di

halaman terakhir.

BLOK IV. CATATAN

Tujuan blok ini adalah untuk mencatat apabila ada hal-hal yang memerlukan

keterangan lebih lanjut. Selain informasi dari responden, petugas juga bisa

menambahkan catatan untuk memperjelas masalah yang berkaitan dengan isian

Daftar VIMK17-L2.

BLOK V. KETERANGAN PETUGAS

Blok ini dimaksudkan sebagai pertanggungjawaban petugas, baik Pencacah

(PCS) maupun Pengawas (PMS). Tuliskan nama, tanggal, serta tanda tangan pencacah

dan pengawas.

II.3. Daftar VIMK17-DS2

Daftar VIMK17-DS2 adalah daftar yang memuat sejumlah VIMK17 Tahunan

dalam 1 (satu) blok sensus.Daftar VIMK17-DS2 digunakan oleh pencacah sebagai

pedoman untuk mencacah industri mikro dan kecil dengan Daftar VIMK17-S2

Pedoman Pencacah VIMK17 Tahunan 17

Daftar VIMK17-DS2 selain berisi informasi kode dan nama wilayah administrasi,

nomor blok sensus (NBS), nomor sub blok sensus (NSBS), nomor kode sampel (NKS),

nomor urut sampel (NUS), nomor urut segmen, nomor urut bangunan fisik dan nomor

urut bangunan sensus, juga dilengkapi dengan nomor urut perusahaan (NUP), nama

usaha/perusahaan atau pengusaha/pemilik, alamat lengkap, kode KBLI 2 digit serta

kode klasifikasi usaha industri mikro (IM) atau industri kecil (IK).

Daftar VIMK17-DS2 terdiri dari 5 (lima) blok, yaitu:

Blok I : Keterangan Tempat

Blok II : Target Sampel Usaha/Perusahaan

Blok III : Keterangan Petugas

Blok IV : Catatan

Blok V : Keterangan Industri Mikro dan Kecil Terpilih

Uraian Diisi Oleh

Pencacah Pengawas

Blok I Blok II Blok III Blok IV Blok V Kolom (1) s.d (8)

BLOK I. KETERANGAN TEMPAT

Tujuan blok ini adalah untuk memperoleh informasi lokasi usaha/perusahaan,

berisi keterangan tempat yang isiannya disalin dari Daftar Sampel

Usaha/PerusahaanVIMK17-L2 Blok I. Penyalinan dimulai darinama dan kode provinsi,

kabupaten/kota, kecamatan, desa/kelurahan, nomor blok sensus (NBS), nomor sub

blok sensus (NSBS), dan nomor kode sampel (NKS) yang terdiri dari 7 digit.

Pedoman Pencacah VIMK17 Tahunan 18

Kolom (1) s.d. Kolom (8) diisi oleh pengawas/pemeriksa yang bersumber dari Daftar VIMK17-L2

BLOK II. TARGET SAMPEL USAHA/PERUSAHAAN

Jumlah target sampel usaha/perusahaanadalah jumlah target industri mikro

dan kecil sampel utama/pengganti. Jika tidak terpenuhi targetnya, berikan penjelasan

pada blok catatan.

BLOK III. KETERANGAN PETUGAS

Tujuan blok ini adalah untuk memperoleh informasi mengenai keterangan

petugas berisi nama petugas, tanggal pencacahan/pemeriksaan, tanda tangan, dan

nomor telepon/handphone dari petugas pencacah serta pengawas.

BLOK IV. CATATAN

Tujuan blok ini adalah untuk mencatat apabila ada hal-hal yang memerlukan

keterangan lebih lanjut. Selain informasi dari responden, petugas juga bisa

menambahkan catatan untuk memperjelas masalah yang berkaitan dengan isian

Daftar VIMK17-DS2.

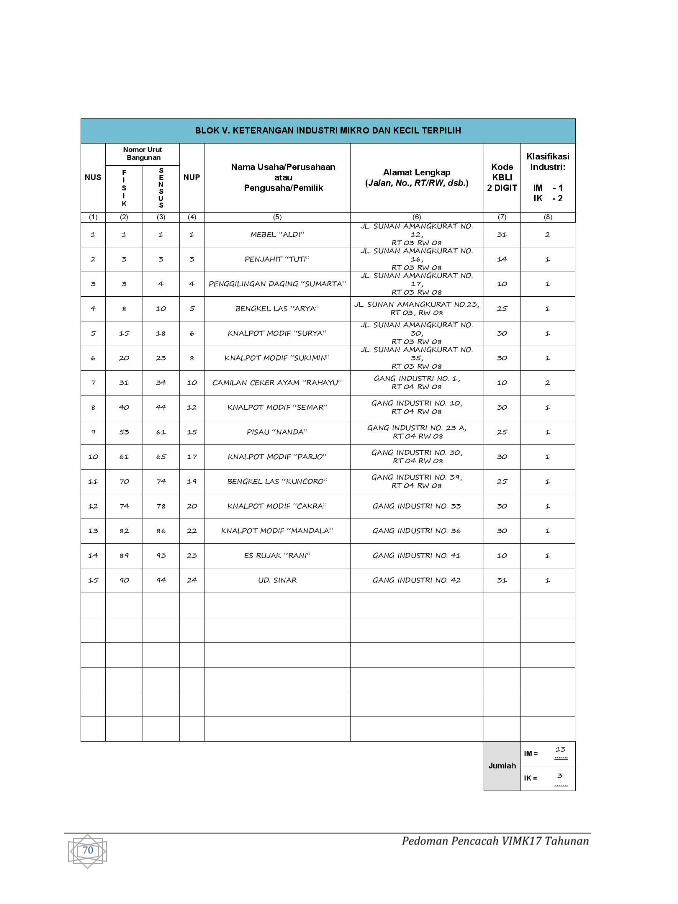

BLOK V. KETERANGAN INDUSTRI MIKRO DAN KECIL TERPILIH

Blok ini terdiri dari 8 (delapan) Kolom yang berisi keterangan nomor urut

sampel (NUS), nomor urut bangunan fisik, nomor urut bangunan sensus, nomor urut

perusahaan (NUP), nama usaha/perusahaan atau pengusaha/pemilik, alamat lengkap

(jalan, nomor, RT/RW, dsb), kode KBLI 2 digit, serta klasifikasi industri mikro (IM) atau

industri kecil (IK).

Kolom (1): Nomor urut sampel

Nomor urut dimulai dari 1 sampai dengan terakhir industri mikro dan

kecil sampel utama.

Pedoman Pencacah VIMK17 Tahunan 19

Kolom (2) : Nomor urut bangunan fisik

Disalin dari Daftar VIMK17-L2 Blok III Kolom (1) yang dilingkari.

Kolom (3): Nomor urut bangunan sensus

Disalin dari Daftar VIMK17-L2 Blok III Kolom (2) yang dilingkari.

Kolom (4) : Nomor urut perusahaan (NUP)

Disalin dari Daftar VIMK17-L2 Blok III Kolom (11) yang dilingkari.

Kolom (5) : Nama usaha/perusahaan atau pengusaha/pemilik

Disalin dari Daftar VIMK17-L2 Blok III Kolom (12) yang Kolom (1) dan

Kolom (2) dilingkari.

Kolom (6) : Alamat lengkap

Disalin dari Daftar VIMK17-L2 Blok III Kolom (13) yang Kolom (1) dan

Kolom (2) dilingkari.

Kolom (7) : Kode KBLI 2 digit

Disalin dari Daftar VIMK17-L2 Blok III Kolom (15) yang Kolom (1) dan

Kolom (2) dilingkari.

Kolom (8) : Kode Klasifikasi Industri: IM/IK (kode)

Kode 1 jika Daftar VIMK17-L2 Blok III Kolom (16) bertanda cek yang

dilingkari, kode 2 jika Daftar VIMK17-L2 Blok III Kolom (17) bertanda

cek yang dilingkari.

II.4. Daftar VIMK17-LPCS

Daftar VIMK17-LPCS adalah daftar yang memuat keterangan mengenai

perkembangan pencacahan lapangan oleh PCS di blok sensus yang menjadi tanggung

jawabnya Daftar VIMK17-LPCS dapat digunakan oleh BPS Kabupaten/Kota sebagai

sarana monitoring PCS dan memastikan jadwal pelaksanaan tepat waktu

Daftar VIMK17-LPCS terdiri dari 17 kolom yang meliputi :

Kolom 1 s.d Kolom 5 : Identitas wilayah kerja PCS (Kecamatan, Kelurahan/Desa, No

Blok Sensus, No Sub Blok Sensus, dan No Kode Sampel),

Pedoman Pencacah VIMK17 Tahunan 20

Kolom 6 : Kelengkapan peta.

Isikan 1 jika dilengkapi peta untuk pendataan serta

lampirkan peta Blok Sensus/Sub Blok Sensus, dan 0 jika

tidak dibekali peta.

Kolom 7 s.d Kolom 8 : Tanggal mulai dan selesai nya pendataan VIMK17-L2

Kolom 9 s.d Kolom 10 : Isikan tanggal pertemuan Pertama dan Kedua dengan

PMS, saat listing di suatu blok sensus.

Kolom 11 s.d Kolom 12 : Isikan tanggal pertemuan Pertama dan Kedua dengan

PMS, saat pencacahan S2 di suatu blok sensus.

Kolom 13 : Target jumlah usaha perusahaan yang akan di data

dengan VIMK-S2

Kolom 14 s.d Kolom 15 : Isikan jumlah kumulatif penyelesaian dokumen VIMK-

S2 masing-masing pada tanggal 10 November 2017 dan

28 November 2017

Kolom 16 : Isikan keterangan untuk memperjelas masalah yang

berkaitan dengan isian Daftar VIMK17-L2 dan VIMK17-

S2, termasuk hasil pertemuan berkala dengan PMS.

Kolom 17 : Tanda Tangan PMS

Pedoman Pencacah VIMK17 Tahunan 21

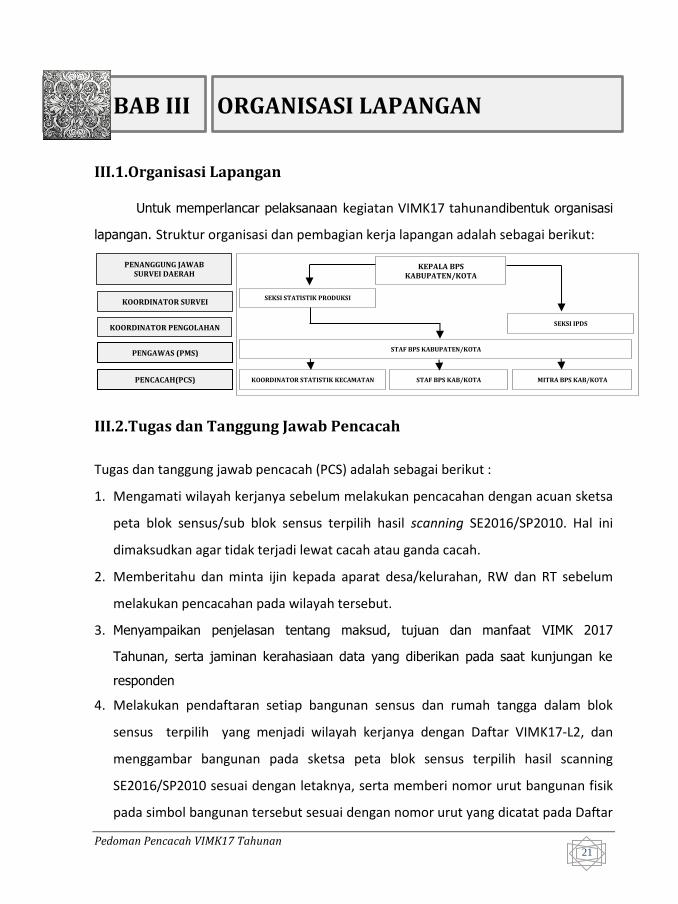

BAB III ORGANISASI LAPANGAN

III.1.Organisasi Lapangan

Untuk memperlancar pelaksanaan kegiatan VIMK17 tahunandibentuk organisasi

lapangan. Struktur organisasi dan pembagian kerja lapangan adalah sebagai berikut:

III.2.Tugas dan Tanggung Jawab Pencacah

Tugas dan tanggung jawab pencacah (PCS) adalah sebagai berikut :

1. Mengamati wilayah kerjanya sebelum melakukan pencacahan dengan acuan sketsa

peta blok sensus/sub blok sensus terpilih hasil scanning SE2016/SP2010. Hal ini

dimaksudkan agar tidak terjadi lewat cacah atau ganda cacah.

2. Memberitahu dan minta ijin kepada aparat desa/kelurahan, RW dan RT sebelum

melakukan pencacahan pada wilayah tersebut.

3. Menyampaikan penjelasan tentang maksud, tujuan dan manfaat VIMK 2017

Tahunan, serta jaminan kerahasiaan data yang diberikan pada saat kunjungan ke

responden

4. Melakukan pendaftaran setiap bangunan sensus dan rumah tangga dalam blok

sensus terpilih yang menjadi wilayah kerjanya dengan Daftar VIMK17-L2, dan

menggambar bangunan pada sketsa peta blok sensus terpilih hasil scanning

SE2016/SP2010 sesuai dengan letaknya, serta memberi nomor urut bangunan fisik

pada simbol bangunan tersebut sesuai dengan nomor urut yang dicatat pada Daftar

SEKSI STATISTIK PRODUKSI

SEKSI IPDS

KEPALA BPS KABUPATEN/KOTA

PENANGGUNG JAWAB SURVEI DAERAH

PENGAWAS (PMS)

PENCACAH(PCS)

STAF BPS KABUPATEN/KOTA

KOORDINATOR STATISTIK KECAMATAN

KOORDINATOR SURVEI

STAF BPS KAB/KOTA MITRA BPS KAB/KOTA

KOORDINATOR PENGOLAHAN

Pedoman Pencacah VIMK17 Tahunan 22

VIMK17-L2.

5. Melakukan pencacahan usaha terpilih dengan Daftar VIMK17-S2 yang berpedoman

pada Daftar VIMK17-DS2.

6. Memeriksa kewajaran dan konsistensi isian hasil wawancara. Bila ada yang

meragukan, pencacah harus kembali menanyakan kembali kepada responden.

7. Mengikuti pertemuan dengan pengawas untuk membahas berbagai

temuan/masalah yang ditemukan di lapangan, dan cara mengatasinya.

8. Menerima dan menyelesaikan tugas dari PMS terkait isian dokumen yang masih

meragukan dan melakukan pencacahan ulang dengan didampingi PMS untuk

usaha/perusahaan yang masih memerlukan klarifikasi lebih lanjut.

9. Menyerahkan dokumen hasil pencacahan secara bertahap kepada pengawas tidak

harus menunggu pencacahan selesai semua.

10. Menepati jadwal pelaksanaan lapangan sesuai dengan jadwal yang telah

ditentukan.

Pedoman Pencacah VIMK17 Tahunan 23

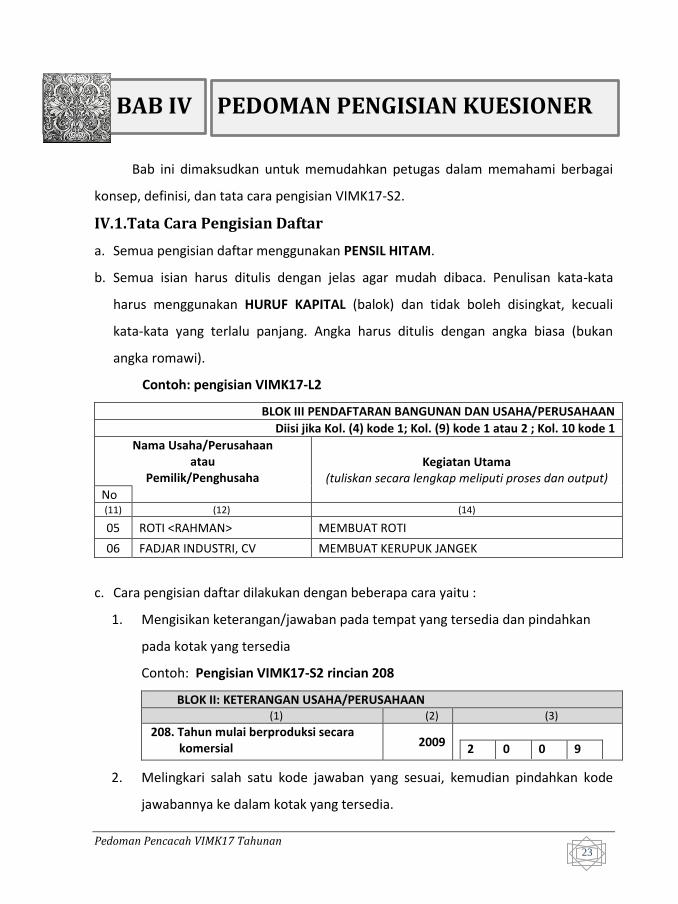

BAB IV PEDOMAN PENGISIAN KUESIONER

Bab ini dimaksudkan untuk memudahkan petugas dalam memahami berbagai

konsep, definisi, dan tata cara pengisian VIMK17-S2.

IV.1.Tata Cara Pengisian Daftar

a. Semua pengisian daftar menggunakan PENSIL HITAM.

b. Semua isian harus ditulis dengan jelas agar mudah dibaca. Penulisan kata-kata

harus menggunakan HURUF KAPITAL (balok) dan tidak boleh disingkat, kecuali

kata-kata yang terlalu panjang. Angka harus ditulis dengan angka biasa (bukan

angka romawi).

Contoh: pengisian VIMK17-L2

BLOK III PENDAFTARAN BANGUNAN DAN USAHA/PERUSAHAAN

Diisi jika Kol. (4) kode 1; Kol. (9) kode 1 atau 2 ; Kol. 10 kode 1

Nama Usaha/Perusahaan atau

Pemilik/Penghusaha Kegiatan Utama

(tuliskan secara lengkap meliputi proses dan output)

No (11) (12) (14)

05 ROTI <RAHMAN> MEMBUAT ROTI

06 FADJAR INDUSTRI, CV MEMBUAT KERUPUK JANGEK

c. Cara pengisian daftar dilakukan dengan beberapa cara yaitu :

1. Mengisikan keterangan/jawaban pada tempat yang tersedia dan pindahkan

pada kotak yang tersedia

Contoh: Pengisian VIMK17-S2 rincian 208

BLOK II: KETERANGAN USAHA/PERUSAHAAN (1) (2) (3)

208. Tahun mulai berproduksi secara komersial 2009

2 0 0 9

2. Melingkari salah satu kode jawaban yang sesuai, kemudian pindahkan kode

jawabannya ke dalam kotak yang tersedia.

Pedoman Pencacah VIMK17 Tahunan 24

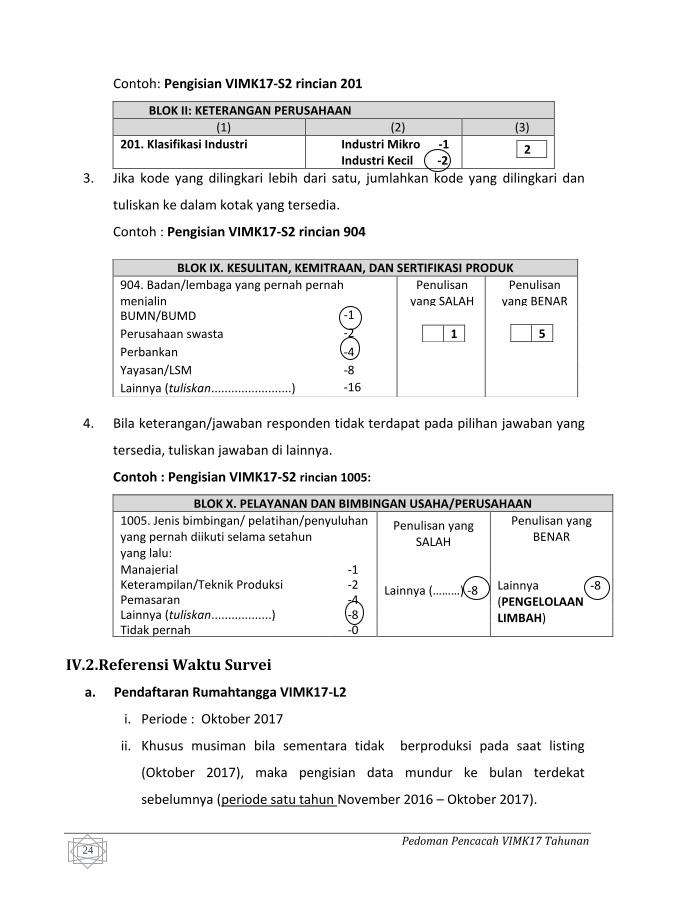

Contoh: Pengisian VIMK17-S2 rincian 201

BLOK II: KETERANGAN PERUSAHAAN

(1) (2) (3)

201. Klasifikasi Industri Industri Mikro -1 Industri Kecil -2

2

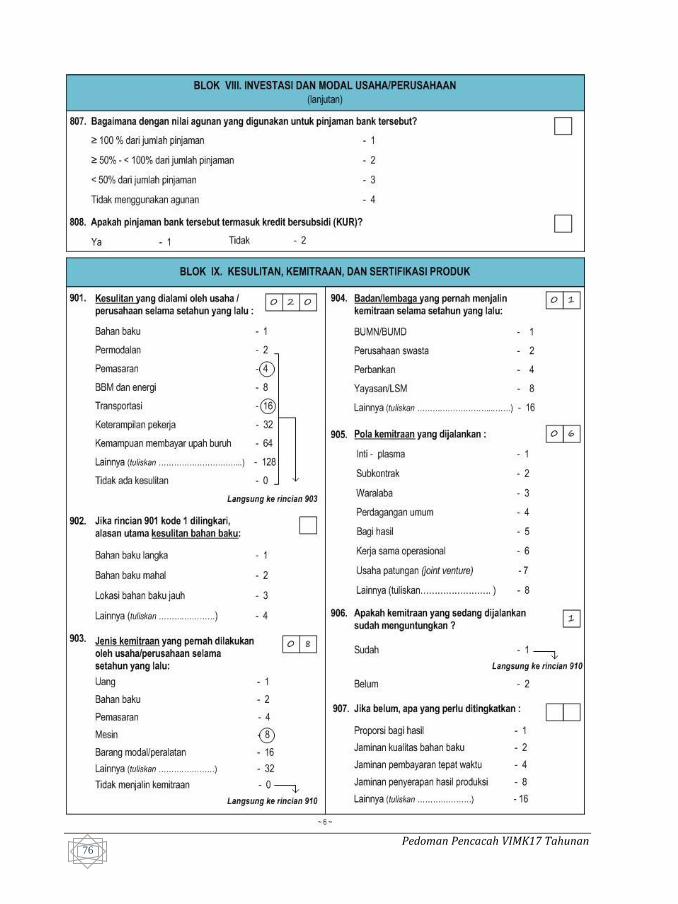

3. Jika kode yang dilingkari lebih dari satu, jumlahkan kode yang dilingkari dan

tuliskan ke dalam kotak yang tersedia.

Contoh : Pengisian VIMK17-S2 rincian 904

4. Bila keterangan/jawaban responden tidak terdapat pada pilihan jawaban yang

tersedia, tuliskan jawaban di lainnya.

Contoh : Pengisian VIMK17-S2 rincian 1005:

BLOK X. PELAYANAN DAN BIMBINGAN USAHA/PERUSAHAAN

1005. Jenis bimbingan/ pelatihan/penyuluhan yang pernah diikuti selama setahun yang lalu:

Penulisan yang SALAH

Lainnya (………) -8

Penulisan yang BENAR

Lainnya -8 (PENGELOLAAN LIMBAH)

Manajerial -1 Keterampilan/Teknik Produksi

-2 Pemasaran

-4 Lainnya (tuliskan..................)

-8 Tidak pernah -0

IV.2.Referensi Waktu Survei

a. Pendaftaran Rumahtangga VIMK17-L2

i. Periode : Oktober 2017

ii. Khusus musiman bila sementara tidak berproduksi pada saat listing

(Oktober 2017), maka pengisian data mundur ke bulan terdekat

sebelumnya (periode satu tahun November 2016 – Oktober 2017).

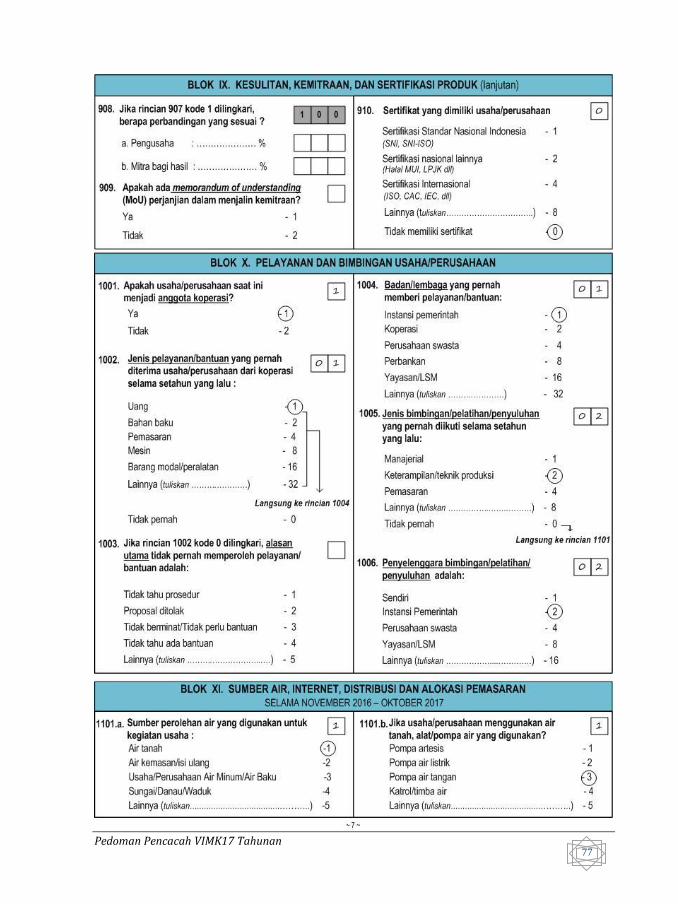

BLOK IX. KESULITAN, KEMITRAAN, DAN SERTIFIKASI PRODUK

904. Badan/lembaga yang pernah pernah menjalin kemitraan selama setahun yang lalu

Penulisan yang SALAH

Penulisan yang BENAR

BUMN/BUMD -1

Perusahaan swasta -2 1

5

Perbankan -4

Yayasan/LSM -8

Lainnya (tuliskan........................) -16

Pedoman Pencacah VIMK17 Tahunan 25

b. Pencacahan Sampel VIMK17-S2

Periode: November 2016 – Oktober 2017

IV.3. Konsep dan Definisi

Industri Pengolahan:

Kegiatan produksi yang mengubah barang dasar (bahan mentah) menjadi barang

jadi/setengah jadi dan atau dari barang yang kurang nilainya menjadi barang yang

lebih tinggi nilainya. Termasuk ke dalam kategori ini adalah kegiatan jasa industri

pengolahan(makloon).

Usaha/perusahaan Industri Pengolahan:

Unit kegiatan ekonomi yang melakukan/mengusahakan industri pengolahan; terletak

pada suatu bangunan/lokasi tertentu serta ada seorang atau lebih yang bertanggung

jawab atas usaha tersebut.

Contoh:

a. Usaha las keliling.

b. Usaha pembuatan anyaman atap dari rumbia.

c. Usaha membuat jok mobil.

Usaha/perusahaan Jasa Industri Pengolahan (makloon):

Unit kegiatan dari suatu industri yang melayani keperluan pihak lain. Pada kegiatan ini

bahan baku disediakan oleh pihak yang dilayani dan pihak usaha/perusahaan

melaksanakan proses pengolahannya dengan memperoleh pembayaran sebagai balas

jasanya (nilai upah makloon).

Contoh:

Usaha konveksi “Edi” dikerjakan oleh Amin dan Putu. Edi menyediakan bahan

baku untuk Putu dan dikerjakan di rumah, sedangkan Amin mengerjakan di

bangunan/lokasi milik Edi. Maka Amin adalah pekerja dari usaha konveksi “Edi”

sementara Putu adalah pengusaha jasa konveksi.

Usaha jasa pasang manik-manik “Ibu Linda” menerima orderan dari Konveksi

Pedoman Pencacah VIMK17 Tahunan 26

“MODIS” berupa jasa pemasangan manik-manik pada kerudung dan pakaian

pengantin yang dikerjakan di rumah. Maka Ibu Linda termasuk pengusaha jasa

pemasangan manik-manik.

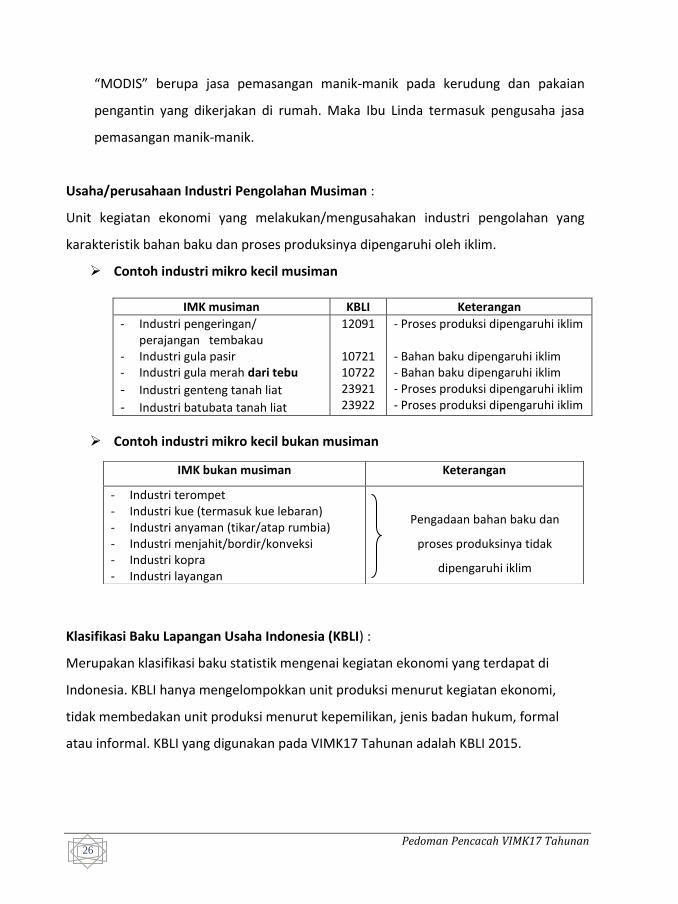

Usaha/perusahaan Industri Pengolahan Musiman :

Unit kegiatan ekonomi yang melakukan/mengusahakan industri pengolahan yang

karakteristik bahan baku dan proses produksinya dipengaruhi oleh iklim.

Contoh industri mikro kecil musiman

IMK musiman KBLI Keterangan

- Industri pengeringan/ perajangan tembakau

- Industri gula pasir - Industri gula merah dari tebu

- Industri genteng tanah liat - Industri batubata tanah liat

12091 10721 10722 23921 23922

- Proses produksi dipengaruhi iklim - Bahan baku dipengaruhi iklim - Bahan baku dipengaruhi iklim - Proses produksi dipengaruhi iklim - Proses produksi dipengaruhi iklim

Contoh industri mikro kecil bukan musiman

Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) :

Merupakan klasifikasi baku statistik mengenai kegiatan ekonomi yang terdapat di

Indonesia. KBLI hanya mengelompokkan unit produksi menurut kegiatan ekonomi,

tidak membedakan unit produksi menurut kepemilikan, jenis badan hukum, formal

atau informal. KBLI yang digunakan pada VIMK17 Tahunan adalah KBLI 2015.

IMK bukan musiman Keterangan

- Industri terompet - Industri kue (termasuk kue lebaran) - Industri anyaman (tikar/atap rumbia) - Industri menjahit/bordir/konveksi - Industri kopra - Industri layangan

Pengadaan bahan baku dan

proses produksinya tidak

dipengaruhi iklim

Pedoman Pencacah VIMK17 Tahunan 27

1. Isian daftar VIMK17-S2 harus lengkap semua blok untuk seluruh

usaha/perusahaan baik usaha musiman maupun bukan musiman.

2. Khusus blok catatan terisi bila ada temuan atau permasalahan

usaha/perusahaan.

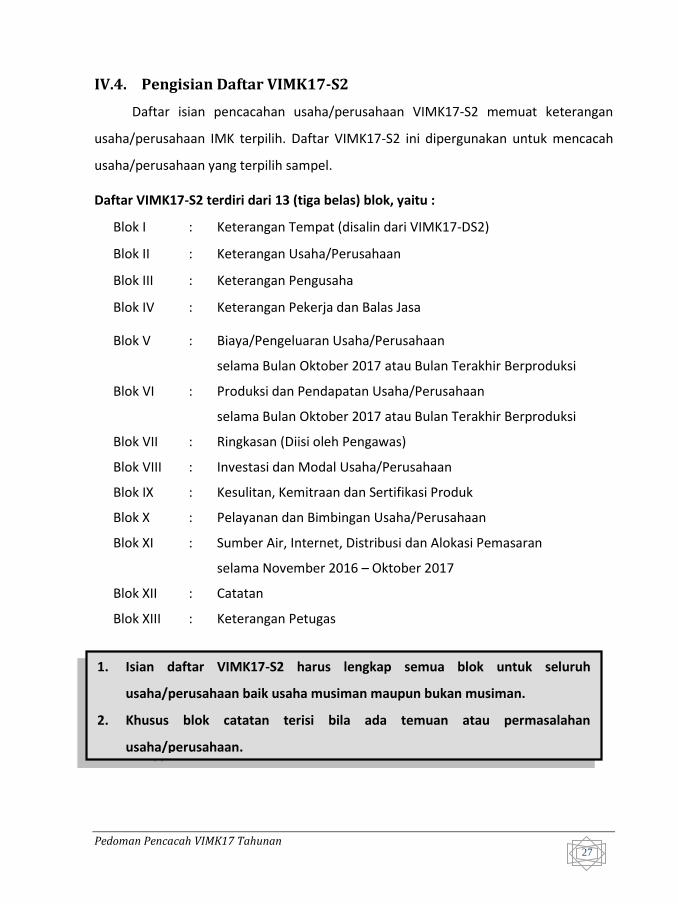

IV.4. Pengisian Daftar VIMK17-S2

Daftar isian pencacahan usaha/perusahaan VIMK17-S2 memuat keterangan

usaha/perusahaan IMK terpilih. Daftar VIMK17-S2 ini dipergunakan untuk mencacah

usaha/perusahaan yang terpilih sampel.

Daftar VIMK17-S2 terdiri dari 13 (tiga belas) blok, yaitu :

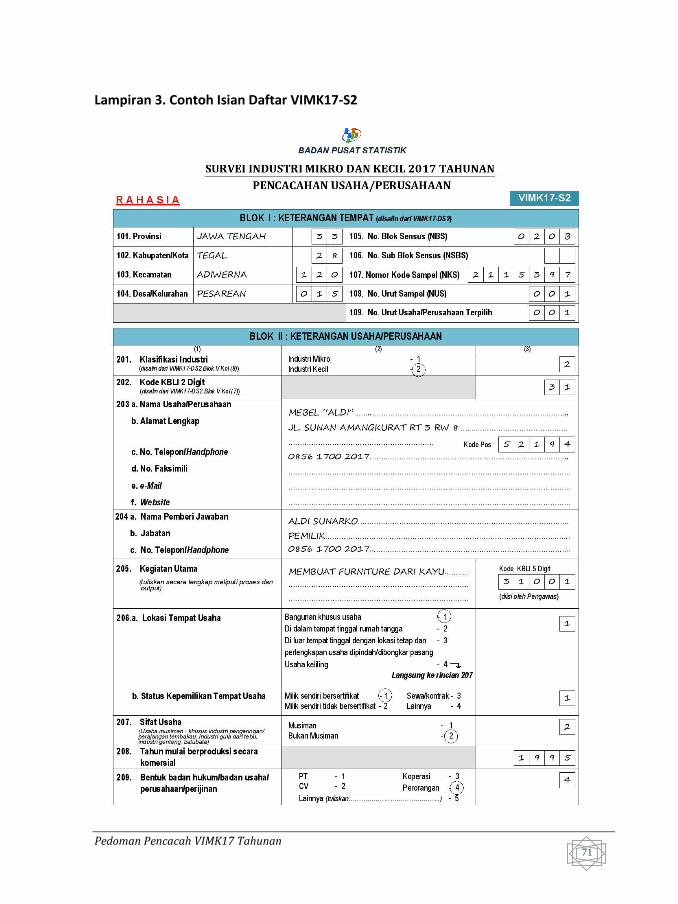

Blok I : Keterangan Tempat (disalin dari VIMK17-DS2)

Blok II : Keterangan Usaha/Perusahaan

Blok III : Keterangan Pengusaha

Blok IV : Keterangan Pekerja dan Balas Jasa

Blok V : Biaya/Pengeluaran Usaha/Perusahaan

selama Bulan Oktober 2017 atau Bulan Terakhir Berproduksi

Blok VI : Produksi dan Pendapatan Usaha/Perusahaan

selama Bulan Oktober 2017 atau Bulan Terakhir Berproduksi

Blok VII : Ringkasan (Diisi oleh Pengawas)

Blok VIII : Investasi dan Modal Usaha/Perusahaan

Blok IX : Kesulitan, Kemitraan dan Sertifikasi Produk

Blok X : Pelayanan dan Bimbingan Usaha/Perusahaan

Blok XI : Sumber Air, Internet, Distribusi dan Alokasi Pemasaran

selama November 2016 – Oktober 2017

Blok XII : Catatan

Blok XIII : Keterangan Petugas

Pedoman Pencacah VIMK17 Tahunan 28

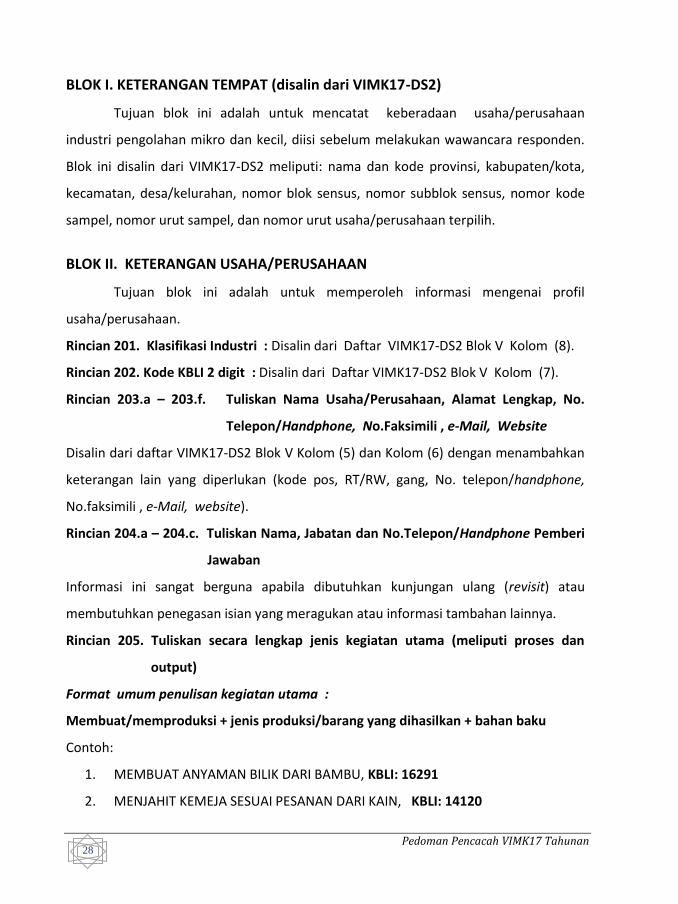

BLOK I. KETERANGAN TEMPAT (disalin dari VIMK17-DS2)

Tujuan blok ini adalah untuk mencatat keberadaan usaha/perusahaan

industri pengolahan mikro dan kecil, diisi sebelum melakukan wawancara responden.

Blok ini disalin dari VIMK17-DS2 meliputi: nama dan kode provinsi, kabupaten/kota,

kecamatan, desa/kelurahan, nomor blok sensus, nomor subblok sensus, nomor kode

sampel, nomor urut sampel, dan nomor urut usaha/perusahaan terpilih.

BLOK II. KETERANGAN USAHA/PERUSAHAAN

Tujuan blok ini adalah untuk memperoleh informasi mengenai profil

usaha/perusahaan.

Rincian 201. Klasifikasi Industri : Disalin dari Daftar VIMK17-DS2 Blok V Kolom (8).

Rincian 202. Kode KBLI 2 digit : Disalin dari Daftar VIMK17-DS2 Blok V Kolom (7).

Rincian 203.a – 203.f. Tuliskan Nama Usaha/Perusahaan, Alamat Lengkap, No.

Telepon/Handphone, No.Faksimili , e-Mail, Website

Disalin dari daftar VIMK17-DS2 Blok V Kolom (5) dan Kolom (6) dengan menambahkan

keterangan lain yang diperlukan (kode pos, RT/RW, gang, No. telepon/handphone,

No.faksimili , e-Mail, website).

Rincian 204.a – 204.c. Tuliskan Nama, Jabatan dan No.Telepon/Handphone Pemberi

Jawaban

Informasi ini sangat berguna apabila dibutuhkan kunjungan ulang (revisit) atau

membutuhkan penegasan isian yang meragukan atau informasi tambahan lainnya.

Rincian 205. Tuliskan secara lengkap jenis kegiatan utama (meliputi proses dan

output)

Format umum penulisan kegiatan utama :

Membuat/memproduksi + jenis produksi/barang yang dihasilkan + bahan baku

Contoh:

1. MEMBUAT ANYAMAN BILIK DARI BAMBU, KBLI: 16291

2. MENJAHIT KEMEJA SESUAI PESANAN DARI KAIN, KBLI: 14120

Pedoman Pencacah VIMK17 Tahunan 29

3. MEMBUAT LEMARI DARI ALUMINIUM, KBLI: 31004

4. MEMBUAT LEMARI DARI KAYU, KBLI: 31001

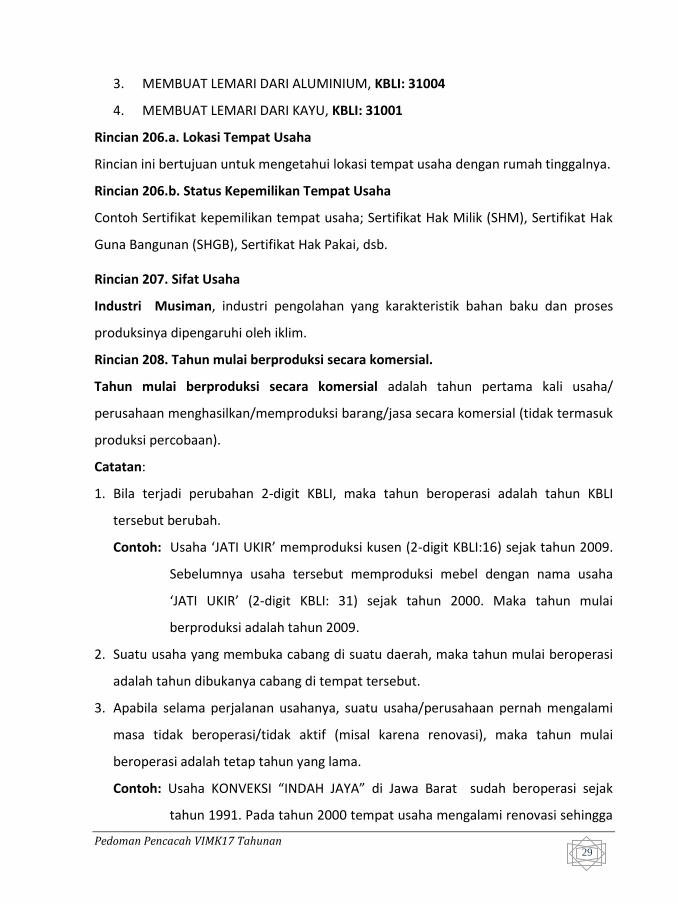

Rincian 206.a. Lokasi Tempat Usaha

Rincian ini bertujuan untuk mengetahui lokasi tempat usaha dengan rumah tinggalnya.

Rincian 206.b. Status Kepemilikan Tempat Usaha

Contoh Sertifikat kepemilikan tempat usaha; Sertifikat Hak Milik (SHM), Sertifikat Hak

Guna Bangunan (SHGB), Sertifikat Hak Pakai, dsb.

Rincian 207. Sifat Usaha

Industri Musiman, industri pengolahan yang karakteristik bahan baku dan proses

produksinya dipengaruhi oleh iklim.

Rincian 208. Tahun mulai berproduksi secara komersial.

Tahun mulai berproduksi secara komersial adalah tahun pertama kali usaha/

perusahaan menghasilkan/memproduksi barang/jasa secara komersial (tidak termasuk

produksi percobaan).

Catatan:

1. Bila terjadi perubahan 2-digit KBLI, maka tahun beroperasi adalah tahun KBLI

tersebut berubah.

Contoh: Usaha ‘JATI UKIR’ memproduksi kusen (2-digit KBLI:16) sejak tahun 2009.

Sebelumnya usaha tersebut memproduksi mebel dengan nama usaha

‘JATI UKIR’ (2-digit KBLI: 31) sejak tahun 2000. Maka tahun mulai

berproduksi adalah tahun 2009.

2. Suatu usaha yang membuka cabang di suatu daerah, maka tahun mulai beroperasi

adalah tahun dibukanya cabang di tempat tersebut.

3. Apabila selama perjalanan usahanya, suatu usaha/perusahaan pernah mengalami

masa tidak beroperasi/tidak aktif (misal karena renovasi), maka tahun mulai

beroperasi adalah tetap tahun yang lama.

Contoh: Usaha KONVEKSI “INDAH JAYA” di Jawa Barat sudah beroperasi sejak

tahun 1991. Pada tahun 2000 tempat usaha mengalami renovasi sehingga

Pedoman Pencacah VIMK17 Tahunan 30

menjadi tempat usaha yang representatif. Renovasi ini membutuhkan

waktu satu tahun sehingga tahun 2001 baru beroperasi lagi. Tahun mulai

beroperasi secara komersial perusahaan tersebut adalah tahun 1991.

4. Apabila usaha/perusahaan mengalami perubahan kepemilikan maka tahun mulai

beroperasi adalah tahun pemilik pertama menjalankan usahanya.

Rincian 209. Bentuk badan hukum /badan usaha/perusahaan/perijinan

Badan Usaha: Kesatuan yuridis (hukum), teknis, dan ekonomi yang bertujuan mencari

laba atau keuntungan.

1. Perseroan Terbatas (PT), adalah perusahaan yang merupakan persekutuan

modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan

modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan

yang ditetapkan undang-undang, termasuk dalam badan usaha ini adalah PT Tbk,

yaitu perusahaan yang kepemilikan sahamnya diperjualbelikan di pasar modal.

2. CV (Commanditaire Vennootschap) adalahsuatu persekutuan yang didirikan oleh

seorang atau beberapa orang yang mempercayakan uang atau barang kepada

seorang atau beberapa orang yang menjalankan perusahaan dan bertindak

sebagai pemimpin.

3. Koperasi adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan

orang-orang atau badan hukum koperasi yang merupakan tata susunan ekonomi

sebagai usaha bersama atas asas kekeluargaan.

4. Perorangan adalah suatu kegiatan usaha yang ditangani secara perorangan

ataupun lebih tanpa bentuk badan hukum/usaha.

5. Lainnya:

a. Firma adalah persekutuan untuk menjalankan perusahaan dengan nama

bersama, masing-masing anggota firma bertanggung jawab sepenuhnya atas

segala perikatan. Laba yang diperoleh dibagi bersama-sama dan rugi dari

perusahaan ditanggung bersama pula.

Pedoman Pencacah VIMK17 Tahunan 31

b. Yayasan adalah sebuah badan yang diperuntukkan untuk mencapai tujuan

tertentu di bidang sosial, keagamaan, dan kemanusiaan dan bukan untuk

mencari keuntungan.

c. Ijin khusus dari instansi berwenang adalah usaha/perusahaan yang tidak

memiliki status badan usaha seperti yang disebutkan di atas tetapi dalam

melakukan kegiatannya memiliki izin usaha yang dikeluarkan oleh

pemerintah daerah (sampai dengan tingkat Kabupaten/Kota).

Misal: Ijin dari pemerintah Kabupaten/Kota untuk usaha penggilingan padi.

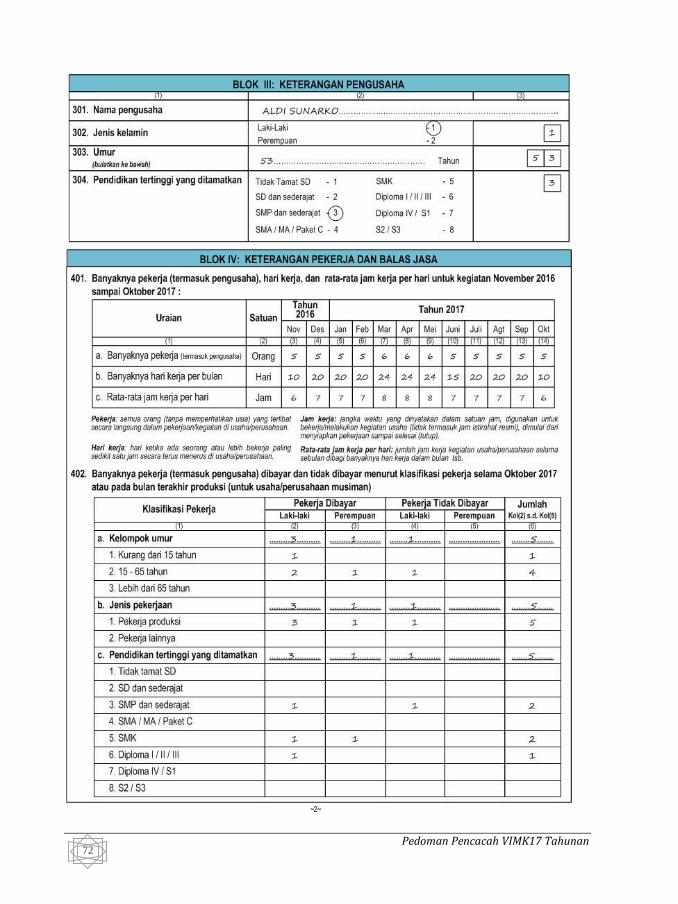

BLOK III . KETERANGAN PENGUSAHA

Rincian 301. Nama pengusaha

NamaPemilik/Direktur Utama/Pimpinan bertanggung jawab atas usaha/perusahaan.

Rincian 302. Jenis Kelamin

Jenis kelamin Pemilik/Direktur Utama/Pimpinanusaha/perusahaan yang tertulis pada

Rincian 301.

Rincian 303. Umur

Umur Pemilik/Direktur Utama/Pimpinan usaha/perusahaan yang tertulis pada Rincian 301.

Umur dituliskan dalam tahun dengan pembulatan ke bawah, berdasarkan ulang tahun

yang terakhir. Perhitungan umur didasarkan pada kalender masehi. Untuk yang

berumur 99 tahun ke atas maka isikan 98 dan untuk yang tidak tahu diisikan 99.

Rincian 304. Pendidikan tertinggi yang ditamatkan

Jenjang pendidikan tertinggi yang ditamatkan adalah jenjang pendidikan tertinggi

yang ditamatkan oleh Pemilik/Direktur Utama/Pimpinan wilayah usaha/perusahaan

yang tertulis pada Rincian 203.a, yang ditandai dengan kepemilikan sertifikat/ijazah.

Contoh:Seorang Direktur yang masih kuliah di tingkat S2 dan belum selesai, jenjang

pendidikannya adalah Diploma IV/S1.

Pedoman Pencacah VIMK17 Tahunan 32

Jenjang pendidikan:

1. Tidak tamat SD: Tidak/belum pernah sekolah atau mereka yang pernah sekolah

tidak tamat setingkat Sekolah Dasar.

2. SD dan Sederajat: Tamat setingkat Sekolah Dasar, Madrasah Ibtidaiyah dan

sederajat.

3. SMP dan Sederajat: Tamat Sekolah Menengah Pertama, baik yang umum maupun

kejuruan, serta pendidikan yang setingkat SMP seperti: Sekolah Luar Biasa

Menengah Tingkat Pertama dan Madrasah Tsanawiyah, Sekolah Kesejahteraan

Keluarga Pertama, Sekolah Pertanian Menengah Pertama.

4. SMA/Madrasah Aliyah/Paket C: Tamat dari Sekolah Menengah Atas, baik yang

umum, serta jenjang pendidikan yang setingkat SMA seperti Madrasah Aliyah

5. Sekolah Menengah Kejuruan (SMK): Tamat dari Sekolah Menengah Kejuruan

setingkat SMA.

6. Diploma I/II/III: Tamat Diploma I atau Diploma II atau Diploma III pada suatu

pendidikan yang khusus diberikan untuk program diploma. Program Akta 1 atau

Akta 2 atau Akta 3 termasuk dalam jenjang pendidikan program Diploma I,

Diploma II, atau Diploma III.

Pendidikan lainnya yang setara dengan DI/DII adalah SGO, SGPLB, PGSLP, PGA,

SGTK, KPG, SAA, Sekolah Bidan. Pendidikan lainnya yang setara dengan DIII adalah

Akademi Seni Musik Indonesia, Akademi Seni Tari Indonesia, Akademi Bahasa

Asing, Akademi Pemerintahan Dalam Negeri. Fakultas yang tidak mengeluarkan

gelar sarjana muda meski sudah sampai semester 8/9 dan belum tamat tetap

dimasukkan sebagai tamat SMA.

7. Diploma IV/S1: Tamat program pendidikan Diploma 4 dan Sarjana (Strata-1).

8. S2/S3: Tamat program pendidikan pasca sarjana/doktor.

Pedoman Pencacah VIMK17 Tahunan 33

BLOK IV. KETERANGAN PEKERJA DAN BALAS JASA

Blok ini digunakan untuk mencatat keterangan mengenai:

Jumlah pekerja, hari kerja, dan rata-rata jam kerja

Jumlah pekerja laki-laki dan perempuan baik pekerjadibayar maupun pekerja tidak

dibayar dirinci menurut kelompok umur, jenis pekerjaan dan jenjang pendidikan.

Balas jasa yang diberikan kepada pekerja baik berupa upah/gaji dan lainnya

menurut jenis kelamin pekerja.

Rincian 401. Banyaknya pekerja (termasuk pengusaha), hari kerja, dan rata-rata jam

kerja per hari untuk kegiatan November 2016 sampai Oktober 2017

Pekerja adalah semua orang tanpa memperhatikan usia dan jenis kelamin yang

terlibat secara langsung dalam pekerjaan/kegiatan di usaha/perusahaan.

Hari kerja adalah hari usaha/perusahaan melakukan kegiatan dan ada seorang atau

lebih yang bekerja secara terus menerus paling sedikit satu jam.

Jam kerja adalah jangka waktu yang dinyatakan dalam satuan jam, digunakan untuk

bekerja/melakukan kegiatan usaha (tidak termasuk istirahat resmi), dimulai dari

menyiapkan pekerjaan sampai selesai (tutup).

Rata-rata jam kerja per hari adalah jumlah jam kerja kegiatan usaha/perusahaan

selama sebulan dibagi banyaknya hari kerja dalam bulan tersebut.

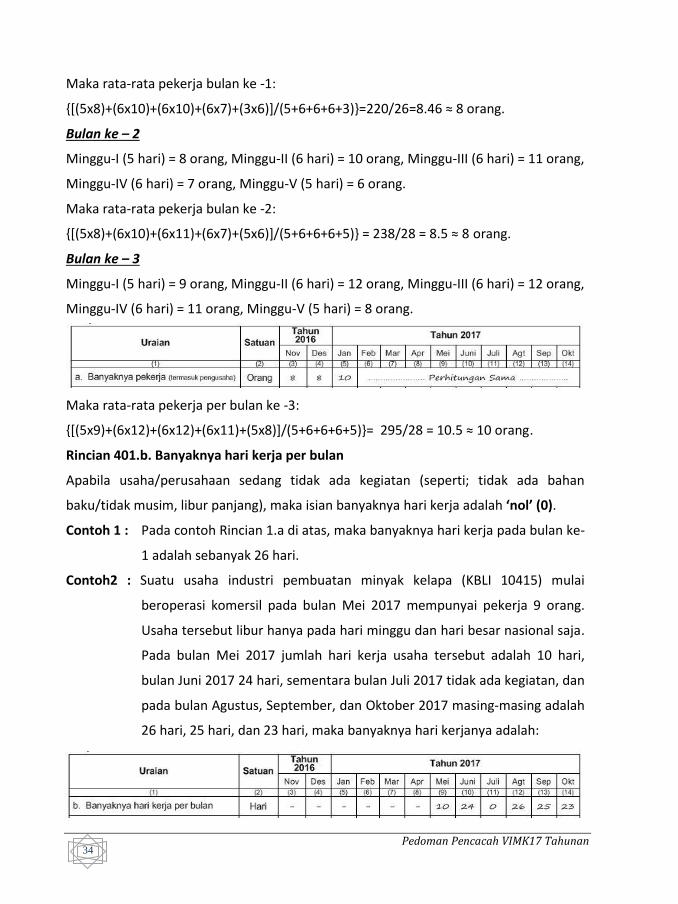

Rincian 401.a. Banyaknya pekerja (termasuk pengusaha)

Menentukan banyaknya pekerja per bulan:

Banyaknya pekerja yang bekerja pada masing-masing bulan atau rata-rata jumlah

pekerja setiap bulan.

Contoh : Menghitung banyaknya pekerja pada masing-masing bulan atau rata-rata

jumlah pekerja setiap bulan.

Bulan ke - 1

Minggu-I (5 hari) = 8 orang, Minggu-II (6 hari) = 10 orang, Minggu-III (6 hari) = 10 orang,

Minggu-IV (6 hari) = 7 orang, Minggu-V (3 hari) = 6 orang.

Pedoman Pencacah VIMK17 Tahunan 34

Maka rata-rata pekerja bulan ke -1:

{[(5x8)+(6x10)+(6x10)+(6x7)+(3x6)]/(5+6+6+6+3)}=220/26=8.46 ≈ 8 orang.

Bulan ke – 2

Minggu-I (5 hari) = 8 orang, Minggu-II (6 hari) = 10 orang, Minggu-III (6 hari) = 11 orang,

Minggu-IV (6 hari) = 7 orang, Minggu-V (5 hari) = 6 orang.

Maka rata-rata pekerja bulan ke -2:

{[(5x8)+(6x10)+(6x11)+(6x7)+(5x6)]/(5+6+6+6+5)} = 238/28 = 8.5 ≈ 8 orang.

Bulan ke – 3

Minggu-I (5 hari) = 9 orang, Minggu-II (6 hari) = 12 orang, Minggu-III (6 hari) = 12 orang,

Minggu-IV (6 hari) = 11 orang, Minggu-V (5 hari) = 8 orang.

Maka rata-rata pekerja per bulan ke -3:

{[(5x9)+(6x12)+(6x12)+(6x11)+(5x8)]/(5+6+6+6+5)}= 295/28 = 10.5 ≈ 10 orang.

Rincian 401.b. Banyaknya hari kerja per bulan

Apabila usaha/perusahaan sedang tidak ada kegiatan (seperti; tidak ada bahan

baku/tidak musim, libur panjang), maka isian banyaknya hari kerja adalah ‘nol’ (0).

Contoh 1 : Pada contoh Rincian 1.a di atas, maka banyaknya hari kerja pada bulan ke-

1 adalah sebanyak 26 hari.

Contoh2 : Suatu usaha industri pembuatan minyak kelapa (KBLI 10415) mulai

beroperasi komersil pada bulan Mei 2017 mempunyai pekerja 9 orang.

Usaha tersebut libur hanya pada hari minggu dan hari besar nasional saja.

Pada bulan Mei 2017 jumlah hari kerja usaha tersebut adalah 10 hari,

bulan Juni 2017 24 hari, sementara bulan Juli 2017 tidak ada kegiatan, dan

pada bulan Agustus, September, dan Oktober 2017 masing-masing adalah

26 hari, 25 hari, dan 23 hari, maka banyaknya hari kerjanya adalah:

Pedoman Pencacah VIMK17 Tahunan 35

Rincian 401.c. Rata-rata jam kerja per hari

Isian berupa rata-rata jam kerja per hari pada bulan yang telah ditentukan.

Contoh:

1. Industri vas bunga dari tanah liat (KBLI 23932) mulai beraktifitas dari pukul 08.00 –

15.00 dengan istirahat 1 jam. Jam kerja ini juga dilakukan pada setiap bulan. Rata-

rata kerja usaha per hari 6 jam.

2. Usaha pembuatan kusen jendela dan pintu dari aluminium (KBLI 25112) mulai

beraktifitas pukul 07.30 – 12.30 tanpa istirahat. Rata-rata jam kerja usaha tersebut

adalah 5 jam per hari.

3. Suatu usaha mempunyai hari kerja dan banyaknya jam kerja pada bulan Mei 2017

seperti tabel di bawah ini :

Jumlah

Hari ke: 1 2 3 4 .... 30 17 hari

Banyaknya jamkerja: 1 4 5 - 7 .... 12 120 jam

Maka rata-rata jam kerja per hari pada bulan Mei 2017 adalah 120/17 ≈ 7 jam

Rincian 402. Banyaknya pekerja (termasuk pengusaha) dibayar dan tidak dibayar

menurut klasifikasi pekerja selama bulan Oktober 2017 atau pada

bulan terakhir produksi (untuk usaha/perusahaan musiman)

Rincian 402.a. Klasifikasi pekerja menurut kelompok umur

Pekerja dibayar adalah pekerja dengan mendapat balas jasa berupa gaji dan lainnya

(lembur, hadiah, bonus, dll) dalam bentuk uang maupun barang.

Pekerja tidak dibayar adalah pekerja pemilik dan atau pekerja keluarga yang biasanya

aktif dalam kegiatan usaha/perusahaan, tetapi tidak mendapat balas jasa. Bagi pekerja

tidak dibayar yang bekerja kurang dari 1/3 (sepertiga) jam kerja yang biasa berlaku

(dalam satu minggu) di usaha/perusahaan tidak termasuk sebagai pekerja.

Rincian 402.b. Klasifikasi pekerja menurut jenis pekerjaan

Pekerja produksi adalah Pekerja yang langsung bekerja/berhubungan dalam proses

produksi. Misal; pekerja yang langsung mengawasi proses produksi, mengoperasikan

Pedoman Pencacah VIMK17 Tahunan 36

mesin, mencatat bahan baku yang digunakan dan barang yang dihasilkan.

Pekerja lainnya adalah Pekerja yang tidak berhubungan langsung dengan proses

produksi. Pekerja ini biasanya sebagai pekerja pendukung perusahaan, seperti;

manager (bukan produksi), kepala personalia, sekretaris, tukang ketik, penjaga malam,

sopir perusahaan, dll.

Rincian 402.c. Klasifikasi pekerja menurut pendidikan tertinggi yang ditamatkan

Konsep dan definisi pendidikan tertinggi yang ditamatkan dapat dilihat pada

keterangan Rincian 304.

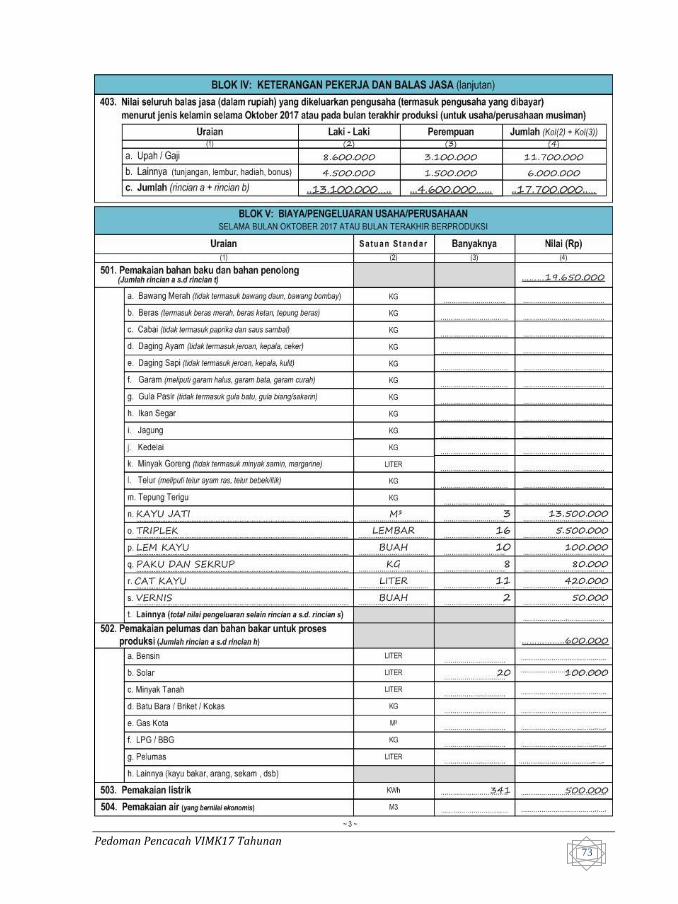

Rincian 403. Nilai seluruh balas jasa (dalam rupiah) yang dikeluarkan pengusaha

(termasuk pengusaha yang dibayar) menurut jenis kelamin selama

Oktober 2017 atau pada bulan terakhir produksi (untuk

usaha/perusahaan musiman)

Komponen Balas Jasa:

1. Upah/gaji adalah balas jasa usaha/perusahaan untuk pekerja, sebelum dikurangi

pajak baik dalam bentuk uang maupun barang. Perkiraan sewa rumah dinas,

fasilitas kendaraan dan sejenisnya dimasukkan dalam upah/gaji walaupun tidak

tertulis dalam neraca (catatan) perusahaan.

2. Tunjangan adalah pengeluaran usaha/perusahaan berupa uang dan atau barang

yang dibayarkan kepada instansi/yayasan dalam rangka meningkatkan

kesejahteraan pekerja.

Contoh : tunjangan kesehatan, tunjangan kecelakaan, dll.

3. Upah lembur adalah rata-rata upah yang diberikan/dibayarkan kepada pekerja

yang bekerja di luar jam kerja biasa.

4. Hadiah adalah rata-rata pengeluaran usaha/perusahaan berupa uang dan atau

barang yang diberikan kepada pekerja. Pengeluaran ini sifatnya hanya sewaktu-

waktu saja. Pengeluaran selama sebulan diperoleh dengan menjumlahkan

pengeluaran selama setahun dibagi banyaknya bulan berproduksi.

5. Bonus adalah rata-rata pemberian usaha/perusahaan kepada pekerja berbentuk

Pedoman Pencacah VIMK17 Tahunan 37

Balas jasa yang belum dibayarkan (terhutang) kepada pekerja harus dihitung sebagai pengeluaran upah/gaji usaha/perusahaan

)

uang atau barang karena usaha/perusahaan mengalami kemajuan/peningkatan

keuntungan.Biasanya dibayarkan minimal sekali dalam periode setahun, oleh

karenanya untuk mengetahui besarnya bonus dalam sebulan terlebih dulu dibagi

banyaknya bulan berproduksi.

Beberapa komponen yang juga termasuk dalam balas jasa pekerja, antara lain:

1. Bila usaha/perusahaan memberikan barang kepada pekerjanya dengan harga di

bawah harga jual, maka selisih antara harga tersebut dimasukkan sebagai balas jasa

pekerja.

2. Bila usaha/perusahaan menyediakan fasilitas perumahan dan kendaraan yang

diserahkan pemakaiannya tanpa bayar kepada pekerja, maka penilaiannya dapat

dilakukan dengan taksiran nilai sewa/nilai penyusutan selama referensi waktu

survei.

3. Pengeluaran untuk pakaian seragam pegawai yang diberikan secara cuma-cuma

kepada pekerja dan dapat dipakai di luar jam kerja (seperti untuk pesta atau

rekreasi).

4. Bila usaha/perusahaan menyediakan dana untuk biaya penggantian obat-obatan,

perawatan, hiburan seperti pemberian tiket bioskop yang biasanya sudah diatur

dalam peraturan kesejahteraan pekerja.

Komponen yang tidak termasuk balas jasa karena berkaitan dengan operasional

produksi antara lain:

1. Pengeluaran makanan dan atau minuman khusus selain makanan rutin yang

biasanya disebut extra fooding untuk meningkatkan produktivitas pekerja.

2. Pengeluaran untuk pakaian kerja (wearpack) yang diberikan secara cuma-

cuma kepada pekerja untuk digunakan hanya pada waktu bekerja.

Pedoman Pencacah VIMK17 Tahunan 38

BLOK V. BIAYA/PENGELUARAN USAHA/PERUSAHAAN SELAMA

OKTOBER 2017 ATAU BULAN TERAKHIR BERPRODUKSI

Tujuan blok ini adalah untuk mengetahui jenis biaya/pengeluaran yang

berkaitan langsung dengan proses produksi di usaha/perusahaan selama satu bulan.

Khusus untuk pengeluaran usaha yang dibayarkan per tahun, maka besarnya isian

dibagi dengan banyaknya bulan kerja. Seperti: pembayaran Pajak Bumi dan Bangunan,

biaya STNK, sewa tanah, sewa bangunan, dll.

Rincian 501. Pemakaian bahan baku dan bahan penolong

Biaya/pengeluaran yang berkaitan langsung dengan usaha, berupa bahan baku dan

penolong menurut satuan standar, banyaknya dan nilainya dalam rupiah.

Bahan Baku adalah komponen bahan yang digunakan dalam proses produksi untuk

menghasilkan barang/jasa.

Bahan penolong adalah bahan yang digunakan untuk membantu proses produksi dari

bahan baku menjadi barang produksi, tidak termasuk bahan penolong adalah

pembungkus, pengepak, dan pengikat barang jadi.

Contoh :

1. Plastik pada pembuatan es mambo.

2. Daun pisang pada pembuatan lontong.

3. Ampelas pada pembuatan meja kursi dari kayu.

Biaya ditentukan berdasarkan konsep pemakaian bahan yang dibeli maupun yang

diproduksi sendiri. Biaya bahan baku dan penolong produksi sendiri dinilai atas dasar

harga pasar atau pengeluaran untuk memperolehnya.

Penjelasan:

Untuk usaha jasa industri (makloon), maka jenis bahan baku dan penolong, satuan

standar, serta banyaknya bahan baku dan penolong yang berasal dari pihak lain tetap

diisikan pada Blok IV Rincian 401 Kolom (1), (2), dan (3). Sedangkan nilai boleh kosong.

Pedoman Pencacah VIMK17 Tahunan 39

Rincian 501.a s.d. m

Pemakaian bahan baku pada Kolom (1) Rincian 501.a s.d. m sudah ditentukan baik

jenis maupun satuan standarnya. Apabila jenis pengeluaran bahan baku dan penolong

dari usaha/perusahaan ada pada Rincian 501.a s.d. m, maka tuliskan banyaknya

berdasarkan satuan standar yang tertera di Kolom (2) dan nilainya di Kolom(3).

Jika masih terdapat bahan baku selain Rincian 501.a s.d. m tambahkan pengeluaran

bahan baku dan bahan penolong pada Rincian 501.n s.d. s.

a. Bawang Merah meliputi bawang merah utuh, bawang giling, dan maupun bawang

goreng. Tidak termasuk bawang daun dan bawang bombay.

b. Beras meliputi beras putih, beras merah, beras ketan dan tepung beras.

c. Cabai meliputi cabai merah besar,cabai keriting, cabai hijau besar, dan cabai

rawit. Baik cabai segar maupun olahan (cabai giling, cabai kering maupun cabai

bubuk).Tidak termasuk paprica dan saus sambal.

d. Daging Ayam meliputi daging ayam ras (ayam potong) dan daging ayam buras,

termasuk juga daging giling.Tidak termasuk jeroan, kepala, dan ceker.

e. Daging Sapi meliputidaging sapi segar,daging beku impor, tetelan, dan tulang iga,

termasukdaging giling. Tidak termasuk jeroan, kepala, dan kulit.

Daging adalah bagian dari otot skeletal karkas yang lazim, aman, dan layak

dikonsumsi manusia, dapat berupa daging segar hangat, segar dingin (chiled) atau

karkas beku (frozen).

f. Garam meliputi garam halus, garam bata, dan garam curah.

g. Gula Pasir meliputi gula pasir, tidak termasuk gula batu dan gula biang (sakarin).

h. Ikan Segar dan Hewan Air Lainnya, bisa merupakan ikan air tawar, ikan air payau,

maupun ikan air laut seperti tuna, tongkol, cakalang, ikan kembung, gurame, lele,

dan lain sebagainya.

i. Jagung meliputi jagung basah, jagung kering tanpa kulit, jagung pipilan kering,

beras jagung/jagung pecah.

j. Kedelai meliputi kedelai biji kering dan kedelai basah dengan kulit (baik dengan

Pedoman Pencacah VIMK17 Tahunan 40

batang dan daun maupun tidak).

k. Minyak Goreng meliputi minyak goreng yang sudah dimurnikan (dibuat oleh

pabrik: Bimoli, Filma, dsb) maupun yang belum dimurnikan (minyak klentik),

dalam bentuk curah maupun kemasan. Termasuk minyak bunga matahari, minyak

jagung, minyak kedelai. Tidak termasuk minyak samin dan margarine.

l. Telur adalah telur ayam ras (ayam petelur) dan telur bebek/itik.

m. Tepung terigu meliputi semua tepung terigu dari berbagai jenis merk.

Rincian 501.n s.d. s

Berisi nama-nama bahan baku dan penolong yang dipakai/digunakan dalam proses

produksi selama bulan Oktober 2017 atau bulan terakhir berproduksi selain dari

Rincian 501.a s.d. m dan diurutkan dari nilai (rupiah) yang terbesar. Jika bahan baku

dan penolong yang digunakan lebih dari 6 jenis, maka masukkan dalam baris Rincian t

Lainnya dan nilai (rupiah) digabungkan.

Contoh bahan baku dan bahan penolong:

Kolom (2).: Satuan standar

Isikan satuan standar sejelas-jelasnya yangdigunakan secara umum

untuk bahan baku dan penolong. Bila satuan yang digunakan bukan

satuan standar, maka harus dikonversikan ke satuan standar.

Kolom (3).: Banyaknya

Berisi banyaknya/jumlah setiap bahan baku dan penolong yang

digunakan sesuai satuan standar pada Kolom (2).

Kolom (4).: Nilai

Nilai bahan baku dan penolong yang digunakan dalam satuanrupiah.

Jenis Usaha Bahan Baku Bahan Penolong

Pembuatan es mambo Air, sirup, gula plastik es

Pembuatan pakaian jadi Bahan tekstil kancing, benang

Pembuatan kursi dan meja Kayu, cat, pelitur ampelas

Pembuatan lontong Beras daun pisang

Pedoman Pencacah VIMK17 Tahunan 41

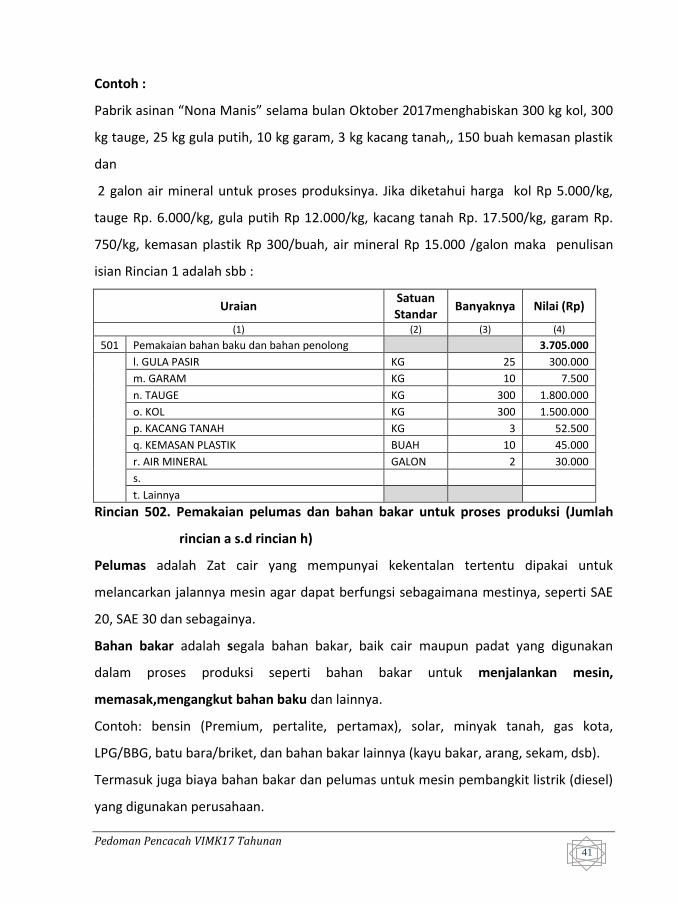

Contoh :

Pabrik asinan “Nona Manis” selama bulan Oktober 2017menghabiskan 300 kg kol, 300

kg tauge, 25 kg gula putih, 10 kg garam, 3 kg kacang tanah,, 150 buah kemasan plastik

dan

2 galon air mineral untuk proses produksinya. Jika diketahui harga kol Rp 5.000/kg,

tauge Rp. 6.000/kg, gula putih Rp 12.000/kg, kacang tanah Rp. 17.500/kg, garam Rp.

750/kg, kemasan plastik Rp 300/buah, air mineral Rp 15.000 /galon maka penulisan

isian Rincian 1 adalah sbb :

Uraian Satuan Standar

Banyaknya Nilai (Rp)

(1) (2) (3) (4)

501 Pemakaian bahan baku dan bahan penolong 3.705.000

l. GULA PASIR KG 25 300.000

m. GARAM KG 10 7.500

n. TAUGE KG 300 1.800.000

o. KOL KG 300 1.500.000

p. KACANG TANAH KG 3 52.500

q. KEMASAN PLASTIK BUAH 10 45.000

r. AIR MINERAL GALON 2 30.000

s.

t. Lainnya

Rincian 502. Pemakaian pelumas dan bahan bakar untuk proses produksi (Jumlah

rincian a s.d rincian h)

Pelumas adalah Zat cair yang mempunyai kekentalan tertentu dipakai untuk

melancarkan jalannya mesin agar dapat berfungsi sebagaimana mestinya, seperti SAE

20, SAE 30 dan sebagainya.

Bahan bakar adalah segala bahan bakar, baik cair maupun padat yang digunakan

dalam proses produksi seperti bahan bakar untuk menjalankan mesin,

memasak,mengangkut bahan baku dan lainnya.

Contoh: bensin (Premium, pertalite, pertamax), solar, minyak tanah, gas kota,

LPG/BBG, batu bara/briket, dan bahan bakar lainnya (kayu bakar, arang, sekam, dsb).

Termasuk juga biaya bahan bakar dan pelumas untuk mesin pembangkit listrik (diesel)

yang digunakan perusahaan.

Pedoman Pencacah VIMK17 Tahunan 42

Rincian 503. Pemakaian listrik

Biaya seluruh pemakaian listrik untuk keperluan usaha/ perusahaan, seperti untuk

penerangan dan menjalankan mesin.

Rincian 504. Pemakaian air (yang bernilai ekonomis)

Biaya pembelian air bersih dari perusahaan air minum/badan pengelola air minum

ataupun dari pihak lain untuk keperluan usaha/perusahaan termasuk juga

pemakaianair tanah yang bernilai ekonomis (memiliki nilai jual).

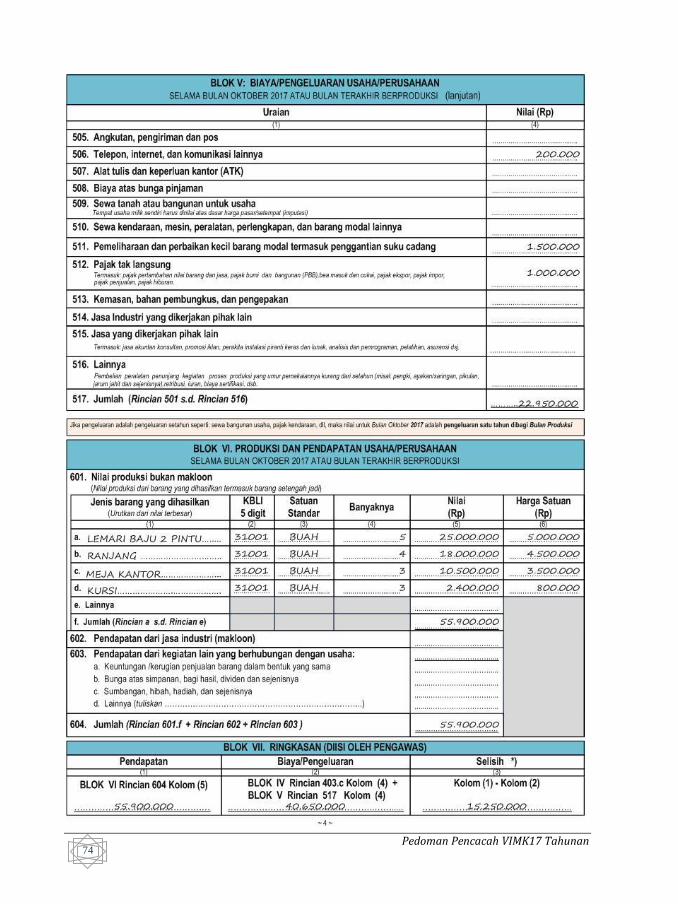

Rincian 505. Angkutan, pengiriman dan pos

Seluruh biaya pengangkutan, pengiriman dan pos yang digunakan untuk kelancaran

usaha. Termasuk besarnya nilai pengeluaran bahan bakar untuk kendaraan pribadi

maupun keperluan angkutan yang digunakan untuk kepentingan usaha/perusahaan.

Rincian 506. Telepon, internet, dan komunikasi lainnya

Biaya yang dikeluarkan perusahaan atas penggunaan telepon, internet dan komunikasi

lainnya termasuk pembelian pulsa atau paket data untuk kepentingan perusahaan.

Rincian 507. Alat tulis dan keperluan kantor (ATK)

Biaya semua alat tulis dan keperluan kantor yang habis digunakan/dipakai seperti:

kertas, spidol, pensil, tinta, karbon, pita mesin tik, map, kapur tulis, dan sejenisnya.

Yang diisikan disini adalah nilai bahan-bahan yang telah habis digunakan, tidak

termasuk sisa (stok) yang belum digunakan.

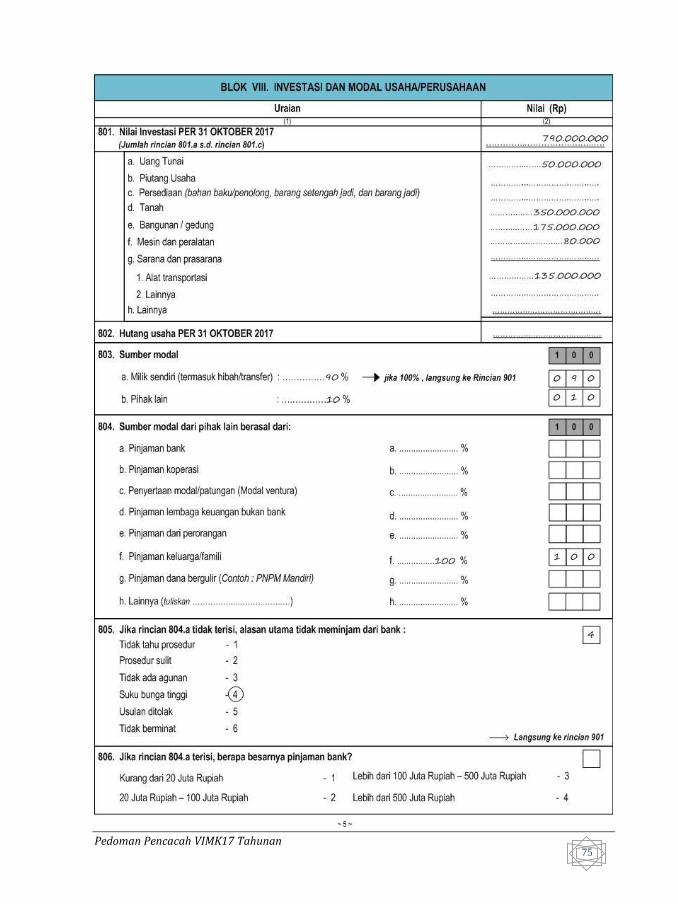

Rincian 508. Biaya atas bunga pinjaman

Pengeluaran perusahaan untuk pembayaran bunga atas pinjaman modal kepada pihak

lain. Misal : bunga yang dibayarkan ke Bank, Pegadaian, dsb. Bunga yang dibayarkan

tidak harus terhadap pinjaman pada tahun 2017, tetapi termasuk bunga atas pinjaman

tahun sebelumnya.

Pedoman Pencacah VIMK17 Tahunan 43

Rincian 509. Sewa tanah atau bangunan untuk usaha

Biaya yang dikeluarkan oleh usaha/perusahaan atas penggunaan tanah atau bangunan

milik pihak lain. Penghitungan sewa bangunan dilakukan secara proporsional antara

penggunaan bangunan untuk usaha dan rumah tinggal.Pengisian besarnya sewa tanah

atau bangunan hanya yang digunakan untuk usaha saja, tidak termasuk untuk

kegiatan rumah tangga.

Rincian 510. Sewa kendaraan, mesin, peralatan, perlengkapan, dan barang modal

lainnya

Biaya yang dicatat adalah biaya yang dikeluarkan untuk sewa kendaraan (tanpa

operator), mesin, alat-alat perlengkapan (tanpa operator) dan barang modal lainnya.

Jika sewa lebih dari satu tahun, misalnya 2 tahun, maka nilai sewanya dibagi dua,

sedangkan jika sewa kurang dari satu tahun nilai sewanya dicatat sesuai yang

dikeluarkan (tidak dijadikan satu tahun).

Rincian 511. Pemeliharaan dan perbaikan kecil barang modal termasuk penggantian

suku cadang

Biaya yang dicatat adalah pengeluaran rutin untuk memelihara atau memperbaiki

barang modal agar tetap berfungsi seperti biasanya tanpa menambah kapasitas,

mengubah bentuk atau menambah umur barang modal tersebut, seperti biaya

penggantian suku cadang, pemeliharaan mesin-mesin dan perbaikan bangunan tempat

usaha yang sifatnya tidak memperluas.

Rincian 512. Pajak tak langsung

Pajak tak langsung adalah pajak yang dikenakan kepada konsumen melalui ’produsen’

terhadap pembelian barang/jasa. Termasuk pajak pertambahan nilai barang dan jasa,

pajak bumi dan bangunan, bea masuk dan cukai, pajak ekspor, pajak impor, pajak

penjualan, pajak hiburan, biaya STNK, retribusi (seperti restribusi papan nama, iklan,

dan retribusi uji petik (kir) khusus untuk kendaraan operasional usaha/perusahaan).

Pedoman Pencacah VIMK17 Tahunan 44

Pembayaran pajak tak langsung disini adalah pembayaran untuk pemakaian bangunan

atau kendaraan yang terpisah dengan rumah tangga (khusus untuk usaha). Tidak

termasuk pajak yang dibayarkan oleh perusahaan untuk pemotongan pajak balas jasa

pekerja.

Rincian 513. Kemasan, bahan pembungkus, dan pengepakan

Biaya semua bahan yang digunakan untuk pembungkus dan pengikat produk yang

dihasilkan/barang dagangan yang dijual. Seperti : kertas pembungkus, kantong plastik

termasuk pula kayu untuk pengepak. Yang diisikan disini adalah nilai dari bahan-bahan

yang telah digunakan, tidak termasuk sisa (stok) yang belum digunakan.

Rincian 514. Jasa industri yang dikerjakan pihak lain

Seluruh pengeluaran atas jasa industri pihak lain yang dikeluarkan oleh

usaha/perusahaan untuk menunjang kegiatan usaha. Misalnya, biaya yang dikeluarkan

untuk pekerjaan menjahit baju/konveksi yang diborongkan kepada pihak lain,

pemotongan balok kayu yang dikerjakan pihak lain, dan lain-lain.

Rincian 515. Jasa yang dikerjakan pihak lain

Seluruh pengeluaran atau jasa pihak lain selain jasa industri yang dikeluarkan oleh

usaha/perusahaan untuk kelancaran kegiatan/usaha. Misalnya, pembayaran biaya jasa

akuntan/konsultan, biaya untuk asuransi kerugian, biaya promosi/iklan, dll.

Biaya jasa akuntan/konsultan adalah biaya yang dikeluarkan usaha/perusahaan

kepada akuntan/ konsultan, seperti adalah biaya penyusunan sistem dan pelaksanaan

pembukuan, biaya pemeriksaan pembukuan dan penyusunan laporan, biaya konsultasi

hukum, konsultasi keuangan dan lain-lain.

Biaya untuk asuransi kerugian adalah premi yang dibayar oleh usaha/perusahaan

kepada perusahaan asuransi atas barang yang diasuransikan, seperti adalah asuransi

kebakaran, asuransi kendaraan dan asuransi barang modal lainnya.

Pedoman Pencacah VIMK17 Tahunan 45

Promosi/iklan adalah biaya untuk promosi/iklan yang dilakukan oleh perusahaan

sendiri misalnya pasang spanduk, papan reklame (perusahaan membayar pajak

reklame/iklan).

Rincian 516. Lainnya

Biaya selain yang tercantum pada Rincian 501 sampai Rincian 515 yang dikeluarkan

oleh usaha/perusahaan untuk kelancaran dan menunjang kegiatan usaha.

Contoh : royalti (merek dagang/hak paten), perijinan, pembelian peralatan penunjang

kegiatan proses produksi yang umur pemakaiannya kurang dari setahun (misal:

serokan/pengki, ayakan/saringan, pikulan, jarum jahit, wearpack, extra fooding dan

sejenisnya), retribusi, iuran, biaya sertifikasi, dsb.

Rincian 517. Jumlah (Rincian 501 s.d. 516)

Cukup jelas.

BLOK VI. PRODUKSI DAN PENDAPATAN USAHA/PERUSAHAAN SELAMA

OKTOBER 2017 ATAU BULAN TERAKHIR BERPRODUKSI

Tujuan blok ini adalah untuk memperoleh keterangan mengenai nilai produksi

bukan makloon, pendapatan dari jasa industri (makloon), dan pendapatan lainnya yang

masih berkaitan dengan kegiatan usaha tersebut.

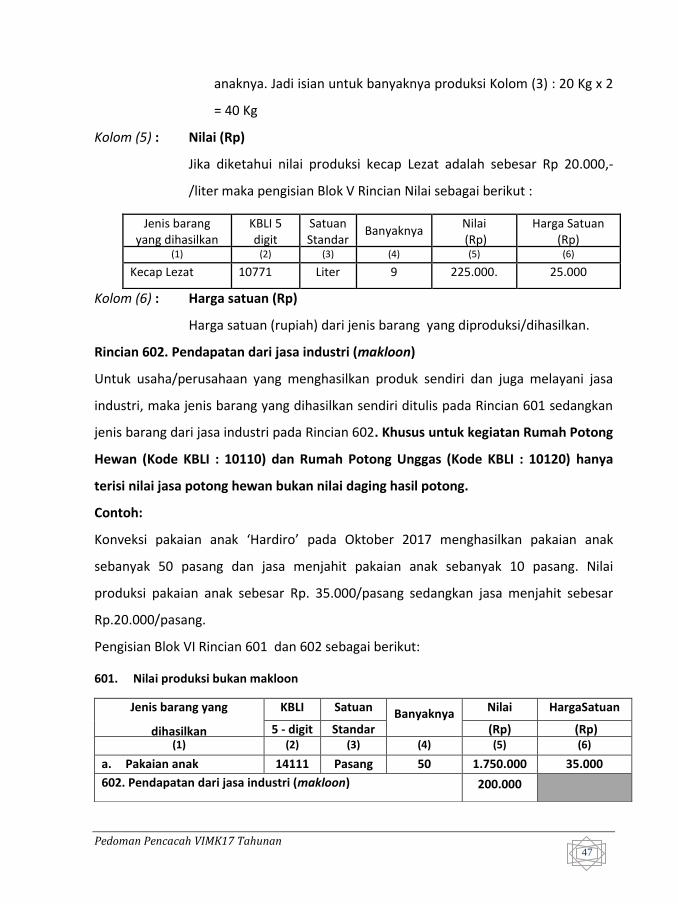

Rincian 601. Nilai produksi bukan makloon (Nilai produksi dari barang yang

dihasilkan termasuk barang setengah jadi)

Nilai produksi adalah nilai barang yang dihasilkan oleh suatu industri, baik produksi

utama, sampingan maupun ikutan. Termasuk dalam produksi adalah barang yang telah

siap untuk dipasarkan dan barang yang masih dalam proses (setengah jadi). Semua

barang hasil produksi harus dinilai walaupun belum terjual, sudah terjual (tunai

maupun kredit), dikonsumsi sendiri, dihadiahkan, dan sebagainya.

Produk Ikutan adalah barang yang dihasilkan bersamaan dengan produksinya, seperti

menir/dedak pada usaha penggilingan padi, ampas tahu pada usaha pembuatan tahu.

Pedoman Pencacah VIMK17 Tahunan 46

Produk Sampingan adalah sisa bahan atau produk ikutan dari produksi yang

memerlukan proses produksi lebih lanjut. Contoh : sekam padi yang dijadikan abu

gosok pada usaha penggilingan padi, sisa kayu yang dibuat souvenir pada usaha mebel.

Kolom (1): Jenis barang yang dihasilkan

Jenis barang yang mempunyai kontribusi terhadap nilai produksi

usaha/perusahaan, dimulai dari jenis barang yang mempunyai nilai

produksi tertinggi. Penulisan maksimum sebanyak 4 jenis produksi

dengan nilai tertinggi. Jika produksi yang dihasilkan lebih dari 4 jenis,