KONTROLA I REVIZIJA

(drugi dio folija)

mr.sc. Asim Bećiragić

© Steiger, Gründl, Schneider: RW I leicht verständlich

O načinu predavanja

Pokazatelji – studenti koji su poslali urađene pokazatelje dobijaju 10 bodova iz aktivnosti ako su rješenja zadovoljavajuća (10/10)

Ostali studenti će imati šansu u toku semestra za osvajanje bodova.

Zadaće - prva ZADAĆA (umjesto seminarskih radova kako je predviđeno planom i programom) je sastavljanje odgovora na pitanja o Društvu Delta Namještaj! Najmanje 250 riječi.

Ostale zadaće će također biti u vidu tekstualnog odgovaranja (maleni seminarski radovi). Ocijenit će se kvalitet odgovora i način pisanja. Svako kopiranje teksta sa interenta, od kolega ili iz knjiga rezultirat će sa 0 bodova.

Prvu zadaću dostaviti do 07.05.2014.godine – putem e-Maila. Nakon toga primjer predati i u studentsku službu. Zadaće koje pristignu nakon tog datuma neće biti uzete u obzir.

Na idućem predavanju nekoliko studenata nasumce odabranih će usmeno prezentirati svoje odgovore. U slučaju da studenti ne budu mogli obrazložiti svoje mišljenje iznešeno u pisanom radu smatrat će se da je zadaća prepisana.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Delta namještaj – analiza

Zašto analiza u reviziji?

Pokazatelji su dio analitičkih postupaka u reviziji

Analitički postupci podrazumjevaju analizu značajnih pokazatelja i tendencija uključujući i rezultate istraživanja neubičajenih promjena i stavova.

Znakovi upozorenja

Definiriani su u MRevS 520

© Steiger, Gründl, Schneider: RW I leicht verständlich

Analitički postupci

Upoređivanje pokazatelja i elementa finansijskih izvještaja posmatranog perioda s pokazateljima i elemnentima finansijskih izvještaja prethodnog perida.

Usporedba elementa finansijskih izvještaja

Usporedba s planom/ s drugim sličnim poduzetnicma

Usporedba finansijskih i nefinansjskih informacija

Utvrđivanje neubičajenih iznosa.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Učenje kroz slučajeve

Slučaj: Društvo – “Delta namještaj d.o.o.”

© Steiger, Gründl, Schneider: RW I leicht verständlich

Nekoliko pokazatelja

Pokazatelji likvidnosti

Likvidnost poslovanja predstavlja sposobnost trgovačkog društva za pravovremeno namirenje obaveza. U skladu s time pokazatelji likvidnosti pokazuju koliko je trgovačko društvo sposobno podmirtivati svoje dospjele kratkoročno obaveze.

Tekući odnos (koeficijent tekuće likvidnosti) = Tekuća aktiva / tekuće obaveze.

Tekući odnosnos predstavlja ocjenu likvidnosti i solsventnosti. Ne bi trebao biti manji od 2, pto znači da kratkotrajna imovina mora biti makar dva puta veća od kratkoročnih obaveza. Ako je veći od 1, može se očekivati podmirenje obaveza na vrijejeme, može se očekivati podmirenje obaveza na vrijeme, +. Ako je manji od 1, radni kapital je negativan što znači da može doći do problema u plaćanju obaveza.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Nekoliko pokazatelja

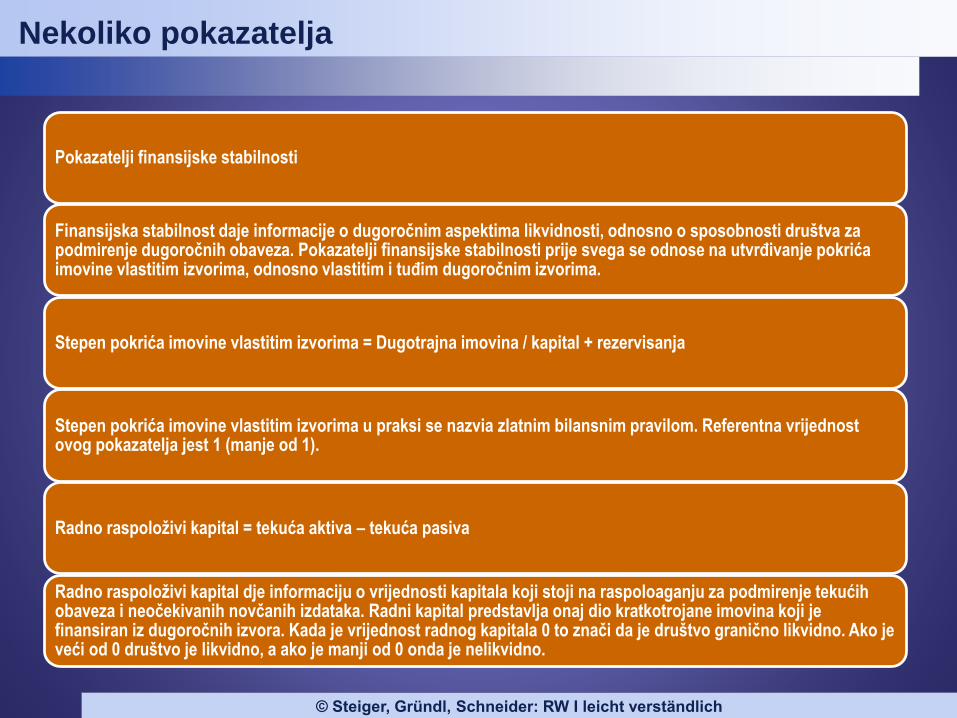

Pokazatelji finansijske stabilnosti

Finansijska stabilnost daje informacije o dugoročnim aspektima likvidnosti, odnosno o sposobnosti društva za podmirenje dugoročnih obaveza. Pokazatelji finansijske stabilnosti prije svega se odnose na utvrđivanje pokrića imovine vlastitim izvorima, odnosno vlastitim i tuđim dugoročnim izvorima.

Stepen pokrića imovine vlastitim izvorima = Dugotrajna imovina / kapital + rezervisanja

Stepen pokrića imovine vlastitim izvorima u praksi se nazvia zlatnim bilansnim pravilom. Referentna vrijednost ovog pokazatelja jest 1 (manje od 1).

Radno raspoloživi kapital = tekuća aktiva – tekuća pasiva

Radno raspoloživi kapital dje informaciju o vrijednosti kapitala koji stoji na raspoloaganju za podmirenje tekućih obaveza i neočekivanih novčanih izdataka. Radni kapital predstavlja onaj dio kratkotrojane imovina koji je finansiran iz dugoročnih izvora. Kada je vrijednost radnog kapitala 0 to znači da je društvo granično likvidno. Ako je veći od 0 društvo je likvidno, a ako je manji od 0 onda je nelikvidno.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Nekoliko pokazatelja

Pokazatelji zaduženosti mjere koliko se društvo finansira iz tuđih izvora, odnosno koliko je imovine finansirano iz vlastitog kapitala a koliko iz tuđeg kapitala (obaveze)

Stepen zaduženosti = Ukupne obaveze / Ukupna aktiva

Stepen zaduženosti ne bi trebao biti veći od 50%. Što je ovaj pokazatelj veći to je veći rizik ulaganja u Društvo.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Nekoliko pokazatelja

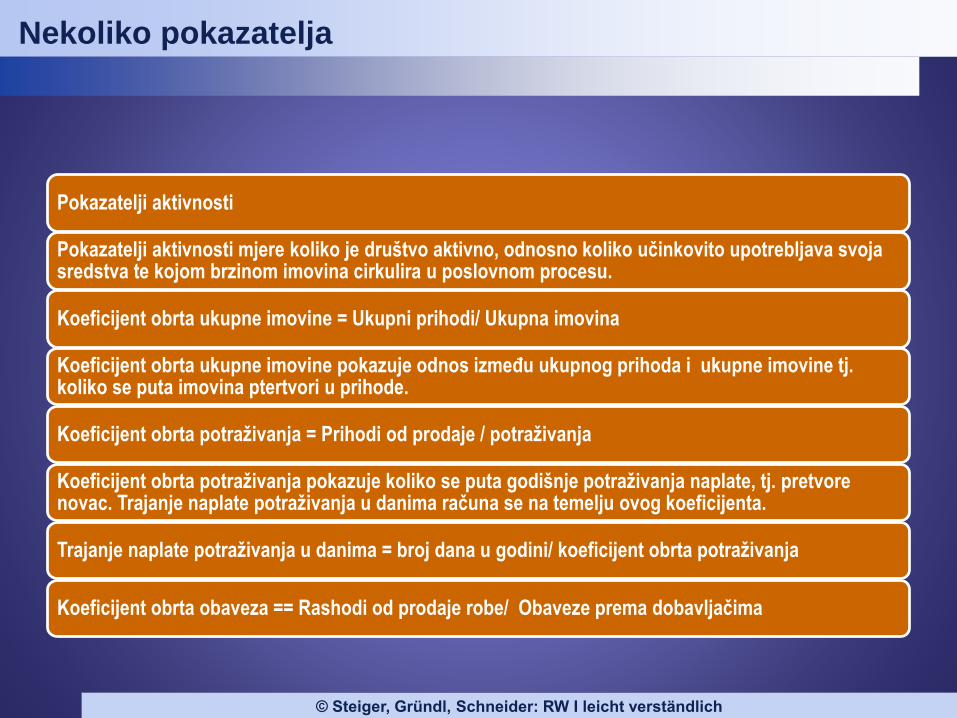

Pokazatelji aktivnosti

Pokazatelji aktivnosti mjere koliko je društvo aktivno, odnosno koliko učinkovito upotrebljava svoja sredstva te kojom brzinom imovina cirkulira u poslovnom procesu.

Koeficijent obrta ukupne imovine = Ukupni prihodi/ Ukupna imovina

Koeficijent obrta ukupne imovine pokazuje odnos između ukupnog prihoda i ukupne imovine tj. koliko se puta imovina ptertvori u prihode.

Koeficijent obrta potraživanja = Prihodi od prodaje / potraživanja

Koeficijent obrta potraživanja pokazuje koliko se puta godišnje potraživanja naplate, tj. pretvore novac. Trajanje naplate potraživanja u danima računa se na temelju ovog koeficijenta.

Trajanje naplate potraživanja u danima = broj dana u godini/ koeficijent obrta potraživanja

Koeficijent obrta obaveza == Rashodi od prodaje robe/ Obaveze prema dobavljačima

© Steiger, Gründl, Schneider: RW I leicht verständlich

Interne kontrole. Zašto?

Rasprava sa studentima!

© Steiger, Gründl, Schneider: RW I leicht verständlich

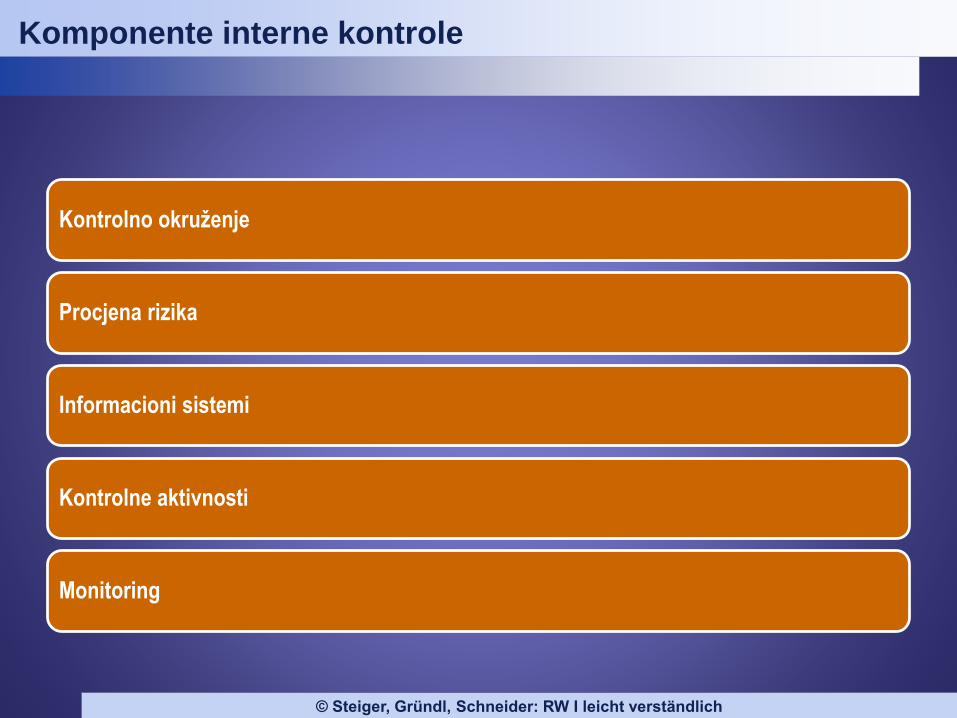

Komponente interne kontrole

Kontrolno okruženje

Procjena rizika

Informacioni sistemi

Kontrolne aktivnosti

Monitoring

© Steiger, Gründl, Schneider: RW I leicht verständlich

DANAS ĆEMO OBRADITI PRVU KOMPONENTU INTERNE KONTROLE, ODNOSNO KONTROLNO OKRUŽENJE.

© Steiger, Gründl, Schneider: RW I leicht verständlich

1. Komponenta: Kontrolno okruženje internih kontrola

Kontrolno okruženje kao prvi element interne kontrole je osnova za efektivnu internu kontrolu, koji pruža disciplinu i strukturu u Društvu. Kontrolno okruženje određuje način odnosna prema poslu, odnosno utječe na svjesnot uposlenika u postojanju kontrola.

Kontrolo okruženje obuhvata upravljačke funkcije. Također obuhvata stavove, svjesnost i i akcije uprave u odnosu na interne kontrole

Elementi kontrolnog okruženja su: dodjeljivanje odgovornosti uposlenima, organizaciona struktura, stil upravljanja Društvom, pravila i politike, i komunikacija vrijednosti Društva te odanost stručnosti.

© Steiger, Gründl, Schneider: RW I leicht verständlich

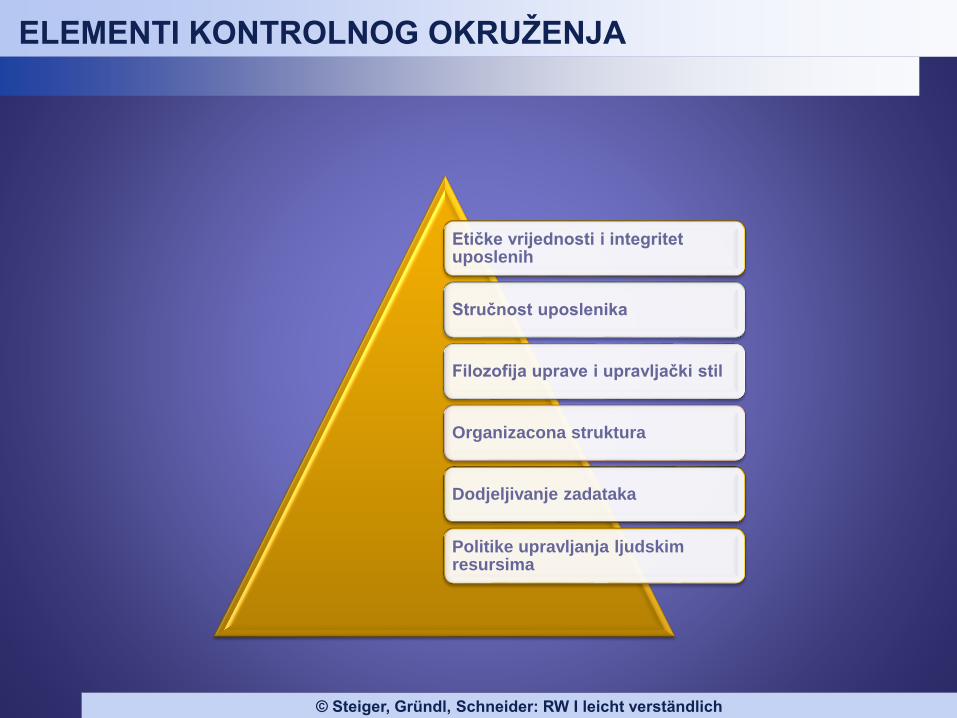

ELEMENTI KONTROLNOG OKRUŽENJA

Etičke vrijednosti i integritet uposlenih

Stručnost uposlenika

Filozofija uprave i upravljački stil

Organizacona struktura

Dodjeljivanje zadataka

Politike upravljanja ljudskim resursima

© Steiger, Gründl, Schneider: RW I leicht verständlich

1. Komponenta: Kontrolno okruženje internih kontrola

Komunikacija etičkih vrijednosti i integriteta: - primjeri:

• Uprava stalno kroz riječi i dijela demonstrira odanost etičkim standardima?

• Uprava ukljanja ili umanjuje prilike koje bi uzrokovale neetičko ponašanje uposlenika?

• Uposlenici jasno razumiju koje je ponašanje prihvatljivo i neprihvaljtivo, i znaju šta ih čeka ako se ponašaju protivno pravilima?

• Postoje kaznene mjere u slučaju kršenja pravila?

© Steiger, Gründl, Schneider: RW I leicht verständlich

1. Komponenta: Kontrolno okruženje internih kontrola

Odanost stručnosti

Pitanje koje postavljamo je da li su posleni dovoljno stručni, ondnosno posjeduju li dovoljno znanja za poslove koje obavljaju?

Uprava je dužna da osigura da se upošljavaju samo komeptentne individue, da osigura jasan opis radnih mjesta, da se uposlenicima pruži vrijeme i prilika za doškolavanje i slično...

© Steiger, Gründl, Schneider: RW I leicht verständlich

1. Komponenta: Kontrolno okruženje internih kontrola

Filozofija i stil upravljanja Društvom

Ono što je bitno za revizora je da se uvjeri da uprava ima pozitivan stav prema internim kontrolama nad finansijskim izvještavanjem, da bira odgovorajuće računovodstvene politike, da stvara kontrole nad informacionih procesima, da spriječava neovlašten pristup ili uništavanje imovine, dokumenta Društva, te da analizira poslovne rizike i odgovora na iste na propisan način.

© Steiger, Gründl, Schneider: RW I leicht verständlich

1. Komponenta: Kontrolno okruženje internih kontrola

Organizaciona struktura

• Bitno nam je da se uvjerimo da je organizaciona struktura prikladna da poboljšava postizanje ciljeva poslovanja.

• Uprava mora jasno razumjeti svoju odgoovrnost za poslovne aktivnosti, i posjedovati dovoljno znanja da na propisan način uspješno obavlja svoje zadatke

• Struktura Društva treba da omogući efiksan tok dokumentacije i infromacija .

• Potrebno je da postoji odgovrajuća podjela dužnosti.

© Steiger, Gründl, Schneider: RW I leicht verständlich

1. Komponenta: Kontrolno okruženje internih kontrola

Dodjela dužnosti i odgovornosti/ politke upravljanja ljudskim resursima

• Moraju postojati politike i procedure za odobravanje transakcija.

• Moraju postojati odgovarajuće linije izvještavanja

• Opisi radnih mjesta moraju uključiti i kontrolne odgovornosti svakog uposlenika.

• Kod upošljavanja je bitno da Uprava zaposli samo kompetentno osoblje.

• Uprava mora redovno pratiti i ocjenjivati uspješnot rada svakog od uposlenika, te im omogućiti doškolavnje i razne druge motivacije.

© Steiger, Gründl, Schneider: RW I leicht verständlich

ZADAĆA (5 bodova)

Po Vašem mišljenju, koje aktivnosti Uprave u Delta Namještaju osiguravaju uklanjanje prilike za nepropisno ponašanje uposlenika? Da ste Vi Uprava šta bi ste uveli po ovom pitanju?

Smatrate li da je Uprava Delta Namještaja uposlila kompentno osoblje? Objasniti zašto mislite da jest/ odnosno da nije. Zašto problem može biti upravo porodična povezanost uposlenika?

Smatrate li da postoji odgovorajuća podjela dužnoti i odgovornosti u Društvu? Objasniti!

© Steiger, Gründl, Schneider: RW I leicht verständlich

Druga komponenta internih kontrola – procjena rizika

Procjena rizika omogućava upravi da odredt način odnosna prema poslovnim rizicima / riziku prevare.

Proces procjene rizika može uključivati:

• promjene u operativnom okruženju,

• Novi članovi višeg menadžemnta,

• Novi ili obnovljeni informacioni sistemi,

• Brz rast,

• Nove tehnologije, novi poslovni modeli, proizvodi ili aktvnosti,

• Restrukturiranje društva

• Povećan promet s inozemstvom

• Novi računovodstveni propisi.

© Steiger, Gründl, Schneider: RW I leicht verständlich

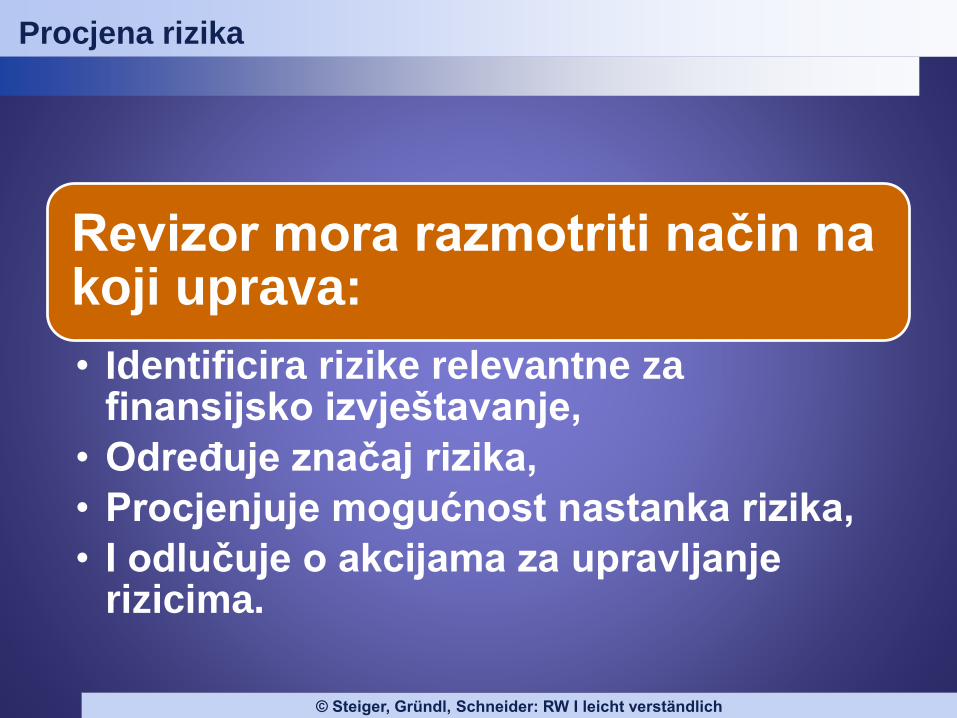

Procjena rizika

Revizor mora razmotriti način na koji uprava:

• Identificira rizike relevantne za finansijsko izvještavanje,

• Određuje značaj rizika,

• Procjenjuje mogućnost nastanka rizika,

• I odlučuje o akcijama za upravljanje rizicima.

© Steiger, Gründl, Schneider: RW I leicht verständlich

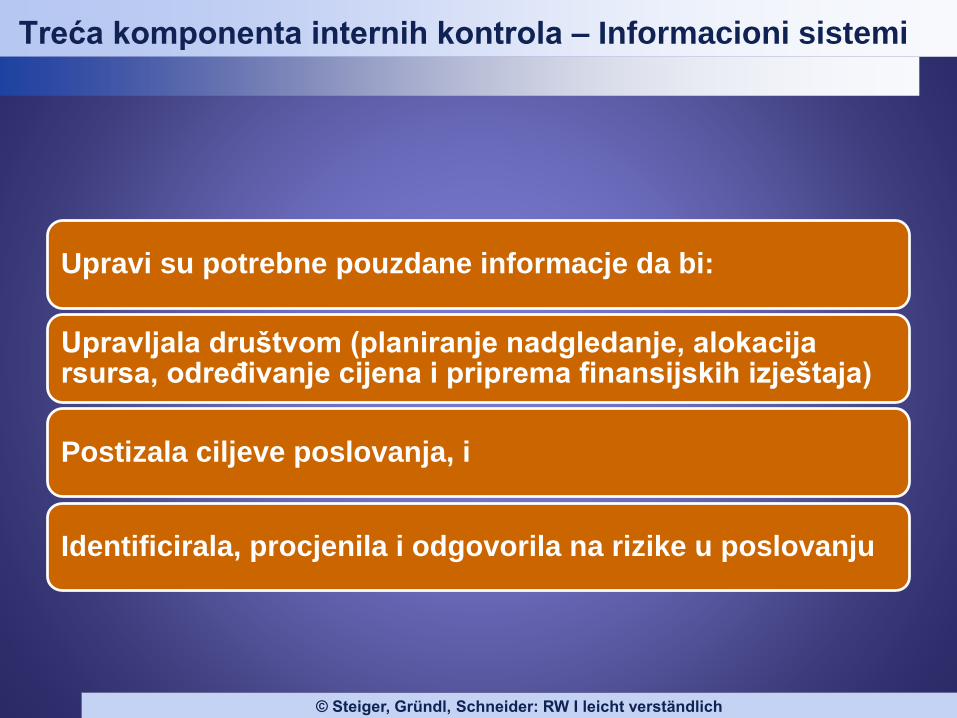

Treća komponenta internih kontrola – Informacioni sistemi

Upravi su potrebne pouzdane informacje da bi:

Upravljala društvom (planiranje nadgledanje, alokacija rsursa, određivanje cijena i priprema finansijskih izještaja)

Postizala ciljeve poslovanja, i

Identificirala, procjenila i odgovorila na rizike u poslovanju

© Steiger, Gründl, Schneider: RW I leicht verständlich

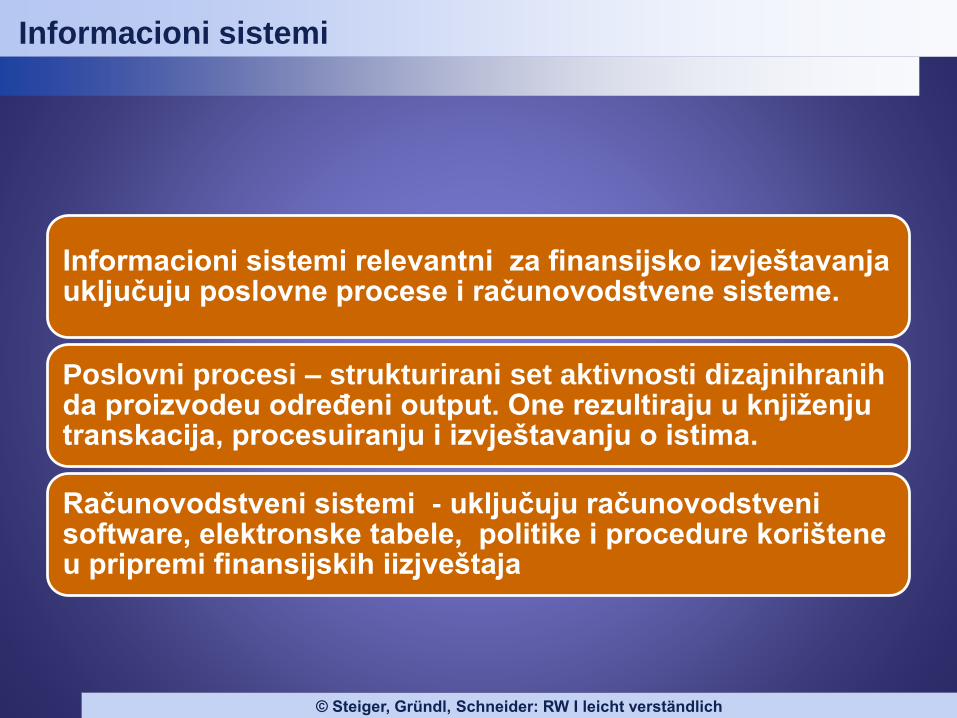

Informacioni sistemi

Informacioni sistemi relevantni za finansijsko izvještavanja uključuju poslovne procese i računovodstvene sisteme.

Poslovni procesi – strukturirani set aktivnosti dizajnihranih da proizvodeu određeni output. One rezultiraju u knjiženju transkacija, procesuiranju i izvještavanju o istima.

Računovodstveni sistemi - uključuju računovodstveni software, elektronske tabele, politike i procedure korištene u pripremi finansijskih iizjveštaja

© Steiger, Gründl, Schneider: RW I leicht verständlich

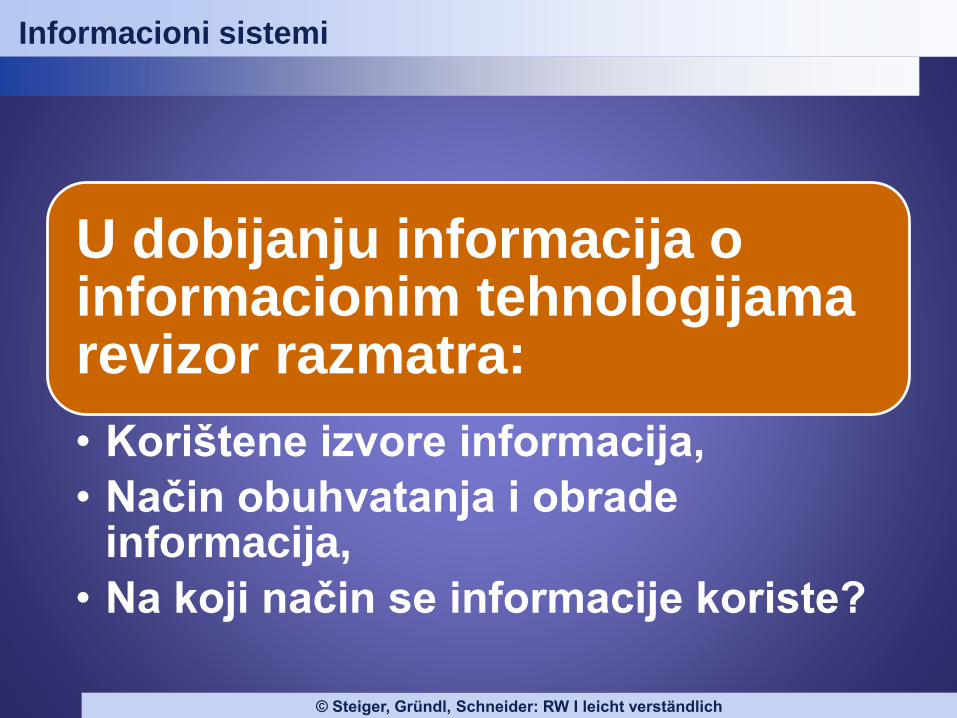

Informacioni sistemi

U dobijanju informacija o informacionim tehnologijama revizor razmatra:

• Korištene izvore informacija,

• Način obuhvatanja i obrade informacija,

• Na koji način se informacije koriste?

© Steiger, Gründl, Schneider: RW I leicht verständlich

Informacioni sistemi

KOMUNIKACIJA

• Komunikacija je ključna kompnenta uspješnog informacionog sistema.

• Informacije (da bi bile korisne) moraju biti komunicirne pravimljudima u pravo vrijeme.

• Efektivna interna komunikacija pomaže osoblju da jasno razumije ciljeve interne kontrole, poslovne procese i njiihove invidiuale ulgoe i odgovornosti.

• Komunikacija može biti formalna (pisani dokument)/ neformalna (verbalno),

• Efektivna ekstrena komunikacija osigurava da se pitvanja koja utječu na postizacnje ciljeva ifinansijskog izvještavanja komuniciraju vanjskim korisncima izvještaja (dioničari, finansijske instuticije, vlade, agencije)

© Steiger, Gründl, Schneider: RW I leicht verständlich

Četvrta komponenta internih kontrola – Kontrolne aktivnosti

Kontrolne aktivnosti su politike i procedure koje pomažu upravi da sprovede svoje upute.

Kontrolne aktivnosti su dizajnirane da spriječe rizike koje mogu nastati u svakodnevnim aktivnostima.

Aktivnosti u poslovnim procedurama uključuju preventivne kontrole, detekcione kontrole, i kompenzirajuće kontrole.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Kontrolne aktivnosti

Preventivne kontrole – služe za spriječavanje pogrešaka i nepravilnosti.

Detekcione kontrole – služe za oktivanje pogrešaka i nepravinosti nakon što su iste nastale tako da se mogu sprovesti korektivne aktivnosti.

Nadopunjavajuće kontrole – pružaju određenu sigurnsot gdje manjak sredstava može ogrnaičiti neke direktnije kontrole.

Koordinacijske kontrole – služe kao vodič

© Steiger, Gründl, Schneider: RW I leicht verständlich

Tipične kontrole u poslovnim procesima

Razdvanje dužnosti

Ovlaštenja

Usklađenje računa

Kontrole IT aplikacija

Analiza stvarnih rezultata

Fizičke kontrole

© Steiger, Gründl, Schneider: RW I leicht verständlich

Peta komponenta internih kontrola - Nadgledanje

Cilj je uvjeriti se da ostale kontrole funkcionišu na ispravan način.

Nadgledanje također daje uvid upravi da li su uposlenici razumjeli rizike i da pomažu da se poslovanje obavlja na najbolji mogući način.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Komuniciranje nedostataka u internim kontrolama

Nedostatak u internim kontrolama postoji ako

• je kontrola dizajnirana, implementirana ili provedena na takav način da nema mogućnosti da se spriječe, otkriju ili ispravke greške na vrijeme

• Ako kontrola uopšte ne postoji.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Značajni nedostatci

Nedostatak ili kombinacija nedostataka koja je po profesionalnom sudu revizora dovoljna da zahtijeva pažnju onih zaduženih za upravljanje.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Komuniciranje značajnih nedostataka

Značajni nedostatci se komuniciraju u pisanoj formi, na vrijeme, bez obzira na troškove, čak i ako smo iste komunicirali u prethodnim revizijama.

Opis nedostataka, potencijalne efekte, svrha revizije, da ne dajemo mišljenje o efikasnosti internih kontrola, i da smo komunicirali samo one nedostatke koje smo uočili u toku revizije.

© Steiger, Gründl, Schneider: RW I leicht verständlich

PREVARA

Međunarodni Revizijski Standard 240

U skladu s odredbama t.6.MRevS-a 240 prevara se odnosi na namjernu radnju stjecanja nepravende ili nezakonite prednosti varanjem, koju provde jedna ili više osoba iz uprave, osobe iz nazdornod odbora, zaposlenici ili treća stranka.

Dvije vrrste namjernog pogrešnog prikazivanja su bitne za revizore:

• Pogrešno prikazivanje nastalog zbog prevarnog finansijskog izvještavanja i

• Pogrešno prikazivanje nastalo zbog protupravnog prisvanja imovine

© Steiger, Gründl, Schneider: RW I leicht verständlich

Prevarno finansijsko izvještavanje

Prevarno finansijsko izvještavanja uključuje namjerni pogrešni prikaz, izostvaljanje iznosa ili neobjavljivanje podataka u finansijskim izvještajima s ciljem prevare korisnika finasijskih izvještaja.

Manipuliranje, falsificiranje knjićenja ili isprava na temelju kojih se prave finansijski izvještaji,

Pogrešan prikaz ili namjerno izostvaljanje događaja, transakcija ili drugih bitnih informacija iz finansijskih izvještaja,

Namjerno pogrešno primjenjivanje računovodstvenih stadnarada koja se odnose na vrednovanje, priznavanje, razvrstavanje, prikazivanje ili objavljivanje.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Protupravno prisvajanje imovine uključuje

Krađa imovine poslovnog subjekta.

Može se provesti na razne načine (utaja primitka, krađa nematerijalne i materijalne imovine ili navođenje poslovnog subjekta na plaćanje robe i usluga koje nisu primljene)

Često je popraćeno krivotvorenim ili neprimjerenim spisima i dokumetnima kako bi se prikrio nedostatak imovine

© Steiger, Gründl, Schneider: RW I leicht verständlich

Prijevara

Vrlo je bitno da postoji poslovna politoka koja unašređiuje nazdor, posebno interne kontrole.

Revizija ima značajnu ulogu u otkrivanju prijevare.

Prijevare su s pravnog aspekta kazeno dijelo.

Razlozi su razni i složeni.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Prijevara - razlozi

Globalizacija – nedovoljno jaka zakonska struktura da se spriječi korupcija i krađa.

Ekonomski pad i recesija – pritisan na upravu za donošenje protizakonitih i neetičnih odluka.

Sistem upravljanja rizicma – mora POSTOJATI.

Pad moralnih vrijdnosti

Finansijske manupulacije – složenost ulaganja, regulativne mogućnosti, mogućnosti prikazivanja, ulješšavamja i prezentiranja finansjskih informacija.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Nadzor

Eksterna revizija

Interna revizija

Revizijski odbor – uloga osim ostalgo je ocjena kao uprava upravlja rizcicima i je li sisem internih kontrola učinkovit.

Zadatak menadžmenta je da spriječi bilo koji oblik rizika koji bi onemogućio ostvarenje posatvljenih ciljeva i planova, odnsono koji bi umanjio ugled društva.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Motivi prevare

Tri fakotra - trokut prevare (Fraud Triangle)

Finansijski pritisak: ostvarenje poslovnih planova, ostvarenje dobitka koji će zadovljiti dioničare, provedba naloga nadređenih, ostvarenje ili zadržavanje statusnih simobla (kuća, auto i sl), nemogućnost plaćanja računa, neka vrsta ovisnosti...

Prilika - nema učinkovitog sistema internih kontrola s posebnim naglaskom na razgraničenje dužnosti

Racionalizacija - odnosno opravdanje za počinjenje prevare (premalo sam plaćen, samo sam posudio novac, samo sam prihode i rashode knjižio malo ranije i slično.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Daljnji razvitak trokuta: Dijamant prevare

Dijamant prevare uključuje i četvrit faktor: sposobnost.

Sposobnost: podrazumjeva intelektualne osobine potrebne za provđenje prijevara: i to: uočavanje manjkavosti itnernih računvodostvenih kotnrola, razrada načina provođenja prevra, mirnoća u stresnim situacijama.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Tipovi prevare

Prevarni finansijski

izvještaji

Prevara od strane

uposlenika

Likvidacione

prevare

Investicijske prevare

itd.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Grupni rad

Po Vašem mišljenju, šta bi kod nas mogao

biti motiv za prevaru?

Kojoj grupi pripada ?

Na tabli rađeno zajedno s studentima

© Steiger, Gründl, Schneider: RW I leicht verständlich

Poznati slučajevi prevara

Enron

WorldCom

Adelphia

Global Crossing

Xerox

Qwest

Parmalat

© Steiger, Gründl, Schneider: RW I leicht verständlich

Značajnost

Pitanje profesionalnog suta.

Dvije vrste : ukupna značajnost i radna značajnost.

Osnova za računanje: odredite ko su glavni korisnici finansijskih izvještaja i šta im je važno, koja su njihova očekivanja, koji su dijelovi finansijskih izvještaja najbitnij, fokus korisnika, finansiraje, ranjivost izabranog osnova, alternative.

Značajnost se revidira u toku revizije. Može se čak promijeniti/ prilagoditi

© Steiger, Gründl, Schneider: RW I leicht verständlich

Zašto revizori ne spriječe prevaru?

Mnogi su zaboravili na odgornost u

slučaju otkrivaja prevare.

Prevelika zarada/ ovinost/

povezanost s klijentom.

Opet pitanje NEOVISNOSTI

REVIZORA

© Steiger, Gründl, Schneider: RW I leicht verständlich

Odredimo značajnost za Delta Namještaj

Ko su glavni korisnici finansijskih

izvještaja?

Šta će nam biti osnov za izračuvanje?

© Steiger, Gründl, Schneider: RW I leicht verständlich

Najčešće prevare

Potraživanja / Prihodi od prodaje

Zašto: Rastu potraživanja/ rastu prihodi od prodaje!

Drugi način prevare je precjenjivanje zaliha!

Prikazivanje/ neprikazivanje transakcija (neprikazivanje potraživanja, rashoda, knjiženje prihoda bez osnove...)

Propuštanje knjiženja transakcija (recimo ne prikažemo amortizaciju...isknjižimo imovinu – pogrešno,ne aktiviramo je na vrijeme)

© Steiger, Gründl, Schneider: RW I leicht verständlich

Enron

Najkompleksnija prevara (uključivala je

razne transakcije)

Prevara u WorldCom- kapitaliziranje

troškova koji treba da budu rashod –

primjer iz naše prakse!

© Steiger, Gründl, Schneider: RW I leicht verständlich

Profesionalni skepticizam

Obevaze revizora je da tokom cijelog angažmana zadrži dovoljan nivo profesionalnog skepticizma.

Skepticizam uključuje:

• Prepoznavanje činjenice da Uprava uvijek MOZE pociniti prevaru.

• Radoznao um – kritički ispitati prukupljene dokaze.

• Upozorenje

• Pažnja – moramo izbjegavati neobične situacije, prerane zaključke, pogrešne pretpostavke, prihvatanje izjava uprave umjesto traženja dokaza.

© Steiger, Gründl, Schneider: RW I leicht verständlich

Zadaća 2 (ukupno 5 bodova)

Istražiti slučaj “Enron” i napisati najmanje

250 riječi o tome.

Zadaću predati do 04.05.2014.godine

Recommended