Este documento ha sido elaborado por la Dirección de Inteligencia Comercial de la Promotora del Comercio Exterior de Costa Rica (PROCOMER).

Su diseño y diagramación estuvo a cargo de la empresa Ingenio, Arte y Comunicación S.A. (Tel.: 2293-6827), bajo el patrocinio del Banco de Costa Rica.

382.610.973L864-o López Porras, Karina

Oportunidades para productos frescos en la costa noreste de Estados Unidos / Karina López Porras. - San José, Costa Rica: PROCOMER, 2012.

Disco óptico de Computadora (4 ¾ plg.) ISBN 978-9968-803-28-1

1. COSTA RICA. 2. ESTADOS UNIDOS. 3. COMERCIO EXTERIOR. 4. EXPORTACIÓN. 5. SECTOR AGRÍCOLA I. TÍTULO.

4

Contenido

Introducción ............................................................................................................................. 5

1. El sector agroexportador costarricense y la importancia del mercado estadounidense ... 81.1. Generalidades del sector agroexportador .......................................................................................................... 9

1.2. Importancia del mercado estadounidense para las exportaciones agrícolas ............................................. 13

2. La costa noreste de los Estados Unidos, alternativa para productos agrícolas .............. 22

2.1. Características del mercado .............................................................................................................................. 24

2.2. Segmentación de productos con potencial .................................................................................................... 28

2.2.1 Definición de productos ...................................................................................................................................... 33

3. Tendencias que impulsan el consumo ............................................................................. 42

3.1. Consumidor post-recesión ................................................................................................................................. 44

3.2. Salud, bienestar y la lucha contra la obesidad ..................................................................................................... 45

3.3. Seguridad alimentaria ......................................................................................................................................... 46

3.4. Sostenibilidad ....................................................................................................................................................... 47

4. Logística de transporte hacia la Costa Noreste de Estados Unidos .............................. 48

4.1. Documentación requerida para exportar hacia Estados Unidos .............................................................. 50

Conclusiones ........................................................................................................................... 51

Referencias Bibliográficas ....................................................................................................... 54

Anexo ......................................................................................................................................... 56

Introducción

6

Estados Unidos es el principal mercado para las exportaciones costarricenses; durante el 2011 este país recibió un 37% de las ventas externas de nuestro país. Al segmentar para el sector agrícola, la importancia de este destino es mucho mayor, un 46% de todas las exportaciones agrícolas se dirigen hacia la unión americana.

A pesar de la consolidación de las exportaciones hacia Estados Unidos, el mercado ha mostrado situaciones que reflejan cierta vulnerabilidad, por ejemplo la contracción económica de los Estados Unidos durante el 2008 y el 2009, ha cambiado la forma de tomar decisiones para los consumidores, provocando que ellos mediten más sus decisiones al momento de comprar. Igualmente el hecho de que la población latina sea el grupo migratorio más importante en el país impulsa la demanda por productos agrícolas incluidos en las dietas tradicionales de esos países, ejemplo de esto es la demanda de raíces y tubérculos.

Por otro lado, la incorporación de nuevos países del área como proveedores de productos frescos de buena calidad e inocuos, ha generado una mayor competencia en el mercado, lo cual plantea la necesidad de desarrollar estrategias que mejoren la competitividad de nuestros productos, por aspectos diferentes al precio, por ejemplo, segmentos del mercado que sean menos sensibles a cambios en el ingreso, o hacer más eficiente la labor de la empresa, inclusive replanteando las estructuras de costos.

Considerando los aspectos planteados, este documento presenta un análisis sobre las oportunidades de comercialización para

productos frescos en la costa noreste de los Estados Unidos, un mercado caracterizado por el dinamismo y por la diversidad, y que para efectos de esta investigación se ha delimitado a las ciudades de la parte norte de la costa este, comprendida por los estados de Maine, New Hampshire, Vermont, Massachusetts, Rhode Island, New York, Connecticut, New Jersey y Pennsylvania.

La solicitud de esta investigación fue planteada por la Oficina de Promoción Comercial de PROCOMER de New York y fue incluida en el plan de trabajo de la Dirección de Inteligencia Comercial.

En cuanto a la metodología utilizada, para cuantificar los flujos de comercio se consultaron fuentes de información nacionales e internacionales como bases de datos de la Oficina de Censos de Estados Unidos y del Departamento de Agricultura de los Estados Unidos. Además, para detectar algunos fenómenos cualitativos importantes, se realizó una visita al mercado en el mes de agosto, a las ciudades de Nueva York y Filadelfia donde se llevaron a cabo reuniones con mercados mayoristas y centrales de abasto, como Hunts Point en el Bronx y Philadelphia Wholesale Produce Market, en Filadelfia. Igualmente se contactaron empresas importadoras y distribuidoras con protagonismo en la región como Procacci Brothers, con el propósito de conocer la experiencia de estas empresas con sus contrapartes costarricenses.

Asimismo se visitó US Foods, una de las empresas más importantes en venta de comidas preparadas, y también se visitaron puntos de

7

venta en la ciudad de Nueva York, dentro de los cuales se encuentran Whole Foods, especializado en alimentos sostenibles u orgánicos; Garden of Eden, dedicado a productos gourmet y Walgreens, formato de tienda de conveniencia.

Los hallazgos de la investigación darán las pautas para desarrollar nuevas estrategias de comercialización, las cuales pueden ir en

el sentido de profundizar la presencia de los productos que ya se venden en ese mercado, ofrecer productos de la oferta agrícola exportable pero que no están siendo enviados al mismo, o bien, incorporar nuevos productos a la oferta exportable nacional, todo con el objetivo de mejorar la competitividad.

1. El sector agroexportador costarricense y la importancia

del mercado estadounidense

9

La actividad agrícola es el segundo sector exportador del país. En el 2011, más de 287 productos, cultivados en tierras costarricenses, fueron exportados a 108 destinos, incluyendo mercados exigentes y dinámicos como Alemania, Italia, Francia, Holanda, Estados Unidos, China y Japón.

La actividad agrícola de exportación en Costa Rica es bastante diversa, incluyendo cultivos permanentes como banano y café, cultivos de temporada como melón y mango, además plantas ornamentales, frutas exóticas como el rambután, raíces y tubérculos y hortalizas, esta variedad

ha permitido la permanencia del sector, en cual participan más de 700 empresas, sin embargo, hay muchas empresas más que participan indirectamente de esas exportaciones al ser proveedores de empresas comercializadoras.

A continuación se presentan las generalidades del sector agroexportador nacional y la importancia que reviste Estados Unidos como principal mercado de destino, con el objetivo de determinar en las siguientes secciones de este documento, las oportunidades que se presentan para productos frescos.

El sector agrícola1, el de más experiencia dentro de la canasta de productos costarricenses que se destinan a los mercados internacionales, ha presentado un crecimiento sostenido en el valor y volumen de sus ventas externas, no obstante, evidencia cambios importantes en términos de su participación dentro de las exportaciones nacionales, mientas que en 1998 el sector agroexportador representó un 28,8% dentro del total, en 2011 esta participación bajó a un 22,7%. Este cambio es resultado de varios factores, principalmente la incorporación de nuestro país en la exportación de productos de

otras categorías industriales como la eléctrica y electrónica, el equipo de precisión y médico, la industria alimentaria y la químico-farmacéutica.

Asimismo, los cambios en el sector agroexportador se han manifestado tanto en los productos que se exportan como en los mercados a los cuales estos se dirigen, todo esto en un marco de crecimiento sistemático de las exportaciones, las cuales mostraron durante la última década una variación promedio anual del 8,8%, alcanzando los 2.389 millones de USD en 2011.

1.1. Generalidades del sector agroexportador

1 Dentro de los productos que se encuentran en este sector están los clasificados desde el capítulo 6 al 14 dentro del sistema arancelario.

10

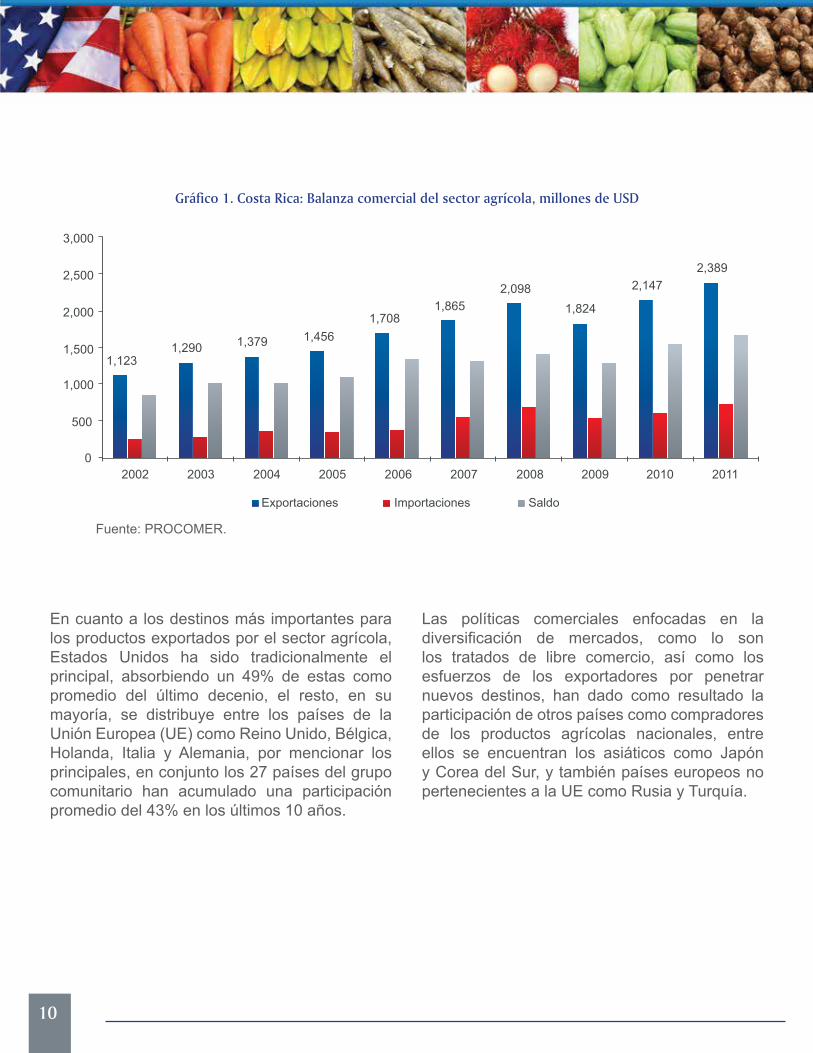

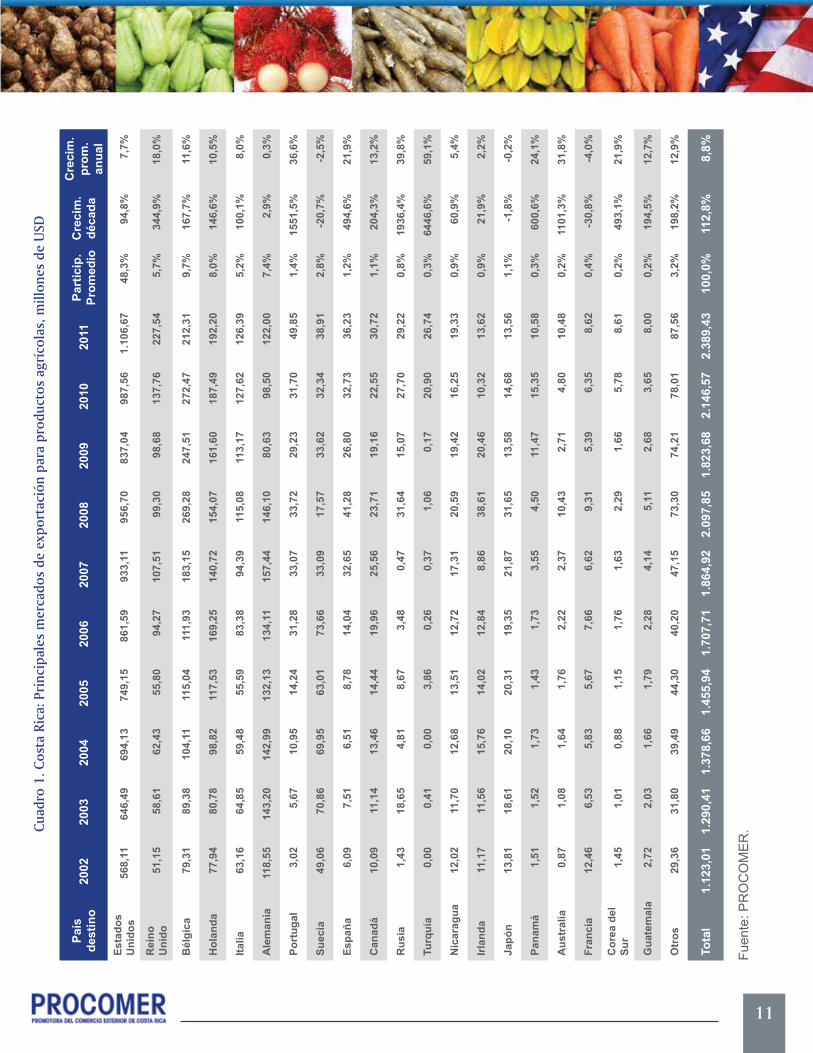

En cuanto a los destinos más importantes para los productos exportados por el sector agrícola, Estados Unidos ha sido tradicionalmente el principal, absorbiendo un 49% de estas como promedio del último decenio, el resto, en su mayoría, se distribuye entre los países de la Unión Europea (UE) como Reino Unido, Bélgica, Holanda, Italia y Alemania, por mencionar los principales, en conjunto los 27 países del grupo comunitario han acumulado una participación promedio del 43% en los últimos 10 años.

Las políticas comerciales enfocadas en la diversificación de mercados, como lo son los tratados de libre comercio, así como los esfuerzos de los exportadores por penetrar nuevos destinos, han dado como resultado la participación de otros países como compradores de los productos agrícolas nacionales, entre ellos se encuentran los asiáticos como Japón y Corea del Sur, y también países europeos no pertenecientes a la UE como Rusia y Turquía.

3,000

2,500

2,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

1,5001,123

1,290 1,379 1,4561,708

1,8652,098 2,147

2,389

1,824

1,000

500

0

Exportaciones Importaciones Saldo

Gráfico 1. Costa Rica: Balanza comercial del sector agrícola, millones de USD

Fuente: PROCOMER.

11

País

de

stin

o20

0220

0320

0420

0520

0620

0720

0820

0920

1020

11Pa

rtic

ip.

Prom

edio

Cre

cim

. dé

cada

Cre

cim

. pr

om.

anua

lEs

tado

s U

nido

s56

8,11

646,

4969

4,13

749,

1586

1,59

933,

1195

6,70

837,

0498

7,56

1.10

6,67

48,3

%94

,8%

7,7%

Rei

no

Uni

do51

,15

58,6

162

,43

55,8

094

,27

107,

5199

,30

98,6

813

7,76

227,

545,

7%34

4,9%

18,0

%

Bél

gica

79,3

189

,38

104,

1111

5,04

111,

9318

3,15

269,

2824

7,51

272,

4721

2,31

9,7%

167,

7%11

,6%

Hol

anda

77,9

480

,78

98,8

211

7,53

169,

2514

0,72

154,

0716

1,60

187,

4919

2,20

8,0%

146,

6%10

,5%

Italia

63,1

664

,85

59,4

855

,59

83,3

894

,39

115,

0811

3,17

127,

6212

6,39

5,2%

100,

1%8,

0%

Ale

man

ia11

8,55

143,

2014

2,99

132,

1313

4,11

157,

4414

6,10

80,6

398

,50

122,

007,

4%2,

9%0,

3%

Port

ugal

3,02

5,67

10,9

514

,24

31,2

833

,07

33,7

229

,23

31,7

049

,85

1,4%

1551

,5%

36,6

%

Suec

ia49

,06

70,8

669

,95

63,0

173

,66

33,0

917

,57

33,6

232

,34

38,9

12,

8%-2

0,7%

-2,5

%

Espa

ña6,

097,

516,

518,

7814

,04

32,6

541

,28

26,8

032

,73

36,2

31,

2%49

4,6%

21,9

%

Can

adá

10,0

911

,14

13,4

614

,44

19,9

625

,56

23,7

119

,16

22,5

530

,72

1,1%

204,

3%13

,2%

Rus

ia1,

4318

,65

4,81

8,67

3,48

0,47

31,6

415

,07

27,7

029

,22

0,8%

1936

,4%

39,8

%

Turq

uía

0,00

0,41

0,00

3,86

0,26

0,37

1,06

0,17

20,9

026

,74

0,3%

6446

,6%

59,1

%

Nic

arag

ua12

,02

11,7

012

,68

13,5

112

,72

17,3

120

,59

19,4

216

,25

19,3

30,

9%60

,9%

5,4%

Irlan

da11

,17

11,5

615

,76

14,0

212

,84

8,86

38,6

120

,46

10,3

213

,62

0,9%

21,9

%2,

2%

Japó

n13

,81

18,6

120

,10

20,3

119

,35

21,8

731

,65

13,5

814

,68

13,5

61,

1%-1

,8%

-0,2

%

Pana

má

1,51

1,52

1,73

1,43

1,73

3,55

4,50

11,4

715

,35

10,5

80,

3%60

0,6%

24,1

%

Aus

tral

ia0,

871,

081,

641,

762,

222,

3710

,43

2,71

4,80

10,4

80,

2%11

01,3

%31

,8%

Fran

cia

12,4

66,

535,

835,

677,

666,

629,

315,

396,

358,

620,

4%-3

0,8%

-4,0

%

Cor

ea d

el

Sur

1,45

1,01

0,88

1,15

1,76

1,63

2,29

1,66

5,78

8,61

0,2%

493,

1%21

,9%

Gua

tem

ala

2,72

2,03

1,66

1,79

2,28

4,14

5,11

2,68

3,65

8,00

0,2%

194,

5%12

,7%

Otr

os29

,36

31,8

039

,49

44,3

040

,20

47,1

573

,30

74,2

178

,01

87,5

63,

2%19

8,2%

12,9

%

Tota

l1.

123,

011.

290,

411.

378,

661.

455,

941.

707,

711.

864,

922.

097,

851.

823,

682.

146,

572.

389,

4310

0,0%

112,

8%8,

8%

Cuad

ro 1

. Cos

ta R

ica:

Pri

ncip

ales

mer

cado

s de

exp

orta

ción

par

a pr

oduc

tos

agrí

cola

s, m

illon

es d

e U

SD

Fuen

te: P

RO

CO

ME

R.

12

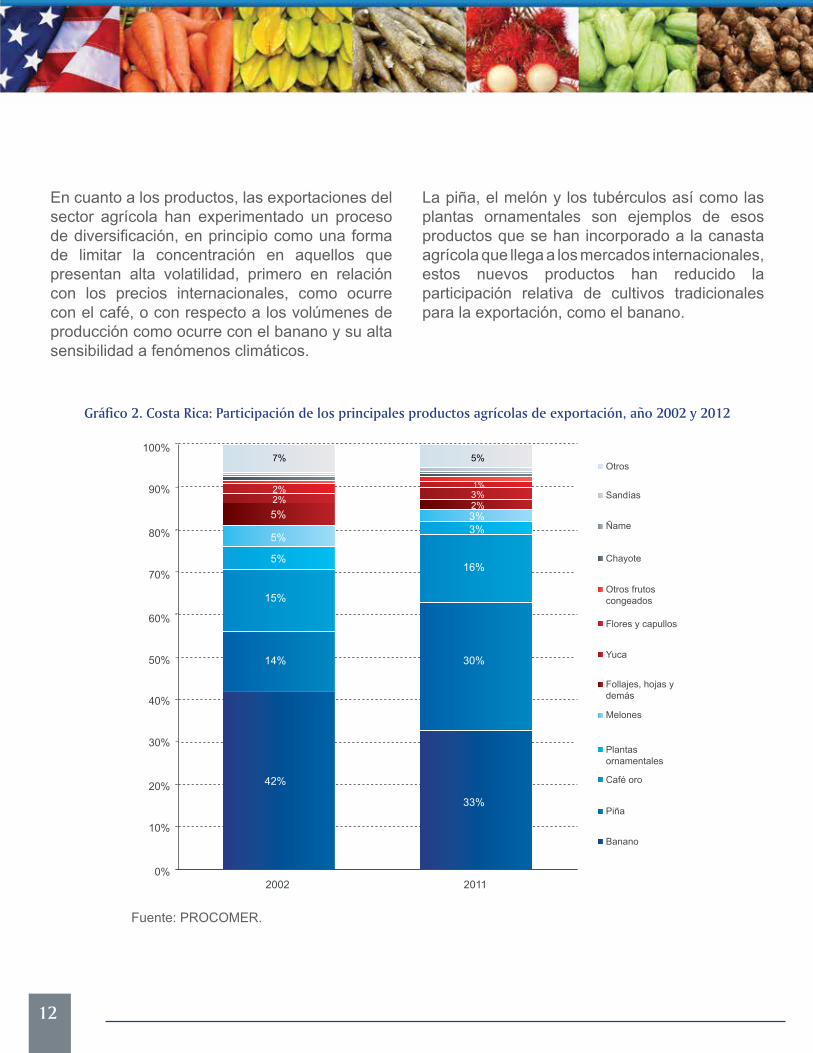

En cuanto a los productos, las exportaciones del sector agrícola han experimentado un proceso de diversificación, en principio como una forma de limitar la concentración en aquellos que presentan alta volatilidad, primero en relación con los precios internacionales, como ocurre con el café, o con respecto a los volúmenes de producción como ocurre con el banano y su alta sensibilidad a fenómenos climáticos.

La piña, el melón y los tubérculos así como las plantas ornamentales son ejemplos de esos productos que se han incorporado a la canasta agrícola que llega a los mercados internacionales, estos nuevos productos han reducido la participación relativa de cultivos tradicionales para la exportación, como el banano.

2002 20110%

10%Banano

Piña

Café oro

Plantasornamentales

Melones

Follajes, hojas ydemás

Yuca

Flores y capullos

Otros frutoscongeados

Chayote

Ñame

Sandías

Otros

20%

30%

40%

50%

60%

70%

80%

90%

100%

42%

14%

15%

5%

5%

5%2%2%

7%

33%

30%

16%

3%3%2%3%1%

5%

Gráfico 2. Costa Rica: Participación de los principales productos agrícolas de exportación, año 2002 y 2012

Fuente: PROCOMER.

13

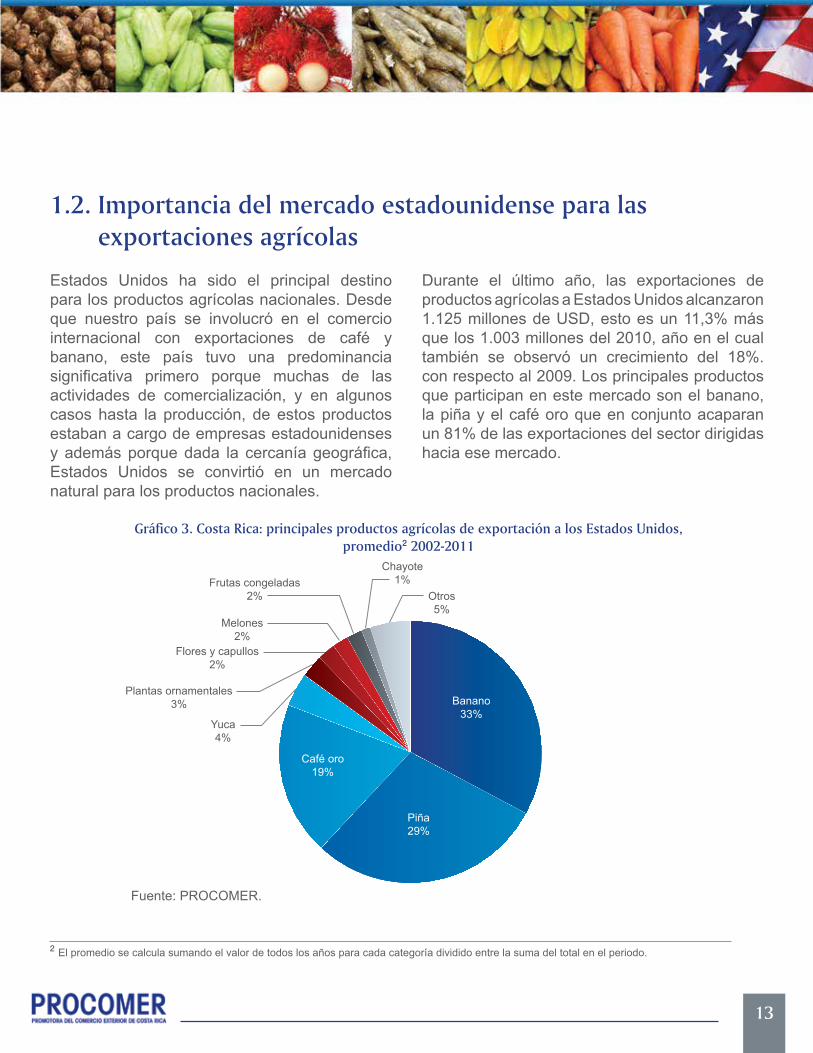

Estados Unidos ha sido el principal destino para los productos agrícolas nacionales. Desde que nuestro país se involucró en el comercio internacional con exportaciones de café y banano, este país tuvo una predominancia significativa primero porque muchas de las actividades de comercialización, y en algunos casos hasta la producción, de estos productos estaban a cargo de empresas estadounidenses y además porque dada la cercanía geográfica, Estados Unidos se convirtió en un mercado natural para los productos nacionales.

Durante el último año, las exportaciones de productos agrícolas a Estados Unidos alcanzaron 1.125 millones de USD, esto es un 11,3% más que los 1.003 millones del 2010, año en el cual también se observó un crecimiento del 18%.con respecto al 2009. Los principales productos que participan en este mercado son el banano, la piña y el café oro que en conjunto acaparan un 81% de las exportaciones del sector dirigidas hacia ese mercado.

1.2. Importancia del mercado estadounidense para las exportaciones agrícolas

Yuca4%

Plantas ornamentales3%

Flores y capullos2%

Melones2%

Frutas congeladas2%

Chayote1%

Otros5%

Banano33%

Piña29%

Café oro19%

Gráfico 3. Costa Rica: principales productos agrícolas de exportación a los Estados Unidos, promedio2 2002-2011

Fuente: PROCOMER.

2 El promedio se calcula sumando el valor de todos los años para cada categoría dividido entre la suma del total en el periodo.

14

Sin embargo, al concentrarse únicamente en productos frescos para alimentación2 toman protagonismo otros como la yuca y tubérculos dentro de los cuales están el ñame y la malanga, también el chayote y frutas de temporada como la sandía y el mango. Asimismo, otros productos han comenzado a participar en el mercado estadounidense como el culantro de coyote, las zanahorias y los plátanos.

Estos productos que podrían denominarse “no tradicionales” tienen la característica de presentar tasas de crecimiento mayores y de colocarse en mercados diferenciados, como son los mercados nostálgicos, que según un estudio de la CEPAL (Comisión Económica para América Latina y el

Caribe)3, están integrados por aquellos bienes y servicios que forman parte de los hábitos de consumo, cultura y tradición de los diferentes pueblos y naciones; este nicho parte de la idea de que los grupos sociales que emigran al extranjero tienden a extrañar y a rememorar ciertos productos que forman parte de su vida cotidiana, productos y servicios que difícilmente pueden encontrar en sus lugares de destino. Muy similares a estos están los mercados étnicos, en los cuales se incluyen productos asociados a un país, pero que en el exterior los consumen tanto los nacionales como otros grupos de población y que, en cierto sentido, han logrado penetrar en mercados de mayor dimensión.

Gráfico 4. Costa Rica: proporción de las exportaciones agrícolas destinadas a Estados Unidos

Fuente: PROCOMER.

3 Excluyendo productos procesados como el café y las frutas congeladas. 4 CEPAL, Pequeñas empresas, productos étnicos y de nostalgia: oportunidades en el mercado internacional. Los casos de El Salvador y México, México, LC/MEX/L.589, 26 de diciembre de 2003 (Distribución Limitada), p. 4.

0%

10%

20%

30%

40%

50%

60%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

50.6% 50.1% 50.3% 51.5% 50.5% 50.0%45.6% 45.9% 46.0% 46.3%

15

A pesar de la ampliación de la canasta de productos exportados hacia los Estados Unidos, actualmente la participación del mercado estadounidense dentro de las exportaciones agrícolas se ha reducido pasando de un 51% en el 2002 a un 46%, en el 2011. La disminución de esta proporción obedece a varios factores:

• En primer lugar, la búsqueda de nuevos mercados como una estrategia de diversificación, esto por medio de estrategias de promoción comercial y políticas como tratados de libre comercio desarrollados en otros mercados como Asia, Suramérica, el Caribe y países europeos tanto dentro como fuera de la UE, ha provocado que las exportaciones de nuestro país aumenten paulatinamente su participación en nuevos destinos.

• En segundo lugar, una pérdida de dinamismo de la economía estadounidense, donde las contracciones económicas han afectado el consumo contrayendo la demanda generalizada por bienes y servicios (incluyendo los productos agrícolas). En el siguiente gráfico se observa la evolución del producto interno bruto desde 1997 hasta el 2011, y puede apreciarse que el periodo se ha caracterizado por una desaceleración económica5 recurrente, inclusive para los años más recientes (2008 y 2009) se presentó una recesión que provocó una caída de la demanda.

5 Una desaceleración es una caída de las tasas de crecimiento de la actividad económica, es decir, se trata de tasas de crecimiento positivas pero cada vez menores. Por otra parte. una recesión se manifiesta como tasas de variación negativas, que implican una contracción o caída de la actividad económica.

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

1997

4.5%

4.4%

4.8% 4.1%

1.1%

1.8% 2.5%

3.5%

3.1%2.7%

1.9%

-0.3%

-3.1%

2.4%

1.8%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Gráfico 5. Estados Unidos: evolución del PIB real (tasas de variación)

Fuente: Bureau of Economic Analysis, U.S. Department of Commerce.

16

Esta contracción de la demanda afecta también a los alimentos, tanto frescos como procesados y aun cuando estos, por lo general, presentan un comportamiento menos elástico con respecto al ingreso, en comparación con otros productos, sí ocurren importantes cambios como la búsqueda de alimentos más baratos u ofertas que permitan al consumidor efectuar algún ahorro. Este comportamiento ha afectado la demanda de productos nacionales, que en ocasiones suelen transarse a precios mayores que los provenientes de otros países de la región.

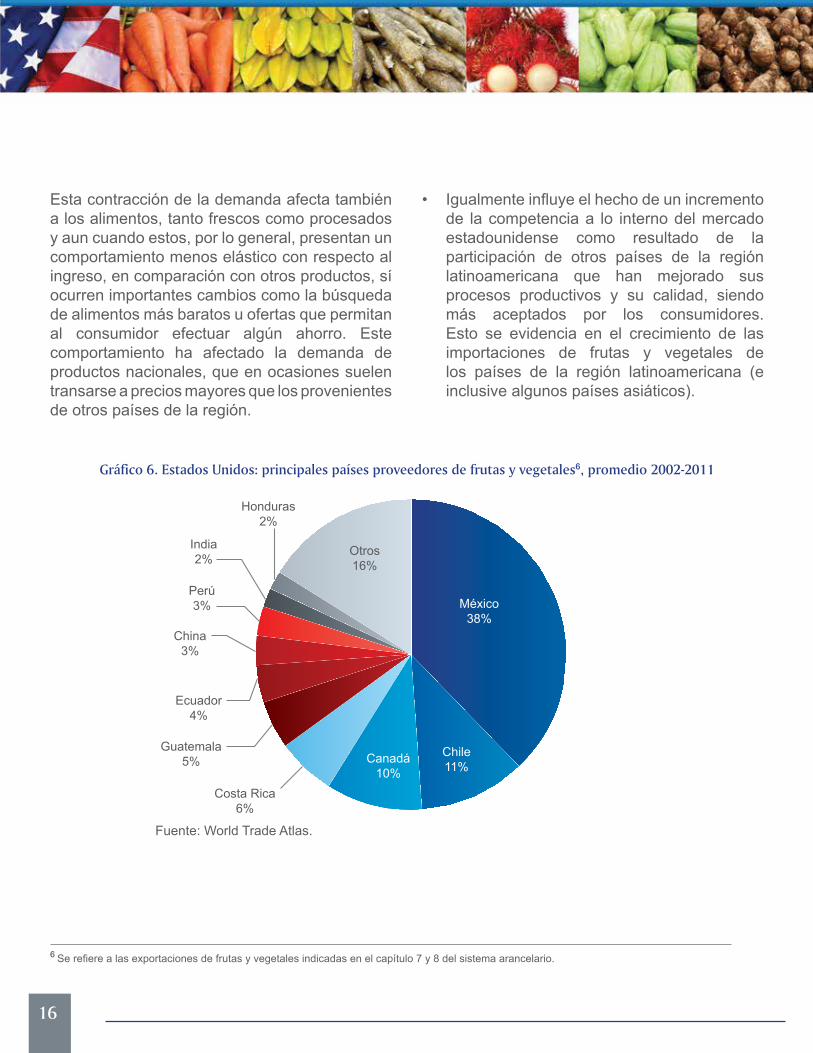

• Igualmente influye el hecho de un incremento de la competencia a lo interno del mercado estadounidense como resultado de la participación de otros países de la región latinoamericana que han mejorado sus procesos productivos y su calidad, siendo más aceptados por los consumidores. Esto se evidencia en el crecimiento de las importaciones de frutas y vegetales de los países de la región latinoamericana (e inclusive algunos países asiáticos).

6 Se refiere a las exportaciones de frutas y vegetales indicadas en el capítulo 7 y 8 del sistema arancelario.

Costa Rica6%

Guatemala5%

Ecuador4%

China3%

Perú3%

India2%

Honduras2%

México38%

Otros16%

Chile11%

Canadá10%

Gráfico 6. Estados Unidos: principales países proveedores de frutas y vegetales6, promedio 2002-2011

Fuente: World Trade Atlas.

17

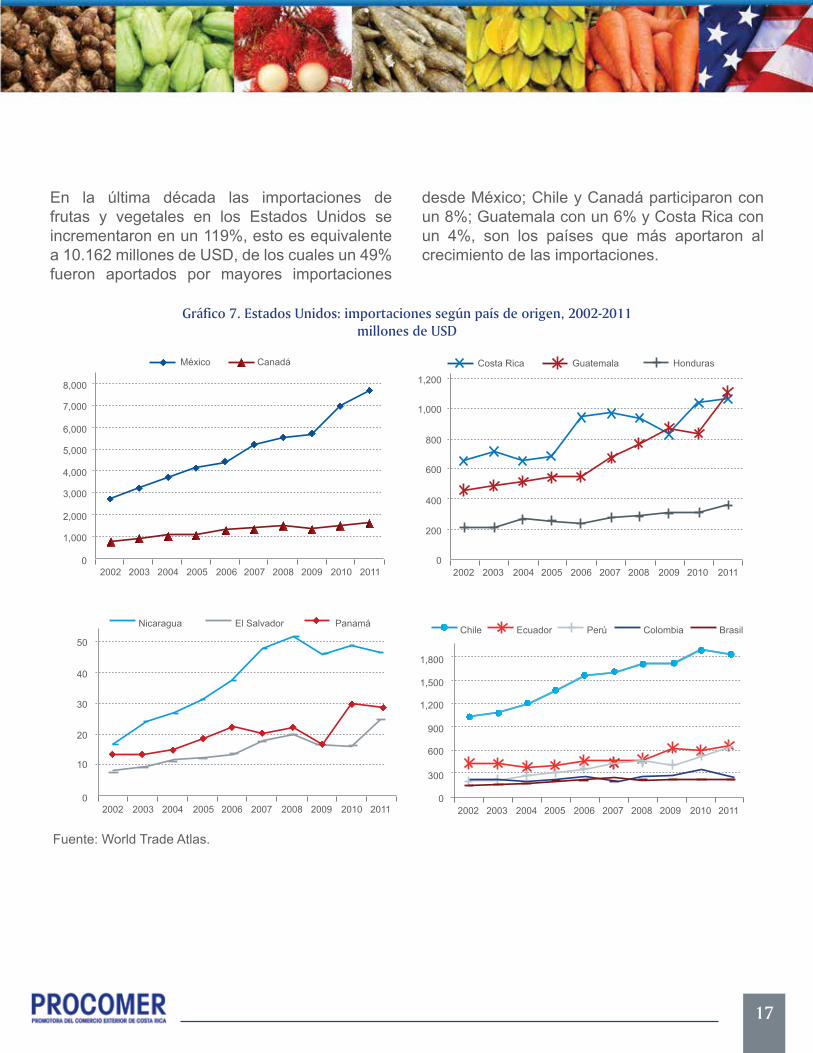

En la última década las importaciones de frutas y vegetales en los Estados Unidos se incrementaron en un 119%, esto es equivalente a 10.162 millones de USD, de los cuales un 49% fueron aportados por mayores importaciones

desde México; Chile y Canadá participaron con un 8%; Guatemala con un 6% y Costa Rica con un 4%, son los países que más aportaron al crecimiento de las importaciones.

8,000

México Canadá

7,000

6,000

5,000

4,000

3,000

2,000

1,000

02002 2003 2004 2005 2006 2007 2008 2009 2010 2011

1,200

Costa Rica Guatemala Honduras

1,000

800

600

400

200

02002 2003 2004 2005 2006 2007 2008 2009 2010 2011

50

Nicaragua El Salvador Panamá

40

30

20

10

02002 2003 2004 2005 2006 2007 2008 2009 2010 2011

1,500

1,800

Chile Ecuador Perú Colombia Brasil

1,200

900

600

300

02002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Gráfico 7. Estados Unidos: importaciones según país de origen, 2002-2011millones de USD

Fuente: World Trade Atlas.

18

Los distritos aduaneros por los cuales ingresan más productos agrícolas costarricenses son Filadelfia en el estado de Pensilvania y Tampa en el estado de Florida, ambos en la región de

la Costa Este. El tercer distrito más importante está en la región sur y es Houston en Texas, en tanto el cuarto es Los Ángeles en California, en la región de la Costa Oeste.

En cuanto a los mercados estadounidenses a los que se dirigen las exportaciones nacionales de productos agrícolas, estos pueden identificarse estadísticamente por medio de los distritos aduaneros de ingreso, y al respecto, para el año 2011 los ubicados en la Costa Este recibieron

un 73% de los productos costarricenses, un 14% ingresó por los estados de sur, un 11% por la Costa Oeste y el resto fue ingresado en aduanas del norte, o bien puertos insulares de Estados Unidos.

Costa Oeste11%

Otros2%

Costa Este73%

Sur14%

Gráfico 8. Estados Unidos: regiones de ingreso para productos agrícolas importados desde Costa Rica, participación relativa 2011

Fuente: World Trade Atlas.

19

Región Distrito aduaneroImportaciones CIF

(millones USD)7% Part. con respecto

al total

Costa Este

Filadelfia, PA 476.9 52.0%

Tampa, FL 115.7 12.6%

Miami, FL 70.2 7.7%

Nueva York, NY 7.5 0.8%

Otros Costa Este8 0.2 0.0%

Sur

Houston/Galveston, TX 101.3 11.0%

Mobile, AL 25.7 2.8%

New Orleans, LA 0.1 0.0%

Costa Oeste

Los Ángeles, CA 86.8 9.5%

San Diego, CA 12.5 1.4%

San Francisco, CA 2.6 0.3%

Seattle, WA 0.2 0.0%

Norte e Insulares

San Juan, PR 16.8 1.8%

Islas Vírgenes 0.6 0.1%

Otros9 0.0 0.0%

Total 917.2 100%

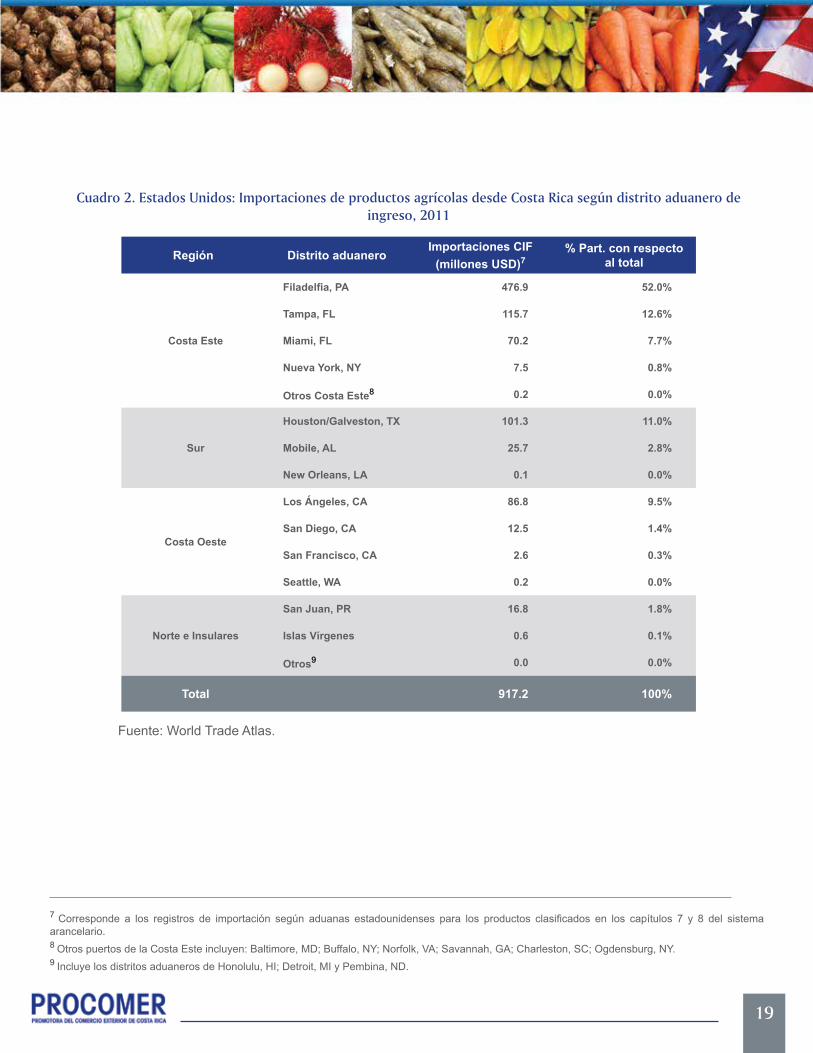

Cuadro 2. Estados Unidos: Importaciones de productos agrícolas desde Costa Rica según distrito aduanero de ingreso, 2011

Fuente: World Trade Atlas.

7 Corresponde a los registros de importación según aduanas estadounidenses para los productos clasificados en los capítulos 7 y 8 del sistema arancelario. 8 Otros puertos de la Costa Este incluyen: Baltimore, MD; Buffalo, NY; Norfolk, VA; Savannah, GA; Charleston, SC; Ogdensburg, NY.9 Incluye los distritos aduaneros de Honolulu, HI; Detroit, MI y Pembina, ND.

20

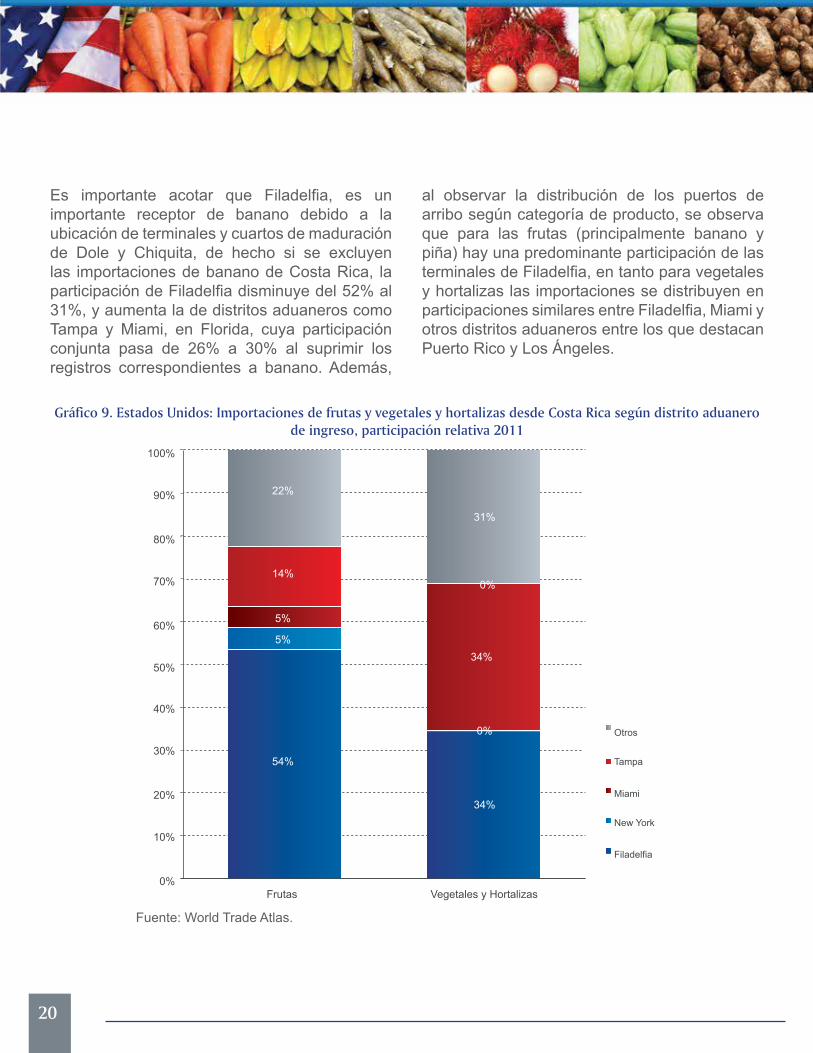

Es importante acotar que Filadelfia, es un importante receptor de banano debido a la ubicación de terminales y cuartos de maduración de Dole y Chiquita, de hecho si se excluyen las importaciones de banano de Costa Rica, la participación de Filadelfia disminuye del 52% al 31%, y aumenta la de distritos aduaneros como Tampa y Miami, en Florida, cuya participación conjunta pasa de 26% a 30% al suprimir los registros correspondientes a banano. Además,

al observar la distribución de los puertos de arribo según categoría de producto, se observa que para las frutas (principalmente banano y piña) hay una predominante participación de las terminales de Filadelfia, en tanto para vegetales y hortalizas las importaciones se distribuyen en participaciones similares entre Filadelfia, Miami y otros distritos aduaneros entre los que destacan Puerto Rico y Los Ángeles.

Frutas Vegetales y Hortalizas0%

10%Filadelfia

New York

Miami

Tampa

Otros

20%

30%

40%

50%

60%

70%

80%

90%

100%

54%

5%

5%

14%

22%

34%

0%

34%

0%

31%

Gráfico 9. Estados Unidos: Importaciones de frutas y vegetales y hortalizas desde Costa Rica según distrito aduanero de ingreso, participación relativa 2011

Fuente: World Trade Atlas.

21

Considerando las características del mercado de productos agrícolas en los Estados Unidos, donde cada vez se enfrenta mayor competencia y un consumidor más consciente de su gasto y de tener una buena alimentación, es importante considerar nuevas estrategias de comercialización de frutas y vegetales que permitan la diferenciación de los productos para así incorporarse en nichos; o bien, mejorar la eficiencia a lo largo de toda la cadena de producción y distribución para lograr precios más competitivos.

En el área de la diferenciación, toman importancia los esquemas de producción de agricultura orgánica, sostenible o socialmente responsable,

no obstante, aun cuando existe mercado para estas categorías en Estados Unidos, tales no cuentan con la popularidad y trascendencia que ofrecen en otros mercados como el europeo y el japonés. Esto hace que tomen más relevancia procesos que mejoren la calidad de los productos y generen eficiencia, o bien enfoques en mercados más sofisticados donde la sensibilidad ante los precios sea menor, por ejemplo mercados con ingresos más altos o mercados de productos exóticos, y es en esta línea de análisis que en la siguiente sección se analizan las oportunidades de comercialización para productos agrícolas en los Estados Unidos, concentrando el análisis en los mercados de la Costa Noreste.

2. La costa noreste de los Estados Unidos, alternativa

para productos agrícolas

23

La costa noreste de los Estados Unidos es una región que comprende los estados ubicados en la zona costera este del centro y norte de los Estados Unidos y que limita con el océano Atlántico y Canadá. Aunque en un sentido geográfico riguroso la región incluiría todos los estados del litoral este, el término “Costa Este” es utilizado popularmente para designar específicamente la mitad norte de dicho litoral, conocida también como Northeastern U.S. La parte sureña del litoral se considera comúnmente

como perteneciente a la región sur o sureste del país (South o Southeast). Por lo tanto, aun cuando las principales ciudades de la costa este son Miami, Atlanta, Filadelfia, Nueva York, Boston y Washington D.C., en este estudio el análisis de las oportunidades se centrará en las ciudades de la parte norte de la costa este, comprendida por los estados de Maine, New Hampshire, Vermont, Massachusetts, Rhode Island, New York, Connecticut, New Jersey y Pennsylvania.

COSTANORESTE

Alaska

Hawaii

Maine

New Hampshire

Vermont

Massachusetts

Rhode IslandNew York

PennsylvaniaConecticut

New Jersey

Mapa 1: División política de los Estados Unidos

24

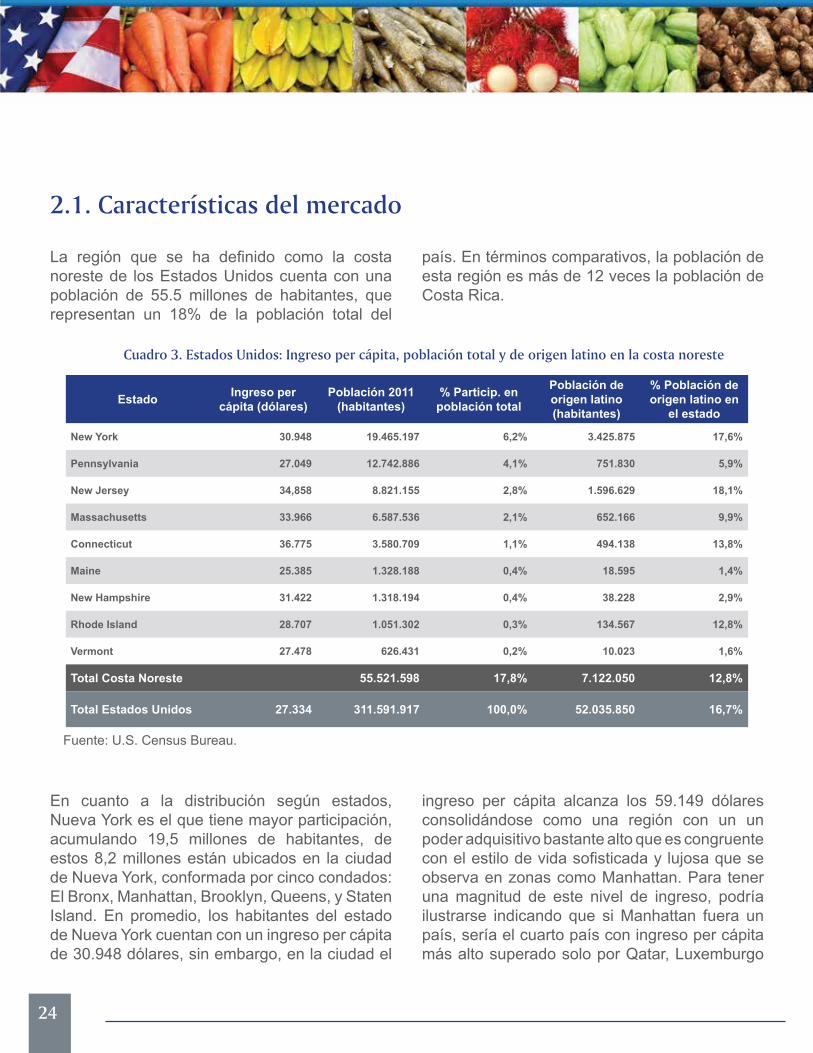

La región que se ha definido como la costa noreste de los Estados Unidos cuenta con una población de 55.5 millones de habitantes, que representan un 18% de la población total del

país. En términos comparativos, la población de esta región es más de 12 veces la población de Costa Rica.

En cuanto a la distribución según estados, Nueva York es el que tiene mayor participación, acumulando 19,5 millones de habitantes, de estos 8,2 millones están ubicados en la ciudad de Nueva York, conformada por cinco condados: El Bronx, Manhattan, Brooklyn, Queens, y Staten Island. En promedio, los habitantes del estado de Nueva York cuentan con un ingreso per cápita de 30.948 dólares, sin embargo, en la ciudad el

ingreso per cápita alcanza los 59.149 dólares consolidándose como una región con un un poder adquisitivo bastante alto que es congruente con el estilo de vida sofisticada y lujosa que se observa en zonas como Manhattan. Para tener una magnitud de este nivel de ingreso, podría ilustrarse indicando que si Manhattan fuera un país, sería el cuarto país con ingreso per cápita más alto superado solo por Qatar, Luxemburgo

2.1. Características del mercado

Estado Ingreso per cápita (dólares)

Población 2011 (habitantes)

% Particip. en población total

Población de origen latino (habitantes)

% Población de origen latino en

el estado

New York 30.948 19.465.197 6,2% 3.425.875 17,6%

Pennsylvania 27.049 12.742.886 4,1% 751.830 5,9%

New Jersey 34,858 8.821.155 2,8% 1.596.629 18,1%

Massachusetts 33.966 6.587.536 2,1% 652.166 9,9%

Connecticut 36.775 3.580.709 1,1% 494.138 13,8%

Maine 25.385 1.328.188 0,4% 18.595 1,4%

New Hampshire 31.422 1.318.194 0,4% 38.228 2,9%

Rhode Island 28.707 1.051.302 0,3% 134.567 12,8%

Vermont 27.478 626.431 0,2% 10.023 1,6%

Total Costa Noreste 55.521.598 17,8% 7.122.050 12,8%

Total Estados Unidos 27.334 311.591.917 100,0% 52.035.850 16,7%

Cuadro 3. Estados Unidos: Ingreso per cápita, población total y de origen latino en la costa noreste

Fuente: U.S. Census Bureau.

25

Mercado mayorista de productos frescos de Filadelfia

y Singapur, quienes cuentan con ingresos per cápita del orden de los USD98.948, USD80.559 y USD59.710 respectivamente.10.

El segundo estado en población es Pennsylvania, con casi 13 millones de habitantes y un ingreso per cápita que apenas supera los 27.000 USD, inclusive por debajo del promedio nacional (calculado en 27.334 USD). Filadelfia, la ciudad más importante de ese estado, cuenta con facilidades logísticas que la convierten en un destacado centro de acopio y distribución

de productos hacia los demás estados de la región, esto ha favorecido el surgimiento de empresas y establecimientos dedicados ha estas actividades, por ejemplo el Mercado Mayorista de Filadelfia (Philadelphia Wholesale Produce Market11), inaugurado en junio del 2011 como el establecimiento cerrado y refrigerado más grande del mundo, destinado a la venta de productos frescos al por mayor. Este mercado tiene una dimensión de 209,093 m2 y tuvo un costo aproximado de 218 millones de USD.

10 Todas las cifras ajustadas por paridad de poder aquisitivo según World Economic Outlook del Fondo Monetario Internacional (FMI). 11 Philadelphia Wholesale Produce Market.

Ingreso a una de las áreas del mercado, resguardado por puertas magnetizadas que evitan fugas del aire climatizado dentro de la terminal.

En el área de carga de contenedores se cuenta con “mangas” refrigerantes que se adhieren a los contenedores para que no se pierda la cadena de frío.

Establecimiento de TMK Produce, compañía dedicada a la distribución mayorista de productos frescos. El formato de los espacios de cada compañía es amplio con posibilidad exhibir las frutas y vegetales para que sean seleccionadas por los compradores.

26

Este mercado agrupa a 24 distribuidores independientes que atienden a cadenas regionales de supermercados, tiendas independientes y empresas de food service (restaurantes, cafeterías, hoteles y comidas preparadas) provenientes de toda la extensión de la costa este. Su beneficio operativo más distintivo es la continuidad en la cadena de frío para frutas y verduras, esto asegura la frescura, la seguridad alimentaria y la calidad y además maximiza la vida útil.

Estas facilidades de almacenaje y distribución, especialmente para productos frescos pueden explicar que, tal y como se observó en la sección anterior, esta ciudad sea el principal puerto de ingreso para productos agrícolas nacionales, según los registros de importaciones de Estados Unidos.

Otros estados que conforman esta región son New Jersey con 8,8 millones de habitantes, Massachusetts con 6,6 millones y Connecticut que cuenta con 3,3 millones. Una característica importante es que el ingreso per cápita de estos supera el ingreso registrado en el estado de Nueva York, indicando consumidores con mayor poder adquisitivo.

En términos demográficos, un aspecto a destacar es el incremento en la población de origen latino, en los Estados Unidos, lo cual es un dinamizador de la demanda por frutas y vegetales,

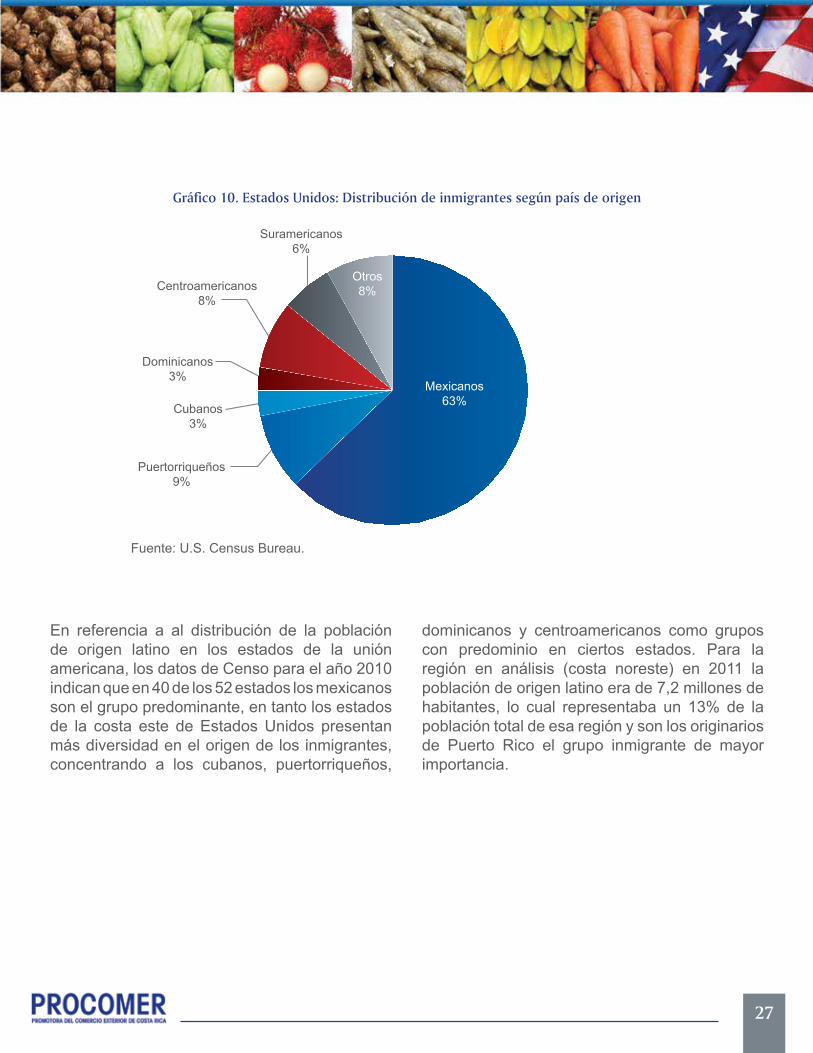

especialmente aquellos productos incorporados en las dietas autóctonas de los países de origen de los migrantes. De acuerdo con datos de la Oficina de Censos del país, de los 311,6 millones de habitantes de los Estados Unidos en 2011, 52,0 millones corresponden a personas de origen latino, esto es un 17% del total, lo cual indica un mayor número de personas de este grupo étnico en comparación con los registros del 2000, en los cuales la población latina era del 35,3 millones de personas que representaban un 13% de la población total de ese momento. Asimismo, la población de origen latino es la minoría más grande del país y es la que más ha aportado al crecimiento de la población total, pues de los 28,3 millones que se incremento la población de los Estados Unidos entre el 2000 y el 2010, 16,2 millones corresponden a los latinos.

En cuanto al origen de los inmigrantes latinos, analizando para todo el país, un 63% de estos provienen de México, en tanto los puertorriqueños, cubanos y dominicanos son los siguientes países de origen de los inmigrantes con participaciones de 9%, 3% y 3% respectivamente. Delimitando para Centroamérica son los guatemaltecos y los hondureños los grupos de mayor importancia, con participaciones de 2,1% y 1,3%. Los costarricenses totalizan, según datos del censo, 126.416, equivalentes al 0,04% de la población total del país, y a un 0,2% de los inmigrantes de origen latino.

27

Puertorriqueños9%

Dominicanos3%

Cubanos3%

Centroamericanos8%

Suramericanos6%

Mexicanos63%

Otros8%

Gráfico 10. Estados Unidos: Distribución de inmigrantes según país de origen

Fuente: U.S. Census Bureau.

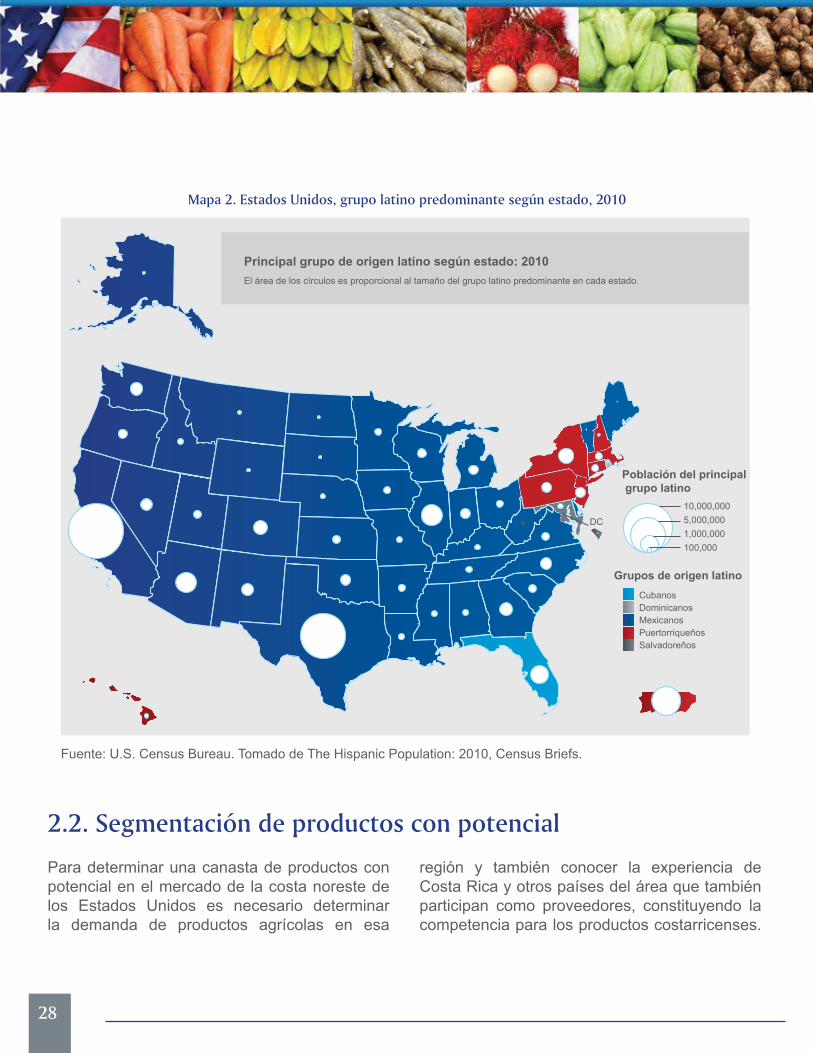

En referencia a al distribución de la población de origen latino en los estados de la unión americana, los datos de Censo para el año 2010 indican que en 40 de los 52 estados los mexicanos son el grupo predominante, en tanto los estados de la costa este de Estados Unidos presentan más diversidad en el origen de los inmigrantes, concentrando a los cubanos, puertorriqueños,

dominicanos y centroamericanos como grupos con predominio en ciertos estados. Para la región en análisis (costa noreste) en 2011 la población de origen latino era de 7,2 millones de habitantes, lo cual representaba un 13% de la población total de esa región y son los originarios de Puerto Rico el grupo inmigrante de mayor importancia.

28

Mapa 2. Estados Unidos, grupo latino predominante según estado, 2010

Fuente: U.S. Census Bureau. Tomado de The Hispanic Population: 2010, Census Briefs.

Grupos de origen latino

Población del principal grupo latino

El área de los círculos es proporcional al tamaño del grupo latino predominante en cada estado.

Principal grupo de origen latino según estado: 2010

DC

CubanosDominicanosMexicanosPuertorriqueños

10,000,0005,000,0001,000,000100,000

Salvadoreños

Para determinar una canasta de productos con potencial en el mercado de la costa noreste de los Estados Unidos es necesario determinar la demanda de productos agrícolas en esa

región y también conocer la experiencia de Costa Rica y otros países del área que también participan como proveedores, constituyendo la competencia para los productos costarricenses.

2.2. Segmentación de productos con potencial

29

Este análisis se realiza por medio de la revisión de las estadísticas comerciales y también por el análisis de aspectos cualitativos del mercado como las preferencias de los importadores y distribuidores, y los modelos de negocios.

Como parte de la caracterización del mercado de productos agrícolas en la costa este de los Estados Unidos, puede indicarse que para los últimos tres años (2009-2011) el valor promedio anual de las importaciones de estos fue de 4.584 millones de USD, correspondientes a un volumen de 5,2 millones de toneladas. De todas

las categoría agrícolas, son las frutas frescas las que cuentan con mayor importancia dentro de las importaciones, en el último trienio se ha registrado un promedio anual de 2.844 millones de USD en compras a otros países, que en términos de volumen son más de 4 millones de toneladas. El banano, las uvas y la piña son los productos más representativos con participaciones aproximadas de 30%, 22% y 10% respectivamente según valor importado. Otros productos como arándanos, clementinas y melones son los siguientes en importancia con participaciones de 7%, 5% y 5% respectivamente.

Vegetales y hortalizasfrescos o congelados

11%

Vegetales y hortalizascocidas congeladas

4%

Vegetales y hortalizas secos2%

Leguminosas1%

Otros1%

Frutas congeladas2%

Raíces y tubérculos2%

Frutas frescas62%

Nueces y semillas15%

Gráfico 11. Estados Unidos: principales productos importados a través de distritos aduaneros de la costa noreste

Fuente: Department of Commerce, U.S. Census Bureau, Foreign Trade Statistics, U.S. Customs District Data.

En el grupo de las nueces y semillas, predominan las semillas de marañón con una participación del 73%; en el grupo de vegetales y hortalizas frescos o congelados, el producto más

importante es el espárrago, con una participación de un tercio, seguidamente participan los chiles (dulces y picantes) con un 13%, las papas y el ajo acumulan un 9% cada uno y las alverjas y

30

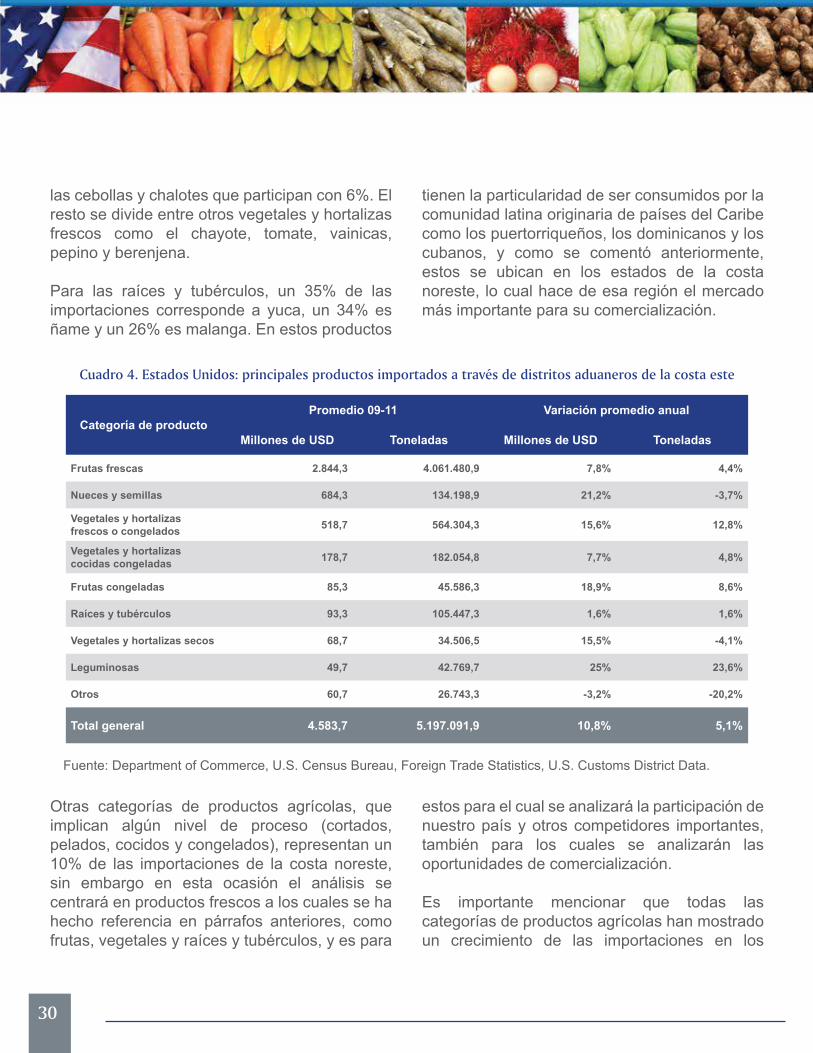

las cebollas y chalotes que participan con 6%. El resto se divide entre otros vegetales y hortalizas frescos como el chayote, tomate, vainicas, pepino y berenjena.

Para las raíces y tubérculos, un 35% de las importaciones corresponde a yuca, un 34% es ñame y un 26% es malanga. En estos productos

tienen la particularidad de ser consumidos por la comunidad latina originaria de países del Caribe como los puertorriqueños, los dominicanos y los cubanos, y como se comentó anteriormente, estos se ubican en los estados de la costa noreste, lo cual hace de esa región el mercado más importante para su comercialización.

Otras categorías de productos agrícolas, que implican algún nivel de proceso (cortados, pelados, cocidos y congelados), representan un 10% de las importaciones de la costa noreste, sin embargo en esta ocasión el análisis se centrará en productos frescos a los cuales se ha hecho referencia en párrafos anteriores, como frutas, vegetales y raíces y tubérculos, y es para

estos para el cual se analizará la participación de nuestro país y otros competidores importantes, también para los cuales se analizarán las oportunidades de comercialización.

Es importante mencionar que todas las categorías de productos agrícolas han mostrado un crecimiento de las importaciones en los

Categoría de productoPromedio 09-11 Variación promedio anual

Millones de USD Toneladas Millones de USD Toneladas

Frutas frescas 2.844,3 4.061.480,9 7,8% 4,4%

Nueces y semillas 684,3 134.198,9 21,2% -3,7%

Vegetales y hortalizas frescos o congelados 518,7 564.304,3 15,6% 12,8%

Vegetales y hortalizas cocidas congeladas 178,7 182.054,8 7,7% 4,8%

Frutas congeladas 85,3 45.586,3 18,9% 8,6%

Raíces y tubérculos 93,3 105.447,3 1,6% 1,6%

Vegetales y hortalizas secos 68,7 34.506,5 15,5% -4,1%

Leguminosas 49,7 42.769,7 25% 23,6%

Otros 60,7 26.743,3 -3,2% -20,2%

Total general 4.583,7 5.197.091,9 10,8% 5,1%

Cuadro 4. Estados Unidos: principales productos importados a través de distritos aduaneros de la costa este

Fuente: Department of Commerce, U.S. Census Bureau, Foreign Trade Statistics, U.S. Customs District Data.

31

País de origen 2007 2008 2009 2010 2011 Promedio % Part. promedio

Variación promedio

anual

Chile 865,0 937,0 872,0 10,0 939,0 724,6 22,9% 2,1%

Costa Rica 647,0 595,0 518,0 643,0 649,0 610,4 19,3% 0,1%

Guatemala 172,0 208,0 289,0 279,0 386,0 266,8 8,4% 22,4%

Perú 221,0 218,0 233,0 288,0 337,0 259,4 8,2% 11,1%

Colombia 138,0 177,0 202,0 238,0 186,0 188,2 6,0% 7,7%

Ecuador 108,0 122,0 172,0 141,0 169,0 142,4 4,5% 11,8%

Honduras 116,0 130,0 133,0 141,0 161,0 136,2 4,3% 8,5%

Canadá 65,0 100,0 74,0 70,0 107,0 83,2 2,6% 13,3%

Argentina 94,0 74,0 76,0 97,0 95,0 87,2 2,8% 0,3%

España 140,0 94,0 80,0 87,0 89,0 98,0 3,1% -10,7%

Brasil 62,0 71,0 53,0 56,0 61,0 60,6 1,9% -0,4%

China 69,0 52,0 36,0 66,0 58,0 56,2 1,8% -4,2%

Holanda 35,0 32,0 38,0 38,0 55,0 39,6 1,3% 12,0%

Rep. Dominicana 31,0 29,0 31,0 34,0 52,0 35,4 1,1% 13,8%

Sudáfrica 47,0 41,0 40,0 50,0 46,0 44,8 1,4% -0,5%

Otros 316,0 295,0 323,0 329,0 360,0 324,6 10,3% 3,3%

Total 3.126,0 3.175,0 3.170,0 2.567,0 3.750,0 3.157,6 100,0% 4,7%

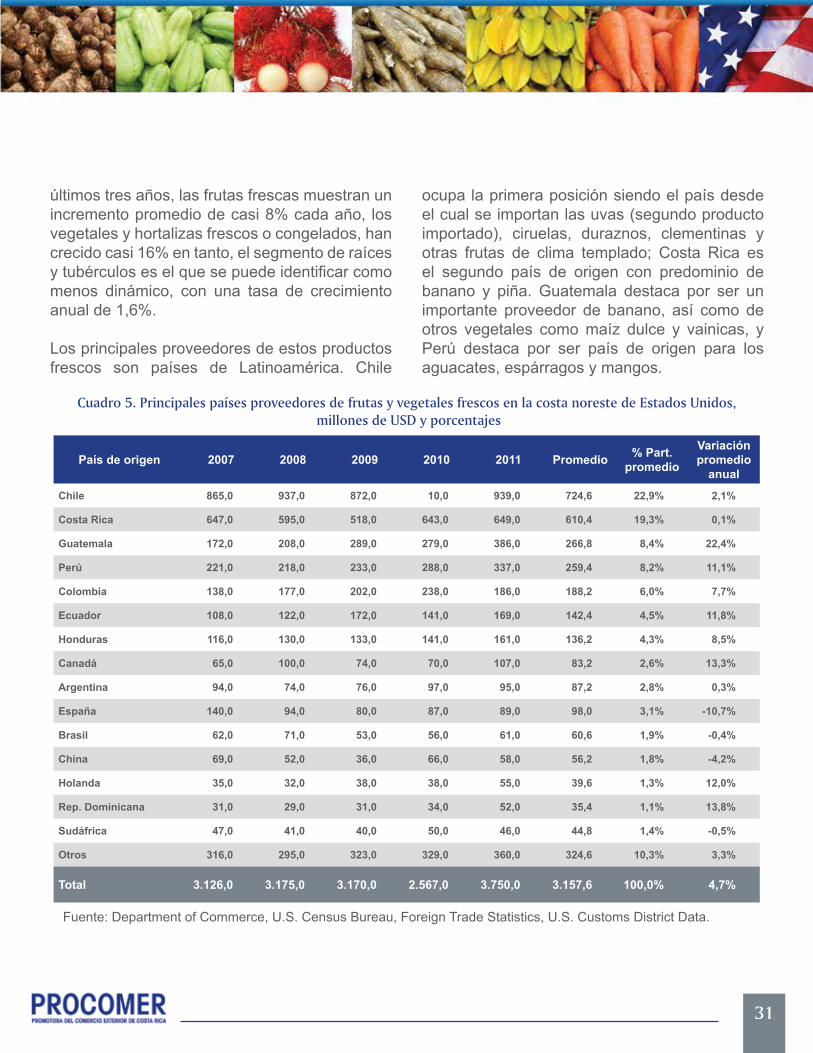

Cuadro 5. Principales países proveedores de frutas y vegetales frescos en la costa noreste de Estados Unidos, millones de USD y porcentajes

Fuente: Department of Commerce, U.S. Census Bureau, Foreign Trade Statistics, U.S. Customs District Data.

últimos tres años, las frutas frescas muestran un incremento promedio de casi 8% cada año, los vegetales y hortalizas frescos o congelados, han crecido casi 16% en tanto, el segmento de raíces y tubérculos es el que se puede identificar como menos dinámico, con una tasa de crecimiento anual de 1,6%.

Los principales proveedores de estos productos frescos son países de Latinoamérica. Chile

ocupa la primera posición siendo el país desde el cual se importan las uvas (segundo producto importado), ciruelas, duraznos, clementinas y otras frutas de clima templado; Costa Rica es el segundo país de origen con predominio de banano y piña. Guatemala destaca por ser un importante proveedor de banano, así como de otros vegetales como maíz dulce y vainicas, y Perú destaca por ser país de origen para los aguacates, espárragos y mangos.

32

Es importante destacar la evolución que en los próximos años tendrá el ranking de proveedores de la región, debido a las altas tasas de crecimiento que presentan países como Guatemala, República Dominicana, Canadá y Ecuador y Perú, todos con tasas de variación anual de las importaciones de más del 10%. Para la mayoría de proveedores de Latinoamérica esto se explica debido a la implementación de mejor técnicas de cultivo y cosecha de los productos, lo cual les hace mejorar su calidad, además en algunas ocasiones las estructuras de costos (menos costos de mano de obra, por ejemplo) permite mayor competitividad en términos de precios. Para Canadá por su parte, ha predominado la producción de frutas de clima

templado y la producción de algunos vegetales como espinacas y chiles dulces en invernadero para garantizar un clima más propicio.

En cuanto a la participación de Costa Rica en el mercado de la costa noreste, según datos del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), los distritos aduaneros del área recibieron productos agrícolas costarricenses por 610,4 millones de USD, como promedio anual con una concentración de más del 85% en dos productos, piña y banano, y con participación de yuca y otras raíces y tubérculos, melones y otros vegetales frescos que incluyen productos como chayotes, ayotes, y culantro de coyote.

Piñas

Banano

Yuca

Melones

Otras raíces ytubérculos

Otros vegetalesfrescos

Otros

Frutascongeladas

2007 2008 2009 2010 20110

100

200

300

400

500

600

277

285

223915

276

303

262013

258

325

361812

275

143

352715

265

182

252913

Gráfico 12. Estados Unidos: Importaciones de productos frescos costarricenses en la costa noreste de losEstados Unidos, millones de USD

Fuente: Department of Commerce, U.S. Census Bureau, Foreign Trade Statistics, U.S. Customs District Data

33

Aspectos como la concentración de la oferta costarricense en relativamente pocos productos, que se identifican como commodities o mercancías con pocas posibilidades de diferenciación, o bien que pertenecen a mercados muy competidos, implica un reto importante para posicionarse.

Asimismo, el crecimiento en la participación de otros proveedores demanda la búsqueda de nuevos nichos en los cuales los productos costarricenses sean más competitivos. Por otra parte se pueden aprovechar las ventanas de comercialización, que consisten en periodos en los cuales otros proveedores de productos frescos presentan cierta escasez debido a que no es temporada de cosecha, a limitaciones de ingreso al mercado por aspectos fitosanitarios, o situaciones coyunturales que limitan el abastecimiento de algún producto, por ejemplo fenómenos climáticos que dañen las plantaciones. Todo esto se convierte en oportunidades para participar más ampliamente en el mercado.

Considerando la demanda de la costa este de Estados Unidos, aproximada por las importaciones12, la oferta costarricense actual y potencial y aspectos cualitativos del mercado como gustos y preferencias de los consumidores, se procede a presentar un resumen de

las oportunidades de comercialización y observaciones que los exportadores deben considerar para poder aprovecharlas.

En términos metodológicos hay varios puntos que deben indicarse claramente. Primero, la lista no es exhaustiva, así que podría incluir otros productos, y segundo, se establece a partir del análisis estadístico de las cifras de importación y las demandas detectadas en el mercado a partir de las opiniones de importadores, distribuidores, y minoristas contactados en el mercado.

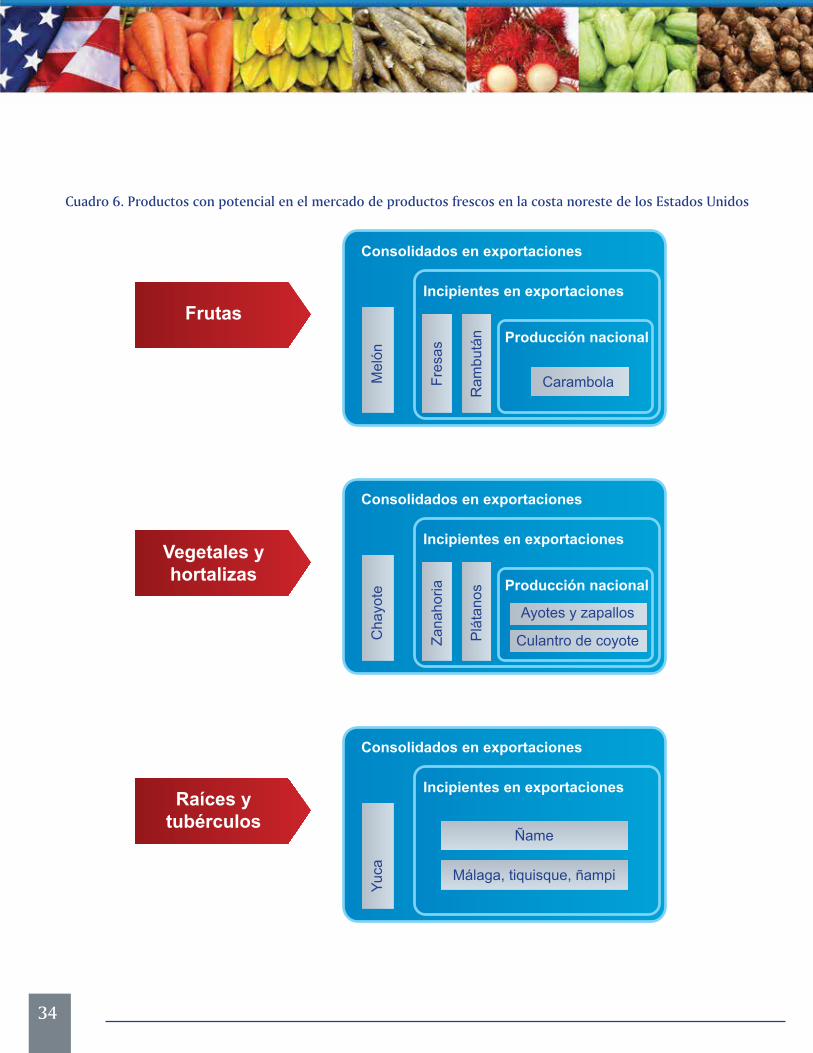

Algunos de los productos para los cuales se ha identificado potencial ya están consolidados como parte de la oferta exportable de Costa Rica, otros se encuentran en una etapa incipiente dada su limtada participación en las exportaciones y algunos más son productos de los cuales ya hay producción nacional, pero no participan regularmente en los mercados internacionales, estos últimos constituyen una oportunidad para diversificar la canasta de productos. Por ejemplo, en la categoría de frutas, destaca el melón como producto consolidado en exportaciones, las fresas y el rambután se clasifican en una etapa incipiente y la carambola se concentra en el mercado nacional.

2.2.1. Definición de productos

12 Es importante considerar que en el mercado de productos frescos, Estados Unidos presenta un volumen considerable de comercio interno. La diversidad climática y amplias extensiones territoriales favorecen el desarrollo de plantaciones extensivas de una diversidad de frutas y vegetales, principalmente de clima templado.

34

Frutas

Consolidados en exportaciones

Incipientes en exportaciones

Producción nacional

Mel

ón

Fres

as

Ram

butá

n

Carambola

Vegetales yhortalizas

Consolidados en exportaciones

Incipientes en exportaciones

Producción nacional

Cha

yote

Zana

horia

Plá

tano

s

Culantro de coyote

Ayotes y zapallos

Raíces ytubérculos

Consolidados en exportaciones

Incipientes en exportaciones

Yuca

Ñame

Málaga, tiquisque, ñampi

Cuadro 6. Productos con potencial en el mercado de productos frescos en la costa noreste de los Estados Unidos

35

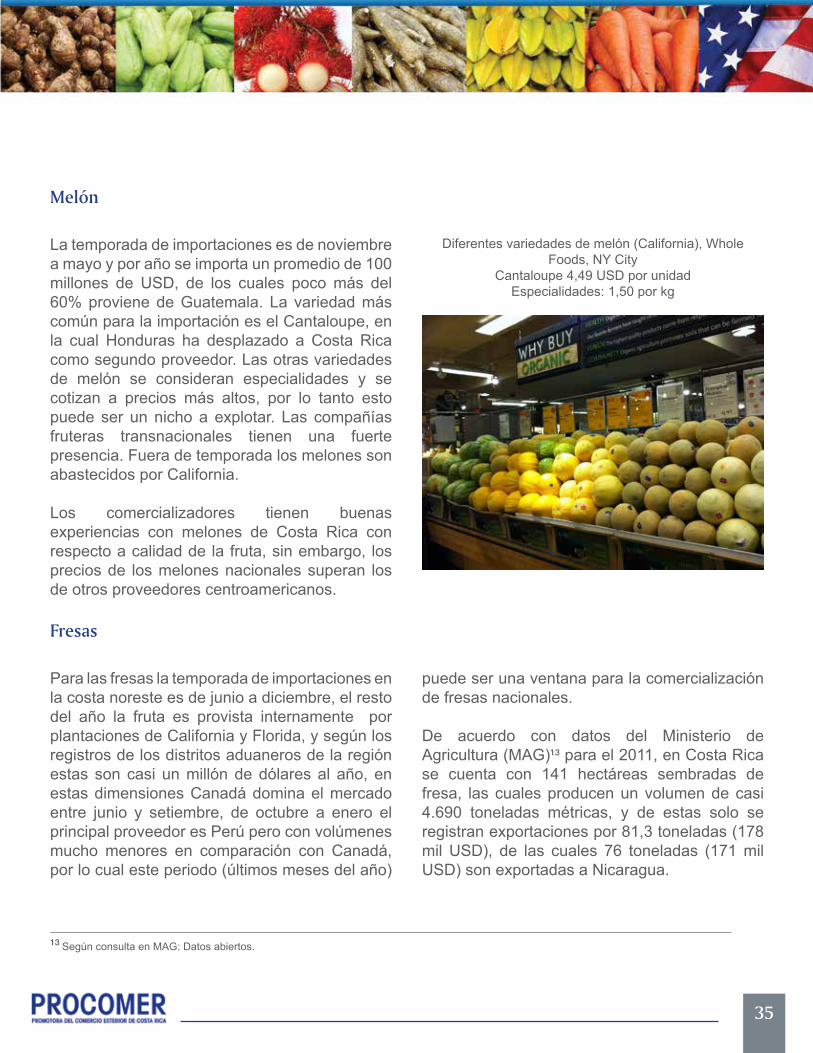

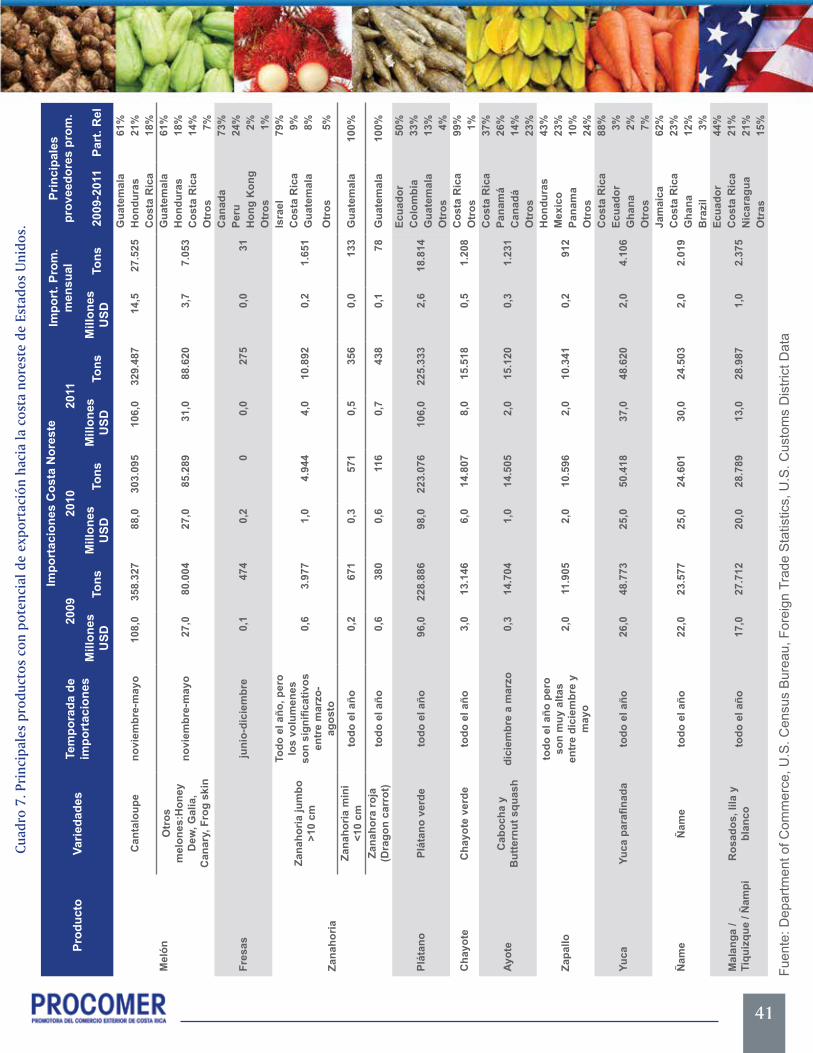

La temporada de importaciones es de noviembre a mayo y por año se importa un promedio de 100 millones de USD, de los cuales poco más del 60% proviene de Guatemala. La variedad más común para la importación es el Cantaloupe, en la cual Honduras ha desplazado a Costa Rica como segundo proveedor. Las otras variedades de melón se consideran especialidades y se cotizan a precios más altos, por lo tanto esto puede ser un nicho a explotar. Las compañías fruteras transnacionales tienen una fuerte presencia. Fuera de temporada los melones son abastecidos por California.

Los comercializadores tienen buenas experiencias con melones de Costa Rica con respecto a calidad de la fruta, sin embargo, los precios de los melones nacionales superan los de otros proveedores centroamericanos.

Para las fresas la temporada de importaciones en la costa noreste es de junio a diciembre, el resto del año la fruta es provista internamente por plantaciones de California y Florida, y según los registros de los distritos aduaneros de la región estas son casi un millón de dólares al año, en estas dimensiones Canadá domina el mercado entre junio y setiembre, de octubre a enero el principal proveedor es Perú pero con volúmenes mucho menores en comparación con Canadá, por lo cual este periodo (últimos meses del año)

puede ser una ventana para la comercialización de fresas nacionales.

De acuerdo con datos del Ministerio de Agricultura (MAG)13 para el 2011, en Costa Rica se cuenta con 141 hectáreas sembradas de fresa, las cuales producen un volumen de casi 4.690 toneladas métricas, y de estas solo se registran exportaciones por 81,3 toneladas (178 mil USD), de las cuales 76 toneladas (171 mil USD) son exportadas a Nicaragua.

Melón

Fresas

Diferentes variedades de melón (California), Whole Foods, NY City

Cantaloupe 4,49 USD por unidadEspecialidades: 1,50 por kg

13 Según consulta en MAG: Datos abiertos.

36

A nivel estadístico no es factible determinar el valor y volumen de las importaciones de esta fruta dado que no cuenta con una partida arancelaria específica en el sistema estadounidense. Sin embargo sí se detectó presencia del producto en el mercado, proveniente principalmente de México. Además de usos decorativos, la carambola comienza a ser utilizada para la elaboración de bebidas demandadas por comunidades latinas.

En cuanto a la experiencia de internacionalización de carambolas en Costa Rica, se ha dado algunas exportaciones ocasionales en los últimos años hacia Honduras y Nicaragua (en 2009), Estados Unidos (en 2009) y Aruba (en 2012), pero se trata de envíos ocasionales que no supera una tonelada anual y un valor de 500 mil dólares aproximadamente, también en un año.

Al igual que con la carambola, no existe una partida específica para el registro de las importaciones de rambután, por lo tanto no es posible precisar el valor y volumen de este producto. El que está en el mercado proviene de Honduras, Guatemala, Costa Rica y México. Este último país ha tomado más importancia como proveedor debido al desarrollo de plantaciones en Chiapas.

En Nueva York, el rambután es buscado por la comunidad judía entre quienes se ha vuelto

frecuente regalar rambutanes a sus amigos y familiares para la festividad del Rosh Hashaná (celebración del año nuevo judío)14 que se celebra entre los meses de setiembre y octubre.

En cuanto a la exportación de este producto, de las 1.348 toneladas producidas en 2011 según cifras del MAG, solo 263,2 se enviaron a otros países, Honduras fue el principal destino con una participación del 75%, en segundo lugar está Nicaragua con 20% y en tercero Estados Unidos con 3%.

Carambola

Rambután

14 El año nuevo judío conmemora la creación del primer hombre como está narrado en la Torá. A partir de los diez “Días del Temor” antes de Yom Kipur. La festividad tarda 2 días en los cuales se debe orar en la sinagoga, donde se toca el shofár (instrumento a partir del cuerno de carnero, cabra, antílope o gacela), se degustan comidas judías festivas. Suelen ingerirse auspiciosos alimentos como manzanas bañadas en miel, pescado y granadas, así como “frutas nuevas”, dentro de las cuales tienen importancia los exóticos.

37

El tamaño del mercado de importación de zanahoria en la costa noreste es de un millón de dólares al año. La variedad que más se importa son las zanahorias jumbo con un volumen promedio de 6,600 toneladas, las importaciones se dan durante todo el año pero volúmenes son significativos entre marzo-agosto. Para esta variedad la mayoría proviene de Israel pero solo provee zanahoria entre febrero y agosto. Costa Rica tiene un periodo más amplio como proveedor que va de enero a setiembre (volúmenes muy bajos al final,), sin embargo, otros proveedores como Canadá y México están desplazando a Costa Rica por ofrecer precios más competitivos.

Las especialidades como minizanahorias y zahanorias rojas se venden a mejores precios y provienen de Guatemala.

Entre setiembre y febrero, las zanahorias en todas sus variedades se producen internamente en los estados de California, Michigan y Georgia principalmente.

A nivel de venta al por menor, se detecta un nicho importante para zanahoria rallada y cortada.De la producción nacional de zanahorias en 2011 (44.147 toneladas), un 28% se destinó a la exportación siendo Trinidad y Tobago el primer mercado de destino al cual se enviaron 5.225 toneladas, y Estados Unidos en segundo con un volumen de exportación de 3.656 toneladas, enviadas principalmente en el primer semestre del año.

Anualmente en la costa noreste se importan 100 millones de USD en promedio, y la mayoría proviene de Ecuador, sin embargo problemas de abastecimiento en ese país hacen que se busque otros proveedores, lo cual indica una oportunidad para colocar plátano en ese mercado. Se demanda para su consumo tanto verde como maduro, lo usual es comprarlo verde y depositarlo en cuartos de maduración. Hay altas exigencias en cuanto a tamaño, y aspecto. Los formatos para compra pueden ser cajas de 45 unidades o cajas de hasta 70 unidades (50 libras aproximadamente).

La demanda está impulsada principalmente por población latina, para la elaboración de patacones o tostones que se consumen como snacks o acompañamientos.

En referencia a las exportaciones nacionales de este producto, la mayoría se dirige a Reino Unido, para el 2011 los envíos a ese destino alcanzaron 1.3 millones de USD, un 60% del total, en tanto Estados Unidos recibe un 36%.

Plátano

Zanahoria

38

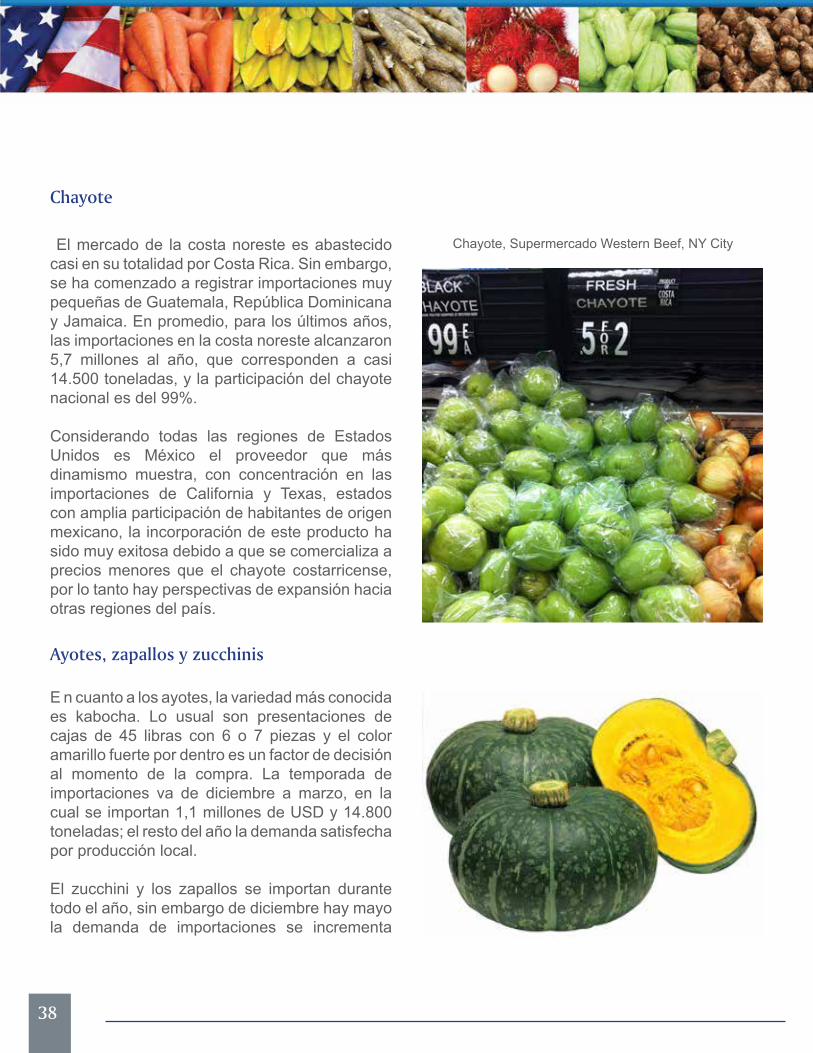

El mercado de la costa noreste es abastecido casi en su totalidad por Costa Rica. Sin embargo, se ha comenzado a registrar importaciones muy pequeñas de Guatemala, República Dominicana y Jamaica. En promedio, para los últimos años, las importaciones en la costa noreste alcanzaron 5,7 millones al año, que corresponden a casi 14.500 toneladas, y la participación del chayote nacional es del 99%.

Considerando todas las regiones de Estados Unidos es México el proveedor que más dinamismo muestra, con concentración en las importaciones de California y Texas, estados con amplia participación de habitantes de origen mexicano, la incorporación de este producto ha sido muy exitosa debido a que se comercializa a precios menores que el chayote costarricense, por lo tanto hay perspectivas de expansión hacia otras regiones del país.

E n cuanto a los ayotes, la variedad más conocida es kabocha. Lo usual son presentaciones de cajas de 45 libras con 6 o 7 piezas y el color amarillo fuerte por dentro es un factor de decisión al momento de la compra. La temporada de importaciones va de diciembre a marzo, en la cual se importan 1,1 millones de USD y 14.800 toneladas; el resto del año la demanda satisfecha por producción local.

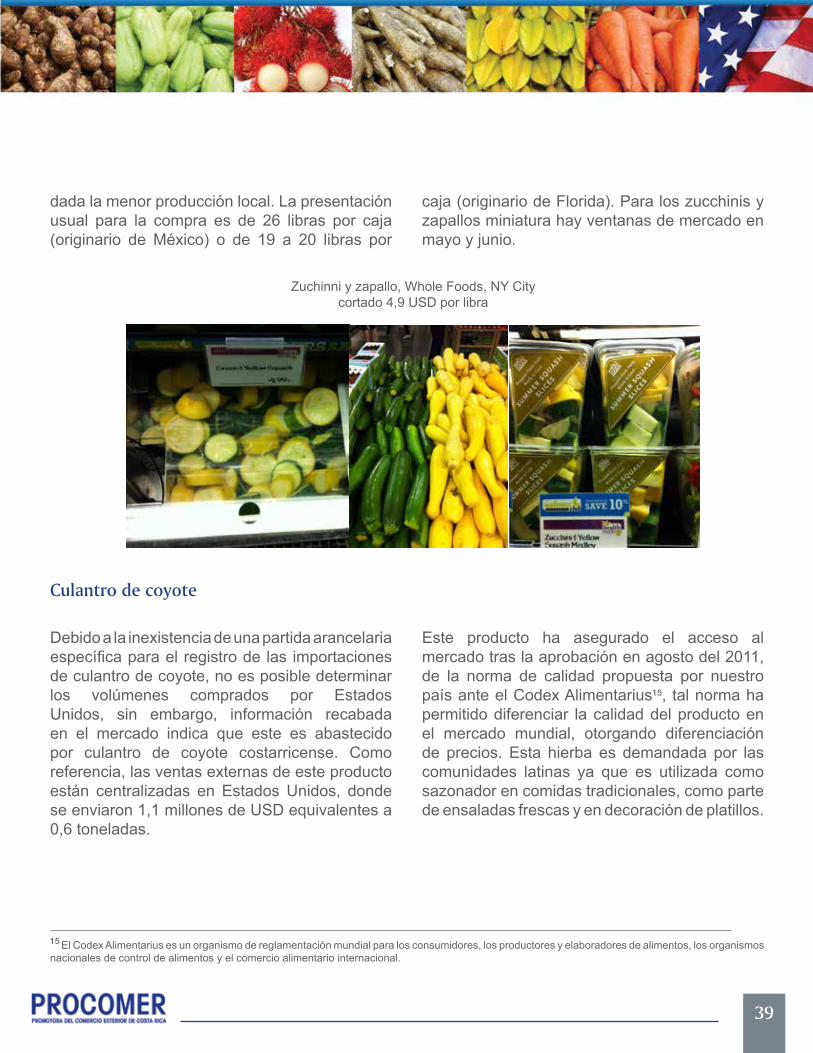

El zucchini y los zapallos se importan durante todo el año, sin embargo de diciembre hay mayo la demanda de importaciones se incrementa

Chayote

Chayote, Supermercado Western Beef, NY City

Ayotes, zapallos y zucchinis

39

Zuchinni y zapallo, Whole Foods, NY Citycortado 4,9 USD por libra

Debido a la inexistencia de una partida arancelaria específica para el registro de las importaciones de culantro de coyote, no es posible determinar los volúmenes comprados por Estados Unidos, sin embargo, información recabada en el mercado indica que este es abastecido por culantro de coyote costarricense. Como referencia, las ventas externas de este producto están centralizadas en Estados Unidos, donde se enviaron 1,1 millones de USD equivalentes a 0,6 toneladas.

Este producto ha asegurado el acceso al mercado tras la aprobación en agosto del 2011, de la norma de calidad propuesta por nuestro país ante el Codex Alimentarius15, tal norma ha permitido diferenciar la calidad del producto en el mercado mundial, otorgando diferenciación de precios. Esta hierba es demandada por las comunidades latinas ya que es utilizada como sazonador en comidas tradicionales, como parte de ensaladas frescas y en decoración de platillos.

dada la menor producción local. La presentación usual para la compra es de 26 libras por caja (originario de México) o de 19 a 20 libras por

caja (originario de Florida). Para los zucchinis y zapallos miniatura hay ventanas de mercado en mayo y junio.

Culantro de coyote

15 El Codex Alimentarius es un organismo de reglamentación mundial para los consumidores, los productores y elaboradores de alimentos, los organismos nacionales de control de alimentos y el comercio alimentario internacional.

40

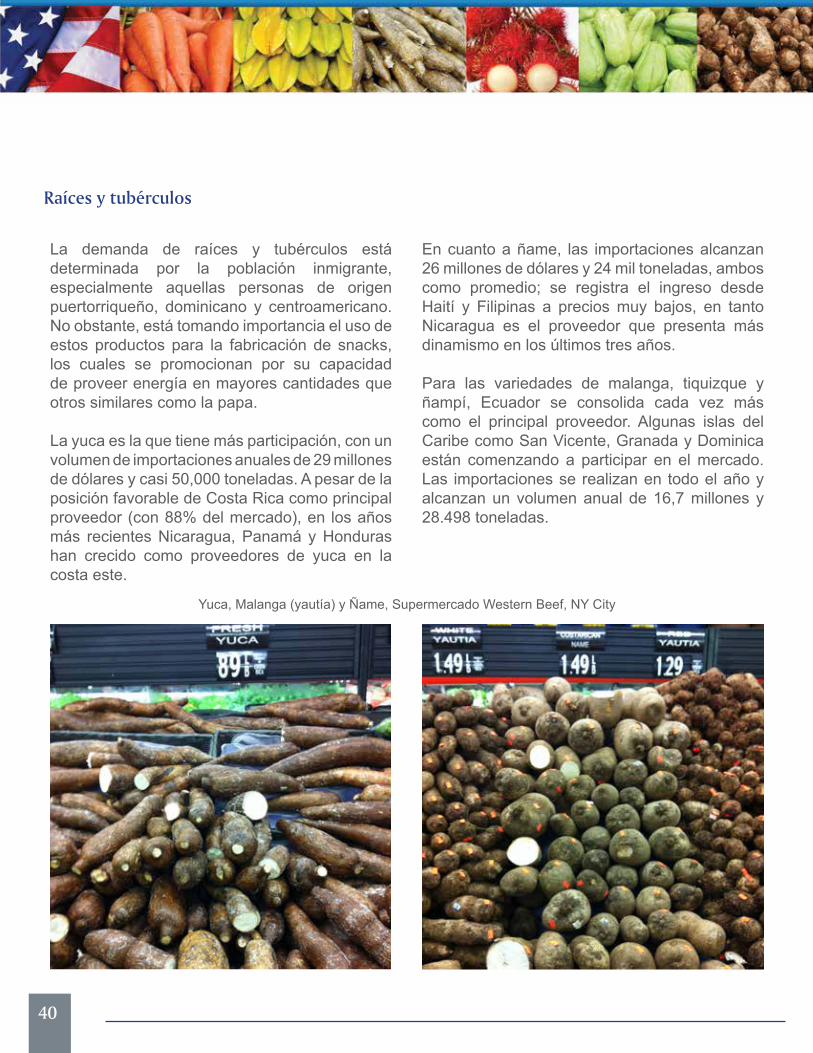

La demanda de raíces y tubérculos está determinada por la población inmigrante, especialmente aquellas personas de origen puertorriqueño, dominicano y centroamericano. No obstante, está tomando importancia el uso de estos productos para la fabricación de snacks, los cuales se promocionan por su capacidad de proveer energía en mayores cantidades que otros similares como la papa.

La yuca es la que tiene más participación, con un volumen de importaciones anuales de 29 millones de dólares y casi 50,000 toneladas. A pesar de la posición favorable de Costa Rica como principal proveedor (con 88% del mercado), en los años más recientes Nicaragua, Panamá y Honduras han crecido como proveedores de yuca en la costa este.

En cuanto a ñame, las importaciones alcanzan 26 millones de dólares y 24 mil toneladas, ambos como promedio; se registra el ingreso desde Haití y Filipinas a precios muy bajos, en tanto Nicaragua es el proveedor que presenta más dinamismo en los últimos tres años.

Para las variedades de malanga, tiquizque y ñampí, Ecuador se consolida cada vez más como el principal proveedor. Algunas islas del Caribe como San Vicente, Granada y Dominica están comenzando a participar en el mercado. Las importaciones se realizan en todo el año y alcanzan un volumen anual de 16,7 millones y 28.498 toneladas.

Yuca, Malanga (yautía) y Ñame, Supermercado Western Beef, NY City

Raíces y tubérculos

41

Prod

ucto

Varie

dade

sTe

mpo

rada

de

impo

rtac

ione

s

Impo

rtac

ione

s C

osta

Nor

este

Impo

rt. P

rom

. m

ensu

alPr

inci

pale

s pr

ovee

dore

s pr

om.

2009

2010

2011

Mill

ones

U

SDTo

nsM

illon

es

USD

Tons

Mill

ones

U

SDTo

nsM

illon

es

USD

Tons

2009

-201

1

Part

. Rel

Mel

ón

Can

talo

upe

novi

embr

e-m

ayo

108,

035

8.32

788

,030

3.09

510

6,0

329.

487

14,5

27.5

25G

uate

mal

a61

%H

ondu

ras

21%

Cos

ta R

ica

18%

Otr

os

mel

ones

:Hon

ey

Dew

, Gal

ia,

Can

ary,

Fro

g sk

in

novi

embr

e-m

ayo

27,0

80.0

0427

,085

.289

31,0

88.6

203,

77.

053

Gua

tem

ala

61%

Hon

dura

s18

%C

osta

Ric

a14

%O

tros

7%

Fres

asju

nio-

dici

embr

e0,

147

40,

20

0,0

275

0,0

31

Can

ada

73%

Peru

24%

Hon

g K

ong

2%O

tros

1%

Zana

horia

Zana

horia

jum

bo

>10

cm

Todo

el a

ño, p

ero

los

volu

men

es

son

sign

ifica

tivos

en

tre

mar

zo-

agos

to

0,6

3.97

71,

04.

944

4,0

10.8

920,

21.

651

Isra

el79

%C

osta

Ric

a9%

Gua

tem

ala

8%O

tros

5%Za

naho

ria m

ini

<10

cmto

do e

l año

0,2

671

0,3

571

0,5

356

0,0

133

Gua

tem

ala

100%

Zana

hora

roja

(D

rago

n ca

rrot

)to

do e

l año

0,6

380

0,6

116

0,7

438

0,1

78G

uate

mal

a10

0%

Plát

ano

Plát

ano

verd

eto

do e

l año

96,0

228.

886

98,0

223.

076

106,

022

5.33

32,

618

.814

Ecua

dor

50%

Col

ombi

a33

%G

uate

mal

a13

%O

tros

4%

Cha

yote

Cha

yote

ver

deto

do e

l año

3,

013

.146

6,0

14.8

078,

015

.518

0,5

1.20

8C

osta

Ric

a99

%O

tros

1%

Ayot

eC

aboc

ha y

B

utte

rnut

squ

ash

dici

embr

e a

mar

zo0,

314

.704

1,0

14.5

052,

015

.120

0,3

1.23

1

Cos

ta R

ica

37%

Pana

má

26%

Can

adá

14%

Otr

os23

%

Zapa

llo

todo

el a

ño p

ero

son

muy

alta

s en

tre

dici

embr

e y

may

o

2,0

11.9

052,

010

.596

2,0

10.3

410,

291

2

Hon

dura

s43

%M

exic

o23

%Pa

nam

a10

%O

tros

24%

Yuca

Yuca

par

afina

dato

do e

l año

26,0

48.7

7325

,050

.418

37,0

48.6

202,

04.

106

Cos

ta R

ica

88%

Ecua

dor

3%G

hana

2%O

tros

7%

Ñam

eÑ

ame

todo

el a

ño22

,023

.577

25,0

24.6

0130

,024

.503

2,0

2.01

9

Jam

aica

62%

Cos

ta R

ica

23%

Gha

na12

%B

razi

l3%

Mal

anga

/ Ti

quiz

que

/ Ñam

piR

osad

os, l

ila y

bl

anco

todo

el a

ño17

,027

.712

20,0

28.7

8913

,028

.987

1,0

2.37

5

Ecua

dor

44%

Cos

ta R

ica

21%

Nic

arag

ua21

%O

tras

15%

Cuad

ro 7

. Pri

ncip

ales

pro

duct

os c

on p

oten

cial

de

expo

rtac

ión

haci

a la

cos

ta n

ores

te d

e Es

tado

s U

nido

s.

Fuen

te: D

epar

tmen

t of C

omm

erce

, U.S

. Cen

sus

Bur

eau,

For

eign

Tra

de S

tatis

tics,

U.S

. Cus

tom

s D

istri

ct D

ata

3. Tendencias que impulsanel consumo

43

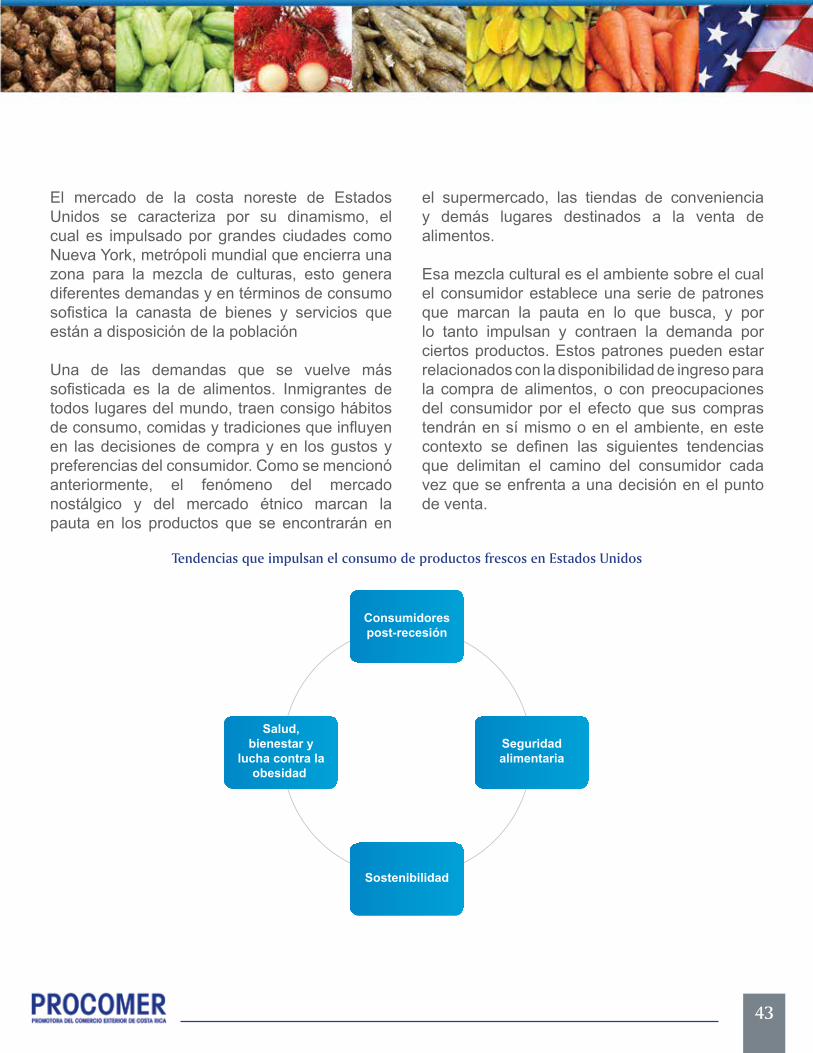

El mercado de la costa noreste de Estados Unidos se caracteriza por su dinamismo, el cual es impulsado por grandes ciudades como Nueva York, metrópoli mundial que encierra una zona para la mezcla de culturas, esto genera diferentes demandas y en términos de consumo sofistica la canasta de bienes y servicios que están a disposición de la población

Una de las demandas que se vuelve más sofisticada es la de alimentos. Inmigrantes de todos lugares del mundo, traen consigo hábitos de consumo, comidas y tradiciones que influyen en las decisiones de compra y en los gustos y preferencias del consumidor. Como se mencionó anteriormente, el fenómeno del mercado nostálgico y del mercado étnico marcan la pauta en los productos que se encontrarán en

el supermercado, las tiendas de conveniencia y demás lugares destinados a la venta de alimentos.

Esa mezcla cultural es el ambiente sobre el cual el consumidor establece una serie de patrones que marcan la pauta en lo que busca, y por lo tanto impulsan y contraen la demanda por ciertos productos. Estos patrones pueden estar relacionados con la disponibilidad de ingreso para la compra de alimentos, o con preocupaciones del consumidor por el efecto que sus compras tendrán en sí mismo o en el ambiente, en este contexto se definen las siguientes tendencias que delimitan el camino del consumidor cada vez que se enfrenta a una decisión en el punto de venta.

Tendencias que impulsan el consumo de productos frescos en Estados Unidos

Consumidorespost-recesión

Seguridadalimentaria

Salud,bienestar y

lucha contra laobesidad

Sostenibilidad

44

Sin duda alguna la contracción de la economía de Estados Unidos en 2008 y 2009, ocasionó cambios en los hábitos y comportamientos de las personas, de hecho quienes “sobrevivieron” a la crisis indican que la clave fue la capacidad de adaptación, por ejemplo, adaptarse a un nuevo empleo, tras haber perdido el empleo anterior, adaptarse a una nueva casa o un nuevo vecindario, luego de tener que trasladarse a vivir a un lugar más económico, e inclusive empezar a desarrollar actividades empresariales en nuevos sectores, por ejemplo cambiar del mercado bursátil al mercado de automóviles. Estos cambios motivaron variaciones en las demanda de todas las categorías de productos, incluyendo los alimentos. De acuerdo con Euromonitor (2012), el consumidor post recesión analiza y cuestiona cada vez más sus gastos, la contracción del ingreso ha provocado que las compras dejen de motivarse por comportamiento impulsivos, y se conviertan en compras meditadas, considerando bastante el tema de los precios.

Para muchos de los consumidores, la crisis les hizo cambiar sus hábitos de compra poniendo más atención a la relación calidad-precio y ya no pagan precios injustificados por sus productos habituales. Otro cambio que se ha detectado es que ante la crisis muchas familias cambiaron sus establecimientos habituales de compra, y

muchas de ellas, aun habiendo superado la crisis han permanecido en formatos comerciales más baratos. En este contexto toma importancia la búsqueda de ofertas y precios bajos por parte de la mayoría de los consumidores y los minoristas, para complacer esa búsqueda, ejercen presión sobre los suplidores, o bien, los sustituyen por aquellos que sean más baratos.

Por otra parte, muchos de los consumidores post-recesión tienen la necesidad de complementar sus ingresos con un segundo trabajo, esto hace que su tiempo para comer y cocinar sea más escaso, por eso buscan la comodidad en cada compra, generando un espacio para productos frescos pero con cierto nivel de procesamiento, como pelado y cortado. También esto se convierte en un impulso para el desarrollo del segmento de alimentos preparados listos para comer, es usual que de camino al trabajo, las personas compren algún emparedado para el desayuno, o bien que adquieran una ensalada o un pasta preparada para el almuerzo, y a la cena, visitarán un restaurante.

En concordancia con lo anterior, un 43% de las ventas de vegetales en Estados Unidos se concentran en el segmento de food service y el canal institucional, en el caso de las frutas esta proporción es del 45%.

3.1. Consumidor post-recesión

45

Es de conocimiento común que los estadounidenses necesitan mejorar sus hábitos de alimentación o se enfrentarán a las consecuencias sanitarias y económicas de una dieta desbalanceada. De acuerdo con el último estudio sobre obesidad elaborado por el Centro para el Control y la Prevención de Enfermedades (CDC, por sus siglas en inglés) de Estados Unidos, y publicado en mayo del 2012; el 35,7% de los adultos estadounidenses (78 millones de personas) y el 16,9% de los niños y adolescentes del país (12,5 millones de menores) son obesos. Para el 2030 la expectativa es que la proporción de adultos obesos sea de 42%, y la de niños y jóvenes es 25%.

Estas expectativas han preocupado a los consumidores, pero también a las autoridades, tal es así que el Departamento estadunidense de Defensa declaró a la obesidad como un problema

de seguridad nacional, en el pasado mes de febrero, debido a la gran cantidad de candidatos a la milicia que no avanzan en las etapas de selección debido al sobrepeso16.

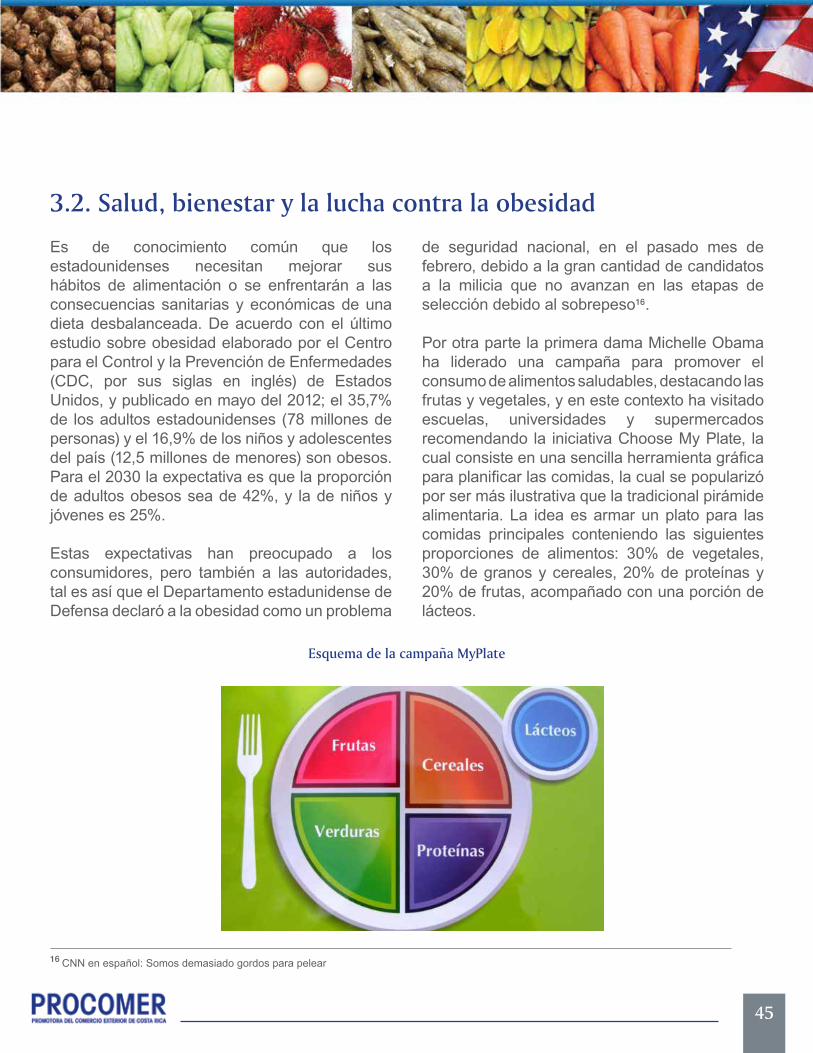

Por otra parte la primera dama Michelle Obama ha liderado una campaña para promover el consumo de alimentos saludables, destacando las frutas y vegetales, y en este contexto ha visitado escuelas, universidades y supermercados recomendando la iniciativa Choose My Plate, la cual consiste en una sencilla herramienta gráfica para planificar las comidas, la cual se popularizó por ser más ilustrativa que la tradicional pirámide alimentaria. La idea es armar un plato para las comidas principales conteniendo las siguientes proporciones de alimentos: 30% de vegetales, 30% de granos y cereales, 20% de proteínas y 20% de frutas, acompañado con una porción de lácteos.

3.2. Salud, bienestar y la lucha contra la obesidad

Esquema de la campaña MyPlate

16 CNN en español: Somos demasiado gordos para pelear

46

Otra iniciativa sin precedentes en la lucha contra la obesidad fue la polémica prohibición, a inicios de setiembre, de la venta de bebidas azucaradas y gaseosas de más de medio litro en restaurantes, estadios y salas de cine. Esta disposición fue aprobada por unanimidad en la comisión de Salud del estado tras haber sido impulsada por el alcalde Michael Bloomberg. La nueva norma entrará a regir en marzo del 2013 con lo cual los vendedores de refrescos y bebidas azucaradas tienen seis meses para prepararse17.

Los planteamientos anteriores así como una creciente preocupación de los consumidores por su salud ha hecho que la demanda por frutas y vegetales se incremente, con la intención de adquirir una alimentación más saludable. Por

otra parte la industria de restaurantes de comida rápida ha hecho esfuerzos por incorporar frutas y vegetales en sus menús, por ejemplo incluir una porción de fruta en el menú infantil de Mc Donald’s, en tanto otros se reinventan constantemente mediante el desarrollo de atractivos como la comida gourmet., o promocionando el uso de ingredientes orgánicos o de producción local, que cuentan con un reducido número de compradores, pero muy fieles a sus compras.

Esta tendencia también ha sido comprendida y seguida por las cadenas de supermercados, las cuales ahora destinan más espacio en las tiendas a la sección de frutas y vegetales frescos, disponiendo para los consumidores, pasillos más amplios y mejoras en decoración y diseño del lugar.

17 New York Times

En materia de seguridad alimentaria toman relevancia los graves incidentes de contaminación como el derrame de petróleo de la empresa BP, la crisis nuclear japonesa luego del terremoto de marzo del 2011, y los brotes de salmonella y E. coli, que puede dejar dudas persistentes en la mente de los consumidores sobre la seguridad del producto, inclusive cuando este cumpla con las normas de inocuidad. La trazabilidad en todos los niveles de la cadena de suministro es la clave para ganarse la confianza de los consumidores y para tener claramente identificado el origen de los productos.

Las etiquetas de trazabilidad se han convertido en una estrategia de marketing para proveedores, minoristas y hasta restaurantes, quienes distinguen sus productos a través de la marca y características de valor agregado como la referenciación geográfica. Esto también constituye una mayor responsabilidad ante el consumidor y favorece la confianza y preferencia de este.

En este tema también se han desarrollado importantes iniciativas gubernamentales como la modernización de la Ley de Seguridad Alimentaria, emitida por La Administración de

3.3. Seguridad alimentaria

47

Según analistas de la industria de alimentación, sostenibilidad es la palabra clave en los alimentos frescos. A través de los años, activistas de la protección de los animales y del medio ambiente han denunciado diversas prácticas en la industria de alimentos frescos que afecta al ambiente dentro y fuera de Estados Unidos, al hacerse públicas esas denuncias, algunos consumidores se retraen de comprar los productos y de acudir a las tiendas relacionadas con las denuncias.

Por el contrario, cuando los productos frescos se desarrollan en un esquema de sostenibilidad, los consumidores se sienten satisfechos porque no están contribuyendo con la contaminación del medio, o están mitigándola, así, el mercado de alimentos frescos sostenibles tiene perspectivas de crecimiento ante la mayor preocupación de los consumidores por las consecuencias de su consumo.