1

Tehnica plăţilor internaţionale 1. Mijloace de plată

1.1. Ordinul de plată (viramentul) 1.2. Cecul 1.3. Cardul 1.4. Efectele de comerţ: cambia şi biletul la ordin

2. Tehnici de plată internaţională

2.1. Plata în avans şi plata după livrare 2.2. Incasso-ul documentar 2.3. Acreditivul documentar: definire, mecanism, tipologie 2.4. Gestiunea acreditivului documentar

2

1. Mijloacele de plată Mijloacele de plată sunt “vehicule monetare” care permit anularea datoriei

debitorului. Numite şi instrumente de plată, ele reprezintă înscrisuri materiale (ordinul de plată, cecul) sau electronice (cardul), care înlocuiesc circulaţia banilor lichizi şi mijlocesc plata în monedă scripturală. Pe lângă funcţia de instrument de plată, unele dintre acestea îndeplinesc şi funcţia de mijloc de creditare pe termen scurt; este vorba de efectele de comerţ (cambia, biletul la ordin) şi cardul de credit.

1.1. Ordinul de plată (viramentul) Ordinul de plată (engl. payment order) este dispoziţia dată de o persoană

(ordonatorul) unei bănci de a plăti o sumă determinată unei alte persoane (beneficiarul) în vederea stingerii unei obligaţii băneşti a ordonatorului faţă de beneficiar. Plata se face prin debitarea contului ordonatorului de la banca acestuia şi transferul sumei respective în contul beneficiarului, la banca acestuia din urmă, adică prin virament, denumire sub care mai este cunoscut acest mijloc de plată.

În tranzacţiile comerciale internaţionale, viramentul este un ordin dat de importator băncii sale de a transfera (vira) în beneficiul furnizorului străin, într-un cont la o bancă străină, o anumită sumă, pentru plata datoriei sale.

În urma ordinului primit, banca importatorului va efectua diferite operaţiuni pentru ca banii să ajungă în contul precizat de exportator; de îndată ce banca avizează pe furnizor, suma respectivă va fi disponibilă în contul acestuia. (Vezi Figura 1)

Figura 1. Viramentul bancar (2)

(1) (3) RELAŢII DE CORESPONDENT (6) (7)

(4) (5) (1): ordonă viramentul (2): comunică ordinul de transfer dat (3): debitează contul ordonatorului (4): dispune transferul şi creditează contul nostro al băncii corespondente (5): confirmă operaţiunea şi creditarea contului loro (6): creditează contul beneficiarului (7): confirmă acceptarea plăţii prin virament

Ordonator

Beneficiar

Banca ordonatorului

Banca beneficiarului

3

În cazul în care se solicită plata în devize, iar clientul băncii nu are cont valutar, banca importatorului va proceda la cumpărarea de devize, debitarea contului importatorului şi efectuarea viramentului către exportator. În regimurile valutare cu retenţie (aşa cum este cazul în România) agenţii economici dispunând de un cont în valută, banca poate efectua direct transferul în devize către vânzătorul străin.

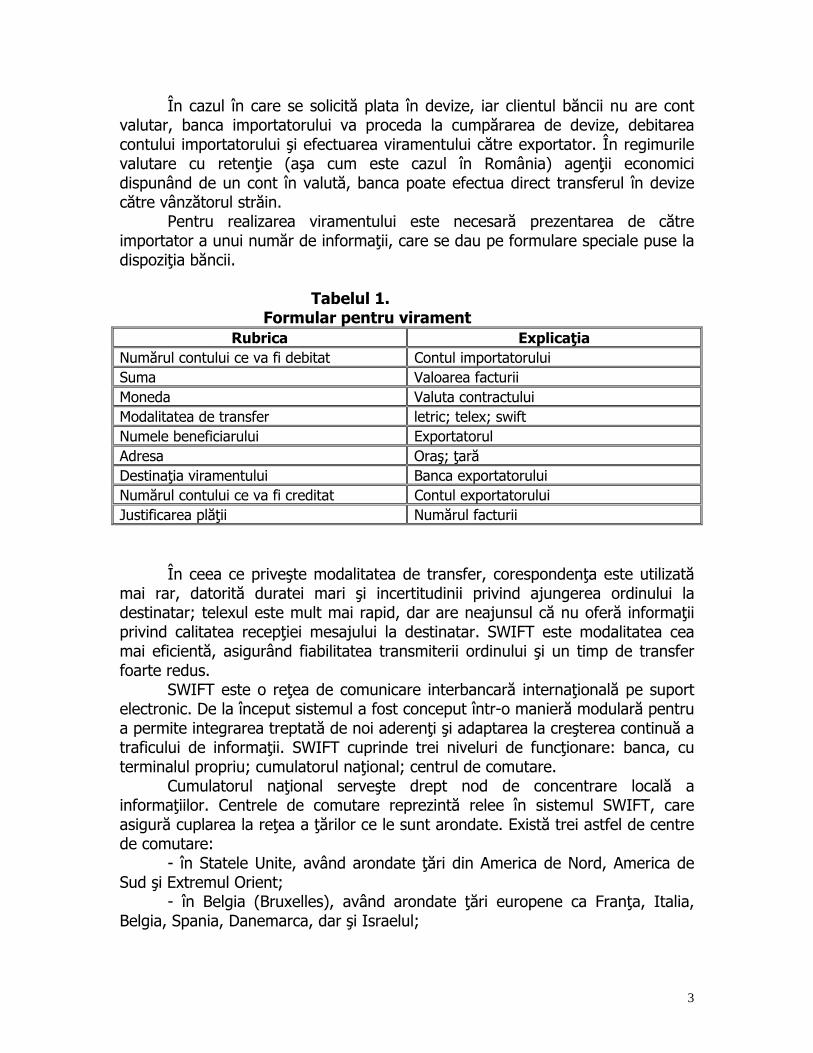

Pentru realizarea viramentului este necesară prezentarea de către importator a unui număr de informaţii, care se dau pe formulare speciale puse la dispoziţia băncii.

Tabelul 1. Formular pentru virament

Rubrica Explicaţia Numărul contului ce va fi debitat Contul importatorului Suma Valoarea facturii Moneda Valuta contractului Modalitatea de transfer letric; telex; swift Numele beneficiarului Exportatorul Adresa Oraş; ţară Destinaţia viramentului Banca exportatorului Numărul contului ce va fi creditat Contul exportatorului Justificarea plăţii Numărul facturii

În ceea ce priveşte modalitatea de transfer, corespondenţa este utilizată

mai rar, datorită duratei mari şi incertitudinii privind ajungerea ordinului la destinatar; telexul este mult mai rapid, dar are neajunsul că nu oferă informaţii privind calitatea recepţiei mesajului la destinatar. SWIFT este modalitatea cea mai eficientă, asigurând fiabilitatea transmiterii ordinului şi un timp de transfer foarte redus.

SWIFT este o reţea de comunicare interbancară internaţională pe suport electronic. De la început sistemul a fost conceput într-o manieră modulară pentru a permite integrarea treptată de noi aderenţi şi adaptarea la creşterea continuă a traficului de informaţii. SWIFT cuprinde trei niveluri de funcţionare: banca, cu terminalul propriu; cumulatorul naţional; centrul de comutare. Cumulatorul naţional serveşte drept nod de concentrare locală a informaţiilor. Centrele de comutare reprezintă relee în sistemul SWIFT, care asigură cuplarea la reţea a ţărilor ce le sunt arondate. Există trei astfel de centre de comutare: - în Statele Unite, având arondate ţări din America de Nord, America de Sud şi Extremul Orient; - în Belgia (Bruxelles), având arondate ţări europene ca Franţa, Italia, Belgia, Spania, Danemarca, dar şi Israelul;

4

- în Olanda (Zoeterwonde), unde există două comutatoare, unul pentru Germania, Austria, Elveţia, Ungaria, şi un altul pentru Marea Britanie, ţările scandinave, Olanda, Grecia, Portugalia ş.a. Pentru realizarea de transferuri via SWIFT, cumpărătorul, debitorul plăţii, completează un formular la banca sa (un ordin de plată). Banca debitează contul importatorului şi transmite ordinul la banca exportatorului (beneficiarul plăţii); toate mesajele care se introduc în reţea sunt codificate. La primirea mesajului, banca exportatorului creditează contul acestuia cu suma specificată în ordin. Durata de executare a ordinului (realizarea viramentului) este de 20 de minute în procedura normală şi de 5 minute în procedura de urgenţă.

Plata prin virament internaţional SWIFT prezintă mai multe avantaje: siguranţă, graţie unor proceduri sofisticate de control; rapiditate şi cost redus; facilitate de utilizare. Există însă şi unele inconveniente: iniţiativa ordinului de virament aparţine debitorului; în cazul plăţii în devize apare riscul valutar.

1.2. Cecul Cecul (engl. cheque) este un ordin scris dat de o persoană unei bănci,

de a plăti o suma de bani determinată unui terţ, beneficiarul cecului. În acest sens, ordonatorul foloseşte un formular tipizat, pus la dispoziţie de către bănci pentru titularii de conturi de cecuri. Principala funcţie a cecului este cea de instrument de plată, respectiv, o plată la vedere. Debitorul unei plăţi trage un cec în favoarea creditorului, acesta din urmă putând încasa contravaloarea cecului de la banca emitentului. Emiterea (tragerea) cecului este condiţionată de existenţa în contul emitentului la banca plătitoare unui disponibil, numit provizion; în caz de provizion insuficient, banca poate acorda un credit pe termen scurt (“descoperit de cont”). Tragerea de cecuri fără acoperire este sancţionată de lege în majoritatea ţărilor lumii, dar legislaţiile naţionale prezintă deosebiri ce trebuie avute în vedere de către comercianţi. Pe de altă parte, cecul este plătit de către banca la care este deschis contul emitentului, prin debitarea acestui cont, numai după verificarea semnăturii emitentului, acesta făcând dovada ordinului dat băncii. Cecului îi este asociat, de regulă, un anumit termen până când acesta trebuie să fie prezentat la încasare, termen ce curge de la data emisiunii indicată pe document. Circuitul cecului implică ordonatorul (emitentul), beneficiarul şi banca sau băncile care derulează operaţiunea de plată. În cazul plăţilor tranzacţiilor internaţionale, acest circuit cuprinde următoarele faze: • Emisiunea cecului de către importator şi remiterea documentului respectiv

exportatorului; • Depunerea cecului la banca importatorului şi solicitarea plăţii; • Trimiterea cecului la banca importatorului şi solicitarea plăţii; • Plata cecului de către banca importatorului, fie direct, fie printr-o bancă

corespondentă din străinătate; • Încasarea cecului de către exportator.

5

Datorită acestui circuit, între momentul primirii cecului de către exportator şi momentul creditării contului său pot trece 3-4 săptămâni. Ca atare, o tranzacţie cu plata la vedere devin în fapt una pe credit pe termen scurt, un credit “tehnic”, ce ţine de circuitul cecului.

Acest termen poate fi considerabil redus prin utilizarea transferului electronic de fonduri (engl. Electronic Fund Transfer sau EFT). Pe de altă parte, banca exportatorului poate credita imediat contul clientului său, dar aceasta presupune suportarea de către client a unui agio, reprezentând costul financiar al creditului de descoperit acordat de bancă.

În Figura 2. se prezintă schematic circuitul unui cec în dolari americani (ţara C), prin care se plăteşte un export din ţara A în ţara B.

Figura 2. Circuitul internaţional al cecului (1) (1) (3) (2) (3) (3) (1) (1): cec în USD (2): aviz de virament şi de debitare în USD (3): aviz de credit în USD

Sursa: Monod, Didier-Perre (1999), p. 63

EXPORTATOR Ţara A

IMPORTATOR Ţara B

Banca exportatorului

Banca corespondentă

băncii exportatorului

Banca corespondentă băncii importatorului

Banca importatorului

Ţara C

6

Cecul prezintă o serie de avantaje ca mijloc de plată: simplitatea utilizării; posibilitatea, atunci când este la ordin, de a fi transmis unor terţi, prin simplă girare, ca plată a unei datorii; permite evitarea plăţilor în numerar şi, deci, a riscurilor asociate acestora.

Totuşi, folosirea lui în plăţile internaţionale este relativ limitată, datorită dezavantajelor, pe care le prezintă: emiterea cecului este la latitudinea debitorului; există riscul ca cecul emis să fie fără provizion: cecul nu oferă garanţii împotriva riscurilor contractuale ori politice, iar în cazul în care este denominat în valută, este supus riscului valutar; cecul poate fi pierdut, furat sau chiar falsificat.

În vederea creşterii siguranţei plăţii prin cec se poate solicita din partea debitorului un cec certificat (prin care banca emitentului garantează existenţa provizionului) sau un cec bancar (care este emis direct de către banca debitorului). În principiu, un cec bancar nu poate fi refuzat de către emitent (banca importatorului), prezentând maximum de siguranţă pentru exportator.

Cecul barat, denumit astfel datorită faptului că prezintă două bare paralele pe faţa formularului de cec, este decontat între bănci prin virament; el nu poate fi plătit în numerar. Dacă între cele două bare se precizează numele unei bănci (barare specială), cecul nu poate fi plătit decât la acea bancă, în contul curent al beneficiarului. Cecul barat nu poate fi andosat, spre deosebire de cecul nebarat care circulă de la o persoană la alta prin gir. O formă a cecului larg utilizată în turismul internaţional este cecul de călătorie (engl. travellers cheque). Este un cec de valori fixe, emis de bănci (format tip bancnotă) şi cumpărat de turişti în vederea achitării diverselor cheltuieli - cazare, transport etc. - fără a folosi numerar. Eurocecurile (cecurile cu legitimaţie de garanţie) reprezintă un gen de cecuri la care au aderat majoritatea ţărilor europene. Specificul lor constă în faptul că banca emitentă eliberează odată cu carnetul de cecuri şi o carte de garanţie. Aceasta din urmă cuprinde o serie de date (numărul de cont, numele beneficiarului) care permite o mai mare securitate şi, totodată, garantează băncii plătitoare încasarea banilor de la banca emitentă.

1.3. Cardul

Cardul este o cartelă din material plastic (de aici denumirea de bani de plastic) de formatul unei cărţi de vizită, având imprimate emblema emitentului, în general, o bancă - şi o serie de date pentru identificarea titularului, client al băncii respective. Cardul permite, prin intermediul unor dispozitive electronice (de aici denumirea de "bani electronici"), accesul titularului la contul său bancar, precum şi efectuarea rapidă de plăţi (card de plată/debit) sau obţinerea unor împrumuturi pe termen scurt (card de credit).

7

Cărţile de debit/credit au fost emise pentru prima dată în SUA de către marile magazine, lanţuri hoteliere, companii petroliere etc. pentru fidelizarea clienţilor prin acordarea de facilităţi de plată. Băncile au perfecţionat acest sistem prin introducerea cărţilor multiutilizabile (cărţi bancare): apărute la sfârşitul anilor '50 în SUA (Dinners Club a fost primul succes, urmată de American Express şi Carte Blanche în anii '80), ele au pătruns şi în Europa. În prezent diferitele tipuri de carduri tind să înlocuiască numerarul şi cecul în plăţile interne şi în ţările dezvoltate se extind şi în diferite sfere ale tranzacţiilor internaţionale. În acest sens au fost create cardurile cu circulaţie internaţională, între care VISA, emis de Bank of America. În ultimii ani, câteva bănci româneşti (BCR, BRD, Banca Ţiriac, Banca Agricolă) au devenit membre ale lui VISA INTERNATIONAL şi au creat un centru de procesare a tranzacţiilor cu carduri în ţara noastră prin societatea Romcard. Plata prin card este o variantă modernă a plăţii prin cec: dacă în acest din urmă caz, cumpărătorul unei mărfi semnează un cec pe care vânzătorul îl încasează (la vedere sau la termen), în cazul plăţii prin card cumpărătorul prezintă cartea bancară şi semnează factura, iar furnizorul o trimite spre încasare la banca emitentă. În operaţiunile de plată prin card intervin trei participanţi: - deţinătorul (beneficiarul) cardului, titular al unui cont la banca emitentă; - banca emitentă, care administrează şi operează plăţile în conturile bancare curente ale beneficiarilor; - comercianţii, care acceptă plata prin carduri şi care pot fi: hoteluri, restaurante, agenţii de turism sau de transporturi aeriene, magazine etc. În Figura 3. este prezentată schema simplificată a unui sistem electronic de plăţi (Electronic Payment System- EPS).

8

Figura 3. Mecanismul plăţii prin card (EPS) (3) (4) (1) (2) (5) (6) (1): deschiderea de cont (depunere de fonduri băneşti); (2): eliberare card (3): achiziţie bunuri/servicii (4): plata cu card (bani electronici) (5): solicitare plată (conversie bani electronici) (6): plată în cont (bani reali). Există două tipuri de carduri, cărora le corespund două variante de mecanisme de funcţionare. Cardul de debit (sau de plată) permite titularului de card să efectueze o decontare către comerciant, în urma achiziţionării de mărfuri şi servicii. Debitarea contului cumpărătorului se face de către banca unde este ţinut contul acestuia de îndată ce banca a primit documentul, semnat de titularul de card, care atestă actul cumpărării. În cazul sistemelor de plăţii on line , transferul de fonduri din contul cumpărătorului în cel al vânzătorului se face imediat ce cumpărarea a fost făcută, prin “citirea” cardului de către aparate speciale, conectate la reţeaua ETF. Este vorba de aşa-numitul sistem de transfer electronic al fondurilor la locul de vânzare (engl. Electronic Fund Transfer at Point of Sale- EFTPOS), care permite decontarea tranzacţiei prin simpla introducere a unui “card inteligent” (smart card) în terminalul situat la locul plăţii şi aparţinând sistemului computerizat de decontare al emitentului cardului (banca). Cardul de credit (engl.credit card) dă deţinătorului său dreptul de a obţine de la banca emitentă un credit, în suma necesară efectuării unor anumite plăţi. Beneficiarul plăţii va primi contravaloarea bănească a tuturor facturilor sale

Titular de card CUMPĂRĂTOR

Comerciant VÂNZĂTOR

BANCA

9

printr-o reglementare periodică, de regulă lunară, cu banca emitentă (sistemul numit off-line). Ceea ce dă atractivitate acestui instrument este faptul că dacă titularul îşi reglementează datoria în termen de o lună, fondurile ce i-au fost avansate de bancă sunt fără dobândă. Dacă, însă, depăşeşte acest termen, va intra automat în regim de credit cu dobânda mai ridicată decât la împrumuturile obişnuite. Pe plan internaţional, există două reţele importante de plăţi prin card: • VISA (Visa International Service Association), al cărei card este recunoscut în

circa 190 de ţări; • Asociaţia internaţională EUROCARD-MASTERCARD, cu sediul la Bruxelles, cu

card acceptat în circa 170 de ţări. Extinderea utilizării cardurilor se datorează avantajelor pe care acestea le prezintă: securitate, uşurinţă în utilizare, acces facil la fonduri în numerar, posibilitatea de a beneficia de credit etc.

Tabelul 2. Avantajele cardurilor pentru părţi

Titularul cardului

Banca emitentă Comercianţii

* securitate, prin eliminarea riscului utilizării numerarului *uşurinţa în utilizare *posibilitatea utilizării atât pe plan naţional, cât şi internaţional *accesul facil la fonduri în numerar *posibilitatea de a beneficia de credit (cartea de credit) *alte avantaje, după tipul cardului: asigurare medicală, asigurare de călătorie, rezervări hoteliere etc.

* atragerea de noi clienţi *fidelizarea clienţilor băncii *extinderea reţelei interne şi internaţionale şi modernizarea serviciilor bancare *creşterea securităţii în operaţiunile de plăţi/încasare *venituri din comisioane, dobânzi etc.

*sporirea volumului vânzărilor prin atragerea unui număr mai mare de clienţi *diminuarea cantităţii de numerar utilizat şi reducerea riscurilor legate de plăţile în numerar *creşterea securităţii operaţiunilor de plată, prin reducerea riscului fraudelor *procedură mai simplă şi comodă *posibilitatea solicitării plăţii în lei sau în valută

Sursa: Imireanu, M. (1995) , pp.73-74

Cardul este utilizat în mare măsură, în tranzacţii în special în turism şi

cumpărări de bunuri de către persoane fizice. În ultimii ani însă, utilizarea cardului s-a extins şi în relaţiile dintre firme, îndeosebi pentru plata de mostre sau achiziţii de valoare redusă.

10

1.4. Efectele de comerţ: cambia şi biletul la ordin

Cambia, numită şi trată, (engl. bill of exchange) este un ordin scris şi necondiţionat dat de o persoană (trăgător) unei alte persoane (tras) de a plăti o sumă de bani, la vedere sau la o anumită scadenţă, unui beneficiar. Beneficiarul poate fi creditorul însuşi (trăgătorul) sau un terţ. Când trata este acceptată de către debitor (trasul), ea reprezintă recunoaşterea unei datorii către trăgător. Biletul la ordin (engl. promissory note) este un înscris prin care o persoană (emitentul) se obligă să plătească altei persoane (beneficiarul), sau la ordinul acestuia, o anumită sumă de bani la scadenţă. Emanând de la debitorul plăţii, biletul la ordin este o recunoaştere directă a unei datorii faţă de beneficiar. Cambia şi biletul la ordin au aceeaşi esenţă, ele fiind menite să faciliteze derularea operaţiunilor comerciale ( de aici, denumirea de efecte de comerţ). Ca atare, dispoziţiile legale referitoare la trată sunt aplicabile şi biletului la ordin, atâta timp cât ele nu sunt incompatibile cu natura acestuia din urmă, iar mecanismele lor de utilizare sunt similare. Pentru ca un înscris să poată fi considerat drept cambie, respectiv bilet la ordin, el trebuie să cuprindă în mod expres anumite menţiune (Vezi Tabelul 3.) Tabelul 3. Conţinutul efectelor de comerţ

Cambia Biletul la ordin

• denumirea de cambie • ordinul necondiţionat de plată a sumei specificate • data emiterii • scadenţa • domicilierea (locul plăţii) • numele băncii domicilare • numele beneficiarului /trăgătorului • numele trasului • semnătura emitentului

• clauza “la ordin” • promisiunea pură şi simplă de plată • scadenţa • locul plăţii • numele beneficiarului • data şi locul emiterii • semnătura emitentului

Cambia îndeplineşte în circuitul comercial mai multe funcţii: de plată, de

creditare, de garantare, de obţinere de fonduri băneşti. • Mijloc de plată

Cambia poate servi pentru plata datoriei pe care trăgătorul o are la beneficiar, înlocuind circulaţia banilor în numerar: în loc ca trasul să plătească trăgătorului şi acesta să achite datoria sa faţă de beneficiar, trăgătorul dă ordin trasului să plătească direct beneficiarului. Pe de altă parte, datorită faptului că trata la ordin poate fi transmisă prin gir, aceasta poate servi la acoperirea obligaţiilor de plată între participanţii la lanţul andosării. Astfel, beneficiarul unei

11

trate, care are o datorie faţă de un terţ, poate plăti cu trata, andosând-o în favoarea creditorului său, care devine noul beneficiar al cambiei; acesta poate s-o utilizeze în acelaşi fel pentru plata propriilor datorii. Plata prin trată - în cele două variante de mai sus - nu este una perfectă, pentru că acest instrument nu reprezintă bani efectivi. Obligaţiile sunt stinse prin trată numai temporar, sub rezerva încasării cambiei la scadenţă de către ultimul beneficiar.

• Mijloc de creditare Între momentul naşterii obligaţiei de plată a debitorului (importatorul) şi momentul încasării contravalorii creanţei sale de către creditor (exportatorul) se scurge un anumit interval de timp, deci se creează o relaţie de creditare. Ca atare, în valoarea cambiei trebuie să se reflecte şi costul creditării, ţinând seama de valoarea creanţei, dobânda pieţei şi numărul de zile până la scadenţă. În ceea ce priveşte scadenţa (termenul de plată) aceasta poate fi indicată în mai multe feluri: - scadenţa "la vedere", caz în care posesorul cambiei (beneficiarul) o poate prezenta spre încasare la orice dată calendaristică, iar trasul trebuie să o achite în aceeaşi zi; în general, legea limitează termenul de prezentare a unei trate "la vedere" (în România la un an de la emisiune); - scadenţa la un anumit termen de la prezentare, respectiv un anumit număr de zile de la data acceptării de către tras (sau a protestului de neacceptare); - scadenţa la un anumit termen de la data emiterii; - scadenţa la o dată fixă (formula cea mai des utilizată), când în textul cambiei se trec ziua, luna şi anul când se va face plata. Cambia este mai ales un mijloc de creditare pe termen scurt, scadenţa acesteia nedepăşind, în general, un an, varianta cea mai frecventă fiind de 90 de zile.

• Mijloc de garantare Operaţiunile cu trată se caracterizează printr-un grad ridicat de garanţie conferit de mecanismul cambial. În primul rând, trasul este obligat să accepte cambia la prezentare (în caz contrar se recurge la protestul de neacceptare), iar din momentul acceptării trasul devine debitorul principal al obligaţiei de plată. În al doilea rând, cambia poate fi avalizată, un terţ (avalistul) asumându-şi obligaţia de a plăti în locul debitorului, dacă acesta nu efectuează plata. În sfârşit, în cazul neonorării cambiei se poate recurge la protestul de neplată. Pe de altă parte, datorită siguranţei de care se bucură, trata poate fi utilizată ca instrument de garantare în cadrul unor tehnici de plată nesigure (de exemplu, incasso documentar) sau ca mijloc de garantare a îndeplinirii unor obligaţii contractuale. • Mijloc de obţinere de fonduri băneşti

Deţinătorul unei cambii (beneficiarul) are mai multe posibilităţi: să o păstreze până la scadenţă şi să o încaseze; să o folosească în calitate de mijloc

12

de plată, andosând-o în favoarea unui creditor al său; în sfârşit, să o folosească pentru a obţine imediat fonduri băneşti, prin procedeul scontării. (Vezi Figura 4)

Scontarea înseamnă vânzarea tratei prin andosarea acesteia în favoarea unei bănci comerciale, care plăteşte imediat girantului o valoare de scont, calculată prin deducerea din suma înscrisă pe cambie a unei dobânzi (scont) pentru plata înainte de scadenţă. Ca în cazul oricărui girat, banca are drept de regres împotriva vânzătorului cambiei, dacă trasul nu plăteşte la scadenţă.

Figura 4. Mecanismul cambial

(1) (2) (3c) (4c)

(3b) (4a) (3a) (5a)

SCONTARE GIRARE ÎNCASARE (1): tragerea cambiei (2): acceptarea (3a): depunerea la bancă spre încasare (4a): încasarea la scadenţă (5a): creditarea contului vânzătorului (3b): andosare către un creditor (3c): vânzarea cambiei (4c): încasarea valorii de scont În tranzacţiile comerciale internaţionale, trata se utilizează ca

instrument de plată şi credit, mai rar şi îndeosebi pentru tranzacţiile de mică valoare; în schimb, ea joacă un rol important în derularea unor tehnici de plată, cum sunt incasso-ul documentar, acreditivul negociat şi scrisoarea de credit comercială. În Tabelul 4. se prezintă, sintetic, avantajele şi inconvenientele plăţii prin trată.

VânzătorCumpărător

Bancă comercială

Creditor al vânzătorului

Banca vânzătorului

13

Tabelul 4. Avantajele şi inconvenientele plăţii prin trată

Avantaje Inconveniente • efectul de comerţ este emis din iniţiativa vânzătorului (creditorului) • cambia reprezintă o creanţă ce poate fi, în unele cazuri, scontată la o bancă comercială • în cambie este precizată data plăţii

• trata nu elimină riscurile de neplată, de pierdere sau de furt* • cambia este supusă acceptării cumpărătorului, iar termenul de încasare depinde de modul de transmitere a cambiei şi de intervenţia mai multor instituţii financiare.

* se poate elimina riscul de neplată prin solicitarea unei cambii avalizate de către banca trasului.

2. Tehnici de plată internaţională Tehnicile de plată sunt modalităţile prin care banii (lichizi sau în cont) sunt

transferaţi de la debitorul plăţii la creditorul acesteia. În practica tranzacţiilor comerciale internaţionale, există mai multe posibilităţi în acest sens :

• transferul fondurilor băneşti înainte ca livrarea să fi avut loc (plata în avans);

• transferul fondurilor băneşti după ce predarea mărfii a avut loc (plata la predarea mărfii; plata facturii);

• transferul fondurilor băneşti printr-un mecanism care permite corelarea livrării mărfii cu plata (incasso-ul documentar şi acreditivul documentar).

2.1. Plata în avans şi plata după livrare Plata în avans şi plata după primirea mărfii sunt două tehnici extreme de

plată; ele sunt mai puţin practicate în comerţul internaţional. Plata în avans (engl. cash in advance) este tehnica de plată cea mai

sigură pentru exportator şi cea mai riscantă pentru importator. Ea se utilizează doar atunci când exportatorul are o poziţie forte în negocieri (necesitate urgentă de marfă pentru importator, penurie temporară de produse etc.) sau pentru achiziţii de valoare redusă (de exemplu, mostre). Instrumentele de plată folosite, în acest caz, sunt cecul, cardul, cambia sau ordinul de plată.

Unii autori nu recomandă exportatorilor să solicite o astfel de tehnică de plată, întrucât ar putea fi considerată “insultătoare” pentru importatorii profesionişti.

Plata la predarea mărfii (engl. Cash On Delivery - COD) se utilizează pentru tranzacţii de valoare redusă şi are avantajul uşurinţei de realizare. În esenţă, această tehnică de plată constă în faptul că vânzătorul mărfii instructează pe cărăuş (firma de transport) să prezinte marfa destinatarului livrării şi să o predea contra plăţii în numerar sau prin cec.

14

Utilizată în tranzacţiile internaţionale, această tehnică simplă de plată implică trei părţi: - Exportatorul, care expediază marfa şi-i prezintă cărăuşului o scrisoare de instrucţiuni prin care precizează suma ce trebuie încasată în urma predării mărfii, ca şi mijlocul de plată ales; - Cărăuşul, care, în urma acceptării mandatului, va efectua atât transportul, cât şi încasarea contravalorii mărfii. El este răspunzător personal pentru plata mărfii predate şi este garant al restituirii preţului către exportator dacă a acceptat formula cash on delivery pentru marfa transportată; - Importatorul, care, primind mărfurile în conformitate cu prevederile contractului, este obligat să achite cărăuşului contravaloarea acestora. Principalul dezavantaj al acestei tehnici de plată derivă din riscul de refuz al plăţii din partea importatorului, ceea ce produce daune de partea vânzătorului şi necesitatea intentării unui proces pentru despăgubiri. Este de menţionat faptul că plata în formula COD este indivizibilă, cărăuşul neavând dreptul să efectueze livrări parţiale plătite pro rata. Totodată, în cazul plăţii prin cec, cărăuşul nu este obligat să verifice existenţa provizionului în contul emitentului cecului.

Plata contra factură (engl. open account, payment on shipment of goods) este o tehnică simplă utilizată pentru tranzacţii de valoare mică sau în relaţiile dintre firmele aparţinând aceluiaşi grup. Ea presupune o bună cunoaştere şi încrederea reciprocă a partenerilor. Mecanismul operaţiunii este simplu: după ce şi-a îndeplinit obligaţiile de livrare exportatorul trimite factura comercială direct la cumpărător, care va plăti contravaloarea acesteia la data stabilită prin contract . Avantajul acestei tehnici constă în evitarea formalităţilor şi costurilor legate de o modalitate mai complexă de plată, implică o stare de încredere în relaţiile dintre părţi; în caz de litigiu, exportatorul este lipsit de protecţie.

Plata contra factură este o modalitate practicată , în mod obişnuit, în relaţiile de afaceri pe plan intern între parteneri tradiţionali: mărfurile sunt livrate pe o bază regulată şi vânzătorul prezintă cumpărătorului evidenţa exactă a acestora, cumpărătorul urmând să plătească prin cec sau cambie. Pe plan internaţional, apar însă particularităţi legate de distanţa dintre parteneri, care presupune perioade mai lungi de creditare din partea exportatorului, precum şi, uneori, de insuficienţa informaţiilor privind credibilitatea importatorului (riscul de neplată).

Instrumentul de plată cel mai frecvent utilizat în tranzacţiile internaţionale este ordinul de plată.

2.2. Incasso-ul documentar Incasso-ul documentar (engl. documentary collection, fr. remise

documentaire) este o tehnică de plată care constă în acordarea de către exportator băncii sale a unui mandat de a încasa (de aici, denumirea de incasso)

15

suma reprezentând contravaloarea unei tranzacţii comerciale şi de a o vira în contul său; în acest sens, el va depune la bancă documentele care atestă executarea obligaţiei sale de livrare (de aici, caracterul documentar). Practic, banca însărcinată cu încasarea prestează pentru exportator anumite servicii necesare pentru realizarea plăţii, iar pentru acestea este remunerată de către vânzător.

Incasso-ul documentar este supus regulilor şi uzanţelor uniforme. Astfel, Camera Internaţională de Comerţ de la Paris a elaborat în 1979 o culegere intitulată “Reguli uniforme privind incasso-urile”, cunoscută sub denumirea de Publicaţia 322. Chiar dacă aceste reguli nu sunt obligatorii pentru comercianţi, în practică, de cele mai multe ori, se face referire expresă la Publicaţia 322, dând astfel caracter obligatoriu acestor reguli în executarea contractului.

Părţile implicate în derularea unui incasso sunt: exportatorul, care dă mandat de încasare băncii (ordonator); banca exportatorului, însărcinată cu efectuarea operaţiunilor de încasare (banca remitentă); banca importatorului, respectiv banca din străinătate, însărcinată cu încasarea prin prezentarea documentelor cumpărătorului (banca prezentatoare); importatorul, adică debitorul plăţii.

Mecanismul incasso-ului documentar prezintă mai multe faze. (Vezi Figura 5.)

(1) Exportatorul expediază marfa în conformitatea cu contractul şi obţine documentele care atestă livrarea mărfurilor.

(2) Documentele sunt depuse la banca exportatorului, odată cu prezentarea mandatului de încasare. Totodată, exportatorul întocmeşte o “scrisoare de instrucţiuni”, prin care precizează natura şi numărul documentelor necesare pentru efectuarea plăţii, mărimea sumei de încasat şi modalităţile de încasare şi transfer.

(3) Banca exportatorului trimite documentele şi scrisoarea de instrucţiuni băncii prezentatoare, aceasta fiind, de regulă, o bancă corespondentă situată în ţara importatorului. Băncile sunt obligate să respecte cu exactitate instrucţiunile ordonatorului, în caz contrar răspunderea lor fiind angajată.

(4) Banca prezentatoare remite documentele cumpărătorului numai după ce acesta a dispus plata sau a acceptat o cambie trasă asupra lui. Primind documentele, importatorul poate intra în posesia mărfii. În cazul în care nu acceptă documentele, el va indica băncii motivele pentru care amână sau refuză plata. Banca prezentatoare informează pe vânzător în legătură cu situaţia documentelor (plată, acceptare, amânare, refuz).

(5) , (6) Plata documentelor depinde de tipul de incasso utilizat: documente contra plată sau documente contra acceptare.

16

Figura 5. Mecanismul derulării incasso-ului documentar (1) (2) (6) (4 bis) (4) (5) (3) (1): expedierea mărfii (2): depunerea documentelor (3): trimiterea documentelor (4) remiterea documentelor; (4 bis) plata sau acceptarea (5), (6): plata La incasso-ul documente contra plată (engl. documents –against-

payment), banca eliberează documentele de livrare numai contra plăţii facturii ce indică valoarea tranzacţiei. De îndată ce importatorul face dovada plăţii, banca prezentatoare eliberează documentele pe baza cărora cumpărătorul poate prelua marfa.

La incasso-ul documente contra acceptare (engl. documents-against-acceptance), banca prezentatoare va elibera documentele contra acceptării de către importator a unei cambii, cu scadenţa conformă cu termenul de plată din contractul comercial. În acest caz, exportatorul acordă importatorului un credit pe termen scurt, fiind supus riscului specific operaţiunilor de creditare.

Ambele metode prezintă avantajul că documentele rămân sub control bancar până în momentul în care plata a fost făcută sau cambia a fost acceptată.

Faţă de acreditivul documentar, incasso are avantajul unei proceduri mai simple şi mai puţin formaliste, este mai puţin riguros în ceea ce priveşte documentele şi termenele. Totodată, costul este mult mai redus, situându-se între 0,1 şi 1% ; cheltuielile şi comisioanele sunt în sarcina vânzătorului, dacă părţile nu dispun altfel.

Incasso prezintă însă şi un mare neajuns: riscul ca marfa ajunsă la destinaţie să fie refuzată la plată de către importator. În cazul transportului pe mare, aceasta nu înseamnă că importatorul va intra în posesia mărfii fără să achite contravaloarea acesteia: cumpărătorul nu va putea ridica marfa decât pe bază de conosament, iar acesta îi va fi eliberat de banca prezentatoare numai după plată sau acceptarea cambiei. Totuşi, dacă importatorul refuză, dintr-un motiv sau altul, efectuarea plăţii, marfa va trebui fie returnată, fie depozitată în

Exportator Importator

Banca exportatorului

Banca importatorului

17

vederea găsirii unui alt client, ceea ce presupune cheltuieli suplimentare pentru exportator.

În schimb, în cazul altor moduri de transport, când marfa este expediată pe adresa cumpărătorului, cărăuşul i-o poate preda fără să solicite nici un document din partea acestui, indiferent dacă a plătit-o sau nu.

Atunci când importatorul refuză plata, banca prezentatoare trebuie să adreseze imediat o notificare băncii exportatorului, iar acesta din urmă va transmite instrucţiunile în legătură cu modul de tratare a documentelor. Conform uzanţelor, dacă banca prezentatoare nu primeşte instrucţiuni în termen de 90 de zile, ea poate să returneze documentele la banca exportatorului.

Pentru creşterea siguranţei plăţii, exportatorul poate solicita de la importator, de exemplu, procurarea unei scrisori de garanţie bancară. Costul garanţiei influenţează mărimea preţului plătit de către cumpărător şi reduce atractivitatea tranzacţiei.

Un procedeu uzual este vinculaţia: exportatorul solicită ca documentele de livrare să fie emise la ordinul băncii prezentatoare din ţara cumpărătorului. În acest caz, importatorul va fi obligat să plătească băncii contravaloarea tranzacţiei în schimbul obţinerii documentului de transport, care-i permite ridicarea mărfii.

Publicaţia 322 precizează însă că mărfurile nu pot fi trimise direct pe adresa unei bănci, fără acordul prealabil al acesteia. În cazul că banca nu şi-a dat acordul, ea nu este obligată să preia livrarea mărfurilor, exportatorul suportând riscurile legate de marfă.

O soluţie alternativă este trimiterea mărfurilor pe adresa unei case de expediţie sau a unui depozit general din ţara importatorului, acestea eliberând mărfurile cumpărătorului numai după plata preţului.

Este posibil, totodată, ca în anumite moduri de transport (maritim, rutier) să se prevadă în contractul de transport că mărfurile nu vor fi eliberate de către cărăuş decât la prezentarea documentului de transport original. O astfel de clauză este, însă, acceptată de companiile aeriene şi căile ferate.

2.3. Acreditivul documentar Acreditivul documentar este modalitatea de plată cel mai frecvent utilizată

în tranzacţiile internaţionale, fiind în mod deosebit solicitat în cazul contractelor de valoare ridicată, ori atunci când există îndoieli în ceea ce priveşte solvabilitatea partenerului. Principalul avantaj al acestei tehnici de plată este garanţia pe care o oferă celor implicaţi (exportator, importator, bănci) în legătură cu apărarea intereselor acestora în procesul efectuării plăţii; pe de altă parte, buna sa executare cere din partea exportatorului o muncă de administrare riguroasă, iar din partea importatorului suportarea unor costuri specifice. Camera Internaţională de Comerţ de la Paris (CCI) a elaborat încă din 1933 un set de norme privind AD, intitulate „Reguli şi uzanţe uniforme referitoare la acreditivele documentare“ (RUU), care au fost revizuite (1951,

18

1962,1974, 1984). Ultima revizuire fost adoptată de Comitetul Directir al CCI în aprilie 1993 şi publicată în acelaşi an în “Publicaţia 500”; ea se aplică de la 1 ianuarie 1994. Aceste reguli şi uzanţe au caracter de recomandare, dar dacă părţile contractante fac referire expresă la „Publicaţia 500“, ele devin obligtorii. Până în prezent, băncile din peste 160 de ţări au adoptat în mod individual prin intermediul asociaţiilor lor profesionale RUU 1993. Acreditivul documentar (engl. Letter of Credit, L/C, fr. credit documetaire) reprezintă angajamentul asumat de către o bancă la ordinul şi în contul clientului său ( cumpărătorul) de a plăti o anumită sumă de bani contra documentelor atestând livrarea mărfii pe care vânzătorul (beneficiarul acreditivului) se obligă să le emită şi să le prezinte în condiţiile şi termenele stabilite de ordonatorul acreditivului. În termenii Publicaţiei 500, prin acreditiv documentar se înţelege un angajament în virtutea căruia o bancă (banca emitentă) acţionând la cererea şi conform instrucţiunilor unui client (ordonatorul) sau pe contul său: • este ţinută să facă o plată unui terţ (beneficiarul) sau la ordinul acestuia, sau

să accepte şi să plătească efecte de comerţ (trate) trase de către beneficiar, ori

• autorizează o altă bancă să efectueze plata respectivă sau să accepte şi să plătească efectele de comerţ, ori

• autorizează o altă bancă să negocieze, contra remiterii documentelor stipulate, cu respectarea termenilor şi condiţiilor acreditivului.

Prin urmare, în derularea unui acreditiv documentar (AD) sunt implicate patru părţi, şi anume: ordonatorul (importatorul), cel care solicită băncii sale deschiderea AD; banca emitentă (banca importatorului), cea care la solicitarea importatorului îşi asumă angajamentul de plată; beneficiarul acreditivului (exportatorul), cel în favoarea căruia a fost deschis acreditivul şi care prezintă setul de documente la bancă în vederea încasării contravalorii mărfurilor livrate; banca exportatorului (banca avizatoare/notificatoare/plătitoare/negociatoare), cea care îl deserveşte pe beneficiarul acreditivului. Acreditivul documentar poate fi materializat în două forme: - formular standardizat, în speţă modelul elaborat de CCI; utilizat atunci când

este vorba de un acreditiv cu caracter special sau când ţara respectivă nu este conectată la reţeaua SWIFT;

- mesaj SWIFT, care, pentru a evita orice eroare de interpretare şi pentru a reduce costurile de transmisie, este precodat conform unor reguli universal recunoscute.

Acreditivul documentar, aşa cum este acesta definit de Publicaţia 500, prezintă mai multe caracteristici.

În primul rând, în mecanismul acreditivului sunt implicate relaţii de creditare, cum, de altfel, rezultă din denumirea acestei tehnici.

Astfel, deschiderea acreditivului de către importator se face pe baza disponibilului în cont pe care acesta îl are la banca emitentă sau pe baza unui

19

credit pe care banca i-l acordă în acest scop. Specificul acestei creditări constă în faptul că, ea este rezervată unei operaţiuni comerciale care implică livrări de mărfuri sau prestări de servicii şi că se face pe termen scurt.

Pe de altă parte, dacă banca exportatorului este şi bancă plătitoare, acreditivul permite creditarea vânzătorului prin plata imediată a documentelor de livrare şi recuperarea ulterioară a sumei respective de la banca importatorului.

În cazul în care , acreditivul presupune acceptarea de către banca emitentă a unor cambii trase asupra ei de către exportator, creditul se acordă prin intermediul efectului de comerţ.

• O a doua caracteristică este formalismul sau caracterul documentar. Exportatorul nu poate pretinde plata decât pe baza documentelor care atestă îndeplinirea condiţiilor impuse de acreditiv. Pe de altă parte, băncile vor decide plata exclusiv pe baza documentelor, ele neavând sarcina să controleze mărfurile; banca trebuie să verifice numai existenţa documentelor şi conţinutul acestora, respectiv conformitatea lor cu conţinutul acreditivului.

În Publicaţia 500, se arată, în acest sens, că în derularea acreditivului, părţile interesate trebuie să ia în considerare documentele şi nu mărfurile, serviciile sau alte prestaţii la care respectivele documente se raportează.

O a treia caracteristică este independenţa acreditivului faţă de relaţia contractuală de bază, în sensul că obligaţiile asumate de părţi, chiar dacă au ca temei un contract comercial, sunt autonome faţă de acesta, iar întinderea lor este cea precizată în acreditiv. În acest sens, în "Publicaţia 500" se specifică faptul că acreditivul este o tranzacţie distinctă de cea de vânzare sau de alte contracte care-i servesc de bază. Băncile nu sunt în nici-un fel implicate sau obligate de contractele respective.

Pe de altă parte, însă, părţile contractante trebuie să vegheze ca acreditivul să reflecte cu exactitate conţinutul contractului comercial. Nici-o clauză din acreditiv nu trebuie să fie incompatibilă cu spiritul contractului.

O altă caracteristică este caracterul de garanţie al acreditivului, îndeosebi atunci când acesta este irevocabil. Astfel, banca importatorului garantează executarea obligaţiei de către clientul său, ordonatorul (importatorul), acceptând să plătească contravaloarea tranzacţiei în locul acestuia, dacă beneficiarul (exportatorul) respectă condiţiile înscrise în acreditiv.

Exportatorul are siguranţa că, în condiţiile respectării obligaţiilor înscrise în acreditiv, va încasa contravaloarea mărfii; totodată, importatorul este asigurat că plata mărfii nu se va face decât după ce documentele precizate în acreditiv (care atestă expedierea mărfii) vor fi fost depuse la banca plătitoare. Pe de altă parte, banca emitentă şi banca plătitoare sunt protejate prin gajul asupra documentelor de livrare.

În sfârşit, o caracteristică este adaptabilitatea, în sensul că, prin tipurile sale, acreditivul poate fi adecvat diferitelor operaţiuni de comerţ exterior.

Caracterul flexibil al mecanismului plăţii prin acreditiv permite adaptarea acestei modalităţi de plată în raport cu modul de realizare a operaţiunii comerciale (export direct, indirect sau prin intermediar), cu termenul de plată

20

(vânzare cu plata imediată sau pe credit), cu facilităţile de finanţare oferite importatorului sau exportatorului, cu modul de efectuare a livrării (integrală sau în tranşe). Totodată, pentru operaţiunile combinate de comerţ exterior, de tipul reexportului sau contrapartidei s-au elaborat scheme specifice de plată prin acreditiv.

Mecanismul derulării acreditivului documentar este prezentat schematic în Figura 6.

Figura 6.

Mecanismul derulării acreditivului documentar (1) Exportator (6) Importator (4) (5) (7) (8) (2) (11) (3) Banca firmei (9) Banca firmei exportatoare (10) importatoare (1). contractul de vânzare internaţională (2). ordin de deschidere a acreditivului (3). deschiderea acreditivului şi înştiinţarea băncii exportatorului. (4). avizarea exportatorului cu privire la deschiderea acreditivului. (5). confirmarea concordanţei datelor din acreditiv cu clauzele din contractul de vânzare

internaţională (6). livrarea mărfurilor (7). remiterea documentelor care dovedesc expedierea mărfurilor (8). plata contravalorii mărfurilor pe baza documentelor (în cazul în care acreditivul este

domiciliat în ţara vânzătorului-exportator). (9). remiterea documentelor băncii importatorului şi debitarea contului acestuia (10). pe baza documentelor primite şi verificate, are loc efectuarea plăţii prin creditarea băncii

exportatorului (11) transmiterea documentelor, pe baza cărora importatorul va intra în posesia mărfurilor.

Prima fază în derularea mecanismului este deschiderea acreditivului

documentar, ceea ce presupune, mai întâi, un ordin dat de importator băncii sale şi, apoi, angajamentul luat de banca emitentă. Ordinul de deschidere a acreditivului are la bază termenii şi condiţiile contractului comercial. În mod specific, ordonatorul trebuie să indice domicilierea acreditivului şi valabilitatea acestuia. Domicilierea indică locul unde urmează să aibă loc plata acreditivului. Tipul de acreditiv este convenit de către partenerii din contractul de bază şi acesta

21

poate fi domiciliat în ţara exportatorului, a importatorului sau într-o ţară terţă. Acreditivul domiciliat la o bancă din ţara exportatorului este avantajos pentru beneficiar deoarece acesta este plătit de îndată ce a depus documentele la banca plătitoare, el nu mai este nevoit să aştepte timpul de curier între bănci. Exportatorul beneficiază în acest caz de un credit pe termen foarte scurt (credit de curier). Valabilitatea reprezintă termenul limită până la care exportatorul trebuie să prezinte documentele la ghişeele băncii unde este domiciliat acreditivul. Conform Publicaţiei 500, orice acreditiv trebuie să stipuleze o dată extremă de validitate şi un loc de prezentare a documentelor la plată. Totodată, trebuie să se precizeze o perioadă determinată după data expediţiei, în cursul căreia documentele să fie prezentate la bancă. Dacă în acreditiv nu este precizat termenul de predare a documentelor la bancă, acesta este considerat 21 zile de la data emiterii documentului de transport. Este de precizat faptul că data respectivă se referă la documentele prezentate, nu expediate. După această dată, banca refuză plata, iar prelungirea valabilităţii acreditivului nu se face decât din ordinul ordonatorului. Termenul de livrare stabilit în contract trebuie să se regăsească în documentul de transport, care atestă expedierea mărfii. Depăşirea acestui termen înseamnă neîndeplinirea obligaţiilor contractuale şi, deci, încetarea obligaţiei de plată în cadrul acreditivului. La deschiderea acreditivului, banca emitentă îşi asumă obligaţia de plată dacă beneficiarul depune documentele în conformitate cu condiţiile şi termenii din acreditiv. Conţinutul acestei obligaţii depinde de natura angajamentului bancar, din acest punct de vedere acreditivul putând fi revocabil, irevocabil şi irevocabil confirmat. Acreditivul revocabil poate fi modificat sau anulat de către banca emitentă în orice moment şi fără avizarea prealabilă a beneficiarului. Revocarea se poate face fie din iniţiativa ordonatorului fie a băncii. Dacă banca revocă acreditivul din proprie iniţiativă, ea îşi angajează însă răspunderea faţă de ordonator. Dacă ordonatorul revocă promisiunea de plată, el îşi angajează răspunderea faţă de beneficiar în temeiul contractului de bază. Pe de altă parte, banca emitentă nu-şi mai poate exercita acest drept începând din momentul în care beneficiarul a prezentat documentele la banca notificatoare. Situaţia beneficiarului rămâne, însă, precară. În cazul limită, vânzătorul poate să se găsească în situaţia de a cere reglarea plăţii direct de către cumpărător, marfa fiind deja expediată, iar acreditivul revocat înainte de depunerea documentelor; aceasta înseamnă trimiterea documentelor spre încasare (incasso documentar) . Dacă acreditivul revocabil oferă importatorului o mare marjă de manevră, el nu dă siguranţa necesară exportatorului. De aceea, această formă de acreditiv este mai puţin utilizată în comerţul internaţional. Acreditivul irevocabil reprezintă angajamentul ferm al băncii emitente faţă de beneficiar de a efectua sau de a face să se efectueze plata, cu condiţia ca vânzătorul să prezinte documentele de livrare, în conformitate cu instrucţiunile

22

date de importator. Acest tip de acreditiv prezintă mai multă siguranţă pentru exportator. Banca emitentă este răspunzătoare personal faţă de beneficiar şi nu poate să se sustragă obligaţiei sale, nici să o modifice în mod unilateral. Dreptul beneficiarului rezultă din notificarea făcută de bancă, iar acest drept este independent de relaţia dintre bancă şi ordonator. Dreptul beneficiarului este totodată, autonom în raport cu contractul de bază: banca nu poate să se prevaleze de excepţiile puse contractului comercial pentru a refuza plata. Totuşi, beneficiarul rămâne tributar angajamentului unei bănci din străinătate şi este supus riscurilor în ceea ce priveşte posibilitatea efectivă a băncii de a efectua plata (de ex. falimentul băncii, suspendarea transferului de valută în străinătate etc.). Acest acreditiv este mai puţin flexibil pentru că nu poate fi modificat sau anulat decât cu acordul tuturor părţilor. Acreditivul irevocabil şi confirmat este forma cea mai sigură , deoarece el comportă un dublu angajament bancar; cel al băncii emitente şi cel al băncii confirmatoare (în general, banca notificatoare). Confirmarea poate fi solicitată de către banca emitentă sau de către exportator. Confirmarea permite exportatorului să fie plătit în ţara sa, ceea ce suprimă riscurile de imposibilitate de transfer valutar şi reduce termenul de plată. Prin deschiderea acreditivului, banca emitentă îşi asumă o serie de obligaţii : să garanteze efectuarea plăţii; să accepte documentele, dacă acestea corespund condiţiilor din acreditiv; să plătească acreditivul contra documente , îndeplinindu-şi astfel angajamentul asumat. În schimb, banca emitentă este îndrituită ca, după ce a efectuat plata, să fie rambursată de către ordonator contra transmiterii documentelor. A doua fază a derulării este notificarea acreditivului. Acreditivul se întemeiază pe relaţia ce se stabileşte între cumpărător- ordonatorul acreditivului, şi banca acestuia. Această relaţie este precedată de raportul contractual stabilit între vânzător – beneficiarul acreditivului, şi cumpărător (contractul de bază). În raportul dintre ordonator şi beneficiar intervine, de regulă, şi o bancă terţă, banca vânzătorului, care poate îndeplini mai multe funcţii: de bancă notificatoare, plătitoare şi confirmatoare. În acest sens, banca exportatorului îşi poate asuma următoarele obligaţii: • transmiterea acreditivului către beneficiar, dându-i caracter de autenticitate în

ceea ce priveşte originea acestuia; • plata acreditivului, în contul băncii emitente, atunci când acreditivul este

domiciliat în ţara exportatorului; În ambele cazuri, aceasta nu-şi asumă vreun angajament personal faţă de vânzător (este un simplu intermediar, mandatar al băncii);

• confirmarea acreditivului: când acreditivul este irevocabil, banca notificatoare îl poate confirma, angajându-se personal şi direct către beneficiar, în termenii acreditivului.

Un interval de timp se scurge între acordul privind plata prin acreditiv şi momentul în care exportatorul primeşte notificarea deschiderii acreditivului, acesta putând fi prelungit datorită unor situaţii ca: dificultăţi întâmpinate de

23

importator în găsirea unei bănci care să accepte operaţiunea, lipsa de valută convertibilă în ţara importatoare. Apoi, pentru efectuarea plăţii, banca dispune de un termen “rezonabil” de examinare a documentelor, care poate fi de maximum şapte zile lucrătoare din momentul primirii documentelor.

Atunci când banca exportatorului efectuează plata, ea are drepturile şi obligaţiile specifice băncii plătitoare, în speţă, dreptul de a fi rambursată şi obligaţia de verificare a documentelor.

O a treia fază este plata contra documente. În acest sens, băncile procedează, mai întâi, la verificarea documentelor. Conform RUU 1993, banca trebuie să verifice documentele cu o grijă rezonabilă: setul trebuie să fie complet, enunţurile conforme şi concordante; trebuie depuse originale şi nu copii. Nu se ţine seama decât de documentele înscrise în acreditiv . Banca nu trebuie să verifice autenticitatea documentului ci numai “aparenţa de conformitate” ; totuşi, ea este ţinută responsabilă dacă trece cu vederea neregularităţi grosolane.

Dacă documentele nu sunt conforme sau corect emise, banca este obligată să refuze documentele, în acest caz putând solicita beneficiarului să le prezinte conform acreditivului (dacă termenul de valabilitate a acreditivului permite corectarea documentelor şi dacă nu este vorba de fraudă). Banca poate primi documentele sub rezervă, în acest caz având dreptul de recurs împotriva vânzătorului (acesta trebuie, însă, să accepte rezervele băncii). În sfârşit, banca poate, cu acordul beneficiarului, să preia documentele numai pentru încasare.

Banca emitentă, ca şi cea confirmatoare sunt libere de angajamentul lor în cazul în care beneficiarul este vinovat de fraudă. Aceasta se poate prezenta în două forme: documentele corespund aparent celor indicate în acreditiv dar sunt false; documentele sunt autentice, dar comportă menţiuni care nu corespund acreditivului.

Modul de stingere a obligaţiei de plată asumate prin acreditivul documentar poate fi: plata la vedere, prin acceptare şi plata diferată; negocierea. La acreditivul cu plata la vedere, în momentul prezentării documentelor la bancă de către exportator, acesta este plătit imediat. În cazul plăţii prin acceptare se foloseşte un instrument de credit, banca plătitoare acceptând cambia prezentată de exportator odată cu documentele. Acreditivul cu plata diferată permite amânarea plăţii la un anumit termen de la prezentarea documentelor. O altă modalitate este negocierea: beneficiarul emite o trată la vedere/termen asupra cumpărătorului şi, contra primirii documentelor, banca scontează această trată; ţinând de acreditiv, această trată nu permite refuzul împotriva beneficiarului în cazul neplăţii de către trasul cumpărător. Acreditivul cu plata prin acceptare este utilizat în cazul unui export pe credit. Ele nu au o durată mai mare de 60-180 zile. Mecanismul derulării acreditivului cu plata prin acceptare este prezentat în Figura 7.

24

Figura 7. Mecanismul derulării acreditivului documentar acceptat

Exportator Importator (1) (2) (5) (3) Banca Banca notificatoare emitentă (4)

(1): încheierea contractului de vânzare internaţională (2): exportatorul remite băncii notificatoare documentele de expediţie împreună cu o trată

trasă asupra băncii (3): banca notificatoare transmite băncii emitente documentele şi trata (4): după verificarea documentelor banca emitentă acceptă trata (5): banca notificatoare remite exportatorului trata acceptată de către banca emitentă

Prin mecanismul cambial se garantează plata la vânzarea pe credit făcută de exportator. În cazul că acesta are nevoie de lichidităţi, el poate instructa banca sa să sconteze cambia acceptată de banca emitentă. La scadenţa cambiei, ultimul beneficiar al acesteia (de exemplu, banca de scont), va încasa contravaloarea acesteia (respectiv suma înscrisă în acreditiv) de la banca emitentă. Acreditivul cu plata prin negociere. Exportatorul prezintă băncii documentele însoţite de cambii cu scadenţa la vedere sau la termen trase asupra importatorului sau băncii emitente sau altei persoane indicate în acreditiv. Banca negociatoare achită cambiile şi împreună cu documentele le remite băncii emitente de unde îşi recuperează banii. Operaţiunea de negociere constă în "cumpărarea" cambiilor spre a fi "vândute" băncii emitente. (vezi Figura 8.)

25

Figura 8. Mecanismul derulării acreditivului documentar

cu plata prin negociere

Exportator Importator

(1) (2) (3) Banca Banca negociatoare emitentă (4)

(1): exportatorul remite băncii documentele de expediţie şi cambiile (2): banca negociatoare efectuează plata (3): remiterea documentelor de expediţie şi ca cambiilor băncii emitente (4): banca emitentă efectuează plata în favoarea băncii negociatoare

Acreditivul cu plata prin negociere permite exportatorului să încaseze imediat preţul ce i se cuvine. Pentru operaţiunea efectuată banca percepe însă un comision de negociere şi îşi reţine dobânda pentru intervalul scurs din momentul negocierii până în momentul încasării banilor de la banca emitentă. Acest tip de acreditiv poate fi folosit, ca şi acreditivul cu plata prin acceptare, pentru finanţarea exportatorului care livrează pe credit. A patra fază este transferul documentelor şi ridicarea mărfii. După ce a efectuat plata, banca are dreptul să fie rambursată de către ordonator, ceea ce se face contra transmiterii documentelor. Primind documentele după ce a plătit, importatorul ordonator poate să se prezinte la locul de destinaţie a transportului, pentru ridicarea mărfii. Banca suportă riscul insolvabilităţii sau al relei credinţe ale ordonatorului; atare, poate solicita clientului său, cumpărătorul, anumite garanţii. Pe de altă parte, atunci când deţine documentele, banca are drept de gaj asupra mărfurilor. Banca nu poate fi acţionată de către ordonator pentru neexecutarea contractului de vânzare; acesta are acţiune asupra vânzătorului în termenii responsabilităţii contractuale. Acreditivul documentar este o tehnică de plată folosită pe scară largă în tranzacţiile comerciale internaţionale, datorită avantajelor pe care acesta le oferă: • securitatea totală a plăţii, în cazul acreditivului confirmat; în cazul celui

neconfirmat irevocabil, siguranţa este ridicată, iar în cazul celui revocabil acceptabilă;

• implicarea băncilor în verificarea documentelor de livrare (conformitatea aparentă a acestora);

• caracterul universal al acestei tehnici, prin aplicarea RUU 500 al CCI;

26

• adaptabilitatea la specificul diferitelor categorii de operaţiuni comerciale internaţionale. Acreditivul are însă şi o serie de inconveniente, cum ar fi următoarele:

• caracterul complex al acestei tehnici, bazată pe proceduri stricte, cu o componentă administrativă;

• costul relativ ridicat, îndeosebi pentru tranzacţiile comerciale de valori mai reduse (sub 10.000 USD). Acest cost este dat de comisioanele percepute de bănci, pentru acoperirea cheltuielilor de operare şi obţinere de profit;

• acreditivul documentar este mai puţin agreat de către anumiţi parteneri comerciali; recursul la această tehnică de plată indicând o anumită neîncredere în capacitatea de plată a importatorului.

Expresie a diversificării operaţiunilor de comerţ exterior şi a caracterului adaptabil al acreditivului, în practica internaţională s-au consacrat mai multe tipuri de acreditive (Vezi Tabelul 5.)

Tabelul 5. Tipuri de acreditive documentare

1. Din punct de vedere al fermităţii angajamentului bancar: • revocabile • irevocabile

2. Din punct de vedere al confirmării acreditivelor irevocabile: • confirmate • neconfirmate

3. Din punct de vedere al domicilierii: • în ţara exportatorului • în ţara importatorului • într-o ţară terţă

4. Din punct de vedere al momentului plăţii: • cu plata la vedere • cu plata la termen • de acceptare • de negociere

5. Din punct de vedere al clauzelor pe care le conţine: • transferabil • cu clauză roşie (red clause) • reînnoibil (revolving)

Pe lângă adaptările impuse de necesitatea unei mai mari siguranţe a plăţii (acreditivele irevocabile şi confirmate), precum şi de stabilirea locului plăţii (domicilierea acreditivului), au fost concepute acreditive care să permită finanţarea exportatorului (red clause) sau a importatorului (plata diferată), precum şi acreditive adaptate exportului indirect sau prin intermediar

27

(transferabil), livrărilor în tranşe (revolving). Pe de altă parte, scrisoarea de credit comercială reprezintă o variantă a acreditivului, utilizată în spaţiul anglo-saxon.

Acreditivul cu plată diferată (amânată). În acest caz, plata documentelor nu se face în momentul prezentării acestora la bancă de către beneficiar, ci la o dată ulterioară, menţionată în acreditiv. Practic, aceasta înseamnă o finanţare a importatorului, care primeşte documentele şi poate ridica marfa înainte de efectuarea plăţii, ceea ce impune luarea de măsuri pentru garantarea plăţii (de exemplu, prin acceptarea unei cambii, care să acopere contravaloarea acreditivului şi costul creditării). Acreditivul cu plata diferată se utilizează atunci când importatorul este un comerciant care urmează să revândă mărfurile pe piaţa locală sau internaţională, încasând contravaloarea lor şi plătind, după ce şi-a oprit marja proprie, pe exportator. (Vezi Figura 9.)

Figura 9. Acreditivul cu plata diferată

Exportator Importator (1) (4) Banca (2) Banca notificatoare emitentă (3)

(1): exportatorul remite băncii notificatoare documentele de expediţie (2): documentele sunt trimise băncii emitente (3): după verificarea documentelor banca notifică data plăţii (4): banca avizează conformitatea documentelor şi notifică, sub rezerva primirii fondurilor,

data plăţii

Sursa: Monod, Didier-Pierre (1993), p.86

Acreditivul cu clauză roşie (engl. red clause) prezintă o clauză specială (scrisă tradiţional cu cerneală roşie) prin care se autorizează banca plătitoare (sau cea confirmatoare) să efectueze un avans de fonduri către beneficiar înainte de expedierea mărfurilor. Acest avans (reprezentând o cotă procentuală din valoarea acreditivului sau, mai rar, întreaga valoare a acestuia) este deductibil din valoarea reglementării finale şi rambursabile în caz de neexecutare a contractului. Acest tip de acreditiv este o modalitate de finanţare a exportatorului de către importator, pentru care acesta din urmă poate solicita o anumită garanţie din partea beneficiarului până la livrarea mărfii şi depunerea documentelor respective. Este utilizat în special în operaţiunile de intermediere, când

28

exportatorul are mai mulţi furnizori locali, care trebuie plătiţi cash la livrare, sau mărfurile sunt procurate de la licitaţii locale cu plata pe loc; în acest caz, avansul trebuie să acopere contravaloarea mărfurilor livrate. Totodată, el poate fi utilizat atunci când trebuie acordat un avans producătorului în vederea procurării în valută a unor materiale necesare pentru fabricarea mărfii contractate sau pentru alte plăţi legate de export. Acreditivul documentar reînnoibil (engl. revolving) este deschis pentru o anumită valoare (tranşă) urmând ca banca să-l reîntregească (reîncarce) automat pentru fiecare nouă tranşă; totalul sumelor astfel reînnoite trebuie să se încadreze în valoarea globală a acreditivului. Modul de încărcare a tranşei se poate stabili în funcţie de timp (în sensul că valoarea iniţială se reîntregeşte lunar, trimestrial, de un număr de ori într-un anumit interval) sau în funcţie de valoare (de exemplu, cote determinate până se atinge valoarea globală a acreditivului). Acreditivul reînnoibil prezintă o serie de avantaje: se poate folosi pentru valori mici; costul său este mai puţin ridicat decât cel al mai multor acreditive cumulate pentru aceeaşi tranzacţie; permite o judicioasă eşalonare a livrărilor; activitatea administrativă este simplificată; cumpărătorul are avantajul că nu-şi imobilizează o sumă mare pentru livrarea mărfii, iar vânzătorul are siguranţa livrării întregii producţii realizate pentru obţinerea valorii totale a acreditivului. Acreditivul transferabil este un acreditiv în baza căruia beneficiarul poate cere băncii plătitoare să permită utilizarea acreditivului în totalitate sau parţial de către unul sau mai mulţi terţi (beneficiari secundari). Publicaţia 500 precizează că un acreditiv este transferabil numai dacă acest lucru este stipulat în mod expres de către banca emitentă. Acest tip de acreditiv se foloseşte în cazul exportului prin intermediari, atunci când furnizorul mărfurilor nu tratează direct cu cumpărătorul final. Intermediarul (comisionarul) va cere cumpărătorului să deschidă un acreditiv documentar irevocabil transferabil, utilizabil şi plătibil la banca sa. Banca intermediarului va transfera apoi acreditivul la banca furnizorului, intermediarul putându-şi astfel îndeplini obligaţiile contractuale faţă de furnizor, fără a folosi propriile fonduri şi fără a recurge la credite bancare. Pentru siguranţa operaţiunii, este bine ca acreditivul original să fie confirmat de banca intermediarului dacă acesteia i se cere să se angajeze şi să efectueze transferul acreditivului în favoarea furnizorului (beneficiarul secundar). Fără această confirmare, banca se va limita la a transfera acreditivul în favoarea unui terţ, fără nici un angajament din partea sa. Banca intermediarului este cea care va aviza beneficiarul secundar în legătură cu transferul acreditivului. După deschiderea acreditivului, beneficiarul secundar va prezenta documentele prin banca sa, băncii avizatoare (notificatoare). La primirea documentelor, banca notificatoare va înlocui documentele beneficiarului secundar (în principal, factura) cu cele ale primului beneficiar care vor fi emise pe suma totală a acreditivului original.

29

După aceea, banca avizatoare va prezenta documentele băncii emitente, obţinând plata. La primirea banilor, banca va plăti beneficiarului secundar suma care i se datorează, iar diferenţa o va plăti primului beneficiar. (Vezi Figura 10.) Figura 10

Mecanismul derulării acreditivului transferabil

Exportator (1) Importator Beneficiar I (7) (9) (5) (4) Exportator Beneficiar II (2) (6) (8) (3) Banca Banca emitentă notificatoare

(1): contract de vânzare internaţională (2): ordin de deschidere a acreditivului (3): deschidere acreditiv (4): notificare deschidere acreditiv (5): transfer acreditiv asupra beneficiarului II (6): notificare deschidere acreditiv (7): expediere marfă (8): depunere documente şi încasare plată (9): depunere documente şi încasare plată

Dacă acreditivul nu prevede în alt fel, el nu poate fi transferat decât o

singură dată, deci beneficiarul secundar nu poate transfera acreditivul unei părţi terţe. Acreditivul transferabil va fi deschis în aceleaşi condiţii şi termeni cu ai acreditivului original, cu excepţia:

• numele solicitantului care, în acest caz, va fi primul beneficiar; • suma şi preţul unitar pot fi mai mici pentru a permite comisionarului

să-şi ia profitul (comisionul);

30

• data expirării acreditivului şi ultima dată de livrare vor fi anterioare celor din acreditivul original. Scrisoarea de credit comercială (engl. Commercial Letter of Credit) reprezintă un document prin care banca emitentă se angajează în mod irevocabil faţă de exportator, să onoreze cambiile trase asupra ei de către acesta, fie prin plată (dacă tratele sunt la vedere) sau prin acceptare (dacă tratele sunt la termen) cu condiţia ca, odată cu tratele, să fie prezentate şi documentele menţionate în scrisoarea de credit prin care se atestă expedierea mărfii. Documentele, însoţite de cambii, sunt prezentate băncii emitente, până la o anumită dată, specificată în scrisoarea de credit.

Scrisoarea de credit comercială este o variantă a acreditivului care se utilizează îndeosebi în ţările de influenţă bancară anglo-saxonă (Marea Britanie, Japonia, Australia). Ea a apărut în SUA, unde legea federală neautorizând băncile naţionale să emită garanţii, a determinat sistemul bancar american să se adapteze, prin formula scrisorii de credit (care impune utilizarea efectelor de comerţ în mecanismul plăţii). Spre deosebire de acreditiv, scrisoarea de credit este domiciliată întotdeauna în străinătate, la sediul băncii emitente din ţara importatorului sau dintr-o ţară terţă. Aceasta înseamnă că exportatorul trebuie să aştepte plata până la sosirea documentelor şi a cambiilor la sediul băncii emitente, perioadă în care el acordă, de fapt, un credit cumpărătorului, chiar în cazul în care tratele sunt la vedere. Pentru a încasa imediat contravaloarea mărfurilor livrate, exportatorul trebuie să sconteze cambiile, după acceptarea lor de către banca emitentă a scrisorii de credit, urmând ca la scadentă să se prezinte la încasare ultimul posesor al cambiilor. Spre deosebire de acreditiv, scrisoarea de credit nu presupune acoperirea cu fonduri a angajamentului de plată chiar în momentul emiterii ei. Deci, pentru importator este o formulă mai avantajoasă decât acreditivul. Mecanismul derulării scrisorii de credit comercială este prezentat în Figura 11.

31

Figura 11. Mecanismul derulării scrisorii de credit comerciale

(1) Exportator (4) Importator (3) (2) (6) Banca (5) Banca exportatorului importatorului

(1): încheierea contractului de vânzare internaţională, cu plata prin scrisoarea de credit

comercială; (2): importatorul încheie cu banca sa un contract, prin care aceasta este autorizată să

emită scrisoarea de credit, angajându-se faţă de exportator să onoreze cambiile trase asupra sa. Banca va face plata din contul importatorului sau dintr-un credit acordat acestuia;

(3): banca importatorului trimite scrisoarea de credit comercială direct exportatorului, autorizându-l să tragă cambii asupra sa;

(4): la primirea scrisorii de credit exportatorul expediază marfa şi obţine documentele necesare încasării preţului;

(5): exportatorul trimite documentele însoţite de cambii la banca emitentă a scrisorii de credit, la primire cărora, aceasta va face plata imediat (cazul cambiilor la vedere) la ordinul băncii indicate de către exportator ca beneficiar, sau le va accepta prin semnare (cazul cambiilor la termen), urmând ca acestea să devină liber negociabile, conform dreptului cambial;

(6): banca emitentă remite importatorului documentele de expediţie a mărfii pentru ca aceasta să intre în posesia mărfurilor ajunse la staţia de destinaţie.

Plata prin scrisoare de credit comercială prezintă siguranţă atât pentru exportator, care are în acest sens angajamentul irevocabil al băncii emitente, cât şi pentru importator, deoarece onorarea cambiilor se face numai cu dovedirea prin documente a îndeplinirii obligaţiilor vânzătorului.

2.4. Gestiunea acreditivului documentar

Modalitatea de plată cel mai frecvent utilizată este acreditivul documentar (cu varianta sa anglo-saxonă –scrisoarea de credit comercială). Dacă declanşarea operaţiunii se face de către importator (prin deschiderea acreditivului), exportatorului îi revine un rol important în buna executare a plăţii.

32

Exportatorul În procesul gestionării plăţii prin acreditiv documentar, exportatorul

trebuie să aibă în vedere o serie de aspecte atât înainte de deschiderea acreditivului, cât şi după ce acesta a avut loc şi, mai ales, să asigure emiterea şi controlul documentelor ce urmează a fi depuse la bancă spre încasare. [10]

Înainte de deschiderea acreditivului, respectiv încă din faza negocierilor, exportatorul trebuie să determine care este forma de acreditiv care corespunde cel mai bine intereselor sale.

În principiu, din punctul de vedere al exportatorului, cel mai avantajos este acreditivul documentar irevocabil şi confirmat, domiciliat la o bancă din ţara sa şi cu plata la vedere, deoarece: - este asigurat că nu va fi retras sau modificat de către ordonator în termenul de valabilitate (este irevocabil); - beneficiază de garanţia unei bănci terţe (alta decât cea emitentă) că plata va fi efectuată (este confirmat); - plata se va efectua fără întârziere, economisindu-se timpul necesar pentru transmiterea documentelor între băncile din cele două ţări (este domiciliat în ţara exportatorului); - va încasa contravaloarea mărfii de îndată ce se depun documentele la banca plătitoare (este cu plata la vedere).

În ceea ce priveşte conţinutul acreditivului, punctele cele mai importante vor fi clar convenite de părţi, pentru a nu apărea neînţelegeri ulterioare cu privire la detaliile acestuia.

Trebuie clarificate următoarele aspecte: - valoarea şi moneda acreditivului; - dacă este necesar să se adauge menţiunea “aproximativ” (se acceptă

plus/ minus 10%) pentru a obţine o anumită toleranţă în ceea ce priveşte valoarea acreditivului sau cantitatea;

- locurile de utilizare şi de plată ale acreditivului; - dacă acreditivul trebuie confirmat; - dacă acreditivul este transferabil; - durata de valabilitate a acreditivului; termenele de expediţie a mărfii,

termenul de prezentare a documentelor; - dacă plata se va efectua la vedere sau la termen; - dacă se permit livrări parţiale şi transbordări; - condiţiile de livrare, locurile de expediţie şi de destinaţie ce trebuie

specificate în acreditiv; - documentele ce vor fi depuse de către exportator; - repartizarea cheltuielilor induse de utilizarea acreditivului (speze şi

comisioane bancare). După deschiderea acreditivului, exportatorul va verifica încă de la primirea

acestuia dacă dispoziţiile sale corespund celor convenite cu cumpărătorul. În caz contrar, se va solicita modificarea imediată a acreditivului.

33

Controlul acreditivului

▪ Controlul general • Dacă acreditivul corespunde contractului în ceea ce priveşte:

- valoarea /preţul unitar - durata de valabilitate / termenul de expediţie - condiţiile de livrare - descrierea şi provenienţa mărfii • Dacă acreditivul este conform înţelegerii contractului: revocabil /irevocabil / neconfirmat /confirmat; Dacă acreditivul este transferabil ; • Locul şi data la care acreditivul va fi utilizabil/plătibil; • În cazul unui acreditiv neconfirmat se estimează riscurile legate de bancă , riscurile politice şi de transfer, riscurile remiterii prin poştă; • Dacă numele emitentului şi beneficiarului sunt corecte; • Dacă acreditivul este stabilit pe baza Regulilor şi uzanţelor uniforme în vigoare emise de Camera Internaţională de Comerţ; • Dacă documentele impun declaraţii care nu pot fi obţinute; • Dacă se cer documente care contrazic condiţiile de livrare; • Dacă acreditivul prevede documente ce trebuie elaborate sau contrasemnate de către cumpărător sau de banca acestuia; • Dacă pot fi procurate toate documentele necesare.

▪ Termenele prevăzute în acreditiv şi expediţia mărfii • Dacă termenul de livrare poate fi respectat ; • Dacă se pot respecta condiţiile privind locul de preluare a mărfii, de expediţie şi de destinaţie; • Dacă sunt interzise livrările parţiale şi transbordările; • Dacă se pot respecta condiţiile de marcare şi căile de transport prevăzute; • Dacă documentele pot fi elaborate în forma dorită, respectându-se durata de valabilitate a acreditivului.

Cum, în general, plăţile în comerţul internaţional se fac contra documente,

o obligaţie esenţială a exportatorului, în vederea încasării contravalorii livrărilor sale, este prezentarea setului de documente reclamat de modalitatea de plată convenită.

Documentele reprezintă baza unei bune derulări a tranzacţiei internaţionale. Practic, în comerţul internaţional, unde plata contra documente constituie regula, importatorul nu plăteşte marfa, ci documentele care dovedesc

34

livrarea, iar exportatorul nu primeşte banii pe marfa sa, ci pe documentele pe care le depune la bancă spre încasare.

Documentele ce pot fi solicitate exportatorului în cazul utilizării acreditivului documentar sunt următoarele: - documente comerciale de identificare cantitativă, calitativă şi valorică a mărfurilor livrate: factura externă, emisă de exportator, pe baza căreia se efectuează plata; funcţii diferite au factura consulară (vizată sau legalizată de reprezentanţa diplomatică a ţării importatorului din ţara exportatorului) şi factura pro forma („de informare“ sau „provizorie“, care este transmisă de exportator importatorului înainte de expedierea mărfurilor); - documente de transport: conosamentul maritim sau fluvial, duplicatul scrisorii de trăsură internaţională pentru transportul feroviar, scrisoarea de trăsură internaţională pentru traficul rutier, scrisoarea de transport aerian, dovada sau adeverinţa unei case de expediţii internaţionale, în situaţia în care mărfurile livrate nu au greutatea sau volumul necesar ocupării unui vagon întreg; - documente de asigurare (în cazul în care condiţia de livrare din contract prevede ca obligaţie a exportatorului de a asigura mărfurile pe parcurs internaţional): poliţa sau certificatul de asigurare sau notele de acoperire (certificate de asigurare provizorii); - documente care atestă calitatea, cantitatea şi originea mărfurilor, proces verbal de recepţie calitativă şi cantitativă a mărfurilor, buletinul de analiză, certificatul fitosanitar, certificatul sanitar-veterinar, certificat de garanţie, certificat de origine.

Băncile acceptă ca documente de transport pentru mijloacele de transport feroviar, rutier şi aerian următoarele: scrisorile de trăsură feroviare, recipisele căilor ferate, duplicatele scrisorilor de trăsură în cazul transportului feroviar; conosamentele şi recipisele fluviale în cazul transportului fluvial; recipisele şi certificatele de expediere poştale, recipisele de plată aeriene, conosamentele aeriene, scrisorile de transport aeriene sau recipisele aeriene în cazul transportului aerian; scrisorile de trăsură emise de transportatori rutieri, în cazul transportului auto sau orice alte documente similare ca fiind în regulă în măsura în care aceste documente poartă ştampila de primire a transportatorului sau a agentului său. Expedierea efectivă a mărfurilor poate fi atestată în afara documentelor prezentate şi prin alte documente prevăzute în contractul de vânzare internaţională şi preluate de acreditivul documentar. Acestea pot fi: certificatul "preluat spre încărcare" emis de autoritatea portuară, agentul de expediţie maritimă sau antrepozit prin care se certifică preluarea mărfii la dispoziţia destinatarului pentru expediere; certificatul casei de expediţie, în cazul utilizării unui tranzitar pentru transportul mărfurilor; documentul de transport combinat în cazul transporturilor multimodale. Pentru toate documentele de transport, data prin care se atestă expedierea mărfii este data de la care, în cel mult 21 de zile (sau mai puţin, în

35

cazul în care acreditivul documentar menţionează această dată), vânzătorul este obligat să prezinte documentele la bancă pentru plată.

Banca nu efectuează plata decât în momentul remiterii documentelor conforme din toate punctele de vedere cu conţinutul acreditivului. Ca atare, exportatorul trebuie să procedeze, înainte de depunerea lor, la verificarea documentelor, respectiv la controlul următoarelor aspecte: integralitate; conformitate cu acreditivul; concordanţa documentelor între ele; concordanţa cu RUU ale CCI.

Întregul set de documente se supune verificării, dar o atenţie specială trebuie acordată facturii comerciale, documentelor de transport şi poliţei de asigurare.

Verificarea documentelor În ceea ce priveşte factura, la depunerea acesteia în vederea încasării