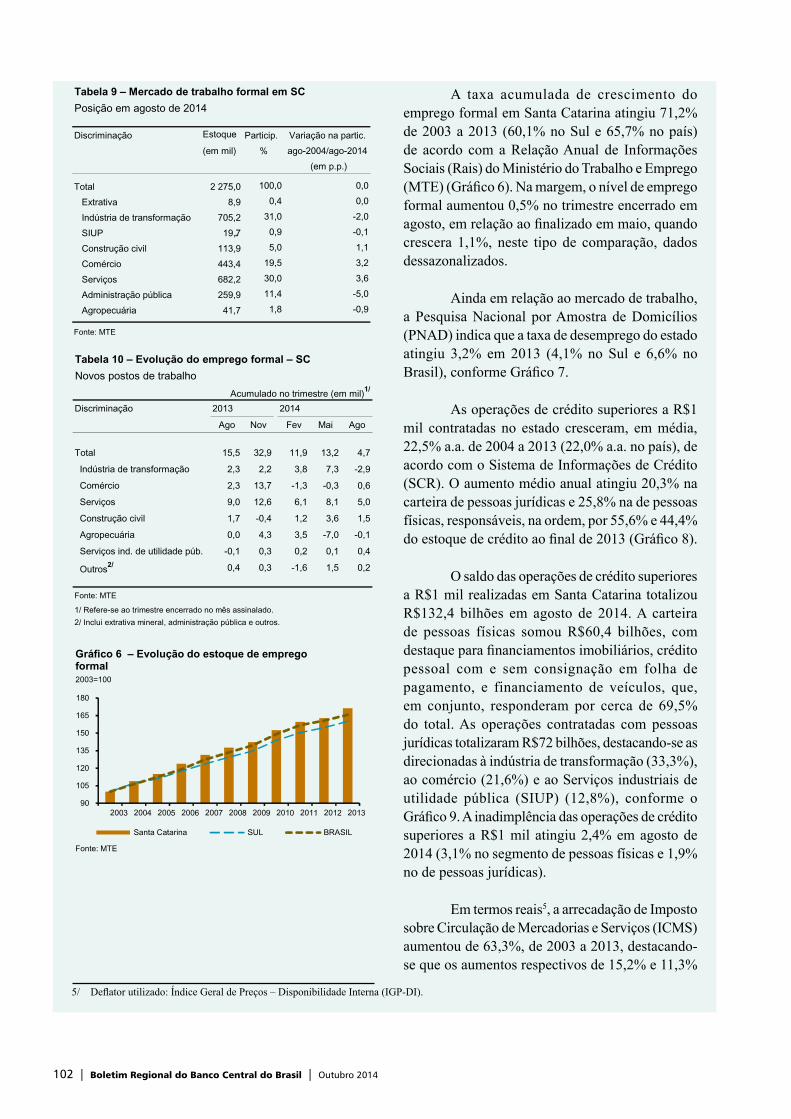

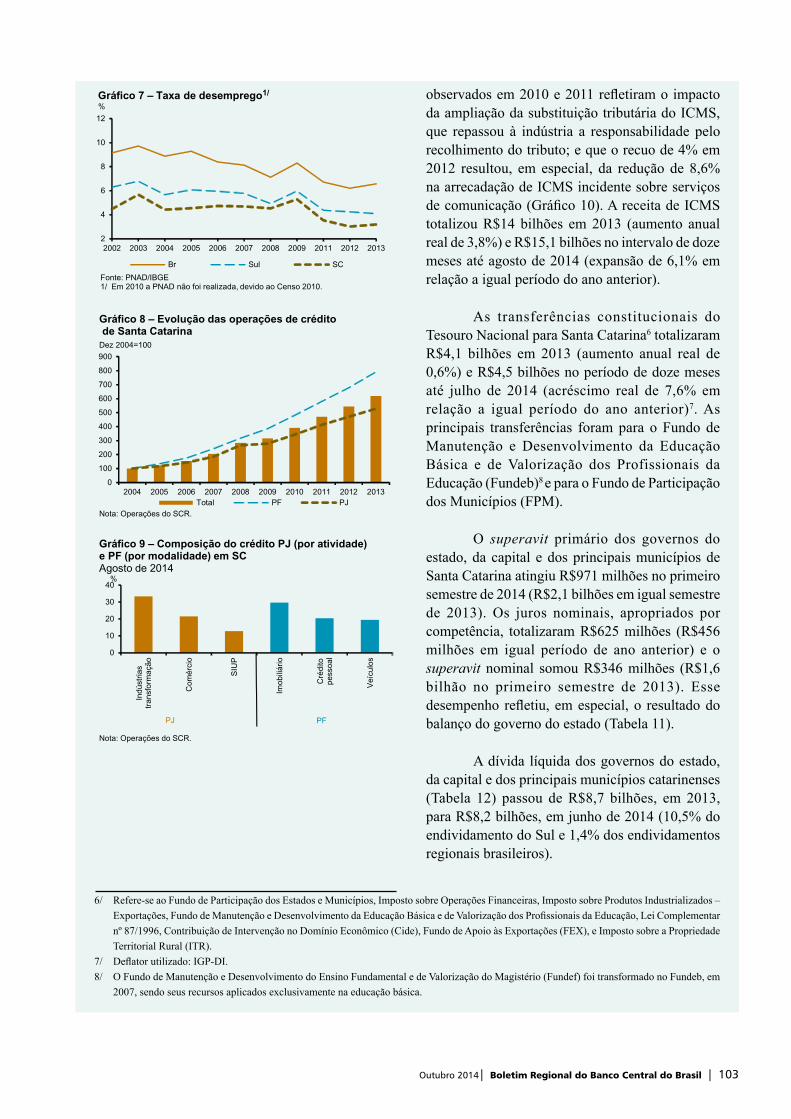

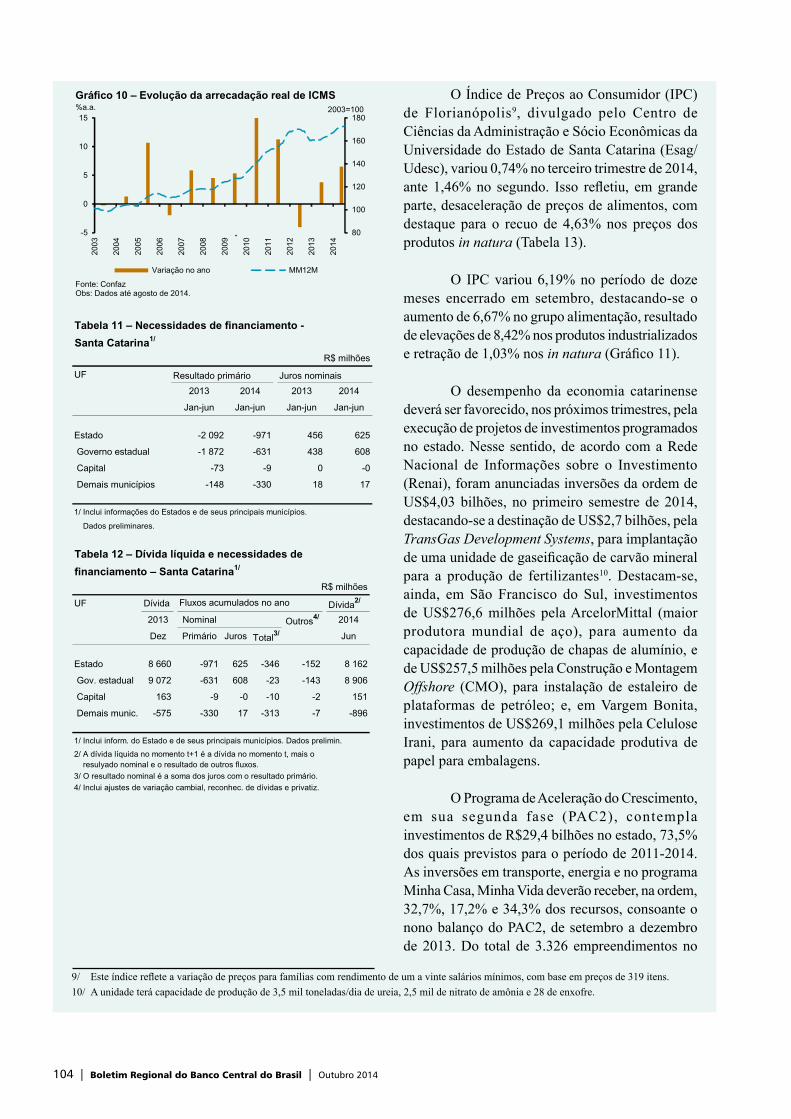

Boletim Regional do Banco Central do Brasil

Outubro 2014

Volume 8 | Número 4

Boletim Regional do Banco Central do Brasil Brasília v. 8 n. 4 out. 2014 p. 1-113

CGC 00.038.166/0001-05

Boletim Regional do Banco Central do BrasilPublicação trimestral do Banco Central do Brasil/Departamento Econômico.

Os textos, as tabelas e os gráficos são de responsabilidade dos seguintes componentes do Departamento Econômico (Depec) (e-mail: [email protected]):

Região Norte – Núcleo Regional do Departamento Econômico em Belém (e-mail: [email protected]);

Região Nordeste – Núcleo Regional do Departamento Econômico em Fortaleza (e-mail: [email protected]), Núcleo Regional do Departamento Econômico em Recife (e-mail: [email protected]), Núcleo Regional do Departamento Econômico em Salvador (e-mail: [email protected]);

Região Centro-Oeste – Núcleo Regional do Departamento Econômico em Belo Horizonte (e-mail: [email protected]);

Região Sudeste – Núcleo Regional do Departamento Econômico em Belo Horizonte (e-mail: [email protected]), Núcleo Regional do Departamento Econômico no Rio de Janeiro (e-mail: [email protected]), Gerência Técnica de Estudos Econômicos em São Paulo (e-mail: [email protected]);

Região Sul – Núcleo Regional do Departamento Econômico em Curitiba (e-mail: [email protected]), Núcleo Regional do Departamento Econômico em Porto Alegre (e-mail: [email protected]).

Informações sobre o BoletimTelefone: (61) 3414-1022Fax: (61) 3414-2036

É permitida a reprodução das matérias, desde que mencionada a fonte: Boletim Regional do Banco Central do Brasil, v. 8, n. 4.

Controle Geral de Publicações

Banco Central do BrasilComun/Dipiv/CoiviSBS – Quadra 3 – Bloco B – Edifício-Sede – 14º andarCaixa Postal 8.67070074-900 Brasília – DFTelefones: (61) 3414-3710 e 3414-3565Fax: (61) 3414-1898E-mail: [email protected]

Convenções estatísticas

... dados desconhecidos. - dados nulos ou indicação de que a rubrica assinalada é inexistente. 0 ou 0,0 menor que a metade do último algarismo, à direita, assinalado. * dados preliminares.

O hífen (-) entre anos (2004-2006) indica o total de anos, incluindo o primeiro e o último.A barra (/) utilizada entre anos (2004/2006) indica a média anual dos anos assinalados, incluindo o primeiro e o último, ou, se especificado no texto, ano-safra ou ano-convênio.

Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos.

Não são citadas as fontes dos quadros e gráficos de autoria exclusiva do Banco Central do Brasil.

Central de Atendimento ao Cidadão

Banco Central do BrasilDeati/DiateSBS – Quadra 3 – Bloco B – Edifício-Sede – 2º subsolo70074-900 Brasília – DFDDG: 0800 9792345Fax: (61) 3414-2553Internet: <http://www.bcb.gov.br>

Sumário

Apresentação 5

Sumário executivo 7

Região Norte 9

Região Nordeste 15

Bahia __________________________________________________________________21 Ceará __________________________________________________________________25 Pernambuco _____________________________________________________________29

Região Centro-Oeste 35

Região Sudeste 41

Minas Gerais ____________________________________________________________47 Rio de Janeiro ___________________________________________________________53 São Paulo _______________________________________________________________58

Região Sul 63

Paraná __________________________________________________________________70 Rio Grande do Sul ________________________________________________________77

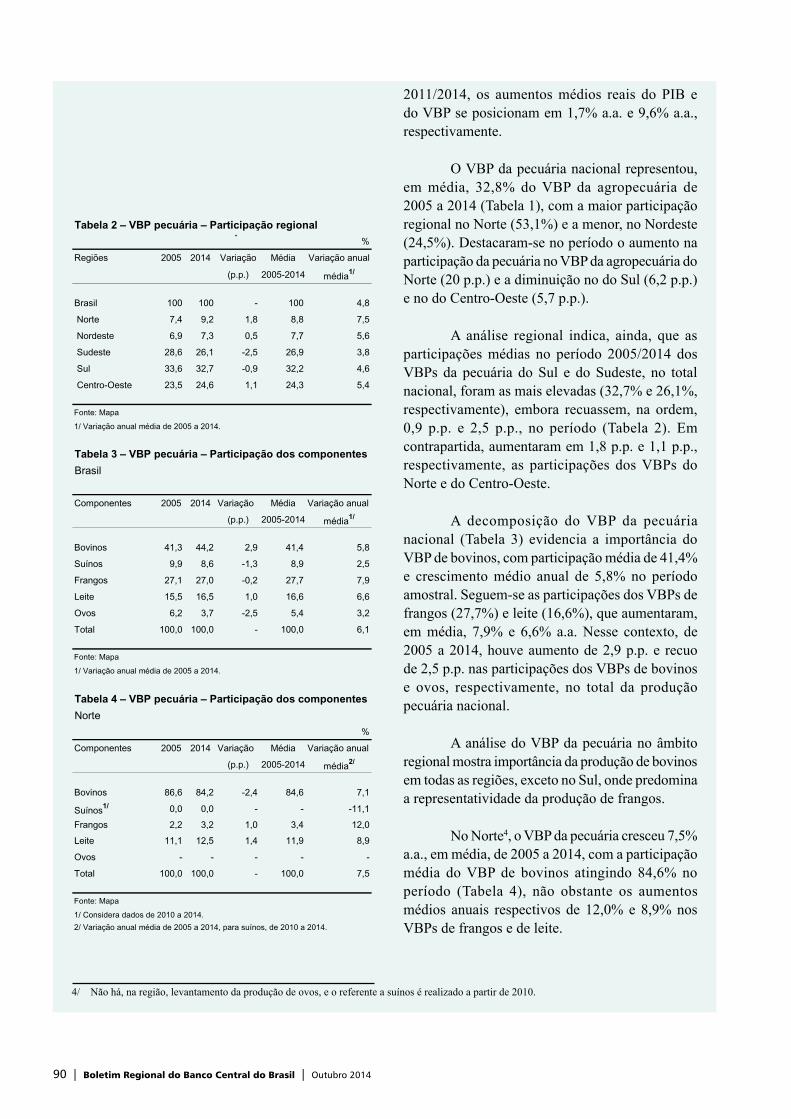

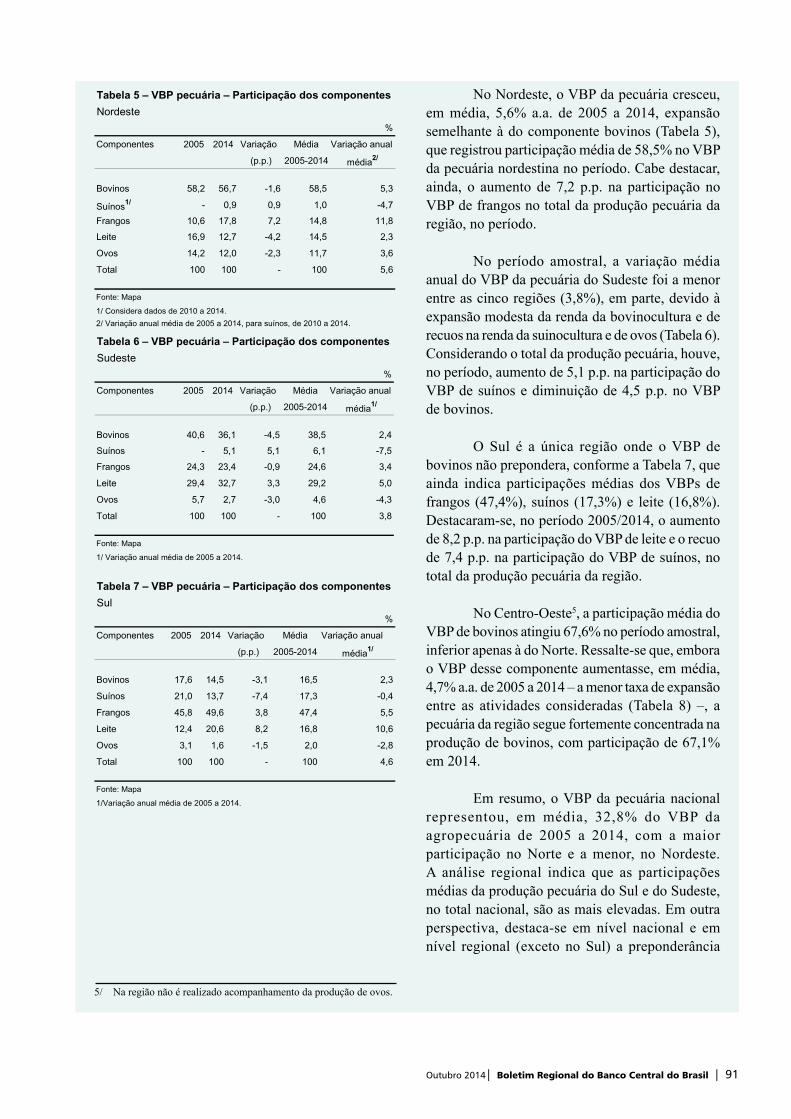

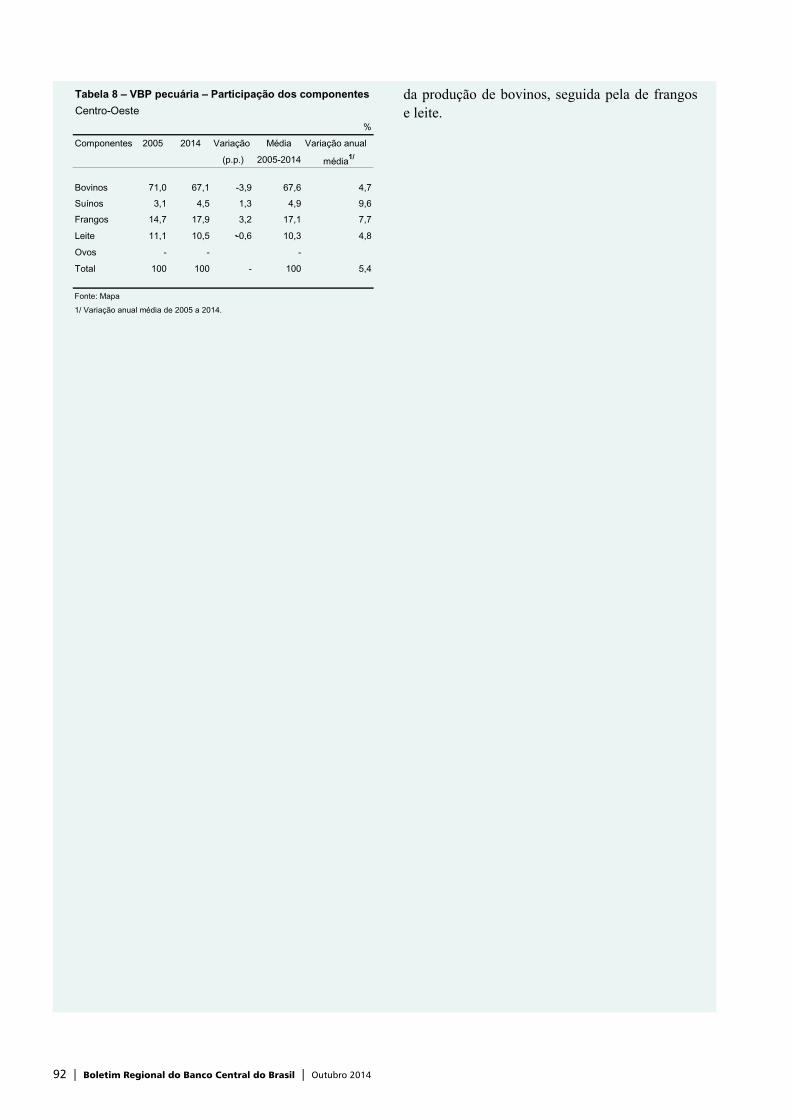

Inferências nacionais a partir dos indicadores regionais 85

Boxes

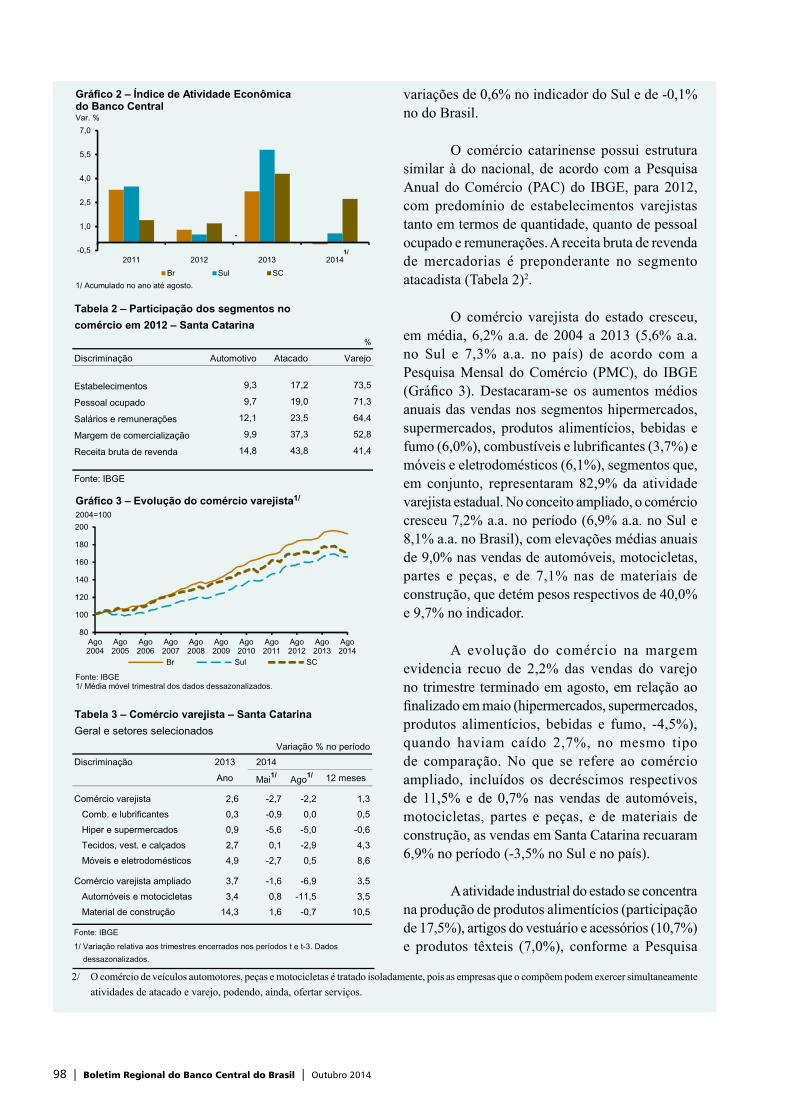

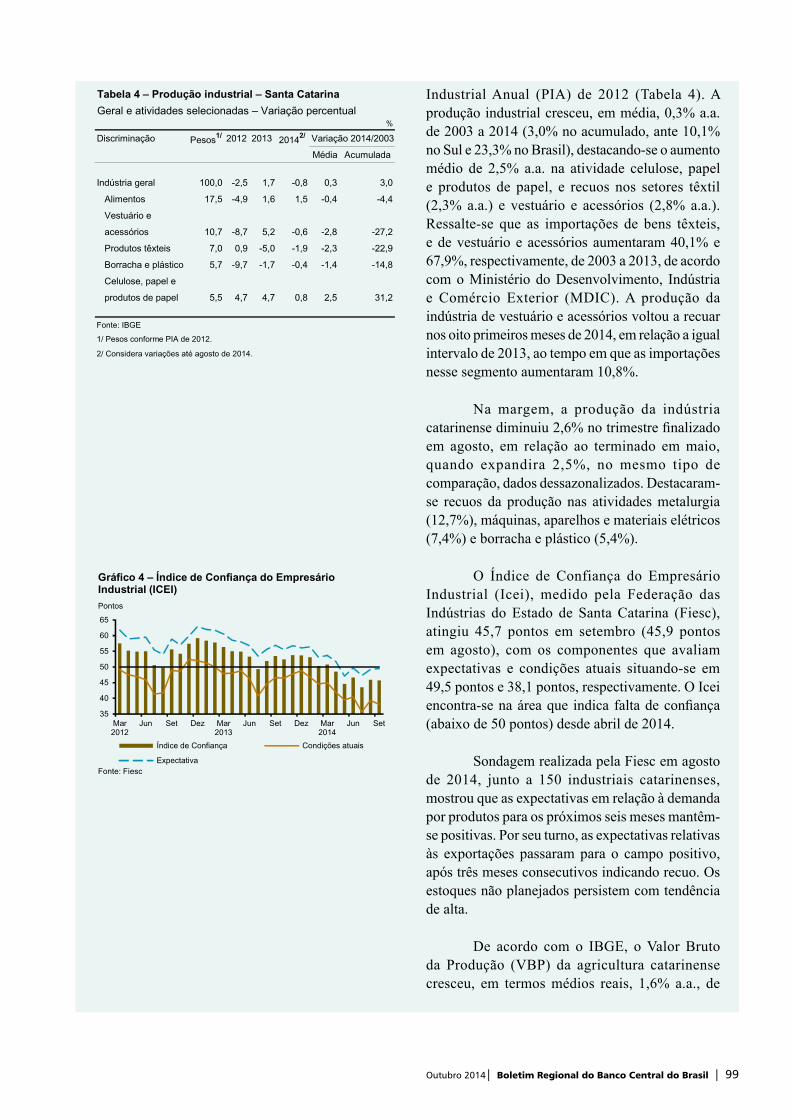

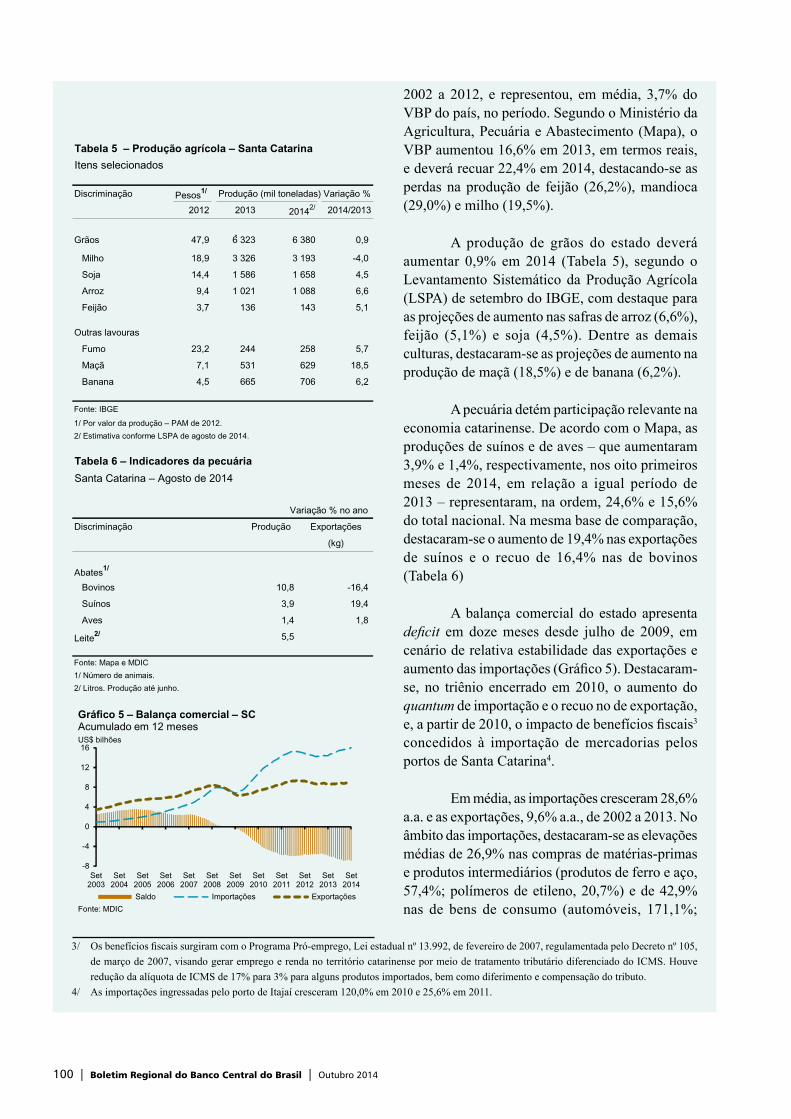

Evolução Regional da Renda da Pecuária ______________________________________89 Desempenho das Exportações Paulistas: 2008-2013 ______________________________93 Estrutura Produtiva e Evolução da Economia de Santa Catarina ____________________97

Apêndice 107

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 5

Apresentação

O “Boletim Regional do Banco Central do Brasil” é uma publicação trimestral do Banco Central do Brasil que apresenta as condições da economia por regiões e por alguns estados do país. Sob o enfoque regional, enfatiza-se a evolução de indicadores que repercutem as decisões de política monetária – produção, vendas, emprego, preços, comércio exterior, entre outros. Nesse contexto, a publicação contribui para a avaliação do impacto das políticas da Autoridade Monetária sobre os diferentes entes da Federação, à luz das características econômicas locais e das gestões políticas regionais.

As análises e informações do “Boletim Regional” buscam oferecer à sociedade – em particular, a gestores de política econômica nas esferas subnacionais, pesquisadores e integrantes do meio acadêmico, empresários, investidores, e profissionais de imprensa – elementos que contribuam para identificar a forma e, especialmente, a magnitude de repercussão, no âmbito regional, das políticas implementadas. Ao mesmo tempo, a publicação contribui para dar à sociedade conhecimento dos critérios analíticos da Instituição.

O “Boletim Regional” analisa as economias das regiões Norte, Nordeste, Centro-Oeste, Sudeste e Sul e dos estados da Bahia, Ceará, Pernambuco, Minas Gerais, Rio de Janeiro, São Paulo, Paraná e Rio Grande do Sul. A disponibilidade de estatísticas econômicas, bem como a distribuição geográfica das representações do Banco Central, influenciou a escolha dos estados. Assim, para as regiões que possuem apenas uma representação institucional – Norte e Centro-Oeste –, optou-se pela análise agregada regionalmente. Para as regiões em que existem mais de uma representação, são apresentadas, além da análise regional, as análises para os estados nos quais se encontram as representações.

Homogeneidade, abrangência e regularidade foram os principais critérios de escolha das estatísticas e das fontes. Dessa forma, em sua maior parte, os dados têm como origem

6 | Boletim Regional do Banco Central do Brasil | Outubro 2014

os órgãos e os institutos de âmbito nacional, destacadamente o Instituto Brasileiro de Geografia e Estatística (IBGE) e os entes da administração direta. Em alguns casos, foram utilizadas, complementarmente, informações de entidades regionais. Dados sem tratamento das fontes foram dessazonalizados pelo Departamento Econômico do Banco Central do Brasil (Depec).

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 7

Sumário executivo

A atividade econômica contraiu no trimestre encerrado em agosto. Nesse contexto, o Índice de Atividade Econômica do Banco Central – Brasil (IBC-Br) recuou 0,7% no período, em relação ao trimestre findo em maio, quando variara 0,1%, na mesma base de comparação, de acordo com dados dessazonalizados. O resultado do IBC-Br refletiu acomodação dos indicadores regionais do Norte, Nordeste e Sul. Cabe destacar a diminuição da produção industrial no Norte, influenciada pelo desempenho da indústria de transformação no Amazonas. Em sentido oposto, o ritmo da atividade se intensificou no Centro-Oeste e houve expansão no Sudeste. Para os próximos trimestres, as perspectivas indicam expansão, ainda que moderada, das economias regionais.

O ritmo da atividade econômica moderou no Norte, no trimestre encerrado em agosto. Destaque-se o recuo da produção industrial, em especial, da indústria de transformação do Amazonas. Nesse contexto, o Índice de Atividade Econômica Regional (IBCR-N) recuou 1,1% em relação ao trimestre finalizado em maio, quando expandira 0,9% segundo dados dessazonalizados. No mercado de trabalho, observou-se aumento na criação de empregos formais no trimestre encerrado em agosto na comparação com igual período do ano anterior. As perspectivas para os próximos trimestres sinalizam expansão moderada da atividade, estimulada por investimentos no setor mineral e em infraestrutura.

No Nordeste, verificou-se acomodação no ritmo da atividade no trimestre encerrado em agosto, com recuos nos indicadores de produção industrial (especialmente nos setores vestuário e acessórios e produtos alimentícios) e de vendas no varejo. No mercado de crédito, os desembolsos do BNDES para o Nordeste declinaram no trimestre finalizado em junho em relação a igual período de 2013. Nesse cenário, o IBCR-NE recuou 1,1% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando aumentara 3,5%, no mesmo tipo de comparação, considerados dados

8 | Boletim Regional do Banco Central do Brasil | Outubro 2014

dessazonalizados. As perspectivas para os próximos trimestres, entretanto, sugerem expansão moderada da atividade, entre outros aspectos, com recuperação do setor agrícola e com a demanda sustentada pelos programas de transferência de renda do governo federal.

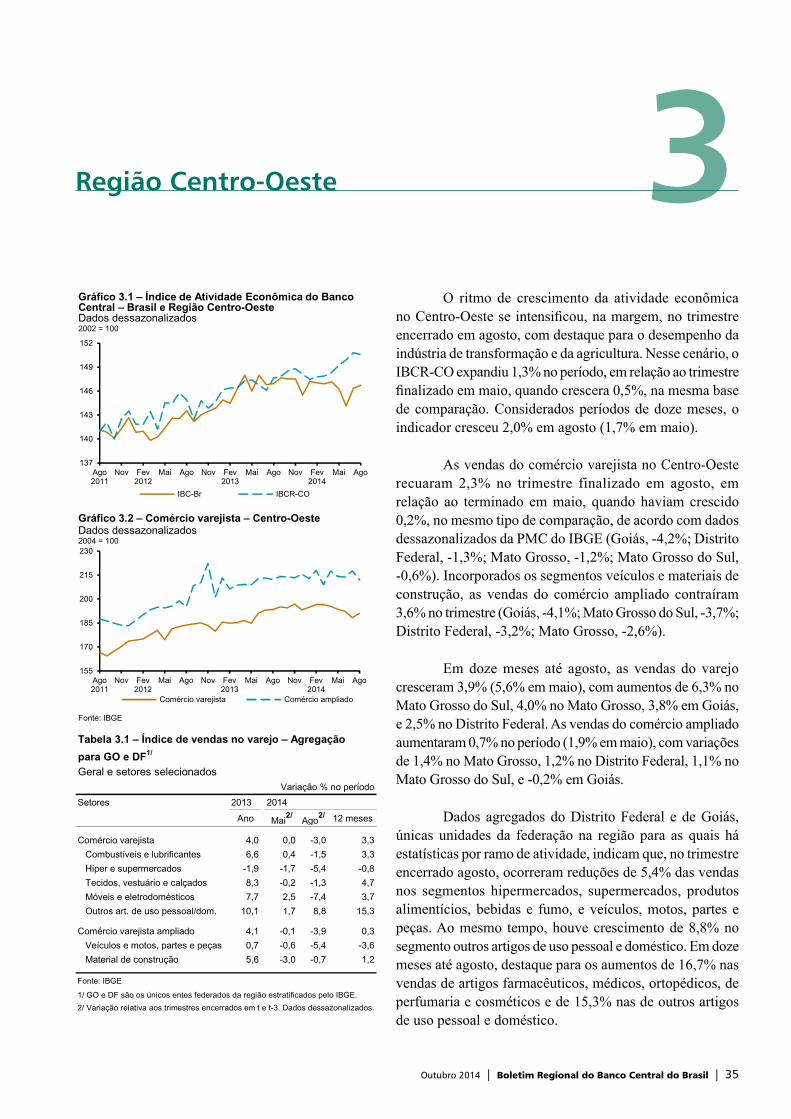

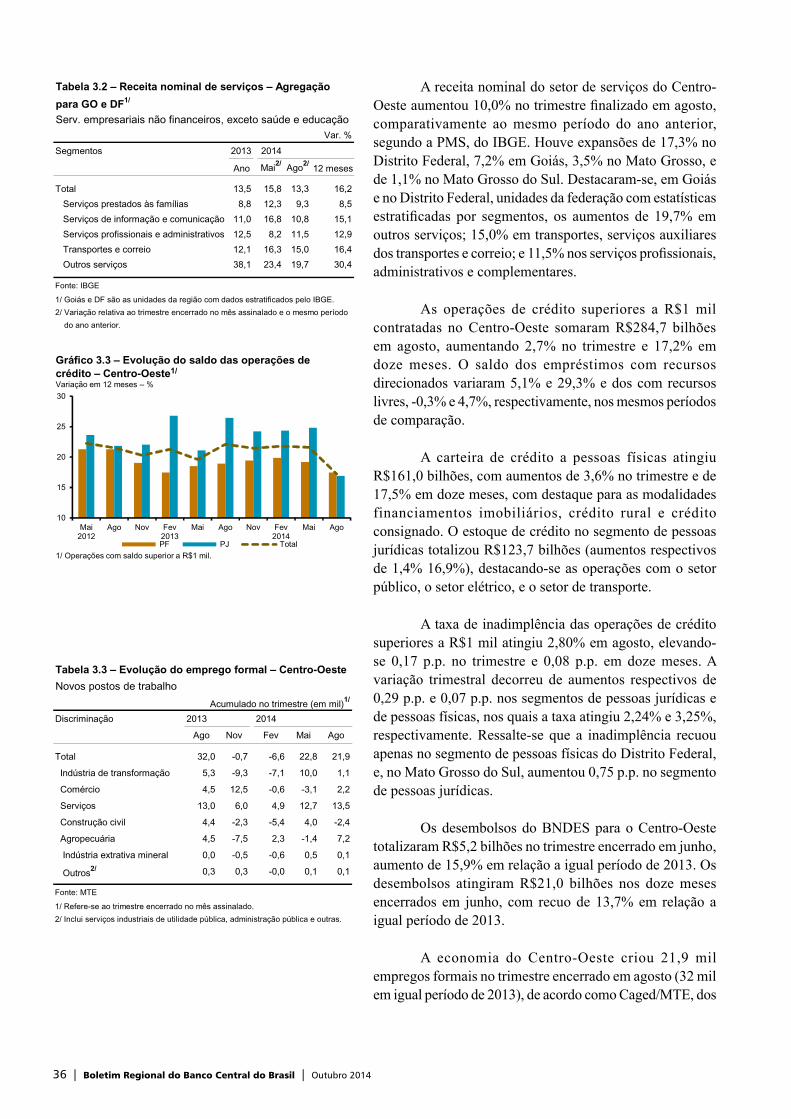

No Centro-Oeste, em oposição ao observado nas demais regiões do país, o ritmo de crescimento da atividade econômica se intensificou no trimestre encerrado em agosto, em relação ao trimestre finalizado em maio, com destaque para o desempenho da indústria de transformação e da agricultura. Nesse cenário, embora as vendas do comércio varejista tenham recuado, o IBCR-CO aumentou 1,3% no período (0,5% no trimestre encerrado em maio). As perspectivas para os próximos trimestres apontam continuidade da expansão da atividade, entre outros fatores, amparada pelo aumento da safra agrícola.

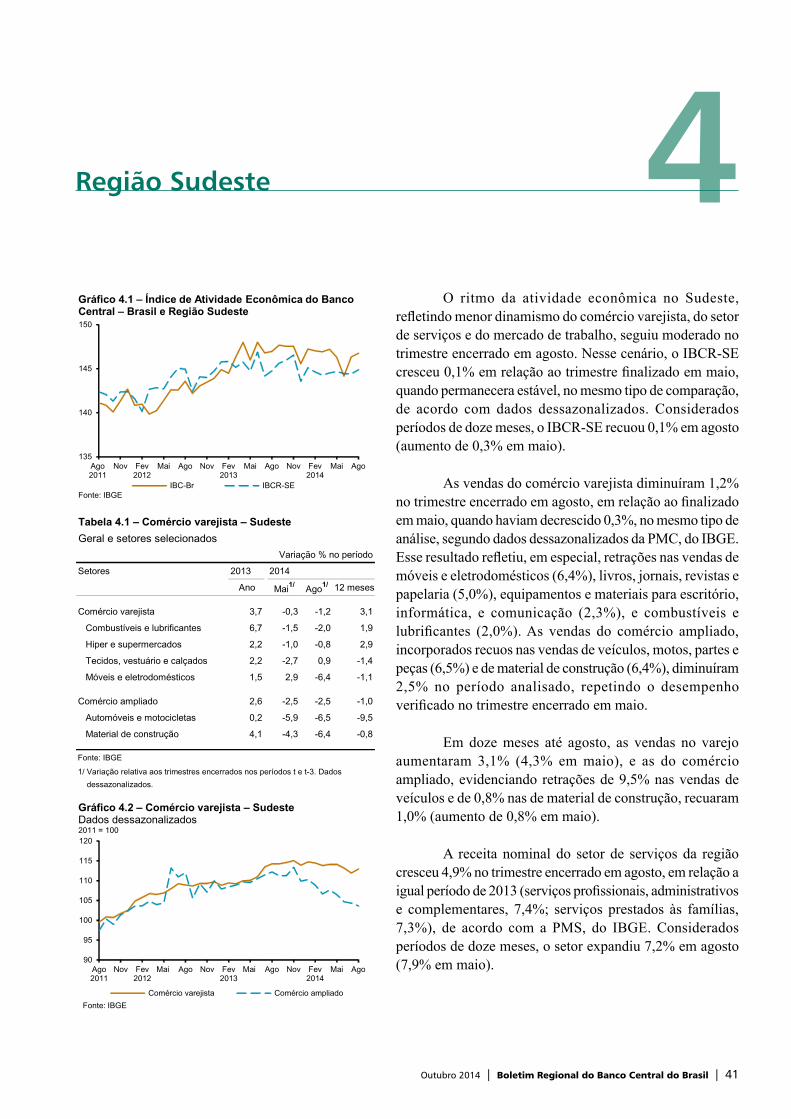

O ritmo modesto da atividade econômica no Sudeste no trimestre encerrado em agosto se alinha ao ambiente de menor dinamismo do comércio varejista, do setor de serviços e do mercado de trabalho. Nesse cenário, o IBCR-SE variou 0,1% em relação ao trimestre finalizado em maio, quando permanecera estável, no mesmo tipo de comparação, de acordo com dados dessazonalizados. As perspectivas para os próximos trimestres são de expansão moderada no ritmo de atividade, que tende a ser favorecido, entre outros, pela ampliação das exportações.

No Sul, a atividade econômica desacelerou na margem, refletindo principalmente o desempenho da indústria e do comércio, em linha com a acomodação do mercado de trabalho. Nesse cenário, o IBCR-S recuou 0,1% no trimestre encerrado em agosto, em relação ao finalizado em maio, considerados dados dessazonalizados. Para os próximos trimestres, o ritmo de expansão da atividade econômica da região tende a ganhar momento, sustentado pela execução de projetos de investimentos e pela ampliação das exportações.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 9

1Região Norte

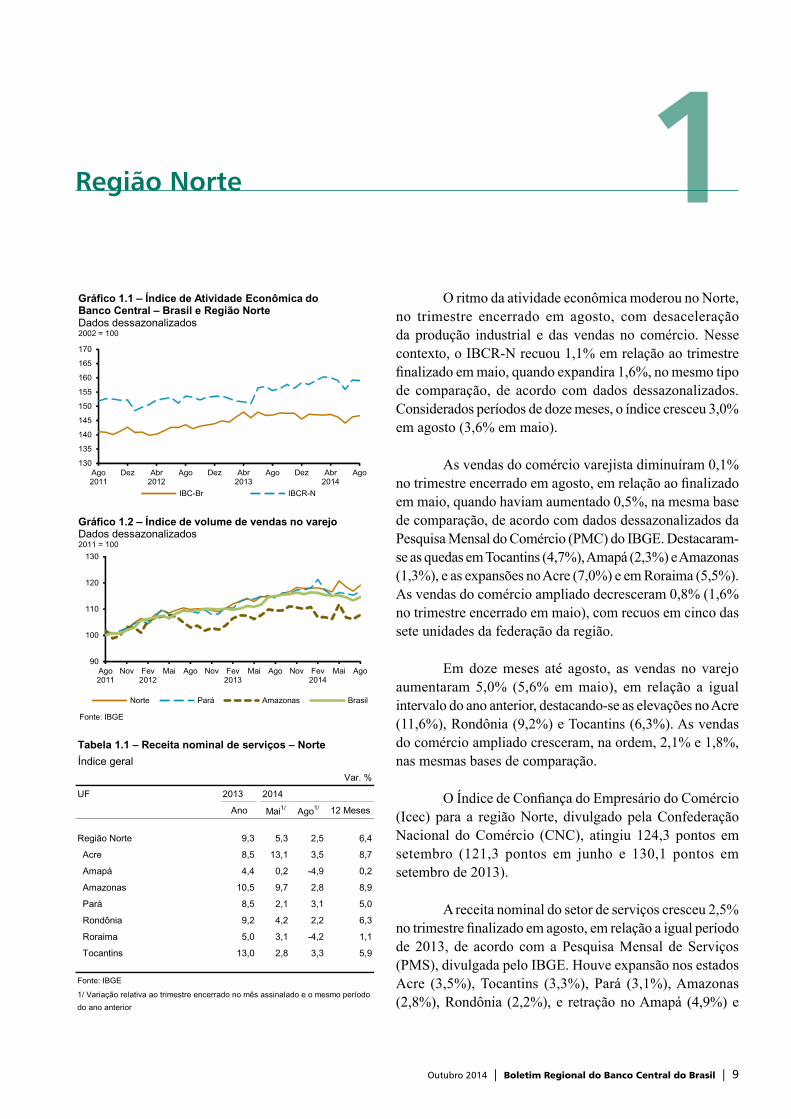

O ritmo da atividade econômica moderou no Norte, no trimestre encerrado em agosto, com desaceleração da produção industrial e das vendas no comércio. Nesse contexto, o IBCR-N recuou 1,1% em relação ao trimestre finalizado em maio, quando expandira 1,6%, no mesmo tipo de comparação, de acordo com dados dessazonalizados. Considerados períodos de doze meses, o índice cresceu 3,0% em agosto (3,6% em maio).

As vendas do comércio varejista diminuíram 0,1% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando haviam aumentado 0,5%, na mesma base de comparação, de acordo com dados dessazonalizados da Pesquisa Mensal do Comércio (PMC) do IBGE. Destacaram-se as quedas em Tocantins (4,7%), Amapá (2,3%) e Amazonas (1,3%), e as expansões no Acre (7,0%) e em Roraima (5,5%). As vendas do comércio ampliado decresceram 0,8% (1,6% no trimestre encerrado em maio), com recuos em cinco das sete unidades da federação da região.

Em doze meses até agosto, as vendas no varejo aumentaram 5,0% (5,6% em maio), em relação a igual intervalo do ano anterior, destacando-se as elevações no Acre (11,6%), Rondônia (9,2%) e Tocantins (6,3%). As vendas do comércio ampliado cresceram, na ordem, 2,1% e 1,8%, nas mesmas bases de comparação.

O Índice de Confiança do Empresário do Comércio (Icec) para a região Norte, divulgado pela Confederação Nacional do Comércio (CNC), atingiu 124,3 pontos em setembro (121,3 pontos em junho e 130,1 pontos em setembro de 2013).

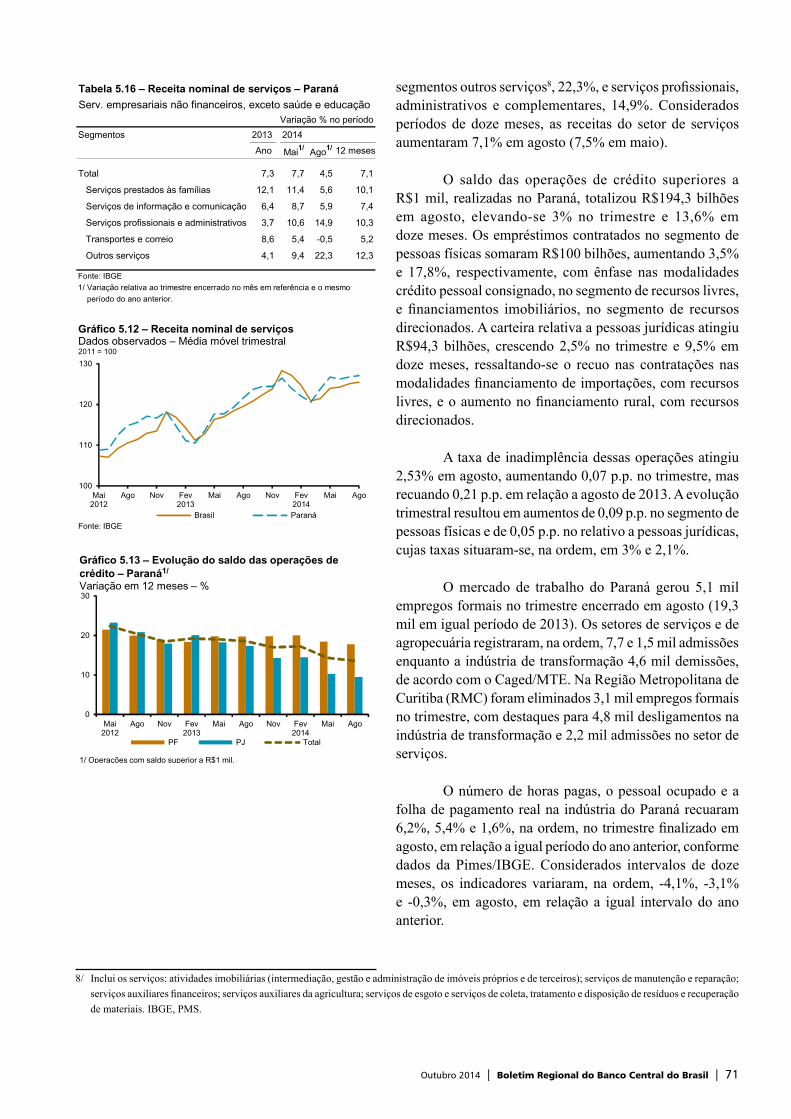

A receita nominal do setor de serviços cresceu 2,5% no trimestre finalizado em agosto, em relação a igual período de 2013, de acordo com a Pesquisa Mensal de Serviços (PMS), divulgada pelo IBGE. Houve expansão nos estados Acre (3,5%), Tocantins (3,3%), Pará (3,1%), Amazonas (2,8%), Rondônia (2,2%), e retração no Amapá (4,9%) e

90

100

110

120

130

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Norte Pará Amazonas Brasil

Gráfico 1.2 – Índice de volume de vendas no varejoDados dessazonalizados2011 = 100

Fonte: IBGE

130

135

140

145

150

155

160

165

170

Ago2011

Dez Abr2012

Ago Dez Abr2013

Ago Dez Abr2014

Ago

IBC-Br IBCR-N

Gráfico 1.1 – Índice de Atividade Econômica do Banco Central – Brasil e Região NorteDados dessazonalizados2002 = 100

Tabela 1.1 – Receita nominal de serviços – Norte

Índice geral

Var. %

UF 2013 2014

Ano Mai1/ Ago1/ 12 Meses

Região Norte 9,3 5,3 2,5 6,4

Acre 8,5 13,1 3,5 8,7

Amapá 4,4 0,2 -4,9 0,2

Amazonas 10,5 9,7 2,8 8,9

Pará 8,5 2,1 3,1 5,0

Rondônia 9,2 4,2 2,2 6,3

Roraima 5,0 3,1 -4,2 1,1

Tocantins 13,0 2,8 3,3 5,9

Fonte: IBGE

1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período

do ano anterior

10 | Boletim Regional do Banco Central do Brasil | Outubro 2014

Roraima (4,2%). Considerados intervalos de doze meses, o indicador variou 6,4% em agosto (8,1% em maio), em relação a igual período de 2013, com as maiores elevações ocorrendo no Amazonas (8,9%), no Acre (8,7%) e em Rondônia (6,3%).

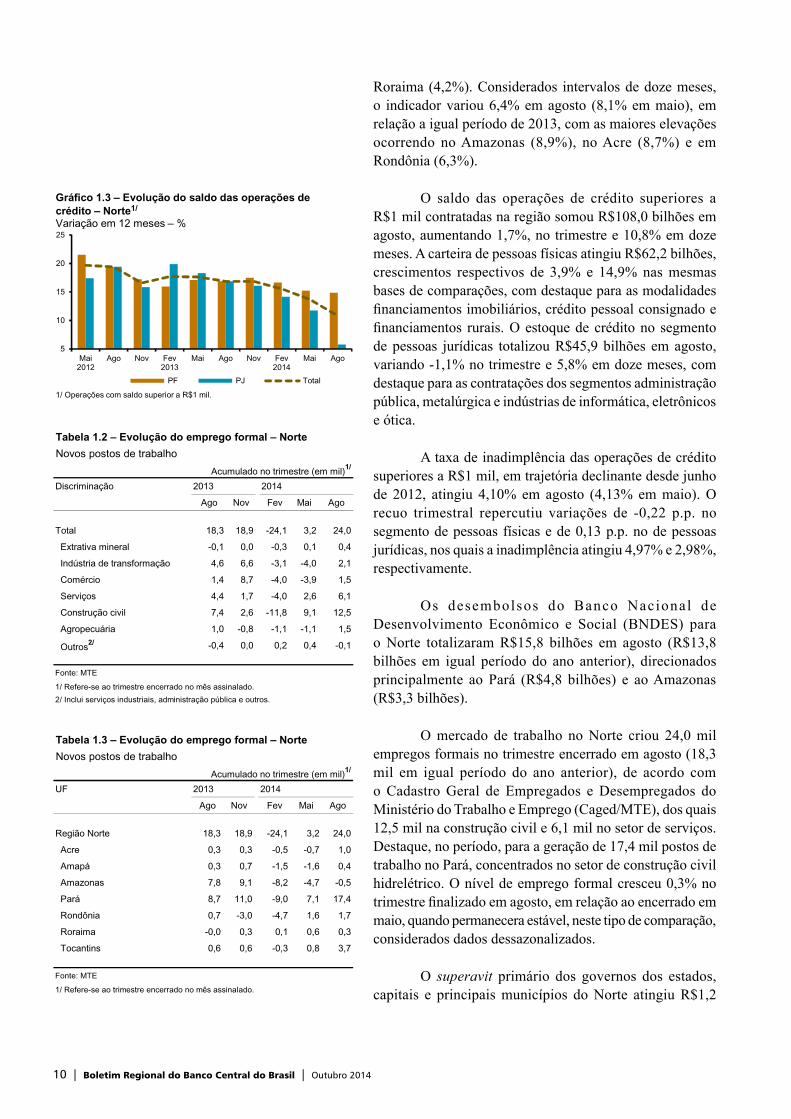

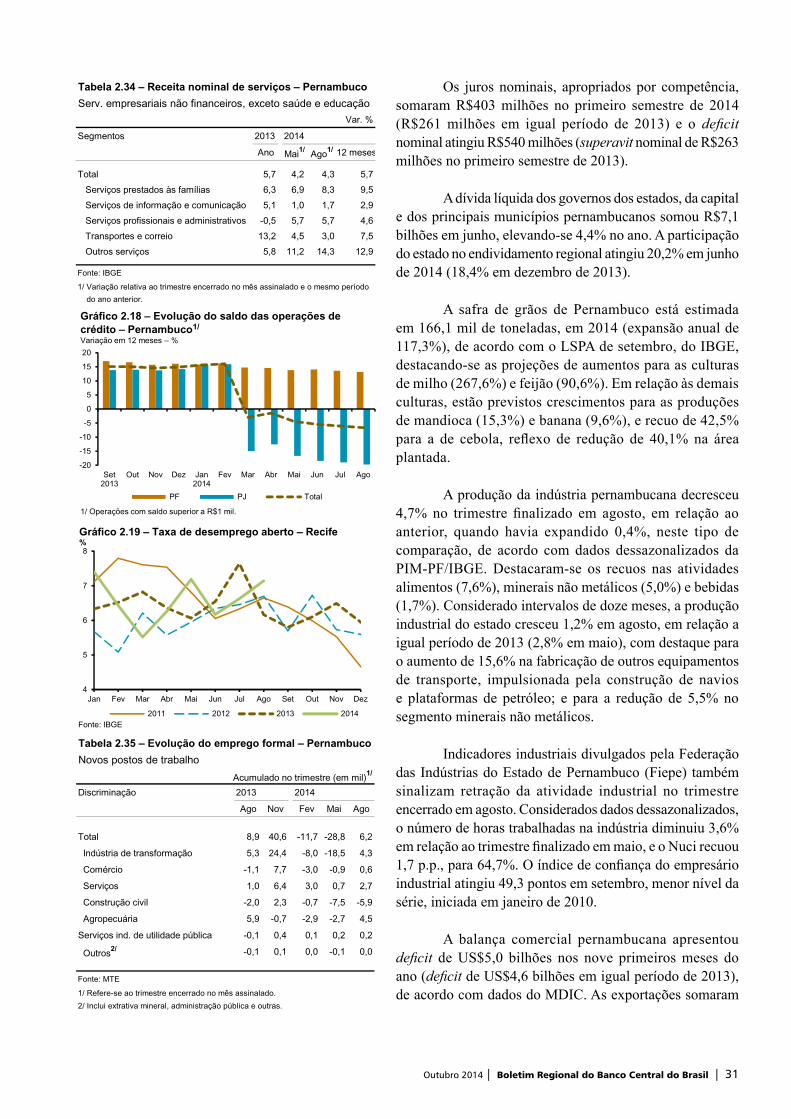

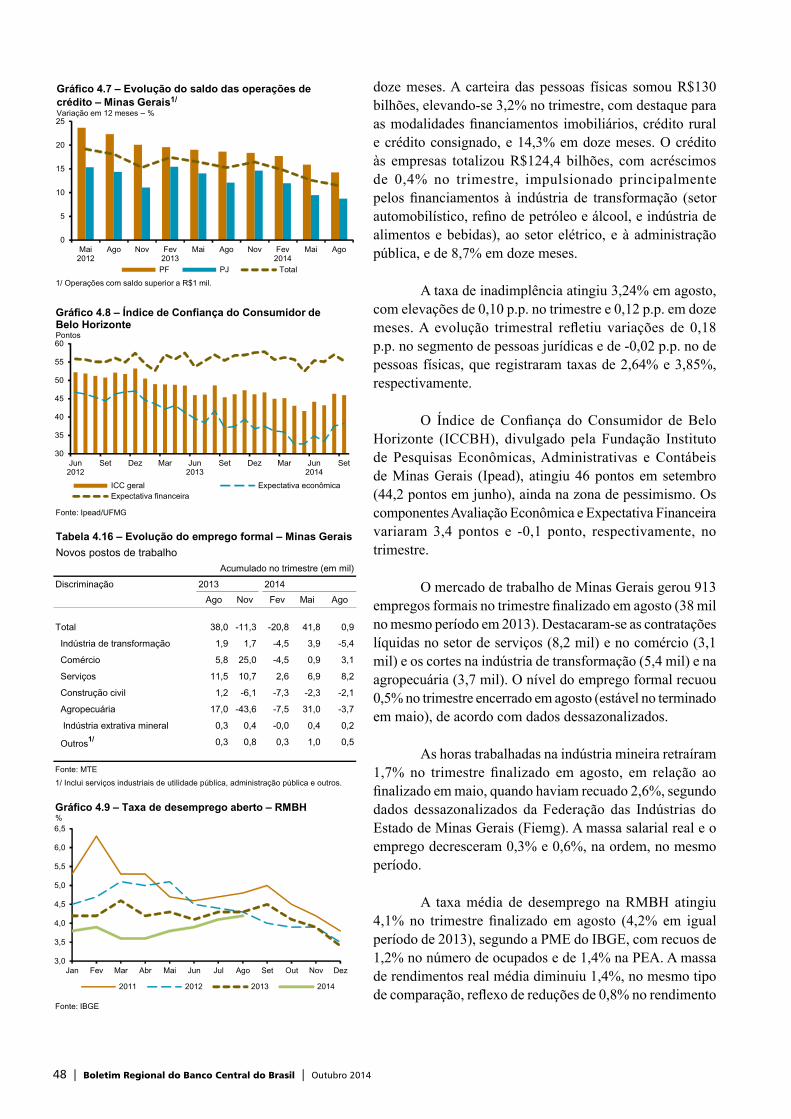

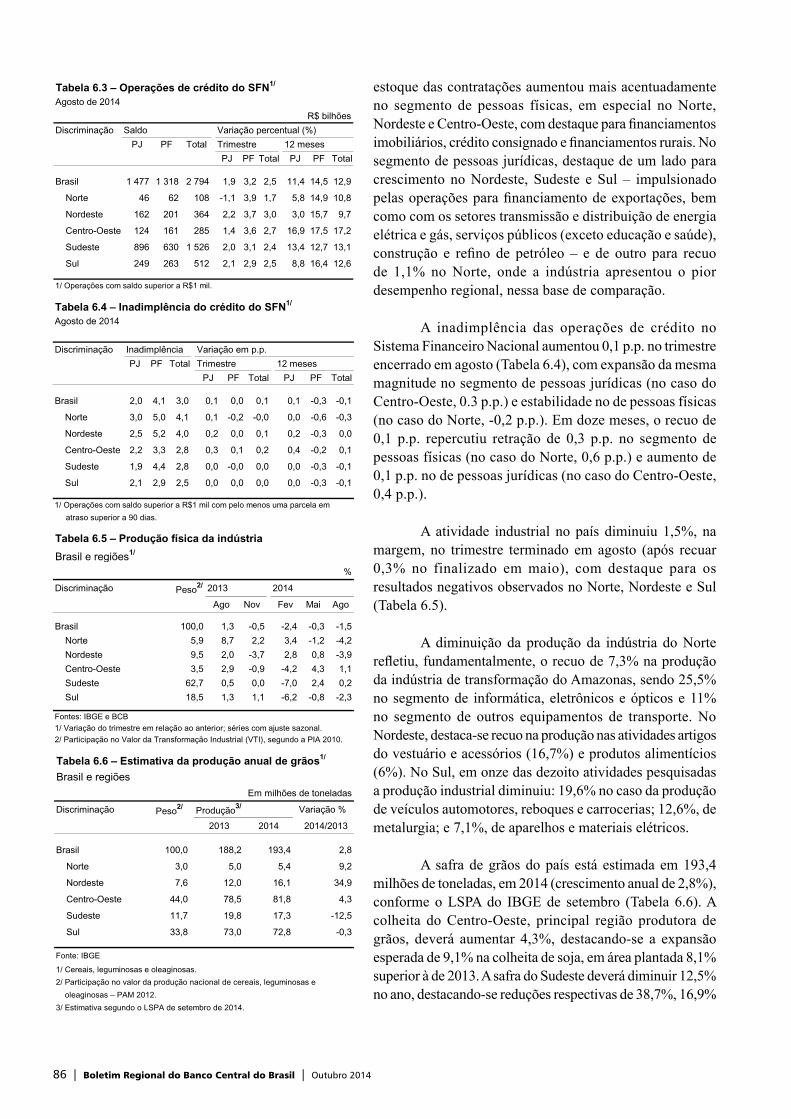

O saldo das operações de crédito superiores a R$1 mil contratadas na região somou R$108,0 bilhões em agosto, aumentando 1,7%, no trimestre e 10,8% em doze meses. A carteira de pessoas físicas atingiu R$62,2 bilhões, crescimentos respectivos de 3,9% e 14,9% nas mesmas bases de comparações, com destaque para as modalidades financiamentos imobiliários, crédito pessoal consignado e financiamentos rurais. O estoque de crédito no segmento de pessoas jurídicas totalizou R$45,9 bilhões em agosto, variando -1,1% no trimestre e 5,8% em doze meses, com destaque para as contratações dos segmentos administração pública, metalúrgica e indústrias de informática, eletrônicos e ótica.

A taxa de inadimplência das operações de crédito superiores a R$1 mil, em trajetória declinante desde junho de 2012, atingiu 4,10% em agosto (4,13% em maio). O recuo trimestral repercutiu variações de -0,22 p.p. no segmento de pessoas físicas e de 0,13 p.p. no de pessoas jurídicas, nos quais a inadimplência atingiu 4,97% e 2,98%, respectivamente.

Os desembolsos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) para o Norte totalizaram R$15,8 bilhões em agosto (R$13,8 bilhões em igual período do ano anterior), direcionados principalmente ao Pará (R$4,8 bilhões) e ao Amazonas (R$3,3 bilhões).

O mercado de trabalho no Norte criou 24,0 mil empregos formais no trimestre encerrado em agosto (18,3 mil em igual período do ano anterior), de acordo com o Cadastro Geral de Empregados e Desempregados do Ministério do Trabalho e Emprego (Caged/MTE), dos quais 12,5 mil na construção civil e 6,1 mil no setor de serviços. Destaque, no período, para a geração de 17,4 mil postos de trabalho no Pará, concentrados no setor de construção civil hidrelétrico. O nível de emprego formal cresceu 0,3% no trimestre finalizado em agosto, em relação ao encerrado em maio, quando permanecera estável, neste tipo de comparação, considerados dados dessazonalizados.

O superavit primário dos governos dos estados, capitais e principais municípios do Norte atingiu R$1,2

5

10

15

20

25

Mai2012

Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

Gráfico 1.3 – Evolução do saldo das operações de crédito – Norte1/

Variação em 12 meses – %

1/ Operações com saldo superior a R$1 mil.

Tabela 1.2 – Evolução do emprego formal – Norte

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 18,3 18,9 -24,1 3,2 24,0

Extrativa mineral -0,1 0,0 -0,3 0,1 0,4

Indústria de transformação 4,6 6,6 -3,1 -4,0 2,1

Comércio 1,4 8,7 -4,0 -3,9 1,5

Serviços 4,4 1,7 -4,0 2,6 6,1

Construção civil 7,4 2,6 -11,8 9,1 12,5

Agropecuária 1,0 -0,8 -1,1 -1,1 1,5

Outros2/ -0,4 0,0 0,2 0,4 -0,1

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui serviços industriais, administração pública e outros.

Tabela 1.3 – Evolução do emprego formal – Norte

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

UF 2013 2014

Ago Nov Fev Mai Ago

Região Norte 18,3 18,9 -24,1 3,2 24,0

Acre 0,3 0,3 -0,5 -0,7 1,0

Amapá 0,3 0,7 -1,5 -1,6 0,4

Amazonas 7,8 9,1 -8,2 -4,7 -0,5

Pará 8,7 11,0 -9,0 7,1 17,4

Rondônia 0,7 -3,0 -4,7 1,6 1,7

Roraima -0,0 0,3 0,1 0,6 0,3

Tocantins 0,6 0,6 -0,3 0,8 3,7

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 11

bilhão no primeiro semestre do ano (R$1,3 bilhões em igual período de 2013). Os superavits dos governos dos estados e dos demais municípios recuaram 26,0% e 87,0%, respectivamente, e o resultado dos governos das capitais passou de deficit de R$91 milhões para superavit de R$327 milhões.

Os juros nominais, apropriados por competência, somaram R$541 milhões e o superavit nominal, R$645 milhões, no primeiro semestre (R$368 milhões e R$976 milhões, respectivamente, em igual período de 2013).

A dívida líquida dos estados, das capitais e dos principais municípios da região totalizou R$6 bilhões em junho (recuo de 12,8% em relação a dezembro de 2013) e representou 1,0% do endividamento de todos os estados, capitais e principais municípios do país (1,2% em dezembro de 2013).

A safra de grãos da região de 2014 está estimada em 5,4 milhões de toneladas, segundo o Levantamento Sistemático da Produção Agrícola (LSPA) de setembro do IBGE. A perspectiva de expansão anual de 9,1% reflete, principalmente, projeções de crescimentos para as colheitas de soja (32,2%) e de arroz (4,5%), e de recuo de 29,5% para a de milho. Entre as demais culturas, estimam-se aumentos para as produções de abacaxi (18,5%), mandioca (7,1%), banana (7,0%) e cacau (4,6%).

O Primeiro Levantamento de Intenção de Plantio da Safra 2014/2015, divulgado pela Companhia Nacional de Abastecimento (Conab) em outubro, projeta aumento anual entre 7,3% e 10,9% para a produção de grãos do Norte em 2015. Esse resultado incorpora projeções de crescimentos para as colheitas de soja (de 10,8% a 15,0%), arroz (de 6,5% a 15,0%), e milho (de 1,7% a 2,0%).

Os abates de bovinos realizados em estabelecimentos supervisionados pelo Serviço de Inspeção Federal (SIF) recuaram 0,1% nos oito primeiros meses do ano, em relação a igual período de 2013, de acordo com o Ministério da Agricultura, Pecuária e Abastecimento (Mapa). Essa atividade diminuiu 8,1% em Rondônia, principal estado abatedor, e aumentou 4,1% no Pará e 1,0% em Tocantins. As exportações de carnes congeladas e desossadas de bovinos aumentaram 10,6% no período, segundo o Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC).

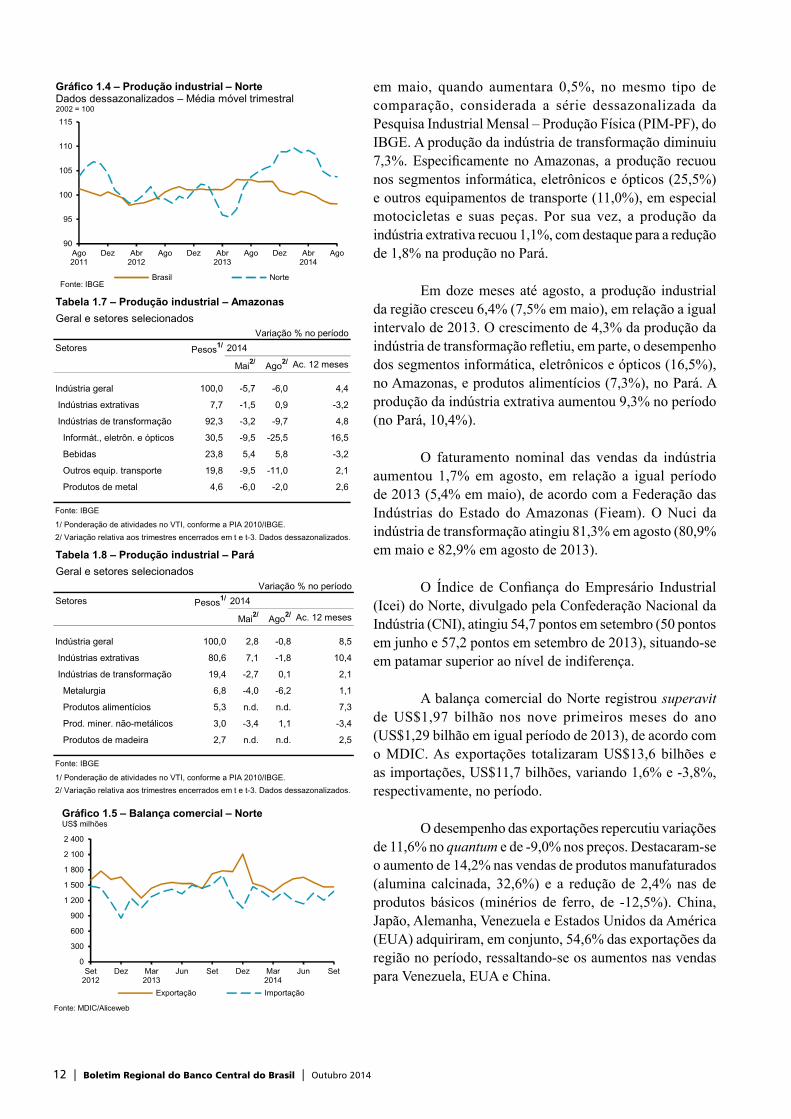

A produção industrial na região recuou 4,2% no trimestre encerrado em agosto, em relação ao finalizado

Tabela 1.6 – Produção agrícola – Norte

Itens selecionadosEm mil toneladas

Discriminação Pesos1/ Produção2/ Variação %

2013 2014 2013/2014

Grãos3/ 36,3 4 966 5 419 9,1

Soja 19,8 2 606 3 444 32,2

Milho 7,9 1 356 956 -29,5

Arroz (em casca) 5,6 877 917 4,5

Outras lavouras

Mandioca 25,3 7 379 7 906 7,1

Banana 5,0 911 975 7,0

Abacaxi 4,2 369 437 18,5

Fonte: IBGE

1/ Por valor da produção – PAM 2012.

2/ Estimativa segundo o LSPA de setembro de 2014.

3/ Produtos: algodão herbáceo, amendoim, arroz, feijão, milho, soja e sorgo.

Tabela 1.4 – Dívida líquida e necessidades de

financiamento – Norte1/

R$ milhões

Discriminação Dívida Dívida2/

2013 Nominal Outros4/ 2014

Dez Primário Juros Total3/ Jun

Total 6 880 -1 186 541 -645 -237 5 998

Governos estaduais 8 950 -817 581 -236 -213 8 502

Capitais -738 -327 -15 -342 -24 -1 104

Demais municípios -1 333 -43 -25 -68 0 -1 400

1/ Inclui inform. dos governos estaduais e de seus principais municípios. Dados

preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ O resultado nominal é a soma dos juros com o resultado primário.

4/ Inclui ajustes decorrentes de variação cambial, reconhec. de dívidas e privatiz.

Fluxos acumulados no ano

Tabela 1.5 – Dívida líquida e necessidades de

financiamento – Norte1/

R$ milhões

UF Dezembro de 2013 Agosto de 2014

Dívida Fluxos 12 meses Dívida2/ Fluxos 12 meses

Primário Nominal3/ Primário Nominal3/

AC 2 229 258 426 2 149 138 330

AM 1 733 190 379 1 800 606 836

AP -737 -243 -250 -362 400 431

PA 239 -392 -229 392 471 648

RO 2 042 764 940 1 777 -239 -56

RR 499 -207 -114 -306 -1 096 -996

TO 875 168 245 610 -19 64

Total (A) 6 880 538 1 397 6 058 261 1 257

Brasil4/ (B) 578 634 -17 711 41 224 594 567 -5 941 53 919

(A/B) (%) 1,2 -3,0 3,4 1,0 -4,4 2,3

1/ Por UF, totalizando gov. estadual, capital e principais municípios. Dados

preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ O resultado nominal é a soma dos juros com o resultado primário.

4/ Refere-se à soma de todas as regiões.

12 | Boletim Regional do Banco Central do Brasil | Outubro 2014

em maio, quando aumentara 0,5%, no mesmo tipo de comparação, considerada a série dessazonalizada da Pesquisa Industrial Mensal – Produção Física (PIM-PF), do IBGE. A produção da indústria de transformação diminuiu 7,3%. Especificamente no Amazonas, a produção recuou nos segmentos informática, eletrônicos e ópticos (25,5%) e outros equipamentos de transporte (11,0%), em especial motocicletas e suas peças. Por sua vez, a produção da indústria extrativa recuou 1,1%, com destaque para a redução de 1,8% na produção no Pará.

Em doze meses até agosto, a produção industrial da região cresceu 6,4% (7,5% em maio), em relação a igual intervalo de 2013. O crescimento de 4,3% da produção da indústria de transformação refletiu, em parte, o desempenho dos segmentos informática, eletrônicos e ópticos (16,5%), no Amazonas, e produtos alimentícios (7,3%), no Pará. A produção da indústria extrativa aumentou 9,3% no período (no Pará, 10,4%).

O faturamento nominal das vendas da indústria aumentou 1,7% em agosto, em relação a igual período de 2013 (5,4% em maio), de acordo com a Federação das Indústrias do Estado do Amazonas (Fieam). O Nuci da indústria de transformação atingiu 81,3% em agosto (80,9% em maio e 82,9% em agosto de 2013).

O Índice de Confiança do Empresário Industrial (Icei) do Norte, divulgado pela Confederação Nacional da Indústria (CNI), atingiu 54,7 pontos em setembro (50 pontos em junho e 57,2 pontos em setembro de 2013), situando-se em patamar superior ao nível de indiferença.

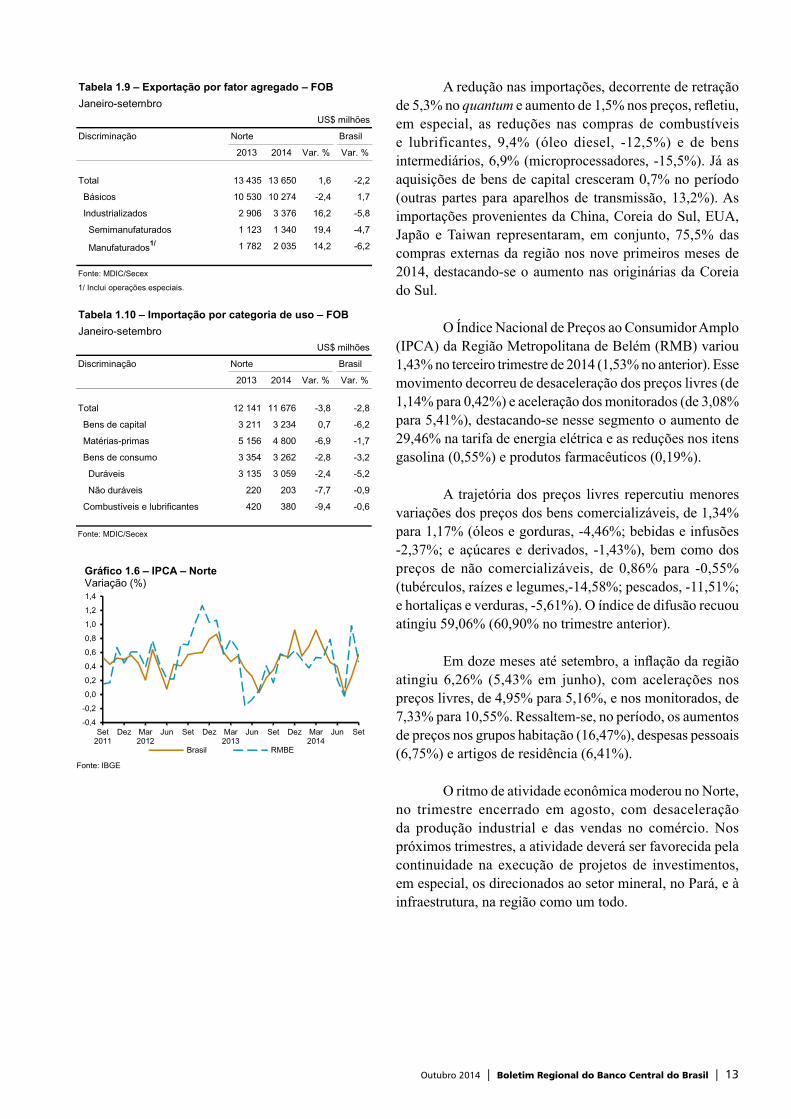

A balança comercial do Norte registrou superavit de US$1,97 bilhão nos nove primeiros meses do ano (US$1,29 bilhão em igual período de 2013), de acordo com o MDIC. As exportações totalizaram US$13,6 bilhões e as importações, US$11,7 bilhões, variando 1,6% e -3,8%, respectivamente, no período.

O desempenho das exportações repercutiu variações de 11,6% no quantum e de -9,0% nos preços. Destacaram-se o aumento de 14,2% nas vendas de produtos manufaturados (alumina calcinada, 32,6%) e a redução de 2,4% nas de produtos básicos (minérios de ferro, de -12,5%). China, Japão, Alemanha, Venezuela e Estados Unidos da América (EUA) adquiriram, em conjunto, 54,6% das exportações da região no período, ressaltando-se os aumentos nas vendas para Venezuela, EUA e China.

90

95

100

105

110

115

Ago2011

Dez Abr2012

Ago Dez Abr2013

Ago Dez Abr2014

Ago

Brasil NorteFonte: IBGE

Gráfico 1.4 – Produção industrial – NorteDados dessazonalizados – Média móvel trimestral2002 = 100

0

300

600

900

1 200

1 500

1 800

2 100

2 400

Set2012

Dez Mar2013

Jun Set Dez Mar2014

Jun Set

Exportação Importação

Fonte: MDIC/Aliceweb

Gráfico 1.5 – Balança comercial – NorteUS$ milhões

Tabela 1.7 – Produção industrial – Amazonas

Geral e setores selecionadosVariação % no período

Setores Pesos1/ 2014

Mai2/ Ago2/ Ac. 12 meses

Indústria geral 100,0 -5,7 -6,0 4,4

Indústrias extrativas 7,7 -1,5 0,9 -3,2

Indústrias de transformação 92,3 -3,2 -9,7 4,8

Informát., eletrôn. e ópticos 30,5 -9,5 -25,5 16,5

Bebidas 23,8 5,4 5,8 -3,2

Outros equip. transporte 19,8 -9,5 -11,0 2,1

Produtos de metal 4,6 -6,0 -2,0 2,6

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

Tabela 1.8 – Produção industrial – Pará

Geral e setores selecionadosVariação % no período

Setores Pesos1/ 2014

Mai2/ Ago2/ Ac. 12 meses

Indústria geral 100,0 2,8 -0,8 8,5

Indústrias extrativas 80,6 7,1 -1,8 10,4

Indústrias de transformação 19,4 -2,7 0,1 2,1

Metalurgia 6,8 -4,0 -6,2 1,1

Produtos alimentícios 5,3 n.d. n.d. 7,3

Prod. miner. não-metálicos 3,0 -3,4 1,1 -3,4

Produtos de madeira 2,7 n.d. n.d. 2,5

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 13

A redução nas importações, decorrente de retração de 5,3% no quantum e aumento de 1,5% nos preços, refletiu, em especial, as reduções nas compras de combustíveis e lubrificantes, 9,4% (óleo diesel, -12,5%) e de bens intermediários, 6,9% (microprocessadores, -15,5%). Já as aquisições de bens de capital cresceram 0,7% no período (outras partes para aparelhos de transmissão, 13,2%). As importações provenientes da China, Coreia do Sul, EUA, Japão e Taiwan representaram, em conjunto, 75,5% das compras externas da região nos nove primeiros meses de 2014, destacando-se o aumento nas originárias da Coreia do Sul.

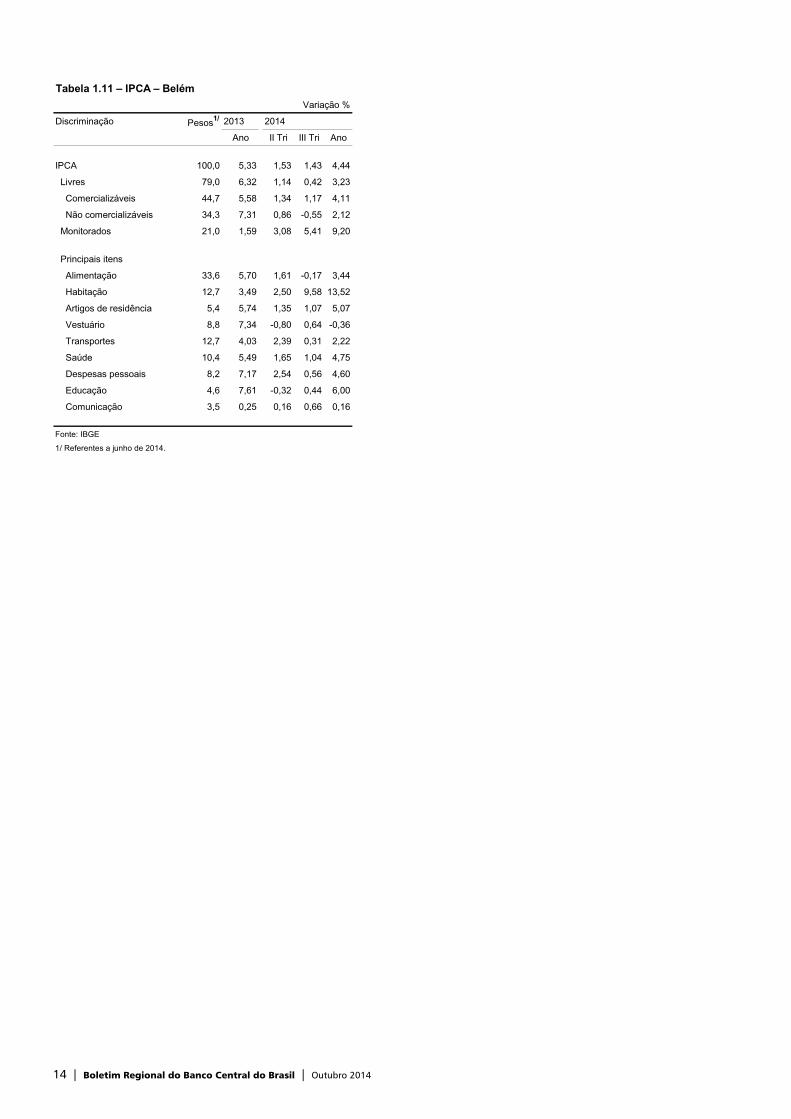

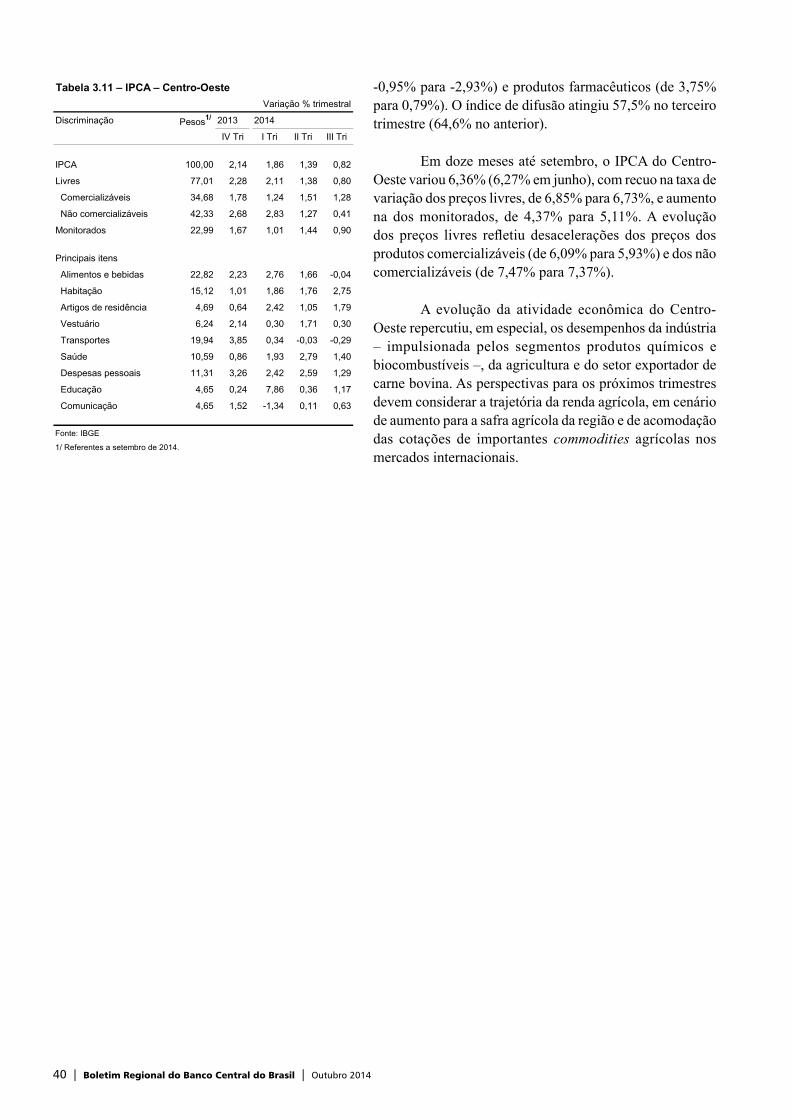

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) da Região Metropolitana de Belém (RMB) variou 1,43% no terceiro trimestre de 2014 (1,53% no anterior). Esse movimento decorreu de desaceleração dos preços livres (de 1,14% para 0,42%) e aceleração dos monitorados (de 3,08% para 5,41%), destacando-se nesse segmento o aumento de 29,46% na tarifa de energia elétrica e as reduções nos itens gasolina (0,55%) e produtos farmacêuticos (0,19%).

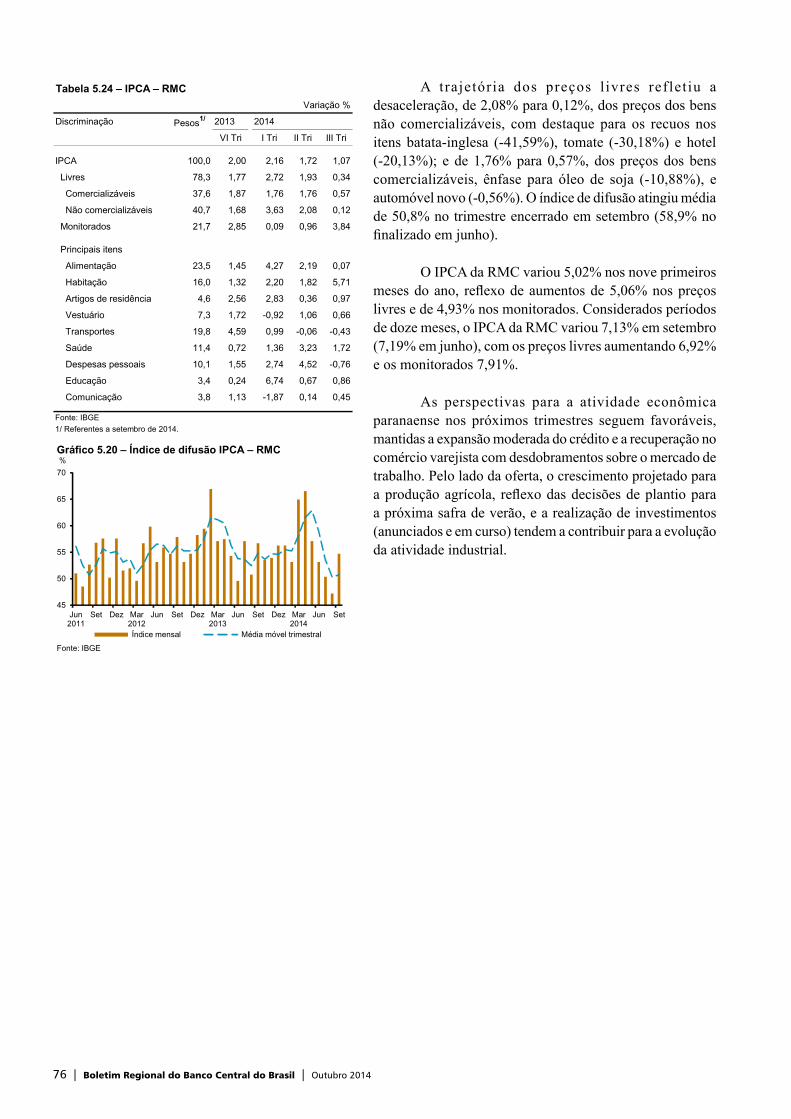

A trajetória dos preços livres repercutiu menores variações dos preços dos bens comercializáveis, de 1,34% para 1,17% (óleos e gorduras, -4,46%; bebidas e infusões -2,37%; e açúcares e derivados, -1,43%), bem como dos preços de não comercializáveis, de 0,86% para -0,55% (tubérculos, raízes e legumes,-14,58%; pescados, -11,51%; e hortaliças e verduras, -5,61%). O índice de difusão recuou atingiu 59,06% (60,90% no trimestre anterior).

Em doze meses até setembro, a inflação da região atingiu 6,26% (5,43% em junho), com acelerações nos preços livres, de 4,95% para 5,16%, e nos monitorados, de 7,33% para 10,55%. Ressaltem-se, no período, os aumentos de preços nos grupos habitação (16,47%), despesas pessoais (6,75%) e artigos de residência (6,41%).

O ritmo de atividade econômica moderou no Norte, no trimestre encerrado em agosto, com desaceleração da produção industrial e das vendas no comércio. Nos próximos trimestres, a atividade deverá ser favorecida pela continuidade na execução de projetos de investimentos, em especial, os direcionados ao setor mineral, no Pará, e à infraestrutura, na região como um todo.

Tabela 1.10 – Importação por categoria de uso – FOB

Janeiro-setembro

US$ milhões

Discriminação Norte Brasil

2013 2014 Var. % Var. %

Total 12 141 11 676 -3,8 -2,8

Bens de capital 3 211 3 234 0,7 -6,2

Matérias-primas 5 156 4 800 -6,9 -1,7

Bens de consumo 3 354 3 262 -2,8 -3,2

Duráveis 3 135 3 059 -2,4 -5,2

Não duráveis 220 203 -7,7 -0,9

Combustíveis e lubrificantes 420 380 -9,4 -0,6

Fonte: MDIC/Secex

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Set2011

Dez Mar2012

Jun Set Dez Mar2013

Jun Set Dez Mar2014

Jun Set

Brasil RMBE

Fonte: IBGE

Gráfico 1.6 – IPCA – Norte Variação (%)

Tabela 1.9 – Exportação por fator agregado – FOB

Janeiro-setembro

US$ milhões

Discriminação Norte Brasil

2013 2014 Var. % Var. %

Total 13 435 13 650 1,6 -2,2

Básicos 10 530 10 274 -2,4 1,7

Industrializados 2 906 3 376 16,2 -5,8

Semimanufaturados 1 123 1 340 19,4 -4,7

Manufaturados1/ 1 782 2 035 14,2 -6,2

Fonte: MDIC/Secex

1/ Inclui operações especiais.

14 | Boletim Regional do Banco Central do Brasil | Outubro 2014

Tabela 1.11 – IPCA – BelémVariação %

Discriminação Pesos1/ 2013 2014

Ano II Tri III Tri Ano

IPCA 100,0 5,33 1,53 1,43 4,44

Livres 79,0 6,32 1,14 0,42 3,23

Comercializáveis 44,7 5,58 1,34 1,17 4,11

Não comercializáveis 34,3 7,31 0,86 -0,55 2,12

Monitorados 21,0 1,59 3,08 5,41 9,20

Principais itens

Alimentação 33,6 5,70 1,61 -0,17 3,44

Habitação 12,7 3,49 2,50 9,58 13,52

Artigos de residência 5,4 5,74 1,35 1,07 5,07

Vestuário 8,8 7,34 -0,80 0,64 -0,36

Transportes 12,7 4,03 2,39 0,31 2,22

Saúde 10,4 5,49 1,65 1,04 4,75

Despesas pessoais 8,2 7,17 2,54 0,56 4,60

Educação 4,6 7,61 -0,32 0,44 6,00

Comunicação 3,5 0,25 0,16 0,66 0,16

Fonte: IBGE

1/ Referentes a junho de 2014.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 15

2Região Nordeste

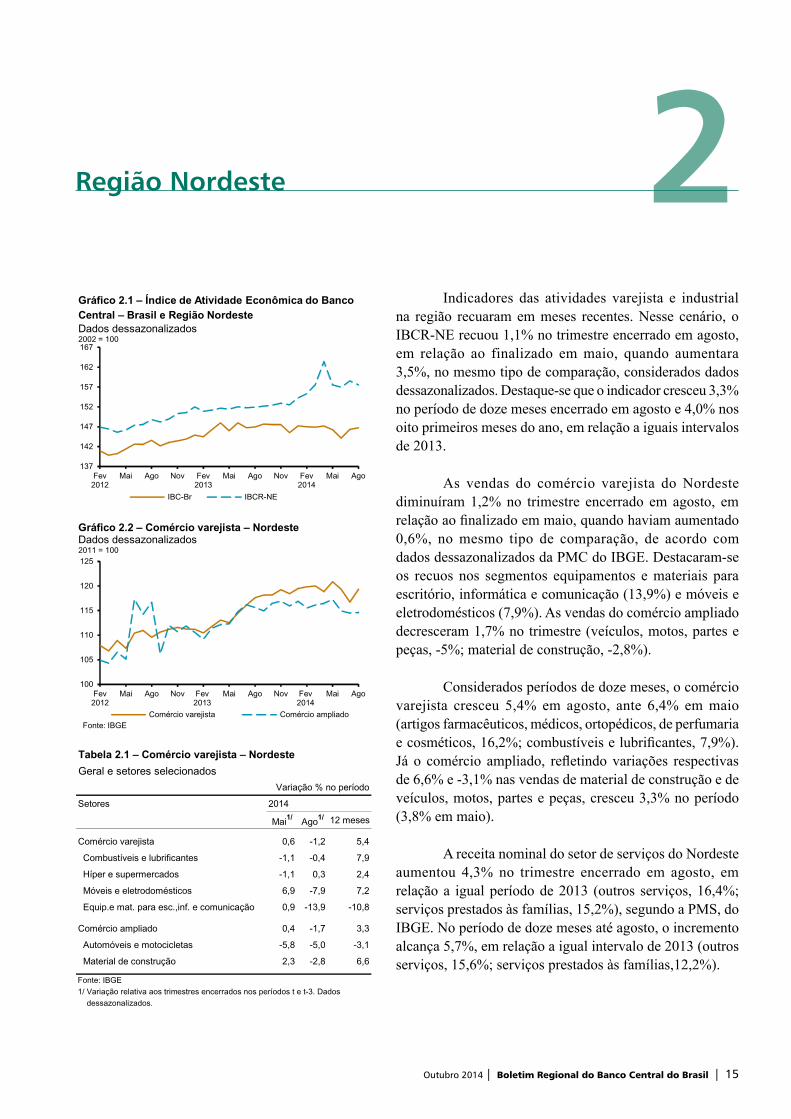

Indicadores das atividades varejista e industrial na região recuaram em meses recentes. Nesse cenário, o IBCR-NE recuou 1,1% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando aumentara 3,5%, no mesmo tipo de comparação, considerados dados dessazonalizados. Destaque-se que o indicador cresceu 3,3% no período de doze meses encerrado em agosto e 4,0% nos oito primeiros meses do ano, em relação a iguais intervalos de 2013.

As vendas do comércio varejista do Nordeste diminuíram 1,2% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando haviam aumentado 0,6%, no mesmo tipo de comparação, de acordo com dados dessazonalizados da PMC do IBGE. Destacaram-se os recuos nos segmentos equipamentos e materiais para escritório, informática e comunicação (13,9%) e móveis e eletrodomésticos (7,9%). As vendas do comércio ampliado decresceram 1,7% no trimestre (veículos, motos, partes e peças, -5%; material de construção, -2,8%).

Considerados períodos de doze meses, o comércio varejista cresceu 5,4% em agosto, ante 6,4% em maio (artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos, 16,2%; combustíveis e lubrificantes, 7,9%). Já o comércio ampliado, refletindo variações respectivas de 6,6% e -3,1% nas vendas de material de construção e de veículos, motos, partes e peças, cresceu 3,3% no período (3,8% em maio).

A receita nominal do setor de serviços do Nordeste aumentou 4,3% no trimestre encerrado em agosto, em relação a igual período de 2013 (outros serviços, 16,4%; serviços prestados às famílias, 15,2%), segundo a PMS, do IBGE. No período de doze meses até agosto, o incremento alcança 5,7%, em relação a igual intervalo de 2013 (outros serviços, 15,6%; serviços prestados às famílias,12,2%).

137

142

147

152

157

162

167

Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

IBC-Br IBCR-NE

Gráfico 2.1 – Índice de Atividade Econômica do Banco Central – Brasil e Região NordesteDados dessazonalizados2002 = 100

100

105

110

115

120

125

Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Fonte: IBGEComércio varejista Comércio ampliado

Gráfico 2.2 – Comércio varejista – NordesteDados dessazonalizados2011 = 100

Tabela 2.1 – Comércio varejista – Nordeste

Geral e setores selecionados

Variação % no período

Setores 2014

Mai1/ Ago1/ 12 meses

Comércio varejista 0,6 -1,2 5,4

Combustíveis e lubrificantes -1,1 -0,4 7,9

Híper e supermercados -1,1 0,3 2,4

Móveis e eletrodomésticos 6,9 -7,9 7,2

Equip.e mat. para esc.,inf. e comunicação 0,9 -13,9 -10,8

Comércio ampliado 0,4 -1,7 3,3

Automóveis e motocicletas -5,8 -5,0 -3,1

Material de construção 2,3 -2,8 6,6

Fonte: IBGE1/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados dessazonalizados.

16 | Boletim Regional do Banco Central do Brasil | Outubro 2014

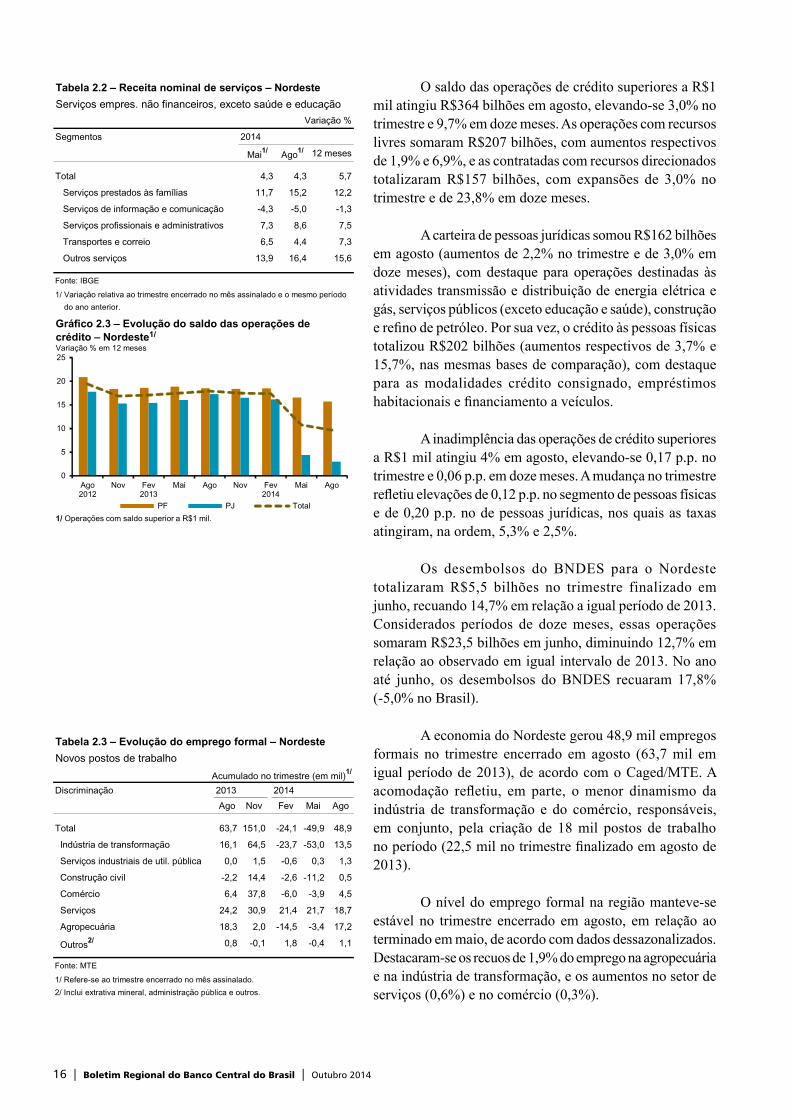

O saldo das operações de crédito superiores a R$1 mil atingiu R$364 bilhões em agosto, elevando-se 3,0% no trimestre e 9,7% em doze meses. As operações com recursos livres somaram R$207 bilhões, com aumentos respectivos de 1,9% e 6,9%, e as contratadas com recursos direcionados totalizaram R$157 bilhões, com expansões de 3,0% no trimestre e de 23,8% em doze meses.

A carteira de pessoas jurídicas somou R$162 bilhões em agosto (aumentos de 2,2% no trimestre e de 3,0% em doze meses), com destaque para operações destinadas às atividades transmissão e distribuição de energia elétrica e gás, serviços públicos (exceto educação e saúde), construção e refino de petróleo. Por sua vez, o crédito às pessoas físicas totalizou R$202 bilhões (aumentos respectivos de 3,7% e 15,7%, nas mesmas bases de comparação), com destaque para as modalidades crédito consignado, empréstimos habitacionais e financiamento a veículos.

A inadimplência das operações de crédito superiores a R$1 mil atingiu 4% em agosto, elevando-se 0,17 p.p. no trimestre e 0,06 p.p. em doze meses. A mudança no trimestre refletiu elevações de 0,12 p.p. no segmento de pessoas físicas e de 0,20 p.p. no de pessoas jurídicas, nos quais as taxas atingiram, na ordem, 5,3% e 2,5%.

Os desembolsos do BNDES para o Nordeste totalizaram R$5,5 bilhões no trimestre finalizado em junho, recuando 14,7% em relação a igual período de 2013. Considerados períodos de doze meses, essas operações somaram R$23,5 bilhões em junho, diminuindo 12,7% em relação ao observado em igual intervalo de 2013. No ano até junho, os desembolsos do BNDES recuaram 17,8% (-5,0% no Brasil).

A economia do Nordeste gerou 48,9 mil empregos formais no trimestre encerrado em agosto (63,7 mil em igual período de 2013), de acordo com o Caged/MTE. A acomodação refletiu, em parte, o menor dinamismo da indústria de transformação e do comércio, responsáveis, em conjunto, pela criação de 18 mil postos de trabalho no período (22,5 mil no trimestre finalizado em agosto de 2013).

O nível do emprego formal na região manteve-se estável no trimestre encerrado em agosto, em relação ao terminado em maio, de acordo com dados dessazonalizados. Destacaram-se os recuos de 1,9% do emprego na agropecuária e na indústria de transformação, e os aumentos no setor de serviços (0,6%) e no comércio (0,3%).

0

5

10

15

20

25

Ago2012

Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

Gráfico 2.3 – Evolução do saldo das operações de crédito – Nordeste1/

Variação % em 12 meses

1/ Operações com saldo superior a R$1 mil.

Tabela 2.3 – Evolução do emprego formal – Nordeste

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 63,7 151,0 -24,1 -49,9 48,9

Indústria de transformação 16,1 64,5 -23,7 -53,0 13,5

Serviços industriais de util. pública 0,0 1,5 -0,6 0,3 1,3

Construção civil -2,2 14,4 -2,6 -11,2 0,5

Comércio 6,4 37,8 -6,0 -3,9 4,5

Serviços 24,2 30,9 21,4 21,7 18,7

Agropecuária 18,3 2,0 -14,5 -3,4 17,2

Outros2/ 0,8 -0,1 1,8 -0,4 1,1

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outros.

Tabela 2.2 – Receita nominal de serviços – Nordeste

Serviços empres. não financeiros, exceto saúde e educação

Variação %

Segmentos 2014

Mai1/ Ago1/ 12 meses

Total 4,3 4,3 5,7

Serviços prestados às famílias 11,7 15,2 12,2

Serviços de informação e comunicação -4,3 -5,0 -1,3

Serviços profissionais e administrativos 7,3 8,6 7,5

Transportes e correio 6,5 4,4 7,3

Outros serviços 13,9 16,4 15,6

Fonte: IBGE

1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período

do ano anterior.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 17

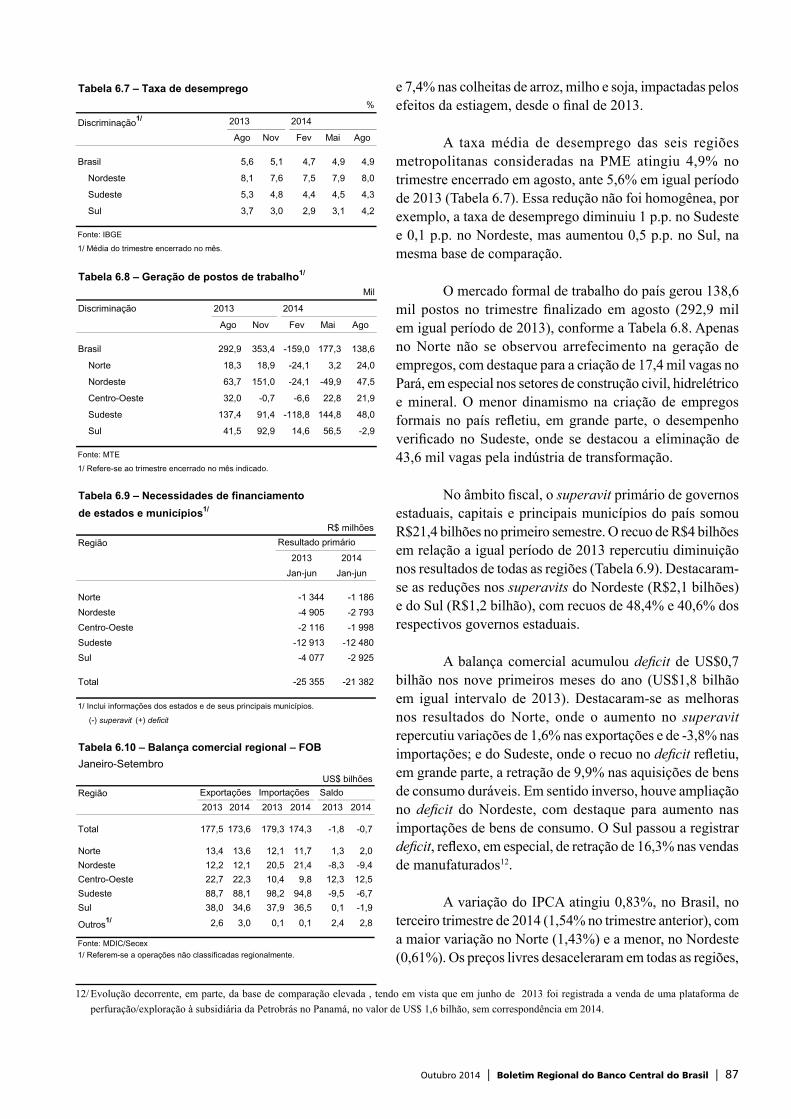

A taxa de desemprego da região Nordeste, segundo dados do IBGE para as Regiões Metropolitanas de Recife (RMR) e de Salvador (RMS), atingiu 8,0% no trimestre terminado em agosto (8,1% em igual período de 2013), reflexo de aumentos de 1,9% na População Economicamente Ativa (PEA) e de 2,1% na população ocupada. O rendimento real médio habitual aumentou 0,6% e a massa salarial real, 2,7%, no trimestre. A análise na margem, a partir de dados dessazonalizados, indica que a taxa média de desemprego no Nordeste se posicionou em 7,9% no trimestre encerrado em agosto (8,0% no finalizado em maio).

O número de horas pagas, o pessoal ocupado e a folha real de pagamentos na indústria do Nordeste recuaram 3,2%, 2,1% e 1,8%, respectivamente, no trimestre finalizado em agosto, em relação mesmo período do ano anterior, segundo a Pesquisa Industrial Mensal de Emprego e Salário (Pimes) do IBGE. Considerados períodos de doze meses, ocorreram, em agosto, reduções nas horas trabalhadas (3,3%), no pessoal ocupado (2,5%) e na folha real de pagamentos (1,1%).

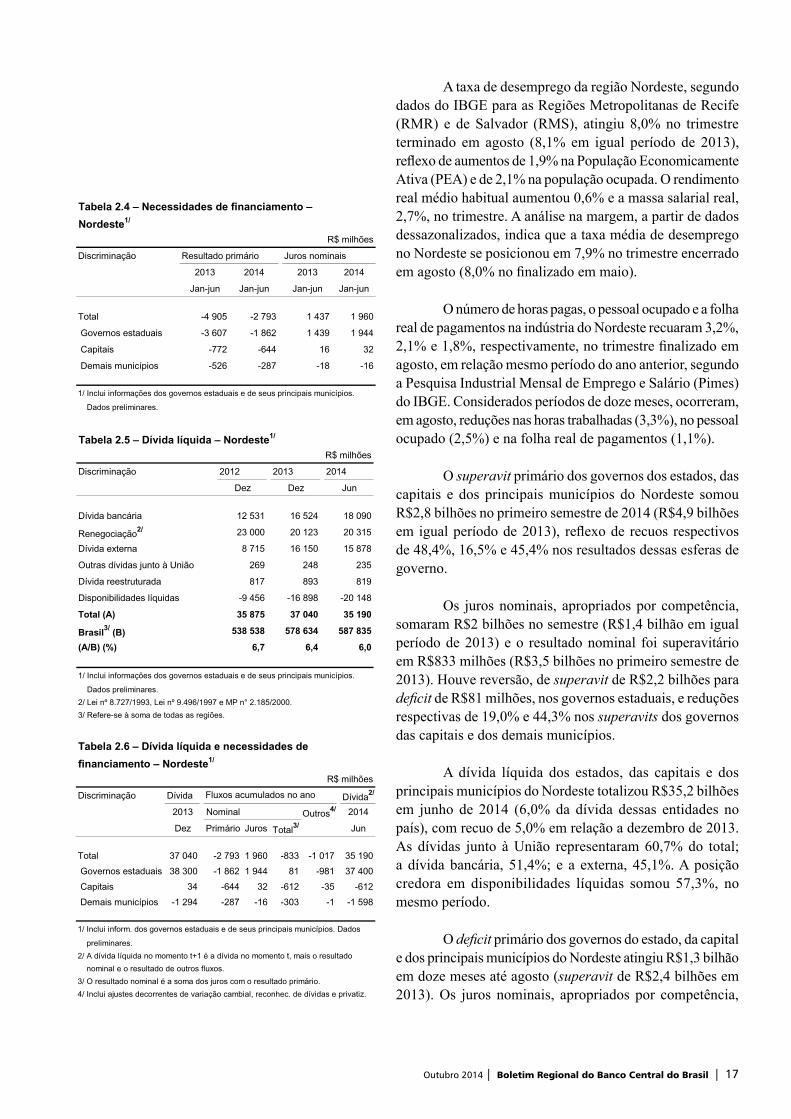

O superavit primário dos governos dos estados, das capitais e dos principais municípios do Nordeste somou R$2,8 bilhões no primeiro semestre de 2014 (R$4,9 bilhões em igual período de 2013), reflexo de recuos respectivos de 48,4%, 16,5% e 45,4% nos resultados dessas esferas de governo.

Os juros nominais, apropriados por competência, somaram R$2 bilhões no semestre (R$1,4 bilhão em igual período de 2013) e o resultado nominal foi superavitário em R$833 milhões (R$3,5 bilhões no primeiro semestre de 2013). Houve reversão, de superavit de R$2,2 bilhões para deficit de R$81 milhões, nos governos estaduais, e reduções respectivas de 19,0% e 44,3% nos superavits dos governos das capitais e dos demais municípios.

A dívida líquida dos estados, das capitais e dos principais municípios do Nordeste totalizou R$35,2 bilhões em junho de 2014 (6,0% da dívida dessas entidades no país), com recuo de 5,0% em relação a dezembro de 2013. As dívidas junto à União representaram 60,7% do total; a dívida bancária, 51,4%; e a externa, 45,1%. A posição credora em disponibilidades líquidas somou 57,3%, no mesmo período.

O deficit primário dos governos do estado, da capital e dos principais municípios do Nordeste atingiu R$1,3 bilhão em doze meses até agosto (superavit de R$2,4 bilhões em 2013). Os juros nominais, apropriados por competência,

Tabela 2.5 – Dívida líquida – Nordeste1/

R$ milhões

Discriminação 2012 2013 2014

Dez Dez Jun

Dívida bancária 12 531 16 524 18 090

Renegociação2/ 23 000 20 123 20 315

Dívida externa 8 715 16 150 15 878

Outras dívidas junto à União 269 248 235

Dívida reestruturada 817 893 819

Disponibilidades líquidas -9 456 -16 898 -20 148

Total (A) 35 875 37 040 35 190

Brasil3/ (B) 538 538 578 634 587 835

(A/B) (%) 6,7 6,4 6,0

1/ Inclui informações dos governos estaduais e de seus principais municípios.

Dados preliminares.

2/ Lei nº 8.727/1993, Lei nº 9.496/1997 e MP n° 2.185/2000.

3/ Refere-se à soma de todas as regiões.

Tabela 2.4 – Necessidades de financiamento –

Nordeste1/

R$ milhões

Discriminação Resultado primário Juros nominais

2013 2014 2013 2014

Jan-jun Jan-jun Jan-jun Jan-jun

Total -4 905 -2 793 1 437 1 960

Governos estaduais -3 607 -1 862 1 439 1 944

Capitais -772 -644 16 32

Demais municípios -526 -287 -18 -16

1/ Inclui informações dos governos estaduais e de seus principais municípios.

Dados preliminares.

Tabela 2.6 – Dívida líquida e necessidades de

financiamento – Nordeste1/

R$ milhões

Discriminação Dívida Dívida2/

2013 Nominal Outros4/ 2014

Dez Primário Juros Total3/ Jun

Total 37 040 -2 793 1 960 -833 -1 017 35 190

Governos estaduais 38 300 -1 862 1 944 81 -981 37 400

Capitais 34 -644 32 -612 -35 -612

Demais municípios -1 294 -287 -16 -303 -1 -1 598

1/ Inclui inform. dos governos estaduais e de seus principais municípios. Dados

preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ O resultado nominal é a soma dos juros com o resultado primário.

4/ Inclui ajustes decorrentes de variação cambial, reconhec. de dívidas e privatiz.

Fluxos acumulados no ano

18 | Boletim Regional do Banco Central do Brasil | Outubro 2014

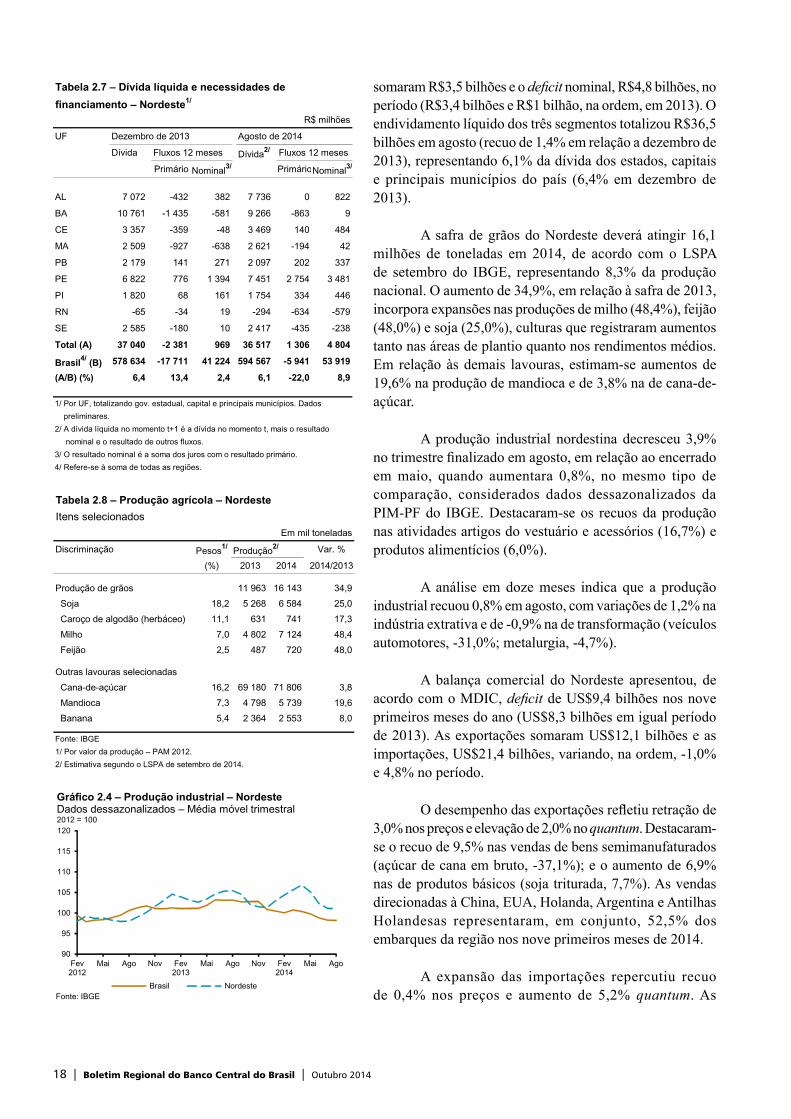

somaram R$3,5 bilhões e o deficit nominal, R$4,8 bilhões, no período (R$3,4 bilhões e R$1 bilhão, na ordem, em 2013). O endividamento líquido dos três segmentos totalizou R$36,5 bilhões em agosto (recuo de 1,4% em relação a dezembro de 2013), representando 6,1% da dívida dos estados, capitais e principais municípios do país (6,4% em dezembro de 2013).

A safra de grãos do Nordeste deverá atingir 16,1 milhões de toneladas em 2014, de acordo com o LSPA de setembro do IBGE, representando 8,3% da produção nacional. O aumento de 34,9%, em relação à safra de 2013, incorpora expansões nas produções de milho (48,4%), feijão (48,0%) e soja (25,0%), culturas que registraram aumentos tanto nas áreas de plantio quanto nos rendimentos médios. Em relação às demais lavouras, estimam-se aumentos de 19,6% na produção de mandioca e de 3,8% na de cana-de-açúcar.

A produção industrial nordestina decresceu 3,9% no trimestre finalizado em agosto, em relação ao encerrado em maio, quando aumentara 0,8%, no mesmo tipo de comparação, considerados dados dessazonalizados da PIM-PF do IBGE. Destacaram-se os recuos da produção nas atividades artigos do vestuário e acessórios (16,7%) e produtos alimentícios (6,0%).

A análise em doze meses indica que a produção industrial recuou 0,8% em agosto, com variações de 1,2% na indústria extrativa e de -0,9% na de transformação (veículos automotores, -31,0%; metalurgia, -4,7%).

A balança comercial do Nordeste apresentou, de acordo com o MDIC, deficit de US$9,4 bilhões nos nove primeiros meses do ano (US$8,3 bilhões em igual período de 2013). As exportações somaram US$12,1 bilhões e as importações, US$21,4 bilhões, variando, na ordem, -1,0% e 4,8% no período.

O desempenho das exportações refletiu retração de 3,0% nos preços e elevação de 2,0% no quantum. Destacaram-se o recuo de 9,5% nas vendas de bens semimanufaturados (açúcar de cana em bruto, -37,1%); e o aumento de 6,9% nas de produtos básicos (soja triturada, 7,7%). As vendas direcionadas à China, EUA, Holanda, Argentina e Antilhas Holandesas representaram, em conjunto, 52,5% dos embarques da região nos nove primeiros meses de 2014.

A expansão das importações repercutiu recuo de 0,4% nos preços e aumento de 5,2% quantum. As

Tabela 2.8 – Produção agrícola – Nordeste

Itens selecionados

Em mil toneladas

Discriminação Pesos1/ Produção2/ Var. %

(%) 2013 2014 2014/2013

Produção de grãos 11 963 16 143 34,9

Soja 18,2 5 268 6 584 25,0

Caroço de algodão (herbáceo) 11,1 631 741 17,3

Milho 7,0 4 802 7 124 48,4

Feijão 2,5 487 720 48,0

Outras lavouras selecionadas

Cana-de-açúcar 16,2 69 180 71 806 3,8

Mandioca 7,3 4 798 5 739 19,6

Banana 5,4 2 364 2 553 8,0

Fonte: IBGE

1/ Por valor da produção – PAM 2012.

2/ Estimativa segundo o LSPA de setembro de 2014.

90

95

100

105

110

115

120

Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Brasil Nordeste

Gráfico 2.4 – Produção industrial – NordesteDados dessazonalizados – Média móvel trimestral2012 = 100

Fonte: IBGE

Tabela 2.7 – Dívida líquida e necessidades de

financiamento – Nordeste1/

R$ milhões

UF Dezembro de 2013 Agosto de 2014

Dívida Fluxos 12 meses Dívida2/ Fluxos 12 meses

Primário Nominal3/ PrimárioNominal3/

AL 7 072 -432 382 7 736 0 822

BA 10 761 -1 435 -581 9 266 -863 9

CE 3 357 -359 -48 3 469 140 484

MA 2 509 -927 -638 2 621 -194 42

PB 2 179 141 271 2 097 202 337

PE 6 822 776 1 394 7 451 2 754 3 481

PI 1 820 68 161 1 754 334 446

RN -65 -34 19 -294 -634 -579

SE 2 585 -180 10 2 417 -435 -238

Total (A) 37 040 -2 381 969 36 517 1 306 4 804

Brasil4/ (B) 578 634 -17 711 41 224 594 567 -5 941 53 919

(A/B) (%) 6,4 13,4 2,4 6,1 -22,0 8,9

1/ Por UF, totalizando gov. estadual, capital e principais municípios. Dados

preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ O resultado nominal é a soma dos juros com o resultado primário.

4/ Refere-se à soma de todas as regiões.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 19

aquisições de bens de consumo não duráveis aumentaram 26,9% (medicamentos para medicina humana e veterinária, 450,2%); as de bens de consumo duráveis, 17,4% (automóveis de passageiros, 25,3%); as de combustíveis e lubrificantes, 11,0% (óleos combustíveis, 26,5%); e as de matérias-primas e produtos intermediários, 0,9% (hidrocarbonetos e seus derivados halogenados, 148%). Em sentido inverso, as compras de bens de capital recuaram 8,1% (motores, geradores e transformadores elétricos e suas partes, 39,4%; turbinas a vapor, 66,2%). As importações provenientes dos EUA, China, Argentina, Holanda e Índia corresponderam, em conjunto, a 53,9% das aquisições do Nordeste nos nove primeiros meses de 2014.

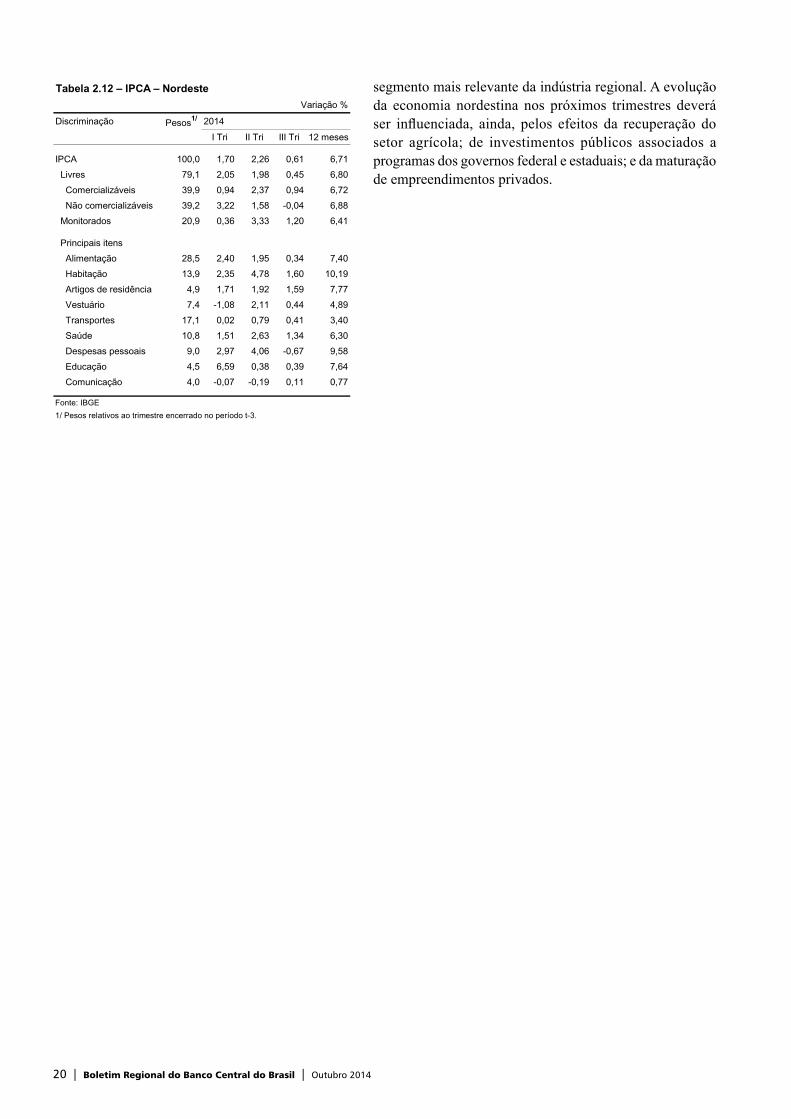

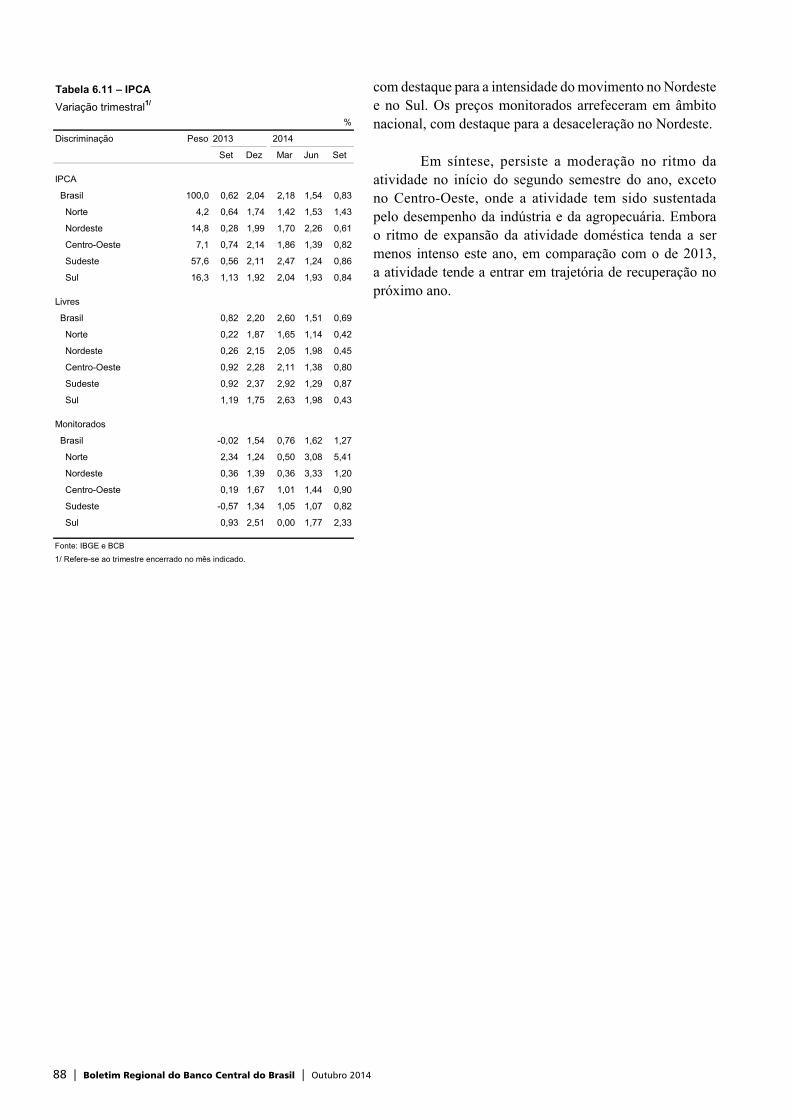

A inflação no Nordeste, medida pelo IPCA1, atingiu 0,61% no terceiro trimestre do ano (2,26% no segundo), com desacelerações dos preços livres (de 1,98% para 0,45%) e dos monitorados (de 3,33% para 1,20%), destacando-se, nesse segmento, a redução de 1,09% no preço da energia elétrica residencial e as elevações nos preços de ônibus interestadual, 5,35%; gás de botijão, 4,42%; e taxa de água e esgoto, 2,50%. O desempenho dos preços livres decorreu de reduções de 2,37% para 0,94% na variação dos preços dos bens comercializáveis (óleos e gorduras, -5,74%; automóvel novo, -0,56%) e de 1,58% para -0,04% na dos preços dos bens não comercializáveis (diárias de hotel, -22,92%; tubérculos, raízes e legumes, -19,08%). O índice de difusão atingiu 57,31% no terceiro trimestre de 2014 (63,47% no segundo e 55,82% em igual intervalo de 2013).

Considerados períodos de doze meses, a inflação no Nordeste atingiu 6,71% em setembro (6,36% em junho). Os preços livres aumentaram 6,80%, com elevações de 6,72% nos preços dos bens comercializáveis (etanol, 8,58%; cuidados pessoais, 5,48%; vestuário, 4,89%) e de 6,88% nos preços dos bens não comercializáveis (TV por assinatura com internet, 14%; alimentação fora do domicílio, 10,64%). A variação dos preços monitorados atingiu 6,41% (5,52% no período de doze meses encerrado em junho), destacando-se as elevações respectivas de 17,24% e 11,64% nos itens energia elétrica residencial e ônibus interestadual.

Permanece, no Nordeste, a perspectiva de expansão moderada da atividade, mas superior ao esperado em nível nacional nos próximos trimestres. Embora a atividade varejista e as contratações no mercado de trabalho mostrem acomodação, a demanda na região segue sustentada pelos programas de transferência de renda do governo federal, em especial, no caso de bens com menor valor agregado,

Tabela 2.10 – Exportação por fator agregado – FOB

Janeiro-setembro

US$ milhões

Discriminação Nordeste Brasil

2013 2014 Var. % Var. %

Total 12 181 12 054 -1,0 -2,2

Básicos 2 819 3 015 6,9 1,7

Industrializados 9 361 9 040 -3,4 -5,8

Semimanufaturados 3 493 3 161 -9,5 -4,7

Manufaturados1/ 5 868 5 879 0,2 -6,2

Fonte: MDIC/Secex

1/ Inclui operações especiais.

Tabela 2.11 – Importação por categoria de uso – FOB

Janeiro-setembro

US$ milhões

Discriminação Nordeste Brasil

2013 2014 Var. % Var. %

Total 20 454 21 433 4,8 -2,8

Bens de capital 3 086 2 836 -8,1 -6,2

Matérias-primas 8 375 8 450 0,9 -1,7

Bens de consumo 1 784 2 146 20,3 -3,2

Duráveis 1 233 1 447 17,4 -5,2

Não duráveis 551 699 26,9 -0,9

Combustíveis e lubrificantes 7 210 8 001 11,0 -0,6

Fonte: MDIC/Secex

1/ Calculado com base nas variações e pesos das três regiões metropolitanas abrangidas pelo IPCA: Fortaleza, Recife e Salvador.

Tabela 2.9 – Produção industrial – NordesteGeral e setores selecionados

Variação % no período

Setores Pesos1/ 2014

Mai2/ Ago2/ 12 meses

Indústria geral 100,0 0,8 -3,9 -0,8

Indústrias extrativas 9,0 0,9 0,3 1,2

Indústrias de transformação 91,0 0,5 -3,8 -0,9

Produtos alimentícios 16,2 1,7 -6,0 -0,8

Deriv. petróleo e biocomb. 15,8 2,0 3,2 11,2

Outros produtos químicos 9,9 -2,6 3,2 -1,8

Artef. couro e calçados 6,9 4,1 1,9 -2,3

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

20 | Boletim Regional do Banco Central do Brasil | Outubro 2014

segmento mais relevante da indústria regional. A evolução da economia nordestina nos próximos trimestres deverá ser influenciada, ainda, pelos efeitos da recuperação do setor agrícola; de investimentos públicos associados a programas dos governos federal e estaduais; e da maturação de empreendimentos privados.

Tabela 2.12 – IPCA – NordesteVariação %

Discriminação Pesos1/ 2014

I Tri II Tri III Tri 12 meses

IPCA 100,0 1,70 2,26 0,61 6,71

Livres 79,1 2,05 1,98 0,45 6,80

Comercializáveis 39,9 0,94 2,37 0,94 6,72

Não comercializáveis 39,2 3,22 1,58 -0,04 6,88

Monitorados 20,9 0,36 3,33 1,20 6,41

Principais itens

Alimentação 28,5 2,40 1,95 0,34 7,40

Habitação 13,9 2,35 4,78 1,60 10,19

Artigos de residência 4,9 1,71 1,92 1,59 7,77

Vestuário 7,4 -1,08 2,11 0,44 4,89

Transportes 17,1 0,02 0,79 0,41 3,40

Saúde 10,8 1,51 2,63 1,34 6,30

Despesas pessoais 9,0 2,97 4,06 -0,67 9,58

Educação 4,5 6,59 0,38 0,39 7,64

Comunicação 4,0 -0,07 -0,19 0,11 0,77

Fonte: IBGE

1/ Pesos relativos ao trimestre encerrado no período t-3.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 21

Bahia

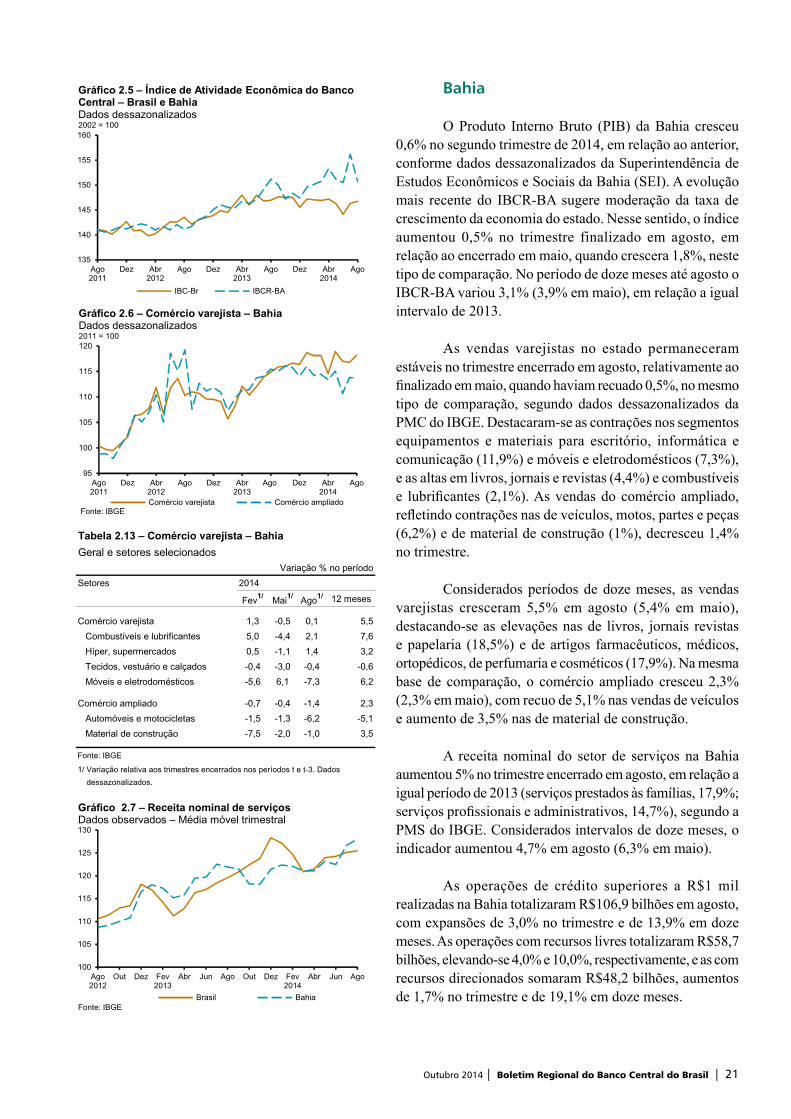

O Produto Interno Bruto (PIB) da Bahia cresceu 0,6% no segundo trimestre de 2014, em relação ao anterior, conforme dados dessazonalizados da Superintendência de Estudos Econômicos e Sociais da Bahia (SEI). A evolução mais recente do IBCR-BA sugere moderação da taxa de crescimento da economia do estado. Nesse sentido, o índice aumentou 0,5% no trimestre finalizado em agosto, em relação ao encerrado em maio, quando crescera 1,8%, neste tipo de comparação. No período de doze meses até agosto o IBCR-BA variou 3,1% (3,9% em maio), em relação a igual intervalo de 2013.

As vendas varejistas no estado permaneceram estáveis no trimestre encerrado em agosto, relativamente ao finalizado em maio, quando haviam recuado 0,5%, no mesmo tipo de comparação, segundo dados dessazonalizados da PMC do IBGE. Destacaram-se as contrações nos segmentos equipamentos e materiais para escritório, informática e comunicação (11,9%) e móveis e eletrodomésticos (7,3%), e as altas em livros, jornais e revistas (4,4%) e combustíveis e lubrificantes (2,1%). As vendas do comércio ampliado, refletindo contrações nas de veículos, motos, partes e peças (6,2%) e de material de construção (1%), decresceu 1,4% no trimestre.

Considerados períodos de doze meses, as vendas varejistas cresceram 5,5% em agosto (5,4% em maio), destacando-se as elevações nas de livros, jornais revistas e papelaria (18,5%) e de artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (17,9%). Na mesma base de comparação, o comércio ampliado cresceu 2,3% (2,3% em maio), com recuo de 5,1% nas vendas de veículos e aumento de 3,5% nas de material de construção.

A receita nominal do setor de serviços na Bahia aumentou 5% no trimestre encerrado em agosto, em relação a igual período de 2013 (serviços prestados às famílias, 17,9%; serviços profissionais e administrativos, 14,7%), segundo a PMS do IBGE. Considerados intervalos de doze meses, o indicador aumentou 4,7% em agosto (6,3% em maio).

As operações de crédito superiores a R$1 mil realizadas na Bahia totalizaram R$106,9 bilhões em agosto, com expansões de 3,0% no trimestre e de 13,9% em doze meses. As operações com recursos livres totalizaram R$58,7 bilhões, elevando-se 4,0% e 10,0%, respectivamente, e as com recursos direcionados somaram R$48,2 bilhões, aumentos de 1,7% no trimestre e de 19,1% em doze meses.

Atualizado por

data:

135

140

145

150

155

160

Ago2011

Dez Abr2012

Ago Dez Abr2013

Ago Dez Abr2014

Ago

IBC-Br IBCR-BA

Gráfico 2.5 – Índice de Atividade Econômica do Banco Central – Brasil e BahiaDados dessazonalizados 2002 = 100

95

100

105

110

115

120

Ago2011

Dez Abr2012

Ago Dez Abr2013

Ago Dez Abr2014

Ago

Fonte: IBGEComércio varejista Comércio ampliado

Gráfico 2.6 – Comércio varejista – BahiaDados dessazonalizados2011 = 100

Tabela 2.13 – Comércio varejista – Bahia

Geral e setores selecionadosVariação % no período

Setores 2014

Fev1/ Mai1/ Ago1/ 12 meses

Comércio varejista 1,3 -0,5 0,1 5,5

Combustíveis e lubrificantes 5,0 -4,4 2,1 7,6

Híper, supermercados 0,5 -1,1 1,4 3,2

Tecidos, vestuário e calçados -0,4 -3,0 -0,4 -0,6

Móveis e eletrodomésticos -5,6 6,1 -7,3 6,2

Comércio ampliado -0,7 -0,4 -1,4 2,3

Automóveis e motocicletas -1,5 -1,3 -6,2 -5,1

Material de construção -7,5 -2,0 -1,0 3,5

Fonte: IBGE

1/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

Jan�2012Fev�2012MarAbrMai�2012JunJulAgo�2012Set

100

105

110

115

120

125

130

Ago2012

Out Dez Fev2013

Abr Jun Ago Out Dez Fev2014

Abr Jun Ago

Brasil BahiaFonte: IBGE

Gráfico 2.7 – Receita nominal de serviçosDados observados – Média móvel trimestral

22 | Boletim Regional do Banco Central do Brasil | Outubro 2014

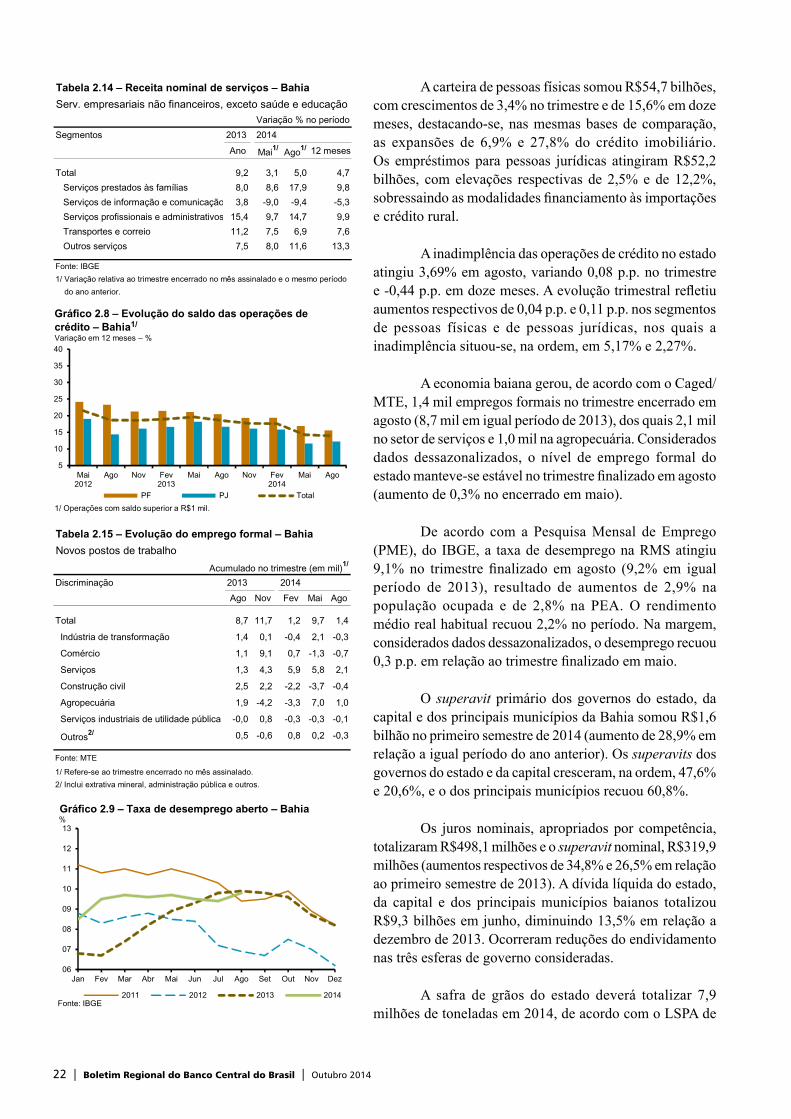

A carteira de pessoas físicas somou R$54,7 bilhões, com crescimentos de 3,4% no trimestre e de 15,6% em doze meses, destacando-se, nas mesmas bases de comparação, as expansões de 6,9% e 27,8% do crédito imobiliário. Os empréstimos para pessoas jurídicas atingiram R$52,2 bilhões, com elevações respectivas de 2,5% e de 12,2%, sobressaindo as modalidades financiamento às importações e crédito rural.

A inadimplência das operações de crédito no estado atingiu 3,69% em agosto, variando 0,08 p.p. no trimestre e -0,44 p.p. em doze meses. A evolução trimestral refletiu aumentos respectivos de 0,04 p.p. e 0,11 p.p. nos segmentos de pessoas físicas e de pessoas jurídicas, nos quais a inadimplência situou-se, na ordem, em 5,17% e 2,27%.

A economia baiana gerou, de acordo com o Caged/MTE, 1,4 mil empregos formais no trimestre encerrado em agosto (8,7 mil em igual período de 2013), dos quais 2,1 mil no setor de serviços e 1,0 mil na agropecuária. Considerados dados dessazonalizados, o nível de emprego formal do estado manteve-se estável no trimestre finalizado em agosto (aumento de 0,3% no encerrado em maio).

De acordo com a Pesquisa Mensal de Emprego (PME), do IBGE, a taxa de desemprego na RMS atingiu 9,1% no trimestre finalizado em agosto (9,2% em igual período de 2013), resultado de aumentos de 2,9% na população ocupada e de 2,8% na PEA. O rendimento médio real habitual recuou 2,2% no período. Na margem, considerados dados dessazonalizados, o desemprego recuou 0,3 p.p. em relação ao trimestre finalizado em maio.

O superavit primário dos governos do estado, da capital e dos principais municípios da Bahia somou R$1,6 bilhão no primeiro semestre de 2014 (aumento de 28,9% em relação a igual período do ano anterior). Os superavits dos governos do estado e da capital cresceram, na ordem, 47,6% e 20,6%, e o dos principais municípios recuou 60,8%.

Os juros nominais, apropriados por competência, totalizaram R$498,1 milhões e o superavit nominal, R$319,9 milhões (aumentos respectivos de 34,8% e 26,5% em relação ao primeiro semestre de 2013). A dívida líquida do estado, da capital e dos principais municípios baianos totalizou R$9,3 bilhões em junho, diminuindo 13,5% em relação a dezembro de 2013. Ocorreram reduções do endividamento nas três esferas de governo consideradas.

A safra de grãos do estado deverá totalizar 7,9 milhões de toneladas em 2014, de acordo com o LSPA de

5

10

15

20

25

30

35

40

Mai2012

Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

1/ Operações com saldo superior a R$1 mil.

Gráfico 2.8 – Evolução do saldo das operações de crédito – Bahia1/

Variação em 12 meses – %

06

07

08

09

10

11

12

13

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Fonte: IBGE2011 2012 2013 2014

Gráfico 2.9 – Taxa de desemprego aberto – Bahia%

Tabela 2.14 – Receita nominal de serviços – Bahia

Serv. empresariais não financeiros, exceto saúde e educaçãoVariação % no período

Segmentos 2013 2014

Ano Mai1/ Ago1/ 12 meses

Total 9,2 3,1 5,0 4,7

Serviços prestados às famílias 8,0 8,6 17,9 9,8

Serviços de informação e comunicação 3,8 -9,0 -9,4 -5,3

Serviços profissionais e administrativos 15,4 9,7 14,7 9,9

Transportes e correio 11,2 7,5 6,9 7,6

Outros serviços 7,5 8,0 11,6 13,3

Fonte: IBGE

1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período

do ano anterior.

Tabela 2.15 – Evolução do emprego formal – Bahia

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 8,7 11,7 1,2 9,7 1,4

Indústria de transformação 1,4 0,1 -0,4 2,1 -0,3

Comércio 1,1 9,1 0,7 -1,3 -0,7

Serviços 1,3 4,3 5,9 5,8 2,1

Construção civil 2,5 2,2 -2,2 -3,7 -0,4

Agropecuária 1,9 -4,2 -3,3 7,0 1,0

Serviços industriais de utilidade pública -0,0 0,8 -0,3 -0,3 -0,1

Outros2/ 0,5 -0,6 0,8 0,2 -0,3

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outros.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 23

setembro, do IBGE. A elevação anual de 28,6% reflete, principalmente, os prognósticos de expansão para as colheitas de milho (49,3%), algodão (18,4%) e soja (16,4%). Entre as demais culturas com importância econômica no estado, estão estimados aumentos para as produções de mandioca (12,7%), café (10,4%), cacau (2,8%) e banana (2,1%).

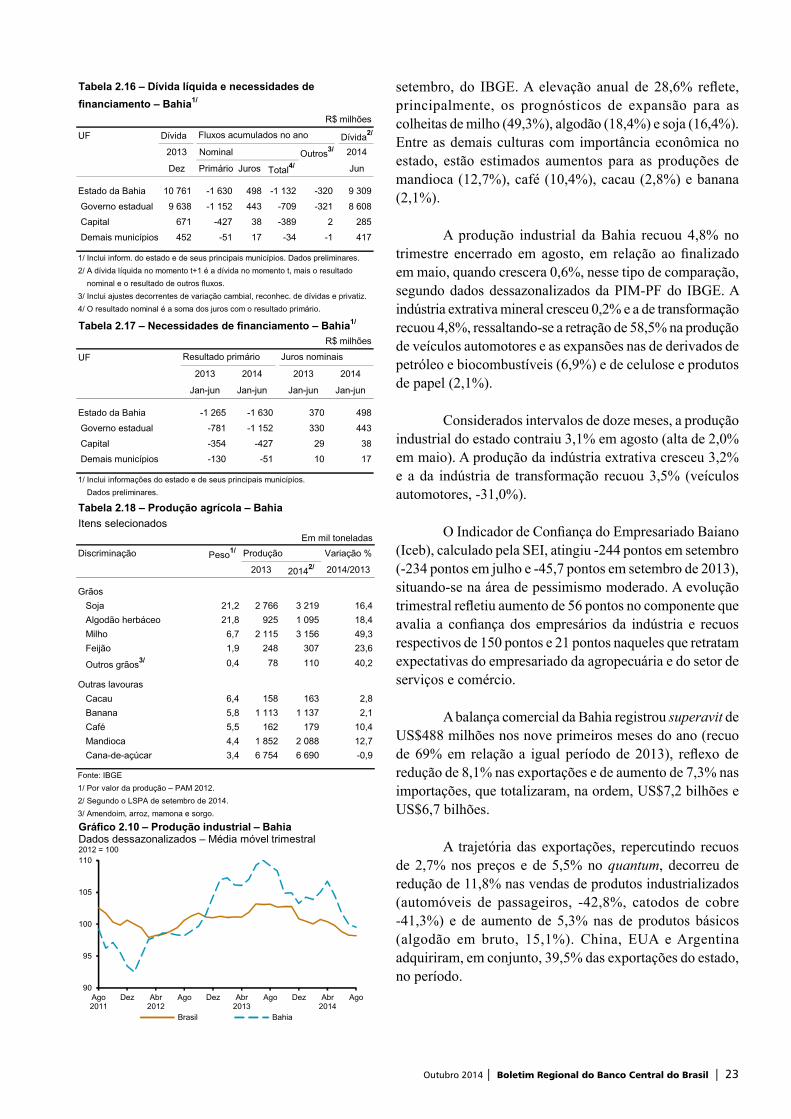

A produção industrial da Bahia recuou 4,8% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando crescera 0,6%, nesse tipo de comparação, segundo dados dessazonalizados da PIM-PF do IBGE. A indústria extrativa mineral cresceu 0,2% e a de transformação recuou 4,8%, ressaltando-se a retração de 58,5% na produção de veículos automotores e as expansões nas de derivados de petróleo e biocombustíveis (6,9%) e de celulose e produtos de papel (2,1%).

Considerados intervalos de doze meses, a produção industrial do estado contraiu 3,1% em agosto (alta de 2,0% em maio). A produção da indústria extrativa cresceu 3,2% e a da indústria de transformação recuou 3,5% (veículos automotores, -31,0%).

O Indicador de Confiança do Empresariado Baiano (Iceb), calculado pela SEI, atingiu -244 pontos em setembro (-234 pontos em julho e -45,7 pontos em setembro de 2013), situando-se na área de pessimismo moderado. A evolução trimestral refletiu aumento de 56 pontos no componente que avalia a confiança dos empresários da indústria e recuos respectivos de 150 pontos e 21 pontos naqueles que retratam expectativas do empresariado da agropecuária e do setor de serviços e comércio.

A balança comercial da Bahia registrou superavit de US$488 milhões nos nove primeiros meses do ano (recuo de 69% em relação a igual período de 2013), reflexo de redução de 8,1% nas exportações e de aumento de 7,3% nas importações, que totalizaram, na ordem, US$7,2 bilhões e US$6,7 bilhões.

A trajetória das exportações, repercutindo recuos de 2,7% nos preços e de 5,5% no quantum, decorreu de redução de 11,8% nas vendas de produtos industrializados (automóveis de passageiros, -42,8%, catodos de cobre -41,3%) e de aumento de 5,3% nas de produtos básicos (algodão em bruto, 15,1%). China, EUA e Argentina adquiriram, em conjunto, 39,5% das exportações do estado, no período.

Tabela 2.18 – Produção agrícola – BahiaItens selecionados

Em mil toneladas

Discriminação Peso1/ Produção Variação %

2013 20142/ 2014/2013

Grãos

Soja 21,2 2 766 3 219 16,4

Algodão herbáceo 21,8 925 1 095 18,4

Milho 6,7 2 115 3 156 49,3

Feijão 1,9 248 307 23,6

Outros grãos3/ 0,4 78 110 40,2

Outras lavouras

Cacau 6,4 158 163 2,8

Banana 5,8 1 113 1 137 2,1

Café 5,5 162 179 10,4

Mandioca 4,4 1 852 2 088 12,7

Cana-de-açúcar 3,4 6 754 6 690 -0,9

Fonte: IBGE

1/ Por valor da produção – PAM 2012.

2/ Segundo o LSPA de setembro de 2014.

3/ Amendoim, arroz, mamona e sorgo.

Tabela 2.16 – Dívida líquida e necessidades de

financiamento – Bahia1/

R$ milhões

UF Dívida Dívida2/

2013 Nominal Outros3/ 2014

Dez Primário Juros Total4/ Jun

Estado da Bahia 10 761 -1 630 498 -1 132 -320 9 309

Governo estadual 9 638 -1 152 443 -709 -321 8 608

Capital 671 -427 38 -389 2 285

Demais municípios 452 -51 17 -34 -1 417

1/ Inclui inform. do estado e de seus principais municípios. Dados preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ Inclui ajustes decorrentes de variação cambial, reconhec. de dívidas e privatiz.

4/ O resultado nominal é a soma dos juros com o resultado primário.

Fluxos acumulados no ano

Tabela 2.17 – Necessidades de financiamento – Bahia1/

R$ milhões

UF

2013 2014 2013 2014

Jan-jun Jan-jun Jan-jun Jan-jun

Estado da Bahia -1 265 -1 630 370 498

Governo estadual -781 -1 152 330 443

Capital -354 -427 29 38

Demais municípios -130 -51 10 17

1/ Inclui informações do estado e de seus principais municípios.

Dados preliminares.

Resultado primário Juros nominais

110,0392,50

90

95

100

105

110

Ago2011

Dez Abr2012

Ago Dez Abr2013

Ago Dez Abr2014

Ago

Brasil Bahia

Fonte: IBGE

Gráfico 2.10 – Produção industrial – Bahia Dados dessazonalizados – Média móvel trimestral2012 = 100

24 | Boletim Regional do Banco Central do Brasil | Outubro 2014

O aumento das importações refletiu elevações de 7,1% no quantum e 0,2% nos preços. As compras de matérias-primas e produtos intermediários (59,1% da pauta) cresceram 2,2% em relação aos nove primeiros meses de 2013 (minérios de cobre e seus concentrados, 19,0%); as de bens de consumo aumentaram 18,4% (automóveis de passageiros, 26,9%); e as de combustíveis e lubrificantes cresceram 80,7%. Em sentido inverso, as aquisições de bens de capital retraíram 2,1% (instrumentos e aparelhos de medida, -35,4%). As importações provenientes da Argentina, Argélia e EUA representaram, em conjunto, 37,1% do total no período.

O IPCA da RMS variou 0,73% no terceiro trimestre de 2014 (1,86% no segundo), de acordo com o IBGE. Os preços livres desaceleraram de 1,53% para 0,63%, reflexo de reduções nas variações dos preços dos bens comercializáveis (de 2,25% para 1,40%) e dos não comercializáveis (de 0,89% para -0,07%), destacando-se os recuos nos preços dos itens hotel (23,44%) e alimentos in natura (11,27%). Os preços monitorados desaceleraram de 3,11% para 1,07%, com destaque para a redução de 3,87% no item energia elétrica residencial. O índice de difusão atingiu 61,8% no terceiro trimestre (72,4% no segundo e 61,0% em igual período de 2013).

Considerados períodos de doze meses, o IPCA da RMS variou 6,54% em setembro (5,74% em junho), repercutindo acelerações dos preços livres (de 5,84% para 6,51%) e dos monitorados (de 5,42% para 6,62%), estes influenciados pelos aumentos nos itens energia elétrica residencial (16,93%), plano de saúde (9,27%), gasolina (7,75%) e taxa de água e esgoto (7,74%). A trajetória dos preços livres refletiu acelerações dos preços dos bens comercializáveis (de 6,80% para 7,15%) e dos não comercializáveis (de 4,97% para 5,93%), destacando-se as variações nos itens carne-seca e de sol (33,38%), empregado doméstico (16,35%) e pão francês (13,75%).

A atividade econômica do estado deverá seguir, nos próximos trimestres, em trajetória de crescimento moderado, expectativa sustentada pelo desempenho favorável do setor agrícola, após dois anos de severa estiagem; e pelo impacto de obras de infraestrutura e habitacionais sobre a construção civil, atividade determinante para a geração de empregos na região.

Tabela 2.20 – Exportação por fator agregado – FOBJaneiro-setembro

US$ milhões

Discriminação Bahia Brasil

2013 2014 Var. % Var. %

Total 7 813 7 179 -8,1 -2,2

Básicos 1 704 1 794 5,3 1,7

Industrializados 6 108 5 385 -11,8 -5,8

Semimanufaturados 2 055 1 842 -10,4 -4,7

Manufaturados1/ 4 053 3 543 -12,6 -6,2

Fonte: MDIC/Secex

1/ Inclui operações especiais.

Tabela 2.21 – Importação por categoria de uso – FOBJaneiro-setembro

US$ milhões

Discriminação Bahia Brasil

2013 2014 Var. % Var. %

Total 6 237 6 691 7,3 -2,8

Bens de capital 1 174 1 149 -2,1 -6,2

Matérias-primas 3 873 3 956 2,2 -1,7

Bens de consumo 907 1 074 18,4 -3,2

Duráveis 830 1 009 21,6 -5,2

Não duráveis 77 65 -16,1 -0,9

Combustíveis e lubrificantes 283 512 80,7 -0,6

Fonte: MDIC/Secex

Tabela 2.22 – IPCA – SalvadorVariação %

Discriminação Pesos1/ 2013 2014

Ano I Tri II Tri III Tri 12 meses

IPCA 100,00 5,02 1,91 1,86 0,73 6,54 Livres 78,16 6,66 2,30 1,53 0,63 6,51 Comercializáveis 37,28 5,52 1,10 2,25 1,40 7,15 Não comercializáveis 40,88 7,73 3,39 0,89 -0,07 5,93 Monitorados 21,84 -0,47 0,53 3,11 1,07 6,62

Principais itens Alimentação 27,42 8,69 2,73 0,60 0,70 6,89 Habitação 13,84 -0,03 2,90 4,77 0,90 9,13 Artigos de residência 4,72 4,97 2,15 1,57 3,28 9,51 Vestuário 7,28 6,06 -1,49 2,60 1,27 4,80 Transportes 19,90 2,23 0,10 0,52 0,05 3,19 Saúde 10,09 5,50 1,51 3,01 1,59 6,80 Despesas pessoais 8,10 6,27 3,47 4,54 -0,26 10,79 Educação 4,23 9,92 7,84 0,18 0,13 8,37 Comunicação 4,42 2,90 -0,30 -0,11 0,14 0,66

Fonte: IBGE

1/ Referentes a setembro de 2014.

Tabela 2.19 – Produção industrial – BahiaGeral e setores selecionados

Variação % no período

Setores Pesos1/ 2014 Acumulado

Mai2/ Ago2/ em 12 meses

Indústria geral 100,0 0,6 -4,8 -3,1

Indústrias extrativas 5,9 0,3 0,2 3,2

Indústrias de transformação 94,1 0,1 -4,8 -3,5

Deriv. petróleo e biocomb. 28,5 -5,5 6,9 5,6

Outros produtos químicos 16,1 -0,3 0,6 -0,3

Veículos, reb. e carrocerias 10,7 21,8 -58,5 -31,0

Metalurgia 8,2 -3,2 0,2 -2,8

Produtos alimentícios 8,1 3,8 -3,4 0,3

Celulose e prod. papel 7,4 2,4 2,1 -2,1

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE

2/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 25

Ceará

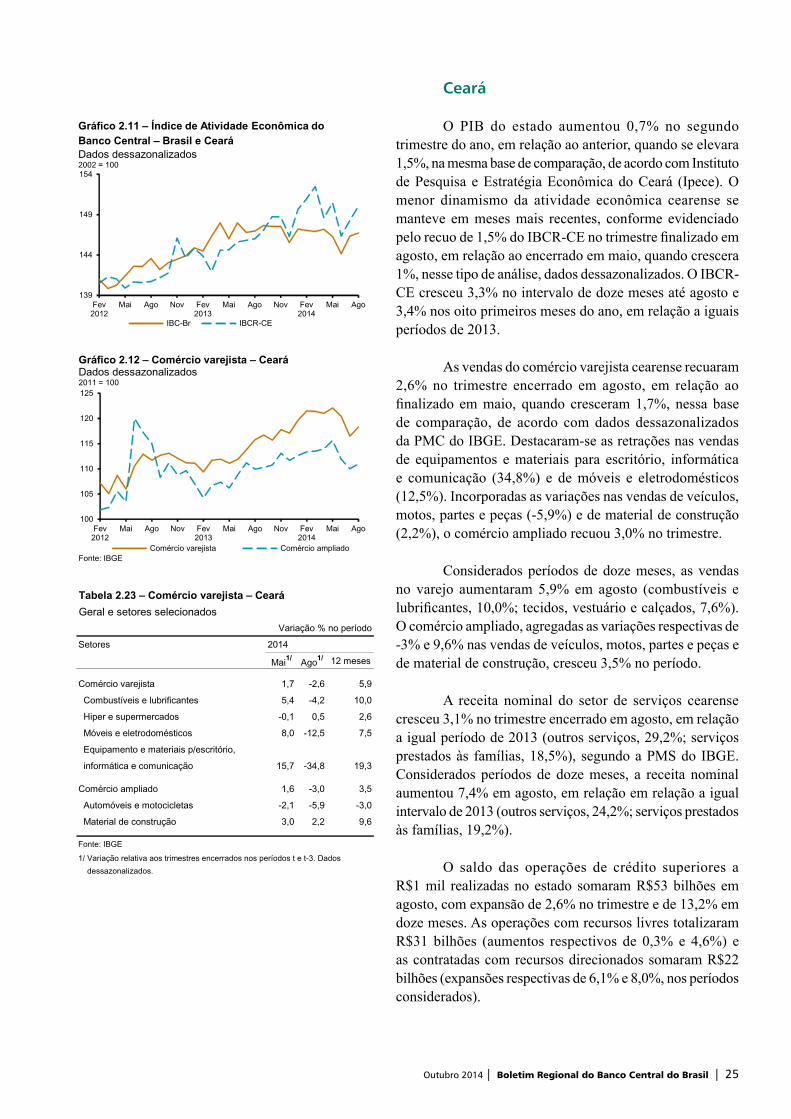

O PIB do estado aumentou 0,7% no segundo trimestre do ano, em relação ao anterior, quando se elevara 1,5%, na mesma base de comparação, de acordo com Instituto de Pesquisa e Estratégia Econômica do Ceará (Ipece). O menor dinamismo da atividade econômica cearense se manteve em meses mais recentes, conforme evidenciado pelo recuo de 1,5% do IBCR-CE no trimestre finalizado em agosto, em relação ao encerrado em maio, quando crescera 1%, nesse tipo de análise, dados dessazonalizados. O IBCR-CE cresceu 3,3% no intervalo de doze meses até agosto e 3,4% nos oito primeiros meses do ano, em relação a iguais períodos de 2013.

As vendas do comércio varejista cearense recuaram 2,6% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando cresceram 1,7%, nessa base de comparação, de acordo com dados dessazonalizados da PMC do IBGE. Destacaram-se as retrações nas vendas de equipamentos e materiais para escritório, informática e comunicação (34,8%) e de móveis e eletrodomésticos (12,5%). Incorporadas as variações nas vendas de veículos, motos, partes e peças (-5,9%) e de material de construção (2,2%), o comércio ampliado recuou 3,0% no trimestre.

Considerados períodos de doze meses, as vendas no varejo aumentaram 5,9% em agosto (combustíveis e lubrificantes, 10,0%; tecidos, vestuário e calçados, 7,6%). O comércio ampliado, agregadas as variações respectivas de -3% e 9,6% nas vendas de veículos, motos, partes e peças e de material de construção, cresceu 3,5% no período.

A receita nominal do setor de serviços cearense cresceu 3,1% no trimestre encerrado em agosto, em relação a igual período de 2013 (outros serviços, 29,2%; serviços prestados às famílias, 18,5%), segundo a PMS do IBGE. Considerados períodos de doze meses, a receita nominal aumentou 7,4% em agosto, em relação em relação a igual intervalo de 2013 (outros serviços, 24,2%; serviços prestados às famílias, 19,2%).

O saldo das operações de crédito superiores a R$1 mil realizadas no estado somaram R$53 bilhões em agosto, com expansão de 2,6% no trimestre e de 13,2% em doze meses. As operações com recursos livres totalizaram R$31 bilhões (aumentos respectivos de 0,3% e 4,6%) e as contratadas com recursos direcionados somaram R$22 bilhões (expansões respectivas de 6,1% e 8,0%, nos períodos considerados).

139

144

149

154

Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

IBC-Br IBCR-CE

Gráfico 2.11 – Índice de Atividade Econômica do Banco Central – Brasil e CearáDados dessazonalizados2002 = 100

100

105

110

115

120

125

Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Comércio varejista Comércio ampliadoFonte: IBGE

Gráfico 2.12 – Comércio varejista – CearáDados dessazonalizados2011 = 100

Tabela 2.23 – Comércio varejista – Ceará

Geral e setores selecionados

Variação % no período

Setores 2014

Mai1/ Ago1/ 12 meses

Comércio varejista 1,7 -2,6 5,9

Combustíveis e lubrificantes 5,4 -4,2 10,0

Hiper e supermercados -0,1 0,5 2,6

Móveis e eletrodomésticos 8,0 -12,5 7,5

Equipamento e materiais p/escritório,

informática e comunicação 15,7 -34,8 19,3

Comércio ampliado 1,6 -3,0 3,5

Automóveis e motocicletas -2,1 -5,9 -3,0

Material de construção 3,0 2,2 9,6

Fonte: IBGE

1/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

26 | Boletim Regional do Banco Central do Brasil | Outubro 2014

A carteira do segmento pessoas jurídicas totalizou R$25 bilhões em agosto, com variações de 1,5% no trimestre e de 10,3% em doze meses, destacando-se as operações com os setores geração e transmissão de energia elétrica, serviços públicos (exceto educação e saúde), e construção civil. As contratações realizadas no segmento de pessoas físicas somaram R$28 bilhões (aumentos respectivos de 3,7% e 15,9%) e concentraram-se nas modalidades crédito consignado, aquisição de automóveis, e financiamentos habitacionais.

A inadimplência dessas operações de crédito atingiu 2,7% em agosto, variando 0,01 p.p. no trimestre e -0,13p.p. em doze meses. A evolução trimestral refletiu elevação de 0,16 p.p. no segmento de pessoas físicas e recuo de 0,17 p.p. no de pessoas jurídicas, nos quais a taxa atingiu, na ordem, 5,3% e 2,7%.

O mercado de trabalho cearense criou 12,1 mil empregos formais no trimestre encerrado em agosto de 2013 (20,8 mil em igual período de 2013), de acordo com Caged/MTE. Os setores indústria de transformação, serviços e construção civil criaram, em conjunto, 8,6 mil vagas (15,3 mil no trimestre finalizado em agosto de 2013).

Considerados dados dessazonalizados, o nível de emprego formal no Ceará cresceu 0,6% no trimestre encerrado em agosto, em relação ao finalizado em maio, com aumentos em cinco das oito atividades pesquisadas (serviços, 0,8%).

O superavit primário dos governos do estado, da capital e dos principais municípios do Ceará somou R$32 milhões no primeiro semestre de 2014 (R$714 milhões em igual período de 2013). Os superavits dos governos do estado, da capital e dos demais municípios recuaram, na ordem, 99,3%, 90,6% e 85,3%, no período.

Os juros nominais, apropriados por competência, totalizaram R$185 milhões no semestre (R$140 milhões em igual período de 2013) e o resultado nominal passou de superavit de R$574 milhões para deficit de R$153 milhões.

A dívida líquida do estado, da capital e de seus principais municípios atingiu R$3,3 bilhões em junho de 2014, recuando 0,9% em relação a dezembro de 2013. A participação do Ceará no endividamento regional atingiu 9,5% em junho de 2014 (9,1% em dezembro de 2013).

Tabela 2.24 – Receita nominal de serviços – Ceará

Serviços empres. não financeiros, exceto saúde e educação

Variação %

Segmentos 2014

Mai1/ Ago1/ 12 meses

Total 6,7 3,1 7,4

Serviços prestados às famílias 22,8 18,5 19,2

Serviços de informática e comunicação -2,5 -5,5 0,7

Serviços profissionais e administrativos 4,6 0,3 6,2

Transportes e correio 6,6 1,8 6,5

Outros serviços 30,3 29,2 24,2

Fonte: IBGE

1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período

do ano anterior.

Tabela 2.25 – Evolução do emprego formal – Ceará

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 20,8 23,8 1,3 5,6 12,1

Indústria de transformação 4,1 2,9 -5,1 0,6 0,4

Serviços industriais de utilidade pública 0,1 0,1 0,2 0,3 0,7

Construção civil 0,5 2,6 2,9 1,0 3,3

Comércio 2,5 8,5 -0,8 -0,6 2,3

Serviços 10,7 8,7 5,6 4,7 4,9

Agropecuária 2,8 1,0 -2,0 -0,4 3,3

Outros2/ 0,1 0,1 0,6 0,0 0,1

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outros.

0

5

10

15

20

25

Ago2012

Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

Gráfico 2.13 – Evolução do saldo das operações de crédito – Ceará1/

Variação % em 12 meses

1/ Operações com saldo superior a R$1 mil.

Tabela 2.26 – Necessidades de financiamento – Ceará1/

R$ milhões

UF

2013 2014 2013 2014

Jan-jun Jan-jun Jan-jun Jan-jun

Total -714 -32 140 185

Governo estadual -458 -3 150 194

Capital -180 -17 1 4

Demais municípios -76 -11 -10 -13

1/ Inclui informações do estado e de seus principais municípios.

Dados preliminares.

Resultado primário Juros nominais

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 27

A safra de grãos do Ceará deverá atingir 640 mil de toneladas em 2014 (expansão anual de 188,4%), de acordo com o LSPA de setembro, do IBGE. Estão projetadas expansões de 272,2% para a produção de milho e de 171,6% para a de feijão, responsáveis, em conjunto, por 89,0% da produção de grãos do estado, e de 25,2% para a safra de arroz. Em relação às demais culturas, destaque para os aumentos previstos para as produções de castanha-de-caju (184,9%) e de mandioca (79,9%).

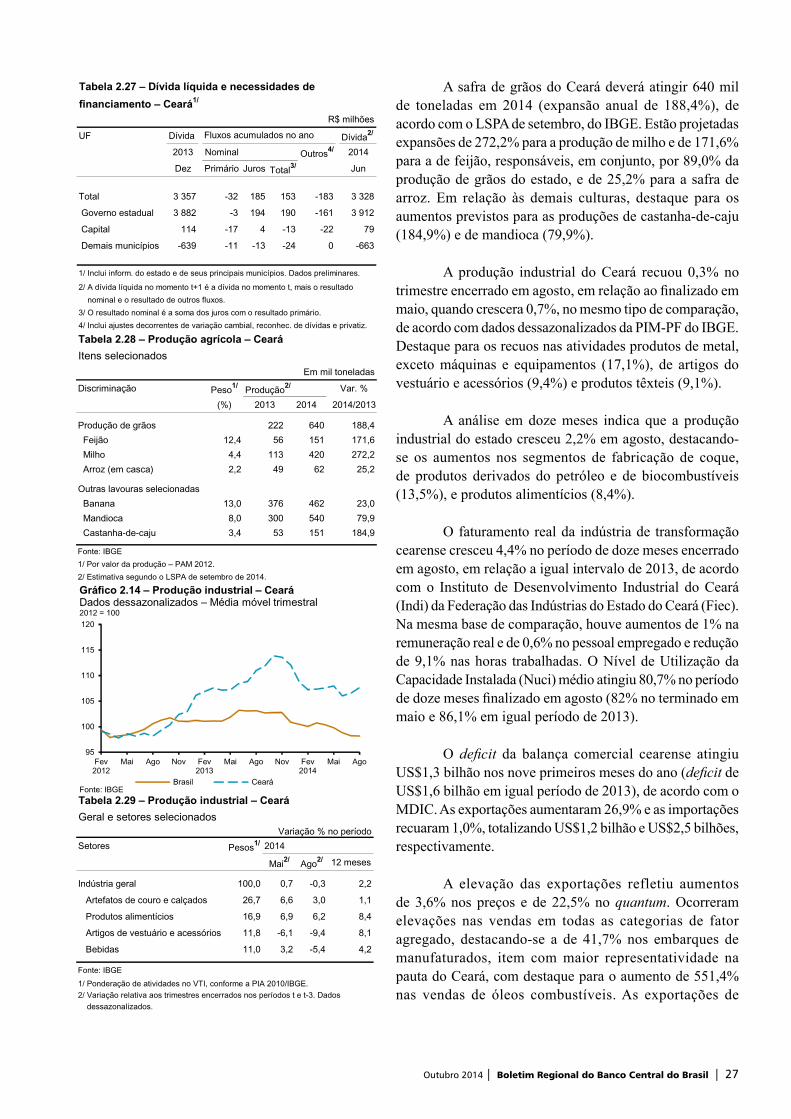

A produção industrial do Ceará recuou 0,3% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando crescera 0,7%, no mesmo tipo de comparação, de acordo com dados dessazonalizados da PIM-PF do IBGE. Destaque para os recuos nas atividades produtos de metal, exceto máquinas e equipamentos (17,1%), de artigos do vestuário e acessórios (9,4%) e produtos têxteis (9,1%).

A análise em doze meses indica que a produção industrial do estado cresceu 2,2% em agosto, destacando-se os aumentos nos segmentos de fabricação de coque, de produtos derivados do petróleo e de biocombustíveis (13,5%), e produtos alimentícios (8,4%).

O faturamento real da indústria de transformação cearense cresceu 4,4% no período de doze meses encerrado em agosto, em relação a igual intervalo de 2013, de acordo com o Instituto de Desenvolvimento Industrial do Ceará (Indi) da Federação das Indústrias do Estado do Ceará (Fiec). Na mesma base de comparação, houve aumentos de 1% na remuneração real e de 0,6% no pessoal empregado e redução de 9,1% nas horas trabalhadas. O Nível de Utilização da Capacidade Instalada (Nuci) médio atingiu 80,7% no período de doze meses finalizado em agosto (82% no terminado em maio e 86,1% em igual período de 2013).