Analiza ekonomiczna Wykład 1 – Pojęcia wstępne

Plan

• Przedstawienie sylabusa

• Przedstawienie zasad organizacji roku

• Przedstawienie zasad komunikacji

• Wstęp do analizy ekonomicznej

K. Mazur, prof. UZ 2

Informacje organizacyjne

• Sprawdzanie obecności jedynie do celów statystycznych

• Informacje i treści wykładów: www.karolinamazur.pl

• Kontakt przez przedstawicieli drogą elektroniczną lub osobiście podczas konsultacji według planu, sala 115 A0 (nie jest wymagane uprzedzanie ani zapytanie)

• Egzamin pisemny: • w sesji zwykłej: I termin • w sesji poprawkowej: II termin w sesji poprawkowej • zakres materiału: sylabus, wykłady • osoby ze zwolnieniem lekarskim w ciągu 3 dni roboczych powinny przysłać skan na

adres: [email protected]

K. Mazur, prof. UZ 3

Istota analizy ekonomicznej

Analiza: Metoda postępowania naukowego, polegająca na podziale badanego zjawiska na części i rozpatrywaniu każdej z nich z osobna. (2)

Analiza ekonomiczna: odnosi się do badania zjawisk i procesów gospodarczych dających się skwantyfikować i opisać za pomocą liczb.

(1)

K. Mazur, prof. UZ 4

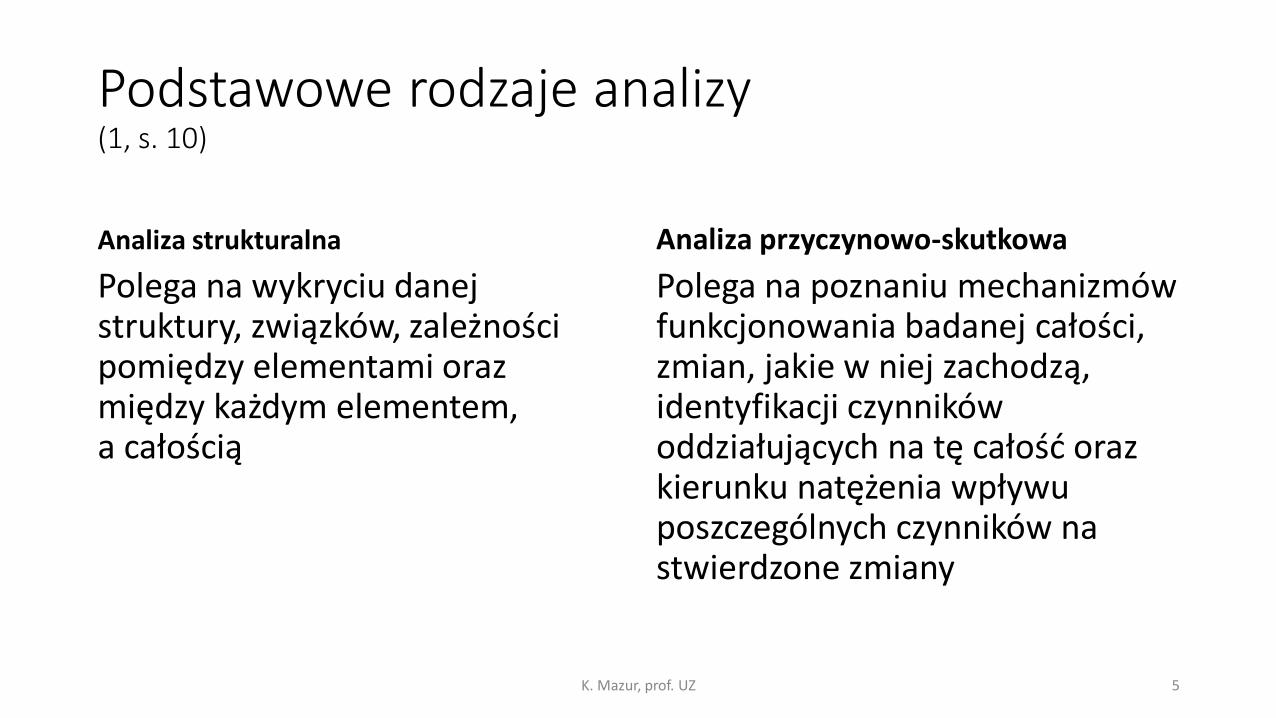

Podstawowe rodzaje analizy (1, s. 10)

Analiza strukturalna

Polega na wykryciu danej struktury, związków, zależności pomiędzy elementami oraz między każdym elementem, a całością

Analiza przyczynowo-skutkowa

Polega na poznaniu mechanizmów funkcjonowania badanej całości, zmian, jakie w niej zachodzą, identyfikacji czynników oddziałujących na tę całość oraz kierunku natężenia wpływu poszczególnych czynników na stwierdzone zmiany

K. Mazur, prof. UZ 5

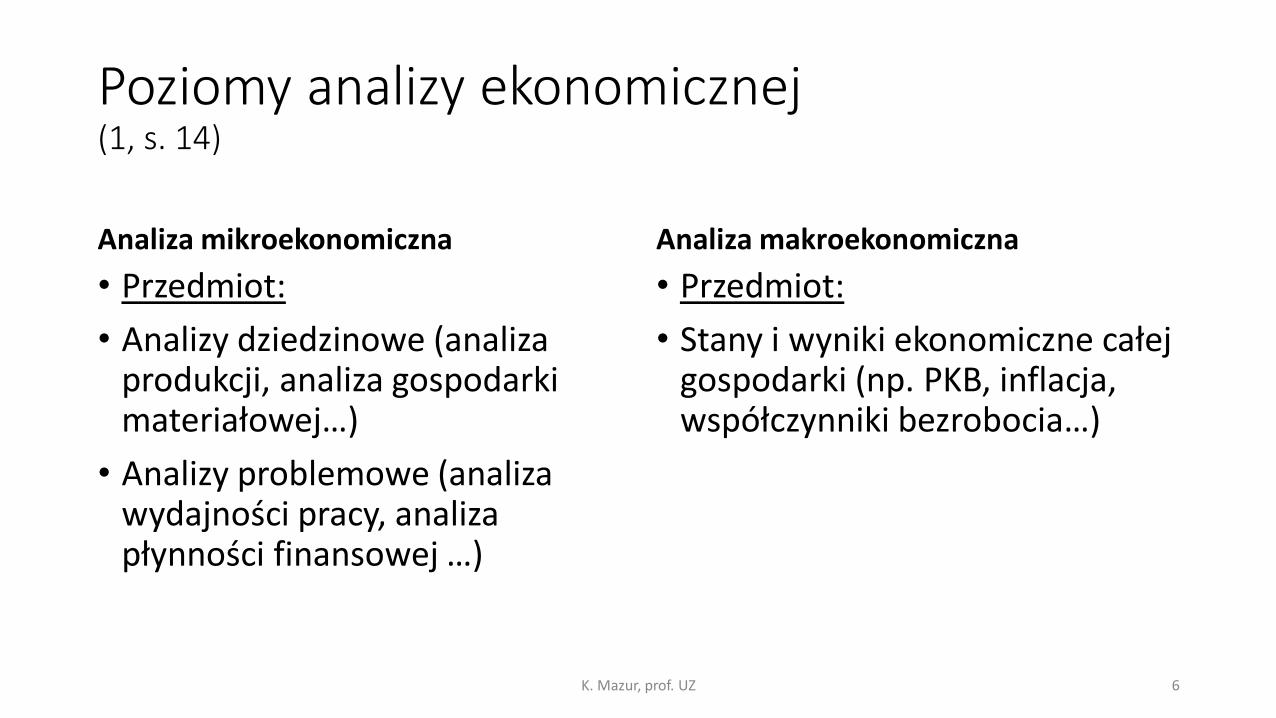

Poziomy analizy ekonomicznej (1, s. 14)

Analiza mikroekonomiczna

• Przedmiot:

• Analizy dziedzinowe (analiza produkcji, analiza gospodarki materiałowej…)

• Analizy problemowe (analiza wydajności pracy, analiza płynności finansowej …)

Analiza makroekonomiczna

• Przedmiot:

• Stany i wyniki ekonomiczne całej gospodarki (np. PKB, inflacja, współczynniki bezrobocia…)

K. Mazur, prof. UZ 6

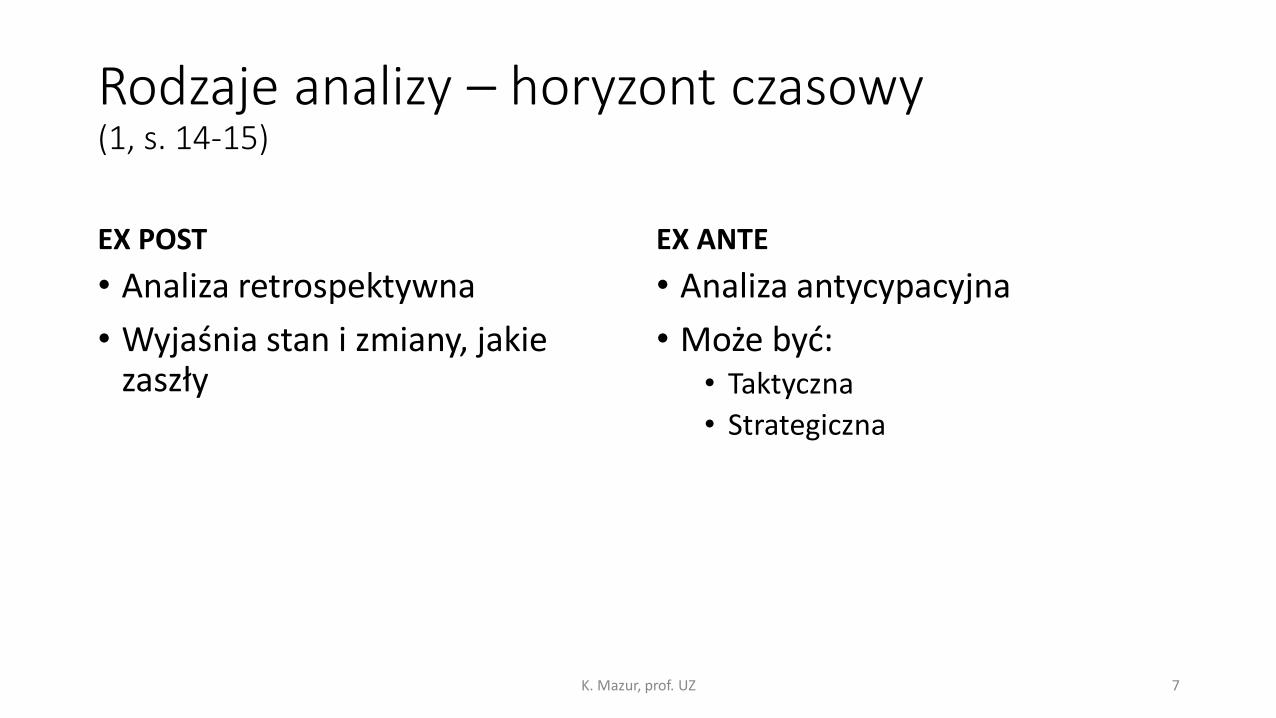

Rodzaje analizy – horyzont czasowy (1, s. 14-15)

EX POST

• Analiza retrospektywna

• Wyjaśnia stan i zmiany, jakie zaszły

EX ANTE

• Analiza antycypacyjna

• Może być: • Taktyczna

• Strategiczna

K. Mazur, prof. UZ 7

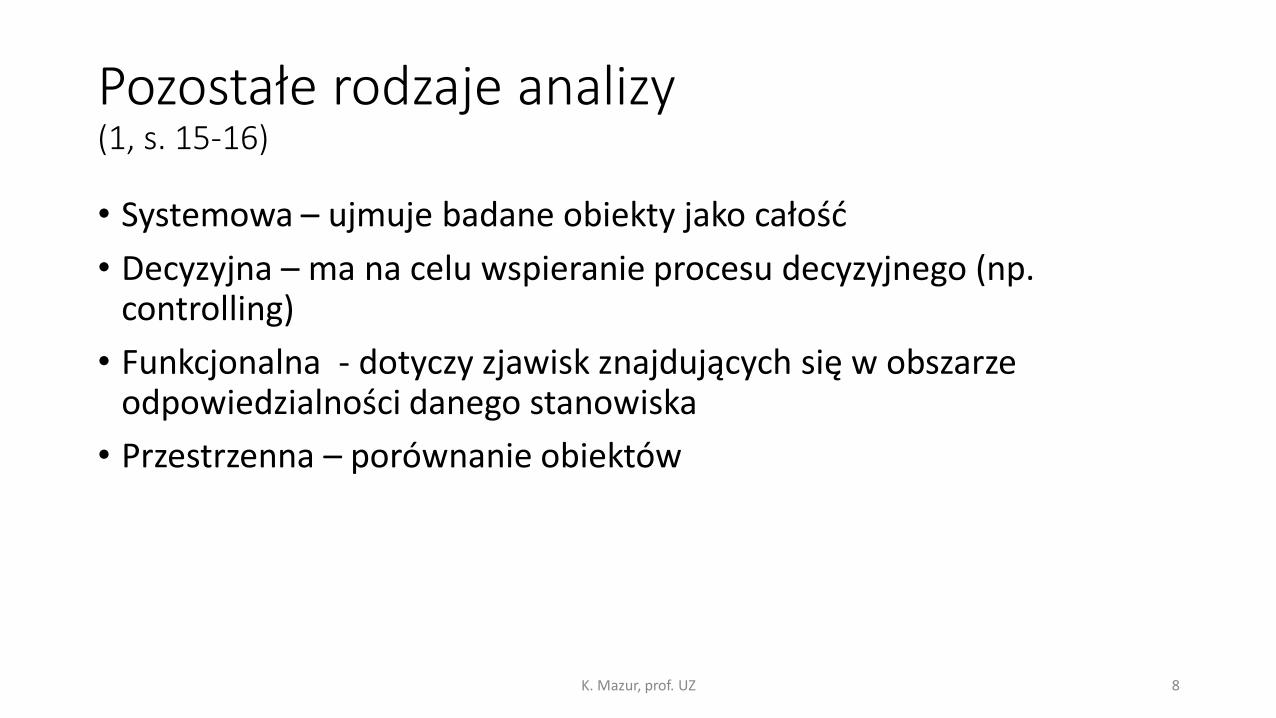

Pozostałe rodzaje analizy (1, s. 15-16)

• Systemowa – ujmuje badane obiekty jako całość

• Decyzyjna – ma na celu wspieranie procesu decyzyjnego (np. controlling)

• Funkcjonalna - dotyczy zjawisk znajdujących się w obszarze odpowiedzialności danego stanowiska

• Przestrzenna – porównanie obiektów

K. Mazur, prof. UZ 8

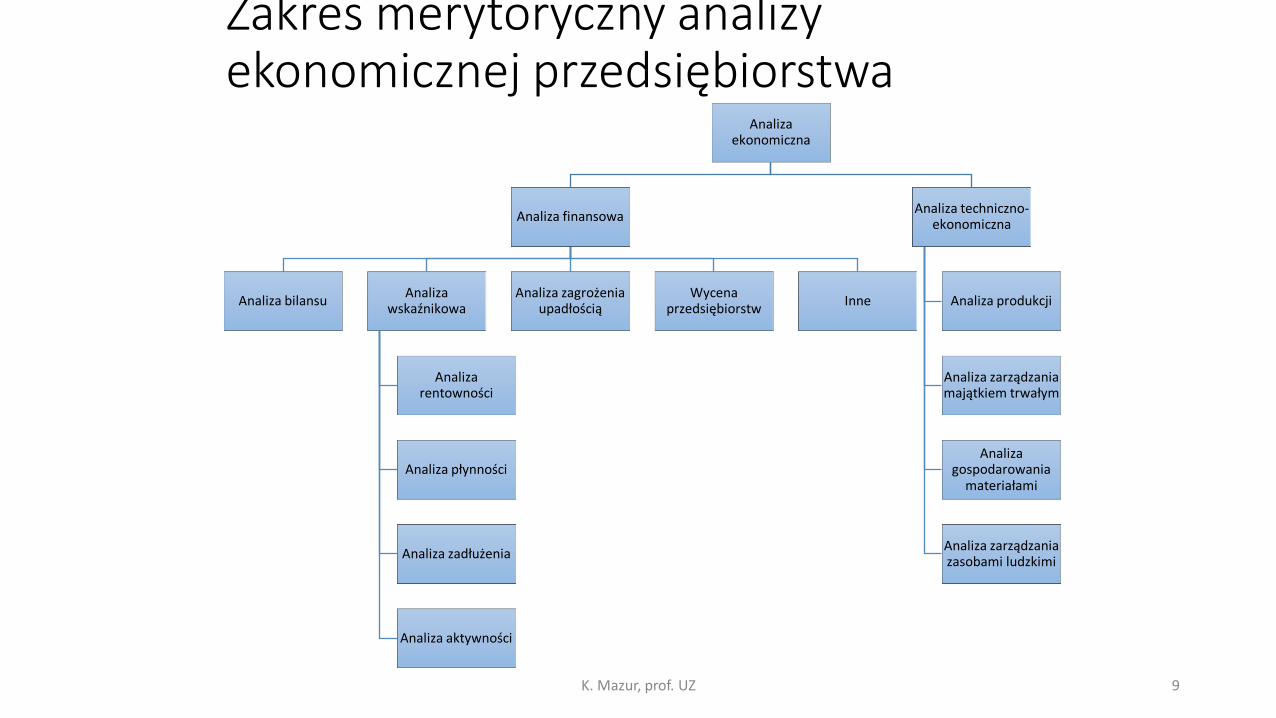

Zakres merytoryczny analizy ekonomicznej przedsiębiorstwa

K. Mazur, prof. UZ 9

Analiza ekonomiczna

Analiza finansowa

Analiza bilansu Analiza

wskaźnikowa

Analiza rentowności

Analiza płynności

Analiza zadłużenia

Analiza aktywności

Analiza zagrożenia upadłością

Wycena przedsiębiorstw

Inne

Analiza techniczno-ekonomiczna

Analiza produkcji

Analiza zarządzania majątkiem trwałym

Analiza gospodarowania

materiałami

Analiza zarządzania zasobami ludzkimi

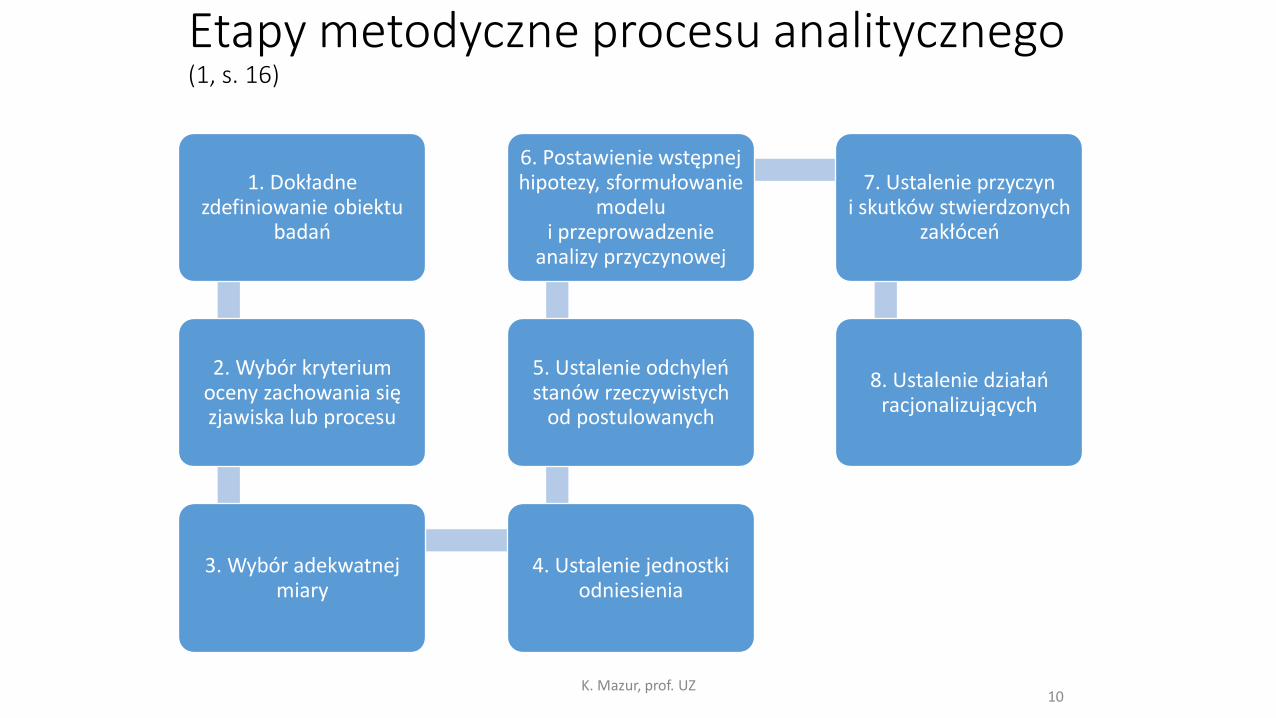

Etapy metodyczne procesu analitycznego (1, s. 16)

K. Mazur, prof. UZ 10

1. Dokładne zdefiniowanie obiektu

badań

2. Wybór kryterium oceny zachowania się zjawiska lub procesu

3. Wybór adekwatnej miary

4. Ustalenie jednostki odniesienia

5. Ustalenie odchyleń stanów rzeczywistych

od postulowanych

6. Postawienie wstępnej hipotezy, sformułowanie

modelu i przeprowadzenie

analizy przyczynowej

7. Ustalenie przyczyn i skutków stwierdzonych

zakłóceń

8. Ustalenie działań racjonalizujących

Metody wnioskowania w analizie ekonomicznej • Metoda indukcyjna (scalania): od szczegółu do ogółu

• Metoda dedukcyjna (rozdrabniania): od ogółu do szczegółu

K. Mazur, prof. UZ 11

Kierunki porównań w analizie ekonomicznej

• Porównanie w czasie

• Porównanie w przestrzeni

• Porównanie do wartości normatywnych

• Analiza zależności zjawisk (analiza przyczynowo-skutkowa) np. poprzez zastosowanie metod deterministycznych

K. Mazur, prof. UZ 12

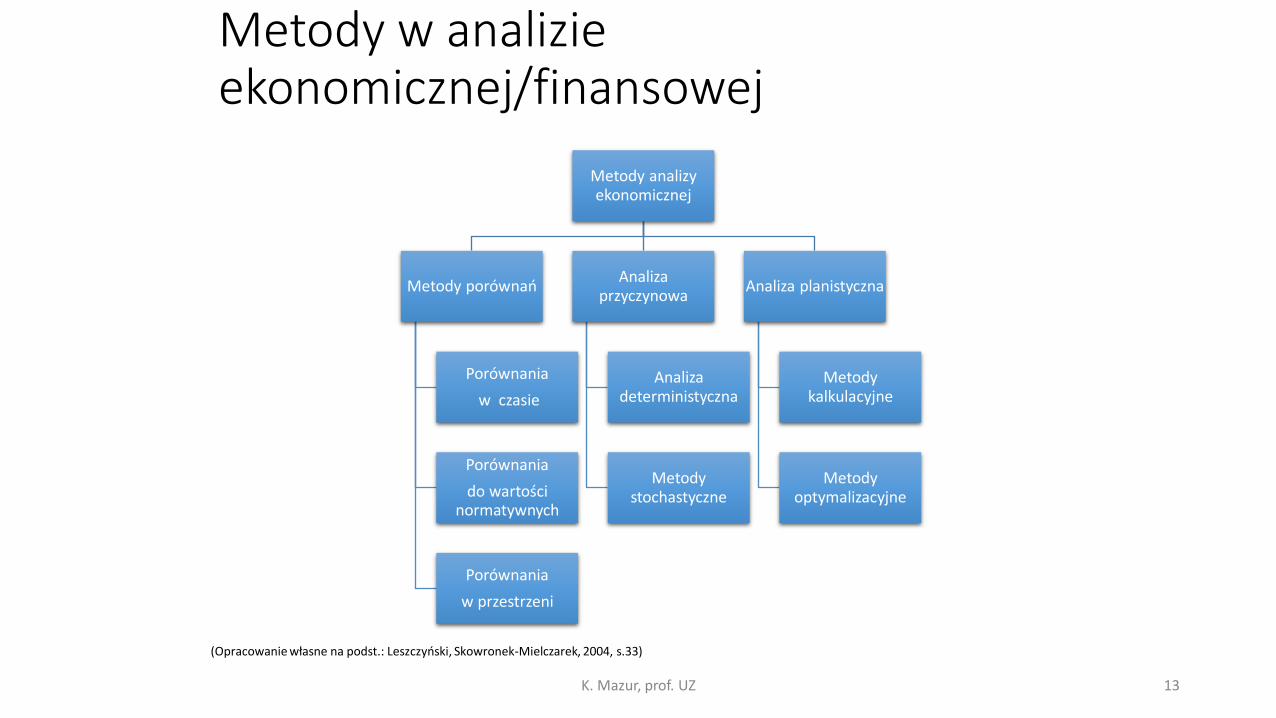

Metody w analizie ekonomicznej/finansowej

Metody analizy ekonomicznej

Metody porównań

Porównania

w czasie

Porównania

do wartości normatywnych

Porównania

w przestrzeni

Analiza przyczynowa

Analiza deterministyczna

Metody stochastyczne

Analiza planistyczna

Metody kalkulacyjne

Metody optymalizacyjne

K. Mazur, prof. UZ 13

(Opracowanie własne na podst.: Leszczyński, Skowronek-Mielczarek, 2004, s.33)

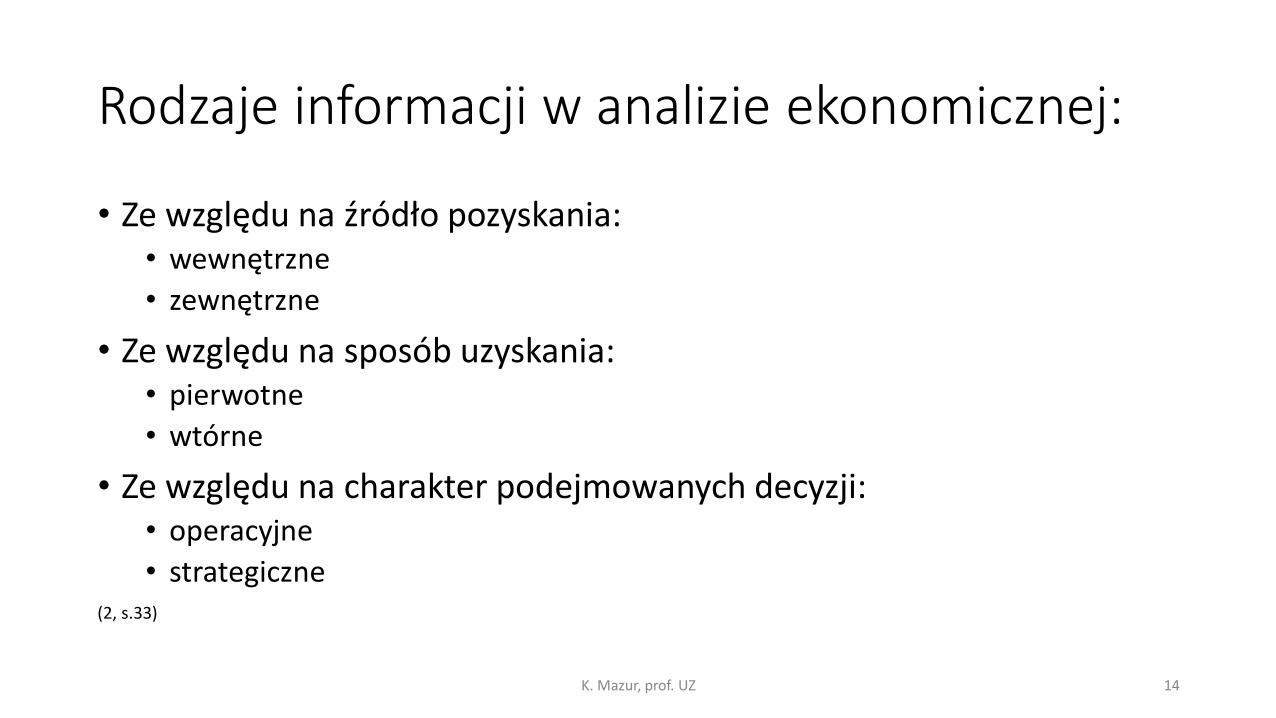

Rodzaje informacji w analizie ekonomicznej:

• Ze względu na źródło pozyskania: • wewnętrzne

• zewnętrzne

• Ze względu na sposób uzyskania: • pierwotne

• wtórne

• Ze względu na charakter podejmowanych decyzji: • operacyjne

• strategiczne (2, s.33)

K. Mazur, prof. UZ 14

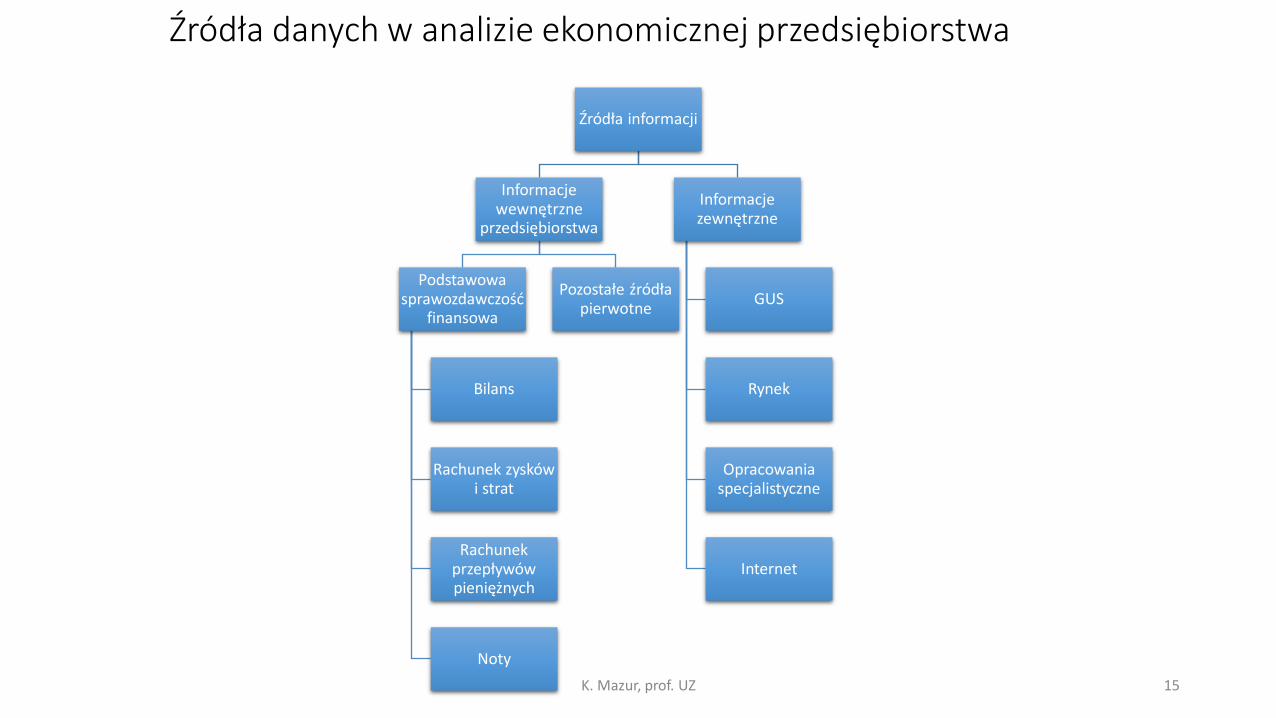

Źródła danych w analizie ekonomicznej przedsiębiorstwa

K. Mazur, prof. UZ 15

Źródła informacji

Informacje wewnętrzne

przedsiębiorstwa

Podstawowa sprawozdawczość

finansowa

Bilans

Rachunek zysków i strat

Rachunek przepływów pieniężnych

Noty

Pozostałe źródła pierwotne

Informacje zewnętrzne

GUS

Rynek

Opracowania specjalistyczne

Internet

Formy prezentacji wyników analizy ekonomicznej • Forma liczbowa

• Forma graficzna

• Forma opisowa

K. Mazur, prof. UZ 16

Rodzaje wielkości w sprawozdaniach finansowych • Wielkości zasobowe

• np. składniki majątku

• Ich wartość ustalana jest na dany dzień

• Wielkości strumieniowe • Źródłem jest rachunek zysków i strat lub zestawienie przepływów pieniężnych

• Są szacowane w sposób dynamiczny (np. zysk w danym roku jest wypracowany w ciągu całego roku)

K. Mazur, prof. UZ 17

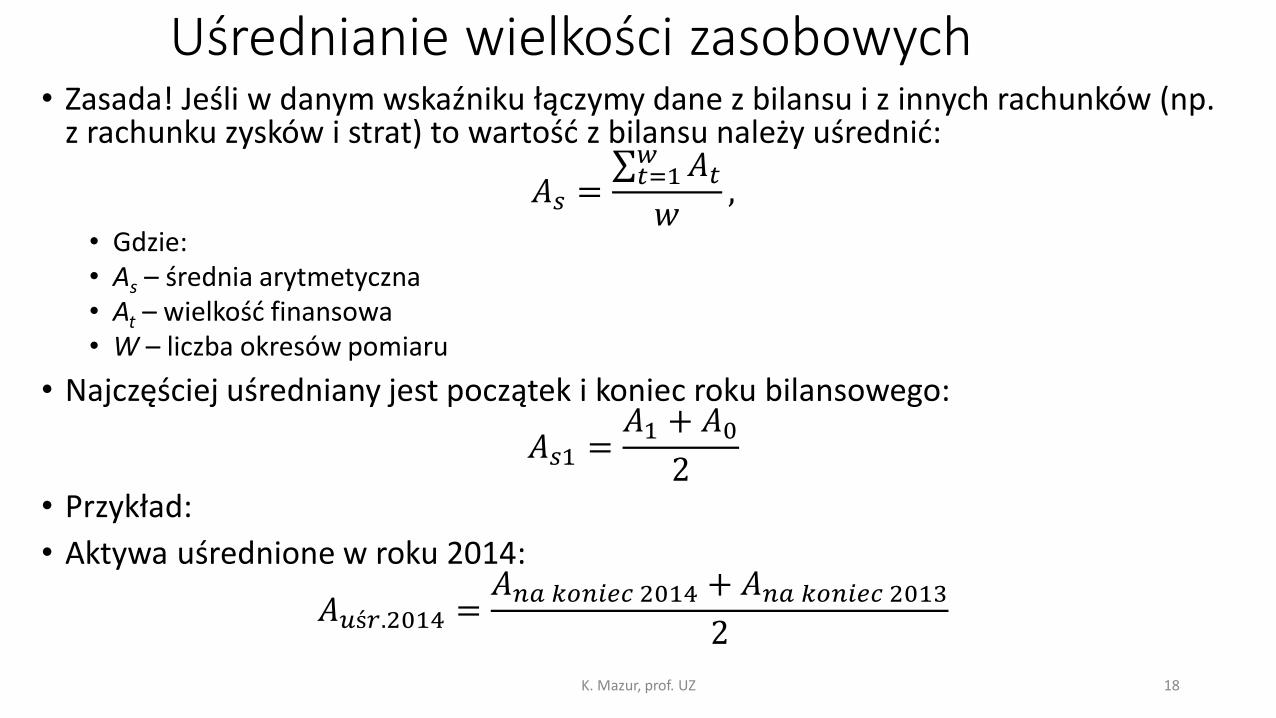

Uśrednianie wielkości zasobowych • Zasada! Jeśli w danym wskaźniku łączymy dane z bilansu i z innych rachunków (np.

z rachunku zysków i strat) to wartość z bilansu należy uśrednić:

𝐴𝑠 = 𝐴𝑡𝑤𝑡=1

𝑤,

• Gdzie: • As – średnia arytmetyczna • At – wielkość finansowa • W – liczba okresów pomiaru

• Najczęściej uśredniany jest początek i koniec roku bilansowego:

𝐴𝑠1 =𝐴1 + 𝐴02

• Przykład:

• Aktywa uśrednione w roku 2014:

𝐴𝑢ś𝑟.2014 =𝐴𝑛𝑎 𝑘𝑜𝑛𝑖𝑒𝑐 2014 + 𝐴𝑛𝑎 𝑘𝑜𝑛𝑖𝑒𝑐 2013

2

K. Mazur, prof. UZ 18

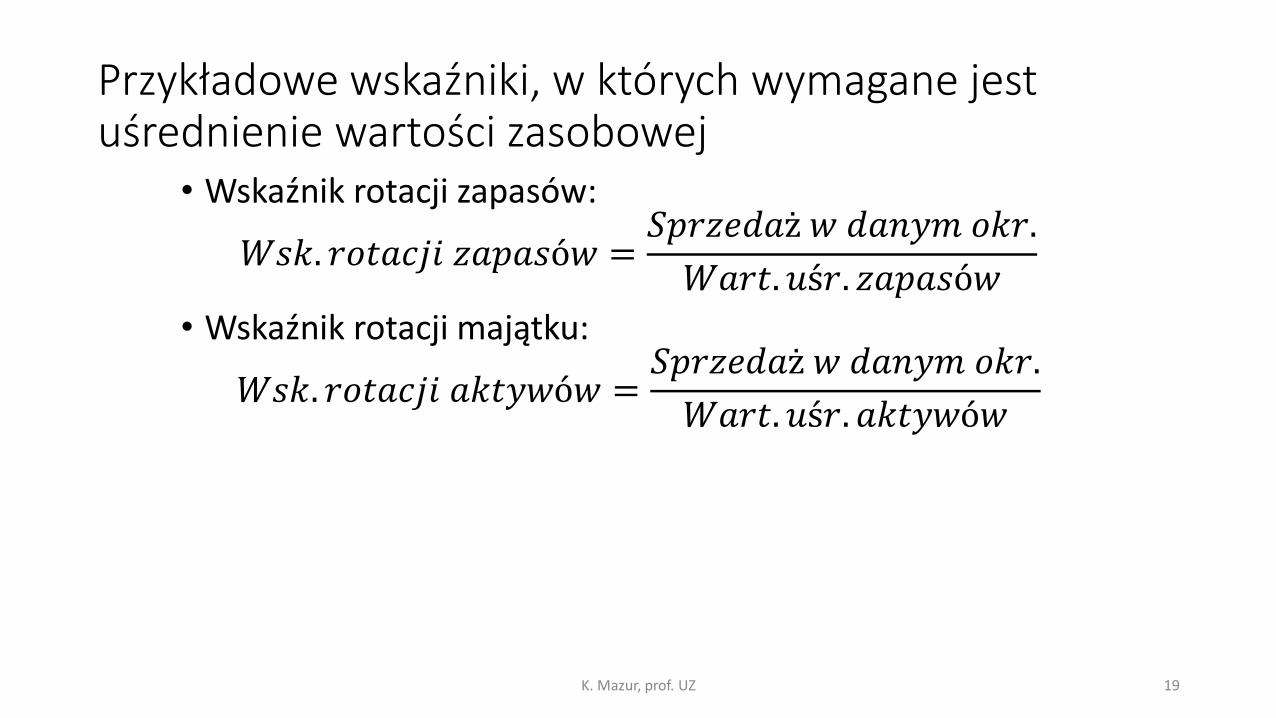

Przykładowe wskaźniki, w których wymagane jest uśrednienie wartości zasobowej

• Wskaźnik rotacji zapasów:

𝑊𝑠𝑘. 𝑟𝑜𝑡𝑎𝑐𝑗𝑖 𝑧𝑎𝑝𝑎𝑠ó𝑤 =𝑆𝑝𝑟𝑧𝑒𝑑𝑎ż 𝑤 𝑑𝑎𝑛𝑦𝑚 𝑜𝑘𝑟.

𝑊𝑎𝑟𝑡. 𝑢ś𝑟. 𝑧𝑎𝑝𝑎𝑠ó𝑤

• Wskaźnik rotacji majątku:

𝑊𝑠𝑘. 𝑟𝑜𝑡𝑎𝑐𝑗𝑖 𝑎𝑘𝑡𝑦𝑤ó𝑤 =𝑆𝑝𝑟𝑧𝑒𝑑𝑎ż 𝑤 𝑑𝑎𝑛𝑦𝑚 𝑜𝑘𝑟.

𝑊𝑎𝑟𝑡. 𝑢ś𝑟. 𝑎𝑘𝑡𝑦𝑤ó𝑤

K. Mazur, prof. UZ 19

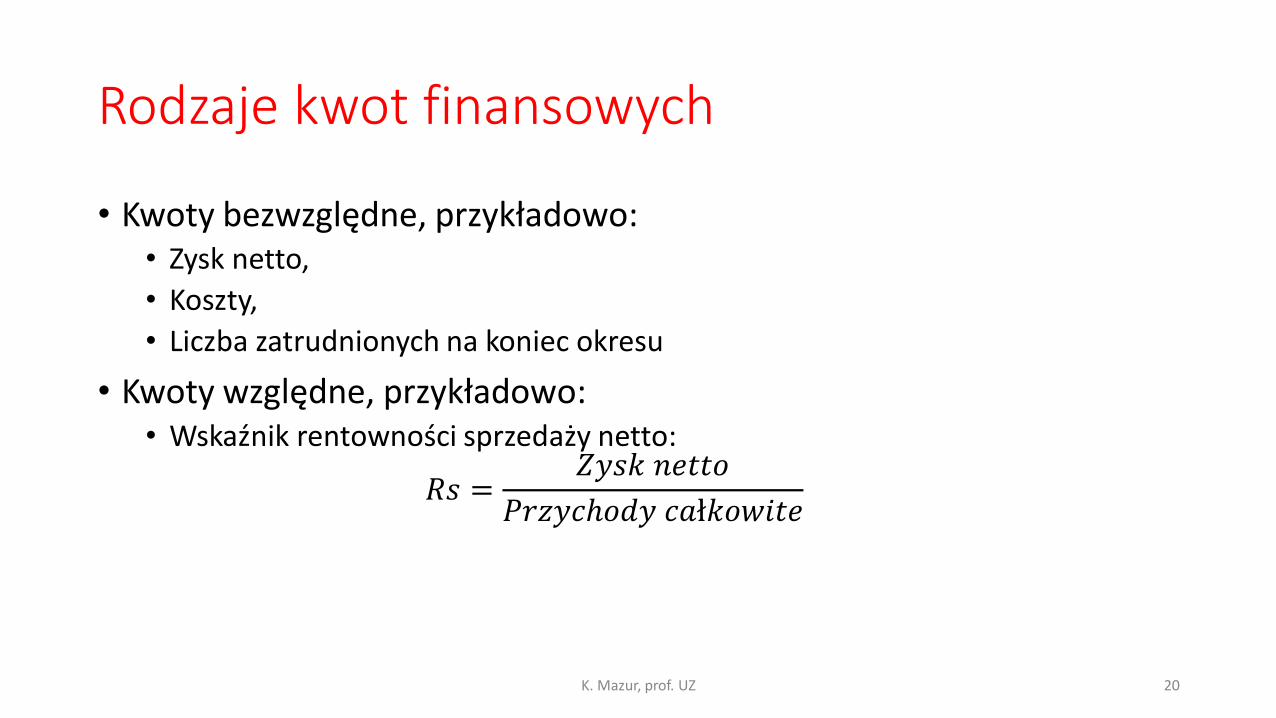

Rodzaje kwot finansowych

• Kwoty bezwzględne, przykładowo: • Zysk netto,

• Koszty,

• Liczba zatrudnionych na koniec okresu

• Kwoty względne, przykładowo: • Wskaźnik rentowności sprzedaży netto:

𝑅𝑠 =𝑍𝑦𝑠𝑘 𝑛𝑒𝑡𝑡𝑜

𝑃𝑟𝑧𝑦𝑐ℎ𝑜𝑑𝑦 𝑐𝑎ł𝑘𝑜𝑤𝑖𝑡𝑒

K. Mazur, prof. UZ 20

Analiza kwot:

• Analiza kwot bezwzględnych: • Wyszukanie kwot w danej pozycji sprawozdania

• Uszeregowanie kwot w porządku malejącym

• Analiza odchyleń kwot: • Obliczenie różnicy pomiędzy kwotą Ai,t oraz Ai,t-1

• Uszeregowanie odchyleń w porządku malejącym

K. Mazur, prof. UZ 21

Kierunki analizy

• Analiza pionowa (struktura)

• Analiza pozioma (zmiany w czasie, porównanie w przestrzeni, porównanie pomiędzy grupami)

K. Mazur, prof. UZ 22

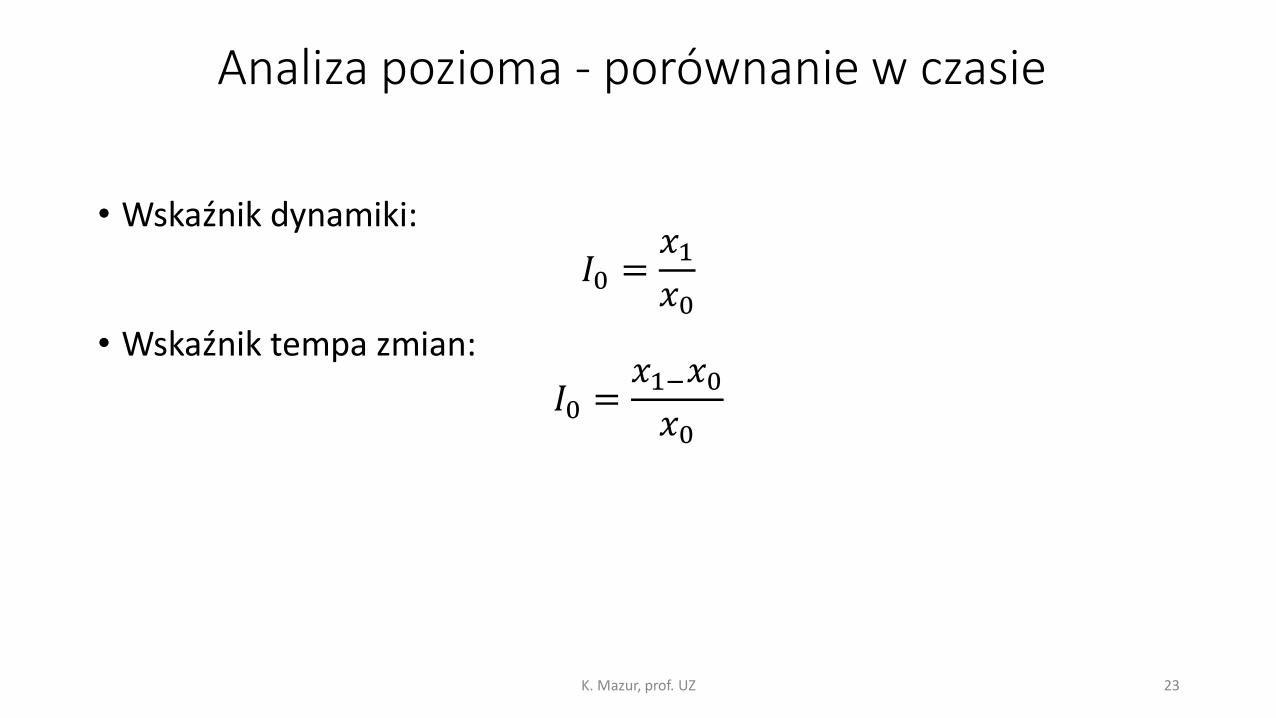

Analiza pozioma - porównanie w czasie

• Wskaźnik dynamiki:

𝐼0 =𝑥1𝑥0

• Wskaźnik tempa zmian:

𝐼0 =𝑥1−𝑥0𝑥0

K. Mazur, prof. UZ 23

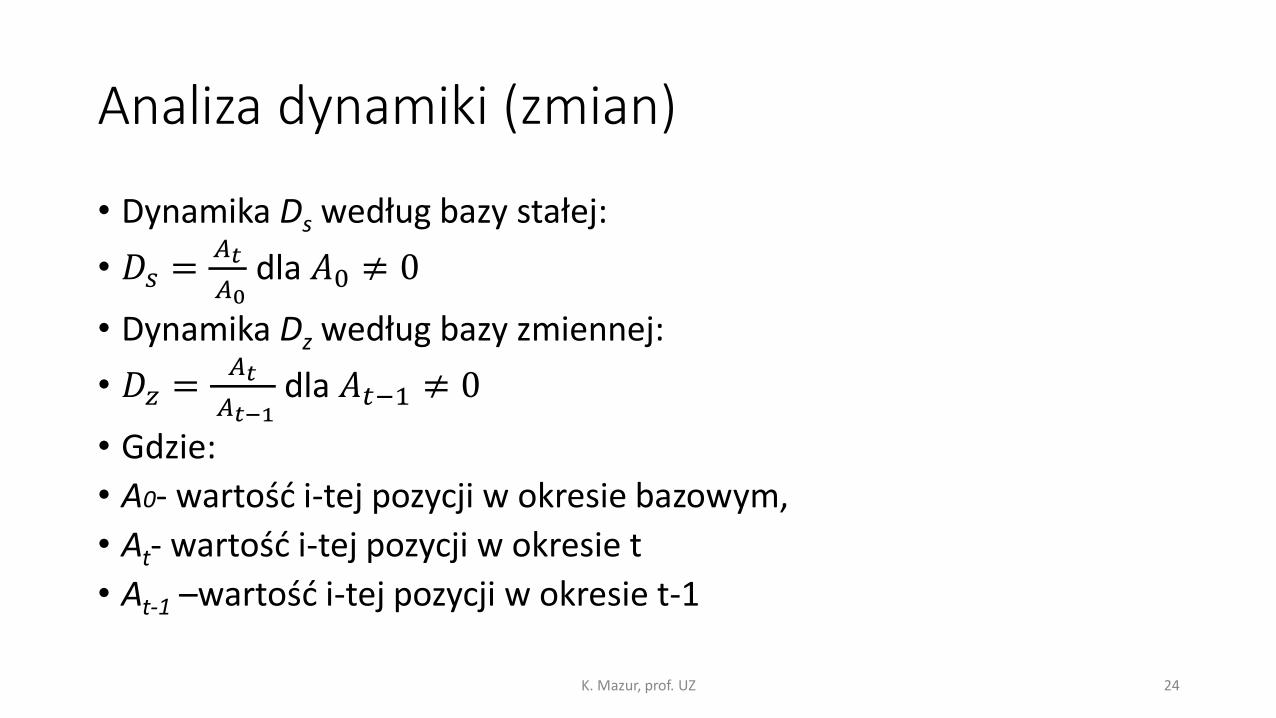

Analiza dynamiki (zmian)

• Dynamika Ds według bazy stałej:

• 𝐷𝑠 =𝐴𝑡

𝐴0 dla 𝐴0 ≠ 0

• Dynamika Dz według bazy zmiennej:

• 𝐷𝑧 =𝐴𝑡

𝐴𝑡−1 dla 𝐴𝑡−1 ≠ 0

• Gdzie:

• A0- wartość i-tej pozycji w okresie bazowym,

• At- wartość i-tej pozycji w okresie t

• At-1 –wartość i-tej pozycji w okresie t-1

K. Mazur, prof. UZ 24

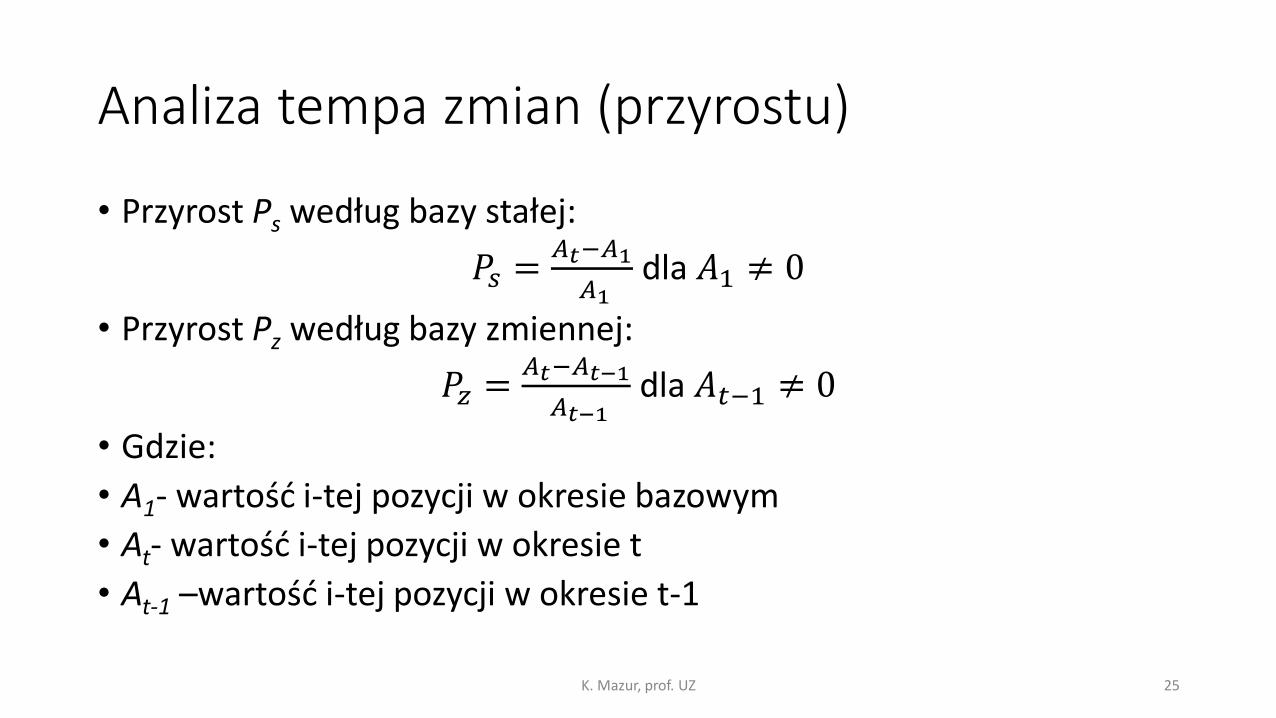

Analiza tempa zmian (przyrostu)

• Przyrost Ps według bazy stałej:

𝑃𝑠 =𝐴𝑡−𝐴1

𝐴1 dla 𝐴1 ≠ 0

• Przyrost Pz według bazy zmiennej:

𝑃𝑧 =𝐴𝑡−𝐴𝑡−1

𝐴𝑡−1 dla 𝐴𝑡−1 ≠ 0

• Gdzie:

• A1- wartość i-tej pozycji w okresie bazowym

• At- wartość i-tej pozycji w okresie t

• At-1 –wartość i-tej pozycji w okresie t-1

K. Mazur, prof. UZ 25

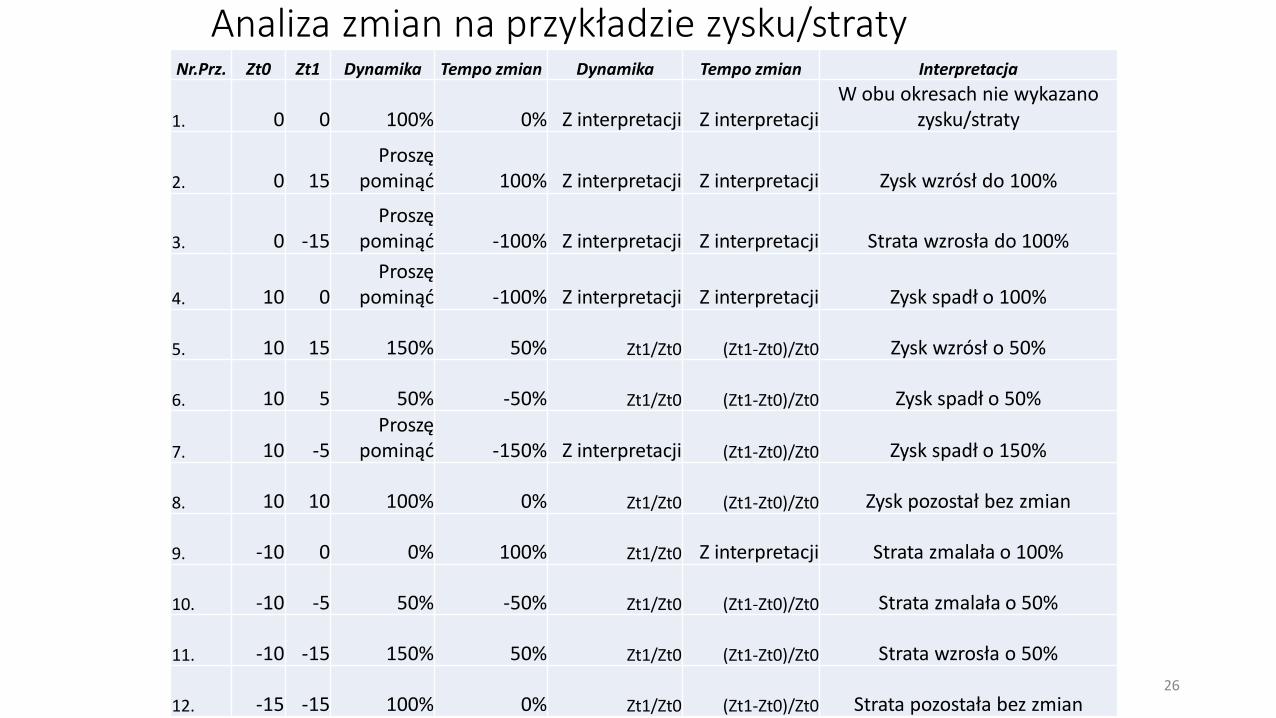

Analiza zmian na przykładzie zysku/straty

K. Mazur, prof. UZ 26

Nr.Prz. Zt0 Zt1 Dynamika Tempo zmian Dynamika Tempo zmian Interpretacja

1. 0 0 100% 0% Z interpretacji Z interpretacji W obu okresach nie wykazano

zysku/straty

2. 0 15 Proszę

pominąć 100% Z interpretacji Z interpretacji Zysk wzrósł do 100%

3. 0 -15 Proszę

pominąć -100% Z interpretacji Z interpretacji Strata wzrosła do 100%

4. 10 0 Proszę

pominąć -100% Z interpretacji Z interpretacji Zysk spadł o 100%

5. 10 15 150% 50% Zt1/Zt0 (Zt1-Zt0)/Zt0 Zysk wzrósł o 50%

6. 10 5 50% -50% Zt1/Zt0 (Zt1-Zt0)/Zt0 Zysk spadł o 50%

7. 10 -5 Proszę

pominąć -150% Z interpretacji (Zt1-Zt0)/Zt0 Zysk spadł o 150%

8. 10 10 100% 0% Zt1/Zt0 (Zt1-Zt0)/Zt0 Zysk pozostał bez zmian

9. -10 0 0% 100% Zt1/Zt0 Z interpretacji Strata zmalała o 100%

10. -10 -5 50% -50% Zt1/Zt0 (Zt1-Zt0)/Zt0 Strata zmalała o 50%

11. -10 -15 150% 50% Zt1/Zt0 (Zt1-Zt0)/Zt0 Strata wzrosła o 50%

12. -15 -15 100% 0% Zt1/Zt0 (Zt1-Zt0)/Zt0 Strata pozostała bez zmian

Porównanie w przestrzeni

• Porównanie wyników podobnych jednostek

• Porównanie do średnich branżowych

• Porównanie do jednostek wzorcowych (benchmarking)

K. Mazur, prof. UZ 27

Porównanie do danych normatywnych (postulowanych) • Np. przedział optymalny wskaźnika X wynosi:

(1,5 do 2,5)

• Jeśli wskaźnik wyniesie 1: jest zbyt niski

• Jeśli wskaźnik wyniesie 3: jest zbyt wysoki

• Jeśli wskaźnik wyniesie 2: jest optymalny

• Zasada: jeśli przedział ma dolną i górną granicę to wszystkie odchylenia od normy są oceniane negatywnie

K. Mazur, prof. UZ 28

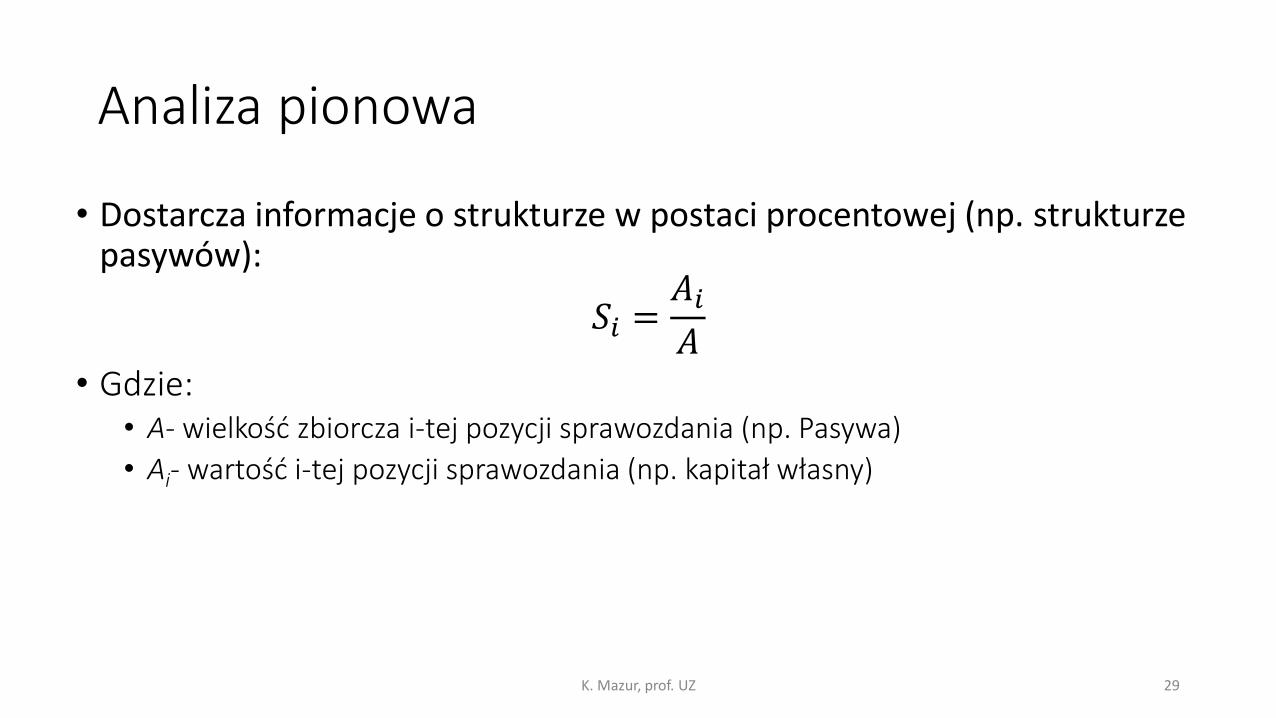

Analiza pionowa

• Dostarcza informacje o strukturze w postaci procentowej (np. strukturze pasywów):

𝑆𝑖 =𝐴𝑖𝐴

• Gdzie: • A- wielkość zbiorcza i-tej pozycji sprawozdania (np. Pasywa)

• Ai- wartość i-tej pozycji sprawozdania (np. kapitał własny)

K. Mazur, prof. UZ 29

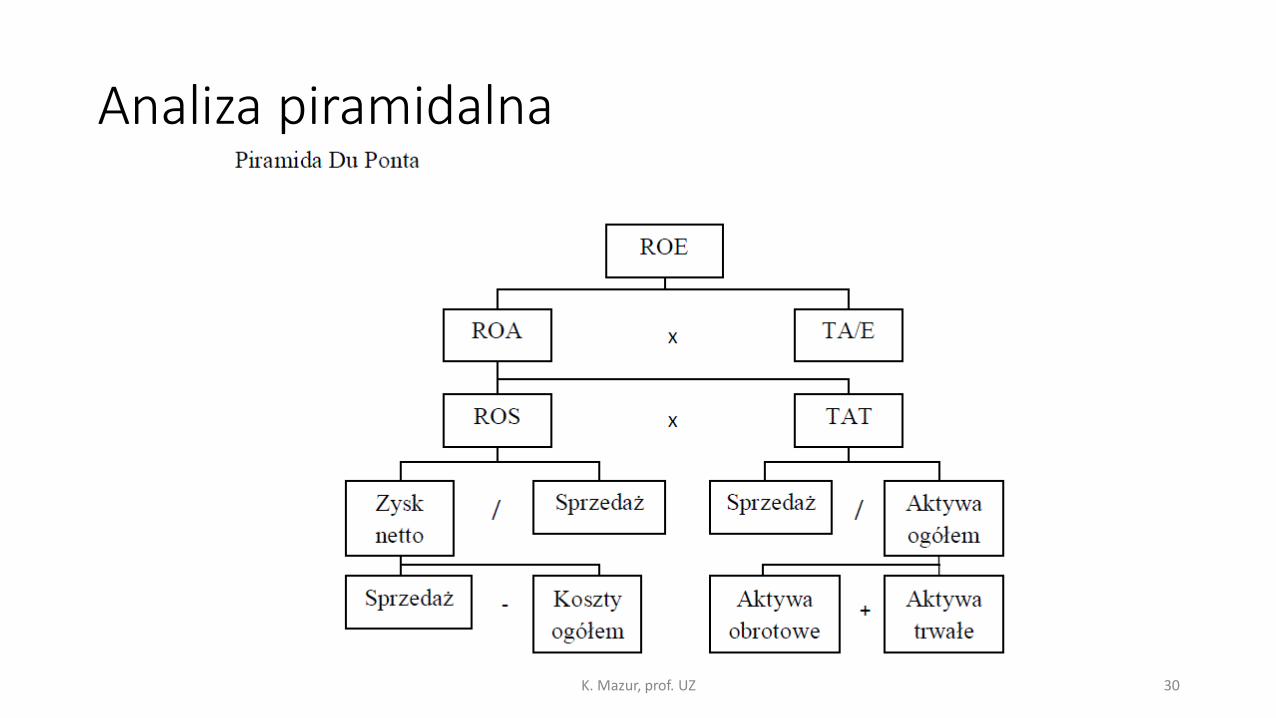

Analiza piramidalna

K. Mazur, prof. UZ 30

Metody deterministyczne

K. Mazur, prof. UZ 31

Istota metod deterministycznych

• Metody analizy zależności zjawisk

• Metody analizy przyczynowo-skutkowej

• Cele: • Ustalenie, jakie podstawowe czynniki wpłynęły na odchylenie bezwzględne

analizowanego zjawiska

• Ustalenie zmian rozpatrywanych czynników

• Obliczenie wpływu zmian na odchylenie globalne

• Porównanie odchyleń

K. Mazur, prof. UZ 32

Rodzaje metod deterministycznych

• Metoda różnic cząstkowych

• Metoda kolejnych podstawień/podstawień łańcuchowych

• Metoda podstawień krzyżowych

• Metoda funkcyjna

• Metoda logarytmowania

K. Mazur, prof. UZ 33

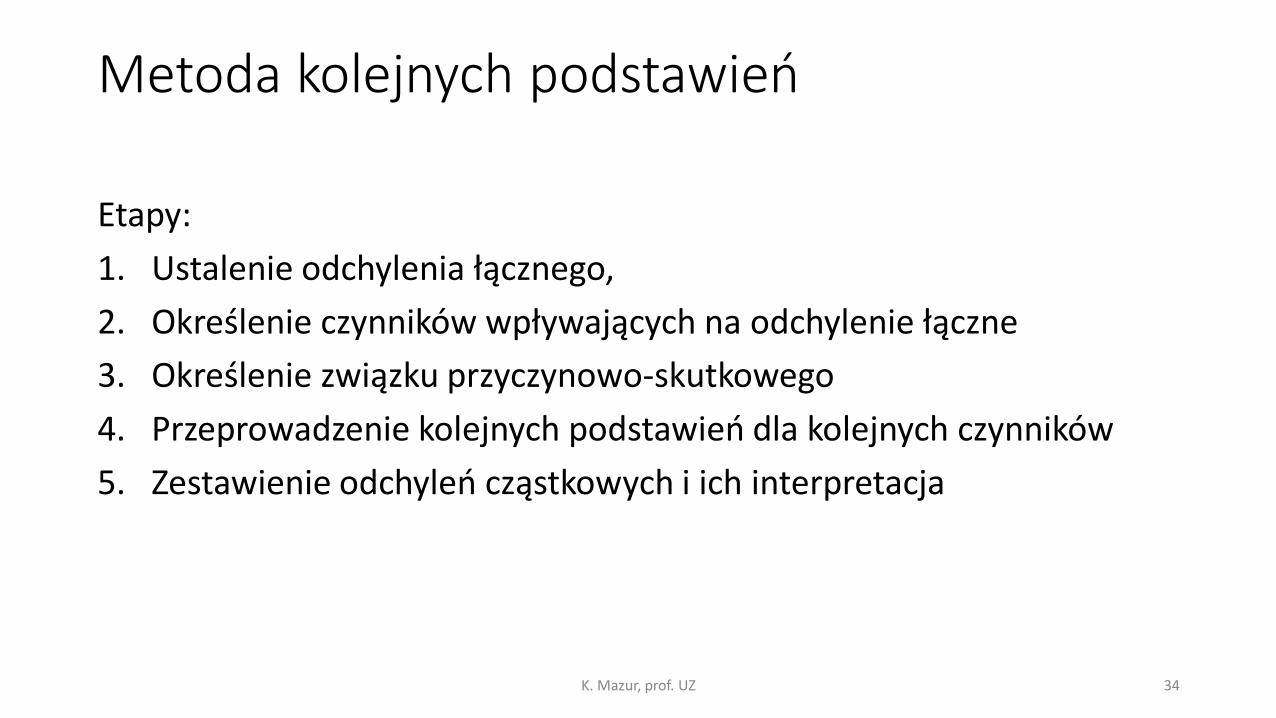

Metoda kolejnych podstawień Etapy:

1. Ustalenie odchylenia łącznego,

2. Określenie czynników wpływających na odchylenie łączne

3. Określenie związku przyczynowo-skutkowego

4. Przeprowadzenie kolejnych podstawień dla kolejnych czynników

5. Zestawienie odchyleń cząstkowych i ich interpretacja

K. Mazur, prof. UZ 34

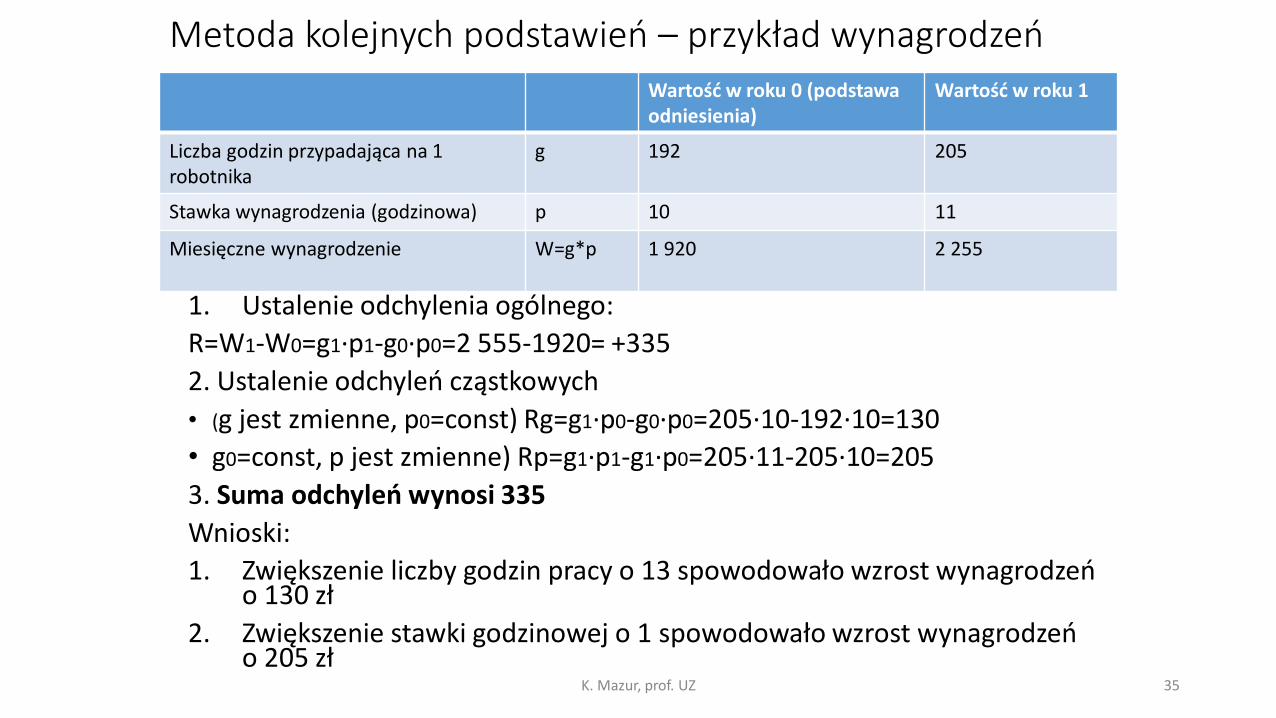

Metoda kolejnych podstawień – przykład wynagrodzeń

1. Ustalenie odchylenia ogólnego:

R=W1-W0=g1·p1-g0·p0=2 555-1920= +335

2. Ustalenie odchyleń cząstkowych

• (g jest zmienne, p0=const) Rg=g1·p0-g0·p0=205·10-192·10=130

• g0=const, p jest zmienne) Rp=g1·p1-g1·p0=205·11-205·10=205

3. Suma odchyleń wynosi 335

Wnioski:

1. Zwiększenie liczby godzin pracy o 13 spowodowało wzrost wynagrodzeń o 130 zł

2. Zwiększenie stawki godzinowej o 1 spowodowało wzrost wynagrodzeń o 205 zł

K. Mazur, prof. UZ 35

Wartość w roku 0 (podstawa odniesienia)

Wartość w roku 1

Liczba godzin przypadająca na 1 robotnika

g 192 205

Stawka wynagrodzenia (godzinowa) p 10 11

Miesięczne wynagrodzenie W=g*p

1 920 2 255

Literatura

1. B. Wersty (red.), Analiza ekonomiczna w przedsiębiorstwie, Wyd. A.E., Wrocław, 1996

2. Z. Leszczyński, A. Skowronek-Mielczarek, Analiza ekonomiczno-finansowa spółki, PWE, Warszawa, 2004.

K. Mazur, prof. UZ 36

Recommended