Embed Size (px)

Citation preview

ANALISIS PENGARUH ANTARA PARTISIPASI ANGGARAN, KEJELASAN TUGAS DAN EVALUASI ANGGARAN TERHADAP KINERJA PEGAWAI KOMISI

PEMILIHAN UMUM SE-PROVINSI LAMPUNG

( Skripsi )

Oleh

Zikriyanti Kurnia Dini

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

LAMPUNG2014

ANALISIS PENGARUH ANTARA PARTISIPASI ANGGARAN, KEJELASAN TUGAS DAN EVALUASI ANGGARAN TERHADAP

KINERJA PEGAWAI KOMISI PEMILIHAN UMUM SE-PROVINSI LAMPUNG

Oleh

Zikriyanti Kurnia Dini

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai GelarSARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2014

MENGESAHKAN

1. Tim Penguji

Ketua : Dr.Lindrianasari, S.E., M.Si., Akt ……………..

Sekretaris : Reni Okrtavia, S.E., M.Si., Akt ……………...

Penguji Utama: Dr.Einde Evana, S.E.,M.Si., Akt ……………...

2. Dekan Fakultas Ekonomi

Prof. Dr. Hi. Satria Bangsawan, S.E., M.SiNIP. 19610904 198703 1 011

Tanggal Lulus Ujian Laporan Akhir: 24 Oktober 2014

Judul Skripsi ANALISIS PENGARUH ANTARA PARTISIPASI ANGGARAN, KEJELASAN TUGAS DAN EVALUASI ANGGARAN TERHADAP PEGAWAI KOMISI PEMILIHAN UMUM SE-PROVINSI LAMPUNG

Nama Mahasiswa : Zikriyanti Kurnia Dini

Nomor Pokok Mahasiswa : 0641031106

Program Studi : S1 Akuntansi

Fakultas : Ekonomi dan Bisnis

MENYETUJUI

1. Komisi Pembimbing

Dr. Lindrianasari, S.E., M.Si., Akt Reni Oktavia, S.E., M.Si.tNIP 19700817 199703 2 002 NIP 19751026 200212 2 002

2. Ketua Jurusan Akuntansi

Dr. Einde Evana, S.E., M.Si., Akt NIP 19560620 198603 1 003

ABSTRAK

ANALISIS PENGARUH ANTARA PARTISIPASI ANGGARAN, KEJELASAN TUGAS DAN EVALUASI ANGGARAN TERHADAP

KINERJA PEGAWAI KOMISI PEMILIHAN UMUM SE-PROVINSI LAMPUNG

Oleh

Zikriyanti Kurnia Dini

Salah satu fungsi anggaran yaitu sebagai alat perencanaan. Di dalam perencanaan anggaran ada beberapa karakteristik tujuan anggaran. Diantara karakteristik tujuan anggaran yaitu partisipasi anggaran, kejelasan tugas dan evaluasi anggaran. Penelitian ini bertujuan untuk mengetahui pengaruh partisipasi anggaran, kejelasan tugas dan evaluasi anggaran berpengaruh positif terhadap kinerja Komisi Pemilihan Umum Se-Provinsi Lampung.Penelitian ini menggunakan sampel sebanyak 50 orang pegawai yang diambil dari 7 (tujuh) Satuan Kerja Komisi Pemilihan Umum Kabupaten dan Kota dan Komisi Pemilihan Umum Provinsi Lampung. Data yang akan digunakan di dalam penelitian ini adalah data primer. Data penelitian ini akan dikumpulkan dengan menggunakan bantuan kuesioner yang akan dikirimkan melalui post. Kuesioner di penelitian ini menggunakan kuesioner dalam penelitian Istiyani (2009) dengan beberapa perbaikan redaksional kalimat tanpa mengubah makna pertanyaan. Hasil penelitian menunjukkan hipotesis pertama: partisipasi anggaran berpengaruh positif terhadap kinerja Komisi Pemilihan Umum Se-Provinsi Lampung, Hipotesis kedua : kejelasan tugas tidak berpengaruh positif terhadap kinerja Komisi Pemilihan Umum Se-Provinsi Lampung, hipotesis ketiga: evaluasi anggaran tidak berpengaruh positif terhadap kinerja Komisi Pemilihan Umum Se-Provinsi Lampung

Kata kunci: Partisipasi anggaran, Kejelasan tugas, Evaluasi anggaran dan Kinerja

ABSTRAK

ANALYSIS THE EFFECT OF BUDGETARY PARTICIPATION, CLARITY OF TASKS AND BUDGET EVALUATION OF EMPLOYEE PERFORMANCE THROUGHOUT THE ELECTORAL COMMISSION

OF LAMPUNG PROVINCE

By

Zikriyanti Kurnia Dini

One of the functions that the budget as a planning tool. Inside there are some characteristics of the budget planning budget goals. Among the characteristics that budget goals budgetary participation, clarity of tasks and budget evaluation. This study aims to determine the effect of budgetary participation, clarity of tasks and budget evaluation positive effect on the performance of the National Election Commission of Lampung Province.This study used a sample of 50 employees who were taken from seven (7) Unit of General Election Commission and the City and District of Lampung Provincial Election Commission. The data used in this study are primary data. This research data will be collected with the help of a questionnaire that will be sent through the post. The questionnaire in this study using questionnaires in research Istiyani (2009) with some improvements editorial sentence without changing the meaning of the question. The results showed the first hypothesis: budget participation has positive influence on the performance of the National Election Commission of Lampung Province, the second hypothesis: the clarity of the task is not a positive influence on the performance of the National Election Commission Lampung Province, the third hypothesis: the evaluation of the budget is not a positive influence on the performance of the Election Commission General Lampung Province.

Keywords: budget participation, clarity of tasks, budgets and Performance Evaluation.

RIWAYAT HIDUP

Penulis lahir di Tanjung Karang pada 23 Januari 1984, anak dari pasangan

Bapak Yusuf Syarwani, S.E dan Ibu Nurrahma.

Penulis memulai jenjang pendidikan di SD Negeri XVII Muara Enim pada

tahun 1990-1996. Pada tahun 1996-1999 penulis meneruskan pendidikan ke

SLTPN I Kalianda, dan pada tahun 1999-2002 menempuh pendidikan pada

SMU AL-Kautsar Bandar Lampung.

Tahun 2003 terdaftar sebagai mahasiswa Diploma 3 Akuntansi Universitas

Lampung dan menyelesaikan studi pada tahun 2006. Penulis meneruskan

pendidikan ke jenjang S1 Akuntansi Universitas Lampung pada tahun 2006.

SANWACANA

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa

melimpahkan rahmat, kasih sayang, dan karunia-Nya. Shalawat serta salam

penulis haturkan kepada nabi besar kita Nabi Muhammad SAW.

Skripsi dengan judul “ ANALISIS PENGARUH ANTARA PARTISIPASI

ANGGARAN, KEJELASAN TUGAS DAN PARTISIPASI ANGGARAN

TERHADAP KINERJA PEGAWAI KOMISI PEMILIHAN UMUM SE-

PROVINSI LAMPUNG“ ini merupakan salah satu syarat untuk mencapai gelar

Strata 1 pada program studi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung.

Dalam kesempatan ini, penulis mengucapkan terima kasih setulus hati kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi Universitas Lampung beserta staff.

2. Bapak Dr. Einde Evana, S.E.,M.Si., Akt selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

3. Bapak Sudrajat, S.E., M.Acc., Akt selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Ibu Dr.Lindrianasari, S.E., M.Si., Akt. Terima kasih telah meluangkan

waktu untuk membimbing, memberikan saran dan pengarahan dalam

menyelesaikan skripsi ini.

5. Ibu Reni Oktavia, S.E., M.Si., Akt. Terima kasih atas bimbingan, waktu,

saran, masukan, dan kesempatan yang telah Ibu berikan, sehingga saya

dapat menyelesaikan skripsi ini.

6. Bapak Dr. Einde Evana, S.E.,M.Si., Akt Terima kasih atas saran dan kritik

yang membangun agar penulis bisa membuat skripsi ini lebih baik.

7. Seluruh dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung yang

telah menyalurkan ilmu selama penulis menjadi mahasiswa di Fakultas

Ekonomi Universitas Lampung.

8. Seluruh staff dan karyawan Fakultas Ekonomi dan Bisnis Universitas

Lampung, khusunya jurusan akuntansi.

9. Kedua Orang Tuaku tercinta yang telah dengan tulus mendoakan dan

memberi semangat hidup, perhatian dan kasih sayang yang tak terhitung

sejak ku kecil, dan Terimakasih untuk Keluarga atas perhatian dan doanya

selama ini.

10. Teman-teman Mahasiswa S1 Akuntansi Non Reguler yang tidak bisa

disebutkan satu persatu.

11. Semua pihak yang telah membantu dalam menyelesaikan skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini masih banyak kekurangannya,

tetapi penulis berharap skripsi ini dapat bermanfaat bagi semua pihak yang

membutuhkannya.

Bandar Lampung, Oktober 2014Penulis,

Zikriyanti Kurnia Dini

PERSEMBAHAN

Syukur Alhamdulillah kepada Allah SWT yang telah memberikan segala

nikmat dalam kehidupan ini, dan kupersembahkan skripsi ini kepada

orangtuaku, Bpk Yusuf Syarwani, SE dan Ibu Nurrahma yang selalu

mendoakan setiap langkahku dan merawatku sejak kecil dengan penuh

cinta dan kasih saying

PERNYATAAN BEBAS PLAGIARISM

Saya yang bertanda tangan dibawah ini,

Nama : Zikriyanti Kurnia Dini

NPM : 0641031106

Menyatakan menyatakan skripsi ini telah ditulis dengan sungguh-sungguh dan

tidak merupakan penjiplakan hasil karya orang lain. Apabila dikemudian hari

terbukti bahwa pernyataan ini tidak benar maka, saya bersedia menerima

hukuman dan sanksi sesuai peraturan yang berlaku.

Bandar Lampung, 27 Oktober 2014

Penulis,

Zikriyanti Kurnia Dini

DAFTAR ISI

HalamanABSTRAK ..................................................................................................... iRIWAYAT HIDUP......................................................................................... iiKATA PENGANTAR ................................................................................... iiiPERSEMBAHAN .......................................................................................... ivDAFTAR ISI .................................................................................................. vDAFTAR LAMPIRAN .................................................................................. viI. PENDAHULUAN ...................................................................................... 1

1.1 Latar Belakang .................................................................................... 11.2 Rumusan Masalah ................................................................................ 31.3 Tujuan Penelitian.................................................................................. 31.4 Manfaat Penelitian................................................................................ 4

II. TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS....... 52.1 Teori ..................................................................................................... 52.2 Definisi dan Karakteristik Anggaran Sektor Publik............................. 92.3 Penelitian Terdahulu dan Pengembangan Hipotesis............................. 10

2.3.1 Hubungan Antara Partisipasi Anggaran dengan Kinerja............. 102.3.2 Hubungan Antara Kejelasan Tujuan Anggaran dengan Kinerja. 112.3.3 Hubungan Antara Evaluasi Anggaran dengan Kinerja............... 12

2.2 Model Penelitian .................................................................................. 12

III. METODELOGI PENELITIAN........................................................... 133.1 Sampel Penelitian.................................................................................. 133.2 Data Penelitian ..................................................................................... 143.3 Alat Statistik ......................................................................................... 15

IV. HASIL DAN PEMBAHASAN............................................................. 314.1 Responden ............................................................................................ 174.2 Uji Validitas dan Reliabilitas................................................................ 17

4.2.1 Variabel Partisipasi ..................................................................... 184.2.2 Variabel Kejelasan Tujuan Kerja................................................ 194.2.3 Variabel Evaluasi Kinerja Anggaran........................................... 204.2.4 Variabel Kinerja ......................................................................... 21

4.3 Uji Asumsi Klasik ................................................................................ 234.3.1 Uji Normalitas ................................................................................ 244.3.2 Uji Heteroskedastisitas ................................................................... 244.3.3 Uji Linieritas ................................................................................... 254.3.4 Uji Oto-korelasi .............................................................................. 254.3.5 Uji Multikolinieritas........................................................................ 26

4.4 Pengujian dan Pembahasan Hipotesis Penelitian...................................... 264.4.1 Hipotesis Pertama............................................................................ 274.4.2 Hipotesis Kedua.............................................................................. 284.4.3 Hipotesis Ketiga.............................................................................. 28

V. SIMPULAN DAN SARAN....................................................................... 305.1 Simpulan................................................................................................... 30

5.2 Keterbatasan dan Saran ............................................................................ 30DAFTAR PUSTAKA.......................................................................................... 32LAMPIRAN

DAFTAR LAMPIRAN

Lampiran 1: Kuesioner

Lampiran 2: Pengujian Validitas dan Reliabilitas Instrumen

Lampiran 3:Hasil Responden

BAB I

PENDAHULUAN

1. Latar Belakang

Perubahan besar di dalam masalah penganggaran di Indonesia,

dimulai dikeluarkannya Undang-undang Nomor 17 Tahun 2003 tentang

Keuangan Negara dan Undang-Undang Nomor 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional. UU Nomor 17 Tahun 2003 memuat

perubahan-perubahan mendasar dalam perencanaan dan penyusunan anggaran,

yang salah satunya adalah pendekatan penganggaran berbasis kinerja

(performance based budgeting).

Secara umum, anggaran merupakan instrumen kebijakan yang memiliki

multifungsi dilaksanakan untuk mencapai tujuan, Kondisi ini juga berlaku di

pemerintahan. Anggaran menjadi alat perencanaan kegiatan pemerintah serta

kegiatan pelayanan publik yang dinyatakan dalam satuan moneter. Anggaran

juga merupakan alat pengendalian dan pengawasan dalam pelaksanaan kegiatan

pemerintah tersebut. Keseluruhan strategi operasional instansi berupa tujuan dan

rencana, baik jangka pendek dan jangka panjang, tertuang di dalam anggaran.

Pencapaian anggaran pada organisasi swasta dan pemerintah telah

menjadi ukuran, terutama menyangkut isu tata kelola perusahaan dan

pemerintahan. Istilah akuntabilitas, salah satunya menyinggung masalah

pertanggungjawaban atas penggunaan dan pencapaian anggaran. Studi Wang

(2000) menganalisis penggunaan pengukuran kinerja atas penganggaran pada

sektor publik, yaitu anggaran legislatif. Penelitian ini menggunakan survei secara

nasional pada pemerintah daerah. Ia menemukan bahwa penggunaan pengukuran

kinerja organisasi dalam berbagai pelaksanaan bidang penganggaran di legislatif.

Hasil penelitian juga menunjukkan bahwa pada pengukuran kinerja pengguna

anggaran menjadi sangat rendah karena dihadapkan pada permasalahan teknis

dan tidak adanya dukungan dari pihak legislatif. Studi Wang menyimpulkan

bahwa studi pada kompetensi analitis pengguna anggaran dan dukungan politik

harus ditingkatkan. Tujuannya adalah untuk menilai kinerja pengguna sebagai

pengukuran dalam pencapaian penganggaran, yang mengarah ke lebih efisien,

efektif, dan akuntabel pemerintah.

Studi Wang (2000) tersebut menunjukkan bahwa pengukuran pencapaian

atau kinerja penganggaran adalah suatu hal yang penting terutama di sektor

pemerintah. Kemampuan pengguna anggaran dan dukungan organisasi pada

anggaran akan sangat mendukung tercapaian kinerja anggaran yang baik. Lebih

jauh lagi Wang menjelaskan bahwa tanpa partisipasi dari pihak pengguna

anggaran, maka akan sulit diperoleh ukuran kinerja karena pengguna tidak

mampu menggunakan informasi yang dikandung di dalam anggaran dalam

bekerja.

Dalam penyusunan anggaran diperlukan masukan dari semua pihak yang

membutuhkan anggaran tersebut. Mekanisme penyusunan anggaran yang

partisipatif sudah banyak dijadikan topik penelitian dan sudah banyak temuan

yang menunjukkan adanya hubungan positif antara partisipasi anggaran dengan

kinerja organisasi. Melibatkan pengguna anggaran pada saat penyusunan

anggaran akan memberikan efek psikologis yang kuat dari para penggunanya.

Selain si pengguna lebih mengerti kebutuhan yang akan mereka hadapi pada

kegiatan sehari-hari, pengguna juga akan merasa dihargai pada saat mereka

dilibatkan dan merasa bertanggungjawab atas perencanaan yang telah mereka

susun. Itulah sebabnya mengapa anggaran yang bersifat partisipatif akan

cenderung menghasilkan kinerja yang baik.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan di atas, maka yang

menjadi

masalah pokok dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Partisipasi Anggaran berpengaruh positif terhadap Kinerja Komisi

Pemilihan Umum se-Provinsi Lampung?

2. Apakah Kejelasan Tujuan Anggaran berpengaruh terhadap Kinerja Komisi

Pemilihan Umum se-Provinsi Lampung?

3. Apakah Evaluasi Anggaran berpengaruh terhadap Kinerja Komisi

Pemilihan Umum se-Provinsi Lampung?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan di atas, maka tujuan

penelitian ini adalah untuk memberikan bukti empiris pada beberapa hal, seperti

berikut.

1. Untuk memberikan bukti empiris apakah ada pengaruh Partisipasi

Anggaran terhadap Kinerja Komisi Pemilihan Umum se-Provinsi

Lampung.

2. Untuk memberikan bukti empiris apakah ada pengaruh Kejelasan Tujuan

Anggaran terhadap Kinerja Komisi Pemilihan Umum se-Provinsi

Lampung.

3. Untuk memberikan bukti empiris apakah ada pengaruh Evaluasi Anggaran

terhadap Kinerja Komisi Pemilihan Umum se-Provinsi Lampung.

1.4. Manfaat Penelitian

Apabila penelitian dapat mencapai tujuan yang telah ditetapkan, selanjutnya

penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

a) Bagi para akademisi hasil penelitian ini diharapkan dapat memberikan

sumbangsih atau kontribusi buah pikir untuk pengembangan literatur

Akuntansi Sektor Publik (ASP) khususnya pengembangan sistem

pengendalian manajemen pada sektor publik.

b) Bagi pemerintah diharapkan menjadi masukan dalam mendukung

pelaksanaan otonomi daerah khususnya akan meningkatkan kinerja aparat

Komisi Pemilihan Umum.

BAB II

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1. Teori

Kajian teoritis yang digunakan di dalam penelitian ini sebagai dasar asumsi

penelitian ini masih menggunakan kajian teoritis pada sektor privat. Hal ini

dikarenakan memang masih sulitnya menemukan teori yang berkaitan dalam

sektor pemerintah. Selain itu, variabel-variabel yang diteliti pada skripsi

menggunakan variabel yang banyak diteliti pada sektor privat. Oleh sebab itu,

pemahaman dalam sektor publik ini masih menggunakan pendekatan di sektor

swasta.

Studi Kenis (1979) adalah peneliti yang sering dijadikan acuan di dalam

penelitian di sektor publik. Kenis menjelaskan ada 5 (lima) karakteristik tujuan

anggaran (budgetary goal characteristics), yang beberapa diantaranya dijadikan

variabel utama skripsi ini. Karakteristik tersebut adalah sebagai berikut.

a) Partisipasi Anggaran

Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum

dapat meningkatkan kinerja yang pada akhirnya dapat meningkatkan efektivitas

organisasi. Argyris (dalam Nor, 2007) menyatakan bahwa partisipasi sebagai alat

untuk mencapai tujuan, partisipasi juga sebagai alat untuk mengintegrasikan

kebutuhan individu dan organisasi. Sehingga partisipasi dapat diartikan sebagai

berbagi pengaruh, pendelegasian prosedur-prosedur, keterlibatan dalam

pengambilan keputusan dan suatu pemberdayaan. Partisipasi yang baik membawa

beberapa keuntungan sebagai berikut: (1) memberi pengaruh yang sehat terhadap

adanya inisiatif, moralisme dan antusiasme, (2) memberikan suatu hasil yang

lebih baik dari sebuah rencana karena adanya kombinasi pengetahuan dari

beberapa individu, (3) dapat meningkatkan kerja sama antar departemen, dan (4)

para karyawan dapat lebih menyadari situasi di masa yang akan datang yang

berkaitan dengan sasaran dan pertimbangan lain.

Istiyani (2009) menjelaskan bahwa, untuk mencegah dampak disfungsional

anggaran tersebut, Argyris, (1952) dalam Nor (2007) menyarankan bahwa

kontribusi terbesar dari kegiatan penganggaran terjadi jika bawahan

diperbolehkan untuk berpartisipasi dalam kegiatan penyusunan anggaran.

Selanjutnya, Bronwell (dalam Sarjito 2007) menyatakan bahwa partisipasi

anggaran sebagai proses dalam oganisasi yang melibatkan para manajer dalam

penentuan tujuan anggaran yang menjadi tanggung jawabnya. Partisipasi banyak

menguntungkan bagi suatu organisasi, hal ini diperoleh dari hampir penelitian

tentang partisipasi.

Sedang menurut Sord dan Welsch, (1995) dalam Sarjito, (2007)

mengemukakan bahwa tingkat partisipasi yang lebih tinggi akan menghasilkan

moral yang lebih baik dan inisiatif yang lebih tinggi pula. Partisipasi anggaran

pada sektor publik terjadi pada saat pembahasan anggaran, dimana eksekutif dan

legislatif saling beradu argumen dalam pembahasan RAPBD. Di mana anggaran

dibuat oleh eksekutif dalam hal ini Kepala Daerah melalui usulan dari unit kerja

yang disampaikan oleh Kepala Satuan Kerja Perangkat Daerah (SKPD), dan

setelah itu Kepala Daerah bersama-sama DPRD menetapkan anggaran. Aimee dan

Carol (2004) dalam Munawar (2006) menemukan mekanisme input partisipasi

warga negara mempunyai pengaruh langsung pada keputusan anggaran. Munawar

(2006) menemukan bahwa karakteristik tujuan anggaran dengan variabel

partisipasi anggaran berpengaruh secara signifikan terhadap perilaku, sikap dan

kinerja aparat pemerintah daerah di Kabupaten Kupang (dalam Istiyani, 2009).

b) Kejelasan Tujuan Anggaran

Istiyani (2009) menjelaskan bahwa karena begitu luasnya kejelasan tujuan

anggaran, maka tujuan anggaran harus dinyatakan secara spesifik, jelas dan dapat

dimengerti oleh siapa saja yang bertanggung jawab. Munawar (2006) menemukan

bahwa aparat Pemerintah Daerah Kabupaten Kupang dapat mengetahui hasil

usahanya melalui evaluasi yang dilakukan secara efektif untuk mengetahui

kejelasan tujuan anggaran yang telah dibuatnya dan mereka merasa puas atas

anggaran yang telah dibuat dapat bermanfaat bagi kepentingan masyarakat.

c) Umpan Balik Anggaran

Kepuasan Kerja dan motivasi anggaran ditemukan signifikan dengan hubungan

yang agak lemah dengan umpan balik anggaran. Umpan balik mengenai tingkat

pencapaian tujuan anggaran tidak efektif dalam memperbaiki kinerja dan hanya

efektif secara marginal dalam memperbaiki sikap manajer (Kenis, 1979).

Selanjutnya, munawar (2006) menemukan bahwa aparat daerah Kabupaten

Kupang mengetahui hasil usahanya dalam menyusun anggaran maupun dalam

melaksanakan anggaran sehingga membuat mereka merasa berhasil (dalam

Istiyani, 2009).

d) Evaluasi Anggaran

Menunjuk pada luasnya per bedaan anggaran yang digunakan kembali oleh

individu pimpinan departemen dan digunakan dalam evaluasi kinerja mereka.

Penemuan Kenis (1979) bahwa manajer memberi reaksi yang tidak

menguntungkan untuk menggunakan anggaran dalam evaluasi kinerja dalam suatu

gaya punitive (meningkatkan ketegangan kerja, menurunkan kinerja anggaran).

Kecenderungan hubungan antar variabel menjadi lemah. Munawar (2006)

menemukan bahwa evaluasi anggaran berpengaruh terhadap perilaku aparat

pemerintah daerah Kab. Kupang . Hal ini menunjukkan bahwa dalam menyiapkan

anggaran mereka selalu melakukan evaluasi kegiatan-kegiatan yang telah

diprogramkan dan pada pelaksanaan anggaran, mereka juga melakukan evaluasi

terhadap kegiatan yang telah dilakukan sehingga kinerja mereka menjadi lebih

baik.

e) Kesulitan Tujuan Anggaran

Kenis (1979) manajer yang memiliki tujuan anggaran yang terlalu ketat secara

signifikan memiliki ketegangan kerja tinggi dan motivasi kerja rendah, kinerja

anggaran, dan efisiensi biaya dibandingkan untuk anggaran memiliki tujuan

anggaran tepat atau ketat tetapi dapat dicapai. Hal ini mengidentifikasikan bahwa

ketat tapi dapat dicapai adalah tingkat kesulitan tujuan anggaran. Munawar (2006)

menemukan bahwa aparat daerah Kab. Kupang tidak dipengaruhi oleh kesulitan

tujuan anggaran, sehingga dalam mempersiapkan penyusunan anggaran tidak

terlalu memperhatikan mudah atau sulitnya anggaran yang dicapai (dalam

Istiyani, 2009).

Kinerja Aparat Pemerintah Daerah

Dalam Istiyani (2009) menjelaskan bahwa penilaian Kinerja adalah proses

dimana organisasi mengevaluasi/menilai kinerja karyawan. Kegiatan ini dapat

memperbaiki keputusan-keputusan personalia dan memberikan umpan balik

kepada para karyawan tentang kinerja mereka. Penilaian kinerja merupakan suatu

sistem yang digunakan untuk menilai dan mengetahui apakah seseorang telah

melaksanakan pekerjaan masing-masing secara keseluruhan atau suatu proses

yang terjadi di dalam organisasi menilai atau mengetahui kinerja seseorang.

Byars dan Rue (2000) mendefinisikan penilaian kinerja sebagai proses

penentuan dan dan pengkomunikasian kepada karyawan sebagaimana mereka

dalam melaksanakan secara ideal, penyusunan rencana perbaikan kinerja.

Menurut Raymond (2000) penilaian kinerja adalah proses dimana organisasi

mendapatkan informasi seberapa baik karyawan melaksanakan tugasnya (dalam

Istiyani, 2009).

2.2. Definisi dan Karakteristik Anggaran Sektor Publik

Mardiasmo (2006) menyatakan bahwa anggaran merupakan pernyataan

mengenai estimasi kinerja yang hendak dicapai selama periode tertentu yang

dinyatakan dalam ukuran finansial, sedang penganggaran adalah proses atau

metode untuk mempersiapkan anggaran. Anggaran sektor publik menyajikan

suatu bagian yang penting dari sistem motivasi organisasi yang dirancang untuk

memperbaiki perilaku dan kinerja aparat pemerintah.

Istiyani (2009) menjelaskan bahwa anggaran sektor publik mempunyai

karakteristik sebagai berikut: (1) anggaran dinyatakan dalam satuan keuangan dan

satuan non-keuangan, (2) anggaran umumnya mencakup jangka waktu tertentu,

(3) anggaran berisi komitmen atau kesanggupan manajemen untuk mencapai

sasaran yang ditetapkan, (4) usulan anggaran ditelaah dan disetujui oleh pihak

yang berwenang lebih tinggi dari penyusun anggaran dan (5) sekali disusun,

anggaran hanya dapat diubah dalam kondisi tertentu (Bastian, 2006).

2.3. Penelitian Terdahulu dan Pengembangan Hipotesis

2.3.1. Hubungan antara partisipasi anggaran dengan kinerja

Pada penelitian awal tentang hubungan partisipasi anggaran dengan kinerja,

telah dilakukan oleh Argyris (1952). Dia menemukan bahawa partisipasi dari

bawahan ternyata memiliki peranan penting dan sentral dalam pencapaian tujuan.

Penelitian dengan topik yang sama juga dilakukan oleh para peneliti di Indonesia.

Peneliti tersebut antara lain adalah Munawar (2006), Sinuraya (2009), dan Istiyani

(2009).

Hasil penelitian yang dilakukan Munawar (2006) adalah penelitian di Indonesia

yang mendukung temuan Argyris (1952). Penelitian ini juga semakin memperkuat

penelitian yang menguji hubungan antara partisipasi anggaran dengan kinerja.

Munawar (2006) menemukan bahwa partisipasi anggaran berpengaruh terhadap

kinerja aparat pemerintah daerah Kabupaten Kupang. Temuan ini juga menunjukkan

bahwa anggaran yang dibuat oleh aparat pemerintah daerah yang umumnya bersifat

spesifik dan jelas tujuannya, lebih dimengerti pegawai dengan baik saat pegawai

tersebut dilibatkan dalamm perencanaan (saat anggaran disusun). Hal inilah yang

selanjutnya meningkatkan kinerja aparat pemerintah daerah.

Partisipasi dalam penganggaran ditemukan pula berhubungan dengan

kinerja pihak manajerial, namun hubungan itu tidak secara langsung. Studi yang

seperti ini dilakukan oleh Sinuraya (2009). Dalam penelitian Istiyani (2009)

diperoleh hasil bahwa partisipasi anggaran berpengaruh positif secara signifikan

terhadap kinerja aparat Pemda Kabupaten Temanggung. ini berarti bahwa

peningkatan atas partisipasi aparat Pemda dalam pembuatan tujuan anggaran akan

meningkat kinerja aparat Pemda, sebaliknya jika partisipasi aparat Pemda dalam

pembuatan tujuan anggaran turun maka kinerja aparat Pemda juga akan turun.

Selanjutnya hipotesis yang dibangun atas penjelasan teori dan hasil

penelitian terdahulu adalah sebagai berikut:

Ha1: Terdapat hubungan positif antara partisipasi anggaran dengan kinerja

2.3.2. Hubungan antara kejelasan tujuan anggaran dengan kinerja

Argyris (1952) adalah penelitian yang mempelopori pengujian hubungan antara

kejelasan tujuan anggaran dengan kinerja. Hasil ini mendukung penelitian Argyris

(1952) yang menyimpulkan bahwa salah satu kunci kinerja yang efektif adalah

kejelasan tujuan penganggaran memegang peran sentral dalam pencapaian tujuan.

Dengan tujuan yang jelas dalam proses penganggaran, akan memberikan implikasi

terhadap kejelasan tugas dan target yang dicapai, sehingga membantu manajer

mencapai tujuan organisasi sebagaimana dalam perencanan anggaran (dalam Istiyani

2009).

Sinuraya (2009) menemukan hasil penelitiannya bahwa semakin tinggi

tingkat partisipasi dalam penyusunann anggaran akan semakin tinggi pula

kejelasan informasi tentang suatu pekerjaan atau kejelasan tujuan anggaran.

Selanjutnya, semakin tinggi pula kejelasan tujuan anggaran akan mendorong

tercapainya tujuan perusahaan yang berarti meningkatkan kinerja perusahaan.

Selanjutnya hipotesis yang dibangun atas penjelasan teori dan hasil

penelitian terdahulu adalah sebagai berikut:

Ha2: Terdapat hubungan positif antara kejelasan tujuan anggaran dengan

kinerja

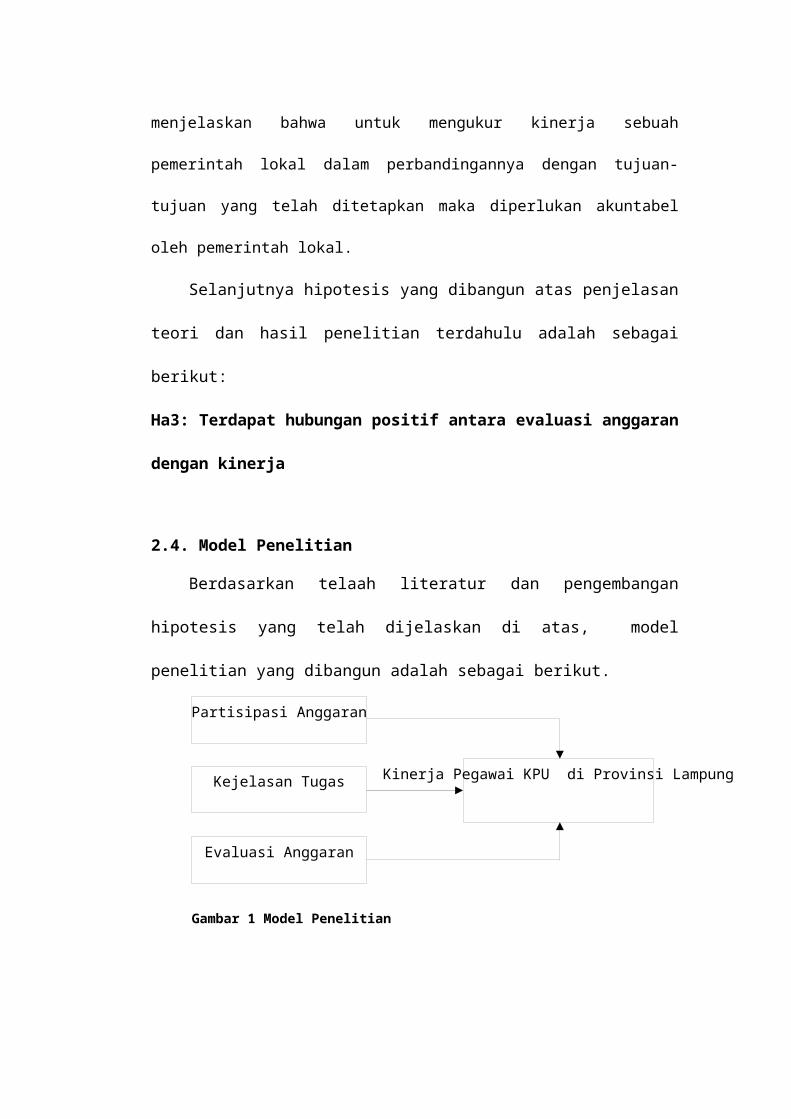

Partisipasi Anggaran

Kinerja Pegawai KPU di Provinsi LampungKejelasan Tugas

Evaluasi Anggaran

Gambar 1 Model Penelitian

2.3.3. Hubungan antara evaluasi anggaran dengan kinerja

Istiyani (2009) melakukan pengujian atas hubungan antara evaluasi

anggaran dengan kinerja. Penelitian Istiyani menjelaskan beberapa hasil penelitian

dalam topik ini bertentangan dengan penelitian yang telah dilakukan Kenis (1979)

yang meneliti evaluasi penganggaran ditemukan berpengaruh lemah terhadap kinerja

manajer. Hasil ini juga bertentangan dengan penelitian Michael dan Troy (2000)

dalam Munawar (2006) yang menjelaskan bahwa untuk mengukur kinerja sebuah

pemerintah lokal dalam perbandingannya dengan tujuan-tujuan yang telah ditetapkan

maka diperlukan akuntabel oleh pemerintah lokal.

Selanjutnya hipotesis yang dibangun atas penjelasan teori dan hasil

penelitian terdahulu adalah sebagai berikut:

Ha3: Terdapat hubungan positif antara evaluasi anggaran dengan kinerja

2.4. Model Penelitian

Berdasarkan telaah literatur dan pengembangan hipotesis yang telah

dijelaskan di atas, model penelitian yang dibangun adalah sebagai berikut.

BAB III

METODOLOGI PENELITIAN

3.1. Sampel Penelitian

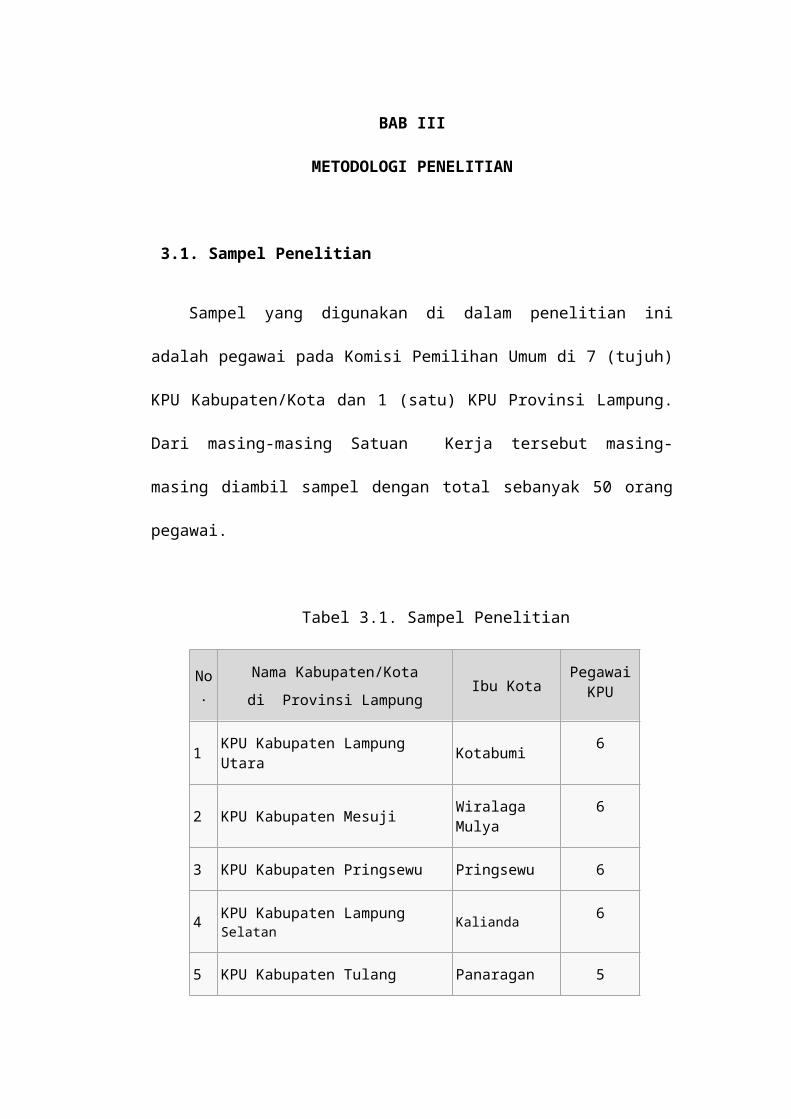

Sampel yang digunakan di dalam penelitian ini adalah pegawai pada

Komisi Pemilihan Umum di 7 (tujuh) KPU Kabupaten/Kota dan 1 (satu) KPU

Provinsi Lampung. Dari masing-masing Satuan Kerja tersebut masing-masing

diambil sampel dengan total sebanyak 50 orang pegawai.

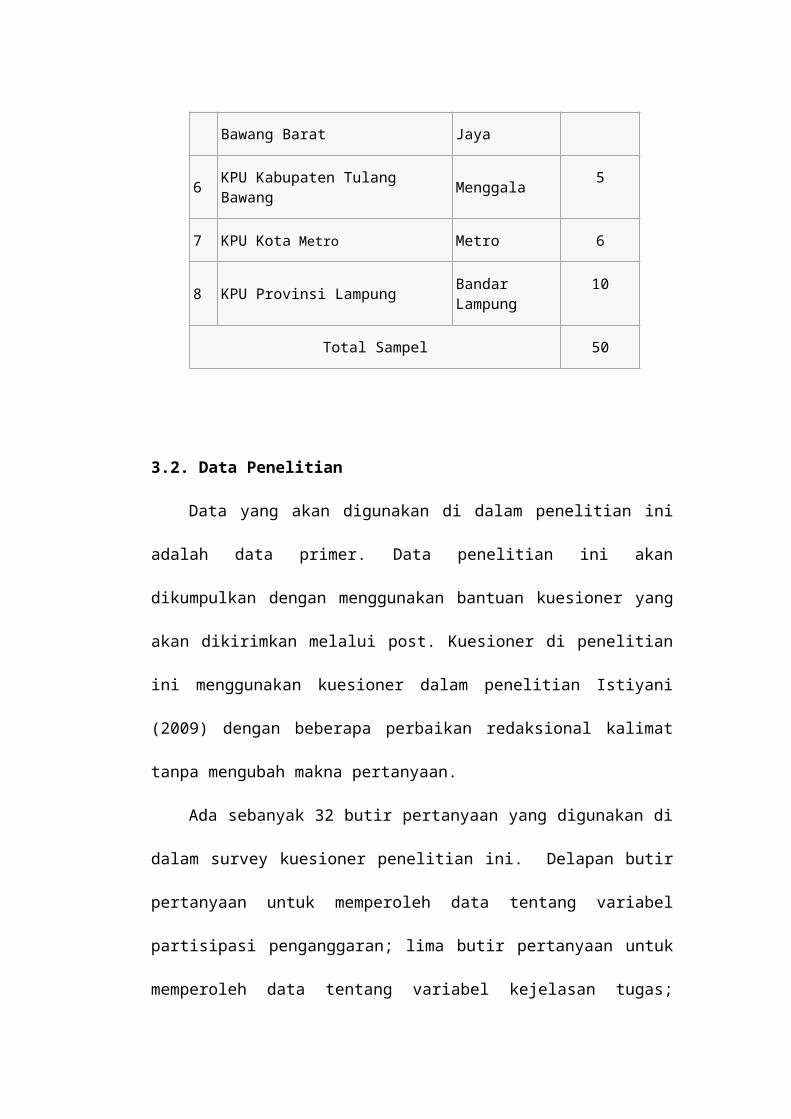

Tabel 3.1. Sampel Penelitian

No.

Nama Kabupaten/Kota

di Provinsi LampungIbu Kota

Pegawai KPU

1 KPU Kabupaten Lampung Utara Kotabumi 6

2 KPU Kabupaten Mesuji Wiralaga Mulya 6

3 KPU Kabupaten Pringsewu Pringsewu 6

4 KPU Kabupaten Lampung Selatan Kalianda 6

5 KPU Kabupaten Tulang Bawang Barat Panaragan Jaya 5

6 KPU Kabupaten Tulang Bawang Menggala 5

7 KPU Kota Metro Metro 6

8 KPU Provinsi Lampung Bandar Lampung

10

Total Sampel 50

3.2. Data Penelitian

Data yang akan digunakan di dalam penelitian ini adalah data primer. Data

penelitian ini akan dikumpulkan dengan menggunakan bantuan kuesioner yang

akan dikirimkan melalui post. Kuesioner di penelitian ini menggunakan

kuesioner dalam penelitian Istiyani (2009) dengan beberapa perbaikan

redaksional kalimat tanpa mengubah makna pertanyaan.

Ada sebanyak 32 butir pertanyaan yang digunakan di dalam survey

kuesioner penelitian ini. Delapan butir pertanyaan untuk memperoleh data

tentang variabel partisipasi penganggaran; lima butir pertanyaan untuk

memperoleh data tentang variabel kejelasan tugas; tujuh butir pertanyaan untuk

memperoleh data tentang variabel evaluasi anggaran, dan 12 butir pertanyaan

untuk memperoleh data tentang variabel kinerja pegawai.

Sebelum kuesioner digunakan, terlebih dahulu akan dilakukan pilot test

questionnaire untuk memastikan tingkat reliabilitas dan validitas pertanyaan.

Teknik Uji Instrumen yang digunakan adalah:

Uji Validitas dan Reliabilitas

Meskipun kuesioner yang digunakan di dalam penelitian dibangun dengan

menggunakan pendekatan konsepsual dari para ahli SDM, namun karena belum

terbukti reliabilitas dan validitasnya pada penelitian-penelitian sebelumnya, pada

penelitian ini akan dilakukan pilot test untuk memperoleh nilai validitas dan

reliabilitasnya.

Maksud pengujian validitas adalah untuk menentukan apakah instrumen yang

digunakan di dalam penelitian ini dapat mengukur objek yang diukur sebagaimana

persepsi responden yang sesungguhnya. Karena alasan inilah, kuesioner yang

digunakan harus dibangun sebaik mungkin agar hasil yang diperoleh

merefleksikan kondisi yang riil. Pengujian kuesioner penelitian ini akan

menggunakan korelasi Pearson untuk mengukur kevalidan instrumen. Hasil yang

diperoleh atas uji validitas memperlihatkan instrumen yang digunakan valid,

dengan signifikansi korelasi pada level <0,05.

Pengujian reliabilitas kuesioner yang digunakan pada penelitian ini akan

diukur dengan menggunakan split half yaitu dengan cara memilih Analyze >>

Scale>> Reliabilty yang terdapat pada SPSS. Hasil cronbach alpha yang diperoleh

sebesar 0,5 menunjukkan bahwa pertanyaan di dalam survey penelitian ini dapat

diandalkan.

3.3. Alat Statistik

Alat statistik yang digunakan dipengujian hipotesis penelitian ini adalah uji

regresi berganda. Uji ini dilakukan untuk memperoleh nilai goodness of fit dari

model penelitian yang diajukan di dalam penelitian, walaupun hasil regresi yang

akan digunakan adalah uji variabel independen terhadap dependen-nya secara

parsial.

Menurut Ghazali (2006), dalam analisis regresi selain mengukur seberapa

besar hubungan antara variabel independen dengan variabel dependen, juga

menunjukkan bagaimana hubungan antara variabel independen dengan dependen,

sehingga dapat membedakan variabel independen dengan variabel dependen

tersebut.

Persamaan regresi yang dipakai adalah:

Kinerja = a + b1PP + b2KTA + b3EA +e

Dimana :

Kinerja = Kinerja pegawai KPUa = Konstantab1-3 = Koefisien regresiPP = Penganggaran Partisipatif KTA = Kejelasan Tujuan Anggaran EA = Evaluasi Anggarane = error term

BAB IV

HASIL DAN PEMBAHASAN

4.1. Responden

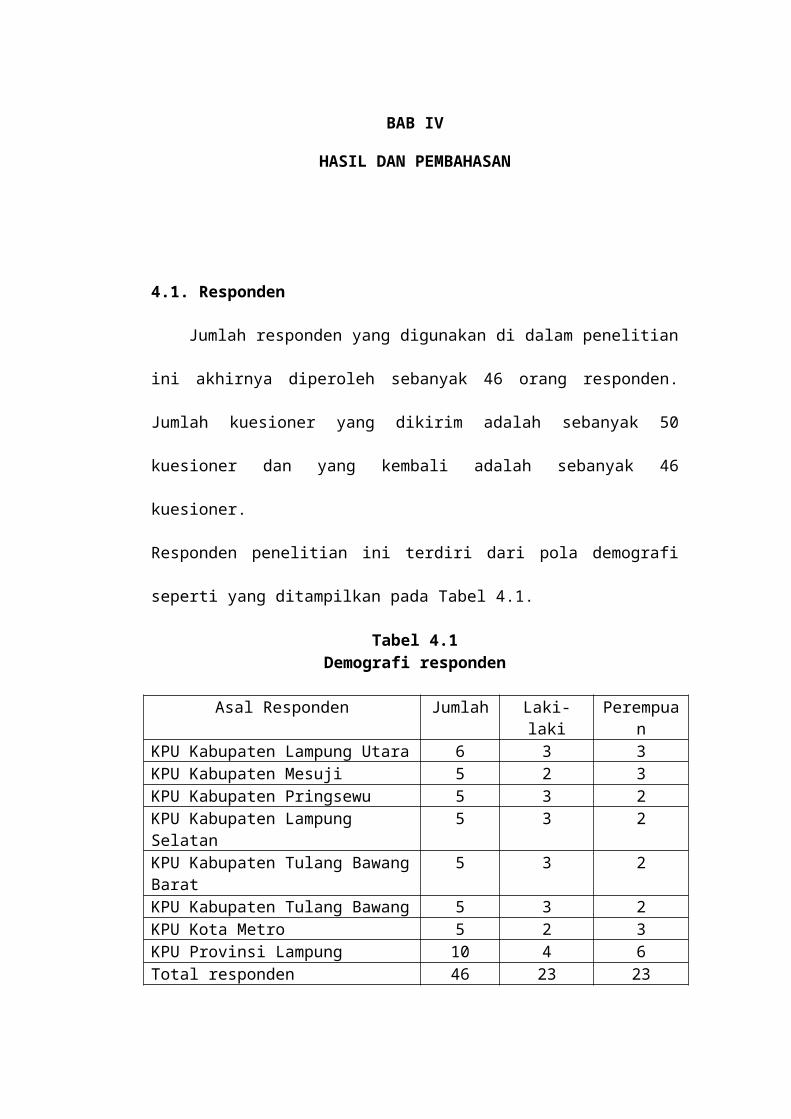

Jumlah responden yang digunakan di dalam penelitian ini akhirnya

diperoleh sebanyak 46 orang responden. Jumlah kuesioner yang dikirim adalah

sebanyak 50 kuesioner dan yang kembali adalah sebanyak 46 kuesioner.

Responden penelitian ini terdiri dari pola demografi seperti yang ditampilkan pada

Tabel 4.1.

Tabel 4.1Demografi responden

Asal Responden Jumlah Laki-laki PerempuanKPU Kabupaten Lampung Utara 6 3 3KPU Kabupaten Mesuji 5 2 3KPU Kabupaten Pringsewu 5 3 2KPU Kabupaten Lampung Selatan 5 3 2KPU Kabupaten Tulang Bawang Barat 5 3 2KPU Kabupaten Tulang Bawang 5 3 2KPU Kota Metro 5 2 3KPU Provinsi Lampung 10 4 6Total responden 46 23 23

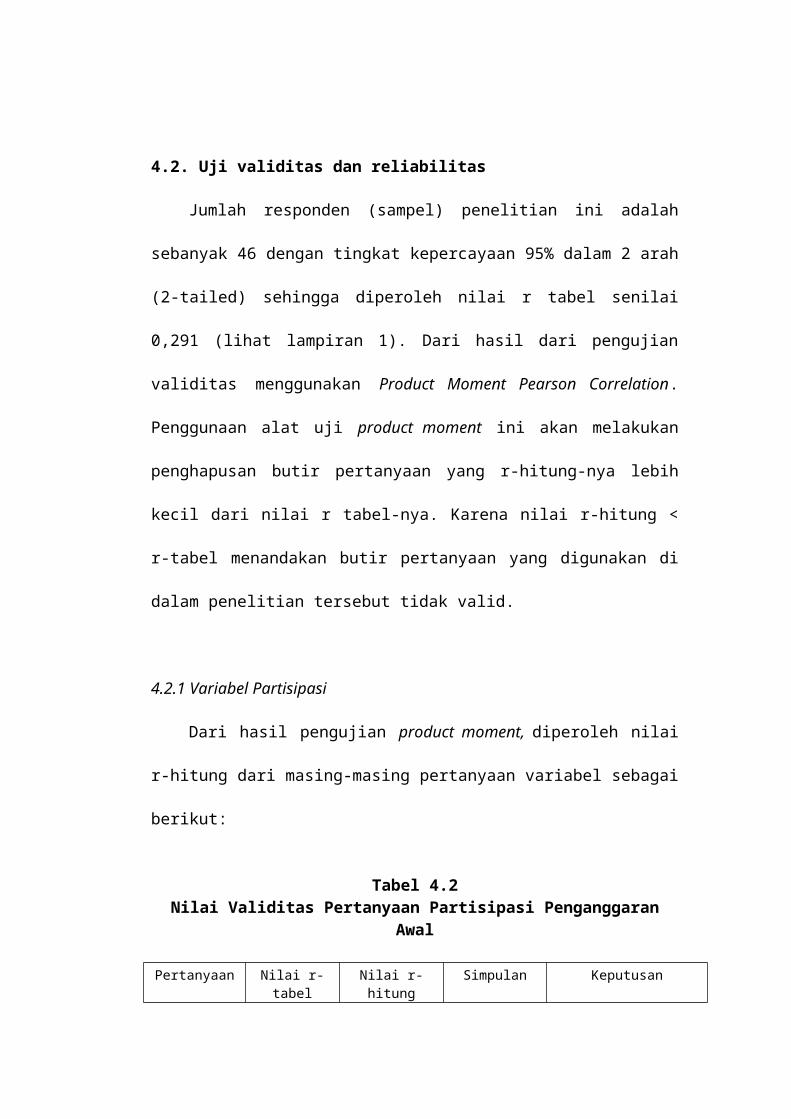

4.2. Uji validitas dan reliabilitas

Jumlah responden (sampel) penelitian ini adalah sebanyak 46 dengan

tingkat kepercayaan 95% dalam 2 arah (2-tailed) sehingga diperoleh nilai r tabel

senilai 0,291 (lihat lampiran 1). Dari hasil dari pengujian validitas menggunakan

Product Moment Pearson Correlation. Penggunaan alat uji product moment ini

akan melakukan penghapusan butir pertanyaan yang r-hitung-nya lebih kecil dari

nilai r tabel-nya. Karena nilai r-hitung < r-tabel menandakan butir pertanyaan

yang digunakan di dalam penelitian tersebut tidak valid.

4.2.1 Variabel Partisipasi

Dari hasil pengujian product moment, diperoleh nilai r-hitung dari masing-

masing pertanyaan variabel sebagai berikut:

Tabel 4.2Nilai Validitas Pertanyaan Partisipasi Penganggaran Awal

Pertanyaan Nilai r-tabel Nilai r-hitung Simpulan Keputusan

Item1 0,291 0,343 Valid Pertanyaan digunakan

Item2 0,291 0,456 Valid Pertanyaan digunakan

Item3 0,291 0,294 Valid Pertanyaan digunakan

Item4 0,291 0,324 Valid Pertanyaan digunakan

Item5 0,291 0,664 Valid Pertanyaan digunakan

Item6 0,291 0,587 Valid Pertanyaan digunakan

Item7 0,291 0,192 Tidak Valid Pertanyaan dikeluarkan

Item8 0,291 0.423 Valid Pertanyaan digunakan

Pada Tabel 4.2 terlihat bahwa terdapat satu item pertanyaan yang tidak valid

yaitu pertanyaan item 7. Oleh sebab itu, item 7 akan dikeluarkan dari kesatuan

pertanyaan penelitian. Selanjutnya dilakukan pengujian validitas kembali yang

hasilnya diperoleh seperti pada Tabel 4.3.

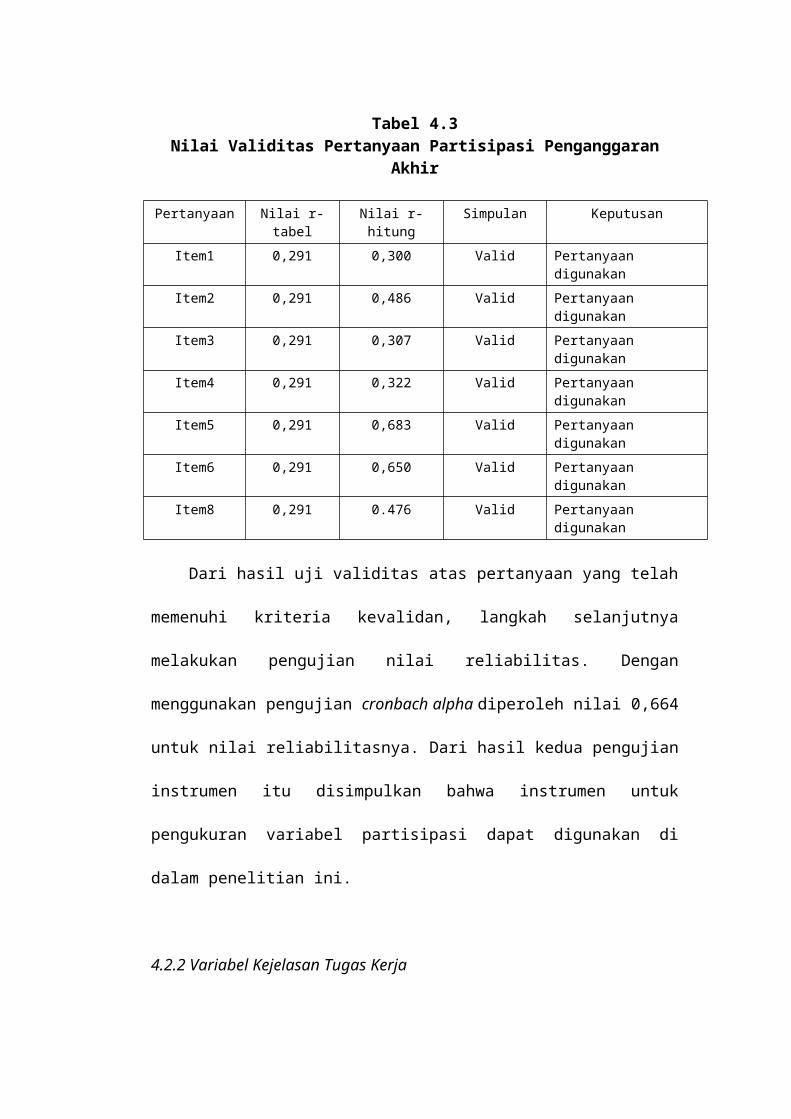

Tabel 4.3Nilai Validitas Pertanyaan Partisipasi Penganggaran Akhir

Pertanyaan Nilai r-tabel Nilai r-hitung Simpulan KeputusanItem1 0,291 0,300 Valid Pertanyaan digunakan

Item2 0,291 0,486 Valid Pertanyaan digunakanItem3 0,291 0,307 Valid Pertanyaan digunakan

Item4 0,291 0,322 Valid Pertanyaan digunakanItem5 0,291 0,683 Valid Pertanyaan digunakan

Item6 0,291 0,650 Valid Pertanyaan digunakanItem8 0,291 0.476 Valid Pertanyaan digunakan

Dari hasil uji validitas atas pertanyaan yang telah memenuhi kriteria

kevalidan, langkah selanjutnya melakukan pengujian nilai reliabilitas. Dengan

menggunakan pengujian cronbach alpha diperoleh nilai 0,664 untuk nilai

reliabilitasnya. Dari hasil kedua pengujian instrumen itu disimpulkan bahwa

instrumen untuk pengukuran variabel partisipasi dapat digunakan di dalam

penelitian ini.

4.2.2 Variabel Kejelasan Tugas Kerja

Dari hasil pengujian product moment, diperoleh nilai r-hitung dari masing-

masing pertanyaan variabel kejelasan tugas kerja disajikan pada Tabel 4.4.

Tabel 4.4Nilai Validitas Pertanyaan Kejelasan Tugas Kerja

Pertanyaan Nilai r-tabel Nilai r-hitung Simpulan KeputusanItem1 0,291 0,498 Valid Pertanyaan digunakan

Item2 0,291 0,335 Valid Pertanyaan digunakan

Item3 0,291 0,356 Valid Pertanyaan digunakan

Item4 0,291 0,475 Valid Pertanyaan digunakan

Item5 0,291 0,437 Valid Pertanyaan digunakan

Setelah diperoleh hasil uji validitas atas pertanyaan yang telah memenuhi

kriteria kevalidan, langkah selanjutnya adalah melakukan pengujian nilai

reliabilitas. Dengan menggunakan pengujian cronbach alpha diperoleh nilai 0,559

untuk nilai reliabilitasnya. Dari hasil kedua pengujian instrumen itu disimpulkan

bahwa instrumen untuk pengukuran variabel kejelasan tugas kerja dapat

digunakan di dalam penelitian ini, walaupun nilai reliabilitasnya berada pada

ambang penerimaan.

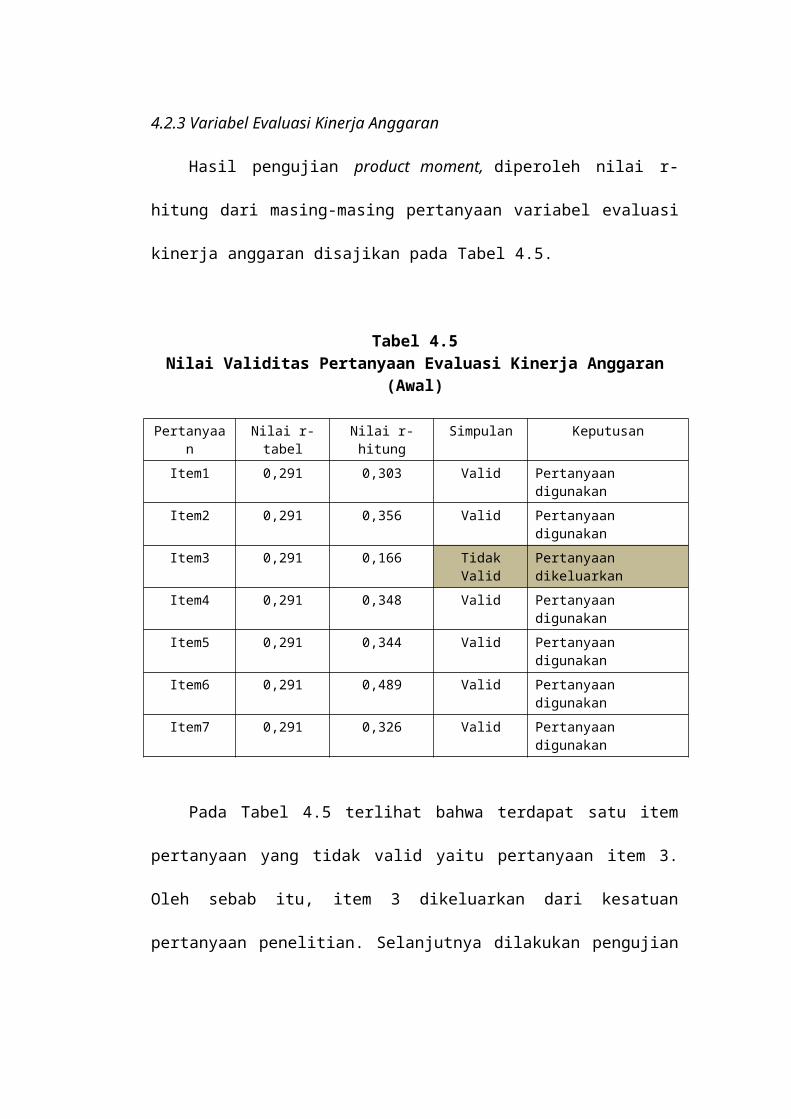

4.2.3 Variabel Evaluasi Kinerja Anggaran

Hasil pengujian product moment, diperoleh nilai r-hitung dari masing-

masing pertanyaan variabel evaluasi kinerja anggaran disajikan pada Tabel 4.5.

Tabel 4.5Nilai Validitas Pertanyaan Evaluasi Kinerja Anggaran (Awal)

Pertanyaan Nilai r-tabel Nilai r-hitung Simpulan Keputusan

Item1 0,291 0,303 Valid Pertanyaan digunakan

Item2 0,291 0,356 Valid Pertanyaan digunakan

Item3 0,291 0,166 Tidak Valid Pertanyaan dikeluarkan

Item4 0,291 0,348 Valid Pertanyaan digunakan

Item5 0,291 0,344 Valid Pertanyaan digunakan

Item6 0,291 0,489 Valid Pertanyaan digunakan

Item7 0,291 0,326 Valid Pertanyaan digunakan

Pada Tabel 4.5 terlihat bahwa terdapat satu item pertanyaan yang tidak valid

yaitu pertanyaan item 3. Oleh sebab itu, item 3 dikeluarkan dari kesatuan

pertanyaan penelitian. Selanjutnya dilakukan pengujian vailiditas kembali yang

hasilnya diperoleh seperti pada Tabel 4.6.

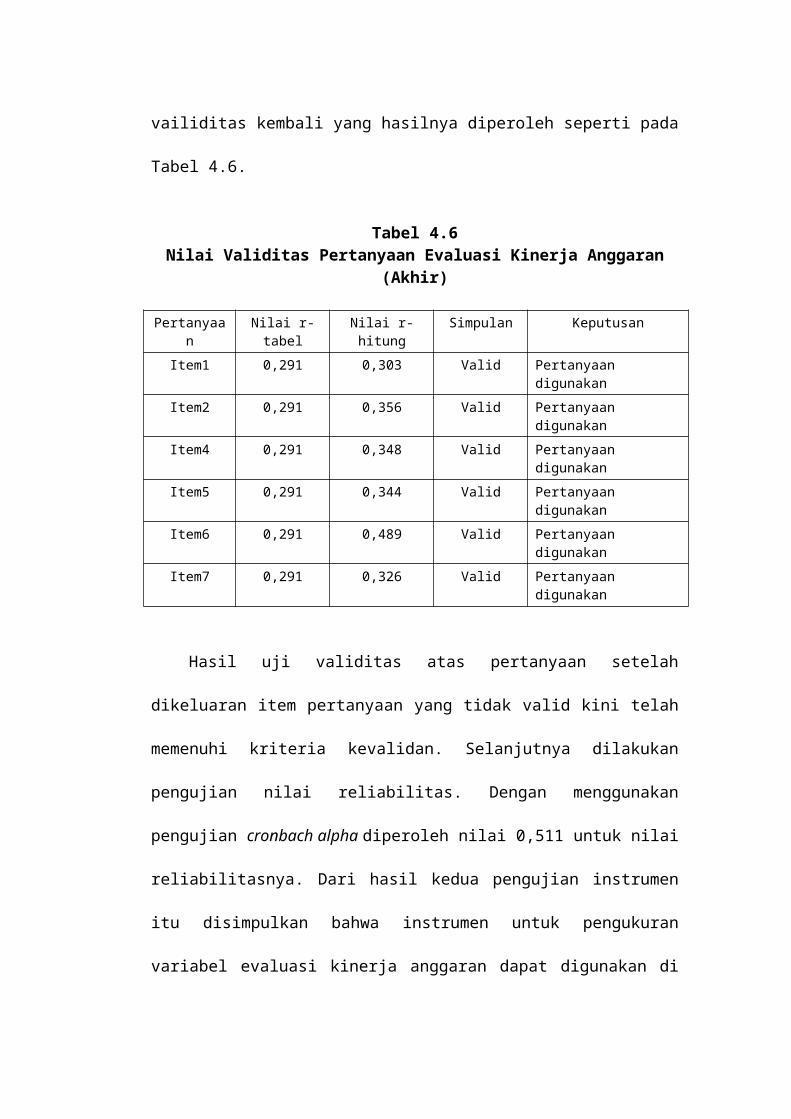

Tabel 4.6Nilai Validitas Pertanyaan Evaluasi Kinerja Anggaran (Akhir)

Pertanyaan Nilai r-tabel Nilai r-hitung Simpulan KeputusanItem1 0,291 0,303 Valid Pertanyaan digunakan

Item2 0,291 0,356 Valid Pertanyaan digunakan

Item4 0,291 0,348 Valid Pertanyaan digunakan

Item5 0,291 0,344 Valid Pertanyaan digunakan

Item6 0,291 0,489 Valid Pertanyaan digunakan

Item7 0,291 0,326 Valid Pertanyaan digunakan

Hasil uji validitas atas pertanyaan setelah dikeluaran item pertanyaan yang

tidak valid kini telah memenuhi kriteria kevalidan. Selanjutnya dilakukan

pengujian nilai reliabilitas. Dengan menggunakan pengujian cronbach alpha

diperoleh nilai 0,511 untuk nilai reliabilitasnya. Dari hasil kedua pengujian

instrumen itu disimpulkan bahwa instrumen untuk pengukuran variabel evaluasi

kinerja anggaran dapat digunakan di dalam penelitian ini, walaupun nilai

reliabilitasnya berada pada ambang marginal penerimaan.

4.2.4 Variabel Kinerja

Hasil pengujian product moment, diperoleh nilai r-hitung dari masing-

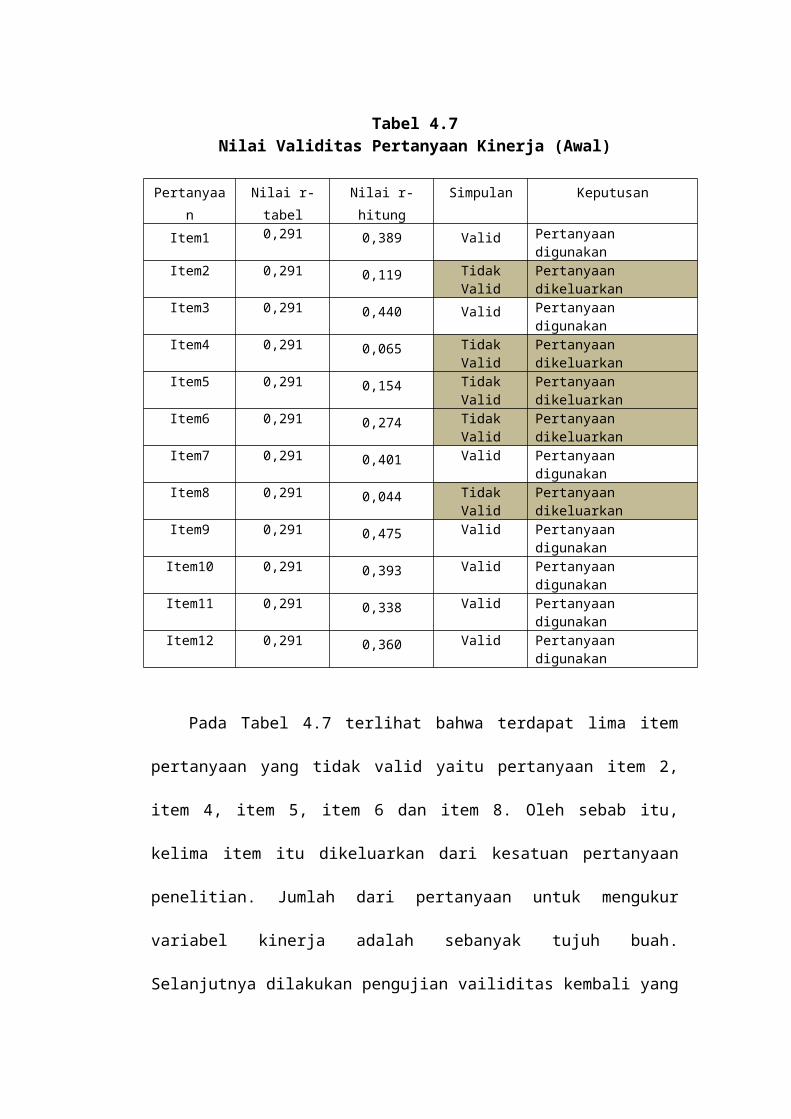

masing pertanyaan variabel kinerja disajikan pada Tabel 4.7.

Tabel 4.7Nilai Validitas Pertanyaan Kinerja (Awal)

Pertanyaan Nilai r-tabel Nilai r-hitung Simpulan Keputusan

Item1 0,291 0,389 Valid Pertanyaan digunakan

Item2 0,291 0,119 Tidak Valid Pertanyaan dikeluarkan

Item3 0,291 0,440 Valid Pertanyaan digunakan

Item4 0,291 0,065 Tidak Valid Pertanyaan dikeluarkan

Item5 0,291 0,154 Tidak Valid Pertanyaan dikeluarkan

Item6 0,291 0,274 Tidak Valid Pertanyaan dikeluarkan

Item7 0,291 0,401 Valid Pertanyaan digunakan

Item8 0,291 0,044 Tidak Valid Pertanyaan dikeluarkan

Item9 0,291 0,475 Valid Pertanyaan digunakan

Item10 0,291 0,393 Valid Pertanyaan digunakan

Item11 0,291 0,338 Valid Pertanyaan digunakan

Item12 0,291 0,360 Valid Pertanyaan digunakan

Pada Tabel 4.7 terlihat bahwa terdapat lima item pertanyaan yang tidak

valid yaitu pertanyaan item 2, item 4, item 5, item 6 dan item 8. Oleh sebab itu,

kelima item itu dikeluarkan dari kesatuan pertanyaan penelitian. Jumlah dari

pertanyaan untuk mengukur variabel kinerja adalah sebanyak tujuh buah.

Selanjutnya dilakukan pengujian vailiditas kembali yang hasilnya diperoleh

seperti pada Tabel 4.8 seperti berikut.

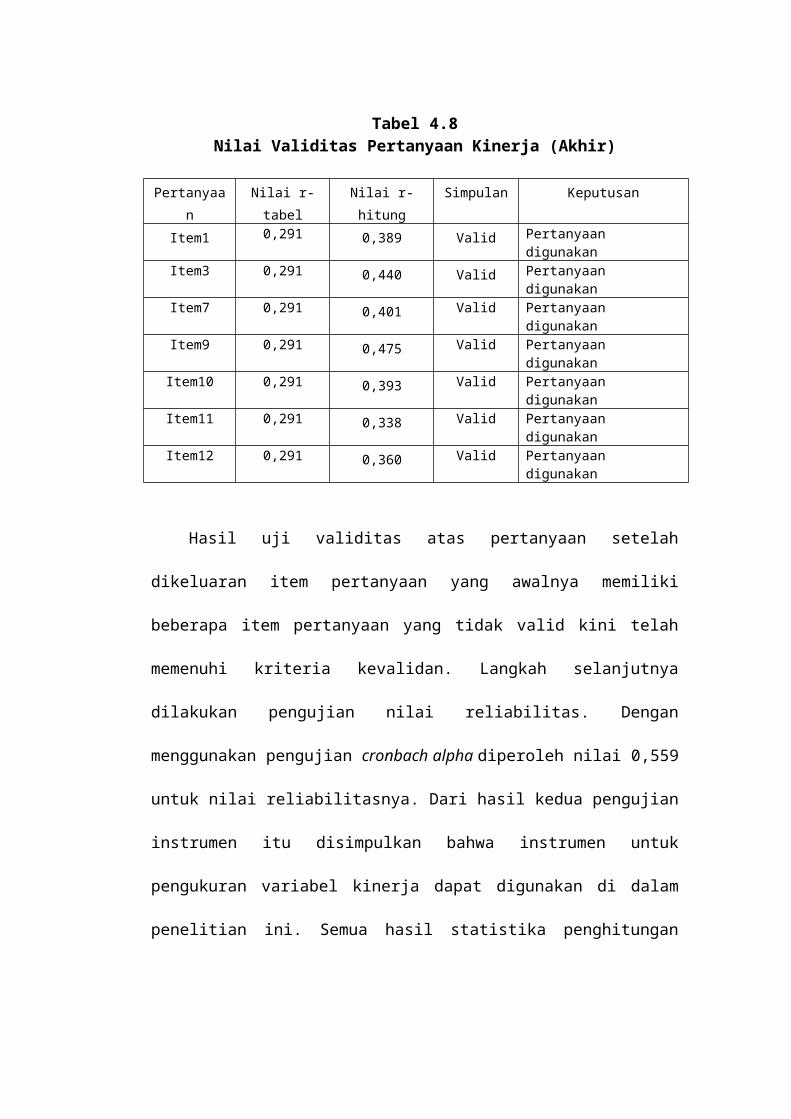

Tabel 4.8Nilai Validitas Pertanyaan Kinerja (Akhir)

Pertanyaan Nilai r-tabel Nilai r-hitung Simpulan Keputusan

Item1 0,291 0,389 Valid Pertanyaan digunakan

Item3 0,291 0,440 Valid Pertanyaan digunakan

Item7 0,291 0,401 Valid Pertanyaan digunakan

Item9 0,291 0,475 Valid Pertanyaan digunakan

Item10 0,291 0,393 Valid Pertanyaan digunakan

Item11 0,291 0,338 Valid Pertanyaan digunakan

Item12 0,291 0,360 Valid Pertanyaan digunakan

Hasil uji validitas atas pertanyaan setelah dikeluaran item pertanyaan yang

awalnya memiliki beberapa item pertanyaan yang tidak valid kini telah memenuhi

kriteria kevalidan. Langkah selanjutnya dilakukan pengujian nilai reliabilitas.

Dengan menggunakan pengujian cronbach alpha diperoleh nilai 0,559 untuk nilai

reliabilitasnya. Dari hasil kedua pengujian instrumen itu disimpulkan bahwa

instrumen untuk pengukuran variabel kinerja dapat digunakan di dalam penelitian

ini. Semua hasil statistika penghitungan validitas dan reliabilitas instrumen

penelitian ini ada pada Lampiran 3.

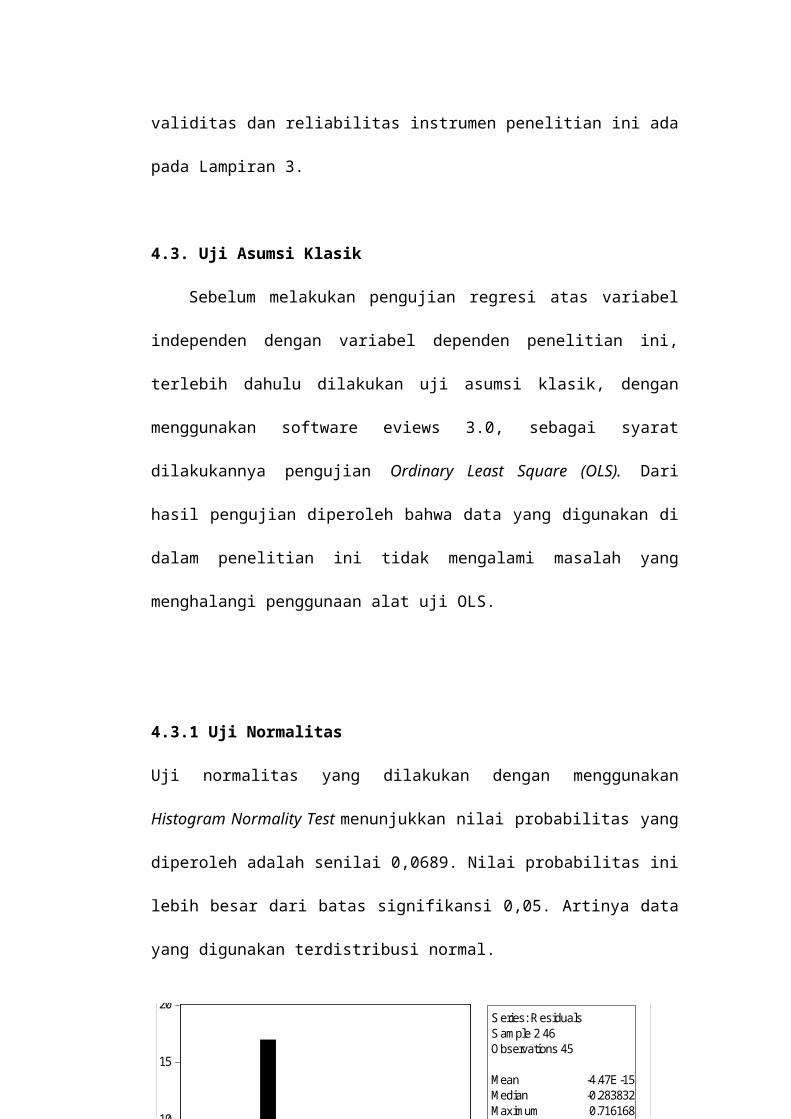

4.3. Uji Asumsi Klasik

Sebelum melakukan pengujian regresi atas variabel independen dengan

variabel dependen penelitian ini, terlebih dahulu dilakukan uji asumsi klasik,

dengan menggunakan software eviews 3.0, sebagai syarat dilakukannya pengujian

Ordinary Least Square (OLS). Dari hasil pengujian diperoleh bahwa data yang

digunakan di dalam penelitian ini tidak mengalami masalah yang menghalangi

penggunaan alat uji OLS.

0

5

10

15

20

-0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8

Series: ResidualsSample 2 46Observations 45

Mean -4.47E-15Median -0.283832Maximum 0.716168Minimum -0.653417Std. Dev. 0.466845Skewness 0.528927Kurtosis 1.683086

Jarque-Bera 5.349971Probability 0.068908

Gambar 1 Histogram normalitas

Gambar 2 Uji Heteroskedastisitas

4.3.1 Uji Normalitas

Uji normalitas yang dilakukan dengan menggunakan Histogram Normality Test

menunjukkan nilai probabilitas yang diperoleh adalah senilai 0,0689. Nilai

probabilitas ini lebih besar dari batas signifikansi 0,05. Artinya data yang

digunakan terdistribusi normal.

4.3.2 Uji Heteroskedastisitas

Dengan menggunakan White Heteroskedasticity Test, diperoleh nilai F-

statistic sebesar 0.411983 dengan probabilitas sebesar 0,799 yang lebih besar dari

0,05. Nilai ini menandakan bahwa tidak ada permasalahan heteroskedastisitas

pada data. Maka asumsi homoskedastisitas terpenuhi, data baik dan konsisten.

Gambar 3 Uji Linieritas

4.3.3 Uji Linieritas

Pengujian linieritas dilakukan untuk melihat penyebaran data, apakah searah

atau tidak. Hasil pengujian linieritas menggunakan Ramsey RESET Test. Hasil

yang diperoleh dari hasil pengujian mendapatkan nilai F-statistik sebesar 0,626

dan probabilistik senilai 0,433. Hasil ini menunjukkan bahwa data yang

digunakan baik dan linier.

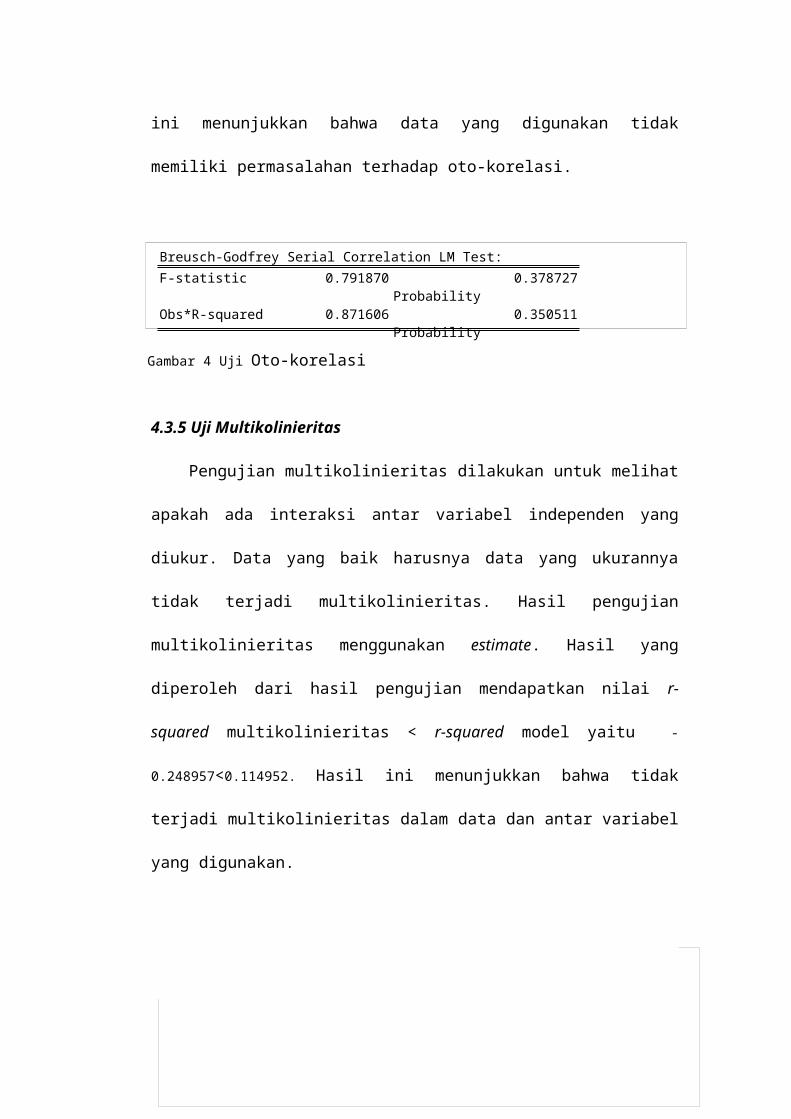

4.3.4 Uji Oto-korelasi

Pengujian oto-korelasi dilakukan untuk melihat apakah pengukuran terjadi

secara langsung antara reaksi variabel independen pada variabel dependennya.

Data yang baik harusnya data yang ukurannya tidak bereaksi langsung. Hasil

pengujian otokorelasi menggunakan Breusch-Godfrey Serial Correlation LM Test.

Hasil yang diperoleh dari hasil pengujian mendapatkan nilai F-statistik sebesar

0,792 dan probabilistik senilai 0,378. Hasil ini menunjukkan bahwa data yang

digunakan tidak memiliki permasalahan terhadap oto-korelasi.

Breusch-Godfrey Serial Correlation LM Test:F-statistic 0.791870 Probability 0.378727Obs*R-squared 0.871606 Probability 0.350511

Gambar 4 Uji Oto-korelasi

Gambar 5 Uji Multikolinieritas

4.3.5 Uji Multikolinieritas

Pengujian multikolinieritas dilakukan untuk melihat apakah ada interaksi

antar variabel independen yang diukur. Data yang baik harusnya data yang

ukurannya tidak terjadi multikolinieritas. Hasil pengujian multikolinieritas

menggunakan estimate. Hasil yang diperoleh dari hasil pengujian mendapatkan

nilai r-squared multikolinieritas < r-squared model yaitu -0.248957<0.114952.

Hasil ini menunjukkan bahwa tidak terjadi multikolinieritas dalam data dan antar

variabel yang digunakan.

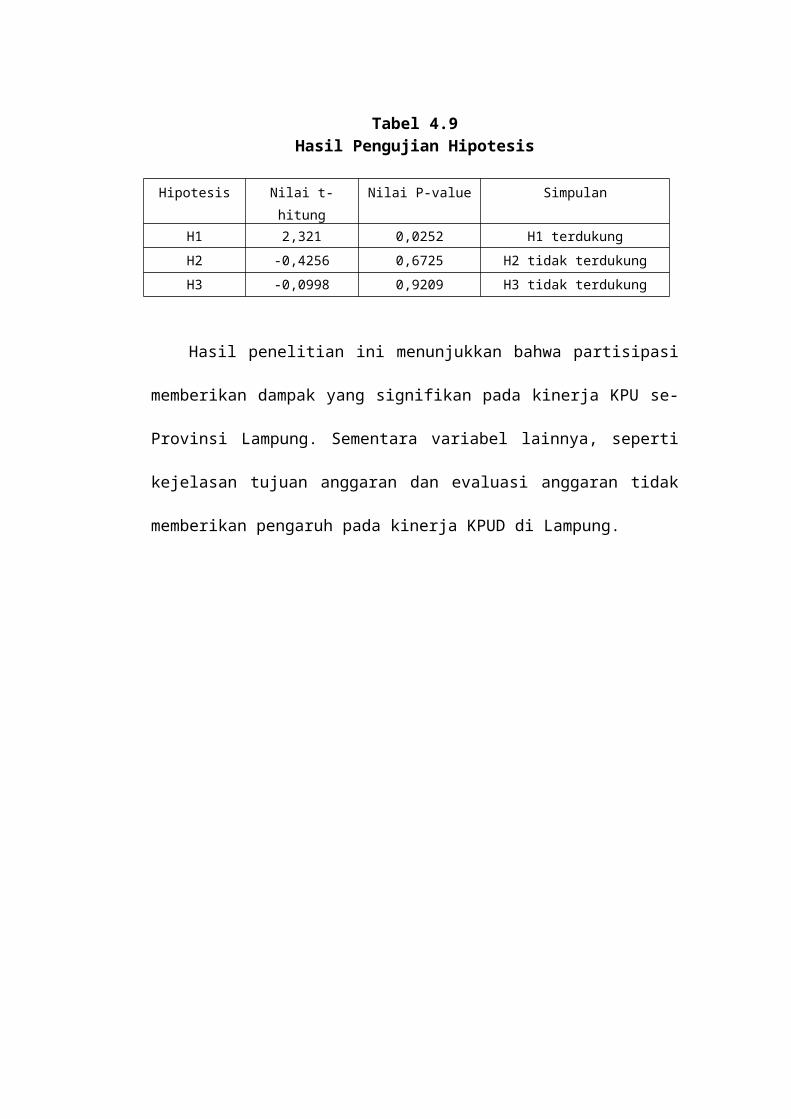

4.4. Pengujian dan pembahasan Hipotesis Penelitian

Ada tiga hipotesis yang diajukan di dalam skripsi ini. Masing-masing

hipotesis akan dijelaskan pengujian dan pembahasannya secara terpisah. Hasil

pengujian dengan menggunakan Eviews dapat dilihat pada Gambar 6.

Gambar 6 Hasil Pengujian

4.4.1 Hipotesis pertama

Hipotesis pertama penelitian ini menyatakan bahwa terdapat hubungan

positif antara partisipasi anggaran dengan kinerja. Hasil pengujian hipotesis

dengan menggunakan software eviews 3.0 menunjukkan bahwa hubungan antara

variabel partisipasi anggaran dengan kinerja memiliki pengaruh yang positif dan

signifikan. Hasil ini didukung dengan nilai probabilitas sebesar 0,025 (p-value <

5%) dan nilai t-statistik senilai 2,320 yang lebih besar jika dibandingkan dengan

nilai t-tabel 2,014 (df= n-1; 5%; 2-tailed). Hasil ini berarti hipotesis pertama

penelitian terdukung.

Hasil pengujian ini mengindikasikan bahwa partisipasi pembuatan anggaran

pada komisi pemilihan umum di daerah Lampung dapat memberikan

peningkatkan kinerja anggaran. Dengan begitu, penelitian ini sejalan dengan

temuan yang dilakukan oleh Istiyani (2009) yang melakukan pengujian atas

hubungan antara evaluasi anggaran dengan kinerja dan menemukan bahwa

partisipasi anggaran berpengaruh positif secara signifikan terhadap kinerja aparat.

4.4.2 Hipotesis kedua

Hipotesis kedua penelitian ini menyatakan bahwa terdapat hubungan positif

antara kejelasan tujuan anggaran dengan kinerja tidak dapat terdukung dengan

data yang dikumpulkan di dalam penelitian ini. Hasil pengujian hipotesis kedua

tidak dapat menunjukkan bahwa kejelasan tujuan anggaran memiliki hubungan

dengan kinerja. Dari hasil pengujian ini diperoleh nilai probabilitas sebesar 0,67

(p-value > 5%) dan nilai t-statistik senilai -0,4256 yang berada di daerah

penerimaan hipotesis alternatif. Area penerimaan hipotesis alternatif adalah sesuai

dengan nilai t-tabel 2,014 (df= n-1; 5%; 2-tailed). Selanjutnya disimpulkan bahwa

penelitian ini gagal mendukung hipotesis kedua.

Hasil penelitian ini tidak dapat mendukung penyataan Argyris (1952) yang

menyimpulkan bahwa salah satu kunci kinerja yang efektif adalah kejelasan

tujuan penganggaran memegang peran sentral dalam pencapaian tujuan. Begitu

pula, penelitian ini gagal mendukung argumentasi yang dijelaskan oleh Istiyani

(2009) bahwa tujuan yang jelas dalam proses penganggaran, akan memberikan

implikasi terhadap kejelasan tugas dan target yang dicapai, sehingga membantu

manajer mencapai tujuan organisasi sebagaimana dalam perencanan anggaran.

4.4.3 Hipotesis ketiga

Hipotesis ketiga penelitian ini menyatakan bahwa terdapat hubungan positif

antara evaluasi anggaran dengan kinerja juga tidak dapat terdukung dengan data

yang digunakan di dalam penelitian ini. Hasil pengujian hipotesis kedua tidak

dapat menunjukkan bahwa evaluasi anggaran memiliki hubungan dengan kinerja.

Dari hasil pengujian ini diperoleh nilai probabilitas sebesar 0,92 (p-value > 5%)

dan nilai t-statistik senilai -0,0998 yang berada di daerah penerimaan hipotesis

alternatif. Daerah penerimaan hipotesis alternatif adalah sesuai dengan nilai t-

tabel 2,014 (df= n-1; 5%; 2-tailed). Oleh karena itu, penelitian ini gagal

mendukung hipotesis ketiga.

Hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan

oleh Istiyani (2009). Pada penelitian Istiyani dijelaskan bahwa terdapat

hubungan positif antara evaluasi anggaran dengan kinerja. Namun begitu, hasil

penelitian ini sejalan dengan temuan beberapa hasil penelitian dalam topik ini

seperti penelitian penelitian yang telah dilakukan Kenis (1979) yang meneliti

evaluasi penganggaran tidak menemukan berpengaruh yang kuat terhadap kinerja

manajer. Tabel 4.9 meunjukkan hasil pengujian hipotesis secara keseluruahn.

Tabel 4.9Hasil Pengujian Hipotesis

Hipotesis Nilai t-hitung Nilai P-value SimpulanH1 2,321 0,0252 H1 terdukung

H2 -0,4256 0,6725 H2 tidak terdukung

H3 -0,0998 0,9209 H3 tidak terdukung

Hasil penelitian ini menunjukkan bahwa partisipasi memberikan dampak

yang signifikan pada kinerja KPU se-Provinsi Lampung. Sementara variabel

lainnya, seperti kejelasan tujuan anggaran dan evaluasi anggaran tidak

memberikan pengaruh pada kinerja KPUD di Lampung.

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Hasil penelitian ini dapat memberikan simpulan bahwa partisipasi

memberikan dampak yang signifikan pada kinerja KPU di Provinsi Lampung.

Sementara variabel lainnya, seperti kejelasan tujuan anggaran dan evaluasi

anggaran tidak memberikan pengaruh pada kinerja. Hasil pengujian untuk

hipotesis pertama ini mengindikasikan bahwa partisipasi pembuatan anggaran

pada komisi pemilihan umum di daerah Lampung dapat memberikan

peningkatkan kinerja anggaran.

Sementara itu, hipotesis kedua penelitian ini yang berbunyi bahwa terdapat

hubungan positif antara kejelasan tujuan anggaran dengan kinerja tidak dapat

terdukung dengan data yang dikumpulkan di dalam penelitian ini. Hasil pengujian

hipotesis kedua tidak dapat menunjukkan bahwa kejelasan tujuan anggaran

memiliki hubungan dengan kinerja. Demikian juga dengan hipotesis ketiga

penelitian ini yang menyatakan bahwa terdapat hubungan positif antara evaluasi

anggaran dengan kinerja juga tidak dapat terdukung di dalam penelitian ini. Data

yang digunakan untuk menguji hipotesis kedua tidak menunjukkan bahwa

evaluasi anggaran memiliki hubungan dengan kinerja.

5.2. Keterbatasan dan Saran

Penelitian ini dihadapkan pada sulitnya memperoleh responden penelitian

dikarena jumlah pegawai Komisi Pemilihan Umum se-Provinsi Lampung yang

memang sangat terbatas. Selain itu pula, lokasi tempat kerja responden juga

menjadi penghalang bagi penelitian ini untuk memperoleh jumlah responden yang

lebih besar. Untuk penelitian selanjutnya sebaiknya dilakukan penambahan

jumlah sampel, dengan tidak hanya membatasi pada unit tertentu. Hal ini dapat

menambah jumlah responden penelitian dengan cukup signifikan.

Saran lain yang dapat diberikan dari penelitian ini adalah dengan

menambahkan variabel lain yang terkait dengan peningkatan kinerja yang tidak

hanya dari organisasi, namun yang lebih penting lagi adalah dari latar belakang

pegawai yang bersangkutan. Latar belakang pendidikan, jenis pendidikan, dan

lama bekerja juga dapat digunakan sebagai variabel independen yang

mempengaruhi kinerja organisasi.

DAFTAR PUSTAKA

Argyris, Chris. 1952. The Impact of Budgets on People: Controllership Foundation

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik, Salemba Empat Jakarta.

Chalos, Peter, Margaret C.C. Poon. 2000. Participation and Performance in Capital Budgeting Teams. Behavioral Research In Accounting Vol 12: 200-229.

Ghozali, Imam, 2006. Aplikasi Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Istiyani. 2009. Pengaruh karakteristik tujuan anggaran terhadap kinerja aparat pemerintah daerah. (Studi Empiris pada Pemerintah Kabupaten Temanggung). Tesis Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Kenis, I., 1979. Effects of Budgetary Goal Characteristics on Managerial Attitudes and Performance. The Accounting Review: 707-721

Mardiasmo.2006. Akuntansi Sektor Publik. Andi Yogyakarta.

Nor, Wahyudin.2007. Desentralisasi dan Gaya Kepemimpina Sebagai Variabel Moderating dalam Hubungan antara Partisipasi Penyusunan Anggaran dan Kinerja Manajerial, Simposium Nasional Akuntansi X Unhas Makassar.

Sarjito, Bambang. 2007. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah : Budaya organisasi dan Komitmen Organisasi sebagai Variabel Moderating, Simposium Nasional Akuntansi X Unhas Makassar.

Sinuraya, Candra. 2009. Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajer: Peran Kecukupan Anggaran dan Job-Relevant Information sebagai Variabel Intervening. Jurnal Akuntansi Vol.1 No.1:17-39

Wang, Xiaohu. 2000. Performance Measurement in Budgeting: A Study of County Governments. Public Budgeting & Finance. Fall: 102-118

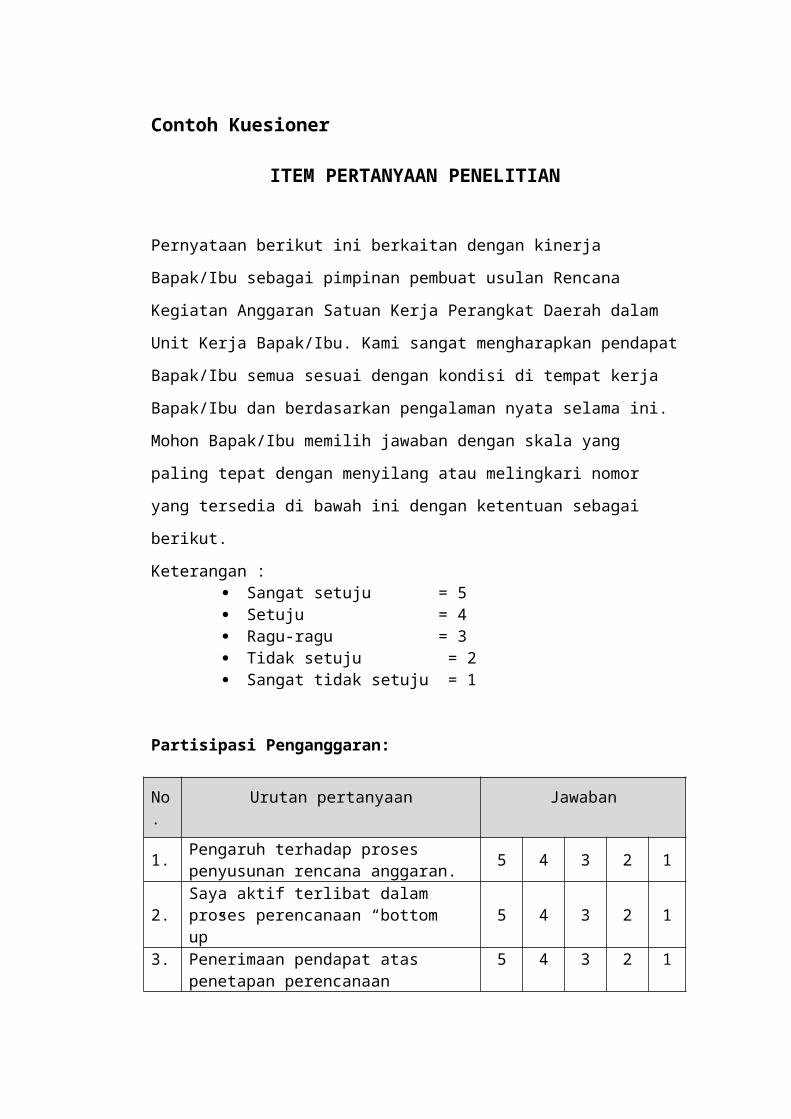

Contoh Kuesioner

ITEM PERTANYAAN PENELITIAN

Pernyataan berikut ini berkaitan dengan kinerja Bapak/Ibu sebagai pimpinan

pembuat usulan Rencana Kegiatan Anggaran Satuan Kerja Perangkat Daerah

dalam Unit Kerja Bapak/Ibu. Kami sangat mengharapkan pendapat Bapak/Ibu

semua sesuai dengan kondisi di tempat kerja Bapak/Ibu dan berdasarkan

pengalaman nyata selama ini. Mohon Bapak/Ibu memilih jawaban dengan skala

yang paling tepat dengan menyilang atau melingkari nomor yang tersedia di

bawah ini dengan ketentuan sebagai berikut.

Keterangan : Sangat setuju = 5 Setuju = 4 Ragu-ragu = 3 Tidak setuju = 2 Sangat tidak setuju = 1

Partisipasi Penganggaran:

No. Urutan pertanyaan Jawaban

1. Pengaruh terhadap proses penyusunan rencana anggaran. 5 4 3 2 1

2. Saya aktif terlibat dalam proses perencanaan “bottom up” 5 4 3 2 1

3. Penerimaan pendapat atas penetapan perencanaan anggaran 5 4 3 2 1

4. Kepuasan akan Rencana anggaran 5 4 3 2 1

5. Pertemuan dengan staf untuk rencana anggaran 5 4 3 2 1

6. Kontribusi dan partisipasi aktif dalam penyusunan rencana anggaran 5 4 3 2 1

7. Pertimbangkan pendapat atas proses penyusunan anggaran 5 4 3 2 1

8. Kendala waktu, menjadikan ketidaksesuaian angaran terhadap daftar Perencanaan 5 4 3 2 1

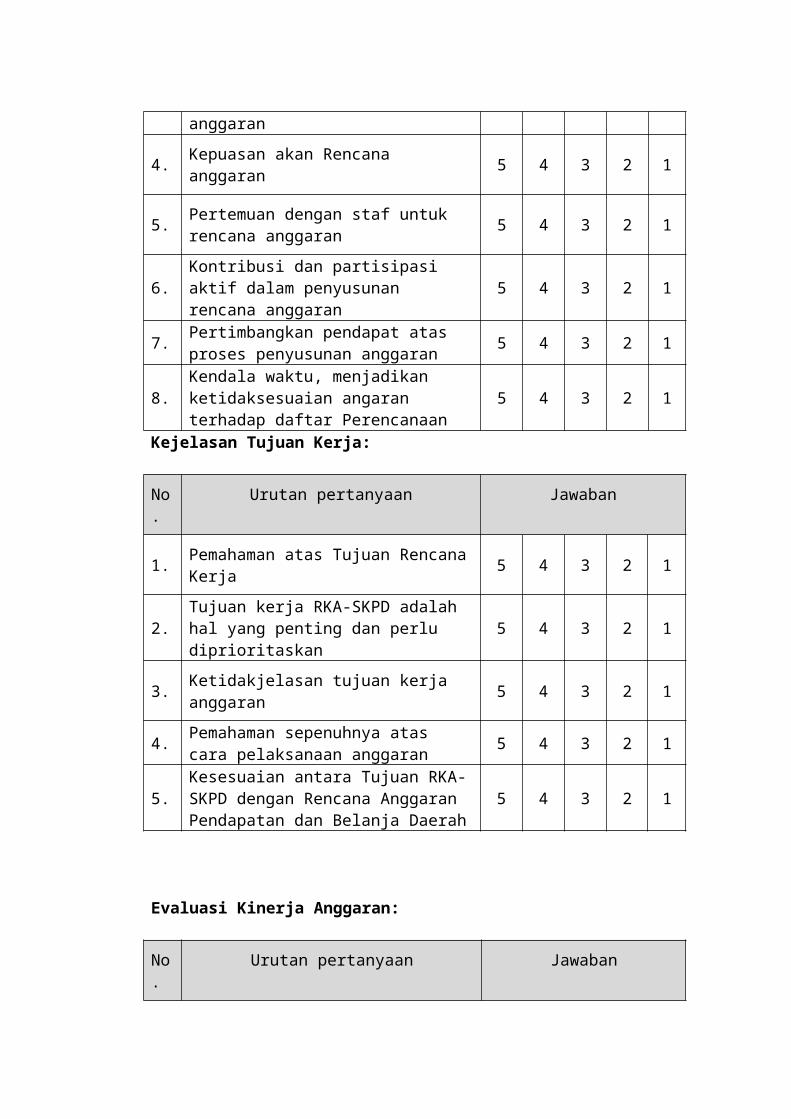

Kejelasan Tujuan Kerja:

No Urutan pertanyaan Jawaban

.

1. Pemahaman atas Tujuan Rencana Kerja 5 4 3 2 1

2. Tujuan kerja RKA-SKPD adalah hal yang penting dan perlu diprioritaskan 5 4 3 2 1

3. Ketidakjelasan tujuan kerja anggaran 5 4 3 2 1

4. Pemahaman sepenuhnya atas cara pelaksanaan anggaran 5 4 3 2 1

5.Kesesuaian antara Tujuan RKA-SKPD dengan Rencana Anggaran Pendapatan dan Belanja Daerah

5 4 3 2 1

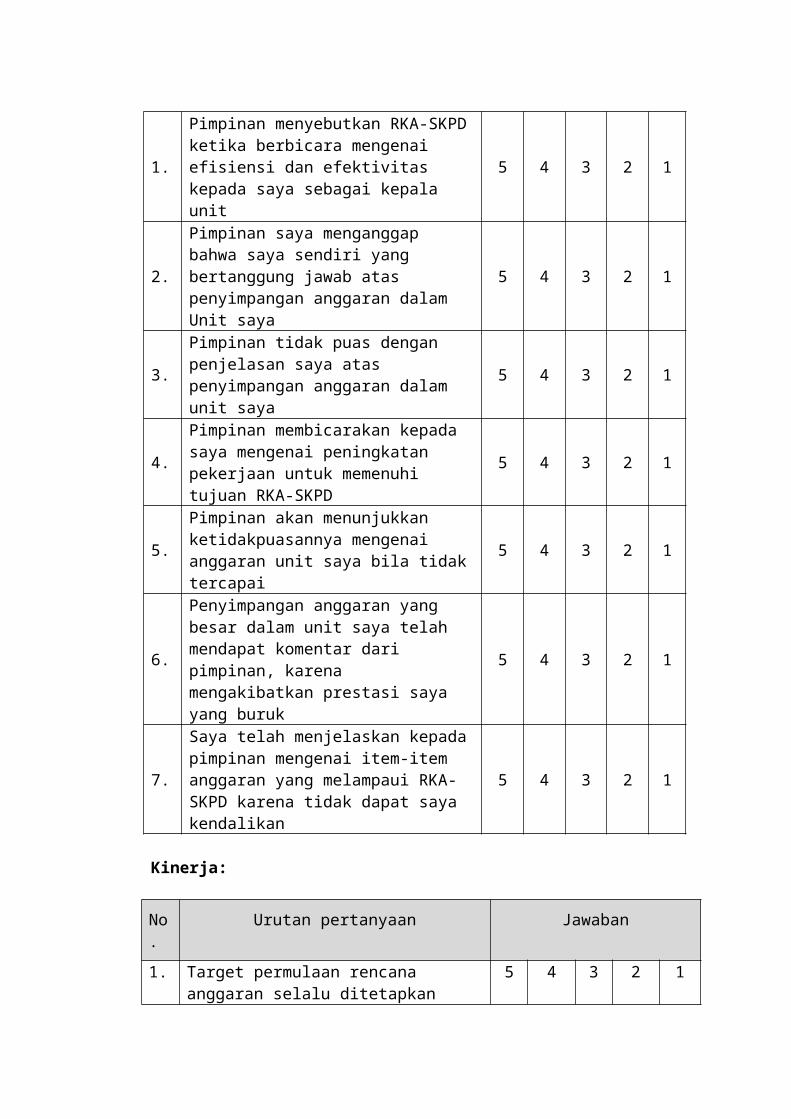

Evaluasi Kinerja Anggaran:

No. Urutan pertanyaan Jawaban

1.Pimpinan menyebutkan RKA-SKPD ketika berbicara mengenai efisiensi dan efektivitas kepada saya sebagai kepala unit

5 4 3 2 1

2.Pimpinan saya menganggap bahwa saya sendiri yang bertanggung jawab atas penyimpangan anggaran dalam Unit saya

5 4 3 2 1

3.Pimpinan tidak puas dengan penjelasan saya atas penyimpangan anggaran dalam unit saya

5 4 3 2 1

4.Pimpinan membicarakan kepada saya mengenai peningkatan pekerjaan untuk memenuhi tujuan RKA-SKPD

5 4 3 2 1

5.Pimpinan akan menunjukkan ketidakpuasannya mengenai anggaran unit saya bila tidak tercapai

5 4 3 2 1

6.

Penyimpangan anggaran yang besar dalam unit saya telah mendapat komentar dari pimpinan, karena mengakibatkan prestasi saya yang buruk

5 4 3 2 1

7.

Saya telah menjelaskan kepada pimpinan mengenai item-item anggaran yang melampaui RKA-SKPD karena tidak dapat saya kendalikan

5 4 3 2 1

Kinerja:

No. Urutan pertanyaan Jawaban

1. Target permulaan rencana anggaran selalu ditetapkan serasional mungkin 5 4 3 2 1

2. Biasanya target yang ditetapkan mudah dicapai 5 4 3 2 1

3. Saya selalu merevisi target anggaran yang ditetapkan setelah berjalan 6 bulan 5 4 3 2 1

4.Saya perlu mengetahui penyebab penyimpangan anggaran untuk kelompok maupun individu dalam unit saya

5 4 3 2 1

5. Saya harus kerja keras untuk mencapai target setelah direvisi 5 4 3 2 1

6.Atasan saya sering bersikap kritis terhadap penentuan target, karena itu anggaran ditetapkan dengan baik

5 4 3 2 1

7. Proyek-proyek di unit kerja saya mengikuti kebutuhan dan prioritas masyarakat setempat 5 4 3 2 1

8.

Kebutuhan dan prioritas masyarakat setempat tidak dipertimbangkan pada saat merencanakan dan melaksanakan proyek-proyek

5 4 3 2 1

9.Kinerja saya baik atau pada umumnya dinilai baik jika anggaran yang ditetapkan dapat dicapai/dilaksanakan

5 4 3 2 1

10.Kinerja saya baik atau atau pada umumnya dinilai baik jika anggaran yang ditetapkan dapat dikendalikan/diawasi

5 4 3 2 1

11.Kinerja saya baik atau pada umumnya dinilai baik jika anggaran yang ditetapkan dapat dipertanggung jawabkan

5 4 3 2 1

12.

Untuk mengetahui perkembangan kinerja saya baik atau pada umumnya baik jika rencana dan realisasi anggaran dari tahun ke tahun dapat diperbandingkan

5 4 3 2 1

Terima kasih atas bantuan Bapak/Ibu dalam mengisi daftar pertanyaan ini.

Lampiran 2

Pengujian Validitas dan Reliabilitas Instrumen

1. Variabel Partisipasi

Correlations

item1 item2 item3 item4 item5 item6 item7 item8 SkorTotal

item1 Pearson Correlation 1 -.183 -.311* -.015 .095 .073 .172 .231 .343*

Sig. (2-tailed) .223 .035 .921 .529 .631 .254 .123 .020

N 46 46 46 46 46 46 46 46 46item2 Pearson Correlation -.183 1 .112 .141 .259 .125 -.085 .203 .456**

Sig. (2-tailed) .223 .458 .349 .082 .409 .575 .175 .001

N 46 46 46 46 46 46 46 46 46item3 Pearson Correlation -.311* .112 1 -.017 .379** .082 -.029 -.124 .294*

Sig. (2-tailed) .035 .458 .912 .009 .590 .846 .412 .047

N 46 46 46 46 46 46 46 46 46item4 Pearson Correlation -.015 .141 -.017 1 -.029 .014 .025 -.238 .324*

Sig. (2-tailed) .921 .349 .912 .847 .924 .870 .111 .028

N 46 46 46 46 46 46 46 46 46item5 Pearson Correlation .095 .259 .379** -.029 1 .375* -.030 .108 .664**

Sig. (2-tailed) .529 .082 .009 .847 .010 .842 .473 .000

N 46 46 46 46 46 46 46 46 46item6 Pearson Correlation .073 .125 .082 .014 .375* 1 -.192 .455** .587**

Sig. (2-tailed) .631 .409 .590 .924 .010 .200 .001 .000

N 46 46 46 46 46 46 46 46 46

item7 Pearson Correlation .172 -.085 -.029 .025 -.030 -.192 1 -.164 .192

Sig. (2-tailed) .254 .575 .846 .870 .842 .200 .275 .201

N 46 46 46 46 46 46 46 46 46item8 Pearson Correlation .231 .203 -.124 -.238 .108 .455** -.164 1 .423**

Sig. (2-tailed) .123 .175 .412 .111 .473 .001 .275 .003

N 46 46 46 46 46 46 46 46 46SkorTotal Pearson Correlation .343* .456** .294* .324* .664** .587** .192 .423** 1

Sig. (2-tailed) .020 .001 .047 .028 .000 .000 .201 .003

N 46 46 46 46 46 46 46 46 46

*. Correlation is significant at the 0.05 level (2-tailed).**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

item1 item2 item3 item4 item5 item6 item8 TotalSkor

item1 Pearson Correlation 1 -.183 -.311* -.015 .095 .073 .231 .300*

Sig. (2-tailed) .223 .035 .921 .529 .631 .123 .042

N 46 46 46 46 46 46 46 46item2 Pearson Correlation -.183 1 .112 .141 .259 .125 .203 .486**

Sig. (2-tailed) .223 .458 .349 .082 .409 .175 .001

N 46 46 46 46 46 46 46 46item3 Pearson Correlation -.311* .112 1 -.017 .379** .082 -.124 .307*

Sig. (2-tailed) .035 .458 .912 .009 .590 .412 .038

N 46 46 46 46 46 46 46 46item4 Pearson Correlation -.015 .141 -.017 1 -.029 .014 -.238 .322*

Sig. (2-tailed) .921 .349 .912 .847 .924 .111 .029

N 46 46 46 46 46 46 46 46

item5 Pearson Correlation .095 .259 .379** -.029 1 .375* .108 .683**

Sig. (2-tailed) .529 .082 .009 .847 .010 .473 .000

N 46 46 46 46 46 46 46 46item6 Pearson Correlation .073 .125 .082 .014 .375* 1 .455** .650**

Sig. (2-tailed) .631 .409 .590 .924 .010 .001 .000

N 46 46 46 46 46 46 46 46item8 Pearson Correlation .231 .203 -.124 -.238 .108 .455** 1 .476**

Sig. (2-tailed) .123 .175 .412 .111 .473 .001 .001

N 46 46 46 46 46 46 46 46TotalSkor Pearson Correlation .300* .486** .307* .322* .683** .650** .476** 1

Sig. (2-tailed) .042 .001 .038 .029 .000 .000 .001

N 46 46 46 46 46 46 46 46

*. Correlation is significant at the 0.05 level (2-tailed).**. Correlation is significant at the 0.01 level (2-tailed).

Reliability

Case Processing Summary

N %

Cases Valid 46 100.0

Excludeda 0 .0

Total 46 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability StatisticsCronbach's Alpha N of Items

.664 8

2. Variabel kejelasan tujuan kerja

Correlations

item1 item2 item3 item4 item5 TotalSkor

item1 Pearson Correlation 1 .105 -.210 -.017 -.067 .498**

Sig. (2-tailed) .487 .162 .909 .658 .000

N 46 46 46 46 46 46item2 Pearson Correlation .105 1 -.157 .050 -.232 .335*

Sig. (2-tailed) .487 .299 .743 .120 .023

N 46 46 46 46 46 46item3 Pearson Correlation -.210 -.157 1 .027 .137 .356*

Sig. (2-tailed) .162 .299 .859 .363 .015

N 46 46 46 46 46 46item4 Pearson Correlation -.017 .050 .027 1 .118 .475**

Sig. (2-tailed) .909 .743 .859 .436 .001

N 46 46 46 46 46 46item5 Pearson Correlation -.067 -.232 .137 .118 1 .437**

Sig. (2-tailed) .658 .120 .363 .436 .002

N 46 46 46 46 46 46TotalSkor Pearson Correlation .498** .335* .356* .475** .437** 1

Sig. (2-tailed) .000 .023 .015 .001 .002

N 46 46 46 46 46 46

**. Correlation is significant at the 0.01 level (2-tailed).*. Correlation is significant at the 0.05 level (2-tailed).

Reliability

Case Processing Summary

N %

Cases Valid 46 100.0

Excludeda 0 .0

Total 46 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability StatisticsCronbach's Alpha N of Items

.559 6

3. Variabel Evaluasi Kinerja Anggaran

Correlations

item1 item2 item3 item4 item5 item6 item7 TotalSkor

item1 Pearson Correlation 1 -.008 .118 .048 -.209 .116 -.215 .303*

Sig. (2-tailed) .960 .433 .752 .163 .442 .152 .041

N 46 46 46 46 46 46 46 46item2 Pearson Correlation -.008 1 -.021 .011 -.187 .094 -.033 .356*

Sig. (2-tailed) .960 .891 .943 .214 .535 .825 .015

N 46 46 46 46 46 46 46 46item3 Pearson Correlation .118 -.021 1 .030 -.281 -.060 -.215 .166

Sig. (2-tailed) .433 .891 .842 .058 .690 .152 .269

N 46 46 46 46 46 46 46 46item4 Pearson Correlation .048 .011 .030 1 -.199 -.118 .049 .348*

Sig. (2-tailed) .752 .943 .842 .184 .435 .748 .018

N 46 46 46 46 46 46 46 46item5 Pearson Correlation -.209 -.187 -.281 -.199 1 .218 .080 .344*

Sig. (2-tailed) .163 .214 .058 .184 .145 .599 .019

N 46 46 46 46 46 46 46 46item6 Pearson Correlation .116 .094 -.060 -.118 .218 1 .144 .489**

Sig. (2-tailed) .442 .535 .690 .435 .145 .339 .001

N 46 46 46 46 46 46 46 46item7 Pearson Correlation -.215 -.033 -.215 .049 .080 .144 1 .326*

Sig. (2-tailed) .152 .825 .152 .748 .599 .339 .027

N 46 46 46 46 46 46 46 46

TotalSkor Pearson Correlation .303* .356* .166 .348* .344* .489** .326* 1

Sig. (2-tailed) .041 .015 .269 .018 .019 .001 .027

N 46 46 46 46 46 46 46 46

*. Correlation is significant at the 0.05 level (2-tailed).**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Correlations

item1 item2 item4 item5 item6 item7 TotalSkor

item1 Pearson Correlation 1 -.008 .048 -.209 .116 -.215 .303*

Sig. (2-tailed) .960 .752 .163 .442 .152 .041

N 46 46 46 46 46 46 46item2 Pearson Correlation -.008 1 .011 -.187 .094 -.033 .356*

Sig. (2-tailed) .960 .943 .214 .535 .825 .015

N 46 46 46 46 46 46 46item4 Pearson Correlation .048 .011 1 -.199 -.118 .049 .348*

Sig. (2-tailed) .752 .943 .184 .435 .748 .018

N 46 46 46 46 46 46 46item5 Pearson Correlation -.209 -.187 -.199 1 .218 .080 .344*

Sig. (2-tailed) .163 .214 .184 .145 .599 .019

N 46 46 46 46 46 46 46item6 Pearson Correlation .116 .094 -.118 .218 1 .144 .489**

Sig. (2-tailed) .442 .535 .435 .145 .339 .001

N 46 46 46 46 46 46 46

item7 Pearson Correlation -.215 -.033 .049 .080 .144 1 .326*

Sig. (2-tailed) .152 .825 .748 .599 .339 .027

N 46 46 46 46 46 46 46TotalSkor Pearson Correlation .303* .356* .348* .344* .489** .326* 1

Sig. (2-tailed) .041 .015 .018 .019 .001 .027

N 46 46 46 46 46 46 46

*. Correlation is significant at the 0.05 level (2-tailed).**. Correlation is significant at the 0.01 level (2-tailed).

Reliability

Case Processing Summary

N %

Cases Valid 46 100.0

Excludeda 0 .0

Total 46 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability StatisticsCronbach's Alpha N of Items

.511 7

4. Variabel Kinerja

Correlations

item1 item2 item3 item4 item5 item6 item7 item8 item9 item10 item11 item12 TotalSkor

item1 Pearson Correlation 1 .036 .179 .003 .169 -.149 .197 -.082 .085 .064 -.127 .052 .389**

Sig. (2-tailed) .814 .235 .983 .262 .322 .189 .588 .576 .672 .402 .730 .008

N 46 46 46 46 46 46 46 46 46 46 46 46 46item2 Pearson Correlation .036 1 -.074 -.219 -.256 .034 .013 -.201 .241 .040 -.134 .033 .191

Sig. (2-tailed) .814 .623 .143 .086 .823 .933 .181 .107 .792 .374 .829 .202

N 46 46 46 46 46 46 46 46 46 46 46 46 46item3 Pearson Correlation .179 -.074 1 -.228 .188 .000 .264 -.021 .055 .151 .039 .030 .440**

Sig. (2-tailed) .235 .623 .128 .211 1.000 .076 .888 .716 .317 .796 .842 .002

N 46 46 46 46 46 46 46 46 46 46 46 46 46item4 Pearson Correlation .003 -.219 -.228 1 -.058 .036 .265 .046 -.201 -.124 -.052 -.077 .065

Sig. (2-tailed) .983 .143 .128 .703 .810 .075 .759 .181 .412 .734 .613 .666

N 46 46 46 46 46 46 46 46 46 46 46 46 46item5 Pearson Correlation .169 -.256 .188 -.058 1 -.116 -.051 -.154 .019 .015 -.051 -.091 .154

Sig. (2-tailed) .262 .086 .211 .703 .444 .737 .307 .901 .920 .737 .547 .307

N 46 46 46 46 46 46 46 46 46 46 46 46 46item6 Pearson Correlation -.149 .034 .000 .036 -.116 1 .080 -.037 -.052 .030 .080 .149 .274

Sig. (2-tailed) .322 .823 1.000 .810 .444 .596 .805 .731 .841 .596 .322 .066

N 46 46 46 46 46 46 46 46 46 46 46 46 46item7 Pearson Correlation .197 .013 .264 .265 -.051 .080 1 -.219 .049 -.175 .216 -.035 .401**

Sig. (2-tailed) .189 .933 .076 .075 .737 .596 .144 .745 .244 .150 .816 .006

N 46 46 46 46 46 46 46 46 46 46 46 46 46

item8 Pearson Correlation -.082 -.201 -.021 .046 -.154 -.037 -.219 1 -.009 -.023 -.138 .007 .044Sig. (2-tailed) .588 .181 .888 .759 .307 .805 .144 .952 .881 .362 .966 .773

N 46 46 46 46 46 46 46 46 46 46 46 46 46item9 Pearson Correlation .085 .241 .055 -.201 .019 -.052 .049 -.009 1 .133 .106 -.085 .475**

Sig. (2-tailed) .576 .107 .716 .181 .901 .731 .745 .952 .380 .484 .576 .001

N 46 46 46 46 46 46 46 46 46 46 46 46 46item10 Pearson Correlation .064 .040 .151 -.124 .015 .030 -.175 -.023 .133 1 .023 .059 .393**

Sig. (2-tailed) .672 .792 .317 .412 .920 .841 .244 .881 .380 .879 .698 .007

N 46 46 46 46 46 46 46 46 46 46 46 46 46item11 Pearson Correlation -.127 -.134 .039 -.052 -.051 .080 .216 -.138 .106 .023 1 .369* .338*

Sig. (2-tailed) .402 .374 .796 .734 .737 .596 .150 .362 .484 .879 .012 .022

N 46 46 46 46 46 46 46 46 46 46 46 46 46item12 Pearson Correlation .052 .033 .030 -.077 -.091 .149 -.035 .007 -.085 .059 .369* 1 .360*

Sig. (2-tailed) .730 .829 .842 .613 .547 .322 .816 .966 .576 .698 .012 .014

N 46 46 46 46 46 46 46 46 46 46 46 46 46TotalSkor

Pearson Correlation .389** .191 .440** .065 .154 .274 .401** .044 .475** .393** .338* .360* 1

Sig. (2-tailed) .008 .202 .002 .666 .307 .066 .006 .773 .001 .007 .022 .014

N 46 46 46 46 46 46 46 46 46 46 46 46 46

**. Correlation is significant at the 0.01 level (2-tailed).*. Correlation is significant at the 0.05 level (2-tailed).

Correlations

item1 item3 item7 item9 item10 item11 item12 TotalSkor

item1 Pearson Correlation 1 .179 .197 .085 .064 -.127 .052 .389**

Sig. (2-tailed) .235 .189 .576 .672 .402 .730 .008

N 46 46 46 46 46 46 46 46item3 Pearson Correlation .179 1 .264 .055 .151 .039 .030 .440**

Sig. (2-tailed) .235 .076 .716 .317 .796 .842 .002

N 46 46 46 46 46 46 46 46item7 Pearson Correlation .197 .264 1 .049 -.175 .216 -.035 .401**

Sig. (2-tailed) .189 .076 .745 .244 .150 .816 .006

N 46 46 46 46 46 46 46 46item9 Pearson Correlation .085 .055 .049 1 .133 .106 -.085 .475**

Sig. (2-tailed) .576 .716 .745 .380 .484 .576 .001

N 46 46 46 46 46 46 46 46item10 Pearson Correlation .064 .151 -.175 .133 1 .023 .059 .393**

Sig. (2-tailed) .672 .317 .244 .380 .879 .698 .007

N 46 46 46 46 46 46 46 46item11 Pearson Correlation -.127 .039 .216 .106 .023 1 .369* .338*

Sig. (2-tailed) .402 .796 .150 .484 .879 .012 .022

N 46 46 46 46 46 46 46 46item12 Pearson Correlation .052 .030 -.035 -.085 .059 .369* 1 .360*

Sig. (2-tailed) .730 .842 .816 .576 .698 .012 .014

N 46 46 46 46 46 46 46 46TotalSkor Pearson Correlation .389** .440** .401** .475** .393** .338* .360* 1

Sig. (2-tailed) .008 .002 .006 .001 .007 .022 .014

N 46 46 46 46 46 46 46 46

**. Correlation is significant at the 0.01 level (2-tailed).*. Correlation is significant at the 0.05 level (2-tailed).

Reliability

Case Processing Summary

N %

Cases Valid 46 100.0

Excludeda 0 .0

Total 46 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability StatisticsCronbach's

Alpha N of Items

.559 13

Lampiran 3Nomor

Responden

Kinerja Total

1 2 3 4 5 6 7 8 910

11

12

1 5 5 5 5 4 5 5 5 5 5 4 4 572 4 4 5 4 3 5 5 4 4 4 5 4 513 5 4 4 5 4 4 5 4 4 4 5 4 524 4 4 4 4 3 4 4 5 5 4 5 4 505 4 4 5 4 4 5 4 4 2 4 5 4 496 4 3 4 5 5 4 4 4 5 4 5 4 517 4 5 4 4 4 4 4 4 4 4 5 5 518 5 3 4 4 4 4 4 5 3 5 4 5 509 4 4 4 4 4 5 4 5 3 4 4 5 50

10 4 5 4 4 3 5 4 5 4 4 4 5 5111 5 4 4 5 4 4 5 4 2 3 4 5 4912 5 4 5 3 4 4 5 4 5 4 5 5 5313 5 3 5 4 5 4 5 5 4 4 5 5 5414 4 4 4 4 4 4 4 5 4 4 4 3 4815 5 4 4 5 4 5 5 3 4 4 4 4 5116 4 4 4 4 4 5 4 5 5 5 4 4 5217 4 4 5 4 4 4 5 4 4 3 5 5 5118 4 5 4 5 4 5 5 4 4 4 5 5 5419 4 5 4 4 5 4 4 4 4 4 4 4 5020 5 4 5 3 5 5 4 4 4 4 4 4 5121 4 5 5 4 4 4 5 4 5 5 4 4 5322 5 5 5 4 4 4 5 4 5 4 5 5 5523 5 5 5 4 4 3 4 5 3 5 4 4 5124 5 5 4 4 4 4 4 4 4 4 4 4 5025 5 4 5 4 4 5 5 4 4 4 4 4 5226 5 4 4 5 5 4 5 4 4 3 5 4 5227 4 4 5 5 4 5 5 4 3 5 5 5 5428 5 4 5 4 5 5 4 4 4 5 4 5 5429 5 5 5 4 4 4 4 3 4 4 4 5 5130 4 5 4 4 4 4 5 4 5 4 4 4 5131 4 5 3 4 4 5 4 4 4 3 4 4 4832 5 4 5 4 4 4 4 5 5 4 5 5 5433 5 4 5 4 5 4 4 4 5 4 4 4 5234 5 4 5 5 4 4 5 4 5 5 4 4 5435 5 5 5 4 4 5 5 4 5 3 4 4 5336 5 5 4 3 4 4 5 3 4 5 5 4 5137 4 4 4 4 4 5 5 4 4 4 5 5 52

38 3 4 5 4 4 5 4 4 4 4 5 5 5139 5 5 5 4 4 5 5 4 4 5 5 5 5640 5 4 5 5 4 5 5 5 3 3 4 4 5241 4 4 5 4 5 5 5 4 4 5 5 4 5442 5 4 5 4 4 5 5 4 4 4 5 4 5343 5 4 3 5 4 5 4 4 4 5 5 5 5344 5 5 5 3 5 5 4 4 5 5 5 5 5645 5 5 4 4 3 5 4 4 5 5 5 5 5446 5 5 4 4 4 5 5 5 5 3 5 5 55

Nomor Responden

Partisipasi PenganggaranTotal

1 2 3 4 5 6 7 81 5 5 5 5 5 5 5 5 402 5 4 4 5 4 4 5 4 353 5 5 4 4 4 4 4 5 354 5 4 5 4 4 4 4 4 345 4 4 5 4 4 3 4 4 326 4 5 5 3 5 5 4 5 367 4 4 4 3 4 5 4 5 338 5 4 4 3 4 4 5 4 339 5 3 4 3 3 4 5 4 31

10 3 4 5 3 4 4 4 4 3111 4 4 5 3 4 5 3 5 3312 5 4 4 4 5 5 4 5 3613 3 5 5 5 4 4 4 4 3414 4 4 5 5 3 4 5 4 3415 5 5 4 5 4 4 5 4 3616 5 4 4 3 4 4 5 5 3417 4 4 4 4 3 3 4 4 3018 5 5 5 4 5 5 4 5 3819 4 4 4 5 4 4 4 4 3320 4 4 4 4 3 4 5 4 3221 5 4 4 4 3 4 4 5 3322 5 4 5 4 5 5 4 4 3623 4 4 5 4 4 5 4 4 3424 4 5 5 4 5 4 5 4 3625 4 4 4 5 4 5 4 5 3526 4 5 4 5 3 4 4 3 3227 4 4 4 5 4 5 4 4 3428 5 4 5 4 5 4 4 4 3529 4 4 5 4 5 4 4 4 3430 4 4 4 4 4 5 5 5 3531 5 5 4 4 4 5 4 5 3632 4 4 5 3 4 5 5 4 3433 4 4 5 5 5 5 4 3 3534 5 3 5 5 3 4 5 4 3435 4 4 5 5 5 4 5 4 3636 4 5 5 4 4 4 5 4 3537 4 4 5 5 4 5 4 5 3638 5 4 4 5 4 5 4 4 3539 3 5 5 4 4 4 5 4 34

40 4 4 5 4 4 4 4 4 3341 4 5 5 4 4 5 4 5 3642 4 4 5 4 5 5 5 4 3643 5 4 5 4 5 4 5 4 3644 4 4 5 4 3 4 4 4 3245 5 4 5 4 4 5 5 5 3746 4 5 5 5 4 5 4 5 37

Nomor Responden

Kejelasan Tujuan KerjaTotal

1 2 3 4 51 5 4 3 5 5 222 3 5 2 5 4 193 4 4 2 5 5 204 4 4 2 4 4 185 3 4 1 4 4 166 5 5 1 4 5 207 4 4 2 5 4 198 2 4 1 5 5 179 4 3 1 5 4 17

10 4 5 2 5 4 2011 3 5 1 5 5 1912 5 3 1 4 5 1813 4 4 1 5 4 1814 4 4 1 4 3 1615 4 5 1 4 4 1816 4 4 1 4 4 1717 3 4 1 4 5 1718 5 4 3 4 5 2119 4 4 1 5 4 1820 5 5 1 4 4 1921 4 4 1 4 5 1822 4 4 1 5 3 1723 3 3 3 4 5 1824 5 5 1 4 4 1925 4 5 2 5 4 2026 5 4 2 4 4 1927 4 4 1 5 5 1928 3 5 2 4 4 1829 5 4 1 3 3 1630 5 5 1 4 4 1931 5 4 1 5 4 1932 5 5 1 5 4 2033 5 4 1 5 5 2034 3 3 2 4 5 1735 4 5 1 4 4 1836 4 4 3 5 4 2037 4 4 2 4 5 1938 4 4 1 4 5 1839 5 5 1 4 5 20

40 5 4 1 5 5 2041 5 5 1 5 3 1942 3 4 2 4 4 1743 5 4 1 5 5 2044 5 4 1 5 5 2045 5 4 1 5 5 2046 3 5 2 5 5 20

Nomor Responde

n

Evaluasi Kinerja AnggaranTotal

1 2 3 4 5 6 71 5 1 1 5 4 4 5 252 5 3 2 5 1 4 4 243 4 1 1 4 5 5 4 244 5 1 1 5 4 4 4 245 4 2 1 4 4 5 5 256 4 1 2 5 4 4 5 257 5 1 1 5 5 4 4 258 4 1 3 5 4 4 4 259 4 1 1 5 4 4 4 23

10 4 2 1 4 4 4 4 2311 5 2 1 5 2 4 4 2312 4 1 1 4 4 4 4 2213 5 2 2 3 5 5 3 2514 5 1 1 4 4 4 4 2315 5 1 1 4 5 4 4 2416 5 1 1 4 4 4 5 2417 5 1 1 4 4 4 5 2418 5 1 1 4 4 5 5 2519 5 1 3 4 2 4 4 2320 5 2 1 3 5 4 4 2421 4 3 1 5 4 4 4 2522 5 1 1 4 4 4 4 2323 4 1 1 4 4 4 4 2224 5 1 1 5 4 5 5 2625 5 1 1 4 3 4 3 2126 5 2 1 5 4 4 4 2527 5 1 1 5 4 4 4 2428 5 1 1 3 4 4 5 2329 5 3 1 4 5 5 5 2830 4 2 1 4 4 4 5 2431 4 1 1 4 4 4 5 2332 4 3 1 4 5 4 4 2533 4 1 1 5 5 4 4 2434 5 1 3 4 5 4 4 2635 3 2 1 4 4 4 5 2336 4 1 1 5 4 4 5 2437 4 1 1 4 5 5 5 2538 4 1 1 4 5 4 5 2439 3 1 1 4 5 4 5 23

40 4 1 1 4 5 4 4 2341 4 1 1 3 4 4 4 2142 4 1 1 5 5 4 4 2443 5 2 1 5 5 4 5 2744 5 1 1 5 5 5 4 2645 4 1 1 4 5 4 4 2346 5 1 1 4 5 4 4 24