Embed Size (px)

Citation preview

2011

AURK

IBID

EA Í

NDIC

E ENPRESA PERSPEKTIBAK 2011

PERSPECTIVAS EMPRESARIALES 2011 3

Enpresa perspektibak Europar Batasunean Perspectivas empresariales en la UE 3

EAE-ko enpresa perspektibak Perspectivas empresariales Euskadi 6

Emaitzen laburpena Resumen de resultados 6

Negozio zifra Euskadin Cifra de negocio Euskadi 7

Euskadiko barne salmentak Ventas interiores Euskadi 8

Esportazioak Euskadin Exportaciones Euskadi 9

Enplegua Euskadin Empleo Euskadi 10

Inbertsioa Euskadin Inversión Euskadi 11

Enpresen konfiantza Euskadin Confianza empresarial Euskadi 13

Enpresa perspektibak: konparazioa eskualdeka Perspectivas empresariales: Comparativa regional 14

Negozio zifra Cifra de negocio 14

Barne salmentak Ventas interiores 15

Esportazioak Exportaciones 16

Enplegua Empleo 17

Inbertsioa Inversión 18

Enpresen konfiantza Confianza empresarial 19

Enpresa perspektibak: Konparazioa autonomiaka Perspectivas empresariales: Comparativa CC AA 20

Eranskina Anexo 21

Metodologia Metodología 21

Hautatutako eskualdeak Regiones seleccionadas 22

Sinopsia Sinopsis 23

>>>>

>>>>

>>>>

>>>>

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

© >>>>

Diseinua eta maketazioa Diseño y maquetación >>>>

Eusko Ganberak-Cámaras Vascas

Servicios Redaccionales Bilbainos, S. L. (SRB)

OTSA

ILA

FEB

RERO

20

11

3>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

PERSPECTIVAS EMPRESARIA-LES 2011

PERSPECTIVAS EMPRESARIALES EN LA UE

En la encuesta realizada a cerca de 70.000 empresas europeas entre los meses de septiembre y octubre de 2010, se pone de relieve que las expectativas empresariales para 2011 son prometedoras y que lo peor de la crisis ya ha quedado atrás. Sin embargo, la confianza empresarial no ha retornado todavía a los niveles pre-crisis y se mantienen ciertas incertidumbres. De hecho, la mejora general es contenida, siendo más notable aún en variables como el mercado laboral y los nuevos proyectos de inversión.

Un 27% neto de las empresas europeas esperan aumen-tar sus ventas en 2011. Estas perspectivas son mayores en doce puntos respecto a las de un año antes.

De cara a 2011, la mayoría de los países de la Unión prevé un aumento en la cifra de negocio, siendo Suecia, Polonia y Estonia quienes presentan unas perspectivas más dinámicas. España permanece en una posición rezagada dentro de los países de la UE, junto con Hungría, Rumanía, República Checa y mucho más lejos quedaría Grecia.

Las previsiones de las empresas europeas sobre su demanda doméstica para 2011 son positivas, mejorando ligeramente con respecto a las de 2010. De nuevo, Polonia y Suecia se encuentran entre las más optimistas, junto con Dinamarca. España, por debajo de la media europea, se sitúa por detrás de Italia, República Checa o Eslovenia, aunque por encima de Reino Unido y Rumania.

Igual que el año anterior, las exportaciones vuelven a ser la variable más dinámica en 2011. España ocupa una situación favorable en este sentido, situándose por

ENPRESA PERSPEKTIBAK 2011

ENPRESA PERSPEKTIBAK EUROPAR BATASUNEAN

Europako 70.000 enpresa ingururi 2010eko irailean eta urrian eginiko inkestan, argi geratu da 2011. urterako iragarpenak itxaropentsuak direla eta krisiaren faserik gogorrena dagoeneko atzean geratu dela. Nolanahi ere, enpresen konfiantza maila oraindik ez da itzuli krisi aurreko mailetara eta ziurgabetasuna nabari da. Horregatik, egoera hobetu egin den arren, hobekuntza neurritsua izan da batez ere aldagai batzuetan, esaterako, lan merkatuan eta inbertsio proiektu berrietan.

Europako enpresen %27 garbiak uste du 2011n euren salmentak apur bat haziko direla. Aurreikuspen horiek hamabi puntu igo dira aurreko urtearekin alderatuta.

Europar Batasuneko herrialde gehienek negozio zifra handitzea espero dute 2011rako, eta Suedia, Polonia eta Estoniak ageri dituzte aurreikuspen dinamikoenak. Hungaria, Errumania eta Txekiar Errepublikarekin batera, Espainia ere nahiko atzera dago EBko herrialdeen artean eta Grezia oraindik urrunago geratu da.

Europako enpresek barne-eskaerari buruzko aurreikuspen baikorrak egin dituzte 2011rako, eta apur bat hobetu dira 2010ekoekin alderatuta. Berriro ere, Polonia eta Suediako enpresak dira baikorrenak eta baita ere Danimarkakoak. Espainia Europako batez bestekoaren azpitik dago; aurretik dauzka, besteak beste, Italia, Txekiar Errepublika edo Eslovenia eta atzetik, berriz, Erresuma Batua eta Errumania.

Aurreko urtean bezalaxe, esportazioak izango dira 2011ko aldagairik dinamikoena. Espainiak aurreikuspen onak ditu arlo horretan, eta Europako batez bestekoaren gainetik

Enpr

esen

kon

fiant

za

Con

fianz

a em

pres

aria

l

BPGr

en h

azku

ndea

C

reci

mie

nto

PIB

05

-5

10

-10

15

-15

20

-20

25

-25

30

-30

35

-35

40

-40-45-50

1997 1998 1999 2000 2001 2002 2003 2004 2005-5

-3

-4

-1-1,5

0,5

-0,50

2,5

-2,5

-3,5

-4,5

2

-2

1,51

33,54

Enpresen Konfiantza Confianza empresarial BPGren hazkundea Crecimiento PIB

2006 2008 2009 2010 20112007

ENPRESEN KONFIANTZA- BPGren hazkundea CONFIANZA EMPRESARIAL-Crecimiento PIB

4 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

encima de la media europea. Lo cierto es que ningún país espera reducir sus ventas en el exterior; las menos dinámicas serán Rumanía y Reino Unido.

Las expectativas europeas para el año próximo sobre creación de empleo son ligeramente positivas, en contraste con 2009, cuando eran ligeramente negativas. Además, la gran mayoría de las empresas esperan man-tener sus plantillas en los niveles actuales. No obstante, las empresas de seis países pronostican una reducción de su fuerza laboral en 2011. Entre ellos, destacan Eslovenia, España y Grecia.

La mayoría de las empresas europeas prevé para 2011 incrementar ligeramente sus proyectos de inversión respecto al año precedente. Para algunos países, entre ellos España, Grecia y República Checa, las condiciones económicas limitan la actividad inversora, lo que conlleva a que pronostiquen saldos negativos a este respecto.

En términos generales, las empresas españolas presentan un escenario más pesimista que las que conforman la media europea. Las expectativas sobre exportaciones son las únicas que muestran un comportamiento más favorable. La demanda doméstica se recupera, pero a un ritmo moderado, mientras que el empleo y la inversión se mantienen en terreno negativo.

kokatu da. Ezein herrialdek ez du espero kanpoko salmentak murriztea, baina Errumania eta Erresuma Batua dira aurreikuspen ezkorrenak dituztenak.

2011ko enplegu sorkuntzari buruzko aurreikuspenek zertxobait hobera egin dute 2009arekin alderatuta, orduan nahiko ezkorrak izan baitziren. Gainera, enpresa gehienek egungo langile kopurua mantentzea espero dute. Nolanahi ere, sei herrialdetako enpresek iragarri dute lan-indarra murriztu egingo dela 2011n. Eslovenia, Espainia eta Grezia dira horietako batzuk.

Europako enpresa gehienen aurreikuspenek adierazten dutenez aurreko urtean baino inbertsio proiektu gehixeago gauzatuko dituzte 2011. urtean. Herrialde batzuetan (besteak beste Espainian, Grezian eta Txekiar Errepublikan), baldintza ekonomikoek mugatu egiten dute inbertsio jarduera eta, beraz, saldo negatiboak iragarri dituzte.

Oro har, Espainiako enpresek Europako batez bestekoa osatzen duten enpresek baino eszenatoki ezkorragoa dute. Esportazioei buruzko aurreikuspenak dira bilakaera ona islatzen duten bakarrak. Barne-eskaera suspertzen ari da, baina astiro samar eta enplegua eta inbertsioa berriz zifra negatiboetan daude oraindik.

NEGOZIO ZIFRA CIFRA DE NEGOCIO

2011*2010

EB-27 2011*(Batez besteko balioa 10)UE-27 2011* (Valor medio 10)

-50 -40 -30 -20 -10 0 10 20 30 40

EuskadiEuskadi

AlemaniaAlemania

LuxenburgoLuxemburgo

EspainiaEspaña

HerbehereakHolanda

FrantziaFrancia

ItaliaItalia

GreziaGrecia

AustriaAustria

Erresuma BatuaReino Unido

BelgikaBélgica

SuediaSuecia

DanimarkaDinamarca

PortugalPortugal

EB-27 2010(Batez besteko balioa -6)UE-27 2010 (Valor medio -6)

-24

-12

-4

-3

-1

7

7

9

9

14

19

25

29

32

-30

-25

-2

-15

-8

4

0

0

4

-17

6

14

13

0

INBERTSIOA INVERSIÓN

*aurreikuspenak *previsiones *aurreikuspenak *previsiones

EB-27 2011*(Batez besteko balioa 27)UE-27 2011* (Valor medio 27)

-60 -50 -40 -30 -20 -10 0 10 20 30 40 50 60 70

EuskadiEuskadi

LuxenburgoLuxemburgo

EspainiaEspaña

HerbehereakHolanda

FrantziaFrancia

ItaliaItalia

GreziaGrecia

AustriaAustria

Erresuma BatuaReino Unido

BelgikaBélgica

SuediaSuecia

DanimarkaDinamarca

PortugalPortugal

7

17

22

23

24

35

35

37

37

53

55

58

-55

10

-36

-15

10

2

17

15

8

44

15

EB-27 2010(Batez besteko balioa 8)UE-27 2010 (Valor medio 8)

2011*2010

24

24

28

5>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

NEGOZIO ZIFRA 2011 CIFRA DE NEGOCIO 2011

ERANTZUNEN SALDO GARBIA SALDO NETO DE RESPUESTAS %55etik %100era De 55 a 100%

%40tik %55era De 40 a 55%

%20tik %40ra De 20 a 40%

0tik %20ra De 0 a 20%

Erantzun ezkorren portzentajea Porcentajes negativos

Ez dugu daturik Sin datos

Erantzun baikorra eta ezkorra eman duten enpresen portzentajeen arteko aldeaDiferencia entre el porcentaje de empresas que da una respuesta negativa y el porcentaje de empresas que responden positivamente

6 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

EAE-ko ENPRESA PERSPEKTIBAK

EMAITZEN LABURPENA

EAEko Enpresa Perspektiben Inkestak adierazten du negozio zifra apur bat hobetuko dela 2011n eta enpresen %17k nabarituko duela hobekuntza hori. Albiste ona da, zalantzarik gabe, baina 2010eko emaitzekin alderatuta igoera neurritsua dela esan behar da. Horri erantsi behar zaio nazioko batez bestekoa baino egoera hobean gaudela, nahiz eta ezin dugun gauza bera esan Europar Batasuneko zifrekin alderatzen bagara. Datorren urtean, eraikuntzak ez beste sektore guztiek nabarituko dute hobekuntza, baina industria eta merkataritza moteldu egingo dira.

Barne-salmentak ia ez dira haziko Estatuko merkatuan, zerbitzuak batere hazi ez direlako batik bat. Hala ere, esportazioak 2010ean baino dinamikoagoak izango dira, enpresarien %31 garbiak hazi egingo direla aurreikusten baitu. Inbertsioa eta enplegua izango dira aldagai kaltetuenak, enpresen %12k eta %10ek, hurrenez hurren, murrizketak jasango baitituzte.

Euskadirako emaitzek adierazten dutenez, 2011ko hazkunde tasa positiboa baina apala izango da, eta egoera hori munduko gainerako ekonomien bilakaerak eta finantza sistemaren goitik beherako berregituraketak baldintzatuko dute. Gainera, tasa hori Eurogunerako aurreikusitakoa baino txarragoa izango da, eta Espainiakoa baino apur bat altuagoa.

PERSPECTIVAS EMPRESARIALES EUSKADI

RESUMEN DE RESULTADOS

La Encuesta de Perspectivas Empresariales del País Vasco apunta hacia una moderada mejora de la cifra de negocio en 2011, que beneficiará al 17% neto de las empresas. Sin duda se trata de una noticia favorable, pero dicho valor supone un aumento contenido respecto a los resultados de 2010. A esto hay que añadir, que nos posiciona en mejor situación que la media nacional, aunque no podemos decir lo mismo si nos comparamos con la Unión Europea. Todos los sectores, excepto la construcción, experimentarán progresos el año que viene, aunque la industria y el comercio percibirán un freno en el avance.

Las ventas interiores en el mercado estatal casi no crece-rán, lastradas sobre todo por el casi nulo crecimiento de los servicios. Sin embargo, las exportaciones continuarán registrando un mayor dinamismo que en 2010, ya que el 31% neto de los empresarios prevén un incremento de las mismas. Tanto la inversión como el empleo serán las variables más perjudicadas, con recortes en el 12% y en el 10% neto de las empresas respectivamente.

Los resultados para Euskadi apuntan a que en 2011 la tasa de crecimiento será positiva aunque moderada, situación condicionada, en gran medida, por la evolución del resto de las economías del mundo y la completa reestructuración del sistema financiero. Además, dicha tasa será más des-favorable que la prevista para la Eurozona y algo superior a la de España.

Eran

tzun

en s

aldo

gar

bia*

*

Sal

do n

eto

de re

spue

stas

**

0

10

20

30

40

50

-70

-10

EsportazioakExportaciones

EnpleguaEmpleo

InbertsioakInversiones

Enpresen KonfiantzaConfianza Empresarial

Barne SalmentakVentas Interiores

Negozio ZifraCifra de Negocio

-45 -45-53

-39

1017 16

-20

-30

-50

-40

-60

-90

-80

-2

4031

9

-8-15

-55

-88

-6

-44

-3

-30

0

2011*2009 2010

ENPRESEN EMAITZAK RESULTADOS EMPRESARIALES

*aurreikuspenak *previsiones**saldo garbia: igoera eta jaitsiera adierazten duten portzentajeen arteko aldea**saldo neto: diferencia entre el porcentaje de los que indican un aumento y los que señalan un descenso

7>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

NEGOZIO ZIFRA EUSKADINAurreikuspenen arabera, euskal enpresa gehienek negozio zifrak bere horretan jarraitzea espero dute 2011n, hala dio behintzat ia bi enpresaritik batek. Baina enpresen ia herenak uste du negozio zifra handitu egingo dela; %15ak, aldiz, murriztea espero du. Funtsean, 2011rako aurreikuspenen arabera, negozio zifra zertxobait hobetuko da, hala espero baitu %17ak 2010eko %10aren aldean. Emaitza hori Espainia osokoa baino handiagoa da (%7) baina Europako batez bestekoaren azpitik dago oraindik (%27).

Jaitsi egin da diru-sarrerak iazkoarekin alderatuta murriztu egingo direla uste dutenen proportzioa eta baita ere handitu egingo direla uste dutenena, baina azken horien jaitsiera txikiagoa da. Horrela beraz, hazi egin da 2010eko negozio zifra mantentzea espero duten enpresen portzentajea.

Sektoreka, aurreikuspen baikorrenak industriakoak dira, nahiz eta asko sufritu zuen 2009an krisiaren ondorioz. Nolanahi ere, hazkundea ez da aurtengoa bezain handia izango.

CIFRA DE NEGOCIO EUSKADILas previsiones apuntan a que la mayoría de las empresas vascas esperan un estancamiento de la cifra de negocio en 2011, ya que una de cada dos así lo estima. Sin embargo, prácticamente un tercio de las mismas espera crecimientos en su cifra de negocios, frente a un 15% que prevé reducciones. En definitiva, las expectativas para 2011 señalan una tenue mejora de la cifra de negocios (un 17% neto espera aumentarla) frente al 10% neto de 2010. Resultado superior al del conjunto español (7%), pero por debajo de la media europea (27%).

Disminuye la proporción de empresas que señalan que sus ingresos menguarán en 2011 respecto a 2010, al igual que el porcentaje de las que indican aumentos, aunque éste último es de menor intensidad. En definitiva, crece el porcentaje de empresas que opina que mantendrá su cifra de negocio obtenida en 2010.

Por sectores productivos, las expectativas más favorables corresponden a la industria, que por otra parte resultó muy castigada en 2009 por efecto de la crisis. Sin embargo, el progreso será algo menor que el registrado este año.

NEGOZIO ZIFRA ENPRESAK GUZTIRA CIFRA DE NEGOCIO TOTAL EMPRESAS

*aurreikuspenak *previsiones

NEGOZIO ZIFRA SEKTOREKA CIFRA DE NEGOCIO POR SECTORES

*aurreikuspenak *previsiones**saldo garbia: igoera eta jaitsiera adierazten duten portzentajeen arteko aldea**saldo neto: diferencia entre el porcentaje de los que indican un aumento y los que señalan un descenso

JaitsiReducción

MantenduMantenimiento

IgoAumento

%

0

10

20

30

40

50

60

70

80

32

23

43

9

23

53

22

68

33

15

2011*2009 2010

Eran

tzun

en s

aldo

gar

bia*

*

Sal

do n

eto

de re

spue

stas

**

0

20

40

60

80

-86

-51

-24

34

46

-20

-40

-60

-100

-80

2113 17

-45

15

-21-11

10

GuztiraTotal

MerkataritzaComercio

IndustriaIndustria

EraikuntzaConstrucción

Gainerako ZerbitzuakResto Servicios

-36 -40

2010 2011*2009

8 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

2010ean bezala, eraikuntza izango da salmenta zifra negatiboekin jarraituko duen bakarra. Merkataritzaren sektorean, industriarenean bezala, moteldu egingo da salmenten hazkundea eta gainerako zerbitzuek uste dute fakturazioa handituko dutela.

Enpresen tamaina aztertuz gero, iazko egoera berean gaudela esan genezake; 2011rako panorama ilunena enpresa txikienentzat espero da, zeren denek espero baitute negozio zifrak jaisten jarraitzea; dena den, jaitsiera ez da iazkoa bezain handia izango. 50-249 langile bitartean dauzkaten enpresek eta 250 langile baino gehiago dauzkatenek negozio zifra negatiboak izango dituzte berriro eta bi multzoen bilakaera oso antzekoa izango da.

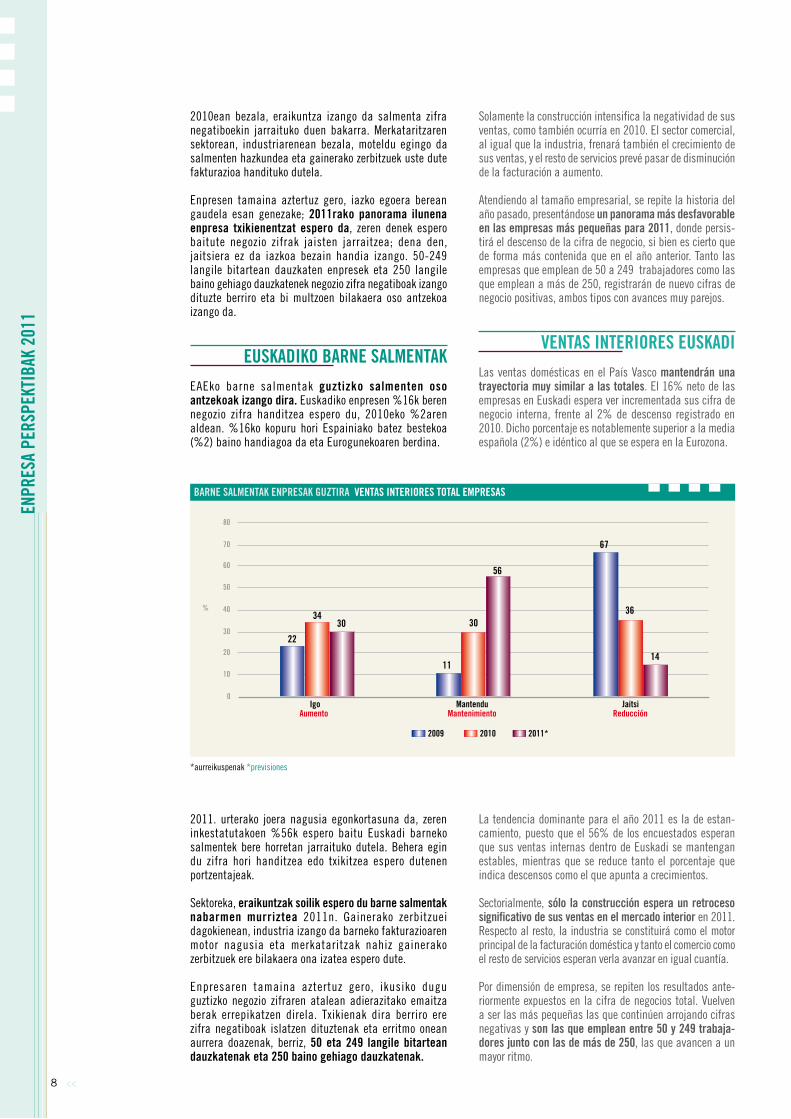

EUSKADIKO BARNE SALMENTAKEAEko barne salmentak guztizko salmenten oso antzekoak izango dira. Euskadiko enpresen %16k beren negozio zifra handitzea espero du, 2010eko %2aren aldean. %16ko kopuru hori Espainiako batez bestekoa (%2) baino handiagoa da eta Eurogunekoaren berdina.

2011. urterako joera nagusia egonkortasuna da, zeren inkestatutakoen %56k espero baitu Euskadi barneko salmentek bere horretan jarraituko dutela. Behera egin du zifra hori handitzea edo txikitzea espero dutenen portzentajeak.

Sektoreka, eraikuntzak soilik espero du barne salmentak nabarmen murriztea 2011n. Gainerako zerbitzuei dagokienean, industria izango da barneko fakturazioaren motor nagusia eta merkataritzak nahiz gainerako zerbitzuek ere bilakaera ona izatea espero dute.

Enpresaren tamaina aztertuz gero, ikusiko dugu guztizko negozio zifraren atalean adierazitako emaitza berak errepikatzen direla. Txikienak dira berriro ere zifra negatiboak islatzen dituztenak eta erritmo onean aurrera doazenak, berriz, 50 eta 249 langile bitartean dauzkatenak eta 250 baino gehiago dauzkatenak.

Solamente la construcción intensifica la negatividad de sus ventas, como también ocurría en 2010. El sector comercial, al igual que la industria, frenará también el crecimiento de sus ventas, y el resto de servicios prevé pasar de disminución de la facturación a aumento.

Atendiendo al tamaño empresarial, se repite la historia del año pasado, presentándose un panorama más desfavorable en las empresas más pequeñas para 2011, donde persis-tirá el descenso de la cifra de negocio, si bien es cierto que de forma más contenida que en el año anterior. Tanto las empresas que emplean de 50 a 249 trabajadores como las que emplean a más de 250, registrarán de nuevo cifras de negocio positivas, ambos tipos con avances muy parejos.

VENTAS INTERIORES EUSKADILas ventas domésticas en el País Vasco mantendrán una trayectoria muy similar a las totales. El 16% neto de las empresas en Euskadi espera ver incrementada sus cifra de negocio interna, frente al 2% de descenso registrado en 2010. Dicho porcentaje es notablemente superior a la media española (2%) e idéntico al que se espera en la Eurozona.

La tendencia dominante para el año 2011 es la de estan-camiento, puesto que el 56% de los encuestados esperan que sus ventas internas dentro de Euskadi se mantengan estables, mientras que se reduce tanto el porcentaje que indica descensos como el que apunta a crecimientos.

Sectorialmente, sólo la construcción espera un retroceso significativo de sus ventas en el mercado interior en 2011. Respecto al resto, la industria se constituirá como el motor principal de la facturación doméstica y tanto el comercio como el resto de servicios esperan verla avanzar en igual cuantía.

Por dimensión de empresa, se repiten los resultados ante-riormente expuestos en la cifra de negocios total. Vuelven a ser las más pequeñas las que continúen arrojando cifras negativas y son las que emplean entre 50 y 249 trabaja-dores junto con las de más de 250, las que avancen a un mayor ritmo.

JaitsiReducción

MantenduMantenimiento

IgoAumento

%

0

10

20

30

40

50

60

70

80

30

22

34

56

11

30

14

67

36

2010 2011*2009

BARNE SALMENTAK ENPRESAK GUZTIRA VENTAS INTERIORES TOTAL EMPRESAS

*aurreikuspenak *previsiones

9>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

ESPORTAZIOAK EUSKADIN2011n, kanpo merkatua izango da bilakaera onena izango duen aldagaia. Aurtengo hazkunde erritmoa moteldu egingo den arren, enpresen %31 garbia hazi egingo da, 2010ean %40koa izan zelarik kanpo salmentak hobetu zituzten enpresen portzentajea.

Esportazioak hazi egingo dira 2011n, hazkundea espero duten enpresen portzentajea handitu egingo delako, baina gainerako aldagaietan bezala, jarduera ekonomikoa moteldu egingo da oro har.

Eraikuntzaren sektoreko negozio zifra nabarmen txikiagoa den arren, eraikuntzak bere jarduera pixka bat haztea espero du 2011n eta hazkunde txiki horrek kanpoko merkatuetako kuotaren hazkundean izango du jatorria, non bi enpresatik batek salmentak haztea espero baitu. Merkataritzak, industriak eta gainerako zerbitzuek ere

EXPORTACIONES EUSKADIEn 2011, el mercado exterior será la variable de la que se espera un mejor comportamiento. Aunque se frenará el ritmo del avance anotado este año, el incremento beneficiará a un 31% neto de las empresas, frente al 40% de empresas que han visto incrementarse sus ventas externas en 2010.

En el impulso de las exportaciones en 2011, fruto de la mayor proporción de empresas que señalan incremento frente a las que indican retroce-sos, al igual que en variables anteriores, domina la tónica general de una ralentización de la actividad económica en general.

A pesar de la notable merma de su cifra de negocios, el escaso dinamismo que vaya a experimentar el sector de la construcción en 2011 provendrá básicamente de un aumento de su cuota en los mercados exteriores, con avance de las ventas en una de cada dos empresas. Tanto el comercio como la industria como el resto de servicios

JaitsiReducción

MantenduMantenimiento

IgoAumento

%

0

10

20

30

40

50

60

70

80

38

10

54 55

2732

7

63

14

2010 2011*2009

ESPORTAZIOAK ENPRESAK GUZTIRA EXPORTACIONES TOTAL EMPRESAS

*aurreikuspenak *previsiones

Eran

tzun

en s

aldo

gar

bia*

*

Sal

do n

eto

de re

spue

stas

**

0

20

40

60

80

-85

-55

-23

2918

-20

-40

-60

-100

-80

1318

13 16

-45

-20 -17

-2

GuztiraTotal

MerkataritzaComercio

IndustriaIndustria

EraikuntzaConstrucción

Gainerako ZerbitzuakResto Servicios

-34 -36

2010 2011*2009

BARNE SALMENTAK SEKTOREKA VENTAS INTERIORES POR SECTORES

*aurreikuspenak *previsiones**saldo garbia: igoera eta jaitsiera adierazten duten portzentajeen arteko aldea**saldo neto: diferencia entre el porcentaje de los que indican un aumento y los que señalan un descenso

10 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

nazioarteko salmentak handitzea espero dute, batez ere industriak.

Espero zen bezala, 2011n enpresa handiek (50-249 langile eta 250 langile baino gehiago dituztenek) esportatuko dute gehien. Dena den, 10 eta 49 langile bitartean dauzkaten enpresen hazkunde zifrak 250 langile baino gehiago dituztenen oso antzekoak dira. Enpresa txikien (1-9 langile bitartean) %5 garbiak kanpoko merkatuetan duen presentzia handitzea espero du.

ENPLEGUA EUSKADINEuskadiko enpresen enpleguari buruzko 2011rako aurreikuspenak ez dira aurreko urteetakoen berdinak. Hala, 10 enpresatik 6k enplegua mantentzea espero du. Langileak murriztea espero duten enpresarien proportzioa (%22) handitzea espero dutenena (%16) baino zertxobait handiagoa da.

también incrementarán sus ventas internacionales, sobre todo por parte de la industria.

Como era de esperar, las grandes empresas (entre 50 y 249 trabajadores y más de 50) serán las que más exportaciones realicen en 2011. Sin embargo, las empresas que emplean entre 10 y 49 trabajadores, apuntan a crecimientos casi idénticos a las de más de 250 empleados. Un 5% neto de las pequeñas (entre 1 y 9 trabajadores) espera intensificar su presencia en los mercados exteriores.

EMPLEO EUSKADILas previsiones para el empleo en las empresas del País Vasco para 2011 difieren respecto a los resultados de años anteriores. Así, 6 de cada 10 empresas esperan un manteni-miento del empleo. La proporción de empresarios que prevén reducir su plantilla (22%) es ligeramente superior a los que esperan aumentarla (16%).

*aurreikuspenak *previsiones**saldo garbia: igoera eta jaitsiera adierazten duten portzentajeen arteko aldea**saldo neto: diferencia entre el porcentaje de los que indican un aumento y los que señalan un descenso

Eran

tzun

en s

aldo

gar

bia*

*

Sal

do n

eto

de re

spue

stas

**

10

30

50

70

-73

53

-22

36

57

-10

-30

-50

-90

-70

6

-2

2031

-53

-6

6

40

GuztiraTotal

MerkataritzaComercio

IndustriaIndustria

EraikuntzaConstrucción

Gainerako ZerbitzuakResto Servicios

-37

15

2010 2011*2009

ESPORTAZIOAK SEKTOREKA EXPORTACIONES POR SECTORES

*aurreikuspenak *previsiones

JaitsiReducción

MantenduMantenimiento

IgoAumento

%

0

10

20

30

40

50

60

70

80

16

21

31

62

19

31

22

60

39

2010 2011*2009

ENPLEGUA ENPRESAK GUZTIRA EMPLEO TOTAL EMPRESAS

11>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

2010ean gehiago ziren langileak murriztea espero zutenak hobekuntzaren bat espero zutenak baino. 2011rako aurreikuspenetan ikus liteke saldoa negatiboa dela oraindik, baina bilakaera ez da hain txarra izango. Aurreko ekitaldian saldo hori -%19koa izan zen eta 2011n berriz -%6koa izango da.

Merkataritzarena da enplegua sortzea espero duen produkzio sektore bakarra, baina ez du 2010ean bezain beste sortuko. Gainerako sektoreen bilakaera desberdina da kasu bakoitzean. Hala, industriako enpresetan langile kopurua mantentzea espero da 2011n; aldiz, eraikuntzan eta batez ere gainerako zerbitzuetan enplegua suntsitzen jarraituko da, baina ez 2010ean bezainbeste.

Emaitzak enpresen tamainaren arabera aztertuz gero, ikusiko dugu enpresa ertainak direla emaitza garbi positiboak espero dituzten bakarrak (50 eta 249 langile bitartean dituztenak). Aitzitik, 2010eko aurreikuspenetan gertatu bezala, enpresa handienek espero dituzte emaitza txarrenak 2011rako. 10 langile baino gutxiagoko enpresa txikiak dira baikorrenak.

INBERTSIOA EUSKADIN2010eko aurreikuspenetan gertatu bezala, enpresa gehienek (%65) uste dute 2011n inbertsioa mantenduko dutela. Hala eta guztiz ere, saldoaren ikurra negatiboa da hirugarren urtez jarraian, zeren inbertsioak handituko direla espero duten konpainien portzentajea (%16) murrizketa espero dutenena baino (%19) txikiagoa baita.

Industria da 2011rako saldo garbi positiboa lortu duen produkzio sektore bakarra, zehazki %16koa. Eraikuntzaren eta enpleguaren sektoreek espero dituzte murrizketa handienak -%47ko saldo garbiarekin. Gainerako zerbitzuetako enpresek ere inbertsioak murriztea espero dute (-%12ko saldo garbia) eta merkataritza sektorekoak saldo garbi positibotik puntu batera geratuko dira.

En 2010 ya era mayor el porcentaje de compañías que esperaban reducir sus plantillas a las que tenían una perspectiva de mejora. Tal y como podemos observar para 2011, el saldo sigue siendo negativo aunque atenúa su deterioro. Mientras que en el pasado ejercicio el saldo fue del -19%, en 2011 asciende hasta el -6%.

El único sector productivo en el que se espera generar empleo es en el comercio, aunque con menor intensidad que en 2010, mientras que la evolución en los demás sectores difiere. Así, la industria espera un mantenimiento del número de empleados en las empresas, pero tanto la construcción, sobre todo, y el resto de servicios seguirán destruyendo empleo en 2011, aunque a menor ritmo que en 2010.

Analizando los resultados por tamaño de empresa, las únicas que esperan un resultado neto positivo son las empresas de tamaño medio (de 50 a 249 empleados). En cambio, son las empresas de mayor tamaño las que espe-ran unos resultados más negativos para 2011, tal y como sucedió en las previsiones para el 2010. Las empresas pequeñas, de menos de 10 empleados, se postulan como las menos pesimistas.

INVERSIÓN EUSKADIAl igual que ocurría en las previsiones para 2010, para 2011 el grupo de empresas que considera que va a mantener su inversión es el mayoritario (65%). A pesar de ello y por tercer año seguido el saldo sigue siendo negativo, ya que el porcentaje de compañías que espera aumentar sus inversiones (16%) son menos que los que vaticinan una reducción (19%).

La industria es el único de los sectores productivos que obtiene un saldo neto positivo para 2011, concretamente del 16%. En cuanto al resto de sectores es la construcción, al igual que en el empleo, el que espera una mayor reducción, siendo el saldo neto de un -47%. También esperan menguar sus inversiones el resto de servicios (-12% neto), mientras que el comercio se queda a un punto del saldo neto positivo.

Eran

tzun

en s

aldo

gar

bia*

*

Sal

do n

eto

de re

spue

stas

**

0

20

40

60

2010 20112009

-78

-56

-11

09

-20

-40

-60

-100

-80

10

-9 -6

-39

-18 -18-8

GuztiraTotal

MerkataritzaComercio

IndustriaIndustria

EraikuntzaConstrucción

Gainerako ZerbitzuakResto Servicios

-16

-67

7

ENPLEGUA SEKTOREKA EMPLEO POR SECTORES

*aurreikuspenak *previsiones**saldo garbia: igoera eta jaitsiera adierazten duten portzentajeen arteko aldea**saldo neto: diferencia entre el porcentaje de los que indican un aumento y los que señalan un descenso

12 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

Enpresen tamainaren arabera, ertainek (50 eta 249 langile bitartean) eta handiek (250 langile baino gehiago) jasango dute jaitsiera txikiena, eta -%3 eta -%4ko saldo garbiak izango dituzte hurrenez hurren. Aitzitik, txikienak dira ezkorrenak atal honetan (-%15 garbia).

En función del tamaño de las empresas, son las de tamaño medio (entre 50 y 249 trabajadores) y grande (más de 250 trabajadores) las que prevén una menor caída, con un saldo neto del -3% y -4% respectivamente. En cambio, son las de menor tamaño, de menos de 10 trabajadores, las más pesimistas en este apartado (-15% neto).

*aurreikuspenak *previsiones**saldo garbia: igoera eta jaitsiera adierazten duten portzentajeen arteko aldea**saldo neto: diferencia entre el porcentaje de los que indican un aumento y los que señalan un descenso

Eran

tzun

en s

aldo

gar

bia*

*

Sal

do n

eto

de re

spue

stas

**

0

20

40

2010 2011*2009

-64

-47-40

168

-20

-40

-80

-60

-12-3

-44

-29 -27

-15

GuztiraTotal

MerkataritzaComercio

IndustriaIndustria

EraikuntzaConstrucción

Gainerako ZerbitzuakResto Servicios

-50 -51

-1

-12

INBERTSIOA SEKTOREKA INVERSIÓN POR SECTORES

*aurreikuspenak *previsiones

JaitsiReducción

MantenduMantenimiento

IgoAumento

%

0

10

20

30

40

50

60

70

80

1615

24

65

26

37

19

59

39

2010 20112009

INBERTSIOA ENPRESAK GUZTIRA INVERSIÓN TOTAL EMPRESAS

13>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

ENPRESEN KONFIANTZA EUSKADINEnpresen konfiantza maila txarra zuzendu egin da. 2011rako saldo garbi nulua erregistratu da, eta horrek esan nahi du enpresetako giroa hobetzea espero dutenen proportzioa kontrakoa espero dutenen berdina dela. Nolanahi ere, aldaketarik ez egotea espero dutenak dira nagusi, hots, inkestatutako enpresen %55.

2010erako aurreikuspenetan gertatu bezala, industria da 2011ri begira enpresen konfiantza maila hobetzea espero duen sektore bakarra. Gainerako sektoreetan, balio garbi oso negatiboa izango du eraikuntzak, -%56koa. Zerbitzuek eta merkataritzak nabarmen murriztu dituzte beren saldo negatiboak aurreko ekitaldiekin alderatuta, eta -%2an eta -%10ean kokatu dira hurrenez hurren.

Enpresak tamainaren arabera aztertuz gero, ikus daiteke 50 eta 249 langile bitartean dauzkatenen %11 garbiak iragarri duela beren konfiantza maila hobetu egingo dela. 2010eko aurreikuspenetan gertatu bezala, enpresa txikienetan konfiantza mailak okerrera egingo du 2011n, saldo garbiaren -%15ean kokatuko direlarik.

CONFIANZA EMPRESARIAL EUSKADIEl deterioro en la confianza empresarial se ha corregido, registrando un saldo neto nulo para 2011, lo que significa que la proporción de empresas que esperan una mejora del clima empre-sarial es la misma que los que prevén lo contrario. De todos modos, los que no estiman que haya variación son mayoría, concretamente el 55% de las empresas encuestadas.

Al igual que en las previsiones para 2010, la Industria es el úni-co sector que estima un mejor clima empresarial para 2011. En el resto de los sectores, la construcción continúa en valores netos muy negativos, -56%. Mientras, los servicios y comercio han disminuido de manera importante sus saldos negativos en comparación con ejercicios anteriores hasta el -2% y -10%.

Analizando por el tamaño de las empresas, un 11% neto de las que tienen entre 50 y 249 trabajadores pronostica una mejora del clima empresarial. Al lado contrario, y tal y como ocurría en las perspectivas para 2010, son las empresas de menor tamaño donde el deterioro en la confianza empresarial para 2011 es mayor, un -15% de saldo neto.

Eran

tzun

en s

aldo

gar

bia*

*

Sal

do n

eto

de re

spue

stas

**

0

20

2010 2011*2009

-92 -93

10

-20

-40

-100

-60

-80

-2

-88-85

-49

-30

GuztiraTotal

MerkataritzaComercio

IndustriaIndustria

EraikuntzaConstrucción

Gainerako ZerbitzuakResto Servicios

-85

-75

0

-10

-34

15

-56

ENPRESEN KONFIANTZA SEKTOREKA CONFIANZA EMPRESARIAL POR SECTORES

*aurreikuspenak *previsiones**saldo garbia: igoera eta jaitsiera adierazten duten portzentajeen arteko aldea**saldo neto: diferencia entre el porcentaje de los que indican un aumento y los que señalan un descenso

JaitsiReducción

MantenduMantenimiento

IgoAumento

%

0

10

20

30

40

50

60

70

80

90

100

22

2

19

55

8

32

22

90

49

2010 2011*2009

ENPRESEN KONFIANTZA ENPRESAK GUZTIRA CONFIANZA EMPRESARIAL TOTAL EMPRESAS

*aurreikuspenak *previsiones

14 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

ENPRESA PERSPEKTIBAK: KONPARAZIOA ESKUALDEKA

NEGOZIO ZIFRA

Ekonomiaren susperraldia ahula izaten ari da eta egokitzapen fasea luzea izango da oraindik, baina Europako eskualde batzuetako datuek hobekuntza nabarmena islatzen dute, 2009an hain ezkorrak izan ziren datuei kontrajarriz. Testuinguru honetan, euskal ekonomiaren profila eskualde aurreratuenen antzekoa da, nahiz eta bere bilakaera motelagoa den eta ziurgabetasunez betea gainera.

Horrela bada, 2011n negozio zifrak izango duen bilakaerari buruzko aurreikuspenak nabarmen hobetuko dira aztertutako ia eskualde guztietan. Nolanahi ere, Euskadi azken postuan dago, EB-15eko batez bestekoaren azpitik, Erresuma Batuko South East eta Italiako Piemonte-Lombardia eskualdeekin batera. Azken hori da 2010arekiko atzeraldia aurreikusten duen bakarra.

Stockholm, Baden-Wütemberg, Wallonia eta Ile de France eskualdeek dituzte negozio zifra hobetzeko aurreikuspen handienak. 2010ean bilakaera baikorra izan bazuten, are hobea izango dute aurten, aise gaindituko dutelarik EB-15eko batez bestekoa. Europako batez bestekoa baino apur bat gorago daude Herbehereetako Noord Brabant eta Italiako Lazio eskualdeak.

2010eko emaitzak urtebete lehenago egin ziren aurreikuspen positiboak baino askoz ere hobeak dira, beraz, baiezta liteke suspertze neurriak enpresek espero zutena baino eraginkorragoak izan direla. Aztertutako eskualde guztiek saldo positiboak izan dituzte 2010ean, eta Stockholm eta Piemonte-Lombardia eskualdeetan eman dira salmenten hazkunde handienak. Kasu honetan, Euskadik gainditu egin ditu EB-15eko batez bestekoa, Noord Brabant eta Britainia Handiko South East.

PERSPECTIVAS EMPRESARIALES: COMPARATIVA REGIONAL

CIFRA DE NEGOCIO

Aunque la recuperación de la economía se muestra débil y aún se vislumbra un largo período de ajuste, los resultados que están presentando las distintas regiones europeas señalan una apreciable mejoría, en claro contraste con los datos especialmente negativos del año 2009. En este contexto, la recuperación de la economía vasca presenta un perfil similar a las regiones más avanzadas, aunque su progresión es más lenta y no exenta de incertidumbres.

De este modo, las expectativas de evolución de la cifra de negocio para el año 2011 mejoran notablemente en la práctica totalidad de las regiones analizadas. No obstante, Euskadi ocupa el último lugar, situándose junto al South East del Reino Unido y la región italiana de Piemonte-Lombardía (que es la única que prevé un retroceso con respecto a 2010) por debajo de la media de la UE-15.

Las previsiones de mejoría de la cifra de negocio más elevadas corres-ponden a Stockholm, Baden-Wütembreg, Wallonia e Ile de France, regiones que si en 2010 ya mostraron una situación claramente positiva, la mejoran notablemente, superando con claridad la media de la UE-15. Ligeramente por encima de la media europea se sitúan la región holandesa de Noord Brabant y el Lazio italiano.

Los resultados de 2010 han sido apreciablemente más positivos que las previsiones moderadamente optimistas que se realizaron un año antes, de modo que parece que las medidas de reactivación han logrado ser algo más efectivas de lo que las empresas esperaban. Todas las regiones analizadas muestran saldos positivos es 2010, con importantes aumentos de ventas en Stockholm y Piemonte-Lombardía. En este caso, Euskadi supera la media UE-15 y a Noord Brabant y el South East británico.

2011 Batez bestekoa EB-15 (28)Media 2011 UE-15 (28)

-10 0 10 20 30 40 50 60 70

Euskadi(ES)

Baden-Württenberg(DE)

Lazio(IT)

Noord Brabant(NL)

Piemonte-Lombardía(IT)

île de France(FR)

South East(UK)

Stockholm(SE)

Wallonia(BE)

27

31

39

48

50

67

17

48

10

40

523

15

7

15

38

2011*2010

2010 Batez bestekoa EB-15 (9)Media 2010 UE-15 (9)

31

NEGOZIO ZIFRA CIFRA DE NEGOCIO 2011*

ERANTZUNEN SALDO GARBIA SALDO NETO DE RESPUESTAS %50etik %100era De 50 a 100%

%20tik %50era De 20 a 50%

0tik %20ra De 0 a 20%

Erantzun ezkorren portzentajea Porcentajes negativos

Erantzun baikorra eta ezkorra eman duten enpresen portzentajeen arteko aldeaDiferencia entre el porcentaje de empresas que dan una respuesta negativa y el porcentaje de empresas que responden positivamente

*aurreikuspenak *previsiones

15>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

BARNE SALMENTAK

Zenbait ekonomiatako kanpo merkatuen egoera ahula argi eta garbi islatzen da merkatu horietan dauden enpresen aurreikuspenetan. Halaxe gertatzen da Espainian, Italian eta Britainia Handian, halako moldez non Piemonte-Lombardia, Lazio eta Britainia Handiko South East eskualdeetako enpresak EB-15eko batez bestekoaren azpitik kokatu baitira; Euskadikoak berriz haren parean daude.

Stockholm, Wallonia eta Île de France eskualdeetako enpresek, aldiz, aise gainditu dute Europako batez bestekoaren saldo garbia eta aztertutako beste eskualdeengandik nahiko urrun kokatu dira.

2010ean, aldagai horri zegokion EB-15eko batez bestekoa larri iritsi zen balio positibora eta Lazio, Piemonte-Lombardia eta Euskadi neurri horren azpitik kokatu ziren balio negatiboetan. 2011rako aurreikuspen onenak dituzten hiru eskualdeak (Stockholm, Wallonia eta Île de France) izan ziren baita ere 2010ean barne merkatuetan emaitza onenak lortu zituztenak, aurreko urtean egin zituzten aurreikuspenak hobetu zituztelarik.

VENTAS INTERIORES

La débil situación que presentan los mercados exteriores de algunas economías quedan claramente reflejados por las expectativas de las empresas localizadas en dichos mercados. Así sucede con la economía española, italiana y británica, de modo que las empresas situadas en Piemonte-Lombardía, Lazio y el South East británico, se sitúan por debajo de la media UE-15, mientras que Euskadi coincide con la misma.

Superando nítidamente el saldo neto de la media europea de ventas en el mercado interior, y a una distancia apreciable del resto de regiones analizadas, se sitúan las empresas correspondientes a Stockholm, Wallonia e Île de France.

En 2010 la media UE-15 correspondiente a esta variable apenas alcanzó un valor positivo, y tres regiones (Lazio, Piemonte-Lombardía y Euskadi) se situaron por debajo de la misma con valores negativos. Las tres regiones con mejores previsiones para 2011 (Stockhom, Wallonia, e Île de France) son las que obtuvieron en 2010 unos mejores resultados en los mercados interiores, mejorando, además, las previsiones realizadas el año anterior.

2011 Batez bestekoa EB-15 (16)Media 2011 UE-15 (16)

-30 -20 -10 0 10 20 30 40 50 60 70 80

Euskadi(ES)

South East(UK)

Lazio(IT)

île de France(FR)

Piemonte-Lombardía(IT)

Wallonia(BE)

Stockholm(SE)

15

16

39

44

60

13

44

5

-17

-1

26

32

-3

2011*2010

2010 Batez bestekoa EB-15 (3)Media 2010 UE-15 (3)

-2

BARNE SALMENTAK VENTAS INTERIORES 2011*

ERANTZUNEN SALDO GARBIA SALDO NETO DE RESPUESTAS %50etik %100era De 50 a 100%

%20tik %50era De 20 a 50%

0tik %20ra De 0 a 20%

Erantzun ezkorren portzentajea Porcentajes negativos

Erantzun baikorra eta ezkorra eman duten enpresen portzentajeen arteko aldeaDiferencia entre el porcentaje de empresas que dan una respuesta negativa y el porcentaje de empresas que responden positivamente

*aurreikuspenak *previsiones

16 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

ESPORTAZIOAK

Kontuan hartuta nolako zailtasunak jasaten ari den barneko merkatua, ahalegin handiagoa egin behar da indarrez sartzeko kanpoko merkatuetan.

2011ri begira, aztertutako eskualde guztiek balio positiboak agertzen dituzte. Euskadiko enpresek betidanik izan dute bokazio esportatzailea eta une hauetan, bokazio hori da gure ekonomiaren suspertzeak oinarrian duen euskarri nagusietako bat.

Inkestako datuek islatu dutenez, euskal esportazioak nabarmen haziko dira, EB-15eko batez bestekoaren gainetik. Baden-Württemberg, Stockholm, Bayern, Île de France eta Wallonia eskualdeek ere gainditu dute batez besteko hori. Aitzitik, Italiako bi eskualdeak, Noord Brabant eta Britainia Handiko South East batez bestekoaren azpitik geratu dira.

Nazioarteko merkataritzak ikaragarrizko susperraldia izan zuen 2010ean eta euskal enpresek egokiera hori aprobetxatu dute kanpoko merkatuetan beren salmentak indartzeko. Horrela beraz, arlo horretan iaz Euskadik izan zuen saldo handiena, aise gainditu dituelarik 2009an eginiko aurreikuspenak. Hauek jarraitzen diote atzetik: Stockholm, Île de France, Wallonia eta Lazio.

EXPORTACIONES

Ante las dificultades del mercado doméstico no queda otra que hacer un esfuerzo extra e introducirse, de un modo más decidido, en los mercados exteriores.

De cara a 2011 todas las regiones objeto del estudio muestran valores positivos. Las empresas de Euskadi han tenido, de siempre, una clara vocación exportadora y, en estos momentos, esta vocación está constituyéndose como uno de los principales soportes que sostiene la recuperación de nuestra economía.

Los datos de la encuesta muestran unas previsiones de cre-cimiento de las exportaciones vascas bastante apreciable y que supera la media de la UE-15. También superan dicha media Baden-Württemberg, Stockholm, Bayern, Île de Fran-ce y Wallonia. Por el contrario, las dos regiones italianas, Noord Brabant y el South East británico se quedaron por debajo de dicha media.

La importante recuperación del comercio internacional en 2010 ha sido aprovechada de un modo claro por las empresas vascas para potenciar sus ventas en los mercados exteriores. Así, Euskadi presenta en dicho año el saldo más elevado entre las regiones analizadas, superando con creces las expectativas presentadas en 2009. Le siguen en importancia: Stockholm, Île de France, Wallonia y Lazio.

2011 Batez bestekoa EB-15 (30)Media 2011 UE-15 (30)

0 10 20 30 50 6040

South East(UK)

Baden-Württenberg(DE)

Euskadi(ES)

île de France(FR)

Noord Brabant(NL)

Piemonte-Lombardía(IT)

Wallonia(BE)

Bayern(DE)

Stockholm(SE)

Lazio(IT)

239

3124

38

45

50

33

18

-53

23

40

-29

19

37

2011*2010

15

2735

2010 Batez bestekoa EB-15 (15)Media 2010 UE-15 (15)

31

5

25

ESPORTAZIOAK EXPORTACIONES 2011*

ERANTZUNEN SALDO GARBIA SALDO NETO DE RESPUESTAS %50etik %100era De 50 a 100%

%30tik %50era De 30 a 50%

0tik %30ra De 0 a 30%

Erantzun ezkorren portzentajea Porcentajes negativos

Erantzun baikorra eta ezkorra eman duten enpresen portzentajeen arteko aldeaDiferencia entre el porcentaje de empresas que dan una respuesta negativa y el porcentaje de empresas que responden positivamente

*aurreikuspenak *previsiones

17>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

ENPLEGUA

Zenbait eskualdetako suspertze ekonomiko ahulak ez du aukerarik ematen enpleguaren joera aldatzeko. Horrela beraz, lan merkatuaren egoera zaila da oraindik eremu geografiko gehienetan.

Enplegu sorkuntzari dagokionez, Euskadik oraindik ere jaitsiera espero du 2011rako, baina zertxobait hobetuko du 2010eko portzentajea. 2011ko aurreikuspenei erreparatuta, hiru talde ikus daitezke ikertu diren eskualdeetan. Lehenik eta behin, Stockholm, Wallonia, Île de France eta Baden-Württemberg eskualdeek aurreikuspen oso baikorrak egin dituzte, langile kopurua handitzea espero baitute eta gainera EB-15eko batez bestekoa gainditu dute. Bigarren taldean, Britainia Handiko South East, Bayern eta Noord Brabant daude: eskualde horietako hazkundeak ere positiboak dira, baina zuhurrak oraindik eta Europako batez bestekoaren inguruan kokatu dira. Azkenik, Italiako Piemonte-Lombardía eta Lazio eskualdeak eta Euskadi dauzkagu; eskualde horien egoera hobetu egin da 2010arekiko, baina oraindik saldo garbi negatiboak dauzkate.

2010ean beherantz egin zuen EB-15eko batez bestekoak eta aztertutako eskualdeetatik hiruk bakarrik (Stockholm, Wallonia eta South East) lortu zituzten saldo positiboak. Atzeraldi larrienak Baden-Württemberg eta Bayern-ekoak izan ziren eta txikienak, berriz, Piemonte-Lombardia, Lazio, Ile de France eta Euskadikoak.

EMPLEO

La fragilidad de la recuperación económica en algunas regiones no permite cambiar la tendencia del empleo de modo que, en gran parte de las áreas geográficas, el mer-cado de trabajo continúa mostrando una situación difícil.

Euskadi mantiene en 2011 un retroceso en la creación de empleo, aunque corrigiendo ligeramente el porcentaje presentado en 2010. Las previsiones para 2011 permiten diferenciar, entre las distintas regiones analizadas, tres grupos. En primer lugar, se sitúan Stockholm, Wallonia, Île de France y Baden-Württemberg con expectativas clara-mente optimistas de incremento de plantillas, superando además la media correspondiente a la UE-15. Un segundo grupo lo constituyen el South East británico, Bayern y Noord Brabant, con crecimientos también positivos, aunque más moderados, y en el entorno de la media europea. En el último lugar se sitúan las regiones italianas de Piemonte-Lombardía y Lazio, así como Euskadi que, aunque mejoran su situación con respectoa a 2010, mantienen aún saldos netos negativos.

En 2010 la media de la UE-15 mostraba un retroceso y únicamente tres de las regiones analizadas (Stockholm, Wallonia y el South East) mostraban saldos positivos. Los retrocesos fueron especialmente importantes en Baden-Württemberg y Bayern, y de menor intensidad en Piemonte-Lombardía, Lazio, Île de France y Euskadi.

2011 Batez bestekoa EB-15 (6)Media 2011 UE-15 (6)

-40 -30 -20 -10 10 30 500 20 40

Lazio(IT)

Baden-Württenberg(DE)

Bayern(DE)

Euskadi(ES)

Noord Brabant(NL)

Piemonte-Lombardía(IT)

Stockholm(SE)

South East(UK)

île de France(FR)

Wallonia(BE)

2438

1821

-816

-2512

77

-207

-25

-2-10

-9-5

-8-6

2011*2010

2010 Batez bestekoa EB-15 (-8)Media 2010 UE-15 (-8)

ENPLEGUA EMPLEO 2011*

ERANTZUNEN SALDO GARBIA SALDO NETO DE RESPUESTAS %20tik %100era De 20 a 100%

0tik %20ra De 0 a 20%

Erantzun ezkorren portzentajea Porcentajes negativos

Erantzun baikorra eta ezkorra eman duten enpresen portzentajeen arteko aldeaDiferencia entre el porcentaje de empresas que dan una respuesta negativa y el porcentaje de empresas que responden positivamente

*aurreikuspenak *previsiones

18 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

INBERTSIOA

Ekonomia aurreratuenak zertxobait suspertu dira eta beraz badirudi eskualde horietan kokatutako enpresak inbertsio planak bultzatzen hasi direla, kasuan kasuko administrazio publikoek martxan jarri dituzten bultzada programei esker batik bat.

2011ri begira, inbertsioa nabarmen suspertuko da Lazio eskualdean eta baita ere Stockholm, Baden-Württemberg eta Bayern eskualdeetan, baina neurri txikiagoan azken hauetan. Wallonia eta Piemonte-Lombardia ere Europako batez bestekoaren gainetik kokatuko dira. Ile de France eta Noord Brabant EB-15eko batez besteko datuen azpitik geratu dira, baina balore positiboak izan dituzte. Azkenik, bi eskualde daude aurreikuspen negatiboak dituztenak 2011rako: Britainia Handiko South East eta Euskadi.

2010ean, aztertutako eskualdeetan kokatutako enpresen inbertsio maila murritzagoa izan zen eta, 2009an iragarritako aurreikuspenen ildoari jarraiki, atzeraldi handiak eman ziren Alemaniako bi eskualdeetan eta Euskadin. 2010ean Stockholm-ek izan du egoera onena, aise gainditu dituelarik urte horretarako egin zituen aurreikuspenak. Eskualde hauek ere balio positiboak izan dituzte: Wallonia, Piemonte-Lombardia, Ile de France eta Britainia Handiko South East. Oro har, hobekuntza ekonomikoari esker aurreikuspenak hobetu egin dira Europa iparraldeko eskualdeetan, baina hegoaldeko eremukoetan okerrera egin dute.

INVERSIÓN

Un cierto grado de recuperación de las economías más avanzadas parece animar a las empresas localizadas en dichas regiones a impulsar sus planes de inversiones, apoyándose, en muchos casos, en programas de impulso puestos en marcha por las administraciones públicas correspondientes.

De cara a 2011, la reactivación de la inversión se destaca apreciablemente en la región de Lazio y, en menor medida, en Stockholm, Baden-Württemberg y Bayern. También supe-ran la media europea Wallonia y Piemonte-Lombardía. Por debajo de los datos medios del conjunto de la UE-15, pero mostrando valores positivos, se sitúan Île de France y Noord Brabant. Por último, dos regiones mantienen expectativas negativas para 2011: el South East británico y Euskadi.

En el año 2010 el nivel de inversión de las empresas localizadas en las regiones objeto del estudio fue más reducido, con importantes retrocesos en las dos regiones alemanas y en Euskadi, en línea con las previsiones adelan-tadas ya en 2009. La mejor situación en 2010 la presentó Stockholm, superando con creces sus previsiones para dicho año. También muestran valores positivos: Wallonia, Piemonte-Lombardía, Île de France y el South East del Reino Unido. En líneas generales, la mejoría económica ha permitido mejorar las expectativas en las regiones de los países del norte europeo, mientras que los de la zona sur han empeorado.

2011 Batez bestekoa EB-15 (9)Media 2011 UE-15 (9)

-30 -20 -10 0 10 4030 605020

Baden-Württenberg(DE)

Bayern(DE)

South East(UK)

Euskadi(ES)

île de France(FR)

Noord Brabant(NL)

Stockholm(SE)

Wallonia(BE)

Lazio(IT)

Piemonte-Lombardía(IT)

2011*2010

-350

3135

-2434

-2230

1619

614

28

-15

1-2

-15-3

2010 Batez bestekoa EB-15 (-6)Media 2010 UE-15 (-6)

INBERTSIOA INVERSIÓN 2011*

ERANTZUNEN SALDO GARBIA SALDO NETO DE RESPUESTAS %20tik %100era De 20 a 100%

%15tik %20era De 15 a 20%

0tik %15ra De 0 a 15%

Erantzun ezkorren portzentajea Porcentajes negativos

Erantzun baikorra eta ezkorra eman duten enpresen portzentajeen arteko aldeaDiferencia entre el porcentaje de empresas que dan una respuesta negativa y el porcentaje de empresas que responden positivamente

*aurreikuspenak *previsiones

19>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

ENPRESEN KONFIANTZA

Egoera ekonomikoa pixkanaka hobera doa eta horixe islatzen dute lehen aipatutako aldagaiek. Horrez gain, hobera egin du baita ere enpresen konfiantza adierazleak, enpresek beren jarduera garatzen duten ingurunearen egoera neurtzen duen aldagaiak.

Horrela beraz, Bayern eskualdearen kasuan izan ezik, aztertutako eskualde guztietan aurreikuspen baikorrak egin dira enpresa giroak izango duen bilakaeraren inguruan. Ez da saldo garbi negatiborik agertu eta Euskadiren saldo nulua da balio guztietan baxuena.

Beraz, badirudi sendotzen ari dela suspertze ekonomikorako prozesuan hain garrantzitsua den enpresen konfiantza, EB-15eko batez bestekoa 14 puntu hazi baita 2011rako. Batez besteko horren oso gainetik kokatzen da Stockholm eskualdea eta nahiko urrunetik jarraitzen diote Wallonia, Bader-Württemberg, Île de France eta Bayern-ek.

Inbertsioaren kasuan bezalaxe, aldagai horrek lotura estua du enpresek etorkizuneko bilakaeran duten konfiantza mailarekin eta 2010ean guztiz egoera desberdinak dituzten bi eskualde multzo bereizi daitezke. Alde batetik, Europa iparraldeko eskualdeak daude, non egoera hobetu dela uste dutenen portzentajea handiagoa baita kontrakoa uste dutenena baino. Hegoaldeko eskualdeetan, berriz, iritzi ezkorrak baikorrak baino gehiago dira.

CONFIANZA EMPRESARIAL

La paulatina mejoría de la situación económica que queda reflejada en las distintas variables analizadas anterior-mente viene representada, así mismo, en el indicador de confianza empresarial que valora la situación del entorno en el que las empresas desarrollan su actividad.

De este modo, salvo en el caso de Bayern, todas las regiones analizadas muestran unas previsiones más optimistas sobre la evolución del clima empresarial, sin aparecer ningún saldo neto negativo, situándose Euskadi con el valor más bajo con un saldo nulo.

Por lo tanto, la confianza empresarial, una variable de especial importancia para continuar avanzando en el pro-ceso de recuperación económica, parece ir afianzándose, y así la media de la UE-15 aumenta para 2011 en 14 puntos. Superando dicha media se sitúa de un modo muy destacado Stockholm, seguida, a una apreciable distancia, por Wallo-nia, Bader-Württemberg, Île de France y Bayern.

Al igual que en el caso de la inversión, variable muy ligada al nivel de confianza empresarial sobre la evolución futura, en 2010 se pueden apreciar dos grupos de regiones con situaciones claramente diferenciadas. Por un lado, las regiones del norte europeo en las que el porcentaje que opina que la situación ha sido mejor es superior a los que mantienen la opinión contraria, y las regiones del sur en las que los pesimistas superan a los optimistas.

-40 -20 0 20 60 8040

Euskadi(ES)

Noord Brabant(NL)

Baden-Württenberg(DE)

Bayern(DE)

Lazio(IT)

Piemonte-Lombardía(IT)

South East(UK)

Wallonia(BE)

île de France(FR)

Stockholm(SE)

2011*2010

2011 Batez bestekoa EB-15 (15)Media 2011 UE-15 (15)

2010 Batez bestekoa EB-15 (1)Media 2010 UE-15 (1)

5774

2339

2130

27

3023

-712

-1112

5

17

-300

7

10

ENPRESEN KONFIANTZA CONFIANZA EMPRESARIAL 2011*

ERANTZUNEN SALDO GARBIA SALDO NETO DE RESPUESTAS %50etik %100era De 50 a 100%

%15tik %50era De 15 a 50%

0tik %15ra De 0 a 15%

Erantzun ezkorren portzentajea Porcentajes negativos

Erantzun baikorra eta ezkorra eman duten enpresen portzentajeen arteko aldeaDiferencia entre el porcentaje de empresas que dan una respuesta negativa y el porcentaje de empresas que responden positivamente

*aurreikuspenak *previsiones

20 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

ENPRESA PERSPEKTIBAK: KONPARAZIOA AUTONOMIAKA

PERSPECTIVAS EMPRESARIALES: COMPARATIVA CC AA

Espainia 2011(Batez besteko balioa 7)España 2011 (Valor medio 7)

-70 -30-40-50-60 -20 -10 0 10 20 30 40

2010 Espainia(Batez besteko balioa -15)España 2010 (Valor medio -15)

2011*2010

829

-523

-1019

1017

-810

-419

-189

-86

-141

-24-1

-2-28

-25-3

-16-4

-6-35

-23-9

-14-9

-26-11

-53-24

GaliziaGalicia

EuskadiEuskadi

NafarroaNavarra

KataluniaCataluña

ExtremaduraExtremadura

AsturiasAsturias

MurtziaMurcia

Gaztela eta LeonCast. y León

AndaluziaAndalucía

BalearrakBaleares

CeutaCeuta

Valentziako erkd.Com. Valenciana

KanariakCanarias

MadrilMadrid

ErrioxaLa Rioja

KantabriaCantabria

AragoiAragón

Gaztela-MantxaCast.-La Mancha

NEGOZIO ZIFRA CIFRA DE NEGOCIO

2011 EspainiaBatez besteko balioa 2)España 2011 (Valor medio 2)

-70 -30-40-50-60 -20 -10 0 10 20 30 40

-216

-1316

-615

-248

-186

-265

5-12

-142

-1-19

-14-2

-26-4

-34-8

-25-12

-40-12

-42-13

-32-16

-23-9

-38-25

2010 Espainia (Batez besteko balioa -22)España 2010 (Valor medio -22)

2010 2011*

GaliziaGalicia

EuskadiEuskadi

NafarroaNavarra

KataluniaCataluña

ExtremaduraExtremadura

AsturiasAsturias

Gaztela eta LeonCast. y León

AndaluziaAndalucía

BalearrakBaleares

CeutaCeuta

KanariakCanarias

MadrilMadrid

KantabriaCantabria

AragoiAragón

Gaztela-MantxaCast.-La Mancha

MurtziaMurcia

Valentziako erkd.Com. Valenciana

ErrioxaLa Rioja

BARNE SALMENTAK VENTAS INTERIORES

Espainia 2011(Batez besteko balioa 35)España 2011(Valor medio 35)

-30 -20 -10 0 10 20 30 40 50

3045

27

2010 Espainia(Batez besteko balioa 22)España 2010 (Valor medio 22)

2010 2011*

GaliziaGalicia

EuskadiEuskadi

NafarroaNavarra

KataluniaCataluña

ExtremaduraExtremadura

AsturiasAsturias

Gaztela eta LeonCast. y León

AndaluziaAndalucía

BalearrakBaleares

CeutaCeuta

Valentziako erkd.Com. Valenciana

KanariakCanarias

MadrilMadrid

ErrioxaLa Rioja

KantabriaCantabria

AragoiAragón

Gaztela-MantxaCast.-La Mancha

MurtziaMurcia

44

3242

2041

2640

2840

1838

4136

1235

733

36

4031

2427

1016

-1514

4612

712

-19-16

33

ESPORTAZIOAK EXPORTACIONES

2011 EspainiaBatez besteko balioa -10)España 2011 (Valor medio -10)

-30-40-50-60 -20 -10 0 10 20 30

-208

35

-51

2010 Espainia (Batez besteko balioa -24)España 2009 (Valor medio -24)

2010 2011*

GaliziaGalicia

EuskadiEuskadi

NafarroaNavarra

KataluniaCataluña

ExtremaduraExtremadura

AsturiasAsturias

Gaztela eta LeonCast. y León

AndaluziaAndalucía

BalearrakBaleares

CeutaCeuta

KanariakCanarias

MadrilMadrid

KantabriaCantabria

AragoiAragón

Gaztela-MantxaCast.-La Mancha

Valentziako erkd.Com. Valenciana

ErrioxaLa Rioja

MurtziaMurcia

-8-6

7-6

-34-8

-40

-19

-9

-10

-24-12

-20-12

-17-13

-9-15

-33-15

-38-19

-20-21

8-20

-36-24

-36-32

ENPLEGUA EMPLEO

*aurreikuspenak *previsiones

*aurreikuspenak *previsiones

*aurreikuspenak *previsiones

*aurreikuspenak *previsiones

21>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

-30-40-50 -20 -10 0 10

3-14

-120

-200

2-2

-15-3

-13-4

2010 2011*

GaliziaGalicia

EuskadiEuskadi

NafarroaNavarra

KataluniaCataluña

ExtremaduraExtremadura

AsturiasAsturias

Gaztela eta LeonCast. y León

AndaluziaAndalucía

BalearrakBaleares

CeutaCeuta

KanariakCanarias

MadrilMadrid

KantabriaCantabria

Gaztela-MantxaCast.-La Mancha

MurtziaMurcia

Valentziako erkd.Com. Valenciana

ErrioxaLa Rioja

AragoiAragón

2010 Espainia (Batez besteko balioa -25)España 2010 (Valor medio -25)

2011 EspainiaBatez besteko balioa -12)España 2011 (Valor medio -12)

-23-8

-27-10

-15-11

-29-12

-38-12

-42-17

-29-17

-29-20

-28-23

-23-26

-34-32

-40-36

INBERTSIOAK INVERSIONES

-70-80-90-100 -30-40-50-60 -20 -10 0 10

-300

-46-3

-38-4

-48-5

-38-7

-34-10

-35-13

-52-13

-40-16

-59-18

-51-18

-47-22

-53-26

-66-27

-59-27

-63-33

-60-33

-60-37

2010 2011*

EuskadiEuskadi

NafarroaNavarra

KataluniaCataluña

ExtremaduraExtremadura

AsturiasAsturias

Gaztela eta LeonCast. y León

AndaluziaAndalucía

BalearrakBaleares

CeutaCeuta

Valentziako erkd.Com. Valenciana

KanariakCanarias

MadrilMadrid

ErrioxaLa Rioja

KantabriaCantabria

AragoiAragón

Gaztela-MantxaCast.-La Mancha

MurtziaMurcia

GaliziaGalicia

2010 Espainia(Batez besteko balioa -49)España 2010 (Valor medio -49)

Espainia 2011(Batez besteko balioa -14)España 2011 (Valor medio -14)

ENPRESEN KONFIANTZA CONFIANZA EMPRESARIAL

ERANSKINA

METODOLOGIATxosten hau Euroganberek sustatzen duten urteko inkestan oinarritzen da. Inkesta horrek 18 urte darama, eskualdeak oinarri hartuz, Europako ekonomiaren egoera enpresen ikuspegitik ebaluatzen. Eusko Ganberek ekimen honetan parte hartzen dute, euskal enpresen iritziak gehituz Espainiako eta Europako enpresenei.

2010eko inkestan Europako 27 herrialdetako 67.500 enpresa inguruk hartu dute parte, hau da, EBko 25 estatu kidek eta baita ere Kroazia eta Turkiak. Guztira 93 eskualde aztertu dira. Euskadiri gagozkiola, 1.296 enpresak parte hartu dute, eta enpresa horiek 61.188 lagun enplegatzen dituzte.

Azterlan honek euskal enpresentzako tresna baliagarria izan nahi du, eta EUSKAL AURREZKI KUTXEN laguntzaz, beste urrats bat eman dugu, Euskadiko emaitzak aztertzeko eta Euskadik Europako eskualde liderren aldean duen posizioa ezagutzeko.

ANEXO

METODOLOGÍA El informe se basa en la encuesta anual promovida por Euro-cámaras que, desde hace 18 años y en un contexto regional, evalúa la situación económica europea desde la perspectiva de las empresas, y en la que las Eusko Ganberak-Cámaras de Comercio Vascas colaboran incorporando las opiniones de las empresas vascas a las de las españolas y europeas.

En la encuesta de 2010 participaron en torno a las 67.500 empre-sas pertenecientes a 27 países europeos, entre los que figuran 25 Estados miembros de la UE y a los que hay que añadir Croacia y Turquía, con un total de 93 regiones. En Euskadi colaboraron 1.296 empresas, con un empleo de 61.188 personas.

En el presente estudio, en colaboración con las CAJAS DE AHORRO VASCAS, y pensando en aportar una herramienta útil para las empresas, se ha dado un paso más para analizar, además de los resultados en Euskadi, su posición relativa con respecto a una serie de regiones europeas lideres.

*aurreikuspenak *previsiones *aurreikuspenak *previsiones

22 <<

ENPR

ESA

PERS

PEKT

IBAK

201

1

3

5

7

4

1 2

6

10

8

9

9

HAUTATUTAKO ESKUALDEAK REGIONES SELECCIONADAS

1 Baden-Württemberg (DE)2 Bayern (DE)3 Euskadi (ES)4 Île de France (FR)5 Lazio (IT) 6 Noord Brabant (NL)7 Piemonte-Lombardía (IT)8 South East (UK)9 Stockholm (SE)10 Wallonia (BE)

HAUTATUTAKO ESKUALDEAKEuskal ekonomiarentzako erreferente ona izan daitezkeen eskualdeak hautatu dira, beren aberastasun eta garapenagatik eta, baita ere, kasu askotan, duten lehiakortasun-posizioagatik. Gainera, merkatu gero eta globalago honetan, muga eta eragozpen oro ezabatu behar dugu, garapena erraztu, inbertsioak erakarri eta talentudunak atxiki nahi baditugu, eta, ildo horretatik, eskualde horiekin erkatzea interesgarria iruditzen zaigu Euskadirentzat.

Ikerketari begira eta inkestan Euroganberek parte hartu dutela kontuan izanik, 9 herrialdetako 10 eskualde hauek sartuko dira azterlanean:

REGIONES SELECCIONADASSe han seleccionado regiones que, debido a su nivel de riqueza y desarrollo y, en muchos casos, su posición destacada en términos de competitividad, constituyen un buen referente para la economía vasca. Además, en un mercado cada vez más global es esencial eliminar fronteras y obstáculos para facilitar el desarrollo, atraer inversiones y retener el talento, y dichas regiones pueden aportar comparaciones interesantes para Euskadi.

A efectos del estudio, y teniendo en cuenta la participación efectiva en la encuesta de Eurocámaras, se han incluido las siguientes 10 regiones, pertenecientes a 9 países:

23>>

PERS

PECT

IVAS

EM

PRES

ARIA

LES

2011

SINO

PSIA

SI

NOPS

IS Inkestaren emaitzek argi erakusten dute enpresen 2011rako aurreikuspenak itxaropentsuak direla eta krisiaren aldirik gogorrena atzean utzi dugula. Nolanahi ere, enpresen konfiantza maila oraindik ez da itzuli krisi aurreko mailetara eta ziurgabetasuna nabari da. Europar Batasuneko herrialde gehienek negozio zifra handitzea espero dute, barne-eskaeraren inguruko aurreikuspenak baikorrak dira eta esportazioak izango dira aldagai dinamikoena. Bestalde, enplegua sortzeko aurreikuspenak 2009an baino zertxobait hobeak dira eta Europako enpresa gehienek aurreikusten dute beren inbertsio proiektuak apur bat haziko direla aurreko urtearekin alderatuta.

Espainiako enpresak Europar Batasuneko herrialdeetako batez bestekoa baino ezkorragoak dira 2011rako aztertu diren aldagai guztietan, esportazioetan izan ezik. Datorren urterako egin diren aurreikuspenen arabera, Espainiako datuak 2010ekoak baino hobexeagoak dira baina suspertze prozesua motela izango da, batez ere enpleguari eta inbertsioari dagokienean, horien aurreikuspenak oraindik txarrak baitira.

EAEko Enpresa Perspektiben Inkestak adierazten du negozio zifra apur bat hobetuko dela 2011n. Nazioko batez bestekoa baino egoera hobean gaude, nahiz eta ezin dugun gauza bera esan Europar Batasuneko zifrekin alderatzen bagara. Barne-salmentak ia ez dira haziko Estatuko merkatuan, zerbitzuak batere hazi ez direlako batik bat. Dena dela, esportazioek dinamismo handiagoa erregistratuko dute. Inbertsioa eta enplegua izango dira aldagai kaltetuenak eta enpresetako giroak hobera egingo du. Datorren urtean, eraikuntzak ez beste sektore guztiek nabarituko dute hobekuntza, baina industria eta merkataritza moteldu egingo dira.

Negozio zifrak 2011n izango duen bilakaerari buruzko aurreikuspenak nabarmen hobetu dira aztertutako ia eskualde guztietan. Nolanahi ere, Euskadi azken postuan dago, EBko batez bestekoaren azpitik, Erresuma Batuko South East eta Italiako Piemonte-Lombardia eskualdeekin batera. Negozio zifraren hobekuntza aurreikuspen onenak Stockholm, Baden-Württembreg, Wallonia eta Île de France eskualdeetakoak dira.

Inkestako datuek islatu dutenez, euskal esportazioak nabarmen haziko dira, EB-15eko batez bestekoaren gainetik. Baden-Württemberg, Stockholm, Bayern, Île de France eta Wallonia eskualdeek ere gainditu dute batez besteko hori. Aitzitik, Italiako bi eskualdeak, Noord Brabant eta Britainia Handiko South East batez bestekoaren azpitik geratu dira.

Enplegu sorkuntzari dagokionez, Euskadik oraindik ere jaitsiera espero du 2011rako, baina zertxobait hobetuko du 2010eko portzentajea. Stockholm, Wallonia, Ile de France eta Baden-Württemberg eskualdeek aurreikuspen oso baikorrak egin dituzte, langile kopurua handitzea espero baitute eta gainera EB-15eko batez bestekoa gainditu dute.

2011ri begira, inbertsioa nabarmen suspertuko da Lazio eskualdean eta baita ere Stockholm, Baden-Württemberg eta Bayern eskualdeetan, baina neurri txikiagoan azken hauetan. Aitzitik, bi eskualde daude aurreikuspen negatiboak dituztenak 2011rako: Britainia Handiko South East eta Euskadi.

Los resultados de la encuesta ponen de relieve que las expectativas empresariales para 2011 son prometedoras y que lo peor de la crisis ya ha quedado atrás. Sin embar-go, la confianza empresarial no ha retornado todavía a los niveles precrisis y se mantienen ciertas incertidumbres. La mayoría de los países de la Unión prevé un aumento en la cifra de negocio, las previsiones sobre la demanda doméstica son positivas y las exportaciones se configuran como la variable más dinámica. Por otra parte, las expec-tativas sobre creación de empleo son ligeramente positi-vas, en contraste con 2009, y la mayoría de las empresas europeas prevé incrementar ligeramente sus proyectos de inversión respecto al año precedente.

Las empresas españolas se muestran de cara a 2011 más pesimistas que la media de los países de la Unión Europea en todas las variables analizadas, exceptuando las expor-taciones. Para el próximo año, las perspectivas españolas muestran datos más alentadores que en 2010, aunque señalan un proceso de recuperación lento, sobre todo para el empleo y la inversión, cuyas expectativas siguen siendo desfavorables.

La Encuesta de Perspectivas Empresariales del País Vasco apunta hacia una moderada mejora de la cifra de negocio en 2011. posicionándonos en mejor situación que la media nacional, aunque no podemos decir lo mismo si nos com-paramos con la Unión Europea. Las ventas interiores en el mercado estatal casi no crecerán, lastradas sobre todo por el casi nulo crecimiento de los servicios. Sin embargo, las exportaciones continuarán registrando un mayor dinamis-mo. Tanto la inversión como el empleo serán las variables más perjudicadas, mientras que mejora el clima empresa-rial. Todos los sectores, excepto la construcción, experi-mentarán progresos el año que viene, aunque la industria y el comercio percibirán un freno en el avance.

Las expectativas de evolución de la cifra de negocio para el año 2011 mejoran notablemente en la práctica totalidad de las regiones analizadas. No obstante, Euskadi ocupa el último lugar, situándose junto al South East del Reino Unido y la región italiana de Piemonte-Lombardía por debajo de la media de la UE-15. Las previsiones de mejoría de la cifra de negocio más elevadas corresponden a Stockholm, Baden-Württemberg, Wallonia e Île de France.

Los datos de la encuesta muestran unas previsiones de crecimiento de las exportaciones vascas bastante apre-ciable y que supera media de la UE-15. También superan dicha media Baden-Württemberg, Stockholm, Bayern, Île de France y Wallonia. Por el contrario, las dos regiones italianas, Noord Brabant y el South East británico se que-daron por debajo de dicha media.

Euskadi mantiene en 2011 un retroceso en la creación de empleo, aunque corrigiendo ligeramente el porcentaje presentado en 2010. Las previsiones sitúan a Stockholm, Wallonia, Île de France y Baden-Württemberg con expec-tativas claramente optimistas de incremento de plantillas, superando además la media correspondiente a la UE-15.

De cara a 2011, la reactivación de la inversión se destaca apreciablemente en la región de Lazio y, en menor medida, en Stockholm, Baden-Württemberg y Bayern. Por el con-trario, dos regiones mantienen expectativas negativas para 2011: el South East británico y Euskadi.

2011