Embed Size (px)

Citation preview

VWA RHEIN-NECKAR/BFW

DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) – SCHWERPUNKT GESUNDHEITSMANAGEMENT

Materialwirtschaft

Dozent:

Dr. Jürgen Stenger

Verfasser:

Andreas Ohlmann

Unter Verwendung der Mitschriften von Karola Hammer und Karina Ecker

Vorlesungen am:

01.10.2004

15.10.2004

16.10.2004

29.10.2004

Der vorliegende Text basiert auf den Aufzeichnungen des Verfassers und persönlicher Ergänzungen. Für den Inhalt wird keine Gewähr übernommen.

Fehler und Unstimmigkeiten können Sie dem Autor mitteilen.

- 2 -

INHALTSVERZEICHNIS

1 Einführung..................................................................................... 5

1.1 Selbstverständnis der Materialwirtschaft ................................................ 5

1.2 Begriffsbestimmungen....................................................................... 5

1.3 Definition der Materialwirtschaft.......................................................... 5

1.4 Ziele der Marktwirtschaft................................................................... 6

1.4.1 Unterziele der Marktwirtschaft ............................................................ 6

1.4.2 Zielbeziehungen .............................................................................. 6

1.5 Begriffliche Abgrenzung der Materialwirtschaft ....................................... 13

1.5.1 Einkauf........................................................................................ 13

1.5.2 Beschaffung .................................................................................. 14

1.5.3 Lagerwirtschaft.............................................................................. 14

1.5.4 Logistik........................................................................................ 14

1.5.5 Materialwirtschaft .......................................................................... 14

2 Materialwirtschaft im Unternehmen ..................................................... 15

2.1 Organisation der Materialwirtschaft ..................................................... 15

2.1.1 Unternehmensstruktur ..................................................................... 15

2.1.2 Stellenbildung ............................................................................... 15

2.1.3 Organisationsform........................................................................... 15

2.2 Stellenwert der Materialwirtschaft....................................................... 15

2.3 Ansatzpunkte ................................................................................ 15

3 Bedarfsarten ................................................................................. 16

3.1 Voraussetzungen ............................................................................ 18

3.1.1 ABC-Analyse.................................................................................. 18

3.1.1.1 Durchführung der ABC-Analyse............................................................ 18

- 3 -

3.1.1.1.1 Wertanteile .................................................................................. 20

3.1.1.1.2 Fazit ........................................................................................... 20

3.1.2 XYZ-Analyse .................................................................................. 21

3.1.3 Kombination ABC/XYZ-Analyse............................................................ 21

3.2 Verfahren der Bedarfsermittlung ......................................................... 21

3.2.1 Programmorientierte Bedarfsermittlung ................................................ 21

3.2.1.1 Stücklistenauflösung........................................................................ 22

3.2.1.1.1 Beispiele ...................................................................................... 24

3.2.1.2 Probleme deterministischer Disposition ................................................. 27

3.2.2 Ermittlung der optimalen Bestellmenge................................................. 27

3.2.2.1 Fallbeispiel: .................................................................................. 28

3.2.3 Verbrauchsorientierte Disposition ........................................................ 30

3.2.3.1 Mittelwertbildung: .......................................................................... 32

3.2.3.1.1 Mittelwertverfahren ........................................................................ 32

3.2.3.1.2 gleitendes Mittelwertverfahren (rollierend, rotierend)............................... 33

3.2.3.1.3 gewichteter (gewogener) gleitender Mittelwert ....................................... 34

3.2.3.1.4 exponentielle Glättung 1. Grades ........................................................ 34

3.2.3.2 Gründe für stochastische Bedarfsermittlung ........................................... 36

3.2.3.3 Bestellsystem im Rahmen verbrauchsorientierter Disposition ....................... 36

3.2.3.3.1 Kontinuierliche Systeme ................................................................... 36

3.2.3.3.2 Bestellrhythmusverfahren ................................................................. 39

4 Bedarfsdeckung.............................................................................. 41

4.1 Sinn und Zweck .............................................................................. 41

4.2 Quellen Bedarfsdeckung ................................................................... 41

5 Beschaffungsmarktforschung (BMF) ...................................................... 42

5.1 Grundsätzliches.............................................................................. 42

5.2 Informationsquellen der Beschaffungsmarktforschung................................ 43

5.3 Träger Der Beschaffungsmarktforschung ................................................ 44

5.4 Reichweite der Beschaffungsmarktforschung........................................... 44

5.5 Theoretische Basis der Beschaffungsmarktforschung ................................. 44

- 4 -

5.6 Untersuchungsobjekte der Beschaffungsmarktforschung ............................. 44

5.6.1 Untersuchungsobjekt Produkt............................................................. 45

5.6.2 Untersuchungsobjekt Markt ............................................................... 45

5.6.3 Untersuchungsobjekt Lieferant ........................................................... 45

5.6.4 Untersuchungsobjekt Preis ................................................................ 45

5.6.4.1 Preisstrukturanalyse ........................................................................ 46

5.6.4.2 Partieller Preisvergleich ................................................................... 46

5.7 Fazit der Beschaffungsmarktforschung .................................................. 46

6 Wertanalyse.................................................................................. 46

7 Bestellvorgang ............................................................................... 47

7.1 Einführung.................................................................................... 47

7.2 Phasen des Bestellvorgangs................................................................ 47

7.2.1 Bedarfsmeldung ............................................................................. 47

7.2.2 Vergabeart ................................................................................... 47

7.2.3 Angebotsverarbeitung ...................................................................... 47

7.2.4 Bestellung .................................................................................... 50

7.2.5 Auftragsbestätigung ........................................................................ 50

7.3 Terminsicherung und Terminkontrolle................................................... 50

8 Logistik........................................................................................ 51

1 Einführung

1.1 Selbstverständnis der Materialwirtschaft Was ist Materialwirtschaft:

Materialwirtschaft versteht sich als Dienstleister

Sie zeigt Problemfeldern auf bevor Konflikte entstehen

Alternativen zu jetzigen Produkten und Vorgehensweisen werden dargestellt

Die Entscheidungsfindung wird unterstützt und kritisch hinterfragt

1.2 Begriffsbestimmungen Material = Umlaufvermögen, nur kurzfristige Verweildauer im Betrieb (< 1 Jahr)

„Roh-, Hilfs-, Betriebsstoffe“

„Verbrauchsgüter“ gemäß Abgrenzungsverordnung

keine planmäßige Abschreibung, aber (eventuell) außerplanmäßige Abschreibung

Begriffsdefinitionen:

Objekte der Beschaffung im engeren Sinne sind Verbrauchs-, Gebrauchs- und Anlagegü-ter, im weiteren Sinne Dienstleistungen und Rechte, im weitesten Sinne Personal, Kapital und Information

Hierbei erfolgt die Unterscheidung zwischen Verbrauchs-, Gebrauchs- und Anlagegütern im Sinne der Abgrenzungsverordnung

Alternative Gliederung der Materialien ist möglich in Arzneimittel und medizinischer Bedarf, technischer Bedarf, Bürobedarf und Lebensmittel

1.3 Definition der Materialwirtschaft Definition der Marktwirtschaft:

Materialwirtschaft ist betriebliche Beschaffungswirtschaft

Alle Tätigkeiten zur Bereitstellung der für das Unternehmen notwendigen Materialien charakterisieren die Materialwirtschaft.

- 6 -

1.4 Ziele der Marktwirtschaft Ziele der Marktwirtschaft sind:

Das Materialwirtschaftliche Optimum bedeutet, dass die erforderlichen Materialien in der benötigten Menge, zur rechten Zeit am rechten Ort und zu günstigen Kosten im Unter-nehmen vorhanden sein müssen.

Die finanzwirtschaftliche Zielsetzung des Materialwirtschaftlichen Optimums bezeichnet das Streben nach Wirtschaftlichkeit

Das leistungswirtschaftliche Ziel beinhaltet die restlichen Kriterien des Optimums, d. h. die zeitliche, qualitative und räumliche Komponente

1.4.1 Unterziele der Marktwirtschaft

Unterziele der Marktwirtschaft sind:

Sicherheitsziel: Sicherheit der Leistungserbringung durch Vorhandensein der erforderlichen Materialien

Flexibilität in Bezug auf wechselnde Anforderungen

Prüfung und Steigerung der Qualität

Kooperation mit anderen Betriebsbereichen

Wirtschaftlichkeit der Leistungserbringung der Betriebsbereiche inklusive des Bereiches Materialwirtschaft

1.4.2 Zielbeziehungen

Zielbeziehungen der Materialwirtschaft sind:

Die Einzelziele des Materialwirtschaftlichen Optimums bestimmen das Handeln und haben untereinander konkurrierende, komplementäre und neutrale Zielbeziehungen

Um die Ziele optimal verwirklichen zu können, bedarf es einer intensiven Zusammenar-beit aller Unternehmensbereiche. Diese kommt in den Materialgemeinkosten zum Aus-druck.

Materialgemeinkosten zeigen, welche Bereiche und Mitarbeiter Leistungen für den Be-reich Materialwirtschaft erbringen.

- 7 -

Minimiere Maximiere

Servicegrad

≙ Lieferbereitschaftsgrad1)

Qualität

Sicherheit

Kosten2)

...

1) raditschaftsgLieferberenforderungeMaterialanderGesamtzahl

genAnforderunerfülltensofortderZahl=100*

0 90 97 100

2) von der Materialwirtschaft beeinflussbare Kosten:

Materialkosten:

Kosten

Lieferbereitschaftsgrad in %

- 8 -

Relevant: Einstandspreis

Angebots-/Lieferpreis

+ Mindermengenzuschlag

- Rabatte (in der Regel Mengenrabatte)

- Boni (in der Regel umsatzbezogen)

= Ziel-Einkaufspreis

- Skonto

= Bar-Einkaufspreis

+ Bezugskosten (Fracht, Verpackung, Porto, ...)

= Einstandspreis

Beispiel:

Der Lieferant für Materialart A weist in seinem Angebot dieses Material zum Listenpreis von 1.000 € pro Stück aus. Bei einer Abnahmemenge von weniger als 100 Mengeneinhei-ten wird ein Mindermengenzuschlag von 10 % des Listenpreises in Rechnung gestellt.

Der Lieferant ist bereit, bei einer Abnahmemenge von mehr als 200 Stück einen Rabatt in Höhe von 20 % des Listenpreises zu gewähren; bei einem Einkaufsvolumen von mindes-tens 500 Stück im Jahr gewährt der Lieferant einen Bonus in Höhe von 1 % des Listenprei-ses.

Bei Zahlung innerhalb von 14 Tagen nach Rechnungseingang besteht die Möglichkeit, Skonto in Höhe von 2,5 % des Zieleinkaufspreises abzuziehen. Die Bezugskosten liegen bei 70 € pro Stück.

Ermitteln Sie für Materialart A den Einstandspreis pro Stück

(1) bei Beschaffung von 50 Stück und Zahlung nach 3 Wochen

(2) bei Beschaffung von 600 Stück und Zahlung nach 3 Wochen

(3) bei Beschaffung von 600 Stück und Zahlung nach 10 Tagen

- 9 -

(1) (2) (3)Listenpreis 1.000,00 € 1.000,00 € 1.000,00 € + Mindermengenzuschlag

(10 % des Listenpreises) 100,00 € - € - € - Rabatte - € 200,00 € 200,00 € - Bonus - € 10,00 € 10,00 € = Zieleinkaufspreis 1.100,00 € 790,00 € 790,00 € - Skonto

(2,5 % des Zieleinkaufpreises) - € - € 19,75 € = Bar-Einkaufspreis 1.100,00 € 790,00 € 770,25 € + Bezugskosten 70,00 € 70,00 € 70,00 € = Einstandspreis 1.170,00 € 860,00 € 840,25 €

Differenz: 229,75 € /Stück(!)

Lagerhaltungskosten:

(2.1) Lagerkosten, z. B.

Personalkosten

Mietkosten/Leasing

Heizung/Kühlung

Strom

Abschreibungen

...

Kapitalbindungskosten (Zinsbindungskosten)

Opportunitätskosten

Zinssatz für die bestmögliche alternative Kapitalanlage bezogen auf den Wert des durch-schnittlichen Lagerbestandes

Bestellkosten:

= Kosten des Bestellvorganges, z. B. anteilige Kosten von

Einkaufsabteilung

Marktforschung

Disposition

Porto, Online-Kosten, Telekommunikationskosten

...

- 10 -

Fehlmengenkosten:

Grund/Ursache: Lieferbereitschaftsgrad < 100 %

Kosten für die zusätzliche Beschaffung kleiner Mengen (Expresszuschlag, Mindermengen-zuschlag, Hubschrauber, ...)

oder:

Kosten fehlender oder nicht rechtzeitiger Auftragserfüllung, z. B. Konventionalstrafe (im Vorfeld vereinbart, fällig unabhängig von Nachweis eventueller Schäden beim Kunden

Schadenersatz

Verlust von Kunden/Aufträgen, Imageschaden

- Minimierungsziele Maximierungsziele

Zielkonflikt

(konkurrierende Ziele)

(Minimaxprinzip: minimale Kosten, maximales Ergebnis nicht realisierbar!!!)

- darüber hinaus:

Zielkonflikt innerhalb der Kostenarten:

Bestellkosten Lagerhaltungskosten

(siehe Skript S. 50 ff)

Bestellkosten – Verlauf

Bestellkosten SINKEN mit steigender Bestellmenge (weil die Anzahl der Bestellungen mit steigender Bestellmenge sinkt)

Anweisung an die Disposition: HOHE Bestellmenge

Lagerhaltungskosten – Verlauf

STEIGEN mit steigender Bestellmenge (i.d.R. linear)

Anweisung an die Disposition: GERINGE Bestellmenge

- 11 -

Lösung:

Ermittlung der OPTIMALEN Bestellmenge ^ Bestellmenge, bei der die GESAMTKOSTEN MINIMAL sind.

(∑ Bestellkosten + Lagerhaltungskosten = Gesamtkosten. Gesamtkosten = relevante Kostenkurve, s. S. 52)

relevante Kostenkurve Vertikal-Addition von Lagerhaltungs- und Bestellkosten

Gesamtkosten

xopt Bestellmenge

rechnerische Herleitung:

Variablen: GK = Gesamtkosten

BK = (fixe) Bestellkosten je Bestellung

JB = Jahresbedarfsmenge

x = Bestellmenge (optimale im Sinne von kostenminimale)

EP = Einstandspreis

ZS = Zinssatz für das durchschnittlich gebundene Kapital

LKS = Lagerkostensatz (%)

Minimum derGesamtkosten

Lagerhal-tungskosten

- 12 -

Kostenfunktionen:

Bestellkosten = xJBBK * (JB/x = Anzahl der Bestellungen)

Lagerhaltungskosten = ⎟⎠⎞

⎜⎝⎛ +

100**

2LKSZSEPx

(ZS+LKS/100 = Lagerhaltungskostensatz)

Gesamtkosten = ⎟⎠⎞

⎜⎝⎛ +

+100

**2

LKSZSEPxxJB

Gesucht: Minimum der Gesamtkostenfunktion (mathematisch: 1. Ableitung der GK Funk-tion nach x )

)(*

**200LKSZSEPBKJx B

opt +=

= Andler`sche Losgrößenformel (wird in der Klausur angegeben)

Beispiel:

JB = 50.000 ME

BK = 30€ / Bestellung

EP = 15€ / ME

LKS = 10%

ZS = 7%

optimale Bestellmenge

)107(*1530*000.50*200

+=optx

255

000.000.3=optx

588,470.176.1=optx

65,084.1=optx

- 13 -

optimale Bestellhäufigkeit

JahrenBestellungJahrenBestellung

JahrMExJopt

a /46/085.1

/000.50==

optimaler Bestellrhythmus

TagefigkeitBestellhäuoptimale

8,746

360360===

(nach 8 Tagen wäre das Lager leer)

alle 7 Tage bestellen

Kritik: an der Andler`schen Losgrößenformel: s. Skript S. 52

„Die Ermittlung der optimalen Bestellmenge beruht auf idealtypischen Gegebenheiten und ist in der Praxis nur bedingt einsetzbar.“

Die Formel ist ein Anhaltspunkt, bzw. Orientierung für die optimale Bestell- / Kosten-menge und wird NIE! 1:1 umgesetzt.

1.5 Begriffliche Abgrenzung der Materialwirtschaft

1.5.1 Einkauf

Beim Einkauf stehen die operativen Tätigkeiten im Vordergrund

Die rechtliche Übernahme der Güter ins Eigentumsverhältnis wird ebenfalls durch den Einkauf beschrieben

Der Einkauf ist ein Aufgabenkomplex mit organisatorischer Einheit in den unterschiedli-chen Ausprägungen verwaltender und moderner Einkauf

Verwaltender Einkauf ist passiv, untergeordnet, abwicklungsorientiert und wird auf Anweisung tätig.

Moderner Einkauf ist teilaktiv, stellt die Preisorientierung in den Vordergrund und arbei-tet mit den Bedarfsträgern zusammen

- 14 -

1.5.2 Beschaffung

Beschaffung ist umfangreicher als der Einkauf, da alle Objekte der Beschaffung betrach-tet werden

Beschaffungsmarketing ist dementsprechend aktiv-kreativer Partner im Unternehmen und stellt den Gewinn in den Vordergrund der Betrachtung

Durch erweitertes Aufgabenfeld auch umfangreichere Bewertungsaufgaben wie Produkt-bewertung, wirtschaftliche Analysen etc.

1.5.3 Lagerwirtschaft

Lager dient dem Ausgleich unterschiedlicher Mengenanforderungen

Zentrale oder dezentrale Organisationsformen sind möglich, resultierend aus den unter-schiedlichen betrieblichen Gegebenheiten

1.5.4 Logistik

Die systematische Betrachtung materialflussbezogener Daten ist wesentliche Aufgabe der Logistik

Logistik dient der Raum- und Zeitüberbrückung

1.5.5 Materialwirtschaft

Materialwirtschaft beinhaltet alle Tätigkeiten zur Verwirklichung des Materialwirtschaft-lichen Optimums.

Die im Unternehmen benötigten Materialien sind bereitzustellen

Hauptaufgaben der Materialwirtschaft sind Bedarfsermittlung, Beschaffung und Logistik

- 15 -

2 Materialwirtschaft im Unternehmen

2.1 Organisation der Materialwirtschaft

2.1.1 Unternehmensstruktur

Die Einordnung der Materialwirtschaft in die Unternehmensstruktur kann in Form der klassischen Ressorttrennung, der zentralen Materialwirtschaft oder einer eigenständigen Materialwirtschaft erfolgen.

2.1.2 Stellenbildung

Die Stellenbildung erfolgt in Konsequenz zur Unternehmensstruktur.

Man unterscheidet zwischen objektbezogener, verrichtungsbezogener, instituti-onsbezogener Stellenbildung und Mischformen wie zum Beispiel der objektbe-zogenen Institutszentralisation

2.1.3 Organisationsform

Am erfolgreichsten kommen Mischformen zur Anwendung.

Die Vor-/Nachteile einer zentralen oder dezentralen Organisationsform lassen sich in den Bereichen Wissen in fachlicher Hinsicht und in Bezug auf die Details der Leistungserbringung, Lagerbestand, Überblick über die entstehenden Kos-ten, Ablauforganisation u. a. zusammenstellen.

2.2 Stellenwert der Materialwirtschaft Materialwirtschaft hat Einfluss auf Kosten, Kapitalbindung, Qualität der Leistungserbrin-gung, Termintreue und Kapazitätsauslastung.

2.3 Ansatzpunkte Einkauf muss notwendige Kompetenzen für erweiterte Aufgabenerfüllung einge-

räumt werden

Anforderer orientiert sich am Leistungsprozess, an seiner Arbeit

Einkäufer ist kostenorientiert und soll gleichzeitig Dienstleister sein.

- 16 -

3 Bedarfsarten

Bedarfsarten

(1) Primärbedarf

Bedarf an verkaufsfertigen Erzeugnissen (auch Dienstleistungen), Bedarf des Marktes

(Zahlen aus der (Absatz-)Marktforschung (Mafo))

(2) Sekundärbedarf

Bedarf an Rohstoffen, Zulieferteilen... zur Erstellung des Primärbedarfs ( hochwertige Teile; A-Teile)

(3) Tertiärbedarf

Bedarf an Hilfsstoffen, Betriebsstoffen.... ( B-, C-Teile)

(4) Zusatzbedarf

Bedarf für Schwund („Schwenker“), Verschleiß, Verschnitt, ...

Mehrbedarf für Wartung, Reparatur

Nebenbedarf für Sonderwerkzeuge (Vorserien, Versuchszwecke...)...

i.d.R. kalkuliert als %-Satz auf den Sekundärbedarf

Bruttobedarf = Zusatzbedarf + Sekundärbedarf

- 17 -

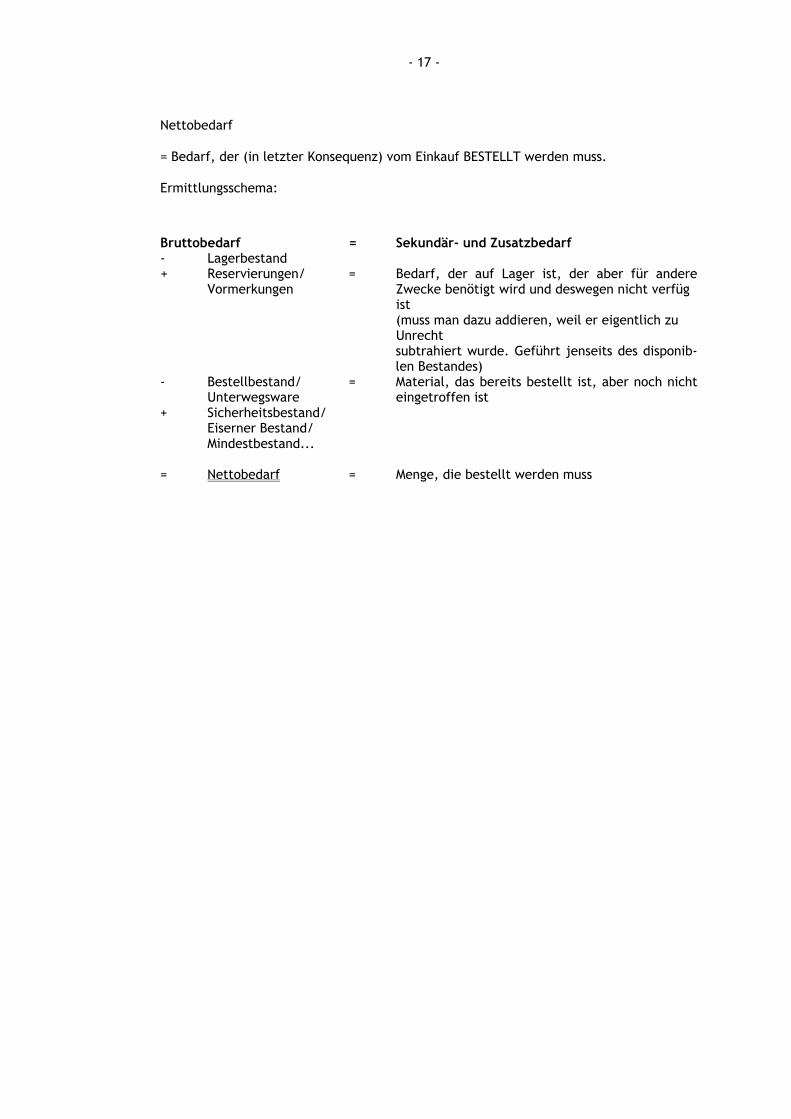

Nettobedarf

= Bedarf, der (in letzter Konsequenz) vom Einkauf BESTELLT werden muss.

Ermittlungsschema:

Bruttobedarf = Sekundär- und Zusatzbedarf - Lagerbestand + Reservierungen/ = Bedarf, der auf Lager ist, der aber für andere

Vormerkungen Zwecke benötigt wird und deswegen nicht verfüg ist

(muss man dazu addieren, weil er eigentlich zu Unrecht subtrahiert wurde. Geführt jenseits des disponib-len Bestandes)

- Bestellbestand/ = Material, das bereits bestellt ist, aber noch nicht Unterwegsware eingetroffen ist + Sicherheitsbestand/ Eiserner Bestand/ Mindestbestand... = Nettobedarf = Menge, die bestellt werden muss

- 18 -

Beispiel:

Rohstoff A wird zur Produktion des Gutes X benötigt. Auf der Grundlage der von der Marketingabteilung gemeldeten Marktdaten für das Gut X wird für Rohstoff A ein Sekun-därbedarf von 250 ME abgeleitet. Derzeit befinden sich von Rohstoff A noch 60 ME auf Lager, von denen 20 ME bereits für die Produktion des Gutes Y reserviert sind. Für Aus-schuss, Schwund und Verschnitt werden 20 % des Sekundärbedarfes kalkuliert. Der Si-cherheitsbestand wird mit konstant 10 ME vorgegeben.

Welche Menge des Rohstoffes A soll die Einkaufsabteilung bestellen, wenn bei der vorhe-rigen Bestellung bereits 5 ME geordert wurden, deren Lieferung für die nächsten Tage zugesichert wurde?

Bruttobedarf = 250 ME

- Lagerbestand = 40 ME

+ Reservierungen = 20 ME

- Bestellbestand = 5 ME

+ Sicherheitsbestand = 10 ME

+ Ausschuss = 50 ME

= Nettobedarf = 285 ME

3.1 Voraussetzungen

3.1.1 ABC-Analyse

3.1.1.1 Durchführung der ABC-Analyse

Festlegung der Wertgruppen (SUBJEKTIV):

z.B.

A-Positionen: ca. 70 – 75% des Wertes entsprechen ca. 10 – 20% der Positionen (der Mengen)

B-Positionen: ca. 15 – 25% des Wertes entsprechen ca. 21 – 30% der Positionen

C-Positionen: ca. 0 – 15% des Wertes entsprechen ca. 31 – 50% der Positionen

- 19 -

Material-Nr. Jahresbedarf (ME)

Preis je Mengeneinheit

(€)

wertmäßiger Jahresbedarf

(€)

Rang

51 100 312,50 € 31.250,00 € 152 16.000 1,60 € 25.600,00 € 253 1.000 2,80 € 2.800,00 € 654 5.000 1,05 € 5.250,00 € 355 700 5,50 € 3.850,00 € 556 700 7,10 € 4.970,00 € 457 100 22,00 € 2.200,00 € 858 18.000 0,05 € 900,00 € 1059 20.000 0,08 € 1.600,00 € 960 32.500 0,07 € 2.275,00 € 7

Rang Material-Nr.

wertmäßiger Jahres-bedarf

(€)

Jahres-bedarf (ME)

%-Anteil vom Gesamtwert

%-Anteil kumulativ

Wert-gruppe

1 51 31.250,00 € 100 38,7% 38,7%2 52 25.600,00 € 16.000 31,7% 70,5%3 54 5.250,00 € 5.000 6,5% 77,0%4 56 4.970,00 € 700 6,2% 83,1%5 55 3.850,00 € 700 4,8% 87,9%6 53 2.800,00 € 1.000 3,5% 91,4%7 57 2.200,00 € 100 2,7% 94,1%8 60 2.275,00 € 32.500 2,8% 96,9%9 59 1.600,00 € 20.000 2,0% 98,9%

10 58 900,00 € 18.000 1,1% 100,0%Summe 80.695,00 € 94.100 100,0%

A

B

C

Hier:

A: 70,4% des Wertes entsprechen 20% der Positionen

B: 17,5% des Wertes entsprechen 30% der Positionen

C: 12,1% des Wertes entsprechen 50% der Positionen

Zusammenfassung:

Ablauf der ABC-Analyse: Ermittlung der jährlichen Verbrauchsmengen und durch Multiplikation mit dem Einzelpreis ergibt sich der Jahresverbrauchswert. Sortie-rung der Verbrauchswerte in absteigender Folge und Ermittlung des prozentua-len Anteils, Einteilung in die Gruppen A, B und C

A-Artikel heißt 80 % Wert 20 % Menge

B-Artikel heißt 15 % Wert 10 % Menge

C-Artikel heißt 5 % Wert 70 % Menge

=17,5 %

= 12,1 %

- 20 -

3.1.1.1.1 Wertanteile

in %

3.1.1.1.2 Fazit

A-Artikel:

genaue („deterministische“) Bedarfsermittlung ( „Stücklistenauflösung“)

Bestellpunkt-/ Meldebestandsverfahren (S. 53 im Skript)

Lagerbestand/ Sicherheitsbestand (ruhendes Kapital) MINIMIEREN

genaue Lagerbuchhaltung (Abgleich Buchbestand – Istbestand);

permanente Inventur

C-Artikel:

verbrauchsorientierte („stochastische“) Bedarfsermittlung

Bestellrhythmusverfahren

vereinfachte Lagerbuchführung

B-Artikel:

? „Nicht Fisch, nicht Fleisch“

Problem: „Kritische Teile“

C-Teile, deren Bedeutung für den Betriebsablauf so groß ist, dass sie WIE A-TEILE behandelt werden.

0

10

20

30

40

50

60

70

80

90

100

0 20 50 100

- 21 -

3.1.2 XYZ-Analyse

Bei der stochastischen Bedarfsermittlung wird der Verbrauch der Vergangenheit benötigt.

XYZ-Analyse beruht auf der Vorhersagegenauigkeit

Die Artikel werden in die Bereiche planbarer, sporadischer und nicht planbarer Verbrauch eingeteilt

X-Artikel haben konstanten Verbrauch bei hoher Vorhersagegenauigkeit

Y-Artikel haben schwankenden Verbrauch bei mittlerer Vorhersagegenauigkeit

Z-Artikel haben unregelmäßigen Verbrauch bei geringer Vorhersagegenauigkeit.

3.1.3 Kombination ABC/XYZ-Analyse

Die Kombination aus Wertigkeit (ABC) und Vorhersagegenauigkeit (XYZ) ermög-licht konkrete Aussagen für die Arbeit der Materialwirtschaft

AX-Artikel werden durch umfangreiche Maßnahmen in allen Bereichen gekenn-zeichnet, sind Lagergut für das kein hoher Sicherheitsbestand kalkuliert werden muss.

AZ-Artikel werden durch umfangreiche Beschaffungsmaßnahmen gekennzeich-net; sie sind jedoch kein Lagergut, sondern werden mit Einzelverträgen ge-schafft

CX-Artikel werden nur mit wenigen Beschaffungsaktionen berücksichtigt. Zur Vereinfachung von Bestellrechnung und Bestellwesen werden Rahmenverträge abgeschlossen.

CZ-Artikel haben ebenfalls ein vereinfachtes Verfahren, sind kein Lagergut und werden über Einzelverträge beschafft.

3.2 Verfahren der Bedarfsermittlung

3.2.1 Programmorientierte Bedarfsermittlung

Planungsgrundlage für die programmorientierte Bedarfsermittlung ist das intern festgeschriebene Leistungsprogramm und das von außen oder nach außen vor-gegebene Absatzprogramm.

Die hierin festgelegten Leistungen definieren die Erzeugnisstruktur und somit die voraussichtlich benötigten Materialien.

Die Erzeugnisstruktur wird über den Planungszeitraum hochgerechnet.

Probleme bestehen in der Festschreibung der Erzeugnisstruktur und der Wahl des Planungshorizontes.

- 22 -

3.2.1.1 Stücklistenauflösung

Die Stücklistenauflösung beinhaltet folgende Schritte:

Definition der Erzeugnisstruktur

Festlegung der benötigten Materialmenge je Erzeugnis

Kombination Erzeugnis- und Mengenübersicht

Mengenübersichtsstückliste als Ergebnis und Arbeitsgrundlage

VORAB:

Grundlage: konkrete Aufträge (vom Markt oder Lager), Produktionsprogramme mit genau definiertem Primärbedarf.

Ermittlung des Sekundärbedarfs unter Zugrundelegung von STÜCKLISTEN

Stücklistenauflösung (S. 47)

Stücklisten = VERZEICHNIS von Einzelteilen, Rohstoffen, Baugruppen, die ein Erzeugnis bilden; unter Angabe von MENGEN (sowie weiterer Daten)

Varianten:

Mengenstückliste

unstrukturierte Stücklisten

weisen keine Baugruppen aus, sondern lediglich Mengen

geeignet nur für einfach strukturierte Erzeugnisse (nichts Komplexes wie Autos mit Getrieben, Motor...)

In der Stückliste werden alle Materialien aufgeführt, die für die Erbringung einer Leistung benötigt werden. Das Resultat einer Stücklistenauflösung ist die Mengenübersichtsstück-liste, die folgendermaßen aussehen kann:

Materialnummer Bezeichnung Menge

M1 A X

M2 B Y

M3 C Z

M4 D X

- 23 -

Um als Endergebnis eine derartige Übersicht über die Materialien und die benötigten Mengen zu erhalten, muss in einem ersten Schritt die Erzeugnisstruktur definiert werden.

Erzeugnis Anzahl Material

E1 100 M1,M2

E2 200 M3,M2

E3 300 M4,M2

Die Leistungen, d. h. die Erzeugnisse E, müssen definiert werden und die geplanten Leistungszahlen festgeschrieben werden. Danach müssen die für eine Leistung benötigten Materialien M ermittelt werden. Die für das jeweilige Erzeugnis benötigte Materialmenge muss daraufhin definiert werden.

benötigte Materialmenge für

Material E1 E2 E3

M1 2

M2 1 4 2

M3 2

M4 1

Die insgesamt benötigte Materialmenge ergibt sich aus der Kombination der Erzeugnis-struktur und der jeweils benötigten Menge eines Artikels.

benötigte Materialmenge für

Material alle E1 alle E2 alle E3

M1 200

M2 100 800 600

M3 400

M4 300

- 24 -

Materialnummer Bezeichnung Menge

M1 A 200

M2 B 1500

M3 C 400

M4 D 300

3.2.1.1.1 Beispiele

Strukturstückliste

... bei komplexen Erzeugnissen mit entsprechenden Baugruppen, die auf unterschiedli-chen Hierarchieebenen in der Baustruktur stehen

zeigen die Hierarchieebenen (Stufen) auf

Problem: Aufwendig; hoher Änderungsbedarf bei Stücklistenpflege

(Außerdem gibt es noch Baukasten-, Änderungs-, Variantenstücklisten)

E1 - Enderzeugnis

Bezeichnung Menge

T1

T2

T3

T4

T5

2

1

3

1

1

E1

1 T5 1 T43 T31 T22 T1

Erzeugnis

Montage

Einzelteile

- 25 -

Beispiel:

Primärbedarf E1: 5.000 ME (aus Marketing-Abteilung)

Sekundärbedarf:

T1: 10.000 ME

T2: 5.000 ME

T3: 15.000 ME

T4: 5.000 ME

T5: 5.000 ME

Strukturstückliste – Erzeugnisstruktur

E1

1 T1

4 T31 G2 3 T11 G1

1 T26 T1 2 G1 1 T4

6 T1 1 T2

1. Ebene

2. Ebene

3. Ebene

- 26 -

Struktur-Stückliste

Durch Element-nummern

Durch Einrücken

E1

Stufe Stufe Bezeichnung Menge

1

2

2

1

1

2

3

3

2

2

1

1

.2

.2

1

1

.2

..3

..3

.2

.2

1

G1

T1

T2

T1

G2

G1

T1

T2

T1

T4

T3

1

6

1

3

1

2

6

1

1

1

4

- 27 -

3.2.1.2 Probleme deterministischer Disposition

Genauigkeit der Planung ist abhängig vom Bedarf des Marktes, dieser ist nur schwer vorhersehbar

Vorsichtige Wahl des Planungshorizontes und Prinzip der rollenden Planung als Möglichkeiten Fehleinschätzungen zu minimieren.

3.2.2 Ermittlung der optimalen Bestellmenge

Im Rahmen der Bedarfsermittlung sollen Zeitpunkt und vor allen Dingen die Bestellmenge möglichst optimal bestimmt werden. Eine Möglichkeit zur Ermittlung der optimalen Bestellmenge ist die Andler´sche Losgrößenformel.

Betrachtet werden hierbei die Bestell- und Lagerkosten. Beide Kostenblöcke sollen möglichst gering gehalten werden, um ein optimales Betriebsergebnis zu sichern.

Für die Lagerkosten wäre es am günstigsten, häufig kleine Bestellungen aufzugeben. Dementsprechend würden jedoch die bestellabhängigen Kosten für Verwaltungstätigkei-ten ansteigen.

100**

2PSxKL =

KL = Lagerkosten für ein Jahr

x = Bestellmenge

x/2 = durchschnittlicher Bestand

P = Lagerkostensatz

S = Einstandspreis

Die jährlichen Lagerkosten ermitteln sich aus der beschafften Menge, durchschnittlicher

Bestand ist x/2, dem hierfür zu entrichtenden Einstandspreis und dem Lagerkostensatz

als „Verbrauchskosten für Schwund im Lager, kalkulatorische Miete etc..

mxEKB *=

KB = Beschaffungskosten eines Jahr

x = Bestellmenge

E = Beschaffungskosten je Bestellung

m = Jahresbedarf in Stück

Bei häufigen Bestellungen, um die Lagerkosten möglichst gering zu halten, steigen je-

doch die Kosten der Bestellung für Verwaltungstätigkeiten entsprechend.

- 28 -

Ziel ist es nun, die Gesamtkosten zu minimieren; aus den beiden Formeln für Lager- und

Beschaffungskosten ergibt sich dann folgende Gleichung:

LBges KKK +=

mxEPSxKges *

100**

2+

Kges = Gesamtkosten

Die optimale Bestellmenge verursacht möglichst geringe Lager- und Bestellkosten; die

Gleichung ist daher nach x zu differenzieren. Es ergibt sich:

SPmEx

***200

=

3.2.2.1 Fallbeispiel:

Die Maschinenbau GmbH benötigt Zulieferteile für ihre Fertigung von Fräsmaschinen. Sie holt drei Angebote ein:

Die A-OHG bietet die Zulieferteile zum Stückpreis von 25 € an. Bei Bezug von weniger als 400 Teilen erhebt sie einen Mindermengenzuschlag von 5 %. Bei Bezug von mindestens 1.000 Teilen gewährt sie einen Mengenrabatt von 10 %. Die Teile würden frei Haus gelie-fert. Bei Zahlung innerhalb von 14 Tagen nach Rechnungsstellung ist ein Skontoabzug von 2 % möglich.

Die B-GmbH bietet die Zulieferteile zu einem Stückpreis von 23 € an. Zahlbar ist netto Kasse binnen 30 Tagen. Für Verpackung werden pro 100 Stück 6 € berechnet. Die Liefe-rung erfolgt frei Haus.

Die C-KG bietet die Teile zum Preis von 30 € an. Bei Abnahme von mindestens 1.000 Stück wird ein Rabatt von 25 % gewährt. Bei Zahlung innerhalb von 10 Tagen nach Rech-nungsstellung ist ein Skontoabzug von 4 % zulässig. Bei Bestellung über 500 Stück werden Verpackungskosten nicht berechnet, ansonsten erfolgt eine Kostenbeteiligung von 3 € pro 100 Stück. Die Lieferung erfolgt frei Haus.

Ermitteln Sie – unter Ausnutzung möglicher Skonti – die Einstandspreise pro Stück, wenn die Metallbau GmbH folgende alternative Beschaffungsmengen betrachtet

300 Stück 800 Stück 1.300 Stück

Zeigen Sie, wo die alternativen Mengen am günstigsten bezogen werden können!

Welchen Grund gibt es für die Maschinenbau GmbH, die sich entschlossen hat, 1.300 Zulieferteile von der Firma C-KG zu beziehen entsprechend deren Angebot Skonti in Höhe von 4 % durch Zahlung am 10. Tag nach Rechnungsstellung abzusetzen und dabei im Rahmen eines Kontokorrentkredites 12 % Zinsen an die Bank zu zahlen?

Die Bestellkosten bei der Maschinenbau GmbH betragen:

Personalkosten 350.000 €

Sachkosten 200.000 €

Anzahl Bestellungen: 11.000

29

300 800 1300 300 800 1300 300 800 1300

Angebots-/Listenpreis pro Stück 25,00 € 25,00 € 25,00 € 23,00 € 23,00 € 23,00 € 30,00 € 30,00 € 30,00 €

+ Mindermengenzuschlag 1,25 € - € - € - € - € - € - € - € - €

- Rabatte - € - € 2,50 € - € - € - € - € - € 7,50 €

- Boni - € - € - € - € - € - € - € - € - €

= Ziel-Einstandspreis 26,25 € 25,00 € 22,50 € 23,00 € 23,00 € 23,00 € 30,00 € 30,00 € 22,50 €

-Skonto (vom Ziel-Einkaufspreis) 0,53 € 0,50 € 0,45 € - € - € - € 1,20 € 1,20 € 0,90 €

= Bar-Einkaufspreis 25,72 € 24,50 € 22,05 € 23,00 € 23,00 € 23,00 € 28,80 € 28,80 € 21,60 €

+Bezugskosten (Fracht, Verpackung) - € - € - € 0,06 € 0,06 € 0,06 € 0,03 € - € - €

= Einstandspreis 25,72 € 24,50 € 22,05 € 23,06 € 23,06 € 23,06 € 28,83 € 28,80 € 21,60 €

A-OHG B-GmbH C-KG

- 30 -

C: Bestellkosten = Personalkosten + Sachkosten

550.000 = 350.000 + 200.000

Bestellkosten je Bestellung = BestellungderAnzahl

JahrimtenBestellkos

= JahrenBestellung

Jahr/000.11

/€000.550

= 50 €/Bestellung

3.2.3 Verbrauchsorientierte Disposition

Verbrauchsverläufe: S. 54/55

Menge

X-Material

x x x x x x x x x absolute Konstanz

(absolute Verbrauchssicherheit,

absolute Vorhersagbarkeit)

Zeit

Menge

X-Material

Trends ( Trendextrapolation,

Trend wird fortgeschrieben)

z.B. mittels Regressionsanalyse

Zeit

x

x

x x

x

31

Menge

Y-Material

Zyklen (z.B. saison-

abhängige Ware)

(schwankender Verbrauch,

wie hoch die Amplitude wird, lässt sich nur mit mittlerer Vorhersagbarkeit sagen)

Zeit

Menge

Z-Material

x ohne beobachtbare

Strukturkonstanz

x

x x

x x

x

Zeit

VORAB:

i. d. R. bei C-Teilen/ B-Teilen

Grundlage für die Bedarfsprognose: Verbrauch der Vergangenheit (S. 54/55)

Bsp.: siehe Anlage

x

x

x

x

x

32

Zusammenfassung:

Die verbrauchsorientierte Disposition orientiert sich am Verbrauch des gleichen Materials in den Vorperioden.

Zur Bestimmung des zukünftigen Bedarfs (Prognose) ist eine detaillierte Samm-lung, Zusammenfassung und Aufbereitung vergangenheitsbezogener Daten not-wendig.

Grundvoraussetzung verbrauchsorientierter Methoden ist die Strukturkonstanz in ihren Ausprägungen absolute Konstanz, Trends und Zyklen.

Zum Einsatz kommen pragmatische Prognoseverfahren.

3.2.3.1 Mittelwertbildung:

3.2.3.1.1 Mittelwertverfahren

Monat tatsächlicher Verbrauch (ME)

Gewichtungsfaktor

Januar 110 -

Februar 104 -

März 128 0,05

April 68 0,08

Mai 172 0,12

Juni 134 0,15

Juli 144 0,25

August 116 0,35

Summe 1,0 (100 %)

Variablen:

B = geschätzter, vorhergesagter Bedarf

T = tatsächlicher Verbrauch der Vergangenheit

N = Anzahl der betreffenden Monate

α = Glättungsfaktor (alpha)

Va = alter Vorhersagewert

= 5 %

33

nTTTT

Bn321

Sept.+⋅⋅⋅+++

=

8 BSept.

11614413417268128104110 +++++++=

BSept. = 122

Anwendung bei weitgehend konstantem Verbrauch mit vergleichsweise geringen Abwei-chungen nach oben oder unten;

nicht: bei trendmäßigem und schwankendem Verbrauch

(Problem: Was interessieren die Daten von 1950???)

3.2.3.1.2 gleitendes Mittelwertverfahren (rollierend, rotierend)

Begrenzung der einbezogenen Betrachtungsperioden z.B. auf 6 Monate

Ersatz des jeweils ältesten Wertes zu Beginn einer neuen Periode durch den jeweils aktuellsten Wert

Hier:

6TTT

BAugustAprilMärz

Sept.+⋅⋅⋅++

=

6 BSept.

11614413417268128 +++++=

BSept. = 127

tatsächlicher Verbrauch im September: 140

6TTT

BSept.MaiApril

kt+⋅⋅⋅++

=O

BOkt. = 129

34

Problem:

Ausreißer werden gleich gewichtet wie „normale“, repräsentative Werte;

ältere Werte werden gleich gewichtet wie aktuelle Werte

Lösung:

3.2.3.1.3 gewichteter (gewogener) gleitender Mittelwert

Gewichtung der Verbrauchswerte mit entsprechenden Gewichtungsfaktoren.

BSept. = 128*0,05 + 68*0,08 + 172*0,12 + 134*0,15 + 144*0,25 + 116*0,35

= 129,18

= ca. 129

Problem:

Gewichtungsfaktoren sind SUBJEKTIV, nicht objektiv nachvollziehbar keine objektiven Ergebnisse

3.2.3.1.4 exponentielle Glättung 1. Grades

Vergleich zwischen Prognosewert mit dem tatsächlichen Verbrauch (Wert) der letzten Periode (, die geschätzt wurde).

Gewichtung des Vorhersagefehlers mit dem Glättungsfaktor α

Variablen:

B = geschätzter, vorhergesagter Bedarf

T = tatsächlicher Verbrauch der Vergangenheit

n = Anzahl der Monate

α = Glättungsfaktor

Va = alter Vorhersagewert

Formel:

B = Va + α * (T – Va) (T - Va) entspricht den Vorhersagefehlern

(Abweichung, Vorhersagewert korrigiert um den Fehler)

α : subjektiv, „scheinobjektiv“

35

Bsp.:

TAugust: 116

Va’: 100

BSept.: = 100 + α *(116 – 100) (berücksichtigen wir den Fehler?

Wenn ja, mit welchem Gewicht?)

z.B.:

(4.1)

α = 0,1 ( zu 10% berücksichtige ich den Fehler, er ist bei der nächsten Vorhersage zu 90% geglättet)

BSept.: = 100 + 0,1 * 16

= 101,6 ( Die 16 werden als Ausrutscher gewertet, daher α = 0,1)

Höherer Verbrauch im Vergleich zum Vorhersagewert wird als „Ausreißer“ interpre-tiert und nur zu 10% bei der nächsten Schätzung berücksichtigt.

(4.2)

α = 0,5

BSept.: = 100 + 0,5 * 16

= 108

(4.3)

α = 1

BSept. = 116

Kritik:

SUBJEKTIVITÄT bezüglich des Glättungsfaktors α .

36

3.2.3.2 Gründe für stochastische Bedarfsermittlung

Vorteil dieser verbrauchsbezogenen Methode ist, dass im Gegensatz zu am Leistungspro-gramm orientierten Verfahren der Bedarf kurzfristig exakt bestimmbar ist. Auch das Ermittlungsverfahren ist weniger umfangreich und schwierig als bei deterministischen Verfahren.

Für die Lagerdisposition kommt es im wesentlichen darauf an, den benötigten Bedarf mit möglichst einfachen, schnellen und doch ausreichend leistungsfähigen Methoden zu ermitteln.

Aber auch hier gilt: Die Sicherstellung der Lieferbereitschaft bei möglichst geringen Lagerhaltungs- und Bestellkosten bedarf des Interessenausgleichs zwischen ökonomischer und sicherheitsrelevanter Faktoren.

Zusammenfassung:

Die stochastische Bedarfsermittlung ist ein vergleichsweise einfaches Verfah-ren, das bei regelmäßigem Verbrauch erfolgreich arbeitet.

3.2.3.3 Bestellsystem im Rahmen verbrauchsorientierter Disposition

VORAB:

Frage, WANN bestellt werden muss.

Bestellsysteme beinhalten Regeln über den Zeitpunkt und Menge der Bestellung unterschiedlicher Materialien

Man unterscheidet zwischen kontinuierlichen und periodischen Systemen.

VARIANTEN:

3.2.3.3.1 Kontinuierliche Systeme

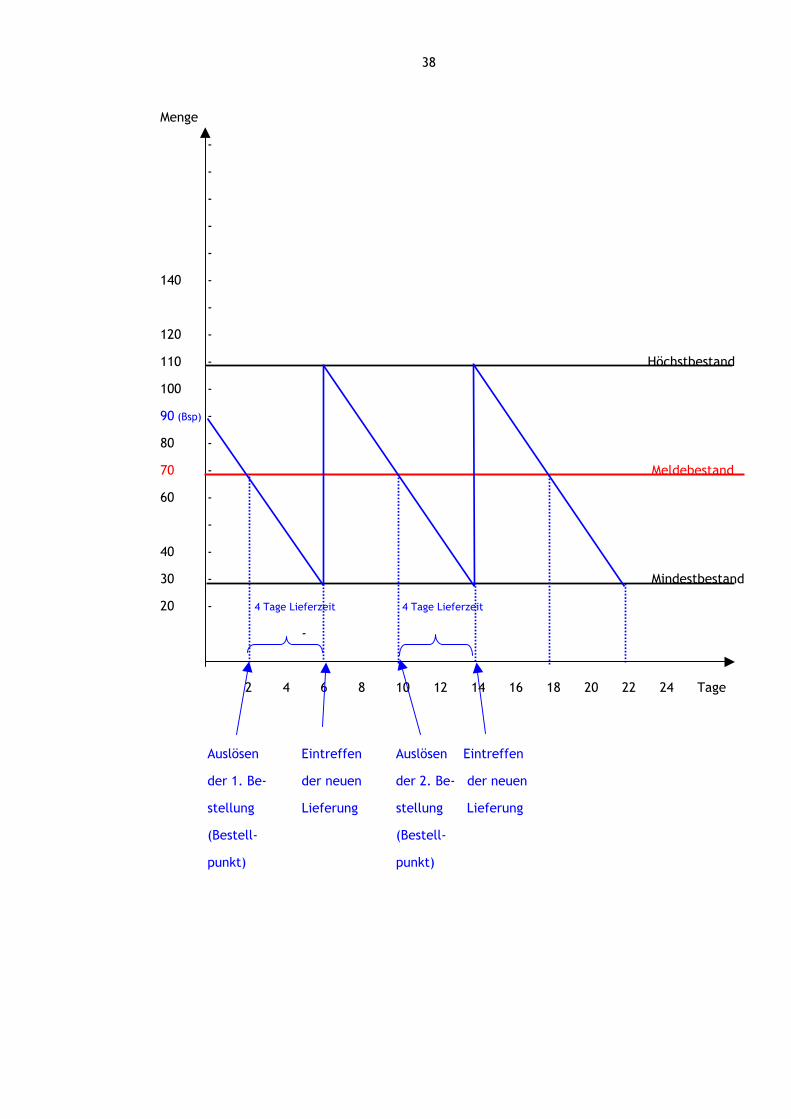

MELDEBESTANDSVERFAHREN = BESTELLPUNKTVERFAHREN (S. 59 ff)

Bestellpunkt = Zeitpunkt, an dem die Bestellung ausgelöst wird.

Meldebestand = Menge, bei deren Erreichen die Bestellung ausgelöst wird = der Be-stand, bei dem die im Lager verfügbare Menge gerade eben so lange ausreicht, bis das neue Material eingetroffen ist.

37

Bsp.: benötigte Größen:

Tagesverbrauch: 10 ME/Tag (weitestgehend kontinuierlicher Verbrauch wird unterstellt)

Lieferzeit 4 Tage

Höchstbestand: 110 ME

Eiserner Bestand: 30 ME

(Mindestbestand)

gesucht: Meldebestand

„Formel“: Tagesverbrauch * Lieferzeit + Eiserner Bestand

Hier:

10 ME/Tag * 4 Tage + 30 ME

40 ME + 30 ME

Meldebestand: 70 ME

Bestellpunkt = Zeitpunkt, zu dem noch 70 ME auf Lager sind

38

Menge

-

-

-

-

-

140 -

-

120 -

110 - Höchstbestand

100 -

90 (Bsp) -

80 -

70 - Meldebestand

60 -

-

40 -

30 - Mindestbestand

20 - 4 Tage Lieferzeit 4 Tage Lieferzeit

-

� � � � � � � � � � � �

2 4 6 8 10 12 14 16 18 20 22 24 Tage

Auslösen Eintreffen Auslösen Eintreffen

der 1. Be- der neuen der 2. Be- der neuen

stellung Lieferung stellung Lieferung

(Bestell- (Bestell-

punkt) punkt)

39

Voraussetzungen:

o gleichmäßiger, konstanter Verbrauch am Tag

o Liefermenge = Bestellmenge; also keine Fehlmengen; NIO-Teile (Nicht-in-

Ordnung-Teile); Schwund, Ausschuss...

o keine Verzögerungen bei der Lieferfrist

wenn diese Voraussetzungen nicht erfüllt sind,

3.2.3.3.2 Bestellrhythmusverfahren

o Bestellung erfolgt – unabhängig vom Verbrauch – in bestimmten, festge-

legten Intervallen / Zeitabständen

Bestand

Höchstbestand

Mindestbestand

│ │ │ │ │

3 6 9 12

Zeit

(Tage)

40

Es kann sein, dass der Mindestbestand erreicht ist, aber der Lieferant liefert noch nicht. Deswegen muss der

Mindestbestand vergleichsweise höher sein, da das Risiko höher ist.

Notwendigkeit, eines höheren Sicherheitsbestandes (im Vergleich zum Meldebestands-

verfahren.

Vorteil:

Weniger aufwendig als das Meldebestands-/ Bestellpunktverfahren (keine Bestandskon-

trolle, keine Bestellkosten....)

Beispiel:

o Belieferung von Apotheken

o Belieferung mit Lebensmitteln (Supermärkte, Großküchen...)

o Wäschereiversorgung

o ...

41

4 Bedarfsdeckung

4.1 Sinn und Zweck Zusammenfassung:

Bedarfsdeckung ist die Entscheidung zwischen Bedarfsermittlung und Einkauf

Bei Einzelbereitstellung handelt es sich um unvorhergesehenen Bedarf und es wird nur einsatzsynchron beschafft.

Standardvorräte hingegen werden auf Lager genommen.

4.2 Quellen Bedarfsdeckung Zusammenfassung:

Die Bedarfsdeckung ist intern oder extern möglich, Stichwort made or buy.

Bei der Entscheidung von wem die Leistung erbracht werden soll ist grundsätz-lich zu klären

- Ob es sich um ein strategisch wichtiges Beschaffungsobjekt handelt.

- Ob das Material von besonderer Bedeutung für das Unternehmen und dessen Marktposition ist.

- Ob die erforderlichen personellen, finanziellen und platzmäßigen Ressour-cen für eine Eigenfertigung vorhanden sind

- Wie die eigene Leistungsfähigkeit gegenüber anderen Anbietern einzuschät-zen ist.

42

5 Beschaffungsmarktforschung (BMF)

5.1 Grundsätzliches

Marktuntersuchung

Markt – Erkundung Markt - Forschung

anlassbezogen, routinemäßig,

gelegentlich, regelmäßig,

unsystematisch systematisch

Die Beschaffungsmarktforschung ist die systematische mit wissenschaftlichen Methoden betriebene Gewinnung, Aufbereitung und Analyse von material-, lie-feranten-, länderspezifischen Daten

Ziel ist es, die Transparenz der Beschaffungsmärkte zu erhöhen und eine opti-male betriebliche Einkaufsentscheidung zu sichern

Beschaffungsmarktforschung kann auch als eine für den Betriebsbedarf ausge-richtete Zweckforschung bezeichnet werden.

Veränderte Bedeutung der Beschaffungsmarktforschung hat sich durch verän-derte Aufgabenstellung des Einkäufers entwickelt.

43

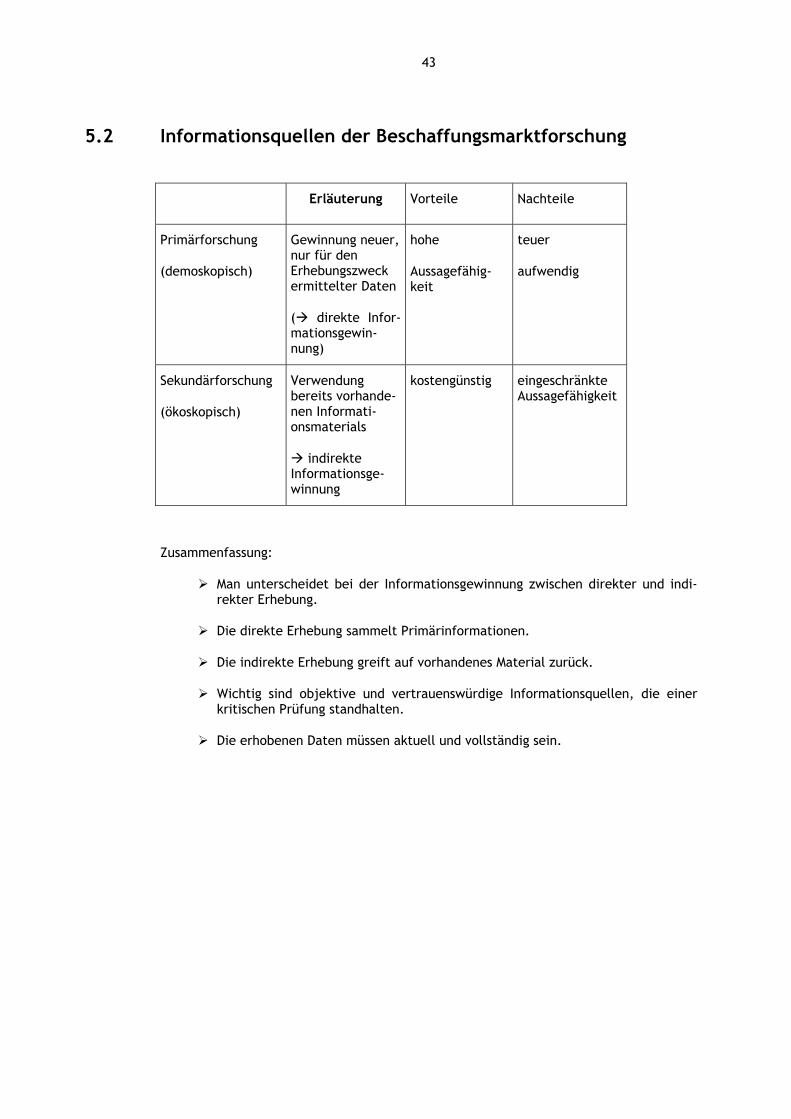

5.2 Informationsquellen der Beschaffungsmarktforschung

Erläuterung Vorteile Nachteile

Primärforschung

(demoskopisch)

Gewinnung neuer, nur für den Erhebungszweck ermittelter Daten

( direkte Infor-mationsgewin-nung)

hohe

Aussagefähig-keit

teuer

aufwendig

Sekundärforschung

(ökoskopisch)

Verwendung bereits vorhande-nen Informati-onsmaterials

indirekte Informationsge-winnung

kostengünstig eingeschränkte Aussagefähigkeit

Zusammenfassung:

Man unterscheidet bei der Informationsgewinnung zwischen direkter und indi-rekter Erhebung.

Die direkte Erhebung sammelt Primärinformationen.

Die indirekte Erhebung greift auf vorhandenes Material zurück.

Wichtig sind objektive und vertrauenswürdige Informationsquellen, die einer kritischen Prüfung standhalten.

Die erhobenen Daten müssen aktuell und vollständig sein.

44

5.3 Träger der Beschaffungsmarktforschung Unternehmensintern werden die Aufgaben der Beschaffungsmarktforschung von

Facheinkäufern, Anforderern oder Arbeitsgruppen wahrgenommen.

Externe Stellen der Beschaffungsmarktforschung sind z. B. Marktforschungsinsti-tute oder Unternehmensberatungen.

5.4 Reichweite der Beschaffungsmarktforschung Geographische Gliederung der Beschaffungsmarktforschung in Binnen- und Im-

portmarktforschung.

Die Suche nach Substitutionsgütern und Ersatzmethoden ist auch ein Teilbereich der Beschaffungsmarktforschung.

5.5 Theoretische Basis der Beschaffungsmarktforschung Die klassische Marktforschungslehre unterteilt die Beschaffungsmarktforschung

in Marktanalyse und Marktbeobachtung

Die Marktanalyse ist statische, zeitpunktbezogene Komponente und legt einen Querschnitt über die Beschaffungsmärkte, um diese zu analysieren.

Die Marktbeobachtung ist dynamische zeitraumbezogene Komponente und ver-folgt die Veränderung bestimmter Marktgrößen

Die Marktprognose erfolgt aufgrund des in Marktanalyse und Marktbeobachtung gewonnenen Datenmaterials

5.6 Untersuchungsobjekte der Beschaffungsmarktforschung Untersuchungsobjekt der Beschaffungsmarktforschung sind das Produkt selbst,

der Markt, die Lieferanten und der Preis.

Untersuchungsgegenstände sind die angebotenen unterschiedlichen Qualitäten, die zur Verfügung stehende Quantität, die Elastizität des Angebotes, die Kon-kurrenzsituation, der Anbieter und Nachfrager und die geographische Verteilung des Angebots.

Die Beurteilung der Untersuchungsobjekte und Gegenstände ist nur möglich bei einer genauen Kenntnis über das Produkt, Markt, dem Wissen über Besonderhei-ten auf der Angebots- und Nachfrageseite und über Dynamik und Entwicklungs-tendenzen

45

5.6.1 Untersuchungsobjekt Produkt

Für die Betrachtung des Produktes bedarf es genauer Kenntnis über das ver-wendete Material sowie unterschiedliche Produktionsverfahren.

Der Einkäufer sollte wissen, in welchem Teil des Produktionszyklus sich der Ar-tikel befindet, da hiervon auch die Preisgestaltung und Verkaufsstrategie ab-hängen.

5.6.2 Untersuchungsobjekt Markt

Auf der Angebotsseite ist wichtig, das für das Unternehmen erreichbare Waren-angebot zu ermitteln.

Der Markt selbst besteht aus Angebot und Nachfrage und wird unterschieden in die Bereiche Marktform und Marktbewegung.

Auf der Nachfrageseite wird die Anzahl der konkurrierenden Abnehmer und de-ren Materialverbrauch am Gesamtmarkt untersucht, um das eigene Marktge-wicht zu kennen.

Ursachen für Marktbewegungen können fremdbedingte Veränderungen durch gesetzliche Vorgaben, saisonale und konjunkturelle Schwankungen sein.

5.6.3 Untersuchungsobjekt Lieferant

Bei der Untersuchung des Lieferanten sollen detaillierte Informationen über die wirtschaftliche und technische Leistungsfähigkeit der Lieferanten ermittelt werden.

Im Vordergrund stehen allgemeine Unternehmensdaten, produktionsbezogene Daten, Daten bezüglich Konditionen und Service und die Dauer der Geschäfts-beziehung.

5.6.4 Untersuchungsobjekt Preis

Der Preis ist zumindest einer der wichtigsten Faktoren für die Kaufentschei-dung.

Um eine Aussage über den Preis zu treffen, unterscheidet man die Preisbeo-bachtung, die Preisstrukturanalyse und den partiellen Preisvergleich.

46

5.6.4.1 Preisstrukturanalyse

Die Preisstrukturanalyse gliedert den vom Lieferanten geforderten Preis in Kos-ten und Gewinnanteil.

Bei der Aufschlüsselung der Kosten werden die Einzel- und Gemeinkosten ermit-telt. Die Differenz zwischen Preis und Kosten ist der Gewinn.

Aufgabe der Preisstrukturanalyse ist es, die Angemessenheit des geforderten Preises zu überprüfen.

Preisstrukturanalyse ist nur sinnvoll bei wichtigen teuren Artikeln oder Leistun-gen. Außerdem muss ein möglichst zuverlässiges Ergebnis erzielbar sein (Schwierigkeit besteht in der Ermittlung des Datenmaterials).

5.6.4.2 Partieller Preisvergleich

Der partielle Preisvergleich kombiniert die Offenlegung der Kalkulation und den anschließenden Preisvergleich.

Für die Angebotsabgabe muss der Gesamtpreis in einheitliche, vorgegebene Preisbestandteile aufgesplittet werden.

Vorteil eines partiellen Preisvergleiches ist die gründlichere Vergleichbarkeit der Angebote

Grundvoraussetzungen dieses Verfahrens sind mehrere Anbieter, die ein homo-genes Produkt herstellen, das in klar abgegrenzte Teilleistungen aufgegliedert werden kann, die separat kalkuliert werden können.

5.7 Fazit der Beschaffungsmarktforschung Die Beschaffungsmarktforschung insgesamt soll durch die Bereitstellung von Informatio-nen dazu beitragen, dass die Unsicherheit von Entscheidungen im Einkauf eingeengt und das Risiko von Fehlentscheidungen begrenzt wird.

Das nicht unbedingt falsche, aber subjektive persönliche Empfinden des Einkäufers, Intuition und Preisgedenken verlieren somit an Bedeutung.

Gleichzeitig darf man aber auch nicht vergessen, dass eine Entscheidung immer nur so gut sein kann wie die ihr zugrunde liegenden Informationen; diese werden in Praxis immer unvollkommen sein und die zu treffende Entscheidung daher immer menschlich.

6 Wertanalyse nicht klausurrelevant

47

7 Bestellvorgang

7.1 Einführung LESEN

7.2 Phasen des Bestellvorgangs - Schritte des Bestellvorgangs sind

o Bedarfsmeldung Bestellpunkt-/Meldebestandsverfahren

o Prüfung der noch vorhandenen Haushaltsmittel

o Angebot nachfragen

Anzahl der Anfragen:

abhängig von A-B-C-Material [bei A-Material mehr Anfragen]

o Angebotsbearbeitung Angebotsprüfung

o Bestellentscheidung Ergebnis der Lieferantenbewertung

7.2.1 Bedarfsmeldung

LESEN

7.2.2 Vergabeart

LESEN

7.2.3 Angebotsverarbeitung

Vorab: Im Rahmen der Angebotsprüfung

1) Formelle

Angebotsprüfung

3) kaufmännischePrüfung

2) technische Prüfung

materielle Angebotsprüfung

48

1) Prüfung der Übereinstimmung von Anfrage Angebot;

zu prüfen: (z. B.)

- Qualitätsmerkmale

- Menge

- Liefertermine

- ...

2) Bitte nicht von Kaufleuten durchführen lassen !

3) Angebotsvergleich/Lieferantenbewertung

nur unter kaufm. Gesichtspunkten

- Ziel: nicht [einfach nur] den billigsten Lieferanten ermitteln,

sondern den besten

- Verfahren: (s. S. 106 - 112)

(1) Punktung (Scoring-Modelle):

Vergabe von Punkten für verschiedene Lieferanten und verschiedene Beurteilungs-kriterien [schlecht 0 Punkte]

49

Bsp.:

Lieferant 1 Lieferant 2 Lieferant 3

Kriterien Punkte Punkte Punkte

Einstandpreis 1 2 3

Qualität 3 3 3

Liefertreue Pünktlichkeit Zuverlässigkeit 3 1 2

Service 3 2 2

Folgekosten 3 0 2

Summe 13 8 12

Bewertungsskala:

0 - inakzeptabel

1 - schlecht

2 - befriedigend

3 - sehr gut

- Auswahl des Lieferanten mit der höchsten Punktzahl

- Probleme:

-- [geprägt durch] Subjektivität der "Notenskala"

-- Subjektivität bei der Auswahl der Kriterien

-- keine Gewichtung der Faktoren

Lösung:

(2) Verfahren der "gewichteten Punktung"

Gewichtung der Punkte je Kriterium [mit entsprechenden]

Gewichtungsfaktoren

50

Bsp.

Lieferant 1 Lieferant 2 Lieferant 3

Kriterien Gewichtungs-

faktor Punkte Gewichtete

Punkte Punk

te Gewichtete

Punkte Punkte Gewichtete

Punkte

Einstandpreis 30% 1 30 2 60 3 90

Qualität 20% 3 60 3 60 3 60

Liefertreue Pünktlichkeit Zuverlässigkeit

30% 3 90 1 30 2 60

Service 10% 3 30 2 20 2 20

Folgekosten 10% 3 30 0 0 2 20

Summe 100% 13 240 8 170 12 250

Problem: Gewichtungsfaktoren sind SUBJEKTIV

Variante: Einführung von KO-Kriterien:

eine Bewertung mit "inakzeptabel" führt dazu, dass der Lieferant ausschei-det - unabhängig von der Höhe der Gesamtpunktzahl -

7.2.4 Bestellung

siehe RECHT

7.2.5 Auftragsbestätigung

siehe RECHT

7.3 Terminsicherung und Terminkontrolle Konventionalstrafe

51

8 Logistik Transport

Wareneingang

Lagerung

Das Material soll am richtigen Ort zur richten Zeit sein

Einteilung der Lagerarten

nachStandort

nachEigentum

nach Funktions-schwerpunkten

nach waren-spezifischen

Anforderungen

Lagerarten

1) Zentrales Lager:

Vorteil: kostengünstig ( Fixkostendegression)

Nachteil: geringe Kundennähe

Zentrales Lager 1)

Dezentrales Lager 2)

Eigenlager

Fremdlager

Konsignations-lager 3)

Gemeinschafts-lager

Reservelager

Sammellager

Verteilungs- lager

Manipulations-lager 4)

Geschlossene Lager

Spezial- lager

Halboffene Lager

Hochregal- lager

Spekulations- lager

Normallager

52

2) Dezentrales Lager:

Vorteil: [hohe] Kundennähe;

kurze Wege zum Kunden

Nachteil: hohe Kosten des Lagers [insbesondere Fixkosten ]

3) Konsignationslager:

Lager ist im Eigentum des Kunden;

das Material im Lager im Eigentum des Lieferanten

Kunde entnimmt nach Bedarf;

er wird durch die Entnahme Eigentümer (Kauf auf Abruf)

Vorteil für Kunden: schneller Zugriff

geringe Kapitalbindung

Vorteil für Lieferanten: keine Lagerkosten [nicht Lagerhaltungskosten]

feste Kundenbindung

4) Manipulationslager:

Veredelung: Ware wird durch Lagerung erst verwertbar

(Käse, Wein, ...)