Embed Size (px)

Citation preview

Vrednovanje zaliha i stalnih sredstava namenjenih prodaji

Srđan Simić

IEFCorrespondent Firm of RSM International Network

Srđan Simić

Sadržaj

1. Regulatorni okvir

2. Nabavna cena

3. Cena koštanja

IEFCorrespondent Firm of RSM International Network

3. Cena koštanja

4. Neto ostvariva cena

5. Vrednovanje nedovršenih usluga

6. Vrednovanje stalnih sredstava namenjenih prodaji

7. Nepravilnosti u vrednovanju zaliha

1. Regulatorni okvir

� Zakon o računovodstvu;

� MRS 2 “Zalihe”;

� primena MRS 2 “Zalihe” na sve zalihe;

IEFCorrespondent Firm of RSM International Network

� primena MRS 2 “Zalihe” na sve zalihe;

� zalihe koje su eksplicitno izuzete iz primene ovog MRS (zalihe kodproizvođača poljoprivrednih i šumskih proizvoda; kod izgradnje utoku i sl.);

1. Regulatorni okvir (nastavak)

Kod Na kraju

IEFCorrespondent Firm of RSM International Network

Faze obrta zaliha

Prilikom nabavke

Kod utrošaka ili prodaje

Kod proizvodnih

procesa

Na kraju izveštajnog

perioda

4 važna pitanja

2. Nabavna cena

IEFCorrespondent Firm of RSM International Network

� zbir svih izdataka nastalih kod nabavke;

� u zavisne troškove nabavke se uključuje razlika između � trgovački popusti, rabati i sl.;

U nabavnu cenu se ne uključuje:

se uključuje razlika između vrednosti po obračunu ino dobavljača i vrednosti iskazane u ispravi carinskog organa;

� trgovački popusti, rabati i sl.;

� plaćeni PDV koji se koristi kao prethodni porez u skladu sa članom 28. Zakona o PDV;

� kursne razlike koje proističu iz nabavke fakturisane u stranoj valuti;

3. Cena koštanja

IEFCorrespondent Firm of RSM International Network

� troškovi koji su direktno povezani sa jedinicama proizvodnje (troškovi izrade, proizvodnje, tehničkog upravljanja, opšti troškovi nabavke);

ostali troškovi se uključuju samo do visine do koje su nastali � ostali troškovi se uključuju samo do visine do koje su nastali dovođenjem zaliha na njihovu sadašnju lokaciju i u sadašnje stanje (npr. troškovi oblikovanja proizvoda po zahtevu kupca);

� troškovi pozajmljivanja (kamate) po MRS 23 “Troškovi pozajmljivanja” se uključuju u cenu koštanja pod određenim okolnostima (proizvodnja traje tokom dužeg vremenskog perioda i kada se uzimaju namenski krediti za finansiranje);

3. Cena koštanja (nastavak)

IEFCorrespondent Firm of RSM International Network

� troškovi istraživanja;

� troškovi marketinga;

U cenu koštanja se ne uključuju:

� troškovi marketinga;

� troškovi upravljanja i administracije;

� troškovi finansiranja;

� troškovi rasipanja materijala;

� troškovi neefikasnog rada;

� troškovi skladištenja (osim kada su neophodni za narednu fazu proizvodnje);

4. Neto ostvariva cena

� ako su cene zaliha koje se kupuju radi prodaje, ili cene zaliha koje se proizvode veće od neto prodajne cene, u tim zalihama se krije gubitak;

IEFCorrespondent Firm of RSM International Network

� neto ostvariva cena predstavlja procenjenu prodajnu cenu zaliha u uobičajenom periodu obrta zaliha koja je umanjena za procenjene troškove prodaje i procenjene troškove završetka proizvodnje;

Svođenjeako se u zalihama krije gubitak neto prodajna cena

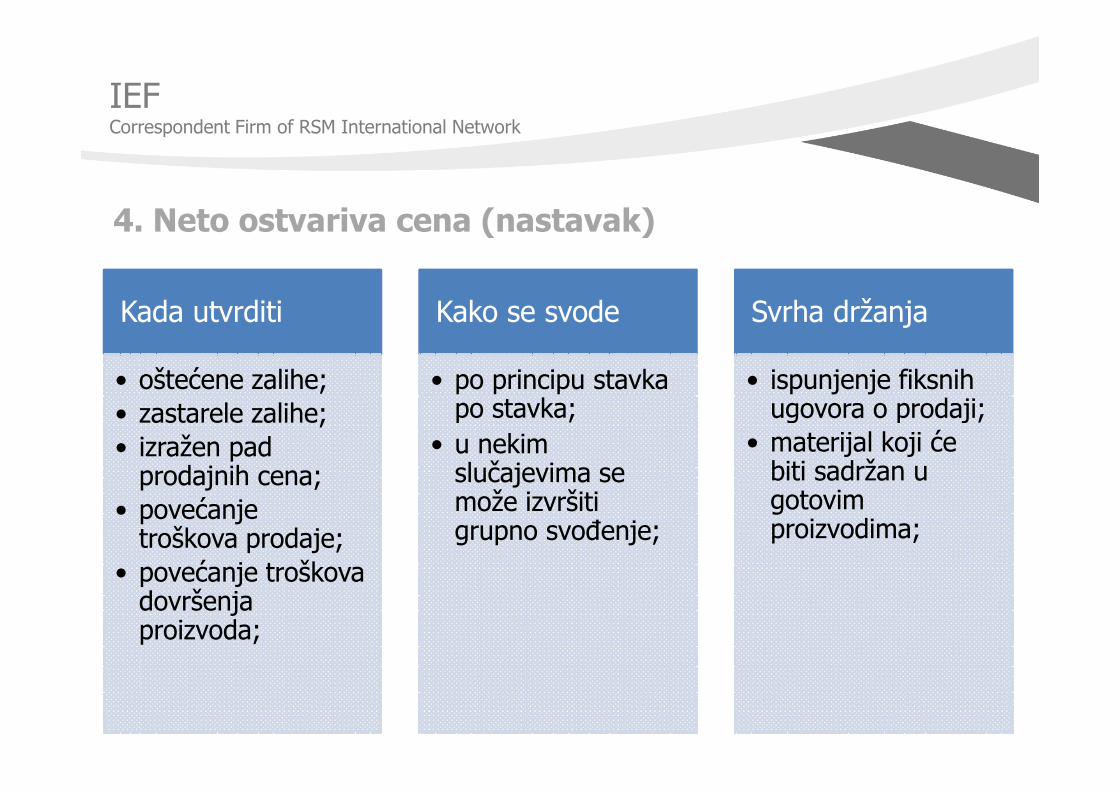

4. Neto ostvariva cena (nastavak)

Kada utvrditi

• oštećene zalihe;

Kako se svode

• po principu stavka po stavka;

Svrha držanja

• ispunjenje fiksnih ugovora o prodaji;

IEFCorrespondent Firm of RSM International Network

• zastarele zalihe;• izražen pad

prodajnih cena; • povećanje

troškova prodaje;• povećanje troškova

dovršenja proizvoda;

po stavka;• u nekim

slučajevima se može izvršiti grupno svođenje;

ugovora o prodaji;• materijal koji će

biti sadržan u gotovim proizvodima;

4. Neto ostvariva cena (nastavak)

IEFCorrespondent Firm of RSM International Network

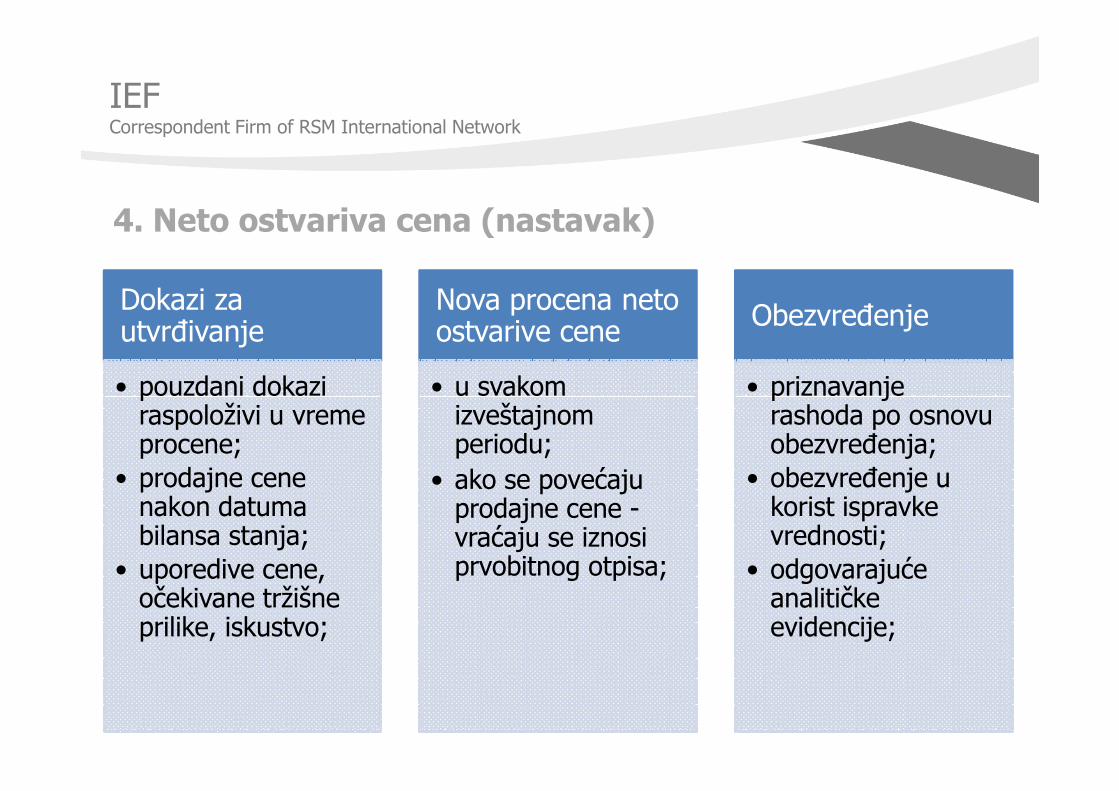

Dokazi za utvrđivanje

• pouzdani dokazi

Nova procena neto ostvarive cene

• u svakom

Obezvređenje

• priznavanje • pouzdani dokazi raspoloživi u vreme procene;

• prodajne cene nakon datuma bilansa stanja;

• uporedive cene, očekivane tržišne prilike, iskustvo;

• u svakom izveštajnom periodu;

• ako se povećaju prodajne cene -vraćaju se iznosi prvobitnog otpisa;

• priznavanje rashoda po osnovu obezvređenja;

• obezvređenje u korist ispravke vrednosti;

• odgovarajuće analitičke evidencije;

5. Vrednovanje nedovršenih usluga

� troškovi nastali u vezi sa uslugama, za koje nije izvršen obračun sa kupcima, se iskazuju u okviru nedovršenih usluga;

� nedovršene usluge se vrednuju po ceni

IEFCorrespondent Firm of RSM International Network

� nedovršene usluge se vrednuju po ceni koštanja;

� cena koštanja se sastoji od troškova rada i troškova utrošenog materijala;

� profitna marža se ne uključuje u cenu koštanja;� ako je cena nedovršenih usluga veća od cene

utvrđene ugovorom sa kupcem, za razliku se vrši umanjenje vrednosti nedovršenih usluga;

6. Vrednovanje stalnih sredstava namenjenih prodaji

� stalna sredstva namenjena prodaji:� koja su korišćena kao stalna sredstva, za koja za koje

je doneta odluka o prodaji;� koja su stečena u cilju naknadnog otuđenja;

IEFCorrespondent Firm of RSM International Network

� koja su stečena u cilju naknadnog otuđenja;� koja pripadaju poslovanju koje se obustavlja, a koja će biti otuđena.

� imovina koja se drži radi prodaje - knjigovodstvena vrednost će se povratiti kroz prodaju, a ne kroz korišćenje za obavljanje delatnosti;

� očekivana realizacija u periodu od godinu dana - vrlo verovatna prodaja;

� obustavlja se obračun amortizacije za računovodstvene svrhe;

6. Vrednovanje stalnih sredstava namenjenih prodaji (nastavak)

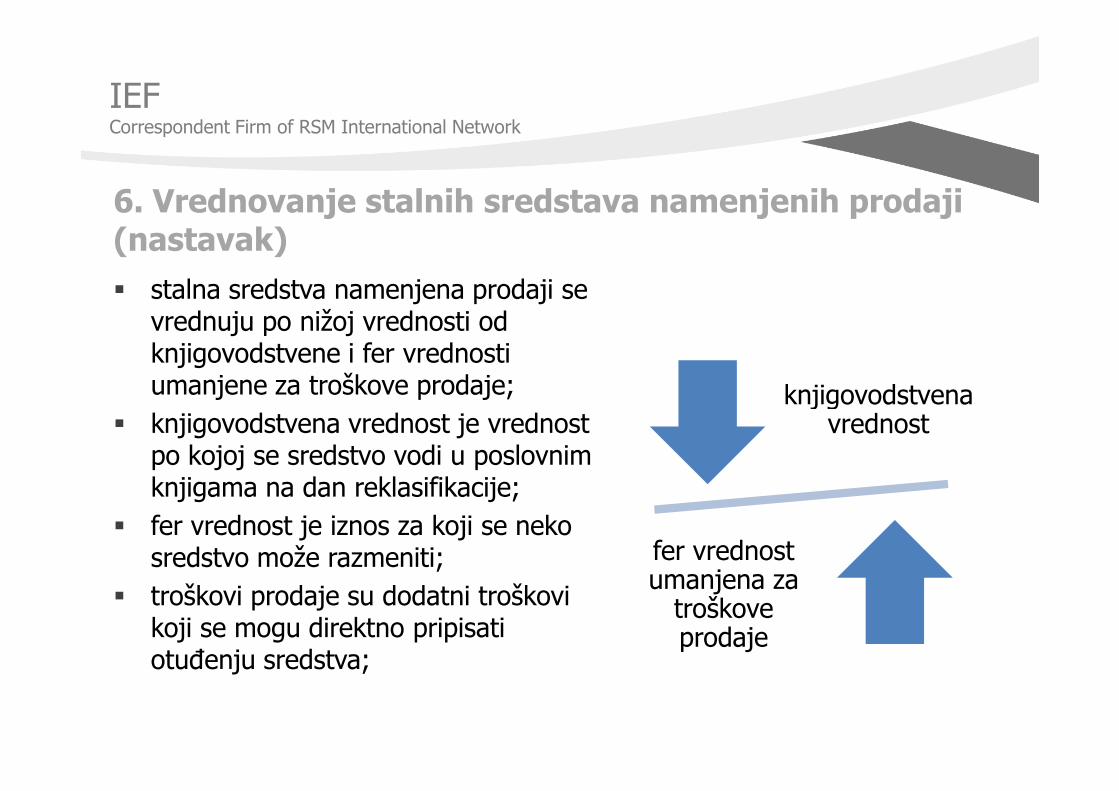

� stalna sredstva namenjena prodaji se vrednuju po nižoj vrednosti od knjigovodstvene i fer vrednosti umanjene za troškove prodaje;

IEFCorrespondent Firm of RSM International Network

knjigovodstvena umanjene za troškove prodaje;� knjigovodstvena vrednost je vrednost

po kojoj se sredstvo vodi u poslovnim knjigama na dan reklasifikacije;

� fer vrednost je iznos za koji se neko sredstvo može razmeniti;

� troškovi prodaje su dodatni troškovi koji se mogu direktno pripisati otuđenju sredstva;

knjigovodstvena vrednost

fer vrednost umanjena za

troškove prodaje

6. Vrednovanje stalnih sredstava namenjenih prodaji (nastavak)

IEFCorrespondent Firm of RSM International Network

� vrednovanje stalnog sredstva po nižoj vrednosti od:� knjigovodstvene vrednosti pre nego

što je klasifikovano kao sredstvo namenjeno prodaji, usklađene za

Slučaj promene plana prodaje

namenjeno prodaji, usklađene za amortizaciju i obezvređenje koje bi bilo priznato da sredstvo nije bilo reklasifikovano;

� njegove nadoknadive vrednosti na datum odluke da se stalno sredstvo ne proda;

� reklasifikacija na račune grupe nekretnine, postrojenja i oprema;

6. Vrednovanje stalnih sredstava namenjenih prodaji (nastavak)

IEFCorresondent Firm of RSM International Network

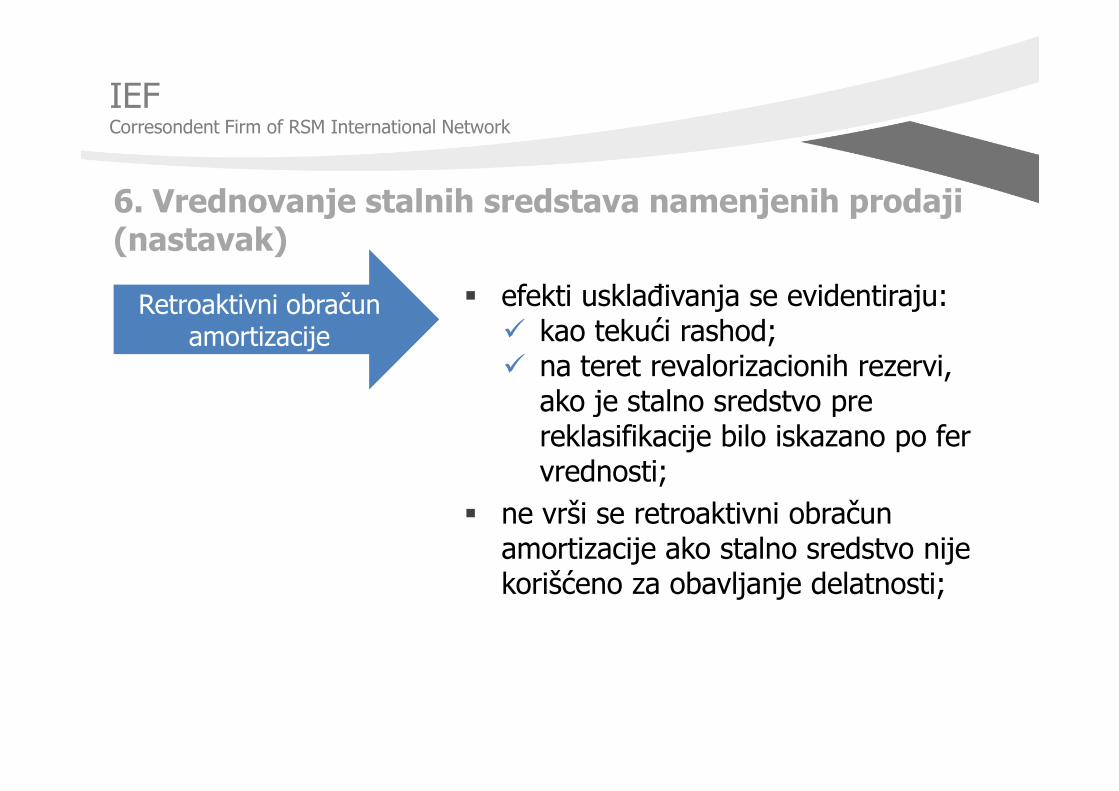

� efekti usklađivanja se evidentiraju:� kao tekući rashod;� na teret revalorizacionih rezervi,

ako je stalno sredstvo pre

Retroaktivni obračun amortizacije

ako je stalno sredstvo pre reklasifikacije bilo iskazano po fer vrednosti;

� ne vrši se retroaktivni obračun amortizacije ako stalno sredstvo nije korišćeno za obavljanje delatnosti;

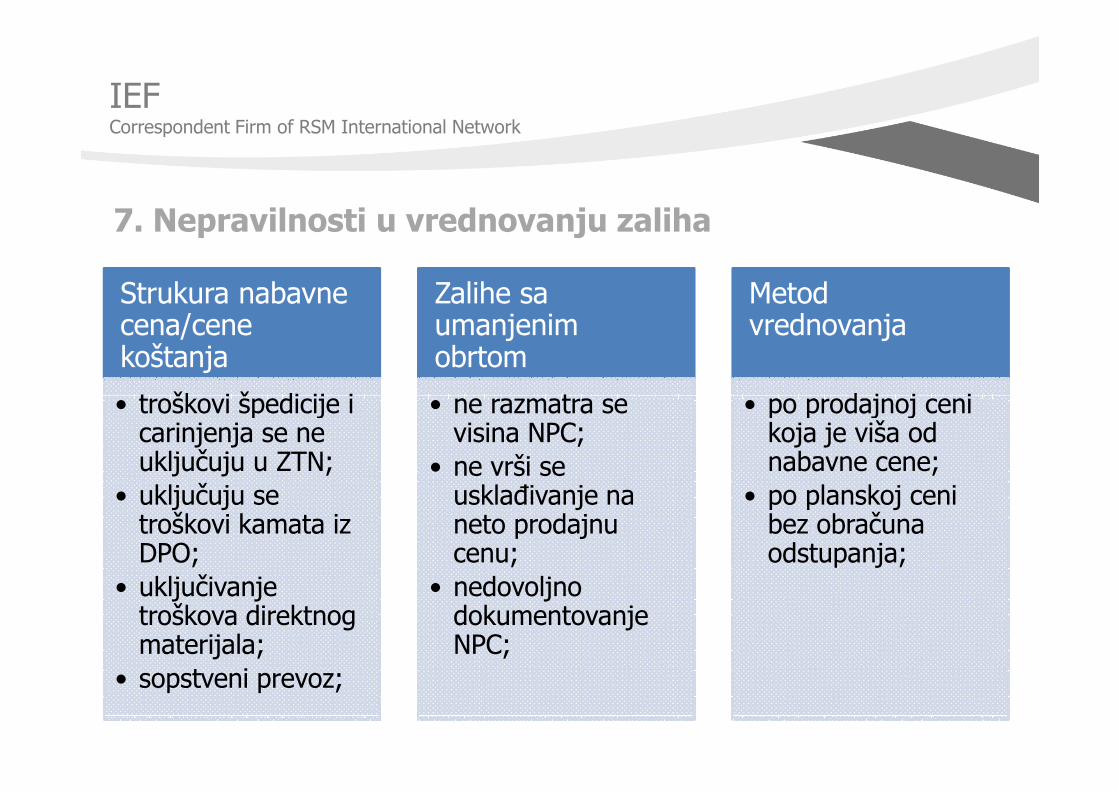

7. Nepravilnosti u vrednovanju zaliha

IEFCorrespondent Firm of RSM International Network

Strukura nabavne cena/cene koštanja

• troškovi špedicije i

Zalihe sa umanjenim obrtom

• ne razmatra se

Metod vrednovanja

• po prodajnoj ceni • troškovi špedicije i carinjenja se ne uključuju u ZTN;

• uključuju se troškovi kamata iz DPO;

• uključivanje troškova direktnog materijala;

• sopstveni prevoz;

• ne razmatra se visina NPC;

• ne vrši se usklađivanje na neto prodajnu cenu;

• nedovoljno dokumentovanje NPC;

• po prodajnoj ceni koja je viša od nabavne cene;

• po planskoj ceni bez obračuna odstupanja;

7. Nepravilnosti u vrednovanju zaliha (nastavak)

IEFCorrespondent Firm of RSM International Network

Metod obračuna izlaza zaliha

• odstupa se od

Sredstva namenjena prodaji

• obračun

Nedovršene usluge

• po ugovorenoj ceni • odstupa se od računovodstvenih politika;

• konzistentna primena;

• primena “nepoznate” metode;

• obračun amortizacije;

• bez testiranja nadoknadive vrednosti;

• nedokumentovana izvesnost prodaje;

• evidentiranje promene plana;

• po ugovorenoj ceni sa kupcem;

HVALA NA PAŽNJI

IEFCorrespondent Firm of RSM International Network

HVALA NA PAŽNJI