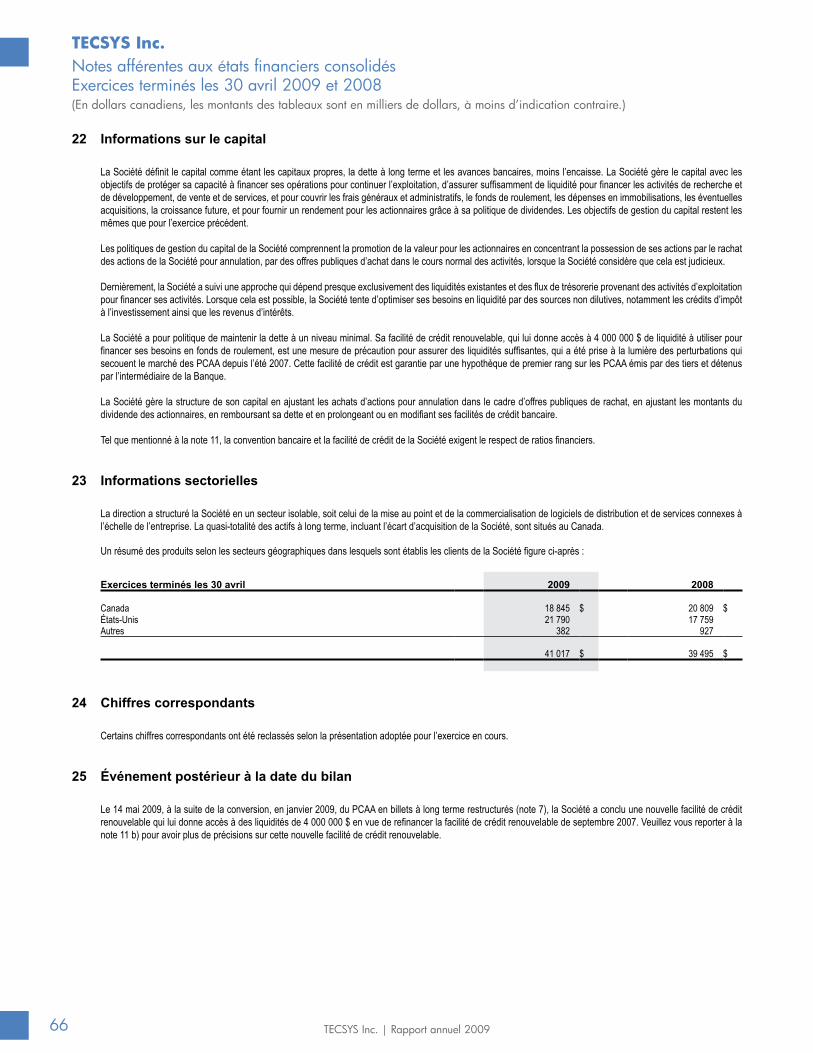

Embed Size (px)

Citation preview

Rapport annuel 2009

VOTRE CHAÎNE D’APPROVISIONNEMENT EST IMPORTANTE POUR NOUS.MC

2 TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

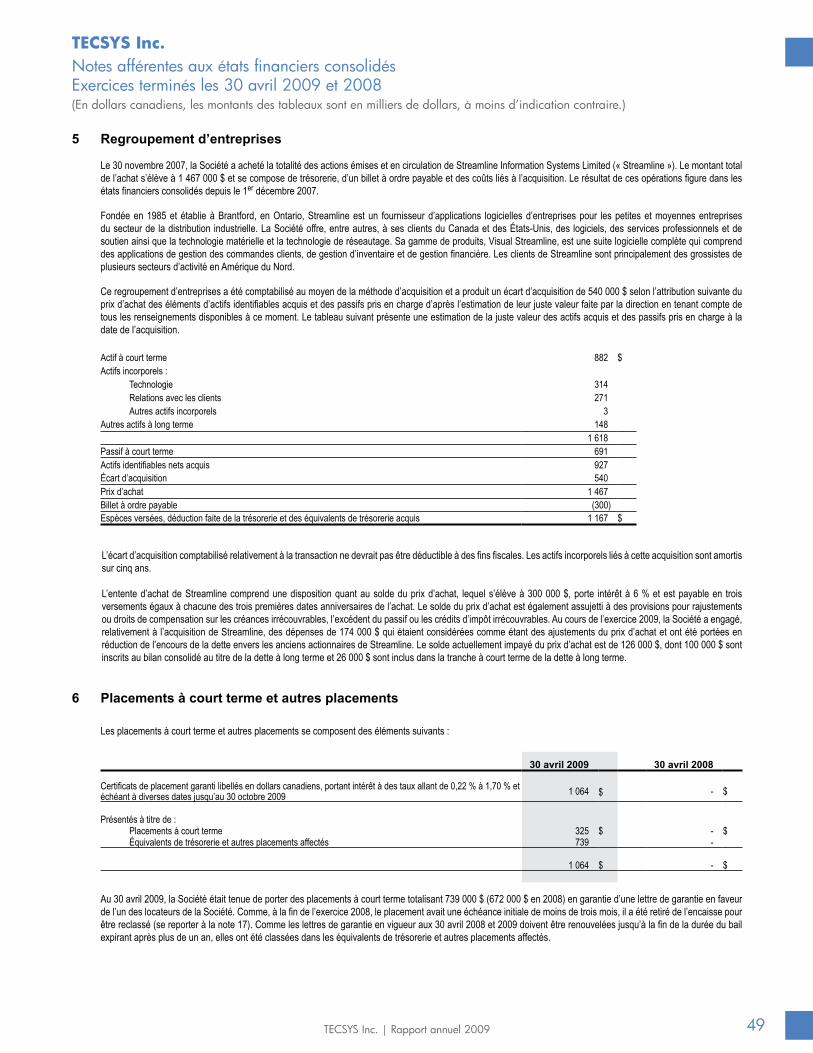

TABLE DES MATIÈRES

Les déclarations contenues dans le présent rapport annuel qui ne se rapportent pas à des faits historiques sont des énoncés prospectifs sur les opinions et les hypothèses de la direction. Ces énoncés ne garantissent en rien les résultats futurs de la Société et sont soumis à certaines incertitudes, notamment mais sans s’y limiter, la conjoncture économique future, les marchés desservis par TECSYS Inc., les gestes posés par la concurrence, les nouvelles tendances technologiques dominantes et d’autres facteurs sur lesquels TECSYS Inc. n’a aucun pouvoir et qui peuvent entraîner un écart notable entre les résultats réels et les prévisions. On trouvera de plus amples renseignements sur les risques et incertitudes liés aux activités de TECSYS Inc. dans la section du rapport de gestion du rapport annuel de la Société et dans la notice d’information annuelle pour l’exercice terminé le 30 avril 2009. Ces documents ont été déposés auprès des commissions canadiennes des valeurs mobilières et peuvent être consultés sur le site Web de la Société (www.tecsys.com) et sur SEDAR (www.sedar.com).

Propriété de TECSYS Inc. 2009. Tous les noms, marques de commerce, produits et services mentionnés dans le présent communiqué sont des marques de commerce, déposées ou non, de leurs titulaires respectifs.

Notre vision et notre mission page 3

Message du président page 4

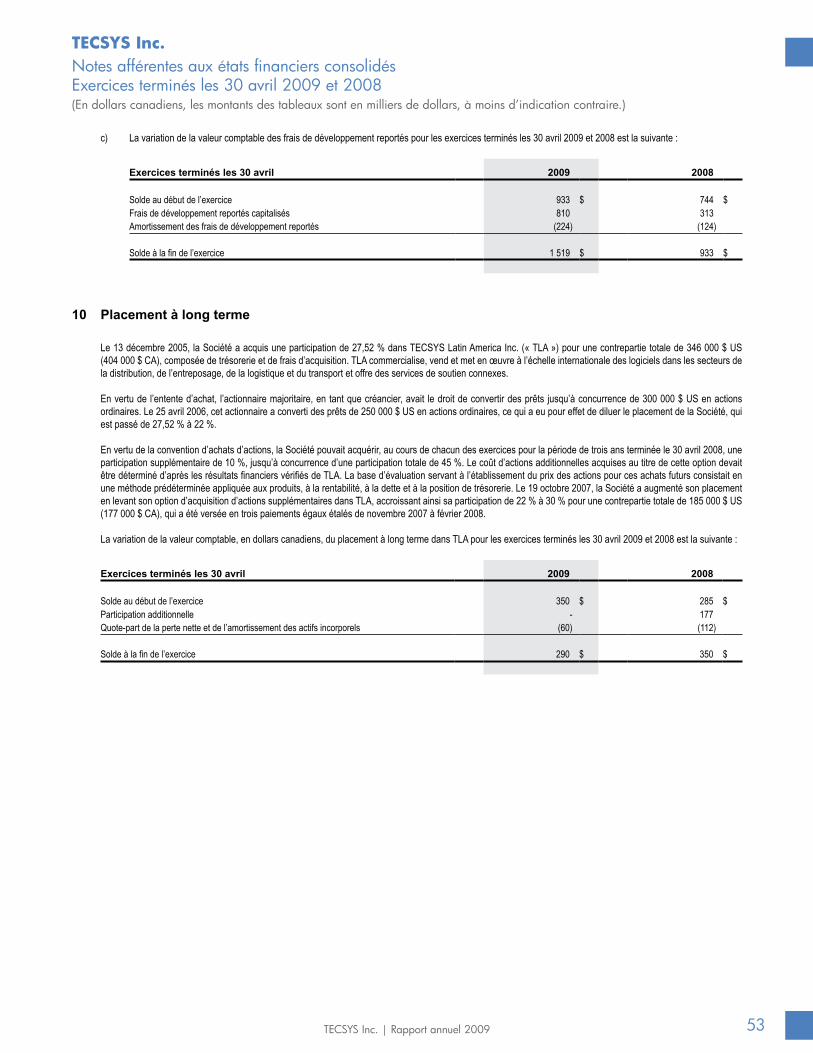

Message du président du conseil d’administration page 6

Votre chaîne d’approvisionnement est importante pour nous page 8

TECSYS aujourd’hui page 10

Les chaînes d’approvisionnement du domaine des soins de santé page 12

Distribution à haut volume page 16

Commentaires et analyse de la direction page 20

Rapport de la direction page 36

Rapport des vérificateurs page 37

Section financière page 38

Renseignements généraux page 67

Directeurs et cadres supérieurs page 68

Renseignements sur l’entreprise page 69

TECSYS Inc. | Rapport annuel 2009 �TECSYS Inc. | Rapport annuel 2009

NOTRE VISION

TECSYS a toujours poursuivi sans relâche une vision : être le fournisseur le plus important de logiciels et de solutions de gestion de la chaîne d’approvisionnement pour les entreprises ayant des opérations de distribution. À ce jour, des centaines d’entreprises de niveau international et des milliers d’installations (ayant des besoins complexes pour l’exécution d’un volume important de commandes) se servent de suite logicielle de TECSYS pour atteindre le plus haut niveau de service à la clientèle au coût d’exploitation le plus bas.

NOTRE MISSION

Notre mission est d’améliorer la chaîne d’approvisionnement de notre clientèle en utilisant des solutions logistiques sans égal dans l’industrie et axées sur notre technologie de pointe éprouvée ainsi que sur notre suite logicielle de gestion de la chaîne d’approvisionnement riche en caractéristiques. Grâce au niveau élevé de compétence et d’intégrité de nos employés et à notre philosophie du « client à vie », TECSYS continue d’être le vendeur de logiciels de choix en raison de son expertise en distribution et en gestion de la chaîne d’approvisionnement. En misant sur la pleine capacité des solutions de TECSYS axées sur l’amélioration de l’efficacité et de la rentabilité des entreprises de ses clients, ces derniers continuent à se tailler des places de premier plan dans leurs domaines respectifs.

�

� TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

Nous avons obtenu de solides résultats financiers et opérationnels au cours de l’exercice 2009 alors que le contexte était difficile. Au cours de presque tout autre exercice, une croissance organique de 4 % semblerait plutôt mince, mais pas celle du présent exercice. En dépit du climat économique difficile et du repli soudain du monde financier, nous avons totalisé des recettes de 41 millions de dollars, nous avons affiché une rentabilité améliorée de 12 cents par action et nous avons continué de générer de meilleures liquidités d’exploitation, une augmentation de 38 % par rapport à l’exercice 2008, renforçant encore davantage notre bilan.

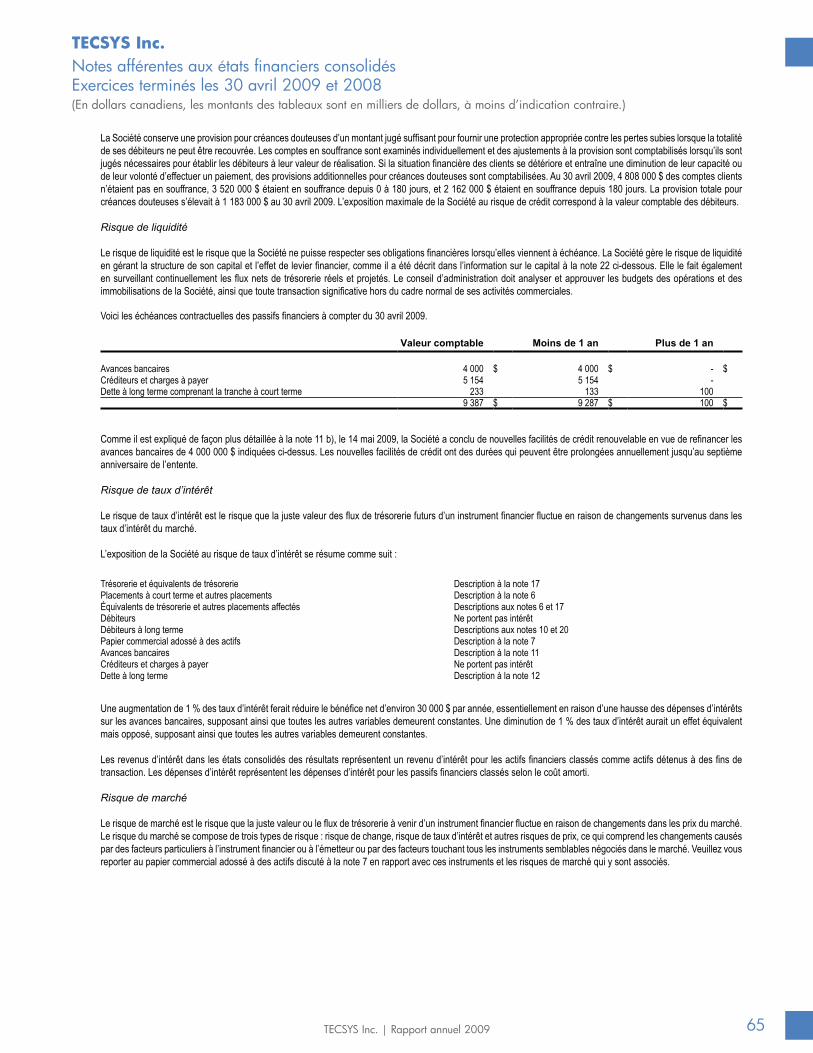

Voici un sommaire de haut niveau :

Nous avons augmenté nos recettes, liquidités et rentabilité.Nous avons signé vingt-et-un nouveaux comptes.Nous avons renforcé notre position sur le marché dans nos secteurs verticaux ciblés.Nous avons gagné des parts de marché dans tous nos domaines d’activités, la plus notable étant une part de 16 % parmi les concessionnaires Caterpillar de l’Amérique du Nord. Nous avons signé un nombre important de contrats avec nos clients actuels.Notre Groupe de services a enregistré un nombre record d’entrées en service; plus de 70 mises en œuvre de logiciels pour les clients actuels et de nouveaux clients.

Solide rendement

Financièrement et en tenant compte du climat économique, l’exercice a été bon pour TECSYS à tous les points de vue. Nous avons continué à évaluer notre entreprise en utilisant un certain nombre d’indicateurs de rendement clés.

▪▪▪

▪

▪

▪

Voici les résultats pour l’exercice et les chiffres comparatifs de 2008 :

En milliers de $ sauf pour le RCP et le BPA

Indicateurs de rendement clés (IRC) 2009 2008Revenus 41 017 39 495BAIIDA 3 138 2 607*Bénéfice net d’exploitation 2 181 2 855*BPA 0,12 0,09Carnet de commandes 20 360 19 247RCP % 10,2% 8,3%Flux de trésorerie provenant de l’exploitation 3 799 2 754

Recette ordinaire 13 374 11 417* Déduction faite des crédits d’impôt non-remboursable, se reporter aux Commentaires

et analyse de la direction pour plus d’information.

Un certain nombre de nos concurrents n’ont pas réussi à combattre la tempête économique aussi bien que nous; un certain nombre ont connu une importante baisse de leur chiffre d’affaires dans le domaine des logiciels et des services et certains ont été contraints de se restructurer. En revanche, en ciblant notre marché vertical et en contrôlant étroitement nos coûts, nous sommes demeurés solides. Nous avons été en mesure non seulement d’augmenter notre part de marché, mais nous avons également, croyons-nous, réussi à occuper la position de « norme de facto » de plusieurs de nos industries ciblées. En combinant notre expertise en matière de chaîne d’approvisionnement avec nos solutions sur mesure pour les marchés verticaux en question, nous avons clairement prouvé que nous avions une formule gagnante.

Les périodes économiques difficiles incitent clairement les sociétés de distribution à améliorer davantage leur chaîne d’approvisionnement. Les entreprises qui ont une vision prospective adoptent des mesures immédiates lors d’un tel ralentissement et utilisent leurs ressources disponibles pour améliorer leurs chaînes d’approvisionnement durant la période plus lente dans le but de bénéficier d’un recouvrement de recettes et de rentabilité plus rapide au moment de la reprise de l’économie. Nous nous concentrons sur ces possibilités immédiates.

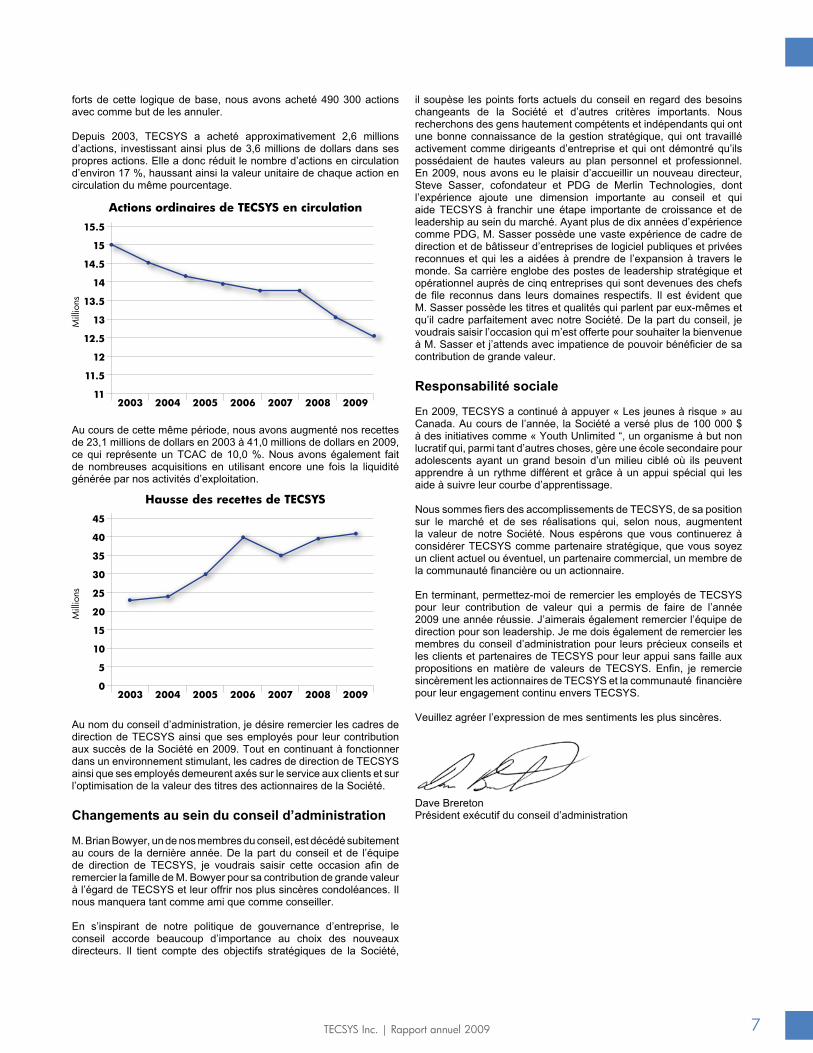

Bilan solideNous avons terminé l’exercice 2009 avec 7,8 millions de dollars en trésorerie et en placements à court terme, une amélioration de 38 % par rapport à l’exercice 2008, et avec pratiquement aucune dette. Nous avons généré 3,8 millions de dollars en liquidités d’exploitation, 38 % de plus qu’en 2008, améliorant ainsi encore plus notre liquidité. Nous avons investi dans nos actions au cours de l’exercice avec l’achat de 490 300 actions du marché. Nous avons également versé des dividendes aux actionnaires inscrits, soit 2 cents par action, en octobre 2008 et en mars 2009.

Il me fait plaisir d’annoncer qu’en 2009, après deux ans de saga avec les PCAA (papiers commerciaux adossés à des actifs), nous avons atteint le point où nos PCAA génèrent de nouveau de l’intérêt. À cet effet, la dépréciation des PCAA au cours de l’exercice 2009 a été nettement inférieure à celui de 2008. En assumant que la répartition des risques demeure au même niveau et que nos PCAA continuent à générer de l’intérêt, nous ne prévoyons pas de recourir à une autre dépréciation de nos avoirs en PCAA au cours de l’exercice 2010. Pour plus de détails, veuillez parcourir la section intitulée Commentaires et analyse de la direction dans le présent rapport annuel.

ProduitsNous avons continué à investir dans notre avenir en faisant appel à des solutions novatrices afin de distinguer davantage notre offre et de

MESSAGE DU PRÉSIDENT

TECSYS Inc. | Rapport annuel 2009 �TECSYS Inc. | Rapport annuel 2009

développer notre part de marché. Les investissements en recherche et développement pour l’exercice se sont chiffrés à 5,5 millions de dollars, renforçant ainsi l’ensemble de nos lignes de produits. La réalisation la plus notable a été de mettre la touche finale à la version 8 de notre suite de produits EliteSeries.

La version 8 de la suite EliteSeries est la série intégrée d’applications la plus dynamique. Elle offre aux distributeurs à grand volume une technologie riche en contenu et de niveau avancé qui répond aux besoins de renseignements spécifiques de chaque type d’utilisateur. Que ce soit un commis chargé de l‘inventaire dans un entrepôt, un dirigeant dans la salle de conférence ou un représentant commercial sur la route, la version 8 fournit des renseignements spécifiques sur leur chaîne d’approvisionnement, sur leurs niveaux de stocks, sur des spécifications de photos ou de produits, sur l’état de leurs commandes, etc., et transmet ces renseignements à tout dispositif doté d’un navigateur en tenant compte des préférences de l’utilisateur et du niveau de sécurité autorisé.

Activée par la technologie Java et l’architecture iTOPIA exclusive à TECSYS, la version 8 de la suite EliteSeries met la gestion d’entrepôt et de transport dans une nouvelle catégorie de raffinement, de convivialité et de commodité informatique.

La version 8 de la suite EliteSeries offre une nouvelle capacité et puissance technologique qui est de nature à renforcer la position de TECSYS sur le marché et à améliorer ses avantages concurrentiels.

Leadership dans les marchés verticauxNous avons toujours été soucieux de desservir les industries où la question de la chaîne d’approvisionnement est le facteur important, c’est-à-dire les industries où la gestion d’entrepôt, de la distribution et des opérations logistiques de transport est au cœur de l’entreprise.

Avec ces notions à l’esprit, un élément clé de notre stratégie d’entreprise est de renforcer la croissance et la pénétration de notre industrie verticale. Nous cherchons à être le choix évident dans tous les marchés que nous desservons. Nous continuerons à pénétrer plus avant dans les marchés verticaux que nous desservons et nous y ajouterons d’autres marchés verticaux que nous croyons être en mesure de maîtriser.

Nos solutions aident nos clients à gérer efficacement leurs opérations logistiques, à réduire les coûts de leur chaîne d’approvisionnement, à mieux réussir que leurs concurrents et à améliorer le service à la clientèle. Ces questions sont des priorités chez nos clients actuels et éventuels.

Leadership de TECSYS dans certains marchés verticaux clés :

Industrie Leadership de TECSYSSoins de santé Réseaux de chaînes d’approvision-nement en milieu hospitalier

Chef de file commercial, acteur majeur RID de l’Amérique du Nord

Distribution de médicaments de spécialité

Chef de file commercial, Fortune 100

Distribution à haut volume

Fortune 1000 Chef de file commercial, Fortune 100

Concessionnaires Caterpillar16 % de la part de marché, « standard de facto »

Pièces d’automobiles Solution de pointe du marché canadien

Fournitures industrielles et de sécurité

Solution de pointe du marché canadien

Gaz en récipients, soudure et fournitures

Solution de pointe du marché émergent

Articles-cadeauxSolution de pointe du marché canadien

RID : Réseau intégré de distribution

Équipe de gestion chevronnéeUne équipe de gestion dynamique et compétitive est la clé du succès de toute entreprise. Au fil des années, nous avons mis sur pieds un groupe de gestion chevronné ayant une base solide dans le secteur de la gestion de la chaîne d’approvisionnement; un groupe doté d’excellentes compétences en gestion, chacun dans sa propre discipline, de la recherche et développement jusqu’aux ventes et au marketing et au service après-vente. La confiance que nous avons acquise auprès de nos clients est en grande partie attribuable au leadership et au dévouement dont fait preuve notre personnel pour répondre aux besoins des clients. Nous sommes heureux de constater que notre expertise en livraison de solutions réelles de chaînes d’approvisionnement à nos clients continue d’être le facteur numéro un pour lequel les clients préfèrent TECSYS à ses concurrents. Nous nous efforçons d’être le fournisseur de choix lorsqu’il est question de chaînes d’approvisionnement.

Notre équipe de gestion est appuyée par un conseil d’administration possédant une expérience variée qui nous offre des conseils judicieux. En mai 2009, nous avons annoncé la nomination de M. Steve Sasser, cofondateur et chef de la direction de la société Merlin Technologies située à Dallas, au sein de notre conseil d’administration. Au nom de TECSYS, je voudrais souhaiter la bienvenue à M. Sasser au conseil d’administration de TECSYS. Avec sa vaste expérience dans l’ensemble de l’industrie du logiciel pour les entreprises privées et publiques, et plus spécifiquement dans le secteur de la gestion de la chaîne d’approvisionnement, je crois que M. Sasser nous aidera à améliorer notre position sur le marché et à accroître notre potentiel de croissance en 2010 et au-delà.

Pour l’avenirL’exercice qui vient de se terminer a démontré que la société TECSYS s’était donné un bon modèle d’entreprise accompagné d’une expertise unique dans les marchés verticaux que nous occupons, d’une équipe de gestionnaires chevronnés et de solutions technologiques de chaînes d’approvisionnement que nos clients prisent. Grâce à ces caractéristiques, nous avons été en mesure de livrer des résultats positifs face à certains des défis les plus difficiles de quelque période économique que ce soit depuis plusieurs décennies.

Pour l’avenir, nous demeurons optimistes en ce qui a trait à nos initiatives de développement d’entreprise dans les marchés verticaux clés, tout en continuant à gérer de près nos investissements à la lumière de l’évolution du secteur. Nous sommes tous conscients du ralentissement général des affaires, tout en continuant à y percevoir une volonté d’investissement chez nos clients potentiels de la plupart des industries verticales que nous desservons.

Bien que la situation économique demeure difficile, notre portefeuille est en bonne santé, et notre carnet de commandes à la fin de l’exercice 2009 était de 20,4 millions de dollars, soit une hausse par rapport aux 19,2 millions de dollars à la fin de l’exercice précédent.

En terminant, je voudrais saisir l’occasion qui m’est offerte pour adresser mes sincères remerciements à tous nos clients, à nos employés et à leur famille, à nos fournisseurs ainsi qu’à nos partenaires pour leur aide et leur soutien qui ont permis à TECSYS d’atteindre ses objectifs stratégiques et budgétaires. Je tiens également à remercier nos actionnaires et la communauté financière pour leur collaboration en 2009, et nous nous réjouissons de pouvoir compter sur leur collaboration soutenue en 2010.

Veuillez agréer l’expression de mes sentiments les plus sincères.

Peter BreretonPrésident et chef de la direction

� TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

Au moment d’écrire ce message, tout en regardant la Ville d’Edmonton, en ce jour de fête du Canada, le Globe and Mail près de moi m’interpelle avec ses manchettes alarmantes « Canada’s Innovation Gap…Canada just can’t keep up. » Les investissements de la nation en recherche et développement diminuent et notre dépendance à l’égard des ressources naturelles est à la hausse; ni l’une ni l’autre de ces situations est de bon augure pour l’avenir du Canada. Les malheurs de GM font la prochaine manchette, alors que les avocats et les gouvernements tentent de trouver des moyens de sauver une entreprise qui a cessé de fabriquer d’excellents produits il y a 20 ans, alors qu’on a accordé la priorité aux gratifications des cadres de gestion, aux salaires des employés et aux régimes de pension au détriment des actionnaires.

Contre cette toile de fond, l’art de gérer une grande entreprise en respectant certains principes de base semble perdu. Examinons-en alors les principes :

Il faut que vous soyez innovateur tout en vous efforçant de toujours fabriquer de meilleurs produits; il faut rendre vos propres produits désuets en innovant de façon continue… il ne faut pas attendre que d’autres le fassent pour vous! Cela signifie que vous devez écouter vos clients, comprendre et mettre l’accent sur les marchés que vous desservez et investir davantage en recherche et développement!

Il faut générer des liquidités… et ne pas dépenser! Cela semble assez élémentaire, n’est-ce pas. Et il faut en remettre une partie aux actionnaires… après tout, ce sont eux qui ont investi dans votre entreprise.

Il faut embaucher d’excellents employés… qui ne se satisferont pas de la médiocrité. Ces personnes afficheront leur mécontentement envers les employés de l’entreprise qui tenteront d’expédier des produits de mauvaise qualité ou des services moins bien que parfaits à leurs clients. Il faut bien les récompenser, les traiter équitablement et donner le bon exemple, comme dirigeant.

1.

2.

3.

Je suis très heureux de vous annoncer, mes chers collègues actionnaires, que l’équipe de direction de TECSYS souscrit aux principes de base susmentionnés et qu’elle a réussi à traverser la période économique la plus difficile depuis plusieurs décennies tout en obtenant de solides résultats. Malgré les défis confrontant les entreprises en général, TECSYS est demeurée une entreprise dominante qui a fait d’importantes nouvelles affaires avec des clients existants et nouveaux, qui a livré des solutions de pointe tout en continuant à renforcer son infrastructure en faisant appel à des experts, qui a amélioré sa plate-forme technique afin de renforcer sa position sur le marché et mousser ses avantages concurrentiels et enfin, qui a livré d’excellents produits et services tout en demeurant rentable.

Le rendement de TECSYS

Aujourd’hui, TECSYS est un solide fournisseur sous tous ses aspects : il est financièrement solide, il génère de la liquidité et son bilan est solide et sain, ses produits et sa technologie sont à la fine pointe de l’industrie et s’améliorent constamment; c’est la raison principale pour laquelle les clients le préfèrent à ses concurrents. Mais ce qui est plus important encore, c’est que les employés et l’expertise de TECSYS sont au cœur de son infrastructure spécialisée et prêts à être déployés chaque fois que la chaîne d’approvisionnement d’un client devient une question importante.

Je suis heureux des employés de TECSYS, de notre gamme de produits, de notre position sur le marché et je suis ravi de nos résultats financiers.

Le conseil d’administration et la valeur des titres des actionnaires

Au cours de l’exercice 2009, le conseil d’administration de TECSYS a offert des conseils prospectifs aux cadres de direction de la Société en rapport avec plusieurs initiatives stratégiques et opérationnelles. Le conseil s’est engagé activement à superviser les progrès des cadres de direction tout au long de l’année à mettre en œuvre des stratégies d’entreprise dans un marché en rapide évolution. Ce faisant, nous avons dû faire appel à notre expérience collective des affaires pour nous assurer que les plans et les activités de la direction demeurent prudents et mettent l’accent sur la valeur des titres des actionnaires en obtenant du succès à court et à long terme.

À titre de président exécutif chargé de livrer le mandat du conseil pour TECSYS et ses actionnaires, je dois démontrer mon leadership au niveau du conseil en faisant la promotion d’une vision commune, en ciblant les priorités stratégiques de la Société et en demeurant indépendant tout en supervisant la planification et le rendement continu de la Société.

En 2003, TECSYS a adopté une politique de rachat d’actions dans le cours normal d’une offre d’achat, permettant ainsi à la Société d’investir dans son propre capital-actions ordinaire et d’optimiser les titres de ses actionnaires. Les plans de rachat d’actions augmentent la valeur des titres des actionnaires en réduisant le nombre d’actions en circulation. Quand une société réduit le nombre d’actions en circulation, chaque action non réalisée monte en valeur, représentant ainsi un pourcentage global supérieur des actions de la Société.

Le conseil d’administration de TECSYS croit toujours que le cours normal d’une offre d’achat est un instrument stratégique qui contribue à faciliter l’optimisation de la valeur à long terme des titres des actionnaires. En juillet 2008, le conseil d’administration de TECSYS a conclu qu’un achat maximum de 650 184 actions ordinaires au cours des douze prochains mois était souhaitable comme utilisation de fonds pour TECSYS et donc, servirait les meilleurs intérêts de TECSYS et de ses actionnaires. Le solide rendement de TECSYS et la génération constante de liquidité réalisée en 2009 nous ont convaincus que le programme de rachat est une autre façon efficace d’augmenter la valeur des titres des actionnaires au-delà de nos possibilités de croissance d’entreprise et

MESSAGE DU PRÉSIDENT DU CONSEIL D’ADMINISTRATION

TECSYS Inc. | Rapport annuel 2009 �TECSYS Inc. | Rapport annuel 2009

forts de cette logique de base, nous avons acheté 490 300 actions avec comme but de les annuler.

Depuis 2003, TECSYS a acheté approximativement 2,6 millions d’actions, investissant ainsi plus de 3,6 millions de dollars dans ses propres actions. Elle a donc réduit le nombre d’actions en circulation d’environ 17 %, haussant ainsi la valeur unitaire de chaque action en circulation du même pourcentage.

Au cours de cette même période, nous avons augmenté nos recettes de 23,1 millions de dollars en 2003 à 41,0 millions de dollars en 2009, ce qui représente un TCAC de 10,0 %. Nous avons également fait de nombreuses acquisitions en utilisant encore une fois la liquidité générée par nos activités d’exploitation.

Au nom du conseil d’administration, je désire remercier les cadres de direction de TECSYS ainsi que ses employés pour leur contribution aux succès de la Société en 2009. Tout en continuant à fonctionner dans un environnement stimulant, les cadres de direction de TECSYS ainsi que ses employés demeurent axés sur le service aux clients et sur l’optimisation de la valeur des titres des actionnaires de la Société.

Changements au sein du conseil d’administration

M. Brian Bowyer, un de nos membres du conseil, est décédé subitement au cours de la dernière année. De la part du conseil et de l’équipe de direction de TECSYS, je voudrais saisir cette occasion afin de remercier la famille de M. Bowyer pour sa contribution de grande valeur à l’égard de TECSYS et leur offrir nos plus sincères condoléances. Il nous manquera tant comme ami que comme conseiller.

En s’inspirant de notre politique de gouvernance d’entreprise, le conseil accorde beaucoup d’importance au choix des nouveaux directeurs. Il tient compte des objectifs stratégiques de la Société,

il soupèse les points forts actuels du conseil en regard des besoins changeants de la Société et d’autres critères importants. Nous recherchons des gens hautement compétents et indépendants qui ont une bonne connaissance de la gestion stratégique, qui ont travaillé activement comme dirigeants d’entreprise et qui ont démontré qu’ils possédaient de hautes valeurs au plan personnel et professionnel. En 2009, nous avons eu le plaisir d’accueillir un nouveau directeur, Steve Sasser, cofondateur et PDG de Merlin Technologies, dont l’expérience ajoute une dimension importante au conseil et qui aide TECSYS à franchir une étape importante de croissance et de leadership au sein du marché. Ayant plus de dix années d’expérience comme PDG, M. Sasser possède une vaste expérience de cadre de direction et de bâtisseur d’entreprises de logiciel publiques et privées reconnues et qui les a aidées à prendre de l’expansion à travers le monde. Sa carrière englobe des postes de leadership stratégique et opérationnel auprès de cinq entreprises qui sont devenues des chefs de file reconnus dans leurs domaines respectifs. Il est évident que M. Sasser possède les titres et qualités qui parlent par eux-mêmes et qu’il cadre parfaitement avec notre Société. De la part du conseil, je voudrais saisir l’occasion qui m’est offerte pour souhaiter la bienvenue à M. Sasser et j’attends avec impatience de pouvoir bénéficier de sa contribution de grande valeur.

Responsabilité sociale

En 2009, TECSYS a continué à appuyer « Les jeunes à risque » au Canada. Au cours de l’année, la Société a versé plus de 100 000 $ à des initiatives comme « Youth Unlimited “, un organisme à but non lucratif qui, parmi tant d’autres choses, gère une école secondaire pour adolescents ayant un grand besoin d’un milieu ciblé où ils peuvent apprendre à un rythme différent et grâce à un appui spécial qui les aide à suivre leur courbe d’apprentissage.

Nous sommes fiers des accomplissements de TECSYS, de sa position sur le marché et de ses réalisations qui, selon nous, augmentent la valeur de notre Société. Nous espérons que vous continuerez à considérer TECSYS comme partenaire stratégique, que vous soyez un client actuel ou éventuel, un partenaire commercial, un membre de la communauté financière ou un actionnaire.

En terminant, permettez-moi de remercier les employés de TECSYS pour leur contribution de valeur qui a permis de faire de l’année 2009 une année réussie. J’aimerais également remercier l’équipe de direction pour son leadership. Je me dois également de remercier les membres du conseil d’administration pour leurs précieux conseils et les clients et partenaires de TECSYS pour leur appui sans faille aux propositions en matière de valeurs de TECSYS. Enfin, je remercie sincèrement les actionnaires de TECSYS et la communauté financière pour leur engagement continu envers TECSYS.

Veuillez agréer l’expression de mes sentiments les plus sincères.

Dave BreretonPrésident exécutif du conseil d’administration

MESSAGE DU PRÉSIDENT DU CONSEIL D’ADMINISTRATION

0

5

10

15

20

25

30

35

45

2003 2004 2005 2006 2007 2008 2009

Mill

ions

Hausse des recettes de TECSYS

40

11

12

12.5

13

13.5

14

14.5

15.5

2003 2004 2005 2006 2007 2008 2009

Mill

ions

Actions ordinaires de TECSYS en circulation

11.5

15

� TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

HABILITER LES CLIENTS GRÂCE AUX AVANTAGES D’UNE CHAÎNE

Dans la distribution à volume élevé, les gestionnaires de l’exploitation et ceux de la technologie de l’information sont à la recherche de solutions de pointe pour répondre à leurs défis logistiques, que ce soit pour améliorer leur rendement et réduire les coûts ou pour obtenir un taux de remplissage supérieur ou pour satisfaire leurs clients. Ils leur faut bâtir ou améliorer l’infrastructure de leur chaîne d’approvisionnement et ainsi appuyer leurs objectifs d’entreprise. Ils leur faut du savoir-faire et des outils en matière de chaîne d’approvisionnement spécifiques à leur industrie, notamment les suivants :

Expertise en matière de chaîne d’approvisionnement

Stratégie en matière de chaîne d’approvisionnement

Technologie en matière de chaîne d’approvisionnement

Collaboration en matière de chaîne d’approvisionnement

Planification en matière de chaîne d’approvisionnement

Rendement en matière de chaîne d’approvisionnement

Gestion d’entrepôt

Gestion de la distribution

Gestion du transport

Veille économique

Commerce électronique

Depuis 1983, TECSYS vise inlassablement à devenir le leader du marché dans les industries qu’elle dessert, à aider ses clients à atteindre le plus haut niveau de service à la clientèle aux coûts d’exploitation les plus bas possibles.

▪▪▪▪▪▪▪▪▪▪▪

TECSYS Inc. | Rapport annuel 2009 9TECSYS Inc. | Rapport annuel 2009

QU’EST-CE QUI VOUS IMPORTE DANS VOTRE CHAÎNE D’APPROVISIONNEMENT?

VOTRE CHAÎNE D’APPROVISIONNEMENT

Avec son accent particulier sur les soins de santé et la distribution à haut volume, la société TECSYS répond aux besoins de la gestion de la distribution de centaines d’entreprises. La technologie de TECSYS est une plate-forme qui permet à ses clients de résoudre leurs problèmes d’entreposage et de distribution. La riche expertise et les capacités de gestion de la distribution de TECSYS dans certains marchés verticaux donnent à ses clients des avantages clés qui leur permettront d’effectuer les opérations suivantes :

Simplifier leurs opérations logistiques

Améliorer le taux de remplissage jusqu’à 99,98 %

Augmenter la précision des commandes jusqu’à 99,98 %

Améliorer la productivité du travail

Faire plus avec moins

Éliminer les erreurs d’expédition

Éliminer les déchets

Avoir une visibilité claire à travers toute la chaîne d’approvisionnement

Suivre et retracer avec précision les produits et les commandes

Répondre aux clients rapidement et efficacement

Ne pas perdre les commandes

Accroître la satisfaction de la clientèle

▪▪▪▪▪▪▪▪▪▪▪▪

D’APPROVISIONNEMENT QUI FONT TOUTE LA DIFFÉRENCE

EST IMPORTANTE POUR NOUS.MC

10 TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

TECSYS AUJOURD’HUI

TECSYS est un des premiers fournisseurs du marché en logiciels et services de gestion d’entrepôts, de gestion de la distribution et de gestion du transport. Les clients de la Société comprennent des sociétés de taille moyenne et de Fortune 1000 dans les domaines des soins de santé incluant les réseaux de chaînes d’approvisionnement en milieu hospitalier et le domaine de la distribution de médicaments de spécialité. Sa clientèle s’étend aussi sur les marchés des industries à haut volume dans les domaines des fournitures de bureau, du divertissement, de l’équipement lourd, de l’automobile, de l’importation aux fins de revente au détail, de la distribution industrielle, du gaz en récipients et autres. TECSYS a bâti son entreprise et sa réputation en mettant l’accent uniquement sur les activités de distribution et en développant des produits robustes et une expertise de pointe au cours de ses 25 ans d’existence.

TECSYS emploie une équipe expérimentée de spécialistes en gestion de la chaîne d’approvisionnement qui possède une vaste expérience de gestion de la chaîne d’approvisionnement et de déploiement de la technologie TECSYS dans des environnements de distribution à haut volume.

Faits au sujet de TECSYS :

Société fondée en 1983 et basée à Montréal, CanadaRecettes fiscales en 2009 : 41 millions de dollarsCroissance de revenus de 10,0 % depuis 2003 (TCAC) Le 5ème plus important fournisseur canadien de solutions de soins de santé – Branham Group, 2009La 19ème plus importante société canadienne de logiciel – Branham Group, 2009Plus de 500 clients, plusieurs milliers de sites en Amérique du Nord, en Europe et en Amérique latineSociété ouverte, cotée à la bourse TSX (TSX : TCS)

▪▪▪▪▪▪▪

PRINCIPAUX CLIENTS DE TECSYS EN SOINS DE SANTÉ :

McKesson, Cardinal Health, Mercy Roi, Orlando Health Regional Services, VHA, Providence Health & Services, North Mississippi Health Services, Winnipeg Regional Health Authorities et plusieurs autres.

PRINCIPAUX CLIENTS DE TECSYS DANS LA DISTRIBUTION À HAUT VOLUME :

E1 Entertainment, Canon USA, Cleveland Brothers, Milton CAT, Honda Canada, Toyota Canada, Schenker Logistics, Brault & Martineau, Hagen, Kurt S. Adler, Future Electronics, Home Hardware, ADOX/OKI, Cee Kay Supply et plusieurs autres.

TECSYS s’est taillé une place dominante dans les industries suivantes :

Industrie Leadership de TECSYSSoins de santéRéseaux de chaînes d’approvisionnement en milieu hospitalier Chef de file commercial, acteur majeur RID de l’Amérique du NordDistribution de médicaments de spécialité Chef de file commercial, Fortune 100

Distribution à haut volumeFortune 1000 Chef de file commercial, Fortune 100 Concessionnaires Caterpillar 16 % de la part de marché, « standard de facto »Pièces d’automobiles Solution de pointe du marché canadienFournitures industrielles et de sécurité Solution de pointe du marché canadienGaz en récipients, soudure et fournitures Solution de pointe du marché émergentArticles-cadeaux Solution de pointe du marché canadien

RID : Réseau intégré de distribution

TECSYS Inc. | Rapport annuel 2009 11TECSYS Inc. | Rapport annuel 2009

Raisons pour lesquelles les clients choisissent TECSYS

Pour son expertise professionnelle axée sur la personne

Plus de 75 % des employés de TECSYS possèdent une expérience de 10 à 25 ans en gestion de la chaîne d’approvisionnement, en entreposage, en distribution, en gestion du transport et en technologie.Une expertise approfondie et unique des marchés verticaux ciblés par TECSYS. TECSYS connaît les affaires de ses clients.Des employés axés sur la clientèle et la personne – très à l’écoute des priorités de prise de décision des clients.

Pour la robustesse et la souplesse de ses applications et de sa technologie

La technologie de TECSYS est robuste et axée sur la technologie de pointe Java® et l’architecture iTopia® exclusif à TECSYS.La technologie souple, intégrée et intuitive est plus facile à utiliser et à déployer – elle donne un important avantage concurrentiel et un haut rendement du capital investi des clients.Les applications de la chaîne d’approvisionnement de TECSYS répondent avantageusement aux besoins d’entreprises des clients – en assurant le transport efficace des marchandises, en réduisant les dépenses de logistique, en améliorant le taux de remplissage, en retraçant les produits et les commandes et en assurant une visibilité sans précédent dans les chaînes d’approvisionnement des clients.

Pour l’accent mis sur l’exécution de la chaîne d’approvisionnement

TECSYS met l’accent sur l’exécution de la chaîne d’approvisionnement avec ses employés, ses solutions et sa technologie – des solutions adaptées aux besoins spécifiques de ses clients dans chaque segment de marché vertical.L’approche ciblée de TECSYS sur les segments de marchés verticaux renforce sa proposition en matière de valeurs qui s’étend du produit jusqu’au service, permettant ainsi une fonctionnalité de produits plus en profondeur dans chaque secteur de marché, un meilleur rendement sur le capital investi et une plus grande profondeur d’expertise, ce qui se traduit en une amélioration du rendement de la chaîne d’approvisionnement et en avantages concurrentiels pour ses clients.

Pour sa maniabilité et sa capacité de répondre aux besoins de ses clients

L’infrastructure de TECSYS est conviviale et souple ce qui permet à la Société de :

Réagir rapidement et efficacement.Répondre sans délais aux besoins de ses clients.

TECSYS améliore la chaîne d’approvisionnement de ses clients grâce à des solutions industrielles inégalées axées sur ses technologies avancées qui ont fait leurs preuves et sur ses logiciels de gestion de chaînes d’approvisionnement d’entreprise à multiples fonctions. En misant sur la pleine capacité des applications de TECSYS pour améliorer l’efficacité et la rentabilité de leur entreprise, les clients de TECSYS continuent à occuper l’avant-plan dans leurs domaines respectifs.

▪▪▪

▪▪▪

▪▪

▪▪

12 TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

LES CHAÎNES D’APPROVISIONNEMENT DU DOMAINE DES SOINS DE SANTÉ

À la pharmacie, dans un cabinet de médecin, dans une clinique, dans les instituts de recherche ou dans les laboratoires, dans les hôpitaux, ou même à la maison, la réception de produits de soins de santé constitue le dernier maillon de la chaîne d’approvisionnement. Mais est-ce le bon produit, au moment opportun? Si oui, cela peut sauver une vie!

Avant d’atteindre le patient, les produits de soins de santé passent à travers une chaîne d’approvisionnement complexe comprenant plusieurs collaborateurs et un nombre important de manipulations entre les fournisseurs de matières premières et les utilisateurs finaux. C’est au cours de ce processus complexe que la gestion de la chaîne d’approvisionnement joue le rôle le plus critique. Les faiblesses ou les failles à n’importe quel maillon de la chaîne peuvent compromettre l’intégrité des produits, causer des bris de sécurité, retarder les envois et finalement entraîner des pertes financières ou des dettes.

Avec l’aide du logiciel de logistique des soins de santé, les organismes de soins de santé peuvent réduire de beaucoup leurs dépenses d’exploitation. Ils peuvent également simplifier leurs activités d’exploitation auprès des fournisseurs et des consommateurs en utilisant efficacement les outils de cyber-commerce, de collaboration et de visibilité. En outre, ils peuvent augmenter l’efficience et l’efficacité de la main-d’œuvre afin de réduire leurs coûts internes de main-d’œuvre liés aux activités d’exploitation logistique en utilisant la gestion d’entrepôt, la gestion de la distribution, la gestion du transport et les outils de visibilité.

Réseaux de chaînes d’approvisionnement en milieu hospitalier

Une des caractéristiques des hôpitaux est leurs dépenses toujours croissantes et leurs mouvements de trésorerie limités. Avec leur chaîne d’approvisionnement qui représente la deuxième plus importante dépense hospitalière après celle de la main-d’œuvre, il s’agit d’un secteur cible stratégique pour la réduction des coûts. La chaîne d’approvisionnement des hôpitaux est souvent gonflée par de faux inventaires et une occurrence élevée de pénurie de stocks, se situant entre 85 % et 95 % du taux de remplissage. En outre, en raison de l’absence d’un système approprié de gestion des stocks, il est pratiquement impossible pour le personnel hospitalier de voir en temps réel la quantité de ses fournitures disponibles ou de toute pénurie dans son réseau d’approvisionnement à travers ses campus.

12

TECSYS Inc. | Rapport annuel 2009 1�TECSYS Inc. | Rapport annuel 2009

North Mississippi Health Services (NMHS)

À propos du NMHSL’organisme de soins de santé régional North Mississippi Health Services (NMHS) est une entité diversifiée qui dessert 22 comtés du Nord du Mississippi et du Nord-Ouest de l’Alabama.

DéfiLa zone de service de NMHS comprend six hôpitaux, un centre de chirurgie, 32 cliniques en propriété, quatre établissements de soins infirmiers, un organisme de soins à domicile et 23 centres médicaux-scolaires. Au cours de l’exercice 2008 (octobre 2007 à septembre 2008), NMHS a admis plus de 36 000 patients et plus de 123 000 cas en salle d’urgence. La coordination des soins dans une zone aussi vaste et fonctionnant dans tant de milieux différents est un des défis clés de la chaîne d’approvisionnement.

Comme la plupart des hôpitaux, NMHS cherchait à améliorer ses marges et son efficacité. L’équipe de gestion de la chaîne d’approvisionnement de NMHS a reconnu l’énorme potentiel d’élimination d’étapes superflues et d’amélioration des stocks en changeant de processus de gestion de la distribution et en traitant directement avec les fabricants. L’élimination des intermédiaires a immédiatement donné d’excellents résultats!

Solution TECSYSLe système de gestion d’entrepôts EliteSeries de TECSYS pour les soins de santé

Avantages NMHS a réalisé d’importantes économies mesurables, y compris un niveau élevé d’efficacité dans ses opérations logistiques. Voici les avantages clés que NMHS a connus à ce jour :

Indicateurs de rendement clés Hausse/Baisse

Augmentation importante d’espace et d’inventaire sans ajout de personnel :

Espace d’entrepôt▪ t300 %

Nombre d’articles reçus▪ t47 %

Valeur d’inventaire▪ t310 %

Total des mauvais choix u71 %

Nombre de colis de nuit/de jour u78 %

Nombre de livraisons différées u59 %

Augmentation du taux de remplissage tjusqu’à 99,98 %

Réduction de coûts à ce jour t14,5 millions de dollars américains

Réductions des coûts annuels t8 millions de dollars américains

« Nous avons évalué les solutions des trois plus importants fournisseurs de logiciel d’entreprises et n’avons pu trouver un système de gestion d’entrepôts pouvant répondre à nos besoins. Le système EliteSeries de TECSYS est un produit éprouvé dans le domaine des soins de santé. Il répond très bien à nos besoins et s’adapte parfaitement à notre gestion du matériel et à nos systèmes cliniques. Il est facile à utiliser et nous aide à optimiser notre efficacité et à effectuer des épargnes de coûts de livraison de services de qualité pour les soins aux patients. »

Mike Switzer,Agent de la chaîne d’approvisionnement de l’entreprise NMHS

NMHS a augmenté la taille de son entrepôt de 300 %

1� TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

La biotechnologie est le segment de l’industrie des soins de santé qui connaît la croissance la plus rapide; les sociétés américaines cotées en bourse ont augmenté leurs recettes de 8 milliards de dollars américains en 1992 à 59 milliards de dollars américains en 2006. Elle a permis de créer plus de 200 nouvelles thérapies et vaccins, y compris des produits pour traiter le cancer, le diabète, le VIH/SIDA et les troubles auto-immunes, et de tester en clinique plus de 400 médicaments et vaccins qui sont entrés dans la chaîne d’approvisionnement afin d’atteindre les consommateurs après avoir été approuvés par la FDA. Grâce à la croissance évidente de cette industrie et l’occasion d’expertise spécialisée importante des soins de santé pour la chaîne d’approvisionnement, LifeScience Logistics (LSL) a été fondée avec mission :« d’offrir la meilleure qualité, souplesse et conformité pour les solutions de la chaîne d’approvisionnement en soins de santé. »

LifeScience Logistic (LSL)

À propos de LifeScience Logistics LifeScience Logistics est un tiers fournisseur de services logistiques à l’avenir prometteur dans l’industrie des soins de santé. La Société fournit une gamme complète de services logistiques standards et spécialisés répondant aux besoins changeants de ses clients. Par ses équipements conformes aux bonnes pratiques de fabrication appliquées aux États-Unis (cGMP), LSL permet à ses clients qui sont de petits et moyens fabricants des domaines pharmaceutique, biotechnologique et médical et chirurgical d’impartir l’entreposage et la distribution de produits congelés (-30c), réfrigérés (2c-8c) et à la température ambiante (20c-25c), selon le cas, afin de répondre à leurs objectifs d’entreprise.

DéfiLa stratégie de LSL est de créer et de déployer une infrastructure utilitaire « partagée », une activité de distribution hautement sécuritaire en utilisant un centre de données virtuel, qui fournit des services logistiques qui peuvent être partagés par un certain nombre de clients, peu importe où ils sont situés sur la planète. Il s’agit d’une activité d’exploitation qui offre aux clients une technologie unique mais typique ainsi que des processus conformes à la réglementation qui sont en mesure de consolider leurs activités de distribution.

Solution TECSYSEliteSeries pour le modèle des soins de santé SaaS : logiciel-service axé sur l’Internet

AvantagesAvec EliteSeries de TECSYS, LifeScience Logistics est en mesure de réaliser une précision d’inventaire de 99,97 % pour ses clients. Cela lui permet également de livrer, au nom de ses clients, les bons produits au bon prix sans sacrifier la qualité.

« Aujourd’hui, nous disposons d’une infrastructure de TI fiable qui peut être utilisée n’importe quand et de n’importe quel endroit, de façon sécuritaire. Le système est toujours disponible; il se compare à un exercice de « googling » dans un réseau d’applications de chaînes d’approvisionnement, qui nous donne ainsi qu’à nos clients du domaine des soins de santé la paix intérieure et la possibilité de voir ce qui se produit, où et quand. Mais ce qui est plus important encore, c’est qu’il nous permet d’obtenir un niveau élevé de satisfaction de la clientèle ».

Richard BeenyCofondateur et PDGLifeScience Logistics

Les établissements de LSL respectent les bonnes pratiques de fabrication en matière de congélation, de réfrigération et de température ambiante

Indicateurs de rendement clés Hausse/Baisse

Taux de remplissage tplus de 99 %

Précision d’inventaire tjusqu’à 99,97 %

Satisfaction de la clientèle t

LES CHAÎNES D’APPROVISIONNEMENT DU DOMAINE DES SOINS DE SANTÉ

TECSYS Inc. | Rapport annuel 2009 1�TECSYS Inc. | Rapport annuel 2009

Indicateurs de rendement clés Hausse/Baisse

Précision d’inventaire tjusqu’à 99 % et plus

Erreurs d’inventaire coûteuses ujusqu’à 0 %

Processus de travail intensif coûteux ujusqu’à 0 %

Satisfaction de la clientèle t

Dismed

À propos DismedFondée en 1979 comme société de démarrage, Dismed est aujourd’hui un premier concurrent du marché de la distribution des soins de santé dans l’Est du Canada. Ayant connue une croissance à deux chiffres ces dernières années, Dismed estimait que son processus logistique d’entrepôts était périmé. Elle n’arrivait pas à s’adapter aux changements rapides d’entreprise et à atteindre la rentabilité et « l’excellence du service à la clientèle » : objectif poursuivi par Dismed pour répondre aux attentes de ses clients.

DéfiDismed approvisionne ses fournisseurs de soins de santé de plus de 4 000 produits de matériel de laboratoire et chirurgical, de bandages et de produits d’hygiène quotidiens provenant de 200 fournisseurs différents à travers le globe. Environ 2 500 hôpitaux, établissements de soins de longue durée, pharmacies, points de vente de médicaments et médecins comptent sur les livraisons quotidiennes de Dismed. Dismed a évalué les offres de sept sociétés de logiciel de gestion d’entrepôts, y compris certaines des plus grandes de l’industrie. Après un processus d’évaluation élaboré, la Société a opté en faveur de TECSYS.

Solution TECSYSEliteSeries de TECSYS : système de gestion d’entrepôts pour le domaine des soins de santé

AvantagesAprès la mise en oeuvre d’EliteSeries de TECSYS, Dismed a réussi à réaliser des économies de coûts considérables; ses niveaux d’inventaire ont baissé alors que sa précision d’inventaire a augmenté à plus de 99 %. Dismed a également éliminé certains processus coûteux et à forte intensité de main-d’œuvre et a augmenté la satisfaction de ses clients.

« Il était clair pour nous que TECSYS était le meilleur concurrent pour plusieurs raisons : la première était son expérience et son expertise en soins de santé, mais ce qui était plus important encore, c’est qu’elle s’adaptait parfaitement à notre culture et philosophie. »

Serge VarinVice-président national de la chaîne d’approvisionnementDismed Inc. et Futuremed L.P.

Dismed fournit plus de 4 000 produits d’inventaire à ses clients des soins de santé

1� TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

DISTRIBUTION À HAUT VOLUME

En décembre 2008, RSM McGladrey, une société de services professionnels de premier plan et un chef de file mondial reconnu dans l’amélioration du rendement des sociétés du secteur milieu du marché, a publié un rapport portant sur les plans et les activités de l’industrie de la distribution. Les sociétés de distribution, essentiellement dépendantes de la logistique et de la facturation, ont augmenté leurs dépenses et leur dépendance sur la technologie de l’information (TI). Les résultats du rapport de McGladrey RSM comprennent les données suivantes :

80 % des distributeurs citent la TI comme étant le facteur le plus critique pour eux.75 % prévoient augmenter l’utilisation et la fonction de leurs systèmes actuels. 66 % prévoient aligner leur stratégie de TI sur leur plan d’activités. 55 % prévoient mettre en oeuvre de nouvelles technologies, et 53 % prévoient former leurs employés à mieux utiliser les systèmes actuels.

▪▪▪▪▪

« Sans le système SGE de TECSYS, nous n’aurions pas été en mesure de gérer la charge de travail. Il nous aurait fallu ajouter du personnel. L’idée est que grâce au SGE de TECSYS, nous faisons plus avec moins. À un moment donné, nous comptions 47 employés, et aujourd’hui, nous traitons la charge de travail avec 28 employés, même après avoir augmenté le nombre de produits dans notre inventaire de près de 20 %. »

Rick Hoose Gestionnaire du service des piècesCleveland Brothers

Indicateurs de rendement clés Hausse/Baisse

Nombre d’employés u40 %

Nombre d’articles en inventaire t20 %

Taux de remplissage tjusqu’à 99,98 %

Coût de la main-d’œuvre u34 %

Précision des commandes tjusqu’à 99 %

Cleveland Brothers

À propos de Cleveland BrothersLa Société Cleveland Brothers a été fondée en 1948 et a été le concessionnaire de la Société Caterpillar au Centre et au Nord-Est de la Pennsylvanie pendant plus de 55 ans. La Société vend, loue, entretient et finance les équipements pour les industries de la construction, des mines, de l’agriculture, de la foresterie, de la marine, du pétrole et du gaz et de l’électricité.

DéfiCleveland Brothers est devenu un des plus gros concessionnaires de Caterpillar, traitant près de 500 commandes par jour et 170 000 articles d’inventaire. La Société a dû mettre à la disposition de sa direction, de son secteur de distribution de pièces et de son personnel du service un système de gestion d’entrepôts robuste leur permettant de voir et en temps réel les pièces et les commandes à travers la chaîne d’approvisionnement.

Solution TECSYSEliteSeries de TECSYS : système de gestion d’entrepôt pour l’IBM Système i

AvantagesEn l’espace de quelques mois de déploiement du système de gestion d’entrepôts (SGE) EliteSeries de TECSYS pour l’IBM System i, Cleveland Brothers a réalisé des économies substantielles et d’importants avantages opérationnels, tels que des taux de remplissage de commandes de 99,98 %, une précision de commandes de 99 % et une capacité de traiter 20 % plus de produits en inventaire avec 40 % de moins de personnel.

L’entreprise Cleveland Brothers est devenue un des plus importants concessionnaires de la société Caterpillar

TECSYS Inc. | Rapport annuel 2009 1�TECSYS Inc. | Rapport annuel 2009

Cee Kay Supply

À propos de Cee Kay SupplyFondée en 1948 comme distributeur pour la National Cylinder Gas Company, la Société Cee Kay est devenue au fil des années le fournisseur le plus important de l’État du Missouri, desservant des clients dans un rayon de 100 milles de la zone métropolitaine de St. Louis. La Société fournit de l’équipement et du matériel de soudure, de la location et réparation, des conseils et de la formation technique, une technologie de pointe en retraçage de bouteilles de gaz, une technologie satellitaire pour suivre le gaz en vrac ainsi que des systèmes Express.

DéfiCee Kay était à la recherche d’une solution qui lui permettrait de fournir à ses détaillants et clients des stratégies de réapprovisionnement et de chaînes d’approvisionnement les plus efficaces. Dans sa recherche de logiciels d’entreprise permettant de gérer leurs activités, la Société Cee Kay Supply était prête à attendre la bonne solution et le bon partenaire commercial. La Société Cee Kay Supply recherchait une solution dynamique inter-entreprises et à établissements multiples sans compromettre la gestion des bouteilles, et les analyses financières et commerciales.

Solution TECSYSSystème de gestion de la distribution EliteSeries de TECSYS. La solution de TECSYS, livrée par l’intermédiaire d’un navigateur Web, fournit à Cee Kay Supply un moyen de contrôle dans un monde réel et en temps réel, de ses activités de distribution avec un minimum d’intervention de la TI. Cee Kay Supply est maintenant assurée de la qualité et de la précision des données recueillies sur le terrain, elle est assurée que ses soldes de location sont corrects et qu’elle peut vérifier en temps réel les données dont elle a besoin pour prendre les meilleures décisions d’entreprise.

AvantagesL’équipe de gestion de la Société Cee Kay Supply a mis en place des applications dynamiques de chaîne d’approvisionnement solides axées sur des technologies de pointe du Web. Des systèmes par satellite suivent à distance la consommation des réservoirs d’approvisionnement en vrac de ses clients et permettent à la Société Cee Kay de prévoir les livraisons. Des scanneurs à main et des étiquettes en code à barres permettent à Cee Kay de suivre et de protéger des actifs de plus de 60 000 bouteilles. Que ce soit pour servir directement les clients au comptoir, dans ses sept établissements ou pour répondre à d’autres demandes de produits et de services, les préposés aux ventes sont habilités grâce aux technologies de l’information. Ces investissements permettent à Cee Kay de fournir des niveaux de service de type « meilleures pratiques » à ses clients. Les clients actuels reviennent toujours et de nouveaux clients découvrent une société axée sur l’offre de produits et services de qualité.

« Nos cadres de gestion sont en mesure de suivre parfaitement les opérations à faible marge, les changements de prix et les escomptes. Cette nouvelle possibilité de suivre les données favorise un changement de culture positif au sein de notre service des ventes. »

Nad E. LanePrésidentCee Kay Supply

Cee Kay suit le mouvement de plus de 60 000 cylindres

1� TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

DISTRIBUTION À HAUT VOLUME

Indicateurs de rendement clés Hausse/Baisse

Taux de remplissage t10 %

Réduction de l’inventaire u20 %

Réduction d’heures-homme administratives par mois u50 %

ADOX/OKI

À propos de ADOX/OKIADOX/OKI (OKI Bering Canada) dessert des fabricants et distributeurs de produits industriels, de sécurité et de soudure depuis 1979. La Société vend par l’intermédiaire de distributeurs reconnus/autorisés; d’experts en approvisionnement intégré de plusieurs lignes de produits de qualité offrant les solutions et les services les plus complets. Adox/OKI a bâti sa réputation sur sa capacité d’offrir un vaste inventaire de produits de qualité à des prix concurrentiels ainsi qu’un excellent service répondant aux besoins changeants de ses clients.

DéfiCompte tenu de ses quelque 130 000 articles en inventaire et de ses 4 000 commandes par mois, les défis de distribution d’ADOX/OKI sont certainement évidents.

Solution TECSYSStreamline de TECSYS pour les distributeurs industriels des PME

AvantagesDepuis l’entrée en service de Streamline de TECSYS, la direction d’ADOX/ OKI a réalisé d’importants gains en efficacité et en économies de coûts, y compris les suivants :

« Nous sommes très heureux de Streamline de TECSYS; nous avons fait d’importants progrès au plan de l’efficacité et de l’économie des coûts depuis l’entrée en service. Récemment, nous avons installé le module de service Web qui permet à nos clients d’aller en ligne, de vérifier les niveaux d’inventaire et de suivre les commandes. En conséquence, nous avons réalisé plusieurs économies sur les appels de service et nos représentants passent beaucoup plus de temps à vendre et moins de temps à réagir. »

John LeclairPrésidentADOX/OKI

ADOX/OKI fournit des produits industriels, de sécurité et de soudure depuis 1979

TECSYS Inc. | Rapport annuel 2009 19TECSYS Inc. | Rapport annuel 2009

Kurt S. Adler

À propos Kurt S. AdlerKurt S. Adler dont le siège est situé dans la ville de New York est un importateur et exportateur de premier plan en décorations du temps des Fêtes; la Société compte 13 salles de montre permanentes et un centre de distribution de pointe au New Jersey. La Société se spécialise dans la vente de cadeaux et objets de collection des Fêtes à haut volume et à valeur supérieure. Elle présente des articles de Noël qu’elle conçoit et développe elle-même; elle s’approvisionne également auprès de diverses usines à travers le monde. La Société qui est détenue et gérée par des intérêts familiaux a connu une croissance importante qui lui a permis de devenir une marque de commerce extraordinaire et d’établir des relations durables avec ses fournisseurs et ses clients.

Défi Pour appuyer sa croissance d’entreprise, Kurt S. Adler se devait de compter sur un système de maintien de son infrastructure et de sa taille. Sa croissance rapide l’avait rendue ingérable, et un changement de génération l’avait placée devant de nouveaux défis de gestion. La modernisation n’était plus une option, mais une exigence. Les processus manuels ralentissaient sa productivité d’entreprise.

Solution TECSYSLe PointForce Enterprise de TECSYS : Kurt S. Adler a opté pour la solution PointForce de TECSYS en raison de ses multiples fonctions; l’accent important mis par TECSYS sur l’industrie des articles-cadeaux était accompagné de capacités de logiciel, y compris de volets de redevances et d’homologations de produits essentiels à son processus de sélection.

AvantageLa solution PointForce Enterprise de TECSYS s’est avérée une correspondance parfaite à l’entreprise de Kurt S. Adler. La rapidité et l’efficacité de la solution ont augmenté de façon spectaculaire le rendement de son entreprise, et l’accès à l’information par l’entremise d’un écran unique a amélioré l’expérience de l’utilisateur. En conséquence, la mise en œuvre sans faille de PointForce Enterprise des processus manuels au jour le jour, permettant à la haute direction de mettre l’accent sur la gestion et la croissance de son entreprise avec succès et efficacité.

« Le volet le plus important d’une mise en œuvre réussie est une vision de projet initiale avant l’installation. TECSYS a mené et présenté une analyse complète de projet, ce qui était un énorme avantage car elle rendait les choses très claires pour nous. »

Chris RiggiDirecteur des systèmes d’informationKurt S. Adler

Kurt S. Adler se spécialise dans les cadeaux de fête et les objets de collection de grande valeur et à grand volume

20 TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

COMMENTAIRES ET ANALYSE DE LA DIRECTION SUR LA SITUATION FINANCIÈRE ET LES RÉSULTATS D’EXPLOITATION

TECSYS Inc. | Rapport annuel 2009 21TECSYS Inc. | Rapport annuel 2009

Les commentaires et l’analyse de la direction datés du 7 juillet 2009 complètent les états financiers consolidés et les notes y afférentes qui figurent dans ce document et doivent être lus conjointement à ceux-ci. La fin d’exercice de la Société est le 30 avril. L’exercice 2009 se rapporte à la période de douze mois terminée le 30 avril 2009.

Les états financiers consolidés de la Société ont été préparés conformément aux principes comptables généralement reconnus du Canada. Sauf mention contraire, toutes les données financières figurant dans le présent rapport annuel sont exprimées en dollars canadiens. La monnaie fonctionnelle de la Société est le dollar canadien, car la plupart de ses actifs, activités et ressources sont situés au Canada.

Jusqu’au 30 avril 2008, la monnaie de présentation des états financiers de la Société était le dollar américain; cependant, dans le but d’encourager la simplicité et la transparence et de faciliter la compréhension des opérations et des états financiers de la Société, celle-ci a décidé de présenter ses données financières en dollars canadiens à compter de l’exercice 2009. Les données historiques comparatives ont été redressés au moyen de la méthode du taux courant pour être conformes à la présentation des états financiers exprimés en dollars canadiens qui a été adoptée pour l’exercice courant. Selon la méthode du taux courant, l’état des résultats et les éléments des flux de trésorerie de chaque période sont convertis dans les devises utilisées pour la présentation des données financières avec les taux de change moyens pour les périodes concernées, et les actifs et passifs sont convertis avec les taux de change en vigueur à la date du bilan. Veuillez vous reporter à la note 2 afférente aux états financiers consolidés pour de plus amples informations sur le changement de monnaie de présentation.

Survol

La Société est un chef de file dans la production de logiciels de gestion de la chaîne d’approvisionnement (« GCA ») et elle offre aux entreprises de puissantes solutions logistiques pour la gestion de la distribution, des entrepôts et des transports. Les meilleurs logiciels GCA de la Société et l’expertise qu’elle a développée en matière de prestation de services liés à la technologie de l’information permettent aux entreprises d’améliorer leur efficacité opérationnelle et leur rentabilité en optimisant l’exécution de la chaîne d’approvisionnement.

Ces dernières années, le marché des logiciels de gestion de la chaîne d’approvisionnement a évolué comme plusieurs sociétés axées sur la logistique recherchent de plus en plus l’automatisation, l’efficience dans les coûts d’exploitation et un contrôle en temps réel des activités de la chaîne d’approvisionnement. Cette demande pour les services et solutions technologiques est généralement stimulée par la nécessité pour ces organisations d’améliorer leurs marges pour demeurer concurrentielles et rentables. Ces tendances représentent une occasion intéressante pour la Société, qui s’est bien implantée dans le secteur des entreprises de taille moyenne. Malgré la récession économique qui s’est installée au cours de la dernière année et qui s’est caractérisée par le resserrement des marchés du crédit, le report des dépenses en immobilisations et des cycles de vente plus longs, la Société a réussi à maintenir le volume de ses activités ainsi que son rendement financier à un excellent niveau. Elle fait preuve d’un optimisme prudent en ce qui a trait à sa croissance potentielle fondée sur un taux de croissance annuel prévu de 9 % établi par AMR Research pour l’ensemble du marché des logiciels GCA pour la période allant de 2009 à 2012, ainsi que sur le fait que les investissements dans des systèmes GCA augmenteront vraisemblablement lorsque s’amorcera la reprise économique mondiale étant donné que les avantages probants afférents aux économies de coûts et à l’efficacité opérationnelle seront les objectifs visés par ce regain d’activité. La reprise des dépenses affectées dans des projets liés au GCA et la croissance de celles-ci s’étaleront à plus long terme en raison du cycle de remplacement des systèmes existants. Dans l’immédiat, la Société redouble encore de vigilance pour s’assurer que son modèle de gestion cadre avec des prévisions réalistes en termes de produits d’exploitation et de marge.

Depuis la moitié de l’exercice 2007, la Société a rationalisé ses opérations commerciales dans le but d’améliorer ses marges et sa rentabilité. La stratégie, qui visait à transformer la Société en une organisation plus souple, ciblait certains marchés verticaux dégageant les meilleurs rendements. Les marchés verticaux englobent les secteurs des soins de santé, de la distribution industrielle, de l’importation pour la vente au détail, de la distribution de gros à haut volume, de la distribution de pièces de rechange d’équipement lourd, de la distribution d’articles

de cadeaux, de la distribution de matériel de bureau, de la distribution de matériel électronique, de la distribution de gaz et de matériel de soudage et de la logistique de tierce partie. Au cours des dernières années, la Société a pris un élan considérable, particulièrement dans le marché des soins de santé à l’intention d’une clientèle cible, dont les réseaux hospitaliers, les distributeurs de produits pharmaceutiques, les distributeurs de fournitures médicales et les réseaux intégrés de soins (« RIS »). Ces derniers, qui constituent de grands réseaux d’hôpitaux et de cliniques, sont souvent dotés de centres de distribution et de chaînes d’approvisionnement d’importance couvrant de grandes superficies, ce qui en fait le plus vaste secteur de ce marché en Amérique du Nord. La Société peut se vanter de compter parmi ses clients certains des plus importants distributeurs de soins de santé et réseaux de prestation de soins. Le marché des réseaux de la chaîne d’approvisionnement des hôpitaux, qui est au cœur de la stratégie de commercialisation de la Société, se compose de plus de 200 groupes de sociétés de soins de santé en Amérique du Nord. Les nouvelles mesures mises en œuvre récemment au chapitre des dépenses en infrastructure de soins de santé et en technologie de l’information pour stimuler l’économie américaine témoignent du potentiel de croissance de ce marché vertical du fait que les fournisseurs de soins de santé s’acharnent à améliorer la qualité des soins tout en réduisant les coûts. De même, la Société compte depuis quelques années des concessionnaires Caterpillar parmi ses clients, soit des acteurs du marché de la distribution de pièces d’équipement lourd. Elle peut donc se proclamer le principal fournisseur de logiciels pour la distribution de pièces dans ce secteur du fait qu’elle occupe environ 16 % du marché des concessionnaires Caterpillar en Amérique du Nord, dont plus de 60 concessionnaires indépendants dégageant pour la plupart des centaines de millions de dollars en produits d’exploitation.

Dans le cadre de sa stratégie visant à percer les principaux marchés verticaux et de nouveaux marchés géographiques, la Société a conclu des ententes commerciales avec d’autres fournisseurs de logiciels de planification des ressources de l’entreprise offrant des produits complémentaires.

En février 2008, la Société a conclu une entente commerciale avec Lawson Software, un fournisseur mondial de solutions logicielles d’entreprises qui compte quelque 4 000 clients dans les secteurs de la fabrication, de la distribution, de l’entretien et du service dans 40 pays. TECSYS et Lawson offrent au marché du réseau hospitalier une solution complète et robuste pour la gestion des entrepôts, de la distribution et des installations. L’entente commerciale conclue par la Société avec Lawson favorise l’expansion de l’entreprise en offrant aux clients de Lawson les meilleurs systèmes de gestion des entrepôts de la Société. Ces systèmes peuvent être utilisés pour gérer les centres de distribution et les entrepôts des grands RIS, qui sont confrontés au défi de l’intégration à l’échelle du réseau de leur chaîne d’approvisionnement dans plusieurs installations.

En juin 2008, la Société a conclu une entente commerciale avec National Medical Logistics, une société d’experts-conseils de la chaîne d’approvisionnement et de la distribution qui a pour clients certains des plus importants systèmes de soins médicaux des États Unis. L’offre de services conjuguée à l’expertise favorise la pénétration de ce marché grâce à une solution d’exécution totalement intégrée qui permet de réduire les coûts et d’améliorer l’efficience de la chaîne d’approvisionnement.

En janvier 2009, la Société a conclu une entente commerciale avec SystemGroup, entreprise établie à Moscou et spécialisée dans la planification des ressources de l’entreprise. Présente en Russie, en Ukraine, au Kazakhstan, en Bulgarie et en Moldavie, cette société permet d’optimiser, grâce à ses produits et services, l’efficacité opérationnelle de la chaîne d’approvisionnement de sa clientèle. Ce marché a été caractérisé par une croissance économique solide au cours de la dernière décennie et promet d’être l’un des plus importants marchés de consommation, sinon le plus important, dans de nombreuses régions. Cette entente commerciale permet à la Société de saisir des occasions de ventes sur les marchés émergents de l’Europe de l’Est.

Au cours de l’exercice 2009, la Société a mis en marché les versions 7.7 et 8.0 de son produit phare, EliteSeries. Le lancement de la version 7.7 visait l’achèvement des principales capacités de différenciation afin que la Société puisse percer davantage les marchés verticaux ciblés. Les clients recherchent des caractéristiques, fonctions et technologies qui leur permettent d’exercer une concurrence dans un milieu en évolution rapide. Ces nouvelles capacités accroissent l’efficacité opérationnelle tout en adaptant divers scénarios de la chaîne d’approvisionnement auxquels font face les clients de la Société en termes de flux de l’information et de produits.

COMMENTAIRES ET ANALYSE DE LA DIRECTION SUR LA SITUATION FINANCIÈRE ET LES RÉSULTATS D’EXPLOITATION

22 TECSYS Inc. | Rapport annuel 2009 TECSYS Inc. | Rapport annuel 2009

La Société a mis en marché la version 8.0 au quatrième trimestre de 2009. Vu l’importance de l’intégration des applications dans la gestion de la chaîne d’approvisionnement, le système iTopia de la Société a été amélioré pour accueillir les services de transformation des données, ce qui permet aux clients de la Société de tirer avantage des fonctions et services dans le but de développer leur système d’entreprise. La version 8.0 présente une nouvelle version du système de gestion des transports entièrement intégrée au système iTopia, ce qui se traduit par une plateforme indépendante à la fois robuste, évolutive et sans encombrement. Qui plus est, d’importants progrès ont été réalisés en vue de terminer la migration du système de gestion des entrepôts (« SGE »). Toutes les applications SGE nécessitant un système interactif sont maintenant alimentées par le système iTopia. L’interface-utilisateur du système iTopia est axée sur les métadonnées de sorte que les utilisateurs puissent adapter facilement l’affichage, notamment le contenu étoffé tel que les liens dynamiques et les images, et que les données soient accessibles au moyen de tout dispositif faisant appel à des applications par navigateurs. La version 8.0 présente une panoplie d’outils de gestion du rendement de l’entreprise faisant appel aux meilleures technologies qu’offre Cognos (auparavant Cognos Inc., faisant maintenant partie d’IBM). Les nouveaux modèles d’analyses, les structures d’interrogation et les unités d’affichage permettent aux clients de la Société d’obtenir des données historiques, courantes et prévisionnelles relatives à leurs activités commerciales.

Le 30 novembre 2007, la Société a acheté la totalité des actions émises et en circulation de Streamline Information Systems Limited (« Streamline »). Streamline a été liquidée le 30 avril 2008 et tous ses actifs ont été transférés à TECSYS Inc., qui a aussi pris en charge la totalité de ses passifs. Fondée en 1985 et établie à Brantford, en Ontario, Streamline est un fournisseur d’applications logicielles d’entreprises pour les petites et moyennes entreprises du secteur de la distribution industrielle. Streamline offre, entre autres, à ses clients du Canada et des États Unis, des logiciels, des services professionnels et de soutien ainsi que la technologie matérielle et la technologie de réseautage. Sa gamme de produits, Visual Streamline, est une suite logicielle complète qui comprend des applications de gestion des commandes clients, de gestion d’inventaire et de gestion financière. Les clients de Streamline sont principalement des grossistes de plusieurs secteurs d’activité en Amérique du Nord. Les états des résultats de la Société comprennent les opérations de Streamline pour une période de 5 mois en 2008 et pour une période de 12 mois en 2009.

La Société génère des produits d’exploitation en octroyant des licences sur ses logiciels ou sur des logiciels et du matériel de tierces parties, ainsi qu’en assurant des services liés à la technologie de l’information connexes.

Les produits d’exploitation tirés de services comprennent les frais reliés à l’assistance à la mise en place de nouveaux systèmes et aux services continus. Ces services comprennent la consultation, la formation, l’adaptation des produits, l’assistance à la mise à jour, la maintenance, le soutien à la clientèle, les services d’hébergement d’applications et la gestion de bases de données. Ces produits d’exploitation, qui proviennent habituellement de contrats à forfait ou à prix établi selon le temps et le matériel, sont constatés au fur et à mesure de la prestation des services.

Les produits d’exploitation tirés des produits proviennent de deux sources : les produits de la Société et les produits de tierces parties. Au cours de l’exercice 2009, les produits de la Société ont représenté 15 % des produits d’exploitation contre 19 % en 2008. Au cours de l’exercice 2009, les produits d’exploitation tirés des produits de tierces parties ont représenté 23 % du total des produits d’exploitation (24 % en 2008). Ces produits de tierces parties comprenaient des produits mis au point par Oracle Corporation, IBM Corporation, Psion Teklogix Inc., ScanSource Inc., Cognos, Intermec Systems Corporation, Optio Software Inc. et Best Software Canada Ltd.

Le coût des produits vendus se compose du coût des produits achetés en vue de la revente et du coût des services, lequel comprend principalement les salaires, les primes, les charges sociales et les frais de déplacement du personnel offrant les services. Le coût des services comprend aussi une partie des coûts indirects et des crédits d’impôt au titre du multimédia ou pour la conception de solutions de commerce électronique offerts aux termes d’un programme d’encouragement du gouvernement du Québec conçu pour favoriser le développement de l’industrie de la technologie de l’information. Le coût des produits achetés en vue de la revente comprend tous les produits qui ne sont pas mis au point par la Société et qui sont nécessaires pour compléter les solutions destinées aux clients. Il s’agit habituellement des autres logiciels et du matériel, comme de l’équipement de radiofréquence et des serveurs.

Les frais de vente et de commercialisation ainsi que les frais généraux et frais d’administration comprennent tous les frais reliés aux ressources humaines requises pour ces activités. Ils englobent également tous les autres frais reliés aux ventes et à la commercialisation, tels que les frais de déplacement, de location, de publicité, de foires commerciales, d’honoraires professionnels, de bureau, de formation et de télécommunications, ainsi que les créances douteuses et les frais de location et d’entretien du matériel.

Les frais de recherche et de développement (« R et D ») comprennent les salaires, les charges sociales, les primes et les dépenses du personnel de R et D. Les honoraires des consultants externes et des sous traitants et une partie des frais indirects sont également inclus.

À la fin de l’exercice 2009, la Société comptait 245 employés alors qu’elle en comptait 235 un an plus tôt, ce qui représente une hausse de 4 %. Le nombre moyen d’employés pour l’exercice 2009 a progressé de 14% pour s’établir à 242, comparativement à 212 pour l’exercice 2008, du fait de la prise en compte pour un exercice complet des activités de Streamline et des nouvelles ressources.

En 2009, le dollar américain a gagné environ 12 % par rapport au dollar canadien en comparaison avec l’exercice 2008. Les taux de change du dollar américain vis-à-vis du dollar canadien se sont établis en moyenne à 1,1449 $ CA au cours de l’exercice 2009, comparativement à 1,0221 $ CA pour l’exercice 2008. Par conséquent, comme une part importante des produits d’exploitation de la Société est générée en dollars américains, le renforcement du dollar américain a eu une incidence positive d’environ 2,3 millions de dollars sur les produits d’exploitation, alors que le coût des produits vendus et les charges d’exploitation ont subi une incidence négative d’environ 900 000 $. Le renforcement du dollar américain a eu une incidence positive sur le bénéfice d’exploitation d’environ 1,4 million de dollars au cours de l’exercice à l’étude. En 2008, le dollar canadien s’était raffermi d’environ 11 % par rapport au dollar américain en comparaison avec l’exercice 2007, et le bénéfice d’exploitation avait subi des répercussions négatives estimées à 882 000 $.

Principales informations financières annuellesEn milliers de dollars canadiens, sauf les données par action

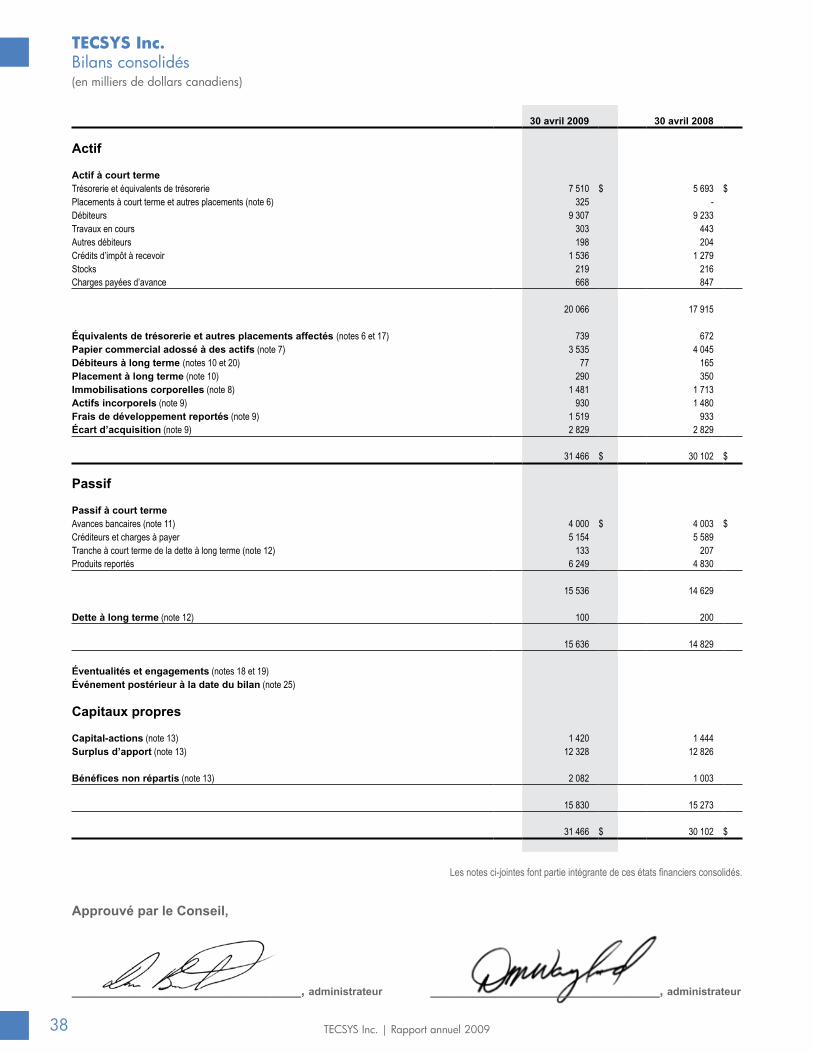

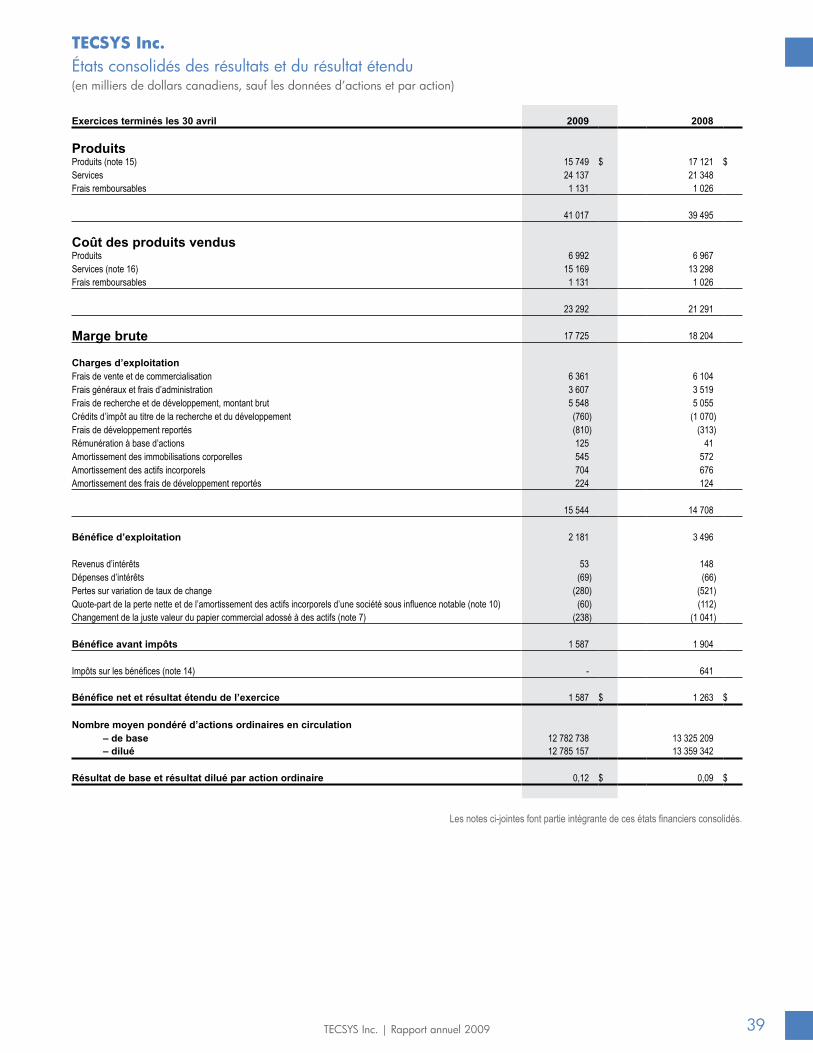

2009 2008 2007 Total des produits d’exploitation 41 017 39 495 35 324 Bénéfice net (perte nette) 1 587 1 263 (595)Résultat par action 0,12 0,09 (0,04)Dividendes sur actions ordinaires 0,04 0,02 - Total de l’actif 31 466 30 102 23 961 Total des passifs financiers à long terme :Dette à long terme (y compris la tranche à court terme de la dette à long terme) 233 407 107Autres passifs à long terme (y compris la tranche à moins de un an des créditeurs et charges à payer) - - 112Total des passifs financiers à long terme 233 407 219

Résultats d’exploitationExercice terminé le 30 avril 2009 comparé à l’exercice terminé le 30 avril 2008

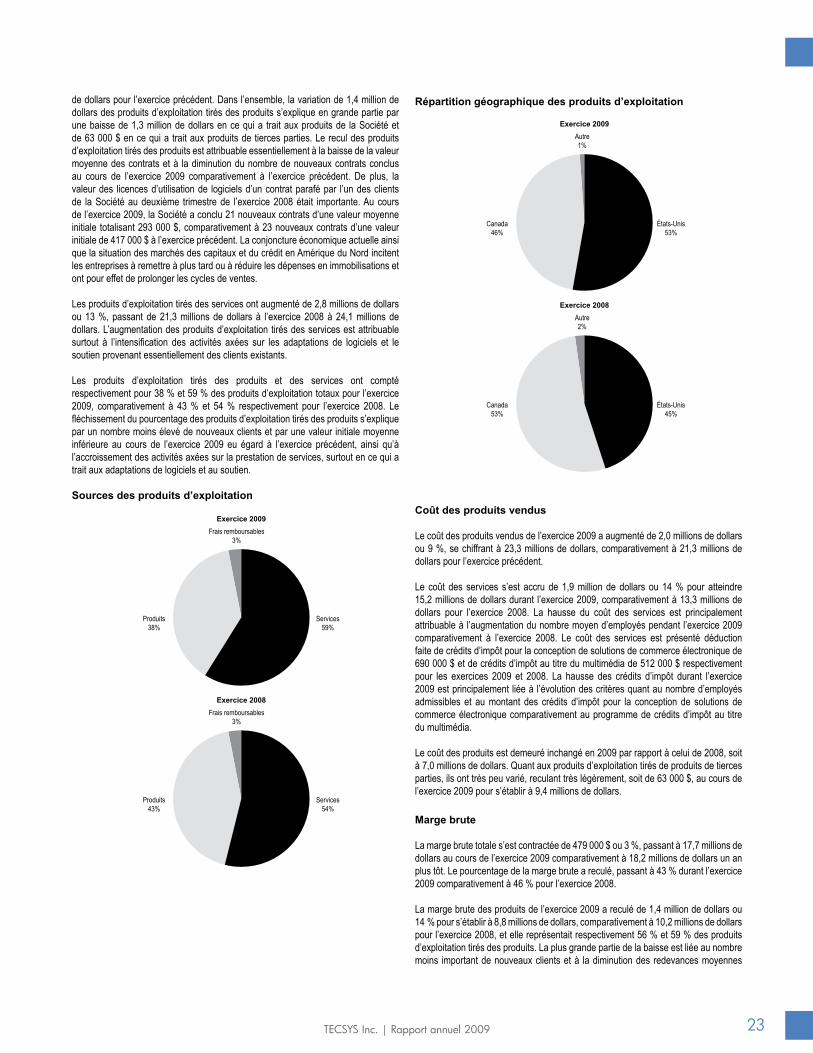

Produits d’exploitation

Les produits d’exploitation totaux ont progressé de 1,5 million de dollars ou 4 %, s’élevant à 41,0 millions de dollars pour l’exercice 2009, par rapport à ceux de 39,5 millions de dollars à l’exercice précédent.

Les produits d’exploitation tirés des produits ont reculé de 1,4 million de dollars ou 8 % pour s’établir à 15,7 millions de dollars, alors qu’ils avaient été de 17,1 millions

TECSYS Inc. | Rapport annuel 2009 2�TECSYS Inc. | Rapport annuel 2009