Embed Size (px)

Citation preview

GUIDE DE L’ENSEIGNANT

classroomconnection.ca

VO T R E ARGENT COMPTE

2Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

La littératie financière signifie avoir les connaissances, les compétences et la confiance nécessaires pour prendre des décisions financières responsables. Dans cette définition,• la connaissance se réfère à une compréhension des questions financières personnelles et plus larges ;• les compétences se réfèrent à la capacité d’appliquer ces connaissances financières dans la vie

quotidienne ;• la confiance signifie avoir la confiance en soi pour prendre des décisions importantes ; et• les décisions financières responsables se réfèrent à la capacité des individus à utiliser les

connaissances, les compétences et la confiance qu’ils ont acquises pour faire des choix appropriés à leurs propres circonstances.

SOURCE : AGENCE DE LA CONSOMMATION FINANCIÈRE DU CANADA

Table des matières

Littératie financière : une définition

Introduction ..............................................................................................................................................................................................3Instructions pour le Journal électronique du Toronto Star .......................................................................4Aperçu du Guide de l’enseignant .......................................................................................................................................5-7ACTIVITÉ DE SENSIBILISATION FINANCIÈRE ......................................................................................................8VALEURS FAMILIALES Dépenser ou Ne pas dépenser ..............................................................................................................................................9ACTIVITÉS DE DÉPENSES:Besoins et Désirs ................................................................................................................................................................................10-11BUDGETÉtat de l’évolution de la situation financière ............................................................................................................12Révision du budget ...........................................................................................................................................................................14ÉPARGNESPayez-vous d’abord ............................................................................................................................................................................15Intéressez-vous aux intérêts !..................................................................................................................................................16Épargner avec des CPG ................................................................................................................................................................16Calcul des intérêts simples et composés ...................................................................................................................17-18Investissements ....................................................................................................................................................................................19Assurance – Épargner pour les imprévus ...................................................................................................................20EMPRUNTERCartes de crédit ....................................................................................................................................................................................23Intéressez-vous aux taux d’intérêt .....................................................................................................................................24Payez-les .......................................................................................................................................................................................................24Le crédit peut aider l’économie ............................................................................................................................................25REDONNERDes oeuvres de bienfaisance au travail ........................................................................................................................26SIMULATION Le Jeu de la vie – Vivre selon vos moyens ..................................................................................................................27-28Feuille de budget .................................................................................................................................................................................29Réponses aux Jeux d’association de mots de la section étudiante .................................................30 Réponses à C’est déroutant de la section étudiante .......................................................................................31Liste des Ressources de la littératie financière .....................................................................................................31

Le programme de littératie inancière Votre Argent Compte 2.0 ! a été développé par le Chaînon scolaire du Toronto Star. ® Le logo de TD et autres marques de commerce appartiennent à la Banque Toronto-Dominion.

Retour à la Table des matières >

3Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Cher Éducateur,

Ce Guide de l’enseignant est destiné à être utilisé avec la section étudiante Votre Argent Compte 2.0! et le Toronto Star. Vous pouvez dupliquer les pages d’activité dans cette ressource pour vos élèves. Compléter les activités donnera aux élèves une bonne connaissance et les compétences de base liées à la littératie financière.

L’unité se concentre sur le développement des connaissances et des compétences qui sont applicables à la vie de vos élèves en ce moment alors qu’ils sont à l’école, et plus tard quand ils seront de jeunes adultes. Savoir comment les employeurs paient pour le travail ou comment préparer un budget et épargner de l’argent est utile maintenant. Apprendre sur les investissements, les cartes de crédit et la gestion de la dette les aidera dans l’avenir.

Certaines activités portent sur la notion des « besoins et désirs ». Ceci est afin d’aider les élèves à fixer leurs priorités en ce qui concerne les dépenses. Fixer des priorités, et comprendre quels achats sont des « besoins » et lesquels sont des « désirs » est une compétence essentielle mieux apprise très tôt. Les activités de budgétisation renforcent le concept des « besoins et désirs. »

Ces activités peuvent être un point de départ ou un suivi de vos cours de littératie financière, et peuvent améliorer l’apprentissage, ce qui les rend plus mémorables et de longue durée. Les activités portent sur un éventail de capacités et peuvent être utilisées dans n’importe quel ordre et ajustées en fonction de votre classe.

Assurez-vous de revoir vos exigences provinciales pour votre (vos) année(s) spécifique(s) et les matières.

La section étudiante comprend des codes QR dans les boîtes. Appliquez-les ! Les lecteurs de codes QR (applications) peuvent être téléchargés gratuitement sur GooglePlay et l’App Store.

Cette ressource a été développée par le Chaînon scolaire du Toronto Star, avec des contributions d’Achim Krull.

@starclassroom.

www.classroomconnection.ca.

Introduction

Retour à la Table des matières >

4Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Dans le cadre de ce programme, vous recevrez un accès gratuit au Journal électronique du Toronto Star pendant deux mois, à partir du 1er novembre 2016. Chercher des histoires liées à la littératie financière dans le Toronto Star est facile :1. Allez au torontostarnie.newspaperdirect.com pour accéder au journal électronique.2. Tapez un mot ou une phrase que vous voulez trouver dans la zone de recherche et sélectionnez « N’importe quand ».

Aidez les élèves à se familiariser avec l’utilisation du Journal électronique du Toronto Star

Retour à la Table des matières >

5Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

ACTIVITÉ DE SENSIBILISATION FINANCIÈREL’activité de sensibilisation financière à la page 8 encourage les élèves à réfléchir sur la façon dont ils utilisent l’argent maintenant. Cela crée toutes les activités ultérieures, qui se fondent sur les connaissances des élèves sur l’argent, les finances et leurs habitudes de dépenses et d’épargne. L’activité de suivi, la recherche et le partage d’informations avec la classe, permettent aux élèves d’évaluer l’importance de l’information dans l’activité, et d’élargir leurs connaissances sur les matériaux.

VALEURS FAMILIALESL’activité « Dépenser ou Ne pas dépenser » est une activité de vulgarisation de la section Valeurs familiales à la page 1 de la section étudiante. Les attitudes de la plupart des gens au sujet de l’argent proviennent des valeurs de leurs valeurs familiales. Demandez aux élèves de visiter http://www.fcac-acfc.gc.ca/Eng/resources/educationalPrograms/ft-of/Pages/credit-1-3.aspx (Site du gouvernement du Canada) pour analyser leurs attitudes à l’égard de l’argent, de la dette et de l’épargne.Les élèves doivent comprendre que les choix de dépenses impliquent l’établissement des priorités. Bien qu’ils le fassent automatiquement, cette activité leur fait penser à leurs choix et introduit l’idée d’établir des priorités. L’activité est une bonne introduction à une discussion sur les priorités, et préfigure une discussion plus détaillée des BESOINS et DÉSIRS.

GAGNER DE L’ARGENTLa section étudiante décrit les différentes façons dont les gens sont payés (salaire, commission, travail à la pièce). Demandez aux élèves d’explorer les options d’emploi à http://www.jobbank.gc.ca. Ils peuvent examiner la formation requise, les gains potentiels que ces carrières offrent, et le degré de satisfaction des gens avec ces choix de carrière.

ACTIVITÉS DE DÉPENSESBESOINS et DÉSIRS – J’en ai besoin ! Je le veux ! Je ne peux pas me le permettre (maintenant) !Les deux premières activités font le suivi sur le concept des priorités de l’activité des Valeurs familiales. Les étudiants doivent maintenant définir les termes BESOINS et DÉSIRS. Ensuite, ils examinent leurs achats et doivent décider si ces achats/dépenses sont des BESOINS ou des DÉSIRS.

La troisième activité permet ensuite d’examiner comment ils pourraient se permettre d’acheter quelque chose qui ne relève pas de leur revenu actuel. Elle introduit l’idée d’économiser pour les achats importants.

ACTIVITÉS BUDGÉTAIRESÉtat de l’évolution de la Situation financière La section étudiante introduit le concept de création d’un budget, examine le vocabulaire spécifique concernant les dépenses fixes et variables et permet aux étudiants de pratiquer la préparation d’un budget.Les activités dans le Guide de l’enseignant introduisent le concept de suivi de l’argent entrant et sortant, par date. La première activité est un état de l’évolution de la situation financière de base. Elle met également en place la planification budgétaire dans les prochaines activités. Elle introduira également l’idée qu’une partie de la définition des priorités en matière de dépenses est la nécessité d’épargner de l’argent. Les états de certains élèves peuvent démontrer aucune épargne, ce qui est un point focal possible pour poursuivre la discussion en classe et mettra en place les activités suivantes.

Aperçu du Guide de l’enseignant Retour à la Table des matières >

6Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Examen du budgetCette activité reflète la façon dont les budgets des ménages devraient être préparés. Les élèves partageront leur argent disponible en catégories de dépenses, en fonction de leurs besoins et désirs. Ensuite, ils compareront les dépenses réelles avec leurs allocations budgétaires pour voir comment ils ont réussi à vivre à l’intérieur de ce budget. Cette activité met en place les activités d’épargne suivantes :

ACTIVITÉS D’ÉPARGNEPayez-vous d’abord !Ces activités commencent par un simple coup d’œil à quel montant d’argent quelqu’un aurait besoin d’épargner pour des objectifs à court terme et à long terme. Ce sera l’occasion pour des discussions en classe au sujet d’objectifs à long terme versus à court terme.

Intéressez-vous aux intérêts !La deuxième activité examine les comptes épargnes et les comptes chèques, ainsi que les CPG. Les élèves commencent par des recherches sur les moyens d’épargner. Ils apprennent les façons les plus simples d’épargner (sans mettre de l’argent dans leur tiroir à chaussettes), les comptes épargnes et les comptes chèques, et les CPG. Il s’agit de l’occasion de faire pratiquer le calcul des intérêts simples aux élèves.

Épargner avec des CPGUn examen des différents types de CPG suit, laissant les élèves examiner les avantages et les inconvénients des CPG.

Calculer les intérêts simples et composésCette page donne un aperçu des intérêts simples et composés et fournit des instructions sur la façon de les calculer, en utilisant une feuille de calcul Excel.

Épargner pour les imprévus (fonds d’urgence)L’assurance est une forme d’épargne pour les inattendus. Elle s’applique aux cas où les inattendus peuvent être beaucoup trop grands pour les économies normales afin de couvrir les dépenses. Peu d’entre nous ont les ressources pour le remplacement des voitures ou des maisons, ou pour payer une compensation majeure. L’assurance absorbe ce risque, à un prix. Cela est principalement un travail de recherche, découvrir quels types d’assurance sont disponibles, ce qu’elles couvrent, et ce qu’elles coûtent. Vous pouvez faire cette activité en classe : faites calculer aux élèves combien ils devraient épargner chaque mois pour accumuler suffisamment pour remplacer une voiture qui est une perte totale après un accident, et pour payer des milliers en dommages et intérêts. Ils peuvent comparer cela au total payé pour les primes au fil du temps.Une autre forme d’assurance pour laquelle beaucoup de gens optent est un programme d’entretien pour les produits qu’ils achètent. Développez l’activité en comparant les coûts et les avantages d’un contrat de service pour un four à la maison, un contrat de service pour un iPad, ou une garantie prolongée pour une voiture.

EMPRUNTERCette section traite des concepts tels que la solvabilité, les garanties et les prêts non garantis/garantis. Elle est liée aux retours sur investissements à travers le concept sous-jacent du risque.

Activités 1 - 2 sur l’emprunt La première activité requiert que les étudiants considèrent l’emprunt pour un nouveau plan de téléphone cellulaire. Le côté gauche leur fait

Retour à la Table des matières >

7Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

considérer les implications d’un tel prêt, tandis que le côté droit concerne les prêts institutionnels. Les activités suivantes traitent des prêts bancaires et des prêts hypothécaires, et parlent plus de l’information sur les garanties.

Activité 3 sur les empruntsLes cartes de crédit sont tout simplement un outil ; elles ne sont ni bonnes ni mauvaises. Cependant, la façon dont elles sont utilisées peut-être bénéfique ou nocive pour le consommateur. Cette activité demande aux élèves de considérer le coût d’utilisation d’une carte de crédit pour emprunter de l’argent. Le point clé que les élèves devraient apprendre est que les cartes de crédit (d’une banque ou d’un grand magasin) facturent des intérêts beaucoup plus élevés que les prêts bancaires ou les marges de crédit. Ce sera l’occasion de discuter des problèmes de dette et des taux d’intérêt, et les coûts d’avoir une dette.C’est aussi l’occasion de discuter des avantages de l’utilisation des cartes de crédit lorsque la balance ne dépasse pas le délai de paiement individuel. Plusieurs cartes de crédit offrent des avantages tels que l’assurance achats contre le vol ou le bris. Certaines offrent de prolonger la garantie sur les achats jusqu’à un an. Certaines cartes offrent une remise en argent sur les achats ou les points qui peuvent être utilisés pour un voyage par avion ou d’autres achats. Certaines offrent l’assurance de location d’automobile ou l’assurance voyage gratuitement, qui peuvent être des dépenses importantes. Une activité supplémentaire : demandez aux élèves de considérer les avantages de ces offres, comparés avec tout frais annuel pour cette carte de crédit particulière. Une autre activité pourrait être d’évaluer les petits caractères pour la couverture d’assurance de location de voiture ou l’assurance voyage.

Intéressez-vous aux intérêts ! / Payez-les !Cela permet aux élèves de voir le coût réel de la dette de carte de crédit. Toutefois, veuillez noter : ceci est une simplification du calcul des intérêts. Les banques calculent l’intérêt quotidien.

Les élèves peuvent travailler sur cette activité manuellement à l’aide de papier et d’une calculatrice s’ils n’ont pas accès à Excel.

Le crédit peut aider l’économieLe crédit est un processus par lequel les consommateurs, les entreprises et les gouvernements peuvent acheter des biens et des services maintenant, dans le cadre d’une entente prévue pour les payer à une date ultérieure. Les élèves examinent les quatre façons dont le crédit sert la société, et recherchent des exemples dans les nouvelles.

Retour à la Table des matières >

8Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

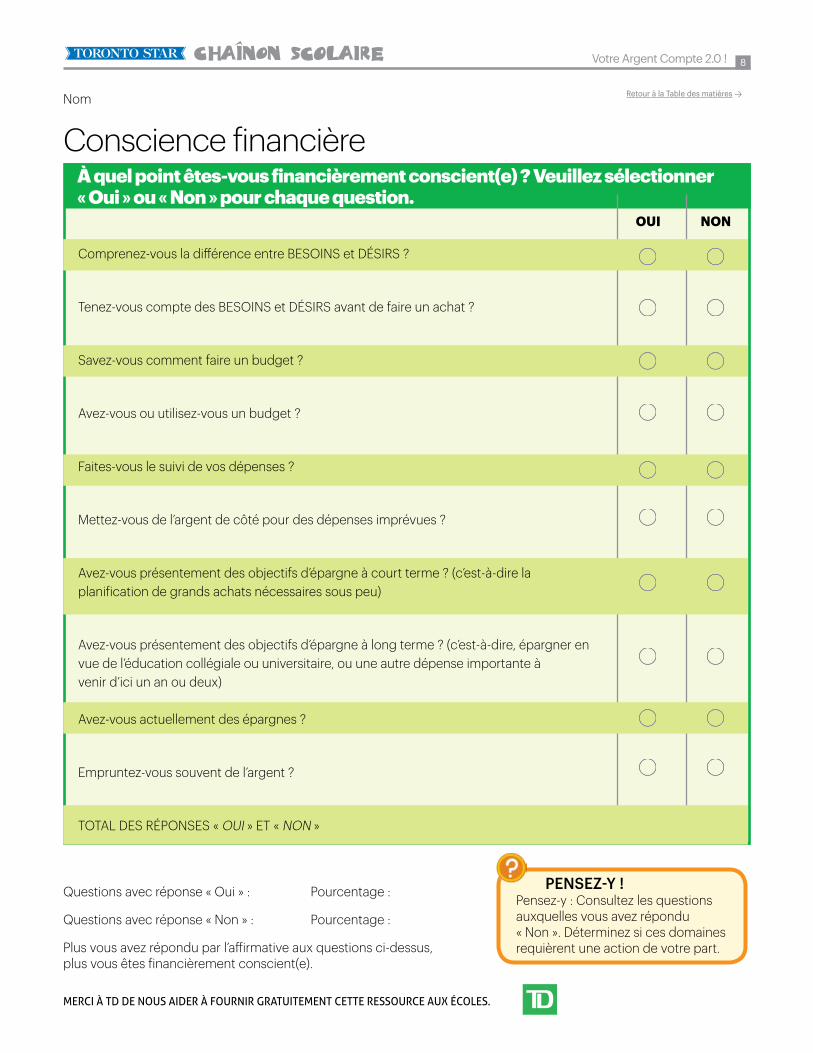

Conscience financière

Questions avec réponse « Oui » : Pourcentage :

Questions avec réponse « Non » : Pourcentage :

Plus vous avez répondu par l’affirmative aux questions ci-dessus, plus vous êtes financièrement conscient(e).

PENSEZ-Y !Pensez-y : Consultez les questions auxquelles vous avez répondu « Non ». Déterminez si ces domaines requièrent une action de votre part.

OUI NON

Nom

À quel point êtes-vous financièrement conscient(e) ? Veuillez sélectionner « Oui » ou « Non » pour chaque question.

Comprenez-vous la différence entre BESOINS et DÉSIRS ?

Tenez-vous compte des BESOINS et DÉSIRS avant de faire un achat ?

Savez-vous comment faire un budget ?

Avez-vous ou utilisez-vous un budget ?

Faites-vous le suivi de vos dépenses ?

Mettez-vous de l’argent de côté pour des dépenses imprévues ?

Avez-vous présentement des objectifs d’épargne à court terme ? (c’est-à-dire la planification de grands achats nécessaires sous peu)

Avez-vous présentement des objectifs d’épargne à long terme ? (c’est-à-dire, épargner en vue de l’éducation collégiale ou universitaire, ou une autre dépense importante à venir d’ici un an ou deux)

Avez-vous actuellement des épargnes ?

Empruntez-vous souvent de l’argent ?

TOTAL DES RÉPONSES « OUI » ET « NON »

Retour à la Table des matières >

9Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

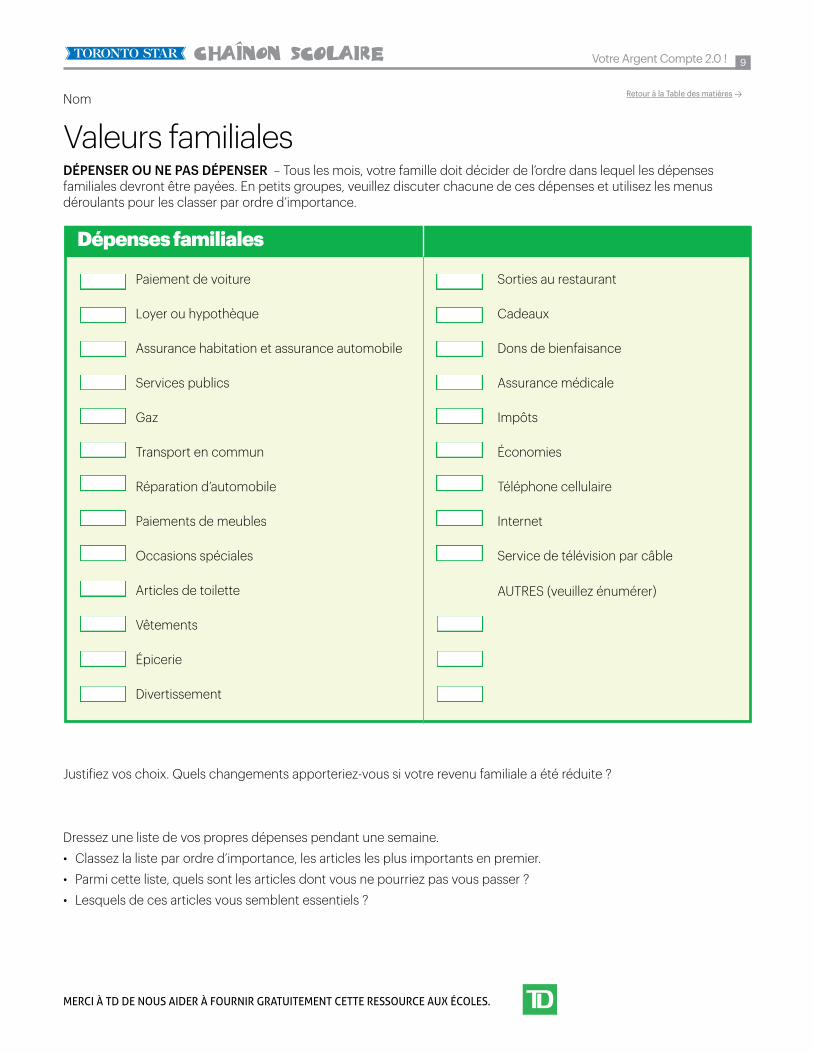

DÉPENSER OU NE PAS DÉPENSER – Tous les mois, votre famille doit décider de l’ordre dans lequel les dépenses familiales devront être payées. En petits groupes, veuillez discuter chacune de ces dépenses et utilisez les menus déroulants pour les classer par ordre d’importance.

Justifiez vos choix. Quels changements apporteriez-vous si votre revenu familiale a été réduite ?

Dressez une liste de vos propres dépenses pendant une semaine.• Classez la liste par ordre d’importance, les articles les plus importants en premier.• Parmi cette liste, quels sont les articles dont vous ne pourriez pas vous passer ?• Lesquels de ces articles vous semblent essentiels ?

Valeurs familiales

Dépenses familiales

Paiement de voiture

Loyer ou hypothèque

Assurance habitation et assurance automobile

Services publics

Gaz

Transport en commun

Réparation d’automobile

Paiements de meubles

Occasions spéciales

Articles de toilette

Vêtements

Épicerie

Divertissement

Sorties au restaurant

Cadeaux

Dons de bienfaisance

Assurance médicale

Impôts

Économies

Téléphone cellulaire

Internet

Service de télévision par câble

AUTRES (veuillez énumérer)

Nom Retour à la Table des matières >

10Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Dans l’activité VALEURS FAMILIALES, vous avez examiné quels achats étaient essentiels, et quels achats ne l’étaient pas. Tous les achats peuvent être divisés en besoins et désirs, et il peut être facile de confondre les deux. En groupes, discutez la signification des termes « Besoins » et « Désirs ». Une fois d’accord, écrivez une définition pour chacun dans la case ci-dessous.

Besoins et Désirs

Besoins Désirs

Article Expliquez pourquoi cela est un DÉSIR et le rang de priorité que vous lui avez donné

$

$

$

$

$

$

J’EN AI BESOIN ! Regardez à nouveau la liste de vos propres dépenses. Dans le tableau ci-dessous, listez les articles qui sont des besoins, des articles que vous devez avoir. Expliquez pourquoi vous avez BESOIN de chaque article.

PrixInclure les taxes et autres frais (ex. : transport)

Rang de priorité

Nom Retour à la Table des matières >

11Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Besoins et DésirsJE LE VEUX !Regardez à nouveau votre liste de dépenses. Dans le tableau ci-dessous, listez les articles qui sont des DÉSIRS.

JE NE PEUX PAS ME LE PERMETTRE (MAINTENANT) !À partir de votre liste personnelle de « Besoins » et de « Désirs », sélectionnez un élément que vous ne pouvez pas vous permettre d’acheter de votre allocation et/ou ce que vous gagnez.

Nom de l’article

Combien coûte l’article ?

Si vous décidez d’acheter ce produit dans 6 mois, combien aurez-vous épargné à chaque semaine ?

Comment pouvez-vous changer vos dépenses pour être en mesure de mettre de côté l’argent pour cet achat ?

Quel effet cela aura-t-il sur vous ?

Article Expliquez pourquoi cela est un DÉSIR et le rang de priorité que vous lui avez donné

$

$

$

$

$

$

PrixInclure les taxes et autres frais (ex. : transport)

Rang de priorité

NOM Retour à la Table des matières >

12Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

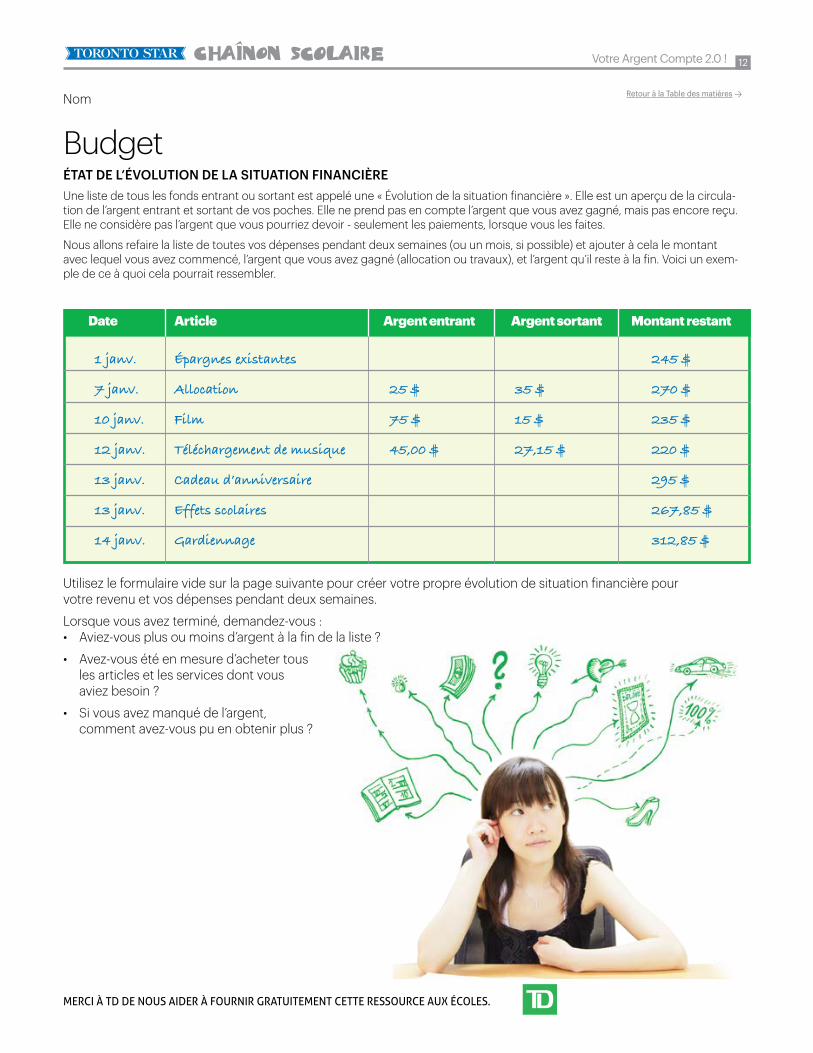

BudgetÉTAT DE L’ÉVOLUTION DE LA SITUATION FINANCIÈREUne liste de tous les fonds entrant ou sortant est appelé une « Évolution de la situation financière ». Elle est un aperçu de la circula-tion de l’argent entrant et sortant de vos poches. Elle ne prend pas en compte l’argent que vous avez gagné, mais pas encore reçu. Elle ne considère pas l’argent que vous pourriez devoir - seulement les paiements, lorsque vous les faites.

Nous allons refaire la liste de toutes vos dépenses pendant deux semaines (ou un mois, si possible) et ajouter à cela le montant avec lequel vous avez commencé, l’argent que vous avez gagné (allocation ou travaux), et l’argent qu’il reste à la fin. Voici un exem-ple de ce à quoi cela pourrait ressembler.

Utilisez le formulaire vide sur la page suivante pour créer votre propre évolution de situation financière pour votre revenu et vos dépenses pendant deux semaines.

Lorsque vous avez terminé, demandez-vous :• Aviez-vous plus ou moins d’argent à la fin de la liste ?

• Avez-vous été en mesure d’acheter tous les articles et les services dont vous aviez besoin ?

• Si vous avez manqué de l’argent, comment avez-vous pu en obtenir plus ?

Date

1 janv.

7 janv.

10 janv.

12 janv.

13 janv.

13 janv.

14 janv.

Épargnes existantes

Allocation

Film

Téléchargement de musique

Cadeau d’anniversaire

Effets scolaires

Gardiennage

25 $

75 $

45,00 $

35 $

15 $

27,15 $

Article Argent entrant Argent sortant Montant restant

245 $

270 $

235 $

220 $

295 $

267,85 $

312,85 $

Nom Retour à la Table des matières >

13Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

L’évolution de ma situation financière concernant les dépensesEnregistrez votre évolution financière en utilisant ce formulaire vide, ou reproduisez la feuille de calcul en utilisant Microsoft Excel et enregistrez votre déclaration par voie électronique. Assurez-vous d’inclure tout ce sur quoi vous dépensez de l’argent et tout l’argent que vous recevez. Rappelez-vous, les petits achats peuvent vraiment s’accumuler, alors assurez-vous d’inclure toutes vos dépenses.

Date Article Argent entrant Argent sortant Montant restant

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

Nom Retour à la Table des matières >

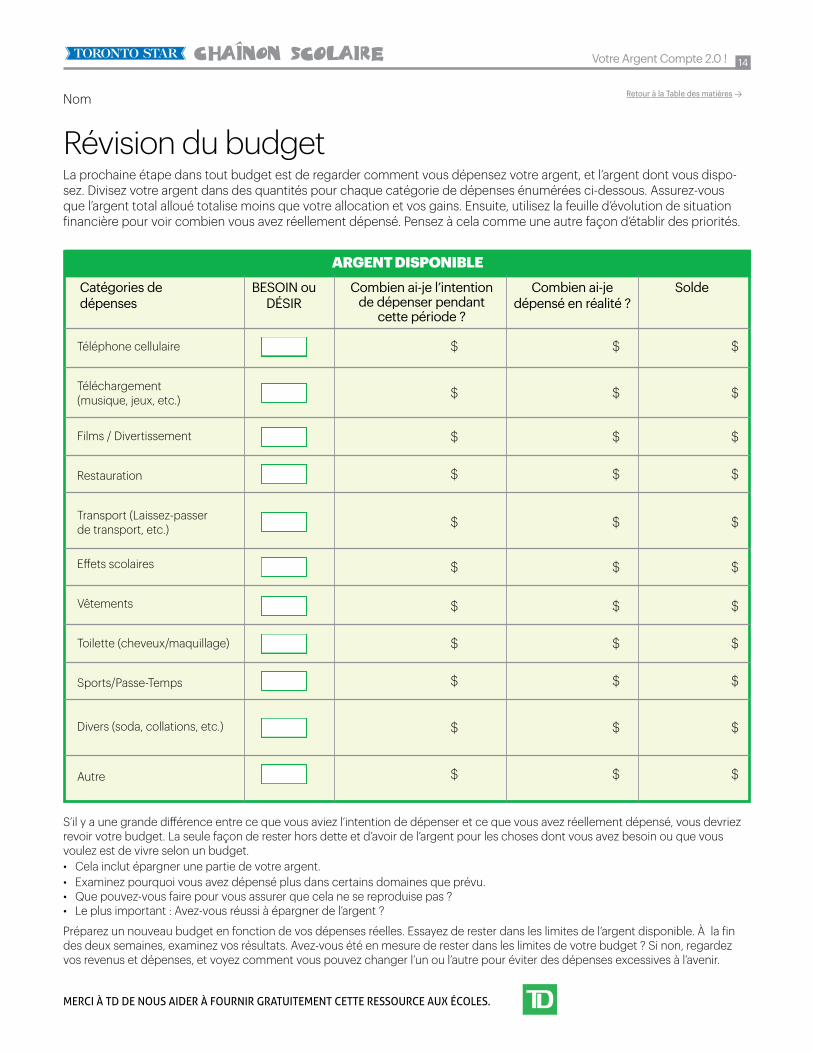

14Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Révision du budget

Catégories de dépenses

Combien ai-je l’intention de dépenser pendant

cette période ?

Combien ai-je dépensé en réalité ?

SoldeBESOIN ou DÉSIR

La prochaine étape dans tout budget est de regarder comment vous dépensez votre argent, et l’argent dont vous dispo-sez. Divisez votre argent dans des quantités pour chaque catégorie de dépenses énumérées ci-dessous. Assurez-vous que l’argent total alloué totalise moins que votre allocation et vos gains. Ensuite, utilisez la feuille d’évolution de situation financière pour voir combien vous avez réellement dépensé. Pensez à cela comme une autre façon d’établir des priorités.

S’il y a une grande différence entre ce que vous aviez l’intention de dépenser et ce que vous avez réellement dépensé, vous devriez revoir votre budget. La seule façon de rester hors dette et d’avoir de l’argent pour les choses dont vous avez besoin ou que vous voulez est de vivre selon un budget.• Cela inclut épargner une partie de votre argent.• Examinez pourquoi vous avez dépensé plus dans certains domaines que prévu.• Que pouvez-vous faire pour vous assurer que cela ne se reproduise pas ?• Le plus important : Avez-vous réussi à épargner de l’argent ?

Préparez un nouveau budget en fonction de vos dépenses réelles. Essayez de rester dans les limites de l’argent disponible. À la fin des deux semaines, examinez vos résultats. Avez-vous été en mesure de rester dans les limites de votre budget ? Si non, regardez vos revenus et dépenses, et voyez comment vous pouvez changer l’un ou l’autre pour éviter des dépenses excessives à l’avenir.

ARGENT DISPONIBLE

Téléphone cellulaire

Téléchargement (musique, jeux, etc.)

Films / Divertissement

Restauration

Transport (Laissez-passer de transport, etc.)

Effets scolaires

Vêtements

Toilette (cheveux/maquillage)

Sports/Passe-Temps

Divers (soda, collations, etc.)

Autre

$ $

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

Nom Retour à la Table des matières >

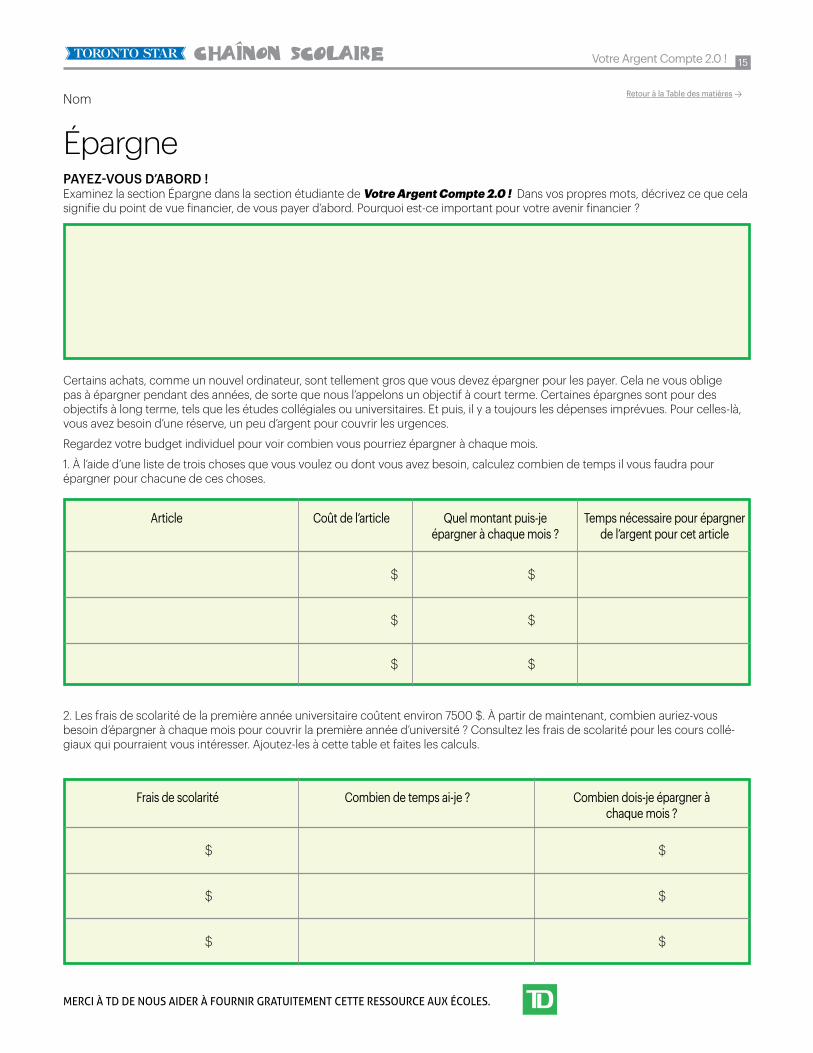

15Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Épargne

Certains achats, comme un nouvel ordinateur, sont tellement gros que vous devez épargner pour les payer. Cela ne vous oblige pas à épargner pendant des années, de sorte que nous l’appelons un objectif à court terme. Certaines épargnes sont pour des objectifs à long terme, tels que les études collégiales ou universitaires. Et puis, il y a toujours les dépenses imprévues. Pour celles-là, vous avez besoin d’une réserve, un peu d’argent pour couvrir les urgences.

Regardez votre budget individuel pour voir combien vous pourriez épargner à chaque mois.

1. À l’aide d’une liste de trois choses que vous voulez ou dont vous avez besoin, calculez combien de temps il vous faudra pour épargner pour chacune de ces choses.

2. Les frais de scolarité de la première année universitaire coûtent environ 7500 $. À partir de maintenant, combien auriez-vous besoin d’épargner à chaque mois pour couvrir la première année d’université ? Consultez les frais de scolarité pour les cours collé-giaux qui pourraient vous intéresser. Ajoutez-les à cette table et faites les calculs.

PAYEZ-VOUS D’ABORD !Examinez la section Épargne dans la section étudiante de Votre Argent Compte 2.0 ! Dans vos propres mots, décrivez ce que cela signifie du point de vue financier, de vous payer d’abord. Pourquoi est-ce important pour votre avenir financier ?

Article Coût de l’article Quel montant puis-je épargner à chaque mois ?

Temps nécessaire pour épargner de l’argent pour cet article

Frais de scolarité Combien de temps ai-je ? Combien dois-je épargner à chaque mois ?

Nom

$

$

$

$

$

$

$

$

$

$

$

$

Retour à la Table des matières >

16Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

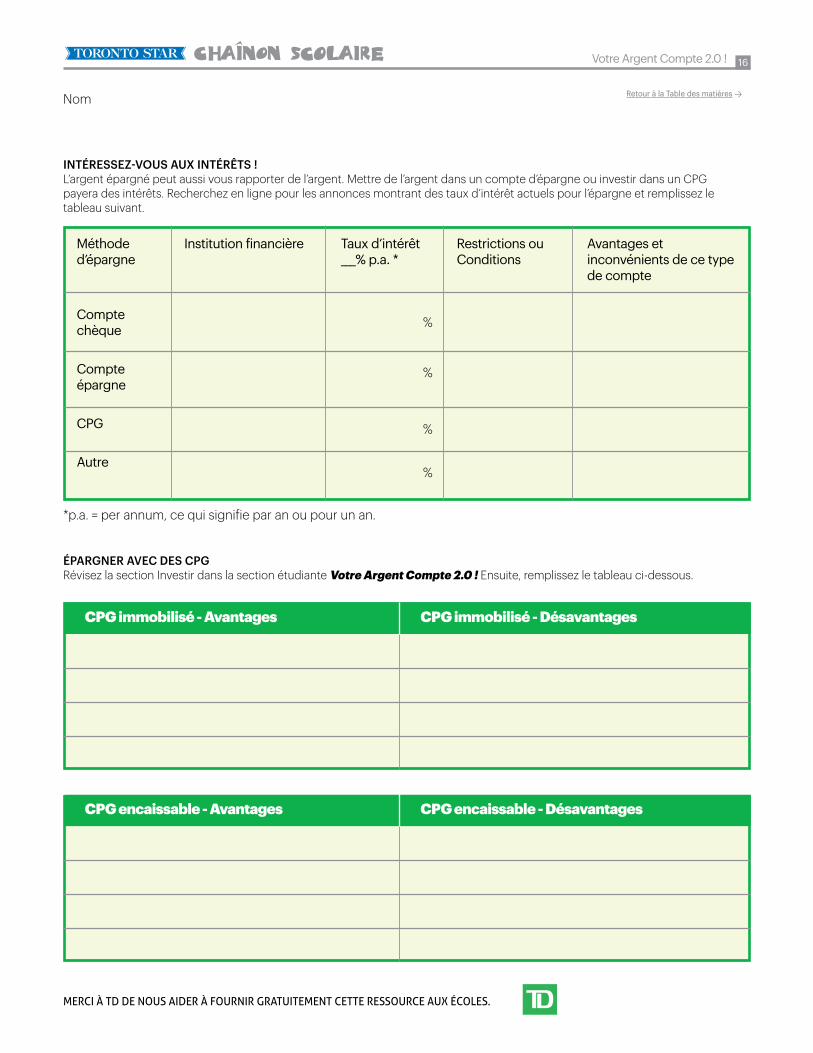

ÉPARGNER AVEC DES CPGRévisez la section Investir dans la section étudiante Votre Argent Compte 2.0 ! Ensuite, remplissez le tableau ci-dessous.

Méthode d’épargne

Institution financière Taux d’intérêt ___% p.a. *

Restrictions ou Conditions

Avantages et inconvénients de ce type de compte

*p.a. = per annum, ce qui signifie par an ou pour un an.

CPG immobilisé - Avantages CPG immobilisé - Désavantages

CPG encaissable - Avantages CPG encaissable - Désavantages

INTÉRESSEZ-VOUS AUX INTÉRÊTS !L’argent épargné peut aussi vous rapporter de l’argent. Mettre de l’argent dans un compte d’épargne ou investir dans un CPG payera des intérêts. Recherchez en ligne pour les annonces montrant des taux d’intérêt actuels pour l’épargne et remplissez le tableau suivant.

Compte chèque

Compte épargne

CPG

Autre

Nom

%

%

%

%

Retour à la Table des matières >

17Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

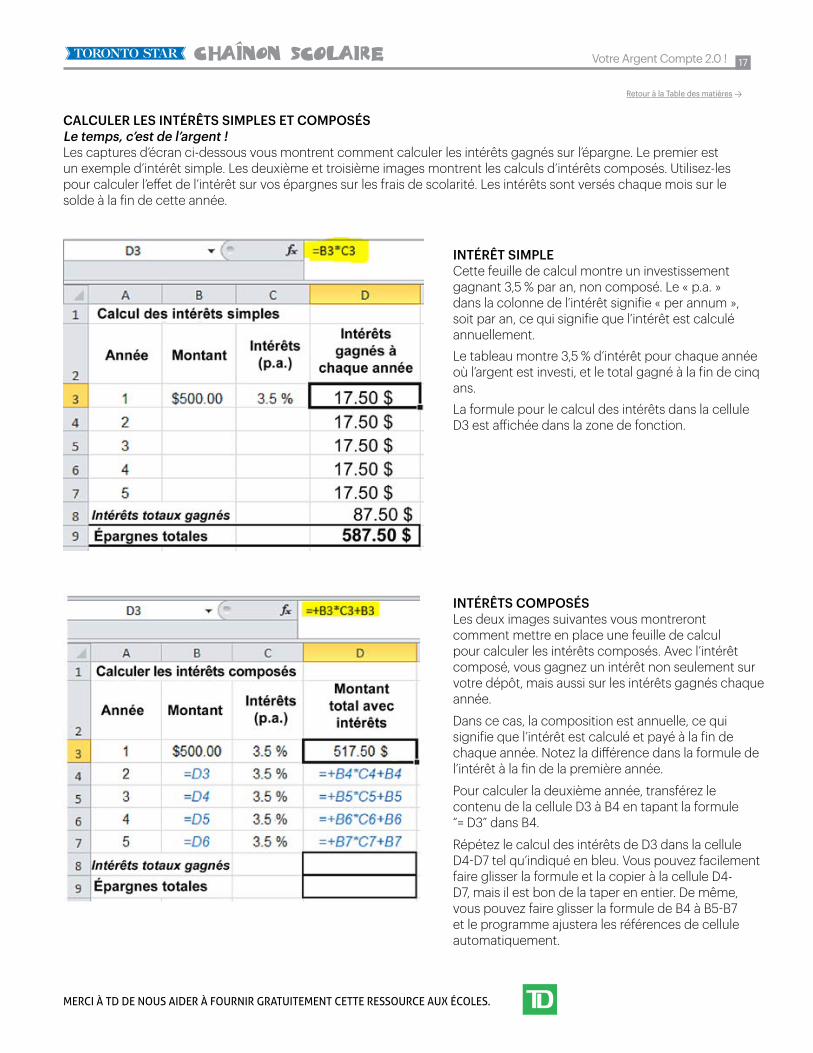

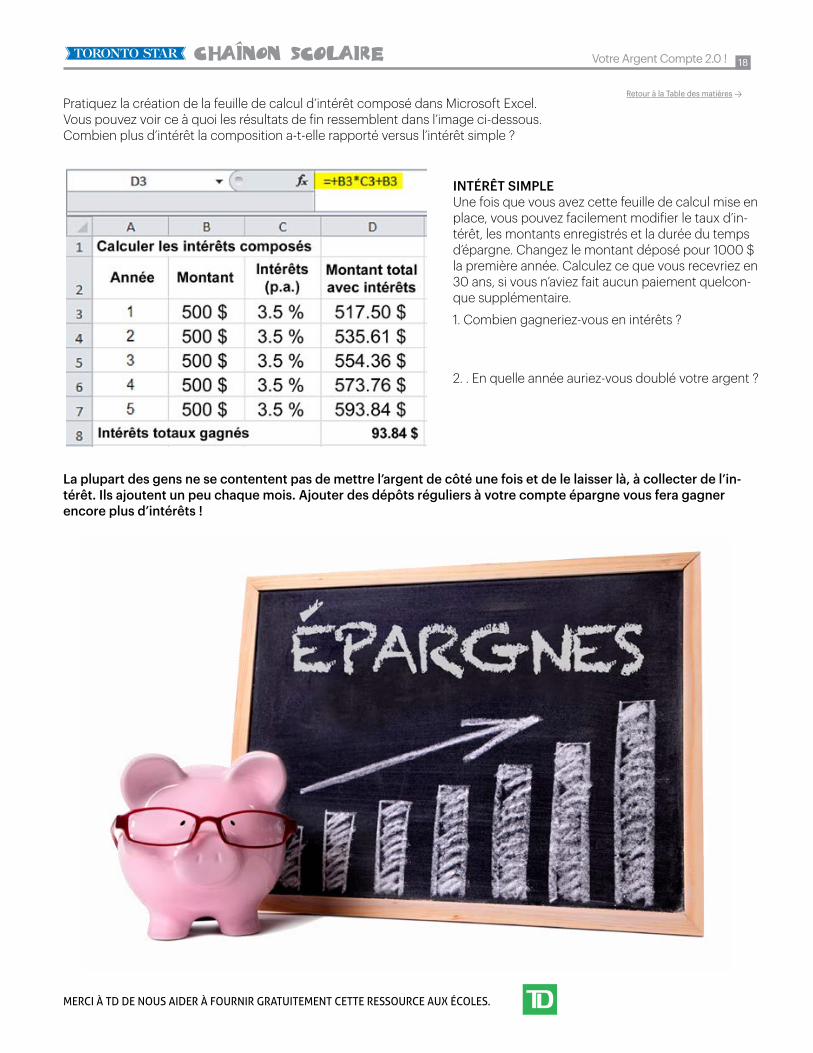

CALCULER LES INTÉRÊTS SIMPLES ET COMPOSÉSLe temps, c’est de l’argent ! Les captures d’écran ci-dessous vous montrent comment calculer les intérêts gagnés sur l’épargne. Le premier est un exemple d’intérêt simple. Les deuxième et troisième images montrent les calculs d’intérêts composés. Utilisez-les pour calculer l’effet de l’intérêt sur vos épargnes sur les frais de scolarité. Les intérêts sont versés chaque mois sur le solde à la fin de cette année.

INTÉRÊT SIMPLECette feuille de calcul montre un investissement gagnant 3,5 % par an, non composé. Le « p.a. » dans la colonne de l’intérêt signifie « per annum », soit par an, ce qui signifie que l’intérêt est calculé annuellement.Le tableau montre 3,5 % d’intérêt pour chaque année où l’argent est investi, et le total gagné à la fin de cinq ans.La formule pour le calcul des intérêts dans la cellule D3 est affichée dans la zone de fonction.

INTÉRÊTS COMPOSÉSLes deux images suivantes vous montreront comment mettre en place une feuille de calcul pour calculer les intérêts composés. Avec l’intérêt composé, vous gagnez un intérêt non seulement sur votre dépôt, mais aussi sur les intérêts gagnés chaque année.

Dans ce cas, la composition est annuelle, ce qui signifie que l’intérêt est calculé et payé à la fin de chaque année. Notez la différence dans la formule de l’intérêt à la fin de la première année.

Pour calculer la deuxième année, transférez le contenu de la cellule D3 à B4 en tapant la formule “= D3” dans B4.

Répétez le calcul des intérêts de D3 dans la cellule D4-D7 tel qu’indiqué en bleu. Vous pouvez facilement faire glisser la formule et la copier à la cellule D4-D7, mais il est bon de la taper en entier. De même, vous pouvez faire glisser la formule de B4 à B5-B7 et le programme ajustera les références de cellule automatiquement.

Retour à la Table des matières >

18Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Pratiquez la création de la feuille de calcul d’intérêt composé dans Microsoft Excel. Vous pouvez voir ce à quoi les résultats de fin ressemblent dans l’image ci-dessous.Combien plus d’intérêt la composition a-t-elle rapporté versus l’intérêt simple ?

La plupart des gens ne se contentent pas de mettre l’argent de côté une fois et de le laisser là, à collecter de l’in-térêt. Ils ajoutent un peu chaque mois. Ajouter des dépôts réguliers à votre compte épargne vous fera gagner encore plus d’intérêts !

INTÉRÊT SIMPLEUne fois que vous avez cette feuille de calcul mise en place, vous pouvez facilement modifier le taux d’in-térêt, les montants enregistrés et la durée du temps d’épargne. Changez le montant déposé pour 1000 $ la première année. Calculez ce que vous recevriez en 30 ans, si vous n’aviez fait aucun paiement quelcon-que supplémentaire.

1. Combien gagneriez-vous en intérêts ?

2. . En quelle année auriez-vous doublé votre argent ?

Retour à la Table des matières >

19Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

InvestissementsPour l’épargne à long terme, en particulier lorsque les taux d’intérêt sont bas, d’autres investissements peuvent apporter de meilleurs rendements (gains) que les CPG. Dans la section étudiante, vous avez appris comment les investissements peuvent obtenir un rendement.

Utilisez ces informations pour répondre à ces questions. Consultez plus d’informations au fur et à mesure que vous en avez besoin.

1. Pourquoi les investissements sur le marché boursier pourraient-ils offrir des rendements plus élevés ?

2. Quel est le lien entre le rendement et le risque ?Les placements en actions se présentent en deux formes : des investissements en actions d’entreprises individuelles ou des fonds communs de placement.

3. Qu’est-ce qu’un fond commun de placement ?

4. Les fonds communs de placement sont des placements diversifiés. Qu’est-ce que ça veut dire ? Pourquoi est-ce que la diversification est-elle importante pour les investisseurs ?

5. Pourquoi est-ce que les fonds communs de placement peuvent-ils offrir moins de risque que les actions d’entreprises individuelles ? Quel effet cela pourrait avoir sur les rendements ?

6. Allez au https://www.tdcanadatrust.com/products-services/investing/mutual-funds/fund_prices.jsp# pour voir une liste des fonds communs de placement sur le site Web de TD. Alors que vous faites défiler les pages, vous verrez les annonces pour divers fonds communs de placement. Modifiez le paramètre de catégorie à Équilibré et Équité canadienne. Cliquez sur le Fonds indiciel canadien TD. La liste vous montrera combien d’argent ce fonds a rapporté au cours d’un 1 mois, 3 mois, et ainsi de suite.

a. Combien auriez-vous gagné si vous aviez investi 25 000 $ dans ce fonds il y a 10 ans ?

b. Recherchez : Qu’est-ce qu’un fonds indiciel ? Comment est-ce qu’un fonds indiciel pourrait-il réduire le risque d’investissement ?

7. Comparez ce résultat à deux autres fonds. Lequel a obtenu le meilleur résultat ?

8. Modifiez le paramètre Catégorie à Équité américaine et Équité mondiale. Quel résultat le fonds indiciel européen a-t-il obtenu en comparaison ? Le fonds indiciel Américain ?

9. Modifiez le paramètre de catégorie à Fonds sectoriels seulement. Ceux-ci investissent dans des domaines spécifiques, tels que le divertissement, les soins de santé ou des ressources. Quel secteur a obtenu le meilleur résultat ? Si vous aviez investi 25 000 $ dans ce fonds, combien d’argent auriez-vous gagné ?

Retour à la Table des matières >

20Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

AssuranceÉPARGNER POUR LES INATTENDUS (FONDS D’URGENCE)

La planification est une partie essentielle de l’intelligence financière. Une bonne planification financière signifie être préparé pour les événements imprévus. Les experts pensent que chacun devrait avoir le revenu de deux ou trois mois mis de côté en cas d’urgence. Cependant, pour certaines personnes cela peut être difficile. Certains coûts inattendus peuvent également être si élevés que même les épargnes normales ne suffisent pas.

Regardez dans le journal électronique Star ou thestar.com pour des articles sur des gens qui ont été impliqués dans des accidents, qui ont eu un incendie dans leur maison, ou rencontrés d’autres problèmes graves. Dans la plupart des cas, ces incidents viennent avec des dépenses importantes. L’assurance est une façon de survivre financièrement à de tels incidents.

Comment l’assurance aide-t-elle les personnes impliquées dans ces incidents ?

Faites une recherche sur Internet pour savoir quels types d’assurance sont disponibles. Utilisez ces informations pour compléter le tableau ci-dessous. Assurez-vous d’inclure différents types assurance automobile, santé et habitation.. Pour l’assurance automobile, comparez la couverture de responsabilité et la couverture complète, et trouvez le coût et la franchise pour quelqu’un de moins de 25 ans.

Type d’assurance (maison, voiture, etc.)

Qu’est-ce qu’elle couvre ?

Franchises et autres conditions

Coût mensuel

1. Comparez le coût de l’assurance automobile pour les hommes et les femmes âgées de 20 ans, au volant d’une voiture compacte avec 5 ans d’usure. Quelle différence y aurait-il sur les tarifs pour une voiture de modèle différent ?

2. Comparez le coût de l’assurance automobile pour les hommes et les femmes âgées de 26 ans, conduisant une voiture compacte avec 5 ans d’usure.

3. Comment un jeune conducteur pourrait-il réduire le taux de son assurance automobile ?

4. Recherchez et expliquez les différences dans les taux.

5. Comment la notion de risque s’applique-t-elle dans ces cas ?

$

$

$

$

$

$

Retour à la Table des matières >

21Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

EmprunterTôt ou tard, nous avons tous besoin d’emprunter de l’argent. Certaines dépenses sont trop grandes pour épargner. Regardons les emprunts, et ce que cela signifie pour votre budget.

ACTIVITÉ D’EMPRUNT 1Supposons que vous avez besoin d’emprunter 250 $ pour un nouveau plan de téléphone cellulaire. Remplissez ce formulaire et partagez les résultats avec votre groupe de travail.

Listez trois sources à partir desquelles vous pourriez être en mesure d’emprunter de l’argent.

Définissez « solvable »

Comment pouvez-vous convaincre chaque source que vous seriez en mesure de rembourser le prêt ?

Définissez « garantie »

Combien d’argent pouvez-vous rembourser à chaque semaine ?

Pourquoi est-ce qu’une garantie pourrait réduire le taux d’intérêt sur un prêt ?

Combien de temps faudra-t-il pour rembourser l’argent ?

Qu’est-ce qu’un prêt non garanti ?

Comment ces paiements affecteront-ils votre budget hebdomadaire ?

Pourquoi est-ce qu’un prêt non garanti facture-t-il un taux d’intérêt supérieur ?

Retour à la Table des matières >

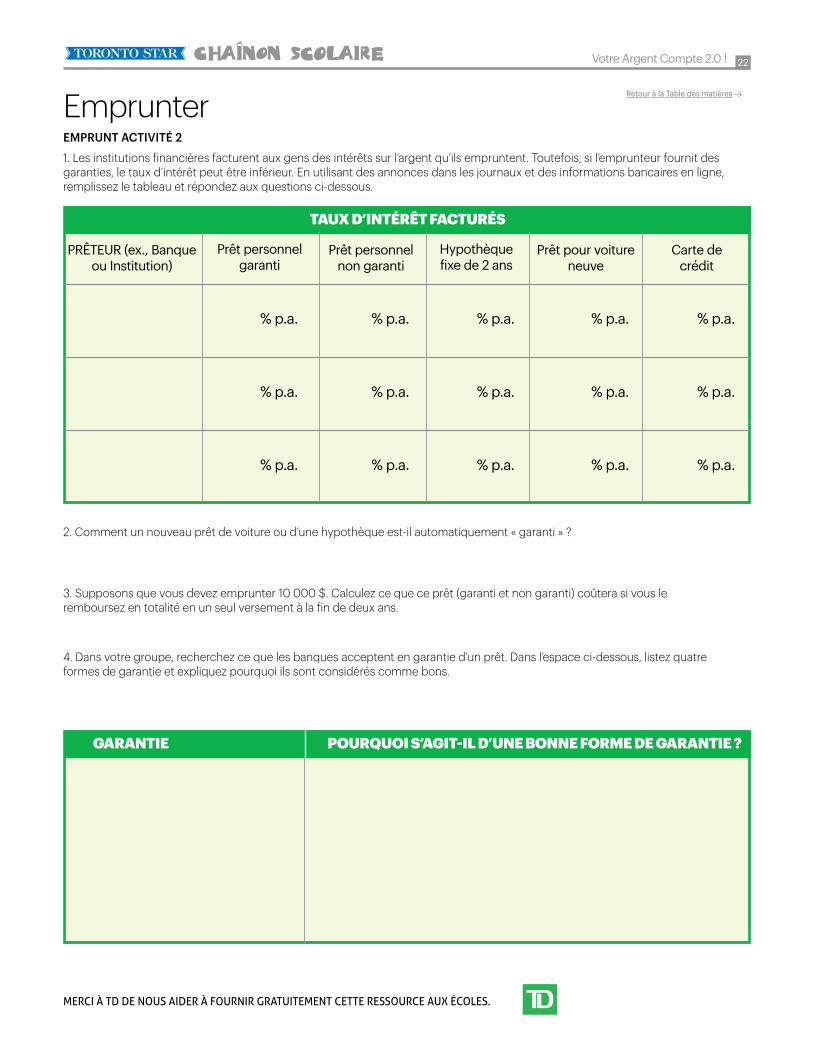

22Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

EmprunterEMPRUNT ACTIVITÉ 2

1. Les institutions financières facturent aux gens des intérêts sur l’argent qu’ils empruntent. Toutefois, si l’emprunteur fournit des garanties, le taux d’intérêt peut être inférieur. En utilisant des annonces dans les journaux et des informations bancaires en ligne, remplissez le tableau et répondez aux questions ci-dessous.

PRÊTEUR (ex., Banque ou Institution)

Hypothèque fixe de 2 ans

Prêt pour voiture neuve

Carte de crédit

Prêt personnel garanti

Prêt personnel non garanti

TAUX D’INTÉRÊT FACTURÉS

GARANTIE POURQUOI S’AGIT-IL D’UNE BONNE FORME DE GARANTIE ?

2. Comment un nouveau prêt de voiture ou d’une hypothèque est-il automatiquement « garanti » ?

3. Supposons que vous devez emprunter 10 000 $. Calculez ce que ce prêt (garanti et non garanti) coûtera si vous le remboursez en totalité en un seul versement à la fin de deux ans.

4. Dans votre groupe, recherchez ce que les banques acceptent en garantie d’un prêt. Dans l’espace ci-dessous, listez quatre formes de garantie et expliquez pourquoi ils sont considérés comme bons.

% p.a. % p.a. % p.a. % p.a. % p.a.

% p.a. % p.a. % p.a. % p.a. % p.a.

% p.a. % p.a. % p.a. % p.a. % p.a.

Retour à la Table des matières >

23Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

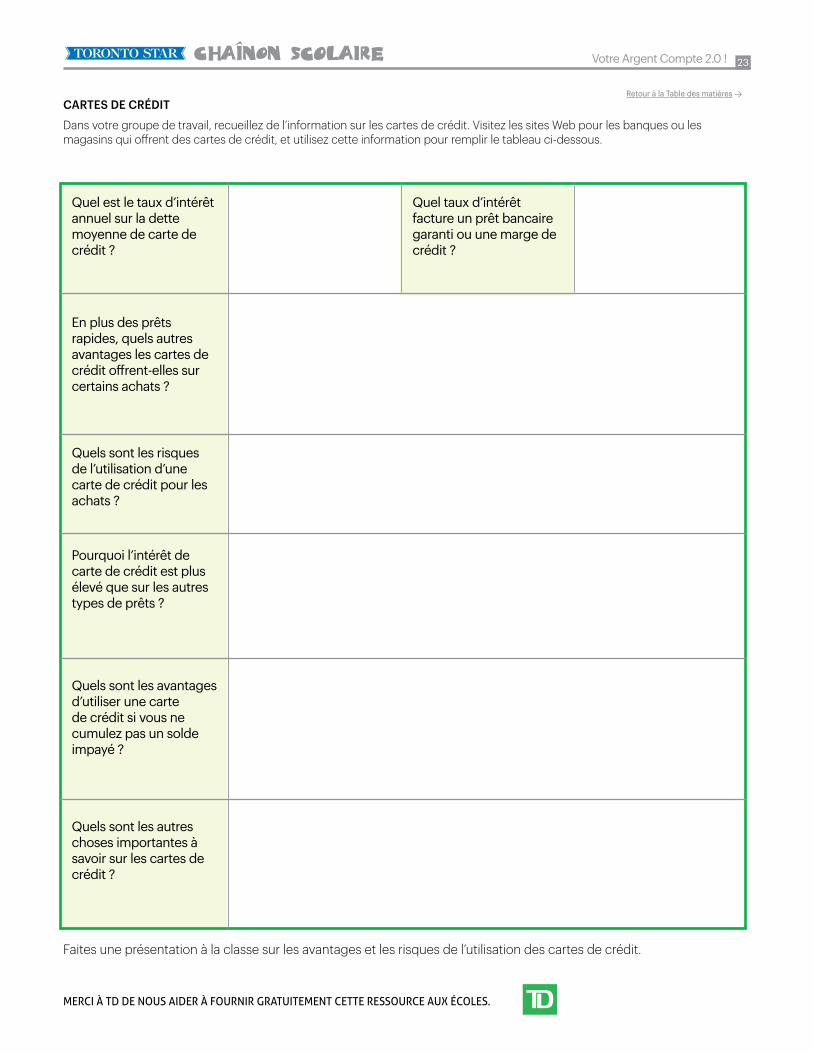

CARTES DE CRÉDIT

Dans votre groupe de travail, recueillez de l’information sur les cartes de crédit. Visitez les sites Web pour les banques ou les magasins qui offrent des cartes de crédit, et utilisez cette information pour remplir le tableau ci-dessous.

Faites une présentation à la classe sur les avantages et les risques de l’utilisation des cartes de crédit.

Quel est le taux d’intérêt annuel sur la dette moyenne de carte de crédit ?

En plus des prêts rapides, quels autres avantages les cartes de crédit offrent-elles sur certains achats ?

Quels sont les risques de l’utilisation d’une carte de crédit pour les achats ?

Pourquoi l’intérêt de carte de crédit est plus élevé que sur les autres types de prêts ?

Quels sont les avantages d’utiliser une carte de crédit si vous ne cumulez pas un solde impayé ?

Quels sont les autres choses importantes à savoir sur les cartes de crédit ?

Quel taux d’intérêt facture un prêt bancaire garanti ou une marge de crédit ?

Retour à la Table des matières >

24Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

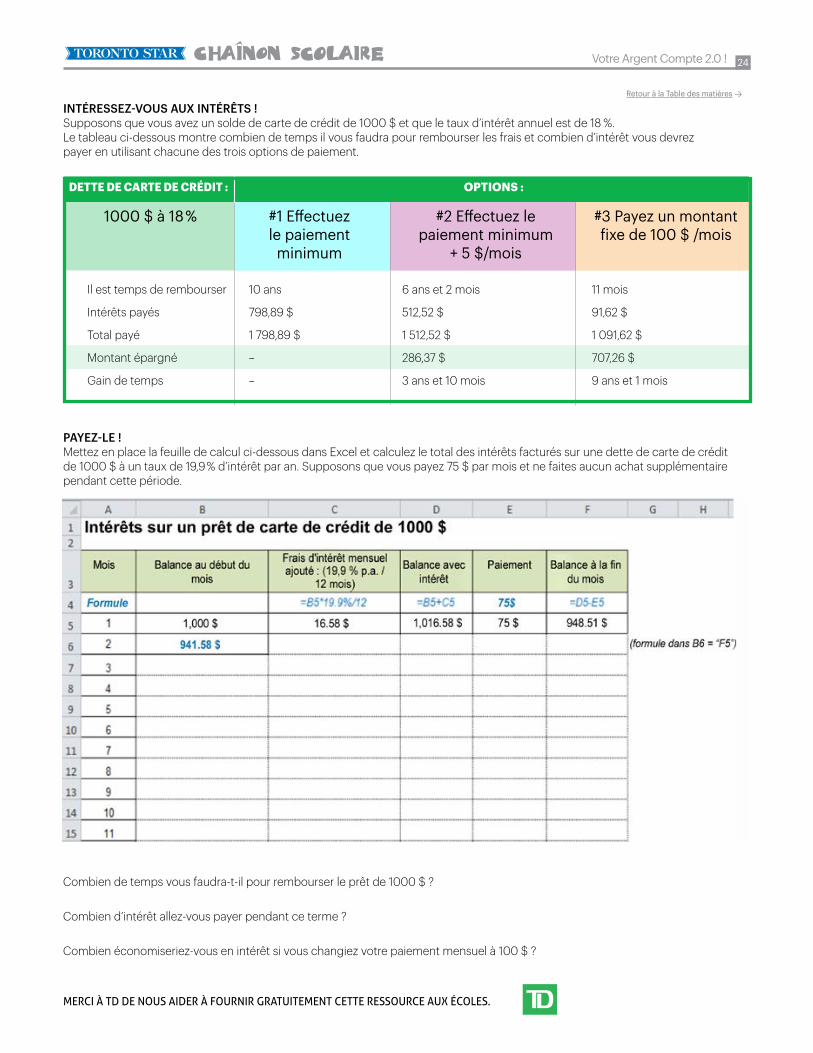

INTÉRESSEZ-VOUS AUX INTÉRÊTS !Supposons que vous avez un solde de carte de crédit de 1000 $ et que le taux d’intérêt annuel est de 18 %. Le tableau ci-dessous montre combien de temps il vous faudra pour rembourser les frais et combien d’intérêt vous devrez payer en utilisant chacune des trois options de paiement.

PAYEZ-LE !Mettez en place la feuille de calcul ci-dessous dans Excel et calculez le total des intérêts facturés sur une dette de carte de crédit de 1000 $ à un taux de 19,9% d’intérêt par an. Supposons que vous payez 75 $ par mois et ne faites aucun achat supplémentaire pendant cette période.

Combien de temps vous faudra-t-il pour rembourser le prêt de 1000 $ ?

Combien d’intérêt allez-vous payer pendant ce terme ?

Combien économiseriez-vous en intérêt si vous changiez votre paiement mensuel à 100 $ ?

1000 $ à 18 %

Il est temps de rembourser

Intérêts payés

Total payé

Montant épargné

Gain de temps

10 ans

798,89 $

1 798,89 $

–

–

11 mois

91,62 $

1 091,62 $

707,26 $

9 ans et 1 mois

6 ans et 2 mois

512,52 $

1 512,52 $

286,37 $

3 ans et 10 mois

#1 Effectuez le paiement

minimum

#3 Payez un montant fixe de 100 $ /mois

DETTE DE CARTE DE CRÉDIT : OPTIONS :

#2 Effectuez le paiement minimum

+ 5 $/mois

Retour à la Table des matières >

25Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

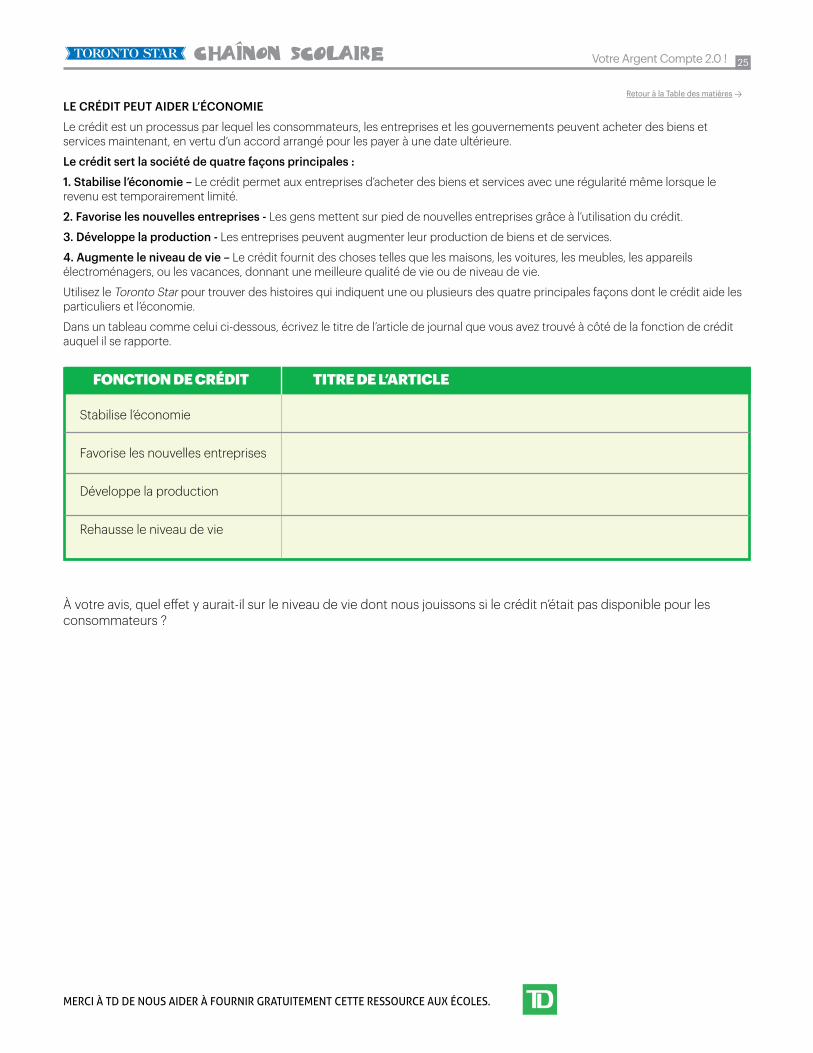

LE CRÉDIT PEUT AIDER L’ÉCONOMIE

Le crédit est un processus par lequel les consommateurs, les entreprises et les gouvernements peuvent acheter des biens et services maintenant, en vertu d’un accord arrangé pour les payer à une date ultérieure.

Le crédit sert la société de quatre façons principales :

1. Stabilise l’économie – Le crédit permet aux entreprises d’acheter des biens et services avec une régularité même lorsque le revenu est temporairement limité.

2. Favorise les nouvelles entreprises - Les gens mettent sur pied de nouvelles entreprises grâce à l’utilisation du crédit.

3. Développe la production - Les entreprises peuvent augmenter leur production de biens et de services.

4. Augmente le niveau de vie – Le crédit fournit des choses telles que les maisons, les voitures, les meubles, les appareils électroménagers, ou les vacances, donnant une meilleure qualité de vie ou de niveau de vie.

Utilisez le Toronto Star pour trouver des histoires qui indiquent une ou plusieurs des quatre principales façons dont le crédit aide les particuliers et l’économie.

Dans un tableau comme celui ci-dessous, écrivez le titre de l’article de journal que vous avez trouvé à côté de la fonction de crédit auquel il se rapporte.

À votre avis, quel effet y aurait-il sur le niveau de vie dont nous jouissons si le crédit n’était pas disponible pour les consommateurs ?

FONCTION DE CRÉDIT

Stabilise l’économie

Favorise les nouvelles entreprises

Développe la production

Rehausse le niveau de vie

TITRE DE L’ARTICLE

Retour à la Table des matières >

26Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

RedonnerDES OEUVRES DE BIENFAISANCE AU TRAVAIL

Dans certaines communautés, de nombreux besoins de base sont fournis par des organismes sans but lucratif.

En petit groupe, recherchez des organismes de bienfaisance locaux dans votre communauté. En tant que groupe, comparez vos résultats et sélectionnez deux organismes de bienfaisance que le groupe accepte comme étant les plus importants dans votre quartier.

Complétez le tableau ci-dessous.

NOM DE L’ORGANISME DE BIENFAISANCE EXEMPLES DE CE QUE FAIT CET ORGANISME

Il y a aussi de nombreux grands organismes de bienfaisance nationaux et internationaux au Canada. Ceux-ci comprennent divers organismes d’aide médicale, des associations caritatives qui soutiennent les communautés défavorisées et celles qui aident les animaux. Il existe de nombreux organismes de bienfaisance internationaux qui aident les collectivités dans tous les pays, tels que l’Armée du Salut ou la Croix-Rouge.

1. Lorsque vous redonnez, il est important de le faire à bon escient. Ce site évalue de nombreux organismes de bienfaisance canadiens : https : // www.charityintelligence.ca/ratings/top-rated-charities. Cherchez au moins trois organismes de bienfaisance et trouvez quel montant de l’argent qu’ils ont recueilli va en fait à une œuvre caritative.

2. Certains organismes de bienfaisance ont besoin d’argent, et certains ont besoin de votre temps. D’autres ont besoin des deux à la fois. En tant que classe, sélectionnez un organisme de bienfaisance local et un organisme de bienfaisance national que vous jugez pertinent à votre classe. Faites un plan pour fournir votre aide et soutien à cet organisme.

3. Recherchez des articles, dans le Star ou en ligne, de jeunes gens qui ont fait une différence en redonnant. Qu’est-ce que vous et votre classe pourriez faire pour contribuer ?

Faites du Bénévolat

Retour à la Table des matières >

27Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Jeu de simulationLE JEU DE LA VIE – VIVRE SELON SES MOYENS

Comment pouvez-vous vivre selon vos moyens ? Savez-vous comment utiliser le crédit tout en évitant de tomber dans de graves difficultés financières ? Établissez un budget, calculez le coût de la vie, et équilibrez vos besoins et désirs.

PréparationCréez 15 CARTES DE REVENU. Chaque carte devrait avoir un revenu net pour un mois. Commencez avec un revenu de 1000 $ et augmentez chaque carte de 250 $, de sorte que vous avez des cartes de revenu de 1000 $, 1250 $, 1500 $ et ainsi de suite, jusqu’à 3250 $. Répétez n’importe quelles cinq de ces cartes au hasard pour porter le nombre à 15.

Prenez un jeu de dés.

Assemblez des informations sur le coût des logements locatifs dans différentes gammes de prix.

Assemblez des collections d’annonces alimentaires, d’annonces de vêtements et divers autres frais que les étudiants pourraient avoir s’ils vivaient de leur propre chef. Autorisez l’accès en ligne si possible.

Jouer au jeuDivisez la classe en groupes de trois ou quatre élèves. (Si vous voulez de plus petits groupes, augmentez le nombre de CARTES DE REVENU, de sorte qu’il y en reste après que chaque groupe en ait pigé une.)• Sélectionnez une carte de revenu par groupe. Voilà l’argent avec lequel vous allez travailler. Maintenant, préparez un budget.

MOIS UN• Trouvez un endroit pour vivre qui ne coûte pas plus de deux tiers de votre revenu mensuel. Pensez à partager si nécessaire - vous

pouvez travailler avec un autre groupe dans la classe.• Répartissez le reste de l’argent pour les diverses dépenses figurant dans le formulaire de budget.• Recherchez les coûts réels pour la nourriture, des laissez-passer de transport en commun ou les voitures. Si vous choisissez de

posséder une voiture, assurez-vous de savoir ce qu’il en coûterait pour l’acheter, ce que coûterait le prêt ou la location, et le prix de l’assurance pour la voiture.

• Supposons que vous avez besoin d’acheter au moins un morceau de vêtement un mois. Cela inclut des chandails ou des chemises, des pantalons ou jupes, des robes, des sous-vêtements et autres articles. Si votre budget ne permet pas de nouveaux vêtements, penchez-vous sur les solutions de rechange.

• Tout l’argent qu’il vous reste à la fin du mois est transféré au mois prochain.

MOIS DEUX

• Recréez votre budget pour le mois.• Vous avez une dépense soudaine et inattendue. Lancez deux dés. Votre dépense est de 50 fois le nombre que vous roulez.• Ajustez votre budget en conséquence.

- Avez-vous des épargnes ?- Où avez-vous besoin de couper ?- Avez-vous besoin d’emprunter de l’argent ? Vérifiez le coût d’un prêt bancaire ou de carte de crédit.

• Révisez votre budget en conséquence.

MOIS TROIS

• Recréez votre budget, en tenant compte des nouveaux paiements de prêt ou de carte de crédit.• C’est l’anniversaire de votre meilleur ami et vous avez besoin d’acheter un cadeau. Ajustez votre budget en conséquence.• Terminez le budget.

MOIS QUATRE

• C’est l’hiver et vous avez besoin d’un nouveau manteau. Vérifiez le prix des manteaux d’hiver en ligne. Ajoutez cette dépense à votre budget.

• Continuez le remboursement de tout prêt.

Retour à la Table des matières >

28Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Jeu de simulation

Variations

ÉVALUATION• Quel genre de logements locatifs avez-vous pu trouver ? Étaient-ils satisfaisants ? Comment se comparent-ils à

l’endroit où vous vivez maintenant ?• Avez-vous été en mesure de couvrir toutes vos dépenses ?• Dans quels domaines avez-vous dû lésiner ?• Avez-vous été en mesure de faire face à des dépenses imprévues ?• Avez-vous été en mesure d’épargner de l’argent ?

Chaque « mois » dans la simulation devrait prendre environ une heure. Si vos élèves peuvent travailler avec une supervision limitée, permettez aux groupes de terminer un budget mensuel comme devoir. Si vous avez le temps de prolonger le jeu, vous pourriez avoir des étudiants qui projettent leurs budgets à un cinquième ou sixième mois.

« Compliquez » leur vie en leur faisant dessiner des cartes « Événements aléatoires ». Sur celles-ci, vous pouvez lister des complications telles que « Vous avez besoin de nouvelles chaussures » ou « Quelque chose a été volé ; coût de remplacement de 150 $ ». Vous pouvez également ajouter de bonnes nouvelles : « Vous avez reçu une augmentation. Augmentez votre revenu de 5% le mois prochain » ou « Un parent vous a donné 100 $ » qui permettra de tester dans quelle mesure vos élèves peuvent gérer les changements imprévus dans leurs budgets.

Une alternative est de faire considérer à vos élèves les « événements aléatoires » via des discussions en classe plutôt que de leur faire retravailler leurs budgets.

Options additionnelles :• Les élèves qui ont choisi de faibles revenus peuvent envisager de partager l’hébergement et le coût du loyer.

• Les élèves peuvent explorer l’utilisation des banques alimentaires et les magasins de vêtements utilisés comme une alternative aux achats standards.

REVENU D’EMPLOIVous pouvez également lier les revenus à l’éducation et à l’emploi. Demandez aux élèves de choisir une carrière qui pourrait payer assez bien pour leur offrir le revenu et le mode de vie qu’ils veulent. Demandez-leur de se rendre à la Banque d’emploi du Canada (www.jobbank.gc.ca). Là, ils peuvent trouver le salaire moyen, le taux d’emploi et les exigences scolaires pour diverses professions. Cela vous permet de relier le revenu, le mode de vie et l’éducation.

Les deux principaux points de cette simulation sont que la bonne gestion financière implique de faire un budget, faire des choix et fixer des priorités. Vous pouvez également utiliser ces discussions comme un précurseur à des questions liées à la justice sociale, la différence que l’éducation fait dans le potentiel revenu futur, et la nécessité de mettre en place une certaine forme de réserve financière pour les dépenses imprévues.

Retour à la Table des matières >

29Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

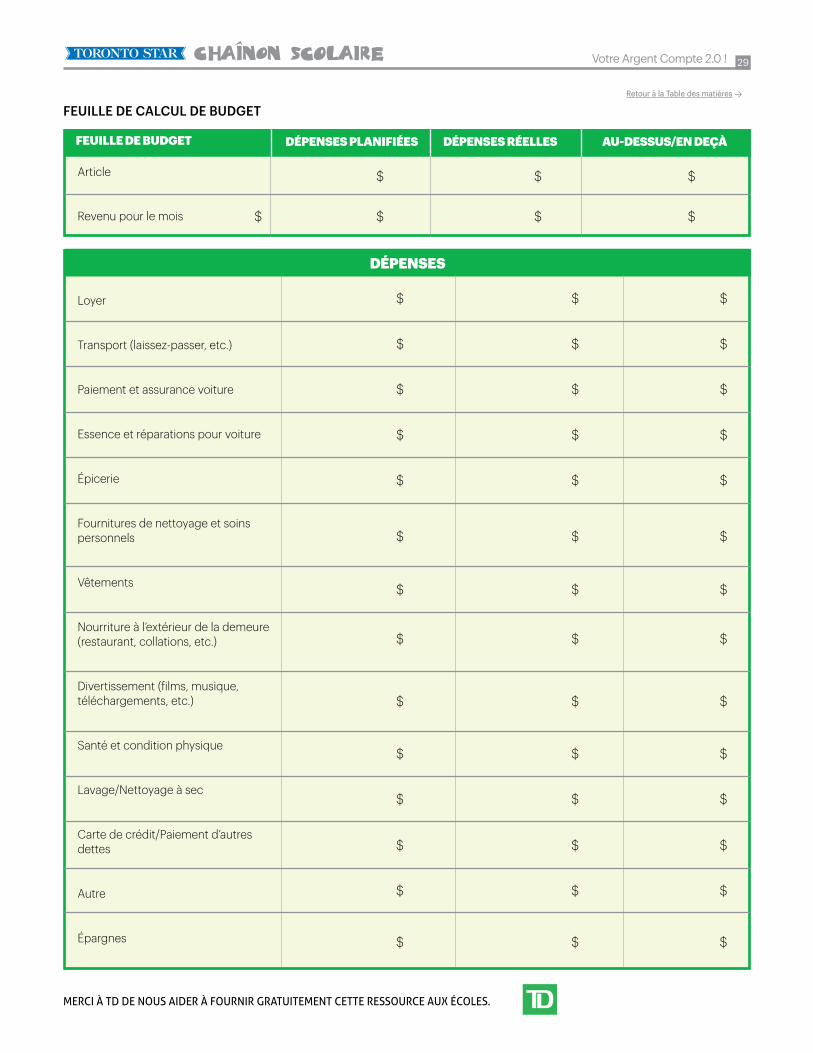

FEUILLE DE BUDGET

Article

Revenu pour le mois

Loyer

Transport (laissez-passer, etc.)

Paiement et assurance voiture

Essence et réparations pour voiture

Épicerie

Fournitures de nettoyage et soins personnels

Vêtements

Nourriture à l’extérieur de la demeure (restaurant, collations, etc.)

Divertissement (films, musique, téléchargements, etc.)

Santé et condition physique

Lavage/Nettoyage à sec

Carte de crédit/Paiement d’autres dettes

Autre

Épargnes

DÉPENSES PLANIFIÉES DÉPENSES RÉELLES AU-DESSUS/EN DEÇÀ

DÉPENSES

FEUILLE DE CALCUL DE BUDGET

$

$

$

$

$

$

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$

Retour à la Table des matières >

30Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Réponses :Retour à la Table des matières >>

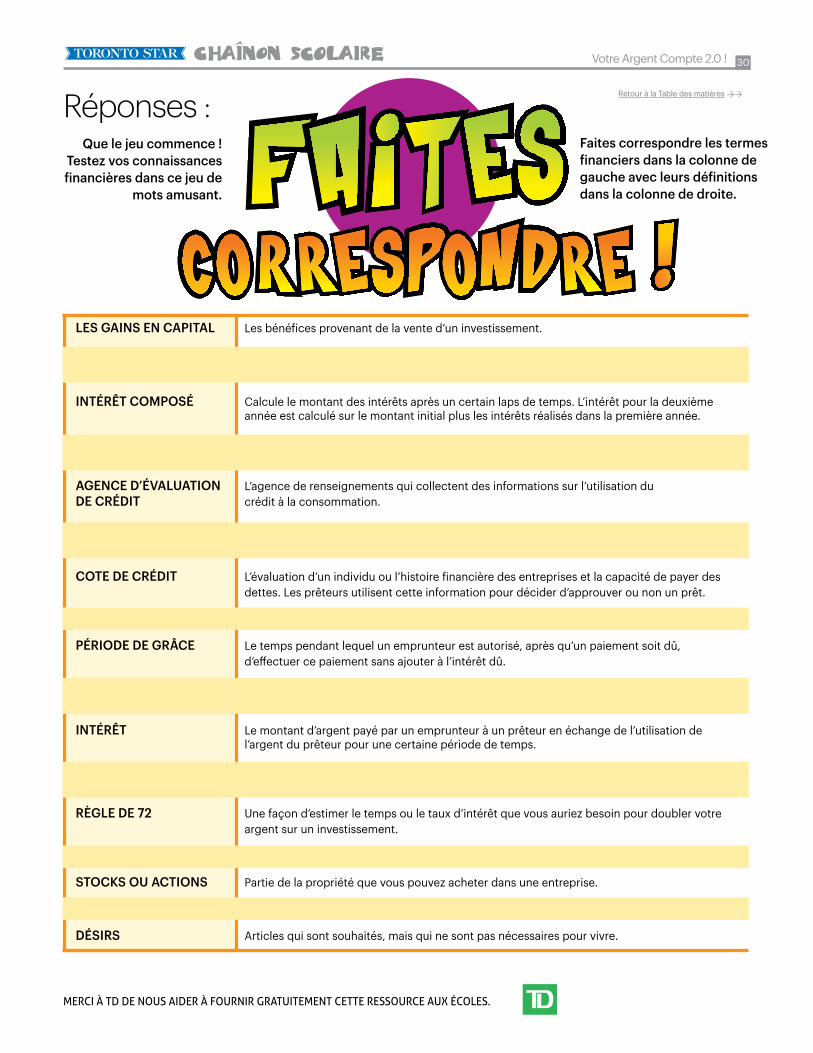

LES GAINS EN CAPITAL Les bénéfices provenant de la vente d’un investissement.

GARANTIE Tous les actifs de l’emprunteur (par exemple, une maison) que le prêteur a le droit de prendre possession si l’emprunteur ne rembourse pas le prêt tel que convenu.

INTÉRÊT COMPOSÉ Calcule le montant des intérêts après un certain laps de temps. L’intérêt pour la deuxième année est calculé sur le montant initial plus les intérêts réalisés dans la première année. CRÉDIT Quand une banque ou une entreprise permet à ses clients d’acheter des biens ou des services sur la promesse de paiement futur.

AGENCE D’ÉVALUATION L’agence de renseignements qui collectent des informations sur l’utilisation du DE CRÉDIT crédit à la consommation.

VÉRIFICATION DE CRÉDIT Un prêteur ou l’enquête du propriétaire à un bureau de crédit dans le but d’évaluer les antécédents de crédit du demandeur.

COTE DE CRÉDIT L’évaluation d’un individu ou l’histoire financière des entreprises et la capacité de payer des dettes. Les prêteurs utilisent cette information pour décider d’approuver ou non un prêt.

FRAIS FIXES Une dépense qui est la même à chaque mois, comme le loyer ou un paiement de voiture.

PÉRIODE DE GRÂCE Le temps pendant lequel un emprunteur est autorisé, après qu’un paiement soit dû, d’effectuer ce paiement sans ajouter à l’intérêt dû.

VOL D’IDENTITÉ Une activité criminelle impliquant le vol d’informations personnelles de quelqu’un et de forger leur signature afin de demander un crédit en leur nom.

INTÉRÊT Le montant d’argent payé par un emprunteur à un prêteur en échange de l’utilisation de l’argent du prêteur pour une certaine période de temps.

NIP Une combinaison secrète de lettres ou de chiffres que vous utilisez pour accéder à votre compte par le biais d’un dispositif électronique tel qu’un guichet automatique.

RÈGLE DE 72 Une façon d’estimer le temps ou le taux d’intérêt que vous auriez besoin pour doubler votre argent sur un investissement.

INTÉRÊT SIMPLE L’intérêt est toujours calculé sur le montant principal, montant (original).

STOCKS OU ACTIONS Partie de la propriété que vous pouvez acheter dans une entreprise.

DÉPENSES VARIABLES Les montants qui varient de mois en mois.

DÉSIRS Articles qui sont souhaités, mais qui ne sont pas nécessaires pour vivre.

Faites correspondre les termes financiers dans la colonne de gauche avec leurs définitions dans la colonne de droite.

Que le jeu commence !Testez vos connaissances financières dans ce jeu de

mots amusant.

31Votre Argent Compte 2.0 !

MERCI À TD DE NOUS AIDER À FOURNIR GRATUITEMENT CETTE RESSOURCE AUX ÉCOLES.

Réponses

RESSOURCES DE LITTÉRATIE FINANCIÈRE Agence de la consommation en matière financière du Canada (Governement du Canada) - www.fcac-acfc.gc.ca Banque d’emplois (Gouvernement du Canada) - www.jobbank.gc.ca/Site Web du Toronto Star - www.thestar.comÉdition du journal électronique du Toronto Star - torontostar.newspaperdirect.comChaînon scolaire du Toronto Star - www.classroomconnection.caTD Canada Trust - https://www.tdcanadatrust.com/products-services/investing/mutual-funds/fund_prices.jsp#Charity Intelligence Canada - https://www.charityintelligence.ca/ratings/top-rated-charities

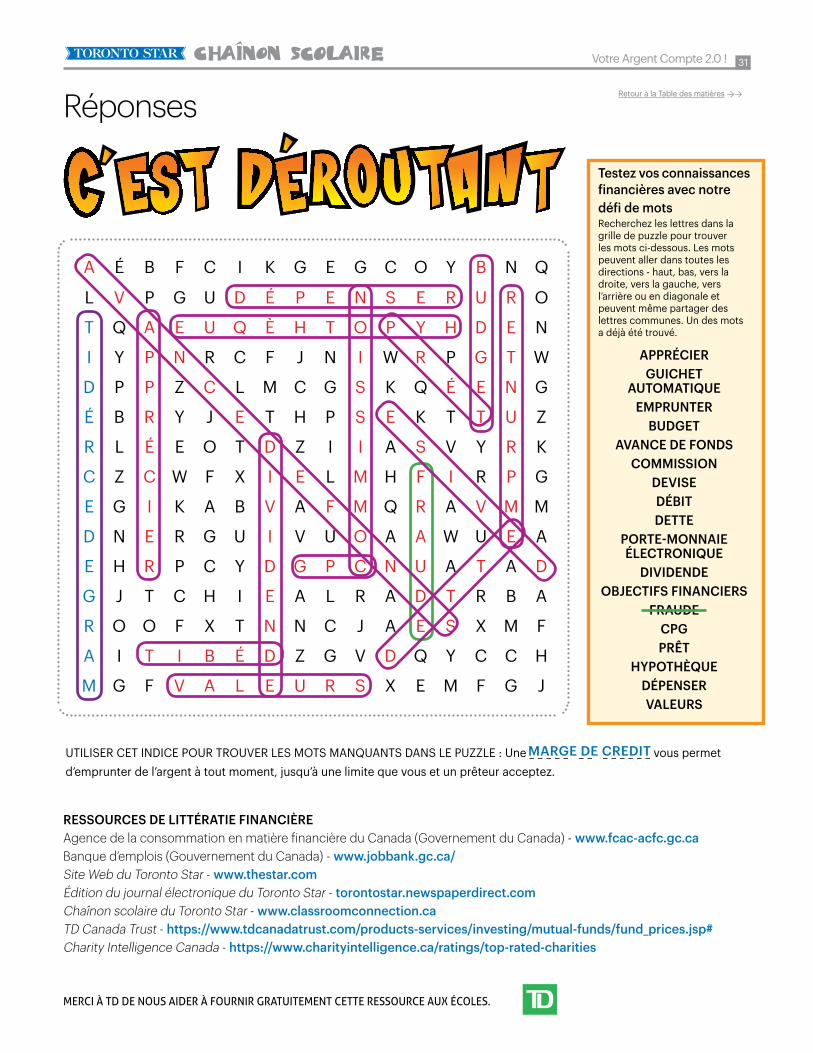

UTILISER CET INDICE POUR TROUVER LES MOTS MANQUANTS DANS LE PUZZLE : Une _ _ _ _ _ _ _ _ _ _ _ _ _ vous permet d’emprunter de l’argent à tout moment, jusqu’à une limite que vous et un prêteur acceptez.

Testez vos connaissances financières avec notre défi de motsRecherchez les lettres dans la grille de puzzle pour trouver les mots ci-dessous. Les mots peuvent aller dans toutes les directions - haut, bas, vers la droite, vers la gauche, vers l’arrière ou en diagonale et peuvent même partager des lettres communes. Un des mots a déjà été trouvé.

APPRÉCIERGUICHET

AUTOMATIQUEEMPRUNTER

BUDGETAVANCE DE FONDS

COMMISSIONDEVISEDÉBITDETTE

PORTE-MONNAIE ÉLECTRONIQUE

DIVIDENDEOBJECTIFS FINANCIERS

FRAUDECPGPRÊT

HYPOTHÈQUEDÉPENSERVALEURS

R KL É E O T D Y RZ I A S VI

C GZ C W F X I R PE M H F IL

E MG I K A B V V MA M Q R AF

D AN E R G U I U EV O A A WU

E DH R P C Y D T AG C N U AP

G AJ T C H I E R BA R A D TL

A QÉ B F C I K B NG G C O YE

L OV P G U D É U RP N S E RE

T NQ A E U Q È D EH O P Y HT

I WY P N R C F G TJ I W R PN

D GP P Z C L M E NC S K Q ÉG

É ZB R Y J E T T UH S E K TP

R FO O F X T N X MN J A E SC

A HI T I B É D C CZ V D Q YG

M JG F V A L E F GU S X E MR

MARGE DE CREDIT

Retour à la Table des matières >>

GUIDE DE L’ENSEIGNANT

classroomconnection.ca

VO T R E ARGENT COMPTE