Embed Size (px)

DESCRIPTION

Multi-Asset-Class-Management 2.0 - Die Antwort auf das Anlagedilemma der Pensionskassen

Citation preview

Inve

stor

s’ In

sight

V

onto

bel A

sset

Man

agem

entMulti-Asset-Class-Management 2.0 Die Antwort auf das Anlagedilemma

der Pensionskassen

Werbebroschüre Nur für institutionelle Anleger

2

Executive Summary 3

Die richtige Anlagestrategie als Herausforderung für Pensionskassen 4- Bestimmung des Anlageziels und des Anlagerisikos - Die goldenen Jahre der Kapitalanlage – «Aktien schlagen Anleihen» - Märkte haben sich fundamental geändert- Neue Vorschriften ab 2013 beeinflussen zusätzlich Anlageziel und Risikomanagement

Die Antwort ist aktive, nicht passive Anlagestrategie 7- Die Passivierung bei deutschen Pensionskassen - Warum kann «aktiv» vorteilhaft und «passiv» zu relativ sein?

Wenn aktive Anlagestrategie, wie? 8 - Erweiterung der Renditequellen - Fokus auf Portfoliokonstruktion und aktives Risikomanagement

- Was ist die neue Benchmark?

Der Ansatz von Vontobel: Multi-Asset-Class-Management 2.0 11 - Risiko als Steuerrad - Benchmark als Steuerrad

Glossar 14

Inhaltsverzeichnis

3

Institutionelle Anleger im Allgemeinen und Pensionskas-sen im Speziellen müssen in den kommenden Jahren hohe Anlagehürden meistern. Die von Kurssteigerungen ge-prägten «goldenen Jahre» sind spätestens seit der Finanz-krise 2007/08 definitiv vorbei. Die globalen Finanzmärkte werden zukünftig von hoher Volatilität, niedrigen Zinsen und erhöhten Korrelationen geprägt sein. Die Frage der Risikodiversifikation und der Anlagezielerrei-chung werden schwerer beantwortbar. Zudem machen regulatorische Änderungen eine klare-re Definition eingegan-gener und zukünftiger Risiken erforderlich.

Die Antwort auf diese Herausforderungen ist eine Anlagestrategie, die von einem aktiven, nicht passi-ven Ansatz geprägt ist. Nur so kann man eingegangene Risiken gut verstehen, Marktchancen konsequent nutzen und kurzfristig reagieren.

Neue Renditequellen sind ein Schlüssel zur Verbesserung von Portfolioeigenschaften. Hochverzinsliche Anleihen von Schwellenländern, Unternehmensanleihen und Roh-stoffe rücken wegen ihrer attraktiven Risiko-Rendite-Ei-genschaften und aufgrund ihres Beitrags zur Portfoliodi-versifikation in den Vordergrund. Außerdem müssen mehr Ressourcen für die Konstruktion von «intelligenten» Port-folios sowie für aktives Risikomanagement zur Verfügung stehen. Die reine Fixierung auf Prognosen ist nicht mehr zielführend. Es gilt, ein «robustes» Anlageportfolio zu er-stellen, das genug Flexibilität bietet, um in Schocksituatio-

Executive Summary

nen gegen Verluste zu schützen, aber auch erlaubt, Marktchancen zu nutzen. Schließlich sollte bei der Bestim-mung einer Benchmark nicht länger die starre Struktur ei-nes Grundportfolios im Vordergrund stehen, sondern die individuellen Vorgaben der Pensionskasse hinsichtlich ihrer Risikofähigkeit und Renditebedürfnisse.

Vontobel ist einer der erfolg-reichsten aktiven Vermö-gensverwalter in der Schweiz und hat seinen Ansatz über die letzten Jahrzehnte konti-nuierlich weiterentwickelt. Wir haben die Lektionen aus den Krisen der vergangenen Jahre sorgfältig analysiert und unsere Methoden ent-sprechend verfeinert. Wenn wir das Portfolio eines Kun-

den optimieren, empfehlen wir die Renditemaximierung auf Basis eines strikt einzuhaltenden Risikobudgets vorzu-nehmen.

Wir bezeichnen diese Herangehensweise als «Outcome Driven Investments»-Ansatz. Dieser erfordert ein hohes Maß an Flexibilität bei der Portfoliokonstruktion sowie die Auswahl «robuster», liquider Anlageklassen. Viele dieser Elemente lassen sich auch auf die benchmarkorientierte Welt übertragen. Ein vertieftes Risikoverständnis erlaubt uns, maximale bzw. minimale Gewichtungen effizienter und gewinnorientierter umzusetzen. Entscheidend ist bei beiden Ansätzen die große Erfahrung unserer Experten. Denn auch in Zukunft werden intelligente Anlageentschei-dungen nicht ohne abschließende, qualitative Bewertung durch Profis möglich sein.

November 2012

«Renditeoptimierung auf Basis eines strikt einzuhaltenden Risiko-budgets»

4

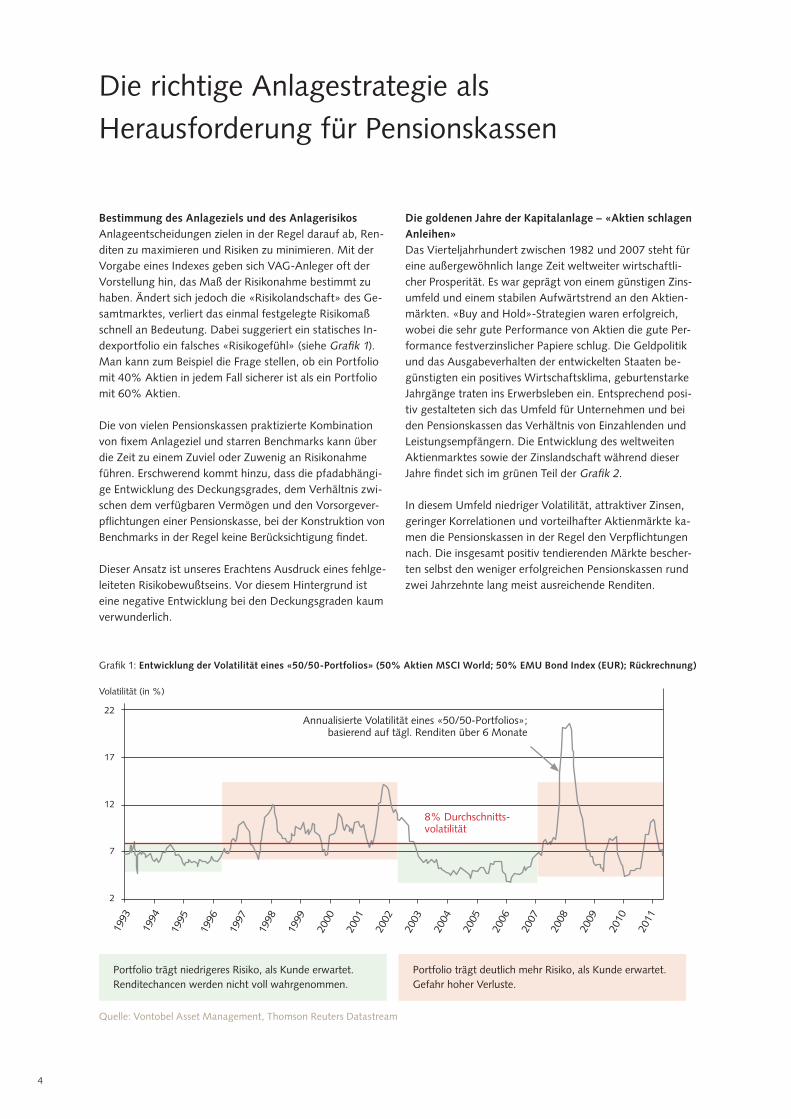

Bestimmung des Anlageziels und des AnlagerisikosAnlageentscheidungen zielen in der Regel darauf ab, Ren-diten zu maximieren und Risiken zu minimieren. Mit der Vorgabe eines Indexes geben sich VAG-Anleger oft der Vorstellung hin, das Maß der Risikonahme bestimmt zu haben. Ändert sich jedoch die «Risikolandschaft» des Ge-samtmarktes, verliert das einmal festgelegte Risikomaß schnell an Bedeutung. Dabei suggeriert ein statisches In-dexportfolio ein falsches «Risikogefühl» (siehe Grafik 1). Man kann zum Beispiel die Frage stellen, ob ein Portfolio mit 40% Aktien in jedem Fall sicherer ist als ein Portfolio mit 60% Aktien.

Die von vielen Pensionskassen praktizierte Kombination von fixem Anlageziel und starren Benchmarks kann über die Zeit zu einem Zuviel oder Zuwenig an Risikonahme führen. Erschwerend kommt hinzu, dass die pfadabhängi-ge Entwicklung des Deckungsgrades, dem Verhältnis zwi-schen dem verfügbaren Vermögen und den Vorsorgever-pflichtungen einer Pensionskasse, bei der Konstruktion von Benchmarks in der Regel keine Berücksichtigung findet.

Dieser Ansatz ist unseres Erachtens Ausdruck eines fehlge-leiteten Risikobewußtseins. Vor diesem Hintergrund ist eine negative Entwicklung bei den Deckungsgraden kaum verwunderlich.

Die richtige Anlagestrategie als Herausforderung für Pensionskassen

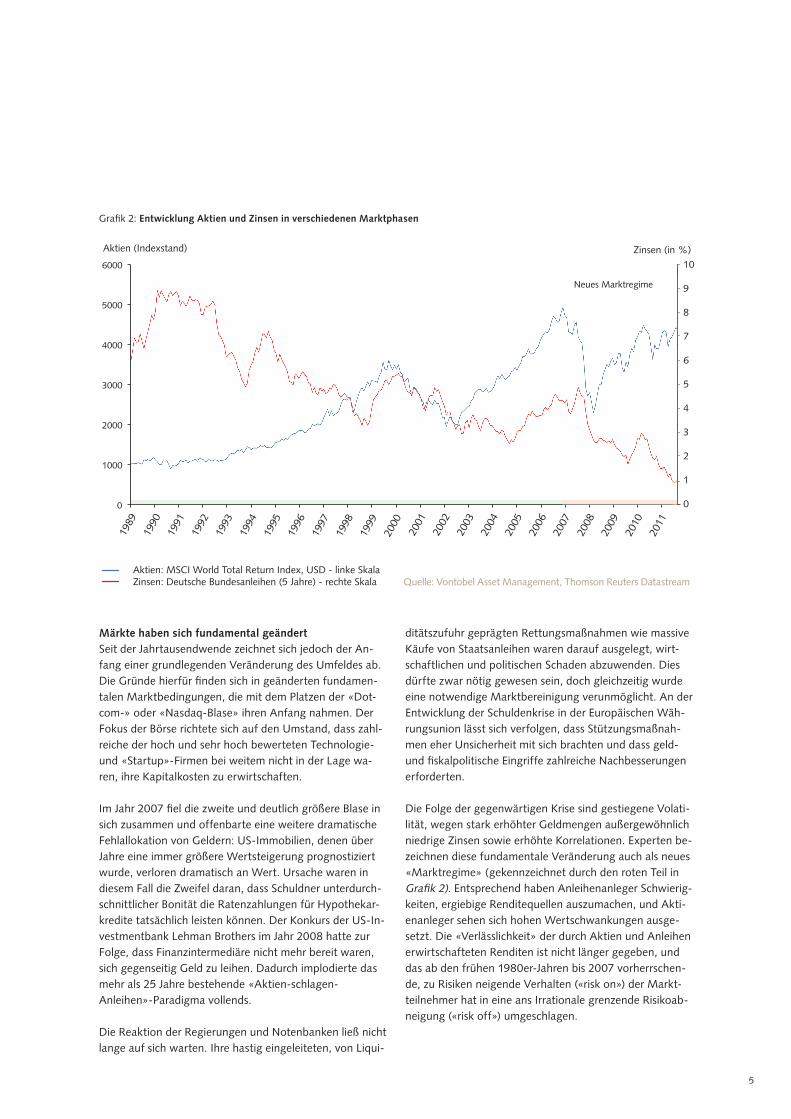

Die goldenen Jahre der Kapitalanlage – «Aktien schlagen Anleihen»Das Vierteljahrhundert zwischen 1982 und 2007 steht für eine außergewöhnlich lange Zeit weltweiter wirtschaftli-cher Prosperität. Es war geprägt von einem günstigen Zins- umfeld und einem stabilen Aufwärtstrend an den Aktien-märkten. «Buy and Hold»-Strategien waren erfolgreich, wobei die sehr gute Performance von Aktien die gute Per-formance festverzinslicher Papiere schlug. Die Geldpolitik und das Ausgabeverhalten der entwickelten Staaten be-günstigten ein positives Wirtschaftsklima, geburtenstarke Jahrgänge traten ins Erwerbsleben ein. Entsprechend posi-tiv gestalteten sich das Umfeld für Unternehmen und bei den Pensionskassen das Verhältnis von Einzahlenden und Leistungsempfängern. Die Entwicklung des weltweiten Aktienmarktes sowie der Zinslandschaft während dieser Jahre findet sich im grünen Teil der Grafik 2.

In diesem Umfeld niedriger Volatilität, attraktiver Zinsen, geringer Korrelationen und vorteilhafter Aktienmärkte ka-men die Pensionskassen in der Regel den Verpflichtungen nach. Die insgesamt positiv tendierenden Märkte bescher-ten selbst den weniger erfolgreichen Pensionskassen rund zwei Jahrzehnte lang meist ausreichende Renditen.

Quelle: Vontobel Asset Management, Thomson Reuters Datastream

Grafik 1: Entwicklung der Volatilität eines «50/50-Portfolios» (50% Aktien MSCI World; 50% EMU Bond Index (EUR); Rückrechnung)

Portfolio trägt niedrigeres Risiko, als Kunde erwartet. Renditechancen werden nicht voll wahrgenommen.

Portfolio trägt deutlich mehr Risiko, als Kunde erwartet. Gefahr hoher Verluste.

22

17

12

7

2

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Annualisierte Volatilität eines «50/50-Portfolios»; basierend auf tägl. Renditen über 6 Monate

8% Durchschnitts-volatilität

Volatilität (in %)

5

Goldene Jahre

ditätszufuhr geprägten Rettungsmaßnahmen wie massive Käufe von Staatsanleihen waren darauf ausgelegt, wirt-schaftlichen und politischen Schaden abzuwenden. Dies dürfte zwar nötig gewesen sein, doch gleichzeitig wurde eine notwendige Marktbereinigung verunmöglicht. An der Entwicklung der Schuldenkrise in der Europäischen Wäh-rungsunion lässt sich verfolgen, dass Stützungsmaßnah-men eher Unsicherheit mit sich brachten und dass geld- und fiskalpolitische Eingriffe zahlreiche Nachbesserungen erforderten.

Die Folge der gegenwärtigen Krise sind gestiegene Volati-lität, wegen stark erhöhter Geldmengen außergewöhnlich niedrige Zinsen sowie erhöhte Korrelationen. Experten be-zeichnen diese fundamentale Veränderung auch als neues «Marktregime» (gekennzeichnet durch den roten Teil in Grafik 2). Entsprechend haben Anleihenanleger Schwierig-keiten, ergiebige Renditequellen auszumachen, und Akti-enanleger sehen sich hohen Wertschwankungen ausge-setzt. Die «Verlässlichkeit» der durch Aktien und Anleihen erwirtschafteten Renditen ist nicht länger gegeben, und das ab den frühen 1980er-Jahren bis 2007 vorherrschen-de, zu Risiken neigende Verhalten («risk on») der Markt-teilnehmer hat in eine ans Irrationale grenzende Risikoab-neigung («risk off») umgeschlagen.

Märkte haben sich fundamental geändertSeit der Jahrtausendwende zeichnet sich jedoch der An-fang einer grundlegenden Veränderung des Umfeldes ab. Die Gründe hierfür finden sich in geänderten fundamen-talen Marktbedingungen, die mit dem Platzen der «Dot-com-» oder «Nasdaq-Blase» ihren Anfang nahmen. Der Fokus der Börse richtete sich auf den Umstand, dass zahl-reiche der hoch und sehr hoch bewerteten Technologie- und «Startup»-Firmen bei weitem nicht in der Lage wa-ren, ihre Kapitalkosten zu erwirtschaften.

Im Jahr 2007 fiel die zweite und deutlich größere Blase in sich zusammen und offenbarte eine weitere dramatische Fehlallokation von Geldern: US-Immobilien, denen über Jahre eine immer größere Wertsteigerung prognostiziert wurde, verloren dramatisch an Wert. Ursache waren in diesem Fall die Zweifel daran, dass Schuldner unterdurch-schnittlicher Bonität die Ratenzahlungen für Hypothekar-kredite tatsächlich leisten können. Der Konkurs der US-In-vestmentbank Lehman Brothers im Jahr 2008 hatte zur Folge, dass Finanzintermediäre nicht mehr bereit waren, sich gegenseitig Geld zu leihen. Dadurch implodierte das mehr als 25 Jahre bestehende «Aktien-schlagen-Anleihen»-Paradigma vollends.

Die Reaktion der Regierungen und Notenbanken ließ nicht lange auf sich warten. Ihre hastig eingeleiteten, von Liqui-

Grafik 2: Entwicklung Aktien und Zinsen in verschiedenen Marktphasen

Quelle: Vontobel Asset Management, Thomson Reuters DatastreamAktien: MSCI World Total Return Index, USD - linke SkalaZinsen: Deutsche Bundesanleihen (5 Jahre) - rechte Skala

Aktien (Indexstand) Zinsen (in %)10

9

8

7

6

5

4

3

2

1

0

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Neues Marktregime

6

Die Grafik 3 gibt Aufschluss über die Entwicklung der Kor-relation ausgewählter Anlageklassen zueinander. Die schwachen Korrelationen des Jahres 2005 sind grün wie-dergegeben. Im Jahr 2012 zeigt sich eine negative Korre-lation von Anleihen zu Aktien und Rohstoffen, dargestellt in Blau. Die deutlich erhöhte positive Korrelation zwischen Aktien und Rohstoffen im selben Jahr ist in Rot wiederge-geben.

In diesem schwierigen Umfeld erzielten die Schweizer Pensionskassen in den Jahren 2006 bis 2011 laut Swiss-canto-Studie 20121 je nach Größe nur noch durchschnitt-lich zwischen -0.3 und 0.4% Rendite pro Jahr. Erfahrungs-gemäß dürften die Renditezahlen anderer europäischer Pensionskassen im betrachteten Zeitraum ähnlich ausge-fallen sein.

Neue Vorschriften ab 2013 beeinflussen zusätzlich Anlageziel und RisikomanagementDie regulatorischen Rahmenbedingungen, auf Basis derer Unternehmen über ihre Pensionskassenverpflichtungen Buch zu führen haben, haben sich grundlegend geändert und schaffen mehr Transparenz. Im Zuge der Einführung des neuen Rechnungslegungsstandards IAS 19 («Interna-tional Accounting Standard») ab dem 1. Januar 2013 kommt es zu bedeutenden Veränderungen für Unterneh-men, die nach IAS bilanzieren. Bislang galt für die Berech-nung von Guthaben und Verpflichtungen zweierlei Maß: Der prognostizierte Anlageertrag unterschied sich vom Zinssatz, der bei der Abzinsung der Leistungsverpflichtun-gen zum Einsatz kam. Ab dem kommenden Jahr jedoch wird die Verwendung eines einheitlichen Zinssatzes für beide Bilanzseiten für börsenkotierte Unternehmen bin-dend. Zudem wird die momentan angewandte «Korridor-Methode» mit Inkrafttreten dieses neuen Rechnungsle-gungsstandards obsolet. Buchhalterische Verluste und Ge-winne im Pensionskassenvermögen müssen zukünftig in der Bilanz ausgewiesen werden – bisher wurden sie außer-halb der Bilanz behandelt. Eine marktnahe Bewertung der Vorsorgeverpflichtungen und deren Abbildung in der Bi-lanz wird also die tatsächliche Lücke zwischen Verpflich-tungen und Vermögen der beruflichen Vorsorge jährlich sichtbar machen. Insbesondere bei eigenkapitalschwachen Unternehmen dürfte sich dies durch den direkten Einfluss auf das Verhältnis von Eigen- zu Fremdkapital auf beste-hende und zukünftige Kreditverträge auswirken.

Diese regulatorischen Änderungen machen eine wesent-lich klarere Definition eingegangener und zukünftiger Risi-ken nötig und schaffen damit mehr Transparenz. Das The-ma Risikomanagement und -bewußtsein wird prominenter

und bedingt einen anderen Anlageansatz für risikobehaf-tete und risikoarme Anlageklassen. Fraglich ist, ob ein passiver Ansatz diese Anforderungen aus Risikomanage-ment-Gesichtspunkten noch erfüllen kann.

2005 Aktien Rohstoffe AnleihenAktien 1.000 0.146 -0.038Rohstoffe 0.146 1.000 0.011Anleihen -0.038 0.011 1.000

2012 Aktien Rohstoffe AnleihenAktien 1.000 0.651 -0.660Rohstoffe 0.651 1.000 -0.409Anleihen -0.660 -0.409 1.000

Quelle: Vontobel Asset Management, Thomson Reuters Datastream

Grafik 3: Veränderung der Korrelation ausgewählter Anlage-

klassen – 2005 versus 2012

Grün = schwache Korrelation

Rot = deutlich erhöhte positive Korrelation

Blau = deutlich erhöhte negative Korrelation

1 «Schweizer Pensionskassen 2012», Swisscanto Asset Management AG, September 2012

7

Quelle: Vontobel Asset Management

Die Passivierung bei deutschen PensionskassenIn den «goldenen Jahren» lagerten Pensionskassen die Verwaltung ihrer Guthaben zumeist an Anbieter, die auf aktive Vermögensverwaltung spezialisiert sind, aus. Wir sind der Ansicht, dass viele dieser Vermögensverwalter, die eine Mehrrendite im Vergleich zu einer Benchmark zu erzielen versuchen, lediglich Durchschnittliches oder Un-terdurchschnittliches zustande gebracht haben und dass sich dies in einem insgesamt vorteilhaften Marktumfeld meist relativierte. Spätestens mit dem zuvor skizzierten Wechsel des Marktumfelds ab 2007 rückte die Diskrepanz zwischen Kosten und Leistung solcher Anbieter in den Fokus. Zahlreiche Pensionskassen entschieden sich in der Folge für passive Anlagestrategien mit dem Hauptaugen-merk auf Kosten. Ist das der richtige Weg, um echte Di-versifikation und aktives Risikomanagement zu erhalten?

Warum kann «aktiv» vorteilhaft und «passiv» zu relativ sein? Das neue «Marktregime» ist gekennzeichnet durch • hoheVolatilität,• sehrniedrigeZinsen,• erhöhteKorrelationund wird unserer Einschätzung nach die Märkte in den kommenden Jahren weiter prägen. Wir erachten aus die-sem Grund und wegen der zukünftig höheren Anforde-rungen an das Risikomanagement passive Anlagen als kri-tisch. Zum einen, da an Indizes gekoppelte Produkte in diesem Umfeld lediglich volatile oder sinkende Renditen erzielen werden dürften. Zum anderen im Hinblick auf die Art der Anlage selbst, da Anlagen in indexnahe Produkte gleichbedeutend sind mit dem Verzicht auf Chancen, die sich aus Abweichungen von der Benchmark ergeben. Aus Risikomanagement-Sicht können passive Anlagen mitun-ter zu Konzentrationen von Sektoren und Einzeltiteln füh-ren, die einer effizienten Portfoliodiversifikation zuwider-laufen. So übergewichtet der Aktienindex-Anleger jene Aktien und Sektoren, deren Preise im Verhältnis zu den je-weiligen Fundamentaldaten hoch sind, und untergewich-tet jene, deren Preise günstig erscheinen. Es wird ebenso in Sektoren investiert, die unserer Meinung nach über kei-ne Zukunftsaussichten verfügen. Bei Engagements in An-leihen-Indizes erhöhen Anleger ihre Gewichtung von Emittenten, die ihre Verschuldung (Leverage) steigern, da deren Anteil am Index mit dem Forderungsbestand an-steigt. Zwar versuchen neue passive Anlageprodukte mit sogenannter Fundamental-Indexierung die geschilderten Mängel zu beheben, doch fließen in diesem Fall weitrei-chende subjektive Entscheidungen in die Indexkompositi-on ein. Indirekt sprechen die erwähnten Beispiele also ei-ner aktiven Vermögensverwaltung das Wort.

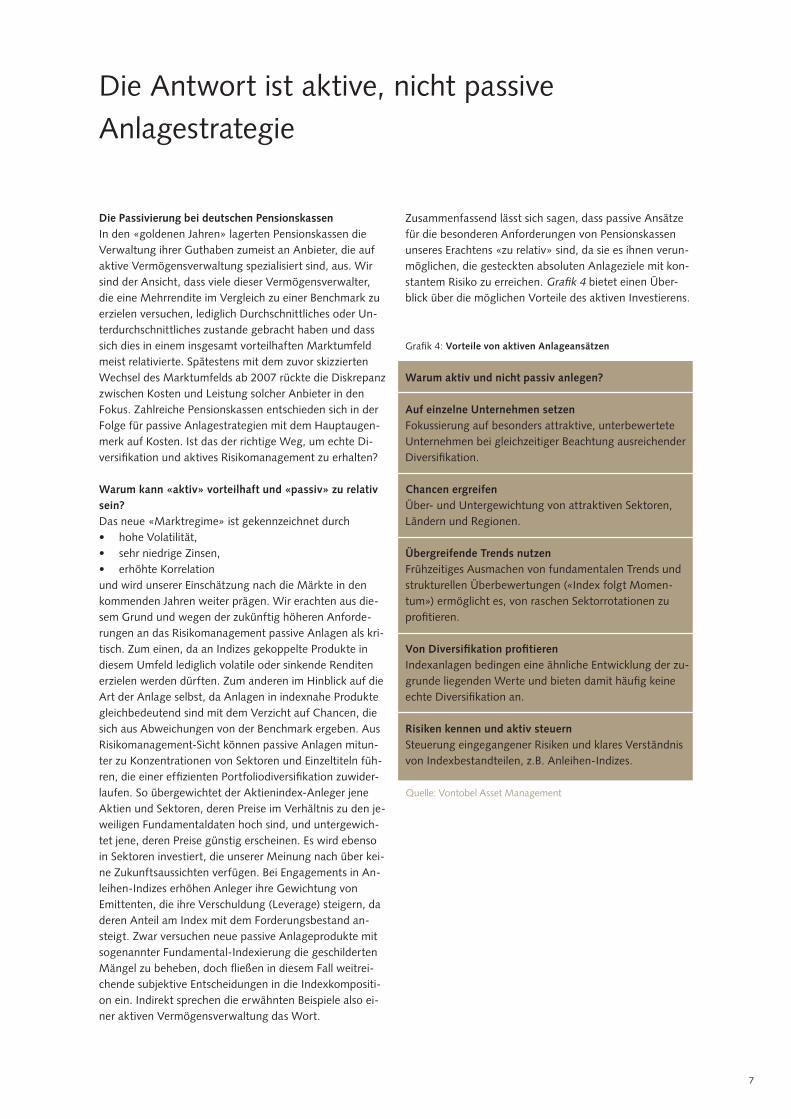

Zusammenfassend lässt sich sagen, dass passive Ansätze für die besonderen Anforderungen von Pensionskassen unseres Erachtens «zu relativ» sind, da sie es ihnen verun-möglichen, die gesteckten absoluten Anlageziele mit kon-stantem Risiko zu erreichen. Grafik 4 bietet einen Über-blick über die möglichen Vorteile des aktiven Investierens.

Grafik 4: Vorteile von aktiven Anlageansätzen

Warum aktiv und nicht passiv anlegen?

Auf einzelne Unternehmen setzen Fokussierung auf besonders attraktive, unterbewertete Unternehmen bei gleichzeitiger Beachtung ausreichender Diversifikation.

Chancen ergreifen Über- und Untergewichtung von attraktiven Sektoren, Ländern und Regionen.

Übergreifende Trends nutzen Frühzeitiges Ausmachen von fundamentalen Trends und strukturellen Überbewertungen («Index folgt Momen-tum») ermöglicht es, von raschen Sektorrotationen zu profitieren.

Von Diversifikation profitierenIndexanlagen bedingen eine ähnliche Entwicklung der zu-grunde liegenden Werte und bieten damit häufig keine echte Diversifikation an.

Risiken kennen und aktiv steuernSteuerung eingegangener Risiken und klares Verständnis von Indexbestandteilen, z.B. Anleihen-Indizes.

Die Antwort ist aktive, nicht passive Anlagestrategie

8

In den vorangegangenen Kapiteln haben wir herausgear-beitet, dass ein neues «Marktregime» neue Lösungen in der Anlage von Balanced-Portfolios erfordert. Vorbei sind die Zeiten, in denen Aktien Anleihen sicher schlagen. Auch aus regulatorischer Sicht ist es notwendig, ein genaueres Verständnis der eingegangenen Risiken auf Kalenderjah-ressicht zu haben. Voraussetzung dafür sind aktive Ansät-ze. Im Gegensatz zu eher statischen, mit vielen Restriktio-nen belegten Ansätzen, sollten moderne Multi-Asset-Class-Ansätze vor allem drei Elemente beinhalten:• ErweiterungderRenditequellen,• besserePortfoliokonstruktionundaktives

Risikomanagement sowie• dieDefinitionderadäquatenBenchmark.

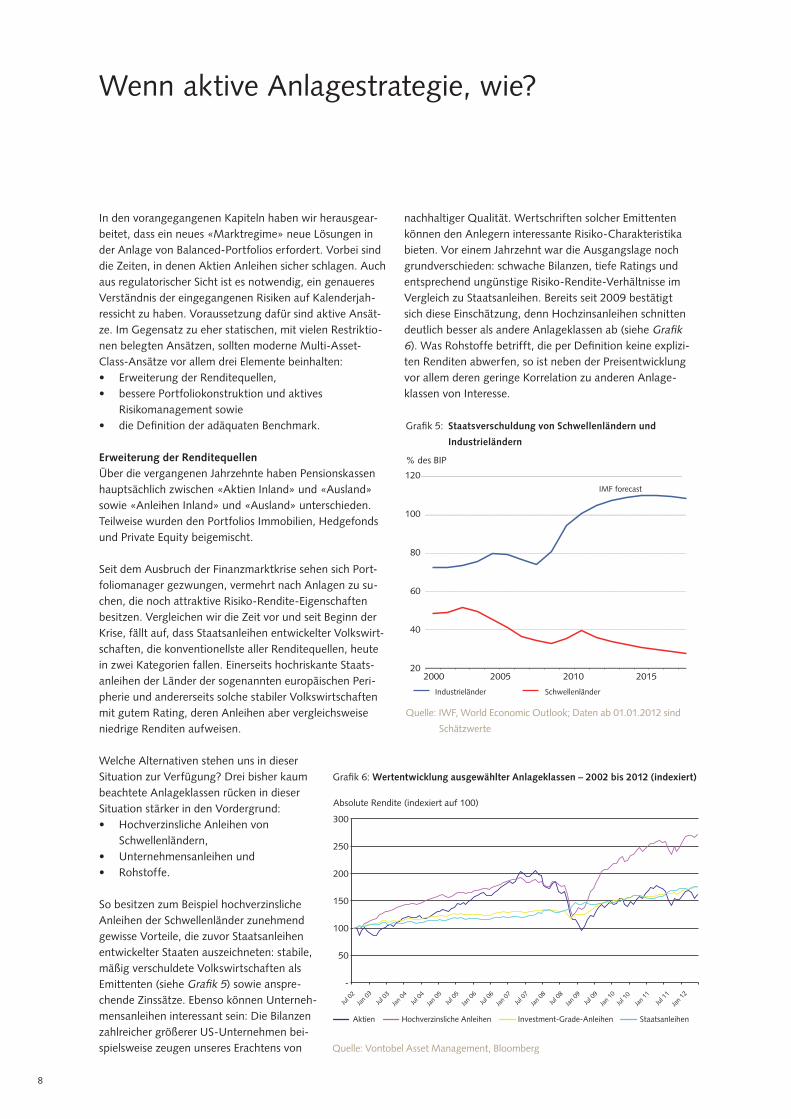

Erweiterung der RenditequellenÜber die vergangenen Jahrzehnte haben Pensionskassen hauptsächlich zwischen «Aktien Inland» und «Ausland» sowie «Anleihen Inland» und «Ausland» unterschieden. Teilweise wurden den Portfolios Immobilien, Hedgefonds und Private Equity beigemischt.

Seit dem Ausbruch der Finanzmarktkrise sehen sich Port-foliomanager gezwungen, vermehrt nach Anlagen zu su-chen, die noch attraktive Risiko-Rendite-Eigenschaften besitzen. Vergleichen wir die Zeit vor und seit Beginn der Krise, fällt auf, dass Staatsanleihen entwickelter Volkswirt-schaften, die konventionellste aller Renditequellen, heute in zwei Kategorien fallen. Einerseits hochriskante Staats-anleihen der Länder der sogenannten europäischen Peri-pherie und andererseits solche stabiler Volkswirtschaften mit gutem Rating, deren Anleihen aber vergleichsweise niedrige Renditen aufweisen.

Welche Alternativen stehen uns in dieser Situation zur Verfügung? Drei bisher kaum beachtete Anlageklassen rücken in dieser Situation stärker in den Vordergrund: • HochverzinslicheAnleihenvon Schwellenländern, • Unternehmensanleihenund• Rohstoffe.

So besitzen zum Beispiel hochverzinsliche Anleihen der Schwellenländer zunehmend gewisse Vorteile, die zuvor Staatsanleihen entwickelter Staaten auszeichneten: stabile, mäßig verschuldete Volkswirtschaften als Emittenten (siehe Grafik 5) sowie anspre- chende Zinssätze. Ebenso können Unterneh- mensanleihen interessant sein: Die Bilanzen zahlreicher größerer US-Unternehmen bei- spielsweise zeugen unseres Erachtens von

Wenn aktive Anlagestrategie, wie?

nachhaltiger Qualität. Wertschriften solcher Emittenten können den Anlegern interessante Risiko-Charakteristika bieten. Vor einem Jahrzehnt war die Ausgangslage noch grundverschieden: schwache Bilanzen, tiefe Ratings und entsprechend ungünstige Risiko-Rendite-Verhältnisse im Vergleich zu Staatsanleihen. Bereits seit 2009 bestätigt sich diese Einschätzung, denn Hochzinsanleihen schnitten deutlich besser als andere Anlageklassen ab (siehe Grafik 6). Was Rohstoffe betrifft, die per Definition keine explizi-ten Renditen abwerfen, so ist neben der Preisentwicklung vor allem deren geringe Korrelation zu anderen Anlage-klassen von Interesse.

Grafik 6: Wertentwicklung ausgewählter Anlageklassen – 2002 bis 2012 (indexiert)

Grafik 5: Staatsverschuldung von Schwellenländern und

Industrieländern

Quelle: IWF, World Economic Outlook; Daten ab 01.01.2012 sind

Schätzwerte

Industrieländer Schwellenländer

IMF forecast

% des BIP

120

100

80

60

40

202000 2005 2010 2015

Quelle: Vontobel Asset Management, Bloomberg

Aktien Hochverzinsliche Anleihen Investment-Grade-Anleihen Staatsanleihen

300

250

200

150

100

50

-

Absolute Rendite (indexiert auf 100)

Jul 1

1

Jan

12

9

Die Pensionskassen und andere institutionelle Anleger, die den VAG-Regulierungen unterliegen, sollten die Locke-rung der Anlagerichtlinien und die Erweiterung der Anla-geklassen unseres Erachtens überdenken, um die Anlage-flexibilität und das Risikomanagement zu verbessern.

Fokus auf Portfoliokonstruktion und aktives RisikomanagementIn der Vergangenheit entfiel der Grossteil des Aufwands bei der Balanced-Anlage in der Regel auf Prognosen für makroökonomische Indikatoren und zu erwartende Anla-gerenditen. Diese Zeit fehlte oftmals bei der Konstruktion von Portfolios, mit denen sich in Schockphasen der Märk-te das Kundenvermögen besser gegen große Verluste ab-sichern lässt. Denn gerade das Vermeiden von Verlusten ist in einem unsicheren Marktumfeld wichtiger als eine rei-ne Optimierung der Rendite.

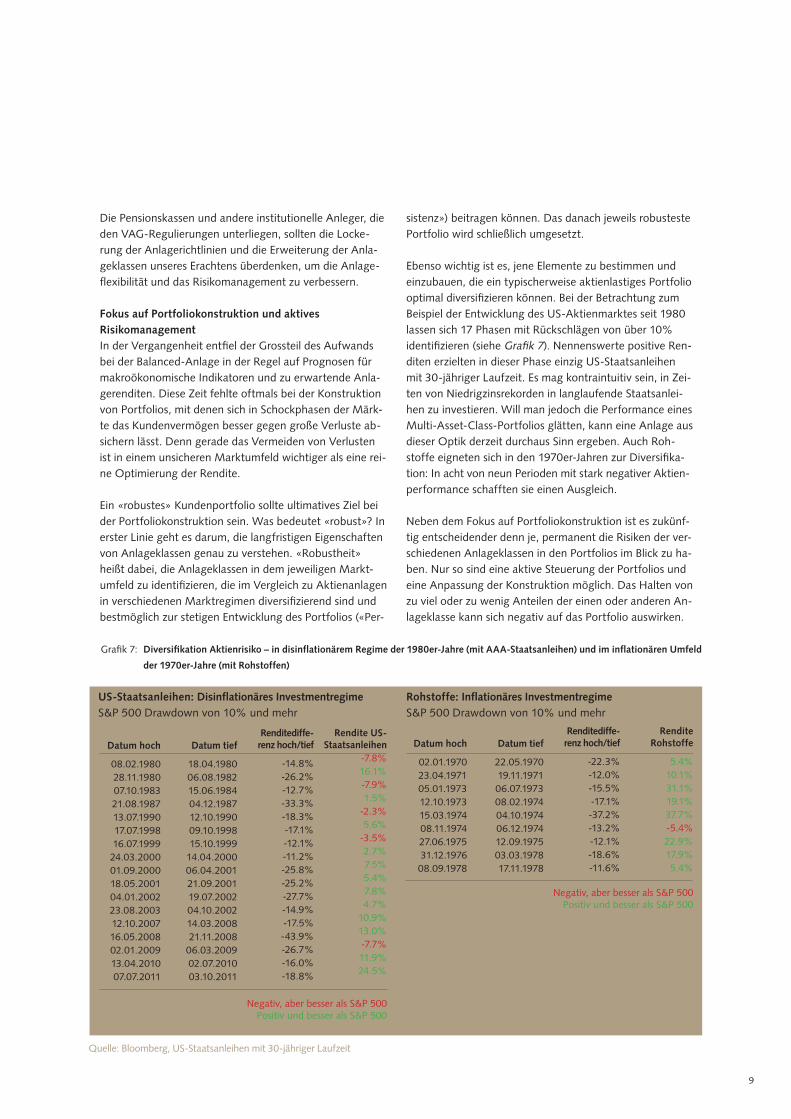

Ein «robustes» Kundenportfolio sollte ultimatives Ziel bei der Portfoliokonstruktion sein. Was bedeutet «robust»? In erster Linie geht es darum, die langfristigen Eigenschaften von Anlageklassen genau zu verstehen. «Robustheit» heißt dabei, die Anlageklassen in dem jeweiligen Markt-umfeld zu identifizieren, die im Vergleich zu Aktienanlagen in verschiedenen Marktregimen diversifizierend sind und bestmöglich zur stetigen Entwicklung des Portfolios («Per-

Grafik 7: Diversifikation Aktienrisiko – in disinflationärem Regime der 1980er-Jahre (mit AAA-Staatsanleihen) und im inflationären Umfeld

der 1970er-Jahre (mit Rohstoffen)

US-Staatsanleihen: Disinflationäres InvestmentregimeS&P 500 Drawdown von 10% und mehr

Rohstoffe: Inflationäres InvestmentregimeS&P 500 Drawdown von 10% und mehr

Datum hoch

08.02.198028.11.198007.10.198321.08.198713.07.199017.07.199816.07.199924.03.200001.09.200018.05.200104.01.200223.08.200312.10.200716.05.200802.01.200913.04.201007.07.2011

Datum tief

18.04.198006.08.198215.06.198404.12.198712.10.199009.10.199815.10.1999

14.04.200006.04.200121.09.200119.07.200204.10.200214.03.200821.11.2008

06.03.200902.07.201003.10.2011

Renditediffe-renz hoch/tief

-14.8%-26.2%-12.7%-33.3%-18.3%-17.1%-12.1%-11.2%-25.8%-25.2%-27.7%-14.9%-17.5%-43.9%-26.7%-16.0%-18.8%

Rendite US- Staatsanleihen

-7.8%16.1%-7.9%1.5%

-2.3%5.6%

-3.5%2.7%7.5%5.4%7.8%4.7%

10.9%13.0%-7.7%11.9%24.5%

Negativ, aber besser als S&P 500Positiv und besser als S&P 500

Quelle: Bloomberg, US-Staatsanleihen mit 30-jähriger Laufzeit

Datum hoch

02.01.197023.04.197105.01.197312.10.197315.03.197408.11.197427.06.197531.12.197608.09.1978

Datum tief

22.05.197019.11.197106.07.197308.02.197404.10.197406.12.197412.09.197503.03.197817.11.1978

Renditediffe-renz hoch/tief

-22.3%-12.0%-15.5%-17.1%-37.2%-13.2%-12.1%-18.6%-11.6%

RenditeRohstoffe

5.4%10.1%31.1%19.1%37.7%-5.4%22.9%17.9%5.4%

Negativ, aber besser als S&P 500Positiv und besser als S&P 500

sistenz») beitragen können. Das danach jeweils robusteste Portfolio wird schließlich umgesetzt.

Ebenso wichtig ist es, jene Elemente zu bestimmen und einzubauen, die ein typischerweise aktienlastiges Portfolio optimal diversifizieren können. Bei der Betrachtung zum Beispiel der Entwicklung des US-Aktienmarktes seit 1980 lassen sich 17 Phasen mit Rückschlägen von über 10% identifizieren (siehe Grafik 7). Nennenswerte positive Ren-diten erzielten in dieser Phase einzig US-Staatsanleihen mit 30-jähriger Laufzeit. Es mag kontraintuitiv sein, in Zei-ten von Niedrigzinsrekorden in langlaufende Staatsanlei-hen zu investieren. Will man jedoch die Performance eines Multi-Asset-Class-Portfolios glätten, kann eine Anlage aus dieser Optik derzeit durchaus Sinn ergeben. Auch Roh-stoffe eigneten sich in den 1970er-Jahren zur Diversifika- tion: In acht von neun Perioden mit stark negativer Aktien- performance schafften sie einen Ausgleich.

Neben dem Fokus auf Portfoliokonstruktion ist es zukünf-tig entscheidender denn je, permanent die Risiken der ver-schiedenen Anlageklassen in den Portfolios im Blick zu ha-ben. Nur so sind eine aktive Steuerung der Portfolios und eine Anpassung der Konstruktion möglich. Das Halten von zu viel oder zu wenig Anteilen der einen oder anderen An-lageklasse kann sich negativ auf das Portfolio auswirken.

10

Die Portfoliomanager müssen zu jedem Zeitpunkt ein ge-naues Verständnis über den Risikobeitrag jeder einzelnen Anlageklasse haben. Äußerst wichtig ist auch eine intelli-gente Interpretation der Daten. Insofern sind Investitionen in Expertenwissen und spezialisierte Systeme ein zentraler Erfolgsfaktor.

Was ist die neue Benchmark?Wie sehen die Lösungen im skizzierten Umfeld aus? Wir empfehlen einerseits einen neuen Fokus: Die Konstante sollte nicht die Struktur des Portfolios («Benchmark»), son-dern die individuellen Vorgaben der Pensionskasse hin-sichtlich ihrer Risikofähigkeit und Renditebedürfnisse sein. Dabei müssen beide Komponenten gleich gewichtet wer-den, das heißt, dass neben Rendite- auch Risikoziele in

den Anlageauftrag einfließen. Dabei sollte das Risiko zum Beispiel als maximal möglicher Verlust über einen be-stimmten Zeitraum definiert werden. Zentrale Vorausset-zung für die erfolgreiche Umsetzung eines solchen Ansat-zes sind minimale Restriktionen bei der Portfoliokonstruk-tion. Die Benchmark definiert sich dann nicht mehr über Anlageklassen, sondern über den Risikoappetit und impli-zit abgeleitete Renditeerwartungen. Die Marktbenchmark verändert sich somit zur Kundenbenchmark.

Auch Kunden, die weiterhin bevorzugen, ihr Portfolio ent-sprechend einer vorgegebenen Benchmark zu steuern, empfehlen wir, diese zuvor erläuterten Elemente als zu-sätzliches Instrument einzusetzen, um die Portfoliorendite zu optimieren.

11

Investiert werden sollte grundsätzlich in Strategien und Vermögensverwalter, die die in den vorangegangenen Ab-schnitten betrachteten Elemente glaubwürdig umsetzen. Dies bedarf einer sorgfältigen Überprüfung. Der Anleger wird also nicht umhinkommen, sich zu informieren, abzu-wägen und Entscheidungen zu treffen. Hierbei spielen die Unternehmenskultur des Vermögensverwalters und seine Fähigkeit, einen bestimmten Ansatz zu verfolgen, eine Rolle. Besteht einmal Klarheit über diese Aspekte, verrin-gert sich das Risiko kostspieliger Wechsel des Vermögens-verwalters. Zentral für die Auswahl von Anlageverwaltern sind unseres Erachtens drei Faktoren:• ExpertiseundTeam,• aktivesRisikomanagementsowie• TrackRecord.

Vontobel ist einer der erfolgreichsten aktiven Verwalter von Balanced- und Multi-Asset-Class-Portfolios für insti-tutionelle Kunden in der Schweiz mit verwalteten Vermö-gen in Höhe von 11.7 Milliarden Schweizer Franken (Stand: 30. Juni 2012). Wir haben unseren Ansatz über die letzten Jahrzehnte kontinuierlich weiterentwickelt und werden im Folgenden kurz darauf eingehen, wie wir Multi-Asset-Class-Portfolios verwalten und die Erkenntnisse aus den Krisen der letzten Zeit in unseren Ansatz integriert haben.

Risiko als SteuerradWenn wir Portfolios entsprechend dem Risiko-Ertrags-Profil eines Kunden optimieren, bezeichnen wir dies als «Outcome Driven Investments»-Ansatz. Dabei liegt der Fokus auf der Renditemaximierung des Portfolios auf Basis eines strikt einzuhaltenden Risikobudgets. Veränderungen im Marktumfeld führen zu einem Drehen an der «Risiko-schraube». Daraus wiederum ergibt sich eine gewollte Dy-namik in der Grundstruktur des Portfolios, denn wir ge-wichten eine Anlageklasse entsprechend ihrem Beitrag zum Gesamtrisiko des Portfolios. Das Festhalten an star-ren Portfolios und lediglich geringfügige Abweichungen von dieser einmal festgelegten Allokation («Benchmark») sind aus dieser Optik obsolet. Als Risikomaß und gleich-

Der Ansatz von Vontobel:Multi-Asset-Class-Management 2.0

sam als Wegweiser dient uns dabei der «Value at Risk» (VaR). Um für sämtliche Marktszenarien gewappnet zu sein, haben wir sehr große Bandbreiten bei der Allokation – wir können beispielsweise ganz auf ein Engagement in einer Anlageklasse verzichten. Dies befreit uns von poten-ziell schädlichen Investitionszwängen und führt zu einer beträchtlichen Flexibilität. Unser Prinzip, ausschließlich in liquide Anlagen zu investieren, unterstreicht diesen Flexi-bilitätsanspruch. Indem wir Investitionsbandbreiten pro Anlageklasse ausschöpfen, verfügen wir über eine Vielzahl möglicher Portfolios, die sich alle durch eine große Ro-bustheit auszeichnen.

Dieser Anlageprozess bei Vontobel besteht aus drei Schrit-ten (vergleiche Grafik 8): «Definieren», «Konstruieren» so-wie «Anlegen». Im ersten Schritt werden auf Basis der Nutzenfunktion des Kunden das Risikobudget und die entsprechende Investmentperiode definiert, zum Beispiel ein maximaler Verlust von 5% über ein Kalenderjahr. Der Bezug auf ein Kalenderjahr kann insofern zentral sein, da sich dieser Zeitraum mit dem typischen Reportingzyklus der Pensionskassen deckt. Die Stufe «Konstruieren» um-fasst eine Optimierung, die zu einem robusten «Referenz-portfolio» führt. Der Schritt «Anlegen» beschreibt die Be-obachtung und Anpassung der Anlagestrategie. Hierbei geht es darum, das Portfolio ständig weiterzuentwickeln, gute Anlageideen zu suchen und schlechte Ergebnisse zu verhindern. Der Anlagehorizont beträgt dabei sechs bis 18 Monate. Nichtsdestotrotz spielen auch kurzfristige Ele-mente eine Rolle. Sie sind vor allem bei der Wahl des Zeit-punkts eines Engagements («Timing») sowie bei hoher Volatilität relevant. In diesem Fall kommt eine weitere Be-trachtungsweise, die auf Vorhersagen von Marktentwick-lungen über mehrere Wochen bis hin zu sechs Monaten basiert, zum Tragen. Wir versuchen dabei, den Risikoap-petit der Marktteilnehmer vorherzusehen und gewinnbrin-gend zu nutzen. In enger Zusammenarbeit mit dem Strate-gieteam untersuchen unsere Portfoliomanager fortlaufend die aktuelle Risikolandschaft. Sobald wir einen «Regime-wechsel» ausmachen, erfolgen Anpassungen in der Grund- struktur des Referenzportfolios.

Nutzenfunktion erkennen, Risikobudget ableiten

Robustes Referenzportfolio entsprechend Markt- umfeld konstruieren

Ertrags- und risikoorientiert Portfolio aktiv verwalten

Grafik 8: Anlageprozess «Outcome Driven Investments»

Quelle: Vontobel Asset Management

Definieren Konstruieren Anlegen

12

Benchmark als SteuerradViele dieser Elemente, wie der Stellenwert des Risiko-Er-trags-Profils, lassen sich auch in der «relativen Welt» – im Vordergrund stehen hier nicht ein maximaler Verlust («Drawdown») des Kunden, sondern oftmals die maxima-le/minimale Über- und Untergewichtung einzelner Anla-geklassen – anwenden. Für den Portfoliomanager stellt sich die Frage, mit welchen Anlagen er welchen Teil des Risikobudgets ausschöpft. Die Entwicklung der relativen Preise und der entsprechenden Korrelationen sind auch in der benchmarkorientierten Welt zentral. Wir sind der Überzeugung, dass auch ein umfassendes Verständnis der Korrelationen und des Risikoprofils einzelner Positionen oder Anlageklassen einen entscheidenden Mehrwert für das benchmarkorientierte Portfoliomanagement darstellt.

Dieses Verständnis erlaubt uns, Risiko und Rendite be-wusster zu steuern. Die in den Anlagerichtlinien gesetzten Grenzwerte bezüglich maximaler/minimaler Gewichtun-gen können so wesentlich effizienter und gewinnbringen-der genutzt werden.

Auch in Zukunft werden Anlageentscheide nicht ohne ab-schließende qualitative Einschätzung möglich sein. Hierbei geht es um die Fähigkeit, eine außergewöhnliche Markt-entwicklung als potenziell gewinnbringende Ineffizienz zu deuten oder in ihr den «Regimewechsel» zu erkennen, der unter Umständen eine weitreichende Umstrukturierung der Anlagen nach sich zieht. Die gebündelte Erfahrung un-serer Experten bei der Beurteilung des Risiko-Ertrags-Um-feldes macht hier den Unterschied.

13

Autoren dieser Publikation

Christophe BernardChefstratege der Vontobel-Gruppe und Vorsitzender des Anlageausschusses von Vontobel Asset Management

Christophe Bernard ist seit Februar 2012 bei Vontobel. Er ist Leiter der Ba- lanced/Multi Asset Class Boutique (MAC). Ferner ist er Vorsitzender des Anlageausschusses. Von 2005 bis Januar 2012 war er bei der Union Bancaire Privée tätig, wo er Chief Investment Officer sowie Mitglied des Geschäfts- leitungsausschusses der Bank war. Von 1991 bis 2005 arbeitete Christophe Bernard für die Deutsche Asset Management (DeAM), wo er zwischen 1997 und 1999 Leiter des Equity Portfolio Managements war. Im Jahr 2000 wurde er CIO Deutschland und ab 2005 zusätzlich CIO für Europa. Christophe Bernard verfügt über einen Abschluss der Universität ESSEC in Paris, in den Bereichen Corporate Finance, Financial Statements und Securities Markets.

Alan ZlatarHead of Multi Asset Class Investments

Alan Zlatar ist im Mai 2012 als Head of Multi Asset Class Investments und De-puty Head of Group Investment Strategy zu Vontobel Asset Management ge-stossen. Bevor er seine Tätigkeit bei Vontobel aufnahm, arbeitete er von 2008 bis 2011 als Leiter Portfolio Management in der Schweizer Niederlassung der Deutschen Bank. In dieser Funktion war er für das Investmentteam verant-wortlich, das ausgewogene Multi-Currency-Portfolios, Aktien, Anleihen und indirekte Schweizer Immobilienanlagen verwaltete. Darüber hinaus war er Mitglied des Global Investment Committee von Private Wealth Management der Deutschen Bank. Zuvor war Alan Zlatar Mitglied der Geschäftsleitung und CIO der Privatbank Rüd, Blass & Cie AG. Er war für die Entwicklung und Lei-tung der Bereiche Portfoliomanagement und Research verantwortlich. Davor war er in unterschiedlichen Funktionen bei Zurich Financial Services, Julius Bär Group Ltd. und Credit Suisse Asset Management tätig. Alan Zlatar verfügt über einen Bachelor of Arts in Wirtschaftspolitik der Universität Genf und ar-beitete an Forschungsprojekten in International Economics und Economic His-tory an der University of Oxford.

Arpad PongraczHead of Outcome Driven Investments

Arpad Pongracz stiess im Mai 2012 als Head of Outcome Driven Investments des Bereichs Multi Asset Class zu Vontobel Asset Management. Bevor er für Vontobel tätig wurde, war Arpad Pongracz von 2010 bis 2012 Head of Global Balanced Solutions bei UBP. In dieser Funktion erarbeitete er die Investment- Strategie und verwaltete globale Multi-Asset-Portfolios für institutionelle Kunden und Privatkunden. Er war überdies Deputy Head of Asset Allocation Committee des Bereichs Asset Management. Arpad Pongracz war von 2008 bis 2010 Head of Total Return Direct Strategies bei Credit Suisse, wo er die Total Return Funds und Portfolios verwaltete, die aus Single Lines, ETFs sowie aus allen Anlageklassen bestehenden Fonds zusammengesetzt waren. Davor war er für Lombard Odier & Cie und Soros Fund Management tätig, wo er Co- Manager des Quantum Funds war. Arpad Pongracz verfügt über einen Bachelor of Arts in Wirtschaft der Universität Toronto und ist CFA-Charterholder.

14

Benchmark Vergleichindex gemäß Kundendefinition.

Deckungsgrad Der Deckungsgrad einer Pensionskasse ist das Verhältnis zwischen dem vorhandenen Vermögen und dem für die Finanzierung der Leistungen benötigten Deckungskapital.

Drawdown (maximaler) Der (maximale) Drawdown zeigt den Verlust von einem Höchst- bis zu einem Tiefststand während einer bestimm-ten Zeitperiode an. Der Drawdown wird üblicherweise als Prozentsatz zwischen dem Höhepunkt und dem Tiefpunkt angegeben.

Geld- und fiskalpolitische Eingriffe Geldpolitische Eingriffe sind Eingriffe der Notenbank in den Geldmarkt (etwa Liquiditätszufuhr). Die Schweizeri-sche Nationalbank etwa verfolgt mit diesen Eingriffen ihr oberstes Ziel, die Preisstabilität zu gewährleisten und da-bei der konjunkturellen Entwicklung Rechnung zu tragen. Fiskalpolitische Eingriffe sind durch den Staat beeinflusste Steuern und Staatsausgaben und dienen dazu, konjunktu-relle Schwankungen auszugleichen.

Geldmenge Die Notenbankgeldmenge widerspiegelt die Gesamtheit des von der Notenbank geschaffenen Geldes. Sie umfasst damit den gesamten Notenumlauf sowie Giroguthaben der Geschäftsbanken bei der Nationalbank.

Indexnahe Produkte Bei indexnahen Produkten handelt es sich um Vermögens- anlagen (ein Portfolio, einen Fonds oder ein strukturiertes Produkt), welches Wertpapiere meist im Verhältnis zu ih-rer Börsenkapitalisierung, also gemäß der Gewichtung ei-nes spezifischen Indexes, enthält oder dessen Wertent-wicklung exakt nachbildet.

Hedgefonds Hedgefonds sind Anlagevehikel, welche durch eine speku-lative Anlagestrategie charakterisiert sind, wobei typi-scherweise derivative Finanzinstrumente eingesetzt und Leerverkäufe getätigt werden. Hedgefonds sind zudem durch ein breites Anlageuniversum gekennzeichnet, da in sämtliche Anlageklassen investiert werden kann.

Kapitalkosten Unter Kapitalkosten werden die Kosten für das zur Verfü-gung gestellte Kapital verstanden. Kapitalkosten sind ins-besondere für die Bewertung von Unternehmen, Ge-schäftsbereichen und Projekten entscheidend.

Korrelation Die Korrelation stellt das Maß für die Gemeinsamkeit der Schwankungen von zwei Anlagen dar und kann Werte (Korrelationskoeffizienten) zwischen –1 (perfekt gegen-läufige Schwankungen) und +1 (perfekt gleichläufige Schwankungen) annehmen.

LiquiditätszufuhrSiehe geld- und fiskalpolitische Eingriffe.

Marktregime Mittel- bis langfristige Marktphase bestimmt durch Fakto-ren, wie z.B. Volatilität, Korrelation oder Zinsniveau, die das Risiko-Ertrags-Verhältnis eine Portfolios für eine län-gere Zeitperiode nachhaltig bestimmen.

Multi-Asset-Class-Anlage Eine Multi-Asset-Class-Anlage ist ein Produkt, das in ver-schiedene Anlageklassen wie Aktien, Anleihen oder Im-mobilien investiert.

Passive AnlagenSiehe indexnahe Produkte.

PersistenzStetiger Verlauf eines Portfolios, d.h. nach oben gerichtete Rendite-Entwicklung mit geringer Wertschwankung in normalem Marktumfeld und deren Abfederung (ohne ge-zielte Absicherungsmaßnahmen) in Stressphasen.

Portfoliodiversifikation Der Diversifikationseffekt innerhalb eines Portfolios ergibt sich aus dem Korrelationskoeffizienten (siehe Korrelation). Je niedriger die Korrelation der verschiedenen Anlagen in-nerhalb eines Portfolios, desto größer ist der Diversifikati-onseffekt.

Private Equity Von privaten und/oder institutionellen Anlegern bereitge-stelltes Eigenkapital, mit dem Beteiligungsgesellschaften (Private-Equity-Gesellschaften) Unternehmensanteile für einen begrenzten Zeitraum erwerben, um eine finanzielle Rendite zu erwirtschaften.

ReferenzportfolioMittel- bis langfristige Grundstruktur des Portfolios, die auf Basis des definierten Risiko-Rendite-Profils, der Cha-rakteristika der Anlageklassen und des aktuellen Marktre-gimes definiert wird. Dabei werden die Gewichtung und Ausgestaltung der enthaltenen Anlageklassen in den je-weiligen Bandbreiten durch unsere proprietäre Anlage-technik optimiert. Sobald wir einen Marktregimewechsel ausmachen, erfolgt eine Änderung des Referenzportfolios. Das Referenzportfolio minimiert die Wahrscheinlichkeit einer Verletzung des Risikobudgets.

RegimewechselVeränderung der gesamtwirtschaftlichen Marktlage, z.B. in Bezug auf Zinsumfeld und Geldmengen, die zu nachhal-tigen Veränderungen der Volatilitäten und Korrelationen der Anlageklassen führt.

Risikomaß Als Risikomaß können verschiedene statistische Masse verwendet werden, mit welchen sich beispielsweise das Risiko einer Anlage bestimmen lässt (siehe auch Volatili-tät).

Value at Risk (VaR) Der Value at Risk ist der Betrag, der innerhalb eines Anla-gezeitraums mit einer bestimmten Wahrscheinlichkeit ver-loren gehen kann. Der Value at Risk misst somit das Ver-lustpotenzial einer Anlage. Volatilität Statistische Maßzahl für die Messung der Wertschwan-kung einer Anlage.

Glossar

15

11/1

2 D

E

Bank Vontobel Europe AGAsset ManagementNiederlassung Frankfurt am MainBockenheimer Landstrasse 24D-60323 Frankfurt am Main

Telefon +49 (0)69 69 59 96 100Telefax +49 (0)69 69 59 96 190www.vontobel.com/fundnet

Wichtige rechtliche Hinweise: Dieses Dokument dient nur zu Informationszwecken und ist weder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren, noch zur Abgabe eines Kauf- oder Zeichnungsangebots. Dieses Dokument wurde durch die Bank Vontobel AG («Vontobel) erstellt und ist nicht das Ergebnis einer Finanzanalyse. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden auf dieses Dokument keine Anwendung. Vontobel, ihre verbundenen Unternehmen, Mitglieder ihrer Geschäftsleitung(en), ihre leitenden Angestellten und/oder ihre Mitarbeiter dürfen Kauf- oder Verkaufspositionen in dem/n in dieser Publikation ggf. genannten Finanzinstrument(en) halten bzw. mit diesen handeln. Vontobel kann auf eigene Rechnung mit Kunden Geschäfte in diesen Finanzinstrumenten tätigen, Investment Banking-Dienstleistungen für diese Emittenten erbringen oder solche anbieten. Obwohl Vontobel der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann Vontobel keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

Dieses Dokument darf nicht an Empfänger verteilt werden, welche Bürger eines Staates sind oder welche in einem Staat domiziliert sind, in welchem die Verteilung die-ses Dokuments eine spezielle Lizenz erfordert oder unzulässig ist. Insbesondere darf diese Broschüre nicht an US Personen oder in den USA verteilt oder weitergegeben werden. Jede Verwendung, insbesondere der gesamte oder auszugsweise Nachdruck oder die Weitergabe an Dritte, ist nur mit vorheriger schriftlicher Zustimmung der Bank Vontobel AG gestattet.