Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

Delo diplomskega seminarja

VELIKA GOSPODARSKA KRIZA 1929-1933

IN KEYNESIANSKA REVOLUCIJA

september 2010 Grega Kunčič

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR

Delo diplomskega seminarja

VELIKA GOSPODARSKA KRIZA 1929-1933

IN KEYNESIANSKA REVOLUCIJA

The Great Depression 1929-1933 and Keynes Revolution

Kandidat(ka): Grega Kunčič

Program: Univerzitetni

Študijska usmeritev: Mednarodna poslovna ekonomija

Mentor: dr. Davor Savin

Študijsko leto: 2009/2010

Maribor, september 2010

PREDGOVOR

Dvajseta in trideseta leta 19. stoletja so bila, kar se tiče finančnega in gospodarskega stanja

držav po celem svetu, zelo burna. Nenehen boj z monetarnimi silami je marsikoga pahnil v

revščino, marsikdo, kateremu je uspelo obdržati finančno neodvisnost, je pa obogatel.

Razvile so se nove ideje in vede, katere so bistroumni ekonomisti, eden izmed njih je bil John

Maynard Keynes, strogo zagovarjali. Nastale so teorije ki so oblikovale sodobno ekonomijo.

Kljub vsem idejami, ki bi naj svet obvarovale pred nadaljnimi krizami, smo pa še vedno priča

nenehnim vzponom in padcem svetovnih gospodarstev.

Naj bo to čtivo v pomoč pri nadaljnem nerazumevanju ekonomije.

KAZALO

1 UVOD ............................................................................................................................................. 1

1.1 Opredelitev področja in opis problema ............................................................................... 1

1.2 Namen, cilji in osnovne trditve ................................................................................................... 1

1.3 Predpostavke in omejitve proučevanja ..................................................................................... 1

1.4 Uporabljene metode proučevanja .............................................................................................. 1

2 VZROKI VELIKE GOSPODARSKE KRIZE ................................................................................ 2

2.1 Čas in razsežnost ......................................................................................................................... 2

2.2 Glavni vzroki................................................................................................................................ 3

2.2.1 Zlom borze ............................................................................................................................ 3

2.2.2 Panika bančnega sistema in krčenje sredstev .................................................................... 4

2.2.3 Zlati standard ...................................................................................................................... 7

2.2.4 Mednarodna posojila in menjava ........................................................................................ 8

3 POT DO OZDRAVITVE ................................................................................................................... 10

4 EKONOMSKI VPLIV VELIKE GOSPODARSKE KRIZE ............................................................. 11

5 KEYNESIANSKA REVOLUCIJA.................................................................................................... 14

5.1 Keynezianska ekonomija .......................................................................................................... 14

5.2 Splošna teorija ........................................................................................................................... 14

5.3 Predpostavke klasičnih ekonomistov ....................................................................................... 14

5.4 Določanje obsega proizvodnje in zaposlenosti na podlagi pričakovanj ................................ 15

6 DEFINICIJA DOHODKA, VARČEVANJA IN INVESTICIJ .................................................... 17

6.1 Dohodek ...................................................................................................................................... 17

6.2 Varčevanje in investicije ........................................................................................................... 18

7 SPLOŠNA TEORIJA OBRESTNIH MER .................................................................................. 19

8 SKLEP ........................................................................................................................................... 21

9 POVZETEK .................................................................................................................................. 22

ABSTRACT .......................................................................................................................................... 23

LITERATURA IN VIRI ....................................................................................................................... 24

KAZALO SLIK

Slika 1: Industrijska proizvodnja v petih najpomembnejših gospodarstvih (1927-1937)

Slika 2: Denar in proizvodnja v ZDA

Slika 3: Indeks veleprodajnih cen pred in med Veliko depresijo

Slika 4: indeks cen vrednostnih papirjev med 1925 in 1929 v ZDA

Slika 5: Obtočna hitrost denarja med 1925 in 1930 v ZDA

Slika 6: Rezerve zlata in posojila ter investicije med letoma 1926 in 1930 v ZDA

KAZALO TABEL

Tabela 1: Datumi nastanka kriz po državah v četrtletjih

Tabela 2: Spremembe v industrijski proizvodnji v času depresije

Tabela 3: Razporeditev kapitala med letoma 1925 in 1929 v ZDA

Tabela 4: Indeks primarnega denarja in splošne ravni cen med leti 1930 in 1939

KAZALO GRAFOV

Graf 1: Graf ponudbe in povpraševanja po prihrankih v odvisnosti od obrestne mere...

Graf 2: Graf ponudbe in povpraševanja po prihrankih v odvisnosti od obrestne mere...

1

1 UVOD

1.1 Opredelitev področja in opis problema

Področje preučevanja diplomske naloge bo Velika gospodarska kriza med letom 1929 in 1933,

ki se je iz zloma borze v ZDA prelevila v svetovno krizo, katera je trajala več kot 10 let in je

imela za posledico visoko stopnjo brezposelnosti in nizko raven gospodarske aktivnosti, tako

na narodni kot na mednarodni ravni. Ob tem ne smem pozabiti omeniti boja proti krizi z New

Deal-om in seveda vpliv John Maynard Keynes-ove ekonomije, ki je postavila nove poglede na

reševanje mednarodnih problemov in nasploh temelje novodobne makro-ekonomije.

1.2 Namen, cilji in osnovne trditve

Cilj in namen te diplomske naloge je predstaviti razloge za nastanek Velike gospodarske krize,

dejavnike, ki so odločilno vplivali oziroma so pogojevali razpad finančnega sistema v ZDA.

Prav tako je potrebo predstaviti glavne akterje za nastanek krize in politiko, metodologijo, ter

ideologijo reševanja krize. V omenjeni krizi in po njej je prišlo tako na ravni ZDA kot na

mednarodni ravni do raznih prizadevanj za strateško povezovanje in optimiziranje makro-

ekonomskih variable, kot npr. New Deal, I.T.O., ipd., katerih namen in posledice nameravam

v Tej diplomski nalogi tudi predstaviti.

V boju z gospodarsko krizo ne smemo pozabiti na nauke velikega ekonomista, če ne največjega

ekonomista 20. stoletja, Johna Maynard Keynes-a, katerega ideje in teoretični modeli veljajo še

danes.

1.3 Predpostavke in omejitve proučevanja

Največji del diplomske naloge bo namenjen pogledu na krizo na območju ZDA v času pred

krizo in čas med letom 1929 in 1933 in vplivu John Maynard Keynes-a na takratno obdobje.

Klub tem omejitvam, bo potrebno proučevanje tudi razširiti tudi na obdobje po letu 1933, razlog

za to je, da so učinki reševanja med letom 1929 in 1933 najbolje vidni šele po tem obdobju.

1.4 Uporabljene metode proučevanja

Za nastanek diplomske naloge bom uporabil zgodovinske vire in pričevanja večinoma v

Angleškem jeziku, prav tako bom moral uporabiti analitična orodja za prikaz vplivov raznih

variable na potek dogodkov in ne nazadnje teoretične knjige John Maynard Keynes-a in knjige

drugih avtorjev, ki razlagajo Keynes-ove nauke.

Veliko pozornost bom tako posvetil proučevanju na empirični podlagi.

2

2 VZROKI VELIKE GOSPODARSKE KRIZE

Leto 1929 si je svet zapomnil kot zelo uspešno, celo izjemno, saj je večina razvitih držav obirala

sadove vrhunca industrijskega razvoja, dokler ni 29. oktobra istega leta napočil dan, ki je

človeštvu še danes poznan kot »črni torek« ali »Black Tuesday«, čeprav je znan tudi »črni

četrtek ali »Black Thursday«, ampak o tem malo več kasneje, dan, ko je človeštvo izkusilo

bridek poraz nad imperialno-kapitalističnim svetom.

2.1 Čas in razsežnost

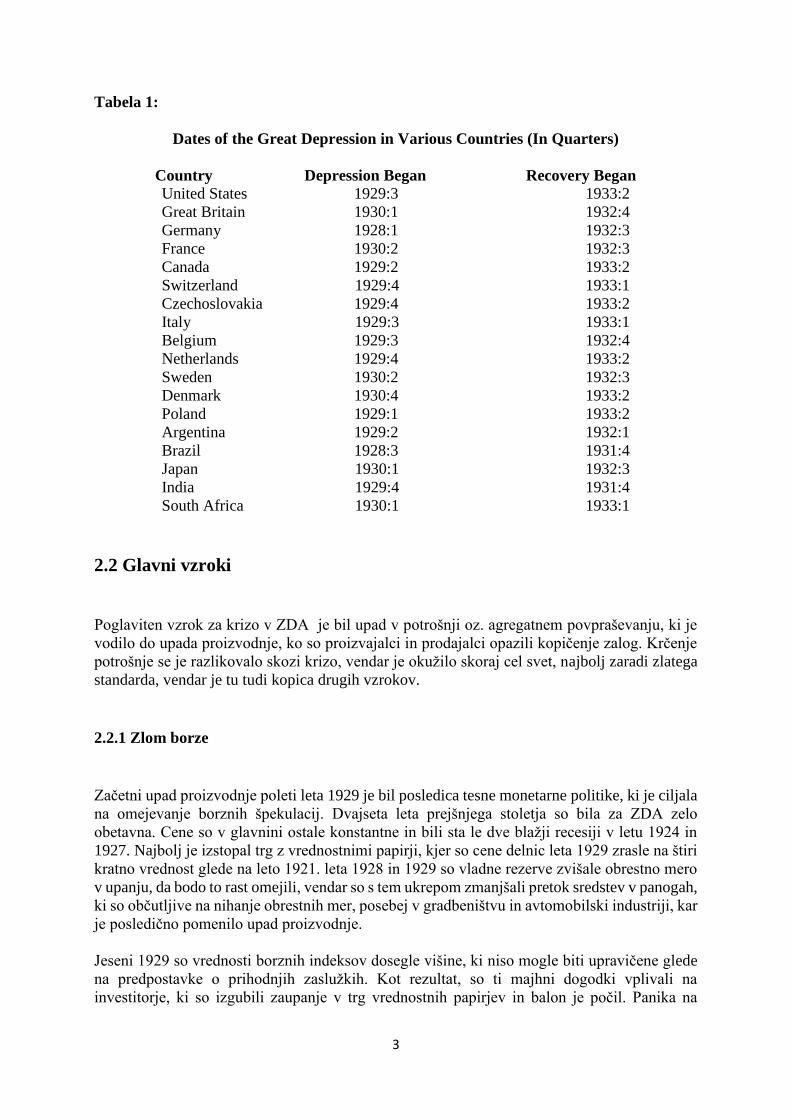

Čas in razsežnost velike gospodarske krize se je zelo razlikovala od države do države. Kriza je

bila posebej dolga in poglobljena v ZDA in Evropi, blažja je bila na Japonskem in v velikem

delu latinske Amerike. Morda ni presenetljivo, da se je ta največja kriza razvila iz množice

vzrokov. Med njimi je upad potrošnje, finančna panika in nepravilno vodena državna politika,

ki je pripeljala do zmanjšanja proizvodnje v ZDA. Zlati standard, ki je med seboj stateško

povezoval države, zaradi fiksnega tečaja, je ključno vplival na okužbo tudi drugih držav.

V ZDA se je kriza pričela poleti 1929. Poglabljanje krize je postalo bolj očitno proti koncu leta

1929 in se je nadaljevalo vse tja do začetka leta 1933. Realni output in cene so pričele naglo

padati. Preden se je pričelo gospodarstvo spet postavljati na noge je proizvodnja v ZDA upadla

za 47%, BDP pa za 30%. Prodajne cene dokončanih proizvodov so upadla za 33%, vendar

zaradi neverodostojne statistike, ta podatek ni nujno točen. Kakorkoli, točen podatek pa je upad

zaposlenosti za 20%. Razsežnost te krize pa postane še bolj jasna ko jo primerjamo z

gospodarsko krizo v letih 1981/82, ko je BDP upadel za vsega skupaj 2%.

Že prej smo povedali, da se je poglobljenost krize močno razlikovala od države do države.

Velika Britanija se je borila z nizko gospodarsko rastjo in depresijo večino druge polovice 20.

let. V veči meri zaradi odločitve leta 1925, da vrne zlati standard svojemu precenjenemu funtu.

Kljub temu je Veliko Britanijo kriza do začetka 30. let prizadela le za 1/3 toliko kot ZDA. Tudi

Francija si je hitro opomogla, vendar ne za dolgo, ko ji je proizvodnja močno padla med letoma

1933/36. Nemčijo je upad proizvodnje ujel v začetku leta 1928 in se hitro stabiliziral, vendar je

proti koncu leta 1929 spet padla v krizo. Upad proizvodnje v Nemčiji je bil najbljižje tistemu v

ZDA. Nekaj držav latinske Amerike je v krizo padlo ob koncu leta 1928 in začetku leta 1929,

preden je prišlo do naglega upada proizvodnje v ZDA. Državi kot sta Brazilija in Argentina

krize nista doživele tako močno. Japonska je krizo občutila ralativno pozno, v začetku leta 1930

in je bila prav tako relativno blaga.

3

Tabela 1:

Dates of the Great Depression in Various Countries (In Quarters)

Country Depression Began Recovery Began

United States 1929:3 1933:2

Great Britain 1930:1 1932:4

Germany 1928:1 1932:3

France 1930:2 1932:3

Canada 1929:2 1933:2

Switzerland 1929:4 1933:1

Czechoslovakia 1929:4 1933:2

Italy 1929:3 1933:1

Belgium 1929:3 1932:4

Netherlands 1929:4 1933:2

Sweden 1930:2 1932:3

Denmark 1930:4 1933:2

Poland 1929:1 1933:2

Argentina 1929:2 1932:1

Brazil 1928:3 1931:4

Japan 1930:1 1932:3

India 1929:4 1931:4

South Africa 1930:1 1933:1

2.2 Glavni vzroki

Poglaviten vzrok za krizo v ZDA je bil upad v potrošnji oz. agregatnem povpraševanju, ki je

vodilo do upada proizvodnje, ko so proizvajalci in prodajalci opazili kopičenje zalog. Krčenje

potrošnje se je razlikovalo skozi krizo, vendar je okužilo skoraj cel svet, najbolj zaradi zlatega

standarda, vendar je tu tudi kopica drugih vzrokov.

2.2.1 Zlom borze

Začetni upad proizvodnje poleti leta 1929 je bil posledica tesne monetarne politike, ki je ciljala

na omejevanje borznih špekulacij. Dvajseta leta prejšnjega stoletja so bila za ZDA zelo

obetavna. Cene so v glavnini ostale konstantne in bili sta le dve blažji recesiji v letu 1924 in

1927. Najbolj je izstopal trg z vrednostnimi papirji, kjer so cene delnic leta 1929 zrasle na štiri

kratno vrednost glede na leto 1921. leta 1928 in 1929 so vladne rezerve zvišale obrestno mero

v upanju, da bodo to rast omejili, vendar so s tem ukrepom zmanjšali pretok sredstev v panogah,

ki so občutljive na nihanje obrestnih mer, posebej v gradbeništvu in avtomobilski industriji, kar

je posledično pomenilo upad proizvodnje.

Jeseni 1929 so vrednosti borznih indeksov dosegle višine, ki niso mogle biti upravičene glede

na predpostavke o prihodnjih zaslužkih. Kot rezultat, so ti majhni dogodki vplivali na

investitorje, ki so izgubili zaupanje v trg vrednostnih papirjev in balon je počil. Panika na

4

borznem parketu se je tako pričela na črn četrtek , 24 oktobra leta 1929. ogromno delnic je bilo

kupljenih na maržo, kar pomeni, da so bile delnice kupljene s posojili, ki so pokrivali le del

vrednosti delnic. Kot rezultat, so vrednost delnic padle in investitorji so bili prisiljeni likvidirati

svoje holdinge, kar je še povečalo padec vrednosti delnic. Med septembrom, ko so ble cene

delnic najvišje in novembrom, je vrednost delnic padla za 33%. zaradi tako velike padca

vrednosti delnic je dogodek znan kot »the Great Crash of 1929« ali »veliki zlom leta 1929«.

Zlom borze je za ameriško gospodarstvo pomenil ogromno zmanjšanje agregatnega

povpraševanja. Nakup potrošnih dobrin in investicije so se občutno zmanjšale. Razlog za to je,

da je zlom borze imel psihološki učinek, tako, da je prevladala negotovost o prihodnij zaslužkih

oz. dohodkih ljudi in podjetij. Zaradi tega so se ljudje počutili bolj revne in so veliko manj

zapravljali. Čeprav borzni zlom in recesija nista ista stvar, lahko vseeno z zagotovostjo trdimo,

da je bil borzni zlom velik faktor zmanjšanja proizvodnje in povečanja brezposelnosti v ZDA.

2.2.2 Panika bančnega sistema in krčenje sredstev

Jeseni leta 1930 so ZDA doživele naslednji udarec v agregatnem povpraševanju, ko jo je zajel

prvi od štirih valov panike bančnega sistema. Panika se pojavi, ko veliko komitentov izgubi

zaupanje v bančni sistem in prično masovno dvigovati prihranke oz. sredstva na računih. Banke,

ki držijo le del gotovine kot rezerve so prisiljene likvidirati posojila, da bi tako pridobile

gotovino. Ta proces nenadnih likvidacij lahko pripelje tudi prej solventno banko do bankrota.

Te panike so ZDA zadele jeseni 1930, spomladi 1931, jeseni 1931 in jeseni 1932. zadnja panika

se je nadaljevala do zime 1933, dokler ni predsednik Franklin Roosevelt 6 marca 1933 razglasil

bančnih počitnic, kar je pomenilo, da se morajo vse banke zapreti in se ne smejo odpreti dokler

jih inšpektorji ne opravijo revizij in jih razglasijo za solventne. Od leta 1930 pa tja do leta 1933

je svoja vrata morala zapreti 1/5 bank.

Po njihovi naravi so panike bančnega sistema iracionalne in težko pojasnljivi dogodki, vendar

lahko nekatere dejavnike vseeno pojasnimo. Ekonomski zgodovinarji verjamejo, da so veliki

dolgovi v kmetijstvu v 20. letih in politika ZDA, ki je dovoljevala odpiranje majhnih,

neprilagodljivih bank, ustvarila okolje, kjer se je lahko ta razvnela. Po 1. svetovni vojni, so

kmetje najemali velike kredite, za to, da so lahko povečali produktivnost, ki je bila potrebna

zaradi visokih cen pridelkov skozi 1. svetovno vojno. Zaradi povojnega časa, ko pa so cene

padle, kmetje niso mogli poplačevati najetih kreditov.

Banka zveznih rezerv (Fed) je naredila zelo malo, da bi zajezila izbruh panike. Ekonomisti se

strinjajo, da je povod za neukrepanje v veliki meri potrebno pripisati smrti tedanjega guvernerja

zveznih rezerv Benjamina Stronga. Strong je bil močan vodja zveznih rezerv, ki je razumel

zmožnost zveznih rezerv, da omeji bančne panike. Njegova smrt je tako za seboj pustila vakum

in tako dala možnost drugim manj senzibilnim voditeljem, da blokirajo učinkovito intervencijo.

Panika je tako dramtično povišala znesek denarja, ki so ga želeli ljudje zadržati pri sebi, glede

na znesek depozitov. To povišanje razmerja med gotovino in depoziti je poglaviten razlog, da

se je ponudba denarja v obtoku v ZDA zmanjšala za 31% med letom 1929 in 1933. Kljub temu,

da je zaradi panike ponudba denarja padla, so ZDA še dodatno namerno krčile ponudbo denarja

in zvišale obrestno mero septembra 1931, ko je Velika Britanija bila primorana opustiti zlati

standard in so se investitorji bali, da bodo tudi ZDA devalvirale vrednost denarja.

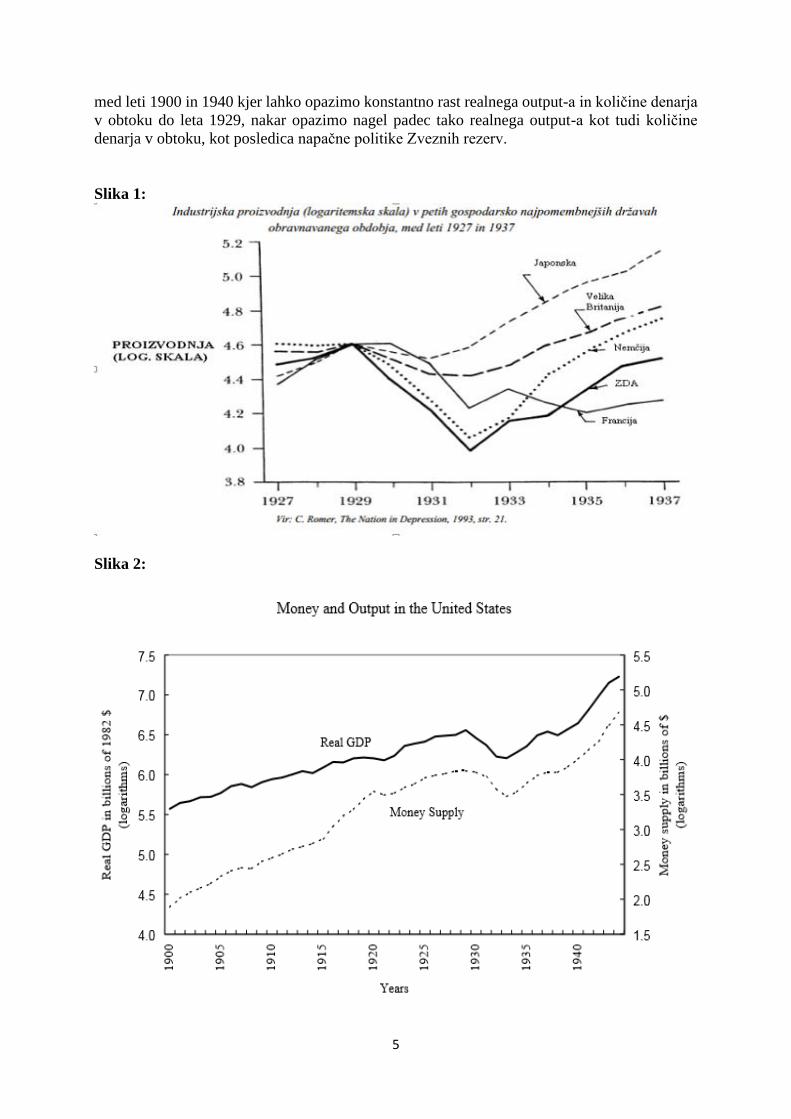

Ekonomisti verjamejo, da so ti ukrepi zveznih rezerv povzročili močno krčenje output-a v

gospodarstvu. Spodnja slika prikazuje nihanje realnega uoutput-a in količino denarja v obtoku

5

med leti 1900 in 1940 kjer lahko opazimo konstantno rast realnega output-a in količine denarja

v obtoku do leta 1929, nakar opazimo nagel padec tako realnega output-a kot tudi količine

denarja v obtoku, kot posledica napačne politike Zveznih rezerv.

Slika 1:

Slika 2:

6

Zmanjšanje količine denarja je v večih pogledih zmanjšala porabo prebivalstva. Morda je

najbolj pomemben dejavnik, ki je vplival na porabo dejanski padec cen in ponudbe denarja, kar

je za potrošnike pomenilo, da bo prišlo do deflacije. To je pomenilo, da so v prihodnje

pričakovali nižje plače in nižje cene. Kot rezultat so bile nominalne obrestne mere nizke, vendar

si ljudje niso hoteli sposojati denarja saj so zaradi pričakovanj o nižjih plačah bili mnenja, da

ne bodo mogli poplačevati kreditov. To oklevanje je v nadaljevanju pripeljalo do velikega

zmanjšanja porabe gospodinjstev kot tudi do zmanjšanja investicij. To zmanjšanje je tako

zagotovo bilo pogojeno s pesimizmom in izgubo zaupanja v bančni sistem. Nadalje je bančni

sistem zaradi nenajemanja kreditov zmanjšal sredstva za financiranje investicij.

Tabela 2:

7

2.2.3 Zlati standard

Ekonomisti verjamejo, da so zvezne rezerve dovolile oz. povzročile upad ponudb denarja zaradi

tega, da bi ohranile zlati standard. Pod zlatim standardom je vsaka država vezala vrednost svoje

valute na zlato in ukrepala tako, da je ta fiksni tečaj obstal. Možno je, da, če bi zvezne rezerve

dovolile ekspanzijo, kot odgovor na paniko, bi tujci izgubili zaupanje v ZDA glede njihove

zavezanosti zlatemu standardu. To bi lahko vodilo k velikemu odlivu zlata iz države in ZDA bi

bile primorane devalvirati svoj denar. Prav tako, če nebi ZDA omejile ponudbe denarja bi lahko

prišlo do špekulativnih napadov na Dolar in ZDA bi bile prisiljene opustiti zlati standard skupaj

z Veliko Britanijo.

Kljub debatam glede vpliva zlatega standarda na omejevalno monetarno politiko ZDA, je

neizpodbitno dejstvo, da je bil zlati standard ključni dejavnik prenosa ameriškega upada na

ostali svet. Pod zlatim standardom so neravnovesja v pretoku blaga in storitev bila

uravnovešena s pretokom zlata. Kot primer lahko navedemo ogromno povpraševanje po

Ameriških delnicah in obveznicah sredi 20-ih let prejšnjega stoletja, kar je povročilo velik priliv

zlata v ZDA. Prav tako je odločitev Francije po 1. svetovni vojni, da se vrne k zlatemu standardu

s podcenjenim Frankom, ki je imela za posledico zunajtrgovinski presežek in velik priliv zlata.

Velika britanija se odločila, da se vrne pod zlati standard prav tako po 1. svetovni vojni, vendar

pod paritetnim tečajem pred vojno. Kakor koli, inflacija med vojno je tako poskrbela, da je bil

britanski Funt precenjen, kar je vodilo do zunajtrgovinskega primankljaja in odliva zlata po letu

1925. Za zajezitev odlivanja, je britanska banka dvignila obrestne mere, ki so zmanjšale porabo

in bile vzrok za visoko brezposelnost v drugi polovici 20-ih let prejšnjega stoletja.

Zaradi poglobljenega krčenja Ameriškega gospodarstva, se je odtekanje zlata iz drugih držav

v ZDA še zaostrilo. Vzrok za zaostrovanje je bila deflacija v ZDA, ker so bile poceni dobrine

še posebej zaželjene v tujih državah, nizke plače Ameriških delavcev pa so znižale

povpraševanje Američanov po tujih izdelkih. Tuje centralne banke po celem svetu so tako, da

bi omejile tendenco odlivanja zlata in Ameriškega zunajtrgovinskega presežka, zvišale obrestne

mere. Za ohranitev zlatega standarda, je bilo v bistvu potrebno ogromno denarno krčenje po

celem svetu, da bi se vsaj približno ujemalo s tistim v ZDA. Posledica po celem svetu so bili

nizki output-i ter nizke cene, kar je vodilo v svetovni upad.

Finančna kriza in bančne panike so se pojavile še v veliko državah poleg ZDA. Maja let 1931

so problemi s plačili pri Creditanstalt, največji avstrijski banki, sprožila vrzel finančnih kriz po

celi Evropi in so bila glavni vzrok, da je Velika Britanija opustila zlati standard. Države, ki so

bile najbolj prizadete zaradi napak bank in nepredvidljivih finančnih trgov so bile Avstrija,

Nemčija in Madžarska. Bančna kriza širokih razsežnosti bi lahko bila rezultat slabe regulacije

ali preprosto zaradi okužbe iz ene države na drugo. Dodatno je zlati standard, ki je silil države

v deflacijo skupaj z ZDA, zmanjšal vrednost bank in jih tako naredil bolj ranljive za stampede.

Kot v ZDA so bančne panike in ostale finančne motnje dodatno znižale output in cene v ostalih

državah.

8

Slika 3:

2.2.4 Mednarodna posojila in menjava

Nekateri ekonomisti poudarjajo pomembnost nekaterih drugih mednarodnih povezav.

Posojanje denarja tujim državam, kot Nemčiji in latinski Ameriki se je sredi 20-ih let zelo

povečalo. V letih 1928 in 1929 se je to posojanje zmanjšalo kot posledica visokih obrestnih mer

na rastočem Ameriškem trgu. To krčenje posojanja denarja tujim državam je lahko bil vzrok za

dodatno krčenje posojanja in upada output-a v državah posojilojemalkah. V Nemčiji, ki je

doživljala ekstremno inflacijo »hiperinflacijo« v zgodnjih 20-ih letih, so akterji monetarne

politike verjetno izvajali zadržano ekspanzijsko politiko, da bi ustavili ekonomsko stagnacijo,

saj so se bali ponovnega vžiga inflacije. Ta efekt zmanjšanega obsega posojanja tujim državam

bi lahko pojasnil zakaj so Nemčija, Argentina in Brazilija zašle v težave še preden se je v ZDA

pričela Velika gospodarska kriza.

Neukrepanje Smoot-Hawley tarife v letu 1930 v ZDA in svetovna rast protekcionistične

mednarodne politike je ustvarila še dodatne komplikacije. Smoot-Hawley tarifa je bila

namenjena rasti kmetijskih dohodkov z zmanjšanjem tuje konkurence s kmetijskimi izdelki.

Vendar druge države niso sledile zgledu in so tako z uporom in na silo skušale popraviti

neuravnoteženost v mednarodni menjavi. Ekonomisti verjamejo, da je ta politika zagotovo

doprinesla k zmanjšanju mednarodne menjave, vendar ni najbolj pomemben vzrok za krizo pri

velikih industrijskih proizvajalcih. Kakorkoli, protekcionistična politika je lahko tista, ki je

doprinesla k ekstremnemu znižanju cen surovin in tako povzročila velike probleme pri plačilni

bilanci proizvodnje primarnih dobrin držav Afrike, Azije in latinske Amerike, kar je te države

privedlo do omejevalne politike.

9

Slika 4:

10

3 POT DO OZDRAVITVE

Glede na ključno vlogo monetarne kontrakcije in zlatega standarda, kot glavna vzroka za

nastanek Velike gospodarske krize, ni presenetljivo, da so devalvacije valut in monetarna

ekspanzija postale glavni dejavnik za ozdravitev po celem svetu. Vidna je korelacija med

časom, ko so države opustile zlati standard (ali so občutno delalvirale svoje valute) in ponovnjo

rastjo output-a. Na primer, Velika Britanija, ki je bila prisiljena opustiti zlati standard septembra

1931, si je opomogla zelo hitro, napram ZDA, ki niso učinkovito devalvirale svoje valute leta

1933 in so si opomogle veliko kasneje. Podobno se je zgodilo v latinski Ameriki državam kot

sta Argentina in Brazilija, ki sta valuto pričeli devalvirati leta 1929 in sta imeli relativno blago

obdobje padca, ter si v veliki meri opomogli do leta 1935. Kot primerjavo lahko navedemo

države zlatega bloka, Belgijo in Francijo, ki sta se opirali na zlati standard in sta počasi

devalvirale valuto, ter tako imele še leta 1935 industrijsko proizvodnjo veliko nižjo kot pa leta

1929.

Kakorkoli, devalvacija pa ni dejavnik, ki je direktno povečala output. Bolj kot to je državam

omogočila, da razširijo ponudbo denarja brez skrbi o gibanju cen zlata in obrestnih mer.

Monetarna ekspanzija, ki se je začela v ZDA v pričetku leta 1933 je bila še posebej dramatična.

Ponudba denarja ZDA se je povečala za 42 odstotkov med letom 1933 in 1937. ta ekspanzija je

bila v veliki meri posledica izrazitega priliva zlata v ZDA, ki je bila deloma posledica političnih

napetosti v Evropi, ki so pripeljale do 2. svetovne vojne. Okoli sveta je monetarna ekspanzija

stimulirala potrošnjo z nižanjem obrestnih mer in tako naredila kredite bolj dostopne. Prav tako

so bila pričakovanja gospodarstev bolj na strani inflacije kot deflacije in tako ustvarila večje

zaupanje pri potencialnih posojilojemalcih, da bodo njihovi zaslužki in dobički dovolj za

poplačilo obrokov, ter se bodo na podlagi tega odločili za izposojo. Eden od znakov, da je

monetarna ekspanzija stimulirala okrevanje v ZDA s pomočjo vpodbujanja pri najemanju

posojil je bil, da so potrošniki in podjetja zapravljali več na izdelkih, ki so obrestno občutljivi,

kot so avtomobili, tovornjaki in stroji, kot pa na potrošnji za storitve.

11

4 EKONOMSKI VPLIV VELIKE GOSPODARSKE KRIZE

Najbolj očiten ekonomski vpliv Velike gospodarske krize je bilo zagotovo človeško trpljenje.

V kratkem času sta svetovna proizvodnja in standard strmo upadla. Približno ¼ ljudi v zgodnjih

letih 30. let prejšnjega stoletja v industrializiranih državah ni mogla najti dela. Ko so se razmere

v sredini 30. let prejšnjega stoletja pričele izboljševati, je popolno okrevanje nastopilo šele proti

koncu istega desetletja.

Slika 5:

Kriza in odziv politike sta svet ekonomsko gledano zelo preoblikovala. Velika gospodarska

kriza je zavrla, če ne pokončala mednarodni zlati standard. Čeprav je bil sistem fiksnih

obrestnih mer ponovno uveljavljen po 2. svetovni vojni pod sistemom Bretton Woods, pa

ekonomije sveta niso nikoli zares sprejele tega sistema kot so ga poprej v zlatem standardu. Do

leta 1973 so fiksne obrestne mere ukinili in prešli na fleksibilne obrestne mere.

Skozi 30. leta je prišlo do velike ekspanzije tako delavskih sindikatov kot socialno usmerjenih

držav. V ZDA se je sindikalno članstvo več kot podvojilo med letom 1930 in 1940. Ta trend je

bil stimuliran zaradi hude brezposelnosti v 30. letih in dejanj nacionalnih delavskih odnosov

(Wagner Act, 1935), ki je vzpodbudil kolektivno barantanje. ZDA so skozi Socialno varnostni

akt (1935) ustanovila nadomestilo za brezposelnost in zavarovanje za starost in oskrbovance.

Negotovo je dejstvo, ali bi ti zakoni zaživeli brez velike gospodarske krize, kajti večina

evropskih držav je že pred letom 1930 imela zakon o pokojninah, ki pa se je v času krize le še

okrepil.

12

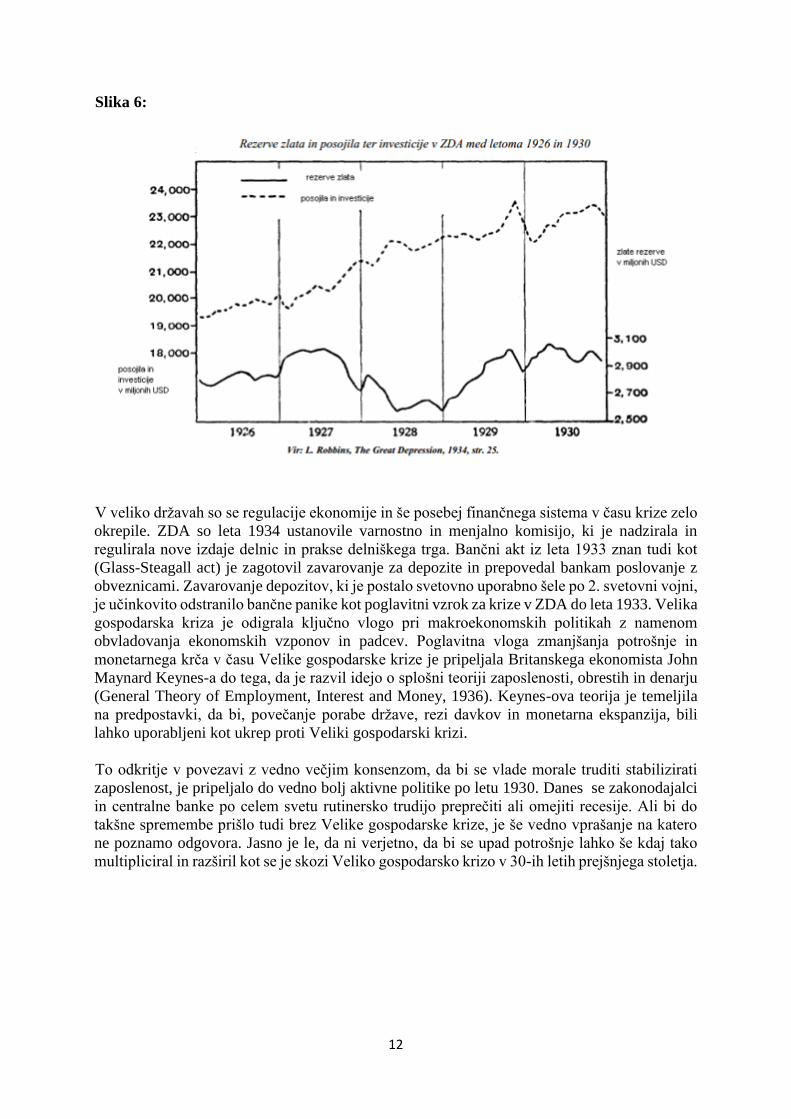

Slika 6:

V veliko državah so se regulacije ekonomije in še posebej finančnega sistema v času krize zelo

okrepile. ZDA so leta 1934 ustanovile varnostno in menjalno komisijo, ki je nadzirala in

regulirala nove izdaje delnic in prakse delniškega trga. Bančni akt iz leta 1933 znan tudi kot

(Glass-Steagall act) je zagotovil zavarovanje za depozite in prepovedal bankam poslovanje z

obveznicami. Zavarovanje depozitov, ki je postalo svetovno uporabno šele po 2. svetovni vojni,

je učinkovito odstranilo bančne panike kot poglavitni vzrok za krize v ZDA do leta 1933. Velika

gospodarska kriza je odigrala ključno vlogo pri makroekonomskih politikah z namenom

obvladovanja ekonomskih vzponov in padcev. Poglavitna vloga zmanjšanja potrošnje in

monetarnega krča v času Velike gospodarske krize je pripeljala Britanskega ekonomista John

Maynard Keynes-a do tega, da je razvil idejo o splošni teoriji zaposlenosti, obrestih in denarju

(General Theory of Employment, Interest and Money, 1936). Keynes-ova teorija je temeljila

na predpostavki, da bi, povečanje porabe države, rezi davkov in monetarna ekspanzija, bili

lahko uporabljeni kot ukrep proti Veliki gospodarski krizi.

To odkritje v povezavi z vedno večjim konsenzom, da bi se vlade morale truditi stabilizirati

zaposlenost, je pripeljalo do vedno bolj aktivne politike po letu 1930. Danes se zakonodajalci

in centralne banke po celem svetu rutinersko trudijo preprečiti ali omejiti recesije. Ali bi do

takšne spremembe prišlo tudi brez Velike gospodarske krize, je še vedno vprašanje na katero

ne poznamo odgovora. Jasno je le, da ni verjetno, da bi se upad potrošnje lahko še kdaj tako

multipliciral in razširil kot se je skozi Veliko gospodarsko krizo v 30-ih letih prejšnjega stoletja.

13

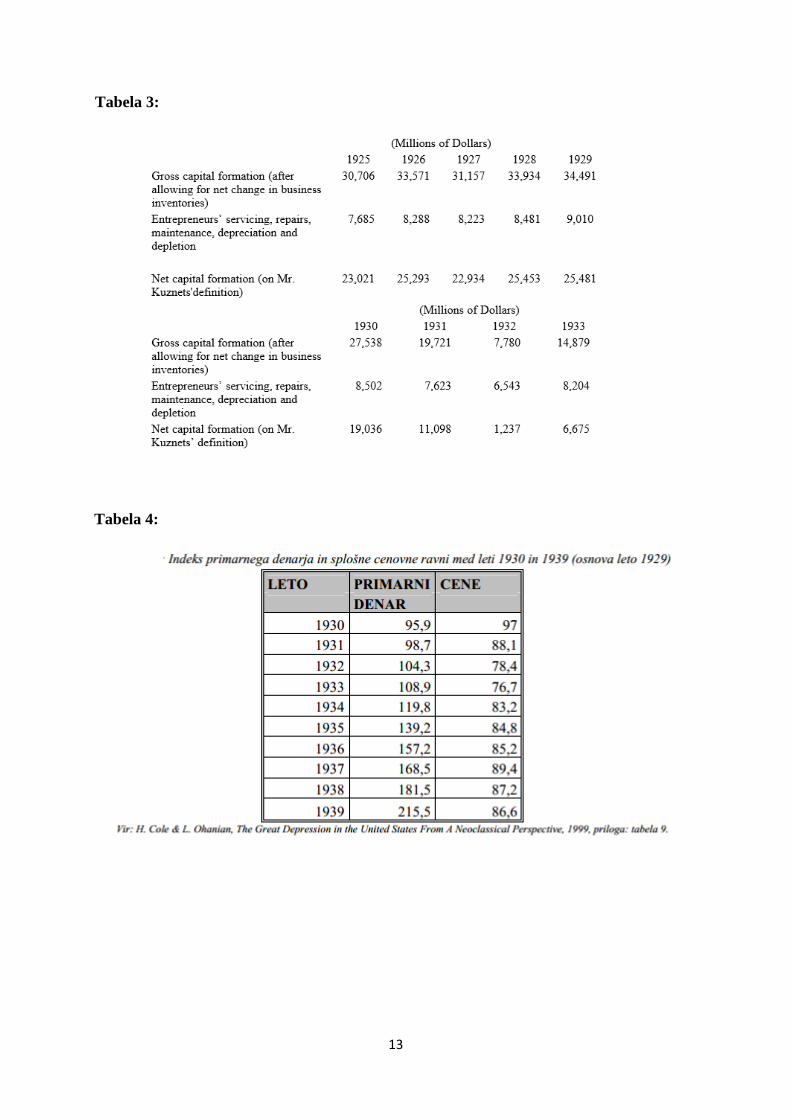

Tabela 3:

Tabela 4:

14

5 KEYNESIANSKA REVOLUCIJA

5.1 Keynesianska ekonomija

Keynezianska ekonomija je makroekonoska teorija, katero je razvil britanski ekonomist John

Maynard Keynes. Teorija navaja, da včasih odločitve privatnega sektorja pripeljejo do

neučinkovitih makroekonomskih rezultatov in tako zagovarja, aktivno politiko javnega sektorja

pri reagiranju na probleme, kot tudi aktivno monetarno politiko vodeno s strani centralnih bank

in aktivno fiskalno politiko s strani vlade pri stailiziranju proizvodnje skozi poslovni cikel. Te

teorije so osnova za oblikovanje keynezianske ekonomije in so bile predstavljene v splošni

teoriji zaposlenosti, obresti in denarja, ki je bila izdana leta 1936.

5.2 Splošna teorija

John Maynard Keynes je knjigo Splošna teorija zaposlenosti, obresti in denarja poimenoval, da

bi poudaril predpono “Splošna”, saj je hotel prikazati kontrast med njegovimi argumenti in

zaključki klasičnih teorij o tej temi, ob kateri je zrasel in, katera prevladuje v ekonomski

miselnosti, tako teoretični kot praktični. Nasprotoval je predpostavkam, da je klasična teorija

splošno aplikativna in trdil, da je uporabna le za posebne primere.

5.3 Predpostavke klasičnih ekonomistov

Keynes je trdil, da je bila večina razprav o teoriji vrednosti in produkcije v osnovi usmerjena

na distribucijo določene velikosti zaposlenosti sredstev med različnimi uporabnostmi in

njihovimi stanji pod domnevo, da količina zaposlenih virov določa relativno nagrado in

vrednost njihovih produktov.

Prav tako je bilo vprašanje o velikosti razpoložljivih virov, glede na velikost zaposlene

populacije, velikost naravnih bogastev in velikost akumuliranega kapitala, velikokrat

obravnavano le opisno. Tako je bila čista teorija tega kar določa dejansko zaposlenost

razpoložljivih virov le redko preučena do potankosti. Seveda bi bil absurd, če bi trdili, da ta

teorija sploh ni bila preučena. Vsaka diskusija o nihanju zaposlenosti, katerih je bilo veliko, je

bila o tem vsaj zaskrbljena. Ni rečeno, da je bila tema spregledana, je pa bila v najboljšem

primeru le omenjena.

Klasična teorija zaposlenosti, pa naj bo še tako preprosta in očitna, je bila zastavljena. Keynes

se oprl na dve osnovni predpostavki, ki sta bili postavljeni praktično brez razprave:

Plača je enaka mejni vrednosti dela

Kar pomeni, da je plača zaposlene osebe enaka vrednosti izgube, če bi se zaposlenost zmanjšala

za eno enoto (po zmajšanju stroškov, kateri zaradi zmanjšanja ne bi nastali), kakorkoli, ta

15

predpostavka je glede na določene zakonitosti podvržena temu, da bi prišlo do neenakosti, če

bi bila konkurenca in trgi nepopolni.

Uporabna vrednost plače ob določenem obsegu dela je enako mejni neuporabnosti tega

obsega dela

Kar pomeni, da je realna plača zaposlenega tista, ki je ravno zadostna (po oceni zaposlenih

samih), da bi v prihodnje izzvala določen obseg dela. Kakorkoli, ta predpostavka temelji na

tem, da je lahko zmotena enakost vsakega posameznika v kombinaciji med zaposlenimi

enotami in nepopolnostmi konkurence iz prejšnje predpostavke. Neuporabnost mora biti

razumljena za prikrivanje razlogov, ki bi vodila delavce ali skupino delavcev k temu, da bi raje

ne delali, kot pa, da bi sprejeli plačo, ki je pod določenim minimumom.

Ta predpostavka je kompatibilna s čemur lahko rečemo frikcijska brezposelnost. Bolj

realistične interpretacije teh legitimnih odstopanj popravkov, ki stojijo na poti kontinuirane

polne zaposlenosti so: Na primer, brezposelnost zaradi začasnih odstopanj med relativnimi

količinami posebnih virov, kot rezultat napačnih izračunov ali prekinitev v povpraševanju, ali

kakšnih drugih časovnih vzrokov. Do frikcijske brezposelnosti lahko pride tudi zaradi tega, ker

menjava službe ne more potekat brez določene zakasnitve.

Poleg frikcijske brezposlenosti poznamo tudi prostovoljno brezposelnost, ki je brezposelnost

kot zavrnitev ali nezmožnost dela zaradi zakona ali drugih socialnih dejavnikov. Keynes navaja,

da klasične predpostavke niso dovoljevale še tretje kategorije brezposelnosti, kot je

neprostovoljna brezposelnost.

Obseg zaposlenih virov je tako bil determiniriran po samo dveh predpostavkah. Prva nam da

krivuljo ponudbe, druga pa krivuljo povpraševanja. Optimalna zaposlenost je tako tam, kjer

je uporabna vrednost mejnega produkta uravnovešena z neuporabno vrednostjo mejne

zaposlenosti.

Iz tega lahko sklepamo, da imamo le štiri načine povečanja zaposlenosti:

Izboljšanje v organizaciji, ki bi v prihodnje izničila frikcijsko brezposelnost

Povečanje mejne dejanske produktivnosti dela v industrijah kjer je blago odvisno od plač

Zmanjšanje mejne neuporabnosti dela izraženo v realni plači za katero je dodatno delo

mogoče zaposliti, da bi se tako izognili prostovoljni brezposelnosti

Povečanje cen blaga, ki ni cenovno odvisno od dela.

5.4 Določanje obsega proizvodnje in zaposlenosti na podlagi pričakovanj

Smisel vsake produkcije je konec koncev zadovoljevanje potreb kupcev. Čas med tem, ko

začnejo nastajati stroški proizvodnje in tem, ko nek izdelek kupec dejansko kupi, mine zelo

hitro. Med tem mora podjetnik, ki je v tem kontekstu tako proizvajalec in investitor, ustvariti

nekakšna pričakovanja glede tega koliko bo potrošnik dejansko pripravljen odšteti za nek

izdelek, ko bo ta dejansko na razpolago. Tako podjetnik nima druge izbire, kot pa da je voden

16

na podlagi the pričakovanj v času, ko izdelka še ne more prodati, zaradi časa, ki je potreben za

proizvodnjo le tega.

ta pričakovanja na podlagi katerih stojijo poslovne odločitve se delijo na dve skupini, nekateri

posamezniki ali firme, ki so specializirane za uokvirjanje prvega tipa pričakovanj in drugi za

uokvirjanje drugega tipa pričakovanj. Prvi tip je zadolžen za ceno, ki jo lahko proizvajalec

pričakuje za dokončan proizvod. Drugi tip je pa zadolžen za to kaj lahko podjetnik pričakuje

glede zaslužka in prihodnjih donosov. Tako lahko govorimo o kratkoročnih in dolgoročnih

pričakovanjih.

Tako bo odločitev o dnevnem obsegu proizvodnje pogojena s kratkoročnimi pričakovanji. Če

pa zraven tega vzamemo v obzir še vlaganja v kapital in distribucijske mreže, pa lahko že

govorimo o dolgoročnih pričakovanjih. Od the različnih pričakovanj je odvisno kolikšne bodo

zaposlitvene kapacitete podjetij. Realizirani rezultati proizvodnje in prodaje izdelkov so za

zaposlenost relevantne le takrat, če sprožijo modificiranje od tega odvisnih pričakovanj. Po

drugi strani so osnovna pričakovanja, katera so pripeljala podjetje do investicij v kapitalna in

obratna sredstva relevantna le, če zna ponovno določit nove količine proizvodnje za nslednji

dan.

Splošno gledano bodo spremembe pričakovanj ( kratkoročna ali dolgoročna) imele učinek na

zaposlenost komaj na daljši rok. Sprememba zaposlenosti glede na spremembo pričakovanj ne

bo enaka drugi dan glede na prvi in tretji dan glede na drugi in tako naprej, kljub temu, da ne

bo sprememb v pričakovanjih. V primeru kratkoročnih pričakovanj, ni pravil v spremembah

pričakovanj in tudi niso tako očitna, saj ko so pričakovanja slabša se pokaže, da je bila odločitev

o opustitvi dela slaba, medtem, ko se situacija izboljšuje, mora preteči nekaj časa preden bo

zaposlenost spet na stopnji, če bi se o pričakovanjih posvetovali prej. V primeru dolgoročnih

pričakovanj,bo pa raven zaposlenih nekaj časa na višji ravni zaradi kapitalnih sredstev, ki so še

v uporabi in še niso iztrošena, dokler se ta situacija ne bo prilagodila.

17

6 DEFINICIJA DOHODKA, VARČEVANJA ININVESTICIJ

6.1 Dohodek

Skozi neko časovno obdobje bo podjetnik prodal dokončane proizvode ali potrošnikom ali

drugim podjetnikom za določen znesek, kar bomo določili z A. Prav tako bo za to potrošil

določen znesek za dokončane produkte od drugih podjetnikov, kar bomo označili z A1. na

koncu ostanejo še kapitalna sredstva in zaloga izdelkov, kar bomo označili z G.

Eden del enačbe A + G - A1 bo pogojen, ne z aktivnostmi tistega določenega obdobja, ampak

s kapitalnimi sredstvi, katera je podjetnik imel preden je pričel s proizvodnjo. Tako moramo od

enačbe A + G - A1, da bi dobili realen prihodek tega obdobja, odšteti določen znesek, ki

prikazuje prispevek strojev in opreme, ki je bilo v uporabi že v prejšnjem proizvodnem obdobju.

Problem definiranja prihodka je rešen takoj, ko najdemo učinkovito metodo izračuna tega

odtegljaja.

Poznamo dva možna načela izračuna le-tega, vsako od teh ima svoje posebnosti; eno je v

povezavi s produkcijo, drugo pa v povezavi s potrošnjo.

Dejanska vrednost G se pravi kapitalnih sredstev na koncu obdobja je podjetnikov neto rezultat,

saj je po eni strani moral vzdrževati in izboljševati stroje, tako z nakupi pri drugih podjetnikih,

kot z delom, ki ga je vložil sam in po drugi strani, ko jih izčrpal ali znižal njihovo vrednost

skozi produkcijo. Če bi se odločil da kapitalnih sredstev ne bo uporabil za proizvodnjo, pride

vseeno do nekih stoškov z vzdrževanjem in izboljševanjem. Predpostavljajmo, da je v tem

primeru, ko bi potrošil denar za vzdrževanje in izboljšave B' in bi kapitalna sredstva bila vredna

G'. Tako rečeno je G' – B' maksimalna neto vrednost, ki bi jo podjetnik lahko ohranil iz

prejšnjega obdobja, če ne bi bilo proizvodnje produkta A. Ta potencialna presežna vrednost

strojev preko G – A1 je merilo tega kar je bilo žrtvovano za proizvodnjo produkta A. Označimo

to količino kot (G' – B') – (G – A1), ki meri žrtvovano vrednost vpleteno v produkcijo produkta

A in stroškov uporabe produkta A. Stroški uporabe bodo označeni kot U. Vsota plačana drugim

dejavnikom produkcije v zameno za njihove storitve, kar je z njihovega stališča prihodek, bomo

oklicali stroškovni dejavnik produkta A. Stroškovni dejavnik F in stroškovni dejavnik U sta

primarna stroška produkta A. Tako lahko zdaj določimo dohodek podjetnika kot presežek

vrednosti dokončanega produkta, prodanega skozi obdobje primarnih stroškov. Tako je

podjetnikov dohodek enak količini odvisni od obsega proizvodnje, ki jo želi maksimirati v

nadaljevanju kot njegov bruto dobiček. Ker je dohodek skupnosti enak podjetnikovim stroškom

dejavnosti, je agregaten dohodek enak A-U.

Pri drugem načelu so v ospredje postavljene neprostovoljne izgube za razliko od prvega načela,

ko se podjetnik prostovoljno odloči, da ne bo proizvajal. Do tega lahko pride zaradi sprememb

na trgu, izgub zaradi zastarele proizvodnje, zgolj zaradi časa, ki je pretekel ali kakšnih naravnih

katastrof. Nekateri nepričakovani dejavniki so lahko tudi predvidljivi, če ne v celoti pa vsaj v

večini. Zanemarimo dejstvo, da je vsota pričakovane izgube odvisna od tega, ko je pričakovanje

določeno in recimo da je zmanjšanje vrednosti strojev neprostovoljna ampak ne nepričakovana,

tako bo presežek stroškov pričakovanega upada vrednosti stroškov uporabe imenovani dodatni

stroški zapisan ko V.

18

Če pri definiranju agregatnega neto dohodka odštejemo dodatne stroške kot tudi stroške

uporabe dobimo A – U – V.

6.2 Varčevanje in investicije

Do sedaj že vemo, da varčevanje pomeni presežek dohodka po izdatkih in potrošnji. Čeprav

prihaja do dvomov glede pomena varčevanja, pa bi se morali ti dvomi porajati glede pomena

dohodkov in potrošnje. Dohodek smo opredelili že prej. Izdatki za potrošnjo skozi katerokoli

obdobje morajo pomeniti vrednost dobrin prodanih potrošnikom v tem obdobju, kar na popelje

nazaj na vprašanje kaj pomeni potrošniški nakup. Vsaka smiselna definicija na meji med

potrošniškimi nakupi in investicijskimi nakupi nam bo prišla prav, če bo le konsistentno

umeščena. Problem nastane, ko se vprašamo ali je nakup avtomobila potrošniški nakup in nakup

hiše investitorski nakup. Kriterij za to interpretacijo je, kje bomo potegnilo mejo med

potrošnikom in podjetnikom. Kot smo že definirali je A1 vrednost tega kar je eden podjetnik

kupil od drugega. Temu sledi da so izdatki in potrošnja nedvoumno definirani kot ∑(A – A1),

kjer je ∑A skupna vrednost prodaje ustvarjena skozi obdobje in ∑A1 je skupna vrednost prodaj

enega podjetnika drugemu. Tako bo prikladno, da kot pravilo ovržemo ∑ in napišemo A za

agregatne prodaje vseh vrst, A1 pa za agregatne prodaje enega podjetnika drugemu in U za

agregatne stroške uporabe podjetnikov.

Zdaj ko smo definirali dohodek in potrošnjo je definicija varčevanja, kot presežek dohodka nad

potrošnjo, očitna. Ker je dohodek enak A – U in je potrošnja enaka A – A1, temu sledi da je

varčevanje enako A1 –U. Podobno imamo tudi neto varčevanje kot presežek neto dohodka nad

potrošnjo, ki je enako A1 – U – V.

Naša definicija dohodka nas pripelje do definicije trenutnih investicij. Ob tem moramo imeti v

mislih dodano vrednost na kapitalna sredstva, ki je posledica produktivnih aktivnosti tega

obdobja. Jasno je, da je ta definicija enaka varčevanju. Kajti to je del dohodka tega obdobja, ki

ni prešlo v potrošnjo. Že zgoraj smo videli, da ob koncu proizvodnega obdobja podjetniki

zaključijo s prodajo dokončanega proizvoda kot vrednost A in z kapitalnimi sredstvi, ki so

izgubile vrednost kot U (ali v primeru izboljšanja kot –U) kot rezultat produkcije in ločevanja

z A1 po nakupih 1 od ostalih podjetnikov. Skozi isto obdobje imajo dokončani proizvodi

vrednost A – A1 je dodatek kapitalnim sredstvom, kot rezultat produkcije tega obdobja in je

zato to investicija tega odobja. Podobno A1 – U – V, kar je neto dodatek kapitalnim sredstvom,

po tem, ko je prišlo do normalne oslabitve vrednosti kapital, neglede na uporabo in

nepričakovane prilagoditve v vrednosti pripisani kapitalnemu računu, to je neto investicija tega

obdobja.

Income = value of output = consumption + investment. Saving = income - consumption.

Therefore saving = investment.

19

7 SPLOŠNA TEORIJA OBRESTNIH MER

Zdaj že poznamo sile, ki vplivajo na rast in upad investicij, kot, da je mejna učinkovitost

kapitala enaka obrestni meri, ampak mejna učinkovitost kapitala je sama po sebi nekaj druga

kot pa obrestna mera, ki prevlada. Potek mejne učinkovitosti kapitala je pogojen s tem pod

katerimi pogoji so sposojena sredstva na razpolago za nove investicije, medtem, ko je obrestna

mera pogojena s tem pod katerimi pogoji so posojena sredstva na razpolago. Da lahko to razlago

zaključimo moramo vedet kaj določa obrestno mero.

Nadalje bomo ugotovili, da so obrestne mere odvisne od mejne učinkovitosti kapitala in

psihološke nagnjenosti k varčevanju. Vendar bomo dojemanje tega pretrgali z mislijo, da ne

moramo na obrestno mero vplivati samo s tema dvema dejavnikoma.

Gledano s psihološkega vidika so v nekem obdobju za okus posameznikov potrebni dve

določeni odločitvi. Prva pogled se imenuje nagnjenost k potrošnji, ki določa koliko dohodka bo

posameznik ob določenih pogojih namenil potrošnji in koliko varčevanju glede na prihodnja

pričakovanja o potrošnji.

Ko posameznik pride do tega zaključka, ga čaka še ena nadaljna odločitev, namreč, v kakšni

obliki bo držal sredstva za prihodnjo potrošnjo, katero je rezerviral, ali iz trenutnega dodhodka

ali iz prejšnjih prihrankov. Želi mogoče držati takojšnja tekoča sredstva ali je pripravljen na

takojšnja sredstva ob določenem trenutku v prihodnjosti glede na stanje na trgu, ki bo takrat

veljalo in takratne pogoje za izmenjavo sredstev za dobrine. Z drugimi besedami, kakšne so

njegove likvidne preference.

Tako bomo videli zmoto že sprejete teorije obrestnih mer, ki se je naslanjala le na psihološki

učinek časovnih preferenc.

Moralo bi biti očitno, da obrestna mera kot taka ne more biti povračilo za varčevanje ali čakanje.

Če ima posameznik prihranke v gotovini, potem ne zasluži obresti, ampak prihrani toliko kot

prej. Definicija obrestne mere nam tako pove, da je obrestna mera nagrada za upravljanje

likvidnosti za določeno obdobje. Tako je obrestna mera sama po sebi nič druga kot invertno

razmerje med vsoto denarja in tem kar lahko dobimo, če sodelujemo v kontroli nad denarjem v

zameno za dolg za določeno obdobje.

Tako rečeno je obrestna mera ne glede na čas, kot nagrada za upravljanje z likvidnostjo, merilo

nepripravljenosti tistih, ki imajo denar, bi sodelovali v kontrolah likvidnosti. Obrestna mera pa

ni cena, ki pripelje do ravnovesja povpraševanje po virih za investicije s pripravljenostjo se

odreči sedanji potrošnji. Je pa cena, ki uravnoteži željo, da bi imeli premoženje v obliki gotovine

z razpoložljivo količino denarja – kar navaja, da če bi bile obrestne mere nižje in ne bi bilo

nagrad za upravljanje z gotovino, bi bilo agregatno povpraševanje javnosti večje od

razpoložljivih količin in obratno, če bi bila obrestna mera višja, bi imeli presežek gotovine v

obtoku, katerega ne bi želel nihče imeti. Če je ta razlaga pravilna, je količina denarja drugi

faktor v sodelovanju z likvidnimi preferencami, ki nam prikaže dejansko obrestno mero v

določenem času.

20

Graf 1:

Graf 2:

21

8 SKLEP

Predmet proučevanja diplomskega seminarja je bila Velika gospodarska kriza med letom 1929

in 1933, ki se je iz zloma borze v ZDA prelevila v svetovno krizo, katera je trajala več kot 10

let in je imela za posledico visoko stopnjo brezposelnosti in nizko raven gospodarske aktivnosti,

tako na narodni kot na mednarodni ravni.

Ob tem ne smem pozabiti omeniti boja proti krizi z New Deal-om in seveda vpliv John Maynard

Keynes-ove ekonomije, ki je postavila nove poglede na reševanje mednarodnih problemov in

nasploh temelje novodobne makro-ekonomije.

Cilj in namen tega diplomskega seminarja je bila predstavitev razlogov za nastanek Velike

gospodarske krize, dejavnike, ki so odločilno vplivali oziroma so pogojevali razpad finančnega

sistema v ZDA.

Prav tako je bilo potrebno predstaviti glavne akterje za nastanek krize in politiko, metodologijo,

ter ideologijo reševanja krize.

V omenjeni krizi in po njej je prišlo tako na ravni ZDA kot na mednarodni ravni do raznih

prizadevanj za strateško povezovanje in optimiziranje makro-ekonomskih variable, kot npr.

New Deal, I.T.O., ipd.

V boju z gospodarsko krizo nismo pozabili na nauke velikega ekonomista, če ne največjega

ekonomista 20. stoletja, Johna Maynard Keynes-a, katerega ideje in teoretični modeli veljajo še

danes.

22

9 POVZETEK

Predmet proučevanja diplomskega seminarja je bila Velika gospodarska kriza med letom 1929

in 1933, ki se je iz zloma borze v ZDA prelevila v svetovno krizo, katera je trajala več kot 10

let in je imela za posledico visoko stopnjo brezposelnosti in nizko raven gospodarske aktivnosti,

tako na narodni kot na mednarodni ravni.

Ob tem ne smem pozabiti omeniti boja proti krizi z New Deal-om in seveda vpliv John Maynard

Keynes-ove ekonomije, ki je postavila nove poglede na reševanje mednarodnih problemov in

nasploh temelje novodobne makro-ekonomije.

Cilj in namen tega diplomskega seminarja je bila predstavitev razlogov za nastanek Velike

gospodarske krize, dejavnike, ki so odločilno vplivali oziroma so pogojevali razpad finančnega

sistema v ZDA.

Prav tako je bilo potrebno predstaviti glavne akterje za nastanek krize in politiko, metodologijo,

ter ideologijo reševanja krize.

V omenjeni krizi in po njej je prišlo tako na ravni ZDA kot na mednarodni ravni do raznih

prizadevanj za strateško povezovanje in optimiziranje makro-ekonomskih variable, kot npr.

New Deal, I.T.O., ipd.

V boju z gospodarsko krizo nismo pozabili na nauke velikega ekonomista, če ne največjega

ekonomista 20. stoletja, Johna Maynard Keynes-a, katerega ideje in teoretični modeli veljajo še

danes.

Ključne besede: Velika gospodarska kriza, New deal, John Maynard Keynes, finančni sistem

moderna ekonomija

23

ABSTRACT

The subject of study for this seminar was the Great Depression between the years 1929 and

1933, where the world came from the banking crisis in the USA to a world crisis, which lastet

more than 10 years and had concequences like high rates of unemployment, low level of

economic activity as in national and international levels.

Here we must not forget the fight against the crisis with the New Deal and ofcourse the influence

of John Maynard Keynes economics, who gave a new perspectice on rescuing international

problems and gave foundations for a new modern economics.

The perpouse of this seminar was to present reasons for the great Depression, factors that

ultimately influenced the breakup of financial system in the USA.

Also, it was important to present the main actors for the crisis to begin, its politics, methodology

and ideology for rescue.

In this Depression and afterwards it came to multinational commitments and optimisations, like

the new deal, I.T.O., aso.

In the fight against the crisis we did not forget on the theories of the great economist John

Maynard Keynes, whos theoretical models still apply today.

Key words: The Great Depression, New deal, John Maynard Keynes, financial system, modern

economics

24

LITERATURA

Lionel Robbins, The Great Depression, 2009, the Macmilian company 1934

Barry Eichengreen, Golden Fetters: The Gold Standard and the Great Depression, 1919-

1939, 1992, Oxford,

Michael A. Bernstein, Michael Alan Bernstein, The Great Depression: Delayed Recovery

and Economic Change in America, 1929-1939, 1987, Cambridge

Thomas E. Hall, J. David Ferguson, The Great Depression: An International Disaster of

Perverse Economic Policies, 1998, University of Michigan

K. A. Manikuma, A Colonial Economy in the Great Depression, Madras (1929-1937),

2003,

Eric Rauchway, The Great Depression and the New Deal: A Very Short Introduction,

2008, New Delhi,

Lizabeth Cohen, Making a New Deal: Industrial Workers in Chicago, 1919-1939,

Cambridge, 1990,

John Maynard Keynes, The General Theory of Employment, Interest and Money, 2008,

ATLANTIC publishing, New Delhi

Hyman P. Minsky, John Maynard Keynes, 2008,

John Maynard Keynes, Essays in Persuasion, 1991,